.png)

mob.png)

Αυτοί είναι οι ισχυροί της ελληνικής οικονομίας -Ποιες είναι οι μεγαλύτερες και ποιες οι πιο κερδοφόρες επιχειρήσεις

Την καθιερωμένη ετήσια επιχειρηματική έκδοση οι «ισχυροί της Ελληνικής Οικονομίας» παρουσίασε για έβδομη συνεχή χρονιά η Direction Business Network.

Πρόκειται για τις 1.000 μεγαλύτερες επιχειρήσεις βάσει κύκλου εργασιών 2017, αλλά και για τις 200 πιο κερδοφόρες (κέρδη προ φόρων) επιχειρήσεις το 2017.

Σημαντική βελτίωση του κύκλου εργασιών για τις επιχειρήσεις το 2017

Σύμφωνα με την Direction Business Network μετά από μια πολυετή περίοδο ύφεσης, η ελληνική οικονομία εισήλθε σε ελαφρά αναπτυξιακή τροχιά το 2017, η οποία συνεχίστηκε και το 2018. Η θετική αυτή εξέλιξη αποτυπώνεται και στα οικονομικά αποτελέσματα των 1.000 μεγαλύτερων επιχειρήσεων βάσει κύκλου εργασιών 2017, οι οποίες συνολικά κατάφεραν να βελτιώσουν περαιτέρω την ανταγωνιστικότητα και τη δυναμική τους, επιτυγχάνοντας σημαντικές επιδόσεις. Το 2017, οι εταιρείες κατάφεραν να πετύχουν αξιόλογη αύξηση στον κύκλο εργασιών τους και σημαντική διεύρυνση της κερδοφορίας τους.

Τα συμπεράσματα της έρευνας

Η Direction Business Reports πραγματοποίησε έρευνα και ανέδειξε τις 1.000 μεγαλύτερες επιχειρήσεις βάσει κύκλου εργασιών το 2017. Συγκρίνοντας τα βασικά οικονομικά μεγέθη των 1.000 εταιρειών της κατάταξης του 2017 σε σχέση με τα αντίστοιχα μεγέθη των ίδιων εταιρειών το 2016, προκύπτουν τα εξής: σε επίπεδο κύκλου εργασιών σημειώθηκε αύξηση κατά 10,19%, με τις συνολικές πωλήσεις να ανέρχονται σε 116,38 δισ. ευρώ το 2017 (δεν υπολογίζεται ο χρηματοπιστωτικός τομέας, δηλαδή οι τράπεζες και οι ασφάλειες), ενώ άνοδος 11,82% σημειώθηκε στα συνολικά κέρδη προ φόρων, που ανήλθαν στα 4,15 δισ. ευρώ, επίσης μη συμπεριλαμβανομένων των τραπεζών και των ασφαλειών. Να σημειωθεί ότι εάν στα συνολικά κέρδη προ φόρων υπολογιστούν και αυτά του χρηματοπιστωτικού τομέα (τράπεζες και ασφάλειες), τότε τα κέρδη προ φόρων ανέρχονται στα 3,58 δισ. ευρώ (-31,36% σε σχέση με το 2016).

Η εξέλιξη αυτή οφείλεται στην αρνητική επίδραση του τραπεζικού κλάδου, ο οποίος εμφάνισε (συγκεντρωτικά) ζημίες προ φόρων το 2017 ύψους 925 εκατ. ευρώ. Από τις 1.000 εταιρείες της κατάταξης, το 66,80% (668 εταιρείες) κατάφερε να αυξήσει τον κύκλο εργασιών του έναντι του 2016 και το 81,70% (817 εταιρείες) είχε κερδοφόρα (προ φόρων) χρήση το 2017. Ο εμπορικός τομέας, που εκπροσωπήθηκε με 395 εταιρείες στην έρευνα για το 2017, είχε συνολικό κύκλο εργασιών ύψους 42,72 δισ. ευρώ (+7,88% σε σχέση με το 2016), ο τομέας της βιομηχανίας (324 εταιρείες) είχε 39,04 δισ. ευρώ (+16,96% έναντι του 2016) και ο τομέας των υπηρεσιών (281 εταιρείες) είχε 48,28 δισ. ευρώ (εάν εξαιρεθούν οι τράπεζες και οι ασφάλειες, καταγράφεται συνολικός κύκλος εργασιών 34,63 δισ. ευρώ).

Ισχυροί κλάδοι με τον μεγαλύτερο συνολικό κύκλο εργασιών το 2017 αναδείχθηκαν:

- ο βιομηχανικός κλάδος των πετρελαιοειδών (5 εταιρείες) με 13,12 δισ. ευρώ,

- ο εμπορικός κλάδος των πετρελαιοειδών (24 εταιρείες) με 10,86 δισ. ευρώ,

- οι τράπεζες (9 εταιρείες) με 10,08 δισ. ευρώ,

- ο κλάδος της ενέργειας (28 εταιρείες) με 9,93 δισ. ευρώ,

- τα σούπερ μάρκετ (28 εταιρείες) με 8,54 δισ. ευρώ,

- ο βιομηχανικός κλάδος των τροφίμων (115 εταιρείες) με 7,85 δισ. ευρώ,

- οι τηλεπικοινωνίες (9 εταιρείες) με 4,74 δισ. ευρώ,

- τα τυχερά παιχνίδια-καζίνο (5 εταιρείες) με 4,28 δισ. ευρώ,

- οι τεχνικές (23 εταιρείες) με 3,95 δισ. ευρώ.

Θετικά είναι τα μηνύματα για τις ελληνικές επιχειρήσεις και για τη χρήση του 2018. Ειδικότερα, με βάση τα αθροιστικά αποτελέσματα 170 εισηγμένων εταιρειών στο Χρηματιστήριο Αθηνών (εκτός τραπεζών και ΑΕΕΧ), πέτυχαν αύξηση 11% του κύκλου εργασιών τους, που ανήλθε στα 70,515 δισ. ευρώ το 2018, ενώ τα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας ανήλθαν στα 1,798 δισ. ευρώ.

Οι πρωταγωνιστές

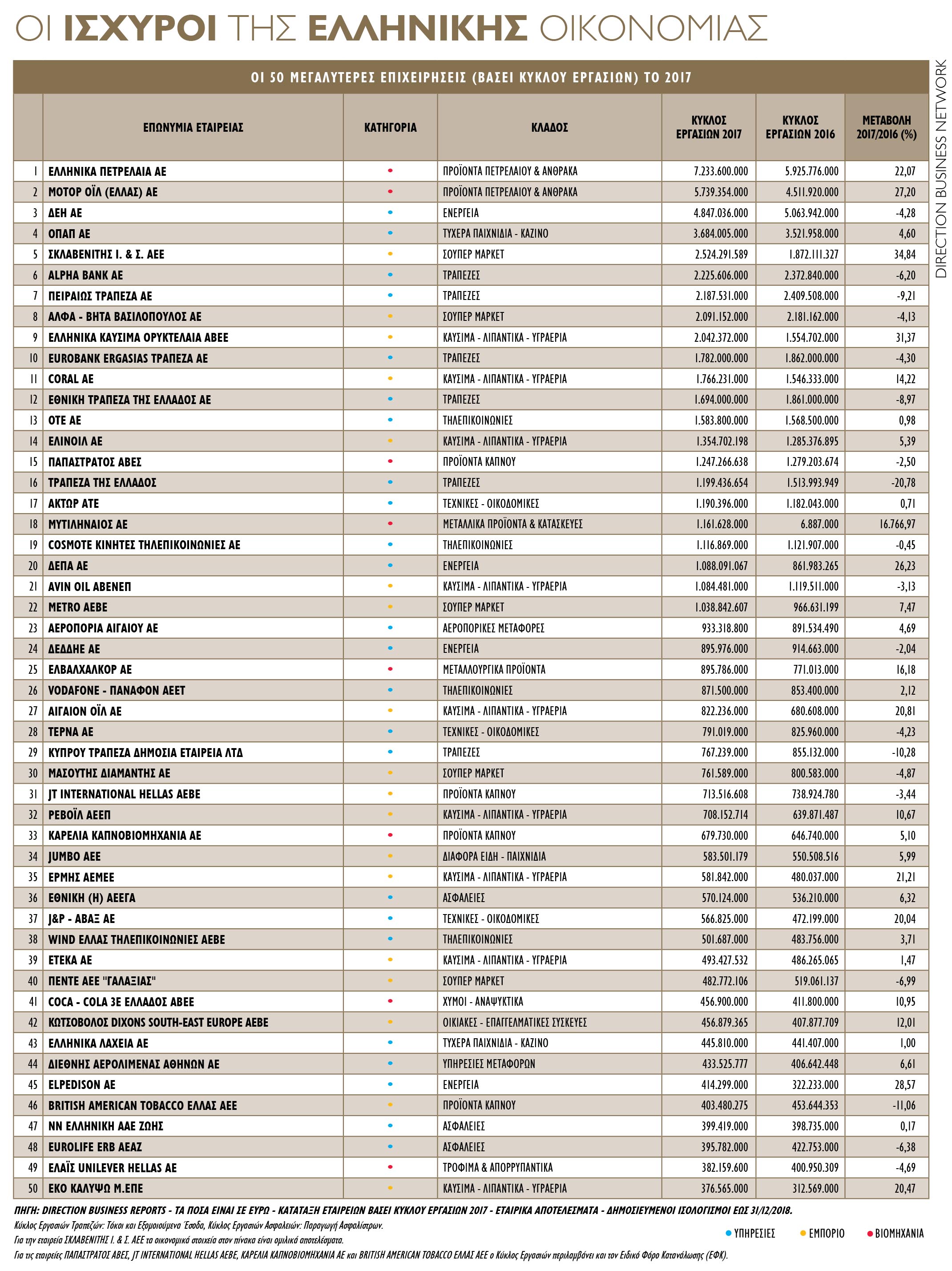

Στην κορυφή της κατάταξης των 1.000 επιχειρήσεων με τον μεγαλύτερο κύκλο εργασιών το 2017 βρέθηκε για ακόμη μία φόρα η Ελληνικά Πετρέλαια Α.E. με 7,234 δισ. ευρώ (+22,07% σε σχέση με το 2016). Αναλυτικά:

Ελληνικά Πετρέλαια Α.E. με 7,234 δισ. ευρώ (+22,07% σε σχέση με το 2016)

Μότορ Όιλ (Ελλάς) A.E. με 5,739 δισ. ευρώ,

ΔΕΗ Α.Ε. με 4,847 δισ. ευρώ,

ΟΠΑΠ Α.Ε. με 3,684 δισ. ευρώ (+4,60% έναντι του 2016)

Σκλαβενίτης Ι. & Σ. AEE με 2,524 δισ. ευρώ

Alpha Bank Α.Ε. με έσοδα 2,226 δισ. ευρώ

Πειραιώς Τράπεζα Α.Ε. με 2,188 δισ. ευρώ,

Άλφα - Βήτα Βασιλόπουλος Α.E. με πωλήσεις 2,091 δισ. ευρώ,

Ελληνικά Καύσιμα Ορυκτέλαια ΑΒΕΕ με 2,042 δισ. ευρώ (+31,37% σε σχέση με το 2016),

Eurobank Ergasias Τράπεζα Α.E. με 1,782 δισ. ευρώ,

Coral Α.Ε. με 1,766 δισ. ευρώ,

Εθνική Τράπεζα της Ελλάδος Α.Ε. με 1,694 δισ. ευρώ,

ΟΤΕ Α.Ε. με 1,584 δισ. ευρώ,

Ελινόιλ Α.E. με 1,355 δισ. ευρώ,

Παπαστράτος ΑΒΕΣ με 1,247 δισ. ευρώ,

Τράπεζα της Ελλάδος με 1,200 δισ. ευρώ

Άκτωρ ΑΤΕ με 1,190 δισ. ευρώ,

Μυτιληναίος Α.Ε. με 1,162 δισ. ευρώ,

Cosmote Κινητές Τηλεπικοινωνίες Α.Ε. με 1,117 δισ. ευρώ

ΔΕΠΑ Α.Ε. με 1,088 δισ. ευρώ.

Οι 200 πιο κερδοφόρες (κέρδη προ φόρων) επιχειρήσεις το 2017

Η ελληνική οικονομία εμφάνισε μικρή ανάκαμψη το 2017, έπειτα από μια μακροχρόνια περίοδο ύφεσης, καθώς το ΑΕΠ της χώρας κινήθηκε με χαμηλούς αλλά θετικούς ρυθμούς μεταβολής (+1,5% έναντι του 2016). Το 2018, η αναπτυξιακή δυναμική της ελληνικής οικονομίας συνεχίστηκε μετά την ανάκαμψη του 2017 με ελαφρώς αυξανόμενο ρυθμό. Η θετική αυτή εξέλιξη αποτυπώνεται και στα οικονομικά αποτελέσματα των 200 πιο κερδοφόρων (κέρδη προ φόρων) επιχειρήσεων για το 2017, που σημείωσαν σημαντική διεύρυνση της κερδοφορίας τους, ενώ παράλληλα θετική ήταν και η εξέλιξη τόσο των συνολικών τους πωλήσεων όσο και των ιδίων κεφαλαίων.

Τα συμπεράσματα της έρευνας

Η Direction Business Reports πραγματοποίησε έρευνα και ανέδειξε τις 200 επιχειρήσεις με τα μεγαλύτερα κέρδη προ φόρων το 2017. Συγκρίνοντας τα βασικά οικονομικά μεγέθη των 200 εταιρειών της κατάταξης του 2017 σε σχέση με τα αντίστοιχα μεγέθη των ίδιων εταιρειών το 2016, προκύπτουν τα εξής: τα συνολικά κέρδη προ φόρων ανέρχονται στα 7,884 δισ. ευρώ, σημαντικά αυξημένα κατά 53,17% έναντι του αντίστοιχου διαστήματος του 2016. Μάλιστα, από τις 200 επιχειρήσεις της κατάταξης, το 63,50% (127 εταιρείες) κατάφερε να αυξήσει τα κέρδη προ φόρων του το 2017 σε σχέση με το 2016. Ο τομέας των υπηρεσιών (συμπεριλαμβανομένου και του χρηματοπιστωτικού τομέα: τράπεζες και ασφάλειες), που εκπροσωπήθηκε με 109 εταιρείες στην έρευνα για το 2017, είχε τα υψηλότερα κέρδη προ φόρων ύψους 4,970 δισ. ευρώ, και ακολούθησαν ο βιομηχανικός τομέας (63 εταιρείες) με 2,249 δισ. ευρώ και ο εμπορικός τομέας (28 εταιρείες) με 665,04 εκατ. ευρώ. Ισχυροί κλάδοι με τα μεγαλύτερα συνολικά κέρδη προ φόρων για το 2017 αναδείχθηκαν οι: τράπεζες (4 εταιρείες) με 1,078 δισ. ευρώ, ο κλάδος της ενέργειας (19 εταιρείες) με 911,61 εκατ. ευρώ, ο βιομηχανικός κλάδος των πετρελαιοειδών (2 εταιρείες) με 904,70 εκατ. ευρώ, οι συμμετοχικές εταιρείες (5 εταιρείες) με 512,80 εκατ. ευρώ, οι υπηρεσίες μεταφορών (αυτοκινητόδρομοι - λιμάνια - αεροδρόμια) με 11 εταιρείες και 466,57 εκατ. ευρώ, οι τηλεπικοινωνίες (4 εταιρείες) με 371,52 εκατ. ευρώ, οι ασφάλειες (17 εταιρείες) με 354,03 εκατ. ευρώ, η καπνοβιομηχανία (2 εταιρείες) με 319,93 εκατ. ευρώ, η ακίνητη περιουσία (9 εταιρείες) με 276,19 εκατ. ευρώ και η βιομηχανία τροφίμων (20 εταιρείες) με 270,37 εκατ. ευρώ. Ο συνολικός κύκλος εργασιών των 200 πιο κερδοφόρων (κέρδη προ φόρων) επιχειρήσεων το 2017 σημείωσε αύξηση 10% σε σχέση με το 2016, και ανήλθε στα 61,626 δισ. ευρώ.

Οι πρωταγωνιστές

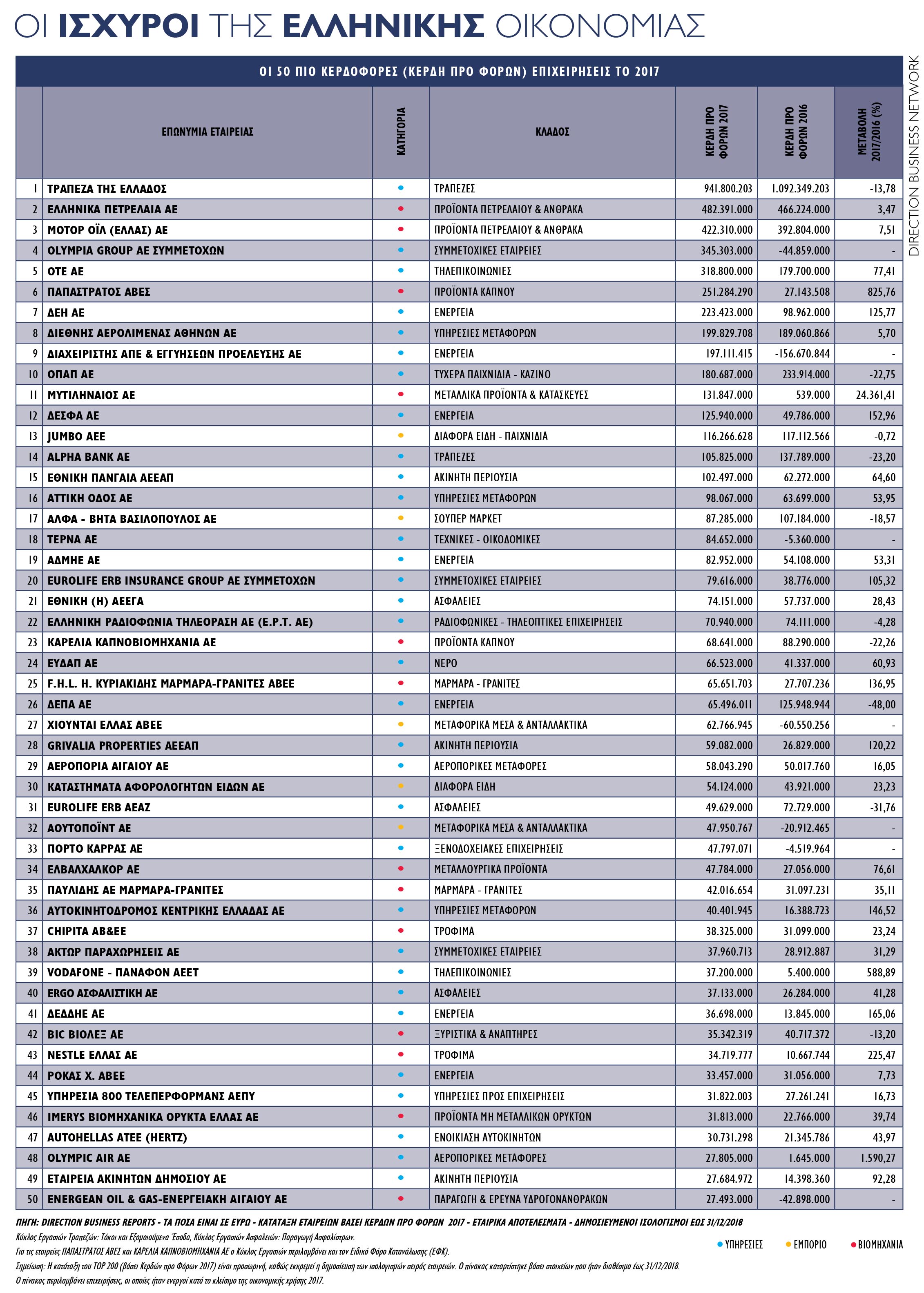

Στην κορυφή της κατάταξης των 200 επιχειρήσεων με τα μεγαλύτερα κέρδη προ φόρων για το 2017 βρέθηκε για ακόμη μία φόρα η Τράπεζα της Ελλάδος με 941,80 εκατ. ευρώ.

Αναλυτικά:

Τράπεζα της Ελλάδος με 941,80 εκατ. ευρώ

Ελληνικά Πετρέλαια Α.E. με 482,39 εκατ. ευρώ,

Μότορ Όιλ (Ελλάς) A.E. με 422,31 εκατ. ευρώ,

Olympia Group A.E. Συμμετοχών με 345,30 εκατ. ευρώ

ΟΤΕ Α.Ε. με 318,80 εκατ. ευρώ

Παπαστράτος ΑΒΕΣ με 251,28 εκατ. ευρώ

ΔΕΗ Α.Ε. με 223,42 εκατ. ευρώ

Διεθνής Αερολιμένας Αθηνών Α.Ε. με 199,83 εκατ. ευρώ

Διαχειριστής ΑΠΕ & Εγγυήσεων Προέλευσης A.E. με 197,11 εκατ. ευρώ

ΟΠΑΠ Α.Ε. με κέρδη προ φόρων ύψους 180,69 εκατ. ευρώ

Μυτιληναίος Α.Ε. με 131,85 εκατ. ευρώ

ΔΕΣΦΑ Α.Ε. με 125,94 εκατ.ευρώ

Jumbo ΑΕΕ με 116,27 εκατ. ευρώ

Alpha Bank Α.Ε. με 105,83 εκατ. ευρώ

Εθνική Πανγαία ΑΕΕΑΠ με 102,50 εκατ. ευρώ

Αττική Οδός Α.Ε. με 98,07 εκατ. ευρώ

Άλφα-Βήτα Βασιλόπουλος Α.E. με 87,29 εκατ. ευρώ

ΤΕΡΝΑ Α.E. με 84,65 εκατ. ευρώ

ΑΔΜΗΕ Α.Ε. με 82,95 εκατ. ευρώ

Eurolife ERB Insurance Group A.E. Συμμετοχών με 79,62 εκατ. ευρώ.

Αναλυτικότερα έκδοσης παρουσιάζονται:

Οι 1.000 μεγαλύτερες επιχειρήσεις βάσει κύκλου εργασιών (ΤOP 1000)

Οι 200 πιο κερδοφόρες επιχειρήσεις βάσει κερδών προ φόρων (TOP 200)

Οι 100 ιδιωτικές εταιρείες με τα μεγαλύτερα ταμειακά διαθέσιμα (TOP 100)

Οι 200 μεγαλύτερες βιομηχανικές εταιρείες με εξαγωγική δραστηριότητα βάσει κύκλου εργασιών και 40 από τους πιο σημαντικούς κλάδους της ελληνικής οικονομίας.

Σημειώνεται πως τα οικονομικά στοιχεία προέρχονται από τους δημοσιευμένους ισολογισμούς των εταιρειών (με έτος αναφοράς το 2017) και η επεξεργασία τους έγινε από την Τράπεζα Πληροφοριών για την Οικονομία και τις Επιχειρήσεις, Direction Business Reports.

Πηγή: https://www.iefimerida.gr/oikonomia/aytoi-einai-oi-ishyroi-tis-ellinikis-oikonomias

Από Engineer, στο Επικαιρότητα,

Recommended Comments

Δεν υπάρχουν σχόλια για προβολή.

Δημιουργήστε ένα λογαριασμό ή συνδεθείτε προκειμένου να αφήσετε κάποιο σχόλιο

Πρέπει να είστε μέλος για να μπορέσετε να αφήσετε κάποιο σχόλιο

Δημιουργία λογαριασμού

Κάντε μια δωρεάν εγγραφή στην κοινότητά μας. Είναι εύκολο!

Εγγραφή νέου λογαριασμούΣύνδεση

Εάν έχετε ήδη λογαριασμό; Συνδεθείτε εδώ.

Συνδεθείτε τώρα