Πίνακας Κορυφαίων

Δημοφιλές Περιεχόμενο

Προβολή περιεχομένου με την υψηλότερη φήμη στις 27/07/2019 σε όλες τις περιοχές

-

https://www.b2green.gr/el/post/71290/omadiki-agogi-apo-michanikous-kata-tou-efka1 point

-

Για να περάσουν στο Ε3....πρέπει πρώτα να καταχωρηθούν στο βιβλίο. Η καταχώρηση γίνεται με την πληρωμή .. Στην περίπτωση αυτή θα έχουμε λογιστική βάση τα σχετικά ποσά των προστίμων και προσαυξήσεων και φορολογική βάση μηδέν σύμφωνα με την περίπτωση ε του άρθρου 23 του ν 4172/2013. Δηλαδή με όρους Ε3 θα έχουμε μια οριστική διαφορά γιατί τα ποσά αυτά ΠΟΤΕ δε θα μπορέσουν φορολογικά να εκπέσουν . Αρα εδώ , πάντα στο Ε3 , μετά την αναγραφή των ποσών αυτών στον πίνακα δαπανών (πίνακας ζ) , θα να αναγραφούν και στον πίνακα Ε (ΔΙΑΦΟΡΈΣ ΒΑΣΕΩΝ ) και η προκύπτουσα διαφορά στις βάσεις θα μεταφερθεί και στον πίνακα ΣΤ προκειμένου ως μη εκπιπτόμενη δαπάνη να αυξήσει το προς φορολόγηση λογιστικό αποτέλεσμα (το οποίο ήδη έχει προσδιοριστεί στη δεύτερη σελίδα του Ε3). Επίσης το συγκεκριμένο ποσό θα αναγραφεί και στην κατάσταση λογιστικής αναμόρφωσης στον οικείο κωδικό ..1 point

-

Ή μπορεί να τα ζητήσει ο τοπικός σύλλογος ΤΕΕ, όπως έχει κάνει ο Σύλλογος Δ. Ελλάδας για Αχαΐα, Ηλεία, και Νησιά.1 point

-

η αποψή μου και η γνώμη μου ειναι οτι, κανενας δεν δικαιουται να διερχεται μεσα απο "τμηματα" αποκλειστικης χρησης. υγ τί φοιτητης εισαι?1 point

-

Τεράστια καθυστέρηση στην απονομή τόσο των προσωρινών (μέγιστη καθυστέρηση που καταγράφηκε: 19 μήνες)............. Τους έφαγα! 21 μήνες (σε 5 μέρες 22)1 point

-

Καλα κανουνε οι συνταξιούχοι, θελει αγωγή και απο εμάς τους εν ενεργεια μηχανικούς για το βασανιστήριο που υφιστάμεθα απο το Τσμεδε σε χίλια δυο θέματα!1 point

-

Αν και δεν θα συμφωνήσω είτε στον χιουμοριστικό τρόπο, όπως θεωρώ ότι το θέτεις, είτε όχι, σ' ευχαριστώ. Ο λόγος είναι ότι εν γνώση μου μπαίνω σε ξένα χωράφια με κίνδυνο να εκτεθώ... επίσης ο καθένας μας γενικότερα στο forum τοποθετείται με τον τρόπο που εκείνος νομίζει, αλλά να λαμβάνουμε ΠΑΝΤΑ υπόψη, μεταξύ άλλων, με ποια ιδιότητα απαντάει ο καθένας, οπότε υπάρχει και το ανάλογο βάρος/αποδοχή της απάντησης. Και το κλείνω εδώ το Off-topic.1 point

-

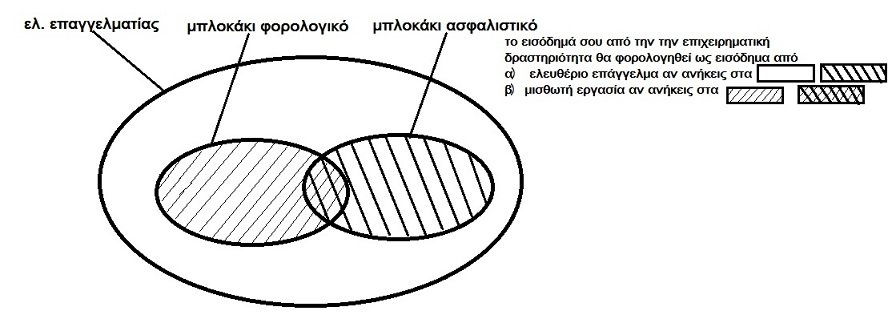

Να στο θέσω κάπως διαφορετικά και ευελπιστώ να γίνει κατανοητό, αναφορικά στον κωδ.007 και στο τελευταίο σου ερώτημα στο edit που έχεις κάνει. Ελεύθερος επαγγελματίας είσαι σε κάθε περίπτωση, δηλαδή σε κάθε περίπτωση ασκείς επιχειρηματική δραστηριότητα. Η επιλογή του κωδικού καθορίζει τον τρόπο φορολόγησης και έκπτωσης δαπανών, δεν αλλάζει το γεγονός ότι ασκείς επιχειρηματική δραστηριότητα. α) αν πληρούνται οι προϋποθέσεις που πρέπει να συντρέχουν σύμφωνα με το φορολογικό νόμο (δηλ. ανήκεις στην περιοχή με την διαγράμμιση ////) το εισόδημά από επιχειρηματική δραστηριότητα θα φορολογηθεί ως εισόδημα από μισθωτή εργασία και θα εκπέσουν μόνο οι καταβληθείσες εισφορές --που επιβαρύνεσαι στο σύνολό τους εσύ-- μέχρι του ορίου των καταβλητέων. (δηλ. αυτό που λέμε μπλοκάκι φορολογικά και μάλλον αυτό εσύ εννοείς γράφοντας "μπλοκάκιδες (μισθωτούς)"). Επιλογή κωδ.007=ΝΑΙ β) αν έχεις ενταχθεί στο άρθρο 39, παράγρ.9 του ασφαλιστικού νόμου και πληρούνται οι προϋποθέσεις που πρέπει να συντρέχουν σύμφωνα με το φορολογικό νόμο (δηλ. ανήκεις στην περιοχή με την διπλή διαγράμμιση //// & \\\\) το εισόδημά από επιχειρηματική δραστηριότητα πάλι θα φορολογηθεί ως εισόδημα από μισθωτή εργασία και θα εκπέσουν μόνο οι καταβληθείσες εισφορές --τις οποίες έχει καταβάλει ο εργοδότης σου για εσένα-- μέχρι του ορίου των καταβλητέων. (δηλ. αυτό λέμε μπλοκάκι φορολογικά και μπλοκάκι ασφαλιστικά). Επιλογή κωδ.007=ΝΑΙ γ) αν έχεις ενταχθεί στο άρθρο 39, παράγρ.9 του ασφαλιστικού νόμου αλλά δεν πληρούνται οι προϋποθέσεις που πρέπει να συντρέχουν σύμφωνα με το φορολογικό νόμο (δηλ. ανήκεις στην περιοχή με διαγράμμιση \\\\), το εισόδημά από επιχειρηματική δραστηριότητα θα φορολογηθεί ως εισόδημα από επιχειρηματική δραστηριότητα και θα εκπέσουν τόσο οι καταβληθείσες εισφορές --τις οποίες έχει καταβάλει ο εργοδότης σου για εσένα-- μέχρι του ορίου των καταβλητέων όσο και οι άλλες δαπάνες, που που εκπίπτουν φορολογικά, και έχεις κάνει. (δηλ. αυτό λέμε ελ. επαγγελματίας (όχι μπλοκάκι) φορολογικά αλλά μπλοκάκι ασφαλιστικά). Επιλογή κωδ.007=ΟΧΙ δ) Όσο είσαι έξω από τους δύο κύκλους το εισόδημά από επιχειρηματική δραστηριότητα θα φορολογηθεί ως εισόδημα από επιχειρηματική δραστηριότητα. Επιλογή κωδ.007=ΟΧΙ

1 point

1 point -

Έχω εκφράσει πολλές φορές τη γνώμη μου για την μερική τακτοποίηση και είμαι ξεκάθαρα αντίθετη. Εφόσον δεν υπάρχει σύσταση το σωστό είναι η δήλωση να περιλαμβάνει όλες τις αυθαιρεσίες που υπάρχουν στο ακίνητο. Επομένως θα πρέπει να εξηγήσεις στον ιδιοκτήτη ότι θα πρέπει να πραγματοποιήσεις αυτοψία σε όλους τους χώρους και δεν μπορείς να αρκεστείς στα λεγόμενά του ότι όλα τα άλλα έγιναν καλά.1 point

This leaderboard is set to Athens/GMT+03:00

-

Επιλεγμένα Άρθρα

-

Νέα εγκύκλιος του ΥΠΕΝ για την εφαρμογή του Κανονισμού Πυροπροστασίας Ακινήτων εντός ή πλησίον δασικών εκτάσεων

Engineer posted μια είδηση in Νομοθεσία,

Με νέα Εγκύκλιό του ΥΠΕΝ/ΔΑΟΚΑ/42966/1311 19.04.2024 παρέχονται οδηγίες για την εφαρμογή του Κανονισμού Πυροπροστασίας Ακινήτων εντός ή πλησίον δασικών εκτάσεων. Η εγκύκλιος αναφέρει:

Σε συνέχεια της (2) σχετικής Οδηγίας προς του δήμους της χώρας, με την οποία επισημάνθηκαν αφενός η έναρξη εφαρμογής του Κανονισμού πυροπροστασίας ακινήτων εντός ή πλησίον δασικών εκτάσεων (σχετ.1) και αφετέρου οι ενέργειες στις οποίες πρέπει να προβούν οι δήμοι στο πλαίσιο των προβλέψεων του εν λόγω κανονισμού, και μετά από πληθώρα ερωτημάτων που υποβλήθηκαν επί της εφαρμογής του κανονισμού από δήμους και πολίτες ακινήτων που εμπίπτουν στο πεδίο εφαρμογής

του, διευκρινίζονται τα εξής:

Α. Γενικά:

Ο κανονισμός αποσκοπεί στην αύξηση της ανθεκτικότητας και στην ενίσχυση του βαθμού πυρασφαλείας των ακινήτων που βρίσκονται εντός ή πλησίον δασικών εκτάσεων. Στόχος είναι η προστασία της ζωής και της υγείας του κοινού, του φυσικού περιβάλλοντος και των δασικών οικοσυστημάτων, καθώς και των ακινήτων με περιορισμό της συμβολής τους στην μετάδοση της φωτιάς. Σημαντικός παράλληλα στόχος του κανονισμού είναι η ενημέρωση, η ευαισθητοποίηση και η προετοιμασία του κοινού για την αντιμετώπιση κινδύνων από δασικές πυρκαγιές, οι οποίοι έχουν ενταθεί λόγω της κλιματικής αλλαγής.

Β. Πεδίο εφαρμογής:

Ο κανονισμός αφορά σε δομημένα ακίνητα που βρίσκονται μέσα σε δάση, δασικές εκτάσεις, περιαστικό πράσινο, κηρυγμένες δασωτέες, αναδασωτέες και χορτολιβαδικές εκτάσεις, καθώς και σε ακτίνα τριακοσίων (300) μέτρων από τα όρια των εκτάσεων αυτών. Αφορά επίσης κτίσματα εντός πάρκων και αλσών πόλεων και οικιστικών περιοχών.-

- 9 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Εκδόθηκε η ΚΥΑ για το «Ανακαινίζω -Νοικιάζω» - Αναλυτικά οι όροι του προγράμματος

Engineer posted μια είδηση in Χρηματοδοτήσεις,

Την Παρασκευή ανοίγει η πλατφόρμα για την υποβολή των αιτήσεων από τους ενδιαφερόμενους στο πρόγραμμα της ΔΥΠΑ «Ανακαινίζω -Νοικιάζω».

Το πρόγραμμα επιδοτεί την ανακαίνιση και επισκευή 12.500 κενών ακινήτων, η ιδιοκτησία των οποίων ανήκει σε ιδιώτες, ώστε να καθίστανται κατάλληλα για εκμίσθωση. Η επιδότηση ανέρχεται στο 40% των πραγματοποιηθεισών δαπανών, οι οποίες μπορούν να ανέρχονται μέχρι του ύψους των 10.000 ευρώ και περιλαμβάνουν τόσο τα απαιτούμενα υλικά όσο και τις εργασίες. Με την ένταξη στο πρόγραμμα προβλέπεται προκαταβολή έως 2.000 ευρώ.

Το προς ανακαίνιση ακίνητο:

δεν πρέπει να είναι μεγαλύτερο των 100 τ.μ. και θα πρέπει να βρίσκεται σε οικιστική περιοχή

οι ιδιοκτήτες των ακινήτων θα πρέπει να έχουν ετήσιο εισόδημα έως 40.000 ευρώ και ακίνητη περιουσία έως 300.000 ευρώ

η κατοικία δεν πρέπει να έχει δηλωθεί ως πρώτη κατοικία ή ως μισθωμένη, αλλά να αναφέρεται ως κενή στο Ε2 των τριών τελευταίων ετών.

Αρμόδιος φορέας για την υλοποίηση, διαχείριση και παρακολούθηση του Προγράμματος ορίζεται η Δημόσια Υπηρεσία Απασχόλησης (Δ.ΥΠ.Α.).

-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Παράταση της προθεσμίας για την προσβασιμότητα χωρίς φραγμούς για ΑμεΑ του ΝΟΚ ως 30.04.2024

Engineer posted μια είδηση in Νομοθεσία,

Αριθμ. ΥΠΕΝ/ΔΕΣΕΔΠ/33888/542 (1)

Τροποποίηση της υπό στοιχεία οικ. ΥΠΕΝ/ΔΕΣΕΔΠ/139606/1662/30.12.2022 απόφασης «Παράταση των προθεσμιών των παρ. 4 και 10 του άρθρου 26 “Προσβασιμότητα χωρίς φραγμούς για τα άτομα με αναπηρία και τα εμποδιζόμενα άτομα” του ν. 4067/2012 “Νέος Οικοδομικός Κανονισμός”» (Β’ 7028)

Άρθρο 1

Τροποποίηση του άρθρου 1 της υπό στοιχεία οικ. ΥΠΕΝ/ΔΕΣΕΔΠ/139606/1662/30.12.2022 απόφασης

Το άρθρο 1 της υπό στοιχεία οικ. ΥΠΕΝ/ΔΕΣΕΔΠ/139606/1662/30.12.2022 (Β’ 7028) απόφασης, όπως είχε τροποποιηθεί με την υπό στοιχεία οικ. ΥΠΕΝ/ΔΕΣΕΔΠ/34068/570/29-3-2023 (Β’ 2018) απόφαση, τροποποιείται ως προς τον χρόνο λήξης της παράτασης και διαμορφώνεται ως εξής:

«Παρατείνεται από τη λήξη της έως και την 30ή.04.2024 η προθεσμία του δεύτερου εδαφίου της παρ. 4 του άρθρου 26 του ν. 4067/2012. Για το ίδιο διάστημα παρατείνεται η αναστολή κυρώσεων για τα ανωτέρω αναφερόμενα κτίρια.».

Άρθρο 2

Τροποποίηση του άρθρου 2 της υπό στοιχεία οικ. ΥΠΕΝ/ΔΕΣΕΔΠ/139606/1662/30.12.2022 απόφασης

Το άρθρο 2 της υπό στοιχεία οικ. ΥΠΕΝ/ΔΕΣΕΔΠ/139606/1662/30.12.2022 (Β’ 7028) απόφασης, όπως είχε τροποποιηθεί με την υπό στοιχεία οικ. ΥΠΕΝ/ΔΕΣΕΔΠ/34068/570/29-3-2023 (Β’ 2018) απόφαση, τροποποιείται ως προς τον χρόνο λήξης της παράτασης και διαμορφώνεται ως εξής:

«Παρατείνεται από τη λήξη της έως και την 30ή.04.2024 η καταληκτική προθεσμία αναστολής κυρώσεων του τέταρτου εδαφίου της περ. (α) της παρ. 10 του άρθρου 26 του ν. 4067/2012 και, αντιστοίχως, η προθεσμία ολοκλήρωσης των απαραίτητων διαμορφώσεων του πέμπτου εδαφίου της ίδιας περίπτωσης και η καταληκτική ημερομηνία αναστολής του έκτου εδαφίου, που αφορά στην υποχρέωση της παρ. 3 του άρθρου 59 του ν. 4495/2017 (Α’ 167).».

Απόφαση Αριθμ. ΥΠΕΝ-ΔΕΣΕΔΠ-33888-542_2024.pdf-

- 1 απάντηση

Επιλέχθηκε Από

Engineer, -

-

Ανάρτηση δεκαεφτά (17) συχνών ερωτήσεων και απαντήσεων για το πρόγραμμα Εξοικονομώ Επιχειρώ

Engineer posted μια είδηση in Χρηματοδοτήσεις,

1. Θέματα Επιλεξιμότητας Αιτήσεων

1.1. Η Επιχείρηση μας δραστηριοποιείται σε διαφορετικούς τομείς και έχει δηλωμένους στην Εφορία τους αντίστοιχους κωδικούς αριθμούς δραστηριότητας (ΚΑΔ). Πρέπει όλοι οι ΚΑΔ να είναι επιλέξιμοι με βάσει το παράρτημα 5 του Οδηγού ούτως ώστε να μπορούμε να κάνουμε αίτηση στο Πρόγραμμα;

Όχι δεν είναι απαραίτητο εφόσον η δραστηριότητα των επιλέξιμων ΚΑΔ πραγματοποιείται σε εγκαταστάσεις που είναι διακριτές από αυτές των μη επιλέξιμων και το επενδυτικό σχέδιο αφορά μόνο σε αυτές. Σε αυτήν την περίπτωση στο πληροφοριακό σύστημα δηλώνεται τουλάχιστον ένας επιλέξιμός ΚΑΔ.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Μελέτη ΙΟΒΕ: Οι τάσεις, οι προκλήσεις και οι προοπτικές της ανάπτυξης των Κατασκευών στην Ελλάδα

Engineer posted μια είδηση in Αρθρογραφία,

Η μελέτη που παρουσιάστηκε σε ειδική εκδήλωση που διοργάνωσαν το Ταμείο Μηχανικών Εργοληπτών Δημοσίων Έργων - ΤΜΕΔΕ και το ΙΟΒΕ, καταγράφει τη μεγάλη ανάπτυξη που έχει σημειώσει ο κλάδος των κατασκευών, με αύξηση του αντικειμένου κατά 84% από το 2017 μέχρι σήμερα. Παράλληλα, υπογραμμίζει τις μεγάλες προσδοκίες για την περαιτέρω ανάπτυξη του κλάδου τα επόμενα χρόνια με ώθηση από τους υψηλούς εθνικούς και ευρωπαϊκούς πόρους. Όπως εκτιμά το ΙΟΒΕ,τα έργα στο πλαίσιο του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) και οι πόροι του ΕΣΠΑ 2021 – 2027 σε συνδυασμό με τις ιδιωτικές επενδύσεις (περιλαμβάνοντας τις επενδύσεις σε κατοικίες) θα κινητοποιήσουν κατά την περίοδο 2024 – 2026 συνολικά πόρους άνω των 52 δισ. ευρώ, συμπεριλαμβανόμενης και της τραπεζικής χρηματοδότησης.

Έτσι οι επενδύσεις σε Κατασκευές –κυρίως στις υποδομές– εκτιμάται ότι θα ενισχύσουν σημαντικά το μερίδιό τους στο ΑΕΠ την περίοδο 2024 - 2026.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-