Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'αγορά'.

Found 87 results

-

Προσλήψεις θα πραγματοποιήσει το επόμενο διάστημα ποσοστό άνω του 40% των εταιρειών, σύμφωνα με τα αποτελέσματα της έρευνας «Δείκτης Τάσεων Αγοράς Εργασίας» που πραγματοποίησε το τμήμα Εφαρμοσμένης Έρευνας και Καινοτομίας του ALBA Graduate Business School at the American College of Greece. Η έρευνα για το 2014 διεξήχθη κατά το χρονικό διάστημα Φεβρουάριος-Μάιος 2014 και όπως προέκυψε, μόνο το 14% των επιχειρήσεων του δείγματος ενδέχεται να προβεί σε μείωση του εργατικού δυναμικού το επόμενο εξάμηνο (28% το προηγούμενο εξάμηνο). Το 41,5% των εταιρειών θα πραγματοποιήσει προσλήψεις. Το 44,4% δε θα προβεί σε καμία ενέργεια. Επίσης, σύμφωνα με την ίδια έρευνα, ποσοστό 36,6% των εταιρειών θα δώσει αυξήσεις έως 3% μέσα στο 2014. Άνοδος της τάξης του 60% στις ενέργειες προσέλκυσης και επιλογής προσωπικού αναμένεται στον κλάδο των Υπηρεσιών, ενώ υψηλά ποσοστά αναμένουν οι Κατασκευαστικές, οι Φαρμακευτικές και οι εταιρείες Τουρισμού. Οι υπόλοιποι κλάδοι προσδοκούν άνοδο στις ενέργειες πρόσληψης νέων εργαζομένων 20-35%. Και σε αυτό το εξάμηνο συνεχίζεται η προτίμηση των επιχειρήσεων προς τα νεαρά στελέχη/ αποφοίτους (49,6%). Όσες εταιρείες προχωρήσουν σε προσλήψεις θα στραφούν κυρίως στους τομείς των πωλήσεων, της εξυπηρέτησης πελατών, της πληροφορικής και του μάρκετινγκ. Οι διαδικτυακοί τόποι αναζήτησης εργασίας παραμένουν για τις εταιρείες η πιο δημοφιλής μέθοδος προσέλκυσης και αναζήτησης προσωπικού. Ακολουθούν, η ενδο-εταιρική αναζήτηση για εσωτερική κάλυψη θέσεων, οι εταιρικές βάσεις βιογραφικών, τα εταιρικά websites και η μέθοδος αναζήτησης που σχετίζεται με το κοινωνικό περιβάλλον των εργαζομένων (από στόμα σε στόμα). Η αναζήτηση προσωπικού μέσω των κοινωνικών δικτύων έχει αυξηθεί ιδιαίτερα τα δύο τελευταία χρόνια. Οι δύο πιο επιτυχημένες μέθοδοι σε σχέση με το πλήθος των εταιριών που την χρησιμοποίησαν είναι οι headhunters και τα επαγγελματικά περιοδικά. Σύμφωνα με την έρευνα, το 63% των εταιρειών χρησιμοποιεί τις συνεντεύξεις ως το βασικό εργαλείο επιλογής προσωπικού, ενώ το 26,7% χρησιμοποιεί και άλλα εργαλεία όπως ψυχομετρικά τεστ και τεστ δεξιοτήτων (Η/Υ, ξένων γλωσσών κλπ) το 13,9% τα ψυχομετρικά τεστ και τα τεστ δεξιοτήτων όμως παρουσιάζονται ως πιο αποτελεσματικά εργαλεία επιλογής προσωπικού συγκριτικά με τις συνεντεύξεις. Πάντως, ποσοστό 57,8% των εταιρειών δηλώνει ότι έχει επηρεαστεί πολύ ή και δραματικά από την οικονομική κρίση. Μόνο το 2,2% των εταιρειών δηλώνει ότι έχει μείνει τελείως ανεπηρέαστο. Μία στις δύο εταιρείες μείωσε συνολικά τους μισθούς από το 2009 μέχρι σήμερα έως 5%. Το 38,3% των εταιρειών μείωσε 5-20% τους μισθούς ενώ το 14,1% έκανε περικοπές πάνω από 20%. Οι μειώσεις ήταν συχνότερες και μεγαλύτερες σε μεσαία και υψηλόβαθμα στελέχη. Το τελευταίο εξάμηνο μόνο, το 28,9% των εταιρειών έχει προβεί σε απολύσεις ενώ το 28,1% έχει μειώσει μισθούς, ποσοστά μειωμένα συγκριτικά με το 2013. Ποσοστό 25% των εταιρειών θεωρεί πιθανό ή πολύ πιθανό να μειώσει την εκπαίδευση των εργαζομένων τους, ενώ το 15,3% θα προβεί σε μειώσεις μισθών (ποσοστό μειωμένο συγκριτικά με προηγούμενα έτη. Το 4,7% μόνο των εταιρειών σκέφτεται να μετεγκαταστήσει τμήμα ή ολόκληρη την εταιρεία στο εξωτερικό. Πέρα από τους μισθούς που μειώθηκαν στο υπάρχον προσωπικό οι μισθοί των νέων υπαλλήλων που προσλαμβάνονται τώρα, είναι επίσης μειωμένοι στο 72,7% των εταιρειών που απάντησαν στην έρευνα. Τα νέα επίπεδα μισθών είναι έως και 20% χαμηλότερα στο 80,9% των περιπτώσεων. Ποσοστό 55,3% είναι διατεθειμένο να επαναφέρει τους μισθούς στα επίπεδα προ κρίσης, αλλά στην πλειοψηφία τους οι εταιρείες δεν γνωρίζουν πότε θα το κάνουν αυτό. Μόνο ένα 10% του συνόλου των εταιρειών σκοπεύει να επαναφέρει τους μισθούς στα επόμενα 2 χρόνια. Η πλειοψηφία των εταιρειών δεν έχει μετατρέψει εργασιακές συμβάσεις από πλήρη απασχόληση σε μερική ή ωρομίσθια (78,7%). Το 62,8% των εταιρειών του δείγματος δεν προσλαμβάνει με τον κατώτατο μισθό που ορίζεται από την Νέα Εθνική Γενική Συλλογική Σύμβαση Εργασίας ενώ το 30,5% των εταιρειών έχει χρησιμοποιήσει το πρόγραμμα του ΟΑΕΔ «Επιταγή Εισόδου στην Αγορά Εργασίας για ανέργους νέους έως 29 ετών». Οι εταιρείες κυρίως έχουν καταφέρει να μειώσουν τα λειτουργικά τους έξοδα και να βελτιώσουν τα κέρδη τους, παρατηρείται όμως μείωση στην αφοσίωση του προσωπικού και στην αποδοτικότητά του κυρίως στον κλάδο των υπηρεσιών. Μία στις δύο εταιρείες προσπάθησε να αντισταθμίσει με άλλους τρόπους ή άλλες παροχές, τη μείωση των μισθών. Πηγή: http://web.tee.gr/%CE%B1%CE%BB%CE%BB%CE%B1%CE%B3%CE%AE-%CF%84%CE%AC%CF%83%CE%B7%CF%82-%CF%83%CF%84%CE%B7%CE%BD-%CE%B1%CE%B3%CE%BF%CF%81%CE%AC-%CE%B5%CF%81%CE%B3%CE%B1%CF%83%CE%AF%CE%B1%CF%82-%CE%B4%CE%B9/

Προσλήψεις θα πραγματοποιήσει το επόμενο διάστημα ποσοστό άνω του 40% των εταιρειών, σύμφωνα με τα αποτελέσματα της έρευνας «Δείκτης Τάσεων Αγοράς Εργασίας» που πραγματοποίησε το τμήμα Εφαρμοσμένης Έρευνας και Καινοτομίας του ALBA Graduate Business School at the American College of Greece. Η έρευνα για το 2014 διεξήχθη κατά το χρονικό διάστημα Φεβρουάριος-Μάιος 2014 και όπως προέκυψε, μόνο το 14% των επιχειρήσεων του δείγματος ενδέχεται να προβεί σε μείωση του εργατικού δυναμικού το επόμενο εξάμηνο (28% το προηγούμενο εξάμηνο). Το 41,5% των εταιρειών θα πραγματοποιήσει προσλήψεις. Το 44,4% δε θα προβεί σε καμία ενέργεια. Επίσης, σύμφωνα με την ίδια έρευνα, ποσοστό 36,6% των εταιρειών θα δώσει αυξήσεις έως 3% μέσα στο 2014. Άνοδος της τάξης του 60% στις ενέργειες προσέλκυσης και επιλογής προσωπικού αναμένεται στον κλάδο των Υπηρεσιών, ενώ υψηλά ποσοστά αναμένουν οι Κατασκευαστικές, οι Φαρμακευτικές και οι εταιρείες Τουρισμού. Οι υπόλοιποι κλάδοι προσδοκούν άνοδο στις ενέργειες πρόσληψης νέων εργαζομένων 20-35%. Και σε αυτό το εξάμηνο συνεχίζεται η προτίμηση των επιχειρήσεων προς τα νεαρά στελέχη/ αποφοίτους (49,6%). Όσες εταιρείες προχωρήσουν σε προσλήψεις θα στραφούν κυρίως στους τομείς των πωλήσεων, της εξυπηρέτησης πελατών, της πληροφορικής και του μάρκετινγκ. Οι διαδικτυακοί τόποι αναζήτησης εργασίας παραμένουν για τις εταιρείες η πιο δημοφιλής μέθοδος προσέλκυσης και αναζήτησης προσωπικού. Ακολουθούν, η ενδο-εταιρική αναζήτηση για εσωτερική κάλυψη θέσεων, οι εταιρικές βάσεις βιογραφικών, τα εταιρικά websites και η μέθοδος αναζήτησης που σχετίζεται με το κοινωνικό περιβάλλον των εργαζομένων (από στόμα σε στόμα). Η αναζήτηση προσωπικού μέσω των κοινωνικών δικτύων έχει αυξηθεί ιδιαίτερα τα δύο τελευταία χρόνια. Οι δύο πιο επιτυχημένες μέθοδοι σε σχέση με το πλήθος των εταιριών που την χρησιμοποίησαν είναι οι headhunters και τα επαγγελματικά περιοδικά. Σύμφωνα με την έρευνα, το 63% των εταιρειών χρησιμοποιεί τις συνεντεύξεις ως το βασικό εργαλείο επιλογής προσωπικού, ενώ το 26,7% χρησιμοποιεί και άλλα εργαλεία όπως ψυχομετρικά τεστ και τεστ δεξιοτήτων (Η/Υ, ξένων γλωσσών κλπ) το 13,9% τα ψυχομετρικά τεστ και τα τεστ δεξιοτήτων όμως παρουσιάζονται ως πιο αποτελεσματικά εργαλεία επιλογής προσωπικού συγκριτικά με τις συνεντεύξεις. Πάντως, ποσοστό 57,8% των εταιρειών δηλώνει ότι έχει επηρεαστεί πολύ ή και δραματικά από την οικονομική κρίση. Μόνο το 2,2% των εταιρειών δηλώνει ότι έχει μείνει τελείως ανεπηρέαστο. Μία στις δύο εταιρείες μείωσε συνολικά τους μισθούς από το 2009 μέχρι σήμερα έως 5%. Το 38,3% των εταιρειών μείωσε 5-20% τους μισθούς ενώ το 14,1% έκανε περικοπές πάνω από 20%. Οι μειώσεις ήταν συχνότερες και μεγαλύτερες σε μεσαία και υψηλόβαθμα στελέχη. Το τελευταίο εξάμηνο μόνο, το 28,9% των εταιρειών έχει προβεί σε απολύσεις ενώ το 28,1% έχει μειώσει μισθούς, ποσοστά μειωμένα συγκριτικά με το 2013. Ποσοστό 25% των εταιρειών θεωρεί πιθανό ή πολύ πιθανό να μειώσει την εκπαίδευση των εργαζομένων τους, ενώ το 15,3% θα προβεί σε μειώσεις μισθών (ποσοστό μειωμένο συγκριτικά με προηγούμενα έτη. Το 4,7% μόνο των εταιρειών σκέφτεται να μετεγκαταστήσει τμήμα ή ολόκληρη την εταιρεία στο εξωτερικό. Πέρα από τους μισθούς που μειώθηκαν στο υπάρχον προσωπικό οι μισθοί των νέων υπαλλήλων που προσλαμβάνονται τώρα, είναι επίσης μειωμένοι στο 72,7% των εταιρειών που απάντησαν στην έρευνα. Τα νέα επίπεδα μισθών είναι έως και 20% χαμηλότερα στο 80,9% των περιπτώσεων. Ποσοστό 55,3% είναι διατεθειμένο να επαναφέρει τους μισθούς στα επίπεδα προ κρίσης, αλλά στην πλειοψηφία τους οι εταιρείες δεν γνωρίζουν πότε θα το κάνουν αυτό. Μόνο ένα 10% του συνόλου των εταιρειών σκοπεύει να επαναφέρει τους μισθούς στα επόμενα 2 χρόνια. Η πλειοψηφία των εταιρειών δεν έχει μετατρέψει εργασιακές συμβάσεις από πλήρη απασχόληση σε μερική ή ωρομίσθια (78,7%). Το 62,8% των εταιρειών του δείγματος δεν προσλαμβάνει με τον κατώτατο μισθό που ορίζεται από την Νέα Εθνική Γενική Συλλογική Σύμβαση Εργασίας ενώ το 30,5% των εταιρειών έχει χρησιμοποιήσει το πρόγραμμα του ΟΑΕΔ «Επιταγή Εισόδου στην Αγορά Εργασίας για ανέργους νέους έως 29 ετών». Οι εταιρείες κυρίως έχουν καταφέρει να μειώσουν τα λειτουργικά τους έξοδα και να βελτιώσουν τα κέρδη τους, παρατηρείται όμως μείωση στην αφοσίωση του προσωπικού και στην αποδοτικότητά του κυρίως στον κλάδο των υπηρεσιών. Μία στις δύο εταιρείες προσπάθησε να αντισταθμίσει με άλλους τρόπους ή άλλες παροχές, τη μείωση των μισθών. Πηγή: http://web.tee.gr/%CE%B1%CE%BB%CE%BB%CE%B1%CE%B3%CE%AE-%CF%84%CE%AC%CF%83%CE%B7%CF%82-%CF%83%CF%84%CE%B7%CE%BD-%CE%B1%CE%B3%CE%BF%CF%81%CE%AC-%CE%B5%CF%81%CE%B3%CE%B1%CF%83%CE%AF%CE%B1%CF%82-%CE%B4%CE%B9/ -

Η ΕΕ έχει καταφέρει να δημιουργήσει μία λειτουργική ενιαία αγορά. Τι συμβαίνει όμως με το ψηφιακό περιβάλλον που διαρκώς εξελίσσεται; Ο Άντρους Άνσιπ, επίτροπος Ενιαίας Ψηφιακής Αγορά μιλά στην DW. Aναμφίβολα ένα από τα σημαντικότερα επιτεύγματα του ευρωπαϊκού οικοδομήματος είναι η δημιουργία και σταδιακή εμβάθυνση της ενιαίας αγοράς. Τις τελευταίες δεκαετίες παρατηρείται όμως η μετάβαση από την αγορά, με την κλασική έννοια του όρου, προς την γοργά αναπτυσσόμενη ψηφιακή αγορά μέσω νέων τεχνολογιών. Για τις προκλήσεις της νέας ψηφιακής εποχής αλλά και την στοχοθεσία της ΕΕ για τα επόμενα χρόνια μίλησε στην DW o εσθονός επίτροπος για την Ενιαία Ψηφιακή Αγορά, Άντρους Άνσιπ. Για τον Άντρους Άνσιπ η δημιουργία επαρκούς νομικού πλαισίου αλλά και πρόσφορων οικονομικών όρων για την κοινή ψηφιακή αγορά κρίνεται σήμερα επιτακτική. «Προς το παρόν υπάρχει κοινή αγορά μόνο για το φυσικό, γεωγραφικό χώρο της ΕΕ. Κάτι αντίστοιχο δεν ισχύει και για τον ψηφιακό χώρο. Η ελεύθερη διακίνηση κεφαλαίων, υπηρεσιών και αγαθών υπάρχει προς το παρόν μόνο για τον πρώτο. Στην περίπτωση του ψηφιακού περιβάλλοντος έχουμε να αντιμετωπίσουμε την πολυδιάσπαση της αγοράς: έχουμε 28 διαφορετικές χώρες που ρυθμίζουν με διαφορετικό τρόπο θέματα ψηφιακής τεχνολογίας, γεγονός που θέτει πολλά εμπόδια», αναφέρει ο εσθονός επίτροπος. Οι διαφορές στις εκάστοτε εθνικές νομοθεσίες για τη διαρρύθμιση της ψηφιακής αγοράς είναι προς το παρόν μεγάλες, ιδίως σε τομείς όπως η προστασία των καταναλωτών ή η μικρομεσαία «ονλάιν» επιχειρηματικότητα. Αυτό έχει ως αποτέλεσμα τη δημιουργία μιας ενιαίας ψηφιακή αγοράς με κοινούς κανόνες, να ηχεί σε πρώτο άκουσμα «χαοτικά». Για τον εσθονό επίτροπο, όμως, αυτό είναι ίσως το μεγάλο στοίχημα. Ακριβώς επειδή στο διαδίκτυο υπάρχει μεγάλο περιθώριο ελιγμών, η εξέλιξη της κοινής ευρωπαϊκής ψηφιακής αγοράς αναμένεται να προσφέρει πολλές νέες ευκαιρίες. Όταν η τεχνολογία συναντά το δίκαιο και την πολιτική Ωστόσο υπάρχουν και πολλά πρωτόγνωρα προβλήματα που πρέπει να αντιμετωπιστούν. Η ψηφιακή αγορά δεν αφορά μόνο το διαδίκτυο αλλά και την τηλεόραση, καθώς και τις σύγχρονες μορφές τηλεπικοινωνίας. Ο Άντρους Άνσιπ θεωρεί ότι θα πρέπει να διορθωθούν πολλές από τις τωρινές δυσλειτουργίες, όπως για παράδειγμα το θέμα των μεγάλων αποκλίσεων στις περιαγωγές κλήσεων από χώρα σε χώρα ή ακόμη το θέμα του αποκλεισμού της πρόσβασης σε διαδικτυακό περιεχόμενο που προέρχεται από άλλη χώρα. «Δυστυχώς όλα αυτά αποτελούν πραγματικότητα στην ΕΕ. Αλλά πρόκειται για μία κατάσταση από την οποία όλοι ζημιώνονται. Αν δεν έχω πρόσβαση σε συγκεκριμένο ψηφιακό υλικό που έχω νόμιμα αγοράσει σε όλες τις χώρες, τότε πολύ απλά δεν θα το αγοράσω ξανά », αναφέρει χαρακτηριστικά ο ευρωπαίος επίτροπος. Για τον Άντρους Άνσιπ ένα θέμα που συνεχώς ανακύπτει και αποτελεί από τα πρώτα «μελήματα» της κοινής ψηφιακής αγοράς είναι η κατοχύρωση πνευματικών δικαιωμάτων. Οι οικονομικές απώλειες για τους δημιουργούς από την ελεύθερη διακίνηση του έργου τους στα ψηφιακά μέσα είναι τεράστιες, ενώ παράλληλα οι ίδιοι δεν καλύπτονται επαρκώς νομικά. «Το ζητούμενο είναι να μπορεί κάποιος να απολαμβάνει τα έργα καλλιτεχνών στο διαδίκτυο αλλά και οι δημιουργοί να πληρώνονται, έτσι μόνο ωφελείται η κοινή αγορά. Θέλουμε να αλλάξουμε τη σημερινή κατάσταση, όπου πολλοί πάροχοι ψηφιακού υλικού δεν είναι διατεθειμένοι να πληρώσουν για να έχουν πρόσβαση σε πρωτότυπο υλικό». Ιδιαίτερα κρίσιμο θεωρείται από την Κομισιόν και το ζήτημα της προστασίας των ηλεκτρονικών προσωπικών δεδομένων όπως επίσης και της κατοχύρωσης μιας ασφαλούς ιδιωτικής σφαίρας στον ψηφιακό κόσμο. «Τα δύο αυτά θέματα είναι για εμάς εξίσου σημαντικά. Οφείλουμε να προστατεύουμε τα προσωπικά δεδομένα των πολιτών μας, όπως οφείλουμε να διαφυλάσσουμε το δικαίωμά τους στην ιδιωτικότητα. Για το λόγο αυτό απαιτείται συντονισμός τόσο σε επίπεδο ΕΕ και κρατών μελών (…) όσο και μεταξύ της ΕΕ και τρίτων χωρών» αναφέρει, τέλος, ο Άντρους Άνσιπ. Πηγή: http://www.dw.de/%CF%80%CF%81%CE%BF%CF%82-%CE%BC%CE%B9%CE%B1-%CE%BA%CE%BF%CE%B9%CE%BD%CE%AE-%CF%88%CE%B7%CF%86%CE%B9%CE%B1%CE%BA%CE%AE-%CE%B1%CE%B3%CE%BF%CF%81%CE%AC-%CF%83%CF%84%CE%B7%CE%BD-%CE%B5%CE%B5/a-18270654

Η ΕΕ έχει καταφέρει να δημιουργήσει μία λειτουργική ενιαία αγορά. Τι συμβαίνει όμως με το ψηφιακό περιβάλλον που διαρκώς εξελίσσεται; Ο Άντρους Άνσιπ, επίτροπος Ενιαίας Ψηφιακής Αγορά μιλά στην DW. Aναμφίβολα ένα από τα σημαντικότερα επιτεύγματα του ευρωπαϊκού οικοδομήματος είναι η δημιουργία και σταδιακή εμβάθυνση της ενιαίας αγοράς. Τις τελευταίες δεκαετίες παρατηρείται όμως η μετάβαση από την αγορά, με την κλασική έννοια του όρου, προς την γοργά αναπτυσσόμενη ψηφιακή αγορά μέσω νέων τεχνολογιών. Για τις προκλήσεις της νέας ψηφιακής εποχής αλλά και την στοχοθεσία της ΕΕ για τα επόμενα χρόνια μίλησε στην DW o εσθονός επίτροπος για την Ενιαία Ψηφιακή Αγορά, Άντρους Άνσιπ. Για τον Άντρους Άνσιπ η δημιουργία επαρκούς νομικού πλαισίου αλλά και πρόσφορων οικονομικών όρων για την κοινή ψηφιακή αγορά κρίνεται σήμερα επιτακτική. «Προς το παρόν υπάρχει κοινή αγορά μόνο για το φυσικό, γεωγραφικό χώρο της ΕΕ. Κάτι αντίστοιχο δεν ισχύει και για τον ψηφιακό χώρο. Η ελεύθερη διακίνηση κεφαλαίων, υπηρεσιών και αγαθών υπάρχει προς το παρόν μόνο για τον πρώτο. Στην περίπτωση του ψηφιακού περιβάλλοντος έχουμε να αντιμετωπίσουμε την πολυδιάσπαση της αγοράς: έχουμε 28 διαφορετικές χώρες που ρυθμίζουν με διαφορετικό τρόπο θέματα ψηφιακής τεχνολογίας, γεγονός που θέτει πολλά εμπόδια», αναφέρει ο εσθονός επίτροπος. Οι διαφορές στις εκάστοτε εθνικές νομοθεσίες για τη διαρρύθμιση της ψηφιακής αγοράς είναι προς το παρόν μεγάλες, ιδίως σε τομείς όπως η προστασία των καταναλωτών ή η μικρομεσαία «ονλάιν» επιχειρηματικότητα. Αυτό έχει ως αποτέλεσμα τη δημιουργία μιας ενιαίας ψηφιακή αγοράς με κοινούς κανόνες, να ηχεί σε πρώτο άκουσμα «χαοτικά». Για τον εσθονό επίτροπο, όμως, αυτό είναι ίσως το μεγάλο στοίχημα. Ακριβώς επειδή στο διαδίκτυο υπάρχει μεγάλο περιθώριο ελιγμών, η εξέλιξη της κοινής ευρωπαϊκής ψηφιακής αγοράς αναμένεται να προσφέρει πολλές νέες ευκαιρίες. Όταν η τεχνολογία συναντά το δίκαιο και την πολιτική Ωστόσο υπάρχουν και πολλά πρωτόγνωρα προβλήματα που πρέπει να αντιμετωπιστούν. Η ψηφιακή αγορά δεν αφορά μόνο το διαδίκτυο αλλά και την τηλεόραση, καθώς και τις σύγχρονες μορφές τηλεπικοινωνίας. Ο Άντρους Άνσιπ θεωρεί ότι θα πρέπει να διορθωθούν πολλές από τις τωρινές δυσλειτουργίες, όπως για παράδειγμα το θέμα των μεγάλων αποκλίσεων στις περιαγωγές κλήσεων από χώρα σε χώρα ή ακόμη το θέμα του αποκλεισμού της πρόσβασης σε διαδικτυακό περιεχόμενο που προέρχεται από άλλη χώρα. «Δυστυχώς όλα αυτά αποτελούν πραγματικότητα στην ΕΕ. Αλλά πρόκειται για μία κατάσταση από την οποία όλοι ζημιώνονται. Αν δεν έχω πρόσβαση σε συγκεκριμένο ψηφιακό υλικό που έχω νόμιμα αγοράσει σε όλες τις χώρες, τότε πολύ απλά δεν θα το αγοράσω ξανά », αναφέρει χαρακτηριστικά ο ευρωπαίος επίτροπος. Για τον Άντρους Άνσιπ ένα θέμα που συνεχώς ανακύπτει και αποτελεί από τα πρώτα «μελήματα» της κοινής ψηφιακής αγοράς είναι η κατοχύρωση πνευματικών δικαιωμάτων. Οι οικονομικές απώλειες για τους δημιουργούς από την ελεύθερη διακίνηση του έργου τους στα ψηφιακά μέσα είναι τεράστιες, ενώ παράλληλα οι ίδιοι δεν καλύπτονται επαρκώς νομικά. «Το ζητούμενο είναι να μπορεί κάποιος να απολαμβάνει τα έργα καλλιτεχνών στο διαδίκτυο αλλά και οι δημιουργοί να πληρώνονται, έτσι μόνο ωφελείται η κοινή αγορά. Θέλουμε να αλλάξουμε τη σημερινή κατάσταση, όπου πολλοί πάροχοι ψηφιακού υλικού δεν είναι διατεθειμένοι να πληρώσουν για να έχουν πρόσβαση σε πρωτότυπο υλικό». Ιδιαίτερα κρίσιμο θεωρείται από την Κομισιόν και το ζήτημα της προστασίας των ηλεκτρονικών προσωπικών δεδομένων όπως επίσης και της κατοχύρωσης μιας ασφαλούς ιδιωτικής σφαίρας στον ψηφιακό κόσμο. «Τα δύο αυτά θέματα είναι για εμάς εξίσου σημαντικά. Οφείλουμε να προστατεύουμε τα προσωπικά δεδομένα των πολιτών μας, όπως οφείλουμε να διαφυλάσσουμε το δικαίωμά τους στην ιδιωτικότητα. Για το λόγο αυτό απαιτείται συντονισμός τόσο σε επίπεδο ΕΕ και κρατών μελών (…) όσο και μεταξύ της ΕΕ και τρίτων χωρών» αναφέρει, τέλος, ο Άντρους Άνσιπ. Πηγή: http://www.dw.de/%CF%80%CF%81%CE%BF%CF%82-%CE%BC%CE%B9%CE%B1-%CE%BA%CE%BF%CE%B9%CE%BD%CE%AE-%CF%88%CE%B7%CF%86%CE%B9%CE%B1%CE%BA%CE%AE-%CE%B1%CE%B3%CE%BF%CF%81%CE%AC-%CF%83%CF%84%CE%B7%CE%BD-%CE%B5%CE%B5/a-18270654 -

ΟΟΣΑ: Τις 555 φτάνουν οι στρεβλώσεις που κρατούν ψηλά τις τιμές

akius posted μια είδηση in Επικαιρότητα

Μέχρι το τέλος Νοεμβρίου παραδίδεται στο υπουργείο Ανάπτυξης το τελικό κείμενο της έκθεσης του Οργανισμού Οικονομικής Ανασυγκρότησης και Ανάπτυξης (ΟΟΣΑ) για τα βασικότερα προβλήματα στην εύρυθμη λειτουργία της αγοράς και του ανταγωνισμού στη χώρα μας. Η Μελέτη Αξιολόγησης Ανταγωνισμού, όπως ονομάζεται, καταγράφει νομοθετικούς περιορισμούς που κρατούν ψηλά τις τιμές στην ελληνική αγορά εν μέσω κρίσης και δεν επιτρέπουν να λειτουργήσει ο ανταγωνισμός. Σύμφωνα με την Καθημερινή της Κυριακής, στα συμπεράσματα της έκθεσης καταγράφονται 555 παρόμοιοι νομοθετικοί περιορισμοί, οι οποίοι, σύμφωνα με την έκθεση, ευθύνονται για τη διατήρηση υψηλών τιμών στο ψωμί, το γάλα, τα απορρυπαντικά, τα φάρμακα, τα καύσιμα, τα βιβλία και άλλα είδη πρώτης ανάγκης. Στην έκθεση του ΟΟΣΑ θα στηριχθεί νόμος που θα προβλέπει την κατάργηση του συνόλου των εμποδίων για την ομαλή λειτουργία της αγοράς. Η «σκούπα» θα ξεκινάει από τις τιμές, θα περνάει από τις υπηρεσίες και θα φτάνει, για παράδειγμα, έως την κατάργηση όλων των τελών και των εισφορών υπέρ τρίτων. Ο υπουργός Ανάπτυξης Κωστής Χατζηδάκης φέρεται αποφασισμένος να νομοθετήσει έως το τέλος Δεκεμβρίου ή το αργότερο τον Ιανουάριο για όλες τις προτάσεις της έκθεσης. Υπολογίζεται ότι το άμεσο όφελος από αυτήν την κίνηση θα φτάσει στα 5 δισ. ευρώ. Θετική επίπτωση αναμένεται και από την αναβάθμιση του επιχειρηματικού περιβάλλοντος. «Υπάρχει μία μελέτη που έχουμε παραγγείλει στον ΟΟΣΑ, έχουμε τα πρώτα στοιχεία της μελέτης, τα οριστικά στοιχεία θα τα έχουμε στα τέλη Νοεμβρίου, με βάση την οποία επιχειρούμε να κάνουμε μία οριζόντια παρέμβαση στην αγορά, έτσι ώστε ορισμένες υπερ-προστατευμένες ομάδες, να μην έχουν αυτήν την προστασία και τελικά, ο καταναλωτής να έχει χαμηλότερες τιμές για προϊόντα και υπηρεσίες» δήλωσε ο υπουργός Ανάπτυξης Κωστής Χατζηδάκης μετά τη σύσκεψη, το βράδυ του Σαββάτου, στο Μέγαρο Μαξίμου. «Βεβαίως, η παρέμβαση αυτή αφορά δεκάδες τομείς και χρειάζεται προσοχή και διάλογο με τους βουλευτές που στηρίζουν την κυβέρνηση και, φυσικά, και με τους αρμόδιους φορείς, όμως η κατεύθυνση της κυβέρνησης είναι ξεκάθαρη: Θα πάμε μπροστά με διαρθρωτικές αλλαγές. Θα προχωρήσουμε σε τομές, οι οποίες θα στηρίξουν πράγματι τον ανυπεράσπιστο Έλληνα πολίτη και το πεδίο της αγοράς είναι κατεξοχήν ένα τέτοιο πεδίο» πρόσθεσε ο κ. Χατζηδάκης. Πηγή: http://www.sofokleous10.gr/2012-07-24-09-28-23/241961-%CE%BF%CE%BF%CF%83%CE%B1-%CF%84%CE%B9%CF%82-555-%CF%86%CF%84%CE%AC%CE%BD%CE%BF%CF%85%CE%BD-%CE%BF%CE%B9-%CF%83%CF%84%CF%81%CE%B5%CE%B2%CE%BB%CF%8E%CF%83%CE%B5%CE%B9%CF%82-%CF%80%CE%BF%CF%85-%CE%BA%CF%81%CE%B1%CF%84%CE%BF%CF%8D%CE%BD-%CF%88%CE%B7%CE%BB%CE%AC-%CF%84%CE%B9%CF%82-%CF%84%CE%B9%CE%BC%CE%AD%CF%82

Μέχρι το τέλος Νοεμβρίου παραδίδεται στο υπουργείο Ανάπτυξης το τελικό κείμενο της έκθεσης του Οργανισμού Οικονομικής Ανασυγκρότησης και Ανάπτυξης (ΟΟΣΑ) για τα βασικότερα προβλήματα στην εύρυθμη λειτουργία της αγοράς και του ανταγωνισμού στη χώρα μας. Η Μελέτη Αξιολόγησης Ανταγωνισμού, όπως ονομάζεται, καταγράφει νομοθετικούς περιορισμούς που κρατούν ψηλά τις τιμές στην ελληνική αγορά εν μέσω κρίσης και δεν επιτρέπουν να λειτουργήσει ο ανταγωνισμός. Σύμφωνα με την Καθημερινή της Κυριακής, στα συμπεράσματα της έκθεσης καταγράφονται 555 παρόμοιοι νομοθετικοί περιορισμοί, οι οποίοι, σύμφωνα με την έκθεση, ευθύνονται για τη διατήρηση υψηλών τιμών στο ψωμί, το γάλα, τα απορρυπαντικά, τα φάρμακα, τα καύσιμα, τα βιβλία και άλλα είδη πρώτης ανάγκης. Στην έκθεση του ΟΟΣΑ θα στηριχθεί νόμος που θα προβλέπει την κατάργηση του συνόλου των εμποδίων για την ομαλή λειτουργία της αγοράς. Η «σκούπα» θα ξεκινάει από τις τιμές, θα περνάει από τις υπηρεσίες και θα φτάνει, για παράδειγμα, έως την κατάργηση όλων των τελών και των εισφορών υπέρ τρίτων. Ο υπουργός Ανάπτυξης Κωστής Χατζηδάκης φέρεται αποφασισμένος να νομοθετήσει έως το τέλος Δεκεμβρίου ή το αργότερο τον Ιανουάριο για όλες τις προτάσεις της έκθεσης. Υπολογίζεται ότι το άμεσο όφελος από αυτήν την κίνηση θα φτάσει στα 5 δισ. ευρώ. Θετική επίπτωση αναμένεται και από την αναβάθμιση του επιχειρηματικού περιβάλλοντος. «Υπάρχει μία μελέτη που έχουμε παραγγείλει στον ΟΟΣΑ, έχουμε τα πρώτα στοιχεία της μελέτης, τα οριστικά στοιχεία θα τα έχουμε στα τέλη Νοεμβρίου, με βάση την οποία επιχειρούμε να κάνουμε μία οριζόντια παρέμβαση στην αγορά, έτσι ώστε ορισμένες υπερ-προστατευμένες ομάδες, να μην έχουν αυτήν την προστασία και τελικά, ο καταναλωτής να έχει χαμηλότερες τιμές για προϊόντα και υπηρεσίες» δήλωσε ο υπουργός Ανάπτυξης Κωστής Χατζηδάκης μετά τη σύσκεψη, το βράδυ του Σαββάτου, στο Μέγαρο Μαξίμου. «Βεβαίως, η παρέμβαση αυτή αφορά δεκάδες τομείς και χρειάζεται προσοχή και διάλογο με τους βουλευτές που στηρίζουν την κυβέρνηση και, φυσικά, και με τους αρμόδιους φορείς, όμως η κατεύθυνση της κυβέρνησης είναι ξεκάθαρη: Θα πάμε μπροστά με διαρθρωτικές αλλαγές. Θα προχωρήσουμε σε τομές, οι οποίες θα στηρίξουν πράγματι τον ανυπεράσπιστο Έλληνα πολίτη και το πεδίο της αγοράς είναι κατεξοχήν ένα τέτοιο πεδίο» πρόσθεσε ο κ. Χατζηδάκης. Πηγή: http://www.sofokleous10.gr/2012-07-24-09-28-23/241961-%CE%BF%CE%BF%CF%83%CE%B1-%CF%84%CE%B9%CF%82-555-%CF%86%CF%84%CE%AC%CE%BD%CE%BF%CF%85%CE%BD-%CE%BF%CE%B9-%CF%83%CF%84%CF%81%CE%B5%CE%B2%CE%BB%CF%8E%CF%83%CE%B5%CE%B9%CF%82-%CF%80%CE%BF%CF%85-%CE%BA%CF%81%CE%B1%CF%84%CE%BF%CF%8D%CE%BD-%CF%88%CE%B7%CE%BB%CE%AC-%CF%84%CE%B9%CF%82-%CF%84%CE%B9%CE%BC%CE%AD%CF%82 -

Ολοκληρώθηκε με επιτυχία η ηλεκτρονική αποσφράγιση των «Φακέλων Εκδήλωσης Ενδιαφέροντος» από την επιτροπή διενέργειας του διαγωνισμού, στο πλαίσιο της Α΄ Φάσης του διαγωνισμού για τον Φορέα Απόκτησης και Επαναμίσθωσης Ακινήτων. Υποβλήθηκαν έξι Φάκελοι Εκδήλωσης Ενδιαφέροντος, στην Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους. Σύμφωνα με πληροφορίες για τον φορέα εκδήλωσαν ενδιαφέρον οι Davidson Kempner, Bain, Fortress, doValue, LMC Partners και Bracebridge Capital. Η επιτροπή διενέργειας του δημόσιου ανοικτού ηλεκτρονικού διαγωνισμού θα συνεδριάσει ώστε να ελεγχθούν τα δικαιολογητικά των κατατεθέντων φακέλων και έπειτα θα προσκαλέσει τους Προεπιλεγέντες για να λάβουν μέρος στην Β΄ Φάση Διαλόγου του διαγωνισμού. Ο νέος Φορέας που συμπληρώνει τον πτωχευτικό νόμο της δεύτερης ευκαιρίας, ξεκινά με αξία ενεργητικού περί τα €2 δισ. Στο πλαίσιο της Σύμβασης Παραχώρησης ο φορέας απόκτησης και επαναμίσθωσης αναλαμβάνει την υποχρέωση απόκτησης κύριας κατοικίας «πτωχευμένου» ευάλωτου οφειλέτη, και τη επαναμίσθωσή του σε αυτόν, για δώδεκα χρόνια. Η Σύμβαση Παραχώρησης θα προβλέπει μηχανισμό, βάσει του οποίου, πριν από την εξάντληση των αρχικών οικονομικών δεσμεύσεων του Φορέα, ο τελευταίος θα έχει το δικαίωμα να επιλέξει να τις αυξήσει, σε κάθε περίπτωση παρατείνοντας και χρονικά την υποχρέωσή του για απόκτηση κύριας κατοικίας από ευάλωτους οφειλέτες. Σε διαφορετική περίπτωση, το Δημόσιο δύναται να παραχωρήσει εκ νέου τις υποχρεώσεις και αρμοδιότητες του φορέα απόκτησης και επαναμίσθωσης και σε άλλο νομικό πρόσωπο, δίχως να επηρεάζονται οι υφιστάμενες μισθώσεις οι οποίες έχουν συναφθεί με τον Φορέα. Πέραν της Ίδιας Συμμετοχής, ο Φορέας θα δύναται να χρηματοδοτεί τις αγορές ακινήτων και την εν γένει δραστηριότητά του με δανειακά κεφαλαία από αποδεκτές πηγές χρηματοδότησης που θα καθοριστούν στην Φάση Β’. Το Δημόσιο, κατά την απόλυτη διακριτική του ευχέρεια δύναται να επιλέξει να παρέχει εγγυήσεις προς τον Φορέα, το είδος, το ύψος, η έκταση καθώς και το αντάλλαγμα των οποίων θα προσδιοριστούν στη Φάση Β αφού ληφθούν υπόψη τα αποτελέσματα του Ανταγωνιστικού Διαλόγου. Η παροχή κάθε τέτοιας εγγύησης θα είναι υπό την επιφύλαξη των κανόνων του Ευρωπαϊκού Δικαίου περί κρατικών ενισχύσεων, συμπεριλαμβανομένης και της έγκρισής καθεστώτος ενίσχυσης από την αρμόδια Γενική Διεύθυνση Ανταγωνισμού της Ευρωπαϊκής Επιτροπής. Το υπουργείο Ανάπτυξης υπολογίζει ότι σε ετήσια βάση θα αγοράζει περί τις 5.000 κατοικίες, οι συστημικές τράπεζες κάνουν λόγο για 3.000, με αποτέλεσμα να χρειάζεται τόσο κεφάλαια, αλλά και τεχνογνωσία υποστηριζόμενη από εργαλεία ικανά να αντιμετωπίσουν ακίνητα με μεγάλο εύρος ως προς την αξία, αλλά και ιδιαιτερότητες που απαιτούν την ύπαρξη δεδομένων που αυτή τη στιγμή δεν υπάρχουν στη ρηχή και μικρή σε όγκους συναλλαγών ελληνική αγορά. View full είδηση

Ολοκληρώθηκε με επιτυχία η ηλεκτρονική αποσφράγιση των «Φακέλων Εκδήλωσης Ενδιαφέροντος» από την επιτροπή διενέργειας του διαγωνισμού, στο πλαίσιο της Α΄ Φάσης του διαγωνισμού για τον Φορέα Απόκτησης και Επαναμίσθωσης Ακινήτων. Υποβλήθηκαν έξι Φάκελοι Εκδήλωσης Ενδιαφέροντος, στην Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους. Σύμφωνα με πληροφορίες για τον φορέα εκδήλωσαν ενδιαφέρον οι Davidson Kempner, Bain, Fortress, doValue, LMC Partners και Bracebridge Capital. Η επιτροπή διενέργειας του δημόσιου ανοικτού ηλεκτρονικού διαγωνισμού θα συνεδριάσει ώστε να ελεγχθούν τα δικαιολογητικά των κατατεθέντων φακέλων και έπειτα θα προσκαλέσει τους Προεπιλεγέντες για να λάβουν μέρος στην Β΄ Φάση Διαλόγου του διαγωνισμού. Ο νέος Φορέας που συμπληρώνει τον πτωχευτικό νόμο της δεύτερης ευκαιρίας, ξεκινά με αξία ενεργητικού περί τα €2 δισ. Στο πλαίσιο της Σύμβασης Παραχώρησης ο φορέας απόκτησης και επαναμίσθωσης αναλαμβάνει την υποχρέωση απόκτησης κύριας κατοικίας «πτωχευμένου» ευάλωτου οφειλέτη, και τη επαναμίσθωσή του σε αυτόν, για δώδεκα χρόνια. Η Σύμβαση Παραχώρησης θα προβλέπει μηχανισμό, βάσει του οποίου, πριν από την εξάντληση των αρχικών οικονομικών δεσμεύσεων του Φορέα, ο τελευταίος θα έχει το δικαίωμα να επιλέξει να τις αυξήσει, σε κάθε περίπτωση παρατείνοντας και χρονικά την υποχρέωσή του για απόκτηση κύριας κατοικίας από ευάλωτους οφειλέτες. Σε διαφορετική περίπτωση, το Δημόσιο δύναται να παραχωρήσει εκ νέου τις υποχρεώσεις και αρμοδιότητες του φορέα απόκτησης και επαναμίσθωσης και σε άλλο νομικό πρόσωπο, δίχως να επηρεάζονται οι υφιστάμενες μισθώσεις οι οποίες έχουν συναφθεί με τον Φορέα. Πέραν της Ίδιας Συμμετοχής, ο Φορέας θα δύναται να χρηματοδοτεί τις αγορές ακινήτων και την εν γένει δραστηριότητά του με δανειακά κεφαλαία από αποδεκτές πηγές χρηματοδότησης που θα καθοριστούν στην Φάση Β’. Το Δημόσιο, κατά την απόλυτη διακριτική του ευχέρεια δύναται να επιλέξει να παρέχει εγγυήσεις προς τον Φορέα, το είδος, το ύψος, η έκταση καθώς και το αντάλλαγμα των οποίων θα προσδιοριστούν στη Φάση Β αφού ληφθούν υπόψη τα αποτελέσματα του Ανταγωνιστικού Διαλόγου. Η παροχή κάθε τέτοιας εγγύησης θα είναι υπό την επιφύλαξη των κανόνων του Ευρωπαϊκού Δικαίου περί κρατικών ενισχύσεων, συμπεριλαμβανομένης και της έγκρισής καθεστώτος ενίσχυσης από την αρμόδια Γενική Διεύθυνση Ανταγωνισμού της Ευρωπαϊκής Επιτροπής. Το υπουργείο Ανάπτυξης υπολογίζει ότι σε ετήσια βάση θα αγοράζει περί τις 5.000 κατοικίες, οι συστημικές τράπεζες κάνουν λόγο για 3.000, με αποτέλεσμα να χρειάζεται τόσο κεφάλαια, αλλά και τεχνογνωσία υποστηριζόμενη από εργαλεία ικανά να αντιμετωπίσουν ακίνητα με μεγάλο εύρος ως προς την αξία, αλλά και ιδιαιτερότητες που απαιτούν την ύπαρξη δεδομένων που αυτή τη στιγμή δεν υπάρχουν στη ρηχή και μικρή σε όγκους συναλλαγών ελληνική αγορά. View full είδηση -

Η Ελλάδα «φιγουράρει» μέσα στις αγορές που σημείωσαν δραματική πτώση στις τιμές των ακινήτων τους το 2015, την ώρα που παγκοσμίως παρατηρείται μεγάλη άνοδος στις τιμές. Σύμφωνα με έκθεση της Global Property Guide οι τιμές των ακινήτων σημείωσαν ραγδαία άνοδο το 2015 τόσο στις ΗΠΑ, όσο και στην Ευρώπη και την Ασία, όμως, υπάρχουν και ορισμένες αγορές που «ξεχώρισαν» με τις κακές τους επιδόσεις. Η έρευνα βασίζεται στις αποδόσεις των τιμών βάσει του πληθωρισμού σε ετήσια βάση έως και το γ’ τρίμηνο. Στην πρώτη θέση βρίσκεται το πολυτελές και πολλά υποσχόμενο Ντουμπάι. Οι τιμές κατοικιών υποχώρησαν κατά 14,10% σε ετήσια βάση μετά την άνοδο 23,73% του 2014, ενώ έως το γ’ τρίμηνο του 2015 η πτώση έφθασε το 3,79%. Στη δεύτερη θέση η Ρωσία με πτώση 13,38% σε ετήσια βάση, από 5,68% το 2014, ενώ έως το γ’ τρίμηνο του 2015 η πτώση έφθασε το 3,26% και στην τρίτη θέση η Αίγυπτος με πτώση 12,48% σε ετήσια βάση, από 19,08% το 2014, ενώ έως το γ’ τρίμηνο του 2015 η πτώση έφθασε το 0,35%. Την πρώτη «πεντάδα» κλείνουν το Σάο Πάολο στη Βραζιλία (6,54% σε ετήσια βάση, από 3,29% το 2014 και 1,11% έως το γ’ τρίμηνο του 2015) και το Κίεβο στην Ουκρανία (5,50% σε ετήσια βάση από 36,12% το 2014 και 0,61% έως το γ’ τρίμηνο του 2015). Στην έκτη θέση βρίσκεται η Ελλάδα με πτώση στις τιμές των ακινήτων σε ετήσια βάση που φθάνει το 4,35% έναντι πτώσης 7,02% το 2014, ενώ έως το γ’ τρίμηνο του 2015 η πτώση έφθασε το 1,10%. Ακολουθεί η FYROM με πτώση 4,02% σε ετήσια βάση, η Σιγκαπούρη με 3,62% και η Ταϊβάν με 2,95%. Πηγή: http://www.ered.gr/e...5/#.VoD5KPmLS70 Click here to view the είδηση

-

Τα μετρητά αποτελούν πλέον το 86% των συναλλαγών για την αγορά ακινήτων τη στιγμή που μόλις 1 στους 10 (10,2%) φέρνει στο τραπέζι του συμβολαιογράφου μια δανειακή σύμβαση να επισφραγίσει τη συναλλαγή, σύμφωνα με τα συμπεράσματα έρευνας της ΕΠΠΑ (Ένωση μεσιτών Πιστοποιημένων Πραγματογνωμόνων Ακινήτων Ελλάδας) για το 2014. Επτά στους 10 (72,7%) αγοραστές είναι Έλληνες, με το υπόλοιπο ποσοστό να αναλογίζεται σχεδόν ισομερώς σε πολίτες της ΕΕ και τρίτων χωρών, με κύριους πόλους προέλευσης τη Γερμανία, Ιταλία και Γαλλία από τη μεριά των Ευρωπαίων αγοραστών τη στιγμή που οι Ρώσοι, Κινέζοι και μια ελαφρά αραβική νότα έρχονται να καταλάβουν τις πρώτες θέσεις στους αγοραστές των τρίτων χωρών, σύμφωνα με τα αποτελέσματα της έρευνας. Ο αγοραστής, στις 8 από τις 10 περιπτώσεις (78,2%) είναι παντρεμένος με οικογένεια, ενώ οι άγαμοι αναζήτησαν την εξασφάλιση κατοικίας σε ποσοστό μόλις 20%. Στα 2/3 των συναλλαγών (68,4%) ανήκει ηλικιακά στην παραγωγική τάξη των 31-55 ετών, με τους συνταξιούχους όμως να σπεύδουν να βρουν ένα κεραμίδι στο 25% σχεδόν των συναλλαγών. Ο αγοραστής του 2014 δείχνει επίσης να είναι αρκετά μορφωμένος, τη στιγμή που πάνω από το 55% είναι πτυχιούχος ΤΕ/ΑΕΙ, ενώ 1 στους 4 είναι απόφοιτοι Δευτεροβάθμιας Εκπαίδευσης. Ο αγοραστής κατοικίας το 2014 επιχείρησε να κατοχυρώσει πρωτίστως την στέγη για την οικογένειά του καθώς οι μισές συναλλαγές (51,5%) στράφηκαν προς αυτή την κατεύθυνση. Η δεύτερη κατοικία (σε αναζήτηση τρόπων ανάληψης φορολογικών υποχρεώσεων) και το εξοχικό απετέλεσαν ένα ποσοστό που δεν ξεπέρασε συνολικά το 18%. Μόλις 1 στους 25 (4,1%) προέταξε ως κίνητρο αγοράς την «κατάθεση» σε «τράπεζα γης», τη στιγμή που σχεδόν 1 στους 6 (15,3%) πέτυχε το στόχο του να βρει οικιστικό ακίνητο απόδοσης. έλος, εν μέσω όλων των αγορών ένα 11,5% των αγοραπωλησιών πραγματοποιήθηκε προκειμένου να εξασφαλίσει η Ελληνική οικογένεια στέγη για κάποιο παιδί της. Από πλευράς μεγέθους, η έρευνα της ΕΠΠΑ καταδεικνύει πως ο Έλληνας αναζήτησε μια κατοικία της τάξης των 130 περίπου τμ στο επίπεδο των μέσων οικογενειακών ακινήτων, τη στιγμή που το ανώτερο δημογραφικό προφίλ αγοραστών κατάφερε να κινηθεί σε εμβαδά κατά μέσο όρο της τάξης των 360τμ, με τάσεις ανόδου, καθώς δεν απετέλεσαν έκπληξη με τις υπάρχουσες τιμές οι αγορές κατοικιών με 500 και πλέον τμ σε συνολικό εμβαδό. Από την άλλη μεριά οι αγορές εξοχικών και 2ης κατοικίας παρουσίασαν ένα μέσο εμβαδό όχι μεγαλύτερο από 80τμ, τη στιγμή που όσοι είχαν ως κίνητρο την εκμετάλλευση του ακινήτου απέκτησαν ακόμα μικρότερο (πιο ευέλικτο και με περισσότερη ζήτηση) ακίνητο ( Αναφορικά με την παλαιότητα του ακινήτου, η κτηματαγορά ανταποκρίθηκε με βάση το διαθέσιμο στοκ στα ακίνητα, στα παλιά ακίνητα στις 3 από τις 4 περιπτώσεις (75,3%), τη στιγμή που οι πωλήσεις στα όσα νεόδμητα έχουν απομείνει ανήλθαν στα 24,7% των καταγεγραμμένων πωλήσεων. Στα παλιά φάνηκε πως περισσότερα από 1 στα 3 έχριζαν σοβαρής ανακαίνισης (35,6%) ενώ μερική ανακαίνιση απαιτήθηκε στο 64,4% των πωληθέντων ακινήτων. Στο δείγμα που συνέλεξε η ΕΠΠΑ οι μέσες τιμές στις επιμέρους κατηγορίες κινήθηκαν ως εξής: 165.000 € στην 1η κατοικία, εμφανίζοντας ένα εύρος από €6.000 έως και άνω των 2 εκατομμυρίων 103.500 € στην τοποθέτηση χρημάτων, με κάποιους να καταβάλλουν και ποσά άνω του €1 εκατ. αποδεικνύοντας ότι όσοι τολμούν αποκτούν και πρώτοι τα καλύτερα. 89.000 € στις αγορές για παιδιά της οικογένειας, χωρίς να φείδονται οι οικογένειες να επενδύουν ακόμα και €300.000 για μια τέτοια αγορά που έχει άλλωστε μεγάλο χρόνο διακράτησης. 77.500 € στα εξοχικά και 2η κατοικία, όπου οι αγοραστές δεν αρνήθηκαν να προσφέρουν ακόμα και 850.000 για εξοχικό ή 2η κατοικία, αποδεικνύοντας ότι η Ελλάδα μπορεί και παραμένει στο χάρτη των ακριβών ακινήτων σε μέρη που οι ξένοι θέλουν να ζήσουν το δικό τους «μύθο». Πηγή: http://www.ered.gr/c...iti_me_daneio_/ Click here to view the είδηση

-

Περισσότεροι από 1 στους στους 3 πολίτες δεν θα αγόραζε ποτέ κάποιο σπίτι, δείχνει έρευνα του Πανεπιστημίου Μακεδονίας, επιβεβαιώνοντας ότι η κτηματαγορά θα κάνει χρόνια να ανακάμψη. Στην ερώτηση «εάν υποθετικά είχατε τη δυνατότητα να αγοράσετε κατοικία, πότε πιστεύετε ότι θα ήταν ο κατάλληλος χρόνος για να το κάνετε, το 37% απαντά ποτέ, το 29% λέει τώρα πιστεύοντας ότι υπάρχουν ευκαιρίες. Ένα 16,5% λέει ότι θα έκανε αγορά σε 5 χρόνια, το 7,5% του χρόνου και 5% πέρυσι. Συνολικά δηλαδή το 53,5% είτε θα αγόραζε σπίτι μετά από 5 χρόνια είτε ποτέ, δείχνοντας την απογοήτευση για τον κλάδο και τον φόβο που προκάλεσε η ραγδαία υποχώρηση των τιμών που έφερε και απώλεια της περιουσίας των Ελλήνων. Πηγή: http://www.ered.gr/e...e/#.VUi7rCHtmko Click here to view the είδηση

-

Χάσμα χωρίζει τον κλάδο των μηχανικών από την αγορά εργασίας που οφείλεται στις αρνητικές επιπτώσεις της οικονομικής κρίσης η οποία όμως παρά την μακρά διαρκεια δεν κατάφερε να οδηγησει σε δομικές αλλαγές στους τομείς απασχόλησης. Σε δείγμα 1783 απόφοιτων του ΕΜΠ των ετών 2002-2010, άνεργο δηλώνει σήμερα το 7,4% των διπλωματούχων του ιδρύματος, με το μεγαλύτερο ποσοστό να καταγράφεται στους χημικούς μηχανικούς (10,9%) και τους μεταλλειολόγους (10,8%), ενώ τα μικρότερα πσοοστά ανεργίας έχουν οι ναυπηγοί (3,4%) και οι τοπογράφοι (4,7%). Διαχρονικά η ανεργία έχει αυξηθεί από 2,2% στους διπλωματούχους της περιόδου 1991-1995, σε 2,3% στους διπλωματούχους της περιόδου 1996-2001, για να φτάσει το 7,4% σήμερα. Όπως επισημαίνεται ωστόσο, το ποσοστό αυτό είναι πολύ υψηλότερο αφού η δυνατότητα των μηχανικών να δραστηριοποιούνται ως ελεύθεροι επαγγελματίες, μειώνει το ονομαστικό ποσοστό του κλάδου: «Η αυτοαπασχόληση των νέων µηχανικών κρύβει µια νέα, άτυπη µορφή ανεργίας, η οποία είναι ιδιαίτερα έντονη στις κατασκευαστικές ειδικότητες» αναφέρεται χαρακτηριστικά στην έκθεση. Η εικόνα αυτή προκύπτει και από την δραματική συρρίκνωση των εισοδημάτων: Το 12% των μηχανικών κερδίζει λιγότερα από 5.000 ευρώ μεικτά το χρόνο, το 13,7% λαμβάνει μέχρι και 10.000 ευρώ, το 20,6% φτάνει τις 15.000 ευρώ, το 17% αμείβεται με έως 20.000 ευρώ, το 21,1% φτάνει τις 30.000, ενώ τις 30.000 ευρώ τις υπερβαίνει ετησίως το 15%. Ιδιαίτερα έντονη είναι πλέον και η παρουσία μακροχρόνια ανέργων, οι οποίοι φτάνουν σήμερα το 55,7% επί του συνόλου, έναντι ποσοστού 22,6% της προηγούμενης δεκαετίας. Διαπιστώνεται ακόμη, ότι το ποσοστό ανεργίας αυξάνεται σχεδόν γραµµικά από το 2002 έως και το 2010 (περίπου κατά 1% τον χρόνο). Ως προς τη σχέση απασχόλησης, οι περισσότεροι διπλωματούχοι, αν και φορολογικά θεωρούνται ελεύθεροι επαγγελματίες, εργάζονται ως μισθωτοί με δελτίο παροχής υπηρεσιών (το γνωστό μπλοκάκι). Το ποσοστό αυτό ανέρχεται στο 41,60%, ενώ ακολουθούν οι μισθωτοί του ιδιωτικού τομέα με 38,8%. Ελεύθεροι επαγγελματίες δηλώνουν το 12,3% των μηχανικών και ελεύθεροι επαγγελματίες με προσωπικό/συνεργάτη το 5,20%. Φαίνεται ακόμη ότι ο δημόσιος τομέας δεν προσφέρει πλέον επαγγελματική διέξοδο: στο δημόσιο έχουν προσληφθεί μόλις οι 2 στους 100. Από την άλλη πλευρά, κατακόρυφη είναι η αύξηση των λεγόμενων ευέλικτων μορφών απασχόλησης, από ποσοστό 20% στις αρχές της δεκαετίας του 1980 σε άνω του 50% σήμερα. Αυτό που δεν έχει αλλάξει στο πέρασμα του χρόνου είναι οι κλάδοι απασχόλησης. Στον κατασκευαστικό κλάδο απασχολείται το 93,1% των αρχιτεκτόνων, το 80,7% των πολιτικών μηχανικών και το 76,2% των τοπογράφων. Αντίθετα, οι περισσότεροι χημικοί μηχανικοί απασχολούνται στον πρωτογενή και δευτερογενή τομέα (34%), ενώ το 62% των ναυπηγών απασχολούνται στους κλάδους της ναυτιλίας και των μεταφορών. Η οικονομική στενότητα προκύπτει και από το γεγονός ότι το 23,1% των διπλωματούχων συγκατοικεί με τους γονείς του, ενώ χαρακτηριστικό είναι επίσης ότι έχει μειωθεί το ποσοστό των μηχανικών που πληρώνουν από δικούς τους πόρους τις ασφαλιστικές τους εισφορές. Το ποσοστό αυτό ήταν 82,1% στους αποφοίτους των ετών 1996-2001, ενώ σε αυτούς των ετών 2002 -2010 έχει κατρακυλήσει στο 68,1%. Σύμφωνα με τους ερευνητές πάντως, η μείωση οφείλεται και στην καθυστέρηση της ενσωμάτωσης αρκετών αποφοίτων στον παραγωγικό ιστό λόγω μεταπτυχιακών σπουδών: σήμερα αποκτούν μεταπτυχιακούς τίτλους στην Ελλάδα ή το εξωτερικό, περισσότεροι από τους μισούς διπλωματούχους, σε σχέση με το αντίστοιχο ποσοστό της δεκαετίας του 1980, που δεν ξεπερνούσε το 17%. Από άλλα στοιχεία της έρευνας προκύπτει ότι έχει αυξηθεί σημαντικά ο αριθμός των αποφοίτων που είναι γυναίκες (από 21,90% στους διπλωματούχους των ετών 1990-1995 σε 39,50% στους διπλωματούχους των ετών 2002-2010). Διαπιστώνεται ωστόσο χάσμα στις αμοιβές - με τους άνδρες μηχανικούς να αμείβονται καλύτερα. Ο μέσος όρος αποφοίτησης είναι τα 6,38 έτη, με τους αρχιτέκτονες να αποδεικνύονται οι καλύτεροι φοιτητές, αφού αποφοιτούν με μέσο όρο στον βαθμό του πτυχίου 8,011, ενώ ο μέσος βαθμός των υπόλοιπων ειδικοτήτων είναι περίπου στο 7. Προκύπτει επίσης ότι η συντριπτική πλειονότητα των μηχανικών (81%) διαμένει στην Αττική, ενώ από την ίδια περιφέρεια προέρχονται και οι μισοί από αυτούς. Πηγή: http://www.ered.gr/e..._/#.ViYljfntlBc Click here to view the είδηση

-

Τη δεύτερη μεγαλύτερη μείωση τιμών ακινήτων παγκοσμίως κατέγραψε Ελλάδα στο τέταρτο τρίμηνο του 2013, σύμφωνα με έρευνα του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ). Συγκεκριμένα, πρώτη στη σχετική κατάταξη βρίσκεται η Ινδία με πτώση 9,1%, ενώ ακολουθούν η Ελλάδα με -7,02%, η Ιταλία με -6,54%, η Κύπρος με -6,48% και η Κροατία με -6,35%. Αντίθετα, οι Φιλιππίνες (+10,56%), το Χονγκ Κόνγκ (+10,25%) η Νέα Ζηλανδία (+9,1%), η Κίνα (+9,1%) και η Κολομβία (+8,1%) είναι οι πέντε χώρες που εμφάνισαν τις μεγαλύτερες αυξήσεων τιμών. Σύμφωνα με τα ίδια στοιχεία, οι τιμές κατοικιών σε σχέση με το συνολικό κόστος της ενοικίασης στην Ελλάδα αποκλίνουν κατά 16,3% από τον ιστορικό μέσο όρο. Η έρευνα του ΔΝΤ βασίζεται σε στοιχεία του ΟΟΣΑ, του Global Property Guide, του μελετητικού οίκου Haver Analytics και υπολογισμούς του ίδιου του διεθνούς οργανισμού και έχει ως στόχο τη δημιουργία ενός Παρατηρητηρίου Τιμών με στόχο την αποφυγή «φούσκας» στις αγορές ακινήτων. Πηγή: http://www.naftempor...ton-stin-ellada Click here to view the είδηση

-

Υπαρχει η δυνατοτητα 2 μηχανικοι να αγορασουν κινητο εξοπλισμο (πχ total station) καταβαλλοντας ο καθενας ενα τμημα της αξιας του εξοπλιμου αυτου? Ασφαλως μιλαω για την περιπτωση κατα την οποια ο εξοπλισμος χρησιμοποιειται και απο τους δυο.

-

Παράταση έως τις 31 Δεκεμβρίου του 2013 έδωσε ο Ν.4099/2012 (ΦΕΚ 250 Α΄/20-12-2012) στην προθεσμία υποβολής αιτήσεων εξαγοράς στους ενδιαφερόμενους «αυθαίρετους» κάτοχους ακινήτων διαχείρισης Υπουργείου Αγροτικής Ανάπτυξης & Τροφίμων. Υπενθυμίζουμε ότι οι αιτήσεις αυτές γίνονται βάσει του άρθρου 23 του Ν. 4061/2012 (ΦΕΚ 66 Α΄/22.3.2012) με τις προϋποθέσεις που ορίζονται σε αυτό. Δηλαδή οι αιτούντες θα πρέπει να μπορούν να αποδείξουν την κατοχή αυτών πριν τις 5.6.1993 και η επιφάνεια των προς εξαγορά εκτάσεων δεν θα πρέπει να ξεπερνά τα δέκα στρέμματα. Η αίτηση εξαγοράς θα απευθύνεται στην Επιτροπή Θεμάτων Γης και Επίλυσης Διαφορών των Περιφερειακών Ενοτήτων της κάθε Περιφέρειας. Διευκρινίζουμε ότι τα ακίνητα που διαχειρίζονται από το Υπουργείο Αγροτικής Ανάπτυξης & Τροφίμων, στα οποία μπορεί να γίνει εφαρμογή του παραπάνω Νόμου, είναι οι Διανομές (Αγροκτήματα Υπουργείου Αγροτικής Ανάπτυξης & Τροφίμων) καθώς και μεμονωμένες χορτολιβαδικές εκτάσεις που περιήλθαν στην διαχείριση του Υπουργείου Αγροτικής Ανάπτυξης & Τροφίμων από την Διεύθυνση Δασών με αντίστοιχα Πρωτόκολλα Παράδοσης – Παραλαβής. Πηγή: www.agronews.gr Click here to view the είδηση

-

Στην πώληση της Κεντρικής Αγοράς Τροφίμων της Θεσσαλονίκης, γνωστότερης ως Στοάς Μοδιάνο, αποφάσισε να προχωρήσει το ΤΑΙΠΕΔ, το φθινόπωρο . Στη Στοά εντοπίζονται σοβαρές φθορές και βλάβες κυρίως εξαιτίας της υγρασίας, της φυσικής φθοράς του χρόνου και της σχεδόν ανύπαρκτης συντήρησης. Πρόκειται για ένα από τα χαρακτηριστικότερα κτήρια της συμπρωτεύουσας, που βρίσκεται στην καρδιά του εμπορικού κέντρου της Θεσσαλονίκης από το 1925. Η κατασκευή της είχε ξεκινήσει το 1922. Παλαιότερα σ το σημείο αυτό βρισκόταν η Πλάζα, το παλιό κέντρο θρησκευτικής και οικονομικής ζωής της πόλης. Τα σχέδια της στοάς έκανε ο περίφημος αρχιτέκτονας Ελί Μοδιάνο, γόνος της γνωστής και πλούσιας οικογένειας Μοδιάνο, ο οποίος είχε σπουδάσει στο Παρίσι και όλα του τα κτήρια χαρακτηρίζονται από εντυπωσιακές κατασκευαστικές λεπτομέρειες. Σύμφωνα με πληροφορίες, η πώλησης θα γίνει μέσω ηλεκτρονικής δημοπρασίας από την ιστοσελίδα e-publicrealestate. gr, ενός νέου θεσμού που έκανε πρεμιέρα τον Ιούλιο, αποφέροντας στα δημόσια ταμεία 7,4 εκατ. ευρώ από την πώληση τριών ακινήτων. Πηγή: www.lifo.gr Click here to view the είδηση

-

Μέχρι το τέλος Νοεμβρίου παραδίδεται στο υπουργείο Ανάπτυξης το τελικό κείμενο της έκθεσης του Οργανισμού Οικονομικής Ανασυγκρότησης και Ανάπτυξης (ΟΟΣΑ) για τα βασικότερα προβλήματα στην εύρυθμη λειτουργία της αγοράς και του ανταγωνισμού στη χώρα μας. Η Μελέτη Αξιολόγησης Ανταγωνισμού, όπως ονομάζεται, καταγράφει νομοθετικούς περιορισμούς που κρατούν ψηλά τις τιμές στην ελληνική αγορά εν μέσω κρίσης και δεν επιτρέπουν να λειτουργήσει ο ανταγωνισμός. Σύμφωνα με την Καθημερινή της Κυριακής, στα συμπεράσματα της έκθεσης καταγράφονται 555 παρόμοιοι νομοθετικοί περιορισμοί, οι οποίοι, σύμφωνα με την έκθεση, ευθύνονται για τη διατήρηση υψηλών τιμών στο ψωμί, το γάλα, τα απορρυπαντικά, τα φάρμακα, τα καύσιμα, τα βιβλία και άλλα είδη πρώτης ανάγκης. Στην έκθεση του ΟΟΣΑ θα στηριχθεί νόμος που θα προβλέπει την κατάργηση του συνόλου των εμποδίων για την ομαλή λειτουργία της αγοράς. Η «σκούπα» θα ξεκινάει από τις τιμές, θα περνάει από τις υπηρεσίες και θα φτάνει, για παράδειγμα, έως την κατάργηση όλων των τελών και των εισφορών υπέρ τρίτων. Ο υπουργός Ανάπτυξης Κωστής Χατζηδάκης φέρεται αποφασισμένος να νομοθετήσει έως το τέλος Δεκεμβρίου ή το αργότερο τον Ιανουάριο για όλες τις προτάσεις της έκθεσης. Υπολογίζεται ότι το άμεσο όφελος από αυτήν την κίνηση θα φτάσει στα 5 δισ. ευρώ. Θετική επίπτωση αναμένεται και από την αναβάθμιση του επιχειρηματικού περιβάλλοντος. «Υπάρχει μία μελέτη που έχουμε παραγγείλει στον ΟΟΣΑ, έχουμε τα πρώτα στοιχεία της μελέτης, τα οριστικά στοιχεία θα τα έχουμε στα τέλη Νοεμβρίου, με βάση την οποία επιχειρούμε να κάνουμε μία οριζόντια παρέμβαση στην αγορά, έτσι ώστε ορισμένες υπερ-προστατευμένες ομάδες, να μην έχουν αυτήν την προστασία και τελικά, ο καταναλωτής να έχει χαμηλότερες τιμές για προϊόντα και υπηρεσίες» δήλωσε ο υπουργός Ανάπτυξης Κωστής Χατζηδάκης μετά τη σύσκεψη, το βράδυ του Σαββάτου, στο Μέγαρο Μαξίμου. «Βεβαίως, η παρέμβαση αυτή αφορά δεκάδες τομείς και χρειάζεται προσοχή και διάλογο με τους βουλευτές που στηρίζουν την κυβέρνηση και, φυσικά, και με τους αρμόδιους φορείς, όμως η κατεύθυνση της κυβέρνησης είναι ξεκάθαρη: Θα πάμε μπροστά με διαρθρωτικές αλλαγές. Θα προχωρήσουμε σε τομές, οι οποίες θα στηρίξουν πράγματι τον ανυπεράσπιστο Έλληνα πολίτη και το πεδίο της αγοράς είναι κατεξοχήν ένα τέτοιο πεδίο» πρόσθεσε ο κ. Χατζηδάκης. Πηγή: http://www.sofokleou... Click here to view the είδηση

-

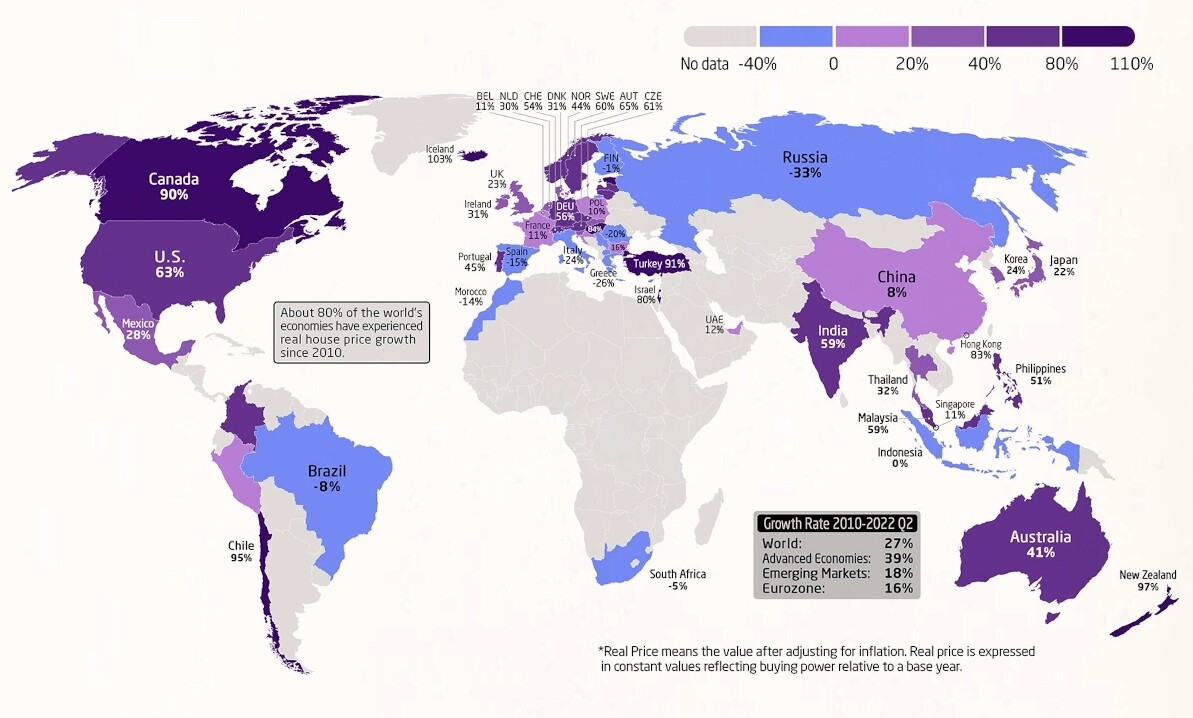

Η Ελλάδα φαίνεται πως αντιστέκεται στην παγκόσμια τάση της αύξησης των τιμών των ακινήτων, καταγράφοντας αρνητικό πρόσημο τόσο σε ό,τι αφορά τις πραγματικές όσο και τις ονομαστικές τιμές. Σύμφωνα με το zerohedge, η αγορά ακινήτων επηρεάζεται από ένα σπάνιο συνδυασμό αναγκαιότητας, χρησιμότητας, συναισθηματικότητας αλλά και επενδυτικής δραστηριότητας των καταναλωτών. Οι επενδύσεις αυτές, συνδυασμένες με την αύξηση της ζήτησης για ακίνητα σε πολλές χώρες του κόσμου, έχουν ωθήσει τις τιμές σε απροσδόκητα υψηλά. Bασισμένοι σε δεδομένα της Bank of International Settlements, οι αναλυτές Εχσάν Σολτάνι και Παλάβι Ράο του Visual Capitalist, συνέθεσαν γραφήματα τα οποία παρουσιάzουν την αλλαγή στις πραγματικές τιμές ακινήτων 57 χωρών από το 2010 μέχρι το 2022. Σημειωτέον πως οι πραγματικές τιμές μετρούν την προσαρμοσμένη στον πληθωρισμό αξία ενός αγαθού ή περιουσιακού στοιχείου σε σχέση με μία τιμή αναφοράς, η οποία σε αυτή την περίπτωση αφορά τα δεδομένα του 2010. Σύμφωνα με την ανάλυση της Bank of International Settlements, το 80% των 57 χωρών έχουν καταγράψει αύξηση των τιμών των ακινήτων τα τελευταία 12 χρόνια. Ενδιαφέρον προκαλεί το γεγονός πως πολλές ανεπτυγμένες οικονομίες έχουν καταγράψει και τη μεγαλύτερη αύξηση των τιμών των ακινήτων. Κατά μέσο όρο, η τιμή των ακινήτων όλων των 57 χωρών του δείγματος της έρευνας έχει αυξηθεί κατά 30% από το 2010. Στην κορυφή της κατάταξης βρίσκεται η Ισλανδία, στην οποία οι πραγματικές τιμές των ακινήτων έχουν υπερδιπλασιαστεί την τελευταία δωδεκαετία. Άλλες χώρες με αύξηση ίση ή μεγαλύτερη του 85% είναι η Εσθονία, η Νέα Ζηλανδία, η Χιλή, η Τουρκία, ο Καναδάς και το Λουξεμβούργο. Πολλές αναπτυσσόμενες αγορές όπως η Ινδία, η Μαλαισία, οι Φιλιππίνες και η Κολομβία έχουν επίσης καταγράψει σημαντική αύξηση των πραγματικών τιμών των ακινήτων, πολύ μεγαλύτερη σε σχέση με τον παγκόσμιο μέσο όρο. Οι εξαιρέσεις Εξαίρεση στον κανόνα αποτελούν ορισμένες χώρες, συμπεριλαμβανομένης και της Ελλάδας, οι οποίες αντιστάθηκαν στην παγκόσμια αυτή τάση, καταγράφοντας μείωση σε ό,τι αφορά τις πραγματικές και ονομαστικές τιμές των ακινήτων. Οι χώρες με τη μεγαλύτερη μείωση ήταν η Ρωσία (-33%), η Ελλάδα (-26%) και η Ιταλία (-24%). Εκτός από τα ακίνητα, τα στοιχεία αυτά προσφέρουν και μία σπάνια ματιά στον πληθωρισμό και την επίδραση που αυτός έχει στην γενικότερη οικονομία. Στη Ρωσία, για παράδειγμα, οι πραγματικές τιμές οι οποίες έχουν προσαρμοστεί στον πληθωρισμό έχουν καταγράψει μείωση της τάξης του 33%. Παρ’ όλα αυτά, οι ονομαστικές τιμές έχουν αυξηθεί κατά 54%. Αντιθέτως, στην Ελλάδα, τόσο οι πραγματικές όσο και οι ονομαστικές τιμές των ακινήτων έχουν μειωθεί σημαντικά, κατά 26% και 16% αντίστοιχα. Οι φούσκες Σύμφωνα με τα δεδομένα, χώρες όπως η Ισλανδία, η Νέα Ζηλανδία και ο Καναδάς ενδέχεται να βρίσκονται ένα βήμα πριν το σκάσιμο μίας φούσκας στην αγορά ακινήτων. Παρ’ όλα αυτά, όπως τονίζουν οι αναλυτές του zerohedge, οι φούσκες γίνονται γνωστές μόνο όταν σκάνε, αλλιώς αποτελούν ενδείξεις της ανισορροπίας προσφοράς και ζήτησης στην εκάστοτε οικονομία. Υπάρχουν πολλοί λόγοι για τους οποίους η ανισορροπία αυτή γίνεται αισθητή στην αγορά ακινήτων, όπως τόνισε και ο αναπληρωτής διοικητής της κεντρικής τράπεζας του Καναδά το 2015. Ο πρώτος εξ αυτών είναι οι μακροοικονομικοί παράγοντες όπως τα διαθέσιμα εισοδήματα και τα χαμηλότερα μακροπρόθεσμα επιτόκια. Ο δεύτερος αποτελεί το δημογραφικό ζήτημα, ιδιαίτερα σε ό,τι αφορά την αύξηση του αριθμού των πολιτών και τη μετανάστευση αλλά και τις αλλαγές στη δομή των οικογενειών μίας χώρας. Ο επόμενος λόγος οφείλεται κυρίως στη γενικότερη και καλύτερη πρόσβαση των καταναλωτών στη χρηματοδότηση στεγαστικών δανείων, ενώ σημαντικό ρόλο παίζουν οι αλλαγές στο μακροοικονομικό πλαίσιο, οι διεθνείς επενδύσεις και οι αποφάσεις των εκάστοτε ρυθμιστικών αρχών μιας χώρας. Παράλληλα, οι αγορές ακινήτων ενδέχεται να επηρεαστούν και από τα τοπικά δεδομένα. Στην Ισλανδία, για παράδειγμα, η δραματική αύξηση του τουρισμού και η αύξηση των βραχυπρόθεσμων ενοικίων (Airbnb κτλ) έχουν παίξει σημαντικό ρόλο στην κρίση της εγχώριας αγοράς ακινήτων. Στις ΗΠΑ, από την άλλη, η έλλειψη ακινήτων δημιουργεί την ανισορροπία μεταξύ της περιορισμένης προσφοράς και της αυξημένης ζήτησης. Τέλος, η αύξηση των επιτοκίων από τις κεντρικές τράπεζες για την αντιμετώπιση του πληθωρισμού επηρεάζει άμεσα το ενδιαφέρον αλλά και τη δυνατότητα αγοράς ακινήτων των καταναλωτών, ιδιαίτερα εν μέσω μίας νέας «τέλειας καταιγίδας» κρίσεων.

Η Ελλάδα φαίνεται πως αντιστέκεται στην παγκόσμια τάση της αύξησης των τιμών των ακινήτων, καταγράφοντας αρνητικό πρόσημο τόσο σε ό,τι αφορά τις πραγματικές όσο και τις ονομαστικές τιμές. Σύμφωνα με το zerohedge, η αγορά ακινήτων επηρεάζεται από ένα σπάνιο συνδυασμό αναγκαιότητας, χρησιμότητας, συναισθηματικότητας αλλά και επενδυτικής δραστηριότητας των καταναλωτών. Οι επενδύσεις αυτές, συνδυασμένες με την αύξηση της ζήτησης για ακίνητα σε πολλές χώρες του κόσμου, έχουν ωθήσει τις τιμές σε απροσδόκητα υψηλά. Bασισμένοι σε δεδομένα της Bank of International Settlements, οι αναλυτές Εχσάν Σολτάνι και Παλάβι Ράο του Visual Capitalist, συνέθεσαν γραφήματα τα οποία παρουσιάzουν την αλλαγή στις πραγματικές τιμές ακινήτων 57 χωρών από το 2010 μέχρι το 2022. Σημειωτέον πως οι πραγματικές τιμές μετρούν την προσαρμοσμένη στον πληθωρισμό αξία ενός αγαθού ή περιουσιακού στοιχείου σε σχέση με μία τιμή αναφοράς, η οποία σε αυτή την περίπτωση αφορά τα δεδομένα του 2010. Σύμφωνα με την ανάλυση της Bank of International Settlements, το 80% των 57 χωρών έχουν καταγράψει αύξηση των τιμών των ακινήτων τα τελευταία 12 χρόνια. Ενδιαφέρον προκαλεί το γεγονός πως πολλές ανεπτυγμένες οικονομίες έχουν καταγράψει και τη μεγαλύτερη αύξηση των τιμών των ακινήτων. Κατά μέσο όρο, η τιμή των ακινήτων όλων των 57 χωρών του δείγματος της έρευνας έχει αυξηθεί κατά 30% από το 2010. Στην κορυφή της κατάταξης βρίσκεται η Ισλανδία, στην οποία οι πραγματικές τιμές των ακινήτων έχουν υπερδιπλασιαστεί την τελευταία δωδεκαετία. Άλλες χώρες με αύξηση ίση ή μεγαλύτερη του 85% είναι η Εσθονία, η Νέα Ζηλανδία, η Χιλή, η Τουρκία, ο Καναδάς και το Λουξεμβούργο. Πολλές αναπτυσσόμενες αγορές όπως η Ινδία, η Μαλαισία, οι Φιλιππίνες και η Κολομβία έχουν επίσης καταγράψει σημαντική αύξηση των πραγματικών τιμών των ακινήτων, πολύ μεγαλύτερη σε σχέση με τον παγκόσμιο μέσο όρο. Οι εξαιρέσεις Εξαίρεση στον κανόνα αποτελούν ορισμένες χώρες, συμπεριλαμβανομένης και της Ελλάδας, οι οποίες αντιστάθηκαν στην παγκόσμια αυτή τάση, καταγράφοντας μείωση σε ό,τι αφορά τις πραγματικές και ονομαστικές τιμές των ακινήτων. Οι χώρες με τη μεγαλύτερη μείωση ήταν η Ρωσία (-33%), η Ελλάδα (-26%) και η Ιταλία (-24%). Εκτός από τα ακίνητα, τα στοιχεία αυτά προσφέρουν και μία σπάνια ματιά στον πληθωρισμό και την επίδραση που αυτός έχει στην γενικότερη οικονομία. Στη Ρωσία, για παράδειγμα, οι πραγματικές τιμές οι οποίες έχουν προσαρμοστεί στον πληθωρισμό έχουν καταγράψει μείωση της τάξης του 33%. Παρ’ όλα αυτά, οι ονομαστικές τιμές έχουν αυξηθεί κατά 54%. Αντιθέτως, στην Ελλάδα, τόσο οι πραγματικές όσο και οι ονομαστικές τιμές των ακινήτων έχουν μειωθεί σημαντικά, κατά 26% και 16% αντίστοιχα. Οι φούσκες Σύμφωνα με τα δεδομένα, χώρες όπως η Ισλανδία, η Νέα Ζηλανδία και ο Καναδάς ενδέχεται να βρίσκονται ένα βήμα πριν το σκάσιμο μίας φούσκας στην αγορά ακινήτων. Παρ’ όλα αυτά, όπως τονίζουν οι αναλυτές του zerohedge, οι φούσκες γίνονται γνωστές μόνο όταν σκάνε, αλλιώς αποτελούν ενδείξεις της ανισορροπίας προσφοράς και ζήτησης στην εκάστοτε οικονομία. Υπάρχουν πολλοί λόγοι για τους οποίους η ανισορροπία αυτή γίνεται αισθητή στην αγορά ακινήτων, όπως τόνισε και ο αναπληρωτής διοικητής της κεντρικής τράπεζας του Καναδά το 2015. Ο πρώτος εξ αυτών είναι οι μακροοικονομικοί παράγοντες όπως τα διαθέσιμα εισοδήματα και τα χαμηλότερα μακροπρόθεσμα επιτόκια. Ο δεύτερος αποτελεί το δημογραφικό ζήτημα, ιδιαίτερα σε ό,τι αφορά την αύξηση του αριθμού των πολιτών και τη μετανάστευση αλλά και τις αλλαγές στη δομή των οικογενειών μίας χώρας. Ο επόμενος λόγος οφείλεται κυρίως στη γενικότερη και καλύτερη πρόσβαση των καταναλωτών στη χρηματοδότηση στεγαστικών δανείων, ενώ σημαντικό ρόλο παίζουν οι αλλαγές στο μακροοικονομικό πλαίσιο, οι διεθνείς επενδύσεις και οι αποφάσεις των εκάστοτε ρυθμιστικών αρχών μιας χώρας. Παράλληλα, οι αγορές ακινήτων ενδέχεται να επηρεαστούν και από τα τοπικά δεδομένα. Στην Ισλανδία, για παράδειγμα, η δραματική αύξηση του τουρισμού και η αύξηση των βραχυπρόθεσμων ενοικίων (Airbnb κτλ) έχουν παίξει σημαντικό ρόλο στην κρίση της εγχώριας αγοράς ακινήτων. Στις ΗΠΑ, από την άλλη, η έλλειψη ακινήτων δημιουργεί την ανισορροπία μεταξύ της περιορισμένης προσφοράς και της αυξημένης ζήτησης. Τέλος, η αύξηση των επιτοκίων από τις κεντρικές τράπεζες για την αντιμετώπιση του πληθωρισμού επηρεάζει άμεσα το ενδιαφέρον αλλά και τη δυνατότητα αγοράς ακινήτων των καταναλωτών, ιδιαίτερα εν μέσω μίας νέας «τέλειας καταιγίδας» κρίσεων. -

Το ψηφιακό κανάλι αγορών επιλέγουν όλο και περισσότεροι Έλληνες καταναλωτές για τις αγορές τους. Οι online αγορές στην Ελλάδα αυξήθηκαν κατά 10 ποσοστιαίες μονάδες μέσα σε έναν μόλις χρόνο: από 58% το 2021, το ποσοστό των Ελλήνων που έχουν κάνει τουλάχιστον μία αγορά τους τελευταίους τρεις μήνες έφτασε στο 68% το 2022. Σε 68% από 58% το 2021 αυξήθηκε το 2022 το ποσοστό των Ελλήνων που κάνουν online τις αγορές τουςΟι διαδικτυακές αγορές συνεχίζουν να αυξάνονται σε ολόκληρη την Ευρωπαϊκή Ένωση, καθώς το 2022 το 75% των ατόμων, ηλικίας 16 έως 74 ετών στην Ε.Ε., είχε αγοράσει αγαθά ή υπηρεσίες για ιδιωτική χρήση από το Διαδίκτυο. Το ποσοστό των ηλεκτρονικών αγορών αυξήθηκε από 55% το 2012 σε 75% το 2022, σημειώνοντας αύξηση 20 ποσοστιαίες μονάδες. Σύμφωνα με τα στοιχεία της Eurostat, που δημοσιεύθηκαν χθες, οι πιο φανατικοί e-shoppers στην Ευρώπη είναι οι Ολλανδοί, όπου το 2022 το 92% των χρηστών του Διαδικτύου έκανε ηλεκτρονικές αγορές. Ακολουθεί η Δανία με 90% και η Ιρλανδία με 89%. Στον αντίποδα, μακριά από το e-shopping βρίσκονται ακόμη αγορές όπως αυτή της Βουλγαρίας, όπου ποσοστό λιγότερο από το 50% των χρηστών του Διαδικτύου κάνει online αγορές (49%). Μεταξύ 2012 και 2022, σύμφωνα με τα ίδια στοιχεία, οι χώρες που είδαν τις online αγορές να εκτοξεύονται είναι η Εσθονία (+47 ποσοστιαίες μονάδες), η Ουγγαρία (+43 ποσοστιαίες μονάδες), η Τσεχία και η Ρουμανία (+41 ποσοστιαίες μονάδες). Τι αγοράζουν Ρούχα, παπούτσια και αξεσουάρ ήταν και το 2022 οι πιο δημοφιλείς ηλεκτρονικές αγορές για τους Ευρωπαίους, με το 42% των online αγοραστών να κάνει μια αντίστοιχη αγορά το περασμένο έτος. Η δεύτερη πιο δυναμική κατηγορία για το e-shopping στην Ευρώπη είναι οι παραδόσεις από εστιατόρια, αλυσίδες fast-food και υπηρεσίες catering (19%). Ακολουθούν τα καλλυντικά και τα προϊόντα ομορφιάς ή ευεξίας (17%), τα έπιπλα, αξεσουάρ σπιτιού ή προϊόντα κηπουρικής (16%), τα βιβλία, περιοδικά ή εφημερίδες, και τα αθλητικά είδη - εκτός αθλητικών ενδυμάτων - με 14% η κάθε κατηγορία). Συνεργατική οικονομία Το 2022, μεταξύ των χρηστών του Διαδικτύου στην Ε.Ε., το 21% χρησιμοποίησε πλατφόρμες συνεργατικής οικονομίας για να παραγγείλει ή να αγοράσει φυσικά αγαθά από άλλα άτομα. Επίσης, το 6% νοίκιαζε καταλύματα online μέσα από υπηρεσίες τύπου Airbnb, το 1% χρησιμοποιούσε υπηρεσία μεταφοράς και κάτω από το 1% παρήγγειλε οικιακές υπηρεσίες μέσω τέτοιων πλατφορμών. Τα άτομα ηλικίας 25-34 ετών και 35-44 ετών είχαν μεγαλύτερη από το μέσο όρο τάση για αγορά αγαθών από άλλους ιδιώτες πωλητές το 2022 με μερίδιο 29% των χρηστών του διαδικτύου το καθένα.

Το ψηφιακό κανάλι αγορών επιλέγουν όλο και περισσότεροι Έλληνες καταναλωτές για τις αγορές τους. Οι online αγορές στην Ελλάδα αυξήθηκαν κατά 10 ποσοστιαίες μονάδες μέσα σε έναν μόλις χρόνο: από 58% το 2021, το ποσοστό των Ελλήνων που έχουν κάνει τουλάχιστον μία αγορά τους τελευταίους τρεις μήνες έφτασε στο 68% το 2022. Σε 68% από 58% το 2021 αυξήθηκε το 2022 το ποσοστό των Ελλήνων που κάνουν online τις αγορές τουςΟι διαδικτυακές αγορές συνεχίζουν να αυξάνονται σε ολόκληρη την Ευρωπαϊκή Ένωση, καθώς το 2022 το 75% των ατόμων, ηλικίας 16 έως 74 ετών στην Ε.Ε., είχε αγοράσει αγαθά ή υπηρεσίες για ιδιωτική χρήση από το Διαδίκτυο. Το ποσοστό των ηλεκτρονικών αγορών αυξήθηκε από 55% το 2012 σε 75% το 2022, σημειώνοντας αύξηση 20 ποσοστιαίες μονάδες. Σύμφωνα με τα στοιχεία της Eurostat, που δημοσιεύθηκαν χθες, οι πιο φανατικοί e-shoppers στην Ευρώπη είναι οι Ολλανδοί, όπου το 2022 το 92% των χρηστών του Διαδικτύου έκανε ηλεκτρονικές αγορές. Ακολουθεί η Δανία με 90% και η Ιρλανδία με 89%. Στον αντίποδα, μακριά από το e-shopping βρίσκονται ακόμη αγορές όπως αυτή της Βουλγαρίας, όπου ποσοστό λιγότερο από το 50% των χρηστών του Διαδικτύου κάνει online αγορές (49%). Μεταξύ 2012 και 2022, σύμφωνα με τα ίδια στοιχεία, οι χώρες που είδαν τις online αγορές να εκτοξεύονται είναι η Εσθονία (+47 ποσοστιαίες μονάδες), η Ουγγαρία (+43 ποσοστιαίες μονάδες), η Τσεχία και η Ρουμανία (+41 ποσοστιαίες μονάδες). Τι αγοράζουν Ρούχα, παπούτσια και αξεσουάρ ήταν και το 2022 οι πιο δημοφιλείς ηλεκτρονικές αγορές για τους Ευρωπαίους, με το 42% των online αγοραστών να κάνει μια αντίστοιχη αγορά το περασμένο έτος. Η δεύτερη πιο δυναμική κατηγορία για το e-shopping στην Ευρώπη είναι οι παραδόσεις από εστιατόρια, αλυσίδες fast-food και υπηρεσίες catering (19%). Ακολουθούν τα καλλυντικά και τα προϊόντα ομορφιάς ή ευεξίας (17%), τα έπιπλα, αξεσουάρ σπιτιού ή προϊόντα κηπουρικής (16%), τα βιβλία, περιοδικά ή εφημερίδες, και τα αθλητικά είδη - εκτός αθλητικών ενδυμάτων - με 14% η κάθε κατηγορία). Συνεργατική οικονομία Το 2022, μεταξύ των χρηστών του Διαδικτύου στην Ε.Ε., το 21% χρησιμοποίησε πλατφόρμες συνεργατικής οικονομίας για να παραγγείλει ή να αγοράσει φυσικά αγαθά από άλλα άτομα. Επίσης, το 6% νοίκιαζε καταλύματα online μέσα από υπηρεσίες τύπου Airbnb, το 1% χρησιμοποιούσε υπηρεσία μεταφοράς και κάτω από το 1% παρήγγειλε οικιακές υπηρεσίες μέσω τέτοιων πλατφορμών. Τα άτομα ηλικίας 25-34 ετών και 35-44 ετών είχαν μεγαλύτερη από το μέσο όρο τάση για αγορά αγαθών από άλλους ιδιώτες πωλητές το 2022 με μερίδιο 29% των χρηστών του διαδικτύου το καθένα. -

Τα τρία ζητήματα που θα απασχολήσουν την αγορά ακινήτων το 2023

Engineer posted μια είδηση in Επικαιρότητα

Η οικονομική ύφεση, η ανασφάλεια που περιβάλλει την ενέργεια και οι στρατηγικές ESG είναι τρία από τα βασικότερα θέματα που θα απασχολήσουν τον τομέα των ακινήτων, κατά τη διάρκεια του 2023, σύμφωνα με τελευταία ανάλυση της εταιρείας συμβούλων Savills. Με τη βαρύτητά τους να διαφοροποιείται με βάση τον κλάδο και τη χώρα, κατασκευαστές, επενδυτές και ιδιοκτήτες καλούνται να προσαρμοστούν στη τρέχουσα κατάσταση της αγοράς και να προετοιμαστούν για τη μελλοντική έκβαση της οικονομίας. Η ύφεση επηρεάζει όλες τις αγορές Καθώς η οικονομία της Ευρώπης προετοιμάζεται για την επερχόμενη ύφεση, ο έλεγχος του κόστους θα γίνει μείζον θέμα που θα επηρεάσει τους μισθωτές καθ' όλη τη διάρκεια του 2023. Η μείωση του κόστους έχει επιπλέον ως αποτέλεσμα τον περιορισμό των προσλήψεων, γεγονός που οδηγεί στη μείωση του απαιτούμενου γραφειακού χώρου πολλών μεγάλων επιχειρήσεων που δραστηριοποιούνται στην Ευρώπη. Ωστόσο, οι ενοικιαστές θα εξακολουθούν να ανταγωνίζονται για το γραφειακό χώρο της υψηλότερης ποιότητας, ο οποίος θα ακολουθεί τις στρατηγικές ESG, οδηγώντας στο άνοιγμα της διαφοράς στο κόστος ενοικίου μεταξύ των χώρων Α κατηγορίας και των υπολοίπων. Όσον αφορά την κατοικία, ολοένα και περισσότεροι νεαροί επιστρέφουν στα πατρικά τους, με σκοπό το περιορισμό των εξόδων τους, αλλά, παρόλα αυτά, η έλλειψη οικονομικά προσιτών ενοικιαζόμενων σπιτιών στις μεγάλες πόλεις δεν αναμένεται να εξαφανιστεί λόγω της αύξησης του αστικού πληθυσμού. Από την πλευρά των καταναλωτών, τα πραγματικά εισοδήματα έχουν μειωθεί λόγω του υψηλότερου πληθωρισμού, ο οποίος αρχίζει να συμπιέζει την αγοραστική τους δύναμη. Το λιανικό εμπόριο ειδών πρώτης ανάγκης θα παραμείνει πιο ανθεκτικό, αλλά το ασθενέστερο καταναλωτικό συναίσθημα αναμένεται να επηρεάσει τις άλλες αγορές, όπως οικιακά είδη/συσκευές και τα μη βασικά αγαθά, όπως ρούχα και υποδήματα. Αυτό θα δημιουργήσει μια αύξηση στο απόθεμα που θα δημιουργήσει ζήτηση για επιπλέον χώρο logistics. Η ζήτηση για αποθηκευτικούς χώρους θα συνεχίσει να ξεπερνά την προσφορά και, δεδομένης της έλλειψης νέων αναπτύξεων, τα ενοίκια των χώρων θα παραμείνουν υψηλά. Η ενέργεια αλλάζει τις ισορροπίες Με την εισβολή της Ρωσίας στην Ουκρανία τον Φεβρουάριο του 2022, ανέδειξε τη σχετικά υψηλή ενεργειακή εξάρτηση στην Ευρώπη, η οποία συνδυάζεται με την ταχεία αύξηση των τιμών της ενέργειας και του φυσικού αερίου, γεγονός που ανάγκασε πολλές κυβερνήσεις να παρέμβουν με προγράμματα στήριξης και επιδοτήσεις για να περιορίσουν τις τιμές της ενέργειας και του φυσικού αερίου. Ως αποτέλεσμα, η ενεργειακή εξάρτηση σε συνδυασμό με το αυξανόμενο κόστος ανάγκασαν τις χώρες να αυξήσουν τα αποθέματά τους σε φυσικό αέριο, την ικανότητα παραγωγής ενέργειας από ανανεώσιμες πηγές και να βελτιώσουν την ενεργειακή απόδοση. Η κατάσταση αυτή έχει ωθήσει όλους τους κλάδους, συμπεριλαμβανομένων των ακινήτων, να βελτιώσουν την ενεργειακή απόδοση και να αυξήσουν τη χρήση ανανεώσιμων πηγών ενέργειας όταν είναι δυνατόν, επιτρέποντας έτσι μια ταχύτερη μετάβαση προς την βιωσιμότητα. Εντούτοις, η διακοπή των κρατικών επιδοτήσεων στο μέλλον θα προκαλέσει αναμφίβολα νέα διαταραχή στην αγορά. Είναι ασφαλές να πούμε ότι το 2023 πρόκειται να γίνει μια κρίσιμη χρονιά όσον αφορά τον τομέα της ενέργειας και των ακινήτων. Οι αυξημένες τιμές και οι περιορισμοί της ικανότητας των δικτύων θα συνεχίσουν να αποτελούν πρόκληση για όλους τους τομείς και τις χώρες, ειδικά αυτούς που εξαρτώνται περισσότερο από την κατανάλωση ενέργειας, όπως τα data centers και τη Γερμανία. Ενώ οι οικονομίες με περισσότερες ανανεώσιμες και ανεξάρτητες πηγές ενέργειας, όπως οι σκανδιναβικές χώρες και οι χώρες που εξαρτώνται λιγότερο από το ρωσικό αέριο, όπως οι χώρες της Νότιας Ευρώπης, θα αντιμετωπίσουν λιγότερες δυσκολίες. Η εν λόγω δυναμική έχει την ικανότητα να ανατρέψει την εικόνα της ευρωπαϊκής επενδυτικής αγοράς και να αλλάξει τον προορισμό των επενδυτικών εισροών. Ορισμένες βασικές χώρες, που θεωρούνται πάγια ασφαλείς ευρωπαϊκές επιλογές, πιθανότατα θα χάσουν το ενδιαφέρον ενός αριθμού επενδυτών. Εδραιώνεται η παρουσία των στρατηγικών ESG Το ESG θα αποκτά ολοένα μεγαλύτερη σημασία κατά τη διάρκεια του 2023, με κέντρο τις εκπομπές άνθρακα, την προμήθεια υλικών και τον κύκλο ζωής τους, καθώς και τον τρόπο με τον οποίο τα εμπορικά κτίρια επηρεάζουν το περιβάλλον, και την εφαρμογή των νέων ρυθμιστικών πλαισίων. Για τους επενδυτές, αυτό αποτελεί μέρος της διαδικασίας ανάλυσης και λήψης αποφάσεων, με ένα ευρύ φάσμα κριτηρίων που ενσωματώνονται στις βασικές αξιολογήσεις. Για τους μισθωτές, σημαίνει υπογραφή συμβάσεων μίσθωσης για κτίρια με τα υψηλότερα περιβαλλοντικά διαπιστευτήρια, με σκοπό την ικανοποίηση της ζήτησης και των εταιρικών στρατηγικών ESG. Επιπλέον, η αυστηροποίηση του ρυθμιστικού πλαισίου και οι υποχρεωτικές δημοσιοποίησεις στοιχέιων, αυξάνουν τον κίνδυνο που σχετίζεται με την απαξίωση περιουσιακών στοιχείων στα χαρτοφυλάκια ακινήτων, και η «πράσινη χρηματοδότηση» γίνεται ολοένα και πιο σημαντική για την αναβάθμιση κτιρίων. Οι χρηματοοικονομικές στρατηγικές και ο μειωμένος κίνδυνος που σχετίζεται με επενδύσεις που εν μέρει διαμορφώνονται γύρω από τις αρχές ESG παρέχουν μια ευκαιρία για αυξημένες ευκαιρίες χρηματοδότησης, οι οποίες έχουν σχεδιαστεί για να συνδέουν το κόστος δανεισμού με συγκεκριμένους στόχους βιωσιμότητας, σε επίπεδο εταιρείας. Η συζήτηση για την ανακατασκευή έναντι της ανακαίνισης είναι πιθανό να είναι βασικό θέμα το 2023, καθώς υπάρχει μια επιλογή μεταξύ της απαλλαγής από τις εκπομπές άνθρακα υφιστάμενων περιουσιακών στοιχείων και της κατεδάφισης και της ανοικοδόμησης νέων περιουσιακών στοιχείων. Και αυτό γιατί ο επαναπροσδιορισμός και η ανακαίνιση υφιστάμενων κτιρίων για την επίτευξη ενεργειακών στόχων μπορεί να μειώσει σημαντικά τις ενσωματωμένες εκπομπές άνθρακα, σε σύγκριση με τις νέες κατασκευαστικές διαδικασίες. Πηγή: Savills

Η οικονομική ύφεση, η ανασφάλεια που περιβάλλει την ενέργεια και οι στρατηγικές ESG είναι τρία από τα βασικότερα θέματα που θα απασχολήσουν τον τομέα των ακινήτων, κατά τη διάρκεια του 2023, σύμφωνα με τελευταία ανάλυση της εταιρείας συμβούλων Savills. Με τη βαρύτητά τους να διαφοροποιείται με βάση τον κλάδο και τη χώρα, κατασκευαστές, επενδυτές και ιδιοκτήτες καλούνται να προσαρμοστούν στη τρέχουσα κατάσταση της αγοράς και να προετοιμαστούν για τη μελλοντική έκβαση της οικονομίας. Η ύφεση επηρεάζει όλες τις αγορές Καθώς η οικονομία της Ευρώπης προετοιμάζεται για την επερχόμενη ύφεση, ο έλεγχος του κόστους θα γίνει μείζον θέμα που θα επηρεάσει τους μισθωτές καθ' όλη τη διάρκεια του 2023. Η μείωση του κόστους έχει επιπλέον ως αποτέλεσμα τον περιορισμό των προσλήψεων, γεγονός που οδηγεί στη μείωση του απαιτούμενου γραφειακού χώρου πολλών μεγάλων επιχειρήσεων που δραστηριοποιούνται στην Ευρώπη. Ωστόσο, οι ενοικιαστές θα εξακολουθούν να ανταγωνίζονται για το γραφειακό χώρο της υψηλότερης ποιότητας, ο οποίος θα ακολουθεί τις στρατηγικές ESG, οδηγώντας στο άνοιγμα της διαφοράς στο κόστος ενοικίου μεταξύ των χώρων Α κατηγορίας και των υπολοίπων. Όσον αφορά την κατοικία, ολοένα και περισσότεροι νεαροί επιστρέφουν στα πατρικά τους, με σκοπό το περιορισμό των εξόδων τους, αλλά, παρόλα αυτά, η έλλειψη οικονομικά προσιτών ενοικιαζόμενων σπιτιών στις μεγάλες πόλεις δεν αναμένεται να εξαφανιστεί λόγω της αύξησης του αστικού πληθυσμού. Από την πλευρά των καταναλωτών, τα πραγματικά εισοδήματα έχουν μειωθεί λόγω του υψηλότερου πληθωρισμού, ο οποίος αρχίζει να συμπιέζει την αγοραστική τους δύναμη. Το λιανικό εμπόριο ειδών πρώτης ανάγκης θα παραμείνει πιο ανθεκτικό, αλλά το ασθενέστερο καταναλωτικό συναίσθημα αναμένεται να επηρεάσει τις άλλες αγορές, όπως οικιακά είδη/συσκευές και τα μη βασικά αγαθά, όπως ρούχα και υποδήματα. Αυτό θα δημιουργήσει μια αύξηση στο απόθεμα που θα δημιουργήσει ζήτηση για επιπλέον χώρο logistics. Η ζήτηση για αποθηκευτικούς χώρους θα συνεχίσει να ξεπερνά την προσφορά και, δεδομένης της έλλειψης νέων αναπτύξεων, τα ενοίκια των χώρων θα παραμείνουν υψηλά. Η ενέργεια αλλάζει τις ισορροπίες Με την εισβολή της Ρωσίας στην Ουκρανία τον Φεβρουάριο του 2022, ανέδειξε τη σχετικά υψηλή ενεργειακή εξάρτηση στην Ευρώπη, η οποία συνδυάζεται με την ταχεία αύξηση των τιμών της ενέργειας και του φυσικού αερίου, γεγονός που ανάγκασε πολλές κυβερνήσεις να παρέμβουν με προγράμματα στήριξης και επιδοτήσεις για να περιορίσουν τις τιμές της ενέργειας και του φυσικού αερίου. Ως αποτέλεσμα, η ενεργειακή εξάρτηση σε συνδυασμό με το αυξανόμενο κόστος ανάγκασαν τις χώρες να αυξήσουν τα αποθέματά τους σε φυσικό αέριο, την ικανότητα παραγωγής ενέργειας από ανανεώσιμες πηγές και να βελτιώσουν την ενεργειακή απόδοση. Η κατάσταση αυτή έχει ωθήσει όλους τους κλάδους, συμπεριλαμβανομένων των ακινήτων, να βελτιώσουν την ενεργειακή απόδοση και να αυξήσουν τη χρήση ανανεώσιμων πηγών ενέργειας όταν είναι δυνατόν, επιτρέποντας έτσι μια ταχύτερη μετάβαση προς την βιωσιμότητα. Εντούτοις, η διακοπή των κρατικών επιδοτήσεων στο μέλλον θα προκαλέσει αναμφίβολα νέα διαταραχή στην αγορά. Είναι ασφαλές να πούμε ότι το 2023 πρόκειται να γίνει μια κρίσιμη χρονιά όσον αφορά τον τομέα της ενέργειας και των ακινήτων. Οι αυξημένες τιμές και οι περιορισμοί της ικανότητας των δικτύων θα συνεχίσουν να αποτελούν πρόκληση για όλους τους τομείς και τις χώρες, ειδικά αυτούς που εξαρτώνται περισσότερο από την κατανάλωση ενέργειας, όπως τα data centers και τη Γερμανία. Ενώ οι οικονομίες με περισσότερες ανανεώσιμες και ανεξάρτητες πηγές ενέργειας, όπως οι σκανδιναβικές χώρες και οι χώρες που εξαρτώνται λιγότερο από το ρωσικό αέριο, όπως οι χώρες της Νότιας Ευρώπης, θα αντιμετωπίσουν λιγότερες δυσκολίες. Η εν λόγω δυναμική έχει την ικανότητα να ανατρέψει την εικόνα της ευρωπαϊκής επενδυτικής αγοράς και να αλλάξει τον προορισμό των επενδυτικών εισροών. Ορισμένες βασικές χώρες, που θεωρούνται πάγια ασφαλείς ευρωπαϊκές επιλογές, πιθανότατα θα χάσουν το ενδιαφέρον ενός αριθμού επενδυτών. Εδραιώνεται η παρουσία των στρατηγικών ESG Το ESG θα αποκτά ολοένα μεγαλύτερη σημασία κατά τη διάρκεια του 2023, με κέντρο τις εκπομπές άνθρακα, την προμήθεια υλικών και τον κύκλο ζωής τους, καθώς και τον τρόπο με τον οποίο τα εμπορικά κτίρια επηρεάζουν το περιβάλλον, και την εφαρμογή των νέων ρυθμιστικών πλαισίων. Για τους επενδυτές, αυτό αποτελεί μέρος της διαδικασίας ανάλυσης και λήψης αποφάσεων, με ένα ευρύ φάσμα κριτηρίων που ενσωματώνονται στις βασικές αξιολογήσεις. Για τους μισθωτές, σημαίνει υπογραφή συμβάσεων μίσθωσης για κτίρια με τα υψηλότερα περιβαλλοντικά διαπιστευτήρια, με σκοπό την ικανοποίηση της ζήτησης και των εταιρικών στρατηγικών ESG. Επιπλέον, η αυστηροποίηση του ρυθμιστικού πλαισίου και οι υποχρεωτικές δημοσιοποίησεις στοιχέιων, αυξάνουν τον κίνδυνο που σχετίζεται με την απαξίωση περιουσιακών στοιχείων στα χαρτοφυλάκια ακινήτων, και η «πράσινη χρηματοδότηση» γίνεται ολοένα και πιο σημαντική για την αναβάθμιση κτιρίων. Οι χρηματοοικονομικές στρατηγικές και ο μειωμένος κίνδυνος που σχετίζεται με επενδύσεις που εν μέρει διαμορφώνονται γύρω από τις αρχές ESG παρέχουν μια ευκαιρία για αυξημένες ευκαιρίες χρηματοδότησης, οι οποίες έχουν σχεδιαστεί για να συνδέουν το κόστος δανεισμού με συγκεκριμένους στόχους βιωσιμότητας, σε επίπεδο εταιρείας. Η συζήτηση για την ανακατασκευή έναντι της ανακαίνισης είναι πιθανό να είναι βασικό θέμα το 2023, καθώς υπάρχει μια επιλογή μεταξύ της απαλλαγής από τις εκπομπές άνθρακα υφιστάμενων περιουσιακών στοιχείων και της κατεδάφισης και της ανοικοδόμησης νέων περιουσιακών στοιχείων. Και αυτό γιατί ο επαναπροσδιορισμός και η ανακαίνιση υφιστάμενων κτιρίων για την επίτευξη ενεργειακών στόχων μπορεί να μειώσει σημαντικά τις ενσωματωμένες εκπομπές άνθρακα, σε σύγκριση με τις νέες κατασκευαστικές διαδικασίες. Πηγή: Savills -

Αγορά ακινήτων: Η υβριδική εργασία αλλάζει το real estate

Engineer posted μια είδηση in Επικαιρότητα

Τα επόμενα δύο χρόνια θα είναι κρίσιμα για τον κλάδο του real estate, σύμφωνα με πρόσφατη μελέτη στην οποία συμμετείχαν 1.000 εταιρείες ακινήτων σε όλο τον κόσμο, με την υβριδική εργασία να βρίσκεται στο επίκεντρο. Καθώς ο αριθμός των ευέλικτων χώρων γραφείων παγκοσμίως φαίνεται ότι θα διπλασιαστεί μέχρι το 2026, τώρα είναι μια κρίσιμη στιγμή για τους μεσίτες και τους ιδιοκτήτες ακινήτων να προωθήσουν στην αγορά, ακίνητα που ταιριάζουν στην υβριδική εργασία. Αυτό είναι το βασικό μήνυμα που προκύπτει από την έρευνα της Jones Lang LaSalle (JLL) για το μέλλον της εργασίας 2022 μαζί με την έρευνα της IWG και άλλων εταιρειών. Όλα αυτά αποτελούν μια ενδιαφέρουσα ανάγνωση για τους μεσίτες, τους υπεύθυνους λήψης αποφάσεων και τους ιδιοκτήτες στον τομέα των ακινήτων, για το ποια ακίνητα θα τροφοδοτήσουν την αυξανόμενη ζήτηση για ευέλικτους χώρους. Οι εργαζόμενοι θέλουν ευελιξία Σε μια εποχή που η νομοθετική ατζέντα για την υβριδική εργασία σε όλη την Ευρώπη βρίσκεται ψηλά στις προτεραιότητες, η έρευνα από διάφορους οργανισμούς δείχνει ότι η υβριδική εργασία ήρθε για να μείνει. Στην έρευνα της JLL, ερωτήθηκαν 1.095 ανώτεροι υπεύθυνοι λήψης αποφάσεων στον κλάδο των ακινήτων σε χώρες σε όλο τον κόσμο, από το Ηνωμένο Βασίλειο έως το Χονγκ Κονγκ και την Αυστραλία έως τη Βραζιλία. Τα ευρήματά της δίνουν μια συναρπαστική εικόνα για την κατάσταση της υβριδικής εργασίας τα επόμενα δύο χρόνια, με το 53% των ερωτηθέντων να σκοπεύουν να καταστήσουν την υβριδική εργασία μόνιμα διαθέσιμη σε όλους τους εργαζόμενους έως το 2025. Οι εργαζόμενοι θέλουν ευελιξία και οι προνοητικοί εργοδότες το αντιλαμβάνονται αυτό. Πράγματι, το 77% των ερωτηθέντων στην έρευνα της JLL συμφωνούν ότι η προσφορά υβριδικής εργασίας θα είναι ζωτικής σημασίας για την προσέλκυση και τη διατήρηση ταλέντων, ενώ το ίδιο ποσοστό προβλέπει ότι οι εργαζόμενοι θα θέτουν επί τάπητος το ζήτημα για αλλαγή του εργασιακού μοντέλου μέχρι το 2025. Αυτό ταυτίζεται με τα ευρήματα έρευνας της IWG, ιδίως ότι το 77% των εργαζομένων δηλώνουν ότι μια βάση πιο κοντά στο σπίτι αποτελεί σημαντικό πλεονέκτημα το οποίο θα λαμβάνουν υπόψη τους στην αναζήτηση εργασίας στο μέλλον. Η έρευνα της JLL είναι μόνο η πιο πρόσφατη που ανέδειξε το γεγονός ότι οι εργαζόμενοι είναι πιο ευτυχισμένοι με το υβριδικό μοντέλο εργασίας. Πέρυσι, η μελέτη της PwC για την απομακρυσμένη εργασία διαπίστωσε ότι το 87% των εργαζομένων προτιμούν αυτόν τον τρόπο εργασίας. Στην έρευνα της IWG, περίπου οι μισοί από όλους τους εργαζόμενους προχώρησαν ακόμη περισσότερο, λέγοντας ότι θα αναζητούσαν άλλη δουλειά αν τους ζητούσαν να επιστρέψουν στο γραφείο πέντε ημέρες την εβδομάδα. Εργασιακά «hot spots» στα περίχωρα Ένα πράγμα που είναι σαφές από την έρευνα της JLL είναι ότι τα κριτήρια ESG θα αποτελέσουν σημαντικό παράγοντα, με το 74% να δηλώνει ότι είναι πιθανό να πληρώσει premium για φιλικούς προς το περιβάλλον χώρους γραφείων και το 56% να το πραγματοποιεί μέχρι το 2025. Δεν είναι περίεργο, δεδομένου ότι η βιωσιμότητα έχει καταστεί ζωτικής σημασίας για την αξιοπιστία των επιχειρήσεων. Μέρος του να είναι κανείς πιο βιώσιμος είναι, φυσικά, η μείωση των χρόνων μετακίνησης, και αυτό σημαίνει ότι οι χώροι γραφείων πρέπει να βρίσκονται πιο κοντά στα σπίτια των εργαζομένων. Oι χώροι εργασίας της IWG εκτός των κέντρων των πόλεων, αυξήθηκαν κατά τη διάρκεια της πανδημίας, με τις περιοχές στα περίχωρα να αναδεικνύονται σε εργασιακά «hot spots». Τα τελευταία δύο χρόνια, σχεδόν όλα τα νέα κέντρα IWG άνοιξαν σε μη αστικά περιβάλλοντα και περιοχές μακριά από τις μεγάλες αστικές περιοχές. Για τους μεσίτες, τους ιδιοκτήτες και τους υπεύθυνους λήψης αποφάσεων για τα ακίνητα, το συμπέρασμα είναι σαφές: το να σκέφτεσαι τι είναι καλό για τον πλανήτη δεν είναι μόνο καλό για τον πλανήτη. Το να γίνεις «πράσινος» πηγαίνει χέρι-χέρι με το υβριδικό, δεδομένων των μειωμένων χρόνων μετακίνησης και των λιγότερων γενικών εξόδων που ήδη συνδέονται με τους ευέλικτους χώρους γραφείων που βρίσκονται στις κοινότητες των εργαζομένων. Αυτό συνάδει με τα ευρήματα μιας έρευνας της IWG για το 2020, στην οποία το 92% των ερωτηθέντων επιθυμεί έναν πιο πράσινο, πιο βιώσιμο τρόπο εργασίας με μειωμένη ανάγκη για περιττές μετακινήσεις. Η συνεργασία είναι το ζητούμενο Η συνεργασία αποτελεί ένα από τα βασικότερα ευρήματα που επισημάνθηκαν στην έρευνα της JLL. Οι χώροι εργασίας του μέλλοντος δίνουν μεγαλύτερη έμφαση στη συνεργασία, με τους αποκλειστικούς χώρους γραφείων να αποτελούν παρελθόν υπέρ των ανοικτών περιβαλλόντων εργασίας για το 73% των ερωτηθέντων. Με τους εργαζόμενους να βρίσκονται λιγότερο στο γραφείο στο πλαίσιο ενός υβριδικού μοντέλου εργασίας, οι φορές που πηγαίνουν σε έναν κοινόχρηστο χώρο εργασίας φαίνονται πλέον διαφορετικές, με μεγαλύτερη έμφαση στην ομαδική εργασία που μπορεί να αισθάνονται ότι λείπει όταν εργάζονται από το σπίτι.