Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'εισφορές'.

-

Εισφορές 46,06% για μισθωτούς μηχανικούς - νέα εγκύκλιος ΕΦΚΑ

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Στο 40,06% διαμορφώνονται αθροιστικά (για εργαζόμενους και εργοδότες) οι εισφορές που καλούνται να καταβάλουν οι μηχανικοί που εργάζονται με καθεστώς μισθωτού στον ιδιωτικό τομέα. Αυτό προκύπτει από εγκύκλιο του Ενιαίου Φορέα Κοινωνικής Ασφάλισης που αφορά τους μισθωτούς του πρώην ΤΣΜΕΔΕ. Πιο συγκεκριμένα: * Για τον κλάδο σύνταξης επιβάλλεται εισφορά 6,67% για τον ασφαλισμένο και 13,33% για τον εργοδότη (σύνολο 20%). * Για τον κλάδο ασθένειας επιβάλλεται: α) 6,45% (2,15% ο ασφαλισμένος και 4,3% ο εργοδότης) ως παροχές ασθενείας σε είδος. β) 0,65% (0,4% ο ασφαλισμένος και 0,25% ο εργοδότης) για παροχές ασθενίας σε χρήμα. Συνολικά δηλαδή 7,10% (2,55% ο ασφαλισμένος και 4,55% ο εργοδότης). * Για την επικουρική ασφάλιση επιβάλλεται εισφορά 3,5% για τον ασφαλισμένο και 3,5% για τον εργοδότη (σύνολο 7%) μέχρι 31/5/2019. Εν συνεχεία ο ασφαλισμένος θα πληρώνει 3,25% και ο εργοδότης 3,25% (σύνολο 6,5%) * Επιπρόσθετα επιβάλλονται εισφορές 3,28% για τον ασφαλισμένο και 3,68% για τον εργοδότη (σύνολο 6,96%) υπέρ ΟΑΕΔ, ΛΑΕΚ ΟΕΚ, ΟΕΕ κ.λπ. * Επιπλέον εισφορές 4% για εφάπαξ (εργαζόμενος), 1% εισφορά εργοδότη για επαγγελματικό κίνδυνο Δείτε τη νέα εγκύκλιο, εδώ: https://diavgeia.gov.gr/doc/%CE%A95%CE%962465%CE%A7%CE%A0%CE%99-%CE%A97%CE%9D?inline=true

Στο 40,06% διαμορφώνονται αθροιστικά (για εργαζόμενους και εργοδότες) οι εισφορές που καλούνται να καταβάλουν οι μηχανικοί που εργάζονται με καθεστώς μισθωτού στον ιδιωτικό τομέα. Αυτό προκύπτει από εγκύκλιο του Ενιαίου Φορέα Κοινωνικής Ασφάλισης που αφορά τους μισθωτούς του πρώην ΤΣΜΕΔΕ. Πιο συγκεκριμένα: * Για τον κλάδο σύνταξης επιβάλλεται εισφορά 6,67% για τον ασφαλισμένο και 13,33% για τον εργοδότη (σύνολο 20%). * Για τον κλάδο ασθένειας επιβάλλεται: α) 6,45% (2,15% ο ασφαλισμένος και 4,3% ο εργοδότης) ως παροχές ασθενείας σε είδος. β) 0,65% (0,4% ο ασφαλισμένος και 0,25% ο εργοδότης) για παροχές ασθενίας σε χρήμα. Συνολικά δηλαδή 7,10% (2,55% ο ασφαλισμένος και 4,55% ο εργοδότης). * Για την επικουρική ασφάλιση επιβάλλεται εισφορά 3,5% για τον ασφαλισμένο και 3,5% για τον εργοδότη (σύνολο 7%) μέχρι 31/5/2019. Εν συνεχεία ο ασφαλισμένος θα πληρώνει 3,25% και ο εργοδότης 3,25% (σύνολο 6,5%) * Επιπρόσθετα επιβάλλονται εισφορές 3,28% για τον ασφαλισμένο και 3,68% για τον εργοδότη (σύνολο 6,96%) υπέρ ΟΑΕΔ, ΛΑΕΚ ΟΕΚ, ΟΕΕ κ.λπ. * Επιπλέον εισφορές 4% για εφάπαξ (εργαζόμενος), 1% εισφορά εργοδότη για επαγγελματικό κίνδυνο Δείτε τη νέα εγκύκλιο, εδώ: https://diavgeia.gov.gr/doc/%CE%A95%CE%962465%CE%A7%CE%A0%CE%99-%CE%A97%CE%9D?inline=true -

Εντοκη οφειλή η 5ετής έκπτωση εισφορών για νέους επιστήμονες

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Διπλή οφειλή στον ΕΦΚΑ, η οποία μάλιστα θα προσαυξάνεται ετησίως, θα κληθούν να καταβάλλουν οι νέοι επιστήμονες που κατά τα 5 πρώτα χρόνια της ασφάλισής τους θα τύχουν έκπτωσης στις ασφαλιστικές εισφορές, όπως προκύπτει από την πρώτη διευκρινιστική εγκύκλιο του νέου υπερταμείου. Στην πράξη, ακυρώνεται και με τη βούλα του νέου φορέα άλλη μία από τις πρωθυπουργικές εξαγγελίες προς τους νέους επιστήμονες, που μέρα με τη μέρα βλέπουν την πολιτεία να τους δείχνει την πόρτα εξόδου από τη χώρα. Η εγκύκλιος αφορά τον τρόπο προσδιορισμού των εισφορών για τους περίπου 900.000 ελεύθερους επαγγελματίες και αυτοαπασχολούμενους, χωρίς να φωτίζει περισσότερο τις πολλαπλές γκρίζες πτυχές μιας μεταρρύθμισης που προκαλεί συνεχείς αναταράξεις στην ήδη επιβαρυμένη από την υψηλή φορολογία εγχώρια επιχειρηματικότητα. Ορίζει ενιαία ποσοστά εισφορών 20% για τον κλάδο σύνταξης και 6,95% για υγειονομική περίθαλψη, ενώ ξεκαθαρίζει πως θα παρακρατείται και εισφορά υπέρ ΟΑΕΔ η οποία στην περίπτωση των ασφαλισμένων του πρώην ΟΑΕΕ είναι 10 ευρώ τον μήνα. Η κατώτατη εισφορά για όλους τους ελεύθερους επαγγελματίες υπολογίζεται στα 167,95 ευρώ (117,22 ευρώ για σύνταξη, 40,73 ευρώ για υγεία και 10 ευρώ υπέρ ΟΑΕΔ) και η ανώτατη στα 1.589,49 ευρώ (1.172,16 ευρώ για σύνταξη, 407,33 ευρώ για υγεία και 10 ευρώ υπέρ ΟΑΕΔ). Ως βάση υπολογισμού των εισφορών ορίζεται το Καθαρό Φορολογητέο Αποτέλεσμα (ΚΦΑ) από την άσκηση δραστηριότητας κατά το προηγούμενο φορολογικό έτος. Διευκρινίζει, δε, ότι για το 2017 θα ληφθούν υπόψη τα εισοδήματα από το 2015 και μόνον εφόσον καταστεί ευχερής η χρήση των εισοδημάτων του 2016 θα ακολουθήσει εκκαθαριστική διαδικασία και οριστικοποίηση των ετησίων ασφαλιστικών εισφορών, στο τέλος του έτους ή πιθανότατα στις αρχές του 2018. Σε συγκεκριμένες κατηγορίες ασφαλισμένων η κατώτατη βάση υπολογισμού των εισφορών είναι μειωμένη στα 410,26 ευρώ τον μήνα (70% των 586,08), ενώ για τα μέλη εταιρειών βάση υπολογισμού των εισφορών είναι το ετήσιο εισόδημα που αντιστοιχεί στο ποσοστό συμμετοχής κάθε μέλους στην εταιρεία. Στις περιπτώσεις ζημιογόνων χρήσεων και μηδενικών κερδών, ως βάση υπολογισμού των εισφορών λαμβάνονται τα 586,08 ευρώ, ενώ επί μη εκκαθαρισμένων και μη υποβληθεισών δηλώσεων ως βάση υπολογισμού εισφορών θα λαμβάνεται το ΚΦΑ από το πιο πρόσφατο εκκαθαρισμένο έτος. Με την εγκύκλιο του ΕΦΚΑ πέφτει στο κενό η υπόσχεση του πρωθυπουργού Αλέξη Τσίπρα προς τους νέους επιστήμονες του ΕΤΑΑ, καθώς και αυτοαπασχολούμενους ανώτατης εκπαίδευσης που είναι εγγεγραμμένοι σε επιστημονικούς συλλόγους ή επιμελητήρια. Συγκεκριμένα, ορίζει πως θα πληρώνουν μειωμένες εισφορές κατά τα 2 πρώτα χρόνια ασφάλισης 14% και τα επόμενα 3,17% και τοποθετεί την ελάχιστη μηνιαία βάση υπολογισμού τους στα 410,26 ευρώ. Ξεκαθαρίζεται όμως ότι οι εκπτώσεις αυτές, τόσο στο ποσοστό όσο και στη βάση υπολογισμού των εισφορών, θα θεωρούνται ασφαλιστικές οφειλές και θα προσαυξάνονται ετησίως κατά τη μεταβολή μισθών που ορίζει η ΕΛΣΤΑΤ. Πρέπει, δε, να εξοφληθούν εντός 15ετίας, κατά 1/5 κατ’ έτος, για τα έτη κατά τα οποία το εισόδημα υπερβαίνει τα 18.000 ευρώ. Αυτό σημαίνει ότι η κατώτατη εισφορά κατά τα 2 πρώτα χρόνια ασφάλισης θα είναι 108,17 ευρώ, ενώ η ετήσια οφειλή 717,36 ευρώ. Αντίστοιχα, τα επόμενα 3 χρόνια η κατώτατη δυνατή εισφορά θα ανέβει σε 120,47 ευρώ, με την ετήσια οφειλή να υπολογίζεται σε τουλάχιστον 569,76 ευρώ. «Παγίδες» κρύβει και η πρόβλεψη για μείωση των εισφορών κύριας σύνταξης, υγείας, επικούρησης και εφάπαξ, από το 2017 έως το 2020, στους αυτοαπασχολούμενους (ΕΤΑΑ). Και αυτό γιατί όπως αναφέρει χαρακτηριστικά η εγκύκλιος, για το εισόδημα μέχρι τα 7.033 ευρώ τον χρόνο δεν παρέχεται μείωση. Η έκπτωση ξεκινά κλιμακωτά στο 50% για τα εισοδήματα από 7.033,1 έως 13.000 ευρώ και βαίνει μειούμενη, κατά μία ποσοστιαία μονάδα ανά 1.000 ευρώ. Βάσει της εγκυκλίου, όλες οι εισφορές θα καταβάλλονται μέσω ΔΙΑΣ. Τέλος, μειωμένες ασφαλιστικές εισφορές κατά 40% θα μπορούν να καταβάλλουν όσοι είναι ασφαλισμένοι επί περισσότερα από 40 έτη. Πηγή: http://www.kathimerini.gr/893174/article/oikonomia/ellhnikh-oikonomia/entokh-ofeilh-h-5eths-ekptwsh-eisforwn-gia-neoys-episthmones

Διπλή οφειλή στον ΕΦΚΑ, η οποία μάλιστα θα προσαυξάνεται ετησίως, θα κληθούν να καταβάλλουν οι νέοι επιστήμονες που κατά τα 5 πρώτα χρόνια της ασφάλισής τους θα τύχουν έκπτωσης στις ασφαλιστικές εισφορές, όπως προκύπτει από την πρώτη διευκρινιστική εγκύκλιο του νέου υπερταμείου. Στην πράξη, ακυρώνεται και με τη βούλα του νέου φορέα άλλη μία από τις πρωθυπουργικές εξαγγελίες προς τους νέους επιστήμονες, που μέρα με τη μέρα βλέπουν την πολιτεία να τους δείχνει την πόρτα εξόδου από τη χώρα. Η εγκύκλιος αφορά τον τρόπο προσδιορισμού των εισφορών για τους περίπου 900.000 ελεύθερους επαγγελματίες και αυτοαπασχολούμενους, χωρίς να φωτίζει περισσότερο τις πολλαπλές γκρίζες πτυχές μιας μεταρρύθμισης που προκαλεί συνεχείς αναταράξεις στην ήδη επιβαρυμένη από την υψηλή φορολογία εγχώρια επιχειρηματικότητα. Ορίζει ενιαία ποσοστά εισφορών 20% για τον κλάδο σύνταξης και 6,95% για υγειονομική περίθαλψη, ενώ ξεκαθαρίζει πως θα παρακρατείται και εισφορά υπέρ ΟΑΕΔ η οποία στην περίπτωση των ασφαλισμένων του πρώην ΟΑΕΕ είναι 10 ευρώ τον μήνα. Η κατώτατη εισφορά για όλους τους ελεύθερους επαγγελματίες υπολογίζεται στα 167,95 ευρώ (117,22 ευρώ για σύνταξη, 40,73 ευρώ για υγεία και 10 ευρώ υπέρ ΟΑΕΔ) και η ανώτατη στα 1.589,49 ευρώ (1.172,16 ευρώ για σύνταξη, 407,33 ευρώ για υγεία και 10 ευρώ υπέρ ΟΑΕΔ). Ως βάση υπολογισμού των εισφορών ορίζεται το Καθαρό Φορολογητέο Αποτέλεσμα (ΚΦΑ) από την άσκηση δραστηριότητας κατά το προηγούμενο φορολογικό έτος. Διευκρινίζει, δε, ότι για το 2017 θα ληφθούν υπόψη τα εισοδήματα από το 2015 και μόνον εφόσον καταστεί ευχερής η χρήση των εισοδημάτων του 2016 θα ακολουθήσει εκκαθαριστική διαδικασία και οριστικοποίηση των ετησίων ασφαλιστικών εισφορών, στο τέλος του έτους ή πιθανότατα στις αρχές του 2018. Σε συγκεκριμένες κατηγορίες ασφαλισμένων η κατώτατη βάση υπολογισμού των εισφορών είναι μειωμένη στα 410,26 ευρώ τον μήνα (70% των 586,08), ενώ για τα μέλη εταιρειών βάση υπολογισμού των εισφορών είναι το ετήσιο εισόδημα που αντιστοιχεί στο ποσοστό συμμετοχής κάθε μέλους στην εταιρεία. Στις περιπτώσεις ζημιογόνων χρήσεων και μηδενικών κερδών, ως βάση υπολογισμού των εισφορών λαμβάνονται τα 586,08 ευρώ, ενώ επί μη εκκαθαρισμένων και μη υποβληθεισών δηλώσεων ως βάση υπολογισμού εισφορών θα λαμβάνεται το ΚΦΑ από το πιο πρόσφατο εκκαθαρισμένο έτος. Με την εγκύκλιο του ΕΦΚΑ πέφτει στο κενό η υπόσχεση του πρωθυπουργού Αλέξη Τσίπρα προς τους νέους επιστήμονες του ΕΤΑΑ, καθώς και αυτοαπασχολούμενους ανώτατης εκπαίδευσης που είναι εγγεγραμμένοι σε επιστημονικούς συλλόγους ή επιμελητήρια. Συγκεκριμένα, ορίζει πως θα πληρώνουν μειωμένες εισφορές κατά τα 2 πρώτα χρόνια ασφάλισης 14% και τα επόμενα 3,17% και τοποθετεί την ελάχιστη μηνιαία βάση υπολογισμού τους στα 410,26 ευρώ. Ξεκαθαρίζεται όμως ότι οι εκπτώσεις αυτές, τόσο στο ποσοστό όσο και στη βάση υπολογισμού των εισφορών, θα θεωρούνται ασφαλιστικές οφειλές και θα προσαυξάνονται ετησίως κατά τη μεταβολή μισθών που ορίζει η ΕΛΣΤΑΤ. Πρέπει, δε, να εξοφληθούν εντός 15ετίας, κατά 1/5 κατ’ έτος, για τα έτη κατά τα οποία το εισόδημα υπερβαίνει τα 18.000 ευρώ. Αυτό σημαίνει ότι η κατώτατη εισφορά κατά τα 2 πρώτα χρόνια ασφάλισης θα είναι 108,17 ευρώ, ενώ η ετήσια οφειλή 717,36 ευρώ. Αντίστοιχα, τα επόμενα 3 χρόνια η κατώτατη δυνατή εισφορά θα ανέβει σε 120,47 ευρώ, με την ετήσια οφειλή να υπολογίζεται σε τουλάχιστον 569,76 ευρώ. «Παγίδες» κρύβει και η πρόβλεψη για μείωση των εισφορών κύριας σύνταξης, υγείας, επικούρησης και εφάπαξ, από το 2017 έως το 2020, στους αυτοαπασχολούμενους (ΕΤΑΑ). Και αυτό γιατί όπως αναφέρει χαρακτηριστικά η εγκύκλιος, για το εισόδημα μέχρι τα 7.033 ευρώ τον χρόνο δεν παρέχεται μείωση. Η έκπτωση ξεκινά κλιμακωτά στο 50% για τα εισοδήματα από 7.033,1 έως 13.000 ευρώ και βαίνει μειούμενη, κατά μία ποσοστιαία μονάδα ανά 1.000 ευρώ. Βάσει της εγκυκλίου, όλες οι εισφορές θα καταβάλλονται μέσω ΔΙΑΣ. Τέλος, μειωμένες ασφαλιστικές εισφορές κατά 40% θα μπορούν να καταβάλλουν όσοι είναι ασφαλισμένοι επί περισσότερα από 40 έτη. Πηγή: http://www.kathimerini.gr/893174/article/oikonomia/ellhnikh-oikonomia/entokh-ofeilh-h-5eths-ekptwsh-eisforwn-gia-neoys-episthmones -

Με εγκύκλιο του Υπουργείου εργασίας δίνονται οδηγίες για την εφαρμογή της διάταξης της παρ. 9 του αρ. 39 του Ν. 4387/2016, που αφορά την ασφάλιση των προσώπων της παρ. 1 του ίδιου άρθρου που αμείβονται με δελτίο παροχής υπηρεσιών και για τους οποίους προκύπτει ότι το εισόδημά τους προέρχεται από την απασχόληση σε ένα ή και δύο πρόσωπα (φυσικά και νομικά). Για την εφαρμογή της διάταξης αυτής, με την με αριθμό Φ80000/οικ.2460/106 εγκύκλιο διευκρινίζονται τα ακόλουθα: 1. Πρόσωπα που εντάσσονται στη ρύθμιση Σύμφωνα με την παρ. 9 του άρθρου 39 του Ν.4387/2016, για τους ελεύθερους επαγγελματίες και αυτοαπασχολούμενους, που υπάγονται ή θα υπάγονταν κατά την έναρξη ισχύος του νόμου, στην ασφάλιση του ΟΑΕΕ και του ΕΤΑΑ, σύμφωνα με τις καταστατικές διατάξεις αυτών, όπως ίσχυαν πριν την ένταξή τους στον ΕΦΚΑ, το συνολικό ποσό εισφοράς κύριας σύνταξης, ο τρόπος υπολογισμού, καθώς και ο υπόχρεος καταβολής της εισφοράς προσδιορίζονται από τις διατάξεις του άρθρου 38 του συγκεκριμένου νόμου, εφόσον το εισόδημά τους προέρχεται από την απασχόλησή τους σε ένα ή και δύο πρόσωπα (φυσικά και νομικά). 2. Ποσοστά εισφορών Ειδικότερα, εφόσον το εισόδημα προέρχεται από την άσκηση διαρκούς -και όχι ευκαιριακής- επαγγελματικής δραστηριότητας, και μόνο από την απασχόληση σε ένα ή και δύο πρόσωπα (φυσικά και νομικά), προκύπτει ουσιαστικά αποκλειστικότητα ως προς το/τα πρόσωπο/α που αποδέχεται/ονται τις σχετικές υπηρεσίες. Επομένως, επί του εισοδήματος αυτού υπολογίζονται εισφορές ύψους 20% για τον κλάδο κύριας σύνταξης, κατανεμημένο κατά 6,67% σε βάρος του ασφαλισμένου και κατά 13,33% σε βάρος του αντισυμβαλλόμενου. Αντίστοιχα κατανέμονται οι εισφορές υγειονομικής περίθαλψης, καθώς και οι εισφορές επικουρικής ασφάλισης και εφάπαξ, σε όσες κατηγορίες ασφαλισμένων υφίσταται υποχρεωτική υπαγωγή στην ασφάλιση των κλάδων αυτών (δηλαδή επικουρικής ασφάλισης και εφάπαξ) λόγω της ιδιότητάς τους ως ελεύθεροι επαγγελματίες ή αυτοαπασχολούμενοι, σύμφωνα με τα οριζόμενα στην ισχύουσα νομοθεσία και σε κάθε περίπτωση οι εισπραττόμενες εισφορές καταβάλλονται στους αρμόδιους κατά περίπτωση φορείς στους οποίους και έχει υπαχθεί ο ασφαλισμένος. 3. Ανώτατη -κατώτατη βάση υπολογισμού εισφορών Το ανώτατο όριο ασφαλιστέων αποδοχών για τις περιπτώσεις που υπάγονται στην οικεία ρύθμιση ελέγχεται σε συνάρτηση με τη διάρκεια της σύμβασης μεταξύ των μερών. Πιο συγκεκριμένα, για όσους έχουν υπαχθεί στη ρύθμιση της παρ. 9 του άρθρου 39 με ετήσια διάρκεια σύμβασης, κατά τα ως άνω, ισχύει το ετήσιο ανώτατο όριο των 70.320 ευρώ, συνεπώς οι οφειλόμενες ασφαλιστικές εισφορές υπολογίζονται στο συνολικό ποσό του δελτίου παροχής υπηρεσιών (ΔΠΥ), ακόμα και αν αυτό υπερβαίνει ανά μήνα το ποσό των 5.860,8 ευρώ, υπό την προϋπόθεση ότι σε κάθε περίπτωση δεν γίνεται υπέρβαση του ανωτάτου ετησίου ορίου. Σε περιπτώσεις συμβάσεων με διάρκεια μικρότερη του έτους, καταβάλλονται οι ασφαλιστικές εισφορές που αντιστοιχούν στην κατανομή της συμφωνημένης αμοιβής ανά μήνα ενώ και το ανώτατο όριο λαμβάνεται υπόψη σε μηνιαία βάση (5.860,80 ευρώ). Στην περίπτωση κατά την οποία το ποσό του/των ΔΠΥ που εκδίδεται/ονται μηνιαίως από ασφαλισμένο που υπάγεται στη ρύθμιση της παρ.9 του άρθρου 39, υπολείπεται της ελάχιστης βάσης υπολογισμού εισφορών, ο εν λόγω ασφαλισμένος υποχρεούται να καταβάλλει τις εισφορές που υπολείπονται του ελάχιστου ποσού κατά το χρόνο της ετήσιας εκκαθάρισης της ασφαλιστικής υποχρέωσης, οπότε και θα οριστικοποιούνται οι αναλογούσες σε αυτόν ασφαλιστικές εισφορές. 4. Υποβολή Αναλυτικής Περιοδικής Δήλωσης (ΑΠΔ) Προκειμένου να διασφαλιστεί τόσο η εμπρόθεσμη καταβολή των εισφορών, όσο και η ενημέρωση των υπόχρεων καταβολής, ο ασφαλισμένος που αιτείται την υπαγωγή του στη διάταξη της παρ. 9 του άρθρου 39 οφείλει να αναγράφει στο ΔΠΥ που εκδίδει στον αντισυμβαλλόμενό του, ότι υπάγεται στην εν λόγω ρύθμιση. Αντίστοιχα, και μέχρι το τέλος εκάστου ημερολογιακού μήνα, ο εν λόγω αντισυμβαλλόμενος υποχρεούται να υποβάλει για τον ασφαλισμένο που υπάγεται στην ανωτέρω ρύθμιση ΑΠΔ, προβαίνοντας σε κατανομή της συμφωνηθείσας αμοιβής ανά μήνα, με βάση τη διάρκεια της σύμβασης. Με την υποβολή της ΑΠΔ αυτής ενεργοποιείται αυτομάτως η καταβολή ασφαλιστικών εισφορών σύμφωνα με τα παραπάνω. Στην περίπτωση που ο αντισυμβαλλόμενος δεν υποβάλει ΑΠΔ, προκειμένου ο παρέχων σε αυτόν υπηρεσίες ασφαλισμένος να υπαχθεί στην οικεία ρύθμιση, ο εν λόγω ασφαλισμένος οφείλει να υποβάλει στον ΕΦΚΑ υπεύθυνη δήλωση περί πλήρωσης των νόμιμων προϋποθέσεων, όπως αυτές περιγράφονται ως άνω, δηλώνοντας ταυτόχρονα το ΑΦΜ του/των αντισυμβαλλομένου/ων του και προσκομίζοντας τυχόν άλλα δικαιολογητικά που αποδεικνύουν το περιεχόμενο της υπεύθυνης δήλωσής του. Στη συνέχεια, ενημερώνεται/ονται ο/οι αντισυμβαλλόμενος/οι αυτού περί της υποχρέωσης υποβολής ΑΠΔ και καταβολής των ασφαλιστικών εισφορών, σύμφωνα με τη διάταξη της παρ. 9 του άρθρου 39, για το χρονικό διάστημα από την υποβολή της δήλωσης και εντεύθεν. Εφόσον ο αντισυμβαλλόμενος αμφισβητεί το περιεχόμενο της δήλωσης του ασφαλισμένου, υποβάλλει αντιρρήσεις ενώπιον των αρμοδίων οργάνων του ΕΦΚΑ, ενώ μέχρι την επίλυση της σχετικής διαφοράς από τα όργανα αυτά, για τον ασφαλισμένο υπολογίζονται εισφορές σύμφωνα με το άρθρο 39 (ως μη μισθωτός). 5. Εκκαθάριση και συμψηφισμός εισφορών Οι ασφαλισμένοι οι οποίοι αρχικά υπήχθησαν στις διατάξεις της παρ. 9 του άρθρου 39, πληρούντες τις νόμιμες προϋποθέσεις, αλλά στη συνέχεια τις απώλεσαν (επειδή, για παράδειγμα, παρείχαν υπηρεσίες σε περισσότερους αντισυμβαλλομένους είτε επειδή δεν είχαν κανέναν αντισυμβαλλόμενο), για το διάστημα που ακολουθεί την έκπτωση από τις ρυθμίσεις της ανωτέρω παραγράφου, καταβάλλουν εισφορές ως μη μισθωτοί. Έτσι, εάν στη διάρκεια του ημερολογιακού έτους παρασχεθεί υπηρεσία και σε τρίτο αντισυμβαλλόμενο, ο ασφαλισμένος οφείλει να γνωστοποιήσει τούτο στον ΕΦΚΑ, με σχετική αίτηση-δήλωση, ώστε να επέλθει η σχετική μεταβολή στο μητρώο και να ενημερωθεί/ούν ο/οι αντισυμβαλλόμενος/οι προκειμένου να απαλλαγεί/ούν από την ανωτέρω υποχρέωση. Όπως και για κάθε άλλη κατηγορία ελεύθερων επαγγελματιών και αυτοαπασχολουμένων, στο τέλος εκάστου έτους θα πραγματοποιείται εκκαθάριση και συμψηφισμός μεταξύ των καταβληθεισών κατά τους ανωτέρω μήνες εισφορών και των οφειλόμενων εισφορών, με βάση το πραγματικό εισόδημα που προκύπτει από την άσκηση της επαγγελματικής δραστηριότητας (όπως αυτό προκύπτει από το πιο πρόσφατο εκκαθαρισμένο φορολογικό έτος). 6. Τελικές διευκρινίσεις επί προσώπων που υπάγονται ή μη στη ρύθμιση και επί της έννοιας του αντισυμβαλλόμενου. Επισημαίνεται ότι για τους δικηγόρους με έμμισθη εντολή, ανεξαρτήτως του χρόνου υπαγωγής στην κοινωνική ασφάλιση, για το εισόδημα που προέρχεται από τη διαρκή σχέση παροχής υπηρεσιών, εφαρμόζεται η περ. στ΄ της παρ. 3 του άρθρου 38. Στην κοινοποιούμενη διάταξη δεν υπάγονται οι εταίροι και συνεργάτες δικηγορικών εταιριών, οι οποίοι καταβάλλουν εισφορές με βάση το άρθρο 39 (ως μη μισθωτοί). Επίσης, η κοινοποιούμενη διάταξη δεν εφαρμόζεται σε περίπτωση ασφαλισμένων που προσφέρουν υπηρεσίες υπό καθεστώς εξαρτημένης εργασίας, και οι οποίοι υπάγονται ευθέως στις διατάξεις του άρθρου 38 ως μισθωτοί. Στην κατηγορία αυτή εντάσσονται και οι ασφαλισμένοι που προσφέρουν τις ίδιες υπηρεσίες σε έναν εργοδότη, λαμβάνοντας μέρος των αποδοχών τους ως μισθωτοί και μέρος αυτών μέσω ΔΠΥ, οπότε για το σύνολο των αποδοχών θα καταβάλλονται εισφορές με βάση το άρθρο 38. Στις περιπτώσεις ασφαλισμένων που απασχολούνται σε έναν εργοδότη ως μισθωτοί και προσφέρουν υπηρεσίες σε άλλο αντισυμβαλλόμενο μέσω ΔΠΥ, εφαρμόζονται οι διατάξεις του άρθρου 36 του Ν. 4387/2016 περί πολλαπλής δραστηριότητας και όχι αυτή της παρ. 9 του άρθρου 39. Τέλος, ως αντισυμβαλλόμενος υπό την έννοια του παρόντος, λογίζονται και ένα ή περισσότερα νομικά πρόσωπα τα οποία συνδέονται μεταξύ τους με κοινή επιχειρηματική δραστηριότητα, ανεξάρτητα από τη νομική μορφή άσκησης αυτής. Η κοινή επιχειρηματική δραστηριότητα συνίσταται στον κοινό οικονομικό σκοπό που επιδιώκεται από τον αντισυμβαλλόμενο μέσω των κάθε είδους νομικής μορφής δραστηριοτήτων και συνιστά απόρροια των κατά περίπτωση πραγματικών στοιχείων. Ενδεικτικά αναφέρεται ότι τέτοια τεκμήρια προκύπτουν όταν διαφορετικές επιχειρήσεις ανήκουν στο ίδιο πρόσωπο, λειτουργούν στον ίδιο χώρο, με τον ίδιο μηχανολογικό εξοπλισμό, απασχολούν από κοινού το ίδιο προσωπικό, είτε τα στοιχεία αυτά συντρέχουν σωρευτικά είτε όχι. 7. Παραδείγματα α. Μηχανικός παρέχει υπηρεσίες σε μία τεχνική εταιρία και σε μία τράπεζα για διάστημα 10 μηνών. Για αυτές τις δύο δραστηριότητες εκδίδει δελτίο παροχής υπηρεσιών, 20.000 ευρώ και 10.000 ευρώ αντιστοίχως. Από τη διάρκεια και τη φύση των παρεχόμενων υπηρεσιών προκύπτει ότι αυτές δεν είναι ευκαιριακής μορφής, αλλά αντιθέτως απαιτούν διαρκή απασχόληση. Ως εκ τούτου, ο ως άνω ασφαλισμένος υπάγεται στη διάταξη της παρ. 9 του άρθρου 39. Συνεπώς, για κάθε μία από τις ως άνω δραστηριότητες υπολογίζονται εισφορές ως εξής: Για την πρώτη, το ποσό της συμφωνηθείσας αμοιβής επιμερίζεται στους μήνες που διαρκεί η σύμβαση, επομένως σε κάθε μήνα αντιστοιχεί αμοιβή ύψους 2.000 ευρώ. Επ΄ αυτής υπολογίζονται εισφορές ύψους 20% για τον κλάδο κύριας σύνταξης, κατανεμημένο κατά 6,67% σε βάρος του ασφαλισμένου και κατά 13,33% σε βάρος του αντισυμβαλλόμενου (τεχνικής εταιρίας). Για τη δεύτερη, το αντίστοιχο ποσό της μηνιαίας αμοιβής ανέρχεται σε 1.000 ευρώ, στο οποίο και θα υπολογιστούν εισφορές κατά όμοιο τρόπο. Είναι ευνόητο ότι κατά τον ίδιο τρόπο επιμερίζονται οι εισφορές για τον κλάδο περίθαλψης, επικουρικής ασφάλισης και εφάπαξ παροχής. β. Γιατρός παρέχει υπηρεσίες σε ιδιωτική κλινική, με σύμβαση ετήσιας διάρκειας, και αμοιβή ύψους 80.000 ευρώ, για την οποία εκδίδει τρία ΔΠΥ. Η εν λόγω κλινική αποτελεί τον μόνο αντισυμβαλλόμενο του συγκεκριμένου ασφαλισμένου-ιατρού, επομένως αυτός υπάγεται στη διάταξη της παρ. 9 του άρθρου 39. Ανεξαρτήτως του αριθμού των ΔΠΥ στις οποίες επιμερίζεται η συμφωνηθείσα αμοιβή, καταβάλλονται εισφορές με βάση το ανώτατο ετήσιο όριο των 70.320 ευρώ, με δεδομένο ότι η οικεία σύμβαση είναι ετήσιας διάρκειας. Αν η ως άνω σύμβαση ήταν διάρκειας 10 μηνών, τότε η συμφωνηθείσα αμοιβή θα αντιστοιχούσε σε 8.000 ευρώ/μήνα, συνεπώς οι εισφορές θα υπολογίζονται επί της ανώτατης μηνιαίας βάσης υπολογισμού των 5.860,8 ευρώ. Στην τελευταία περίπτωση, και με δεδομένο ότι δεν πληροί πλέον τις προϋποθέσεις της παρ. 9 του άρθρου 39, ο εν λόγω ασφαλισμένος θα καταβάλει κανονικά εισφορές με βάση το άρθρο 39 (ως μη μισθωτός) για τους υπόλοιπους δύο μήνες του έτους. γ. Γιατρός παρέχει υπηρεσίες σε ιδιωτική κλινική, με σύμβαση διάρκειας 10 μηνών για την οποία εκδίδει ΔΠΥ αξίας 5.000 ευρώ. Με δεδομένο ότι πληρούνται οι προϋποθέσεις της παρ. 9 του άρθρου 39, το ποσό της συμφωνηθείσας αμοιβής επιμερίζεται στους μήνες που διαρκεί η σύμβαση, επομένως σε κάθε μήνα αντιστοιχεί αμοιβή ύψους 500 ευρώ. Επ΄ αυτής υπολογίζονται εισφορές αντιστοίχως κατανεμημένες σε βάρος του ασφαλισμένου και σε βάρος του αντισυμβαλλόμενου κατά τα ως άνω αναφερθέντα. Επιπροσθέτως, για το ποσό που υπολείπεται της ελάχιστης μηνιαίας βάσης υπολογισμού των αυτοαπασχολουμένων (586,08-500=86,08 ευρώ), ο ασφαλισμένος καταβάλλει εισφορές με βάση το άρθρο 39 (ως μη μισθωτός). δ. Λογιστής εργάζεται ως μισθωτός σε εταιρία και παρέχει παράλληλα υπηρεσίες σε άλλη εταιρία με ΔΠΥ. Ο εν λόγω ασφαλισμένος δεν υπάγεται στη διάταξη της παρ. 9 του άρθρου 39, αλλά σε αυτή του άρθρου 36 περί πολλαπλής δραστηριότητας. Επομένως, για τις αποδοχές του από τη μισθωτή εργασία υπολογίζονται εισφορές με βάση το άρθρο 38, για το δε εισόδημά του από την ελεύθερη άσκηση επαγγέλματος (ΔΠΥ) καταβάλλει εισφορές με βάση το άρθρο 39 (ως μη μισθωτός). ε. Ο ίδιος ως άνω ασφαλισμένος που εργάζεται ως μισθωτός σε εταιρία, λαμβάνει και επιπλέον αποδοχές από την ίδια εταιρία με ΔΠΥ. Στην περίπτωση αυτή, ομοίως δεν υπάγεται στη διάταξη της παρ. 9 του άρθρου 39, αλλά για το σύνολο του εισοδήματος από τη συγκεκριμένη δραστηριότητα υπάγεται στις διατάξεις του άρθρου 38. Συνεπώς, επί του εισοδήματος αυτού υπολογίζονται εισφορές μισθωτού και, επομένως, η εταιρία καταβάλει τις εισφορές εργοδότη που αντιστοιχούν στο σύνολο του εισοδήματος (αποδοχές από μισθωτή εργασία και εισόδημα από ΔΠΥ). Πηγή: https://www.e-forologia.gr/cms/viewContents.aspx?id=201265&utm_source=dlvr.it&utm_medium=facebook

Με εγκύκλιο του Υπουργείου εργασίας δίνονται οδηγίες για την εφαρμογή της διάταξης της παρ. 9 του αρ. 39 του Ν. 4387/2016, που αφορά την ασφάλιση των προσώπων της παρ. 1 του ίδιου άρθρου που αμείβονται με δελτίο παροχής υπηρεσιών και για τους οποίους προκύπτει ότι το εισόδημά τους προέρχεται από την απασχόληση σε ένα ή και δύο πρόσωπα (φυσικά και νομικά). Για την εφαρμογή της διάταξης αυτής, με την με αριθμό Φ80000/οικ.2460/106 εγκύκλιο διευκρινίζονται τα ακόλουθα: 1. Πρόσωπα που εντάσσονται στη ρύθμιση Σύμφωνα με την παρ. 9 του άρθρου 39 του Ν.4387/2016, για τους ελεύθερους επαγγελματίες και αυτοαπασχολούμενους, που υπάγονται ή θα υπάγονταν κατά την έναρξη ισχύος του νόμου, στην ασφάλιση του ΟΑΕΕ και του ΕΤΑΑ, σύμφωνα με τις καταστατικές διατάξεις αυτών, όπως ίσχυαν πριν την ένταξή τους στον ΕΦΚΑ, το συνολικό ποσό εισφοράς κύριας σύνταξης, ο τρόπος υπολογισμού, καθώς και ο υπόχρεος καταβολής της εισφοράς προσδιορίζονται από τις διατάξεις του άρθρου 38 του συγκεκριμένου νόμου, εφόσον το εισόδημά τους προέρχεται από την απασχόλησή τους σε ένα ή και δύο πρόσωπα (φυσικά και νομικά). 2. Ποσοστά εισφορών Ειδικότερα, εφόσον το εισόδημα προέρχεται από την άσκηση διαρκούς -και όχι ευκαιριακής- επαγγελματικής δραστηριότητας, και μόνο από την απασχόληση σε ένα ή και δύο πρόσωπα (φυσικά και νομικά), προκύπτει ουσιαστικά αποκλειστικότητα ως προς το/τα πρόσωπο/α που αποδέχεται/ονται τις σχετικές υπηρεσίες. Επομένως, επί του εισοδήματος αυτού υπολογίζονται εισφορές ύψους 20% για τον κλάδο κύριας σύνταξης, κατανεμημένο κατά 6,67% σε βάρος του ασφαλισμένου και κατά 13,33% σε βάρος του αντισυμβαλλόμενου. Αντίστοιχα κατανέμονται οι εισφορές υγειονομικής περίθαλψης, καθώς και οι εισφορές επικουρικής ασφάλισης και εφάπαξ, σε όσες κατηγορίες ασφαλισμένων υφίσταται υποχρεωτική υπαγωγή στην ασφάλιση των κλάδων αυτών (δηλαδή επικουρικής ασφάλισης και εφάπαξ) λόγω της ιδιότητάς τους ως ελεύθεροι επαγγελματίες ή αυτοαπασχολούμενοι, σύμφωνα με τα οριζόμενα στην ισχύουσα νομοθεσία και σε κάθε περίπτωση οι εισπραττόμενες εισφορές καταβάλλονται στους αρμόδιους κατά περίπτωση φορείς στους οποίους και έχει υπαχθεί ο ασφαλισμένος. 3. Ανώτατη -κατώτατη βάση υπολογισμού εισφορών Το ανώτατο όριο ασφαλιστέων αποδοχών για τις περιπτώσεις που υπάγονται στην οικεία ρύθμιση ελέγχεται σε συνάρτηση με τη διάρκεια της σύμβασης μεταξύ των μερών. Πιο συγκεκριμένα, για όσους έχουν υπαχθεί στη ρύθμιση της παρ. 9 του άρθρου 39 με ετήσια διάρκεια σύμβασης, κατά τα ως άνω, ισχύει το ετήσιο ανώτατο όριο των 70.320 ευρώ, συνεπώς οι οφειλόμενες ασφαλιστικές εισφορές υπολογίζονται στο συνολικό ποσό του δελτίου παροχής υπηρεσιών (ΔΠΥ), ακόμα και αν αυτό υπερβαίνει ανά μήνα το ποσό των 5.860,8 ευρώ, υπό την προϋπόθεση ότι σε κάθε περίπτωση δεν γίνεται υπέρβαση του ανωτάτου ετησίου ορίου. Σε περιπτώσεις συμβάσεων με διάρκεια μικρότερη του έτους, καταβάλλονται οι ασφαλιστικές εισφορές που αντιστοιχούν στην κατανομή της συμφωνημένης αμοιβής ανά μήνα ενώ και το ανώτατο όριο λαμβάνεται υπόψη σε μηνιαία βάση (5.860,80 ευρώ). Στην περίπτωση κατά την οποία το ποσό του/των ΔΠΥ που εκδίδεται/ονται μηνιαίως από ασφαλισμένο που υπάγεται στη ρύθμιση της παρ.9 του άρθρου 39, υπολείπεται της ελάχιστης βάσης υπολογισμού εισφορών, ο εν λόγω ασφαλισμένος υποχρεούται να καταβάλλει τις εισφορές που υπολείπονται του ελάχιστου ποσού κατά το χρόνο της ετήσιας εκκαθάρισης της ασφαλιστικής υποχρέωσης, οπότε και θα οριστικοποιούνται οι αναλογούσες σε αυτόν ασφαλιστικές εισφορές. 4. Υποβολή Αναλυτικής Περιοδικής Δήλωσης (ΑΠΔ) Προκειμένου να διασφαλιστεί τόσο η εμπρόθεσμη καταβολή των εισφορών, όσο και η ενημέρωση των υπόχρεων καταβολής, ο ασφαλισμένος που αιτείται την υπαγωγή του στη διάταξη της παρ. 9 του άρθρου 39 οφείλει να αναγράφει στο ΔΠΥ που εκδίδει στον αντισυμβαλλόμενό του, ότι υπάγεται στην εν λόγω ρύθμιση. Αντίστοιχα, και μέχρι το τέλος εκάστου ημερολογιακού μήνα, ο εν λόγω αντισυμβαλλόμενος υποχρεούται να υποβάλει για τον ασφαλισμένο που υπάγεται στην ανωτέρω ρύθμιση ΑΠΔ, προβαίνοντας σε κατανομή της συμφωνηθείσας αμοιβής ανά μήνα, με βάση τη διάρκεια της σύμβασης. Με την υποβολή της ΑΠΔ αυτής ενεργοποιείται αυτομάτως η καταβολή ασφαλιστικών εισφορών σύμφωνα με τα παραπάνω. Στην περίπτωση που ο αντισυμβαλλόμενος δεν υποβάλει ΑΠΔ, προκειμένου ο παρέχων σε αυτόν υπηρεσίες ασφαλισμένος να υπαχθεί στην οικεία ρύθμιση, ο εν λόγω ασφαλισμένος οφείλει να υποβάλει στον ΕΦΚΑ υπεύθυνη δήλωση περί πλήρωσης των νόμιμων προϋποθέσεων, όπως αυτές περιγράφονται ως άνω, δηλώνοντας ταυτόχρονα το ΑΦΜ του/των αντισυμβαλλομένου/ων του και προσκομίζοντας τυχόν άλλα δικαιολογητικά που αποδεικνύουν το περιεχόμενο της υπεύθυνης δήλωσής του. Στη συνέχεια, ενημερώνεται/ονται ο/οι αντισυμβαλλόμενος/οι αυτού περί της υποχρέωσης υποβολής ΑΠΔ και καταβολής των ασφαλιστικών εισφορών, σύμφωνα με τη διάταξη της παρ. 9 του άρθρου 39, για το χρονικό διάστημα από την υποβολή της δήλωσης και εντεύθεν. Εφόσον ο αντισυμβαλλόμενος αμφισβητεί το περιεχόμενο της δήλωσης του ασφαλισμένου, υποβάλλει αντιρρήσεις ενώπιον των αρμοδίων οργάνων του ΕΦΚΑ, ενώ μέχρι την επίλυση της σχετικής διαφοράς από τα όργανα αυτά, για τον ασφαλισμένο υπολογίζονται εισφορές σύμφωνα με το άρθρο 39 (ως μη μισθωτός). 5. Εκκαθάριση και συμψηφισμός εισφορών Οι ασφαλισμένοι οι οποίοι αρχικά υπήχθησαν στις διατάξεις της παρ. 9 του άρθρου 39, πληρούντες τις νόμιμες προϋποθέσεις, αλλά στη συνέχεια τις απώλεσαν (επειδή, για παράδειγμα, παρείχαν υπηρεσίες σε περισσότερους αντισυμβαλλομένους είτε επειδή δεν είχαν κανέναν αντισυμβαλλόμενο), για το διάστημα που ακολουθεί την έκπτωση από τις ρυθμίσεις της ανωτέρω παραγράφου, καταβάλλουν εισφορές ως μη μισθωτοί. Έτσι, εάν στη διάρκεια του ημερολογιακού έτους παρασχεθεί υπηρεσία και σε τρίτο αντισυμβαλλόμενο, ο ασφαλισμένος οφείλει να γνωστοποιήσει τούτο στον ΕΦΚΑ, με σχετική αίτηση-δήλωση, ώστε να επέλθει η σχετική μεταβολή στο μητρώο και να ενημερωθεί/ούν ο/οι αντισυμβαλλόμενος/οι προκειμένου να απαλλαγεί/ούν από την ανωτέρω υποχρέωση. Όπως και για κάθε άλλη κατηγορία ελεύθερων επαγγελματιών και αυτοαπασχολουμένων, στο τέλος εκάστου έτους θα πραγματοποιείται εκκαθάριση και συμψηφισμός μεταξύ των καταβληθεισών κατά τους ανωτέρω μήνες εισφορών και των οφειλόμενων εισφορών, με βάση το πραγματικό εισόδημα που προκύπτει από την άσκηση της επαγγελματικής δραστηριότητας (όπως αυτό προκύπτει από το πιο πρόσφατο εκκαθαρισμένο φορολογικό έτος). 6. Τελικές διευκρινίσεις επί προσώπων που υπάγονται ή μη στη ρύθμιση και επί της έννοιας του αντισυμβαλλόμενου. Επισημαίνεται ότι για τους δικηγόρους με έμμισθη εντολή, ανεξαρτήτως του χρόνου υπαγωγής στην κοινωνική ασφάλιση, για το εισόδημα που προέρχεται από τη διαρκή σχέση παροχής υπηρεσιών, εφαρμόζεται η περ. στ΄ της παρ. 3 του άρθρου 38. Στην κοινοποιούμενη διάταξη δεν υπάγονται οι εταίροι και συνεργάτες δικηγορικών εταιριών, οι οποίοι καταβάλλουν εισφορές με βάση το άρθρο 39 (ως μη μισθωτοί). Επίσης, η κοινοποιούμενη διάταξη δεν εφαρμόζεται σε περίπτωση ασφαλισμένων που προσφέρουν υπηρεσίες υπό καθεστώς εξαρτημένης εργασίας, και οι οποίοι υπάγονται ευθέως στις διατάξεις του άρθρου 38 ως μισθωτοί. Στην κατηγορία αυτή εντάσσονται και οι ασφαλισμένοι που προσφέρουν τις ίδιες υπηρεσίες σε έναν εργοδότη, λαμβάνοντας μέρος των αποδοχών τους ως μισθωτοί και μέρος αυτών μέσω ΔΠΥ, οπότε για το σύνολο των αποδοχών θα καταβάλλονται εισφορές με βάση το άρθρο 38. Στις περιπτώσεις ασφαλισμένων που απασχολούνται σε έναν εργοδότη ως μισθωτοί και προσφέρουν υπηρεσίες σε άλλο αντισυμβαλλόμενο μέσω ΔΠΥ, εφαρμόζονται οι διατάξεις του άρθρου 36 του Ν. 4387/2016 περί πολλαπλής δραστηριότητας και όχι αυτή της παρ. 9 του άρθρου 39. Τέλος, ως αντισυμβαλλόμενος υπό την έννοια του παρόντος, λογίζονται και ένα ή περισσότερα νομικά πρόσωπα τα οποία συνδέονται μεταξύ τους με κοινή επιχειρηματική δραστηριότητα, ανεξάρτητα από τη νομική μορφή άσκησης αυτής. Η κοινή επιχειρηματική δραστηριότητα συνίσταται στον κοινό οικονομικό σκοπό που επιδιώκεται από τον αντισυμβαλλόμενο μέσω των κάθε είδους νομικής μορφής δραστηριοτήτων και συνιστά απόρροια των κατά περίπτωση πραγματικών στοιχείων. Ενδεικτικά αναφέρεται ότι τέτοια τεκμήρια προκύπτουν όταν διαφορετικές επιχειρήσεις ανήκουν στο ίδιο πρόσωπο, λειτουργούν στον ίδιο χώρο, με τον ίδιο μηχανολογικό εξοπλισμό, απασχολούν από κοινού το ίδιο προσωπικό, είτε τα στοιχεία αυτά συντρέχουν σωρευτικά είτε όχι. 7. Παραδείγματα α. Μηχανικός παρέχει υπηρεσίες σε μία τεχνική εταιρία και σε μία τράπεζα για διάστημα 10 μηνών. Για αυτές τις δύο δραστηριότητες εκδίδει δελτίο παροχής υπηρεσιών, 20.000 ευρώ και 10.000 ευρώ αντιστοίχως. Από τη διάρκεια και τη φύση των παρεχόμενων υπηρεσιών προκύπτει ότι αυτές δεν είναι ευκαιριακής μορφής, αλλά αντιθέτως απαιτούν διαρκή απασχόληση. Ως εκ τούτου, ο ως άνω ασφαλισμένος υπάγεται στη διάταξη της παρ. 9 του άρθρου 39. Συνεπώς, για κάθε μία από τις ως άνω δραστηριότητες υπολογίζονται εισφορές ως εξής: Για την πρώτη, το ποσό της συμφωνηθείσας αμοιβής επιμερίζεται στους μήνες που διαρκεί η σύμβαση, επομένως σε κάθε μήνα αντιστοιχεί αμοιβή ύψους 2.000 ευρώ. Επ΄ αυτής υπολογίζονται εισφορές ύψους 20% για τον κλάδο κύριας σύνταξης, κατανεμημένο κατά 6,67% σε βάρος του ασφαλισμένου και κατά 13,33% σε βάρος του αντισυμβαλλόμενου (τεχνικής εταιρίας). Για τη δεύτερη, το αντίστοιχο ποσό της μηνιαίας αμοιβής ανέρχεται σε 1.000 ευρώ, στο οποίο και θα υπολογιστούν εισφορές κατά όμοιο τρόπο. Είναι ευνόητο ότι κατά τον ίδιο τρόπο επιμερίζονται οι εισφορές για τον κλάδο περίθαλψης, επικουρικής ασφάλισης και εφάπαξ παροχής. β. Γιατρός παρέχει υπηρεσίες σε ιδιωτική κλινική, με σύμβαση ετήσιας διάρκειας, και αμοιβή ύψους 80.000 ευρώ, για την οποία εκδίδει τρία ΔΠΥ. Η εν λόγω κλινική αποτελεί τον μόνο αντισυμβαλλόμενο του συγκεκριμένου ασφαλισμένου-ιατρού, επομένως αυτός υπάγεται στη διάταξη της παρ. 9 του άρθρου 39. Ανεξαρτήτως του αριθμού των ΔΠΥ στις οποίες επιμερίζεται η συμφωνηθείσα αμοιβή, καταβάλλονται εισφορές με βάση το ανώτατο ετήσιο όριο των 70.320 ευρώ, με δεδομένο ότι η οικεία σύμβαση είναι ετήσιας διάρκειας. Αν η ως άνω σύμβαση ήταν διάρκειας 10 μηνών, τότε η συμφωνηθείσα αμοιβή θα αντιστοιχούσε σε 8.000 ευρώ/μήνα, συνεπώς οι εισφορές θα υπολογίζονται επί της ανώτατης μηνιαίας βάσης υπολογισμού των 5.860,8 ευρώ. Στην τελευταία περίπτωση, και με δεδομένο ότι δεν πληροί πλέον τις προϋποθέσεις της παρ. 9 του άρθρου 39, ο εν λόγω ασφαλισμένος θα καταβάλει κανονικά εισφορές με βάση το άρθρο 39 (ως μη μισθωτός) για τους υπόλοιπους δύο μήνες του έτους. γ. Γιατρός παρέχει υπηρεσίες σε ιδιωτική κλινική, με σύμβαση διάρκειας 10 μηνών για την οποία εκδίδει ΔΠΥ αξίας 5.000 ευρώ. Με δεδομένο ότι πληρούνται οι προϋποθέσεις της παρ. 9 του άρθρου 39, το ποσό της συμφωνηθείσας αμοιβής επιμερίζεται στους μήνες που διαρκεί η σύμβαση, επομένως σε κάθε μήνα αντιστοιχεί αμοιβή ύψους 500 ευρώ. Επ΄ αυτής υπολογίζονται εισφορές αντιστοίχως κατανεμημένες σε βάρος του ασφαλισμένου και σε βάρος του αντισυμβαλλόμενου κατά τα ως άνω αναφερθέντα. Επιπροσθέτως, για το ποσό που υπολείπεται της ελάχιστης μηνιαίας βάσης υπολογισμού των αυτοαπασχολουμένων (586,08-500=86,08 ευρώ), ο ασφαλισμένος καταβάλλει εισφορές με βάση το άρθρο 39 (ως μη μισθωτός). δ. Λογιστής εργάζεται ως μισθωτός σε εταιρία και παρέχει παράλληλα υπηρεσίες σε άλλη εταιρία με ΔΠΥ. Ο εν λόγω ασφαλισμένος δεν υπάγεται στη διάταξη της παρ. 9 του άρθρου 39, αλλά σε αυτή του άρθρου 36 περί πολλαπλής δραστηριότητας. Επομένως, για τις αποδοχές του από τη μισθωτή εργασία υπολογίζονται εισφορές με βάση το άρθρο 38, για το δε εισόδημά του από την ελεύθερη άσκηση επαγγέλματος (ΔΠΥ) καταβάλλει εισφορές με βάση το άρθρο 39 (ως μη μισθωτός). ε. Ο ίδιος ως άνω ασφαλισμένος που εργάζεται ως μισθωτός σε εταιρία, λαμβάνει και επιπλέον αποδοχές από την ίδια εταιρία με ΔΠΥ. Στην περίπτωση αυτή, ομοίως δεν υπάγεται στη διάταξη της παρ. 9 του άρθρου 39, αλλά για το σύνολο του εισοδήματος από τη συγκεκριμένη δραστηριότητα υπάγεται στις διατάξεις του άρθρου 38. Συνεπώς, επί του εισοδήματος αυτού υπολογίζονται εισφορές μισθωτού και, επομένως, η εταιρία καταβάλει τις εισφορές εργοδότη που αντιστοιχούν στο σύνολο του εισοδήματος (αποδοχές από μισθωτή εργασία και εισόδημα από ΔΠΥ). Πηγή: https://www.e-forologia.gr/cms/viewContents.aspx?id=201265&utm_source=dlvr.it&utm_medium=facebook -

Αυτές είναι οι νέες εισφορές για ελεύθερους επαγγελματίες

Engineer posted μια είδηση in Επικαιρότητα

Ανατροπές στις εισφορές που δίνουν οι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι θα φέρει η ψήφιση του πολυνομοσχεδίου με τις εκκρεμότητες για τη δόση. Οι περισσότεροι χάνουν χρήματα, ειδικά οι νέοι επιστήμονες, ενώ στους χαμένους είναι και οι ιδιοκτήτες ενοικιαζόμενων δωματίων που χάνουν το δικαίωμα να ασφαλίζονται στον ΟΓΑ και εντάσσονται πλέον στον ΟΑΕΕ. Οι νέοι επιστήμονες όπως και οι αγρότες δεν θα έχουν μεταβατική περίοδο και έτσι από 1/1/2017 θα πληρώνουν 6,95% του εισοδήματός τους για την υγεία. Οι μικροξενοδόχοι με πάνω από 5 δωμάτια εντάσσονται στον ΟΑΕΕ και θα πρέπει να πληρώνουν για σύνταξη και υγεία το 26,95% του εισοδήματός τους. Οι νέες εισφορές στον ΟΑΕΕ από 1/1/2017 Εισόδημα προηγούμενου έτους Εισφορές για σύνταξη - υγεία 10.000 2.695 15.000 4.042 20.000 5.390 25.000 6.737 30.000 8.085 40.000 10.780 50.000 13.475 70.000 18.865 Μηχανικοί 7-9 έτη και έκπτωβση 48% Εισόδημα Εισφορές από 1/1/2017 Εισφορές 1/1/2021 15.000 2.960 5.692 Δικηγόρος άνω των 5 ετών (νέος ασφαλισμέμνος) με 43% έκπτωση Εισόδημα Εισφορές από 1/1/2017 Εισφορές 1/1/2021 20.000 4.326 7.590 Γιατρός 7-9 έτη με έκπτωση 33% Εισόδημα Εισφορές από 1/1/2017 Εισφορές 1/1/2021 30.000 6.220 7.590 Πηγή: http://www.imerisia.gr/article.asp?catid=33039&subid=2&pubid=114154596

Ανατροπές στις εισφορές που δίνουν οι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι θα φέρει η ψήφιση του πολυνομοσχεδίου με τις εκκρεμότητες για τη δόση. Οι περισσότεροι χάνουν χρήματα, ειδικά οι νέοι επιστήμονες, ενώ στους χαμένους είναι και οι ιδιοκτήτες ενοικιαζόμενων δωματίων που χάνουν το δικαίωμα να ασφαλίζονται στον ΟΓΑ και εντάσσονται πλέον στον ΟΑΕΕ. Οι νέοι επιστήμονες όπως και οι αγρότες δεν θα έχουν μεταβατική περίοδο και έτσι από 1/1/2017 θα πληρώνουν 6,95% του εισοδήματός τους για την υγεία. Οι μικροξενοδόχοι με πάνω από 5 δωμάτια εντάσσονται στον ΟΑΕΕ και θα πρέπει να πληρώνουν για σύνταξη και υγεία το 26,95% του εισοδήματός τους. Οι νέες εισφορές στον ΟΑΕΕ από 1/1/2017 Εισόδημα προηγούμενου έτους Εισφορές για σύνταξη - υγεία 10.000 2.695 15.000 4.042 20.000 5.390 25.000 6.737 30.000 8.085 40.000 10.780 50.000 13.475 70.000 18.865 Μηχανικοί 7-9 έτη και έκπτωβση 48% Εισόδημα Εισφορές από 1/1/2017 Εισφορές 1/1/2021 15.000 2.960 5.692 Δικηγόρος άνω των 5 ετών (νέος ασφαλισμέμνος) με 43% έκπτωση Εισόδημα Εισφορές από 1/1/2017 Εισφορές 1/1/2021 20.000 4.326 7.590 Γιατρός 7-9 έτη με έκπτωση 33% Εισόδημα Εισφορές από 1/1/2017 Εισφορές 1/1/2021 30.000 6.220 7.590 Πηγή: http://www.imerisia.gr/article.asp?catid=33039&subid=2&pubid=114154596 -

Το Δ.Σ. του ΕΤΑΑ αποφάσισε, μετά την πρόταση της Ένωσης, να αναστείλει την υποχρεωτική ένταξη σε κατηγορίες και ο Πρόεδρος του Ταμείου απέστειλε σχετική ενημέρωση προς τον Υπουργό για δυνατότητα παραμονής στο ισχύον, προ του 2011, ασφαλιστικό καθεστώς, τουλάχιστον για μία τριετία με παράλληλη μείωση των απολαβών στη σύνταξη σε όσους το επιλέξουν ώστε να υπάρχει αντιστοίχηση στο ύψος των ασφαλιστικών εισφορών που καταβάλλονται με τα χορηγούμενα ποσά σύνταξης. Σημειώνεται ότι οι κατηγορίες είναι 14 και ότι το μέτρο αυτό αφορά νέους μηχανικούς που εισήλθαν στο επάγγελμα από το 2008. Πηγή: http://www.pedmede.gr/site/index.php?option=com_content&view=article&id=1128:2013-11-15-07-53-09&catid=94:2013-03-31-19-07-28&Itemid=520&lang=el

-

Σαφώς εκπρόθεσμη απόφαση, πλην όμως απόφαση... Υπερψηφίστηκε η πρόταση για την παράταση της πληρωμής των εισφορών ΤΣΜΕΔΕ του 2ου εξαμήνου μέχρι και τις 15/12/2013, με την υποσημείωση ότι ως απόφαση δεν ήταν έγκαιρη, εφόσον ελήφθη κατά την καταληκτική ημερομηνία καταβολής των εισφορών (31/10), σύμφωνα με τα ειδοποιητήρια που είχαν σταλεί στους ασφαλισμένους Μηχανικούς. Αναμένεται επίσημη ανακοίνωση. Πηγή: http://www.buildnet.gr/default.asp?pid=234&catid=211&artid=10198

Σαφώς εκπρόθεσμη απόφαση, πλην όμως απόφαση... Υπερψηφίστηκε η πρόταση για την παράταση της πληρωμής των εισφορών ΤΣΜΕΔΕ του 2ου εξαμήνου μέχρι και τις 15/12/2013, με την υποσημείωση ότι ως απόφαση δεν ήταν έγκαιρη, εφόσον ελήφθη κατά την καταληκτική ημερομηνία καταβολής των εισφορών (31/10), σύμφωνα με τα ειδοποιητήρια που είχαν σταλεί στους ασφαλισμένους Μηχανικούς. Αναμένεται επίσημη ανακοίνωση. Πηγή: http://www.buildnet.gr/default.asp?pid=234&catid=211&artid=10198 -

Θεωρώ ότι είναι αρκετά ενδιαφέρον το σημερινό (10/4/2013) άρθρο της Ρούλας Σαλούρου στο capital.gr για το επάγγελμά μας και, κυρίως, τα στοιχεία που αναφέρονται στην αδυναμία των μηχανικών αλλά, ιδιαίτερα, και των νέων μηχανικών, να πληρώσουν τις εισφορές τους. Το πρόβλημα ξεκινάει από την εφαρμογή του νόμου που προβλέπει την περαιτέρω αύξηση των ασφαλιστικών εισφορών στους Μηχανικούς, με υποχρεωτική ένταξη ανά τριετία σε ανώτερη ασφαλιστική κατηγορία, αλλά και με την συνεχιζόμενη απόδοση εισφορών υπέρ του Ταμείου Αλληλεγγύης, στο οποίο όμως οι Μηχανικοί δεν μπορούν να ενταχθούν. Το θέμα είναι αρκετά σοβαρό και νομίζω ότι πρέπει όλοι να ενημερωθούν. Πηγή: www.capital.gr

-

Το Διοικητικό Συμβούλιο του Ε.Τ.Α.Α. στην συνεδρίαση του της 30/04/2014, αποφάσισε την παράταση πληρωμής των εισφορών Α΄ Εξαμήνου 2014 έως 31/08/2014. Πηγή: http://www.etaa.gr/index.php?option=com_content

-

Μειώθηκαν τα ποσοστά εισφορών των οικοδόμων από τον Ιούλιο σε 79,84%. Αναλυτικά επισυνάπτεται πίνακας:

Μειώθηκαν τα ποσοστά εισφορών των οικοδόμων από τον Ιούλιο σε 79,84%. Αναλυτικά επισυνάπτεται πίνακας: -

Μάθαμε ότι το Συμβούλιο της Επικρατείας με την 117/2015 απόφαση του απέρριψε την προσφυγή του ΤΕΕ ενάντια στις αυξήσεις εισφορών του ΤΣΜΕΔΕ. Η απόρριψη έγινε για τυπικούς λόγους, η απόφαση δεν έχει αναρτηθεί ακόμα στο site του ΣτΕ και προστίθεται και αυτή σε μια ολόκληρη σειρά αντίστοιχων αποφάσεων ,όπως η συνταγματικότητα του τέλους επιτηδεύματος, των χαρατσιών και πολλών ακόμα. Η απόφαση πλέον είναι καθαρά πολιτική και βρίσκεται στα χέρια της κυβέρνησης να φέρει άμεσα νομοθετική ρύθμιση για τις εισφορές. Πηγή: http://synelefsimixanikon.espivblogs.net/%CE%B1%CF%80%CF%8C%CF%86%CE%B1%CF%83%CE%B7-%CF%83%CF%84%CE%B5-%CE%B3%CE%B9%CE%B1-%CF%84%CE%B9%CF%82-%CF%85%CF%80%CE%AD%CF%81%CE%BF%CE%B3%CE%BA%CE%B5%CF%82-%CE%B1%CF%85%CE%BE%CE%AE%CF%83%CE%B5%CE%B9/

Μάθαμε ότι το Συμβούλιο της Επικρατείας με την 117/2015 απόφαση του απέρριψε την προσφυγή του ΤΕΕ ενάντια στις αυξήσεις εισφορών του ΤΣΜΕΔΕ. Η απόρριψη έγινε για τυπικούς λόγους, η απόφαση δεν έχει αναρτηθεί ακόμα στο site του ΣτΕ και προστίθεται και αυτή σε μια ολόκληρη σειρά αντίστοιχων αποφάσεων ,όπως η συνταγματικότητα του τέλους επιτηδεύματος, των χαρατσιών και πολλών ακόμα. Η απόφαση πλέον είναι καθαρά πολιτική και βρίσκεται στα χέρια της κυβέρνησης να φέρει άμεσα νομοθετική ρύθμιση για τις εισφορές. Πηγή: http://synelefsimixanikon.espivblogs.net/%CE%B1%CF%80%CF%8C%CF%86%CE%B1%CF%83%CE%B7-%CF%83%CF%84%CE%B5-%CE%B3%CE%B9%CE%B1-%CF%84%CE%B9%CF%82-%CF%85%CF%80%CE%AD%CF%81%CE%BF%CE%B3%CE%BA%CE%B5%CF%82-%CE%B1%CF%85%CE%BE%CE%AE%CF%83%CE%B5%CE%B9/ -

Στην ιστοσελίδα του e-ΕΦΚΑ έχουν αναρτηθεί οι Βεβαιώσεις καταβολής ασφαλιστικών εισφορών ΤΕΚΑ μη μισθωτών Οικονομικού Έτους 2022. Πιο συγκεκριμένα μέσω της σελίδας Βεβαίωση Εισφορών για φορολογική χρήση οι ασφαλισμένοι επιλέγουν Βεβαιώσεις Εισφορών ΤΕΚΑ και συνδέονται χρησιμοποιώντας τους κωδικούς taxisnet, συμπληρώνοντας και τον ΑΜΚΑ τους σε επόμενη φόρμα. Εναλλακτικά, οι ασφαλισμένοι μπορούν να έχουν πρόσβαση στις Φορολογικές Βεβαιώσεις ανά οικονομικό έτος και από τις Ηλεκτρονικές Υπηρεσίες στον Ατομικό Λογαριασμό Ασφαλισμένου μέσω της διαδρομής Ηλεκτρονικές Υπηρεσίες -> Δικαιώματα Κοινωνικής Ασφάλισης -> Βεβαιώσεις ΤΕΚΑ -> Βεβαιώσεις για φορολογική χρήση.

Στην ιστοσελίδα του e-ΕΦΚΑ έχουν αναρτηθεί οι Βεβαιώσεις καταβολής ασφαλιστικών εισφορών ΤΕΚΑ μη μισθωτών Οικονομικού Έτους 2022. Πιο συγκεκριμένα μέσω της σελίδας Βεβαίωση Εισφορών για φορολογική χρήση οι ασφαλισμένοι επιλέγουν Βεβαιώσεις Εισφορών ΤΕΚΑ και συνδέονται χρησιμοποιώντας τους κωδικούς taxisnet, συμπληρώνοντας και τον ΑΜΚΑ τους σε επόμενη φόρμα. Εναλλακτικά, οι ασφαλισμένοι μπορούν να έχουν πρόσβαση στις Φορολογικές Βεβαιώσεις ανά οικονομικό έτος και από τις Ηλεκτρονικές Υπηρεσίες στον Ατομικό Λογαριασμό Ασφαλισμένου μέσω της διαδρομής Ηλεκτρονικές Υπηρεσίες -> Δικαιώματα Κοινωνικής Ασφάλισης -> Βεβαιώσεις ΤΕΚΑ -> Βεβαιώσεις για φορολογική χρήση. -

-

Version 5.2.3

526 downloads

Post 5 + extra -

-

Version v2.3

4.605 downloads

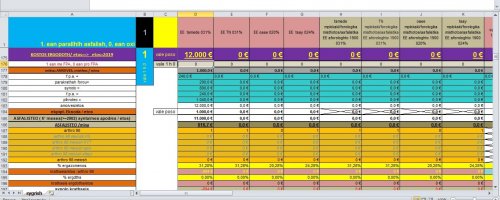

Το συγκεκριμένο αρχείο το έχω φτιάξει για να μπορώ να κοστολογώ την δουλειά μου. Ελπίζω να βοηθήσει και εσάς να εκτιμήσετε το κέρδος σας από κάθε δουλειά που κάνετε με βάση τις ώρες ή της ημέρες που θα εργαστείτε. Πρόσθεσα μερικές παραδοχές/παρατηρήσεις στο τέλος του αρχείου. Υπάρχουν 3 περιπτώσεις που κάποιος χρεώνει κάτω από το κόστος: 1. έχει υποχρέωση σε κάποιον 2. έχει άγνοια κάποιων εξόδων του 3. είναι ηλί... Για το 1 δεν μπορώ να πω κάτι, είναι ανθρώπινο σε κάποιους που έχουμε υποχρέωση να κάνουμε μια εξυπηρέτηση. Για το 2 σας δίνω αυτό το αρχείο Για το 3 δεν μπορώ να κάνω τίποτα, το είχε σχολιάσει και ο Αϊνστάιν.- 38 σχόλια

- 27 reviews

-

- 2

-

-

-

- καθαρό κέρδος

- έσοδα

- (and 3 more)

-

Στην ιστοσελίδα του e-ΕΦΚΑ έχουν αναρτηθεί οι Βεβαιώσεις καταβολής ασφαλιστικών εισφορών ΤΕΚΑ μη μισθωτών Οικονομικού Έτους 2022. Πιο συγκεκριμένα μέσω της σελίδας Βεβαίωση Εισφορών για φορολογική χρήση οι ασφαλισμένοι επιλέγουν Βεβαιώσεις Εισφορών ΤΕΚΑ και συνδέονται χρησιμοποιώντας τους κωδικούς taxisnet, συμπληρώνοντας και τον ΑΜΚΑ τους σε επόμενη φόρμα. Εναλλακτικά, οι ασφαλισμένοι μπορούν να έχουν πρόσβαση στις Φορολογικές Βεβαιώσεις ανά οικονομικό έτος και από τις Ηλεκτρονικές Υπηρεσίες στον Ατομικό Λογαριασμό Ασφαλισμένου μέσω της διαδρομής Ηλεκτρονικές Υπηρεσίες -> Δικαιώματα Κοινωνικής Ασφάλισης -> Βεβαιώσεις ΤΕΚΑ -> Βεβαιώσεις για φορολογική χρήση. View full είδηση

-

Εδώ και 2 περίπου χρόνια δεν έχω πληρώσει εισφορές ΤΣΜΕΔΕ (ΕΤΑΑ) λόγω αδυναμίας κι επίσης δεν έχω εκδόσει κανένα παραστατικό από 1/1/11 μέχρι σήμερα (ανενεργός μηχανικός). Αυτές τις μέρες μάλιστα καταθέτω αίτηση διακοπής στην Εφορία με ημ/νία 31/12/11 (να γλιτώσω και το τέλος επιτηδεύματος γαι τη δήλωση του 2012). Κάπου είχα διαβάσει ότι εάν κάποιος τα 3 τελευταία χρόνια (και προσπαθούσαν να το κάνουν 5) δεν έχει δραστηριότητα δεν πληρώνει τις εισφορές αυτές, κάτι τέτοιο... Ξέρει κανείς τίποτα; Είναι να πάω για ρύθμιση στο ταμείο και θέλω να ξέρω εάν θα απαιτηθεί να τα ρυθμίσω όλα ή μερικώς απαλλαγώ από κάποιες εισφορές. Όποιος γνωρίζει ας μου στείλει μνμ ή ας επικοινωνήσει με e-mail ([email protected]) Ευχαριστώ, Νίκος

-

Σαφώς εκπρόθεσμη απόφαση, πλην όμως απόφαση... Υπερψηφίστηκε η πρόταση για την παράταση της πληρωμής των εισφορών ΤΣΜΕΔΕ του 2ου εξαμήνου μέχρι και τις 15/12/2013, με την υποσημείωση ότι ως απόφαση δεν ήταν έγκαιρη, εφόσον ελήφθη κατά την καταληκτική ημερομηνία καταβολής των εισφορών (31/10), σύμφωνα με τα ειδοποιητήρια που είχαν σταλεί στους ασφαλισμένους Μηχανικούς. Αναμένεται επίσημη ανακοίνωση. Πηγή: http://www.buildnet....211&artid=10198 Click here to view the είδηση

-

Δυνατότητα επιλογής χαμηλότερης ασφαλιστικής κατηγορίας και χαμηλότερων ασφαλίστρων -λόγω της κρίσης και με «τίμημα» την αντίστοιχη μείωση της μελλοντικής σύνταξης- δίνει, έως το τέλος του χρόνου, το υπουργείο Εργασίας, Κοινωνικής Ασφάλισης και Πρόνοιας, κατά προτεραιότητα, στους μηχανικούς - ασφαλισμένους στο ΕΤΑΑ. Την προώθηση σχετικής νομοθετικής ρύθμισης που, σύμφωνα με εκτιμήσεις στελεχών της κοινωνικής ασφάλισης «ανοίγει» τον δρόμο για αντίστοιχη πρόβλεψη ενδεχομένως και σε άλλα Ταμεία αυτοαπασχολουμένων (όπως στον ΟΑΕΕ), προανήγγειλε χθες ο υπουργός Γιάννης Βρούτσης μετά τη συνάντησή του με τους προέδρους των Επιστημονικών Συλλόγων Πολιτικών Μηχανικών Γ. Στασινό, Μηχανολόγων Τ. Ευσταθίου και Αρχιτεκτόνων Μυρτώ Δεσποτίδη. Οι πρόεδροι των Επιστημονικών Συλλόγων των Μηχανικών υπέβαλαν το αίτημα του κλάδου για τη δυνατότητα επιλογής ασφαλιστικής κατηγορίας από τους ασφαλισμένους του Τομέα Μηχανικών και Εργοληπτών Δημόσιων Έργων του ΕΤΑΑ. Και, κυρίως, για τους νέους μηχανικούς οι οποίοι λόγω της ανεργίας στον κλάδο και μετά τις αυξήσεις των εισφορών οι οποίες επιβλήθηκαν σε εφαρμογή του ν.3986/2011 αδυνατούν να καταβάλουν τα ασφάλιστρα που προβλέπει το Ταμείο. «Οι σημερινές οικονομικές συνθήκες καθιστούν άμεση την ανάγκη να καλυφθούν όλες οι σχετικές με το αίτημα προϋποθέσεις και να ολοκληρωθούν οι απαραίτητες ενέργειες μέχρι το τέλος του έτους για την διευθέτηση του αιτήματος, τηρουμένων πάντα των προβλεπόμενων κανόνων της ανταποδοτικότητας στις συνταξιοδοτικές τους παροχές», δήλωσε ο Γ. Βρούτσης. Πηγή: http://www.imerisia....pubid=113150635 Click here to view the είδηση

-

Επειδή τα δικαιώματα και η επιβίωση μας σε ιδιαίτερα δυσμενή οικονομική συγκυρία πλήττονται και από τις πολιτικές και τα πραξικοπήματα που γίνονται κατ’ εξακολούθηση εντός του ΕΤΑΑ και του ΤΣΜΕΔΕ από συγκεκριμένα πρόσωπα σε συγκεκριμένες θέσεις και με πρόδηλη την διάθεση τους να εξαντλήσουν αλλά και να καταχραστούν τη θέση και την όποια εξουσία τη συνοδεύει, ΟΛΟΙ ΠΑΛΙ ΣΤΟ ΕΤΑΑ ΤΗΝ ΠΕΜΠΤΗ 29 ΜΑΙΟΥ στις 2,00 ΑΓΩΝΙΖΟΜΑΣΤΕ- ΔΙΕΚΔΙΚΟΥΜΕ- ΝΙΚΑΜΕ ΣΥΛΛΟΓΙΚΑ ΑΜΕΣΗ ΑΝΑΚΛΗΣΗ ΤΩΝ ΑΥΞΗΣΕΩΝ ΤΩΝ ΕΙΣΦΟΡΩΝ- ΑΜΕΣΗ ΜΕΙΩΣΗ ΤΟΥΣ -ΒΙΩΣΙΜΟΙ ΔΙΑΚΑΝΟΝΙΣΜΟΙ ΔΙΑΓΡΑΦΗ ΧΡΕΩΝ ΚΑΙ ΑΝΑΔΡΟΜΙΚΑ ΑΜΕΣΗ ΚΑΤΑΡΓΗΣΗ ΤΩΝ ΑΔΙΚΩΝ ΚΑΙ ΥΠΕΡΟΓΚΩΝ ΤΟΚΩΝ ΚΑΙ ΑΝΑΤΟΚΙΣΜΩΝ ΤΩΝ ΟΦΕΙΛΟΜΕΝΩΝ ΕΙΣΦΟΡΩΝ ΚΑΜΙΑ ΚΑΤΑΣΧΕΣΗ ΓΙΑ ΧΡΕΗ ΣΕ ΑΣΦΑΛΙΣΤΙΚΟ ΤΑΜΕΙΟ- ΚΑΤΩ ΤΟ ΚΕΑΟ ΙΑΤΡΟΦΑΡΜΑΚΕΥΤΙΚΗ ΠΕΡΙΘΑΛΨΗ ΓΙΑ ΟΛΟΥΣ ΑΝΕΞΑΡΤΗΤΩΣ ΟΦΕΙΛΩΝ ΑΜΕΣΗ ΚΑΘΑΙΡΕΣΗ ΤΟΥ ΣΙΔΕΡΕΝΙΟΥ ΠΑΡΑΝΟΜΟΥ ΚΑΙ ΑΥΘΑΙΡΕΤΟΥ ΚΛΩΒΟΥ ΕΙΣΟΔΟΥ ΣΤΟ ΕΤΑΑ καλούμε τους συναδέλφους μηχανικούς αλλά και όλους τους ασφαλισμένους αλλά και ανασφάλιστους του ΕΤΑΑ να συμμετέχουν στις δράσεις και κινητοποιήσεις της Ανοιχτής Συνέλευσης Μηχανικών

-

Μειώθηκαν τα ποσοστά εισφορών των οικοδόμων από τον Ιούλιο σε 79,84%. Αναλυτικά επισυνάπτεται πίνακας: Download attachment: ικα 001.jpg Click here to view the είδηση

-

Καλησπέρα, Καταλαβαίνει καποιος να μου εξηγήσει τη λογική αυτής της απόφασης. Γιατί κάποιος μισθωτός που υπήρξε παλαιότερα ελεύθερος επαγγελματίας για περισσότερο από 3 χρόνο να εντάσσεται στη Β' κλάση της ειδικής προσαύξησης; -------------------------------------------------------------------------------- (πηγή: www.payroll.gr) Τι ισχύει για τους Νέους ασφαλισμένους (ΜΙΣΘΩΤΟΥΣ) Όσοι Νέοι ασφαλισμένοι κατατάσσονται στη 2η ασφαλιστική κλάση της ειδικής προσαύξησης, έχουν μεταβολή στο ποσό που παρακρατείται για τον κλάδο ειδικής προσαύξησης, με έναρξη την 01/07/2014. (+19€και κάτι το μήνα) Υπενθυμίζουμε ότι η κατάταξη σε ασφαλιστικές κλάσεις για την ειδική προσαύξηση, αφορά μόνο στους Νέους ασφαλισμένους που πριν αναλάβουν έμμισθη σχέση είχαν προϋπηρεσία ως ελεύθεροι επαγγελματίες. Ο Ν. 3986/2011 προβλέπει μόνο για τους ελεύθερους επαγγελματίες αλλαγή ασφαλιστικής κλάσης για τον υπολογισμό της ειδικής προσαύξησης, ανά τριετία, επομένως εάν κάποιος Νέος ασφαλισμένος στο ΤΣΜΕΔΕ είχε προϋπηρεσία άνω των τριών ετών ως ελεύθερος επαγγελματίας, κατατάσσεται στη 2η ασφαλιστική κλάση. Ας σημειωθεί ότι οι αλλαγές ξεκινούν να εφαρμόζονται από 01/07/2014, έχουν όμως αναδρομική ισχύ από την 01/07/2011. Προς το παρόν δεν θα υπολογισθούν αναδρομικές εισφορές. Αναμένεται σχετική ενημέρωση από το ΤΣΜΕΔΕ μόλις εκδοθεί απόφαση του Συμβουλίου της Επικρατείας για το συγκεκριμένο θέμα.

-

ΣΥΓΚΕΝΤΡΩΣΗ ΔΙΑΜΑΡΤΥΡΙΑΣ ΚΑΙ ΔΙΕΚΔΙΚΗΣΗΣ ΤΗΝ ΠΕΜΠΤΗ 23/1/2014 ΣΤΙΣ 15:00, στα γραφεία του ΕΤΑΑ, Μάρνη 22 Συνάδελφοι, Συναδέλφισσες, Δεν έχουμε το δικαίωμα ως Μηχανικοί και ως Τ.Ε.Ε. να επιτρέψουμε να συνεχιστεί μία πολιτική που ισοπεδώνει το τεχνικό επιστημονικό δυναμικό της χώρας. Δεν έχουμε το δικαίωμα ως Παραγωγοί και Επιστήμονες να μην αντιδρούμε στη συνεχιζόμενη και εντεινόμενη ύφεση, που οδηγεί τη χώρα στην πλήρη διάλυση και καταστρέφει τον ιστό της κοινωνίας και τα θεμέλια της οικονομίας. Μετά τη διάλυση του τεχνικού κόσμου και των Μηχανικών από τις τελευταίες Κυβερνήσεις, μετά τις ισοπεδωτικές αυξήσεις των ασφαλιστικών εισφορών και τη ληστεία των αποθεματικών του ταμείου μας με το κούρεμα, μετά την ένταξη μας στον ΕΟΠΥΥ και τις ψεύτικες υποσχέσεις της Κυβέρνησης για κάλυψη της ανεργίας μας, τώρα θέλουν να κατασχέσουν το όποιο περιουσιακό μας στοιχείο, λόγω της αδυναμίας πληρωμής των ασφαλιστικών εισφορών μας. Πάνω από το 50% των ελεύθερων επαγγελματιών Μηχανικών αδυνατεί να καλύψει τις ασφαλιστικές εισφορές, δεν έχει ιατροφαρμακευτική περίθαλψη, είναι σε απόγνωση. Για τους λόγους αυτούς ζητούμε: - Καμία αποστολή βεβαίωσης οφειλής στο Κέντρο Είσπραξης Ασφαλιστικών Εισφορών (ΚΕΑΟ) - Αμεση έκδοση της ΥΑ για τον κλάδο Ειδικών Παροχών και την κάλυψη της ανεργίας μας - Διαχωρισμός των εισφορών του κλάδου υγείας και Ιατροφαρμακευτική Περίθαλψη για όλους - Αμεση κάλυψη των ληστευμένων αποθεματικών του ταμείου μας - Μείωση των πάγιων ασφαλιστικών εισφορών με αύξηση των αναλογικών εισφορών Όλοι την Πέμπτη στις 15:00 έξω από τα γραφεία του ΕΤΑΑ στη συγκέντρωση -διαμαρτυρία του Τ.Ε.Ε. . Από το Τ.Ε.Ε. Θεωρώ συνάδελφοι ότι ΑΥΤΗ ΤΗ ΦΟΡΑ Η ΠΑΡΟΥΣΙΑ ΜΑΣ ΕΙΝΑΙ ΕΠΙΒΕΒΛΗΜΕΝΗ !!! Click here to view the είδηση

-

Για ακόμα μια φορά , ανοίγω και αυτό το εξάμηνο αυτό το θέμα για να πάρουμε μια ιδέα της κατάστασης που επικρατεί ως προς τις οφειλές στο ΤΣΜΕΔΕ. (τα παλιά νήματα εδώ Έχετε οικονομικές εκκρεμότητες προς το ΤΣΜΕΔΕ; και εδώ για το Β' 2013) Η δημοσκόπηση είναι ανώνυμη. Αν θέλετε μπορείτε να συμμετέχετε στην δημοσκόπηση χωρίς να συμμετέχετε στην συζήτηση. Αν είστε στο όριο θα πληρώσω-δεν θα πληρώσω μην ψηφίσετε μέχρι να αποφασίσετε, αν και νομίζω υπάρχει δυνατότητα αναίρεσης ψήφου. Πέρα των προηγούμενων επιλογών έχω προσθέσει και την δυνατότητα να λάβετε μέρος στην δημοσκόπηση και όσοι δεν είσαστε γραμμένοι στο ΤΣΜΕΔΕ.

-

http://synelefsimixanikon.espivblogs.net/%CF%80%CE%AD%CE%BC%CF%80%CF%84%CE%B7-10-%CE%B9%CE%BF%CF%85%CE%BB%CE%AF%CE%BF%CF%85-%CE%BA%CE%B1%CE%B9-%CF%80%CE%AC%CE%BB%CE%B9-%CF%83%CF%84%CE%BF-%CE%B5%CF%84%CE%B1%CE%B1-%CE%BC%CE%AC%CF%81%CE%BD/ Απευθύνουμε πανελλαδικό κάλεσμα για ημέρα δράσης στο ΕΤΑΑ, μαζί με το Σωματείο Μισθωτών Τεχνικών. Επειδή τα δικαιώματα και η επιβίωση μας σε ιδιαίτερα δυσμενή οικονομική συγκυρία πλήττονται και από τις πολιτικές και τα πραξικοπήματα που γίνονται κατ’ εξακολούθηση εντός του ΕΤΑΑ (αλλά και του ΤΣΜΕΔΕ) από συγκεκριμένα πρόσωπα σε συγκεκριμένες θέσεις και με πρόδηλη την διάθεση τους να εξαντλήσουν αλλά και να καταχραστούν τη θέση και την όποια εξουσία τη συνοδεύει, ΟΛΟΙ ΠΑΛΙ ΣΤΟ ΕΤΑΑ ΤΗΝ ΠΕΜΠΤΗ 10 Ιουλίου στις 10,00πμ ΑΓΩΝΙΖΟΜΑΣΤΕ- ΔΙΕΚΔΙΚΟΥΜΕ- ΝΙΚΑΜΕ ΣΥΛΛΟΓΙΚΑ ΑΜΕΣΗ ΑΝΑΚΛΗΣΗ ΤΩΝ ΑΥΞΗΣΕΩΝ ΤΩΝ ΕΙΣΦΟΡΩΝ- ΑΜΕΣΗ ΜΕΙΩΣΗ ΤΟΥΣ -ΒΙΩΣΙΜΟΙ ΔΙΑΚΑΝΟΝΙΣΜΟΙ ΔΙΑΓΡΑΦΗ ΧΡΕΩΝ ΚΑΙ ΑΝΑΔΡΟΜΙΚΑ ΓΙΑ ΟΣΟΥΣ ΕΧΟΥΝ ΧΑΜΗΛΑ ΚΑΙ ΜΗΔΕΝΙΚΑ ΕΙΣΟΔΗΜΑΤΑ ΑΜΕΣΗ ΚΑΤΑΡΓΗΣΗ ΤΩΝ ΑΔΙΚΩΝ ΚΑΙ ΥΠΕΡΟΓΚΩΝ ΤΟΚΩΝ ΚΑΙ ΑΝΑΤΟΚΙΣΜΩΝ ΤΩΝ ΟΦΕΙΛΟΜΕΝΩΝ ΕΙΣΦΟΡΩΝ ΚΑΜΙΑ ΚΑΤΑΣΧΕΣΗ ΓΙΑ ΧΡΕΗ ΣΕ ΑΣΦΑΛΙΣΤΙΚΟ ΤΑΜΕΙΟ- ΚΑΤΩ ΤΟ ΚΕΑΟ ΙΑΤΡΟΦΑΡΜΑΚΕΥΤΙΚΗ ΠΕΡΙΘΑΛΨΗ ΓΙΑ ΟΛΟΥΣ ΑΝΕΞΑΡΤΗΤΩΣ ΟΦΕΙΛΩΝ ΑΜΕΣΗ ΚΑΘΑΙΡΕΣΗ ΤΟΥ ΣΙΔΕΡΕΝΙΟΥ ΠΑΡΑΝΟΜΟΥ ΚΑΙ ΑΥΘΑΙΡΕΤΟΥ ΚΛΩΒΟΥ ΕΙΣΟΔΟΥ ΣΤΟ ΕΤΑΑ (Μάρνη 22) καλούμε τους συναδέλφους μηχανικούς αλλά και όλους τους (συν)ασφαλισμένους αλλά και (συν)ανασφάλιστους του ΕΤΑΑ να συμμετέχουν στις δράσεις και κινητοποιήσεις της Ανοιχτής Συνέλευσης Μηχανικών. Παρακάτω το κάλεσμα του ΣΜΤ: Συνάδελφοι, Αυτή την Πέμπτη 10/07 καλείται πανελλαδική κινητοποίηση στις 10:00 στο ΕΤΑΑ στην Αθήνα και στα κατά τόπους ΤΣΜΕΔΕ με στάση εργασίας του ΣΜΤ 09:00-12:00. Παρατίθεται παρακάτω το ψήφισμα της τελευταίας Παντεχνικής Συνέλευσης στο Ηράκλειο με τις δράσεις που έχουν αποφασιστεί. ΚΑΛΟΥΜΕ ΤΟΥΣ ΣΥΝΑΔΕΛΦΟΥΣ ΟΡΓΑΝΩΜΕΝΑ ΚΑΙ ΜΑΖΙΚΑ ΝΑ ΜΗΝ ΠΛΗΡΩΣΟΥΜΕ ΤΙΣ ΕΙΣΦΟΡΕΣ Καλούμε τους συναδέλφους που λόγω αδυναμίας πληρωμής των εισφορών τους έχουν ασφράγιστα βιβλιάρια, να καταθέσουν αιτήσεις-ενστάσεις για το σφράγισμα τους άσχετα αν πληρούν τα κριτήρια που υπάρχουν καθώς διεκδίκηση μας είναι η ιατροφαρμακευτική περίθαλψη για όλους-η υγεία είναι αγαθό και οφείλει να είναι δημόσια και δωρεάν (http://smtiraklio.wordpress.com/2014/03/17/%CE%B8%CE%B5%CF%8E%CF%81%CE%B7%CF%83%CE%B7-%CE%B2%CE%B9%CE%B2%CE%BB%CE%B9%CE%B1%CF%81%CE%AF%CF%89%CE%BD-%CF%85%CE%B3%CE%B5%CE%AF%CE%B1%CF%82-%CE%B3%CE%B9%CE%B1-%CF%83%CF%85%CE%BD%CE%B1%CE%B4%CE%AD-2/) Ελάτε να παλέψουμε όλοι μαζί για τα κοινά μας προβλήματα και να απαιτήσουμε σεβασμό στις ανάγκες μας. Η δύναμη και η ελπίδα στο συλλογικό αγώνα και την αλληλεγγύη!

http://synelefsimixanikon.espivblogs.net/%CF%80%CE%AD%CE%BC%CF%80%CF%84%CE%B7-10-%CE%B9%CE%BF%CF%85%CE%BB%CE%AF%CE%BF%CF%85-%CE%BA%CE%B1%CE%B9-%CF%80%CE%AC%CE%BB%CE%B9-%CF%83%CF%84%CE%BF-%CE%B5%CF%84%CE%B1%CE%B1-%CE%BC%CE%AC%CF%81%CE%BD/ Απευθύνουμε πανελλαδικό κάλεσμα για ημέρα δράσης στο ΕΤΑΑ, μαζί με το Σωματείο Μισθωτών Τεχνικών. Επειδή τα δικαιώματα και η επιβίωση μας σε ιδιαίτερα δυσμενή οικονομική συγκυρία πλήττονται και από τις πολιτικές και τα πραξικοπήματα που γίνονται κατ’ εξακολούθηση εντός του ΕΤΑΑ (αλλά και του ΤΣΜΕΔΕ) από συγκεκριμένα πρόσωπα σε συγκεκριμένες θέσεις και με πρόδηλη την διάθεση τους να εξαντλήσουν αλλά και να καταχραστούν τη θέση και την όποια εξουσία τη συνοδεύει, ΟΛΟΙ ΠΑΛΙ ΣΤΟ ΕΤΑΑ ΤΗΝ ΠΕΜΠΤΗ 10 Ιουλίου στις 10,00πμ ΑΓΩΝΙΖΟΜΑΣΤΕ- ΔΙΕΚΔΙΚΟΥΜΕ- ΝΙΚΑΜΕ ΣΥΛΛΟΓΙΚΑ ΑΜΕΣΗ ΑΝΑΚΛΗΣΗ ΤΩΝ ΑΥΞΗΣΕΩΝ ΤΩΝ ΕΙΣΦΟΡΩΝ- ΑΜΕΣΗ ΜΕΙΩΣΗ ΤΟΥΣ -ΒΙΩΣΙΜΟΙ ΔΙΑΚΑΝΟΝΙΣΜΟΙ ΔΙΑΓΡΑΦΗ ΧΡΕΩΝ ΚΑΙ ΑΝΑΔΡΟΜΙΚΑ ΓΙΑ ΟΣΟΥΣ ΕΧΟΥΝ ΧΑΜΗΛΑ ΚΑΙ ΜΗΔΕΝΙΚΑ ΕΙΣΟΔΗΜΑΤΑ ΑΜΕΣΗ ΚΑΤΑΡΓΗΣΗ ΤΩΝ ΑΔΙΚΩΝ ΚΑΙ ΥΠΕΡΟΓΚΩΝ ΤΟΚΩΝ ΚΑΙ ΑΝΑΤΟΚΙΣΜΩΝ ΤΩΝ ΟΦΕΙΛΟΜΕΝΩΝ ΕΙΣΦΟΡΩΝ ΚΑΜΙΑ ΚΑΤΑΣΧΕΣΗ ΓΙΑ ΧΡΕΗ ΣΕ ΑΣΦΑΛΙΣΤΙΚΟ ΤΑΜΕΙΟ- ΚΑΤΩ ΤΟ ΚΕΑΟ ΙΑΤΡΟΦΑΡΜΑΚΕΥΤΙΚΗ ΠΕΡΙΘΑΛΨΗ ΓΙΑ ΟΛΟΥΣ ΑΝΕΞΑΡΤΗΤΩΣ ΟΦΕΙΛΩΝ ΑΜΕΣΗ ΚΑΘΑΙΡΕΣΗ ΤΟΥ ΣΙΔΕΡΕΝΙΟΥ ΠΑΡΑΝΟΜΟΥ ΚΑΙ ΑΥΘΑΙΡΕΤΟΥ ΚΛΩΒΟΥ ΕΙΣΟΔΟΥ ΣΤΟ ΕΤΑΑ (Μάρνη 22) καλούμε τους συναδέλφους μηχανικούς αλλά και όλους τους (συν)ασφαλισμένους αλλά και (συν)ανασφάλιστους του ΕΤΑΑ να συμμετέχουν στις δράσεις και κινητοποιήσεις της Ανοιχτής Συνέλευσης Μηχανικών. Παρακάτω το κάλεσμα του ΣΜΤ: Συνάδελφοι, Αυτή την Πέμπτη 10/07 καλείται πανελλαδική κινητοποίηση στις 10:00 στο ΕΤΑΑ στην Αθήνα και στα κατά τόπους ΤΣΜΕΔΕ με στάση εργασίας του ΣΜΤ 09:00-12:00. Παρατίθεται παρακάτω το ψήφισμα της τελευταίας Παντεχνικής Συνέλευσης στο Ηράκλειο με τις δράσεις που έχουν αποφασιστεί. ΚΑΛΟΥΜΕ ΤΟΥΣ ΣΥΝΑΔΕΛΦΟΥΣ ΟΡΓΑΝΩΜΕΝΑ ΚΑΙ ΜΑΖΙΚΑ ΝΑ ΜΗΝ ΠΛΗΡΩΣΟΥΜΕ ΤΙΣ ΕΙΣΦΟΡΕΣ Καλούμε τους συναδέλφους που λόγω αδυναμίας πληρωμής των εισφορών τους έχουν ασφράγιστα βιβλιάρια, να καταθέσουν αιτήσεις-ενστάσεις για το σφράγισμα τους άσχετα αν πληρούν τα κριτήρια που υπάρχουν καθώς διεκδίκηση μας είναι η ιατροφαρμακευτική περίθαλψη για όλους-η υγεία είναι αγαθό και οφείλει να είναι δημόσια και δωρεάν (http://smtiraklio.wordpress.com/2014/03/17/%CE%B8%CE%B5%CF%8E%CF%81%CE%B7%CF%83%CE%B7-%CE%B2%CE%B9%CE%B2%CE%BB%CE%B9%CE%B1%CF%81%CE%AF%CF%89%CE%BD-%CF%85%CE%B3%CE%B5%CE%AF%CE%B1%CF%82-%CE%B3%CE%B9%CE%B1-%CF%83%CF%85%CE%BD%CE%B1%CE%B4%CE%AD-2/) Ελάτε να παλέψουμε όλοι μαζί για τα κοινά μας προβλήματα και να απαιτήσουμε σεβασμό στις ανάγκες μας. Η δύναμη και η ελπίδα στο συλλογικό αγώνα και την αλληλεγγύη!-

- 3

-

-

- ασφαλιστικό

- τσμεδε

- (and 8 more)