Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'ηλεκτρική'.

Found 73 results

-

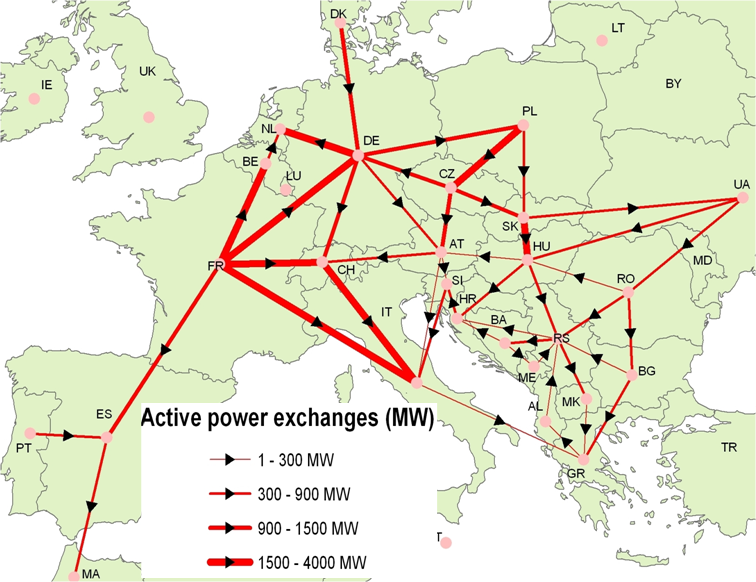

Η μεγαλύτερη -χονδρεμπορική- αγορά ηλεκτρικής ενέργειας στην Ευρώπη, η ενιαία αγορά Γερμανίας - Αυστρίας που λειτουργεί από το 2002 και στην οποία πέρυσι ο τζίρος ξεπέρασε τα 200 δισ. ευρώ, ετοιμάζεται να διαχωριστεί σε δύο ανεξάρτητες αγορές, καθώς η υψηλή διείσδυση των ΑΠΕ σε συνδυασμό με τις ανεπαρκείς ηλεκτρικές διασυνδέσεις και τα σοβαρά προβλήματα ευστάθειας στις γειτονικές χώρες έχει μετατρέψει το πάλαι ποτέ υπόδειγμα σε παράδειγμα προς αποφυγή. Πρόκειται για μία εξέλιξη που θα αποτελέσει σημαντικό πλήγμα -έστω σε επίπεδο γοήτρου- στα σχέδια για την ενοποίηση των ευρωπαϊκών αγορών ηλεκτρισμού, καθώς αποδεικνύει ότι από τις -μεγαλόστομες πολλές φορές- φραστικές διακηρύξεις ως την σκληρή πραγματικότητα υπάρχει αν μη τι άλλο μεγάλη απόσταση. Επιπλέον, καθώς το ευρωπαϊκό σύστημα είναι αντιμέτωπο με πρωτόγνωρες προκλήσεις, όπως κυρίως η αυξανόμενη διείσδυση της διεσπαρμένης και διαλείπουσας παραγωγής των ΑΠΕ, είναι σαφές ότι χρειάζεται καλύτερος σχεδιασμός για τη μετάβαση στο νέο μοντέλο αγοράς, προκειμένου αυτό να μην κινδυνεύσει να μείνει στο ...σκοτάδι. Η γερμανική και η αυστριακή αγορά έχουν ενοποιηθεί εδώ και 14 χρόνια, το οποίο σημαίνει ότι ο όγκος της ηλεκτρικής ενέργειας δεν περιορίζεται από την μεταφορική ικανότητα των διασυνδέσεων μεταξύ των δύο χωρών, όπως συμβαίνει σε όλες τις άλλες διασυνοριακές αγορές. Η αυξημένη παραγωγή ΑΠΕ και ο κίνδυνος συμφόρησης Ποιο είναι το πρόβλημα; Όταν υπάρχει υψηλή αιολική παραγωγή στον γερμανικό βορρά οι χονδρικές τιμές υποχωρούν ραγδαία και υπάρχει ισχυρή ζήτηση από την αυστριακή αγορά τόσο για εγχώρια κατανάλωση όσο και για εξαγωγές προς άλλες χώρες όπως κυρίως προς την Ιταλία, εν μέρει μέσω της Ελβετίας και της Σλοβενίας. Καθώς η μεταφορική ικανότητα της διασύνδεσης της Γερμανίας με την Αυστρίας (όπως άλλωστε ακόμα και στο εσωτερικό της χώρας μεταξύ βορρά και νότου) είναι αρκετά μικρότερη από τον όγκο της διαθέσιμης ηλεκτρικής ενέργειας, το ρεύμα διοχετεύεται στην Αυστρία μέσω γειτονικών χωρών όπως κυρίως η Πολωνία και η Τσεχία. Πρόκειται για ρεύμα που οι συγκεκριμένες χώρες δεν χρειάζονται, δηλαδή δεν έχουν όφελος απ' αυτό και επιπλέον, καθώς πρόκειται για μεγάλες ποσότητες, για ρεύμα που προκαλεί σοβαρά προβλήματα συμφόρησης στο δίκτυο τους, με αποτέλεσμα να υπάρχει κίνδυνος για την ασφάλεια τροφοδότησης. Επιπλέον, η ανάγκη εξισορρόπησης του συστήματος αναγκάζει ακόμα και την ... Ιταλία να διατηρεί σε λειτουργία ευέλικτες εφεδρικές μονάδες, ανεβάζοντας σημαντικά τα κόστη. Αυτό το φαινόμενο (loop flows) έχει δημιουργήσει μεγάλη ένταση στις σχέσεις της Πολωνίας, της Τσεχίας. της Ουγγαρίας και της Σλοβενίας με τη Γερμανία, με αποτέλεσμα να μπλοκάρουν και με ειδικές συσκευές το ρεύμα που έρχεται από τον γερμανικό βορρά προκειμένου να αποφύγουν το ενδεχόμενο ενός μπλακ άουτ. Έτσι λοιπόν, ήδη από το 2014 η πολωνική ρυθμιστική αρχή ενέργειας (URE) είχε ζητήσει από τον Οργανισμό για τη Συνεργασία των ευρωπαϊκών Ρυθμιστικών Αρχών (ACER) σχετική γνωμοδότηση. Αυτή η μη δεσμευτική γνωμοδότηση δημοσιοποιήθηκε τον περασμένο Σεπτέμβριο και ουσιαστικά ο ACER συνέστησε τον διαχωρισμό της ενιαίας αγοράς, τουλάχιστον τις περιόδους εκείνες κατά τις οποίες η μεγάλη προσφορά ενέργειας από τη Γερμανία μπορεί να προκαλέσει προβλήματα συμφόρησης στα δίκτυα των γειτονικών χωρών. Στα ύψη ο λογαριασμός για την εξισορρόπηση Αυτό το πρόβλημα αναγνωρίσθηκε και από τη γερμανική Ομοσπονδιακή Αρχή Δικτύων (Bundesnetzagentur), η οποία σε έκθεση της, πέρυσι, είχε αναφέρει ότι η διαθέσιμη εφεδρική ισχύς (η οποία χρειάζεται κυρίως για την ισορροπία της γερμανοαυστριακής αγοράς) θα υποχωρήσει σε 1,6 GW ως το 2019/2020, από περίπου 7 GW τώρα. Αυτή η πρόβλεψη έγινε με την υπόθεση ότι οι δύο αγορές θα έχουν μέχρι τότε καταστεί δύο ξεχωριστές, ανεξάρτητες αγορές. Έκτοτε έγιναν πολλά βήματα, καθώς και για τη Γερμανία τα κόστη είναι αρκετά υψηλά. Σε έκθεση της που δημοσιοποιήθηκε την περασμένη εβδομάδα, η Bundesnetzagentur ανέφερε ότι εφόσον το διασυνοριακό εμπόριο μεταξύ των δύο χωρών τεθεί υπό έλεγχο ως το 2018, τότε οι διαχειριστές του συστήματος μεταφοράς θα χρειάζονται μόνο περί τα 2/3 των 7 GW σε εφεδρικές μονάδες προκειμένου να επιτύχουν την ασφάλεια του δικτύου. Σύμφωνα με το υπουργείο Οικονομίας της χώρας, το συνολικό κόστος για την ασφάλεια δικτύου ίσως ξεπεράσει το 1,5 δισ. ευρώ τα επόμενα χρόνια. Ο διαχωρισμός της ενιαίας γερμανοαυστριακής αγοράς κρίνεται πλέον αναγκαίος. Η μόνη πλευρά που προβάλει ακόμα έντονες αντιρρήσεις είναι η Αυστρία, καθώς υπολογίζεται ότι το κόστος για την αγορά ηλεκτρικής ενέργειας θα αυξηθεί ως 300 εκατ. ευρώ ετησίως. Έτσι, οι διαβουλεύσεις που γίνονται μεταξύ των δύο χωρών, της Πολωνίας και της Τσεχίας δεν έχουν ακόμα καταλήξει σε συμφωνία, αν και έχουν γίνει αρκετά βήματα προόδου. Πηγή: http://www.energia.g...p?art_id=104821 Click here to view the είδηση

Η μεγαλύτερη -χονδρεμπορική- αγορά ηλεκτρικής ενέργειας στην Ευρώπη, η ενιαία αγορά Γερμανίας - Αυστρίας που λειτουργεί από το 2002 και στην οποία πέρυσι ο τζίρος ξεπέρασε τα 200 δισ. ευρώ, ετοιμάζεται να διαχωριστεί σε δύο ανεξάρτητες αγορές, καθώς η υψηλή διείσδυση των ΑΠΕ σε συνδυασμό με τις ανεπαρκείς ηλεκτρικές διασυνδέσεις και τα σοβαρά προβλήματα ευστάθειας στις γειτονικές χώρες έχει μετατρέψει το πάλαι ποτέ υπόδειγμα σε παράδειγμα προς αποφυγή. Πρόκειται για μία εξέλιξη που θα αποτελέσει σημαντικό πλήγμα -έστω σε επίπεδο γοήτρου- στα σχέδια για την ενοποίηση των ευρωπαϊκών αγορών ηλεκτρισμού, καθώς αποδεικνύει ότι από τις -μεγαλόστομες πολλές φορές- φραστικές διακηρύξεις ως την σκληρή πραγματικότητα υπάρχει αν μη τι άλλο μεγάλη απόσταση. Επιπλέον, καθώς το ευρωπαϊκό σύστημα είναι αντιμέτωπο με πρωτόγνωρες προκλήσεις, όπως κυρίως η αυξανόμενη διείσδυση της διεσπαρμένης και διαλείπουσας παραγωγής των ΑΠΕ, είναι σαφές ότι χρειάζεται καλύτερος σχεδιασμός για τη μετάβαση στο νέο μοντέλο αγοράς, προκειμένου αυτό να μην κινδυνεύσει να μείνει στο ...σκοτάδι. Η γερμανική και η αυστριακή αγορά έχουν ενοποιηθεί εδώ και 14 χρόνια, το οποίο σημαίνει ότι ο όγκος της ηλεκτρικής ενέργειας δεν περιορίζεται από την μεταφορική ικανότητα των διασυνδέσεων μεταξύ των δύο χωρών, όπως συμβαίνει σε όλες τις άλλες διασυνοριακές αγορές. Η αυξημένη παραγωγή ΑΠΕ και ο κίνδυνος συμφόρησης Ποιο είναι το πρόβλημα; Όταν υπάρχει υψηλή αιολική παραγωγή στον γερμανικό βορρά οι χονδρικές τιμές υποχωρούν ραγδαία και υπάρχει ισχυρή ζήτηση από την αυστριακή αγορά τόσο για εγχώρια κατανάλωση όσο και για εξαγωγές προς άλλες χώρες όπως κυρίως προς την Ιταλία, εν μέρει μέσω της Ελβετίας και της Σλοβενίας. Καθώς η μεταφορική ικανότητα της διασύνδεσης της Γερμανίας με την Αυστρίας (όπως άλλωστε ακόμα και στο εσωτερικό της χώρας μεταξύ βορρά και νότου) είναι αρκετά μικρότερη από τον όγκο της διαθέσιμης ηλεκτρικής ενέργειας, το ρεύμα διοχετεύεται στην Αυστρία μέσω γειτονικών χωρών όπως κυρίως η Πολωνία και η Τσεχία. Πρόκειται για ρεύμα που οι συγκεκριμένες χώρες δεν χρειάζονται, δηλαδή δεν έχουν όφελος απ' αυτό και επιπλέον, καθώς πρόκειται για μεγάλες ποσότητες, για ρεύμα που προκαλεί σοβαρά προβλήματα συμφόρησης στο δίκτυο τους, με αποτέλεσμα να υπάρχει κίνδυνος για την ασφάλεια τροφοδότησης. Επιπλέον, η ανάγκη εξισορρόπησης του συστήματος αναγκάζει ακόμα και την ... Ιταλία να διατηρεί σε λειτουργία ευέλικτες εφεδρικές μονάδες, ανεβάζοντας σημαντικά τα κόστη. Αυτό το φαινόμενο (loop flows) έχει δημιουργήσει μεγάλη ένταση στις σχέσεις της Πολωνίας, της Τσεχίας. της Ουγγαρίας και της Σλοβενίας με τη Γερμανία, με αποτέλεσμα να μπλοκάρουν και με ειδικές συσκευές το ρεύμα που έρχεται από τον γερμανικό βορρά προκειμένου να αποφύγουν το ενδεχόμενο ενός μπλακ άουτ. Έτσι λοιπόν, ήδη από το 2014 η πολωνική ρυθμιστική αρχή ενέργειας (URE) είχε ζητήσει από τον Οργανισμό για τη Συνεργασία των ευρωπαϊκών Ρυθμιστικών Αρχών (ACER) σχετική γνωμοδότηση. Αυτή η μη δεσμευτική γνωμοδότηση δημοσιοποιήθηκε τον περασμένο Σεπτέμβριο και ουσιαστικά ο ACER συνέστησε τον διαχωρισμό της ενιαίας αγοράς, τουλάχιστον τις περιόδους εκείνες κατά τις οποίες η μεγάλη προσφορά ενέργειας από τη Γερμανία μπορεί να προκαλέσει προβλήματα συμφόρησης στα δίκτυα των γειτονικών χωρών. Στα ύψη ο λογαριασμός για την εξισορρόπηση Αυτό το πρόβλημα αναγνωρίσθηκε και από τη γερμανική Ομοσπονδιακή Αρχή Δικτύων (Bundesnetzagentur), η οποία σε έκθεση της, πέρυσι, είχε αναφέρει ότι η διαθέσιμη εφεδρική ισχύς (η οποία χρειάζεται κυρίως για την ισορροπία της γερμανοαυστριακής αγοράς) θα υποχωρήσει σε 1,6 GW ως το 2019/2020, από περίπου 7 GW τώρα. Αυτή η πρόβλεψη έγινε με την υπόθεση ότι οι δύο αγορές θα έχουν μέχρι τότε καταστεί δύο ξεχωριστές, ανεξάρτητες αγορές. Έκτοτε έγιναν πολλά βήματα, καθώς και για τη Γερμανία τα κόστη είναι αρκετά υψηλά. Σε έκθεση της που δημοσιοποιήθηκε την περασμένη εβδομάδα, η Bundesnetzagentur ανέφερε ότι εφόσον το διασυνοριακό εμπόριο μεταξύ των δύο χωρών τεθεί υπό έλεγχο ως το 2018, τότε οι διαχειριστές του συστήματος μεταφοράς θα χρειάζονται μόνο περί τα 2/3 των 7 GW σε εφεδρικές μονάδες προκειμένου να επιτύχουν την ασφάλεια του δικτύου. Σύμφωνα με το υπουργείο Οικονομίας της χώρας, το συνολικό κόστος για την ασφάλεια δικτύου ίσως ξεπεράσει το 1,5 δισ. ευρώ τα επόμενα χρόνια. Ο διαχωρισμός της ενιαίας γερμανοαυστριακής αγοράς κρίνεται πλέον αναγκαίος. Η μόνη πλευρά που προβάλει ακόμα έντονες αντιρρήσεις είναι η Αυστρία, καθώς υπολογίζεται ότι το κόστος για την αγορά ηλεκτρικής ενέργειας θα αυξηθεί ως 300 εκατ. ευρώ ετησίως. Έτσι, οι διαβουλεύσεις που γίνονται μεταξύ των δύο χωρών, της Πολωνίας και της Τσεχίας δεν έχουν ακόμα καταλήξει σε συμφωνία, αν και έχουν γίνει αρκετά βήματα προόδου. Πηγή: http://www.energia.g...p?art_id=104821 Click here to view the είδηση -

Η μεγαλύτερη -χονδρεμπορική- αγορά ηλεκτρικής ενέργειας στην Ευρώπη, η ενιαία αγορά Γερμανίας - Αυστρίας που λειτουργεί από το 2002 και στην οποία πέρυσι ο τζίρος ξεπέρασε τα 200 δισ. ευρώ, ετοιμάζεται να διαχωριστεί σε δύο ανεξάρτητες αγορές, καθώς η υψηλή διείσδυση των ΑΠΕ σε συνδυασμό με τις ανεπαρκείς ηλεκτρικές διασυνδέσεις και τα σοβαρά προβλήματα ευστάθειας στις γειτονικές χώρες έχει μετατρέψει το πάλαι ποτέ υπόδειγμα σε παράδειγμα προς αποφυγή. Πρόκειται για μία εξέλιξη που θα αποτελέσει σημαντικό πλήγμα -έστω σε επίπεδο γοήτρου- στα σχέδια για την ενοποίηση των ευρωπαϊκών αγορών ηλεκτρισμού, καθώς αποδεικνύει ότι από τις -μεγαλόστομες πολλές φορές- φραστικές διακηρύξεις ως την σκληρή πραγματικότητα υπάρχει αν μη τι άλλο μεγάλη απόσταση. Επιπλέον, καθώς το ευρωπαϊκό σύστημα είναι αντιμέτωπο με πρωτόγνωρες προκλήσεις, όπως κυρίως η αυξανόμενη διείσδυση της διεσπαρμένης και διαλείπουσας παραγωγής των ΑΠΕ, είναι σαφές ότι χρειάζεται καλύτερος σχεδιασμός για τη μετάβαση στο νέο μοντέλο αγοράς, προκειμένου αυτό να μην κινδυνεύσει να μείνει στο ...σκοτάδι. Η γερμανική και η αυστριακή αγορά έχουν ενοποιηθεί εδώ και 14 χρόνια, το οποίο σημαίνει ότι ο όγκος της ηλεκτρικής ενέργειας δεν περιορίζεται από την μεταφορική ικανότητα των διασυνδέσεων μεταξύ των δύο χωρών, όπως συμβαίνει σε όλες τις άλλες διασυνοριακές αγορές. Η αυξημένη παραγωγή ΑΠΕ και ο κίνδυνος συμφόρησης Ποιο είναι το πρόβλημα; Όταν υπάρχει υψηλή αιολική παραγωγή στον γερμανικό βορρά οι χονδρικές τιμές υποχωρούν ραγδαία και υπάρχει ισχυρή ζήτηση από την αυστριακή αγορά τόσο για εγχώρια κατανάλωση όσο και για εξαγωγές προς άλλες χώρες όπως κυρίως προς την Ιταλία, εν μέρει μέσω της Ελβετίας και της Σλοβενίας. Καθώς η μεταφορική ικανότητα της διασύνδεσης της Γερμανίας με την Αυστρίας (όπως άλλωστε ακόμα και στο εσωτερικό της χώρας μεταξύ βορρά και νότου) είναι αρκετά μικρότερη από τον όγκο της διαθέσιμης ηλεκτρικής ενέργειας, το ρεύμα διοχετεύεται στην Αυστρία μέσω γειτονικών χωρών όπως κυρίως η Πολωνία και η Τσεχία. Πρόκειται για ρεύμα που οι συγκεκριμένες χώρες δεν χρειάζονται, δηλαδή δεν έχουν όφελος απ' αυτό και επιπλέον, καθώς πρόκειται για μεγάλες ποσότητες, για ρεύμα που προκαλεί σοβαρά προβλήματα συμφόρησης στο δίκτυο τους, με αποτέλεσμα να υπάρχει κίνδυνος για την ασφάλεια τροφοδότησης. Επιπλέον, η ανάγκη εξισορρόπησης του συστήματος αναγκάζει ακόμα και την ... Ιταλία να διατηρεί σε λειτουργία ευέλικτες εφεδρικές μονάδες, ανεβάζοντας σημαντικά τα κόστη. Αυτό το φαινόμενο (loop flows) έχει δημιουργήσει μεγάλη ένταση στις σχέσεις της Πολωνίας, της Τσεχίας. της Ουγγαρίας και της Σλοβενίας με τη Γερμανία, με αποτέλεσμα να μπλοκάρουν και με ειδικές συσκευές το ρεύμα που έρχεται από τον γερμανικό βορρά προκειμένου να αποφύγουν το ενδεχόμενο ενός μπλακ άουτ. Έτσι λοιπόν, ήδη από το 2014 η πολωνική ρυθμιστική αρχή ενέργειας (URE) είχε ζητήσει από τον Οργανισμό για τη Συνεργασία των ευρωπαϊκών Ρυθμιστικών Αρχών (ACER) σχετική γνωμοδότηση. Αυτή η μη δεσμευτική γνωμοδότηση δημοσιοποιήθηκε τον περασμένο Σεπτέμβριο και ουσιαστικά ο ACER συνέστησε τον διαχωρισμό της ενιαίας αγοράς, τουλάχιστον τις περιόδους εκείνες κατά τις οποίες η μεγάλη προσφορά ενέργειας από τη Γερμανία μπορεί να προκαλέσει προβλήματα συμφόρησης στα δίκτυα των γειτονικών χωρών. Στα ύψη ο λογαριασμός για την εξισορρόπηση Αυτό το πρόβλημα αναγνωρίσθηκε και από τη γερμανική Ομοσπονδιακή Αρχή Δικτύων (Bundesnetzagentur), η οποία σε έκθεση της, πέρυσι, είχε αναφέρει ότι η διαθέσιμη εφεδρική ισχύς (η οποία χρειάζεται κυρίως για την ισορροπία της γερμανοαυστριακής αγοράς) θα υποχωρήσει σε 1,6 GW ως το 2019/2020, από περίπου 7 GW τώρα. Αυτή η πρόβλεψη έγινε με την υπόθεση ότι οι δύο αγορές θα έχουν μέχρι τότε καταστεί δύο ξεχωριστές, ανεξάρτητες αγορές. Έκτοτε έγιναν πολλά βήματα, καθώς και για τη Γερμανία τα κόστη είναι αρκετά υψηλά. Σε έκθεση της που δημοσιοποιήθηκε την περασμένη εβδομάδα, η Bundesnetzagentur ανέφερε ότι εφόσον το διασυνοριακό εμπόριο μεταξύ των δύο χωρών τεθεί υπό έλεγχο ως το 2018, τότε οι διαχειριστές του συστήματος μεταφοράς θα χρειάζονται μόνο περί τα 2/3 των 7 GW σε εφεδρικές μονάδες προκειμένου να επιτύχουν την ασφάλεια του δικτύου. Σύμφωνα με το υπουργείο Οικονομίας της χώρας, το συνολικό κόστος για την ασφάλεια δικτύου ίσως ξεπεράσει το 1,5 δισ. ευρώ τα επόμενα χρόνια. Ο διαχωρισμός της ενιαίας γερμανοαυστριακής αγοράς κρίνεται πλέον αναγκαίος. Η μόνη πλευρά που προβάλει ακόμα έντονες αντιρρήσεις είναι η Αυστρία, καθώς υπολογίζεται ότι το κόστος για την αγορά ηλεκτρικής ενέργειας θα αυξηθεί ως 300 εκατ. ευρώ ετησίως. Έτσι, οι διαβουλεύσεις που γίνονται μεταξύ των δύο χωρών, της Πολωνίας και της Τσεχίας δεν έχουν ακόμα καταλήξει σε συμφωνία, αν και έχουν γίνει αρκετά βήματα προόδου. Πηγή: http://www.energia.gr/article.asp?art_id=104821

Η μεγαλύτερη -χονδρεμπορική- αγορά ηλεκτρικής ενέργειας στην Ευρώπη, η ενιαία αγορά Γερμανίας - Αυστρίας που λειτουργεί από το 2002 και στην οποία πέρυσι ο τζίρος ξεπέρασε τα 200 δισ. ευρώ, ετοιμάζεται να διαχωριστεί σε δύο ανεξάρτητες αγορές, καθώς η υψηλή διείσδυση των ΑΠΕ σε συνδυασμό με τις ανεπαρκείς ηλεκτρικές διασυνδέσεις και τα σοβαρά προβλήματα ευστάθειας στις γειτονικές χώρες έχει μετατρέψει το πάλαι ποτέ υπόδειγμα σε παράδειγμα προς αποφυγή. Πρόκειται για μία εξέλιξη που θα αποτελέσει σημαντικό πλήγμα -έστω σε επίπεδο γοήτρου- στα σχέδια για την ενοποίηση των ευρωπαϊκών αγορών ηλεκτρισμού, καθώς αποδεικνύει ότι από τις -μεγαλόστομες πολλές φορές- φραστικές διακηρύξεις ως την σκληρή πραγματικότητα υπάρχει αν μη τι άλλο μεγάλη απόσταση. Επιπλέον, καθώς το ευρωπαϊκό σύστημα είναι αντιμέτωπο με πρωτόγνωρες προκλήσεις, όπως κυρίως η αυξανόμενη διείσδυση της διεσπαρμένης και διαλείπουσας παραγωγής των ΑΠΕ, είναι σαφές ότι χρειάζεται καλύτερος σχεδιασμός για τη μετάβαση στο νέο μοντέλο αγοράς, προκειμένου αυτό να μην κινδυνεύσει να μείνει στο ...σκοτάδι. Η γερμανική και η αυστριακή αγορά έχουν ενοποιηθεί εδώ και 14 χρόνια, το οποίο σημαίνει ότι ο όγκος της ηλεκτρικής ενέργειας δεν περιορίζεται από την μεταφορική ικανότητα των διασυνδέσεων μεταξύ των δύο χωρών, όπως συμβαίνει σε όλες τις άλλες διασυνοριακές αγορές. Η αυξημένη παραγωγή ΑΠΕ και ο κίνδυνος συμφόρησης Ποιο είναι το πρόβλημα; Όταν υπάρχει υψηλή αιολική παραγωγή στον γερμανικό βορρά οι χονδρικές τιμές υποχωρούν ραγδαία και υπάρχει ισχυρή ζήτηση από την αυστριακή αγορά τόσο για εγχώρια κατανάλωση όσο και για εξαγωγές προς άλλες χώρες όπως κυρίως προς την Ιταλία, εν μέρει μέσω της Ελβετίας και της Σλοβενίας. Καθώς η μεταφορική ικανότητα της διασύνδεσης της Γερμανίας με την Αυστρίας (όπως άλλωστε ακόμα και στο εσωτερικό της χώρας μεταξύ βορρά και νότου) είναι αρκετά μικρότερη από τον όγκο της διαθέσιμης ηλεκτρικής ενέργειας, το ρεύμα διοχετεύεται στην Αυστρία μέσω γειτονικών χωρών όπως κυρίως η Πολωνία και η Τσεχία. Πρόκειται για ρεύμα που οι συγκεκριμένες χώρες δεν χρειάζονται, δηλαδή δεν έχουν όφελος απ' αυτό και επιπλέον, καθώς πρόκειται για μεγάλες ποσότητες, για ρεύμα που προκαλεί σοβαρά προβλήματα συμφόρησης στο δίκτυο τους, με αποτέλεσμα να υπάρχει κίνδυνος για την ασφάλεια τροφοδότησης. Επιπλέον, η ανάγκη εξισορρόπησης του συστήματος αναγκάζει ακόμα και την ... Ιταλία να διατηρεί σε λειτουργία ευέλικτες εφεδρικές μονάδες, ανεβάζοντας σημαντικά τα κόστη. Αυτό το φαινόμενο (loop flows) έχει δημιουργήσει μεγάλη ένταση στις σχέσεις της Πολωνίας, της Τσεχίας. της Ουγγαρίας και της Σλοβενίας με τη Γερμανία, με αποτέλεσμα να μπλοκάρουν και με ειδικές συσκευές το ρεύμα που έρχεται από τον γερμανικό βορρά προκειμένου να αποφύγουν το ενδεχόμενο ενός μπλακ άουτ. Έτσι λοιπόν, ήδη από το 2014 η πολωνική ρυθμιστική αρχή ενέργειας (URE) είχε ζητήσει από τον Οργανισμό για τη Συνεργασία των ευρωπαϊκών Ρυθμιστικών Αρχών (ACER) σχετική γνωμοδότηση. Αυτή η μη δεσμευτική γνωμοδότηση δημοσιοποιήθηκε τον περασμένο Σεπτέμβριο και ουσιαστικά ο ACER συνέστησε τον διαχωρισμό της ενιαίας αγοράς, τουλάχιστον τις περιόδους εκείνες κατά τις οποίες η μεγάλη προσφορά ενέργειας από τη Γερμανία μπορεί να προκαλέσει προβλήματα συμφόρησης στα δίκτυα των γειτονικών χωρών. Στα ύψη ο λογαριασμός για την εξισορρόπηση Αυτό το πρόβλημα αναγνωρίσθηκε και από τη γερμανική Ομοσπονδιακή Αρχή Δικτύων (Bundesnetzagentur), η οποία σε έκθεση της, πέρυσι, είχε αναφέρει ότι η διαθέσιμη εφεδρική ισχύς (η οποία χρειάζεται κυρίως για την ισορροπία της γερμανοαυστριακής αγοράς) θα υποχωρήσει σε 1,6 GW ως το 2019/2020, από περίπου 7 GW τώρα. Αυτή η πρόβλεψη έγινε με την υπόθεση ότι οι δύο αγορές θα έχουν μέχρι τότε καταστεί δύο ξεχωριστές, ανεξάρτητες αγορές. Έκτοτε έγιναν πολλά βήματα, καθώς και για τη Γερμανία τα κόστη είναι αρκετά υψηλά. Σε έκθεση της που δημοσιοποιήθηκε την περασμένη εβδομάδα, η Bundesnetzagentur ανέφερε ότι εφόσον το διασυνοριακό εμπόριο μεταξύ των δύο χωρών τεθεί υπό έλεγχο ως το 2018, τότε οι διαχειριστές του συστήματος μεταφοράς θα χρειάζονται μόνο περί τα 2/3 των 7 GW σε εφεδρικές μονάδες προκειμένου να επιτύχουν την ασφάλεια του δικτύου. Σύμφωνα με το υπουργείο Οικονομίας της χώρας, το συνολικό κόστος για την ασφάλεια δικτύου ίσως ξεπεράσει το 1,5 δισ. ευρώ τα επόμενα χρόνια. Ο διαχωρισμός της ενιαίας γερμανοαυστριακής αγοράς κρίνεται πλέον αναγκαίος. Η μόνη πλευρά που προβάλει ακόμα έντονες αντιρρήσεις είναι η Αυστρία, καθώς υπολογίζεται ότι το κόστος για την αγορά ηλεκτρικής ενέργειας θα αυξηθεί ως 300 εκατ. ευρώ ετησίως. Έτσι, οι διαβουλεύσεις που γίνονται μεταξύ των δύο χωρών, της Πολωνίας και της Τσεχίας δεν έχουν ακόμα καταλήξει σε συμφωνία, αν και έχουν γίνει αρκετά βήματα προόδου. Πηγή: http://www.energia.gr/article.asp?art_id=104821 -

Από πελάτες προμηθευτές; Το παράδειγμα της ΕΥΔΑΠ, η οποία κατέθεσε αίτηση για την απόκτηση άδειας προμηθευτή στη Ρυθμιστική Αρχή Ενέργειας, ενδέχεται να ακολουθήσουν και άλλες εταιρείες που δεν έχουν μέχρι σήμερα άμεση σχέση με το χώρο του ηλεκτρισμού, διαθέτουν ωστόσο σημαντικά πλεονεκτήματα, όπως εκτεταμένο δίκτυο λιανικής, εμπειρία στην εξυπηρέτηση πελατών κλπ. Σύμφωνα με πληροφορίες τουλάχιστον δύο τηλεπικοινωνιακοί πάροχοι έχουν έρθει σε επαφή με προμηθευτές ηλεκτρικής ενέργειας και συζητούν το ενδεχόμενο να υπάρξουν κάποιου είδους συνέργειες ενόψει της απελευθέρωσης της αγοράς ηλεκτρισμού, όπως αυτή προβλέπεται στην πρόσφατη συμφωνία με τους δανειστές. Αρχικά αντικείμενο των συζητήσεων ήταν η διερεύνηση της πιθανότητας οι οργανισμοί αυτοί να μετακινηθούν ως πελάτες σε ανεξάρτητους προμηθευτές, επωφελούμενοι κάποιας έκπτωσης σε σχέση με τα τρέχοντα τιμολόγια της ΔΕΗ. Σε μία περίπτωση μάλιστα εξετάστηκε ακόμη και η λύση της αυτοπρομήθειας, δηλαδή η απόκτηση άδειας προμήθειας για την κάλυψη των αναγκών του ομίλου και του εκτεταμένου δικτύου του. Άλλος τηλεπικοινωνιακός πάροχος, πρόσφατα ζήτησε προσφορές από εναλλακτικούς προμηθευτές για το δίκτυό του. Μεταξύ των προσφορών αυτών περιλαμβάνονταν και προτάσεις για συνεργασίες στο δίκτυο λιανικής. Σημειώνεται ότι δεν είναι η πρώτη φορά που διεξάγονται τέτοιες συζητήσεις. Οι συνεργασίες ή ακόμη και η αυτόνομη δραστηριοποίηση τηλεπικοινωνιακών παικτών στην ενεργειακή αγορά, είχαν βρεθεί εκ νέου στο προσκήνιο πέρυσι, όταν είχε αποφασιστεί για πρώτη φορά η διενέργεια των δημοπρασιών ηλεκτρικής ενέργειας ΝΟΜΕ, που αποτελούν ένα προσωρινό εργαλείο για το άνοιγμα της αγοράς ηλεκτρισμού, μέχρις ότου ωριμάσουν οι συνθήκες της αγοράς και γίνουν πλήρως ανταγωνιστικές. Το τελευταίο διάστημα ενόψει των δημοπρασιών, οι υφιστάμενοι ιδιώτες πάροχοι ηλεκτρικής ενέργειας αυξάνουν τα μερίδιά τους, τα οποία πάντως συνεχίζουν να παραμένουν εξαιρετικά περιορισμένα. Σύμφωνα με τα τελευταία στοιχεία του Σεπτεμβρίου το μερίδιο αγοράς της ΔΕΗ έχει πέσει στο 94% με τους τρεις μεγαλύτερους ιδιώτες παρόχους, να φτάνουν το 5%. Το μεγαλύτερο μερίδιο αγοράς εκτός ΔΕΗ διαθέτει ο Ήρωνας, που είναι η κοινοπραξία της ΓΕΚ Τέρνα με τη γαλλική GdF Suez, με 1,9% της αγοράς. Οι περισσότεροι πελάτες του Ήρωνα βρίσκονται στη μέση τάση, ενώ και στη χαμηλή τάση η εταιρεία έχει το μεγαλύτερο μερίδιο από τους ιδιώτες. Ακολουθεί η Elpedison η κοινή εταιρεία των Ελληνικών Πετρελαίων, της ιταλικής Edison και του ομίλου Ελλάκτωρ με μερίδιο 1,6%, που επίσης μοιράζεται μεταξύ μέσης και χαμηλής τάσης. Σημαντική αύξηση καταγράφεται στα μερίδια και της Protergia του ομίλου Μυτιληναίος η οποία πλέον έχει μερίδιο 1,2%. Βάσει της συμφωνίας με τους δανειστές το μερίδιο αγοράς της ΔΕΗ θα πρέπει αρχικά να περιοριστεί κατά 25% και στη συνέχεια μέχρι το 2019 να μην υπάρχει εταιρεία που να ξεπερνά σε μερίδιο το 50% της αγοράς παραγωγής. Πηγή: http://www.capital.g...ora-ilektrismou Click here to view the είδηση

-

Μετά την ΕΥΔΑΠ και οι τηλεπικοινωνίες βλέπουν την αγορά ηλεκτρισμού

Engineer posted μια είδηση in Ενέργεια-ΑΠΕ

Από πελάτες προμηθευτές; Το παράδειγμα της ΕΥΔΑΠ, η οποία κατέθεσε αίτηση για την απόκτηση άδειας προμηθευτή στη Ρυθμιστική Αρχή Ενέργειας, ενδέχεται να ακολουθήσουν και άλλες εταιρείες που δεν έχουν μέχρι σήμερα άμεση σχέση με το χώρο του ηλεκτρισμού, διαθέτουν ωστόσο σημαντικά πλεονεκτήματα, όπως εκτεταμένο δίκτυο λιανικής, εμπειρία στην εξυπηρέτηση πελατών κλπ. Σύμφωνα με πληροφορίες τουλάχιστον δύο τηλεπικοινωνιακοί πάροχοι έχουν έρθει σε επαφή με προμηθευτές ηλεκτρικής ενέργειας και συζητούν το ενδεχόμενο να υπάρξουν κάποιου είδους συνέργειες ενόψει της απελευθέρωσης της αγοράς ηλεκτρισμού, όπως αυτή προβλέπεται στην πρόσφατη συμφωνία με τους δανειστές. Αρχικά αντικείμενο των συζητήσεων ήταν η διερεύνηση της πιθανότητας οι οργανισμοί αυτοί να μετακινηθούν ως πελάτες σε ανεξάρτητους προμηθευτές, επωφελούμενοι κάποιας έκπτωσης σε σχέση με τα τρέχοντα τιμολόγια της ΔΕΗ. Σε μία περίπτωση μάλιστα εξετάστηκε ακόμη και η λύση της αυτοπρομήθειας, δηλαδή η απόκτηση άδειας προμήθειας για την κάλυψη των αναγκών του ομίλου και του εκτεταμένου δικτύου του. Άλλος τηλεπικοινωνιακός πάροχος, πρόσφατα ζήτησε προσφορές από εναλλακτικούς προμηθευτές για το δίκτυό του. Μεταξύ των προσφορών αυτών περιλαμβάνονταν και προτάσεις για συνεργασίες στο δίκτυο λιανικής. Σημειώνεται ότι δεν είναι η πρώτη φορά που διεξάγονται τέτοιες συζητήσεις. Οι συνεργασίες ή ακόμη και η αυτόνομη δραστηριοποίηση τηλεπικοινωνιακών παικτών στην ενεργειακή αγορά, είχαν βρεθεί εκ νέου στο προσκήνιο πέρυσι, όταν είχε αποφασιστεί για πρώτη φορά η διενέργεια των δημοπρασιών ηλεκτρικής ενέργειας ΝΟΜΕ, που αποτελούν ένα προσωρινό εργαλείο για το άνοιγμα της αγοράς ηλεκτρισμού, μέχρις ότου ωριμάσουν οι συνθήκες της αγοράς και γίνουν πλήρως ανταγωνιστικές. Το τελευταίο διάστημα ενόψει των δημοπρασιών, οι υφιστάμενοι ιδιώτες πάροχοι ηλεκτρικής ενέργειας αυξάνουν τα μερίδιά τους, τα οποία πάντως συνεχίζουν να παραμένουν εξαιρετικά περιορισμένα. Σύμφωνα με τα τελευταία στοιχεία του Σεπτεμβρίου το μερίδιο αγοράς της ΔΕΗ έχει πέσει στο 94% με τους τρεις μεγαλύτερους ιδιώτες παρόχους, να φτάνουν το 5%. Το μεγαλύτερο μερίδιο αγοράς εκτός ΔΕΗ διαθέτει ο Ήρωνας, που είναι η κοινοπραξία της ΓΕΚ Τέρνα με τη γαλλική GdF Suez, με 1,9% της αγοράς. Οι περισσότεροι πελάτες του Ήρωνα βρίσκονται στη μέση τάση, ενώ και στη χαμηλή τάση η εταιρεία έχει το μεγαλύτερο μερίδιο από τους ιδιώτες. Ακολουθεί η Elpedison η κοινή εταιρεία των Ελληνικών Πετρελαίων, της ιταλικής Edison και του ομίλου Ελλάκτωρ με μερίδιο 1,6%, που επίσης μοιράζεται μεταξύ μέσης και χαμηλής τάσης. Σημαντική αύξηση καταγράφεται στα μερίδια και της Protergia του ομίλου Μυτιληναίος η οποία πλέον έχει μερίδιο 1,2%. Βάσει της συμφωνίας με τους δανειστές το μερίδιο αγοράς της ΔΕΗ θα πρέπει αρχικά να περιοριστεί κατά 25% και στη συνέχεια μέχρι το 2019 να μην υπάρχει εταιρεία που να ξεπερνά σε μερίδιο το 50% της αγοράς παραγωγής. Πηγή: http://www.capital.gr/epixeiriseis/3075975/meta-tin-eudap-kai-oi-tilepikoinonies-blepoun-tin-agora-ilektrismou

Από πελάτες προμηθευτές; Το παράδειγμα της ΕΥΔΑΠ, η οποία κατέθεσε αίτηση για την απόκτηση άδειας προμηθευτή στη Ρυθμιστική Αρχή Ενέργειας, ενδέχεται να ακολουθήσουν και άλλες εταιρείες που δεν έχουν μέχρι σήμερα άμεση σχέση με το χώρο του ηλεκτρισμού, διαθέτουν ωστόσο σημαντικά πλεονεκτήματα, όπως εκτεταμένο δίκτυο λιανικής, εμπειρία στην εξυπηρέτηση πελατών κλπ. Σύμφωνα με πληροφορίες τουλάχιστον δύο τηλεπικοινωνιακοί πάροχοι έχουν έρθει σε επαφή με προμηθευτές ηλεκτρικής ενέργειας και συζητούν το ενδεχόμενο να υπάρξουν κάποιου είδους συνέργειες ενόψει της απελευθέρωσης της αγοράς ηλεκτρισμού, όπως αυτή προβλέπεται στην πρόσφατη συμφωνία με τους δανειστές. Αρχικά αντικείμενο των συζητήσεων ήταν η διερεύνηση της πιθανότητας οι οργανισμοί αυτοί να μετακινηθούν ως πελάτες σε ανεξάρτητους προμηθευτές, επωφελούμενοι κάποιας έκπτωσης σε σχέση με τα τρέχοντα τιμολόγια της ΔΕΗ. Σε μία περίπτωση μάλιστα εξετάστηκε ακόμη και η λύση της αυτοπρομήθειας, δηλαδή η απόκτηση άδειας προμήθειας για την κάλυψη των αναγκών του ομίλου και του εκτεταμένου δικτύου του. Άλλος τηλεπικοινωνιακός πάροχος, πρόσφατα ζήτησε προσφορές από εναλλακτικούς προμηθευτές για το δίκτυό του. Μεταξύ των προσφορών αυτών περιλαμβάνονταν και προτάσεις για συνεργασίες στο δίκτυο λιανικής. Σημειώνεται ότι δεν είναι η πρώτη φορά που διεξάγονται τέτοιες συζητήσεις. Οι συνεργασίες ή ακόμη και η αυτόνομη δραστηριοποίηση τηλεπικοινωνιακών παικτών στην ενεργειακή αγορά, είχαν βρεθεί εκ νέου στο προσκήνιο πέρυσι, όταν είχε αποφασιστεί για πρώτη φορά η διενέργεια των δημοπρασιών ηλεκτρικής ενέργειας ΝΟΜΕ, που αποτελούν ένα προσωρινό εργαλείο για το άνοιγμα της αγοράς ηλεκτρισμού, μέχρις ότου ωριμάσουν οι συνθήκες της αγοράς και γίνουν πλήρως ανταγωνιστικές. Το τελευταίο διάστημα ενόψει των δημοπρασιών, οι υφιστάμενοι ιδιώτες πάροχοι ηλεκτρικής ενέργειας αυξάνουν τα μερίδιά τους, τα οποία πάντως συνεχίζουν να παραμένουν εξαιρετικά περιορισμένα. Σύμφωνα με τα τελευταία στοιχεία του Σεπτεμβρίου το μερίδιο αγοράς της ΔΕΗ έχει πέσει στο 94% με τους τρεις μεγαλύτερους ιδιώτες παρόχους, να φτάνουν το 5%. Το μεγαλύτερο μερίδιο αγοράς εκτός ΔΕΗ διαθέτει ο Ήρωνας, που είναι η κοινοπραξία της ΓΕΚ Τέρνα με τη γαλλική GdF Suez, με 1,9% της αγοράς. Οι περισσότεροι πελάτες του Ήρωνα βρίσκονται στη μέση τάση, ενώ και στη χαμηλή τάση η εταιρεία έχει το μεγαλύτερο μερίδιο από τους ιδιώτες. Ακολουθεί η Elpedison η κοινή εταιρεία των Ελληνικών Πετρελαίων, της ιταλικής Edison και του ομίλου Ελλάκτωρ με μερίδιο 1,6%, που επίσης μοιράζεται μεταξύ μέσης και χαμηλής τάσης. Σημαντική αύξηση καταγράφεται στα μερίδια και της Protergia του ομίλου Μυτιληναίος η οποία πλέον έχει μερίδιο 1,2%. Βάσει της συμφωνίας με τους δανειστές το μερίδιο αγοράς της ΔΕΗ θα πρέπει αρχικά να περιοριστεί κατά 25% και στη συνέχεια μέχρι το 2019 να μην υπάρχει εταιρεία που να ξεπερνά σε μερίδιο το 50% της αγοράς παραγωγής. Πηγή: http://www.capital.gr/epixeiriseis/3075975/meta-tin-eudap-kai-oi-tilepikoinonies-blepoun-tin-agora-ilektrismou -

Η κινητικότητα που εμφανίζεται το τελευταίο διάστημα στο χώρο της λιανικής του ρεύματος, κινητικότητα που γίνεται φανερή και από τα διαφημιστικά προγράμματα των εναλλακτικών προμηθευτών, καταγράφεται μήνα με το μήνα στα μερίδια αγοράς που αποσπούν από τη ΔΕΗ οι ιδιώτες ανταγωνιστές της. Σύμφωνα με τα επίσημα στοιχεία που έχει στη διάθεσή του το energypress, στο τέλος Σεπτεμβρίου οι εναλλακτικοί πάροχοι είχαν αποσπάσει μερίδια που πλησιάζουν το 6%, για πρώτη φορά μετά την περίοδο που είχαν έντονη δραστηριοποίηση οι εταιρείες Energa και Hellas Power. Ειδικότερα, στο τέλος Σεπτεμβρίου οι εναλλακτικοί πάροχοι συγκέντρωνα συνολικά το 5,7% με τη ΔΕΗ να έχει το υπόλοιπο 94,3%. Συγκεκριμένα οι τρείς καθετοποιημένοι ιδιωτικοί όμιλοι είχαν τα εξής ποσοστά: ΗΡΩΝ: 1,9% ELPEDISON: 1,6% PROTERGIA: 1,2% Οι υπόλοιποι τέσσερις πιο μικροί προμηθευτές (GREEN, VOLTERA, WATT + VOLT και NRG) μοιράζονται το 1% της πίτας. Οι εκτιμήσεις της αγοράς συνηγορούν ότι οι εναλλακτικοί πάροχοι θα «χτυπήσουν» περί το 7% στο τέλος του έτους. Πηγή: http://energypress.g...tas-sti-lianiki Click here to view the είδηση

-

Οι εναλλακτικοί πάροχοι ρεύματος πλησίασαν το 6% της πίτας στη λιανική

Engineer posted μια είδηση in Επικαιρότητα

Η κινητικότητα που εμφανίζεται το τελευταίο διάστημα στο χώρο της λιανικής του ρεύματος, κινητικότητα που γίνεται φανερή και από τα διαφημιστικά προγράμματα των εναλλακτικών προμηθευτών, καταγράφεται μήνα με το μήνα στα μερίδια αγοράς που αποσπούν από τη ΔΕΗ οι ιδιώτες ανταγωνιστές της. Σύμφωνα με τα επίσημα στοιχεία που έχει στη διάθεσή του το energypress, στο τέλος Σεπτεμβρίου οι εναλλακτικοί πάροχοι είχαν αποσπάσει μερίδια που πλησιάζουν το 6%, για πρώτη φορά μετά την περίοδο που είχαν έντονη δραστηριοποίηση οι εταιρείες Energa και Hellas Power. Ειδικότερα, στο τέλος Σεπτεμβρίου οι εναλλακτικοί πάροχοι συγκέντρωνα συνολικά το 5,7% με τη ΔΕΗ να έχει το υπόλοιπο 94,3%. Συγκεκριμένα οι τρείς καθετοποιημένοι ιδιωτικοί όμιλοι είχαν τα εξής ποσοστά: ΗΡΩΝ: 1,9% ELPEDISON: 1,6% PROTERGIA: 1,2% Οι υπόλοιποι τέσσερις πιο μικροί προμηθευτές (GREEN, VOLTERA, WATT + VOLT και NRG) μοιράζονται το 1% της πίτας. Οι εκτιμήσεις της αγοράς συνηγορούν ότι οι εναλλακτικοί πάροχοι θα «χτυπήσουν» περί το 7% στο τέλος του έτους. Πηγή: http://energypress.gr/news/oi-enallaktikoi-parohoi-reymatos-plisiasan-6-tis-pitas-sti-lianiki

Η κινητικότητα που εμφανίζεται το τελευταίο διάστημα στο χώρο της λιανικής του ρεύματος, κινητικότητα που γίνεται φανερή και από τα διαφημιστικά προγράμματα των εναλλακτικών προμηθευτών, καταγράφεται μήνα με το μήνα στα μερίδια αγοράς που αποσπούν από τη ΔΕΗ οι ιδιώτες ανταγωνιστές της. Σύμφωνα με τα επίσημα στοιχεία που έχει στη διάθεσή του το energypress, στο τέλος Σεπτεμβρίου οι εναλλακτικοί πάροχοι είχαν αποσπάσει μερίδια που πλησιάζουν το 6%, για πρώτη φορά μετά την περίοδο που είχαν έντονη δραστηριοποίηση οι εταιρείες Energa και Hellas Power. Ειδικότερα, στο τέλος Σεπτεμβρίου οι εναλλακτικοί πάροχοι συγκέντρωνα συνολικά το 5,7% με τη ΔΕΗ να έχει το υπόλοιπο 94,3%. Συγκεκριμένα οι τρείς καθετοποιημένοι ιδιωτικοί όμιλοι είχαν τα εξής ποσοστά: ΗΡΩΝ: 1,9% ELPEDISON: 1,6% PROTERGIA: 1,2% Οι υπόλοιποι τέσσερις πιο μικροί προμηθευτές (GREEN, VOLTERA, WATT + VOLT και NRG) μοιράζονται το 1% της πίτας. Οι εκτιμήσεις της αγοράς συνηγορούν ότι οι εναλλακτικοί πάροχοι θα «χτυπήσουν» περί το 7% στο τέλος του έτους. Πηγή: http://energypress.gr/news/oi-enallaktikoi-parohoi-reymatos-plisiasan-6-tis-pitas-sti-lianiki -

Με ετήσιες συμφωνίες που έχουν συνάψει με εταιρείες παραγωγής ρεύματος στο εξωτερικό και την εισαγωγή των ποσοτήτων αυτών, επιχειρούν οι εναλλακτικοί πάροχοι ρεύματος να μειώσουν την «έκθεσή» τους στην Οριακή Τιμή Συστήματος και να σταθεροποιήσουν έναν κύκλο εργασιών χωρίς από την άλλη να παίρνουν υψηλό ρίσκο. Οι συμφωνίες αυτές έχουν κλείσει από τις περισσότερες εταιρείες στο τέλος του 2014, καθώς η διεθνής αγορά στην αρχή του χρόνου σημειώνει υψηλότερες τιμές. Το ρεύμα εισάγεται από τις διασυνδέσεις της Βουλγαρίας, των Σκοπίων, της Αλβανίας με εταιρείες – πωλητές από διάφορες χώρες. Οι ετήσιες συμφωνίες, όπως προαναφέρθηκε, μειώνουν το ρίσκο όσον αφορά το κόστος αγοράς του ρεύματος. Στο δεύτερο σκέλος, αυτό της πώλησης, οι εταιρείες έχουν ως πρώτο μέλημα να εισάγουν στο πελατολόγιό τους πελάτες που να πληρώνουν. Όπως λέει μιλώντας στο energypress παράγοντας του κλάδου, «το πρόβλημα δεν είναι να βρείς πελάτες, αλλά να βρείς πελάτες που να πληρώνουν». Έτσι, η μάχη του ανταγωνισμού δίνεται κυρίως για τη διεκδίκηση πελατών από μια σχετικά μικρή δεξαμενή πελατών χαμηλής και μέσης τάσης που έχουν φερέγγυο καταναλωτικό προφίλ. Σε κάθε περίπτωση τα ποσοστά της ΔΕΗ παραμένουν συντριπτικά, στα επίπεδα δηλαδή του 97% της πίτας, με τις ιδιωτικές εταιρείες, καθετοποιημένες ή όχι, να μοιράζονται το υπόλοιπο ισχνό 3%. Η ΗΡΩΝ του ομίλου της ΤΕΡΝΑ εκπροσωπεί κάτι παραπάνω από το 1,04% της κατανάλωσης, το οποίο είναι μοιρασμένο σχεδόν ισομερώς ανάμεσα στη Χαμηλή και τη Μέση Τάση. Η ELPEDISON που ανήκει ως γνωστόν στα ΕΛΠΕ στην EDISON και στον όμιλο Μπόμπολα, εκπροσωπεί περίπου το 1% της συνολικής κατανάλωσης, με τη δύναμή της να συγκεντρώνεται στη Χαμηλή και στη Μέση Τάση. Η PROTERGIA του Ομίλου Μυτιληναίου εκπροσωπεί περίπου το 0,3% της κατανάλωσης με τον πρώτο λόγω στη Μέση Τάση. Από τις υπόλοιπες εταιρείες που δραστηριοποιούνται στην προμήθεια χωρίς να είναι καθετοποιημένες, χωρίς δηλαδή να διαθέτουν ιδιόκτητες μονάδες παραγωγής, εκείνες που καταγράφουν σοβαρή δραστηριότητα είναι οι εξής: GREEN, η οποία εκπροσωπεί το 0,3% της κατανάλωσης, ολόκληρο στη Χαμηλή Τάση WATT+VOLT, η οποία εκπροσωπεί το 0,2% της κατανάλωσης, με το βασικό όγκο να πραγματοποιείται στη Χαμηλή Τάση. VOLTERA που εκπροσωπεί το 0,14% της κατανάλωσης, ολόκληρο στη Μέση Τάση. NRG που εκπροσωπεί το 0,08% της κατανάλωσης, μοιρασμένο εξ ημισείας ανάμεσα στη Χαμηλή και στη Μέση Τάση. Πρέπει να σημειωθεί, τέλος, ότι ενόψει του σχεδίου για δημοπρασίες NOME, όλες οι εταιρείες είχαν ετοιμάσει προγράμματα προώθησης, εκτιμώντας ότι έχει έρθει η ώρα να ανοίξει και πάλι η λιανική, μετά την κρίση που επέφερε η κατάρρευση των Energa και Hellas Power που σήμανε και το πρόωρο τέλος της πρώτης απόπειρας απελευθέρωσης. Ωστόσο οι εξελίξεις, δηλαδή η εγκατάλειψη του σχεδίου των δημοπρασιών, φαίνεται ότι δεν ευνοούν προς το παρόν την ανάπτυξη του ανταγωνισμού. Πηγή: http://energypress.g...es-promitheytes Click here to view the είδηση

-

Με εισαγωγές παραμένουν στη λιανική ρεύματος οι ιδιώτες προμηθευτές

Engineer posted μια είδηση in Ενέργεια-ΑΠΕ

Με ετήσιες συμφωνίες που έχουν συνάψει με εταιρείες παραγωγής ρεύματος στο εξωτερικό και την εισαγωγή των ποσοτήτων αυτών, επιχειρούν οι εναλλακτικοί πάροχοι ρεύματος να μειώσουν την «έκθεσή» τους στην Οριακή Τιμή Συστήματος και να σταθεροποιήσουν έναν κύκλο εργασιών χωρίς από την άλλη να παίρνουν υψηλό ρίσκο. Οι συμφωνίες αυτές έχουν κλείσει από τις περισσότερες εταιρείες στο τέλος του 2014, καθώς η διεθνής αγορά στην αρχή του χρόνου σημειώνει υψηλότερες τιμές. Το ρεύμα εισάγεται από τις διασυνδέσεις της Βουλγαρίας, των Σκοπίων, της Αλβανίας με εταιρείες – πωλητές από διάφορες χώρες. Οι ετήσιες συμφωνίες, όπως προαναφέρθηκε, μειώνουν το ρίσκο όσον αφορά το κόστος αγοράς του ρεύματος. Στο δεύτερο σκέλος, αυτό της πώλησης, οι εταιρείες έχουν ως πρώτο μέλημα να εισάγουν στο πελατολόγιό τους πελάτες που να πληρώνουν. Όπως λέει μιλώντας στο energypress παράγοντας του κλάδου, «το πρόβλημα δεν είναι να βρείς πελάτες, αλλά να βρείς πελάτες που να πληρώνουν». Έτσι, η μάχη του ανταγωνισμού δίνεται κυρίως για τη διεκδίκηση πελατών από μια σχετικά μικρή δεξαμενή πελατών χαμηλής και μέσης τάσης που έχουν φερέγγυο καταναλωτικό προφίλ. Σε κάθε περίπτωση τα ποσοστά της ΔΕΗ παραμένουν συντριπτικά, στα επίπεδα δηλαδή του 97% της πίτας, με τις ιδιωτικές εταιρείες, καθετοποιημένες ή όχι, να μοιράζονται το υπόλοιπο ισχνό 3%. Η ΗΡΩΝ του ομίλου της ΤΕΡΝΑ εκπροσωπεί κάτι παραπάνω από το 1,04% της κατανάλωσης, το οποίο είναι μοιρασμένο σχεδόν ισομερώς ανάμεσα στη Χαμηλή και τη Μέση Τάση. Η ELPEDISON που ανήκει ως γνωστόν στα ΕΛΠΕ στην EDISON και στον όμιλο Μπόμπολα, εκπροσωπεί περίπου το 1% της συνολικής κατανάλωσης, με τη δύναμή της να συγκεντρώνεται στη Χαμηλή και στη Μέση Τάση. Η PROTERGIA του Ομίλου Μυτιληναίου εκπροσωπεί περίπου το 0,3% της κατανάλωσης με τον πρώτο λόγω στη Μέση Τάση. Από τις υπόλοιπες εταιρείες που δραστηριοποιούνται στην προμήθεια χωρίς να είναι καθετοποιημένες, χωρίς δηλαδή να διαθέτουν ιδιόκτητες μονάδες παραγωγής, εκείνες που καταγράφουν σοβαρή δραστηριότητα είναι οι εξής: GREEN, η οποία εκπροσωπεί το 0,3% της κατανάλωσης, ολόκληρο στη Χαμηλή Τάση WATT+VOLT, η οποία εκπροσωπεί το 0,2% της κατανάλωσης, με το βασικό όγκο να πραγματοποιείται στη Χαμηλή Τάση. VOLTERA που εκπροσωπεί το 0,14% της κατανάλωσης, ολόκληρο στη Μέση Τάση. NRG που εκπροσωπεί το 0,08% της κατανάλωσης, μοιρασμένο εξ ημισείας ανάμεσα στη Χαμηλή και στη Μέση Τάση. Πρέπει να σημειωθεί, τέλος, ότι ενόψει του σχεδίου για δημοπρασίες NOME, όλες οι εταιρείες είχαν ετοιμάσει προγράμματα προώθησης, εκτιμώντας ότι έχει έρθει η ώρα να ανοίξει και πάλι η λιανική, μετά την κρίση που επέφερε η κατάρρευση των Energa και Hellas Power που σήμανε και το πρόωρο τέλος της πρώτης απόπειρας απελευθέρωσης. Ωστόσο οι εξελίξεις, δηλαδή η εγκατάλειψη του σχεδίου των δημοπρασιών, φαίνεται ότι δεν ευνοούν προς το παρόν την ανάπτυξη του ανταγωνισμού. Πηγή: http://energypress.gr/news/me-eisagoges-paramenoyn-sti-lianiki-reymatos-oi-idiotes-promitheytes

Με ετήσιες συμφωνίες που έχουν συνάψει με εταιρείες παραγωγής ρεύματος στο εξωτερικό και την εισαγωγή των ποσοτήτων αυτών, επιχειρούν οι εναλλακτικοί πάροχοι ρεύματος να μειώσουν την «έκθεσή» τους στην Οριακή Τιμή Συστήματος και να σταθεροποιήσουν έναν κύκλο εργασιών χωρίς από την άλλη να παίρνουν υψηλό ρίσκο. Οι συμφωνίες αυτές έχουν κλείσει από τις περισσότερες εταιρείες στο τέλος του 2014, καθώς η διεθνής αγορά στην αρχή του χρόνου σημειώνει υψηλότερες τιμές. Το ρεύμα εισάγεται από τις διασυνδέσεις της Βουλγαρίας, των Σκοπίων, της Αλβανίας με εταιρείες – πωλητές από διάφορες χώρες. Οι ετήσιες συμφωνίες, όπως προαναφέρθηκε, μειώνουν το ρίσκο όσον αφορά το κόστος αγοράς του ρεύματος. Στο δεύτερο σκέλος, αυτό της πώλησης, οι εταιρείες έχουν ως πρώτο μέλημα να εισάγουν στο πελατολόγιό τους πελάτες που να πληρώνουν. Όπως λέει μιλώντας στο energypress παράγοντας του κλάδου, «το πρόβλημα δεν είναι να βρείς πελάτες, αλλά να βρείς πελάτες που να πληρώνουν». Έτσι, η μάχη του ανταγωνισμού δίνεται κυρίως για τη διεκδίκηση πελατών από μια σχετικά μικρή δεξαμενή πελατών χαμηλής και μέσης τάσης που έχουν φερέγγυο καταναλωτικό προφίλ. Σε κάθε περίπτωση τα ποσοστά της ΔΕΗ παραμένουν συντριπτικά, στα επίπεδα δηλαδή του 97% της πίτας, με τις ιδιωτικές εταιρείες, καθετοποιημένες ή όχι, να μοιράζονται το υπόλοιπο ισχνό 3%. Η ΗΡΩΝ του ομίλου της ΤΕΡΝΑ εκπροσωπεί κάτι παραπάνω από το 1,04% της κατανάλωσης, το οποίο είναι μοιρασμένο σχεδόν ισομερώς ανάμεσα στη Χαμηλή και τη Μέση Τάση. Η ELPEDISON που ανήκει ως γνωστόν στα ΕΛΠΕ στην EDISON και στον όμιλο Μπόμπολα, εκπροσωπεί περίπου το 1% της συνολικής κατανάλωσης, με τη δύναμή της να συγκεντρώνεται στη Χαμηλή και στη Μέση Τάση. Η PROTERGIA του Ομίλου Μυτιληναίου εκπροσωπεί περίπου το 0,3% της κατανάλωσης με τον πρώτο λόγω στη Μέση Τάση. Από τις υπόλοιπες εταιρείες που δραστηριοποιούνται στην προμήθεια χωρίς να είναι καθετοποιημένες, χωρίς δηλαδή να διαθέτουν ιδιόκτητες μονάδες παραγωγής, εκείνες που καταγράφουν σοβαρή δραστηριότητα είναι οι εξής: GREEN, η οποία εκπροσωπεί το 0,3% της κατανάλωσης, ολόκληρο στη Χαμηλή Τάση WATT+VOLT, η οποία εκπροσωπεί το 0,2% της κατανάλωσης, με το βασικό όγκο να πραγματοποιείται στη Χαμηλή Τάση. VOLTERA που εκπροσωπεί το 0,14% της κατανάλωσης, ολόκληρο στη Μέση Τάση. NRG που εκπροσωπεί το 0,08% της κατανάλωσης, μοιρασμένο εξ ημισείας ανάμεσα στη Χαμηλή και στη Μέση Τάση. Πρέπει να σημειωθεί, τέλος, ότι ενόψει του σχεδίου για δημοπρασίες NOME, όλες οι εταιρείες είχαν ετοιμάσει προγράμματα προώθησης, εκτιμώντας ότι έχει έρθει η ώρα να ανοίξει και πάλι η λιανική, μετά την κρίση που επέφερε η κατάρρευση των Energa και Hellas Power που σήμανε και το πρόωρο τέλος της πρώτης απόπειρας απελευθέρωσης. Ωστόσο οι εξελίξεις, δηλαδή η εγκατάλειψη του σχεδίου των δημοπρασιών, φαίνεται ότι δεν ευνοούν προς το παρόν την ανάπτυξη του ανταγωνισμού. Πηγή: http://energypress.gr/news/me-eisagoges-paramenoyn-sti-lianiki-reymatos-oi-idiotes-promitheytes -

Yπέγραψε, ο υπουργός Ανάπτυξης Κώστας Σκρέκας την απόφαση ένταξης της κρατικής ενίσχυσης για τη διασύνδεση των Κυκλάδων με το ηπειρωτικό διασυνδεδεμένο σύστημα υψηλής τάσης από συγκεκριμένα Επιχειρηματικά Προγράμματα. Συγκεκριμένα, έγινε δεκτό το αποτέλεσμα της θετικής αξιολόγησης της πρότασης και υπογράφηκε η απόφαση Ένταξης Πράξεων Κρατικής Ενίσχυσης «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)» στο Ε.Π. "Ανταγωνιστικότητα και Επιχειρηματικότητα", «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)- ΑΤΤΙΚΗ» στο ΠΕΠ Αττικής, «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ) - ΚΕΝΤΡΙΚΗ ΜΑΚΕΔΟΝΙΑ» στο ΠΕΠ Μακεδονίας - Θράκης, «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ) - ΔΥΤΙΚΗ ΜΑΚΕΔΟΝΙΑ» στο ΠΕΠ Μακεδονίας - Θράκης, «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)- Στερεά Ελλάδα» στο ΠΕΠ Θεσσαλίας - Στερεάς Ελλάδας - Ηπείρου και «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)- ΝΟΤΙΟ ΑΙΓΑΙΟ» στο ΠΕΠ Κρήτης και Νήσων Αιγαίου. Το έργο Το έργο της διασύνδεσης των Κυκλάδων στοχεύει στην αξιόπιστη και επαρκή τροφοδότηση των νησιών Σύρου, Πάρου, Τήνου, Μυκόνου και Νάξου με ηλεκτρική ενέργεια για τα προσεχή 30-40 χρόνια διαμέσου της διασύνδεσής του με το ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ). O σχεδιασμός διασύνδεσης ολοκληρώνεται στην πλήρη έκτασή του σε τρεις φάσεις. Α' Φάση περιλαμβάνει τη σύνδεση της Σύρου με το Λαύριο με ένα υποβρύχιο καλώδιο 150 kV ΑC, καθώς και με τις νήσους Πάρο, Μύκονο και Τήνο με αντίστοιχα καλώδια. Τα έργα της Α' Φάσης κατηγοριοποιούνται σε δυο επιμέρους διακριτά και αυτοτελή τμήματα (ΣΤΑΔΙΟ 1 με τέσσερις Ομάδες έργων και ΣΤΑΔΙΟ 2 με δυο Ομάδες Έργων). Το εν λόγω φυσικό αντικείμενο αφορά στο 1ο στάδιο κατασκευής δηλαδή τη μελέτη, προμήθεια και εγκατάσταση του αναγκαίου εξοπλισμού για τις υποβρύχιες καλωδιακές διασυνδέσεις της Σύρου με το Λαύριο (ηπειρωτικό σύστημα) και τη νήσο Μύκονο και αναμένεται να ολοκληρωθεί στο τέλος του 2015. Ημερομηνία λήξης προθεσμίας επιλεξιμότητας δαπανών ορίζεται η 31/12/2015. Πηγή: http://www.imerisia....pubid=113433678 Click here to view the είδηση

-

Υπεγράφη το έργο για την ηλεκτρική διασύνδεση των Κυκλάδων

Engineer posted μια είδηση in Ενέργεια-ΑΠΕ

Yπέγραψε, ο υπουργός Ανάπτυξης Κώστας Σκρέκας την απόφαση ένταξης της κρατικής ενίσχυσης για τη διασύνδεση των Κυκλάδων με το ηπειρωτικό διασυνδεδεμένο σύστημα υψηλής τάσης από συγκεκριμένα Επιχειρηματικά Προγράμματα. Συγκεκριμένα, έγινε δεκτό το αποτέλεσμα της θετικής αξιολόγησης της πρότασης και υπογράφηκε η απόφαση Ένταξης Πράξεων Κρατικής Ενίσχυσης «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)» στο Ε.Π. "Ανταγωνιστικότητα και Επιχειρηματικότητα", «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)- ΑΤΤΙΚΗ» στο ΠΕΠ Αττικής, «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ) - ΚΕΝΤΡΙΚΗ ΜΑΚΕΔΟΝΙΑ» στο ΠΕΠ Μακεδονίας - Θράκης, «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ) - ΔΥΤΙΚΗ ΜΑΚΕΔΟΝΙΑ» στο ΠΕΠ Μακεδονίας - Θράκης, «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)- Στερεά Ελλάδα» στο ΠΕΠ Θεσσαλίας - Στερεάς Ελλάδας - Ηπείρου και «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)- ΝΟΤΙΟ ΑΙΓΑΙΟ» στο ΠΕΠ Κρήτης και Νήσων Αιγαίου. Το έργο Το έργο της διασύνδεσης των Κυκλάδων στοχεύει στην αξιόπιστη και επαρκή τροφοδότηση των νησιών Σύρου, Πάρου, Τήνου, Μυκόνου και Νάξου με ηλεκτρική ενέργεια για τα προσεχή 30-40 χρόνια διαμέσου της διασύνδεσής του με το ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ). O σχεδιασμός διασύνδεσης ολοκληρώνεται στην πλήρη έκτασή του σε τρεις φάσεις. Α' Φάση περιλαμβάνει τη σύνδεση της Σύρου με το Λαύριο με ένα υποβρύχιο καλώδιο 150 kV ΑC, καθώς και με τις νήσους Πάρο, Μύκονο και Τήνο με αντίστοιχα καλώδια. Τα έργα της Α' Φάσης κατηγοριοποιούνται σε δυο επιμέρους διακριτά και αυτοτελή τμήματα (ΣΤΑΔΙΟ 1 με τέσσερις Ομάδες έργων και ΣΤΑΔΙΟ 2 με δυο Ομάδες Έργων). Το εν λόγω φυσικό αντικείμενο αφορά στο 1ο στάδιο κατασκευής δηλαδή τη μελέτη, προμήθεια και εγκατάσταση του αναγκαίου εξοπλισμού για τις υποβρύχιες καλωδιακές διασυνδέσεις της Σύρου με το Λαύριο (ηπειρωτικό σύστημα) και τη νήσο Μύκονο και αναμένεται να ολοκληρωθεί στο τέλος του 2015. Ημερομηνία λήξης προθεσμίας επιλεξιμότητας δαπανών ορίζεται η 31/12/2015. Πηγή: http://www.imerisia.gr/article.asp?catid=26523&subid=2&pubid=113433678

Yπέγραψε, ο υπουργός Ανάπτυξης Κώστας Σκρέκας την απόφαση ένταξης της κρατικής ενίσχυσης για τη διασύνδεση των Κυκλάδων με το ηπειρωτικό διασυνδεδεμένο σύστημα υψηλής τάσης από συγκεκριμένα Επιχειρηματικά Προγράμματα. Συγκεκριμένα, έγινε δεκτό το αποτέλεσμα της θετικής αξιολόγησης της πρότασης και υπογράφηκε η απόφαση Ένταξης Πράξεων Κρατικής Ενίσχυσης «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)» στο Ε.Π. "Ανταγωνιστικότητα και Επιχειρηματικότητα", «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)- ΑΤΤΙΚΗ» στο ΠΕΠ Αττικής, «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ) - ΚΕΝΤΡΙΚΗ ΜΑΚΕΔΟΝΙΑ» στο ΠΕΠ Μακεδονίας - Θράκης, «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ) - ΔΥΤΙΚΗ ΜΑΚΕΔΟΝΙΑ» στο ΠΕΠ Μακεδονίας - Θράκης, «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)- Στερεά Ελλάδα» στο ΠΕΠ Θεσσαλίας - Στερεάς Ελλάδας - Ηπείρου και «Διασύνδεση των Κυκλάδων με το Ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ)- ΝΟΤΙΟ ΑΙΓΑΙΟ» στο ΠΕΠ Κρήτης και Νήσων Αιγαίου. Το έργο Το έργο της διασύνδεσης των Κυκλάδων στοχεύει στην αξιόπιστη και επαρκή τροφοδότηση των νησιών Σύρου, Πάρου, Τήνου, Μυκόνου και Νάξου με ηλεκτρική ενέργεια για τα προσεχή 30-40 χρόνια διαμέσου της διασύνδεσής του με το ηπειρωτικό Διασυνδεδεμένο Σύστημα Υψηλής Τάσης (ΥΤ). O σχεδιασμός διασύνδεσης ολοκληρώνεται στην πλήρη έκτασή του σε τρεις φάσεις. Α' Φάση περιλαμβάνει τη σύνδεση της Σύρου με το Λαύριο με ένα υποβρύχιο καλώδιο 150 kV ΑC, καθώς και με τις νήσους Πάρο, Μύκονο και Τήνο με αντίστοιχα καλώδια. Τα έργα της Α' Φάσης κατηγοριοποιούνται σε δυο επιμέρους διακριτά και αυτοτελή τμήματα (ΣΤΑΔΙΟ 1 με τέσσερις Ομάδες έργων και ΣΤΑΔΙΟ 2 με δυο Ομάδες Έργων). Το εν λόγω φυσικό αντικείμενο αφορά στο 1ο στάδιο κατασκευής δηλαδή τη μελέτη, προμήθεια και εγκατάσταση του αναγκαίου εξοπλισμού για τις υποβρύχιες καλωδιακές διασυνδέσεις της Σύρου με το Λαύριο (ηπειρωτικό σύστημα) και τη νήσο Μύκονο και αναμένεται να ολοκληρωθεί στο τέλος του 2015. Ημερομηνία λήξης προθεσμίας επιλεξιμότητας δαπανών ορίζεται η 31/12/2015. Πηγή: http://www.imerisia.gr/article.asp?catid=26523&subid=2&pubid=113433678 -

Υπεγράφη η πρώτη δανειακή σύμβαση ύψους 80 εκατ. ευρώ μεταξύ ΔΕΗ και Ευρωπαϊκής Τράπεζας Επενδύσεων, μέρους συνολικής εγκεκριμένης γραμμής χρηματοδότησης ύψους 190 εκατομμυρίων ευρώ για επενδύσεις σε νέα έργα παραγωγής ηλεκτρικής ενέργειας στα μη διασυνδεδεμένα νησιά, κατά την περίοδο 2014-2019. Μέσα από μία πορεία έξι δεκαετιών, η ΔΕΗ έκανε πραγματικότητα και τον εξηλεκτρισμό της νησιωτικής Ελλάδας, ηλεκτροδοτώντας περισσότερα από 50 νησιά και λειτουργώντας 36 μικρούς αυτόνομους σταθμούς σε αυτά, μοναδικό γεγονός και για τα διεθνή δεδομένα. Σήμερα το έργο αυτό της ΔΕΗ συνεχίζεται μέσα από ένα επενδυτικό πλάνο συνολικού προϋπολογισμού €174 εκατομμυρίων ευρώ, σε δεκαεπτά (17) Αυτόνομους Σταθμούς Παραγωγής σε μη διασυνδεδεμένα νησιά (Σαντορίνη, Λέσβο, Σάμο, Κάλυμνο, Σέριφο, Κύθνο, Λήμνο, Σκύρο, Κω, Κάρπαθο, Ικαρία, Αστυπάλαια, Οθωνούς, Ερεικούσες, Δονούσα, Μεγίστη, Ανάφη), μέσω της αναβάθμισης των υφιστάμενων υποδομών. Στόχος είναι η αύξηση της εγκατεστημένης ισχύος, για την ασφάλεια εφοδιασμού, την αξιόπιστη αντιμετώπιση των ενεργειακών αναγκών των νησιών αυτών σε μακροχρόνιο ορίζοντα, την παροχή καλύτερων υπηρεσιών ενέργειας, αλλά και την αντικατάσταση των υφιστάμενων μονάδων παλαιάς τεχνολογίας με νέες μονάδες, φιλικές προς το περιβάλλον. Μεταξύ των σημαντικότερων έργων του στρατηγικού σχεδιασμού της ΔΕΗ για την νησιωτική χώρα και ο νέος σταθμός παραγωγής ηλεκτρικής ενέργειας στη νότια Ρόδο. Η κατασκευή του νέου σταθμού καθαρής ισχύος 115 MW είναι επιβεβλημένη, με δεδομένο το ρυθμό ανάπτυξης της περιοχής, λόγω του αυξανόμενου τουρισμού, διασφαλίζοντας το μακροχρόνιο ενεργειακό εφοδιασμό του νησιού, επιτυγχάνοντας παράλληλα υψηλές περιβαλλοντικές επιδόσεις. Η κατασκευή της μονάδας έχει ήδη ξεκινήσει και προχωρά με γρήγορους ρυθμούς. Στόχος μας είναι η νέα Μονάδα να λειτουργήσει από το Μάιο του 2016. Ο Όμιλος ΔΕΗ συνεχίζει δυναμικά την υλοποίηση αυτού του σχεδίου, έχοντας επιτυχώς κλείσει ένα κύκλο μεγάλων αναχρηματοδοτήσεων αλλά και άντλησης νέων κεφαλαίων από διεθνείς χρηματοπιστωτικούς οργανισμούς καθώς και από τις διεθνείς αγορές κεφαλαίων. Στρατηγικής σημασίας τα τελευταία χρόνια προς την επίτευξη αυτών των στόχων ήταν και η μακρόχρονη συνεργασία με την Ευρωπαϊκή Τράπεζα Επενδύσεων, η οποία αποτελεί βασικό χρηματοδοτικό εταίρο, υποστηρίζοντας το επενδυτικό πρόγραμμα του Ομίλου σε έργα μεγάλης σημασίας για την οικονομία, τους Έλληνες καταναλωτές, την ασφάλεια εφοδιασμού της Χώρας και το περιβάλλον. Πηγή: http://technews-gree...ml#.VIqZa_l_uls Click here to view the είδηση

-

Υπεγράφη η πρώτη δανειακή σύμβαση ύψους 80 εκατ. ευρώ μεταξύ ΔΕΗ και Ευρωπαϊκής Τράπεζας Επενδύσεων, μέρους συνολικής εγκεκριμένης γραμμής χρηματοδότησης ύψους 190 εκατομμυρίων ευρώ για επενδύσεις σε νέα έργα παραγωγής ηλεκτρικής ενέργειας στα μη διασυνδεδεμένα νησιά, κατά την περίοδο 2014-2019. Μέσα από μία πορεία έξι δεκαετιών, η ΔΕΗ έκανε πραγματικότητα και τον εξηλεκτρισμό της νησιωτικής Ελλάδας, ηλεκτροδοτώντας περισσότερα από 50 νησιά και λειτουργώντας 36 μικρούς αυτόνομους σταθμούς σε αυτά, μοναδικό γεγονός και για τα διεθνή δεδομένα. Σήμερα το έργο αυτό της ΔΕΗ συνεχίζεται μέσα από ένα επενδυτικό πλάνο συνολικού προϋπολογισμού €174 εκατομμυρίων ευρώ, σε δεκαεπτά (17) Αυτόνομους Σταθμούς Παραγωγής σε μη διασυνδεδεμένα νησιά (Σαντορίνη, Λέσβο, Σάμο, Κάλυμνο, Σέριφο, Κύθνο, Λήμνο, Σκύρο, Κω, Κάρπαθο, Ικαρία, Αστυπάλαια, Οθωνούς, Ερεικούσες, Δονούσα, Μεγίστη, Ανάφη), μέσω της αναβάθμισης των υφιστάμενων υποδομών. Στόχος είναι η αύξηση της εγκατεστημένης ισχύος, για την ασφάλεια εφοδιασμού, την αξιόπιστη αντιμετώπιση των ενεργειακών αναγκών των νησιών αυτών σε μακροχρόνιο ορίζοντα, την παροχή καλύτερων υπηρεσιών ενέργειας, αλλά και την αντικατάσταση των υφιστάμενων μονάδων παλαιάς τεχνολογίας με νέες μονάδες, φιλικές προς το περιβάλλον. Μεταξύ των σημαντικότερων έργων του στρατηγικού σχεδιασμού της ΔΕΗ για την νησιωτική χώρα και ο νέος σταθμός παραγωγής ηλεκτρικής ενέργειας στη νότια Ρόδο. Η κατασκευή του νέου σταθμού καθαρής ισχύος 115 MW είναι επιβεβλημένη, με δεδομένο το ρυθμό ανάπτυξης της περιοχής, λόγω του αυξανόμενου τουρισμού, διασφαλίζοντας το μακροχρόνιο ενεργειακό εφοδιασμό του νησιού, επιτυγχάνοντας παράλληλα υψηλές περιβαλλοντικές επιδόσεις. Η κατασκευή της μονάδας έχει ήδη ξεκινήσει και προχωρά με γρήγορους ρυθμούς. Στόχος μας είναι η νέα Μονάδα να λειτουργήσει από το Μάιο του 2016. Ο Όμιλος ΔΕΗ συνεχίζει δυναμικά την υλοποίηση αυτού του σχεδίου, έχοντας επιτυχώς κλείσει ένα κύκλο μεγάλων αναχρηματοδοτήσεων αλλά και άντλησης νέων κεφαλαίων από διεθνείς χρηματοπιστωτικούς οργανισμούς καθώς και από τις διεθνείς αγορές κεφαλαίων. Στρατηγικής σημασίας τα τελευταία χρόνια προς την επίτευξη αυτών των στόχων ήταν και η μακρόχρονη συνεργασία με την Ευρωπαϊκή Τράπεζα Επενδύσεων, η οποία αποτελεί βασικό χρηματοδοτικό εταίρο, υποστηρίζοντας το επενδυτικό πρόγραμμα του Ομίλου σε έργα μεγάλης σημασίας για την οικονομία, τους Έλληνες καταναλωτές, την ασφάλεια εφοδιασμού της Χώρας και το περιβάλλον. Πηγή: http://technews-greece.blogspot.gr/2014/12/190.html#.VIqZa_l_uls

Υπεγράφη η πρώτη δανειακή σύμβαση ύψους 80 εκατ. ευρώ μεταξύ ΔΕΗ και Ευρωπαϊκής Τράπεζας Επενδύσεων, μέρους συνολικής εγκεκριμένης γραμμής χρηματοδότησης ύψους 190 εκατομμυρίων ευρώ για επενδύσεις σε νέα έργα παραγωγής ηλεκτρικής ενέργειας στα μη διασυνδεδεμένα νησιά, κατά την περίοδο 2014-2019. Μέσα από μία πορεία έξι δεκαετιών, η ΔΕΗ έκανε πραγματικότητα και τον εξηλεκτρισμό της νησιωτικής Ελλάδας, ηλεκτροδοτώντας περισσότερα από 50 νησιά και λειτουργώντας 36 μικρούς αυτόνομους σταθμούς σε αυτά, μοναδικό γεγονός και για τα διεθνή δεδομένα. Σήμερα το έργο αυτό της ΔΕΗ συνεχίζεται μέσα από ένα επενδυτικό πλάνο συνολικού προϋπολογισμού €174 εκατομμυρίων ευρώ, σε δεκαεπτά (17) Αυτόνομους Σταθμούς Παραγωγής σε μη διασυνδεδεμένα νησιά (Σαντορίνη, Λέσβο, Σάμο, Κάλυμνο, Σέριφο, Κύθνο, Λήμνο, Σκύρο, Κω, Κάρπαθο, Ικαρία, Αστυπάλαια, Οθωνούς, Ερεικούσες, Δονούσα, Μεγίστη, Ανάφη), μέσω της αναβάθμισης των υφιστάμενων υποδομών. Στόχος είναι η αύξηση της εγκατεστημένης ισχύος, για την ασφάλεια εφοδιασμού, την αξιόπιστη αντιμετώπιση των ενεργειακών αναγκών των νησιών αυτών σε μακροχρόνιο ορίζοντα, την παροχή καλύτερων υπηρεσιών ενέργειας, αλλά και την αντικατάσταση των υφιστάμενων μονάδων παλαιάς τεχνολογίας με νέες μονάδες, φιλικές προς το περιβάλλον. Μεταξύ των σημαντικότερων έργων του στρατηγικού σχεδιασμού της ΔΕΗ για την νησιωτική χώρα και ο νέος σταθμός παραγωγής ηλεκτρικής ενέργειας στη νότια Ρόδο. Η κατασκευή του νέου σταθμού καθαρής ισχύος 115 MW είναι επιβεβλημένη, με δεδομένο το ρυθμό ανάπτυξης της περιοχής, λόγω του αυξανόμενου τουρισμού, διασφαλίζοντας το μακροχρόνιο ενεργειακό εφοδιασμό του νησιού, επιτυγχάνοντας παράλληλα υψηλές περιβαλλοντικές επιδόσεις. Η κατασκευή της μονάδας έχει ήδη ξεκινήσει και προχωρά με γρήγορους ρυθμούς. Στόχος μας είναι η νέα Μονάδα να λειτουργήσει από το Μάιο του 2016. Ο Όμιλος ΔΕΗ συνεχίζει δυναμικά την υλοποίηση αυτού του σχεδίου, έχοντας επιτυχώς κλείσει ένα κύκλο μεγάλων αναχρηματοδοτήσεων αλλά και άντλησης νέων κεφαλαίων από διεθνείς χρηματοπιστωτικούς οργανισμούς καθώς και από τις διεθνείς αγορές κεφαλαίων. Στρατηγικής σημασίας τα τελευταία χρόνια προς την επίτευξη αυτών των στόχων ήταν και η μακρόχρονη συνεργασία με την Ευρωπαϊκή Τράπεζα Επενδύσεων, η οποία αποτελεί βασικό χρηματοδοτικό εταίρο, υποστηρίζοντας το επενδυτικό πρόγραμμα του Ομίλου σε έργα μεγάλης σημασίας για την οικονομία, τους Έλληνες καταναλωτές, την ασφάλεια εφοδιασμού της Χώρας και το περιβάλλον. Πηγή: http://technews-greece.blogspot.gr/2014/12/190.html#.VIqZa_l_uls -

Πρωτιά καταγράφει η Ελλάδα σε όλη την Ευρώπη όσον αφορά την αύξηση του κόστους ηλεκτρικής ενέργειας, που εκτινάχθηκε πάνω από 60% στην εξαετία της κρίσης 2008-2013. Αυξήσεις στο ρεύμα, φόροι και έμμεσες χρεώσεις για τις Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ) είχαν ως αποτέλεσμα το κόστος ηλεκτρικής ενέργειας να αυξηθεί με μέσο ετήσιο ρυθμό 10% περισσότερο από ό,τι σε κάθε άλλη χώρα στην ΕΕ. Τα παραπάνω διαπιστώνει έρευνα του Οργανισμού Συνεργασίας Ευρωπαϊκών Ρυθμιστικών Αρχών Ενέργειας (ACER) και του Συμβουλίου Ευρωπαϊκών Ρυθμιστικών Αρχών Ενέργειας (CEER) που παρουσιάστηκε την περασμένη εβδομάδα στις Βρυξέλλες, μία ακριβώς ημέρα πριν από τη Σύνοδο Κορυφής για την Ενέργεια και το Κλίμα. Όπως σημειώνει η εφημερίδα Τα Νέα, η έρευνα επισημαίνει ότι η εκτίναξη του κόστους για τους καταναλωτές στην Ελλάδα οφείλεται στις αυξήσεις του ρεύματος και κυρίως στη φορομπηχτική πολιτική αυξήσεων για τις έμμεσες χρεώσεις, δηλαδή τα δίκτυα, τις Υπηρεσίες Κοινής Ωφέλειας (ΥΚΩ) και το ειδικό τέλος μείωσης εκπομπών αερίων ρύπων (που επιδοτεί τις ΑΠΕ). Ενώ ο μέσος ετήσιος ρυθμός αύξησης στο ρεύμα ήταν 7%, σε όλες τις έμμεσες χρεώσεις και φόρους έφτασε στο 13,8%, σχεδόν διπλάσιος. Το παράδοξο είναι ότι τα νοικοκυριά πληρώνουν ακριβά για ενέργεια τόσο για ηλεκτρισμό όσο και για το φυσικό αέριο όταν οι τιμές χονδρικής πέφτουν, όπως χαρακτηριστικά σημειώνεται. Πέρυσι στην Ευρώπη των 28, ο λογαριασμός των νοικοκυριών για το ρεύμα αυξήθηκε κατά μέσον όρο 4,4% και για το φυσικό αέριο 2,7%. Πίσω από το παράδοξο αυτό βρίσκονται οι πολλαπλές χρεώσεις που βαρύνουν τους λογαριασμούς, μαζί με την έλλειψη ανταγωνισμού και τη δεσπόζουσα θέση ενός προμηθευτή σε πολλές χώρες -όπως στην Ελλάδα- που προκαλούν φαύλο κύκλο. Οι μεν καταναλωτές δυσκολεύονται να επιλέξουν άλλο πάροχο, ο δε βασικός προμηθευτής δεν προσφέρει εναλλακτικά πακέτα υπηρεσιών (π.χ. μαζί με ηλεκτρικό ρεύμα και φυσικό αέριο), όπως συμβαίνει εκεί όπου η αγορά έχει ανοίξει στην πράξη και όχι στη θεωρία. Εναντι τεσσάρων μόνο προμηθευτών ρεύματος στην Ελλάδα (στοιχεία Δεκεμβρίου 2013), οι γερμανοί καταναλωτές έχουν να επιλέξουν ανάμεσα σε 376 εταιρείες, οι Φινλανδοί σε 204, οι Δανοί σε 124, οι Πολωνοί σε 77, οι Ιταλοί σε 30 κ.ο.κ. Στην έρευνα αναλύεται η τιμή ρεύματος μετά φόρων για τα νοικοκυριά σε καθεμιά από τις πρωτεύουσες των 28 χωρών-μελών. Από την ανάλυση προκύπτει ότι στην Ελλάδα η τιμή διαμορφώνεται κατά 53% από το κόστος της ενέργειας (ΔΕΗ), κατά 18% από τις χρεώσεις δικτύου, 18% από φόρους και 12% από χρεώσεις για ΑΠΕ. Ενδιαφέρον έχει και το γεγονός ότι για το 2013 στις πρωτεύουσες των χωρών όπου οι τιμές ηλεκτρισμού παρουσίασαν τη μεγαλύτερη αύξηση σε σχέση με το 2012 η αύξηση προήλθε από χρεώσεις για τις ΑΠΕ. Χαρακτηριστικότερα παραδείγματα η Ελλάδα και η Λιθουανία, με τη χώρα μας να εμφανίζει αύξηση κατά 119% στις χρεώσεις που σχετίζονται με τις ΑΠΕ και τη Λιθουανία να ακολουθεί με 44%. Σε απόλυτα νούμερα, πάντως, οι τιμές ηλεκτρικής ενέργειας στην Ελλάδα παραμένουν στον μέσο όρο της ΕΕ, με ακριβότερη χώρα τη Δανία. Ενδεικτικά, ένα νοικοκυριό με ετήσια κατανάλωση 4.000 κιλοβατώρες, πληρώνει 1.221 ευρώ στη Δανία, 1.204 ευρώ στη Γερμανία, 1.090 στην Ιταλία, 947 στην Κύπρο, 901 στην Ιρλανδία και 698 ευρώ στην Ελλάδα, η οποία μεταξύ των 28 καταλαμβάνει την 14η θέση. Σε κάθε περίπτωση, στην αγορά ηλεκτρισμού όπου ο ανταγωνισμός μοιάζει να λειτουργεί, καλύτερα είναι σε Δανία, Φινλανδία, Γερμανία, Βρετανία, Ιταλία και Νορβηγία. Το ίδιο ισχύει για την αγορά φυσικού αερίου σε Βρετανία, Τσεχία, Ολλανδία, Γερμανία, Σλοβενία και Ισπανία. Πηγή: http://news.in.gr/gr...?aid=1231359856 Click here to view the είδηση

-

Πρωτιά καταγράφει η Ελλάδα σε όλη την Ευρώπη όσον αφορά την αύξηση του κόστους ηλεκτρικής ενέργειας, που εκτινάχθηκε πάνω από 60% στην εξαετία της κρίσης 2008-2013. Αυξήσεις στο ρεύμα, φόροι και έμμεσες χρεώσεις για τις Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ) είχαν ως αποτέλεσμα το κόστος ηλεκτρικής ενέργειας να αυξηθεί με μέσο ετήσιο ρυθμό 10% περισσότερο από ό,τι σε κάθε άλλη χώρα στην ΕΕ. Τα παραπάνω διαπιστώνει έρευνα του Οργανισμού Συνεργασίας Ευρωπαϊκών Ρυθμιστικών Αρχών Ενέργειας (ACER) και του Συμβουλίου Ευρωπαϊκών Ρυθμιστικών Αρχών Ενέργειας (CEER) που παρουσιάστηκε την περασμένη εβδομάδα στις Βρυξέλλες, μία ακριβώς ημέρα πριν από τη Σύνοδο Κορυφής για την Ενέργεια και το Κλίμα. Όπως σημειώνει η εφημερίδα Τα Νέα, η έρευνα επισημαίνει ότι η εκτίναξη του κόστους για τους καταναλωτές στην Ελλάδα οφείλεται στις αυξήσεις του ρεύματος και κυρίως στη φορομπηχτική πολιτική αυξήσεων για τις έμμεσες χρεώσεις, δηλαδή τα δίκτυα, τις Υπηρεσίες Κοινής Ωφέλειας (ΥΚΩ) και το ειδικό τέλος μείωσης εκπομπών αερίων ρύπων (που επιδοτεί τις ΑΠΕ). Ενώ ο μέσος ετήσιος ρυθμός αύξησης στο ρεύμα ήταν 7%, σε όλες τις έμμεσες χρεώσεις και φόρους έφτασε στο 13,8%, σχεδόν διπλάσιος. Το παράδοξο είναι ότι τα νοικοκυριά πληρώνουν ακριβά για ενέργεια τόσο για ηλεκτρισμό όσο και για το φυσικό αέριο όταν οι τιμές χονδρικής πέφτουν, όπως χαρακτηριστικά σημειώνεται. Πέρυσι στην Ευρώπη των 28, ο λογαριασμός των νοικοκυριών για το ρεύμα αυξήθηκε κατά μέσον όρο 4,4% και για το φυσικό αέριο 2,7%. Πίσω από το παράδοξο αυτό βρίσκονται οι πολλαπλές χρεώσεις που βαρύνουν τους λογαριασμούς, μαζί με την έλλειψη ανταγωνισμού και τη δεσπόζουσα θέση ενός προμηθευτή σε πολλές χώρες -όπως στην Ελλάδα- που προκαλούν φαύλο κύκλο. Οι μεν καταναλωτές δυσκολεύονται να επιλέξουν άλλο πάροχο, ο δε βασικός προμηθευτής δεν προσφέρει εναλλακτικά πακέτα υπηρεσιών (π.χ. μαζί με ηλεκτρικό ρεύμα και φυσικό αέριο), όπως συμβαίνει εκεί όπου η αγορά έχει ανοίξει στην πράξη και όχι στη θεωρία. Εναντι τεσσάρων μόνο προμηθευτών ρεύματος στην Ελλάδα (στοιχεία Δεκεμβρίου 2013), οι γερμανοί καταναλωτές έχουν να επιλέξουν ανάμεσα σε 376 εταιρείες, οι Φινλανδοί σε 204, οι Δανοί σε 124, οι Πολωνοί σε 77, οι Ιταλοί σε 30 κ.ο.κ. Στην έρευνα αναλύεται η τιμή ρεύματος μετά φόρων για τα νοικοκυριά σε καθεμιά από τις πρωτεύουσες των 28 χωρών-μελών. Από την ανάλυση προκύπτει ότι στην Ελλάδα η τιμή διαμορφώνεται κατά 53% από το κόστος της ενέργειας (ΔΕΗ), κατά 18% από τις χρεώσεις δικτύου, 18% από φόρους και 12% από χρεώσεις για ΑΠΕ. Ενδιαφέρον έχει και το γεγονός ότι για το 2013 στις πρωτεύουσες των χωρών όπου οι τιμές ηλεκτρισμού παρουσίασαν τη μεγαλύτερη αύξηση σε σχέση με το 2012 η αύξηση προήλθε από χρεώσεις για τις ΑΠΕ. Χαρακτηριστικότερα παραδείγματα η Ελλάδα και η Λιθουανία, με τη χώρα μας να εμφανίζει αύξηση κατά 119% στις χρεώσεις που σχετίζονται με τις ΑΠΕ και τη Λιθουανία να ακολουθεί με 44%. Σε απόλυτα νούμερα, πάντως, οι τιμές ηλεκτρικής ενέργειας στην Ελλάδα παραμένουν στον μέσο όρο της ΕΕ, με ακριβότερη χώρα τη Δανία. Ενδεικτικά, ένα νοικοκυριό με ετήσια κατανάλωση 4.000 κιλοβατώρες, πληρώνει 1.221 ευρώ στη Δανία, 1.204 ευρώ στη Γερμανία, 1.090 στην Ιταλία, 947 στην Κύπρο, 901 στην Ιρλανδία και 698 ευρώ στην Ελλάδα, η οποία μεταξύ των 28 καταλαμβάνει την 14η θέση. Σε κάθε περίπτωση, στην αγορά ηλεκτρισμού όπου ο ανταγωνισμός μοιάζει να λειτουργεί, καλύτερα είναι σε Δανία, Φινλανδία, Γερμανία, Βρετανία, Ιταλία και Νορβηγία. Το ίδιο ισχύει για την αγορά φυσικού αερίου σε Βρετανία, Τσεχία, Ολλανδία, Γερμανία, Σλοβενία και Ισπανία. Πηγή: http://news.in.gr/greece/article/?aid=1231359856

Πρωτιά καταγράφει η Ελλάδα σε όλη την Ευρώπη όσον αφορά την αύξηση του κόστους ηλεκτρικής ενέργειας, που εκτινάχθηκε πάνω από 60% στην εξαετία της κρίσης 2008-2013. Αυξήσεις στο ρεύμα, φόροι και έμμεσες χρεώσεις για τις Ανανεώσιμες Πηγές Ενέργειας (ΑΠΕ) είχαν ως αποτέλεσμα το κόστος ηλεκτρικής ενέργειας να αυξηθεί με μέσο ετήσιο ρυθμό 10% περισσότερο από ό,τι σε κάθε άλλη χώρα στην ΕΕ. Τα παραπάνω διαπιστώνει έρευνα του Οργανισμού Συνεργασίας Ευρωπαϊκών Ρυθμιστικών Αρχών Ενέργειας (ACER) και του Συμβουλίου Ευρωπαϊκών Ρυθμιστικών Αρχών Ενέργειας (CEER) που παρουσιάστηκε την περασμένη εβδομάδα στις Βρυξέλλες, μία ακριβώς ημέρα πριν από τη Σύνοδο Κορυφής για την Ενέργεια και το Κλίμα. Όπως σημειώνει η εφημερίδα Τα Νέα, η έρευνα επισημαίνει ότι η εκτίναξη του κόστους για τους καταναλωτές στην Ελλάδα οφείλεται στις αυξήσεις του ρεύματος και κυρίως στη φορομπηχτική πολιτική αυξήσεων για τις έμμεσες χρεώσεις, δηλαδή τα δίκτυα, τις Υπηρεσίες Κοινής Ωφέλειας (ΥΚΩ) και το ειδικό τέλος μείωσης εκπομπών αερίων ρύπων (που επιδοτεί τις ΑΠΕ). Ενώ ο μέσος ετήσιος ρυθμός αύξησης στο ρεύμα ήταν 7%, σε όλες τις έμμεσες χρεώσεις και φόρους έφτασε στο 13,8%, σχεδόν διπλάσιος. Το παράδοξο είναι ότι τα νοικοκυριά πληρώνουν ακριβά για ενέργεια τόσο για ηλεκτρισμό όσο και για το φυσικό αέριο όταν οι τιμές χονδρικής πέφτουν, όπως χαρακτηριστικά σημειώνεται. Πέρυσι στην Ευρώπη των 28, ο λογαριασμός των νοικοκυριών για το ρεύμα αυξήθηκε κατά μέσον όρο 4,4% και για το φυσικό αέριο 2,7%. Πίσω από το παράδοξο αυτό βρίσκονται οι πολλαπλές χρεώσεις που βαρύνουν τους λογαριασμούς, μαζί με την έλλειψη ανταγωνισμού και τη δεσπόζουσα θέση ενός προμηθευτή σε πολλές χώρες -όπως στην Ελλάδα- που προκαλούν φαύλο κύκλο. Οι μεν καταναλωτές δυσκολεύονται να επιλέξουν άλλο πάροχο, ο δε βασικός προμηθευτής δεν προσφέρει εναλλακτικά πακέτα υπηρεσιών (π.χ. μαζί με ηλεκτρικό ρεύμα και φυσικό αέριο), όπως συμβαίνει εκεί όπου η αγορά έχει ανοίξει στην πράξη και όχι στη θεωρία. Εναντι τεσσάρων μόνο προμηθευτών ρεύματος στην Ελλάδα (στοιχεία Δεκεμβρίου 2013), οι γερμανοί καταναλωτές έχουν να επιλέξουν ανάμεσα σε 376 εταιρείες, οι Φινλανδοί σε 204, οι Δανοί σε 124, οι Πολωνοί σε 77, οι Ιταλοί σε 30 κ.ο.κ. Στην έρευνα αναλύεται η τιμή ρεύματος μετά φόρων για τα νοικοκυριά σε καθεμιά από τις πρωτεύουσες των 28 χωρών-μελών. Από την ανάλυση προκύπτει ότι στην Ελλάδα η τιμή διαμορφώνεται κατά 53% από το κόστος της ενέργειας (ΔΕΗ), κατά 18% από τις χρεώσεις δικτύου, 18% από φόρους και 12% από χρεώσεις για ΑΠΕ. Ενδιαφέρον έχει και το γεγονός ότι για το 2013 στις πρωτεύουσες των χωρών όπου οι τιμές ηλεκτρισμού παρουσίασαν τη μεγαλύτερη αύξηση σε σχέση με το 2012 η αύξηση προήλθε από χρεώσεις για τις ΑΠΕ. Χαρακτηριστικότερα παραδείγματα η Ελλάδα και η Λιθουανία, με τη χώρα μας να εμφανίζει αύξηση κατά 119% στις χρεώσεις που σχετίζονται με τις ΑΠΕ και τη Λιθουανία να ακολουθεί με 44%. Σε απόλυτα νούμερα, πάντως, οι τιμές ηλεκτρικής ενέργειας στην Ελλάδα παραμένουν στον μέσο όρο της ΕΕ, με ακριβότερη χώρα τη Δανία. Ενδεικτικά, ένα νοικοκυριό με ετήσια κατανάλωση 4.000 κιλοβατώρες, πληρώνει 1.221 ευρώ στη Δανία, 1.204 ευρώ στη Γερμανία, 1.090 στην Ιταλία, 947 στην Κύπρο, 901 στην Ιρλανδία και 698 ευρώ στην Ελλάδα, η οποία μεταξύ των 28 καταλαμβάνει την 14η θέση. Σε κάθε περίπτωση, στην αγορά ηλεκτρισμού όπου ο ανταγωνισμός μοιάζει να λειτουργεί, καλύτερα είναι σε Δανία, Φινλανδία, Γερμανία, Βρετανία, Ιταλία και Νορβηγία. Το ίδιο ισχύει για την αγορά φυσικού αερίου σε Βρετανία, Τσεχία, Ολλανδία, Γερμανία, Σλοβενία και Ισπανία. Πηγή: http://news.in.gr/greece/article/?aid=1231359856 -

Έκθεση για την κατάσταση που επικρατεί στις αγορές ηλεκτρισμού και φυσικού αερίου στα κράτη-μέλη της, δόθηκε στη δημοσιότητα και για τις τιμές ηλεκτρισμού στη χώρα μας αναφέρεται ότι θα πρέπει να αντανακλούν καλύτερα το κόστος παραγωγής. Σύμφωνα με την Επιτροπή, οι τιμές ηλεκτρισμού απελευθερώθηκαν πλήρως τον Ιούλιο του 2013, όμως αυτό δεν έγινε με αποτελεσματικό τρόπο στην αγορά και η ΔΕΗ παραμένει ο βασικός προμηθευτής. Μάλιστα, η Κομισιόν αναφέρεται στην απομάκρυνση, το 2012, τεσσάρων προμηθευτών από την αγορά λιανικής, γεγονός που περιόρισε σημαντικά τις επιλογές για τους καταναλωτές. Η έκθεση κάνει αναφορά στην κρίση ρευστότητας που αντιμετωπίζει ο κλάδος από το 2012, με βασικά αίτια τους απλήρωτους λογαριασμούς, την έλλειψη τραπεζικής χρηματοδότησης και τις δομικές δυσλειτουργίες που επηρέασαν την θέση της ΔΕΗ, αλλά και τα αντίστοιχα προβλήματα του ΛΑΓΗΕ σε ότι αφορά τον ειδικό λογαριασμό ΑΠΕ. Η Επιτροπή σημειώνει ακόμη ότι η ελληνική λιανική αγορά ηλεκτρισμού είναι η τέταρτη χειρότερη στην ΕΕ, με επιδόσεις που είναι 7 μονάδες κάτω από τον μέσο όρο της ΕΕ (65 μονάδες στην Ελλάδα έναντι 72 στην ΕΕ). Συνολικά δε η ικανοποίηση των καταναλωτών είναι η δεύτερη χειρότερη στην ΕΕ και ο αριθμός των παραπόνων ο δεύτερος υψηλότερος, αναφέρει η έκθεση. Στην έκθεση επισημαίνεται η σημαντική αύξηση των τιμολογίων ηλεκτρισμού για τους οικιακούς και τους βιομηχανικούς καταναλωτές το 2012 (29% και 37,3% αντίστοιχα), λόγω της επιβολής φόρων, αλλά και λόγω της απομάκρυνσης των σταυροειδών επιδοτήσεων. Σε ότι αφορά το δίκτυο ηλεκτρισμού, η Κομισιόν θεωρεί ότι η Ελλάδα μπορεί λόγω της γεωγραφικής της θέσης να αποτελέσει κόμβο για την ευρύτερη περιοχή και στα πλαίσια αυτά γίνεται αναφορά στα δύο μεγάλα έργα διασύνδεσης με τη Βουλγαρία και την Κύπρο που κατατάσσονται στα έργα κοινού ενδιαφέροντος της Ε.Ε. Για τη χονδρεμπορική, η Επιτροπή αναφέρεται στις προσπάθειες της κυβέρνησης σε ότι αφορά την «μικρή ΔΕΗ», καθώς και στην προσπάθεια της ΡΑΕ να αναμορφώσει την αγορά μέσω των κινήτρων για μονάδες φυσικού αερίου και για πιο ορθολογικό υπολογισμό των τιμών ώστε να αντανακλούν τα κόστη. Σε ό,τι αφορά ειδικά στην αγορά φυσικού αερίου, η Επιτροπή αναφέρει ότι η συνεχιζόμενη ανεξάρτητη λειτουργία της ΔΕΣΦΑ μετά την ιδιωτικοποίησή της θα πρέπει να διασφαλιστεί από την ελληνική ρυθμιστική Αρχή. Σύμφωνα με την Επιτροπή, η Ελλάδα θα πρέπει να προχωρήσει στη δρομολόγηση ενός χρονοδιαγράμματος και ενός προγράμματος δράσης για τη διευκόλυνση στη μετάβαση ενός πιο ώριμου μοντέλου αγοράς για το φυσικό αέριο, που θα ενισχύσει τον ανταγωνισμό στη λιανική και θα δίνει τέλος στα αποκλειστικά δικαιώματα περιφερειακών παρόχων φυσικού αερίου, ώστε οι καταναλωτές να έχουν τη δυνατότητα να αλλάζουν παρόχους και να έχουν οφέλη από την απελευθερωμένη αγορά. Όπως τονίζει η Επιτροπή, η επίδοση της Ελλάδας είναι 4 μονάδες πάνω από τον μέσο όρο της ΕΕ (78 μονάδες στην Ελλάδα έναντι 74 στην ΕΕ) κάτι που αντιστοιχεί στην 6η θέση στην ΕΕ. Οι Έλληνες καταναλωτές εκφράζουν το τρίτο υψηλότερο ποσοστό εμπιστοσύνης στους παρόχους. Το ποσοστό των Ελλήνων καταναλωτών που άλλαξαν πάροχο ή τιμολογιακό πρόγραμμα τους τελευταίους 12 μήνες ήταν το χαμηλότερο στην ΕΕ (κάτω από 1% έναντι τουλάχιστον 10% στην ΕΕ), υπογραμμίζεται στην έκθεση. Σχετικά με τη ρύθμιση της αγοράς ενέργειας, η Επιτροπή τονίζει τις ελλείψεις σε πόρους και προσωπικό που έχει να αντιμετωπίσει η ΡΑΕ τα τελευταία χρόνια. Ενδεικτική της κατάστασης είναι η μείωση του προϋπολογισμού της Αρχής το 2012 κατά 11% στα 7,3 εκατ. ευρώ, ενώ οι ελλείψεις δυσχεραίνουν σημαντικά το έργο της. Πηγή: http://polytexnikanea.gr/WP3/?p=36518 Click here to view the είδηση

-

Κομισιόν: Η Ελλάδα έχει την τέταρτη χειρότερη αγορά ηλεκτρισμού στην ΕΕ

Engineer posted μια είδηση in Ενέργεια-ΑΠΕ

Έκθεση για την κατάσταση που επικρατεί στις αγορές ηλεκτρισμού και φυσικού αερίου στα κράτη-μέλη της, δόθηκε στη δημοσιότητα και για τις τιμές ηλεκτρισμού στη χώρα μας αναφέρεται ότι θα πρέπει να αντανακλούν καλύτερα το κόστος παραγωγής. Σύμφωνα με την Επιτροπή, οι τιμές ηλεκτρισμού απελευθερώθηκαν πλήρως τον Ιούλιο του 2013, όμως αυτό δεν έγινε με αποτελεσματικό τρόπο στην αγορά και η ΔΕΗ παραμένει ο βασικός προμηθευτής. Μάλιστα, η Κομισιόν αναφέρεται στην απομάκρυνση, το 2012, τεσσάρων προμηθευτών από την αγορά λιανικής, γεγονός που περιόρισε σημαντικά τις επιλογές για τους καταναλωτές. Η έκθεση κάνει αναφορά στην κρίση ρευστότητας που αντιμετωπίζει ο κλάδος από το 2012, με βασικά αίτια τους απλήρωτους λογαριασμούς, την έλλειψη τραπεζικής χρηματοδότησης και τις δομικές δυσλειτουργίες που επηρέασαν την θέση της ΔΕΗ, αλλά και τα αντίστοιχα προβλήματα του ΛΑΓΗΕ σε ότι αφορά τον ειδικό λογαριασμό ΑΠΕ. Η Επιτροπή σημειώνει ακόμη ότι η ελληνική λιανική αγορά ηλεκτρισμού είναι η τέταρτη χειρότερη στην ΕΕ, με επιδόσεις που είναι 7 μονάδες κάτω από τον μέσο όρο της ΕΕ (65 μονάδες στην Ελλάδα έναντι 72 στην ΕΕ). Συνολικά δε η ικανοποίηση των καταναλωτών είναι η δεύτερη χειρότερη στην ΕΕ και ο αριθμός των παραπόνων ο δεύτερος υψηλότερος, αναφέρει η έκθεση. Στην έκθεση επισημαίνεται η σημαντική αύξηση των τιμολογίων ηλεκτρισμού για τους οικιακούς και τους βιομηχανικούς καταναλωτές το 2012 (29% και 37,3% αντίστοιχα), λόγω της επιβολής φόρων, αλλά και λόγω της απομάκρυνσης των σταυροειδών επιδοτήσεων. Σε ότι αφορά το δίκτυο ηλεκτρισμού, η Κομισιόν θεωρεί ότι η Ελλάδα μπορεί λόγω της γεωγραφικής της θέσης να αποτελέσει κόμβο για την ευρύτερη περιοχή και στα πλαίσια αυτά γίνεται αναφορά στα δύο μεγάλα έργα διασύνδεσης με τη Βουλγαρία και την Κύπρο που κατατάσσονται στα έργα κοινού ενδιαφέροντος της Ε.Ε. Για τη χονδρεμπορική, η Επιτροπή αναφέρεται στις προσπάθειες της κυβέρνησης σε ότι αφορά την «μικρή ΔΕΗ», καθώς και στην προσπάθεια της ΡΑΕ να αναμορφώσει την αγορά μέσω των κινήτρων για μονάδες φυσικού αερίου και για πιο ορθολογικό υπολογισμό των τιμών ώστε να αντανακλούν τα κόστη. Σε ό,τι αφορά ειδικά στην αγορά φυσικού αερίου, η Επιτροπή αναφέρει ότι η συνεχιζόμενη ανεξάρτητη λειτουργία της ΔΕΣΦΑ μετά την ιδιωτικοποίησή της θα πρέπει να διασφαλιστεί από την ελληνική ρυθμιστική Αρχή. Σύμφωνα με την Επιτροπή, η Ελλάδα θα πρέπει να προχωρήσει στη δρομολόγηση ενός χρονοδιαγράμματος και ενός προγράμματος δράσης για τη διευκόλυνση στη μετάβαση ενός πιο ώριμου μοντέλου αγοράς για το φυσικό αέριο, που θα ενισχύσει τον ανταγωνισμό στη λιανική και θα δίνει τέλος στα αποκλειστικά δικαιώματα περιφερειακών παρόχων φυσικού αερίου, ώστε οι καταναλωτές να έχουν τη δυνατότητα να αλλάζουν παρόχους και να έχουν οφέλη από την απελευθερωμένη αγορά. Όπως τονίζει η Επιτροπή, η επίδοση της Ελλάδας είναι 4 μονάδες πάνω από τον μέσο όρο της ΕΕ (78 μονάδες στην Ελλάδα έναντι 74 στην ΕΕ) κάτι που αντιστοιχεί στην 6η θέση στην ΕΕ. Οι Έλληνες καταναλωτές εκφράζουν το τρίτο υψηλότερο ποσοστό εμπιστοσύνης στους παρόχους. Το ποσοστό των Ελλήνων καταναλωτών που άλλαξαν πάροχο ή τιμολογιακό πρόγραμμα τους τελευταίους 12 μήνες ήταν το χαμηλότερο στην ΕΕ (κάτω από 1% έναντι τουλάχιστον 10% στην ΕΕ), υπογραμμίζεται στην έκθεση. Σχετικά με τη ρύθμιση της αγοράς ενέργειας, η Επιτροπή τονίζει τις ελλείψεις σε πόρους και προσωπικό που έχει να αντιμετωπίσει η ΡΑΕ τα τελευταία χρόνια. Ενδεικτική της κατάστασης είναι η μείωση του προϋπολογισμού της Αρχής το 2012 κατά 11% στα 7,3 εκατ. ευρώ, ενώ οι ελλείψεις δυσχεραίνουν σημαντικά το έργο της. Πηγή: http://polytexnikanea.gr/WP3/?p=36518

Έκθεση για την κατάσταση που επικρατεί στις αγορές ηλεκτρισμού και φυσικού αερίου στα κράτη-μέλη της, δόθηκε στη δημοσιότητα και για τις τιμές ηλεκτρισμού στη χώρα μας αναφέρεται ότι θα πρέπει να αντανακλούν καλύτερα το κόστος παραγωγής. Σύμφωνα με την Επιτροπή, οι τιμές ηλεκτρισμού απελευθερώθηκαν πλήρως τον Ιούλιο του 2013, όμως αυτό δεν έγινε με αποτελεσματικό τρόπο στην αγορά και η ΔΕΗ παραμένει ο βασικός προμηθευτής. Μάλιστα, η Κομισιόν αναφέρεται στην απομάκρυνση, το 2012, τεσσάρων προμηθευτών από την αγορά λιανικής, γεγονός που περιόρισε σημαντικά τις επιλογές για τους καταναλωτές. Η έκθεση κάνει αναφορά στην κρίση ρευστότητας που αντιμετωπίζει ο κλάδος από το 2012, με βασικά αίτια τους απλήρωτους λογαριασμούς, την έλλειψη τραπεζικής χρηματοδότησης και τις δομικές δυσλειτουργίες που επηρέασαν την θέση της ΔΕΗ, αλλά και τα αντίστοιχα προβλήματα του ΛΑΓΗΕ σε ότι αφορά τον ειδικό λογαριασμό ΑΠΕ. Η Επιτροπή σημειώνει ακόμη ότι η ελληνική λιανική αγορά ηλεκτρισμού είναι η τέταρτη χειρότερη στην ΕΕ, με επιδόσεις που είναι 7 μονάδες κάτω από τον μέσο όρο της ΕΕ (65 μονάδες στην Ελλάδα έναντι 72 στην ΕΕ). Συνολικά δε η ικανοποίηση των καταναλωτών είναι η δεύτερη χειρότερη στην ΕΕ και ο αριθμός των παραπόνων ο δεύτερος υψηλότερος, αναφέρει η έκθεση. Στην έκθεση επισημαίνεται η σημαντική αύξηση των τιμολογίων ηλεκτρισμού για τους οικιακούς και τους βιομηχανικούς καταναλωτές το 2012 (29% και 37,3% αντίστοιχα), λόγω της επιβολής φόρων, αλλά και λόγω της απομάκρυνσης των σταυροειδών επιδοτήσεων. Σε ότι αφορά το δίκτυο ηλεκτρισμού, η Κομισιόν θεωρεί ότι η Ελλάδα μπορεί λόγω της γεωγραφικής της θέσης να αποτελέσει κόμβο για την ευρύτερη περιοχή και στα πλαίσια αυτά γίνεται αναφορά στα δύο μεγάλα έργα διασύνδεσης με τη Βουλγαρία και την Κύπρο που κατατάσσονται στα έργα κοινού ενδιαφέροντος της Ε.Ε. Για τη χονδρεμπορική, η Επιτροπή αναφέρεται στις προσπάθειες της κυβέρνησης σε ότι αφορά την «μικρή ΔΕΗ», καθώς και στην προσπάθεια της ΡΑΕ να αναμορφώσει την αγορά μέσω των κινήτρων για μονάδες φυσικού αερίου και για πιο ορθολογικό υπολογισμό των τιμών ώστε να αντανακλούν τα κόστη. Σε ό,τι αφορά ειδικά στην αγορά φυσικού αερίου, η Επιτροπή αναφέρει ότι η συνεχιζόμενη ανεξάρτητη λειτουργία της ΔΕΣΦΑ μετά την ιδιωτικοποίησή της θα πρέπει να διασφαλιστεί από την ελληνική ρυθμιστική Αρχή. Σύμφωνα με την Επιτροπή, η Ελλάδα θα πρέπει να προχωρήσει στη δρομολόγηση ενός χρονοδιαγράμματος και ενός προγράμματος δράσης για τη διευκόλυνση στη μετάβαση ενός πιο ώριμου μοντέλου αγοράς για το φυσικό αέριο, που θα ενισχύσει τον ανταγωνισμό στη λιανική και θα δίνει τέλος στα αποκλειστικά δικαιώματα περιφερειακών παρόχων φυσικού αερίου, ώστε οι καταναλωτές να έχουν τη δυνατότητα να αλλάζουν παρόχους και να έχουν οφέλη από την απελευθερωμένη αγορά. Όπως τονίζει η Επιτροπή, η επίδοση της Ελλάδας είναι 4 μονάδες πάνω από τον μέσο όρο της ΕΕ (78 μονάδες στην Ελλάδα έναντι 74 στην ΕΕ) κάτι που αντιστοιχεί στην 6η θέση στην ΕΕ. Οι Έλληνες καταναλωτές εκφράζουν το τρίτο υψηλότερο ποσοστό εμπιστοσύνης στους παρόχους. Το ποσοστό των Ελλήνων καταναλωτών που άλλαξαν πάροχο ή τιμολογιακό πρόγραμμα τους τελευταίους 12 μήνες ήταν το χαμηλότερο στην ΕΕ (κάτω από 1% έναντι τουλάχιστον 10% στην ΕΕ), υπογραμμίζεται στην έκθεση. Σχετικά με τη ρύθμιση της αγοράς ενέργειας, η Επιτροπή τονίζει τις ελλείψεις σε πόρους και προσωπικό που έχει να αντιμετωπίσει η ΡΑΕ τα τελευταία χρόνια. Ενδεικτική της κατάστασης είναι η μείωση του προϋπολογισμού της Αρχής το 2012 κατά 11% στα 7,3 εκατ. ευρώ, ενώ οι ελλείψεις δυσχεραίνουν σημαντικά το έργο της. Πηγή: http://polytexnikanea.gr/WP3/?p=36518 -

Τις ηλεκτρικές σκούπες ισχύος άνω των 1600 Βατ κατάργησε από την 1η Σεπτεμβρίου η Ευρωπαϊκή Ένωση στο πλαίσιο των πολιτικών προώθησης της εξοικονόμησης ενέργειας και της ενεργειακής αποδοτικότητας. Ειδικότερα, από την 1η του μήνα απαγορεύεται η πώληση ηλεκτρικών σκουπών ισχύος άνω των 1600 Βατ, ενώ από την 1η Σεπτεμβρίου του 2017 το ανώτατο όριο ορίζεται στα 900 βατ. Επιπλέον, στις συσκευές θα πρέπει να υπάρχει πλέον η ευρωπαϊκή ενεργειακή σήμανση, με πληροφορίες για την ενέργεια που καταναλώνει η ηλεκτρική σκούπα, το θόρυβο που παράγει αλλά και την απόδοση καθαρισμού. Σημειώνεται ότι στο πλαίσιο της ευρωπαϊκής συμφωνίας 20-20-20 (μείωση εκπομπών διοξειδίου του άνθρακα κατά 20 % σε σχέση με τα επίπεδα του 1990, κάλυψη του 20 % των ενεργειακών αναγκών της ΕΕ από Ανανεώσιμες Πηγές Ενέργειας και μείωση της κατανάλωσης ενέργειας κατά 20% με ορίζοντα το 2020) έχουν εκδοθεί διάφορες οδηγίες για την ενεργειακή κατανάλωση των ηλεκτρικών συσκευών. Σύμφωνα με εκτιμήσεις ορισμένα προϊόντα όπως τηλεοράσεις, ψυγεία, πλυντήρια και ηλεκτρονικοί υπολογιστές καταναλώνουν σήμερα το ένα δέκατο της ενέργειας που χρειάζονταν πριν από δέκα χρόνια. Το πιο χαρακτηριστικό παράδειγμα είναι οι λαμπτήρες LED που καταναλώνουν έως και 80% λιγότερη ενέργεια σε σύγκριση με τους συμβατικούς λαμπτήρες πυράκτωσης. —Επηρεάζεται η απόδοση της ηλεκτρικής σκούπας Εντωμεταξύ, έχει ξεσπάσει διαμάχη μεταξύ ειδικών και υπηρεσιών σχετικά με τις επιπτώσεις της μείωσης της ισχύος στην απόδοση της ηλεκτρικής σκούπας. Οι καταναλωτές ωστόσο δεν θα πρέπει να ανησυχούν ότι η μείωση της ισχύος των συσκευών επηρεάζει και την απόδοσή τους. Ωστόσο, σύμφωνα με τον κ. Τζέιμς Μπράουν, ιδιοκτήτη του Μουσείου Ηλεκτρικής Σκούπας στο Ντάρμπισιρ της Βρετανίας που αυτοαποκαλείται κ. Ηλεκτρική Σκούπα, η υψηλή ισχύς δεν εγγυάται την καλή απορροφητική δύναμη. Μάλιστα, κατήγγειλε ότι ορισμένοι κατασκευαστές αυξάνουν την ισχύ των συσκευών τους κάθε λίγα χρόνια για να παραπλανήσουν τους δυνητικούς πελάτες τους ότι παράγουν προϊόντα που απορροφούν καλύτερα τη σκόνη. Από την πλευρά της, η Έρικα Γκέρκε, ειδική του ανεξάρτητου γερμανικού φορέα δοκιμής ηλεκτρικών συσκευών Stiftung Warentest δήλωσε στο BBC ότι “πολλές ηλεκτρικές σκούπες καθαρίζουν καλά ακόμα και όταν χρησιμοποιούν ισχύ κάτω των 1600 Βατ”¨, ωστόσο προειδοποίησε για την απόδοσή τους όταν τεθεί το όριο των 900 Βατ μετά το 2017. Πηγή: http://www.econews.g...skoupes-117274/ Click here to view the είδηση

-