Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'πιστοποιητικό'.

Found 73 results

-

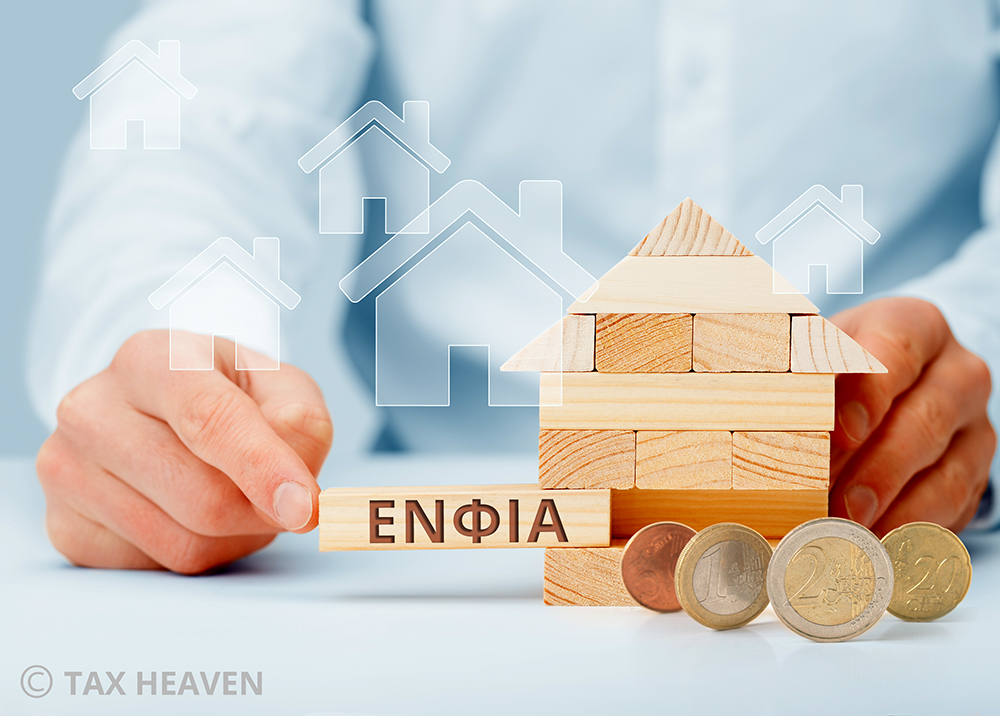

Μπλόκο στις μεταβιβάσεις ακινήτων και γενικά σε όλες τις δικαιοπραξίες επί ακινήτων επιβάλει η ΑΑΔΕ, χωρίς την προσκόμιση του πιστοποιητικού ΕΝΦΙΑ. Με απόφαση του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή, αλλάζει πλήρως το πλαίσιο έκδοσης του πιστοποιητικού ΕΝΦΙΑ, ενώ ανακαθορίζονται και οι 19 περιπτώσεις στις οποίες είναι απαραίτητη η προσκόμισή του, όπως επίσης και οι 19 συναλλαγές επί ακινήτων, για τις οποίες δεν απαιτείται η υποβολή του. Το πιστοποιητικό ΕΝΦΙΑ πιστοποιεί ότι για τα προηγούμενα 5 χρόνια έχουν πληρωθεί όλοι οι φόροι που αναλογούν στο συγκεκριμένο ακίνητο (ΕΝΦΙΑ και ΦΑΠ), καθώς επίσης και ότι όλα τα στοιχεία του ακινήτου είναι σωστά και δεν έχουν απόκλιση από τα συμβόλαια και λοιπά αποδεικτικά έγγραφα. Εκδίδεται αποκλειστικά ηλεκτρονικά από τη διαδικτυακή εφαρμογή της ΑΑΔΕ, ενώ στις περιπτώσεις κατά τις οποίες έχει εκδοθεί πιστοποιητικό με παρακράτηση οφειλόμενου φόρου, δεν εκδίδεται άλλο πριν τη χρησιμοποίησή του, με εξαίρεση την περίπτωση που έχει ήδη εξοφληθεί μέρος ή το σύνολο του οφειλόμενου φόρου, οπότε εκδίδεται νέο πιστοποιητικό. Το πιστοποιητικό ΕΝΦΙΑ ζητείται από τον συμβολαιογράφο σε κάθε μεταβίβαση δωρεά και αποδοχή κληρονομιάς για το συγκεκριμένο ακίνητο. Σύμφωνα με την απόφαση του κ. Πιτσιλή, το πιστοποιητικό ΕΝ.Φ.Ι.Α. προσκομίζεται από τον φορολογούμενο, ο οποίος είχε την υποχρέωση να δηλώσει δικαίωμα επί ακινήτου στη δήλωση Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) του οικείου έτους. Το πιστοποιητικό προσκομίζεται από όλους τους φορολογουμένους που συμβάλλονται στο ίδιο συμβολαιογραφικό έγγραφο, μόνο ως προς το δικαίωμα επί του ακινήτου το οποίο είχαν υποχρέωση να συμπεριλάβουν στις δηλώσεις ΕΝ.Φ.Ι.Α. των αντίστοιχων ετών και το οποίο μεταβάλλεται, αλλοιώνεται ή μεταβιβάζεται με αυτό. Αν απαιτείται πιστοποιητικό ΕΝ.Φ.Ι.Α. και ο φορολογούμενος απέκτησε δικαίωμα επί ακινήτου μετά την 1η Ιανουαρίου του έτους ή των ετών για τα οποία απαιτείται αυτό, για το έτος ή τα έτη αυτά, αντί του πιστοποιητικού, προσκομίζει υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986, με την οποία δηλώνει τα στοιχεία του ακινήτου, τον χρόνο απόκτησης του δικαιώματος επί του ακινήτου καθώς και ότι δεν είχε υποχρέωση να το συμπεριλάβει στη δήλωση ΕΝ.Φ.Ι.Α. των εν λόγω ετών. Η ανωτέρω δήλωση μνημονεύεται και επισυνάπτεται στο συμβολαιογραφικό έγγραφο. Το δικαίωμα επί ακινήτου περιγράφεται στο πιστοποιητικό ΕΝ.Φ.Ι.Α., όπως αυτό αναγράφεται κατ' έτος στις δηλώσεις ΕΝ.Φ.Ι.Α. Στις περιπτώσεις κατά τις οποίες, στις δηλώσεις ΕΝ.Φ.Ι.Α., υπάρχει απόκλιση ως προς την αναγραφή των περιγραφικών στοιχείων του δικαιώματος επί ακινήτου ή δεν έχει δηλωθεί μέρος ή όλο αυτού, ενώ υπήρχε σχετική υποχρέωση, το πιστοποιητικό εκδίδεται μετά την υποβολή των απαιτούμενων δηλώσεων ΕΝ.Φ.Ι.Α. με την ορθή απεικόνιση του δικαιώματος και την καταβολή του συνόλου του αναλογούντος φόρου, τόκων και προστίμων. Αν υπάρχει απόκλιση ως προς την περιγραφή του δικαιώματος επί ακινήτου, γιατί μεταβλήθηκε η κατάστασή του ή γιατί ο φορολογούμενος ακολούθησε νομοθεσία, αποφάσεις ή εγκυκλίους που όριζαν άλλως, το πιστοποιητικό επισυνάπτεται, αφού ελεγχθεί η ορθότητά του από τον αρμόδιο για τη μνημόνευση, επισύναψη ή παραλαβή του. Το πιστοποιητικό ή η υπεύθυνη δήλωση ΕΝΦΙΑ ισχύει μέχρι την 31η Δεκεμβρίου του έτους έκδοσής του και δεν επιτρέπεται η χρήση κυρωμένου αντιγράφου αυτού. Ποιοι πρέπει να προσκομίζουν πιστοποιητικό ΕΝ.Φ.Ι.Α. Δικαίωμα υποβολής της αίτησης και λήψης του πιστοποιητικού ΕΝ.Φ.Ι.Α. ή των υπεύθυνων δηλώσεων και προσκόμισης αυτών έχουν: Ο έχων δικαίωμα επί ακινήτου ή πρόσωπο που έχει εξουσιοδοτηθεί ειδικά για την υποβολή της αίτησης και λήψη του πιστοποιητικού και οι νόμιμοι εκπρόσωποι των νομικών προσώπων ή πρόσωπα που έχουν ειδικά προς τούτο εξουσιοδοτηθεί από αυτούς. Σε περίπτωση σύνταξης συμβολαιογραφικών εγγράφων που αφορούν νομικό πρόσωπο, το οποίο έχει τεθεί υπό εκκαθάριση ή βρίσκεται υπό αναγκαστική διαχείριση, το πιστοποιητικό χορηγείται στον κατά το χρόνο χορήγησης αυτού εκκαθαριστή ή προσωρινό διαχειριστή του νομικού προσώπου ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. Σε περίπτωση κληρονομιάς, στην οποία έχει ορισθεί εκκαθαριστής ή εκτελεστής διαθήκης, το πιστοποιητικό χορηγείται στον κατά το χρόνο χορήγησης αυτού εκτελεστή ή εκκαθαριστή διαθήκης ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. Σε περίπτωση κατά την οποία φυσικό ή νομικό πρόσωπο έχει κηρυχθεί σε κατάσταση πτώχευσης, χορηγείται στον κατά το χρόνο χορήγησης αυτού σύνδικο της πτώχευσης ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. Ειδική εξουσιοδότηση θεωρείται ότι υπάρχει και στην περίπτωση που σε συμβολαιογραφικό έγγραφο περιλαμβάνεται διατύπωση από την οποία προκύπτει η βούληση του εξουσιοδοτούντος να παραλαμβάνει τρίτος αντί αυτού πιστοποιητικό, το οποίο αφορά τη φορολογία κατοχής ακινήτων, ακόμη και αν δεν γίνεται ρητή αναφορά στον ΕΝ.Φ.Ι.Α. Σε περίπτωση χρονομεριστικής μίσθωσης (timesharing) ακινήτου με συμβολαιογραφικό έγγραφο από τουριστική επιχείρηση σε ιδιώτη, κατά την εκ-μίσθωση προσκομίζεται πιστοποιητικό από τον κύριο του ακινήτου. Σε περίπτωση καταπιστεύματος, μέχρι να περιέλθει το ακίνητο στον καταπιστευματοδόχο, υποχρέωση προσκόμισης πιστοποιητικού έχει ο βεβαρημένος με καταπίστευμα. Μετά την επαγωγή του καταπιστεύματος, ο καταπιστευματοδόχος προσκομίζει υπεύθυνη δήλωση ή και πιστοποιητικό, κατά περίπτωση. Σε περίπτωση σύνταξης οριστικού συμβολαίου σε εκτέλεση προσυμφώνου πώλησης (και όχι προσυμφώνου διανομής ή ανταλλαγής), το οποίο περιέχει τον όρο της αυτοσύμβασης, με εξαίρεση το εργολαβικό προσύμφωνο, πιστοποιητικά λαμβάνουν ο πωλητής ή/και ο εκ προσυμφώνου με τον όρο της αυτοσύμβασης αγοραστής, ανάλογα με τα χρόνια που ήταν υπόχρεοι σε αναγραφή του ακινήτου στη δήλωση στοιχείων ακινήτων. Σε περίπτωση εργολαβικού προσυμφώνου, κατά τη σύνταξη του οριστικού συμβολαίου πώλησης του εργολαβικού ανταλλάγματος από τον οικοπεδούχο στον εργολάβο ή σε τρίτο πρόσωπο που αυτός θα υποδείξει, πιστοποιητικά λαμβάνουν ο οικοπεδούχος ή/και ο εργολάβος, ανάλογα με τα χρόνια που ήταν υπόχρεοι σε αναγραφή του ακινήτου στη δήλωση στοιχείων ακινήτων. Σε περίπτωση που το εργολαβικό αντάλλαγμα έχει μεταβιβασθεί περαιτέρω από τον εργολάβο σε τρίτον με προσύμφωνο πώλησης που περιέχει τον όρο της αυτοσύμβασης, κατά τη σύνταξη του οριστικού συμβολαίου πιστοποιητικά λαμβάνουν ο εργολάβος ή/και ο οικοπεδούχος, ανάλογα με τα χρόνια που ήταν υπόχρεοι σε αναγραφή του ακινήτου στη δήλωση στοιχείων ακινήτων. Σε περίπτωση σύνταξης οριστικού συμβολαίου από προσύμφωνο δωρεάς ή γονικής παροχής, το οποίο περιέχει τον όρο της αυτοσύμβασης, πιστοποιητικό λαμβάνει ο εκ προσυμφώνου δωρητής ή γονέας. Σε περίπτωση σύνταξης οριστικού συμβολαίου από προσύμφωνο πώλησης, χωρίς τον όρο της αυτοσύμβασης, πιστοποιητικό λαμβάνει ο εκ προσυμφώνου πωλητής. Σε περίπτωση τροποποίησης - διόρθωσης συμβολαίου σύστασης οριζόντιας ιδιοκτησίας, εάν ένας εξ των συμβαλλομένων ιδιοκτητών τροποποιεί το ακίνητό του (π.χ. κλείσιμο ημιυπαιθρίου, εσωτερικές διαρρυθμίσεις) και η αλλαγή αυτή επηρεάζει μόνο το δικό του ακίνητο χωρίς να μεταβάλλονται τα χιλιοστά των άλλων ιδιοκτησιών, απαιτείται πιστοποιητικό ΕΝ.Φ.Ι.Α. μόνο από αυτόν. Το ίδιο ισχύει και σε περιπτώσεις διαίρεσης ή συνένωσης ιδιοκτησιών του ιδίου ιδιοκτήτη. Σε περίπτωση όμως που με την τροποποίηση αυτήν μεταβάλλονται και τα χιλιοστά των υπολοίπων συμβαλλομένων τότε απαιτούνται πιστοποιητικά από όλους. Σε περίπτωση τροποποίησης σύστασης οριζόντιας ιδιοκτησίας, όσον αφορά κοινόχρηστο και κοινόκτητο χώρο ακινήτου, προκειμένου να ορισθεί ότι τμήμα αυτού θα ανήκει κατ' αποκλειστική χρήση ή θα αποτελεί παρακολούθημα συγκεκριμένης οριζόντιας ιδιοκτησίας ή ενσωματώνεται σε αυτήν, δεν απαιτείται η μνημόνευση και επισύναψη του πιστοποιητικού από τους λοιπούς συνιδιοκτήτες του ακινήτου, οι οποίοι συμπράττουν στην πράξη αυτή, εφόσον δεν πραγματοποιείται ουδεμία μεταβολή στις δικές τους οριζόντιες ιδιοκτησίες ή στα ποσοστά συνιδιοκτησίας αυτών επί του ακινήτου. Σε περίπτωση τροποποίησης σύστασης οριζόντιας ιδιοκτησίας λόγω τακτοποίησης ανεξάρτητου κτίσματος επί κοινόχρηστου ή κοινόκτητου χώρου πολυκατοικίας, απαιτείται γι' αυτό πιστοποιητικό από όλους τους συμβαλλόμενους, σύμφωνα με τα χιλιοστά τους επί του οικοπέδου. Σε περίπτωση κατά την οποία φυσικό πρόσωπο έχει υπαχθεί στις ευνοϊκές διατάξεις του ν. 3869/2010 και έχει ορισθεί εκκαθαριστής, το πιστοποιητικό χορηγείται στον κατά το χρόνο χορήγησης αυτού εκκαθαριστή ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. Σε περίπτωση σύνταξης συμβολαιογραφικών εγγράφων, με τα οποία προσκυρώνεται οικοπεδική έκταση που ανήκει σε δήμο, μετά από κύρωση της πράξης εφαρμογής σχεδίου πόλης. Σε περίπτωση σύνταξης συμβολαιογραφικών εγγράφων μισθώσεων ακινήτων ή λύσης μισθωτικών συμβάσεων, με εξαίρεση τις μισθώσεις, τις άδειες και άλλες συναφείς συμβάσεις που συνάπτονται από την Εταιρεία Αεροδρομίου. Σε περίπτωση επανάληψης ή διόρθωσης συμβολαίου λόγω διόρθωσης περιγραφικών στοιχείων των ακινήτων (με εξαίρεση την παρ. 2 του άρθρου 5) καθώς και για αλλαγή του ονοματεπωνύμου, του πατρωνύμου ή του αριθμού φορολογικού μητρώου συμβαλλόμενου ή λόγω επισύναψης εσφαλμένου πιστοποιητικού ΕΝ.Φ.Ι.Α. Σε περίπτωση μερικής διόρθωσης συμβολαίου ως προς ένα μόνο ακίνητο ή εμπράγματο δικαίωμα το απαιτούμε-νο πιστοποιητικό προσκομίζεται μόνο για αυτό. Σε παροχή δικαιώματος προσημείωσης ή υποθήκης επί ακινήτου ή εξάλειψης προσημείωσης ή υποθήκης. Κατά τη σύνταξη συμβολαιογραφικών εγγράφων λόγω πλήρωσης διαλυτικής αίρεσης. Περιπτώσεις για τις οποίες δεν απαιτείται πιστοποιητικό ΕΝ.Φ.Ι.Α. Δεν απαιτείται η μνημόνευση και επισύναψη του πιστοποιητικού ΕΝ.Φ.Ι.Α. ή της υπεύθυνης δήλωσης: Σε περίπτωση σύνταξης περίληψης κατακυρωτικής έκθεσης επί αναγκαστικού πλειστηριασμού. Σε περίπτωση διόρθωσης συμβολαίου ως προς την περιγραφή των ορίων ακινήτου (π.χ. τα όρια προς Βορρά, Νότο κ.λπ.), εφόσον δεν μεταβάλλεται κανένα άλλο περιγραφικό στοιχείο, η διεύθυνση και οι προσόψεις αυτού. Σε περίπτωση σύστασης δουλείας διόδου σε κοινόχρηστο χώρο οικοπέδου. Στην περίπτωση συμβολαιογραφικού εγγράφου με το οποίο συμφωνείται η άρση/απαλοιφή τεθείσας διαλυτικής αίρεσης (π.χ. εξόφληση του τιμήματος) και με την προϋπόθεση ότι δεν μεταβάλλονται τα περιγραφικά στοιχεία του ακινήτου καθώς και το ονοματεπώνυμο, το πατρώνυμο ή ο αριθμός φορολογικού μητρώου συμβαλλόμενου. Το αυτό ισχύει και στην περίπτωση συμφωνίας περί μη ισχύος/εξάλειψης της διαλυτικής αίρεσης. Σε συμβόλαιο μονομερούς αποδοχής πρότασης δωρεάς αιτία θανάτου. Σε αποδοχή της κληρονομιάς οικοπεδούχου, για τα ακίνητα του εργολαβικού ανταλλάγματος, για τα έτη για τα οποία είναι υπόχρεος σε δήλωση ο εργολάβος. Σε περίπτωση δέσμευσης ή αποδέσμευσης θέσεων στάθμευσης, σύμφωνα με τις διατάξεις των ν. 1221/1980 και ν. 960/1979. Σε μονομερή εξάλειψη υποθήκης ή στην άρση κατάσχεσης. Σε παραχώρηση υποθήκης ή προσημείωσης για εξασφάλιση δικαιωμάτων του Ελληνικού Δημοσίου. Σε περιπτώσεις σύνταξης συμβολαιογραφικής πράξης κανονισμού πολυκατοικίας, με την προϋπόθεση ότι σε αυτόν δεν ορίζονται αποκλειστικές χρήσεις ή παρακολουθήματα οριζόντιων ιδιοκτησιών ή αλλαγή χρήσης ιδιοκτησίας ή δεν τροποποιούνται οι κοινόχρηστοι χώροι. Σε περίπτωση σύνταξης συμβολαιογραφικού εγγράφου για παράταση ισχύος προσυμφώνου ή αλλαγής του τιμήματος, με την προϋπόθεση ότι κατά τον χρόνο αυτόν το προσύμφωνο είναι σε ισχύ και δεν τροποποιούνται περιγραφικά στοιχεία του ακινήτου. Σε περίπτωση σύνταξης προσυμφώνου πώλησης μελλοντικού δικαιώματος. Σε περιπτώσεις μεταγραφής κληρονομητηρίου ή πιστοποιητικού του αρμόδιου δικαστηρίου περί αποποίησης ή μη κληρονομίας. Σε περίπτωση παράτασης αποκλειστικά της διάρκειας ισχύος μισθωτηρίου συμβολαίου και συμβολαίου χρηματοδοτικής ή χρονομεριστικής μίσθωσης, ενόσω αυτά είναι ακόμα σε ισχύ, και εφόσον δεν επέρχεται καμία άλλη μεταβολή στη σύμβαση. Σε περίπτωση που ο μισθωτής χρονομεριστικής μίσθωσης (timesharing) ακινήτου υπεκμισθώσει το ακίνητο σε τρίτο πρόσωπο με συμβολαιογραφικό έγγραφο, χωρίς να συμβάλλεται ο κύριος του ακινήτου. Σε περίπτωση που ο μισθωτής ακινήτου υπεκμισθώσει το ακίνητο σε τρίτο πρόσωπο με συμβολαιογραφικό έγγραφο, χωρίς να συμβάλλεται ο κύριος αυτού. Σε περίπτωση μεταγραφής του πρακτικού συμβιβαστικής επίλυσης διαφοράς. Σε περίπτωση τροποποίησης συμβολαίου ως προς το τίμημα, εφόσον δεν μεταβάλλεται κανένα περιγραφικό στοιχείο του ακινήτου καθώς το ονοματεπώνυμο, το πατρώνυμο ή ο αριθμός φορολογικού μητρώου συμβαλλόμενου. Σε περίπτωση μεταβίβασης ακινήτου από εργολάβο, μετά από την μεταβίβαση των ποσοστών του εργολαβικού του ανταλλάγματος προς αυτόν από τον οικοπεδούχο, για τα έτη για τα οποία υποχρέωση δήλωσης του ακινήτου είχε ο οικοπεδούχος.

Μπλόκο στις μεταβιβάσεις ακινήτων και γενικά σε όλες τις δικαιοπραξίες επί ακινήτων επιβάλει η ΑΑΔΕ, χωρίς την προσκόμιση του πιστοποιητικού ΕΝΦΙΑ. Με απόφαση του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή, αλλάζει πλήρως το πλαίσιο έκδοσης του πιστοποιητικού ΕΝΦΙΑ, ενώ ανακαθορίζονται και οι 19 περιπτώσεις στις οποίες είναι απαραίτητη η προσκόμισή του, όπως επίσης και οι 19 συναλλαγές επί ακινήτων, για τις οποίες δεν απαιτείται η υποβολή του. Το πιστοποιητικό ΕΝΦΙΑ πιστοποιεί ότι για τα προηγούμενα 5 χρόνια έχουν πληρωθεί όλοι οι φόροι που αναλογούν στο συγκεκριμένο ακίνητο (ΕΝΦΙΑ και ΦΑΠ), καθώς επίσης και ότι όλα τα στοιχεία του ακινήτου είναι σωστά και δεν έχουν απόκλιση από τα συμβόλαια και λοιπά αποδεικτικά έγγραφα. Εκδίδεται αποκλειστικά ηλεκτρονικά από τη διαδικτυακή εφαρμογή της ΑΑΔΕ, ενώ στις περιπτώσεις κατά τις οποίες έχει εκδοθεί πιστοποιητικό με παρακράτηση οφειλόμενου φόρου, δεν εκδίδεται άλλο πριν τη χρησιμοποίησή του, με εξαίρεση την περίπτωση που έχει ήδη εξοφληθεί μέρος ή το σύνολο του οφειλόμενου φόρου, οπότε εκδίδεται νέο πιστοποιητικό. Το πιστοποιητικό ΕΝΦΙΑ ζητείται από τον συμβολαιογράφο σε κάθε μεταβίβαση δωρεά και αποδοχή κληρονομιάς για το συγκεκριμένο ακίνητο. Σύμφωνα με την απόφαση του κ. Πιτσιλή, το πιστοποιητικό ΕΝ.Φ.Ι.Α. προσκομίζεται από τον φορολογούμενο, ο οποίος είχε την υποχρέωση να δηλώσει δικαίωμα επί ακινήτου στη δήλωση Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) του οικείου έτους. Το πιστοποιητικό προσκομίζεται από όλους τους φορολογουμένους που συμβάλλονται στο ίδιο συμβολαιογραφικό έγγραφο, μόνο ως προς το δικαίωμα επί του ακινήτου το οποίο είχαν υποχρέωση να συμπεριλάβουν στις δηλώσεις ΕΝ.Φ.Ι.Α. των αντίστοιχων ετών και το οποίο μεταβάλλεται, αλλοιώνεται ή μεταβιβάζεται με αυτό. Αν απαιτείται πιστοποιητικό ΕΝ.Φ.Ι.Α. και ο φορολογούμενος απέκτησε δικαίωμα επί ακινήτου μετά την 1η Ιανουαρίου του έτους ή των ετών για τα οποία απαιτείται αυτό, για το έτος ή τα έτη αυτά, αντί του πιστοποιητικού, προσκομίζει υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986, με την οποία δηλώνει τα στοιχεία του ακινήτου, τον χρόνο απόκτησης του δικαιώματος επί του ακινήτου καθώς και ότι δεν είχε υποχρέωση να το συμπεριλάβει στη δήλωση ΕΝ.Φ.Ι.Α. των εν λόγω ετών. Η ανωτέρω δήλωση μνημονεύεται και επισυνάπτεται στο συμβολαιογραφικό έγγραφο. Το δικαίωμα επί ακινήτου περιγράφεται στο πιστοποιητικό ΕΝ.Φ.Ι.Α., όπως αυτό αναγράφεται κατ' έτος στις δηλώσεις ΕΝ.Φ.Ι.Α. Στις περιπτώσεις κατά τις οποίες, στις δηλώσεις ΕΝ.Φ.Ι.Α., υπάρχει απόκλιση ως προς την αναγραφή των περιγραφικών στοιχείων του δικαιώματος επί ακινήτου ή δεν έχει δηλωθεί μέρος ή όλο αυτού, ενώ υπήρχε σχετική υποχρέωση, το πιστοποιητικό εκδίδεται μετά την υποβολή των απαιτούμενων δηλώσεων ΕΝ.Φ.Ι.Α. με την ορθή απεικόνιση του δικαιώματος και την καταβολή του συνόλου του αναλογούντος φόρου, τόκων και προστίμων. Αν υπάρχει απόκλιση ως προς την περιγραφή του δικαιώματος επί ακινήτου, γιατί μεταβλήθηκε η κατάστασή του ή γιατί ο φορολογούμενος ακολούθησε νομοθεσία, αποφάσεις ή εγκυκλίους που όριζαν άλλως, το πιστοποιητικό επισυνάπτεται, αφού ελεγχθεί η ορθότητά του από τον αρμόδιο για τη μνημόνευση, επισύναψη ή παραλαβή του. Το πιστοποιητικό ή η υπεύθυνη δήλωση ΕΝΦΙΑ ισχύει μέχρι την 31η Δεκεμβρίου του έτους έκδοσής του και δεν επιτρέπεται η χρήση κυρωμένου αντιγράφου αυτού. Ποιοι πρέπει να προσκομίζουν πιστοποιητικό ΕΝ.Φ.Ι.Α. Δικαίωμα υποβολής της αίτησης και λήψης του πιστοποιητικού ΕΝ.Φ.Ι.Α. ή των υπεύθυνων δηλώσεων και προσκόμισης αυτών έχουν: Ο έχων δικαίωμα επί ακινήτου ή πρόσωπο που έχει εξουσιοδοτηθεί ειδικά για την υποβολή της αίτησης και λήψη του πιστοποιητικού και οι νόμιμοι εκπρόσωποι των νομικών προσώπων ή πρόσωπα που έχουν ειδικά προς τούτο εξουσιοδοτηθεί από αυτούς. Σε περίπτωση σύνταξης συμβολαιογραφικών εγγράφων που αφορούν νομικό πρόσωπο, το οποίο έχει τεθεί υπό εκκαθάριση ή βρίσκεται υπό αναγκαστική διαχείριση, το πιστοποιητικό χορηγείται στον κατά το χρόνο χορήγησης αυτού εκκαθαριστή ή προσωρινό διαχειριστή του νομικού προσώπου ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. Σε περίπτωση κληρονομιάς, στην οποία έχει ορισθεί εκκαθαριστής ή εκτελεστής διαθήκης, το πιστοποιητικό χορηγείται στον κατά το χρόνο χορήγησης αυτού εκτελεστή ή εκκαθαριστή διαθήκης ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. Σε περίπτωση κατά την οποία φυσικό ή νομικό πρόσωπο έχει κηρυχθεί σε κατάσταση πτώχευσης, χορηγείται στον κατά το χρόνο χορήγησης αυτού σύνδικο της πτώχευσης ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. Ειδική εξουσιοδότηση θεωρείται ότι υπάρχει και στην περίπτωση που σε συμβολαιογραφικό έγγραφο περιλαμβάνεται διατύπωση από την οποία προκύπτει η βούληση του εξουσιοδοτούντος να παραλαμβάνει τρίτος αντί αυτού πιστοποιητικό, το οποίο αφορά τη φορολογία κατοχής ακινήτων, ακόμη και αν δεν γίνεται ρητή αναφορά στον ΕΝ.Φ.Ι.Α. Σε περίπτωση χρονομεριστικής μίσθωσης (timesharing) ακινήτου με συμβολαιογραφικό έγγραφο από τουριστική επιχείρηση σε ιδιώτη, κατά την εκ-μίσθωση προσκομίζεται πιστοποιητικό από τον κύριο του ακινήτου. Σε περίπτωση καταπιστεύματος, μέχρι να περιέλθει το ακίνητο στον καταπιστευματοδόχο, υποχρέωση προσκόμισης πιστοποιητικού έχει ο βεβαρημένος με καταπίστευμα. Μετά την επαγωγή του καταπιστεύματος, ο καταπιστευματοδόχος προσκομίζει υπεύθυνη δήλωση ή και πιστοποιητικό, κατά περίπτωση. Σε περίπτωση σύνταξης οριστικού συμβολαίου σε εκτέλεση προσυμφώνου πώλησης (και όχι προσυμφώνου διανομής ή ανταλλαγής), το οποίο περιέχει τον όρο της αυτοσύμβασης, με εξαίρεση το εργολαβικό προσύμφωνο, πιστοποιητικά λαμβάνουν ο πωλητής ή/και ο εκ προσυμφώνου με τον όρο της αυτοσύμβασης αγοραστής, ανάλογα με τα χρόνια που ήταν υπόχρεοι σε αναγραφή του ακινήτου στη δήλωση στοιχείων ακινήτων. Σε περίπτωση εργολαβικού προσυμφώνου, κατά τη σύνταξη του οριστικού συμβολαίου πώλησης του εργολαβικού ανταλλάγματος από τον οικοπεδούχο στον εργολάβο ή σε τρίτο πρόσωπο που αυτός θα υποδείξει, πιστοποιητικά λαμβάνουν ο οικοπεδούχος ή/και ο εργολάβος, ανάλογα με τα χρόνια που ήταν υπόχρεοι σε αναγραφή του ακινήτου στη δήλωση στοιχείων ακινήτων. Σε περίπτωση που το εργολαβικό αντάλλαγμα έχει μεταβιβασθεί περαιτέρω από τον εργολάβο σε τρίτον με προσύμφωνο πώλησης που περιέχει τον όρο της αυτοσύμβασης, κατά τη σύνταξη του οριστικού συμβολαίου πιστοποιητικά λαμβάνουν ο εργολάβος ή/και ο οικοπεδούχος, ανάλογα με τα χρόνια που ήταν υπόχρεοι σε αναγραφή του ακινήτου στη δήλωση στοιχείων ακινήτων. Σε περίπτωση σύνταξης οριστικού συμβολαίου από προσύμφωνο δωρεάς ή γονικής παροχής, το οποίο περιέχει τον όρο της αυτοσύμβασης, πιστοποιητικό λαμβάνει ο εκ προσυμφώνου δωρητής ή γονέας. Σε περίπτωση σύνταξης οριστικού συμβολαίου από προσύμφωνο πώλησης, χωρίς τον όρο της αυτοσύμβασης, πιστοποιητικό λαμβάνει ο εκ προσυμφώνου πωλητής. Σε περίπτωση τροποποίησης - διόρθωσης συμβολαίου σύστασης οριζόντιας ιδιοκτησίας, εάν ένας εξ των συμβαλλομένων ιδιοκτητών τροποποιεί το ακίνητό του (π.χ. κλείσιμο ημιυπαιθρίου, εσωτερικές διαρρυθμίσεις) και η αλλαγή αυτή επηρεάζει μόνο το δικό του ακίνητο χωρίς να μεταβάλλονται τα χιλιοστά των άλλων ιδιοκτησιών, απαιτείται πιστοποιητικό ΕΝ.Φ.Ι.Α. μόνο από αυτόν. Το ίδιο ισχύει και σε περιπτώσεις διαίρεσης ή συνένωσης ιδιοκτησιών του ιδίου ιδιοκτήτη. Σε περίπτωση όμως που με την τροποποίηση αυτήν μεταβάλλονται και τα χιλιοστά των υπολοίπων συμβαλλομένων τότε απαιτούνται πιστοποιητικά από όλους. Σε περίπτωση τροποποίησης σύστασης οριζόντιας ιδιοκτησίας, όσον αφορά κοινόχρηστο και κοινόκτητο χώρο ακινήτου, προκειμένου να ορισθεί ότι τμήμα αυτού θα ανήκει κατ' αποκλειστική χρήση ή θα αποτελεί παρακολούθημα συγκεκριμένης οριζόντιας ιδιοκτησίας ή ενσωματώνεται σε αυτήν, δεν απαιτείται η μνημόνευση και επισύναψη του πιστοποιητικού από τους λοιπούς συνιδιοκτήτες του ακινήτου, οι οποίοι συμπράττουν στην πράξη αυτή, εφόσον δεν πραγματοποιείται ουδεμία μεταβολή στις δικές τους οριζόντιες ιδιοκτησίες ή στα ποσοστά συνιδιοκτησίας αυτών επί του ακινήτου. Σε περίπτωση τροποποίησης σύστασης οριζόντιας ιδιοκτησίας λόγω τακτοποίησης ανεξάρτητου κτίσματος επί κοινόχρηστου ή κοινόκτητου χώρου πολυκατοικίας, απαιτείται γι' αυτό πιστοποιητικό από όλους τους συμβαλλόμενους, σύμφωνα με τα χιλιοστά τους επί του οικοπέδου. Σε περίπτωση κατά την οποία φυσικό πρόσωπο έχει υπαχθεί στις ευνοϊκές διατάξεις του ν. 3869/2010 και έχει ορισθεί εκκαθαριστής, το πιστοποιητικό χορηγείται στον κατά το χρόνο χορήγησης αυτού εκκαθαριστή ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. Σε περίπτωση σύνταξης συμβολαιογραφικών εγγράφων, με τα οποία προσκυρώνεται οικοπεδική έκταση που ανήκει σε δήμο, μετά από κύρωση της πράξης εφαρμογής σχεδίου πόλης. Σε περίπτωση σύνταξης συμβολαιογραφικών εγγράφων μισθώσεων ακινήτων ή λύσης μισθωτικών συμβάσεων, με εξαίρεση τις μισθώσεις, τις άδειες και άλλες συναφείς συμβάσεις που συνάπτονται από την Εταιρεία Αεροδρομίου. Σε περίπτωση επανάληψης ή διόρθωσης συμβολαίου λόγω διόρθωσης περιγραφικών στοιχείων των ακινήτων (με εξαίρεση την παρ. 2 του άρθρου 5) καθώς και για αλλαγή του ονοματεπωνύμου, του πατρωνύμου ή του αριθμού φορολογικού μητρώου συμβαλλόμενου ή λόγω επισύναψης εσφαλμένου πιστοποιητικού ΕΝ.Φ.Ι.Α. Σε περίπτωση μερικής διόρθωσης συμβολαίου ως προς ένα μόνο ακίνητο ή εμπράγματο δικαίωμα το απαιτούμε-νο πιστοποιητικό προσκομίζεται μόνο για αυτό. Σε παροχή δικαιώματος προσημείωσης ή υποθήκης επί ακινήτου ή εξάλειψης προσημείωσης ή υποθήκης. Κατά τη σύνταξη συμβολαιογραφικών εγγράφων λόγω πλήρωσης διαλυτικής αίρεσης. Περιπτώσεις για τις οποίες δεν απαιτείται πιστοποιητικό ΕΝ.Φ.Ι.Α. Δεν απαιτείται η μνημόνευση και επισύναψη του πιστοποιητικού ΕΝ.Φ.Ι.Α. ή της υπεύθυνης δήλωσης: Σε περίπτωση σύνταξης περίληψης κατακυρωτικής έκθεσης επί αναγκαστικού πλειστηριασμού. Σε περίπτωση διόρθωσης συμβολαίου ως προς την περιγραφή των ορίων ακινήτου (π.χ. τα όρια προς Βορρά, Νότο κ.λπ.), εφόσον δεν μεταβάλλεται κανένα άλλο περιγραφικό στοιχείο, η διεύθυνση και οι προσόψεις αυτού. Σε περίπτωση σύστασης δουλείας διόδου σε κοινόχρηστο χώρο οικοπέδου. Στην περίπτωση συμβολαιογραφικού εγγράφου με το οποίο συμφωνείται η άρση/απαλοιφή τεθείσας διαλυτικής αίρεσης (π.χ. εξόφληση του τιμήματος) και με την προϋπόθεση ότι δεν μεταβάλλονται τα περιγραφικά στοιχεία του ακινήτου καθώς και το ονοματεπώνυμο, το πατρώνυμο ή ο αριθμός φορολογικού μητρώου συμβαλλόμενου. Το αυτό ισχύει και στην περίπτωση συμφωνίας περί μη ισχύος/εξάλειψης της διαλυτικής αίρεσης. Σε συμβόλαιο μονομερούς αποδοχής πρότασης δωρεάς αιτία θανάτου. Σε αποδοχή της κληρονομιάς οικοπεδούχου, για τα ακίνητα του εργολαβικού ανταλλάγματος, για τα έτη για τα οποία είναι υπόχρεος σε δήλωση ο εργολάβος. Σε περίπτωση δέσμευσης ή αποδέσμευσης θέσεων στάθμευσης, σύμφωνα με τις διατάξεις των ν. 1221/1980 και ν. 960/1979. Σε μονομερή εξάλειψη υποθήκης ή στην άρση κατάσχεσης. Σε παραχώρηση υποθήκης ή προσημείωσης για εξασφάλιση δικαιωμάτων του Ελληνικού Δημοσίου. Σε περιπτώσεις σύνταξης συμβολαιογραφικής πράξης κανονισμού πολυκατοικίας, με την προϋπόθεση ότι σε αυτόν δεν ορίζονται αποκλειστικές χρήσεις ή παρακολουθήματα οριζόντιων ιδιοκτησιών ή αλλαγή χρήσης ιδιοκτησίας ή δεν τροποποιούνται οι κοινόχρηστοι χώροι. Σε περίπτωση σύνταξης συμβολαιογραφικού εγγράφου για παράταση ισχύος προσυμφώνου ή αλλαγής του τιμήματος, με την προϋπόθεση ότι κατά τον χρόνο αυτόν το προσύμφωνο είναι σε ισχύ και δεν τροποποιούνται περιγραφικά στοιχεία του ακινήτου. Σε περίπτωση σύνταξης προσυμφώνου πώλησης μελλοντικού δικαιώματος. Σε περιπτώσεις μεταγραφής κληρονομητηρίου ή πιστοποιητικού του αρμόδιου δικαστηρίου περί αποποίησης ή μη κληρονομίας. Σε περίπτωση παράτασης αποκλειστικά της διάρκειας ισχύος μισθωτηρίου συμβολαίου και συμβολαίου χρηματοδοτικής ή χρονομεριστικής μίσθωσης, ενόσω αυτά είναι ακόμα σε ισχύ, και εφόσον δεν επέρχεται καμία άλλη μεταβολή στη σύμβαση. Σε περίπτωση που ο μισθωτής χρονομεριστικής μίσθωσης (timesharing) ακινήτου υπεκμισθώσει το ακίνητο σε τρίτο πρόσωπο με συμβολαιογραφικό έγγραφο, χωρίς να συμβάλλεται ο κύριος του ακινήτου. Σε περίπτωση που ο μισθωτής ακινήτου υπεκμισθώσει το ακίνητο σε τρίτο πρόσωπο με συμβολαιογραφικό έγγραφο, χωρίς να συμβάλλεται ο κύριος αυτού. Σε περίπτωση μεταγραφής του πρακτικού συμβιβαστικής επίλυσης διαφοράς. Σε περίπτωση τροποποίησης συμβολαίου ως προς το τίμημα, εφόσον δεν μεταβάλλεται κανένα περιγραφικό στοιχείο του ακινήτου καθώς το ονοματεπώνυμο, το πατρώνυμο ή ο αριθμός φορολογικού μητρώου συμβαλλόμενου. Σε περίπτωση μεταβίβασης ακινήτου από εργολάβο, μετά από την μεταβίβαση των ποσοστών του εργολαβικού του ανταλλάγματος προς αυτόν από τον οικοπεδούχο, για τα έτη για τα οποία υποχρέωση δήλωσης του ακινήτου είχε ο οικοπεδούχος. -

Πως θα καταχωρούνται τα Πιστοποιητικά Ενεργειακής Απόδοσης

Engineer posted μια είδηση in Επικαιρότητα

Με διάταξη του πολυνομοσχεδίου επιλύεται το τεχνικό ζήτημα ενημερωσης του ΤΑΧΙS για την έκδοση των Πιστοποιητικών Ενεργειακής Απόδοσης (ΠΕΑ) που υποχρεούνται οι ιδιοκτήτες ακινήτων να εκδίδουν πριν απο την μίσθωση του ακινήτου τους. Συγκεκριμένα, στο σχέδιο νόμου Άρθρο 59 Τροποποιούμενες διατάξεις προβλέπεται: "3. Από την έναρξη ισχύος του παρόντος, η παράγραφος 3 του άρθρου 14 του Κανονισμού Ενεργειακής Απόδοσης Κτιρίων (Β 407/9.4.2010) αντικαθίσταται ως εξής: 3. Κάθε συμβολαιογράφος για την κατάρτιση πράξεως αγοραπωλησίας ακινήτου υποχρεούται να μνημονεύσει στο συμβόλαιο τον αριθμό πρωτοκόλλου του ΠΕΑ και να επισυνάψει σε αυτό επίσημο αντίγραφο του ΠΕΑ. Σε κάθε μίσθωση ακινήτου, ο αριθμός πρωτοκόλλου του ΠΕΑ πρέπει να αναγράφεται υποχρεωτικά στην ηλεκτρονική εφαρμογή "Δήλωση Πληροφοριακών Στοιχείων Μισθώσεων Ακίνητης Περιουσίας" της ιστοσελίδας της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (www.gsis.gr).". Πηγή: http://www.ered.gr/el/content/Pos_tha_katachorountai_ta_Pistopoiitika_Energeiakis_Apodosis/

Με διάταξη του πολυνομοσχεδίου επιλύεται το τεχνικό ζήτημα ενημερωσης του ΤΑΧΙS για την έκδοση των Πιστοποιητικών Ενεργειακής Απόδοσης (ΠΕΑ) που υποχρεούνται οι ιδιοκτήτες ακινήτων να εκδίδουν πριν απο την μίσθωση του ακινήτου τους. Συγκεκριμένα, στο σχέδιο νόμου Άρθρο 59 Τροποποιούμενες διατάξεις προβλέπεται: "3. Από την έναρξη ισχύος του παρόντος, η παράγραφος 3 του άρθρου 14 του Κανονισμού Ενεργειακής Απόδοσης Κτιρίων (Β 407/9.4.2010) αντικαθίσταται ως εξής: 3. Κάθε συμβολαιογράφος για την κατάρτιση πράξεως αγοραπωλησίας ακινήτου υποχρεούται να μνημονεύσει στο συμβόλαιο τον αριθμό πρωτοκόλλου του ΠΕΑ και να επισυνάψει σε αυτό επίσημο αντίγραφο του ΠΕΑ. Σε κάθε μίσθωση ακινήτου, ο αριθμός πρωτοκόλλου του ΠΕΑ πρέπει να αναγράφεται υποχρεωτικά στην ηλεκτρονική εφαρμογή "Δήλωση Πληροφοριακών Στοιχείων Μισθώσεων Ακίνητης Περιουσίας" της ιστοσελίδας της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (www.gsis.gr).". Πηγή: http://www.ered.gr/el/content/Pos_tha_katachorountai_ta_Pistopoiitika_Energeiakis_Apodosis/ -

Το τελευταίο χρονικό διάστημα έχουμε γίνει αποδέκτες αρκετών ερωτημάτων σχετικά με την υποχρέωση αναγραφής του αριθμού πρωτοκόλλου του ενεργειακού πιστοποιητικού (ΠΕΑ), στην ηλεκτρονική εφαρμογή «Δήλωση Πληροφοριακών Στοιχείων Μισθώσεων Ακίνητης Περιουσίας» της ΓΓΔΕ. Με βάση όλα τα ανωτέρω και σε ότι αφορά τις ενέργειες των συναδέλφων σχετικά με το ΠΕΑ (Πιστοποιητικό ενεργειακής απόδοσης) έχουμε να αναφέρουμε τα εξής : 1) Η υποχρέωση έκδοσης ΠΕΑ καθώς και τα πρόστιμα που ορίζονται στο άρθρο 20 του νόμου 4122/2013 βαρύνουν τον ιδιοκτήτη του ακινήτου. 2) Από 1.1.2016 η έκδοση ΠΕΑ είναι υποχρεωτική και σε κτίρια με μικρότερη ωφέλιμη επιφάνεια από 50τμ 3) Από την υποχρέωση έκδοσης Π.Ε.Α. εξαιρούνται οι περιπτώσεις α', γ', δ', ε' της παραγράφου 7 του άρθρου 4 του ν. 4122/2013. α) μνημεία, γ) κτίρια χρησιμοποιούμενα ως χώροι λατρείας, δ) βιομηχανικές εγκαταστάσεις, βιοτεχνίες, εργαστήρια, ε) προσωρινής χρήσης κτίρια που με βάση το σχεδιασμό τους η διάρκεια χρήσης τους δεν υπερβαίνει τα δύο (2) έτη, αποθήκες, χώροι στάθμευσης οχημάτων, πρατήρια υγρών καυσίμων, κτίρια αγροτικών χρήσεων - πλην κατοικιών - με χαμηλές ενεργειακές απαιτήσεις και αγροτικά κτίρια πλην κατοικιών που χρησιμοποιούνται από τομέα καλυπτόμενο από εθνική συμφωνία που αφορά την ενεργειακή απόδοση κτιρίων, 4) Σύμφωνα με το άρθρο 12 του ν. 4122/2013, η έκδοση ΠΕΑ είναι υποχρεωτική: α) μετά την ολοκλήρωση κατασκευής νέου κτιρίου ή κτιριακής μονάδας, με την επιφύλαξη της παραγράφου 4, β) μετά την ολοκλήρωση ριζικής ανακαίνισης κτιρίου ή κτιριακής μονάδας, γ) κατά την πώληση κτιρίου ή κτιριακής μονάδας, δ) κατά τη μίσθωση σε νέο ενοικιαστή κτιρίου ή κτιριακής μονάδας, ε) για κτίρια συνολικής επιφάνειας άνω των πεντακοσίων τετραγωνικών μέτρων (500 τ.μ.), τα οποία χρησιμοποιούνται από υπηρεσίες του δημόσιου και ευρύτερου δημόσιου τομέα, όπως αυτός ορίζεται κάθε φορά, και τα οποία επισκέπτεται συχνά το κοινό. Από τις 9 Ιουλίου 2015 το κατώτατο όριο των πεντακοσίων τετραγωνικών μέτρων μειώνεται στα διακόσια πενήντα τετραγωνικά μέτρα (250 τ.μ.). 5) Η υποχρέωση έκδοσης ΠΕΑ δεν ισχύει στην περίπτωση ανανέωσης υφιστάμενων συμβάσεων μίσθωσης, λαμβάνοντας υπόψη ότι ως «μίσθωση ακινήτου» νοείται κάθε νέα μίσθωση κτιρίου ή τμήματος αυτού, η οποία καταρτίζεται για πρώτη φορά προς νέο μισθωτή που εγκαθίσταται για πρώτη φορά στο μίσθιo (σ.σ. πρέπει να αναφέρεται αυτό και στην ηλεκτρονική πλατφόρμα υποβολής των πληροφοριακών στοιχείων μίσθωσης ακινήτων, έτσι ώστε να αποφεύγονται παρερμηνείες) 6) Από 9.11.2015 ο αριθμός πρωτοκόλλου του ΠΕΑ πρέπει να αναγράφεται υποχρεωτικά στην ηλεκτρονική εφαρμογή «Δήλωση Πληροφοριακών Στοιχείων Μισθώσεων Ακίνητης Περιουσίας» της ιστοσελίδας της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (www.gsis.gr) Πηγή: Taxheaven © Δείτε περισσότερα http://www.taxheaven.gr/news/news/view/id/27872

Το τελευταίο χρονικό διάστημα έχουμε γίνει αποδέκτες αρκετών ερωτημάτων σχετικά με την υποχρέωση αναγραφής του αριθμού πρωτοκόλλου του ενεργειακού πιστοποιητικού (ΠΕΑ), στην ηλεκτρονική εφαρμογή «Δήλωση Πληροφοριακών Στοιχείων Μισθώσεων Ακίνητης Περιουσίας» της ΓΓΔΕ. Με βάση όλα τα ανωτέρω και σε ότι αφορά τις ενέργειες των συναδέλφων σχετικά με το ΠΕΑ (Πιστοποιητικό ενεργειακής απόδοσης) έχουμε να αναφέρουμε τα εξής : 1) Η υποχρέωση έκδοσης ΠΕΑ καθώς και τα πρόστιμα που ορίζονται στο άρθρο 20 του νόμου 4122/2013 βαρύνουν τον ιδιοκτήτη του ακινήτου. 2) Από 1.1.2016 η έκδοση ΠΕΑ είναι υποχρεωτική και σε κτίρια με μικρότερη ωφέλιμη επιφάνεια από 50τμ 3) Από την υποχρέωση έκδοσης Π.Ε.Α. εξαιρούνται οι περιπτώσεις α', γ', δ', ε' της παραγράφου 7 του άρθρου 4 του ν. 4122/2013. α) μνημεία, γ) κτίρια χρησιμοποιούμενα ως χώροι λατρείας, δ) βιομηχανικές εγκαταστάσεις, βιοτεχνίες, εργαστήρια, ε) προσωρινής χρήσης κτίρια που με βάση το σχεδιασμό τους η διάρκεια χρήσης τους δεν υπερβαίνει τα δύο (2) έτη, αποθήκες, χώροι στάθμευσης οχημάτων, πρατήρια υγρών καυσίμων, κτίρια αγροτικών χρήσεων - πλην κατοικιών - με χαμηλές ενεργειακές απαιτήσεις και αγροτικά κτίρια πλην κατοικιών που χρησιμοποιούνται από τομέα καλυπτόμενο από εθνική συμφωνία που αφορά την ενεργειακή απόδοση κτιρίων, 4) Σύμφωνα με το άρθρο 12 του ν. 4122/2013, η έκδοση ΠΕΑ είναι υποχρεωτική: α) μετά την ολοκλήρωση κατασκευής νέου κτιρίου ή κτιριακής μονάδας, με την επιφύλαξη της παραγράφου 4, β) μετά την ολοκλήρωση ριζικής ανακαίνισης κτιρίου ή κτιριακής μονάδας, γ) κατά την πώληση κτιρίου ή κτιριακής μονάδας, δ) κατά τη μίσθωση σε νέο ενοικιαστή κτιρίου ή κτιριακής μονάδας, ε) για κτίρια συνολικής επιφάνειας άνω των πεντακοσίων τετραγωνικών μέτρων (500 τ.μ.), τα οποία χρησιμοποιούνται από υπηρεσίες του δημόσιου και ευρύτερου δημόσιου τομέα, όπως αυτός ορίζεται κάθε φορά, και τα οποία επισκέπτεται συχνά το κοινό. Από τις 9 Ιουλίου 2015 το κατώτατο όριο των πεντακοσίων τετραγωνικών μέτρων μειώνεται στα διακόσια πενήντα τετραγωνικά μέτρα (250 τ.μ.). 5) Η υποχρέωση έκδοσης ΠΕΑ δεν ισχύει στην περίπτωση ανανέωσης υφιστάμενων συμβάσεων μίσθωσης, λαμβάνοντας υπόψη ότι ως «μίσθωση ακινήτου» νοείται κάθε νέα μίσθωση κτιρίου ή τμήματος αυτού, η οποία καταρτίζεται για πρώτη φορά προς νέο μισθωτή που εγκαθίσταται για πρώτη φορά στο μίσθιo (σ.σ. πρέπει να αναφέρεται αυτό και στην ηλεκτρονική πλατφόρμα υποβολής των πληροφοριακών στοιχείων μίσθωσης ακινήτων, έτσι ώστε να αποφεύγονται παρερμηνείες) 6) Από 9.11.2015 ο αριθμός πρωτοκόλλου του ΠΕΑ πρέπει να αναγράφεται υποχρεωτικά στην ηλεκτρονική εφαρμογή «Δήλωση Πληροφοριακών Στοιχείων Μισθώσεων Ακίνητης Περιουσίας» της ιστοσελίδας της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (www.gsis.gr) Πηγή: Taxheaven © Δείτε περισσότερα http://www.taxheaven.gr/news/news/view/id/27872 -

Μια ανασκόπηση των πρωτοβουλιών που αναπτύσσονται ήδη στη Γαλλία, τη Γερμανία και το Βέλγιο για τα Διαβατήρια Ανακαίνισης Κτιρίων, τα οποία θεωρούνται ως τα Πιστοποιητικά Ενεργειακής Απόδοσης (ΠΕΑ) 2.0, αλλά και ως τα τέλεια εργαλεία που οδηγούν σε καλύτερη απόδοση κτιρίων και σε πιο άνετα σπίτια. Στην πιο πρόσφατη μελέτη του, το BPIE προτείνει την εξέλιξη των Πιστοποιητικών Ενεργειακής Απόδοσης (ΠΕΑ) σε Διαβατήρια Ανακαίνισης Κτιρίων, τα οποία θεωρούνται ως τα Πιστοποιητικά Ενεργειακής Απόδοσης (ΠΕΑ) 2.0, αλλά και ως τα τέλεια εργαλεία που οδηγούν σε καλύτερη απόδοση κτιρίων και σε πιο άνετα σπίτια. Παράλληλα, παρουσιάζεται και μια σειρά συστάσεων για την εισαγωγή των διαβατηρίων ανακαίνισης κτιρίων σε όλη την ΕΕ. Με βάση τρία παραδείγματα εφαρμογής των Διαβατηρίων Ανακαίνισης Κτιρίων στη βελγική περιφέρεια της Φλάνδρας ("Woningpas"), τη Γαλλία ("Passeport Efficacité Énergétique") και τη Γερμανία ("Individueller Sanierungsfahrplan"), το Διαβατήριο Ανακαίνισης Κτιρίων επικεντρώνεται στο συνδυασμό επιτόπιων τεχνικών ενεργειακών ελέγχων αλλά και κριτηρίων ποιότητας που έχουν οριστεί, σε διάλογο πάντα με τους ιδιοκτήτες των κτιρίων. Το αποτέλεσμα αυτού του συνδυασμού είναι ένας φιλικός προς το χρήστη μακροπρόθεσμος χάρτης πορείας που οι ιδιοκτήτες κτιρίων μπορούν να χρησιμοποιήσουν για να σχεδιάσουν τη ριζική ανακαίνιση του κτιρίου τους, να συγκεντρώσουν όλες τις σχετικές πληροφορίες του κτιρίου σε ένα και μόνο μέρος και να έχουν έτσι μια πλήρως ενημερωμένη εικόνα του κτιρίου τους καθ 'όλη τη διάρκεια ζωής του, όπου μεταξύ άλλων θα υπάρχουν πληροφορίες σχετικά με τα επίπεδα άνεσης, π.χ ποιότητα του ατμοσφαιρικού αέρα κ.α. αλλά και ενδεχόμενη πρόσβαση σε χρηματοδοτικά εργαλεία. Στόχος αυτής της έκθεσης είναι να παρουσιάσει μια επισκόπηση των τριών πρωτοβουλιών που αναπτύσσονται επί του παρόντος στη Φλάνδρα (Βέλγιο), τη Γαλλία και τη Γερμανία, χώρες/περιοχές που κινούνται ήδη στον άξονα της ιδέας του Χάρτη ή Διαβατηρίου Ανακαίνισης Κτιρίων. Αυτές οι πρωτοβουλίες επελέγησαν λόγω του προχωρημένου σταδίου ανάπτυξής τους, καθώς παρέχουν μια καλή εικόνα της υποστηρικτικής διαδικασίας δημιουργίας του Διαβατηρίου Ανακαίνισης Κτιρίων και επίσης καλύπτουν τα κύρια ζητήματα που πρέπει να αντιμετωπιστούν για την ανάπτυξη και την εφαρμογή της ιδέας αυτής. Και στις τρεις περιπτώσεις, οι δημόσιες αρχές έχουν δείξει ενδιαφέρον για την ιδέα αυτή, όπως για παράδειγμα η Γαλλία ενώ στην Φλάνδρα και τη Γερμανία έχουν υποστηρίξει την ανάπτυξή της. Η μελέτη του BPIE για τα Διαβατήρια Ανακαίνισης Κτιρίων, είναι διαθέσιμη εδώ. Πηγή: http://inzeb.org/%CE%B4%CE%B9%CE%B1%CE%B2%CE%B1%CF%84%CE%AE%CF%81%CE%B9%CE%B1-%CE%B1%CE%BD%CE%B1%CE%BA%CE%B1%CE%AF%CE%BD%CE%B9%CF%83%CE%B7%CF%82-%CE%BA%CF%84%CE%B9%CF%81%CE%AF%CF%89%CE%BD/

Μια ανασκόπηση των πρωτοβουλιών που αναπτύσσονται ήδη στη Γαλλία, τη Γερμανία και το Βέλγιο για τα Διαβατήρια Ανακαίνισης Κτιρίων, τα οποία θεωρούνται ως τα Πιστοποιητικά Ενεργειακής Απόδοσης (ΠΕΑ) 2.0, αλλά και ως τα τέλεια εργαλεία που οδηγούν σε καλύτερη απόδοση κτιρίων και σε πιο άνετα σπίτια. Στην πιο πρόσφατη μελέτη του, το BPIE προτείνει την εξέλιξη των Πιστοποιητικών Ενεργειακής Απόδοσης (ΠΕΑ) σε Διαβατήρια Ανακαίνισης Κτιρίων, τα οποία θεωρούνται ως τα Πιστοποιητικά Ενεργειακής Απόδοσης (ΠΕΑ) 2.0, αλλά και ως τα τέλεια εργαλεία που οδηγούν σε καλύτερη απόδοση κτιρίων και σε πιο άνετα σπίτια. Παράλληλα, παρουσιάζεται και μια σειρά συστάσεων για την εισαγωγή των διαβατηρίων ανακαίνισης κτιρίων σε όλη την ΕΕ. Με βάση τρία παραδείγματα εφαρμογής των Διαβατηρίων Ανακαίνισης Κτιρίων στη βελγική περιφέρεια της Φλάνδρας ("Woningpas"), τη Γαλλία ("Passeport Efficacité Énergétique") και τη Γερμανία ("Individueller Sanierungsfahrplan"), το Διαβατήριο Ανακαίνισης Κτιρίων επικεντρώνεται στο συνδυασμό επιτόπιων τεχνικών ενεργειακών ελέγχων αλλά και κριτηρίων ποιότητας που έχουν οριστεί, σε διάλογο πάντα με τους ιδιοκτήτες των κτιρίων. Το αποτέλεσμα αυτού του συνδυασμού είναι ένας φιλικός προς το χρήστη μακροπρόθεσμος χάρτης πορείας που οι ιδιοκτήτες κτιρίων μπορούν να χρησιμοποιήσουν για να σχεδιάσουν τη ριζική ανακαίνιση του κτιρίου τους, να συγκεντρώσουν όλες τις σχετικές πληροφορίες του κτιρίου σε ένα και μόνο μέρος και να έχουν έτσι μια πλήρως ενημερωμένη εικόνα του κτιρίου τους καθ 'όλη τη διάρκεια ζωής του, όπου μεταξύ άλλων θα υπάρχουν πληροφορίες σχετικά με τα επίπεδα άνεσης, π.χ ποιότητα του ατμοσφαιρικού αέρα κ.α. αλλά και ενδεχόμενη πρόσβαση σε χρηματοδοτικά εργαλεία. Στόχος αυτής της έκθεσης είναι να παρουσιάσει μια επισκόπηση των τριών πρωτοβουλιών που αναπτύσσονται επί του παρόντος στη Φλάνδρα (Βέλγιο), τη Γαλλία και τη Γερμανία, χώρες/περιοχές που κινούνται ήδη στον άξονα της ιδέας του Χάρτη ή Διαβατηρίου Ανακαίνισης Κτιρίων. Αυτές οι πρωτοβουλίες επελέγησαν λόγω του προχωρημένου σταδίου ανάπτυξής τους, καθώς παρέχουν μια καλή εικόνα της υποστηρικτικής διαδικασίας δημιουργίας του Διαβατηρίου Ανακαίνισης Κτιρίων και επίσης καλύπτουν τα κύρια ζητήματα που πρέπει να αντιμετωπιστούν για την ανάπτυξη και την εφαρμογή της ιδέας αυτής. Και στις τρεις περιπτώσεις, οι δημόσιες αρχές έχουν δείξει ενδιαφέρον για την ιδέα αυτή, όπως για παράδειγμα η Γαλλία ενώ στην Φλάνδρα και τη Γερμανία έχουν υποστηρίξει την ανάπτυξή της. Η μελέτη του BPIE για τα Διαβατήρια Ανακαίνισης Κτιρίων, είναι διαθέσιμη εδώ. Πηγή: http://inzeb.org/%CE%B4%CE%B9%CE%B1%CE%B2%CE%B1%CF%84%CE%AE%CF%81%CE%B9%CE%B1-%CE%B1%CE%BD%CE%B1%CE%BA%CE%B1%CE%AF%CE%BD%CE%B9%CF%83%CE%B7%CF%82-%CE%BA%CF%84%CE%B9%CF%81%CE%AF%CF%89%CE%BD/ -

Το έγγραφό με θέμα: Δηλώσεις πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας και Πιστοποιητικό Ενεργειακής Απόδοσης αναφέρει: Απαντώντας στην από 13/08/2014 επιστολή σας, αναφορικά με το υπόψη θέμα, σας πληροφορούμε τα ακόλουθα: 1. Η υποχρέωση έκδοσης του Πιστοποιητικού Ενεργειακής Απόδοσης προβλέπεται από τις διατάξεις της παρ.1 του άρθρου 6 του ν.3661/2008, για την διαχείριση των οποίων αρμόδιο είναι το ΥΠΕΚΑ. Κατ' εξουσιοδότηση των διατάξεων αυτών εκδόθηκε η αριθμ. Δ6/Β/οικ. 5825/30.3.2010 (ΦΕΚ Β' 407) Κοινή Απόφαση των Υπουργών Οικονομικών και Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, στην οποία ορίζεται (παρ. 3 αριθμ. 14) ότι σε κάθε μίσθωση ακινήτου, ο αριθμός πρωτοκόλλου του Πιστοποιητικού Ενεργειακής Απόδοσης πρέπει να αναγράφεται στο ιδιωτικό ή συμβολαιογραφικό μισθωτήριο έγγραφο. Η φορολογική αρχή δε θεωρεί μισθωτήρια έγγραφα, αν δεν προσκομίζεται ενώπιόν της ισχύον Πιστοποιητικό Ενεργειακής Απόδοσης. 2. Οι διατάξεις του άρθρου 77 του ν. 2238/1994, με τις οποίες ορίζονταν η υποχρέωση θεώρησης των μισθωτηρίων από τις Δ.Ο.Υ, έπαψαν να ισχύουν από 1/1/2014, σύμφωνα με τις διατάξεις της παρ 11 του άρθρου 26 του ν. 4223/2013. 3. Κατ' εξουσιοδότηση των διατάξεων της παρ. 4 του άρθρου 15 του ν.4174/2013 εκδόθηκε η ΠΟΛ.1013/7.1.2014 Απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, με την οποία ορίζεται, η υποχρέωση υποβολής των πληροφοριακών στοιχειών μίσθωσης ακίνητης περιουσίας, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία μίσθωσης. Οι δηλώσεις των πληροφοριακών στοιχείων μίσθωσης υποβάλλονται από 1/1/2014 και μετά με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτυακής εφαρμογής της Διεύθυνσης Ηλεκτρονικής Διακυβέρνησης στο διαδικτυακό τόπο www.gsis.gr, προκειμένου εκ των υστέρων να διενεργηθούν διασταυρώσεις για φορολογικούς σκοπούς. Στην απόφαση αυτή ορίζεται ότι, κατά την συμπλήρωση της ηλεκτρονικής φόρμας υποβολής των πληροφοριακών στοιχείων μίσθωσης, η αναγραφή των στοιχείων του Πιστοποιητικού Ενεργειακής Απόδοσης είναι προαιρετική (παρ. 1 αριθμ. 3). 4. Η απόφαση αυτή ορίζει την υποχρέωση παροχής αυτομάτως πληροφοριών σχετικά με οικονομικές συναλλαγές φορολογούμενων και σε καμιά περίπτωση δεν καταργεί την υποχρεωτική έκδοση του Πιστοποιητικού Ενεργειακής Απόδοσης κτιρίων. Πηγή: http://www.taxheaven.gr/laws/circular/view/id/19783

Το έγγραφό με θέμα: Δηλώσεις πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας και Πιστοποιητικό Ενεργειακής Απόδοσης αναφέρει: Απαντώντας στην από 13/08/2014 επιστολή σας, αναφορικά με το υπόψη θέμα, σας πληροφορούμε τα ακόλουθα: 1. Η υποχρέωση έκδοσης του Πιστοποιητικού Ενεργειακής Απόδοσης προβλέπεται από τις διατάξεις της παρ.1 του άρθρου 6 του ν.3661/2008, για την διαχείριση των οποίων αρμόδιο είναι το ΥΠΕΚΑ. Κατ' εξουσιοδότηση των διατάξεων αυτών εκδόθηκε η αριθμ. Δ6/Β/οικ. 5825/30.3.2010 (ΦΕΚ Β' 407) Κοινή Απόφαση των Υπουργών Οικονομικών και Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, στην οποία ορίζεται (παρ. 3 αριθμ. 14) ότι σε κάθε μίσθωση ακινήτου, ο αριθμός πρωτοκόλλου του Πιστοποιητικού Ενεργειακής Απόδοσης πρέπει να αναγράφεται στο ιδιωτικό ή συμβολαιογραφικό μισθωτήριο έγγραφο. Η φορολογική αρχή δε θεωρεί μισθωτήρια έγγραφα, αν δεν προσκομίζεται ενώπιόν της ισχύον Πιστοποιητικό Ενεργειακής Απόδοσης. 2. Οι διατάξεις του άρθρου 77 του ν. 2238/1994, με τις οποίες ορίζονταν η υποχρέωση θεώρησης των μισθωτηρίων από τις Δ.Ο.Υ, έπαψαν να ισχύουν από 1/1/2014, σύμφωνα με τις διατάξεις της παρ 11 του άρθρου 26 του ν. 4223/2013. 3. Κατ' εξουσιοδότηση των διατάξεων της παρ. 4 του άρθρου 15 του ν.4174/2013 εκδόθηκε η ΠΟΛ.1013/7.1.2014 Απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων, με την οποία ορίζεται, η υποχρέωση υποβολής των πληροφοριακών στοιχειών μίσθωσης ακίνητης περιουσίας, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία μίσθωσης. Οι δηλώσεις των πληροφοριακών στοιχείων μίσθωσης υποβάλλονται από 1/1/2014 και μετά με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτυακής εφαρμογής της Διεύθυνσης Ηλεκτρονικής Διακυβέρνησης στο διαδικτυακό τόπο www.gsis.gr, προκειμένου εκ των υστέρων να διενεργηθούν διασταυρώσεις για φορολογικούς σκοπούς. Στην απόφαση αυτή ορίζεται ότι, κατά την συμπλήρωση της ηλεκτρονικής φόρμας υποβολής των πληροφοριακών στοιχείων μίσθωσης, η αναγραφή των στοιχείων του Πιστοποιητικού Ενεργειακής Απόδοσης είναι προαιρετική (παρ. 1 αριθμ. 3). 4. Η απόφαση αυτή ορίζει την υποχρέωση παροχής αυτομάτως πληροφοριών σχετικά με οικονομικές συναλλαγές φορολογούμενων και σε καμιά περίπτωση δεν καταργεί την υποχρεωτική έκδοση του Πιστοποιητικού Ενεργειακής Απόδοσης κτιρίων. Πηγή: http://www.taxheaven.gr/laws/circular/view/id/19783 -

ΑΑΔΕ: Ψηφιακά τα πιστοποιητικά φορολογικής κατοικίας

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Πολίτες και επιχειρήσεις με διασυνοριακή οικονομική δραστηριότητα, μπορούν από την Τετάρτη 3/05 να λαμβάνουν αυτόματα το Πιστοποιητικό Φορολογικής Κατοικίας (ΠΦΚ) που χρειάζονται για την αποφυγή διπλής φορολογίας του εισοδήματός τους ή και για άλλους σκοπούς στο εξωτερικό. Μόνο κατά το 2022 εκδόθηκαν περισσότερα από 4.000 τέτοια πιστοποιητικά πολιτών και επιχειρήσεων με χειρόγραφη διαδικασία και χρόνο εξυπηρέτησης για τον πολίτη 3-5 ημέρες. Η νέα απόφαση του αιοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, Γιώργου Πιτσιλή, προβλέπει ψηφιακό ΠΦΚ που φέρει: -μοναδικό αριθμό έκδοσης -εγκεκριμένη ηλεκτρονική σφραγίδα eSeal της ΑΑΔΕ -ενσωματωμένο κώδικα γρήγορης ανάγνωσης (qrcode) για την εξακρίβωση της εγκυρότητάς του -πιστοποίηση της φορολογικής κατοικίας, στην ελληνική και αγγλική γλώσσα Η αίτηση για την έκδοση πιστοποιητικού υποβάλλεται αποκλειστικά ψηφιακά, από το φυσικό πρόσωπο ή από τον νόμιμο εκπρόσωπο του νομικού προσώπου ή της νομικής οντότητας στην ψηφιακή πύλη myAADE (myaade.gov.gr). Η διαδρομή είναι: Μητρώο & Επικοινωνία /Πιστοποιητικό Φορολογικής Κατοικίας. Καταργείται έτσι η προηγούμενη διαδικασία, που περιλάμβανε και την λήψη σχετικής βεβαίωσης από την αρμόδια ΔΟΥ του πολίτη/επιχείρησης. Μέσω της εφαρμογής εκδίδονται πιστοποιητική φορολογικής κατοικίας που αφορούν στο τρέχον ή και σε παρελθόντα έτη και προβλέπονται για την εφαρμογή των Συμβάσεων για την Αποφυγή της Διπλής Φορολογίας του Εισοδήματος (ΣΑΔΦΕ) που έχει συνάψει η Ελλάδα με 57 κράτη ή άλλους σκοπούς στο εξωτερικό. Η νέα εφαρμογή που αυτοματοποιεί την έκδοση ΠΦΚ βασίζεται σε βέλτιστες διεθνείς πρακτικές και συνεχίζει το έργο της ψηφιοποίησης αναβαθμίζοντας την εξυπηρέτηση πολιτών και επιχειρήσεων.

Πολίτες και επιχειρήσεις με διασυνοριακή οικονομική δραστηριότητα, μπορούν από την Τετάρτη 3/05 να λαμβάνουν αυτόματα το Πιστοποιητικό Φορολογικής Κατοικίας (ΠΦΚ) που χρειάζονται για την αποφυγή διπλής φορολογίας του εισοδήματός τους ή και για άλλους σκοπούς στο εξωτερικό. Μόνο κατά το 2022 εκδόθηκαν περισσότερα από 4.000 τέτοια πιστοποιητικά πολιτών και επιχειρήσεων με χειρόγραφη διαδικασία και χρόνο εξυπηρέτησης για τον πολίτη 3-5 ημέρες. Η νέα απόφαση του αιοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, Γιώργου Πιτσιλή, προβλέπει ψηφιακό ΠΦΚ που φέρει: -μοναδικό αριθμό έκδοσης -εγκεκριμένη ηλεκτρονική σφραγίδα eSeal της ΑΑΔΕ -ενσωματωμένο κώδικα γρήγορης ανάγνωσης (qrcode) για την εξακρίβωση της εγκυρότητάς του -πιστοποίηση της φορολογικής κατοικίας, στην ελληνική και αγγλική γλώσσα Η αίτηση για την έκδοση πιστοποιητικού υποβάλλεται αποκλειστικά ψηφιακά, από το φυσικό πρόσωπο ή από τον νόμιμο εκπρόσωπο του νομικού προσώπου ή της νομικής οντότητας στην ψηφιακή πύλη myAADE (myaade.gov.gr). Η διαδρομή είναι: Μητρώο & Επικοινωνία /Πιστοποιητικό Φορολογικής Κατοικίας. Καταργείται έτσι η προηγούμενη διαδικασία, που περιλάμβανε και την λήψη σχετικής βεβαίωσης από την αρμόδια ΔΟΥ του πολίτη/επιχείρησης. Μέσω της εφαρμογής εκδίδονται πιστοποιητική φορολογικής κατοικίας που αφορούν στο τρέχον ή και σε παρελθόντα έτη και προβλέπονται για την εφαρμογή των Συμβάσεων για την Αποφυγή της Διπλής Φορολογίας του Εισοδήματος (ΣΑΔΦΕ) που έχει συνάψει η Ελλάδα με 57 κράτη ή άλλους σκοπούς στο εξωτερικό. Η νέα εφαρμογή που αυτοματοποιεί την έκδοση ΠΦΚ βασίζεται σε βέλτιστες διεθνείς πρακτικές και συνεχίζει το έργο της ψηφιοποίησης αναβαθμίζοντας την εξυπηρέτηση πολιτών και επιχειρήσεων. -

Φραγή σε όσες μεταβιβάσεις αλλά και γενικότερα σε συναλλαγές που αφορούν ακίνητα βάζει η ΑΑΔΕ στην περίπτωση που δεν προσκομιστεί το πιστοποιητικό ΕΝΦΙΑ. Απόφαση του διοικητή της ΑΑΔΕ κ. Γιώργου Πιτσιλή, καθορίζει τις περιπτώσεις στις οποίες είναι απαραίτητη η προσκόμισή του και οι συναλλαγές ακινήτων για τις οποίες δεν χρειάζεται να υποβληθεί πιστοποιητικό ΕΝΦΙΑ. Το συγκεκριμένο πιστοποιητικό επιβεβαιώνει ότι την προηγούμενη 5ετία έχουν πληρωθεί όλοι οι φόροι που αναλογούν στο συγκεκριμένο ακίνητο (ΕΝΦΙΑ και ΦΑΠ), όπως επίσης και ότι τα στοιχεία του ακινήτου είναι σωστά και δεν έχουν απόκλιση τόσο από τα συμβόλαια όσο και τα υπόλοιπα αποδεικτικά έγγραφα. Το πιστοποιητικό ΕΝΦΙΑ εκδίδεται αποκλειστικά ηλεκτρονικά. Στις περιπτώσεις κατά τις οποίες έχει εκδοθεί πιστοποιητικό με παρακράτηση οφειλόμενου φόρου, δεν εκδίδεται άλλο πριν τη χρησιμοποίησή του, με εξαίρεση την περίπτωση που έχει ήδη εξοφληθεί μέρος ή το σύνολο του οφειλόμενου φόρου, οπότε εκδίδεται νέο πιστοποιητικό. Το πιστοποιητικό ΕΝΦΙΑ ζητείται από τον συμβολαιογράφο για κάθε μεταβίβαση δωρεά και αποδοχή κληρονομιάς για το συγκεκριμένο ακίνητο. Σύμφωνα με την απόφαση του διοικητή της ΑΑΔΕ, το πιστοποιητικό ΕΝ.Φ.Ι.Α. προσκομίζεται από τον φορολογούμενο, ο οποίος είχε την υποχρέωση να δηλώσει δικαίωμα επί ακινήτου στη δήλωση Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) του οικείου έτους. Αν απαιτείται πιστοποιητικό ΕΝ.Φ.Ι.Α. και ο φορολογούμενος είναι νομικό πρόσωπο το οποίο δεν έχει υποχρέωση δήλωσης ΕΝ.Φ.Ι.Α. με βάση την κείμενη νομοθεσία, για το σύνολο της ακίνητης περιουσίας του, αντί του πιστοποιητικού για το έτος ή τα έτη αυτά, προσκομίζει υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986, με την οποία δηλώνει τα στοιχεία του ακινήτου. Το δικαίωμα επί ακινήτου περιγράφεται στο πιστοποιητικό ΕΝ.Φ.Ι.Α., όπως αυτό αναγράφεται κατ’έτος στις δηλώσεις ΕΝ.Φ.Ι.Α.. Στις περιπτώσεις κατά τις οποίες, στις δηλώσεις ΕΝ.Φ.Ι.Α., υπάρχει απόκλιση ως προς την αναγραφή των περιγραφικών στοιχείων του δικαιώματος επί ακινήτου ή δεν έχει δηλωθεί μέρος ή όλο αυτού, ενώ υπήρχε σχετική υποχρέωση, το πιστοποιητικό εκδίδεται μετά την υποβολή των απαιτούμενων δηλώσεων ΕΝ.Φ.Ι.Α. με την ορθή απεικόνιση του δικαιώματος και την καταβολή του συνόλου του αναλογούντος φόρου, τόκων και προστίμων. Αν υπάρχει απόκλιση ως προς την περιγραφή του δικαιώματος επί ακινήτου, γιατί μεταβλήθηκε η κατάστασή του ή γιατί ο φορολογούμενος ακολούθησε νομοθεσία, αποφάσεις ή εγκυκλίους που όριζαν άλλως, το πιστοποιητικό επισυνάπτεται, αφού ελεγχθεί η ορθότητά του από τον αρμόδιο για τη μνημόνευση, επισύναψη ή παραλαβή του. Δεν απαιτείται η υποβολή τροποποιητικής δήλωσης σε περιπτώσεις στις οποίες στο ηλεκτρονικό πιστοποιητικό ταυτίζεται ο νομός, ο δήμος ή η κοινότητα, το δημοτικό ή κοινοτικό διαμέρισμα και διαφοροποιείται η διεύθυνση του ακινήτου από την αναγραφόμενη στον τίτλο κτήσης, εφόσον είναι πρόδηλο στον αρμόδιο για τη μνημόνευση και επισύναψή του ότι πρόκειται περί του ιδίου ακινήτου. Δικαίωμα λήψης πιστοποιητικού ΕΝΦΙΑ Δικαίωμα υποβολής της αίτησης και λήψης του πιστοποιητικού ΕΝ.Φ.Ι.Α. ή της υπεύθυνης δήλωσης της παραγράφου 2 του άρθρου 1 της απόφασης 1106/2021 έχουν: 1. Ο έχων δικαίωμα επί ακινήτου ή πρόσωπο που έχει εξουσιοδοτηθεί ειδικά για την υποβολή της αίτησης και λήψη του πιστοποιητικού και οι νόμιμοι εκπρόσωποι των νομικών προσώπων ή πρόσωπα που έχουν ειδικά προς τούτο εξουσιοδοτηθεί από αυτούς. 2. Σε περίπτωση σύνταξης συμβολαιογραφικών εγγράφων που αφορούν νομικό πρόσωπο, το οποίο έχει τεθεί υπό εκκαθάριση ή βρίσκεται υπό αναγκαστική διαχείριση, το πιστοποιητικό χορηγείται στον κατά το χρόνο χορήγησης αυτού εκκαθαριστή ή προσωρινό διαχειριστή του νομικού προσώπου ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. 3. Σε περίπτωση κληρονομιάς, στην οποία έχει ορισθεί κηδεμόνας σχολάζουσας κληρονομιάς, εκκαθαριστής ή εκτελεστής διαθήκης, το πιστοποιητικό χορηγείται στον κατά το χρόνο χορήγησης αυτού κηδεμόνα σχολάζουσας κληρονομιάς εκτελεστή ή εκκαθαριστή διαθήκης ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. 4. Σε περίπτωση κατά την οποία φυσικό ή νομικό πρόσωπο έχει κηρυχθεί σε κατάσταση πτώχευσης, χορηγείται στον κατά το χρόνο χορήγησης αυτού σύνδικο της πτώχευσης ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. 5. Ειδική εξουσιοδότηση θεωρείται ότι υπάρχει και στην περίπτωση που σε συμβολαιογραφικό έγγραφο περιλαμβάνεται διατύπωση από την οποία προκύπτει η βούληση του εξουσιοδοτούντος να παραλαμβάνει τρίτος αντί αυτού πιστοποιητικό, το οποίο αφορά τη φορολογία κατοχής ακινήτων, ακόμη και αν δεν γίνεται ρητή αναφορά στον ΕΝ.Φ.Ι.Α.. 6. Σε περίπτωση χρονομεριστικής μίσθωσης (timesharing) ακινήτου με συμβολαιογραφικό έγγραφο από τουριστική επιχείρηση σε ιδιώτη, κατά την εκμίσθωση προσκομίζεται πιστοποιητικό από τον κύριο του ακινήτου. 7. Σε περίπτωση καταπιστεύματος, μέχρι να περιέλθει το ακίνητο στον καταπιστευματοδόχο, υποχρέωση προσκόμισης πιστοποιητικού έχει ο βεβαρημένος με καταπίστευμα. Ο καταπιστευματοδόχος προσκομίζει πιστοποιητικό και για τον αποβιώσαντα αρχικό διαθέτη και όχι για τον βεβαρημένο, εφόσον δεν έχουν παρέλθει πέντε έτη από τον θάνατο αυτού. 8. Σε περίπτωση σύνταξης οριστικού συμβολαίου σε εκτέλεση προσυμφώνου πώλησης (και όχι προσυμφώνου διανομής ή ανταλλαγής), το οποίο περιέχει τον όρο της αυτοσύμβασης, με εξαίρεση το εργολαβικό προσύμφωνο, πιστοποιητικά λαμβάνουν ο πωλητής ή/και ο εκ προσυμφώνου με τον όρο της αυτοσύμβασης αγοραστής, ανάλογα με τα χρόνια που ήταν υπόχρεοι σε αναγραφή του ακινήτου στη δήλωση στοιχείων ακινήτων. Σε περίπτωση εργολαβικού προσυμφώνου, κατά τη σύνταξη του οριστικού συμβολαίου πώλησης του εργολαβικού ανταλλάγματος από τον οικοπεδούχο στον εργολάβο ή σε τρίτο πρόσωπο που αυτός θα υποδείξει, πιστοποιητικά λαμβάνουν ο οικοπεδούχος ή/και ο εργολάβος, ανάλογα με τα χρόνια που ήταν υπόχρεοι σε αναγραφή του ακινήτου στη δήλωση στοιχείων ακινήτων. Σε περίπτωση που το εργολαβικό αντάλλαγμα έχει μεταβιβασθεί περαιτέρω από τον εργολάβο σε τρίτον με προσύμφωνο πώλησης που περιέχει τον όρο της αυτοσύμβασης, κατά τη σύνταξη του οριστικού συμβολαίου πιστοποιητικά λαμβάνουν ο εργολάβος ή/και ο οικοπεδούχος, ανάλογα με τα χρόνια που ήταν υπόχρεοι σε αναγραφή του ακινήτου στη δήλωση στοιχείων ακινήτων. 9. Σε περίπτωση σύνταξης οριστικού συμβολαίου από προσύμφωνο δωρεάς ή γονικής παροχής, το οποίο περιέχει τον όρο της αυτοσύμβασης, πιστοποιητικό λαμβάνει ο εκ προσυμφώνου δωρητής ή γονέας. 10. Ο έχων το δικαίωμα της αυτοσύμβασης, δύναται να λαμβάνει πιστοποιητικό ΕΝ.Φ.Ι.Α. για λογαριασμό του αντισυμβαλλομένου. 11. Σε περίπτωση σύνταξης οριστικού συμβολαίου από προσύμφωνο πώλησης, δωρεάς ή γονικής παροχής χωρίς τον όρο της αυτοσύμβασης, πιστοποιητικό λαμβάνει ο εκ προσυμφώνου πωλητής, δωρητής ή ο γονέας κατά περίπτωση. 12. Σε περίπτωση τροποποίησης διόρθωσης συμβολαίου σύστασης οριζόντιας ιδιοκτησίας, εάν ένας εκ των συμβαλλομένων ιδιοκτητών τροποποιεί το ακίνητό του (π.χ. κλείσιμο ημιυπαιθρίου, εσωτερικές διαρρυθμίσεις) και η αλλαγή αυτή επηρεάζει μόνο το δικό του ακίνητο χωρίς να μεταβάλλονται τα χιλιοστά των άλλων ιδιοκτησιών, απαιτείται πιστοποιητικό ΕΝ.Φ.Ι.Α. μόνο από αυτόν. Το ίδιο ισχύει και σε περιπτώσεις διαίρεσης ή συνένωσης ιδιοκτησιών του ιδίου ιδιοκτήτη. Σε περίπτωση όμως που με την τροποποίηση αυτήν μεταβάλλονται και τα χιλιοστά των υπολοίπων συμβαλλομένων τότε απαιτούνται πιστοποιητικά από όλους. 13. Σε περίπτωση τροποποίησης σύστασης οριζόντιας ιδιοκτησίας, όσον αφορά κοινόχρηστο και κοινόκτητο χώρο ακινήτου, προκειμένου να ορισθεί ότι τμήμα αυτού θα ανήκει κατ’ αποκλειστική χρήση ή θα αποτελεί παρακολούθημα συγκεκριμένης οριζόντιας ιδιοκτησίας ή ενσωματώνεται σε αυτήν, δεν απαιτείται η μνημόνευση και επισύναψη του πιστοποιητικού από τους λοιπούς συνιδιοκτήτες του ακινήτου, οι οποίοι συμπράττουν στην πράξη αυτή, εφόσον δεν πραγματοποιείται ουδεμία μεταβολή στις δικές τους οριζόντιες ιδιοκτησίες ή στα ποσοστά συνιδιοκτησίας αυτών επί του ακινήτου. 14. Σε περίπτωση τροποποίησης σύστασης οριζόντιας ιδιοκτησίας λόγω τακτοποίησης ανεξάρτητου κτίσματος επί κοινόχρηστου ή κοινόκτητου χώρου πολυκατοικίας, απαιτείται γι’ αυτό πιστοποιητικό από όλους τους συμβαλλόμενους, σύμφωνα με τα χιλιοστά τους επί του οικοπέδου. 15. Σε περίπτωση κατά την οποία φυσικό πρόσωπο έχει υπαχθεί στις ευνοϊκές διατάξεις του ν. 3869/2010 και έχει ορισθεί εκκαθαριστής, το πιστοποιητικό χορηγείται στον κατά το χρόνο χορήγησης αυτού εκκαθαριστή ή σε πρόσωπα που έχουν εξουσιοδοτηθεί ειδικά για αυτό. Άλλες περιπτώσεις προσκόμισης πιστοποιητικού ΕΝΦΙΑ Προσκόμιση πιστοποιητικού ΕΝ.Φ.Ι.Α. απαιτείται και: 1. Σε περίπτωση σύνταξης συμβολαιογραφικού εγγράφου, με το οποίο προσκυρώνεται οικοπεδική έκταση που ανήκει στην ιδιωτική περιουσία του δήμου, μετά από κύρωση της πράξης εφαρμογής σχεδίου πόλης. 2. Σε περίπτωση σύνταξης συμβολαιογραφικού εγγράφου μίσθωσης ακινήτου ή λύσης μισθωτικής σύμβασης, με εξαίρεση τις μισθώσεις, τις άδειες και άλλες συναφείς συμβάσεις που συνάπτονται από την Εταιρεία Αεροδρομίου. 3. Σε περίπτωση επανάληψης ή διόρθωσης συμβολαίου λόγω διόρθωσης περιγραφικών στοιχείων των ακινήτων (με εξαίρεση την περίπτωση της παρ. 2 του άρθρου 5) καθώς και για αλλαγή του ονοματεπωνύμου, του πατρωνύμου ή/και του αριθμού φορολογικού Μητρώου συμβαλλόμενου ή λόγω επισύναψης εσφαλμένου πιστοποιητικού ΕΝ.Φ.Ι.Α.. Σε περίπτωση μερικής διόρθωσης συμβολαίου ως προς ένα μόνο ακίνητο ή εμπράγματο δικαίωμα το απαιτούμενο πιστοποιητικό προσκομίζεται μόνο για αυτό. 4. Σε παροχή υποθήκης επί ακινήτου. 5. Κατά τη σύνταξη συμβολαιογραφικού εγγράφου λόγω πλήρωσης διαλυτικής αίρεσης. Περιπτώσεις που δεν απαιτείται πιστοποιητικό ΕΝΦΙΑ Δεν απαιτείται η μνημόνευση και επισύναψη του πιστοποιητικού ΕΝ.Φ.Ι.Α. ή της υπεύθυνης δήλωσης της παρ. 2 του άρθρου 1 της απόφασης 1106/2021: 1. Σε περίπτωση σύνταξης περίληψης κατακυρωτικής έκθεσης επί αναγκαστικού πλειστηριασμού καθώς και σε σύνταξη συμβολαιογραφικού εγγράφου μετά από τελεσίδικη δικαστική απόφαση καταδίκης σε δήλωση βούλησης. 2. Σε περίπτωση διόρθωσης συμβολαίου ως προς την περιγραφή των ορίων ακινήτου (π.χ. τα όρια προς Βορρά, Νότο κ.λπ.), εφόσον δεν μεταβάλλεται κανένα άλλο περιγραφικό στοιχείο, η διεύθυνση και οι προσόψεις αυτού. 3. Σε περίπτωση σύστασης δουλείας διόδου σε κοινόχρηστο χώρο οικοπέδου. 4. Στην περίπτωση συμβολαιογραφικού εγγράφου με το οποίο συμφωνείται η άρση, η απαλοιφή ή η μη ισχύς τεθείσας διαλυτικής αίρεσης (π.χ. εξόφλησης του τιμήματος) και με την προϋπόθεση ότι δεν μεταβάλλονται τα περιγραφικά στοιχεία του ακινήτου καθώς και το ονοματεπώνυμο, το πατρώνυμο ή ο αριθμός φορολογικού Μητρώου συμβαλλομένου. 5. Σε συμβόλαιο μονομερούς αποδοχής πρότασης δωρεάς αιτία θανάτου. 6. Σε αποδοχή της κληρονομιάς οικοπεδούχου, για τα ακίνητα του εργολαβικού ανταλλάγματος, για τα έτη για τα οποία είναι υπόχρεος σε δήλωση ο εργολάβος. 7. Σε περίπτωση δέσμευσης ή αποδέσμευσης θέσεων στάθμευσης, σύμφωνα με τις διατάξεις των ν. 1221/1981 και ν. 960/1979. 8. Σε μονομερή εξάλειψη υποθήκης και προσημείωση υποθήκης ή στην άρση κατάσχεσης. 9. Σε παραχώρηση υποθήκης ή προσημείωσης για εξασφάλιση δικαιωμάτων του Ελληνικού Δημοσίου. 10. Σε περιπτώσεις σύνταξης συμβολαιογραφικής πράξης κανονισμού πολυκατοικίας, με την προϋπόθεση ότι σε αυτόν δεν ορίζονται αποκλειστικές χρήσεις ή παρακολουθήματα οριζόντιων ιδιοκτησιών ή αλλαγή χρήσης ιδιοκτησίας ή δεν τροποποιούνται οι κοινόχρηστοι χώροι. 11. Σε περίπτωση σύνταξης συμβολαιογραφικού εγγράφου για παράταση ισχύος προσυμφώνου ή αλλαγής του τιμήματος, με την προϋπόθεση ότι κατά τον χρόνο αυτόν το προσύμφωνο είναι σε ισχύ και δεν τροποποιούνται περιγραφικά στοιχεία του ακινήτου. 12. Σε περίπτωση σύνταξης προσυμφώνου πώλησης μελλοντικού δικαιώματος. 13. Σε περιπτώσεις μεταγραφής κληρονομητηρίου ή πιστοποιητικού του αρμόδιου δικαστηρίου περί αποποίησης ή μη κληρονομίας. 14. Σε περίπτωση παράτασης αποκλειστικά της διάρκειας ισχύος μισθωτηρίου συμβολαίου και συμβολαίου χρηματοδοτικής ή χρονομεριστικής μίσθωσης, ενόσω αυτά είναι ακόμα σε ισχύ και εφόσον δεν επέρχεται καμία άλλη μεταβολή στη σύμβαση. 15. Σε περίπτωση που ο μισθωτής χρονομεριστικής μίσθωσης (timesharing) ακινήτου υπεκμισθώνει το ακίνητο σε τρίτο πρόσωπο με συμβολαιογραφικό έγγραφο, χωρίς να συμβάλλεται ο κύριος του ακινήτου. 16. Σε περίπτωση που ο μισθωτής ακινήτου υπεκμισθώνει το ακίνητο σε τρίτο πρόσωπο με συμβολαιογραφικό έγγραφο, χωρίς να συμβάλλεται ο κύριος αυτού. 17. Σε περίπτωση μεταγραφής πρακτικού συμβιβαστικής επίλυσης διαφοράς. 18. Σε περίπτωση τροποποίησης συμβολαίου ως προς το τίμημα, εφόσον δεν μεταβάλλεται κανένα περιγραφικό στοιχείο του ακινήτου, το ονοματεπώνυμο, το πατρώνυμο ή ο αριθμός φορολογικού Μητρώου συμβαλλόμενου. 19. Σε περίπτωση μεταβίβασης ακινήτου από εργολάβο, μετά από τη μεταβίβαση των ποσοστών του εργολαβικού του ανταλλάγματος προς αυτόν από τον οικοπεδούχο, για τα έτη για τα οποία υποχρέωση δήλωσης του ακινήτου είχε ο οικοπεδούχος. Ραλλού Αλεξοπούλου View full είδηση

-

Εκδόθηκε η Υπουργική Απόφαση 20870 ΕΞ 2021 – ΦΕΚ 2944/Β/5-7-2021 με θέμα: Καθορισμός μορφής και περιεχομένου πιστοποιητικού βεβαίωσης περί θέσης έκτασης ή γεωτεμαχίου εντός/εκτός ορίων ΕΖΔ και ΖΕΠ, καθώς και κάθε άλλου θέματος σχετικού με την έκδοση του ως άνω πιστοποιητικού. Άρθρο 1. Ανάρτηση Ορίων ΕΖΔ και ΖΕΠ 1.Τα εξωτερικά όρια των Ειδικών Ζωνών Διατήρησης (ΕΖΔ) και των Ζωνών Ειδικής Προστασίας (ΖΕΠ) που απεικονίζονται στα ενιαία χαρτογραφικά υπόβαθρα του Ν.Π.Δ.Δ. «ΕΛΛΗΝΙΚΟ ΚΤΗΜΑΤΟΛΟΓΙΟ», αναρτώνται σε διαδικτυακή πλατφόρμα, σε ειδικό διαδικτυακό ιστότοπο του ανωτέρω Ν.Π.Δ.Δ. Οι συντενταγμένες των ως άνω ορίων είναι στο Ελληνικό Γεωδαιτικό Σύστημα Αναφοράς (ΕΓΣΑ ’87). Ο σύνδεσμος του ως άνω ειδικού διαδικτυακού ιστοτόπου δημοσιοποιείται στις ιστοσελίδες του Υπουργείου Περιβάλλοντος και Ενέργειας και της οικείας Αποκεντρωμένης Διοίκησης. 2.Η ανάρτηση πραγματοποιείται επί τη βάσει της από-φασης του Υπουργού Περιβάλλοντος και Ενέργειας, περί θεσμοθέτησης ή αναθεώρησης του θεσμοθετημένου εθνικού καταλόγου περιοχών του ευρωπαικού οικολογικού δικτύου «Natura 2000», καθώς και της τυχόν απόφασης του Προισταμένου της Γενικής Διεύθυνσης Περιβαλλοντικής Πολιτικής του ανωτέρω Υπουργείου, περί επικαιροποίησης των θεσμοθετημένων ορίων, σύμφωνα με το άρθρο 4 της υπ’ αρ. 15377/7.6.2021 (Β’ 2389) κοινής απόφασης των Υφυπουργών Περιβάλλοντος και Ενέργειας και Ψηφιακής Διακυβέρνησης. 3.Στην διαδικτυακή πλατφόρμα δημοσιοποιείται η περιγραφική βάση δεδομένων του δικτύου «Natura 2000» και απεικονίζονται οι οριογραμμές των ΕΖΔ και ΖΕΠ ως συνεχείς καθώς και η επιφάνεια των προστατευόμενων περιοχών του ανωτέρω δικτύου με κατάλληλη διαγράμμιση και μοτίβο. Στην διαδικτυακή πλατφόρμα δύνανται να συμπεριληφθούν γεωγραφικές πληροφορίες και δεδομένα. 4.Μέσω της διαδικτυακής πλατφόρμας, παρέχεται η δυνατότητα ελεύθερης λήψης του συνόλου των ορίων ΕΖΔ και ΖΕΠ σε ψηφιακή διανυσματική μορφή. Άρθρο 2. Ηλεκτρονική Υποβολή Αίτησης 1.Κάθε ενδιαφερόμενος υποβάλλει ηλεκτρονικά, μέσω της Ενιαίας Ψηφιακής Πύλης της Δημόσιας Διοίκησης (gov.gr – ΕΨΠ) του άρθρου 22 του ν. 4727/2020 (Α’ 184), αίτηση περί χορήγησης πιστοποιητικού που βεβαιώνει τη θέση μιας συγκεκριμένης έκτασης ή ενός γεωτεμαχίου εντός/εκτός ορίων ΕΖΔ ή/και ΖΕΠ. Η είσοδος στην διαδικτυακή πλατφόρμα πραγματοποιείται με τη χρήση κωδικών διαπιστευτηρίων της ΓΓΠΣΔΔ. 2.Κατά την υποβολή της αίτησης, κάθε ενδιαφερόμενος υποχρεούται να προσδιορίσει γεωγραφικά την έκταση ενδιαφέροντος ή να δηλώσει τον Κωδικό Αριθμό Εθνικού Κτηματολογίου (ΚΑΕΚ) του γεωτεμαχίου, σε σχέση με το οποίο αιτείται το πιστοποιητικό. Η αίτηση μπορεί να υποβληθεί αποκλειστικά για ένα ΚΑΕΚ ή μία συγκεκριμένη έκταση ενδιαφέροντος. Άρθρο 3. Γεωχωρικός προσδιορισμός γεωτεμαχίου/έκτασης ενδιαφέροντος 1.Σε περίπτωση που ο αιτών, κατά την ηλεκτρονική υποβολή της αίτησης, δηλώσει συγκεκριμένο ΚΑΕΚ, χωρεί αυτόματος εντοπισμός του σχετικού γεωτεμαχίου στα ενιαία χαρτογραφικά υπόβαθρα του Ν.Π.Δ.Δ. «ΕΛΛΗΝΙΚΟ ΚΤΗΜΑΤΟΛΟΓΙΟ». 2.Σε περίπτωση που η αίτηση υποβάλλεται για έκταση ενδιαφέροντος, ο αιτών υποχρεούται να προσδιορίσει γεωγραφικά την έκταση, με τη χρήση των εργαλείων που διατίθενται μέσω της πλατφόρμας του Ν.Π.Δ.Δ. «Ελληνικό Κτηματολόγιο». Ο ως άνω προσδιορισμός μπορεί να πραγματοποιηθεί και με την καταχώριση συντεταγμένων κορυφών είτε με την ηλεκτρονική υποβολή των ορίων της έκτασης σε μορφή αρχείου «ASCII», «gml», «DXF» (κλειστή πολυγωνική δομή) είτε σύμφωνα με το διεθνές πρότυπο «shapefile» πολυγωνικής μορφής, και με γεωαναφορά στο Ελληνικό Γεωδαιτικό Σύστημα Αναφοράς (ΕΓΣΑ ’87). 3.Αφού ολοκληρωθεί ο γεωχωρικός προσδιορισμός του γεωτεμαχίου ή της έκτασης ενδιαφέροντος, αποδίδεται ηλεκτρονικός αριθμός πρωτοκόλλου στην αίτηση. Άρθρο 4. Περιεχόμενο, Μορφή και Ισχύς Ηλεκτρονικού Πιστοποιητικού 1. Η εντός/εκτός ορίων ΕΖΔ ή/και ΖΕΠ θέση της έκτασης ενδιαφέροντος ή του γεωτεμάχιου βεβαιώνεται από πιστοποιητικό (Υπόδειγμα 1), το οποίο χορηγείται ηλεκτρονικά μέσω της διαδικτυακής πλατφόρμας του Ν.Π.Δ.Δ. «ΕΛΛΗΝΙΚΟ ΚΤΗΜΑΤΟΛΟΓΙΟ». 2.Με το πιστοποιητικό βεβαιώνεται ότι μία συγκεκριμένη έκταση ενδιαφέροντος ή ένα γεωτεμάχιο βρίσκεται είτε καθ’ ολοκληρίαν είτε τμηματικά εκτός ή εντός των εξωτερικών ορίων ΕΖΔ ή/και ΖΕΠ. Στην τελευταία περίπτωση, το πιστοποιητικό περιλαμβάνει την ακριβή έκταση του τμήματος που βρίσκεται εντός των εξωτερικών ορίων ΕΖΔ ή/και ΖΕΠ και τις πλησιέστερες συντεταγμένες Χ και Υ σε ΕΓΣΑ ’87 των κορυφών των ορίων της ΕΖΔ ή/και ΖΕΠ, που τέμνουν την έκταση για την οποία υποβλήθηκε η αίτηση. 3.Κάθε πιστοποιητικό περιλαμβάνει επιπλέον τις κάτωθι πληροφορίες: 1) αριθμό πρωτοκόλλου και ημερομηνία έκδοσης, 2) την Περιφερειακή Ενότητα, τον Δήμο και την Δημοτική/Τοπική Κοινότητα, στην οποία βρίσκεται το γεωτεμάχιο ή η έκταση ενδιαφέροντος, εφόσον αυτή η πληροφορία προκύπτει από τα στοιχεία κτηματογράφησης που έχει στην κατοχή του το Ν.Π.Δ.Δ. «ΕΛΛΗΝΙΚΟ ΚΤΗΜΑΤΟΛΟΓΙΟ», 3) το ΚΑΕΚ του γεωτεμαχίου ή τις συντεταγμένες Χ και Υ σε ΕΓΣΑ ’87 των κορυφών των ορίων της έκτασης ενδιαφέροντος, 4) τον μοναδικό κωδικό της προστατευόμενης περιοχής του δικτύου «Natura 2000», εντός της οποίας βρίσκεται είτε το σύνολο είτε τμήμα του γεωτεμαχίου ή της έκτασης ενδιαφέροντος, 5) τις συντεταγμένες των ορίων της περιοχής ΕΖΔ ή/και ΖΕΠ που τέμνουν το γεωτεμάχιο ή την έκταση ενδιαφέροντος και 6) τον αριθμό και την ημερομηνία έκδοσης της εκάστοτε ισχύουσας απόφασης του Υπουργού Περιβάλλοντος και Ενέργειας περί θεσμοθέτησης ή αναθεώρησης του εθνικού καταλόγου περιοχών του ευρωπαϊκού οικολογικού δικτύου «Natura 2000», καθώς και τον αριθμό και την ημερομηνία έκδοσης τυχόν απόφασης του Προισταμένου της Γενικής Διεύθυνσης Περιβαλλοντικής Πολιτικής του Υπουργείου Περιβάλλοντος και Ενέργειας περί επικαιροποίησης των θεσμοθετημένων ορίων του δικτύου «Natura 2000», σύμφωνα με το άρθρο 4 της υπ’ αρ. 15377/7-6-2021 (Β’ 2389) κοινής απόφασης των Υφυπουργών Περιβάλλοντος και Ενέργειας και Ψηφιακής Διακυβέρνησης. 4.Το πιστοποιητικό δύναται να συνοδεύεται από απόσπασμα χάρτη που απεικονίζει τα όρια της έκτασης εν-διαφέροντος ή του γεωτεμαχίου καθώς και τα όρια της προστατευόμενης περιοχής. 5.Τα εκδιδόμενα πιστοποιητικά φέρουν εγκεκριμένη ηλεκτρονική χρονοσφραγίδα, καθώς και εγκεκριμένη ηλεκτρονική σφραγίδα του Φορέα. Στα πιστοποιητικά αναγράφεται μοναδικός συστημικός κωδικός για την πιστοποίηση της αυθεντικότητάς τους. Το εκτύπωμα του πιστοποιητικού λογίζεται ως επίσημο αντίγραφο. 6.Η ηλεκτρονική υπηρεσία υποβολής της αίτησης και χορήγησης του πιστοποιητικού εποπτεύεται από το Ν.Π.Δ.Δ. Ελληνικό Κτηματολόγιο. Ο σχεδιασμός και η λειτουργία της υπηρεσίας τελούν υπό τους όρους του Κανονισμού (ΕΕ) 2016/679, για την προστασία των φυσικών προσώπων έναντι της επεξεργασίας των δεδομένων προσωπικού χαρακτήρα και για την ελεύθερη κυκλοφορία των δεδομένων αυτών καθώς και των διατάξεων του ν. 4624/2019 (Α’ 137). View full είδηση

-

Πολίτες και επιχειρήσεις με διασυνοριακή οικονομική δραστηριότητα, μπορούν από την Τετάρτη 3/05 να λαμβάνουν αυτόματα το Πιστοποιητικό Φορολογικής Κατοικίας (ΠΦΚ) που χρειάζονται για την αποφυγή διπλής φορολογίας του εισοδήματός τους ή και για άλλους σκοπούς στο εξωτερικό. Μόνο κατά το 2022 εκδόθηκαν περισσότερα από 4.000 τέτοια πιστοποιητικά πολιτών και επιχειρήσεων με χειρόγραφη διαδικασία και χρόνο εξυπηρέτησης για τον πολίτη 3-5 ημέρες. Η νέα απόφαση του αιοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, Γιώργου Πιτσιλή, προβλέπει ψηφιακό ΠΦΚ που φέρει: -μοναδικό αριθμό έκδοσης -εγκεκριμένη ηλεκτρονική σφραγίδα eSeal της ΑΑΔΕ -ενσωματωμένο κώδικα γρήγορης ανάγνωσης (qrcode) για την εξακρίβωση της εγκυρότητάς του -πιστοποίηση της φορολογικής κατοικίας, στην ελληνική και αγγλική γλώσσα Η αίτηση για την έκδοση πιστοποιητικού υποβάλλεται αποκλειστικά ψηφιακά, από το φυσικό πρόσωπο ή από τον νόμιμο εκπρόσωπο του νομικού προσώπου ή της νομικής οντότητας στην ψηφιακή πύλη myAADE (myaade.gov.gr). Η διαδρομή είναι: Μητρώο & Επικοινωνία /Πιστοποιητικό Φορολογικής Κατοικίας. Καταργείται έτσι η προηγούμενη διαδικασία, που περιλάμβανε και την λήψη σχετικής βεβαίωσης από την αρμόδια ΔΟΥ του πολίτη/επιχείρησης. Μέσω της εφαρμογής εκδίδονται πιστοποιητική φορολογικής κατοικίας που αφορούν στο τρέχον ή και σε παρελθόντα έτη και προβλέπονται για την εφαρμογή των Συμβάσεων για την Αποφυγή της Διπλής Φορολογίας του Εισοδήματος (ΣΑΔΦΕ) που έχει συνάψει η Ελλάδα με 57 κράτη ή άλλους σκοπούς στο εξωτερικό. Η νέα εφαρμογή που αυτοματοποιεί την έκδοση ΠΦΚ βασίζεται σε βέλτιστες διεθνείς πρακτικές και συνεχίζει το έργο της ψηφιοποίησης αναβαθμίζοντας την εξυπηρέτηση πολιτών και επιχειρήσεων. View full είδηση

-

Τι περιλαμβάνει ο σχεδιασμός της ΑΑΔΕ για τα πιστοποιητικά ΕΝΦΙΑ με στόχο την ταχύτερη εξυπηρέτηση των πολιτών και τον περιορισμό της γραφειοκρατίας. Στην κατάργηση του πιστοποιητικού ΕΝΦΙΑ για διορθώσεις τυπικών λαθών, κενών η παραλείψεων στα συμβόλαια για μεταβιβάσεις ακινήτων και στην επέκταση της ηλεκτρονικής έκδοσης του προχωρά η ΑΑΔΕ με στόχο τον περιορισμό της γραφειοκρατίας και την ταχύτερη εξυπηρέτηση των πολιτών στις συναλλαγές τους με τις φορολογικές αρχές. Ήδη στο πλαίσιο της απλοποίησης των διαδικασιών με απόφαση του διοικητή της ΑΑΔΕ Γ. Πιτσιλή δεν απαιτείται η προσκόμιση πιστοποιητικού ΕΝΦΙΑ σε περιπτώσεις επανάληψης ή διόρθωσης συμβολαίου ως προς την περιγραφή των ορίων, του ονόματος ή του αριθμού ακινήτου, εφόσον δεν μεταβάλλεται κανένα άλλο περιγραφικό στοιχείο, η διεύθυνση και οι προσόψεις αυτού. Αρμόδια στελέχη επισημαίνουν ότι ο σχεδιασμός προβλέπει διεύρυνση των απαλλαγών από το πιστοποιητικό του ΕΝΦΙΑ για περιπτώσεις συμβολαίων με αλλαγές στα στοιχεία των ακινήτων που δεν επηρεάζουν τη φορολογητέα αξία τους καθώς και ανάπτυξη ηλεκτρονικής εφαρμογής για τα πιστοποιητικά ΕΝΦΙΑ που εκδίδονται με χειρόγραφη διαδικασία. Πάντως οι φορολογούμενοι που θέλουν να μεταβιβάσουν ακίνητο θα πρέπει να γνωρίζουν ότι με βάση το ισχύον νομοθετικό καθεστώς η προσκόμιση πιστοποιητικού ΕΝΦΙΑ είναι υποχρεωτική στις ακόλουθες περιπτώσεις: Μεταβίβαση ακινήτου με επαχθή αιτία. Μεταβίβαση ακινήτου με εκούσιο πλειστηριασμό. Μεταβίβαση ακινήτου με χαριστική αιτία. Συμβολαιογραφικό προσύμφωνο ακινήτου. Αποδοχή κληρονομιάς. Εγγραφή υποθήκης. Σύσταση Οριζόντιας ιδιοκτησίας. Σύσταση πραγματικής δουλείας επί ακινήτου. Σύσταση προσωπικής δουλείας επί ακινήτου. Ανταλλαγή ακινήτου. Συζήτηση αγωγής ενώπιον δικαστηρίου, άλλη ενέργεια ενώπιον δικαστηρίου και οποιαδήποτε ενέργεια ενώπιον δημόσιας αρχής Ωστόσο ο νόμος προβλέπει ότι δεν απαιτείται πιστοποιητικό ΕΝΦΙΑ για: Σύνταξη περίληψης κατακυρωτικής έκθεσης επί αναγκαστικού πλειστηριασμού καθώς και σύνταξη συμβολαιογραφικού εγγράφου μετά από τελεσίδικη δικαστική απόφαση καταδίκης σε δήλωση βούλησης. Διόρθωση συμβολαίου ως προς την περιγραφή των ορίων ακινήτου (π.χ. τα όρια προς Βορρά, Νότο κ.λπ.), εφόσον δεν μεταβάλλεται κανένα άλλο περιγραφικό στοιχείο, η διεύθυνση και οι προσόψεις αυτού. Σύσταση δουλείας διόδου σε κοινόχρηστο χώρο οικοπέδου. Συμβολαιογραφικό έγγραφο με το οποίο συμφωνείται η άρση, η απαλοιφή ή η μη ισχύς τεθείσας διαλυτικής αίρεσης (π.χ. εξόφλησης του τιμήματος) και με την προϋπόθεση ότι δεν μεταβάλλονται τα περιγραφικά στοιχεία του ακινήτου καθώς και το ονοματεπώνυμο, το πατρώνυμο ή ο αριθμός φορολογικού Μητρώου συμβαλλομένου. Συμβόλαιο μονομερούς αποδοχής πρότασης δωρεάς αιτία θανάτου. Αποδοχή της κληρονομιάς οικοπεδούχου, για τα ακίνητα του εργολαβικού ανταλλάγματος, για τα έτη για τα οποία είναι υπόχρεος σε δήλωση ο εργολάβος. Δέσμευση ή αποδέσμευση θέσεων στάθμευσης Μονομερής εξάλειψη υποθήκης και προσημείωση υποθήκης ή στην άρση κατάσχεσης. Παραχώρηση υποθήκης ή προσημείωσης για εξασφάλιση δικαιωμάτων του Ελληνικού Δημοσίου. Σύνταξη συμβολαιογραφικής πράξης κανονισμού πολυκατοικίας, με την προϋπόθεση ότι σε αυτόν δεν ορίζονται αποκλειστικές χρήσεις ή παρακολουθήματα οριζόντιων ιδιοκτησιών ή αλλαγή χρήσης ιδιοκτησίας ή δεν τροποποιούνται οι κοινόχρηστοι χώροι. Σύνταξη συμβολαιογραφικού εγγράφου για παράταση ισχύος προσυμφώνου ή αλλαγής του τιμήματος, με την προϋπόθεση ότι κατά τον χρόνο αυτόν το προσύμφωνο είναι σε ισχύ και δεν τροποποιούνται περιγραφικά στοιχεία του ακινήτου. Σύνταξη προσυμφώνου πώλησης μελλοντικού δικαιώματος. Μεταγραφή κληρονομητηρίου ή πιστοποιητικού του αρμόδιου δικαστηρίου περί αποποίησης ή μη κληρονομίας. Παράταση αποκλειστικά της διάρκειας ισχύος μισθωτηρίου συμβολαίου και συμβολαίου χρηματοδοτικής ή χρονομεριστικής μίσθωσης, ενόσω αυτά είναι ακόμα σε ισχύ και εφόσον δεν επέρχεται καμία άλλη μεταβολή στη σύμβαση. Σε περίπτωση που ο μισθωτής χρονομεριστικής μίσθωσης (timesharing) ακινήτου υπεκμισθώνει το ακίνητο σε τρίτο πρόσωπο με συμβολαιογραφικό έγγραφο, χωρίς να συμβάλλεται ο κύριος του ακινήτου. Σε περίπτωση που ο μισθωτής ακινήτου υπεκμισθώνει το ακίνητο σε τρίτο πρόσωπο με συμβολαιογραφικό έγγραφο, χωρίς να συμβάλλεται ο κύριος αυτού. Μεταγραφή πρακτικού συμβιβαστικής επίλυσης διαφοράς. Τροποποίηση συμβολαίου ως προς το τίμημα, εφόσον δεν μεταβάλλεται κανένα περιγραφικό στοιχείο του ακινήτου, το ονοματεπώνυμο, το πατρώνυμο ή ο αριθμός φορολογικού Μητρώου συμβαλλόμενου. Μεταβίβαση ακινήτου από εργολάβο, μετά από τη μεταβίβαση των ποσοστών του εργολαβικού του ανταλλάγματος προς αυτόν από τον οικοπεδούχο, για τα έτη για τα οποία υποχρέωση δήλωσης του ακινήτου είχε ο οικοπεδούχος. Επισημαίνεται ότι το πιστοποιητικό ΕΝΦΙΑ προσκομίζεται από όλους τους φορολογουμένους που συμβάλλονται στο ίδιο συμβολαιογραφικό έγγραφο, μόνο ως προς το δικαίωμα επί του ακινήτου το οποίο είχαν υποχρέωση να συμπεριλάβουν στις δηλώσεις ΕΝΦΙΑ των αντίστοιχων ετών και το οποίο μεταβάλλεται, αλλοιώνεται ή μεταβιβάζεται με αυτό. Στις περιπτώσεις που στις δηλώσεις ΕΝΦΙΑ υπάρχει απόκλιση ως προς την αναγραφή των περιγραφικών στοιχείων του δικαιώματος επί ακινήτου ή δεν έχει δηλωθεί μέρος ή όλο αυτού, ενώ υπήρχε σχετική υποχρέωση, το πιστοποιητικό εκδίδεται μετά την υποβολή των απαιτούμενων δηλώσεων ΕΝΦΙΑ με την ορθή απεικόνιση του δικαιώματος και την καταβολή του συνόλου του αναλογούντος φόρου, τόκων και προστίμων. Αν υπάρχει απόκλιση ως προς την περιγραφή του δικαιώματος επί ακινήτου, γιατί μεταβλήθηκε η κατάστασή του ή γιατί ο φορολογούμενος ακολούθησε νομοθεσία, αποφάσεις ή εγκυκλίους που όριζαν άλλως, το πιστοποιητικό επισυνάπτεται, αφού ελεγχθεί η ορθότητά του από τον αρμόδιο για τη μνημόνευση, επισύναψη ή παραλαβή του. Τα επισυναπτόμενα στο συμβολαιογραφικό έγγραφο πιστοποιητικά ΕΝΦΙΑ εκδίδονται για τα πέντε προηγούμενα από τη σύνταξη του συμβολαιογραφικού εγγράφου έτη, ανεξάρτητα από τον χρόνο μεταγραφής του και ισχύουν μέχρι την 31η Δεκεμβρίου του έτους έκδοσής τους. Δεν απαιτείται πιστοποιητικό στις περιπτώσεις που ο φορολογούμενος απέκτησε δικαίωμα επί ακινήτου μετά την 1η Ιανουαρίου του έτους ή των ετών για τα οποία απαιτείται αυτό. Στις περιπτώσεις κατά τις οποίες έχει εκδοθεί πιστοποιητικό με παρακράτηση οφειλόμενου φόρου, δεν εκδίδεται άλλο πριν τη χρησιμοποίησή του, με εξαίρεση την περίπτωση που έχει ήδη εξοφληθεί μέρος ή το σύνολο του οφειλόμενου φόρου ή έχει υποβληθεί τροποποιητική δήλωση ή αυτό έχει απολεσθεί κατά δήλωση του φορολογουμένου, οπότε εκδίδεται νέο πιστοποιητικό. View full είδηση

-

Καλημέρα, βάση του υπ. αριθμ. πρωτ. 70942Φ.701.2 / 5-11-2019 (ΑΔΑ : Ω70346ΜΚ6Π-ΜΩΟ) για την έγκριση / αρχειοθέτηση μελετών ενεργητικής πυροπροστασίας στη πυροσβεστική ακολουθείται η περιγραφόμενη διαδικασία στο πληροφοριακό σύστημα e-'Άδειες. Τι γίνετε στη περίπτωση που θέλουμε να ενημερώσουμε την οικοδομική άδεια με τη καινούργια μελέτη πυροπροστασίας και έχει καταστραφεί ο φάκελος με τις αρχικές μελέτες?

Καλημέρα, βάση του υπ. αριθμ. πρωτ. 70942Φ.701.2 / 5-11-2019 (ΑΔΑ : Ω70346ΜΚ6Π-ΜΩΟ) για την έγκριση / αρχειοθέτηση μελετών ενεργητικής πυροπροστασίας στη πυροσβεστική ακολουθείται η περιγραφόμενη διαδικασία στο πληροφοριακό σύστημα e-'Άδειες. Τι γίνετε στη περίπτωση που θέλουμε να ενημερώσουμε την οικοδομική άδεια με τη καινούργια μελέτη πυροπροστασίας και έχει καταστραφεί ο φάκελος με τις αρχικές μελέτες? -

Διευκρινίσεις σχετικά με τα δικαιολογητικά που απαιτούνται για την υποβολή δήλωσης ακινήτου έδωσε το Ελληνικό Κτηματολόγιο. Σε ανακοίνωσή του αναφέρεται στο πιστοποιητικό μεταγραφής, ένα έντυπο που χορηγείται από τα κατά τόπους αρμόδια υποθηκοφυλακεία, υπενθυμίζοντας ότι η υποβολή του «είναι προαιρετική, συνεπώς η έλλειψή του δεν κωλύει την καταχώριση των δικαιωμάτων ιδιοκτησίας». Το Ελληνικό Κτηματολόγιο σημειώνει σχετικά ότι «σε περίπτωση που σε μεταγενέστερο χρόνο προσκομιστούν τα πιστοποιητικά μεταγραφής θα παραλαμβάνονται από τα Γραφεία Κτηματογράφησης, μέσω των αιτήσεων συμπληρωματικών στοιχείων». Υπενθυμίζεται ότι η δήλωση στο Κτηματολόγιο είναι υποχρεωτική και σε κάθε άλλη περίπτωση υπάρχουν κυρώσεις, ακόμη και ο κίνδυνος να «χαθεί» το ακίνητο. Ποια δικαιολογητικά απαιτούνται για τη δήλωση στο Κτηματολόγιο Το πρώτο βήμα για τους ενδιαφερόμενους είναι η συμπλήρωση του ειδικού εντύπου της δήλωσης ιδιοκτησίας από τα Γραφεία Κτηματογράφησης και το www.ktimatologio.gr. Πρόκειται για έντυπα που έχουν τέσσερις ενότητες: α) Στοιχεία Δικαιούχου (συμπληρώνεται μία φορά), β) Στοιχεία Ακινήτου, γ) Στοιχεία Δικαιώματος και δ) Πρόσθετες Πληροφορίες. *Τα β, γ και δ συμπληρώνονται τόσες φορές όσες και τα δικαιώματα που δηλώνονται. Τα δικαιολογητικά που συνυποβάλλονται στο Κτηματολόγιο με τη δήλωση είναι τα εξής: - Απλό φωτοαντίγραφο του τίτλου ιδιοκτησίας, που τεκμηριώνει το δικαίωμα σε ακίνητο (π.χ. συμβόλαιο). - Απλό φωτοαντίγραφο του πιστοποιητικού μεταγραφής στο Υποθηκοφυλακείο (προαιρετικά). - Τυχόν τοπογραφικό διάγραμμα του ακινήτου ή οποιοδήποτε άλλο στοιχείο, έγγραφο (σκαρίφημα, οδοιπορικό κ.λπ.) από το οποίο προκύπτει η θέση του ακινήτου. - Αποδεικτικό καταβολής πάγιου τέλους κτηματογράφησης. Κατά την υποβολή της δήλωσης στο Κτηματολόγιο επιδεικνύονται: α) δελτίο ταυτότητας ή διαβατήριο β) έγγραφο από το οποίο να προκύπτει το ΑΦΜ του δηλούντος (π.χ. εκκαθαριστικό εφορίας, λογαριασμός ΔΕΗ κ.λπ.) View full είδηση

-

Καλησπέρα σε όλους, μου ζήτησαν να κάνω ΠΕΑ για μονοκατοικία, η οποία όμως θα ενοικιαστεί με σκοπό τη λειτουργία της ως ξενοδοχειακή μονάδα. Εγώ ως τι εκδίδω το ΠΕΑ τώρα; Όπως το αποτύπωσα κατοικία, ή όπως θα γίνει, "ξενοδοχείο"; Κι αν το κάνω ως ξενοδοχείο, αυτοί δεν πρέπει να μου δηλώσουν σε ποια κατηγορία θα ενταχθεί; Αν θυμάμαι καλά όμως από παλιότερες συζητήσεις που διάβασα εδώ, εμείς εκδίδουμε με τη χρήση που αποτυπώνουμε. Απλά έχω μπερδευτεί γιατί μου ζήτησαν να είναι πιστοποιητικό "με σκοπό να γίνει συμφωνητικό για εκμίσθωση τουριστικού καταλύματος". Τρέχα γύρευε...

-