Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'τιμές'.

Found 70 results

-

Εκ νέου άνοδο καταγράφουν οι μέσες ζητούμενες τιμές κατοικιών για πώληση, αλλά και ενοικίαση κατά το α' τρίμηνο του 2024 σύμφωνα με τον δείκτη SPI, που καταρτίζει η πλατφόρμα Spitogatos. Πιο συγκεκριμένα, η μέση ζητούμενη τιμή ενοικίασης μιας κατοικίας στην Ελλάδα αυξήθηκε κατά 8,0% σε ετήσια βάση ενώ η άνοδος έφθασε το 2,9% σε σχέση με το προηγούμενο τρίμηνο. Σε ό,τι αφορά την πώληση κατοικιών, η μέση ζητούμενη τιμή πώλησης αυξήθηκε κατά 11,4% σε σχέση με την αντίστοιχη περίοδο το προηγούμενο έτος και κατά 2,3% σε σχέση με το δ' τρίμηνο του 2023. Στις πρώτες θέσεις των περιοχών με τις υψηλότερες αυξήσεις της μέσης ζητούμενης τιμής πώλησης κατοικίας στην Αττική βρίσκονται ο Πειραιάς και συγκεκριμένα οι Καλλίπολη- Φρεαττύδα, Δραπετσώνα και το κέντρο, ενώ ακολουθεί το Νέο Ψυχικό, όπου σημειώθηκε αύξηση 34,9% στη μέση ζητούμενη τιμή πώλησης και την πρώτη "τριάδα" κλείνει η Παλλήνη με άνοδο 34,4%. Αντίστοιχα στη Θεσσαλονίκη, στις κορυφαίες περιοχές που καταγράφεται άνοδος στις μέσες ζητούμενες τιμές πώλησης ήταν η περιοχή Χαριλάου (2.538 ευρώ/τ.μ.), η Άνω Πόλη (1.849 €/τ.μ.) και η περιοχή Πεύκα (1.714 €/τ.μ.). Οσον αφορά στην ενοικίαση οι μεγαλύτερες αυξήσεις της μέσης ζητούμενης τιμής ενοικίασης κατοικιών στην Αττική καταγράφονται στα Βόρεια Προάστια της Αθήνας, στον Πειραιά, στην Ανατολική Αττική και στα Νότια Προάστια, εώ στη Θεσσαλονίκη, οι περιοχές όπου σημειώθηκαν οι μεγαλύτερες αυξήσεις μέσης ζητούμενη τιμής ενοικίασης κατοικίας είναι η περιοχή Βαρδάρης – Λαχανόκηποι (9,7 €/τ.μ), Μηχανιώνα (6,0 €/τ.μ.) και η περιοχή Ξηροκρήνη – Παναγιά Φανερωμένη (7,4 €/τ.μ.). Οι πιο ακριβές περιοχές της Ελλάδα για αγορά κατοικίας, κατά το πρώτο τρίμηνο του 2024, εντοπίζονται στα νησιά του Αιγαίου αλλά και στα Νότια Προάστια της Αθήνας. Συγκεκριμένα, οι ακριβότερες περιοχές είναι: η Μύκονος, η Βουλιαγμένη, η Βούλα και η Ύδρα, ενώ ενδιαφέρον προκαλεί η εμφάνιση της Πάτμου στις πρώτες θέσεις της κατάταξης. Παράλληλα, οι 5 πιο ακριβές περιοχές της Αττικής για αγορά κατοικίας κατά το πρώτο τρίμηνο του 2024 είναι η Βουλιαγμένη , η Βούλα , η περιοχή Κολωνάκι-Λυκαβηττός, η Γλυφάδα και ο Άλιμος. Αντίθετα, οι πιο οικονομικές περιοχές για αγορά κατοικίας στην Αττική είναι η Αγία Βαρβάρα (1.269€/τ.μ.), το Πέραμα (1.343 €/τ.μ.), η Πατησίων – Αχαρνών (1.424 €/τ.μ.), ο Άγιος Ιωάννης Ρέντης (1.429 €/τ.μ.) και τα Πατήσια (1.439 €/τ.μ.). Ενοικίαση κατοικίας Σε ό,τι αφορά στην ενοικίαση στο σύνολο της επικράτειας, οι περιοχές με τις υψηλότερες μέσες ζητούμενες τιμές ενοικίασης αποτελούν μέρη με έντονο τουριστικό ενδιαφέρον και σημαντική ενίσχυση της βραχυχρόνιας μίσθωσης. Οι πέντε πιο ακριβές περιοχές για ενοικίαση κατοικίας είναι η Παλλήνη στη Χαλκιδική, η Σιθωνία και η Κασσάνδρα, η Μύκονος, η Καλλικράτεια στη Χαλκιδική και η Πάρος. Στην Αττική, τα Νότια Προάστια βρίσκονται και πάλι στην κορυφή για ενοικίαση κατοικίας με τη Βουλιαγμένη να έρχεται πρώτη με μέση ζητούμενη τιμή 18,1€/τ.μ. Ακολουθεί η περιοχή Κολωνάκι – Λυκαβηττός, το Παλαιό Ψυχικό, η Γλυφάδα και το Ελληνικό. Στον αντίποδα, οι πέντε πιο οικονομικές περιοχές της Αττικής για ενοικίαση κατοικίας είναι οι Άγιοι Ανάργυροι (7,0 €/τ.μ.), η περιοχή Άγιος Ιωάννης Ρέντης (7,1 €/τ.μ.), το Πέραμα (7,3 €/τ.μ.), το Κρυονέρι (7,3€/τ.μ.) και ο Διόνυσος (7,6 €/τ.μ.).

Εκ νέου άνοδο καταγράφουν οι μέσες ζητούμενες τιμές κατοικιών για πώληση, αλλά και ενοικίαση κατά το α' τρίμηνο του 2024 σύμφωνα με τον δείκτη SPI, που καταρτίζει η πλατφόρμα Spitogatos. Πιο συγκεκριμένα, η μέση ζητούμενη τιμή ενοικίασης μιας κατοικίας στην Ελλάδα αυξήθηκε κατά 8,0% σε ετήσια βάση ενώ η άνοδος έφθασε το 2,9% σε σχέση με το προηγούμενο τρίμηνο. Σε ό,τι αφορά την πώληση κατοικιών, η μέση ζητούμενη τιμή πώλησης αυξήθηκε κατά 11,4% σε σχέση με την αντίστοιχη περίοδο το προηγούμενο έτος και κατά 2,3% σε σχέση με το δ' τρίμηνο του 2023. Στις πρώτες θέσεις των περιοχών με τις υψηλότερες αυξήσεις της μέσης ζητούμενης τιμής πώλησης κατοικίας στην Αττική βρίσκονται ο Πειραιάς και συγκεκριμένα οι Καλλίπολη- Φρεαττύδα, Δραπετσώνα και το κέντρο, ενώ ακολουθεί το Νέο Ψυχικό, όπου σημειώθηκε αύξηση 34,9% στη μέση ζητούμενη τιμή πώλησης και την πρώτη "τριάδα" κλείνει η Παλλήνη με άνοδο 34,4%. Αντίστοιχα στη Θεσσαλονίκη, στις κορυφαίες περιοχές που καταγράφεται άνοδος στις μέσες ζητούμενες τιμές πώλησης ήταν η περιοχή Χαριλάου (2.538 ευρώ/τ.μ.), η Άνω Πόλη (1.849 €/τ.μ.) και η περιοχή Πεύκα (1.714 €/τ.μ.). Οσον αφορά στην ενοικίαση οι μεγαλύτερες αυξήσεις της μέσης ζητούμενης τιμής ενοικίασης κατοικιών στην Αττική καταγράφονται στα Βόρεια Προάστια της Αθήνας, στον Πειραιά, στην Ανατολική Αττική και στα Νότια Προάστια, εώ στη Θεσσαλονίκη, οι περιοχές όπου σημειώθηκαν οι μεγαλύτερες αυξήσεις μέσης ζητούμενη τιμής ενοικίασης κατοικίας είναι η περιοχή Βαρδάρης – Λαχανόκηποι (9,7 €/τ.μ), Μηχανιώνα (6,0 €/τ.μ.) και η περιοχή Ξηροκρήνη – Παναγιά Φανερωμένη (7,4 €/τ.μ.). Οι πιο ακριβές περιοχές της Ελλάδα για αγορά κατοικίας, κατά το πρώτο τρίμηνο του 2024, εντοπίζονται στα νησιά του Αιγαίου αλλά και στα Νότια Προάστια της Αθήνας. Συγκεκριμένα, οι ακριβότερες περιοχές είναι: η Μύκονος, η Βουλιαγμένη, η Βούλα και η Ύδρα, ενώ ενδιαφέρον προκαλεί η εμφάνιση της Πάτμου στις πρώτες θέσεις της κατάταξης. Παράλληλα, οι 5 πιο ακριβές περιοχές της Αττικής για αγορά κατοικίας κατά το πρώτο τρίμηνο του 2024 είναι η Βουλιαγμένη , η Βούλα , η περιοχή Κολωνάκι-Λυκαβηττός, η Γλυφάδα και ο Άλιμος. Αντίθετα, οι πιο οικονομικές περιοχές για αγορά κατοικίας στην Αττική είναι η Αγία Βαρβάρα (1.269€/τ.μ.), το Πέραμα (1.343 €/τ.μ.), η Πατησίων – Αχαρνών (1.424 €/τ.μ.), ο Άγιος Ιωάννης Ρέντης (1.429 €/τ.μ.) και τα Πατήσια (1.439 €/τ.μ.). Ενοικίαση κατοικίας Σε ό,τι αφορά στην ενοικίαση στο σύνολο της επικράτειας, οι περιοχές με τις υψηλότερες μέσες ζητούμενες τιμές ενοικίασης αποτελούν μέρη με έντονο τουριστικό ενδιαφέρον και σημαντική ενίσχυση της βραχυχρόνιας μίσθωσης. Οι πέντε πιο ακριβές περιοχές για ενοικίαση κατοικίας είναι η Παλλήνη στη Χαλκιδική, η Σιθωνία και η Κασσάνδρα, η Μύκονος, η Καλλικράτεια στη Χαλκιδική και η Πάρος. Στην Αττική, τα Νότια Προάστια βρίσκονται και πάλι στην κορυφή για ενοικίαση κατοικίας με τη Βουλιαγμένη να έρχεται πρώτη με μέση ζητούμενη τιμή 18,1€/τ.μ. Ακολουθεί η περιοχή Κολωνάκι – Λυκαβηττός, το Παλαιό Ψυχικό, η Γλυφάδα και το Ελληνικό. Στον αντίποδα, οι πέντε πιο οικονομικές περιοχές της Αττικής για ενοικίαση κατοικίας είναι οι Άγιοι Ανάργυροι (7,0 €/τ.μ.), η περιοχή Άγιος Ιωάννης Ρέντης (7,1 €/τ.μ.), το Πέραμα (7,3 €/τ.μ.), το Κρυονέρι (7,3€/τ.μ.) και ο Διόνυσος (7,6 €/τ.μ.). -

Εκ νέου άνοδο καταγράφουν οι μέσες ζητούμενες τιμές κατοικιών για πώληση, αλλά και ενοικίαση κατά το α' τρίμηνο του 2024 σύμφωνα με τον δείκτη SPI, που καταρτίζει η πλατφόρμα Spitogatos. Πιο συγκεκριμένα, η μέση ζητούμενη τιμή ενοικίασης μιας κατοικίας στην Ελλάδα αυξήθηκε κατά 8,0% σε ετήσια βάση ενώ η άνοδος έφθασε το 2,9% σε σχέση με το προηγούμενο τρίμηνο. Σε ό,τι αφορά την πώληση κατοικιών, η μέση ζητούμενη τιμή πώλησης αυξήθηκε κατά 11,4% σε σχέση με την αντίστοιχη περίοδο το προηγούμενο έτος και κατά 2,3% σε σχέση με το δ' τρίμηνο του 2023. Στις πρώτες θέσεις των περιοχών με τις υψηλότερες αυξήσεις της μέσης ζητούμενης τιμής πώλησης κατοικίας στην Αττική βρίσκονται ο Πειραιάς και συγκεκριμένα οι Καλλίπολη- Φρεαττύδα, Δραπετσώνα και το κέντρο, ενώ ακολουθεί το Νέο Ψυχικό, όπου σημειώθηκε αύξηση 34,9% στη μέση ζητούμενη τιμή πώλησης και την πρώτη "τριάδα" κλείνει η Παλλήνη με άνοδο 34,4%. Αντίστοιχα στη Θεσσαλονίκη, στις κορυφαίες περιοχές που καταγράφεται άνοδος στις μέσες ζητούμενες τιμές πώλησης ήταν η περιοχή Χαριλάου (2.538 ευρώ/τ.μ.), η Άνω Πόλη (1.849 €/τ.μ.) και η περιοχή Πεύκα (1.714 €/τ.μ.). Οσον αφορά στην ενοικίαση οι μεγαλύτερες αυξήσεις της μέσης ζητούμενης τιμής ενοικίασης κατοικιών στην Αττική καταγράφονται στα Βόρεια Προάστια της Αθήνας, στον Πειραιά, στην Ανατολική Αττική και στα Νότια Προάστια, εώ στη Θεσσαλονίκη, οι περιοχές όπου σημειώθηκαν οι μεγαλύτερες αυξήσεις μέσης ζητούμενη τιμής ενοικίασης κατοικίας είναι η περιοχή Βαρδάρης – Λαχανόκηποι (9,7 €/τ.μ), Μηχανιώνα (6,0 €/τ.μ.) και η περιοχή Ξηροκρήνη – Παναγιά Φανερωμένη (7,4 €/τ.μ.). Οι πιο ακριβές περιοχές της Ελλάδα για αγορά κατοικίας, κατά το πρώτο τρίμηνο του 2024, εντοπίζονται στα νησιά του Αιγαίου αλλά και στα Νότια Προάστια της Αθήνας. Συγκεκριμένα, οι ακριβότερες περιοχές είναι: η Μύκονος, η Βουλιαγμένη, η Βούλα και η Ύδρα, ενώ ενδιαφέρον προκαλεί η εμφάνιση της Πάτμου στις πρώτες θέσεις της κατάταξης. Παράλληλα, οι 5 πιο ακριβές περιοχές της Αττικής για αγορά κατοικίας κατά το πρώτο τρίμηνο του 2024 είναι η Βουλιαγμένη , η Βούλα , η περιοχή Κολωνάκι-Λυκαβηττός, η Γλυφάδα και ο Άλιμος. Αντίθετα, οι πιο οικονομικές περιοχές για αγορά κατοικίας στην Αττική είναι η Αγία Βαρβάρα (1.269€/τ.μ.), το Πέραμα (1.343 €/τ.μ.), η Πατησίων – Αχαρνών (1.424 €/τ.μ.), ο Άγιος Ιωάννης Ρέντης (1.429 €/τ.μ.) και τα Πατήσια (1.439 €/τ.μ.). Ενοικίαση κατοικίας Σε ό,τι αφορά στην ενοικίαση στο σύνολο της επικράτειας, οι περιοχές με τις υψηλότερες μέσες ζητούμενες τιμές ενοικίασης αποτελούν μέρη με έντονο τουριστικό ενδιαφέρον και σημαντική ενίσχυση της βραχυχρόνιας μίσθωσης. Οι πέντε πιο ακριβές περιοχές για ενοικίαση κατοικίας είναι η Παλλήνη στη Χαλκιδική, η Σιθωνία και η Κασσάνδρα, η Μύκονος, η Καλλικράτεια στη Χαλκιδική και η Πάρος. Στην Αττική, τα Νότια Προάστια βρίσκονται και πάλι στην κορυφή για ενοικίαση κατοικίας με τη Βουλιαγμένη να έρχεται πρώτη με μέση ζητούμενη τιμή 18,1€/τ.μ. Ακολουθεί η περιοχή Κολωνάκι – Λυκαβηττός, το Παλαιό Ψυχικό, η Γλυφάδα και το Ελληνικό. Στον αντίποδα, οι πέντε πιο οικονομικές περιοχές της Αττικής για ενοικίαση κατοικίας είναι οι Άγιοι Ανάργυροι (7,0 €/τ.μ.), η περιοχή Άγιος Ιωάννης Ρέντης (7,1 €/τ.μ.), το Πέραμα (7,3 €/τ.μ.), το Κρυονέρι (7,3€/τ.μ.) και ο Διόνυσος (7,6 €/τ.μ.). View full είδηση

-

Στις τρεις πιο ακριβές χώρες της ΕΕ περιλαμβάνεται η Ελλάδα σε ότι αφορά τις τιμές και τα ενοίκια της αγροτικής γης, ενώ σημαντικές διαφοροποιήσεις και τεράστιες αντιθέσεις παρουασιάζει το κόστος των χωραφιών στο σύνολο των ευρωπαϊκών χωρών. Ειδικότερα, σύμφωνα με τα στοιχεία της Eurostat για το 2022, παρουσιάζονται σοβαρές διακυμάνσεις στις τιμές των χωραφιών της Ελλάδας, καθώς στη Δυτική Ελλάδα κυμαίνονταν από 6.290 ευρώ και στην Αττική το αντίστοιχο ποσό έφτανε τα 84.820 ευρώ, ενώ ο εθνικός μέσος όρος ήταν 13.571 ευρώ ανά εκτάριο. Επίσης, η διαφορά μεταξύ της τιμής των μόνιμων χορτολιβαδικών εκτάσεων και των αροτραίων γαιών ήταν μεγαλύτερη, σχεδόν 20πλάσια, στην περιοχή του Βορείου Αιγαίου. Η διαφορά αυτή κυμάνθηκε μεταξύ 1.757 ευρώ ανά εκτάριο μόνιμων χορτολιβαδικών εκτάσεων και 36.435 ευρώ ανά εκτάριο αροτραίων γαιών. Από άποψη απόλυτης τιμής η διαφορά ήταν μεγαλύτερη στην Αττική, η οποία άγγιξε τα 59.820 ευρώ ανά εκτάριο (84.820 ευρώ ανά εκτάριο αρόσιμης γης και 25.000 ευρώ ανά εκτάριο μόνιμων βοσκοτόπων). Σημαντικές διαφοροποιήσεις Ο αγρότης είτε είναι ιδιοκτήτης της γης που χρησιμοποιείται για αγροτικούς σκοπούς ή/και νοικιάζει αγροτική γη και καταβάλλει ετησίως ένα ποσό στον ιδιοκτήτη της γης. Αυτές οι τιμές, όπως επισημαίνει η Eurostat, και τα ενοίκια διαφέρουν σημαντικά μεταξύ των χωρών της ΕΕ και μεταξύ των περιφερειών λόγω εθνικών παραγόντων (όπως οι νόμοι), περιφερειακών παραγόντων (πχ κλίμα και εγγύτητα σε δίκτυα) και τοπικών παραγόντων παραγωγικότητας (όπως η ποιότητα του εδάφους, η κλίση ή η αποστράγγιση). Οι δυνάμεις της αγοράς που αφορούν την προσφορά και τη ζήτηση, μπορούν επίσης να επηρεάσουν την τιμή της αγροτικής γης. Το 2022, η μέση τιμή 1 εκταρίου αρόσιμης γης στην ΕΕ έφτανε στα 10.578 ευρώ. Αυτή η μέση τιμή ήταν 45 φορές μεγαλύτερη από τη μέση ετήσια τιμή ενοικίασης των 233 ευρώ ανά εκτάριο. Οι τιμές της καλλιεργήσιμης γης Μεταξύ των 21 χωρών της ΕΕ για τις οποίες υπάρχουν διαθέσιμα στοιχεία για το 2022, η τιμή 1 εκταρίου καλλιεργήσιμης γης κυμάνθηκε από 3.700 ευρώ κατά μέσο όρο στην Κροατία και έως 233.230 ευρώ κατά μέσο όρο στη Μάλτα. Τα στοιχεία για τη Μάλτα αντικατοπτρίζουν την περιορισμένη διαθεσιμότητα αγροτικής γης και την πίεση για εναλλακτικές χρήσεις, με αποτέλεσμα οι τιμές να είναι υψηλότερες από ό,τι σε άλλα κράτη μέλη. Υπήρχαν τρεις χώρες της ΕΕ στις οποίες παρατηρήθηκαν ιδιαίτερα έντονες περιφερειακές διακυμάνσεις στις τιμές γης για 1 εκτάριο καλλιεργήσιμης γης. Στις Κάτω Χώρες, οι τιμές κυμαίνονταν από 66.051 ευρώ στο Friesland και έως 150.644 ευρώ στο Flevoland, ενώ ο εθνικός μέσος όρος ήταν 85 431 ευρώ ανά εκτάριο. Στην Ελλάδα, οι τιμές κυμαίνονταν από 6.290 ευρώ στη Δυτική Ελλάδα έως 84.820 ευρώ στην Αττική, ενώ ο εθνικός μέσος όρος ήταν 13.571 ευρώ ανά εκτάριο. Στην Ισπανία, οι τιμές κυμάνθηκαν από 4.906 ευρώ στην Extremadura έως 83.299 ευρώ στις Κανάριες Νήσους, ενώ ο εθνικός μέσος όρος ήταν 10.263 ευρώ ανά εκτάριο. Οι φθηνότερες περιοχές Οι φθηνότερες περιοχές για την αγορά 1 εκταρίου καλλιεργήσιμης γης το 2022 ήταν οι Övre Norrland (2.041 ευρώ κατά μέσο όρο) και Mellersta Norrland (2.437 ευρώ) στη Σουηδία. Η αρόσιμη γη είναι ακριβότερη από τα μόνιμα λιβάδια σχεδόν παντού στην ΕΕ. Η μέση τιμή 1 εκταρίου αρόσιμης γης στην ΕΕ ήταν περίπου 2.200 ευρώ υψηλότερη από τη μέση τιμή 1 εκταρίου μόνιμων χορτολιβαδικών εκτάσεων το 2022 (στα 8.393 ευρώ). Η αρόσιμη γη ήταν ακριβότερη από τους μόνιμους βοσκότοπους σε όλες σχεδόν τις χώρες και περιφέρειες, με εξαιρέσεις το Λουξεμβούργο και την Comunidad de Madrid. Οι μόνιμοι βοσκότοποι ήταν οι φθηνότεροι στη Βουλγαρία με 1.887 ευρώ ανά εκτάριο το 2022, σχεδόν τέσσερις φορές λιγότερο από το αντίστοιχο κόστος 1 εκταρίου αρόσιμης γης (7.303 ευρώ). Τα αγροτικά ενοίκια Όπως και με τις τιμές της γεωργικής γης, υπήρχαν επίσης σημαντικές διαφορές στα μισθώματα γης μεταξύ των χωρών και των περιφερειών. Εντός της ΕΕ, η μέση τιμή ενοικίασης αρόσιμης γης ή/και μόνιμων βοσκοτόπων ήταν 199 ευρώ ανά εκτάριο, με εύρος από 57 ευρώ ανά εκτάριο κατά μέσο όρο στη Σλοβακία έως 843 ευρώ ανά εκτάριο κατά μέσο όρο στις Κάτω Χώρες. Μεταξύ των περιφερειών της ΕΕ, η ενοικίαση 1 εκταρίου γεωργικής γης ήταν πιο ακριβή το 2022 στην ολλανδική περιφέρεια Flevoland (1.764 ευρώ ανά εκτάριο), ακολουθούμενη από τις Κανάριες νήσους στην Ισπανία (1.136 ευρώ ανά εκτάριο) και την Αττική στην Ελλάδα (1.048 ευρώ ανά εκτάριο). Αντίθετα, οι τιμές ενοικίασης ήταν χαμηλότερες στις περιοχές Mellersta Norrland και Övre Norrland (και οι δύο 24 ευρώ ανά εκτάριο) στη Σουηδία, ακολουθούμενες από τις περιοχές Stredné Slovensko και Východné Slovensko (και οι δύο 39 ευρώ) στη Σλοβακία. Οι μόνιμοι βοσκότοποι είναι η κύρια γεωργική χρήση γης στις περιοχές αυτές. Μεταξύ των χωρών της ΕΕ που ανέφεραν συγκεκριμένες τιμές ενοικίασης για αρόσιμη γη και για μόνιμους βοσκότοπους, η ενοικίαση μόνιμων βοσκοτόπων ήταν σχεδόν πάντα φθηνότερη από την ενοικίαση αρόσιμης γης. Το μίσθωμα για 1 εκτάριο μόνιμων χορτολιβαδικών εκτάσεων το 2022 κυμαινόταν από 32 ευρώ κατά μέσο όρο στη Σλοβακία έως 354 ευρώ κατά μέσο όρο στην Ιρλανδία, ενώ οι αντίστοιχες τιμές ενοικίασης για αρόσιμη γη ήταν 77 ευρώ και 510 ευρώ ανά εκτάριο κατά μέσο όρο.

Στις τρεις πιο ακριβές χώρες της ΕΕ περιλαμβάνεται η Ελλάδα σε ότι αφορά τις τιμές και τα ενοίκια της αγροτικής γης, ενώ σημαντικές διαφοροποιήσεις και τεράστιες αντιθέσεις παρουασιάζει το κόστος των χωραφιών στο σύνολο των ευρωπαϊκών χωρών. Ειδικότερα, σύμφωνα με τα στοιχεία της Eurostat για το 2022, παρουσιάζονται σοβαρές διακυμάνσεις στις τιμές των χωραφιών της Ελλάδας, καθώς στη Δυτική Ελλάδα κυμαίνονταν από 6.290 ευρώ και στην Αττική το αντίστοιχο ποσό έφτανε τα 84.820 ευρώ, ενώ ο εθνικός μέσος όρος ήταν 13.571 ευρώ ανά εκτάριο. Επίσης, η διαφορά μεταξύ της τιμής των μόνιμων χορτολιβαδικών εκτάσεων και των αροτραίων γαιών ήταν μεγαλύτερη, σχεδόν 20πλάσια, στην περιοχή του Βορείου Αιγαίου. Η διαφορά αυτή κυμάνθηκε μεταξύ 1.757 ευρώ ανά εκτάριο μόνιμων χορτολιβαδικών εκτάσεων και 36.435 ευρώ ανά εκτάριο αροτραίων γαιών. Από άποψη απόλυτης τιμής η διαφορά ήταν μεγαλύτερη στην Αττική, η οποία άγγιξε τα 59.820 ευρώ ανά εκτάριο (84.820 ευρώ ανά εκτάριο αρόσιμης γης και 25.000 ευρώ ανά εκτάριο μόνιμων βοσκοτόπων). Σημαντικές διαφοροποιήσεις Ο αγρότης είτε είναι ιδιοκτήτης της γης που χρησιμοποιείται για αγροτικούς σκοπούς ή/και νοικιάζει αγροτική γη και καταβάλλει ετησίως ένα ποσό στον ιδιοκτήτη της γης. Αυτές οι τιμές, όπως επισημαίνει η Eurostat, και τα ενοίκια διαφέρουν σημαντικά μεταξύ των χωρών της ΕΕ και μεταξύ των περιφερειών λόγω εθνικών παραγόντων (όπως οι νόμοι), περιφερειακών παραγόντων (πχ κλίμα και εγγύτητα σε δίκτυα) και τοπικών παραγόντων παραγωγικότητας (όπως η ποιότητα του εδάφους, η κλίση ή η αποστράγγιση). Οι δυνάμεις της αγοράς που αφορούν την προσφορά και τη ζήτηση, μπορούν επίσης να επηρεάσουν την τιμή της αγροτικής γης. Το 2022, η μέση τιμή 1 εκταρίου αρόσιμης γης στην ΕΕ έφτανε στα 10.578 ευρώ. Αυτή η μέση τιμή ήταν 45 φορές μεγαλύτερη από τη μέση ετήσια τιμή ενοικίασης των 233 ευρώ ανά εκτάριο. Οι τιμές της καλλιεργήσιμης γης Μεταξύ των 21 χωρών της ΕΕ για τις οποίες υπάρχουν διαθέσιμα στοιχεία για το 2022, η τιμή 1 εκταρίου καλλιεργήσιμης γης κυμάνθηκε από 3.700 ευρώ κατά μέσο όρο στην Κροατία και έως 233.230 ευρώ κατά μέσο όρο στη Μάλτα. Τα στοιχεία για τη Μάλτα αντικατοπτρίζουν την περιορισμένη διαθεσιμότητα αγροτικής γης και την πίεση για εναλλακτικές χρήσεις, με αποτέλεσμα οι τιμές να είναι υψηλότερες από ό,τι σε άλλα κράτη μέλη. Υπήρχαν τρεις χώρες της ΕΕ στις οποίες παρατηρήθηκαν ιδιαίτερα έντονες περιφερειακές διακυμάνσεις στις τιμές γης για 1 εκτάριο καλλιεργήσιμης γης. Στις Κάτω Χώρες, οι τιμές κυμαίνονταν από 66.051 ευρώ στο Friesland και έως 150.644 ευρώ στο Flevoland, ενώ ο εθνικός μέσος όρος ήταν 85 431 ευρώ ανά εκτάριο. Στην Ελλάδα, οι τιμές κυμαίνονταν από 6.290 ευρώ στη Δυτική Ελλάδα έως 84.820 ευρώ στην Αττική, ενώ ο εθνικός μέσος όρος ήταν 13.571 ευρώ ανά εκτάριο. Στην Ισπανία, οι τιμές κυμάνθηκαν από 4.906 ευρώ στην Extremadura έως 83.299 ευρώ στις Κανάριες Νήσους, ενώ ο εθνικός μέσος όρος ήταν 10.263 ευρώ ανά εκτάριο. Οι φθηνότερες περιοχές Οι φθηνότερες περιοχές για την αγορά 1 εκταρίου καλλιεργήσιμης γης το 2022 ήταν οι Övre Norrland (2.041 ευρώ κατά μέσο όρο) και Mellersta Norrland (2.437 ευρώ) στη Σουηδία. Η αρόσιμη γη είναι ακριβότερη από τα μόνιμα λιβάδια σχεδόν παντού στην ΕΕ. Η μέση τιμή 1 εκταρίου αρόσιμης γης στην ΕΕ ήταν περίπου 2.200 ευρώ υψηλότερη από τη μέση τιμή 1 εκταρίου μόνιμων χορτολιβαδικών εκτάσεων το 2022 (στα 8.393 ευρώ). Η αρόσιμη γη ήταν ακριβότερη από τους μόνιμους βοσκότοπους σε όλες σχεδόν τις χώρες και περιφέρειες, με εξαιρέσεις το Λουξεμβούργο και την Comunidad de Madrid. Οι μόνιμοι βοσκότοποι ήταν οι φθηνότεροι στη Βουλγαρία με 1.887 ευρώ ανά εκτάριο το 2022, σχεδόν τέσσερις φορές λιγότερο από το αντίστοιχο κόστος 1 εκταρίου αρόσιμης γης (7.303 ευρώ). Τα αγροτικά ενοίκια Όπως και με τις τιμές της γεωργικής γης, υπήρχαν επίσης σημαντικές διαφορές στα μισθώματα γης μεταξύ των χωρών και των περιφερειών. Εντός της ΕΕ, η μέση τιμή ενοικίασης αρόσιμης γης ή/και μόνιμων βοσκοτόπων ήταν 199 ευρώ ανά εκτάριο, με εύρος από 57 ευρώ ανά εκτάριο κατά μέσο όρο στη Σλοβακία έως 843 ευρώ ανά εκτάριο κατά μέσο όρο στις Κάτω Χώρες. Μεταξύ των περιφερειών της ΕΕ, η ενοικίαση 1 εκταρίου γεωργικής γης ήταν πιο ακριβή το 2022 στην ολλανδική περιφέρεια Flevoland (1.764 ευρώ ανά εκτάριο), ακολουθούμενη από τις Κανάριες νήσους στην Ισπανία (1.136 ευρώ ανά εκτάριο) και την Αττική στην Ελλάδα (1.048 ευρώ ανά εκτάριο). Αντίθετα, οι τιμές ενοικίασης ήταν χαμηλότερες στις περιοχές Mellersta Norrland και Övre Norrland (και οι δύο 24 ευρώ ανά εκτάριο) στη Σουηδία, ακολουθούμενες από τις περιοχές Stredné Slovensko και Východné Slovensko (και οι δύο 39 ευρώ) στη Σλοβακία. Οι μόνιμοι βοσκότοποι είναι η κύρια γεωργική χρήση γης στις περιοχές αυτές. Μεταξύ των χωρών της ΕΕ που ανέφεραν συγκεκριμένες τιμές ενοικίασης για αρόσιμη γη και για μόνιμους βοσκότοπους, η ενοικίαση μόνιμων βοσκοτόπων ήταν σχεδόν πάντα φθηνότερη από την ενοικίαση αρόσιμης γης. Το μίσθωμα για 1 εκτάριο μόνιμων χορτολιβαδικών εκτάσεων το 2022 κυμαινόταν από 32 ευρώ κατά μέσο όρο στη Σλοβακία έως 354 ευρώ κατά μέσο όρο στην Ιρλανδία, ενώ οι αντίστοιχες τιμές ενοικίασης για αρόσιμη γη ήταν 77 ευρώ και 510 ευρώ ανά εκτάριο κατά μέσο όρο. -

Στις τρεις πιο ακριβές χώρες της ΕΕ περιλαμβάνεται η Ελλάδα σε ότι αφορά τις τιμές και τα ενοίκια της αγροτικής γης, ενώ σημαντικές διαφοροποιήσεις και τεράστιες αντιθέσεις παρουασιάζει το κόστος των χωραφιών στο σύνολο των ευρωπαϊκών χωρών. Ειδικότερα, σύμφωνα με τα στοιχεία της Eurostat για το 2022, παρουσιάζονται σοβαρές διακυμάνσεις στις τιμές των χωραφιών της Ελλάδας, καθώς στη Δυτική Ελλάδα κυμαίνονταν από 6.290 ευρώ και στην Αττική το αντίστοιχο ποσό έφτανε τα 84.820 ευρώ, ενώ ο εθνικός μέσος όρος ήταν 13.571 ευρώ ανά εκτάριο. Επίσης, η διαφορά μεταξύ της τιμής των μόνιμων χορτολιβαδικών εκτάσεων και των αροτραίων γαιών ήταν μεγαλύτερη, σχεδόν 20πλάσια, στην περιοχή του Βορείου Αιγαίου. Η διαφορά αυτή κυμάνθηκε μεταξύ 1.757 ευρώ ανά εκτάριο μόνιμων χορτολιβαδικών εκτάσεων και 36.435 ευρώ ανά εκτάριο αροτραίων γαιών. Από άποψη απόλυτης τιμής η διαφορά ήταν μεγαλύτερη στην Αττική, η οποία άγγιξε τα 59.820 ευρώ ανά εκτάριο (84.820 ευρώ ανά εκτάριο αρόσιμης γης και 25.000 ευρώ ανά εκτάριο μόνιμων βοσκοτόπων). Σημαντικές διαφοροποιήσεις Ο αγρότης είτε είναι ιδιοκτήτης της γης που χρησιμοποιείται για αγροτικούς σκοπούς ή/και νοικιάζει αγροτική γη και καταβάλλει ετησίως ένα ποσό στον ιδιοκτήτη της γης. Αυτές οι τιμές, όπως επισημαίνει η Eurostat, και τα ενοίκια διαφέρουν σημαντικά μεταξύ των χωρών της ΕΕ και μεταξύ των περιφερειών λόγω εθνικών παραγόντων (όπως οι νόμοι), περιφερειακών παραγόντων (πχ κλίμα και εγγύτητα σε δίκτυα) και τοπικών παραγόντων παραγωγικότητας (όπως η ποιότητα του εδάφους, η κλίση ή η αποστράγγιση). Οι δυνάμεις της αγοράς που αφορούν την προσφορά και τη ζήτηση, μπορούν επίσης να επηρεάσουν την τιμή της αγροτικής γης. Το 2022, η μέση τιμή 1 εκταρίου αρόσιμης γης στην ΕΕ έφτανε στα 10.578 ευρώ. Αυτή η μέση τιμή ήταν 45 φορές μεγαλύτερη από τη μέση ετήσια τιμή ενοικίασης των 233 ευρώ ανά εκτάριο. Οι τιμές της καλλιεργήσιμης γης Μεταξύ των 21 χωρών της ΕΕ για τις οποίες υπάρχουν διαθέσιμα στοιχεία για το 2022, η τιμή 1 εκταρίου καλλιεργήσιμης γης κυμάνθηκε από 3.700 ευρώ κατά μέσο όρο στην Κροατία και έως 233.230 ευρώ κατά μέσο όρο στη Μάλτα. Τα στοιχεία για τη Μάλτα αντικατοπτρίζουν την περιορισμένη διαθεσιμότητα αγροτικής γης και την πίεση για εναλλακτικές χρήσεις, με αποτέλεσμα οι τιμές να είναι υψηλότερες από ό,τι σε άλλα κράτη μέλη. Υπήρχαν τρεις χώρες της ΕΕ στις οποίες παρατηρήθηκαν ιδιαίτερα έντονες περιφερειακές διακυμάνσεις στις τιμές γης για 1 εκτάριο καλλιεργήσιμης γης. Στις Κάτω Χώρες, οι τιμές κυμαίνονταν από 66.051 ευρώ στο Friesland και έως 150.644 ευρώ στο Flevoland, ενώ ο εθνικός μέσος όρος ήταν 85 431 ευρώ ανά εκτάριο. Στην Ελλάδα, οι τιμές κυμαίνονταν από 6.290 ευρώ στη Δυτική Ελλάδα έως 84.820 ευρώ στην Αττική, ενώ ο εθνικός μέσος όρος ήταν 13.571 ευρώ ανά εκτάριο. Στην Ισπανία, οι τιμές κυμάνθηκαν από 4.906 ευρώ στην Extremadura έως 83.299 ευρώ στις Κανάριες Νήσους, ενώ ο εθνικός μέσος όρος ήταν 10.263 ευρώ ανά εκτάριο. Οι φθηνότερες περιοχές Οι φθηνότερες περιοχές για την αγορά 1 εκταρίου καλλιεργήσιμης γης το 2022 ήταν οι Övre Norrland (2.041 ευρώ κατά μέσο όρο) και Mellersta Norrland (2.437 ευρώ) στη Σουηδία. Η αρόσιμη γη είναι ακριβότερη από τα μόνιμα λιβάδια σχεδόν παντού στην ΕΕ. Η μέση τιμή 1 εκταρίου αρόσιμης γης στην ΕΕ ήταν περίπου 2.200 ευρώ υψηλότερη από τη μέση τιμή 1 εκταρίου μόνιμων χορτολιβαδικών εκτάσεων το 2022 (στα 8.393 ευρώ). Η αρόσιμη γη ήταν ακριβότερη από τους μόνιμους βοσκότοπους σε όλες σχεδόν τις χώρες και περιφέρειες, με εξαιρέσεις το Λουξεμβούργο και την Comunidad de Madrid. Οι μόνιμοι βοσκότοποι ήταν οι φθηνότεροι στη Βουλγαρία με 1.887 ευρώ ανά εκτάριο το 2022, σχεδόν τέσσερις φορές λιγότερο από το αντίστοιχο κόστος 1 εκταρίου αρόσιμης γης (7.303 ευρώ). Τα αγροτικά ενοίκια Όπως και με τις τιμές της γεωργικής γης, υπήρχαν επίσης σημαντικές διαφορές στα μισθώματα γης μεταξύ των χωρών και των περιφερειών. Εντός της ΕΕ, η μέση τιμή ενοικίασης αρόσιμης γης ή/και μόνιμων βοσκοτόπων ήταν 199 ευρώ ανά εκτάριο, με εύρος από 57 ευρώ ανά εκτάριο κατά μέσο όρο στη Σλοβακία έως 843 ευρώ ανά εκτάριο κατά μέσο όρο στις Κάτω Χώρες. Μεταξύ των περιφερειών της ΕΕ, η ενοικίαση 1 εκταρίου γεωργικής γης ήταν πιο ακριβή το 2022 στην ολλανδική περιφέρεια Flevoland (1.764 ευρώ ανά εκτάριο), ακολουθούμενη από τις Κανάριες νήσους στην Ισπανία (1.136 ευρώ ανά εκτάριο) και την Αττική στην Ελλάδα (1.048 ευρώ ανά εκτάριο). Αντίθετα, οι τιμές ενοικίασης ήταν χαμηλότερες στις περιοχές Mellersta Norrland και Övre Norrland (και οι δύο 24 ευρώ ανά εκτάριο) στη Σουηδία, ακολουθούμενες από τις περιοχές Stredné Slovensko και Východné Slovensko (και οι δύο 39 ευρώ) στη Σλοβακία. Οι μόνιμοι βοσκότοποι είναι η κύρια γεωργική χρήση γης στις περιοχές αυτές. Μεταξύ των χωρών της ΕΕ που ανέφεραν συγκεκριμένες τιμές ενοικίασης για αρόσιμη γη και για μόνιμους βοσκότοπους, η ενοικίαση μόνιμων βοσκοτόπων ήταν σχεδόν πάντα φθηνότερη από την ενοικίαση αρόσιμης γης. Το μίσθωμα για 1 εκτάριο μόνιμων χορτολιβαδικών εκτάσεων το 2022 κυμαινόταν από 32 ευρώ κατά μέσο όρο στη Σλοβακία έως 354 ευρώ κατά μέσο όρο στην Ιρλανδία, ενώ οι αντίστοιχες τιμές ενοικίασης για αρόσιμη γη ήταν 77 ευρώ και 510 ευρώ ανά εκτάριο κατά μέσο όρο. View full είδηση

-

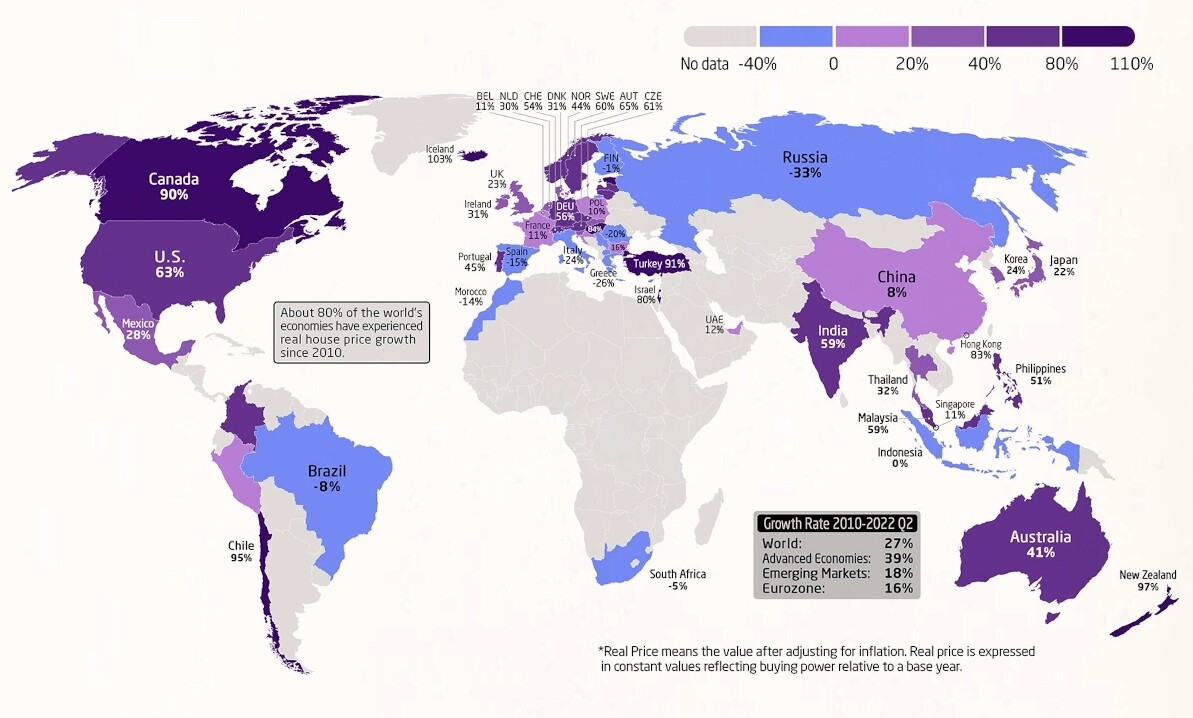

Η Ελλάδα φαίνεται πως αντιστέκεται στην παγκόσμια τάση της αύξησης των τιμών των ακινήτων, καταγράφοντας αρνητικό πρόσημο τόσο σε ό,τι αφορά τις πραγματικές όσο και τις ονομαστικές τιμές. Σύμφωνα με το zerohedge, η αγορά ακινήτων επηρεάζεται από ένα σπάνιο συνδυασμό αναγκαιότητας, χρησιμότητας, συναισθηματικότητας αλλά και επενδυτικής δραστηριότητας των καταναλωτών. Οι επενδύσεις αυτές, συνδυασμένες με την αύξηση της ζήτησης για ακίνητα σε πολλές χώρες του κόσμου, έχουν ωθήσει τις τιμές σε απροσδόκητα υψηλά. Bασισμένοι σε δεδομένα της Bank of International Settlements, οι αναλυτές Εχσάν Σολτάνι και Παλάβι Ράο του Visual Capitalist, συνέθεσαν γραφήματα τα οποία παρουσιάzουν την αλλαγή στις πραγματικές τιμές ακινήτων 57 χωρών από το 2010 μέχρι το 2022. Σημειωτέον πως οι πραγματικές τιμές μετρούν την προσαρμοσμένη στον πληθωρισμό αξία ενός αγαθού ή περιουσιακού στοιχείου σε σχέση με μία τιμή αναφοράς, η οποία σε αυτή την περίπτωση αφορά τα δεδομένα του 2010. Σύμφωνα με την ανάλυση της Bank of International Settlements, το 80% των 57 χωρών έχουν καταγράψει αύξηση των τιμών των ακινήτων τα τελευταία 12 χρόνια. Ενδιαφέρον προκαλεί το γεγονός πως πολλές ανεπτυγμένες οικονομίες έχουν καταγράψει και τη μεγαλύτερη αύξηση των τιμών των ακινήτων. Κατά μέσο όρο, η τιμή των ακινήτων όλων των 57 χωρών του δείγματος της έρευνας έχει αυξηθεί κατά 30% από το 2010. Στην κορυφή της κατάταξης βρίσκεται η Ισλανδία, στην οποία οι πραγματικές τιμές των ακινήτων έχουν υπερδιπλασιαστεί την τελευταία δωδεκαετία. Άλλες χώρες με αύξηση ίση ή μεγαλύτερη του 85% είναι η Εσθονία, η Νέα Ζηλανδία, η Χιλή, η Τουρκία, ο Καναδάς και το Λουξεμβούργο. Πολλές αναπτυσσόμενες αγορές όπως η Ινδία, η Μαλαισία, οι Φιλιππίνες και η Κολομβία έχουν επίσης καταγράψει σημαντική αύξηση των πραγματικών τιμών των ακινήτων, πολύ μεγαλύτερη σε σχέση με τον παγκόσμιο μέσο όρο. Οι εξαιρέσεις Εξαίρεση στον κανόνα αποτελούν ορισμένες χώρες, συμπεριλαμβανομένης και της Ελλάδας, οι οποίες αντιστάθηκαν στην παγκόσμια αυτή τάση, καταγράφοντας μείωση σε ό,τι αφορά τις πραγματικές και ονομαστικές τιμές των ακινήτων. Οι χώρες με τη μεγαλύτερη μείωση ήταν η Ρωσία (-33%), η Ελλάδα (-26%) και η Ιταλία (-24%). Εκτός από τα ακίνητα, τα στοιχεία αυτά προσφέρουν και μία σπάνια ματιά στον πληθωρισμό και την επίδραση που αυτός έχει στην γενικότερη οικονομία. Στη Ρωσία, για παράδειγμα, οι πραγματικές τιμές οι οποίες έχουν προσαρμοστεί στον πληθωρισμό έχουν καταγράψει μείωση της τάξης του 33%. Παρ’ όλα αυτά, οι ονομαστικές τιμές έχουν αυξηθεί κατά 54%. Αντιθέτως, στην Ελλάδα, τόσο οι πραγματικές όσο και οι ονομαστικές τιμές των ακινήτων έχουν μειωθεί σημαντικά, κατά 26% και 16% αντίστοιχα. Οι φούσκες Σύμφωνα με τα δεδομένα, χώρες όπως η Ισλανδία, η Νέα Ζηλανδία και ο Καναδάς ενδέχεται να βρίσκονται ένα βήμα πριν το σκάσιμο μίας φούσκας στην αγορά ακινήτων. Παρ’ όλα αυτά, όπως τονίζουν οι αναλυτές του zerohedge, οι φούσκες γίνονται γνωστές μόνο όταν σκάνε, αλλιώς αποτελούν ενδείξεις της ανισορροπίας προσφοράς και ζήτησης στην εκάστοτε οικονομία. Υπάρχουν πολλοί λόγοι για τους οποίους η ανισορροπία αυτή γίνεται αισθητή στην αγορά ακινήτων, όπως τόνισε και ο αναπληρωτής διοικητής της κεντρικής τράπεζας του Καναδά το 2015. Ο πρώτος εξ αυτών είναι οι μακροοικονομικοί παράγοντες όπως τα διαθέσιμα εισοδήματα και τα χαμηλότερα μακροπρόθεσμα επιτόκια. Ο δεύτερος αποτελεί το δημογραφικό ζήτημα, ιδιαίτερα σε ό,τι αφορά την αύξηση του αριθμού των πολιτών και τη μετανάστευση αλλά και τις αλλαγές στη δομή των οικογενειών μίας χώρας. Ο επόμενος λόγος οφείλεται κυρίως στη γενικότερη και καλύτερη πρόσβαση των καταναλωτών στη χρηματοδότηση στεγαστικών δανείων, ενώ σημαντικό ρόλο παίζουν οι αλλαγές στο μακροοικονομικό πλαίσιο, οι διεθνείς επενδύσεις και οι αποφάσεις των εκάστοτε ρυθμιστικών αρχών μιας χώρας. Παράλληλα, οι αγορές ακινήτων ενδέχεται να επηρεαστούν και από τα τοπικά δεδομένα. Στην Ισλανδία, για παράδειγμα, η δραματική αύξηση του τουρισμού και η αύξηση των βραχυπρόθεσμων ενοικίων (Airbnb κτλ) έχουν παίξει σημαντικό ρόλο στην κρίση της εγχώριας αγοράς ακινήτων. Στις ΗΠΑ, από την άλλη, η έλλειψη ακινήτων δημιουργεί την ανισορροπία μεταξύ της περιορισμένης προσφοράς και της αυξημένης ζήτησης. Τέλος, η αύξηση των επιτοκίων από τις κεντρικές τράπεζες για την αντιμετώπιση του πληθωρισμού επηρεάζει άμεσα το ενδιαφέρον αλλά και τη δυνατότητα αγοράς ακινήτων των καταναλωτών, ιδιαίτερα εν μέσω μίας νέας «τέλειας καταιγίδας» κρίσεων.

Η Ελλάδα φαίνεται πως αντιστέκεται στην παγκόσμια τάση της αύξησης των τιμών των ακινήτων, καταγράφοντας αρνητικό πρόσημο τόσο σε ό,τι αφορά τις πραγματικές όσο και τις ονομαστικές τιμές. Σύμφωνα με το zerohedge, η αγορά ακινήτων επηρεάζεται από ένα σπάνιο συνδυασμό αναγκαιότητας, χρησιμότητας, συναισθηματικότητας αλλά και επενδυτικής δραστηριότητας των καταναλωτών. Οι επενδύσεις αυτές, συνδυασμένες με την αύξηση της ζήτησης για ακίνητα σε πολλές χώρες του κόσμου, έχουν ωθήσει τις τιμές σε απροσδόκητα υψηλά. Bασισμένοι σε δεδομένα της Bank of International Settlements, οι αναλυτές Εχσάν Σολτάνι και Παλάβι Ράο του Visual Capitalist, συνέθεσαν γραφήματα τα οποία παρουσιάzουν την αλλαγή στις πραγματικές τιμές ακινήτων 57 χωρών από το 2010 μέχρι το 2022. Σημειωτέον πως οι πραγματικές τιμές μετρούν την προσαρμοσμένη στον πληθωρισμό αξία ενός αγαθού ή περιουσιακού στοιχείου σε σχέση με μία τιμή αναφοράς, η οποία σε αυτή την περίπτωση αφορά τα δεδομένα του 2010. Σύμφωνα με την ανάλυση της Bank of International Settlements, το 80% των 57 χωρών έχουν καταγράψει αύξηση των τιμών των ακινήτων τα τελευταία 12 χρόνια. Ενδιαφέρον προκαλεί το γεγονός πως πολλές ανεπτυγμένες οικονομίες έχουν καταγράψει και τη μεγαλύτερη αύξηση των τιμών των ακινήτων. Κατά μέσο όρο, η τιμή των ακινήτων όλων των 57 χωρών του δείγματος της έρευνας έχει αυξηθεί κατά 30% από το 2010. Στην κορυφή της κατάταξης βρίσκεται η Ισλανδία, στην οποία οι πραγματικές τιμές των ακινήτων έχουν υπερδιπλασιαστεί την τελευταία δωδεκαετία. Άλλες χώρες με αύξηση ίση ή μεγαλύτερη του 85% είναι η Εσθονία, η Νέα Ζηλανδία, η Χιλή, η Τουρκία, ο Καναδάς και το Λουξεμβούργο. Πολλές αναπτυσσόμενες αγορές όπως η Ινδία, η Μαλαισία, οι Φιλιππίνες και η Κολομβία έχουν επίσης καταγράψει σημαντική αύξηση των πραγματικών τιμών των ακινήτων, πολύ μεγαλύτερη σε σχέση με τον παγκόσμιο μέσο όρο. Οι εξαιρέσεις Εξαίρεση στον κανόνα αποτελούν ορισμένες χώρες, συμπεριλαμβανομένης και της Ελλάδας, οι οποίες αντιστάθηκαν στην παγκόσμια αυτή τάση, καταγράφοντας μείωση σε ό,τι αφορά τις πραγματικές και ονομαστικές τιμές των ακινήτων. Οι χώρες με τη μεγαλύτερη μείωση ήταν η Ρωσία (-33%), η Ελλάδα (-26%) και η Ιταλία (-24%). Εκτός από τα ακίνητα, τα στοιχεία αυτά προσφέρουν και μία σπάνια ματιά στον πληθωρισμό και την επίδραση που αυτός έχει στην γενικότερη οικονομία. Στη Ρωσία, για παράδειγμα, οι πραγματικές τιμές οι οποίες έχουν προσαρμοστεί στον πληθωρισμό έχουν καταγράψει μείωση της τάξης του 33%. Παρ’ όλα αυτά, οι ονομαστικές τιμές έχουν αυξηθεί κατά 54%. Αντιθέτως, στην Ελλάδα, τόσο οι πραγματικές όσο και οι ονομαστικές τιμές των ακινήτων έχουν μειωθεί σημαντικά, κατά 26% και 16% αντίστοιχα. Οι φούσκες Σύμφωνα με τα δεδομένα, χώρες όπως η Ισλανδία, η Νέα Ζηλανδία και ο Καναδάς ενδέχεται να βρίσκονται ένα βήμα πριν το σκάσιμο μίας φούσκας στην αγορά ακινήτων. Παρ’ όλα αυτά, όπως τονίζουν οι αναλυτές του zerohedge, οι φούσκες γίνονται γνωστές μόνο όταν σκάνε, αλλιώς αποτελούν ενδείξεις της ανισορροπίας προσφοράς και ζήτησης στην εκάστοτε οικονομία. Υπάρχουν πολλοί λόγοι για τους οποίους η ανισορροπία αυτή γίνεται αισθητή στην αγορά ακινήτων, όπως τόνισε και ο αναπληρωτής διοικητής της κεντρικής τράπεζας του Καναδά το 2015. Ο πρώτος εξ αυτών είναι οι μακροοικονομικοί παράγοντες όπως τα διαθέσιμα εισοδήματα και τα χαμηλότερα μακροπρόθεσμα επιτόκια. Ο δεύτερος αποτελεί το δημογραφικό ζήτημα, ιδιαίτερα σε ό,τι αφορά την αύξηση του αριθμού των πολιτών και τη μετανάστευση αλλά και τις αλλαγές στη δομή των οικογενειών μίας χώρας. Ο επόμενος λόγος οφείλεται κυρίως στη γενικότερη και καλύτερη πρόσβαση των καταναλωτών στη χρηματοδότηση στεγαστικών δανείων, ενώ σημαντικό ρόλο παίζουν οι αλλαγές στο μακροοικονομικό πλαίσιο, οι διεθνείς επενδύσεις και οι αποφάσεις των εκάστοτε ρυθμιστικών αρχών μιας χώρας. Παράλληλα, οι αγορές ακινήτων ενδέχεται να επηρεαστούν και από τα τοπικά δεδομένα. Στην Ισλανδία, για παράδειγμα, η δραματική αύξηση του τουρισμού και η αύξηση των βραχυπρόθεσμων ενοικίων (Airbnb κτλ) έχουν παίξει σημαντικό ρόλο στην κρίση της εγχώριας αγοράς ακινήτων. Στις ΗΠΑ, από την άλλη, η έλλειψη ακινήτων δημιουργεί την ανισορροπία μεταξύ της περιορισμένης προσφοράς και της αυξημένης ζήτησης. Τέλος, η αύξηση των επιτοκίων από τις κεντρικές τράπεζες για την αντιμετώπιση του πληθωρισμού επηρεάζει άμεσα το ενδιαφέρον αλλά και τη δυνατότητα αγοράς ακινήτων των καταναλωτών, ιδιαίτερα εν μέσω μίας νέας «τέλειας καταιγίδας» κρίσεων. -

Η Ελλάδα φαίνεται πως αντιστέκεται στην παγκόσμια τάση της αύξησης των τιμών των ακινήτων, καταγράφοντας αρνητικό πρόσημο τόσο σε ό,τι αφορά τις πραγματικές όσο και τις ονομαστικές τιμές. Σύμφωνα με το zerohedge, η αγορά ακινήτων επηρεάζεται από ένα σπάνιο συνδυασμό αναγκαιότητας, χρησιμότητας, συναισθηματικότητας αλλά και επενδυτικής δραστηριότητας των καταναλωτών. Οι επενδύσεις αυτές, συνδυασμένες με την αύξηση της ζήτησης για ακίνητα σε πολλές χώρες του κόσμου, έχουν ωθήσει τις τιμές σε απροσδόκητα υψηλά. Bασισμένοι σε δεδομένα της Bank of International Settlements, οι αναλυτές Εχσάν Σολτάνι και Παλάβι Ράο του Visual Capitalist, συνέθεσαν γραφήματα τα οποία παρουσιάzουν την αλλαγή στις πραγματικές τιμές ακινήτων 57 χωρών από το 2010 μέχρι το 2022. Σημειωτέον πως οι πραγματικές τιμές μετρούν την προσαρμοσμένη στον πληθωρισμό αξία ενός αγαθού ή περιουσιακού στοιχείου σε σχέση με μία τιμή αναφοράς, η οποία σε αυτή την περίπτωση αφορά τα δεδομένα του 2010. Σύμφωνα με την ανάλυση της Bank of International Settlements, το 80% των 57 χωρών έχουν καταγράψει αύξηση των τιμών των ακινήτων τα τελευταία 12 χρόνια. Ενδιαφέρον προκαλεί το γεγονός πως πολλές ανεπτυγμένες οικονομίες έχουν καταγράψει και τη μεγαλύτερη αύξηση των τιμών των ακινήτων. Κατά μέσο όρο, η τιμή των ακινήτων όλων των 57 χωρών του δείγματος της έρευνας έχει αυξηθεί κατά 30% από το 2010. Στην κορυφή της κατάταξης βρίσκεται η Ισλανδία, στην οποία οι πραγματικές τιμές των ακινήτων έχουν υπερδιπλασιαστεί την τελευταία δωδεκαετία. Άλλες χώρες με αύξηση ίση ή μεγαλύτερη του 85% είναι η Εσθονία, η Νέα Ζηλανδία, η Χιλή, η Τουρκία, ο Καναδάς και το Λουξεμβούργο. Πολλές αναπτυσσόμενες αγορές όπως η Ινδία, η Μαλαισία, οι Φιλιππίνες και η Κολομβία έχουν επίσης καταγράψει σημαντική αύξηση των πραγματικών τιμών των ακινήτων, πολύ μεγαλύτερη σε σχέση με τον παγκόσμιο μέσο όρο. Οι εξαιρέσεις Εξαίρεση στον κανόνα αποτελούν ορισμένες χώρες, συμπεριλαμβανομένης και της Ελλάδας, οι οποίες αντιστάθηκαν στην παγκόσμια αυτή τάση, καταγράφοντας μείωση σε ό,τι αφορά τις πραγματικές και ονομαστικές τιμές των ακινήτων. Οι χώρες με τη μεγαλύτερη μείωση ήταν η Ρωσία (-33%), η Ελλάδα (-26%) και η Ιταλία (-24%). Εκτός από τα ακίνητα, τα στοιχεία αυτά προσφέρουν και μία σπάνια ματιά στον πληθωρισμό και την επίδραση που αυτός έχει στην γενικότερη οικονομία. Στη Ρωσία, για παράδειγμα, οι πραγματικές τιμές οι οποίες έχουν προσαρμοστεί στον πληθωρισμό έχουν καταγράψει μείωση της τάξης του 33%. Παρ’ όλα αυτά, οι ονομαστικές τιμές έχουν αυξηθεί κατά 54%. Αντιθέτως, στην Ελλάδα, τόσο οι πραγματικές όσο και οι ονομαστικές τιμές των ακινήτων έχουν μειωθεί σημαντικά, κατά 26% και 16% αντίστοιχα. Οι φούσκες Σύμφωνα με τα δεδομένα, χώρες όπως η Ισλανδία, η Νέα Ζηλανδία και ο Καναδάς ενδέχεται να βρίσκονται ένα βήμα πριν το σκάσιμο μίας φούσκας στην αγορά ακινήτων. Παρ’ όλα αυτά, όπως τονίζουν οι αναλυτές του zerohedge, οι φούσκες γίνονται γνωστές μόνο όταν σκάνε, αλλιώς αποτελούν ενδείξεις της ανισορροπίας προσφοράς και ζήτησης στην εκάστοτε οικονομία. Υπάρχουν πολλοί λόγοι για τους οποίους η ανισορροπία αυτή γίνεται αισθητή στην αγορά ακινήτων, όπως τόνισε και ο αναπληρωτής διοικητής της κεντρικής τράπεζας του Καναδά το 2015. Ο πρώτος εξ αυτών είναι οι μακροοικονομικοί παράγοντες όπως τα διαθέσιμα εισοδήματα και τα χαμηλότερα μακροπρόθεσμα επιτόκια. Ο δεύτερος αποτελεί το δημογραφικό ζήτημα, ιδιαίτερα σε ό,τι αφορά την αύξηση του αριθμού των πολιτών και τη μετανάστευση αλλά και τις αλλαγές στη δομή των οικογενειών μίας χώρας. Ο επόμενος λόγος οφείλεται κυρίως στη γενικότερη και καλύτερη πρόσβαση των καταναλωτών στη χρηματοδότηση στεγαστικών δανείων, ενώ σημαντικό ρόλο παίζουν οι αλλαγές στο μακροοικονομικό πλαίσιο, οι διεθνείς επενδύσεις και οι αποφάσεις των εκάστοτε ρυθμιστικών αρχών μιας χώρας. Παράλληλα, οι αγορές ακινήτων ενδέχεται να επηρεαστούν και από τα τοπικά δεδομένα. Στην Ισλανδία, για παράδειγμα, η δραματική αύξηση του τουρισμού και η αύξηση των βραχυπρόθεσμων ενοικίων (Airbnb κτλ) έχουν παίξει σημαντικό ρόλο στην κρίση της εγχώριας αγοράς ακινήτων. Στις ΗΠΑ, από την άλλη, η έλλειψη ακινήτων δημιουργεί την ανισορροπία μεταξύ της περιορισμένης προσφοράς και της αυξημένης ζήτησης. Τέλος, η αύξηση των επιτοκίων από τις κεντρικές τράπεζες για την αντιμετώπιση του πληθωρισμού επηρεάζει άμεσα το ενδιαφέρον αλλά και τη δυνατότητα αγοράς ακινήτων των καταναλωτών, ιδιαίτερα εν μέσω μίας νέας «τέλειας καταιγίδας» κρίσεων. View full είδηση

-

Η πανδημία του COVID-19 άλλαξε τον τρόπο με τον οποίο οι αγοραστές βλέπουν τους χώρους καθιερώνοντας τα σπίτια ως το πιο ασφαλές "καταφύγιο" δίνοντας ακόμη μεγαλύτερη σημασία στο να έχει κάποιος πολυτέλεια για να περάσει καλύτερα το χρόνο του εκεί. Από το να είναι απλώς ένα μέρος για να επιστρέψουν μετά από μια κουραστική μέρα εργασίας, οι αγοραστές θέλουν πλέον τα σπίτια τους να λειτουργούν ως γραφείο, σχολείο, χώρος αναψυχής, γυμναστήριο κ.λπ. Σύμφωνα με την έκθεση της UBS με τίτλο «Luxury Property Focus 2022» το Μονακό παραμένει αδιαμφισβήτητα ο πιο ακριβός προορισμός για τον κλάδο των πολυτελών ακινήτων παγκοσμίως με τις τιμές να διαμορφώνονται στα $68.000 ανά τετραγωνικό μέτρο το 2021. Η δεύτερη πιο ακριβή τοποθεσία για αγορά πολυτελούς εξοχικής κατοικίας είναι το Ασπεν στο Κολοράντο των ΗΠΑ όπου οι τιμές διαμορφώθηκαν το ίδιο διάστημα στα $58.000 ανά τετραγωνικό μέτρο. Όπως λένε οι αναλυτές της Ελβετικής τράπεζας η ανοδική πορεία στην αγορά πολυτελών ακινήτων συνεχίστηκε το 2021. Τα ακίνητα σε πολυτελείς τοποθεσίες στην Ελβετία βγήκαν προς πώληση σε τιμές περίπου 10% υψηλότερες από το προηγούμενο έτος, ενώ η αύξηση ήταν τριπλάσια από τη μέση άνοδο την τελευταία δεκαετία. Πέρυσι, η τιμή των πολυτελών ακινήτων αυξήθηκε περίπου δύο φορές ταχύτερα από τη συνολική αγορά. Μεταξύ των κορυφαίων τοποθεσιών, οι μεγαλύτερες αυξήσεις τιμών καταγράφηκαν στην κεντρική Ελβετία-μέσα σε ένα χρόνο, οι τιμές εκεί εκτοξεύτηκαν κατά περισσότερο από 20%. Στις αγορές πρώτης κατοικίας, οι τιμές των ακινήτων σε κορυφαίες τοποθεσίες μέσα και γύρω από τις μεγάλες πόλεις της Γενεύης και της Ζυρίχης αυξήθηκαν κατά μέσο όρο κατά περίπου 10% και 12%, αντίστοιχα. Τα ακίνητα σε πολυτελείς προορισμούς παγκοσμίως κατέγραψαν ισχυρές αυξήσεις τιμών που ήταν παρόμοιες με την Ελβετία. Σύμφωνα με τον Knight Frank, οι τιμές το 2021 αυξήθηκαν περισσότερο από 8% κατά μέσο όρο και μόνο λίγες σημείωσαν πτώση των τιμών. Στο Λονδίνο και τη Νέα Υόρκη, μέρος των ζημιών το 2020 ανακτήθηκε, με χαμηλούς μονοψήφιους ρυθμούς ανάπτυξης το 2021. Οι ορεινοί προορισμοί συνέχισαν επίσης να απολαμβάνουν ισχυρή ζήτηση και οι τιμές αυξήθηκαν κατά μέσο όρο κατά περίπου 10%. View full είδηση

-

Η πανδημία του COVID-19 άλλαξε τον τρόπο με τον οποίο οι αγοραστές βλέπουν τους χώρους καθιερώνοντας τα σπίτια ως το πιο ασφαλές "καταφύγιο" δίνοντας ακόμη μεγαλύτερη σημασία στο να έχει κάποιος πολυτέλεια για να περάσει καλύτερα το χρόνο του εκεί. Από το να είναι απλώς ένα μέρος για να επιστρέψουν μετά από μια κουραστική μέρα εργασίας, οι αγοραστές θέλουν πλέον τα σπίτια τους να λειτουργούν ως γραφείο, σχολείο, χώρος αναψυχής, γυμναστήριο κ.λπ. Σύμφωνα με την έκθεση της UBS με τίτλο «Luxury Property Focus 2022» το Μονακό παραμένει αδιαμφισβήτητα ο πιο ακριβός προορισμός για τον κλάδο των πολυτελών ακινήτων παγκοσμίως με τις τιμές να διαμορφώνονται στα $68.000 ανά τετραγωνικό μέτρο το 2021. Η δεύτερη πιο ακριβή τοποθεσία για αγορά πολυτελούς εξοχικής κατοικίας είναι το Ασπεν στο Κολοράντο των ΗΠΑ όπου οι τιμές διαμορφώθηκαν το ίδιο διάστημα στα $58.000 ανά τετραγωνικό μέτρο. Όπως λένε οι αναλυτές της Ελβετικής τράπεζας η ανοδική πορεία στην αγορά πολυτελών ακινήτων συνεχίστηκε το 2021. Τα ακίνητα σε πολυτελείς τοποθεσίες στην Ελβετία βγήκαν προς πώληση σε τιμές περίπου 10% υψηλότερες από το προηγούμενο έτος, ενώ η αύξηση ήταν τριπλάσια από τη μέση άνοδο την τελευταία δεκαετία. Πέρυσι, η τιμή των πολυτελών ακινήτων αυξήθηκε περίπου δύο φορές ταχύτερα από τη συνολική αγορά. Μεταξύ των κορυφαίων τοποθεσιών, οι μεγαλύτερες αυξήσεις τιμών καταγράφηκαν στην κεντρική Ελβετία-μέσα σε ένα χρόνο, οι τιμές εκεί εκτοξεύτηκαν κατά περισσότερο από 20%. Στις αγορές πρώτης κατοικίας, οι τιμές των ακινήτων σε κορυφαίες τοποθεσίες μέσα και γύρω από τις μεγάλες πόλεις της Γενεύης και της Ζυρίχης αυξήθηκαν κατά μέσο όρο κατά περίπου 10% και 12%, αντίστοιχα. Τα ακίνητα σε πολυτελείς προορισμούς παγκοσμίως κατέγραψαν ισχυρές αυξήσεις τιμών που ήταν παρόμοιες με την Ελβετία. Σύμφωνα με τον Knight Frank, οι τιμές το 2021 αυξήθηκαν περισσότερο από 8% κατά μέσο όρο και μόνο λίγες σημείωσαν πτώση των τιμών. Στο Λονδίνο και τη Νέα Υόρκη, μέρος των ζημιών το 2020 ανακτήθηκε, με χαμηλούς μονοψήφιους ρυθμούς ανάπτυξης το 2021. Οι ορεινοί προορισμοί συνέχισαν επίσης να απολαμβάνουν ισχυρή ζήτηση και οι τιμές αυξήθηκαν κατά μέσο όρο κατά περίπου 10%.

Η πανδημία του COVID-19 άλλαξε τον τρόπο με τον οποίο οι αγοραστές βλέπουν τους χώρους καθιερώνοντας τα σπίτια ως το πιο ασφαλές "καταφύγιο" δίνοντας ακόμη μεγαλύτερη σημασία στο να έχει κάποιος πολυτέλεια για να περάσει καλύτερα το χρόνο του εκεί. Από το να είναι απλώς ένα μέρος για να επιστρέψουν μετά από μια κουραστική μέρα εργασίας, οι αγοραστές θέλουν πλέον τα σπίτια τους να λειτουργούν ως γραφείο, σχολείο, χώρος αναψυχής, γυμναστήριο κ.λπ. Σύμφωνα με την έκθεση της UBS με τίτλο «Luxury Property Focus 2022» το Μονακό παραμένει αδιαμφισβήτητα ο πιο ακριβός προορισμός για τον κλάδο των πολυτελών ακινήτων παγκοσμίως με τις τιμές να διαμορφώνονται στα $68.000 ανά τετραγωνικό μέτρο το 2021. Η δεύτερη πιο ακριβή τοποθεσία για αγορά πολυτελούς εξοχικής κατοικίας είναι το Ασπεν στο Κολοράντο των ΗΠΑ όπου οι τιμές διαμορφώθηκαν το ίδιο διάστημα στα $58.000 ανά τετραγωνικό μέτρο. Όπως λένε οι αναλυτές της Ελβετικής τράπεζας η ανοδική πορεία στην αγορά πολυτελών ακινήτων συνεχίστηκε το 2021. Τα ακίνητα σε πολυτελείς τοποθεσίες στην Ελβετία βγήκαν προς πώληση σε τιμές περίπου 10% υψηλότερες από το προηγούμενο έτος, ενώ η αύξηση ήταν τριπλάσια από τη μέση άνοδο την τελευταία δεκαετία. Πέρυσι, η τιμή των πολυτελών ακινήτων αυξήθηκε περίπου δύο φορές ταχύτερα από τη συνολική αγορά. Μεταξύ των κορυφαίων τοποθεσιών, οι μεγαλύτερες αυξήσεις τιμών καταγράφηκαν στην κεντρική Ελβετία-μέσα σε ένα χρόνο, οι τιμές εκεί εκτοξεύτηκαν κατά περισσότερο από 20%. Στις αγορές πρώτης κατοικίας, οι τιμές των ακινήτων σε κορυφαίες τοποθεσίες μέσα και γύρω από τις μεγάλες πόλεις της Γενεύης και της Ζυρίχης αυξήθηκαν κατά μέσο όρο κατά περίπου 10% και 12%, αντίστοιχα. Τα ακίνητα σε πολυτελείς προορισμούς παγκοσμίως κατέγραψαν ισχυρές αυξήσεις τιμών που ήταν παρόμοιες με την Ελβετία. Σύμφωνα με τον Knight Frank, οι τιμές το 2021 αυξήθηκαν περισσότερο από 8% κατά μέσο όρο και μόνο λίγες σημείωσαν πτώση των τιμών. Στο Λονδίνο και τη Νέα Υόρκη, μέρος των ζημιών το 2020 ανακτήθηκε, με χαμηλούς μονοψήφιους ρυθμούς ανάπτυξης το 2021. Οι ορεινοί προορισμοί συνέχισαν επίσης να απολαμβάνουν ισχυρή ζήτηση και οι τιμές αυξήθηκαν κατά μέσο όρο κατά περίπου 10%. -

Ολοένα και ακριβότερα γίνονται τα υλικά κατασκευής κτιρίων, σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ. Ειδικότερα, ο Γενικός Δείκτης Τιμών Κατηγοριών Έργων Κατασκευής Νέων Κτηρίων Κατοικιών του Α΄ τριμήνου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του Α΄ τριμήνου 2021, παρουσίασε αύξηση 5,6%, έναντι αύξησης 0,8% που σημειώθηκε κατά την σύγκριση των αντίστοιχων δεικτών του έτους 2021 με το 2020. Ο Γενικός Δείκτης κατά το Α΄ τρίμηνο 2022, σε σύγκριση με τον δείκτη του Δ΄ τριμήνου 2021, παρουσίασε αύξηση 2,4%, έναντι αύξησης 0,7% που σημειώθηκε κατά την αντίστοιχη σύγκριση των δεικτών του έτους 2021 με το 2020. Ο μέσος δείκτης του δωδεκαμήνου Απριλίου 2021 – Μαρτίου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Απριλίου 2020 – Μαρτίου 2021, παρουσίασε αύξηση 3,6%, έναντι αύξησης 0,1% που σημειώθηκε κατά τα αντίστοιχα προηγούμενα δωδεκάμηνα. Ο Γενικός Δείκτης Τιμών Κόστους Κατασκευής Νέων Κτηρίων Κατοικιών του Α΄ τριμήνου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του Α΄ τριμήνου 2021, παρουσίασε αύξηση 6,4%, έναντι αύξησης 1,1% που σημειώθηκε κατά την αντίστοιχη σύγκριση των δεικτών του έτους 2021 με το 2020. Ειδικότερα, η ετήσια αύξηση κατά 6,4%, οφείλεται στην αύξηση του Δείκτη Τιμών Υλικών κατά 7,9%, καθώς και στην αύξηση του Δείκτη Τιμών Αμοιβής Εργασίας κατά 4,0%. Ο Γενικός Δείκτης κατά το Α΄ τρίμηνο 2022, σε σύγκριση με τον δείκτη του Δ΄ τριμήνου 2021, παρουσίασε αύξηση 2,2%, έναντι αύξησης 1,2% που σημειώθηκε κατά την αντίστοιχη σύγκριση των δεικτών του έτους 2021 με το 2020. Ειδικότερα, η τριμηνιαία αύξηση κατά 2,2%, οφείλεται στην αύξηση του Δείκτη Τιμών Υλικών κατά 2,4% και στην αύξηση του Δείκτη Τιμών Αμοιβής Εργασίας κατά 1,9%. Ο μέσος δείκτης του δωδεκαμήνου Απριλίου 2021 – Μαρτίου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Απριλίου 2020 – Μαρτίου 2021, παρουσίασε αύξηση 4,5%, έναντι αύξησης 0,3% που σημειώθηκε κατά τα αντίστοιχα προηγούμενα δωδεκάμηνα

Ολοένα και ακριβότερα γίνονται τα υλικά κατασκευής κτιρίων, σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ. Ειδικότερα, ο Γενικός Δείκτης Τιμών Κατηγοριών Έργων Κατασκευής Νέων Κτηρίων Κατοικιών του Α΄ τριμήνου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του Α΄ τριμήνου 2021, παρουσίασε αύξηση 5,6%, έναντι αύξησης 0,8% που σημειώθηκε κατά την σύγκριση των αντίστοιχων δεικτών του έτους 2021 με το 2020. Ο Γενικός Δείκτης κατά το Α΄ τρίμηνο 2022, σε σύγκριση με τον δείκτη του Δ΄ τριμήνου 2021, παρουσίασε αύξηση 2,4%, έναντι αύξησης 0,7% που σημειώθηκε κατά την αντίστοιχη σύγκριση των δεικτών του έτους 2021 με το 2020. Ο μέσος δείκτης του δωδεκαμήνου Απριλίου 2021 – Μαρτίου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Απριλίου 2020 – Μαρτίου 2021, παρουσίασε αύξηση 3,6%, έναντι αύξησης 0,1% που σημειώθηκε κατά τα αντίστοιχα προηγούμενα δωδεκάμηνα. Ο Γενικός Δείκτης Τιμών Κόστους Κατασκευής Νέων Κτηρίων Κατοικιών του Α΄ τριμήνου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του Α΄ τριμήνου 2021, παρουσίασε αύξηση 6,4%, έναντι αύξησης 1,1% που σημειώθηκε κατά την αντίστοιχη σύγκριση των δεικτών του έτους 2021 με το 2020. Ειδικότερα, η ετήσια αύξηση κατά 6,4%, οφείλεται στην αύξηση του Δείκτη Τιμών Υλικών κατά 7,9%, καθώς και στην αύξηση του Δείκτη Τιμών Αμοιβής Εργασίας κατά 4,0%. Ο Γενικός Δείκτης κατά το Α΄ τρίμηνο 2022, σε σύγκριση με τον δείκτη του Δ΄ τριμήνου 2021, παρουσίασε αύξηση 2,2%, έναντι αύξησης 1,2% που σημειώθηκε κατά την αντίστοιχη σύγκριση των δεικτών του έτους 2021 με το 2020. Ειδικότερα, η τριμηνιαία αύξηση κατά 2,2%, οφείλεται στην αύξηση του Δείκτη Τιμών Υλικών κατά 2,4% και στην αύξηση του Δείκτη Τιμών Αμοιβής Εργασίας κατά 1,9%. Ο μέσος δείκτης του δωδεκαμήνου Απριλίου 2021 – Μαρτίου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Απριλίου 2020 – Μαρτίου 2021, παρουσίασε αύξηση 4,5%, έναντι αύξησης 0,3% που σημειώθηκε κατά τα αντίστοιχα προηγούμενα δωδεκάμηνα -

Ολοένα και ακριβότερα γίνονται τα υλικά κατασκευής κτιρίων, σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ. Ειδικότερα, ο Γενικός Δείκτης Τιμών Κατηγοριών Έργων Κατασκευής Νέων Κτηρίων Κατοικιών του Α΄ τριμήνου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του Α΄ τριμήνου 2021, παρουσίασε αύξηση 5,6%, έναντι αύξησης 0,8% που σημειώθηκε κατά την σύγκριση των αντίστοιχων δεικτών του έτους 2021 με το 2020. Ο Γενικός Δείκτης κατά το Α΄ τρίμηνο 2022, σε σύγκριση με τον δείκτη του Δ΄ τριμήνου 2021, παρουσίασε αύξηση 2,4%, έναντι αύξησης 0,7% που σημειώθηκε κατά την αντίστοιχη σύγκριση των δεικτών του έτους 2021 με το 2020. Ο μέσος δείκτης του δωδεκαμήνου Απριλίου 2021 – Μαρτίου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Απριλίου 2020 – Μαρτίου 2021, παρουσίασε αύξηση 3,6%, έναντι αύξησης 0,1% που σημειώθηκε κατά τα αντίστοιχα προηγούμενα δωδεκάμηνα. Ο Γενικός Δείκτης Τιμών Κόστους Κατασκευής Νέων Κτηρίων Κατοικιών του Α΄ τριμήνου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του Α΄ τριμήνου 2021, παρουσίασε αύξηση 6,4%, έναντι αύξησης 1,1% που σημειώθηκε κατά την αντίστοιχη σύγκριση των δεικτών του έτους 2021 με το 2020. Ειδικότερα, η ετήσια αύξηση κατά 6,4%, οφείλεται στην αύξηση του Δείκτη Τιμών Υλικών κατά 7,9%, καθώς και στην αύξηση του Δείκτη Τιμών Αμοιβής Εργασίας κατά 4,0%. Ο Γενικός Δείκτης κατά το Α΄ τρίμηνο 2022, σε σύγκριση με τον δείκτη του Δ΄ τριμήνου 2021, παρουσίασε αύξηση 2,2%, έναντι αύξησης 1,2% που σημειώθηκε κατά την αντίστοιχη σύγκριση των δεικτών του έτους 2021 με το 2020. Ειδικότερα, η τριμηνιαία αύξηση κατά 2,2%, οφείλεται στην αύξηση του Δείκτη Τιμών Υλικών κατά 2,4% και στην αύξηση του Δείκτη Τιμών Αμοιβής Εργασίας κατά 1,9%. Ο μέσος δείκτης του δωδεκαμήνου Απριλίου 2021 – Μαρτίου 2022, σε σύγκριση με τον αντίστοιχο δείκτη του δωδεκαμήνου Απριλίου 2020 – Μαρτίου 2021, παρουσίασε αύξηση 4,5%, έναντι αύξησης 0,3% που σημειώθηκε κατά τα αντίστοιχα προηγούμενα δωδεκάμηνα View full είδηση

-

Σε τροχιά σημαντικής ανάπτυξης έχει επιστρέψει η κτηματαγορά, δύο χρόνια μετά την εμφάνιση της πανδημίας και την ύφεση που έπληξε την ελληνική οικονομία. Σύμφωνα με στοιχεία που συγκέντρωσε η RE/MAX Ελλάς από αγοραπωλησίες ακινήτων που πραγματοποιήθηκαν σε 127 περιοχές της επικράτειας προκύπτουν, για το έτος 2021 σε σύγκριση με το 2020, κατά μέσο όρο αυξήσεις τιμών 11,4% για νεόδμητα ακίνητα ηλικίας έως 5 ετών και 9,8% για παλαιότερα ακίνητα. Η αυξημένη ζήτηση και η περιορισμένη προσφορά δικαιολογεί τη μεγάλη αύξηση των τιμών και αποδεικνύει ότι ο κλάδος του Real Estate συνεχίζει να αποτελεί το ασφαλές καταφύγιο των επενδυτών και των ενδιαφερόμενων αγοραστών ακινήτων, σε μία περίοδο που η οικονομική δραστηριότητα έχει πληγεί από την πανδημία του κορωνοϊού όχι μόνο στην Ελλάδα αλλά σε ολόκληρο τον κόσμο. Η έρευνα Η RE/MAX Ελλάς, που αποτελεί το μεγαλύτερο κτηματομεσιτικό δίκτυο στην Ελλάδα με 73 γραφεία και πάνω από 1.000 συμβούλους, κατέγραψε αύξηση του σταθμισμένου δείκτη τιμών των κατοικιών το 2021 σε σύγκριση με το προηγούμενο έτος σχεδόν σε όλες τις περιοχές που πραγματοποιήθηκαν αγοραπωλησίες ακινήτων μέσω του δικτύου της. Ειδικότερα, σε συνολικά 60 περιοχές της Αττικής καταγράφηκε αύξηση 11,2% το 2021 σε σύγκριση με το 2020 για μεταχειρισμένα ακίνητα άνω των 5 ετών, ενώ για ηλικίας άνω των 5 ετών το ποσοστό της αύξησης διαμορφώνεται στο 12,1%. Αντίστοιχα σε 31 περιοχές της Θεσσαλονίκης, οι τιμές πώλησης μεταχειρισμένων ακινήτων ηλικίας άνω των 5 ετών αυξήθηκαν κατά 10,4% μέσα σε ένα χρόνο, ενώ για τα νεόδμητα ακίνητα οι αυξήσεις κινήθηκαν κατά μέσο όρο στο 9,1%. Σε περιοχές της περιφέρειας, οι τιμές στα μεταχειρισμένα ακίνητα άνω των 5 ετών είχαν και αυτές θετικό πρόσημο στη μεταβολή τους καθώς αυξήθηκαν κατά 5.2%, ενώ στα ακίνητα έως 5 ετών καταγράφηκε γενναία αύξηση 11,5. Τρεις μήνες από την αρχή του 2022 και 36 ημέρες από την έναρξη του πολέμου στην Ουκρανία, η κτηματαγορά συνεχίζει να εμφανίζει αναπτυξιακή πορεία, ωστόσο κανείς δεν μπορεί να προβλέψει τι θα συμβεί αν κρατήσουν για μεγάλο χρονικό διάστημα οι πολεμικές συγκρούσεις και ποιες θα είναι οι νέες επιπτώσεις στην παγκόσμια αλλά και την ελληνική οικονομία. Οι εξελίξεις του πολέμου φέρνουν στο προσκήνιο την πιθανότητα του ρίσκου για την παγκόσμια και ελληνική οικονομία με αποτέλεσμα να δημιουργείται ένας εύλογος προβληματισμός γύρω από την πορεία της αγοράς ακινήτων. Δεν υπάρχει αμφιβολία, πώς οι οικονομικές συνέπειες του πολέμου είναι ήδη ορατές στην Ελλάδα, με τις αντίστοιχες αυξήσεις στις τιμές των καυσίμων και βασικών προϊόντων να πλήττουν την αγοραστική δύναμη των νοικοκυριών. Τα μηνύματα Ωστόσο, τα μηνύματα για την επόμενη μέρα του real estate είναι αισιόδοξα και ενθαρρυντικά καθώς: * Η ζήτηση και οι τιμές πώλησης εξακολουθούν να βρίσκονται σε τροχιά ανόδου * Οι τράπεζες ανοίγουν περισσότερο την κάνουλα των στεγαστικών δανείων * Η Ελλάδα συνεχίζει να προσελκύει σταθερά εγχώριους και ξένους επενδυτές με στόχο την εκμετάλλευση των ακινήτων μέσω βραχυχρόνιων μισθώσεων, τη δημιουργία ξενοδοχειακών μονάδων και την απόκτηση της Golden Visa Διαβάστε επίσης: Τα πέντε αγκάθια στις μεταβιβάσεις ακινήτων * Oι νέες τάσεις στην αγορά εργασίας δημιουργούν νέες ανάγκες, όπως για παράδειγμα η δημιουργία ψηφιακών «νομάδων» * Ο ζεστός καιρός, η φιλόξενη κουλτούρα, η ιστορία & οι ομορφιές της χώρας μας τραβούν το ενδιαφέρον ανθρώπων του εξωτερικού για αγορά εξοχικής κατοικίας αλλά και για μόνιμη κατοικία, όπως συμβαίνει με τους Βορειοευρωπαίους συνταξιούχους που επιλέγουν τον «παράδεισο» της Ελλάδας για το σπίτι τους μετά τη σύνταξη * Η πανδημία δείχνει να βρίσκεται σε φάση εξομάλυνσης παρά τις συγκυριακές εξάρσεις που παρουσιάζει * Το γενικότερο οικονομικό κλίμα βελτιώνεται Όλα τα παραπάνω έρχονται να ενισχύσουν τη διάθεση και τη δυνατότητα των Ελλήνων για αγορά κατοικίας, αποδεικνύοντας για μία ακόμη φορά ότι σε ένα συνεχώς μεταβαλλόμενο περιβάλλον η αγορά του Real Estate δείχνει ανθεκτικότητα σε σύγκριση με άλλους κλάδους της ελληνικής οικονομίας και αποτελεί το πλέον ασφαλές επενδυτικό «καταφύγιο». Παρακάτω, παρατίθενται αναλυτικά οι τιμές των ακινήτων ανά περιοχή. Πηγή: https://www.ot.gr/2022/04/01/oikonomia/akinita/re-max-ellas-pos-diamorfonontai-oi-times-akiniton-se-oli-tin-ellada-pinakes/

Σε τροχιά σημαντικής ανάπτυξης έχει επιστρέψει η κτηματαγορά, δύο χρόνια μετά την εμφάνιση της πανδημίας και την ύφεση που έπληξε την ελληνική οικονομία. Σύμφωνα με στοιχεία που συγκέντρωσε η RE/MAX Ελλάς από αγοραπωλησίες ακινήτων που πραγματοποιήθηκαν σε 127 περιοχές της επικράτειας προκύπτουν, για το έτος 2021 σε σύγκριση με το 2020, κατά μέσο όρο αυξήσεις τιμών 11,4% για νεόδμητα ακίνητα ηλικίας έως 5 ετών και 9,8% για παλαιότερα ακίνητα. Η αυξημένη ζήτηση και η περιορισμένη προσφορά δικαιολογεί τη μεγάλη αύξηση των τιμών και αποδεικνύει ότι ο κλάδος του Real Estate συνεχίζει να αποτελεί το ασφαλές καταφύγιο των επενδυτών και των ενδιαφερόμενων αγοραστών ακινήτων, σε μία περίοδο που η οικονομική δραστηριότητα έχει πληγεί από την πανδημία του κορωνοϊού όχι μόνο στην Ελλάδα αλλά σε ολόκληρο τον κόσμο. Η έρευνα Η RE/MAX Ελλάς, που αποτελεί το μεγαλύτερο κτηματομεσιτικό δίκτυο στην Ελλάδα με 73 γραφεία και πάνω από 1.000 συμβούλους, κατέγραψε αύξηση του σταθμισμένου δείκτη τιμών των κατοικιών το 2021 σε σύγκριση με το προηγούμενο έτος σχεδόν σε όλες τις περιοχές που πραγματοποιήθηκαν αγοραπωλησίες ακινήτων μέσω του δικτύου της. Ειδικότερα, σε συνολικά 60 περιοχές της Αττικής καταγράφηκε αύξηση 11,2% το 2021 σε σύγκριση με το 2020 για μεταχειρισμένα ακίνητα άνω των 5 ετών, ενώ για ηλικίας άνω των 5 ετών το ποσοστό της αύξησης διαμορφώνεται στο 12,1%. Αντίστοιχα σε 31 περιοχές της Θεσσαλονίκης, οι τιμές πώλησης μεταχειρισμένων ακινήτων ηλικίας άνω των 5 ετών αυξήθηκαν κατά 10,4% μέσα σε ένα χρόνο, ενώ για τα νεόδμητα ακίνητα οι αυξήσεις κινήθηκαν κατά μέσο όρο στο 9,1%. Σε περιοχές της περιφέρειας, οι τιμές στα μεταχειρισμένα ακίνητα άνω των 5 ετών είχαν και αυτές θετικό πρόσημο στη μεταβολή τους καθώς αυξήθηκαν κατά 5.2%, ενώ στα ακίνητα έως 5 ετών καταγράφηκε γενναία αύξηση 11,5. Τρεις μήνες από την αρχή του 2022 και 36 ημέρες από την έναρξη του πολέμου στην Ουκρανία, η κτηματαγορά συνεχίζει να εμφανίζει αναπτυξιακή πορεία, ωστόσο κανείς δεν μπορεί να προβλέψει τι θα συμβεί αν κρατήσουν για μεγάλο χρονικό διάστημα οι πολεμικές συγκρούσεις και ποιες θα είναι οι νέες επιπτώσεις στην παγκόσμια αλλά και την ελληνική οικονομία. Οι εξελίξεις του πολέμου φέρνουν στο προσκήνιο την πιθανότητα του ρίσκου για την παγκόσμια και ελληνική οικονομία με αποτέλεσμα να δημιουργείται ένας εύλογος προβληματισμός γύρω από την πορεία της αγοράς ακινήτων. Δεν υπάρχει αμφιβολία, πώς οι οικονομικές συνέπειες του πολέμου είναι ήδη ορατές στην Ελλάδα, με τις αντίστοιχες αυξήσεις στις τιμές των καυσίμων και βασικών προϊόντων να πλήττουν την αγοραστική δύναμη των νοικοκυριών. Τα μηνύματα Ωστόσο, τα μηνύματα για την επόμενη μέρα του real estate είναι αισιόδοξα και ενθαρρυντικά καθώς: * Η ζήτηση και οι τιμές πώλησης εξακολουθούν να βρίσκονται σε τροχιά ανόδου * Οι τράπεζες ανοίγουν περισσότερο την κάνουλα των στεγαστικών δανείων * Η Ελλάδα συνεχίζει να προσελκύει σταθερά εγχώριους και ξένους επενδυτές με στόχο την εκμετάλλευση των ακινήτων μέσω βραχυχρόνιων μισθώσεων, τη δημιουργία ξενοδοχειακών μονάδων και την απόκτηση της Golden Visa Διαβάστε επίσης: Τα πέντε αγκάθια στις μεταβιβάσεις ακινήτων * Oι νέες τάσεις στην αγορά εργασίας δημιουργούν νέες ανάγκες, όπως για παράδειγμα η δημιουργία ψηφιακών «νομάδων» * Ο ζεστός καιρός, η φιλόξενη κουλτούρα, η ιστορία & οι ομορφιές της χώρας μας τραβούν το ενδιαφέρον ανθρώπων του εξωτερικού για αγορά εξοχικής κατοικίας αλλά και για μόνιμη κατοικία, όπως συμβαίνει με τους Βορειοευρωπαίους συνταξιούχους που επιλέγουν τον «παράδεισο» της Ελλάδας για το σπίτι τους μετά τη σύνταξη * Η πανδημία δείχνει να βρίσκεται σε φάση εξομάλυνσης παρά τις συγκυριακές εξάρσεις που παρουσιάζει * Το γενικότερο οικονομικό κλίμα βελτιώνεται Όλα τα παραπάνω έρχονται να ενισχύσουν τη διάθεση και τη δυνατότητα των Ελλήνων για αγορά κατοικίας, αποδεικνύοντας για μία ακόμη φορά ότι σε ένα συνεχώς μεταβαλλόμενο περιβάλλον η αγορά του Real Estate δείχνει ανθεκτικότητα σε σύγκριση με άλλους κλάδους της ελληνικής οικονομίας και αποτελεί το πλέον ασφαλές επενδυτικό «καταφύγιο». Παρακάτω, παρατίθενται αναλυτικά οι τιμές των ακινήτων ανά περιοχή. Πηγή: https://www.ot.gr/2022/04/01/oikonomia/akinita/re-max-ellas-pos-diamorfonontai-oi-times-akiniton-se-oli-tin-ellada-pinakes/ -

Σε τροχιά σημαντικής ανάπτυξης έχει επιστρέψει η κτηματαγορά, δύο χρόνια μετά την εμφάνιση της πανδημίας και την ύφεση που έπληξε την ελληνική οικονομία. Σύμφωνα με στοιχεία που συγκέντρωσε η RE/MAX Ελλάς από αγοραπωλησίες ακινήτων που πραγματοποιήθηκαν σε 127 περιοχές της επικράτειας προκύπτουν, για το έτος 2021 σε σύγκριση με το 2020, κατά μέσο όρο αυξήσεις τιμών 11,4% για νεόδμητα ακίνητα ηλικίας έως 5 ετών και 9,8% για παλαιότερα ακίνητα. Η αυξημένη ζήτηση και η περιορισμένη προσφορά δικαιολογεί τη μεγάλη αύξηση των τιμών και αποδεικνύει ότι ο κλάδος του Real Estate συνεχίζει να αποτελεί το ασφαλές καταφύγιο των επενδυτών και των ενδιαφερόμενων αγοραστών ακινήτων, σε μία περίοδο που η οικονομική δραστηριότητα έχει πληγεί από την πανδημία του κορωνοϊού όχι μόνο στην Ελλάδα αλλά σε ολόκληρο τον κόσμο. Η έρευνα Η RE/MAX Ελλάς, που αποτελεί το μεγαλύτερο κτηματομεσιτικό δίκτυο στην Ελλάδα με 73 γραφεία και πάνω από 1.000 συμβούλους, κατέγραψε αύξηση του σταθμισμένου δείκτη τιμών των κατοικιών το 2021 σε σύγκριση με το προηγούμενο έτος σχεδόν σε όλες τις περιοχές που πραγματοποιήθηκαν αγοραπωλησίες ακινήτων μέσω του δικτύου της. Ειδικότερα, σε συνολικά 60 περιοχές της Αττικής καταγράφηκε αύξηση 11,2% το 2021 σε σύγκριση με το 2020 για μεταχειρισμένα ακίνητα άνω των 5 ετών, ενώ για ηλικίας άνω των 5 ετών το ποσοστό της αύξησης διαμορφώνεται στο 12,1%. Αντίστοιχα σε 31 περιοχές της Θεσσαλονίκης, οι τιμές πώλησης μεταχειρισμένων ακινήτων ηλικίας άνω των 5 ετών αυξήθηκαν κατά 10,4% μέσα σε ένα χρόνο, ενώ για τα νεόδμητα ακίνητα οι αυξήσεις κινήθηκαν κατά μέσο όρο στο 9,1%. Σε περιοχές της περιφέρειας, οι τιμές στα μεταχειρισμένα ακίνητα άνω των 5 ετών είχαν και αυτές θετικό πρόσημο στη μεταβολή τους καθώς αυξήθηκαν κατά 5.2%, ενώ στα ακίνητα έως 5 ετών καταγράφηκε γενναία αύξηση 11,5. Τρεις μήνες από την αρχή του 2022 και 36 ημέρες από την έναρξη του πολέμου στην Ουκρανία, η κτηματαγορά συνεχίζει να εμφανίζει αναπτυξιακή πορεία, ωστόσο κανείς δεν μπορεί να προβλέψει τι θα συμβεί αν κρατήσουν για μεγάλο χρονικό διάστημα οι πολεμικές συγκρούσεις και ποιες θα είναι οι νέες επιπτώσεις στην παγκόσμια αλλά και την ελληνική οικονομία. Οι εξελίξεις του πολέμου φέρνουν στο προσκήνιο την πιθανότητα του ρίσκου για την παγκόσμια και ελληνική οικονομία με αποτέλεσμα να δημιουργείται ένας εύλογος προβληματισμός γύρω από την πορεία της αγοράς ακινήτων. Δεν υπάρχει αμφιβολία, πώς οι οικονομικές συνέπειες του πολέμου είναι ήδη ορατές στην Ελλάδα, με τις αντίστοιχες αυξήσεις στις τιμές των καυσίμων και βασικών προϊόντων να πλήττουν την αγοραστική δύναμη των νοικοκυριών. Τα μηνύματα Ωστόσο, τα μηνύματα για την επόμενη μέρα του real estate είναι αισιόδοξα και ενθαρρυντικά καθώς: * Η ζήτηση και οι τιμές πώλησης εξακολουθούν να βρίσκονται σε τροχιά ανόδου * Οι τράπεζες ανοίγουν περισσότερο την κάνουλα των στεγαστικών δανείων * Η Ελλάδα συνεχίζει να προσελκύει σταθερά εγχώριους και ξένους επενδυτές με στόχο την εκμετάλλευση των ακινήτων μέσω βραχυχρόνιων μισθώσεων, τη δημιουργία ξενοδοχειακών μονάδων και την απόκτηση της Golden Visa Διαβάστε επίσης: Τα πέντε αγκάθια στις μεταβιβάσεις ακινήτων * Oι νέες τάσεις στην αγορά εργασίας δημιουργούν νέες ανάγκες, όπως για παράδειγμα η δημιουργία ψηφιακών «νομάδων» * Ο ζεστός καιρός, η φιλόξενη κουλτούρα, η ιστορία & οι ομορφιές της χώρας μας τραβούν το ενδιαφέρον ανθρώπων του εξωτερικού για αγορά εξοχικής κατοικίας αλλά και για μόνιμη κατοικία, όπως συμβαίνει με τους Βορειοευρωπαίους συνταξιούχους που επιλέγουν τον «παράδεισο» της Ελλάδας για το σπίτι τους μετά τη σύνταξη * Η πανδημία δείχνει να βρίσκεται σε φάση εξομάλυνσης παρά τις συγκυριακές εξάρσεις που παρουσιάζει * Το γενικότερο οικονομικό κλίμα βελτιώνεται Όλα τα παραπάνω έρχονται να ενισχύσουν τη διάθεση και τη δυνατότητα των Ελλήνων για αγορά κατοικίας, αποδεικνύοντας για μία ακόμη φορά ότι σε ένα συνεχώς μεταβαλλόμενο περιβάλλον η αγορά του Real Estate δείχνει ανθεκτικότητα σε σύγκριση με άλλους κλάδους της ελληνικής οικονομίας και αποτελεί το πλέον ασφαλές επενδυτικό «καταφύγιο». Παρακάτω, παρατίθενται αναλυτικά οι τιμές των ακινήτων ανά περιοχή. Πηγή: https://www.ot.gr/2022/04/01/oikonomia/akinita/re-max-ellas-pos-diamorfonontai-oi-times-akiniton-se-oli-tin-ellada-pinakes/ View full είδηση

-

Η νέα γεωγραφία τιμών ακινήτων και οι προοπτικές της αγοράς

Engineer posted μια είδηση in Επικαιρότητα

Η ραγδαία και ασύμμετρη αύξηση των εμπορικών αξιών, κυρίως σε περιοχές της Αθήνας και δευτερευόντως στην υπόλοιπη χώρα, δημιούργησε ένα νέο τοπίο στον χάρτη τιμών πωλήσεων ακινήτων. Η άνοδος σε ορισμένες περιπτώσεις περιοχών έφτασε το 100% και έφερε την αγορά στα προ κρίσης επίπεδα. To γεγονός αυτό ενισχύει την πεποίθηση ότι η ακίνητη περιουσία εξακολουθεί να αποτελεί ένα από τα καλύτερα καταφύγια αποταμιεύσεων για μακροπρόθεσμους επενδυτές, αναφέρει η Ακαδημία real estate της newdeal, με αφορμή την ολοκλήρωση της έρευνας που αναδεικνύει την νέα γεωγραφία τιμών. Όπως αναφέρεται, η συγκεκριμένη έρευνα, της Ακαδημίας real estate της newdeal, η οποία συνεργάζεται με το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ) και ειδικότερα το Εργαστήρι Εφαρμογών και Εκπαίδευσης Λογιστικής, έχει ως στόχο να βοηθήσει αγοραστές και πωλητές ακινήτων να υπολογίσουν ρεαλιστικά τις εμπορικές αξίες των ακινήτων, παρουσιάζοντας αναλυτικούς πίνακες. Παράλληλα, όμως, γεννιούνται και ερωτηματικά: Είναι αυτές οι υψηλότερες τιμές ή θα δούμε νέες, μεγαλύτερες; Είναι σταθερή η άνοδος ή πρόκειται για φούσκα; Πού οφείλεται το φαινόμενο της ανόδου; Σύμφωνα με τον CEO της newdeal real estate group και ιδρυτή της Ακαδημίας Χρήστο Μπλέτα τα τελευταία χρόνια υπήρξαν δυο καθοριστικής σημασίας γεγονότα που άλλαξαν τον χαρακτήρα του οικιστικού ακινήτου. Η βραχυχρόνια μίσθωση που έδωσε στα ακίνητα προστιθέμενη αξία ξενοδοχειακού καταλύματος και το γεγονός το ακίνητο έγινε η “επένδυση εργαλείο” για την απόκτηση αδειών παραμονής από πολίτες χωρών εκτός της ζώνης Σέγκεν. Η σημασία της γενικής εικόνας της οικονομίας και των τοπικών εξελίξεων σε κάθε γειτονιά στον καθορισμό των τιμών Όπως αναφέρει ο κ.Μπλέτας, πρέπει επίσης να συνυπολογίσουμε την επανεκκίνηση χορήγησης δανείων των τραπεζών, την αύξηση του πληθωρισμού καθώς και την εκτίναξη των τιμών των ακινήτων παγκοσμίως, εν μέσω κορονοϊού. Ωστόσο, υπάρχουν μια σειρά απρόβλεπτων, προς το παρόν, παραγόντων που επηρεάζουν την κατεύθυνση των τιμών και οι οποίοι σχετίζονται με την εξέλιξη της πανδημίας, το διεθνές οικονομικό περιβάλλον και τις πολιτικές των επιτοκίων. Τυχόν αύξηση του κόστους χρήματος μπορεί να επιβραδύνει τον ρυθμό οικονομικής ανάπτυξης και να οδηγήσει σε «απότομη προσγείωση τις οικονομίες. Πέρα όμως από την μεγάλη εικόνα της οικονομίας υπάρχει και η μικροοικονομία της κάθε περιοχής πάνω στην οποία επιδρούν μια σειρά τοπικές εξελίξεις όπως τα έργα υποδομής που πραγματοποιούνται, οι συγκοινωνίες, η ύπαρξη εμπορικών κέντρα κλπ. Και ως προς αυτό η παρακολούθηση των τάσεων και των τιμών αποκτά ιδιαίτερο ενδιαφέρον για να βρει κανείς την κατάλληλη επενδυτική ευκαιρία» προσθέτει. Από την έρευνα προκύπτει τις υψηλότερες τιμές στο Δήμο Αθηναίων συναντάμε στις περιοχές: Κολωνάκι, Λυκαβηττός, Εξάρχεια, Κουκάκι, κλπ. Στην υπόλοιπη Αττική τις υψηλότερες τιμές πώλησης συναντάμε στις περιοχές Βουλιαγμένη, Κάτω Βούλα, Γκόλφ Γλυφάδας, Ελληνικό-Ολυμπιακές Εγκαταστάσεις, Κεφαλάρι κλπ Στην Θεσσαλονίκη στο Κέντρο, 40 Εκκλησίες, Ανάληψη κλπ Αναλυτικά όλες οι τιμές ανά περιοχές υπάρχουν στα παρακάτω λινκ – Δήμος Αθηναίων https://bit.ly/3IWXzrW – Υπόλοιπη Αττική: https://bit.ly/34w4Yzl – Θεσσαλονίκη: https://bit.ly/34cVGIT Η έρευνα τιμών έγινε από το τμήμα ανάλυσης δεδομένων της Ακαδημίας real estate της newdeal η οποία συνεργάζεται με το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ) και ειδικότερα το Εργαστήρι Εφαρμογών και Εκπαίδευσης Λογιστικής. Η μεθοδολογία που ακολουθήθηκε είναι η εξής: Η μελέτη έγινε σε διαμερίσματα αποτελούν την πλειοψηφία των προτιμήσεων των αγοραστών. Από 50 έως 150 τ.μ και όσα βρίσκονται από το ισόγειο και πάνω. Εξετάστηκε επαρκής αριθμός ακινήτων που διατίθενται προς πώληση σε κάθε περιοχή ώστε να εξάγονται αξιόπιστα στατιστικά στοιχεία. Τα ακίνητα ταξινομούνται σε τρεις κατηγορίες με βάση το έτος κατασκευής. » Κατηγορία Α: Διαμερίσματα παλαιότητας κατασκευής πριν το 2000 Κατηγορία 2: Διαμερίσματα κατασκευής από το 2000 έως 2017 Κατηγορία 3: Νεόδμητα κατασκευής απο το 2017 έως σήμερα Η διάμεση τιμή εξάγεται λαμβάνοντας υπόψη όλες τιμές, χωρίς να επηρεάζεται από τις τυχόν λιγοστές ακραίες διακυμάνσεις που παρουσιάζονται σε κάθε περιοχή. Όπως επισημαίνεται κάθε ακίνητο είναι μοναδικό και η ακριβής τιμή του προσδιορίζεται με μεθόδους εκτιμητικής ακολουθώντας τα σχετικά πρωτόκολλα μέσα στα οποία εμπεριέχεται και η παράμετρος της προσφοράς και της ζήτησης Πηγή: ΑΠΕ-ΜΠΕ

Η ραγδαία και ασύμμετρη αύξηση των εμπορικών αξιών, κυρίως σε περιοχές της Αθήνας και δευτερευόντως στην υπόλοιπη χώρα, δημιούργησε ένα νέο τοπίο στον χάρτη τιμών πωλήσεων ακινήτων. Η άνοδος σε ορισμένες περιπτώσεις περιοχών έφτασε το 100% και έφερε την αγορά στα προ κρίσης επίπεδα. To γεγονός αυτό ενισχύει την πεποίθηση ότι η ακίνητη περιουσία εξακολουθεί να αποτελεί ένα από τα καλύτερα καταφύγια αποταμιεύσεων για μακροπρόθεσμους επενδυτές, αναφέρει η Ακαδημία real estate της newdeal, με αφορμή την ολοκλήρωση της έρευνας που αναδεικνύει την νέα γεωγραφία τιμών. Όπως αναφέρεται, η συγκεκριμένη έρευνα, της Ακαδημίας real estate της newdeal, η οποία συνεργάζεται με το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ) και ειδικότερα το Εργαστήρι Εφαρμογών και Εκπαίδευσης Λογιστικής, έχει ως στόχο να βοηθήσει αγοραστές και πωλητές ακινήτων να υπολογίσουν ρεαλιστικά τις εμπορικές αξίες των ακινήτων, παρουσιάζοντας αναλυτικούς πίνακες. Παράλληλα, όμως, γεννιούνται και ερωτηματικά: Είναι αυτές οι υψηλότερες τιμές ή θα δούμε νέες, μεγαλύτερες; Είναι σταθερή η άνοδος ή πρόκειται για φούσκα; Πού οφείλεται το φαινόμενο της ανόδου; Σύμφωνα με τον CEO της newdeal real estate group και ιδρυτή της Ακαδημίας Χρήστο Μπλέτα τα τελευταία χρόνια υπήρξαν δυο καθοριστικής σημασίας γεγονότα που άλλαξαν τον χαρακτήρα του οικιστικού ακινήτου. Η βραχυχρόνια μίσθωση που έδωσε στα ακίνητα προστιθέμενη αξία ξενοδοχειακού καταλύματος και το γεγονός το ακίνητο έγινε η “επένδυση εργαλείο” για την απόκτηση αδειών παραμονής από πολίτες χωρών εκτός της ζώνης Σέγκεν. Η σημασία της γενικής εικόνας της οικονομίας και των τοπικών εξελίξεων σε κάθε γειτονιά στον καθορισμό των τιμών Όπως αναφέρει ο κ.Μπλέτας, πρέπει επίσης να συνυπολογίσουμε την επανεκκίνηση χορήγησης δανείων των τραπεζών, την αύξηση του πληθωρισμού καθώς και την εκτίναξη των τιμών των ακινήτων παγκοσμίως, εν μέσω κορονοϊού. Ωστόσο, υπάρχουν μια σειρά απρόβλεπτων, προς το παρόν, παραγόντων που επηρεάζουν την κατεύθυνση των τιμών και οι οποίοι σχετίζονται με την εξέλιξη της πανδημίας, το διεθνές οικονομικό περιβάλλον και τις πολιτικές των επιτοκίων. Τυχόν αύξηση του κόστους χρήματος μπορεί να επιβραδύνει τον ρυθμό οικονομικής ανάπτυξης και να οδηγήσει σε «απότομη προσγείωση τις οικονομίες. Πέρα όμως από την μεγάλη εικόνα της οικονομίας υπάρχει και η μικροοικονομία της κάθε περιοχής πάνω στην οποία επιδρούν μια σειρά τοπικές εξελίξεις όπως τα έργα υποδομής που πραγματοποιούνται, οι συγκοινωνίες, η ύπαρξη εμπορικών κέντρα κλπ. Και ως προς αυτό η παρακολούθηση των τάσεων και των τιμών αποκτά ιδιαίτερο ενδιαφέρον για να βρει κανείς την κατάλληλη επενδυτική ευκαιρία» προσθέτει. Από την έρευνα προκύπτει τις υψηλότερες τιμές στο Δήμο Αθηναίων συναντάμε στις περιοχές: Κολωνάκι, Λυκαβηττός, Εξάρχεια, Κουκάκι, κλπ. Στην υπόλοιπη Αττική τις υψηλότερες τιμές πώλησης συναντάμε στις περιοχές Βουλιαγμένη, Κάτω Βούλα, Γκόλφ Γλυφάδας, Ελληνικό-Ολυμπιακές Εγκαταστάσεις, Κεφαλάρι κλπ Στην Θεσσαλονίκη στο Κέντρο, 40 Εκκλησίες, Ανάληψη κλπ Αναλυτικά όλες οι τιμές ανά περιοχές υπάρχουν στα παρακάτω λινκ – Δήμος Αθηναίων https://bit.ly/3IWXzrW – Υπόλοιπη Αττική: https://bit.ly/34w4Yzl – Θεσσαλονίκη: https://bit.ly/34cVGIT Η έρευνα τιμών έγινε από το τμήμα ανάλυσης δεδομένων της Ακαδημίας real estate της newdeal η οποία συνεργάζεται με το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ) και ειδικότερα το Εργαστήρι Εφαρμογών και Εκπαίδευσης Λογιστικής. Η μεθοδολογία που ακολουθήθηκε είναι η εξής: Η μελέτη έγινε σε διαμερίσματα αποτελούν την πλειοψηφία των προτιμήσεων των αγοραστών. Από 50 έως 150 τ.μ και όσα βρίσκονται από το ισόγειο και πάνω. Εξετάστηκε επαρκής αριθμός ακινήτων που διατίθενται προς πώληση σε κάθε περιοχή ώστε να εξάγονται αξιόπιστα στατιστικά στοιχεία. Τα ακίνητα ταξινομούνται σε τρεις κατηγορίες με βάση το έτος κατασκευής. » Κατηγορία Α: Διαμερίσματα παλαιότητας κατασκευής πριν το 2000 Κατηγορία 2: Διαμερίσματα κατασκευής από το 2000 έως 2017 Κατηγορία 3: Νεόδμητα κατασκευής απο το 2017 έως σήμερα Η διάμεση τιμή εξάγεται λαμβάνοντας υπόψη όλες τιμές, χωρίς να επηρεάζεται από τις τυχόν λιγοστές ακραίες διακυμάνσεις που παρουσιάζονται σε κάθε περιοχή. Όπως επισημαίνεται κάθε ακίνητο είναι μοναδικό και η ακριβής τιμή του προσδιορίζεται με μεθόδους εκτιμητικής ακολουθώντας τα σχετικά πρωτόκολλα μέσα στα οποία εμπεριέχεται και η παράμετρος της προσφοράς και της ζήτησης Πηγή: ΑΠΕ-ΜΠΕ -

Η ραγδαία και ασύμμετρη αύξηση των εμπορικών αξιών, κυρίως σε περιοχές της Αθήνας και δευτερευόντως στην υπόλοιπη χώρα, δημιούργησε ένα νέο τοπίο στον χάρτη τιμών πωλήσεων ακινήτων. Η άνοδος σε ορισμένες περιπτώσεις περιοχών έφτασε το 100% και έφερε την αγορά στα προ κρίσης επίπεδα. To γεγονός αυτό ενισχύει την πεποίθηση ότι η ακίνητη περιουσία εξακολουθεί να αποτελεί ένα από τα καλύτερα καταφύγια αποταμιεύσεων για μακροπρόθεσμους επενδυτές, αναφέρει η Ακαδημία real estate της newdeal, με αφορμή την ολοκλήρωση της έρευνας που αναδεικνύει την νέα γεωγραφία τιμών. Όπως αναφέρεται, η συγκεκριμένη έρευνα, της Ακαδημίας real estate της newdeal, η οποία συνεργάζεται με το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ) και ειδικότερα το Εργαστήρι Εφαρμογών και Εκπαίδευσης Λογιστικής, έχει ως στόχο να βοηθήσει αγοραστές και πωλητές ακινήτων να υπολογίσουν ρεαλιστικά τις εμπορικές αξίες των ακινήτων, παρουσιάζοντας αναλυτικούς πίνακες. Παράλληλα, όμως, γεννιούνται και ερωτηματικά: Είναι αυτές οι υψηλότερες τιμές ή θα δούμε νέες, μεγαλύτερες; Είναι σταθερή η άνοδος ή πρόκειται για φούσκα; Πού οφείλεται το φαινόμενο της ανόδου; Σύμφωνα με τον CEO της newdeal real estate group και ιδρυτή της Ακαδημίας Χρήστο Μπλέτα τα τελευταία χρόνια υπήρξαν δυο καθοριστικής σημασίας γεγονότα που άλλαξαν τον χαρακτήρα του οικιστικού ακινήτου. Η βραχυχρόνια μίσθωση που έδωσε στα ακίνητα προστιθέμενη αξία ξενοδοχειακού καταλύματος και το γεγονός το ακίνητο έγινε η “επένδυση εργαλείο” για την απόκτηση αδειών παραμονής από πολίτες χωρών εκτός της ζώνης Σέγκεν. Η σημασία της γενικής εικόνας της οικονομίας και των τοπικών εξελίξεων σε κάθε γειτονιά στον καθορισμό των τιμών Όπως αναφέρει ο κ.Μπλέτας, πρέπει επίσης να συνυπολογίσουμε την επανεκκίνηση χορήγησης δανείων των τραπεζών, την αύξηση του πληθωρισμού καθώς και την εκτίναξη των τιμών των ακινήτων παγκοσμίως, εν μέσω κορονοϊού. Ωστόσο, υπάρχουν μια σειρά απρόβλεπτων, προς το παρόν, παραγόντων που επηρεάζουν την κατεύθυνση των τιμών και οι οποίοι σχετίζονται με την εξέλιξη της πανδημίας, το διεθνές οικονομικό περιβάλλον και τις πολιτικές των επιτοκίων. Τυχόν αύξηση του κόστους χρήματος μπορεί να επιβραδύνει τον ρυθμό οικονομικής ανάπτυξης και να οδηγήσει σε «απότομη προσγείωση τις οικονομίες. Πέρα όμως από την μεγάλη εικόνα της οικονομίας υπάρχει και η μικροοικονομία της κάθε περιοχής πάνω στην οποία επιδρούν μια σειρά τοπικές εξελίξεις όπως τα έργα υποδομής που πραγματοποιούνται, οι συγκοινωνίες, η ύπαρξη εμπορικών κέντρα κλπ. Και ως προς αυτό η παρακολούθηση των τάσεων και των τιμών αποκτά ιδιαίτερο ενδιαφέρον για να βρει κανείς την κατάλληλη επενδυτική ευκαιρία» προσθέτει. Από την έρευνα προκύπτει τις υψηλότερες τιμές στο Δήμο Αθηναίων συναντάμε στις περιοχές: Κολωνάκι, Λυκαβηττός, Εξάρχεια, Κουκάκι, κλπ. Στην υπόλοιπη Αττική τις υψηλότερες τιμές πώλησης συναντάμε στις περιοχές Βουλιαγμένη, Κάτω Βούλα, Γκόλφ Γλυφάδας, Ελληνικό-Ολυμπιακές Εγκαταστάσεις, Κεφαλάρι κλπ Στην Θεσσαλονίκη στο Κέντρο, 40 Εκκλησίες, Ανάληψη κλπ Αναλυτικά όλες οι τιμές ανά περιοχές υπάρχουν στα παρακάτω λινκ – Δήμος Αθηναίων https://bit.ly/3IWXzrW – Υπόλοιπη Αττική: https://bit.ly/34w4Yzl – Θεσσαλονίκη: https://bit.ly/34cVGIT Η έρευνα τιμών έγινε από το τμήμα ανάλυσης δεδομένων της Ακαδημίας real estate της newdeal η οποία συνεργάζεται με το Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών (ΕΚΠΑ) και ειδικότερα το Εργαστήρι Εφαρμογών και Εκπαίδευσης Λογιστικής. Η μεθοδολογία που ακολουθήθηκε είναι η εξής: Η μελέτη έγινε σε διαμερίσματα αποτελούν την πλειοψηφία των προτιμήσεων των αγοραστών. Από 50 έως 150 τ.μ και όσα βρίσκονται από το ισόγειο και πάνω. Εξετάστηκε επαρκής αριθμός ακινήτων που διατίθενται προς πώληση σε κάθε περιοχή ώστε να εξάγονται αξιόπιστα στατιστικά στοιχεία. Τα ακίνητα ταξινομούνται σε τρεις κατηγορίες με βάση το έτος κατασκευής. » Κατηγορία Α: Διαμερίσματα παλαιότητας κατασκευής πριν το 2000 Κατηγορία 2: Διαμερίσματα κατασκευής από το 2000 έως 2017 Κατηγορία 3: Νεόδμητα κατασκευής απο το 2017 έως σήμερα Η διάμεση τιμή εξάγεται λαμβάνοντας υπόψη όλες τιμές, χωρίς να επηρεάζεται από τις τυχόν λιγοστές ακραίες διακυμάνσεις που παρουσιάζονται σε κάθε περιοχή. Όπως επισημαίνεται κάθε ακίνητο είναι μοναδικό και η ακριβής τιμή του προσδιορίζεται με μεθόδους εκτιμητικής ακολουθώντας τα σχετικά πρωτόκολλα μέσα στα οποία εμπεριέχεται και η παράμετρος της προσφοράς και της ζήτησης Πηγή: ΑΠΕ-ΜΠΕ View full είδηση

-