Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'φπα'.

Found 114 results

-

Βελτιώσεις στο σύστημα παρακράτησης και απόδοσης ΦΠΑ προωθεί η κυβέρνηση μετά τις γραφειοκρατικές ακρότητες της νομοθεσίας τις οποίες εδώ και αρκετά χρόνια βιώνουν εκατοντάδες χιλιάδες επιχειρήσεις και ελεύθεροι επαγγελματίες. Σχετική διάταξη που ενσωματώθηκε στο νομοσχέδιο του υπουργείου Διοικητικής Μεταρρύθμισης προβλέπει την κατάργηση της υποβολής της εκκαθαριστικής δήλωσης του φόρου. Ταυτόχρονα, σε προχωρημένες συζητήσεις με την τρόικα βρίσκεται το οικονομικό επιτελείο για την απαλλαγή από την υποχρέωση παρακράτησης και απόδοσης ΦΠΑ επιτηδευματιών με ετήσια εισοδήματα έως 25.000 ευρώ. Βέβαια, το όριο των ακαθαρίστων εσόδων μέχρι του οποίου θα ισχύσει η απαλλαγή είναι υπό διαπραγμάτευση ακόμη με τους δανειστές. Στο υπουργείο Οικονομικών έχουν ετοιμάσει διάφορα σενάρια τα οποία και θα εξεταστούν από κοινού με την τρόικα. Μεταξύ αυτών είναι να απαλλαγούν οι υπόχρεοι με ετήσιους τζίρους από 10.000 έως 20.000 ευρώ. Παράγοντες του υπουργείου Οικονομικών εκτιμούν ότι το συγκεκριμένο όριο καλύπτει το σύνολο σχεδόν των φορολογουμένων με μικρό τζίρο καθώς και αυτούς που αμείβονται με «μπλοκάκια» και εμπίπτουν στα «γρανάζια» του ΦΠΑ. Διαφορετικά αν ισχύσει η πρόταση του ΔΝΤ για το όριο των 25.000 ευρώ τότε εκτιμάται ότι ένας στους δύο επιτηδευματίες (για την ακρίβεια, το 52% των επιχειρήσεων και ελεύθερων επαγγελματιών) θα σταματήσει να υποβάλλει περιοδικές δηλώσεις ΦΠΑ και να αποδίδει τον φόρο κάθε μήνα ή κάθε τρίμηνο, ανάλογα με την κατηγορία των βιβλίων που τηρεί. Υπολογίζεται ότι περισσότεροι από 450.000 επιτηδευματίες θα απελευθερωθούν από τον «βραχνά» του ΦΠΑ. Παρ' ότι ο αρμόδιος υφυπουργός Οικονομικών Γιώργος Μαυραγάνης αναγνωρίζει πως ανάλογες απαλλαγές ισχύουν στις περισσότερες ευρωπαϊκές χώρες, συνεργάτες του τονίζουν πως το μέτρο δεν μπορούν να φτάσει σε τέτοια υψηλά όρια απαλλαγής λόγω του βεβαρημένου της παραβατικότητας που έχει ο κλάδος των ελεύθερων επαγγελματιών. Σε κάθε περίπτωση το μέτρο αναμένεται να τεθεί σε εφαρμογή από την 1η Ιανουαρίου 2015 ενώ με διατάξεις του νομοσχεδίου υπουργείου Διοικητικής Μεταρρύθμισης «Μείωση των διοικητικών βαρών σε 13 επιλεγμένους τομείς της οικονομίας» που τέθηκε χθες σε διαβούλευση επέρχονται απλοποιήσεις στο καθεστώς ΦΠΑ. Ειδικότερα: 1. Καταργείται η υποχρέωση υποβολής εκκαθαριστικής δήλωσης Φ.Π.Α. για διαχειριστικές περιόδους που λήγουν την 1η Ιανουαρίου 2014 και εφεξής. Σημειώνεται ότι η εκκαθαριστική δήλωση δεν είναι τίποτα περισσότερο από μια σύνοψη των περιοδικών δηλώσεων που υποβάλλονται ανά μήνα ή ανά τρίμηνο ανάλογα με την κατηγορία των τηρούμενων βιβλίων. Τα στοιχεία αυτά είναι ήδη στη διάθεση των υπηρεσιών του υπουργείου Οικονομικών με τις περιοδικές δηλώσεις και δεν υπάρχει ο παραμικρός λόγος να υποβάλλονται και οι ετήσιες εκκαθαριστικές. Μόνο έξτρα χρόνος και διοικητικό κόστος εκπλήρωσης των τυπικών φορολογικών υποχρεώσεων για τους φορολογούμενους. 2. Δεν απαιτείται αίτηση για την επιστροφή του ΦΠΑ αφού πλέον καταργείται η υποχρέωση των φορολογουμένων να υποβάλλουν ξεχωριστή αίτηση επιστροφής ΦΠΑ η οποία θα προκύπτει από την περιοδική δήλωση. 3. Απλοποιούνται οι διαδικασίες υποβολής των περιοδικών δηλώσεων ΦΠΑ. Δηλώσεις δεν υποβάλλουν οι επιχειρήσεις που βρίσκονται σε αδράνεια ή αναστολή εργασιών, εφόσον υποβάλλουν σχετική δήλωση μεταβολής ή όταν η επιχείρηση μεταφέρει εκτός της χώρας την οικονομική της δραστηριότητα . Στην τελευταία περίπτωση θα πρέπει πρώτα να υποβληθούν οι προβλεπόμενες δηλώσεις ΦΠΑ και να καταβληθεί ο οφειλόμενος φόρος. 4. Οι εφημεριδοπώλες, μπορούν να επιλέξουν τη μη υποβολή δηλώσεων ΦΠΑ, εφόσον με δήλωσή τους επιλέξουν τη μη διενέργεια έκπτωσης του φόρου εισροών. Η δήλωση αυτή υποβάλλεται μέσα σε τριάντα ημέρες από την έναρξη της διαχειριστικής περιόδου και δεν μπορεί να ανακληθεί πριν την παρέλευση πενταετίας. 5. Όταν το ποσό της έκπτωση ΦΠΑ είναι μεγαλύτερο από τον οφειλόμενο φόρο στην ίδια περίοδο, η επιπλέον διαφορά μεταφέρεται για έκπτωση σε επόμενη περίοδο ή επιστρέφεται. «Σκούπα» στα ΑΦΜ Με άλλη διάταξη που κατατέθηκε στο ίδιο νομοσχέδιο καταργείται η απαίτηση δημοσίευσης ετήσιων οικονομικών καταστάσεων και εταιρικών ανακοινώσεων ενώ χωρίς Αριθμό Φορολογικού Μητρώου θα μείνουν σύντομα εκατοντάδες χιλιάδες επιχειρήσεις και φυσικά πρόσωπα, τα οποία, για την εφορία, δεν έχουν δώσει σήμα ζωής τα τελευταία χρόνια. Πρόκειται κυρίως για νομικά πρόσωπα που ενώ έκαναν έναρξη επαγγελματικής δραστηριότητας και δηλώθηκαν στο Taxis έκτοτε εξαφανίστηκαν από την εφορία και την αγορά. Με την απενεργοποίηση του ΑΦΜ «μπλοκάρονται» καταθέσεις, δάνεια αλλά και σειρά από άλλες κατηγορίες τραπεζικών συναλλαγών οι οποίες ξεπερνούν το όριο των 500 ευρώ και οι επιχειρηματίες είναι υποχρεωμένοι να περάσουν από τα γκισέ των τραπεζών για να τις υλοποιήσουν. Το μέτρο έχει ως κυρίως στόχο να απαλλάξει το δημόσιο από περιττό διοικητικό κόστος για την παρακολούθηση εταιριών χωρίς ουσιαστικό φορολογικό ενδιαφέρον (για το φόβο και μόνον για έκδοση πλαστών και εικονικών τιμολογίων με τα στοιχεία τους) και υπολογίζεται να οδηγήσει σε εξοικονόμηση άνω των 30 εκατ. ευρώ το χρόνο. Πηγή: http://dns1.bankingnews.gr/%CE%BF%CE%B9%CE%BA%CE%BF%CE%BD%CE%BF%CE%BC%CE%AF%CE%B1/item/152148-%CE%B1%CF%80%CE%B1%CE%BB%CE%BB%CE%AC%CF%83%CF%83%CE%BF%CE%BD%CF%84%CE%B1%CE%B9-%CE%B1%CF%80%CF%8C-%CF%84%CE%BF%CE%BD-%CF%86%CF%80%CE%B1-%CE%B5%CF%80%CE%B9%CF%87%CE%B5%CE%B9%CF%81%CE%AE%CF%83%CE%B5%CE%B9%CF%82-%CE%BA%CE%B1%CE%B9-%CE%B5%CE%BB%CE%B5%CF%8D%CE%B8%CE%B5%CF%81%CE%BF%CE%B9-%CE%B5%CF%80%CE%B1%CE%B3%CE%B3%CE%B5%CE%BB%CE%BC%CE%B1%CF%84%CE%AF%CE%B5%CF%82-%CE%BC%CE%B5-%CE%B5%CF%84%CE%AE%CF%83%CE%B9%CE%B1-%CE%B5%CE%B9%CF%83%CE%BF%CE%B4%CE%AE%CE%BC%CE%B1%CF%84%CE%B1-%CE%AD%CF%89%CF%82-25-000-%CE%B5%CF%85%CF%81%CF%8E.html

Βελτιώσεις στο σύστημα παρακράτησης και απόδοσης ΦΠΑ προωθεί η κυβέρνηση μετά τις γραφειοκρατικές ακρότητες της νομοθεσίας τις οποίες εδώ και αρκετά χρόνια βιώνουν εκατοντάδες χιλιάδες επιχειρήσεις και ελεύθεροι επαγγελματίες. Σχετική διάταξη που ενσωματώθηκε στο νομοσχέδιο του υπουργείου Διοικητικής Μεταρρύθμισης προβλέπει την κατάργηση της υποβολής της εκκαθαριστικής δήλωσης του φόρου. Ταυτόχρονα, σε προχωρημένες συζητήσεις με την τρόικα βρίσκεται το οικονομικό επιτελείο για την απαλλαγή από την υποχρέωση παρακράτησης και απόδοσης ΦΠΑ επιτηδευματιών με ετήσια εισοδήματα έως 25.000 ευρώ. Βέβαια, το όριο των ακαθαρίστων εσόδων μέχρι του οποίου θα ισχύσει η απαλλαγή είναι υπό διαπραγμάτευση ακόμη με τους δανειστές. Στο υπουργείο Οικονομικών έχουν ετοιμάσει διάφορα σενάρια τα οποία και θα εξεταστούν από κοινού με την τρόικα. Μεταξύ αυτών είναι να απαλλαγούν οι υπόχρεοι με ετήσιους τζίρους από 10.000 έως 20.000 ευρώ. Παράγοντες του υπουργείου Οικονομικών εκτιμούν ότι το συγκεκριμένο όριο καλύπτει το σύνολο σχεδόν των φορολογουμένων με μικρό τζίρο καθώς και αυτούς που αμείβονται με «μπλοκάκια» και εμπίπτουν στα «γρανάζια» του ΦΠΑ. Διαφορετικά αν ισχύσει η πρόταση του ΔΝΤ για το όριο των 25.000 ευρώ τότε εκτιμάται ότι ένας στους δύο επιτηδευματίες (για την ακρίβεια, το 52% των επιχειρήσεων και ελεύθερων επαγγελματιών) θα σταματήσει να υποβάλλει περιοδικές δηλώσεις ΦΠΑ και να αποδίδει τον φόρο κάθε μήνα ή κάθε τρίμηνο, ανάλογα με την κατηγορία των βιβλίων που τηρεί. Υπολογίζεται ότι περισσότεροι από 450.000 επιτηδευματίες θα απελευθερωθούν από τον «βραχνά» του ΦΠΑ. Παρ' ότι ο αρμόδιος υφυπουργός Οικονομικών Γιώργος Μαυραγάνης αναγνωρίζει πως ανάλογες απαλλαγές ισχύουν στις περισσότερες ευρωπαϊκές χώρες, συνεργάτες του τονίζουν πως το μέτρο δεν μπορούν να φτάσει σε τέτοια υψηλά όρια απαλλαγής λόγω του βεβαρημένου της παραβατικότητας που έχει ο κλάδος των ελεύθερων επαγγελματιών. Σε κάθε περίπτωση το μέτρο αναμένεται να τεθεί σε εφαρμογή από την 1η Ιανουαρίου 2015 ενώ με διατάξεις του νομοσχεδίου υπουργείου Διοικητικής Μεταρρύθμισης «Μείωση των διοικητικών βαρών σε 13 επιλεγμένους τομείς της οικονομίας» που τέθηκε χθες σε διαβούλευση επέρχονται απλοποιήσεις στο καθεστώς ΦΠΑ. Ειδικότερα: 1. Καταργείται η υποχρέωση υποβολής εκκαθαριστικής δήλωσης Φ.Π.Α. για διαχειριστικές περιόδους που λήγουν την 1η Ιανουαρίου 2014 και εφεξής. Σημειώνεται ότι η εκκαθαριστική δήλωση δεν είναι τίποτα περισσότερο από μια σύνοψη των περιοδικών δηλώσεων που υποβάλλονται ανά μήνα ή ανά τρίμηνο ανάλογα με την κατηγορία των τηρούμενων βιβλίων. Τα στοιχεία αυτά είναι ήδη στη διάθεση των υπηρεσιών του υπουργείου Οικονομικών με τις περιοδικές δηλώσεις και δεν υπάρχει ο παραμικρός λόγος να υποβάλλονται και οι ετήσιες εκκαθαριστικές. Μόνο έξτρα χρόνος και διοικητικό κόστος εκπλήρωσης των τυπικών φορολογικών υποχρεώσεων για τους φορολογούμενους. 2. Δεν απαιτείται αίτηση για την επιστροφή του ΦΠΑ αφού πλέον καταργείται η υποχρέωση των φορολογουμένων να υποβάλλουν ξεχωριστή αίτηση επιστροφής ΦΠΑ η οποία θα προκύπτει από την περιοδική δήλωση. 3. Απλοποιούνται οι διαδικασίες υποβολής των περιοδικών δηλώσεων ΦΠΑ. Δηλώσεις δεν υποβάλλουν οι επιχειρήσεις που βρίσκονται σε αδράνεια ή αναστολή εργασιών, εφόσον υποβάλλουν σχετική δήλωση μεταβολής ή όταν η επιχείρηση μεταφέρει εκτός της χώρας την οικονομική της δραστηριότητα . Στην τελευταία περίπτωση θα πρέπει πρώτα να υποβληθούν οι προβλεπόμενες δηλώσεις ΦΠΑ και να καταβληθεί ο οφειλόμενος φόρος. 4. Οι εφημεριδοπώλες, μπορούν να επιλέξουν τη μη υποβολή δηλώσεων ΦΠΑ, εφόσον με δήλωσή τους επιλέξουν τη μη διενέργεια έκπτωσης του φόρου εισροών. Η δήλωση αυτή υποβάλλεται μέσα σε τριάντα ημέρες από την έναρξη της διαχειριστικής περιόδου και δεν μπορεί να ανακληθεί πριν την παρέλευση πενταετίας. 5. Όταν το ποσό της έκπτωση ΦΠΑ είναι μεγαλύτερο από τον οφειλόμενο φόρο στην ίδια περίοδο, η επιπλέον διαφορά μεταφέρεται για έκπτωση σε επόμενη περίοδο ή επιστρέφεται. «Σκούπα» στα ΑΦΜ Με άλλη διάταξη που κατατέθηκε στο ίδιο νομοσχέδιο καταργείται η απαίτηση δημοσίευσης ετήσιων οικονομικών καταστάσεων και εταιρικών ανακοινώσεων ενώ χωρίς Αριθμό Φορολογικού Μητρώου θα μείνουν σύντομα εκατοντάδες χιλιάδες επιχειρήσεις και φυσικά πρόσωπα, τα οποία, για την εφορία, δεν έχουν δώσει σήμα ζωής τα τελευταία χρόνια. Πρόκειται κυρίως για νομικά πρόσωπα που ενώ έκαναν έναρξη επαγγελματικής δραστηριότητας και δηλώθηκαν στο Taxis έκτοτε εξαφανίστηκαν από την εφορία και την αγορά. Με την απενεργοποίηση του ΑΦΜ «μπλοκάρονται» καταθέσεις, δάνεια αλλά και σειρά από άλλες κατηγορίες τραπεζικών συναλλαγών οι οποίες ξεπερνούν το όριο των 500 ευρώ και οι επιχειρηματίες είναι υποχρεωμένοι να περάσουν από τα γκισέ των τραπεζών για να τις υλοποιήσουν. Το μέτρο έχει ως κυρίως στόχο να απαλλάξει το δημόσιο από περιττό διοικητικό κόστος για την παρακολούθηση εταιριών χωρίς ουσιαστικό φορολογικό ενδιαφέρον (για το φόβο και μόνον για έκδοση πλαστών και εικονικών τιμολογίων με τα στοιχεία τους) και υπολογίζεται να οδηγήσει σε εξοικονόμηση άνω των 30 εκατ. ευρώ το χρόνο. Πηγή: http://dns1.bankingnews.gr/%CE%BF%CE%B9%CE%BA%CE%BF%CE%BD%CE%BF%CE%BC%CE%AF%CE%B1/item/152148-%CE%B1%CF%80%CE%B1%CE%BB%CE%BB%CE%AC%CF%83%CF%83%CE%BF%CE%BD%CF%84%CE%B1%CE%B9-%CE%B1%CF%80%CF%8C-%CF%84%CE%BF%CE%BD-%CF%86%CF%80%CE%B1-%CE%B5%CF%80%CE%B9%CF%87%CE%B5%CE%B9%CF%81%CE%AE%CF%83%CE%B5%CE%B9%CF%82-%CE%BA%CE%B1%CE%B9-%CE%B5%CE%BB%CE%B5%CF%8D%CE%B8%CE%B5%CF%81%CE%BF%CE%B9-%CE%B5%CF%80%CE%B1%CE%B3%CE%B3%CE%B5%CE%BB%CE%BC%CE%B1%CF%84%CE%AF%CE%B5%CF%82-%CE%BC%CE%B5-%CE%B5%CF%84%CE%AE%CF%83%CE%B9%CE%B1-%CE%B5%CE%B9%CF%83%CE%BF%CE%B4%CE%AE%CE%BC%CE%B1%CF%84%CE%B1-%CE%AD%CF%89%CF%82-25-000-%CE%B5%CF%85%CF%81%CF%8E.html -

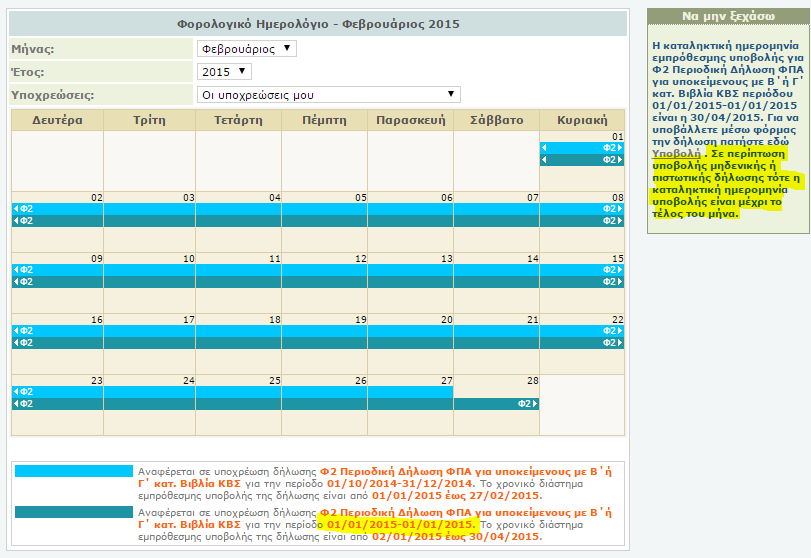

Με απόφαση της Γενικής Γραμματέως Δημοσίων Εσόδων, Κατερίνας Σαββαΐδου δίνεται παράταση στην υποβολή των περιοδικών δηλώσεων ΦΠΑ όλων των υποκειμένων στο φόρο μέχρι την 27 Φεβρουαρίου 2015. Την ίδια ημέρα θα γίνει και η συνολική καταβολή του οφειλόμενου φόρου. Η παράταση των δηλώσεων ΦΠΑ υπαγορεύτηκε τόσο από τις καθυστερήσεις στην υποβολή των δηλώσεων λόγω των βουλευτικών εκλογών της 25ης Ιανουαρίου 2015 όσο και από τεχνικά ζητήματα που προέκυψαν κατά την υποβολή των δηλώσεων ΦΠΑ από τους αγρότες του κανονικού καθεστώτος. Ειδικότερα, για όσους αγρότες του κανονικού καθεστώτος, οι οποίοι υποχρεούνται σε υποβολή ετήσιας δήλωσης ΦΠΑ, δίνονται οι ακόλουθες οδηγίες: - Μετά την κατάργηση της εκκαθαριστικής δήλωσης, ως ετήσια δήλωση θα λαμβάνεται η δήλωση του τελευταίου τριμήνου του 2014. - Όμως κατόπιν αιτημάτων των ομοσπονδιών και των σωματείων των λογιστών, οι οποίοι εξέφρασαν προβληματισμό αναφορικά με την εφαρμογή των ανωτέρω και τις δυσκολίες που αντιμετωπίζουν, με εγκύκλιο που θα εκδοθεί άμεσα θα δίνεται η δυνατότητα να υποβάλλονται κανονικά οι τριμηνιαίες δηλώσεις εντός της ανωτέρω προθεσμίας χωρίς την επιβολή προστίμων και προσαυξήσεις εκπροθέσμου υποβολής. Με σκοπό την αποφυγή της ταλαιπωρίας των φορολογουμένων, όλες οι επιβαρύνσεις εκπροθέσμου που τυχόν καταλογιστούν από το σύστημα θα διαγραφούν οίκοθεν με ενέργειες της φορολογικής διοίκησης. Πηγή: http://www.e-forologia.gr/cms/viewContents.aspx?id=172213&utm_source=dlvr.it&utm_medium=facebook

Με απόφαση της Γενικής Γραμματέως Δημοσίων Εσόδων, Κατερίνας Σαββαΐδου δίνεται παράταση στην υποβολή των περιοδικών δηλώσεων ΦΠΑ όλων των υποκειμένων στο φόρο μέχρι την 27 Φεβρουαρίου 2015. Την ίδια ημέρα θα γίνει και η συνολική καταβολή του οφειλόμενου φόρου. Η παράταση των δηλώσεων ΦΠΑ υπαγορεύτηκε τόσο από τις καθυστερήσεις στην υποβολή των δηλώσεων λόγω των βουλευτικών εκλογών της 25ης Ιανουαρίου 2015 όσο και από τεχνικά ζητήματα που προέκυψαν κατά την υποβολή των δηλώσεων ΦΠΑ από τους αγρότες του κανονικού καθεστώτος. Ειδικότερα, για όσους αγρότες του κανονικού καθεστώτος, οι οποίοι υποχρεούνται σε υποβολή ετήσιας δήλωσης ΦΠΑ, δίνονται οι ακόλουθες οδηγίες: - Μετά την κατάργηση της εκκαθαριστικής δήλωσης, ως ετήσια δήλωση θα λαμβάνεται η δήλωση του τελευταίου τριμήνου του 2014. - Όμως κατόπιν αιτημάτων των ομοσπονδιών και των σωματείων των λογιστών, οι οποίοι εξέφρασαν προβληματισμό αναφορικά με την εφαρμογή των ανωτέρω και τις δυσκολίες που αντιμετωπίζουν, με εγκύκλιο που θα εκδοθεί άμεσα θα δίνεται η δυνατότητα να υποβάλλονται κανονικά οι τριμηνιαίες δηλώσεις εντός της ανωτέρω προθεσμίας χωρίς την επιβολή προστίμων και προσαυξήσεις εκπροθέσμου υποβολής. Με σκοπό την αποφυγή της ταλαιπωρίας των φορολογουμένων, όλες οι επιβαρύνσεις εκπροθέσμου που τυχόν καταλογιστούν από το σύστημα θα διαγραφούν οίκοθεν με ενέργειες της φορολογικής διοίκησης. Πηγή: http://www.e-forologia.gr/cms/viewContents.aspx?id=172213&utm_source=dlvr.it&utm_medium=facebook -

Με το άρθρο 58 του νου νόμου για τον ενιαίο φόρο ακινήτων, παρατείνεται για ένα έτος η προθεσμία αυτοπαράδοσης που έληγε σήμερα... "Άρθρο 58 Η περίπτωση β΄ της παρ. 1 του άρθρου 6 του ν. 2859/ 2000 αντικαθίσταται ως εξής: «β) ως πρώτη εγκατάσταση, η πρώτη χρήση με οποιονδήποτε τρόπο των κτιρίων, ύστερα από την ανέγερσή τους, όπως είναι η ιδιοκατοίκηση, η ιδιόχρηση, η μίσθωση ή άλλη χρήση. Θεωρείται επίσης, ότι πραγματοποιείται η πρώτη εγκατάσταση κατά το χρόνο που συμπληρώνεται τετραετία, από την ημερομηνία αποπεράτωσης της οικοδομής για οικοδομές οι οποίες αποπερατώθηκαν από 1.1.2011 και εφεξής. Για τις οικοδομές που αποπερατώθηκαν έως 31.12.2010, ως χρόνος έναρξης της τετραετίας θεωρείται η 1.1.2011»."

-

Κάθε μήνα, ηλεκτρονικά και από το πρώτο ευρώ θα υποβάλλονται στο εξής οι συγκεντρωτικές καταστάσεις φορολογικών στοιχείων πελατών-προμηθευτών από όλους τους υπόχρεους, με βάση το σχέδιο απόφασης του γενικού γραμματέα Δημοσίων Εσόδων κ. Χ. Θεοχάρη, που δόθηκε χθες για διαβούλευση. Πρόκειται για σημαντική αλλαγή στον τρόπο υποβολής των συγκεντρωτικών καταστάσεων πελατών-προμηθευτών από τις επιχειρήσεις, τους επιτηδευματίες και τους αγρότες, δεδομένου ότι μέχρι σήμερα οι συγκεντρωτικές υποβάλλονται μία φορά τον χρόνο, για συναλλαγές άνω των 300 ευρώ! Με βάση το σχέδιο, οι επιχειρήσεις, οι ελεύθεροι επαγγελματίες και οι αγρότες θα υποβάλλουν στο εξής τις συγκεντρωτικές καταστάσεις μηνιαίως και μέσω του διαδικτύου, δηλώνοντας όλα τα τιμολόγια που έχουν εκδώσει και έχουν λάβει, καθώς και τις αποδείξεις λιανικής πώλησης ή παροχής υπηρεσιών ανεξαρτήτως αξίας. Παρά το γεγονός ότι αμέσως μετά τη δημοσιοποίηση του σχεδίου υπήρξαν από την αγορά σφοδρές αντιδράσεις για αύξηση της γραφειοκρατίας και ουσιαστική επάνοδο στην πολυπλοκότητα του συστήματος, το υπουργείο Οικονομικών θεωρεί ότι το μέτρο θα συμβάλει στη διενέργεια «έξυπνων» διασταυρώσεων με σημαντικά αποτελέσματα για το προφίλ επιχειρήσεων και επιτηδευματιών. Η ΓΓΠΣ θα αντιπαραβάλει συγκεκριμένα τι δηλώνει κάθε εκδότης και κάθε λήπτης τιμολογίων. Αν εντοπιστεί διαφορά μεταξύ αυτών, που δηλώνουν οι αντισυμβαλλόμενοι, θα ειδοποιούνται και οι δύο, ώστε να διορθώσουν τυχόν λάθη. Αν η ασυμφωνία παραμείνει, οι υποθέσεις θα επιλέγονται για έλεγχο γνησιότητος των συναλλαγών. Γενικότερος, δε, στόχος, όπως αναφέρεται συγκεκριμένα στο σχέδιο υπουργικής απόφασης, είναι «να καταστεί δυνατή η μετάβαση μεσοπρόθεσμα σε ηλεκτρονικά κεντρικά αποθηκευμένα βιβλία» και για τον λόγο αυτόν κατά την πλήρη εφαρμογή του μέτρου θα ζητείται από τις επιχειρήσεις και τους επιτηδευματίες η καταγραφή επιπλέον πληροφοριών, πέραν των στοιχείων συναλλαγών πωλήσεων. Τί προβλέπει το σχέδιο του υπουργείο Οικονομικών 1. Υποχρεωτική υποβολή κάθε μήνα των καταστάσεων φορολογικών στοιχείων πελατών-προμηθευτών από τις επιχειρήσεις, τους ελεύθερους επαγγελματίες και τους αγρότες που υπάγονται στο ειδικό καθεστώς του άρθρου 41 του Κώδικα ΦΠΑ. Οι καταστάσεις πρέπει να υποβάλλονται αποκλειστικά με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου, ανεξάρτητα από τον τρόπο έκδοσης των φορολογικών στοιχείων (μηχανογραφικά ή χειρόγραφα). Στις καταστάσεις θα πρέπει να καταχωρούνται: α) Ο ΑΦΜ του πελάτη ή του προμηθευτή. β) Το πλήθος των εκδοθέντων και ληφθέντων φορολογικών στοιχείων. γ) Η αξία της συναλλαγής, προ ΦΠΑ. δ) Ο ΦΠΑ που επιβαρύνει τη συναλλαγή. ε) Η ένδειξη για το εάν ο αντισυμβαλλόμενος είναι υπόχρεο πρόσωπο. 2. Οι καταστάσεις των φορολογικών στοιχείων, ανεξάρτητα από την τήρηση απλογραφικών ή διπλογραφικών βιβλίων, θα πρέπει να υποβάλλονται μέχρι το τέλος του επόμενου μήνα του μήνα που αφορούν, υποχρεωτικά με ηλεκτρονικό τρόπο. 3. Ως ημερομηνία υποβολής θεωρείται η ημερομηνία αποδοχής και επιτυχούς καταχώρησης αυτών στο σύστημα υποβολής καταστάσεων φορολογικών στοιχείων του δικτυακού τόπου της ΓΓΠΣ. 4. Η υποβολή εκπρόθεσμης ή διορθωτικής κατάστασης θα πρέπει να πραγματοποιείται υποχρεωτικά με ηλεκτρονικό τρόπο στον διαδικτυακό τόπο της ΓΓΠΣ. Στην περίπτωση υποβολής διορθωτικής κατάστασης θα καταχωρούνται μόνο οι εγγραφές του πίνακα που τροποποιούνται. Δ. Τσουπαρόπουλος Πηγή: http://www.iekemtee.gr/el/%CE%B5%CF%80%CE%AC%CE%B3%CE%B3%CE%B5%CE%BB%CE%BC%CE%B1/%CF%83%CF%85%CE%BD%CE%B8%CE%AE%CE%BA%CE%B5%CF%82-%CE%B5%CF%81%CE%B3%CE%B1%CF%83%CE%AF%CE%B1%CF%82/6000-%CF%83%CF%85%CE%B3%CE%BA%CE%B5%CE%BD%CF%84%CF%81%CF%89%CF%84%CE%B9%CE%BA%CE%AD%CF%82-%CE%BA%CE%AC%CE%B8%CE%B5-%CE%BC%CE%AE%CE%BD%CE%B1-%CE%BA%CE%B1%CE%B9-%CE%B1%CF%80%CF%8C-%CF%84%CE%BF-%CF%80%CF%81%CF%8E%CF%84%CE%BF-%CE%B5%CF%85%CF%81%CF%8E

-

Νέες ανατροπές στη φορολογία των εισοδημάτων, των ακινήτων, του ΦΠΑ, των επιχειρήσεων, αλλά και στο ποινολόγιο της εφορίας για τις φορολογικές και τελωνειακές παραβάσεις και τις ποινές για τους επίορκους υπαλλήλους ετοιμάζει το οικονομικό επιτελείο. Στο πλαίσιο αυτό, σύμφωνα με πληροφορίες, σχεδιάζεται μείωση των συντελεστών στις επιχειρήσεις με στόχο την εφαρμογή ενιαίου συντελεστή 15% για όλα τα νομικά πρόσωπα και αλλαγές στους συντελεστές ΦΠΑ, με πρώτο βήμα τη μείωση του συντελεστή στην εστίαση από το 23% στο 13%. Οι βασικοί άξονες του κυβερνητικού σχεδίου για την επόμενη φάση της φορολογικής μεταρρύθμισης καταγράφονται στο στρατηγικό σχέδιο για την καταπολέμηση της διαφθοράς στη φορολογική και τελωνειακή διοίκηση το οποίο αναρτήθηκε χθες στο νέο ιστότοπο της Γενικής Γραμματείας Δημοσίων Εσόδων μέσω του οποίου οι πολίτες θα μπορούν να παρακολουθούν την εξέλιξη της είσπραξης των εσόδων. Ειδικότερα το σχέδιο που καταρτίζει η ηγεσία του υπουργείου Οικονομικών μαζί με τα τεχνικά κλιμάκια της τρόικας περιλαμβάνει: 1. Εξορθολογισμό των συντελεστών φορολογίας. Στο πλαίσιο αυτό σχεδιάζεται μείωση των φορολογικών συντελεστών για τις επιχειρήσεις και ενδεχομένως για τα εισοδήματα που αποκτούν οι φορολογούμενοι από ακίνητα. 2. Επανεξέταση των φοροαπαλλαγών και των ειδικών εξαιρέσεων. Στο στόχαστρο βρίσκονται κυρίως οι δαπάνες που εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων. 3. Αλλαγές στα έντυπα υποβολής και απόδοσης των φόρων με συγχώνευση των φορολογικών εντύπων. Προωθούνται αλλαγές που θα οδηγήσουν στην πραγματική αποτύπωση των εισοδημάτων. 4. Εξορθολογισμός των συντελεστών ΦΠΑ. Στο τραπέζι βρίσκονται σενάρια για καθιέρωση ενός ενιαίου συντελεστή ΦΠΑ στα επίπεδα του 19% ή 21%, μέτρο το οποίο έχει προτείνει το ΔΝΤ. Η καθιέρωση ενιαίου συντελεστή ΦΠΑ αναμένεται να οδηγήσει στην κατάργηση του μεσαίου και του χαμηλού συντελεστή, 6,5% και 13% αντίστοιχα. Πάντως, σε πρώτη φάση προωθείται η μείωση του ΦΠΑ στην εστίαση από 23% σε 13%, μέτρο το οποίο αναμένεται να εξετασθεί με την τρόικα τον Ιούνιο. 5. Εξορθολογισμός των προστίμων-ποινών για φορολογικές και τελωνειακές παραβάσεις. Σχεδιάζεται ένα νέο point system με ενοποίηση ομαδοποίηση ή συγχώνευση των ποινών και προστίμων. Με το νέο ποινολόγιο της εφορίας θα καταργηθούν τα τσουχτερά πρόστιμα που επιβάλλονται σήμερα για μικρές και τυπικές παραβάσεις ενώ θα επιβάλλονται αυστηρότερα πρόστιμα στις περιπτώσεις δόλιας φοροδιαφυγής. 6. Επανεξέταση και βελτίωση της ποινικής νομοθεσίας και ποινικής διαδικασίας για ενδεχόμενες πειθαρχικές παραβάσεις των υπαλλήλων του υπουργείου Οικονομικών. Το νέο πλαίσιο θα περιλαμβάνει αυστηρότερες κυρώσεις για τους επίορκους όπως απολύσεις - εξπρές και ποινές κάθειρξης. 7. Απλοποίηση των διατάξεων της φορολογίας Κεφαλαίου (Περιουσίας). Στην κατεύθυνση αυτή προωθείται το σχέδιο αναπροσαρμογής των αντικειμενικών αξιών των ακινήτων με στόχο την εξομοίωσή τους με τις εμπορικές τιμές καθώς και αλλαγή των διαδικασιών στις αυτοψίες. 8. Επανεξέταση και βελτίωση των περιπτώσεων άρσης του φορολογικού απορρήτου και των στοιχείων που εμπίπτουν στο φορολογικό απόρρητο. Στις σκέψεις του υπουργείου Οικονομικών περιλαμβάνεται η δημοσιοποίηση ονομάτων φοροφυγάδων. 9. Βελτίωση των νόμων και θεσμοθέτηση ελεγχόμενων διαδικασιών προστασίας των πληροφοριοδοτών. Θα δίνονται κίνητρα στους φορολογούμενους προκειμένου να καταγγέλλουν περιπτώσεις φοροδιαφυγής, αλλά και υποθέσεις διαφθοράς και δωροδοκίας εφοριακών και τελωνειακών υπαλλήλων. Επίσης δημιουργούνται στο υπουργείο Οικονομικών κέντρα υποδοχής και διαχείρισης καταγγελιών για διαφθορά, φοροδιαφυγή, ξεπλύματος μαύρου χρήματος. 10. Σχεδιασμός νέων ηλεκτρονικών φορμών με πληρωμή των φόρων που προκύπτουν στις τράπεζες και δυνατότητες διασταύρωσης της ακρίβειας των ποσών που δηλώνονται. Επίσης επεκτείνεται το ηλεκτρονικό φακέλωμα με στοιχεία από όλο το φάσμα του δημοσίου και ιδιωτικού τομέα και των τραπεζών ενόψει της δημιουργίας του νέου περιουσιολογίου. • Στο διαδίκτυο Οι βασικοί άξονες του κυβερνητικού σχεδίου για την επόμενη φάση της φορολογικής μεταρρύθμισης καταγράφονται στο στρατηγικό σχέδιο για την καταπολέμηση της διαφθοράς στη φορολογική και τελωνειακή διοίκηση, το οποίο αναρτήθηκε χθες στον νέο ιστότοπο της Γενικής Γραμματείας Δημοσίων Εσόδων, μέσω του οποίου οι πολίτες θα μπορούν να παρακολουθούν την εξέλιξη της είσπραξης των εσόδων. • Point system Σχεδιάζεται ένα νέο point system με ενοποίηση, ομαδοποίηση ή συγχώνευση των ποινών και προστίμων. Με το νέο ποινολόγιο της εφορίας θα καταργηθούν τα τσουχτερά πρόστιμα που επιβάλλονται σήμερα για μικρές και τυπικές παραβάσεις ενώ θα επιβάλλονται αυστηρότερα πρόστιμα στις περιπτώσεις δόλιας φοροδιαφυγής. Πηγή: http://www.imerisia.gr/article.asp?catid=26516&subid=2&pubid=113043907

-

Καταργείται ο μειωμένος συντελεστής ΦΠΑ στα περισσότερα νησιά για τα οποία από 1.1.2018 και μετά θα ισχύουν οι συντελεστές Φ.Π.Α. που ισχύουν και στην υπόλοιπη επικράτεια Συγκεκριμένα παύουν να ισχύουν οι μειώσεις κατά ποσοστό 30% επί των συντελεστών Φ.Π.Α στα νησιά: α. Τα νησιά του νομού Λέσβου: Λήμνος, Ευστράτιος. β. Τα νησιά του νομού Χίου: Οινούσσες, Ψαρά, Αντίψαρα. γ. Τα νησιά του νομού Δωδεκανήσου : Πάτμος, Αστυπάλαια, Κάλυμνος, Κάσος, Νίσυρος, Σύμη, Τήλος, Καστελόριζο καθώς και τα μικρότερα νησιά Αγαθονήσι, Αλιμία, Αρκοί, Αρμάθια, Χάλκη, Φαρμακονήσι, Γυαλί, Κίναρος, Λέβιθα, Λειψοί, Μάραθος, Νίμος, Ψέριμος, Σαρία, Στρογγυλή, Σύρνα, Τέλενδος. δ. Τα νησιά του νομού Σάμου: Ικαρία, Φούρνοι, Άγιος Μηνάς, Θύμαινα. ε. Το νησί του νομού Έβρου: Σαμοθράκη Υπενθυμίζεται ότι, η μείωση ποσοστού 30% στο συντελεστή ΦΠΑ παραμένει σε πέντε νησιά (Λέρο, Λέσβο, Κω, Σάμο και Χίο) Στα πέντε αυτά νησιά διαμορφώνονται αντίστοιχα σε 17% (24% ο κανονικός συντελεστής ΦΠΑ στη επικράτεια) , 9% (13% ο μειωμένος συντελεστής Παραρτήματος ΙΙΙ του ν. 2859/2000στη επικράτεια) και 4% (6% ο υπερμειωμένος στη επικράτεια) . Πηγή: http://www.ered.gr/e...A/#.WkskilWWbDc Click here to view the είδηση

-

Εκδόθηκε η απόφαση Αριθμ. Α.1439/28-11-2019 που αφορά ηλεκτρονική/διαδικτυακή υπηρεσία στo πλαίσιo του άρθρου 39α παρ. 5 του κώδικα Φ.Π.Α.. Σύμφωνα με τα αναγραφόμενα, η ηλεκτρονική/διαδικτυακή υπηρεσία μπορεί να χρησιμοποιείται τόσο για τις συναλλαγές στα φυσικά όσο και στα ηλεκτρονικά καταστήματα (e-shop). Η χρήση της εξαντλεί την ευθύνη του πωλητή σχετικά με την επιβεβαίωση της ιδιότητας του αγοραστή ως υποκειμένου με δικαίωμα έκπτωσης του φόρου των εισροών. Επιπλέον, ο πωλητής χρησιμοποιεί την εν λόγω ηλεκτρονική/διαδικτυακή υπηρεσία για την επιβεβαίωση του δικαιώματος τυχόν εκπροσώπου του αγοραστή να προβεί στη συγκεκριμένη συναλλαγή. 1. Πρόσβαση στην ηλεκτρονική/διαδικτυακή υπηρεσία Η πρόσβαση στην εν λόγω υπηρεσία, που διατίθεται στον διαδικτυακό τόπο της ΑΑΔΕ (https://www.aade.gr/epiheiriseis/forologikes-ypiresies/fpa/yperesia-arthroy-39a) γίνεται με ζεύγος Ειδικών Κωδικών Πρόσβασης Α.Α.Δ.Ε. που εκδίδεται ειδικά για τη «Διαδικτυακή υπηρεσία άρθρου 39α, Παρ. 5 του Κώδικα ΦΠΑ (ΠΟΛ.1150/29.9.2017)» από την Εφαρμογή Διαχείρισης Ειδικών Κωδικών. Από την υπηρεσία αυτή μπορείτε: α) εάν είστε «Αγοραστής» να εγγραφείτε και να συμπληρώσετε τα στοιχεία τα δικά σας και των εκπροσώπων σας για να πραγματοποιήσετε συναλλαγές σύμφωνα με τις διατάξεις του άρθρου 39α, παρ. 5 του Κώδικα ΦΠΑ, δηλαδή να αγοράσετε κινητά, κονσόλες παιχνιδιών, laptop και tablet χωρίς να καταβάλετε ΦΠΑ στον «Πωλητή». β) εάν είστε «Πωλητής» να επιβεβαιώσετε την ιδιότητα του αγοραστή ως υποκειμένου με δικαίωμα έκπτωσης των εισροών και τη δυνατότητα του «Εκπροσώπου» να πραγματοποιήσει τη συναλλαγή εκ μέρους του αγοραστή, καθώς και να αποτυπώσετε μια συναλλαγή του άρθρου 39α. Απόκτηση ειδικών κωδικών πρόσβασης μέσω της εφαρμογής Διαχείριση Ειδικών Κωδικών. Σχετικά με τους ειδικούς κωδικούς πρόσβασης ΑΑΔΕ, δείτε τις Συχνές Ερωτήσεις – Απαντήσεις. Σχετικό link: https://www.aade.gr/sites/default/files/2018-07/eidikoi_kwdikoi_FAQs.pdf 2. ρήση της ηλεκτρονικής/διαδικτυακής υπηρεσίας από τον αγοραστή Ο αγοραστής συμπληρώνει/επιβεβαιώνει στην ηλεκτρονική/διαδικτυακή υπηρεσία βασικά στοιχεία του ιδίου και τυχόν εκπροσώπων του κατόπιν συγκατάθεσης αυτών, σύμφωνα με τις σχετικές διατάξεις του Γενικού Κανονισμού Προστασίας Δεδομένων (GDPR), που θα έχουν τη δυνατότητα να αγοράσουν αντ’ αυτού αγαθά του άρθρου 39α, παρ. 5. Τα βασικά στοιχεία που συμπληρώνει/επιβεβαιώνει είναι: ο Α.Φ.Μ., οι πέντε τελευταίοι χαρακτήρες του αριθμού ταυτότητας ή διαβατηρίου (όπως αυτά έχουν καταχωρηθεί στο Μητρώο του Taxis), η διεύθυνση ηλεκτρονικού ταχυδρομείου (e-mail) και ο αριθμός κινητού τηλεφώνου του ιδίου (προαιρετικά) και των εκπροσώπων του (υποχρεωτικά). Ο αγοραστής θα πρέπει να ορίζει τον εαυτό του ως εκπρόσωπο, στην περίπτωση που επιθυμεί να πραγματοποιεί ο ίδιος αγορές μέσω της ηλεκτρονικής/διαδικτυακής υπηρεσίας. Ο αγοραστής αποφασίζει, επίσης, εάν για τις αγορές του θα απαιτείται συμπληρωματικά και «κωδικός μιας χρήσης», που παρέχεται από την ηλεκτρονική/διαδικτυακή υπηρεσία. 3. Χρήση της ηλεκτρονικής/διαδικτυακής υπηρεσίας από τον πωλητή-φυσικό κατάστημα 3.1 Ο πωλητής φυσικού καταστήματος, κατά την εκτέλεση της συναλλαγής, οφείλει να ζητήσει από τον αγοραστή τον ΑΦΜ του, καθώς και το δελτίο ταυτότητας ή το διαβατήριό του. Εφόσον η συναλλαγή διενεργείται από τον αγοραστή, θα πρέπει να έχουν οριστεί τα στοιχεία του ως εκπροσώπου. Εφόσον η συναλλαγή διενεργείται από εκπρόσωπο του αγοραστή, ο πωλητής υποχρεούται να ζητήσει από τον εν λόγω εκπρόσωπο το δελτίο ταυτότητας ή το διαβατήριό του καθώς και τον Α.Φ.Μ. του αγοραστή που εκπροσωπεί. 3.2 Ο πωλητής καταχωρεί τα στοιχεία που ζήτησε από τον αγοραστή ή τον εκπρόσωπό του στην ηλεκτρονική/ διαδικτυακή υπηρεσία, προκειμένου να πιστοποιήσει: α) την ιδιότητα του αγοραστή ως υποκείμενου με δικαίωμα έκπτωσης, β) τη δυνατότητα του εκπροσώπου να πραγματοποιήσει τη συναλλαγή εκ μέρους του αγοραστή. 3.3 Εφόσον γίνει επιτυχής επαλήθευση των ανωτέρω στοιχείων, ο πωλητής καταχωρεί στην ηλεκτρονική/ διαδικτυακή υπηρεσία τα βασικά στοιχεία της συναλλαγής (συνολική ποσότητα αγαθών που πωλήθηκαν με εφαρμογή του άρθρου 39α, συνολική αξία των αγαθών αυτών, και αξία Φ.Π.Α., που θα προέκυπτε για τα αγαθά αυτά εάν δεν γίνονταν εφαρμογή του άρθρου 39α και η ηλεκτρονική/διαδικτυακή υπηρεσία παρέχει 9-ψήφιο μοναδικό αριθμό συναλλαγής, τον οποίο ο πωλητής αναγράφει στο σχετικό τιμολόγιο. 4. Χρήση της ηλεκτρονικής/διαδικτυακής υπηρεσίας από τον πωλητή-ηλεκτρονικό κατάστημα 4.1 Για την εφαρμογή της παρούσης, ο πωλητής ηλεκτρονικού καταστήματος φροντίζει ούτως ώστε στην ιστοσελίδα, που παρέχεται από το κατάστημά του για την εκτέλεση της ηλεκτρονικής παραγγελίας, να υπάρχουν κατ’ ελάχιστον τα κάτωθι πεδία με τους εξής τίτλους: «ΑΦΜ αγοραστή», «πέντε τελευταίοι χαρακτήρες ταυτότητας/ διαβατηρίου εκπροσώπου» και «αριθμός κινητού τηλεφώνου εκπροσώπου» ή/και «κωδικός μιας χρήσης εκπροσώπου». Εφόσον η συναλλαγή διενεργείται από τον αγοραστή, θα πρέπει να έχουν οριστεί τα στοιχεία του ως εκπροσώπου. 4.2 Προκειμένου να πιστοποιηθεί η ταυτότητα του διενεργούντος την ηλεκτρονική συναλλαγή, ο πωλητής οφείλει να επιβεβαιώνει, πριν την ολοκλήρωση της συναλλαγής, τον κάτοχο του κινητού τηλεφώνου. Η διαδικασία επιβεβαίωσης - π.χ. μέσω αποστολής κωδικού ή κατόπιν τηλεφωνικής κλήσης - τελεί υπό την ευχέρεια του πωλητή. Εναλλακτικά, μπορούν να χρησιμοποιούνται οι κωδικοί μιας χρήση, εφόσον σχετικό πεδίο περιλαμβάνεται στην ιστοσελίδα του ηλεκτρονικού καταστήματος. 4.3 Μετά την επιτυχή επαλήθευση των ανωτέρω καταχωρηθέντων στοιχείων, εφαρμόζεται η διαδικασία που περιγράφηκε στην περίπτωση που ο πωλητής διαθέτει φυσικό κατάστημα, κατά τα οριζόμενα στην παράγραφο 3. 5. Ισχύς Η συγκεκριμένη απόφαση ισχύει από 10 Δεκεμβρίου 2019. View full είδηση

-

Σε τροποποίηση της απόφασης για το Εξοικονομώ κατ’ Οίκον προχώρησε το ΥΠΕΝ, θέτοντας ως καταληκτική ηµεροµηνία επιλεξιµότητας τόκων την 30.11.2016. Πιο αναλυτικά, αποφασίζονται τα εξής: Την τροποποίηση της µε Α.Π. Φ.Β1/Ε2.1/244/6/5.1.2011 Κοινής Απόφασης των Υπουργών Οικονοµίας, Ανταγωνιστικότητας και Ναυτιλίας και Περιβάλλοντος, Ενέργειας και Κλιµατικής Αλλαγής (ΦΕΚ Β 54/26.01.2011) µε τίτλο «Προκήρυξη του Προγράµµατος «Εξοικονόµηση κατ’ οίκον» που θα υλοποιηθεί στο πλαίσιο του ΕΣΠΑ 2007-2013», όπως τροποποιήθηκε και ισχύει, ως κατωτέρω: Α. Μετά το δέκατο ένατο εδάφιο της παραγράφου 1.2 «Σύντοµη περιγραφή – ∆ιάρκεια Προγράµµατος» του Οδηγού του Προγράµµατος, προστίθεται νέο εδάφιο ως εξής: «Εξαίρεση αποτελούν οι επιδοτούµενοι τόκοι, που είναι επιλέξιµοι έως 30.11.2016, η δε πληρωµή τους από το Ταµείο θα πρέπει σε κάθε περίπτωση να έχει γίνει έως 31.12.2016, σύµφωνα µε την απόφαση της Επιτροπής C(2013) 1573, όπως έχει τροποποιηθεί µε την απόφαση C(2015) 2771/30.04.02015.». Β. Το σηµείο 3 στο εδάφιο του Κεφαλαίου 4 που αναφέρεται στους όρους της δανειακής σύµβασης αντικαθίσταται ως εξής: «Η διάρκεια του δανείου είναι τέσσερα (4), πέντε (5) ή έξι (6) έτη, µε καταληκτική ηµεροµηνία επιλεξιµότητας τόκων την 30.11.2016.». Πηγή: http://polytexnikanea.gr/WP3/?p=43438 Click here to view the είδηση

-

Δημοσιεύτηκε η εγκύκλιος για την αύξηση του ΦΠΑ στο 24% από 1/6/2016 Φυσικά η Γενική Γραμματεία Δημοσίων Εσόδων εξέδωσε την σχετική εγκύκλιο (ως εφαρμογή του πολυνόμου των φοροκαταιγίδων του 4ου μνημονίου του Τσίπρα) πριν την δημοσίευση του σχετικού νόμου σε ΦΕΚ πηγή Taxheaven http://www.taxheaven.gr/laws/circular/view/id/23691

-

Σύμφωνα με το νομοσχέδιο «Επείγουσες ρυθμίσεις για τη διαπραγμάτευση και σύναψη συμφωνίας με το Ευρωπαϊκό Μηχανισμό Στήριξης (Ε.Μ.Σ)» και συγκεκριμένα με την παράγραφο 2 του άρθρου 2 γίνονται οι εξής μεταβολές σε σχέση με την απόδοση του ΦΠΑ λιανικών και χονδρικών συναλλαγών: 2. Στο άρθρο 20 του ν. 3842/2010 προστίθεται παράγραφος 7 ως εξής: «7. Το ποσό του ΦΠΑ που αναλογεί στο σύνολο των συναλλαγών, οι οποίες εμπίπτουν στις ρυθμίσεις των παραγράφων 2 και 3 του παρόντος άρθρου και διενεργούνται με οποιονδήποτε τρόπο και ιδίως μέσω χρήσης πιστωτικής ή χρεωστικής κάρτας, ηλεκτρονικής τραπεζιτικής (e-banking), τραπεζικής κατάθεσης σε εξόφληση τιμολογίου ή τραπεζικής επιταγής, δεσμεύεται από την τράπεζα και αποδίδεται κατευθείαν στο δημόσιο εντός πέντε (5) ημερών από τη διενέργεια της πληρωμής. Σε περίπτωση φορολογουμένων που υποβάλλουν δήλωση ΦΠΑ, η τράπεζα χορηγεί βεβαίωση για το εισπραχθέν ποσό ΦΠΑ, ώστε να υπολογίζεται στη δήλωση του φορολογουμένου. Για τις υπηρεσίες αυτές τα τραπεζικά ιδρύματα δεν χρεώνουν δαπάνες ή οποιαδήποτε αμοιβή. Με απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων ρυθμίζεται η διαδικασία εφαρμογής της διάταξης της παρούσας παραγράφου, καθώς και κάθε ζήτημα σχετικά με την απόδοση και την επιστροφή ΦΠΑ.» Το άρθρο 20 του νόμου 3842/2010 θα διαμορφωθεί ως εξής : Άρθρο 20. Διασφάλιση και έλεγχος συναλλαγών - Κείμενο νόμου 1. Για συναλλαγές επιτηδευματιών με άλλους επιτηδευματίες και πρόσωπα που αναφέρονται στην παράγραφο 3 του άρθρου 2 του Κ.Β.Σ. τα δεδομένα των φορολογικών στοιχείων, που εκδίδονται, διαβιβάζονται ηλεκτρονικά σε βάση δεδομένων της Γενικής Γραμματείας Πληροφοριακών Συστημάτων του Υπουργείου Οικονομικών. Με απόφαση του Υπουργού Οικονομικών ορίζεται ο χρόνος και η διαδικασία σταδιακής εφαρμογής των διατάξεων του προηγούμενου εδαφίου με βάση την αξία της συναλλαγής ή τον κύκλο εργασιών και οι τεχνικές προδιαγραφές διαβίβασης των δεδομένων. 2. Φορολογικά στοιχεία αξίας ή λοιπά έγγραφα που εκδίδονται ή συντάσσονται αντί φορολογικών στοιχείων, συνολικής αξίας άνω των τριών χιλιάδων (3.000) ευρώ, τα οποία εκδίδονται για συναλλαγές μεταξύ επιτηδευματιών εξοφλούνται μέσω επαγγελματικών τραπεζικών λογαριασμών του εκδότη - πωλητή αγαθών ή υπηρεσιών και του λήπτη των αντίστοιχων στοιχείων ή επιταγών που εξοφλούνται μέσω των ίδιων λογαριασμών, οι κινήσεις των οποίων διαβιβάζονται σε ηλεκτρονική βάση δεδομένων της Γενικής Γραμματείας Πληροφοριακών Συστημάτων του Υπουργείου Οικονομικών, χωρίς να ισχύει ως προς τούτο το τραπεζικό απόρρητο. Οι Τράπεζες δεν επιτρέπεται να χρεώνουν αμοιβές για τη λειτουργία των επαγγελματικών λογαριασμών. 3. Τα φορολογικά στοιχεία συνολικής αξίας χιλίων πεντακοσίων (1.500) ευρώ και άνω, που εκδίδονται για πώληση αγαθών ή παροχή υπηρεσιών σε ιδιώτες, εξοφλούνται από τους λήπτες τους, αγοραστές των αγαθών ή των υπηρεσιών, μέσω τράπεζας, με χρεωστικές ή πιστωτικές κάρτες ή μέσω τραπεζικού λογαριασμού και με επιταγές. Δεν επιτρέπεται εξόφληση των στοιχείων αυτών με μετρητά. Οι Τράπεζες δεν επιτρέπεται να χρεώνουν αμοιβές για την κατάθεση των ποσών αυτών σε τραπεζικούς λογαριασμούς. 4. Το βάρος της απόδειξης της συναλλαγής φέρει και ο λήπτης του φορολογικού στοιχείου κατά τα οριζόμενα στην παράγραφο 9 του άρθρου 18 του Κ.Β.Σ., και οφείλει, εκτός των οριζομένων στην παράγραφο αυτή, να επιβεβαιώνει από ηλεκτρονική βάση δεδομένων της Γενικής Γραμματείας Πληροφοριακών Συστημάτων του Υπουργείου Οικονομικών την ακρίβεια των στοιχείων, καθώς και τη φορολογική συνέπεια του αντισυμβαλλόμενου εκδότη, για φορολογικά στοιχεία συνολικής αξίας άνω των τριών χιλιάδων (3.000) ευρώ. 5. Επιτρέπεται μέσω ηλεκτρονικής υπηρεσίας, συναρμοδιότητας της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (Γ.Γ.Π.Σ.) και της Γενικής Γραμματείας Δημοσίων Εσόδων (Γ.Γ.Δ.Ε.), η δημοσίευση του ΑΦΜ, του αντικειμένου των εργασιών, της ημερομηνίας έναρξης και λήξης εργασιών και της επαγγελματικής εγκατάστασης των νομικών προσώπων ή νομικών οντοτήτων, καθώς και κάθε φυσικού προσώπου με εισόδημα από επιχειρηματική δραστηριότητα. Η περαιτέρω χρήση των πληροφοριών του προηγούμενου εδαφίου γίνεται πάντοτε με την επιφύλαξη της τήρησης των διατάξεων για την προστασία του ατόμου από την επεξεργασία δεδομένων προσωπικού χαρακτήρα (ν.2472/1997, Α' 50), όπως αυτές κάθε φορά ισχύουν. 6. Με απόφαση του Υπουργού Οικονομικών καθορίζονται ο χρόνος διαβίβασης των δεδομένων των στοιχείων που αναφέρονται στην παράγραφο 1, ο τρόπος, η διαδικασία, η έκταση εφαρμογής, το όριο της αξίας των στοιχείων, ο τρόπος επιβεβαίωσης, η διαδικασία πρόσβασης των πιστοποιημένων χρηστών και κάθε άλλο θέμα για την εφαρμογή του άρθρου αυτού και των διατάξεων του άρθρου 18 παράγραφος 2 του Κ.Β.Σ.. «7. Το ποσό του ΦΠΑ που αναλογεί στο σύνολο των συναλλαγών, οι οποίες εμπίπτουν στις ρυθμίσεις των παραγράφων 2 και 3 του παρόντος άρθρου και διενεργούνται με οποιονδήποτε τρόπο και ιδίως μέσω χρήσης πιστωτικής ή χρεωστικής κάρτας, ηλεκτρονικής τραπεζιτικής (e-banking), τραπεζικής κατάθεσης σε εξόφληση τιμολογίου ή τραπεζικής επιταγής, δεσμεύεται από την τράπεζα και αποδίδεται κατευθείαν στο δημόσιο εντός πέντε (5) ημερών από τη διενέργεια της πληρωμής. Σε περίπτωση φορολογουμένων που υποβάλλουν δήλωση ΦΠΑ, η τράπεζα χορηγεί βεβαίωση για το εισπραχθέν ποσό ΦΠΑ, ώστε να υπολογίζεται στη δήλωση του φορολογουμένου. Για τις υπηρεσίες αυτές τα τραπεζικά ιδρύματα δεν χρεώνουν δαπάνες ή οποιαδήποτε αμοιβή. Με απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων ρυθμίζεται η διαδικασία εφαρμογής της διάταξης της παρούσας παραγράφου, καθώς και κάθε ζήτημα σχετικά με την απόδοση και την επιστροφή ΦΠΑ.» Πηγή: http://www.taxheaven.gr © Taxheaven Δείτε περισσότερα http://www.taxheaven...s/view/id/24515 Click here to view the είδηση

-

Στην περίπτωση που επιλεγεί η καταβολή του οφειλόμενου χρεωστικού υπολοίπου να γίνει σε δόσεις η ανωτέρω ημερομηνία είναι καταληκτική μόνο για την πρώτη δόση Με απόφαση της Γενικής Γραμματείας Δημοσίων Εσόδων παρατείνεται μέχρι και τις 06.11.2015 η προθεσμία υποβολής των δηλώσεων ΦΠΑ, των οποίων η καταληκτική προθεσμία υποβολής τους είναι η 30.10.2015. Η προθεσμία καταβολής του φόρου, που τυχόν προκύπτει, από τις ανωτέρω δηλώσεις παρατείνεται μέχρι και τις 06.11.2015. Στην περίπτωση που επιλεγεί η καταβολή του οφειλόμενου χρεωστικού υπολοίπου να γίνει σε δόσεις η ανωτέρω ημερομηνία είναι καταληκτική μόνο για την πρώτη δόση. Η υποβολή των δηλώσεων πραγματοποιείται ηλεκτρονικά μέσω του ειδικού δικτύου TAXISnet. Παράλληλα, αποφασίστηκε και η παράταση της προθεσμίας υποβολής του ετήσιου φορολογικού πιστοποιητικού του άρθρου 3 της υπ' αριθμ. ΠΟΛ 1124/2015 απόφασης της Γ.Γ.Δ.Ε., για τα νομικά πρόσωπα που ορίζονται στο πρώτο εδάφιο της παραγράφου 1 του άρθρου 65Α ν. 4174/2013 (ανώνυμες εταιρείες, εταιρείες περιορισμένης ευθύνης, καθώς και υποκαταστήματα αλλοδαπών επιχειρήσεων), από την λήξη της έως και την 30η Νοεμβρίου 2015, μόνο για τις υποθέσεις για τις οποίες εκκρεμεί η υποβολή τροποποιητικών δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2014. Πηγή: http://www.newmoney....eos-6-noembriou Click here to view the είδηση

-

O Ν.4281/2014 (ΦΕΚ 160Α'/2014) έχει επιφέρει σημαντικές αλλαγές στον ΦΠΑ. Ειδικά για τον κλάδο των εργοληπτών δημοσίου, από την ημερομηνία δημοσίευσης του νόμου (08.08.2014), στα τιμολόγια που εκδίδονται προς το δημόσιο για εκτέλεση εργασιών στα ακίνητα, δεν χρεώνεται ΦΠΑ (παρ. 10 άρθ. 1 Ν.4281/2014 που προσθέτει παράγραφο 4 στο άρθρο 39α του Κώδικα ΦΠΑ (Ν.2859/2000). Η μη χρέωση ΦΠΑ στο τιμολόγιο θα πρέπει να δικαιολογηθεί, οπότε υποχρεωτικά θα αναγράφεται στο τιμολόγιο "Άρθρο 39α Ν. 2859/2000, υπόχρεος για την καταβολή του φόρου είναι ο λήπτης". Με τον τρόπο λοιπόν αυτό, ο εργολάβος, δεν εισπράττει τον ΦΠΑ και ως εκ τούτου δεν είναι υποχρεωμένος να τον αποδώσει. Ωστόσο, εξακολουθεί να έχει το δικαίωμα έκπτωσης του ΦΠΑ για τις αγορές και τα έξοδα που αφορούν τα έργα αυτά. Βάσει των παραπάνω προκύπτει το ερώτημα: "πώς θα συμψηφιστεί ο ΦΠΑ των εισροών, όταν ο ΦΠΑ των πωλήσεων δεν εισπράττεται;' Στο ερώτημα αυτό απαντά η παράγραφος 1 του άρθρου 1 του Ν. 4281/2014 η οποία τροποποιεί την παράγραφο 3 του άρθρου 32 του Κώδικα ΦΠΑ (Ν.2859/2000) και πλέον το πιστωτικό υπόλοιπο κάθε περιοδικής δήλωσης ΦΠΑ υπάρχει η δυνατότητα να ζητηθεί άμεσα προς επιστροφή ενώ μέχρι σήμερα ο φόρος μεταφερόταν για έκπτωση σε επόμενη περίοδο και μόνο κατ' εξαίρεση προβλεπόταν η δυνατότητα επιστροφής του. Μένει να δούμε πώς αυτό θα εφαρμοστεί στην πράξη κυρίως σε πόσο χρονικό διάστημα θα επιστρέφεται ο πιστωτικός ΦΠΑ. Ακολουθούν οι επίμαχες διατάξεις και παράθεση των παραπομπών Παρ. 10 άρθρου 1 Ν. 4281/2014:. Στο άρθρο 39α του Κώδικα ΦΠΑ (ν. 2859/2000) προστίθεται παράγραφος 4, ως εξής: «4. Στις περιπτώσεις εκτέλεσης εργασιών σε ακίνητα κατά τις διατάξεις του άρθρου 6 παρ. 2β, προς αναθέτουσες αρχές κατά την έννοια των προεδρικών διαταγμάτων 59/2007 (Α' 63) και 60/2007 (Α' 64), υπό την προϋπόθεση ότι οι ως άνω αρχές είναι κύριοι των έργων και υποκείμενοι στο φόρο με δικαίωμα έκπτωσης, ο φόρος καταβάλλεται από τον λήπτη. Ο υποκείμενος που εκτελεί τις εργασίες του προηγούμενου εδαφίου έχει δικαίωμα έκπτωσης του φόρου εισροών που αντιστοιχεί στις εν λόγω πράξεις, δεν χρεώνει φόρο στα εκδιδόμενα φορολογικά στοιχεία και υποχρεούται να αναγράφει σε αυτά «Άρθρο 39α, υπόχρεος για την καταβολή του φόρου είναι ο λήπτης.» παρ. 2β αρθρ.6 Ν.2859/2000 (Κώδικας ΦΠΑ): η εκτέλεση εργασιών στα ακίνητα, με μίσθωση έργου, ανεξάρτητα αν διαθέτει τα υλικά ο εργοδότης ή ο εργολάβος. Εργασίες κατά την πιο πάνω έννοια είναι και οι εκσκαφές, οι κατεδαφίσεις, η κατασκευή οικοδομών, οδών, γεφυρών, υδραγωγείων, υδραυλικών και αποχετευτικών έργων, ηλεκτρολογικών και μηχανολογικών εγκαταστάσεων και τεχνικών γενικά έργων, καθώς και οι συμπληρώσεις, επεκτάσεις, διαρρυθμίσεις και επισκευές, εκτός από τις εργασίες συνήθους συντήρησης των έργων αυτών. Παρ. άρθρου 1 Ν. 4281/2014: 1. Η παρ. 3 του άρθρου 32 του Κώδικα ΦΠΑ (ν. 2859/2000, Α' 248) αντικαθίσταται, ως εξής: «3. Όταν το ποσό της έκπτωσης είναι μεγαλύτερο από τον οφειλόμενο φόρο στην ίδια περίοδο, η επιπλέον διαφορά μεταφέρεται για έκπτωση σε επόμενη περίοδο ή επιστρέφεται, σύμφωνα με τις διατάξεις του άρθρου 34, με την επιφύλαξη των περί παραγραφής διατάξεων.» Πηγή: http://www.pedmede.g...mid=520&lang=el Click here to view the είδηση

-

Στήριξη ρευστότητας σε χιλιάδες επιχειρήσεις θα δώσει το νέο σύστημα καταβολής του ΦΠΑ που αναμένεται να ξεκινήσει από την 1η Οκτωβρίου και θα τεθεί σε πλήρη εφαρμογή τον Ιανουάριο του 2015. Με το νέο σύστημα, η καταβολή του ΦΠΑ θα πραγματοποιείται όταν το τιμολόγιο πληρωθεί, ανεξάρτητα από την ημερομηνία έκδοσής του. Το σύστημα αυτό εφαρμόζεται ήδη σε Βρετανία, Ισπανία, Πορτογαλία και Μάλτα, σε προαιρετική βάση, με όριο τις 500.000 ευρώ, που υπό προϋποθέσεις μπορεί να αυξηθεί έως και στα 2 εκατ. ευρώ. Σήμερα ο εκδότης του τιμολογίου είναι υπόχρεος για την καταβολή του ΦΠΑ μέσα στην προθεσμία υποβολής της περιοδικής δήλωσης ΦΠΑ, ήτοι κάθε μήνα ή τρίμηνο ανεξάρτητα με το εάν αυτό πληρωθεί έξι μήνες αργότερα. Πιο απλά μια επιχείρηση σήμερα υποχρεούται να πληρώσει στο Δημόσιο τον ΦΠΑ στις ανωτέρω ημερομηνίες ακόμα και αν δεν τον έχει εισπράξει. Πλέον, η πληρωμή του ΦΠΑ θα γίνεται μετά την είσπραξή του, ήτοι όταν μια επιχείρηση εκδίδει ένα τιμολόγιο, θα είναι υποχρεωμένη για την καταβολή του ΦΠΑ μόνο όταν το τιμολόγιο πληρωθεί. Το σύστημα θα επιτρέψει στους φορολογούμενους με κύκλο εργασιών μικρότερο από 500.000 ευρώ να αναβάλουν την καταβολή ΦΠΑ μέχρι τη στιγμή που θα πληρώσει ο πελάτης τους. Το νέο καθεστώς θα λειτουργεί σε προαιρετική βάση, ωστόσο από τη στιγμή που μια επιχείρηση έχει αποφασίσει να το εφαρμόσει, θα υπάρχει μια ελάχιστη διάρκεια συμμετοχής ενός έτους. Θα εφαρμόζεται σε όλες τις συναλλαγές της, εκτός από εκείνες που νόμιμα εξαιρούνται από το καθεστώς του ΦΠΑ (ενδοκοινοτικές εξαγορές ή οι εξαιρούμενες εξαγωγές). Για να διασφαλιστεί η εφαρμογή του, το νέο καθεστώς θα εξασφαλίζει ότι τόσο ο προμηθευτής όσο και ο πελάτης θα καταγράφουν επαρκώς τις πραγματικές ημερομηνίες πληρωμής, καθώς και τον τρόπο πληρωμής. Τέλος, οι πελάτες των επιχειρήσεων που αποφασίζουν να ενταχθούν σε αυτό το καθεστώς θα αναβάλλουν επίσης την έκπτωση του ΦΠΑ έως τον χρόνο κατά τον οποίο πραγματοποιείται η πληρωμή των τιμολογίων των προμηθευτών τους. Πηγή: http://news.in.gr/ec...?aid=1231350809 Click here to view the είδηση

-

Βελτιώσεις στο σύστημα παρακράτησης και απόδοσης ΦΠΑ προωθεί η κυβέρνηση μετά τις γραφειοκρατικές ακρότητες της νομοθεσίας τις οποίες εδώ και αρκετά χρόνια βιώνουν εκατοντάδες χιλιάδες επιχειρήσεις και ελεύθεροι επαγγελματίες. Σχετική διάταξη που ενσωματώθηκε στο νομοσχέδιο του υπουργείου Διοικητικής Μεταρρύθμισης προβλέπει την κατάργηση της υποβολής της εκκαθαριστικής δήλωσης του φόρου. Ταυτόχρονα, σε προχωρημένες συζητήσεις με την τρόικα βρίσκεται το οικονομικό επιτελείο για την απαλλαγή από την υποχρέωση παρακράτησης και απόδοσης ΦΠΑ επιτηδευματιών με ετήσια εισοδήματα έως 25.000 ευρώ. Βέβαια, το όριο των ακαθαρίστων εσόδων μέχρι του οποίου θα ισχύσει η απαλλαγή είναι υπό διαπραγμάτευση ακόμη με τους δανειστές. Στο υπουργείο Οικονομικών έχουν ετοιμάσει διάφορα σενάρια τα οποία και θα εξεταστούν από κοινού με την τρόικα. Μεταξύ αυτών είναι να απαλλαγούν οι υπόχρεοι με ετήσιους τζίρους από 10.000 έως 20.000 ευρώ. Παράγοντες του υπουργείου Οικονομικών εκτιμούν ότι το συγκεκριμένο όριο καλύπτει το σύνολο σχεδόν των φορολογουμένων με μικρό τζίρο καθώς και αυτούς που αμείβονται με «μπλοκάκια» και εμπίπτουν στα «γρανάζια» του ΦΠΑ. Διαφορετικά αν ισχύσει η πρόταση του ΔΝΤ για το όριο των 25.000 ευρώ τότε εκτιμάται ότι ένας στους δύο επιτηδευματίες (για την ακρίβεια, το 52% των επιχειρήσεων και ελεύθερων επαγγελματιών) θα σταματήσει να υποβάλλει περιοδικές δηλώσεις ΦΠΑ και να αποδίδει τον φόρο κάθε μήνα ή κάθε τρίμηνο, ανάλογα με την κατηγορία των βιβλίων που τηρεί. Υπολογίζεται ότι περισσότεροι από 450.000 επιτηδευματίες θα απελευθερωθούν από τον «βραχνά» του ΦΠΑ. Παρ' ότι ο αρμόδιος υφυπουργός Οικονομικών Γιώργος Μαυραγάνης αναγνωρίζει πως ανάλογες απαλλαγές ισχύουν στις περισσότερες ευρωπαϊκές χώρες, συνεργάτες του τονίζουν πως το μέτρο δεν μπορούν να φτάσει σε τέτοια υψηλά όρια απαλλαγής λόγω του βεβαρημένου της παραβατικότητας που έχει ο κλάδος των ελεύθερων επαγγελματιών. Σε κάθε περίπτωση το μέτρο αναμένεται να τεθεί σε εφαρμογή από την 1η Ιανουαρίου 2015 ενώ με διατάξεις του νομοσχεδίου υπουργείου Διοικητικής Μεταρρύθμισης «Μείωση των διοικητικών βαρών σε 13 επιλεγμένους τομείς της οικονομίας» που τέθηκε χθες σε διαβούλευση επέρχονται απλοποιήσεις στο καθεστώς ΦΠΑ. Ειδικότερα: 1. Καταργείται η υποχρέωση υποβολής εκκαθαριστικής δήλωσης Φ.Π.Α. για διαχειριστικές περιόδους που λήγουν την 1η Ιανουαρίου 2014 και εφεξής. Σημειώνεται ότι η εκκαθαριστική δήλωση δεν είναι τίποτα περισσότερο από μια σύνοψη των περιοδικών δηλώσεων που υποβάλλονται ανά μήνα ή ανά τρίμηνο ανάλογα με την κατηγορία των τηρούμενων βιβλίων. Τα στοιχεία αυτά είναι ήδη στη διάθεση των υπηρεσιών του υπουργείου Οικονομικών με τις περιοδικές δηλώσεις και δεν υπάρχει ο παραμικρός λόγος να υποβάλλονται και οι ετήσιες εκκαθαριστικές. Μόνο έξτρα χρόνος και διοικητικό κόστος εκπλήρωσης των τυπικών φορολογικών υποχρεώσεων για τους φορολογούμενους. 2. Δεν απαιτείται αίτηση για την επιστροφή του ΦΠΑ αφού πλέον καταργείται η υποχρέωση των φορολογουμένων να υποβάλλουν ξεχωριστή αίτηση επιστροφής ΦΠΑ η οποία θα προκύπτει από την περιοδική δήλωση. 3. Απλοποιούνται οι διαδικασίες υποβολής των περιοδικών δηλώσεων ΦΠΑ. Δηλώσεις δεν υποβάλλουν οι επιχειρήσεις που βρίσκονται σε αδράνεια ή αναστολή εργασιών, εφόσον υποβάλλουν σχετική δήλωση μεταβολής ή όταν η επιχείρηση μεταφέρει εκτός της χώρας την οικονομική της δραστηριότητα . Στην τελευταία περίπτωση θα πρέπει πρώτα να υποβληθούν οι προβλεπόμενες δηλώσεις ΦΠΑ και να καταβληθεί ο οφειλόμενος φόρος. 4. Οι εφημεριδοπώλες, μπορούν να επιλέξουν τη μη υποβολή δηλώσεων ΦΠΑ, εφόσον με δήλωσή τους επιλέξουν τη μη διενέργεια έκπτωσης του φόρου εισροών. Η δήλωση αυτή υποβάλλεται μέσα σε τριάντα ημέρες από την έναρξη της διαχειριστικής περιόδου και δεν μπορεί να ανακληθεί πριν την παρέλευση πενταετίας. 5. Όταν το ποσό της έκπτωση ΦΠΑ είναι μεγαλύτερο από τον οφειλόμενο φόρο στην ίδια περίοδο, η επιπλέον διαφορά μεταφέρεται για έκπτωση σε επόμενη περίοδο ή επιστρέφεται. «Σκούπα» στα ΑΦΜ Με άλλη διάταξη που κατατέθηκε στο ίδιο νομοσχέδιο καταργείται η απαίτηση δημοσίευσης ετήσιων οικονομικών καταστάσεων και εταιρικών ανακοινώσεων ενώ χωρίς Αριθμό Φορολογικού Μητρώου θα μείνουν σύντομα εκατοντάδες χιλιάδες επιχειρήσεις και φυσικά πρόσωπα, τα οποία, για την εφορία, δεν έχουν δώσει σήμα ζωής τα τελευταία χρόνια. Πρόκειται κυρίως για νομικά πρόσωπα που ενώ έκαναν έναρξη επαγγελματικής δραστηριότητας και δηλώθηκαν στο Taxis έκτοτε εξαφανίστηκαν από την εφορία και την αγορά. Με την απενεργοποίηση του ΑΦΜ «μπλοκάρονται» καταθέσεις, δάνεια αλλά και σειρά από άλλες κατηγορίες τραπεζικών συναλλαγών οι οποίες ξεπερνούν το όριο των 500 ευρώ και οι επιχειρηματίες είναι υποχρεωμένοι να περάσουν από τα γκισέ των τραπεζών για να τις υλοποιήσουν. Το μέτρο έχει ως κυρίως στόχο να απαλλάξει το δημόσιο από περιττό διοικητικό κόστος για την παρακολούθηση εταιριών χωρίς ουσιαστικό φορολογικό ενδιαφέρον (για το φόβο και μόνον για έκδοση πλαστών και εικονικών τιμολογίων με τα στοιχεία τους) και υπολογίζεται να οδηγήσει σε εξοικονόμηση άνω των 30 εκατ. ευρώ το χρόνο. Πηγή: http://dns1.bankingn...5-000-ευρώ.html Click here to view the είδηση

- 98 απαντήσεις

-

- 2

-

-

- φπα

- επιχείρηση

- (and 1 more)

-

Όσοι εντάχθηκαν στο νέο καθεστώς ΦΠΑ λόγω μειωμένου τζίρου, προσκομίσατε την τελευταία περιοδική (Δ' Τριμήνου 2014) στην ΔΟΥ σας; Σε ορισμένους από εμάς μας είχαν ζητήσει σχετική υπεύθυνη δήλωση. Είναι σκόπιμο να τους τη πάμε ή να τους γράψουμε; Και κάτι ακόμα, στο αποδεικτικό που πήρατε από την ΔΟΥ γράφει "ΗΜΕΡΟΜΗΝΙΑ ΜΕΤΑΒΟΛΗΣ ΕΠΙΧ. 01/01/2015"; (Έχει να κάνει με το υπόδειγμα που είχαν αναρτήσει στη ΔΟΥ και το οποίο καλόπιστα αντιγράψαμε - σε άλλες είχε 31/12/14 σε άλλες 01/01/15). Γιατί αν το γράφει, πιθανόν να πρέπει να υποβάλλουμε (μηδενική) περιοδική για ΜΙΑ ΗΜΕΡΑ στο 2015 και μάλιστα με καταληκτική ημερομηνία υποβολής αύριο: Θέλω να πιστεύω ότι πρόκειται για bug..

-

Με απόφαση της Γενικής Γραμματέως Δημοσίων Εσόδων, Κατερίνας Σαββαΐδου δίνεται παράταση στην υποβολή των περιοδικών δηλώσεων ΦΠΑ όλων των υποκειμένων στο φόρο μέχρι την 27 Φεβρουαρίου 2015. Την ίδια ημέρα θα γίνει και η συνολική καταβολή του οφειλόμενου φόρου. Η παράταση των δηλώσεων ΦΠΑ υπαγορεύτηκε τόσο από τις καθυστερήσεις στην υποβολή των δηλώσεων λόγω των βουλευτικών εκλογών της 25ης Ιανουαρίου 2015 όσο και από τεχνικά ζητήματα που προέκυψαν κατά την υποβολή των δηλώσεων ΦΠΑ από τους αγρότες του κανονικού καθεστώτος. Ειδικότερα, για όσους αγρότες του κανονικού καθεστώτος, οι οποίοι υποχρεούνται σε υποβολή ετήσιας δήλωσης ΦΠΑ, δίνονται οι ακόλουθες οδηγίες: - Μετά την κατάργηση της εκκαθαριστικής δήλωσης, ως ετήσια δήλωση θα λαμβάνεται η δήλωση του τελευταίου τριμήνου του 2014. - Όμως κατόπιν αιτημάτων των ομοσπονδιών και των σωματείων των λογιστών, οι οποίοι εξέφρασαν προβληματισμό αναφορικά με την εφαρμογή των ανωτέρω και τις δυσκολίες που αντιμετωπίζουν, με εγκύκλιο που θα εκδοθεί άμεσα θα δίνεται η δυνατότητα να υποβάλλονται κανονικά οι τριμηνιαίες δηλώσεις εντός της ανωτέρω προθεσμίας χωρίς την επιβολή προστίμων και προσαυξήσεις εκπροθέσμου υποβολής. Με σκοπό την αποφυγή της ταλαιπωρίας των φορολογουμένων, όλες οι επιβαρύνσεις εκπροθέσμου που τυχόν καταλογιστούν από το σύστημα θα διαγραφούν οίκοθεν με ενέργειες της φορολογικής διοίκησης. Πηγή: http://www.e-forolog...medium=facebook Click here to view the είδηση

-

Αν και γνωστό από τα μέσα της περασμένης χρονιάς, αρκετοί φαίνεται δε γνωρίζουν τα νέα δεδομένα γύρω από το καθεστώς ΦΠΑ που ισχύει από την πρώτη μέρα του 2015 σε ότι αφορά την αγορά ηλεκτρονικών υπηρεσιών, τις τηλεπικοινωνίες και τους παρόχους ραδιοτηλεοπτικών μεταδόσεων. Με σκοπό να αυξηθεί ο ανταγωνισμός και να εξαλειφθεί η τακτική των εταιρειών να δημιουργούν την έδρα τους σε χώρες της Ευρωπαϊκής Ένωσης οι οποίες έχουν το χαμηλότερο συντελεστή ΦΠΑ, από τη 1η Ιανουαρίου 2015, ο πελάτης καλείται πλέον να πληρώσει το φόρο που αντιστοιχεί στη χώρα προέλευσης του, ακόμα και αν η αγορά του προέρχεται από εταιρεία εκτός Ευρώπης. Μέχρι πρόσφατα, ο κάθε ενδιαφερόμενος που επιθυμούσε να πραγματοποιήσει μια ηλεκτρονική αγορά υπηρεσίας από μια εταιρεία, καλούνταν να πληρώσει το φόρο που ίσχυε στην χώρα στην οποία είχε επιλέξει να κάνει την έδρα της η εταιρεία. Πλέον με βάση τα νέα δεδομένα, οι πάροχοι τηλεπικοινωνιακών υπηρεσιών (sms/κινητή τηλεφωνία, πρόσβαση στο internet κ.α), οι εταιρείες που διαθέτουν ηλεκτρονικές υπηρεσίες (κατέβασμα λογισμικού, onling gaming, υπηρεσίες Online πληρωμών κ.α) αλλά και οι πάροχοι ραδιοτηλεοπτικών μεταδόσεων (τηλεόραση η ράδιο), είναι υποχρεωμένοι να πληρώσουν το φόρο ξεχωριστά σε κάθε χώρα από τις οποίες προέρχονται οι πελάτες τους . Για παράδειγμα, μια εταιρεία με έδρα την Ολλανδία, θα πρέπει να αποδώσει ΦΠΑ 21% για αγορές που έγιναν από Ολλανδούς καταναλωτές, 25% αν υπήρξαν αγορές από Σουηδούς και 19% αν είχε πελάτες από τη Γερμανία. Θα πρέπει να επισημανθεί ότι η αλλαγή αυτή αφορά και επιχειρήσεις με έδρα εκτός Ευρωπαϊκής Ένωσης όπως για παράδειγμα στις Ηνωμένες Πολιτείες, με την Apple να ανακοινώνει σήμερα αλλαγές στις χρεώσεις των εφαρμογών και των παιχνιδιών του App Store, τα οποία αναμένεται να γίνουν πιο ακριβά. Πηγή: http://www.insomnia....-ηλεκτρον-r8274 Click here to view the είδηση

-

Καλησπέρα, Δεν ξέρω αν μπορεί κάποιος να με διαφωτίσει στο εξής θέμα: Δουλεύω σε εταιρεία με μπλοκάκι. Το οποίο σημαίνει ότι κάνω κανονικά συμβάσεις για διάφορα έργα. Δεν υπογράφω όμως καμιά μελέτη, κοινώς το όνομά μου δε φαίνεται πουθενά στο έργο που παραδίδεται. Το πρόβλημα είναι ότι πρέπει να κόβω ΤΠΥ χωρίς ΦΠΑ γιατί δουλεύουμε έργα στο εξωτερικό. Το ΥΠΟΙΚ έχει δημοσιεύσει λύση για το συγκεκριμένο θέμα την οποία ανεβάζω παρακάτω. Η ερώτησή μου είναι η εξής: οι παρεχόμενες υπηρεσίες αποδεικνύονται με συμφωνητικό ή πρέπει να υπάρχει κάποια υπογεγραμμένη μελέτη που στην ουσία τις αποδεικνύει; Εγώ δηλαδή θεωρούμαι ανεξάρτητος μηχανικός-συνεργάτης και κατ' επέκταση υπεργολάβος ή φαίνεται ότι υπάρχει εξαρτημένη εργασία με την εταιρεία μου και αυτό δε με απαλλάσσει από το ΦΠΑ για έργο του εξωτερικού; Ευχαριστώ πολύ εκ των προτέρων! ΔΙΟΙΚΗΤΙΚΗ ΛΥΣΗ 2010.pdf

-

Απαλλαγή από τις δηλώσεις υποβολής ΦΠΑ για 415.000 ελεύθερους επαγγελματίες και μικρές επιχειρήσεις οι οποίοι θα γλιτώσουν τα πήγαινε-έλα σε λογιστές και Εφορία προβλέπει ρύθμιση του υπουργείου Οικονομικών. Σύμφωνα με το «Έθνος» η εν λόγω ρύθμιση του ΥΠΟΙΚ αναμένεται να ενταχθεί στο επόμενο φορολογικό νομοσχέδιο που θα έρθει στη Βουλή στις αρχές του καλοκαιριού. Μέχρι στιγμής δεν έχει καθοριστεί ακριβώς το ύψος του ετήσιου τζίρου του ελεύθερου επαγγελματία που θα αποτελεί και το «εισιτήριο» για την απαλλαγή του. Πληροφορίες αναφέρουν ότι θα αφορά επαγγελματίες με τζίρο έως 10.000 ευρώ το χρόνο, χωρίς να έχει φύγει από το τραπέζι του ΥΠΟΙΚ το σενάριο που θέλει τον πήχη να ανεβαίνει στις 20.000 ευρώ ετησίως. Όπως αναφέρει «Το Έθνος» η απαλλαγή δήλωσης ΦΠΑ για ορισμένους επαγγελματίες αποτελεί πρόταση της Τρόικα η οποία μάλιστα έχει κατατεθεί εδώ και καιρό. Οι εκπρόσωποι των δανειστών επιμένουν στην πρόταση αυτή ισχυριζόμενοι ότι το ισχύον καθεστώς προκαλεί απώλειες στο Δημόσιο λόγω των επιστροφών ΦΠΑ στις μικρομεσαίες επιχειρήσεις και ταυτόχρονα δημιουργεί μεγάλο διοικητικό βάρος στη φορολογική διοίκηση για την επεξεργασία, την επικύρωση και τον έλεγχο των δηλώσεων υποβολής ΦΠΑ. Παράλληλα, το ΥΠΟΙΚ ετοιμάζει τη δημιουργία ειδικής μονάδας παρακολούθησης των συνολικών επιδόσεων του ΦΠΑ με σκοπό να γίνουν αναλύσεις και τυχόν βελτιώσεις-διορθώσεις στη ρύθμιση, ενώ πρόκειται να εκκαθαρίσει και το μητρώο ΦΠΑ από τις ανενεργές επιχειρήσεις. Η μεγαλύτερη, όμως, ανατροπή που ετοιμάζει είναι η δημιουργία ενός αυτοματοποιημένου συστήματος επικύρωσης για την επιστροφή του ΦΠΑ. Αυτό θα λειτουργεί με βάση το ιστορικό της κάθε επιχείρησης. Όσες έχουν καλό ιστορικό θα λαμβάνουν γρήγορα την επιστροφή σε αντίθεση με τις... κακόφημες που θα χρειάζεται να περιμένουν... Πηγή: Έθνος http://www.taxheaven...s/view/id/18427 ____________________________________________________________________ Η προεκλογική ευχολογία για να μαζέψουν ψηφαλάκια σε όλο της το μεγαλείο. Click here to view the είδηση

Απαλλαγή από τις δηλώσεις υποβολής ΦΠΑ για 415.000 ελεύθερους επαγγελματίες και μικρές επιχειρήσεις οι οποίοι θα γλιτώσουν τα πήγαινε-έλα σε λογιστές και Εφορία προβλέπει ρύθμιση του υπουργείου Οικονομικών. Σύμφωνα με το «Έθνος» η εν λόγω ρύθμιση του ΥΠΟΙΚ αναμένεται να ενταχθεί στο επόμενο φορολογικό νομοσχέδιο που θα έρθει στη Βουλή στις αρχές του καλοκαιριού. Μέχρι στιγμής δεν έχει καθοριστεί ακριβώς το ύψος του ετήσιου τζίρου του ελεύθερου επαγγελματία που θα αποτελεί και το «εισιτήριο» για την απαλλαγή του. Πληροφορίες αναφέρουν ότι θα αφορά επαγγελματίες με τζίρο έως 10.000 ευρώ το χρόνο, χωρίς να έχει φύγει από το τραπέζι του ΥΠΟΙΚ το σενάριο που θέλει τον πήχη να ανεβαίνει στις 20.000 ευρώ ετησίως. Όπως αναφέρει «Το Έθνος» η απαλλαγή δήλωσης ΦΠΑ για ορισμένους επαγγελματίες αποτελεί πρόταση της Τρόικα η οποία μάλιστα έχει κατατεθεί εδώ και καιρό. Οι εκπρόσωποι των δανειστών επιμένουν στην πρόταση αυτή ισχυριζόμενοι ότι το ισχύον καθεστώς προκαλεί απώλειες στο Δημόσιο λόγω των επιστροφών ΦΠΑ στις μικρομεσαίες επιχειρήσεις και ταυτόχρονα δημιουργεί μεγάλο διοικητικό βάρος στη φορολογική διοίκηση για την επεξεργασία, την επικύρωση και τον έλεγχο των δηλώσεων υποβολής ΦΠΑ. Παράλληλα, το ΥΠΟΙΚ ετοιμάζει τη δημιουργία ειδικής μονάδας παρακολούθησης των συνολικών επιδόσεων του ΦΠΑ με σκοπό να γίνουν αναλύσεις και τυχόν βελτιώσεις-διορθώσεις στη ρύθμιση, ενώ πρόκειται να εκκαθαρίσει και το μητρώο ΦΠΑ από τις ανενεργές επιχειρήσεις. Η μεγαλύτερη, όμως, ανατροπή που ετοιμάζει είναι η δημιουργία ενός αυτοματοποιημένου συστήματος επικύρωσης για την επιστροφή του ΦΠΑ. Αυτό θα λειτουργεί με βάση το ιστορικό της κάθε επιχείρησης. Όσες έχουν καλό ιστορικό θα λαμβάνουν γρήγορα την επιστροφή σε αντίθεση με τις... κακόφημες που θα χρειάζεται να περιμένουν... Πηγή: Έθνος http://www.taxheaven...s/view/id/18427 ____________________________________________________________________ Η προεκλογική ευχολογία για να μαζέψουν ψηφαλάκια σε όλο της το μεγαλείο. Click here to view the είδηση -

Με απόφαση του υφυπουργού Οικονομικών, Γιώργου Μαυραγάνη, ορίζεται ότι η περιοδική δήλωση ΦΠΑ θα υποβάλλεται πλέον μέχρι την τελευταία εργάσιμη ημέρα του επομένου μήνα από τη λήξη της φορολογικής περιόδου στην οποία αφορά η δήλωση. Αυτό αναφέρεται σε ανακοίνωση που εξέδωσε το υπουργείο Οικονομικών. Πρακτικά, αυτό σημαίνει ότι αντί για τις 20 του μήνα που είναι η υφιστάμενη προθεσμία, οι ενδιαφερόμενοι θα έχουν χρονικό περιθώριο μέχρι το τέλος του εκάστοτε μήνα. Για την πληρωμή του ΦΠΑ ούτως ή άλλως μετά την ψήφιση του τελευταίου νόμου υπάρχει χρονικό περιθώριο μέχρι το τέλος του μήνα. Μάλιστα, ο ΦΠΑ μπορεί να πληρωθεί σε δύο δόσεις χωρίς προσαύξηση καθώς καταργήθηκε η προσαύξηση του 2%. Πηγή: http://news.in.gr/ec...?aid=1231311364 Click here to view the είδηση

-

Με απόφαση του υφυπουργού οικονομικών με θέμα: Τροποποίηση του χρόνου υποβολής της περιοδικής δήλωσης ΦΠΑ και του περιεχομένου του εντύπου 050 – ΦΠΑ ΕΚΔΟΣΗ 2η 2011, Φ2 TAXIS, αποφασίστηκε: 1. Η παράγραφος 1 του άρθρου 1 της ΑΥΟ ΠΟΛ 1267/2011 αντικαθίσταται ως εξής: «1. Η περιοδική δήλωση υποβάλλεται στη Δ.Ο.Υ. που είναι αρμόδια για τη φορολογία εισοδήματος μέχρι: α) Την 20η ημέρα του επόμενου μήνα από τη λήξη της φορολογικής περιόδου στην οποία αφορά η δήλωση, εφόσον προκύπτει χρεωστικό υπόλοιπο. β) Την τελευταία ημέρα του επόμενου μήνα από τη λήξη της φορολογικής περιόδου στην οποία αφορά η δήλωση, εφόσον προκύπτει μηδενικό ή πιστωτικό υπόλοιπο.». 2. Η παράγραφος 4 του άρθρου 2 της ΑΥΟ ΠΟΛ 1267/2011 αντικαθίσταται ως εξής: «4. Η περιοδική δήλωση θεωρείται υποβληθείσα εφόσον με την υποβολή της καταβάλλεται στο δημόσιο το σύνολο του χρεωστικού υπολοίπου και των ενδεχόμενων φορολογικών προσαυξήσεων, ή τουλάχιστον ποσό δέκα ευρώ (10,00€) σύμφωνα με τα οριζόμενα στην παρ.2 του άρθρου 38 του Κώδικα ΦΠΑ.». 3. Σε οποιοδήποτε άλλο σημείο της ΑΥΟ ΠΟΛ 1267/2011 αναφέρεται η «26η» ημέρα αντικαθίσταται από την «20η» ημέρα. 4. Στο έντυπο της περιοδικής δήλωσης 050 – ΦΠΑ ΕΚΔΟΣΗ 2η 2011, Φ2 TAXIS γίνονται οι εξής τροποποιήσεις: α) Στο λεκτικό του κωδ. 400 του εντύπου ο συντελεστής «5%» αντικαθίσταται σε «3%». β) Το λεκτικό του κωδικού 514 «ΠΡΟΣΑΥΞΗΣΗ ΚΩΔ. 522 Χ 2%» αντικαθίσταται ως εξής: «ΠΡΟΣΑΥΞΗΣΗ (λόγω δόσεων)». γ) Το λεκτικό που αναγράφεται πάνω από τον κωδ. 521 «ΚΑΤΑΒΟΛΗ ΧΡΕΩΣΤΙΚΟΥ ΥΠΟΛΟΙΠΟΥ ΚΩΔ.511 (μέχρι 3 δόσεις – μόνο για εμπρόθεσμη δήλωση)» αντικαθίσταται ως εξής: «ΚΑΤΑΒΟΛΗ ΧΡΕΩΣΤΙΚΟΥ ΥΠΟΛΟΙΠΟΥ ΚΩΔ.511». δ) Το κείμενο που αναγράφεται κάτω από τον κωδ. 522 αντικαθίσταται ως εξής: «Οι εμπρόθεσμες δηλώσεις που υποβάλλονται έως 31.5.2013 γίνονται αποδεκτές εφόσον με την υποβολή καταβάλλεται τουλάχιστον το 40% του χρεωστικού υπολοίπου. Οι εμπρόθεσμες δηλώσεις που υποβάλλονται από 1.6.2013 και οι εκπρόθεσμες που υποβάλλονται από 1.7.2013, γίνονται αποδεκτές με την καταβολή κατ’ ελάχιστον δέκα ευρώ (10€).». Επισημαίνεται ότι τα έντυπα της περιοδικής δήλωσης 050 – ΦΠΑ ΕΚΔΟΣΗ 2η 2011, Φ2 TAXIS τα οποία έχουν ήδη εκτυπωθεί και δεν περιλαμβάνουν τις ανωτέρω τροποποιήσεις μπορούν να χρησιμοποιούνται μέχρι εξαντλήσεως των αποθεμάτων με χειρόγραφη διόρθωση των αναφερομένων στις ανωτέρω περιπτώσεις α΄, β΄ και γ΄. 5. Ως ημερομηνία για τον υπολογισμό του πρόσθετου φόρου στην περίπτωση εκπρόθεσμης, ανακριβούς ή μη υποβολής περιοδικής δήλωσης για τις οποίες η καταληκτική προθεσμία υποβολής ήταν η 26η ημέρα και για τις οποίες προκύπτει ποσό φόρου για καταβολή, λαμβάνεται εφεξής η 20η ημέρα. 6. Η παράγραφος 2 της παρούσας ισχύει για τις εμπρόθεσμες περιοδικές δηλώσεις που υποβάλλονται από 1.6.2013 και τις εκπρόθεσμες περιοδικές δηλώσεις που υποβάλλονται από 1.7.2013 και εφεξής. 7. Η παρούσα απόφαση να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Δείτε την σχετική απόφαση: ΠΟΛ 1129/2013 Click here to view the είδηση

-

Μερικές πολύ γρήγορες ερωτήσεις. Θέλω να συμπληρώσω μια ΑΠΥ για μια εταιρία που έχω πελάτη. Στην Αιτιολογία τι βάζω (παρέχω υπηρεσίες διαχείρησεις ηλεκτρονικών υπολογιστών). Επίσης τιμή μονάδας τι να βάλλω? Στην Αξια ολογράφως βάζω την καθαρή αμοιβή μου χωρίς το ΦΠΑ ? Το ίδιο και στο σύνολο? Στο πάνω το κουτάκι που λέει σειρά τι θα βάλλω. Είναι η πρώτη μου φορά που συμπληρώνω και δεν γνωρίζω σχεδόν τίποτα. Αν το ποσό που θα μου καταβληθεί στην τράπεζα είναι 1000 ευρώ από αυτά το 23% θα τα δώσω στην εφορία εγώ ή ο εργοδότης? Οποίος μπορεί ας με κατατοπίσει λίγο...

-

Καλησπερα σε ολους. Εχω τελειωσει ηλεκτρολογος μηχανικος και ειμαι καινουργιος και στο ΤΕΕ/ΤΣΜΕΔΕ οσο και στη κοινοτητα αυτη. Μου έχουν προτείνει μια δουλεια ως ελευθερος επαγγελματιας και θα ηθελα να ρωτησω αν ξερει καποιος που μπορω να βρω αναλυτικα αρχικα ολα οσα χρειαζονται να κανει καποιος αρχικα για να κανει εναρξη επαγγελματος μεσω ΤΣΜΕΔΕ και δευτερον που μπορω να δω τι ακριβςω ισχυει με τις εισφορες τοσο στο ΤΣΜΕΔΕ οσο και με τα ΦΠΑ και την παρακρατηση φορου. Ευχαριστω εκ των προτερων

-

Γειά σας. Ας υποθέσουμε ότι κάποιος το 1ο τρίμηνο ενός έτους δηλώνει εισόδημα 3.000€ και αποδίδει ΦΠΑ 690€ -100€ ΄(φπα εξόδων)= 590€. Το 2ο τρίμηνο δηλώνει πάλι 3.000€ με τα ίδια έξοδα (αναλογεί 100€φπα). Πρέπει να αποδόσει πάλι 590€ ή μπορεί να χρησιμοποίήσει το ΦΠΑ του 1ου τριμήνου ως πιστωτικό υπόλοιπο, οποτε να του βγεί μηδέν και να αποδώσει και πάλι φόρο το 3ο τρίμηνο?

-

Νέες ανατροπές στη φορολογία των εισοδημάτων, των ακινήτων, του ΦΠΑ, των επιχειρήσεων, αλλά και στο ποινολόγιο της εφορίας για τις φορολογικές και τελωνειακές παραβάσεις και τις ποινές για τους επίορκους υπαλλήλους ετοιμάζει το οικονομικό επιτελείο. Στο πλαίσιο αυτό, σύμφωνα με πληροφορίες, σχεδιάζεται μείωση των συντελεστών στις επιχειρήσεις με στόχο την εφαρμογή ενιαίου συντελεστή 15% για όλα τα νομικά πρόσωπα και αλλαγές στους συντελεστές ΦΠΑ, με πρώτο βήμα τη μείωση του συντελεστή στην εστίαση από το 23% στο 13%. Οι βασικοί άξονες του κυβερνητικού σχεδίου για την επόμενη φάση της φορολογικής μεταρρύθμισης καταγράφονται στο στρατηγικό σχέδιο για την καταπολέμηση της διαφθοράς στη φορολογική και τελωνειακή διοίκηση το οποίο αναρτήθηκε χθες στο νέο ιστότοπο της Γενικής Γραμματείας Δημοσίων Εσόδων μέσω του οποίου οι πολίτες θα μπορούν να παρακολουθούν την εξέλιξη της είσπραξης των εσόδων. Ειδικότερα το σχέδιο που καταρτίζει η ηγεσία του υπουργείου Οικονομικών μαζί με τα τεχνικά κλιμάκια της τρόικας περιλαμβάνει: 1. Εξορθολογισμό των συντελεστών φορολογίας. Στο πλαίσιο αυτό σχεδιάζεται μείωση των φορολογικών συντελεστών για τις επιχειρήσεις και ενδεχομένως για τα εισοδήματα που αποκτούν οι φορολογούμενοι από ακίνητα. 2. Επανεξέταση των φοροαπαλλαγών και των ειδικών εξαιρέσεων. Στο στόχαστρο βρίσκονται κυρίως οι δαπάνες που εκπίπτουν από τα ακαθάριστα έσοδα των επιχειρήσεων. 3. Αλλαγές στα έντυπα υποβολής και απόδοσης των φόρων με συγχώνευση των φορολογικών εντύπων. Προωθούνται αλλαγές που θα οδηγήσουν στην πραγματική αποτύπωση των εισοδημάτων. 4. Εξορθολογισμός των συντελεστών ΦΠΑ. Στο τραπέζι βρίσκονται σενάρια για καθιέρωση ενός ενιαίου συντελεστή ΦΠΑ στα επίπεδα του 19% ή 21%, μέτρο το οποίο έχει προτείνει το ΔΝΤ. Η καθιέρωση ενιαίου συντελεστή ΦΠΑ αναμένεται να οδηγήσει στην κατάργηση του μεσαίου και του χαμηλού συντελεστή, 6,5% και 13% αντίστοιχα. Πάντως, σε πρώτη φάση προωθείται η μείωση του ΦΠΑ στην εστίαση από 23% σε 13%, μέτρο το οποίο αναμένεται να εξετασθεί με την τρόικα τον Ιούνιο. 5. Εξορθολογισμός των προστίμων-ποινών για φορολογικές και τελωνειακές παραβάσεις. Σχεδιάζεται ένα νέο point system με ενοποίηση ομαδοποίηση ή συγχώνευση των ποινών και προστίμων. Με το νέο ποινολόγιο της εφορίας θα καταργηθούν τα τσουχτερά πρόστιμα που επιβάλλονται σήμερα για μικρές και τυπικές παραβάσεις ενώ θα επιβάλλονται αυστηρότερα πρόστιμα στις περιπτώσεις δόλιας φοροδιαφυγής. 6. Επανεξέταση και βελτίωση της ποινικής νομοθεσίας και ποινικής διαδικασίας για ενδεχόμενες πειθαρχικές παραβάσεις των υπαλλήλων του υπουργείου Οικονομικών. Το νέο πλαίσιο θα περιλαμβάνει αυστηρότερες κυρώσεις για τους επίορκους όπως απολύσεις - εξπρές και ποινές κάθειρξης. 7. Απλοποίηση των διατάξεων της φορολογίας Κεφαλαίου (Περιουσίας). Στην κατεύθυνση αυτή προωθείται το σχέδιο αναπροσαρμογής των αντικειμενικών αξιών των ακινήτων με στόχο την εξομοίωσή τους με τις εμπορικές τιμές καθώς και αλλαγή των διαδικασιών στις αυτοψίες. 8. Επανεξέταση και βελτίωση των περιπτώσεων άρσης του φορολογικού απορρήτου και των στοιχείων που εμπίπτουν στο φορολογικό απόρρητο. Στις σκέψεις του υπουργείου Οικονομικών περιλαμβάνεται η δημοσιοποίηση ονομάτων φοροφυγάδων. 9. Βελτίωση των νόμων και θεσμοθέτηση ελεγχόμενων διαδικασιών προστασίας των πληροφοριοδοτών. Θα δίνονται κίνητρα στους φορολογούμενους προκειμένου να καταγγέλλουν περιπτώσεις φοροδιαφυγής, αλλά και υποθέσεις διαφθοράς και δωροδοκίας εφοριακών και τελωνειακών υπαλλήλων. Επίσης δημιουργούνται στο υπουργείο Οικονομικών κέντρα υποδοχής και διαχείρισης καταγγελιών για διαφθορά, φοροδιαφυγή, ξεπλύματος μαύρου χρήματος. 10. Σχεδιασμός νέων ηλεκτρονικών φορμών με πληρωμή των φόρων που προκύπτουν στις τράπεζες και δυνατότητες διασταύρωσης της ακρίβειας των ποσών που δηλώνονται. Επίσης επεκτείνεται το ηλεκτρονικό φακέλωμα με στοιχεία από όλο το φάσμα του δημοσίου και ιδιωτικού τομέα και των τραπεζών ενόψει της δημιουργίας του νέου περιουσιολογίου. • Στο διαδίκτυο Οι βασικοί άξονες του κυβερνητικού σχεδίου για την επόμενη φάση της φορολογικής μεταρρύθμισης καταγράφονται στο στρατηγικό σχέδιο για την καταπολέμηση της διαφθοράς στη φορολογική και τελωνειακή διοίκηση, το οποίο αναρτήθηκε χθες στον νέο ιστότοπο της Γενικής Γραμματείας Δημοσίων Εσόδων, μέσω του οποίου οι πολίτες θα μπορούν να παρακολουθούν την εξέλιξη της είσπραξης των εσόδων. • Point system Σχεδιάζεται ένα νέο point system με ενοποίηση, ομαδοποίηση ή συγχώνευση των ποινών και προστίμων. Με το νέο ποινολόγιο της εφορίας θα καταργηθούν τα τσουχτερά πρόστιμα που επιβάλλονται σήμερα για μικρές και τυπικές παραβάσεις ενώ θα επιβάλλονται αυστηρότερα πρόστιμα στις περιπτώσεις δόλιας φοροδιαφυγής. Πηγή: http://www.imerisia....pubid=113043907 Click here to view the είδηση