Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'δυναμικό'.

Found 10 results

-

Η Άνοιξη των κατασκευών: Υπάρχει το απαραίτητο εργατικό δυναμικό; Το σημαντικό ερώτημα φαίνεται πως θα απασχολήσει τον κλάδο το επόμενο διάστημα. Το μεγάλο πρόγραμμα έργων το οποίο διαφαίνεται ότι θα έχουμε σταδιακά μέχρι το 2023 είναι σαφώς ένα γεγονός ανάταξης και επαναφοράς του τεχνικού-κατασκευαστικού κλάδου σαν έναν από τους βασικούς κλάδους της ελληνικής οικονομίας. Μιλώντας με στελέχη της αγοράς, πολλοί μιλούν για περίοδο αντίστοιχη των Ολυμπιακών Αγώνων του 2004. Αυτό σημαίνει ότι ο κλάδος θα “ανοίξει” αρκετά και θα δει να αναπτύσσεται με καλύτερους ρυθμούς από ότι τα προηγούμενα χρόνια. Εξάλλου οι κατασκευές από το 2017 και μέχρι σήμερα δεν έχουν ακολουθήσει τους αυξητικούς ρυθμούς που έχουν δει άλλοι κλάδοι της οικονομίας. Αυτή η επαναφορά της κατασκευής έχει πλέον συμπεριλάβει μετά από πολλά χρόνια και την ανάπτυξη της ιδιωτικής οικοδομής. Ο υποκλάδος-αιμοδότης όλων των περιοχών της χώρας, δείχνει να επανέρχεται με δυναμισμό και παρατηρούμε την κατασκευή πολλών οικοδομών -κυρίως πολυκατοικιών- σε Αθήνα και Θεσσαλονίκη. Αν αυτό συνδυαστεί με την εκκίνηση σημαντικών δημόσιων έργων (και ΣΔΙΤ-Παραχωρήσεων) μπορεί κάποιος συνειρμικά να καταλήξει στο συμπέρασμα ότι όντως μετά από σχεδόν 14 χρόνια οδηγούμαστε σε μια Άνοιξη των κατασκευών. Επάρκεια επιστημονικού προσωπικού – τεχνιτών και εργατών Αυτή η “Άνοιξη” όμως συνοδεύεται και από άλλες διαπιστώσεις. Η πρώτη είναι η επάρκεια του κλάδου σε εργαζομένους σε αυτό. Δεν θα πρέπει να ξεχνάμε ότι από την περίοδο έναρξης της κρίσης, που έπληξε με αγριότητα την ευρύτερη βιομηχανία των κατασκευών- ζήσαμε την “έξοδο” από αυτόν τόσο σε επίπεδο επιστημονικού προσωπικού όσο και σε επίπεδο τεχνιτών και εργατών. Αυτό καθώς δεν υπήρχε ουσιαστικό αντικείμενο, κατά κάποιο τρόπο “απογύμνωσε” τον σημαντικό αυτό κλάδο. Στη νέα πραγματικότητα την οποία ζούμε και με την παραδοχή έλευσης αυτής της “Άνοιξης” ένα από τα φαινόμενα που θα πρέπει να αντιμετωπιστεί είναι η έλλειψη προσωπικού. Σήμερα υπάρχει το μέγεθος εκείνο που θα μπορέσει να ανταπεξέλθει στις αυξημένες ανάγκες; Υπάρχει το δυναμικό σε επιστημονικό προσωπικό που έφυγε από τη χώρα (το λεγόμενο drain brain) τα χρόνια της κρίσης που θα αποφασίσει να επιστρέψει; οι νέοι επιστήμονες του κλάδου απορροφώνται επαρκώς από τις εταιρείες του κλάδου ή ακόμα έχουμε διαρροή τους στο εξωτερικό; Ακόμα και σε επίπεδο τεχνιτών και εργατών υπάρχει αυτή η επάρκεια που θα εξασφαλίσει πως όλα αυτά τα φιλόδοξα πλάνα θα μπορέσουν να υλοποιηθούν ομαλά; Με τη λέξη ομαλά εννοώ την εύρυθμη λειτουργία των ολοένα και περισσότερων εργοταξίων που αναμένουμε ούτως ώστε να επωφελείται από αυτό η πραγματική οικονομία. Η προστιθέμενη αξία των κατασκευών Από πολλές έρευνες έχει προκύψει πως για κάθε ευρώ που επενδύεται στις κατασκευές, υπάρχει ένα προστιθέμενο κέρδος 1,8 ευρώ. Επίσης όλοι ξέρουμε ότι οι κατασκευές κινούν δεκάδες αν όχι εκατοντάδες επαγγέλματα προμήθειας ή υπηρεσιών. Αυτό όμως θα μπορεί να εξασφαλιστεί στον μέγιστο βαθμό εφόσον υπάρχει επάρκεια προσωπικού σε όλα αυτά τα πλάνα κατασκευών. Είναι ένα ζήτημα που είναι βέβαιο ότι θα απασχολήσει την κατασκευαστική βιομηχανία. Αυτό θα φανεί αν τελικά είναι ένα σημαντικό ζήτημα μέσα στο 2022 όπου πολλά έργα θα εκκινήσουν και ιδιαίτερα το 2023 όπου ουσιαστικά θα έχουμε σε κατασκευή ένα μεγάλο όγκο σημαντικών δημόσιων και ιδιωτικών έργων. Εκεί θα διαπιστωθεί αν η χώρα έχει την επάρκεια ή μπορεί να απορροφήσει από άλλους κλάδους προσωπικό για να μπορέσει να υλοποιήσει το πολλών δισεκατομμυρίων πρόγραμμα έργων. Το βέβαιο είναι πως η Άνοιξη των κατασκευών υπόσχεται να βάλει ένα τέρμα στην εσωστρέφεια που εισήλθε ο κλάδος αυτός την περίοδο της κρίσης και πως θα δημιουργήσει ένα νέο περιβάλλον με μεγάλες προοπτικές για το μέλλον και την ανάπτυξη του. View full είδηση

Η Άνοιξη των κατασκευών: Υπάρχει το απαραίτητο εργατικό δυναμικό; Το σημαντικό ερώτημα φαίνεται πως θα απασχολήσει τον κλάδο το επόμενο διάστημα. Το μεγάλο πρόγραμμα έργων το οποίο διαφαίνεται ότι θα έχουμε σταδιακά μέχρι το 2023 είναι σαφώς ένα γεγονός ανάταξης και επαναφοράς του τεχνικού-κατασκευαστικού κλάδου σαν έναν από τους βασικούς κλάδους της ελληνικής οικονομίας. Μιλώντας με στελέχη της αγοράς, πολλοί μιλούν για περίοδο αντίστοιχη των Ολυμπιακών Αγώνων του 2004. Αυτό σημαίνει ότι ο κλάδος θα “ανοίξει” αρκετά και θα δει να αναπτύσσεται με καλύτερους ρυθμούς από ότι τα προηγούμενα χρόνια. Εξάλλου οι κατασκευές από το 2017 και μέχρι σήμερα δεν έχουν ακολουθήσει τους αυξητικούς ρυθμούς που έχουν δει άλλοι κλάδοι της οικονομίας. Αυτή η επαναφορά της κατασκευής έχει πλέον συμπεριλάβει μετά από πολλά χρόνια και την ανάπτυξη της ιδιωτικής οικοδομής. Ο υποκλάδος-αιμοδότης όλων των περιοχών της χώρας, δείχνει να επανέρχεται με δυναμισμό και παρατηρούμε την κατασκευή πολλών οικοδομών -κυρίως πολυκατοικιών- σε Αθήνα και Θεσσαλονίκη. Αν αυτό συνδυαστεί με την εκκίνηση σημαντικών δημόσιων έργων (και ΣΔΙΤ-Παραχωρήσεων) μπορεί κάποιος συνειρμικά να καταλήξει στο συμπέρασμα ότι όντως μετά από σχεδόν 14 χρόνια οδηγούμαστε σε μια Άνοιξη των κατασκευών. Επάρκεια επιστημονικού προσωπικού – τεχνιτών και εργατών Αυτή η “Άνοιξη” όμως συνοδεύεται και από άλλες διαπιστώσεις. Η πρώτη είναι η επάρκεια του κλάδου σε εργαζομένους σε αυτό. Δεν θα πρέπει να ξεχνάμε ότι από την περίοδο έναρξης της κρίσης, που έπληξε με αγριότητα την ευρύτερη βιομηχανία των κατασκευών- ζήσαμε την “έξοδο” από αυτόν τόσο σε επίπεδο επιστημονικού προσωπικού όσο και σε επίπεδο τεχνιτών και εργατών. Αυτό καθώς δεν υπήρχε ουσιαστικό αντικείμενο, κατά κάποιο τρόπο “απογύμνωσε” τον σημαντικό αυτό κλάδο. Στη νέα πραγματικότητα την οποία ζούμε και με την παραδοχή έλευσης αυτής της “Άνοιξης” ένα από τα φαινόμενα που θα πρέπει να αντιμετωπιστεί είναι η έλλειψη προσωπικού. Σήμερα υπάρχει το μέγεθος εκείνο που θα μπορέσει να ανταπεξέλθει στις αυξημένες ανάγκες; Υπάρχει το δυναμικό σε επιστημονικό προσωπικό που έφυγε από τη χώρα (το λεγόμενο drain brain) τα χρόνια της κρίσης που θα αποφασίσει να επιστρέψει; οι νέοι επιστήμονες του κλάδου απορροφώνται επαρκώς από τις εταιρείες του κλάδου ή ακόμα έχουμε διαρροή τους στο εξωτερικό; Ακόμα και σε επίπεδο τεχνιτών και εργατών υπάρχει αυτή η επάρκεια που θα εξασφαλίσει πως όλα αυτά τα φιλόδοξα πλάνα θα μπορέσουν να υλοποιηθούν ομαλά; Με τη λέξη ομαλά εννοώ την εύρυθμη λειτουργία των ολοένα και περισσότερων εργοταξίων που αναμένουμε ούτως ώστε να επωφελείται από αυτό η πραγματική οικονομία. Η προστιθέμενη αξία των κατασκευών Από πολλές έρευνες έχει προκύψει πως για κάθε ευρώ που επενδύεται στις κατασκευές, υπάρχει ένα προστιθέμενο κέρδος 1,8 ευρώ. Επίσης όλοι ξέρουμε ότι οι κατασκευές κινούν δεκάδες αν όχι εκατοντάδες επαγγέλματα προμήθειας ή υπηρεσιών. Αυτό όμως θα μπορεί να εξασφαλιστεί στον μέγιστο βαθμό εφόσον υπάρχει επάρκεια προσωπικού σε όλα αυτά τα πλάνα κατασκευών. Είναι ένα ζήτημα που είναι βέβαιο ότι θα απασχολήσει την κατασκευαστική βιομηχανία. Αυτό θα φανεί αν τελικά είναι ένα σημαντικό ζήτημα μέσα στο 2022 όπου πολλά έργα θα εκκινήσουν και ιδιαίτερα το 2023 όπου ουσιαστικά θα έχουμε σε κατασκευή ένα μεγάλο όγκο σημαντικών δημόσιων και ιδιωτικών έργων. Εκεί θα διαπιστωθεί αν η χώρα έχει την επάρκεια ή μπορεί να απορροφήσει από άλλους κλάδους προσωπικό για να μπορέσει να υλοποιήσει το πολλών δισεκατομμυρίων πρόγραμμα έργων. Το βέβαιο είναι πως η Άνοιξη των κατασκευών υπόσχεται να βάλει ένα τέρμα στην εσωστρέφεια που εισήλθε ο κλάδος αυτός την περίοδο της κρίσης και πως θα δημιουργήσει ένα νέο περιβάλλον με μεγάλες προοπτικές για το μέλλον και την ανάπτυξη του. View full είδηση -

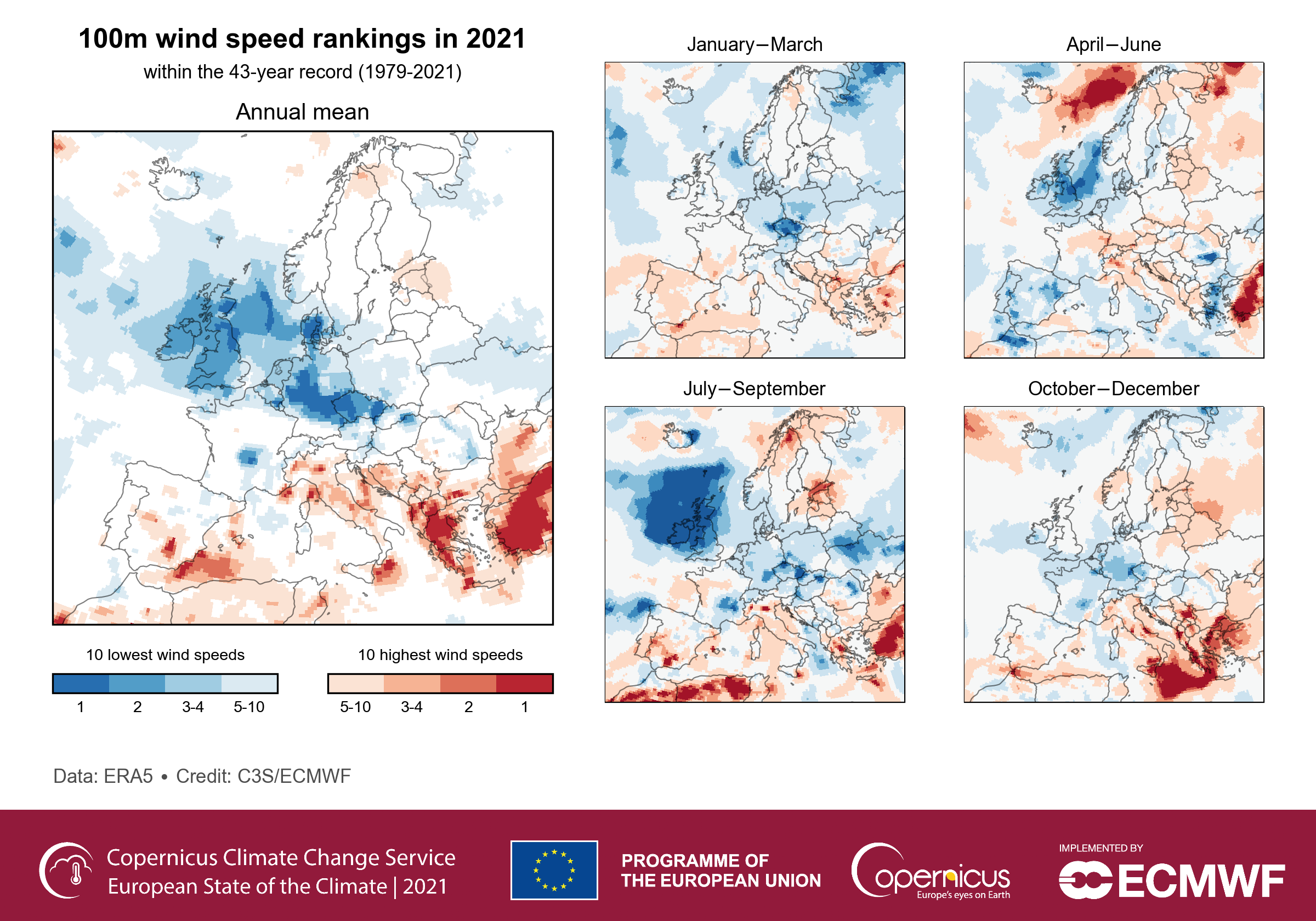

Μεγαλύτερο από τον ευρωπαϊκό μέσο όρο ήταν το ποσοστό της κατανάλωσης ρεύματος στην Ελλάδα το 2021 το οποίο καλύφθηκε από την ηλεκτροπαραγωγή αιολικών πάρκων. Αυτό προκύπτει από την απολογιστική έκθεση της WindEurope για το προηγούμενο έτος, σύμφωνα με την οποία τα εγχώρια αιολικά πάρκα κάλυψαν το 18% της ζήτησης σε ρεύμα, έναντι 15% που ήταν το αντίστοιχο ποσοστό για το σύνολο της Ευρωπαϊκής Ένωσης. Μάλιστα, το σχετικό ποσοστό στη χώρα μας αυξήθηκε κατά 3% από το 2020. Κάτι που η έκθεση αποδίδει στο υψηλό αιολικό δυναμικό που επικράτησε πέρυσι στη νοτιοανατολική Ευρώπη, καθώς και στη δυναμική που έχει αποκτήσει ο κλάδος στη χώρα μας. Με κριτήριο το «αιολικό μερίδιο», το περασμένο έτος η Ελλάδα κατατάχθηκε στην 5η θέση στην Ευρωπαϊκή Ένωση. Στην πρώτη θέση βρέθηκε η Δανία, όπου τα αιολικά πάρκα της χώρας κάλυψαν το 44% της τοπικής ηλεκτρικής κατανάλωσης, ενώ ακολούθησαν η Ιρλανδία (31%), η Πορτογαλία (26%), η Ισπανία (24%) και η Γερμανία (23%). Στη χώρα μας καταγράφηκε η μεγαλύτερη θετική απόκλιση της μέσης ταχύτητας ανέμου στην Ευρώπη σε σύγκριση με την κλιματική τιμή της περιόδου 1991-2020, με την επικράτηση ισχυρών ανέμων αρκετές μέρες του 2021. Σε περιοχές της Βορειοδυτικής και Κεντρικής Ευρώπης σημειώθηκαν μερικές από τις χαμηλότερες ετήσιες μέσες ταχύτητες ανέμου που έχουν καταγραφεί. Αυτό οφείλεται στις ασυνήθιστα υψηλές πιέσεις που επικράτησαν στην Κεντρική και Βορειοδυτική Ευρώπη το μεγαλύτερο μέρος του 2021. Ετήσια και τριμηνιαίες μέσες ανωμαλίες ταχύτητας ανέμου στα 100 m ύψος από το έδαφος το 2021, σε σχέση με την περίοδο αναφοράς 1991–2020. Όλες οι ανωμαλίες (αποκλίσεις) εκφράζονται ως ποσοστά του αντίστοιχου ετήσιου ή τριμηνιαίου μέσου όρου τους για την περίοδο 1991–2020. Πηγή: C3S/ECMWF. Στην Ευρώπη, την τελευταία δεκαετία σημειώθηκε σταθερή αύξηση της ικανότητας παραγωγής αιολικής ενέργειας καθώς και του μεριδίου της κατανάλωσης ενέργειας που καλύπτεται μέσω αυτής της πηγής ενέργειας. Ως αποτέλεσμα, η χαμηλή ένταση των ανέμων μπορεί να έχει ολοένα και πιο σημαντικές κοινωνικοοικονομικές επιπτώσεις. Κατά τη διάρκεια του 2021, σε τμήματα της Bορειοδυτικής και Kεντρικής Ευρώπης επικράτησαν ταχύτητες ανέμου πολύ κάτω του μέσου όρου, με μεγάλες περιοχές των χωρών που επηρεάστηκαν να καταγράφουν τη χαμηλότερη ή τη δεύτερη χαμηλότερη ετήσια μέση ταχύτητα ανέμου στα χρονικά των καταγραφών από τα μέσα του 20ου αιώνα. Οι μεγαλύτερες αρνητικές αποκλίσεις σημειώθηκαν στο Ηνωμένο Βασίλειο και την Ιρλανδία κατά την περίοδο από τον Ιούλιο έως τον Σεπτέμβριο 2021. Η παραγωγή αιολικής ενέργειας είναι εξαιρετικά ευαίσθητη στις διακυμάνσεις της ταχύτητας του ανέμου, καθώς η ισχύς που παράγεται από μια ανεμογεννήτρια είναι ανάλογη με την 3η δύναμη της ταχύτητας του ανέμου (για παράδειγμα, μια μείωση της ταχύτητας του ανέμου κατά 10% οδηγεί σε μείωση της ισχύος κατά 27%). Επιπλέον, απαιτείται μια ελάχιστη ταχύτητα ανέμου για να ξεκινήσουν οι ανεμογεννήτριες να παράγουν ηλεκτρική ενέργεια. Στο παρακάτω διάγραμμα παρουσιάζονται οι ετήσιες ανωμαλίες στον συντελεστή αιολικής δυνατότητας (Capacity Factor- CF) ανά χώρα για το 2021, σε σχέση με την περίοδο αναφοράς 1991–2020 για τη χερσαία παραγωγή αιολικής ενέργειας. Οι ανωμαλίες (αποκλίσεις) εκφράζονται ως ποσοστά του μέσου όρου 1991–2020. Ο δυνητικός αντίκτυπος των ταχυτήτων ανέμου του 2021 στην εθνική παραγωγή αιολικής ενέργειας στην Ευρώπη αξιολογήθηκε με βάση μοντελοποιημένες εκτιμήσεις του συντελεστή απόδοσης δυναμικότητας (CF) – η αναλογία μεταξύ της μέσης ισχύος που παρέχεται από τις ανεμογεννήτριες και της θεωρητικής μέγιστης ισχύος τους. Αυτές οι εκτιμήσεις του συντελεστή αιολικής δυνατότητας βάσει χωρών είναι ανεξάρτητες από την εγκατεστημένη δυναμικότητα παραγωγής αιολικής ενέργειας, η οποία αυξάνεται σταθερά στην Ευρώπη την τελευταία δεκαετία, και έτσι επιτρέπουν τη σύγκριση των πόρων αιολικής ενέργειας σε μεγάλες χρονικές περιόδους. Πηγή δεδομένων: C3S/ECMWF. Πηγές: Copernicus Climate Change Service Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ) envinow.gr

Μεγαλύτερο από τον ευρωπαϊκό μέσο όρο ήταν το ποσοστό της κατανάλωσης ρεύματος στην Ελλάδα το 2021 το οποίο καλύφθηκε από την ηλεκτροπαραγωγή αιολικών πάρκων. Αυτό προκύπτει από την απολογιστική έκθεση της WindEurope για το προηγούμενο έτος, σύμφωνα με την οποία τα εγχώρια αιολικά πάρκα κάλυψαν το 18% της ζήτησης σε ρεύμα, έναντι 15% που ήταν το αντίστοιχο ποσοστό για το σύνολο της Ευρωπαϊκής Ένωσης. Μάλιστα, το σχετικό ποσοστό στη χώρα μας αυξήθηκε κατά 3% από το 2020. Κάτι που η έκθεση αποδίδει στο υψηλό αιολικό δυναμικό που επικράτησε πέρυσι στη νοτιοανατολική Ευρώπη, καθώς και στη δυναμική που έχει αποκτήσει ο κλάδος στη χώρα μας. Με κριτήριο το «αιολικό μερίδιο», το περασμένο έτος η Ελλάδα κατατάχθηκε στην 5η θέση στην Ευρωπαϊκή Ένωση. Στην πρώτη θέση βρέθηκε η Δανία, όπου τα αιολικά πάρκα της χώρας κάλυψαν το 44% της τοπικής ηλεκτρικής κατανάλωσης, ενώ ακολούθησαν η Ιρλανδία (31%), η Πορτογαλία (26%), η Ισπανία (24%) και η Γερμανία (23%). Στη χώρα μας καταγράφηκε η μεγαλύτερη θετική απόκλιση της μέσης ταχύτητας ανέμου στην Ευρώπη σε σύγκριση με την κλιματική τιμή της περιόδου 1991-2020, με την επικράτηση ισχυρών ανέμων αρκετές μέρες του 2021. Σε περιοχές της Βορειοδυτικής και Κεντρικής Ευρώπης σημειώθηκαν μερικές από τις χαμηλότερες ετήσιες μέσες ταχύτητες ανέμου που έχουν καταγραφεί. Αυτό οφείλεται στις ασυνήθιστα υψηλές πιέσεις που επικράτησαν στην Κεντρική και Βορειοδυτική Ευρώπη το μεγαλύτερο μέρος του 2021. Ετήσια και τριμηνιαίες μέσες ανωμαλίες ταχύτητας ανέμου στα 100 m ύψος από το έδαφος το 2021, σε σχέση με την περίοδο αναφοράς 1991–2020. Όλες οι ανωμαλίες (αποκλίσεις) εκφράζονται ως ποσοστά του αντίστοιχου ετήσιου ή τριμηνιαίου μέσου όρου τους για την περίοδο 1991–2020. Πηγή: C3S/ECMWF. Στην Ευρώπη, την τελευταία δεκαετία σημειώθηκε σταθερή αύξηση της ικανότητας παραγωγής αιολικής ενέργειας καθώς και του μεριδίου της κατανάλωσης ενέργειας που καλύπτεται μέσω αυτής της πηγής ενέργειας. Ως αποτέλεσμα, η χαμηλή ένταση των ανέμων μπορεί να έχει ολοένα και πιο σημαντικές κοινωνικοοικονομικές επιπτώσεις. Κατά τη διάρκεια του 2021, σε τμήματα της Bορειοδυτικής και Kεντρικής Ευρώπης επικράτησαν ταχύτητες ανέμου πολύ κάτω του μέσου όρου, με μεγάλες περιοχές των χωρών που επηρεάστηκαν να καταγράφουν τη χαμηλότερη ή τη δεύτερη χαμηλότερη ετήσια μέση ταχύτητα ανέμου στα χρονικά των καταγραφών από τα μέσα του 20ου αιώνα. Οι μεγαλύτερες αρνητικές αποκλίσεις σημειώθηκαν στο Ηνωμένο Βασίλειο και την Ιρλανδία κατά την περίοδο από τον Ιούλιο έως τον Σεπτέμβριο 2021. Η παραγωγή αιολικής ενέργειας είναι εξαιρετικά ευαίσθητη στις διακυμάνσεις της ταχύτητας του ανέμου, καθώς η ισχύς που παράγεται από μια ανεμογεννήτρια είναι ανάλογη με την 3η δύναμη της ταχύτητας του ανέμου (για παράδειγμα, μια μείωση της ταχύτητας του ανέμου κατά 10% οδηγεί σε μείωση της ισχύος κατά 27%). Επιπλέον, απαιτείται μια ελάχιστη ταχύτητα ανέμου για να ξεκινήσουν οι ανεμογεννήτριες να παράγουν ηλεκτρική ενέργεια. Στο παρακάτω διάγραμμα παρουσιάζονται οι ετήσιες ανωμαλίες στον συντελεστή αιολικής δυνατότητας (Capacity Factor- CF) ανά χώρα για το 2021, σε σχέση με την περίοδο αναφοράς 1991–2020 για τη χερσαία παραγωγή αιολικής ενέργειας. Οι ανωμαλίες (αποκλίσεις) εκφράζονται ως ποσοστά του μέσου όρου 1991–2020. Ο δυνητικός αντίκτυπος των ταχυτήτων ανέμου του 2021 στην εθνική παραγωγή αιολικής ενέργειας στην Ευρώπη αξιολογήθηκε με βάση μοντελοποιημένες εκτιμήσεις του συντελεστή απόδοσης δυναμικότητας (CF) – η αναλογία μεταξύ της μέσης ισχύος που παρέχεται από τις ανεμογεννήτριες και της θεωρητικής μέγιστης ισχύος τους. Αυτές οι εκτιμήσεις του συντελεστή αιολικής δυνατότητας βάσει χωρών είναι ανεξάρτητες από την εγκατεστημένη δυναμικότητα παραγωγής αιολικής ενέργειας, η οποία αυξάνεται σταθερά στην Ευρώπη την τελευταία δεκαετία, και έτσι επιτρέπουν τη σύγκριση των πόρων αιολικής ενέργειας σε μεγάλες χρονικές περιόδους. Πηγή δεδομένων: C3S/ECMWF. Πηγές: Copernicus Climate Change Service Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ) envinow.gr -

Το 2018 η παραγωγική ικανότητα δεν αυξήθηκε για πρώτη φορά από το 2001. Στάσιμη ήταν το 2018 η παγκόσμια ανάπτυξη της ανανεώσιμης δυναμικότητας, έπειτα σχεδόν από δύο δεκαετίες ανοδικής πορείας, σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας (ΙΕΑ). Ειδικότερα, το 2018 η παραγωγική ικανότητα δεν αυξήθηκε για πρώτη φορά από το 2001. Σύμφωνα με τον ΙΕΑ, αυτή η απροσδόκητη διακοπή της τάσης δημιούργησε ανησυχίες σχετικά με τη δυνατότητα επίτευξης μακροπρόθεσμων κλιματικών στόχων, καθώς οι ανανεώσιμες πηγές ενέργειας μπορούν να διαδραματίσουν σημαντικό ρόλο στην καταπολέμηση των παγκόσμιων εκπομπών. Παράλληλα, οι προσθήκες των ΑΠΕ πρέπει να να αυξηθούν κατά μέσο όρο πάνω από 300 GW ετησίως μεταξύ 2018 και 2030 για να επιτευχθούν οι στόχοι της συμφωνίας του Παρισιού, σύμφωνα με το σενάριο αειφόρου ανάπτυξης του οργανισμού. Από την πλευρά του, ο εκτελεστικός διευθυντής του ΙΕΑ, Fatih Birol υπογράμμισε ότι: «Ο κόσμος δεν μπορεί να αντέξει οικονομικά την επέκταση των ΑΠΕ και οι κυβερνήσεις πρέπει να ενεργήσουν γρήγορα για να προσαρμοστούν στα νέα δεδομένα. Χάρη στην ταχεία μείωση του κόστους, η ανταγωνιστικότητα των ανανεώσιμων πηγών ενέργειας δεν συνδέεται πλέον με οικονομικά κίνητρα. Αυτό που χρειάζονται κυρίως είναι οι σταθερές πολιτικές που υποστηρίζονται από ένα μακροπρόθεσμο όραμα». Η Κίνα πρόσθεσε 44 GW ηλιακής φωτοβολταϊκής ενέργειας το 2018, σε σύγκριση με 53 GW το 2017. Η υδροηλεκτρική ανάπτυξη εξακολούθησε να επιβραδύνεται διατηρώντας μια τάση που παρατηρείται από το 2013. Οι προσθήκες δυναμικότητας στην ΕΕ, η δεύτερη μεγαλύτερη αγορά ανανεώσιμων πηγών ενέργειας, παρουσίασαν ελαφρά μείωση. Η ηλιακή φωτοβολταϊκή ενέργεια αυξήθηκε σε σύγκριση με το προηγούμενο έτος, ενώ οι ανεμογεννήτριες επιβραδύνθηκαν. Στις ΗΠΑ, η τρίτη μεγαλύτερη αγορά, οι προσθήκες δυναμικότητας από ανανεώσιμες πηγές αυξήθηκαν ελαφρώς το 2018, κυρίως λόγω της ταχύτερης επέκτασης του ανέμου στην ξηρά, ενώ η αύξηση της ηλιακής φωτοβολταϊκής ενέργειας ήταν επίπεδη. View full είδηση

-

Το 2018 η παραγωγική ικανότητα δεν αυξήθηκε για πρώτη φορά από το 2001. Στάσιμη ήταν το 2018 η παγκόσμια ανάπτυξη της ανανεώσιμης δυναμικότητας, έπειτα σχεδόν από δύο δεκαετίες ανοδικής πορείας, σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας (ΙΕΑ). Ειδικότερα, το 2018 η παραγωγική ικανότητα δεν αυξήθηκε για πρώτη φορά από το 2001. Σύμφωνα με τον ΙΕΑ, αυτή η απροσδόκητη διακοπή της τάσης δημιούργησε ανησυχίες σχετικά με τη δυνατότητα επίτευξης μακροπρόθεσμων κλιματικών στόχων, καθώς οι ανανεώσιμες πηγές ενέργειας μπορούν να διαδραματίσουν σημαντικό ρόλο στην καταπολέμηση των παγκόσμιων εκπομπών. Παράλληλα, οι προσθήκες των ΑΠΕ πρέπει να να αυξηθούν κατά μέσο όρο πάνω από 300 GW ετησίως μεταξύ 2018 και 2030 για να επιτευχθούν οι στόχοι της συμφωνίας του Παρισιού, σύμφωνα με το σενάριο αειφόρου ανάπτυξης του οργανισμού. Από την πλευρά του, ο εκτελεστικός διευθυντής του ΙΕΑ, Fatih Birol υπογράμμισε ότι: «Ο κόσμος δεν μπορεί να αντέξει οικονομικά την επέκταση των ΑΠΕ και οι κυβερνήσεις πρέπει να ενεργήσουν γρήγορα για να προσαρμοστούν στα νέα δεδομένα. Χάρη στην ταχεία μείωση του κόστους, η ανταγωνιστικότητα των ανανεώσιμων πηγών ενέργειας δεν συνδέεται πλέον με οικονομικά κίνητρα. Αυτό που χρειάζονται κυρίως είναι οι σταθερές πολιτικές που υποστηρίζονται από ένα μακροπρόθεσμο όραμα». Η Κίνα πρόσθεσε 44 GW ηλιακής φωτοβολταϊκής ενέργειας το 2018, σε σύγκριση με 53 GW το 2017. Η υδροηλεκτρική ανάπτυξη εξακολούθησε να επιβραδύνεται διατηρώντας μια τάση που παρατηρείται από το 2013. Οι προσθήκες δυναμικότητας στην ΕΕ, η δεύτερη μεγαλύτερη αγορά ανανεώσιμων πηγών ενέργειας, παρουσίασαν ελαφρά μείωση. Η ηλιακή φωτοβολταϊκή ενέργεια αυξήθηκε σε σύγκριση με το προηγούμενο έτος, ενώ οι ανεμογεννήτριες επιβραδύνθηκαν. Στις ΗΠΑ, η τρίτη μεγαλύτερη αγορά, οι προσθήκες δυναμικότητας από ανανεώσιμες πηγές αυξήθηκαν ελαφρώς το 2018, κυρίως λόγω της ταχύτερης επέκτασης του ανέμου στην ξηρά, ενώ η αύξηση της ηλιακής φωτοβολταϊκής ενέργειας ήταν επίπεδη.

Το 2018 η παραγωγική ικανότητα δεν αυξήθηκε για πρώτη φορά από το 2001. Στάσιμη ήταν το 2018 η παγκόσμια ανάπτυξη της ανανεώσιμης δυναμικότητας, έπειτα σχεδόν από δύο δεκαετίες ανοδικής πορείας, σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας (ΙΕΑ). Ειδικότερα, το 2018 η παραγωγική ικανότητα δεν αυξήθηκε για πρώτη φορά από το 2001. Σύμφωνα με τον ΙΕΑ, αυτή η απροσδόκητη διακοπή της τάσης δημιούργησε ανησυχίες σχετικά με τη δυνατότητα επίτευξης μακροπρόθεσμων κλιματικών στόχων, καθώς οι ανανεώσιμες πηγές ενέργειας μπορούν να διαδραματίσουν σημαντικό ρόλο στην καταπολέμηση των παγκόσμιων εκπομπών. Παράλληλα, οι προσθήκες των ΑΠΕ πρέπει να να αυξηθούν κατά μέσο όρο πάνω από 300 GW ετησίως μεταξύ 2018 και 2030 για να επιτευχθούν οι στόχοι της συμφωνίας του Παρισιού, σύμφωνα με το σενάριο αειφόρου ανάπτυξης του οργανισμού. Από την πλευρά του, ο εκτελεστικός διευθυντής του ΙΕΑ, Fatih Birol υπογράμμισε ότι: «Ο κόσμος δεν μπορεί να αντέξει οικονομικά την επέκταση των ΑΠΕ και οι κυβερνήσεις πρέπει να ενεργήσουν γρήγορα για να προσαρμοστούν στα νέα δεδομένα. Χάρη στην ταχεία μείωση του κόστους, η ανταγωνιστικότητα των ανανεώσιμων πηγών ενέργειας δεν συνδέεται πλέον με οικονομικά κίνητρα. Αυτό που χρειάζονται κυρίως είναι οι σταθερές πολιτικές που υποστηρίζονται από ένα μακροπρόθεσμο όραμα». Η Κίνα πρόσθεσε 44 GW ηλιακής φωτοβολταϊκής ενέργειας το 2018, σε σύγκριση με 53 GW το 2017. Η υδροηλεκτρική ανάπτυξη εξακολούθησε να επιβραδύνεται διατηρώντας μια τάση που παρατηρείται από το 2013. Οι προσθήκες δυναμικότητας στην ΕΕ, η δεύτερη μεγαλύτερη αγορά ανανεώσιμων πηγών ενέργειας, παρουσίασαν ελαφρά μείωση. Η ηλιακή φωτοβολταϊκή ενέργεια αυξήθηκε σε σύγκριση με το προηγούμενο έτος, ενώ οι ανεμογεννήτριες επιβραδύνθηκαν. Στις ΗΠΑ, η τρίτη μεγαλύτερη αγορά, οι προσθήκες δυναμικότητας από ανανεώσιμες πηγές αυξήθηκαν ελαφρώς το 2018, κυρίως λόγω της ταχύτερης επέκτασης του ανέμου στην ξηρά, ενώ η αύξηση της ηλιακής φωτοβολταϊκής ενέργειας ήταν επίπεδη. -

Οι χάρτες του ηλιακού δυναμικού της Ελλάδας από το Πανεπιστήμιο Πατρών

Engineer posted μια είδηση in Ενέργεια-ΑΠΕ

Το Εργαστήριο Φυσικής της Ατμόσφαιρας του Τμήματος Φυσικής του Πανεπιστημίου Πατρών (atmosphere-upatras) παρουσιάζει στα πλαίσια του "Ελληνικού Δικτύου Ηλιακής Ενέργειας" (helionet) κλιματολογικούς χάρτες του διαθέσιμου ηλιακού δυναμικού στην Ελλάδα σε λεπτομερή χωρική ανάλυση (5x5 km). Η κλιματολογική μελέτη της ηλιακής ενέργειας αφορά την περίοδο 2002-2012. Συνδυάζονται για πρώτη φορά για την Ελλάδα μετρήσεις της ηλιακής ενέργειας από δίκτυο σταθμών, δορυφορικές εικόνες της νέφωσης, δεδομένα για τα αιωρούμενα σωματίδια και υπολογισμοί με μοντέλα σε λεπτομερή χρονική και χωρική κλίμακα. Στους χάρτες παρουσιάζεται η μέση ετήσια ηλιακή ενέργεια ανά μονάδα επιφάνειας (kWh m-2) σε κάθε σημείο της Ελληνικής επικράτειας. Παρέχονται χάρτες για όλη τη χώρα αλλά και για κάθε νομό και αφορούν την: * ολική ηλιακή ενέργεια που προσπίπτει σε μια οριζόντια επιφάνεια * την άμεση ηλιακή ενέργεια που προσπίπτει σε επιφάνεια που είναι συνεχώς κάθετη στην ακτινοβολία που έρχεται απευθείας από τον ηλιακό δίσκο * την ηλιακή ενέργεια που προσπίπτει σε κεκλιμένη επιφάνεια με βέλτιστη γωνία κλίσης και νότιο προσανατολισμό Οι κλιματολογικοί χάρτες μπορούν να παρέχουν ουσιαστική πληροφόρηση σε μια σειρά από εφαρμογές στα συστήματα παραγωγής ηλιακής ενέργειας. Διατίθενται δωρεάν στην ιστοσελίδα: atmosphere-upatras.gr Πηγή: http://www.b2green.gr/main.php?pID=17&nID=16831&lang=el&utm_source=MadMimi&utm_medium=email&utm_content=%CE%95%CE%BD%CE%B5%CF%81%CE%B3_+%CE%B5%CF%80%CE%B9%CE%B8%CE%B5%CF%89%CF%81%CE%B7%CF%84%CE%AD%CF%82%3A+%CE%BA%CE%AC%CE%BB%CE%B5%CF%83%CE%BC%CE%B1+%CE%B3%CE%B9%CE%B1+%CE%B4%CF%81%CE%AC%CF%83%CE%B7%2C+%CF%86%CE%B8%CE%B7%CE%BD%CF%8C%CF%84%CE%B5%CF%81%CE%B7+%CE%B8%CE%AD%CF%81%CE%BC%CE%B1%CE%BD%CF%83%CE%B7%2C+%CE%BD%CF%89%CF%81%CE%AF%CF%84%CE%B5%CF%81%CE%B1+%CE%B7+%CE%BC%CE%B5%CE%AF%CF%89%CF%83%CE%B7+%CE%B1%CE%BD%CF%84%CE%B9%CE%BA%CE%B5%CE%B9%CE%BC%CE%B5%CE%BD%CE%B9%CE%BA%CF%8E%CE%BD+%26+49+%CE%B1%CE%BA%CF%8C%CE%BC%CE%B1+%CE%AC%CF%81%CE%B8%CF%81%CE%B1&utm_campaign=20140928_m122347354_%CE%95%CE%BD%CE%B5%CF%81%CE%B3_+%CE%B5%CF%80%CE%B9%CE%B8%CE%B5%CF%89%CF%81%CE%B7%CF%84%CE%AD%CF%82%3A+%CE%BA%CE%AC%CE%BB%CE%B5%CF%83%CE%BC%CE%B1+%CE%B3%CE%B9%CE%B1+%CE%B4%CF%81%CE%AC%CF%83%CE%B7%2C+%CF%86%CE%B8%CE%B7%CE%BD%CF%8C%CF%84%CE%B5%CF%81%CE%B7+%CE%B8%CE%AD%CF%81%CE%BC%CE%B1%CE%BD%CF%83%CE%B7%2C+%CE%BD%CF%89%CF%81%CE%AF%CF%84%CE%B5%CF%81%CE%B1+%CE%B7+%CE%BC%CE%B5%CE%AF%CF%89%CF%83%CE%B7+%CE%B1%CE%BD%CF%84%CE%B9%CE%BA%CE%B5%CE%B9%CE%BC%CE%B5%CE%BD%CE%B9%CE%BA%CF%8E%CE%BD+%26+49+%CE%B1%CE%BA%CF%8C%CE%BC%CE%B1+%CE%AC%CF%81%CE%B8%CF%81%CE%B1&utm_term=____CE_B4_CE_B9_CE_B1_CE_B2_CE_AC_CF_83_CF_84_CE_B5+_CF_80_CE_B5_CF_81_CE_B9_CF_83_CF_83_CF_8C_CF_84_CE_B5_CF_81_CE_B1_0A#sthash.s37UdCoA.dpuf

Το Εργαστήριο Φυσικής της Ατμόσφαιρας του Τμήματος Φυσικής του Πανεπιστημίου Πατρών (atmosphere-upatras) παρουσιάζει στα πλαίσια του "Ελληνικού Δικτύου Ηλιακής Ενέργειας" (helionet) κλιματολογικούς χάρτες του διαθέσιμου ηλιακού δυναμικού στην Ελλάδα σε λεπτομερή χωρική ανάλυση (5x5 km). Η κλιματολογική μελέτη της ηλιακής ενέργειας αφορά την περίοδο 2002-2012. Συνδυάζονται για πρώτη φορά για την Ελλάδα μετρήσεις της ηλιακής ενέργειας από δίκτυο σταθμών, δορυφορικές εικόνες της νέφωσης, δεδομένα για τα αιωρούμενα σωματίδια και υπολογισμοί με μοντέλα σε λεπτομερή χρονική και χωρική κλίμακα. Στους χάρτες παρουσιάζεται η μέση ετήσια ηλιακή ενέργεια ανά μονάδα επιφάνειας (kWh m-2) σε κάθε σημείο της Ελληνικής επικράτειας. Παρέχονται χάρτες για όλη τη χώρα αλλά και για κάθε νομό και αφορούν την: * ολική ηλιακή ενέργεια που προσπίπτει σε μια οριζόντια επιφάνεια * την άμεση ηλιακή ενέργεια που προσπίπτει σε επιφάνεια που είναι συνεχώς κάθετη στην ακτινοβολία που έρχεται απευθείας από τον ηλιακό δίσκο * την ηλιακή ενέργεια που προσπίπτει σε κεκλιμένη επιφάνεια με βέλτιστη γωνία κλίσης και νότιο προσανατολισμό Οι κλιματολογικοί χάρτες μπορούν να παρέχουν ουσιαστική πληροφόρηση σε μια σειρά από εφαρμογές στα συστήματα παραγωγής ηλιακής ενέργειας. Διατίθενται δωρεάν στην ιστοσελίδα: atmosphere-upatras.gr Πηγή: http://www.b2green.gr/main.php?pID=17&nID=16831&lang=el&utm_source=MadMimi&utm_medium=email&utm_content=%CE%95%CE%BD%CE%B5%CF%81%CE%B3_+%CE%B5%CF%80%CE%B9%CE%B8%CE%B5%CF%89%CF%81%CE%B7%CF%84%CE%AD%CF%82%3A+%CE%BA%CE%AC%CE%BB%CE%B5%CF%83%CE%BC%CE%B1+%CE%B3%CE%B9%CE%B1+%CE%B4%CF%81%CE%AC%CF%83%CE%B7%2C+%CF%86%CE%B8%CE%B7%CE%BD%CF%8C%CF%84%CE%B5%CF%81%CE%B7+%CE%B8%CE%AD%CF%81%CE%BC%CE%B1%CE%BD%CF%83%CE%B7%2C+%CE%BD%CF%89%CF%81%CE%AF%CF%84%CE%B5%CF%81%CE%B1+%CE%B7+%CE%BC%CE%B5%CE%AF%CF%89%CF%83%CE%B7+%CE%B1%CE%BD%CF%84%CE%B9%CE%BA%CE%B5%CE%B9%CE%BC%CE%B5%CE%BD%CE%B9%CE%BA%CF%8E%CE%BD+%26+49+%CE%B1%CE%BA%CF%8C%CE%BC%CE%B1+%CE%AC%CF%81%CE%B8%CF%81%CE%B1&utm_campaign=20140928_m122347354_%CE%95%CE%BD%CE%B5%CF%81%CE%B3_+%CE%B5%CF%80%CE%B9%CE%B8%CE%B5%CF%89%CF%81%CE%B7%CF%84%CE%AD%CF%82%3A+%CE%BA%CE%AC%CE%BB%CE%B5%CF%83%CE%BC%CE%B1+%CE%B3%CE%B9%CE%B1+%CE%B4%CF%81%CE%AC%CF%83%CE%B7%2C+%CF%86%CE%B8%CE%B7%CE%BD%CF%8C%CF%84%CE%B5%CF%81%CE%B7+%CE%B8%CE%AD%CF%81%CE%BC%CE%B1%CE%BD%CF%83%CE%B7%2C+%CE%BD%CF%89%CF%81%CE%AF%CF%84%CE%B5%CF%81%CE%B1+%CE%B7+%CE%BC%CE%B5%CE%AF%CF%89%CF%83%CE%B7+%CE%B1%CE%BD%CF%84%CE%B9%CE%BA%CE%B5%CE%B9%CE%BC%CE%B5%CE%BD%CE%B9%CE%BA%CF%8E%CE%BD+%26+49+%CE%B1%CE%BA%CF%8C%CE%BC%CE%B1+%CE%AC%CF%81%CE%B8%CF%81%CE%B1&utm_term=____CE_B4_CE_B9_CE_B1_CE_B2_CE_AC_CF_83_CF_84_CE_B5+_CF_80_CE_B5_CF_81_CE_B9_CF_83_CF_83_CF_8C_CF_84_CE_B5_CF_81_CE_B1_0A#sthash.s37UdCoA.dpuf -

Η Άνοιξη των κατασκευών: Υπάρχει το απαραίτητο εργατικό δυναμικό; Το σημαντικό ερώτημα φαίνεται πως θα απασχολήσει τον κλάδο το επόμενο διάστημα. Το μεγάλο πρόγραμμα έργων το οποίο διαφαίνεται ότι θα έχουμε σταδιακά μέχρι το 2023 είναι σαφώς ένα γεγονός ανάταξης και επαναφοράς του τεχνικού-κατασκευαστικού κλάδου σαν έναν από τους βασικούς κλάδους της ελληνικής οικονομίας. Μιλώντας με στελέχη της αγοράς, πολλοί μιλούν για περίοδο αντίστοιχη των Ολυμπιακών Αγώνων του 2004. Αυτό σημαίνει ότι ο κλάδος θα “ανοίξει” αρκετά και θα δει να αναπτύσσεται με καλύτερους ρυθμούς από ότι τα προηγούμενα χρόνια. Εξάλλου οι κατασκευές από το 2017 και μέχρι σήμερα δεν έχουν ακολουθήσει τους αυξητικούς ρυθμούς που έχουν δει άλλοι κλάδοι της οικονομίας. Αυτή η επαναφορά της κατασκευής έχει πλέον συμπεριλάβει μετά από πολλά χρόνια και την ανάπτυξη της ιδιωτικής οικοδομής. Ο υποκλάδος-αιμοδότης όλων των περιοχών της χώρας, δείχνει να επανέρχεται με δυναμισμό και παρατηρούμε την κατασκευή πολλών οικοδομών -κυρίως πολυκατοικιών- σε Αθήνα και Θεσσαλονίκη. Αν αυτό συνδυαστεί με την εκκίνηση σημαντικών δημόσιων έργων (και ΣΔΙΤ-Παραχωρήσεων) μπορεί κάποιος συνειρμικά να καταλήξει στο συμπέρασμα ότι όντως μετά από σχεδόν 14 χρόνια οδηγούμαστε σε μια Άνοιξη των κατασκευών. Επάρκεια επιστημονικού προσωπικού – τεχνιτών και εργατών Αυτή η “Άνοιξη” όμως συνοδεύεται και από άλλες διαπιστώσεις. Η πρώτη είναι η επάρκεια του κλάδου σε εργαζομένους σε αυτό. Δεν θα πρέπει να ξεχνάμε ότι από την περίοδο έναρξης της κρίσης, που έπληξε με αγριότητα την ευρύτερη βιομηχανία των κατασκευών- ζήσαμε την “έξοδο” από αυτόν τόσο σε επίπεδο επιστημονικού προσωπικού όσο και σε επίπεδο τεχνιτών και εργατών. Αυτό καθώς δεν υπήρχε ουσιαστικό αντικείμενο, κατά κάποιο τρόπο “απογύμνωσε” τον σημαντικό αυτό κλάδο. Στη νέα πραγματικότητα την οποία ζούμε και με την παραδοχή έλευσης αυτής της “Άνοιξης” ένα από τα φαινόμενα που θα πρέπει να αντιμετωπιστεί είναι η έλλειψη προσωπικού. Σήμερα υπάρχει το μέγεθος εκείνο που θα μπορέσει να ανταπεξέλθει στις αυξημένες ανάγκες; Υπάρχει το δυναμικό σε επιστημονικό προσωπικό που έφυγε από τη χώρα (το λεγόμενο drain brain) τα χρόνια της κρίσης που θα αποφασίσει να επιστρέψει; οι νέοι επιστήμονες του κλάδου απορροφώνται επαρκώς από τις εταιρείες του κλάδου ή ακόμα έχουμε διαρροή τους στο εξωτερικό; Ακόμα και σε επίπεδο τεχνιτών και εργατών υπάρχει αυτή η επάρκεια που θα εξασφαλίσει πως όλα αυτά τα φιλόδοξα πλάνα θα μπορέσουν να υλοποιηθούν ομαλά; Με τη λέξη ομαλά εννοώ την εύρυθμη λειτουργία των ολοένα και περισσότερων εργοταξίων που αναμένουμε ούτως ώστε να επωφελείται από αυτό η πραγματική οικονομία. Η προστιθέμενη αξία των κατασκευών Από πολλές έρευνες έχει προκύψει πως για κάθε ευρώ που επενδύεται στις κατασκευές, υπάρχει ένα προστιθέμενο κέρδος 1,8 ευρώ. Επίσης όλοι ξέρουμε ότι οι κατασκευές κινούν δεκάδες αν όχι εκατοντάδες επαγγέλματα προμήθειας ή υπηρεσιών. Αυτό όμως θα μπορεί να εξασφαλιστεί στον μέγιστο βαθμό εφόσον υπάρχει επάρκεια προσωπικού σε όλα αυτά τα πλάνα κατασκευών. Είναι ένα ζήτημα που είναι βέβαιο ότι θα απασχολήσει την κατασκευαστική βιομηχανία. Αυτό θα φανεί αν τελικά είναι ένα σημαντικό ζήτημα μέσα στο 2022 όπου πολλά έργα θα εκκινήσουν και ιδιαίτερα το 2023 όπου ουσιαστικά θα έχουμε σε κατασκευή ένα μεγάλο όγκο σημαντικών δημόσιων και ιδιωτικών έργων. Εκεί θα διαπιστωθεί αν η χώρα έχει την επάρκεια ή μπορεί να απορροφήσει από άλλους κλάδους προσωπικό για να μπορέσει να υλοποιήσει το πολλών δισεκατομμυρίων πρόγραμμα έργων. Το βέβαιο είναι πως η Άνοιξη των κατασκευών υπόσχεται να βάλει ένα τέρμα στην εσωστρέφεια που εισήλθε ο κλάδος αυτός την περίοδο της κρίσης και πως θα δημιουργήσει ένα νέο περιβάλλον με μεγάλες προοπτικές για το μέλλον και την ανάπτυξη του.

Η Άνοιξη των κατασκευών: Υπάρχει το απαραίτητο εργατικό δυναμικό; Το σημαντικό ερώτημα φαίνεται πως θα απασχολήσει τον κλάδο το επόμενο διάστημα. Το μεγάλο πρόγραμμα έργων το οποίο διαφαίνεται ότι θα έχουμε σταδιακά μέχρι το 2023 είναι σαφώς ένα γεγονός ανάταξης και επαναφοράς του τεχνικού-κατασκευαστικού κλάδου σαν έναν από τους βασικούς κλάδους της ελληνικής οικονομίας. Μιλώντας με στελέχη της αγοράς, πολλοί μιλούν για περίοδο αντίστοιχη των Ολυμπιακών Αγώνων του 2004. Αυτό σημαίνει ότι ο κλάδος θα “ανοίξει” αρκετά και θα δει να αναπτύσσεται με καλύτερους ρυθμούς από ότι τα προηγούμενα χρόνια. Εξάλλου οι κατασκευές από το 2017 και μέχρι σήμερα δεν έχουν ακολουθήσει τους αυξητικούς ρυθμούς που έχουν δει άλλοι κλάδοι της οικονομίας. Αυτή η επαναφορά της κατασκευής έχει πλέον συμπεριλάβει μετά από πολλά χρόνια και την ανάπτυξη της ιδιωτικής οικοδομής. Ο υποκλάδος-αιμοδότης όλων των περιοχών της χώρας, δείχνει να επανέρχεται με δυναμισμό και παρατηρούμε την κατασκευή πολλών οικοδομών -κυρίως πολυκατοικιών- σε Αθήνα και Θεσσαλονίκη. Αν αυτό συνδυαστεί με την εκκίνηση σημαντικών δημόσιων έργων (και ΣΔΙΤ-Παραχωρήσεων) μπορεί κάποιος συνειρμικά να καταλήξει στο συμπέρασμα ότι όντως μετά από σχεδόν 14 χρόνια οδηγούμαστε σε μια Άνοιξη των κατασκευών. Επάρκεια επιστημονικού προσωπικού – τεχνιτών και εργατών Αυτή η “Άνοιξη” όμως συνοδεύεται και από άλλες διαπιστώσεις. Η πρώτη είναι η επάρκεια του κλάδου σε εργαζομένους σε αυτό. Δεν θα πρέπει να ξεχνάμε ότι από την περίοδο έναρξης της κρίσης, που έπληξε με αγριότητα την ευρύτερη βιομηχανία των κατασκευών- ζήσαμε την “έξοδο” από αυτόν τόσο σε επίπεδο επιστημονικού προσωπικού όσο και σε επίπεδο τεχνιτών και εργατών. Αυτό καθώς δεν υπήρχε ουσιαστικό αντικείμενο, κατά κάποιο τρόπο “απογύμνωσε” τον σημαντικό αυτό κλάδο. Στη νέα πραγματικότητα την οποία ζούμε και με την παραδοχή έλευσης αυτής της “Άνοιξης” ένα από τα φαινόμενα που θα πρέπει να αντιμετωπιστεί είναι η έλλειψη προσωπικού. Σήμερα υπάρχει το μέγεθος εκείνο που θα μπορέσει να ανταπεξέλθει στις αυξημένες ανάγκες; Υπάρχει το δυναμικό σε επιστημονικό προσωπικό που έφυγε από τη χώρα (το λεγόμενο drain brain) τα χρόνια της κρίσης που θα αποφασίσει να επιστρέψει; οι νέοι επιστήμονες του κλάδου απορροφώνται επαρκώς από τις εταιρείες του κλάδου ή ακόμα έχουμε διαρροή τους στο εξωτερικό; Ακόμα και σε επίπεδο τεχνιτών και εργατών υπάρχει αυτή η επάρκεια που θα εξασφαλίσει πως όλα αυτά τα φιλόδοξα πλάνα θα μπορέσουν να υλοποιηθούν ομαλά; Με τη λέξη ομαλά εννοώ την εύρυθμη λειτουργία των ολοένα και περισσότερων εργοταξίων που αναμένουμε ούτως ώστε να επωφελείται από αυτό η πραγματική οικονομία. Η προστιθέμενη αξία των κατασκευών Από πολλές έρευνες έχει προκύψει πως για κάθε ευρώ που επενδύεται στις κατασκευές, υπάρχει ένα προστιθέμενο κέρδος 1,8 ευρώ. Επίσης όλοι ξέρουμε ότι οι κατασκευές κινούν δεκάδες αν όχι εκατοντάδες επαγγέλματα προμήθειας ή υπηρεσιών. Αυτό όμως θα μπορεί να εξασφαλιστεί στον μέγιστο βαθμό εφόσον υπάρχει επάρκεια προσωπικού σε όλα αυτά τα πλάνα κατασκευών. Είναι ένα ζήτημα που είναι βέβαιο ότι θα απασχολήσει την κατασκευαστική βιομηχανία. Αυτό θα φανεί αν τελικά είναι ένα σημαντικό ζήτημα μέσα στο 2022 όπου πολλά έργα θα εκκινήσουν και ιδιαίτερα το 2023 όπου ουσιαστικά θα έχουμε σε κατασκευή ένα μεγάλο όγκο σημαντικών δημόσιων και ιδιωτικών έργων. Εκεί θα διαπιστωθεί αν η χώρα έχει την επάρκεια ή μπορεί να απορροφήσει από άλλους κλάδους προσωπικό για να μπορέσει να υλοποιήσει το πολλών δισεκατομμυρίων πρόγραμμα έργων. Το βέβαιο είναι πως η Άνοιξη των κατασκευών υπόσχεται να βάλει ένα τέρμα στην εσωστρέφεια που εισήλθε ο κλάδος αυτός την περίοδο της κρίσης και πως θα δημιουργήσει ένα νέο περιβάλλον με μεγάλες προοπτικές για το μέλλον και την ανάπτυξη του. -

Ένα πολύ φιλόδοξο σχέδιο έχει βάλει μπρος το Υπουργείο Εργασίας και Κοινωνικής Ασφάλισης και αναφερόμαστε στην αξιοποίηση των εκατοντάδων κτιρίων ιδιοκτησίας του που σήμερα είναι κλειστά, εγκαταλελλειμένα και μερικά από αυτά κινδυνεύουν με κατάρρευση. Η στρατηγική απόφαση να συνεργαστούν με τη Σχολή Αρχιτεκτόνων Μηχανικών του Εθνικού Μετσόβιου Πολυτεχνείου (ΕΜΠ) απέδωσε καρπούς καθώς την περασμένη Δευτέρα παρουσιάστηκαν τα αποτελέσματα μιας πρώτης μελέτης που έγινε αλλά και το σχέδιο για την αξιοποίηση τους. Συνολικά 1.126 κτίρια κμε 1.677.084 τ.μ. σε όλη την Ελλάδα θα μπορούσαν να αξιοποιηθούν ποικιλλοτρόπως και από αυτά τα 652 είναι στην Αττική (429 στην υπόλοιπη Ελλάδα). Στο σχετικό χάρτη που παρουσιάστηκε η πυκνότητα αυτών των κτιρίων στο κέντρο της πόλης είναι τόσο μεγάλη που κατά κάποιο τρόπο εξηγεί και την ερήμωση της. Σε αυτά θα πρέπει να προστεθούν και τα ακίνητα της πρόνοιας, που ανέρχονται σε περίπου 900. Το υπουργείο Εργασίας, το οποίο πλέον διαθέτει μια καθαρή εικόνα για τα 1.126 κτίρια που αποτελούν την ακίνητη περιουσία των ταμείων και το νομικό πλαίσιο που επιτρέπει την ουσιαστική αξιοποίησή τους, προχωρά σε τρεις κινήσεις: 1. Απευθύνει δημόσια πρόσκληση προς όλους τους Φορείς του Δημοσίου (Υπουργεία, Δημόσιους Οργανισμούς, Ανώτατα Εκπαιδευτικά Ιδρύματα κ.λπ.) για χρήση των ακινήτων της Αθήνας (120 ακίνητα). 2. Προχωρά σε ένα πιλοτικό σχέδιο για την επιλεκτική αξιοποίηση 24 ακινήτων στο ιστορικό Κέντρο της Αθήνας. Πρόκειται για ακίνητα εμβληματικού χαρακτήρα του ιστορικού τριγώνου. 3. Στο πλαίσιο της επιλεκτικής αξιοποίησης των 24 αυτών ακινήτων, το υπουργείο Εργασίας ανακοινώνει τη διενέργεια αρχιτεκτονικού διαγωνισμού για 5 χωρικές ενότητες. Τα 24 κτίρια έχουν συνολική επιφάνεια 65.200 τετραγωνικά και είναι διάσπαρτα σε τέσσερις ενότητες γύρω από την πλατεία Κλαυθμώνος, την οδό Πανεπιστημίου, τη ζώνη γύρω από την Ομόνοια και την πλατεία Βάθη, καθώς και τον άξονα της οδού Πειραιώς ώς την πλατεία Κουμουνδούρου. ΣΤΟΧΕΥΣΗ Η ΑΞΙΟΠΟΙΗΣΗ ΩΣ ΓΡΑΦΕΙΑ ΚΑΙ ΞΕΝΟΔΟΧΕΙΑ Μιλώντας στη συν.τύπου ο Νίκος Μπελαβίλας, καθηγητής της Αρχιτεκτονικής Σχολής και διευθυντής του Εργαστηρίου, μίλησε για αξιοποίηση με άξονα την επαναδραστηριοποίηση των περιοχών καθώς κάθε κτίριο θα μπορούσε να λειτουργήσει ως "πυρήνας" ανάπτυξης και προσέλκυσης και άλλων επιχειρήσεων πέριξ αυτών των κτιρίων. Σημείωσε ότι περίπου το 20% των κτιρίων έχουν τις προϋποθέσεις για να μισθωθούν ως ξενοδοχεία, ένα φοβερό κτιριακό δυναμικό που εκτός των άλλων το έχει ανάγκη η Αθήνα λόγω της μεγάλης αύξησης των τουριστών της πόλης. Σήμερα το 49% των κτιρίων του Υπουργείου είναι κενά, το 31% παρατημένα, το 14% με μίσθωμα και μόλις το 6% με ιδιοχρησία. Από τα 652 κτίρια της Αττικής το 25% είναι ερειπωμένα και το 30% διατηρητέα. Η εκτίμηση του κ.Μπελαβίλα είναι πως την αξιοποίηση των κτιρίων θα μπορούσαν να δημιουργηθούν 16.000 νέες θέσεις εργασίας. Πιλοτικά θα ξεκινήσει πρόγραμμα για την ανάδειξη 24 ιστορικών κτιρίων στο κέντρο της Αθήνας. Σε ερώτηση του ypodomes.com ο τρόπος με τον οποίο θα γίνει η αξιοποίηση θα είναι μέσω μισθώματος τους και όχι της πώλησης τους, ενώ θα υπάρχουν αυστηρά περιβαλλοντικά κριτήρια για την επαναλειτουργία τους καθώς στο σύνολο τους, σήμερα τα κτίρια αυτά είναι πολύ παλιά και σίγουρα είναι ιδιαίτερα ενεργοβόρα επιβαρύνοντας την πόλη. Στη συνέντευξη τύπου επισημάνθηκε ότι μέχρι το 2015 μόνο 18 εταιρείες ειδικής πιστοποίησης μπορούσαν να προχωρήσουν ως φορείς την αξιοποίηση αυτών των κτιρίων. Αυτό άλλαξε το 2016 με την αλλαγή του νομοθετικού πλαισίου ενώ είχε προηγηθεί η ολοκληρωμένη καταγραφή των κτιρίων αυτών. Πηγή: http://www.ypodomes.com/index.php/astiki-anaptiksi/anaplaseis/item/41811-filodokso-sxedio-gia-tin-aksiopoiisi-tou-terastiou-ktiriakoy-dynamikoy-tou-ypourgeiou-ergasias

Ένα πολύ φιλόδοξο σχέδιο έχει βάλει μπρος το Υπουργείο Εργασίας και Κοινωνικής Ασφάλισης και αναφερόμαστε στην αξιοποίηση των εκατοντάδων κτιρίων ιδιοκτησίας του που σήμερα είναι κλειστά, εγκαταλελλειμένα και μερικά από αυτά κινδυνεύουν με κατάρρευση. Η στρατηγική απόφαση να συνεργαστούν με τη Σχολή Αρχιτεκτόνων Μηχανικών του Εθνικού Μετσόβιου Πολυτεχνείου (ΕΜΠ) απέδωσε καρπούς καθώς την περασμένη Δευτέρα παρουσιάστηκαν τα αποτελέσματα μιας πρώτης μελέτης που έγινε αλλά και το σχέδιο για την αξιοποίηση τους. Συνολικά 1.126 κτίρια κμε 1.677.084 τ.μ. σε όλη την Ελλάδα θα μπορούσαν να αξιοποιηθούν ποικιλλοτρόπως και από αυτά τα 652 είναι στην Αττική (429 στην υπόλοιπη Ελλάδα). Στο σχετικό χάρτη που παρουσιάστηκε η πυκνότητα αυτών των κτιρίων στο κέντρο της πόλης είναι τόσο μεγάλη που κατά κάποιο τρόπο εξηγεί και την ερήμωση της. Σε αυτά θα πρέπει να προστεθούν και τα ακίνητα της πρόνοιας, που ανέρχονται σε περίπου 900. Το υπουργείο Εργασίας, το οποίο πλέον διαθέτει μια καθαρή εικόνα για τα 1.126 κτίρια που αποτελούν την ακίνητη περιουσία των ταμείων και το νομικό πλαίσιο που επιτρέπει την ουσιαστική αξιοποίησή τους, προχωρά σε τρεις κινήσεις: 1. Απευθύνει δημόσια πρόσκληση προς όλους τους Φορείς του Δημοσίου (Υπουργεία, Δημόσιους Οργανισμούς, Ανώτατα Εκπαιδευτικά Ιδρύματα κ.λπ.) για χρήση των ακινήτων της Αθήνας (120 ακίνητα). 2. Προχωρά σε ένα πιλοτικό σχέδιο για την επιλεκτική αξιοποίηση 24 ακινήτων στο ιστορικό Κέντρο της Αθήνας. Πρόκειται για ακίνητα εμβληματικού χαρακτήρα του ιστορικού τριγώνου. 3. Στο πλαίσιο της επιλεκτικής αξιοποίησης των 24 αυτών ακινήτων, το υπουργείο Εργασίας ανακοινώνει τη διενέργεια αρχιτεκτονικού διαγωνισμού για 5 χωρικές ενότητες. Τα 24 κτίρια έχουν συνολική επιφάνεια 65.200 τετραγωνικά και είναι διάσπαρτα σε τέσσερις ενότητες γύρω από την πλατεία Κλαυθμώνος, την οδό Πανεπιστημίου, τη ζώνη γύρω από την Ομόνοια και την πλατεία Βάθη, καθώς και τον άξονα της οδού Πειραιώς ώς την πλατεία Κουμουνδούρου. ΣΤΟΧΕΥΣΗ Η ΑΞΙΟΠΟΙΗΣΗ ΩΣ ΓΡΑΦΕΙΑ ΚΑΙ ΞΕΝΟΔΟΧΕΙΑ Μιλώντας στη συν.τύπου ο Νίκος Μπελαβίλας, καθηγητής της Αρχιτεκτονικής Σχολής και διευθυντής του Εργαστηρίου, μίλησε για αξιοποίηση με άξονα την επαναδραστηριοποίηση των περιοχών καθώς κάθε κτίριο θα μπορούσε να λειτουργήσει ως "πυρήνας" ανάπτυξης και προσέλκυσης και άλλων επιχειρήσεων πέριξ αυτών των κτιρίων. Σημείωσε ότι περίπου το 20% των κτιρίων έχουν τις προϋποθέσεις για να μισθωθούν ως ξενοδοχεία, ένα φοβερό κτιριακό δυναμικό που εκτός των άλλων το έχει ανάγκη η Αθήνα λόγω της μεγάλης αύξησης των τουριστών της πόλης. Σήμερα το 49% των κτιρίων του Υπουργείου είναι κενά, το 31% παρατημένα, το 14% με μίσθωμα και μόλις το 6% με ιδιοχρησία. Από τα 652 κτίρια της Αττικής το 25% είναι ερειπωμένα και το 30% διατηρητέα. Η εκτίμηση του κ.Μπελαβίλα είναι πως την αξιοποίηση των κτιρίων θα μπορούσαν να δημιουργηθούν 16.000 νέες θέσεις εργασίας. Πιλοτικά θα ξεκινήσει πρόγραμμα για την ανάδειξη 24 ιστορικών κτιρίων στο κέντρο της Αθήνας. Σε ερώτηση του ypodomes.com ο τρόπος με τον οποίο θα γίνει η αξιοποίηση θα είναι μέσω μισθώματος τους και όχι της πώλησης τους, ενώ θα υπάρχουν αυστηρά περιβαλλοντικά κριτήρια για την επαναλειτουργία τους καθώς στο σύνολο τους, σήμερα τα κτίρια αυτά είναι πολύ παλιά και σίγουρα είναι ιδιαίτερα ενεργοβόρα επιβαρύνοντας την πόλη. Στη συνέντευξη τύπου επισημάνθηκε ότι μέχρι το 2015 μόνο 18 εταιρείες ειδικής πιστοποίησης μπορούσαν να προχωρήσουν ως φορείς την αξιοποίηση αυτών των κτιρίων. Αυτό άλλαξε το 2016 με την αλλαγή του νομοθετικού πλαισίου ενώ είχε προηγηθεί η ολοκληρωμένη καταγραφή των κτιρίων αυτών. Πηγή: http://www.ypodomes.com/index.php/astiki-anaptiksi/anaplaseis/item/41811-filodokso-sxedio-gia-tin-aksiopoiisi-tou-terastiou-ktiriakoy-dynamikoy-tou-ypourgeiou-ergasias -

Μεγαλύτερο από τον ευρωπαϊκό μέσο όρο ήταν το ποσοστό της κατανάλωσης ρεύματος στην Ελλάδα το 2021 το οποίο καλύφθηκε από την ηλεκτροπαραγωγή αιολικών πάρκων. Αυτό προκύπτει από την απολογιστική έκθεση της WindEurope για το προηγούμενο έτος, σύμφωνα με την οποία τα εγχώρια αιολικά πάρκα κάλυψαν το 18% της ζήτησης σε ρεύμα, έναντι 15% που ήταν το αντίστοιχο ποσοστό για το σύνολο της Ευρωπαϊκής Ένωσης. Μάλιστα, το σχετικό ποσοστό στη χώρα μας αυξήθηκε κατά 3% από το 2020. Κάτι που η έκθεση αποδίδει στο υψηλό αιολικό δυναμικό που επικράτησε πέρυσι στη νοτιοανατολική Ευρώπη, καθώς και στη δυναμική που έχει αποκτήσει ο κλάδος στη χώρα μας. Με κριτήριο το «αιολικό μερίδιο», το περασμένο έτος η Ελλάδα κατατάχθηκε στην 5η θέση στην Ευρωπαϊκή Ένωση. Στην πρώτη θέση βρέθηκε η Δανία, όπου τα αιολικά πάρκα της χώρας κάλυψαν το 44% της τοπικής ηλεκτρικής κατανάλωσης, ενώ ακολούθησαν η Ιρλανδία (31%), η Πορτογαλία (26%), η Ισπανία (24%) και η Γερμανία (23%). Στη χώρα μας καταγράφηκε η μεγαλύτερη θετική απόκλιση της μέσης ταχύτητας ανέμου στην Ευρώπη σε σύγκριση με την κλιματική τιμή της περιόδου 1991-2020, με την επικράτηση ισχυρών ανέμων αρκετές μέρες του 2021. Σε περιοχές της Βορειοδυτικής και Κεντρικής Ευρώπης σημειώθηκαν μερικές από τις χαμηλότερες ετήσιες μέσες ταχύτητες ανέμου που έχουν καταγραφεί. Αυτό οφείλεται στις ασυνήθιστα υψηλές πιέσεις που επικράτησαν στην Κεντρική και Βορειοδυτική Ευρώπη το μεγαλύτερο μέρος του 2021. Ετήσια και τριμηνιαίες μέσες ανωμαλίες ταχύτητας ανέμου στα 100 m ύψος από το έδαφος το 2021, σε σχέση με την περίοδο αναφοράς 1991–2020. Όλες οι ανωμαλίες (αποκλίσεις) εκφράζονται ως ποσοστά του αντίστοιχου ετήσιου ή τριμηνιαίου μέσου όρου τους για την περίοδο 1991–2020. Πηγή: C3S/ECMWF. Στην Ευρώπη, την τελευταία δεκαετία σημειώθηκε σταθερή αύξηση της ικανότητας παραγωγής αιολικής ενέργειας καθώς και του μεριδίου της κατανάλωσης ενέργειας που καλύπτεται μέσω αυτής της πηγής ενέργειας. Ως αποτέλεσμα, η χαμηλή ένταση των ανέμων μπορεί να έχει ολοένα και πιο σημαντικές κοινωνικοοικονομικές επιπτώσεις. Κατά τη διάρκεια του 2021, σε τμήματα της Bορειοδυτικής και Kεντρικής Ευρώπης επικράτησαν ταχύτητες ανέμου πολύ κάτω του μέσου όρου, με μεγάλες περιοχές των χωρών που επηρεάστηκαν να καταγράφουν τη χαμηλότερη ή τη δεύτερη χαμηλότερη ετήσια μέση ταχύτητα ανέμου στα χρονικά των καταγραφών από τα μέσα του 20ου αιώνα. Οι μεγαλύτερες αρνητικές αποκλίσεις σημειώθηκαν στο Ηνωμένο Βασίλειο και την Ιρλανδία κατά την περίοδο από τον Ιούλιο έως τον Σεπτέμβριο 2021. Η παραγωγή αιολικής ενέργειας είναι εξαιρετικά ευαίσθητη στις διακυμάνσεις της ταχύτητας του ανέμου, καθώς η ισχύς που παράγεται από μια ανεμογεννήτρια είναι ανάλογη με την 3η δύναμη της ταχύτητας του ανέμου (για παράδειγμα, μια μείωση της ταχύτητας του ανέμου κατά 10% οδηγεί σε μείωση της ισχύος κατά 27%). Επιπλέον, απαιτείται μια ελάχιστη ταχύτητα ανέμου για να ξεκινήσουν οι ανεμογεννήτριες να παράγουν ηλεκτρική ενέργεια. Στο παρακάτω διάγραμμα παρουσιάζονται οι ετήσιες ανωμαλίες στον συντελεστή αιολικής δυνατότητας (Capacity Factor- CF) ανά χώρα για το 2021, σε σχέση με την περίοδο αναφοράς 1991–2020 για τη χερσαία παραγωγή αιολικής ενέργειας. Οι ανωμαλίες (αποκλίσεις) εκφράζονται ως ποσοστά του μέσου όρου 1991–2020. Ο δυνητικός αντίκτυπος των ταχυτήτων ανέμου του 2021 στην εθνική παραγωγή αιολικής ενέργειας στην Ευρώπη αξιολογήθηκε με βάση μοντελοποιημένες εκτιμήσεις του συντελεστή απόδοσης δυναμικότητας (CF) – η αναλογία μεταξύ της μέσης ισχύος που παρέχεται από τις ανεμογεννήτριες και της θεωρητικής μέγιστης ισχύος τους. Αυτές οι εκτιμήσεις του συντελεστή αιολικής δυνατότητας βάσει χωρών είναι ανεξάρτητες από την εγκατεστημένη δυναμικότητα παραγωγής αιολικής ενέργειας, η οποία αυξάνεται σταθερά στην Ευρώπη την τελευταία δεκαετία, και έτσι επιτρέπουν τη σύγκριση των πόρων αιολικής ενέργειας σε μεγάλες χρονικές περιόδους. Πηγή δεδομένων: C3S/ECMWF. Πηγές: Copernicus Climate Change Service Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ) envinow.gr View full είδηση

-

Ένα πολύ φιλόδοξο σχέδιο έχει βάλει μπρος το Υπουργείο Εργασίας και Κοινωνικής Ασφάλισης και αναφερόμαστε στην αξιοποίηση των εκατοντάδων κτιρίων ιδιοκτησίας του που σήμερα είναι κλειστά, εγκαταλελλειμένα και μερικά από αυτά κινδυνεύουν με κατάρρευση. Η στρατηγική απόφαση να συνεργαστούν με τη Σχολή Αρχιτεκτόνων Μηχανικών του Εθνικού Μετσόβιου Πολυτεχνείου (ΕΜΠ) απέδωσε καρπούς καθώς την περασμένη Δευτέρα παρουσιάστηκαν τα αποτελέσματα μιας πρώτης μελέτης που έγινε αλλά και το σχέδιο για την αξιοποίηση τους. Συνολικά 1.126 κτίρια κμε 1.677.084 τ.μ. σε όλη την Ελλάδα θα μπορούσαν να αξιοποιηθούν ποικιλλοτρόπως και από αυτά τα 652 είναι στην Αττική (429 στην υπόλοιπη Ελλάδα). Στο σχετικό χάρτη που παρουσιάστηκε η πυκνότητα αυτών των κτιρίων στο κέντρο της πόλης είναι τόσο μεγάλη που κατά κάποιο τρόπο εξηγεί και την ερήμωση της. Σε αυτά θα πρέπει να προστεθούν και τα ακίνητα της πρόνοιας, που ανέρχονται σε περίπου 900. Το υπουργείο Εργασίας, το οποίο πλέον διαθέτει μια καθαρή εικόνα για τα 1.126 κτίρια που αποτελούν την ακίνητη περιουσία των ταμείων και το νομικό πλαίσιο που επιτρέπει την ουσιαστική αξιοποίησή τους, προχωρά σε τρεις κινήσεις: 1. Απευθύνει δημόσια πρόσκληση προς όλους τους Φορείς του Δημοσίου (Υπουργεία, Δημόσιους Οργανισμούς, Ανώτατα Εκπαιδευτικά Ιδρύματα κ.λπ.) για χρήση των ακινήτων της Αθήνας (120 ακίνητα). 2. Προχωρά σε ένα πιλοτικό σχέδιο για την επιλεκτική αξιοποίηση 24 ακινήτων στο ιστορικό Κέντρο της Αθήνας. Πρόκειται για ακίνητα εμβληματικού χαρακτήρα του ιστορικού τριγώνου. 3. Στο πλαίσιο της επιλεκτικής αξιοποίησης των 24 αυτών ακινήτων, το υπουργείο Εργασίας ανακοινώνει τη διενέργεια αρχιτεκτονικού διαγωνισμού για 5 χωρικές ενότητες. Τα 24 κτίρια έχουν συνολική επιφάνεια 65.200 τετραγωνικά και είναι διάσπαρτα σε τέσσερις ενότητες γύρω από την πλατεία Κλαυθμώνος, την οδό Πανεπιστημίου, τη ζώνη γύρω από την Ομόνοια και την πλατεία Βάθη, καθώς και τον άξονα της οδού Πειραιώς ώς την πλατεία Κουμουνδούρου. ΣΤΟΧΕΥΣΗ Η ΑΞΙΟΠΟΙΗΣΗ ΩΣ ΓΡΑΦΕΙΑ ΚΑΙ ΞΕΝΟΔΟΧΕΙΑ Μιλώντας στη συν.τύπου ο Νίκος Μπελαβίλας, καθηγητής της Αρχιτεκτονικής Σχολής και διευθυντής του Εργαστηρίου, μίλησε για αξιοποίηση με άξονα την επαναδραστηριοποίηση των περιοχών καθώς κάθε κτίριο θα μπορούσε να λειτουργήσει ως "πυρήνας" ανάπτυξης και προσέλκυσης και άλλων επιχειρήσεων πέριξ αυτών των κτιρίων. Σημείωσε ότι περίπου το 20% των κτιρίων έχουν τις προϋποθέσεις για να μισθωθούν ως ξενοδοχεία, ένα φοβερό κτιριακό δυναμικό που εκτός των άλλων το έχει ανάγκη η Αθήνα λόγω της μεγάλης αύξησης των τουριστών της πόλης. Σήμερα το 49% των κτιρίων του Υπουργείου είναι κενά, το 31% παρατημένα, το 14% με μίσθωμα και μόλις το 6% με ιδιοχρησία. Από τα 652 κτίρια της Αττικής το 25% είναι ερειπωμένα και το 30% διατηρητέα. Η εκτίμηση του κ.Μπελαβίλα είναι πως την αξιοποίηση των κτιρίων θα μπορούσαν να δημιουργηθούν 16.000 νέες θέσεις εργασίας. Πιλοτικά θα ξεκινήσει πρόγραμμα για την ανάδειξη 24 ιστορικών κτιρίων στο κέντρο της Αθήνας. Σε ερώτηση του ypodomes.com ο τρόπος με τον οποίο θα γίνει η αξιοποίηση θα είναι μέσω μισθώματος τους και όχι της πώλησης τους, ενώ θα υπάρχουν αυστηρά περιβαλλοντικά κριτήρια για την επαναλειτουργία τους καθώς στο σύνολο τους, σήμερα τα κτίρια αυτά είναι πολύ παλιά και σίγουρα είναι ιδιαίτερα ενεργοβόρα επιβαρύνοντας την πόλη. Στη συνέντευξη τύπου επισημάνθηκε ότι μέχρι το 2015 μόνο 18 εταιρείες ειδικής πιστοποίησης μπορούσαν να προχωρήσουν ως φορείς την αξιοποίηση αυτών των κτιρίων. Αυτό άλλαξε το 2016 με την αλλαγή του νομοθετικού πλαισίου ενώ είχε προηγηθεί η ολοκληρωμένη καταγραφή των κτιρίων αυτών. Πηγή: http://www.ypodomes....rgeiou-ergasias Click here to view the είδηση

-

Το Εργαστήριο Φυσικής της Ατμόσφαιρας του Τμήματος Φυσικής του Πανεπιστημίου Πατρών (atmosphere-upatras) παρουσιάζει στα πλαίσια του "Ελληνικού Δικτύου Ηλιακής Ενέργειας" (helionet) κλιματολογικούς χάρτες του διαθέσιμου ηλιακού δυναμικού στην Ελλάδα σε λεπτομερή χωρική ανάλυση (5x5 km). Η κλιματολογική μελέτη της ηλιακής ενέργειας αφορά την περίοδο 2002-2012. Συνδυάζονται για πρώτη φορά για την Ελλάδα μετρήσεις της ηλιακής ενέργειας από δίκτυο σταθμών, δορυφορικές εικόνες της νέφωσης, δεδομένα για τα αιωρούμενα σωματίδια και υπολογισμοί με μοντέλα σε λεπτομερή χρονική και χωρική κλίμακα. Στους χάρτες παρουσιάζεται η μέση ετήσια ηλιακή ενέργεια ανά μονάδα επιφάνειας (kWh m-2) σε κάθε σημείο της Ελληνικής επικράτειας. Παρέχονται χάρτες για όλη τη χώρα αλλά και για κάθε νομό και αφορούν την: * ολική ηλιακή ενέργεια που προσπίπτει σε μια οριζόντια επιφάνεια * την άμεση ηλιακή ενέργεια που προσπίπτει σε επιφάνεια που είναι συνεχώς κάθετη στην ακτινοβολία που έρχεται απευθείας από τον ηλιακό δίσκο * την ηλιακή ενέργεια που προσπίπτει σε κεκλιμένη επιφάνεια με βέλτιστη γωνία κλίσης και νότιο προσανατολισμό Οι κλιματολογικοί χάρτες μπορούν να παρέχουν ουσιαστική πληροφόρηση σε μια σειρά από εφαρμογές στα συστήματα παραγωγής ηλιακής ενέργειας. Διατίθενται δωρεάν στην ιστοσελίδα: atmosphere-upatras.gr Πηγή: http://www.b2green.g...h.s37UdCoA.dpuf Click here to view the είδηση