Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'κατάθεση'.

Found 9 results

-

Τα συμφωνητικά μεταξύ επιτηδευματιών θα υποβάλλονται ηλεκτρονικά ανά τρίμηνο. Δηλαδή, μέχρι το τέλος Απριλίου για το πρώτο τρίμηνο του 2015, μέχρι τέλος Ιουλίου για το δεύτερο τρίμηνο, μέχρι τέλος Οκτωβρίου για το τρίτο τρίμηνο και μέχρι τέλος Ιανουαρίου για το τέταρτο τρίμηνο. Αυτό προβλέπει απόφαση της γ.γ Δημοσίων Εσόδων Κατερίνας Σαββαΐδου. Η απόφαση, όπως αναφέρεται σε σχετική ανακοίνωση, αφορά όλα τα συμφωνητικά που συνάπτονται από 01/01/2015 και μετά. Πηγή: http://www.naftemporiki.gr/finance/story/907988/meso-taxisnet-i-katathesi-sumfonitikon

Τα συμφωνητικά μεταξύ επιτηδευματιών θα υποβάλλονται ηλεκτρονικά ανά τρίμηνο. Δηλαδή, μέχρι το τέλος Απριλίου για το πρώτο τρίμηνο του 2015, μέχρι τέλος Ιουλίου για το δεύτερο τρίμηνο, μέχρι τέλος Οκτωβρίου για το τρίτο τρίμηνο και μέχρι τέλος Ιανουαρίου για το τέταρτο τρίμηνο. Αυτό προβλέπει απόφαση της γ.γ Δημοσίων Εσόδων Κατερίνας Σαββαΐδου. Η απόφαση, όπως αναφέρεται σε σχετική ανακοίνωση, αφορά όλα τα συμφωνητικά που συνάπτονται από 01/01/2015 και μετά. Πηγή: http://www.naftemporiki.gr/finance/story/907988/meso-taxisnet-i-katathesi-sumfonitikon -

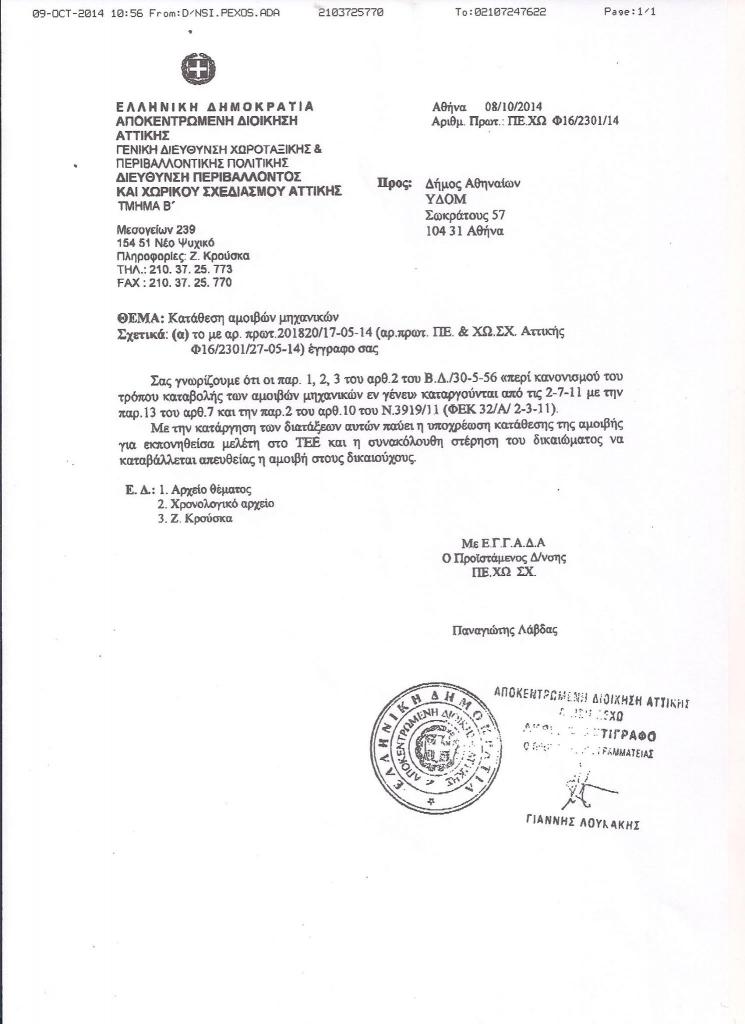

Καθορίστηκαν οι όροι, προϋποθέσεις, διαδικασία, τεχνικές προδιαγραφές και τεχνική διαχείριση υποβολής εξ αποστάσεως – με ηλεκτρονικά μέσα – δήλωσης κατάθεσης σήματος. Τις νέες ηλεκτρονικές διαδικασίες εγγραφής στο Γενικό Εμπορικό ΜΗτρώο (ΓΕΜΗ), απονομής εμπορικού σήματος και κατοχύρωσης ευρεσιτεχνίας και τη δημιουργία νέας πλατφόρμας δημοσίων συμβάσεων θα παρουσιάσει σήμερα στις 11 το πρωί ο υπουργός Ανάπτυξης και Ανταγωνιστικότητας Νίκος Δένδιας Η απόφαση της Γενικής Γραμματείας Εμπορίου για τις ηλεκτρονικές διαδικασίες εγγραφής στο ΓΕΜΗ, όπως ενημερώνει το Επαγγελματικό Επιμελητήριο Αθήνας, προβλέπει τα εξής: α) Κάθε ενδιαφερόμενος που επιλέγει να υποβάλλει ηλεκτρονικά στη Γενική Γραμματεία Εμπορίου (ΓΓΕ) δήλωση κατάθεσης εμπορικού σήματος μπορεί να χρησιμοποιήσει το σύστημα Ηλεκτρονικής Κατάθεσης Σημάτων, μέσω της ιστοσελίδας της Γενικής Γραμματείας Εμπορίου www.gge.gov.gr, χρησιμοποιώντας τον κωδικό πρόσβασης και τον κωδικό χρήστη (username και password) που ήδη διαθέτει για την πρόσβαση στο TAXISnet, ώστε να επιβεβαιώνεται η ταυτότητά του (αυθεντικοποίηση). β) Την ευθύνη για τη χρήση του ηλεκτρονικού ζεύγους κωδικού χρήστη και κωδικού πρόσβασης (username και password) κάθε καταθέτη, καθώς και την ευθύνη για τη γνησιότητα και την ακρίβεια των στοιχείων και πληροφοριών των κατατεθέντων ηλεκτρονικά δηλώσεων σημάτων φέρουν τα πρόσωπα που καταθέτουν τη δήλωση. γ) Η διαδικασία συμπλήρωσης της ηλεκτρονικής δήλωσης σήματος προσφέρει στον καταθέτη άμεση ενημέρωση για την πληρότητα των εισαγόμενων στοιχείων, μέσω της ύπαρξης υποχρεωτικών πεδίων, δίνοντας τη δυνατότητα επί τόπου διόρθωσης. δ) Το σύστημα δίνει τη δυνατότητα στον καταθέτη, κατά τη διάρκεια συμπλήρωσης της δήλωσης σήματος, να αποθηκεύσει τα μέχρι στιγμής εισαχθέντα στοιχεία και να τα επανακτήσει σε μεταγενέστερο χρόνο. ε) Ο καταθέτης έχει την δυνατότητα ανασκόπησης και διόρθωσης ή συμπλήρωσης των στοιχείων πριν την πληρωμή και υποβολή της δήλωσης σήματος. στ) Το σύστημα δίνει τη δυνατότητα στον καταθέτη να επισυνάψει στη δήλωση τυχόν επιπλέον συνοδευτικά έγγραφα, τα οποία απαιτούνται για την ολοκλήρωση της διαδικασίας κατάθεσης, σε ηλεκτρονική μορφή. ζ) Σε περίπτωση που στην ηλεκτρονική υποβολή της δήλωσης σήματος προβαίνει πληρεξούσιος δικηγόρος επισυνάπτει στη δήλωση και το σχετικό γραμμάτιο προείσπραξης με τους ενσωματούμενους σε αυτό φόρους και πόρους που προβλέπονται στο άρθρο 1 της υπ” αριθμ. 1109092 οικ. απόφασης (ΦΕΚ Β΄ 134/3.2.2012). η) Ο υπολογισμός των τελών κατάθεσης γίνεται αυτόματα από το σύστημα. θ) Η πληρωμή των τελών κατάθεσης γίνεται με τη χρήση της υπηρεσίας του ηλεκτρονικού παραβόλου του υπουργείου Οικονομικών. i) η έκδοση και πληρωμή του ηλεκτρονικού παραβόλου είναι προαπαιτούμενο για την ολοκλήρωση της διαδικασίας ηλεκτρονικής κατάθεσης. ii) το σύστημα πριν την τελική υποβολή της δήλωσης διασυνδέεται με την υπηρεσία ηλεκτρονικού παραβόλου, επιβεβαιώνει την ύπαρξη του εν λόγω παραβόλου για το υπολογισθέν τέλος και δεσμεύει το ποσό αυτό. ι) Όταν επιβεβαιωθεί η ύπαρξη παραβόλου για το απαιτούμενο ποσό και το ποσό αυτό έχει δεσμευθεί επιτυχώς, η κατάθεση δήλωσης σήματος θεωρείται περατωμένη και το σύστημα Ηλεκτρονικής Κατάθεσης Σήματος χορηγεί ηλεκτρονικό αποδεικτικό υποβολής της δήλωσης. ια) Κατά την έννοια των άρθρων 16, 23 και 24 του Ν. 3979/ 2011, το ηλεκτρονικό αποδεικτικό υποβολής της δήλωσης φέρει τον ακριβή χρόνο κατάθεσης και περιλαμβάνει τα στοιχεία ταυτοποίησης του εγγράφου και συγκεκριμένα τον εκδότη, το θέμα, την ημερομηνία και την ώρα καταχώρισης, καθώς και το μοναδικό αριθμό δήλωσης κατάθεσης σήματος. Ως χρόνος καταχώρισης λογίζεται η ημερομηνία και ώρα που αναγράφεται στο αποδεικτικό υποβολής, όπως αυτή παρέχεται από την Αρχή Πιστοποίησης του Ελληνικού Δημοσίου (ΑΠΕΔ) του ΥΔΜΗΔ, σύμφωνα με την κοινή απόφαση, υπ” αριθμ. ΥΑΠ/Φ.60/3431 (ΦΕΚ 3320/Β/27.12.2013) των υπουργών Διοικητικής Μεταρρύθμισης και Ηλεκτρονικής Διακυβέρνησης και Υποδομών, Μεταφορών και Δικτύων. ιβ) Ο καταθέτης έχει επιπλέον τη δυνατότητα προεπισκόπησης ή εκτύπωσης προσχεδίου αντιγράφου της δήλωσής του σε μορφή pdf. ιγ) Το επίσημο αντίγραφο της δήλωσης αποστέλλεται από την Υπηρεσία Σημάτων στον καταθέτη στην ηλεκτρονική διεύθυνση, που ο ίδιος έχει δηλώσει κατά την υποβολή της δήλωσης κατάθεσης, σε μορφή pdf, το συντομότερο δυνατό και φέρει προηγμένη ηλεκτρονική υπογραφή, που βασίζεται σε αναγνωρισμένο πιστοποιητικό και δημιουργείται από ασφαλή διάταξη δημιουργίας υπογραφής κατά την έννοια των άρθρων 13 και 14 του Ν. 3979/2011. ιδ) Το σύστημα Ηλεκτρονικής Κατάθεσης Σημάτων βασίζεται σε τεχνολογίες διαδικτύου, είναι εγκατεστημένο σε εξυπηρετητές της ΓΓΕ και λειτουργεί σε εικοσιτετράωρη βάση. ιε) Τα στοιχεία των ηλεκτρονικά κατατεθέντων δηλώσεων διατηρούνται σε ηλεκτρονική βάση δεδομένων, η οποία είναι εγκατεστημένη στο περιβάλλον της Γενικής Γραμματείας Εμπορίου. ιστ) Μετά την εγκατάσταση της τεχνικής δυνατότητας για αμφίδρομη χρήση προηγμένης ηλεκτρονικής υπογραφής, η δήλωση κατάθεσης σήματος θα υπογράφεται ψηφιακά από τον καταθέτη, κατά την έννοια και σύμφωνα με τις παρ. 1 και 3 του άρθρου 2 και τις παρ. 1 και 2 του άρθρου 4 του Π.Δ. 150/2001. Η ισχύς της απόφασης αρχίζει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Πηγή: http://web.tee.gr/%CE%B7%CE%BB%CE%B5%CE%BA%CF%84%CF%81%CE%BF%CE%BD%CE%B9%CE%BA%CE%AC-%CF%80%CE%BB%CE%AD%CE%BF%CE%BD-%CE%B7-%CE%B4%CE%AE%CE%BB%CF%89%CF%83%CE%B7-%CE%BA%CE%B1%CF%84%CE%AC%CE%B8%CE%B5%CF%83/

Καθορίστηκαν οι όροι, προϋποθέσεις, διαδικασία, τεχνικές προδιαγραφές και τεχνική διαχείριση υποβολής εξ αποστάσεως – με ηλεκτρονικά μέσα – δήλωσης κατάθεσης σήματος. Τις νέες ηλεκτρονικές διαδικασίες εγγραφής στο Γενικό Εμπορικό ΜΗτρώο (ΓΕΜΗ), απονομής εμπορικού σήματος και κατοχύρωσης ευρεσιτεχνίας και τη δημιουργία νέας πλατφόρμας δημοσίων συμβάσεων θα παρουσιάσει σήμερα στις 11 το πρωί ο υπουργός Ανάπτυξης και Ανταγωνιστικότητας Νίκος Δένδιας Η απόφαση της Γενικής Γραμματείας Εμπορίου για τις ηλεκτρονικές διαδικασίες εγγραφής στο ΓΕΜΗ, όπως ενημερώνει το Επαγγελματικό Επιμελητήριο Αθήνας, προβλέπει τα εξής: α) Κάθε ενδιαφερόμενος που επιλέγει να υποβάλλει ηλεκτρονικά στη Γενική Γραμματεία Εμπορίου (ΓΓΕ) δήλωση κατάθεσης εμπορικού σήματος μπορεί να χρησιμοποιήσει το σύστημα Ηλεκτρονικής Κατάθεσης Σημάτων, μέσω της ιστοσελίδας της Γενικής Γραμματείας Εμπορίου www.gge.gov.gr, χρησιμοποιώντας τον κωδικό πρόσβασης και τον κωδικό χρήστη (username και password) που ήδη διαθέτει για την πρόσβαση στο TAXISnet, ώστε να επιβεβαιώνεται η ταυτότητά του (αυθεντικοποίηση). β) Την ευθύνη για τη χρήση του ηλεκτρονικού ζεύγους κωδικού χρήστη και κωδικού πρόσβασης (username και password) κάθε καταθέτη, καθώς και την ευθύνη για τη γνησιότητα και την ακρίβεια των στοιχείων και πληροφοριών των κατατεθέντων ηλεκτρονικά δηλώσεων σημάτων φέρουν τα πρόσωπα που καταθέτουν τη δήλωση. γ) Η διαδικασία συμπλήρωσης της ηλεκτρονικής δήλωσης σήματος προσφέρει στον καταθέτη άμεση ενημέρωση για την πληρότητα των εισαγόμενων στοιχείων, μέσω της ύπαρξης υποχρεωτικών πεδίων, δίνοντας τη δυνατότητα επί τόπου διόρθωσης. δ) Το σύστημα δίνει τη δυνατότητα στον καταθέτη, κατά τη διάρκεια συμπλήρωσης της δήλωσης σήματος, να αποθηκεύσει τα μέχρι στιγμής εισαχθέντα στοιχεία και να τα επανακτήσει σε μεταγενέστερο χρόνο. ε) Ο καταθέτης έχει την δυνατότητα ανασκόπησης και διόρθωσης ή συμπλήρωσης των στοιχείων πριν την πληρωμή και υποβολή της δήλωσης σήματος. στ) Το σύστημα δίνει τη δυνατότητα στον καταθέτη να επισυνάψει στη δήλωση τυχόν επιπλέον συνοδευτικά έγγραφα, τα οποία απαιτούνται για την ολοκλήρωση της διαδικασίας κατάθεσης, σε ηλεκτρονική μορφή. ζ) Σε περίπτωση που στην ηλεκτρονική υποβολή της δήλωσης σήματος προβαίνει πληρεξούσιος δικηγόρος επισυνάπτει στη δήλωση και το σχετικό γραμμάτιο προείσπραξης με τους ενσωματούμενους σε αυτό φόρους και πόρους που προβλέπονται στο άρθρο 1 της υπ” αριθμ. 1109092 οικ. απόφασης (ΦΕΚ Β΄ 134/3.2.2012). η) Ο υπολογισμός των τελών κατάθεσης γίνεται αυτόματα από το σύστημα. θ) Η πληρωμή των τελών κατάθεσης γίνεται με τη χρήση της υπηρεσίας του ηλεκτρονικού παραβόλου του υπουργείου Οικονομικών. i) η έκδοση και πληρωμή του ηλεκτρονικού παραβόλου είναι προαπαιτούμενο για την ολοκλήρωση της διαδικασίας ηλεκτρονικής κατάθεσης. ii) το σύστημα πριν την τελική υποβολή της δήλωσης διασυνδέεται με την υπηρεσία ηλεκτρονικού παραβόλου, επιβεβαιώνει την ύπαρξη του εν λόγω παραβόλου για το υπολογισθέν τέλος και δεσμεύει το ποσό αυτό. ι) Όταν επιβεβαιωθεί η ύπαρξη παραβόλου για το απαιτούμενο ποσό και το ποσό αυτό έχει δεσμευθεί επιτυχώς, η κατάθεση δήλωσης σήματος θεωρείται περατωμένη και το σύστημα Ηλεκτρονικής Κατάθεσης Σήματος χορηγεί ηλεκτρονικό αποδεικτικό υποβολής της δήλωσης. ια) Κατά την έννοια των άρθρων 16, 23 και 24 του Ν. 3979/ 2011, το ηλεκτρονικό αποδεικτικό υποβολής της δήλωσης φέρει τον ακριβή χρόνο κατάθεσης και περιλαμβάνει τα στοιχεία ταυτοποίησης του εγγράφου και συγκεκριμένα τον εκδότη, το θέμα, την ημερομηνία και την ώρα καταχώρισης, καθώς και το μοναδικό αριθμό δήλωσης κατάθεσης σήματος. Ως χρόνος καταχώρισης λογίζεται η ημερομηνία και ώρα που αναγράφεται στο αποδεικτικό υποβολής, όπως αυτή παρέχεται από την Αρχή Πιστοποίησης του Ελληνικού Δημοσίου (ΑΠΕΔ) του ΥΔΜΗΔ, σύμφωνα με την κοινή απόφαση, υπ” αριθμ. ΥΑΠ/Φ.60/3431 (ΦΕΚ 3320/Β/27.12.2013) των υπουργών Διοικητικής Μεταρρύθμισης και Ηλεκτρονικής Διακυβέρνησης και Υποδομών, Μεταφορών και Δικτύων. ιβ) Ο καταθέτης έχει επιπλέον τη δυνατότητα προεπισκόπησης ή εκτύπωσης προσχεδίου αντιγράφου της δήλωσής του σε μορφή pdf. ιγ) Το επίσημο αντίγραφο της δήλωσης αποστέλλεται από την Υπηρεσία Σημάτων στον καταθέτη στην ηλεκτρονική διεύθυνση, που ο ίδιος έχει δηλώσει κατά την υποβολή της δήλωσης κατάθεσης, σε μορφή pdf, το συντομότερο δυνατό και φέρει προηγμένη ηλεκτρονική υπογραφή, που βασίζεται σε αναγνωρισμένο πιστοποιητικό και δημιουργείται από ασφαλή διάταξη δημιουργίας υπογραφής κατά την έννοια των άρθρων 13 και 14 του Ν. 3979/2011. ιδ) Το σύστημα Ηλεκτρονικής Κατάθεσης Σημάτων βασίζεται σε τεχνολογίες διαδικτύου, είναι εγκατεστημένο σε εξυπηρετητές της ΓΓΕ και λειτουργεί σε εικοσιτετράωρη βάση. ιε) Τα στοιχεία των ηλεκτρονικά κατατεθέντων δηλώσεων διατηρούνται σε ηλεκτρονική βάση δεδομένων, η οποία είναι εγκατεστημένη στο περιβάλλον της Γενικής Γραμματείας Εμπορίου. ιστ) Μετά την εγκατάσταση της τεχνικής δυνατότητας για αμφίδρομη χρήση προηγμένης ηλεκτρονικής υπογραφής, η δήλωση κατάθεσης σήματος θα υπογράφεται ψηφιακά από τον καταθέτη, κατά την έννοια και σύμφωνα με τις παρ. 1 και 3 του άρθρου 2 και τις παρ. 1 και 2 του άρθρου 4 του Π.Δ. 150/2001. Η ισχύς της απόφασης αρχίζει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Πηγή: http://web.tee.gr/%CE%B7%CE%BB%CE%B5%CE%BA%CF%84%CF%81%CE%BF%CE%BD%CE%B9%CE%BA%CE%AC-%CF%80%CE%BB%CE%AD%CE%BF%CE%BD-%CE%B7-%CE%B4%CE%AE%CE%BB%CF%89%CF%83%CE%B7-%CE%BA%CE%B1%CF%84%CE%AC%CE%B8%CE%B5%CF%83/ -

Συνάδελφος Πάνος Καμπούκος στο ΦΒ έδωσε αυτό. Θεωρώ ότι είναι σημαντικό, σε περίπτωση που υπάρχει ήδη ζητώ συγγνώμη.

-

Τα συμφωνητικά μεταξύ επιτηδευματιών θα υποβάλλονται ηλεκτρονικά ανά τρίμηνο. Δηλαδή, μέχρι το τέλος Απριλίου για το πρώτο τρίμηνο του 2015, μέχρι τέλος Ιουλίου για το δεύτερο τρίμηνο, μέχρι τέλος Οκτωβρίου για το τρίτο τρίμηνο και μέχρι τέλος Ιανουαρίου για το τέταρτο τρίμηνο. Αυτό προβλέπει απόφαση της γ.γ Δημοσίων Εσόδων Κατερίνας Σαββαΐδου. Η απόφαση, όπως αναφέρεται σε σχετική ανακοίνωση, αφορά όλα τα συμφωνητικά που συνάπτονται από 01/01/2015 και μετά. Πηγή: http://www.naftempor...si-sumfonitikon Click here to view the είδηση

-

Καθορίστηκαν οι όροι, προϋποθέσεις, διαδικασία, τεχνικές προδιαγραφές και τεχνική διαχείριση υποβολής εξ αποστάσεως – με ηλεκτρονικά μέσα – δήλωσης κατάθεσης σήματος. Τις νέες ηλεκτρονικές διαδικασίες εγγραφής στο Γενικό Εμπορικό ΜΗτρώο (ΓΕΜΗ), απονομής εμπορικού σήματος και κατοχύρωσης ευρεσιτεχνίας και τη δημιουργία νέας πλατφόρμας δημοσίων συμβάσεων θα παρουσιάσει σήμερα στις 11 το πρωί ο υπουργός Ανάπτυξης και Ανταγωνιστικότητας Νίκος Δένδιας Η απόφαση της Γενικής Γραμματείας Εμπορίου για τις ηλεκτρονικές διαδικασίες εγγραφής στο ΓΕΜΗ, όπως ενημερώνει το Επαγγελματικό Επιμελητήριο Αθήνας, προβλέπει τα εξής: α) Κάθε ενδιαφερόμενος που επιλέγει να υποβάλλει ηλεκτρονικά στη Γενική Γραμματεία Εμπορίου (ΓΓΕ) δήλωση κατάθεσης εμπορικού σήματος μπορεί να χρησιμοποιήσει το σύστημα Ηλεκτρονικής Κατάθεσης Σημάτων, μέσω της ιστοσελίδας της Γενικής Γραμματείας Εμπορίου www.gge.gov.gr, χρησιμοποιώντας τον κωδικό πρόσβασης και τον κωδικό χρήστη (username και password) που ήδη διαθέτει για την πρόσβαση στο TAXISnet, ώστε να επιβεβαιώνεται η ταυτότητά του (αυθεντικοποίηση). β) Την ευθύνη για τη χρήση του ηλεκτρονικού ζεύγους κωδικού χρήστη και κωδικού πρόσβασης (username και password) κάθε καταθέτη, καθώς και την ευθύνη για τη γνησιότητα και την ακρίβεια των στοιχείων και πληροφοριών των κατατεθέντων ηλεκτρονικά δηλώσεων σημάτων φέρουν τα πρόσωπα που καταθέτουν τη δήλωση. γ) Η διαδικασία συμπλήρωσης της ηλεκτρονικής δήλωσης σήματος προσφέρει στον καταθέτη άμεση ενημέρωση για την πληρότητα των εισαγόμενων στοιχείων, μέσω της ύπαρξης υποχρεωτικών πεδίων, δίνοντας τη δυνατότητα επί τόπου διόρθωσης. δ) Το σύστημα δίνει τη δυνατότητα στον καταθέτη, κατά τη διάρκεια συμπλήρωσης της δήλωσης σήματος, να αποθηκεύσει τα μέχρι στιγμής εισαχθέντα στοιχεία και να τα επανακτήσει σε μεταγενέστερο χρόνο. ε) Ο καταθέτης έχει την δυνατότητα ανασκόπησης και διόρθωσης ή συμπλήρωσης των στοιχείων πριν την πληρωμή και υποβολή της δήλωσης σήματος. στ) Το σύστημα δίνει τη δυνατότητα στον καταθέτη να επισυνάψει στη δήλωση τυχόν επιπλέον συνοδευτικά έγγραφα, τα οποία απαιτούνται για την ολοκλήρωση της διαδικασίας κατάθεσης, σε ηλεκτρονική μορφή. ζ) Σε περίπτωση που στην ηλεκτρονική υποβολή της δήλωσης σήματος προβαίνει πληρεξούσιος δικηγόρος επισυνάπτει στη δήλωση και το σχετικό γραμμάτιο προείσπραξης με τους ενσωματούμενους σε αυτό φόρους και πόρους που προβλέπονται στο άρθρο 1 της υπ” αριθμ. 1109092 οικ. απόφασης (ΦΕΚ Β΄ 134/3.2.2012). η) Ο υπολογισμός των τελών κατάθεσης γίνεται αυτόματα από το σύστημα. θ) Η πληρωμή των τελών κατάθεσης γίνεται με τη χρήση της υπηρεσίας του ηλεκτρονικού παραβόλου του υπουργείου Οικονομικών. i) η έκδοση και πληρωμή του ηλεκτρονικού παραβόλου είναι προαπαιτούμενο για την ολοκλήρωση της διαδικασίας ηλεκτρονικής κατάθεσης. ii) το σύστημα πριν την τελική υποβολή της δήλωσης διασυνδέεται με την υπηρεσία ηλεκτρονικού παραβόλου, επιβεβαιώνει την ύπαρξη του εν λόγω παραβόλου για το υπολογισθέν τέλος και δεσμεύει το ποσό αυτό. ι) Όταν επιβεβαιωθεί η ύπαρξη παραβόλου για το απαιτούμενο ποσό και το ποσό αυτό έχει δεσμευθεί επιτυχώς, η κατάθεση δήλωσης σήματος θεωρείται περατωμένη και το σύστημα Ηλεκτρονικής Κατάθεσης Σήματος χορηγεί ηλεκτρονικό αποδεικτικό υποβολής της δήλωσης. ια) Κατά την έννοια των άρθρων 16, 23 και 24 του Ν. 3979/ 2011, το ηλεκτρονικό αποδεικτικό υποβολής της δήλωσης φέρει τον ακριβή χρόνο κατάθεσης και περιλαμβάνει τα στοιχεία ταυτοποίησης του εγγράφου και συγκεκριμένα τον εκδότη, το θέμα, την ημερομηνία και την ώρα καταχώρισης, καθώς και το μοναδικό αριθμό δήλωσης κατάθεσης σήματος. Ως χρόνος καταχώρισης λογίζεται η ημερομηνία και ώρα που αναγράφεται στο αποδεικτικό υποβολής, όπως αυτή παρέχεται από την Αρχή Πιστοποίησης του Ελληνικού Δημοσίου (ΑΠΕΔ) του ΥΔΜΗΔ, σύμφωνα με την κοινή απόφαση, υπ” αριθμ. ΥΑΠ/Φ.60/3431 (ΦΕΚ 3320/Β/27.12.2013) των υπουργών Διοικητικής Μεταρρύθμισης και Ηλεκτρονικής Διακυβέρνησης και Υποδομών, Μεταφορών και Δικτύων. ιβ) Ο καταθέτης έχει επιπλέον τη δυνατότητα προεπισκόπησης ή εκτύπωσης προσχεδίου αντιγράφου της δήλωσής του σε μορφή pdf. ιγ) Το επίσημο αντίγραφο της δήλωσης αποστέλλεται από την Υπηρεσία Σημάτων στον καταθέτη στην ηλεκτρονική διεύθυνση, που ο ίδιος έχει δηλώσει κατά την υποβολή της δήλωσης κατάθεσης, σε μορφή pdf, το συντομότερο δυνατό και φέρει προηγμένη ηλεκτρονική υπογραφή, που βασίζεται σε αναγνωρισμένο πιστοποιητικό και δημιουργείται από ασφαλή διάταξη δημιουργίας υπογραφής κατά την έννοια των άρθρων 13 και 14 του Ν. 3979/2011. ιδ) Το σύστημα Ηλεκτρονικής Κατάθεσης Σημάτων βασίζεται σε τεχνολογίες διαδικτύου, είναι εγκατεστημένο σε εξυπηρετητές της ΓΓΕ και λειτουργεί σε εικοσιτετράωρη βάση. ιε) Τα στοιχεία των ηλεκτρονικά κατατεθέντων δηλώσεων διατηρούνται σε ηλεκτρονική βάση δεδομένων, η οποία είναι εγκατεστημένη στο περιβάλλον της Γενικής Γραμματείας Εμπορίου. ιστ) Μετά την εγκατάσταση της τεχνικής δυνατότητας για αμφίδρομη χρήση προηγμένης ηλεκτρονικής υπογραφής, η δήλωση κατάθεσης σήματος θα υπογράφεται ψηφιακά από τον καταθέτη, κατά την έννοια και σύμφωνα με τις παρ. 1 και 3 του άρθρου 2 και τις παρ. 1 και 2 του άρθρου 4 του Π.Δ. 150/2001. Η ισχύς της απόφασης αρχίζει από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Πηγή: http://web.tee.gr/ηλ...δήλωση-κατάθεσ/ Click here to view the είδηση

-

Εξετάζεται τέλος 1 τοις χιλίοις στις αναλήψεις καταθέσεων

Engineer posted μια είδηση in Επικαιρότητα

Την επιβολή τέλους 1 τοις χιλίοις στις αναλήψεις τραπεζικών καταθέσεων εξετάζει η κυβέρνηση ως εναλλακτικό μέτρο τόνωσης των εσόδων, αλλά και ως δημοσιονομικό ισοδύναμο στα μέτρα που απορρίπτει η τρόικα. Από τη συγκεκριμένη παρέμβαση, που έχει ήδη τύχει επεξεργασίας από την Γενική Γραμματεία Δημοσίων Εσόδων, προβλέπεται πως το Δημόσιο μπορεί να εισπράξει σε ετήσια βάση έως και 180 εκατ. ευρώ. Το τέλος ανάληψης καταθέσεων θα επιβάλλεται από το πρώτο ευρώ (0,001 ευρώ η επιβάρυνση) και θα παρακρατείται τόσο κατά τις συναλλαγές στο γκισέ της τράπεζας, όσο και στις συναλλαγές που διεκπεραιώνονται μέσω ΑΤΜ και ηλεκτρονικής τραπεζικής (phone banking, web banking, κ.α.). Σύμφωνα με τη λογική του μέτρου, σε 1.000 ευρώ ανάληψης, ανεξαρτήτως συναλλαγής, είτε για μισθοδοσία, είτε για εμπορικό σκοπό, θα επιβάλλεται παρακράτηση 1 ευρώ. Σε κάθε 100 ευρώ ανάληψης το τέλος θα είναι 0,10 ευρώ, για 10.000 ευρώ θα παρακρατούνται 10 ευρώ, για 100.000 ευρώ το τέλος θα είναι 100 ευρώ και για 1 εκατ. ευρώ, η επιβάρυνση θα είναι 1.000 ευρώ. Το τέλος δεν θα επιβαρύνει την κατάθεση χρημάτων στις τράπεζες, αλλά μόνον την ανάληψη. Ωστόσο δεν έχει διευκρινισθεί ακόμη τι θα συμβαίνει στην περίπτωση που καταθέτης μεταφέρει χρήματα μεταξύ λογαριασμών που είναι ο ίδιος δικαιούχος (αυτά δεν φεύγουν από την τράπεζα). Επίσης, καθώς για τις συναλλαγές που ξεπερνούν το 1 εκατ. ευρώ το τέλος ανάληψης καταθέσεων λειτουργεί ως «χαράτσι» εξετάζεται είτε να υπάρξει πλαφόν στο ποσό πάνω από το οποίο θα εφαρμόζεται το τέλος, ή περιορισμός στις συναλλαγές που αυτό αφορά (συναλλαγές δημοσίου, ενδοτραπεζικές συναλλαγές, επενδύσεις, κ.α..) Δεδομένου ότι σήμερα μια προθεσμιακή κατάθεση 10.000 ευρώ προσφέρει επιτόκιο έως 1,50% και το κέρδος για τον καταθέτη οριακά ξεπερνά σε ετήσια βάση τα 150 ευρώ, η επιβάρυνση που θα επέλθει με το τέλος ανάληψης καθίσταται αυτομάτως υπολογίσιμη. Μέχρι και χθες το βράδυ η Ελληνική Ένωση Τραπεζών δήλωνε μέσω των αρμόδιων στελεχών άγνοια για τις κυβερνητικές προθέσεις. Πάντως, τραπεζικά στελέχη υποστήριζαν πως το συγκεκριμένο μέτρο θα πρέπει να λάβει το πράσινο φως από την Ευρωπαϊκή Κεντρική Τράπεζα πριν εφαρμοσθεί, καθώς εμπίπτει στους νέους κανόνες εποπτείας των τραπεζών. Κατά τα ίδια στελέχη το τέλος είναι ισχνού ύψους για να λειτουργήσει ως αντικίνητρο στις εκροές καταθέσεων και δεν θεσπίζεται για το σκοπό αυτό, αλλά έχει αποκλειστικά δημοσιονομική στόχευση. Πηγή: http://news.in.gr/economy/article/?aid=1231405039

Την επιβολή τέλους 1 τοις χιλίοις στις αναλήψεις τραπεζικών καταθέσεων εξετάζει η κυβέρνηση ως εναλλακτικό μέτρο τόνωσης των εσόδων, αλλά και ως δημοσιονομικό ισοδύναμο στα μέτρα που απορρίπτει η τρόικα. Από τη συγκεκριμένη παρέμβαση, που έχει ήδη τύχει επεξεργασίας από την Γενική Γραμματεία Δημοσίων Εσόδων, προβλέπεται πως το Δημόσιο μπορεί να εισπράξει σε ετήσια βάση έως και 180 εκατ. ευρώ. Το τέλος ανάληψης καταθέσεων θα επιβάλλεται από το πρώτο ευρώ (0,001 ευρώ η επιβάρυνση) και θα παρακρατείται τόσο κατά τις συναλλαγές στο γκισέ της τράπεζας, όσο και στις συναλλαγές που διεκπεραιώνονται μέσω ΑΤΜ και ηλεκτρονικής τραπεζικής (phone banking, web banking, κ.α.). Σύμφωνα με τη λογική του μέτρου, σε 1.000 ευρώ ανάληψης, ανεξαρτήτως συναλλαγής, είτε για μισθοδοσία, είτε για εμπορικό σκοπό, θα επιβάλλεται παρακράτηση 1 ευρώ. Σε κάθε 100 ευρώ ανάληψης το τέλος θα είναι 0,10 ευρώ, για 10.000 ευρώ θα παρακρατούνται 10 ευρώ, για 100.000 ευρώ το τέλος θα είναι 100 ευρώ και για 1 εκατ. ευρώ, η επιβάρυνση θα είναι 1.000 ευρώ. Το τέλος δεν θα επιβαρύνει την κατάθεση χρημάτων στις τράπεζες, αλλά μόνον την ανάληψη. Ωστόσο δεν έχει διευκρινισθεί ακόμη τι θα συμβαίνει στην περίπτωση που καταθέτης μεταφέρει χρήματα μεταξύ λογαριασμών που είναι ο ίδιος δικαιούχος (αυτά δεν φεύγουν από την τράπεζα). Επίσης, καθώς για τις συναλλαγές που ξεπερνούν το 1 εκατ. ευρώ το τέλος ανάληψης καταθέσεων λειτουργεί ως «χαράτσι» εξετάζεται είτε να υπάρξει πλαφόν στο ποσό πάνω από το οποίο θα εφαρμόζεται το τέλος, ή περιορισμός στις συναλλαγές που αυτό αφορά (συναλλαγές δημοσίου, ενδοτραπεζικές συναλλαγές, επενδύσεις, κ.α..) Δεδομένου ότι σήμερα μια προθεσμιακή κατάθεση 10.000 ευρώ προσφέρει επιτόκιο έως 1,50% και το κέρδος για τον καταθέτη οριακά ξεπερνά σε ετήσια βάση τα 150 ευρώ, η επιβάρυνση που θα επέλθει με το τέλος ανάληψης καθίσταται αυτομάτως υπολογίσιμη. Μέχρι και χθες το βράδυ η Ελληνική Ένωση Τραπεζών δήλωνε μέσω των αρμόδιων στελεχών άγνοια για τις κυβερνητικές προθέσεις. Πάντως, τραπεζικά στελέχη υποστήριζαν πως το συγκεκριμένο μέτρο θα πρέπει να λάβει το πράσινο φως από την Ευρωπαϊκή Κεντρική Τράπεζα πριν εφαρμοσθεί, καθώς εμπίπτει στους νέους κανόνες εποπτείας των τραπεζών. Κατά τα ίδια στελέχη το τέλος είναι ισχνού ύψους για να λειτουργήσει ως αντικίνητρο στις εκροές καταθέσεων και δεν θεσπίζεται για το σκοπό αυτό, αλλά έχει αποκλειστικά δημοσιονομική στόχευση. Πηγή: http://news.in.gr/economy/article/?aid=1231405039 -

Στη Γενική Γραμματεία Πληροφοριακών Συστημάτων του υπουργείου Οικονομικών θα υποβάλλονται τα στοιχεία των μισθωτηρίων συμβολαίων ακινήτων. Η σχετική ηλεκτρονική εφαρμογή ξεκίνησε χθες τη λειτουργία της, ενώ το υπουργείο Οικονομικών με τη μορφή ερωτήσεων – απαντήσεων δίνει διευκρινίσεις σε μια σειρά ζητήματα που αφορούν τα μισθωτήρια συμβόλαια για να διευκολύνει τους φορολογούμενους. Στην ηλεκτρονική πύλη της ΓΓΠΣ θα πρέπει να απευθύνονται πλέον όσοι νοικιάζουν ακίνητα προκειμένου να υποβάλλουν τα μισθωτήρια συμβόλαια. Η σχετική ηλεκτρονική εφαρμογή άνοιξε χθες και μέσω αυτής, οι φορολογούμενοι μπορούν να υποβάλλουν, να δουν ή να αποδεχθούν δηλώσεις πληροφοριακών στοιχείων μίσθωσης για την ακίνητη περιουσία. Μετά την ολοκλήρωση της υποβολής των στοιχείων του μισθωτηρίου, ο φορολογούμενος τυπώνει την απόδειξη υποβολής δήλωσηςπληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας και... καθαρίζει, χωρίς ουρές στην Εφορία και ταλαιπωρία. Με την ευκαιρία της ενεργοποίησης της νέας υπηρεσίας το υπουργείο Οικονομικών ανάρτησε σειρά ερωτήσεων και απαντήσεων για κάθε απορία σχετικά με τα μισθωτήρια συμβόλαια. 1.Πότε υπάρχει υποχρέωση υποβολής; Οι εκμισθωτές – υπεκμισθωτές ακίνητης περιουσίας, και όσοι προβαίνουν σε παραχώρηση χρήσης γης και ακινήτου (δωρεάν παραχώρηση ή με αντάλλαγμα σε είδος) υποχρεούνται να δηλώνουν με ηλεκτρονικό τρόπο, όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών μισθώσεων ή της παραχώρησης της χρήσης, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία. Εξαιρούνται της υποχρέωσης όσοι παραχωρούν δωρεάν κατοικία μέχρι 200 τ.μ προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες. 2. Για ποιες μισθώσεις υπάρχει υποχρέωση υποβολής; α) για αστικές μισθώσεις (κατοικίας) β) για επαγγελματικές/εμπορικές γ) για τουριστικές βραχυπρόθεσμες (διάρκεια μικρότερη του έτους) δ) για αγροτικές/γεωργικές ε) για παραχώρηση χρήσης (δωρεάν ή σε είδος) 3. Σε ποιες περιπτώσεις υποβάλλεται δήλωση μίσθωσης; Υπάρχει υποχρέωση υποβολής για: α) Αρχικές μισθώσεις ή υπεκμισθώσεις ή παραχωρήσεις χρήσεων γης ή ακινήτου. β) Τροποποιήσεις μισθώσεων ή υπεκμισθώσεων ή παραχωρήσεων χρήσεων γης ή ακινήτου. 4. Ποιος έχει υποχρέωση υποβολής; Ο εκμισθωτής ή υπεκμισθωτής ή ο παρέχων τη χρήση του ακινήτου ή της γης και σε περίπτωση περισσοτέρων, κάθε ένας έχει αυτοτελή υποχρέωση. 5. Αν δεν έχει ΑΦΜ ο εκμισθωτής τι κάνουμε; Πρέπει να ζητήσει από την αρμόδια Δ.Ο.Υ να του χορηγηθεί ΑΦΜ. Χωρίς ΑΦΜ δεν είναι δυνατόν να προχωρήσει στην καταχώρηση. 6. Αν δεν έχει ΑΦΜ ο μισθωτής τι κάνουμε; Πρέπει να ζητήσει από την αρμόδια Δ.Ο.Υ να του χορηγηθεί ΑΦΜ. Χωρίς ΑΦΜ δεν είναι δυνατόν να προχωρήσει στην καταχώρηση. Σε δύο μόνο περιπτώσεις επιτρέπεται να μην έχει ΑΦΜ ο μισθωτής: • Αλλοδαπός μισθωτής: η περίπτωση αφορά μόνο βραχυχρόνιες μισθώσεις παραθεριστικών κατοικιών από αλλοδαπούς μισθωτές, οι οποίοι δεν έχουν υποχρέωση ΑΦΜ (τουριστικές μισθώσεις και για περίοδο όχι μεγαλύτερη του ενός έτους). Στην περίπτωση αυτή καταχωρούμε τον αριθμό διαβατηρίου, τη διεύθυνση μόνιμης κατοικίας και τη χώρα προέλευσης. • Νομικά πρόσωπα υπό σύσταση: η περίπτωση αφορά μίσθωση στην οποία συμβάλλεται νομικό πρόσωπο το οποίο δεν έχει λάβει ακόμη ΑΦΜ από την αρμόδια υπηρεσία (ΓΕΜΗ). Στη περίπτωση αυτή καταχωρούμε την επωνυμία του νομικού προσώπου και τον ΑΦΜ του νόμιμου εκπροσώπου. Στη συνέχεια όταν το Νομικό Πρόσωπο ολοκληρώσει τη διαδικασία έναρξης εργασιών και λάβει ΑΦΜ, ο εκμισθωτής πρέπει να επανέλθει στο taxisnet προκειμένου να καταχωρήσει νέα δήλωση μίσθωσης. Σε αυτήν τη νέα δήλωση θα καταχωρήσει τον ΑΦΜ, τα υπόλοιπα στοιχεία της μίσθωσης (όπως ακριβώς είχαν καταχωρηθεί στην αρχική δήλωση) αλλά πρέπει να επιλέξει ΚΑΙ το πεδίο «συνέχεια προηγούμενης μίσθωσης». Σε αυτό το πεδίο θα καταχωρήσει τον αριθμό καταχώρησης της αρχικής μίσθωσης. 7. Ποια είναι η διαδικασία της δήλωσης των πληροφοριακών στοιχείων της μίσθωσης; Ο εκμισθωτής του ακινήτου εισέρχεται στο taxisnet με τους προσωπικούς του κωδικούς και επιλέγει «Δήλωση πληροφοριακών στοιχείων μισθώσεων Ακίνητης Περιουσίας». Ακολούθως, με το πλήκτρο «επιλογή», μεταφερόμαστε στη φόρμα υποβολής, την οποία πρέπει να συμπληρώσουμε. Η φόρμα υποβολής μας προτείνει στο τέλος της σελίδας δύο επιλογές: • Αποθήκευση στην περίπτωση που θέλουμε να αποθηκεύσουμε την εργασία μας. (Προσοχή, η επιλογή δεν οριστικοποιεί την υποβολή). • Οριστικοποίηση. Με την επιλογή αυτή οριστικοποιείται (υποβάλλεται) η δήλωση πληροφοριακών στοιχείων μίσθωσης και διασφαλιζόμαστε ότι έχουμε εκπληρώσει την υποχρέωση μας. 8. Πώς θα αποδεικνύεται η υποβολή; Μετά την οριστικοποίηση της υποβολής, εκτυπώνεται σχετική απόδειξη υποβολής, η οποία αντικαθιστά την ειδική σφράγιση που πραγματοποιούσε η Δ.Ο.Υ. 9. Πώς ενημερώνονται για την υποβολή οι ενδιαφερόμενοι; Αφού ο εκμισθωτής ολοκληρώσει την υποβολή, το σύστημα θα στείλει, σε όλους τους υπόλοιπους συμβαλλόμενους (εκμισθωτές και μισθωτές), ηλεκτρονικό μήνυμα στο λογαριασμό που τηρούν στο taxisnet. 10. Ποιες ενέργειες πρέπει να κάνουν οι συμβαλλόμενοι μετά την ειδοποίησή τους; Καταρχάς, πρέπει να εισέλθουν στο taxisnet με τους προσωπικούς τους κωδικούς και να ανατρέξουν στα μηνύματα τους ώστε να ενημερωθούν για τις μισθώσεις. Στη συνέχεια είτε για να επιβεβαιώσουν, είτε για να μην αποδεχτούν μια δήλωση μίσθωσης θα ανατρέξουν στην εφαρμογή «Πληροφοριακά Στοιχεία Μισθώσεων» και θα επιλέξουν τις λίστες «Άλλες Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων όπου έχετε Ορισθεί ως Μισθωτής» ή «Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων όπου έχετε Ορισθεί ως Εκμισθωτής». Σε περίπτωση που αποδέχονται, θα κλικάρουν το πεδίο «ΑΠΟΔΟΧΗ» και θα πατήσουν την «ΑΠΟΘΗΚΕΥΣΗ ΑΠΟΔΟΧΗΣ Ή ΑΡΝΗΣΗΣ». Σε περίπτωση που διαφωνούν (για οποιοδήποτε λόγο) με τη δήλωση μίσθωσης που υπέβαλε ο εκμισθωτής, τότε δεν θα κλικάρουν το πεδίο «ΑΠΟΔΟΧΗ» (θα το αφήσουν δηλαδή κενό) και θα πατήσουν το πεδίο «ΑΠΟΘΗΚΕΥΣΗ ΑΠΟΔΟΧΗΣ Ή ΑΡΝΗΣΗΣ». Αυτή η ενέργεια λογίζεται σαν άρνηση αποδοχής. Προσοχή: η αποδοχή ή η άρνηση δεν αναιρείται. 11. Ποιος είναι ο χρόνος υποβολής; Η δήλωση υποβάλλεται μέχρι το τέλος του επομένου μήνα από την έναρξη της μίσθωσης ή την τροποποίηση της. Παραδείγματα κατανόησης: • Ημερομηνία έναρξης μίσθωσης 1 Απριλίου: το ιδιωτικό συμφωνητικό πρέπει να υποβληθεί έως την 31η Μαΐου. • Ημερομηνία έναρξης μίσθωσης 30 Απριλίου : το ιδιωτικό συμφωνητικό πρέπει να υποβληθεί έως την 31η Μαΐου. 12. Πότε συνυποβάλλεται το Πιστοποιητικό Ενεργειακής Απόδοσης (Π.Ε.Α.); Στην πρώτη περίοδο λειτουργίας της ηλεκτρονικής υποβολής των δηλώσεων μισθώσεων το Πιστοποιητικό Ενεργειακής Απόδοσης (Π.Ε.Α) είναι προαιρετικό. Αν πάντως για το ακίνητο που μισθώνεται έχει εκδοθεί Π.Ε.Α τότε μπορείτε να συμπληρώσετε τα πεδία στην ενότητα «ΕΝΕΡΓΕΙΑΚΟ ΠΙΣΤΟΠΟΙΗΤΙΚΟ». 13. Τι κάνουμε στην περίπτωση ανανέωσης (παράτασης) υπάρχουσας μίσθωσης; Μετά την υποχρεωτική ηλεκτρονική υποβολή των μισθώσεων μέσω taxisnet, θα υπάρχουν πλέον 2 κατηγορίες μισθώσεων που μπορούν να ανανεωθούν (παραταθούν): 1. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014) 2. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί σε Δ.Ο.Υ (πριν την 1/1/2014): Για κάθε μια περίπτωση υπάρχει διαφορετική διαδικασία της ανανέωσης (παράτασης): 1. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014) Σε αυτήν την περίπτωση η αρχική μίσθωση έχει καταχωρηθεί στο taxisnet και έχει λάβει αριθμό καταχώρησης. Η ανανέωση (παράταση) της μίσθωσης θα γίνει με υποβολή τροποποιητικής δήλωσης. Η τροποποιητική δήλωση όμως μπορεί να αλλάξει μόνο δυο στοιχεία: • τη διάρκεια της μίσθωσης • το μίσθωμα Σε τροποποίηση οποιουδήποτε άλλου στοιχείου της μίσθωσης (στοιχεία εκμισθωτών, μισθωτών, ακινήτου κλπ) δεν μπορούμε να υποβάλουμε τροποποιητική δήλωση, αλλά πρέπει να υποβάλουμε μια νέα δήλωση (εξαρχής). Για την υποβολή της τροποποιητικής δήλωσης (που θα μεταβάλει τη διάρκεια ή το μίσθωμα) ο εκμισθωτής πρέπει να εισέλθει στο taxisnet, να επιλέξει την εφαρμογή «Πληροφοριακά Στοιχεία Μισθώσεων Ακίνητης Περιουσίας», να εντοπίσει στο μενού «Υποβληθείσες Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων Ακίνητης Περιουσίας», τη συγκεκριμένη δήλωσή του και να επιλέξει την εισαγωγή τροποποιητικής δήλωσης μίσθωσης (να πατήσει δηλαδή τον πράσινο σταυρό που βρίσκεται στην συγκεκριμένη γραμμή της δήλωσης) Η δήλωση που θα «ανοίξει» θα έχει συμπληρωμένα όλα τα πεδία εκτός της διάρκειας, του μισθώματος και της ημερομηνίας υποβολής, τα οποία μπορεί ο χρήστης να μεταβάλει. 2. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί σε Δ.Ο.Υ (πριν την 1/1/2014): Υπάρχουν δυο δυνατότητες (επιλογές) για να ανανεώσουμε (παρατείνουμε) μια μίσθωση που έχει υποβληθεί σε Δ.Ο.Υ 2.Α. Με υποβολή τροποποιητικής δήλωσης 2.Β. Με υποβολή νέας δήλωσης και επιλογή του πεδίου «Η μίσθωση αποτελεί συνέχεια προηγούμενης» Αυτές οι δυο επιλογές έχουν το ίδιο τελικό αποτέλεσμα, την ανανέωση δηλαδή της μίσθωσης. Η Α' επιλογή όμως (με υποβολής τροποποιητικής δήλωσης), διασφαλίζει με καλύτερο τρόπο τα στοιχεία της μίσθωσης και τη συνέχεια της και για αυτό το λόγο την συνιστούμε. Παρακάτω παραθέτουμε τις ενέργειες που πρέπει να γίνουν για οποιαδήποτε επιλογή επιλέξει ο χρήστης της εφαρμογής: 2.Α. Με υποβολή τροποποιητικής δήλωσης Για να υποβληθεί τροποποιητική δήλωση, ο εκμισθωτής πρέπει πρώτα να καταχωρήσει τα στοιχεία του αρχικού μισθωτήριου (που είχε υποβληθεί σε Δ.Ο.Υ) στην ηλεκτρονική φόρμα της εφαρμογή του taxisnet. Οι ημερομηνίες (ημερομηνία σύνταξης συμφωνητικού, οι ημερομηνίες έναρξης και η λήξης της μίσθωσης) καθώς και τα λοιπά στοιχεία της μίσθωσης θα πρέπει να είναι τα ίδια όπως ακριβώς και στο συμφωνητικό της μίσθωσης που κατατέθηκε στη Δ.Ο.Υ. Σε περίπτωση που στο αρχικό μισθωτήριο έχουν επέλθει τροποποιήσεις (με μεταγενέστερα συμφωνητικά μίσθωσης), αποτυπώστε την εικόνα της μίσθωσης όπως είναι σήμερα. Συμπεριλάβετε δηλαδή και τις τροποποιήσεις. Αν πχ το αρχικό μισθωτήριο είχε γίνει μόνο για χρήση κατοικίας και με μεταγενέστερο συμφωνητικό επιτράπηκε και η επαγγελματική στέγη, τότε επιλέξτε και τα δυο είδη μίσθωσης: Αφού ολοκληρωθεί η καταχώριση αυτής της δήλωσης πληροφοριακών στοιχείων μίσθωσης και πάρει αριθμό καταχώρησης στο taxisnet, στη συνέχεια για να καταχωρήσει ο εκμισθωτής την ανανέωση (παράταση) της μίσθωσης θα ακολουθηθεί η ίδια διαδικασία όπως περιγράφηκε στην παράγραφο 1. «Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014)» 2.Β. Με υποβολή νέας δήλωσης και επιλογή του πεδίου «Η μίσθωση αποτελεί συνέχεια προηγούμενης» Σε αυτήν την περίπτωση καταχωρούμε μια νέα δήλωση (εξαρχής), όπου συμπληρώνουμε όλα τα πεδία της μίσθωσης, αποτυπώνοντας την πραγματική εικόνα της μίσθωσης όπως ισχύει. Επιπλέον όμως επιλέγουμε και το πεδίο «Η μίσθωση αποτελεί συνέχεια προηγούμενης». Σε αυτά τα πεδία συμπληρώνουμε τα στοιχεία του αρχικού μισθωτηρίου δηλαδή καταχωρούμε τα «Α.Π. αρχικής δήλωσης», «Ημερομηνία υποβολής αρχικής δήλωσης» και «ΔΟΥ υποβολής αρχικού μισθωτηρίου». Με αυτόν τον τρόπο όταν θα οριστικοποιήσουμε την υποβολή θα έχουμε προβεί σε ανανέωση (παράταση) μιας υπάρχουσας μίσθωσης που είχε κατατεθεί σε Δ.Ο.Υ και θα έχουμε ενημερώσει και την ηλεκτρονική εφαρμογή του taxisnet. 14. Τι κάνουμε στην περίπτωση λύσης υπάρχουσας μίσθωσης; Δεν χρειάζεται να προβούμε σε οποιαδήποτε ενέργεια. 15. Τι κάνουμε στην περίπτωση λάθους της καταχώρισης; Στην περίπτωση αυτή κάνουμε νέα υποβολή δήλωσης μίσθωσης και στις «Σημειώσεις» προσδιορίζουμε τα λάθη της αρχικής καταχώρησης και τον αριθμό που έλαβε η αρχική καταχώρηση. Οι «σημειώσεις» που καταχωρεί ο χρήστης εμφανίζονται και στην απόδειξη υποβολής. 16. Τι κάνουμε στην περίπτωση που υπάρχουν ειδικοί όροι μίσθωσης; Ως ειδικοί όροι νοούνται περιορισμοί στη χρήση του ακινήτου, απαγορεύσεις υπεκμισθώσεων κλπ. Συνήθεις περιπτώσεις τέτοιων ειδικών όρων είναι η απαγόρευση της υπομίσθωσης, η απαγόρευση της παραχώρηση χρήσης ή η παραχώρηση άδειας στον μισθωτή να συστήνει Νομικά Πρόσωπα στα οποία θα συμμετέχει και ο ίδιος, ή την πρόσληψη συνεταίρου, κλπ. Στη φόρμα υποβολής έχουμε ενσωματώσει τους παραπάνω ειδικούς όρους (ακριβώς επειδή αποτελούν συνήθεις περιπτώσεις). Με την επιλογή τους, αυτοί οι ειδικοί όροι εμφανίζονται στην απόδειξη υποβολής. Προτείνουμε όμως τους ειδικούς όρους να τους καταχωρείτε στις «σημειώσεις», ώστε οι πληροφορίες των ειδικών όρων να είναι πιο ακριβείς. Αν στο συμφωνητικό προβλέπονται και άλλοι ειδικοί όροι μίσθωσης, τότε στο πεδίο <<Σημειώσεις>> περιγράφουμε τους ειδικούς όρους ώστε να εμφανιστούν στην απόδειξη υποβολής που θα εκτυπωθεί στο τέλος της διαδικασίας 17. Είναι υποχρεωτική η καταχώριση του ΑΤΑΚ; Η καταχώρηση του Αριθμού Ταυτότητας Ακινήτου είναι προαιρετική και αφορά όσα ακίνητα έχουν λάβει τέτοιο αριθμό. Με την πληκτρολόγηση του, εμφανίζονται αυτόματα τα στοιχεία του ακινήτου, όπως έχουν δηλωθεί στις δηλώσεις Ε9. Συνιστούμε τη πληκτρολόγηση του ΑΤΑΚ, για τον ακριβή εντοπισμό του ακινήτου που μισθώνετε. 18.Αν το ακίνητό μου δεν υπάγεται στις κατηγορίες ακινήτων τι κάνω; Οι κατηγορίες των ακινήτων κατά βάση είναι οι κατηγορίες που χρησιμοποιούμε στο έντυπο Ε9. Κατά συνέπεια θα χρησιμοποιήσετε την ίδια κατηγορία που δηλώσατε με τις δηλώσεις Ε9 που έχετε υποβάλει. Στην περίπτωση που δεν εντάσσεται σε αυτές, επιλέγετε «άλλο είδος» και στο πεδίο «περιγραφή» περιγράφετε την ιδιοκτησία σας. 19. Πότε συμπληρώνω τον αριθμό παροχής ΔΕΗ Εάν επιλέξω ότι «το ακίνητο ηλεκτροδοτείται», έχω υποχρέωση να καταχωρήσω το αριθμό παροχής της Δ.Ε.Η και ειδικότερα τα 9 πρώτα ψηφία. Σε περίπτωση ύπαρξης περισσότερων παροχών, επιλέγω τη κυριότερη παροχή. 20. Πώς επιλέγω είδος μίσθωσης; Έχω τη δυνατότητα να επιλέξω περισσότερα του ενός είδη μίσθωσης, εφόσον η συμφωνημένη μίσθωση περιλαμβάνει διαφορετικές περιπτώσεις. Τα ορισθέντα είδη μίσθωσης είναι τα εξής: • Αστική(κατοικίας). Πρόκειται για μη εμπορική/επαγγελματική μίσθωση ακινήτων για χρήση κατοικίας, αποθήκης, χώρου στάθμευσης κλπ. • Επαγγελματική/εμπορική. Πρόκειται για μίσθωση ακινήτων, τα οποία προορίζονται για επαγγελματική χρήση, δηλαδή άσκηση επιχειρηματικής δραστηριότητας. • Αγροτική/Γεωργική. Πρόκειται για μίσθωση αγροτικών ακινήτων και αφορούν αγροτικές εκμεταλλεύσεις. • Τουριστική (βραχυπρόθεσμη). Πρόκειται για βραχυχρόνια μίσθωση παραθεριστικών κατοικιών, για τουριστικούς λόγους από αλλοδαπούς μισθωτές, μη μονίμους κατοίκους Ελλάδας χωρίς ΑΦΜ. • Παραχώρηση χρήσης. Πρόκειται είτε για δωρεάν παραχώρηση ακινήτων είτε για παραχώρηση χρήσης ακινήτου με αντάλλαγμα σε είδος. • Άλλο είδος. Γενικότερη πρόβλεψη, για μισθώσεις που δεν καλύπτονται από τα ανωτέρω. Στη περίπτωση αυτή πρέπει να προσδιορίσουμε το είδος της μίσθωσης στο πεδίο «περιγραφή» 21. Τι κάνω στην περίπτωση υπεκμίσθωσης; Στην περίπτωση υπεκμίσθωσης, επιλέγετε το αντίστοιχο πεδίο και καταχωρείτε τον αριθμό πρωτοκόλλου και την ημερομηνία που έλαβε το αρχικό ιδιωτικό συμφωνητικό, από το οποίο αποκτάτε το δικαίωμα να υπεκμισθώσετε ακίνητο τρίτου. 22. Πώς μπορώ να εκτυπώσω απόδειξη υπόβολης; Με τη χρήση των προσωπικών σας κωδικών, μπορείτε ανά πάσα στιγμή, μέσα από τον ιστότοπο της Γ.Γ.Π.Σ www.gsis.gr/ να δείτε τα ιδιωτικά συμφωνητικά που έχετε υποβάλει, καθώς και να εκτυπώσετε το σχετικό αποδεικτικό. 23. Τι κάνω στην περίπτωση που μισθωτής είναι Νομικό Πρόσωπο υπό σύσταση και δεν έχει λάβει ακόμα ΑΦΜ; Στην περίπτωση που συμβάλλεται ως μισθωτής νομικό πρόσωπο το οποίο δεν έχει λάβει ακόμη ΑΦΜ από την αρμόδια υπηρεσία (ΓΕΜΗ), ο εκμισθωτής καταχωρεί την επωνυμία του νομικού προσώπου και τον ΑΦΜ του νόμιμου εκπροσώπου. Στη συνέχεια όταν το Νομικό Πρόσωπο ολοκληρώσει τη διαδικασία έναρξης εργασιών και λάβει ΑΦΜ, ο εκμισθωτής πρέπει να επανέλθει στο taxisnet προκειμένου να καταχωρήσει νέα δήλωση μίσθωσης. Σε αυτήν τη νέα δήλωση θα καταχωρήσει τον ΑΦΜ του Νομικού Προσώπου, τα υπόλοιπα στοιχεία της μίσθωσης (όπως ακριβώς είχαν καταχωρηθεί στην αρχική δήλωση) αλλά πρέπει να επιλέξει ΚΑΙ το πεδίο «συνέχεια προηγούμενης μίσθωσης». Σε αυτό το πεδίο θα καταχωρήσει τον αριθμό καταχώρησης της αρχικής μίσθωσης.

Στη Γενική Γραμματεία Πληροφοριακών Συστημάτων του υπουργείου Οικονομικών θα υποβάλλονται τα στοιχεία των μισθωτηρίων συμβολαίων ακινήτων. Η σχετική ηλεκτρονική εφαρμογή ξεκίνησε χθες τη λειτουργία της, ενώ το υπουργείο Οικονομικών με τη μορφή ερωτήσεων – απαντήσεων δίνει διευκρινίσεις σε μια σειρά ζητήματα που αφορούν τα μισθωτήρια συμβόλαια για να διευκολύνει τους φορολογούμενους. Στην ηλεκτρονική πύλη της ΓΓΠΣ θα πρέπει να απευθύνονται πλέον όσοι νοικιάζουν ακίνητα προκειμένου να υποβάλλουν τα μισθωτήρια συμβόλαια. Η σχετική ηλεκτρονική εφαρμογή άνοιξε χθες και μέσω αυτής, οι φορολογούμενοι μπορούν να υποβάλλουν, να δουν ή να αποδεχθούν δηλώσεις πληροφοριακών στοιχείων μίσθωσης για την ακίνητη περιουσία. Μετά την ολοκλήρωση της υποβολής των στοιχείων του μισθωτηρίου, ο φορολογούμενος τυπώνει την απόδειξη υποβολής δήλωσηςπληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας και... καθαρίζει, χωρίς ουρές στην Εφορία και ταλαιπωρία. Με την ευκαιρία της ενεργοποίησης της νέας υπηρεσίας το υπουργείο Οικονομικών ανάρτησε σειρά ερωτήσεων και απαντήσεων για κάθε απορία σχετικά με τα μισθωτήρια συμβόλαια. 1.Πότε υπάρχει υποχρέωση υποβολής; Οι εκμισθωτές – υπεκμισθωτές ακίνητης περιουσίας, και όσοι προβαίνουν σε παραχώρηση χρήσης γης και ακινήτου (δωρεάν παραχώρηση ή με αντάλλαγμα σε είδος) υποχρεούνται να δηλώνουν με ηλεκτρονικό τρόπο, όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών μισθώσεων ή της παραχώρησης της χρήσης, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία. Εξαιρούνται της υποχρέωσης όσοι παραχωρούν δωρεάν κατοικία μέχρι 200 τ.μ προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες. 2. Για ποιες μισθώσεις υπάρχει υποχρέωση υποβολής; α) για αστικές μισθώσεις (κατοικίας) β) για επαγγελματικές/εμπορικές γ) για τουριστικές βραχυπρόθεσμες (διάρκεια μικρότερη του έτους) δ) για αγροτικές/γεωργικές ε) για παραχώρηση χρήσης (δωρεάν ή σε είδος) 3. Σε ποιες περιπτώσεις υποβάλλεται δήλωση μίσθωσης; Υπάρχει υποχρέωση υποβολής για: α) Αρχικές μισθώσεις ή υπεκμισθώσεις ή παραχωρήσεις χρήσεων γης ή ακινήτου. β) Τροποποιήσεις μισθώσεων ή υπεκμισθώσεων ή παραχωρήσεων χρήσεων γης ή ακινήτου. 4. Ποιος έχει υποχρέωση υποβολής; Ο εκμισθωτής ή υπεκμισθωτής ή ο παρέχων τη χρήση του ακινήτου ή της γης και σε περίπτωση περισσοτέρων, κάθε ένας έχει αυτοτελή υποχρέωση. 5. Αν δεν έχει ΑΦΜ ο εκμισθωτής τι κάνουμε; Πρέπει να ζητήσει από την αρμόδια Δ.Ο.Υ να του χορηγηθεί ΑΦΜ. Χωρίς ΑΦΜ δεν είναι δυνατόν να προχωρήσει στην καταχώρηση. 6. Αν δεν έχει ΑΦΜ ο μισθωτής τι κάνουμε; Πρέπει να ζητήσει από την αρμόδια Δ.Ο.Υ να του χορηγηθεί ΑΦΜ. Χωρίς ΑΦΜ δεν είναι δυνατόν να προχωρήσει στην καταχώρηση. Σε δύο μόνο περιπτώσεις επιτρέπεται να μην έχει ΑΦΜ ο μισθωτής: • Αλλοδαπός μισθωτής: η περίπτωση αφορά μόνο βραχυχρόνιες μισθώσεις παραθεριστικών κατοικιών από αλλοδαπούς μισθωτές, οι οποίοι δεν έχουν υποχρέωση ΑΦΜ (τουριστικές μισθώσεις και για περίοδο όχι μεγαλύτερη του ενός έτους). Στην περίπτωση αυτή καταχωρούμε τον αριθμό διαβατηρίου, τη διεύθυνση μόνιμης κατοικίας και τη χώρα προέλευσης. • Νομικά πρόσωπα υπό σύσταση: η περίπτωση αφορά μίσθωση στην οποία συμβάλλεται νομικό πρόσωπο το οποίο δεν έχει λάβει ακόμη ΑΦΜ από την αρμόδια υπηρεσία (ΓΕΜΗ). Στη περίπτωση αυτή καταχωρούμε την επωνυμία του νομικού προσώπου και τον ΑΦΜ του νόμιμου εκπροσώπου. Στη συνέχεια όταν το Νομικό Πρόσωπο ολοκληρώσει τη διαδικασία έναρξης εργασιών και λάβει ΑΦΜ, ο εκμισθωτής πρέπει να επανέλθει στο taxisnet προκειμένου να καταχωρήσει νέα δήλωση μίσθωσης. Σε αυτήν τη νέα δήλωση θα καταχωρήσει τον ΑΦΜ, τα υπόλοιπα στοιχεία της μίσθωσης (όπως ακριβώς είχαν καταχωρηθεί στην αρχική δήλωση) αλλά πρέπει να επιλέξει ΚΑΙ το πεδίο «συνέχεια προηγούμενης μίσθωσης». Σε αυτό το πεδίο θα καταχωρήσει τον αριθμό καταχώρησης της αρχικής μίσθωσης. 7. Ποια είναι η διαδικασία της δήλωσης των πληροφοριακών στοιχείων της μίσθωσης; Ο εκμισθωτής του ακινήτου εισέρχεται στο taxisnet με τους προσωπικούς του κωδικούς και επιλέγει «Δήλωση πληροφοριακών στοιχείων μισθώσεων Ακίνητης Περιουσίας». Ακολούθως, με το πλήκτρο «επιλογή», μεταφερόμαστε στη φόρμα υποβολής, την οποία πρέπει να συμπληρώσουμε. Η φόρμα υποβολής μας προτείνει στο τέλος της σελίδας δύο επιλογές: • Αποθήκευση στην περίπτωση που θέλουμε να αποθηκεύσουμε την εργασία μας. (Προσοχή, η επιλογή δεν οριστικοποιεί την υποβολή). • Οριστικοποίηση. Με την επιλογή αυτή οριστικοποιείται (υποβάλλεται) η δήλωση πληροφοριακών στοιχείων μίσθωσης και διασφαλιζόμαστε ότι έχουμε εκπληρώσει την υποχρέωση μας. 8. Πώς θα αποδεικνύεται η υποβολή; Μετά την οριστικοποίηση της υποβολής, εκτυπώνεται σχετική απόδειξη υποβολής, η οποία αντικαθιστά την ειδική σφράγιση που πραγματοποιούσε η Δ.Ο.Υ. 9. Πώς ενημερώνονται για την υποβολή οι ενδιαφερόμενοι; Αφού ο εκμισθωτής ολοκληρώσει την υποβολή, το σύστημα θα στείλει, σε όλους τους υπόλοιπους συμβαλλόμενους (εκμισθωτές και μισθωτές), ηλεκτρονικό μήνυμα στο λογαριασμό που τηρούν στο taxisnet. 10. Ποιες ενέργειες πρέπει να κάνουν οι συμβαλλόμενοι μετά την ειδοποίησή τους; Καταρχάς, πρέπει να εισέλθουν στο taxisnet με τους προσωπικούς τους κωδικούς και να ανατρέξουν στα μηνύματα τους ώστε να ενημερωθούν για τις μισθώσεις. Στη συνέχεια είτε για να επιβεβαιώσουν, είτε για να μην αποδεχτούν μια δήλωση μίσθωσης θα ανατρέξουν στην εφαρμογή «Πληροφοριακά Στοιχεία Μισθώσεων» και θα επιλέξουν τις λίστες «Άλλες Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων όπου έχετε Ορισθεί ως Μισθωτής» ή «Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων όπου έχετε Ορισθεί ως Εκμισθωτής». Σε περίπτωση που αποδέχονται, θα κλικάρουν το πεδίο «ΑΠΟΔΟΧΗ» και θα πατήσουν την «ΑΠΟΘΗΚΕΥΣΗ ΑΠΟΔΟΧΗΣ Ή ΑΡΝΗΣΗΣ». Σε περίπτωση που διαφωνούν (για οποιοδήποτε λόγο) με τη δήλωση μίσθωσης που υπέβαλε ο εκμισθωτής, τότε δεν θα κλικάρουν το πεδίο «ΑΠΟΔΟΧΗ» (θα το αφήσουν δηλαδή κενό) και θα πατήσουν το πεδίο «ΑΠΟΘΗΚΕΥΣΗ ΑΠΟΔΟΧΗΣ Ή ΑΡΝΗΣΗΣ». Αυτή η ενέργεια λογίζεται σαν άρνηση αποδοχής. Προσοχή: η αποδοχή ή η άρνηση δεν αναιρείται. 11. Ποιος είναι ο χρόνος υποβολής; Η δήλωση υποβάλλεται μέχρι το τέλος του επομένου μήνα από την έναρξη της μίσθωσης ή την τροποποίηση της. Παραδείγματα κατανόησης: • Ημερομηνία έναρξης μίσθωσης 1 Απριλίου: το ιδιωτικό συμφωνητικό πρέπει να υποβληθεί έως την 31η Μαΐου. • Ημερομηνία έναρξης μίσθωσης 30 Απριλίου : το ιδιωτικό συμφωνητικό πρέπει να υποβληθεί έως την 31η Μαΐου. 12. Πότε συνυποβάλλεται το Πιστοποιητικό Ενεργειακής Απόδοσης (Π.Ε.Α.); Στην πρώτη περίοδο λειτουργίας της ηλεκτρονικής υποβολής των δηλώσεων μισθώσεων το Πιστοποιητικό Ενεργειακής Απόδοσης (Π.Ε.Α) είναι προαιρετικό. Αν πάντως για το ακίνητο που μισθώνεται έχει εκδοθεί Π.Ε.Α τότε μπορείτε να συμπληρώσετε τα πεδία στην ενότητα «ΕΝΕΡΓΕΙΑΚΟ ΠΙΣΤΟΠΟΙΗΤΙΚΟ». 13. Τι κάνουμε στην περίπτωση ανανέωσης (παράτασης) υπάρχουσας μίσθωσης; Μετά την υποχρεωτική ηλεκτρονική υποβολή των μισθώσεων μέσω taxisnet, θα υπάρχουν πλέον 2 κατηγορίες μισθώσεων που μπορούν να ανανεωθούν (παραταθούν): 1. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014) 2. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί σε Δ.Ο.Υ (πριν την 1/1/2014): Για κάθε μια περίπτωση υπάρχει διαφορετική διαδικασία της ανανέωσης (παράτασης): 1. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014) Σε αυτήν την περίπτωση η αρχική μίσθωση έχει καταχωρηθεί στο taxisnet και έχει λάβει αριθμό καταχώρησης. Η ανανέωση (παράταση) της μίσθωσης θα γίνει με υποβολή τροποποιητικής δήλωσης. Η τροποποιητική δήλωση όμως μπορεί να αλλάξει μόνο δυο στοιχεία: • τη διάρκεια της μίσθωσης • το μίσθωμα Σε τροποποίηση οποιουδήποτε άλλου στοιχείου της μίσθωσης (στοιχεία εκμισθωτών, μισθωτών, ακινήτου κλπ) δεν μπορούμε να υποβάλουμε τροποποιητική δήλωση, αλλά πρέπει να υποβάλουμε μια νέα δήλωση (εξαρχής). Για την υποβολή της τροποποιητικής δήλωσης (που θα μεταβάλει τη διάρκεια ή το μίσθωμα) ο εκμισθωτής πρέπει να εισέλθει στο taxisnet, να επιλέξει την εφαρμογή «Πληροφοριακά Στοιχεία Μισθώσεων Ακίνητης Περιουσίας», να εντοπίσει στο μενού «Υποβληθείσες Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων Ακίνητης Περιουσίας», τη συγκεκριμένη δήλωσή του και να επιλέξει την εισαγωγή τροποποιητικής δήλωσης μίσθωσης (να πατήσει δηλαδή τον πράσινο σταυρό που βρίσκεται στην συγκεκριμένη γραμμή της δήλωσης) Η δήλωση που θα «ανοίξει» θα έχει συμπληρωμένα όλα τα πεδία εκτός της διάρκειας, του μισθώματος και της ημερομηνίας υποβολής, τα οποία μπορεί ο χρήστης να μεταβάλει. 2. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί σε Δ.Ο.Υ (πριν την 1/1/2014): Υπάρχουν δυο δυνατότητες (επιλογές) για να ανανεώσουμε (παρατείνουμε) μια μίσθωση που έχει υποβληθεί σε Δ.Ο.Υ 2.Α. Με υποβολή τροποποιητικής δήλωσης 2.Β. Με υποβολή νέας δήλωσης και επιλογή του πεδίου «Η μίσθωση αποτελεί συνέχεια προηγούμενης» Αυτές οι δυο επιλογές έχουν το ίδιο τελικό αποτέλεσμα, την ανανέωση δηλαδή της μίσθωσης. Η Α' επιλογή όμως (με υποβολής τροποποιητικής δήλωσης), διασφαλίζει με καλύτερο τρόπο τα στοιχεία της μίσθωσης και τη συνέχεια της και για αυτό το λόγο την συνιστούμε. Παρακάτω παραθέτουμε τις ενέργειες που πρέπει να γίνουν για οποιαδήποτε επιλογή επιλέξει ο χρήστης της εφαρμογής: 2.Α. Με υποβολή τροποποιητικής δήλωσης Για να υποβληθεί τροποποιητική δήλωση, ο εκμισθωτής πρέπει πρώτα να καταχωρήσει τα στοιχεία του αρχικού μισθωτήριου (που είχε υποβληθεί σε Δ.Ο.Υ) στην ηλεκτρονική φόρμα της εφαρμογή του taxisnet. Οι ημερομηνίες (ημερομηνία σύνταξης συμφωνητικού, οι ημερομηνίες έναρξης και η λήξης της μίσθωσης) καθώς και τα λοιπά στοιχεία της μίσθωσης θα πρέπει να είναι τα ίδια όπως ακριβώς και στο συμφωνητικό της μίσθωσης που κατατέθηκε στη Δ.Ο.Υ. Σε περίπτωση που στο αρχικό μισθωτήριο έχουν επέλθει τροποποιήσεις (με μεταγενέστερα συμφωνητικά μίσθωσης), αποτυπώστε την εικόνα της μίσθωσης όπως είναι σήμερα. Συμπεριλάβετε δηλαδή και τις τροποποιήσεις. Αν πχ το αρχικό μισθωτήριο είχε γίνει μόνο για χρήση κατοικίας και με μεταγενέστερο συμφωνητικό επιτράπηκε και η επαγγελματική στέγη, τότε επιλέξτε και τα δυο είδη μίσθωσης: Αφού ολοκληρωθεί η καταχώριση αυτής της δήλωσης πληροφοριακών στοιχείων μίσθωσης και πάρει αριθμό καταχώρησης στο taxisnet, στη συνέχεια για να καταχωρήσει ο εκμισθωτής την ανανέωση (παράταση) της μίσθωσης θα ακολουθηθεί η ίδια διαδικασία όπως περιγράφηκε στην παράγραφο 1. «Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014)» 2.Β. Με υποβολή νέας δήλωσης και επιλογή του πεδίου «Η μίσθωση αποτελεί συνέχεια προηγούμενης» Σε αυτήν την περίπτωση καταχωρούμε μια νέα δήλωση (εξαρχής), όπου συμπληρώνουμε όλα τα πεδία της μίσθωσης, αποτυπώνοντας την πραγματική εικόνα της μίσθωσης όπως ισχύει. Επιπλέον όμως επιλέγουμε και το πεδίο «Η μίσθωση αποτελεί συνέχεια προηγούμενης». Σε αυτά τα πεδία συμπληρώνουμε τα στοιχεία του αρχικού μισθωτηρίου δηλαδή καταχωρούμε τα «Α.Π. αρχικής δήλωσης», «Ημερομηνία υποβολής αρχικής δήλωσης» και «ΔΟΥ υποβολής αρχικού μισθωτηρίου». Με αυτόν τον τρόπο όταν θα οριστικοποιήσουμε την υποβολή θα έχουμε προβεί σε ανανέωση (παράταση) μιας υπάρχουσας μίσθωσης που είχε κατατεθεί σε Δ.Ο.Υ και θα έχουμε ενημερώσει και την ηλεκτρονική εφαρμογή του taxisnet. 14. Τι κάνουμε στην περίπτωση λύσης υπάρχουσας μίσθωσης; Δεν χρειάζεται να προβούμε σε οποιαδήποτε ενέργεια. 15. Τι κάνουμε στην περίπτωση λάθους της καταχώρισης; Στην περίπτωση αυτή κάνουμε νέα υποβολή δήλωσης μίσθωσης και στις «Σημειώσεις» προσδιορίζουμε τα λάθη της αρχικής καταχώρησης και τον αριθμό που έλαβε η αρχική καταχώρηση. Οι «σημειώσεις» που καταχωρεί ο χρήστης εμφανίζονται και στην απόδειξη υποβολής. 16. Τι κάνουμε στην περίπτωση που υπάρχουν ειδικοί όροι μίσθωσης; Ως ειδικοί όροι νοούνται περιορισμοί στη χρήση του ακινήτου, απαγορεύσεις υπεκμισθώσεων κλπ. Συνήθεις περιπτώσεις τέτοιων ειδικών όρων είναι η απαγόρευση της υπομίσθωσης, η απαγόρευση της παραχώρηση χρήσης ή η παραχώρηση άδειας στον μισθωτή να συστήνει Νομικά Πρόσωπα στα οποία θα συμμετέχει και ο ίδιος, ή την πρόσληψη συνεταίρου, κλπ. Στη φόρμα υποβολής έχουμε ενσωματώσει τους παραπάνω ειδικούς όρους (ακριβώς επειδή αποτελούν συνήθεις περιπτώσεις). Με την επιλογή τους, αυτοί οι ειδικοί όροι εμφανίζονται στην απόδειξη υποβολής. Προτείνουμε όμως τους ειδικούς όρους να τους καταχωρείτε στις «σημειώσεις», ώστε οι πληροφορίες των ειδικών όρων να είναι πιο ακριβείς. Αν στο συμφωνητικό προβλέπονται και άλλοι ειδικοί όροι μίσθωσης, τότε στο πεδίο <<Σημειώσεις>> περιγράφουμε τους ειδικούς όρους ώστε να εμφανιστούν στην απόδειξη υποβολής που θα εκτυπωθεί στο τέλος της διαδικασίας 17. Είναι υποχρεωτική η καταχώριση του ΑΤΑΚ; Η καταχώρηση του Αριθμού Ταυτότητας Ακινήτου είναι προαιρετική και αφορά όσα ακίνητα έχουν λάβει τέτοιο αριθμό. Με την πληκτρολόγηση του, εμφανίζονται αυτόματα τα στοιχεία του ακινήτου, όπως έχουν δηλωθεί στις δηλώσεις Ε9. Συνιστούμε τη πληκτρολόγηση του ΑΤΑΚ, για τον ακριβή εντοπισμό του ακινήτου που μισθώνετε. 18.Αν το ακίνητό μου δεν υπάγεται στις κατηγορίες ακινήτων τι κάνω; Οι κατηγορίες των ακινήτων κατά βάση είναι οι κατηγορίες που χρησιμοποιούμε στο έντυπο Ε9. Κατά συνέπεια θα χρησιμοποιήσετε την ίδια κατηγορία που δηλώσατε με τις δηλώσεις Ε9 που έχετε υποβάλει. Στην περίπτωση που δεν εντάσσεται σε αυτές, επιλέγετε «άλλο είδος» και στο πεδίο «περιγραφή» περιγράφετε την ιδιοκτησία σας. 19. Πότε συμπληρώνω τον αριθμό παροχής ΔΕΗ Εάν επιλέξω ότι «το ακίνητο ηλεκτροδοτείται», έχω υποχρέωση να καταχωρήσω το αριθμό παροχής της Δ.Ε.Η και ειδικότερα τα 9 πρώτα ψηφία. Σε περίπτωση ύπαρξης περισσότερων παροχών, επιλέγω τη κυριότερη παροχή. 20. Πώς επιλέγω είδος μίσθωσης; Έχω τη δυνατότητα να επιλέξω περισσότερα του ενός είδη μίσθωσης, εφόσον η συμφωνημένη μίσθωση περιλαμβάνει διαφορετικές περιπτώσεις. Τα ορισθέντα είδη μίσθωσης είναι τα εξής: • Αστική(κατοικίας). Πρόκειται για μη εμπορική/επαγγελματική μίσθωση ακινήτων για χρήση κατοικίας, αποθήκης, χώρου στάθμευσης κλπ. • Επαγγελματική/εμπορική. Πρόκειται για μίσθωση ακινήτων, τα οποία προορίζονται για επαγγελματική χρήση, δηλαδή άσκηση επιχειρηματικής δραστηριότητας. • Αγροτική/Γεωργική. Πρόκειται για μίσθωση αγροτικών ακινήτων και αφορούν αγροτικές εκμεταλλεύσεις. • Τουριστική (βραχυπρόθεσμη). Πρόκειται για βραχυχρόνια μίσθωση παραθεριστικών κατοικιών, για τουριστικούς λόγους από αλλοδαπούς μισθωτές, μη μονίμους κατοίκους Ελλάδας χωρίς ΑΦΜ. • Παραχώρηση χρήσης. Πρόκειται είτε για δωρεάν παραχώρηση ακινήτων είτε για παραχώρηση χρήσης ακινήτου με αντάλλαγμα σε είδος. • Άλλο είδος. Γενικότερη πρόβλεψη, για μισθώσεις που δεν καλύπτονται από τα ανωτέρω. Στη περίπτωση αυτή πρέπει να προσδιορίσουμε το είδος της μίσθωσης στο πεδίο «περιγραφή» 21. Τι κάνω στην περίπτωση υπεκμίσθωσης; Στην περίπτωση υπεκμίσθωσης, επιλέγετε το αντίστοιχο πεδίο και καταχωρείτε τον αριθμό πρωτοκόλλου και την ημερομηνία που έλαβε το αρχικό ιδιωτικό συμφωνητικό, από το οποίο αποκτάτε το δικαίωμα να υπεκμισθώσετε ακίνητο τρίτου. 22. Πώς μπορώ να εκτυπώσω απόδειξη υπόβολης; Με τη χρήση των προσωπικών σας κωδικών, μπορείτε ανά πάσα στιγμή, μέσα από τον ιστότοπο της Γ.Γ.Π.Σ www.gsis.gr/ να δείτε τα ιδιωτικά συμφωνητικά που έχετε υποβάλει, καθώς και να εκτυπώσετε το σχετικό αποδεικτικό. 23. Τι κάνω στην περίπτωση που μισθωτής είναι Νομικό Πρόσωπο υπό σύσταση και δεν έχει λάβει ακόμα ΑΦΜ; Στην περίπτωση που συμβάλλεται ως μισθωτής νομικό πρόσωπο το οποίο δεν έχει λάβει ακόμη ΑΦΜ από την αρμόδια υπηρεσία (ΓΕΜΗ), ο εκμισθωτής καταχωρεί την επωνυμία του νομικού προσώπου και τον ΑΦΜ του νόμιμου εκπροσώπου. Στη συνέχεια όταν το Νομικό Πρόσωπο ολοκληρώσει τη διαδικασία έναρξης εργασιών και λάβει ΑΦΜ, ο εκμισθωτής πρέπει να επανέλθει στο taxisnet προκειμένου να καταχωρήσει νέα δήλωση μίσθωσης. Σε αυτήν τη νέα δήλωση θα καταχωρήσει τον ΑΦΜ του Νομικού Προσώπου, τα υπόλοιπα στοιχεία της μίσθωσης (όπως ακριβώς είχαν καταχωρηθεί στην αρχική δήλωση) αλλά πρέπει να επιλέξει ΚΑΙ το πεδίο «συνέχεια προηγούμενης μίσθωσης». Σε αυτό το πεδίο θα καταχωρήσει τον αριθμό καταχώρησης της αρχικής μίσθωσης. -

Στη Γενική Γραμματεία Πληροφοριακών Συστημάτων του υπουργείου Οικονομικών θα υποβάλλονται τα στοιχεία των μισθωτηρίων συμβολαίων ακινήτων. Η σχετική ηλεκτρονική εφαρμογή ξεκίνησε χθες τη λειτουργία της, ενώ το υπουργείο Οικονομικών με τη μορφή ερωτήσεων – απαντήσεων δίνει διευκρινίσεις σε μια σειρά ζητήματα που αφορούν τα μισθωτήρια συμβόλαια για να διευκολύνει τους φορολογούμενους. Στην ηλεκτρονική πύλη της ΓΓΠΣ θα πρέπει να απευθύνονται πλέον όσοι νοικιάζουν ακίνητα προκειμένου να υποβάλλουν τα μισθωτήρια συμβόλαια. Η σχετική ηλεκτρονική εφαρμογή άνοιξε χθες και μέσω αυτής, οι φορολογούμενοι μπορούν να υποβάλλουν, να δουν ή να αποδεχθούν δηλώσεις πληροφοριακών στοιχείων μίσθωσης για την ακίνητη περιουσία. Μετά την ολοκλήρωση της υποβολής των στοιχείων του μισθωτηρίου, ο φορολογούμενος τυπώνει την απόδειξη υποβολής δήλωσηςπληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας και... καθαρίζει, χωρίς ουρές στην Εφορία και ταλαιπωρία. Με την ευκαιρία της ενεργοποίησης της νέας υπηρεσίας το υπουργείο Οικονομικών ανάρτησε σειρά ερωτήσεων και απαντήσεων για κάθε απορία σχετικά με τα μισθωτήρια συμβόλαια. 1.Πότε υπάρχει υποχρέωση υποβολής; Οι εκμισθωτές – υπεκμισθωτές ακίνητης περιουσίας, και όσοι προβαίνουν σε παραχώρηση χρήσης γης και ακινήτου (δωρεάν παραχώρηση ή με αντάλλαγμα σε είδος) υποχρεούνται να δηλώνουν με ηλεκτρονικό τρόπο, όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών μισθώσεων ή της παραχώρησης της χρήσης, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία. Εξαιρούνται της υποχρέωσης όσοι παραχωρούν δωρεάν κατοικία μέχρι 200 τ.μ προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες. 2. Για ποιες μισθώσεις υπάρχει υποχρέωση υποβολής; α) για αστικές μισθώσεις (κατοικίας) β) για επαγγελματικές/εμπορικές γ) για τουριστικές βραχυπρόθεσμες (διάρκεια μικρότερη του έτους) δ) για αγροτικές/γεωργικές ε) για παραχώρηση χρήσης (δωρεάν ή σε είδος) 3. Σε ποιες περιπτώσεις υποβάλλεται δήλωση μίσθωσης; Υπάρχει υποχρέωση υποβολής για: α) Αρχικές μισθώσεις ή υπεκμισθώσεις ή παραχωρήσεις χρήσεων γης ή ακινήτου. β) Τροποποιήσεις μισθώσεων ή υπεκμισθώσεων ή παραχωρήσεων χρήσεων γης ή ακινήτου. 4. Ποιος έχει υποχρέωση υποβολής; Ο εκμισθωτής ή υπεκμισθωτής ή ο παρέχων τη χρήση του ακινήτου ή της γης και σε περίπτωση περισσοτέρων, κάθε ένας έχει αυτοτελή υποχρέωση. 5. Αν δεν έχει ΑΦΜ ο εκμισθωτής τι κάνουμε; Πρέπει να ζητήσει από την αρμόδια Δ.Ο.Υ να του χορηγηθεί ΑΦΜ. Χωρίς ΑΦΜ δεν είναι δυνατόν να προχωρήσει στην καταχώρηση. 6. Αν δεν έχει ΑΦΜ ο μισθωτής τι κάνουμε; Πρέπει να ζητήσει από την αρμόδια Δ.Ο.Υ να του χορηγηθεί ΑΦΜ. Χωρίς ΑΦΜ δεν είναι δυνατόν να προχωρήσει στην καταχώρηση. Σε δύο μόνο περιπτώσεις επιτρέπεται να μην έχει ΑΦΜ ο μισθωτής: • Αλλοδαπός μισθωτής: η περίπτωση αφορά μόνο βραχυχρόνιες μισθώσεις παραθεριστικών κατοικιών από αλλοδαπούς μισθωτές, οι οποίοι δεν έχουν υποχρέωση ΑΦΜ (τουριστικές μισθώσεις και για περίοδο όχι μεγαλύτερη του ενός έτους). Στην περίπτωση αυτή καταχωρούμε τον αριθμό διαβατηρίου, τη διεύθυνση μόνιμης κατοικίας και τη χώρα προέλευσης. • Νομικά πρόσωπα υπό σύσταση: η περίπτωση αφορά μίσθωση στην οποία συμβάλλεται νομικό πρόσωπο το οποίο δεν έχει λάβει ακόμη ΑΦΜ από την αρμόδια υπηρεσία (ΓΕΜΗ). Στη περίπτωση αυτή καταχωρούμε την επωνυμία του νομικού προσώπου και τον ΑΦΜ του νόμιμου εκπροσώπου. Στη συνέχεια όταν το Νομικό Πρόσωπο ολοκληρώσει τη διαδικασία έναρξης εργασιών και λάβει ΑΦΜ, ο εκμισθωτής πρέπει να επανέλθει στο taxisnet προκειμένου να καταχωρήσει νέα δήλωση μίσθωσης. Σε αυτήν τη νέα δήλωση θα καταχωρήσει τον ΑΦΜ, τα υπόλοιπα στοιχεία της μίσθωσης (όπως ακριβώς είχαν καταχωρηθεί στην αρχική δήλωση) αλλά πρέπει να επιλέξει ΚΑΙ το πεδίο «συνέχεια προηγούμενης μίσθωσης». Σε αυτό το πεδίο θα καταχωρήσει τον αριθμό καταχώρησης της αρχικής μίσθωσης. 7. Ποια είναι η διαδικασία της δήλωσης των πληροφοριακών στοιχείων της μίσθωσης; Ο εκμισθωτής του ακινήτου εισέρχεται στο taxisnet με τους προσωπικούς του κωδικούς και επιλέγει «Δήλωση πληροφοριακών στοιχείων μισθώσεων Ακίνητης Περιουσίας». Ακολούθως, με το πλήκτρο «επιλογή», μεταφερόμαστε στη φόρμα υποβολής, την οποία πρέπει να συμπληρώσουμε. Η φόρμα υποβολής μας προτείνει στο τέλος της σελίδας δύο επιλογές: • Αποθήκευση στην περίπτωση που θέλουμε να αποθηκεύσουμε την εργασία μας. (Προσοχή, η επιλογή δεν οριστικοποιεί την υποβολή). • Οριστικοποίηση. Με την επιλογή αυτή οριστικοποιείται (υποβάλλεται) η δήλωση πληροφοριακών στοιχείων μίσθωσης και διασφαλιζόμαστε ότι έχουμε εκπληρώσει την υποχρέωση μας. 8. Πώς θα αποδεικνύεται η υποβολή; Μετά την οριστικοποίηση της υποβολής, εκτυπώνεται σχετική απόδειξη υποβολής, η οποία αντικαθιστά την ειδική σφράγιση που πραγματοποιούσε η Δ.Ο.Υ. 9. Πώς ενημερώνονται για την υποβολή οι ενδιαφερόμενοι; Αφού ο εκμισθωτής ολοκληρώσει την υποβολή, το σύστημα θα στείλει, σε όλους τους υπόλοιπους συμβαλλόμενους (εκμισθωτές και μισθωτές), ηλεκτρονικό μήνυμα στο λογαριασμό που τηρούν στο taxisnet. 10. Ποιες ενέργειες πρέπει να κάνουν οι συμβαλλόμενοι μετά την ειδοποίησή τους; Καταρχάς, πρέπει να εισέλθουν στο taxisnet με τους προσωπικούς τους κωδικούς και να ανατρέξουν στα μηνύματα τους ώστε να ενημερωθούν για τις μισθώσεις. Στη συνέχεια είτε για να επιβεβαιώσουν, είτε για να μην αποδεχτούν μια δήλωση μίσθωσης θα ανατρέξουν στην εφαρμογή «Πληροφοριακά Στοιχεία Μισθώσεων» και θα επιλέξουν τις λίστες «Άλλες Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων όπου έχετε Ορισθεί ως Μισθωτής» ή «Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων όπου έχετε Ορισθεί ως Εκμισθωτής». Σε περίπτωση που αποδέχονται, θα κλικάρουν το πεδίο «ΑΠΟΔΟΧΗ» και θα πατήσουν την «ΑΠΟΘΗΚΕΥΣΗ ΑΠΟΔΟΧΗΣ Ή ΑΡΝΗΣΗΣ». Σε περίπτωση που διαφωνούν (για οποιοδήποτε λόγο) με τη δήλωση μίσθωσης που υπέβαλε ο εκμισθωτής, τότε δεν θα κλικάρουν το πεδίο «ΑΠΟΔΟΧΗ» (θα το αφήσουν δηλαδή κενό) και θα πατήσουν το πεδίο «ΑΠΟΘΗΚΕΥΣΗ ΑΠΟΔΟΧΗΣ Ή ΑΡΝΗΣΗΣ». Αυτή η ενέργεια λογίζεται σαν άρνηση αποδοχής. Προσοχή: η αποδοχή ή η άρνηση δεν αναιρείται. 11. Ποιος είναι ο χρόνος υποβολής; Η δήλωση υποβάλλεται μέχρι το τέλος του επομένου μήνα από την έναρξη της μίσθωσης ή την τροποποίηση της. Παραδείγματα κατανόησης: • Ημερομηνία έναρξης μίσθωσης 1 Απριλίου: το ιδιωτικό συμφωνητικό πρέπει να υποβληθεί έως την 31η Μαΐου. • Ημερομηνία έναρξης μίσθωσης 30 Απριλίου : το ιδιωτικό συμφωνητικό πρέπει να υποβληθεί έως την 31η Μαΐου. 12. Πότε συνυποβάλλεται το Πιστοποιητικό Ενεργειακής Απόδοσης (Π.Ε.Α.); Στην πρώτη περίοδο λειτουργίας της ηλεκτρονικής υποβολής των δηλώσεων μισθώσεων το Πιστοποιητικό Ενεργειακής Απόδοσης (Π.Ε.Α) είναι προαιρετικό. Αν πάντως για το ακίνητο που μισθώνεται έχει εκδοθεί Π.Ε.Α τότε μπορείτε να συμπληρώσετε τα πεδία στην ενότητα «ΕΝΕΡΓΕΙΑΚΟ ΠΙΣΤΟΠΟΙΗΤΙΚΟ». 13. Τι κάνουμε στην περίπτωση ανανέωσης (παράτασης) υπάρχουσας μίσθωσης; Μετά την υποχρεωτική ηλεκτρονική υποβολή των μισθώσεων μέσω taxisnet, θα υπάρχουν πλέον 2 κατηγορίες μισθώσεων που μπορούν να ανανεωθούν (παραταθούν): 1. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014) 2. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί σε Δ.Ο.Υ (πριν την 1/1/2014): Για κάθε μια περίπτωση υπάρχει διαφορετική διαδικασία της ανανέωσης (παράτασης): 1. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014) Σε αυτήν την περίπτωση η αρχική μίσθωση έχει καταχωρηθεί στο taxisnet και έχει λάβει αριθμό καταχώρησης. Η ανανέωση (παράταση) της μίσθωσης θα γίνει με υποβολή τροποποιητικής δήλωσης. Η τροποποιητική δήλωση όμως μπορεί να αλλάξει μόνο δυο στοιχεία: • τη διάρκεια της μίσθωσης • το μίσθωμα Σε τροποποίηση οποιουδήποτε άλλου στοιχείου της μίσθωσης (στοιχεία εκμισθωτών, μισθωτών, ακινήτου κλπ) δεν μπορούμε να υποβάλουμε τροποποιητική δήλωση, αλλά πρέπει να υποβάλουμε μια νέα δήλωση (εξαρχής). Για την υποβολή της τροποποιητικής δήλωσης (που θα μεταβάλει τη διάρκεια ή το μίσθωμα) ο εκμισθωτής πρέπει να εισέλθει στο taxisnet, να επιλέξει την εφαρμογή «Πληροφοριακά Στοιχεία Μισθώσεων Ακίνητης Περιουσίας», να εντοπίσει στο μενού «Υποβληθείσες Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων Ακίνητης Περιουσίας», τη συγκεκριμένη δήλωσή του και να επιλέξει την εισαγωγή τροποποιητικής δήλωσης μίσθωσης (να πατήσει δηλαδή τον πράσινο σταυρό που βρίσκεται στην συγκεκριμένη γραμμή της δήλωσης) Η δήλωση που θα «ανοίξει» θα έχει συμπληρωμένα όλα τα πεδία εκτός της διάρκειας, του μισθώματος και της ημερομηνίας υποβολής, τα οποία μπορεί ο χρήστης να μεταβάλει. 2. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί σε Δ.Ο.Υ (πριν την 1/1/2014): Υπάρχουν δυο δυνατότητες (επιλογές) για να ανανεώσουμε (παρατείνουμε) μια μίσθωση που έχει υποβληθεί σε Δ.Ο.Υ 2.Α. Με υποβολή τροποποιητικής δήλωσης 2.Β. Με υποβολή νέας δήλωσης και επιλογή του πεδίου «Η μίσθωση αποτελεί συνέχεια προηγούμενης» Αυτές οι δυο επιλογές έχουν το ίδιο τελικό αποτέλεσμα, την ανανέωση δηλαδή της μίσθωσης. Η Α' επιλογή όμως (με υποβολής τροποποιητικής δήλωσης), διασφαλίζει με καλύτερο τρόπο τα στοιχεία της μίσθωσης και τη συνέχεια της και για αυτό το λόγο την συνιστούμε. Παρακάτω παραθέτουμε τις ενέργειες που πρέπει να γίνουν για οποιαδήποτε επιλογή επιλέξει ο χρήστης της εφαρμογής: 2.Α. Με υποβολή τροποποιητικής δήλωσης Για να υποβληθεί τροποποιητική δήλωση, ο εκμισθωτής πρέπει πρώτα να καταχωρήσει τα στοιχεία του αρχικού μισθωτήριου (που είχε υποβληθεί σε Δ.Ο.Υ) στην ηλεκτρονική φόρμα της εφαρμογή του taxisnet. Οι ημερομηνίες (ημερομηνία σύνταξης συμφωνητικού, οι ημερομηνίες έναρξης και η λήξης της μίσθωσης) καθώς και τα λοιπά στοιχεία της μίσθωσης θα πρέπει να είναι τα ίδια όπως ακριβώς και στο συμφωνητικό της μίσθωσης που κατατέθηκε στη Δ.Ο.Υ. Σε περίπτωση που στο αρχικό μισθωτήριο έχουν επέλθει τροποποιήσεις (με μεταγενέστερα συμφωνητικά μίσθωσης), αποτυπώστε την εικόνα της μίσθωσης όπως είναι σήμερα. Συμπεριλάβετε δηλαδή και τις τροποποιήσεις. Αν πχ το αρχικό μισθωτήριο είχε γίνει μόνο για χρήση κατοικίας και με μεταγενέστερο συμφωνητικό επιτράπηκε και η επαγγελματική στέγη, τότε επιλέξτε και τα δυο είδη μίσθωσης: Αφού ολοκληρωθεί η καταχώριση αυτής της δήλωσης πληροφοριακών στοιχείων μίσθωσης και πάρει αριθμό καταχώρησης στο taxisnet, στη συνέχεια για να καταχωρήσει ο εκμισθωτής την ανανέωση (παράταση) της μίσθωσης θα ακολουθηθεί η ίδια διαδικασία όπως περιγράφηκε στην παράγραφο 1. «Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014)» 2.Β. Με υποβολή νέας δήλωσης και επιλογή του πεδίου «Η μίσθωση αποτελεί συνέχεια προηγούμενης» Σε αυτήν την περίπτωση καταχωρούμε μια νέα δήλωση (εξαρχής), όπου συμπληρώνουμε όλα τα πεδία της μίσθωσης, αποτυπώνοντας την πραγματική εικόνα της μίσθωσης όπως ισχύει. Επιπλέον όμως επιλέγουμε και το πεδίο «Η μίσθωση αποτελεί συνέχεια προηγούμενης». Σε αυτά τα πεδία συμπληρώνουμε τα στοιχεία του αρχικού μισθωτηρίου δηλαδή καταχωρούμε τα «Α.Π. αρχικής δήλωσης», «Ημερομηνία υποβολής αρχικής δήλωσης» και «ΔΟΥ υποβολής αρχικού μισθωτηρίου». Με αυτόν τον τρόπο όταν θα οριστικοποιήσουμε την υποβολή θα έχουμε προβεί σε ανανέωση (παράταση) μιας υπάρχουσας μίσθωσης που είχε κατατεθεί σε Δ.Ο.Υ και θα έχουμε ενημερώσει και την ηλεκτρονική εφαρμογή του taxisnet. 14. Τι κάνουμε στην περίπτωση λύσης υπάρχουσας μίσθωσης; Δεν χρειάζεται να προβούμε σε οποιαδήποτε ενέργεια. 15. Τι κάνουμε στην περίπτωση λάθους της καταχώρισης; Στην περίπτωση αυτή κάνουμε νέα υποβολή δήλωσης μίσθωσης και στις «Σημειώσεις» προσδιορίζουμε τα λάθη της αρχικής καταχώρησης και τον αριθμό που έλαβε η αρχική καταχώρηση. Οι «σημειώσεις» που καταχωρεί ο χρήστης εμφανίζονται και στην απόδειξη υποβολής. 16. Τι κάνουμε στην περίπτωση που υπάρχουν ειδικοί όροι μίσθωσης; Ως ειδικοί όροι νοούνται περιορισμοί στη χρήση του ακινήτου, απαγορεύσεις υπεκμισθώσεων κλπ. Συνήθεις περιπτώσεις τέτοιων ειδικών όρων είναι η απαγόρευση της υπομίσθωσης, η απαγόρευση της παραχώρηση χρήσης ή η παραχώρηση άδειας στον μισθωτή να συστήνει Νομικά Πρόσωπα στα οποία θα συμμετέχει και ο ίδιος, ή την πρόσληψη συνεταίρου, κλπ. Στη φόρμα υποβολής έχουμε ενσωματώσει τους παραπάνω ειδικούς όρους (ακριβώς επειδή αποτελούν συνήθεις περιπτώσεις). Με την επιλογή τους, αυτοί οι ειδικοί όροι εμφανίζονται στην απόδειξη υποβολής. Προτείνουμε όμως τους ειδικούς όρους να τους καταχωρείτε στις «σημειώσεις», ώστε οι πληροφορίες των ειδικών όρων να είναι πιο ακριβείς. Αν στο συμφωνητικό προβλέπονται και άλλοι ειδικοί όροι μίσθωσης, τότε στο πεδίο <<Σημειώσεις>> περιγράφουμε τους ειδικούς όρους ώστε να εμφανιστούν στην απόδειξη υποβολής που θα εκτυπωθεί στο τέλος της διαδικασίας 17. Είναι υποχρεωτική η καταχώριση του ΑΤΑΚ; Η καταχώρηση του Αριθμού Ταυτότητας Ακινήτου είναι προαιρετική και αφορά όσα ακίνητα έχουν λάβει τέτοιο αριθμό. Με την πληκτρολόγηση του, εμφανίζονται αυτόματα τα στοιχεία του ακινήτου, όπως έχουν δηλωθεί στις δηλώσεις Ε9. Συνιστούμε τη πληκτρολόγηση του ΑΤΑΚ, για τον ακριβή εντοπισμό του ακινήτου που μισθώνετε. 18.Αν το ακίνητό μου δεν υπάγεται στις κατηγορίες ακινήτων τι κάνω; Οι κατηγορίες των ακινήτων κατά βάση είναι οι κατηγορίες που χρησιμοποιούμε στο έντυπο Ε9. Κατά συνέπεια θα χρησιμοποιήσετε την ίδια κατηγορία που δηλώσατε με τις δηλώσεις Ε9 που έχετε υποβάλει. Στην περίπτωση που δεν εντάσσεται σε αυτές, επιλέγετε «άλλο είδος» και στο πεδίο «περιγραφή» περιγράφετε την ιδιοκτησία σας. 19. Πότε συμπληρώνω τον αριθμό παροχής ΔΕΗ Εάν επιλέξω ότι «το ακίνητο ηλεκτροδοτείται», έχω υποχρέωση να καταχωρήσω το αριθμό παροχής της Δ.Ε.Η και ειδικότερα τα 9 πρώτα ψηφία. Σε περίπτωση ύπαρξης περισσότερων παροχών, επιλέγω τη κυριότερη παροχή. 20. Πώς επιλέγω είδος μίσθωσης; Έχω τη δυνατότητα να επιλέξω περισσότερα του ενός είδη μίσθωσης, εφόσον η συμφωνημένη μίσθωση περιλαμβάνει διαφορετικές περιπτώσεις. Τα ορισθέντα είδη μίσθωσης είναι τα εξής: • Αστική(κατοικίας). Πρόκειται για μη εμπορική/επαγγελματική μίσθωση ακινήτων για χρήση κατοικίας, αποθήκης, χώρου στάθμευσης κλπ. • Επαγγελματική/εμπορική. Πρόκειται για μίσθωση ακινήτων, τα οποία προορίζονται για επαγγελματική χρήση, δηλαδή άσκηση επιχειρηματικής δραστηριότητας. • Αγροτική/Γεωργική. Πρόκειται για μίσθωση αγροτικών ακινήτων και αφορούν αγροτικές εκμεταλλεύσεις. • Τουριστική (βραχυπρόθεσμη). Πρόκειται για βραχυχρόνια μίσθωση παραθεριστικών κατοικιών, για τουριστικούς λόγους από αλλοδαπούς μισθωτές, μη μονίμους κατοίκους Ελλάδας χωρίς ΑΦΜ. • Παραχώρηση χρήσης. Πρόκειται είτε για δωρεάν παραχώρηση ακινήτων είτε για παραχώρηση χρήσης ακινήτου με αντάλλαγμα σε είδος. • Άλλο είδος. Γενικότερη πρόβλεψη, για μισθώσεις που δεν καλύπτονται από τα ανωτέρω. Στη περίπτωση αυτή πρέπει να προσδιορίσουμε το είδος της μίσθωσης στο πεδίο «περιγραφή» 21. Τι κάνω στην περίπτωση υπεκμίσθωσης; Στην περίπτωση υπεκμίσθωσης, επιλέγετε το αντίστοιχο πεδίο και καταχωρείτε τον αριθμό πρωτοκόλλου και την ημερομηνία που έλαβε το αρχικό ιδιωτικό συμφωνητικό, από το οποίο αποκτάτε το δικαίωμα να υπεκμισθώσετε ακίνητο τρίτου. 22. Πώς μπορώ να εκτυπώσω απόδειξη υπόβολης; Με τη χρήση των προσωπικών σας κωδικών, μπορείτε ανά πάσα στιγμή, μέσα από τον ιστότοπο της Γ.Γ.Π.Σ www.gsis.gr/ να δείτε τα ιδιωτικά συμφωνητικά που έχετε υποβάλει, καθώς και να εκτυπώσετε το σχετικό αποδεικτικό. 23. Τι κάνω στην περίπτωση που μισθωτής είναι Νομικό Πρόσωπο υπό σύσταση και δεν έχει λάβει ακόμα ΑΦΜ; Στην περίπτωση που συμβάλλεται ως μισθωτής νομικό πρόσωπο το οποίο δεν έχει λάβει ακόμη ΑΦΜ από την αρμόδια υπηρεσία (ΓΕΜΗ), ο εκμισθωτής καταχωρεί την επωνυμία του νομικού προσώπου και τον ΑΦΜ του νόμιμου εκπροσώπου. Στη συνέχεια όταν το Νομικό Πρόσωπο ολοκληρώσει τη διαδικασία έναρξης εργασιών και λάβει ΑΦΜ, ο εκμισθωτής πρέπει να επανέλθει στο taxisnet προκειμένου να καταχωρήσει νέα δήλωση μίσθωσης. Σε αυτήν τη νέα δήλωση θα καταχωρήσει τον ΑΦΜ του Νομικού Προσώπου, τα υπόλοιπα στοιχεία της μίσθωσης (όπως ακριβώς είχαν καταχωρηθεί στην αρχική δήλωση) αλλά πρέπει να επιλέξει ΚΑΙ το πεδίο «συνέχεια προηγούμενης μίσθωσης». Σε αυτό το πεδίο θα καταχωρήσει τον αριθμό καταχώρησης της αρχικής μίσθωσης. Click here to view the είδηση

-

Την επιβολή τέλους 1 τοις χιλίοις στις αναλήψεις τραπεζικών καταθέσεων εξετάζει η κυβέρνηση ως εναλλακτικό μέτρο τόνωσης των εσόδων, αλλά και ως δημοσιονομικό ισοδύναμο στα μέτρα που απορρίπτει η τρόικα. Από τη συγκεκριμένη παρέμβαση, που έχει ήδη τύχει επεξεργασίας από την Γενική Γραμματεία Δημοσίων Εσόδων, προβλέπεται πως το Δημόσιο μπορεί να εισπράξει σε ετήσια βάση έως και 180 εκατ. ευρώ. Το τέλος ανάληψης καταθέσεων θα επιβάλλεται από το πρώτο ευρώ (0,001 ευρώ η επιβάρυνση) και θα παρακρατείται τόσο κατά τις συναλλαγές στο γκισέ της τράπεζας, όσο και στις συναλλαγές που διεκπεραιώνονται μέσω ΑΤΜ και ηλεκτρονικής τραπεζικής (phone banking, web banking, κ.α.). Σύμφωνα με τη λογική του μέτρου, σε 1.000 ευρώ ανάληψης, ανεξαρτήτως συναλλαγής, είτε για μισθοδοσία, είτε για εμπορικό σκοπό, θα επιβάλλεται παρακράτηση 1 ευρώ. Σε κάθε 100 ευρώ ανάληψης το τέλος θα είναι 0,10 ευρώ, για 10.000 ευρώ θα παρακρατούνται 10 ευρώ, για 100.000 ευρώ το τέλος θα είναι 100 ευρώ και για 1 εκατ. ευρώ, η επιβάρυνση θα είναι 1.000 ευρώ. Το τέλος δεν θα επιβαρύνει την κατάθεση χρημάτων στις τράπεζες, αλλά μόνον την ανάληψη. Ωστόσο δεν έχει διευκρινισθεί ακόμη τι θα συμβαίνει στην περίπτωση που καταθέτης μεταφέρει χρήματα μεταξύ λογαριασμών που είναι ο ίδιος δικαιούχος (αυτά δεν φεύγουν από την τράπεζα). Επίσης, καθώς για τις συναλλαγές που ξεπερνούν το 1 εκατ. ευρώ το τέλος ανάληψης καταθέσεων λειτουργεί ως «χαράτσι» εξετάζεται είτε να υπάρξει πλαφόν στο ποσό πάνω από το οποίο θα εφαρμόζεται το τέλος, ή περιορισμός στις συναλλαγές που αυτό αφορά (συναλλαγές δημοσίου, ενδοτραπεζικές συναλλαγές, επενδύσεις, κ.α..) Δεδομένου ότι σήμερα μια προθεσμιακή κατάθεση 10.000 ευρώ προσφέρει επιτόκιο έως 1,50% και το κέρδος για τον καταθέτη οριακά ξεπερνά σε ετήσια βάση τα 150 ευρώ, η επιβάρυνση που θα επέλθει με το τέλος ανάληψης καθίσταται αυτομάτως υπολογίσιμη. Μέχρι και χθες το βράδυ η Ελληνική Ένωση Τραπεζών δήλωνε μέσω των αρμόδιων στελεχών άγνοια για τις κυβερνητικές προθέσεις. Πάντως, τραπεζικά στελέχη υποστήριζαν πως το συγκεκριμένο μέτρο θα πρέπει να λάβει το πράσινο φως από την Ευρωπαϊκή Κεντρική Τράπεζα πριν εφαρμοσθεί, καθώς εμπίπτει στους νέους κανόνες εποπτείας των τραπεζών. Κατά τα ίδια στελέχη το τέλος είναι ισχνού ύψους για να λειτουργήσει ως αντικίνητρο στις εκροές καταθέσεων και δεν θεσπίζεται για το σκοπό αυτό, αλλά έχει αποκλειστικά δημοσιονομική στόχευση. Πηγή: http://news.in.gr/ec...?aid=1231405039 Click here to view the είδηση