Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'μισθωτήριο'.

Found 13 results

-

Ηλεκτρονικά μισθωτήρια και για τη δωρεά παραχώρηση ακινήτου από το γονιό στο παιδί ή και αντίστροφα ζητάει η Εφορία. Συγκεκριμένα υποχρέωση ηλεκτρονικής υποβολής δήλωσης πληροφοριακών στοιχείων μίσθωσης ακινήτου έχει ο ιδιοκτήτης του ακινήτου όχι μόνο στην περίπτωση που το ενοικιάζει αλλά και σε περίπτωση που το παραχωρεί δωρεάν! Όπως διευκρινίζει η ΑΑΔΕ, οι εκμισθωτές -υπεκμισθωτές ακίνητης περιουσίας και όσοι προβαίνουν σε παραχώρηση χρήσης γης και ακινήτου υποχρεούνται να δηλώνουν, με ηλεκτρονικό τρόπο, όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών μισθώσεων ή της παραχώρησης της χρήσης, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία και ανεξάρτητα αν το μίσθωμα καταβάλλεται σε χρήμα ή σε είδος. Εξαιρούνται της υποχρέωσης όσοι παραχωρούν δωρεάν κατοικία μέχρι 200 τ.μ. προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες δηλαδή από τους γονείς στα παιδιά ή από τα παιδιά στους γονείς. Επίσης, σε περίπτωση λύσης της μίσθωσης, ο εκμισθωτής υποχρεούται να δηλώνει τη λύση της μίσθωσης μέχρι το τέλος του επόμενου μήνα από τη λύση. Ηλεκτρονική δήλωση για τη μίσθωση θα πρέπει να υποβληθεί όταν ο γονιός παραχωρεί σε τέκνο ακίνητο δωρεάν για επαγγελματική στέγη της επιχείρησης του τέκνου. Σύμφωνα με τις οδηγίες της ΑΑΔΕ πρέπει να υποβληθεί «Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας» και μάλιστα το εισόδημα από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση αποτελεί τεκμήριο που υπολογίζεται στο 3% της αντικειμενικής αξίας του ακινήτου. Κατ’ εξαίρεση το τεκμαρτό εισόδημα του που αφορά δωρεάν παραχώρηση κατοικίας μέχρι διακόσια τετραγωνικά μέτρα (200 τ.μ.) προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες απαλλάσσεται από το φόρο. Είδος μίσθωσης Επίσης στις περιπτώσεις που υπάρχει δωρεάν παραχώρηση χρήσης ακινήτου για παράδειγμα όταν γονέας παραχωρεί τη χρήση ακινήτου στο παιδί του, χωρίς αντάλλαγμα τότε προκύπτει φορολογητέο τεκμαρτό εισόδημα το οποίο προσδιορίζεται σε 3% της αντικειμενικής αξίας του ακινήτου. Το τεκμαρτό εισόδημα απαλλάσσεται μόνο στην περίπτωση παραχώρησης χρήσης κατοικίας έως 200 τ.μ., προκειμένου να χρησιμοποιηθεί ως κύρια κατοικίας από γονείς στα παιδιά ή το αντίστροφο. View full είδηση

Ηλεκτρονικά μισθωτήρια και για τη δωρεά παραχώρηση ακινήτου από το γονιό στο παιδί ή και αντίστροφα ζητάει η Εφορία. Συγκεκριμένα υποχρέωση ηλεκτρονικής υποβολής δήλωσης πληροφοριακών στοιχείων μίσθωσης ακινήτου έχει ο ιδιοκτήτης του ακινήτου όχι μόνο στην περίπτωση που το ενοικιάζει αλλά και σε περίπτωση που το παραχωρεί δωρεάν! Όπως διευκρινίζει η ΑΑΔΕ, οι εκμισθωτές -υπεκμισθωτές ακίνητης περιουσίας και όσοι προβαίνουν σε παραχώρηση χρήσης γης και ακινήτου υποχρεούνται να δηλώνουν, με ηλεκτρονικό τρόπο, όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών μισθώσεων ή της παραχώρησης της χρήσης, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία και ανεξάρτητα αν το μίσθωμα καταβάλλεται σε χρήμα ή σε είδος. Εξαιρούνται της υποχρέωσης όσοι παραχωρούν δωρεάν κατοικία μέχρι 200 τ.μ. προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες δηλαδή από τους γονείς στα παιδιά ή από τα παιδιά στους γονείς. Επίσης, σε περίπτωση λύσης της μίσθωσης, ο εκμισθωτής υποχρεούται να δηλώνει τη λύση της μίσθωσης μέχρι το τέλος του επόμενου μήνα από τη λύση. Ηλεκτρονική δήλωση για τη μίσθωση θα πρέπει να υποβληθεί όταν ο γονιός παραχωρεί σε τέκνο ακίνητο δωρεάν για επαγγελματική στέγη της επιχείρησης του τέκνου. Σύμφωνα με τις οδηγίες της ΑΑΔΕ πρέπει να υποβληθεί «Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας» και μάλιστα το εισόδημα από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση αποτελεί τεκμήριο που υπολογίζεται στο 3% της αντικειμενικής αξίας του ακινήτου. Κατ’ εξαίρεση το τεκμαρτό εισόδημα του που αφορά δωρεάν παραχώρηση κατοικίας μέχρι διακόσια τετραγωνικά μέτρα (200 τ.μ.) προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες απαλλάσσεται από το φόρο. Είδος μίσθωσης Επίσης στις περιπτώσεις που υπάρχει δωρεάν παραχώρηση χρήσης ακινήτου για παράδειγμα όταν γονέας παραχωρεί τη χρήση ακινήτου στο παιδί του, χωρίς αντάλλαγμα τότε προκύπτει φορολογητέο τεκμαρτό εισόδημα το οποίο προσδιορίζεται σε 3% της αντικειμενικής αξίας του ακινήτου. Το τεκμαρτό εισόδημα απαλλάσσεται μόνο στην περίπτωση παραχώρησης χρήσης κατοικίας έως 200 τ.μ., προκειμένου να χρησιμοποιηθεί ως κύρια κατοικίας από γονείς στα παιδιά ή το αντίστροφο. View full είδηση -

Ηλεκτρονικά μισθωτήρια και για τη δωρεά παραχώρηση ακινήτου από το γονιό στο παιδί ή και αντίστροφα ζητάει η Εφορία. Συγκεκριμένα υποχρέωση ηλεκτρονικής υποβολής δήλωσης πληροφοριακών στοιχείων μίσθωσης ακινήτου έχει ο ιδιοκτήτης του ακινήτου όχι μόνο στην περίπτωση που το ενοικιάζει αλλά και σε περίπτωση που το παραχωρεί δωρεάν! Όπως διευκρινίζει η ΑΑΔΕ, οι εκμισθωτές -υπεκμισθωτές ακίνητης περιουσίας και όσοι προβαίνουν σε παραχώρηση χρήσης γης και ακινήτου υποχρεούνται να δηλώνουν, με ηλεκτρονικό τρόπο, όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών μισθώσεων ή της παραχώρησης της χρήσης, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία και ανεξάρτητα αν το μίσθωμα καταβάλλεται σε χρήμα ή σε είδος. Εξαιρούνται της υποχρέωσης όσοι παραχωρούν δωρεάν κατοικία μέχρι 200 τ.μ. προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες δηλαδή από τους γονείς στα παιδιά ή από τα παιδιά στους γονείς. Επίσης, σε περίπτωση λύσης της μίσθωσης, ο εκμισθωτής υποχρεούται να δηλώνει τη λύση της μίσθωσης μέχρι το τέλος του επόμενου μήνα από τη λύση. Ηλεκτρονική δήλωση για τη μίσθωση θα πρέπει να υποβληθεί όταν ο γονιός παραχωρεί σε τέκνο ακίνητο δωρεάν για επαγγελματική στέγη της επιχείρησης του τέκνου. Σύμφωνα με τις οδηγίες της ΑΑΔΕ πρέπει να υποβληθεί «Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας» και μάλιστα το εισόδημα από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση αποτελεί τεκμήριο που υπολογίζεται στο 3% της αντικειμενικής αξίας του ακινήτου. Κατ’ εξαίρεση το τεκμαρτό εισόδημα του που αφορά δωρεάν παραχώρηση κατοικίας μέχρι διακόσια τετραγωνικά μέτρα (200 τ.μ.) προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες απαλλάσσεται από το φόρο. Είδος μίσθωσης Επίσης στις περιπτώσεις που υπάρχει δωρεάν παραχώρηση χρήσης ακινήτου για παράδειγμα όταν γονέας παραχωρεί τη χρήση ακινήτου στο παιδί του, χωρίς αντάλλαγμα τότε προκύπτει φορολογητέο τεκμαρτό εισόδημα το οποίο προσδιορίζεται σε 3% της αντικειμενικής αξίας του ακινήτου. Το τεκμαρτό εισόδημα απαλλάσσεται μόνο στην περίπτωση παραχώρησης χρήσης κατοικίας έως 200 τ.μ., προκειμένου να χρησιμοποιηθεί ως κύρια κατοικίας από γονείς στα παιδιά ή το αντίστροφο.

Ηλεκτρονικά μισθωτήρια και για τη δωρεά παραχώρηση ακινήτου από το γονιό στο παιδί ή και αντίστροφα ζητάει η Εφορία. Συγκεκριμένα υποχρέωση ηλεκτρονικής υποβολής δήλωσης πληροφοριακών στοιχείων μίσθωσης ακινήτου έχει ο ιδιοκτήτης του ακινήτου όχι μόνο στην περίπτωση που το ενοικιάζει αλλά και σε περίπτωση που το παραχωρεί δωρεάν! Όπως διευκρινίζει η ΑΑΔΕ, οι εκμισθωτές -υπεκμισθωτές ακίνητης περιουσίας και όσοι προβαίνουν σε παραχώρηση χρήσης γης και ακινήτου υποχρεούνται να δηλώνουν, με ηλεκτρονικό τρόπο, όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών μισθώσεων ή της παραχώρησης της χρήσης, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία και ανεξάρτητα αν το μίσθωμα καταβάλλεται σε χρήμα ή σε είδος. Εξαιρούνται της υποχρέωσης όσοι παραχωρούν δωρεάν κατοικία μέχρι 200 τ.μ. προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες δηλαδή από τους γονείς στα παιδιά ή από τα παιδιά στους γονείς. Επίσης, σε περίπτωση λύσης της μίσθωσης, ο εκμισθωτής υποχρεούται να δηλώνει τη λύση της μίσθωσης μέχρι το τέλος του επόμενου μήνα από τη λύση. Ηλεκτρονική δήλωση για τη μίσθωση θα πρέπει να υποβληθεί όταν ο γονιός παραχωρεί σε τέκνο ακίνητο δωρεάν για επαγγελματική στέγη της επιχείρησης του τέκνου. Σύμφωνα με τις οδηγίες της ΑΑΔΕ πρέπει να υποβληθεί «Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας» και μάλιστα το εισόδημα από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση αποτελεί τεκμήριο που υπολογίζεται στο 3% της αντικειμενικής αξίας του ακινήτου. Κατ’ εξαίρεση το τεκμαρτό εισόδημα του που αφορά δωρεάν παραχώρηση κατοικίας μέχρι διακόσια τετραγωνικά μέτρα (200 τ.μ.) προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες απαλλάσσεται από το φόρο. Είδος μίσθωσης Επίσης στις περιπτώσεις που υπάρχει δωρεάν παραχώρηση χρήσης ακινήτου για παράδειγμα όταν γονέας παραχωρεί τη χρήση ακινήτου στο παιδί του, χωρίς αντάλλαγμα τότε προκύπτει φορολογητέο τεκμαρτό εισόδημα το οποίο προσδιορίζεται σε 3% της αντικειμενικής αξίας του ακινήτου. Το τεκμαρτό εισόδημα απαλλάσσεται μόνο στην περίπτωση παραχώρησης χρήσης κατοικίας έως 200 τ.μ., προκειμένου να χρησιμοποιηθεί ως κύρια κατοικίας από γονείς στα παιδιά ή το αντίστροφο. -

Ενόψει των νέων αλλαγών που έχουν θεσπισθεί από την Κυβέρνηση, σύμφωνα με τον Νόμο υπ’ αριθμ. 4242 (ΦΕΚ Α 50 28.2.2014), αξίζει να σημειωθεί ότι για μισθώσεις που έχουν συναφθεί πριν από το νέο νόμο, διατηρείται η δωδεκαετής χρονική διάρκεια για τις παλαιές μισθώσεις χωρίς όμως το δικαίωμα της τετραετούς παράτασης. Επιπλέον, αν ο μισθωτής καταγγείλει την μίσθωση, θα πρέπει να καταβάλει στον ιδιοκτήτη τρία ενοίκια για την τρίμηνη προειδοποίηση και ένα ενοίκιο ως αποζημίωση. Ποιες είναι οι αλλαγές στο νόμο για τις επαγγελματικές μισθώσεις, σχετικά με τα δικαιώματα και τις υποχρεώσεις των ενοικιαστών – επαγγελματιών και των ιδιοκτητών των ακινήτων. Ο νέος νόμος είναι ο 4242 (ΦΕΚ Α 50 28.2.2014); Αν ο μισθωτής καταγγείλει την μίσθωση, θα πρέπει να καταβάλει στον ιδιοκτήτη τρία ενοίκια για την τρίμηνη προειδοποίηση και ένα ενοίκιο ως αποζημίωση. Επίσης, σύμφωνα λοιπόν με τον νέο νόμο και συγκεκριμένα σύμφωνα με το άρθρο 13, ως ελάχιστο χρονικό διάστημα προστασίας της επαγγελματικής μίσθωσης ορίζεται η τριετία, ακόμη και αν έχει συμφωνηθεί για βραχύτερο ή για αόριστο χρόνο, και μπορεί να λυθεί με νεότερη συμφωνία που αποδεικνύεται με έγγραφο βέβαιης χρονολογίας. Η καταγγελία θα πρέπει να είναι έγγραφη και τα έννομα αποτελέσματα της θα επέρχονται τρεις μήνες από την κοινοποίηση της. Δε θα είναι πια υποχρεωμένος ο ιδιοκτήτης του ακινήτου να καταβάλει στον ενοικιαστή ως αποζημίωση 24 ενοίκια για "αέρα", όπως όριζε η νομοθεσία για την λύση της μίσθωσης. Στην καταγγελία της μίσθωσης λόγω ιδιόχρησης, ο εκμισθωτής πρέπει να καταβάλει στο μισθωτή ως αποζημίωση το κατά το χρόνο της καταγγελίας καταβαλλόμενο μίσθωμα 8 μηνών από 16 μήνες που ίσχυε με τον προηγούμενο νόμο. Στην καταγγελία της μίσθωσης λόγω ανοικοδόμησης ο μισθωτής θα λαμβάνει ως αποζημίωση το μίσθωμα 6 μηνών από 12 που ήταν έως τώρα. Σε περίπτωση καταγγελίας από τον εκμισθωτή μέχρι 31.8.2014 μίσθωσης η οποία πρόκειται να λήξει μέχρι 31.8.2014 λόγω συμπλήρωσης της δωδεκαετούς διάρκειας ή μίσθωσης που έληξε ήδη για τον ίδιο λόγο αλλά δεν έχουν παρέλθει μέχρι τις 31.8.2014 εννέα (9) μήνες από τη λήξη της ή μίσθωσης που τελεί υπό τετραετή παράταση, ο εκμισθωτής οφείλει στον μισθωτή ως αποζημίωση ποσό ίσο με το καταβαλλόμενο κατά το χρόνο λήξης της μίσθωσης έξι (6) μηνών. Ακολούθως μπορεί να παραλάβει το μίσθιο. Ο μισθωτής με αίτησή του προς το δικαστήριο μπορεί να αυξήσει το ποσό της αποζημίωσης, στην καταγγελία για ιδιόχρηση μέχρι δεκαπέντε (15) μηνιαία μισθώματα και στην καταγγελία για ανοικοδόμηση μέχρι εννέα (9) μηνιαία μισθώματα. Η προηγούμενη αύξηση γίνεται, αφού το δικαστήριο εκτιμήσει τις ειδικότερες συνθήκες και ειδικά τις δαπάνες για τη μεταστέγαση του μισθωτή, το χρόνο που λειτουργεί η επιχείρηση στο μίσθιο, τις τυχόν οφειλόμενες από το μισθωτή αποζημιώσεις στο προσωπικό του από την καταγγελία της εργασιακής σχέσης, καθώς και τον υπολειπόμενο χρόνο που αυτός είχε το δικαίωμα να παραμείνει στο μίσθιο. Το δικαστήριο μπορεί υπό προϋποθέσεις να αυξήσει το ποσό της αποζημίωσης για ιδιόχρηση μέχρι είκοσι μηνιαία μισθώματα. Το υπουργείο Ανάπτυξης με το νέο αυτό Νόμο επικαλείται την ανάγκη άρσης των εμποδίων που προκαλούν στην αγορά οι μακροχρόνιες μισθώσεις και επιχειρεί να δώσει τη δυνατότητα σε ιδιοκτήτες να μισθώνουν τα ακίνητά τους για μικρότερο χρονικό διάστημα σε χαμηλότερες τιμές, χωρίς να έχουν μακροχρόνια δέσμευση. Πηγή: http://www.news.gr/oikonomia/h-tseph-moy/article/148067/oi-nomothetikes-allages-gia-tis-epaggelmatikes.html

Ενόψει των νέων αλλαγών που έχουν θεσπισθεί από την Κυβέρνηση, σύμφωνα με τον Νόμο υπ’ αριθμ. 4242 (ΦΕΚ Α 50 28.2.2014), αξίζει να σημειωθεί ότι για μισθώσεις που έχουν συναφθεί πριν από το νέο νόμο, διατηρείται η δωδεκαετής χρονική διάρκεια για τις παλαιές μισθώσεις χωρίς όμως το δικαίωμα της τετραετούς παράτασης. Επιπλέον, αν ο μισθωτής καταγγείλει την μίσθωση, θα πρέπει να καταβάλει στον ιδιοκτήτη τρία ενοίκια για την τρίμηνη προειδοποίηση και ένα ενοίκιο ως αποζημίωση. Ποιες είναι οι αλλαγές στο νόμο για τις επαγγελματικές μισθώσεις, σχετικά με τα δικαιώματα και τις υποχρεώσεις των ενοικιαστών – επαγγελματιών και των ιδιοκτητών των ακινήτων. Ο νέος νόμος είναι ο 4242 (ΦΕΚ Α 50 28.2.2014); Αν ο μισθωτής καταγγείλει την μίσθωση, θα πρέπει να καταβάλει στον ιδιοκτήτη τρία ενοίκια για την τρίμηνη προειδοποίηση και ένα ενοίκιο ως αποζημίωση. Επίσης, σύμφωνα λοιπόν με τον νέο νόμο και συγκεκριμένα σύμφωνα με το άρθρο 13, ως ελάχιστο χρονικό διάστημα προστασίας της επαγγελματικής μίσθωσης ορίζεται η τριετία, ακόμη και αν έχει συμφωνηθεί για βραχύτερο ή για αόριστο χρόνο, και μπορεί να λυθεί με νεότερη συμφωνία που αποδεικνύεται με έγγραφο βέβαιης χρονολογίας. Η καταγγελία θα πρέπει να είναι έγγραφη και τα έννομα αποτελέσματα της θα επέρχονται τρεις μήνες από την κοινοποίηση της. Δε θα είναι πια υποχρεωμένος ο ιδιοκτήτης του ακινήτου να καταβάλει στον ενοικιαστή ως αποζημίωση 24 ενοίκια για "αέρα", όπως όριζε η νομοθεσία για την λύση της μίσθωσης. Στην καταγγελία της μίσθωσης λόγω ιδιόχρησης, ο εκμισθωτής πρέπει να καταβάλει στο μισθωτή ως αποζημίωση το κατά το χρόνο της καταγγελίας καταβαλλόμενο μίσθωμα 8 μηνών από 16 μήνες που ίσχυε με τον προηγούμενο νόμο. Στην καταγγελία της μίσθωσης λόγω ανοικοδόμησης ο μισθωτής θα λαμβάνει ως αποζημίωση το μίσθωμα 6 μηνών από 12 που ήταν έως τώρα. Σε περίπτωση καταγγελίας από τον εκμισθωτή μέχρι 31.8.2014 μίσθωσης η οποία πρόκειται να λήξει μέχρι 31.8.2014 λόγω συμπλήρωσης της δωδεκαετούς διάρκειας ή μίσθωσης που έληξε ήδη για τον ίδιο λόγο αλλά δεν έχουν παρέλθει μέχρι τις 31.8.2014 εννέα (9) μήνες από τη λήξη της ή μίσθωσης που τελεί υπό τετραετή παράταση, ο εκμισθωτής οφείλει στον μισθωτή ως αποζημίωση ποσό ίσο με το καταβαλλόμενο κατά το χρόνο λήξης της μίσθωσης έξι (6) μηνών. Ακολούθως μπορεί να παραλάβει το μίσθιο. Ο μισθωτής με αίτησή του προς το δικαστήριο μπορεί να αυξήσει το ποσό της αποζημίωσης, στην καταγγελία για ιδιόχρηση μέχρι δεκαπέντε (15) μηνιαία μισθώματα και στην καταγγελία για ανοικοδόμηση μέχρι εννέα (9) μηνιαία μισθώματα. Η προηγούμενη αύξηση γίνεται, αφού το δικαστήριο εκτιμήσει τις ειδικότερες συνθήκες και ειδικά τις δαπάνες για τη μεταστέγαση του μισθωτή, το χρόνο που λειτουργεί η επιχείρηση στο μίσθιο, τις τυχόν οφειλόμενες από το μισθωτή αποζημιώσεις στο προσωπικό του από την καταγγελία της εργασιακής σχέσης, καθώς και τον υπολειπόμενο χρόνο που αυτός είχε το δικαίωμα να παραμείνει στο μίσθιο. Το δικαστήριο μπορεί υπό προϋποθέσεις να αυξήσει το ποσό της αποζημίωσης για ιδιόχρηση μέχρι είκοσι μηνιαία μισθώματα. Το υπουργείο Ανάπτυξης με το νέο αυτό Νόμο επικαλείται την ανάγκη άρσης των εμποδίων που προκαλούν στην αγορά οι μακροχρόνιες μισθώσεις και επιχειρεί να δώσει τη δυνατότητα σε ιδιοκτήτες να μισθώνουν τα ακίνητά τους για μικρότερο χρονικό διάστημα σε χαμηλότερες τιμές, χωρίς να έχουν μακροχρόνια δέσμευση. Πηγή: http://www.news.gr/oikonomia/h-tseph-moy/article/148067/oi-nomothetikes-allages-gia-tis-epaggelmatikes.html -

Τι θα ισχύσει για περιουσιολόγιο και ηλεκτρονικά μισθωτήρια

Engineer posted μια είδηση in Επικαιρότητα

Στην ηλεκτρονική θεώρηση των μισθωτηρίων, στην λειτουργία του περιουσιολογίου αλλά και θέμα της διόρθωσης των μηδενικών εκκαθαριστικών σημειωμάτων Φ.Α.Π., αναφέρθηκε μεταξύ άλλων σε συνέντευξή του στο δικτυακό τόπο taxheaven.gr ο Γενικός Γραμματέας Δημοσίων Εσόδων κ. Χάρης Θεοχάρης. Συγκεκριμένα, ο κ. Θεοχάρης ανέφερε ότι το προσεχές διάστημα θα μπουν σε λειτουργία τα ηλεκτρονικά μισθωτήρια. "Την υπηρεσία αυτή την έχουμε εξαγγείλει από καιρό και βρισκόμαστε πλέον στο τελικό στάδιο ελέγχων ώστε να βγει η εφαρμογή προς χρήση. Περιμένουμε όμως να περάσει μια σχετική διάταξη - ελπίζουμε να συμπεριληφθεί στο νομοσχέδιο του ΕΝ.Φ.Α.- ώστε να καθοριστεί ότι τη σχετική υποχρέωση υποβολής έχει μόνο ο εκμισθωτής του ακινήτου. Με τον τρόπο αυτό θα γίνονται και οι σχετικοί έλεγχοι μέσα στο σύστημα του περιουσιολογίου" ανέφερε χαρακτηριστικά. Στόχος, είναι σύμφωνα με τον κ. Θεοχάρη, όλες οι δηλώσεις και οι πληρωμές να γίνονται ηλεκτρονικά. "Στη συνέχεια με τα στοιχεία που συλλέγουμε θα γίνονται οι απαιτούμενοι έλεγχοι μέσα από το risk analysis. Αυτό είναι το μοντέλο που ακολουθούμε". Φ.Α.Π. Οσον αφορά το θέμα της διόρθωσης των μηδενικών εκκαθαριστικών σημειωμάτων Φ.Α.Π. έτους 2011, 2012 και 2013, ο κ. Θεοχάρης ανέφερε ότι αυτές τις μέρες θα αναρτηθούν τα μηδενικά εκκαθαριστικά Φ.Α.Π. του 2011 (σ.σ. άνοιξε ήδη), ώστε να προβούν οι φορολογούμενοι στις διορθώσεις. "Να τονίσω ότι τα εκκαθαριστικά αυτά θα έχουν τρέχουσα ημερομηνία έκδοσης, οπότε η προθεσμία του τετραμήνου θα τρέχει από την ημερομηνία αυτή και μετά. Στη συνέχεια θα αναρτηθούν και τα υπόλοιπα μηδενικά εκκαθαριστικά" δήλωσε. Περιουσιολόγιο "Το περιουσιολόγιο ώς έργο θα το χαρακτήριζα εφάμιλλο με αυτό του κτηματολογίου. Όπως δηλαδή στο κτηματολόγιο αποτυπώνεται η ακίνητη περιουσία της χώρας, έτσι και στο περιουσιολόγιο θα αποτυπώνεται όλη η περιουσία των πολιτών" ανέφερε ο κ. Θεοχάρης. Πρόσθεσε μάλιστα ότι "Η μεθοδολογία του διέπεται από μια αρχή που ορίζει ότι πρέπει πρώτα να συγκεντρωθούν τα απαραίτητα στοιχεία από τρίτους, ώστε στη συνέχεια να διασταυρωθούν με όσα δηλώνονται από τους φορολογούμενους. Δηλαδή, κάνουμε πρώτα μια απογραφή κατά κάποιον τρόπο. Δηλαδή, αυτά είναι τα αυτοκίνητα που κυκλοφορούν, αυτά είναι τα σκάφη, κ.λπ. Αυτό βέβαια δεν είναι απλό, διότι για κάποιες κατηγορίες δεν υπάρχει μηχανογραφημένη βάση ώστε να μπορούν οι τρίτοι να μας στέλνουν τα στοιχεία που απαιτούνται. Ουσιαστικά, για κάθε στοιχείο του περιουσιολογίου πρέπει να ζητούνται οι ανάλογες πληροφορίες, οπότε αντιλαμβάνεστε ότι χρειάζεται πολλή δουλειά για να ολοκληρωθεί η διαδικασία. Έχοντας αυτή τη βάση μπορούμε στη συνέχεια να διασταυρώσουμε ποιος έχει τι. Μαζεύουμε ήδη αρκετά στοιχεία από τρίτους (ασφάλιστρα, δίδακτρα, τόκους καταθέσεων κ.λπ.) και πρέπει όλα αυτά να αξιολογηθούν ώστε να οδηγηθούμε στο επιθυμητό αποτέλεσμα". Τα κυριότητα σημεία της συνέντευξης του κ. Θεοχάρη έχουν ως ακολούθως: - έως το τέλος του έτους πρόκειται να τεθεί σε εφαρμογή η νέα ηλεκτρονική υπηρεσία για τη θεώρηση των μισθωτηρίων συμβολαίων. - ολοκληρώνεται σύντομα η εφαρμογή για την έκδοση παραβόλων κάθε μορφής και για την ηλεκτρονική πληρωμή φόρων προκειμένου να κλείσουν τα ταμεία στις εφορίες. - οι επιχειρήσεις θα πρέπει κάθε μήνα από τον Ιανουάριο να υποβάλουν με ηλεκτρονικό τρόπο τα στοιχεία των πελατών και προμηθευτών τους προκειμένου να καταπολεμηθεί το φαινόμενο των εικονικών και πλαστών τιμολογίων - το περιουσιολόγιο των φορολογούμενων θα οικοδομηθεί στοιχεία που υπάρχουν ήδη καταγεγγραμένα σε βάσεις δεδομένων (π.χ. ΙΧ. σκάφη αναψυχής, δαπάνες καρτών, δίδακτρα κλπ). Υπάρχουν δυσκολίες αλλά τα στοιχεία συγκεντρώνονται. Όταν ολοκληρωθεί η συγκέντρωση των στοιχείων θα υπάρχει πλέον η βάση δεδομένων για τη διενέργεια φορολογικών ελέγχων και την καταπολέμηση της φοροδιαφυγής. - σύντομα τίθεται και πάλι σε λειτουργία η ηλεκτρονική εφαρμογή για την επαλήθευση στοιχείων των επιτηδευματιών προκειμένου να αποφεύγεται η έκδοση τιμολογίων σε ανύπαρκτους πελάτες. - σύντομα θα τεθεί σε εφαρμογή και η λειτουργία της απενεργοποίησης ΑΦΜ σε όσους δεν υποβάλουν περιοδικές δηλώσεις ΦΠΑ. Η σχετική ειδοποίηση θα γίνεται στους πελάτες αυτών των επιχειρήσεων προκειμένου να μην αναγνωρίζονται οι δαπάνες που πραγματοποιούν σε αυτές. Πηγή: http://www.buildnet.gr/default.asp?pid=235&la=1&catid=213&artid=10300

Στην ηλεκτρονική θεώρηση των μισθωτηρίων, στην λειτουργία του περιουσιολογίου αλλά και θέμα της διόρθωσης των μηδενικών εκκαθαριστικών σημειωμάτων Φ.Α.Π., αναφέρθηκε μεταξύ άλλων σε συνέντευξή του στο δικτυακό τόπο taxheaven.gr ο Γενικός Γραμματέας Δημοσίων Εσόδων κ. Χάρης Θεοχάρης. Συγκεκριμένα, ο κ. Θεοχάρης ανέφερε ότι το προσεχές διάστημα θα μπουν σε λειτουργία τα ηλεκτρονικά μισθωτήρια. "Την υπηρεσία αυτή την έχουμε εξαγγείλει από καιρό και βρισκόμαστε πλέον στο τελικό στάδιο ελέγχων ώστε να βγει η εφαρμογή προς χρήση. Περιμένουμε όμως να περάσει μια σχετική διάταξη - ελπίζουμε να συμπεριληφθεί στο νομοσχέδιο του ΕΝ.Φ.Α.- ώστε να καθοριστεί ότι τη σχετική υποχρέωση υποβολής έχει μόνο ο εκμισθωτής του ακινήτου. Με τον τρόπο αυτό θα γίνονται και οι σχετικοί έλεγχοι μέσα στο σύστημα του περιουσιολογίου" ανέφερε χαρακτηριστικά. Στόχος, είναι σύμφωνα με τον κ. Θεοχάρη, όλες οι δηλώσεις και οι πληρωμές να γίνονται ηλεκτρονικά. "Στη συνέχεια με τα στοιχεία που συλλέγουμε θα γίνονται οι απαιτούμενοι έλεγχοι μέσα από το risk analysis. Αυτό είναι το μοντέλο που ακολουθούμε". Φ.Α.Π. Οσον αφορά το θέμα της διόρθωσης των μηδενικών εκκαθαριστικών σημειωμάτων Φ.Α.Π. έτους 2011, 2012 και 2013, ο κ. Θεοχάρης ανέφερε ότι αυτές τις μέρες θα αναρτηθούν τα μηδενικά εκκαθαριστικά Φ.Α.Π. του 2011 (σ.σ. άνοιξε ήδη), ώστε να προβούν οι φορολογούμενοι στις διορθώσεις. "Να τονίσω ότι τα εκκαθαριστικά αυτά θα έχουν τρέχουσα ημερομηνία έκδοσης, οπότε η προθεσμία του τετραμήνου θα τρέχει από την ημερομηνία αυτή και μετά. Στη συνέχεια θα αναρτηθούν και τα υπόλοιπα μηδενικά εκκαθαριστικά" δήλωσε. Περιουσιολόγιο "Το περιουσιολόγιο ώς έργο θα το χαρακτήριζα εφάμιλλο με αυτό του κτηματολογίου. Όπως δηλαδή στο κτηματολόγιο αποτυπώνεται η ακίνητη περιουσία της χώρας, έτσι και στο περιουσιολόγιο θα αποτυπώνεται όλη η περιουσία των πολιτών" ανέφερε ο κ. Θεοχάρης. Πρόσθεσε μάλιστα ότι "Η μεθοδολογία του διέπεται από μια αρχή που ορίζει ότι πρέπει πρώτα να συγκεντρωθούν τα απαραίτητα στοιχεία από τρίτους, ώστε στη συνέχεια να διασταυρωθούν με όσα δηλώνονται από τους φορολογούμενους. Δηλαδή, κάνουμε πρώτα μια απογραφή κατά κάποιον τρόπο. Δηλαδή, αυτά είναι τα αυτοκίνητα που κυκλοφορούν, αυτά είναι τα σκάφη, κ.λπ. Αυτό βέβαια δεν είναι απλό, διότι για κάποιες κατηγορίες δεν υπάρχει μηχανογραφημένη βάση ώστε να μπορούν οι τρίτοι να μας στέλνουν τα στοιχεία που απαιτούνται. Ουσιαστικά, για κάθε στοιχείο του περιουσιολογίου πρέπει να ζητούνται οι ανάλογες πληροφορίες, οπότε αντιλαμβάνεστε ότι χρειάζεται πολλή δουλειά για να ολοκληρωθεί η διαδικασία. Έχοντας αυτή τη βάση μπορούμε στη συνέχεια να διασταυρώσουμε ποιος έχει τι. Μαζεύουμε ήδη αρκετά στοιχεία από τρίτους (ασφάλιστρα, δίδακτρα, τόκους καταθέσεων κ.λπ.) και πρέπει όλα αυτά να αξιολογηθούν ώστε να οδηγηθούμε στο επιθυμητό αποτέλεσμα". Τα κυριότητα σημεία της συνέντευξης του κ. Θεοχάρη έχουν ως ακολούθως: - έως το τέλος του έτους πρόκειται να τεθεί σε εφαρμογή η νέα ηλεκτρονική υπηρεσία για τη θεώρηση των μισθωτηρίων συμβολαίων. - ολοκληρώνεται σύντομα η εφαρμογή για την έκδοση παραβόλων κάθε μορφής και για την ηλεκτρονική πληρωμή φόρων προκειμένου να κλείσουν τα ταμεία στις εφορίες. - οι επιχειρήσεις θα πρέπει κάθε μήνα από τον Ιανουάριο να υποβάλουν με ηλεκτρονικό τρόπο τα στοιχεία των πελατών και προμηθευτών τους προκειμένου να καταπολεμηθεί το φαινόμενο των εικονικών και πλαστών τιμολογίων - το περιουσιολόγιο των φορολογούμενων θα οικοδομηθεί στοιχεία που υπάρχουν ήδη καταγεγγραμένα σε βάσεις δεδομένων (π.χ. ΙΧ. σκάφη αναψυχής, δαπάνες καρτών, δίδακτρα κλπ). Υπάρχουν δυσκολίες αλλά τα στοιχεία συγκεντρώνονται. Όταν ολοκληρωθεί η συγκέντρωση των στοιχείων θα υπάρχει πλέον η βάση δεδομένων για τη διενέργεια φορολογικών ελέγχων και την καταπολέμηση της φοροδιαφυγής. - σύντομα τίθεται και πάλι σε λειτουργία η ηλεκτρονική εφαρμογή για την επαλήθευση στοιχείων των επιτηδευματιών προκειμένου να αποφεύγεται η έκδοση τιμολογίων σε ανύπαρκτους πελάτες. - σύντομα θα τεθεί σε εφαρμογή και η λειτουργία της απενεργοποίησης ΑΦΜ σε όσους δεν υποβάλουν περιοδικές δηλώσεις ΦΠΑ. Η σχετική ειδοποίηση θα γίνεται στους πελάτες αυτών των επιχειρήσεων προκειμένου να μην αναγνωρίζονται οι δαπάνες που πραγματοποιούν σε αυτές. Πηγή: http://www.buildnet.gr/default.asp?pid=235&la=1&catid=213&artid=10300 -

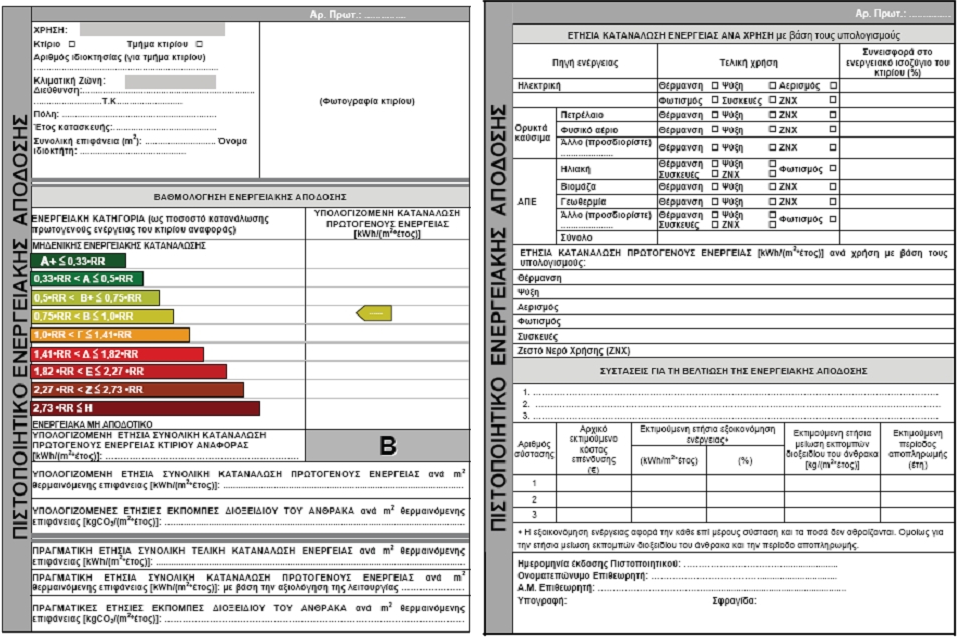

Με απόφαση του ΥΠΕΝ που συνυπογράφουν ο Υπουργός κ. Σταθάκης και ο Αναπληρωτής Υπουργός κ. Φάμελλος, επιβάλλονται κυρώσεις σε τέσσερις ιδιοκτήτε για τη μίσθωση ακινήτων χωρίς την έκδοση των αντίστοιχων Πιστοποιητικών Ενεργειακής Απόδοσης. Συγκεκριμένα, όπως αποκαλύπτει το B2Green.gr, η απόφαση μεταξύ άλλων αναφέρει: "επιβάλλονται αλληλεγγύως και εις ολόκληρον στους τέσσερις ιδιοκτήτες κτιριακών μονάδων (κατάστημα ισογείου 140τ.μ-διαμέρισμα 1ου ορόφου 140τ.μ.), χρηματικό πρόστιμο διακοσίων (200) ευρώ, σύμφωνα με τις διατάξεις της παρ.1 του άρθρου 20 του Ν.4122/2013(ΦΕΚ Α΄ 42), όπως ισχύει, καθώς διαπιστώθηκε ότι υπέπεσαν στην παράβαση της παρ.1 του άρθρου 20 του Ν.4122 / 2013 (ΦΕΚ Α΄ 42), όπως τροποποιήθηκε με το άρθρο 49, παρ.4 του Ν.4409/2016 (ΦΕΚ Α΄ 136)." Ειδικότερα, σύμφωνα με την απόφαση, "οι τέσσερις ιδιοκτήτες προέβησαν σε δικαιοπραξίες, εν προκειμένω μισθώσεις, δύο(2) κτιριακών μονάδων (κατάστημα ισογείου 140τ.μ-διαμέρισμα 1ου ορόφου 140τ.μ.) ιδιοκτησίας τους, χωρίς προηγουμένως να προβούν ως όφειλαν σύμφωνα με την κείμενη νομοθεσία, στην έκδοση των Πιστοποιητικών Ενεργειακής Απόδοσης (ΠΕΑ) για τις εν λόγω κτιριακές μονάδες, κατά παράβαση της παρ. 1 του άρθρου 20 του Ν.4122 / 2013 (ΦΕΚ 42 Α'), όπως τροποποιήθηκε και ισχύει." Το ποσό του χρηματικού προστίμου θα εισπραχθεί υπέρ του Ελληνικού Δημοσίου και θα καταβληθεί στην αρμόδια ΔΟΥ. Κατά της απόφασης επιτρέπεται να ασκηθεί ενδικοφανής προσφυγή ενώπιον του Υπουργού Περιβάλλοντος & Ενέργειας, εντός προθεσμίας σαράντα (40) ημερών από την κοινοποίησή της. Το B2Green σεβόμενο τη δυνατότητα προσφυγής κατά της απόφασης, δε δημοσιεύει τα ονόματα των ιδιοκτητών. Πηγή: http://www.b2green.g...eiakis-apodosis Click here to view the είδηση

-

Ενόψει των νέων αλλαγών που έχουν θεσπισθεί από την Κυβέρνηση, σύμφωνα με τον Νόμο υπ’ αριθμ. 4242 (ΦΕΚ Α 50 28.2.2014), αξίζει να σημειωθεί ότι για μισθώσεις που έχουν συναφθεί πριν από το νέο νόμο, διατηρείται η δωδεκαετής χρονική διάρκεια για τις παλαιές μισθώσεις χωρίς όμως το δικαίωμα της τετραετούς παράτασης. Επιπλέον, αν ο μισθωτής καταγγείλει την μίσθωση, θα πρέπει να καταβάλει στον ιδιοκτήτη τρία ενοίκια για την τρίμηνη προειδοποίηση και ένα ενοίκιο ως αποζημίωση. Ποιες είναι οι αλλαγές στο νόμο για τις επαγγελματικές μισθώσεις, σχετικά με τα δικαιώματα και τις υποχρεώσεις των ενοικιαστών – επαγγελματιών και των ιδιοκτητών των ακινήτων. Ο νέος νόμος είναι ο 4242 (ΦΕΚ Α 50 28.2.2014); Αν ο μισθωτής καταγγείλει την μίσθωση, θα πρέπει να καταβάλει στον ιδιοκτήτη τρία ενοίκια για την τρίμηνη προειδοποίηση και ένα ενοίκιο ως αποζημίωση. Επίσης, σύμφωνα λοιπόν με τον νέο νόμο και συγκεκριμένα σύμφωνα με το άρθρο 13, ως ελάχιστο χρονικό διάστημα προστασίας της επαγγελματικής μίσθωσης ορίζεται η τριετία, ακόμη και αν έχει συμφωνηθεί για βραχύτερο ή για αόριστο χρόνο, και μπορεί να λυθεί με νεότερη συμφωνία που αποδεικνύεται με έγγραφο βέβαιης χρονολογίας. Η καταγγελία θα πρέπει να είναι έγγραφη και τα έννομα αποτελέσματα της θα επέρχονται τρεις μήνες από την κοινοποίηση της. Δε θα είναι πια υποχρεωμένος ο ιδιοκτήτης του ακινήτου να καταβάλει στον ενοικιαστή ως αποζημίωση 24 ενοίκια για "αέρα", όπως όριζε η νομοθεσία για την λύση της μίσθωσης. Στην καταγγελία της μίσθωσης λόγω ιδιόχρησης, ο εκμισθωτής πρέπει να καταβάλει στο μισθωτή ως αποζημίωση το κατά το χρόνο της καταγγελίας καταβαλλόμενο μίσθωμα 8 μηνών από 16 μήνες που ίσχυε με τον προηγούμενο νόμο. Στην καταγγελία της μίσθωσης λόγω ανοικοδόμησης ο μισθωτής θα λαμβάνει ως αποζημίωση το μίσθωμα 6 μηνών από 12 που ήταν έως τώρα. Σε περίπτωση καταγγελίας από τον εκμισθωτή μέχρι 31.8.2014 μίσθωσης η οποία πρόκειται να λήξει μέχρι 31.8.2014 λόγω συμπλήρωσης της δωδεκαετούς διάρκειας ή μίσθωσης που έληξε ήδη για τον ίδιο λόγο αλλά δεν έχουν παρέλθει μέχρι τις 31.8.2014 εννέα (9) μήνες από τη λήξη της ή μίσθωσης που τελεί υπό τετραετή παράταση, ο εκμισθωτής οφείλει στον μισθωτή ως αποζημίωση ποσό ίσο με το καταβαλλόμενο κατά το χρόνο λήξης της μίσθωσης έξι (6) μηνών. Ακολούθως μπορεί να παραλάβει το μίσθιο. Ο μισθωτής με αίτησή του προς το δικαστήριο μπορεί να αυξήσει το ποσό της αποζημίωσης, στην καταγγελία για ιδιόχρηση μέχρι δεκαπέντε (15) μηνιαία μισθώματα και στην καταγγελία για ανοικοδόμηση μέχρι εννέα (9) μηνιαία μισθώματα. Η προηγούμενη αύξηση γίνεται, αφού το δικαστήριο εκτιμήσει τις ειδικότερες συνθήκες και ειδικά τις δαπάνες για τη μεταστέγαση του μισθωτή, το χρόνο που λειτουργεί η επιχείρηση στο μίσθιο, τις τυχόν οφειλόμενες από το μισθωτή αποζημιώσεις στο προσωπικό του από την καταγγελία της εργασιακής σχέσης, καθώς και τον υπολειπόμενο χρόνο που αυτός είχε το δικαίωμα να παραμείνει στο μίσθιο. Το δικαστήριο μπορεί υπό προϋποθέσεις να αυξήσει το ποσό της αποζημίωσης για ιδιόχρηση μέχρι είκοσι μηνιαία μισθώματα. Το υπουργείο Ανάπτυξης με το νέο αυτό Νόμο επικαλείται την ανάγκη άρσης των εμποδίων που προκαλούν στην αγορά οι μακροχρόνιες μισθώσεις και επιχειρεί να δώσει τη δυνατότητα σε ιδιοκτήτες να μισθώνουν τα ακίνητά τους για μικρότερο χρονικό διάστημα σε χαμηλότερες τιμές, χωρίς να έχουν μακροχρόνια δέσμευση. Πηγή: http://www.news.gr/o...gelmatikes.html Click here to view the είδηση

-

Στην ηλεκτρονική θεώρηση των μισθωτηρίων, στην λειτουργία του περιουσιολογίου αλλά και θέμα της διόρθωσης των μηδενικών εκκαθαριστικών σημειωμάτων Φ.Α.Π., αναφέρθηκε μεταξύ άλλων σε συνέντευξή του στο δικτυακό τόπο taxheaven.gr ο Γενικός Γραμματέας Δημοσίων Εσόδων κ. Χάρης Θεοχάρης. Συγκεκριμένα, ο κ. Θεοχάρης ανέφερε ότι το προσεχές διάστημα θα μπουν σε λειτουργία τα ηλεκτρονικά μισθωτήρια. "Την υπηρεσία αυτή την έχουμε εξαγγείλει από καιρό και βρισκόμαστε πλέον στο τελικό στάδιο ελέγχων ώστε να βγει η εφαρμογή προς χρήση. Περιμένουμε όμως να περάσει μια σχετική διάταξη - ελπίζουμε να συμπεριληφθεί στο νομοσχέδιο του ΕΝ.Φ.Α.- ώστε να καθοριστεί ότι τη σχετική υποχρέωση υποβολής έχει μόνο ο εκμισθωτής του ακινήτου. Με τον τρόπο αυτό θα γίνονται και οι σχετικοί έλεγχοι μέσα στο σύστημα του περιουσιολογίου" ανέφερε χαρακτηριστικά. Στόχος, είναι σύμφωνα με τον κ. Θεοχάρη, όλες οι δηλώσεις και οι πληρωμές να γίνονται ηλεκτρονικά. "Στη συνέχεια με τα στοιχεία που συλλέγουμε θα γίνονται οι απαιτούμενοι έλεγχοι μέσα από το risk analysis. Αυτό είναι το μοντέλο που ακολουθούμε". Φ.Α.Π. Οσον αφορά το θέμα της διόρθωσης των μηδενικών εκκαθαριστικών σημειωμάτων Φ.Α.Π. έτους 2011, 2012 και 2013, ο κ. Θεοχάρης ανέφερε ότι αυτές τις μέρες θα αναρτηθούν τα μηδενικά εκκαθαριστικά Φ.Α.Π. του 2011 (σ.σ. άνοιξε ήδη), ώστε να προβούν οι φορολογούμενοι στις διορθώσεις. "Να τονίσω ότι τα εκκαθαριστικά αυτά θα έχουν τρέχουσα ημερομηνία έκδοσης, οπότε η προθεσμία του τετραμήνου θα τρέχει από την ημερομηνία αυτή και μετά. Στη συνέχεια θα αναρτηθούν και τα υπόλοιπα μηδενικά εκκαθαριστικά" δήλωσε. Περιουσιολόγιο "Το περιουσιολόγιο ώς έργο θα το χαρακτήριζα εφάμιλλο με αυτό του κτηματολογίου. Όπως δηλαδή στο κτηματολόγιο αποτυπώνεται η ακίνητη περιουσία της χώρας, έτσι και στο περιουσιολόγιο θα αποτυπώνεται όλη η περιουσία των πολιτών" ανέφερε ο κ. Θεοχάρης. Πρόσθεσε μάλιστα ότι "Η μεθοδολογία του διέπεται από μια αρχή που ορίζει ότι πρέπει πρώτα να συγκεντρωθούν τα απαραίτητα στοιχεία από τρίτους, ώστε στη συνέχεια να διασταυρωθούν με όσα δηλώνονται από τους φορολογούμενους. Δηλαδή, κάνουμε πρώτα μια απογραφή κατά κάποιον τρόπο. Δηλαδή, αυτά είναι τα αυτοκίνητα που κυκλοφορούν, αυτά είναι τα σκάφη, κ.λπ. Αυτό βέβαια δεν είναι απλό, διότι για κάποιες κατηγορίες δεν υπάρχει μηχανογραφημένη βάση ώστε να μπορούν οι τρίτοι να μας στέλνουν τα στοιχεία που απαιτούνται. Ουσιαστικά, για κάθε στοιχείο του περιουσιολογίου πρέπει να ζητούνται οι ανάλογες πληροφορίες, οπότε αντιλαμβάνεστε ότι χρειάζεται πολλή δουλειά για να ολοκληρωθεί η διαδικασία. Έχοντας αυτή τη βάση μπορούμε στη συνέχεια να διασταυρώσουμε ποιος έχει τι. Μαζεύουμε ήδη αρκετά στοιχεία από τρίτους (ασφάλιστρα, δίδακτρα, τόκους καταθέσεων κ.λπ.) και πρέπει όλα αυτά να αξιολογηθούν ώστε να οδηγηθούμε στο επιθυμητό αποτέλεσμα". Τα κυριότητα σημεία της συνέντευξης του κ. Θεοχάρη έχουν ως ακολούθως: - έως το τέλος του έτους πρόκειται να τεθεί σε εφαρμογή η νέα ηλεκτρονική υπηρεσία για τη θεώρηση των μισθωτηρίων συμβολαίων. - ολοκληρώνεται σύντομα η εφαρμογή για την έκδοση παραβόλων κάθε μορφής και για την ηλεκτρονική πληρωμή φόρων προκειμένου να κλείσουν τα ταμεία στις εφορίες. - οι επιχειρήσεις θα πρέπει κάθε μήνα από τον Ιανουάριο να υποβάλουν με ηλεκτρονικό τρόπο τα στοιχεία των πελατών και προμηθευτών τους προκειμένου να καταπολεμηθεί το φαινόμενο των εικονικών και πλαστών τιμολογίων - το περιουσιολόγιο των φορολογούμενων θα οικοδομηθεί στοιχεία που υπάρχουν ήδη καταγεγγραμένα σε βάσεις δεδομένων (π.χ. ΙΧ. σκάφη αναψυχής, δαπάνες καρτών, δίδακτρα κλπ). Υπάρχουν δυσκολίες αλλά τα στοιχεία συγκεντρώνονται. Όταν ολοκληρωθεί η συγκέντρωση των στοιχείων θα υπάρχει πλέον η βάση δεδομένων για τη διενέργεια φορολογικών ελέγχων και την καταπολέμηση της φοροδιαφυγής. - σύντομα τίθεται και πάλι σε λειτουργία η ηλεκτρονική εφαρμογή για την επαλήθευση στοιχείων των επιτηδευματιών προκειμένου να αποφεύγεται η έκδοση τιμολογίων σε ανύπαρκτους πελάτες. - σύντομα θα τεθεί σε εφαρμογή και η λειτουργία της απενεργοποίησης ΑΦΜ σε όσους δεν υποβάλουν περιοδικές δηλώσεις ΦΠΑ. Η σχετική ειδοποίηση θα γίνεται στους πελάτες αυτών των επιχειρήσεων προκειμένου να μην αναγνωρίζονται οι δαπάνες που πραγματοποιούν σε αυτές. Πηγή: http://www.buildnet....213&artid=10300 Click here to view the είδηση

-

Συνάδελφοι, θα ήθελα την άποψη σας σχετικά με την παρακάτω περίπτωση. Πελάτης επί σειρά ετών δηλώνει εισόδημα στην εφορία από μίσθωση ημιυπόγειου χώρου και πιο συγκεκριμένα στα έντυπα Ε2, Ε9 στήλη 9 ως χώρο διαμερίσματος / κατοικίας (κωδικός κατηγορίας ακινήτου 1), πρόσφατα δε ζητείται Π.Ε.Α. για νέα μίσθωση. Κατόπιν αυτοψίας του χώρου, εκπόνησης, έκδοσης του Π.Ε.Α. και κατά την κατάθεση του μισθωτηρίου στην εφορία από τον ιδιοκτήτη ενημερώνεται πως καθώς ο χώρος είναι χαρακτηρισμένος ως υπόγειο (Υ) στην στήλη 11 του Ε9 και ως εκ τούτου δε νοείται χώρος κύριας χρήσης, παρά το ότι είναι δηλωμένος ως διαμέρισμα / κατοικία την τελευταία δεκαετία στην στήλη 9 του εντύπου Ε9, Ε2 - βλέπε ως άνω - και κατ' επέκτασιν ο ιδιοκτήτης θα πρέπει να προχωρήσει σε αλλαγή χρήσης αυτού ώστε να είναι σωστός, κάτι που προφανώς σημαίνει ένταξη του στον 4178/13. Επίσης δημιουργείται θέμα με ασυμφωνία των αναγραφόμενων τετραγωνικών του μισθωτηρίου και αυτά της συνολικής επιφάνειας του Π.Ε.Α. καθώς ο υπάλληλος θεωρεί πως πρέπει να αναγραφούν αυτά στο συμφωνητικό (της συνολικής επιφάνειας) αντί της επιφάνειας του θερμαινόμενου χώρου που αφορούν στο διαμέρισμα (προφανώς προκύπτει διαφορά η οποία οφείλεται στην ύπαρξη λεβητοστασίου, καθώς και κλιμακοστασίου, διαδρόμων στον χώρο, τα οποία έχουν αποτυπωθεί κατά την έκδοση του Π.Ε.Α στην συνολική επιφάνεια του ορόφου, ως μη θερμαινόμενος χώρος). Αυτά σε κτίριο με Ο.Α. του 1975 με προσθήκη ορόφου του '79. Η άδεια του 75 έχει βγει ως "ανέγερσιν νέας 1 ορόφου οικοδομής μεθ' υπογείου", στην πραγματικότητα όμως το υπόγειο έχει κατασκευαστεί στο επικληνές οικόπεδο στην πίσω του όψη στο +1.50μ., ενώ στην εμπρός όψη το κάτω μέρος της πλάκας του υπογείου βρίσκεται σε στάθμη +2.00μ. από την στάθμη του δρόμου. Τέλος το δικαίωμα του κτηματολογίου της περιοχής περιγράφει τον χώρο ως ημιυπόγειο με χρήση κατοικία... Θεωρώ πως ναι μεν το ακίνητο θα πρέπει πλέον να υπαχθεί στον 4178 ή σε αντίστοιχη μελλοντική ρύθμιση, αλλά δεν υπάρχει σαφέστατα θέμα με το γεγονός ότι παρά το ότι δηλώνεται εισόδημα από την εκμετάλλευσή του την τελευταία δεκαετία τώρα είναι η πρώτη φορά που η εφορία κολλάει στην χρήση του χώρου; Φανταστείτε πως ο ιδιοκτήτης λειτουργεί "νομότυπα" και δηλώνει το εισόδημα, αλλά αν αποφασίσει πως δε θα προχωρήσει αυτή τη στιγμή στην "ρύθμιση" του ακινήτου για τον α, η β λόγο τότε με την προϋπόθεση πως εξακολουθεί να το εκμεταλλεύεται δε μένει άλλο παρά να παρανομήσει εις διπλούν μη δηλώνοντας ούτε καν το εισόδημα και με ότι αυτό συνεπάγεται..

Συνάδελφοι, θα ήθελα την άποψη σας σχετικά με την παρακάτω περίπτωση. Πελάτης επί σειρά ετών δηλώνει εισόδημα στην εφορία από μίσθωση ημιυπόγειου χώρου και πιο συγκεκριμένα στα έντυπα Ε2, Ε9 στήλη 9 ως χώρο διαμερίσματος / κατοικίας (κωδικός κατηγορίας ακινήτου 1), πρόσφατα δε ζητείται Π.Ε.Α. για νέα μίσθωση. Κατόπιν αυτοψίας του χώρου, εκπόνησης, έκδοσης του Π.Ε.Α. και κατά την κατάθεση του μισθωτηρίου στην εφορία από τον ιδιοκτήτη ενημερώνεται πως καθώς ο χώρος είναι χαρακτηρισμένος ως υπόγειο (Υ) στην στήλη 11 του Ε9 και ως εκ τούτου δε νοείται χώρος κύριας χρήσης, παρά το ότι είναι δηλωμένος ως διαμέρισμα / κατοικία την τελευταία δεκαετία στην στήλη 9 του εντύπου Ε9, Ε2 - βλέπε ως άνω - και κατ' επέκτασιν ο ιδιοκτήτης θα πρέπει να προχωρήσει σε αλλαγή χρήσης αυτού ώστε να είναι σωστός, κάτι που προφανώς σημαίνει ένταξη του στον 4178/13. Επίσης δημιουργείται θέμα με ασυμφωνία των αναγραφόμενων τετραγωνικών του μισθωτηρίου και αυτά της συνολικής επιφάνειας του Π.Ε.Α. καθώς ο υπάλληλος θεωρεί πως πρέπει να αναγραφούν αυτά στο συμφωνητικό (της συνολικής επιφάνειας) αντί της επιφάνειας του θερμαινόμενου χώρου που αφορούν στο διαμέρισμα (προφανώς προκύπτει διαφορά η οποία οφείλεται στην ύπαρξη λεβητοστασίου, καθώς και κλιμακοστασίου, διαδρόμων στον χώρο, τα οποία έχουν αποτυπωθεί κατά την έκδοση του Π.Ε.Α στην συνολική επιφάνεια του ορόφου, ως μη θερμαινόμενος χώρος). Αυτά σε κτίριο με Ο.Α. του 1975 με προσθήκη ορόφου του '79. Η άδεια του 75 έχει βγει ως "ανέγερσιν νέας 1 ορόφου οικοδομής μεθ' υπογείου", στην πραγματικότητα όμως το υπόγειο έχει κατασκευαστεί στο επικληνές οικόπεδο στην πίσω του όψη στο +1.50μ., ενώ στην εμπρός όψη το κάτω μέρος της πλάκας του υπογείου βρίσκεται σε στάθμη +2.00μ. από την στάθμη του δρόμου. Τέλος το δικαίωμα του κτηματολογίου της περιοχής περιγράφει τον χώρο ως ημιυπόγειο με χρήση κατοικία... Θεωρώ πως ναι μεν το ακίνητο θα πρέπει πλέον να υπαχθεί στον 4178 ή σε αντίστοιχη μελλοντική ρύθμιση, αλλά δεν υπάρχει σαφέστατα θέμα με το γεγονός ότι παρά το ότι δηλώνεται εισόδημα από την εκμετάλλευσή του την τελευταία δεκαετία τώρα είναι η πρώτη φορά που η εφορία κολλάει στην χρήση του χώρου; Φανταστείτε πως ο ιδιοκτήτης λειτουργεί "νομότυπα" και δηλώνει το εισόδημα, αλλά αν αποφασίσει πως δε θα προχωρήσει αυτή τη στιγμή στην "ρύθμιση" του ακινήτου για τον α, η β λόγο τότε με την προϋπόθεση πως εξακολουθεί να το εκμεταλλεύεται δε μένει άλλο παρά να παρανομήσει εις διπλούν μη δηλώνοντας ούτε καν το εισόδημα και με ότι αυτό συνεπάγεται.. -

Αλλαγές στη δήλωση Μισθωτηρίων Ακινήτων στοTaxisNet

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Αλλαγές στην υποβολή Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου. Δημοσιεύθηκε η με Αριθμ. Α.1112 απόφαση στο ΦΕΚ Τεύχος Β 4352/16.08.2022 με θέμα: Τροποποίηση της υπό στοιχεία ΠΟΛ. 1162/2018 απόφασης του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Υποβολή Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου» (Β΄ 3579). Η απόφαση αναφέρει: Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ αποφασίζουμε: Άρθρο 1 Η παρ. 1 του άρθρου 1 της υπό στοιχεία ΠΟΛ. 1162/ 2018 απόφασης του Διοικητή της Α.Α.Δ.Ε. (Β’ 3579) αντικαθίσταται ως εξής: «1. α) Οι εκμισθωτές ακίνητης περιουσίας υποχρεούνται να δηλώνουν όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών μισθώσεων, μέχρι το τέλος του επόμενου μήνα από την έναρξη της μίσθωσης ή την ημερομηνία που λαμβάνει χώρα η τροποποίηση της, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία. Σε περίπτωση λύσης της μίσθωσης, ο εκμισθωτής υποχρεούται να δηλώνει τη λύση αυτής μέχρι το τέλος του επόμενου μήνα από τη λύση της, διαφορετικά η συμφωνία της μίσθωσης θεωρείται ότι είναι σε ισχύ. β) Η «Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας», η οποία υποβάλλεται λόγω τροποποίησης των όρων της μίσθωσης με βάση διάταξη νόμου ή δικαστική απόφαση, υποβάλλεται εμπρόθεσμα μέχρι το τέλος του επόμενου μήνα από τη δημοσίευση του νόμου ή την κοινοποίηση της απόφασης αντίστοιχα. Τα ανωτέρω εφαρμόζονται ανάλογα και στην περίπτωση λύσης της μίσθωσης με βάση νόμο ή δικαστική απόφαση.». Άρθρο 2 Στο πρώτο εδάφιο της παρ. 1 του άρθρου 6 της υπό στοιχεία ΠΟΛ. 1162/2018 απόφασης του Διοικητή της Α.Α.Δ.Ε. (Β’ 3579) μετά τις λέξεις «ακίνητης περιουσίας» προστίθενται οι λέξεις «και για τη δήλωση λύσης της μίσθωσης» και η παρ. 1 διαμορφώνεται ως εξής: «1. Όσα ανωτέρω αναφέρονται για την υποβολή πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας και για τη δήλωση λύσης της μίσθωσης εφαρμόζονται ανάλογα και στις περιπτώσεις υπεκμίσθωσης αυτής, περιλαμβανομένης και της υπεκμίσθωσης ακινήτων όπου παραχωρείται το δικαίωμα υπεκμίσθωσης με σκοπό τη βραχυχρόνια μίσθωση με βάση τις διατάξεις του άρθρου 111 του ν. 4446/2016. Επίσης εφαρμόζονται στην περίπτωση παραχώρησης χρήσης ακίνητης περιουσίας (δωρεάν παραχώρηση) με εξαίρεση τα πρόσωπα που απαλλάσσονται του φόρου σύμφωνα με τις διατάξεις της παραγράφου 2 του άρθρου 39 του ν. 4172/2013 (Α΄167)». Άρθρο 3 Η παρ. 8 του άρθρου 11 της υπό στοιχεία ΠΟΛ. 1162/ 2018 απόφασης του Διοικητή της Α.Α.Δ.Ε. (Β’ 3579) αντικαθίσταται ως εξής: «8. Οι εκμισθωτές/υπεκμισθωτές που λαμβάνουν ειδοποίηση από τη Φορολογική Διοίκηση για υποβολή της «Δήλωσης Covid» ή και της «Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας» προκειμένου να διορθώσουν λάθη ή παραλείψεις τους, υποβάλλουν τις εν λόγω δηλώσεις εντός δεκαπέντε (15) ημερών από τη λήψη της ειδοποίησης». Άρθρο 4 Μετά την παρ. 5 του άρθρου 12 της υπό στοιχεία ΠΟΛ. 1162/2018 απόφασης του Διοικητή της Α.Α.Δ.Ε. (Β’ 3579) προστίθεται νέα παρ. 6 ως εξής: «6. Ειδικά η «Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας» λόγω τροποποίησης του ύψους του μισθώματος σε εμπορικές και επαγγελματικές μισθώσεις για το έτος 2022 με βάση τις διατάξεις του άρθρου 121 του ν. 4926/2022, υποβάλλεται εμπρόθεσμα από τη δημοσίευση του νόμου αυτού μέχρι και την 30ή Νοεμβρίου 2022».

Αλλαγές στην υποβολή Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου. Δημοσιεύθηκε η με Αριθμ. Α.1112 απόφαση στο ΦΕΚ Τεύχος Β 4352/16.08.2022 με θέμα: Τροποποίηση της υπό στοιχεία ΠΟΛ. 1162/2018 απόφασης του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων «Υποβολή Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου» (Β΄ 3579). Η απόφαση αναφέρει: Ο ΔΙΟΙΚΗΤΗΣ ΤΗΣ ΑΝΕΞΑΡΤΗΤΗΣ ΑΡΧΗΣ ΔΗΜΟΣΙΩΝ ΕΣΟΔΩΝ αποφασίζουμε: Άρθρο 1 Η παρ. 1 του άρθρου 1 της υπό στοιχεία ΠΟΛ. 1162/ 2018 απόφασης του Διοικητή της Α.Α.Δ.Ε. (Β’ 3579) αντικαθίσταται ως εξής: «1. α) Οι εκμισθωτές ακίνητης περιουσίας υποχρεούνται να δηλώνουν όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών μισθώσεων, μέχρι το τέλος του επόμενου μήνα από την έναρξη της μίσθωσης ή την ημερομηνία που λαμβάνει χώρα η τροποποίηση της, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία. Σε περίπτωση λύσης της μίσθωσης, ο εκμισθωτής υποχρεούται να δηλώνει τη λύση αυτής μέχρι το τέλος του επόμενου μήνα από τη λύση της, διαφορετικά η συμφωνία της μίσθωσης θεωρείται ότι είναι σε ισχύ. β) Η «Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας», η οποία υποβάλλεται λόγω τροποποίησης των όρων της μίσθωσης με βάση διάταξη νόμου ή δικαστική απόφαση, υποβάλλεται εμπρόθεσμα μέχρι το τέλος του επόμενου μήνα από τη δημοσίευση του νόμου ή την κοινοποίηση της απόφασης αντίστοιχα. Τα ανωτέρω εφαρμόζονται ανάλογα και στην περίπτωση λύσης της μίσθωσης με βάση νόμο ή δικαστική απόφαση.». Άρθρο 2 Στο πρώτο εδάφιο της παρ. 1 του άρθρου 6 της υπό στοιχεία ΠΟΛ. 1162/2018 απόφασης του Διοικητή της Α.Α.Δ.Ε. (Β’ 3579) μετά τις λέξεις «ακίνητης περιουσίας» προστίθενται οι λέξεις «και για τη δήλωση λύσης της μίσθωσης» και η παρ. 1 διαμορφώνεται ως εξής: «1. Όσα ανωτέρω αναφέρονται για την υποβολή πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας και για τη δήλωση λύσης της μίσθωσης εφαρμόζονται ανάλογα και στις περιπτώσεις υπεκμίσθωσης αυτής, περιλαμβανομένης και της υπεκμίσθωσης ακινήτων όπου παραχωρείται το δικαίωμα υπεκμίσθωσης με σκοπό τη βραχυχρόνια μίσθωση με βάση τις διατάξεις του άρθρου 111 του ν. 4446/2016. Επίσης εφαρμόζονται στην περίπτωση παραχώρησης χρήσης ακίνητης περιουσίας (δωρεάν παραχώρηση) με εξαίρεση τα πρόσωπα που απαλλάσσονται του φόρου σύμφωνα με τις διατάξεις της παραγράφου 2 του άρθρου 39 του ν. 4172/2013 (Α΄167)». Άρθρο 3 Η παρ. 8 του άρθρου 11 της υπό στοιχεία ΠΟΛ. 1162/ 2018 απόφασης του Διοικητή της Α.Α.Δ.Ε. (Β’ 3579) αντικαθίσταται ως εξής: «8. Οι εκμισθωτές/υπεκμισθωτές που λαμβάνουν ειδοποίηση από τη Φορολογική Διοίκηση για υποβολή της «Δήλωσης Covid» ή και της «Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας» προκειμένου να διορθώσουν λάθη ή παραλείψεις τους, υποβάλλουν τις εν λόγω δηλώσεις εντός δεκαπέντε (15) ημερών από τη λήψη της ειδοποίησης». Άρθρο 4 Μετά την παρ. 5 του άρθρου 12 της υπό στοιχεία ΠΟΛ. 1162/2018 απόφασης του Διοικητή της Α.Α.Δ.Ε. (Β’ 3579) προστίθεται νέα παρ. 6 ως εξής: «6. Ειδικά η «Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας» λόγω τροποποίησης του ύψους του μισθώματος σε εμπορικές και επαγγελματικές μισθώσεις για το έτος 2022 με βάση τις διατάξεις του άρθρου 121 του ν. 4926/2022, υποβάλλεται εμπρόθεσμα από τη δημοσίευση του νόμου αυτού μέχρι και την 30ή Νοεμβρίου 2022». -

Με απόφαση του ΥΠΕΝ που συνυπογράφουν ο Υπουργός κ. Σταθάκης και ο Αναπληρωτής Υπουργός κ. Φάμελλος, επιβάλλονται κυρώσεις σε τέσσερις ιδιοκτήτε για τη μίσθωση ακινήτων χωρίς την έκδοση των αντίστοιχων Πιστοποιητικών Ενεργειακής Απόδοσης. Συγκεκριμένα, όπως αποκαλύπτει το B2Green.gr, η απόφαση μεταξύ άλλων αναφέρει: "επιβάλλονται αλληλεγγύως και εις ολόκληρον στους τέσσερις ιδιοκτήτες κτιριακών μονάδων (κατάστημα ισογείου 140τ.μ-διαμέρισμα 1ου ορόφου 140τ.μ.), χρηματικό πρόστιμο διακοσίων (200) ευρώ, σύμφωνα με τις διατάξεις της παρ.1 του άρθρου 20 του Ν.4122/2013(ΦΕΚ Α΄ 42), όπως ισχύει, καθώς διαπιστώθηκε ότι υπέπεσαν στην παράβαση της παρ.1 του άρθρου 20 του Ν.4122 / 2013 (ΦΕΚ Α΄ 42), όπως τροποποιήθηκε με το άρθρο 49, παρ.4 του Ν.4409/2016 (ΦΕΚ Α΄ 136)." Ειδικότερα, σύμφωνα με την απόφαση, "οι τέσσερις ιδιοκτήτες προέβησαν σε δικαιοπραξίες, εν προκειμένω μισθώσεις, δύο(2) κτιριακών μονάδων (κατάστημα ισογείου 140τ.μ-διαμέρισμα 1ου ορόφου 140τ.μ.) ιδιοκτησίας τους, χωρίς προηγουμένως να προβούν ως όφειλαν σύμφωνα με την κείμενη νομοθεσία, στην έκδοση των Πιστοποιητικών Ενεργειακής Απόδοσης (ΠΕΑ) για τις εν λόγω κτιριακές μονάδες, κατά παράβαση της παρ. 1 του άρθρου 20 του Ν.4122 / 2013 (ΦΕΚ 42 Α'), όπως τροποποιήθηκε και ισχύει." Το ποσό του χρηματικού προστίμου θα εισπραχθεί υπέρ του Ελληνικού Δημοσίου και θα καταβληθεί στην αρμόδια ΔΟΥ. Κατά της απόφασης επιτρέπεται να ασκηθεί ενδικοφανής προσφυγή ενώπιον του Υπουργού Περιβάλλοντος & Ενέργειας, εντός προθεσμίας σαράντα (40) ημερών από την κοινοποίησή της. Το B2Green σεβόμενο τη δυνατότητα προσφυγής κατά της απόφασης, δε δημοσιεύει τα ονόματα των ιδιοκτητών. Πηγή: http://www.b2green.gr/el/post/44015/kyroseis-se-idioktites-gia-misthoseis-akiniton-choris-ekdosi-pistopoiitikon-energeiakis-apodosis

Με απόφαση του ΥΠΕΝ που συνυπογράφουν ο Υπουργός κ. Σταθάκης και ο Αναπληρωτής Υπουργός κ. Φάμελλος, επιβάλλονται κυρώσεις σε τέσσερις ιδιοκτήτε για τη μίσθωση ακινήτων χωρίς την έκδοση των αντίστοιχων Πιστοποιητικών Ενεργειακής Απόδοσης. Συγκεκριμένα, όπως αποκαλύπτει το B2Green.gr, η απόφαση μεταξύ άλλων αναφέρει: "επιβάλλονται αλληλεγγύως και εις ολόκληρον στους τέσσερις ιδιοκτήτες κτιριακών μονάδων (κατάστημα ισογείου 140τ.μ-διαμέρισμα 1ου ορόφου 140τ.μ.), χρηματικό πρόστιμο διακοσίων (200) ευρώ, σύμφωνα με τις διατάξεις της παρ.1 του άρθρου 20 του Ν.4122/2013(ΦΕΚ Α΄ 42), όπως ισχύει, καθώς διαπιστώθηκε ότι υπέπεσαν στην παράβαση της παρ.1 του άρθρου 20 του Ν.4122 / 2013 (ΦΕΚ Α΄ 42), όπως τροποποιήθηκε με το άρθρο 49, παρ.4 του Ν.4409/2016 (ΦΕΚ Α΄ 136)." Ειδικότερα, σύμφωνα με την απόφαση, "οι τέσσερις ιδιοκτήτες προέβησαν σε δικαιοπραξίες, εν προκειμένω μισθώσεις, δύο(2) κτιριακών μονάδων (κατάστημα ισογείου 140τ.μ-διαμέρισμα 1ου ορόφου 140τ.μ.) ιδιοκτησίας τους, χωρίς προηγουμένως να προβούν ως όφειλαν σύμφωνα με την κείμενη νομοθεσία, στην έκδοση των Πιστοποιητικών Ενεργειακής Απόδοσης (ΠΕΑ) για τις εν λόγω κτιριακές μονάδες, κατά παράβαση της παρ. 1 του άρθρου 20 του Ν.4122 / 2013 (ΦΕΚ 42 Α'), όπως τροποποιήθηκε και ισχύει." Το ποσό του χρηματικού προστίμου θα εισπραχθεί υπέρ του Ελληνικού Δημοσίου και θα καταβληθεί στην αρμόδια ΔΟΥ. Κατά της απόφασης επιτρέπεται να ασκηθεί ενδικοφανής προσφυγή ενώπιον του Υπουργού Περιβάλλοντος & Ενέργειας, εντός προθεσμίας σαράντα (40) ημερών από την κοινοποίησή της. Το B2Green σεβόμενο τη δυνατότητα προσφυγής κατά της απόφασης, δε δημοσιεύει τα ονόματα των ιδιοκτητών. Πηγή: http://www.b2green.gr/el/post/44015/kyroseis-se-idioktites-gia-misthoseis-akiniton-choris-ekdosi-pistopoiitikon-energeiakis-apodosis -

Στη Γενική Γραμματεία Πληροφοριακών Συστημάτων του υπουργείου Οικονομικών θα υποβάλλονται τα στοιχεία των μισθωτηρίων συμβολαίων ακινήτων. Η σχετική ηλεκτρονική εφαρμογή ξεκίνησε χθες τη λειτουργία της, ενώ το υπουργείο Οικονομικών με τη μορφή ερωτήσεων – απαντήσεων δίνει διευκρινίσεις σε μια σειρά ζητήματα που αφορούν τα μισθωτήρια συμβόλαια για να διευκολύνει τους φορολογούμενους. Στην ηλεκτρονική πύλη της ΓΓΠΣ θα πρέπει να απευθύνονται πλέον όσοι νοικιάζουν ακίνητα προκειμένου να υποβάλλουν τα μισθωτήρια συμβόλαια. Η σχετική ηλεκτρονική εφαρμογή άνοιξε χθες και μέσω αυτής, οι φορολογούμενοι μπορούν να υποβάλλουν, να δουν ή να αποδεχθούν δηλώσεις πληροφοριακών στοιχείων μίσθωσης για την ακίνητη περιουσία. Μετά την ολοκλήρωση της υποβολής των στοιχείων του μισθωτηρίου, ο φορολογούμενος τυπώνει την απόδειξη υποβολής δήλωσηςπληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας και... καθαρίζει, χωρίς ουρές στην Εφορία και ταλαιπωρία. Με την ευκαιρία της ενεργοποίησης της νέας υπηρεσίας το υπουργείο Οικονομικών ανάρτησε σειρά ερωτήσεων και απαντήσεων για κάθε απορία σχετικά με τα μισθωτήρια συμβόλαια. 1.Πότε υπάρχει υποχρέωση υποβολής; Οι εκμισθωτές – υπεκμισθωτές ακίνητης περιουσίας, και όσοι προβαίνουν σε παραχώρηση χρήσης γης και ακινήτου (δωρεάν παραχώρηση ή με αντάλλαγμα σε είδος) υποχρεούνται να δηλώνουν με ηλεκτρονικό τρόπο, όλα τα πληροφοριακά στοιχεία των αρχικών ή τροποποιητικών μισθώσεων ή της παραχώρησης της χρήσης, ανεξάρτητα αν πρόκειται για γραπτή ή προφορική συμφωνία. Εξαιρούνται της υποχρέωσης όσοι παραχωρούν δωρεάν κατοικία μέχρι 200 τ.μ προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες. 2. Για ποιες μισθώσεις υπάρχει υποχρέωση υποβολής; α) για αστικές μισθώσεις (κατοικίας) β) για επαγγελματικές/εμπορικές γ) για τουριστικές βραχυπρόθεσμες (διάρκεια μικρότερη του έτους) δ) για αγροτικές/γεωργικές ε) για παραχώρηση χρήσης (δωρεάν ή σε είδος) 3. Σε ποιες περιπτώσεις υποβάλλεται δήλωση μίσθωσης; Υπάρχει υποχρέωση υποβολής για: α) Αρχικές μισθώσεις ή υπεκμισθώσεις ή παραχωρήσεις χρήσεων γης ή ακινήτου. β) Τροποποιήσεις μισθώσεων ή υπεκμισθώσεων ή παραχωρήσεων χρήσεων γης ή ακινήτου. 4. Ποιος έχει υποχρέωση υποβολής; Ο εκμισθωτής ή υπεκμισθωτής ή ο παρέχων τη χρήση του ακινήτου ή της γης και σε περίπτωση περισσοτέρων, κάθε ένας έχει αυτοτελή υποχρέωση. 5. Αν δεν έχει ΑΦΜ ο εκμισθωτής τι κάνουμε; Πρέπει να ζητήσει από την αρμόδια Δ.Ο.Υ να του χορηγηθεί ΑΦΜ. Χωρίς ΑΦΜ δεν είναι δυνατόν να προχωρήσει στην καταχώρηση. 6. Αν δεν έχει ΑΦΜ ο μισθωτής τι κάνουμε; Πρέπει να ζητήσει από την αρμόδια Δ.Ο.Υ να του χορηγηθεί ΑΦΜ. Χωρίς ΑΦΜ δεν είναι δυνατόν να προχωρήσει στην καταχώρηση. Σε δύο μόνο περιπτώσεις επιτρέπεται να μην έχει ΑΦΜ ο μισθωτής: • Αλλοδαπός μισθωτής: η περίπτωση αφορά μόνο βραχυχρόνιες μισθώσεις παραθεριστικών κατοικιών από αλλοδαπούς μισθωτές, οι οποίοι δεν έχουν υποχρέωση ΑΦΜ (τουριστικές μισθώσεις και για περίοδο όχι μεγαλύτερη του ενός έτους). Στην περίπτωση αυτή καταχωρούμε τον αριθμό διαβατηρίου, τη διεύθυνση μόνιμης κατοικίας και τη χώρα προέλευσης. • Νομικά πρόσωπα υπό σύσταση: η περίπτωση αφορά μίσθωση στην οποία συμβάλλεται νομικό πρόσωπο το οποίο δεν έχει λάβει ακόμη ΑΦΜ από την αρμόδια υπηρεσία (ΓΕΜΗ). Στη περίπτωση αυτή καταχωρούμε την επωνυμία του νομικού προσώπου και τον ΑΦΜ του νόμιμου εκπροσώπου. Στη συνέχεια όταν το Νομικό Πρόσωπο ολοκληρώσει τη διαδικασία έναρξης εργασιών και λάβει ΑΦΜ, ο εκμισθωτής πρέπει να επανέλθει στο taxisnet προκειμένου να καταχωρήσει νέα δήλωση μίσθωσης. Σε αυτήν τη νέα δήλωση θα καταχωρήσει τον ΑΦΜ, τα υπόλοιπα στοιχεία της μίσθωσης (όπως ακριβώς είχαν καταχωρηθεί στην αρχική δήλωση) αλλά πρέπει να επιλέξει ΚΑΙ το πεδίο «συνέχεια προηγούμενης μίσθωσης». Σε αυτό το πεδίο θα καταχωρήσει τον αριθμό καταχώρησης της αρχικής μίσθωσης. 7. Ποια είναι η διαδικασία της δήλωσης των πληροφοριακών στοιχείων της μίσθωσης; Ο εκμισθωτής του ακινήτου εισέρχεται στο taxisnet με τους προσωπικούς του κωδικούς και επιλέγει «Δήλωση πληροφοριακών στοιχείων μισθώσεων Ακίνητης Περιουσίας». Ακολούθως, με το πλήκτρο «επιλογή», μεταφερόμαστε στη φόρμα υποβολής, την οποία πρέπει να συμπληρώσουμε. Η φόρμα υποβολής μας προτείνει στο τέλος της σελίδας δύο επιλογές: • Αποθήκευση στην περίπτωση που θέλουμε να αποθηκεύσουμε την εργασία μας. (Προσοχή, η επιλογή δεν οριστικοποιεί την υποβολή). • Οριστικοποίηση. Με την επιλογή αυτή οριστικοποιείται (υποβάλλεται) η δήλωση πληροφοριακών στοιχείων μίσθωσης και διασφαλιζόμαστε ότι έχουμε εκπληρώσει την υποχρέωση μας. 8. Πώς θα αποδεικνύεται η υποβολή; Μετά την οριστικοποίηση της υποβολής, εκτυπώνεται σχετική απόδειξη υποβολής, η οποία αντικαθιστά την ειδική σφράγιση που πραγματοποιούσε η Δ.Ο.Υ. 9. Πώς ενημερώνονται για την υποβολή οι ενδιαφερόμενοι; Αφού ο εκμισθωτής ολοκληρώσει την υποβολή, το σύστημα θα στείλει, σε όλους τους υπόλοιπους συμβαλλόμενους (εκμισθωτές και μισθωτές), ηλεκτρονικό μήνυμα στο λογαριασμό που τηρούν στο taxisnet. 10. Ποιες ενέργειες πρέπει να κάνουν οι συμβαλλόμενοι μετά την ειδοποίησή τους; Καταρχάς, πρέπει να εισέλθουν στο taxisnet με τους προσωπικούς τους κωδικούς και να ανατρέξουν στα μηνύματα τους ώστε να ενημερωθούν για τις μισθώσεις. Στη συνέχεια είτε για να επιβεβαιώσουν, είτε για να μην αποδεχτούν μια δήλωση μίσθωσης θα ανατρέξουν στην εφαρμογή «Πληροφοριακά Στοιχεία Μισθώσεων» και θα επιλέξουν τις λίστες «Άλλες Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων όπου έχετε Ορισθεί ως Μισθωτής» ή «Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων όπου έχετε Ορισθεί ως Εκμισθωτής». Σε περίπτωση που αποδέχονται, θα κλικάρουν το πεδίο «ΑΠΟΔΟΧΗ» και θα πατήσουν την «ΑΠΟΘΗΚΕΥΣΗ ΑΠΟΔΟΧΗΣ Ή ΑΡΝΗΣΗΣ». Σε περίπτωση που διαφωνούν (για οποιοδήποτε λόγο) με τη δήλωση μίσθωσης που υπέβαλε ο εκμισθωτής, τότε δεν θα κλικάρουν το πεδίο «ΑΠΟΔΟΧΗ» (θα το αφήσουν δηλαδή κενό) και θα πατήσουν το πεδίο «ΑΠΟΘΗΚΕΥΣΗ ΑΠΟΔΟΧΗΣ Ή ΑΡΝΗΣΗΣ». Αυτή η ενέργεια λογίζεται σαν άρνηση αποδοχής. Προσοχή: η αποδοχή ή η άρνηση δεν αναιρείται. 11. Ποιος είναι ο χρόνος υποβολής; Η δήλωση υποβάλλεται μέχρι το τέλος του επομένου μήνα από την έναρξη της μίσθωσης ή την τροποποίηση της. Παραδείγματα κατανόησης: • Ημερομηνία έναρξης μίσθωσης 1 Απριλίου: το ιδιωτικό συμφωνητικό πρέπει να υποβληθεί έως την 31η Μαΐου. • Ημερομηνία έναρξης μίσθωσης 30 Απριλίου : το ιδιωτικό συμφωνητικό πρέπει να υποβληθεί έως την 31η Μαΐου. 12. Πότε συνυποβάλλεται το Πιστοποιητικό Ενεργειακής Απόδοσης (Π.Ε.Α.); Στην πρώτη περίοδο λειτουργίας της ηλεκτρονικής υποβολής των δηλώσεων μισθώσεων το Πιστοποιητικό Ενεργειακής Απόδοσης (Π.Ε.Α) είναι προαιρετικό. Αν πάντως για το ακίνητο που μισθώνεται έχει εκδοθεί Π.Ε.Α τότε μπορείτε να συμπληρώσετε τα πεδία στην ενότητα «ΕΝΕΡΓΕΙΑΚΟ ΠΙΣΤΟΠΟΙΗΤΙΚΟ». 13. Τι κάνουμε στην περίπτωση ανανέωσης (παράτασης) υπάρχουσας μίσθωσης; Μετά την υποχρεωτική ηλεκτρονική υποβολή των μισθώσεων μέσω taxisnet, θα υπάρχουν πλέον 2 κατηγορίες μισθώσεων που μπορούν να ανανεωθούν (παραταθούν): 1. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014) 2. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί σε Δ.Ο.Υ (πριν την 1/1/2014): Για κάθε μια περίπτωση υπάρχει διαφορετική διαδικασία της ανανέωσης (παράτασης): 1. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014) Σε αυτήν την περίπτωση η αρχική μίσθωση έχει καταχωρηθεί στο taxisnet και έχει λάβει αριθμό καταχώρησης. Η ανανέωση (παράταση) της μίσθωσης θα γίνει με υποβολή τροποποιητικής δήλωσης. Η τροποποιητική δήλωση όμως μπορεί να αλλάξει μόνο δυο στοιχεία: • τη διάρκεια της μίσθωσης • το μίσθωμα Σε τροποποίηση οποιουδήποτε άλλου στοιχείου της μίσθωσης (στοιχεία εκμισθωτών, μισθωτών, ακινήτου κλπ) δεν μπορούμε να υποβάλουμε τροποποιητική δήλωση, αλλά πρέπει να υποβάλουμε μια νέα δήλωση (εξαρχής). Για την υποβολή της τροποποιητικής δήλωσης (που θα μεταβάλει τη διάρκεια ή το μίσθωμα) ο εκμισθωτής πρέπει να εισέλθει στο taxisnet, να επιλέξει την εφαρμογή «Πληροφοριακά Στοιχεία Μισθώσεων Ακίνητης Περιουσίας», να εντοπίσει στο μενού «Υποβληθείσες Δηλώσεις Πληροφοριακών Στοιχείων Μισθώσεων Ακίνητης Περιουσίας», τη συγκεκριμένη δήλωσή του και να επιλέξει την εισαγωγή τροποποιητικής δήλωσης μίσθωσης (να πατήσει δηλαδή τον πράσινο σταυρό που βρίσκεται στην συγκεκριμένη γραμμή της δήλωσης) Η δήλωση που θα «ανοίξει» θα έχει συμπληρωμένα όλα τα πεδία εκτός της διάρκειας, του μισθώματος και της ημερομηνίας υποβολής, τα οποία μπορεί ο χρήστης να μεταβάλει. 2. Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί σε Δ.Ο.Υ (πριν την 1/1/2014): Υπάρχουν δυο δυνατότητες (επιλογές) για να ανανεώσουμε (παρατείνουμε) μια μίσθωση που έχει υποβληθεί σε Δ.Ο.Υ 2.Α. Με υποβολή τροποποιητικής δήλωσης 2.Β. Με υποβολή νέας δήλωσης και επιλογή του πεδίου «Η μίσθωση αποτελεί συνέχεια προηγούμενης» Αυτές οι δυο επιλογές έχουν το ίδιο τελικό αποτέλεσμα, την ανανέωση δηλαδή της μίσθωσης. Η Α' επιλογή όμως (με υποβολής τροποποιητικής δήλωσης), διασφαλίζει με καλύτερο τρόπο τα στοιχεία της μίσθωσης και τη συνέχεια της και για αυτό το λόγο την συνιστούμε. Παρακάτω παραθέτουμε τις ενέργειες που πρέπει να γίνουν για οποιαδήποτε επιλογή επιλέξει ο χρήστης της εφαρμογής: 2.Α. Με υποβολή τροποποιητικής δήλωσης Για να υποβληθεί τροποποιητική δήλωση, ο εκμισθωτής πρέπει πρώτα να καταχωρήσει τα στοιχεία του αρχικού μισθωτήριου (που είχε υποβληθεί σε Δ.Ο.Υ) στην ηλεκτρονική φόρμα της εφαρμογή του taxisnet. Οι ημερομηνίες (ημερομηνία σύνταξης συμφωνητικού, οι ημερομηνίες έναρξης και η λήξης της μίσθωσης) καθώς και τα λοιπά στοιχεία της μίσθωσης θα πρέπει να είναι τα ίδια όπως ακριβώς και στο συμφωνητικό της μίσθωσης που κατατέθηκε στη Δ.Ο.Υ. Σε περίπτωση που στο αρχικό μισθωτήριο έχουν επέλθει τροποποιήσεις (με μεταγενέστερα συμφωνητικά μίσθωσης), αποτυπώστε την εικόνα της μίσθωσης όπως είναι σήμερα. Συμπεριλάβετε δηλαδή και τις τροποποιήσεις. Αν πχ το αρχικό μισθωτήριο είχε γίνει μόνο για χρήση κατοικίας και με μεταγενέστερο συμφωνητικό επιτράπηκε και η επαγγελματική στέγη, τότε επιλέξτε και τα δυο είδη μίσθωσης: Αφού ολοκληρωθεί η καταχώριση αυτής της δήλωσης πληροφοριακών στοιχείων μίσθωσης και πάρει αριθμό καταχώρησης στο taxisnet, στη συνέχεια για να καταχωρήσει ο εκμισθωτής την ανανέωση (παράταση) της μίσθωσης θα ακολουθηθεί η ίδια διαδικασία όπως περιγράφηκε στην παράγραφο 1. «Η αρχική δήλωση (που τώρα ο εκμισθωτής θέλει να ανανεώσει) έχει υποβληθεί στο taxisnet (δηλαδή μετά την 1/1/2014)» 2.Β. Με υποβολή νέας δήλωσης και επιλογή του πεδίου «Η μίσθωση αποτελεί συνέχεια προηγούμενης» Σε αυτήν την περίπτωση καταχωρούμε μια νέα δήλωση (εξαρχής), όπου συμπληρώνουμε όλα τα πεδία της μίσθωσης, αποτυπώνοντας την πραγματική εικόνα της μίσθωσης όπως ισχύει. Επιπλέον όμως επιλέγουμε και το πεδίο «Η μίσθωση αποτελεί συνέχεια προηγούμενης». Σε αυτά τα πεδία συμπληρώνουμε τα στοιχεία του αρχικού μισθωτηρίου δηλαδή καταχωρούμε τα «Α.Π. αρχικής δήλωσης», «Ημερομηνία υποβολής αρχικής δήλωσης» και «ΔΟΥ υποβολής αρχικού μισθωτηρίου». Με αυτόν τον τρόπο όταν θα οριστικοποιήσουμε την υποβολή θα έχουμε προβεί σε ανανέωση (παράταση) μιας υπάρχουσας μίσθωσης που είχε κατατεθεί σε Δ.Ο.Υ και θα έχουμε ενημερώσει και την ηλεκτρονική εφαρμογή του taxisnet. 14. Τι κάνουμε στην περίπτωση λύσης υπάρχουσας μίσθωσης; Δεν χρειάζεται να προβούμε σε οποιαδήποτε ενέργεια. 15. Τι κάνουμε στην περίπτωση λάθους της καταχώρισης; Στην περίπτωση αυτή κάνουμε νέα υποβολή δήλωσης μίσθωσης και στις «Σημειώσεις» προσδιορίζουμε τα λάθη της αρχικής καταχώρησης και τον αριθμό που έλαβε η αρχική καταχώρηση. Οι «σημειώσεις» που καταχωρεί ο χρήστης εμφανίζονται και στην απόδειξη υποβολής. 16. Τι κάνουμε στην περίπτωση που υπάρχουν ειδικοί όροι μίσθωσης; Ως ειδικοί όροι νοούνται περιορισμοί στη χρήση του ακινήτου, απαγορεύσεις υπεκμισθώσεων κλπ. Συνήθεις περιπτώσεις τέτοιων ειδικών όρων είναι η απαγόρευση της υπομίσθωσης, η απαγόρευση της παραχώρηση χρήσης ή η παραχώρηση άδειας στον μισθωτή να συστήνει Νομικά Πρόσωπα στα οποία θα συμμετέχει και ο ίδιος, ή την πρόσληψη συνεταίρου, κλπ. Στη φόρμα υποβολής έχουμε ενσωματώσει τους παραπάνω ειδικούς όρους (ακριβώς επειδή αποτελούν συνήθεις περιπτώσεις). Με την επιλογή τους, αυτοί οι ειδικοί όροι εμφανίζονται στην απόδειξη υποβολής. Προτείνουμε όμως τους ειδικούς όρους να τους καταχωρείτε στις «σημειώσεις», ώστε οι πληροφορίες των ειδικών όρων να είναι πιο ακριβείς. Αν στο συμφωνητικό προβλέπονται και άλλοι ειδικοί όροι μίσθωσης, τότε στο πεδίο <<Σημειώσεις>> περιγράφουμε τους ειδικούς όρους ώστε να εμφανιστούν στην απόδειξη υποβολής που θα εκτυπωθεί στο τέλος της διαδικασίας 17. Είναι υποχρεωτική η καταχώριση του ΑΤΑΚ; Η καταχώρηση του Αριθμού Ταυτότητας Ακινήτου είναι προαιρετική και αφορά όσα ακίνητα έχουν λάβει τέτοιο αριθμό. Με την πληκτρολόγηση του, εμφανίζονται αυτόματα τα στοιχεία του ακινήτου, όπως έχουν δηλωθεί στις δηλώσεις Ε9. Συνιστούμε τη πληκτρολόγηση του ΑΤΑΚ, για τον ακριβή εντοπισμό του ακινήτου που μισθώνετε. 18.Αν το ακίνητό μου δεν υπάγεται στις κατηγορίες ακινήτων τι κάνω; Οι κατηγορίες των ακινήτων κατά βάση είναι οι κατηγορίες που χρησιμοποιούμε στο έντυπο Ε9. Κατά συνέπεια θα χρησιμοποιήσετε την ίδια κατηγορία που δηλώσατε με τις δηλώσεις Ε9 που έχετε υποβάλει. Στην περίπτωση που δεν εντάσσεται σε αυτές, επιλέγετε «άλλο είδος» και στο πεδίο «περιγραφή» περιγράφετε την ιδιοκτησία σας. 19. Πότε συμπληρώνω τον αριθμό παροχής ΔΕΗ Εάν επιλέξω ότι «το ακίνητο ηλεκτροδοτείται», έχω υποχρέωση να καταχωρήσω το αριθμό παροχής της Δ.Ε.Η και ειδικότερα τα 9 πρώτα ψηφία. Σε περίπτωση ύπαρξης περισσότερων παροχών, επιλέγω τη κυριότερη παροχή. 20. Πώς επιλέγω είδος μίσθωσης; Έχω τη δυνατότητα να επιλέξω περισσότερα του ενός είδη μίσθωσης, εφόσον η συμφωνημένη μίσθωση περιλαμβάνει διαφορετικές περιπτώσεις. Τα ορισθέντα είδη μίσθωσης είναι τα εξής: • Αστική(κατοικίας). Πρόκειται για μη εμπορική/επαγγελματική μίσθωση ακινήτων για χρήση κατοικίας, αποθήκης, χώρου στάθμευσης κλπ. • Επαγγελματική/εμπορική. Πρόκειται για μίσθωση ακινήτων, τα οποία προορίζονται για επαγγελματική χρήση, δηλαδή άσκηση επιχειρηματικής δραστηριότητας. • Αγροτική/Γεωργική. Πρόκειται για μίσθωση αγροτικών ακινήτων και αφορούν αγροτικές εκμεταλλεύσεις. • Τουριστική (βραχυπρόθεσμη). Πρόκειται για βραχυχρόνια μίσθωση παραθεριστικών κατοικιών, για τουριστικούς λόγους από αλλοδαπούς μισθωτές, μη μονίμους κατοίκους Ελλάδας χωρίς ΑΦΜ. • Παραχώρηση χρήσης. Πρόκειται είτε για δωρεάν παραχώρηση ακινήτων είτε για παραχώρηση χρήσης ακινήτου με αντάλλαγμα σε είδος. • Άλλο είδος. Γενικότερη πρόβλεψη, για μισθώσεις που δεν καλύπτονται από τα ανωτέρω. Στη περίπτωση αυτή πρέπει να προσδιορίσουμε το είδος της μίσθωσης στο πεδίο «περιγραφή» 21. Τι κάνω στην περίπτωση υπεκμίσθωσης; Στην περίπτωση υπεκμίσθωσης, επιλέγετε το αντίστοιχο πεδίο και καταχωρείτε τον αριθμό πρωτοκόλλου και την ημερομηνία που έλαβε το αρχικό ιδιωτικό συμφωνητικό, από το οποίο αποκτάτε το δικαίωμα να υπεκμισθώσετε ακίνητο τρίτου. 22. Πώς μπορώ να εκτυπώσω απόδειξη υπόβολης; Με τη χρήση των προσωπικών σας κωδικών, μπορείτε ανά πάσα στιγμή, μέσα από τον ιστότοπο της Γ.Γ.Π.Σ www.gsis.gr/ να δείτε τα ιδιωτικά συμφωνητικά που έχετε υποβάλει, καθώς και να εκτυπώσετε το σχετικό αποδεικτικό. 23. Τι κάνω στην περίπτωση που μισθωτής είναι Νομικό Πρόσωπο υπό σύσταση και δεν έχει λάβει ακόμα ΑΦΜ; Στην περίπτωση που συμβάλλεται ως μισθωτής νομικό πρόσωπο το οποίο δεν έχει λάβει ακόμη ΑΦΜ από την αρμόδια υπηρεσία (ΓΕΜΗ), ο εκμισθωτής καταχωρεί την επωνυμία του νομικού προσώπου και τον ΑΦΜ του νόμιμου εκπροσώπου. Στη συνέχεια όταν το Νομικό Πρόσωπο ολοκληρώσει τη διαδικασία έναρξης εργασιών και λάβει ΑΦΜ, ο εκμισθωτής πρέπει να επανέλθει στο taxisnet προκειμένου να καταχωρήσει νέα δήλωση μίσθωσης. Σε αυτήν τη νέα δήλωση θα καταχωρήσει τον ΑΦΜ του Νομικού Προσώπου, τα υπόλοιπα στοιχεία της μίσθωσης (όπως ακριβώς είχαν καταχωρηθεί στην αρχική δήλωση) αλλά πρέπει να επιλέξει ΚΑΙ το πεδίο «συνέχεια προηγούμενης μίσθωσης». Σε αυτό το πεδίο θα καταχωρήσει τον αριθμό καταχώρησης της αρχικής μίσθωσης.