Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'εισφορά'.

-

Οδηγίες σχετικά με τον τρόπο επιστροφής αχρεωστήτως καταβληθεισών εισφορών, έως 31-12-2016, στα πρώην Ταµεία σε ελεύθερους επαγγελματίες, αυτοαπασχολούμενους και αγρότες εξέδωσε ο ΕΦΚΑ Όπως είναι γνωστό αχρεωστήτως καταβληθείσες εισφορές μη μισθωτών από 1-1-2017 και εντεύθεν συμψηφίζονται με οφειλόμενες εισφορές και λαμβάνονται υπόψη κατά τη διαδικασία ετήσιας εκκαθάρισης ασφαλιστικών εισφορών προκειμένου να εξαχθεί το τελικό ετήσιο αποτέλεσμα, που μπορεί να είναι μηδενικό, πιστωτικό ή χρεωστικό. Το πιστωτικό υπόλοιπο της εκκαθάρισης συμψηφίζεται: με βεβαιωμένες οφειλές στο ΚΕΑΟ, ή με τρέχουσες δόσεις ρύθμισης που βρίσκεται σε ισχύ. Εάν δεν υφίστανται βεβαιωμένες οφειλές ή τρέχουσα ρύθμιση, συμψηφίζεται με τρέχουσες εισφορές επόμενων μηνών, εφόσον υποβληθεί αίτημα, εντός της προθεσμίας που ορίζεται κατά την εκκαθάριση ασφαλιστικών εισφορών. Μετά την παρέλευση της ημερομηνίας αυτής και εφόσον δεν έχει υποβληθεί αίτημα, επιστρέφεται άτοκα στους δικαιούχους με πίστωση τραπεζικού λογαριασμού. ΤΙ ΕΝΕΡΓΕΙΕΣ ΠΡΕΠΕΙ ΝΑ ΓΙΝΟΥΝ Εάν ο αιτών έχει πραγματοποιήσει χρόνο ασφάλισης στον ΕΦΚΑ, μετά την 1-1-2017, πραγματοποιείται ασφαλιστικός και οικονομικός έλεγχος προκειμένου να προκύψει αν έχουν καταβληθεί ποσά αχρεωστήτως, αφού συμψηφιστούν με ενδεχόμενα καθυστερούμενες οφειλές, βεβαιωμένες ή ρυθμισμένες. Επισημαίνεται ότι ως αχρεωστήτως καταβληθείσες εισφορές, νοούνται τα χρηματικά ποσά που καταβάλλονται στον ΕΦΚΑ για οποιαδήποτε αιτία, και για τα οποία, βάσει της κείμενης νομοθεσίας, δεν προκύπτει υποχρέωση καταβολής τους. Δεν θεωρούνται αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές χρηματικά ποσά που έχουν καταβληθεί σε περιπτώσεις που προκύπτει ακύρωση χρόνου ασφάλισης λόγω δόλιας ή εικονικής ασφάλισης. Εκδίδεται σχετική διοικητική πράξη συμψηφισμού αχρεωστήτως καταβληθέντος ποσού. Καταχωρείται το προς επιστροφή ποσό στην εφαρμογή «Ασφάλιση-Έσοδα Μη Μισθωτών ασφαλισμένων», με κωδικό καταβολής 17 και περιγραφή «αχρεωστήτως καταβληθέντα μέχρι 31-12-2016» και με ημερομηνία αναγγελίας πίστωσης την ημερομηνία της απόφασης, προκειμένου να λαμβάνεται υπόψη κατά την εξόφληση οφειλόμενων εισφορών και την ετήσια εκκαθαριστική διαδικασία. Η συμψηφιστική διαδικασία (εξόφληση, εκκαθάριση) απεικονίζεται στις ηλεκτρονικές υπηρεσίες ΕΦΚΑ (www.efka.gov.gr). View full είδηση

-

ΕΦΚΑ: Επιστροφές αχρεωστήτως καταβληθεισών εισφορών

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Οδηγίες σχετικά με τον τρόπο επιστροφής αχρεωστήτως καταβληθεισών εισφορών, έως 31-12-2016, στα πρώην Ταµεία σε ελεύθερους επαγγελματίες, αυτοαπασχολούμενους και αγρότες εξέδωσε ο ΕΦΚΑ Όπως είναι γνωστό αχρεωστήτως καταβληθείσες εισφορές μη μισθωτών από 1-1-2017 και εντεύθεν συμψηφίζονται με οφειλόμενες εισφορές και λαμβάνονται υπόψη κατά τη διαδικασία ετήσιας εκκαθάρισης ασφαλιστικών εισφορών προκειμένου να εξαχθεί το τελικό ετήσιο αποτέλεσμα, που μπορεί να είναι μηδενικό, πιστωτικό ή χρεωστικό. Το πιστωτικό υπόλοιπο της εκκαθάρισης συμψηφίζεται: με βεβαιωμένες οφειλές στο ΚΕΑΟ, ή με τρέχουσες δόσεις ρύθμισης που βρίσκεται σε ισχύ. Εάν δεν υφίστανται βεβαιωμένες οφειλές ή τρέχουσα ρύθμιση, συμψηφίζεται με τρέχουσες εισφορές επόμενων μηνών, εφόσον υποβληθεί αίτημα, εντός της προθεσμίας που ορίζεται κατά την εκκαθάριση ασφαλιστικών εισφορών. Μετά την παρέλευση της ημερομηνίας αυτής και εφόσον δεν έχει υποβληθεί αίτημα, επιστρέφεται άτοκα στους δικαιούχους με πίστωση τραπεζικού λογαριασμού. ΤΙ ΕΝΕΡΓΕΙΕΣ ΠΡΕΠΕΙ ΝΑ ΓΙΝΟΥΝ Εάν ο αιτών έχει πραγματοποιήσει χρόνο ασφάλισης στον ΕΦΚΑ, μετά την 1-1-2017, πραγματοποιείται ασφαλιστικός και οικονομικός έλεγχος προκειμένου να προκύψει αν έχουν καταβληθεί ποσά αχρεωστήτως, αφού συμψηφιστούν με ενδεχόμενα καθυστερούμενες οφειλές, βεβαιωμένες ή ρυθμισμένες. Επισημαίνεται ότι ως αχρεωστήτως καταβληθείσες εισφορές, νοούνται τα χρηματικά ποσά που καταβάλλονται στον ΕΦΚΑ για οποιαδήποτε αιτία, και για τα οποία, βάσει της κείμενης νομοθεσίας, δεν προκύπτει υποχρέωση καταβολής τους. Δεν θεωρούνται αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές χρηματικά ποσά που έχουν καταβληθεί σε περιπτώσεις που προκύπτει ακύρωση χρόνου ασφάλισης λόγω δόλιας ή εικονικής ασφάλισης. Εκδίδεται σχετική διοικητική πράξη συμψηφισμού αχρεωστήτως καταβληθέντος ποσού. Καταχωρείται το προς επιστροφή ποσό στην εφαρμογή «Ασφάλιση-Έσοδα Μη Μισθωτών ασφαλισμένων», με κωδικό καταβολής 17 και περιγραφή «αχρεωστήτως καταβληθέντα μέχρι 31-12-2016» και με ημερομηνία αναγγελίας πίστωσης την ημερομηνία της απόφασης, προκειμένου να λαμβάνεται υπόψη κατά την εξόφληση οφειλόμενων εισφορών και την ετήσια εκκαθαριστική διαδικασία. Η συμψηφιστική διαδικασία (εξόφληση, εκκαθάριση) απεικονίζεται στις ηλεκτρονικές υπηρεσίες ΕΦΚΑ (www.efka.gov.gr).

Οδηγίες σχετικά με τον τρόπο επιστροφής αχρεωστήτως καταβληθεισών εισφορών, έως 31-12-2016, στα πρώην Ταµεία σε ελεύθερους επαγγελματίες, αυτοαπασχολούμενους και αγρότες εξέδωσε ο ΕΦΚΑ Όπως είναι γνωστό αχρεωστήτως καταβληθείσες εισφορές μη μισθωτών από 1-1-2017 και εντεύθεν συμψηφίζονται με οφειλόμενες εισφορές και λαμβάνονται υπόψη κατά τη διαδικασία ετήσιας εκκαθάρισης ασφαλιστικών εισφορών προκειμένου να εξαχθεί το τελικό ετήσιο αποτέλεσμα, που μπορεί να είναι μηδενικό, πιστωτικό ή χρεωστικό. Το πιστωτικό υπόλοιπο της εκκαθάρισης συμψηφίζεται: με βεβαιωμένες οφειλές στο ΚΕΑΟ, ή με τρέχουσες δόσεις ρύθμισης που βρίσκεται σε ισχύ. Εάν δεν υφίστανται βεβαιωμένες οφειλές ή τρέχουσα ρύθμιση, συμψηφίζεται με τρέχουσες εισφορές επόμενων μηνών, εφόσον υποβληθεί αίτημα, εντός της προθεσμίας που ορίζεται κατά την εκκαθάριση ασφαλιστικών εισφορών. Μετά την παρέλευση της ημερομηνίας αυτής και εφόσον δεν έχει υποβληθεί αίτημα, επιστρέφεται άτοκα στους δικαιούχους με πίστωση τραπεζικού λογαριασμού. ΤΙ ΕΝΕΡΓΕΙΕΣ ΠΡΕΠΕΙ ΝΑ ΓΙΝΟΥΝ Εάν ο αιτών έχει πραγματοποιήσει χρόνο ασφάλισης στον ΕΦΚΑ, μετά την 1-1-2017, πραγματοποιείται ασφαλιστικός και οικονομικός έλεγχος προκειμένου να προκύψει αν έχουν καταβληθεί ποσά αχρεωστήτως, αφού συμψηφιστούν με ενδεχόμενα καθυστερούμενες οφειλές, βεβαιωμένες ή ρυθμισμένες. Επισημαίνεται ότι ως αχρεωστήτως καταβληθείσες εισφορές, νοούνται τα χρηματικά ποσά που καταβάλλονται στον ΕΦΚΑ για οποιαδήποτε αιτία, και για τα οποία, βάσει της κείμενης νομοθεσίας, δεν προκύπτει υποχρέωση καταβολής τους. Δεν θεωρούνται αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές χρηματικά ποσά που έχουν καταβληθεί σε περιπτώσεις που προκύπτει ακύρωση χρόνου ασφάλισης λόγω δόλιας ή εικονικής ασφάλισης. Εκδίδεται σχετική διοικητική πράξη συμψηφισμού αχρεωστήτως καταβληθέντος ποσού. Καταχωρείται το προς επιστροφή ποσό στην εφαρμογή «Ασφάλιση-Έσοδα Μη Μισθωτών ασφαλισμένων», με κωδικό καταβολής 17 και περιγραφή «αχρεωστήτως καταβληθέντα μέχρι 31-12-2016» και με ημερομηνία αναγγελίας πίστωσης την ημερομηνία της απόφασης, προκειμένου να λαμβάνεται υπόψη κατά την εξόφληση οφειλόμενων εισφορών και την ετήσια εκκαθαριστική διαδικασία. Η συμψηφιστική διαδικασία (εξόφληση, εκκαθάριση) απεικονίζεται στις ηλεκτρονικές υπηρεσίες ΕΦΚΑ (www.efka.gov.gr). -

Εκδόθηκαν οι αναδρομικές εισφορές ΤΣΜΕΔΕ για το Β εξάμηνο 2013 του ν.3986/11. Καταληκτική ημερομηνία 31-12-2018. Το ειδοποιητήριο εκτυπώνεται μέσω του διαδικτυακού τόπου του ΤΣΜΕΔΕ

Εκδόθηκαν οι αναδρομικές εισφορές ΤΣΜΕΔΕ για το Β εξάμηνο 2013 του ν.3986/11. Καταληκτική ημερομηνία 31-12-2018. Το ειδοποιητήριο εκτυπώνεται μέσω του διαδικτυακού τόπου του ΤΣΜΕΔΕ -

Εκδόθηκαν οι αναδρομικές εισφορές ΤΣΜΕΔΕ για το Β εξάμηνο 2013 του ν.3986/11. Καταληκτική ημερομηνία 31-12-2018. Το ειδοποιητήριο εκτυπώνεται μέσω του διαδικτυακού τόπου του ΤΣΜΕΔΕ View full είδηση

-

Κρυφή "βόμβα" στις εισφορές όλων των ελευθέρων επαγγελματιών, των αυταπασχολούμενων και των αμειβομένων με "μπλοκάκι", φέρνει η σχεδιαζόμενη από την κυβέρνηση αύξηση του κατώτατου μισθού από τον Ιανουάριο του 2019, δηλαδή σε λιγότερο από 30 μέρες από σήμερα... Και αυτό γιατί ο νόμος Κατρούγκαλου προβλέπει πως οι κατώτατες εισφορές των επαγγελματιών (ασφαλισμένων στον τέως ΟΑΕΕ και στο τέως ΕΤΑΑ) υπολογίζονται ως ποσοστό (από 26,9% έως 39,7%) επί του μικτού κατώτατου μισθού άγαμου ανειδίκευτου εργάτη. Έτσι μία αύξηση του μικτού κατώτατου μισθού, δηλαδή της βάσης υπολογισμού των κατωτάτων εισφορών των επαγγελματιών, θα οδηγήσει, παράλληλα, σε αύξηση των ποσών που πρέπει να καταβάλλουν οι επαγγελματίες ως κατώτατες εισφορές. Η επιβάρυνση αυτή δεν έχει συνυπολογισθεί (δεδομένου ότι δεν έχει ακόμα αποφασισθεί η αύξηση του κατώτατου μισθού και το ακριβές ύψος της) στις "μειώσεις" των εισφορών τις οποίες ψήφισε η κυβέρνηση τον περασμένο μήνα. Εφόσον συνυπολογισθεί, οι "μειώσεις" αυτές θα... μειωθούν ακόμα περισσότερο σε σχέση με τον έμμεσο περιορισμό που θα υποστούν από την κατάργηση της έκπτωσης 15% στη βάση υπολογισμού των εισφορών από το 2019. Ωστόσο, η επιπλέον επιβάρυνση αυτή θα ισχύσει άμεσα στην πράξη από τους πρώτους κιόλας μήνες του ερχόμενου έτους –εκτός αν η κυβέρνηση αποφασίσει τελικά κάτι διαφορετικό (πχ να μην ισχύσει για φέτος ή να ισχύσει από το 2020, αναδρομικά ή μη κλπ, σύμφωνα με ορισμένα σενάρια που διακινούνται στους κόλπους της) - επιβαρύνοντας όλους τους ελεύθερους επαγγελματίες, ανεξαρτήτως εισοδήματος, εφόσον αυξηθεί από τον ερχόμενο μήνα, ο κατώτατος μισθός. Εξάλλου, οι συνέπειες της αύξησης του κατώτατου μισθού πάνω στα έσοδα των ασφαλιστικών ταμείων δεν συνυπολογίσθηκε στις προβλέψεις του κρατικού προϋπολογισμού για το 2019 από την πλευρά των εισπράξεων από τις εισφορές. Ωστόσο, ήδη αρμόδια υπηρεσιακά στελέχη του Υπ. Εργασίας έχουν ήδη αρχίσει τους πρώτους υπολογισμούς για προς τα πάνω αναθεώρηση των προβλέψεων των εισπράξεων από τις τακτικές εισπράξεις ασφαλιστικών κρατήσεων στο εισόδημα των αυταπασχολουμένων... Πιο αναλυτικά, δεδομένου ότι ο κατώτατος μισθός ανέρχεται έως και σήμερα στα 586 ευρώ, οι κατώτατες εισφορές των επαγγελματιών ανέρχονται στα 157 ευρώ (26,9% Χ 586 ευρώ). Ωστόσο, η κυβέρνηση έχει διακηρύξει πως από τις αρχές του 2019 θα αυξήσει τον κατώτατο μισθό, έπειτα από διαβούλευση με τους κοινωνικούς εταίρους και εμπειρογνώμονες πχ από την ΤτΕ, το ΚΕΠΕ και άλλος φορείς. Σενάρια που έχουν πέσει στο τραπέζι της έως τώρα κοινωνικής διαβούλευσης, προβλέπουν αύξηση από 2% έως 8% ή ακόμα και 10%, ενώ ασαφές παραμένει αν η όποια αύξηση, συντελεσθεί εφάπαξ ή σταδιακά, πχ σε ορίζοντα 3ετίας δηλαδή την περίοδο 2019 -21, χωρίς μάλιστα να αποκλείονται, στα ίδια πλαίσια της σταδιακής αύξησης, ακόμα και αυξήσεις ανά εξάμηνο και όχι μόνο κάθε χρόνο. Σε κάθε περίπτωση, όμως, μία αύξηση του κατώτατου μισθού θα πρέπει, βάσει του νόμου Κατρούγκαλου, να οδηγήσει σε ισόποση σχεδόν αύξηση των κατωτάτων εισφορών των επαγγελματιών, καθώς θα αυξηθεί η βάση υπολογισμού του που δεν είναι άλλη από τον κατώτατο μισθό. Για παράδειγμα, αν ο μικτός κατώτατος μισθός στις αρχές του 2019 αυξηθεί κατά 2%, θα ανέλθει σε 597 ευρώ (έναντι 586 ευρώ που είναι σήμερα), οι κατώτατες εισφορές των επαγγελματιών με ετήσιο εισόδημα έως 7032 θα ανέλθουν στις 160 ευρώ (26,9% Χ597 ευρώ) έναντι 157 ευρώ που είναι σήμερα. Με άλλα λόγια, θα αυξηθούν κατά 3 ευρώ/μήνα ή 36 ευρώ σε ετήσια βάση. Ανάλογα αυξημένες θα είναι οι κατώτατες εισφορές, αν αυξηθεί ο κατώτατος μισθός κατά 5%, 8% ή 10%, σταδιακά ή εφάπαξ. View full είδηση

-

Κρυφή "βόμβα" στις εισφορές όλων των ελευθέρων επαγγελματιών, των αυταπασχολούμενων και των αμειβομένων με "μπλοκάκι", φέρνει η σχεδιαζόμενη από την κυβέρνηση αύξηση του κατώτατου μισθού από τον Ιανουάριο του 2019, δηλαδή σε λιγότερο από 30 μέρες από σήμερα... Και αυτό γιατί ο νόμος Κατρούγκαλου προβλέπει πως οι κατώτατες εισφορές των επαγγελματιών (ασφαλισμένων στον τέως ΟΑΕΕ και στο τέως ΕΤΑΑ) υπολογίζονται ως ποσοστό (από 26,9% έως 39,7%) επί του μικτού κατώτατου μισθού άγαμου ανειδίκευτου εργάτη. Έτσι μία αύξηση του μικτού κατώτατου μισθού, δηλαδή της βάσης υπολογισμού των κατωτάτων εισφορών των επαγγελματιών, θα οδηγήσει, παράλληλα, σε αύξηση των ποσών που πρέπει να καταβάλλουν οι επαγγελματίες ως κατώτατες εισφορές. Η επιβάρυνση αυτή δεν έχει συνυπολογισθεί (δεδομένου ότι δεν έχει ακόμα αποφασισθεί η αύξηση του κατώτατου μισθού και το ακριβές ύψος της) στις "μειώσεις" των εισφορών τις οποίες ψήφισε η κυβέρνηση τον περασμένο μήνα. Εφόσον συνυπολογισθεί, οι "μειώσεις" αυτές θα... μειωθούν ακόμα περισσότερο σε σχέση με τον έμμεσο περιορισμό που θα υποστούν από την κατάργηση της έκπτωσης 15% στη βάση υπολογισμού των εισφορών από το 2019. Ωστόσο, η επιπλέον επιβάρυνση αυτή θα ισχύσει άμεσα στην πράξη από τους πρώτους κιόλας μήνες του ερχόμενου έτους –εκτός αν η κυβέρνηση αποφασίσει τελικά κάτι διαφορετικό (πχ να μην ισχύσει για φέτος ή να ισχύσει από το 2020, αναδρομικά ή μη κλπ, σύμφωνα με ορισμένα σενάρια που διακινούνται στους κόλπους της) - επιβαρύνοντας όλους τους ελεύθερους επαγγελματίες, ανεξαρτήτως εισοδήματος, εφόσον αυξηθεί από τον ερχόμενο μήνα, ο κατώτατος μισθός. Εξάλλου, οι συνέπειες της αύξησης του κατώτατου μισθού πάνω στα έσοδα των ασφαλιστικών ταμείων δεν συνυπολογίσθηκε στις προβλέψεις του κρατικού προϋπολογισμού για το 2019 από την πλευρά των εισπράξεων από τις εισφορές. Ωστόσο, ήδη αρμόδια υπηρεσιακά στελέχη του Υπ. Εργασίας έχουν ήδη αρχίσει τους πρώτους υπολογισμούς για προς τα πάνω αναθεώρηση των προβλέψεων των εισπράξεων από τις τακτικές εισπράξεις ασφαλιστικών κρατήσεων στο εισόδημα των αυταπασχολουμένων... Πιο αναλυτικά, δεδομένου ότι ο κατώτατος μισθός ανέρχεται έως και σήμερα στα 586 ευρώ, οι κατώτατες εισφορές των επαγγελματιών ανέρχονται στα 157 ευρώ (26,9% Χ 586 ευρώ). Ωστόσο, η κυβέρνηση έχει διακηρύξει πως από τις αρχές του 2019 θα αυξήσει τον κατώτατο μισθό, έπειτα από διαβούλευση με τους κοινωνικούς εταίρους και εμπειρογνώμονες πχ από την ΤτΕ, το ΚΕΠΕ και άλλος φορείς. Σενάρια που έχουν πέσει στο τραπέζι της έως τώρα κοινωνικής διαβούλευσης, προβλέπουν αύξηση από 2% έως 8% ή ακόμα και 10%, ενώ ασαφές παραμένει αν η όποια αύξηση, συντελεσθεί εφάπαξ ή σταδιακά, πχ σε ορίζοντα 3ετίας δηλαδή την περίοδο 2019 -21, χωρίς μάλιστα να αποκλείονται, στα ίδια πλαίσια της σταδιακής αύξησης, ακόμα και αυξήσεις ανά εξάμηνο και όχι μόνο κάθε χρόνο. Σε κάθε περίπτωση, όμως, μία αύξηση του κατώτατου μισθού θα πρέπει, βάσει του νόμου Κατρούγκαλου, να οδηγήσει σε ισόποση σχεδόν αύξηση των κατωτάτων εισφορών των επαγγελματιών, καθώς θα αυξηθεί η βάση υπολογισμού του που δεν είναι άλλη από τον κατώτατο μισθό. Για παράδειγμα, αν ο μικτός κατώτατος μισθός στις αρχές του 2019 αυξηθεί κατά 2%, θα ανέλθει σε 597 ευρώ (έναντι 586 ευρώ που είναι σήμερα), οι κατώτατες εισφορές των επαγγελματιών με ετήσιο εισόδημα έως 7032 θα ανέλθουν στις 160 ευρώ (26,9% Χ597 ευρώ) έναντι 157 ευρώ που είναι σήμερα. Με άλλα λόγια, θα αυξηθούν κατά 3 ευρώ/μήνα ή 36 ευρώ σε ετήσια βάση. Ανάλογα αυξημένες θα είναι οι κατώτατες εισφορές, αν αυξηθεί ο κατώτατος μισθός κατά 5%, 8% ή 10%, σταδιακά ή εφάπαξ.

Κρυφή "βόμβα" στις εισφορές όλων των ελευθέρων επαγγελματιών, των αυταπασχολούμενων και των αμειβομένων με "μπλοκάκι", φέρνει η σχεδιαζόμενη από την κυβέρνηση αύξηση του κατώτατου μισθού από τον Ιανουάριο του 2019, δηλαδή σε λιγότερο από 30 μέρες από σήμερα... Και αυτό γιατί ο νόμος Κατρούγκαλου προβλέπει πως οι κατώτατες εισφορές των επαγγελματιών (ασφαλισμένων στον τέως ΟΑΕΕ και στο τέως ΕΤΑΑ) υπολογίζονται ως ποσοστό (από 26,9% έως 39,7%) επί του μικτού κατώτατου μισθού άγαμου ανειδίκευτου εργάτη. Έτσι μία αύξηση του μικτού κατώτατου μισθού, δηλαδή της βάσης υπολογισμού των κατωτάτων εισφορών των επαγγελματιών, θα οδηγήσει, παράλληλα, σε αύξηση των ποσών που πρέπει να καταβάλλουν οι επαγγελματίες ως κατώτατες εισφορές. Η επιβάρυνση αυτή δεν έχει συνυπολογισθεί (δεδομένου ότι δεν έχει ακόμα αποφασισθεί η αύξηση του κατώτατου μισθού και το ακριβές ύψος της) στις "μειώσεις" των εισφορών τις οποίες ψήφισε η κυβέρνηση τον περασμένο μήνα. Εφόσον συνυπολογισθεί, οι "μειώσεις" αυτές θα... μειωθούν ακόμα περισσότερο σε σχέση με τον έμμεσο περιορισμό που θα υποστούν από την κατάργηση της έκπτωσης 15% στη βάση υπολογισμού των εισφορών από το 2019. Ωστόσο, η επιπλέον επιβάρυνση αυτή θα ισχύσει άμεσα στην πράξη από τους πρώτους κιόλας μήνες του ερχόμενου έτους –εκτός αν η κυβέρνηση αποφασίσει τελικά κάτι διαφορετικό (πχ να μην ισχύσει για φέτος ή να ισχύσει από το 2020, αναδρομικά ή μη κλπ, σύμφωνα με ορισμένα σενάρια που διακινούνται στους κόλπους της) - επιβαρύνοντας όλους τους ελεύθερους επαγγελματίες, ανεξαρτήτως εισοδήματος, εφόσον αυξηθεί από τον ερχόμενο μήνα, ο κατώτατος μισθός. Εξάλλου, οι συνέπειες της αύξησης του κατώτατου μισθού πάνω στα έσοδα των ασφαλιστικών ταμείων δεν συνυπολογίσθηκε στις προβλέψεις του κρατικού προϋπολογισμού για το 2019 από την πλευρά των εισπράξεων από τις εισφορές. Ωστόσο, ήδη αρμόδια υπηρεσιακά στελέχη του Υπ. Εργασίας έχουν ήδη αρχίσει τους πρώτους υπολογισμούς για προς τα πάνω αναθεώρηση των προβλέψεων των εισπράξεων από τις τακτικές εισπράξεις ασφαλιστικών κρατήσεων στο εισόδημα των αυταπασχολουμένων... Πιο αναλυτικά, δεδομένου ότι ο κατώτατος μισθός ανέρχεται έως και σήμερα στα 586 ευρώ, οι κατώτατες εισφορές των επαγγελματιών ανέρχονται στα 157 ευρώ (26,9% Χ 586 ευρώ). Ωστόσο, η κυβέρνηση έχει διακηρύξει πως από τις αρχές του 2019 θα αυξήσει τον κατώτατο μισθό, έπειτα από διαβούλευση με τους κοινωνικούς εταίρους και εμπειρογνώμονες πχ από την ΤτΕ, το ΚΕΠΕ και άλλος φορείς. Σενάρια που έχουν πέσει στο τραπέζι της έως τώρα κοινωνικής διαβούλευσης, προβλέπουν αύξηση από 2% έως 8% ή ακόμα και 10%, ενώ ασαφές παραμένει αν η όποια αύξηση, συντελεσθεί εφάπαξ ή σταδιακά, πχ σε ορίζοντα 3ετίας δηλαδή την περίοδο 2019 -21, χωρίς μάλιστα να αποκλείονται, στα ίδια πλαίσια της σταδιακής αύξησης, ακόμα και αυξήσεις ανά εξάμηνο και όχι μόνο κάθε χρόνο. Σε κάθε περίπτωση, όμως, μία αύξηση του κατώτατου μισθού θα πρέπει, βάσει του νόμου Κατρούγκαλου, να οδηγήσει σε ισόποση σχεδόν αύξηση των κατωτάτων εισφορών των επαγγελματιών, καθώς θα αυξηθεί η βάση υπολογισμού του που δεν είναι άλλη από τον κατώτατο μισθό. Για παράδειγμα, αν ο μικτός κατώτατος μισθός στις αρχές του 2019 αυξηθεί κατά 2%, θα ανέλθει σε 597 ευρώ (έναντι 586 ευρώ που είναι σήμερα), οι κατώτατες εισφορές των επαγγελματιών με ετήσιο εισόδημα έως 7032 θα ανέλθουν στις 160 ευρώ (26,9% Χ597 ευρώ) έναντι 157 ευρώ που είναι σήμερα. Με άλλα λόγια, θα αυξηθούν κατά 3 ευρώ/μήνα ή 36 ευρώ σε ετήσια βάση. Ανάλογα αυξημένες θα είναι οι κατώτατες εισφορές, αν αυξηθεί ο κατώτατος μισθός κατά 5%, 8% ή 10%, σταδιακά ή εφάπαξ. -

Στα ανώτατα όρια δαπανών ανά υποκατηγορία παρέμβασης, όπως αναφέρονται στον Οδηγό Εφαρμογής του προγράμματος, περιλαμβάνονται εκτός των υλικών και του ΦΠΑ, και το κόστος εργασίας. Στο κόστος εργασίας συμπεριλαμβάνονται τυχόν απαιτούμενες ασφαλιστικές εισφορές ΙΚΑ για τις οικοδομικές εργασίες που εκτελούνται από εργατοτεχνίτες (μη στεγασμένα επαγγέλματα) και οι οποίες βαρύνουν τον Ωφελούμενο του Προγράμματος ως «κύριο του έργου». Επομένως οι δαπάνες των ασφαλιστικών εισφορών είναι επιλέξιμες, εφόσον το σύνολο των δαπανών για τη συγκεκριμένη παρέμβαση αθροιζομένων και των ασφαλιστικών εισφορών, δεν υπερβαίνουν το ανώτατο όριο επιλέξιμης δαπάνης της παρέμβασης. Για παράδειγμα: έστω ότι έχει επιλεγεί ως παρέμβαση για την ενεργειακή αναβάθμιση κατοικίας, η θερμομόνωση δώματος με ενεργειακά χαρακτηριστικά υλικών 0,9 < R ≤ 1,8 (2.Α Ι). Το ανώτατο όριο επιλέξιμης δαπάνης για την υποκατηγορία 2.Α (Ι) ανέρχεται στο ποσό των 44 € / m2. Στο ποσό αυτό (44 €/m2) περιλαμβάνονται τα υλικά, η εργασία, οι ασφαλιστικές εισφορές ΙΚΑ και ο ΦΠΑ. Έστω ότι το εμβαδόν της επιφάνειας του δώματος είναι 100,00 m2. Τότε η ανώτατη επιλέξιμη δαπάνη για την παρέμβαση, θα είναι ίση με 4.400,00 €. Εάν υποθέσουμε ότι οι ασφαλιστικές εισφορές IKA ανέρχονται στο ποσό των 200,00 €, τότε το επιλέξιμο ποσό για υλικά και εργασία ανέρχεται στα 4.200,00 € με ΦΠΑ.

Στα ανώτατα όρια δαπανών ανά υποκατηγορία παρέμβασης, όπως αναφέρονται στον Οδηγό Εφαρμογής του προγράμματος, περιλαμβάνονται εκτός των υλικών και του ΦΠΑ, και το κόστος εργασίας. Στο κόστος εργασίας συμπεριλαμβάνονται τυχόν απαιτούμενες ασφαλιστικές εισφορές ΙΚΑ για τις οικοδομικές εργασίες που εκτελούνται από εργατοτεχνίτες (μη στεγασμένα επαγγέλματα) και οι οποίες βαρύνουν τον Ωφελούμενο του Προγράμματος ως «κύριο του έργου». Επομένως οι δαπάνες των ασφαλιστικών εισφορών είναι επιλέξιμες, εφόσον το σύνολο των δαπανών για τη συγκεκριμένη παρέμβαση αθροιζομένων και των ασφαλιστικών εισφορών, δεν υπερβαίνουν το ανώτατο όριο επιλέξιμης δαπάνης της παρέμβασης. Για παράδειγμα: έστω ότι έχει επιλεγεί ως παρέμβαση για την ενεργειακή αναβάθμιση κατοικίας, η θερμομόνωση δώματος με ενεργειακά χαρακτηριστικά υλικών 0,9 < R ≤ 1,8 (2.Α Ι). Το ανώτατο όριο επιλέξιμης δαπάνης για την υποκατηγορία 2.Α (Ι) ανέρχεται στο ποσό των 44 € / m2. Στο ποσό αυτό (44 €/m2) περιλαμβάνονται τα υλικά, η εργασία, οι ασφαλιστικές εισφορές ΙΚΑ και ο ΦΠΑ. Έστω ότι το εμβαδόν της επιφάνειας του δώματος είναι 100,00 m2. Τότε η ανώτατη επιλέξιμη δαπάνη για την παρέμβαση, θα είναι ίση με 4.400,00 €. Εάν υποθέσουμε ότι οι ασφαλιστικές εισφορές IKA ανέρχονται στο ποσό των 200,00 €, τότε το επιλέξιμο ποσό για υλικά και εργασία ανέρχεται στα 4.200,00 € με ΦΠΑ. -

Στα ανώτατα όρια δαπανών ανά υποκατηγορία παρέμβασης, όπως αναφέρονται στον Οδηγό Εφαρμογής του προγράμματος, περιλαμβάνονται εκτός των υλικών και του ΦΠΑ, και το κόστος εργασίας. Στο κόστος εργασίας συμπεριλαμβάνονται τυχόν απαιτούμενες ασφαλιστικές εισφορές ΙΚΑ για τις οικοδομικές εργασίες που εκτελούνται από εργατοτεχνίτες (μη στεγασμένα επαγγέλματα) και οι οποίες βαρύνουν τον Ωφελούμενο του Προγράμματος ως «κύριο του έργου». Επομένως οι δαπάνες των ασφαλιστικών εισφορών είναι επιλέξιμες, εφόσον το σύνολο των δαπανών για τη συγκεκριμένη παρέμβαση αθροιζομένων και των ασφαλιστικών εισφορών, δεν υπερβαίνουν το ανώτατο όριο επιλέξιμης δαπάνης της παρέμβασης. Για παράδειγμα: έστω ότι έχει επιλεγεί ως παρέμβαση για την ενεργειακή αναβάθμιση κατοικίας, η θερμομόνωση δώματος με ενεργειακά χαρακτηριστικά υλικών 0,9 < R ≤ 1,8 (2.Α Ι). Το ανώτατο όριο επιλέξιμης δαπάνης για την υποκατηγορία 2.Α (Ι) ανέρχεται στο ποσό των 44 € / m2. Στο ποσό αυτό (44 €/m2) περιλαμβάνονται τα υλικά, η εργασία, οι ασφαλιστικές εισφορές ΙΚΑ και ο ΦΠΑ. Έστω ότι το εμβαδόν της επιφάνειας του δώματος είναι 100,00 m2. Τότε η ανώτατη επιλέξιμη δαπάνη για την παρέμβαση, θα είναι ίση με 4.400,00 €. Εάν υποθέσουμε ότι οι ασφαλιστικές εισφορές IKA ανέρχονται στο ποσό των 200,00 €, τότε το επιλέξιμο ποσό για υλικά και εργασία ανέρχεται στα 4.200,00 € με ΦΠΑ. View full είδηση

-

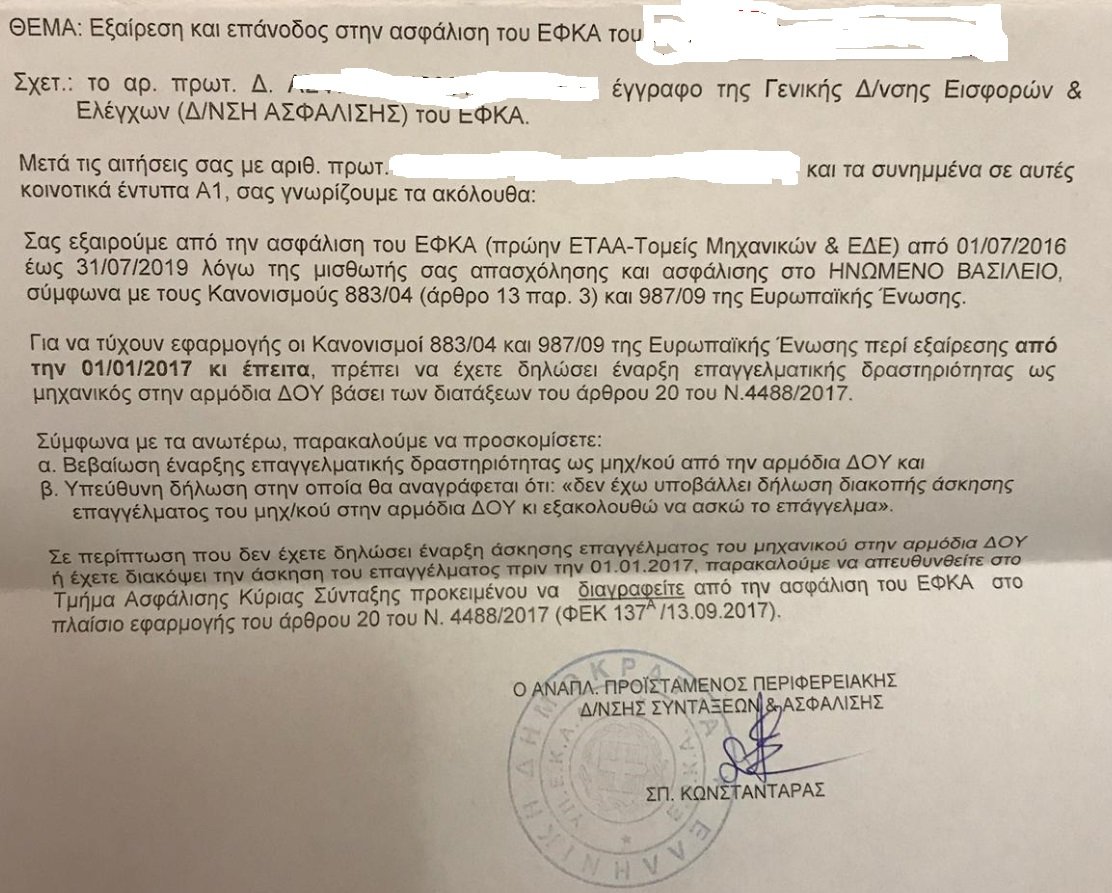

Καλησπέρα συνάδελφοι μηχανικοί, Θα ήθελα να ζητήσω την βοήθεια του forum όσον αφορά ένα χαρτί που μου ήρθε από το ΕΦΚΑ. Συνημμένο. Εγώ εργάζομαι στην Αγγλία από τον Αύγουστο 2012 μέχρι σήμερα. Προηγουμένως είχα εργαστεί στην Ελλάδα σαν μισθωτός μηχανικός αλλά δεν είχα κάνει ποτέ έναρξη επαγγελματικής δραστηριότητας στην ΔΟΥ. Παρόλα αυτά είμαι μέλος στο ΤΣΜΕΔΕ και ΤΕΕ από τον Νοέμβριο του 2010 οπού και πλήρωνα κανονικά τις εισφορές μου. Από τον Ιούλιο 2011 μέχρι και Αύγουστο 2012 δεν εργαζόμουνα, παρόλα αυτά πλήρωνα τις εισφορές μου καθώς δεν ήθελα να διαγραφώ από το ΤΣΜΕΔΕ. Για την περίοδο Αύγουστο 2012 μέχρι και σήμερα έχω προσκομίσει χαρτιά Α1 για εξαίρεση εισφορών. Τώρα όμως μου ήρθε από το ΕΦΚΑ αυτό το χαρτί που μου ζητάει η να κάνω έναρξη επαγγελματικής δραστηριότητας η να κάνω διαγραφή, που δεν θέλω. Θα ήθελα λοιπόν να ρωτήσω, εφόσον εργάζομαι στο εξωτερικό σαν μισθωτός, χρειάζεται να κάνω έναρξη επαγγέλματος? Αυτό δεν είναι μόνο εάν κάποιος είναι ελεύθερος επαγγελματίας? Ευχαριστώ πολύ για την βοήθεια σας, Μάριος

-

Πέντε εκκαθαρίσεις ασφαλιστικών εισφορών θα "τρέξουν" τα ταμεία για τους ελεύθερους επαγγελματίες από αυτό το μήνα μέχρι και τα τέλη του τρέχοντος χρόνου-αρχές του επόμενου. Με άλλα λόγια, τις επόμενες 90 ημέρες, οι αυταπασχολούμενοι θα επιβαρυνθούν από αντίστοιχου πλήθους "πακέτα" εισφορών. Ο λόγος για: -Την εκκαθάριση των εισφορών του 2017 για τα μπλοκάκια και τους παράλληλα απασχολούμενους εντός του τρέχοντος μηνός. -Τον επανϋπολογισμό των εισφορών του 2018 με βάση του εισόδημα του 2017 το αργότερο έως τέλος του έτους. -Τον υπολογισμό του 2019 (ή και του 2018) για τους αμειβόμενους με απόδειξη επαγγελματικής δαπάνης, έως το τέλος του έτους-αρχές του 2019 -Τον υπολογισμό των νέων εισφορών για όλους τους επαγγελματίες με βάση το εισόδημα του 2017 αλλά χωρίς την έκπτωση 15%, στις αρχές του 2019. -Τον υπολογισμό των εισφορών επικουρικής ασφάλισης –εφάπαξ για τους αυταπασχολούμενους μηχανικούς, γιατρούς, δικηγόρους, αρχές του επόμενου έτους Πιο αναλυτικά, τα πακέτα των εισφορών τα οποία πρέπει να πληρώσουν, ανά κατηγορία οι ελεύθεροι επαγγελματίες έχουν ως εξής: 1) Μπλοκάκια με πάνω από 2 εργοδότες, παράλληλα απασχολούμενοι: Εκκαθάριση εισφορών του 2017 με βάση το εισόδημα του 2016. Αφορά, συγκεκριμένα, τους αμειβόμενους με Δελτίο Παροχής Υπηρεσιών (μπλοκάκι) με πάνω από 2 εργοδότες, αλλά και τους αυταπασχολούμενους που είναι παράλληλα και μισθωτοί. Πρόκειται για τον επανϋπολογισμό των εισφορών τους υπέρ της κύριας ασφάλισης –υγείας για το έτος 2017 με βάση το καθαρό δηλωτέο εισόδημα του 2016. Για όσους προκύψει χρεωστικό υπόλοιπο (αρνητικά διαφορά μεταξύ καταβληθεισών –καταβλητέων εισφορών), θα πρέπει να καταβληθεί σε 5 ισόποσες μηνιαίες δόσεις, παράλληλα με τις τρέχουσες. Για όσους προκύψει πιστωτικό υπόλοιπο, το οποίο ξεπερνά τα 50 ευρώ και δεν έχουν παλιότερες οφειλές, θα τους επιστρέφεται. Αν το πιστωτικό υπόλοιπο είναι κάτω από 50 ευρώ θα συμψηφίζεται με τις μελλοντικές ασφαλιστικές υποχρεώσεις τους. Για όσους προκύψει μηδενικό υπόλοιπο, δεν θα υπάρξει καμία αναδρομική επιβάρυνση ή επιστροφή. 2) Ελεύθεροι επαγγελματίες (έμποροι, βιοτέχνες, αυτοκινητιστές, μπλοκάκια με 2 και πάνω εργοδότες, αυταπασχολούμενοι μηχανικοί, γιατροί, δικηγόροι κλπ.): Επανϋπολογισμός των εισφορών του 2018 με βάση το εισόδημα του 2017 Αφορά όλους τους ελεύθερους επαγγελματίες και πρόκειται για τον υπολογισμό των εισφορών του 2018 με βάση το 85% του εισοδήματος του 2017 (σ.σ. καθαρό δηλωτέο εισόδημα του 2017 συν καταβλητέες εισφορές το 2017 με βάση το καθαρό δηλωτέο εισόδημα του 2016). Μετά τον επανϋπολογισμό των φετινών εισφορών θα προκύψει χρεωστικά, πιστωτικά ή μηδενικά υπόλοιπα, τα οποία αντιστοίχως θα επιβαρύνουν αναδρομικά τους ασφαλισμένους, θα επιστραφούν κλπ. 3) Αμειβόμενοι με απόδειξη δαπάνης: Υπολογισμός εισφορών Αφορά όσους αμείβονται με "τίτλο κτήσης" (σ.σ. απόδειξη δαπάνης). Η κυβέρνηση έχει περάσει τροπολογία με βάση την οποία ισχύουν, από 1/1/2018 εισφορές 26,9% (20% για την κύρια ασφάλιση -6,9% για την υγεία) επί των αποδοχών των εν λόγω εργαζομένων. Ωστόσο, οι εισφορές αυτές δεν έχουν στην πράξη επιβληθεί. Σύμφωνα με πληροφορίες του Capital.gr, η κυβέρνηση εξετάζει να ισχύσουν και τους συγκεκριμένους απασχολούμενους οι μειωμένες εισφορές 13,3% υπέρ της κύριας ασφάλισης (σ.σ. όπως θα ισχύσει από 1/1/2019 και για όλους τους επαγγελματίες με εισόδημα άνω των 7032 ευρώ ετησίως ). Ανοιχτό, παραμένει, αν οι εξεταζόμενες εισφορές θα ισχύουν μόνο από την 1/1/2019 ή αναδρομικά από την 1/1/2018. 4) Ελεύθεροι επαγγελματίες (έμποροι, βιοτέχνες, αυτοκινητιστές, μπλοκάκια με 2 και πάνω εργοδότες, αυταπασχολούμενοι μηχανικοί, γιατροί, δικηγόροι κλπ.): Υπολογισμός τρεχουσών εισφορών 2019 με κατάργηση της έκπτωσης 15% Αφορά όλους τους ελεύθερους επαγγελματίες (σ.σ. ασφαλισμένους στο τέως ΕΤΑΑ και τον τέως ΟΑΕΕ). Οι εισφορές κύριας ασφάλισης και υγείας, θα υπολογίζονται από την 1/1/2019 με βάση το εισόδημα του 2017 (καταρχάς και, έπειτα, του 2018), δηλαδή το καθαρό δηλωτέο εισόδημα του 2017 συν τις καταβληθείσες εισφορές του 2018 (με βάση το 85% του εισοδήματος του 2017). Η κατάργηση της έκπτωσης 15% στη βάση υπολογισμού των εισφορών θα φέρει ανάλογη σχεδόν σχεδόν αύξηση στις καταβλητέες εισφορές για όσους δηλώνουν έως 7032 ευρώ ετησίως. Αυτή η κατηγορία θα συνεχίσει και από το 2019 να καταβάλλει εισφορές 20% για την κύρια ασφάλιση (και 6,9% για την υγεία). Όσοι δηλώνουν πάνω από 7032 ευρώ, θα καταβάλλουν εισφορές 13,33% κατ΄ελάχιστον για την κύρια ασφάλιση (και 6,9% για την υγεία),σύμφωνα με τις κυβερνητικές εξαγγελίες. Για τους αυταπασχολούμενους, γιατρούς, δικηγόρους και μηχανικούς με εισόδημα πάνω από 7032 έως 58000 ευρώ, συνεχίσουν να ισχύουν οι κλιμακωτές εκπτώσεις έως 50% και το 2019. 5) Αυταπασχολούμενοι δικηγόροι, μηχανικοί, γιατροί: Υπολογισμός των εισφορών επικουρικής ασφάλισης –εφάπαξ για το 2017 -2019 Αφορά τους μηχανικούς, γιατρούς και δικηγόρους που’ναι αυταπασχολούμενοι. Βάσει των κυβερνητικών εξαγγελιών, το 2019, οι εισφορές επικουρικού –εφάπαξ θα προκύψουν κατ΄ελάχιστον ως ποσοστό 11% επί του βασικού μισθού άγαμου ανειδίκευτου εργάτη (σ.σ. 586 ευρώ/μήνα). Δεδομένου ότι οι εν λόγω εισφορές. Οι μειωμένες αυτές εισφορές θα ισχύσουν αναδρομικά από την 1/1/2017. Έτσι, από την 1/1/2019, κάθε μήνα οι εν λόγω ασφαλισμένοι θα πρέπει να καταβάλλουν τις τρέχουσες εισφορές επικουρικού –εφάπαξ συν μία δόση (από τις 36 συνολικά) για την εξόφληση των εισφορών του 2017 -2018. View full είδηση

-

Επαγγελματίες: Πέντε "πακέτα" εισφορών σε 90 ημέρες

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Πέντε εκκαθαρίσεις ασφαλιστικών εισφορών θα "τρέξουν" τα ταμεία για τους ελεύθερους επαγγελματίες από αυτό το μήνα μέχρι και τα τέλη του τρέχοντος χρόνου-αρχές του επόμενου. Με άλλα λόγια, τις επόμενες 90 ημέρες, οι αυταπασχολούμενοι θα επιβαρυνθούν από αντίστοιχου πλήθους "πακέτα" εισφορών. Ο λόγος για: -Την εκκαθάριση των εισφορών του 2017 για τα μπλοκάκια και τους παράλληλα απασχολούμενους εντός του τρέχοντος μηνός. -Τον επανϋπολογισμό των εισφορών του 2018 με βάση του εισόδημα του 2017 το αργότερο έως τέλος του έτους. -Τον υπολογισμό του 2019 (ή και του 2018) για τους αμειβόμενους με απόδειξη επαγγελματικής δαπάνης, έως το τέλος του έτους-αρχές του 2019 -Τον υπολογισμό των νέων εισφορών για όλους τους επαγγελματίες με βάση το εισόδημα του 2017 αλλά χωρίς την έκπτωση 15%, στις αρχές του 2019. -Τον υπολογισμό των εισφορών επικουρικής ασφάλισης –εφάπαξ για τους αυταπασχολούμενους μηχανικούς, γιατρούς, δικηγόρους, αρχές του επόμενου έτους Πιο αναλυτικά, τα πακέτα των εισφορών τα οποία πρέπει να πληρώσουν, ανά κατηγορία οι ελεύθεροι επαγγελματίες έχουν ως εξής: 1) Μπλοκάκια με πάνω από 2 εργοδότες, παράλληλα απασχολούμενοι: Εκκαθάριση εισφορών του 2017 με βάση το εισόδημα του 2016. Αφορά, συγκεκριμένα, τους αμειβόμενους με Δελτίο Παροχής Υπηρεσιών (μπλοκάκι) με πάνω από 2 εργοδότες, αλλά και τους αυταπασχολούμενους που είναι παράλληλα και μισθωτοί. Πρόκειται για τον επανϋπολογισμό των εισφορών τους υπέρ της κύριας ασφάλισης –υγείας για το έτος 2017 με βάση το καθαρό δηλωτέο εισόδημα του 2016. Για όσους προκύψει χρεωστικό υπόλοιπο (αρνητικά διαφορά μεταξύ καταβληθεισών –καταβλητέων εισφορών), θα πρέπει να καταβληθεί σε 5 ισόποσες μηνιαίες δόσεις, παράλληλα με τις τρέχουσες. Για όσους προκύψει πιστωτικό υπόλοιπο, το οποίο ξεπερνά τα 50 ευρώ και δεν έχουν παλιότερες οφειλές, θα τους επιστρέφεται. Αν το πιστωτικό υπόλοιπο είναι κάτω από 50 ευρώ θα συμψηφίζεται με τις μελλοντικές ασφαλιστικές υποχρεώσεις τους. Για όσους προκύψει μηδενικό υπόλοιπο, δεν θα υπάρξει καμία αναδρομική επιβάρυνση ή επιστροφή. 2) Ελεύθεροι επαγγελματίες (έμποροι, βιοτέχνες, αυτοκινητιστές, μπλοκάκια με 2 και πάνω εργοδότες, αυταπασχολούμενοι μηχανικοί, γιατροί, δικηγόροι κλπ.): Επανϋπολογισμός των εισφορών του 2018 με βάση το εισόδημα του 2017 Αφορά όλους τους ελεύθερους επαγγελματίες και πρόκειται για τον υπολογισμό των εισφορών του 2018 με βάση το 85% του εισοδήματος του 2017 (σ.σ. καθαρό δηλωτέο εισόδημα του 2017 συν καταβλητέες εισφορές το 2017 με βάση το καθαρό δηλωτέο εισόδημα του 2016). Μετά τον επανϋπολογισμό των φετινών εισφορών θα προκύψει χρεωστικά, πιστωτικά ή μηδενικά υπόλοιπα, τα οποία αντιστοίχως θα επιβαρύνουν αναδρομικά τους ασφαλισμένους, θα επιστραφούν κλπ. 3) Αμειβόμενοι με απόδειξη δαπάνης: Υπολογισμός εισφορών Αφορά όσους αμείβονται με "τίτλο κτήσης" (σ.σ. απόδειξη δαπάνης). Η κυβέρνηση έχει περάσει τροπολογία με βάση την οποία ισχύουν, από 1/1/2018 εισφορές 26,9% (20% για την κύρια ασφάλιση -6,9% για την υγεία) επί των αποδοχών των εν λόγω εργαζομένων. Ωστόσο, οι εισφορές αυτές δεν έχουν στην πράξη επιβληθεί. Σύμφωνα με πληροφορίες του Capital.gr, η κυβέρνηση εξετάζει να ισχύσουν και τους συγκεκριμένους απασχολούμενους οι μειωμένες εισφορές 13,3% υπέρ της κύριας ασφάλισης (σ.σ. όπως θα ισχύσει από 1/1/2019 και για όλους τους επαγγελματίες με εισόδημα άνω των 7032 ευρώ ετησίως ). Ανοιχτό, παραμένει, αν οι εξεταζόμενες εισφορές θα ισχύουν μόνο από την 1/1/2019 ή αναδρομικά από την 1/1/2018. 4) Ελεύθεροι επαγγελματίες (έμποροι, βιοτέχνες, αυτοκινητιστές, μπλοκάκια με 2 και πάνω εργοδότες, αυταπασχολούμενοι μηχανικοί, γιατροί, δικηγόροι κλπ.): Υπολογισμός τρεχουσών εισφορών 2019 με κατάργηση της έκπτωσης 15% Αφορά όλους τους ελεύθερους επαγγελματίες (σ.σ. ασφαλισμένους στο τέως ΕΤΑΑ και τον τέως ΟΑΕΕ). Οι εισφορές κύριας ασφάλισης και υγείας, θα υπολογίζονται από την 1/1/2019 με βάση το εισόδημα του 2017 (καταρχάς και, έπειτα, του 2018), δηλαδή το καθαρό δηλωτέο εισόδημα του 2017 συν τις καταβληθείσες εισφορές του 2018 (με βάση το 85% του εισοδήματος του 2017). Η κατάργηση της έκπτωσης 15% στη βάση υπολογισμού των εισφορών θα φέρει ανάλογη σχεδόν σχεδόν αύξηση στις καταβλητέες εισφορές για όσους δηλώνουν έως 7032 ευρώ ετησίως. Αυτή η κατηγορία θα συνεχίσει και από το 2019 να καταβάλλει εισφορές 20% για την κύρια ασφάλιση (και 6,9% για την υγεία). Όσοι δηλώνουν πάνω από 7032 ευρώ, θα καταβάλλουν εισφορές 13,33% κατ΄ελάχιστον για την κύρια ασφάλιση (και 6,9% για την υγεία),σύμφωνα με τις κυβερνητικές εξαγγελίες. Για τους αυταπασχολούμενους, γιατρούς, δικηγόρους και μηχανικούς με εισόδημα πάνω από 7032 έως 58000 ευρώ, συνεχίσουν να ισχύουν οι κλιμακωτές εκπτώσεις έως 50% και το 2019. 5) Αυταπασχολούμενοι δικηγόροι, μηχανικοί, γιατροί: Υπολογισμός των εισφορών επικουρικής ασφάλισης –εφάπαξ για το 2017 -2019 Αφορά τους μηχανικούς, γιατρούς και δικηγόρους που’ναι αυταπασχολούμενοι. Βάσει των κυβερνητικών εξαγγελιών, το 2019, οι εισφορές επικουρικού –εφάπαξ θα προκύψουν κατ΄ελάχιστον ως ποσοστό 11% επί του βασικού μισθού άγαμου ανειδίκευτου εργάτη (σ.σ. 586 ευρώ/μήνα). Δεδομένου ότι οι εν λόγω εισφορές. Οι μειωμένες αυτές εισφορές θα ισχύσουν αναδρομικά από την 1/1/2017. Έτσι, από την 1/1/2019, κάθε μήνα οι εν λόγω ασφαλισμένοι θα πρέπει να καταβάλλουν τις τρέχουσες εισφορές επικουρικού –εφάπαξ συν μία δόση (από τις 36 συνολικά) για την εξόφληση των εισφορών του 2017 -2018.

Πέντε εκκαθαρίσεις ασφαλιστικών εισφορών θα "τρέξουν" τα ταμεία για τους ελεύθερους επαγγελματίες από αυτό το μήνα μέχρι και τα τέλη του τρέχοντος χρόνου-αρχές του επόμενου. Με άλλα λόγια, τις επόμενες 90 ημέρες, οι αυταπασχολούμενοι θα επιβαρυνθούν από αντίστοιχου πλήθους "πακέτα" εισφορών. Ο λόγος για: -Την εκκαθάριση των εισφορών του 2017 για τα μπλοκάκια και τους παράλληλα απασχολούμενους εντός του τρέχοντος μηνός. -Τον επανϋπολογισμό των εισφορών του 2018 με βάση του εισόδημα του 2017 το αργότερο έως τέλος του έτους. -Τον υπολογισμό του 2019 (ή και του 2018) για τους αμειβόμενους με απόδειξη επαγγελματικής δαπάνης, έως το τέλος του έτους-αρχές του 2019 -Τον υπολογισμό των νέων εισφορών για όλους τους επαγγελματίες με βάση το εισόδημα του 2017 αλλά χωρίς την έκπτωση 15%, στις αρχές του 2019. -Τον υπολογισμό των εισφορών επικουρικής ασφάλισης –εφάπαξ για τους αυταπασχολούμενους μηχανικούς, γιατρούς, δικηγόρους, αρχές του επόμενου έτους Πιο αναλυτικά, τα πακέτα των εισφορών τα οποία πρέπει να πληρώσουν, ανά κατηγορία οι ελεύθεροι επαγγελματίες έχουν ως εξής: 1) Μπλοκάκια με πάνω από 2 εργοδότες, παράλληλα απασχολούμενοι: Εκκαθάριση εισφορών του 2017 με βάση το εισόδημα του 2016. Αφορά, συγκεκριμένα, τους αμειβόμενους με Δελτίο Παροχής Υπηρεσιών (μπλοκάκι) με πάνω από 2 εργοδότες, αλλά και τους αυταπασχολούμενους που είναι παράλληλα και μισθωτοί. Πρόκειται για τον επανϋπολογισμό των εισφορών τους υπέρ της κύριας ασφάλισης –υγείας για το έτος 2017 με βάση το καθαρό δηλωτέο εισόδημα του 2016. Για όσους προκύψει χρεωστικό υπόλοιπο (αρνητικά διαφορά μεταξύ καταβληθεισών –καταβλητέων εισφορών), θα πρέπει να καταβληθεί σε 5 ισόποσες μηνιαίες δόσεις, παράλληλα με τις τρέχουσες. Για όσους προκύψει πιστωτικό υπόλοιπο, το οποίο ξεπερνά τα 50 ευρώ και δεν έχουν παλιότερες οφειλές, θα τους επιστρέφεται. Αν το πιστωτικό υπόλοιπο είναι κάτω από 50 ευρώ θα συμψηφίζεται με τις μελλοντικές ασφαλιστικές υποχρεώσεις τους. Για όσους προκύψει μηδενικό υπόλοιπο, δεν θα υπάρξει καμία αναδρομική επιβάρυνση ή επιστροφή. 2) Ελεύθεροι επαγγελματίες (έμποροι, βιοτέχνες, αυτοκινητιστές, μπλοκάκια με 2 και πάνω εργοδότες, αυταπασχολούμενοι μηχανικοί, γιατροί, δικηγόροι κλπ.): Επανϋπολογισμός των εισφορών του 2018 με βάση το εισόδημα του 2017 Αφορά όλους τους ελεύθερους επαγγελματίες και πρόκειται για τον υπολογισμό των εισφορών του 2018 με βάση το 85% του εισοδήματος του 2017 (σ.σ. καθαρό δηλωτέο εισόδημα του 2017 συν καταβλητέες εισφορές το 2017 με βάση το καθαρό δηλωτέο εισόδημα του 2016). Μετά τον επανϋπολογισμό των φετινών εισφορών θα προκύψει χρεωστικά, πιστωτικά ή μηδενικά υπόλοιπα, τα οποία αντιστοίχως θα επιβαρύνουν αναδρομικά τους ασφαλισμένους, θα επιστραφούν κλπ. 3) Αμειβόμενοι με απόδειξη δαπάνης: Υπολογισμός εισφορών Αφορά όσους αμείβονται με "τίτλο κτήσης" (σ.σ. απόδειξη δαπάνης). Η κυβέρνηση έχει περάσει τροπολογία με βάση την οποία ισχύουν, από 1/1/2018 εισφορές 26,9% (20% για την κύρια ασφάλιση -6,9% για την υγεία) επί των αποδοχών των εν λόγω εργαζομένων. Ωστόσο, οι εισφορές αυτές δεν έχουν στην πράξη επιβληθεί. Σύμφωνα με πληροφορίες του Capital.gr, η κυβέρνηση εξετάζει να ισχύσουν και τους συγκεκριμένους απασχολούμενους οι μειωμένες εισφορές 13,3% υπέρ της κύριας ασφάλισης (σ.σ. όπως θα ισχύσει από 1/1/2019 και για όλους τους επαγγελματίες με εισόδημα άνω των 7032 ευρώ ετησίως ). Ανοιχτό, παραμένει, αν οι εξεταζόμενες εισφορές θα ισχύουν μόνο από την 1/1/2019 ή αναδρομικά από την 1/1/2018. 4) Ελεύθεροι επαγγελματίες (έμποροι, βιοτέχνες, αυτοκινητιστές, μπλοκάκια με 2 και πάνω εργοδότες, αυταπασχολούμενοι μηχανικοί, γιατροί, δικηγόροι κλπ.): Υπολογισμός τρεχουσών εισφορών 2019 με κατάργηση της έκπτωσης 15% Αφορά όλους τους ελεύθερους επαγγελματίες (σ.σ. ασφαλισμένους στο τέως ΕΤΑΑ και τον τέως ΟΑΕΕ). Οι εισφορές κύριας ασφάλισης και υγείας, θα υπολογίζονται από την 1/1/2019 με βάση το εισόδημα του 2017 (καταρχάς και, έπειτα, του 2018), δηλαδή το καθαρό δηλωτέο εισόδημα του 2017 συν τις καταβληθείσες εισφορές του 2018 (με βάση το 85% του εισοδήματος του 2017). Η κατάργηση της έκπτωσης 15% στη βάση υπολογισμού των εισφορών θα φέρει ανάλογη σχεδόν σχεδόν αύξηση στις καταβλητέες εισφορές για όσους δηλώνουν έως 7032 ευρώ ετησίως. Αυτή η κατηγορία θα συνεχίσει και από το 2019 να καταβάλλει εισφορές 20% για την κύρια ασφάλιση (και 6,9% για την υγεία). Όσοι δηλώνουν πάνω από 7032 ευρώ, θα καταβάλλουν εισφορές 13,33% κατ΄ελάχιστον για την κύρια ασφάλιση (και 6,9% για την υγεία),σύμφωνα με τις κυβερνητικές εξαγγελίες. Για τους αυταπασχολούμενους, γιατρούς, δικηγόρους και μηχανικούς με εισόδημα πάνω από 7032 έως 58000 ευρώ, συνεχίσουν να ισχύουν οι κλιμακωτές εκπτώσεις έως 50% και το 2019. 5) Αυταπασχολούμενοι δικηγόροι, μηχανικοί, γιατροί: Υπολογισμός των εισφορών επικουρικής ασφάλισης –εφάπαξ για το 2017 -2019 Αφορά τους μηχανικούς, γιατρούς και δικηγόρους που’ναι αυταπασχολούμενοι. Βάσει των κυβερνητικών εξαγγελιών, το 2019, οι εισφορές επικουρικού –εφάπαξ θα προκύψουν κατ΄ελάχιστον ως ποσοστό 11% επί του βασικού μισθού άγαμου ανειδίκευτου εργάτη (σ.σ. 586 ευρώ/μήνα). Δεδομένου ότι οι εν λόγω εισφορές. Οι μειωμένες αυτές εισφορές θα ισχύσουν αναδρομικά από την 1/1/2017. Έτσι, από την 1/1/2019, κάθε μήνα οι εν λόγω ασφαλισμένοι θα πρέπει να καταβάλλουν τις τρέχουσες εισφορές επικουρικού –εφάπαξ συν μία δόση (από τις 36 συνολικά) για την εξόφληση των εισφορών του 2017 -2018. -

Ξαφνική ανατροπή φέρνει νέα εγκύκλιος στις εισφορές που πληρώθηκαν το 2017! Ελεύθεροι επαγγελματίες του ΟΑΕΕ, γιατροί, μηχανικοί, δικηγόροι από τα Ταμεία επιστημόνων, ΤΣΑΥ, ΤΣΜΕΔΕ, και ΤΑΝ, καθώς και αγρότες του ΟΓΑ θα βρεθούν να χρωστάνε επιπλέον εισφορές, ή και να χάσουν τυχόν επιστροφές εισφορών, που είχαν βάσει της εκκαθάρισης εισφορών με το εισόδημα του 2016, καθώς τώρα επισπεύδεται η νέα εκκαθάριση εισφορών μεταξύ του τι πλήρωσαν και τι έπρεπε να πληρώσουν για το εισόδημα του 2017! Η διαδικασία αυτή θα έπρεπε να ξεκινήσει μετά τον Δεκέμβριο του 2018 και όπως φαίνεται επισπεύδεται για να τονωθούν τα έσοδα του ΕΦΚΑ. Νέα εγκύκλιος που υπογράφεται από τον υφυπουργό Κοινωνικής Ασφάλισης, Τ. Πετρόπουλο, προβλέπει λοιπόν και νέα εκκαθάριση εισφορών για τα εισοδήματα του 2017. Αυτό που περιγράφει η εγκύκλιος είναι ότι οι μη μισθωτοί του ΟΑΕΕ, ΕΤΑΑ και ΟΓΑ, αν βρεθούν με εισοδήματα της περασμένης χρονιάς που διαφέρουν από το εισόδημα βάσει του οποίου καταβάλλουν εισφορές, θα κληθούν να χρεωθούν με επιπλέον εισφορές που θα πρέπει να πληρωθούν ακόμη και σε μια δόση! Ολα αυτά θα γίνουν ενόσω οι ασφαλισμένοι θεωρούσαν ότι η εκκαθάριση μεταξύ καταβληθεισών και αναλογουσών εισφορών του 2017 έγινε μια φορά και η «χρεοπίστωση» ποσών, από τις διαφορές που προέκυψαν, τακτοποιήθηκε είτε με επιστροφές εισφορών από τον ΕΦΚΑ είτε με συμπληρωματικές πληρωμές σε 5 δόσεις από τους ίδιους τους ασφαλισμένους. Ενώ λοιπόν οι ελεύθεροι επαγγελματίες, οι αυτοαπασχολούμενοι και οι αγρότες, έχουν πάρει ήδη από τον Μάιο τα ειδοποιητήρια με το τι πρέπει να δώσουν επιπλέον ή με τα ποσά που πρέπει να τους επιστρέψει ο ΕΦΚΑ, έρχεται η νέα εγκύκλιος που τους λέει ουσιαστικά ότι οι μεταβολές εισοδήματος που είχαν το 2017 (και δηλώθηκαν στη φορολογική δήλωση του 2018) θα ελεγχθούν και είτε θα χρεωθούν κι άλλες εισφορές είτε θα χαθούν τυχόν επιστροφές εισφορών. ΠΑΡΑΔΕΙΓΜΑΤΑ Ιδού τρία χαρακτηριστικά παραδείγματα που περιγράφει η εγκύκλιος Πετρόπουλου: 1. Ασφαλισμένος ελεύθερος επαγγελματίας είχε εκκαθάριση εισφορών τον Μάιο του 2018 και βγήκε να πληρώσει 500 ευρώ επιπλέον στον ΕΦΚΑ για τις εισφορές του 2017. Τον Ιούνιο του 2018 διενεργείται νέα εκκαθάριση λόγω μεταβολής των εισοδημάτων (με βάση τη φορολογική δήλωση του 2018) και προκύπτει νέο χρεωστικό υπόλοιπο ύψους 800 ευρώ για τις εισφορές του 2017. Ο ασφαλισμένος πρέπει να καταβάλει τη διαφορά ύψους 300 ευρώ (€ 800,00 – € 500,00), σε τρεις δόσεις των 100 ευρώ εκάστη πέραν των 500 ευρώ που οφείλει να αποδώσει ως το τέλος Νοεμβρίου. Εάν η νέα εκκαθάριση γίνει τον Νοέμβριο του 2018, τότε η διαφορά των 300 ευρώ θα πρέπει να πληρωθεί εφάπαξ μέχρι 31/11/2018, δηλαδή σε μια και μόνον δόση! 2. Σε ασφαλισμένο μη μισθωτό που είχε από την πρώτη εκκαθάριση μηδενικό υπόλοιπο εισφορών για το 2017 διενεργείται νέα εκκαθάριση και λόγω μεταβολής εισοδημάτων προκύπτει χρεωστικό υπόλοιπο 300 ευρώ στις καταβληθείσες εισφορές του 2017. Σε αυτή την περίπτωση έχει 3 μήνες ((Σεπτέμβριο, Οκτώβριο και Νοέμβριο 2018) για να πληρώσει το αναδρομικό χαράτσι με δόσεις των 100 ευρώ. 3. Σε ασφαλισμένο που είχε επιστροφή εισφορών με την πρώτη εκκαθάριση διενεργείται νέα εκκαθάριση τον Νοέμβριο του 2018, και προκύπτει χρεωστικό υπόλοιπο 300 ευρώ. Σε αυτή την περίπτωση ο ασφαλισμένος, χάνει την επιστροφή που του είχε βγάλει αρχικά ο ΕΦΚΑ και οφείλει και 300 ευρώ επιπλέον από τη νέα εκκαθάριση που πρέπει να τα πληρώσει στο τέλος Νοεμβρίου! Από την έντυπη έκδοση του Ελεύθερου Τύπου View full είδηση

-

Εγκύκλιος φέρνει νέες εισφορές για τα εισοδήματα του 2017

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Ξαφνική ανατροπή φέρνει νέα εγκύκλιος στις εισφορές που πληρώθηκαν το 2017! Ελεύθεροι επαγγελματίες του ΟΑΕΕ, γιατροί, μηχανικοί, δικηγόροι από τα Ταμεία επιστημόνων, ΤΣΑΥ, ΤΣΜΕΔΕ, και ΤΑΝ, καθώς και αγρότες του ΟΓΑ θα βρεθούν να χρωστάνε επιπλέον εισφορές, ή και να χάσουν τυχόν επιστροφές εισφορών, που είχαν βάσει της εκκαθάρισης εισφορών με το εισόδημα του 2016, καθώς τώρα επισπεύδεται η νέα εκκαθάριση εισφορών μεταξύ του τι πλήρωσαν και τι έπρεπε να πληρώσουν για το εισόδημα του 2017! Η διαδικασία αυτή θα έπρεπε να ξεκινήσει μετά τον Δεκέμβριο του 2018 και όπως φαίνεται επισπεύδεται για να τονωθούν τα έσοδα του ΕΦΚΑ. Νέα εγκύκλιος που υπογράφεται από τον υφυπουργό Κοινωνικής Ασφάλισης, Τ. Πετρόπουλο, προβλέπει λοιπόν και νέα εκκαθάριση εισφορών για τα εισοδήματα του 2017. Αυτό που περιγράφει η εγκύκλιος είναι ότι οι μη μισθωτοί του ΟΑΕΕ, ΕΤΑΑ και ΟΓΑ, αν βρεθούν με εισοδήματα της περασμένης χρονιάς που διαφέρουν από το εισόδημα βάσει του οποίου καταβάλλουν εισφορές, θα κληθούν να χρεωθούν με επιπλέον εισφορές που θα πρέπει να πληρωθούν ακόμη και σε μια δόση! Ολα αυτά θα γίνουν ενόσω οι ασφαλισμένοι θεωρούσαν ότι η εκκαθάριση μεταξύ καταβληθεισών και αναλογουσών εισφορών του 2017 έγινε μια φορά και η «χρεοπίστωση» ποσών, από τις διαφορές που προέκυψαν, τακτοποιήθηκε είτε με επιστροφές εισφορών από τον ΕΦΚΑ είτε με συμπληρωματικές πληρωμές σε 5 δόσεις από τους ίδιους τους ασφαλισμένους. Ενώ λοιπόν οι ελεύθεροι επαγγελματίες, οι αυτοαπασχολούμενοι και οι αγρότες, έχουν πάρει ήδη από τον Μάιο τα ειδοποιητήρια με το τι πρέπει να δώσουν επιπλέον ή με τα ποσά που πρέπει να τους επιστρέψει ο ΕΦΚΑ, έρχεται η νέα εγκύκλιος που τους λέει ουσιαστικά ότι οι μεταβολές εισοδήματος που είχαν το 2017 (και δηλώθηκαν στη φορολογική δήλωση του 2018) θα ελεγχθούν και είτε θα χρεωθούν κι άλλες εισφορές είτε θα χαθούν τυχόν επιστροφές εισφορών. ΠΑΡΑΔΕΙΓΜΑΤΑ Ιδού τρία χαρακτηριστικά παραδείγματα που περιγράφει η εγκύκλιος Πετρόπουλου: 1. Ασφαλισμένος ελεύθερος επαγγελματίας είχε εκκαθάριση εισφορών τον Μάιο του 2018 και βγήκε να πληρώσει 500 ευρώ επιπλέον στον ΕΦΚΑ για τις εισφορές του 2017. Τον Ιούνιο του 2018 διενεργείται νέα εκκαθάριση λόγω μεταβολής των εισοδημάτων (με βάση τη φορολογική δήλωση του 2018) και προκύπτει νέο χρεωστικό υπόλοιπο ύψους 800 ευρώ για τις εισφορές του 2017. Ο ασφαλισμένος πρέπει να καταβάλει τη διαφορά ύψους 300 ευρώ (€ 800,00 – € 500,00), σε τρεις δόσεις των 100 ευρώ εκάστη πέραν των 500 ευρώ που οφείλει να αποδώσει ως το τέλος Νοεμβρίου. Εάν η νέα εκκαθάριση γίνει τον Νοέμβριο του 2018, τότε η διαφορά των 300 ευρώ θα πρέπει να πληρωθεί εφάπαξ μέχρι 31/11/2018, δηλαδή σε μια και μόνον δόση! 2. Σε ασφαλισμένο μη μισθωτό που είχε από την πρώτη εκκαθάριση μηδενικό υπόλοιπο εισφορών για το 2017 διενεργείται νέα εκκαθάριση και λόγω μεταβολής εισοδημάτων προκύπτει χρεωστικό υπόλοιπο 300 ευρώ στις καταβληθείσες εισφορές του 2017. Σε αυτή την περίπτωση έχει 3 μήνες ((Σεπτέμβριο, Οκτώβριο και Νοέμβριο 2018) για να πληρώσει το αναδρομικό χαράτσι με δόσεις των 100 ευρώ. 3. Σε ασφαλισμένο που είχε επιστροφή εισφορών με την πρώτη εκκαθάριση διενεργείται νέα εκκαθάριση τον Νοέμβριο του 2018, και προκύπτει χρεωστικό υπόλοιπο 300 ευρώ. Σε αυτή την περίπτωση ο ασφαλισμένος, χάνει την επιστροφή που του είχε βγάλει αρχικά ο ΕΦΚΑ και οφείλει και 300 ευρώ επιπλέον από τη νέα εκκαθάριση που πρέπει να τα πληρώσει στο τέλος Νοεμβρίου! Από την έντυπη έκδοση του Ελεύθερου Τύπου

Ξαφνική ανατροπή φέρνει νέα εγκύκλιος στις εισφορές που πληρώθηκαν το 2017! Ελεύθεροι επαγγελματίες του ΟΑΕΕ, γιατροί, μηχανικοί, δικηγόροι από τα Ταμεία επιστημόνων, ΤΣΑΥ, ΤΣΜΕΔΕ, και ΤΑΝ, καθώς και αγρότες του ΟΓΑ θα βρεθούν να χρωστάνε επιπλέον εισφορές, ή και να χάσουν τυχόν επιστροφές εισφορών, που είχαν βάσει της εκκαθάρισης εισφορών με το εισόδημα του 2016, καθώς τώρα επισπεύδεται η νέα εκκαθάριση εισφορών μεταξύ του τι πλήρωσαν και τι έπρεπε να πληρώσουν για το εισόδημα του 2017! Η διαδικασία αυτή θα έπρεπε να ξεκινήσει μετά τον Δεκέμβριο του 2018 και όπως φαίνεται επισπεύδεται για να τονωθούν τα έσοδα του ΕΦΚΑ. Νέα εγκύκλιος που υπογράφεται από τον υφυπουργό Κοινωνικής Ασφάλισης, Τ. Πετρόπουλο, προβλέπει λοιπόν και νέα εκκαθάριση εισφορών για τα εισοδήματα του 2017. Αυτό που περιγράφει η εγκύκλιος είναι ότι οι μη μισθωτοί του ΟΑΕΕ, ΕΤΑΑ και ΟΓΑ, αν βρεθούν με εισοδήματα της περασμένης χρονιάς που διαφέρουν από το εισόδημα βάσει του οποίου καταβάλλουν εισφορές, θα κληθούν να χρεωθούν με επιπλέον εισφορές που θα πρέπει να πληρωθούν ακόμη και σε μια δόση! Ολα αυτά θα γίνουν ενόσω οι ασφαλισμένοι θεωρούσαν ότι η εκκαθάριση μεταξύ καταβληθεισών και αναλογουσών εισφορών του 2017 έγινε μια φορά και η «χρεοπίστωση» ποσών, από τις διαφορές που προέκυψαν, τακτοποιήθηκε είτε με επιστροφές εισφορών από τον ΕΦΚΑ είτε με συμπληρωματικές πληρωμές σε 5 δόσεις από τους ίδιους τους ασφαλισμένους. Ενώ λοιπόν οι ελεύθεροι επαγγελματίες, οι αυτοαπασχολούμενοι και οι αγρότες, έχουν πάρει ήδη από τον Μάιο τα ειδοποιητήρια με το τι πρέπει να δώσουν επιπλέον ή με τα ποσά που πρέπει να τους επιστρέψει ο ΕΦΚΑ, έρχεται η νέα εγκύκλιος που τους λέει ουσιαστικά ότι οι μεταβολές εισοδήματος που είχαν το 2017 (και δηλώθηκαν στη φορολογική δήλωση του 2018) θα ελεγχθούν και είτε θα χρεωθούν κι άλλες εισφορές είτε θα χαθούν τυχόν επιστροφές εισφορών. ΠΑΡΑΔΕΙΓΜΑΤΑ Ιδού τρία χαρακτηριστικά παραδείγματα που περιγράφει η εγκύκλιος Πετρόπουλου: 1. Ασφαλισμένος ελεύθερος επαγγελματίας είχε εκκαθάριση εισφορών τον Μάιο του 2018 και βγήκε να πληρώσει 500 ευρώ επιπλέον στον ΕΦΚΑ για τις εισφορές του 2017. Τον Ιούνιο του 2018 διενεργείται νέα εκκαθάριση λόγω μεταβολής των εισοδημάτων (με βάση τη φορολογική δήλωση του 2018) και προκύπτει νέο χρεωστικό υπόλοιπο ύψους 800 ευρώ για τις εισφορές του 2017. Ο ασφαλισμένος πρέπει να καταβάλει τη διαφορά ύψους 300 ευρώ (€ 800,00 – € 500,00), σε τρεις δόσεις των 100 ευρώ εκάστη πέραν των 500 ευρώ που οφείλει να αποδώσει ως το τέλος Νοεμβρίου. Εάν η νέα εκκαθάριση γίνει τον Νοέμβριο του 2018, τότε η διαφορά των 300 ευρώ θα πρέπει να πληρωθεί εφάπαξ μέχρι 31/11/2018, δηλαδή σε μια και μόνον δόση! 2. Σε ασφαλισμένο μη μισθωτό που είχε από την πρώτη εκκαθάριση μηδενικό υπόλοιπο εισφορών για το 2017 διενεργείται νέα εκκαθάριση και λόγω μεταβολής εισοδημάτων προκύπτει χρεωστικό υπόλοιπο 300 ευρώ στις καταβληθείσες εισφορές του 2017. Σε αυτή την περίπτωση έχει 3 μήνες ((Σεπτέμβριο, Οκτώβριο και Νοέμβριο 2018) για να πληρώσει το αναδρομικό χαράτσι με δόσεις των 100 ευρώ. 3. Σε ασφαλισμένο που είχε επιστροφή εισφορών με την πρώτη εκκαθάριση διενεργείται νέα εκκαθάριση τον Νοέμβριο του 2018, και προκύπτει χρεωστικό υπόλοιπο 300 ευρώ. Σε αυτή την περίπτωση ο ασφαλισμένος, χάνει την επιστροφή που του είχε βγάλει αρχικά ο ΕΦΚΑ και οφείλει και 300 ευρώ επιπλέον από τη νέα εκκαθάριση που πρέπει να τα πληρώσει στο τέλος Νοεμβρίου! Από την έντυπη έκδοση του Ελεύθερου Τύπου -

Σύμφωνα με τη σχετική ανακοίνωση του ΕΦΚΑ: Η Διοίκηση του ΕΦΚΑ ανακοινώνει ότι, οι εισφορές Αυγούστου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών, έχουν αναρτηθεί στις Ηλεκτρονικές Υπηρεσίες του Οργανισμού. Οι ασφαλισμένοι μπορούν να επισκεφτούν τον ιστότοπο ΕΦΚΑ, www.efka.gov.gr, προκειμένου να πληροφορηθούν αναλυτικά για την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δε θα πραγματοποιηθεί ταχυδρομική αποστολή. Καταληκτική ημερομηνία καταβολής είναι η Παρασκευή 28.9.2018. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή).

Σύμφωνα με τη σχετική ανακοίνωση του ΕΦΚΑ: Η Διοίκηση του ΕΦΚΑ ανακοινώνει ότι, οι εισφορές Αυγούστου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών, έχουν αναρτηθεί στις Ηλεκτρονικές Υπηρεσίες του Οργανισμού. Οι ασφαλισμένοι μπορούν να επισκεφτούν τον ιστότοπο ΕΦΚΑ, www.efka.gov.gr, προκειμένου να πληροφορηθούν αναλυτικά για την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δε θα πραγματοποιηθεί ταχυδρομική αποστολή. Καταληκτική ημερομηνία καταβολής είναι η Παρασκευή 28.9.2018. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή). -

Σύμφωνα με τη σχετική ανακοίνωση του ΕΦΚΑ: Η Διοίκηση του ΕΦΚΑ ανακοινώνει ότι, οι εισφορές Αυγούστου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών, έχουν αναρτηθεί στις Ηλεκτρονικές Υπηρεσίες του Οργανισμού. Οι ασφαλισμένοι μπορούν να επισκεφτούν τον ιστότοπο ΕΦΚΑ, www.efka.gov.gr, προκειμένου να πληροφορηθούν αναλυτικά για την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δε θα πραγματοποιηθεί ταχυδρομική αποστολή. Καταληκτική ημερομηνία καταβολής είναι η Παρασκευή 28.9.2018. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή). View full είδηση

-

Αναδρομικά από 1η/1/2017 θα ισχύσουν οι νέες ελάχιστες εισφορές ύψους 64,5 ευρώ τον μήνα υπέρ του επικουρικού – εφάπαξ για 250.000 αυτοαπασχολούμενους, μηχανικούς, γιατρούς, δικηγόρους. Αυτό δήλωσε πριν λίγο η υπουργός Εργασίας, Ε. Αχτσιόγλου σε συνέντευξη Τύπου που παραχώρησε με στόχο την εξειδίκευση των μέτρων "ελάφρυνσης" των εισφορών για τους επαγγελματίες τα οποία ανακοίνωσε το περασμένο Σάββατο ο πρωθυπουργός από το βήμα της ΔΕΘ. Ωστόσο, η ίδια δήλωσε ότι οι αναδρομικές εισφορές του 2017 και του 2018 θα καταβληθούν σε 36 δόσεις. Παράλληλα, θα πρέπει να καταβάλλονται από 1η/1/2019 κάθε μήνα και οι τρέχουσες εισφορές. Με άλλα λόγια, οι αυτοαπασχολούμενοι ασφαλισμένοι του τέως ΕΤΑΑ θα πρέπει να καταβάλουν κάθε μήνα ένα διπλό πακέτο ποσών για ασφαλιστικές εισφορές. Το πρώτο πακέτο θα αφορά την καταβολή της μηνιαίας δόσης για την εξόφληση των αναδρομικών εισφορών του 2017 και του 2018, η οποία θα ανέλθει σε 43 ευρώ το μήνα (64,5 ευρώ/μήνα * 24 μήνες/ 36 δόσεις). Το δεύτερο πακέτο θα αφορά τις τρέχουσες εισφορές υπέρ του επικουρικού - εφάπαξ. Ως εκ τούτου, κάθε μήνα οι ασφαλισμένοι θα πρέπει να καταβάλουν το συνολικό ποσό των 107,5 ευρώ (64,5 ευρώ + 43 ευρώ) πέραν βέβαια από τις μηνιαίες τρέχουσες εισφορές υπέρ της κύριας ασφάλισης και υγείας ανάλογα με το εισόδημα του καθενός. Έτσι, στην πράξη ακυρώνονται εν πολλοίς οι ελαφρύνσεις που εξήγγειλε ο πρωθυπουργός Αλέξης Τσίπρας από το βήμα της ΔΕΘ. Η κα Αχτσιόγλου επισήμανε ότι οι εισφορές των 64,5 ευρώ για το επικουρικό – εφάπαξ είναι ελάχιστες και όποιος ασφαλισμένος το επιθυμεί μπορεί να καταβάλει περισσότερες. Η ίδια υπενθύμισε επίσης ότι οι εισφορές για την κύρια ασφάλιση για όσους επαγγελματίες έχουν εισόδημα πάνω από 7.032 ευρώ ετησίως θα διαμορφωθούν από 1η/1/2019 στο 13,3% έναντι 20% που είναι φέτος. Τέλος, όσον αφορά τους αγρότες σημείωσε πως η εισφορά κύριας ασφάλισης από 1η/1/2019 θα πέσει στο 12% (έναντι 18% όπως ισχύει φέτος) και θα ανέβει στο 12,6% το 2020, στο 13% το 2021 και τέλος στο 13,3% το 2022. Επίσης, η υπουργός Εργασίας δήλωσε ότι η εισφορά κύριας ασφάλισης για τους αυτοαπασχολούμενους, μηχανικούς, γιατρούς δικηγόρους με έως 5 έτη ασφάλισης θα ανέλθει στο 13,3% (σ.σ. δεν θα ισχύει πλέον η εισφορά 14% για τα δύο πρώτα έτη και 17% για τα επόμενα τρία έτη). View full είδηση

-

Αναδρομικά από 1η/1/2017 θα ισχύσουν οι νέες ελάχιστες εισφορές ύψους 64,5 ευρώ τον μήνα υπέρ του επικουρικού – εφάπαξ για 250.000 αυτοαπασχολούμενους, μηχανικούς, γιατρούς, δικηγόρους. Αυτό δήλωσε πριν λίγο η υπουργός Εργασίας, Ε. Αχτσιόγλου σε συνέντευξη Τύπου που παραχώρησε με στόχο την εξειδίκευση των μέτρων "ελάφρυνσης" των εισφορών για τους επαγγελματίες τα οποία ανακοίνωσε το περασμένο Σάββατο ο πρωθυπουργός από το βήμα της ΔΕΘ. Ωστόσο, η ίδια δήλωσε ότι οι αναδρομικές εισφορές του 2017 και του 2018 θα καταβληθούν σε 36 δόσεις. Παράλληλα, θα πρέπει να καταβάλλονται από 1η/1/2019 κάθε μήνα και οι τρέχουσες εισφορές. Με άλλα λόγια, οι αυτοαπασχολούμενοι ασφαλισμένοι του τέως ΕΤΑΑ θα πρέπει να καταβάλουν κάθε μήνα ένα διπλό πακέτο ποσών για ασφαλιστικές εισφορές. Το πρώτο πακέτο θα αφορά την καταβολή της μηνιαίας δόσης για την εξόφληση των αναδρομικών εισφορών του 2017 και του 2018, η οποία θα ανέλθει σε 43 ευρώ το μήνα (64,5 ευρώ/μήνα * 24 μήνες/ 36 δόσεις). Το δεύτερο πακέτο θα αφορά τις τρέχουσες εισφορές υπέρ του επικουρικού - εφάπαξ. Ως εκ τούτου, κάθε μήνα οι ασφαλισμένοι θα πρέπει να καταβάλουν το συνολικό ποσό των 107,5 ευρώ (64,5 ευρώ + 43 ευρώ) πέραν βέβαια από τις μηνιαίες τρέχουσες εισφορές υπέρ της κύριας ασφάλισης και υγείας ανάλογα με το εισόδημα του καθενός. Έτσι, στην πράξη ακυρώνονται εν πολλοίς οι ελαφρύνσεις που εξήγγειλε ο πρωθυπουργός Αλέξης Τσίπρας από το βήμα της ΔΕΘ. Η κα Αχτσιόγλου επισήμανε ότι οι εισφορές των 64,5 ευρώ για το επικουρικό – εφάπαξ είναι ελάχιστες και όποιος ασφαλισμένος το επιθυμεί μπορεί να καταβάλει περισσότερες. Η ίδια υπενθύμισε επίσης ότι οι εισφορές για την κύρια ασφάλιση για όσους επαγγελματίες έχουν εισόδημα πάνω από 7.032 ευρώ ετησίως θα διαμορφωθούν από 1η/1/2019 στο 13,3% έναντι 20% που είναι φέτος. Τέλος, όσον αφορά τους αγρότες σημείωσε πως η εισφορά κύριας ασφάλισης από 1η/1/2019 θα πέσει στο 12% (έναντι 18% όπως ισχύει φέτος) και θα ανέβει στο 12,6% το 2020, στο 13% το 2021 και τέλος στο 13,3% το 2022. Επίσης, η υπουργός Εργασίας δήλωσε ότι η εισφορά κύριας ασφάλισης για τους αυτοαπασχολούμενους, μηχανικούς, γιατρούς δικηγόρους με έως 5 έτη ασφάλισης θα ανέλθει στο 13,3% (σ.σ. δεν θα ισχύει πλέον η εισφορά 14% για τα δύο πρώτα έτη και 17% για τα επόμενα τρία έτη).

Αναδρομικά από 1η/1/2017 θα ισχύσουν οι νέες ελάχιστες εισφορές ύψους 64,5 ευρώ τον μήνα υπέρ του επικουρικού – εφάπαξ για 250.000 αυτοαπασχολούμενους, μηχανικούς, γιατρούς, δικηγόρους. Αυτό δήλωσε πριν λίγο η υπουργός Εργασίας, Ε. Αχτσιόγλου σε συνέντευξη Τύπου που παραχώρησε με στόχο την εξειδίκευση των μέτρων "ελάφρυνσης" των εισφορών για τους επαγγελματίες τα οποία ανακοίνωσε το περασμένο Σάββατο ο πρωθυπουργός από το βήμα της ΔΕΘ. Ωστόσο, η ίδια δήλωσε ότι οι αναδρομικές εισφορές του 2017 και του 2018 θα καταβληθούν σε 36 δόσεις. Παράλληλα, θα πρέπει να καταβάλλονται από 1η/1/2019 κάθε μήνα και οι τρέχουσες εισφορές. Με άλλα λόγια, οι αυτοαπασχολούμενοι ασφαλισμένοι του τέως ΕΤΑΑ θα πρέπει να καταβάλουν κάθε μήνα ένα διπλό πακέτο ποσών για ασφαλιστικές εισφορές. Το πρώτο πακέτο θα αφορά την καταβολή της μηνιαίας δόσης για την εξόφληση των αναδρομικών εισφορών του 2017 και του 2018, η οποία θα ανέλθει σε 43 ευρώ το μήνα (64,5 ευρώ/μήνα * 24 μήνες/ 36 δόσεις). Το δεύτερο πακέτο θα αφορά τις τρέχουσες εισφορές υπέρ του επικουρικού - εφάπαξ. Ως εκ τούτου, κάθε μήνα οι ασφαλισμένοι θα πρέπει να καταβάλουν το συνολικό ποσό των 107,5 ευρώ (64,5 ευρώ + 43 ευρώ) πέραν βέβαια από τις μηνιαίες τρέχουσες εισφορές υπέρ της κύριας ασφάλισης και υγείας ανάλογα με το εισόδημα του καθενός. Έτσι, στην πράξη ακυρώνονται εν πολλοίς οι ελαφρύνσεις που εξήγγειλε ο πρωθυπουργός Αλέξης Τσίπρας από το βήμα της ΔΕΘ. Η κα Αχτσιόγλου επισήμανε ότι οι εισφορές των 64,5 ευρώ για το επικουρικό – εφάπαξ είναι ελάχιστες και όποιος ασφαλισμένος το επιθυμεί μπορεί να καταβάλει περισσότερες. Η ίδια υπενθύμισε επίσης ότι οι εισφορές για την κύρια ασφάλιση για όσους επαγγελματίες έχουν εισόδημα πάνω από 7.032 ευρώ ετησίως θα διαμορφωθούν από 1η/1/2019 στο 13,3% έναντι 20% που είναι φέτος. Τέλος, όσον αφορά τους αγρότες σημείωσε πως η εισφορά κύριας ασφάλισης από 1η/1/2019 θα πέσει στο 12% (έναντι 18% όπως ισχύει φέτος) και θα ανέβει στο 12,6% το 2020, στο 13% το 2021 και τέλος στο 13,3% το 2022. Επίσης, η υπουργός Εργασίας δήλωσε ότι η εισφορά κύριας ασφάλισης για τους αυτοαπασχολούμενους, μηχανικούς, γιατρούς δικηγόρους με έως 5 έτη ασφάλισης θα ανέλθει στο 13,3% (σ.σ. δεν θα ισχύει πλέον η εισφορά 14% για τα δύο πρώτα έτη και 17% για τα επόμενα τρία έτη). -

Διπλές εισφορές ΕΦΚΑ για όσους έχουν παράλληλη ασφάλιση

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Νέα εγκύκλιο εξέδωσε ο υφυπουργός Κοινωνικών Ασφαλίσεων κ. Πετρόπουλος όπου γνωστοποεί το τι ισχύει για τις εισφορές που πρέπει να καταβάλλονται για περιπτώσεις παράλληλης ασφάλισης αλλά και το πώς αντιμετωπίζονται περιπτώσεις συνταξιοδότησης. Την υποχρέωση καταβολής ασφαλιστικών εισφορών για κάθε μία από τις επαγγελματικές δραστηριότητες που έχουν, ακόμα και αν υπάγονται σε ξεχωριστούς φορείς κύριας ασφάλισης έχουν από 1.1.17, οι ασφαλισμένοι. Εγκύκλιος του υπουργείου Εργασίας αποσαφηνίζει το καθεστώς που ισχύει για όλες αυτές τις περιπτώσεις ασφαλισμένων οι οποίοι έως 31.12.2016 είχαν υποχρέωση ασφάλισης σε περισσότερους του ενός φορείς, που τώρα έχουν ενταχθεί στον ΕΦΚΑ. Επισημαίνεται ότι το καθεστώς αυτό ισχύει για όλους τους ασφαλισμένους ανεξαρτήτως του χρόνου υπαγωγής στην ασφάλιση (παλαιοί και νέοι ασφαλισμένοι). Η βασική διαφοροποίηση που επέρχεται είναι ότι στο προϊσχύον νομοθετικό καθεστώς προβλεπόταν ότι στην περίπτωση ασφαλισμένων από 1.1.1993 και εφεξής που ασκούσαν περισσότερες της μιας επαγγελματικές δραστηριότητες, η υποχρεωτική ασφάλιση χωρούσε σε ένα μόνο φορέα κύριας ασφάλισης ή το Δημόσιο. Άρα, από 01.01.2017 και μετά οι ασφαλισμένοι αυτής της κατηγορίας πρέπει να καταβάλουν υπέρ ΕΦΚΑ: α. Μηνιαία ασφαλιστική εισφορά για το εισόδημα από την εξαρτημένη εργασία, σύμφωνα με το άρθρο 38 του ν. 4387/2016, που αφορά τις εισφορές μισθωτών και εργοδοτών και β. Ασφαλιστική εισφορά για το εισόδημα από άσκηση ελεύθερου επαγγέλματος, σύμφωνα με το άρθρο 39 του ν. 4387/2016 που αφορά τις εισφορές αυτοαπασχολούμενων και ελεύθερων επαγγελματιών. Ειδική αναφορά γίνεται στην εγκύκλιο για τους ασφαλισμένους, οι οποίοι μέχρι 31.12.2016 ασφαλίζονταν λόγω πολλαπλής δραστηριότητας σε περισσότερους του ενός ασφαλιστικούς φορείς. Για τον παράλληλο χρόνο ασφάλισής τους μέχρι 31.12.2016 οι ασφαλισμένοι αυτής της κατηγορίας θα λάβουν επιπλέον συνταξιοδοτική παροχή για κάθε έτος που έχει καταβληθεί επιπλέον εισφορά. Η παροχή αυτή θα υπολογίζεται με ετήσιο συντελεστή αναπλήρωσης 0,075% για κάθε ποσοστιαία μονάδα (1%) επιπλέον εισφοράς. Ο συντάξιμος μισθός σε αυτήν την περίπτωση προκύπτει λαμβάνοντας υπόψη τη βάση υπολογισμού της επιπλέον εισφοράς, εφαρμοζομένων των σχετικών προβλέψεων του άρθρου 8 και 28 του ν. 4387/2016. Επισημαίνεται ότι τα ανωτέρω δεν ισχύουν για τους ασφαλισμένους της παρ. 2 του άρθρου 36 ελεύθερους επαγγελματίες και μισθωτούς που ασφαλίζονταν στον ίδιο ασφαλιστικό φορέα, γιατί μέχρι 31.12.2016 δεν κατέβαλαν διπλές εισφορές, αλλά μόνο μία εισφορά. Η εγκύκλιος αναφέρεται στις κατηγορίες ασφαλισμένων που καλύπτει. Αυτές είναι: α) Οι μέχρι 31.12.1992 ασφαλισμένοι (παλαιοί ασφαλισμένοι), που μέχρι 31.12.2016 υπάγονταν, λόγω άσκησης περισσοτέρων της μιας επαγγελματικών δραστηριοτήτων, υποχρεωτικά στην ασφάλιση δύο ή περισσοτέρων πρώην φορέων κύριας ασφάλισης ή το Δημόσιο και κατέβαλαν δύο ή περισσότερες ασφαλιστικές εισφορές, και για τους οποίους από 1.1.2017 προκύπτει υποχρεωτική ασφάλιση στον ΕΦΚΑ και καταβάλλουν για κάθε αναληφθείσα επαγγελματική δραστηριότητα τις προβλεπόμενες ασφαλιστικές εισφορές, οι οποίοι υποβάλλουν αίτηση συνταξιοδότησης: α. είτε από 13.05.2016 μέχρι 31.12.2016 στους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο β. είτε από 1.1.2017 και μετά στον ΕΦΚΑ. β) Οι ασφαλισμένοι από 1.1.1993 (νέοι ασφαλισμένοι), που μέχρι 31.12.2016 είχαν περισσότερες της μιας επαγγελματικές δραστηριότητες και είχαν επιλέξει - πέραν της υποχρεωτικής ασφάλισης τους στον ένα φορέα - να συνεχίσουν προαιρετικά την ασφάλιση τους και στο δεύτερο φορέα καταβάλλοντας το σύνολο των προβλεπόμενων ασφαλιστικών εισφορών. Σε ό,τι αφορά για την αξιοποίηση του χρόνου ασφάλισης, η εγκύκλιος ορίζει ότι ο χρόνος που έχει διανυθεί στην ασφάλιση των πρώην φορέων κύριας ασφάλισης ή του Δημοσίου μέχρι 31.12.2016 εξακολουθεί να θεωρείται για την κρίση του συνταξιοδοτικού δικαιώματος χρόνος ασφάλισης στους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο. Ο χρόνος ασφάλισης από 1.1.2017 και μετά είναι χρόνος ασφάλισης στον ΕΦΚΑ. Οι ανωτέρω χρόνοι μπορούν να χρησιμοποιηθούν είτε για τη θεμελίωση ενός συνταξιοδοτικού δικαιώματος και λήψης προσαύξησης για τον μέχρι 31.12.2016 χρόνο ή για θεμελίωση δύο συνταξιοδοτικών δικαιωμάτων υπό τις προϋποθέσεις συμπλήρωσης του ορίου ηλικίας και του προβλεπόμενου χρόνου ασφάλισης σε καθένα από αυτά. Σε ό,τι αφορά τη θεμελίωση συνταξιοδοτικού δικαιώματος, τούτο προκύπτει εφόσον ο ασφαλισμένος κατά την ημερομηνία υποβολής της αίτησης συνταξιοδότησης πληροί τις σχετικές προϋποθέσεις τουλάχιστον σε έναν από τους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο, χωρίς να ελέγχεται εάν πληρούνται ταυτόχρονα και οι προϋποθέσεις συνταξιοδότησης του δεύτερου πρώην φορέα. Εάν δεν πληρούνται οι προϋποθέσεις θεμελίωσης και δεύτερου συνταξιοδοτικού δικαιώματος τότε ο χρόνος του δεύτερου φορέα μέχρι 31.12.2016 αξιοποιείται με τη χορήγηση της προσαύξησης της ανταποδοτικής κύριας σύνταξης. Σημειώνεται ότι ο χρόνος ασφάλισης από 1.1.2017 και μετά είναι χρόνος ασφάλισης στον ΕΦΚΑ και χρησιμοποιείται για τη λήψη και τον υπολογισμό της ανταποδοτικής σύνταξης λαμβάνοντας υπόψη το σύνολο των συντάξιμων αποδοχών για το διάστημα αυτό. Παράδειγμα 1: Μηχανικός ασφαλισμένος στο πρώην ΕΤΑΑ-ΤΣΜΕΔΕ και ιδιοκτήτης ξενοδοχείου ασφαλισμένος στον πρώην ΟΑΕΕ υποβάλλει την 12.1.2018 αίτηση συνταξιοδότησης στον ΕΦΚΑ. Για να λάβει σύνταξη πρέπει να πληροί τις σχετικές προϋποθέσεις είτε του πρώην ΕΤΑΑ- ΤΣΜΕΔΕ είτε του πρώην ΟΑΕΕ. Εάν πληροί τις προϋποθέσεις μόνο του ΕΤΑΑ-ΤΣΜΕΔΕ τότε για το χρόνο ασφάλισής του στον πρώην ΟΑΕΕ μέχρι 31.12.2016 θα χορηγηθεί προσαύξηση σύμφωνα με τα προβλεπόμενα στο άρθρο 30, ενώ ο χρόνος ασφάλισης στον ΕΦΚΑ από 1.1.2017 έως 11.1.2018, κατά τον οποίο καταβάλλει ασφαλιστικές εισφορές από πολλαπλές αιτίες, θα χρησιμοποιηθεί για τον υπολογισμό της ανταποδοτικής σύνταξης λαμβάνοντας υπόψη το σύνολο των συντάξιμων αποδοχών για το διάστημα αυτό. Για τον υπολογισμό της σύνταξης, η εγκύκλιος ορίζει τα εξής: α) Εάν ο ασφαλισμένος πληροί τις προϋποθέσεις συνταξιοδότησης σε έναν από τους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο στους οποίους έχει παράλληλο ή μη χρόνο ασφάλισης, τότε λαμβάνει: - Εθνική σύνταξη για το χρόνο ασφάλισης στον φορέα ή το Δημόσιο με τις προϋποθέσεις του οποίου θεμελιώνει συνταξιοδοτικό δικαίωμα και για το χρόνο ασφάλισης από 1.1.2017 στον ΕΦΚΑ, - Ανταποδοτική σύνταξη για το χρόνο ασφάλισης στον φορέα ή το Δημόσιο με τις προϋποθέσεις του οποίου θεμελιώνει συνταξιοδοτικό δικαίωμα και για το χρόνο ασφάλισης από 1.1.2017 και μετά στον ΕΦΚΑ, - Προσαύξηση σύνταξης από τον πρώην φορέα ή το Δημόσιο που δεν θεμελιώνει συνταξιοδοτικό δικαίωμα για τον παράλληλο ή μη χρόνο ασφάλισης μέχρι 31.12.2016. β) Εάν ο ασφαλισμένος πληροί τις προϋποθέσεις συνταξιοδότησης και στους δύο πρώην φορείς κύριας ασφάλισης ή το Δημόσιο στους οποίους έχει παράλληλο ή μη χρόνο ασφάλισης, τότε μπορεί να λάβει: - Μία εθνική σύνταξη, ανταποδοτική σύνταξη για το χρόνο ασφάλισης στον ένα πρώην φορέα ή στο Δημόσιο μέχρι 31.12.2016 και για το χρόνο ασφάλισης από 1.1.2017 και μετά στον ΕΦΚΑ, και προσαύξηση σύνταξης για το χρόνο ασφάλισης μέχρι 31.12.2016 από τον άλλο πρώην φορέα ή το Δημόσιο, ή - το αντίστροφο, ή - μία εθνική σύνταξη και δύο ανταποδοτικές συντάξεις (λαμβάνοντας υπόψη τις διατάξεις της παρ. 5 του άρθρου 7 του ν. 4387/2016). Στον αιτούντα τη σύνταξη χορηγείται το συμφερότερο ποσό, όπως αυτό προκύπτει μετά τους ανωτέρω υπολογισμούς. Παράδειγμα 2 - Θεμελίωση στον ένα πρώην φορέα: Ιδιωτικός υπάλληλος και ιδιοκτήτης εμπορικής επιχείρησης, παλαιός ασφαλισμένος. Χρόνος ασφάλισης στο πρώην ΟΑΕΕ: - Από 1.1.1990 έως 31.12.2016 ως ιδιοκτήτης εμπορικής επιχείρησης Συνολικός χρόνος ασφάλισης στο ΟΑΕΕ: 27 έτη Χρόνος ασφάλισης στο ΙΚΑ-ΕΤΑΜ: - Από 1.1.2005 έως 31.12.2016 ως μισθωτός σε ιδιωτική επιχείρηση Συνολικός χρόνος ασφάλισης στο ΙΚΑ-ΕΤΑΜ: 12 έτη Χρόνος ασφάλισης στον ΕΦΚΑ: - Από 1.1.2017 έως 31.12.2017 ως μισθωτός σε ιδιωτική επιχείρηση και ως ιδιοκτήτης εμπορικής επιχείρησης Ο χρόνος ασφάλισης από 1.1.2017 είναι χρόνος ασφάλισης στον ΕΦΚΑ. Ο ασφαλισμένος με τη συμπλήρωση του 67ου έτους της ηλικίας του υποβάλει αίτημα συνταξιοδότησης το έτος 2018 για λήψη σύνταξης με τις συνταξιοδοτικές προϋποθέσεις του πρώην ΟΑΕΕ καθώς στο ΙΚΑ-ΕΤΑΜ δεν έχει θεμελιωμένο συνταξιοδοτικό δικαίωμα. Θα λάβει: - εθνική σύνταξη για το χρόνο ασφάλισης στον πρώην ΟΑΕΕ και στον ΕΦΚΑ ως ιδιοκτήτης εμπορικής επιχείρησης για 28 έτη - ανταποδοτική σύνταξη για το χρόνο ασφάλισης στον πρώην ΟΑΕΕ και στον ΕΦΚΑ για 28 έτη. Για τον υπολογισμό του ανταποδοτικού ποσού της σύνταξης του από 1.1.2017 θα ληφθούν υπόψη το σύνολο των αποδοχών επί των οποίων κατέβαλε ασφαλιστικές εισφορές (ως μισθωτός και ως αυτοαπασχολούμενος) - προσαύξηση σύνταξης για τον χρόνο ασφάλισης στο πρώην ΙΚΑ-ΕΤΑΜ για 1 2 έτη ήτοι μέχρι 31.12.2016. Παράδειγμα 3 - Θεμελίωση και σε δύο ή περισσότερους πρώην φορείς: Ιδιωτικός υπάλληλος και ιδιοκτήτης εμπορικής επιχείρησης, παλαιός ασφαλισμένος, έχει 20 παράλληλα έτη ασφάλισης στο πρώην ΙΚΑ-ΕΤΑΜ και στον ΟΑΕΕ έως 31.12.2016 και ένα έτος ασφάλισης από 1.1.2017 στον ΕΦΚΑ ως μισθωτός και ως ιδιοκτήτης εμπορικής επιχείρησης. Ο ασφαλισμένος με τη συμπλήρωση του 67ου έτους της ηλικίας υποβάλει αίτημα συνταξιοδότησης το έτος 2018 για λήψη σύνταξης. Ο ασφαλισμένος μπορεί να λάβει: - Μία εθνική σύνταξη και δύο ανταποδοτικές συντάξεις ή, - μία εθνική σύνταξη για το χρόνο ασφάλισης που έχει διανύσει στο πρώην ΙΚΑ-ΕΤΑΜ και στον ΕΦΚΑ, μία ανταποδοτική σύνταξη για το χρόνο ασφάλισης στο πρώην ΙΚΑ-ΕΤΑΜ και στον ΕΦΚΑ για 21 έτη, λαμβάνοντας υπόψη το σύνολο των συνταξίμων αποδοχών από το 2002 έως 31.12.2016 των εισοδημάτων του ως μισθωτού επί των οποίων καταβλήθηκαν οι εισφορές καθώς και όλων των εισοδημάτων του από 01.01.2017 (ελεύθερου επαγγελματία και μισθωτού) και προσαύξηση για τον χρόνο ασφάλισης στον πρώην ΟΑΕΕ μέχρι 31.12.2016, ή - το αντίστροφο. Σύμφωνα με το νόμο «Κατρούγκαλου» ισχύει ότι ο ασφαλισμένος στον ίδιο φορέα ως μισθωτός και ως αυτοαπασχολούμενος για το χρόνο ασφάλισης που έχει έως 31.12.2016 και εφόσον θεμελιώνει συνταξιοδοτικό δικαίωμα δικαιούται μία εθνική σύνταξη και μία ανταποδοτική σύνταξη. Δεν χορηγείται προσαύξηση γιατί στον ίδιο φορέα δεν προβλεπόταν καταβολή δύο ασφαλιστικών εισφορών μέχρι την ανωτέρω ημερομηνία. Στην περίπτωση καταβολής από 1.1.2017 ασφαλιστικών εισφορών ως αυτοτελώς απασχολούμενος και ως μισθωτός στον ΕΦΚΑ, επίσης δεν χορηγείται προσαύξηση, αλλά με δεδομένο ότι ο χρόνος ασφάλισης είναι ένας χρόνος (χρόνος ΕΦΚΑ), η ανταποδοτική σύνταξη υπολογίζεται επί του συνόλου των αποδοχών (ως μισθωτού και ως αυτοαπασχολούμενου). Παράδειγμα 4: Ιατρός, παλαιός ασφαλισμένος, ο οποίος έχει ιδιωτικό ιατρείο και παράλληλα εργάζεται και σε ιδιωτική κλινική. Μέχρι 31.12.2016 κατέβαλε μία ασφαλιστική εισφορά στο πρώην ΕΤΑΑ-ΤΣΑΥ. Από 1.1.2017 καταβάλλει υποχρεωτικά τις προβλεπόμενες ασφαλιστικές εισφορές και ως ανεξάρτητα απασχολούμενος και ως μισθωτός υπέρ ΕΦΚΑ. Ο ασφαλισμένος υποβάλει αίτηση συνταξιοδότησης την 31.1.2018 έχοντας θεμελιώσει συνταξιοδοτικό δικαίωμα σύμφωνα με τις προϋποθέσεις του πρώην ΕΤΑΑ-ΤΣΑΥ. Ο ασφαλισμένος θα λάβει μία εθνική σύνταξη, μία ανταποδοτική σύνταξη για το συνολικό χρόνο ασφάλισης στο πρώην ΕΤΑΑ-ΤΣΑΥ και στον ΕΦΚΑ. Κατά τον υπολογισμό του ποσού της ανταποδοτικής σύνταξης θα ληφθεί υπόψη το σύνολο των συνταξίμων αποδοχών από το 2002 έως 31.01.2018 επί των οποίων καταβλήθηκαν οι εισφορές (και αυτών του ανεξάρτητα απασχολούμενου και αυτών του μισθωτού). Σχετικά με την έναρξη συνταξιοδότησης, η εγκύκλιος ορίζει ότι αρχίζει από την ημερομηνία που υποβλήθηκε η σχετική αίτηση, ακόμα και αν έχει πραγματοποιηθεί μόνο σε έναν από τους πρώην φορείς κύριας ασφάλισης. Ουσιαστικά θεωρείται ότι έχει υποβληθεί σχετικό αίτημα συνταξιοδότησης και στον δεύτερο πρώην φορέα κύριας ασφάλισης. Συνεπώς, οι ασφαλισμένοι λαμβάνουν σύνταξη (εθνική σύνταξη, ανταποδοτική σύνταξη, προσαύξηση) για το σύνολο του χρόνου ασφάλισής τους στους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο σύμφωνα με τα αναφερόμενα στην παρούσα Εγκύκλιο. Σε περίπτωση που συνεχίζουν οι ασφαλισμένοι και μετά την υποβολή της αίτησης συνταξιοδότησης να απασχολούνται, έχουν εφαρμογή οι υφιστάμενες ρυθμίσεις περί απασχόλησης συνταξιούχων. Ειδικά για το Δημόσιο εξακολουθεί να απαιτείται η λύση υπαλληλικής σχέσης για τη χορήγηση σύνταξης από τον ΕΦΚΑ. Παράδειγμα 5: Δημόσιος υπάλληλος εργάζεται, μετά από σχετική άδεια του Υπηρεσιακού Συμβουλίου του φορέα στον οποίο υπηρετεί, και σε ιδιωτική επιχείρηση με μειωμένο ωράριο μετά το πέρας της υπηρεσίας του, ασφαλισμένος μέχρι 31.12.2016 στο Δημόσιο και στο πρώην ΙΚΑ-ΕΤΑΜ και από 1.1.2017 στον ΕΦΚΑ και για τις δύο ανωτέρω εργασίες. Υποβάλλει αίτηση συνταξιοδότησης στον ΕΦΚΑ με συνταξιοδοτικές προϋποθέσεις Δημοσίου την 31.1.2018, συνεχίζει όμως την απασχόλησή του ως ιδιωτικός υπάλληλος. Στην περίπτωση αυτή η σύνταξή του υπολογίζεται για το σύνολο του χρόνου ασφάλισης στο Δημόσιο και στον ΕΦΚΑ λαμβάνοντας υπόψη και τον παράλληλο χρόνο που έχει διανύσει και στο πρώην ΙΚΑ-ΕΤΑΜ μέχρι 31.12.2016 σύμφωνα με τα αναφερόμενα στην παρούσα Εγκύκλιο. Για τον εν λόγω ασφαλισμένο, από 1.2.2018 έχουν εφαρμογή οι διατάξεις περί απασχόλησης συνταξιούχων. Είναι σημαντικό να τονιστεί ότι, εάν προκύπτει διαφορετική ημερομηνία έναρξης της συνταξιοδότησης, τότε το σύνολο της σύνταξης (εθνική σύνταξη, ανταποδοτική σύνταξη, προσαύξηση) χορηγείται από την συντομότερη χρονικά ημερομηνία που προκύπτει κατ' εφαρμογή των σχετικών διατάξεων. Ειδική αντιμετώπιση όμως θα τύχουν οι αιτήσεις συνταξιοδότησης που υποβλήθηκαν από 13.5.2016 έως 31.12.2016 στους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο (λαμβάνοντας υπόψη την ιδιαιτερότητα του Δημοσίου) και από 1.1.2017 έως τη δημοσίευση της παρούσας στον ΕΦΚΑ, αντιμετωπίζονται ως εξής: α. ο ασφαλισμένος μπορεί να υποβάλει συμπληρωματική αίτηση συνταξιοδότησης, με αναδρομική ισχύ από την ημερομηνία υποβολής της πρώτης αίτησης συνταξιοδότησης, που αφορά στο χρόνο ασφάλισης στο δεύτερο πρώην φορέα κύριας ασφάλισης (εκτός Δημοσίου). Η σχετική συμπληρωματική αίτηση θα πρέπει να υποβληθεί μέχρι 31.10.2018 και η συνταξιοδότηση αρχίζει από την προβλεπόμενη από τις οικείες διατάξεις ημερομηνία με βάση την πρώτη υποβληθείσα αίτηση συνταξιοδότησης. Σε περίπτωση που συνεχίζεται η εργασία ή η άσκηση επαγγελματικής δραστηριότητας μετά την ημερομηνία υποβολής της αρχικής αίτησης συνταξιοδότησης, στο πλαίσιο της χρηστής διοίκησης, οι ρυθμίσεις των υφιστάμενων διατάξεων περί απασχόλησης συνταξιούχου για μείωση ή αναστολή της σύνταξης λόγω απασχόλησης δεν έχουν εφαρμογή για το χρονικό διάστημα από την ημερομηνία υποβολής της αρχικής αίτησης μέχρι την υποβολή της συμπληρωματικής αίτησης συνταξιοδότησης και πάντως μέχρι 31.10.2018. β. ο ασφαλισμένος, κατ' εξαίρεση, μπορεί να ανακαλέσει την αρχική αίτηση συνταξιοδότησης, υποβάλλοντας σχετική αίτηση μέχρι 31.10.2018 και ως εκ τούτου δεν τίθεται ζήτημα εφαρμογής ρυθμίσεις των υφιστάμενων διατάξεων περί απασχόλησης συνταξιούχου. Σε ό,τι αφορά τον χρόνο ασφάλισης που έχει αναγνωριστεί με εξαγορά, ο χρόνος αυτός λαμβάνεται υπόψη, είτε α) για τον υπολογισμό του ανταποδοτικού ποσού της σύνταξης εφόσον η αναγνώριση χώρησε στον φορέα ο χρόνος του οποίου υπολογίζεται για την ανταποδοτική σύνταξη, είτε β) για τον υπολογισμό της προσαύξησης, εφόσον η αναγνώριση έχει χωρήσει στον φορέα ο χρόνος του οποίου υπολογίζεται για την προσαύξηση του ποσού της σύνταξης. Παράδειγμα 6: Ασφαλισμένος που έχει παράλληλο χρόνο ασφάλισης στο πρώην ΙΚΑ-ΕΤΑΜ και στον πρώην ΟΑΕΕ και έχει αναγνωρίσει χρόνο ασφάλισης στον πρώην ΟΑΕΕ έως 31.12.2016. Λαμβάνει σύνταξη από τον ΕΦΚΑ με τις προϋποθέσεις συνταξιοδότησης του πρώην ΙΚΑ-ΕΤΑΜ και προσαύξηση της σύνταξής του για τον παράλληλο χρόνο ασφάλισης μέχρι 31.12.2016 στον πρώην ΟΑΕΕ. Ο αναγνωριζόμενος χρόνος ασφάλισης θα προσμετρηθεί στο ποσό της προσαύξησης. Σε περίπτωση που οι οικείες διατάξεις για την αναγνώριση του χρόνου ασφάλισης προβλέπουν ηλικιακό όριο για την αξιοποίηση του χρόνου ασφάλισης, εφόσον ο χρόνος αυτός χρησιμοποιηθεί στην προσαύξηση, δεν εξετάζεται εάν έχει συμπληρωθεί το απαιτούμενο όριο ηλικίας. Παράδειγμα 7: Διοικητικός υπάλληλος στον ΟΤΕ, ηλικίας 56 ετών, ασφαλισμένος στο πρώην ΤΑΠ-ΟΤΕ, ο οποίος διαθέτει και μια ιδιωτική επιχείρηση και ασφαλίζεται και στον πρώην ΟΑΕΕ, υποβάλλει αίτηση συνταξιοδότησης στον ΕΦΚΑ, έχοντας θεμελιώσει συνταξιοδοτικό δικαίωμα με τις προϋποθέσεις του πρώην ΤΑΠ-ΟΤΕ. Λαμβάνει προσαύξηση για τον παράλληλο χρόνο ασφάλισης μέχρι 31.12.2016 στον πρώην ΟΑΕΕ. Στο πρώην ΟΑΕΕ έχει αναγνωρίσει 2 έτη στρατιωτικής υπηρεσίας. Σύμφωνα όμως με τις διατάξεις του ν. 1358/1983, ο χρόνος στρατιωτικής υπηρεσίας μπορεί να χρησιμοποιηθεί για τη θεμελίωση συνταξιοδοτικού δικαιώματος εφόσον ο ασφαλισμένος έχει συμπληρώσει το 58ο έτος της ηλικίας του. Στην περίπτωση αυτή, ο χρόνος στρατιωτικής υπηρεσίας λαμβάνεται υπόψη για τον υπολογισμό της προσαύξησης παρά το γεγονός ότι ο ασφαλισμένος δεν έχει συμπληρώσει το 58ο έτος της ηλικίας του.