Ροδοπουλος

-

Περιεχόμενα

6.104 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

52

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Δημοσιεύσεις δημοσιεύτηκε από Ροδοπουλος

-

-

Η Ελλάδα ποτέ δεν είδε τα πράγματα καθολικά σε τίποτα. Η Μάνδρα φτιάχτηκε για να αποτελεί κέντρο διακομιδής για το δήθεν εμπορικό δίκτυο του τρένου. Από το 1960 υφίσταται το πρόβλημα. Πρώτα όμως δίνουμε τις άδειες δόμησης με ειδικό ΦΕΚ και μετά θα κάνουμε τις υποδομές. Στις χώρες της Κεντρικής Ευρώπης πρώτα υπάρχουν όλες οι υποδομές και μετά δίνονται οι άδειες. Αν στην Ελλάδα εφαρμόζαμε το μοντέλο αυτό, τότε θα κατηγορούσαμε το κράτος για φωτογραφική επιλογή περιοχών για πλουτισμό αφού θα ξέραμε πχ 10 χρόνια πριν ότι η τάδε περιοχή θα πάρει μεγάλη αξία.

-

Καταλαβαίνεις ότι η ηθική βάση δεν είναι άσχετη από τη νομική βάση ενός ζητήματος. Ή τουλάχιστον δε θα έπρεπε να είναι σε ένα κράτος δικαίου που προστατεύει τους πολίτες του από απατεώνες.

Όταν ο κ. Ροδόπουλος, ταυτιζόμενος με τις ασφαλιστικές εταιρείες, μας λέει ότι όλοι ήξεραν από πριν την εγκληματική αμέλεια του κράτους αλλά παρόλα αυτά ο πολίτης ήταν υποχρεωμένος να συνάψει τέτοιου είδους συμβόλαια και να πληρώνει χωρίς να έχει καμία εξασφάλιση εκτός από το ηθικό είναι και νομικό ζήτημα.

Μετά βέβαια μπορεί να μας πουλάει τρέλα, να αυτοαναιρείται και να μας λέει τέτοιου είδους ατάκες "διότι αν στα γράψω απο την αρχή απλά και κατανοητά δεν θα καταλάβεις το νομικό πλαίσιο" υποτιμώντας τους συναδέλφους του αλλά εμείς δεν μπορούμε να λέμε ότι είναι σε σύγχυση ασχέτως αν επιχειρηματολογούμε επ' αυτού

δεν υποτίμησα κανένα. Έγραψα απλά το νομικό πλαίσιο. Κανένας δεν σου απαγορεύει να συνάψεις ειδικές καλύψεις στο ασφαλιστήριο συμβόλαιο. Δεν ταυτίζομαι, απλά λόγω συζύγου δικηγόρου στις αποζημιώσεις και στο Εμπορικό Δίκαιο γνωρίζω κάποια πράγματα.

-

Το "δεν τίθεται τέτοιο ερώτημα" πήγαινε στην ηθική βάση που έθεσες το ζήτημα.

of course and slightly beyond

-

... γιατί μας τα λες μπερδεμένα !

Πρώτα είπες ότι

Για για να καταλήξεις ότι αν ΕΙΝΑΙ θεομηνία δεν πληρώνουν...

Μετά είπες

Οταν σου είπαν ότι το κράτος καθορίζει το είδος της κατασκευής είπες

Για να καταλήξεις

διότι αν στα γράψω απο την αρχή απλά και κατανοητά δεν θα καταλάβεις το νομικό πλαίσιο. Τώρα το κατάλαβες!!! Να γράψω και το συμπέρασμα (αλλα δεν θα μου βάλεις ποινή !!!)

The insurance companies operate in exactly the same way as lawyers do. They fuck people according to the law.

-

Το να εξηγεί κάποιος την λειτουργία μιας κατάστασης και αυτοί που ρωτούν να του λένε ότι τελεί σε σύγχιση μου θυμίζει το φαινόμενο που σκοτώνουν τον αγγελιοφόρο επειδή δεν τους άρεσε το μήνυμα.

μου συμβαίνει συχνά !!!

-

Update:

Μέτρηση της θερμοροής δεν ξέρω ποιος έχει μηχάνημα να το κάνει αν ξερεις κάποιον που το έχει πες μου...

Εγω με ενα απλό υγρασιόμετρο που το χρησειμοποιούσα για τα ξύλα ( μη γελάτε ) είδα οτι οι τοίχοι στο υπόλοιπο σπίτι είναι 0-5% και σε αυτό το δωμάτιο στον τοίχο απο τούβλο που έχει και μόνωση μέσα είναι 10% και στο μπετό 18%.υγρασία.

Αμα αυτο που μέτρησα είναι σωστό νομίζω οτι είναι ξεκάθαρο οτι χρειάζεται ενίσχυση η μόνωση, απο όσα ξέρω η καλύτερη μόνωση γίνεται στον εξωτερικό τοίχο.

Τωρα τι και πως στην Ελλάδα δύσκολα βγάζεις άκρη, εχω δει υπάρχουν εταιρίες με μονώσεις αλλα ποιος απο ολους αυτους ξερει τι κάνει δυσκολα να τον βρω..

Τι λέτε?

λέω οτι υπάρχουν εταιρίες και με θερμοροόμετρο και απλά εσείς δεν τις ξέρετε.

-

Ναι οκ να κινηθούν οι ενάγοντες ενάντια στο ελληνικό δημόσιο και μακάρι να αποζημιωθούν από τη στιγμή που υπάρχουν προφανείς ευθύνες.

Θα μπορούσατε να μου απαντήσετε όμως στο γιατί ενώ όλα αυτά είναι γνωστά και έχουν αναρτηθεί γιατί οι ασφαλιστικές πουλούσαν (και προφανώς εισέπρατταν) ασφαλιστικά προϊόντα που ήξεραν ότι αν χρειαστεί τότε δε θα τα καλύψουν? Και μάλιστα οι περισσότερες περιπτώσεις ασφάλισης είναι καταναγκαστικές (από τράπεζες,δημόσιο κτλ) και όχι από επιλογή.

Ξέρω ότι η ερώτηση (και η προφανής δική μου απάντηση) εστιάζει κυρίως στο ηθικό κομμάτι όχι στο νομικό (το οποίο το ενισχύετε λέγοντας ότι ειναι ευρωπαϊκή και παγκόσμια πρακτική) γι'αυτό ψέγω κυρίως το κράτος που επιτρέπει αυτόν τον τρόπο λειτουργίας σε αυτές τις εταιρείες

Edit: Κ. Ροδόπουλε φαίνεται από τη σύνταξη ενός κειμένου άκομα και αν αφορά παράθεση πληροφοριών το τι θεωρεί ο καθένας σωστό ή λάθος, λογικό ή παράλογο κτλ

δεν τίθεται τέτοιο ερώτημα.

Είπα να μην ξαναγράψω αλλά ..δεν μπορώ. Με βάση αυτά που γράφτηκαν , για το ίδιο γεγονός εχουμε τις εξής περιπτώσεις :

1. Το συμβόλαιο σε καλύπτει για φυσική καταστροφή => Η ασφαλιστική θεωρεί ότι ΔΕΝ υπάρχει φυσική καταστροφή

2. Το συμβόλαιο ΔΕΝ σε καλύπτει για φυσική καταστροφή => Η ασφαλιστική θεωρεί ότι ΥΠΑΡΧΕΙ φυσική κατατροφή

Και στις 2 περιπτώσεις το συμπέρασμα ειναι ότι η ασφα-ληστη-κή ΔΕΝ θέλει να πληρώσει. Σωστά ?

μα το ίδιο το Ελληνικό Δημόσιο μας λέει ότι δεν έχουμε φυσική καταστροφή? Τα παράπονα λοιπόν στο Ελληνικό Δημόσιο. Οι πίνακες που αναρτήθηκαν δεν είναι πίνακες του Ελληνικού Δημοσίου? Αν δεν είναι τότε υπάρχει εύλογη νομική βάση. Αν όμως είναι δεν βλέπω κάτι που χρήζει κάτι παραπάνω.

-

Δε θεωρώ ότι βρίσκεται σε σύγχυση. Απλά υπερασπίζεται το παρανοϊκό καθεστώς με το οποίο τα κράτη επιτρέπουν τις ασφαλιστικές εταιρείες να λειτουργούν. Προσπαθεί να μας το παρουσιάσει σαν κάτι το λογικό και να μεταθέσει τις ευθύνες στους ιδιώτες "που δε διαβάζουν αυτά που υπογράφουν" λες και μπορούσαν να κάνουν αλλιώς...

Να πω ένα παράδειγμα συνοψίζοντας αυτά που καταλαβαίνω ότι μας λέει ο κ. Ροδόπουλος.

Χτίζεις ένα ακίνητο με νόμιμη άδεια πάνω ή πλησίον σε μπαζωμένο ρέμα που μπαζώθηκε πριν χρόνια δεν αποτυπώνεται και είναι κανονικά άρτιο και οικοδομίσημο οικόπεδο. Προσημειώνεις το ακίνητο στην τράπεζα ώστε να δανειστείς. Η τράπεζα σε ΑΝΑΓΚΑΖΕΙ να ασφαλίσεις το ακίνητο σου ώστε να είναι εξασφαλισμένη και μάλιστα σε προτρέπει να το ασφαλίσεις στην εταιρεία που ανήκει στον ίδιον όμιλο με αυτήν. Όταν γίνει το φυσικό φαινόμενο (σεισμός, πλημμύρα) η ασφαλιστική σου λέει ότι δεν φταίει το φυσικό φαινόμενο για τις ζημιές που έχει υποστεί το ακίνητο αλλά το κράτος που ενεταξε στο σχέδιο πόλης την περιοχή και έδωσε αρτιότητα στο οικόπεδο που κατέληξε ιδιοκτησία σου. Και εν κατακλείδι σύμφωνα με το ευρωπαικό ασφαλιστικό δίκαιο (αποκτά άλλο βάρος η άποψη με αυτό) η ασφαλιστική όχι μόνο δε θα αποζημιώσει αλλά θα πάρει ανάθεση από το κράτος ώστε να κάνει έκθεση εκτίμησης ζημιών. Και όλο αυτό είναι λογικό....

Κ. Ροδόπουλε γράφω αυτά που καταλαβαίνω διαβάζοντάς σας. Αν κάπου παρέφρασα τη γνώμη σας πείτε μου

κάπως έτσι αλλα δεν υποστηρίζω αν είναι λογικό ή παράλογο. Καταθέτω την πληροφορία και την νομοθεσία όσο την ξέρω. Βέβαια εδώ θα πρέπει να καταλάβουμε τι σημαίνει νομικά ο όρος κανονικά άρτιο και οικοδομήσιμο οικόπεδο. Ο σεισμός δεν είναι νομικά φυσικό φαινόμενο αλλά τυχηματικό. Το ίδιο και η πλημμύρα εκτός και αν δεν βρίσκεται εκτός των ορίων των κανονισμών. Δηλαδή τα 80mm δεν είναι εκτός ορίων. Το αποτελέσματα των 80mm οφείλεται σε αίτια που δεν είναι φυσικά αλλά ανθρωπογενή.

-

Σε ποιά περίπτωση έχουμε φυσική καταστροφή δηλαδή? Μόνο όταν είναι πρωτοφανή γεγονότα σε μία αόριστη χρονικά περίοδο?

Γιατί δεν μπορώ να σκεφτώ περίπτωση που δεν υπάρχουν αντικειμενικές ευθύνες του κράτους, κάποιου φορέα, κάποιου ιδιώτη μελετητή κτλ.

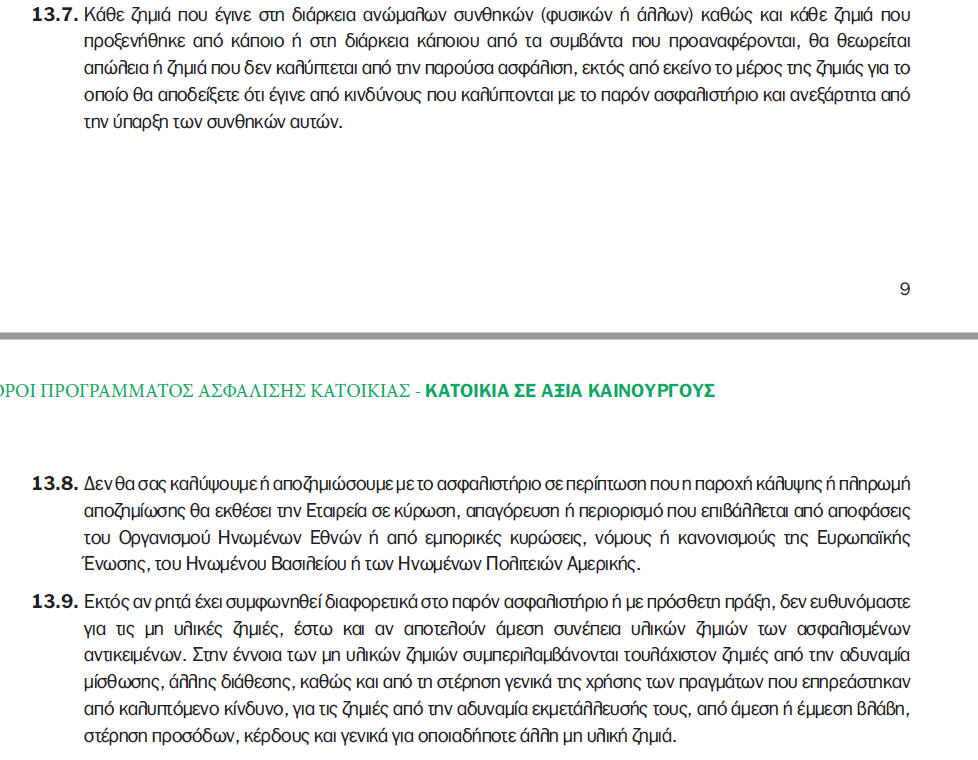

για όλες αυτές που ορίζονται και με τον τρόπο που ορίζονται από το Ευρωπαϊκό Ασφαλιστικό Δίκαιο και το Ελληνικό Ασφαλιστικό Δίκαιο άρθρα για Εξαιρέσεις και έκταση της κάλυψης και ειδικότερα Η αιτία που προξένησε την επέλευση του κινδύνου. Ενδεικτικά από ένα άλλο συμβόλαιο και δεν έχω καμία σύγχυση. Αντίθετα μάλιστα το έχω συζητήσει διεξοδικά τις τελευταίες ημέρες με αρκετούς δικηγόρους. Στο συγκεκριμένο θέμα, ήδη έχουμε μελέτες επικινδυνότητας (έχουν αναρτηθεί), πορίσματα επιτροπών (έχουν αναρτηθεί), συνεντεύξεις επιστημόνων και την καταπληκτική μηνυτήριο της Περιφέρειας Αττικής προς τον εαυτό της (ώστε να αποφύγει την αποζημίωση της οικοσυσκευής). Όλα τα παραπάνω συντελούν στο πόρισμα ότι το Ελληνικό Δημόσιο κινήθηκε με αμέλεια και μετά δόλου έναντι των πολιτών. Όλοι όσοι συζήτησα κατάληξαν στο συμπέρασμα ότι οι ενάγοντες θα πρέπει να κινηθούν ενάντια στο Ελληνικό Δημόσιο και να απαιτήσουν αποζημιώσεις.

-

Την πιστοποίηση αν έχουμε ή όχι φυσική καταστροφή τη δίνουν οι υπηρεσίες του κράτους. Αν οι κρατικοί φορείς αποφανθούν ότι είναι φυσική καταστροφή το πανηγύρι τελείωσε. Αν οι ασφαλιστικές διαφωνούν θα πρέπει να στραφούν κατά του κράτους για αποζημείωσή τους.

Τεράστιο λάθος. Από το 1995 λειτουργεί για τις ασφαλιστικές εταιρίες το Ευρωπαϊκό Ασφαλιστικό Δίκαιο. Με βάση αυτό δεν αποφασίζει κανένα κράτος σε καμία χώρα του κόσμου για τις αποζημιώσεις. Αντίθετα το κράτος θα πληρώσει τις ασφαλιστικές εταιρίες για να κάνουν εκτίμηση των ζημιών ώστε να μάθει τι έχει να πληρώσει αν θέλει να πληρώσει.

-

Για τα κτίρια, θεωρητικά όσα είναι προσημειωμένα λόγω δανεισμού, θα πρέπει να είναι ασφαλισμένα και έναντι πλημμύρας, όπως και επιχειρηματικά ακίνητα, αν και δεν είναι απολύτως σίγουρο.

δεν ισχύει ούτε και σε αυτά διότι δεν έχουμε θεομηνία αλλά αμέλεια του κράτους. Θεομηνία νομικά και για το συγκεκριμένο ορίζεται οτι δεν έχει εμφανιστεί ξανά στην κανονιστική ή επιστημονικά αποδεκτή περίοδο επαναφοράς. Επειδή η περιοχή αυτή έχει ξανακάνει βροχές και μάλιστα και μεγαλύτερες απο 80mm δεν έχουμε ορισμό θεομηνίας.

-

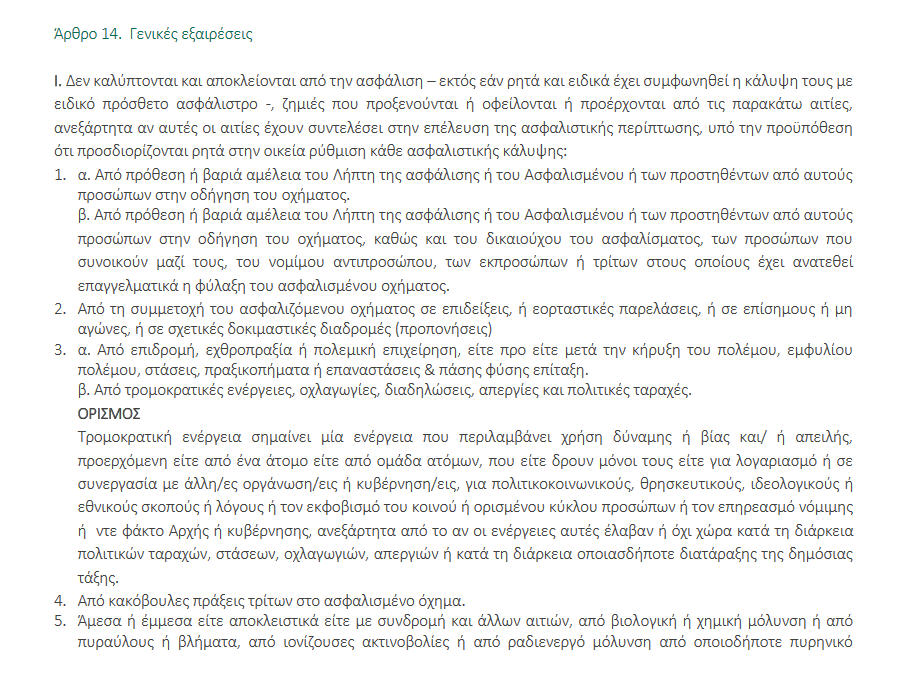

Ροδόπουλε διάβασε την πρώτη γραμμή αυτού που παρέθεσες... " εκτός και εάν... πρόσθετο ασφάλιστρο..." αυτό αφορά, στην συγκεκριμένη περίπτωση, τις φυσικές καταστροφές...

αυτό λέω αλλά δεν έχουμε στην περίπτωση αυτή φυσική καταστροφή.

-

Μάλιστα , δηλαδή μας λες ότι

1. Οι ασφαλιστικές ΔΕΝ θα πληρώσουν διότι ΔΕΝ θεωρούν το γεγονός θεομηνία

2. Αν είναι θεομηνία πάλι ΔΕΝ θα πληρώσουν καθώς αυτή είναι στις εξαιρέσεις του ασφαλιστηρίου που παρέθεσες. (παρ.6 "φυσική διαταραχή" )

Κοντολογίς , όπως και να 'χει το πράγμα η ασφαλιστική ΔΕΝ πληρώνει γιατί έτσι γουστάρει , και σου λέει τράβα στα δικαστήρια κτλ ....

προφανώς και δεν το λέω εγώ αλλά αναγράφεται στο ασφαλιστήριο που υπογράφεις!!!!!!!!!! και όχι κανένας σωστός δικηγόρος δεν θα σου πει τράβα στο δικαστήριο για κάτι τέτοιο διότι υπάρχουν ήδη αποφάσεις δικαστηρίου απο παρόμοια θέματα.

-

Πρόκειται για ιδιωτικό έργο. Κατηγορία XS1 και C25/30

.......

αυτό δεν γίνετε

-

Καλά τώρα Ροδόπουλος , γνωστή πρακτική των ασφαλιστικών που δεν θέλουν να πληρώσουν.

Οταν τα παίρνουμε δεν υπάρχει θέμα έτσι ?? . Οταν όμως έρθει η ώρα να δώσουμε τότε ανακύπτουν όλα τα θέματα του κόσμου.

Από την μια λοιπόν έχουμε την ΑΠΑΤΕΩΝ ΑΕ ασφαλιστική , με τα νομικά τμήματα και μερικές δεκάδες δικηγόρους από πίσω , και από την άλλη τον κατεστραμμένο ασφαλισμένο πολίτη .

Από προφανή θέση ισχύος η ΑΠΑΤΕΩΝ ασφαλιστική πετάει ένα ανέξοδο δεν πληρώνω και τράβα τώρα εσύ πολίτη χρόοοοονια στα δικαστήρια , πλήρωσε ( αν έχεις φυσικά ) ένα σκασμό λεφτά σε δικηγόρους και ίιιιισως κάααααποτε να αποζημιωθείς , ή να καταλήξεις σε κανα συμβιβασμό .

Βέβαια αν είσαι και μεγάλος σε ηλικία μάλλον θα σε έχει φάει το χώμα μέχρι να τελεσιδικήσει η υπόθεση , τόσο το καλύτερο για την ασφαλισιτκή που δεν θα δώση φράγκο.

να διαβάζουμε τι γράφει το ασφαλιστήριο συμβόλαιο και αν δεν μας καλύπτει να κάνουμε συμπληρωματικές καλύψεις.

-

Προφανώς.....

Αλλά, υπάρχει κάλυψη από φυσικές καταστροφές... αν δεν την έχεις.... προφανώς δεν αποζημειώνεσαι....

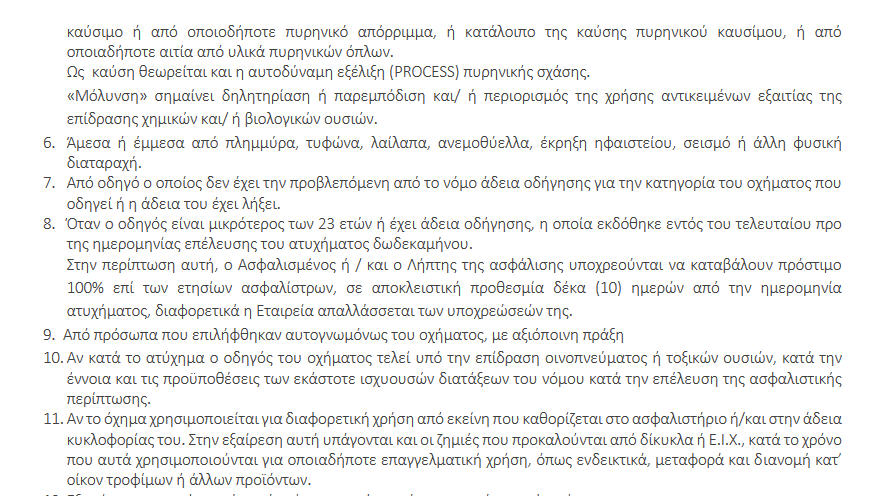

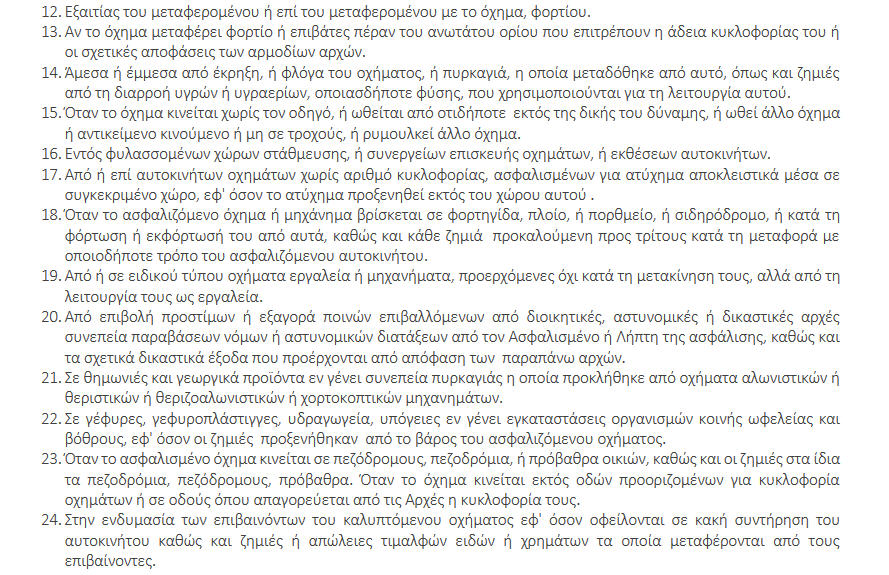

δεν ειναι α) φυσική καταστροφή και β) το κοινό άρθρο 14 αναγράφει ξεκάθαρα δεν αποζημιώνεται.......

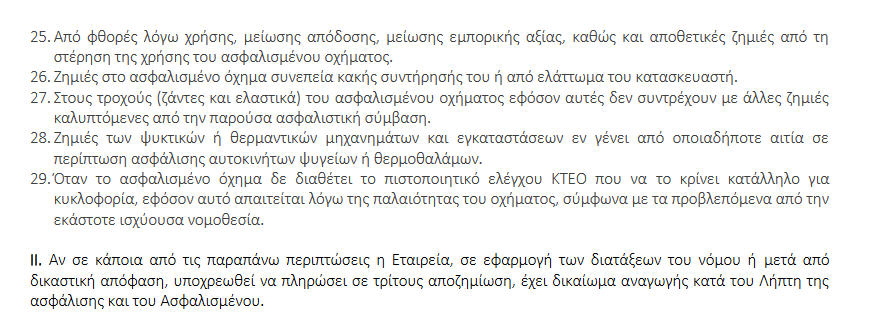

Άμεσα ή έμμεσα από πλημμύρα, τυφώνα, λαίλαπα, ανεμοθύελλα, έκρηξη ηφαιστείου, σεισμό ή άλλη φυσική διαταραχή.

-

Για την οικοσυσκευή είναι υπεύθυνος ο δήμος για τις αποζημιώσεις, συνηθως δίνετε εντός 18 μηνών το 10% της δηλωθείς αξίας. Για ζημιές σε κτίσματα δεν υπάρχει υπαίτιος. Για αυτοκίνητα δεν υπάρχει υπαίτιος. Με λίγα λόγια και πλέον των θανάτων, οι άνθρωποι αυτοί έχουν καταστραφεί πλήρως και πλέον έχουμε να διαχειριστούμε σαν κράτος καταστάσεις αντίστοιχες με αυτές των προσφύγων. Τώρα η αμέλεια του κράτους είναι δεδομένη. Οι χάρτες που αναρτήθηκαν είναι γνωστοί και στις ασφαλιστικές και στους δικηγόρους.

-

off topic...

αλλά αν συμβεί αυτό που περιγράφεις Ροδόπουλε θα πρέπει να τους αφαιρεθεί ΑΜΕΣΑ η άδεια λειτουργίας και να τους κατασχεθούν τα όποια περουσιακά στοιχεία...

δηλαδή ο ασφαλισμένος -κάτοχος οχήματος, ακινήτου κτλ- τι ακριβώς έπρεπε να κάνει?

να μην οδηγεί στην περιοχή?

να μην έχει σπίτι-επιχείρηση στην περιοχή?

να είχε προσφύγει στον εισαγγελέα in advance τεκμηριώνοντας την μη ύπαξη αντιπλημηρικών?

ή μήπως τελικά να μην έχει ασφαλιστεί στις κ@λο-ασφαλιστικές τους?

ΕΛΕΟΣ με την ασχετοσύνη των συνεργατών των ασφαλιστικών εταιριών, δυστυχώς και συναδέλφων μηχανικών πολλές φορές, τόσο στην εκτίμηση του ασφαλιστικού κινδύνου όσο και των ζημιών....

Βεβαίως, δεν είναι πάντα ασχετοσύνη... αλλά και οι ετήσιοι στόχοι....!!!

Το δια ταυτα και επειδή απο το χτες το πρωί η γυναίκα μου, δικηγόρος σε ασφαλιστικά, έχει πάνω από 50 υποθέσεις. Δεν υπάρχει καμία κάλυψη και δεν υπάρχει αποζημίωση. Αυτό συμβαίνει για το 99% των αυτοκινήτων της χώρας εκτός και αν υπάρχουν ειδικές καλύψεις.

Άμεσα ή έμμεσα από πλημμύρα, τυφώνα, λαίλαπα, ανεμοθύελλα, έκρηξη ηφαιστείου, σεισμό ή άλλη φυσική διαταραχή.οι ασφαλισμένοι θα πρέπει να διαβάζουν τις παροχές και τις καλύψεις.

-

αν είστε υπηρεσία του Δημοσίου και αναθέτουσα αρχή δεν απαιτείται.

-

Όταν κατασταλάξει το πράμα .... θα γίνει η ανακοίνωση από τις ασφαλιστικές εταιρίες. Δεν θα προβούν σε καμία αποζημίωση διότι πρόκειται για κρατική αμέλεια και υπάρχει ξεχωριστή παράγραφος σε όλα τα ασφαλιστήρια που ακυρώνει την κάλυψη. Πλέον των αυτοκινήτων ΙΧ και επαγγελματικών, υπάρχουν καταστροφές σε αποθήκες και εργοστάσια με το κόστος να εκτιμάται στα +100 εκ σε πρώτη φάση.

-

Πολυσύνθετο πρόβλημα.

Στο κέντρο της Μάνδρας ένα αυτοκίνητο παρασύρθηκε από τα νερά και κτυπώντας την γωνία ενός πέτρινου σπιτιού το γκρέμισε. Το σπίτι έστεκε εκεί 100 χρόνια. Τι στο καλό θα έπρεπε να κάνει ο ιδιοκτήτης του; Να κάνει μήπως περιπολίες περιμετρικά του χωριού μην τυχόν κάποιος ασυνείδητος έκτισε παράνομα; Συνεπώς έλεος με την ευθύνη του πολίτη.

Ή μήπως τα εργοστάσια της περιοχής είναι αυθαίρετα; Συνεπώς έλεος και με την ευθύνη των "κακών ιδιωτών".

Η κεντρική εντολή που αναφέρεται ο Ήρωνας παραπάνω έχει ονοματεπώνυμο. Λέγεται πρόγραμμα δημοσίων επενδύσεων και όπως όλοι γνωρίζουμε βρίσκεται πλησίον του μηδενός λόγω κρίσης.

Συνεπώς χωρίς λεφτά όλοι βγαίνουν λάδι (τοπική αυτοδιοίκηση, περιφέρεια κ.λ.π.).

Ωστόσο - αν και θα εκπλήξω πολλούς - δεν φταίει ούτε ο Πρωθυπουργός (κεντρική κυβέρνηση)!!! Διότι αν τολμούσε να εξαγγείλει πως αντί για 700εκ. μέρισμα θα χρηματοδοτηθούν 14 ρέματα στην επικράτεια ( ~50εκ/ρέμα) νομίζω πως σε 48 ώρες θα είχε πέσει η κυβέρνηση επειδή δήθεν κάνει χατήρια στους εργολάβους κ.λ.π.. Συνεπώς μόνο τρελός θα έκανε κάτι ενάντια στο συμφέρον του.

Δυστυχώς η Προεδρευόμενη κοινοβουλευτική δημοκρατία είναι εκτεθειμένη σε πολλούς κινδύνους και έχει πολλές αδυναμίες. Απο εκεί ξεκινά κατά την γνώμη μου το πρόβλημα.

Στην Προεδρική δημοκρατία όμως ο Πρόεδρος γνωρίζει πως έχει στάνταρ 4-5 χρόνια μπροστά του για να παρουσιάσει το έργο του ενώ μπορεί να χρησιμοποιήσει με μεγαλύτερη άνεση τους αξιότερους από όλο το πολιτικό φάσμα ανάλογα με το αποτέλεσμα που κάθε φορά επιδιώκει.

Τελικό συμπέρασμα: Ας ελπίσουμε να μην είμαστε την επόμενη φορά κοντά στο σημείο όπου θα πέσουν 80 χιλιοστά βροχής.

ορθό!!! αλλά όχι τόσο απλό. Οι ασφαλιστικές εταιρίες θα ανακοινώσουν εντός των ημερών (πιθανότατα την επόμενη εβδομάδα) ότι δεν θα προβούν σε καλύψεις εκτός και αν υπάρχει επιδότηση από το κράτος διότι θεωρούν ότι το πρόβλημα δεν είναι θεομηνία.

-

δεν υπάρχουν εγγυήσεις. Στις ΗΠΑ πλέον υπάρχουν πολλοί άνεργοι μηχανικοί επειδή έχει κατακλυστεί απο Αιγύπτιους και Κινέζους που εργάζονται χωρίς σύμβαση μηχανικού PE. Το πρόβλημα του working permit ειναι σημαντικό και εκτός και αν είστε με σοβαρή εμπειρία και καλές σπουδές, δύσκολα θα σας καλύψουν τα έξοδα για δικηγόρους και δικαστήρια τα οποία είναι +20Κ. Η Αυστραλία δεν παίρνει εύκολα Έλληνες πλέον. Μπορεί να ακουστεί παράξενο αλλα η Τουρκία ειναι καλή λύση.

-

2

2

-

-

-

δυστηχώς αυτό δεν δέχεται αποφοίτους ΤΕΙ από ότι είδα στο site. Γενικά είσαι υπέρ της Ολλανδίας;

προφανώς αλλά όχι παντού και αόριστα

Έντονες πλημμύρες από τις βροχοπτώσεις στη Δυτική Αττική

in Ειδήσεις

Δημοσιεύτηκε

κάτι τέτοιο προφανώς θα έβαζε στο στόχαστρο την Δημόσια Διοίκηση.