Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'ενφια'.

Found 173 results

-

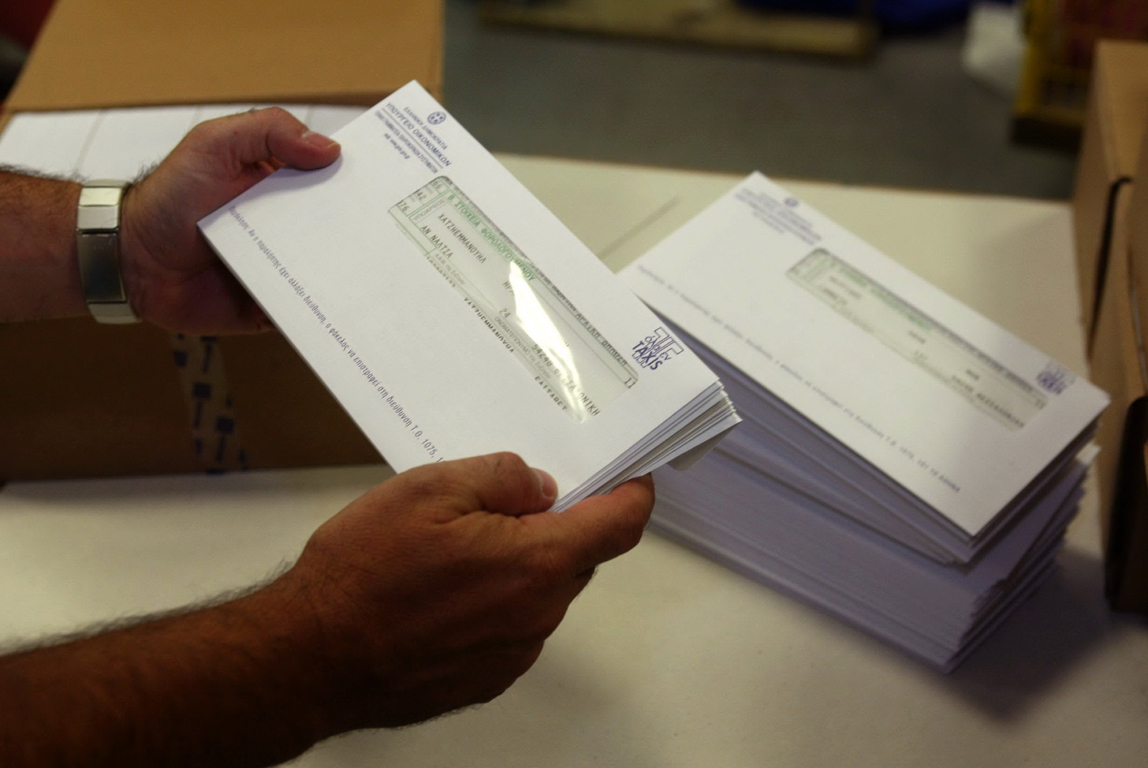

Λύση στο πρόβλημα που έχει προκύψει λόγω ΕΝΦΙΑ με «πάγωμα» των επιστροφών φόρου εισοδήματος, εφόσον οι φορολογούμενοι έχουν βεβαιωμένες οφειλές ακόμη και εάν αυτές δεν έχουν καταστεί ληξιπρόθεσμες, υπόσχεται η Γενική Γραμματεία Δημοσίων Εσόδων. Παράλληλα, ωστόσο, επιβεβαιώνει το μπλόκο που έχει προκαλέσει ο ΕΝΦΙΑ στην ηλεκτρονική χορήγηση φορολογικής ενημερότητας σε επιχειρήσεις και ελεύθερους επαγγελματίες, αφού με ανακοίνωση που εξέδωσε χθες προκύπτει πως επί του παρόντος η φορολογική ενημερότητα θα δίνεται από τις εφορίες και θα έχει διάρκεια ενός μηνός αντί δύο μηνών της ηλεκτρονικής. Παράλληλα, υπόσχεται πως από τον Σεπτέμβριο θα χορηγείται και ηλεκτρονικά αποδεικτικό ενημερότητας για τις περισσότερες περιπτώσεις, διάρκειας ωστόσο ενός μηνός. Στον απόηχο των σοβαρών προβλημάτων που έχουν ανακύψει στη σκιά των εξελίξεων στο «μέτωπο» του ΕΝΦΙΑ, αφού μεταξύ άλλων «παγώνουν» οι επιστροφές φόρου εισοδήματος εφόσον υπάρχουν βεβαιωμένες οφειλές, ακόμη και εάν αυτές δεν είναι ληξιπρόθεσμες, η Γενική Γραμματεία Δημοσίων Εσόδων εξέδωσε χθες ανακοίνωση. Πρέπει να σημειωθεί πως σύμφωνα με εφοριακούς το πρόβλημα με τους συμψηφισμούς επεκτείνεται και στους αγρότες για τις επιδοτήσεις, ίσως και για τις αποζημιώσεις από την Ευρωπαϊκή Ένωση. Όπως αναφέρεται στην ανακοίνωση: 1. Η ύπαρξη βεβαιωμένων μη ληξιπρόθεσμων οφειλών στη Φορολογική Διοίκηση (π.χ. ΕΝΦΙΑ, φόρος εισοδήματος) δεν εμποδίζει τη χορήγηση αποδεικτικού ενημερότητας. Αποδεικτικό ενημερότητας μπορεί να χορηγηθεί μέσω διαδικτύου με διάρκεια ισχύος δύο μηνών σε περιπτώσεις μη ύπαρξης βεβαιωμένων οφειλών. Στις υπόλοιπες περιπτώσεις, το πιστοποιητικό εκδίδεται με διάρκεια ισχύος ενός μήνα και χορηγείται από οποιαδήποτε Δημόσια Οικονομική Υπηρεσία ή Ελεγκτικό Κέντρο. Οι ενδιαφερόμενοι θα μπορούν να εξυπηρετηθούν και μέσω των Γραφείων Εξυπηρέτησης Φορολογουμένων (ΓΕΦ) του υπουργείου Οικονομικών. 2. Από τον Σεπτέμβριο θα χορηγείται και ηλεκτρονικά αποδεικτικό ενημερότητας για τις περισσότερες περιπτώσεις με διάρκεια ισχύος ενός μήνα. 3. Σε ό,τι αφορά στον συμψηφισμό χρηματικών απαιτήσεων κατά του Δημοσίου με βεβαιωμένες μη ληξιπρόθεσμες οφειλές Ενιαίου Φόρου Ακινήτων (ΕΝΦΙΑ) θα υπάρξει σύντομα, τις επόμενες ημέρες, απόφαση του υπουργείου Οικονομικών που θα ρυθμίζει το ζήτημα. Πρέπει να σημειωθεί ότι οι φορολογούμενοι που είναι ιδιοκτήτες ακινήτων και επιχειρούν να εκτυπώσουν φορολογική ενημερότητα μέσω TAXIS ενημερώνονται αυτόματα από το σύστημα ότι δεν εκδίδεται φορολογική ενημερότητα ηλεκτρονικά και ότι θα πρέπει να απευθυνθούν στην εφορία εξαιτίας της βεβαιωμένης οφειλής του ΕΝΦΙΑ. Την ίδια ώρα δεν επιστρέφονται τα ποσά από τον φόρο εισοδήματος στους δικαιούχους που είναι ιδιοκτήτες ακινήτων, καθώς τους έχει βεβαιωθεί οφειλή από τον ΕΝΦΙΑ και θα πρέπει να γίνει συμψηφισμός του ποσού της επιστροφής με το ποσό που αναλογεί στον φόρο ακινήτων. Το μέτρο εφαρμόζεται ακόμα και για τις δηλώσεις που είχαν εκκαθαρισθεί από τον Ιούνιο, πριν δηλαδή τη βεβαίωση του ΕΝΦΙΑ που έγινε στα τέλη Ιουλίου. Πηγή: http://www.imerisia....pubid=113324889 Click here to view the είδηση

-

«Ξεπαγώνουν» επιστροφές φόρου και φορολογική ενημερότητα

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Λύση στο πρόβλημα που έχει προκύψει λόγω ΕΝΦΙΑ με «πάγωμα» των επιστροφών φόρου εισοδήματος, εφόσον οι φορολογούμενοι έχουν βεβαιωμένες οφειλές ακόμη και εάν αυτές δεν έχουν καταστεί ληξιπρόθεσμες, υπόσχεται η Γενική Γραμματεία Δημοσίων Εσόδων. Παράλληλα, ωστόσο, επιβεβαιώνει το μπλόκο που έχει προκαλέσει ο ΕΝΦΙΑ στην ηλεκτρονική χορήγηση φορολογικής ενημερότητας σε επιχειρήσεις και ελεύθερους επαγγελματίες, αφού με ανακοίνωση που εξέδωσε χθες προκύπτει πως επί του παρόντος η φορολογική ενημερότητα θα δίνεται από τις εφορίες και θα έχει διάρκεια ενός μηνός αντί δύο μηνών της ηλεκτρονικής. Παράλληλα, υπόσχεται πως από τον Σεπτέμβριο θα χορηγείται και ηλεκτρονικά αποδεικτικό ενημερότητας για τις περισσότερες περιπτώσεις, διάρκειας ωστόσο ενός μηνός. Στον απόηχο των σοβαρών προβλημάτων που έχουν ανακύψει στη σκιά των εξελίξεων στο «μέτωπο» του ΕΝΦΙΑ, αφού μεταξύ άλλων «παγώνουν» οι επιστροφές φόρου εισοδήματος εφόσον υπάρχουν βεβαιωμένες οφειλές, ακόμη και εάν αυτές δεν είναι ληξιπρόθεσμες, η Γενική Γραμματεία Δημοσίων Εσόδων εξέδωσε χθες ανακοίνωση. Πρέπει να σημειωθεί πως σύμφωνα με εφοριακούς το πρόβλημα με τους συμψηφισμούς επεκτείνεται και στους αγρότες για τις επιδοτήσεις, ίσως και για τις αποζημιώσεις από την Ευρωπαϊκή Ένωση. Όπως αναφέρεται στην ανακοίνωση: 1. Η ύπαρξη βεβαιωμένων μη ληξιπρόθεσμων οφειλών στη Φορολογική Διοίκηση (π.χ. ΕΝΦΙΑ, φόρος εισοδήματος) δεν εμποδίζει τη χορήγηση αποδεικτικού ενημερότητας. Αποδεικτικό ενημερότητας μπορεί να χορηγηθεί μέσω διαδικτύου με διάρκεια ισχύος δύο μηνών σε περιπτώσεις μη ύπαρξης βεβαιωμένων οφειλών. Στις υπόλοιπες περιπτώσεις, το πιστοποιητικό εκδίδεται με διάρκεια ισχύος ενός μήνα και χορηγείται από οποιαδήποτε Δημόσια Οικονομική Υπηρεσία ή Ελεγκτικό Κέντρο. Οι ενδιαφερόμενοι θα μπορούν να εξυπηρετηθούν και μέσω των Γραφείων Εξυπηρέτησης Φορολογουμένων (ΓΕΦ) του υπουργείου Οικονομικών. 2. Από τον Σεπτέμβριο θα χορηγείται και ηλεκτρονικά αποδεικτικό ενημερότητας για τις περισσότερες περιπτώσεις με διάρκεια ισχύος ενός μήνα. 3. Σε ό,τι αφορά στον συμψηφισμό χρηματικών απαιτήσεων κατά του Δημοσίου με βεβαιωμένες μη ληξιπρόθεσμες οφειλές Ενιαίου Φόρου Ακινήτων (ΕΝΦΙΑ) θα υπάρξει σύντομα, τις επόμενες ημέρες, απόφαση του υπουργείου Οικονομικών που θα ρυθμίζει το ζήτημα. Πρέπει να σημειωθεί ότι οι φορολογούμενοι που είναι ιδιοκτήτες ακινήτων και επιχειρούν να εκτυπώσουν φορολογική ενημερότητα μέσω TAXIS ενημερώνονται αυτόματα από το σύστημα ότι δεν εκδίδεται φορολογική ενημερότητα ηλεκτρονικά και ότι θα πρέπει να απευθυνθούν στην εφορία εξαιτίας της βεβαιωμένης οφειλής του ΕΝΦΙΑ. Την ίδια ώρα δεν επιστρέφονται τα ποσά από τον φόρο εισοδήματος στους δικαιούχους που είναι ιδιοκτήτες ακινήτων, καθώς τους έχει βεβαιωθεί οφειλή από τον ΕΝΦΙΑ και θα πρέπει να γίνει συμψηφισμός του ποσού της επιστροφής με το ποσό που αναλογεί στον φόρο ακινήτων. Το μέτρο εφαρμόζεται ακόμα και για τις δηλώσεις που είχαν εκκαθαρισθεί από τον Ιούνιο, πριν δηλαδή τη βεβαίωση του ΕΝΦΙΑ που έγινε στα τέλη Ιουλίου. Πηγή: http://www.imerisia.gr/article.asp?catid=26516&subid=2&pubid=113324889

Λύση στο πρόβλημα που έχει προκύψει λόγω ΕΝΦΙΑ με «πάγωμα» των επιστροφών φόρου εισοδήματος, εφόσον οι φορολογούμενοι έχουν βεβαιωμένες οφειλές ακόμη και εάν αυτές δεν έχουν καταστεί ληξιπρόθεσμες, υπόσχεται η Γενική Γραμματεία Δημοσίων Εσόδων. Παράλληλα, ωστόσο, επιβεβαιώνει το μπλόκο που έχει προκαλέσει ο ΕΝΦΙΑ στην ηλεκτρονική χορήγηση φορολογικής ενημερότητας σε επιχειρήσεις και ελεύθερους επαγγελματίες, αφού με ανακοίνωση που εξέδωσε χθες προκύπτει πως επί του παρόντος η φορολογική ενημερότητα θα δίνεται από τις εφορίες και θα έχει διάρκεια ενός μηνός αντί δύο μηνών της ηλεκτρονικής. Παράλληλα, υπόσχεται πως από τον Σεπτέμβριο θα χορηγείται και ηλεκτρονικά αποδεικτικό ενημερότητας για τις περισσότερες περιπτώσεις, διάρκειας ωστόσο ενός μηνός. Στον απόηχο των σοβαρών προβλημάτων που έχουν ανακύψει στη σκιά των εξελίξεων στο «μέτωπο» του ΕΝΦΙΑ, αφού μεταξύ άλλων «παγώνουν» οι επιστροφές φόρου εισοδήματος εφόσον υπάρχουν βεβαιωμένες οφειλές, ακόμη και εάν αυτές δεν είναι ληξιπρόθεσμες, η Γενική Γραμματεία Δημοσίων Εσόδων εξέδωσε χθες ανακοίνωση. Πρέπει να σημειωθεί πως σύμφωνα με εφοριακούς το πρόβλημα με τους συμψηφισμούς επεκτείνεται και στους αγρότες για τις επιδοτήσεις, ίσως και για τις αποζημιώσεις από την Ευρωπαϊκή Ένωση. Όπως αναφέρεται στην ανακοίνωση: 1. Η ύπαρξη βεβαιωμένων μη ληξιπρόθεσμων οφειλών στη Φορολογική Διοίκηση (π.χ. ΕΝΦΙΑ, φόρος εισοδήματος) δεν εμποδίζει τη χορήγηση αποδεικτικού ενημερότητας. Αποδεικτικό ενημερότητας μπορεί να χορηγηθεί μέσω διαδικτύου με διάρκεια ισχύος δύο μηνών σε περιπτώσεις μη ύπαρξης βεβαιωμένων οφειλών. Στις υπόλοιπες περιπτώσεις, το πιστοποιητικό εκδίδεται με διάρκεια ισχύος ενός μήνα και χορηγείται από οποιαδήποτε Δημόσια Οικονομική Υπηρεσία ή Ελεγκτικό Κέντρο. Οι ενδιαφερόμενοι θα μπορούν να εξυπηρετηθούν και μέσω των Γραφείων Εξυπηρέτησης Φορολογουμένων (ΓΕΦ) του υπουργείου Οικονομικών. 2. Από τον Σεπτέμβριο θα χορηγείται και ηλεκτρονικά αποδεικτικό ενημερότητας για τις περισσότερες περιπτώσεις με διάρκεια ισχύος ενός μήνα. 3. Σε ό,τι αφορά στον συμψηφισμό χρηματικών απαιτήσεων κατά του Δημοσίου με βεβαιωμένες μη ληξιπρόθεσμες οφειλές Ενιαίου Φόρου Ακινήτων (ΕΝΦΙΑ) θα υπάρξει σύντομα, τις επόμενες ημέρες, απόφαση του υπουργείου Οικονομικών που θα ρυθμίζει το ζήτημα. Πρέπει να σημειωθεί ότι οι φορολογούμενοι που είναι ιδιοκτήτες ακινήτων και επιχειρούν να εκτυπώσουν φορολογική ενημερότητα μέσω TAXIS ενημερώνονται αυτόματα από το σύστημα ότι δεν εκδίδεται φορολογική ενημερότητα ηλεκτρονικά και ότι θα πρέπει να απευθυνθούν στην εφορία εξαιτίας της βεβαιωμένης οφειλής του ΕΝΦΙΑ. Την ίδια ώρα δεν επιστρέφονται τα ποσά από τον φόρο εισοδήματος στους δικαιούχους που είναι ιδιοκτήτες ακινήτων, καθώς τους έχει βεβαιωθεί οφειλή από τον ΕΝΦΙΑ και θα πρέπει να γίνει συμψηφισμός του ποσού της επιστροφής με το ποσό που αναλογεί στον φόρο ακινήτων. Το μέτρο εφαρμόζεται ακόμα και για τις δηλώσεις που είχαν εκκαθαρισθεί από τον Ιούνιο, πριν δηλαδή τη βεβαίωση του ΕΝΦΙΑ που έγινε στα τέλη Ιουλίου. Πηγή: http://www.imerisia.gr/article.asp?catid=26516&subid=2&pubid=113324889 -

Τη λήψη μέτρων για την προστασία των περισσοτέρων από 10.000 κτιρίων ανά την Επικράτεια που έχουν θεσμικά κηρυχθεί ως «Διατηρητέα», εισηγείται ο Υπουργός Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, Γιάννης Μανιάτης, με επιστολή του προς τον Υπουργό Οικονομικών, Γκίκα Χαρδούβελη. Όπως επισημαίνει ο Υπουργός ΠΕΚΑ, οι επιβαλλόμενοι περιορισμοί στα συγκεκριμένα κτίσματα πολλαπλασιάζουν το κόστος διατήρησης, συντήρησης, επισκευής και ανακαίνισής τους, σε σύγκριση με το αντίστοιχο κόστος των συμβατικών κτιρίων και μάλιστα αυτή η επιβάρυνση, που αφορά στην Προστασία και τη Διατήρηση της Αρχιτεκτονικής και Πολιτιστικής μας Κληρονομιάς, έχει μετακυλιστεί εξ’ ολοκλήρου προς τους ιδιοκτήτες των ακινήτων. Ως αποτέλεσμα, σημαντικός αριθμός διατηρητέων κτιρίων έχουν εγκαταλειφθεί με κίνδυνο την κατάρρευσή τους, συνιστώντας έτσι απειλή για την ασφάλεια της ζωής των πολιτών. Στην επιστολή του προς τον Υπουργό Οικονομικών, Γκίκα Χαρδούβελη, ο Υπουργός ΠΕΚΑ, Γιάννης Μανιάτης, αναφέρει μεταξύ άλλων: Στο πλαίσιο της ορθολογικής αντιμετώπισης των θεμάτων που προκύπτουν από την εφαρμογή του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ), θεωρώ χρέος μου να σε ενημερώσω για ένα κρίσιμο ζήτημα που είναι άρρηκτα δεμένο με το «διατηρητέο οικιστικό απόθεμα» της αρχιτεκτονικής κληρονομιάς της χώρας μας. Είναι γνωστό ότι η Ελλάδα, όπως και κάθε άλλη χώρα στον κόσμο, σύμφωνα με τις κατευθύνσεις Διεθνών Συμβάσεων, Κοινοτικών Οδηγιών και Εθνικής Νομοθεσίας, με πρωτοβουλία και ευθύνη του Υπουργείου Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, του Υπουργείου Πολιτισμού, άλλων αρμόδιων Υπουργείων και των Φορέων της Τοπικής Αυτοδιοίκησης, έχει εκδώσει συγκεκριμένες αποφάσεις με τις οποίες έχουν δεσμευτεί μεμονωμένα κτίρια με το χαρακτηρισμό τους ως «Διατηρητέα». Με αυτούς τους χαρακτηρισμούς η Πολιτεία έχει επιβάλλει δυσμενέστατους περιοριστικούς όρους και προϋποθέσεις ως προς τις χρήσεις και ως προς τους Συντελεστές Δόμησης (ποσοστό κάλυψης, ύψος, αρχιτεκτονική μορφή, δομικά υλικά κ.α.) που συνεπάγονται δυσβάστακτο οικονομικό κόστος. Είναι σαφές ότι στα θεσμικά κηρυγμένα «Διατηρητέα Κτίρια», που για το ΥΠΕΚΑ ανέρχονται σε περίπου 10.200 (Δημόσια και Ιδιωτικά), οι επιβαλλόμενοι περιορισμοί πολλαπλασιάζουν το κόστος διατήρησης, συντήρησης, επισκευής και ανακαίνισης, σε σύγκριση με το αντίστοιχο κόστος των συμβατικών κτιρίων. Αυτό το κόστος για την Προστασία και τη Διατήρηση της Αρχιτεκτονικής Κληρονομιάς, έχει μετακυλιστεί ΟΛΟΚΛΗΡΟ προς τους ιδιοκτήτες των κτιρίων. Να επισημανθεί ότι σημαντικός αριθμός διατηρητέων κτιρίων έχουν εγκαταλειφθεί, με κίνδυνο την κατάρρευσή τους, συνιστώντας έτσι απειλή για την ασφάλεια της ζωής των πολιτών. Υπό κανονικές συνθήκες θα είχαμε χρέος ως Πολιτεία, να λάβουμε ειδικά πολλαπλά μέτρα στήριξης των ιδιοκτητών των κτιρίων παραδοσιακών οικισμών, ιστορικών οικιστικών συνόλων, ιστορικών τόπων, αρχαιολογικών χώρων, κ.α. Στις σημερινές δύσκολες οικονομικές συνθήκες, θεωρώ ότι, ως πράξη αναγνώρισης των βαρών που υφίστανται τα παραπάνω ακίνητα, η Πολιτεία οφείλει να διατηρήσει και να επεκτείνει τα κατά το δυνατόν ευνοϊκότερα φορολογικά μέτρα τουλάχιστον για όλα τα «Διατηρητέα Κτίρια», έχοντας την ευθύνη αφενός μεν για τη διατήρηση της Πολιτιστικής Κληρονομιάς, αφετέρου δε για την προστασία των πολιτών. Είναι προφανές ότι οι οποιεσδήποτε ρυθμίσεις θα αφορούν σε ιδιοκτήτες που αντικειμενικά αδυνατούν να ανταποκριθούν στις υποχρεώσεις τους. Οι ρυθμίσεις αυτές δεν πρέπει να αφορούν σε ιδιοκτήτες υψηλού εισοδήματος. Το εύλογο και δίκαιο αυτό αίτημα έχει κατατεθεί διαχρονικά με ένταση και με έμφαση και κυρίως με θετικά και αξιόπιστα επιχειρήματα, από κοινωνικούς και επιστημονικούς φορείς (Αυτοδιοίκηση, Τεχνικό Επιμελητήριο, Σύλλογοι Αρχιτεκτόνων, ICOMOS (InternationalCouncilonMonumentsandSites), Σύλλογοι Ιδιοκτητών Διατήρησης και Προστασίας Αρχιτεκτονικής Κληρονομιάς και Περιβάλλοντος κ.λ.π.). Μάλιστα, ανάλογη πρόσφατη προσέγγιση για το θέμα γίνεται και από το Συνήγορο του Πολίτη, όπως φαίνεται από τα συνημμένα. Σχετική ενδεικτική ρύθμιση, που μπορούν να συγκεκριμενοποιήσουν οι αρμόδιες υπηρεσίες σου με τα αντίστοιχα στελέχη του ΥΠΕΚΑ, επισυνάπτεται. H προτεινόμενη από το ΥΠΕΚΑ ρύθμιση για μείωση του ΕΝΦΙΑ i) Επίσης μειώνεται ο ενιαίος φόρος ακινήτων έως 50% για τα κτήρια τα οποία έχουν χαρακτηριστεί, εν όλω ή εν μέρει, ως διατηρητέα, σύμφωνα με τις διατάξεις των νόμων 5351/1932 ή 1469/1950 ή 3028/2002 ή των παραγράφων 1 και 2 του άρθρου 4 του νόμου 1577/1985 ή των παραγράφων 2 και 3 του άρθρου 6 του νόμου 4067/2012. ii) Σε περίπτωση κατά την οποία τα χαρακτηρισμένα ως διατηρητέα κτήρια έχουν εγκαταλειφθεί και δεν χρησιμοποιούνται (π.χ. δεν ηλεκτροδοτούνται) ή έχουν κριθεί ως ετοιμόρροπα ή επικινδύνως ετοιμόρροπα από τις αρμόδιες κρατικές Υπηρεσίες, η μείωση δύναται να είναι έως 100%, εφόσον τα ανωτέρω κτήρια αποκατασταθούν και μπορούν να επαναχρησιμοποιηθούν. Με Κοινή Υπουργική Απόφαση των Υπουργών Οικονομικών, Περιβάλλοντος και Πολιτισμού εξειδικεύονται οι όροι και οι προϋποθέσεις καθώς και κάθε αναγκαία λεπτομέρεια για την εφαρμογή της παρούσας διάταξης. iii) Η διάταξη του τελευταίου εδαφίου της παραγράφου 2 του άρθρου 5 του Ν. 4223/2013 ισχύει και για όλα τα διατηρητέα κτήρια του εδαφίου (i) του παρόντος. καθώς και η επιστολή του Συνηγόρου του Πολίτη προς τους Υπουργούς Οικονομικών και ΠΕΚΑ, καθώς και τον Υφυπουργό Οικονομικών, με ημερομηνία 4 Νοεμβρίου 2013. Πηγή: http://technews-gree...ml#.U-TyvPl_sg0 Click here to view the είδηση

-

Τη λήψη μέτρων για την προστασία των περισσοτέρων από 10.000 κτιρίων ανά την Επικράτεια που έχουν θεσμικά κηρυχθεί ως «Διατηρητέα», εισηγείται ο Υπουργός Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, Γιάννης Μανιάτης, με επιστολή του προς τον Υπουργό Οικονομικών, Γκίκα Χαρδούβελη. Όπως επισημαίνει ο Υπουργός ΠΕΚΑ, οι επιβαλλόμενοι περιορισμοί στα συγκεκριμένα κτίσματα πολλαπλασιάζουν το κόστος διατήρησης, συντήρησης, επισκευής και ανακαίνισής τους, σε σύγκριση με το αντίστοιχο κόστος των συμβατικών κτιρίων και μάλιστα αυτή η επιβάρυνση, που αφορά στην Προστασία και τη Διατήρηση της Αρχιτεκτονικής και Πολιτιστικής μας Κληρονομιάς, έχει μετακυλιστεί εξ’ ολοκλήρου προς τους ιδιοκτήτες των ακινήτων. Ως αποτέλεσμα, σημαντικός αριθμός διατηρητέων κτιρίων έχουν εγκαταλειφθεί με κίνδυνο την κατάρρευσή τους, συνιστώντας έτσι απειλή για την ασφάλεια της ζωής των πολιτών. Στην επιστολή του προς τον Υπουργό Οικονομικών, Γκίκα Χαρδούβελη, ο Υπουργός ΠΕΚΑ, Γιάννης Μανιάτης, αναφέρει μεταξύ άλλων: Στο πλαίσιο της ορθολογικής αντιμετώπισης των θεμάτων που προκύπτουν από την εφαρμογή του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ), θεωρώ χρέος μου να σε ενημερώσω για ένα κρίσιμο ζήτημα που είναι άρρηκτα δεμένο με το «διατηρητέο οικιστικό απόθεμα» της αρχιτεκτονικής κληρονομιάς της χώρας μας. Είναι γνωστό ότι η Ελλάδα, όπως και κάθε άλλη χώρα στον κόσμο, σύμφωνα με τις κατευθύνσεις Διεθνών Συμβάσεων, Κοινοτικών Οδηγιών και Εθνικής Νομοθεσίας, με πρωτοβουλία και ευθύνη του Υπουργείου Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, του Υπουργείου Πολιτισμού, άλλων αρμόδιων Υπουργείων και των Φορέων της Τοπικής Αυτοδιοίκησης, έχει εκδώσει συγκεκριμένες αποφάσεις με τις οποίες έχουν δεσμευτεί μεμονωμένα κτίρια με το χαρακτηρισμό τους ως «Διατηρητέα». Με αυτούς τους χαρακτηρισμούς η Πολιτεία έχει επιβάλλει δυσμενέστατους περιοριστικούς όρους και προϋποθέσεις ως προς τις χρήσεις και ως προς τους Συντελεστές Δόμησης (ποσοστό κάλυψης, ύψος, αρχιτεκτονική μορφή, δομικά υλικά κ.α.) που συνεπάγονται δυσβάστακτο οικονομικό κόστος. Είναι σαφές ότι στα θεσμικά κηρυγμένα «Διατηρητέα Κτίρια», που για το ΥΠΕΚΑ ανέρχονται σε περίπου 10.200 (Δημόσια και Ιδιωτικά), οι επιβαλλόμενοι περιορισμοί πολλαπλασιάζουν το κόστος διατήρησης, συντήρησης, επισκευής και ανακαίνισης, σε σύγκριση με το αντίστοιχο κόστος των συμβατικών κτιρίων. Αυτό το κόστος για την Προστασία και τη Διατήρηση της Αρχιτεκτονικής Κληρονομιάς, έχει μετακυλιστεί ΟΛΟΚΛΗΡΟ προς τους ιδιοκτήτες των κτιρίων. Να επισημανθεί ότι σημαντικός αριθμός διατηρητέων κτιρίων έχουν εγκαταλειφθεί, με κίνδυνο την κατάρρευσή τους, συνιστώντας έτσι απειλή για την ασφάλεια της ζωής των πολιτών. Υπό κανονικές συνθήκες θα είχαμε χρέος ως Πολιτεία, να λάβουμε ειδικά πολλαπλά μέτρα στήριξης των ιδιοκτητών των κτιρίων παραδοσιακών οικισμών, ιστορικών οικιστικών συνόλων, ιστορικών τόπων, αρχαιολογικών χώρων, κ.α. Στις σημερινές δύσκολες οικονομικές συνθήκες, θεωρώ ότι, ως πράξη αναγνώρισης των βαρών που υφίστανται τα παραπάνω ακίνητα, η Πολιτεία οφείλει να διατηρήσει και να επεκτείνει τα κατά το δυνατόν ευνοϊκότερα φορολογικά μέτρα τουλάχιστον για όλα τα «Διατηρητέα Κτίρια», έχοντας την ευθύνη αφενός μεν για τη διατήρηση της Πολιτιστικής Κληρονομιάς, αφετέρου δε για την προστασία των πολιτών. Είναι προφανές ότι οι οποιεσδήποτε ρυθμίσεις θα αφορούν σε ιδιοκτήτες που αντικειμενικά αδυνατούν να ανταποκριθούν στις υποχρεώσεις τους. Οι ρυθμίσεις αυτές δεν πρέπει να αφορούν σε ιδιοκτήτες υψηλού εισοδήματος. Το εύλογο και δίκαιο αυτό αίτημα έχει κατατεθεί διαχρονικά με ένταση και με έμφαση και κυρίως με θετικά και αξιόπιστα επιχειρήματα, από κοινωνικούς και επιστημονικούς φορείς (Αυτοδιοίκηση, Τεχνικό Επιμελητήριο, Σύλλογοι Αρχιτεκτόνων, ICOMOS (InternationalCouncilonMonumentsandSites), Σύλλογοι Ιδιοκτητών Διατήρησης και Προστασίας Αρχιτεκτονικής Κληρονομιάς και Περιβάλλοντος κ.λ.π.). Μάλιστα, ανάλογη πρόσφατη προσέγγιση για το θέμα γίνεται και από το Συνήγορο του Πολίτη, όπως φαίνεται από τα συνημμένα. Σχετική ενδεικτική ρύθμιση, που μπορούν να συγκεκριμενοποιήσουν οι αρμόδιες υπηρεσίες σου με τα αντίστοιχα στελέχη του ΥΠΕΚΑ, επισυνάπτεται. H προτεινόμενη από το ΥΠΕΚΑ ρύθμιση για μείωση του ΕΝΦΙΑ i) Επίσης μειώνεται ο ενιαίος φόρος ακινήτων έως 50% για τα κτήρια τα οποία έχουν χαρακτηριστεί, εν όλω ή εν μέρει, ως διατηρητέα, σύμφωνα με τις διατάξεις των νόμων 5351/1932 ή 1469/1950 ή 3028/2002 ή των παραγράφων 1 και 2 του άρθρου 4 του νόμου 1577/1985 ή των παραγράφων 2 και 3 του άρθρου 6 του νόμου 4067/2012. ii) Σε περίπτωση κατά την οποία τα χαρακτηρισμένα ως διατηρητέα κτήρια έχουν εγκαταλειφθεί και δεν χρησιμοποιούνται (π.χ. δεν ηλεκτροδοτούνται) ή έχουν κριθεί ως ετοιμόρροπα ή επικινδύνως ετοιμόρροπα από τις αρμόδιες κρατικές Υπηρεσίες, η μείωση δύναται να είναι έως 100%, εφόσον τα ανωτέρω κτήρια αποκατασταθούν και μπορούν να επαναχρησιμοποιηθούν. Με Κοινή Υπουργική Απόφαση των Υπουργών Οικονομικών, Περιβάλλοντος και Πολιτισμού εξειδικεύονται οι όροι και οι προϋποθέσεις καθώς και κάθε αναγκαία λεπτομέρεια για την εφαρμογή της παρούσας διάταξης. iii) Η διάταξη του τελευταίου εδαφίου της παραγράφου 2 του άρθρου 5 του Ν. 4223/2013 ισχύει και για όλα τα διατηρητέα κτήρια του εδαφίου (i) του παρόντος. καθώς και η επιστολή του Συνηγόρου του Πολίτη προς τους Υπουργούς Οικονομικών και ΠΕΚΑ, καθώς και τον Υφυπουργό Οικονομικών, με ημερομηνία 4 Νοεμβρίου 2013. Πηγή: http://technews-greece.blogspot.gr/2014/08/10000_7.html#.U-TyvPl_sg0

Τη λήψη μέτρων για την προστασία των περισσοτέρων από 10.000 κτιρίων ανά την Επικράτεια που έχουν θεσμικά κηρυχθεί ως «Διατηρητέα», εισηγείται ο Υπουργός Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, Γιάννης Μανιάτης, με επιστολή του προς τον Υπουργό Οικονομικών, Γκίκα Χαρδούβελη. Όπως επισημαίνει ο Υπουργός ΠΕΚΑ, οι επιβαλλόμενοι περιορισμοί στα συγκεκριμένα κτίσματα πολλαπλασιάζουν το κόστος διατήρησης, συντήρησης, επισκευής και ανακαίνισής τους, σε σύγκριση με το αντίστοιχο κόστος των συμβατικών κτιρίων και μάλιστα αυτή η επιβάρυνση, που αφορά στην Προστασία και τη Διατήρηση της Αρχιτεκτονικής και Πολιτιστικής μας Κληρονομιάς, έχει μετακυλιστεί εξ’ ολοκλήρου προς τους ιδιοκτήτες των ακινήτων. Ως αποτέλεσμα, σημαντικός αριθμός διατηρητέων κτιρίων έχουν εγκαταλειφθεί με κίνδυνο την κατάρρευσή τους, συνιστώντας έτσι απειλή για την ασφάλεια της ζωής των πολιτών. Στην επιστολή του προς τον Υπουργό Οικονομικών, Γκίκα Χαρδούβελη, ο Υπουργός ΠΕΚΑ, Γιάννης Μανιάτης, αναφέρει μεταξύ άλλων: Στο πλαίσιο της ορθολογικής αντιμετώπισης των θεμάτων που προκύπτουν από την εφαρμογή του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ), θεωρώ χρέος μου να σε ενημερώσω για ένα κρίσιμο ζήτημα που είναι άρρηκτα δεμένο με το «διατηρητέο οικιστικό απόθεμα» της αρχιτεκτονικής κληρονομιάς της χώρας μας. Είναι γνωστό ότι η Ελλάδα, όπως και κάθε άλλη χώρα στον κόσμο, σύμφωνα με τις κατευθύνσεις Διεθνών Συμβάσεων, Κοινοτικών Οδηγιών και Εθνικής Νομοθεσίας, με πρωτοβουλία και ευθύνη του Υπουργείου Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, του Υπουργείου Πολιτισμού, άλλων αρμόδιων Υπουργείων και των Φορέων της Τοπικής Αυτοδιοίκησης, έχει εκδώσει συγκεκριμένες αποφάσεις με τις οποίες έχουν δεσμευτεί μεμονωμένα κτίρια με το χαρακτηρισμό τους ως «Διατηρητέα». Με αυτούς τους χαρακτηρισμούς η Πολιτεία έχει επιβάλλει δυσμενέστατους περιοριστικούς όρους και προϋποθέσεις ως προς τις χρήσεις και ως προς τους Συντελεστές Δόμησης (ποσοστό κάλυψης, ύψος, αρχιτεκτονική μορφή, δομικά υλικά κ.α.) που συνεπάγονται δυσβάστακτο οικονομικό κόστος. Είναι σαφές ότι στα θεσμικά κηρυγμένα «Διατηρητέα Κτίρια», που για το ΥΠΕΚΑ ανέρχονται σε περίπου 10.200 (Δημόσια και Ιδιωτικά), οι επιβαλλόμενοι περιορισμοί πολλαπλασιάζουν το κόστος διατήρησης, συντήρησης, επισκευής και ανακαίνισης, σε σύγκριση με το αντίστοιχο κόστος των συμβατικών κτιρίων. Αυτό το κόστος για την Προστασία και τη Διατήρηση της Αρχιτεκτονικής Κληρονομιάς, έχει μετακυλιστεί ΟΛΟΚΛΗΡΟ προς τους ιδιοκτήτες των κτιρίων. Να επισημανθεί ότι σημαντικός αριθμός διατηρητέων κτιρίων έχουν εγκαταλειφθεί, με κίνδυνο την κατάρρευσή τους, συνιστώντας έτσι απειλή για την ασφάλεια της ζωής των πολιτών. Υπό κανονικές συνθήκες θα είχαμε χρέος ως Πολιτεία, να λάβουμε ειδικά πολλαπλά μέτρα στήριξης των ιδιοκτητών των κτιρίων παραδοσιακών οικισμών, ιστορικών οικιστικών συνόλων, ιστορικών τόπων, αρχαιολογικών χώρων, κ.α. Στις σημερινές δύσκολες οικονομικές συνθήκες, θεωρώ ότι, ως πράξη αναγνώρισης των βαρών που υφίστανται τα παραπάνω ακίνητα, η Πολιτεία οφείλει να διατηρήσει και να επεκτείνει τα κατά το δυνατόν ευνοϊκότερα φορολογικά μέτρα τουλάχιστον για όλα τα «Διατηρητέα Κτίρια», έχοντας την ευθύνη αφενός μεν για τη διατήρηση της Πολιτιστικής Κληρονομιάς, αφετέρου δε για την προστασία των πολιτών. Είναι προφανές ότι οι οποιεσδήποτε ρυθμίσεις θα αφορούν σε ιδιοκτήτες που αντικειμενικά αδυνατούν να ανταποκριθούν στις υποχρεώσεις τους. Οι ρυθμίσεις αυτές δεν πρέπει να αφορούν σε ιδιοκτήτες υψηλού εισοδήματος. Το εύλογο και δίκαιο αυτό αίτημα έχει κατατεθεί διαχρονικά με ένταση και με έμφαση και κυρίως με θετικά και αξιόπιστα επιχειρήματα, από κοινωνικούς και επιστημονικούς φορείς (Αυτοδιοίκηση, Τεχνικό Επιμελητήριο, Σύλλογοι Αρχιτεκτόνων, ICOMOS (InternationalCouncilonMonumentsandSites), Σύλλογοι Ιδιοκτητών Διατήρησης και Προστασίας Αρχιτεκτονικής Κληρονομιάς και Περιβάλλοντος κ.λ.π.). Μάλιστα, ανάλογη πρόσφατη προσέγγιση για το θέμα γίνεται και από το Συνήγορο του Πολίτη, όπως φαίνεται από τα συνημμένα. Σχετική ενδεικτική ρύθμιση, που μπορούν να συγκεκριμενοποιήσουν οι αρμόδιες υπηρεσίες σου με τα αντίστοιχα στελέχη του ΥΠΕΚΑ, επισυνάπτεται. H προτεινόμενη από το ΥΠΕΚΑ ρύθμιση για μείωση του ΕΝΦΙΑ i) Επίσης μειώνεται ο ενιαίος φόρος ακινήτων έως 50% για τα κτήρια τα οποία έχουν χαρακτηριστεί, εν όλω ή εν μέρει, ως διατηρητέα, σύμφωνα με τις διατάξεις των νόμων 5351/1932 ή 1469/1950 ή 3028/2002 ή των παραγράφων 1 και 2 του άρθρου 4 του νόμου 1577/1985 ή των παραγράφων 2 και 3 του άρθρου 6 του νόμου 4067/2012. ii) Σε περίπτωση κατά την οποία τα χαρακτηρισμένα ως διατηρητέα κτήρια έχουν εγκαταλειφθεί και δεν χρησιμοποιούνται (π.χ. δεν ηλεκτροδοτούνται) ή έχουν κριθεί ως ετοιμόρροπα ή επικινδύνως ετοιμόρροπα από τις αρμόδιες κρατικές Υπηρεσίες, η μείωση δύναται να είναι έως 100%, εφόσον τα ανωτέρω κτήρια αποκατασταθούν και μπορούν να επαναχρησιμοποιηθούν. Με Κοινή Υπουργική Απόφαση των Υπουργών Οικονομικών, Περιβάλλοντος και Πολιτισμού εξειδικεύονται οι όροι και οι προϋποθέσεις καθώς και κάθε αναγκαία λεπτομέρεια για την εφαρμογή της παρούσας διάταξης. iii) Η διάταξη του τελευταίου εδαφίου της παραγράφου 2 του άρθρου 5 του Ν. 4223/2013 ισχύει και για όλα τα διατηρητέα κτήρια του εδαφίου (i) του παρόντος. καθώς και η επιστολή του Συνηγόρου του Πολίτη προς τους Υπουργούς Οικονομικών και ΠΕΚΑ, καθώς και τον Υφυπουργό Οικονομικών, με ημερομηνία 4 Νοεμβρίου 2013. Πηγή: http://technews-greece.blogspot.gr/2014/08/10000_7.html#.U-TyvPl_sg0 -

Τις ΠΟΛ.1184/2014 και ΠΟΛ.1185/2014 εξέδωσε η Γ.Γ.Δ.Ε. σχετικά με τη δήλωση - πράξη διοικητικού προσδιορισμού Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) έτους 2014. Στην ΠΟΛ.1184/2014 δίνονται διευκρινίσεις σχετικά με τη μηχανογραφική διαχείριση των δηλώσεων στοιχείων ακινήτων (Ε9) για τον υπολογισμό του ΕΝ.Φ.Ι.Α. Συγκεκριμένα αναφέρονται τα εξής: 1. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου είδους εμπράγματου δικαιώματος, το ακίνητο θεωρείται ότι ανήκει κατά πλήρη κυριότητα στο φορολογούμενο, εφόσον το έτος γέννησης επικαρπωτή για το συγκεκριμένο δικαίωμα είναι κενό. 2. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου ποσοστού συνιδιοκτησίας, λαμβάνεται ποσοστό συνιδιοκτησίας εκατό τοις εκατό (100%). 3. Σε περίπτωση μη συμπλήρωσης του αριθμού ορόφου ή συμπλήρωσης ορόφου ακινήτου ως δώμα, για τον υπολογισμό του φόρου λαμβάνεται ο συντελεστής που αντιστοιχεί στον έκτο (6ο) όροφο. 4. Σε περίπτωση κατά την οποία το έτος γέννησης επικαρπωτή έχει συμπληρωθεί με διψήφιο αριθμό, αυτός θεωρείται ως η ηλικία του επικαρπωτή κατά το έτος υποβολής της δήλωσης στοιχείων ακινήτων. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου έτους γέννησης επικαρπωτή, με εξαίρεση την προηγούμενη περίπτωση, λαμβάνεται το δυσμενέστερο για το φορολογούμενο έτος. 5. Σε περίπτωση εμπράγματου δικαιώματος με επικαρπωτή νομικό πρόσωπο, θα αποδίδεται η σταθερή τιμή 0,80 για επικαρπία, ανεξάρτητα από το δηλωθέν έτος γέννησης επικαρπωτή στη δήλωση στοιχείων ακινήτων. 6. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό, λαμβάνεται η μεγαλύτερη Αρχική Βασική Αξία (ΑΒΑ) του νομού για τον κύριο φόρο φυσικών και νομικών προσώπων και, κατά περίπτωση, η μεγαλύτερη ΑΒΑ ή Ειδική Βασική Αξία (ΕΒΑ) για το συμπληρωματικό φόρο των νομικών προσώπων. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από νομό και δήμο, λαμβάνεται κατά περίπτωση η μεγαλύτερη ΑΒΑ ή ΕΒΑ του δήμου για το συμπληρωματικό φόρο των νομικών προσώπων 7. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό, λαμβάνεται η μεγαλύτερη ΤΟ αρχικό του νομού και εάν η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό και δήμο, λαμβάνεται η μεγαλύτερη ΤΟ αρχικό του δήμου για το συμπληρωματικό φόρο των νομικών προσώπων. 8. Σε περίπτωση κατά την οποία έχει συμπληρωθεί η στήλη της συνολικής επιφάνειας κτισμάτων που βρίσκονται στο αγροτεμάχιο αλλά δεν έχει συμπληρωθεί η κατηγορία του ακινήτου, θεωρείται ότι επί του αγροτεμαχίου βρίσκεται κατοικία. 9. Σε περίπτωση κατά την οποία δεν έχουν συμπληρωθεί τα στοιχεία πρόσοψης του αγροτεμαχίου ή έχουν συμπληρωθεί λανθασμένα, για το συμπληρωματικό φόρο των νομικών προσώπων, θεωρείται ότι το γήπεδο έχει πρόσοψη σε εθνική ή επαρχιακή οδό. 10. Σε περίπτωση κατά την οποία υπάρχουν περισσότερες των μια ζώνες, με την ίδια χαμηλότερη τιμή, ως συντελεστής οικοπέδου (Σ Οικ.), συνολική τιμή εκκίνησης του οικοπέδου και συντελεστής αξιοποίησης οικοπέδου (Σ.Α.Ο.), λαμβάνονται αυτοί, από το συνδυασμό των οποίων προκύπτει η μικρότερη φορολογητέα αξία οικοπέδου. 11. Σε περίπτωση οικισμών προϋφισταμένων του 1923 και οικισμών κάτω των 2000 κατοίκων, για τον υπολογισμό του ΣΟ τελ. ως επιφάνεια του κατά κανόνα άρτιου οικοπέδου λαμβάνεται η αναγραφόμενη στη δήλωση στοιχείων ακινήτων. Με την ΠΟΛ.1185/2014 κοινοποιείται ο τύπος και το περιεχόμενο της δήλωσης - πράξης διοικητικού προσδιορισμού ΕΝ.Φ.Ι.Α. και αναφέρεται πως στις περιπτώσεις, στις οποίες υπάρχουν ουσιώδεις ελλείψεις στα περιγραφικά στοιχεία ακινήτων, με αποτέλεσμα να μην είναι δυνατός ο υπολογισμός του ΕΝ.Φ.Ι.Α. και να θεωρούνται μη δηλωθέντα, επί της δήλωσης ΕΝ.Φ.Ι.Α. - πράξης διοικητικού προσδιορισμού φόρου υπάρχει ειδική επισήμανση. Πηγή: http://www.e-forolog...medium=facebook Click here to view the είδηση

-

Διευκρινίσεις από την Γ.Γ.Δ.Ε. για το εκκαθαριστικό του ΕΝ.Φ.Ι.Α.

Engineer posted μια είδηση in Επικαιρότητα

Τις ΠΟΛ.1184/2014 και ΠΟΛ.1185/2014 εξέδωσε η Γ.Γ.Δ.Ε. σχετικά με τη δήλωση - πράξη διοικητικού προσδιορισμού Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) έτους 2014. Στην ΠΟΛ.1184/2014 δίνονται διευκρινίσεις σχετικά με τη μηχανογραφική διαχείριση των δηλώσεων στοιχείων ακινήτων (Ε9) για τον υπολογισμό του ΕΝ.Φ.Ι.Α. Συγκεκριμένα αναφέρονται τα εξής: 1. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου είδους εμπράγματου δικαιώματος, το ακίνητο θεωρείται ότι ανήκει κατά πλήρη κυριότητα στο φορολογούμενο, εφόσον το έτος γέννησης επικαρπωτή για το συγκεκριμένο δικαίωμα είναι κενό. 2. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου ποσοστού συνιδιοκτησίας, λαμβάνεται ποσοστό συνιδιοκτησίας εκατό τοις εκατό (100%). 3. Σε περίπτωση μη συμπλήρωσης του αριθμού ορόφου ή συμπλήρωσης ορόφου ακινήτου ως δώμα, για τον υπολογισμό του φόρου λαμβάνεται ο συντελεστής που αντιστοιχεί στον έκτο (6ο) όροφο. 4. Σε περίπτωση κατά την οποία το έτος γέννησης επικαρπωτή έχει συμπληρωθεί με διψήφιο αριθμό, αυτός θεωρείται ως η ηλικία του επικαρπωτή κατά το έτος υποβολής της δήλωσης στοιχείων ακινήτων. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου έτους γέννησης επικαρπωτή, με εξαίρεση την προηγούμενη περίπτωση, λαμβάνεται το δυσμενέστερο για το φορολογούμενο έτος. 5. Σε περίπτωση εμπράγματου δικαιώματος με επικαρπωτή νομικό πρόσωπο, θα αποδίδεται η σταθερή τιμή 0,80 για επικαρπία, ανεξάρτητα από το δηλωθέν έτος γέννησης επικαρπωτή στη δήλωση στοιχείων ακινήτων. 6. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό, λαμβάνεται η μεγαλύτερη Αρχική Βασική Αξία (ΑΒΑ) του νομού για τον κύριο φόρο φυσικών και νομικών προσώπων και, κατά περίπτωση, η μεγαλύτερη ΑΒΑ ή Ειδική Βασική Αξία (ΕΒΑ) για το συμπληρωματικό φόρο των νομικών προσώπων. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από νομό και δήμο, λαμβάνεται κατά περίπτωση η μεγαλύτερη ΑΒΑ ή ΕΒΑ του δήμου για το συμπληρωματικό φόρο των νομικών προσώπων 7. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό, λαμβάνεται η μεγαλύτερη ΤΟ αρχικό του νομού και εάν η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό και δήμο, λαμβάνεται η μεγαλύτερη ΤΟ αρχικό του δήμου για το συμπληρωματικό φόρο των νομικών προσώπων. 8. Σε περίπτωση κατά την οποία έχει συμπληρωθεί η στήλη της συνολικής επιφάνειας κτισμάτων που βρίσκονται στο αγροτεμάχιο αλλά δεν έχει συμπληρωθεί η κατηγορία του ακινήτου, θεωρείται ότι επί του αγροτεμαχίου βρίσκεται κατοικία. 9. Σε περίπτωση κατά την οποία δεν έχουν συμπληρωθεί τα στοιχεία πρόσοψης του αγροτεμαχίου ή έχουν συμπληρωθεί λανθασμένα, για το συμπληρωματικό φόρο των νομικών προσώπων, θεωρείται ότι το γήπεδο έχει πρόσοψη σε εθνική ή επαρχιακή οδό. 10. Σε περίπτωση κατά την οποία υπάρχουν περισσότερες των μια ζώνες, με την ίδια χαμηλότερη τιμή, ως συντελεστής οικοπέδου (Σ Οικ.), συνολική τιμή εκκίνησης του οικοπέδου και συντελεστής αξιοποίησης οικοπέδου (Σ.Α.Ο.), λαμβάνονται αυτοί, από το συνδυασμό των οποίων προκύπτει η μικρότερη φορολογητέα αξία οικοπέδου. 11. Σε περίπτωση οικισμών προϋφισταμένων του 1923 και οικισμών κάτω των 2000 κατοίκων, για τον υπολογισμό του ΣΟ τελ. ως επιφάνεια του κατά κανόνα άρτιου οικοπέδου λαμβάνεται η αναγραφόμενη στη δήλωση στοιχείων ακινήτων. Με την ΠΟΛ.1185/2014 κοινοποιείται ο τύπος και το περιεχόμενο της δήλωσης - πράξης διοικητικού προσδιορισμού ΕΝ.Φ.Ι.Α. και αναφέρεται πως στις περιπτώσεις, στις οποίες υπάρχουν ουσιώδεις ελλείψεις στα περιγραφικά στοιχεία ακινήτων, με αποτέλεσμα να μην είναι δυνατός ο υπολογισμός του ΕΝ.Φ.Ι.Α. και να θεωρούνται μη δηλωθέντα, επί της δήλωσης ΕΝ.Φ.Ι.Α. - πράξης διοικητικού προσδιορισμού φόρου υπάρχει ειδική επισήμανση. Πηγή: http://www.e-forologia.gr/cms/viewContents.aspx?id=162666&utm_source=dlvr.it&utm_medium=facebook

Τις ΠΟΛ.1184/2014 και ΠΟΛ.1185/2014 εξέδωσε η Γ.Γ.Δ.Ε. σχετικά με τη δήλωση - πράξη διοικητικού προσδιορισμού Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) έτους 2014. Στην ΠΟΛ.1184/2014 δίνονται διευκρινίσεις σχετικά με τη μηχανογραφική διαχείριση των δηλώσεων στοιχείων ακινήτων (Ε9) για τον υπολογισμό του ΕΝ.Φ.Ι.Α. Συγκεκριμένα αναφέρονται τα εξής: 1. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου είδους εμπράγματου δικαιώματος, το ακίνητο θεωρείται ότι ανήκει κατά πλήρη κυριότητα στο φορολογούμενο, εφόσον το έτος γέννησης επικαρπωτή για το συγκεκριμένο δικαίωμα είναι κενό. 2. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου ποσοστού συνιδιοκτησίας, λαμβάνεται ποσοστό συνιδιοκτησίας εκατό τοις εκατό (100%). 3. Σε περίπτωση μη συμπλήρωσης του αριθμού ορόφου ή συμπλήρωσης ορόφου ακινήτου ως δώμα, για τον υπολογισμό του φόρου λαμβάνεται ο συντελεστής που αντιστοιχεί στον έκτο (6ο) όροφο. 4. Σε περίπτωση κατά την οποία το έτος γέννησης επικαρπωτή έχει συμπληρωθεί με διψήφιο αριθμό, αυτός θεωρείται ως η ηλικία του επικαρπωτή κατά το έτος υποβολής της δήλωσης στοιχείων ακινήτων. Σε περίπτωση μη αναγραφής ή αναγραφής λανθασμένου έτους γέννησης επικαρπωτή, με εξαίρεση την προηγούμενη περίπτωση, λαμβάνεται το δυσμενέστερο για το φορολογούμενο έτος. 5. Σε περίπτωση εμπράγματου δικαιώματος με επικαρπωτή νομικό πρόσωπο, θα αποδίδεται η σταθερή τιμή 0,80 για επικαρπία, ανεξάρτητα από το δηλωθέν έτος γέννησης επικαρπωτή στη δήλωση στοιχείων ακινήτων. 6. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό, λαμβάνεται η μεγαλύτερη Αρχική Βασική Αξία (ΑΒΑ) του νομού για τον κύριο φόρο φυσικών και νομικών προσώπων και, κατά περίπτωση, η μεγαλύτερη ΑΒΑ ή Ειδική Βασική Αξία (ΕΒΑ) για το συμπληρωματικό φόρο των νομικών προσώπων. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από νομό και δήμο, λαμβάνεται κατά περίπτωση η μεγαλύτερη ΑΒΑ ή ΕΒΑ του δήμου για το συμπληρωματικό φόρο των νομικών προσώπων 7. Σε περίπτωση κατά την οποία η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό, λαμβάνεται η μεγαλύτερη ΤΟ αρχικό του νομού και εάν η γεωγραφική θέση του αγροτεμαχίου προσδιορίζεται μόνο από το νομό και δήμο, λαμβάνεται η μεγαλύτερη ΤΟ αρχικό του δήμου για το συμπληρωματικό φόρο των νομικών προσώπων. 8. Σε περίπτωση κατά την οποία έχει συμπληρωθεί η στήλη της συνολικής επιφάνειας κτισμάτων που βρίσκονται στο αγροτεμάχιο αλλά δεν έχει συμπληρωθεί η κατηγορία του ακινήτου, θεωρείται ότι επί του αγροτεμαχίου βρίσκεται κατοικία. 9. Σε περίπτωση κατά την οποία δεν έχουν συμπληρωθεί τα στοιχεία πρόσοψης του αγροτεμαχίου ή έχουν συμπληρωθεί λανθασμένα, για το συμπληρωματικό φόρο των νομικών προσώπων, θεωρείται ότι το γήπεδο έχει πρόσοψη σε εθνική ή επαρχιακή οδό. 10. Σε περίπτωση κατά την οποία υπάρχουν περισσότερες των μια ζώνες, με την ίδια χαμηλότερη τιμή, ως συντελεστής οικοπέδου (Σ Οικ.), συνολική τιμή εκκίνησης του οικοπέδου και συντελεστής αξιοποίησης οικοπέδου (Σ.Α.Ο.), λαμβάνονται αυτοί, από το συνδυασμό των οποίων προκύπτει η μικρότερη φορολογητέα αξία οικοπέδου. 11. Σε περίπτωση οικισμών προϋφισταμένων του 1923 και οικισμών κάτω των 2000 κατοίκων, για τον υπολογισμό του ΣΟ τελ. ως επιφάνεια του κατά κανόνα άρτιου οικοπέδου λαμβάνεται η αναγραφόμενη στη δήλωση στοιχείων ακινήτων. Με την ΠΟΛ.1185/2014 κοινοποιείται ο τύπος και το περιεχόμενο της δήλωσης - πράξης διοικητικού προσδιορισμού ΕΝ.Φ.Ι.Α. και αναφέρεται πως στις περιπτώσεις, στις οποίες υπάρχουν ουσιώδεις ελλείψεις στα περιγραφικά στοιχεία ακινήτων, με αποτέλεσμα να μην είναι δυνατός ο υπολογισμός του ΕΝ.Φ.Ι.Α. και να θεωρούνται μη δηλωθέντα, επί της δήλωσης ΕΝ.Φ.Ι.Α. - πράξης διοικητικού προσδιορισμού φόρου υπάρχει ειδική επισήμανση. Πηγή: http://www.e-forologia.gr/cms/viewContents.aspx?id=162666&utm_source=dlvr.it&utm_medium=facebook -

Σε πέντε αντί για έξι δόσεις θα πληρωθεί τελικά ο ΕΝΦΙΑ καθώς μια σειρά από λάθη, καθυστερήσεις και γκάφες στο taxis οδήγησαν στην αναβολή της εκκαθάρισης του φόρου. Ετσι, δεν θα βγει η πρώτη δόση μέχρι το τέλος του μήνα και ο λογαριασμός θα έρθει στα τέλη Αυγούστου για 5,5 εκατ. ιδιοκτήτες. Αυτό σημαίνει ότι οι ιδιοκτήτες θα πληρώσουν από τα τέλη Αυγούστου μέχρι τα τέλη του χρόνου τον φόρο ακινήτων. Και μπορεί το τελικό ποσό του φόρου να είναι το ίδιο, όμως, επειδή επιμερίζεται σε 5 κι όχι σε 6 δόσεις, οι ιδιοκτήτες θα βάλουν πιο βαθιά το χέρι στην τσέπη. Δεν αποκλείεται πάντως μια νέα γενιά ληξιπρόθεσμων οφειλών αφού πλέον τα χρέη προς την εφορία έχουν ξεπεράσει τα 67 δις ευρώ, 6,2 δις περισσότερα σε έξι μήνες και σχεδόν 1 δις ευρώ να προστίθενται κάθε μήνα. Εν τω μεταξύ, με τροπολογία που κατατέθηκε την Παρασκευή αλλάζουν οι τρόποι υπολογισμού συγκεκριμένων ακινήτων και κυρίως οικοπέδων. Ουσιαστικά επιλύονται τεχνικά προβλήματα του Taxis που προέκυψαν κατά την εκκαθάριση των δηλώσεων. Ολες οι αλλαγές -οι οποίες αφορούν κυρίως σε οικοπεδούχους, ιδιοκτήτες μονοκατοικιών ή ιδιοκτήτες αγροτεμαχίων που έχουν μέσα και κτίσμα- γίνονται με τον ευνοϊκότερο για τον φορολογούμενο τρόπο. Ειδικότερα με την τροπολογία επέρχονται οι ακόλουθες αλλαγές για τον προσδιορισμό της αξίας ακινήτων φυσικών προσώπων και νομικών προσώπων: • Ως συντελεστής αξιοποίησης οικοπέδου, για τον υπολογισμό της φορολογητέας αξίας λαμβάνεται υπόψη ο ΣΑΟ, που περιλαμβάνεται στις αποφάσεις προσδιορισμού αντικειμενικής αξίας ακινήτων, ανεξάρτητα από τον συντελεστή δόμησης της περιοχής. • Για οικόπεδα που βρίσκονται σε περιοχές στις οποίες υπάρχουν δύο ή περισσότερες τιμές ΣΑΟ και δεν είναι δυνατός ο προσδιορισμός της θέσης του ακινήτου λόγω έλλειψης της γεωγραφικής απεικόνισης της περιοχής σε χάρτη, λαμβάνεται η μικρότερη τιμή ΣΑΟ. • Για οικόπεδα που βρίσκονται σε περιοχές οι οποίες εντάχθηκαν στο αντικειμενικό σύστημα προσδιορισμού αξίας ακινήτων από το έτος 2011, στις οποίες δεν υπάρχουν τιμές ΣΑΟ, ως ΣΑΟ λαμβάνεται η τιμή 0,6. • Η αξία των οικοπέδων εντός των οποίων βρίσκονται ειδικά κτίσματα θα υπολογίζεται σύμφωνα με τη χαμηλότερη τιμή ζώνης της οικείας δημοτικής ενότητας ή δήμου ή περιφερειακής ενότητας ή περιφέρειας. • Για τη φορολογητέα αξία των οικοπέδων εντός των οποίων βρίσκονται άλλα κτίσματα συνυπολογίζεται και ο συντελεστής οικοπέδου που δεν μπορεί να είναι μεγαλύτερος του 1. • Ορίζεται σε 0,65 ο συντελεστής κατηγορίας κτίσματος για τον προσδιορισμό της φορολογητέας αξίας αποθηκών που βρίσκονται εντός αγροτεμαχίων. • Οι τόκοι και τα πρόστιμα στις περιπτώσεις στις οποίες ο φορολογούμενος δεν υποβάλλει δήλωση στοιχείων ακινήτων ή υποβάλλει εκπρόθεσμη ή ανακριβή δήλωση και εξαιτίας αυτού του λόγου δεν διενεργείται εκκαθάριση του ΕΝΦΙΑ αρχίζουν να «τρέχουν» από την επομένη της καταληκτικής ημερομηνίας υποβολής δήλωσης στοιχείων ακινήτων του οικείου έτους. Επίσης με την τροπολογία διευκρινίζεται ποιες τιμές ζώνης (για κτίσματα) και ποιες τιμές εκκίνησης και συντελεστές οικοπέδου και αξιοποίησης οικοπέδου λαμβάνονται υπόψη εάν δεν έχουν καθοριστεί τέτοιοι ούτε στη δημοτική ενότητα, ούτε στον δήμο, ούτε στην οικεία περιφερειακή ενότητα. Σε τέτοιες περιπτώσεις λαμβάνονται υπόψη οι τιμές της περιφέρειας. Επίσης, το υπουργείο όρισε μέσω της τροπολογίας ότι θα μπορούν οι ιδιοκτήτες ακινήτων να υποβάλλουν διορθωτικές δηλώσεις έως και τις 30 Νοεμβρίου χωρίς πρόστιμα. Ομως, σε περίπτωση που από τη διόρθωση προκύψει μείωση φόρου μεγαλύτερη των 300 ευρώ, τότε οι υποθέσεις θα παραπέμπονται για φορολογικό έλεγχο. Οι επιχειρήσεις έχουν περιθώριο για διόρθωση λαθών μέχρι και τις 16 Νοεμβρίου. Πηγή: http://www.ered.gr/c...rothei_o_ENFIA/ Click here to view the είδηση

-

Σε πέντε αντί για έξι δόσεις θα πληρωθεί τελικά ο ΕΝΦΙΑ καθώς μια σειρά από λάθη, καθυστερήσεις και γκάφες στο taxis οδήγησαν στην αναβολή της εκκαθάρισης του φόρου. Ετσι, δεν θα βγει η πρώτη δόση μέχρι το τέλος του μήνα και ο λογαριασμός θα έρθει στα τέλη Αυγούστου για 5,5 εκατ. ιδιοκτήτες. Αυτό σημαίνει ότι οι ιδιοκτήτες θα πληρώσουν από τα τέλη Αυγούστου μέχρι τα τέλη του χρόνου τον φόρο ακινήτων. Και μπορεί το τελικό ποσό του φόρου να είναι το ίδιο, όμως, επειδή επιμερίζεται σε 5 κι όχι σε 6 δόσεις, οι ιδιοκτήτες θα βάλουν πιο βαθιά το χέρι στην τσέπη. Δεν αποκλείεται πάντως μια νέα γενιά ληξιπρόθεσμων οφειλών αφού πλέον τα χρέη προς την εφορία έχουν ξεπεράσει τα 67 δις ευρώ, 6,2 δις περισσότερα σε έξι μήνες και σχεδόν 1 δις ευρώ να προστίθενται κάθε μήνα. Εν τω μεταξύ, με τροπολογία που κατατέθηκε την Παρασκευή αλλάζουν οι τρόποι υπολογισμού συγκεκριμένων ακινήτων και κυρίως οικοπέδων. Ουσιαστικά επιλύονται τεχνικά προβλήματα του Taxis που προέκυψαν κατά την εκκαθάριση των δηλώσεων. Ολες οι αλλαγές -οι οποίες αφορούν κυρίως σε οικοπεδούχους, ιδιοκτήτες μονοκατοικιών ή ιδιοκτήτες αγροτεμαχίων που έχουν μέσα και κτίσμα- γίνονται με τον ευνοϊκότερο για τον φορολογούμενο τρόπο. Ειδικότερα με την τροπολογία επέρχονται οι ακόλουθες αλλαγές για τον προσδιορισμό της αξίας ακινήτων φυσικών προσώπων και νομικών προσώπων: • Ως συντελεστής αξιοποίησης οικοπέδου, για τον υπολογισμό της φορολογητέας αξίας λαμβάνεται υπόψη ο ΣΑΟ, που περιλαμβάνεται στις αποφάσεις προσδιορισμού αντικειμενικής αξίας ακινήτων, ανεξάρτητα από τον συντελεστή δόμησης της περιοχής. • Για οικόπεδα που βρίσκονται σε περιοχές στις οποίες υπάρχουν δύο ή περισσότερες τιμές ΣΑΟ και δεν είναι δυνατός ο προσδιορισμός της θέσης του ακινήτου λόγω έλλειψης της γεωγραφικής απεικόνισης της περιοχής σε χάρτη, λαμβάνεται η μικρότερη τιμή ΣΑΟ. • Για οικόπεδα που βρίσκονται σε περιοχές οι οποίες εντάχθηκαν στο αντικειμενικό σύστημα προσδιορισμού αξίας ακινήτων από το έτος 2011, στις οποίες δεν υπάρχουν τιμές ΣΑΟ, ως ΣΑΟ λαμβάνεται η τιμή 0,6. • Η αξία των οικοπέδων εντός των οποίων βρίσκονται ειδικά κτίσματα θα υπολογίζεται σύμφωνα με τη χαμηλότερη τιμή ζώνης της οικείας δημοτικής ενότητας ή δήμου ή περιφερειακής ενότητας ή περιφέρειας. • Για τη φορολογητέα αξία των οικοπέδων εντός των οποίων βρίσκονται άλλα κτίσματα συνυπολογίζεται και ο συντελεστής οικοπέδου που δεν μπορεί να είναι μεγαλύτερος του 1. • Ορίζεται σε 0,65 ο συντελεστής κατηγορίας κτίσματος για τον προσδιορισμό της φορολογητέας αξίας αποθηκών που βρίσκονται εντός αγροτεμαχίων. • Οι τόκοι και τα πρόστιμα στις περιπτώσεις στις οποίες ο φορολογούμενος δεν υποβάλλει δήλωση στοιχείων ακινήτων ή υποβάλλει εκπρόθεσμη ή ανακριβή δήλωση και εξαιτίας αυτού του λόγου δεν διενεργείται εκκαθάριση του ΕΝΦΙΑ αρχίζουν να «τρέχουν» από την επομένη της καταληκτικής ημερομηνίας υποβολής δήλωσης στοιχείων ακινήτων του οικείου έτους. Επίσης με την τροπολογία διευκρινίζεται ποιες τιμές ζώνης (για κτίσματα) και ποιες τιμές εκκίνησης και συντελεστές οικοπέδου και αξιοποίησης οικοπέδου λαμβάνονται υπόψη εάν δεν έχουν καθοριστεί τέτοιοι ούτε στη δημοτική ενότητα, ούτε στον δήμο, ούτε στην οικεία περιφερειακή ενότητα. Σε τέτοιες περιπτώσεις λαμβάνονται υπόψη οι τιμές της περιφέρειας. Επίσης, το υπουργείο όρισε μέσω της τροπολογίας ότι θα μπορούν οι ιδιοκτήτες ακινήτων να υποβάλλουν διορθωτικές δηλώσεις έως και τις 30 Νοεμβρίου χωρίς πρόστιμα. Ομως, σε περίπτωση που από τη διόρθωση προκύψει μείωση φόρου μεγαλύτερη των 300 ευρώ, τότε οι υποθέσεις θα παραπέμπονται για φορολογικό έλεγχο. Οι επιχειρήσεις έχουν περιθώριο για διόρθωση λαθών μέχρι και τις 16 Νοεμβρίου. Πηγή: http://www.ered.gr/content/Se_pente_doseis_tha_plirothei_o_ENFIA/

Σε πέντε αντί για έξι δόσεις θα πληρωθεί τελικά ο ΕΝΦΙΑ καθώς μια σειρά από λάθη, καθυστερήσεις και γκάφες στο taxis οδήγησαν στην αναβολή της εκκαθάρισης του φόρου. Ετσι, δεν θα βγει η πρώτη δόση μέχρι το τέλος του μήνα και ο λογαριασμός θα έρθει στα τέλη Αυγούστου για 5,5 εκατ. ιδιοκτήτες. Αυτό σημαίνει ότι οι ιδιοκτήτες θα πληρώσουν από τα τέλη Αυγούστου μέχρι τα τέλη του χρόνου τον φόρο ακινήτων. Και μπορεί το τελικό ποσό του φόρου να είναι το ίδιο, όμως, επειδή επιμερίζεται σε 5 κι όχι σε 6 δόσεις, οι ιδιοκτήτες θα βάλουν πιο βαθιά το χέρι στην τσέπη. Δεν αποκλείεται πάντως μια νέα γενιά ληξιπρόθεσμων οφειλών αφού πλέον τα χρέη προς την εφορία έχουν ξεπεράσει τα 67 δις ευρώ, 6,2 δις περισσότερα σε έξι μήνες και σχεδόν 1 δις ευρώ να προστίθενται κάθε μήνα. Εν τω μεταξύ, με τροπολογία που κατατέθηκε την Παρασκευή αλλάζουν οι τρόποι υπολογισμού συγκεκριμένων ακινήτων και κυρίως οικοπέδων. Ουσιαστικά επιλύονται τεχνικά προβλήματα του Taxis που προέκυψαν κατά την εκκαθάριση των δηλώσεων. Ολες οι αλλαγές -οι οποίες αφορούν κυρίως σε οικοπεδούχους, ιδιοκτήτες μονοκατοικιών ή ιδιοκτήτες αγροτεμαχίων που έχουν μέσα και κτίσμα- γίνονται με τον ευνοϊκότερο για τον φορολογούμενο τρόπο. Ειδικότερα με την τροπολογία επέρχονται οι ακόλουθες αλλαγές για τον προσδιορισμό της αξίας ακινήτων φυσικών προσώπων και νομικών προσώπων: • Ως συντελεστής αξιοποίησης οικοπέδου, για τον υπολογισμό της φορολογητέας αξίας λαμβάνεται υπόψη ο ΣΑΟ, που περιλαμβάνεται στις αποφάσεις προσδιορισμού αντικειμενικής αξίας ακινήτων, ανεξάρτητα από τον συντελεστή δόμησης της περιοχής. • Για οικόπεδα που βρίσκονται σε περιοχές στις οποίες υπάρχουν δύο ή περισσότερες τιμές ΣΑΟ και δεν είναι δυνατός ο προσδιορισμός της θέσης του ακινήτου λόγω έλλειψης της γεωγραφικής απεικόνισης της περιοχής σε χάρτη, λαμβάνεται η μικρότερη τιμή ΣΑΟ. • Για οικόπεδα που βρίσκονται σε περιοχές οι οποίες εντάχθηκαν στο αντικειμενικό σύστημα προσδιορισμού αξίας ακινήτων από το έτος 2011, στις οποίες δεν υπάρχουν τιμές ΣΑΟ, ως ΣΑΟ λαμβάνεται η τιμή 0,6. • Η αξία των οικοπέδων εντός των οποίων βρίσκονται ειδικά κτίσματα θα υπολογίζεται σύμφωνα με τη χαμηλότερη τιμή ζώνης της οικείας δημοτικής ενότητας ή δήμου ή περιφερειακής ενότητας ή περιφέρειας. • Για τη φορολογητέα αξία των οικοπέδων εντός των οποίων βρίσκονται άλλα κτίσματα συνυπολογίζεται και ο συντελεστής οικοπέδου που δεν μπορεί να είναι μεγαλύτερος του 1. • Ορίζεται σε 0,65 ο συντελεστής κατηγορίας κτίσματος για τον προσδιορισμό της φορολογητέας αξίας αποθηκών που βρίσκονται εντός αγροτεμαχίων. • Οι τόκοι και τα πρόστιμα στις περιπτώσεις στις οποίες ο φορολογούμενος δεν υποβάλλει δήλωση στοιχείων ακινήτων ή υποβάλλει εκπρόθεσμη ή ανακριβή δήλωση και εξαιτίας αυτού του λόγου δεν διενεργείται εκκαθάριση του ΕΝΦΙΑ αρχίζουν να «τρέχουν» από την επομένη της καταληκτικής ημερομηνίας υποβολής δήλωσης στοιχείων ακινήτων του οικείου έτους. Επίσης με την τροπολογία διευκρινίζεται ποιες τιμές ζώνης (για κτίσματα) και ποιες τιμές εκκίνησης και συντελεστές οικοπέδου και αξιοποίησης οικοπέδου λαμβάνονται υπόψη εάν δεν έχουν καθοριστεί τέτοιοι ούτε στη δημοτική ενότητα, ούτε στον δήμο, ούτε στην οικεία περιφερειακή ενότητα. Σε τέτοιες περιπτώσεις λαμβάνονται υπόψη οι τιμές της περιφέρειας. Επίσης, το υπουργείο όρισε μέσω της τροπολογίας ότι θα μπορούν οι ιδιοκτήτες ακινήτων να υποβάλλουν διορθωτικές δηλώσεις έως και τις 30 Νοεμβρίου χωρίς πρόστιμα. Ομως, σε περίπτωση που από τη διόρθωση προκύψει μείωση φόρου μεγαλύτερη των 300 ευρώ, τότε οι υποθέσεις θα παραπέμπονται για φορολογικό έλεγχο. Οι επιχειρήσεις έχουν περιθώριο για διόρθωση λαθών μέχρι και τις 16 Νοεμβρίου. Πηγή: http://www.ered.gr/content/Se_pente_doseis_tha_plirothei_o_ENFIA/ -

Ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων επιβάλλεται, εκτός από τα κτίσματα, και στα οικόπεδα και στις εκτός σχεδίου εκτάσεις. Ο ΕΝΦΙΑ για τα οικόπεδα υπολογίζεται ως εξής: α) Κάθε οικόπεδο εντάσσεται σε φορολογική ζώνη και προσδιορίζεται συντελεστής φόρου με βάση τη μοναδιαία αξία του οικοπέδου (δηλαδή ευρώ ανά τετραγωνικό μέτρο οικοπέδου), σύμφωνα με τον πίνακα που ακολουθεί: Μοναδιαία αξία (€/μ2)/ Φορολογική Ζώνη/ Συντελεστής φόρου (€/μ2) 0,01 – 2,00/ 01/ 0,003 2,01 – 4,00/ 02/ 0,006 4,01 – 6,00/ 03/ 0,010 6,01 – 10,00/ 04/ 0,015 10,01 – 14,00/ 05/ 0,023 14,01 – 20,00/ 06/ 0,030 20,01 – 50,00/ 07/ 0,060 50,01 – 75,00/ 08/ 0,120 75,01 – 100,00/ 09/ 0,150 100,01 – 150,00/ 10/ 0,200 150,01 – 200,00/ 11/ 0,300 200,01 – 300,00/ 12/ 0,450 300,01 – 400,00/ 13/ 0,600 400,01 – 500,00/ 14/ 0,800 500,01 – 600,00/ 15/ 1,000 600,01 – 700,00/ 16/ 1,300 700,01 – 800,00/ 17/ 1,500 800,01 – 900,00/ 18/ 1,700 900,01 – 1000,00/ 19/ 1,900 1.000,01 – 1.500,00/ 20/ 2,500 1.500,01 – 2.000,00/ 21/ 3,000 2.000,01 – 3.000,00/ 22/ 4,000 3.000,01 – 4.000,00/ 23/ 6,000 4.000,01 – 5.000,00/ 24 7,500 5.000,01+ /25/ 9,000 β) Η Μοναδιαία Αξία του οικοπέδου ανά τετραγωνικό μέτρο είναι ο λόγος της φορολογητέας αξίας του οικοπέδου προς τη συνολική επιφάνειά του. γ) Η φορολογητέα αξία του οικοπέδου ισούται με το γινόμενο του συντελεστή οικοπέδου, της συνολικής τιμής εκκίνησης του οικοπέδου, του συντελεστή πρόσοψης και της επιφάνειας του οικοπέδου. Πιο συγκεκριμένα για τον υπολογισμό του φόρου στα οικόπεδα ο φορολογούμενος θα πρέπει να γνωρίζει την τιμή ζώνης της περιοχής που βρίσκεται το οικόπεδο και το συντελεστή αξιοποίησης του οικοπέδου που συνήθως είναι ο ίδιος με τον συντελεστή δόμησης. Με βάση αυτά τα στοιχεία και το σχετικό πίνακα της εφορίας καθορίζεται η τιμή οικοπέδου ανά τετραγωνικό (η λεγόμενη μοναδιαία αξία οικοπέδου). Παράδειγμα υπολογισμού Ας υποθέσουμε ότι ένας φορολογούμενος είναι ιδιοκτήτης ενός οικοπέδου 500 τετραγωνικών μέτρων στον Χολαργό. Η τιμή ζώνης στην περιοχή είναι 1.600 ευρώ και ο συντελεστής αξιοποίησης οικοπέδου (ή συντελεστής δόμησης) είναι 1,2. Από το σχετικό πίνακα της εφορίας που έχει επισυναφθεί στους πίνακες με τις τιμές ζώνης προκύπτει ότι η τιμή οικοπέδου είναι 746 ευρώ ανά τετραγωνικό. Αν ανατρέξουμε στον παραπάνω πίνακα προκύπτει ότι για τη συγκεκριμένη μοναδιαία αξία οικοπέδου αντιστοιχεί ΕΝΦΙΑ 1,5 ευρώ ανά τετραγωνικό. Κατά συνέπεια ο ιδιοκτήτης του συγκεκριμένου οικοπέδου θα κληθεί να πληρώσει ΕΝΦΙΑ ύψους 750 ευρώ (500 τετραγωνικά επί 1,5 ευρώ ανά τετραγωνικό). Παραδείγματα (οικόπεδο 500 τμ) Περιοχή Ετήσιος φόρος Χαϊδάρι 400 Περιστέρι 300 Ζωγράφου 1250 Αιγάλεω 300 ΕΝΦΙΑ στα αγροτεμάχια Με τον ΕΝΦΙΑ επιβάλλεται για πρώτη φορά φόρος κατοχής ακινήτων και στις εκτός σχεδίου και οικισμού εκτάσεις. Ο κύριος φόρος στα αγροτεμάχια είναι 1 ευρώ ανά στρέμμα και αυξομειώνεται ανάλογα με τα χαρακτηριστικά και τη θέση του αγροτεμαχίου με βάση τους παρακάτω συντελεστές: α) Συντελεστής Θέσης, ο οποίος ορίζεται ανάλογα με τη θέση που αντιστοιχεί στην ελάχιστη Αρχική Βασική Αξία (η «τιμή ζώνης» για τις εκτός σχεδίου εκτάσεις) της Δημοτικής Ενότητας στην οποία ανήκει το αγροτεμάχιο, σύμφωνα με τον παρακάτω πίνακα: Αρχική Βασική Αξία (Α.Β.Α.) (€/μ2) Συντελεστής Θέσης (Σ.Θ.) 0,1 – 0,49/ 1,0 0,5 – 0,99/ 1,1 1 – 1,99/ 1,2 2 – 2,99/ 1,3 3 – 4,99/ 1,5 5 – 6,99/ 1,7 7 – 9,99/ 2,0 10 – 14,99/ 2,3 15 – 19,99/ 2,5 20 +/ 3,0 β) Συντελεστής Χρήσης, ο οποίος ορίζεται ανάλογα με τη χρήση του γηπέδου, σύμφωνα με τον παρακάτω πίνακα: Χρήση γηπέδου Συντελεστής Χρήσης (Σ.Χ.) Δάσος ή δασική έκταση: 0,1 Βοσκότοπος/Χέρσες μη καλλιεργήσιμες εκτάσεις: 0,5 Καλλιέργειες (μονοετείς ή δενδροκαλλιέργειες/ Αγρανάπαυση καλλιεργήσιμων εκτάσεων): 2,0 Μεταλλείο – Λατομείο: 5,0 Υπαίθρια Έκθεση/ Χώροι στάθμευσης αυτοκινήτων και αναψυχής: 8,0 γ) Συντελεστής Άρδευσης , ο οποίος ορίζεται σε 1,1. δ) Συντελεστής Απαλλοτρίωσης ο οποίος ορίζεται σε 0,75. ε) Συντελεστής Κατοικίας, ο οποίος ορίζεται ίσος με 5, αν υπάρχει κατοικία εντός του γηπέδου. Με άλλα λόγια, εφόσον υπάρχει κατοικία στο αγροτεμάχιο ο φόρος πενταπλασιάζεται. Δεν εφαρμόζεται συντελεστής κατοικίας εφόσον η επιφάνεια της κατοικίας ξεπερνά τα 150 τετραγωνικά και ο φορολογούμενος δεν έχει άλλη κατοικία. Παράδειγμα υπολογισμού Ελαιώνας 5 στρεμμάτων στην Αργολίδα Ο βασικός φόρος είναι ένα ευρώ ανά τετραγωνικό, δηλαδή 5 ευρώ. Η Αρχική Βασική Αξία στην περιοχή είναι 2 ευρώ. Σε αυτήν την ΑΒΑ αντιστοιχεί συντελεστής θέσης 1,3. Επίσης το συγκεκριμένο αγροτεμάχιο έχει συντελεστή χρήσης 2 (δενδροκαλλιέργεια) ενώ δεν είναι αρδευόμενο και έτσι έχει συντελεστή άρδευσης 1. Αν πολλαπλασιαστούν τα 5 ευρώ βασικός φόρος με τους παραπάνω συντελεστές προκύπτει ότι ο ΕΝΦΙΑ που αναλογεί στο συγκεκριμένο αγροτεμάχιο είναι 13 ευρώ. Αν στο συγκεκριμένο αγροτεμάχιο υπάρχει και κατοικία τότε ο φόρος πενταπλασιάζεται και ανέρχεται στα 65 ευρώ. Πότε θα πληρωθεί ο φόρος Τα εκκαθαριστικά του ΕΝΦΙΑ αναμένεται να εκδοθούν το αργότερο έως το τέλος Αυγούστου ενώ ο αρχικός σχεδιασμός προέβλεπε την έκδοσή τους εντός του Ιουνίου και την πληρωμή της πρώτης δόσης του φόρου έως τις 31 Ιουλίου. Ωστόσο, με δεδομένο ότι έχει καθυστερήσει σημαντικά η έκδοση των εκκαθαριστικών (λόγω κάποιων κενών που υπάρχουν στον υπολογισμό του φόρου σε εκτός σχεδίου περιοχές) υπάρχουν εισηγήσεις στο υπουργείο Οικονομικών για μετατόπιση των δόσεων κατά ένα ή δυο μήνες προκειμένου η πληρωμή του φόρου να ξεκινήσει από τον Αύγουστο ή τον Σεπτέμβριο. ‘Ετσι ο φόρος αναμένεται να αρχίσει να πληρώνεται από τον Αύγουστο ή το Σεπτέμβριο σε έξι μηνιαίες δόσεις. Πηγή:http://www.capital.g....asp?id=2065717 Click here to view the είδηση

-

Ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων επιβάλλεται, εκτός από τα κτίσματα, και στα οικόπεδα και στις εκτός σχεδίου εκτάσεις. Ο ΕΝΦΙΑ για τα οικόπεδα υπολογίζεται ως εξής: α) Κάθε οικόπεδο εντάσσεται σε φορολογική ζώνη και προσδιορίζεται συντελεστής φόρου με βάση τη μοναδιαία αξία του οικοπέδου (δηλαδή ευρώ ανά τετραγωνικό μέτρο οικοπέδου), σύμφωνα με τον πίνακα που ακολουθεί: Μοναδιαία αξία (€/μ2)/ Φορολογική Ζώνη/ Συντελεστής φόρου (€/μ2) 0,01 – 2,00/ 01/ 0,003 2,01 – 4,00/ 02/ 0,006 4,01 – 6,00/ 03/ 0,010 6,01 – 10,00/ 04/ 0,015 10,01 – 14,00/ 05/ 0,023 14,01 – 20,00/ 06/ 0,030 20,01 – 50,00/ 07/ 0,060 50,01 – 75,00/ 08/ 0,120 75,01 – 100,00/ 09/ 0,150 100,01 – 150,00/ 10/ 0,200 150,01 – 200,00/ 11/ 0,300 200,01 – 300,00/ 12/ 0,450 300,01 – 400,00/ 13/ 0,600 400,01 – 500,00/ 14/ 0,800 500,01 – 600,00/ 15/ 1,000 600,01 – 700,00/ 16/ 1,300 700,01 – 800,00/ 17/ 1,500 800,01 – 900,00/ 18/ 1,700 900,01 – 1000,00/ 19/ 1,900 1.000,01 – 1.500,00/ 20/ 2,500 1.500,01 – 2.000,00/ 21/ 3,000 2.000,01 – 3.000,00/ 22/ 4,000 3.000,01 – 4.000,00/ 23/ 6,000 4.000,01 – 5.000,00/ 24 7,500 5.000,01+ /25/ 9,000 β) Η Μοναδιαία Αξία του οικοπέδου ανά τετραγωνικό μέτρο είναι ο λόγος της φορολογητέας αξίας του οικοπέδου προς τη συνολική επιφάνειά του. γ) Η φορολογητέα αξία του οικοπέδου ισούται με το γινόμενο του συντελεστή οικοπέδου, της συνολικής τιμής εκκίνησης του οικοπέδου, του συντελεστή πρόσοψης και της επιφάνειας του οικοπέδου. Πιο συγκεκριμένα για τον υπολογισμό του φόρου στα οικόπεδα ο φορολογούμενος θα πρέπει να γνωρίζει την τιμή ζώνης της περιοχής που βρίσκεται το οικόπεδο και το συντελεστή αξιοποίησης του οικοπέδου που συνήθως είναι ο ίδιος με τον συντελεστή δόμησης. Με βάση αυτά τα στοιχεία και το σχετικό πίνακα της εφορίας καθορίζεται η τιμή οικοπέδου ανά τετραγωνικό (η λεγόμενη μοναδιαία αξία οικοπέδου). Παράδειγμα υπολογισμού Ας υποθέσουμε ότι ένας φορολογούμενος είναι ιδιοκτήτης ενός οικοπέδου 500 τετραγωνικών μέτρων στον Χολαργό. Η τιμή ζώνης στην περιοχή είναι 1.600 ευρώ και ο συντελεστής αξιοποίησης οικοπέδου (ή συντελεστής δόμησης) είναι 1,2. Από το σχετικό πίνακα της εφορίας που έχει επισυναφθεί στους πίνακες με τις τιμές ζώνης προκύπτει ότι η τιμή οικοπέδου είναι 746 ευρώ ανά τετραγωνικό. Αν ανατρέξουμε στον παραπάνω πίνακα προκύπτει ότι για τη συγκεκριμένη μοναδιαία αξία οικοπέδου αντιστοιχεί ΕΝΦΙΑ 1,5 ευρώ ανά τετραγωνικό. Κατά συνέπεια ο ιδιοκτήτης του συγκεκριμένου οικοπέδου θα κληθεί να πληρώσει ΕΝΦΙΑ ύψους 750 ευρώ (500 τετραγωνικά επί 1,5 ευρώ ανά τετραγωνικό). Παραδείγματα (οικόπεδο 500 τμ) Περιοχή Ετήσιος φόρος Χαϊδάρι 400 Περιστέρι 300 Ζωγράφου 1250 Αιγάλεω 300 ΕΝΦΙΑ στα αγροτεμάχια Με τον ΕΝΦΙΑ επιβάλλεται για πρώτη φορά φόρος κατοχής ακινήτων και στις εκτός σχεδίου και οικισμού εκτάσεις. Ο κύριος φόρος στα αγροτεμάχια είναι 1 ευρώ ανά στρέμμα και αυξομειώνεται ανάλογα με τα χαρακτηριστικά και τη θέση του αγροτεμαχίου με βάση τους παρακάτω συντελεστές: α) Συντελεστής Θέσης, ο οποίος ορίζεται ανάλογα με τη θέση που αντιστοιχεί στην ελάχιστη Αρχική Βασική Αξία (η «τιμή ζώνης» για τις εκτός σχεδίου εκτάσεις) της Δημοτικής Ενότητας στην οποία ανήκει το αγροτεμάχιο, σύμφωνα με τον παρακάτω πίνακα: Αρχική Βασική Αξία (Α.Β.Α.) (€/μ2) Συντελεστής Θέσης (Σ.Θ.) 0,1 – 0,49/ 1,0 0,5 – 0,99/ 1,1 1 – 1,99/ 1,2 2 – 2,99/ 1,3 3 – 4,99/ 1,5 5 – 6,99/ 1,7 7 – 9,99/ 2,0 10 – 14,99/ 2,3 15 – 19,99/ 2,5 20 +/ 3,0 β) Συντελεστής Χρήσης, ο οποίος ορίζεται ανάλογα με τη χρήση του γηπέδου, σύμφωνα με τον παρακάτω πίνακα: Χρήση γηπέδου Συντελεστής Χρήσης (Σ.Χ.) Δάσος ή δασική έκταση: 0,1 Βοσκότοπος/Χέρσες μη καλλιεργήσιμες εκτάσεις: 0,5 Καλλιέργειες (μονοετείς ή δενδροκαλλιέργειες/ Αγρανάπαυση καλλιεργήσιμων εκτάσεων): 2,0 Μεταλλείο – Λατομείο: 5,0 Υπαίθρια Έκθεση/ Χώροι στάθμευσης αυτοκινήτων και αναψυχής: 8,0 γ) Συντελεστής Άρδευσης , ο οποίος ορίζεται σε 1,1. δ) Συντελεστής Απαλλοτρίωσης ο οποίος ορίζεται σε 0,75. ε) Συντελεστής Κατοικίας, ο οποίος ορίζεται ίσος με 5, αν υπάρχει κατοικία εντός του γηπέδου. Με άλλα λόγια, εφόσον υπάρχει κατοικία στο αγροτεμάχιο ο φόρος πενταπλασιάζεται. Δεν εφαρμόζεται συντελεστής κατοικίας εφόσον η επιφάνεια της κατοικίας ξεπερνά τα 150 τετραγωνικά και ο φορολογούμενος δεν έχει άλλη κατοικία. Παράδειγμα υπολογισμού Ελαιώνας 5 στρεμμάτων στην Αργολίδα Ο βασικός φόρος είναι ένα ευρώ ανά τετραγωνικό, δηλαδή 5 ευρώ. Η Αρχική Βασική Αξία στην περιοχή είναι 2 ευρώ. Σε αυτήν την ΑΒΑ αντιστοιχεί συντελεστής θέσης 1,3. Επίσης το συγκεκριμένο αγροτεμάχιο έχει συντελεστή χρήσης 2 (δενδροκαλλιέργεια) ενώ δεν είναι αρδευόμενο και έτσι έχει συντελεστή άρδευσης 1. Αν πολλαπλασιαστούν τα 5 ευρώ βασικός φόρος με τους παραπάνω συντελεστές προκύπτει ότι ο ΕΝΦΙΑ που αναλογεί στο συγκεκριμένο αγροτεμάχιο είναι 13 ευρώ. Αν στο συγκεκριμένο αγροτεμάχιο υπάρχει και κατοικία τότε ο φόρος πενταπλασιάζεται και ανέρχεται στα 65 ευρώ. Πότε θα πληρωθεί ο φόρος Τα εκκαθαριστικά του ΕΝΦΙΑ αναμένεται να εκδοθούν το αργότερο έως το τέλος Αυγούστου ενώ ο αρχικός σχεδιασμός προέβλεπε την έκδοσή τους εντός του Ιουνίου και την πληρωμή της πρώτης δόσης του φόρου έως τις 31 Ιουλίου. Ωστόσο, με δεδομένο ότι έχει καθυστερήσει σημαντικά η έκδοση των εκκαθαριστικών (λόγω κάποιων κενών που υπάρχουν στον υπολογισμό του φόρου σε εκτός σχεδίου περιοχές) υπάρχουν εισηγήσεις στο υπουργείο Οικονομικών για μετατόπιση των δόσεων κατά ένα ή δυο μήνες προκειμένου η πληρωμή του φόρου να ξεκινήσει από τον Αύγουστο ή τον Σεπτέμβριο. ‘Ετσι ο φόρος αναμένεται να αρχίσει να πληρώνεται από τον Αύγουστο ή το Σεπτέμβριο σε έξι μηνιαίες δόσεις. Πηγή:http://www.capital.gr/tax/News_tax.asp?id=2065717

Ο Ενιαίος Φόρος Ιδιοκτησίας Ακινήτων επιβάλλεται, εκτός από τα κτίσματα, και στα οικόπεδα και στις εκτός σχεδίου εκτάσεις. Ο ΕΝΦΙΑ για τα οικόπεδα υπολογίζεται ως εξής: α) Κάθε οικόπεδο εντάσσεται σε φορολογική ζώνη και προσδιορίζεται συντελεστής φόρου με βάση τη μοναδιαία αξία του οικοπέδου (δηλαδή ευρώ ανά τετραγωνικό μέτρο οικοπέδου), σύμφωνα με τον πίνακα που ακολουθεί: Μοναδιαία αξία (€/μ2)/ Φορολογική Ζώνη/ Συντελεστής φόρου (€/μ2) 0,01 – 2,00/ 01/ 0,003 2,01 – 4,00/ 02/ 0,006 4,01 – 6,00/ 03/ 0,010 6,01 – 10,00/ 04/ 0,015 10,01 – 14,00/ 05/ 0,023 14,01 – 20,00/ 06/ 0,030 20,01 – 50,00/ 07/ 0,060 50,01 – 75,00/ 08/ 0,120 75,01 – 100,00/ 09/ 0,150 100,01 – 150,00/ 10/ 0,200 150,01 – 200,00/ 11/ 0,300 200,01 – 300,00/ 12/ 0,450 300,01 – 400,00/ 13/ 0,600 400,01 – 500,00/ 14/ 0,800 500,01 – 600,00/ 15/ 1,000 600,01 – 700,00/ 16/ 1,300 700,01 – 800,00/ 17/ 1,500 800,01 – 900,00/ 18/ 1,700 900,01 – 1000,00/ 19/ 1,900 1.000,01 – 1.500,00/ 20/ 2,500 1.500,01 – 2.000,00/ 21/ 3,000 2.000,01 – 3.000,00/ 22/ 4,000 3.000,01 – 4.000,00/ 23/ 6,000 4.000,01 – 5.000,00/ 24 7,500 5.000,01+ /25/ 9,000 β) Η Μοναδιαία Αξία του οικοπέδου ανά τετραγωνικό μέτρο είναι ο λόγος της φορολογητέας αξίας του οικοπέδου προς τη συνολική επιφάνειά του. γ) Η φορολογητέα αξία του οικοπέδου ισούται με το γινόμενο του συντελεστή οικοπέδου, της συνολικής τιμής εκκίνησης του οικοπέδου, του συντελεστή πρόσοψης και της επιφάνειας του οικοπέδου. Πιο συγκεκριμένα για τον υπολογισμό του φόρου στα οικόπεδα ο φορολογούμενος θα πρέπει να γνωρίζει την τιμή ζώνης της περιοχής που βρίσκεται το οικόπεδο και το συντελεστή αξιοποίησης του οικοπέδου που συνήθως είναι ο ίδιος με τον συντελεστή δόμησης. Με βάση αυτά τα στοιχεία και το σχετικό πίνακα της εφορίας καθορίζεται η τιμή οικοπέδου ανά τετραγωνικό (η λεγόμενη μοναδιαία αξία οικοπέδου). Παράδειγμα υπολογισμού Ας υποθέσουμε ότι ένας φορολογούμενος είναι ιδιοκτήτης ενός οικοπέδου 500 τετραγωνικών μέτρων στον Χολαργό. Η τιμή ζώνης στην περιοχή είναι 1.600 ευρώ και ο συντελεστής αξιοποίησης οικοπέδου (ή συντελεστής δόμησης) είναι 1,2. Από το σχετικό πίνακα της εφορίας που έχει επισυναφθεί στους πίνακες με τις τιμές ζώνης προκύπτει ότι η τιμή οικοπέδου είναι 746 ευρώ ανά τετραγωνικό. Αν ανατρέξουμε στον παραπάνω πίνακα προκύπτει ότι για τη συγκεκριμένη μοναδιαία αξία οικοπέδου αντιστοιχεί ΕΝΦΙΑ 1,5 ευρώ ανά τετραγωνικό. Κατά συνέπεια ο ιδιοκτήτης του συγκεκριμένου οικοπέδου θα κληθεί να πληρώσει ΕΝΦΙΑ ύψους 750 ευρώ (500 τετραγωνικά επί 1,5 ευρώ ανά τετραγωνικό). Παραδείγματα (οικόπεδο 500 τμ) Περιοχή Ετήσιος φόρος Χαϊδάρι 400 Περιστέρι 300 Ζωγράφου 1250 Αιγάλεω 300 ΕΝΦΙΑ στα αγροτεμάχια Με τον ΕΝΦΙΑ επιβάλλεται για πρώτη φορά φόρος κατοχής ακινήτων και στις εκτός σχεδίου και οικισμού εκτάσεις. Ο κύριος φόρος στα αγροτεμάχια είναι 1 ευρώ ανά στρέμμα και αυξομειώνεται ανάλογα με τα χαρακτηριστικά και τη θέση του αγροτεμαχίου με βάση τους παρακάτω συντελεστές: α) Συντελεστής Θέσης, ο οποίος ορίζεται ανάλογα με τη θέση που αντιστοιχεί στην ελάχιστη Αρχική Βασική Αξία (η «τιμή ζώνης» για τις εκτός σχεδίου εκτάσεις) της Δημοτικής Ενότητας στην οποία ανήκει το αγροτεμάχιο, σύμφωνα με τον παρακάτω πίνακα: Αρχική Βασική Αξία (Α.Β.Α.) (€/μ2) Συντελεστής Θέσης (Σ.Θ.) 0,1 – 0,49/ 1,0 0,5 – 0,99/ 1,1 1 – 1,99/ 1,2 2 – 2,99/ 1,3 3 – 4,99/ 1,5 5 – 6,99/ 1,7 7 – 9,99/ 2,0 10 – 14,99/ 2,3 15 – 19,99/ 2,5 20 +/ 3,0 β) Συντελεστής Χρήσης, ο οποίος ορίζεται ανάλογα με τη χρήση του γηπέδου, σύμφωνα με τον παρακάτω πίνακα: Χρήση γηπέδου Συντελεστής Χρήσης (Σ.Χ.) Δάσος ή δασική έκταση: 0,1 Βοσκότοπος/Χέρσες μη καλλιεργήσιμες εκτάσεις: 0,5 Καλλιέργειες (μονοετείς ή δενδροκαλλιέργειες/ Αγρανάπαυση καλλιεργήσιμων εκτάσεων): 2,0 Μεταλλείο – Λατομείο: 5,0 Υπαίθρια Έκθεση/ Χώροι στάθμευσης αυτοκινήτων και αναψυχής: 8,0 γ) Συντελεστής Άρδευσης , ο οποίος ορίζεται σε 1,1. δ) Συντελεστής Απαλλοτρίωσης ο οποίος ορίζεται σε 0,75. ε) Συντελεστής Κατοικίας, ο οποίος ορίζεται ίσος με 5, αν υπάρχει κατοικία εντός του γηπέδου. Με άλλα λόγια, εφόσον υπάρχει κατοικία στο αγροτεμάχιο ο φόρος πενταπλασιάζεται. Δεν εφαρμόζεται συντελεστής κατοικίας εφόσον η επιφάνεια της κατοικίας ξεπερνά τα 150 τετραγωνικά και ο φορολογούμενος δεν έχει άλλη κατοικία. Παράδειγμα υπολογισμού Ελαιώνας 5 στρεμμάτων στην Αργολίδα Ο βασικός φόρος είναι ένα ευρώ ανά τετραγωνικό, δηλαδή 5 ευρώ. Η Αρχική Βασική Αξία στην περιοχή είναι 2 ευρώ. Σε αυτήν την ΑΒΑ αντιστοιχεί συντελεστής θέσης 1,3. Επίσης το συγκεκριμένο αγροτεμάχιο έχει συντελεστή χρήσης 2 (δενδροκαλλιέργεια) ενώ δεν είναι αρδευόμενο και έτσι έχει συντελεστή άρδευσης 1. Αν πολλαπλασιαστούν τα 5 ευρώ βασικός φόρος με τους παραπάνω συντελεστές προκύπτει ότι ο ΕΝΦΙΑ που αναλογεί στο συγκεκριμένο αγροτεμάχιο είναι 13 ευρώ. Αν στο συγκεκριμένο αγροτεμάχιο υπάρχει και κατοικία τότε ο φόρος πενταπλασιάζεται και ανέρχεται στα 65 ευρώ. Πότε θα πληρωθεί ο φόρος Τα εκκαθαριστικά του ΕΝΦΙΑ αναμένεται να εκδοθούν το αργότερο έως το τέλος Αυγούστου ενώ ο αρχικός σχεδιασμός προέβλεπε την έκδοσή τους εντός του Ιουνίου και την πληρωμή της πρώτης δόσης του φόρου έως τις 31 Ιουλίου. Ωστόσο, με δεδομένο ότι έχει καθυστερήσει σημαντικά η έκδοση των εκκαθαριστικών (λόγω κάποιων κενών που υπάρχουν στον υπολογισμό του φόρου σε εκτός σχεδίου περιοχές) υπάρχουν εισηγήσεις στο υπουργείο Οικονομικών για μετατόπιση των δόσεων κατά ένα ή δυο μήνες προκειμένου η πληρωμή του φόρου να ξεκινήσει από τον Αύγουστο ή τον Σεπτέμβριο. ‘Ετσι ο φόρος αναμένεται να αρχίσει να πληρώνεται από τον Αύγουστο ή το Σεπτέμβριο σε έξι μηνιαίες δόσεις. Πηγή:http://www.capital.gr/tax/News_tax.asp?id=2065717 -

Μέσα στις επόμενες εβδομάδες οι φορολογούμενοι θα αρχίσουν να λαμβάνουν τα εκκαθαριστικά του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων και θα κληθούν να πληρώσουν συνολικά το ποσό των 2,95 δισ. ευρώ. Ο νέος φόρος προσομοιάζει με το χαράτσι που πληρώνουν οι φορολογούμενοι τα τελευταία τρία χρόνια αν και ειδικά για τα κτίσματα θα είναι μειωμένος έως και 21,6% σε σχέση με το χαράτσι. Ας δούμε αναλυτικά πως θα υπολογίζεται ο φόρος για τα κτίσματα καθώς και ο συμπληρωματικός φόρος για όσους έχουν συνολική ακίνητη περιουσίας αντικειμενικής αξίας άνω των 300.000 ευρώ. Για τον υπολογισμό του κύριου φόρου του ΕΝ.Φ.Ι.Α., με βάση τα κριτήρια της προηγούμενης παραγράφου, καθορίζονται συντελεστές ως εξής: α) Βασικός Φόρος ανά τετραγωνικό με βάση την τιμή ζώνης στην οποία βρίσκεται το κτίσμα, σύμφωνα με τον πίνακα που ακολουθεί: β) Συντελεστής Παλαιότητας Κτίσματος σύμφωνα με τον παρακάτω πίνακα: Για τα κτίρια που ανεγέρθηκαν προ του 1930 εφαρμόζεται συντελεστής παλαιότητας 0,8, ενώ για τα κτήρια με παλαιότητα άνω των εκατό (100) ετών εφαρμόζεται συντελεστής παλαιότητας 0,60. γ) Συντελεστής Ορόφου ο οποίος εφαρμόζεται για τον όροφο στον οποίο βρίσκεται το κτίσμα, σύμφωνα με τον πίνακα που ακολουθεί: Σε περίπτωση που το κτίσμα εκτείνεται σε περισσότερους από έναν ορόφους, ως Συντελεστής Ορόφου λαμβάνεται εκείνος του υψηλότερου ορόφου. δ) Στις μονοκατοικίες, εφαρμόζεται Συντελεστής Μονοκατοικίας,ο οποίος ορίζεται σε 1,02, δηλαδή προσαυξάνεται ο φόρος κατά 2% ε) Συντελεστής Πρόσοψης ο οποίος ορίζεται σε 1 για μηδενικό αριθμό προσόψεων, 1,01 για κτίρια με μία πρόσοψη και 1,02 για κτίρια με δύο ή περισσότερες προσόψεις. Ο συντελεστής πρόσοψης δεν εφαρμόζεται στους βοηθητικούς χώρους και στα ειδικά κτίρια. στ) Συντελεστής Βοηθητικών Χώρων ο οποίος ορίζεται σε 0,1 (μείωση φόρου κατά 90%) ζ) Συντελεστής Ημιτελών Κτισμάτων ο οποίος ορίζεται σε 0,4 (μείωση φόρου κατά 60%) και εφαρμόζεται στα ημιτελή κτίσματα, για τα οποία συντρέχουν οι εξής προϋποθέσεις: α) ημιτελή κτίσματα, η κατασκευή των οποίων βρίσκεται πριν το στάδιο των επιχρισμάτων και είναι κενά, ή β) ηλεκτροδοτούνται με εργοταξιακό ηλεκτρικό ρεύμα και ουδέποτε είχαν άλλη παροχή ρεύματος πλην της εργοταξιακής και είναι κενά. Παράδειγμα υπολογισμού Ας δούμε και ένα παράδειγμα υπολογισμού του Ενιαίου Φόρου Ακινήτων για ένα διαμέρισμα με βάση τους παραπάνω πίνακες. Στην περιοχή του Χολαργού υπάρχει διαμέρισμα 90 τετραγωνικών μέτρων, τρίτου ορόφου, κατασκευής του 1993 το οποίο είναι γωνιακό, δηλαδή έχει δυο προσόψεις. Στην τιμή ζώνης που βρίσκεται το διαμέρισμα αντιστοιχεί φόρος 4,5 ευρώ ανά τετραγωνικό. Κατά συνέπεια ο φόρος υπολογίζεται ως εξής: 4,5 ευρώ (Βασικός φόρος)Χ 90 (επιφάνεια) Χ 1,05 (συντελεστής παλαιότητας) Χ 1,02 (συντελεστής ορόφου) Χ 1,02 (συντελεστής προσόψεων) = 442,43 ευρώ Ο ιδιοκτήτης του συγκεκριμένου διαμερίσματος θα κληθεί να πληρώσει το ποσό των 442,43 ευρώ. Να σημειωθεί ότι ο ιδιοκτήτης του συγκεκριμένου διαμερίσματος κατέβαλε το 2013 για το Έκτακτο Ειδικό Τέλος Ακινήτων (χαράτσι) ύψους 481,95 ευρώ. Δηλαδή ο συγκεκριμένος φορολογούμενος θα έχει μια μείωση της φορολογικής του επιβάρυνσης κατά 8,2%. Να σημειωθεί ότι στα κτίσματα υπάρχει μείωση της φορολογικής επιβάρυνσης σε σχέση με το χαράτσι για όλους τους ιδιοκτήτες η οποία όσο χαμηλότερη είναι η τιμή ζώνης στην οποία βρίσκεται το ακίνητο τόσο μεγαλύτερη είναι. Το ποσοστό μείωσης της φορολογικής επιβάρυνσης σε σχέση με το χαράτσι κυμαίνεται από 4,4% για όσους έχουν κτίσματα σε πολύ ακριβές περιοχές έως και 21,6% για όσους έχουν κτίσματα σε περιοχές με χαμηλή τιμή ζώνης. Παραδείγματα Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων 1. Διαμέρισμα 70 τ.μ. στο Αιγάλεω με τιμή ζώνης 1.050 ευρώ/τ.μ., στον δεύτερο όροφο, καινούργιο, με δύο προσόψεις. - ΕΝΦΙΑ 2014: 333,52 ευρώ. 2. Διαμέρισμα 90 τ.μ. στους Αγίους Αναργύρους με τιμή ζώνης 900 ευρώ/τ.μ., ισόγειο, 15ετίας, με μία πρόσοψη. - ΕΝΦΙΑ 2014: 289,97 ευρώ. 3. Διαμέρισμα 120 τ.μ. στον Αλιμο με τιμή ζώνης 1.450 ευρώ ανά τ.μ., 8ετίας, στον πρώτο όροφο, με μία πρόσοψη. - ΕΝΦΙΑ 2014: 538 ευρώ. Ο συμπληρωματικός φόρος Στους φορολογούμενους που έχουν ακίνητη περιουσίας συνολικής αντικειμενικής αξίας άνω των 300.000 ευρώ επιβάλλεται συμπληρωματικός φόρος ο οποίος υπολογίζεται ως εξής: Για παράδειγμα, αν ένας φορολογούμενος έχει συνολική ακίνητη περιουσίας αντικειμενικής αξίας 500.000 ευρώ θα κληθεί, εκτός από το βασικό φόρο επί των ακινήτων του που περιγράψαμε παραπάνω, και συμπληρωματικό φόρο 300 ευρώ. Παράδειγμα Διαμέρισμα 110 τ.μ. στη Γλυφάδα με τιμή ζώνης 4.600 ευρώ ανά τ.μ. στον δεύτερο όροφο, 20ετίας, με τρεις προσόψεις. - ΕΝΦΙΑ 2014: 1.344,57 ευρώ - Συμπληρωματικός φόρος 2014: 318 ευρώ Σύνολο φόρων 2014: 1.662,57 ευρώ. Οι μεγάλοι χαμένοι Στους μεγάλους χαμένους του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων είναι όσοι έχουν ακίνητα τα οποία είναι κενά μη ηλεκτροδοτούμενα και αποπερατωμένα. Τα ακίνητα αυτά απαλλάσσονταν από το χαράτσι, αλλά πλέον επιβαρύνονται κανονικά με ΕΝΦΙΑ Πότε θα πληρωθεί ο φόρος Ο ΕΝΦΙΑ πρόκειται να πληρωθεί σε έξι ισόποσες μηνιαίες δόσεις με την πρώτη δόση έως τις 31 Ιουλίου. Ωστόσο, με δεδομένο ότι έχει καθυστερήσει σημαντικά η έκδοση των εκκαθαριστικών (λόγω κάποιων κενών που υπάρχουν στον υπολογισμό του φόρου σε εκτός σχεδίου περιοχές) υπάρχουν εισηγήσεις στο υπουργείο Οικονομικών για μετατόπιση των δόσεων κατά ένα ή δυο μήνες προκειμένου η πληρωμή του φόρου να ξεκινήσει από τον Αύγουστο ή τον Σεπτέμβριο. Πηγή: http://www.capital.g....asp?id=2064740 Click here to view the είδηση

-

Μέσα στις επόμενες εβδομάδες οι φορολογούμενοι θα αρχίσουν να λαμβάνουν τα εκκαθαριστικά του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων και θα κληθούν να πληρώσουν συνολικά το ποσό των 2,95 δισ. ευρώ. Ο νέος φόρος προσομοιάζει με το χαράτσι που πληρώνουν οι φορολογούμενοι τα τελευταία τρία χρόνια αν και ειδικά για τα κτίσματα θα είναι μειωμένος έως και 21,6% σε σχέση με το χαράτσι. Ας δούμε αναλυτικά πως θα υπολογίζεται ο φόρος για τα κτίσματα καθώς και ο συμπληρωματικός φόρος για όσους έχουν συνολική ακίνητη περιουσίας αντικειμενικής αξίας άνω των 300.000 ευρώ. Για τον υπολογισμό του κύριου φόρου του ΕΝ.Φ.Ι.Α., με βάση τα κριτήρια της προηγούμενης παραγράφου, καθορίζονται συντελεστές ως εξής: α) Βασικός Φόρος ανά τετραγωνικό με βάση την τιμή ζώνης στην οποία βρίσκεται το κτίσμα, σύμφωνα με τον πίνακα που ακολουθεί: β) Συντελεστής Παλαιότητας Κτίσματος σύμφωνα με τον παρακάτω πίνακα: Για τα κτίρια που ανεγέρθηκαν προ του 1930 εφαρμόζεται συντελεστής παλαιότητας 0,8, ενώ για τα κτήρια με παλαιότητα άνω των εκατό (100) ετών εφαρμόζεται συντελεστής παλαιότητας 0,60. γ) Συντελεστής Ορόφου ο οποίος εφαρμόζεται για τον όροφο στον οποίο βρίσκεται το κτίσμα, σύμφωνα με τον πίνακα που ακολουθεί: Σε περίπτωση που το κτίσμα εκτείνεται σε περισσότερους από έναν ορόφους, ως Συντελεστής Ορόφου λαμβάνεται εκείνος του υψηλότερου ορόφου. δ) Στις μονοκατοικίες, εφαρμόζεται Συντελεστής Μονοκατοικίας,ο οποίος ορίζεται σε 1,02, δηλαδή προσαυξάνεται ο φόρος κατά 2% ε) Συντελεστής Πρόσοψης ο οποίος ορίζεται σε 1 για μηδενικό αριθμό προσόψεων, 1,01 για κτίρια με μία πρόσοψη και 1,02 για κτίρια με δύο ή περισσότερες προσόψεις. Ο συντελεστής πρόσοψης δεν εφαρμόζεται στους βοηθητικούς χώρους και στα ειδικά κτίρια. στ) Συντελεστής Βοηθητικών Χώρων ο οποίος ορίζεται σε 0,1 (μείωση φόρου κατά 90%) ζ) Συντελεστής Ημιτελών Κτισμάτων ο οποίος ορίζεται σε 0,4 (μείωση φόρου κατά 60%) και εφαρμόζεται στα ημιτελή κτίσματα, για τα οποία συντρέχουν οι εξής προϋποθέσεις: α) ημιτελή κτίσματα, η κατασκευή των οποίων βρίσκεται πριν το στάδιο των επιχρισμάτων και είναι κενά, ή β) ηλεκτροδοτούνται με εργοταξιακό ηλεκτρικό ρεύμα και ουδέποτε είχαν άλλη παροχή ρεύματος πλην της εργοταξιακής και είναι κενά. Παράδειγμα υπολογισμού Ας δούμε και ένα παράδειγμα υπολογισμού του Ενιαίου Φόρου Ακινήτων για ένα διαμέρισμα με βάση τους παραπάνω πίνακες. Στην περιοχή του Χολαργού υπάρχει διαμέρισμα 90 τετραγωνικών μέτρων, τρίτου ορόφου, κατασκευής του 1993 το οποίο είναι γωνιακό, δηλαδή έχει δυο προσόψεις. Στην τιμή ζώνης που βρίσκεται το διαμέρισμα αντιστοιχεί φόρος 4,5 ευρώ ανά τετραγωνικό. Κατά συνέπεια ο φόρος υπολογίζεται ως εξής: 4,5 ευρώ (Βασικός φόρος)Χ 90 (επιφάνεια) Χ 1,05 (συντελεστής παλαιότητας) Χ 1,02 (συντελεστής ορόφου) Χ 1,02 (συντελεστής προσόψεων) = 442,43 ευρώ Ο ιδιοκτήτης του συγκεκριμένου διαμερίσματος θα κληθεί να πληρώσει το ποσό των 442,43 ευρώ. Να σημειωθεί ότι ο ιδιοκτήτης του συγκεκριμένου διαμερίσματος κατέβαλε το 2013 για το Έκτακτο Ειδικό Τέλος Ακινήτων (χαράτσι) ύψους 481,95 ευρώ. Δηλαδή ο συγκεκριμένος φορολογούμενος θα έχει μια μείωση της φορολογικής του επιβάρυνσης κατά 8,2%. Να σημειωθεί ότι στα κτίσματα υπάρχει μείωση της φορολογικής επιβάρυνσης σε σχέση με το χαράτσι για όλους τους ιδιοκτήτες η οποία όσο χαμηλότερη είναι η τιμή ζώνης στην οποία βρίσκεται το ακίνητο τόσο μεγαλύτερη είναι. Το ποσοστό μείωσης της φορολογικής επιβάρυνσης σε σχέση με το χαράτσι κυμαίνεται από 4,4% για όσους έχουν κτίσματα σε πολύ ακριβές περιοχές έως και 21,6% για όσους έχουν κτίσματα σε περιοχές με χαμηλή τιμή ζώνης. Παραδείγματα Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων 1. Διαμέρισμα 70 τ.μ. στο Αιγάλεω με τιμή ζώνης 1.050 ευρώ/τ.μ., στον δεύτερο όροφο, καινούργιο, με δύο προσόψεις. - ΕΝΦΙΑ 2014: 333,52 ευρώ. 2. Διαμέρισμα 90 τ.μ. στους Αγίους Αναργύρους με τιμή ζώνης 900 ευρώ/τ.μ., ισόγειο, 15ετίας, με μία πρόσοψη. - ΕΝΦΙΑ 2014: 289,97 ευρώ. 3. Διαμέρισμα 120 τ.μ. στον Αλιμο με τιμή ζώνης 1.450 ευρώ ανά τ.μ., 8ετίας, στον πρώτο όροφο, με μία πρόσοψη. - ΕΝΦΙΑ 2014: 538 ευρώ. Ο συμπληρωματικός φόρος Στους φορολογούμενους που έχουν ακίνητη περιουσίας συνολικής αντικειμενικής αξίας άνω των 300.000 ευρώ επιβάλλεται συμπληρωματικός φόρος ο οποίος υπολογίζεται ως εξής: Για παράδειγμα, αν ένας φορολογούμενος έχει συνολική ακίνητη περιουσίας αντικειμενικής αξίας 500.000 ευρώ θα κληθεί, εκτός από το βασικό φόρο επί των ακινήτων του που περιγράψαμε παραπάνω, και συμπληρωματικό φόρο 300 ευρώ. Παράδειγμα Διαμέρισμα 110 τ.μ. στη Γλυφάδα με τιμή ζώνης 4.600 ευρώ ανά τ.μ. στον δεύτερο όροφο, 20ετίας, με τρεις προσόψεις. - ΕΝΦΙΑ 2014: 1.344,57 ευρώ - Συμπληρωματικός φόρος 2014: 318 ευρώ Σύνολο φόρων 2014: 1.662,57 ευρώ. Οι μεγάλοι χαμένοι Στους μεγάλους χαμένους του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων είναι όσοι έχουν ακίνητα τα οποία είναι κενά μη ηλεκτροδοτούμενα και αποπερατωμένα. Τα ακίνητα αυτά απαλλάσσονταν από το χαράτσι, αλλά πλέον επιβαρύνονται κανονικά με ΕΝΦΙΑ Πότε θα πληρωθεί ο φόρος Ο ΕΝΦΙΑ πρόκειται να πληρωθεί σε έξι ισόποσες μηνιαίες δόσεις με την πρώτη δόση έως τις 31 Ιουλίου. Ωστόσο, με δεδομένο ότι έχει καθυστερήσει σημαντικά η έκδοση των εκκαθαριστικών (λόγω κάποιων κενών που υπάρχουν στον υπολογισμό του φόρου σε εκτός σχεδίου περιοχές) υπάρχουν εισηγήσεις στο υπουργείο Οικονομικών για μετατόπιση των δόσεων κατά ένα ή δυο μήνες προκειμένου η πληρωμή του φόρου να ξεκινήσει από τον Αύγουστο ή τον Σεπτέμβριο. Πηγή: http://www.capital.gr/tax/News_tax.asp?id=2064740