Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'εφκα'.

-

Ελεύθεροι επαγγελματίες: Εκκαθάριση των εισφορών του 2018

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Αντίστροφη μέτρηση για την εκκαθάριση των εισφορών τις οποίες κατέβαλαν οι ελεύθεροι επαγγελματίες και οι αγρότες από τις αρχές του τρέχοντος έτους άρχισε χθες. Και αυτό γιατί έληξε η προθεσμία υποβολής φορολογικών δηλώσεων για το εισόδημα του 2017. Με την ολοκλήρωση των δηλώσεων για το 2017, θα ξεκινήσει από πλευράς ΕΦΚΑ ο επανϋπολογισμός των εισφορών όλων των μη μισθωτών (επαγγελματιών, αγροτών) με βάση το εισόδημα της προηγούμενης χρονιάς. Υπενθυμίζεται πως από τον Ιανουάριο του 2018, οι τρέχουσες εισφορές υπολογίζονται επί του 85% του αθροίσματος του καθαρού δηλωτέου εισοδήματος του 2016 συν τις καταβληθείσες εισφορές του ίδιου έτους με βάση το εισόδημα του 2015. Και αυτό γιατί στο διάστημα Ιανουαρίου – Ιουλίου δεν είχε ολοκληρωθεί η διαδικασία των φορολογικών δηλώσεων. Έτσι, εκ των πραγμάτων, ο υπολογισμός των εισφορών έγινε βάσει των δηλώσεων του 2016. Ωστόσο, ο νόμος Κατρούγκαλου και οι μετέπειτα ερμηνευτικές εγκύκλιοί του προβλέπουν πως οι τρέχουσες εισφορές κάθε έτους υπολογίζονται με βάση το δηλωθέν εισόδημα του 2017. Δηλαδή οι εισφορές του 2018 έπρεπε να υπολογισθούν με βάση το εισόδημα του 2018. Δεδομένου πως σήμερα "κλείνει" ο κύκλος των δηλώσεων του 2017, μπορούν εφεξής να υπολογισθούν οι εισφορές του 2018 με βάση το δηλωθέν εισόδημα του 2017. Αυτό σημαίνει πως από τον ερχόμενο Σεπτέμβριο ή το αργότερο Οκτώβριο –οπότε και αναμένεται να έχει ολοκληρωθεί η σχετική εκκαθάριση– οι τρέχουσες μηνιαίες εισφορές των μη μισθωτών θα υπολογισθούν με βάση το 1/12 του 85% του αθροίσματος του καθαρού δηλωτέου εισοδήματος του 2017 και των καταβλητέων εισφορών του 2017 με βάση το καθαρό εισόδημα του 2016. Παράλληλα, όμως, πρέπει να γίνει η εκκαθάριση των εισφορών που καταβλήθηκαν από τον Ιανουάριο έως και τον Σεπτέμβριο ή Οκτώβριο του 2018. Με άλλα λόγια, θα επανυπολογισθεί το σύνολο των εισφορών που έπρεπε να καταβληθεί από κάθε μη μισθωτό στο προηγούμενο 9μηνο ή 10 μηνο με βάση το εισόδημα του 2017. Έπειτα, το ποσό που θα προκύψει από την παραπάνω διαδικασία θα συγκριθεί με το ποσό το οποίο κατέβαλε κάθε μη μισθωτός στο εν λόγω 9μηνο ή 10μηνο με βάση το εισόδημα του 2016. Αν οι καταβλητέες εισφορές με βάση το εισόδημα του 2017 προκύψουν υψηλότερες σε σχέση με τις καταβληθείσες εισφορές με βάση το εισόδημα του 2016, τότε θα προκύψει χρεωστικό υπόλοιπο. Το υπόλοιπο αυτό αφορά προφανώς εκείνο τον επαγγελματία ή αγρότη ο οποίος δήλωσε υψηλότερο εισόδημα το 2017 σε σχέση με το 2016. Πρέπει, όμως, να εξοφληθεί αυτή η θετική διαφορά. Με βάση τις έως τώρα εγκυκλίους, η διαφορά αυτή θα εξοφληθεί σε 5 ισόποσες μηνιαίες δόσεις παράλληλα με τις τρέχουσες εισφορές. Όσοι επαγγελματίες δηλώσουν χαμηλότερο εισόδημα το 2017 σε σχέση με το 2016, θα τους προκύψει πιστωτικό υπόλοιπο, το οποίο θα πρέπει να τους επιστραφεί. Αυτό θα συμβεί γιατί οι εισφορές οι οποίες έπρεπε να καταβάλλουν το 9μηνο ή 10μηνο του 2018 ήταν χαμηλότερες σε σχέση με εκείνες τις οποίες κατέβαλλαν στο ίδιο διάστημα.

Αντίστροφη μέτρηση για την εκκαθάριση των εισφορών τις οποίες κατέβαλαν οι ελεύθεροι επαγγελματίες και οι αγρότες από τις αρχές του τρέχοντος έτους άρχισε χθες. Και αυτό γιατί έληξε η προθεσμία υποβολής φορολογικών δηλώσεων για το εισόδημα του 2017. Με την ολοκλήρωση των δηλώσεων για το 2017, θα ξεκινήσει από πλευράς ΕΦΚΑ ο επανϋπολογισμός των εισφορών όλων των μη μισθωτών (επαγγελματιών, αγροτών) με βάση το εισόδημα της προηγούμενης χρονιάς. Υπενθυμίζεται πως από τον Ιανουάριο του 2018, οι τρέχουσες εισφορές υπολογίζονται επί του 85% του αθροίσματος του καθαρού δηλωτέου εισοδήματος του 2016 συν τις καταβληθείσες εισφορές του ίδιου έτους με βάση το εισόδημα του 2015. Και αυτό γιατί στο διάστημα Ιανουαρίου – Ιουλίου δεν είχε ολοκληρωθεί η διαδικασία των φορολογικών δηλώσεων. Έτσι, εκ των πραγμάτων, ο υπολογισμός των εισφορών έγινε βάσει των δηλώσεων του 2016. Ωστόσο, ο νόμος Κατρούγκαλου και οι μετέπειτα ερμηνευτικές εγκύκλιοί του προβλέπουν πως οι τρέχουσες εισφορές κάθε έτους υπολογίζονται με βάση το δηλωθέν εισόδημα του 2017. Δηλαδή οι εισφορές του 2018 έπρεπε να υπολογισθούν με βάση το εισόδημα του 2018. Δεδομένου πως σήμερα "κλείνει" ο κύκλος των δηλώσεων του 2017, μπορούν εφεξής να υπολογισθούν οι εισφορές του 2018 με βάση το δηλωθέν εισόδημα του 2017. Αυτό σημαίνει πως από τον ερχόμενο Σεπτέμβριο ή το αργότερο Οκτώβριο –οπότε και αναμένεται να έχει ολοκληρωθεί η σχετική εκκαθάριση– οι τρέχουσες μηνιαίες εισφορές των μη μισθωτών θα υπολογισθούν με βάση το 1/12 του 85% του αθροίσματος του καθαρού δηλωτέου εισοδήματος του 2017 και των καταβλητέων εισφορών του 2017 με βάση το καθαρό εισόδημα του 2016. Παράλληλα, όμως, πρέπει να γίνει η εκκαθάριση των εισφορών που καταβλήθηκαν από τον Ιανουάριο έως και τον Σεπτέμβριο ή Οκτώβριο του 2018. Με άλλα λόγια, θα επανυπολογισθεί το σύνολο των εισφορών που έπρεπε να καταβληθεί από κάθε μη μισθωτό στο προηγούμενο 9μηνο ή 10 μηνο με βάση το εισόδημα του 2017. Έπειτα, το ποσό που θα προκύψει από την παραπάνω διαδικασία θα συγκριθεί με το ποσό το οποίο κατέβαλε κάθε μη μισθωτός στο εν λόγω 9μηνο ή 10μηνο με βάση το εισόδημα του 2016. Αν οι καταβλητέες εισφορές με βάση το εισόδημα του 2017 προκύψουν υψηλότερες σε σχέση με τις καταβληθείσες εισφορές με βάση το εισόδημα του 2016, τότε θα προκύψει χρεωστικό υπόλοιπο. Το υπόλοιπο αυτό αφορά προφανώς εκείνο τον επαγγελματία ή αγρότη ο οποίος δήλωσε υψηλότερο εισόδημα το 2017 σε σχέση με το 2016. Πρέπει, όμως, να εξοφληθεί αυτή η θετική διαφορά. Με βάση τις έως τώρα εγκυκλίους, η διαφορά αυτή θα εξοφληθεί σε 5 ισόποσες μηνιαίες δόσεις παράλληλα με τις τρέχουσες εισφορές. Όσοι επαγγελματίες δηλώσουν χαμηλότερο εισόδημα το 2017 σε σχέση με το 2016, θα τους προκύψει πιστωτικό υπόλοιπο, το οποίο θα πρέπει να τους επιστραφεί. Αυτό θα συμβεί γιατί οι εισφορές οι οποίες έπρεπε να καταβάλλουν το 9μηνο ή 10μηνο του 2018 ήταν χαμηλότερες σε σχέση με εκείνες τις οποίες κατέβαλλαν στο ίδιο διάστημα. -

Σας ενημερώνουμε ότι αναρτήθηκαν οι εισφορές Ιουνίου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών. Οι ασφαλισμένοι μπορούν να επισκεφθούν τις Ηλεκτρονικές Υπηρεσίες προκειμένου να πληροφορηθούν αναλυτικά την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δεν θα πραγματοποιηθεί ταχυδρομική αποστολή.

Σας ενημερώνουμε ότι αναρτήθηκαν οι εισφορές Ιουνίου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών. Οι ασφαλισμένοι μπορούν να επισκεφθούν τις Ηλεκτρονικές Υπηρεσίες προκειμένου να πληροφορηθούν αναλυτικά την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δεν θα πραγματοποιηθεί ταχυδρομική αποστολή. -

Σας ενημερώνουμε ότι αναρτήθηκαν οι εισφορές Ιουνίου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών. Οι ασφαλισμένοι μπορούν να επισκεφθούν τις Ηλεκτρονικές Υπηρεσίες προκειμένου να πληροφορηθούν αναλυτικά την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δεν θα πραγματοποιηθεί ταχυδρομική αποστολή. View full είδηση

-

.jpg.95f886bd77fcc447e6d13e6b11a7f16e.jpg) Η Διοίκηση του ΕΦΚΑ ανακοινώνει την παράταση έως την Παρασκευή, 10 Αυγούστου 2018, της προθεσμίας καταβολής των εισφορών του μηνός Ιουνίου 2018 για τους Μη Μισθωτούς ασφαλισμένους. Έως τις 10 Αυγούστου παρατείνεται, επίσης, η προθεσμία καταβολής της τρίτης δόσης εκκαθάρισης των ασφαλιστικών εισφορών έτους 2017 των Μη Μισθωτών ασφαλισμένων.

Η Διοίκηση του ΕΦΚΑ ανακοινώνει την παράταση έως την Παρασκευή, 10 Αυγούστου 2018, της προθεσμίας καταβολής των εισφορών του μηνός Ιουνίου 2018 για τους Μη Μισθωτούς ασφαλισμένους. Έως τις 10 Αυγούστου παρατείνεται, επίσης, η προθεσμία καταβολής της τρίτης δόσης εκκαθάρισης των ασφαλιστικών εισφορών έτους 2017 των Μη Μισθωτών ασφαλισμένων. -

Η Διοίκηση του ΕΦΚΑ ανακοινώνει την παράταση έως την Παρασκευή, 10 Αυγούστου 2018, της προθεσμίας καταβολής των εισφορών του μηνός Ιουνίου 2018 για τους Μη Μισθωτούς ασφαλισμένους. Έως τις 10 Αυγούστου παρατείνεται, επίσης, η προθεσμία καταβολής της τρίτης δόσης εκκαθάρισης των ασφαλιστικών εισφορών έτους 2017 των Μη Μισθωτών ασφαλισμένων. View full είδηση

-

Οι αχρεωστήτως καταβληθείσες εισφορές στον Ε.Φ.Κ.Α. που καταβλήθηκαν εκ παραδρομής η χωρίς να προκύπτει υποχρέωση καταβολής τους όπως για παράδειγμα στην περίπτωση διπλής ασφάλισης υπέρ υγείας, συμψηφίζονται με τις πάσης φύσεως καθυστερούμενες οφειλές, ρυθμισμένες ή μη, των δικαιούχων προς τον Ε.Φ.Κ.Α. και τους τρίτους φορείς, για τους οποίους ο Ε.Φ.Κ.Α. συνεισπράττει εισφορές. Σύμφωνα με την εγκύκλιο του φορέα, ενδεικτικές περιπτώσεις αχρεωστήτως καταβληθεισών εισφορών αποτελούν η καταβολή εισφορών υψηλότερων των απαιτητών ασφαλιστέων αποδοχών (πλαφόν), η υπερβάλλουσα καταβολή εισφορών πάνω από το οφειλόμενο ποσό, η μεταβολή χρόνου ασφάλισης, η υπερείσπραξη από το μέτρο της κατάσχεσης εις χείρας τρίτων, η επιστροφή εισφορών λόγω διπλής ασφάλισης για υγειονομική περίθαλψη σε φορέα πριν την έναρξη του Ε.Φ.Κ.Α. κ.λ.π.. Δε θεωρούνται αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές, χρηματικά ποσά που έχουν καταβληθεί σε περιπτώσεις που προκύπτει ακύρωση χρόνου, λόγω δόλιας ή εικονικής ασφάλισης. Εφόσον μετά τη διενέργεια ελέγχου και την πραγματοποίηση συμψηφισμού προκύψει πιστωτικό υπόλοιπο, αυτό επιστρέφεται άτοκα στους δικαιούχους. Κατ΄ εξαίρεση, το πιστωτικό υπόλοιπο επιστρέφεται εντόκως, μόνο έπειτα από αμετάκλητη απόφαση του αρμόδιου δικαστηρίου, από τα διαλαμβανόμενα της οποίας θα προκύπτει ρητά η έντοκη επιστροφή. Τι διαδικασία πρέπει να ακολουθήσετε για την επιστροφή των ποσών Για την επιστροφή των αχρεωστήτως καταβληθεισών εισφορών απαιτείται η υποβολή αίτησης από τους δικαιούχους, εργοδότες και μισθωτούς που ασφαλίζονται μέσω Α.Π.Δ., στις αρμόδιες Υπηρεσίες Μισθωτών Ε.Φ.Κ.Α.. Μετά την υποβολή αυτής, θα πρέπει να ακολουθούνται τα κάτωθι: • Καταχώρηση της αίτησης επιστροφής στο Ο.Π.Σ./τ. Ι.Κ.Α.-Ε.Τ.Α.Μ.. • Πρόσκληση στον εργοδότη για την προσκόμιση των έγγραφων στοιχείων απασχόλησης, αυτεπάγγελτη αναζήτηση αυτών, όπου είναι δυνατό, μέσω της εφαρμογής «ΔΙΑΣΥΝΔΕΣΗ ΜΕ ΕΡΓΑΝΗ» και διενέργεια ουσιαστικού ελέγχου έως την τελευταία απαιτητή μισθολογική περίοδο. • Διεκπεραίωση των εκκρεμών Καταγγελιών-Δηλώσεων απασχόλησης, έλεγχος και διεκπεραίωση των Δελτίων Ελέγχου (επιτόπιοι έλεγχοι), των εκκρεμών Δελτίων Μεταβολής Στοιχείων Ασφάλισης (Δ.Μ.Σ.Α.), των διαπιστώσεων πραγματικής απασχόλησης κ.λ.π.. • Διενέργεια Ελέγχου Δηλωθέντων Καταβληθέντων (Ε.Δ.Κ.). • Έκδοση αποφάσεων συμψηφισμού εφόσον προκύψει πιστωτικό υπόλοιπο. • Έκδοση Απόφασης Επιστροφής (ΑΠ.ΕΠ.). Επισημαίνεται ότι, στις περιπτώσεις υποβληθεισών αιτήσεων επιστροφής εισφορών που έχουν καταχωρηθεί στο Ο.Π.Σ/τ. Ι.Κ.Α-Ε.Τ.Α.Μ. και έχουν εκδοθεί αποφάσεις επιστροφής ενώ εκκρεμεί η έγκρισή τους, οι αρμόδιοι υπάλληλοι των Υποκ/των Μισθωτών Ε.Φ.Κ.Α., θα πρέπει να προβούν σε οίκοθεν ακύρωση αυτών. Στη συνέχεια το σύνολο των εκκρεμών αιτήσεων επιστροφής, τόσο αυτών που ακυρώθηκαν όσο και αυτών που δεν καταχωρήθηκαν στο Ο.Π.Σ/τ. Ι.Κ.Α-Ε.Τ.Α.Μ., θα διεκπεραιωθεί σύμφωνα με τα ανωτέρω οριζόμενα. Ήδη σχεδιάζεται η εφαρμογή της ηλεκτρονικής υποβολής αιτήσεων επιστροφής αχρεωστήτως καταβληθεισών εισφορών από τους δικαιούχους, εργοδότες και ασφαλισμένους, που θα είναι διαθέσιμη στην ιστοσελίδα του Ε.Φ.Κ.Α.. ΔΙΑΔΙΚΑΣΙΑ ΣΥΜΨΗΦΙΣΜΟΥ Ή ΕΠΙΣΤΡΟΦΗΣ ΤΩΝ ΑΧΡΕΩΣΤΗΤΩΣ ΚΑΤΑΒΛΗΘΕΙΣΩΝ ΕΙΣΦΟΡΩΝ ΣΕ ΠΕΡΙΠΤΩΣΗ ΡΥΘΜΙΣΜΕΝΩΝ ΟΦΕΙΛΩΝ Εφόσον ο δικαιούχος εργοδότης έχει υπαχθεί σε καθεστώς ρύθμισης οφειλών και τηρεί τους όρους της ρύθμισης αυτής, θα ακολουθείται η ίδια ως άνω διαδικασία και στην περίπτωση που προκύπτει πιστωτικό υπόλοιπο, θα επέρχεται συμψηφισμός με τις τρέχουσες δόσεις της ρύθμισης κατά το ποσό αυτού. ΕΠΙΣΗΜΑΝΣΕΙΣ Α1. Η διαχείριση των αιτήσεων επιστροφής αχρεωστήτως καταβληθεισών εισφορών, θα πραγματοποιείται σύμφωνα με τις οδηγίες της παρούσας: i) Για τους δικαιούχους - ασφαλισμένους και εργοδότες, που προέρχονται από το τ. Ι.Κ.Α. - Ε.Τ.Α.Μ. ii) Για τους δικαιούχους - ασφαλισμένους και εργοδότες, των φορέων, τομέων, κλάδων και λογαριασμών του τ. Ε.Τ.Α.Α. (Τ.Σ.Α.Υ., Τ.Σ.Μ.Ε.Δ.Ε., Τ.Α.Ν.), τ. Ε.Τ.Α.Π. - Μ.Μ.Ε. και τ. Ο.Γ.Α. που εντάχθηκαν στον Ε.Φ.Κ.Α., για χρονική περίοδο από 01/01/2017 και εφεξής. Α2. Για τη διαχείριση των αιτήσεων επιστροφής αχρεωστήτως καταβληθεισών εισφορών, των εντασσόμενων στον Ε.Φ.Κ.Α. φορέων, τομέων, κλάδων και λογαριασμών του τ. Ε.Τ.Α.Α. (Τ.Σ.Α.Υ.,Τ.Σ.Μ.Ε.Δ.Ε.,Τ.Α.Ν.), τ. Ε.Τ.Α.Π.-Μ.Μ.Ε. και τ. Ο.Γ.Α., χρονικής περιόδου έως 31/12/2016, θα ακολουθήσουν νεότερες οδηγίες. Β. Οι αχρεωστήτως καταβληθείσες εισφορές υπέρ τρίτων φορέων (Ε.Τ.Ε.Α.Ε.Π., Ε.Ο.Π.Υ.Υ., Ο.Α.Ε.Δ.), που συνεισπράττονται από τον Ε.Φ.Κ.Α., επιστρέφονται από αυτόν και βαρύνουν τον αντίστοιχο φορέα υπέρ του οποίου έγινε η είσπραξη. Γ. Σύμφωνα με τις διατάξεις του τελευταίου εδαφίου της παρ. 6 του άρθρου 40 του Ν. 1846/51, όπως αντικαταστάθηκε από την παρ. 1 του άρθρου 7 του Ν. 825/78 και τις διατάξεις της παρ. 8 του άρθρου 21 του Ν. 1902/90, οι απαιτήσεις από αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές παραγράφονται μετά πενταετία. View full είδηση

-

Οι αχρεωστήτως καταβληθείσες εισφορές στον Ε.Φ.Κ.Α. που καταβλήθηκαν εκ παραδρομής η χωρίς να προκύπτει υποχρέωση καταβολής τους όπως για παράδειγμα στην περίπτωση διπλής ασφάλισης υπέρ υγείας, συμψηφίζονται με τις πάσης φύσεως καθυστερούμενες οφειλές, ρυθμισμένες ή μη, των δικαιούχων προς τον Ε.Φ.Κ.Α. και τους τρίτους φορείς, για τους οποίους ο Ε.Φ.Κ.Α. συνεισπράττει εισφορές. Σύμφωνα με την εγκύκλιο του φορέα, ενδεικτικές περιπτώσεις αχρεωστήτως καταβληθεισών εισφορών αποτελούν η καταβολή εισφορών υψηλότερων των απαιτητών ασφαλιστέων αποδοχών (πλαφόν), η υπερβάλλουσα καταβολή εισφορών πάνω από το οφειλόμενο ποσό, η μεταβολή χρόνου ασφάλισης, η υπερείσπραξη από το μέτρο της κατάσχεσης εις χείρας τρίτων, η επιστροφή εισφορών λόγω διπλής ασφάλισης για υγειονομική περίθαλψη σε φορέα πριν την έναρξη του Ε.Φ.Κ.Α. κ.λ.π.. Δε θεωρούνται αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές, χρηματικά ποσά που έχουν καταβληθεί σε περιπτώσεις που προκύπτει ακύρωση χρόνου, λόγω δόλιας ή εικονικής ασφάλισης. Εφόσον μετά τη διενέργεια ελέγχου και την πραγματοποίηση συμψηφισμού προκύψει πιστωτικό υπόλοιπο, αυτό επιστρέφεται άτοκα στους δικαιούχους. Κατ΄ εξαίρεση, το πιστωτικό υπόλοιπο επιστρέφεται εντόκως, μόνο έπειτα από αμετάκλητη απόφαση του αρμόδιου δικαστηρίου, από τα διαλαμβανόμενα της οποίας θα προκύπτει ρητά η έντοκη επιστροφή. Τι διαδικασία πρέπει να ακολουθήσετε για την επιστροφή των ποσών Για την επιστροφή των αχρεωστήτως καταβληθεισών εισφορών απαιτείται η υποβολή αίτησης από τους δικαιούχους, εργοδότες και μισθωτούς που ασφαλίζονται μέσω Α.Π.Δ., στις αρμόδιες Υπηρεσίες Μισθωτών Ε.Φ.Κ.Α.. Μετά την υποβολή αυτής, θα πρέπει να ακολουθούνται τα κάτωθι: • Καταχώρηση της αίτησης επιστροφής στο Ο.Π.Σ./τ. Ι.Κ.Α.-Ε.Τ.Α.Μ.. • Πρόσκληση στον εργοδότη για την προσκόμιση των έγγραφων στοιχείων απασχόλησης, αυτεπάγγελτη αναζήτηση αυτών, όπου είναι δυνατό, μέσω της εφαρμογής «ΔΙΑΣΥΝΔΕΣΗ ΜΕ ΕΡΓΑΝΗ» και διενέργεια ουσιαστικού ελέγχου έως την τελευταία απαιτητή μισθολογική περίοδο. • Διεκπεραίωση των εκκρεμών Καταγγελιών-Δηλώσεων απασχόλησης, έλεγχος και διεκπεραίωση των Δελτίων Ελέγχου (επιτόπιοι έλεγχοι), των εκκρεμών Δελτίων Μεταβολής Στοιχείων Ασφάλισης (Δ.Μ.Σ.Α.), των διαπιστώσεων πραγματικής απασχόλησης κ.λ.π.. • Διενέργεια Ελέγχου Δηλωθέντων Καταβληθέντων (Ε.Δ.Κ.). • Έκδοση αποφάσεων συμψηφισμού εφόσον προκύψει πιστωτικό υπόλοιπο. • Έκδοση Απόφασης Επιστροφής (ΑΠ.ΕΠ.). Επισημαίνεται ότι, στις περιπτώσεις υποβληθεισών αιτήσεων επιστροφής εισφορών που έχουν καταχωρηθεί στο Ο.Π.Σ/τ. Ι.Κ.Α-Ε.Τ.Α.Μ. και έχουν εκδοθεί αποφάσεις επιστροφής ενώ εκκρεμεί η έγκρισή τους, οι αρμόδιοι υπάλληλοι των Υποκ/των Μισθωτών Ε.Φ.Κ.Α., θα πρέπει να προβούν σε οίκοθεν ακύρωση αυτών. Στη συνέχεια το σύνολο των εκκρεμών αιτήσεων επιστροφής, τόσο αυτών που ακυρώθηκαν όσο και αυτών που δεν καταχωρήθηκαν στο Ο.Π.Σ/τ. Ι.Κ.Α-Ε.Τ.Α.Μ., θα διεκπεραιωθεί σύμφωνα με τα ανωτέρω οριζόμενα. Ήδη σχεδιάζεται η εφαρμογή της ηλεκτρονικής υποβολής αιτήσεων επιστροφής αχρεωστήτως καταβληθεισών εισφορών από τους δικαιούχους, εργοδότες και ασφαλισμένους, που θα είναι διαθέσιμη στην ιστοσελίδα του Ε.Φ.Κ.Α.. ΔΙΑΔΙΚΑΣΙΑ ΣΥΜΨΗΦΙΣΜΟΥ Ή ΕΠΙΣΤΡΟΦΗΣ ΤΩΝ ΑΧΡΕΩΣΤΗΤΩΣ ΚΑΤΑΒΛΗΘΕΙΣΩΝ ΕΙΣΦΟΡΩΝ ΣΕ ΠΕΡΙΠΤΩΣΗ ΡΥΘΜΙΣΜΕΝΩΝ ΟΦΕΙΛΩΝ Εφόσον ο δικαιούχος εργοδότης έχει υπαχθεί σε καθεστώς ρύθμισης οφειλών και τηρεί τους όρους της ρύθμισης αυτής, θα ακολουθείται η ίδια ως άνω διαδικασία και στην περίπτωση που προκύπτει πιστωτικό υπόλοιπο, θα επέρχεται συμψηφισμός με τις τρέχουσες δόσεις της ρύθμισης κατά το ποσό αυτού. ΕΠΙΣΗΜΑΝΣΕΙΣ Α1. Η διαχείριση των αιτήσεων επιστροφής αχρεωστήτως καταβληθεισών εισφορών, θα πραγματοποιείται σύμφωνα με τις οδηγίες της παρούσας: i) Για τους δικαιούχους - ασφαλισμένους και εργοδότες, που προέρχονται από το τ. Ι.Κ.Α. - Ε.Τ.Α.Μ. ii) Για τους δικαιούχους - ασφαλισμένους και εργοδότες, των φορέων, τομέων, κλάδων και λογαριασμών του τ. Ε.Τ.Α.Α. (Τ.Σ.Α.Υ., Τ.Σ.Μ.Ε.Δ.Ε., Τ.Α.Ν.), τ. Ε.Τ.Α.Π. - Μ.Μ.Ε. και τ. Ο.Γ.Α. που εντάχθηκαν στον Ε.Φ.Κ.Α., για χρονική περίοδο από 01/01/2017 και εφεξής. Α2. Για τη διαχείριση των αιτήσεων επιστροφής αχρεωστήτως καταβληθεισών εισφορών, των εντασσόμενων στον Ε.Φ.Κ.Α. φορέων, τομέων, κλάδων και λογαριασμών του τ. Ε.Τ.Α.Α. (Τ.Σ.Α.Υ.,Τ.Σ.Μ.Ε.Δ.Ε.,Τ.Α.Ν.), τ. Ε.Τ.Α.Π.-Μ.Μ.Ε. και τ. Ο.Γ.Α., χρονικής περιόδου έως 31/12/2016, θα ακολουθήσουν νεότερες οδηγίες. Β. Οι αχρεωστήτως καταβληθείσες εισφορές υπέρ τρίτων φορέων (Ε.Τ.Ε.Α.Ε.Π., Ε.Ο.Π.Υ.Υ., Ο.Α.Ε.Δ.), που συνεισπράττονται από τον Ε.Φ.Κ.Α., επιστρέφονται από αυτόν και βαρύνουν τον αντίστοιχο φορέα υπέρ του οποίου έγινε η είσπραξη. Γ. Σύμφωνα με τις διατάξεις του τελευταίου εδαφίου της παρ. 6 του άρθρου 40 του Ν. 1846/51, όπως αντικαταστάθηκε από την παρ. 1 του άρθρου 7 του Ν. 825/78 και τις διατάξεις της παρ. 8 του άρθρου 21 του Ν. 1902/90, οι απαιτήσεις από αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές παραγράφονται μετά πενταετία.

Οι αχρεωστήτως καταβληθείσες εισφορές στον Ε.Φ.Κ.Α. που καταβλήθηκαν εκ παραδρομής η χωρίς να προκύπτει υποχρέωση καταβολής τους όπως για παράδειγμα στην περίπτωση διπλής ασφάλισης υπέρ υγείας, συμψηφίζονται με τις πάσης φύσεως καθυστερούμενες οφειλές, ρυθμισμένες ή μη, των δικαιούχων προς τον Ε.Φ.Κ.Α. και τους τρίτους φορείς, για τους οποίους ο Ε.Φ.Κ.Α. συνεισπράττει εισφορές. Σύμφωνα με την εγκύκλιο του φορέα, ενδεικτικές περιπτώσεις αχρεωστήτως καταβληθεισών εισφορών αποτελούν η καταβολή εισφορών υψηλότερων των απαιτητών ασφαλιστέων αποδοχών (πλαφόν), η υπερβάλλουσα καταβολή εισφορών πάνω από το οφειλόμενο ποσό, η μεταβολή χρόνου ασφάλισης, η υπερείσπραξη από το μέτρο της κατάσχεσης εις χείρας τρίτων, η επιστροφή εισφορών λόγω διπλής ασφάλισης για υγειονομική περίθαλψη σε φορέα πριν την έναρξη του Ε.Φ.Κ.Α. κ.λ.π.. Δε θεωρούνται αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές, χρηματικά ποσά που έχουν καταβληθεί σε περιπτώσεις που προκύπτει ακύρωση χρόνου, λόγω δόλιας ή εικονικής ασφάλισης. Εφόσον μετά τη διενέργεια ελέγχου και την πραγματοποίηση συμψηφισμού προκύψει πιστωτικό υπόλοιπο, αυτό επιστρέφεται άτοκα στους δικαιούχους. Κατ΄ εξαίρεση, το πιστωτικό υπόλοιπο επιστρέφεται εντόκως, μόνο έπειτα από αμετάκλητη απόφαση του αρμόδιου δικαστηρίου, από τα διαλαμβανόμενα της οποίας θα προκύπτει ρητά η έντοκη επιστροφή. Τι διαδικασία πρέπει να ακολουθήσετε για την επιστροφή των ποσών Για την επιστροφή των αχρεωστήτως καταβληθεισών εισφορών απαιτείται η υποβολή αίτησης από τους δικαιούχους, εργοδότες και μισθωτούς που ασφαλίζονται μέσω Α.Π.Δ., στις αρμόδιες Υπηρεσίες Μισθωτών Ε.Φ.Κ.Α.. Μετά την υποβολή αυτής, θα πρέπει να ακολουθούνται τα κάτωθι: • Καταχώρηση της αίτησης επιστροφής στο Ο.Π.Σ./τ. Ι.Κ.Α.-Ε.Τ.Α.Μ.. • Πρόσκληση στον εργοδότη για την προσκόμιση των έγγραφων στοιχείων απασχόλησης, αυτεπάγγελτη αναζήτηση αυτών, όπου είναι δυνατό, μέσω της εφαρμογής «ΔΙΑΣΥΝΔΕΣΗ ΜΕ ΕΡΓΑΝΗ» και διενέργεια ουσιαστικού ελέγχου έως την τελευταία απαιτητή μισθολογική περίοδο. • Διεκπεραίωση των εκκρεμών Καταγγελιών-Δηλώσεων απασχόλησης, έλεγχος και διεκπεραίωση των Δελτίων Ελέγχου (επιτόπιοι έλεγχοι), των εκκρεμών Δελτίων Μεταβολής Στοιχείων Ασφάλισης (Δ.Μ.Σ.Α.), των διαπιστώσεων πραγματικής απασχόλησης κ.λ.π.. • Διενέργεια Ελέγχου Δηλωθέντων Καταβληθέντων (Ε.Δ.Κ.). • Έκδοση αποφάσεων συμψηφισμού εφόσον προκύψει πιστωτικό υπόλοιπο. • Έκδοση Απόφασης Επιστροφής (ΑΠ.ΕΠ.). Επισημαίνεται ότι, στις περιπτώσεις υποβληθεισών αιτήσεων επιστροφής εισφορών που έχουν καταχωρηθεί στο Ο.Π.Σ/τ. Ι.Κ.Α-Ε.Τ.Α.Μ. και έχουν εκδοθεί αποφάσεις επιστροφής ενώ εκκρεμεί η έγκρισή τους, οι αρμόδιοι υπάλληλοι των Υποκ/των Μισθωτών Ε.Φ.Κ.Α., θα πρέπει να προβούν σε οίκοθεν ακύρωση αυτών. Στη συνέχεια το σύνολο των εκκρεμών αιτήσεων επιστροφής, τόσο αυτών που ακυρώθηκαν όσο και αυτών που δεν καταχωρήθηκαν στο Ο.Π.Σ/τ. Ι.Κ.Α-Ε.Τ.Α.Μ., θα διεκπεραιωθεί σύμφωνα με τα ανωτέρω οριζόμενα. Ήδη σχεδιάζεται η εφαρμογή της ηλεκτρονικής υποβολής αιτήσεων επιστροφής αχρεωστήτως καταβληθεισών εισφορών από τους δικαιούχους, εργοδότες και ασφαλισμένους, που θα είναι διαθέσιμη στην ιστοσελίδα του Ε.Φ.Κ.Α.. ΔΙΑΔΙΚΑΣΙΑ ΣΥΜΨΗΦΙΣΜΟΥ Ή ΕΠΙΣΤΡΟΦΗΣ ΤΩΝ ΑΧΡΕΩΣΤΗΤΩΣ ΚΑΤΑΒΛΗΘΕΙΣΩΝ ΕΙΣΦΟΡΩΝ ΣΕ ΠΕΡΙΠΤΩΣΗ ΡΥΘΜΙΣΜΕΝΩΝ ΟΦΕΙΛΩΝ Εφόσον ο δικαιούχος εργοδότης έχει υπαχθεί σε καθεστώς ρύθμισης οφειλών και τηρεί τους όρους της ρύθμισης αυτής, θα ακολουθείται η ίδια ως άνω διαδικασία και στην περίπτωση που προκύπτει πιστωτικό υπόλοιπο, θα επέρχεται συμψηφισμός με τις τρέχουσες δόσεις της ρύθμισης κατά το ποσό αυτού. ΕΠΙΣΗΜΑΝΣΕΙΣ Α1. Η διαχείριση των αιτήσεων επιστροφής αχρεωστήτως καταβληθεισών εισφορών, θα πραγματοποιείται σύμφωνα με τις οδηγίες της παρούσας: i) Για τους δικαιούχους - ασφαλισμένους και εργοδότες, που προέρχονται από το τ. Ι.Κ.Α. - Ε.Τ.Α.Μ. ii) Για τους δικαιούχους - ασφαλισμένους και εργοδότες, των φορέων, τομέων, κλάδων και λογαριασμών του τ. Ε.Τ.Α.Α. (Τ.Σ.Α.Υ., Τ.Σ.Μ.Ε.Δ.Ε., Τ.Α.Ν.), τ. Ε.Τ.Α.Π. - Μ.Μ.Ε. και τ. Ο.Γ.Α. που εντάχθηκαν στον Ε.Φ.Κ.Α., για χρονική περίοδο από 01/01/2017 και εφεξής. Α2. Για τη διαχείριση των αιτήσεων επιστροφής αχρεωστήτως καταβληθεισών εισφορών, των εντασσόμενων στον Ε.Φ.Κ.Α. φορέων, τομέων, κλάδων και λογαριασμών του τ. Ε.Τ.Α.Α. (Τ.Σ.Α.Υ.,Τ.Σ.Μ.Ε.Δ.Ε.,Τ.Α.Ν.), τ. Ε.Τ.Α.Π.-Μ.Μ.Ε. και τ. Ο.Γ.Α., χρονικής περιόδου έως 31/12/2016, θα ακολουθήσουν νεότερες οδηγίες. Β. Οι αχρεωστήτως καταβληθείσες εισφορές υπέρ τρίτων φορέων (Ε.Τ.Ε.Α.Ε.Π., Ε.Ο.Π.Υ.Υ., Ο.Α.Ε.Δ.), που συνεισπράττονται από τον Ε.Φ.Κ.Α., επιστρέφονται από αυτόν και βαρύνουν τον αντίστοιχο φορέα υπέρ του οποίου έγινε η είσπραξη. Γ. Σύμφωνα με τις διατάξεις του τελευταίου εδαφίου της παρ. 6 του άρθρου 40 του Ν. 1846/51, όπως αντικαταστάθηκε από την παρ. 1 του άρθρου 7 του Ν. 825/78 και τις διατάξεις της παρ. 8 του άρθρου 21 του Ν. 1902/90, οι απαιτήσεις από αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές παραγράφονται μετά πενταετία. -

Εγκύκλιο με την οποία διευκρινίζει τις αλλαγές στη δυνατότητα ρύθμισης οφειλών στα ταμεία σε έως 120 δόσεις εξέδωσε ο ΕΦΚΑ. Συγκεκριμένα, βάσει της σχετικής εγκυκλίου, ορίζονται τα εξής : Ποιες οφειλές εντάσσονται στη ρύθμιση Στη ρύθμιση των 120 δόσεων μέσω του εξωδικαστικού συμβιβασμού εντάσσονται πλέον και οι οφειλές προς τον Ε.Φ.Κ.Α. που βεβαιώθηκαν έως το χρόνο υποβολής της αίτησης και γεννήθηκαν ή ανάγονται σε χρόνο έως την 31η Δεκεμβρίου 2017 (και όχι μόνο που γεννήθηκαν έως 31 Δεκεμβρίου 2016), με τις προσαυξήσεις ή τόκους εκπρόθεσμης καταβολής κατά το χρόνο υποβολής της αίτησης. Μέχρι πότε αναστέλλονται τα μέτρα αναγκαστικής είσπραξης Στις αιτήσεις εξωδικαστικού μηχανισμού ρύθμισης οφειλών όπου εντάσσονται οφειλές πέραν του ενός πιστωτή και ορίζεται συντονιστής, από την ημερομηνία αποστολής της πρόσκλησης συμμετοχής από τον τελευταίο στους πιστωτές αναστέλλονται αυτοδικαίως για 90 ημέρες (και όχι για 70 μέρες όπως ίσχυε μέχρι πρότινος). Η παρούσα τροποποίηση έχει άμεση εφαρμογή και σε υποθέσεις που είναι εκκρεμείς κατά την έναρξη ισχύος του νόμου. Επιπλέον, η ανωτέρω αναστολή εφαρμόζετα για συνολικές οφειλές προς όλους τους πιστωτές κάτω των 20.000€, στις διμερείς διαπραγματεύσεις και στα φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα (ελεύθεροι επαγγελματίες). Πώς συμμετέχει το ΚΕΑΟ Η μη συμμετοχή του Κ.Ε.Α.Ο. στις διαπραγματεύσεις για ρυθμίσεις για βασική οφειλή στα ταμεία κάτω από 20.000 ευρώ ισχύει εφόσον συμμετέχουν στη διαπραγμάτευση ιδιώτες πιστωτές (πιστωτικά ιδρύματα, προμηθευτές κ.λπ.). Σε αντίθετη περίπτωση, δηλαδή στην περίπτωση που συμμετέχουν μόνο το Δημόσιο και το Κ.Ε.Α.Ο., η υπηρεσία συμμετέχει κανονικά στη διαπραγμάτευση. Επίσης, εφεξής, για τη διαμόρφωση του ύψους και του αριθμού των δόσεων, η καθαρή παρούσα αξία λαμβάνεται υπόψη στο σύνολο των υποχρεωτικών κανόνων και όχι μόνο ως προς την αξία ρευστοποίησης. Πώς ολοκληρώνονται οι διμερείς διαπραγματεύσεις Με βάση τις νέες διατάξεις, ο πιστωτής (στις περιπτώσεις που οι απαιτήσεις ενός πιστωτή υπερέβαιναν ποσοστό 85% των συνολικών απαιτήσεων και η αίτηση προωθούταν για διμερή διαπραγμάτευση) ενημερώνει την Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους . εντός 3 μηνών από την ημερομηνία προώθησης της αίτησης για την ολοκλήρωση ή μη της διαπραγμάτευσης. Αν η διαπραγμάτευση ολοκληρωθεί μετά την αρχική ενημέρωση της Ε.Γ.Δ.Ι.Χ., ο πιστωτής θα ενημερώσει την Ε.Γ.Δ.Ι.Χ. για την επίτευξη ή μη συμφωνίας μέσα σε 1 μήνα από την τελική ολοκλήρωση της διαπραγμάτευσης Ποιο είναι το περιεχόμενο της αίτησης Με τις νέες διατάξεις στον κατάλογο των πιστωτών ( με τα πλήρη στοιχεία τους, των οφειλόμενων ποσών ανά πιστωτή και των συνοφειλετών που ευθύνονται έναντι κάθε πιστωτή) θα πρέπει πλέον να περιλαμβάνεται και η ημερομηνία, αναφορικά με την οποία προσδιορίζεται το ύψος της κάθε οφειλής. Δεν υπάρχει υποχρέωση υποβολής δικαιολογητικών από τον οφειλέτη, παρά μόνο σε περίπτωση που, για οποιοδήποτε λόγο, δεν ανακτηθούν αυτόματα, ενώ ο οφειλέτης οφείλει να μεταφορτώσει στο Σύστημα μεταξύ άλλων πιστοποιητικά βαρών όλων των ακινήτων και έντυπο ΑΑ ΓΗΣ για την αξία γηπέδων εκτός σχεδίου πόλης και οικισμού για το οποίο δεν προσδιορίζεται ΕΝ.Φ.Ι.Α. και δεν προσκομίζεται έκθεση εκτιμητή ακινήτων. Επιπλέον προβλέπεται ότι τα πιστοποιητικά βαρών θα προσκομίζονται μέχρι τη λήξη της προθεσμίας της διορισμού εμπειρογνώμονα, ενώ το αντίγραφο ποινικού μητρώου γενικής χρήσης, το πιστοποιητικό περί μη πτώχευσης και περί μη κατάθεσης αίτησης πτώχευσης από το αρμόδιο Πρωτοδικείο, το πιστοποιητικό περί μη λύσης εταιρείας από το Γενικό Εμπορικό Μητρώο- Γ.Ε.ΜΗ. (για νομικά πρόσωπα) και το πιστοποιητικό οικογενειακής κατάστασης μπορούν να υποβληθούν το αργότερο έως την παρέλευση της προθεσμίας για την υποβολή αντιπροτάσεων . Στις περιπτώσεις αυτές ο οφειλέτης υποχρεούται να δηλώσει ότι θα προσκομίσει τα απαιτούμενα έγγραφα και να επισυνάψει αποδεικτικά ότι έχει αιτηθεί την έκδοσή τους. Σε περίπτωση που τα πιστοποιητικά βαρών δε δύναται να προσκομιστούν εντός της προθεσμίας για λόγους ανωτέρας βίας, δύναται να αντικατασταθούν από ενυπόγραφη βεβαίωση δικηγόρου αναφορικά με τα βάρη των ακινήτων του οφειλέτη. Πώς συμμετέχουν οι μικροί πιστωτές Πιστωτές οι απαιτήσεις των οποίων δεν υπερβαίνουν: (α) ατομικά το ποσό των 2.000.000 ευρώ και ποσοστό 1,5% του συνολικού χρέους και (β) δεν υπερβαίνουν αθροιστικά το ποσό των 20.000.000 ευρώ και ποσοστό 15% του συνολικού χρέους, τότε δε συμμετέχουν στη διαδικασία διαπραγμάτευσης και δε δεσμεύονται από τη σύμβαση αναδιάρθρωσης. Σε περίπτωση που πιστωτές με ποσοστό μικρότερο του 1,5% υπερβαίνουν αθροιστικά το 15% της περίπτωσης (β), στη διαπραγμάτευση δε συμμετέχουν οι πιστωτές με τις μικρότερες απαιτήσεις και μέχρι τη συμπλήρωση του απαιτούμενου ποσοστού 15%. Με τις νέες διατάξεις διευκρινίζεται πως στην περίπτωση που δύο ή περισσότεροι πιστωτές έχουν ακριβώς ίσες απαιτήσεις με ποσοστό μικρότερο του 1,5% της συνολικής οφειλής έκαστος, και αθροιζόμενες υπερβαίνουν το 15% του συνολικού χρέους ή το ποσό των 20.000.000€, τότε οι εν λόγω πιστωτές συμμετέχουν στη διαδικασία και δεσμεύονται από τη σύμβαση αναδιάρθρωσης. Διαφωνία ύψους οφειλής Μετά τη δήλωση της πρόθεσης των πιστωτών να συμμετέχουν στη διαδικασία διαπραγμάτευσης, ο συντονιστής ελέγχει αν συγκεντρώθηκε το απαιτούμενο ποσοστό συμμετεχόντων πιστωτών προκειμένου να συνεχιστεί η διαδικασία διαπραγμάτευσης (το 50% του συνολικού χρέους του οφειλέτη - απαιτήσεις μικρών πιστωτών) Αν ο συντονιστής διαπιστώσει ότι το ποσό απαίτησης που έχει δηλωθεί από τον οφειλέτη είναι διαφορετικό από το ποσό που βεβαιώθηκε από τον πιστωτή και ότι αυτή η διαφορά δεν δικαιολογείται από αντικειμενικούς λόγους, ζητά από τον οφειλέτη και τον πιστωτή αποδεικτικά έγγραφα για το ύψος της απαίτησης. Με τις νέες διατάξεις εισάγεται δεύτερος γύρος συλλογής δικαιολογητικών από το συντονιστή στην περίπτωση που μετά την ανωτέρω εξέταση των προσκομισθέντων εγγραφών παραμένει αδικαιολόγητη απόκλιση που υπερβαίνει το 1/5 της συνολικής οφειλή προς ρύθμιση. Αν και η δεύτερη προσπάθεια δεν ευδοκιμήσει, τότε ο συντονιστής προσμετρά στα ποσοστά απαρτίας και της πλειοψηφίας μόνο το μέρος της απαίτησης που τυγχάνει κοινής αποδοχής, εκτός εάν η απαίτηση προσδιοριστεί σε διαφορετικό ποσό από τον εμπειρογνώμονα . Διαδικασία διαπραγμάτευσης Με τις νέες διατάξεις, προστίθεται εξουσιοδοτική διάταξη προκειμένου να ρυθμιστούν λεπτομερειακά θέματα της διαδικασίας ώστε να αντιμετωπίζονται με ευελιξία πρακτικές ανάγκες που προκύπτουν κατά τη διαπραγμάτευση. Ως εκ τούτου, προβλέπεται ότι με απόφαση των Υπουργών Οικονομίας και Ανάπτυξης, Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης και Οικονομικών δύνανται να ρυθμίζονται λεπτομερειακά θέματα της διαδικασίας ελέγχου πληρότητας της αίτησης ή της διαδικασίας διαπραγμάτευσης, καθώς και να τροποποιούνται οι προθεσμίες που προβλέπονται. Διορισμός εμπειρογνώμονα Προκειμένου να διευκολυνθεί ο διορισμός εμπειρογνώμονα από το Δημόσιο και τους Φ.Κ.Α.. προστίθεται διάταξη που προβλέπει την έκδοση κοινής απόφασης των Υπουργών Οικονομίας και Ανάπτυξης, Οικονομικών και Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης, με την οποία θα συσταθεί μητρώο εμπειρογνωμόνων, από το οποίο θα επιλέγονται οι εμπειρογνώμονες που προτείνονται από το Δημόσιο και τους Φ.Κ.Α στο πλαίσιο της διαδικασίας εξωδικαστικού μηχανισμού ρύθμισης οφειλών. Δυνατότητα υποβολής αίτησης ομόρρυθμων μελών χωρίς ατομική επιχείρηση Προβλέπεται, πλέον, ρητώς η δυνατότητα των ομόρρυθμων εταίρων, ομόρρυθμης ή ετερόρρυθμης εταιρίας, να ζητήσουν τη ρύθμιση και του συνόλου των δικών τους οφειλών μέσω του εξωδικαστικού. Επομένως, δεν εντάσσονται στον εξωδικαστικό μηχανισμό οφειλές μετά την 31/12/2017, ή οφειλές για επιστροφή κρατικών ενισχύσεων ή οφειλές άσχετες με την επιχειρηματική δραστηριότητα, για τις οποίες δεν κρίνεται αναγκαία η ρύθμιση για την εξασφάλιση της βιωσιμότητας του εταίρου. Η υποβαλλόμενη αίτηση θα περιέχει προς αυτούς το σύνολο των στοιχείων και θα συνοδεύεται από το σύνολο των δικαιολογητικών , ενώ οι περιορισμοί και τα κριτήρια επιλεξιμότητας κρίνονται με βάση το πρόσωπο της εταιρείας. Εξυπακούεται ότι οι περιορισμοί αυτοί θα εφαρμοστούν μόνο όταν συμβιβάζονται με το γεγονός ότι ζητείται ρύθμιση των οφειλών του εταίρου και όχι της εταιρίας. Έτσι, δεν θα αποκλειστεί η ρύθμιση των οφειλών του εταίρου από το γεγονός ότι ο εταίρος έχει διακόψει ατομική επιχειρηματική του δραστηριότητα, αρκεί να μην έχει λυθεί η ίδια η εταιρία. Κατ' αντιπαραβολή, ο εταίρος μπορεί να ρυθμίσει τις δικές του οφειλές, εντάσσοντας και τις οφειλές που τον βαρύνουν ως ομόρρυθμο εταίρο, ακόμα και αν η εταιρία έχει λυθεί, εφόσον ο εταίρος διατηρεί δική του ατομική επιχείρηση σε λειτουργία. Στην περίπτωση που αίτηση ρύθμισης βάσει των διατάξεων του εξωδικαστικού μηχανισμού υποβάλλεται τόσο από το νομικό πρόσωπο της εταιρείας όσο και από τους εταίρους αυτής, θα ακολουθείται κατά το δυνατό ενιαία διαδικασία υπό τον ίδιο συντονιστή, αλλά τόσο η απαρτία όσο και οι προτάσεις και τα αποτελέσματα των ψηφοφοριών θα υποβάλλονται και θα εξετάζονται χωριστά, χωρίς να επηρεάζεται το αποτέλεσμα της μιας ψηφοφορίας από το αποτέλεσμα των υπολοίπων. Επιπλέον, διευθετείται τυχόν ανισότητα εις βάρος ομόρρυθμων εταίρων, των οποίων τα νομικά πρόσωπα υπέβαλαν αίτηση στον εξωδικαστικό μηχανισμό ρύθμισης οφειλών πριν την τροποποίηση των κείμενων διατάξεων και παρέχεται σε αυτούς η δυνατότητα υποβολής αυτοτελούς αίτησης για τη ρύθμιση των προσωπικών τους οφειλών. Μεταβατικές διατάξεις Παρέχεται, πλέον, η δυνατότητα επανυποβολής των αιτήσεων που, κατά έναρξη ισχύος του, έχουν περατωθεί ως άκαρπες, εφόσον συμπεριλαμβάνουν οφειλές οι οποίες καθίστανται επιδεκτικές ρύθμισης (οφειλές έως 31/12/2017). Επιπλέον οι οφειλέτες εκκρεμών αιτήσεων δύνανται να ζητήσουν τη διαγραφή της αίτησής τους με ταυτόχρονη επανυποβολή αυτής. View full είδηση

-

ΕΦΚΑ :Διευκρινιστική εγκύκλιος για τη ρύθμιση οφειλών

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Εγκύκλιο με την οποία διευκρινίζει τις αλλαγές στη δυνατότητα ρύθμισης οφειλών στα ταμεία σε έως 120 δόσεις εξέδωσε ο ΕΦΚΑ. Συγκεκριμένα, βάσει της σχετικής εγκυκλίου, ορίζονται τα εξής : Ποιες οφειλές εντάσσονται στη ρύθμιση Στη ρύθμιση των 120 δόσεων μέσω του εξωδικαστικού συμβιβασμού εντάσσονται πλέον και οι οφειλές προς τον Ε.Φ.Κ.Α. που βεβαιώθηκαν έως το χρόνο υποβολής της αίτησης και γεννήθηκαν ή ανάγονται σε χρόνο έως την 31η Δεκεμβρίου 2017 (και όχι μόνο που γεννήθηκαν έως 31 Δεκεμβρίου 2016), με τις προσαυξήσεις ή τόκους εκπρόθεσμης καταβολής κατά το χρόνο υποβολής της αίτησης. Μέχρι πότε αναστέλλονται τα μέτρα αναγκαστικής είσπραξης Στις αιτήσεις εξωδικαστικού μηχανισμού ρύθμισης οφειλών όπου εντάσσονται οφειλές πέραν του ενός πιστωτή και ορίζεται συντονιστής, από την ημερομηνία αποστολής της πρόσκλησης συμμετοχής από τον τελευταίο στους πιστωτές αναστέλλονται αυτοδικαίως για 90 ημέρες (και όχι για 70 μέρες όπως ίσχυε μέχρι πρότινος). Η παρούσα τροποποίηση έχει άμεση εφαρμογή και σε υποθέσεις που είναι εκκρεμείς κατά την έναρξη ισχύος του νόμου. Επιπλέον, η ανωτέρω αναστολή εφαρμόζετα για συνολικές οφειλές προς όλους τους πιστωτές κάτω των 20.000€, στις διμερείς διαπραγματεύσεις και στα φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα (ελεύθεροι επαγγελματίες). Πώς συμμετέχει το ΚΕΑΟ Η μη συμμετοχή του Κ.Ε.Α.Ο. στις διαπραγματεύσεις για ρυθμίσεις για βασική οφειλή στα ταμεία κάτω από 20.000 ευρώ ισχύει εφόσον συμμετέχουν στη διαπραγμάτευση ιδιώτες πιστωτές (πιστωτικά ιδρύματα, προμηθευτές κ.λπ.). Σε αντίθετη περίπτωση, δηλαδή στην περίπτωση που συμμετέχουν μόνο το Δημόσιο και το Κ.Ε.Α.Ο., η υπηρεσία συμμετέχει κανονικά στη διαπραγμάτευση. Επίσης, εφεξής, για τη διαμόρφωση του ύψους και του αριθμού των δόσεων, η καθαρή παρούσα αξία λαμβάνεται υπόψη στο σύνολο των υποχρεωτικών κανόνων και όχι μόνο ως προς την αξία ρευστοποίησης. Πώς ολοκληρώνονται οι διμερείς διαπραγματεύσεις Με βάση τις νέες διατάξεις, ο πιστωτής (στις περιπτώσεις που οι απαιτήσεις ενός πιστωτή υπερέβαιναν ποσοστό 85% των συνολικών απαιτήσεων και η αίτηση προωθούταν για διμερή διαπραγμάτευση) ενημερώνει την Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους . εντός 3 μηνών από την ημερομηνία προώθησης της αίτησης για την ολοκλήρωση ή μη της διαπραγμάτευσης. Αν η διαπραγμάτευση ολοκληρωθεί μετά την αρχική ενημέρωση της Ε.Γ.Δ.Ι.Χ., ο πιστωτής θα ενημερώσει την Ε.Γ.Δ.Ι.Χ. για την επίτευξη ή μη συμφωνίας μέσα σε 1 μήνα από την τελική ολοκλήρωση της διαπραγμάτευσης Ποιο είναι το περιεχόμενο της αίτησης Με τις νέες διατάξεις στον κατάλογο των πιστωτών ( με τα πλήρη στοιχεία τους, των οφειλόμενων ποσών ανά πιστωτή και των συνοφειλετών που ευθύνονται έναντι κάθε πιστωτή) θα πρέπει πλέον να περιλαμβάνεται και η ημερομηνία, αναφορικά με την οποία προσδιορίζεται το ύψος της κάθε οφειλής. Δεν υπάρχει υποχρέωση υποβολής δικαιολογητικών από τον οφειλέτη, παρά μόνο σε περίπτωση που, για οποιοδήποτε λόγο, δεν ανακτηθούν αυτόματα, ενώ ο οφειλέτης οφείλει να μεταφορτώσει στο Σύστημα μεταξύ άλλων πιστοποιητικά βαρών όλων των ακινήτων και έντυπο ΑΑ ΓΗΣ για την αξία γηπέδων εκτός σχεδίου πόλης και οικισμού για το οποίο δεν προσδιορίζεται ΕΝ.Φ.Ι.Α. και δεν προσκομίζεται έκθεση εκτιμητή ακινήτων. Επιπλέον προβλέπεται ότι τα πιστοποιητικά βαρών θα προσκομίζονται μέχρι τη λήξη της προθεσμίας της διορισμού εμπειρογνώμονα, ενώ το αντίγραφο ποινικού μητρώου γενικής χρήσης, το πιστοποιητικό περί μη πτώχευσης και περί μη κατάθεσης αίτησης πτώχευσης από το αρμόδιο Πρωτοδικείο, το πιστοποιητικό περί μη λύσης εταιρείας από το Γενικό Εμπορικό Μητρώο- Γ.Ε.ΜΗ. (για νομικά πρόσωπα) και το πιστοποιητικό οικογενειακής κατάστασης μπορούν να υποβληθούν το αργότερο έως την παρέλευση της προθεσμίας για την υποβολή αντιπροτάσεων . Στις περιπτώσεις αυτές ο οφειλέτης υποχρεούται να δηλώσει ότι θα προσκομίσει τα απαιτούμενα έγγραφα και να επισυνάψει αποδεικτικά ότι έχει αιτηθεί την έκδοσή τους. Σε περίπτωση που τα πιστοποιητικά βαρών δε δύναται να προσκομιστούν εντός της προθεσμίας για λόγους ανωτέρας βίας, δύναται να αντικατασταθούν από ενυπόγραφη βεβαίωση δικηγόρου αναφορικά με τα βάρη των ακινήτων του οφειλέτη. Πώς συμμετέχουν οι μικροί πιστωτές Πιστωτές οι απαιτήσεις των οποίων δεν υπερβαίνουν: (α) ατομικά το ποσό των 2.000.000 ευρώ και ποσοστό 1,5% του συνολικού χρέους και (β) δεν υπερβαίνουν αθροιστικά το ποσό των 20.000.000 ευρώ και ποσοστό 15% του συνολικού χρέους, τότε δε συμμετέχουν στη διαδικασία διαπραγμάτευσης και δε δεσμεύονται από τη σύμβαση αναδιάρθρωσης. Σε περίπτωση που πιστωτές με ποσοστό μικρότερο του 1,5% υπερβαίνουν αθροιστικά το 15% της περίπτωσης (β), στη διαπραγμάτευση δε συμμετέχουν οι πιστωτές με τις μικρότερες απαιτήσεις και μέχρι τη συμπλήρωση του απαιτούμενου ποσοστού 15%. Με τις νέες διατάξεις διευκρινίζεται πως στην περίπτωση που δύο ή περισσότεροι πιστωτές έχουν ακριβώς ίσες απαιτήσεις με ποσοστό μικρότερο του 1,5% της συνολικής οφειλής έκαστος, και αθροιζόμενες υπερβαίνουν το 15% του συνολικού χρέους ή το ποσό των 20.000.000€, τότε οι εν λόγω πιστωτές συμμετέχουν στη διαδικασία και δεσμεύονται από τη σύμβαση αναδιάρθρωσης. Διαφωνία ύψους οφειλής Μετά τη δήλωση της πρόθεσης των πιστωτών να συμμετέχουν στη διαδικασία διαπραγμάτευσης, ο συντονιστής ελέγχει αν συγκεντρώθηκε το απαιτούμενο ποσοστό συμμετεχόντων πιστωτών προκειμένου να συνεχιστεί η διαδικασία διαπραγμάτευσης (το 50% του συνολικού χρέους του οφειλέτη - απαιτήσεις μικρών πιστωτών) Αν ο συντονιστής διαπιστώσει ότι το ποσό απαίτησης που έχει δηλωθεί από τον οφειλέτη είναι διαφορετικό από το ποσό που βεβαιώθηκε από τον πιστωτή και ότι αυτή η διαφορά δεν δικαιολογείται από αντικειμενικούς λόγους, ζητά από τον οφειλέτη και τον πιστωτή αποδεικτικά έγγραφα για το ύψος της απαίτησης. Με τις νέες διατάξεις εισάγεται δεύτερος γύρος συλλογής δικαιολογητικών από το συντονιστή στην περίπτωση που μετά την ανωτέρω εξέταση των προσκομισθέντων εγγραφών παραμένει αδικαιολόγητη απόκλιση που υπερβαίνει το 1/5 της συνολικής οφειλή προς ρύθμιση. Αν και η δεύτερη προσπάθεια δεν ευδοκιμήσει, τότε ο συντονιστής προσμετρά στα ποσοστά απαρτίας και της πλειοψηφίας μόνο το μέρος της απαίτησης που τυγχάνει κοινής αποδοχής, εκτός εάν η απαίτηση προσδιοριστεί σε διαφορετικό ποσό από τον εμπειρογνώμονα . Διαδικασία διαπραγμάτευσης Με τις νέες διατάξεις, προστίθεται εξουσιοδοτική διάταξη προκειμένου να ρυθμιστούν λεπτομερειακά θέματα της διαδικασίας ώστε να αντιμετωπίζονται με ευελιξία πρακτικές ανάγκες που προκύπτουν κατά τη διαπραγμάτευση. Ως εκ τούτου, προβλέπεται ότι με απόφαση των Υπουργών Οικονομίας και Ανάπτυξης, Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης και Οικονομικών δύνανται να ρυθμίζονται λεπτομερειακά θέματα της διαδικασίας ελέγχου πληρότητας της αίτησης ή της διαδικασίας διαπραγμάτευσης, καθώς και να τροποποιούνται οι προθεσμίες που προβλέπονται. Διορισμός εμπειρογνώμονα Προκειμένου να διευκολυνθεί ο διορισμός εμπειρογνώμονα από το Δημόσιο και τους Φ.Κ.Α.. προστίθεται διάταξη που προβλέπει την έκδοση κοινής απόφασης των Υπουργών Οικονομίας και Ανάπτυξης, Οικονομικών και Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης, με την οποία θα συσταθεί μητρώο εμπειρογνωμόνων, από το οποίο θα επιλέγονται οι εμπειρογνώμονες που προτείνονται από το Δημόσιο και τους Φ.Κ.Α στο πλαίσιο της διαδικασίας εξωδικαστικού μηχανισμού ρύθμισης οφειλών. Δυνατότητα υποβολής αίτησης ομόρρυθμων μελών χωρίς ατομική επιχείρηση Προβλέπεται, πλέον, ρητώς η δυνατότητα των ομόρρυθμων εταίρων, ομόρρυθμης ή ετερόρρυθμης εταιρίας, να ζητήσουν τη ρύθμιση και του συνόλου των δικών τους οφειλών μέσω του εξωδικαστικού. Επομένως, δεν εντάσσονται στον εξωδικαστικό μηχανισμό οφειλές μετά την 31/12/2017, ή οφειλές για επιστροφή κρατικών ενισχύσεων ή οφειλές άσχετες με την επιχειρηματική δραστηριότητα, για τις οποίες δεν κρίνεται αναγκαία η ρύθμιση για την εξασφάλιση της βιωσιμότητας του εταίρου. Η υποβαλλόμενη αίτηση θα περιέχει προς αυτούς το σύνολο των στοιχείων και θα συνοδεύεται από το σύνολο των δικαιολογητικών , ενώ οι περιορισμοί και τα κριτήρια επιλεξιμότητας κρίνονται με βάση το πρόσωπο της εταιρείας. Εξυπακούεται ότι οι περιορισμοί αυτοί θα εφαρμοστούν μόνο όταν συμβιβάζονται με το γεγονός ότι ζητείται ρύθμιση των οφειλών του εταίρου και όχι της εταιρίας. Έτσι, δεν θα αποκλειστεί η ρύθμιση των οφειλών του εταίρου από το γεγονός ότι ο εταίρος έχει διακόψει ατομική επιχειρηματική του δραστηριότητα, αρκεί να μην έχει λυθεί η ίδια η εταιρία. Κατ' αντιπαραβολή, ο εταίρος μπορεί να ρυθμίσει τις δικές του οφειλές, εντάσσοντας και τις οφειλές που τον βαρύνουν ως ομόρρυθμο εταίρο, ακόμα και αν η εταιρία έχει λυθεί, εφόσον ο εταίρος διατηρεί δική του ατομική επιχείρηση σε λειτουργία. Στην περίπτωση που αίτηση ρύθμισης βάσει των διατάξεων του εξωδικαστικού μηχανισμού υποβάλλεται τόσο από το νομικό πρόσωπο της εταιρείας όσο και από τους εταίρους αυτής, θα ακολουθείται κατά το δυνατό ενιαία διαδικασία υπό τον ίδιο συντονιστή, αλλά τόσο η απαρτία όσο και οι προτάσεις και τα αποτελέσματα των ψηφοφοριών θα υποβάλλονται και θα εξετάζονται χωριστά, χωρίς να επηρεάζεται το αποτέλεσμα της μιας ψηφοφορίας από το αποτέλεσμα των υπολοίπων. Επιπλέον, διευθετείται τυχόν ανισότητα εις βάρος ομόρρυθμων εταίρων, των οποίων τα νομικά πρόσωπα υπέβαλαν αίτηση στον εξωδικαστικό μηχανισμό ρύθμισης οφειλών πριν την τροποποίηση των κείμενων διατάξεων και παρέχεται σε αυτούς η δυνατότητα υποβολής αυτοτελούς αίτησης για τη ρύθμιση των προσωπικών τους οφειλών. Μεταβατικές διατάξεις Παρέχεται, πλέον, η δυνατότητα επανυποβολής των αιτήσεων που, κατά έναρξη ισχύος του, έχουν περατωθεί ως άκαρπες, εφόσον συμπεριλαμβάνουν οφειλές οι οποίες καθίστανται επιδεκτικές ρύθμισης (οφειλές έως 31/12/2017). Επιπλέον οι οφειλέτες εκκρεμών αιτήσεων δύνανται να ζητήσουν τη διαγραφή της αίτησής τους με ταυτόχρονη επανυποβολή αυτής.

Εγκύκλιο με την οποία διευκρινίζει τις αλλαγές στη δυνατότητα ρύθμισης οφειλών στα ταμεία σε έως 120 δόσεις εξέδωσε ο ΕΦΚΑ. Συγκεκριμένα, βάσει της σχετικής εγκυκλίου, ορίζονται τα εξής : Ποιες οφειλές εντάσσονται στη ρύθμιση Στη ρύθμιση των 120 δόσεων μέσω του εξωδικαστικού συμβιβασμού εντάσσονται πλέον και οι οφειλές προς τον Ε.Φ.Κ.Α. που βεβαιώθηκαν έως το χρόνο υποβολής της αίτησης και γεννήθηκαν ή ανάγονται σε χρόνο έως την 31η Δεκεμβρίου 2017 (και όχι μόνο που γεννήθηκαν έως 31 Δεκεμβρίου 2016), με τις προσαυξήσεις ή τόκους εκπρόθεσμης καταβολής κατά το χρόνο υποβολής της αίτησης. Μέχρι πότε αναστέλλονται τα μέτρα αναγκαστικής είσπραξης Στις αιτήσεις εξωδικαστικού μηχανισμού ρύθμισης οφειλών όπου εντάσσονται οφειλές πέραν του ενός πιστωτή και ορίζεται συντονιστής, από την ημερομηνία αποστολής της πρόσκλησης συμμετοχής από τον τελευταίο στους πιστωτές αναστέλλονται αυτοδικαίως για 90 ημέρες (και όχι για 70 μέρες όπως ίσχυε μέχρι πρότινος). Η παρούσα τροποποίηση έχει άμεση εφαρμογή και σε υποθέσεις που είναι εκκρεμείς κατά την έναρξη ισχύος του νόμου. Επιπλέον, η ανωτέρω αναστολή εφαρμόζετα για συνολικές οφειλές προς όλους τους πιστωτές κάτω των 20.000€, στις διμερείς διαπραγματεύσεις και στα φυσικά πρόσωπα χωρίς πτωχευτική ικανότητα (ελεύθεροι επαγγελματίες). Πώς συμμετέχει το ΚΕΑΟ Η μη συμμετοχή του Κ.Ε.Α.Ο. στις διαπραγματεύσεις για ρυθμίσεις για βασική οφειλή στα ταμεία κάτω από 20.000 ευρώ ισχύει εφόσον συμμετέχουν στη διαπραγμάτευση ιδιώτες πιστωτές (πιστωτικά ιδρύματα, προμηθευτές κ.λπ.). Σε αντίθετη περίπτωση, δηλαδή στην περίπτωση που συμμετέχουν μόνο το Δημόσιο και το Κ.Ε.Α.Ο., η υπηρεσία συμμετέχει κανονικά στη διαπραγμάτευση. Επίσης, εφεξής, για τη διαμόρφωση του ύψους και του αριθμού των δόσεων, η καθαρή παρούσα αξία λαμβάνεται υπόψη στο σύνολο των υποχρεωτικών κανόνων και όχι μόνο ως προς την αξία ρευστοποίησης. Πώς ολοκληρώνονται οι διμερείς διαπραγματεύσεις Με βάση τις νέες διατάξεις, ο πιστωτής (στις περιπτώσεις που οι απαιτήσεις ενός πιστωτή υπερέβαιναν ποσοστό 85% των συνολικών απαιτήσεων και η αίτηση προωθούταν για διμερή διαπραγμάτευση) ενημερώνει την Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους . εντός 3 μηνών από την ημερομηνία προώθησης της αίτησης για την ολοκλήρωση ή μη της διαπραγμάτευσης. Αν η διαπραγμάτευση ολοκληρωθεί μετά την αρχική ενημέρωση της Ε.Γ.Δ.Ι.Χ., ο πιστωτής θα ενημερώσει την Ε.Γ.Δ.Ι.Χ. για την επίτευξη ή μη συμφωνίας μέσα σε 1 μήνα από την τελική ολοκλήρωση της διαπραγμάτευσης Ποιο είναι το περιεχόμενο της αίτησης Με τις νέες διατάξεις στον κατάλογο των πιστωτών ( με τα πλήρη στοιχεία τους, των οφειλόμενων ποσών ανά πιστωτή και των συνοφειλετών που ευθύνονται έναντι κάθε πιστωτή) θα πρέπει πλέον να περιλαμβάνεται και η ημερομηνία, αναφορικά με την οποία προσδιορίζεται το ύψος της κάθε οφειλής. Δεν υπάρχει υποχρέωση υποβολής δικαιολογητικών από τον οφειλέτη, παρά μόνο σε περίπτωση που, για οποιοδήποτε λόγο, δεν ανακτηθούν αυτόματα, ενώ ο οφειλέτης οφείλει να μεταφορτώσει στο Σύστημα μεταξύ άλλων πιστοποιητικά βαρών όλων των ακινήτων και έντυπο ΑΑ ΓΗΣ για την αξία γηπέδων εκτός σχεδίου πόλης και οικισμού για το οποίο δεν προσδιορίζεται ΕΝ.Φ.Ι.Α. και δεν προσκομίζεται έκθεση εκτιμητή ακινήτων. Επιπλέον προβλέπεται ότι τα πιστοποιητικά βαρών θα προσκομίζονται μέχρι τη λήξη της προθεσμίας της διορισμού εμπειρογνώμονα, ενώ το αντίγραφο ποινικού μητρώου γενικής χρήσης, το πιστοποιητικό περί μη πτώχευσης και περί μη κατάθεσης αίτησης πτώχευσης από το αρμόδιο Πρωτοδικείο, το πιστοποιητικό περί μη λύσης εταιρείας από το Γενικό Εμπορικό Μητρώο- Γ.Ε.ΜΗ. (για νομικά πρόσωπα) και το πιστοποιητικό οικογενειακής κατάστασης μπορούν να υποβληθούν το αργότερο έως την παρέλευση της προθεσμίας για την υποβολή αντιπροτάσεων . Στις περιπτώσεις αυτές ο οφειλέτης υποχρεούται να δηλώσει ότι θα προσκομίσει τα απαιτούμενα έγγραφα και να επισυνάψει αποδεικτικά ότι έχει αιτηθεί την έκδοσή τους. Σε περίπτωση που τα πιστοποιητικά βαρών δε δύναται να προσκομιστούν εντός της προθεσμίας για λόγους ανωτέρας βίας, δύναται να αντικατασταθούν από ενυπόγραφη βεβαίωση δικηγόρου αναφορικά με τα βάρη των ακινήτων του οφειλέτη. Πώς συμμετέχουν οι μικροί πιστωτές Πιστωτές οι απαιτήσεις των οποίων δεν υπερβαίνουν: (α) ατομικά το ποσό των 2.000.000 ευρώ και ποσοστό 1,5% του συνολικού χρέους και (β) δεν υπερβαίνουν αθροιστικά το ποσό των 20.000.000 ευρώ και ποσοστό 15% του συνολικού χρέους, τότε δε συμμετέχουν στη διαδικασία διαπραγμάτευσης και δε δεσμεύονται από τη σύμβαση αναδιάρθρωσης. Σε περίπτωση που πιστωτές με ποσοστό μικρότερο του 1,5% υπερβαίνουν αθροιστικά το 15% της περίπτωσης (β), στη διαπραγμάτευση δε συμμετέχουν οι πιστωτές με τις μικρότερες απαιτήσεις και μέχρι τη συμπλήρωση του απαιτούμενου ποσοστού 15%. Με τις νέες διατάξεις διευκρινίζεται πως στην περίπτωση που δύο ή περισσότεροι πιστωτές έχουν ακριβώς ίσες απαιτήσεις με ποσοστό μικρότερο του 1,5% της συνολικής οφειλής έκαστος, και αθροιζόμενες υπερβαίνουν το 15% του συνολικού χρέους ή το ποσό των 20.000.000€, τότε οι εν λόγω πιστωτές συμμετέχουν στη διαδικασία και δεσμεύονται από τη σύμβαση αναδιάρθρωσης. Διαφωνία ύψους οφειλής Μετά τη δήλωση της πρόθεσης των πιστωτών να συμμετέχουν στη διαδικασία διαπραγμάτευσης, ο συντονιστής ελέγχει αν συγκεντρώθηκε το απαιτούμενο ποσοστό συμμετεχόντων πιστωτών προκειμένου να συνεχιστεί η διαδικασία διαπραγμάτευσης (το 50% του συνολικού χρέους του οφειλέτη - απαιτήσεις μικρών πιστωτών) Αν ο συντονιστής διαπιστώσει ότι το ποσό απαίτησης που έχει δηλωθεί από τον οφειλέτη είναι διαφορετικό από το ποσό που βεβαιώθηκε από τον πιστωτή και ότι αυτή η διαφορά δεν δικαιολογείται από αντικειμενικούς λόγους, ζητά από τον οφειλέτη και τον πιστωτή αποδεικτικά έγγραφα για το ύψος της απαίτησης. Με τις νέες διατάξεις εισάγεται δεύτερος γύρος συλλογής δικαιολογητικών από το συντονιστή στην περίπτωση που μετά την ανωτέρω εξέταση των προσκομισθέντων εγγραφών παραμένει αδικαιολόγητη απόκλιση που υπερβαίνει το 1/5 της συνολικής οφειλή προς ρύθμιση. Αν και η δεύτερη προσπάθεια δεν ευδοκιμήσει, τότε ο συντονιστής προσμετρά στα ποσοστά απαρτίας και της πλειοψηφίας μόνο το μέρος της απαίτησης που τυγχάνει κοινής αποδοχής, εκτός εάν η απαίτηση προσδιοριστεί σε διαφορετικό ποσό από τον εμπειρογνώμονα . Διαδικασία διαπραγμάτευσης Με τις νέες διατάξεις, προστίθεται εξουσιοδοτική διάταξη προκειμένου να ρυθμιστούν λεπτομερειακά θέματα της διαδικασίας ώστε να αντιμετωπίζονται με ευελιξία πρακτικές ανάγκες που προκύπτουν κατά τη διαπραγμάτευση. Ως εκ τούτου, προβλέπεται ότι με απόφαση των Υπουργών Οικονομίας και Ανάπτυξης, Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης και Οικονομικών δύνανται να ρυθμίζονται λεπτομερειακά θέματα της διαδικασίας ελέγχου πληρότητας της αίτησης ή της διαδικασίας διαπραγμάτευσης, καθώς και να τροποποιούνται οι προθεσμίες που προβλέπονται. Διορισμός εμπειρογνώμονα Προκειμένου να διευκολυνθεί ο διορισμός εμπειρογνώμονα από το Δημόσιο και τους Φ.Κ.Α.. προστίθεται διάταξη που προβλέπει την έκδοση κοινής απόφασης των Υπουργών Οικονομίας και Ανάπτυξης, Οικονομικών και Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης, με την οποία θα συσταθεί μητρώο εμπειρογνωμόνων, από το οποίο θα επιλέγονται οι εμπειρογνώμονες που προτείνονται από το Δημόσιο και τους Φ.Κ.Α στο πλαίσιο της διαδικασίας εξωδικαστικού μηχανισμού ρύθμισης οφειλών. Δυνατότητα υποβολής αίτησης ομόρρυθμων μελών χωρίς ατομική επιχείρηση Προβλέπεται, πλέον, ρητώς η δυνατότητα των ομόρρυθμων εταίρων, ομόρρυθμης ή ετερόρρυθμης εταιρίας, να ζητήσουν τη ρύθμιση και του συνόλου των δικών τους οφειλών μέσω του εξωδικαστικού. Επομένως, δεν εντάσσονται στον εξωδικαστικό μηχανισμό οφειλές μετά την 31/12/2017, ή οφειλές για επιστροφή κρατικών ενισχύσεων ή οφειλές άσχετες με την επιχειρηματική δραστηριότητα, για τις οποίες δεν κρίνεται αναγκαία η ρύθμιση για την εξασφάλιση της βιωσιμότητας του εταίρου. Η υποβαλλόμενη αίτηση θα περιέχει προς αυτούς το σύνολο των στοιχείων και θα συνοδεύεται από το σύνολο των δικαιολογητικών , ενώ οι περιορισμοί και τα κριτήρια επιλεξιμότητας κρίνονται με βάση το πρόσωπο της εταιρείας. Εξυπακούεται ότι οι περιορισμοί αυτοί θα εφαρμοστούν μόνο όταν συμβιβάζονται με το γεγονός ότι ζητείται ρύθμιση των οφειλών του εταίρου και όχι της εταιρίας. Έτσι, δεν θα αποκλειστεί η ρύθμιση των οφειλών του εταίρου από το γεγονός ότι ο εταίρος έχει διακόψει ατομική επιχειρηματική του δραστηριότητα, αρκεί να μην έχει λυθεί η ίδια η εταιρία. Κατ' αντιπαραβολή, ο εταίρος μπορεί να ρυθμίσει τις δικές του οφειλές, εντάσσοντας και τις οφειλές που τον βαρύνουν ως ομόρρυθμο εταίρο, ακόμα και αν η εταιρία έχει λυθεί, εφόσον ο εταίρος διατηρεί δική του ατομική επιχείρηση σε λειτουργία. Στην περίπτωση που αίτηση ρύθμισης βάσει των διατάξεων του εξωδικαστικού μηχανισμού υποβάλλεται τόσο από το νομικό πρόσωπο της εταιρείας όσο και από τους εταίρους αυτής, θα ακολουθείται κατά το δυνατό ενιαία διαδικασία υπό τον ίδιο συντονιστή, αλλά τόσο η απαρτία όσο και οι προτάσεις και τα αποτελέσματα των ψηφοφοριών θα υποβάλλονται και θα εξετάζονται χωριστά, χωρίς να επηρεάζεται το αποτέλεσμα της μιας ψηφοφορίας από το αποτέλεσμα των υπολοίπων. Επιπλέον, διευθετείται τυχόν ανισότητα εις βάρος ομόρρυθμων εταίρων, των οποίων τα νομικά πρόσωπα υπέβαλαν αίτηση στον εξωδικαστικό μηχανισμό ρύθμισης οφειλών πριν την τροποποίηση των κείμενων διατάξεων και παρέχεται σε αυτούς η δυνατότητα υποβολής αυτοτελούς αίτησης για τη ρύθμιση των προσωπικών τους οφειλών. Μεταβατικές διατάξεις Παρέχεται, πλέον, η δυνατότητα επανυποβολής των αιτήσεων που, κατά έναρξη ισχύος του, έχουν περατωθεί ως άκαρπες, εφόσον συμπεριλαμβάνουν οφειλές οι οποίες καθίστανται επιδεκτικές ρύθμισης (οφειλές έως 31/12/2017). Επιπλέον οι οφειλέτες εκκρεμών αιτήσεων δύνανται να ζητήσουν τη διαγραφή της αίτησής τους με ταυτόχρονη επανυποβολή αυτής. -

Σας ενημερώνουμε ότι αναρτήθηκαν οι εισφορές Μαΐου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών. Οι ασφαλισμένοι μπορούν να επισκεφθούν τις Ηλεκτρονικές Υπηρεσίες προκειμένου να πληροφορηθούν αναλυτικά την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δεν θα πραγματοποιηθεί ταχυδρομική αποστολή. View full είδηση

-

ΕΦΚΑ:Ειδοποιητήρια πληρωμής εισφορών Μαΐου 2018 Μη Μισθωτών

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Σας ενημερώνουμε ότι αναρτήθηκαν οι εισφορές Μαΐου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών. Οι ασφαλισμένοι μπορούν να επισκεφθούν τις Ηλεκτρονικές Υπηρεσίες προκειμένου να πληροφορηθούν αναλυτικά την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δεν θα πραγματοποιηθεί ταχυδρομική αποστολή.

Σας ενημερώνουμε ότι αναρτήθηκαν οι εισφορές Μαΐου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών. Οι ασφαλισμένοι μπορούν να επισκεφθούν τις Ηλεκτρονικές Υπηρεσίες προκειμένου να πληροφορηθούν αναλυτικά την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δεν θα πραγματοποιηθεί ταχυδρομική αποστολή. -

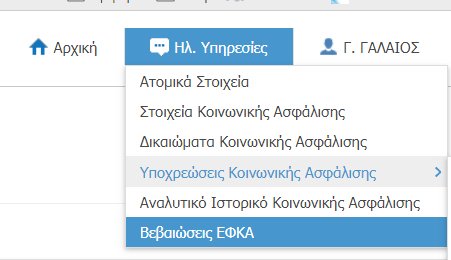

Ο Ε.Φ.Κ.Α. ενημερώνει ότι οι βεβαιώσεις ασφαλιστικών εισφορών 2017 Μη Μισθωτών Ασφαλισμένων, για φορολογική χρήση, έχουν αναρτηθεί στον ατομικό λογαριασμό κάθε ασφαλισμένου στις Ηλεκτρονικές Υπηρεσίες σε νέα επιλογή "ΒΕΒΑΙΩΣΕΙΣ ΕΦΚΑ". Υ.Γ. Όποιος το βρει που είναι αναρτημένα στον ατομικό λογαριασμό μας (για τον ΕΦΚΑ, όχι για το τ.ΤΣΜΕΔΕ) ας μας πει. Τώρα μόλις εμφανίσθηκε...πάμε να δούμε τα φίδια που θα έχουν ...

-

Δυο μέρες προθεσμία έχουν έως 550.000 μη μισθωτοί, δηλαδή επαγγελματίες και αγρότες προκειμένου να καταβάλλουν την 1η δόση των χρεωστικών υπολοίπων από τους συμψηφισμούς των εισφορών του 2017. Ο λόγος για όσους δήλωσαν το 2016 υψηλότερο εισόδημα σε σχέση με το 2015, κατέβαλλαν το 2017 εισφορές κάτω από τις ελάχιστες ή δεν έκαναν καμία καταβολή πέρσι. Το συνολικό ποσό το οποίο δεν κατέβαλλαν το 2017, πρέπει να το καταβάλλουν σε 5 ισόποσες μηνιαίες δόσεις. Η πρώτη πρέπει να καταβληθεί έως 31 Μαΐου και η τελευταία έως 28 Σεπτεμβρίου. Πιο αναλυτικά, εκείνοι που έχουν οφειλές από το 2017 είναι όσοι: - Δήλωσαν υψηλότερο εισόδημα το 2016 σε σχέση με το 2015 και σε κάθε περίπτωση πάνω από 4922 (οι αγρότες) - 7032 (οι επαγγελματίες) . Δεδομένου, ότι οι εισφορές του 2017 είχαν υπολογισθεί με βάση το καθαρό εισόδημα του 2015, κατέβαλλαν χαμηλότερες εισφορές σε σχέση με εκείνες που έπρεπε –με βάση το καθαρό εισόδημα του 2016. Τώρα πρέπει να καταβάλλουν την αρνητική διαφορά μεταξύ καταβληθεισών και καταβλητέων εισφορών. - Έκαναν μερική καταβολή των εισφορών του 2017. Οι εν λόγω μη μισθωτοί κατέβαλλαν ποσά χαμηλότερα από τις κατά περίπτωση ελάχιστες εισφορές. Οι ελάχιστες εισφορές ανέρχονται για τους επαγγελματίες σε 158 ευρώ (26,9% Χ 7032 ευρώ:12 μήνες) συν 10 ευρώ κράτηση υπέρ του ΟΑΕΔ. Με άλλα λόγια, οι επαγγελματίες έπρεπε να καταβάλλουν το 2017 τουλάχιστον 158 ευρώ ακόμα και αν δήλωσαν κάτω από 7.032 ευρώ. Όποιος κατέβαλλε κάτω από 158 ευρώ, πρέπει να καταβάλλει το άθροισμα των ποσών που υπολείπονται των 158 ευρώ καθ' όλο το 12μηνο του 2017. -Δεν έκαναν καμία καταβολή. Οι επαγγελματίες και οι αγρότες αυτοί δεν πλήρωσαν ούτε ευρώ το 2017. Συνεπώς χρωστάνε τις εισφορές του 12μηνου του περασμένου έτους, όπως αυτές έχουν υπολογισθεί με βάση το καθαρό δηλωτέο εισόδημα του 2016. Για όλους αυτούς έχει προκύψει χρεωστικό υπόλοιπο, το οποίο έχει αναρτηθεί στους ατομικούς λογαριασμούς στους οποίους έχουν πρόσβαση οι αυτασφαλισμένοι διαμέσου των ηλεκτρονικών υπηρεσιών του ΕΦΚΑ. Το υπόλοιπο αυτό θα πρέπει να καταβληθεί σε 5 ισόποσες μηνιαίες δόσεις. Η πρώτη δόση πρέπει να εξοφληθεί έως την Τετάρτη 31 Μαΐου. Όποιος δεν καταβάλλει εμπρόθεσμα τη δόση αυτή, θα χάσει την ασφαλιστική του ικανότητα και ενημερότητα, ακόμα και αν έχει καταβάλλει έως 18 Μαΐου τις τρέχουσες εισφορές για τον μήνα Μάρτιο (με βάση το 85% του καθαρού εισοδήματος του 2016 και των καταβληθεισών εισφορών του 2017). Τι γίνεται με όσους έχουν πιστωτικό υπόλοιπο Μέχρι τις 31 Μαΐου, επίσης, θα πρέπει να δηλώσουν στον ΕΦΚΑ, όσοι μη μισθωτοί έχουν πιστωτικό υπόλοιπο άνω των 50 ευρώ, αν θέλουν να λάβουν το υπόλοιπο αυτό "στο χέρι" ή θέλουν να το συμψηφίσουν με μελλοντικές υποχρεώσεις τους προς τον ΕΦΚΑ. Ο λόγος για όσους επαγγελματίες και αγρότες δήλωσαν το 2016 χαμηλότερο εισόδημα σε σχέση με το 2015 και έτσι προκύπτει θετική διαφορά μεταξύ καταβληθεισών και καταβλητέων εισφορών το 2017. Τα πιστωτικά υπόλοιπα κάτω των 50 ευρώ, θα συμψηφισθούν με τις μελλοντικές υποχρεώσεις των δικαιούχων προς τον ΕΦΚΑ. Εξάλλου, τα πιστωτικά υπόλοιπα θα συμψηφισθούν με παλιότερες οφειλές προς τον ΕΦΚΑ.

Δυο μέρες προθεσμία έχουν έως 550.000 μη μισθωτοί, δηλαδή επαγγελματίες και αγρότες προκειμένου να καταβάλλουν την 1η δόση των χρεωστικών υπολοίπων από τους συμψηφισμούς των εισφορών του 2017. Ο λόγος για όσους δήλωσαν το 2016 υψηλότερο εισόδημα σε σχέση με το 2015, κατέβαλλαν το 2017 εισφορές κάτω από τις ελάχιστες ή δεν έκαναν καμία καταβολή πέρσι. Το συνολικό ποσό το οποίο δεν κατέβαλλαν το 2017, πρέπει να το καταβάλλουν σε 5 ισόποσες μηνιαίες δόσεις. Η πρώτη πρέπει να καταβληθεί έως 31 Μαΐου και η τελευταία έως 28 Σεπτεμβρίου. Πιο αναλυτικά, εκείνοι που έχουν οφειλές από το 2017 είναι όσοι: - Δήλωσαν υψηλότερο εισόδημα το 2016 σε σχέση με το 2015 και σε κάθε περίπτωση πάνω από 4922 (οι αγρότες) - 7032 (οι επαγγελματίες) . Δεδομένου, ότι οι εισφορές του 2017 είχαν υπολογισθεί με βάση το καθαρό εισόδημα του 2015, κατέβαλλαν χαμηλότερες εισφορές σε σχέση με εκείνες που έπρεπε –με βάση το καθαρό εισόδημα του 2016. Τώρα πρέπει να καταβάλλουν την αρνητική διαφορά μεταξύ καταβληθεισών και καταβλητέων εισφορών. - Έκαναν μερική καταβολή των εισφορών του 2017. Οι εν λόγω μη μισθωτοί κατέβαλλαν ποσά χαμηλότερα από τις κατά περίπτωση ελάχιστες εισφορές. Οι ελάχιστες εισφορές ανέρχονται για τους επαγγελματίες σε 158 ευρώ (26,9% Χ 7032 ευρώ:12 μήνες) συν 10 ευρώ κράτηση υπέρ του ΟΑΕΔ. Με άλλα λόγια, οι επαγγελματίες έπρεπε να καταβάλλουν το 2017 τουλάχιστον 158 ευρώ ακόμα και αν δήλωσαν κάτω από 7.032 ευρώ. Όποιος κατέβαλλε κάτω από 158 ευρώ, πρέπει να καταβάλλει το άθροισμα των ποσών που υπολείπονται των 158 ευρώ καθ' όλο το 12μηνο του 2017. -Δεν έκαναν καμία καταβολή. Οι επαγγελματίες και οι αγρότες αυτοί δεν πλήρωσαν ούτε ευρώ το 2017. Συνεπώς χρωστάνε τις εισφορές του 12μηνου του περασμένου έτους, όπως αυτές έχουν υπολογισθεί με βάση το καθαρό δηλωτέο εισόδημα του 2016. Για όλους αυτούς έχει προκύψει χρεωστικό υπόλοιπο, το οποίο έχει αναρτηθεί στους ατομικούς λογαριασμούς στους οποίους έχουν πρόσβαση οι αυτασφαλισμένοι διαμέσου των ηλεκτρονικών υπηρεσιών του ΕΦΚΑ. Το υπόλοιπο αυτό θα πρέπει να καταβληθεί σε 5 ισόποσες μηνιαίες δόσεις. Η πρώτη δόση πρέπει να εξοφληθεί έως την Τετάρτη 31 Μαΐου. Όποιος δεν καταβάλλει εμπρόθεσμα τη δόση αυτή, θα χάσει την ασφαλιστική του ικανότητα και ενημερότητα, ακόμα και αν έχει καταβάλλει έως 18 Μαΐου τις τρέχουσες εισφορές για τον μήνα Μάρτιο (με βάση το 85% του καθαρού εισοδήματος του 2016 και των καταβληθεισών εισφορών του 2017). Τι γίνεται με όσους έχουν πιστωτικό υπόλοιπο Μέχρι τις 31 Μαΐου, επίσης, θα πρέπει να δηλώσουν στον ΕΦΚΑ, όσοι μη μισθωτοί έχουν πιστωτικό υπόλοιπο άνω των 50 ευρώ, αν θέλουν να λάβουν το υπόλοιπο αυτό "στο χέρι" ή θέλουν να το συμψηφίσουν με μελλοντικές υποχρεώσεις τους προς τον ΕΦΚΑ. Ο λόγος για όσους επαγγελματίες και αγρότες δήλωσαν το 2016 χαμηλότερο εισόδημα σε σχέση με το 2015 και έτσι προκύπτει θετική διαφορά μεταξύ καταβληθεισών και καταβλητέων εισφορών το 2017. Τα πιστωτικά υπόλοιπα κάτω των 50 ευρώ, θα συμψηφισθούν με τις μελλοντικές υποχρεώσεις των δικαιούχων προς τον ΕΦΚΑ. Εξάλλου, τα πιστωτικά υπόλοιπα θα συμψηφισθούν με παλιότερες οφειλές προς τον ΕΦΚΑ. -

Δυο μέρες προθεσμία έχουν έως 550.000 μη μισθωτοί, δηλαδή επαγγελματίες και αγρότες προκειμένου να καταβάλλουν την 1η δόση των χρεωστικών υπολοίπων από τους συμψηφισμούς των εισφορών του 2017. Ο λόγος για όσους δήλωσαν το 2016 υψηλότερο εισόδημα σε σχέση με το 2015, κατέβαλλαν το 2017 εισφορές κάτω από τις ελάχιστες ή δεν έκαναν καμία καταβολή πέρσι. Το συνολικό ποσό το οποίο δεν κατέβαλλαν το 2017, πρέπει να το καταβάλλουν σε 5 ισόποσες μηνιαίες δόσεις. Η πρώτη πρέπει να καταβληθεί έως 31 Μαΐου και η τελευταία έως 28 Σεπτεμβρίου. Πιο αναλυτικά, εκείνοι που έχουν οφειλές από το 2017 είναι όσοι: - Δήλωσαν υψηλότερο εισόδημα το 2016 σε σχέση με το 2015 και σε κάθε περίπτωση πάνω από 4922 (οι αγρότες) - 7032 (οι επαγγελματίες) . Δεδομένου, ότι οι εισφορές του 2017 είχαν υπολογισθεί με βάση το καθαρό εισόδημα του 2015, κατέβαλλαν χαμηλότερες εισφορές σε σχέση με εκείνες που έπρεπε –με βάση το καθαρό εισόδημα του 2016. Τώρα πρέπει να καταβάλλουν την αρνητική διαφορά μεταξύ καταβληθεισών και καταβλητέων εισφορών. - Έκαναν μερική καταβολή των εισφορών του 2017. Οι εν λόγω μη μισθωτοί κατέβαλλαν ποσά χαμηλότερα από τις κατά περίπτωση ελάχιστες εισφορές. Οι ελάχιστες εισφορές ανέρχονται για τους επαγγελματίες σε 158 ευρώ (26,9% Χ 7032 ευρώ:12 μήνες) συν 10 ευρώ κράτηση υπέρ του ΟΑΕΔ. Με άλλα λόγια, οι επαγγελματίες έπρεπε να καταβάλλουν το 2017 τουλάχιστον 158 ευρώ ακόμα και αν δήλωσαν κάτω από 7.032 ευρώ. Όποιος κατέβαλλε κάτω από 158 ευρώ, πρέπει να καταβάλλει το άθροισμα των ποσών που υπολείπονται των 158 ευρώ καθ' όλο το 12μηνο του 2017. -Δεν έκαναν καμία καταβολή. Οι επαγγελματίες και οι αγρότες αυτοί δεν πλήρωσαν ούτε ευρώ το 2017. Συνεπώς χρωστάνε τις εισφορές του 12μηνου του περασμένου έτους, όπως αυτές έχουν υπολογισθεί με βάση το καθαρό δηλωτέο εισόδημα του 2016. Για όλους αυτούς έχει προκύψει χρεωστικό υπόλοιπο, το οποίο έχει αναρτηθεί στους ατομικούς λογαριασμούς στους οποίους έχουν πρόσβαση οι αυτασφαλισμένοι διαμέσου των ηλεκτρονικών υπηρεσιών του ΕΦΚΑ. Το υπόλοιπο αυτό θα πρέπει να καταβληθεί σε 5 ισόποσες μηνιαίες δόσεις. Η πρώτη δόση πρέπει να εξοφληθεί έως την Τετάρτη 31 Μαΐου. Όποιος δεν καταβάλλει εμπρόθεσμα τη δόση αυτή, θα χάσει την ασφαλιστική του ικανότητα και ενημερότητα, ακόμα και αν έχει καταβάλλει έως 18 Μαΐου τις τρέχουσες εισφορές για τον μήνα Μάρτιο (με βάση το 85% του καθαρού εισοδήματος του 2016 και των καταβληθεισών εισφορών του 2017). Τι γίνεται με όσους έχουν πιστωτικό υπόλοιπο Μέχρι τις 31 Μαΐου, επίσης, θα πρέπει να δηλώσουν στον ΕΦΚΑ, όσοι μη μισθωτοί έχουν πιστωτικό υπόλοιπο άνω των 50 ευρώ, αν θέλουν να λάβουν το υπόλοιπο αυτό "στο χέρι" ή θέλουν να το συμψηφίσουν με μελλοντικές υποχρεώσεις τους προς τον ΕΦΚΑ. Ο λόγος για όσους επαγγελματίες και αγρότες δήλωσαν το 2016 χαμηλότερο εισόδημα σε σχέση με το 2015 και έτσι προκύπτει θετική διαφορά μεταξύ καταβληθεισών και καταβλητέων εισφορών το 2017. Τα πιστωτικά υπόλοιπα κάτω των 50 ευρώ, θα συμψηφισθούν με τις μελλοντικές υποχρεώσεις των δικαιούχων προς τον ΕΦΚΑ. Εξάλλου, τα πιστωτικά υπόλοιπα θα συμψηφισθούν με παλιότερες οφειλές προς τον ΕΦΚΑ. View full είδηση

-

Σύμφωνα με τη σχετική ανακοίνωση του ΕΦΚΑ: Ο ΕΦΚΑ ανακοινώνει ότι παρατείνεται η προθεσμία καταβολής εισφορών Απριλίου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών έως την Παρασκευή 8/6/2018. Δικαιώματα και ευεργετήματα που συνδέονται με την καταβολή των εισφορών παραμένουν ενεργά μέχρι την ημερομηνία αυτή (ρυθμίσεις, ασφαλιστική ενημερότητα, ασφαλιστική ικανότητα) View full είδηση

-

Σύμφωνα με τη σχετική ανακοίνωση του ΕΦΚΑ: Ο ΕΦΚΑ ανακοινώνει ότι παρατείνεται η προθεσμία καταβολής εισφορών Απριλίου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών έως την Παρασκευή 8/6/2018. Δικαιώματα και ευεργετήματα που συνδέονται με την καταβολή των εισφορών παραμένουν ενεργά μέχρι την ημερομηνία αυτή (ρυθμίσεις, ασφαλιστική ενημερότητα, ασφαλιστική ικανότητα)

Σύμφωνα με τη σχετική ανακοίνωση του ΕΦΚΑ: Ο ΕΦΚΑ ανακοινώνει ότι παρατείνεται η προθεσμία καταβολής εισφορών Απριλίου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών έως την Παρασκευή 8/6/2018. Δικαιώματα και ευεργετήματα που συνδέονται με την καταβολή των εισφορών παραμένουν ενεργά μέχρι την ημερομηνία αυτή (ρυθμίσεις, ασφαλιστική ενημερότητα, ασφαλιστική ικανότητα) -

ΕΦΚΑ: Συμψηφισμός ποσού προς επιστροφή με εισφορές

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Η Διοίκηση του ΕΦΚΑ ενημερώνει τους ασφαλισμένους που δικαιούνται ποσό προς επιστροφή, ως αποτέλεσμα της εκκαθάρισης εισφορών 2017, ότι συμψηφίζεται με τρέχουσες εισφορές (συμπεριλαμβανομένης και της εισφοράς Μαρτίου 2018), ως εξής: Αν είναι μικρότερο των 50,00€ θα συμψηφισθεί αυτόματα. Αν είναι μεγαλύτερο των 50,01€ μπορεί να συμψηφισθεί εφόσον υποβληθεί σχετικό αίτημα έως 31/5/2018. Η αίτηση υποβάλλεται διαδικτυακά, μέσω των ηλεκτρονικών υπηρεσιών ΕΦΚΑ, ή στις αρμόδιες Υπηρεσίες Μη Μισθωτών. Μετά τη πάροδο της προθεσμίας το ποσό προς επιστροφή θα πιστωθεί στον Τραπεζικό λογαριασμό (ΙΒΑΝ) των δικαιούχων, που δεν έχουν υποβάλει σχετική αίτηση. Για τη δήλωση του ΙΒΑΝ, έχει δημιουργηθεί σχετική ηλεκτρονική υπηρεσία στον ιστότοπο ΕΦΚΑ. Επισημαίνεται ότι η επιλογή συμψηφισμού του ποσού επιστροφής με τρέχουσες εισφορές διασφαλίζει και αποτρέπει ενδεχόμενη κατάσχεσή του έναντι οφειλών προς οποιοδήποτε τρίτο φυσικό ή νομικό πρόσωπο.

Η Διοίκηση του ΕΦΚΑ ενημερώνει τους ασφαλισμένους που δικαιούνται ποσό προς επιστροφή, ως αποτέλεσμα της εκκαθάρισης εισφορών 2017, ότι συμψηφίζεται με τρέχουσες εισφορές (συμπεριλαμβανομένης και της εισφοράς Μαρτίου 2018), ως εξής: Αν είναι μικρότερο των 50,00€ θα συμψηφισθεί αυτόματα. Αν είναι μεγαλύτερο των 50,01€ μπορεί να συμψηφισθεί εφόσον υποβληθεί σχετικό αίτημα έως 31/5/2018. Η αίτηση υποβάλλεται διαδικτυακά, μέσω των ηλεκτρονικών υπηρεσιών ΕΦΚΑ, ή στις αρμόδιες Υπηρεσίες Μη Μισθωτών. Μετά τη πάροδο της προθεσμίας το ποσό προς επιστροφή θα πιστωθεί στον Τραπεζικό λογαριασμό (ΙΒΑΝ) των δικαιούχων, που δεν έχουν υποβάλει σχετική αίτηση. Για τη δήλωση του ΙΒΑΝ, έχει δημιουργηθεί σχετική ηλεκτρονική υπηρεσία στον ιστότοπο ΕΦΚΑ. Επισημαίνεται ότι η επιλογή συμψηφισμού του ποσού επιστροφής με τρέχουσες εισφορές διασφαλίζει και αποτρέπει ενδεχόμενη κατάσχεσή του έναντι οφειλών προς οποιοδήποτε τρίτο φυσικό ή νομικό πρόσωπο. -

Η Διοίκηση του ΕΦΚΑ ενημερώνει τους ασφαλισμένους που δικαιούνται ποσό προς επιστροφή, ως αποτέλεσμα της εκκαθάρισης εισφορών 2017, ότι συμψηφίζεται με τρέχουσες εισφορές (συμπεριλαμβανομένης και της εισφοράς Μαρτίου 2018), ως εξής: Αν είναι μικρότερο των 50,00€ θα συμψηφισθεί αυτόματα. Αν είναι μεγαλύτερο των 50,01€ μπορεί να συμψηφισθεί εφόσον υποβληθεί σχετικό αίτημα έως 31/5/2018. Η αίτηση υποβάλλεται διαδικτυακά, μέσω των ηλεκτρονικών υπηρεσιών ΕΦΚΑ, ή στις αρμόδιες Υπηρεσίες Μη Μισθωτών. Μετά τη πάροδο της προθεσμίας το ποσό προς επιστροφή θα πιστωθεί στον Τραπεζικό λογαριασμό (ΙΒΑΝ) των δικαιούχων, που δεν έχουν υποβάλει σχετική αίτηση. Για τη δήλωση του ΙΒΑΝ, έχει δημιουργηθεί σχετική ηλεκτρονική υπηρεσία στον ιστότοπο ΕΦΚΑ. Επισημαίνεται ότι η επιλογή συμψηφισμού του ποσού επιστροφής με τρέχουσες εισφορές διασφαλίζει και αποτρέπει ενδεχόμενη κατάσχεσή του έναντι οφειλών προς οποιοδήποτε τρίτο φυσικό ή νομικό πρόσωπο. View full είδηση

-

Το 22,1% των μη μισθωτών έχει κάνει μερικές καταβολές και το 25,6% δεν έχει καταβάλει καθόλου ασφαλιστικές εισφορές, σύμφωνα με δελτίο τύπου του Υπ. Εργασίας. Με άλλα λόγια, όπως προκύπτει από τα στοιχεία αυτά, το 47,7% των μη μισθωτών (επαγγελματιών, αγροτών) έκανε μερική καταβολή ή καμία καταβολή εισφορών. Σύμφωνα με το ίδιο δελτίο τύπου, η εκκαθάριση των εισφορών του 2017 των μη μισθωτών από τον ΕΦΚΑ και την ΗΔΙΚΑ με το νέο σύστημα υπολογισμού καταρρίπτει το "αφήγημα” ότι οι νέες εισφορές, με βάση το πραγματικό εισόδημα, προκάλεσαν εκτεταμένη απόκρυψη εισοδημάτων. Καταρρίπτει, επίσης, όπως αναφέρεται από το Υπ. Εργασίας, και τους ανυπόστατους ισχυρισμούς ότι το πλεόνασμα του ΕΦΚΑ προήλθε από την επιβολή δήθεν εξοντωτικών εισφορών στους ελεύθερους επαγγελματίες, στους αυτοαπασχολούμενους και στους αγρότες. Η εκκαθάριση η οποία έγινε με βάση το νέο τρόπο υπολογισμού των εισφορών, τις διαφορές των εισοδημάτων μεταξύ των ετών 2015 (όταν δεν ήταν γνωστός ο Ν. 4387/16) και 2016 (όταν τέθηκε σε εφαρμογή ο Ν. 4387/16) καθώς και τις εισφορές που έχουν καταβληθεί έως και τους πρώτους μήνες του 2018, κατέδειξε ακριβώς τα αντίθετα. Όπως προκύπτει από την επεξεργασία των στοιχείων και τα ειδοποιητήρια τα οποία αναρτήθηκαν στην ιστοσελίδα του ΕΦΚΑ για 1.155.354 μη μισθωτούς, που έχουν υποχρέωση να καταβάλλουν εισφορές αποκλειστικά από εισοδήματα ως ελεύθεροι επαγγελματίες, ανεξάρτητα αυτοαπασχολούμενοι και αγρότες: Η εισπραξιμότητα των εισφορών ως προς το εισπραχθέν ποσό, σε αντίθεση με τα χαμηλά ποσοστά που υπήρχαν με το παλιό καθεστώς και δεν υπερέβαιναν το 53% κατά μέσο όρο, άγγιξε το 65,5% των απαιτητών εισφορών, δηλαδή βελτιώθηκε η εισπραξιμότητα κατά 24%. Το ποσοστό των ασφαλισμένων με μερική ή πλήρη συμμόρφωση έφτασε στο 74,4%. Το 23,7% των μη μισθωτών δεν έχει ούτε χρεωστικό ούτε πιστωτικό υπόλοιπο. Το 28,6% έχει πιστωτικά εκκαθαριστικά. Το 22,1% έχει κάνει μερικές καταβολές και το 25,6% δεν έχει καταβάλει καθόλου εισφορές. View full είδηση

-

Το 22,1% των μη μισθωτών έχει κάνει μερικές καταβολές και το 25,6% δεν έχει καταβάλει καθόλου ασφαλιστικές εισφορές, σύμφωνα με δελτίο τύπου του Υπ. Εργασίας. Με άλλα λόγια, όπως προκύπτει από τα στοιχεία αυτά, το 47,7% των μη μισθωτών (επαγγελματιών, αγροτών) έκανε μερική καταβολή ή καμία καταβολή εισφορών. Σύμφωνα με το ίδιο δελτίο τύπου, η εκκαθάριση των εισφορών του 2017 των μη μισθωτών από τον ΕΦΚΑ και την ΗΔΙΚΑ με το νέο σύστημα υπολογισμού καταρρίπτει το "αφήγημα” ότι οι νέες εισφορές, με βάση το πραγματικό εισόδημα, προκάλεσαν εκτεταμένη απόκρυψη εισοδημάτων. Καταρρίπτει, επίσης, όπως αναφέρεται από το Υπ. Εργασίας, και τους ανυπόστατους ισχυρισμούς ότι το πλεόνασμα του ΕΦΚΑ προήλθε από την επιβολή δήθεν εξοντωτικών εισφορών στους ελεύθερους επαγγελματίες, στους αυτοαπασχολούμενους και στους αγρότες. Η εκκαθάριση η οποία έγινε με βάση το νέο τρόπο υπολογισμού των εισφορών, τις διαφορές των εισοδημάτων μεταξύ των ετών 2015 (όταν δεν ήταν γνωστός ο Ν. 4387/16) και 2016 (όταν τέθηκε σε εφαρμογή ο Ν. 4387/16) καθώς και τις εισφορές που έχουν καταβληθεί έως και τους πρώτους μήνες του 2018, κατέδειξε ακριβώς τα αντίθετα. Όπως προκύπτει από την επεξεργασία των στοιχείων και τα ειδοποιητήρια τα οποία αναρτήθηκαν στην ιστοσελίδα του ΕΦΚΑ για 1.155.354 μη μισθωτούς, που έχουν υποχρέωση να καταβάλλουν εισφορές αποκλειστικά από εισοδήματα ως ελεύθεροι επαγγελματίες, ανεξάρτητα αυτοαπασχολούμενοι και αγρότες: Η εισπραξιμότητα των εισφορών ως προς το εισπραχθέν ποσό, σε αντίθεση με τα χαμηλά ποσοστά που υπήρχαν με το παλιό καθεστώς και δεν υπερέβαιναν το 53% κατά μέσο όρο, άγγιξε το 65,5% των απαιτητών εισφορών, δηλαδή βελτιώθηκε η εισπραξιμότητα κατά 24%. Το ποσοστό των ασφαλισμένων με μερική ή πλήρη συμμόρφωση έφτασε στο 74,4%. Το 23,7% των μη μισθωτών δεν έχει ούτε χρεωστικό ούτε πιστωτικό υπόλοιπο. Το 28,6% έχει πιστωτικά εκκαθαριστικά. Το 22,1% έχει κάνει μερικές καταβολές και το 25,6% δεν έχει καταβάλει καθόλου εισφορές.

Το 22,1% των μη μισθωτών έχει κάνει μερικές καταβολές και το 25,6% δεν έχει καταβάλει καθόλου ασφαλιστικές εισφορές, σύμφωνα με δελτίο τύπου του Υπ. Εργασίας. Με άλλα λόγια, όπως προκύπτει από τα στοιχεία αυτά, το 47,7% των μη μισθωτών (επαγγελματιών, αγροτών) έκανε μερική καταβολή ή καμία καταβολή εισφορών. Σύμφωνα με το ίδιο δελτίο τύπου, η εκκαθάριση των εισφορών του 2017 των μη μισθωτών από τον ΕΦΚΑ και την ΗΔΙΚΑ με το νέο σύστημα υπολογισμού καταρρίπτει το "αφήγημα” ότι οι νέες εισφορές, με βάση το πραγματικό εισόδημα, προκάλεσαν εκτεταμένη απόκρυψη εισοδημάτων. Καταρρίπτει, επίσης, όπως αναφέρεται από το Υπ. Εργασίας, και τους ανυπόστατους ισχυρισμούς ότι το πλεόνασμα του ΕΦΚΑ προήλθε από την επιβολή δήθεν εξοντωτικών εισφορών στους ελεύθερους επαγγελματίες, στους αυτοαπασχολούμενους και στους αγρότες. Η εκκαθάριση η οποία έγινε με βάση το νέο τρόπο υπολογισμού των εισφορών, τις διαφορές των εισοδημάτων μεταξύ των ετών 2015 (όταν δεν ήταν γνωστός ο Ν. 4387/16) και 2016 (όταν τέθηκε σε εφαρμογή ο Ν. 4387/16) καθώς και τις εισφορές που έχουν καταβληθεί έως και τους πρώτους μήνες του 2018, κατέδειξε ακριβώς τα αντίθετα. Όπως προκύπτει από την επεξεργασία των στοιχείων και τα ειδοποιητήρια τα οποία αναρτήθηκαν στην ιστοσελίδα του ΕΦΚΑ για 1.155.354 μη μισθωτούς, που έχουν υποχρέωση να καταβάλλουν εισφορές αποκλειστικά από εισοδήματα ως ελεύθεροι επαγγελματίες, ανεξάρτητα αυτοαπασχολούμενοι και αγρότες: Η εισπραξιμότητα των εισφορών ως προς το εισπραχθέν ποσό, σε αντίθεση με τα χαμηλά ποσοστά που υπήρχαν με το παλιό καθεστώς και δεν υπερέβαιναν το 53% κατά μέσο όρο, άγγιξε το 65,5% των απαιτητών εισφορών, δηλαδή βελτιώθηκε η εισπραξιμότητα κατά 24%. Το ποσοστό των ασφαλισμένων με μερική ή πλήρη συμμόρφωση έφτασε στο 74,4%. Το 23,7% των μη μισθωτών δεν έχει ούτε χρεωστικό ούτε πιστωτικό υπόλοιπο. Το 28,6% έχει πιστωτικά εκκαθαριστικά. Το 22,1% έχει κάνει μερικές καταβολές και το 25,6% δεν έχει καταβάλει καθόλου εισφορές. -

Αναρτώνται τα νέα εκκαθαριστικά του ΕΦΚΑ για το 2017

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Ξεκίνησε αργά το απόγευμα της Τετάρτης η ανάρτηση των εκκαθαριστικών ειδοποιητηρίων του ΕΦΚΑ για τις ασφαλιστικές εισφορές του 2017. Σύμφωνα με τις διαθέσιμες πληροφορίες τις επόμενες ώρες θα έχουν αναρτηθεί κατά προτεραιότητα τα εκκαθαριστικά ειδοποιητήρια σε όσους είναι μόνο ελεύθεροι επαγγελματίες ή επιτηδευματίες. Για όσους έχουν διπλή ιδιότητα –δηλαδή είναι και μισθωτοί και επαγγελματίες- η ανάρτηση των εκκαθαριστικών ειδοποιητηρίων θα καθυστερήσει μερικά 24ωρα ακόμη. Συνολικά μέσα στις επόμενες ώρες αναμένεται να αναρτηθούν περίπου 1,1 εκατομμύρια ειδοποιητήρια σε σύνολο περίπου 1,4 εκατομμυρίων. Υπενθυμίζεται ότι για όσους έχουν αύξηση κερδών το 2016 συγκριτικά με το 2015 θα προκύψει η υποχρέωση καταβολής αναδρομικών ασφαλιστικών εισφορών σε πέντε μηνιαίες δόσεις αρχής γενομένης από το τέλος αυτού του μήνα. Αντίθετα, όσοι έχουν μείωση κερδών το 2016 συγκριτικά με το 2015 είναι πιθανό να δικαιούνται επιστροφή εισφορών. Σε αυτή την περίπτωση θα έχουν τη δυνατότητα να συμψηφίσουν την απαίτησή τους με μελλοντικές ασφαλιστικές εισφορές.

Ξεκίνησε αργά το απόγευμα της Τετάρτης η ανάρτηση των εκκαθαριστικών ειδοποιητηρίων του ΕΦΚΑ για τις ασφαλιστικές εισφορές του 2017. Σύμφωνα με τις διαθέσιμες πληροφορίες τις επόμενες ώρες θα έχουν αναρτηθεί κατά προτεραιότητα τα εκκαθαριστικά ειδοποιητήρια σε όσους είναι μόνο ελεύθεροι επαγγελματίες ή επιτηδευματίες. Για όσους έχουν διπλή ιδιότητα –δηλαδή είναι και μισθωτοί και επαγγελματίες- η ανάρτηση των εκκαθαριστικών ειδοποιητηρίων θα καθυστερήσει μερικά 24ωρα ακόμη. Συνολικά μέσα στις επόμενες ώρες αναμένεται να αναρτηθούν περίπου 1,1 εκατομμύρια ειδοποιητήρια σε σύνολο περίπου 1,4 εκατομμυρίων. Υπενθυμίζεται ότι για όσους έχουν αύξηση κερδών το 2016 συγκριτικά με το 2015 θα προκύψει η υποχρέωση καταβολής αναδρομικών ασφαλιστικών εισφορών σε πέντε μηνιαίες δόσεις αρχής γενομένης από το τέλος αυτού του μήνα. Αντίθετα, όσοι έχουν μείωση κερδών το 2016 συγκριτικά με το 2015 είναι πιθανό να δικαιούνται επιστροφή εισφορών. Σε αυτή την περίπτωση θα έχουν τη δυνατότητα να συμψηφίσουν την απαίτησή τους με μελλοντικές ασφαλιστικές εισφορές. -

Ξεκίνησε αργά το απόγευμα της Τετάρτης η ανάρτηση των εκκαθαριστικών ειδοποιητηρίων του ΕΦΚΑ για τις ασφαλιστικές εισφορές του 2017. Σύμφωνα με τις διαθέσιμες πληροφορίες τις επόμενες ώρες θα έχουν αναρτηθεί κατά προτεραιότητα τα εκκαθαριστικά ειδοποιητήρια σε όσους είναι μόνο ελεύθεροι επαγγελματίες ή επιτηδευματίες. Για όσους έχουν διπλή ιδιότητα –δηλαδή είναι και μισθωτοί και επαγγελματίες- η ανάρτηση των εκκαθαριστικών ειδοποιητηρίων θα καθυστερήσει μερικά 24ωρα ακόμη. Συνολικά μέσα στις επόμενες ώρες αναμένεται να αναρτηθούν περίπου 1,1 εκατομμύρια ειδοποιητήρια σε σύνολο περίπου 1,4 εκατομμυρίων. Υπενθυμίζεται ότι για όσους έχουν αύξηση κερδών το 2016 συγκριτικά με το 2015 θα προκύψει η υποχρέωση καταβολής αναδρομικών ασφαλιστικών εισφορών σε πέντε μηνιαίες δόσεις αρχής γενομένης από το τέλος αυτού του μήνα. Αντίθετα, όσοι έχουν μείωση κερδών το 2016 συγκριτικά με το 2015 είναι πιθανό να δικαιούνται επιστροφή εισφορών. Σε αυτή την περίπτωση θα έχουν τη δυνατότητα να συμψηφίσουν την απαίτησή τους με μελλοντικές ασφαλιστικές εισφορές. View full είδηση

-

Παρατείνεται μέχρι 18 Μαΐου 2018 η καταβολή της τρέχουσας εισφοράς μηνός Μαρτίου 2018 σύμφωνα με απόφαση που ελήφθη στη συνεδρίαση 18/2018 του ΔΣ του ΕΦΚΑ. Η απόφαση αφορά μη μισθωτούς ασφαλισμένους. Στόχος «να διασφαλιστεί η εισπραξιμότητα της ανωτέρω εισφοράς και παράλληλα να διατηρηθούν τα ευεργετήματα και δικαιώματα (ασφαλιστική ικανότητα, ενημερότητα κλπ) που είναι συνδεδεμένα με αυτή», σύμφωνα με την απόφαση.

Παρατείνεται μέχρι 18 Μαΐου 2018 η καταβολή της τρέχουσας εισφοράς μηνός Μαρτίου 2018 σύμφωνα με απόφαση που ελήφθη στη συνεδρίαση 18/2018 του ΔΣ του ΕΦΚΑ. Η απόφαση αφορά μη μισθωτούς ασφαλισμένους. Στόχος «να διασφαλιστεί η εισπραξιμότητα της ανωτέρω εισφοράς και παράλληλα να διατηρηθούν τα ευεργετήματα και δικαιώματα (ασφαλιστική ικανότητα, ενημερότητα κλπ) που είναι συνδεδεμένα με αυτή», σύμφωνα με την απόφαση. -

Παρατείνεται μέχρι 18 Μαΐου 2018 η καταβολή της τρέχουσας εισφοράς μηνός Μαρτίου 2018 σύμφωνα με απόφαση που ελήφθη στη συνεδρίαση 18/2018 του ΔΣ του ΕΦΚΑ. Η απόφαση αφορά μη μισθωτούς ασφαλισμένους. Στόχος «να διασφαλιστεί η εισπραξιμότητα της ανωτέρω εισφοράς και παράλληλα να διατηρηθούν τα ευεργετήματα και δικαιώματα (ασφαλιστική ικανότητα, ενημερότητα κλπ) που είναι συνδεδεμένα με αυτή», σύμφωνα με την απόφαση. View full είδηση

-