georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

georgegaleos's Achievements

")

-

Ο μυστηριώδης ήχος της γέφυρας Golden Gate του Σαν Φρανσίσκο

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Κατ' αρχήν δεν ειρωνεύτηκα αυτό που περιγράφετε παραπάνω αλλά η έμπνευση της αρχικής σκαλωσιάς μου ήρθε από το αρχικό δημοσίευμα που ανέφερε Και ο επίλογος από 'μένα ... καλό καλοκαίρι._ -

Ο μυστηριώδης ήχος της γέφυρας Golden Gate του Σαν Φρανσίσκο

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Καλημέρα, Θα με ενδιέφερε να ενημερωθώ αν αξίζει να μπω στην διαδικασία να μεταφέρω το post μου με τις σκαλωσιές εδώ (στο νήμα "Αστεία - Ανέκδοτα (σχετικά και μη...") και αν τότε θα περιορίσω την οπτική όχληση και γενικοτερα δυσαρέσκεια στο παρόν νήμα και αν τότε (παρά την διαδρομή/προσφορά μου στο michanikos.gr) αν θα εξακολουθώ να ποστάρω στο MIchanikos.gr σαν να ΄μαι σε τρολλαρίσματα στο φατσομπούκι ή στέλνοντας σε πρωινάδικα ? -

Ο μυστηριώδης ήχος της γέφυρας Golden Gate του Σαν Φρανσίσκο

georgegaleos replied to Engineer's θέμα in Ειδήσεις

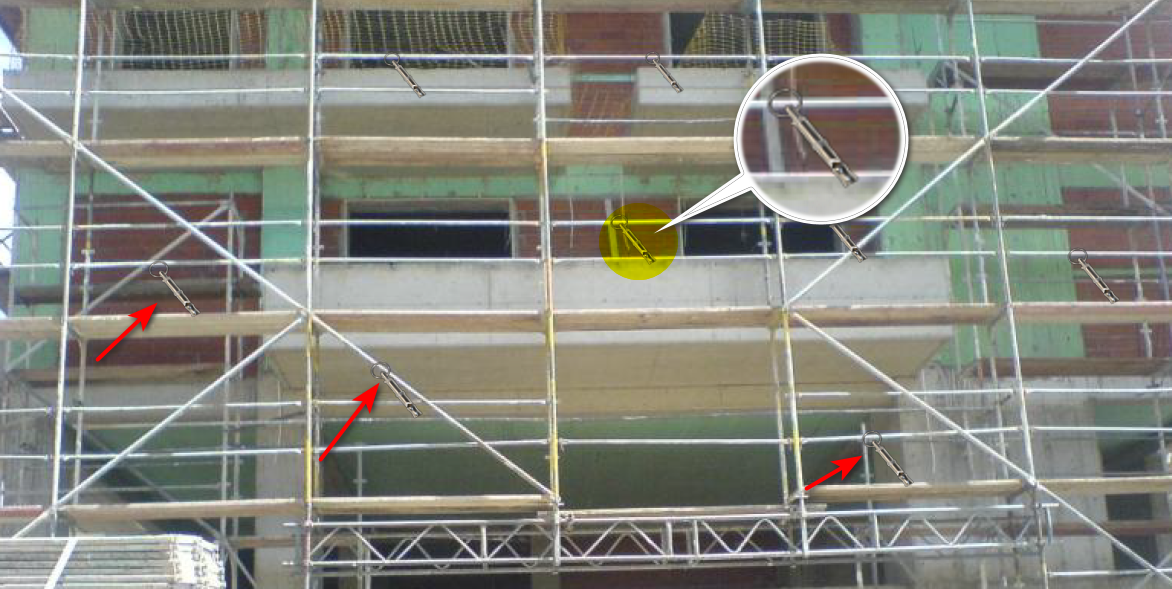

και οι σκαλωσιές ... αλλά βρήκα την αιτία ...

-

Σχετ. ΔΕΛ Β 1144107 ΕΞ 2018 "... στην οποία (κατάσταση) συμπεριλαμβάνονται τα συμφωνητικά που καταρτίστηκαν το αμέσως προηγούμενο ημερολογιακό τρίμηνο. ..." ΑΝ δεν έχεις καταρτίσει, δεν υποβάλλεις καθόλου. Ούτε κενή.

-

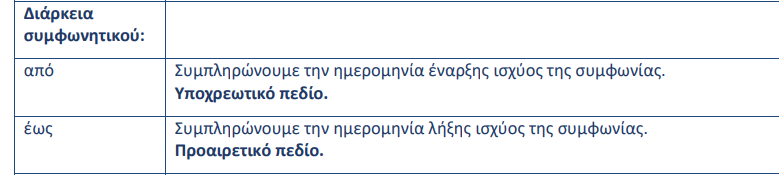

Το "0" μπαίνει όχι διότι δεν θα έχεις κόψει τιμολόγιο, αλλά διότι δεν θα προκύπτει/περιγράφεται/αναγράφεται/παραπέμπει σε συγκεκριμένο ποσό στο συμφωνητικό. ======================================================== Αυτό αποτυπώνεται στην εφαρμογή αφήνοντας κενό στην διαρκεια συμφωνητικού το "έως" ως προαιρετικό πεδίο ======================================================== Σωστά αφού από το συμφωνητικό δεν προκύπτει το "έως" και άρα δεν έχει δηλωθεί στην κατάσταση το "έως", δεν έχει νόημα να καταθέσεις νέο (πρακτικά ίδιο) συμφωνητικό. Επίσης γνώμη μου είναι (εφόσον δεν προκύπτει το "έως") να κατατεθεί και η λύση του συμφωνητικού. Δες εδώ κάποιες παρατηρήσεις που είχα κάνει σχετικά με το πως δηλώνεται η λύση.

-

@dib καλησπέρα, Αυτό πότε ίσχυε και που το είδες γραμμένο. Θα μ' ενδιέφερε να το μάθω. Οι καταστάσεις συμφωνητικών υποβάλλονται μέχρι την 20η ημέρα των μηνών Ιανουαρίου, Απριλίου, Ιουλίου, Οκτωβρίου και συμπεριλαμβάνουν τα συμφωνητικά που έγιναν το αμέσως προηγούμενο τρίμηνο. Το πότε θα τιμολογήσεις δεν έχει να κάνει με το σε ποιο τρίμηνο έγινε το συμφωνητικό και άρα μέχρι πότε πρέπει να υποβληθεί αυτό με τις καταστάσεις. Για τον χρόνο έκδοσης του τιμολογίου ισχύουν τα αναφερόμενα στον ν.4308/2014, άρθρο 11. Μπορεί όμως (όχι υποχρεωτικά) στο συμφωνητικό να περιγράφονται το πότε θα γίνονται οι τιμολογήσεις ως "χρονική/-ές στιγμή/-ές", οπότε και καλό είναι να συμβαδίζουν χρονικά με τις ημερομηνίες/διαστήματα που αναφέρονται στο συμφωνητικό και οι τιμολογήσεις. Επίσης δεν είναι αναγκαίο από το συμφωνητικό να προκύπτει άμεσα το συνολικό ποσό ή τα πιθανόν επιμέρους, οπότε στο ποσό τότε βάζουμε την τιμή "0". Επίσης δεν είναι απαραίτητο το συμφωνητικό να έχει ημερομηνία λήξης. Καλό όμως στην περίπτωση αυτή να υποβάλλεται και το συμφωνητικό λήξης αν δεν προκύπτει από το αρχικό.

-

@andreas-p, δες λίγο την απάντηση που είχα γράψει εδώ σε ανάλογο ερώτημα. Νομίζω ότι αυτό θες να κατανοήσεις.

-

Αρχικά να απολογηθώ, ζητώντας συγνώμη, τώρα που το βλέπω και μου γύρισαν τα σκώτια ανάποδα για την τόσο ατυχή/απαράδεκτη/άσχημη έκφρασή μου. @andreas-p δώσε αν είναι εύκολο ένα συγκεκριμένο παράδειγμα και κάποιο screenshot της φόρμας που γράφεις.

-

Δες εδώ την γνώμη μου.

-

Βεβαιώσεις ασφαλιστικών εισφορών έτους 2020 για φορολογική χρήση

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Να γράψω για μια ακόμη φορά την γνώμη μου που θεωρώ ότι είναι ορθή. Η ΠΟΛ.1219/2018 αναφέρει ρητά τον λόγο για τον οποίο ασφαλιστικές εισφορές (κύριας, επικουρικής ασφάλισης, πρόνοιας, σε ρύθμιση) τυγχάνουν έκπτωσης και είναι θέμα πραγματικών γεγονότων: "4. Από τα ανωτέρω προκύπτει ότι οι ασφαλιστικές εισφορές (κύριας, επικουρικής ασφάλισης και πρόνοιας) εκπίπτουν από τα ακαθάριστα έσοδα της επιχείρησης υπό τις προϋποθέσεις του άρθρου 22 εφόσον καταβληθούν, δηλαδή κατά τον χρόνο που επιβαρύνουν ταμειακά την επιχείρηση. Ως εκ τούτου, οποιοδήποτε ποσό καταβάλλεται ταμειακά ως ασφαλιστική εισφορά από 1.1 μέχρι 31.12 του τρέχοντος φορολογικού έτους, εκτός από τα ποσά προσαυξήσεων, προστίμων, κλπ. που τυχόν καταβλήθηκαν στο έτος αυτό, εκπίπτει από τα ακαθάριστα έσοδα της επιχείρησης του έτους αυτού. Η καταβολή των ασφαλιστικών εισφορών αφορά εισφορές τρέχοντος ή παλαιοτέρων ετών, περιλαμβανομένων και αυτών που έχουν υπαχθεί σε ρύθμιση. Επιπρόσθετα, δεν εξετάζεται αν η πληρωμή των ως άνω ασφαλιστικών εισφορών είναι εμπρόθεσμη ή εκπρόθεσμη, με βάση τις προθεσμίες της ασφαλιστικής νομοθεσίας. Επισημαίνεται, ότι μπορεί να λάβει χώρα εξόφληση οφειλόμενων ασφαλιστικών εισφορών μέσω παρακράτησης για λογαριασμό του Ε.Φ.Κ.Α από πάσης φύσεως καταβολές, πληρωμές, επιδοτήσεις, αποζημιώσεις, επιχορηγήσεις και δανειοδοτήσεις που καταβάλλονται από το Δημόσιο, τους φορείς του Δημοσίου, Ν.Π.Δ.Δ., Ν.Π.Ι.Δ. και Α.Ε του δημοσίου τομέα, κατ’ εφαρμογή των διατάξεων του ν.4254/2014. Στις περιπτώσεις αυτές η εξόφληση ασφαλιστικών εισφορών μέσω παρακράτησης, για λογαριασμό του ΕΦΚΑ, κατ’ εφαρμογή των διατάξεων του ν.4254/2014, εξισώνεται με την ταμειακή καταβολή, δηλαδή την άμεση καταβολή χρηματικών ποσών για την κάλυψη ασφαλιστικής δαπάνης. Επίσης, η παρακράτηση αυτή για εξόφληση ασφαλιστικών υποχρεώσεων δεν επηρεάζει την εν γένει φορολογική μεταχείριση των ποσών αυτών." Και συνεχίζω. Τώρα αν η βεβαίωση του ΕΦΚΑ που αναφέρει η ίδια απόφαση στο επόμενό της εδάφιο (το 5) η οποία (οφείλει) να είναι αποτέλεσμα των παραπάνω (στο 4) διότι εξ αυτών ως βεβαίωση ο νομοθέτης, βάση της απόφασης, την θέλει να προκύπτει: "5. Από τον Ενιαίο Φορέα Κοινωνικής Ασφάλισης (Ε.Φ.Κ.Α.) εκδίδονται ετησίως και αναρτώνται διαδικτυακά βεβαιώσεις καταβληθεισών ασφαλιστικών εισφορών για φορολογική χρήση που αφορούν το προηγούμενο φορολογικό έτος και περαιτέρω, κάθε έτος πραγματοποιείται εκκαθάριση των ασφαλιστικών εισφορών του προηγούμενου έτους με βάση τα επικαιροποιημένα οικονομικά στοιχεία που διαθέτει ο ΕΦΚΑ με συνέπεια, να προκύπτει για τον ασφαλισμένο χρεωστική, πιστωτική ή μηδενική εκκαθάριση." ή οι βεβαιώσεις από άλλα ταμεία που γενικότερα δεν αναφέρει διότι μάλλον δεν εκδίδουν ή που καταλήγουν ως οφειλές (π.χ. ΚΕΑΟ) (ή και διότι ως συνήθως εκδίδουν διευκρινιστικές που χρίζουν διευκρίνησης), είναι ελλειπής (να μην την χαρακτηρίσω λανθασμένη) ή δεν έχει γίνει εκκαθάριση ή έχει γίνει και είναι λανθασμένη αφού δεν τηρεί τα πραγματικά δεδομένα που αναφέρονται στο 4 από το οποίο (οφείλουν) να προκύπτουν έστω και ως ένα "ξερό" χωρίς ανάλυση, δηλαδή ενώ υπάρχουν τα σωστά δεδομένα (που αναφέρονται στο 4) και εκείνοι δεν παράγουν το σωστό αποτέλεσμα που πηγάζει από το 4, αυτό δεν σημαίνει κατά την γνώμη μου ότι μπορεί να χρησιμοποιηθεί το (μη ορθό) αυτό νούμερο της βεβαίωσης. -

Την καλημέρα μου. Μου φάνηκε πολύ ενδιαφέρουσα ως τοποθέτηση και επεξήγηση της λειτουργίας.

-

Εκδόθηκαν και τα ειδοποιητήρια του Μαίου (έως 30/6/2021 προθεσμία)

-

Εκνευριστική απάντηση ... και μάλλον όταν κάποιος γαυγίζει τόσο πολύ για να διευκρινίσει μάλλον κάτι δεν έχει κάνει καλά. Δεν έχετε παρά να δείτε τα "ευχαριστήρια" σχόλια που γίνονται στο Taxheaven.

-

Βεβαιώσεις ασφαλιστικών εισφορών έτους 2020 για φορολογική χρήση

georgegaleos replied to Engineer's θέμα in Ειδήσεις

... τι είπες τώρα !!!!! Δεν το πιστεύω !!!! Ωρα είναι να μου πει κάποιος ότι και το Καρπενήσι δεν είναι νησί ... να γκρεμισθεί ο κόσμος γύρω μου .... -

Βεβαιώσεις ασφαλιστικών εισφορών έτους 2020 για φορολογική χρήση

georgegaleos replied to Engineer's θέμα in Ειδήσεις

@dibαπό τον μήνα αυτό που λες και μετά οι εισφορές υπέρ ΕΤΕΑΕΠ συνεισπράττονται από τον ΕΦΚΑ για αυτό δεν βλέπεις και στο ΕΤΕΑΕΠ εισφορές μηνιαίες, βλέπεις μηδενικά πόσα στις μηνιαίες εισφορές του ΕΤΕΑΕΠ. @zafskoφαίνονται στις εκκαθαρίσεις του ΕΤΕΑΕΠ στην σελίδα του ΕΤΕΑΕΠ.