georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Everything posted by georgegaleos

-

Ο μυστηριώδης ήχος της γέφυρας Golden Gate του Σαν Φρανσίσκο

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Κατ' αρχήν δεν ειρωνεύτηκα αυτό που περιγράφετε παραπάνω αλλά η έμπνευση της αρχικής σκαλωσιάς μου ήρθε από το αρχικό δημοσίευμα που ανέφερε Και ο επίλογος από 'μένα ... καλό καλοκαίρι._ -

Ο μυστηριώδης ήχος της γέφυρας Golden Gate του Σαν Φρανσίσκο

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Καλημέρα, Θα με ενδιέφερε να ενημερωθώ αν αξίζει να μπω στην διαδικασία να μεταφέρω το post μου με τις σκαλωσιές εδώ (στο νήμα "Αστεία - Ανέκδοτα (σχετικά και μη...") και αν τότε θα περιορίσω την οπτική όχληση και γενικοτερα δυσαρέσκεια στο παρόν νήμα και αν τότε (παρά την διαδρομή/προσφορά μου στο michanikos.gr) αν θα εξακολουθώ να ποστάρω στο MIchanikos.gr σαν να ΄μαι σε τρολλαρίσματα στο φατσομπούκι ή στέλνοντας σε πρωινάδικα ? -

Ο μυστηριώδης ήχος της γέφυρας Golden Gate του Σαν Φρανσίσκο

georgegaleos replied to Engineer's θέμα in Ειδήσεις

και οι σκαλωσιές ... αλλά βρήκα την αιτία ...

-

Σχετ. ΔΕΛ Β 1144107 ΕΞ 2018 "... στην οποία (κατάσταση) συμπεριλαμβάνονται τα συμφωνητικά που καταρτίστηκαν το αμέσως προηγούμενο ημερολογιακό τρίμηνο. ..." ΑΝ δεν έχεις καταρτίσει, δεν υποβάλλεις καθόλου. Ούτε κενή.

-

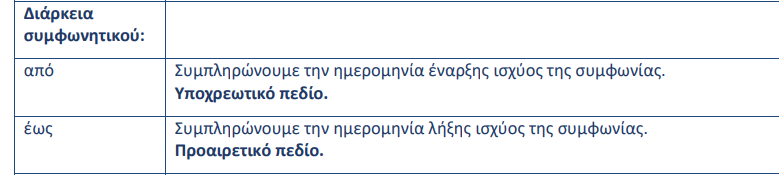

Το "0" μπαίνει όχι διότι δεν θα έχεις κόψει τιμολόγιο, αλλά διότι δεν θα προκύπτει/περιγράφεται/αναγράφεται/παραπέμπει σε συγκεκριμένο ποσό στο συμφωνητικό. ======================================================== Αυτό αποτυπώνεται στην εφαρμογή αφήνοντας κενό στην διαρκεια συμφωνητικού το "έως" ως προαιρετικό πεδίο ======================================================== Σωστά αφού από το συμφωνητικό δεν προκύπτει το "έως" και άρα δεν έχει δηλωθεί στην κατάσταση το "έως", δεν έχει νόημα να καταθέσεις νέο (πρακτικά ίδιο) συμφωνητικό. Επίσης γνώμη μου είναι (εφόσον δεν προκύπτει το "έως") να κατατεθεί και η λύση του συμφωνητικού. Δες εδώ κάποιες παρατηρήσεις που είχα κάνει σχετικά με το πως δηλώνεται η λύση.

-

@dib καλησπέρα, Αυτό πότε ίσχυε και που το είδες γραμμένο. Θα μ' ενδιέφερε να το μάθω. Οι καταστάσεις συμφωνητικών υποβάλλονται μέχρι την 20η ημέρα των μηνών Ιανουαρίου, Απριλίου, Ιουλίου, Οκτωβρίου και συμπεριλαμβάνουν τα συμφωνητικά που έγιναν το αμέσως προηγούμενο τρίμηνο. Το πότε θα τιμολογήσεις δεν έχει να κάνει με το σε ποιο τρίμηνο έγινε το συμφωνητικό και άρα μέχρι πότε πρέπει να υποβληθεί αυτό με τις καταστάσεις. Για τον χρόνο έκδοσης του τιμολογίου ισχύουν τα αναφερόμενα στον ν.4308/2014, άρθρο 11. Μπορεί όμως (όχι υποχρεωτικά) στο συμφωνητικό να περιγράφονται το πότε θα γίνονται οι τιμολογήσεις ως "χρονική/-ές στιγμή/-ές", οπότε και καλό είναι να συμβαδίζουν χρονικά με τις ημερομηνίες/διαστήματα που αναφέρονται στο συμφωνητικό και οι τιμολογήσεις. Επίσης δεν είναι αναγκαίο από το συμφωνητικό να προκύπτει άμεσα το συνολικό ποσό ή τα πιθανόν επιμέρους, οπότε στο ποσό τότε βάζουμε την τιμή "0". Επίσης δεν είναι απαραίτητο το συμφωνητικό να έχει ημερομηνία λήξης. Καλό όμως στην περίπτωση αυτή να υποβάλλεται και το συμφωνητικό λήξης αν δεν προκύπτει από το αρχικό.

-

@andreas-p, δες λίγο την απάντηση που είχα γράψει εδώ σε ανάλογο ερώτημα. Νομίζω ότι αυτό θες να κατανοήσεις.

-

Αρχικά να απολογηθώ, ζητώντας συγνώμη, τώρα που το βλέπω και μου γύρισαν τα σκώτια ανάποδα για την τόσο ατυχή/απαράδεκτη/άσχημη έκφρασή μου. @andreas-p δώσε αν είναι εύκολο ένα συγκεκριμένο παράδειγμα και κάποιο screenshot της φόρμας που γράφεις.

-

Δες εδώ την γνώμη μου.

-

Βεβαιώσεις ασφαλιστικών εισφορών έτους 2020 για φορολογική χρήση

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Να γράψω για μια ακόμη φορά την γνώμη μου που θεωρώ ότι είναι ορθή. Η ΠΟΛ.1219/2018 αναφέρει ρητά τον λόγο για τον οποίο ασφαλιστικές εισφορές (κύριας, επικουρικής ασφάλισης, πρόνοιας, σε ρύθμιση) τυγχάνουν έκπτωσης και είναι θέμα πραγματικών γεγονότων: "4. Από τα ανωτέρω προκύπτει ότι οι ασφαλιστικές εισφορές (κύριας, επικουρικής ασφάλισης και πρόνοιας) εκπίπτουν από τα ακαθάριστα έσοδα της επιχείρησης υπό τις προϋποθέσεις του άρθρου 22 εφόσον καταβληθούν, δηλαδή κατά τον χρόνο που επιβαρύνουν ταμειακά την επιχείρηση. Ως εκ τούτου, οποιοδήποτε ποσό καταβάλλεται ταμειακά ως ασφαλιστική εισφορά από 1.1 μέχρι 31.12 του τρέχοντος φορολογικού έτους, εκτός από τα ποσά προσαυξήσεων, προστίμων, κλπ. που τυχόν καταβλήθηκαν στο έτος αυτό, εκπίπτει από τα ακαθάριστα έσοδα της επιχείρησης του έτους αυτού. Η καταβολή των ασφαλιστικών εισφορών αφορά εισφορές τρέχοντος ή παλαιοτέρων ετών, περιλαμβανομένων και αυτών που έχουν υπαχθεί σε ρύθμιση. Επιπρόσθετα, δεν εξετάζεται αν η πληρωμή των ως άνω ασφαλιστικών εισφορών είναι εμπρόθεσμη ή εκπρόθεσμη, με βάση τις προθεσμίες της ασφαλιστικής νομοθεσίας. Επισημαίνεται, ότι μπορεί να λάβει χώρα εξόφληση οφειλόμενων ασφαλιστικών εισφορών μέσω παρακράτησης για λογαριασμό του Ε.Φ.Κ.Α από πάσης φύσεως καταβολές, πληρωμές, επιδοτήσεις, αποζημιώσεις, επιχορηγήσεις και δανειοδοτήσεις που καταβάλλονται από το Δημόσιο, τους φορείς του Δημοσίου, Ν.Π.Δ.Δ., Ν.Π.Ι.Δ. και Α.Ε του δημοσίου τομέα, κατ’ εφαρμογή των διατάξεων του ν.4254/2014. Στις περιπτώσεις αυτές η εξόφληση ασφαλιστικών εισφορών μέσω παρακράτησης, για λογαριασμό του ΕΦΚΑ, κατ’ εφαρμογή των διατάξεων του ν.4254/2014, εξισώνεται με την ταμειακή καταβολή, δηλαδή την άμεση καταβολή χρηματικών ποσών για την κάλυψη ασφαλιστικής δαπάνης. Επίσης, η παρακράτηση αυτή για εξόφληση ασφαλιστικών υποχρεώσεων δεν επηρεάζει την εν γένει φορολογική μεταχείριση των ποσών αυτών." Και συνεχίζω. Τώρα αν η βεβαίωση του ΕΦΚΑ που αναφέρει η ίδια απόφαση στο επόμενό της εδάφιο (το 5) η οποία (οφείλει) να είναι αποτέλεσμα των παραπάνω (στο 4) διότι εξ αυτών ως βεβαίωση ο νομοθέτης, βάση της απόφασης, την θέλει να προκύπτει: "5. Από τον Ενιαίο Φορέα Κοινωνικής Ασφάλισης (Ε.Φ.Κ.Α.) εκδίδονται ετησίως και αναρτώνται διαδικτυακά βεβαιώσεις καταβληθεισών ασφαλιστικών εισφορών για φορολογική χρήση που αφορούν το προηγούμενο φορολογικό έτος και περαιτέρω, κάθε έτος πραγματοποιείται εκκαθάριση των ασφαλιστικών εισφορών του προηγούμενου έτους με βάση τα επικαιροποιημένα οικονομικά στοιχεία που διαθέτει ο ΕΦΚΑ με συνέπεια, να προκύπτει για τον ασφαλισμένο χρεωστική, πιστωτική ή μηδενική εκκαθάριση." ή οι βεβαιώσεις από άλλα ταμεία που γενικότερα δεν αναφέρει διότι μάλλον δεν εκδίδουν ή που καταλήγουν ως οφειλές (π.χ. ΚΕΑΟ) (ή και διότι ως συνήθως εκδίδουν διευκρινιστικές που χρίζουν διευκρίνησης), είναι ελλειπής (να μην την χαρακτηρίσω λανθασμένη) ή δεν έχει γίνει εκκαθάριση ή έχει γίνει και είναι λανθασμένη αφού δεν τηρεί τα πραγματικά δεδομένα που αναφέρονται στο 4 από το οποίο (οφείλουν) να προκύπτουν έστω και ως ένα "ξερό" χωρίς ανάλυση, δηλαδή ενώ υπάρχουν τα σωστά δεδομένα (που αναφέρονται στο 4) και εκείνοι δεν παράγουν το σωστό αποτέλεσμα που πηγάζει από το 4, αυτό δεν σημαίνει κατά την γνώμη μου ότι μπορεί να χρησιμοποιηθεί το (μη ορθό) αυτό νούμερο της βεβαίωσης. -

Την καλημέρα μου. Μου φάνηκε πολύ ενδιαφέρουσα ως τοποθέτηση και επεξήγηση της λειτουργίας.

-

Εκδόθηκαν και τα ειδοποιητήρια του Μαίου (έως 30/6/2021 προθεσμία)

-

Εκνευριστική απάντηση ... και μάλλον όταν κάποιος γαυγίζει τόσο πολύ για να διευκρινίσει μάλλον κάτι δεν έχει κάνει καλά. Δεν έχετε παρά να δείτε τα "ευχαριστήρια" σχόλια που γίνονται στο Taxheaven.

-

Βεβαιώσεις ασφαλιστικών εισφορών έτους 2020 για φορολογική χρήση

georgegaleos replied to Engineer's θέμα in Ειδήσεις

... τι είπες τώρα !!!!! Δεν το πιστεύω !!!! Ωρα είναι να μου πει κάποιος ότι και το Καρπενήσι δεν είναι νησί ... να γκρεμισθεί ο κόσμος γύρω μου .... -

Βεβαιώσεις ασφαλιστικών εισφορών έτους 2020 για φορολογική χρήση

georgegaleos replied to Engineer's θέμα in Ειδήσεις

@dibαπό τον μήνα αυτό που λες και μετά οι εισφορές υπέρ ΕΤΕΑΕΠ συνεισπράττονται από τον ΕΦΚΑ για αυτό δεν βλέπεις και στο ΕΤΕΑΕΠ εισφορές μηνιαίες, βλέπεις μηδενικά πόσα στις μηνιαίες εισφορές του ΕΤΕΑΕΠ. @zafskoφαίνονται στις εκκαθαρίσεις του ΕΤΕΑΕΠ στην σελίδα του ΕΤΕΑΕΠ. -

Βεβαιώσεις ασφαλιστικών εισφορών έτους 2020 για φορολογική χρήση

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Απλά μετέφερα το σχολιασμό που είχα κάνει σε αυτό το νήμα στο παρόν σχετικότερο νήμα. ... and the winner is ... όποιου το ποσό της βεβαίωσης συμφωνεί με αυτό που φορολογικά εκπίπτει βάση νομοθεσίας ... δηλαδή με τις καταβολές που έγιναν από και 1/1/2020 μέχρι και 31/12/2020 όποιο έτος κι αν αφορούν (χωρίς τις τυχόν προσαυξήσεις που κατεβλήθησαν)... Θέλει προσοχή στον χειρισμό/αποδοχή του ποσού της βεβαίωσης ... γενικότερα την γνώμη μου για αυτό το άχρηστο χαρτί την έχω αναφέρει αρκετές φόρες ... -

deleted ... Το μετέφερα εδώ, αφού ανοίχθηκε σχετικό θέμα

-

Να συμπληρώσω επίσης ότι γενικότερα για την μελέτη υποχρεωτικά χρησιμοποιούνται άρθρα και τιμές εγκεκριμένων τιμολογίων, αυτό δηλαδή που εγραψε παραπάνω και ο tetris. Οπότε αρχικά μπορεί να γίνει ένας έλεγχος αν υπάρχει η εργασια στον τελευταίο τύπο εγκεκριμένων τιμολογίων (Περιγραφικά τιμολόγια) και εφόσον (όντως) δεν καλύπτει την εργασία μπορεί να γίνει χρήση γενικότερα των εγκεκριμένων τιμολογίων (ΑΤΟΕ, ΑΤΗΕ, κλπ). Αυτό διότι εξακολουθούν να έχουν ισχύ, δεδομένου ότι βάση αυτών γίνονται οι υπολογισμοί των αναθεωρήσεων. Αν και πάλι (όντως δεν) μας καλύπτουν τότε συντάσσεται νέο άρθρο το οποίο πρέπει να είναι τεκμηριωμένο (ο λόγος/ανάγκη/αιτιολόγηση δηλαδή που έγινε) το πως προέκυψε η τιμή του, αλλά αν θυμάμαι πρέπει να τύχει και έγκρισης του τεχνικού συμβουλίου του φορέα και ίσως και από το ΥΠΟΜΕΔΙ. Επισης στην νομοθεσία (ν.4412/2016) αναφέρεται (αλλά βέβαια αφορά την φάση της κατασκευής) ότι: "Στοιχεία που έχουν προκύψει για τον κανονισμό της τιμής της ίδιας εργασίας ή τμήματος αυτής του ίδιου φορέα κατασκευής του έργου ή άλλων φορέων του δημόσιου τομέα ή από δοκιμαστικές εργασίες εξακρίβωσης του κόστους άλλων εργολαβιών, δεν αποτελούν τεκμήριο για τον κανονισμό τιμών". Καλό όμως είναι να τηρείται και στην φάση της μελέτης για να αποφευχθούν ενστάσεις κατά των τευχών δημοπράτησης, αφού το νόημα του παραπάνω είναι ότι προηγούμενες τιμές εργασιών, υλικών κλπ έχουν ληφθεί σε ποιθανόν διαφορετικές συνθήκες. Επίσης υπάρχει και η Εγκ. 7/Δ11γ/ο/5/8/12-02-2013 η οποία (αφορά βέβαια στα ΝΕΤ, αλλά το νόημα και εδώ ισχύει) και αναφέρει: «Στις περιπτώσεις που η μελέτη προβλέπει εργασίες που δεν περιλαμβάνονται στα ΝΕΤ ή διαφέρουν ποιοτικώς από αυτές, θα συντάσσεται Νέο Άρθρο, η δε τιμή μονάδας του θα προσδιορίζεται και θα τεκμηριώνεται κατ' αναλογία με υπάρχουσες τιμές των ΝΕΤ.»

-

@mechgiann α) Την γνώμη μου την έχω γράψει εδώ. Καθώς και στην παραπομπή που υπάρχει εκεί. β) Σωστά. Ούτε Ε3, ούτε Ε1. Αυτή είναι η γνώμη και θεωρώ ότι είναι τεκμηριωμένη σωστά. γ) Ναι, έχεις δίκιο στον 423 πάει (Προσωπικά έχω κι εγώ τέτοιο ποσό και εκεί το έχω βάλει ως έμμεσο έξοδο...δεν ξέρω γιατί έγραψα ότι πάει στον 420!!! ... άλλο έβλεπα άλλο έγραφα.. sorry). Επίσης δεν θεωρώ ότι είναι άμεσο έξοδο για να πάει π.χ. στον 401.

-

@mechgiann καλημέρα. Τα επόμενα είναι αυτό που θα ακολουθήσω εγώ και είναι η γνώμη μου ως μηχανικού. ----------------------------------------------------------------------- α) Ναι ισχύει. Η λογιστική βάση πάει στον Ζ2.485.7 και μεταφέρεται (όχι αυτόματα) στον Δ5.401. Το αναφέρει η Ε.2112/2020 για τα τα "μπλοκάκια". [Το θεωρώ πιο σωστό διότι είναι άμεσο έξοδο, επιβαρύνει άμεσα το κόστος της άσκησης της δραστηριότητάς μας (και όχι έμμεσα για να πάει στον Δ9.423). Επίσης αναγραφεται και στην λογιστική βάση στον Ε.707.1 μαζί με τις υπόλοιπες μηνιαίες ασφαλιστικές απαιτήσεις (όχι τις καταβολές που κάναμε) που αφορούν στους μήνες από και Ιαν'2020 έως και Δεκ'2020 και η διαφορά που προκύπτει από τις καταβολές/πληρωμές του Ε.715.1 που κάναμε από και 1/1/2020 μέχρι και 31/12/2020 του πίν.Ε μεταφέρεται ανάλογα στον ΣΤ.541 ή ΣΤ.542] ----------------------------------------------------------------------- β) Η λογιστική βάση είναι το απαιτούμενο, η απαίτηση, το απαιτούμενο που δημιουργούσες κάθε φορά με τις επιλογές σου. Για τους μήνες αυτούς υπήρχαν 3 διαφορετικές επιλογές οι οποίες δημιουργούσαν διαφορετικές απαιτήσεις: Επιλογή Ι) Πληρωμή εισφοράς που αντιστοιχούσε στην ασφαλιστική σου κατηγορία ==>απαιτούμενο η εισφορά της ασφαλιστικής σου κατηγορίας Επιλογή ΙΙ.1) Πληρωμή εισφοράς μήνα Φεβρουαρίου μειωμένης κατά 25% ΕΦΟΣΟΝ είχε εξοφληθεί μέχρι την 10/4/2020 η εισφορά του Ιανουαρίου ==> απαιτούμενο η μειωμένη αν είχε εξοφληθεί μέχρι την 10/4/2020 η εισφορά του Ιανουαρίου ==> απαιτούμενο η εισφορά της ασφαλσιτικής κατηγορίας εφόσον δεν είχε εξοφληθεί μέχρι την 10/4/2020 η εισφορά του Ιανουαρίου Επιλογή ΙΙ.2) Πληρωμή εισφοράς μήνα Μαρτίου μειωμένης κατά 25% ΕΦΟΣΟΝ είχε εξοφληθεί μέχρι την 5/5/2020 η εισφορά του Ιανουαρίου και του Φεβρουαρίου ==>απαιτούμενο η μειωμένη αν είχε εξοφληθεί μέχρι την 5/5/2020 η εισφορά του Ιανουαρίου και του Φεβρουαρίου ==>απαιτούμενο η εισφορά της ασφαλσιτικής κατηγορίας εφόσον δεν είχε εξοφληθεί μέχρι την 5/5/2020 η εισφορά του Ιανουαρίου και του Φεβρουαρίου Επιλογή ΙΙ.3) Πληρωμή εισφοράς μήνα Απριλίου μειωμένης κατά 25% ΕΦΟΣΟΝ είχε εξοφληθεί μέχρι την 10/6/2020 η εισφορά του Ιανουαρίου και του Φεβρουαρίου και του Μαρτίου ==>απαιτούμενο η μειωμένη αν είχε εξοφληθεί μέχρι την 10/6/2020 η εισφορά του Ιανουαρίου και του Φεβρουαρίου και του Μαρτίου ==>απαιτούμενο η εισφορά της ασφαλσιτικής κατηγορίας εφόσον δεν είχε εξοφληθεί μέχρι την 10/6/2020 η εισφορά του Ιανουαρίου και του Φεβρουαρίου και του Μαρτίου Επιλογή ΙΙ.4) Πληρωμή εισφοράς μήνα Μαίου μειωμένης κατά 25% ΕΦΟΣΟΝ είχε εξοφληθεί μέχρι την 3/7/2020 η εισφορά του Ιανουαρίου και του Φεβρουαρίου και του Μαρτίου και του Απριλίου ==>απαιτούμενο η μειωμένη αν είχε εξοφληθεί μέχρι την /7/2020 η εισφορά του Ιανουαρίου και του Φεβρουαρίου και του Μαρτίου και του Απριλίου ==>απαιτούμενο η εισφορά της ασφαλσιτικής κατηγορίας εφόσον δεν είχε εξοφληθεί μέχρι την /7/2020 η εισφορά του Ιανουαρίου και του Φεβρουαρίου και του Μαρτίου και του Απριλίου Επιλογή ΙΙΙ) Πληρωμή σε δόσεις ==>απαιτούμενο η εισφορά της ασφαλιστικής κατηγορίας [ Θεωρώ ότι επειδή το ποσό της έκπτωσης του 25% (δηλαδή π.χ. το ποσό 220*25%=55€), αυτά τα 55€ δεν είναι έσοδο/κέρδος, πρακτικά και θεωρητικά δεν είναι τίποτα, είναι ως να μην υπάρχει, διότι πληρώθηκε το μειωμένο ποσό (π.χ. 165€) αυτό το μειωμένο ποσό ήταν ΚΑΙ η τελική απαίτηση για τους μήνες αυτούς (δεν ήταν κάποιο π.χ. "δώρο", επιδότηση μέρους του ποσού της κατηγορίας που επιλέχθηκε το ποσό της έκπτωσης του 25%, τα 55€). Μάλιστα η έκπτωση του 25% είναι και με αντίκτυπο στην τελική σύνταξή, δηλαδή οι μήνες αυτοί θα υπολογσιτούν μειωμένοι στην σύνταξη, οι οποίες μειώσεις δεν επιβαρύνουν ούτε τον κρατικό προϋπολογισμό αφού οι μήνες αυτοί θα υπολογισθούν μειωμένοι στην σύνταξη. Οπότε θεωρώ ότι τα ποσά που "κερδήθηκαν" από την μείωση δηλαδή το χρηματικό ποσό που αντιστοιχεί στο 25% δεν θα μπει κάπου στα φορολογικά έντυπα αφού δεν ήταν οφέλημα αλλά μια επιλογή που οδηγεί με μικρότερη σύνταξη. Απλά εμφανίζεται (το μειωμένο ποσό) στα βιβλία και στο Ε3 ως έξοδο και ως τέτοιο αντιμετωπίζεται. ] ----------------------------------------------------------------------- γ) Το πρόστιμο πάει Ζ2.488 (Ασυνήθη έξοδα, ζημιές και πρόστιμα), πάει λογιστικά αυτόματα στον Δ6.420 και χειροκίνητα στην αναμόρφωση στον κωδ.2005 και μετά χειροκίνητα πάλι στον ΣΤ.443 διότι ως δαπάνη (είναι πρόστιμο) δεν εκπίπτει φορολογικά. Λογιστικά μόνο εκπίπτει, όχι φορολογικά.

-

@katrmp καλησπέρα, σου μεταφέρω και από τις faq του ΤΕΕ ΚΕΝΑΚ "Κάθε φορά που ανοίγει το λογισμικό ζητάει τους κωδικούς: Εάν βάλετε τους κωδικούς όταν ανοίγει το πρόγραμμα μπορείτε να δουλέψετε αλλά όταν κλείσει δεν τους κρατά μόνιμα. Εάν περάσετε τους κωδικούς την πρώτη φορά και το επαναλάβετε από το menu "Βοήθεια", στην αντίστοιχη επιλογή, θα κρατήσει τους κωδικούς μόνιμα."

-

Καλημέρα, κι εγώ το ίδιο ακριβώς είχα κάνει. Και μάλιστα γνωρίζω συναδέλφους και μη, που θα μπορούσαν ήδη να είχαν υποβάλλει τη δήλωση, αλλά τώρα περιμένουν την κορύφωση της ανοησίας, αφού πλέον σύμφωνα με αυτό το δελτίο τρύπιου μάλλον θα καθυστερήσει αρκετά η "ολοκλήρωσή" τους πάνω στην δήλωση (ενώ αλλού ντε και καλά αυστηρά 15λεπτό ανά φορολογούμενο) δεδομένου ότι το υπουργείο εργασίας (τα κεφαλαία είτε ως πρώτο γράμμα είτε στο σύνολο μάλλον δείχνουν κύρος και δεν αρμόζει στην περίπτωση) είναι από τα τελευταία που στέλνει δεδομένα. dc (1).mp4

-

Μαζί με το παράπάνω ερώτημά μου για τον κωδ.049... (κανένας για το παραπάνω ???!!!!) να ρωτήσω και αν ο κωδ.781 (ο οποόιος παρεμπιπτόντως βοηθάει στα τεκμήρια) (που ήταν αρχικά ξεκλείδωτος και μπορούσαμε να βάλουμε το 600άρι της τηλεκατάρτισης) και τώρα έχει κλειδωθεί αν σας τον έχουν ενημερώσει (τον κωδικό !!!!) με το 600άρι ? edit: Για το δεύτερο μάλλον βρήκα την απάντηση και την παραθέτω να υπάρχει: είναι από νομοθετικό (!!!) δελτίο τύπου όπου αναφέρει: "... Ποσά που έχουν καταβληθεί από άλλους φορείς του δημοσίου (π.χ. Υπουργείο Εργασίας, Τουρισμού κλπ) θα προσυμπληρωθούν στους παραπάνω κωδικούς του Ε1 αμέσως μόλις παραληφθούν τα σχετικά αρχεία. ..." Δηλαδή .. μέχρι τα σαίνια ... οι λουκουμάδες... να το πάρουν πρέφα ότι είναι αυτοί που πρέπει να στείλουν ... μέχρι να ετοιμάσουν τις λίστες ... εκπ΄ροθεσμη θα έιναι η δήλωση !!!! .... βούρκος λέμε ....

-

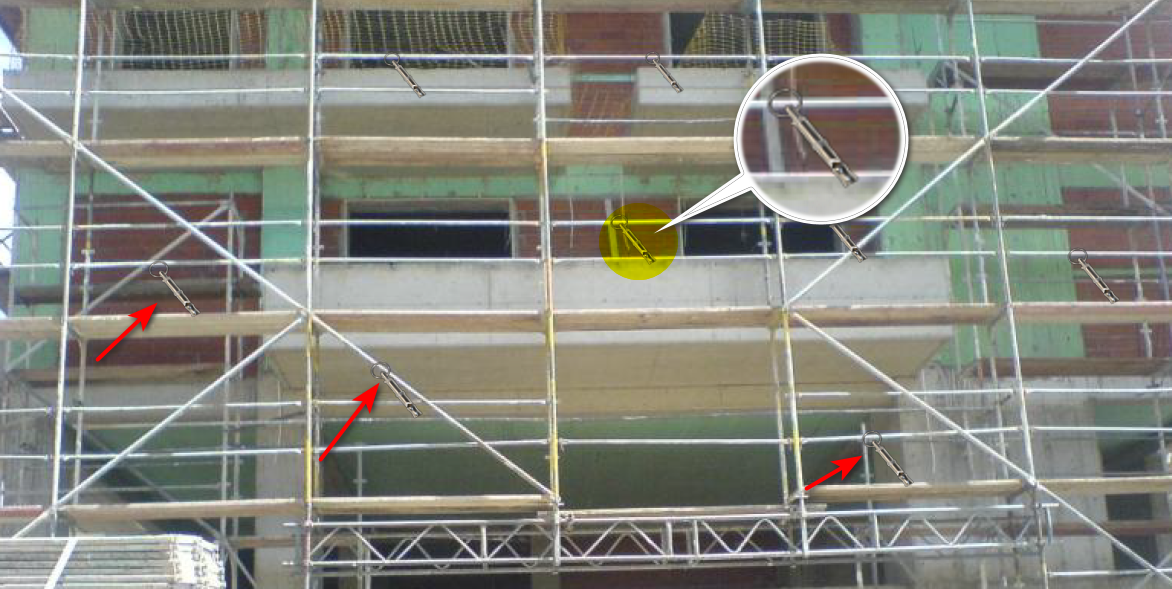

Αρχικά να πώ ότι δεν γνωρίζω το που βρίσκεται το επόμενο. και ότι το κείμενο που είχε ως συνοδευτικό ήταν στα αγγλικά και απλά του έκανα μια μετάφραση. Και μου φάνηκε ενδιαφέρον σαν τεχνική λύση/προσέγγιση. Πρόκειται για μια πόρτα που εμποδίζει την οδική πρόσβαση σε μερικούς πύργους τηλεποικοινωνιών. Το ερώτημα λοιπόν είναι: Γιατί τόσες πολλές κλειδαριές, και πώς θα το ανοίξει κάποιος; Και η απάντηση, ότι μπορεί να ανοίξει κάποιος την πύλη ξεκλειδώνοντας μόνο ένα λουκέτο. Ο τρόπος που έχει σχεδιαστεί (σχόλιο δικό μου και που δυστυχώς δεν τον αναφέρει στα σχόλια και θεωρώ ότι θα ήταν ενδιαφέρον να τον γνωρίζαμε) σημαίνει ότι πολλά άτομα μπορούν να χρησιμοποιήσουν την πύλη με το δικό τους ο καθένας λουκέτο και αν ένα άτομο χάσει τα κλειδιά του, πρέπει να αντικατασταθεί μόνο το λουκέτο του. Σε αντίθεση με το να υπήρχε ένα λουκέτο όπου αν κάποιος χάσει το κλειδί τότε θα πρέπει να βρεθούν όλοι όσοι έχουν πρόσβαση και να τους δοθεί το νέο κλειδί...με το πρόβλημα τότε κάποιος-οι να μην μπορούν να προσεγγίσουν την εργασία τους αφού μπορέι να μην έχουν ειδοποιηθεί.

-

Η γνώμη μου είναι ότι η εκκαθάριση δεν έχει απολύτως καμία σχέση με τους κωδικούς που αναφέρεις. Εχει προκύψει από μια εκκαθάριση εισφορών ένα ποσό ως πιστωτικό ποσό, το οποίο εϊναι απλά ένα αχρεωστήτως καταβληθέν ποσό που επιλέχθηκε να επιστραφεί (και όχι να συμψηφισθεί). Αφού το πιστωτικό ζητήθηκε ως επιστροφή (όχι να συμψηφισθεί) και εφόσον εκπέσθηκε φορολογικά το 2019 με την καταβολή/πληρωμή των ασφαλιστικών του ΕΦΚΑ έτους 2019, θέλει και αντίστοιχη αντιμετώπιση στην φορολογική βάση των εισφορών. Οπότε η γνώμη μου είναι ότι η επιστροφή: α) είτε να έρθει ως έσοδο στο 2020 (όταν χρονικά πιστωθηκε στον λογαριασμό ΙΒΑΝ), δηλαδή αρνητικά στα έξοδα της φορολογικής βάσης των εισφορών του 2020 ως αχρεωστήτως καταβληθέν ποσό ασφαλσιτικών εισφορών, β) είτε να μειώσει τα έξοδα της φορολογικής βάσης των εισφορών του 2019 πάλι ως αχρεωστήτως καταβληθέν ποσό ασφαλσιτικών εισφορών. Αν δεν έχει ληφθεί το ποσό αυτό υπόψη μειωτικά στην φορολογική βάση των εισφορών του 2019, τότε το παραπάνω β' οδηγεί σε τροποποιητική, αλλά βάσει του άρθρου 30 (παρ. 1 περ. ιθ') του ν. 4308/2014 (ΕΛΠ), οι πολύ μικρές οντότητες της παραγράφου 2(γ) του άρθρου 1 του ιδίου νόμου δύνανται να μην εφαρμόζουν τις παραγράφους 1 έως και 3 του άρθρου 28 περί αναδρομικής διόρθωσης των επιπτώσεων από αλλαγές λογιστικών πολιτικών και αναγνώριση λαθών και αναγνωρίζουν τις σχετικές επιπτώσεις στα ποσά των χρηματοοικονομικών καταστάσεων στην περίοδο που η αλλαγή λογιστικής πολιτικής πραγματοποιείται ή το λάθος εντοπίζεται. Οπότε προσωπικά θα ακολουθούσα το α' (εφόσον δεν το είχα λάβει το ποσό αυτό υπόψη μειωτικά στην φορολογική βάση των εισφορών του 2019.)