Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'εφκα'.

-

Διαγραφή οφειλών: Ανοίγει η ηλεκτρονική πλατφόρμα στον ΕΦΚΑ

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Εντός Δεκεμβρίου αναμένεται να ανοίξει η νέα ηλεκτρονική πλατφόρμα του ΕΦΚΑ, που θα δέχεται τις αιτήσεις διαγραφείς παλαιών οφειλών. Οι τεχνικές λεπτομέρειες για την δημιουργία της πλατφόρμας βρίσκεται στο τελικό στάδιο. Οι πρώτες τρεις υπουργικές αποφάσεις, μέσω των οποίων θα ξεκινήσει η διαδικασία διαγραφών, όπως προβλέπει ο νόμος που ψηφίστηκε τον Ιούνιο, έχουν ήδη καταρτιστεί και αναμένεται να υπογραφούν από τον αρμόδιο υφυπουργό Κοινωνικής Ασφάλισης Τάσο Πετρόπουλο, όταν είναι έτοιμη και η πλατφόρμα, ώστε να ξεκινήσουν άμεσα οι διαδικασίες. Καθώς βέβαια πρόκειται για ένα ευαίσθητο θέμα που αφορά διαγραφή παλαιών οφειλών, η διαδικασία βάσει του σχεδιασμού, αφενός θα διευκολύνει τους οφειλέτες να υποβάλλουν αιτήσεις με απλά και κατανοητά βήματα, αφετέρου θα προβλέπει όλες τις απαιτούμενες δικλείδες ασφάλειας που θα αποτρέπουν πιθανή εκμετάλλευση των ευνοϊκών διατάξεων από τους λεγόμενους στρατηγικούς κακοπληρωτές. Μετά από σχετική εισήγηση του Συμβουλίου Κοινωνικής Ασφάλισης (ΣΚΑ), οι τρεις πρώτες υπουργικές αποφάσεις θα αφορούν παλαιές οφειλές για τις οποίες υπάρχει «εύλογη αμφιβολία» και έχουν δημιουργηθεί πριν από την 1η Ιανουαρίου 2017 από: α) ασφαλισμένους για πρώτη φορά μετά την 1η Ιανουαρίου του 1993, ελεύθερους επαγγελματίες (π.χ. μπλοκάκι) και ταυτόχρονα μισθωτούς, β) Επιχειρηματίες που εξαιρούνταν από τον ΟΑΕΕ και ασφαλίζονταν στον πρώην ΟΓΑ με πληθυσμιακά και εισοδηματικά κριτήρια και γ) δημοσιογράφους ασφαλισμένους για πρώτη φορά έως 31 Δεκεμβρίου 1992 που διατηρούσαν παράλληλα μπλοκάκι. Προσοχή: βασική προϋπόθεση για να μπορέσει κάποιος να απαλλαγεί από αμφισβητούμενα χρέη είναι να προκύπτει αποδεδειγμένη πλήρης ασφάλιση σε τουλάχιστον ένα πρώην Ταμείο το επίμαχο χρονικό διάστημα, για το οποίο ζητείται η διαγραφή της οφειλής. Ειδικά για τους παλαιούς ασφαλισμένους (προ του 1993), ιδιαίτερη σημασία έχει η παράλληλη ασφάλιση να αφορά την ίδια δραστηριότητα. Βάσει της διαδικασίας που θα προβλέπεται στις υπό έκδοση υπουργικές αποφάσεις, ο οφειλέτης θα πρέπει να υποβάλλει αίτηση στην ηλεκτρονική πλατφόρμα που δημιουργείται στον ΕΦΚΑ, με τα κάθε φορά προβλεπόμενα δικαιολογητικά. Να σημειωθεί εδώ, ότι οι αιτήσεις μπορεί να αφορούν όχι μόνο προς τον κλάδο της κύριας ασφάλισης αλλά και προς πρώην φορείς επικουρικής ασφάλισης και πρόνοιας. Η έναρξη της διαδικασίας, μέσω της υποβολής της αίτησης, παγώνει κάθε διαδικασία εκτέλεσης αναγκαστικών μέτρων που ενδέχεται να έχει ξεκινήσει το Κέντρο Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ). Οι αρμόδιες υπηρεσίες του ΕΦΚΑ αναλαμβάνουν να ελέγξουν τα ασφαλιστικά δεδομένα του αιτούντα, να προχωρήσουν στις απαιτούμενες διασταυρώσεις στοιχείων και να καταλήξουν σε διαπιστωτική πράξη για την διαγραφή των χρεών ή την απόρριψη του αιτήματος. Εφόσον η πράξη διαγραφής ή απόρριψης του αιτήματος διαβιβαστεί στο ΚΕΑΟ, οι αρμόδιες υπηρεσίες του Κέντρου είτε θα σβήνουν τις οφειλές είτε θα ξεπαγώνουν τα αναγκαστικά μέτρα είσπραξης.

Εντός Δεκεμβρίου αναμένεται να ανοίξει η νέα ηλεκτρονική πλατφόρμα του ΕΦΚΑ, που θα δέχεται τις αιτήσεις διαγραφείς παλαιών οφειλών. Οι τεχνικές λεπτομέρειες για την δημιουργία της πλατφόρμας βρίσκεται στο τελικό στάδιο. Οι πρώτες τρεις υπουργικές αποφάσεις, μέσω των οποίων θα ξεκινήσει η διαδικασία διαγραφών, όπως προβλέπει ο νόμος που ψηφίστηκε τον Ιούνιο, έχουν ήδη καταρτιστεί και αναμένεται να υπογραφούν από τον αρμόδιο υφυπουργό Κοινωνικής Ασφάλισης Τάσο Πετρόπουλο, όταν είναι έτοιμη και η πλατφόρμα, ώστε να ξεκινήσουν άμεσα οι διαδικασίες. Καθώς βέβαια πρόκειται για ένα ευαίσθητο θέμα που αφορά διαγραφή παλαιών οφειλών, η διαδικασία βάσει του σχεδιασμού, αφενός θα διευκολύνει τους οφειλέτες να υποβάλλουν αιτήσεις με απλά και κατανοητά βήματα, αφετέρου θα προβλέπει όλες τις απαιτούμενες δικλείδες ασφάλειας που θα αποτρέπουν πιθανή εκμετάλλευση των ευνοϊκών διατάξεων από τους λεγόμενους στρατηγικούς κακοπληρωτές. Μετά από σχετική εισήγηση του Συμβουλίου Κοινωνικής Ασφάλισης (ΣΚΑ), οι τρεις πρώτες υπουργικές αποφάσεις θα αφορούν παλαιές οφειλές για τις οποίες υπάρχει «εύλογη αμφιβολία» και έχουν δημιουργηθεί πριν από την 1η Ιανουαρίου 2017 από: α) ασφαλισμένους για πρώτη φορά μετά την 1η Ιανουαρίου του 1993, ελεύθερους επαγγελματίες (π.χ. μπλοκάκι) και ταυτόχρονα μισθωτούς, β) Επιχειρηματίες που εξαιρούνταν από τον ΟΑΕΕ και ασφαλίζονταν στον πρώην ΟΓΑ με πληθυσμιακά και εισοδηματικά κριτήρια και γ) δημοσιογράφους ασφαλισμένους για πρώτη φορά έως 31 Δεκεμβρίου 1992 που διατηρούσαν παράλληλα μπλοκάκι. Προσοχή: βασική προϋπόθεση για να μπορέσει κάποιος να απαλλαγεί από αμφισβητούμενα χρέη είναι να προκύπτει αποδεδειγμένη πλήρης ασφάλιση σε τουλάχιστον ένα πρώην Ταμείο το επίμαχο χρονικό διάστημα, για το οποίο ζητείται η διαγραφή της οφειλής. Ειδικά για τους παλαιούς ασφαλισμένους (προ του 1993), ιδιαίτερη σημασία έχει η παράλληλη ασφάλιση να αφορά την ίδια δραστηριότητα. Βάσει της διαδικασίας που θα προβλέπεται στις υπό έκδοση υπουργικές αποφάσεις, ο οφειλέτης θα πρέπει να υποβάλλει αίτηση στην ηλεκτρονική πλατφόρμα που δημιουργείται στον ΕΦΚΑ, με τα κάθε φορά προβλεπόμενα δικαιολογητικά. Να σημειωθεί εδώ, ότι οι αιτήσεις μπορεί να αφορούν όχι μόνο προς τον κλάδο της κύριας ασφάλισης αλλά και προς πρώην φορείς επικουρικής ασφάλισης και πρόνοιας. Η έναρξη της διαδικασίας, μέσω της υποβολής της αίτησης, παγώνει κάθε διαδικασία εκτέλεσης αναγκαστικών μέτρων που ενδέχεται να έχει ξεκινήσει το Κέντρο Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ). Οι αρμόδιες υπηρεσίες του ΕΦΚΑ αναλαμβάνουν να ελέγξουν τα ασφαλιστικά δεδομένα του αιτούντα, να προχωρήσουν στις απαιτούμενες διασταυρώσεις στοιχείων και να καταλήξουν σε διαπιστωτική πράξη για την διαγραφή των χρεών ή την απόρριψη του αιτήματος. Εφόσον η πράξη διαγραφής ή απόρριψης του αιτήματος διαβιβαστεί στο ΚΕΑΟ, οι αρμόδιες υπηρεσίες του Κέντρου είτε θα σβήνουν τις οφειλές είτε θα ξεπαγώνουν τα αναγκαστικά μέτρα είσπραξης. -

Εντός Δεκεμβρίου αναμένεται να ανοίξει η νέα ηλεκτρονική πλατφόρμα του ΕΦΚΑ, που θα δέχεται τις αιτήσεις διαγραφείς παλαιών οφειλών. Οι τεχνικές λεπτομέρειες για την δημιουργία της πλατφόρμας βρίσκεται στο τελικό στάδιο. Οι πρώτες τρεις υπουργικές αποφάσεις, μέσω των οποίων θα ξεκινήσει η διαδικασία διαγραφών, όπως προβλέπει ο νόμος που ψηφίστηκε τον Ιούνιο, έχουν ήδη καταρτιστεί και αναμένεται να υπογραφούν από τον αρμόδιο υφυπουργό Κοινωνικής Ασφάλισης Τάσο Πετρόπουλο, όταν είναι έτοιμη και η πλατφόρμα, ώστε να ξεκινήσουν άμεσα οι διαδικασίες. Καθώς βέβαια πρόκειται για ένα ευαίσθητο θέμα που αφορά διαγραφή παλαιών οφειλών, η διαδικασία βάσει του σχεδιασμού, αφενός θα διευκολύνει τους οφειλέτες να υποβάλλουν αιτήσεις με απλά και κατανοητά βήματα, αφετέρου θα προβλέπει όλες τις απαιτούμενες δικλείδες ασφάλειας που θα αποτρέπουν πιθανή εκμετάλλευση των ευνοϊκών διατάξεων από τους λεγόμενους στρατηγικούς κακοπληρωτές. Μετά από σχετική εισήγηση του Συμβουλίου Κοινωνικής Ασφάλισης (ΣΚΑ), οι τρεις πρώτες υπουργικές αποφάσεις θα αφορούν παλαιές οφειλές για τις οποίες υπάρχει «εύλογη αμφιβολία» και έχουν δημιουργηθεί πριν από την 1η Ιανουαρίου 2017 από: α) ασφαλισμένους για πρώτη φορά μετά την 1η Ιανουαρίου του 1993, ελεύθερους επαγγελματίες (π.χ. μπλοκάκι) και ταυτόχρονα μισθωτούς, β) Επιχειρηματίες που εξαιρούνταν από τον ΟΑΕΕ και ασφαλίζονταν στον πρώην ΟΓΑ με πληθυσμιακά και εισοδηματικά κριτήρια και γ) δημοσιογράφους ασφαλισμένους για πρώτη φορά έως 31 Δεκεμβρίου 1992 που διατηρούσαν παράλληλα μπλοκάκι. Προσοχή: βασική προϋπόθεση για να μπορέσει κάποιος να απαλλαγεί από αμφισβητούμενα χρέη είναι να προκύπτει αποδεδειγμένη πλήρης ασφάλιση σε τουλάχιστον ένα πρώην Ταμείο το επίμαχο χρονικό διάστημα, για το οποίο ζητείται η διαγραφή της οφειλής. Ειδικά για τους παλαιούς ασφαλισμένους (προ του 1993), ιδιαίτερη σημασία έχει η παράλληλη ασφάλιση να αφορά την ίδια δραστηριότητα. Βάσει της διαδικασίας που θα προβλέπεται στις υπό έκδοση υπουργικές αποφάσεις, ο οφειλέτης θα πρέπει να υποβάλλει αίτηση στην ηλεκτρονική πλατφόρμα που δημιουργείται στον ΕΦΚΑ, με τα κάθε φορά προβλεπόμενα δικαιολογητικά. Να σημειωθεί εδώ, ότι οι αιτήσεις μπορεί να αφορούν όχι μόνο προς τον κλάδο της κύριας ασφάλισης αλλά και προς πρώην φορείς επικουρικής ασφάλισης και πρόνοιας. Η έναρξη της διαδικασίας, μέσω της υποβολής της αίτησης, παγώνει κάθε διαδικασία εκτέλεσης αναγκαστικών μέτρων που ενδέχεται να έχει ξεκινήσει το Κέντρο Είσπραξης Ασφαλιστικών Οφειλών (ΚΕΑΟ). Οι αρμόδιες υπηρεσίες του ΕΦΚΑ αναλαμβάνουν να ελέγξουν τα ασφαλιστικά δεδομένα του αιτούντα, να προχωρήσουν στις απαιτούμενες διασταυρώσεις στοιχείων και να καταλήξουν σε διαπιστωτική πράξη για την διαγραφή των χρεών ή την απόρριψη του αιτήματος. Εφόσον η πράξη διαγραφής ή απόρριψης του αιτήματος διαβιβαστεί στο ΚΕΑΟ, οι αρμόδιες υπηρεσίες του Κέντρου είτε θα σβήνουν τις οφειλές είτε θα ξεπαγώνουν τα αναγκαστικά μέτρα είσπραξης. View full είδηση

-

Ο ΕΦΚΑ με εγκύκλιο κάνει γνωστί ότι οι αχρεωστήτως καταβληθείσες εισφορές μη μισθωτών από 1/1/2017 και εντεύθεν συμψηφίζονται μέσω της διαδικασίας ετήσιας εκκαθάρισης ασφαλιστικών εισφορών προκειμένου να εξαχθεί το τελικό ετήσιο αποτέλεσμα, που όπως είναι γνωστό μπορεί να είναι χρεωστικό, πιστωτικό ή μηδενικό. Όπως σημειώνει η εγκύκλιος του ΕΦΚΑ ορίζεται ότι, οι αχρεωστήτως καταβληθείσες εισφορές συμψηφίζονται με πάσης φύσεως καθυστερούμενες οφειλές, ρυθμισμένες ή μη, των δικαιούχων προς τον ΕΦΚΑ και τους τρίτους φορείς, για τους οποίους ο ΕΦΚΑ συνεισπράττει εισφορές. Ειδικότερα στις περιπτώσεις ελεύθερων επαγγελματιών και αυτοαπασχολούμενων, η επιστροφή γίνεται μετά την ετήσια εκκαθάριση των οφειλόμενων ασφαλιστικών εισφορών. Τα πρόσωπα αυτά μπορούν, με αίτησή τους, να ζητήσουν το υπερβάλλον ποσό να παραμείνει στον ΕΦΚΑ ως πιστωτικό υπόλοιπο, συμψηφιζόμενο με τις επόμενες εισφορές. Σε περίπτωση που δεν υπάρχουν οφειλές ή εάν ύστερα από τον συμψηφισμό, προκύπτει υπόλοιπο ποσό, αυτό επιστρέφεται άτοκα στους δικαιούχους. Κατ΄εξαίρεση το προς επιστροφή χρηματικό ποσό επιστρέφεται εντόκως έπειτα από αμετάκλητη απόφαση αρμόδιου δικαστηρίου, εκτός και εάν ορίζεται διαφορετικά στη δικαστική απόφαση. Ως αχρεωστήτως καταβληθείσες εισφορές νοούνται τα χρηματικά ποσά που καταβάλλονται στον ΕΦΚΑ για οποιαδήποτε αιτία, και για τα οποία, βάσει της κείμενης νομοθεσίας, δεν προκύπτει υποχρέωση καταβολής τους. Κατ΄εξαίρεση δεν θεωρούνται αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές χρηματικά ποσά που έχουν καταβληθεί σε περιπτώσεις που προκύπτει ακύρωση χρόνου ασφάλισης λόγω δόλιας ή εικονικής ασφάλισης. Ο συμψηφισμός ή η επιστροφή αχρεωστήτως καταβληθεισών εισφορών αφορά σε χρηματικά ποσά που έχουν καταβληθεί υπέρ του κλάδου κύριας ασφάλισης και λοιπών παροχών του ΕΦΚΑ, καθώς και για ποσά που έχουν εισπραχθεί αχρεωστήτως από τον ΕΦΚΑ υπέρ του ΕΟΠΥΥ, του ΟΑΕΔ, καθώς και οποιουδήποτε άλλου φορέα για τον οποίο ο ΕΦΚΑ συνεισπράττει εισφορές. Σε περιπτώσεις που προκύπτει επιστροφή αχρεωστήτως καταβληθεισών εισφορών σύμφωνα με τα ανωτέρω και η σχετική αξίωση έχει γεννηθεί ή θα γεννηθεί μετά την 1/1/2017, σε εκκρεμείς αιτήσεις επιστροφής αχρεωστήτως καταβληθεισών εισφορών που έχουν υποβληθεί στους ενταχθέντες στον ΕΦΚΑ ασφαλιστικούς οργανισμού, εξαιρουμένου του Δημοσίου, μέχρι 31/12/2016, βρίσκονται σε οποιοδήποτε στάδιο της διοικητικής διαδικασίας. Με την νέα εγκύκλιο του ΕΦΚΑ παρέχονται οδηγίες για τη διαχείριση εκκρεμών αιτήσεων μετά την 1/1/2017 ενώ μέχρι 31/12/2016 θα ακολουθήσουν σύντομα νεες οδηγίες. Με τις νέες διατάξεις, αχρεωστήτως καταβληθείσες εισφορές μη μισθωτών από 1/1/2017 και εντεύθεν συμψηφίζονται μέσω της διαδικασίας ετήσιας εκκαθάρισης ασφαλιστικών εισφορών προκειμένου να εξαχθεί το τελικό ετήσιο αποτέλεσμα, που όπως είναι γνωστό μπορεί να είναι χρεωστικό, πιστωτικό ή μηδενικό. Το πιστωτικό υπόλοιπο της εκκαθάρισης δύναται να παραμείνει στο λογαριασμό του ασφαλισμένου προκειμένου να συμψηφισθεί με εισφορές επόμενων μηνών εφόσον υποβληθεί αίτημα, εντός διμήνου. Μετά την παρέλευση της ημερομηνίας αυτής το υπόλοιπο επιστρέφεται άτοκα στους δικαιούχους με πίστωση τραπεζικού λογαριασμού. Εάν έχει χωρήσει δικαστική απόφαση που επιδικάζει ανάλογα, επιστρέφεται έντοκα. Η διαδικασία έχει ήδη τεθεί σε παραγωγική λειτουργία και στο προσεχές μέλλον θα υλοποιηθεί εκ νέου σε περιπτώσεις παράλληλης ασφάλισης. Μετά το πέρας της εκκαθαριστικής διαδικασία και τη λήξη της προθεσμίας καταβολής της τελευταίας δόσης εκκαθάρισης οι οφειλές βεβαιώνονται στο ΚΕΑΟ (σε εξέλιξη σχετικές ενέργειες). Με την εγκύκλιο 21/27-4-2018 της Διεύθυνσης Εισφορών Μη Μισθωτών έχουν παρασχεθεί οδηγίες - διευκρινίσεις σχετικά με τους κανόνες και την πάγια διαδικασία υλοποίησης της ετήσιας εκκαθάρισης ασφαλιστικών εισφορών. View full είδηση

-

Ο ΕΦΚΑ με εγκύκλιο κάνει γνωστί ότι οι αχρεωστήτως καταβληθείσες εισφορές μη μισθωτών από 1/1/2017 και εντεύθεν συμψηφίζονται μέσω της διαδικασίας ετήσιας εκκαθάρισης ασφαλιστικών εισφορών προκειμένου να εξαχθεί το τελικό ετήσιο αποτέλεσμα, που όπως είναι γνωστό μπορεί να είναι χρεωστικό, πιστωτικό ή μηδενικό. Όπως σημειώνει η εγκύκλιος του ΕΦΚΑ ορίζεται ότι, οι αχρεωστήτως καταβληθείσες εισφορές συμψηφίζονται με πάσης φύσεως καθυστερούμενες οφειλές, ρυθμισμένες ή μη, των δικαιούχων προς τον ΕΦΚΑ και τους τρίτους φορείς, για τους οποίους ο ΕΦΚΑ συνεισπράττει εισφορές. Ειδικότερα στις περιπτώσεις ελεύθερων επαγγελματιών και αυτοαπασχολούμενων, η επιστροφή γίνεται μετά την ετήσια εκκαθάριση των οφειλόμενων ασφαλιστικών εισφορών. Τα πρόσωπα αυτά μπορούν, με αίτησή τους, να ζητήσουν το υπερβάλλον ποσό να παραμείνει στον ΕΦΚΑ ως πιστωτικό υπόλοιπο, συμψηφιζόμενο με τις επόμενες εισφορές. Σε περίπτωση που δεν υπάρχουν οφειλές ή εάν ύστερα από τον συμψηφισμό, προκύπτει υπόλοιπο ποσό, αυτό επιστρέφεται άτοκα στους δικαιούχους. Κατ΄εξαίρεση το προς επιστροφή χρηματικό ποσό επιστρέφεται εντόκως έπειτα από αμετάκλητη απόφαση αρμόδιου δικαστηρίου, εκτός και εάν ορίζεται διαφορετικά στη δικαστική απόφαση. Ως αχρεωστήτως καταβληθείσες εισφορές νοούνται τα χρηματικά ποσά που καταβάλλονται στον ΕΦΚΑ για οποιαδήποτε αιτία, και για τα οποία, βάσει της κείμενης νομοθεσίας, δεν προκύπτει υποχρέωση καταβολής τους. Κατ΄εξαίρεση δεν θεωρούνται αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές χρηματικά ποσά που έχουν καταβληθεί σε περιπτώσεις που προκύπτει ακύρωση χρόνου ασφάλισης λόγω δόλιας ή εικονικής ασφάλισης. Ο συμψηφισμός ή η επιστροφή αχρεωστήτως καταβληθεισών εισφορών αφορά σε χρηματικά ποσά που έχουν καταβληθεί υπέρ του κλάδου κύριας ασφάλισης και λοιπών παροχών του ΕΦΚΑ, καθώς και για ποσά που έχουν εισπραχθεί αχρεωστήτως από τον ΕΦΚΑ υπέρ του ΕΟΠΥΥ, του ΟΑΕΔ, καθώς και οποιουδήποτε άλλου φορέα για τον οποίο ο ΕΦΚΑ συνεισπράττει εισφορές. Σε περιπτώσεις που προκύπτει επιστροφή αχρεωστήτως καταβληθεισών εισφορών σύμφωνα με τα ανωτέρω και η σχετική αξίωση έχει γεννηθεί ή θα γεννηθεί μετά την 1/1/2017, σε εκκρεμείς αιτήσεις επιστροφής αχρεωστήτως καταβληθεισών εισφορών που έχουν υποβληθεί στους ενταχθέντες στον ΕΦΚΑ ασφαλιστικούς οργανισμού, εξαιρουμένου του Δημοσίου, μέχρι 31/12/2016, βρίσκονται σε οποιοδήποτε στάδιο της διοικητικής διαδικασίας. Με την νέα εγκύκλιο του ΕΦΚΑ παρέχονται οδηγίες για τη διαχείριση εκκρεμών αιτήσεων μετά την 1/1/2017 ενώ μέχρι 31/12/2016 θα ακολουθήσουν σύντομα νεες οδηγίες. Με τις νέες διατάξεις, αχρεωστήτως καταβληθείσες εισφορές μη μισθωτών από 1/1/2017 και εντεύθεν συμψηφίζονται μέσω της διαδικασίας ετήσιας εκκαθάρισης ασφαλιστικών εισφορών προκειμένου να εξαχθεί το τελικό ετήσιο αποτέλεσμα, που όπως είναι γνωστό μπορεί να είναι χρεωστικό, πιστωτικό ή μηδενικό. Το πιστωτικό υπόλοιπο της εκκαθάρισης δύναται να παραμείνει στο λογαριασμό του ασφαλισμένου προκειμένου να συμψηφισθεί με εισφορές επόμενων μηνών εφόσον υποβληθεί αίτημα, εντός διμήνου. Μετά την παρέλευση της ημερομηνίας αυτής το υπόλοιπο επιστρέφεται άτοκα στους δικαιούχους με πίστωση τραπεζικού λογαριασμού. Εάν έχει χωρήσει δικαστική απόφαση που επιδικάζει ανάλογα, επιστρέφεται έντοκα. Η διαδικασία έχει ήδη τεθεί σε παραγωγική λειτουργία και στο προσεχές μέλλον θα υλοποιηθεί εκ νέου σε περιπτώσεις παράλληλης ασφάλισης. Μετά το πέρας της εκκαθαριστικής διαδικασία και τη λήξη της προθεσμίας καταβολής της τελευταίας δόσης εκκαθάρισης οι οφειλές βεβαιώνονται στο ΚΕΑΟ (σε εξέλιξη σχετικές ενέργειες). Με την εγκύκλιο 21/27-4-2018 της Διεύθυνσης Εισφορών Μη Μισθωτών έχουν παρασχεθεί οδηγίες - διευκρινίσεις σχετικά με τους κανόνες και την πάγια διαδικασία υλοποίησης της ετήσιας εκκαθάρισης ασφαλιστικών εισφορών.

Ο ΕΦΚΑ με εγκύκλιο κάνει γνωστί ότι οι αχρεωστήτως καταβληθείσες εισφορές μη μισθωτών από 1/1/2017 και εντεύθεν συμψηφίζονται μέσω της διαδικασίας ετήσιας εκκαθάρισης ασφαλιστικών εισφορών προκειμένου να εξαχθεί το τελικό ετήσιο αποτέλεσμα, που όπως είναι γνωστό μπορεί να είναι χρεωστικό, πιστωτικό ή μηδενικό. Όπως σημειώνει η εγκύκλιος του ΕΦΚΑ ορίζεται ότι, οι αχρεωστήτως καταβληθείσες εισφορές συμψηφίζονται με πάσης φύσεως καθυστερούμενες οφειλές, ρυθμισμένες ή μη, των δικαιούχων προς τον ΕΦΚΑ και τους τρίτους φορείς, για τους οποίους ο ΕΦΚΑ συνεισπράττει εισφορές. Ειδικότερα στις περιπτώσεις ελεύθερων επαγγελματιών και αυτοαπασχολούμενων, η επιστροφή γίνεται μετά την ετήσια εκκαθάριση των οφειλόμενων ασφαλιστικών εισφορών. Τα πρόσωπα αυτά μπορούν, με αίτησή τους, να ζητήσουν το υπερβάλλον ποσό να παραμείνει στον ΕΦΚΑ ως πιστωτικό υπόλοιπο, συμψηφιζόμενο με τις επόμενες εισφορές. Σε περίπτωση που δεν υπάρχουν οφειλές ή εάν ύστερα από τον συμψηφισμό, προκύπτει υπόλοιπο ποσό, αυτό επιστρέφεται άτοκα στους δικαιούχους. Κατ΄εξαίρεση το προς επιστροφή χρηματικό ποσό επιστρέφεται εντόκως έπειτα από αμετάκλητη απόφαση αρμόδιου δικαστηρίου, εκτός και εάν ορίζεται διαφορετικά στη δικαστική απόφαση. Ως αχρεωστήτως καταβληθείσες εισφορές νοούνται τα χρηματικά ποσά που καταβάλλονται στον ΕΦΚΑ για οποιαδήποτε αιτία, και για τα οποία, βάσει της κείμενης νομοθεσίας, δεν προκύπτει υποχρέωση καταβολής τους. Κατ΄εξαίρεση δεν θεωρούνται αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές χρηματικά ποσά που έχουν καταβληθεί σε περιπτώσεις που προκύπτει ακύρωση χρόνου ασφάλισης λόγω δόλιας ή εικονικής ασφάλισης. Ο συμψηφισμός ή η επιστροφή αχρεωστήτως καταβληθεισών εισφορών αφορά σε χρηματικά ποσά που έχουν καταβληθεί υπέρ του κλάδου κύριας ασφάλισης και λοιπών παροχών του ΕΦΚΑ, καθώς και για ποσά που έχουν εισπραχθεί αχρεωστήτως από τον ΕΦΚΑ υπέρ του ΕΟΠΥΥ, του ΟΑΕΔ, καθώς και οποιουδήποτε άλλου φορέα για τον οποίο ο ΕΦΚΑ συνεισπράττει εισφορές. Σε περιπτώσεις που προκύπτει επιστροφή αχρεωστήτως καταβληθεισών εισφορών σύμφωνα με τα ανωτέρω και η σχετική αξίωση έχει γεννηθεί ή θα γεννηθεί μετά την 1/1/2017, σε εκκρεμείς αιτήσεις επιστροφής αχρεωστήτως καταβληθεισών εισφορών που έχουν υποβληθεί στους ενταχθέντες στον ΕΦΚΑ ασφαλιστικούς οργανισμού, εξαιρουμένου του Δημοσίου, μέχρι 31/12/2016, βρίσκονται σε οποιοδήποτε στάδιο της διοικητικής διαδικασίας. Με την νέα εγκύκλιο του ΕΦΚΑ παρέχονται οδηγίες για τη διαχείριση εκκρεμών αιτήσεων μετά την 1/1/2017 ενώ μέχρι 31/12/2016 θα ακολουθήσουν σύντομα νεες οδηγίες. Με τις νέες διατάξεις, αχρεωστήτως καταβληθείσες εισφορές μη μισθωτών από 1/1/2017 και εντεύθεν συμψηφίζονται μέσω της διαδικασίας ετήσιας εκκαθάρισης ασφαλιστικών εισφορών προκειμένου να εξαχθεί το τελικό ετήσιο αποτέλεσμα, που όπως είναι γνωστό μπορεί να είναι χρεωστικό, πιστωτικό ή μηδενικό. Το πιστωτικό υπόλοιπο της εκκαθάρισης δύναται να παραμείνει στο λογαριασμό του ασφαλισμένου προκειμένου να συμψηφισθεί με εισφορές επόμενων μηνών εφόσον υποβληθεί αίτημα, εντός διμήνου. Μετά την παρέλευση της ημερομηνίας αυτής το υπόλοιπο επιστρέφεται άτοκα στους δικαιούχους με πίστωση τραπεζικού λογαριασμού. Εάν έχει χωρήσει δικαστική απόφαση που επιδικάζει ανάλογα, επιστρέφεται έντοκα. Η διαδικασία έχει ήδη τεθεί σε παραγωγική λειτουργία και στο προσεχές μέλλον θα υλοποιηθεί εκ νέου σε περιπτώσεις παράλληλης ασφάλισης. Μετά το πέρας της εκκαθαριστικής διαδικασία και τη λήξη της προθεσμίας καταβολής της τελευταίας δόσης εκκαθάρισης οι οφειλές βεβαιώνονται στο ΚΕΑΟ (σε εξέλιξη σχετικές ενέργειες). Με την εγκύκλιο 21/27-4-2018 της Διεύθυνσης Εισφορών Μη Μισθωτών έχουν παρασχεθεί οδηγίες - διευκρινίσεις σχετικά με τους κανόνες και την πάγια διαδικασία υλοποίησης της ετήσιας εκκαθάρισης ασφαλιστικών εισφορών. -

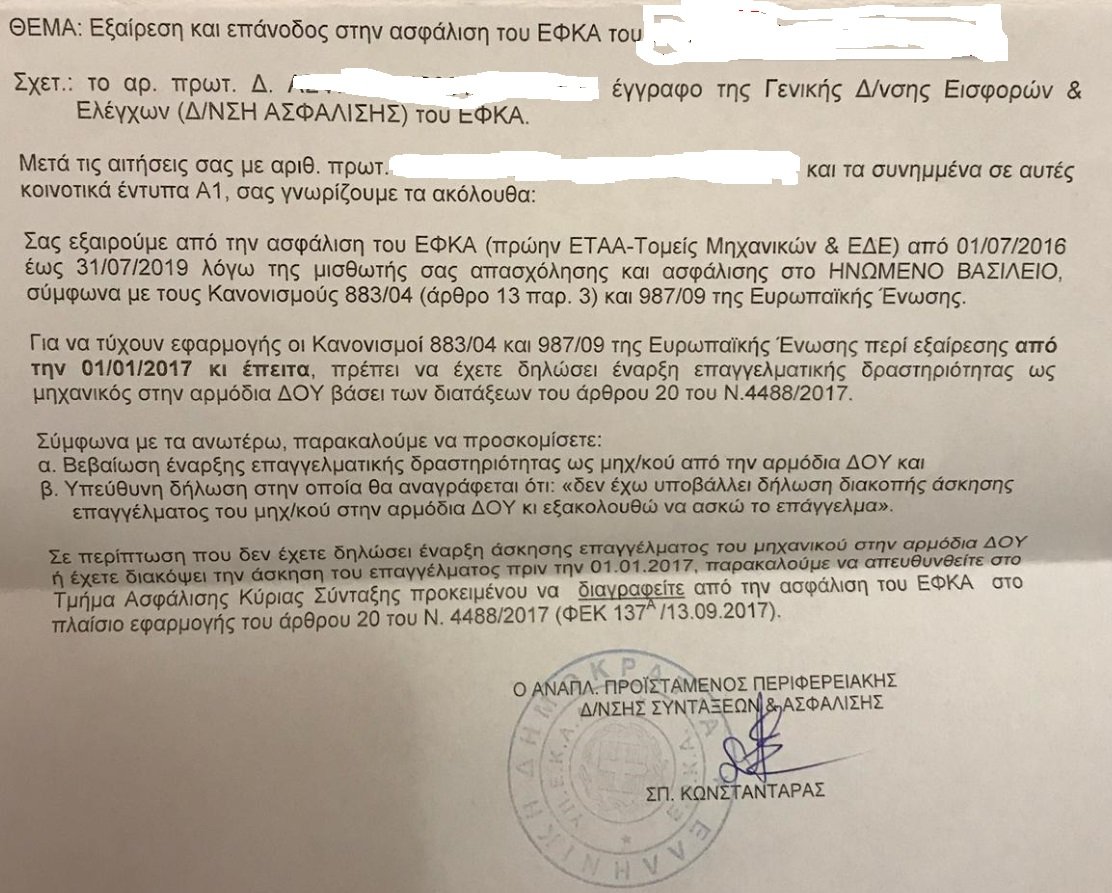

Καλησπέρα συνάδελφοι μηχανικοί, Θα ήθελα να ζητήσω την βοήθεια του forum όσον αφορά ένα χαρτί που μου ήρθε από το ΕΦΚΑ. Συνημμένο. Εγώ εργάζομαι στην Αγγλία από τον Αύγουστο 2012 μέχρι σήμερα. Προηγουμένως είχα εργαστεί στην Ελλάδα σαν μισθωτός μηχανικός αλλά δεν είχα κάνει ποτέ έναρξη επαγγελματικής δραστηριότητας στην ΔΟΥ. Παρόλα αυτά είμαι μέλος στο ΤΣΜΕΔΕ και ΤΕΕ από τον Νοέμβριο του 2010 οπού και πλήρωνα κανονικά τις εισφορές μου. Από τον Ιούλιο 2011 μέχρι και Αύγουστο 2012 δεν εργαζόμουνα, παρόλα αυτά πλήρωνα τις εισφορές μου καθώς δεν ήθελα να διαγραφώ από το ΤΣΜΕΔΕ. Για την περίοδο Αύγουστο 2012 μέχρι και σήμερα έχω προσκομίσει χαρτιά Α1 για εξαίρεση εισφορών. Τώρα όμως μου ήρθε από το ΕΦΚΑ αυτό το χαρτί που μου ζητάει η να κάνω έναρξη επαγγελματικής δραστηριότητας η να κάνω διαγραφή, που δεν θέλω. Θα ήθελα λοιπόν να ρωτήσω, εφόσον εργάζομαι στο εξωτερικό σαν μισθωτός, χρειάζεται να κάνω έναρξη επαγγέλματος? Αυτό δεν είναι μόνο εάν κάποιος είναι ελεύθερος επαγγελματίας? Ευχαριστώ πολύ για την βοήθεια σας, Μάριος

-

Καλημέρα. Έχω αιτηθεί (μέσω φαξ από τα κεντρικά του ΤΣΜΕΔΕ στην Αθήνα, έτσι με παρέπεμψαν από το τοπικό ΤΣΜΕΔΕ) βεβαίωση χρόνου ασφάλισης από τις 14/9. Πήρα αριθμό πρωτοκόλλου την επομένη. Σε όλα μου τα τηλέφωνα (στα τηλέφωνα που βλέπω στο σαιτ του ΤΣΜΕΔΕ στο τμήμα ασφάλισης) δεν απαντάει ποτέ κανείς. Στην γραμματεία δεν γνωρίζουν κάτι πέραν του αριθμού πρωτοκόλλου. Έστειλα φαξ στο 210-3740214 όπου τους ρωτάω τί έγινε.. τίποτα. τους έστειλα και μειλ στο [email protected] , ομοίως καμία απάντηση. Ξέρει κανένας καλός συνάδελφος κανένα τηλέφωνο ή κάποιον άλλον τρόπο επικοινωνίας που να απαντάνε?

-

Εγκύκλιος: Αναδρομική διαγραφή από το πρώην ΕΤΑΑ-ΤΣΜΕΔΕ

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Με σημερινή εγκύκλιο η Γενική Διεύθυνση Εισφορών και Ελέγχων του Υπουργείου Εργασίας, δίνει διευκρινήσεις για την «Αναδρομική διαγραφή από το πρώην ΕΤΑΑ-ΤΣΜΕΔΕ». Αναλυτικά, στην εγκύκλιο αναφέρονται τα εξής: ΘΕΜΑ: «Αναδρομική διαγραφή από το πρώην ΕΤΑΑ-ΤΣΜΕΔΕ» Σχετ.: α) Το αρ.πρωτ. Δ.15/Δ'/οικ.17506/458/26-3-2018 έγγραφο της Γ.Γ.Κ.Α. β) Το αρ.πρωτ. Δ.15/Δ'/ οικ.42802/1120/25-9-2018 έγγραφο της Γ.Γ.Κ.Α. Όπως είναι γνωστό, με τις διατάξεις του άρθρου 20 του ν.4488/2017 (Α΄137), για την υποχρεωτική ασφάλιση στο π.ΤΣΜΕΔΕ & τ.ΤΑΝ, λαμβάνεται από 1/1/2017 ως ημερομηνία έναρξης και διακοπής ασφάλισης, η αντίστοιχη ημερομηνία έναρξης και διακοπής εργασιών στη ΔΟΥ (βλ.εγκ.αρ.16/2018). Σύμφωνα με το προϊσχύον καθεστώς, (έως 31/12/2016), κάθε ασφαλισμένος του π.ΕΤΑΑΤΣΜΕΔΕ, που αποχωρούσε από την υπηρεσία και έπαυε να ασκεί το επάγγελμά του, όφειλε να δηλώσει εγγράφως την αποχώρησή του από το επάγγελμα, προς τον Νομομηχανικό του τόπου κατοικίας του (Διεύθυνση Τεχνικών Υπηρεσιών της αντίστοιχης Νομαρχίας) και προς το π.ΕΤΑΑΤΣΜΕΔΕ. Τα μέλη του Τ.Ε.Ε. υπέβαλαν την ίδια δήλωση προς το Τ.Ε.Ε. και οι εργολάβοι δημοσίων έργων προς τις Οργανώσεις που ήταν εγγεγραμμένοι. Σε περίπτωση που ο χρόνος υποβολής των ως άνω δηλώσεων ήταν διαφορετικός, η παύση των εργασιών λογιζόταν από την ημερομηνία υποβολής της δήλωσης προς τον Νομομηχανικό. Με αφορμή ερωτήματα σχετικά με την ημερομηνία διαγραφής στην περίπτωση που έχει ήδη χωρήσει διαγραφή από το Τ.Ε.Ε. και ακολουθεί δήλωση διακοπής προς τον Νομομηχανικό, παρασχέθηκαν οι ως άνω σχετικές οδηγίες της Γ.Γ.Κ.Α. Ειδικότερα: Δεδομένου ότι η έναρξη και διαγραφή από το Τ.Ε.Ε. συνεπάγονται αντίστοιχα την απόκτηση ή απώλεια της άδειας άσκησης επαγγέλματος, εφεξής, σε περίπτωση που εκκρεμούν αιτήματα διακοπής από την ασφάλιση για χρόνο ασφάλισης πριν την 31/12/2016, οι αρμόδιες Υπηρεσίες ΕΦΚΑ, θα πρέπει να λαμβάνουν ως ημερομηνία διαγραφής της υποχρεωτικής ασφάλισης από το τ.ΕΤΑΑ-ΤΣΜΕΔΕ, την ημερομηνία διαγραφής από το Τ.Ε.Ε. Τυχόν καταβληθείσες ασφαλιστικές εισφορές των ασφαλισμένων για χρονικό διάστημα μετά την ημερομηνία διαγραφής βάσει της ως άνω διαδικασίας, θα επιστρέφονται κατόπιν αιτήσεώς τους ως αχρεωστήτως καταβληθείσες εισφορές, σύμφωνα με τις διατάξεις του άρθρου 104 του ν.4387/16, όπως ισχύουν, δεδομένου ότι δεν προκύπτει υποχρέωση ασφάλισης. Δεδομένου ότι οι ασφαλισμένοι αυτής της κατηγορίας, εμφανίζονται με οφειλές, για χρόνο ασφάλισης που θα διαγραφεί βάσει των οδηγιών που έχουν δοθεί και συνεπώς δεν ήταν δυνατή βάσει της κείμενης νομοθεσίας η χορήγηση ασφαλιστικής ικανότητας, οι αρμόδιες Υπηρεσίες ΕΦΚΑ, θα προχωρούν στην αναδρομική διαγραφή βάσει της ημερομηνίας διαγραφής από το Τ.Ε.Ε., χωρίς έλεγχο ως προς τη μεταγενέστερη λήψη ασφαλιστικής ικανότητας. έλος σύμφωνα με τα προβλεπόμενα στο ως άνω αρ.πρωτ. Δ.15/Δ' /οικ.42802/1120/25-9-2018 έγγραφο του Υπουργείου, οι εν λόγω οδηγίες διαγραφής, για λόγους χρηστής διοίκησης, δεν εφαρμόζονται στις περιπτώσεις ασφαλισμένων οι οποίοι έχουν υποβάλλει αίτηση συνταξιοδότησης έως 26/3/2018, ημερομηνία του σχετ.α εγγράφου του Υπουργείου Εργασίας, Κοινωνικής Ασφάλισης και Κοιν.Αλληλεγγύης. Παρακαλούμε για την ενημέρωση των αρμοδίων υπαλλήλων της Υπηρεσίας τ.ΕΤΑΑ-ΤΣΜΕΔΕ και την άμεση εφαρμογή των ανωτέρω οδηγιών. Κατεβάστε την εγκύκλιο από εδώ.

Με σημερινή εγκύκλιο η Γενική Διεύθυνση Εισφορών και Ελέγχων του Υπουργείου Εργασίας, δίνει διευκρινήσεις για την «Αναδρομική διαγραφή από το πρώην ΕΤΑΑ-ΤΣΜΕΔΕ». Αναλυτικά, στην εγκύκλιο αναφέρονται τα εξής: ΘΕΜΑ: «Αναδρομική διαγραφή από το πρώην ΕΤΑΑ-ΤΣΜΕΔΕ» Σχετ.: α) Το αρ.πρωτ. Δ.15/Δ'/οικ.17506/458/26-3-2018 έγγραφο της Γ.Γ.Κ.Α. β) Το αρ.πρωτ. Δ.15/Δ'/ οικ.42802/1120/25-9-2018 έγγραφο της Γ.Γ.Κ.Α. Όπως είναι γνωστό, με τις διατάξεις του άρθρου 20 του ν.4488/2017 (Α΄137), για την υποχρεωτική ασφάλιση στο π.ΤΣΜΕΔΕ & τ.ΤΑΝ, λαμβάνεται από 1/1/2017 ως ημερομηνία έναρξης και διακοπής ασφάλισης, η αντίστοιχη ημερομηνία έναρξης και διακοπής εργασιών στη ΔΟΥ (βλ.εγκ.αρ.16/2018). Σύμφωνα με το προϊσχύον καθεστώς, (έως 31/12/2016), κάθε ασφαλισμένος του π.ΕΤΑΑΤΣΜΕΔΕ, που αποχωρούσε από την υπηρεσία και έπαυε να ασκεί το επάγγελμά του, όφειλε να δηλώσει εγγράφως την αποχώρησή του από το επάγγελμα, προς τον Νομομηχανικό του τόπου κατοικίας του (Διεύθυνση Τεχνικών Υπηρεσιών της αντίστοιχης Νομαρχίας) και προς το π.ΕΤΑΑΤΣΜΕΔΕ. Τα μέλη του Τ.Ε.Ε. υπέβαλαν την ίδια δήλωση προς το Τ.Ε.Ε. και οι εργολάβοι δημοσίων έργων προς τις Οργανώσεις που ήταν εγγεγραμμένοι. Σε περίπτωση που ο χρόνος υποβολής των ως άνω δηλώσεων ήταν διαφορετικός, η παύση των εργασιών λογιζόταν από την ημερομηνία υποβολής της δήλωσης προς τον Νομομηχανικό. Με αφορμή ερωτήματα σχετικά με την ημερομηνία διαγραφής στην περίπτωση που έχει ήδη χωρήσει διαγραφή από το Τ.Ε.Ε. και ακολουθεί δήλωση διακοπής προς τον Νομομηχανικό, παρασχέθηκαν οι ως άνω σχετικές οδηγίες της Γ.Γ.Κ.Α. Ειδικότερα: Δεδομένου ότι η έναρξη και διαγραφή από το Τ.Ε.Ε. συνεπάγονται αντίστοιχα την απόκτηση ή απώλεια της άδειας άσκησης επαγγέλματος, εφεξής, σε περίπτωση που εκκρεμούν αιτήματα διακοπής από την ασφάλιση για χρόνο ασφάλισης πριν την 31/12/2016, οι αρμόδιες Υπηρεσίες ΕΦΚΑ, θα πρέπει να λαμβάνουν ως ημερομηνία διαγραφής της υποχρεωτικής ασφάλισης από το τ.ΕΤΑΑ-ΤΣΜΕΔΕ, την ημερομηνία διαγραφής από το Τ.Ε.Ε. Τυχόν καταβληθείσες ασφαλιστικές εισφορές των ασφαλισμένων για χρονικό διάστημα μετά την ημερομηνία διαγραφής βάσει της ως άνω διαδικασίας, θα επιστρέφονται κατόπιν αιτήσεώς τους ως αχρεωστήτως καταβληθείσες εισφορές, σύμφωνα με τις διατάξεις του άρθρου 104 του ν.4387/16, όπως ισχύουν, δεδομένου ότι δεν προκύπτει υποχρέωση ασφάλισης. Δεδομένου ότι οι ασφαλισμένοι αυτής της κατηγορίας, εμφανίζονται με οφειλές, για χρόνο ασφάλισης που θα διαγραφεί βάσει των οδηγιών που έχουν δοθεί και συνεπώς δεν ήταν δυνατή βάσει της κείμενης νομοθεσίας η χορήγηση ασφαλιστικής ικανότητας, οι αρμόδιες Υπηρεσίες ΕΦΚΑ, θα προχωρούν στην αναδρομική διαγραφή βάσει της ημερομηνίας διαγραφής από το Τ.Ε.Ε., χωρίς έλεγχο ως προς τη μεταγενέστερη λήψη ασφαλιστικής ικανότητας. έλος σύμφωνα με τα προβλεπόμενα στο ως άνω αρ.πρωτ. Δ.15/Δ' /οικ.42802/1120/25-9-2018 έγγραφο του Υπουργείου, οι εν λόγω οδηγίες διαγραφής, για λόγους χρηστής διοίκησης, δεν εφαρμόζονται στις περιπτώσεις ασφαλισμένων οι οποίοι έχουν υποβάλλει αίτηση συνταξιοδότησης έως 26/3/2018, ημερομηνία του σχετ.α εγγράφου του Υπουργείου Εργασίας, Κοινωνικής Ασφάλισης και Κοιν.Αλληλεγγύης. Παρακαλούμε για την ενημέρωση των αρμοδίων υπαλλήλων της Υπηρεσίας τ.ΕΤΑΑ-ΤΣΜΕΔΕ και την άμεση εφαρμογή των ανωτέρω οδηγιών. Κατεβάστε την εγκύκλιο από εδώ. -

Με σημερινή εγκύκλιο η Γενική Διεύθυνση Εισφορών και Ελέγχων του Υπουργείου Εργασίας, δίνει διευκρινήσεις για την «Αναδρομική διαγραφή από το πρώην ΕΤΑΑ-ΤΣΜΕΔΕ». Αναλυτικά, στην εγκύκλιο αναφέρονται τα εξής: ΘΕΜΑ: «Αναδρομική διαγραφή από το πρώην ΕΤΑΑ-ΤΣΜΕΔΕ» Σχετ.: α) Το αρ.πρωτ. Δ.15/Δ'/οικ.17506/458/26-3-2018 έγγραφο της Γ.Γ.Κ.Α. β) Το αρ.πρωτ. Δ.15/Δ'/ οικ.42802/1120/25-9-2018 έγγραφο της Γ.Γ.Κ.Α. Όπως είναι γνωστό, με τις διατάξεις του άρθρου 20 του ν.4488/2017 (Α΄137), για την υποχρεωτική ασφάλιση στο π.ΤΣΜΕΔΕ & τ.ΤΑΝ, λαμβάνεται από 1/1/2017 ως ημερομηνία έναρξης και διακοπής ασφάλισης, η αντίστοιχη ημερομηνία έναρξης και διακοπής εργασιών στη ΔΟΥ (βλ.εγκ.αρ.16/2018). Σύμφωνα με το προϊσχύον καθεστώς, (έως 31/12/2016), κάθε ασφαλισμένος του π.ΕΤΑΑΤΣΜΕΔΕ, που αποχωρούσε από την υπηρεσία και έπαυε να ασκεί το επάγγελμά του, όφειλε να δηλώσει εγγράφως την αποχώρησή του από το επάγγελμα, προς τον Νομομηχανικό του τόπου κατοικίας του (Διεύθυνση Τεχνικών Υπηρεσιών της αντίστοιχης Νομαρχίας) και προς το π.ΕΤΑΑΤΣΜΕΔΕ. Τα μέλη του Τ.Ε.Ε. υπέβαλαν την ίδια δήλωση προς το Τ.Ε.Ε. και οι εργολάβοι δημοσίων έργων προς τις Οργανώσεις που ήταν εγγεγραμμένοι. Σε περίπτωση που ο χρόνος υποβολής των ως άνω δηλώσεων ήταν διαφορετικός, η παύση των εργασιών λογιζόταν από την ημερομηνία υποβολής της δήλωσης προς τον Νομομηχανικό. Με αφορμή ερωτήματα σχετικά με την ημερομηνία διαγραφής στην περίπτωση που έχει ήδη χωρήσει διαγραφή από το Τ.Ε.Ε. και ακολουθεί δήλωση διακοπής προς τον Νομομηχανικό, παρασχέθηκαν οι ως άνω σχετικές οδηγίες της Γ.Γ.Κ.Α. Ειδικότερα: Δεδομένου ότι η έναρξη και διαγραφή από το Τ.Ε.Ε. συνεπάγονται αντίστοιχα την απόκτηση ή απώλεια της άδειας άσκησης επαγγέλματος, εφεξής, σε περίπτωση που εκκρεμούν αιτήματα διακοπής από την ασφάλιση για χρόνο ασφάλισης πριν την 31/12/2016, οι αρμόδιες Υπηρεσίες ΕΦΚΑ, θα πρέπει να λαμβάνουν ως ημερομηνία διαγραφής της υποχρεωτικής ασφάλισης από το τ.ΕΤΑΑ-ΤΣΜΕΔΕ, την ημερομηνία διαγραφής από το Τ.Ε.Ε. Τυχόν καταβληθείσες ασφαλιστικές εισφορές των ασφαλισμένων για χρονικό διάστημα μετά την ημερομηνία διαγραφής βάσει της ως άνω διαδικασίας, θα επιστρέφονται κατόπιν αιτήσεώς τους ως αχρεωστήτως καταβληθείσες εισφορές, σύμφωνα με τις διατάξεις του άρθρου 104 του ν.4387/16, όπως ισχύουν, δεδομένου ότι δεν προκύπτει υποχρέωση ασφάλισης. Δεδομένου ότι οι ασφαλισμένοι αυτής της κατηγορίας, εμφανίζονται με οφειλές, για χρόνο ασφάλισης που θα διαγραφεί βάσει των οδηγιών που έχουν δοθεί και συνεπώς δεν ήταν δυνατή βάσει της κείμενης νομοθεσίας η χορήγηση ασφαλιστικής ικανότητας, οι αρμόδιες Υπηρεσίες ΕΦΚΑ, θα προχωρούν στην αναδρομική διαγραφή βάσει της ημερομηνίας διαγραφής από το Τ.Ε.Ε., χωρίς έλεγχο ως προς τη μεταγενέστερη λήψη ασφαλιστικής ικανότητας. έλος σύμφωνα με τα προβλεπόμενα στο ως άνω αρ.πρωτ. Δ.15/Δ' /οικ.42802/1120/25-9-2018 έγγραφο του Υπουργείου, οι εν λόγω οδηγίες διαγραφής, για λόγους χρηστής διοίκησης, δεν εφαρμόζονται στις περιπτώσεις ασφαλισμένων οι οποίοι έχουν υποβάλλει αίτηση συνταξιοδότησης έως 26/3/2018, ημερομηνία του σχετ.α εγγράφου του Υπουργείου Εργασίας, Κοινωνικής Ασφάλισης και Κοιν.Αλληλεγγύης. Παρακαλούμε για την ενημέρωση των αρμοδίων υπαλλήλων της Υπηρεσίας τ.ΕΤΑΑ-ΤΣΜΕΔΕ και την άμεση εφαρμογή των ανωτέρω οδηγιών. Κατεβάστε την εγκύκλιο από εδώ. View full είδηση

-

Αναρτήθηκαν στις ηλεκτρονικές υπηρεσίες του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ) οι εισφορές Σεπτεμβρίου 2018 για τους αγρότες, τους αυτοαπασχολούμενους και τους ελεύθερους επαγγελματίες, όπως ανακοίνωσε η διοίκηση του Φορέα. Η 31η Οκτωβρίου 2018 είναι η καταληκτική ημερομηνία καταβολής εισφορών Σεπτεμβρίου μη μισθωτών ασφαλισμένων (αγροτών, αυτοαπασχολουμένων και ελεύθερων επαγγελματιών), όπως ανακοίνωσε η διοίκηση του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ). Οι ασφαλισμένοι μπορούν να επισκεφτούν τον ιστότοπο ΕΦΚΑ, www.efka.gov.gr, προκειμένου να πληροφορηθούν αναλυτικά για την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής, δεδομένου ότι δεν θα πραγματοποιηθεί ταχυδρομική αποστολή. Την ίδια ημερομηνία, θα πραγματοποιηθεί η καταβολή της εισφοράς, μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή).

Αναρτήθηκαν στις ηλεκτρονικές υπηρεσίες του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ) οι εισφορές Σεπτεμβρίου 2018 για τους αγρότες, τους αυτοαπασχολούμενους και τους ελεύθερους επαγγελματίες, όπως ανακοίνωσε η διοίκηση του Φορέα. Η 31η Οκτωβρίου 2018 είναι η καταληκτική ημερομηνία καταβολής εισφορών Σεπτεμβρίου μη μισθωτών ασφαλισμένων (αγροτών, αυτοαπασχολουμένων και ελεύθερων επαγγελματιών), όπως ανακοίνωσε η διοίκηση του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ). Οι ασφαλισμένοι μπορούν να επισκεφτούν τον ιστότοπο ΕΦΚΑ, www.efka.gov.gr, προκειμένου να πληροφορηθούν αναλυτικά για την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής, δεδομένου ότι δεν θα πραγματοποιηθεί ταχυδρομική αποστολή. Την ίδια ημερομηνία, θα πραγματοποιηθεί η καταβολή της εισφοράς, μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή). -

Αναρτήθηκαν στις ηλεκτρονικές υπηρεσίες του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ) οι εισφορές Σεπτεμβρίου 2018 για τους αγρότες, τους αυτοαπασχολούμενους και τους ελεύθερους επαγγελματίες, όπως ανακοίνωσε η διοίκηση του Φορέα. Η 31η Οκτωβρίου 2018 είναι η καταληκτική ημερομηνία καταβολής εισφορών Σεπτεμβρίου μη μισθωτών ασφαλισμένων (αγροτών, αυτοαπασχολουμένων και ελεύθερων επαγγελματιών), όπως ανακοίνωσε η διοίκηση του Ενιαίου Φορέα Κοινωνικής Ασφάλισης (ΕΦΚΑ). Οι ασφαλισμένοι μπορούν να επισκεφτούν τον ιστότοπο ΕΦΚΑ, www.efka.gov.gr, προκειμένου να πληροφορηθούν αναλυτικά για την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής, δεδομένου ότι δεν θα πραγματοποιηθεί ταχυδρομική αποστολή. Την ίδια ημερομηνία, θα πραγματοποιηθεί η καταβολή της εισφοράς, μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή). View full είδηση

-

Διευκρινίσεις και οδηγίες για τους όρους και τις προϋποθέσεις για τη χορήγηση του βοηθήματος ανεργίας των 360 ευρώ από τον ΟΑΕΔ, σε αυτοτελώς απασχολούμενους - ασφαλισμένους του ΕΦΚΑ - τέως ΕΤΑΑ (γιατρούς, μηχανικούς και δικηγόρους) παρέχει η νέα εγκύκλιος του ΕΦΚΑ. Η εγκύκλιος ορίζει ρητά ότι το μηνιαίο ποσό του βοηθήματος των 360 ευρώ δεν προσαυξάνεται ανάλογα με τον αριθμό προστατευόμενων μελών της οικογένειας του δικαιούχου και δεν προβλέπεται η καταβολή αναλογούντων Δώρων Εορτών Χριστουγέννων/Νέου Έτους και Πάσχα, όπως ισχύει για τους μισθωτούς ασφαλισμένους. Χρονική διάρκεια καταβολής του επιδόματος Η διάρκεια καταβολής του βοηθήματος, καθώς και το συνολικό χορηγούμενο ποσό καθορίζονται από το συνολικό χρόνο ασφάλισης του δικαιούχου. Συγκεκριμένα: Για χρόνο ασφάλισης 3 έως και 4 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 3 μήνες. Για χρόνο ασφάλισης 5 έως και 6 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 4 μήνες. Για χρόνο ασφάλισης 7 έως και 8 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 5 μήνες. Για χρόνο ασφάλισης 9 έως και 10 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 6 μήνες. Για χρόνο ασφάλισης 11 έως και 12 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 7 μήνες. Για χρόνο ασφάλισης 13 έως και 14 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 8 μήνες. Για χρόνο ασφάλισης που υπερβαίνει τα 14 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 9 μήνες. Η εγκύκλιος εδώ: https://www.naftemporiki.gr/cmsutils/downloadpdf.aspx?id=1397601 View full είδηση

-

Διευκρινίσεις και οδηγίες για τους όρους και τις προϋποθέσεις για τη χορήγηση του βοηθήματος ανεργίας των 360 ευρώ από τον ΟΑΕΔ, σε αυτοτελώς απασχολούμενους - ασφαλισμένους του ΕΦΚΑ - τέως ΕΤΑΑ (γιατρούς, μηχανικούς και δικηγόρους) παρέχει η νέα εγκύκλιος του ΕΦΚΑ. Η εγκύκλιος ορίζει ρητά ότι το μηνιαίο ποσό του βοηθήματος των 360 ευρώ δεν προσαυξάνεται ανάλογα με τον αριθμό προστατευόμενων μελών της οικογένειας του δικαιούχου και δεν προβλέπεται η καταβολή αναλογούντων Δώρων Εορτών Χριστουγέννων/Νέου Έτους και Πάσχα, όπως ισχύει για τους μισθωτούς ασφαλισμένους. Χρονική διάρκεια καταβολής του επιδόματος Η διάρκεια καταβολής του βοηθήματος, καθώς και το συνολικό χορηγούμενο ποσό καθορίζονται από το συνολικό χρόνο ασφάλισης του δικαιούχου. Συγκεκριμένα: Για χρόνο ασφάλισης 3 έως και 4 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 3 μήνες. Για χρόνο ασφάλισης 5 έως και 6 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 4 μήνες. Για χρόνο ασφάλισης 7 έως και 8 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 5 μήνες. Για χρόνο ασφάλισης 9 έως και 10 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 6 μήνες. Για χρόνο ασφάλισης 11 έως και 12 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 7 μήνες. Για χρόνο ασφάλισης 13 έως και 14 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 8 μήνες. Για χρόνο ασφάλισης που υπερβαίνει τα 14 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 9 μήνες. Η εγκύκλιος εδώ: https://www.naftemporiki.gr/cmsutils/downloadpdf.aspx?id=1397601

Διευκρινίσεις και οδηγίες για τους όρους και τις προϋποθέσεις για τη χορήγηση του βοηθήματος ανεργίας των 360 ευρώ από τον ΟΑΕΔ, σε αυτοτελώς απασχολούμενους - ασφαλισμένους του ΕΦΚΑ - τέως ΕΤΑΑ (γιατρούς, μηχανικούς και δικηγόρους) παρέχει η νέα εγκύκλιος του ΕΦΚΑ. Η εγκύκλιος ορίζει ρητά ότι το μηνιαίο ποσό του βοηθήματος των 360 ευρώ δεν προσαυξάνεται ανάλογα με τον αριθμό προστατευόμενων μελών της οικογένειας του δικαιούχου και δεν προβλέπεται η καταβολή αναλογούντων Δώρων Εορτών Χριστουγέννων/Νέου Έτους και Πάσχα, όπως ισχύει για τους μισθωτούς ασφαλισμένους. Χρονική διάρκεια καταβολής του επιδόματος Η διάρκεια καταβολής του βοηθήματος, καθώς και το συνολικό χορηγούμενο ποσό καθορίζονται από το συνολικό χρόνο ασφάλισης του δικαιούχου. Συγκεκριμένα: Για χρόνο ασφάλισης 3 έως και 4 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 3 μήνες. Για χρόνο ασφάλισης 5 έως και 6 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 4 μήνες. Για χρόνο ασφάλισης 7 έως και 8 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 5 μήνες. Για χρόνο ασφάλισης 9 έως και 10 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 6 μήνες. Για χρόνο ασφάλισης 11 έως και 12 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 7 μήνες. Για χρόνο ασφάλισης 13 έως και 14 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 8 μήνες. Για χρόνο ασφάλισης που υπερβαίνει τα 14 πλήρη έτη ασφάλισης, το βοήθημα καταβάλλεται για 9 μήνες. Η εγκύκλιος εδώ: https://www.naftemporiki.gr/cmsutils/downloadpdf.aspx?id=1397601 -

Σύμφωνα με τη σχετική ανακοίνωση του ΕΦΚΑ: Η Διοίκηση του ΕΦΚΑ ανακοινώνει ότι, οι εισφορές Αυγούστου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών, έχουν αναρτηθεί στις Ηλεκτρονικές Υπηρεσίες του Οργανισμού. Οι ασφαλισμένοι μπορούν να επισκεφτούν τον ιστότοπο ΕΦΚΑ, www.efka.gov.gr, προκειμένου να πληροφορηθούν αναλυτικά για την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δε θα πραγματοποιηθεί ταχυδρομική αποστολή. Καταληκτική ημερομηνία καταβολής είναι η Παρασκευή 28.9.2018. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή).

Σύμφωνα με τη σχετική ανακοίνωση του ΕΦΚΑ: Η Διοίκηση του ΕΦΚΑ ανακοινώνει ότι, οι εισφορές Αυγούστου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών, έχουν αναρτηθεί στις Ηλεκτρονικές Υπηρεσίες του Οργανισμού. Οι ασφαλισμένοι μπορούν να επισκεφτούν τον ιστότοπο ΕΦΚΑ, www.efka.gov.gr, προκειμένου να πληροφορηθούν αναλυτικά για την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δε θα πραγματοποιηθεί ταχυδρομική αποστολή. Καταληκτική ημερομηνία καταβολής είναι η Παρασκευή 28.9.2018. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή). -

Σύμφωνα με τη σχετική ανακοίνωση του ΕΦΚΑ: Η Διοίκηση του ΕΦΚΑ ανακοινώνει ότι, οι εισφορές Αυγούστου 2018 των Αγροτών, Αυτοαπασχολούμενων και Ελεύθερων Επαγγελματιών, έχουν αναρτηθεί στις Ηλεκτρονικές Υπηρεσίες του Οργανισμού. Οι ασφαλισμένοι μπορούν να επισκεφτούν τον ιστότοπο ΕΦΚΑ, www.efka.gov.gr, προκειμένου να πληροφορηθούν αναλυτικά για την εισφορά τους, να αντλήσουν την ταυτότητα πληρωμής ή να εκτυπώσουν το ειδοποιητήριο πληρωμής δεδομένου ότι δε θα πραγματοποιηθεί ταχυδρομική αποστολή. Καταληκτική ημερομηνία καταβολής είναι η Παρασκευή 28.9.2018. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή). View full είδηση

-

Σύμφωνα με ανακοίνωση του ΕΦΚΑ: Η Διοίκηση του ΕΦΚΑ ενημερώνει ότι την 28 Σεπτεμβρίου 2018, θα πραγματοποιηθεί τελευταία ροή επιστροφής ποσών από την εκκαθάριση ασφαλιστικών εισφορών έτους 2017 σε Τραπεζικούς Λογαριασμούς (ΙΒΑΝ) δικαιούχων (3η επανάληψη). Ασφαλισμένοι που δεν έχουν δηλώσει Αριθμό Τραπεζικού Λογαριασμού θα πρέπει έως τις 26/09/2018 να τον καταχωρήσουν στις Ηλεκτρονικές Υπηρεσίες ΕΦΚΑ (www.efka.gov.gr --> Ηλ. Υπηρεσίες --> Ατομικά Στοιχεία «Στοιχεία Επικοινωνίας») ή να υποβάλλουν αντίγραφο Λογαριασμού στις Περιφερειακές Υπηρεσίες Μη Μισθωτών. Επισημαίνεται ότι ποσά που δεν θα επιστραφούν λόγω μη δήλωσης Τραπεζικών Λογαριασμών, μετά την ανωτέρω ημερομηνία θα παραμείνουν ως πιστωτικά υπόλοιπα στους ατομικούς λογαριασμούς των δικαιούχων και θα συμψηφισθούν με επόμενες ασφαλιστικές εισφορές. View full είδηση

-

Σύμφωνα με ανακοίνωση του ΕΦΚΑ: Η Διοίκηση του ΕΦΚΑ ενημερώνει ότι την 28 Σεπτεμβρίου 2018, θα πραγματοποιηθεί τελευταία ροή επιστροφής ποσών από την εκκαθάριση ασφαλιστικών εισφορών έτους 2017 σε Τραπεζικούς Λογαριασμούς (ΙΒΑΝ) δικαιούχων (3η επανάληψη). Ασφαλισμένοι που δεν έχουν δηλώσει Αριθμό Τραπεζικού Λογαριασμού θα πρέπει έως τις 26/09/2018 να τον καταχωρήσουν στις Ηλεκτρονικές Υπηρεσίες ΕΦΚΑ (www.efka.gov.gr --> Ηλ. Υπηρεσίες --> Ατομικά Στοιχεία «Στοιχεία Επικοινωνίας») ή να υποβάλλουν αντίγραφο Λογαριασμού στις Περιφερειακές Υπηρεσίες Μη Μισθωτών. Επισημαίνεται ότι ποσά που δεν θα επιστραφούν λόγω μη δήλωσης Τραπεζικών Λογαριασμών, μετά την ανωτέρω ημερομηνία θα παραμείνουν ως πιστωτικά υπόλοιπα στους ατομικούς λογαριασμούς των δικαιούχων και θα συμψηφισθούν με επόμενες ασφαλιστικές εισφορές.

Σύμφωνα με ανακοίνωση του ΕΦΚΑ: Η Διοίκηση του ΕΦΚΑ ενημερώνει ότι την 28 Σεπτεμβρίου 2018, θα πραγματοποιηθεί τελευταία ροή επιστροφής ποσών από την εκκαθάριση ασφαλιστικών εισφορών έτους 2017 σε Τραπεζικούς Λογαριασμούς (ΙΒΑΝ) δικαιούχων (3η επανάληψη). Ασφαλισμένοι που δεν έχουν δηλώσει Αριθμό Τραπεζικού Λογαριασμού θα πρέπει έως τις 26/09/2018 να τον καταχωρήσουν στις Ηλεκτρονικές Υπηρεσίες ΕΦΚΑ (www.efka.gov.gr --> Ηλ. Υπηρεσίες --> Ατομικά Στοιχεία «Στοιχεία Επικοινωνίας») ή να υποβάλλουν αντίγραφο Λογαριασμού στις Περιφερειακές Υπηρεσίες Μη Μισθωτών. Επισημαίνεται ότι ποσά που δεν θα επιστραφούν λόγω μη δήλωσης Τραπεζικών Λογαριασμών, μετά την ανωτέρω ημερομηνία θα παραμείνουν ως πιστωτικά υπόλοιπα στους ατομικούς λογαριασμούς των δικαιούχων και θα συμψηφισθούν με επόμενες ασφαλιστικές εισφορές. -

Αναδρομικά από 1η/1/2017 θα ισχύσουν οι νέες ελάχιστες εισφορές ύψους 64,5 ευρώ τον μήνα υπέρ του επικουρικού – εφάπαξ για 250.000 αυτοαπασχολούμενους, μηχανικούς, γιατρούς, δικηγόρους. Αυτό δήλωσε πριν λίγο η υπουργός Εργασίας, Ε. Αχτσιόγλου σε συνέντευξη Τύπου που παραχώρησε με στόχο την εξειδίκευση των μέτρων "ελάφρυνσης" των εισφορών για τους επαγγελματίες τα οποία ανακοίνωσε το περασμένο Σάββατο ο πρωθυπουργός από το βήμα της ΔΕΘ. Ωστόσο, η ίδια δήλωσε ότι οι αναδρομικές εισφορές του 2017 και του 2018 θα καταβληθούν σε 36 δόσεις. Παράλληλα, θα πρέπει να καταβάλλονται από 1η/1/2019 κάθε μήνα και οι τρέχουσες εισφορές. Με άλλα λόγια, οι αυτοαπασχολούμενοι ασφαλισμένοι του τέως ΕΤΑΑ θα πρέπει να καταβάλουν κάθε μήνα ένα διπλό πακέτο ποσών για ασφαλιστικές εισφορές. Το πρώτο πακέτο θα αφορά την καταβολή της μηνιαίας δόσης για την εξόφληση των αναδρομικών εισφορών του 2017 και του 2018, η οποία θα ανέλθει σε 43 ευρώ το μήνα (64,5 ευρώ/μήνα * 24 μήνες/ 36 δόσεις). Το δεύτερο πακέτο θα αφορά τις τρέχουσες εισφορές υπέρ του επικουρικού - εφάπαξ. Ως εκ τούτου, κάθε μήνα οι ασφαλισμένοι θα πρέπει να καταβάλουν το συνολικό ποσό των 107,5 ευρώ (64,5 ευρώ + 43 ευρώ) πέραν βέβαια από τις μηνιαίες τρέχουσες εισφορές υπέρ της κύριας ασφάλισης και υγείας ανάλογα με το εισόδημα του καθενός. Έτσι, στην πράξη ακυρώνονται εν πολλοίς οι ελαφρύνσεις που εξήγγειλε ο πρωθυπουργός Αλέξης Τσίπρας από το βήμα της ΔΕΘ. Η κα Αχτσιόγλου επισήμανε ότι οι εισφορές των 64,5 ευρώ για το επικουρικό – εφάπαξ είναι ελάχιστες και όποιος ασφαλισμένος το επιθυμεί μπορεί να καταβάλει περισσότερες. Η ίδια υπενθύμισε επίσης ότι οι εισφορές για την κύρια ασφάλιση για όσους επαγγελματίες έχουν εισόδημα πάνω από 7.032 ευρώ ετησίως θα διαμορφωθούν από 1η/1/2019 στο 13,3% έναντι 20% που είναι φέτος. Τέλος, όσον αφορά τους αγρότες σημείωσε πως η εισφορά κύριας ασφάλισης από 1η/1/2019 θα πέσει στο 12% (έναντι 18% όπως ισχύει φέτος) και θα ανέβει στο 12,6% το 2020, στο 13% το 2021 και τέλος στο 13,3% το 2022. Επίσης, η υπουργός Εργασίας δήλωσε ότι η εισφορά κύριας ασφάλισης για τους αυτοαπασχολούμενους, μηχανικούς, γιατρούς δικηγόρους με έως 5 έτη ασφάλισης θα ανέλθει στο 13,3% (σ.σ. δεν θα ισχύει πλέον η εισφορά 14% για τα δύο πρώτα έτη και 17% για τα επόμενα τρία έτη). View full είδηση

-

Αναδρομικά από 1η/1/2017 θα ισχύσουν οι νέες ελάχιστες εισφορές ύψους 64,5 ευρώ τον μήνα υπέρ του επικουρικού – εφάπαξ για 250.000 αυτοαπασχολούμενους, μηχανικούς, γιατρούς, δικηγόρους. Αυτό δήλωσε πριν λίγο η υπουργός Εργασίας, Ε. Αχτσιόγλου σε συνέντευξη Τύπου που παραχώρησε με στόχο την εξειδίκευση των μέτρων "ελάφρυνσης" των εισφορών για τους επαγγελματίες τα οποία ανακοίνωσε το περασμένο Σάββατο ο πρωθυπουργός από το βήμα της ΔΕΘ. Ωστόσο, η ίδια δήλωσε ότι οι αναδρομικές εισφορές του 2017 και του 2018 θα καταβληθούν σε 36 δόσεις. Παράλληλα, θα πρέπει να καταβάλλονται από 1η/1/2019 κάθε μήνα και οι τρέχουσες εισφορές. Με άλλα λόγια, οι αυτοαπασχολούμενοι ασφαλισμένοι του τέως ΕΤΑΑ θα πρέπει να καταβάλουν κάθε μήνα ένα διπλό πακέτο ποσών για ασφαλιστικές εισφορές. Το πρώτο πακέτο θα αφορά την καταβολή της μηνιαίας δόσης για την εξόφληση των αναδρομικών εισφορών του 2017 και του 2018, η οποία θα ανέλθει σε 43 ευρώ το μήνα (64,5 ευρώ/μήνα * 24 μήνες/ 36 δόσεις). Το δεύτερο πακέτο θα αφορά τις τρέχουσες εισφορές υπέρ του επικουρικού - εφάπαξ. Ως εκ τούτου, κάθε μήνα οι ασφαλισμένοι θα πρέπει να καταβάλουν το συνολικό ποσό των 107,5 ευρώ (64,5 ευρώ + 43 ευρώ) πέραν βέβαια από τις μηνιαίες τρέχουσες εισφορές υπέρ της κύριας ασφάλισης και υγείας ανάλογα με το εισόδημα του καθενός. Έτσι, στην πράξη ακυρώνονται εν πολλοίς οι ελαφρύνσεις που εξήγγειλε ο πρωθυπουργός Αλέξης Τσίπρας από το βήμα της ΔΕΘ. Η κα Αχτσιόγλου επισήμανε ότι οι εισφορές των 64,5 ευρώ για το επικουρικό – εφάπαξ είναι ελάχιστες και όποιος ασφαλισμένος το επιθυμεί μπορεί να καταβάλει περισσότερες. Η ίδια υπενθύμισε επίσης ότι οι εισφορές για την κύρια ασφάλιση για όσους επαγγελματίες έχουν εισόδημα πάνω από 7.032 ευρώ ετησίως θα διαμορφωθούν από 1η/1/2019 στο 13,3% έναντι 20% που είναι φέτος. Τέλος, όσον αφορά τους αγρότες σημείωσε πως η εισφορά κύριας ασφάλισης από 1η/1/2019 θα πέσει στο 12% (έναντι 18% όπως ισχύει φέτος) και θα ανέβει στο 12,6% το 2020, στο 13% το 2021 και τέλος στο 13,3% το 2022. Επίσης, η υπουργός Εργασίας δήλωσε ότι η εισφορά κύριας ασφάλισης για τους αυτοαπασχολούμενους, μηχανικούς, γιατρούς δικηγόρους με έως 5 έτη ασφάλισης θα ανέλθει στο 13,3% (σ.σ. δεν θα ισχύει πλέον η εισφορά 14% για τα δύο πρώτα έτη και 17% για τα επόμενα τρία έτη).

Αναδρομικά από 1η/1/2017 θα ισχύσουν οι νέες ελάχιστες εισφορές ύψους 64,5 ευρώ τον μήνα υπέρ του επικουρικού – εφάπαξ για 250.000 αυτοαπασχολούμενους, μηχανικούς, γιατρούς, δικηγόρους. Αυτό δήλωσε πριν λίγο η υπουργός Εργασίας, Ε. Αχτσιόγλου σε συνέντευξη Τύπου που παραχώρησε με στόχο την εξειδίκευση των μέτρων "ελάφρυνσης" των εισφορών για τους επαγγελματίες τα οποία ανακοίνωσε το περασμένο Σάββατο ο πρωθυπουργός από το βήμα της ΔΕΘ. Ωστόσο, η ίδια δήλωσε ότι οι αναδρομικές εισφορές του 2017 και του 2018 θα καταβληθούν σε 36 δόσεις. Παράλληλα, θα πρέπει να καταβάλλονται από 1η/1/2019 κάθε μήνα και οι τρέχουσες εισφορές. Με άλλα λόγια, οι αυτοαπασχολούμενοι ασφαλισμένοι του τέως ΕΤΑΑ θα πρέπει να καταβάλουν κάθε μήνα ένα διπλό πακέτο ποσών για ασφαλιστικές εισφορές. Το πρώτο πακέτο θα αφορά την καταβολή της μηνιαίας δόσης για την εξόφληση των αναδρομικών εισφορών του 2017 και του 2018, η οποία θα ανέλθει σε 43 ευρώ το μήνα (64,5 ευρώ/μήνα * 24 μήνες/ 36 δόσεις). Το δεύτερο πακέτο θα αφορά τις τρέχουσες εισφορές υπέρ του επικουρικού - εφάπαξ. Ως εκ τούτου, κάθε μήνα οι ασφαλισμένοι θα πρέπει να καταβάλουν το συνολικό ποσό των 107,5 ευρώ (64,5 ευρώ + 43 ευρώ) πέραν βέβαια από τις μηνιαίες τρέχουσες εισφορές υπέρ της κύριας ασφάλισης και υγείας ανάλογα με το εισόδημα του καθενός. Έτσι, στην πράξη ακυρώνονται εν πολλοίς οι ελαφρύνσεις που εξήγγειλε ο πρωθυπουργός Αλέξης Τσίπρας από το βήμα της ΔΕΘ. Η κα Αχτσιόγλου επισήμανε ότι οι εισφορές των 64,5 ευρώ για το επικουρικό – εφάπαξ είναι ελάχιστες και όποιος ασφαλισμένος το επιθυμεί μπορεί να καταβάλει περισσότερες. Η ίδια υπενθύμισε επίσης ότι οι εισφορές για την κύρια ασφάλιση για όσους επαγγελματίες έχουν εισόδημα πάνω από 7.032 ευρώ ετησίως θα διαμορφωθούν από 1η/1/2019 στο 13,3% έναντι 20% που είναι φέτος. Τέλος, όσον αφορά τους αγρότες σημείωσε πως η εισφορά κύριας ασφάλισης από 1η/1/2019 θα πέσει στο 12% (έναντι 18% όπως ισχύει φέτος) και θα ανέβει στο 12,6% το 2020, στο 13% το 2021 και τέλος στο 13,3% το 2022. Επίσης, η υπουργός Εργασίας δήλωσε ότι η εισφορά κύριας ασφάλισης για τους αυτοαπασχολούμενους, μηχανικούς, γιατρούς δικηγόρους με έως 5 έτη ασφάλισης θα ανέλθει στο 13,3% (σ.σ. δεν θα ισχύει πλέον η εισφορά 14% για τα δύο πρώτα έτη και 17% για τα επόμενα τρία έτη). -

Διπλές εισφορές ΕΦΚΑ για όσους έχουν παράλληλη ασφάλιση

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Νέα εγκύκλιο εξέδωσε ο υφυπουργός Κοινωνικών Ασφαλίσεων κ. Πετρόπουλος όπου γνωστοποεί το τι ισχύει για τις εισφορές που πρέπει να καταβάλλονται για περιπτώσεις παράλληλης ασφάλισης αλλά και το πώς αντιμετωπίζονται περιπτώσεις συνταξιοδότησης. Την υποχρέωση καταβολής ασφαλιστικών εισφορών για κάθε μία από τις επαγγελματικές δραστηριότητες που έχουν, ακόμα και αν υπάγονται σε ξεχωριστούς φορείς κύριας ασφάλισης έχουν από 1.1.17, οι ασφαλισμένοι. Εγκύκλιος του υπουργείου Εργασίας αποσαφηνίζει το καθεστώς που ισχύει για όλες αυτές τις περιπτώσεις ασφαλισμένων οι οποίοι έως 31.12.2016 είχαν υποχρέωση ασφάλισης σε περισσότερους του ενός φορείς, που τώρα έχουν ενταχθεί στον ΕΦΚΑ. Επισημαίνεται ότι το καθεστώς αυτό ισχύει για όλους τους ασφαλισμένους ανεξαρτήτως του χρόνου υπαγωγής στην ασφάλιση (παλαιοί και νέοι ασφαλισμένοι). Η βασική διαφοροποίηση που επέρχεται είναι ότι στο προϊσχύον νομοθετικό καθεστώς προβλεπόταν ότι στην περίπτωση ασφαλισμένων από 1.1.1993 και εφεξής που ασκούσαν περισσότερες της μιας επαγγελματικές δραστηριότητες, η υποχρεωτική ασφάλιση χωρούσε σε ένα μόνο φορέα κύριας ασφάλισης ή το Δημόσιο. Άρα, από 01.01.2017 και μετά οι ασφαλισμένοι αυτής της κατηγορίας πρέπει να καταβάλουν υπέρ ΕΦΚΑ: α. Μηνιαία ασφαλιστική εισφορά για το εισόδημα από την εξαρτημένη εργασία, σύμφωνα με το άρθρο 38 του ν. 4387/2016, που αφορά τις εισφορές μισθωτών και εργοδοτών και β. Ασφαλιστική εισφορά για το εισόδημα από άσκηση ελεύθερου επαγγέλματος, σύμφωνα με το άρθρο 39 του ν. 4387/2016 που αφορά τις εισφορές αυτοαπασχολούμενων και ελεύθερων επαγγελματιών. Ειδική αναφορά γίνεται στην εγκύκλιο για τους ασφαλισμένους, οι οποίοι μέχρι 31.12.2016 ασφαλίζονταν λόγω πολλαπλής δραστηριότητας σε περισσότερους του ενός ασφαλιστικούς φορείς. Για τον παράλληλο χρόνο ασφάλισής τους μέχρι 31.12.2016 οι ασφαλισμένοι αυτής της κατηγορίας θα λάβουν επιπλέον συνταξιοδοτική παροχή για κάθε έτος που έχει καταβληθεί επιπλέον εισφορά. Η παροχή αυτή θα υπολογίζεται με ετήσιο συντελεστή αναπλήρωσης 0,075% για κάθε ποσοστιαία μονάδα (1%) επιπλέον εισφοράς. Ο συντάξιμος μισθός σε αυτήν την περίπτωση προκύπτει λαμβάνοντας υπόψη τη βάση υπολογισμού της επιπλέον εισφοράς, εφαρμοζομένων των σχετικών προβλέψεων του άρθρου 8 και 28 του ν. 4387/2016. Επισημαίνεται ότι τα ανωτέρω δεν ισχύουν για τους ασφαλισμένους της παρ. 2 του άρθρου 36 ελεύθερους επαγγελματίες και μισθωτούς που ασφαλίζονταν στον ίδιο ασφαλιστικό φορέα, γιατί μέχρι 31.12.2016 δεν κατέβαλαν διπλές εισφορές, αλλά μόνο μία εισφορά. Η εγκύκλιος αναφέρεται στις κατηγορίες ασφαλισμένων που καλύπτει. Αυτές είναι: α) Οι μέχρι 31.12.1992 ασφαλισμένοι (παλαιοί ασφαλισμένοι), που μέχρι 31.12.2016 υπάγονταν, λόγω άσκησης περισσοτέρων της μιας επαγγελματικών δραστηριοτήτων, υποχρεωτικά στην ασφάλιση δύο ή περισσοτέρων πρώην φορέων κύριας ασφάλισης ή το Δημόσιο και κατέβαλαν δύο ή περισσότερες ασφαλιστικές εισφορές, και για τους οποίους από 1.1.2017 προκύπτει υποχρεωτική ασφάλιση στον ΕΦΚΑ και καταβάλλουν για κάθε αναληφθείσα επαγγελματική δραστηριότητα τις προβλεπόμενες ασφαλιστικές εισφορές, οι οποίοι υποβάλλουν αίτηση συνταξιοδότησης: α. είτε από 13.05.2016 μέχρι 31.12.2016 στους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο β. είτε από 1.1.2017 και μετά στον ΕΦΚΑ. β) Οι ασφαλισμένοι από 1.1.1993 (νέοι ασφαλισμένοι), που μέχρι 31.12.2016 είχαν περισσότερες της μιας επαγγελματικές δραστηριότητες και είχαν επιλέξει - πέραν της υποχρεωτικής ασφάλισης τους στον ένα φορέα - να συνεχίσουν προαιρετικά την ασφάλιση τους και στο δεύτερο φορέα καταβάλλοντας το σύνολο των προβλεπόμενων ασφαλιστικών εισφορών. Σε ό,τι αφορά για την αξιοποίηση του χρόνου ασφάλισης, η εγκύκλιος ορίζει ότι ο χρόνος που έχει διανυθεί στην ασφάλιση των πρώην φορέων κύριας ασφάλισης ή του Δημοσίου μέχρι 31.12.2016 εξακολουθεί να θεωρείται για την κρίση του συνταξιοδοτικού δικαιώματος χρόνος ασφάλισης στους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο. Ο χρόνος ασφάλισης από 1.1.2017 και μετά είναι χρόνος ασφάλισης στον ΕΦΚΑ. Οι ανωτέρω χρόνοι μπορούν να χρησιμοποιηθούν είτε για τη θεμελίωση ενός συνταξιοδοτικού δικαιώματος και λήψης προσαύξησης για τον μέχρι 31.12.2016 χρόνο ή για θεμελίωση δύο συνταξιοδοτικών δικαιωμάτων υπό τις προϋποθέσεις συμπλήρωσης του ορίου ηλικίας και του προβλεπόμενου χρόνου ασφάλισης σε καθένα από αυτά. Σε ό,τι αφορά τη θεμελίωση συνταξιοδοτικού δικαιώματος, τούτο προκύπτει εφόσον ο ασφαλισμένος κατά την ημερομηνία υποβολής της αίτησης συνταξιοδότησης πληροί τις σχετικές προϋποθέσεις τουλάχιστον σε έναν από τους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο, χωρίς να ελέγχεται εάν πληρούνται ταυτόχρονα και οι προϋποθέσεις συνταξιοδότησης του δεύτερου πρώην φορέα. Εάν δεν πληρούνται οι προϋποθέσεις θεμελίωσης και δεύτερου συνταξιοδοτικού δικαιώματος τότε ο χρόνος του δεύτερου φορέα μέχρι 31.12.2016 αξιοποιείται με τη χορήγηση της προσαύξησης της ανταποδοτικής κύριας σύνταξης. Σημειώνεται ότι ο χρόνος ασφάλισης από 1.1.2017 και μετά είναι χρόνος ασφάλισης στον ΕΦΚΑ και χρησιμοποιείται για τη λήψη και τον υπολογισμό της ανταποδοτικής σύνταξης λαμβάνοντας υπόψη το σύνολο των συντάξιμων αποδοχών για το διάστημα αυτό. Παράδειγμα 1: Μηχανικός ασφαλισμένος στο πρώην ΕΤΑΑ-ΤΣΜΕΔΕ και ιδιοκτήτης ξενοδοχείου ασφαλισμένος στον πρώην ΟΑΕΕ υποβάλλει την 12.1.2018 αίτηση συνταξιοδότησης στον ΕΦΚΑ. Για να λάβει σύνταξη πρέπει να πληροί τις σχετικές προϋποθέσεις είτε του πρώην ΕΤΑΑ- ΤΣΜΕΔΕ είτε του πρώην ΟΑΕΕ. Εάν πληροί τις προϋποθέσεις μόνο του ΕΤΑΑ-ΤΣΜΕΔΕ τότε για το χρόνο ασφάλισής του στον πρώην ΟΑΕΕ μέχρι 31.12.2016 θα χορηγηθεί προσαύξηση σύμφωνα με τα προβλεπόμενα στο άρθρο 30, ενώ ο χρόνος ασφάλισης στον ΕΦΚΑ από 1.1.2017 έως 11.1.2018, κατά τον οποίο καταβάλλει ασφαλιστικές εισφορές από πολλαπλές αιτίες, θα χρησιμοποιηθεί για τον υπολογισμό της ανταποδοτικής σύνταξης λαμβάνοντας υπόψη το σύνολο των συντάξιμων αποδοχών για το διάστημα αυτό. Για τον υπολογισμό της σύνταξης, η εγκύκλιος ορίζει τα εξής: α) Εάν ο ασφαλισμένος πληροί τις προϋποθέσεις συνταξιοδότησης σε έναν από τους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο στους οποίους έχει παράλληλο ή μη χρόνο ασφάλισης, τότε λαμβάνει: - Εθνική σύνταξη για το χρόνο ασφάλισης στον φορέα ή το Δημόσιο με τις προϋποθέσεις του οποίου θεμελιώνει συνταξιοδοτικό δικαίωμα και για το χρόνο ασφάλισης από 1.1.2017 στον ΕΦΚΑ, - Ανταποδοτική σύνταξη για το χρόνο ασφάλισης στον φορέα ή το Δημόσιο με τις προϋποθέσεις του οποίου θεμελιώνει συνταξιοδοτικό δικαίωμα και για το χρόνο ασφάλισης από 1.1.2017 και μετά στον ΕΦΚΑ, - Προσαύξηση σύνταξης από τον πρώην φορέα ή το Δημόσιο που δεν θεμελιώνει συνταξιοδοτικό δικαίωμα για τον παράλληλο ή μη χρόνο ασφάλισης μέχρι 31.12.2016. β) Εάν ο ασφαλισμένος πληροί τις προϋποθέσεις συνταξιοδότησης και στους δύο πρώην φορείς κύριας ασφάλισης ή το Δημόσιο στους οποίους έχει παράλληλο ή μη χρόνο ασφάλισης, τότε μπορεί να λάβει: - Μία εθνική σύνταξη, ανταποδοτική σύνταξη για το χρόνο ασφάλισης στον ένα πρώην φορέα ή στο Δημόσιο μέχρι 31.12.2016 και για το χρόνο ασφάλισης από 1.1.2017 και μετά στον ΕΦΚΑ, και προσαύξηση σύνταξης για το χρόνο ασφάλισης μέχρι 31.12.2016 από τον άλλο πρώην φορέα ή το Δημόσιο, ή - το αντίστροφο, ή - μία εθνική σύνταξη και δύο ανταποδοτικές συντάξεις (λαμβάνοντας υπόψη τις διατάξεις της παρ. 5 του άρθρου 7 του ν. 4387/2016). Στον αιτούντα τη σύνταξη χορηγείται το συμφερότερο ποσό, όπως αυτό προκύπτει μετά τους ανωτέρω υπολογισμούς. Παράδειγμα 2 - Θεμελίωση στον ένα πρώην φορέα: Ιδιωτικός υπάλληλος και ιδιοκτήτης εμπορικής επιχείρησης, παλαιός ασφαλισμένος. Χρόνος ασφάλισης στο πρώην ΟΑΕΕ: - Από 1.1.1990 έως 31.12.2016 ως ιδιοκτήτης εμπορικής επιχείρησης Συνολικός χρόνος ασφάλισης στο ΟΑΕΕ: 27 έτη Χρόνος ασφάλισης στο ΙΚΑ-ΕΤΑΜ: - Από 1.1.2005 έως 31.12.2016 ως μισθωτός σε ιδιωτική επιχείρηση Συνολικός χρόνος ασφάλισης στο ΙΚΑ-ΕΤΑΜ: 12 έτη Χρόνος ασφάλισης στον ΕΦΚΑ: - Από 1.1.2017 έως 31.12.2017 ως μισθωτός σε ιδιωτική επιχείρηση και ως ιδιοκτήτης εμπορικής επιχείρησης Ο χρόνος ασφάλισης από 1.1.2017 είναι χρόνος ασφάλισης στον ΕΦΚΑ. Ο ασφαλισμένος με τη συμπλήρωση του 67ου έτους της ηλικίας του υποβάλει αίτημα συνταξιοδότησης το έτος 2018 για λήψη σύνταξης με τις συνταξιοδοτικές προϋποθέσεις του πρώην ΟΑΕΕ καθώς στο ΙΚΑ-ΕΤΑΜ δεν έχει θεμελιωμένο συνταξιοδοτικό δικαίωμα. Θα λάβει: - εθνική σύνταξη για το χρόνο ασφάλισης στον πρώην ΟΑΕΕ και στον ΕΦΚΑ ως ιδιοκτήτης εμπορικής επιχείρησης για 28 έτη - ανταποδοτική σύνταξη για το χρόνο ασφάλισης στον πρώην ΟΑΕΕ και στον ΕΦΚΑ για 28 έτη. Για τον υπολογισμό του ανταποδοτικού ποσού της σύνταξης του από 1.1.2017 θα ληφθούν υπόψη το σύνολο των αποδοχών επί των οποίων κατέβαλε ασφαλιστικές εισφορές (ως μισθωτός και ως αυτοαπασχολούμενος) - προσαύξηση σύνταξης για τον χρόνο ασφάλισης στο πρώην ΙΚΑ-ΕΤΑΜ για 1 2 έτη ήτοι μέχρι 31.12.2016. Παράδειγμα 3 - Θεμελίωση και σε δύο ή περισσότερους πρώην φορείς: Ιδιωτικός υπάλληλος και ιδιοκτήτης εμπορικής επιχείρησης, παλαιός ασφαλισμένος, έχει 20 παράλληλα έτη ασφάλισης στο πρώην ΙΚΑ-ΕΤΑΜ και στον ΟΑΕΕ έως 31.12.2016 και ένα έτος ασφάλισης από 1.1.2017 στον ΕΦΚΑ ως μισθωτός και ως ιδιοκτήτης εμπορικής επιχείρησης. Ο ασφαλισμένος με τη συμπλήρωση του 67ου έτους της ηλικίας υποβάλει αίτημα συνταξιοδότησης το έτος 2018 για λήψη σύνταξης. Ο ασφαλισμένος μπορεί να λάβει: - Μία εθνική σύνταξη και δύο ανταποδοτικές συντάξεις ή, - μία εθνική σύνταξη για το χρόνο ασφάλισης που έχει διανύσει στο πρώην ΙΚΑ-ΕΤΑΜ και στον ΕΦΚΑ, μία ανταποδοτική σύνταξη για το χρόνο ασφάλισης στο πρώην ΙΚΑ-ΕΤΑΜ και στον ΕΦΚΑ για 21 έτη, λαμβάνοντας υπόψη το σύνολο των συνταξίμων αποδοχών από το 2002 έως 31.12.2016 των εισοδημάτων του ως μισθωτού επί των οποίων καταβλήθηκαν οι εισφορές καθώς και όλων των εισοδημάτων του από 01.01.2017 (ελεύθερου επαγγελματία και μισθωτού) και προσαύξηση για τον χρόνο ασφάλισης στον πρώην ΟΑΕΕ μέχρι 31.12.2016, ή - το αντίστροφο. Σύμφωνα με το νόμο «Κατρούγκαλου» ισχύει ότι ο ασφαλισμένος στον ίδιο φορέα ως μισθωτός και ως αυτοαπασχολούμενος για το χρόνο ασφάλισης που έχει έως 31.12.2016 και εφόσον θεμελιώνει συνταξιοδοτικό δικαίωμα δικαιούται μία εθνική σύνταξη και μία ανταποδοτική σύνταξη. Δεν χορηγείται προσαύξηση γιατί στον ίδιο φορέα δεν προβλεπόταν καταβολή δύο ασφαλιστικών εισφορών μέχρι την ανωτέρω ημερομηνία. Στην περίπτωση καταβολής από 1.1.2017 ασφαλιστικών εισφορών ως αυτοτελώς απασχολούμενος και ως μισθωτός στον ΕΦΚΑ, επίσης δεν χορηγείται προσαύξηση, αλλά με δεδομένο ότι ο χρόνος ασφάλισης είναι ένας χρόνος (χρόνος ΕΦΚΑ), η ανταποδοτική σύνταξη υπολογίζεται επί του συνόλου των αποδοχών (ως μισθωτού και ως αυτοαπασχολούμενου). Παράδειγμα 4: Ιατρός, παλαιός ασφαλισμένος, ο οποίος έχει ιδιωτικό ιατρείο και παράλληλα εργάζεται και σε ιδιωτική κλινική. Μέχρι 31.12.2016 κατέβαλε μία ασφαλιστική εισφορά στο πρώην ΕΤΑΑ-ΤΣΑΥ. Από 1.1.2017 καταβάλλει υποχρεωτικά τις προβλεπόμενες ασφαλιστικές εισφορές και ως ανεξάρτητα απασχολούμενος και ως μισθωτός υπέρ ΕΦΚΑ. Ο ασφαλισμένος υποβάλει αίτηση συνταξιοδότησης την 31.1.2018 έχοντας θεμελιώσει συνταξιοδοτικό δικαίωμα σύμφωνα με τις προϋποθέσεις του πρώην ΕΤΑΑ-ΤΣΑΥ. Ο ασφαλισμένος θα λάβει μία εθνική σύνταξη, μία ανταποδοτική σύνταξη για το συνολικό χρόνο ασφάλισης στο πρώην ΕΤΑΑ-ΤΣΑΥ και στον ΕΦΚΑ. Κατά τον υπολογισμό του ποσού της ανταποδοτικής σύνταξης θα ληφθεί υπόψη το σύνολο των συνταξίμων αποδοχών από το 2002 έως 31.01.2018 επί των οποίων καταβλήθηκαν οι εισφορές (και αυτών του ανεξάρτητα απασχολούμενου και αυτών του μισθωτού). Σχετικά με την έναρξη συνταξιοδότησης, η εγκύκλιος ορίζει ότι αρχίζει από την ημερομηνία που υποβλήθηκε η σχετική αίτηση, ακόμα και αν έχει πραγματοποιηθεί μόνο σε έναν από τους πρώην φορείς κύριας ασφάλισης. Ουσιαστικά θεωρείται ότι έχει υποβληθεί σχετικό αίτημα συνταξιοδότησης και στον δεύτερο πρώην φορέα κύριας ασφάλισης. Συνεπώς, οι ασφαλισμένοι λαμβάνουν σύνταξη (εθνική σύνταξη, ανταποδοτική σύνταξη, προσαύξηση) για το σύνολο του χρόνου ασφάλισής τους στους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο σύμφωνα με τα αναφερόμενα στην παρούσα Εγκύκλιο. Σε περίπτωση που συνεχίζουν οι ασφαλισμένοι και μετά την υποβολή της αίτησης συνταξιοδότησης να απασχολούνται, έχουν εφαρμογή οι υφιστάμενες ρυθμίσεις περί απασχόλησης συνταξιούχων. Ειδικά για το Δημόσιο εξακολουθεί να απαιτείται η λύση υπαλληλικής σχέσης για τη χορήγηση σύνταξης από τον ΕΦΚΑ. Παράδειγμα 5: Δημόσιος υπάλληλος εργάζεται, μετά από σχετική άδεια του Υπηρεσιακού Συμβουλίου του φορέα στον οποίο υπηρετεί, και σε ιδιωτική επιχείρηση με μειωμένο ωράριο μετά το πέρας της υπηρεσίας του, ασφαλισμένος μέχρι 31.12.2016 στο Δημόσιο και στο πρώην ΙΚΑ-ΕΤΑΜ και από 1.1.2017 στον ΕΦΚΑ και για τις δύο ανωτέρω εργασίες. Υποβάλλει αίτηση συνταξιοδότησης στον ΕΦΚΑ με συνταξιοδοτικές προϋποθέσεις Δημοσίου την 31.1.2018, συνεχίζει όμως την απασχόλησή του ως ιδιωτικός υπάλληλος. Στην περίπτωση αυτή η σύνταξή του υπολογίζεται για το σύνολο του χρόνου ασφάλισης στο Δημόσιο και στον ΕΦΚΑ λαμβάνοντας υπόψη και τον παράλληλο χρόνο που έχει διανύσει και στο πρώην ΙΚΑ-ΕΤΑΜ μέχρι 31.12.2016 σύμφωνα με τα αναφερόμενα στην παρούσα Εγκύκλιο. Για τον εν λόγω ασφαλισμένο, από 1.2.2018 έχουν εφαρμογή οι διατάξεις περί απασχόλησης συνταξιούχων. Είναι σημαντικό να τονιστεί ότι, εάν προκύπτει διαφορετική ημερομηνία έναρξης της συνταξιοδότησης, τότε το σύνολο της σύνταξης (εθνική σύνταξη, ανταποδοτική σύνταξη, προσαύξηση) χορηγείται από την συντομότερη χρονικά ημερομηνία που προκύπτει κατ' εφαρμογή των σχετικών διατάξεων. Ειδική αντιμετώπιση όμως θα τύχουν οι αιτήσεις συνταξιοδότησης που υποβλήθηκαν από 13.5.2016 έως 31.12.2016 στους πρώην φορείς κύριας ασφάλισης ή το Δημόσιο (λαμβάνοντας υπόψη την ιδιαιτερότητα του Δημοσίου) και από 1.1.2017 έως τη δημοσίευση της παρούσας στον ΕΦΚΑ, αντιμετωπίζονται ως εξής: α. ο ασφαλισμένος μπορεί να υποβάλει συμπληρωματική αίτηση συνταξιοδότησης, με αναδρομική ισχύ από την ημερομηνία υποβολής της πρώτης αίτησης συνταξιοδότησης, που αφορά στο χρόνο ασφάλισης στο δεύτερο πρώην φορέα κύριας ασφάλισης (εκτός Δημοσίου). Η σχετική συμπληρωματική αίτηση θα πρέπει να υποβληθεί μέχρι 31.10.2018 και η συνταξιοδότηση αρχίζει από την προβλεπόμενη από τις οικείες διατάξεις ημερομηνία με βάση την πρώτη υποβληθείσα αίτηση συνταξιοδότησης. Σε περίπτωση που συνεχίζεται η εργασία ή η άσκηση επαγγελματικής δραστηριότητας μετά την ημερομηνία υποβολής της αρχικής αίτησης συνταξιοδότησης, στο πλαίσιο της χρηστής διοίκησης, οι ρυθμίσεις των υφιστάμενων διατάξεων περί απασχόλησης συνταξιούχου για μείωση ή αναστολή της σύνταξης λόγω απασχόλησης δεν έχουν εφαρμογή για το χρονικό διάστημα από την ημερομηνία υποβολής της αρχικής αίτησης μέχρι την υποβολή της συμπληρωματικής αίτησης συνταξιοδότησης και πάντως μέχρι 31.10.2018. β. ο ασφαλισμένος, κατ' εξαίρεση, μπορεί να ανακαλέσει την αρχική αίτηση συνταξιοδότησης, υποβάλλοντας σχετική αίτηση μέχρι 31.10.2018 και ως εκ τούτου δεν τίθεται ζήτημα εφαρμογής ρυθμίσεις των υφιστάμενων διατάξεων περί απασχόλησης συνταξιούχου. Σε ό,τι αφορά τον χρόνο ασφάλισης που έχει αναγνωριστεί με εξαγορά, ο χρόνος αυτός λαμβάνεται υπόψη, είτε α) για τον υπολογισμό του ανταποδοτικού ποσού της σύνταξης εφόσον η αναγνώριση χώρησε στον φορέα ο χρόνος του οποίου υπολογίζεται για την ανταποδοτική σύνταξη, είτε β) για τον υπολογισμό της προσαύξησης, εφόσον η αναγνώριση έχει χωρήσει στον φορέα ο χρόνος του οποίου υπολογίζεται για την προσαύξηση του ποσού της σύνταξης. Παράδειγμα 6: Ασφαλισμένος που έχει παράλληλο χρόνο ασφάλισης στο πρώην ΙΚΑ-ΕΤΑΜ και στον πρώην ΟΑΕΕ και έχει αναγνωρίσει χρόνο ασφάλισης στον πρώην ΟΑΕΕ έως 31.12.2016. Λαμβάνει σύνταξη από τον ΕΦΚΑ με τις προϋποθέσεις συνταξιοδότησης του πρώην ΙΚΑ-ΕΤΑΜ και προσαύξηση της σύνταξής του για τον παράλληλο χρόνο ασφάλισης μέχρι 31.12.2016 στον πρώην ΟΑΕΕ. Ο αναγνωριζόμενος χρόνος ασφάλισης θα προσμετρηθεί στο ποσό της προσαύξησης. Σε περίπτωση που οι οικείες διατάξεις για την αναγνώριση του χρόνου ασφάλισης προβλέπουν ηλικιακό όριο για την αξιοποίηση του χρόνου ασφάλισης, εφόσον ο χρόνος αυτός χρησιμοποιηθεί στην προσαύξηση, δεν εξετάζεται εάν έχει συμπληρωθεί το απαιτούμενο όριο ηλικίας. Παράδειγμα 7: Διοικητικός υπάλληλος στον ΟΤΕ, ηλικίας 56 ετών, ασφαλισμένος στο πρώην ΤΑΠ-ΟΤΕ, ο οποίος διαθέτει και μια ιδιωτική επιχείρηση και ασφαλίζεται και στον πρώην ΟΑΕΕ, υποβάλλει αίτηση συνταξιοδότησης στον ΕΦΚΑ, έχοντας θεμελιώσει συνταξιοδοτικό δικαίωμα με τις προϋποθέσεις του πρώην ΤΑΠ-ΟΤΕ. Λαμβάνει προσαύξηση για τον παράλληλο χρόνο ασφάλισης μέχρι 31.12.2016 στον πρώην ΟΑΕΕ. Στο πρώην ΟΑΕΕ έχει αναγνωρίσει 2 έτη στρατιωτικής υπηρεσίας. Σύμφωνα όμως με τις διατάξεις του ν. 1358/1983, ο χρόνος στρατιωτικής υπηρεσίας μπορεί να χρησιμοποιηθεί για τη θεμελίωση συνταξιοδοτικού δικαιώματος εφόσον ο ασφαλισμένος έχει συμπληρώσει το 58ο έτος της ηλικίας του. Στην περίπτωση αυτή, ο χρόνος στρατιωτικής υπηρεσίας λαμβάνεται υπόψη για τον υπολογισμό της προσαύξησης παρά το γεγονός ότι ο ασφαλισμένος δεν έχει συμπληρώσει το 58ο έτος της ηλικίας του.