Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'εφκα'.

-

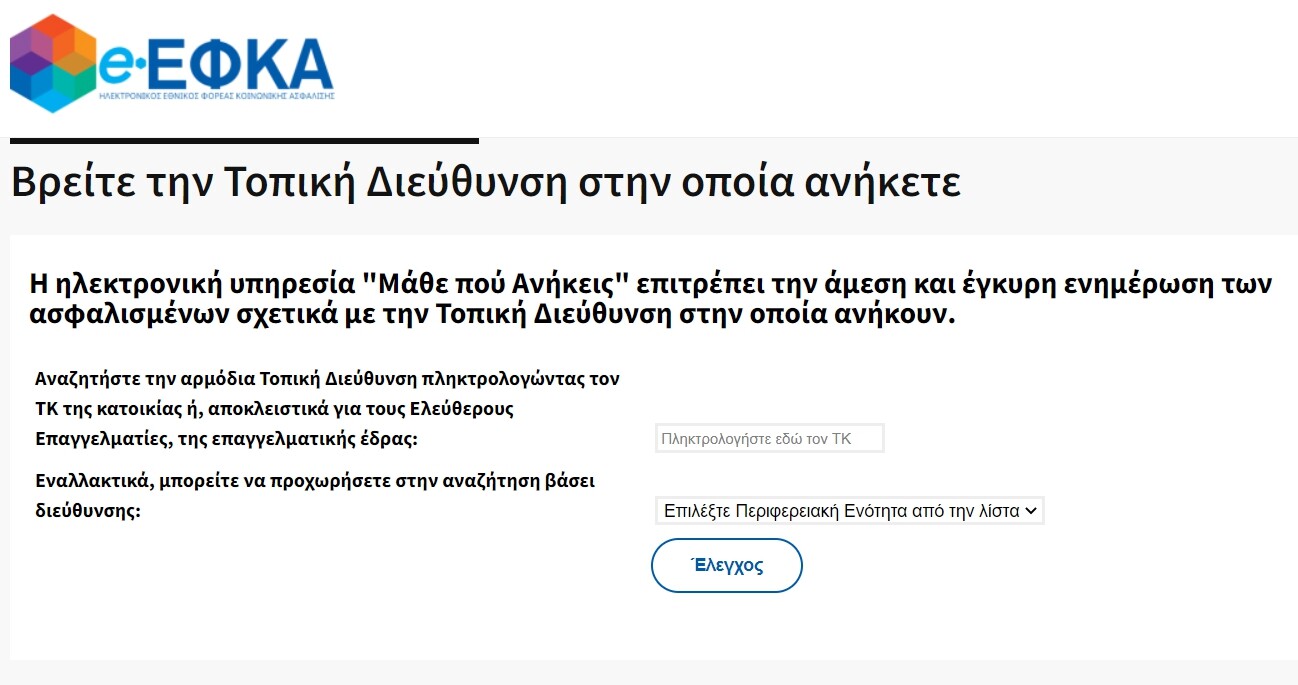

Τέλος σε μια μακροχρόνια ταλαιπωρία για εκατομμύρια ασφαλισμένους θέτει η νέα ηλεκτρονική υπηρεσία του e-ΕΦΚΑ «Μάθε πού ανήκεις». Με τη νέα εφαρμογή ο κάθε ασφαλισμένος μπορεί να εντοπίσει ηλεκτρονικά, έγκυρα και εύκολα την αρμόδια Τοπική Διεύθυνση στην οποία ανήκει και στην οποία πρέπει να απευθυνθεί βάσει Ταχυδρομικού Κώδικα ή Διεύθυνσης. Με αυτό τον τρόπο καταργούνται χιλιάδες επισκέψεις σε λάθος υπηρεσίες λόγω ελλιπούς ενημέρωσης των πολιτών αλλά και των ίδιων των υπαλλήλων που παρέπεμπαν τους πολίτες σε λάθος σημεία εξυπηρέτησης. Η εφαρμογή χωρικών αρμοδιοτήτων είναι διαθέσιμη στον ιστότοπο του Φορέα (www.efka.gov.gr) στη θέση (https://www.efka.gov.gr/mathepouanikeis.php). Σημειώνεται πως η νέα αυτή ηλεκτρονική υπηρεσία έρχεται σε συνέχεια της ολοκλήρωσης της σύστασης των 117 νέων Τοπικών Διευθύνσεων του e-ΕΦΚΑ που λειτουργούν ως ενιαία σημεία εξυπηρέτησης για όλους τους ασφαλισμένους και συνταξιούχους του Φορέα.

Τέλος σε μια μακροχρόνια ταλαιπωρία για εκατομμύρια ασφαλισμένους θέτει η νέα ηλεκτρονική υπηρεσία του e-ΕΦΚΑ «Μάθε πού ανήκεις». Με τη νέα εφαρμογή ο κάθε ασφαλισμένος μπορεί να εντοπίσει ηλεκτρονικά, έγκυρα και εύκολα την αρμόδια Τοπική Διεύθυνση στην οποία ανήκει και στην οποία πρέπει να απευθυνθεί βάσει Ταχυδρομικού Κώδικα ή Διεύθυνσης. Με αυτό τον τρόπο καταργούνται χιλιάδες επισκέψεις σε λάθος υπηρεσίες λόγω ελλιπούς ενημέρωσης των πολιτών αλλά και των ίδιων των υπαλλήλων που παρέπεμπαν τους πολίτες σε λάθος σημεία εξυπηρέτησης. Η εφαρμογή χωρικών αρμοδιοτήτων είναι διαθέσιμη στον ιστότοπο του Φορέα (www.efka.gov.gr) στη θέση (https://www.efka.gov.gr/mathepouanikeis.php). Σημειώνεται πως η νέα αυτή ηλεκτρονική υπηρεσία έρχεται σε συνέχεια της ολοκλήρωσης της σύστασης των 117 νέων Τοπικών Διευθύνσεων του e-ΕΦΚΑ που λειτουργούν ως ενιαία σημεία εξυπηρέτησης για όλους τους ασφαλισμένους και συνταξιούχους του Φορέα. -

Τέλος σε μια μακροχρόνια ταλαιπωρία για εκατομμύρια ασφαλισμένους θέτει η νέα ηλεκτρονική υπηρεσία του e-ΕΦΚΑ «Μάθε πού ανήκεις». Με τη νέα εφαρμογή ο κάθε ασφαλισμένος μπορεί να εντοπίσει ηλεκτρονικά, έγκυρα και εύκολα την αρμόδια Τοπική Διεύθυνση στην οποία ανήκει και στην οποία πρέπει να απευθυνθεί βάσει Ταχυδρομικού Κώδικα ή Διεύθυνσης. Με αυτό τον τρόπο καταργούνται χιλιάδες επισκέψεις σε λάθος υπηρεσίες λόγω ελλιπούς ενημέρωσης των πολιτών αλλά και των ίδιων των υπαλλήλων που παρέπεμπαν τους πολίτες σε λάθος σημεία εξυπηρέτησης. Η εφαρμογή χωρικών αρμοδιοτήτων είναι διαθέσιμη στον ιστότοπο του Φορέα (www.efka.gov.gr) στη θέση (https://www.efka.gov.gr/mathepouanikeis.php). Σημειώνεται πως η νέα αυτή ηλεκτρονική υπηρεσία έρχεται σε συνέχεια της ολοκλήρωσης της σύστασης των 117 νέων Τοπικών Διευθύνσεων του e-ΕΦΚΑ που λειτουργούν ως ενιαία σημεία εξυπηρέτησης για όλους τους ασφαλισμένους και συνταξιούχους του Φορέα. View full είδηση

-

Η διοίκηση του e-ΕΦΚΑ αναφέρει πως αναμένεται να παραταθεί άμεσα και αυτόματα η ασφαλιστική ικανότητα των ασφαλισμένων του πρώην ΕΤΑΑ (δικηγόροι, ιατροί, μηχανικοί, κ.ά) μέχρι τις 18/4/22. Η ανακοίνωση αναλυτικά έχει ως εξής: Για την αποφυγή συνωστισμού στα καταστήματα του e-ΕΦΚΑ λόγω μη έγκαιρης εκκαθάρισης των γραμματίων προείσπραξης, χρεωστικών υπολοίπων και λοιπών κατά περίπτωση εκκρεμοτήτων, πρόκειται να παραταθεί άμεσα και αυτόματα η ασφαλιστική ικανότητα, έως τις 18/4/22, των ασφαλισμένων του πρώην ΕΤΑΑ (δικηγόροι, ιατροί, μηχανικοί, κ.ά). View full είδηση

-

Η διοίκηση του e-ΕΦΚΑ αναφέρει πως αναμένεται να παραταθεί άμεσα και αυτόματα η ασφαλιστική ικανότητα των ασφαλισμένων του πρώην ΕΤΑΑ (δικηγόροι, ιατροί, μηχανικοί, κ.ά) μέχρι τις 18/4/22. Η ανακοίνωση αναλυτικά έχει ως εξής: Για την αποφυγή συνωστισμού στα καταστήματα του e-ΕΦΚΑ λόγω μη έγκαιρης εκκαθάρισης των γραμματίων προείσπραξης, χρεωστικών υπολοίπων και λοιπών κατά περίπτωση εκκρεμοτήτων, πρόκειται να παραταθεί άμεσα και αυτόματα η ασφαλιστική ικανότητα, έως τις 18/4/22, των ασφαλισμένων του πρώην ΕΤΑΑ (δικηγόροι, ιατροί, μηχανικοί, κ.ά).

Η διοίκηση του e-ΕΦΚΑ αναφέρει πως αναμένεται να παραταθεί άμεσα και αυτόματα η ασφαλιστική ικανότητα των ασφαλισμένων του πρώην ΕΤΑΑ (δικηγόροι, ιατροί, μηχανικοί, κ.ά) μέχρι τις 18/4/22. Η ανακοίνωση αναλυτικά έχει ως εξής: Για την αποφυγή συνωστισμού στα καταστήματα του e-ΕΦΚΑ λόγω μη έγκαιρης εκκαθάρισης των γραμματίων προείσπραξης, χρεωστικών υπολοίπων και λοιπών κατά περίπτωση εκκρεμοτήτων, πρόκειται να παραταθεί άμεσα και αυτόματα η ασφαλιστική ικανότητα, έως τις 18/4/22, των ασφαλισμένων του πρώην ΕΤΑΑ (δικηγόροι, ιατροί, μηχανικοί, κ.ά).- 1 σχόλιο

-

- 1

-

-

- εφκα

- ασφαλιστική ικανότητα

- (and 1 more)

-

Η διοίκηση του e-ΕΦΚΑ ανακοίνωσε ότι το διοικητικό συμβούλιο του φορέα στη σημερινή του συνεδρίαση αποφάσισε την παράταση έως και την Τετάρτη 09/03/2022 της προθεσμίας: α) υποβολής των Αναλυτικών Περιοδικών Δηλώσεων (ΑΠΔ) e-ΕΦΚΑ μισθολογικής περιόδου Ιανουαρίου 2022 και Δώρου Χριστουγέννων 2021 εργοδοτών κοινών επιχειρήσεων & οικοδομοτεχνικών έργων και β) καταβολής των ασφαλιστικών εισφορών e-ΕΦΚΑ Ιανουαρίου 2022 και Δώρου Χριστουγέννων 2021 εργοδοτών κοινών επιχειρήσεων & οικοδομοτεχνικών έργων, χωρίς την επιβολή των προβλεπόμενων πρόσθετων επιβαρύνσεων, προσθέτων τελών και λοιπών προσαυξήσεων. Σύμφωνα με ανακοίνωση του e-ΕΦΚΑ, η παράταση κρίθηκε αναγκαία στο πλαίσιο της βελτίωσης της λειτουργικότητας των μηχανογραφικών συστημάτων του e-ΕΦΚΑ και της αναβάθμισης των μηχανογραφικών εφαρμογών, οι οποίες, μεταξύ άλλων, υποστηρίζουν την υποβολή, τον έλεγχο και την επεξεργασία των Αναλυτικών Περιοδικών Δηλώσεων (ΑΠΔ).

Η διοίκηση του e-ΕΦΚΑ ανακοίνωσε ότι το διοικητικό συμβούλιο του φορέα στη σημερινή του συνεδρίαση αποφάσισε την παράταση έως και την Τετάρτη 09/03/2022 της προθεσμίας: α) υποβολής των Αναλυτικών Περιοδικών Δηλώσεων (ΑΠΔ) e-ΕΦΚΑ μισθολογικής περιόδου Ιανουαρίου 2022 και Δώρου Χριστουγέννων 2021 εργοδοτών κοινών επιχειρήσεων & οικοδομοτεχνικών έργων και β) καταβολής των ασφαλιστικών εισφορών e-ΕΦΚΑ Ιανουαρίου 2022 και Δώρου Χριστουγέννων 2021 εργοδοτών κοινών επιχειρήσεων & οικοδομοτεχνικών έργων, χωρίς την επιβολή των προβλεπόμενων πρόσθετων επιβαρύνσεων, προσθέτων τελών και λοιπών προσαυξήσεων. Σύμφωνα με ανακοίνωση του e-ΕΦΚΑ, η παράταση κρίθηκε αναγκαία στο πλαίσιο της βελτίωσης της λειτουργικότητας των μηχανογραφικών συστημάτων του e-ΕΦΚΑ και της αναβάθμισης των μηχανογραφικών εφαρμογών, οι οποίες, μεταξύ άλλων, υποστηρίζουν την υποβολή, τον έλεγχο και την επεξεργασία των Αναλυτικών Περιοδικών Δηλώσεων (ΑΠΔ). -

Η διοίκηση του e-ΕΦΚΑ ανακοίνωσε ότι το διοικητικό συμβούλιο του φορέα στη σημερινή του συνεδρίαση αποφάσισε την παράταση έως και την Τετάρτη 09/03/2022 της προθεσμίας: α) υποβολής των Αναλυτικών Περιοδικών Δηλώσεων (ΑΠΔ) e-ΕΦΚΑ μισθολογικής περιόδου Ιανουαρίου 2022 και Δώρου Χριστουγέννων 2021 εργοδοτών κοινών επιχειρήσεων & οικοδομοτεχνικών έργων και β) καταβολής των ασφαλιστικών εισφορών e-ΕΦΚΑ Ιανουαρίου 2022 και Δώρου Χριστουγέννων 2021 εργοδοτών κοινών επιχειρήσεων & οικοδομοτεχνικών έργων, χωρίς την επιβολή των προβλεπόμενων πρόσθετων επιβαρύνσεων, προσθέτων τελών και λοιπών προσαυξήσεων. Σύμφωνα με ανακοίνωση του e-ΕΦΚΑ, η παράταση κρίθηκε αναγκαία στο πλαίσιο της βελτίωσης της λειτουργικότητας των μηχανογραφικών συστημάτων του e-ΕΦΚΑ και της αναβάθμισης των μηχανογραφικών εφαρμογών, οι οποίες, μεταξύ άλλων, υποστηρίζουν την υποβολή, τον έλεγχο και την επεξεργασία των Αναλυτικών Περιοδικών Δηλώσεων (ΑΠΔ). View full είδηση

-

Στις νέες Τοπικές Διευθύνσεις του τόπου κατοικίας που έχουν συσταθεί απευθύνονται πλέον οι ασφαλισμένοι του τέως ΕΤΑΑ και τ.ΕΤΑΠ-ΜΜΕ στο πλαίσιο της βελτίωσης της εξυπηρέτησης των ασφαλισμένων, συνταξιούχων και εργοδοτών, της ταχύτερης διεκπεραίωσης των υποθέσεών τους αλλά και της επιτάχυνσης της έκδοσης των συνταξιοδοτικών τους αιτημάτων. Ενημέρωση σχετικά με τις χωρικές αρμοδιότητες των Τοπικών Διευθύνσεων οι ανωτέρω ασφαλισμένοι μπορούν να λαμβάνουν μέσω του τηλεφωνικού κέντρου Εξυπηρέτησης Πολιτών 1555 που προσφέρει άμεση, έγκυρη και φιλική εξυπηρέτηση στους πολίτες, οι οποίοι θα μπορούν να καλούν χωρίς χρέωση, 24 ώρες το 24ώρο, 7 ημέρες την εβδομάδα, 365 ημέρες το χρόνο, με ελάχιστο χρόνο αναμονής. Όσον αφορά στην αρμοδιότητα εξυπηρέτησης των υπαγόμενων προσώπων στην ασφάλιση του τ.ΕΤΑΑ και τ.ΕΤΑΠ-ΜΜΕ για θέματα Παροχών σε Είδος αρμοδιότητας της Γενικής Διεύθυνσης Παροχών & Υγείας ισχύουν όσα προβλέπονται στο Γενικό Έγγραφο 34300-24.01.2022 (www.efka.gov.gr). Με την σύσταση των ανωτέρω Τοπικών Διευθύνσεων επιτυγχάνεται ενιαίος τρόπος λειτουργίας των υπηρεσιών του e-ΕΦΚΑ, καλύτερη οργάνωση και αξιοποίηση του ανθρώπινου δυναμικού με χρήση όλων των σύγχρονων τεχνολογικών μέσων, καθώς και σημαντική εξοικονόμηση πόρων, μέσω της μείωσης των λειτουργικών εξόδων του.

Στις νέες Τοπικές Διευθύνσεις του τόπου κατοικίας που έχουν συσταθεί απευθύνονται πλέον οι ασφαλισμένοι του τέως ΕΤΑΑ και τ.ΕΤΑΠ-ΜΜΕ στο πλαίσιο της βελτίωσης της εξυπηρέτησης των ασφαλισμένων, συνταξιούχων και εργοδοτών, της ταχύτερης διεκπεραίωσης των υποθέσεών τους αλλά και της επιτάχυνσης της έκδοσης των συνταξιοδοτικών τους αιτημάτων. Ενημέρωση σχετικά με τις χωρικές αρμοδιότητες των Τοπικών Διευθύνσεων οι ανωτέρω ασφαλισμένοι μπορούν να λαμβάνουν μέσω του τηλεφωνικού κέντρου Εξυπηρέτησης Πολιτών 1555 που προσφέρει άμεση, έγκυρη και φιλική εξυπηρέτηση στους πολίτες, οι οποίοι θα μπορούν να καλούν χωρίς χρέωση, 24 ώρες το 24ώρο, 7 ημέρες την εβδομάδα, 365 ημέρες το χρόνο, με ελάχιστο χρόνο αναμονής. Όσον αφορά στην αρμοδιότητα εξυπηρέτησης των υπαγόμενων προσώπων στην ασφάλιση του τ.ΕΤΑΑ και τ.ΕΤΑΠ-ΜΜΕ για θέματα Παροχών σε Είδος αρμοδιότητας της Γενικής Διεύθυνσης Παροχών & Υγείας ισχύουν όσα προβλέπονται στο Γενικό Έγγραφο 34300-24.01.2022 (www.efka.gov.gr). Με την σύσταση των ανωτέρω Τοπικών Διευθύνσεων επιτυγχάνεται ενιαίος τρόπος λειτουργίας των υπηρεσιών του e-ΕΦΚΑ, καλύτερη οργάνωση και αξιοποίηση του ανθρώπινου δυναμικού με χρήση όλων των σύγχρονων τεχνολογικών μέσων, καθώς και σημαντική εξοικονόμηση πόρων, μέσω της μείωσης των λειτουργικών εξόδων του. -

Στις νέες Τοπικές Διευθύνσεις του τόπου κατοικίας που έχουν συσταθεί απευθύνονται πλέον οι ασφαλισμένοι του τέως ΕΤΑΑ και τ.ΕΤΑΠ-ΜΜΕ στο πλαίσιο της βελτίωσης της εξυπηρέτησης των ασφαλισμένων, συνταξιούχων και εργοδοτών, της ταχύτερης διεκπεραίωσης των υποθέσεών τους αλλά και της επιτάχυνσης της έκδοσης των συνταξιοδοτικών τους αιτημάτων. Ενημέρωση σχετικά με τις χωρικές αρμοδιότητες των Τοπικών Διευθύνσεων οι ανωτέρω ασφαλισμένοι μπορούν να λαμβάνουν μέσω του τηλεφωνικού κέντρου Εξυπηρέτησης Πολιτών 1555 που προσφέρει άμεση, έγκυρη και φιλική εξυπηρέτηση στους πολίτες, οι οποίοι θα μπορούν να καλούν χωρίς χρέωση, 24 ώρες το 24ώρο, 7 ημέρες την εβδομάδα, 365 ημέρες το χρόνο, με ελάχιστο χρόνο αναμονής. Όσον αφορά στην αρμοδιότητα εξυπηρέτησης των υπαγόμενων προσώπων στην ασφάλιση του τ.ΕΤΑΑ και τ.ΕΤΑΠ-ΜΜΕ για θέματα Παροχών σε Είδος αρμοδιότητας της Γενικής Διεύθυνσης Παροχών & Υγείας ισχύουν όσα προβλέπονται στο Γενικό Έγγραφο 34300-24.01.2022 (www.efka.gov.gr). Με την σύσταση των ανωτέρω Τοπικών Διευθύνσεων επιτυγχάνεται ενιαίος τρόπος λειτουργίας των υπηρεσιών του e-ΕΦΚΑ, καλύτερη οργάνωση και αξιοποίηση του ανθρώπινου δυναμικού με χρήση όλων των σύγχρονων τεχνολογικών μέσων, καθώς και σημαντική εξοικονόμηση πόρων, μέσω της μείωσης των λειτουργικών εξόδων του. View full είδηση

-

Δεσμευτική προθεσμία έως το τέλος Δεκεμβρίου για δεκάδες χιλιάδες επαγγελματίες με διπλή ιδιότητα να επιλέξουν φορέα καταβολής ασφαλιστικών εισφορών. Η κρίσιμη διάταξη του νομοσχεδίου για τον εκσυγχρονισμό του e-ΕΦΚΑ. Ποιους αφορά. Λύση σε ένα θέμα που αφορά χιλιάδες δικηγόρους, γιατρούς και μηχανικούς που είχαν διπλή ιδιότητα (π.χ. μισθωτοί του δημοσίου και αυτοαπασχολούμενοι) και πλέον, καλούνται να επιλέξουν ασφαλιστικό φορέα για την καταβολή εισφορών και κατά συνέπεια για τη συνταξιοδότησή τους, δίνει διάταξη που περιλαμβάνεται στο νομοσχέδιο του υπουργείου Εργασίας για τον εκσυγχρονισμό του e-ΕΦΚΑ. Μηχανικοί, δικηγόροι και γιατροί οι οποίοι έως τις 31 Δεκεμβρίου 2016 υπάγονταν σε δύο φορείς κύριας ασφάλισης λόγω ιδιότητας και κατέβαλλαν διπλές εισφορές παρότι είχαν μία απασχόληση, καλούνται έως τις 31 Δεκεμβρίου 2022 να επιλέξουν πρώην φορέα στον οποίο θα θεωρείται ότι διανύθηκε ο χρόνος ασφάλισής τους, από την 1η Ιανουαρίου 2017 και μετά (εφόσον δεν επιθυμούν τη συνέχιση της διπλής ασφάλισης). Αίτηση επιλογής πρώην φορέα θα μπορούν να υποβάλλουν και πρόσωπα που έχουν ήδη υποβάλει αίτηση συνταξιοδότησης, προκειμένου να καθοριστεί η αρμόδια εντός του e-ΕΦΚΑ υπηρεσία για την επεξεργασία της αίτησης συνταξιοδότησής τους. Επίσης, αίτηση θα πρέπει να υποβάλουν και οι ασφαλισμένοι που έχουν επιλέξει ή επιλέγουν και την προαιρετική καταβολή δεύτερης εισφοράς, δεδομένου ότι και για τους τελευταίους πρέπει να καθοριστεί ο φορέας με βάση τις διατάξεις του οποίου καταβάλλει τις αναλογούσες εισφορές ο εργοδότης. Αναλυτικά, με την προωθούμενη διάταξη, τροποποιούνται και συμπληρώνονται διατάξεις του ν. 4387/2016, του γνωστού νόμου Κατρούγκαλου, αναφορικά με την ασφάλιση προσώπων του δημόσιου και ιδιωτικού τομέα σε δύο ή περισσότερους πρώην φορείς, τομείς, κλάδους και λογαριασμούς ασφάλισης που εντάχθηκαν στον e-ΕΦΚΑ για την ίδια απασχόληση. Συγκεκριμένα, αίρεται η διάταξη της μη εφαρμογής της υποχρέωσης καταβολής της προβλεπόμενης ελάχιστης μηνιαίας ασφαλιστικής εισφοράς, για τη δεύτερη αναληφθείσα επαγγελματική δραστηριότητα. Παλαιοί ασφαλισμένοι, για τους οποίους υπολογίζονταν και καταβάλλονταν εισφορές σε δύο ή περισσότερους ενταχθέντες στον e-ΕΦΚΑ πρώην φορείς, τομείς, κλάδους ή λογαριασμούς έως 31.12.2016, μπορούν να: υποβάλλουν μέχρι 31.12.2022 δήλωση επιλογής φορέα και καταβολής εισφορών στον e-ΕΦΚΑ, με την οποία επιλέγουν τον πρώην φορέα, τομέα, κλάδο ή λογαριασμό, στην ασφάλιση του οποίου θα προσμετράται ο χρόνος ασφάλισής τους υποχρεωτικά από 01.01.2017 και εφεξής. επιλέγουν εάν θα συνεχίσουν προαιρετικά να καταβάλλουν εισφορές και στον δεύτερο πρώην φορέα, τομέα, κλάδο ή λογαριασμό, στον οποίο υπάγονται, καταβάλλοντας οι ίδιοι επί των αποδοχών τους το συνολικό ποσοστό εισφοράς εργοδότη και ασφαλισμένου. Όπως επισημαίνεται και στην εισηγητική έκθεση που συνοδεύει το νομοσχέδιο, με την προτεινόμενη ρύθμιση δίνεται δικαίωμα στους ασφαλισμένους αυτούς, με αίτησή τους προς τον e-ΕΦΚΑ, να επιλέξουν οι ίδιοι τον φορέα ασφάλισής τους. Η αίτηση για λόγους ασφάλειας δικαίου θα πρέπει να υποβληθεί σε αποκλειστική προθεσμία μέχρι τις 31.12.2022 και θα ανατρέχει στην 1η.1.2017. Στην πράξη, μη μισθωτοί με διπλή ιδιότητα καλούνται να επιλέξουν τον πρώην φορέα, τομέα, κλάδο ή λογαριασμό, με τις διατάξεις του οποίου θα συνεχίζουν την ασφάλισή τους εντός του e-ΕΦΚΑ. Η πρόβλεψη καταλαμβάνει και ασφαλισμένους που έχουν ήδη υποβάλει αίτηση συνταξιοδότησης, προκειμένου να καθοριστεί η αρμόδια εντός του e-ΕΦΚΑ υπηρεσία για την επεξεργασία της αίτησης συνταξιοδότησής τους, καθώς και ασφαλισμένους που έχουν επιλέξει ή επιλέγουν και την προαιρετική καταβολή δεύτερης εισφοράς, δεδομένου ότι και για τους τελευταίους πρέπει να καθοριστεί ο φορέας με βάση τις διατάξεις του οποίου καταβάλλει τις αναλογούσες εισφορές ο εργοδότης. Με την εν λόγω ρύθμιση ορίζεται, επίσης, ότι η επιλογή πρώην φορέα, τομέα, κλάδου ή λογαριασμού δεν θα οδηγήσει σε επιστροφή επιπλέον εισφορών που είχαν καταβληθεί ή σε αναζήτηση επιπλέον εισφορών που δεν είχαν καταλογισθεί για το διάστημα από 1ης.1.2017 έως τον μήνα της υποβολής της δήλωσης. Μάλιστα, όπως επισημαίνεται στην έκθεση του Γενικού Λογιστηρίου του Κράτους, από τη διάταξη αυτή προκαλείται πιθανά αύξηση εσόδων για τον e-ΕΦΚΑ, από την καταβολή μηνιαίας ασφαλιστικής εισφοράς από τους ασφαλισμένους του δημόσιου και ιδιωτικού τομέα που υπάγονται στην υποχρεωτική ασφάλιση δύο ή περισσοτέρων φορέων ή τομέων ασφάλισης και για τη δεύτερη αναληφθείσα επαγγελματική δραστηριότητα. Παράλληλα βέβαια, προκαλείται και μελλοντική δαπάνη από την απόδοση στους εν λόγω ασφαλισμένους μεγαλύτερου ύψους σύνταξης. View full είδηση

-

Δεσμευτική προθεσμία έως το τέλος Δεκεμβρίου για δεκάδες χιλιάδες επαγγελματίες με διπλή ιδιότητα να επιλέξουν φορέα καταβολής ασφαλιστικών εισφορών. Η κρίσιμη διάταξη του νομοσχεδίου για τον εκσυγχρονισμό του e-ΕΦΚΑ. Ποιους αφορά. Λύση σε ένα θέμα που αφορά χιλιάδες δικηγόρους, γιατρούς και μηχανικούς που είχαν διπλή ιδιότητα (π.χ. μισθωτοί του δημοσίου και αυτοαπασχολούμενοι) και πλέον, καλούνται να επιλέξουν ασφαλιστικό φορέα για την καταβολή εισφορών και κατά συνέπεια για τη συνταξιοδότησή τους, δίνει διάταξη που περιλαμβάνεται στο νομοσχέδιο του υπουργείου Εργασίας για τον εκσυγχρονισμό του e-ΕΦΚΑ. Μηχανικοί, δικηγόροι και γιατροί οι οποίοι έως τις 31 Δεκεμβρίου 2016 υπάγονταν σε δύο φορείς κύριας ασφάλισης λόγω ιδιότητας και κατέβαλλαν διπλές εισφορές παρότι είχαν μία απασχόληση, καλούνται έως τις 31 Δεκεμβρίου 2022 να επιλέξουν πρώην φορέα στον οποίο θα θεωρείται ότι διανύθηκε ο χρόνος ασφάλισής τους, από την 1η Ιανουαρίου 2017 και μετά (εφόσον δεν επιθυμούν τη συνέχιση της διπλής ασφάλισης). Αίτηση επιλογής πρώην φορέα θα μπορούν να υποβάλλουν και πρόσωπα που έχουν ήδη υποβάλει αίτηση συνταξιοδότησης, προκειμένου να καθοριστεί η αρμόδια εντός του e-ΕΦΚΑ υπηρεσία για την επεξεργασία της αίτησης συνταξιοδότησής τους. Επίσης, αίτηση θα πρέπει να υποβάλουν και οι ασφαλισμένοι που έχουν επιλέξει ή επιλέγουν και την προαιρετική καταβολή δεύτερης εισφοράς, δεδομένου ότι και για τους τελευταίους πρέπει να καθοριστεί ο φορέας με βάση τις διατάξεις του οποίου καταβάλλει τις αναλογούσες εισφορές ο εργοδότης. Αναλυτικά, με την προωθούμενη διάταξη, τροποποιούνται και συμπληρώνονται διατάξεις του ν. 4387/2016, του γνωστού νόμου Κατρούγκαλου, αναφορικά με την ασφάλιση προσώπων του δημόσιου και ιδιωτικού τομέα σε δύο ή περισσότερους πρώην φορείς, τομείς, κλάδους και λογαριασμούς ασφάλισης που εντάχθηκαν στον e-ΕΦΚΑ για την ίδια απασχόληση. Συγκεκριμένα, αίρεται η διάταξη της μη εφαρμογής της υποχρέωσης καταβολής της προβλεπόμενης ελάχιστης μηνιαίας ασφαλιστικής εισφοράς, για τη δεύτερη αναληφθείσα επαγγελματική δραστηριότητα. Παλαιοί ασφαλισμένοι, για τους οποίους υπολογίζονταν και καταβάλλονταν εισφορές σε δύο ή περισσότερους ενταχθέντες στον e-ΕΦΚΑ πρώην φορείς, τομείς, κλάδους ή λογαριασμούς έως 31.12.2016, μπορούν να: υποβάλλουν μέχρι 31.12.2022 δήλωση επιλογής φορέα και καταβολής εισφορών στον e-ΕΦΚΑ, με την οποία επιλέγουν τον πρώην φορέα, τομέα, κλάδο ή λογαριασμό, στην ασφάλιση του οποίου θα προσμετράται ο χρόνος ασφάλισής τους υποχρεωτικά από 01.01.2017 και εφεξής. επιλέγουν εάν θα συνεχίσουν προαιρετικά να καταβάλλουν εισφορές και στον δεύτερο πρώην φορέα, τομέα, κλάδο ή λογαριασμό, στον οποίο υπάγονται, καταβάλλοντας οι ίδιοι επί των αποδοχών τους το συνολικό ποσοστό εισφοράς εργοδότη και ασφαλισμένου. Όπως επισημαίνεται και στην εισηγητική έκθεση που συνοδεύει το νομοσχέδιο, με την προτεινόμενη ρύθμιση δίνεται δικαίωμα στους ασφαλισμένους αυτούς, με αίτησή τους προς τον e-ΕΦΚΑ, να επιλέξουν οι ίδιοι τον φορέα ασφάλισής τους. Η αίτηση για λόγους ασφάλειας δικαίου θα πρέπει να υποβληθεί σε αποκλειστική προθεσμία μέχρι τις 31.12.2022 και θα ανατρέχει στην 1η.1.2017. Στην πράξη, μη μισθωτοί με διπλή ιδιότητα καλούνται να επιλέξουν τον πρώην φορέα, τομέα, κλάδο ή λογαριασμό, με τις διατάξεις του οποίου θα συνεχίζουν την ασφάλισή τους εντός του e-ΕΦΚΑ. Η πρόβλεψη καταλαμβάνει και ασφαλισμένους που έχουν ήδη υποβάλει αίτηση συνταξιοδότησης, προκειμένου να καθοριστεί η αρμόδια εντός του e-ΕΦΚΑ υπηρεσία για την επεξεργασία της αίτησης συνταξιοδότησής τους, καθώς και ασφαλισμένους που έχουν επιλέξει ή επιλέγουν και την προαιρετική καταβολή δεύτερης εισφοράς, δεδομένου ότι και για τους τελευταίους πρέπει να καθοριστεί ο φορέας με βάση τις διατάξεις του οποίου καταβάλλει τις αναλογούσες εισφορές ο εργοδότης. Με την εν λόγω ρύθμιση ορίζεται, επίσης, ότι η επιλογή πρώην φορέα, τομέα, κλάδου ή λογαριασμού δεν θα οδηγήσει σε επιστροφή επιπλέον εισφορών που είχαν καταβληθεί ή σε αναζήτηση επιπλέον εισφορών που δεν είχαν καταλογισθεί για το διάστημα από 1ης.1.2017 έως τον μήνα της υποβολής της δήλωσης. Μάλιστα, όπως επισημαίνεται στην έκθεση του Γενικού Λογιστηρίου του Κράτους, από τη διάταξη αυτή προκαλείται πιθανά αύξηση εσόδων για τον e-ΕΦΚΑ, από την καταβολή μηνιαίας ασφαλιστικής εισφοράς από τους ασφαλισμένους του δημόσιου και ιδιωτικού τομέα που υπάγονται στην υποχρεωτική ασφάλιση δύο ή περισσοτέρων φορέων ή τομέων ασφάλισης και για τη δεύτερη αναληφθείσα επαγγελματική δραστηριότητα. Παράλληλα βέβαια, προκαλείται και μελλοντική δαπάνη από την απόδοση στους εν λόγω ασφαλισμένους μεγαλύτερου ύψους σύνταξης.

Δεσμευτική προθεσμία έως το τέλος Δεκεμβρίου για δεκάδες χιλιάδες επαγγελματίες με διπλή ιδιότητα να επιλέξουν φορέα καταβολής ασφαλιστικών εισφορών. Η κρίσιμη διάταξη του νομοσχεδίου για τον εκσυγχρονισμό του e-ΕΦΚΑ. Ποιους αφορά. Λύση σε ένα θέμα που αφορά χιλιάδες δικηγόρους, γιατρούς και μηχανικούς που είχαν διπλή ιδιότητα (π.χ. μισθωτοί του δημοσίου και αυτοαπασχολούμενοι) και πλέον, καλούνται να επιλέξουν ασφαλιστικό φορέα για την καταβολή εισφορών και κατά συνέπεια για τη συνταξιοδότησή τους, δίνει διάταξη που περιλαμβάνεται στο νομοσχέδιο του υπουργείου Εργασίας για τον εκσυγχρονισμό του e-ΕΦΚΑ. Μηχανικοί, δικηγόροι και γιατροί οι οποίοι έως τις 31 Δεκεμβρίου 2016 υπάγονταν σε δύο φορείς κύριας ασφάλισης λόγω ιδιότητας και κατέβαλλαν διπλές εισφορές παρότι είχαν μία απασχόληση, καλούνται έως τις 31 Δεκεμβρίου 2022 να επιλέξουν πρώην φορέα στον οποίο θα θεωρείται ότι διανύθηκε ο χρόνος ασφάλισής τους, από την 1η Ιανουαρίου 2017 και μετά (εφόσον δεν επιθυμούν τη συνέχιση της διπλής ασφάλισης). Αίτηση επιλογής πρώην φορέα θα μπορούν να υποβάλλουν και πρόσωπα που έχουν ήδη υποβάλει αίτηση συνταξιοδότησης, προκειμένου να καθοριστεί η αρμόδια εντός του e-ΕΦΚΑ υπηρεσία για την επεξεργασία της αίτησης συνταξιοδότησής τους. Επίσης, αίτηση θα πρέπει να υποβάλουν και οι ασφαλισμένοι που έχουν επιλέξει ή επιλέγουν και την προαιρετική καταβολή δεύτερης εισφοράς, δεδομένου ότι και για τους τελευταίους πρέπει να καθοριστεί ο φορέας με βάση τις διατάξεις του οποίου καταβάλλει τις αναλογούσες εισφορές ο εργοδότης. Αναλυτικά, με την προωθούμενη διάταξη, τροποποιούνται και συμπληρώνονται διατάξεις του ν. 4387/2016, του γνωστού νόμου Κατρούγκαλου, αναφορικά με την ασφάλιση προσώπων του δημόσιου και ιδιωτικού τομέα σε δύο ή περισσότερους πρώην φορείς, τομείς, κλάδους και λογαριασμούς ασφάλισης που εντάχθηκαν στον e-ΕΦΚΑ για την ίδια απασχόληση. Συγκεκριμένα, αίρεται η διάταξη της μη εφαρμογής της υποχρέωσης καταβολής της προβλεπόμενης ελάχιστης μηνιαίας ασφαλιστικής εισφοράς, για τη δεύτερη αναληφθείσα επαγγελματική δραστηριότητα. Παλαιοί ασφαλισμένοι, για τους οποίους υπολογίζονταν και καταβάλλονταν εισφορές σε δύο ή περισσότερους ενταχθέντες στον e-ΕΦΚΑ πρώην φορείς, τομείς, κλάδους ή λογαριασμούς έως 31.12.2016, μπορούν να: υποβάλλουν μέχρι 31.12.2022 δήλωση επιλογής φορέα και καταβολής εισφορών στον e-ΕΦΚΑ, με την οποία επιλέγουν τον πρώην φορέα, τομέα, κλάδο ή λογαριασμό, στην ασφάλιση του οποίου θα προσμετράται ο χρόνος ασφάλισής τους υποχρεωτικά από 01.01.2017 και εφεξής. επιλέγουν εάν θα συνεχίσουν προαιρετικά να καταβάλλουν εισφορές και στον δεύτερο πρώην φορέα, τομέα, κλάδο ή λογαριασμό, στον οποίο υπάγονται, καταβάλλοντας οι ίδιοι επί των αποδοχών τους το συνολικό ποσοστό εισφοράς εργοδότη και ασφαλισμένου. Όπως επισημαίνεται και στην εισηγητική έκθεση που συνοδεύει το νομοσχέδιο, με την προτεινόμενη ρύθμιση δίνεται δικαίωμα στους ασφαλισμένους αυτούς, με αίτησή τους προς τον e-ΕΦΚΑ, να επιλέξουν οι ίδιοι τον φορέα ασφάλισής τους. Η αίτηση για λόγους ασφάλειας δικαίου θα πρέπει να υποβληθεί σε αποκλειστική προθεσμία μέχρι τις 31.12.2022 και θα ανατρέχει στην 1η.1.2017. Στην πράξη, μη μισθωτοί με διπλή ιδιότητα καλούνται να επιλέξουν τον πρώην φορέα, τομέα, κλάδο ή λογαριασμό, με τις διατάξεις του οποίου θα συνεχίζουν την ασφάλισή τους εντός του e-ΕΦΚΑ. Η πρόβλεψη καταλαμβάνει και ασφαλισμένους που έχουν ήδη υποβάλει αίτηση συνταξιοδότησης, προκειμένου να καθοριστεί η αρμόδια εντός του e-ΕΦΚΑ υπηρεσία για την επεξεργασία της αίτησης συνταξιοδότησής τους, καθώς και ασφαλισμένους που έχουν επιλέξει ή επιλέγουν και την προαιρετική καταβολή δεύτερης εισφοράς, δεδομένου ότι και για τους τελευταίους πρέπει να καθοριστεί ο φορέας με βάση τις διατάξεις του οποίου καταβάλλει τις αναλογούσες εισφορές ο εργοδότης. Με την εν λόγω ρύθμιση ορίζεται, επίσης, ότι η επιλογή πρώην φορέα, τομέα, κλάδου ή λογαριασμού δεν θα οδηγήσει σε επιστροφή επιπλέον εισφορών που είχαν καταβληθεί ή σε αναζήτηση επιπλέον εισφορών που δεν είχαν καταλογισθεί για το διάστημα από 1ης.1.2017 έως τον μήνα της υποβολής της δήλωσης. Μάλιστα, όπως επισημαίνεται στην έκθεση του Γενικού Λογιστηρίου του Κράτους, από τη διάταξη αυτή προκαλείται πιθανά αύξηση εσόδων για τον e-ΕΦΚΑ, από την καταβολή μηνιαίας ασφαλιστικής εισφοράς από τους ασφαλισμένους του δημόσιου και ιδιωτικού τομέα που υπάγονται στην υποχρεωτική ασφάλιση δύο ή περισσοτέρων φορέων ή τομέων ασφάλισης και για τη δεύτερη αναληφθείσα επαγγελματική δραστηριότητα. Παράλληλα βέβαια, προκαλείται και μελλοντική δαπάνη από την απόδοση στους εν λόγω ασφαλισμένους μεγαλύτερου ύψους σύνταξης. -

Δημοσιεύθηκε το με αρ.πρωτ. 39663/31-01-2022 έγγραφο του e-ΕΦΚΑ με θέμα «Παράταση μέχρι 4/02/2022 της προθεσμίας α) καταβολής ασφαλιστικών εισφορών 12/2021 και της αντίστοιχης δόσης εκκαθάρισης εισφορών 2020, Ελεύθερων Επαγγελματιών Αυτοαπασχολούμενων και Αγροτών β) Υποβολής Αναλυτικών Περιοδικών Δηλώσεων (Α.Π.Δ.) εργοδοτών κοινών επιχειρήσεων & Οικοδομοτεχνικών Έργων μισθολογικής περιόδου 12/2021, καθώς και της καταβολής των αντίστοιχων ασφαλιστικών εισφορών και γ) της καταβολής των δόσεων όλων των ρυθμίσεων.» Σύμφωνα με το έγγραφο: Με την υπ. αρ. 55/Συν.4η/27.01.2022 απόφαση του Διοικητικού Συμβουλίου του e -Ε.Φ.Κ.Α. παρατείνεται μέχρι τη Παρασκευή 4/02/2022 η προθεσμία: Α) Καταβολής Ασφαλιστικών εισφορών Δεκεμβρίου 2021 και της αντίστοιχης δόσης εκκαθάρισης εισφορών 2020, Μη Μισθωτών Ασφαλισμένων (Ελεύθερων Επαγγελματιών, Αυτοαπασχολούμενων και Αγροτών), Β) Υποβολής Αναλυτικών Περιοδικών Δηλώσεων (Α.Π.Δ.) μισθολογικής περιόδου Δεκεμβρίου -2021, εργοδοτών Κοινών Επιχειρήσεων και Οικοδομοτεχνικών Έργων καθώς και της καταβολής των αντίστοιχων ασφαλιστικών εισφορών. Γ) Καταβολής δόσεων όλων των ρυθμίσεων, χωρίς την επιβολή των προβλεπόμενων πρόσθετων επιβαρύνσεων, πρόσθετων τελών και λοιπών προσαυξήσεων.

Δημοσιεύθηκε το με αρ.πρωτ. 39663/31-01-2022 έγγραφο του e-ΕΦΚΑ με θέμα «Παράταση μέχρι 4/02/2022 της προθεσμίας α) καταβολής ασφαλιστικών εισφορών 12/2021 και της αντίστοιχης δόσης εκκαθάρισης εισφορών 2020, Ελεύθερων Επαγγελματιών Αυτοαπασχολούμενων και Αγροτών β) Υποβολής Αναλυτικών Περιοδικών Δηλώσεων (Α.Π.Δ.) εργοδοτών κοινών επιχειρήσεων & Οικοδομοτεχνικών Έργων μισθολογικής περιόδου 12/2021, καθώς και της καταβολής των αντίστοιχων ασφαλιστικών εισφορών και γ) της καταβολής των δόσεων όλων των ρυθμίσεων.» Σύμφωνα με το έγγραφο: Με την υπ. αρ. 55/Συν.4η/27.01.2022 απόφαση του Διοικητικού Συμβουλίου του e -Ε.Φ.Κ.Α. παρατείνεται μέχρι τη Παρασκευή 4/02/2022 η προθεσμία: Α) Καταβολής Ασφαλιστικών εισφορών Δεκεμβρίου 2021 και της αντίστοιχης δόσης εκκαθάρισης εισφορών 2020, Μη Μισθωτών Ασφαλισμένων (Ελεύθερων Επαγγελματιών, Αυτοαπασχολούμενων και Αγροτών), Β) Υποβολής Αναλυτικών Περιοδικών Δηλώσεων (Α.Π.Δ.) μισθολογικής περιόδου Δεκεμβρίου -2021, εργοδοτών Κοινών Επιχειρήσεων και Οικοδομοτεχνικών Έργων καθώς και της καταβολής των αντίστοιχων ασφαλιστικών εισφορών. Γ) Καταβολής δόσεων όλων των ρυθμίσεων, χωρίς την επιβολή των προβλεπόμενων πρόσθετων επιβαρύνσεων, πρόσθετων τελών και λοιπών προσαυξήσεων. -

Δημοσιεύθηκε το με αρ.πρωτ. 39663/31-01-2022 έγγραφο του e-ΕΦΚΑ με θέμα «Παράταση μέχρι 4/02/2022 της προθεσμίας α) καταβολής ασφαλιστικών εισφορών 12/2021 και της αντίστοιχης δόσης εκκαθάρισης εισφορών 2020, Ελεύθερων Επαγγελματιών Αυτοαπασχολούμενων και Αγροτών β) Υποβολής Αναλυτικών Περιοδικών Δηλώσεων (Α.Π.Δ.) εργοδοτών κοινών επιχειρήσεων & Οικοδομοτεχνικών Έργων μισθολογικής περιόδου 12/2021, καθώς και της καταβολής των αντίστοιχων ασφαλιστικών εισφορών και γ) της καταβολής των δόσεων όλων των ρυθμίσεων.» Σύμφωνα με το έγγραφο: Με την υπ. αρ. 55/Συν.4η/27.01.2022 απόφαση του Διοικητικού Συμβουλίου του e -Ε.Φ.Κ.Α. παρατείνεται μέχρι τη Παρασκευή 4/02/2022 η προθεσμία: Α) Καταβολής Ασφαλιστικών εισφορών Δεκεμβρίου 2021 και της αντίστοιχης δόσης εκκαθάρισης εισφορών 2020, Μη Μισθωτών Ασφαλισμένων (Ελεύθερων Επαγγελματιών, Αυτοαπασχολούμενων και Αγροτών), Β) Υποβολής Αναλυτικών Περιοδικών Δηλώσεων (Α.Π.Δ.) μισθολογικής περιόδου Δεκεμβρίου -2021, εργοδοτών Κοινών Επιχειρήσεων και Οικοδομοτεχνικών Έργων καθώς και της καταβολής των αντίστοιχων ασφαλιστικών εισφορών. Γ) Καταβολής δόσεων όλων των ρυθμίσεων, χωρίς την επιβολή των προβλεπόμενων πρόσθετων επιβαρύνσεων, πρόσθετων τελών και λοιπών προσαυξήσεων. View full είδηση

-

Αξιοποίηση της ακίνητης περιουσίας του ΕΦΚΑ, μέσω σύστασης Εταιρείας Ειδικού Σκοπού, με τίτλο "Εταιρεία Ακινήτων e-ΕΦΚΑ" προβλέπεται στο υπό κατάθεση νομοσχέδιο που αναρτήθηκε για διαβούλευση από το υπουργείο Εργασίας. Η εταιρεία θα αναλάβει την αξιοποίηση του χαρτοφυλακίου ακινήτων του ασφαλιστικού φορέα το οποίο εκτιμάται οτι ξεπερνά τα 850.000 τετραγωνικά μέτρα με αντικειμενική αξία που αγγίζει το 1 δισεκατομμύριο ευρώ. Σύμφωνα με το σχέδιο νόμου μοναδικός μέτοχος της Εταιρείας είναι το νομικό πρόσωπο δημοσίου δικαίου με την επωνυμία «ΗΛΕΚΤΡΟΝΙΚΟΣ ΕΘΝΙΚΟΣ ΦΟΡΕΑΣ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ (e-Ε.Φ.Κ.Α.)». Το μετοχικό κεφάλαιο της Εταιρείας ορίζεται στο καταστατικό της, δεν υπερβαίνει το ένα εκατομμύριο ευρώ, και καλύπτεται από τον ΕΦΚΑ. Η καταβολή του κεφαλαίου της εταιρείας και κάθε αύξησή του απαλλάσσονται από τον φόρο συγκέντρωσης κεφαλαίου. Για τον προσδιορισμό του μετοχικού κεφαλαίου και των πόρων της Εταιρείας εκπονείται από τον e-Ε.Φ.Κ.Α. οικονομοτεχνική μελέτη εντός προθεσμίας έξι μηνών από την έναρξη ισχύος του νόμου. Το ιδιοκτησιακό καθεστώς της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α., που τελεί υπό τη διοίκηση και διαχείριση της Εταιρείας, δεν θίγεται. Η κυριότητα της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. παραμένει στον e-Ε.Φ.Κ.Α., ο οποίος διατηρεί τα εμπράγματα δικαιώματά του σε αυτή. Η αξιοποίηση των ακινήτων από την Εταιρεία γίνεται σύμφωνα με επιχειρησιακό πρόγραμμα που περιλαμβάνει ενδεικτικούς τριμηνιαίους στόχους, το οποίο εγκρίνεται από το Διοικητικό Συμβούλιο, ύστερα από γνώμη της Επενδυτικής Επιτροπής. Η Εταιρεία εδρεύει σε δήμο που ορίζεται στο καταστατικό της. Με απόφαση του Διοικητικού Συμβουλίου της Εταιρείας δύνανται να ιδρύονται υποκαταστήματα, παραρτήματα ή άλλες μορφές δευτερεύουσας εγκατάστασης της Εταιρείας. Με την ίδια ή όμοια απόφαση, καθορίζονται οι όροι λειτουργίας των υποκαταστημάτων, παραρτημάτων ή άλλων μορφών δευτερεύουσας εγκατάστασης, οι αρμοδιότητές τους, καθώς και η έκταση και η φύση των εργασιών τους και η κατάργηση ή συγχώνευσή τους. Η διάρκεια της Εταιρείας ορίζεται αόριστη. Στον σκοπό της Εταιρείας περιλαμβάνονται ενδεικτικά: α) Η αντιπροσώπευση του e-ΕΦΚΑ και η ενέργεια στο όνομα και για λογαριασμό του κάθε δικαιοπραξίας και γενικά κάθε νομικής και υλικής πράξης διοίκησης, διαχείρισης, εκμετάλλευσης και διάθεσης της ακίνητης περιουσίας του. β) Η διασφάλιση και προστασία της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. γ) Η εκμίσθωση, μίσθωση και με κάθε συμβατική μορφή παραχώρηση της χρήσης της ακίνητης περιουσίας που τίθεται υπό τη διοίκηση και διαχείρισή της, δ) Η μέριμνα για τη στέγαση των υπηρεσιών του e-Ε.Φ.Κ.Α., καθώς και η διαχείριση και συντήρηση των κτιριακών και ηλεκτρομηχανολογικών τους εγκαταστάσεων. ε) Η εκποίηση και εν γένει διάθεση των διοικούμενων και διαχειριζόμενων από αυτή ακινήτων. Η σύσταση, μεταβίβαση και παραχώρηση επί των ακινήτων αυτών εμπράγματων δικαιωμάτων, περιλαμβανόμενης σε αυτά και της σύστασης δικαιώματος επιφάνειας, με κάθε συμβατική μορφή και τύπο. στ) Η με ή χωρίς αντάλλαγμα παραχώρηση της χρήσης των ακινήτων που διοικεί και διαχειρίζεται, καθώς και ίδιων ακινήτων της, για δημόσιους, δημοσιολογικούς, κοινωφελείς, κοινωνικούς, φιλανθρωπικούς και ανθρωπιστικούς, μη κερδοσκοπικούς σκοπούς και για την εξυπηρέτηση του δημοσίου και του κοινωνικού συμφέροντος. ζ) Η απογραφή, χαρτογράφηση και κτηματογράφηση από το Ελληνικό Κτηματολόγιο της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. και η εκτίμηση της αξίας της. Η τήρηση αρχείου της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. και των τίτλων ιδιοκτησίας της. η) Η αποδοχή στο όνομα και για λογαριασμό του e-E.Φ.Κ.Α. παραχωρήσεων, δωρεών, κληρονομιών και κληροδοσιών ακινήτων. Η εκπροσώπηση του e-Ε.Φ.Κ.Α. στις διαδικασίες απαλλοτριώσεων υπέρ αυτού. θ) Η εκπόνηση και ανάθεση μελετών αξιοποίησης της ακινήτων περιουσίας του e-Ε.Φ.Κ.Α.. Η εκπόνηση και ανάθεση οικονομικών, τεχνικών, οικονομοτεχνικών, κατασκευής, επίβλεψης, διοίκησης, οργάνωσης και διαχείρισης ακινήτων και τεχνικών έργων, μελετών έργων ανακαίνισης και αναπαλαίωσης ακινήτων, και κάθε μελετητικού και συμβουλευτικού έργου, εργασίας και υπηρεσίας, για την ακίνητη περιουσία που διοικεί και διαχειρίζεται. ι) Η ανάθεση και ανάληψη, επίβλεψη και κατασκευή τεχνικών έργων, οικοδομικών, ηλεκτρολογικών, μηχανολογικών, βιομηχανικών, ενεργειακών, υδραυλικών, έργων εκσυγχρονισμού, ανακαίνισης και αναπαλαίωσης ακινήτων, και κάθε είδους κατασκευαστικού έργου για την ακίνητη περιουσία που διοικεί και διαχειρίζεται. ια) Η διενέργεια οποιασδήποτε άλλης πράξης, εργασίας και συναλλαγής, που είναι άμεσα ή έμμεσα συναφής, συμπληρωματική ή επιβοηθητική των σκοπών της. View full είδηση

-

Αξιοποίηση της ακίνητης περιουσίας του ΕΦΚΑ, μέσω σύστασης Εταιρείας Ειδικού Σκοπού, με τίτλο "Εταιρεία Ακινήτων e-ΕΦΚΑ" προβλέπεται στο υπό κατάθεση νομοσχέδιο που αναρτήθηκε για διαβούλευση από το υπουργείο Εργασίας. Η εταιρεία θα αναλάβει την αξιοποίηση του χαρτοφυλακίου ακινήτων του ασφαλιστικού φορέα το οποίο εκτιμάται οτι ξεπερνά τα 850.000 τετραγωνικά μέτρα με αντικειμενική αξία που αγγίζει το 1 δισεκατομμύριο ευρώ. Σύμφωνα με το σχέδιο νόμου μοναδικός μέτοχος της Εταιρείας είναι το νομικό πρόσωπο δημοσίου δικαίου με την επωνυμία «ΗΛΕΚΤΡΟΝΙΚΟΣ ΕΘΝΙΚΟΣ ΦΟΡΕΑΣ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ (e-Ε.Φ.Κ.Α.)». Το μετοχικό κεφάλαιο της Εταιρείας ορίζεται στο καταστατικό της, δεν υπερβαίνει το ένα εκατομμύριο ευρώ, και καλύπτεται από τον ΕΦΚΑ. Η καταβολή του κεφαλαίου της εταιρείας και κάθε αύξησή του απαλλάσσονται από τον φόρο συγκέντρωσης κεφαλαίου. Για τον προσδιορισμό του μετοχικού κεφαλαίου και των πόρων της Εταιρείας εκπονείται από τον e-Ε.Φ.Κ.Α. οικονομοτεχνική μελέτη εντός προθεσμίας έξι μηνών από την έναρξη ισχύος του νόμου. Το ιδιοκτησιακό καθεστώς της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α., που τελεί υπό τη διοίκηση και διαχείριση της Εταιρείας, δεν θίγεται. Η κυριότητα της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. παραμένει στον e-Ε.Φ.Κ.Α., ο οποίος διατηρεί τα εμπράγματα δικαιώματά του σε αυτή. Η αξιοποίηση των ακινήτων από την Εταιρεία γίνεται σύμφωνα με επιχειρησιακό πρόγραμμα που περιλαμβάνει ενδεικτικούς τριμηνιαίους στόχους, το οποίο εγκρίνεται από το Διοικητικό Συμβούλιο, ύστερα από γνώμη της Επενδυτικής Επιτροπής. Η Εταιρεία εδρεύει σε δήμο που ορίζεται στο καταστατικό της. Με απόφαση του Διοικητικού Συμβουλίου της Εταιρείας δύνανται να ιδρύονται υποκαταστήματα, παραρτήματα ή άλλες μορφές δευτερεύουσας εγκατάστασης της Εταιρείας. Με την ίδια ή όμοια απόφαση, καθορίζονται οι όροι λειτουργίας των υποκαταστημάτων, παραρτημάτων ή άλλων μορφών δευτερεύουσας εγκατάστασης, οι αρμοδιότητές τους, καθώς και η έκταση και η φύση των εργασιών τους και η κατάργηση ή συγχώνευσή τους. Η διάρκεια της Εταιρείας ορίζεται αόριστη. Στον σκοπό της Εταιρείας περιλαμβάνονται ενδεικτικά: α) Η αντιπροσώπευση του e-ΕΦΚΑ και η ενέργεια στο όνομα και για λογαριασμό του κάθε δικαιοπραξίας και γενικά κάθε νομικής και υλικής πράξης διοίκησης, διαχείρισης, εκμετάλλευσης και διάθεσης της ακίνητης περιουσίας του. β) Η διασφάλιση και προστασία της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. γ) Η εκμίσθωση, μίσθωση και με κάθε συμβατική μορφή παραχώρηση της χρήσης της ακίνητης περιουσίας που τίθεται υπό τη διοίκηση και διαχείρισή της, δ) Η μέριμνα για τη στέγαση των υπηρεσιών του e-Ε.Φ.Κ.Α., καθώς και η διαχείριση και συντήρηση των κτιριακών και ηλεκτρομηχανολογικών τους εγκαταστάσεων. ε) Η εκποίηση και εν γένει διάθεση των διοικούμενων και διαχειριζόμενων από αυτή ακινήτων. Η σύσταση, μεταβίβαση και παραχώρηση επί των ακινήτων αυτών εμπράγματων δικαιωμάτων, περιλαμβανόμενης σε αυτά και της σύστασης δικαιώματος επιφάνειας, με κάθε συμβατική μορφή και τύπο. στ) Η με ή χωρίς αντάλλαγμα παραχώρηση της χρήσης των ακινήτων που διοικεί και διαχειρίζεται, καθώς και ίδιων ακινήτων της, για δημόσιους, δημοσιολογικούς, κοινωφελείς, κοινωνικούς, φιλανθρωπικούς και ανθρωπιστικούς, μη κερδοσκοπικούς σκοπούς και για την εξυπηρέτηση του δημοσίου και του κοινωνικού συμφέροντος. ζ) Η απογραφή, χαρτογράφηση και κτηματογράφηση από το Ελληνικό Κτηματολόγιο της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. και η εκτίμηση της αξίας της. Η τήρηση αρχείου της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. και των τίτλων ιδιοκτησίας της. η) Η αποδοχή στο όνομα και για λογαριασμό του e-E.Φ.Κ.Α. παραχωρήσεων, δωρεών, κληρονομιών και κληροδοσιών ακινήτων. Η εκπροσώπηση του e-Ε.Φ.Κ.Α. στις διαδικασίες απαλλοτριώσεων υπέρ αυτού. θ) Η εκπόνηση και ανάθεση μελετών αξιοποίησης της ακινήτων περιουσίας του e-Ε.Φ.Κ.Α.. Η εκπόνηση και ανάθεση οικονομικών, τεχνικών, οικονομοτεχνικών, κατασκευής, επίβλεψης, διοίκησης, οργάνωσης και διαχείρισης ακινήτων και τεχνικών έργων, μελετών έργων ανακαίνισης και αναπαλαίωσης ακινήτων, και κάθε μελετητικού και συμβουλευτικού έργου, εργασίας και υπηρεσίας, για την ακίνητη περιουσία που διοικεί και διαχειρίζεται. ι) Η ανάθεση και ανάληψη, επίβλεψη και κατασκευή τεχνικών έργων, οικοδομικών, ηλεκτρολογικών, μηχανολογικών, βιομηχανικών, ενεργειακών, υδραυλικών, έργων εκσυγχρονισμού, ανακαίνισης και αναπαλαίωσης ακινήτων, και κάθε είδους κατασκευαστικού έργου για την ακίνητη περιουσία που διοικεί και διαχειρίζεται. ια) Η διενέργεια οποιασδήποτε άλλης πράξης, εργασίας και συναλλαγής, που είναι άμεσα ή έμμεσα συναφής, συμπληρωματική ή επιβοηθητική των σκοπών της.

Αξιοποίηση της ακίνητης περιουσίας του ΕΦΚΑ, μέσω σύστασης Εταιρείας Ειδικού Σκοπού, με τίτλο "Εταιρεία Ακινήτων e-ΕΦΚΑ" προβλέπεται στο υπό κατάθεση νομοσχέδιο που αναρτήθηκε για διαβούλευση από το υπουργείο Εργασίας. Η εταιρεία θα αναλάβει την αξιοποίηση του χαρτοφυλακίου ακινήτων του ασφαλιστικού φορέα το οποίο εκτιμάται οτι ξεπερνά τα 850.000 τετραγωνικά μέτρα με αντικειμενική αξία που αγγίζει το 1 δισεκατομμύριο ευρώ. Σύμφωνα με το σχέδιο νόμου μοναδικός μέτοχος της Εταιρείας είναι το νομικό πρόσωπο δημοσίου δικαίου με την επωνυμία «ΗΛΕΚΤΡΟΝΙΚΟΣ ΕΘΝΙΚΟΣ ΦΟΡΕΑΣ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ (e-Ε.Φ.Κ.Α.)». Το μετοχικό κεφάλαιο της Εταιρείας ορίζεται στο καταστατικό της, δεν υπερβαίνει το ένα εκατομμύριο ευρώ, και καλύπτεται από τον ΕΦΚΑ. Η καταβολή του κεφαλαίου της εταιρείας και κάθε αύξησή του απαλλάσσονται από τον φόρο συγκέντρωσης κεφαλαίου. Για τον προσδιορισμό του μετοχικού κεφαλαίου και των πόρων της Εταιρείας εκπονείται από τον e-Ε.Φ.Κ.Α. οικονομοτεχνική μελέτη εντός προθεσμίας έξι μηνών από την έναρξη ισχύος του νόμου. Το ιδιοκτησιακό καθεστώς της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α., που τελεί υπό τη διοίκηση και διαχείριση της Εταιρείας, δεν θίγεται. Η κυριότητα της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. παραμένει στον e-Ε.Φ.Κ.Α., ο οποίος διατηρεί τα εμπράγματα δικαιώματά του σε αυτή. Η αξιοποίηση των ακινήτων από την Εταιρεία γίνεται σύμφωνα με επιχειρησιακό πρόγραμμα που περιλαμβάνει ενδεικτικούς τριμηνιαίους στόχους, το οποίο εγκρίνεται από το Διοικητικό Συμβούλιο, ύστερα από γνώμη της Επενδυτικής Επιτροπής. Η Εταιρεία εδρεύει σε δήμο που ορίζεται στο καταστατικό της. Με απόφαση του Διοικητικού Συμβουλίου της Εταιρείας δύνανται να ιδρύονται υποκαταστήματα, παραρτήματα ή άλλες μορφές δευτερεύουσας εγκατάστασης της Εταιρείας. Με την ίδια ή όμοια απόφαση, καθορίζονται οι όροι λειτουργίας των υποκαταστημάτων, παραρτημάτων ή άλλων μορφών δευτερεύουσας εγκατάστασης, οι αρμοδιότητές τους, καθώς και η έκταση και η φύση των εργασιών τους και η κατάργηση ή συγχώνευσή τους. Η διάρκεια της Εταιρείας ορίζεται αόριστη. Στον σκοπό της Εταιρείας περιλαμβάνονται ενδεικτικά: α) Η αντιπροσώπευση του e-ΕΦΚΑ και η ενέργεια στο όνομα και για λογαριασμό του κάθε δικαιοπραξίας και γενικά κάθε νομικής και υλικής πράξης διοίκησης, διαχείρισης, εκμετάλλευσης και διάθεσης της ακίνητης περιουσίας του. β) Η διασφάλιση και προστασία της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. γ) Η εκμίσθωση, μίσθωση και με κάθε συμβατική μορφή παραχώρηση της χρήσης της ακίνητης περιουσίας που τίθεται υπό τη διοίκηση και διαχείρισή της, δ) Η μέριμνα για τη στέγαση των υπηρεσιών του e-Ε.Φ.Κ.Α., καθώς και η διαχείριση και συντήρηση των κτιριακών και ηλεκτρομηχανολογικών τους εγκαταστάσεων. ε) Η εκποίηση και εν γένει διάθεση των διοικούμενων και διαχειριζόμενων από αυτή ακινήτων. Η σύσταση, μεταβίβαση και παραχώρηση επί των ακινήτων αυτών εμπράγματων δικαιωμάτων, περιλαμβανόμενης σε αυτά και της σύστασης δικαιώματος επιφάνειας, με κάθε συμβατική μορφή και τύπο. στ) Η με ή χωρίς αντάλλαγμα παραχώρηση της χρήσης των ακινήτων που διοικεί και διαχειρίζεται, καθώς και ίδιων ακινήτων της, για δημόσιους, δημοσιολογικούς, κοινωφελείς, κοινωνικούς, φιλανθρωπικούς και ανθρωπιστικούς, μη κερδοσκοπικούς σκοπούς και για την εξυπηρέτηση του δημοσίου και του κοινωνικού συμφέροντος. ζ) Η απογραφή, χαρτογράφηση και κτηματογράφηση από το Ελληνικό Κτηματολόγιο της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. και η εκτίμηση της αξίας της. Η τήρηση αρχείου της ακίνητης περιουσίας του e-Ε.Φ.Κ.Α. και των τίτλων ιδιοκτησίας της. η) Η αποδοχή στο όνομα και για λογαριασμό του e-E.Φ.Κ.Α. παραχωρήσεων, δωρεών, κληρονομιών και κληροδοσιών ακινήτων. Η εκπροσώπηση του e-Ε.Φ.Κ.Α. στις διαδικασίες απαλλοτριώσεων υπέρ αυτού. θ) Η εκπόνηση και ανάθεση μελετών αξιοποίησης της ακινήτων περιουσίας του e-Ε.Φ.Κ.Α.. Η εκπόνηση και ανάθεση οικονομικών, τεχνικών, οικονομοτεχνικών, κατασκευής, επίβλεψης, διοίκησης, οργάνωσης και διαχείρισης ακινήτων και τεχνικών έργων, μελετών έργων ανακαίνισης και αναπαλαίωσης ακινήτων, και κάθε μελετητικού και συμβουλευτικού έργου, εργασίας και υπηρεσίας, για την ακίνητη περιουσία που διοικεί και διαχειρίζεται. ι) Η ανάθεση και ανάληψη, επίβλεψη και κατασκευή τεχνικών έργων, οικοδομικών, ηλεκτρολογικών, μηχανολογικών, βιομηχανικών, ενεργειακών, υδραυλικών, έργων εκσυγχρονισμού, ανακαίνισης και αναπαλαίωσης ακινήτων, και κάθε είδους κατασκευαστικού έργου για την ακίνητη περιουσία που διοικεί και διαχειρίζεται. ια) Η διενέργεια οποιασδήποτε άλλης πράξης, εργασίας και συναλλαγής, που είναι άμεσα ή έμμεσα συναφής, συμπληρωματική ή επιβοηθητική των σκοπών της. -

Οδηγίες εξακρίβωσης φορολογικών και περιουσιακών στοιχείων Αναφορικά με τους δικαιούχους της έκτακτης οικονομικής ενίσχυσης των 250 ευρώ που καταβλήθηκε στις 29 Δεκεμβρίου 2021, η Διοίκηση του e-ΕΦΚΑ υπενθυμίζει πως τα κριτήρια από τα οποία προκύπτουν οι τελικοί δικαιούχοι έχουν ανακοινωθεί από την 1η Δεκεμβρίου, είναι συγκεκριμένα και είναι τα εξής (βάσει του αρ. 25 του ν. 4865/2021😞 1. Δυνητικοί δικαιούχοι του βοηθήματος είναι όσοι κατά το Νοέμβριο 2021 έλαβαν: Οριστική ή προσωρινή σύνταξη ή προκαταβολή κύριας σύνταξης λόγω γήρατος, αναπηρίας ή θανάτου προσυνταξιοδοτική παροχή αναπηρικά συνταξιοδοτικά επιδόματα (όσα καταβάλλονται από τον e-ΕΦΚΑ) Καταλαμβάνονται επίσης και οι συνταξιούχοι εκείνοι που λαμβάνουν σύνταξη από το Γενικό Λογιστήριο του Κράτους σύμφωνα με τις διατάξεις της παρ. 3 του άρθρου 4 του ν.4387/2016 (ανάπηροι πολέμου, καλλιτέχνες, κλπ.) 2. Για την εξαγωγή των τελικών δικαιούχων εξετάστηκαν σωρευτικά οι εξής προϋποθέσεις, βάσει των φορολογικών στοιχείων που έχουν δηλώσει οι ίδιοι οι ασφαλισμένοι: Το ετήσιο ατομικό φορολογητέο εισόδημα για το φορολογικό έτος 2021 δεν πρέπει να υπερβαίνει τις επτά χιλιάδες διακόσια (7.200) ευρώ. Το ετήσιο οικογενειακό φορολογητέο εισόδημά τους (το άθροισμα των φορολογητέων εισοδημάτων του υπόχρεου και του/της συζύγου/μέρους συμφώνου συμβίωσης) δεν πρέπει να υπερβαίνει τις δεκατέσσερις χιλιάδες τετρακόσια (14.400) ευρώ. Η συνολική αξία της ακίνητης περιουσίας του νοικοκυριού, η οποία προκύπτει από την πράξη διοικητικού προσδιορισμού ΕΝΦΙΑ έτους 2021 (φορολογικού έτους 2020), δεν πρέπει να υπερβαίνει το ποσό των διακοσίων χιλιάδων (200.000) ευρώ. Ειναι φορολογικοί κάτοικοι Ελλάδας και έχουν υποβάλλει δήλωση φορολογίας εισοδήματος για το φορολογικό έτος 2020. Όσοι συνταξιούχοι θεωρούν ότι θα έπρεπε να τους καταβληθεί η έκτακτη οικονομική ενίσχυση των 250 ευρώ και αυτό δεν έγινε, θα πρέπει αρχικά να ανατρέξουν στα στοιχεία των φορολογικών τους δηλώσεων, προκειμένου να διαπιστώσουν αν πληρούν σωρευτικά τα κριτήρια και τις προϋποθέσεις που αναφέρθηκαν παραπάνω. Οδηγίες εξακρίβωσης του δηλωθέντος φορολογητέου εισοδήματος στη ψηφιακή πύλη myAADE. Α) Οι φορολογούμενοι μέσω της ψηφιακής πύλης myAADE επιλέγοντας Εφαρμογές και Δημοφιλείς Εφαρμογές οδηγούνται στη Δήλωση ΦΕΦΠ και Δήλωση Ε9/ΕΝΦΙΑ. Μέσω των δηλώσεων αυτών εκτυπώνονται οι Πράξεις Προσδιορισμού Φόρου εισοδήματος φορολογικού έτους 2020 και φόρου ΕΝΦΙΑ για το έτος 2021. Το φορολογητέο εισόδημα μπορεί να αναζητηθεί στον πίνακα Γ1 της Πράξης Προσδιορισμού Φόρου εισοδήματος αντίστοιχα για κάθε σύζυγο/ΜΣΣ όπως επισημαίνεται στην παρακάτω εικόνα. Υπενθυμίζεται ότι το ατομικό εισόδημα δεν θα πρέπει να υπερβαίνει τις 7.200 €, ενώ στην περίπτωση έγγαμων φορολογούμενων το οικογενειακό εισόδημα δεν θα πρέπει να υπερβαίνει τις 14.400€. Η αξία της ακίνητης περιουσίας μπορεί να αναζητηθεί στον πίνακα Γ της Πράξης Προσδιορισμού Φόρου ΕΝΦΙΑ όπως επισημαίνεται παρακάτω. Για την αξία της ακίνητης περιουσίας, τονίζεται ότι λαμβάνεται υπόψη η πράξη που αναφέρεται σε Διοικητικό Προσδιορισμό Φόρου και όχι οι τυχόν μετέπειτα πράξεις οι οποίες αναφέρονται σε Διορθωτικό Προσδιορισμό και οι οποίες προκύπτουν από τις δηλώσεις Ε9 που υποβάλλονται μετά την έκδοση της Πράξης Διοικητικού Προσδιορισμού ΕΝ.Φ.Ι.Α.. Η συνολική αξία των ακινήτων του υπόχρεου, του/της συζύγου/ΜΣΣ και των εξαρτώμενων τέκνων δεν θα πρέπει να υπερβαίνει τις 200.000 €. Η ένδειξη για τον φορολογικό κάτοικο αλλοδαπής τηρείται στο Μητρώο της Α.Α.Δ.Ε και εμφανίζεται στη στήλη της Πράξης Προσδιορισμού Φόρου εισοδήματος στην ανάλυση των κωδικών -ποσών με τον κωδικό 319 για τον υπόχρεο και/ή 320 για τη σύζυγο/ΜΣΣ Επιπλέον στην ίδια στήλη με τους κωδικούς 003 και 004 αναγράφεται το πλήθος των εξαρτώμενων τέκνων. Τα εξαρτώμενα μέλη στο σύνολό τους (εξαρτώμενα τέκνα και λοιπά εξαρτώμενα μέλη), εμφανίζονται στον πίνακα 8 της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2020. Όσοι συνταξιούχοι, ακόμα και μετά τον έλεγχο των προϋποθέσεων και της εξακρίβωσης των στοιχείων τους που προαναφέρθηκαν, θεωρούν ότι θα έπρεπε να τους καταβληθεί η έκτακτη οικονομική ενίσχυση, μπορούν να υποβάλλουν ένσταση στέλνοντας e-mail στο [email protected] όπου θα αναγράφουν: Το ονοματεπώνυμο Τον ΑΦΜ Τον ΑΜΚΑ τους Η δυνατότητα υποβολής ένστασης μέσω e-mail ξεκινά σήμερα 5 Ιανουαρίου 2022 και λήγει στις 20 Ιανουαρίου 2022. View full είδηση

-

Οδηγίες εξακρίβωσης φορολογικών και περιουσιακών στοιχείων Αναφορικά με τους δικαιούχους της έκτακτης οικονομικής ενίσχυσης των 250 ευρώ που καταβλήθηκε στις 29 Δεκεμβρίου 2021, η Διοίκηση του e-ΕΦΚΑ υπενθυμίζει πως τα κριτήρια από τα οποία προκύπτουν οι τελικοί δικαιούχοι έχουν ανακοινωθεί από την 1η Δεκεμβρίου, είναι συγκεκριμένα και είναι τα εξής (βάσει του αρ. 25 του ν. 4865/2021😞 1. Δυνητικοί δικαιούχοι του βοηθήματος είναι όσοι κατά το Νοέμβριο 2021 έλαβαν: Οριστική ή προσωρινή σύνταξη ή προκαταβολή κύριας σύνταξης λόγω γήρατος, αναπηρίας ή θανάτου προσυνταξιοδοτική παροχή αναπηρικά συνταξιοδοτικά επιδόματα (όσα καταβάλλονται από τον e-ΕΦΚΑ) Καταλαμβάνονται επίσης και οι συνταξιούχοι εκείνοι που λαμβάνουν σύνταξη από το Γενικό Λογιστήριο του Κράτους σύμφωνα με τις διατάξεις της παρ. 3 του άρθρου 4 του ν.4387/2016 (ανάπηροι πολέμου, καλλιτέχνες, κλπ.) 2. Για την εξαγωγή των τελικών δικαιούχων εξετάστηκαν σωρευτικά οι εξής προϋποθέσεις, βάσει των φορολογικών στοιχείων που έχουν δηλώσει οι ίδιοι οι ασφαλισμένοι: Το ετήσιο ατομικό φορολογητέο εισόδημα για το φορολογικό έτος 2021 δεν πρέπει να υπερβαίνει τις επτά χιλιάδες διακόσια (7.200) ευρώ. Το ετήσιο οικογενειακό φορολογητέο εισόδημά τους (το άθροισμα των φορολογητέων εισοδημάτων του υπόχρεου και του/της συζύγου/μέρους συμφώνου συμβίωσης) δεν πρέπει να υπερβαίνει τις δεκατέσσερις χιλιάδες τετρακόσια (14.400) ευρώ. Η συνολική αξία της ακίνητης περιουσίας του νοικοκυριού, η οποία προκύπτει από την πράξη διοικητικού προσδιορισμού ΕΝΦΙΑ έτους 2021 (φορολογικού έτους 2020), δεν πρέπει να υπερβαίνει το ποσό των διακοσίων χιλιάδων (200.000) ευρώ. Ειναι φορολογικοί κάτοικοι Ελλάδας και έχουν υποβάλλει δήλωση φορολογίας εισοδήματος για το φορολογικό έτος 2020. Όσοι συνταξιούχοι θεωρούν ότι θα έπρεπε να τους καταβληθεί η έκτακτη οικονομική ενίσχυση των 250 ευρώ και αυτό δεν έγινε, θα πρέπει αρχικά να ανατρέξουν στα στοιχεία των φορολογικών τους δηλώσεων, προκειμένου να διαπιστώσουν αν πληρούν σωρευτικά τα κριτήρια και τις προϋποθέσεις που αναφέρθηκαν παραπάνω. Οδηγίες εξακρίβωσης του δηλωθέντος φορολογητέου εισοδήματος στη ψηφιακή πύλη myAADE. Α) Οι φορολογούμενοι μέσω της ψηφιακής πύλης myAADE επιλέγοντας Εφαρμογές και Δημοφιλείς Εφαρμογές οδηγούνται στη Δήλωση ΦΕΦΠ και Δήλωση Ε9/ΕΝΦΙΑ. Μέσω των δηλώσεων αυτών εκτυπώνονται οι Πράξεις Προσδιορισμού Φόρου εισοδήματος φορολογικού έτους 2020 και φόρου ΕΝΦΙΑ για το έτος 2021. Το φορολογητέο εισόδημα μπορεί να αναζητηθεί στον πίνακα Γ1 της Πράξης Προσδιορισμού Φόρου εισοδήματος αντίστοιχα για κάθε σύζυγο/ΜΣΣ όπως επισημαίνεται στην παρακάτω εικόνα. Υπενθυμίζεται ότι το ατομικό εισόδημα δεν θα πρέπει να υπερβαίνει τις 7.200 €, ενώ στην περίπτωση έγγαμων φορολογούμενων το οικογενειακό εισόδημα δεν θα πρέπει να υπερβαίνει τις 14.400€. Η αξία της ακίνητης περιουσίας μπορεί να αναζητηθεί στον πίνακα Γ της Πράξης Προσδιορισμού Φόρου ΕΝΦΙΑ όπως επισημαίνεται παρακάτω. Για την αξία της ακίνητης περιουσίας, τονίζεται ότι λαμβάνεται υπόψη η πράξη που αναφέρεται σε Διοικητικό Προσδιορισμό Φόρου και όχι οι τυχόν μετέπειτα πράξεις οι οποίες αναφέρονται σε Διορθωτικό Προσδιορισμό και οι οποίες προκύπτουν από τις δηλώσεις Ε9 που υποβάλλονται μετά την έκδοση της Πράξης Διοικητικού Προσδιορισμού ΕΝ.Φ.Ι.Α.. Η συνολική αξία των ακινήτων του υπόχρεου, του/της συζύγου/ΜΣΣ και των εξαρτώμενων τέκνων δεν θα πρέπει να υπερβαίνει τις 200.000 €. Η ένδειξη για τον φορολογικό κάτοικο αλλοδαπής τηρείται στο Μητρώο της Α.Α.Δ.Ε και εμφανίζεται στη στήλη της Πράξης Προσδιορισμού Φόρου εισοδήματος στην ανάλυση των κωδικών -ποσών με τον κωδικό 319 για τον υπόχρεο και/ή 320 για τη σύζυγο/ΜΣΣ Επιπλέον στην ίδια στήλη με τους κωδικούς 003 και 004 αναγράφεται το πλήθος των εξαρτώμενων τέκνων. Τα εξαρτώμενα μέλη στο σύνολό τους (εξαρτώμενα τέκνα και λοιπά εξαρτώμενα μέλη), εμφανίζονται στον πίνακα 8 της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2020. Όσοι συνταξιούχοι, ακόμα και μετά τον έλεγχο των προϋποθέσεων και της εξακρίβωσης των στοιχείων τους που προαναφέρθηκαν, θεωρούν ότι θα έπρεπε να τους καταβληθεί η έκτακτη οικονομική ενίσχυση, μπορούν να υποβάλλουν ένσταση στέλνοντας e-mail στο [email protected] όπου θα αναγράφουν: Το ονοματεπώνυμο Τον ΑΦΜ Τον ΑΜΚΑ τους Η δυνατότητα υποβολής ένστασης μέσω e-mail ξεκινά σήμερα 5 Ιανουαρίου 2022 και λήγει στις 20 Ιανουαρίου 2022.

Οδηγίες εξακρίβωσης φορολογικών και περιουσιακών στοιχείων Αναφορικά με τους δικαιούχους της έκτακτης οικονομικής ενίσχυσης των 250 ευρώ που καταβλήθηκε στις 29 Δεκεμβρίου 2021, η Διοίκηση του e-ΕΦΚΑ υπενθυμίζει πως τα κριτήρια από τα οποία προκύπτουν οι τελικοί δικαιούχοι έχουν ανακοινωθεί από την 1η Δεκεμβρίου, είναι συγκεκριμένα και είναι τα εξής (βάσει του αρ. 25 του ν. 4865/2021😞 1. Δυνητικοί δικαιούχοι του βοηθήματος είναι όσοι κατά το Νοέμβριο 2021 έλαβαν: Οριστική ή προσωρινή σύνταξη ή προκαταβολή κύριας σύνταξης λόγω γήρατος, αναπηρίας ή θανάτου προσυνταξιοδοτική παροχή αναπηρικά συνταξιοδοτικά επιδόματα (όσα καταβάλλονται από τον e-ΕΦΚΑ) Καταλαμβάνονται επίσης και οι συνταξιούχοι εκείνοι που λαμβάνουν σύνταξη από το Γενικό Λογιστήριο του Κράτους σύμφωνα με τις διατάξεις της παρ. 3 του άρθρου 4 του ν.4387/2016 (ανάπηροι πολέμου, καλλιτέχνες, κλπ.) 2. Για την εξαγωγή των τελικών δικαιούχων εξετάστηκαν σωρευτικά οι εξής προϋποθέσεις, βάσει των φορολογικών στοιχείων που έχουν δηλώσει οι ίδιοι οι ασφαλισμένοι: Το ετήσιο ατομικό φορολογητέο εισόδημα για το φορολογικό έτος 2021 δεν πρέπει να υπερβαίνει τις επτά χιλιάδες διακόσια (7.200) ευρώ. Το ετήσιο οικογενειακό φορολογητέο εισόδημά τους (το άθροισμα των φορολογητέων εισοδημάτων του υπόχρεου και του/της συζύγου/μέρους συμφώνου συμβίωσης) δεν πρέπει να υπερβαίνει τις δεκατέσσερις χιλιάδες τετρακόσια (14.400) ευρώ. Η συνολική αξία της ακίνητης περιουσίας του νοικοκυριού, η οποία προκύπτει από την πράξη διοικητικού προσδιορισμού ΕΝΦΙΑ έτους 2021 (φορολογικού έτους 2020), δεν πρέπει να υπερβαίνει το ποσό των διακοσίων χιλιάδων (200.000) ευρώ. Ειναι φορολογικοί κάτοικοι Ελλάδας και έχουν υποβάλλει δήλωση φορολογίας εισοδήματος για το φορολογικό έτος 2020. Όσοι συνταξιούχοι θεωρούν ότι θα έπρεπε να τους καταβληθεί η έκτακτη οικονομική ενίσχυση των 250 ευρώ και αυτό δεν έγινε, θα πρέπει αρχικά να ανατρέξουν στα στοιχεία των φορολογικών τους δηλώσεων, προκειμένου να διαπιστώσουν αν πληρούν σωρευτικά τα κριτήρια και τις προϋποθέσεις που αναφέρθηκαν παραπάνω. Οδηγίες εξακρίβωσης του δηλωθέντος φορολογητέου εισοδήματος στη ψηφιακή πύλη myAADE. Α) Οι φορολογούμενοι μέσω της ψηφιακής πύλης myAADE επιλέγοντας Εφαρμογές και Δημοφιλείς Εφαρμογές οδηγούνται στη Δήλωση ΦΕΦΠ και Δήλωση Ε9/ΕΝΦΙΑ. Μέσω των δηλώσεων αυτών εκτυπώνονται οι Πράξεις Προσδιορισμού Φόρου εισοδήματος φορολογικού έτους 2020 και φόρου ΕΝΦΙΑ για το έτος 2021. Το φορολογητέο εισόδημα μπορεί να αναζητηθεί στον πίνακα Γ1 της Πράξης Προσδιορισμού Φόρου εισοδήματος αντίστοιχα για κάθε σύζυγο/ΜΣΣ όπως επισημαίνεται στην παρακάτω εικόνα. Υπενθυμίζεται ότι το ατομικό εισόδημα δεν θα πρέπει να υπερβαίνει τις 7.200 €, ενώ στην περίπτωση έγγαμων φορολογούμενων το οικογενειακό εισόδημα δεν θα πρέπει να υπερβαίνει τις 14.400€. Η αξία της ακίνητης περιουσίας μπορεί να αναζητηθεί στον πίνακα Γ της Πράξης Προσδιορισμού Φόρου ΕΝΦΙΑ όπως επισημαίνεται παρακάτω. Για την αξία της ακίνητης περιουσίας, τονίζεται ότι λαμβάνεται υπόψη η πράξη που αναφέρεται σε Διοικητικό Προσδιορισμό Φόρου και όχι οι τυχόν μετέπειτα πράξεις οι οποίες αναφέρονται σε Διορθωτικό Προσδιορισμό και οι οποίες προκύπτουν από τις δηλώσεις Ε9 που υποβάλλονται μετά την έκδοση της Πράξης Διοικητικού Προσδιορισμού ΕΝ.Φ.Ι.Α.. Η συνολική αξία των ακινήτων του υπόχρεου, του/της συζύγου/ΜΣΣ και των εξαρτώμενων τέκνων δεν θα πρέπει να υπερβαίνει τις 200.000 €. Η ένδειξη για τον φορολογικό κάτοικο αλλοδαπής τηρείται στο Μητρώο της Α.Α.Δ.Ε και εμφανίζεται στη στήλη της Πράξης Προσδιορισμού Φόρου εισοδήματος στην ανάλυση των κωδικών -ποσών με τον κωδικό 319 για τον υπόχρεο και/ή 320 για τη σύζυγο/ΜΣΣ Επιπλέον στην ίδια στήλη με τους κωδικούς 003 και 004 αναγράφεται το πλήθος των εξαρτώμενων τέκνων. Τα εξαρτώμενα μέλη στο σύνολό τους (εξαρτώμενα τέκνα και λοιπά εξαρτώμενα μέλη), εμφανίζονται στον πίνακα 8 της δήλωσης φορολογίας εισοδήματος φορολογικού έτους 2020. Όσοι συνταξιούχοι, ακόμα και μετά τον έλεγχο των προϋποθέσεων και της εξακρίβωσης των στοιχείων τους που προαναφέρθηκαν, θεωρούν ότι θα έπρεπε να τους καταβληθεί η έκτακτη οικονομική ενίσχυση, μπορούν να υποβάλλουν ένσταση στέλνοντας e-mail στο [email protected] όπου θα αναγράφουν: Το ονοματεπώνυμο Τον ΑΦΜ Τον ΑΜΚΑ τους Η δυνατότητα υποβολής ένστασης μέσω e-mail ξεκινά σήμερα 5 Ιανουαρίου 2022 και λήγει στις 20 Ιανουαρίου 2022. -

Τα δεδομένα που διαμορφώνονται στις ασφαλιστικές εισφορές στον ιδιωτικό τομέα επιχειρούν να καταγράψουν «ΤΑ ΝΕΑ», φωτίζοντας πτυχές που ενδιαφέρουν εκατομμύρια εργαζομένους, ελεύθερους επαγγελματίες και αγρότες. Σε μια κρίσιμη συγκυρία για την αγορά εργασίας και το ασφαλιστικό σύστημα – με αποκορύφωμα την υιοθέτηση του νέου επικουρικού συστήματος και την καθιέρωση του προγράμματος «Πρώτο Ενσημο» για την τόνωση της νεανικής απασχόλησης από τη νέα χρονιά – θεωρείται χρήσιμο οι ασφαλισμένοι να γνωρίζουν τις διαδικασίες, τις προθεσμίες αλλά και τα ακριβή ποσά που καταβάλλουν και πώς ακριβώς «χτίζουν» τις συντάξιμες αποδοχές τους. Εξάλλου, ο αριθμός των ασφαλισμένων που έχουν κατοχυρώσει δικαίωμα και σπεύδουν να υποβάλουν τον φάκελό τους για να βγουν στη σύνταξη αυξάνεται αλματωδώς τα τελευταία χρόνια, και ειδικά μέσα στην πανδημία άγγιξε νέο ρεκόρ. Σύμφωνα με επίσημα στοιχεία του συστήματος «Ατλας» του υπουργείου Εργασίας, ο συνολικός αριθμός νέων αιτήσεων συνταξιοδότησης για το 11μηνο του 2021 ανήλθε σε 191.062 (εκτιμάται ότι θα ξεπεράσει τις 200.000 στο σύνολο του έτους) έναντι 175.705 το 2020 και 170.111 το 2019. Ελεύθεροι επαγγελματίες και αγρότες Αναλυτικότερα, όσον αφορά τους ελεύθερους επαγγελματίες και τους αγρότες, το τοπίο διαμορφώνεται ως εξής: Εως τις 31 Ιανουαρίου 2022 θα μπορούν οι ασφαλισμένοι ελεύθεροι επαγγελματίες, αυτοτελώς απασχολούμενοι και αγρότες να επιλέξουν ελεύθερα την ασφαλιστική κατηγορία στην οποία επιθυμούν να καταταχθούν για το νέο έτος 2022, από τις έξι κατηγορίες που έχουν θεσπιστεί. Η επιλογή της ασφαλιστικής κατηγορίας για τους κλάδους κύριας και επικουρικής ασφάλισης και εφάπαξ παροχής γίνεται μέσω της ειδικής ηλεκτρονικής πλατφόρμας (https://www.efka.gov.gr/el/asphalismenoi/me-misthotoi/epilogi-asfalistikis-katigorias) με ενιαία αίτηση και ισχύει για όλο το έτος. Διευκρινίζεται ότι οι ασφαλισμένοι που δεν θα υποβάλουν αίτηση – δήλωση επιλογής – μεταβολής θα παραμείνουν, για το έτος 2022, στην κατηγορία που είχαν καταταχθεί το προηγούμενο έτος. Οσον αφορά τις εισφορές υγείας, ανέρχονται στα 55 ευρώ για την 1η κατηγορία και στα 66 ευρώ για τη 2η έως την 6η κατηγορία. Στα ποσά προστίθεται και η εισφορά των 10 ευρώ υπέρ της ανεργίας. Επομένως, οι ασφαλιστικές κατηγορίες των ελεύθερων επαγγελματιών υπέρ σύνταξης και υγείας διαμορφώνονται ως εξής: 1η κατηγορία: 155 ευρώ + 55 + 10 = 220 ευρώ 2η κατηγορία: 186 ευρώ + 66 + 10 = 262 ευρώ 3η κατηγορία: 236 ευρώ + 66 + 10 = 312 ευρώ 4η κατηγορία: 297 ευρώ + 66 + 10 = 373 ευρώ 5η κατηγορία: 369 ευρώ + 66 + 10 = 445 ευρώ 6η κατηγορία: 500 ευρώ + 66 + 10 = 576 ευρώ Νέοι ασφαλισμένοι Οι νέοι ασφαλισμένοι μπορούν να επιλέξουν την ειδική κατηγορία η οποία θα ισχύει μέχρι τη συμπλήρωση των πέντε ετών. Η ειδική κατηγορία προβλέπει εισφορά 93 ευρώ για τον κλάδο σύνταξης και 33 ευρώ για τον κλάδο υγείας, σύνολο 126 ευρώ. Σύμφωνα με τους ειδικούς στην ασφάλιση, οι ελεύθεροι επαγγελματίες θα έχουν κέρδος αν ενταχθούν στην τρίτη ασφαλιστική κατηγορία καταβάλλοντας εισφορά 305 ευρώ τον μήνα. Επειτα από 40 χρόνια μπορούν να προσδοκούν σύνταξη 1.250 ευρώ μεικτά (περίπου 1.130 ευρώ καθαρά) που θεωρείται αξιοπρεπής σύνταξη. Υπάρχει βέβαια και μια ειδική – χαμηλότερη – κατηγορία για τους νέους ελεύθερους επαγγελματίες και αυτοτελώς απασχολουμένους για τα πρώτα πέντε έτη από την έναρξη άσκησης του επαγγέλματος, στα 126 ευρώ (κύρια ασφάλιση και υγεία). Τονίζεται ότι για τους αγρότες τα ασφάλιστρα διαμορφώνονται χαμηλότερα από αυτά των υπόλοιπων μη μισθωτών, τα οποία αυξήθηκαν σταδιακά. Τα ποσά περιλαμβάνουν την εισφορά υπέρ κύριας σύνταξης, υπέρ υγείας και υπέρ της Αγροτικής Εστίας. Οι έξι ασφαλιστικές κατηγορίες για τους αγρότες για το 2022, καταληκτικό έτος της σταδιακής αύξησης, είναι οι εξής: 1η κατηγορία: 91 + 32 + 2 = 125 ευρώ 2η κατηγορία: 110 + 38 + 2 = 150 ευρώ 3η κατηγορία: 139 + 38 + 3 = 180 ευρώ 4η κατηγορία: 175 + 38 + 4 = 217 ευρώ 5η κατηγορία: 218 + 38 + 4 = 260 ευρώ 6η κατηγορία: 295 + 38 + 6 = 339 ευρώ ΟΙ ΜΙΣΘΩΤΟΙ. Αναφορικά με τους μισθωτούς του ιδιωτικού τομέα, οι εισφορές διατηρούνται και το 2022 μειωμένες κατά τρεις ποσοστιαίες μονάδες, για εργοδότες και εργαζομένους, με θετικές επιπτώσεις στο διαθέσιμο εισόδημα. Ετσι, οι εισφορές για κύρια σύνταξη θα παραμείνουν και το 2022 στο 36,66%, από 39,66% προηγουμένως, και επιμερίζονται ως εξής: 20%, 7,10% υπέρ υγείας, 6,5% για επικουρική ασφάλιση και 3,06% για ανεργία και άλλους συνεισπραττόμενους κλάδους υπέρ ΟΑΕΔ. Πέρα από τη μείωση των τριών ποσοστιαίων μονάδων, αναμένεται να υλοποιηθεί και νέα νομοθετημένη μείωση μισής ποσοστιαίας μονάδας για το 2022 από τις εισφορές της επικουρικής ασφάλισης. Επιταχύνεται η απονομή νέων συντάξεων Τις 225.000 άγγιξε ο συνολικός αριθμός απονομής νέων κύριων συντάξεων την περσινή χρονιά, καταγράφοντας αύξηση 82% συγκριτικά με το 2019. Είναι χαρακτηριστικό πως το 2020 είχαν εκδοθεί 161.771 συντάξεις, ενώ το 2019 μόλις 123.324. Πρόκειται για την καλύτερη χρονιά αναφορικά με τις απονομές συντάξεων που έχει καταγραφεί ποτέ. Λόγω της σημαντικής βελτίωσης των ρυθμών απονομής, οι ληξιπρόθεσμες κύριες συντάξεις έχουν μειωθεί κατά 50.000 τους τελευταίους 12 μήνες και πλέον ανέρχονται σε 83.090. Ο διοικητής του e-ΕΦΚΑ Παναγιώτης Δουφεξής ανέφερε πως «το 2021 αποδείχθηκε η καλύτερη χρονιά αναφορικά με τις απονομές νέων κύριων συντάξεων και το κλείσιμο χιλιάδων συνταξιοδοτικών εκκρεμοτήτων», προσθέτοντας πως «πλέον ο e-ΕΦΚΑ πατάει γερά στα πόδια του, λειτουργεί με σύγχρονα εργαλεία management και δρομολογεί την οριστική επίλυση του ζητήματος των εκκρεμών κύριων συντάξεων μέχρι το τέλος Ιουνίου». View full είδηση

-

Τα δεδομένα που διαμορφώνονται στις ασφαλιστικές εισφορές στον ιδιωτικό τομέα επιχειρούν να καταγράψουν «ΤΑ ΝΕΑ», φωτίζοντας πτυχές που ενδιαφέρουν εκατομμύρια εργαζομένους, ελεύθερους επαγγελματίες και αγρότες. Σε μια κρίσιμη συγκυρία για την αγορά εργασίας και το ασφαλιστικό σύστημα – με αποκορύφωμα την υιοθέτηση του νέου επικουρικού συστήματος και την καθιέρωση του προγράμματος «Πρώτο Ενσημο» για την τόνωση της νεανικής απασχόλησης από τη νέα χρονιά – θεωρείται χρήσιμο οι ασφαλισμένοι να γνωρίζουν τις διαδικασίες, τις προθεσμίες αλλά και τα ακριβή ποσά που καταβάλλουν και πώς ακριβώς «χτίζουν» τις συντάξιμες αποδοχές τους. Εξάλλου, ο αριθμός των ασφαλισμένων που έχουν κατοχυρώσει δικαίωμα και σπεύδουν να υποβάλουν τον φάκελό τους για να βγουν στη σύνταξη αυξάνεται αλματωδώς τα τελευταία χρόνια, και ειδικά μέσα στην πανδημία άγγιξε νέο ρεκόρ. Σύμφωνα με επίσημα στοιχεία του συστήματος «Ατλας» του υπουργείου Εργασίας, ο συνολικός αριθμός νέων αιτήσεων συνταξιοδότησης για το 11μηνο του 2021 ανήλθε σε 191.062 (εκτιμάται ότι θα ξεπεράσει τις 200.000 στο σύνολο του έτους) έναντι 175.705 το 2020 και 170.111 το 2019. Ελεύθεροι επαγγελματίες και αγρότες Αναλυτικότερα, όσον αφορά τους ελεύθερους επαγγελματίες και τους αγρότες, το τοπίο διαμορφώνεται ως εξής: Εως τις 31 Ιανουαρίου 2022 θα μπορούν οι ασφαλισμένοι ελεύθεροι επαγγελματίες, αυτοτελώς απασχολούμενοι και αγρότες να επιλέξουν ελεύθερα την ασφαλιστική κατηγορία στην οποία επιθυμούν να καταταχθούν για το νέο έτος 2022, από τις έξι κατηγορίες που έχουν θεσπιστεί. Η επιλογή της ασφαλιστικής κατηγορίας για τους κλάδους κύριας και επικουρικής ασφάλισης και εφάπαξ παροχής γίνεται μέσω της ειδικής ηλεκτρονικής πλατφόρμας (https://www.efka.gov.gr/el/asphalismenoi/me-misthotoi/epilogi-asfalistikis-katigorias) με ενιαία αίτηση και ισχύει για όλο το έτος. Διευκρινίζεται ότι οι ασφαλισμένοι που δεν θα υποβάλουν αίτηση – δήλωση επιλογής – μεταβολής θα παραμείνουν, για το έτος 2022, στην κατηγορία που είχαν καταταχθεί το προηγούμενο έτος. Οσον αφορά τις εισφορές υγείας, ανέρχονται στα 55 ευρώ για την 1η κατηγορία και στα 66 ευρώ για τη 2η έως την 6η κατηγορία. Στα ποσά προστίθεται και η εισφορά των 10 ευρώ υπέρ της ανεργίας. Επομένως, οι ασφαλιστικές κατηγορίες των ελεύθερων επαγγελματιών υπέρ σύνταξης και υγείας διαμορφώνονται ως εξής: 1η κατηγορία: 155 ευρώ + 55 + 10 = 220 ευρώ 2η κατηγορία: 186 ευρώ + 66 + 10 = 262 ευρώ 3η κατηγορία: 236 ευρώ + 66 + 10 = 312 ευρώ 4η κατηγορία: 297 ευρώ + 66 + 10 = 373 ευρώ 5η κατηγορία: 369 ευρώ + 66 + 10 = 445 ευρώ 6η κατηγορία: 500 ευρώ + 66 + 10 = 576 ευρώ Νέοι ασφαλισμένοι Οι νέοι ασφαλισμένοι μπορούν να επιλέξουν την ειδική κατηγορία η οποία θα ισχύει μέχρι τη συμπλήρωση των πέντε ετών. Η ειδική κατηγορία προβλέπει εισφορά 93 ευρώ για τον κλάδο σύνταξης και 33 ευρώ για τον κλάδο υγείας, σύνολο 126 ευρώ. Σύμφωνα με τους ειδικούς στην ασφάλιση, οι ελεύθεροι επαγγελματίες θα έχουν κέρδος αν ενταχθούν στην τρίτη ασφαλιστική κατηγορία καταβάλλοντας εισφορά 305 ευρώ τον μήνα. Επειτα από 40 χρόνια μπορούν να προσδοκούν σύνταξη 1.250 ευρώ μεικτά (περίπου 1.130 ευρώ καθαρά) που θεωρείται αξιοπρεπής σύνταξη. Υπάρχει βέβαια και μια ειδική – χαμηλότερη – κατηγορία για τους νέους ελεύθερους επαγγελματίες και αυτοτελώς απασχολουμένους για τα πρώτα πέντε έτη από την έναρξη άσκησης του επαγγέλματος, στα 126 ευρώ (κύρια ασφάλιση και υγεία). Τονίζεται ότι για τους αγρότες τα ασφάλιστρα διαμορφώνονται χαμηλότερα από αυτά των υπόλοιπων μη μισθωτών, τα οποία αυξήθηκαν σταδιακά. Τα ποσά περιλαμβάνουν την εισφορά υπέρ κύριας σύνταξης, υπέρ υγείας και υπέρ της Αγροτικής Εστίας. Οι έξι ασφαλιστικές κατηγορίες για τους αγρότες για το 2022, καταληκτικό έτος της σταδιακής αύξησης, είναι οι εξής: 1η κατηγορία: 91 + 32 + 2 = 125 ευρώ 2η κατηγορία: 110 + 38 + 2 = 150 ευρώ 3η κατηγορία: 139 + 38 + 3 = 180 ευρώ 4η κατηγορία: 175 + 38 + 4 = 217 ευρώ 5η κατηγορία: 218 + 38 + 4 = 260 ευρώ 6η κατηγορία: 295 + 38 + 6 = 339 ευρώ ΟΙ ΜΙΣΘΩΤΟΙ. Αναφορικά με τους μισθωτούς του ιδιωτικού τομέα, οι εισφορές διατηρούνται και το 2022 μειωμένες κατά τρεις ποσοστιαίες μονάδες, για εργοδότες και εργαζομένους, με θετικές επιπτώσεις στο διαθέσιμο εισόδημα. Ετσι, οι εισφορές για κύρια σύνταξη θα παραμείνουν και το 2022 στο 36,66%, από 39,66% προηγουμένως, και επιμερίζονται ως εξής: 20%, 7,10% υπέρ υγείας, 6,5% για επικουρική ασφάλιση και 3,06% για ανεργία και άλλους συνεισπραττόμενους κλάδους υπέρ ΟΑΕΔ. Πέρα από τη μείωση των τριών ποσοστιαίων μονάδων, αναμένεται να υλοποιηθεί και νέα νομοθετημένη μείωση μισής ποσοστιαίας μονάδας για το 2022 από τις εισφορές της επικουρικής ασφάλισης. Επιταχύνεται η απονομή νέων συντάξεων Τις 225.000 άγγιξε ο συνολικός αριθμός απονομής νέων κύριων συντάξεων την περσινή χρονιά, καταγράφοντας αύξηση 82% συγκριτικά με το 2019. Είναι χαρακτηριστικό πως το 2020 είχαν εκδοθεί 161.771 συντάξεις, ενώ το 2019 μόλις 123.324. Πρόκειται για την καλύτερη χρονιά αναφορικά με τις απονομές συντάξεων που έχει καταγραφεί ποτέ. Λόγω της σημαντικής βελτίωσης των ρυθμών απονομής, οι ληξιπρόθεσμες κύριες συντάξεις έχουν μειωθεί κατά 50.000 τους τελευταίους 12 μήνες και πλέον ανέρχονται σε 83.090. Ο διοικητής του e-ΕΦΚΑ Παναγιώτης Δουφεξής ανέφερε πως «το 2021 αποδείχθηκε η καλύτερη χρονιά αναφορικά με τις απονομές νέων κύριων συντάξεων και το κλείσιμο χιλιάδων συνταξιοδοτικών εκκρεμοτήτων», προσθέτοντας πως «πλέον ο e-ΕΦΚΑ πατάει γερά στα πόδια του, λειτουργεί με σύγχρονα εργαλεία management και δρομολογεί την οριστική επίλυση του ζητήματος των εκκρεμών κύριων συντάξεων μέχρι το τέλος Ιουνίου».

Τα δεδομένα που διαμορφώνονται στις ασφαλιστικές εισφορές στον ιδιωτικό τομέα επιχειρούν να καταγράψουν «ΤΑ ΝΕΑ», φωτίζοντας πτυχές που ενδιαφέρουν εκατομμύρια εργαζομένους, ελεύθερους επαγγελματίες και αγρότες. Σε μια κρίσιμη συγκυρία για την αγορά εργασίας και το ασφαλιστικό σύστημα – με αποκορύφωμα την υιοθέτηση του νέου επικουρικού συστήματος και την καθιέρωση του προγράμματος «Πρώτο Ενσημο» για την τόνωση της νεανικής απασχόλησης από τη νέα χρονιά – θεωρείται χρήσιμο οι ασφαλισμένοι να γνωρίζουν τις διαδικασίες, τις προθεσμίες αλλά και τα ακριβή ποσά που καταβάλλουν και πώς ακριβώς «χτίζουν» τις συντάξιμες αποδοχές τους. Εξάλλου, ο αριθμός των ασφαλισμένων που έχουν κατοχυρώσει δικαίωμα και σπεύδουν να υποβάλουν τον φάκελό τους για να βγουν στη σύνταξη αυξάνεται αλματωδώς τα τελευταία χρόνια, και ειδικά μέσα στην πανδημία άγγιξε νέο ρεκόρ. Σύμφωνα με επίσημα στοιχεία του συστήματος «Ατλας» του υπουργείου Εργασίας, ο συνολικός αριθμός νέων αιτήσεων συνταξιοδότησης για το 11μηνο του 2021 ανήλθε σε 191.062 (εκτιμάται ότι θα ξεπεράσει τις 200.000 στο σύνολο του έτους) έναντι 175.705 το 2020 και 170.111 το 2019. Ελεύθεροι επαγγελματίες και αγρότες Αναλυτικότερα, όσον αφορά τους ελεύθερους επαγγελματίες και τους αγρότες, το τοπίο διαμορφώνεται ως εξής: Εως τις 31 Ιανουαρίου 2022 θα μπορούν οι ασφαλισμένοι ελεύθεροι επαγγελματίες, αυτοτελώς απασχολούμενοι και αγρότες να επιλέξουν ελεύθερα την ασφαλιστική κατηγορία στην οποία επιθυμούν να καταταχθούν για το νέο έτος 2022, από τις έξι κατηγορίες που έχουν θεσπιστεί. Η επιλογή της ασφαλιστικής κατηγορίας για τους κλάδους κύριας και επικουρικής ασφάλισης και εφάπαξ παροχής γίνεται μέσω της ειδικής ηλεκτρονικής πλατφόρμας (https://www.efka.gov.gr/el/asphalismenoi/me-misthotoi/epilogi-asfalistikis-katigorias) με ενιαία αίτηση και ισχύει για όλο το έτος. Διευκρινίζεται ότι οι ασφαλισμένοι που δεν θα υποβάλουν αίτηση – δήλωση επιλογής – μεταβολής θα παραμείνουν, για το έτος 2022, στην κατηγορία που είχαν καταταχθεί το προηγούμενο έτος. Οσον αφορά τις εισφορές υγείας, ανέρχονται στα 55 ευρώ για την 1η κατηγορία και στα 66 ευρώ για τη 2η έως την 6η κατηγορία. Στα ποσά προστίθεται και η εισφορά των 10 ευρώ υπέρ της ανεργίας. Επομένως, οι ασφαλιστικές κατηγορίες των ελεύθερων επαγγελματιών υπέρ σύνταξης και υγείας διαμορφώνονται ως εξής: 1η κατηγορία: 155 ευρώ + 55 + 10 = 220 ευρώ 2η κατηγορία: 186 ευρώ + 66 + 10 = 262 ευρώ 3η κατηγορία: 236 ευρώ + 66 + 10 = 312 ευρώ 4η κατηγορία: 297 ευρώ + 66 + 10 = 373 ευρώ 5η κατηγορία: 369 ευρώ + 66 + 10 = 445 ευρώ 6η κατηγορία: 500 ευρώ + 66 + 10 = 576 ευρώ Νέοι ασφαλισμένοι Οι νέοι ασφαλισμένοι μπορούν να επιλέξουν την ειδική κατηγορία η οποία θα ισχύει μέχρι τη συμπλήρωση των πέντε ετών. Η ειδική κατηγορία προβλέπει εισφορά 93 ευρώ για τον κλάδο σύνταξης και 33 ευρώ για τον κλάδο υγείας, σύνολο 126 ευρώ. Σύμφωνα με τους ειδικούς στην ασφάλιση, οι ελεύθεροι επαγγελματίες θα έχουν κέρδος αν ενταχθούν στην τρίτη ασφαλιστική κατηγορία καταβάλλοντας εισφορά 305 ευρώ τον μήνα. Επειτα από 40 χρόνια μπορούν να προσδοκούν σύνταξη 1.250 ευρώ μεικτά (περίπου 1.130 ευρώ καθαρά) που θεωρείται αξιοπρεπής σύνταξη. Υπάρχει βέβαια και μια ειδική – χαμηλότερη – κατηγορία για τους νέους ελεύθερους επαγγελματίες και αυτοτελώς απασχολουμένους για τα πρώτα πέντε έτη από την έναρξη άσκησης του επαγγέλματος, στα 126 ευρώ (κύρια ασφάλιση και υγεία). Τονίζεται ότι για τους αγρότες τα ασφάλιστρα διαμορφώνονται χαμηλότερα από αυτά των υπόλοιπων μη μισθωτών, τα οποία αυξήθηκαν σταδιακά. Τα ποσά περιλαμβάνουν την εισφορά υπέρ κύριας σύνταξης, υπέρ υγείας και υπέρ της Αγροτικής Εστίας. Οι έξι ασφαλιστικές κατηγορίες για τους αγρότες για το 2022, καταληκτικό έτος της σταδιακής αύξησης, είναι οι εξής: 1η κατηγορία: 91 + 32 + 2 = 125 ευρώ 2η κατηγορία: 110 + 38 + 2 = 150 ευρώ 3η κατηγορία: 139 + 38 + 3 = 180 ευρώ 4η κατηγορία: 175 + 38 + 4 = 217 ευρώ 5η κατηγορία: 218 + 38 + 4 = 260 ευρώ 6η κατηγορία: 295 + 38 + 6 = 339 ευρώ ΟΙ ΜΙΣΘΩΤΟΙ. Αναφορικά με τους μισθωτούς του ιδιωτικού τομέα, οι εισφορές διατηρούνται και το 2022 μειωμένες κατά τρεις ποσοστιαίες μονάδες, για εργοδότες και εργαζομένους, με θετικές επιπτώσεις στο διαθέσιμο εισόδημα. Ετσι, οι εισφορές για κύρια σύνταξη θα παραμείνουν και το 2022 στο 36,66%, από 39,66% προηγουμένως, και επιμερίζονται ως εξής: 20%, 7,10% υπέρ υγείας, 6,5% για επικουρική ασφάλιση και 3,06% για ανεργία και άλλους συνεισπραττόμενους κλάδους υπέρ ΟΑΕΔ. Πέρα από τη μείωση των τριών ποσοστιαίων μονάδων, αναμένεται να υλοποιηθεί και νέα νομοθετημένη μείωση μισής ποσοστιαίας μονάδας για το 2022 από τις εισφορές της επικουρικής ασφάλισης. Επιταχύνεται η απονομή νέων συντάξεων Τις 225.000 άγγιξε ο συνολικός αριθμός απονομής νέων κύριων συντάξεων την περσινή χρονιά, καταγράφοντας αύξηση 82% συγκριτικά με το 2019. Είναι χαρακτηριστικό πως το 2020 είχαν εκδοθεί 161.771 συντάξεις, ενώ το 2019 μόλις 123.324. Πρόκειται για την καλύτερη χρονιά αναφορικά με τις απονομές συντάξεων που έχει καταγραφεί ποτέ. Λόγω της σημαντικής βελτίωσης των ρυθμών απονομής, οι ληξιπρόθεσμες κύριες συντάξεις έχουν μειωθεί κατά 50.000 τους τελευταίους 12 μήνες και πλέον ανέρχονται σε 83.090. Ο διοικητής του e-ΕΦΚΑ Παναγιώτης Δουφεξής ανέφερε πως «το 2021 αποδείχθηκε η καλύτερη χρονιά αναφορικά με τις απονομές νέων κύριων συντάξεων και το κλείσιμο χιλιάδων συνταξιοδοτικών εκκρεμοτήτων», προσθέτοντας πως «πλέον ο e-ΕΦΚΑ πατάει γερά στα πόδια του, λειτουργεί με σύγχρονα εργαλεία management και δρομολογεί την οριστική επίλυση του ζητήματος των εκκρεμών κύριων συντάξεων μέχρι το τέλος Ιουνίου». -

Η Διοίκηση του e-ΕΦΚΑ ανακοινώνει ότι αναρτήθηκαν στο διαδικτυακό τόπο του e-ΕΦΚΑ τα ειδοποιητήρια των ασφαλιστικών εισφορών (Κύριας, Επικουρικής ασφάλισης και Εφάπαξ παροχών) μηνός Νοεμβρίου 2021 για Ελεύθερους επαγγελματίες, Αυτοτελώς απασχολούμενους και Αγρότες. Με απόφαση της Διοίκησης του e-ΕΦΚΑ η καταληκτική ημερομηνία εμπρόθεσμης πληρωμής των εισφορών μηνός Νοεμβρίου 2021 και της αντίστοιχης δόσης εκκαθάρισης εισφορών 2020 παρατείνεται έως την Τετάρτη 5 Ιανουαρίου 2022. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή). View full είδηση

-

Η Διοίκηση του e-ΕΦΚΑ ανακοινώνει ότι αναρτήθηκαν στο διαδικτυακό τόπο του e-ΕΦΚΑ τα ειδοποιητήρια των ασφαλιστικών εισφορών (Κύριας, Επικουρικής ασφάλισης και Εφάπαξ παροχών) μηνός Νοεμβρίου 2021 για Ελεύθερους επαγγελματίες, Αυτοτελώς απασχολούμενους και Αγρότες. Με απόφαση της Διοίκησης του e-ΕΦΚΑ η καταληκτική ημερομηνία εμπρόθεσμης πληρωμής των εισφορών μηνός Νοεμβρίου 2021 και της αντίστοιχης δόσης εκκαθάρισης εισφορών 2020 παρατείνεται έως την Τετάρτη 5 Ιανουαρίου 2022. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή).

Η Διοίκηση του e-ΕΦΚΑ ανακοινώνει ότι αναρτήθηκαν στο διαδικτυακό τόπο του e-ΕΦΚΑ τα ειδοποιητήρια των ασφαλιστικών εισφορών (Κύριας, Επικουρικής ασφάλισης και Εφάπαξ παροχών) μηνός Νοεμβρίου 2021 για Ελεύθερους επαγγελματίες, Αυτοτελώς απασχολούμενους και Αγρότες. Με απόφαση της Διοίκησης του e-ΕΦΚΑ η καταληκτική ημερομηνία εμπρόθεσμης πληρωμής των εισφορών μηνός Νοεμβρίου 2021 και της αντίστοιχης δόσης εκκαθάρισης εισφορών 2020 παρατείνεται έως την Τετάρτη 5 Ιανουαρίου 2022. Την ίδια ημερομηνία θα πραγματοποιηθεί η καταβολή της εισφοράς μέσω άμεσης χρέωσης τραπεζικού λογαριασμού (πάγια εντολή). -

.jpg.b667e8dab1e4771959a00c4a281d9692.jpg) Οι ελεύθεροι επαγγελματίες, οι αυτοαπασχολούμενοι καθώς και οι αγρότες επιλέγουν ασφαλιστική κατηγορία για το 2022. Η προθεσμία υποβολής της αίτησης – δήλωσης επιλογής ασφαλιστικής κατηγορίας έχει καταληκτική ημερομηνία την 31η Ιανουαρίου 2022. ΑΝΑΚΟΙΝΩΣΗ Ελεύθεροι Επαγγελματίες, Αυτοαπασχολούμενοι και Αγρότες επιλέγουν ασφαλιστική κατηγορία για το νέο ασφαλιστικό έτος (2022) Σε λειτουργία τέθηκε σήμερα 20/12/2021, στον διαδικτυακό τόπο του e-ΕΦΚΑ (www.efka.gov.gr) η ειδική ηλεκτρονική πλατφόρμα (https://www.efka.gov.gr/el/asphalismenoi/me-misthotoi/epilogi-asfalistikis-katigorias) μέσω της οποίας οι ασφαλισμένοι ελεύθεροι επαγγελματίες, αυτοτελώς απασχολούμενοι και αγρότες μπορούν να επιλέξουν ελεύθερα την ασφαλιστική κατηγορία στην οποία επιθυμούν να καταταχθούν για το νέο έτος 2022 (Ενότητα Ασφαλισμένοι→Επιλογή Ασφαλιστικής Κατηγορίας Κύριας Ασφάλισης Επικουρικής Ασφάλισης και Εφάπαξ Παροχών από 1/1/2022). Η επιλογή ασφαλιστικής κατηγορίας δηλώνεται για τους κλάδους Κύριας και Επικουρικής Ασφάλισης και Εφάπαξ Παροχής σε ενιαία αίτηση και ισχύει για όλο το έτος. Η προθεσμία υποβολής της αίτησης – δήλωσης επιλογής ασφαλιστικής κατηγορίας έχει καταληκτική ημερομηνία την 31η/1/2022. Επισημαίνεται ότι στην συγκεκριμένη δήλωση για το έτος 2022 δεν θα περιλαμβάνεται η δήλωση παράλληλης έμμισθης απασχόλησης, καθώς η συγκεκριμένη δυνατότητα παρέχεται από ξεχωριστή ηλεκτρονική υπηρεσία. Για την πρόσβαση στην εν λόγω Υπηρεσία ο χρήστης εισέρχεται μέσω του διαδικτυακού τόπου του e-ΕΦΚΑ: www.efka.gov.gr και ακολουθεί τη διαδρομή: «Ηλεκτρονικές Υπηρεσίες»→Εισφορές Μη Μισθωτών→«Δικαιώματα Κοινωνικής Ασφάλισης»→«Αίτηση – Δήλωση παράλληλης μισθωτής απασχόλησης». Διευκρινίζεται ότι οι ασφαλισμένοι που δεν θα υποβάλλουν αίτηση – δήλωση επιλογής/μεταβολής θα παραμείνουν, για το έτος 2022, στην κατηγορία που είχαν καταταχθεί το προηγούμενο έτος. Υπενθυμίζεται ότι για πρώτη φορά -βάσει των σχετικών διατάξεων του νέου ασφαλιστικού νόμου 4670/2020-οι Μη Μισθωτοί μπορούν να επιλέξουν ελεύθερα την ασφαλιστική τους κατηγορία σε ετήσια βάση, ανεξάρτητα από το εισόδημά τους και τα χρόνια εργασίας τους, καθορίζοντας οι ίδιοι το ύψος της μελλοντικής τους σύνταξης. Από τη Διοίκηση του e-ΕΦΚΑ Κατεβάστε τις σχετικές οδηγίες από εδώ Read more at Taxheaven: https://www.taxheaven.gr/news/57455/efka-mexri-3112022-h-ypobolh-ths-aithshs-dhlwshs-epiloghs-asfalistikhs-kathgorias

Οι ελεύθεροι επαγγελματίες, οι αυτοαπασχολούμενοι καθώς και οι αγρότες επιλέγουν ασφαλιστική κατηγορία για το 2022. Η προθεσμία υποβολής της αίτησης – δήλωσης επιλογής ασφαλιστικής κατηγορίας έχει καταληκτική ημερομηνία την 31η Ιανουαρίου 2022. ΑΝΑΚΟΙΝΩΣΗ Ελεύθεροι Επαγγελματίες, Αυτοαπασχολούμενοι και Αγρότες επιλέγουν ασφαλιστική κατηγορία για το νέο ασφαλιστικό έτος (2022) Σε λειτουργία τέθηκε σήμερα 20/12/2021, στον διαδικτυακό τόπο του e-ΕΦΚΑ (www.efka.gov.gr) η ειδική ηλεκτρονική πλατφόρμα (https://www.efka.gov.gr/el/asphalismenoi/me-misthotoi/epilogi-asfalistikis-katigorias) μέσω της οποίας οι ασφαλισμένοι ελεύθεροι επαγγελματίες, αυτοτελώς απασχολούμενοι και αγρότες μπορούν να επιλέξουν ελεύθερα την ασφαλιστική κατηγορία στην οποία επιθυμούν να καταταχθούν για το νέο έτος 2022 (Ενότητα Ασφαλισμένοι→Επιλογή Ασφαλιστικής Κατηγορίας Κύριας Ασφάλισης Επικουρικής Ασφάλισης και Εφάπαξ Παροχών από 1/1/2022). Η επιλογή ασφαλιστικής κατηγορίας δηλώνεται για τους κλάδους Κύριας και Επικουρικής Ασφάλισης και Εφάπαξ Παροχής σε ενιαία αίτηση και ισχύει για όλο το έτος. Η προθεσμία υποβολής της αίτησης – δήλωσης επιλογής ασφαλιστικής κατηγορίας έχει καταληκτική ημερομηνία την 31η/1/2022. Επισημαίνεται ότι στην συγκεκριμένη δήλωση για το έτος 2022 δεν θα περιλαμβάνεται η δήλωση παράλληλης έμμισθης απασχόλησης, καθώς η συγκεκριμένη δυνατότητα παρέχεται από ξεχωριστή ηλεκτρονική υπηρεσία. Για την πρόσβαση στην εν λόγω Υπηρεσία ο χρήστης εισέρχεται μέσω του διαδικτυακού τόπου του e-ΕΦΚΑ: www.efka.gov.gr και ακολουθεί τη διαδρομή: «Ηλεκτρονικές Υπηρεσίες»→Εισφορές Μη Μισθωτών→«Δικαιώματα Κοινωνικής Ασφάλισης»→«Αίτηση – Δήλωση παράλληλης μισθωτής απασχόλησης». Διευκρινίζεται ότι οι ασφαλισμένοι που δεν θα υποβάλλουν αίτηση – δήλωση επιλογής/μεταβολής θα παραμείνουν, για το έτος 2022, στην κατηγορία που είχαν καταταχθεί το προηγούμενο έτος. Υπενθυμίζεται ότι για πρώτη φορά -βάσει των σχετικών διατάξεων του νέου ασφαλιστικού νόμου 4670/2020-οι Μη Μισθωτοί μπορούν να επιλέξουν ελεύθερα την ασφαλιστική τους κατηγορία σε ετήσια βάση, ανεξάρτητα από το εισόδημά τους και τα χρόνια εργασίας τους, καθορίζοντας οι ίδιοι το ύψος της μελλοντικής τους σύνταξης. Από τη Διοίκηση του e-ΕΦΚΑ Κατεβάστε τις σχετικές οδηγίες από εδώ Read more at Taxheaven: https://www.taxheaven.gr/news/57455/efka-mexri-3112022-h-ypobolh-ths-aithshs-dhlwshs-epiloghs-asfalistikhs-kathgorias -