georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Να σου πω τι καταλαβάινω/νομίζω ότι έγινε: Η έκδοση του 5ου ήταν 23/6/20 και η λήξη προθεσμίας του ήταν 3/7/2020 Η έκδοση του 6ου ήταν 4/8/20 και η λήξη προθεσμίας του ήταν 20/8/20 Οπότε αν κάποια πληρωμή έγινε μεταξύ 3/7-4/8 θεωρήθηκε ότι ήθελες να πληρωθεί ο 5ος, αφού αν ήθελες να πληρώσεις σε δόσεις (δηλαδή να εκμεταλευτείς το θέμα της αναστολής θα το έκανες αργότερα ... δεν θυμάμαι πλέον πότ εκαι αν έχουν υπαρξει νέες αναστολές αυτών των μηνών και μέχρι πότε). Αυτό διότι απ' ότι έχω καταλάβει πριν την έκδοση του κάθε ειδοποιητήριου (εδώ του 6ου) τρέχει μία μερική εκκαθάριση του "αλληλόχρεου"λογαριασμού που έχουμε στον ΕΦΚΑ. Τι να πω ... μπορεί να έχει γίνει και λάθος και αυτά που γράφω να μην ισχύουν ... αλλά νομίζω ότι είναι μία εκδοχή. Την καλημέρα μου

-

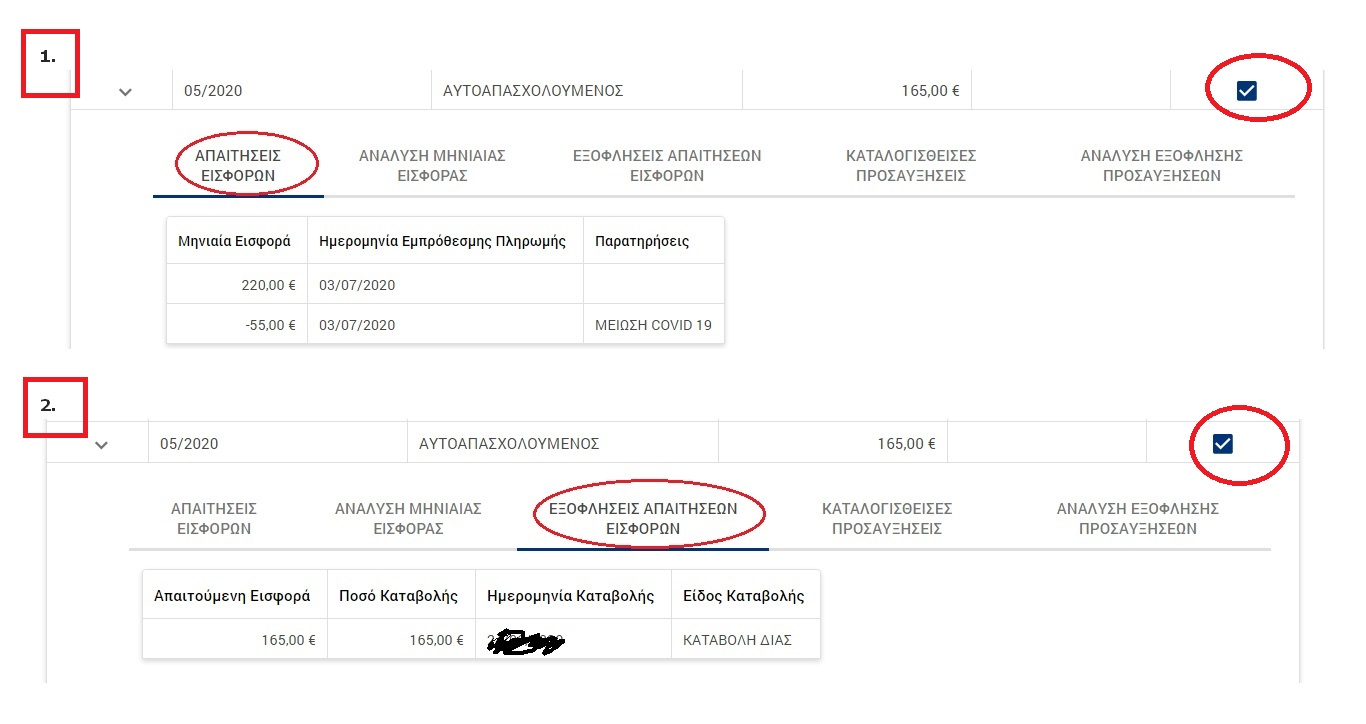

Οντως, 5ος είχε την έκπτωση covid (25%), ως επιλογή και μάλιστα στο ειδοποιητήριο εφόσον υπήρχε αυτή η επιλογή ανέγραφε "... ΕΦΟΣΟΝ ΕΧΟΥΝ ΕΞΟΦΛΗΣΕΙ Η ΕΞΟΦΛΗΣΟΥΝ ΜΕΧΡΙ 3/7/2020 ΤΙΣ ΕΙΣΦΟΡΕΣ ΙΑΝΟΥΑΡΙΟΥ, ΦΕΒΡΟΥΑΡΙΟΥ, ΜΑΡΤΙΟΥ ΚΑΙ ΑΠΡΙΛΙΟΥ 2020." Επίσης η καρτέλα στην περίπτωση λήψης της έκπτωσης και εμπρόθεσμης εξόφλησής της είναι η παρακάτω.

-

Μέχρι 30-9 να υποβληθουν τα μισθωτήρια..

georgegaleos replied to dimitris GM's θέμα in Φορολογικά-Λογιστικά

@pirsogiannis, όπως το έγραψε ο @katrmp. Και για αν υπάρχει και η τεκμηρίωση, (αν την χρειαστέις) αναφέρεται στην παραπάνω απόφαση Α.1139/2020 "Άρθρο 1 Το δεύτερο και τρίτο εδάφιο της παραγράφου 1 του άρθρου 1 της ΠΟΛ.1162/2018 (Β’ 3579) απόφασης του Διοικητή της Α.Α.Δ.Ε. αντικαθίστανται ως εξής: «Σε περίπτωση λύσης της μίσθωσης, ο εκμισθωτής υποχρεούται να δηλώνει τη λύση αυτής μέχρι το τέλος του επόμενου μήνα από τη λύση της, διαφορετικά η συμφωνία της μίσθωσης θεωρείται ότι είναι σε ισχύ». -

Κατατοπιστικότατος. +1

-

Επειδή έχω καιρό να κάνω εκπρόθεσμη τροποποιητική ΦΠΑ σε εμπρόθεσμη αρχική δήλωση ΦΠΑ (οπότε δεν έχει και πρόστιμο), κάποια ερωτήματα ή κάποιος άλλος που έχει υποβάλλει τροποποιητική, αφού μάλλον πρέπει να γίνουν τροποποιητικές σε όσους εγκλημάτισαν και δεν δήλωσαν το 600άρι στον κ.310 της περιοδικής, (όπου πρακτικά δεν αλλάζει κάτι ως προς τον κωδ.312 αφού δεν μεταφέρεται σε αυτόν και δεν αλλάζει ο τύπος της δήλωσης, αν ηταν χρεωστική, πιστωτική ή μηδενική ... χρεωστική, πιστωτική ή μηδενική αντίστοιχα θα παραμείνει): Αν αφού επέλεξχθεί η τροποποιητική: 1) Συμπλήρωσες πάλι όλα τα στοιχεία της αρχικής δήλωσης εξ' αρχής ? 2) Η αρχική σου δήλωση ήταν χρεωστική ? 2α) Αν ναι, στην τροποποιητική σου μετέφερε τον κ.511 της αρχικής στον κ.403 της τροποποιητικής ? 2β) Αν ναι, στην τροποποιητική στους κ.480 και 511 σου είχε τα ποσά της αρχικής δήλωσης ? ή κάτι άλλο ? τι ? Την καλημέρα μου.

-

deleted, μεταφέρθηκε εδώ ως πιο σχετικό ερώτημά μου.

-

Εφόσον πληρούται η μείωση του 20%, [και δεν υπάρχουν άλλα θέματα που δεν σε καθιστά δικαιούχο οπότε και σου προτείνει αν θες να κάνεις ένσταση για να μάθεις την αιτία] τότε το ποσό είναι σταθερό 1.000€, ανεξάρτητα τι ποσό θα σου δείξει στο πεδίο για το δικαιούμενο ποσό βάσει αλγορίθμου [είτε κάτω από 1.000€ είτε πάνω από 1.000€ βγάλει ο αλγόριθμος εσύ 1.000€ θα πάρεις]

-

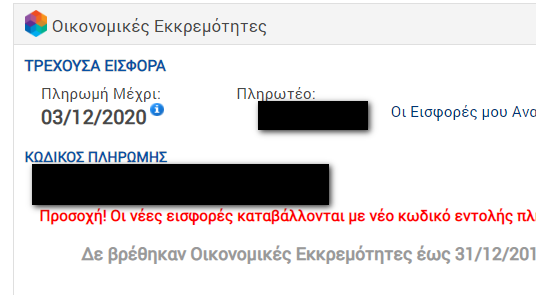

Προσωπικά και σε μένα (αν και το έχω ήδη πληρώσει) αναγράφει ως ημερομηνία 3/12/2020 και μεσα στο ειδοποιητήριο ... γαι αυτό έγραψα ... ότι δεν τους εμπιστέυομαι ... 30/11 ... 3/12 ... 7//12 ... ποιο...

-

μην βιάζεσαι ακόμη 27/11 έχουμε !!! αθ τα φτιάξουν ... πιστεύω ... Προσωπικά κατέθεσα τον Οκτ'20 κανονικά και έχω δηλώσει συμψηφισμό ... δεν τους εμπιστευομαι ... ας μεινει μέσα το υπόλοιπο για τον επόμενο μήνα ...

-

ΕΦΚΑ: Παράταση της προθεσμίας πληρωμής εισφορών μη μισθωτών μηνός Οκτωβρίου "Το Δ.Σ. του e-ΕΦΚΑ αποφάσισε στη συνεδρίαση της 26ης/11/2020 την παράταση έως την Δευτέρα 7 Δεκεμβρίου 2020 της προθεσμίας πληρωμής των ενιαίων ειδοποιητηρίων των ασφαλιστικών εισφορών (κύριας, επικουρικής ασφάλισης και εφάπαξ παροχών) του μηνός Οκτωβρίου 2020 για ελεύθερους επαγγελματίες, αυτοτελώς απασχολούμενους και αγρότες." και επίσης για όσους ΔΕΝ πληρψσαν ακόμη "Εφόσον προβούν στην επιλογή του συμψηφισμού του πιστωτικού τους υπολοίπου με τις μελλοντικές τους εισφορές θα κληθούν να καταβάλουν μόνον την όποια διαφορά υπάρχει μεταξύ του πιστωτικού υπολοίπου και της εισφοράς του Οκτωβρίου 2020, καθώς η πρόθεσή τους αυτή δεν ήταν δυνατόν να προβλεφθεί στην έκδοση των ειδοποιητηρίων των εισφορών του Οκτωβρίου 2020 που αναρτήθηκαν στις 25 Νοεμβρίου 2020." και για όσους πλήρωσαν ... η διαφορά θα μείνει για τον επόμενο μήνα ... έτσι τουλάχιστον προκείπτει έμεσσα από το επόμενο: "Σε περίπτωση που το πιστωτικό τους υπόλοιπο υπερβαίνει τη μηνιαία εισφορά και έχουν ήδη δηλώσει ή δηλώσουν μέχρι 30 Νοεμβρίου 2020 ότι επιθυμούν τον συμψηφισμό, δεν χρειάζεται να πληρώσουν την εισφορά και τον επόμενο μήνα θα γίνει αυτόματα η εξόφληση."

-

Δες την Εγκ.3/2020 του ΕΦΚΑ. "[...] 1. Γενικές Αρχές Με το νέο εισφοροδοτικό σύστημα: ... Παρέχεται η δυνατότητα αλλαγής ασφαλιστικής κατηγορίας (ανώτερης ή κατώτερης) ανά έτος. Η σχετική αίτηση υποβάλλεται κατά τη διάρκεια του έτους και ενεργοποιείται από την 1η Ιανουαρίου του επόμενου έτους. Σε περίπτωση μη υποβολής αίτησης αλλαγής κατηγορίας, παραμένει ενεργή η κατηγορία κατάταξης του προηγούμενου έτους. [...]" οπότε λογικά κάποια στιγμή θα ενεργοποιηθεί η επιλογή για την υποβολή της αίτησης. Επίσης "[...] 4. Νέες ασφαλιστικές εισφορές ... Β. Νέοι Ελεύθεροι Επαγγελματίες και Αυτοαπασχολούμενοι (έως πέντε έτη ασφάλισης) ... Επισημαίνονται τα εξής: Το δικαίωμα επιλογής της ειδικής κατηγορίας ασκείται κατά την έναρξη της ασφάλισης ή κατά τη διάρκεια, για όσο χρονικό διάστημα υπολείπεται μέχρι τη συμπλήρωση πέντε ετών. Το δικαίωμα ασκείται μόνο μία φορά και σε περίπτωση διακοπής της ασφάλισης δεν μπορεί να ασκηθεί εκ νέου. Κατά την πρώτη πενταετία, παρέχεται δυνατότητα επιλογής μίας εκ των έξι ασφαλιστικών κατηγοριών, ανά έτος, και επανόδου στην ειδική κατηγορία. Μετά τη συμπλήρωση της πενταετίας, και έως το τέλος του έτους, προβλέπεται μετάταξη στην πρώτη ασφαλιστική κατηγορία. Αν έχει επιλεγεί ανώτερη κατηγορία η κατάταξη θα παραμείνει στην επιλεγείσα κατηγορία. [...]"

-

Το ίδιο ποσό θα πλήρωνες και αν καθυστερούσες περισσότερες ημέρες και μέχρι το πέρας του μήνα, μέχρι δηλαδή την 31η/10ου. Το επιτόκιο δεν αλλάζει (περ. 11 της υποπαραγράφου ΙΑ.2 της παρ. ΙΑ΄ του άρθρου πρώτου του Ν. Ν.4152/2013), σύμφωνα με τις οποιες το ετήσιο επιτόκιο ισούται με το επιτόκιο αναχρηματοδότησης της Ευρωπαϊκής Κεντρικής Τράπεζας (με την από 13/6/2016 απόφαση της ΕΚΤ το ετήσιο επιτόκιο αναχρηματοδότησης έχει οριστεί πλέον σε 0,00%) συν ένα περιθώριο 800 μονάδων βάσης (ήτοι 8%) υπολογιζόμενο σε ετήσια βάση ή με 0,667% μηνιαίως και με αναδρομική εφαρμογή από 1/1/2013. Η χρέωση γίνεται από την 1η μέρα καθυστέρησης και αφορά μήνα, μέχρι την τελευταία ημέρα του μήνα, δηλαδή είτε μία μέρα μετά την ημερομηνία λήξης πληρώσεις είτε 10, είτε 17, είτε πριν από την λήξη του μήνα, η προσαύξηση θα είναι 0,667%x288=1,92€ Σε κάθε πέριπτωση η ουσία (το απαράδεκτο να μην ενημερώνουν ηλεκτρονικά) είναι ότι πρέπει να κοιτάμε κάθε 4-5 ημέρες τι έχει ξημερώσει στον ΕΦΚΑ και το ΕΤΕΑΠ.

-

Επίσης μην ξεχαστεί από όσους υπέβαλλαν με το Προσωρινό πρέπει να υποβάλλουν και κάποια δικαιολογητικά σύμφωνα με την ΓΔΟΥ άρθρο 10 παράγρ. 2 "2. Εφόσον η επιχείρηση ενισχύεται βάσει του Προσωρινού Πλαισίου, οφείλει να προσκομίσει μέχρι την 31η Ιανουαρίου 2021 τα δικαιολογητικά που προβλέπονται στο Παράρτημα ΙΙ.Β. της παρούσας, το οποίο και αποτελεί αναπόσπαστο μέρος της παρούσας, σύμφωνα με τις οδηγίες που θα δοθούν από την Γενική Διεύθυνση Οικονομικών Υπηρεσιών του Υπουργείου Οικονομικών." ήτοι: " 1. Υπεύθυνη δήλωση του λογιστή της επιχείρησης που να βεβαιώνει ότι η επιχείρηση την 31.12.2019 (ανάλογα με την νομική μορφή και το είδος βιβλίων της επιχείρησης) σύμφωνα με τα αναγραφόμενα στο σημείο Α του Παραρτήματος I "Ορισμός Προβληματικής Επιχείρησης»: - είτε δεν είχε απωλέσει πάνω από το ήμισυ του εγγεγραμμένου της κεφαλαίου λόγω συσσωρευμένων ζημιών, - είτε δεν είχε απωλέσει πάνω από το ήμισυ του κεφαλαίου της, όπως εμφαίνεται στους λογαριασμούς της εταιρείας, λόγω συσσωρευμένων ζημιών. Το ανωτέρω δεν απαιτείται στην περίπτωση ανεξάρτητων ατομικών επιχειρήσεων., καθώς και στην περίπτωση των μικρών και πολύ μικρών επιχειρήσεων. -Επιπλέον, εάν πρόκειται για μεγάλη επιχείρηση, να βεβαιώνει ότι τα τελευταία δύο έτη: - ο δείκτης χρέους προς ίδια κεφάλαια της επιχείρησης ήταν υψηλότερος του 7,5 και - ο δείκτης κάλυψης χρηματοοικονομικών υποχρεώσεων της επιχείρησης (EBITDA interest coverage ratio) ήταν κάτω του 1,0. 2. Πιστοποιητικό μη πτώχευσης, μη υποβολής αίτησης για πτώχευση, μη θέσης σε αναγκαστική διαχείριση και μη υποβολής αίτησης για θέση σε αναγκαστική διαχείριση. " Το παραπάνω (2) δικαιολογητικό το υποβάλλουν και οι πολύ μικρές ... επιχειρήσεις ... που θεωρώ ότι εκεί είμαστε οι περισσότεροι. Τώρα το που και πως θα υποβληθούν υποθέτω θα διευκρινισθεί, μιας και οι προηγούμες τρεις επιστρεπτέες πήραν παράταση για αυτό μέχρι 28/2/2021, ενώ η επιστρεπτέα 4 έχει μέχρι 31/1/2021 γαι τα δικαιολογητικα.

-

0,67% ανά μήνα καθυστέρησης (ή 8% ετήσια), με χρέωση από την 1η μέρα καθυστέρησης... Το ποσόστό το αναγράφει στην καρτέλα μας το ΕΦΚΑ, στον αντίστοιχο μήνα ... σε φίλο που καθυστέρησε τον 7ο, 10 ημέρες μετά την παράτηση που είχε πάρει ο 7ος, του εμφάνισαν 1,92€ προσαύξηση (288x0.67%=1,929€)

-

... αισιοδοξία ... την καραμπίνα μισογεμάτη .... γιατί αυτό με το νερόπότηρο δεν πιάνει 😀

-

Προχώρησα σε τροποιητικες και συμπλήρωσα τον 312 για όλο το 2019 και 2020. Εγκρίθηκαν από taxis ..όλα οκ. Πληρουσα και τις σχετικές προϋποθέσεις περί μείωσης 20% σε σχέση με Γ' και Δ' τρίμηνο 2019 για τους μήνες Σεπτέμβριο και Οκτώβριο του 2020... και μάντεψε... Με απέρριψε! Άγνωσται αι βουλαί... Αναφορικά σε αυτό, μάλλον οφείλεται στο παρακάτω από την σχετική ΓΔΟΥ, στο άρθρο 2.12 αναφέρει: "... Ως προς τα λοιπά δεδομένα εισοδήματος και ΦΠΑ, λαμβάνονται αυτά που έχουν δηλωθεί από τις επιχειρήσεις μέχρι και την έναρξη ισχύος της παρούσας απόφασης. ..." ήτοι μέχρι τις 14/11/2020. Οπότε μάλλον αυτός είναι ο λόγος. Δες εδώ.

-

Η χρέωση αυτή διαφόρων μικροποσών ποσών (δεν κρίνω αν είναι ορθή ή όχι) καταλαβάινω ότι μάλλον συμβαίνει ίσως για πρώτη φορά και είναι κάπως (?!) γενικευμένη (σε αρκετούς) αν κρίνω από τα σχόλια των φίλων λογιστών στο forum τους (www.taxheaven.gr) , για το συγκεκριμένο ειδοποιητήριο.

-

Πρώτον, ΕΣΥ γιατί πήρες 650άρι και ΕΓΩ 600άρι ???? Δεύτερον, το δεύτερο που ρωτάς δεν προβλέπεται ( προκύπτει από την παρ. 2 του άρθρου 25 του Ν. 4308/2014 (ΕΛΠ) Προσωπικά θα περιμένω (και φυσικά ΔΕΝ είναι προτροπή για τους συναδέλφους στο forum, αλλά άποψή μου), διότι: Α) Δεν είναι δυνατόν να έρχεται (έγκαιρα και εγγράφως με την ΣΛΟΤ 1137/16-6-2020 "Φορολογική και Λογιστική αντιμετώπιση αποζημίωσης 800,00 ευρώ σε επιχειρήσεις") το αρμόδιο όργανο (ο ΣΛΟΤ) για τη θέσπιση και εποπτεία των Λογιστικών Προτύπων που εφαρμόζουν οι επιχειρήσεις στην Ελλάδα, ήτοι το όργανο που έχει κύριο λόγο για το πως θα καταχωρηθεί κάτι στο βιβλίο Εσόδων-Εξόδων (το οποίο βιβλίο είναι Η ΠΗΓΗ μεταφοράς στοιχείων στα φορολογικά έντυπα) και να σου λέει ότι η αποζημίωση αυτή των 800€ (δεν είναι λάθος αρχικά αναφέρει αυτή που πήραν οι μη επιστήμονες και μετά τη δική μας): "[...] έχει ως αποκλειστικό σκοπό την ταμειακή ενίσχυση και την οικονομική τους στήριξη, προκειμένου, κατ’ ελάχιστον να βοηθηθούν, αναφορικά με ένα έκτακτο επιδημικό γεγονός. Επισημαίνεται δε ότι, οι προβλεπόμενες προϋποθέσεις λήψης του ποσού των 800 ευρώ, όπως ορίζονται στο άρθρο 3 της εν λόγω Κ.Υ.Α., δεν αφορούν το πλαίσιο της λειτουργικής τους δραστηριότητας, αλλά σχετίζονται ευθέως με εκπληρωθείσες φορολογικές υποχρεώσεις, καθώς και με την εν γένει, μέχρι την χρονική στιγμή της κρίσης, συμμόρφωσή τους με την νομοθεσία. Υπό την έννοια αυτή, η εξεταζόμενη αποζημίωση ειδικού σκοπού, δεν συγκεντρώνει τα χαρακτηριστικά της κρατικής επιχορήγησης / επιδότησης, αλλά αντιθέτως, αποτελεί ένα ιδιότυπο έκτακτο έσοδο, το οποίο θα επηρεάσει θετικά τα λογιστικά αποτελέσματα της οντότητας (λογιστική βάση). Κατά την γνώμη μας, εφόσον η οικονομική οντότητα τηρεί απλογραφικό λογιστικό σύστημα, δεν είναι απαραίτητη η καταχώριση του ποσού στο βιβλίο Εσόδων-Εξόδων, αλλά ο σχηματισμός και η διατήρηση αρχείου, σε φυσική ή ηλεκτρονική μορφή, με τα σχετικά δικαιολογητικά (πίστωση του επαγγελματικού λογαριασμού, δηλώσεις που υποβλήθηκαν στο πληροφοριακό σύστημα της ΑΑΔΕ, τυχόν αλληλογραφία κ.λπ.). ... Η ίδια αντιμετώπιση πρέπει να υιοθετηθεί και για την περίπτωση παροχής της αποζημίωσης ειδικού σκοπού των 600 ευρώ προς τους επιστήμονες, σύμφωνα με τα προβλεπόμενα στην ΚΥΑ 16604/3224/27-4-2020, του δεύτερου ερωτήματος. [...]" Β) Μετά να έρχεται η φορολογική διοίκηση με την Ε.2185/25-11-2020 (ΜΗ ΕΓΚΑΙΡΑ 5 μήνες μετά) και σου λέει για το 600άρι που πήρες τον 4ο/Απρίλιο ότι: "[...] Τα ποσά που εισπράττονται ως αποζημίωση ειδικού σκοπού για την ενίσχυση επιχειρήσεων, λόγω της εμφάνισης και διάδοσης του κορωνοϊού COVID-19, καταχωρίζονται στη δήλωση Φ.Π.Α. στον κωδικό 310 και δεν συμπεριλαμβάνονται στον κωδικό 312. [...]" ΣΥΜΠΕΡΑΣΜΑ (δικό μου φυσικά): Ερχεται από την μία ο ΣΛΟΤ έγκαιρα, με την ΣΛΟΤ.1137/16-6-2020 (έγκαιρα) ως αρμόδιος για το πως και τι καταχωρούμε στα βιβλία και σου λέει για το 600άρι ότι: "...δεν είναι απαραίτητη η καταχώριση του ποσού στο βιβλίο Εσόδων-Εξόδων..." και έρχεται από την άλλη η φορολογική διοίκηση με την Ε.2185/25-11-2020, 5μήνες αργότερα και σου λέει για το 600άρι ότι: "... καταχωρίζονται στη δήλωση Φ.Π.Α. στον κωδικό 310 και δεν συμπεριλαμβάνονται στον κωδικό 312. ..." Δηλαδή 5 μήνες καθυστερημένα (τόσο σε σχέση με τη απόφαση του ΣΛΟΤ όσο και με την υποβολή της περιοδικής) η φορολογική διοίκηση σου λέει να μεταφέρεις κάτι στα φορολογικά έντυπά σου για το οποίο ΔΕΝ υπάρχει πληροφόρηση στα βιβλία σου, την πηγή μεταφοράς στοιχείων στα φορολογικά έντυπα. Αν και μη ειδικός να κρίνω τα περι των λογιστικών ... ΤΡΑΓΙΚΟΙ (?!)._ edit: Ξεχασα να αναφέρω ότι την αρχική μου τοποθέτηση ότι θα περιμένω, την ξεκίνησα με το επόμενο σκεπτικό, το οποόιο ξέχασα, εξαιτίας της φόρτισης που είχα όταν έγραφα. Το σκεπτικό είναι ότι η αρχική ΣΛΟΤ προς το τέλος αναφέρει: "...για περαιτέρω διευκρινίσεις ως προς την φορολογική αντιμετώπιση, αλλά και την καταχώριση του ποσού της αποζημίωσης στα φορολογικά έντυπα, αρμόδιο να απαντήσει είναι το Υπουργείου Οικονομικών. ..." Βέβαια το "ΤΡΑΓΙΚΟΙ (?!)._" που έγραψα παραπάνω ισχύει και μάλλον έρχεται προς επίρρωση με το τελευταίο. ...

-

Ναι το 600άρι ήταν ... εκεί τουλάχιστον κατέληξε😀 [Σχετ. ΚΥΑ Οικ.16604/3224/2020 - ΦΕΚ 1629/Β/29-4-2020 "Οικονομική Ενίσχυση - Αποζημίωση Ειδικού Σκοπού."]

-

@Faethon11 καλησπερα, Για το 1ο ποιος είμαι εγώ που θα πω κάτι όταν στο forum (www.taxheaven.gr) των αγαπητών λογιστών αυτή η ανακοίνωση της εγκυκλίου έχει προκαλέσει πλήθος ερωτήσεων. Δεν έχεις παρά να δεις τα σχόλια/συζήτηση που έχουν κάτω από την εγκύκλιο. Για το 2ο, ναι. Για το: είναι υποχρέωση που θέτει η ΓΔΟΥ και δεν γράφει ότι δεν υπάρχει αυτή σε κάποια περίπτωση. Οπως έγραψα: αν δεν εκπληρωθεί.

-

1) Μπορείς ως νεα επιχείρηση να επιλέξεις το άρθρο 39 και αν εκπέσεις τότε υποχρεωτική πας στο κανονικό καθεστώς ΦΠΑ. 2) Δεν γνωρίζω Ρϊξε γενικότερα μια ματιά στα παρακάτω: "Χρηστικός Οδηγός για φορολογούμενους που ασκούν επιχειρηματική δραστηριότητα για πρώτη φορά" έχει εκδοθεί τον 5ο/2020 Έναρξη επιχειρηματικής δραστηριότητας

-

Επίσης (αν και δεν θα το συναντήσουμε άμεσα) καλό είναι γνωρίζουμε πως θα γίνει ο χειρισμός του ποσού αυτού (και τα άλλα παρόμοια) στις διάφορες φορολογικές μας υποχρεώσεις. Σχετικές λοπόν είναι οι: Ε. 2185/2020 στη δήλωση ΦΠΑ των ενισχύσεων λόγω κορωνοϊού" ΣΛΟΤ 957/2020 "Λογιστικός χειρισμός επιστρεπτέας προκαταβολής"

-

Πήγαιν στην καρτέλα οφειλές, να δεις από ποιον μήνα προέρχεται και έλεγξε στις πληρωμές πότε καταχωρήθηκε η πληρωμή του μήνα αυτού σε σχέση με το πότε έληγε η εμπρόθεσμη πληρωμή του.

-

Σωστά ... αλλά από 3-10

-

Σημειώστε και κάπου μια υποχρέωση της ΓΔΟΥ του άρθρου 6, που αφορά την επιστρεπτέα, που μάλλον θα ξεφύγει/ξεχαστεί (χωρίς βέβαια να ξέρουμε (ακόμη) τι προβλήματα μπορεί να δημιουργήσει. "[...] 8. Για τους μήνες Νοέμβριο και Δεκέμβριο 2020, οι επιχειρήσεις, ανεξαρτήτως τύπου τηρούμενων βιβλίων, συμπληρώνουν τον κύκλο εργασιών ΦΠΑ ή τα ακαθάριστα έσοδα κάθε μήνα, κατά περίπτωση, από την τρίτη (3η) μέχρι τη δέκατη (10η) ημέρα του επόμενου μήνα. Τα ανωτέρω στοιχεία που συμπληρώνονται από την επιχείρηση, επαληθεύονται από τις δηλώσεις ΦΠΑ και Εισοδήματος, στις αντίστοιχες φορολογικές χρήσεις, όταν αυτές υποβληθούν. [...]" "[...]