Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'αιολική ενέργεια'.

Found 12 results

-

Νέο παγκόσμιο ρεκόρ για την αιολική ενέργεια - Που βρίσκεται η Ελλάδα

Engineer posted μια είδηση in Ενέργεια-ΑΠΕ

Τα ηνία στην εγκατάσταση αιολικών πάρκων κατέχουν η Βραζιλία με 20,8% και η Κίνα με 19,0%, καταγράφοντας τους υψηλότερους ρυθμούς ανάπτυξης. Η Ευρώπη έχει σημειώσει πρόοδο από τις αδύναμες επιδόσεις της στην αγορά των τελευταίων ετών, αλλά εξακολουθεί να υστερεί όσον αφορά τους ρυθμούς ανάπτυξης. Μέσα σε μόλις έναν χρόνο η αιολική ενέργεια κατέρριψε ακόμη ένα ρεκόρ, αφού μέσα στο 2023 προστέθηκαν 116.065 MW νέας ισχύος. Σύμφωνα με προκαταρκτικά στατιστικά στοιχεία που δημοσιεύθηκαν από την Παγκόσμια Ένωση Αιολικής Ενέργειας, η παγκόσμια δυναμικότητα αιολικής ενέργειας έχει πλέον ξεπεράσει το ένα εκατομμύριο MW και έχει φτάσει τα 1.047.288 MW – πολύ κοντά στην πρόβλεψη που δημοσιεύτηκε στα μέσα του 2023. Σε σύγκριση με το 2022 είναι 34% επάνω ο όγκος της προστιθέμενης χωρητικότητας. Αυτό έχει ως αποτέλεσμα παγκόσμιο ρυθμό ανάπτυξης 12,5%, σημαντικά υψηλότερο από το 2022, όταν η αιολική δυναμικότητα αυξήθηκε μόνο κατά 10,2%. Τα ηνία στην εγκατάσταση αιολικών πάρκων κατέχουν η Βραζιλία με 20,8% και η Κίνα με 19,0%, καταγράφοντας τους υψηλότερους ρυθμούς ανάπτυξης. Οι Κάτω Χώρες (34%), η Φινλανδία (22%), το Βιετνάμ (24%) και η Χιλή (26%) είχαν ρυθμούς ανάπτυξης πολύ πάνω από τον παγκόσμιο μέσο όρο και πλέον συγκαταλέγονται στις πιο δυναμικές αγορές, ενώ οι προηγούμενοι ηγέτες – οι ΗΠΑ, Η Γερμανία, η Ινδία, η Ισπανία και το Ηνωμένο Βασίλειο – σημείωσαν χαμηλές επιδόσεις, παραμένοντας πολύ κάτω από το 10%. Πατάνε γκάζι και τα επόμενα χρόνια Περαιτέρω ανάπτυξη αναμένεται τα επόμενα χρόνια, καθοδηγούμενη από νέες πολιτικές που έχουν αρχίσει να εφαρμόζονται σε πολλές χώρες στο δρόμο προς την πράσινη ανάπτυξη. Ζεστά μπαίνουν στην κατασκευή αιολικών πάρκων είτε στην ξηρά είτε υπεράκτια , αρκετές χώρες με τη στήριξη συγκεκριμένων μέτρων πολιτικής. Ως αποτέλεσμα, το βραχυπρόθεσμο δυναμικό ανάπτυξης εκτιμάται επίσης ότι είναι υψηλό. Ο τριπλασιασμός της χωρητικότητας αιολικής ενέργειας πριν από το τέλος αυτής της δεκαετίας και η δεκαπλάσια αύξηση μέχρι τα μέσα του αιώνα είναι όχι μόνο εφικτοί στόχοι, αλλά και μια ρεαλιστική επιλογή. Η επανατροφοδότηση, δηλαδή η αντικατάσταση παλαιών και μικρότερων ανεμογεννητριών από νεότερα, μεγαλύτερα και πιο αποδοτικά μηχανήματα, είναι μια σημαντική επιλογή για την περαιτέρω αύξηση της παραγωγής αιολικής ενέργειας με τεράστιες δυνατότητες. Η Παγκόσμια Ένωση Αιολικής Ενέργειας έχει υπολογίσει ότι η ανανέωση από μόνη της μπορεί να διπλασιάσει τη σημερινή παραγωγή αιολικής ενέργειας. Αιολική ενέργεια και κατανάλωση ηλεκτρικής ενέργειας Η εγκατεστημένη αιολική ισχύς στον κόσμο καλύπτει πλέον περίπου το 10% της παγκόσμιας ζήτησης ηλεκτρικής ενέργειας – άλλο ένα σημαντικό ορόσημο. Περισσότερες από δέκα χώρες έχουν πλέον μερίδιο αιολικής ενέργειας άνω του 20%, με επικεφαλής τη Δανία, η οποία παράγει το εκπληκτικό 56% της ηλεκτρικής της ενέργειας από τον άνεμο. Η Γερμανία, η Ολλανδία, η Πορτογαλία, το Ηνωμένο Βασίλειο και η Ουρουγουάη είναι μεταξύ των χωρών που παράγουν περίπου το ένα τρίτο ή περισσότερο της ηλεκτρικής τους ενέργειας από τον άνεμο. Ο ρόλος της Ελλάδας Η Ευρώπη έχει σημειώσει πρόοδο από τις αδύναμες επιδόσεις της στην αγορά των τελευταίων ετών, αλλά εξακολουθεί να υστερεί όσον αφορά τους ρυθμούς ανάπτυξης. Μετά από αρκετά χρόνια, η Γερμανία πήρε το προβάδισμα στις νέες εγκαταστάσεις, με 3,2 GW, ανεβάζοντας τη συνολική ισχύ στα 69,5 GW. Η Ολλανδία πρόσθεσε μεγάλα υπεράκτια αιολικά πάρκα, αυξάνοντας τη συνολική χωρητικότητά της κατά 2,8 GW σε 11 GW. Συνολικά, επτά ευρωπαϊκές χώρες ξεπέρασαν τον όγκο της αγοράς 1 GW για νέους στρόβιλους: Γερμανία και Ολλανδία, Γαλλία (2,6 GW επιπλέον, συνολικά 23,5 GW ), Σουηδία (2 GW επιπλέον, συνολικά 16,3 GW ). Ηνωμένο Βασίλειο (1,4 GW επιπλέον, 30,2 GW συνολικά), Πολωνία (1,4 GW επιπλέον , 9,4 GW συνολικά) και Φινλανδία (1,3 GW επιπλέον, συνολικά 6,9 GW ). Οι αγορές μεσαίου μεγέθους στην Ευρώπη περιελάμβαναν την Ελλάδα (προστέθηκαν 543 MW ), την Ιταλία (επιπλέον 365 GW ), την Αυστρία (313 GW ), το Βέλγιο (274 GW ) και την Κροατία (266 GW ). Ακόμη και η Ουκρανία πρόσθεσε 146 GW στην αιολική της δυναμικότητα, παρά το γεγονός ότι έπρεπε να αμυνθεί ενάντια στη ρωσική εισβολή. Κύριος μοχλός στην Ευρώπη, εκτός από την κλιματική αλλαγή, είναι πλέον η πρόθεση να απαλλαγούμε από τα εισαγόμενα ορυκτά καύσιμα. Ως εκ τούτου, η Ευρωπαϊκή Επιτροπή, καθώς και τα περισσότερα κράτη μέλη της ΕΕ, έχουν θέσει τις ανανεώσιμες πηγές ενέργειας στην κορυφή της ενεργειακής ατζέντας. Ασία Η Κίνα διαδραματίζει για άλλη μια φορά σημαντικό ρόλο στην ανάπτυξη της παγκόσμιας αιολικής ενέργειας – σύμφωνα με εκτιμήσεις, η χώρα πρόσθεσε 75 GW το 2023. Το νέο ρεκόρ καταρρίφθηκε μόνο χάρη στην Κίνα, η οποία αντιπροσωπεύει το 65% της παγκόσμιας αγοράς για νέες ανεμογεννήτριες – από 58% το 2022. Ποτέ άλλοτε μια χώρα δεν έπαιξε τόσο κυρίαρχο ρόλο στην παγκόσμια ανάπτυξη αιολικής ενέργειας όπως η Κίνα το έτος 2023. Με ετήσιο ρυθμό ανάπτυξης 19,2%, ένας από τους υψηλότερους ρυθμούς οποιασδήποτε μεγάλης αγοράς , η Κίνα αναμένεται να περάσει το μισό TW το 2024, ένα ακόμη ορόσημο για την παγκόσμια ανάπτυξη της αιολικής ενέργειας. Με επιπλέον 3,1 GW που προστέθηκαν το 2023, η Ινδία διατήρησε τη θέση της ως η πέμπτη μεγαλύτερη αγορά νέας αιολικής ισχύος, ακριβώς πίσω από τη Γερμανία. Δεδομένων των φιλόδοξων στόχων της χώρας, η Ινδία αναμένεται να παραμείνει τέταρτη ως προς τη συνολική χωρητικότητα τα επόμενα χρόνια. Νέα ώθηση στην Ινδία αναμένεται να προέλθει από την ανανέωση ενέργειας και από την υπεράκτια αιολική ενέργεια – η οποία αναμένεται να ξεκινήσει τα επόμενα χρόνια. Η Ιαπωνία με 5,2 GW και το Βιετνάμ με 4,9 GW είναι η τρίτη και τέταρτη μεγαλύτερη αγορά στην Ασία – με το Βιετνάμ να είναι η ασιατική χώρα με τον υψηλότερο ρυθμό ανάπτυξης 23,6% το 2023. Βόρεια Αμερική Οι Ηνωμένες Πολιτείες ξεπέρασαν τα 150 GW της συνολικής αιολικής ισχύος, αλλά η αγορά ήταν πολύ πιο αδύναμη από ό,τι το προηγούμενο έτος, προσθέτοντας μόνο 6,4 GW – πολύ λιγότερα από το 2022 και το 2021. Οι καθυστερήσεις των έργων λόγω αδειοδότησης έχουν αναφερθεί ως σημαντικό εμπόδιο και η υπεράκτια αγορά αιολικής ενέργειας έχει σημειώσει μικρή πρόοδο. Ωστόσο, ο νόμος για τη μείωση του πληθωρισμού αναμένεται να έχει θετικό και συγκεκριμένο αντίκτυπο στα νέα αιολικά πάρκα στο μέλλον, αρχής γενομένης από το 2024. Ο Καναδάς εγκατέστησε 1,8 GW και τώρα έχει ισχύ 17 GW – με ένα ισχυρό έτος να αναμένεται το 2024. Το Μεξικό πέρασε το όριο των 8 GW το 2023. Νότια Αμερική Η Βραζιλία τελικά καθιερώθηκε ως η τρίτη μεγαλύτερη αγορά στον κόσμο για εγκατάσταση νέων ανεμογεννητριών, προσθέτοντας χωρητικότητα 4,9 GW σε μόλις ένα χρόνο. Με εγκατεστημένη ισχύ 20,8% από έτος σε έτος, η Βραζιλία είχε την υψηλότερη ανάπτυξη μεταξύ των δέκα κορυφαίων αγορών αιολικής ενέργειας. Η χώρα εξακολουθεί να βρίσκεται στην έβδομη θέση ως προς τη συνολική χωρητικότητα, αλλά αναμένεται να ανέβει στην 5η θέση μέχρι το 2024, ξεπερνώντας την Ισπανία και το Ηνωμένο Βασίλειο. Στη Νότια Αμερική, η Βραζιλία είναι ο ξεκάθαρος ηγέτης στην αιολική ενέργεια με συνολική χωρητικότητα 28,6 GW. Η Χιλή είναι η δεύτερη μεγαλύτερη αγορά της Νότιας Αμερικής με εγκατεστημένη ισχύ 4,8 GW, ακολουθούμενη από την Αργεντινή (4 GW) και την Ουρουγουάη (1,5 GW). Ωκεανία Στην Αυστραλία , οι νέες εγκαταστάσεις ήταν χαμηλότερες από τα προηγούμενα χρόνια, με επιπλέον 942 MW –μετά από 1,4 GW που προστέθηκαν το 2022– ανεβάζοντας τη συνολική ισχύ στα 11,5 MW. Δυστυχώς, η επιβράδυνση των νέων επενδύσεων θα πρέπει να ξεπεραστεί για να ξαναρχίσει η ισχυρή ανάπτυξη τα επόμενα χρόνια, σε αντίθεση με την πρόοδο που έχει σημειωθεί σε ορισμένες πολιτείες, συμπεριλαμβανομένης της Νότιας Αυστραλίας, η οποία έχει δεσμευτεί να επιτύχει 100% ανανεώσιμη ενέργεια ήδη έως το 2027 – στόχος έχει ήδη επιτευχθεί από την Τασμανία. Στη Νέα Ζηλανδία, μετά από αρκετά χρόνια χωρίς σημαντικές νέες εγκαταστάσεις, τρία νέα αιολικά πάρκα τέθηκαν σε λειτουργία το 2023, ανεβάζοντας τη συνολική ισχύ στα 1264 MW. Aφρική Το 2023 η Αφρική έδειξε μικρή δυναμική όσον αφορά τη νέα χωρητικότητα. Μόνο το Μαρόκο, η τρίτη μεγαλύτερη αγορά, παρουσίασε σημαντική ανάπτυξη, προσθέτοντας 616 ΜW για να ανεβάσει τη συνολική ισχύ σε λίγο περισσότερο από 2 GW. Η Αίγυπτος πρόσθεσε 183 MW και τώρα έχει 1,9 GW. Η Μαυριτανία εγκατέστησε το πρώτο της μεγάλο αιολικό έργο και τώρα έχει εγκαταστήσει 135 MW. Πολλές αφρικανικές χώρες εστιάζουν στην ηλεκτροδότηση της υπαίθρου, όπου μπορούν να χρησιμοποιηθούν μάλλον μικρές ανεμογεννήτριες μαζί με ηλιακή.

Τα ηνία στην εγκατάσταση αιολικών πάρκων κατέχουν η Βραζιλία με 20,8% και η Κίνα με 19,0%, καταγράφοντας τους υψηλότερους ρυθμούς ανάπτυξης. Η Ευρώπη έχει σημειώσει πρόοδο από τις αδύναμες επιδόσεις της στην αγορά των τελευταίων ετών, αλλά εξακολουθεί να υστερεί όσον αφορά τους ρυθμούς ανάπτυξης. Μέσα σε μόλις έναν χρόνο η αιολική ενέργεια κατέρριψε ακόμη ένα ρεκόρ, αφού μέσα στο 2023 προστέθηκαν 116.065 MW νέας ισχύος. Σύμφωνα με προκαταρκτικά στατιστικά στοιχεία που δημοσιεύθηκαν από την Παγκόσμια Ένωση Αιολικής Ενέργειας, η παγκόσμια δυναμικότητα αιολικής ενέργειας έχει πλέον ξεπεράσει το ένα εκατομμύριο MW και έχει φτάσει τα 1.047.288 MW – πολύ κοντά στην πρόβλεψη που δημοσιεύτηκε στα μέσα του 2023. Σε σύγκριση με το 2022 είναι 34% επάνω ο όγκος της προστιθέμενης χωρητικότητας. Αυτό έχει ως αποτέλεσμα παγκόσμιο ρυθμό ανάπτυξης 12,5%, σημαντικά υψηλότερο από το 2022, όταν η αιολική δυναμικότητα αυξήθηκε μόνο κατά 10,2%. Τα ηνία στην εγκατάσταση αιολικών πάρκων κατέχουν η Βραζιλία με 20,8% και η Κίνα με 19,0%, καταγράφοντας τους υψηλότερους ρυθμούς ανάπτυξης. Οι Κάτω Χώρες (34%), η Φινλανδία (22%), το Βιετνάμ (24%) και η Χιλή (26%) είχαν ρυθμούς ανάπτυξης πολύ πάνω από τον παγκόσμιο μέσο όρο και πλέον συγκαταλέγονται στις πιο δυναμικές αγορές, ενώ οι προηγούμενοι ηγέτες – οι ΗΠΑ, Η Γερμανία, η Ινδία, η Ισπανία και το Ηνωμένο Βασίλειο – σημείωσαν χαμηλές επιδόσεις, παραμένοντας πολύ κάτω από το 10%. Πατάνε γκάζι και τα επόμενα χρόνια Περαιτέρω ανάπτυξη αναμένεται τα επόμενα χρόνια, καθοδηγούμενη από νέες πολιτικές που έχουν αρχίσει να εφαρμόζονται σε πολλές χώρες στο δρόμο προς την πράσινη ανάπτυξη. Ζεστά μπαίνουν στην κατασκευή αιολικών πάρκων είτε στην ξηρά είτε υπεράκτια , αρκετές χώρες με τη στήριξη συγκεκριμένων μέτρων πολιτικής. Ως αποτέλεσμα, το βραχυπρόθεσμο δυναμικό ανάπτυξης εκτιμάται επίσης ότι είναι υψηλό. Ο τριπλασιασμός της χωρητικότητας αιολικής ενέργειας πριν από το τέλος αυτής της δεκαετίας και η δεκαπλάσια αύξηση μέχρι τα μέσα του αιώνα είναι όχι μόνο εφικτοί στόχοι, αλλά και μια ρεαλιστική επιλογή. Η επανατροφοδότηση, δηλαδή η αντικατάσταση παλαιών και μικρότερων ανεμογεννητριών από νεότερα, μεγαλύτερα και πιο αποδοτικά μηχανήματα, είναι μια σημαντική επιλογή για την περαιτέρω αύξηση της παραγωγής αιολικής ενέργειας με τεράστιες δυνατότητες. Η Παγκόσμια Ένωση Αιολικής Ενέργειας έχει υπολογίσει ότι η ανανέωση από μόνη της μπορεί να διπλασιάσει τη σημερινή παραγωγή αιολικής ενέργειας. Αιολική ενέργεια και κατανάλωση ηλεκτρικής ενέργειας Η εγκατεστημένη αιολική ισχύς στον κόσμο καλύπτει πλέον περίπου το 10% της παγκόσμιας ζήτησης ηλεκτρικής ενέργειας – άλλο ένα σημαντικό ορόσημο. Περισσότερες από δέκα χώρες έχουν πλέον μερίδιο αιολικής ενέργειας άνω του 20%, με επικεφαλής τη Δανία, η οποία παράγει το εκπληκτικό 56% της ηλεκτρικής της ενέργειας από τον άνεμο. Η Γερμανία, η Ολλανδία, η Πορτογαλία, το Ηνωμένο Βασίλειο και η Ουρουγουάη είναι μεταξύ των χωρών που παράγουν περίπου το ένα τρίτο ή περισσότερο της ηλεκτρικής τους ενέργειας από τον άνεμο. Ο ρόλος της Ελλάδας Η Ευρώπη έχει σημειώσει πρόοδο από τις αδύναμες επιδόσεις της στην αγορά των τελευταίων ετών, αλλά εξακολουθεί να υστερεί όσον αφορά τους ρυθμούς ανάπτυξης. Μετά από αρκετά χρόνια, η Γερμανία πήρε το προβάδισμα στις νέες εγκαταστάσεις, με 3,2 GW, ανεβάζοντας τη συνολική ισχύ στα 69,5 GW. Η Ολλανδία πρόσθεσε μεγάλα υπεράκτια αιολικά πάρκα, αυξάνοντας τη συνολική χωρητικότητά της κατά 2,8 GW σε 11 GW. Συνολικά, επτά ευρωπαϊκές χώρες ξεπέρασαν τον όγκο της αγοράς 1 GW για νέους στρόβιλους: Γερμανία και Ολλανδία, Γαλλία (2,6 GW επιπλέον, συνολικά 23,5 GW ), Σουηδία (2 GW επιπλέον, συνολικά 16,3 GW ). Ηνωμένο Βασίλειο (1,4 GW επιπλέον, 30,2 GW συνολικά), Πολωνία (1,4 GW επιπλέον , 9,4 GW συνολικά) και Φινλανδία (1,3 GW επιπλέον, συνολικά 6,9 GW ). Οι αγορές μεσαίου μεγέθους στην Ευρώπη περιελάμβαναν την Ελλάδα (προστέθηκαν 543 MW ), την Ιταλία (επιπλέον 365 GW ), την Αυστρία (313 GW ), το Βέλγιο (274 GW ) και την Κροατία (266 GW ). Ακόμη και η Ουκρανία πρόσθεσε 146 GW στην αιολική της δυναμικότητα, παρά το γεγονός ότι έπρεπε να αμυνθεί ενάντια στη ρωσική εισβολή. Κύριος μοχλός στην Ευρώπη, εκτός από την κλιματική αλλαγή, είναι πλέον η πρόθεση να απαλλαγούμε από τα εισαγόμενα ορυκτά καύσιμα. Ως εκ τούτου, η Ευρωπαϊκή Επιτροπή, καθώς και τα περισσότερα κράτη μέλη της ΕΕ, έχουν θέσει τις ανανεώσιμες πηγές ενέργειας στην κορυφή της ενεργειακής ατζέντας. Ασία Η Κίνα διαδραματίζει για άλλη μια φορά σημαντικό ρόλο στην ανάπτυξη της παγκόσμιας αιολικής ενέργειας – σύμφωνα με εκτιμήσεις, η χώρα πρόσθεσε 75 GW το 2023. Το νέο ρεκόρ καταρρίφθηκε μόνο χάρη στην Κίνα, η οποία αντιπροσωπεύει το 65% της παγκόσμιας αγοράς για νέες ανεμογεννήτριες – από 58% το 2022. Ποτέ άλλοτε μια χώρα δεν έπαιξε τόσο κυρίαρχο ρόλο στην παγκόσμια ανάπτυξη αιολικής ενέργειας όπως η Κίνα το έτος 2023. Με ετήσιο ρυθμό ανάπτυξης 19,2%, ένας από τους υψηλότερους ρυθμούς οποιασδήποτε μεγάλης αγοράς , η Κίνα αναμένεται να περάσει το μισό TW το 2024, ένα ακόμη ορόσημο για την παγκόσμια ανάπτυξη της αιολικής ενέργειας. Με επιπλέον 3,1 GW που προστέθηκαν το 2023, η Ινδία διατήρησε τη θέση της ως η πέμπτη μεγαλύτερη αγορά νέας αιολικής ισχύος, ακριβώς πίσω από τη Γερμανία. Δεδομένων των φιλόδοξων στόχων της χώρας, η Ινδία αναμένεται να παραμείνει τέταρτη ως προς τη συνολική χωρητικότητα τα επόμενα χρόνια. Νέα ώθηση στην Ινδία αναμένεται να προέλθει από την ανανέωση ενέργειας και από την υπεράκτια αιολική ενέργεια – η οποία αναμένεται να ξεκινήσει τα επόμενα χρόνια. Η Ιαπωνία με 5,2 GW και το Βιετνάμ με 4,9 GW είναι η τρίτη και τέταρτη μεγαλύτερη αγορά στην Ασία – με το Βιετνάμ να είναι η ασιατική χώρα με τον υψηλότερο ρυθμό ανάπτυξης 23,6% το 2023. Βόρεια Αμερική Οι Ηνωμένες Πολιτείες ξεπέρασαν τα 150 GW της συνολικής αιολικής ισχύος, αλλά η αγορά ήταν πολύ πιο αδύναμη από ό,τι το προηγούμενο έτος, προσθέτοντας μόνο 6,4 GW – πολύ λιγότερα από το 2022 και το 2021. Οι καθυστερήσεις των έργων λόγω αδειοδότησης έχουν αναφερθεί ως σημαντικό εμπόδιο και η υπεράκτια αγορά αιολικής ενέργειας έχει σημειώσει μικρή πρόοδο. Ωστόσο, ο νόμος για τη μείωση του πληθωρισμού αναμένεται να έχει θετικό και συγκεκριμένο αντίκτυπο στα νέα αιολικά πάρκα στο μέλλον, αρχής γενομένης από το 2024. Ο Καναδάς εγκατέστησε 1,8 GW και τώρα έχει ισχύ 17 GW – με ένα ισχυρό έτος να αναμένεται το 2024. Το Μεξικό πέρασε το όριο των 8 GW το 2023. Νότια Αμερική Η Βραζιλία τελικά καθιερώθηκε ως η τρίτη μεγαλύτερη αγορά στον κόσμο για εγκατάσταση νέων ανεμογεννητριών, προσθέτοντας χωρητικότητα 4,9 GW σε μόλις ένα χρόνο. Με εγκατεστημένη ισχύ 20,8% από έτος σε έτος, η Βραζιλία είχε την υψηλότερη ανάπτυξη μεταξύ των δέκα κορυφαίων αγορών αιολικής ενέργειας. Η χώρα εξακολουθεί να βρίσκεται στην έβδομη θέση ως προς τη συνολική χωρητικότητα, αλλά αναμένεται να ανέβει στην 5η θέση μέχρι το 2024, ξεπερνώντας την Ισπανία και το Ηνωμένο Βασίλειο. Στη Νότια Αμερική, η Βραζιλία είναι ο ξεκάθαρος ηγέτης στην αιολική ενέργεια με συνολική χωρητικότητα 28,6 GW. Η Χιλή είναι η δεύτερη μεγαλύτερη αγορά της Νότιας Αμερικής με εγκατεστημένη ισχύ 4,8 GW, ακολουθούμενη από την Αργεντινή (4 GW) και την Ουρουγουάη (1,5 GW). Ωκεανία Στην Αυστραλία , οι νέες εγκαταστάσεις ήταν χαμηλότερες από τα προηγούμενα χρόνια, με επιπλέον 942 MW –μετά από 1,4 GW που προστέθηκαν το 2022– ανεβάζοντας τη συνολική ισχύ στα 11,5 MW. Δυστυχώς, η επιβράδυνση των νέων επενδύσεων θα πρέπει να ξεπεραστεί για να ξαναρχίσει η ισχυρή ανάπτυξη τα επόμενα χρόνια, σε αντίθεση με την πρόοδο που έχει σημειωθεί σε ορισμένες πολιτείες, συμπεριλαμβανομένης της Νότιας Αυστραλίας, η οποία έχει δεσμευτεί να επιτύχει 100% ανανεώσιμη ενέργεια ήδη έως το 2027 – στόχος έχει ήδη επιτευχθεί από την Τασμανία. Στη Νέα Ζηλανδία, μετά από αρκετά χρόνια χωρίς σημαντικές νέες εγκαταστάσεις, τρία νέα αιολικά πάρκα τέθηκαν σε λειτουργία το 2023, ανεβάζοντας τη συνολική ισχύ στα 1264 MW. Aφρική Το 2023 η Αφρική έδειξε μικρή δυναμική όσον αφορά τη νέα χωρητικότητα. Μόνο το Μαρόκο, η τρίτη μεγαλύτερη αγορά, παρουσίασε σημαντική ανάπτυξη, προσθέτοντας 616 ΜW για να ανεβάσει τη συνολική ισχύ σε λίγο περισσότερο από 2 GW. Η Αίγυπτος πρόσθεσε 183 MW και τώρα έχει 1,9 GW. Η Μαυριτανία εγκατέστησε το πρώτο της μεγάλο αιολικό έργο και τώρα έχει εγκαταστήσει 135 MW. Πολλές αφρικανικές χώρες εστιάζουν στην ηλεκτροδότηση της υπαίθρου, όπου μπορούν να χρησιμοποιηθούν μάλλον μικρές ανεμογεννήτριες μαζί με ηλιακή. -

Τα ηνία στην εγκατάσταση αιολικών πάρκων κατέχουν η Βραζιλία με 20,8% και η Κίνα με 19,0%, καταγράφοντας τους υψηλότερους ρυθμούς ανάπτυξης. Η Ευρώπη έχει σημειώσει πρόοδο από τις αδύναμες επιδόσεις της στην αγορά των τελευταίων ετών, αλλά εξακολουθεί να υστερεί όσον αφορά τους ρυθμούς ανάπτυξης. Μέσα σε μόλις έναν χρόνο η αιολική ενέργεια κατέρριψε ακόμη ένα ρεκόρ, αφού μέσα στο 2023 προστέθηκαν 116.065 MW νέας ισχύος. Σύμφωνα με προκαταρκτικά στατιστικά στοιχεία που δημοσιεύθηκαν από την Παγκόσμια Ένωση Αιολικής Ενέργειας, η παγκόσμια δυναμικότητα αιολικής ενέργειας έχει πλέον ξεπεράσει το ένα εκατομμύριο MW και έχει φτάσει τα 1.047.288 MW – πολύ κοντά στην πρόβλεψη που δημοσιεύτηκε στα μέσα του 2023. Σε σύγκριση με το 2022 είναι 34% επάνω ο όγκος της προστιθέμενης χωρητικότητας. Αυτό έχει ως αποτέλεσμα παγκόσμιο ρυθμό ανάπτυξης 12,5%, σημαντικά υψηλότερο από το 2022, όταν η αιολική δυναμικότητα αυξήθηκε μόνο κατά 10,2%. Τα ηνία στην εγκατάσταση αιολικών πάρκων κατέχουν η Βραζιλία με 20,8% και η Κίνα με 19,0%, καταγράφοντας τους υψηλότερους ρυθμούς ανάπτυξης. Οι Κάτω Χώρες (34%), η Φινλανδία (22%), το Βιετνάμ (24%) και η Χιλή (26%) είχαν ρυθμούς ανάπτυξης πολύ πάνω από τον παγκόσμιο μέσο όρο και πλέον συγκαταλέγονται στις πιο δυναμικές αγορές, ενώ οι προηγούμενοι ηγέτες – οι ΗΠΑ, Η Γερμανία, η Ινδία, η Ισπανία και το Ηνωμένο Βασίλειο – σημείωσαν χαμηλές επιδόσεις, παραμένοντας πολύ κάτω από το 10%. Πατάνε γκάζι και τα επόμενα χρόνια Περαιτέρω ανάπτυξη αναμένεται τα επόμενα χρόνια, καθοδηγούμενη από νέες πολιτικές που έχουν αρχίσει να εφαρμόζονται σε πολλές χώρες στο δρόμο προς την πράσινη ανάπτυξη. Ζεστά μπαίνουν στην κατασκευή αιολικών πάρκων είτε στην ξηρά είτε υπεράκτια , αρκετές χώρες με τη στήριξη συγκεκριμένων μέτρων πολιτικής. Ως αποτέλεσμα, το βραχυπρόθεσμο δυναμικό ανάπτυξης εκτιμάται επίσης ότι είναι υψηλό. Ο τριπλασιασμός της χωρητικότητας αιολικής ενέργειας πριν από το τέλος αυτής της δεκαετίας και η δεκαπλάσια αύξηση μέχρι τα μέσα του αιώνα είναι όχι μόνο εφικτοί στόχοι, αλλά και μια ρεαλιστική επιλογή. Η επανατροφοδότηση, δηλαδή η αντικατάσταση παλαιών και μικρότερων ανεμογεννητριών από νεότερα, μεγαλύτερα και πιο αποδοτικά μηχανήματα, είναι μια σημαντική επιλογή για την περαιτέρω αύξηση της παραγωγής αιολικής ενέργειας με τεράστιες δυνατότητες. Η Παγκόσμια Ένωση Αιολικής Ενέργειας έχει υπολογίσει ότι η ανανέωση από μόνη της μπορεί να διπλασιάσει τη σημερινή παραγωγή αιολικής ενέργειας. Αιολική ενέργεια και κατανάλωση ηλεκτρικής ενέργειας Η εγκατεστημένη αιολική ισχύς στον κόσμο καλύπτει πλέον περίπου το 10% της παγκόσμιας ζήτησης ηλεκτρικής ενέργειας – άλλο ένα σημαντικό ορόσημο. Περισσότερες από δέκα χώρες έχουν πλέον μερίδιο αιολικής ενέργειας άνω του 20%, με επικεφαλής τη Δανία, η οποία παράγει το εκπληκτικό 56% της ηλεκτρικής της ενέργειας από τον άνεμο. Η Γερμανία, η Ολλανδία, η Πορτογαλία, το Ηνωμένο Βασίλειο και η Ουρουγουάη είναι μεταξύ των χωρών που παράγουν περίπου το ένα τρίτο ή περισσότερο της ηλεκτρικής τους ενέργειας από τον άνεμο. Ο ρόλος της Ελλάδας Η Ευρώπη έχει σημειώσει πρόοδο από τις αδύναμες επιδόσεις της στην αγορά των τελευταίων ετών, αλλά εξακολουθεί να υστερεί όσον αφορά τους ρυθμούς ανάπτυξης. Μετά από αρκετά χρόνια, η Γερμανία πήρε το προβάδισμα στις νέες εγκαταστάσεις, με 3,2 GW, ανεβάζοντας τη συνολική ισχύ στα 69,5 GW. Η Ολλανδία πρόσθεσε μεγάλα υπεράκτια αιολικά πάρκα, αυξάνοντας τη συνολική χωρητικότητά της κατά 2,8 GW σε 11 GW. Συνολικά, επτά ευρωπαϊκές χώρες ξεπέρασαν τον όγκο της αγοράς 1 GW για νέους στρόβιλους: Γερμανία και Ολλανδία, Γαλλία (2,6 GW επιπλέον, συνολικά 23,5 GW ), Σουηδία (2 GW επιπλέον, συνολικά 16,3 GW ). Ηνωμένο Βασίλειο (1,4 GW επιπλέον, 30,2 GW συνολικά), Πολωνία (1,4 GW επιπλέον , 9,4 GW συνολικά) και Φινλανδία (1,3 GW επιπλέον, συνολικά 6,9 GW ). Οι αγορές μεσαίου μεγέθους στην Ευρώπη περιελάμβαναν την Ελλάδα (προστέθηκαν 543 MW ), την Ιταλία (επιπλέον 365 GW ), την Αυστρία (313 GW ), το Βέλγιο (274 GW ) και την Κροατία (266 GW ). Ακόμη και η Ουκρανία πρόσθεσε 146 GW στην αιολική της δυναμικότητα, παρά το γεγονός ότι έπρεπε να αμυνθεί ενάντια στη ρωσική εισβολή. Κύριος μοχλός στην Ευρώπη, εκτός από την κλιματική αλλαγή, είναι πλέον η πρόθεση να απαλλαγούμε από τα εισαγόμενα ορυκτά καύσιμα. Ως εκ τούτου, η Ευρωπαϊκή Επιτροπή, καθώς και τα περισσότερα κράτη μέλη της ΕΕ, έχουν θέσει τις ανανεώσιμες πηγές ενέργειας στην κορυφή της ενεργειακής ατζέντας. Ασία Η Κίνα διαδραματίζει για άλλη μια φορά σημαντικό ρόλο στην ανάπτυξη της παγκόσμιας αιολικής ενέργειας – σύμφωνα με εκτιμήσεις, η χώρα πρόσθεσε 75 GW το 2023. Το νέο ρεκόρ καταρρίφθηκε μόνο χάρη στην Κίνα, η οποία αντιπροσωπεύει το 65% της παγκόσμιας αγοράς για νέες ανεμογεννήτριες – από 58% το 2022. Ποτέ άλλοτε μια χώρα δεν έπαιξε τόσο κυρίαρχο ρόλο στην παγκόσμια ανάπτυξη αιολικής ενέργειας όπως η Κίνα το έτος 2023. Με ετήσιο ρυθμό ανάπτυξης 19,2%, ένας από τους υψηλότερους ρυθμούς οποιασδήποτε μεγάλης αγοράς , η Κίνα αναμένεται να περάσει το μισό TW το 2024, ένα ακόμη ορόσημο για την παγκόσμια ανάπτυξη της αιολικής ενέργειας. Με επιπλέον 3,1 GW που προστέθηκαν το 2023, η Ινδία διατήρησε τη θέση της ως η πέμπτη μεγαλύτερη αγορά νέας αιολικής ισχύος, ακριβώς πίσω από τη Γερμανία. Δεδομένων των φιλόδοξων στόχων της χώρας, η Ινδία αναμένεται να παραμείνει τέταρτη ως προς τη συνολική χωρητικότητα τα επόμενα χρόνια. Νέα ώθηση στην Ινδία αναμένεται να προέλθει από την ανανέωση ενέργειας και από την υπεράκτια αιολική ενέργεια – η οποία αναμένεται να ξεκινήσει τα επόμενα χρόνια. Η Ιαπωνία με 5,2 GW και το Βιετνάμ με 4,9 GW είναι η τρίτη και τέταρτη μεγαλύτερη αγορά στην Ασία – με το Βιετνάμ να είναι η ασιατική χώρα με τον υψηλότερο ρυθμό ανάπτυξης 23,6% το 2023. Βόρεια Αμερική Οι Ηνωμένες Πολιτείες ξεπέρασαν τα 150 GW της συνολικής αιολικής ισχύος, αλλά η αγορά ήταν πολύ πιο αδύναμη από ό,τι το προηγούμενο έτος, προσθέτοντας μόνο 6,4 GW – πολύ λιγότερα από το 2022 και το 2021. Οι καθυστερήσεις των έργων λόγω αδειοδότησης έχουν αναφερθεί ως σημαντικό εμπόδιο και η υπεράκτια αγορά αιολικής ενέργειας έχει σημειώσει μικρή πρόοδο. Ωστόσο, ο νόμος για τη μείωση του πληθωρισμού αναμένεται να έχει θετικό και συγκεκριμένο αντίκτυπο στα νέα αιολικά πάρκα στο μέλλον, αρχής γενομένης από το 2024. Ο Καναδάς εγκατέστησε 1,8 GW και τώρα έχει ισχύ 17 GW – με ένα ισχυρό έτος να αναμένεται το 2024. Το Μεξικό πέρασε το όριο των 8 GW το 2023. Νότια Αμερική Η Βραζιλία τελικά καθιερώθηκε ως η τρίτη μεγαλύτερη αγορά στον κόσμο για εγκατάσταση νέων ανεμογεννητριών, προσθέτοντας χωρητικότητα 4,9 GW σε μόλις ένα χρόνο. Με εγκατεστημένη ισχύ 20,8% από έτος σε έτος, η Βραζιλία είχε την υψηλότερη ανάπτυξη μεταξύ των δέκα κορυφαίων αγορών αιολικής ενέργειας. Η χώρα εξακολουθεί να βρίσκεται στην έβδομη θέση ως προς τη συνολική χωρητικότητα, αλλά αναμένεται να ανέβει στην 5η θέση μέχρι το 2024, ξεπερνώντας την Ισπανία και το Ηνωμένο Βασίλειο. Στη Νότια Αμερική, η Βραζιλία είναι ο ξεκάθαρος ηγέτης στην αιολική ενέργεια με συνολική χωρητικότητα 28,6 GW. Η Χιλή είναι η δεύτερη μεγαλύτερη αγορά της Νότιας Αμερικής με εγκατεστημένη ισχύ 4,8 GW, ακολουθούμενη από την Αργεντινή (4 GW) και την Ουρουγουάη (1,5 GW). Ωκεανία Στην Αυστραλία , οι νέες εγκαταστάσεις ήταν χαμηλότερες από τα προηγούμενα χρόνια, με επιπλέον 942 MW –μετά από 1,4 GW που προστέθηκαν το 2022– ανεβάζοντας τη συνολική ισχύ στα 11,5 MW. Δυστυχώς, η επιβράδυνση των νέων επενδύσεων θα πρέπει να ξεπεραστεί για να ξαναρχίσει η ισχυρή ανάπτυξη τα επόμενα χρόνια, σε αντίθεση με την πρόοδο που έχει σημειωθεί σε ορισμένες πολιτείες, συμπεριλαμβανομένης της Νότιας Αυστραλίας, η οποία έχει δεσμευτεί να επιτύχει 100% ανανεώσιμη ενέργεια ήδη έως το 2027 – στόχος έχει ήδη επιτευχθεί από την Τασμανία. Στη Νέα Ζηλανδία, μετά από αρκετά χρόνια χωρίς σημαντικές νέες εγκαταστάσεις, τρία νέα αιολικά πάρκα τέθηκαν σε λειτουργία το 2023, ανεβάζοντας τη συνολική ισχύ στα 1264 MW. Aφρική Το 2023 η Αφρική έδειξε μικρή δυναμική όσον αφορά τη νέα χωρητικότητα. Μόνο το Μαρόκο, η τρίτη μεγαλύτερη αγορά, παρουσίασε σημαντική ανάπτυξη, προσθέτοντας 616 ΜW για να ανεβάσει τη συνολική ισχύ σε λίγο περισσότερο από 2 GW. Η Αίγυπτος πρόσθεσε 183 MW και τώρα έχει 1,9 GW. Η Μαυριτανία εγκατέστησε το πρώτο της μεγάλο αιολικό έργο και τώρα έχει εγκαταστήσει 135 MW. Πολλές αφρικανικές χώρες εστιάζουν στην ηλεκτροδότηση της υπαίθρου, όπου μπορούν να χρησιμοποιηθούν μάλλον μικρές ανεμογεννήτριες μαζί με ηλιακή. View full είδηση

-

Τα αιολικά και φωτοβολταϊκά μείωσαν κατά μέσο όρο την τιμή στην αγορά το 2021 κατά 46 ευρώ ανά μεγαβατώρα, εξοικονομώντας έτσι ποσό ύψους 2,5 δισ. ευρώ για τους καταναλωτές, σύμφωνα με μελέτη που εκπόνησε η εταιρεία iWind Renewables, για λογαριασμό της Ελληνικής Επιστημονικής Ένωσης Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ). Σύμφωνα με τη μελέτη, το όφελος για τους καταναλωτές από την συμμετοχή των ανανεώσιμων πηγών στην αγορά οφείλεται σε δύο λόγους: Ο πρώτος είναι ότι οι ΑΠΕ δημιουργούν οικονομικό πλεόνασμα το οποίο επιτρέπει τη μεταφορά πόρων στο Ταμείο Ενεργειακής Μετάβασης για την επιδότηση των λογαριασμών. Το πλεόνασμα οφείλεται στη διαφορά μεταξύ της τιμής στη χονδρική αγορά ηλεκτρικής ενέργειας και του σταθερού χαμηλού κόστους της αιολικής ενέργειας. Ο δεύτερος λόγος είναι ότι υποκαθιστούν καθημερινά την λειτουργία ακριβότερων συμβατικών μονάδων ηλεκτροπαραγωγής. Η ανάλυση που πραγματοποιήθηκε, έδειξε ότι σε περιόδους υψηλής διείσδυσης των αιολικών και των φωτοβολταϊκών στο ηλεκτρικό σύστημα, η τιμή στην χονδρική αγορά ηλεκτρισμού μειώνεται αισθητά. Για παράδειγμα, το Δεκέμβριο 2021 η αύξηση κατά 10% της διείσδυσης της αιολικής ενέργειας στο σύστημα οδηγούσε σε μείωση της τιμής κατά μέσο όρο 40 Euro/MWh ενώ η αύξηση κατά 10% της διείσδυσης των αιολικών και φωτοβολταϊκών μαζί, οδηγούσε σε μείωση της τιμής κατά μέσο όρο 34 Euro/MWh. "Με τη θεώρηση ότι η ενέργεια που δεν θα είχε παραχθεί από τις Α.Π.Ε. θα είχε καλυφθεί από εισαγόμενο φυσικό αέριο, η ανωτέρω μείωση για το 2021 συνεπάγεται ότι η συνολική εξοικονόμηση στην χονδρική αγορά είναι 2,5 δισ. ευρώ χάρη στις Α.Π.Ε. Αυτό σημαίνει ότι αν δεν υπήρχαν οι Α.Π.Ε., οι προμηθευτές θα έπρεπε να είχαν καταβάλει περισσότερα 2,5 δισ. ευρώ για την αγορά ενέργειας, ποσό που θα μετακυλούσαν στους καταναλωτές. Το ποσό αυτό είναι 4 φορές μεγαλύτερο από το ρυθμιζόμενο τέλος ΕΤΜΕΑΡ", αναφέρει η ΕΛΕΤΑΕΝ. View full είδηση

-

Συγκεντρωτικά: Η αιολική ισχύς έφθασε τα 4.374MW Αιολικές επενδύσεις συνολικού ύψους 260 εκατ. € συνδέθηκαν στο δίκτυο κατά το πρώτο εξάμηνο του 2021 H μέγιστη ωριαία διείσδυση αιολικής ισχύος ανήλθε σε 66,4% Συνολικά για 847 ώρες η διείσδυση αιολικής ισχύος ήταν πάνω από 30% Συνολικά για 1752 ώρες η διείσδυση μεταβλητών Α.Π.Ε. ήταν πάνω από 30% και για 350 ώρες ήταν πάνω από 50% 4.374 MW ήταν η συνολική αιολική ισχύς στην Ελλάδα στο τέλος του πρώτου εξαμήνου 2021. Αυτό προκύπτει από την εξαμηνιαία Στατιστική της Αιολικής Ενέργειας στην Ελλάδα που ανακοίνωσε η Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ). Με βάση τη Στατιστική, κατά το πρώτο εξάμηνο 2021 συνδέθηκαν στο δίκτυο 97 νέες ανεμογεννήτριες συνολικής αποδιδόμενης ισχύος 260,5 MW που αντιστοιχούν σε επενδύσεις συνολικού ύψος 260 εκατ. ευρώ περίπου. Αυτό αποτελεί αύξηση 6,3% σε σχέση με το τέλος του 2020. Κατά το πρώτο εξάμηνο 2021: η μεγαλύτερη ωριαία διείσδυση αιολικής ισχύος ήταν 66,4% και παρατηρήθηκε τα ξημερώματα της Δευτέρας 11.1.2021 (03:00 – 04:00 CET) συνολικά για 847 ώρες η διείσδυση αιολικής ισχύος ήταν πάνω από 30% συνολικά για 1752 ώρες η διείσδυση μεταβλητών Α.Π.Ε. ήταν πάνω από 30% και για 350 ώρες ήταν πάνω από 50% Το Εθνικό Διασυνδεδεμένο Σύστημα της χώρας ανταποκρίθηκε χωρίς πρόβλημα στις μεγάλες αυτές διεισδύσεις. Κατά το τέλος το Ιουνίου 2021 ήταν υπό κατασκευή πάνω από 550 MW νέων αιολικών πάρκων, η μεγάλη πλειοψηφία των οποίων αναμένεται να συνδεθεί στο δίκτυο εντός των επόμενων 18 μηνών. Η γεωγραφική κατανομή Σε επίπεδο Περιφερειών, η Στερεά Ελλάδα παραμένει στην κορυφή των αιολικών εγκαταστάσεων αφού φιλοξενεί 1775 MW (41%) και ακολουθεί η Πελοπόννησος με 619 ΜW (14%) και η Ανατολική Μακεδονία – Θράκη όπου βρίσκονται 490 MW (11%). Οι επενδυτές Όσον αφορά τους επιχειρηματικούς ομίλους, στο Top-5 κατατάσσονται: η ΤΕΡΝΑ Ενεργειακή με 703 MW (16,1%) ο ΕΛΛΑΚΤΩΡ με 482 MW (11,0%) η ENEL Green Power με 368 MW (8,4%) η EREN με 283 MW (6,5%) και η Iberdrola Rokas με 271 MW (6,2%) Ακολουθούν η EDF, η νεοεισερχόμενη στον κλάδο Motor Oil, ο όμιλος Μυτιληναίου, η ΔΕΗ Ανανεώσιμες, η Jasper Energy κ.α. Στα αξιοσημείωτα του Α’ εξαμήνου 2021 είναι ότι ολοκλήρωσαν νέα αιολικά πάρκα πάνω από 12 διαφορετικοί επιχειρηματικοί όμιλοι. Ο πλουραλισμός αυτός αποδεικνύει τη δυναμική και την ανθεκτικότητα του κλάδου. Οι κατασκευαστές H εικόνα για τους κατασκευαστές των ανεμογεννητριών είναι η εξής: η Vestas έχει προμηθεύσει το 45,2% της συνολικής αποδιδόμενης αιολικής ισχύος στην Ελλάδα. Ακολουθούν η Enercon με 25,5%, η Siemens Gamesa με 17,4%, η Nordex με 7,2% και η GE Renewable Energy με 3,2%. Ειδικά για το πρώτο εξάμηνο 2021 τις νέες ανεμογεννήτριες προμήθευσαν: η Vestas κατά 40,4% (105,2 ΜW), η Siemens Gamesa κατά 37,6% (98 MW), η Enercon κατά 14,1% (36,6 MW), η Nordex κατά 5,5% (14,4 ΜW), η Leitwind κατά 1,15% (3MW), η Goldwind κατά 1% (2,6MW) και η EWT κατά 0,3% (0,7 MW), Σημειώνεται ότι όλα τα ως άνω αναφερόμενα μεγέθη αφορούν αιολική ισχύ που αποδίδεται στο δίκτυο. Κατεβάστε την Στατιστική ΕΔΩ Κατεβάστε το χάρτη με τη γεωγραφική κατανομή ΕΔΩ Κατεβάστε το Δελτίο Τύπου σε pdf ΕΔΩ View full είδηση

-

Τα αιολικά και φωτοβολταϊκά μείωσαν κατά μέσο όρο την τιμή στην αγορά το 2021 κατά 46 ευρώ ανά μεγαβατώρα, εξοικονομώντας έτσι ποσό ύψους 2,5 δισ. ευρώ για τους καταναλωτές, σύμφωνα με μελέτη που εκπόνησε η εταιρεία iWind Renewables, για λογαριασμό της Ελληνικής Επιστημονικής Ένωσης Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ). Σύμφωνα με τη μελέτη, το όφελος για τους καταναλωτές από την συμμετοχή των ανανεώσιμων πηγών στην αγορά οφείλεται σε δύο λόγους: Ο πρώτος είναι ότι οι ΑΠΕ δημιουργούν οικονομικό πλεόνασμα το οποίο επιτρέπει τη μεταφορά πόρων στο Ταμείο Ενεργειακής Μετάβασης για την επιδότηση των λογαριασμών. Το πλεόνασμα οφείλεται στη διαφορά μεταξύ της τιμής στη χονδρική αγορά ηλεκτρικής ενέργειας και του σταθερού χαμηλού κόστους της αιολικής ενέργειας. Ο δεύτερος λόγος είναι ότι υποκαθιστούν καθημερινά την λειτουργία ακριβότερων συμβατικών μονάδων ηλεκτροπαραγωγής. Η ανάλυση που πραγματοποιήθηκε, έδειξε ότι σε περιόδους υψηλής διείσδυσης των αιολικών και των φωτοβολταϊκών στο ηλεκτρικό σύστημα, η τιμή στην χονδρική αγορά ηλεκτρισμού μειώνεται αισθητά. Για παράδειγμα, το Δεκέμβριο 2021 η αύξηση κατά 10% της διείσδυσης της αιολικής ενέργειας στο σύστημα οδηγούσε σε μείωση της τιμής κατά μέσο όρο 40 Euro/MWh ενώ η αύξηση κατά 10% της διείσδυσης των αιολικών και φωτοβολταϊκών μαζί, οδηγούσε σε μείωση της τιμής κατά μέσο όρο 34 Euro/MWh. "Με τη θεώρηση ότι η ενέργεια που δεν θα είχε παραχθεί από τις Α.Π.Ε. θα είχε καλυφθεί από εισαγόμενο φυσικό αέριο, η ανωτέρω μείωση για το 2021 συνεπάγεται ότι η συνολική εξοικονόμηση στην χονδρική αγορά είναι 2,5 δισ. ευρώ χάρη στις Α.Π.Ε. Αυτό σημαίνει ότι αν δεν υπήρχαν οι Α.Π.Ε., οι προμηθευτές θα έπρεπε να είχαν καταβάλει περισσότερα 2,5 δισ. ευρώ για την αγορά ενέργειας, ποσό που θα μετακυλούσαν στους καταναλωτές. Το ποσό αυτό είναι 4 φορές μεγαλύτερο από το ρυθμιζόμενο τέλος ΕΤΜΕΑΡ", αναφέρει η ΕΛΕΤΑΕΝ.

Τα αιολικά και φωτοβολταϊκά μείωσαν κατά μέσο όρο την τιμή στην αγορά το 2021 κατά 46 ευρώ ανά μεγαβατώρα, εξοικονομώντας έτσι ποσό ύψους 2,5 δισ. ευρώ για τους καταναλωτές, σύμφωνα με μελέτη που εκπόνησε η εταιρεία iWind Renewables, για λογαριασμό της Ελληνικής Επιστημονικής Ένωσης Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ). Σύμφωνα με τη μελέτη, το όφελος για τους καταναλωτές από την συμμετοχή των ανανεώσιμων πηγών στην αγορά οφείλεται σε δύο λόγους: Ο πρώτος είναι ότι οι ΑΠΕ δημιουργούν οικονομικό πλεόνασμα το οποίο επιτρέπει τη μεταφορά πόρων στο Ταμείο Ενεργειακής Μετάβασης για την επιδότηση των λογαριασμών. Το πλεόνασμα οφείλεται στη διαφορά μεταξύ της τιμής στη χονδρική αγορά ηλεκτρικής ενέργειας και του σταθερού χαμηλού κόστους της αιολικής ενέργειας. Ο δεύτερος λόγος είναι ότι υποκαθιστούν καθημερινά την λειτουργία ακριβότερων συμβατικών μονάδων ηλεκτροπαραγωγής. Η ανάλυση που πραγματοποιήθηκε, έδειξε ότι σε περιόδους υψηλής διείσδυσης των αιολικών και των φωτοβολταϊκών στο ηλεκτρικό σύστημα, η τιμή στην χονδρική αγορά ηλεκτρισμού μειώνεται αισθητά. Για παράδειγμα, το Δεκέμβριο 2021 η αύξηση κατά 10% της διείσδυσης της αιολικής ενέργειας στο σύστημα οδηγούσε σε μείωση της τιμής κατά μέσο όρο 40 Euro/MWh ενώ η αύξηση κατά 10% της διείσδυσης των αιολικών και φωτοβολταϊκών μαζί, οδηγούσε σε μείωση της τιμής κατά μέσο όρο 34 Euro/MWh. "Με τη θεώρηση ότι η ενέργεια που δεν θα είχε παραχθεί από τις Α.Π.Ε. θα είχε καλυφθεί από εισαγόμενο φυσικό αέριο, η ανωτέρω μείωση για το 2021 συνεπάγεται ότι η συνολική εξοικονόμηση στην χονδρική αγορά είναι 2,5 δισ. ευρώ χάρη στις Α.Π.Ε. Αυτό σημαίνει ότι αν δεν υπήρχαν οι Α.Π.Ε., οι προμηθευτές θα έπρεπε να είχαν καταβάλει περισσότερα 2,5 δισ. ευρώ για την αγορά ενέργειας, ποσό που θα μετακυλούσαν στους καταναλωτές. Το ποσό αυτό είναι 4 φορές μεγαλύτερο από το ρυθμιζόμενο τέλος ΕΤΜΕΑΡ", αναφέρει η ΕΛΕΤΑΕΝ. -

Συγκεντρωτικά: Η αιολική ισχύς έφθασε τα 4.374MW Αιολικές επενδύσεις συνολικού ύψους 260 εκατ. € συνδέθηκαν στο δίκτυο κατά το πρώτο εξάμηνο του 2021 H μέγιστη ωριαία διείσδυση αιολικής ισχύος ανήλθε σε 66,4% Συνολικά για 847 ώρες η διείσδυση αιολικής ισχύος ήταν πάνω από 30% Συνολικά για 1752 ώρες η διείσδυση μεταβλητών Α.Π.Ε. ήταν πάνω από 30% και για 350 ώρες ήταν πάνω από 50% 4.374 MW ήταν η συνολική αιολική ισχύς στην Ελλάδα στο τέλος του πρώτου εξαμήνου 2021. Αυτό προκύπτει από την εξαμηνιαία Στατιστική της Αιολικής Ενέργειας στην Ελλάδα που ανακοίνωσε η Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ). Με βάση τη Στατιστική, κατά το πρώτο εξάμηνο 2021 συνδέθηκαν στο δίκτυο 97 νέες ανεμογεννήτριες συνολικής αποδιδόμενης ισχύος 260,5 MW που αντιστοιχούν σε επενδύσεις συνολικού ύψος 260 εκατ. ευρώ περίπου. Αυτό αποτελεί αύξηση 6,3% σε σχέση με το τέλος του 2020. Κατά το πρώτο εξάμηνο 2021: η μεγαλύτερη ωριαία διείσδυση αιολικής ισχύος ήταν 66,4% και παρατηρήθηκε τα ξημερώματα της Δευτέρας 11.1.2021 (03:00 – 04:00 CET) συνολικά για 847 ώρες η διείσδυση αιολικής ισχύος ήταν πάνω από 30% συνολικά για 1752 ώρες η διείσδυση μεταβλητών Α.Π.Ε. ήταν πάνω από 30% και για 350 ώρες ήταν πάνω από 50% Το Εθνικό Διασυνδεδεμένο Σύστημα της χώρας ανταποκρίθηκε χωρίς πρόβλημα στις μεγάλες αυτές διεισδύσεις. Κατά το τέλος το Ιουνίου 2021 ήταν υπό κατασκευή πάνω από 550 MW νέων αιολικών πάρκων, η μεγάλη πλειοψηφία των οποίων αναμένεται να συνδεθεί στο δίκτυο εντός των επόμενων 18 μηνών. Η γεωγραφική κατανομή Σε επίπεδο Περιφερειών, η Στερεά Ελλάδα παραμένει στην κορυφή των αιολικών εγκαταστάσεων αφού φιλοξενεί 1775 MW (41%) και ακολουθεί η Πελοπόννησος με 619 ΜW (14%) και η Ανατολική Μακεδονία – Θράκη όπου βρίσκονται 490 MW (11%). Οι επενδυτές Όσον αφορά τους επιχειρηματικούς ομίλους, στο Top-5 κατατάσσονται: η ΤΕΡΝΑ Ενεργειακή με 703 MW (16,1%) ο ΕΛΛΑΚΤΩΡ με 482 MW (11,0%) η ENEL Green Power με 368 MW (8,4%) η EREN με 283 MW (6,5%) και η Iberdrola Rokas με 271 MW (6,2%) Ακολουθούν η EDF, η νεοεισερχόμενη στον κλάδο Motor Oil, ο όμιλος Μυτιληναίου, η ΔΕΗ Ανανεώσιμες, η Jasper Energy κ.α. Στα αξιοσημείωτα του Α’ εξαμήνου 2021 είναι ότι ολοκλήρωσαν νέα αιολικά πάρκα πάνω από 12 διαφορετικοί επιχειρηματικοί όμιλοι. Ο πλουραλισμός αυτός αποδεικνύει τη δυναμική και την ανθεκτικότητα του κλάδου. Οι κατασκευαστές H εικόνα για τους κατασκευαστές των ανεμογεννητριών είναι η εξής: η Vestas έχει προμηθεύσει το 45,2% της συνολικής αποδιδόμενης αιολικής ισχύος στην Ελλάδα. Ακολουθούν η Enercon με 25,5%, η Siemens Gamesa με 17,4%, η Nordex με 7,2% και η GE Renewable Energy με 3,2%. Ειδικά για το πρώτο εξάμηνο 2021 τις νέες ανεμογεννήτριες προμήθευσαν: η Vestas κατά 40,4% (105,2 ΜW), η Siemens Gamesa κατά 37,6% (98 MW), η Enercon κατά 14,1% (36,6 MW), η Nordex κατά 5,5% (14,4 ΜW), η Leitwind κατά 1,15% (3MW), η Goldwind κατά 1% (2,6MW) και η EWT κατά 0,3% (0,7 MW), Σημειώνεται ότι όλα τα ως άνω αναφερόμενα μεγέθη αφορούν αιολική ισχύ που αποδίδεται στο δίκτυο. Κατεβάστε την Στατιστική ΕΔΩ Κατεβάστε το χάρτη με τη γεωγραφική κατανομή ΕΔΩ Κατεβάστε το Δελτίο Τύπου σε pdf ΕΔΩ

Συγκεντρωτικά: Η αιολική ισχύς έφθασε τα 4.374MW Αιολικές επενδύσεις συνολικού ύψους 260 εκατ. € συνδέθηκαν στο δίκτυο κατά το πρώτο εξάμηνο του 2021 H μέγιστη ωριαία διείσδυση αιολικής ισχύος ανήλθε σε 66,4% Συνολικά για 847 ώρες η διείσδυση αιολικής ισχύος ήταν πάνω από 30% Συνολικά για 1752 ώρες η διείσδυση μεταβλητών Α.Π.Ε. ήταν πάνω από 30% και για 350 ώρες ήταν πάνω από 50% 4.374 MW ήταν η συνολική αιολική ισχύς στην Ελλάδα στο τέλος του πρώτου εξαμήνου 2021. Αυτό προκύπτει από την εξαμηνιαία Στατιστική της Αιολικής Ενέργειας στην Ελλάδα που ανακοίνωσε η Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ). Με βάση τη Στατιστική, κατά το πρώτο εξάμηνο 2021 συνδέθηκαν στο δίκτυο 97 νέες ανεμογεννήτριες συνολικής αποδιδόμενης ισχύος 260,5 MW που αντιστοιχούν σε επενδύσεις συνολικού ύψος 260 εκατ. ευρώ περίπου. Αυτό αποτελεί αύξηση 6,3% σε σχέση με το τέλος του 2020. Κατά το πρώτο εξάμηνο 2021: η μεγαλύτερη ωριαία διείσδυση αιολικής ισχύος ήταν 66,4% και παρατηρήθηκε τα ξημερώματα της Δευτέρας 11.1.2021 (03:00 – 04:00 CET) συνολικά για 847 ώρες η διείσδυση αιολικής ισχύος ήταν πάνω από 30% συνολικά για 1752 ώρες η διείσδυση μεταβλητών Α.Π.Ε. ήταν πάνω από 30% και για 350 ώρες ήταν πάνω από 50% Το Εθνικό Διασυνδεδεμένο Σύστημα της χώρας ανταποκρίθηκε χωρίς πρόβλημα στις μεγάλες αυτές διεισδύσεις. Κατά το τέλος το Ιουνίου 2021 ήταν υπό κατασκευή πάνω από 550 MW νέων αιολικών πάρκων, η μεγάλη πλειοψηφία των οποίων αναμένεται να συνδεθεί στο δίκτυο εντός των επόμενων 18 μηνών. Η γεωγραφική κατανομή Σε επίπεδο Περιφερειών, η Στερεά Ελλάδα παραμένει στην κορυφή των αιολικών εγκαταστάσεων αφού φιλοξενεί 1775 MW (41%) και ακολουθεί η Πελοπόννησος με 619 ΜW (14%) και η Ανατολική Μακεδονία – Θράκη όπου βρίσκονται 490 MW (11%). Οι επενδυτές Όσον αφορά τους επιχειρηματικούς ομίλους, στο Top-5 κατατάσσονται: η ΤΕΡΝΑ Ενεργειακή με 703 MW (16,1%) ο ΕΛΛΑΚΤΩΡ με 482 MW (11,0%) η ENEL Green Power με 368 MW (8,4%) η EREN με 283 MW (6,5%) και η Iberdrola Rokas με 271 MW (6,2%) Ακολουθούν η EDF, η νεοεισερχόμενη στον κλάδο Motor Oil, ο όμιλος Μυτιληναίου, η ΔΕΗ Ανανεώσιμες, η Jasper Energy κ.α. Στα αξιοσημείωτα του Α’ εξαμήνου 2021 είναι ότι ολοκλήρωσαν νέα αιολικά πάρκα πάνω από 12 διαφορετικοί επιχειρηματικοί όμιλοι. Ο πλουραλισμός αυτός αποδεικνύει τη δυναμική και την ανθεκτικότητα του κλάδου. Οι κατασκευαστές H εικόνα για τους κατασκευαστές των ανεμογεννητριών είναι η εξής: η Vestas έχει προμηθεύσει το 45,2% της συνολικής αποδιδόμενης αιολικής ισχύος στην Ελλάδα. Ακολουθούν η Enercon με 25,5%, η Siemens Gamesa με 17,4%, η Nordex με 7,2% και η GE Renewable Energy με 3,2%. Ειδικά για το πρώτο εξάμηνο 2021 τις νέες ανεμογεννήτριες προμήθευσαν: η Vestas κατά 40,4% (105,2 ΜW), η Siemens Gamesa κατά 37,6% (98 MW), η Enercon κατά 14,1% (36,6 MW), η Nordex κατά 5,5% (14,4 ΜW), η Leitwind κατά 1,15% (3MW), η Goldwind κατά 1% (2,6MW) και η EWT κατά 0,3% (0,7 MW), Σημειώνεται ότι όλα τα ως άνω αναφερόμενα μεγέθη αφορούν αιολική ισχύ που αποδίδεται στο δίκτυο. Κατεβάστε την Στατιστική ΕΔΩ Κατεβάστε το χάρτη με τη γεωγραφική κατανομή ΕΔΩ Κατεβάστε το Δελτίο Τύπου σε pdf ΕΔΩ -

Στα 4.534 MW ήταν η συνολική αιολική ισχύς στην Ελλάδα στο τέλος του Ιουνίου 2022. Αυτό προκύπτει από την εξαμηνιαία Στατιστική της Αιολικής Ενέργειας που ανακοίνωσε η Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ). Το α’ εξάμηνο 2022 συνδέθηκαν στο δίκτυο 28 νέες ανεμογεννήτριες συνολικής αποδιδόμενης ισχύος 83,1 MW. Αυτό το μέγεθος δεν διαφέρει σημαντικά από την ισχύ που εγκαταστάθηκε το Β’ εξάμηνο του 2021 και είναι 3 φορές μικρότερο από την ισχύ του Α’ εξαμήνου του προηγούμενου έτους, αναφέρει η ΕΛΕΤΑΕΝ σημειώνοντας ότι η επιβράδυνση της ανάπτυξης κατά τα δύο τελευταία εξάμηνα οφείλεται στην αυξημένη γραφειοκρατία και τα διοικητικά εμπόδια που καθυστερούν τις επενδύσεις, καθώς και στους αυξημένους χρόνους κατασκευής των έργων. Σημειώνεται πάντως ότι κατά το τέλος του Ιουνίου 2022 ήταν υπό κατασκευή πάνω από 650 MW νέων αιολικών πάρκων, η πλειοψηφία των οποίων αναμένεται να συνδεθεί στο δίκτυο εντός των επόμενων 12 μηνών. Η γεωγραφική κατανομή Σε επίπεδο Περιφερειών, η Στερεά Ελλάδα παραμένει στην κορυφή των αιολικών εγκαταστάσεων αφού φιλοξενεί 1861 MW (41%) και ακολουθεί η Πελοπόννησος με 639 ΜW (14%) και η Ανατολική Μακεδονία – Θράκη όπου βρίσκονται 534 MW (12%). H γεωγραφική κατανομή της αιολικής ισχύος στην Ελλάδα φαίνεται ανά Περιφέρεια στον ακόλουθο χάρτη. Οι επενδυτές Όσον αφορά τους επιχειρηματικούς ομίλους, στο Top-5 κατατάσσονται: η ΤΕΡΝΑ Ενεργειακή με 703 MW (15,5%) ο ΕΛΛΑΚΤΩΡ με 482 MW (10,6%) η ENEL Green Power με 368 MW (8,1%) η Iberdrola Rokas με 304 MW (6,7%) και η Total Eren με 250 MW (5,5%) Ακολουθούν η EDF, η Motor Oil Renewable Energy (MORE), ο όμιλος Μυτιληναίου, η ΔΕΗ Ανανεώσιμες κ.α. Κατά το Α’ εξάμηνο 2022 ολοκλήρωσαν αιολικά πάρκα και τα συνέδεσαν στο δίκτυο: η Iberdrola Rokas (33,6MW) η Elica του ομίλου Κοπελούζου (20,7MW) η Cubico (12ΜW) και άλλοι με μικρότερες επενδύσεις. Οι κατασκευαστές H εικόνα για τους κατασκευαστές των ανεμογεννητριών είναι η εξής: η Vestas έχει προμηθεύσει το 44,8% της συνολικής αποδιδόμενης αιολικής ισχύος στην Ελλάδα. Ακολουθούν η Enercon με 25,4%, η Siemens Gamesa με 18,2%, η Nordex με 6,9% και η GE Renewable Energy με 3,4%. Ειδικά για το Α’ εξάμηνο 2022 τις νέες ανεμογεννήτριες προμήθευσαν: η Vestas κατά 54,2% (45 ΜW), η Enercon κατά 42,2% (35,1 MW) και η Goldwind κατά 3,6% (3MW). Όλα τα ως άνω αναφερόμενα μεγέθη αφορούν αιολική ισχύ που αποδίδεται στο δίκτυο. Τα έργα των διαγωνισμών Κατά την περίοδο 2018-2021 έχουν επιλεγεί μέσω των διαγωνισμών της ΡΑΕ αιολικά πάρκα συνολικής ισχύος 1.426MW. Όμως εξαιτίας κυρίως των καθυστερήσεων που προκαλούν τα γραφειοκρατικά εμπόδια, μόλις τα 312MW, δηλ. το 22%, είχαν κατορθώσει να λειτουργούν κατά το τέλος του Ιουνίου 2022. Οι καθυστερήσεις αυτές δεν είναι χωρίς συνέπειες. Η μεσοσταθμική τιμή των αιολικών που έχουν επιλεγεί σε διαγωνισμούς και δεν έχουν υλοποιηθεί ακόμα είναι μικρότερη από 58€/MWh και η συνολική τους ισχύ 1.115MW. Τα έργα αυτά, εάν είχαν ολοκληρωθεί έγκαιρα, θα πρόσφεραν μια ακόμα ανακούφιση στους Έλληνες καταναλωτές που μαστίζονται από την ενεργειακή κρίση των ορυκτών καυσίμων. 2022-26-07-H1-2022-HWEA-Statistics-Greece.pdf Με αφορμή τη δημοσίευση της Στατιστικής ο Πρόεδρος του ΔΣ της ΕΛΕΤΑΕΝ Παναγιώτης Λαδακάκος, δήλωσε: «Το Α’ εξάμηνο του 2022 συνεχίστηκε ο χαμηλός ρυθμός εγκατάστασης νέων αιολικών πάρκων που έχει παρατηρηθεί από το Β’ εξάμηνο του προηγούμενου έτους. Ελπίζουμε ότι μέσα στους επόμενους 12 μήνες, η δυσμενής αυτή εικόνα θα αντιστραφεί και θα επανέλθουμε σε ισχυρή ανάπτυξη. Αυτό είναι σημαντικό, διότι τα νέα αιολικά πάρκα προσφέρουν ακόμα πιο φθηνή ηλεκτρική ενέργεια στους καταναλωτές. Για να συμβεί αυτό η Πολιτεία πρέπει να δράσει τώρα: να μειώσει τη γραφειοκρατία και να συμβάλλει θετικά στη διασφάλιση της υλοποίησης των νέων επενδύσεων. Είναι χαρακτηριστικό ότι εάν όλα τα αιολικά πάρκα που έχουν επιλεγεί από διαγωνισμούς της ΡΑΕ την τελευταία τετραετία, είχαν ολοκληρωθεί, η αιολική ισχύς θα ήταν σήμερα μεγαλύτερη κατά 25%. Αυτό θα σήμαινε λιγότερη εξάρτηση της οικονομίας μας από τις εισαγωγές καυσίμων και περισσότερη φθηνή ενέργεια».

Στα 4.534 MW ήταν η συνολική αιολική ισχύς στην Ελλάδα στο τέλος του Ιουνίου 2022. Αυτό προκύπτει από την εξαμηνιαία Στατιστική της Αιολικής Ενέργειας που ανακοίνωσε η Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ). Το α’ εξάμηνο 2022 συνδέθηκαν στο δίκτυο 28 νέες ανεμογεννήτριες συνολικής αποδιδόμενης ισχύος 83,1 MW. Αυτό το μέγεθος δεν διαφέρει σημαντικά από την ισχύ που εγκαταστάθηκε το Β’ εξάμηνο του 2021 και είναι 3 φορές μικρότερο από την ισχύ του Α’ εξαμήνου του προηγούμενου έτους, αναφέρει η ΕΛΕΤΑΕΝ σημειώνοντας ότι η επιβράδυνση της ανάπτυξης κατά τα δύο τελευταία εξάμηνα οφείλεται στην αυξημένη γραφειοκρατία και τα διοικητικά εμπόδια που καθυστερούν τις επενδύσεις, καθώς και στους αυξημένους χρόνους κατασκευής των έργων. Σημειώνεται πάντως ότι κατά το τέλος του Ιουνίου 2022 ήταν υπό κατασκευή πάνω από 650 MW νέων αιολικών πάρκων, η πλειοψηφία των οποίων αναμένεται να συνδεθεί στο δίκτυο εντός των επόμενων 12 μηνών. Η γεωγραφική κατανομή Σε επίπεδο Περιφερειών, η Στερεά Ελλάδα παραμένει στην κορυφή των αιολικών εγκαταστάσεων αφού φιλοξενεί 1861 MW (41%) και ακολουθεί η Πελοπόννησος με 639 ΜW (14%) και η Ανατολική Μακεδονία – Θράκη όπου βρίσκονται 534 MW (12%). H γεωγραφική κατανομή της αιολικής ισχύος στην Ελλάδα φαίνεται ανά Περιφέρεια στον ακόλουθο χάρτη. Οι επενδυτές Όσον αφορά τους επιχειρηματικούς ομίλους, στο Top-5 κατατάσσονται: η ΤΕΡΝΑ Ενεργειακή με 703 MW (15,5%) ο ΕΛΛΑΚΤΩΡ με 482 MW (10,6%) η ENEL Green Power με 368 MW (8,1%) η Iberdrola Rokas με 304 MW (6,7%) και η Total Eren με 250 MW (5,5%) Ακολουθούν η EDF, η Motor Oil Renewable Energy (MORE), ο όμιλος Μυτιληναίου, η ΔΕΗ Ανανεώσιμες κ.α. Κατά το Α’ εξάμηνο 2022 ολοκλήρωσαν αιολικά πάρκα και τα συνέδεσαν στο δίκτυο: η Iberdrola Rokas (33,6MW) η Elica του ομίλου Κοπελούζου (20,7MW) η Cubico (12ΜW) και άλλοι με μικρότερες επενδύσεις. Οι κατασκευαστές H εικόνα για τους κατασκευαστές των ανεμογεννητριών είναι η εξής: η Vestas έχει προμηθεύσει το 44,8% της συνολικής αποδιδόμενης αιολικής ισχύος στην Ελλάδα. Ακολουθούν η Enercon με 25,4%, η Siemens Gamesa με 18,2%, η Nordex με 6,9% και η GE Renewable Energy με 3,4%. Ειδικά για το Α’ εξάμηνο 2022 τις νέες ανεμογεννήτριες προμήθευσαν: η Vestas κατά 54,2% (45 ΜW), η Enercon κατά 42,2% (35,1 MW) και η Goldwind κατά 3,6% (3MW). Όλα τα ως άνω αναφερόμενα μεγέθη αφορούν αιολική ισχύ που αποδίδεται στο δίκτυο. Τα έργα των διαγωνισμών Κατά την περίοδο 2018-2021 έχουν επιλεγεί μέσω των διαγωνισμών της ΡΑΕ αιολικά πάρκα συνολικής ισχύος 1.426MW. Όμως εξαιτίας κυρίως των καθυστερήσεων που προκαλούν τα γραφειοκρατικά εμπόδια, μόλις τα 312MW, δηλ. το 22%, είχαν κατορθώσει να λειτουργούν κατά το τέλος του Ιουνίου 2022. Οι καθυστερήσεις αυτές δεν είναι χωρίς συνέπειες. Η μεσοσταθμική τιμή των αιολικών που έχουν επιλεγεί σε διαγωνισμούς και δεν έχουν υλοποιηθεί ακόμα είναι μικρότερη από 58€/MWh και η συνολική τους ισχύ 1.115MW. Τα έργα αυτά, εάν είχαν ολοκληρωθεί έγκαιρα, θα πρόσφεραν μια ακόμα ανακούφιση στους Έλληνες καταναλωτές που μαστίζονται από την ενεργειακή κρίση των ορυκτών καυσίμων. 2022-26-07-H1-2022-HWEA-Statistics-Greece.pdf Με αφορμή τη δημοσίευση της Στατιστικής ο Πρόεδρος του ΔΣ της ΕΛΕΤΑΕΝ Παναγιώτης Λαδακάκος, δήλωσε: «Το Α’ εξάμηνο του 2022 συνεχίστηκε ο χαμηλός ρυθμός εγκατάστασης νέων αιολικών πάρκων που έχει παρατηρηθεί από το Β’ εξάμηνο του προηγούμενου έτους. Ελπίζουμε ότι μέσα στους επόμενους 12 μήνες, η δυσμενής αυτή εικόνα θα αντιστραφεί και θα επανέλθουμε σε ισχυρή ανάπτυξη. Αυτό είναι σημαντικό, διότι τα νέα αιολικά πάρκα προσφέρουν ακόμα πιο φθηνή ηλεκτρική ενέργεια στους καταναλωτές. Για να συμβεί αυτό η Πολιτεία πρέπει να δράσει τώρα: να μειώσει τη γραφειοκρατία και να συμβάλλει θετικά στη διασφάλιση της υλοποίησης των νέων επενδύσεων. Είναι χαρακτηριστικό ότι εάν όλα τα αιολικά πάρκα που έχουν επιλεγεί από διαγωνισμούς της ΡΑΕ την τελευταία τετραετία, είχαν ολοκληρωθεί, η αιολική ισχύς θα ήταν σήμερα μεγαλύτερη κατά 25%. Αυτό θα σήμαινε λιγότερη εξάρτηση της οικονομίας μας από τις εισαγωγές καυσίμων και περισσότερη φθηνή ενέργεια». -

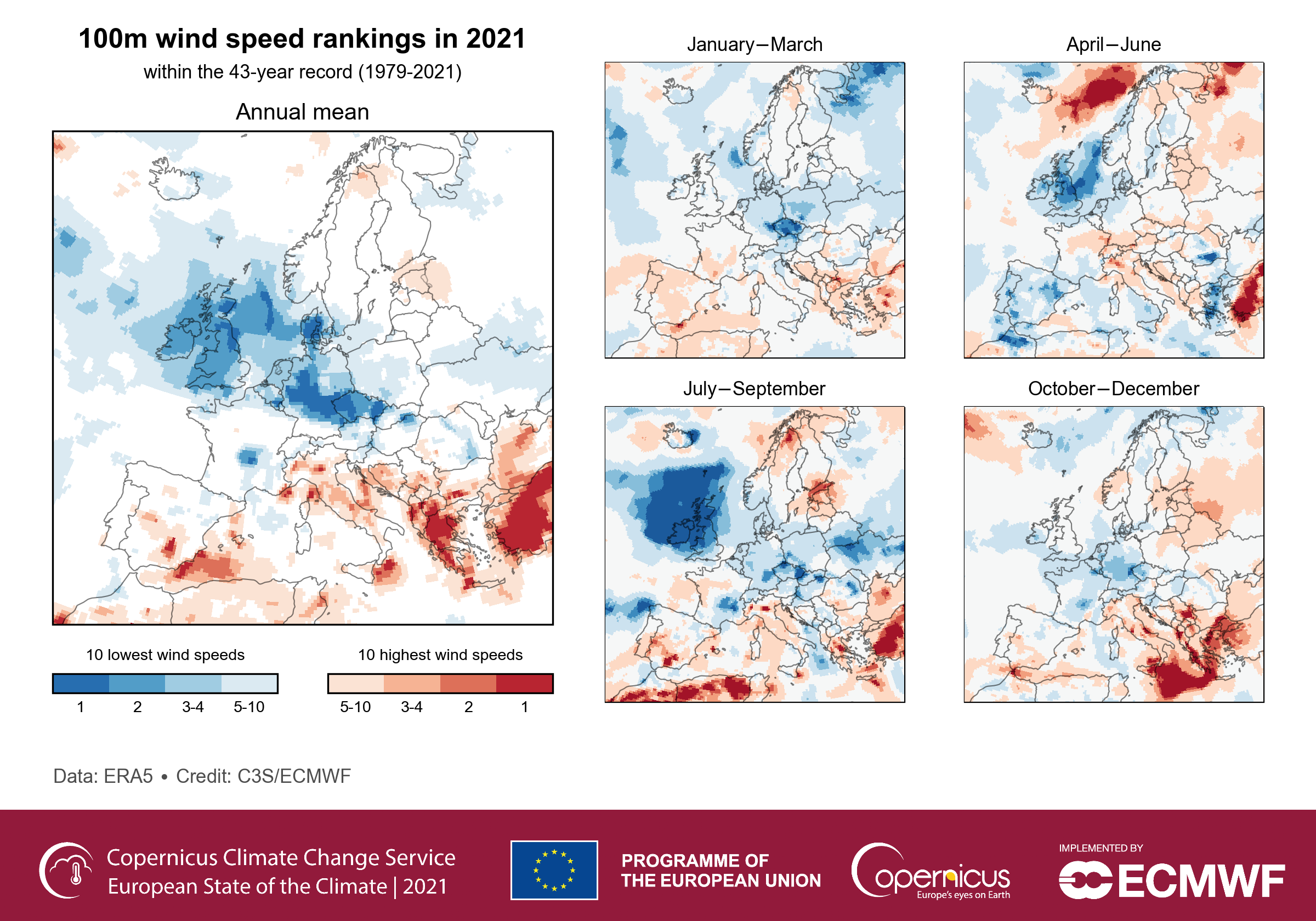

Μεγαλύτερο από τον ευρωπαϊκό μέσο όρο ήταν το ποσοστό της κατανάλωσης ρεύματος στην Ελλάδα το 2021 το οποίο καλύφθηκε από την ηλεκτροπαραγωγή αιολικών πάρκων. Αυτό προκύπτει από την απολογιστική έκθεση της WindEurope για το προηγούμενο έτος, σύμφωνα με την οποία τα εγχώρια αιολικά πάρκα κάλυψαν το 18% της ζήτησης σε ρεύμα, έναντι 15% που ήταν το αντίστοιχο ποσοστό για το σύνολο της Ευρωπαϊκής Ένωσης. Μάλιστα, το σχετικό ποσοστό στη χώρα μας αυξήθηκε κατά 3% από το 2020. Κάτι που η έκθεση αποδίδει στο υψηλό αιολικό δυναμικό που επικράτησε πέρυσι στη νοτιοανατολική Ευρώπη, καθώς και στη δυναμική που έχει αποκτήσει ο κλάδος στη χώρα μας. Με κριτήριο το «αιολικό μερίδιο», το περασμένο έτος η Ελλάδα κατατάχθηκε στην 5η θέση στην Ευρωπαϊκή Ένωση. Στην πρώτη θέση βρέθηκε η Δανία, όπου τα αιολικά πάρκα της χώρας κάλυψαν το 44% της τοπικής ηλεκτρικής κατανάλωσης, ενώ ακολούθησαν η Ιρλανδία (31%), η Πορτογαλία (26%), η Ισπανία (24%) και η Γερμανία (23%). Στη χώρα μας καταγράφηκε η μεγαλύτερη θετική απόκλιση της μέσης ταχύτητας ανέμου στην Ευρώπη σε σύγκριση με την κλιματική τιμή της περιόδου 1991-2020, με την επικράτηση ισχυρών ανέμων αρκετές μέρες του 2021. Σε περιοχές της Βορειοδυτικής και Κεντρικής Ευρώπης σημειώθηκαν μερικές από τις χαμηλότερες ετήσιες μέσες ταχύτητες ανέμου που έχουν καταγραφεί. Αυτό οφείλεται στις ασυνήθιστα υψηλές πιέσεις που επικράτησαν στην Κεντρική και Βορειοδυτική Ευρώπη το μεγαλύτερο μέρος του 2021. Ετήσια και τριμηνιαίες μέσες ανωμαλίες ταχύτητας ανέμου στα 100 m ύψος από το έδαφος το 2021, σε σχέση με την περίοδο αναφοράς 1991–2020. Όλες οι ανωμαλίες (αποκλίσεις) εκφράζονται ως ποσοστά του αντίστοιχου ετήσιου ή τριμηνιαίου μέσου όρου τους για την περίοδο 1991–2020. Πηγή: C3S/ECMWF. Στην Ευρώπη, την τελευταία δεκαετία σημειώθηκε σταθερή αύξηση της ικανότητας παραγωγής αιολικής ενέργειας καθώς και του μεριδίου της κατανάλωσης ενέργειας που καλύπτεται μέσω αυτής της πηγής ενέργειας. Ως αποτέλεσμα, η χαμηλή ένταση των ανέμων μπορεί να έχει ολοένα και πιο σημαντικές κοινωνικοοικονομικές επιπτώσεις. Κατά τη διάρκεια του 2021, σε τμήματα της Bορειοδυτικής και Kεντρικής Ευρώπης επικράτησαν ταχύτητες ανέμου πολύ κάτω του μέσου όρου, με μεγάλες περιοχές των χωρών που επηρεάστηκαν να καταγράφουν τη χαμηλότερη ή τη δεύτερη χαμηλότερη ετήσια μέση ταχύτητα ανέμου στα χρονικά των καταγραφών από τα μέσα του 20ου αιώνα. Οι μεγαλύτερες αρνητικές αποκλίσεις σημειώθηκαν στο Ηνωμένο Βασίλειο και την Ιρλανδία κατά την περίοδο από τον Ιούλιο έως τον Σεπτέμβριο 2021. Η παραγωγή αιολικής ενέργειας είναι εξαιρετικά ευαίσθητη στις διακυμάνσεις της ταχύτητας του ανέμου, καθώς η ισχύς που παράγεται από μια ανεμογεννήτρια είναι ανάλογη με την 3η δύναμη της ταχύτητας του ανέμου (για παράδειγμα, μια μείωση της ταχύτητας του ανέμου κατά 10% οδηγεί σε μείωση της ισχύος κατά 27%). Επιπλέον, απαιτείται μια ελάχιστη ταχύτητα ανέμου για να ξεκινήσουν οι ανεμογεννήτριες να παράγουν ηλεκτρική ενέργεια. Στο παρακάτω διάγραμμα παρουσιάζονται οι ετήσιες ανωμαλίες στον συντελεστή αιολικής δυνατότητας (Capacity Factor- CF) ανά χώρα για το 2021, σε σχέση με την περίοδο αναφοράς 1991–2020 για τη χερσαία παραγωγή αιολικής ενέργειας. Οι ανωμαλίες (αποκλίσεις) εκφράζονται ως ποσοστά του μέσου όρου 1991–2020. Ο δυνητικός αντίκτυπος των ταχυτήτων ανέμου του 2021 στην εθνική παραγωγή αιολικής ενέργειας στην Ευρώπη αξιολογήθηκε με βάση μοντελοποιημένες εκτιμήσεις του συντελεστή απόδοσης δυναμικότητας (CF) – η αναλογία μεταξύ της μέσης ισχύος που παρέχεται από τις ανεμογεννήτριες και της θεωρητικής μέγιστης ισχύος τους. Αυτές οι εκτιμήσεις του συντελεστή αιολικής δυνατότητας βάσει χωρών είναι ανεξάρτητες από την εγκατεστημένη δυναμικότητα παραγωγής αιολικής ενέργειας, η οποία αυξάνεται σταθερά στην Ευρώπη την τελευταία δεκαετία, και έτσι επιτρέπουν τη σύγκριση των πόρων αιολικής ενέργειας σε μεγάλες χρονικές περιόδους. Πηγή δεδομένων: C3S/ECMWF. Πηγές: Copernicus Climate Change Service Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ) envinow.gr

Μεγαλύτερο από τον ευρωπαϊκό μέσο όρο ήταν το ποσοστό της κατανάλωσης ρεύματος στην Ελλάδα το 2021 το οποίο καλύφθηκε από την ηλεκτροπαραγωγή αιολικών πάρκων. Αυτό προκύπτει από την απολογιστική έκθεση της WindEurope για το προηγούμενο έτος, σύμφωνα με την οποία τα εγχώρια αιολικά πάρκα κάλυψαν το 18% της ζήτησης σε ρεύμα, έναντι 15% που ήταν το αντίστοιχο ποσοστό για το σύνολο της Ευρωπαϊκής Ένωσης. Μάλιστα, το σχετικό ποσοστό στη χώρα μας αυξήθηκε κατά 3% από το 2020. Κάτι που η έκθεση αποδίδει στο υψηλό αιολικό δυναμικό που επικράτησε πέρυσι στη νοτιοανατολική Ευρώπη, καθώς και στη δυναμική που έχει αποκτήσει ο κλάδος στη χώρα μας. Με κριτήριο το «αιολικό μερίδιο», το περασμένο έτος η Ελλάδα κατατάχθηκε στην 5η θέση στην Ευρωπαϊκή Ένωση. Στην πρώτη θέση βρέθηκε η Δανία, όπου τα αιολικά πάρκα της χώρας κάλυψαν το 44% της τοπικής ηλεκτρικής κατανάλωσης, ενώ ακολούθησαν η Ιρλανδία (31%), η Πορτογαλία (26%), η Ισπανία (24%) και η Γερμανία (23%). Στη χώρα μας καταγράφηκε η μεγαλύτερη θετική απόκλιση της μέσης ταχύτητας ανέμου στην Ευρώπη σε σύγκριση με την κλιματική τιμή της περιόδου 1991-2020, με την επικράτηση ισχυρών ανέμων αρκετές μέρες του 2021. Σε περιοχές της Βορειοδυτικής και Κεντρικής Ευρώπης σημειώθηκαν μερικές από τις χαμηλότερες ετήσιες μέσες ταχύτητες ανέμου που έχουν καταγραφεί. Αυτό οφείλεται στις ασυνήθιστα υψηλές πιέσεις που επικράτησαν στην Κεντρική και Βορειοδυτική Ευρώπη το μεγαλύτερο μέρος του 2021. Ετήσια και τριμηνιαίες μέσες ανωμαλίες ταχύτητας ανέμου στα 100 m ύψος από το έδαφος το 2021, σε σχέση με την περίοδο αναφοράς 1991–2020. Όλες οι ανωμαλίες (αποκλίσεις) εκφράζονται ως ποσοστά του αντίστοιχου ετήσιου ή τριμηνιαίου μέσου όρου τους για την περίοδο 1991–2020. Πηγή: C3S/ECMWF. Στην Ευρώπη, την τελευταία δεκαετία σημειώθηκε σταθερή αύξηση της ικανότητας παραγωγής αιολικής ενέργειας καθώς και του μεριδίου της κατανάλωσης ενέργειας που καλύπτεται μέσω αυτής της πηγής ενέργειας. Ως αποτέλεσμα, η χαμηλή ένταση των ανέμων μπορεί να έχει ολοένα και πιο σημαντικές κοινωνικοοικονομικές επιπτώσεις. Κατά τη διάρκεια του 2021, σε τμήματα της Bορειοδυτικής και Kεντρικής Ευρώπης επικράτησαν ταχύτητες ανέμου πολύ κάτω του μέσου όρου, με μεγάλες περιοχές των χωρών που επηρεάστηκαν να καταγράφουν τη χαμηλότερη ή τη δεύτερη χαμηλότερη ετήσια μέση ταχύτητα ανέμου στα χρονικά των καταγραφών από τα μέσα του 20ου αιώνα. Οι μεγαλύτερες αρνητικές αποκλίσεις σημειώθηκαν στο Ηνωμένο Βασίλειο και την Ιρλανδία κατά την περίοδο από τον Ιούλιο έως τον Σεπτέμβριο 2021. Η παραγωγή αιολικής ενέργειας είναι εξαιρετικά ευαίσθητη στις διακυμάνσεις της ταχύτητας του ανέμου, καθώς η ισχύς που παράγεται από μια ανεμογεννήτρια είναι ανάλογη με την 3η δύναμη της ταχύτητας του ανέμου (για παράδειγμα, μια μείωση της ταχύτητας του ανέμου κατά 10% οδηγεί σε μείωση της ισχύος κατά 27%). Επιπλέον, απαιτείται μια ελάχιστη ταχύτητα ανέμου για να ξεκινήσουν οι ανεμογεννήτριες να παράγουν ηλεκτρική ενέργεια. Στο παρακάτω διάγραμμα παρουσιάζονται οι ετήσιες ανωμαλίες στον συντελεστή αιολικής δυνατότητας (Capacity Factor- CF) ανά χώρα για το 2021, σε σχέση με την περίοδο αναφοράς 1991–2020 για τη χερσαία παραγωγή αιολικής ενέργειας. Οι ανωμαλίες (αποκλίσεις) εκφράζονται ως ποσοστά του μέσου όρου 1991–2020. Ο δυνητικός αντίκτυπος των ταχυτήτων ανέμου του 2021 στην εθνική παραγωγή αιολικής ενέργειας στην Ευρώπη αξιολογήθηκε με βάση μοντελοποιημένες εκτιμήσεις του συντελεστή απόδοσης δυναμικότητας (CF) – η αναλογία μεταξύ της μέσης ισχύος που παρέχεται από τις ανεμογεννήτριες και της θεωρητικής μέγιστης ισχύος τους. Αυτές οι εκτιμήσεις του συντελεστή αιολικής δυνατότητας βάσει χωρών είναι ανεξάρτητες από την εγκατεστημένη δυναμικότητα παραγωγής αιολικής ενέργειας, η οποία αυξάνεται σταθερά στην Ευρώπη την τελευταία δεκαετία, και έτσι επιτρέπουν τη σύγκριση των πόρων αιολικής ενέργειας σε μεγάλες χρονικές περιόδους. Πηγή δεδομένων: C3S/ECMWF. Πηγές: Copernicus Climate Change Service Ελληνική Επιστημονική Ένωση Αιολικής Ενέργειας (ΕΛΕΤΑΕΝ) envinow.gr -

Για την επίτευξη του στόχου της ΕΕ που συμφωνήθηκε πρόσφατα για τουλάχιστον 42,5% ανανεώσιμη ενέργεια έως το 2030, με φιλοδοξία οι ανανεώσιμες πηγές ενέργειας να φτάσουν το 45%, θα χρειαστεί τεράστια ενίσχυση της εγκατεστημένης αιολικής ισχύος με αναμενόμενη αύξηση από 204 GW το 2022 σε πάνω από 500 GW το 2030. Αν και ο τομέας της αιολικής ενέργειας αποτέλεσε επιτυχία της ΕΕ στο παρελθόν, η μελλοντική πορεία ανάπτυξής του αντιμετωπίζει ένα μοναδικό συνδυασμό προκλήσεων, συμπεριλαμβανομένων της ανεπαρκούς και αβέβαιης ζήτησης, των αργών και περίπλοκων διαδικασιών αδειοδότησης, της έλλειψης πρόσβασης σε πρώτες ύλες, του υψηλού πληθωρισμού και των υψηλών τιμών βασικών εμπορευμάτων, του μη υποστηρικτικού σχεδιασμού των εθνικών διαγωνισμών, της αυξημένης πίεσης από διεθνείς ανταγωνιστές και των κινδύνων σχετικά με τη διαθεσιμότητα ειδικευμένου εργατικού δυναμικού. Η κατάσταση αυτή απαιτεί την ανάληψη άμεσης δράσης. Για αυτόν τον λόγο, όπως προανήγγειλε η πρόεδρος κ. φον ντερ Λάιεν στην ομιλία της για την κατάσταση της Ένωσης το Σεπτέμβριο, η Ευρωπαϊκή Επιτροπή παρουσιάζει σήμερα ένα ευρωπαϊκό σχέδιο δράσης για την αιολική ενέργεια προκειμένου να διασφαλίσει ότι η μετάβαση στην καθαρή ενέργεια συμβαδίζει με την ανταγωνιστικότητα της βιομηχανίας και ότι η αιολική ενέργεια εξακολουθεί να αποτελεί ευρωπαϊκή επιτυχία. Το σχέδιο δράσης θα συμβάλει στη διατήρηση μιας υγιούς και ανταγωνιστικής αλυσίδας εφοδιασμού αιολικής ενέργειας, με σαφή και ασφαλή δεξαμενή έργων, που θα προσελκύει την αναγκαία χρηματοδότηση και θα ανταγωνίζεται επί ίσοις όροις σε παγκόσμιο επίπεδο. Συνοδεύεται από ανακοίνωση σχετικά με την υλοποίηση των φιλοδοξιών της Ε.Ε. για την υπεράκτια ενέργεια, συμπεριλαμβανομένης της αιολικής ενέργειας, σε συνέχεια της στρατηγική της Ε.Ε. για την υπεράκτια ενέργεια που εγκρίθηκε πριν από τρία έτη. Κοινή ευρωπαϊκή απόκριση για την αντιμετώπιση ενός μοναδικού συνδυασμού προκλήσεων Το σχέδιο δράσης προβλέπει άμεσες δράσεις που πρέπει να αναληφθούν από κοινού από την Επιτροπή, τα κράτη μέλη και τον κλάδο με βάση τις υφιστάμενες πολιτικές και την ισχύουσα νομοθεσία και με επίκεντρο έξι βασικούς τομείς: Επιτάχυνση της εγκατάστασης μέσω αυξημένης προβλεψιμότητας και ταχύτερης αδειοδότησης. Το 2022 προστέθηκαν εγκαταστάσεις αιολικής ενέργειας ισχύος 16 GW, επίδοση που συνιστά ρεκόρ και αύξηση κατά 47 % σε σύγκριση με το 2021. Ωστόσο, το ποσοστό αυτό είναι πολύ χαμηλότερο από τα 37 GW/έτος που απαιτούνται για την επίτευξη του στόχου της ΕΕ για το 2030 όσον αφορά την ανανεώσιμη ενέργεια. Η Επιτροπή δρομολογεί την πρωτοβουλία «Accele-RES» με τα κράτη μέλη για να διασφαλίσει την ταχεία εφαρμογή των αναθεωρημένων κανόνων της ΕΕ για την ανανεώσιμη ενέργεια, δίνοντας μεγαλύτερη έμφαση στην ψηφιοποίηση των διαδικασιών αδειοδότησης και στην τεχνική βοήθεια προς τα κράτη μέλη. Επιπλέον, τα κράτη μέλη ενθαρρύνονται να ενισχύσουν την προβολή της δεξαμενής έργων μέσω δεσμεύσεων για την αιολική ενέργεια, διαφανών χρονοδιαγραμμάτων δημοπρασιών και μακροπρόθεσμου σχεδιασμού. Τέλος, αργότερα φέτος, η Επιτροπή θα εκδώσει σχέδιο δράσης για τα δίκτυα για να στηρίξει την αναγκαία ανάπτυξη δικτύων ηλεκτρικής ενέργειας. Βελτίωση του σχεδιασμού δημοπρασιών. Με βάση την προτεινόμενη πράξη για τη βιομηχανία των μηδενικών καθαρών εκπομπών και τη μεταρρύθμιση του σχεδιασμού της αγοράς ηλεκτρικής ενέργειας, η Επιτροπή θα στηρίξει τα κράτη μέλη στη βελτίωση των δημοπρασιών με καλά σχεδιασμένα και αντικειμενικά κριτήρια που ανταμείβουν τον εξοπλισμό υψηλότερης προστιθέμενης αξίας και διασφαλίζουν την πλήρη και έγκαιρη υλοποίηση των έργων. Πέρα από την ΕΕ, θα αυξηθεί η χρήση προτύπων στρατηγικών δημόσιων συμβάσεων από έργα της Global Gateway. Το σχέδιο δράσης προβλέπει επίσης εκτίμηση επικινδυνότητας κυβερνοασφάλειας. Πρόσβαση σε χρηματοδότηση. Για να επιταχυνθούν οι επενδύσεις και η χρηματοδότηση για την παραγωγή αιολικής ενέργειας στην Ευρώπη, η Επιτροπή θα διευκολύνει την πρόσβαση στη χρηματοδότηση της ΕΕ, ιδίως μέσω του Ταμείου Καινοτομίας, ενώ η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) θα διαθέσει εγγυήσεις ελαχιστοποίησης των κινδύνων. Η Επιτροπή ενθαρρύνει επίσης τα κράτη μέλη να αξιοποιήσουν πλήρως την ευελιξία που παρέχει το τροποποιημένο προσωρινό πλαίσιο κρίσης και μετάβασης για τις κρατικές ενισχύσεις με σκοπό τη στήριξη της παραγωγής ανεμογεννητριών στην ΕΕ. Δίκαιο και ανταγωνιστικό διεθνές περιβάλλον. Για να διασφαλιστεί ότι ο τομέας της αιολικής ενέργειας μπορεί να λειτουργεί με ισότιμους όρους ανταγωνισμού, η Επιτροπή παρακολουθεί στενά πιθανές αθέμιτες εμπορικές πρακτικές που ωφελούν ξένους παραγωγούς ανεμογεννητριών και θα συνεχίσει να χρησιμοποιεί εμπορικές συμφωνίες για τη διευκόλυνση της πρόσβασης σε ξένες αγορές, προωθώντας παράλληλα την έγκριση ενωσιακών και διεθνών προτύπων για τον τομέα. Η Επιτροπή θα συνεργάζεται επίσης με επενδυτές για τον εντοπισμό και την αντιμετώπιση εμποδίων για επενδύσεις. Δεξιότητες. Οι μεγάλης κλίμακας συμπράξεις δεξιοτήτων για την ανανεώσιμη ενέργεια θα αποτελέσουν βασικό φόρουμ για την εκπόνηση έργων ανάπτυξης δεξιοτήτων. Με την πράξη για τη βιομηχανία των μηδενικών καθαρών εκπομπών, η Επιτροπή θα διευκολύνει επίσης τη δημιουργία ευρωπαϊκών ακαδημιών δεξιοτήτων της βιομηχανίας των μηδενικών καθαρών εκπομπών —συμπεριλαμβανομένης ειδικής ακαδημίας για τον τομέα της αιολικής ενέργειας, που αποσκοπεί να στηρίξει τις δράσεις των κρατών μελών για την αναβάθμιση δεξιοτήτων και την επανειδίκευση των εργαζομένων. Οι ακαδημίες θα αναπτύξουν μαθησιακό περιεχόμενο και υλικό και θα θέσουν ως στόχο την κατάρτιση 100.000 εκπαιδευόμενων εντός τριών ετών από την ίδρυσή τους. Συμμετοχή του κλάδου και δεσμεύσεις των κρατών μελών. Η Επιτροπή θα συνεργαστεί με τα κράτη μέλη και τον κλάδο της αιολικής ενέργειας για έναν χάρτη αιολικής ενέργειας της ΕΕ με σκοπό τη βελτίωση των συνθηκών που επιτρέπουν στον ευρωπαϊκό κλάδο αιολικής ενέργειας να παραμένει ανταγωνιστικός. Νέο όραμα για την επιτάχυνση της εγκατάστασης υπεράκτιας αιολικής ενέργειας Η υπεράκτια αιολική ενέργεια αναμένεται να συμβάλει σημαντικά στους στόχους της ΕΕ για το κλίμα και την ενέργεια κατά τα επόμενα έτη. Με βάση τη στρατηγική του 2020 για τις υπεράκτιες ανανεώσιμες πηγές ενέργειας, τα κράτη μέλη συμφώνησαν πρόσφατα φιλόδοξους νέους στόχους για την παραγωγή υπεράκτιας ανανεώσιμης ενέργειας έως το 2050, με ενδιάμεσους στόχους έως το 2030 και το 2040 για καθεμία από τις πέντε θαλάσσιες λεκάνες της ΕΕ. Το 2022, η σωρευτική υπεράκτια εγκατεστημένη ισχύς της ΕΕ-27 ανήλθε σε 16,3 GW. Αυτό σημαίνει ότι για να γεφυρωθεί το χάσμα μεταξύ των 111 GW για τα οποία δεσμεύτηκαν τα κράτη μέλη και της ισχύος του 2022, πρέπει να εγκαθιστούμε σχεδόν 12 GW/έτος κατά μέσο όρο, δηλαδή 10 φορές περισσότερο από τα νέα 1,2 GW που εγκαταστάθηκαν πέρυσι. Γι' αυτόν τον λόγο, η Επιτροπή διπλασιάζει τις προσπάθειές της για τη στήριξη ειδικά του τομέα των υπεράκτιων ανανεώσιμων πηγών ενέργειας, καθορίζοντας πρόσθετες δράσεις για: ενίσχυση των υποδομών δικτύου και της περιφερειακής συνεργασίας, επιτάχυνση της αδειοδότησης, διασφάλιση ολοκληρωμένου θαλάσσιου χωροταξικού σχεδιασμού, ενίσχυση της ανθεκτικότητας των υποδομών, συνέχιση της έρευνας και της καινοτομίας και ανάπτυξη αλυσίδων εφοδιασμού και δεξιοτήτων. View full είδηση

-

Για την επίτευξη του στόχου της ΕΕ που συμφωνήθηκε πρόσφατα για τουλάχιστον 42,5% ανανεώσιμη ενέργεια έως το 2030, με φιλοδοξία οι ανανεώσιμες πηγές ενέργειας να φτάσουν το 45%, θα χρειαστεί τεράστια ενίσχυση της εγκατεστημένης αιολικής ισχύος με αναμενόμενη αύξηση από 204 GW το 2022 σε πάνω από 500 GW το 2030. Αν και ο τομέας της αιολικής ενέργειας αποτέλεσε επιτυχία της ΕΕ στο παρελθόν, η μελλοντική πορεία ανάπτυξής του αντιμετωπίζει ένα μοναδικό συνδυασμό προκλήσεων, συμπεριλαμβανομένων της ανεπαρκούς και αβέβαιης ζήτησης, των αργών και περίπλοκων διαδικασιών αδειοδότησης, της έλλειψης πρόσβασης σε πρώτες ύλες, του υψηλού πληθωρισμού και των υψηλών τιμών βασικών εμπορευμάτων, του μη υποστηρικτικού σχεδιασμού των εθνικών διαγωνισμών, της αυξημένης πίεσης από διεθνείς ανταγωνιστές και των κινδύνων σχετικά με τη διαθεσιμότητα ειδικευμένου εργατικού δυναμικού. Η κατάσταση αυτή απαιτεί την ανάληψη άμεσης δράσης. Για αυτόν τον λόγο, όπως προανήγγειλε η πρόεδρος κ. φον ντερ Λάιεν στην ομιλία της για την κατάσταση της Ένωσης το Σεπτέμβριο, η Ευρωπαϊκή Επιτροπή παρουσιάζει σήμερα ένα ευρωπαϊκό σχέδιο δράσης για την αιολική ενέργεια προκειμένου να διασφαλίσει ότι η μετάβαση στην καθαρή ενέργεια συμβαδίζει με την ανταγωνιστικότητα της βιομηχανίας και ότι η αιολική ενέργεια εξακολουθεί να αποτελεί ευρωπαϊκή επιτυχία. Το σχέδιο δράσης θα συμβάλει στη διατήρηση μιας υγιούς και ανταγωνιστικής αλυσίδας εφοδιασμού αιολικής ενέργειας, με σαφή και ασφαλή δεξαμενή έργων, που θα προσελκύει την αναγκαία χρηματοδότηση και θα ανταγωνίζεται επί ίσοις όροις σε παγκόσμιο επίπεδο. Συνοδεύεται από ανακοίνωση σχετικά με την υλοποίηση των φιλοδοξιών της Ε.Ε. για την υπεράκτια ενέργεια, συμπεριλαμβανομένης της αιολικής ενέργειας, σε συνέχεια της στρατηγική της Ε.Ε. για την υπεράκτια ενέργεια που εγκρίθηκε πριν από τρία έτη. Κοινή ευρωπαϊκή απόκριση για την αντιμετώπιση ενός μοναδικού συνδυασμού προκλήσεων Το σχέδιο δράσης προβλέπει άμεσες δράσεις που πρέπει να αναληφθούν από κοινού από την Επιτροπή, τα κράτη μέλη και τον κλάδο με βάση τις υφιστάμενες πολιτικές και την ισχύουσα νομοθεσία και με επίκεντρο έξι βασικούς τομείς: Επιτάχυνση της εγκατάστασης μέσω αυξημένης προβλεψιμότητας και ταχύτερης αδειοδότησης. Το 2022 προστέθηκαν εγκαταστάσεις αιολικής ενέργειας ισχύος 16 GW, επίδοση που συνιστά ρεκόρ και αύξηση κατά 47 % σε σύγκριση με το 2021. Ωστόσο, το ποσοστό αυτό είναι πολύ χαμηλότερο από τα 37 GW/έτος που απαιτούνται για την επίτευξη του στόχου της ΕΕ για το 2030 όσον αφορά την ανανεώσιμη ενέργεια. Η Επιτροπή δρομολογεί την πρωτοβουλία «Accele-RES» με τα κράτη μέλη για να διασφαλίσει την ταχεία εφαρμογή των αναθεωρημένων κανόνων της ΕΕ για την ανανεώσιμη ενέργεια, δίνοντας μεγαλύτερη έμφαση στην ψηφιοποίηση των διαδικασιών αδειοδότησης και στην τεχνική βοήθεια προς τα κράτη μέλη. Επιπλέον, τα κράτη μέλη ενθαρρύνονται να ενισχύσουν την προβολή της δεξαμενής έργων μέσω δεσμεύσεων για την αιολική ενέργεια, διαφανών χρονοδιαγραμμάτων δημοπρασιών και μακροπρόθεσμου σχεδιασμού. Τέλος, αργότερα φέτος, η Επιτροπή θα εκδώσει σχέδιο δράσης για τα δίκτυα για να στηρίξει την αναγκαία ανάπτυξη δικτύων ηλεκτρικής ενέργειας. Βελτίωση του σχεδιασμού δημοπρασιών. Με βάση την προτεινόμενη πράξη για τη βιομηχανία των μηδενικών καθαρών εκπομπών και τη μεταρρύθμιση του σχεδιασμού της αγοράς ηλεκτρικής ενέργειας, η Επιτροπή θα στηρίξει τα κράτη μέλη στη βελτίωση των δημοπρασιών με καλά σχεδιασμένα και αντικειμενικά κριτήρια που ανταμείβουν τον εξοπλισμό υψηλότερης προστιθέμενης αξίας και διασφαλίζουν την πλήρη και έγκαιρη υλοποίηση των έργων. Πέρα από την ΕΕ, θα αυξηθεί η χρήση προτύπων στρατηγικών δημόσιων συμβάσεων από έργα της Global Gateway. Το σχέδιο δράσης προβλέπει επίσης εκτίμηση επικινδυνότητας κυβερνοασφάλειας. Πρόσβαση σε χρηματοδότηση. Για να επιταχυνθούν οι επενδύσεις και η χρηματοδότηση για την παραγωγή αιολικής ενέργειας στην Ευρώπη, η Επιτροπή θα διευκολύνει την πρόσβαση στη χρηματοδότηση της ΕΕ, ιδίως μέσω του Ταμείου Καινοτομίας, ενώ η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) θα διαθέσει εγγυήσεις ελαχιστοποίησης των κινδύνων. Η Επιτροπή ενθαρρύνει επίσης τα κράτη μέλη να αξιοποιήσουν πλήρως την ευελιξία που παρέχει το τροποποιημένο προσωρινό πλαίσιο κρίσης και μετάβασης για τις κρατικές ενισχύσεις με σκοπό τη στήριξη της παραγωγής ανεμογεννητριών στην ΕΕ. Δίκαιο και ανταγωνιστικό διεθνές περιβάλλον. Για να διασφαλιστεί ότι ο τομέας της αιολικής ενέργειας μπορεί να λειτουργεί με ισότιμους όρους ανταγωνισμού, η Επιτροπή παρακολουθεί στενά πιθανές αθέμιτες εμπορικές πρακτικές που ωφελούν ξένους παραγωγούς ανεμογεννητριών και θα συνεχίσει να χρησιμοποιεί εμπορικές συμφωνίες για τη διευκόλυνση της πρόσβασης σε ξένες αγορές, προωθώντας παράλληλα την έγκριση ενωσιακών και διεθνών προτύπων για τον τομέα. Η Επιτροπή θα συνεργάζεται επίσης με επενδυτές για τον εντοπισμό και την αντιμετώπιση εμποδίων για επενδύσεις. Δεξιότητες. Οι μεγάλης κλίμακας συμπράξεις δεξιοτήτων για την ανανεώσιμη ενέργεια θα αποτελέσουν βασικό φόρουμ για την εκπόνηση έργων ανάπτυξης δεξιοτήτων. Με την πράξη για τη βιομηχανία των μηδενικών καθαρών εκπομπών, η Επιτροπή θα διευκολύνει επίσης τη δημιουργία ευρωπαϊκών ακαδημιών δεξιοτήτων της βιομηχανίας των μηδενικών καθαρών εκπομπών —συμπεριλαμβανομένης ειδικής ακαδημίας για τον τομέα της αιολικής ενέργειας, που αποσκοπεί να στηρίξει τις δράσεις των κρατών μελών για την αναβάθμιση δεξιοτήτων και την επανειδίκευση των εργαζομένων. Οι ακαδημίες θα αναπτύξουν μαθησιακό περιεχόμενο και υλικό και θα θέσουν ως στόχο την κατάρτιση 100.000 εκπαιδευόμενων εντός τριών ετών από την ίδρυσή τους. Συμμετοχή του κλάδου και δεσμεύσεις των κρατών μελών. Η Επιτροπή θα συνεργαστεί με τα κράτη μέλη και τον κλάδο της αιολικής ενέργειας για έναν χάρτη αιολικής ενέργειας της ΕΕ με σκοπό τη βελτίωση των συνθηκών που επιτρέπουν στον ευρωπαϊκό κλάδο αιολικής ενέργειας να παραμένει ανταγωνιστικός. Νέο όραμα για την επιτάχυνση της εγκατάστασης υπεράκτιας αιολικής ενέργειας Η υπεράκτια αιολική ενέργεια αναμένεται να συμβάλει σημαντικά στους στόχους της ΕΕ για το κλίμα και την ενέργεια κατά τα επόμενα έτη. Με βάση τη στρατηγική του 2020 για τις υπεράκτιες ανανεώσιμες πηγές ενέργειας, τα κράτη μέλη συμφώνησαν πρόσφατα φιλόδοξους νέους στόχους για την παραγωγή υπεράκτιας ανανεώσιμης ενέργειας έως το 2050, με ενδιάμεσους στόχους έως το 2030 και το 2040 για καθεμία από τις πέντε θαλάσσιες λεκάνες της ΕΕ. Το 2022, η σωρευτική υπεράκτια εγκατεστημένη ισχύς της ΕΕ-27 ανήλθε σε 16,3 GW. Αυτό σημαίνει ότι για να γεφυρωθεί το χάσμα μεταξύ των 111 GW για τα οποία δεσμεύτηκαν τα κράτη μέλη και της ισχύος του 2022, πρέπει να εγκαθιστούμε σχεδόν 12 GW/έτος κατά μέσο όρο, δηλαδή 10 φορές περισσότερο από τα νέα 1,2 GW που εγκαταστάθηκαν πέρυσι. Γι' αυτόν τον λόγο, η Επιτροπή διπλασιάζει τις προσπάθειές της για τη στήριξη ειδικά του τομέα των υπεράκτιων ανανεώσιμων πηγών ενέργειας, καθορίζοντας πρόσθετες δράσεις για: ενίσχυση των υποδομών δικτύου και της περιφερειακής συνεργασίας, επιτάχυνση της αδειοδότησης, διασφάλιση ολοκληρωμένου θαλάσσιου χωροταξικού σχεδιασμού, ενίσχυση της ανθεκτικότητας των υποδομών, συνέχιση της έρευνας και της καινοτομίας και ανάπτυξη αλυσίδων εφοδιασμού και δεξιοτήτων.

Για την επίτευξη του στόχου της ΕΕ που συμφωνήθηκε πρόσφατα για τουλάχιστον 42,5% ανανεώσιμη ενέργεια έως το 2030, με φιλοδοξία οι ανανεώσιμες πηγές ενέργειας να φτάσουν το 45%, θα χρειαστεί τεράστια ενίσχυση της εγκατεστημένης αιολικής ισχύος με αναμενόμενη αύξηση από 204 GW το 2022 σε πάνω από 500 GW το 2030. Αν και ο τομέας της αιολικής ενέργειας αποτέλεσε επιτυχία της ΕΕ στο παρελθόν, η μελλοντική πορεία ανάπτυξής του αντιμετωπίζει ένα μοναδικό συνδυασμό προκλήσεων, συμπεριλαμβανομένων της ανεπαρκούς και αβέβαιης ζήτησης, των αργών και περίπλοκων διαδικασιών αδειοδότησης, της έλλειψης πρόσβασης σε πρώτες ύλες, του υψηλού πληθωρισμού και των υψηλών τιμών βασικών εμπορευμάτων, του μη υποστηρικτικού σχεδιασμού των εθνικών διαγωνισμών, της αυξημένης πίεσης από διεθνείς ανταγωνιστές και των κινδύνων σχετικά με τη διαθεσιμότητα ειδικευμένου εργατικού δυναμικού. Η κατάσταση αυτή απαιτεί την ανάληψη άμεσης δράσης. Για αυτόν τον λόγο, όπως προανήγγειλε η πρόεδρος κ. φον ντερ Λάιεν στην ομιλία της για την κατάσταση της Ένωσης το Σεπτέμβριο, η Ευρωπαϊκή Επιτροπή παρουσιάζει σήμερα ένα ευρωπαϊκό σχέδιο δράσης για την αιολική ενέργεια προκειμένου να διασφαλίσει ότι η μετάβαση στην καθαρή ενέργεια συμβαδίζει με την ανταγωνιστικότητα της βιομηχανίας και ότι η αιολική ενέργεια εξακολουθεί να αποτελεί ευρωπαϊκή επιτυχία. Το σχέδιο δράσης θα συμβάλει στη διατήρηση μιας υγιούς και ανταγωνιστικής αλυσίδας εφοδιασμού αιολικής ενέργειας, με σαφή και ασφαλή δεξαμενή έργων, που θα προσελκύει την αναγκαία χρηματοδότηση και θα ανταγωνίζεται επί ίσοις όροις σε παγκόσμιο επίπεδο. Συνοδεύεται από ανακοίνωση σχετικά με την υλοποίηση των φιλοδοξιών της Ε.Ε. για την υπεράκτια ενέργεια, συμπεριλαμβανομένης της αιολικής ενέργειας, σε συνέχεια της στρατηγική της Ε.Ε. για την υπεράκτια ενέργεια που εγκρίθηκε πριν από τρία έτη. Κοινή ευρωπαϊκή απόκριση για την αντιμετώπιση ενός μοναδικού συνδυασμού προκλήσεων Το σχέδιο δράσης προβλέπει άμεσες δράσεις που πρέπει να αναληφθούν από κοινού από την Επιτροπή, τα κράτη μέλη και τον κλάδο με βάση τις υφιστάμενες πολιτικές και την ισχύουσα νομοθεσία και με επίκεντρο έξι βασικούς τομείς: Επιτάχυνση της εγκατάστασης μέσω αυξημένης προβλεψιμότητας και ταχύτερης αδειοδότησης. Το 2022 προστέθηκαν εγκαταστάσεις αιολικής ενέργειας ισχύος 16 GW, επίδοση που συνιστά ρεκόρ και αύξηση κατά 47 % σε σύγκριση με το 2021. Ωστόσο, το ποσοστό αυτό είναι πολύ χαμηλότερο από τα 37 GW/έτος που απαιτούνται για την επίτευξη του στόχου της ΕΕ για το 2030 όσον αφορά την ανανεώσιμη ενέργεια. Η Επιτροπή δρομολογεί την πρωτοβουλία «Accele-RES» με τα κράτη μέλη για να διασφαλίσει την ταχεία εφαρμογή των αναθεωρημένων κανόνων της ΕΕ για την ανανεώσιμη ενέργεια, δίνοντας μεγαλύτερη έμφαση στην ψηφιοποίηση των διαδικασιών αδειοδότησης και στην τεχνική βοήθεια προς τα κράτη μέλη. Επιπλέον, τα κράτη μέλη ενθαρρύνονται να ενισχύσουν την προβολή της δεξαμενής έργων μέσω δεσμεύσεων για την αιολική ενέργεια, διαφανών χρονοδιαγραμμάτων δημοπρασιών και μακροπρόθεσμου σχεδιασμού. Τέλος, αργότερα φέτος, η Επιτροπή θα εκδώσει σχέδιο δράσης για τα δίκτυα για να στηρίξει την αναγκαία ανάπτυξη δικτύων ηλεκτρικής ενέργειας. Βελτίωση του σχεδιασμού δημοπρασιών. Με βάση την προτεινόμενη πράξη για τη βιομηχανία των μηδενικών καθαρών εκπομπών και τη μεταρρύθμιση του σχεδιασμού της αγοράς ηλεκτρικής ενέργειας, η Επιτροπή θα στηρίξει τα κράτη μέλη στη βελτίωση των δημοπρασιών με καλά σχεδιασμένα και αντικειμενικά κριτήρια που ανταμείβουν τον εξοπλισμό υψηλότερης προστιθέμενης αξίας και διασφαλίζουν την πλήρη και έγκαιρη υλοποίηση των έργων. Πέρα από την ΕΕ, θα αυξηθεί η χρήση προτύπων στρατηγικών δημόσιων συμβάσεων από έργα της Global Gateway. Το σχέδιο δράσης προβλέπει επίσης εκτίμηση επικινδυνότητας κυβερνοασφάλειας. Πρόσβαση σε χρηματοδότηση. Για να επιταχυνθούν οι επενδύσεις και η χρηματοδότηση για την παραγωγή αιολικής ενέργειας στην Ευρώπη, η Επιτροπή θα διευκολύνει την πρόσβαση στη χρηματοδότηση της ΕΕ, ιδίως μέσω του Ταμείου Καινοτομίας, ενώ η Ευρωπαϊκή Τράπεζα Επενδύσεων (ΕΤΕπ) θα διαθέσει εγγυήσεις ελαχιστοποίησης των κινδύνων. Η Επιτροπή ενθαρρύνει επίσης τα κράτη μέλη να αξιοποιήσουν πλήρως την ευελιξία που παρέχει το τροποποιημένο προσωρινό πλαίσιο κρίσης και μετάβασης για τις κρατικές ενισχύσεις με σκοπό τη στήριξη της παραγωγής ανεμογεννητριών στην ΕΕ. Δίκαιο και ανταγωνιστικό διεθνές περιβάλλον. Για να διασφαλιστεί ότι ο τομέας της αιολικής ενέργειας μπορεί να λειτουργεί με ισότιμους όρους ανταγωνισμού, η Επιτροπή παρακολουθεί στενά πιθανές αθέμιτες εμπορικές πρακτικές που ωφελούν ξένους παραγωγούς ανεμογεννητριών και θα συνεχίσει να χρησιμοποιεί εμπορικές συμφωνίες για τη διευκόλυνση της πρόσβασης σε ξένες αγορές, προωθώντας παράλληλα την έγκριση ενωσιακών και διεθνών προτύπων για τον τομέα. Η Επιτροπή θα συνεργάζεται επίσης με επενδυτές για τον εντοπισμό και την αντιμετώπιση εμποδίων για επενδύσεις. Δεξιότητες. Οι μεγάλης κλίμακας συμπράξεις δεξιοτήτων για την ανανεώσιμη ενέργεια θα αποτελέσουν βασικό φόρουμ για την εκπόνηση έργων ανάπτυξης δεξιοτήτων. Με την πράξη για τη βιομηχανία των μηδενικών καθαρών εκπομπών, η Επιτροπή θα διευκολύνει επίσης τη δημιουργία ευρωπαϊκών ακαδημιών δεξιοτήτων της βιομηχανίας των μηδενικών καθαρών εκπομπών —συμπεριλαμβανομένης ειδικής ακαδημίας για τον τομέα της αιολικής ενέργειας, που αποσκοπεί να στηρίξει τις δράσεις των κρατών μελών για την αναβάθμιση δεξιοτήτων και την επανειδίκευση των εργαζομένων. Οι ακαδημίες θα αναπτύξουν μαθησιακό περιεχόμενο και υλικό και θα θέσουν ως στόχο την κατάρτιση 100.000 εκπαιδευόμενων εντός τριών ετών από την ίδρυσή τους. Συμμετοχή του κλάδου και δεσμεύσεις των κρατών μελών. Η Επιτροπή θα συνεργαστεί με τα κράτη μέλη και τον κλάδο της αιολικής ενέργειας για έναν χάρτη αιολικής ενέργειας της ΕΕ με σκοπό τη βελτίωση των συνθηκών που επιτρέπουν στον ευρωπαϊκό κλάδο αιολικής ενέργειας να παραμένει ανταγωνιστικός. Νέο όραμα για την επιτάχυνση της εγκατάστασης υπεράκτιας αιολικής ενέργειας Η υπεράκτια αιολική ενέργεια αναμένεται να συμβάλει σημαντικά στους στόχους της ΕΕ για το κλίμα και την ενέργεια κατά τα επόμενα έτη. Με βάση τη στρατηγική του 2020 για τις υπεράκτιες ανανεώσιμες πηγές ενέργειας, τα κράτη μέλη συμφώνησαν πρόσφατα φιλόδοξους νέους στόχους για την παραγωγή υπεράκτιας ανανεώσιμης ενέργειας έως το 2050, με ενδιάμεσους στόχους έως το 2030 και το 2040 για καθεμία από τις πέντε θαλάσσιες λεκάνες της ΕΕ. Το 2022, η σωρευτική υπεράκτια εγκατεστημένη ισχύς της ΕΕ-27 ανήλθε σε 16,3 GW. Αυτό σημαίνει ότι για να γεφυρωθεί το χάσμα μεταξύ των 111 GW για τα οποία δεσμεύτηκαν τα κράτη μέλη και της ισχύος του 2022, πρέπει να εγκαθιστούμε σχεδόν 12 GW/έτος κατά μέσο όρο, δηλαδή 10 φορές περισσότερο από τα νέα 1,2 GW που εγκαταστάθηκαν πέρυσι. Γι' αυτόν τον λόγο, η Επιτροπή διπλασιάζει τις προσπάθειές της για τη στήριξη ειδικά του τομέα των υπεράκτιων ανανεώσιμων πηγών ενέργειας, καθορίζοντας πρόσθετες δράσεις για: ενίσχυση των υποδομών δικτύου και της περιφερειακής συνεργασίας, επιτάχυνση της αδειοδότησης, διασφάλιση ολοκληρωμένου θαλάσσιου χωροταξικού σχεδιασμού, ενίσχυση της ανθεκτικότητας των υποδομών, συνέχιση της έρευνας και της καινοτομίας και ανάπτυξη αλυσίδων εφοδιασμού και δεξιοτήτων. -