SOTHRIS

-

Περιεχόμενα

3.501 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

20

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Δημοσιεύσεις δημοσιεύτηκε από SOTHRIS

-

-

1 ώρα πριν, zulumpo said:

Κωδικός 415

Από τα αρχεία της υπηρεσίας μας δεν προκύπτει ζημιά προηγούμενων ετών για να μεταφερθεί στο τρέχον φορολ. έτος. Εαν δεν προχωρήσετε σε διαγραφή του ποσού, μπορείτε να συνεχίσετε την υποβολή της δήλωσης σας η οποία θα εκκαθαριστεί αφού προσκομίσετε αντίγραφο της υποβληθείσας δήλωσης με τα απαραίτητα δικαιολογητικά στη Δ.Ο.Υ.Τι εννοεί ο ποιητής?, και πως βγαινει το μηνυμα αυτό ενώ η εκαθάριση του προηγ. έτους δείχνει ζημια? οεο.

Δεν έχουν σχέση με ποίηση αυτά.......Apriori η τρέχουσα ζημία ατομικής επιχειρήσεως δε μεταφέρεται προς συμψηφισμό στην επόμενη χρήση.

-

13 λεπτά πριν, zulumpo said:

Επομένως σε ποια περίπτωση μεταφέρεται ζημιά?

Oταν δε φορολογηθείς με βάση το τεκμαρτώς προσδιοριζόμενο εισόδημα , επειδή το έχεις καλύψει (με δάνεια , δωρεές , ανάλωση κεφαλαίου προηγ. χρήσεων κλπ ) τότε η ζημία που φορολογικά προέκυψε στη χρήση ΜΠΟΡΕΙ να μεταφερθεί προς συμψηφισμό με το οικονομικό αποτέλεσμα της επόμενης χρήσεως . (μιλάμε για ατομικές επιχειρήσεις ).

-

1 ώρα πριν, zulumpo said:

......................................................................................................

Επιμερισμός Πωλήσεων

αγαθών και υπηρεσιών ανά Κ.Α.Δ 023 από του χρόνου η ανωμαλία αυτη?.........................................................................................................

Aυτή η "ανωμαλία" είναι αποτέλεσμα ενός μνημονίου που υπέγραψε η ΑΑΔΕ (ο κ. Πιτσιλής δηλαδή) και η Στατιστική Υπηρεσία . Την πληροφορία τη θέλει η Στατιστική Υπηρεσία για δικούς της σκοπούς.........Φέτος δεν είναι υποχρεωτική η ανάλυση ....αν του χρόνου είναι προβλέπω τέτοιας ποιότητας πληροφόρηση που θα τρίβουν στη Στατιστική Υπηρεσία τα μάτια τους. Στις περισσότερες των περιπτώσεων όπου έχουμε ένα σύνθετο αντικείμενο ....ο διαχωρισμός αυτός δεν είναι εφικτός....

-

2 ώρες πριν, sandra3 said:

Ναι είναι επιλεγμένος ο 019. Υπάρχει περίπτωση να υπάρχει θέμα (π.χ. με κάποιον ΚΑΔ, λόγω του ότι δήλωσα τον κωδικό 007), και να μην βγάζει σφάλμα στο Ε3, αντίθετα να υποβάλεται κανονικά;

Η λύση ποια είναι;Να πατήσω υποβολή στο Ε1 με επιφύλαξη;

Η τελική επιλογή ..για τη φορολόγηση ως μισθωτός θα κλείσει με την υποβολή του Ε1..........και όχι του Ε3............αν στο Ε1 ΔΕΝ ΦΑΙΝΕΤΑΙ ΕΠΙΛΕΓΜΕΝΟΣ Ο ΚΩΔ 019-020 δε γίενται τίποτε όσο καλά και σωστα να είναι συμπληρωμένο το ε3.

-

25 λεπτά πριν, zulumpo said:

Στο Ε1, κωδ 049 Δαπάνη αγοράς αγαθών και παροχής υπηρεσιών. Πατήστε Εδω...

Δεν βάζουμε κανένα ποσό (ακόμα και αν βγάζει αυτόματα το σύστημα), εφόσον αυτά τα ποσά έχουν ήδη συμπεριληφθεί στο Ε3 ως έξοδα της επιχείρησης? (αυτονόητο νομίζω).

Μπορεί να το εξηγήσει κάποιος το παρακάτω?

Στην κατηγορία των προσωρινών διαφορών λογιστικής και φορολογικής βάσης περιλαμβάνονται:

iv) Οι αποσβέσεις παγίων περιουσιακών στοιχείων οι οποίες διενεργούνται από πολύ μικρές οντότητες των παραγράφων 2(α) και 2(β), από μικρές, μεσαίες και μεγάλες οντότητες βάσει των κανόνων που τίθενται στην περίπτωση α’ της παραγράφου 3 του άρθρου 18 του ν.4308/2014. Στην περίπτωση αυτή και με δεδομένο ότι οι κανόνες για τις φορολογικές αποσβέσεις του άρθρου 24 του Κ.Φ.Ε. διαφοροποιούνται, η αντιστροφή των διαφορών των αποσβέσεων θα γίνει είτε με μέσω αντίθετων διαφορών αποσβέσεων σε μελλοντικές περιόδους (μικρότερες / μεγαλύτερες, αντίστοιχα, φορολογικές από λογιστικές) είτε μέσω του αποτελέσματος (κέρδους ή ζημίας) που θα προκύψει κατά την απόσυρση του παγίου.

Εάν αποσβένονται τα πάγια εντός του εκάστοτε έτους, π.χ. για το 2018 αποσβέστηκαν μέσα στο έτος, και έμεινε κάποια αναπ. αξία 0,05ευρώ. Επηρεάζονται οι πρωσωρινές διαφορές λογιστικής φορολογικής βάσης?

Κανείς δεν ασχολείται με 0,05 λεπτα του ευρώ ......Είναι αστείο .....

Το άλλο με τις αποσβέσεις δε σας αφορά. Δεν είστε σε αυτές τις οντότητες . Οσοι τηρούν απλογραφικά βιβλία διενεργούν αποσβέσεις με βάση τους συντελεστές της φορολογικής νομοθεσίας. Αυτό προβλέπει και η λογιστική οδηγία (ο ν 4308/14). Αυτό σημαίνει πως όταν ακολουθούμε τα προβλεπόμενα από τον φορολογικό νόμο για τις αποσβέσεις τότε θα συμπέσει η λογιστική βάση με την φορολογική.

-

1

1

-

-

6 ώρες πριν, zulumpo said:

Καταλαβαίνω ότι συμπληρώνουμε, ΟΧΙ στο Ε3, μιας και δεν υφίσταται εμπορική ιδιότητα, και για την δουλειά μας προέχει το στοιχείο της επιστημονικής, καλλιτεχνικής και πνευματικής δημιουργίας. (ΠΟΛ.1120/25.4.2014). Η συμπλήρωση του με ΟΧΙ επηρεάζει εαν θα καταβαλουμε τέλος επιτηδεύματος ακόμα και εάν δεν εχουμε συμπληρωσει 5ετία?

Αυτό θα συμπληρωθεί αν είσαι φορολογικό μπλοκάκι. Τα πρώην ελευθέρια επαγγέλματα , όπως αυτά κατονομάζονταν στον ν 2238/1994, ΔΕΝ ΕΙΧΑΝ ΠΟΤΕ ΤΗΝ ΕΜΠΟΡΙΚΗ ΙΔΙΟΤΗΤΑ . Εμπορική ιδιότητα έχει πχ ένας πωλητής , έχει ένας ασφαλιστής , έχει ένας μηχανικός αυτοκινήτων ........

Ο΄τι και να αναγράψεις εκεί για το τέλος επιτηδεύματος η πενταετία αρχίζει από την ημερομηνία έναρξης που υπάρχει στο μητρώο του Υπ οικονομικών.

-

1

1

-

-

3 λεπτά πριν, georgegaleos said:

Σωτήρη μη με μαλώσεις,

Έστω το 2018: 10.000 έσοδα και πληρώθηκαν 2018: 1.000€ πρόστιμο,κατάλαβα από αυτά που γράφεις ότι το πρόστιμο θα πρέπει να αναγραφεί και στον πιν.Ε και στον πίν. της αναμόρφωσης.

Αν γίνει αυτό τότε θα αυξήσει το προς φορολόγηση λογιστικό αποτέλεσμα (το οποίο ήδη έχει προσδιοριστεί στη δεύτερη σελίδα του Ε3 και είναι 10.000-1.000=9.000) δύο φορές στον πιν.ΣΤ,

μια από την θετική διαφορά (ΛΒ - ΦΒ = 1.000 - 0 ) = 1.000 του πιν.Ε (που θα μεταφερθεί στον πιν.ΣΤ) και

μία από την εγγραφή του ποσού (1.000€) στην αναμόρφωση η οποία θα μεταφερθεί και αυτή στον πιν.ΣΤ ως μη εκπιπτόμενη δαπάνη.Οπότε στον πιν.ΣΤ για το φορολογητέο αποτέλεσμα θα έχουμε:

9.000 (από τον πιν.Δ) + 1.000 (από τον πιν.Ε) + 1.000 (από τον πιν. αναμόρφωσης) που δεν είναι σωστό.

Εκτός αν κατάλαβα λάθος.

Νομίζω ότι ως μόνιμη διαφορά πρέπει να αναγραφεί μόνο στον πίνακα αναμόρφωσης στον οικείο κωδικό, και όχι και στον πίν.Ε.

Και πάλι ισχύει η πρώτη μου πρόταση ... ελπίζω να μην φάω ξύλο ....😊

Οτι αναγράφεται στον πίνακα της φορολογικής αναμορφώσεως σε σχέση με το Ε3 ΑΠΟΤΕΛΕΊ ΜΙΑ ΠΛΗΡΟΦΟΡΙΑ και δε μεταφέρεται αυτόματα στους κωδικούς του Ε3. Για να αυξηθεί (ή αναλόγως του προσήμου μειωθεί) ΤΟ ΛΟΓΙΣΤΙΚΌ ΑΠΟΤΈΛΕΣΜΑ (το οποίο κατά προσδιορίζεται ΑΠΟΚΛΕΙΣΤΙΚΑ από τα έσοδα και έξοδα του πίνακα Ζ αναγράφουμε στον πίνακα ΣΤ τόσα τα ποσά από τις διαφορές των βάσεων , όσο και αυτά που αναφέρονται στην κατάσταση φορολογικής αναμορφώσεως. Στη δεύτερη σελίδα του Ε2 γίνεται απλώς μια ανακατάταξη των δαπανών προκειμένου να προσδιοριστεί το μεικτό αποτέλεσμα , το κόστος πωληθέντων , κόστος παροχής υπηρεσίας . Το καθαρό λογιστικό αποτέλεσμα έχει ήδη προσδιοριστεί από την αντιπαράθεση των κονδυλίων του πίνακα Ζ και δεν πρόκειται να αλλάξει) . Επί ατομικών επιχειρήσεων ΤΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ προκύπτει από τον πίνακα ΣΤ , στον οποίο γίνονται οι προσαρμογές του λογιστικού αποτελέσματος.

-

1

-

-

4 ώρες πριν, georgegaleos said:

Οπότε αν κάποιος γνωρίζει ας πει και κάτι για τα πρόστιμα-προσαυξήσεις.... μπαίνουν στο Ε3 ανεξάρτητα από την πληρωμή τους ή όχι ?

Για να περάσουν στο Ε3....πρέπει πρώτα να καταχωρηθούν στο βιβλίο. Η καταχώρηση γίνεται με την πληρωμή .. Στην περίπτωση αυτή θα έχουμε λογιστική βάση τα σχετικά ποσά των προστίμων και προσαυξήσεων και φορολογική βάση μηδέν σύμφωνα με την περίπτωση ε του άρθρου 23 του ν 4172/2013. Δηλαδή με όρους Ε3 θα έχουμε μια οριστική διαφορά γιατί τα ποσά αυτά ΠΟΤΕ δε θα μπορέσουν φορολογικά να εκπέσουν . Αρα εδώ , πάντα στο Ε3 , μετά την αναγραφή των ποσών αυτών στον πίνακα δαπανών (πίνακας ζ) , θα να αναγραφούν και στον πίνακα Ε (ΔΙΑΦΟΡΈΣ ΒΑΣΕΩΝ ) και η προκύπτουσα διαφορά στις βάσεις θα μεταφερθεί και στον πίνακα ΣΤ προκειμένου ως μη εκπιπτόμενη δαπάνη να αυξήσει το προς φορολόγηση λογιστικό αποτέλεσμα (το οποίο ήδη έχει προσδιοριστεί στη δεύτερη σελίδα του Ε3). Επίσης το συγκεκριμένο ποσό θα αναγραφεί και στην κατάσταση λογιστικής αναμόρφωσης στον οικείο κωδικό ..

-

1

-

-

On 9/7/2019 at 5:48 ΜΜ, GriGaS said:

Στα βιβλία έχω καταχωρήσει όλες τις ασφαλιστικές εισφορές που πλήρωσα από 1/1 - 31/12. Το παραπάνω άθροισμα θα μπει στα έξοδα στο σχετικό πεδίο του Ε3.

Ήρθε σήμερα η εκκαθάριση και έχω επιστροφή ένα αρκετά μεγάλο ποσό, το οποίο προφανώς και θα ζητήσω να μου επιστραφεί.

Ποιός είναι ο καλύτερος τρόπος να διαχειριστώ την περίπτωσή μου; Ακόμα δεν έχω υποβάλει τη φετινή δήλωση...

Στο βιβλίο δεν καταχωρούμε τις πληρωμές ....αλλά τις χρεώσεις των ασφαλίστρων . Αυτές καλούμαστε να πληρώσουμε. Εφόσον έχει γίνει η εκκαθάριση σε χρόνο που δεν έχει υποβληθεί η φορολογική δήλωση θα πρέπει να διορθώσεις τα ποσά αυτά .....και να βάλεις όσα έπρεπε να καταβάλεις για ΙΑΝ-ΒΡΕ-ΜΑΡΤ-ΑΠΡΙ.....έως ΔΕΚ /2018. Αυτή είναι η λογιστική βάση των βιβλίων και του Ε3.....Αν τώρα έχεις ποσά προς επιστροφή ....πρέπει να δεις ανα μήνα τελικα τι έβγαινε προς καταβολή με βάση την εκκαθάριση .....και ότι πληρώθηκε εντός του 2018 θα αποτελέσει τη φορολογική βάση του Ε3.

-

3 λεπτά πριν, dib said:

Σας ευχαριστώ και τους δύο για τις χρήσιμες συμβουλές σας !!! (+1 στο καθένα)

Όμως Σωτήρη (αν και γνώριζα για το ποσό των 50 χιλ.) με έπιασε πανικός όταν διάβασα την τελευταία σου πρόταση περι κωδικών του λογιστή με τη σκέψη ότι κατέβασαν το όριο, αλλά ευτυχώς το επιβεβαίωσε ο συνάδελφος @georgegaleos και επανήλθα !!!

Αν σας είναι εύκολο, σε δύο ακόμη ερωτήσεις θα ήθελα να μου δώσετε απάντηση :

1) Αυτό που γράφω για το κωδ. 64.05 (του παρατήματος Γ) Ενοίκια ... περιλαμβάνει και την ιδιόχρηση δεδομένου οτι καταχωρείται και στο κωδ. 060 ? (θεωρώ πως δεν πρέπει να γραφτεί μέσα στα συνολικά έξοδα)

2) Τα τέλη κυκλοφορίας αυτοκινήτου για χρήση 2019, πληρώθηκαν 31/12/18 ... αυτά καταχωρούνται σύμφωνα με την ημερομηνία πληρωμής ή πάνε στο χρόνο χρήσης ?

Ευχαριστώ και πάλι εκ τον προτέρων.

Tα τέλη κυκλοφορίας είναι δαπάνη του έτους στο οποίο αναφέρονται . Επομένως τέλη κυκλοφορίας του 2019 , τα οποία πληρώθηκαν στο 2018...φορολογικά αποτελούν δαπάνη του 2019.

Η αξία της ιδιόχρησης ακινήτου αποτελεί φορολογικό έξοδο και αναγράφεται στα ενοίκια (δαπάνη). Το αντίστοιχο έσοδο θα φορολογηθεί ως εισόδημα από κεφάλαιο αναγραφόμενο στον αντίστοιχο κωδικό του Ε1 . Επί ιδιοχρήσεως ακινήτου υποβάλλουμε και το έντυπο Ε2.

-

1

-

-

3 ώρες πριν, dib said:

Καλημέρα Σωτήρη και ευχαριστώ για την απόκριση ...

Ξέχασα να γράψω οτι στο Ε3/2019 και στο κωδ. 485 ανοίγει ο παρακατω πίνακας και σε συνδυασμό με τις οδηγίες του Ε3 στη σελίδα 16 που προανέφερα δεν ξέρω πως να καταχωρήσω τα έξοδα ... πέρα απο ΔΕΗ (64.02), τηλέφωνα (64.04), υπερ τρίτων (64.11), κλπ. !

Θεωρώ οτι ισχύει και για απλογραφικά , απο τη στιγμή που ανοίγει ο πίνακας στο συγκεκριμένο κωδ, 485 !

Σε διαφορετική περίπτωση που καταχωρούμε τα έξοδα αφου λές οτι είναι για διπλογραφικά ?

Ευχαριστώ

Η καταχώρηση των δαπανών στο έντυπο Ε3 γίνεται σε κοινούς κωδικούς ,,,,τόσο για τα απλογραφικά , όσο και για τα διπλογραφικά βιβλία. Επίσης σε αυτό δεν έχει καμιά σημασία η νομική μορφή υπό τον μαδνύα της οποίας ασκείται η επιχειρηματική δραστηριότητα. Η ανάλυση που υπάρχει στον παραπάνω πίνακα δεν υποστηρίζεται από συγκεκριμένους κωδικούς λογαριασμών στο λογιστικό σύστημα κάθε επιχείρησης (συνήθως) πχ στον αύξοντα αριθμό 10 λοιπές αμοιβές για υπηρεσίες ημεδαπής μπορώ άνετα να βρώ σε ένα ισοζύγιο λογιστικής μιας μέσου μεγέθους (για τα ελληνικά δεδομένα) ΑΕ 10-15 λογαριασμούς που έχουν υπόλοιπο το οποίο μεταφέρεται στον κωδικό αυτό. Με λίγα λόγια η συμπλήρωση της δηλώσεως Ε3 γίνεται αφού επεξεργαστούμε καταλλήλως τα λογιστικά δεδομένα των βιβλίων κάθε επιχείρησης. Αυτονόητο είναι πως όσο μικρότερη είναι η δραστηριότητα και όσο λιγότερα είναι τα καταχωρημένα παραστατικά, τόσο ευκολότερη και απλούστερη γίνεται η συμπλήρωση του Ε3. Διαβάστε το έντυπο ....αναγράψτε ότι θέλει στους συγκεκριμένους κωδικούς και όλα τα υπόλοιπα έξοδα βάλτε τα στα λοιπά . Σημασία έχει αν μεταφερθούν όλα τα έσοδα και τα έξοδα στο Ε3 ώστε αυτό να παρουσιάζει την ορθό λογιστικό αποτέλεσμα (ορθό ως υπόλοιπο της αφαίρεσης ΕΣΟΔΑ ΒΙΒΛΙΩΝ - ΕΞΟΔΑ ΒΙΒΛΙΩΝ ). Εχω την εντύπωση πάντως ότι το Ε3 κατά την ηλεκτρονική του αποστολή θα σας ζητήσει να γίνει αυτή μέσω κωδικών λογιστή.

-

1

-

-

14 λεπτά πριν, dib said:

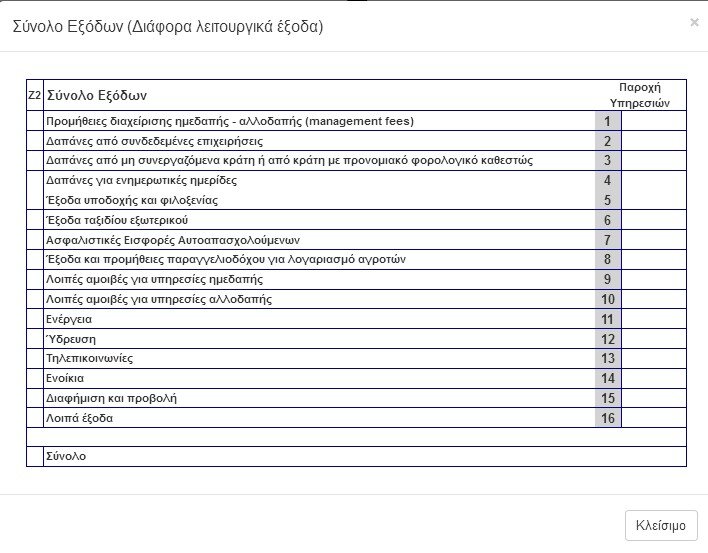

Καλημέρα ... στο Ε3/2019 στη σελίδα 16 γράφει οτι σύμφωνα με το παραρτ. Γ του ν.4308/14 στο λογαριασμό 64 περιλαμβάνονται (μεταξύ άλλων) :

64.02 Ενέργεια (ΟΚ ΔΕΗ)

64.05 Ενοίκια (περιλαμβάνει και την ιδιόχρηση δεδομένου οτι καταχωρείται και στο κωδ. 060 ? θεωρώ πως δεν πρέπει να γραφτεί εδώ)

64.06 Ασφάλιστρα (αφορά τις Ασφαλιστικές Εισφορές ή κάτι άλλο ?)

64.07 Μεταφορικά (αφορά τις βενζίνες αυτοκινήτου ? και που γράφεται στα λοιπά έξοδα κωδ. 016 του Ζ2 ?)

64.09 Επσκευές και συντηρήσεις (υποθέτω τον εξοπλισμό του γραφείου .. pc, τηλ., προγράμματα, φωτοτυπικό, κλπ)

64.11 Φόροι και τέλη (υποθέτω ότι έχει σχέση με ποσά υπερ τρίτων δηλ., δημ. φόρος +τέλη , τηλεπικοινωνίας, κλπ)

64.13 Έξοδα απο συνδεδεμένες επιχειρήσεις (άραγε τι έννοεί ο ποιητής ?)

Ποιός συνάδελφος μπορεί να επιβεβαιώσει ή και να εξηγήσει τα παραπάνω ?

Ευχαριστώ εκ των προτέρων

Αυτά είναι για όσους τηρούν διπλογραφικά βιβλία και εφαρμόζουν το σχέδιο λογαριασμών του Ν 4308/14 , η εφαρμογή του οποίου επί του συγκεκριμένου είναι προαιρετική .

Φυσικά δεν υπάρχει κανένας ποιητής ο οποίος εννοεί κάτι ...ούτε χωράνε εδώ υποθέσεις ....Το περιεχόμενο των λογαριασμών αυτών από άποψη καταχώρησης είναι γνωστό σε έναν επαγγελματία πυ ασχολείται με αυτά (γιατί υπάρχουν και επαγγελματίες λογιστές που δεν ασχολούνται με τέτοια ).

Ο φορολογικός χειρισμός των ως άνω λογιστικών δεδομένων επίσης είναι γνωστός στους επαγγελματίες του κλάδου.

Απορώ με τις οδηγίες που αναγράφουν . Αυτά είναι σαχλαμάρες και παντελώς αχρείασατα. Ενας που ασχολείται με διπλογραφικά βιβλία , έχει καλές γνώσεις του φορολογικού δικαίου και έχει στοιχειώδη ικανότητα ανάγνωσης και κατανόησης ενός φορολογικού εντύπου δεν χρειάζεται τέτοιες ανοησίες ως οδηγίες.

-

1

-

-

19 ώρες πριν, Panagiwths_sk said:

Από τον εργοδότη μου πρέπει να πάρω τη βεβαίωση για τις εισφορές που έχουν πληρωθεί για εμένα;

Το ΤΣΜΕΔΕ δεν μου εμφανίζει καμία πληρωμή, παρά μόνο το ακόλουθο μύνημα:

Έλεγχος υπάρχει έστω μία πληρωμή για αυτόν τον ασφαλισμένο μέσα στο προηγούμενο έτος Δεν βρέθηκαν στοιχεία για πληρωμές που κάνατε προς το ταμείο το συγκεκριμένο έτος Απευθυνθείτε στο Ταμείο για την διευθέτηση τυχόν σφάλματος. Απορρίφθηκε Eξυπακούεται ότι ΕΠΡΕΠΕ να σας είχαν (ΑΠΌ ΤΟΝ ΕΡΓΟΔΟΤΗ) ήδη δώσει σχετική βεβαίωση ....

-

ΟΙ ασφαλιστικές εισφορές είναι οι μόνες δαπάνες που θα εκπέσουν .......(Τώρα τα δώματα κλπ είναι δευτερεύον εντελώς θέμα .......)

-

Δεν βλέπω πως μπορούσε να σας επηρεάσει αυτό για τη συμπλήρωση του Ε3. Μια βεβαίωση του εργοδότη θα αρκούσε. .Δηλώσατε στο 2017 μεγαλύτερο εισόδημα αν κατάλαβα καλά . Με τροποποιητική δήλωση μπορείτε να δηλώσετε λιγότερο κατά το ποσό αυτών των ασφαλιστικών εισφορών . Θα επιβαρυνθείτε με 250 ευρώ για την τροποποίηση της δηλώσεως και θα υποστείτε τη βάσανο (ενδεχομένως) της ελεγκτικής διαδικασίας.

-

1

-

-

On 9/7/2019 at 5:48 ΜΜ, GriGaS said:

Στα βιβλία έχω καταχωρήσει όλες τις ασφαλιστικές εισφορές που πλήρωσα από 1/1 - 31/12. Το παραπάνω άθροισμα θα μπει στα έξοδα στο σχετικό πεδίο του Ε3.

Ήρθε σήμερα η εκκαθάριση και έχω επιστροφή ένα αρκετά μεγάλο ποσό, το οποίο προφανώς και θα ζητήσω να μου επιστραφεί.

Ποιός είναι ο καλύτερος τρόπος να διαχειριστώ την περίπτωσή μου; Ακόμα δεν έχω υποβάλει τη φετινή δήλωση...

Οτι αναλογούσε στην περίοδο 01-01 έως 31-12 ...με βάση την εκκαθάριση αποτελεί τη λογιστική βάση και καταχωρείται στο βιβλίο εσόδων-εξόδων και πηγαίνει και στους αντίστοιχους κωδικους του Ε3 στον πίνακα Ζ.

Οτι καταβλήθηκε πραγματικά εντός του 2018 (01-01 έως 31-12) αποτελεί τη φορολογική βάση και αναγράφεται στον οικείο κωδικο του Ε3.

Η διαφορά ανάμεσα στις βάσεις αυτές στο Ε3 θα αυξήσει το λογιστικό κέρδος ή θα το μειώσει αναλόγως του προσήμου που έχει αυτή (θετική ή αρνητική). Επί ζημίας είναι αντίστροφο το αποτέλεσμα.

-

1

-

-

On 10/7/2019 at 6:37 ΜΜ, Aleonymous said:

Από πότε και μετά ισχύει αυτή η "χαλαρότητα" στην τήρηση βιβλίων? Να ξέρω δηλαδή μέχρι ποια χρονιά πρέπει να έχω τζιτζί το βιβλίο, πριν περάσω σε EXCEL... Ο νόμος που αναφέρει ο @georgegaleos είναι του 2014, αλλά το post είναι του 2016.

Εχουμε να δούμε αρκετά για τα ηλεκτρονικά βιβλία . Αν δε συμμαζευτεί το χάλι του ταξις , του εφκα και διάφορων άλλων πλατφορμών ...θα κάνουν μια τρύπα στο νερό....

-

1

-

-

On 16/7/2019 at 12:14 ΜΜ, georgegaleos said:

Όχι.

Ο "Οδηγός συμπλήρωσης εντύπου Ε3" που έχει εκδόσει πέρσι η ΑΑΔΕ και σύμφωνα με την τελευταία πρόσφατη (12-04-2019) ενημέρωσή του, αναφέρει:

"Οι κωδικοί παραμένουν ανενεργοί για τις ατομικές επιχειρήσεις, ενώ για τα ΝΠ συμπληρώνονται από τον χρήστη ανά κατηγορία δραστηριότητας.

Σύμφωνα με το Παράρτημα Γ του ν. 4308/2014 στον λογαριασμό 69 περιλαμβάνονται οι παρακάτω λογαριασμοί:

69 Φόρος εισοδήματος

69.01 Τρέχον φόρος (έξοδο) περιόδου

69.02 Αναβαλλόμενος φόρος (έξοδο) περιόδου

69.03 Προβλέψεις για διαφορές φορολογικού ελέγχου φόρου εισοδήματος"Καλά πως σας αφορούν αυτοί οι κωδικοί .....Δεν έχουν καμιά απολύτως σχέση με ατομικές επιχειρήσεις ...........Είναι για διπλογραφικά βιβλία και ειδικά ο 69.02 για μεσαίες οντότητες και πάνω .......αν αποφασίσουν να παρακολουθούν την αναβαλλόμενη φορολογική υποχρέωση . Οι μικρότερου μεγέθους οντότητες δεν έχουν τ΄΄ετοια υποχρέωση απο τον Ν 4308/14.

-

1

-

1

-

-

On 15/7/2019 at 2:37 ΜΜ, georgegaleos said:

@Roy_Hobbs καλησπέρα ... να το διασκεδάσουμε λίγο ..😊

μάλλον τότε .... "το γλίτωσες το διάβασμα" ... ή να πούμε καλύτερα ότι δεν το θυμΟσουν .. χωρίς να μου θυμΏσεις 😊... διότι στο ίδιο παραπάνω νήμα υπήρχε και η απάντηση ... αναλυτικότατη και με περισσότερη πληροφορία από αυτή που ενδιαφέρεσαι.

Ως έσοδο στο Ε3 δηλώνεται διακριτά από τον πωλητή. Εμείς ως αγοραστές που το έχουμε ως έξοδο το αντιμετωπίζουμε όπως το αντιμετωπίζαμε (ως πάγιο), άρα στο Ε3 ενδιαφέρουν οι αποσβέσεις του (Πιν.Ζ2), και η αξία ως πληροφοριακό στοιχείο (Πιν.Ζ3).

Δεν υπάρχει ως έσοδο. Η απεικόνιση αυτή (τρόπος εγγραφής) στην περιοδική για το ΦΠΑ, γίνεται για τους σκοπούς ΦΠΑ ... τις ανάγκες της περιοδικής δήλωσης ... για να εμφανισθεί η πράξη, με τη διαδικασία της «χρεωπίστωσης» και όχι για την φορολογία εισοδήματος (εξάλλου δεν το εμφανίζεις στα έσοδα στα βιβλία). Στην ουσία κάνουμε απεικόνιση της συναλλαγής για τις ανάγκες της φορολογίας του ΦΠΑ προκειμένου να αποδώσουμε τον κατά νόμο ΦΠΑ ... χωρίς να πληρώσουμε χρήμα για τον ΦΠΑ !!!!Δες το "ίδιο νήμα" που ανέφερα αρχικά, σχετικό ερώτημα και αμέσως μετά την αντιμετώπιση.

Οπότε στο ερώτημά σου και η απάντηση

Καλό απόγευμα ...

Την αξια αγοράς την βάζεις στην περιοδική δήλωση φπα τόσα στα έξοδα (με τον φπα που αναλογεί) όσο και στα έσοδα (με τον φπα που αναλογεί) . Κοινώς μεγάλη φασαρία για το τίποτα....

-

On 11/7/2019 at 2:37 ΜΜ, Ghostrider said:

Καλησπέρα. Διάβασα όλο το παρόν & -δηλώνοντας ευθύς εξαρχής πως είμαι άσχετος- παρακαλώ όποιος συνάδελφος γνωρίζει ας κάνει έναν κόπο να μου απαντήσει έστω & μονολεκτικά:

Έστω ότι εταιρεία ΕΕ αγοράζει μεταχειρισμένο ΙΧ από ιδιώτη (<1600cc) με τιμολόγιο αγοράς.

α) Πληρώνει η εταιρεία χαρτόσημο για την αγοραπωλησία;

β) Εμπλέκεται ο πωλητής του ΙΧ καθόλου με το α) ή με το ΦΠΑ; Ουσιαστικά η ερώτηση είναι αν ο ιδιώτης πωλητής έχει κάποια επιβάρυνση επειδή αγοράζει το ΙΧ του εταιρεία & όχι ένας άλλος ιδιώτης.

1) Δεν υπάρχει χαρτόσημο αγοράς στη συναλλαγή αυτή εδώ και πολλά χρόνια (κοντά στα 20) , επειδή είναι ενσωματωμένο στα έξοδα μεταβίβασης του ιχ (ΠΟΛ 13000/2000).

2) Η εν λόγω συναλλαγή είναι εκτός πεδίου εφαρμογής ΦΠΑ . Ο ιδιώτης (μη επαγγελματίας) ως πωλητής αντικειμένου της προσωπικής του περιουσίας δεν σχετίζεται με τις διαδικασίες του ΦΠΑ..

3) Ακόμη και αν αγοράζατε το ιχ μεταχειρισμένο και πωλητής ήταν ένας άλλος επαγγελματίας (όχι εμπορος αυτοκινήτων) φυσικό ή νομικό πρόσωπο , πάλι δεν θα υπήρχε χρέωση ΦΠΑ επί του τιμολογίου πώλησης , επειδή αυτοί δεν εξέπεσαν τον ΦΠΑ αγοράς όταν το αγόρασαν (δεν είχαν δικαίωμα έκπτωσης).

-

1

1

-

-

Σιγά μην κάτσει και ασχοληθεί με τα 120 ευρώ κάποιος......μέσα στον κυκεώνα της ανοργανωσιάς του ΕΦΚΑ..........εκτός και αν χρεώσει στον πελάτη του κανένα ποσό που θα του φανεί (του πελάτη) αστρονομικό.....

-

On 2/7/2019 at 12:13 ΠΜ, Dimitris Anastasiadis said:

Καλησπέρα σας.

Θα ήθελα να μάθω αν γίνεται να δηλωθεί έδρα ατομικής επιχείρησης η δευτερεύουσα και όχι η κύρια κατοικία. Από την έρευνα που έχω κάνει δεν εντοπίζω κάποιον περιορισμό. Σε αυτή την περίπτωση η αρμόδια ΔΟΥ είναι αυτή της πρώτης κατοικίας του φυσικού προσώπου ή της έδρας της επιχείρησης;

Ευχαριστώ πολύ.

Δεν έχει σημασία αν έδρα της ατομικής επιχειρήσεως αποτελεί η πρώτη κατοικία του φορολογούμενου ή η δευτερεύουσα ή η εξοχική ......

-

On 21/4/2019 at 6:39 ΜΜ, civeng said:

Θα ήθελα μια επικαιροποιημένη απάντηση σε όποιον πιθανώς να γνωρίζει.

Είμαι πολιτικός μηχανικός ελεύθερος επαγγελματίας. Έστω το 2018 είχα έσοδα 20.000 και αγόρασα νέο Ε.Ι.Χ. αυτοκίνητο αξίας 15.000.

1. Μπορώ να καταχωρήσω ως έξοδο ποσοστό της αξίας αγοράς ώστε να μειωθεί το φορολογητέο εισόδημα;

2. Αν ναι, απαιτείται τιμολόγιο ή απλώς η απόδειξη πώλησης;

1. H Aγορά πρέπει να είναι με ΤΙΜΟΛΟΓΙΟ.

2. Ετήσια απόσβεση με ποσοστό 16%.

3. Επί φορολογικού ελέγχου οφείλεις να τεκμηριώσεις τη χρήση του ιχ αυτοκινήτου για επαγγελματικούς σκοπούς και στο βαθμό (ποσοστό) που αυτό τεκμηριωθεί, θα εκπέσουν φορολογικά και οι δαπάνες που σχετίζονται με την αγορά , κατοχή και κίνηση του αυτοκινήτου .

-

2 ώρες πριν, karanus said:

Oπως και να έχει το ερώτημα υπόψιν πως ότι και να αναγράψεις εσύ στον κωδ. 049 (050) το οποίο θα είναι μικρότερο από την αναλυτική πληροφόρηση που έστειλε η τράπεζα είναι φανερό στον έλεγχο . Η πληροφορία υπάρχει ......

Η πληροφορία υπάρχει ναι, αλλά κατά πόσο είναι σωστή;

Αν υπάρχουν λάθη σ΄αυτήν την πληροφορία , πρέπει να τα δεχτούμε;

Άλλωστε πιστεύω ότι γι ΄αυτόν τον λόγο είναι και το κουτάκι με αυτούς τους κωδικούς επεξεργάσιμο.

Σωστή ξεσωστή υφίσταται ως πληροφόρηση και δείχνει μια συμπεριφορά καταναλωτική (ΚΑΙ ΦΟΡΟΛΟΓΙΚΉ) σε σχέση με το δηλωμένο εισόδημα. Το να αναγράφεις μια άλλη πληροφορία , ένα μικρότερο ποσό στον κωδ 049 (050) δεν αλλάζει αυτή τη διαπίστωση ΜΕ ΟΣΑ ΠΡΟΒΛΗΜΑΤΑ και αν έχει η πληροφόρηση που εστειλε η τράπεζα.

Είναι σωστό το καύσιμο του επαγγελματικού μου αυτοκινήτου που πληρώθηκε με κάρτα μέσα απο τον όψεως , να υπολογίζεται στο αφορολόγητο;

Αυτό το είπαμε δεν είναι. Δαπάνη των βιβλίων δεν πάει στον 049-050. Η τράπεζα δε γίνεται να το ξεχωρίσει , η δε έννοια του επαγγελματικού λογαριασμού στις ατομικές επιχειρήσεις είναι νεφελώδης και επειδή είναι νεφελώδης είναι και χωρίς ουσία και νόημα .

-

1

-

Νεο Ε3 - Ερωτήσεις και απορίες

in Φορολογικά-Λογιστικά

Δημοσιεύτηκε

Δεν εγραψα αυτό εγώ ....Εγώ εγραψα για την περίπτωση στην οποία υπάρχει ζημία , υφίστανται τεκμαρτώς προσδιοριζόμενα εισοδήματα προς φορολόγηση και αυτά τα τεκμήρια δε μπορεί να καλυφθούν με τον τρόπο που προβλέπει ο φορολογικός νόμος.