SOTHRIS

-

Περιεχόμενα

3.501 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

20

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Δημοσιεύσεις δημοσιεύτηκε από SOTHRIS

-

-

58 λεπτά πριν, georgegaleos said:

Να αναφέρω/σημειώσω/ρωτήσω για μια "ομορφιά" που βρήκα ψάχνοντας, μιας και δεν γνωρίζω τι μπορεί πιθανά να σημαίνει το με α/α 4 στην Ατομική Διοικητική Λύση με αρ. πρωτοκόλλου Δ14Β1104109ΕΞ2013/2013 "Εκπόνηση στατικής μελέτης για γέφυρα στην Γαλλία και στο Κατάρ" και αν έχει σχέση και πρέπει να ενδιαφερθεί και για αυτό σχετικά να μάθει ο @Roy_Hobbs

Εχει σχέση ...αλλά η περίπτωση για την οποία συζητάμε , δεν περιλαμβάνεται στις εξαιρέσεις του γενικού κανόνα . Δεν είναι μελέτη εφαρμογής επί ακινήτων , αλλά γενική θεωρητική μελέτη , όποτε ο ΦΠΑ είναι απαιτητός στη χώρα του λήπτη της υπηρεσίας , δηλ στις ΗΠΑ. Επομένως ο στο φορολογικό στοιχείο που θα εκδοθεί εδω ΔΕΝ ΘΑ ΥΠΑΡΧΕΙ ΕΠΙΒΑΡΥΝΣΗ ΦΠΑ.

-

1

1

-

1

1

-

-

On 16/11/2019 at 3:47 ΜΜ, Roy_Hobbs said:

@Directionless κοίταξα την απόδειξη, δε λέει κάτι για amazon global, international κλπ, amazon.com λέει με έδρα Seattle, WA

@ted78 thanks για το παράδειγμα

@SOTHRIS υπερβοήθησες, το συνεχίζω απλά λίγο για να δω αν το κατάλαβα καλά μετά από αρκετό διάβασμα που έριξα

1. Κατ'αρχάς να διευκρινίσω ότι η τεχνική έκθεση δεν αφορά κάποιο συγκεκριμένο ακίνητο, ούτε στην Ελλάδα, ούτε στο εξωτερικό, είναι ευρύτερου τεχνικού ενδιαφέροντος και η εταιρεία στις ΗΠΑ θα τη χρησιμοποιήσει για δημοσίευση σε μια ιστοσελίδα που έχει (υπό μορφή άρθρου) ανάμεσα σε άλλα πολλά θέματα τεχνικού ενδιαφέροντος που υπάρχουν εκεί (ελπίζω να μη δημιούργησα σύγχυση με το 'τεχνική έκθεση')

2. Διαβάζοντας το Ν.2859/2000 σημείωσα τα παρακάτω:

1. Στο φόρο υπόκειται:

α) κάθε φυσικό ή νομικό πρόσωπο, ημεδαπό ή αλλοδαπό ή ένωση προσώπων, εφόσον ασκεί κατά τρόπο ανεξάρτητο οικονομική δραστηριότητα, ανεξάρτητα από τον τόπο εγκατάστασης, τον επιδιωκόμενο σκοπό ή το αποτέλεσμα της δραστηριότητας αυτής

Συμπέρασμα δικό μου: η εταιρεία στις ΗΠΑ είναι γενικά υποκείμενη στο φόρο

Άρθρο 14.Τόπος παροχής υπηρεσιών [1] (δε βρίσκομαι, όπως κατάλαβα, σε καμιά από τις υποπεριπτώσεις του Άρθρου 14, επομένως υποθέτω ισχύει ο γενικός κανόνας, δηλαδή:)

2. Γενικοί κανόνες

Με την επιφύλαξη των επόμενων παραγράφων:

α) Ο τόπος παροχής υπηρεσιών προς υποκείμενο στον φόρο πρόσωπο, που ενεργεί με την ιδιότητα αυτή, είναι ο τόπος όπου το εν λόγω πρόσωπο έχει την έδρα της οικονομικής του δραστηριότητας. Ωστόσο, εάν οι υπηρεσίες αυτές παρέχονται σε μόνιμη εγκατάσταση του υποκείμενου στον φόρο προσώπου που βρίσκεται σε τόπο διαφορετικό από τον τόπο όπου έχει την έδρα της οικονομικής του δραστηριότητας, ως τόπος παροχής των υπηρεσιών αυτών θεωρείται ο τόπος όπου βρίσκεται η μόνιμη εγκατάστασή του. Ελλείψει τέτοιας έδρας ή μόνιμης εγκατάστασης, ως τόπος παροχής υπηρεσιών θεωρείται ο τόπος της μόνιμης κατοικίας ή της συνήθους διαμονής του υποκείμενου στον φόρο στον οποίο παρέχονται οι υπηρεσίες.

Συμπέρασμα δικό μου: ο τόπος παροχής των υπηρεσιών μου δε είναι το ταπεινό γραφείο μου στην Ελλάδα, αλλά η έδρα της εταιρείας στις ΗΠΑ

Άρθρο 16.Χρόνος γένεσης της φορολογικής υποχρέωσης στην Παράδοση αγαθών και στην παροχή υπηρεσιών

"2. [1] Κατ’ εξαίρεση, ο φόρος γίνεται απαιτητός:

α) κατά το χρόνο έκδοσης του τιμολογίου ή άλλου στοιχείου που επέχει θέση τιμολογίου, σύμφωνα με τις διατάξεις του Κώδικα Βιβλίων και Στοιχείων, με εξαίρεση τις παροχές υπηρεσιών οι οποίες φορολογούνται στον τόπο εγκατάστασης του λήπτη, σύμφωνα με την περίπτωση α΄ της παραγράφου 2 του άρθρου 14

Συμπέρασμα δικό μου: οι υπηρεσίες μου φορολογούνται από πλευράς ΦΠΑ στις ΗΠΑ και αφού εκεί δεν υπάρχει ΦΠΑ, δε θα πρέπει να χρεώσω ελληνικό ΦΠΑ στο τιμολόγιο που θα εκδώσω

Σωστά?

Δεν θεωρείται ότι πραγματοποιείται στην Ελλάδα η παροχή υπηρεσίας που παρέχεται από υποκείμενο εγκατεστημένο στην Ελλάδα προς υποκείμενο εγκατεστημένο σε άλλο κράτος-μέλος (Κ-Μ) ή τρίτη χώρα

Με βάση αυτό .......δεν χρεώνεις ΦΠΑ .....Σωστά κατάλαβες

-

1

-

-

1 ώρα πριν, Roy_Hobbs said:

@maneni κοιτούσα τώρα την απόδειξη από ένα βιβλίο που αγόρασα πρόσφατα από το αμερικάνικο amazon (τιμολόγηση από Seattle, WA). Έχει κανονικά VAT 24% και η απόδειξη περιέχει ειδικό πινακάκι για το VAT αρχικά σε USD και μετά την αντιστοίχηση σε ευρώ. Σε παλιότερες βέβαια αντίστοιχες αποδείξεις δε χρέωναν VAT

. Βέβαια μπορεί να παίζει και το σενάριο ότι αγόρασα το βιβλίο σαν ιδιώτης και όχι σαν επαγγελματίας (όπως και τις άλλες φορές βέβαια)

. Βέβαια μπορεί να παίζει και το σενάριο ότι αγόρασα το βιβλίο σαν ιδιώτης και όχι σαν επαγγελματίας (όπως και τις άλλες φορές βέβαια)

@georgegaleos πολύ σωστές οι παρατηρήσεις

1. η εταιρεία είναι αμερικάνικη

2. ο τόπος παροχής της υπηρεσίας είναι η Ελλάδα, το γραφείο μου βασικά όπου γράφω την τεχνική έκθεση

3. το ποσό του συμφωνητικού είναι σε USD

Πάμε να δώσουμε απαντήσεις

Θέματα τιμολόγησης

Με βάση τις διατάξεις της παραγράφου 7 του άρθρου 3 του ν.4308/2014 (Ε.Λ.Π.), τα λογιστικά στοιχεία (παραστατικά), συμπεριλαμβανομένων των τιμολογίων πώλησης, επιτρέπεται να συντάσσονται σε γλώσσα άλλη από την Ελληνική. Τα λογιστικά βιβλία (αρχεία) τηρούνται στην Ελληνική γλώσσα.

Επίσης, με τις διατάξεις της παραγράφου 2 του άρθρου 9 του ιδίου νόμου ορίζεται ότι τα ποσά του τιμολογίου μπορεί να εκφράζονται σε οποιοδήποτε νόμισμα. Το πόσο Φ.Π.Α. του τιμολογίου εκφράζεται και στο εθνικό νόμισμα.

Αυτά ισχύουν ως προς το ζήτημα της τιμολόγησης .

Θέματα ΦΠΑ

Για τους σκοπούς του ΦΠΑ, ο τόπος παροχής των υπηρεσιών είναι ο τόπος όπου μια υπηρεσία φορολογείται και υπάγεται σε ΦΠΑ. Υπάρχει μια σειρά κανόνων που καθορίζουν σε ποιο κράτος υπάγονται σε ΦΠΑ οι διάφορες υπηρεσίες. Όταν ο τόπος παροχής των υπηρεσιών βρίσκεται σε ένα κράτος μέλος της ΕΕ, η πράξη υπόκειται στους κανόνες ΦΠΑ του κράτους μέλους αυτού και αν το κράτος αυτό δεν είναι η Ελλάδα η συγκεκριμένη υπηρεσία δεν υπάγεται σε ελληνικό ΦΠΑ και οι ελληνικές αρχές δεν μπορούν να αξιώσουν την είσπραξη ελληνικού φόρου.

Περαιτέρω, αν ο τόπος φορολογίας των παρεχόμενων υπηρεσιών είναι η Ελλάδα (σύμφωνα με τους κανόνες που προβλέπονται στο άρθρο 14 ΦΠΑ), o φόρος οφείλεται στην Ελλάδα και αποδίδεται σε αυτή, σε κάποιες περιπτώσεις με χρέωση στο τιμολόγιο από τον παρέχοντα την υπηρεσία και σε κάποιες περιπτώσεις μέσω του λήπτη μέσω της αντιστροφής της υποχρέωσης.

Αντίθετα, αν ο τόπος φορολογίας των παρεχόμενων υπηρεσιών αποδεικνύεται ότι δεν είναι η Ελλάδα ο προμηθευτής δεν χρεώνει ελληνικό ΦΠΑ.

Δεν θεωρείται ότι πραγματοποιείται στην Ελλάδα η παροχή υπηρεσίας που παρέχεται από υποκείμενο εγκατεστημένο στην Ελλάδα προς υποκείμενο εγκατεστημένο σε άλλο κράτος-μέλος (Κ-Μ) ή τρίτη χώρα (Τ-Χ). Ωστόσο εδώ υπάρχουν εξαιρέσεις .

Μια απο τις εξαιρέσεις σχετίζεται με την παροχή υπηρεσιών σχετική με ακίνητα

Παροχή υπηρεσιών σχετικών με ακίνητα

Σύμφωνα με τις διατάξεις της παραγράφου 4 του άρθρου 14, ο τόπος παροχής των υπηρεσιών που αναφέρονται σε ακίνητα, είναι ο τόπος στον οποίο βρίσκονται τα συγκεκριμένα ακίνητα. Η διάταξη αυτή αποτελεί παρέκκλιση των γενικών κανόνων που τίθενται με τις παραγράφους 2α και 2β του άρθρου 14 και εφαρμόζεται ανεξάρτητα από την ιδιότητα του λήπτη (Δεν ενδιαφέρει εάν είναι Β2Β ή Β2C).

Υπηρεσίες συναφείς με ακίνητα είναι κυρίως οι εργασίες των αρχιτεκτόνων, μηχανικών, τοπογράφων και των γραφείων μελετών και επιβλέψεων, οι οποίες συνδέονται με συγκεκριμένο ακίνητο, συντήρησης ακινήτων, των κτηματομεσιτών και πραγματογνωμόνων, εφόσον συνδέονται με συγκεκριμένο ακίνητο, των συμβολαιογράφων, μεταγγραφοφυλάκων και λοιπών προσώπων, εφόσον συνδέονται με τη μεταβίβαση ακινήτων, εκμετάλλευσης ξενοδοχείων, επιπλωμένων δωματίων και οικιών, κατασκηνώσεων και λοιπών παρόμοιων εγκαταστάσεων, όπως χώρων κάμπινγκ, εγκαταστάσεων χειμερινού τουρισμού κ.λπ., εκμετάλλευσης χώρων στάθμευσης κάθε μορφής μεταφορικών μέσων, ως και κάθε άλλης μορφής χρήση ακινήτου, μίσθωσης χρηματοθυρίδων τραπεζών και βιομηχανοστασίων, αποθήκευσης αγαθών.

Ακίνητο για τις ανάγκες του ΦΠΑ στην παροχή υπηρεσιών θεωρείται μεταξύ άλλων και κάθε κτίριο ή κατασκευή στερεωμένα στο έδαφος πάνω ή κάτω από το επίπεδο της θάλασσας, το οποίο δεν μπορεί εύκολα να μετακινηθεί, καθώς και κάθε είδος εξοπλισμού ή μηχανής μόνιμα εγκατεστημένης σε ένα κτίριο, τα οποία δεν μπορούν να μετακινηθούν χωρίς να καταστραφεί το κτίριο και κάθε εγκατάσταση ή συναρμολόγηση μηχανών, τα οποία μετά την εγκατάσταση ή συναρμολόγηση θεωρούνται ακίνητη περιουσία (π.χ. υπηρεσίες σχετικές με φωτοβολταϊκά πάρκα).

Οι υπηρεσίες αυτές φορολογούνται στην Ελλάδα, εφόσον αφορούν ακίνητο που βρίσκεται στο εσωτερικό της χώρας και εκτός Ελλάδας, εφόσον αφορούν ακίνητο που δε βρίσκεται στο εσωτερικό της χώρας και ανεξάρτητα από τον τόπο εγκατάστασης του παρέχοντος ή του λήπτη.

Για την εφαρμογή του κριτηρίου αυτού, απαιτείται η άμεση σύνδεση της υπηρεσίας με συγκεκριμένο ακίνητο που αφορά η παροχή της υπηρεσίας. Στην περίπτωση δε που δεν υπάρχει άμεση σύνδεση της υπηρεσίας με συγκεκριμένο ακίνητο, ισχύουν οι διατάξεις των παραγράφων 2α και 2β.

Η απάντηση για τους σκοπούς του ΦΠΑ βρίσκεται στο σκιασμένο με κόκκινο τμήμα της παραπάνω ανάλυσης.

Ελπίζω να βοήθησα ...

-

1

1

-

1

-

-

18 ώρες πριν, maneni said:

όταν αγοράζεις κάτι ΗΠΑ δεν έχει ΦΠΑ. Οπότε δεν μπορεί να είναι κάτι διαφορετικό στο αντίστροφο.

Ασχετο ως επιχειρημα.

-

7 ώρες πριν, BAS said:

Αυτές Σωτήρη θα έχουν κάποια θεματάκια στο μέλλον όσα έγιναν με αυτοπαράδοση . Τα άλλα τα συμψήφισαν προφανώς .

Ε ΔΕ ΓΙΝΕΤΑΙ ΚΑΠΟΙΟΙ ΝΑ ΣΥΜΨΗΦΙΣΑΝ , ΚΑΠΟΙΟΙ ΝΑ ΠΗΡΑΝ ΕΠΙΣΤΡΟΦΗ ΚΑΙ ΚΑΠΟΙΟΙ ΑΛΛΟΙ ΑΝΟΗΤΩΣ ΝΑ ΠΛΗΡΩΣΟΥΝ . ΜΙΛΑΜΕ ΓΙΑ ΕΝΑ ΣΥΝΘΕΤΟ ΖΗΤΗΜΑ ΠΟΥ ΜΑΛΛΟΝ ΤΟ ΧΕΙΡΙΣΤΗΚΑΝ ΣΕ ΑΡΧΙΚΗ ΦΑΣΗ ΑΔΑΕΙΣ ΑΝΘΡΩΠΟΙ .....ΜΠΟΡΩ ΝΑ ΚΑΤΑΛΑΒΩ ΤΗΝ ΑΝΑΣΤΟΛΗ ΓΙΑ ΤΙΣ ΝΕΕΣ ΑΔΕΙΕΣ , ΤΗΝ ΑΝΑΣΤΟΛΗ ΓΙΑ ΑΔΕΙΕΣ ΠΟΥ ΒΓΗΚΑΝ ΜΕΝ ΑΛΛΑ ΑΚΟΜΗ ΔΕΝ ΕΝΕΡΓΟΠΟΙΗΘΗΚΕ Η ΚΑΤΑΣΚΕΥΗ , ΓΙΑ ΑΔΕΙΕΣ ΜΕ ΤΙΣ ΟΠΟΙΕΣ ΑΡΧΙΣΕ ΜΕΝ Η ΚΑΤΑΣΚΕΥΗ ΑΛΛΑ ΔΕΝ ΥΠΑΡΧΕΙ ΠΡΑΞΗ ΕΣΟΔΟΥ ή ΑΥΤΟΠΑΡΑΔΟΣΗΣ ή ΚΑΙ ΕΠΙΣΤΡΟΦΗΣ ΠΙΣΤΩΤΙΚΟΥ ΥΠΟΛΟΙΠΟΥ ......ΑΥΤΑ ΕΙΝΑΙ ΕΥΚΟΛΑ ΣΤΟΝ ΧΕΙΡΙΣΜΟ ....ΑΛΛΑ ΓΙΑ ΟΛΑ ΤΑ ΑΛΛΑ ΥΠΑΡΧΕΙ ΔΥΣΚΟΛΙΑ .

Η χρήση κεφαλαίων δεν επιτρέπεται από τους κανόνες συμμετοχής στο φόρουμ. Επίλεξε "επεξεργασία" και διόρθωσε το κείμενο της δημοσίευσής σου.

Pavlos 33

-

4 ώρες πριν, BAS said:

Είναι πάρα πολλές , αλλά μέχρι σήμερα όλες ήταν παλιά ακίνητα λόγω της φορολογίας και βέβαια όλες όσες έγιναν από ξένους .

Η πρώτη κατοικία μπορούσε να πάρει και νεόδμητα , αλλά ο μηδενικός δανεισμός δημιουργεί πρόβλημα .

Είναι πάρα πολλές , αλλά μέχρι σήμερα όλες ήταν παλιά ακίνητα λόγω της φορολογίας και βέβαια όλες όσες έγιναν από ξένους . ...Εγιναν τέτοιες πράξεις και σε νέοδμητα ακινητα ......

-

On 1/11/2019 at 7:14 ΜΜ, dimitris GM said:

Τα έχουν κάνει μαντάρα σε αυτό ....προσπαθούν να βρούνε ένα σύστημα που να μπορεί στοιχειωδώς να δουλεύει αλλά δε θα το βρούνε γιατί τα τεχνικά χαρακτηριστικά αυτής της μορφής απασχόλησης είναι τέτοια που δεν βοηθάνε. Πηγαίνουμε σε μια βιομηχανία προστίμων.....

-

19 ώρες πριν, Faethon11 said:

Να κάνω και εγώ μια ερώτηση.

Πόσες πωλήσεις κατοικίας δεν είναι για πρώτη κατοικία???

Το υπ. οικον. έχει αυτά τα στοιχεία ...με βάση τα συμβόλαια που έγιναν. Φυσικα για τα μελλοντικά δεν μπορεί να το ξέρει.

-

17 ώρες πριν, maneni said:

εγώ δεν είχα χρησιμοποιήσει αυτό το άρθρο. Και μόνο η διαδικασία να προσκομίζω τα απιτούμενα έγγραφα τη θεωρούσα μπελά. Οπότε πλήρωνα κανονικά το ΦΠΑ (λες και ήταν κανένα μεγάλο ποσό) και περίμενα να γίνει ο συμψηφισμός στην περιοδική.

Τώρα όμως, αν κατάλαβα καλά, αν εγώ αγοράσω κάποιο από τα ναναφερόμενα προϊόντα με τιμολόγιο που περιέχει και το ΦΠΑ, τότε ο ΦΠΑ δεν θα εκπέσει?

δεν ...........

-

5 λεπτά πριν, BAS said:

Σιγά το δύσκολο Σωτήρη . Ο,τι ισχύει για την πρώτη κατοικία , ο ΦΠΑ εισροών κόστος και όσοι τον έχουν πάρει πίσω θα τον ξαναβάλουν . Ειδικές περιπτώσεις ίσως υπάρξουν .

Από την άλλη έχω βαρεθεί να διαβάζω άρθρα από αγράμματους δημοσιογράφους που για να κάνουν αβάντα στην κυβέρνηση μιλάνε για έκπτωση 24 % , ξεχνώντας τον ΦΠΑ εισροών .

Αλλοι τον έχουν παρει πισω πριν πχ 4 χρόνια ........αλλοι τον έχουν συμψηφίσει με ΦΠΑ πωλήσεων ....., αλλων το πιστωτικό υπόλοιπο έχει υποπέσει σε παραγραφή .....Είναι ένα εξαιρετικά σύνθετο ζήτημα ...που στα δημοσιεύματα δεν θίγεται καθόλου .....

Γιαυτό λέω να δούμε πρώτα τις τεχνικές λεπτομέρειες......

-

On 23/10/2019 at 8:37 ΜΜ, dimitris GM said:

Περιμένουμε να δούμε τις τεχνικές λεπτομέρειες για την εφαρμογή όλων αυτών . Αν τα καταφέρουν να τις διατυπώσουν και να συμβαδίζουν με την νομιμότητα και να μη δημιουργήσουν έξυπνους και κορόιδα και να μη ..............θα είναι άθλος....

-

7 λεπτά πριν, georgegaleos said:

Νέα Διαδικτυακή Υπηρεσία για το Άρθρο 39α, Παρ.5 του Κώδικα ΦΠΑ, με έναρξη δοκιμαστικής λειτουργίας από χθες, ώστε να εξοικειωθούν οι συναλλασσόμενοι και από την 1-12-2019, θα τεθεί σε κανονική λειτουργία.

"... α) εάν είστε «Αγοραστής» να εγγραφείτε και να συμπληρώσετε τα στοιχεία τα δικά σας και των εκπροσώπων σας για να πραγματοποιήσετε συναλλαγές σύμφωνα με τις διατάξεις του άρθρου 39α, παρ. 5 του Κώδικα ΦΠΑ, δηλαδή να αγοράσετε κινητά, κονσόλες παιχνιδιών, laptop και tablet χωρίς να καταβάλετε ΦΠΑ στον «Πωλητή». ..."

η εφαρμογή του παραλογισμου στην χώρα μας. Ηλεκτρονική πλατφόρμα ..ακόμη και για το πότε θα πηγαίνουμε στην τουαλέτα ....

-

3 ώρες πριν, dryianni said:

Ακριβώς οι ΚΑΔ δεν είναι που ρυθμίζουν το τι μπορείς να προμηθευθείς και να αναγνωριστεί ως δαπάνη ή εξοδο της επιχείρησής σου, όπως και τι μπορείς να εμπορευθείς ή να παρέχεις ως υπηρεσία;

Oχι δεν είναι οι ΚΑΔ που έχεις δηλωμένους στο μητρώο της ΔΟΥ . Υπάρχουν συγκεκριμένες διατάξεις για την φορολογική αναγνώριση των δαπανών και αυτές είναι τα άρθρα 21 , 22 και 23 του ΚΦΕ (Ν 4172/2013).

Αλλιώς γιατί υπάρχουν; για να τους διαβάζουμε; Αλλοίμονο αν μπορούσαν όλοι να τα κάνουν όλα. Και εξηγούμαι:

Κατ' αρχήν, το αγαπητό μέλος @arius μπορεί να κάνει τη δουλειά του, έτσι κι αλλιώς, όπως αναλύθηκε από όλους μας πιο πάνω. Για να μπορεί όμως να εκδόσει Τιμολόγιο-Δελτίο Αποστολής ή Απόδειξη Λιανικών Συναλλαγών-Δελτίο Αποστολής για υλικά/εξοπλισμό δεν πρέπει η επιχείρησή του.να διαθέτει εγκατάσταση (έδρα ή υποκατάστημα) είτε κατάστημα είτε αποθήκη και όχι μόνο γραφείο ή γραφείο στην κατοικία του;Οχι απαραίτητα (εδρα, αποθηκη κλπ). Αλλά εγώ δεν μίλησα για ΤΔΑ . Ασε που το ΔΕΛΤΙΟ αποστολής δεν αποτελεί πλέον ο μοναδικό συνοδευτικό στοιχείο σε σχέση με την τεκμηρίωση της συναλλαγής . Αλλά και στην προκειμένη περίπτωση δεν απαιτείται να έχουν εκδοθεί από αυτόν στοιχεία διακίνησης .

Μια και είστε λογιστής και -εννοείται- γνωρίζετε καλύτερα από εμάς τους υπόλοιπους, θα μπορούσατε σας παρακαλώ να μας διαφωτίσετε -με την ευκαιρία- και για τους λόγους που υφίστανται οι ΚΑΔ και ποιο σκοπό εξυπηρετούν;

Οι υφιστάμενοι ΚΑΔ .....εξυπηρετούν ανάγκες στατιστικής αναλύσεως διαφόρων μεγεθών ....(ενδεικτικά πωλήσεις , οικονομικά αποτελέσματα) . Ωστόσο είναι συνηθέστατο να δηλώνονται ΚΑΔ που δεν καλύπτουν το σύνολο της οικονομικής δραστηριότητας , γιατί αυτό πρακτικά δεν είναι εφικτό για πολλούς λόγους .Ενα παράδειγμα μια αποθήκη εμπορίας ηλεκτρολογικού υλικού αν θέλει να είναι σωστή κατά ΚΑΔ πρέπει να έχει δηλωμένους 3-4 σελίδες από αυτούς ...

-

On 24/8/2019 at 8:03 ΜΜ, dryianni said:

Αν.διαβάσατε καλά, έγραψα πως υπάρχουν 2 δυνατότητες, η πρώτη υπό την προϋπόθεση της δυνατότητας εμπορίας. Αυτό καθορίζεται από τον εκάστοτε ΚΑΔ, που έχει συμπεριλάβει στη δραστηριότητά του ο καθε επαγγελματίας. Κάθε μηχανικός δεν ειναι αυτοδικαια εργολάβος ούτε ο καθε εργολάβος είναι αυτοδίκαια έμπορος δομικών υλικών για να τα τιμολογήσει ξεχωριστά.

Έγραψα λοιπόν, ότι, στην περίπτωση που δεν υπάρχει ΚΑΔ εμπορίας των υλικών, εκδίδεται ένα παραστατικό, στο οποίο, από τη στιγμή που υπάρχει και εργολαβικο, αναγραφεται απλά "υλικά και εργασια δυνάμει του υπ' αριθμόν ...... ιδιωτικού συμφωνητικού".

Καλό θα είναι, βέβαια, σε κάθε περίπτωση να συμβουλευόμαστε το λογιστή μας...

Σιγά μην καθορίζουν οι ΚΑΔ που δηλώθηκαν στο μητρώο της ΔΟΥ τα της εκδόσεως παραστατικών . Η πραγματικότητα ποιά είναι ? Αυτό μετράει .....(σχετικά με το συμφωνητικό εγώ το ανέφερα ).

-

1

-

-

3 ώρες πριν, dryianni said:

Αν βάσει ΚΑΔ έχετε τη δυνατότητα να εκδοσετε τιμολόγιο ή απόδειξη λιανικής για τα υλικά (εμπορία), τότε θα πρέπει να εκδόσετε 2 παραστατικά:

1) ΑΛΣ ή ΔΑ-Τιμολογιο για τα υλικά

2) ΑΛΣΠΥ (ΑΠΥ) για την εργασία

Αν δεν έχετε τη δυνατότητα εμπορίας, τότε εκδίδετε ΑΛΣΠΥ με απλη περιγραφή όλων των επιμερους εργασιών του έργου ΧΩΡΙΣ ΥΛΙΚΑ.

Τα παραστατικά των υλικών που θα έχετε προμηθευτεί για το έργο αποτελούν εκπιπτομενες για εσας δαπάνες.

Δυνατότητα έκδοσης παραστατικών υπάρχει ανεξαρτήτως ΚΑΔ......Το πραγματικό γεγονός έχει σημασία . Βεβαίως η έκδοση ΑΛΣ μπορεί να απαιτεί τη χρήση ΦΤΑΜ ή ΕΑΦΔΣΣ προκειμένου αυτή να πληρεί τις προδιαγραφές του νόμου . Τα τιμολόγια για την λεγόμενη χονρδική (όπου δηλαδή πελάτης είναι επαγγελματίας) εκδίδονται αθεώρητα σε κάθε περίπτωση.

Εδώ από όσο φαίνεται δεν υπάρχει η καθαρή εμπορία οικοδομικών υλικών . Η απαίτηση έκδοσης δύο παραστατικών (ένα για τα υλικά και ένα για την υπηρεσία) δεν υπάρχει πουθενά.....Μια χαρά καλύπτεται με την έκδοση ενός και μόνο παραστατικού ειδικά αν υπάρχει και αναλυτικό συμφωνητικό με τον πελάτη (και σχετική επιμέτρηση για την τεκμηρίωση του τιμολογηθέντος ποσού ).

-

1

-

-

53 λεπτά πριν, arius said:

Συνάδελφοι καλησπέρα. Είμαι ανάδοχος σε ιδιωτικό έργο ανακαίνισης. Οι εργασίες που θα γίνουν αφορούν γυψοσανίδες, χρωματισμούς, καθαιρέσεις, υδραυλικά, ηλεκτρολογικά κλπ.

Για τις εργασίες αυτές έχουμε κάνει ιδιωτικό συμφωνητικό. Τι τιμολόγιο θα κόψω στον ιδιοκτήτη; Τιμολόγιο τεχνικού έργου;

Ναι....ένα τιμολόγιο στο οποίο θα χρεώνεις το κόστος σου (υλικά και υπηρεσία).....

-

1

-

-

50 λεπτά πριν, laxanos said:

Εγω το Γενάρη έκοψα 1 και έβαλα 2 ΚΑΔ όχι αναδρομικά και το μόνο που μου ζητήθηκε ήταν μια βεβαίωση ασφάλισης.

Η προσθήκη δραστηριότητας είναι κάτι το διαφορετικό από την αφαίρεση υπάρχουσας . Στην προσθήκη το μόνο που προσκομίζεται είναι βεβαίωση ασφαλιστικού φορέα για τη νέα δραστηριότητα. Στην αφαίρεση δραστηριότητας (διακοπή) αν είναι εμπρόθεσμη (εντός 30 ημερών από την ημέρα που εμφανιζόμαστε στο τμήμα μητρώου της ΔΟΥ για να το δηλώσουμε) δεν ζητάνε κανένα δικαιολογητικό. Αν όμως θέλουμε ημερομηνία μεταβολής μεταγενέστερη απαιτείται μια ελεγκτική διαδικασία και εκεί ζητάνε βιβλία , στοιχεία ......για να ελέγξουν αν όντως δεν ασκήθηκε "εν τοις πράγμασι" η εν λόγω δραστηριότητα. Λόγω του εκπροθέσμου πάντα όταν αυτό δηλωθεί στο μητρώο τςη ΔΟΥ ( η διακοπή δραστηριότητας ) θα προκύψει και μια ποινή ύψους 102,40 ευρώ.

-

1

-

-

2 ώρες πριν, georgegaleos said:

... καταλαβαίνω ότι με αυτόν το τρόπο και σε σχέση με το τρόπο είναι στημένο το Ε3, θα μετέχουν με τέτοιο τρόπο ως δαπάνες ώστε να βγει το ορθό φορολογητέο αποτέλεσμα/φόρος ... που και αυτό στην τελική (μάλλον) είναι και το ζητούμενο με την φορολογική δήλωση ...

Ακριβώς .....τι νόημα έχει το ¨ορθό" λογιστικό αποτέλεσμα σε μια ατομική επιχείρηση .? Γενικότερα σε μια μικρή επιχείριση με απλογραφικά βιβλία ? Ο λογιστικός προσδιορισμός του αποτελέσματος στις περιπτώσεις αυτές λαμβάνει υπόψη του ΕΠΙΛΕΚΤΙΚΑ κάποια δεδομένα και ΑΓΝΟΕΙ παντελώς κάποια άλλα . Τα αγνοεί επειδή λόγω του είδους της λογιστικής οργανώσεως δεν υπάρχουν . Επομένως καλό είναι να μη μεγαλοποιούμε τα πράγματα , να κάνουμε τη ζωή μας πιό εύκολη και να υπλογίζουμε σωστά το φορολογητέο εισόδημα . Το έντυπο Ε3 είναι φορολογικό έντυπο στην τελική .......

-

1 ώρα πριν, Faethon11 said:

Έφυγε, αλλά αν ο Σωτήρης έχει άλλη άποψη, μπορώ να κάνω τροποποιητική... :)

υγ. ο λογιστής που μου έκανε το Ε3 είπε να μην πειράξω τίποτα στον ΠΙΝΑΚΑ Ε'

υγ2. Σας αφήνω γιατί με τρέχουν. Ευχαριστώ πάρα πολύ για την βοήθεια....

Να μην τον πειράξεις ............Δε βγαίνει εύκολα άκρη με τις εκκαθαρίσεις του ΕΦΚΑ ......αμφιβάλω αν μπορούν να τις καταλάβουν πολλοί. Στην τελική βάζε λογιστική και φορολογική βάση τα καταβληθέντα εντός του φορολογικού έτους (απο 01-01 έως 31-12 ) και είσαι μια χαρά.....

-

4 ώρες πριν, laxanos said:

Αυτο που λές για τον ΚΑΔ με 4 μπροστά ισχύει γενικά?

Πχ εγώ εχω ώς δευτερεύουσα τον 41200000 ΚΑΤΑΣΚΕΥΑΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΚΤΙΡΙΩΝ ΓΙΑ ΚΑΤΟΙΚΙΕΣ ΚΑΙ ΜΗ.

Σε περίπτωση που πληρώ τις προϋποθέσεις(Συμβάσεις-έως 3 ΑΦΜ κλπ) αυτός ο ΚΑΔ με μπλοκάρει από το να φορολογηθώ με την κλίμακα των μισθωτών ως

οιονεί μισθωτός? Οταν τα εσοδα μου είναι απο την Κύρια που είναι 712 υπηρεσίες μηχανικών κλπ κλπ.Αυτός είναι που χαλάει τον κόσμο και δημιουργεί πρόβλημα....

-

9 λεπτά πριν, laxanos said:

Και κάτι ακόμη: Ισχυει το ίδιο και για ΚΑΔ που αφορούν εκπαίδευση 85....?

Θέλει μελέτη αυτό .....αναλόγως του τι κρύβεται κάτω από τον 85...σε συνδιασμό με την εγκύκλιο ΠΟΛ 1047/2015 και με την ενδεχόμενη εμπειρία συναδέλφων αν αντιμετώπισαν στην πράξη κάτι ίδιο ή παρόμοιο.

-

37 λεπτά πριν, laxanos said:

Αυτο που λές για τον ΚΑΔ με 4 μπροστά ισχύει γενικά?

Πχ εγώ εχω ώς δευτερεύουσα τον 41200000 ΚΑΤΑΣΚΕΥΑΣΤΙΚΕΣ ΕΡΓΑΣΙΕΣ ΚΤΙΡΙΩΝ ΓΙΑ ΚΑΤΟΙΚΙΕΣ ΚΑΙ ΜΗ.

Σε περίπτωση που πληρώ τις προϋποθέσεις(Συμβάσεις-έως 3 ΑΦΜ κλπ) αυτός ο ΚΑΔ με μπλοκάρει από το να φορολογηθώ με την κλίμακα των μισθωτών ως

οιονεί μισθωτός? Οταν τα εσοδα μου είναι απο την Κύρια που είναι 712 υπηρεσίες μηχανικών κλπ κλπ.Θα διακόψεις τον ΚΑΔ αυτόν ....αλλιώς γιοκ φορολόγηση με την κλίμακα των μισθωτών.......Θα πρέπει να στέλνεις δήλωση με επιφύλαξη και να τρέχεις στη ΔΟΥ μετά να βγάλεις άκρη αν βγάλεις.....

-

13 ώρες πριν, sandra3 said:

Επειδή δεν κατάλαβα, μπορώ να κάνω κάτι για να περάσουν τα ποσά στον 307-308?Να αλλάξω κωδικούς εισοδημάτων στο Ε1, απο εκεί που λέει μισθωτες στη θέση επιχειρηματική δραστηριότητα;Δεν το κατάλαβα αυτό...

Αν έχεις ενεργό ΚΑΔ .....431100 , ως δευτερεύουσα δραστηριότητα , η δήλωση δε φεύγει για να φορολογηθείς ως μισθωτός. Μόνο με επιφύλαξη θα φύγει και θα εκκαθαριστεί στη ΔΟΥ , με την κλίμακα των μισθωτών , υπό την προυπόθεση ότι αναδρομικά (έως την 31-12-2017 )θα διακόψεις τον ΚΑΔ αυτόν ....Αν αυτό τώρα είναι εφικτό ? Μερικές φορές είναι ...Εξαρτάται από τα πραγματικά περιστατικά της κάθε περιπτώσεως, τα πρόσωπα πάνω στα οποία θα πέσεις κατά τον έλεγχο για την αναδρομική διακοπή , τα χρήματα που θα χρειαστούν ως πρόστιμα και το χρόνο που έχεις διαθέσιμο για την ιστορία αυτή .

-

1

-

-

4 λεπτά πριν, sandra3 said:

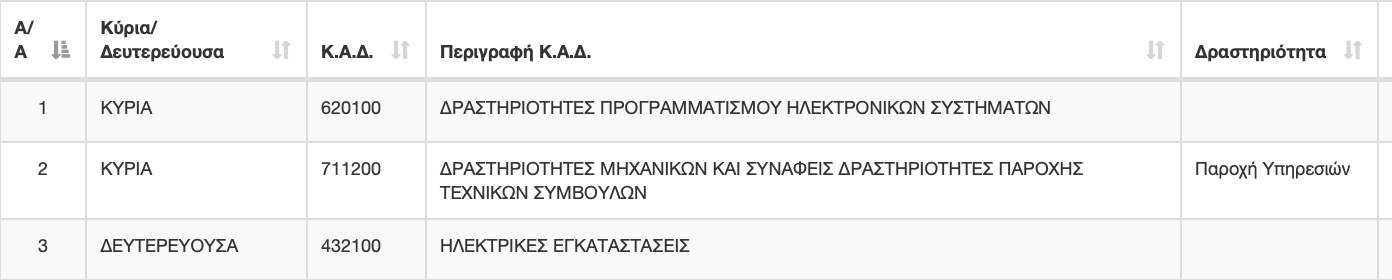

Στο πεδίο 023, βγάζει τον ΚΑΔ μηχανικού και ως κύρια και ως δευτερεύουσα (μάλλον γιατί έκανα αλλαγή απο δευτερεύουσα σε κύρια), και εμφανίζει κύρια και τον ΚΑΔ 620100 (ενώ από κύρια την άλλαξα σε δευτερεύουσα). Εμφανίζει 2 φορές δλδ τον κάθε ΚΑΔ. Στο πριντ σκριν φαίνεται η 1η σελίδα των ΚΑΔ του κωδικού 023. Έβαλα το σύνολο των ακαθάριστων εσόδων (ότι έχει ο κωδικός 400 δηλαδή) στον ΚΑΔ μηχανικού, δηλωμένο ως κύρια δραστηριότητα, αλλά στο Ε1 δεν εμφανίζει τα ποσά...

Με ενεργό ΚΑΔ 432100 ΔΕΝ ΥΠΑΡΧΕΙ ΠΕΡΊΠΤΩΣΗ ΝΑ ΦΎΓΕΙ Η ΔΗΛΩΣΗ ΑΝ ΔΕΝ ΑΛΛΑΞΕΙΣ ΚΩΔΙΚΟΥΣ ΕΙΣΟΔΗΜΑΤΩΝ ΣΤΟ Ε1 , ΑΠΟ ΕΚΕΙ ΠΟΥ ΛΕΙΕ ΜΙΣΘΩΤΕΣ ΣΤΗ ΘΕΣΗ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗ ΔΡΑΣΤΗΡΙΟΤΗΤΑ.

Σε αυτά τα 10 επαγγέλματα θα μετρούν διπλά οι αποδείξεις

in Φορολογικά-Λογιστικά

Δημοσιεύτηκε

Σε δουλειά να βρισκόμαστε .....

Είναι παράλογο να επιδοτείται φορολογικά η κατανάλωση συγκεκριμένων αγαθών και υπηρεσιών σε σχέση με κάποια άλλα .