Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'αγορά'.

Found 87 results

-

Σύμφωνα με τα στοιχεία του Spitogatos, αυξημένη κατά 5% παρουσιάζεται η ζήτηση για ακίνητα προς πώληση από το εξωτερικό. Ο Spitogatos δημοσίευσε τα δεδομένα της εγχώριας αλλά και της διεθνούς ζήτησης για ακίνητα προς ενοικίαση και πώληση για το έτος 2023, τα οποία προκύπτουν από τον δείκτη ζήτησης SDI, ο οποίος διαμορφώνεται από τον όγκο αναζητήσεων στην ιστοσελίδα. Εγχώρια ζήτηση: Κατοικίες προς πώληση Οι πιο δημοφιλείς περιοχές για αγορά κατοικίας το 2023 πανελλαδικά ήταν τα Προάστια της Θεσσαλονίκης, τα Νότια Προάστια και το κέντρο της Αθήνας, τα Βόρεια Προάστια της Αθήνας και ο Δήμος Θεσσαλονίκης. Οι δημοφιλέστερες κατηγορίες κατοικιών προς πώληση για τους Έλληνες το 2023 ήταν οι μονοκατοικίες, τα διαμερίσματα και τα στούντιο. Εστιάζοντας λίγο περισσότερο στα ποιοτικά χαρακτηριστικά της εγχώριας ζήτησης και συγκεκριμένα στον τύπο κατοικίας, οι περιοχές όπου σημειώθηκε έντονο ενδιαφέρον για μονοκατοικίες προς πώληση είναι τα Προάστια της Θεσσαλονίκης και τα Βόρεια και τα Νότια Προάστια της Αθήνας. Οι περιοχές που συγκέντρωσαν το μεγαλύτερο ενδιαφέρον των Ελλήνων για αγορά διαμερίσματος είναι το κέντρο της Αθήνας, τα Προάστια της Θεσσαλονίκης αλλά και τα Νότια Προάστια της Αθήνας. Η αυξημένη ζήτηση για διαμερίσματα προς πώληση στο κέντρο της Αθήνας δεν αποτελεί καινούργια τάση, ωστόσο φαίνεται να ενισχύθηκε ακόμη περισσότερο με το πρόγραμμα δανείων «Σπίτι μου». Το εν λόγω πρόγραμμα ώθησε αρκετούς νέους 25-39 ετών στην αναζήτηση κατοικίας σε διάφορες περιοχές του κέντρου, στις οποίες υπήρχε προσφορά κατοικιών που πληρούν τις προϋποθέσεις του δανείου. Σε σχέση με τη ζήτηση για αγορά στούντιο στην Ελλάδα, έντονο ενδιαφέρον παρατηρήθηκε και πάλι στις περιοχές του κέντρου της Αθήνας, του Δήμου Θεσσαλονίκης και των Νοτίων Προαστίων. Εγχώρια ζήτηση: Κατοικίες προς ενοικίαση Οι πιο δημοφιλείς περιοχές για αναζήτηση κατοικίας προς ενοικίαση πανελλαδικά για το 2023 ήταν το κέντρο της πρωτεύουσας και τα Νότια Προάστιά της, ενώ ακολουθούν τα Προάστια της Θεσσαλονίκης, ο Δήμος Θεσσαλονίκης και τα Βόρεια Προάστια της Αθήνας. Σε ό,τι αφορά την ενοικίαση διαμερίσματος, οι περιοχές με τη μεγαλύτερη ζήτηση ήταν αυτές του κέντρου της Αθήνας, των Νοτίων Προαστίων αλλά και των Προαστίων της Θεσσαλονίκης, ενώ σε σχέση με τη ζήτηση για στούντιο προς ενοικίαση, το ενδιαφέρον των Ελλήνων επικεντρώθηκε στο κέντρο της πρωτεύουσας, τον Δήμο Θεσσαλονίκης αλλά και τα Νότια Προάστια της Αθήνας. Διεθνής ζήτηση Τις εντυπώσεις του διεθνούς κοινού φαίνεται να «έκλεψε» η Χαλκιδική για το 2023 σε ό,τι αφορά την αναζήτηση ακινήτου προς πώληση στην Ελλάδα. Ακολουθούν το κέντρο της Αθήνας, τα Νότια Προάστια της Αθήνας, οι Κυκλάδες και τα Προάστια της Θεσσαλονίκης. Εμβαθύνοντας ακόμη περισσότερο στις πιο περιζήτητες περιοχές της Ελλάδας, βλέπουμε ότι οι περιοχές της Χαλκιδικής που τράβηξαν το ενδιαφέρον των δυνητικών αγοραστών από το εξωτερικό είναι η Κασσάνδρα, η Σιθωνία, η Καλλικράτεια, τα Μουδανιά και η Παλλήνη. Η ζήτηση για αγορά ακινήτων από ξένους αγοραστές στις περιοχές της Χαλκιδικής φαίνεται να συνδέεται με την αυξημένη τουριστική δραστηριότητα σε αυτές τις περιοχές, όπου υπάρχει και προσφορά ακινήτων βραχυπρόθεσμης μίσθωσης. Εστιάζοντας στην περιοχή του κέντρου της Αθήνας, οι περιοχές που συγκέντρωσαν το μεγαλύτερο ενδιαφέρον είναι το Κολωνάκι-Λυκαβηττός, το Παγκράτι, το Ιστορικό κέντρο, η περιοχή Αμπελόκηποι-Πεντάγωνο και η Κυψέλη. Την πρωτιά στις Κυκλάδες παίρνει η Πάρος, σε ό,τι αφορά τη διεθνή ζήτηση ακινήτων προς πώληση το 2023, ενώ ακολούθησαν η Μύκονος, η Νάξος, η Σύρος και η Σαντορίνη. Στα προάστια της Θεσσαλονίκης, ο Θερμαϊκός, η Καλαμαριά, η Θέρμη, ο Εύοσμος και η Επανομή αποτέλεσαν τις δημοφιλέστερες περιοχές για αγορά ακινήτου για τους ενδιαφερόμενους από το εξωτερικό. Στα Νότια Προάστια της Αττικής, το ενδιαφέρον της διεθνούς ζήτησης για ακίνητα προς πώληση επικεντρώθηκε στη Γλυφάδα, τη Βούλα, το Παλαιό Φάληρο, τη Βουλιαγμένη αλλά και την Καλλιθέα. Οι χώρες του εξωτερικού με τη μεγαλύτερη ζήτηση για ακίνητα προς πώληση στην Ελλάδα Αυξημένη κατά 5% σε σχέση το 2022 ήταν η διεθνής ζήτηση για ακίνητα προς πώληση στην Ελλάδα το 2023. Οι χώρες από όπου προήλθε το πιο έντονο ενδιαφέρον για αγορά ακινήτου στην Ελλάδα το 2023 είναι η Γερμανία, οι Ηνωμένες Πολιτείες της Αμερικής και το Ηνωμένο Βασίλειο, ενώ αξιοσημείωτη είναι η ζήτηση για αγορά ακινήτων που προέρχεται από γειτονικές χώρες των Βαλκανίων, όπως η Σερβία, η Βόρεια Μακεδονία αλλά και η Βουλγαρία. Οι πιο δημοφιλείς τύποι ακινήτου για τους δυνητικούς αγοραστές από το εξωτερικό ήταν οι μονοκατοικίες, τα διαμερίσματα αλλά και τα οικόπεδα. View full είδηση

Σύμφωνα με τα στοιχεία του Spitogatos, αυξημένη κατά 5% παρουσιάζεται η ζήτηση για ακίνητα προς πώληση από το εξωτερικό. Ο Spitogatos δημοσίευσε τα δεδομένα της εγχώριας αλλά και της διεθνούς ζήτησης για ακίνητα προς ενοικίαση και πώληση για το έτος 2023, τα οποία προκύπτουν από τον δείκτη ζήτησης SDI, ο οποίος διαμορφώνεται από τον όγκο αναζητήσεων στην ιστοσελίδα. Εγχώρια ζήτηση: Κατοικίες προς πώληση Οι πιο δημοφιλείς περιοχές για αγορά κατοικίας το 2023 πανελλαδικά ήταν τα Προάστια της Θεσσαλονίκης, τα Νότια Προάστια και το κέντρο της Αθήνας, τα Βόρεια Προάστια της Αθήνας και ο Δήμος Θεσσαλονίκης. Οι δημοφιλέστερες κατηγορίες κατοικιών προς πώληση για τους Έλληνες το 2023 ήταν οι μονοκατοικίες, τα διαμερίσματα και τα στούντιο. Εστιάζοντας λίγο περισσότερο στα ποιοτικά χαρακτηριστικά της εγχώριας ζήτησης και συγκεκριμένα στον τύπο κατοικίας, οι περιοχές όπου σημειώθηκε έντονο ενδιαφέρον για μονοκατοικίες προς πώληση είναι τα Προάστια της Θεσσαλονίκης και τα Βόρεια και τα Νότια Προάστια της Αθήνας. Οι περιοχές που συγκέντρωσαν το μεγαλύτερο ενδιαφέρον των Ελλήνων για αγορά διαμερίσματος είναι το κέντρο της Αθήνας, τα Προάστια της Θεσσαλονίκης αλλά και τα Νότια Προάστια της Αθήνας. Η αυξημένη ζήτηση για διαμερίσματα προς πώληση στο κέντρο της Αθήνας δεν αποτελεί καινούργια τάση, ωστόσο φαίνεται να ενισχύθηκε ακόμη περισσότερο με το πρόγραμμα δανείων «Σπίτι μου». Το εν λόγω πρόγραμμα ώθησε αρκετούς νέους 25-39 ετών στην αναζήτηση κατοικίας σε διάφορες περιοχές του κέντρου, στις οποίες υπήρχε προσφορά κατοικιών που πληρούν τις προϋποθέσεις του δανείου. Σε σχέση με τη ζήτηση για αγορά στούντιο στην Ελλάδα, έντονο ενδιαφέρον παρατηρήθηκε και πάλι στις περιοχές του κέντρου της Αθήνας, του Δήμου Θεσσαλονίκης και των Νοτίων Προαστίων. Εγχώρια ζήτηση: Κατοικίες προς ενοικίαση Οι πιο δημοφιλείς περιοχές για αναζήτηση κατοικίας προς ενοικίαση πανελλαδικά για το 2023 ήταν το κέντρο της πρωτεύουσας και τα Νότια Προάστιά της, ενώ ακολουθούν τα Προάστια της Θεσσαλονίκης, ο Δήμος Θεσσαλονίκης και τα Βόρεια Προάστια της Αθήνας. Σε ό,τι αφορά την ενοικίαση διαμερίσματος, οι περιοχές με τη μεγαλύτερη ζήτηση ήταν αυτές του κέντρου της Αθήνας, των Νοτίων Προαστίων αλλά και των Προαστίων της Θεσσαλονίκης, ενώ σε σχέση με τη ζήτηση για στούντιο προς ενοικίαση, το ενδιαφέρον των Ελλήνων επικεντρώθηκε στο κέντρο της πρωτεύουσας, τον Δήμο Θεσσαλονίκης αλλά και τα Νότια Προάστια της Αθήνας. Διεθνής ζήτηση Τις εντυπώσεις του διεθνούς κοινού φαίνεται να «έκλεψε» η Χαλκιδική για το 2023 σε ό,τι αφορά την αναζήτηση ακινήτου προς πώληση στην Ελλάδα. Ακολουθούν το κέντρο της Αθήνας, τα Νότια Προάστια της Αθήνας, οι Κυκλάδες και τα Προάστια της Θεσσαλονίκης. Εμβαθύνοντας ακόμη περισσότερο στις πιο περιζήτητες περιοχές της Ελλάδας, βλέπουμε ότι οι περιοχές της Χαλκιδικής που τράβηξαν το ενδιαφέρον των δυνητικών αγοραστών από το εξωτερικό είναι η Κασσάνδρα, η Σιθωνία, η Καλλικράτεια, τα Μουδανιά και η Παλλήνη. Η ζήτηση για αγορά ακινήτων από ξένους αγοραστές στις περιοχές της Χαλκιδικής φαίνεται να συνδέεται με την αυξημένη τουριστική δραστηριότητα σε αυτές τις περιοχές, όπου υπάρχει και προσφορά ακινήτων βραχυπρόθεσμης μίσθωσης. Εστιάζοντας στην περιοχή του κέντρου της Αθήνας, οι περιοχές που συγκέντρωσαν το μεγαλύτερο ενδιαφέρον είναι το Κολωνάκι-Λυκαβηττός, το Παγκράτι, το Ιστορικό κέντρο, η περιοχή Αμπελόκηποι-Πεντάγωνο και η Κυψέλη. Την πρωτιά στις Κυκλάδες παίρνει η Πάρος, σε ό,τι αφορά τη διεθνή ζήτηση ακινήτων προς πώληση το 2023, ενώ ακολούθησαν η Μύκονος, η Νάξος, η Σύρος και η Σαντορίνη. Στα προάστια της Θεσσαλονίκης, ο Θερμαϊκός, η Καλαμαριά, η Θέρμη, ο Εύοσμος και η Επανομή αποτέλεσαν τις δημοφιλέστερες περιοχές για αγορά ακινήτου για τους ενδιαφερόμενους από το εξωτερικό. Στα Νότια Προάστια της Αττικής, το ενδιαφέρον της διεθνούς ζήτησης για ακίνητα προς πώληση επικεντρώθηκε στη Γλυφάδα, τη Βούλα, το Παλαιό Φάληρο, τη Βουλιαγμένη αλλά και την Καλλιθέα. Οι χώρες του εξωτερικού με τη μεγαλύτερη ζήτηση για ακίνητα προς πώληση στην Ελλάδα Αυξημένη κατά 5% σε σχέση το 2022 ήταν η διεθνής ζήτηση για ακίνητα προς πώληση στην Ελλάδα το 2023. Οι χώρες από όπου προήλθε το πιο έντονο ενδιαφέρον για αγορά ακινήτου στην Ελλάδα το 2023 είναι η Γερμανία, οι Ηνωμένες Πολιτείες της Αμερικής και το Ηνωμένο Βασίλειο, ενώ αξιοσημείωτη είναι η ζήτηση για αγορά ακινήτων που προέρχεται από γειτονικές χώρες των Βαλκανίων, όπως η Σερβία, η Βόρεια Μακεδονία αλλά και η Βουλγαρία. Οι πιο δημοφιλείς τύποι ακινήτου για τους δυνητικούς αγοραστές από το εξωτερικό ήταν οι μονοκατοικίες, τα διαμερίσματα αλλά και τα οικόπεδα. View full είδηση -

Σύμφωνα με τα στοιχεία του Spitogatos, αυξημένη κατά 5% παρουσιάζεται η ζήτηση για ακίνητα προς πώληση από το εξωτερικό. Ο Spitogatos δημοσίευσε τα δεδομένα της εγχώριας αλλά και της διεθνούς ζήτησης για ακίνητα προς ενοικίαση και πώληση για το έτος 2023, τα οποία προκύπτουν από τον δείκτη ζήτησης SDI, ο οποίος διαμορφώνεται από τον όγκο αναζητήσεων στην ιστοσελίδα. Εγχώρια ζήτηση: Κατοικίες προς πώληση Οι πιο δημοφιλείς περιοχές για αγορά κατοικίας το 2023 πανελλαδικά ήταν τα Προάστια της Θεσσαλονίκης, τα Νότια Προάστια και το κέντρο της Αθήνας, τα Βόρεια Προάστια της Αθήνας και ο Δήμος Θεσσαλονίκης. Οι δημοφιλέστερες κατηγορίες κατοικιών προς πώληση για τους Έλληνες το 2023 ήταν οι μονοκατοικίες, τα διαμερίσματα και τα στούντιο. Εστιάζοντας λίγο περισσότερο στα ποιοτικά χαρακτηριστικά της εγχώριας ζήτησης και συγκεκριμένα στον τύπο κατοικίας, οι περιοχές όπου σημειώθηκε έντονο ενδιαφέρον για μονοκατοικίες προς πώληση είναι τα Προάστια της Θεσσαλονίκης και τα Βόρεια και τα Νότια Προάστια της Αθήνας. Οι περιοχές που συγκέντρωσαν το μεγαλύτερο ενδιαφέρον των Ελλήνων για αγορά διαμερίσματος είναι το κέντρο της Αθήνας, τα Προάστια της Θεσσαλονίκης αλλά και τα Νότια Προάστια της Αθήνας. Η αυξημένη ζήτηση για διαμερίσματα προς πώληση στο κέντρο της Αθήνας δεν αποτελεί καινούργια τάση, ωστόσο φαίνεται να ενισχύθηκε ακόμη περισσότερο με το πρόγραμμα δανείων «Σπίτι μου». Το εν λόγω πρόγραμμα ώθησε αρκετούς νέους 25-39 ετών στην αναζήτηση κατοικίας σε διάφορες περιοχές του κέντρου, στις οποίες υπήρχε προσφορά κατοικιών που πληρούν τις προϋποθέσεις του δανείου. Σε σχέση με τη ζήτηση για αγορά στούντιο στην Ελλάδα, έντονο ενδιαφέρον παρατηρήθηκε και πάλι στις περιοχές του κέντρου της Αθήνας, του Δήμου Θεσσαλονίκης και των Νοτίων Προαστίων. Εγχώρια ζήτηση: Κατοικίες προς ενοικίαση Οι πιο δημοφιλείς περιοχές για αναζήτηση κατοικίας προς ενοικίαση πανελλαδικά για το 2023 ήταν το κέντρο της πρωτεύουσας και τα Νότια Προάστιά της, ενώ ακολουθούν τα Προάστια της Θεσσαλονίκης, ο Δήμος Θεσσαλονίκης και τα Βόρεια Προάστια της Αθήνας. Σε ό,τι αφορά την ενοικίαση διαμερίσματος, οι περιοχές με τη μεγαλύτερη ζήτηση ήταν αυτές του κέντρου της Αθήνας, των Νοτίων Προαστίων αλλά και των Προαστίων της Θεσσαλονίκης, ενώ σε σχέση με τη ζήτηση για στούντιο προς ενοικίαση, το ενδιαφέρον των Ελλήνων επικεντρώθηκε στο κέντρο της πρωτεύουσας, τον Δήμο Θεσσαλονίκης αλλά και τα Νότια Προάστια της Αθήνας. Διεθνής ζήτηση Τις εντυπώσεις του διεθνούς κοινού φαίνεται να «έκλεψε» η Χαλκιδική για το 2023 σε ό,τι αφορά την αναζήτηση ακινήτου προς πώληση στην Ελλάδα. Ακολουθούν το κέντρο της Αθήνας, τα Νότια Προάστια της Αθήνας, οι Κυκλάδες και τα Προάστια της Θεσσαλονίκης. Εμβαθύνοντας ακόμη περισσότερο στις πιο περιζήτητες περιοχές της Ελλάδας, βλέπουμε ότι οι περιοχές της Χαλκιδικής που τράβηξαν το ενδιαφέρον των δυνητικών αγοραστών από το εξωτερικό είναι η Κασσάνδρα, η Σιθωνία, η Καλλικράτεια, τα Μουδανιά και η Παλλήνη. Η ζήτηση για αγορά ακινήτων από ξένους αγοραστές στις περιοχές της Χαλκιδικής φαίνεται να συνδέεται με την αυξημένη τουριστική δραστηριότητα σε αυτές τις περιοχές, όπου υπάρχει και προσφορά ακινήτων βραχυπρόθεσμης μίσθωσης. Εστιάζοντας στην περιοχή του κέντρου της Αθήνας, οι περιοχές που συγκέντρωσαν το μεγαλύτερο ενδιαφέρον είναι το Κολωνάκι-Λυκαβηττός, το Παγκράτι, το Ιστορικό κέντρο, η περιοχή Αμπελόκηποι-Πεντάγωνο και η Κυψέλη. Την πρωτιά στις Κυκλάδες παίρνει η Πάρος, σε ό,τι αφορά τη διεθνή ζήτηση ακινήτων προς πώληση το 2023, ενώ ακολούθησαν η Μύκονος, η Νάξος, η Σύρος και η Σαντορίνη. Στα προάστια της Θεσσαλονίκης, ο Θερμαϊκός, η Καλαμαριά, η Θέρμη, ο Εύοσμος και η Επανομή αποτέλεσαν τις δημοφιλέστερες περιοχές για αγορά ακινήτου για τους ενδιαφερόμενους από το εξωτερικό. Στα Νότια Προάστια της Αττικής, το ενδιαφέρον της διεθνούς ζήτησης για ακίνητα προς πώληση επικεντρώθηκε στη Γλυφάδα, τη Βούλα, το Παλαιό Φάληρο, τη Βουλιαγμένη αλλά και την Καλλιθέα. Οι χώρες του εξωτερικού με τη μεγαλύτερη ζήτηση για ακίνητα προς πώληση στην Ελλάδα Αυξημένη κατά 5% σε σχέση το 2022 ήταν η διεθνής ζήτηση για ακίνητα προς πώληση στην Ελλάδα το 2023. Οι χώρες από όπου προήλθε το πιο έντονο ενδιαφέρον για αγορά ακινήτου στην Ελλάδα το 2023 είναι η Γερμανία, οι Ηνωμένες Πολιτείες της Αμερικής και το Ηνωμένο Βασίλειο, ενώ αξιοσημείωτη είναι η ζήτηση για αγορά ακινήτων που προέρχεται από γειτονικές χώρες των Βαλκανίων, όπως η Σερβία, η Βόρεια Μακεδονία αλλά και η Βουλγαρία. Οι πιο δημοφιλείς τύποι ακινήτου για τους δυνητικούς αγοραστές από το εξωτερικό ήταν οι μονοκατοικίες, τα διαμερίσματα αλλά και τα οικόπεδα.

Σύμφωνα με τα στοιχεία του Spitogatos, αυξημένη κατά 5% παρουσιάζεται η ζήτηση για ακίνητα προς πώληση από το εξωτερικό. Ο Spitogatos δημοσίευσε τα δεδομένα της εγχώριας αλλά και της διεθνούς ζήτησης για ακίνητα προς ενοικίαση και πώληση για το έτος 2023, τα οποία προκύπτουν από τον δείκτη ζήτησης SDI, ο οποίος διαμορφώνεται από τον όγκο αναζητήσεων στην ιστοσελίδα. Εγχώρια ζήτηση: Κατοικίες προς πώληση Οι πιο δημοφιλείς περιοχές για αγορά κατοικίας το 2023 πανελλαδικά ήταν τα Προάστια της Θεσσαλονίκης, τα Νότια Προάστια και το κέντρο της Αθήνας, τα Βόρεια Προάστια της Αθήνας και ο Δήμος Θεσσαλονίκης. Οι δημοφιλέστερες κατηγορίες κατοικιών προς πώληση για τους Έλληνες το 2023 ήταν οι μονοκατοικίες, τα διαμερίσματα και τα στούντιο. Εστιάζοντας λίγο περισσότερο στα ποιοτικά χαρακτηριστικά της εγχώριας ζήτησης και συγκεκριμένα στον τύπο κατοικίας, οι περιοχές όπου σημειώθηκε έντονο ενδιαφέρον για μονοκατοικίες προς πώληση είναι τα Προάστια της Θεσσαλονίκης και τα Βόρεια και τα Νότια Προάστια της Αθήνας. Οι περιοχές που συγκέντρωσαν το μεγαλύτερο ενδιαφέρον των Ελλήνων για αγορά διαμερίσματος είναι το κέντρο της Αθήνας, τα Προάστια της Θεσσαλονίκης αλλά και τα Νότια Προάστια της Αθήνας. Η αυξημένη ζήτηση για διαμερίσματα προς πώληση στο κέντρο της Αθήνας δεν αποτελεί καινούργια τάση, ωστόσο φαίνεται να ενισχύθηκε ακόμη περισσότερο με το πρόγραμμα δανείων «Σπίτι μου». Το εν λόγω πρόγραμμα ώθησε αρκετούς νέους 25-39 ετών στην αναζήτηση κατοικίας σε διάφορες περιοχές του κέντρου, στις οποίες υπήρχε προσφορά κατοικιών που πληρούν τις προϋποθέσεις του δανείου. Σε σχέση με τη ζήτηση για αγορά στούντιο στην Ελλάδα, έντονο ενδιαφέρον παρατηρήθηκε και πάλι στις περιοχές του κέντρου της Αθήνας, του Δήμου Θεσσαλονίκης και των Νοτίων Προαστίων. Εγχώρια ζήτηση: Κατοικίες προς ενοικίαση Οι πιο δημοφιλείς περιοχές για αναζήτηση κατοικίας προς ενοικίαση πανελλαδικά για το 2023 ήταν το κέντρο της πρωτεύουσας και τα Νότια Προάστιά της, ενώ ακολουθούν τα Προάστια της Θεσσαλονίκης, ο Δήμος Θεσσαλονίκης και τα Βόρεια Προάστια της Αθήνας. Σε ό,τι αφορά την ενοικίαση διαμερίσματος, οι περιοχές με τη μεγαλύτερη ζήτηση ήταν αυτές του κέντρου της Αθήνας, των Νοτίων Προαστίων αλλά και των Προαστίων της Θεσσαλονίκης, ενώ σε σχέση με τη ζήτηση για στούντιο προς ενοικίαση, το ενδιαφέρον των Ελλήνων επικεντρώθηκε στο κέντρο της πρωτεύουσας, τον Δήμο Θεσσαλονίκης αλλά και τα Νότια Προάστια της Αθήνας. Διεθνής ζήτηση Τις εντυπώσεις του διεθνούς κοινού φαίνεται να «έκλεψε» η Χαλκιδική για το 2023 σε ό,τι αφορά την αναζήτηση ακινήτου προς πώληση στην Ελλάδα. Ακολουθούν το κέντρο της Αθήνας, τα Νότια Προάστια της Αθήνας, οι Κυκλάδες και τα Προάστια της Θεσσαλονίκης. Εμβαθύνοντας ακόμη περισσότερο στις πιο περιζήτητες περιοχές της Ελλάδας, βλέπουμε ότι οι περιοχές της Χαλκιδικής που τράβηξαν το ενδιαφέρον των δυνητικών αγοραστών από το εξωτερικό είναι η Κασσάνδρα, η Σιθωνία, η Καλλικράτεια, τα Μουδανιά και η Παλλήνη. Η ζήτηση για αγορά ακινήτων από ξένους αγοραστές στις περιοχές της Χαλκιδικής φαίνεται να συνδέεται με την αυξημένη τουριστική δραστηριότητα σε αυτές τις περιοχές, όπου υπάρχει και προσφορά ακινήτων βραχυπρόθεσμης μίσθωσης. Εστιάζοντας στην περιοχή του κέντρου της Αθήνας, οι περιοχές που συγκέντρωσαν το μεγαλύτερο ενδιαφέρον είναι το Κολωνάκι-Λυκαβηττός, το Παγκράτι, το Ιστορικό κέντρο, η περιοχή Αμπελόκηποι-Πεντάγωνο και η Κυψέλη. Την πρωτιά στις Κυκλάδες παίρνει η Πάρος, σε ό,τι αφορά τη διεθνή ζήτηση ακινήτων προς πώληση το 2023, ενώ ακολούθησαν η Μύκονος, η Νάξος, η Σύρος και η Σαντορίνη. Στα προάστια της Θεσσαλονίκης, ο Θερμαϊκός, η Καλαμαριά, η Θέρμη, ο Εύοσμος και η Επανομή αποτέλεσαν τις δημοφιλέστερες περιοχές για αγορά ακινήτου για τους ενδιαφερόμενους από το εξωτερικό. Στα Νότια Προάστια της Αττικής, το ενδιαφέρον της διεθνούς ζήτησης για ακίνητα προς πώληση επικεντρώθηκε στη Γλυφάδα, τη Βούλα, το Παλαιό Φάληρο, τη Βουλιαγμένη αλλά και την Καλλιθέα. Οι χώρες του εξωτερικού με τη μεγαλύτερη ζήτηση για ακίνητα προς πώληση στην Ελλάδα Αυξημένη κατά 5% σε σχέση το 2022 ήταν η διεθνής ζήτηση για ακίνητα προς πώληση στην Ελλάδα το 2023. Οι χώρες από όπου προήλθε το πιο έντονο ενδιαφέρον για αγορά ακινήτου στην Ελλάδα το 2023 είναι η Γερμανία, οι Ηνωμένες Πολιτείες της Αμερικής και το Ηνωμένο Βασίλειο, ενώ αξιοσημείωτη είναι η ζήτηση για αγορά ακινήτων που προέρχεται από γειτονικές χώρες των Βαλκανίων, όπως η Σερβία, η Βόρεια Μακεδονία αλλά και η Βουλγαρία. Οι πιο δημοφιλείς τύποι ακινήτου για τους δυνητικούς αγοραστές από το εξωτερικό ήταν οι μονοκατοικίες, τα διαμερίσματα αλλά και τα οικόπεδα. -

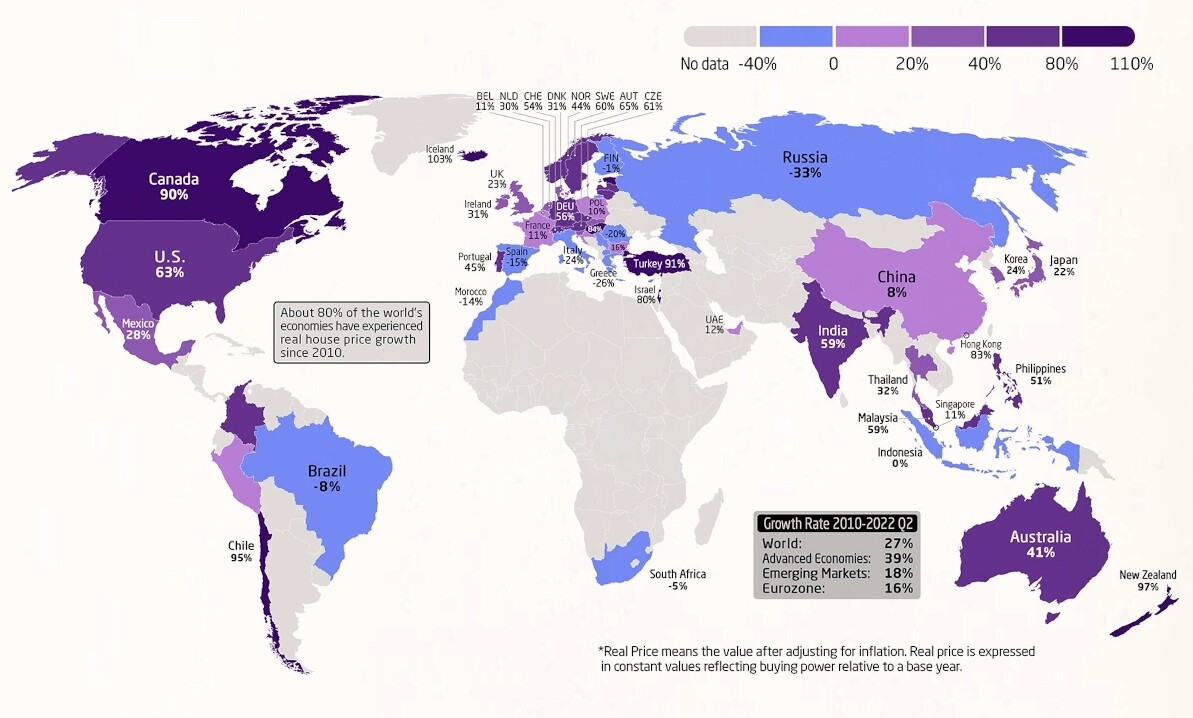

Η Ελλάδα φαίνεται πως αντιστέκεται στην παγκόσμια τάση της αύξησης των τιμών των ακινήτων, καταγράφοντας αρνητικό πρόσημο τόσο σε ό,τι αφορά τις πραγματικές όσο και τις ονομαστικές τιμές. Σύμφωνα με το zerohedge, η αγορά ακινήτων επηρεάζεται από ένα σπάνιο συνδυασμό αναγκαιότητας, χρησιμότητας, συναισθηματικότητας αλλά και επενδυτικής δραστηριότητας των καταναλωτών. Οι επενδύσεις αυτές, συνδυασμένες με την αύξηση της ζήτησης για ακίνητα σε πολλές χώρες του κόσμου, έχουν ωθήσει τις τιμές σε απροσδόκητα υψηλά. Bασισμένοι σε δεδομένα της Bank of International Settlements, οι αναλυτές Εχσάν Σολτάνι και Παλάβι Ράο του Visual Capitalist, συνέθεσαν γραφήματα τα οποία παρουσιάzουν την αλλαγή στις πραγματικές τιμές ακινήτων 57 χωρών από το 2010 μέχρι το 2022. Σημειωτέον πως οι πραγματικές τιμές μετρούν την προσαρμοσμένη στον πληθωρισμό αξία ενός αγαθού ή περιουσιακού στοιχείου σε σχέση με μία τιμή αναφοράς, η οποία σε αυτή την περίπτωση αφορά τα δεδομένα του 2010. Σύμφωνα με την ανάλυση της Bank of International Settlements, το 80% των 57 χωρών έχουν καταγράψει αύξηση των τιμών των ακινήτων τα τελευταία 12 χρόνια. Ενδιαφέρον προκαλεί το γεγονός πως πολλές ανεπτυγμένες οικονομίες έχουν καταγράψει και τη μεγαλύτερη αύξηση των τιμών των ακινήτων. Κατά μέσο όρο, η τιμή των ακινήτων όλων των 57 χωρών του δείγματος της έρευνας έχει αυξηθεί κατά 30% από το 2010. Στην κορυφή της κατάταξης βρίσκεται η Ισλανδία, στην οποία οι πραγματικές τιμές των ακινήτων έχουν υπερδιπλασιαστεί την τελευταία δωδεκαετία. Άλλες χώρες με αύξηση ίση ή μεγαλύτερη του 85% είναι η Εσθονία, η Νέα Ζηλανδία, η Χιλή, η Τουρκία, ο Καναδάς και το Λουξεμβούργο. Πολλές αναπτυσσόμενες αγορές όπως η Ινδία, η Μαλαισία, οι Φιλιππίνες και η Κολομβία έχουν επίσης καταγράψει σημαντική αύξηση των πραγματικών τιμών των ακινήτων, πολύ μεγαλύτερη σε σχέση με τον παγκόσμιο μέσο όρο. Οι εξαιρέσεις Εξαίρεση στον κανόνα αποτελούν ορισμένες χώρες, συμπεριλαμβανομένης και της Ελλάδας, οι οποίες αντιστάθηκαν στην παγκόσμια αυτή τάση, καταγράφοντας μείωση σε ό,τι αφορά τις πραγματικές και ονομαστικές τιμές των ακινήτων. Οι χώρες με τη μεγαλύτερη μείωση ήταν η Ρωσία (-33%), η Ελλάδα (-26%) και η Ιταλία (-24%). Εκτός από τα ακίνητα, τα στοιχεία αυτά προσφέρουν και μία σπάνια ματιά στον πληθωρισμό και την επίδραση που αυτός έχει στην γενικότερη οικονομία. Στη Ρωσία, για παράδειγμα, οι πραγματικές τιμές οι οποίες έχουν προσαρμοστεί στον πληθωρισμό έχουν καταγράψει μείωση της τάξης του 33%. Παρ’ όλα αυτά, οι ονομαστικές τιμές έχουν αυξηθεί κατά 54%. Αντιθέτως, στην Ελλάδα, τόσο οι πραγματικές όσο και οι ονομαστικές τιμές των ακινήτων έχουν μειωθεί σημαντικά, κατά 26% και 16% αντίστοιχα. Οι φούσκες Σύμφωνα με τα δεδομένα, χώρες όπως η Ισλανδία, η Νέα Ζηλανδία και ο Καναδάς ενδέχεται να βρίσκονται ένα βήμα πριν το σκάσιμο μίας φούσκας στην αγορά ακινήτων. Παρ’ όλα αυτά, όπως τονίζουν οι αναλυτές του zerohedge, οι φούσκες γίνονται γνωστές μόνο όταν σκάνε, αλλιώς αποτελούν ενδείξεις της ανισορροπίας προσφοράς και ζήτησης στην εκάστοτε οικονομία. Υπάρχουν πολλοί λόγοι για τους οποίους η ανισορροπία αυτή γίνεται αισθητή στην αγορά ακινήτων, όπως τόνισε και ο αναπληρωτής διοικητής της κεντρικής τράπεζας του Καναδά το 2015. Ο πρώτος εξ αυτών είναι οι μακροοικονομικοί παράγοντες όπως τα διαθέσιμα εισοδήματα και τα χαμηλότερα μακροπρόθεσμα επιτόκια. Ο δεύτερος αποτελεί το δημογραφικό ζήτημα, ιδιαίτερα σε ό,τι αφορά την αύξηση του αριθμού των πολιτών και τη μετανάστευση αλλά και τις αλλαγές στη δομή των οικογενειών μίας χώρας. Ο επόμενος λόγος οφείλεται κυρίως στη γενικότερη και καλύτερη πρόσβαση των καταναλωτών στη χρηματοδότηση στεγαστικών δανείων, ενώ σημαντικό ρόλο παίζουν οι αλλαγές στο μακροοικονομικό πλαίσιο, οι διεθνείς επενδύσεις και οι αποφάσεις των εκάστοτε ρυθμιστικών αρχών μιας χώρας. Παράλληλα, οι αγορές ακινήτων ενδέχεται να επηρεαστούν και από τα τοπικά δεδομένα. Στην Ισλανδία, για παράδειγμα, η δραματική αύξηση του τουρισμού και η αύξηση των βραχυπρόθεσμων ενοικίων (Airbnb κτλ) έχουν παίξει σημαντικό ρόλο στην κρίση της εγχώριας αγοράς ακινήτων. Στις ΗΠΑ, από την άλλη, η έλλειψη ακινήτων δημιουργεί την ανισορροπία μεταξύ της περιορισμένης προσφοράς και της αυξημένης ζήτησης. Τέλος, η αύξηση των επιτοκίων από τις κεντρικές τράπεζες για την αντιμετώπιση του πληθωρισμού επηρεάζει άμεσα το ενδιαφέρον αλλά και τη δυνατότητα αγοράς ακινήτων των καταναλωτών, ιδιαίτερα εν μέσω μίας νέας «τέλειας καταιγίδας» κρίσεων.

Η Ελλάδα φαίνεται πως αντιστέκεται στην παγκόσμια τάση της αύξησης των τιμών των ακινήτων, καταγράφοντας αρνητικό πρόσημο τόσο σε ό,τι αφορά τις πραγματικές όσο και τις ονομαστικές τιμές. Σύμφωνα με το zerohedge, η αγορά ακινήτων επηρεάζεται από ένα σπάνιο συνδυασμό αναγκαιότητας, χρησιμότητας, συναισθηματικότητας αλλά και επενδυτικής δραστηριότητας των καταναλωτών. Οι επενδύσεις αυτές, συνδυασμένες με την αύξηση της ζήτησης για ακίνητα σε πολλές χώρες του κόσμου, έχουν ωθήσει τις τιμές σε απροσδόκητα υψηλά. Bασισμένοι σε δεδομένα της Bank of International Settlements, οι αναλυτές Εχσάν Σολτάνι και Παλάβι Ράο του Visual Capitalist, συνέθεσαν γραφήματα τα οποία παρουσιάzουν την αλλαγή στις πραγματικές τιμές ακινήτων 57 χωρών από το 2010 μέχρι το 2022. Σημειωτέον πως οι πραγματικές τιμές μετρούν την προσαρμοσμένη στον πληθωρισμό αξία ενός αγαθού ή περιουσιακού στοιχείου σε σχέση με μία τιμή αναφοράς, η οποία σε αυτή την περίπτωση αφορά τα δεδομένα του 2010. Σύμφωνα με την ανάλυση της Bank of International Settlements, το 80% των 57 χωρών έχουν καταγράψει αύξηση των τιμών των ακινήτων τα τελευταία 12 χρόνια. Ενδιαφέρον προκαλεί το γεγονός πως πολλές ανεπτυγμένες οικονομίες έχουν καταγράψει και τη μεγαλύτερη αύξηση των τιμών των ακινήτων. Κατά μέσο όρο, η τιμή των ακινήτων όλων των 57 χωρών του δείγματος της έρευνας έχει αυξηθεί κατά 30% από το 2010. Στην κορυφή της κατάταξης βρίσκεται η Ισλανδία, στην οποία οι πραγματικές τιμές των ακινήτων έχουν υπερδιπλασιαστεί την τελευταία δωδεκαετία. Άλλες χώρες με αύξηση ίση ή μεγαλύτερη του 85% είναι η Εσθονία, η Νέα Ζηλανδία, η Χιλή, η Τουρκία, ο Καναδάς και το Λουξεμβούργο. Πολλές αναπτυσσόμενες αγορές όπως η Ινδία, η Μαλαισία, οι Φιλιππίνες και η Κολομβία έχουν επίσης καταγράψει σημαντική αύξηση των πραγματικών τιμών των ακινήτων, πολύ μεγαλύτερη σε σχέση με τον παγκόσμιο μέσο όρο. Οι εξαιρέσεις Εξαίρεση στον κανόνα αποτελούν ορισμένες χώρες, συμπεριλαμβανομένης και της Ελλάδας, οι οποίες αντιστάθηκαν στην παγκόσμια αυτή τάση, καταγράφοντας μείωση σε ό,τι αφορά τις πραγματικές και ονομαστικές τιμές των ακινήτων. Οι χώρες με τη μεγαλύτερη μείωση ήταν η Ρωσία (-33%), η Ελλάδα (-26%) και η Ιταλία (-24%). Εκτός από τα ακίνητα, τα στοιχεία αυτά προσφέρουν και μία σπάνια ματιά στον πληθωρισμό και την επίδραση που αυτός έχει στην γενικότερη οικονομία. Στη Ρωσία, για παράδειγμα, οι πραγματικές τιμές οι οποίες έχουν προσαρμοστεί στον πληθωρισμό έχουν καταγράψει μείωση της τάξης του 33%. Παρ’ όλα αυτά, οι ονομαστικές τιμές έχουν αυξηθεί κατά 54%. Αντιθέτως, στην Ελλάδα, τόσο οι πραγματικές όσο και οι ονομαστικές τιμές των ακινήτων έχουν μειωθεί σημαντικά, κατά 26% και 16% αντίστοιχα. Οι φούσκες Σύμφωνα με τα δεδομένα, χώρες όπως η Ισλανδία, η Νέα Ζηλανδία και ο Καναδάς ενδέχεται να βρίσκονται ένα βήμα πριν το σκάσιμο μίας φούσκας στην αγορά ακινήτων. Παρ’ όλα αυτά, όπως τονίζουν οι αναλυτές του zerohedge, οι φούσκες γίνονται γνωστές μόνο όταν σκάνε, αλλιώς αποτελούν ενδείξεις της ανισορροπίας προσφοράς και ζήτησης στην εκάστοτε οικονομία. Υπάρχουν πολλοί λόγοι για τους οποίους η ανισορροπία αυτή γίνεται αισθητή στην αγορά ακινήτων, όπως τόνισε και ο αναπληρωτής διοικητής της κεντρικής τράπεζας του Καναδά το 2015. Ο πρώτος εξ αυτών είναι οι μακροοικονομικοί παράγοντες όπως τα διαθέσιμα εισοδήματα και τα χαμηλότερα μακροπρόθεσμα επιτόκια. Ο δεύτερος αποτελεί το δημογραφικό ζήτημα, ιδιαίτερα σε ό,τι αφορά την αύξηση του αριθμού των πολιτών και τη μετανάστευση αλλά και τις αλλαγές στη δομή των οικογενειών μίας χώρας. Ο επόμενος λόγος οφείλεται κυρίως στη γενικότερη και καλύτερη πρόσβαση των καταναλωτών στη χρηματοδότηση στεγαστικών δανείων, ενώ σημαντικό ρόλο παίζουν οι αλλαγές στο μακροοικονομικό πλαίσιο, οι διεθνείς επενδύσεις και οι αποφάσεις των εκάστοτε ρυθμιστικών αρχών μιας χώρας. Παράλληλα, οι αγορές ακινήτων ενδέχεται να επηρεαστούν και από τα τοπικά δεδομένα. Στην Ισλανδία, για παράδειγμα, η δραματική αύξηση του τουρισμού και η αύξηση των βραχυπρόθεσμων ενοικίων (Airbnb κτλ) έχουν παίξει σημαντικό ρόλο στην κρίση της εγχώριας αγοράς ακινήτων. Στις ΗΠΑ, από την άλλη, η έλλειψη ακινήτων δημιουργεί την ανισορροπία μεταξύ της περιορισμένης προσφοράς και της αυξημένης ζήτησης. Τέλος, η αύξηση των επιτοκίων από τις κεντρικές τράπεζες για την αντιμετώπιση του πληθωρισμού επηρεάζει άμεσα το ενδιαφέρον αλλά και τη δυνατότητα αγοράς ακινήτων των καταναλωτών, ιδιαίτερα εν μέσω μίας νέας «τέλειας καταιγίδας» κρίσεων. -

Η Ελλάδα φαίνεται πως αντιστέκεται στην παγκόσμια τάση της αύξησης των τιμών των ακινήτων, καταγράφοντας αρνητικό πρόσημο τόσο σε ό,τι αφορά τις πραγματικές όσο και τις ονομαστικές τιμές. Σύμφωνα με το zerohedge, η αγορά ακινήτων επηρεάζεται από ένα σπάνιο συνδυασμό αναγκαιότητας, χρησιμότητας, συναισθηματικότητας αλλά και επενδυτικής δραστηριότητας των καταναλωτών. Οι επενδύσεις αυτές, συνδυασμένες με την αύξηση της ζήτησης για ακίνητα σε πολλές χώρες του κόσμου, έχουν ωθήσει τις τιμές σε απροσδόκητα υψηλά. Bασισμένοι σε δεδομένα της Bank of International Settlements, οι αναλυτές Εχσάν Σολτάνι και Παλάβι Ράο του Visual Capitalist, συνέθεσαν γραφήματα τα οποία παρουσιάzουν την αλλαγή στις πραγματικές τιμές ακινήτων 57 χωρών από το 2010 μέχρι το 2022. Σημειωτέον πως οι πραγματικές τιμές μετρούν την προσαρμοσμένη στον πληθωρισμό αξία ενός αγαθού ή περιουσιακού στοιχείου σε σχέση με μία τιμή αναφοράς, η οποία σε αυτή την περίπτωση αφορά τα δεδομένα του 2010. Σύμφωνα με την ανάλυση της Bank of International Settlements, το 80% των 57 χωρών έχουν καταγράψει αύξηση των τιμών των ακινήτων τα τελευταία 12 χρόνια. Ενδιαφέρον προκαλεί το γεγονός πως πολλές ανεπτυγμένες οικονομίες έχουν καταγράψει και τη μεγαλύτερη αύξηση των τιμών των ακινήτων. Κατά μέσο όρο, η τιμή των ακινήτων όλων των 57 χωρών του δείγματος της έρευνας έχει αυξηθεί κατά 30% από το 2010. Στην κορυφή της κατάταξης βρίσκεται η Ισλανδία, στην οποία οι πραγματικές τιμές των ακινήτων έχουν υπερδιπλασιαστεί την τελευταία δωδεκαετία. Άλλες χώρες με αύξηση ίση ή μεγαλύτερη του 85% είναι η Εσθονία, η Νέα Ζηλανδία, η Χιλή, η Τουρκία, ο Καναδάς και το Λουξεμβούργο. Πολλές αναπτυσσόμενες αγορές όπως η Ινδία, η Μαλαισία, οι Φιλιππίνες και η Κολομβία έχουν επίσης καταγράψει σημαντική αύξηση των πραγματικών τιμών των ακινήτων, πολύ μεγαλύτερη σε σχέση με τον παγκόσμιο μέσο όρο. Οι εξαιρέσεις Εξαίρεση στον κανόνα αποτελούν ορισμένες χώρες, συμπεριλαμβανομένης και της Ελλάδας, οι οποίες αντιστάθηκαν στην παγκόσμια αυτή τάση, καταγράφοντας μείωση σε ό,τι αφορά τις πραγματικές και ονομαστικές τιμές των ακινήτων. Οι χώρες με τη μεγαλύτερη μείωση ήταν η Ρωσία (-33%), η Ελλάδα (-26%) και η Ιταλία (-24%). Εκτός από τα ακίνητα, τα στοιχεία αυτά προσφέρουν και μία σπάνια ματιά στον πληθωρισμό και την επίδραση που αυτός έχει στην γενικότερη οικονομία. Στη Ρωσία, για παράδειγμα, οι πραγματικές τιμές οι οποίες έχουν προσαρμοστεί στον πληθωρισμό έχουν καταγράψει μείωση της τάξης του 33%. Παρ’ όλα αυτά, οι ονομαστικές τιμές έχουν αυξηθεί κατά 54%. Αντιθέτως, στην Ελλάδα, τόσο οι πραγματικές όσο και οι ονομαστικές τιμές των ακινήτων έχουν μειωθεί σημαντικά, κατά 26% και 16% αντίστοιχα. Οι φούσκες Σύμφωνα με τα δεδομένα, χώρες όπως η Ισλανδία, η Νέα Ζηλανδία και ο Καναδάς ενδέχεται να βρίσκονται ένα βήμα πριν το σκάσιμο μίας φούσκας στην αγορά ακινήτων. Παρ’ όλα αυτά, όπως τονίζουν οι αναλυτές του zerohedge, οι φούσκες γίνονται γνωστές μόνο όταν σκάνε, αλλιώς αποτελούν ενδείξεις της ανισορροπίας προσφοράς και ζήτησης στην εκάστοτε οικονομία. Υπάρχουν πολλοί λόγοι για τους οποίους η ανισορροπία αυτή γίνεται αισθητή στην αγορά ακινήτων, όπως τόνισε και ο αναπληρωτής διοικητής της κεντρικής τράπεζας του Καναδά το 2015. Ο πρώτος εξ αυτών είναι οι μακροοικονομικοί παράγοντες όπως τα διαθέσιμα εισοδήματα και τα χαμηλότερα μακροπρόθεσμα επιτόκια. Ο δεύτερος αποτελεί το δημογραφικό ζήτημα, ιδιαίτερα σε ό,τι αφορά την αύξηση του αριθμού των πολιτών και τη μετανάστευση αλλά και τις αλλαγές στη δομή των οικογενειών μίας χώρας. Ο επόμενος λόγος οφείλεται κυρίως στη γενικότερη και καλύτερη πρόσβαση των καταναλωτών στη χρηματοδότηση στεγαστικών δανείων, ενώ σημαντικό ρόλο παίζουν οι αλλαγές στο μακροοικονομικό πλαίσιο, οι διεθνείς επενδύσεις και οι αποφάσεις των εκάστοτε ρυθμιστικών αρχών μιας χώρας. Παράλληλα, οι αγορές ακινήτων ενδέχεται να επηρεαστούν και από τα τοπικά δεδομένα. Στην Ισλανδία, για παράδειγμα, η δραματική αύξηση του τουρισμού και η αύξηση των βραχυπρόθεσμων ενοικίων (Airbnb κτλ) έχουν παίξει σημαντικό ρόλο στην κρίση της εγχώριας αγοράς ακινήτων. Στις ΗΠΑ, από την άλλη, η έλλειψη ακινήτων δημιουργεί την ανισορροπία μεταξύ της περιορισμένης προσφοράς και της αυξημένης ζήτησης. Τέλος, η αύξηση των επιτοκίων από τις κεντρικές τράπεζες για την αντιμετώπιση του πληθωρισμού επηρεάζει άμεσα το ενδιαφέρον αλλά και τη δυνατότητα αγοράς ακινήτων των καταναλωτών, ιδιαίτερα εν μέσω μίας νέας «τέλειας καταιγίδας» κρίσεων. View full είδηση

-

Το ψηφιακό κανάλι αγορών επιλέγουν όλο και περισσότεροι Έλληνες καταναλωτές για τις αγορές τους. Οι online αγορές στην Ελλάδα αυξήθηκαν κατά 10 ποσοστιαίες μονάδες μέσα σε έναν μόλις χρόνο: από 58% το 2021, το ποσοστό των Ελλήνων που έχουν κάνει τουλάχιστον μία αγορά τους τελευταίους τρεις μήνες έφτασε στο 68% το 2022. Σε 68% από 58% το 2021 αυξήθηκε το 2022 το ποσοστό των Ελλήνων που κάνουν online τις αγορές τουςΟι διαδικτυακές αγορές συνεχίζουν να αυξάνονται σε ολόκληρη την Ευρωπαϊκή Ένωση, καθώς το 2022 το 75% των ατόμων, ηλικίας 16 έως 74 ετών στην Ε.Ε., είχε αγοράσει αγαθά ή υπηρεσίες για ιδιωτική χρήση από το Διαδίκτυο. Το ποσοστό των ηλεκτρονικών αγορών αυξήθηκε από 55% το 2012 σε 75% το 2022, σημειώνοντας αύξηση 20 ποσοστιαίες μονάδες. Σύμφωνα με τα στοιχεία της Eurostat, που δημοσιεύθηκαν χθες, οι πιο φανατικοί e-shoppers στην Ευρώπη είναι οι Ολλανδοί, όπου το 2022 το 92% των χρηστών του Διαδικτύου έκανε ηλεκτρονικές αγορές. Ακολουθεί η Δανία με 90% και η Ιρλανδία με 89%. Στον αντίποδα, μακριά από το e-shopping βρίσκονται ακόμη αγορές όπως αυτή της Βουλγαρίας, όπου ποσοστό λιγότερο από το 50% των χρηστών του Διαδικτύου κάνει online αγορές (49%). Μεταξύ 2012 και 2022, σύμφωνα με τα ίδια στοιχεία, οι χώρες που είδαν τις online αγορές να εκτοξεύονται είναι η Εσθονία (+47 ποσοστιαίες μονάδες), η Ουγγαρία (+43 ποσοστιαίες μονάδες), η Τσεχία και η Ρουμανία (+41 ποσοστιαίες μονάδες). Τι αγοράζουν Ρούχα, παπούτσια και αξεσουάρ ήταν και το 2022 οι πιο δημοφιλείς ηλεκτρονικές αγορές για τους Ευρωπαίους, με το 42% των online αγοραστών να κάνει μια αντίστοιχη αγορά το περασμένο έτος. Η δεύτερη πιο δυναμική κατηγορία για το e-shopping στην Ευρώπη είναι οι παραδόσεις από εστιατόρια, αλυσίδες fast-food και υπηρεσίες catering (19%). Ακολουθούν τα καλλυντικά και τα προϊόντα ομορφιάς ή ευεξίας (17%), τα έπιπλα, αξεσουάρ σπιτιού ή προϊόντα κηπουρικής (16%), τα βιβλία, περιοδικά ή εφημερίδες, και τα αθλητικά είδη - εκτός αθλητικών ενδυμάτων - με 14% η κάθε κατηγορία). Συνεργατική οικονομία Το 2022, μεταξύ των χρηστών του Διαδικτύου στην Ε.Ε., το 21% χρησιμοποίησε πλατφόρμες συνεργατικής οικονομίας για να παραγγείλει ή να αγοράσει φυσικά αγαθά από άλλα άτομα. Επίσης, το 6% νοίκιαζε καταλύματα online μέσα από υπηρεσίες τύπου Airbnb, το 1% χρησιμοποιούσε υπηρεσία μεταφοράς και κάτω από το 1% παρήγγειλε οικιακές υπηρεσίες μέσω τέτοιων πλατφορμών. Τα άτομα ηλικίας 25-34 ετών και 35-44 ετών είχαν μεγαλύτερη από το μέσο όρο τάση για αγορά αγαθών από άλλους ιδιώτες πωλητές το 2022 με μερίδιο 29% των χρηστών του διαδικτύου το καθένα.

Το ψηφιακό κανάλι αγορών επιλέγουν όλο και περισσότεροι Έλληνες καταναλωτές για τις αγορές τους. Οι online αγορές στην Ελλάδα αυξήθηκαν κατά 10 ποσοστιαίες μονάδες μέσα σε έναν μόλις χρόνο: από 58% το 2021, το ποσοστό των Ελλήνων που έχουν κάνει τουλάχιστον μία αγορά τους τελευταίους τρεις μήνες έφτασε στο 68% το 2022. Σε 68% από 58% το 2021 αυξήθηκε το 2022 το ποσοστό των Ελλήνων που κάνουν online τις αγορές τουςΟι διαδικτυακές αγορές συνεχίζουν να αυξάνονται σε ολόκληρη την Ευρωπαϊκή Ένωση, καθώς το 2022 το 75% των ατόμων, ηλικίας 16 έως 74 ετών στην Ε.Ε., είχε αγοράσει αγαθά ή υπηρεσίες για ιδιωτική χρήση από το Διαδίκτυο. Το ποσοστό των ηλεκτρονικών αγορών αυξήθηκε από 55% το 2012 σε 75% το 2022, σημειώνοντας αύξηση 20 ποσοστιαίες μονάδες. Σύμφωνα με τα στοιχεία της Eurostat, που δημοσιεύθηκαν χθες, οι πιο φανατικοί e-shoppers στην Ευρώπη είναι οι Ολλανδοί, όπου το 2022 το 92% των χρηστών του Διαδικτύου έκανε ηλεκτρονικές αγορές. Ακολουθεί η Δανία με 90% και η Ιρλανδία με 89%. Στον αντίποδα, μακριά από το e-shopping βρίσκονται ακόμη αγορές όπως αυτή της Βουλγαρίας, όπου ποσοστό λιγότερο από το 50% των χρηστών του Διαδικτύου κάνει online αγορές (49%). Μεταξύ 2012 και 2022, σύμφωνα με τα ίδια στοιχεία, οι χώρες που είδαν τις online αγορές να εκτοξεύονται είναι η Εσθονία (+47 ποσοστιαίες μονάδες), η Ουγγαρία (+43 ποσοστιαίες μονάδες), η Τσεχία και η Ρουμανία (+41 ποσοστιαίες μονάδες). Τι αγοράζουν Ρούχα, παπούτσια και αξεσουάρ ήταν και το 2022 οι πιο δημοφιλείς ηλεκτρονικές αγορές για τους Ευρωπαίους, με το 42% των online αγοραστών να κάνει μια αντίστοιχη αγορά το περασμένο έτος. Η δεύτερη πιο δυναμική κατηγορία για το e-shopping στην Ευρώπη είναι οι παραδόσεις από εστιατόρια, αλυσίδες fast-food και υπηρεσίες catering (19%). Ακολουθούν τα καλλυντικά και τα προϊόντα ομορφιάς ή ευεξίας (17%), τα έπιπλα, αξεσουάρ σπιτιού ή προϊόντα κηπουρικής (16%), τα βιβλία, περιοδικά ή εφημερίδες, και τα αθλητικά είδη - εκτός αθλητικών ενδυμάτων - με 14% η κάθε κατηγορία). Συνεργατική οικονομία Το 2022, μεταξύ των χρηστών του Διαδικτύου στην Ε.Ε., το 21% χρησιμοποίησε πλατφόρμες συνεργατικής οικονομίας για να παραγγείλει ή να αγοράσει φυσικά αγαθά από άλλα άτομα. Επίσης, το 6% νοίκιαζε καταλύματα online μέσα από υπηρεσίες τύπου Airbnb, το 1% χρησιμοποιούσε υπηρεσία μεταφοράς και κάτω από το 1% παρήγγειλε οικιακές υπηρεσίες μέσω τέτοιων πλατφορμών. Τα άτομα ηλικίας 25-34 ετών και 35-44 ετών είχαν μεγαλύτερη από το μέσο όρο τάση για αγορά αγαθών από άλλους ιδιώτες πωλητές το 2022 με μερίδιο 29% των χρηστών του διαδικτύου το καθένα. -

Το ψηφιακό κανάλι αγορών επιλέγουν όλο και περισσότεροι Έλληνες καταναλωτές για τις αγορές τους. Οι online αγορές στην Ελλάδα αυξήθηκαν κατά 10 ποσοστιαίες μονάδες μέσα σε έναν μόλις χρόνο: από 58% το 2021, το ποσοστό των Ελλήνων που έχουν κάνει τουλάχιστον μία αγορά τους τελευταίους τρεις μήνες έφτασε στο 68% το 2022. Σε 68% από 58% το 2021 αυξήθηκε το 2022 το ποσοστό των Ελλήνων που κάνουν online τις αγορές τουςΟι διαδικτυακές αγορές συνεχίζουν να αυξάνονται σε ολόκληρη την Ευρωπαϊκή Ένωση, καθώς το 2022 το 75% των ατόμων, ηλικίας 16 έως 74 ετών στην Ε.Ε., είχε αγοράσει αγαθά ή υπηρεσίες για ιδιωτική χρήση από το Διαδίκτυο. Το ποσοστό των ηλεκτρονικών αγορών αυξήθηκε από 55% το 2012 σε 75% το 2022, σημειώνοντας αύξηση 20 ποσοστιαίες μονάδες. Σύμφωνα με τα στοιχεία της Eurostat, που δημοσιεύθηκαν χθες, οι πιο φανατικοί e-shoppers στην Ευρώπη είναι οι Ολλανδοί, όπου το 2022 το 92% των χρηστών του Διαδικτύου έκανε ηλεκτρονικές αγορές. Ακολουθεί η Δανία με 90% και η Ιρλανδία με 89%. Στον αντίποδα, μακριά από το e-shopping βρίσκονται ακόμη αγορές όπως αυτή της Βουλγαρίας, όπου ποσοστό λιγότερο από το 50% των χρηστών του Διαδικτύου κάνει online αγορές (49%). Μεταξύ 2012 και 2022, σύμφωνα με τα ίδια στοιχεία, οι χώρες που είδαν τις online αγορές να εκτοξεύονται είναι η Εσθονία (+47 ποσοστιαίες μονάδες), η Ουγγαρία (+43 ποσοστιαίες μονάδες), η Τσεχία και η Ρουμανία (+41 ποσοστιαίες μονάδες). Τι αγοράζουν Ρούχα, παπούτσια και αξεσουάρ ήταν και το 2022 οι πιο δημοφιλείς ηλεκτρονικές αγορές για τους Ευρωπαίους, με το 42% των online αγοραστών να κάνει μια αντίστοιχη αγορά το περασμένο έτος. Η δεύτερη πιο δυναμική κατηγορία για το e-shopping στην Ευρώπη είναι οι παραδόσεις από εστιατόρια, αλυσίδες fast-food και υπηρεσίες catering (19%). Ακολουθούν τα καλλυντικά και τα προϊόντα ομορφιάς ή ευεξίας (17%), τα έπιπλα, αξεσουάρ σπιτιού ή προϊόντα κηπουρικής (16%), τα βιβλία, περιοδικά ή εφημερίδες, και τα αθλητικά είδη - εκτός αθλητικών ενδυμάτων - με 14% η κάθε κατηγορία). Συνεργατική οικονομία Το 2022, μεταξύ των χρηστών του Διαδικτύου στην Ε.Ε., το 21% χρησιμοποίησε πλατφόρμες συνεργατικής οικονομίας για να παραγγείλει ή να αγοράσει φυσικά αγαθά από άλλα άτομα. Επίσης, το 6% νοίκιαζε καταλύματα online μέσα από υπηρεσίες τύπου Airbnb, το 1% χρησιμοποιούσε υπηρεσία μεταφοράς και κάτω από το 1% παρήγγειλε οικιακές υπηρεσίες μέσω τέτοιων πλατφορμών. Τα άτομα ηλικίας 25-34 ετών και 35-44 ετών είχαν μεγαλύτερη από το μέσο όρο τάση για αγορά αγαθών από άλλους ιδιώτες πωλητές το 2022 με μερίδιο 29% των χρηστών του διαδικτύου το καθένα. View full είδηση

-

Τα τρία ζητήματα που θα απασχολήσουν την αγορά ακινήτων το 2023

Engineer posted μια είδηση in Επικαιρότητα

Η οικονομική ύφεση, η ανασφάλεια που περιβάλλει την ενέργεια και οι στρατηγικές ESG είναι τρία από τα βασικότερα θέματα που θα απασχολήσουν τον τομέα των ακινήτων, κατά τη διάρκεια του 2023, σύμφωνα με τελευταία ανάλυση της εταιρείας συμβούλων Savills. Με τη βαρύτητά τους να διαφοροποιείται με βάση τον κλάδο και τη χώρα, κατασκευαστές, επενδυτές και ιδιοκτήτες καλούνται να προσαρμοστούν στη τρέχουσα κατάσταση της αγοράς και να προετοιμαστούν για τη μελλοντική έκβαση της οικονομίας. Η ύφεση επηρεάζει όλες τις αγορές Καθώς η οικονομία της Ευρώπης προετοιμάζεται για την επερχόμενη ύφεση, ο έλεγχος του κόστους θα γίνει μείζον θέμα που θα επηρεάσει τους μισθωτές καθ' όλη τη διάρκεια του 2023. Η μείωση του κόστους έχει επιπλέον ως αποτέλεσμα τον περιορισμό των προσλήψεων, γεγονός που οδηγεί στη μείωση του απαιτούμενου γραφειακού χώρου πολλών μεγάλων επιχειρήσεων που δραστηριοποιούνται στην Ευρώπη. Ωστόσο, οι ενοικιαστές θα εξακολουθούν να ανταγωνίζονται για το γραφειακό χώρο της υψηλότερης ποιότητας, ο οποίος θα ακολουθεί τις στρατηγικές ESG, οδηγώντας στο άνοιγμα της διαφοράς στο κόστος ενοικίου μεταξύ των χώρων Α κατηγορίας και των υπολοίπων. Όσον αφορά την κατοικία, ολοένα και περισσότεροι νεαροί επιστρέφουν στα πατρικά τους, με σκοπό το περιορισμό των εξόδων τους, αλλά, παρόλα αυτά, η έλλειψη οικονομικά προσιτών ενοικιαζόμενων σπιτιών στις μεγάλες πόλεις δεν αναμένεται να εξαφανιστεί λόγω της αύξησης του αστικού πληθυσμού. Από την πλευρά των καταναλωτών, τα πραγματικά εισοδήματα έχουν μειωθεί λόγω του υψηλότερου πληθωρισμού, ο οποίος αρχίζει να συμπιέζει την αγοραστική τους δύναμη. Το λιανικό εμπόριο ειδών πρώτης ανάγκης θα παραμείνει πιο ανθεκτικό, αλλά το ασθενέστερο καταναλωτικό συναίσθημα αναμένεται να επηρεάσει τις άλλες αγορές, όπως οικιακά είδη/συσκευές και τα μη βασικά αγαθά, όπως ρούχα και υποδήματα. Αυτό θα δημιουργήσει μια αύξηση στο απόθεμα που θα δημιουργήσει ζήτηση για επιπλέον χώρο logistics. Η ζήτηση για αποθηκευτικούς χώρους θα συνεχίσει να ξεπερνά την προσφορά και, δεδομένης της έλλειψης νέων αναπτύξεων, τα ενοίκια των χώρων θα παραμείνουν υψηλά. Η ενέργεια αλλάζει τις ισορροπίες Με την εισβολή της Ρωσίας στην Ουκρανία τον Φεβρουάριο του 2022, ανέδειξε τη σχετικά υψηλή ενεργειακή εξάρτηση στην Ευρώπη, η οποία συνδυάζεται με την ταχεία αύξηση των τιμών της ενέργειας και του φυσικού αερίου, γεγονός που ανάγκασε πολλές κυβερνήσεις να παρέμβουν με προγράμματα στήριξης και επιδοτήσεις για να περιορίσουν τις τιμές της ενέργειας και του φυσικού αερίου. Ως αποτέλεσμα, η ενεργειακή εξάρτηση σε συνδυασμό με το αυξανόμενο κόστος ανάγκασαν τις χώρες να αυξήσουν τα αποθέματά τους σε φυσικό αέριο, την ικανότητα παραγωγής ενέργειας από ανανεώσιμες πηγές και να βελτιώσουν την ενεργειακή απόδοση. Η κατάσταση αυτή έχει ωθήσει όλους τους κλάδους, συμπεριλαμβανομένων των ακινήτων, να βελτιώσουν την ενεργειακή απόδοση και να αυξήσουν τη χρήση ανανεώσιμων πηγών ενέργειας όταν είναι δυνατόν, επιτρέποντας έτσι μια ταχύτερη μετάβαση προς την βιωσιμότητα. Εντούτοις, η διακοπή των κρατικών επιδοτήσεων στο μέλλον θα προκαλέσει αναμφίβολα νέα διαταραχή στην αγορά. Είναι ασφαλές να πούμε ότι το 2023 πρόκειται να γίνει μια κρίσιμη χρονιά όσον αφορά τον τομέα της ενέργειας και των ακινήτων. Οι αυξημένες τιμές και οι περιορισμοί της ικανότητας των δικτύων θα συνεχίσουν να αποτελούν πρόκληση για όλους τους τομείς και τις χώρες, ειδικά αυτούς που εξαρτώνται περισσότερο από την κατανάλωση ενέργειας, όπως τα data centers και τη Γερμανία. Ενώ οι οικονομίες με περισσότερες ανανεώσιμες και ανεξάρτητες πηγές ενέργειας, όπως οι σκανδιναβικές χώρες και οι χώρες που εξαρτώνται λιγότερο από το ρωσικό αέριο, όπως οι χώρες της Νότιας Ευρώπης, θα αντιμετωπίσουν λιγότερες δυσκολίες. Η εν λόγω δυναμική έχει την ικανότητα να ανατρέψει την εικόνα της ευρωπαϊκής επενδυτικής αγοράς και να αλλάξει τον προορισμό των επενδυτικών εισροών. Ορισμένες βασικές χώρες, που θεωρούνται πάγια ασφαλείς ευρωπαϊκές επιλογές, πιθανότατα θα χάσουν το ενδιαφέρον ενός αριθμού επενδυτών. Εδραιώνεται η παρουσία των στρατηγικών ESG Το ESG θα αποκτά ολοένα μεγαλύτερη σημασία κατά τη διάρκεια του 2023, με κέντρο τις εκπομπές άνθρακα, την προμήθεια υλικών και τον κύκλο ζωής τους, καθώς και τον τρόπο με τον οποίο τα εμπορικά κτίρια επηρεάζουν το περιβάλλον, και την εφαρμογή των νέων ρυθμιστικών πλαισίων. Για τους επενδυτές, αυτό αποτελεί μέρος της διαδικασίας ανάλυσης και λήψης αποφάσεων, με ένα ευρύ φάσμα κριτηρίων που ενσωματώνονται στις βασικές αξιολογήσεις. Για τους μισθωτές, σημαίνει υπογραφή συμβάσεων μίσθωσης για κτίρια με τα υψηλότερα περιβαλλοντικά διαπιστευτήρια, με σκοπό την ικανοποίηση της ζήτησης και των εταιρικών στρατηγικών ESG. Επιπλέον, η αυστηροποίηση του ρυθμιστικού πλαισίου και οι υποχρεωτικές δημοσιοποίησεις στοιχέιων, αυξάνουν τον κίνδυνο που σχετίζεται με την απαξίωση περιουσιακών στοιχείων στα χαρτοφυλάκια ακινήτων, και η «πράσινη χρηματοδότηση» γίνεται ολοένα και πιο σημαντική για την αναβάθμιση κτιρίων. Οι χρηματοοικονομικές στρατηγικές και ο μειωμένος κίνδυνος που σχετίζεται με επενδύσεις που εν μέρει διαμορφώνονται γύρω από τις αρχές ESG παρέχουν μια ευκαιρία για αυξημένες ευκαιρίες χρηματοδότησης, οι οποίες έχουν σχεδιαστεί για να συνδέουν το κόστος δανεισμού με συγκεκριμένους στόχους βιωσιμότητας, σε επίπεδο εταιρείας. Η συζήτηση για την ανακατασκευή έναντι της ανακαίνισης είναι πιθανό να είναι βασικό θέμα το 2023, καθώς υπάρχει μια επιλογή μεταξύ της απαλλαγής από τις εκπομπές άνθρακα υφιστάμενων περιουσιακών στοιχείων και της κατεδάφισης και της ανοικοδόμησης νέων περιουσιακών στοιχείων. Και αυτό γιατί ο επαναπροσδιορισμός και η ανακαίνιση υφιστάμενων κτιρίων για την επίτευξη ενεργειακών στόχων μπορεί να μειώσει σημαντικά τις ενσωματωμένες εκπομπές άνθρακα, σε σύγκριση με τις νέες κατασκευαστικές διαδικασίες. Πηγή: Savills

Η οικονομική ύφεση, η ανασφάλεια που περιβάλλει την ενέργεια και οι στρατηγικές ESG είναι τρία από τα βασικότερα θέματα που θα απασχολήσουν τον τομέα των ακινήτων, κατά τη διάρκεια του 2023, σύμφωνα με τελευταία ανάλυση της εταιρείας συμβούλων Savills. Με τη βαρύτητά τους να διαφοροποιείται με βάση τον κλάδο και τη χώρα, κατασκευαστές, επενδυτές και ιδιοκτήτες καλούνται να προσαρμοστούν στη τρέχουσα κατάσταση της αγοράς και να προετοιμαστούν για τη μελλοντική έκβαση της οικονομίας. Η ύφεση επηρεάζει όλες τις αγορές Καθώς η οικονομία της Ευρώπης προετοιμάζεται για την επερχόμενη ύφεση, ο έλεγχος του κόστους θα γίνει μείζον θέμα που θα επηρεάσει τους μισθωτές καθ' όλη τη διάρκεια του 2023. Η μείωση του κόστους έχει επιπλέον ως αποτέλεσμα τον περιορισμό των προσλήψεων, γεγονός που οδηγεί στη μείωση του απαιτούμενου γραφειακού χώρου πολλών μεγάλων επιχειρήσεων που δραστηριοποιούνται στην Ευρώπη. Ωστόσο, οι ενοικιαστές θα εξακολουθούν να ανταγωνίζονται για το γραφειακό χώρο της υψηλότερης ποιότητας, ο οποίος θα ακολουθεί τις στρατηγικές ESG, οδηγώντας στο άνοιγμα της διαφοράς στο κόστος ενοικίου μεταξύ των χώρων Α κατηγορίας και των υπολοίπων. Όσον αφορά την κατοικία, ολοένα και περισσότεροι νεαροί επιστρέφουν στα πατρικά τους, με σκοπό το περιορισμό των εξόδων τους, αλλά, παρόλα αυτά, η έλλειψη οικονομικά προσιτών ενοικιαζόμενων σπιτιών στις μεγάλες πόλεις δεν αναμένεται να εξαφανιστεί λόγω της αύξησης του αστικού πληθυσμού. Από την πλευρά των καταναλωτών, τα πραγματικά εισοδήματα έχουν μειωθεί λόγω του υψηλότερου πληθωρισμού, ο οποίος αρχίζει να συμπιέζει την αγοραστική τους δύναμη. Το λιανικό εμπόριο ειδών πρώτης ανάγκης θα παραμείνει πιο ανθεκτικό, αλλά το ασθενέστερο καταναλωτικό συναίσθημα αναμένεται να επηρεάσει τις άλλες αγορές, όπως οικιακά είδη/συσκευές και τα μη βασικά αγαθά, όπως ρούχα και υποδήματα. Αυτό θα δημιουργήσει μια αύξηση στο απόθεμα που θα δημιουργήσει ζήτηση για επιπλέον χώρο logistics. Η ζήτηση για αποθηκευτικούς χώρους θα συνεχίσει να ξεπερνά την προσφορά και, δεδομένης της έλλειψης νέων αναπτύξεων, τα ενοίκια των χώρων θα παραμείνουν υψηλά. Η ενέργεια αλλάζει τις ισορροπίες Με την εισβολή της Ρωσίας στην Ουκρανία τον Φεβρουάριο του 2022, ανέδειξε τη σχετικά υψηλή ενεργειακή εξάρτηση στην Ευρώπη, η οποία συνδυάζεται με την ταχεία αύξηση των τιμών της ενέργειας και του φυσικού αερίου, γεγονός που ανάγκασε πολλές κυβερνήσεις να παρέμβουν με προγράμματα στήριξης και επιδοτήσεις για να περιορίσουν τις τιμές της ενέργειας και του φυσικού αερίου. Ως αποτέλεσμα, η ενεργειακή εξάρτηση σε συνδυασμό με το αυξανόμενο κόστος ανάγκασαν τις χώρες να αυξήσουν τα αποθέματά τους σε φυσικό αέριο, την ικανότητα παραγωγής ενέργειας από ανανεώσιμες πηγές και να βελτιώσουν την ενεργειακή απόδοση. Η κατάσταση αυτή έχει ωθήσει όλους τους κλάδους, συμπεριλαμβανομένων των ακινήτων, να βελτιώσουν την ενεργειακή απόδοση και να αυξήσουν τη χρήση ανανεώσιμων πηγών ενέργειας όταν είναι δυνατόν, επιτρέποντας έτσι μια ταχύτερη μετάβαση προς την βιωσιμότητα. Εντούτοις, η διακοπή των κρατικών επιδοτήσεων στο μέλλον θα προκαλέσει αναμφίβολα νέα διαταραχή στην αγορά. Είναι ασφαλές να πούμε ότι το 2023 πρόκειται να γίνει μια κρίσιμη χρονιά όσον αφορά τον τομέα της ενέργειας και των ακινήτων. Οι αυξημένες τιμές και οι περιορισμοί της ικανότητας των δικτύων θα συνεχίσουν να αποτελούν πρόκληση για όλους τους τομείς και τις χώρες, ειδικά αυτούς που εξαρτώνται περισσότερο από την κατανάλωση ενέργειας, όπως τα data centers και τη Γερμανία. Ενώ οι οικονομίες με περισσότερες ανανεώσιμες και ανεξάρτητες πηγές ενέργειας, όπως οι σκανδιναβικές χώρες και οι χώρες που εξαρτώνται λιγότερο από το ρωσικό αέριο, όπως οι χώρες της Νότιας Ευρώπης, θα αντιμετωπίσουν λιγότερες δυσκολίες. Η εν λόγω δυναμική έχει την ικανότητα να ανατρέψει την εικόνα της ευρωπαϊκής επενδυτικής αγοράς και να αλλάξει τον προορισμό των επενδυτικών εισροών. Ορισμένες βασικές χώρες, που θεωρούνται πάγια ασφαλείς ευρωπαϊκές επιλογές, πιθανότατα θα χάσουν το ενδιαφέρον ενός αριθμού επενδυτών. Εδραιώνεται η παρουσία των στρατηγικών ESG Το ESG θα αποκτά ολοένα μεγαλύτερη σημασία κατά τη διάρκεια του 2023, με κέντρο τις εκπομπές άνθρακα, την προμήθεια υλικών και τον κύκλο ζωής τους, καθώς και τον τρόπο με τον οποίο τα εμπορικά κτίρια επηρεάζουν το περιβάλλον, και την εφαρμογή των νέων ρυθμιστικών πλαισίων. Για τους επενδυτές, αυτό αποτελεί μέρος της διαδικασίας ανάλυσης και λήψης αποφάσεων, με ένα ευρύ φάσμα κριτηρίων που ενσωματώνονται στις βασικές αξιολογήσεις. Για τους μισθωτές, σημαίνει υπογραφή συμβάσεων μίσθωσης για κτίρια με τα υψηλότερα περιβαλλοντικά διαπιστευτήρια, με σκοπό την ικανοποίηση της ζήτησης και των εταιρικών στρατηγικών ESG. Επιπλέον, η αυστηροποίηση του ρυθμιστικού πλαισίου και οι υποχρεωτικές δημοσιοποίησεις στοιχέιων, αυξάνουν τον κίνδυνο που σχετίζεται με την απαξίωση περιουσιακών στοιχείων στα χαρτοφυλάκια ακινήτων, και η «πράσινη χρηματοδότηση» γίνεται ολοένα και πιο σημαντική για την αναβάθμιση κτιρίων. Οι χρηματοοικονομικές στρατηγικές και ο μειωμένος κίνδυνος που σχετίζεται με επενδύσεις που εν μέρει διαμορφώνονται γύρω από τις αρχές ESG παρέχουν μια ευκαιρία για αυξημένες ευκαιρίες χρηματοδότησης, οι οποίες έχουν σχεδιαστεί για να συνδέουν το κόστος δανεισμού με συγκεκριμένους στόχους βιωσιμότητας, σε επίπεδο εταιρείας. Η συζήτηση για την ανακατασκευή έναντι της ανακαίνισης είναι πιθανό να είναι βασικό θέμα το 2023, καθώς υπάρχει μια επιλογή μεταξύ της απαλλαγής από τις εκπομπές άνθρακα υφιστάμενων περιουσιακών στοιχείων και της κατεδάφισης και της ανοικοδόμησης νέων περιουσιακών στοιχείων. Και αυτό γιατί ο επαναπροσδιορισμός και η ανακαίνιση υφιστάμενων κτιρίων για την επίτευξη ενεργειακών στόχων μπορεί να μειώσει σημαντικά τις ενσωματωμένες εκπομπές άνθρακα, σε σύγκριση με τις νέες κατασκευαστικές διαδικασίες. Πηγή: Savills -

Η οικονομική ύφεση, η ανασφάλεια που περιβάλλει την ενέργεια και οι στρατηγικές ESG είναι τρία από τα βασικότερα θέματα που θα απασχολήσουν τον τομέα των ακινήτων, κατά τη διάρκεια του 2023, σύμφωνα με τελευταία ανάλυση της εταιρείας συμβούλων Savills. Με τη βαρύτητά τους να διαφοροποιείται με βάση τον κλάδο και τη χώρα, κατασκευαστές, επενδυτές και ιδιοκτήτες καλούνται να προσαρμοστούν στη τρέχουσα κατάσταση της αγοράς και να προετοιμαστούν για τη μελλοντική έκβαση της οικονομίας. Η ύφεση επηρεάζει όλες τις αγορές Καθώς η οικονομία της Ευρώπης προετοιμάζεται για την επερχόμενη ύφεση, ο έλεγχος του κόστους θα γίνει μείζον θέμα που θα επηρεάσει τους μισθωτές καθ' όλη τη διάρκεια του 2023. Η μείωση του κόστους έχει επιπλέον ως αποτέλεσμα τον περιορισμό των προσλήψεων, γεγονός που οδηγεί στη μείωση του απαιτούμενου γραφειακού χώρου πολλών μεγάλων επιχειρήσεων που δραστηριοποιούνται στην Ευρώπη. Ωστόσο, οι ενοικιαστές θα εξακολουθούν να ανταγωνίζονται για το γραφειακό χώρο της υψηλότερης ποιότητας, ο οποίος θα ακολουθεί τις στρατηγικές ESG, οδηγώντας στο άνοιγμα της διαφοράς στο κόστος ενοικίου μεταξύ των χώρων Α κατηγορίας και των υπολοίπων. Όσον αφορά την κατοικία, ολοένα και περισσότεροι νεαροί επιστρέφουν στα πατρικά τους, με σκοπό το περιορισμό των εξόδων τους, αλλά, παρόλα αυτά, η έλλειψη οικονομικά προσιτών ενοικιαζόμενων σπιτιών στις μεγάλες πόλεις δεν αναμένεται να εξαφανιστεί λόγω της αύξησης του αστικού πληθυσμού. Από την πλευρά των καταναλωτών, τα πραγματικά εισοδήματα έχουν μειωθεί λόγω του υψηλότερου πληθωρισμού, ο οποίος αρχίζει να συμπιέζει την αγοραστική τους δύναμη. Το λιανικό εμπόριο ειδών πρώτης ανάγκης θα παραμείνει πιο ανθεκτικό, αλλά το ασθενέστερο καταναλωτικό συναίσθημα αναμένεται να επηρεάσει τις άλλες αγορές, όπως οικιακά είδη/συσκευές και τα μη βασικά αγαθά, όπως ρούχα και υποδήματα. Αυτό θα δημιουργήσει μια αύξηση στο απόθεμα που θα δημιουργήσει ζήτηση για επιπλέον χώρο logistics. Η ζήτηση για αποθηκευτικούς χώρους θα συνεχίσει να ξεπερνά την προσφορά και, δεδομένης της έλλειψης νέων αναπτύξεων, τα ενοίκια των χώρων θα παραμείνουν υψηλά. Η ενέργεια αλλάζει τις ισορροπίες Με την εισβολή της Ρωσίας στην Ουκρανία τον Φεβρουάριο του 2022, ανέδειξε τη σχετικά υψηλή ενεργειακή εξάρτηση στην Ευρώπη, η οποία συνδυάζεται με την ταχεία αύξηση των τιμών της ενέργειας και του φυσικού αερίου, γεγονός που ανάγκασε πολλές κυβερνήσεις να παρέμβουν με προγράμματα στήριξης και επιδοτήσεις για να περιορίσουν τις τιμές της ενέργειας και του φυσικού αερίου. Ως αποτέλεσμα, η ενεργειακή εξάρτηση σε συνδυασμό με το αυξανόμενο κόστος ανάγκασαν τις χώρες να αυξήσουν τα αποθέματά τους σε φυσικό αέριο, την ικανότητα παραγωγής ενέργειας από ανανεώσιμες πηγές και να βελτιώσουν την ενεργειακή απόδοση. Η κατάσταση αυτή έχει ωθήσει όλους τους κλάδους, συμπεριλαμβανομένων των ακινήτων, να βελτιώσουν την ενεργειακή απόδοση και να αυξήσουν τη χρήση ανανεώσιμων πηγών ενέργειας όταν είναι δυνατόν, επιτρέποντας έτσι μια ταχύτερη μετάβαση προς την βιωσιμότητα. Εντούτοις, η διακοπή των κρατικών επιδοτήσεων στο μέλλον θα προκαλέσει αναμφίβολα νέα διαταραχή στην αγορά. Είναι ασφαλές να πούμε ότι το 2023 πρόκειται να γίνει μια κρίσιμη χρονιά όσον αφορά τον τομέα της ενέργειας και των ακινήτων. Οι αυξημένες τιμές και οι περιορισμοί της ικανότητας των δικτύων θα συνεχίσουν να αποτελούν πρόκληση για όλους τους τομείς και τις χώρες, ειδικά αυτούς που εξαρτώνται περισσότερο από την κατανάλωση ενέργειας, όπως τα data centers και τη Γερμανία. Ενώ οι οικονομίες με περισσότερες ανανεώσιμες και ανεξάρτητες πηγές ενέργειας, όπως οι σκανδιναβικές χώρες και οι χώρες που εξαρτώνται λιγότερο από το ρωσικό αέριο, όπως οι χώρες της Νότιας Ευρώπης, θα αντιμετωπίσουν λιγότερες δυσκολίες. Η εν λόγω δυναμική έχει την ικανότητα να ανατρέψει την εικόνα της ευρωπαϊκής επενδυτικής αγοράς και να αλλάξει τον προορισμό των επενδυτικών εισροών. Ορισμένες βασικές χώρες, που θεωρούνται πάγια ασφαλείς ευρωπαϊκές επιλογές, πιθανότατα θα χάσουν το ενδιαφέρον ενός αριθμού επενδυτών. Εδραιώνεται η παρουσία των στρατηγικών ESG Το ESG θα αποκτά ολοένα μεγαλύτερη σημασία κατά τη διάρκεια του 2023, με κέντρο τις εκπομπές άνθρακα, την προμήθεια υλικών και τον κύκλο ζωής τους, καθώς και τον τρόπο με τον οποίο τα εμπορικά κτίρια επηρεάζουν το περιβάλλον, και την εφαρμογή των νέων ρυθμιστικών πλαισίων. Για τους επενδυτές, αυτό αποτελεί μέρος της διαδικασίας ανάλυσης και λήψης αποφάσεων, με ένα ευρύ φάσμα κριτηρίων που ενσωματώνονται στις βασικές αξιολογήσεις. Για τους μισθωτές, σημαίνει υπογραφή συμβάσεων μίσθωσης για κτίρια με τα υψηλότερα περιβαλλοντικά διαπιστευτήρια, με σκοπό την ικανοποίηση της ζήτησης και των εταιρικών στρατηγικών ESG. Επιπλέον, η αυστηροποίηση του ρυθμιστικού πλαισίου και οι υποχρεωτικές δημοσιοποίησεις στοιχέιων, αυξάνουν τον κίνδυνο που σχετίζεται με την απαξίωση περιουσιακών στοιχείων στα χαρτοφυλάκια ακινήτων, και η «πράσινη χρηματοδότηση» γίνεται ολοένα και πιο σημαντική για την αναβάθμιση κτιρίων. Οι χρηματοοικονομικές στρατηγικές και ο μειωμένος κίνδυνος που σχετίζεται με επενδύσεις που εν μέρει διαμορφώνονται γύρω από τις αρχές ESG παρέχουν μια ευκαιρία για αυξημένες ευκαιρίες χρηματοδότησης, οι οποίες έχουν σχεδιαστεί για να συνδέουν το κόστος δανεισμού με συγκεκριμένους στόχους βιωσιμότητας, σε επίπεδο εταιρείας. Η συζήτηση για την ανακατασκευή έναντι της ανακαίνισης είναι πιθανό να είναι βασικό θέμα το 2023, καθώς υπάρχει μια επιλογή μεταξύ της απαλλαγής από τις εκπομπές άνθρακα υφιστάμενων περιουσιακών στοιχείων και της κατεδάφισης και της ανοικοδόμησης νέων περιουσιακών στοιχείων. Και αυτό γιατί ο επαναπροσδιορισμός και η ανακαίνιση υφιστάμενων κτιρίων για την επίτευξη ενεργειακών στόχων μπορεί να μειώσει σημαντικά τις ενσωματωμένες εκπομπές άνθρακα, σε σύγκριση με τις νέες κατασκευαστικές διαδικασίες. Πηγή: Savills View full είδηση

-

Αγορά ακινήτων: Η υβριδική εργασία αλλάζει το real estate

Engineer posted μια είδηση in Επικαιρότητα

Τα επόμενα δύο χρόνια θα είναι κρίσιμα για τον κλάδο του real estate, σύμφωνα με πρόσφατη μελέτη στην οποία συμμετείχαν 1.000 εταιρείες ακινήτων σε όλο τον κόσμο, με την υβριδική εργασία να βρίσκεται στο επίκεντρο. Καθώς ο αριθμός των ευέλικτων χώρων γραφείων παγκοσμίως φαίνεται ότι θα διπλασιαστεί μέχρι το 2026, τώρα είναι μια κρίσιμη στιγμή για τους μεσίτες και τους ιδιοκτήτες ακινήτων να προωθήσουν στην αγορά, ακίνητα που ταιριάζουν στην υβριδική εργασία. Αυτό είναι το βασικό μήνυμα που προκύπτει από την έρευνα της Jones Lang LaSalle (JLL) για το μέλλον της εργασίας 2022 μαζί με την έρευνα της IWG και άλλων εταιρειών. Όλα αυτά αποτελούν μια ενδιαφέρουσα ανάγνωση για τους μεσίτες, τους υπεύθυνους λήψης αποφάσεων και τους ιδιοκτήτες στον τομέα των ακινήτων, για το ποια ακίνητα θα τροφοδοτήσουν την αυξανόμενη ζήτηση για ευέλικτους χώρους. Οι εργαζόμενοι θέλουν ευελιξία Σε μια εποχή που η νομοθετική ατζέντα για την υβριδική εργασία σε όλη την Ευρώπη βρίσκεται ψηλά στις προτεραιότητες, η έρευνα από διάφορους οργανισμούς δείχνει ότι η υβριδική εργασία ήρθε για να μείνει. Στην έρευνα της JLL, ερωτήθηκαν 1.095 ανώτεροι υπεύθυνοι λήψης αποφάσεων στον κλάδο των ακινήτων σε χώρες σε όλο τον κόσμο, από το Ηνωμένο Βασίλειο έως το Χονγκ Κονγκ και την Αυστραλία έως τη Βραζιλία. Τα ευρήματά της δίνουν μια συναρπαστική εικόνα για την κατάσταση της υβριδικής εργασίας τα επόμενα δύο χρόνια, με το 53% των ερωτηθέντων να σκοπεύουν να καταστήσουν την υβριδική εργασία μόνιμα διαθέσιμη σε όλους τους εργαζόμενους έως το 2025. Οι εργαζόμενοι θέλουν ευελιξία και οι προνοητικοί εργοδότες το αντιλαμβάνονται αυτό. Πράγματι, το 77% των ερωτηθέντων στην έρευνα της JLL συμφωνούν ότι η προσφορά υβριδικής εργασίας θα είναι ζωτικής σημασίας για την προσέλκυση και τη διατήρηση ταλέντων, ενώ το ίδιο ποσοστό προβλέπει ότι οι εργαζόμενοι θα θέτουν επί τάπητος το ζήτημα για αλλαγή του εργασιακού μοντέλου μέχρι το 2025. Αυτό ταυτίζεται με τα ευρήματα έρευνας της IWG, ιδίως ότι το 77% των εργαζομένων δηλώνουν ότι μια βάση πιο κοντά στο σπίτι αποτελεί σημαντικό πλεονέκτημα το οποίο θα λαμβάνουν υπόψη τους στην αναζήτηση εργασίας στο μέλλον. Η έρευνα της JLL είναι μόνο η πιο πρόσφατη που ανέδειξε το γεγονός ότι οι εργαζόμενοι είναι πιο ευτυχισμένοι με το υβριδικό μοντέλο εργασίας. Πέρυσι, η μελέτη της PwC για την απομακρυσμένη εργασία διαπίστωσε ότι το 87% των εργαζομένων προτιμούν αυτόν τον τρόπο εργασίας. Στην έρευνα της IWG, περίπου οι μισοί από όλους τους εργαζόμενους προχώρησαν ακόμη περισσότερο, λέγοντας ότι θα αναζητούσαν άλλη δουλειά αν τους ζητούσαν να επιστρέψουν στο γραφείο πέντε ημέρες την εβδομάδα. Εργασιακά «hot spots» στα περίχωρα Ένα πράγμα που είναι σαφές από την έρευνα της JLL είναι ότι τα κριτήρια ESG θα αποτελέσουν σημαντικό παράγοντα, με το 74% να δηλώνει ότι είναι πιθανό να πληρώσει premium για φιλικούς προς το περιβάλλον χώρους γραφείων και το 56% να το πραγματοποιεί μέχρι το 2025. Δεν είναι περίεργο, δεδομένου ότι η βιωσιμότητα έχει καταστεί ζωτικής σημασίας για την αξιοπιστία των επιχειρήσεων. Μέρος του να είναι κανείς πιο βιώσιμος είναι, φυσικά, η μείωση των χρόνων μετακίνησης, και αυτό σημαίνει ότι οι χώροι γραφείων πρέπει να βρίσκονται πιο κοντά στα σπίτια των εργαζομένων. Oι χώροι εργασίας της IWG εκτός των κέντρων των πόλεων, αυξήθηκαν κατά τη διάρκεια της πανδημίας, με τις περιοχές στα περίχωρα να αναδεικνύονται σε εργασιακά «hot spots». Τα τελευταία δύο χρόνια, σχεδόν όλα τα νέα κέντρα IWG άνοιξαν σε μη αστικά περιβάλλοντα και περιοχές μακριά από τις μεγάλες αστικές περιοχές. Για τους μεσίτες, τους ιδιοκτήτες και τους υπεύθυνους λήψης αποφάσεων για τα ακίνητα, το συμπέρασμα είναι σαφές: το να σκέφτεσαι τι είναι καλό για τον πλανήτη δεν είναι μόνο καλό για τον πλανήτη. Το να γίνεις «πράσινος» πηγαίνει χέρι-χέρι με το υβριδικό, δεδομένων των μειωμένων χρόνων μετακίνησης και των λιγότερων γενικών εξόδων που ήδη συνδέονται με τους ευέλικτους χώρους γραφείων που βρίσκονται στις κοινότητες των εργαζομένων. Αυτό συνάδει με τα ευρήματα μιας έρευνας της IWG για το 2020, στην οποία το 92% των ερωτηθέντων επιθυμεί έναν πιο πράσινο, πιο βιώσιμο τρόπο εργασίας με μειωμένη ανάγκη για περιττές μετακινήσεις. Η συνεργασία είναι το ζητούμενο Η συνεργασία αποτελεί ένα από τα βασικότερα ευρήματα που επισημάνθηκαν στην έρευνα της JLL. Οι χώροι εργασίας του μέλλοντος δίνουν μεγαλύτερη έμφαση στη συνεργασία, με τους αποκλειστικούς χώρους γραφείων να αποτελούν παρελθόν υπέρ των ανοικτών περιβαλλόντων εργασίας για το 73% των ερωτηθέντων. Με τους εργαζόμενους να βρίσκονται λιγότερο στο γραφείο στο πλαίσιο ενός υβριδικού μοντέλου εργασίας, οι φορές που πηγαίνουν σε έναν κοινόχρηστο χώρο εργασίας φαίνονται πλέον διαφορετικές, με μεγαλύτερη έμφαση στην ομαδική εργασία που μπορεί να αισθάνονται ότι λείπει όταν εργάζονται από το σπίτι.

Τα επόμενα δύο χρόνια θα είναι κρίσιμα για τον κλάδο του real estate, σύμφωνα με πρόσφατη μελέτη στην οποία συμμετείχαν 1.000 εταιρείες ακινήτων σε όλο τον κόσμο, με την υβριδική εργασία να βρίσκεται στο επίκεντρο. Καθώς ο αριθμός των ευέλικτων χώρων γραφείων παγκοσμίως φαίνεται ότι θα διπλασιαστεί μέχρι το 2026, τώρα είναι μια κρίσιμη στιγμή για τους μεσίτες και τους ιδιοκτήτες ακινήτων να προωθήσουν στην αγορά, ακίνητα που ταιριάζουν στην υβριδική εργασία. Αυτό είναι το βασικό μήνυμα που προκύπτει από την έρευνα της Jones Lang LaSalle (JLL) για το μέλλον της εργασίας 2022 μαζί με την έρευνα της IWG και άλλων εταιρειών. Όλα αυτά αποτελούν μια ενδιαφέρουσα ανάγνωση για τους μεσίτες, τους υπεύθυνους λήψης αποφάσεων και τους ιδιοκτήτες στον τομέα των ακινήτων, για το ποια ακίνητα θα τροφοδοτήσουν την αυξανόμενη ζήτηση για ευέλικτους χώρους. Οι εργαζόμενοι θέλουν ευελιξία Σε μια εποχή που η νομοθετική ατζέντα για την υβριδική εργασία σε όλη την Ευρώπη βρίσκεται ψηλά στις προτεραιότητες, η έρευνα από διάφορους οργανισμούς δείχνει ότι η υβριδική εργασία ήρθε για να μείνει. Στην έρευνα της JLL, ερωτήθηκαν 1.095 ανώτεροι υπεύθυνοι λήψης αποφάσεων στον κλάδο των ακινήτων σε χώρες σε όλο τον κόσμο, από το Ηνωμένο Βασίλειο έως το Χονγκ Κονγκ και την Αυστραλία έως τη Βραζιλία. Τα ευρήματά της δίνουν μια συναρπαστική εικόνα για την κατάσταση της υβριδικής εργασίας τα επόμενα δύο χρόνια, με το 53% των ερωτηθέντων να σκοπεύουν να καταστήσουν την υβριδική εργασία μόνιμα διαθέσιμη σε όλους τους εργαζόμενους έως το 2025. Οι εργαζόμενοι θέλουν ευελιξία και οι προνοητικοί εργοδότες το αντιλαμβάνονται αυτό. Πράγματι, το 77% των ερωτηθέντων στην έρευνα της JLL συμφωνούν ότι η προσφορά υβριδικής εργασίας θα είναι ζωτικής σημασίας για την προσέλκυση και τη διατήρηση ταλέντων, ενώ το ίδιο ποσοστό προβλέπει ότι οι εργαζόμενοι θα θέτουν επί τάπητος το ζήτημα για αλλαγή του εργασιακού μοντέλου μέχρι το 2025. Αυτό ταυτίζεται με τα ευρήματα έρευνας της IWG, ιδίως ότι το 77% των εργαζομένων δηλώνουν ότι μια βάση πιο κοντά στο σπίτι αποτελεί σημαντικό πλεονέκτημα το οποίο θα λαμβάνουν υπόψη τους στην αναζήτηση εργασίας στο μέλλον. Η έρευνα της JLL είναι μόνο η πιο πρόσφατη που ανέδειξε το γεγονός ότι οι εργαζόμενοι είναι πιο ευτυχισμένοι με το υβριδικό μοντέλο εργασίας. Πέρυσι, η μελέτη της PwC για την απομακρυσμένη εργασία διαπίστωσε ότι το 87% των εργαζομένων προτιμούν αυτόν τον τρόπο εργασίας. Στην έρευνα της IWG, περίπου οι μισοί από όλους τους εργαζόμενους προχώρησαν ακόμη περισσότερο, λέγοντας ότι θα αναζητούσαν άλλη δουλειά αν τους ζητούσαν να επιστρέψουν στο γραφείο πέντε ημέρες την εβδομάδα. Εργασιακά «hot spots» στα περίχωρα Ένα πράγμα που είναι σαφές από την έρευνα της JLL είναι ότι τα κριτήρια ESG θα αποτελέσουν σημαντικό παράγοντα, με το 74% να δηλώνει ότι είναι πιθανό να πληρώσει premium για φιλικούς προς το περιβάλλον χώρους γραφείων και το 56% να το πραγματοποιεί μέχρι το 2025. Δεν είναι περίεργο, δεδομένου ότι η βιωσιμότητα έχει καταστεί ζωτικής σημασίας για την αξιοπιστία των επιχειρήσεων. Μέρος του να είναι κανείς πιο βιώσιμος είναι, φυσικά, η μείωση των χρόνων μετακίνησης, και αυτό σημαίνει ότι οι χώροι γραφείων πρέπει να βρίσκονται πιο κοντά στα σπίτια των εργαζομένων. Oι χώροι εργασίας της IWG εκτός των κέντρων των πόλεων, αυξήθηκαν κατά τη διάρκεια της πανδημίας, με τις περιοχές στα περίχωρα να αναδεικνύονται σε εργασιακά «hot spots». Τα τελευταία δύο χρόνια, σχεδόν όλα τα νέα κέντρα IWG άνοιξαν σε μη αστικά περιβάλλοντα και περιοχές μακριά από τις μεγάλες αστικές περιοχές. Για τους μεσίτες, τους ιδιοκτήτες και τους υπεύθυνους λήψης αποφάσεων για τα ακίνητα, το συμπέρασμα είναι σαφές: το να σκέφτεσαι τι είναι καλό για τον πλανήτη δεν είναι μόνο καλό για τον πλανήτη. Το να γίνεις «πράσινος» πηγαίνει χέρι-χέρι με το υβριδικό, δεδομένων των μειωμένων χρόνων μετακίνησης και των λιγότερων γενικών εξόδων που ήδη συνδέονται με τους ευέλικτους χώρους γραφείων που βρίσκονται στις κοινότητες των εργαζομένων. Αυτό συνάδει με τα ευρήματα μιας έρευνας της IWG για το 2020, στην οποία το 92% των ερωτηθέντων επιθυμεί έναν πιο πράσινο, πιο βιώσιμο τρόπο εργασίας με μειωμένη ανάγκη για περιττές μετακινήσεις. Η συνεργασία είναι το ζητούμενο Η συνεργασία αποτελεί ένα από τα βασικότερα ευρήματα που επισημάνθηκαν στην έρευνα της JLL. Οι χώροι εργασίας του μέλλοντος δίνουν μεγαλύτερη έμφαση στη συνεργασία, με τους αποκλειστικούς χώρους γραφείων να αποτελούν παρελθόν υπέρ των ανοικτών περιβαλλόντων εργασίας για το 73% των ερωτηθέντων. Με τους εργαζόμενους να βρίσκονται λιγότερο στο γραφείο στο πλαίσιο ενός υβριδικού μοντέλου εργασίας, οι φορές που πηγαίνουν σε έναν κοινόχρηστο χώρο εργασίας φαίνονται πλέον διαφορετικές, με μεγαλύτερη έμφαση στην ομαδική εργασία που μπορεί να αισθάνονται ότι λείπει όταν εργάζονται από το σπίτι. -

Τα επόμενα δύο χρόνια θα είναι κρίσιμα για τον κλάδο του real estate, σύμφωνα με πρόσφατη μελέτη στην οποία συμμετείχαν 1.000 εταιρείες ακινήτων σε όλο τον κόσμο, με την υβριδική εργασία να βρίσκεται στο επίκεντρο. Καθώς ο αριθμός των ευέλικτων χώρων γραφείων παγκοσμίως φαίνεται ότι θα διπλασιαστεί μέχρι το 2026, τώρα είναι μια κρίσιμη στιγμή για τους μεσίτες και τους ιδιοκτήτες ακινήτων να προωθήσουν στην αγορά, ακίνητα που ταιριάζουν στην υβριδική εργασία. Αυτό είναι το βασικό μήνυμα που προκύπτει από την έρευνα της Jones Lang LaSalle (JLL) για το μέλλον της εργασίας 2022 μαζί με την έρευνα της IWG και άλλων εταιρειών. Όλα αυτά αποτελούν μια ενδιαφέρουσα ανάγνωση για τους μεσίτες, τους υπεύθυνους λήψης αποφάσεων και τους ιδιοκτήτες στον τομέα των ακινήτων, για το ποια ακίνητα θα τροφοδοτήσουν την αυξανόμενη ζήτηση για ευέλικτους χώρους. Οι εργαζόμενοι θέλουν ευελιξία Σε μια εποχή που η νομοθετική ατζέντα για την υβριδική εργασία σε όλη την Ευρώπη βρίσκεται ψηλά στις προτεραιότητες, η έρευνα από διάφορους οργανισμούς δείχνει ότι η υβριδική εργασία ήρθε για να μείνει. Στην έρευνα της JLL, ερωτήθηκαν 1.095 ανώτεροι υπεύθυνοι λήψης αποφάσεων στον κλάδο των ακινήτων σε χώρες σε όλο τον κόσμο, από το Ηνωμένο Βασίλειο έως το Χονγκ Κονγκ και την Αυστραλία έως τη Βραζιλία. Τα ευρήματά της δίνουν μια συναρπαστική εικόνα για την κατάσταση της υβριδικής εργασίας τα επόμενα δύο χρόνια, με το 53% των ερωτηθέντων να σκοπεύουν να καταστήσουν την υβριδική εργασία μόνιμα διαθέσιμη σε όλους τους εργαζόμενους έως το 2025. Οι εργαζόμενοι θέλουν ευελιξία και οι προνοητικοί εργοδότες το αντιλαμβάνονται αυτό. Πράγματι, το 77% των ερωτηθέντων στην έρευνα της JLL συμφωνούν ότι η προσφορά υβριδικής εργασίας θα είναι ζωτικής σημασίας για την προσέλκυση και τη διατήρηση ταλέντων, ενώ το ίδιο ποσοστό προβλέπει ότι οι εργαζόμενοι θα θέτουν επί τάπητος το ζήτημα για αλλαγή του εργασιακού μοντέλου μέχρι το 2025. Αυτό ταυτίζεται με τα ευρήματα έρευνας της IWG, ιδίως ότι το 77% των εργαζομένων δηλώνουν ότι μια βάση πιο κοντά στο σπίτι αποτελεί σημαντικό πλεονέκτημα το οποίο θα λαμβάνουν υπόψη τους στην αναζήτηση εργασίας στο μέλλον. Η έρευνα της JLL είναι μόνο η πιο πρόσφατη που ανέδειξε το γεγονός ότι οι εργαζόμενοι είναι πιο ευτυχισμένοι με το υβριδικό μοντέλο εργασίας. Πέρυσι, η μελέτη της PwC για την απομακρυσμένη εργασία διαπίστωσε ότι το 87% των εργαζομένων προτιμούν αυτόν τον τρόπο εργασίας. Στην έρευνα της IWG, περίπου οι μισοί από όλους τους εργαζόμενους προχώρησαν ακόμη περισσότερο, λέγοντας ότι θα αναζητούσαν άλλη δουλειά αν τους ζητούσαν να επιστρέψουν στο γραφείο πέντε ημέρες την εβδομάδα. Εργασιακά «hot spots» στα περίχωρα Ένα πράγμα που είναι σαφές από την έρευνα της JLL είναι ότι τα κριτήρια ESG θα αποτελέσουν σημαντικό παράγοντα, με το 74% να δηλώνει ότι είναι πιθανό να πληρώσει premium για φιλικούς προς το περιβάλλον χώρους γραφείων και το 56% να το πραγματοποιεί μέχρι το 2025. Δεν είναι περίεργο, δεδομένου ότι η βιωσιμότητα έχει καταστεί ζωτικής σημασίας για την αξιοπιστία των επιχειρήσεων. Μέρος του να είναι κανείς πιο βιώσιμος είναι, φυσικά, η μείωση των χρόνων μετακίνησης, και αυτό σημαίνει ότι οι χώροι γραφείων πρέπει να βρίσκονται πιο κοντά στα σπίτια των εργαζομένων. Oι χώροι εργασίας της IWG εκτός των κέντρων των πόλεων, αυξήθηκαν κατά τη διάρκεια της πανδημίας, με τις περιοχές στα περίχωρα να αναδεικνύονται σε εργασιακά «hot spots». Τα τελευταία δύο χρόνια, σχεδόν όλα τα νέα κέντρα IWG άνοιξαν σε μη αστικά περιβάλλοντα και περιοχές μακριά από τις μεγάλες αστικές περιοχές. Για τους μεσίτες, τους ιδιοκτήτες και τους υπεύθυνους λήψης αποφάσεων για τα ακίνητα, το συμπέρασμα είναι σαφές: το να σκέφτεσαι τι είναι καλό για τον πλανήτη δεν είναι μόνο καλό για τον πλανήτη. Το να γίνεις «πράσινος» πηγαίνει χέρι-χέρι με το υβριδικό, δεδομένων των μειωμένων χρόνων μετακίνησης και των λιγότερων γενικών εξόδων που ήδη συνδέονται με τους ευέλικτους χώρους γραφείων που βρίσκονται στις κοινότητες των εργαζομένων. Αυτό συνάδει με τα ευρήματα μιας έρευνας της IWG για το 2020, στην οποία το 92% των ερωτηθέντων επιθυμεί έναν πιο πράσινο, πιο βιώσιμο τρόπο εργασίας με μειωμένη ανάγκη για περιττές μετακινήσεις. Η συνεργασία είναι το ζητούμενο Η συνεργασία αποτελεί ένα από τα βασικότερα ευρήματα που επισημάνθηκαν στην έρευνα της JLL. Οι χώροι εργασίας του μέλλοντος δίνουν μεγαλύτερη έμφαση στη συνεργασία, με τους αποκλειστικούς χώρους γραφείων να αποτελούν παρελθόν υπέρ των ανοικτών περιβαλλόντων εργασίας για το 73% των ερωτηθέντων. Με τους εργαζόμενους να βρίσκονται λιγότερο στο γραφείο στο πλαίσιο ενός υβριδικού μοντέλου εργασίας, οι φορές που πηγαίνουν σε έναν κοινόχρηστο χώρο εργασίας φαίνονται πλέον διαφορετικές, με μεγαλύτερη έμφαση στην ομαδική εργασία που μπορεί να αισθάνονται ότι λείπει όταν εργάζονται από το σπίτι. View full είδηση

-

Αγορά Ακινήτων: Απειλείται η ισχυρή δυναμική - προκλήσεις και προοπτικές

Engineer posted μια είδηση in Αρθρογραφία

Μια σειρά σημαντικών προκλήσεων έχει να αντιμετωπίσει πλέον η αγορά ακινήτων καθώς έρχεται αντιμέτωπη με σημαντικές αβεβαιότητες, που σχετίζονται κυρίως με το συνεχιζόμενο πόλεμο στην Ουκρανία, μια σοβαρή παράμετρος που επηρεάζει το κόστος ενέργειας, υλικών και μεταφορών, τις επενδύσεις του κλάδου ή ακόμη την δυναμική που προσφέρει ο τουρισμός στην αγορά. Οι επιπτώσεις από τη σταδιακή αύξηση του κόστους των υλικών και της ενέργειας, την άνοδο των επιτοκίων και τις πληθωριστικές πιέσεις αποτυπώνονται ήδη στη μείωση της οικοδομικής δραστηριότητας και στην υποχώρηση των προσδοκιών για την πορεία της αγοράς ακινήτων και της οικονομίας στη χώρα, αλλά και διεθνώς. Άραγε θα μπορέσει (και κατά πόσο) να διατηρήσει την - ισχυρή δυναμική, που πράγματι, έχει το πρώτο 11μηνο η αγορά; Είναι χαρακτηριστικό πως το εννεάμηνο του 2022 οι τιμές των διαμερισμάτων (σε ονομαστικούς όρους) ήταν αυξημένες κατά 10,4% σε ετήσια βάση, έναντι αύξησης κατά 6,8% το αντίστοιχο διάστημα του 2021. Ειδικότερα, την εν λόγω χρονική περίοδο η ελληνική αγορά ακινήτων προσέλκυσε έντονο επενδυτικό ενδιαφέρον και υψηλή ζήτηση για κατοικίες και υψηλών προδιαγραφών επαγγελματικές χρήσεις, όπως αναφέρει, μεταξύ άλλων, η Ενδιάμεση Έκθεση της Τράπεζας της Ελλάδος. Ειδικότερα, σε ετήσια βάση ο δείκτης τιμών διαμερισμάτων κατέγραψε επιτάχυνση του ρυθμού αύξησης των τιμών για το σύνολο της χώρας στα επιμέρους τρίμηνα του 2022. Σε τοπικό επίπεδο, οι τιμές των κατοικιών εμφανίζουν ετερογένεια ως προς τις μεταβολές τους, με σημαντικές αυξήσεις κυρίως σε περιοχές με έντονο επενδυτικό ενδιαφέρον και οριακές μεταβολές σε άλλες. Σε ρόλο καταλύτη Αθήνα και Θεσσαλονίκη Σύμφωνα με την έκθεση, στην αύξηση των τιμών των διαμερισμάτων για το σύνολο της χώρας κατά το εννεάμηνο του 2022 συνέβαλαν σημαντικά οι υψηλοί ρυθμοί αύξησης των τιμών των δύο μεγάλων αστικών κέντρων της χώρας, δηλ. της Αθήνας (12,0%) και της Θεσσαλονίκης (10,5%), καθώς στις άλλες μεγάλες πόλεις και τις λοιπές περιοχές της χώρας οι ρυθμοί που καταγράφηκαν (9,4% και 7,6% αντίστοιχα) ήταν μικρότεροι από τον αντίστοιχο μέσο όρο για το σύνολο της χώρας. Την ίδια περίοδο οι τιμές των νέων διαμερισμάτων (ηλικίας έως 5 ετών) αυξήθηκαν με μέσο ετήσιο ρυθμό 11,4%, αρκετά ενισχυμένες έναντι των παλαιών διαμερισμάτων (9,7%) Τουρισμός, Airbnb, επενδύσεις έδωσαν τον τόνο Αν και οι θετικοί ετήσιοι ρυθμοί μεταβολής στις αξίες των διαμερισμάτων είναι υψηλοί, όπως αναφέρει η ΤτΕ, μικτές τάσεις καταγράφονται στους συναφείς δείκτες της αγοράς ακινήτων. H θετική πορεία του τουρισμού, η ανάπτυξη των βραχυχρόνιων μισθώσεων και η αύξηση των επενδύσεων από το εξωτερικό συνεχίζουν να τροφοδοτούν τη δυναμική της αγοράς. Οι επενδύσεις σε κατοικίες (εποχικώς διορθωμένα στοιχεία ΕΛΣΤΑΤ, σε σταθερές τιμές) αυξήθηκαν, σε ετήσια βάση, κατά 13,3% το εννεάμηνο του 2022 (έναντι 34,8% την αντίστοιχη περίοδο του 2021), ενώ εξακολουθούν να βρίσκονται σε χαμηλό επίπεδο ως ποσοστό του ΑΕΠ (1,4%). Οι θετικές επιχειρηματικές προσδοκίες για την κατασκευή κατοικιών (στοιχεία ΙΟΒΕ) ενισχύονται περαιτέρω το ενδεκάμηνο του 2022 σε ετήσια βάση (6,5%), παρά την υποχώρηση το β’ και γ΄ τρίμηνο του 2022. Μειώθηκαν οι νέες οικονομικές άδειες Παράλληλα, το οκτάμηνο του 2022 καταγράφεται μείωση, σε ετήσια βάση, τόσο στον αριθμό όσο και στον όγκο των νέων οικοδομικών αδειών κατοικιών σε επίπεδο χώρας (στοιχεία ΕΛΣΤΑΤ) κατά 0,6% και 3,1% αντίστοιχα, ανακόπτοντας τους υψηλούς ρυθμούς αύξησης της κατασκευαστικής δραστηριότητας κατοικιών που σημειώθηκαν την τελευταία πενταετία. Σημαντική άνοδο, 8,5% σε ετήσια βάση, καταγράφηκε το εννεάμηνο του 2022 στο συνολικό κόστος κατασκευής νέων κτιρίων κατοικιών (στοιχεία ΕΛΣΤΑΤ), ενώ υψηλότερος ήταν ο ρυθμός αύξησης στο κόστος υλικών (10,8%). Δάνεια, επαγγελματικά ακίνητα και καταστήματα υψηλών προδιαγραφών Τέλος, το συνολικό ύψος των νέων στεγαστικών δανείων, παρότι καταγράφει άνοδο κατά το δεκάμηνο του 2022 (28,2%), παραμένει σε χαμηλά επίπεδα. Σημειώνεται ότι, σύμφωνα με τα στοιχεία της Έρευνας Τραπεζικών Χορηγήσεων (γ΄ τρίμηνο 2022), παρατηρείται μείωση της ζήτησης στεγαστικών δανείων επί δεύτερο κατά σειρά τρίμηνο, μετά από δύο έτη συνεχούς καταγραφής αύξησης της ζήτησης (από το β΄ τρίμηνο του 2020). Στον κλάδο των επαγγελματικών ακινήτων, με βάση τα στοιχεία που συλλέγει η Τράπεζα της Ελλάδος, το πρώτο εξάμηνο του 2022 οι τιμές γραφείων υψηλών προδιαγραφών αυξήθηκαν κατά 0,7% σε σχέση με το αμέσως προηγούμενο εξάμηνο. Στην Αθήνα ο αντίστοιχος ρυθμός αύξησης των τιμών γραφείων ανήλθε σε 2,0%, αποτυπώνοντας το συγκριτικά μεγαλύτερο επενδυτικό ενδιαφέρον της συγκεκριμένης αγοράς, σε σχέση με τη Θεσσαλονίκη (0,4%) και κυρίως με την υπόλοιπη Ελλάδα (-0,9%). Αναφορικά με τα καταστήματα υψηλών προδιαγραφών, το πρώτο εξάμηνο του 2022 οι τιμές αυξήθηκαν κατά 2,4% στο σύνολο της χώρας, ενώ η Αθήνα, και σ' αυτή την περίπτωση, σημείωσε τον υψηλότερο ρυθμό ανόδου (3,1%) σε σχέση με το προηγούμενο εξάμηνο. Οι αντίστοιχες αυξήσεις στη Θεσσαλονίκη εκτιμήθηκαν στο 1,4% και στην υπόλοιπη Ελλάδα στο 1,5%. Τέλος, τα μισθώματα των γραφείων και των καταστημάτων, για το σύνολο της χώρας, παρουσίασαν αύξηση 0,9% και 2,5% αντίστοιχα, σε σχέση με το τέλος του δεύτερου εξαμήνου του 2021. Επίσης, όπως αναγνωρίζει η ΤτΕ, η επίδραση της ανόδου του κόστους των υλικών και της ενέργειας έχει ήδη αρχίσει να αποτυπώνεται έντονα στην οικοδομική δραστηριότητα, η οποία μετά το πρώτο δίμηνο του 2022 υποχωρεί σημαντικά, μετά από ένα έτος ισχυρών και επιταχυνόμενων ρυθμών αύξησης. Το οκτάμηνο του 2022 η κατασκευαστική δραστηριότητα για επαγγελματικές χρήσεις (στοιχεία ΕΛΣΤΑΤ) κατέγραψε αρνητικούς ρυθμούς μεταβολής στο σύνολό της, αλλά και στις επιμέρους βασικές επαγγελματικές χρήσεις, με εξαίρεση την κατηγορία των ξενοδοχείων, η οποία διατήρησε θετικό πρόσημο. Εν κατακλείδι Σύμφωνα με την ΤτΕ, οι προσδοκίες για την ελληνική αγορά ακινήτων, αν και παραμένουν θετικές για το υψηλών προδιαγραφών τμήμα της, διαφαίνεται πλέον ότι είναι περισσότερο συγκρατημένες σε σχέση με την αρχή του έτους. Η συμπίεση των καθαρών αποδόσεων των επενδύσεων και των προσδοκώμενων υπεραξιών από τα ακίνητα, σε συνδυασμό με την αύξηση των επιτοκίων και της αβεβαιότητας, εκτιμάται ότι σταδιακά οδηγεί, εκ νέου, μέρος των επενδυτών σε στάση αναμονής. Σε κάθε περίπτωση, η ελληνική αγορά ακινήτων, μετά από την υποτονική οικοδομική δραστηριότητα και την υποβάθμιση του υφιστάμενου κτιριακού αποθέματος επί μία δεκαετία και άνω, αναμένεται να διατηρήσει το αυξημένο ενδιαφέρον για ακίνητα υψηλών προδιαγραφών. Εκτιμάται ότι σημαντικό μέρος των επενδυτικών κεφαλαίων θα κατευθύνεται πλέον προς νέα κτίρια –ή ανακατασκευασμένα παλαιότερα– σύγχρονων περιβαλλοντικών προδιαγραφών, συμβατά με τη διεθνή τάση για βιώσιμες λύσεις. Παράλληλα, οι αναπλάσεις μεγάλης εμβέλειας που πραγματοποιούνται ή προγραμματίζονται, η βελτίωση των υποδομών, η σταδιακή ενεργειακή αναβάθμιση των κτιρίων (με τη συμβολή και του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας) και οι ελκυστικές αποδόσεις των ακινήτων υψηλών προδιαγραφών αναμένεται να λειτουργήσουν αντισταθμιστικά στην τρέχουσα δυσμενή συγκυρία και να συντηρήσουν σε ικανοποιητικό βαθμό τη θετική δυναμική της αγοράς.