Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'εφορία'.

-

Σε νομοσχέδιο που κατατέθηκε στη Βουλή περιλαμβάνεται τροπολογία η οποία απαλλάσσει από τον ΦΠΑ μικρές και μεσαίες επιχειρήσεις με ακαθάριστα έσοδα έως 10.000 ευρώ καθώς και επαγγελματίες οι οποίοι αμείβονται με δελτία παροχής υπηρεσιών, δηλαδή τα λεγόμενα μπλοκάκια. Με τη διάταξη αυτή από το νέο έτος, δίνεται η δυνατότητα σε όσες επιχειρήσεις και ελεύθερους επαγγελματίες έχουν τζίρο μέχρι 10.000 ευρώ να επιλέγουν αν θα μείνουν στο καθεστώς ή αν θα εξαιρούνται από τις τριμηνιαίες δηλώσεις ΦΠΑ. Σύμφωνα με τα στοιχεία του υπουργείου Οικονομικών, εκτιμάται ότι περίπου 420.000 είναι οι επιχειρήσεις και οι επαγγελματίες που έχουν χαμηλό τζίρο και θα μπορούν από την 1η Ιανουαρίου 2015 να εξαιρεθούν από το καθεστώς ΦΠΑ. Πάντως, όσοι τελικά εξαιρεθούν και δικαιούνται μέχρι σήμερα επιστροφή ΦΠΑ, από το νέο έτος δεν θα την παίρνουν, καθώς ο ΦΠΑ που κατέβαλαν δεν θα μπορεί να εκπέσει, αλλά παράλληλα θα απαλλαγούν από την υποχρέωση υποβολής δηλώσεων και το κόστος που συνεπάγεται. Συνολικά περίπου 1.000.000 ελεύθεροι επαγγελματίες και επιχειρήσεις καλούνται σε μηνιαία ή τριμηνιαία βάση, ανάλογα με τον τύπο βιβλίων που τηρούν, να υποβάλλουν περιοδικές δηλώσεις ΦΠΑ. Το 42% αυτών έχουν ετήσιο τζίρο έως 10.000 ευρώ και συνήθως δικαιούνται επιστροφής ΦΠΑ, με την εκκαθάριση της δήλωσής τους. Πηγή: Tέλος ο ΦΠΑ για 420.000 επιχειρήσεις και εργαζομένους με «μπλοκάκι» που έχουν τζίρο έως 10.000 ευρώ | Ειδήσεις και νέα με άποψη http://www.iefimerid...7#ixzz39jlQ6FtX Click here to view the είδηση

Σε νομοσχέδιο που κατατέθηκε στη Βουλή περιλαμβάνεται τροπολογία η οποία απαλλάσσει από τον ΦΠΑ μικρές και μεσαίες επιχειρήσεις με ακαθάριστα έσοδα έως 10.000 ευρώ καθώς και επαγγελματίες οι οποίοι αμείβονται με δελτία παροχής υπηρεσιών, δηλαδή τα λεγόμενα μπλοκάκια. Με τη διάταξη αυτή από το νέο έτος, δίνεται η δυνατότητα σε όσες επιχειρήσεις και ελεύθερους επαγγελματίες έχουν τζίρο μέχρι 10.000 ευρώ να επιλέγουν αν θα μείνουν στο καθεστώς ή αν θα εξαιρούνται από τις τριμηνιαίες δηλώσεις ΦΠΑ. Σύμφωνα με τα στοιχεία του υπουργείου Οικονομικών, εκτιμάται ότι περίπου 420.000 είναι οι επιχειρήσεις και οι επαγγελματίες που έχουν χαμηλό τζίρο και θα μπορούν από την 1η Ιανουαρίου 2015 να εξαιρεθούν από το καθεστώς ΦΠΑ. Πάντως, όσοι τελικά εξαιρεθούν και δικαιούνται μέχρι σήμερα επιστροφή ΦΠΑ, από το νέο έτος δεν θα την παίρνουν, καθώς ο ΦΠΑ που κατέβαλαν δεν θα μπορεί να εκπέσει, αλλά παράλληλα θα απαλλαγούν από την υποχρέωση υποβολής δηλώσεων και το κόστος που συνεπάγεται. Συνολικά περίπου 1.000.000 ελεύθεροι επαγγελματίες και επιχειρήσεις καλούνται σε μηνιαία ή τριμηνιαία βάση, ανάλογα με τον τύπο βιβλίων που τηρούν, να υποβάλλουν περιοδικές δηλώσεις ΦΠΑ. Το 42% αυτών έχουν ετήσιο τζίρο έως 10.000 ευρώ και συνήθως δικαιούνται επιστροφής ΦΠΑ, με την εκκαθάριση της δήλωσής τους. Πηγή: Tέλος ο ΦΠΑ για 420.000 επιχειρήσεις και εργαζομένους με «μπλοκάκι» που έχουν τζίρο έως 10.000 ευρώ | Ειδήσεις και νέα με άποψη http://www.iefimerid...7#ixzz39jlQ6FtX Click here to view the είδηση -

Σε νομοσχέδιο που κατατέθηκε στη Βουλή περιλαμβάνεται τροπολογία η οποία απαλλάσσει από τον ΦΠΑ μικρές και μεσαίες επιχειρήσεις με ακαθάριστα έσοδα έως 10.000 ευρώ καθώς και επαγγελματίες οι οποίοι αμείβονται με δελτία παροχής υπηρεσιών, δηλαδή τα λεγόμενα μπλοκάκια. Με τη διάταξη αυτή από το νέο έτος, δίνεται η δυνατότητα σε όσες επιχειρήσεις και ελεύθερους επαγγελματίες έχουν τζίρο μέχρι 10.000 ευρώ να επιλέγουν αν θα μείνουν στο καθεστώς ή αν θα εξαιρούνται από τις τριμηνιαίες δηλώσεις ΦΠΑ. Σύμφωνα με τα στοιχεία του υπουργείου Οικονομικών, εκτιμάται ότι περίπου 420.000 είναι οι επιχειρήσεις και οι επαγγελματίες που έχουν χαμηλό τζίρο και θα μπορούν από την 1η Ιανουαρίου 2015 να εξαιρεθούν από το καθεστώς ΦΠΑ. Πάντως, όσοι τελικά εξαιρεθούν και δικαιούνται μέχρι σήμερα επιστροφή ΦΠΑ, από το νέο έτος δεν θα την παίρνουν, καθώς ο ΦΠΑ που κατέβαλαν δεν θα μπορεί να εκπέσει, αλλά παράλληλα θα απαλλαγούν από την υποχρέωση υποβολής δηλώσεων και το κόστος που συνεπάγεται. Συνολικά περίπου 1.000.000 ελεύθεροι επαγγελματίες και επιχειρήσεις καλούνται σε μηνιαία ή τριμηνιαία βάση, ανάλογα με τον τύπο βιβλίων που τηρούν, να υποβάλλουν περιοδικές δηλώσεις ΦΠΑ. Το 42% αυτών έχουν ετήσιο τζίρο έως 10.000 ευρώ και συνήθως δικαιούνται επιστροφής ΦΠΑ, με την εκκαθάριση της δήλωσής τους. Πηγή: Tέλος ο ΦΠΑ για 420.000 επιχειρήσεις και εργαζομένους με «μπλοκάκι» που έχουν τζίρο έως 10.000 ευρώ | Ειδήσεις και νέα με άποψη http://www.iefimerida.gr/node/165987#ixzz39jlQ6FtX

Σε νομοσχέδιο που κατατέθηκε στη Βουλή περιλαμβάνεται τροπολογία η οποία απαλλάσσει από τον ΦΠΑ μικρές και μεσαίες επιχειρήσεις με ακαθάριστα έσοδα έως 10.000 ευρώ καθώς και επαγγελματίες οι οποίοι αμείβονται με δελτία παροχής υπηρεσιών, δηλαδή τα λεγόμενα μπλοκάκια. Με τη διάταξη αυτή από το νέο έτος, δίνεται η δυνατότητα σε όσες επιχειρήσεις και ελεύθερους επαγγελματίες έχουν τζίρο μέχρι 10.000 ευρώ να επιλέγουν αν θα μείνουν στο καθεστώς ή αν θα εξαιρούνται από τις τριμηνιαίες δηλώσεις ΦΠΑ. Σύμφωνα με τα στοιχεία του υπουργείου Οικονομικών, εκτιμάται ότι περίπου 420.000 είναι οι επιχειρήσεις και οι επαγγελματίες που έχουν χαμηλό τζίρο και θα μπορούν από την 1η Ιανουαρίου 2015 να εξαιρεθούν από το καθεστώς ΦΠΑ. Πάντως, όσοι τελικά εξαιρεθούν και δικαιούνται μέχρι σήμερα επιστροφή ΦΠΑ, από το νέο έτος δεν θα την παίρνουν, καθώς ο ΦΠΑ που κατέβαλαν δεν θα μπορεί να εκπέσει, αλλά παράλληλα θα απαλλαγούν από την υποχρέωση υποβολής δηλώσεων και το κόστος που συνεπάγεται. Συνολικά περίπου 1.000.000 ελεύθεροι επαγγελματίες και επιχειρήσεις καλούνται σε μηνιαία ή τριμηνιαία βάση, ανάλογα με τον τύπο βιβλίων που τηρούν, να υποβάλλουν περιοδικές δηλώσεις ΦΠΑ. Το 42% αυτών έχουν ετήσιο τζίρο έως 10.000 ευρώ και συνήθως δικαιούνται επιστροφής ΦΠΑ, με την εκκαθάριση της δήλωσής τους. Πηγή: Tέλος ο ΦΠΑ για 420.000 επιχειρήσεις και εργαζομένους με «μπλοκάκι» που έχουν τζίρο έως 10.000 ευρώ | Ειδήσεις και νέα με άποψη http://www.iefimerida.gr/node/165987#ixzz39jlQ6FtX -

Eρχεται «λίφτινγκ» στο φορολογικό καθεστώς των ελεύθερων επαγγελματιών. Σύμφωνα με πληροφορίες, η κυβέρνηση σκέφτεται να θέσει στο τραπέζι των διαπραγματεύσεων του φθινοπώρου με την τρόικα και το θέμα της μείωσης των υπέρογκων φορολογικών επιβαρύνσεων που έχουν υποστεί φέτος οι αυτοαπασχολούμενοι. Οι βελτιωτικές κινήσεις στη φορολογία των ελεύθερων επαγγελματιών και μικρομεσαίων επιτηδευματιών που επεξεργάζονται στο υπουργείο Οικονομικών αναμένεται να ενταχθούν στο πακέτο της σταδιακής μείωσης της φορολογίας στα εισοδήματα, τα επιχειρηματικά κέρδη και την κατανάλωση που θα παρουσιάσει η κυβέρνηση τον Σεπτέμβριο στους επικεφαλής της τρόικας. Τον δρόμο για αλλαγές στη φορολογία των ελεύθερων επαγγελματιών ανοίγει η εκκαθάριση των φετινών φορολογικών δηλώσεων. Τα εκκαθαριστικά σημειώματα έχουν προκαλέσει σοκ σε εκατοντάδες χιλιάδες μικρομεσαίους επιτηδευματίες και ελεύθερους επαγγελματίες, οι οποίοι κατά τη διάρκεια του 2013 απέκτησαν μικρά εισοδήματα από την άσκηση των δραστηριοτήτων τους ή είχαν ζημιές αντί για κέρδη. Φέτος καλούνται να πληρώσουν υπέρογκα ποσά φόρων, ενώ πολλοί θα αναγκαστούν να βάλουν οριστικά «λουκέτο», καθώς δεν θα μπορούν να αντεπεξέλθουν στις φορολογικές τους υποχρεώσεις. Η επιβολή φόρου με συντελεστή 26% από το πρώτο ευρώ του εισοδήματος σε συνδυασμό με την κατάργηση όλων των εκπτώσεων φόρου, την εφαρμογή των «τσουχτερών» τεκμηρίων διαβίωσης και την επιβολή προκαταβολής φόρου 55% έχει εκτινάξει στα ύψη τις φορολογικές επιβαρύνσεις για την πλειονότητα των αυτοπασχολούμενων. Ακόμη κι αν ένας φορολογούμενος με ατομική εμπορική επιχείρηση δεν είχε κέρδη αλλά ζημιές κατά τη διάρκεια του 2013 φορολογήθηκε φέτος σαν να είχε καθαρά κέρδη ύψους τουλάχιστον 2.500 ή 3.000 ευρώ που μπορεί να φθάσουν και μέχρι τις 12.000 ευρώ, καθώς το υπουργείο Οικονομικών προσδιόρισε το ποσό του καθαρού φορολογητέου εισοδήματος, λαμβάνοντας υπόψη τα τεκμήρια διαβίωσης. Συγκεκριμένα, κάθε ατομική επιχείρηση που δήλωσε για τη χρήση του 2013 ζημιά, φορολογείται φέτος για ανύπαρκτο εισόδημα, το οποίο προσδιορίζεται με βάση τα τεκμήρια διαβίωσης, σε επίπεδα εξωπραγματικά. Το σχέδιο Στόχος της κυβέρνησης όπως έχει εξαγγείλει ο πρωθυπουργός Αντώνης Σαμαράς είναι ο φορολογικός συντελεστής για την άσκηση επιχειρηματικής δραστηριότητας να μειωθεί σταδιακά στο 15% από 26% έως 33% που είναι σήμερα. Τώρα στις προθέσεις του οικονομικού επιτελείου είναι να γίνουν βελτιωτικές κινήσεις εντός του 2015 για τους ελεύθερους επαγγελματίες προκειμένου να περιοριστεί η φορολογική τους επιβάρυνση και τα εκκαθαριστικά που θα λάβουν το επόμενο έτος να είναι λιγότερο φουσκωμένα από τα φετινά. Στο υπουργείο Οικονομικών επεξεργάζονται τα στοιχεία των φετινών φορολογικών δηλώσεων τα οποία αποκαλύπτουν εκτόξευση της φορολογικής επιβάρυνσης για τους αυτοαπασχολούμενους, εντοπίζουν τις αδικίες που έχουν προκαλέσει οι αλλαγές στη φορολογία εισοδήματος και ειδικά για τους φορολογούμενους που είχαν πραγματικά χαμηλά εισοδήματα ή ζημιές και εξετάζουν βελτιώσεις με επανεξέταση σε πρώτη φάση: 1. Του ύψους του τέλους επιτηδεύματος. Το τέλος επιτηδεύματος για τις ατομικές επιχειρήσεις και τους ελεύθερους επαγγελματίες ανέρχεται σε 650 ευρώ το χρόνο ενώ για κάθε υποκατάστημα ανέρχεται σε 600 ευρώ κάθε χρόνο. 2. Του συντελεστή της προκαταβολής φόρου ο οποίος ανέρχεται σε 55% έναντι του επόμενου οικονομικού έτους. 3. Της φορολόγησης των παροχών σε είδος. 4. Των δαπανών που σήμερα δεν εκπίπτουν. Στις παρεμβάσεις περιλαμβάνεται και η μείωση των τεκμηρίων διαβίωσης. Το βασικό σενάριο προβλέπει τη μείωσή τους κατά 30%. Από τη μείωση των τεκμηρίων θα ωφεληθούν και οι αυτοαπασχολούμενοι που ενώ έχουν πραγματικό χαμηλό εισόδημα πιάνονται στην τσιμπίδα της τεκμαρτής φορολόγησης και καλούνται να καταβάλουν μερικές χιλιάδες ευρώ φόρους. Στην πρώτη προτεραιότητα βρίσκονται τρεις παρεμβάσεις: 1. Ειδική εισφορά αλληλεγγύης: Η εισφορά εκπνέει στο τέλος του έτους και η τρόικα πιέζει ήδη για την επέκτασή της έως το 2016, προκειμένου να επιτευχθούν οι δημοσιονομικοί στόχοι για τα υψηλά πρωτογενή πλεονάσματα των επόμενων ετών. Από τη στιγμή που η τρόικα επιμένει στη διατήρηση του μέτρου, η ηγεσία του υπουργείου Οικονομικών θα επιδιώξει να πείσει τους δανειστές να εφαρμοστεί «ψαλιδισμένη» βάζοντας στο τραπέζι των διαπραγματεύσεων τη μείωση κατά 50% των συντελεστών 1%- 4% που εφαρμόζεται για τους έχοντες εισοδήματα άνω των 12.000 ευρώ. 2. Πετρέλαιο θέρμανσης: Με σύμμαχο τα στοιχεία που δείχνουν ότι το μέτρο της εξίσωσης του ειδικού φόρου κατανάλωσης του πετρελαίου θέρμανσης με το πετρέλαιο κίνησης απέτυχε παταγωδώς, καθώς άνοιξε «τρύπα» κοντά στα 500 εκατ. ευρώ στα έσοδα του προϋπολογισμού της τελευταίας διετίας, το οικονομικό επιτελείο θα θέσει στην τρόικα το αίτημα της μείωσης του ειδικού φόρου κατανάλωσης στο πετρέλαιο θέρμανσης. Το βασικό σενάριο προβλέπει τη μείωση του Ειδικού Φόρου Κατανάλωσης τόσο πετρέλαιο θέρμανσης όσο και στο κίνησης κατά 15% - 20%. 3. ΦΠΑ στην εστίαση: Για τον ΦΠΑ στην εστίαση η κυβέρνηση δεν συζητά καν το ενδεχόμενο να επιστρέψει στο 23%. Η μείωση του ΦΠΑ στην εστίαση από 23% στο 13% «ζέστανε» την κατανάλωση και ενίσχυσε τα ταμεία του Δημοσίου και όπως αναφέρει ανώτερο στέλεχος του υπουργείου Οικονομικών «Όσο περνούν οι μήνες, η μείωση του συντελεστή ΦΠΑ στην εστίαση έχει ολοένα και καλύτερα αποτελέσματα. Πρέπει να διακρίνουμε εάν αυτό οφείλεται στην αύξηση της κατανάλωσης λόγω μείωσης των τιμών ή/και στην αντιμετώπιση της φοροδιαφυγής». Η εφαρμογή του συντελεστή ΦΠΑ 13% στην εστίαση λήγει κανονικά στο τέλος του 2014, αλλά θα πρέπει να θεωρείται δεδομένο ότι θα διατηρηθεί και το επόμενο έτος, ενώ η κυβέρνηση θέλει να μειώσει σταδιακά τους συντελεστές με ενδεχόμενο πρώτο βήμα τον περιορισμό του 23% στα επίπεδα του 18% - 19%. Σχέδιο απαλλαγής από το καθεστώς ΦΠΑ Την απαλλαγή από το καθεστώς ΦΠΑ εκατοντάδων χιλιάδων μικρών επιχειρήσεων και ελεύθερων επαγγελματιών με χαμηλό τζίρο η οποία όμως θα συνοδευτεί με την ενεργοποίηση ενός αυτόματου μηχανισμού ελέγχου όσων εξαιρεθούν από το ΦΠΑ δρομολογεί το υπουργείο Οικονομικών. Σύμφωνα με το σχέδιο που εξετάζεται με την τρόικα θα εξαιρούνται από την υποχρέωση παρακράτησης και απόδοσης ΦΠΑ μικρές επιχειρήσεις, ελεύθεροι επαγγελματίες αλλά και οι εργαζόμενοι που αμείβονται με μπλοκάκια και εμπίπτουν στις διατάξεις σχετικά με τον ΦΠΑ. Το όριο των ακαθαρίστων εσόδων μέχρι το οποίο θα ισχύει απαλλαγή από την υποχρέωση υποβολής δηλώσεων και απόδοσης ΦΠΑ που εξετάζεται κυμαίνεται μεταξύ 10.000 έως 25.000 ευρώ. Αν περάσει η πρόταση για το όριο των 25.000 ευρώ, σύμφωνα με εκτιμήσεις των τεχνικών κλιμακίων της τρόικα, ένας στους δύο επιτηδευματίες (το 52% των επιχειρήσεων και ελεύθερων επαγγελματιών) θα σταματήσει να υποβάλλει περιοδικές δηλώσεις ΦΠΑ και να αποδίδει κάθε μήνα ή κάθε τρίμηνο, ανάλογα με την κατηγορία των βιβλίων που τηρεί, τον φόρο στο Δημόσιο. Αξίζει να σημειωθεί ότι από το 52% των επιτηδευματιών εισπράττεται μόλις το 4% των συνολικών εσόδων ΦΠΑ καθώς στη συντριπτική πλειονότητα των επιχειρήσεων το ισοζύγιο εισπράξεων και πληρωμών ΦΠΑ οδηγεί σε επιστροφές φόρου. Μάλιστα, για τζίρο έως 10.000 ευρώ, σχεδόν καμία επιχείρηση ή ελεύθερος επαγγελματίας δεν αποδίδει ΦΠΑ αλλά στο σύνολό τους εισπράττουν επιστροφές καθώς ο φόρος που έχουν εισπράξει είναι μικρότερος από αυτόν που έχουν καταβάλει. Στην περίπτωση αυτή πάντως όσοι τελικά εξαιρεθούν και με βάση το σημερινό σύστημα δικαιούνται επιστροφή ΦΠΑ, δεν θα την παίρνουν αλλά παράλληλα θα απαλλαγούν από την υποχρέωση υποβολής δηλώσεων και το κόστος που συνεπάγεται. Το μέτρο αναμένεται να εφαρμοστεί από την 1η Ιανουαρίου 2015. Ωστόσο όπως αναφέρει κορυφαίο στέλεχος του υπουργείου Οικονομικών θα πρέπει παράλληλα με την εφαρμογή του μέτρου να ενεργοποιηθεί ένα σύστημα ελέγχου των επιχειρήσεων και ελεύθερων επαγγελματιών που θα εξαιρεθούν από το καθεστώς ΦΠΑ προκειμένου να μην «ανοίξει» τρύπα στα έσοδα από το φόρο εισοδήματος. Αυτό που φοβούνται στο υπουργείο Οικονομικών είναι ότι πολλοί επιτηδευματίες θα επιδιώξουν να επωφεληθούν από το νέο καθεστώς και θα φροντίσουν να «προσαρμόσουν» τον τζίρο τους σε επίπεδα χαμηλότερα από το όριο των ακαθάριστων εσόδων που θα τεθεί για την απαλλαγή από το ΦΠΑ με αποτέλεσμα να περιορίσουν και την φορολογική τους επιβάρυνση. Παραδείγματα Η υπερφορολόγηση των αυτοαπασχολουμένων Ο φορολογούμενος ενώ στην πραγματικότητα είχε ζημία 3.000 ευρώ, φορολογείται για ένα υποθετικό τεκμαρτό εισόδημα ύψους 6.200 ευρώ 1. Ατομική επιχείρηση δήλωσε ζημιά 3.000 ευρώ - Πληρώνει φόρο 2.498,60 ευρώ Φορολογούμενος με ατομική εμπορική επιχείρηση δήλωσε ζημιά 3.000 ευρώ για το έτος 2013. Διαμένει σε διαμέρισμα 80 τετραγωνικών μέτρων και δεν έχει ΙΧ αυτοκίνητο. Ο συγκεκριμένος φορολογούμενος καλείται πλέον να καταβάλει φόρο με συντελεστή 26% επί ενός μη πραγματικού ετήσιου «καθαρού κέρδους», το οποίο προσδιορίζεται, βάσει των τεκμηρίων διαβίωσης, στο επίπεδο των 6.200 ευρώ. Ειδικότερα, με την εκκαθάριση της φορολογικής δήλωσης, στην οποία ο ίδιος ο φορολογούμενος έχει δηλώσει ζημία 3.000 ευρώ, προσδιορίζεται αυτόματα, με τεκμαρτό τρόπο, το ετήσιο φορολογητέο εισόδημα στο επίπεδο των 6.200 ευρώ, λαμβάνοντας υπόψη το ελάχιστο τεκμήριο των 3.000 ευρώ και το τεκμήριο διαβίωσης του διαμερίσματος, το οποίο ανέρχεται σε 3.200 ευρώ. Για το τεκμαρτό εισόδημα των 6.200 ευρώ, ο συγκεκριμένος φορολογούμενος καλείται να πληρώσει κύριο φόρο εισοδήματος 1.612 ευρώ (6.200 ευρώ Χ 26% = 1.612 ευρώ). Παράλληλα επιβάλλεται και «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους» με συντελεστή 55%, δηλαδή επιπλέον φόρος 886,60 ευρώ (1.612 ευρώ Χ 55% = 886,60 ευρώ). Έτσι, ο φορολογούμενος ενώ στην πραγματικότητα είχε ζημία 3.000 ευρώ, φορολογείται για ένα υποθετικό τεκμαρτό εισόδημα ύψους 6.200 ευρώ και καλείται να πληρώσει φόρο που συνολικά ανέρχεται σε 2.498,60 ευρώ (1.612 ευρώ + 886,60 ευρώ =2.498,60 ευρώ). 2. Επιτηδευματίας δήλωσε εισόδημα 6.000 ευρώ - Πληρώνει φόρο 4.940,78 ευρώ Έγγαμος επιτηδευματίας δήλωσε καθαρό εισόδημα 6.000 ευρώ για το 2013 και κατοικεί σε μονοκατοικία 70 τετραγωνικών μέτρων, ενώ διαθέτει ΙΧ αυτοκίνητο 1.600 κυβικών εκατοστών, τετραετίας. Με το νέο σύστημα φορολόγησης, δεν λαμβάνεται υπόψη το φορολογητέο εισόδημα των 6.000 ευρώ, αλλά ένα πολύ υψηλότερο ποσό, το οποίο προσδιορίζεται με βάση τα τεκμήρια διαβίωσης ως εξής: Ελάχιστο τεκμαρτό εισόδημα 2.500 ευρώ. Τεκμήριο κατοικίας: 3.360 ευρώ. Τεκμήριο αυτοκινήτου 6.400 ευρώ. Συνολικό τεκμαρτό εισόδημα: 12.260 ευρώ (2.500 + 3.360 + 6.400 = 12.260). Για το τεκμαρτό εισόδημα των 12.260 ευρώ ο φορολογούμενος καλείται να πληρώσει: Φόρο εισοδήματος 26%: Ο φόρος αυτός υπολογίζεται επί του συνολικού τεκμαρτού εισοδήματος των 12.260 ευρώ και ανέρχεται σε 3.187,60 ευρώ (12.260 ευρώ Χ 26% = 3.187,60 ευρώ). Προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους 55% η οποία υπολογίζεται επί του κύριου φόρου: Η προκαταβολή φόρου 55% επιβάλλεται επί του κύριου φόρου, δηλαδή επί του ποσού των 3.187,60 ευρώ, και θα ανέρχεται σε 1.753,18 ευρώ (3.187,60 ευρώ Χ 55% = 1.753,18 ευρώ). Δηλαδή, η συνολική φορολογική επιβάρυνση του συγκεκριμένου φορολογουμένου εκτινάσσεται στα 4.940,78 ευρώ (1.612 ευρώ +886,60 ευρώ = 4.940,78 ευρώ), ποσό που αντιστοιχεί στο 82,34% του δηλωθέντος εισοδήματος των 6.000 ευρώ. Φοροελαφρύνσεις Το ισχυρό χαρτί της κυβέρνησης Το σχέδιο των φοροελαφρύνσεων αποτελεί το ισχυρό χαρτί της κυβέρνησης με το οποίο θα πορευτεί μέχρι τις επόμενες εκλογές, όποτε αυτές γίνουν. Μάλιστα η πρόθεση του πρωθυπουργού είναι οι μειώσεις της φορολογίας να ξεκινήσουν εντός του 2014, προκειμένου οι πολίτες να νιώσουν άμεσα ότι οι θυσίες των τελευταίων ετών έχουν πιάσει τόπο. Η τρόικα κατά την τελευταία επίσκεψη της στην Αθήνα που ολοκληρώθηκε την περασμένη Τετάρτη κατέστησε σαφές ότι η συζήτηση για φοροελαφρύνσεις θα ξεκινήσει μετά την επίτευξη των εισπρακτικών στόχων και την επιτάχυνση των μεταρρυθμίσεων. Το πλέγμα των προτάσεων που θα παρουσιαστεί τον Σεπτέμβριο στην τρόικα θα «κλειδώσει» στις αρχές Σεπτεμβρίου όταν θα υπάρχουν διαθέσιμα επικαιροποιημένα στοιχεία για την ροή είσπραξης των φορολογικών εσόδων. Οι επιδόσεις στον τομέα αυτό θα κρίνουν σε μεγάλο βαθμό την «τύχη» των φοροελαφρύνσεων και τον χρόνο ενεργοποίησής τους με μεγάλο αστάθμητο παράγοντα τις αντιδράσεις της τρόικας, σε μια περίοδο που διακυβεύεται η μεγάλη συμφωνία για το χρέος. Πηγή: http://www.imerisia....pubid=113312343 Click here to view the είδηση

-

Eρχεται «λίφτινγκ» στο φορολογικό καθεστώς των ελεύθερων επαγγελματιών. Σύμφωνα με πληροφορίες, η κυβέρνηση σκέφτεται να θέσει στο τραπέζι των διαπραγματεύσεων του φθινοπώρου με την τρόικα και το θέμα της μείωσης των υπέρογκων φορολογικών επιβαρύνσεων που έχουν υποστεί φέτος οι αυτοαπασχολούμενοι. Οι βελτιωτικές κινήσεις στη φορολογία των ελεύθερων επαγγελματιών και μικρομεσαίων επιτηδευματιών που επεξεργάζονται στο υπουργείο Οικονομικών αναμένεται να ενταχθούν στο πακέτο της σταδιακής μείωσης της φορολογίας στα εισοδήματα, τα επιχειρηματικά κέρδη και την κατανάλωση που θα παρουσιάσει η κυβέρνηση τον Σεπτέμβριο στους επικεφαλής της τρόικας. Τον δρόμο για αλλαγές στη φορολογία των ελεύθερων επαγγελματιών ανοίγει η εκκαθάριση των φετινών φορολογικών δηλώσεων. Τα εκκαθαριστικά σημειώματα έχουν προκαλέσει σοκ σε εκατοντάδες χιλιάδες μικρομεσαίους επιτηδευματίες και ελεύθερους επαγγελματίες, οι οποίοι κατά τη διάρκεια του 2013 απέκτησαν μικρά εισοδήματα από την άσκηση των δραστηριοτήτων τους ή είχαν ζημιές αντί για κέρδη. Φέτος καλούνται να πληρώσουν υπέρογκα ποσά φόρων, ενώ πολλοί θα αναγκαστούν να βάλουν οριστικά «λουκέτο», καθώς δεν θα μπορούν να αντεπεξέλθουν στις φορολογικές τους υποχρεώσεις. Η επιβολή φόρου με συντελεστή 26% από το πρώτο ευρώ του εισοδήματος σε συνδυασμό με την κατάργηση όλων των εκπτώσεων φόρου, την εφαρμογή των «τσουχτερών» τεκμηρίων διαβίωσης και την επιβολή προκαταβολής φόρου 55% έχει εκτινάξει στα ύψη τις φορολογικές επιβαρύνσεις για την πλειονότητα των αυτοπασχολούμενων. Ακόμη κι αν ένας φορολογούμενος με ατομική εμπορική επιχείρηση δεν είχε κέρδη αλλά ζημιές κατά τη διάρκεια του 2013 φορολογήθηκε φέτος σαν να είχε καθαρά κέρδη ύψους τουλάχιστον 2.500 ή 3.000 ευρώ που μπορεί να φθάσουν και μέχρι τις 12.000 ευρώ, καθώς το υπουργείο Οικονομικών προσδιόρισε το ποσό του καθαρού φορολογητέου εισοδήματος, λαμβάνοντας υπόψη τα τεκμήρια διαβίωσης. Συγκεκριμένα, κάθε ατομική επιχείρηση που δήλωσε για τη χρήση του 2013 ζημιά, φορολογείται φέτος για ανύπαρκτο εισόδημα, το οποίο προσδιορίζεται με βάση τα τεκμήρια διαβίωσης, σε επίπεδα εξωπραγματικά. Το σχέδιο Στόχος της κυβέρνησης όπως έχει εξαγγείλει ο πρωθυπουργός Αντώνης Σαμαράς είναι ο φορολογικός συντελεστής για την άσκηση επιχειρηματικής δραστηριότητας να μειωθεί σταδιακά στο 15% από 26% έως 33% που είναι σήμερα. Τώρα στις προθέσεις του οικονομικού επιτελείου είναι να γίνουν βελτιωτικές κινήσεις εντός του 2015 για τους ελεύθερους επαγγελματίες προκειμένου να περιοριστεί η φορολογική τους επιβάρυνση και τα εκκαθαριστικά που θα λάβουν το επόμενο έτος να είναι λιγότερο φουσκωμένα από τα φετινά. Στο υπουργείο Οικονομικών επεξεργάζονται τα στοιχεία των φετινών φορολογικών δηλώσεων τα οποία αποκαλύπτουν εκτόξευση της φορολογικής επιβάρυνσης για τους αυτοαπασχολούμενους, εντοπίζουν τις αδικίες που έχουν προκαλέσει οι αλλαγές στη φορολογία εισοδήματος και ειδικά για τους φορολογούμενους που είχαν πραγματικά χαμηλά εισοδήματα ή ζημιές και εξετάζουν βελτιώσεις με επανεξέταση σε πρώτη φάση: 1. Του ύψους του τέλους επιτηδεύματος. Το τέλος επιτηδεύματος για τις ατομικές επιχειρήσεις και τους ελεύθερους επαγγελματίες ανέρχεται σε 650 ευρώ το χρόνο ενώ για κάθε υποκατάστημα ανέρχεται σε 600 ευρώ κάθε χρόνο. 2. Του συντελεστή της προκαταβολής φόρου ο οποίος ανέρχεται σε 55% έναντι του επόμενου οικονομικού έτους. 3. Της φορολόγησης των παροχών σε είδος. 4. Των δαπανών που σήμερα δεν εκπίπτουν. Στις παρεμβάσεις περιλαμβάνεται και η μείωση των τεκμηρίων διαβίωσης. Το βασικό σενάριο προβλέπει τη μείωσή τους κατά 30%. Από τη μείωση των τεκμηρίων θα ωφεληθούν και οι αυτοαπασχολούμενοι που ενώ έχουν πραγματικό χαμηλό εισόδημα πιάνονται στην τσιμπίδα της τεκμαρτής φορολόγησης και καλούνται να καταβάλουν μερικές χιλιάδες ευρώ φόρους. Στην πρώτη προτεραιότητα βρίσκονται τρεις παρεμβάσεις: 1. Ειδική εισφορά αλληλεγγύης: Η εισφορά εκπνέει στο τέλος του έτους και η τρόικα πιέζει ήδη για την επέκτασή της έως το 2016, προκειμένου να επιτευχθούν οι δημοσιονομικοί στόχοι για τα υψηλά πρωτογενή πλεονάσματα των επόμενων ετών. Από τη στιγμή που η τρόικα επιμένει στη διατήρηση του μέτρου, η ηγεσία του υπουργείου Οικονομικών θα επιδιώξει να πείσει τους δανειστές να εφαρμοστεί «ψαλιδισμένη» βάζοντας στο τραπέζι των διαπραγματεύσεων τη μείωση κατά 50% των συντελεστών 1%- 4% που εφαρμόζεται για τους έχοντες εισοδήματα άνω των 12.000 ευρώ. 2. Πετρέλαιο θέρμανσης: Με σύμμαχο τα στοιχεία που δείχνουν ότι το μέτρο της εξίσωσης του ειδικού φόρου κατανάλωσης του πετρελαίου θέρμανσης με το πετρέλαιο κίνησης απέτυχε παταγωδώς, καθώς άνοιξε «τρύπα» κοντά στα 500 εκατ. ευρώ στα έσοδα του προϋπολογισμού της τελευταίας διετίας, το οικονομικό επιτελείο θα θέσει στην τρόικα το αίτημα της μείωσης του ειδικού φόρου κατανάλωσης στο πετρέλαιο θέρμανσης. Το βασικό σενάριο προβλέπει τη μείωση του Ειδικού Φόρου Κατανάλωσης τόσο πετρέλαιο θέρμανσης όσο και στο κίνησης κατά 15% - 20%. 3. ΦΠΑ στην εστίαση: Για τον ΦΠΑ στην εστίαση η κυβέρνηση δεν συζητά καν το ενδεχόμενο να επιστρέψει στο 23%. Η μείωση του ΦΠΑ στην εστίαση από 23% στο 13% «ζέστανε» την κατανάλωση και ενίσχυσε τα ταμεία του Δημοσίου και όπως αναφέρει ανώτερο στέλεχος του υπουργείου Οικονομικών «Όσο περνούν οι μήνες, η μείωση του συντελεστή ΦΠΑ στην εστίαση έχει ολοένα και καλύτερα αποτελέσματα. Πρέπει να διακρίνουμε εάν αυτό οφείλεται στην αύξηση της κατανάλωσης λόγω μείωσης των τιμών ή/και στην αντιμετώπιση της φοροδιαφυγής». Η εφαρμογή του συντελεστή ΦΠΑ 13% στην εστίαση λήγει κανονικά στο τέλος του 2014, αλλά θα πρέπει να θεωρείται δεδομένο ότι θα διατηρηθεί και το επόμενο έτος, ενώ η κυβέρνηση θέλει να μειώσει σταδιακά τους συντελεστές με ενδεχόμενο πρώτο βήμα τον περιορισμό του 23% στα επίπεδα του 18% - 19%. Σχέδιο απαλλαγής από το καθεστώς ΦΠΑ Την απαλλαγή από το καθεστώς ΦΠΑ εκατοντάδων χιλιάδων μικρών επιχειρήσεων και ελεύθερων επαγγελματιών με χαμηλό τζίρο η οποία όμως θα συνοδευτεί με την ενεργοποίηση ενός αυτόματου μηχανισμού ελέγχου όσων εξαιρεθούν από το ΦΠΑ δρομολογεί το υπουργείο Οικονομικών. Σύμφωνα με το σχέδιο που εξετάζεται με την τρόικα θα εξαιρούνται από την υποχρέωση παρακράτησης και απόδοσης ΦΠΑ μικρές επιχειρήσεις, ελεύθεροι επαγγελματίες αλλά και οι εργαζόμενοι που αμείβονται με μπλοκάκια και εμπίπτουν στις διατάξεις σχετικά με τον ΦΠΑ. Το όριο των ακαθαρίστων εσόδων μέχρι το οποίο θα ισχύει απαλλαγή από την υποχρέωση υποβολής δηλώσεων και απόδοσης ΦΠΑ που εξετάζεται κυμαίνεται μεταξύ 10.000 έως 25.000 ευρώ. Αν περάσει η πρόταση για το όριο των 25.000 ευρώ, σύμφωνα με εκτιμήσεις των τεχνικών κλιμακίων της τρόικα, ένας στους δύο επιτηδευματίες (το 52% των επιχειρήσεων και ελεύθερων επαγγελματιών) θα σταματήσει να υποβάλλει περιοδικές δηλώσεις ΦΠΑ και να αποδίδει κάθε μήνα ή κάθε τρίμηνο, ανάλογα με την κατηγορία των βιβλίων που τηρεί, τον φόρο στο Δημόσιο. Αξίζει να σημειωθεί ότι από το 52% των επιτηδευματιών εισπράττεται μόλις το 4% των συνολικών εσόδων ΦΠΑ καθώς στη συντριπτική πλειονότητα των επιχειρήσεων το ισοζύγιο εισπράξεων και πληρωμών ΦΠΑ οδηγεί σε επιστροφές φόρου. Μάλιστα, για τζίρο έως 10.000 ευρώ, σχεδόν καμία επιχείρηση ή ελεύθερος επαγγελματίας δεν αποδίδει ΦΠΑ αλλά στο σύνολό τους εισπράττουν επιστροφές καθώς ο φόρος που έχουν εισπράξει είναι μικρότερος από αυτόν που έχουν καταβάλει. Στην περίπτωση αυτή πάντως όσοι τελικά εξαιρεθούν και με βάση το σημερινό σύστημα δικαιούνται επιστροφή ΦΠΑ, δεν θα την παίρνουν αλλά παράλληλα θα απαλλαγούν από την υποχρέωση υποβολής δηλώσεων και το κόστος που συνεπάγεται. Το μέτρο αναμένεται να εφαρμοστεί από την 1η Ιανουαρίου 2015. Ωστόσο όπως αναφέρει κορυφαίο στέλεχος του υπουργείου Οικονομικών θα πρέπει παράλληλα με την εφαρμογή του μέτρου να ενεργοποιηθεί ένα σύστημα ελέγχου των επιχειρήσεων και ελεύθερων επαγγελματιών που θα εξαιρεθούν από το καθεστώς ΦΠΑ προκειμένου να μην «ανοίξει» τρύπα στα έσοδα από το φόρο εισοδήματος. Αυτό που φοβούνται στο υπουργείο Οικονομικών είναι ότι πολλοί επιτηδευματίες θα επιδιώξουν να επωφεληθούν από το νέο καθεστώς και θα φροντίσουν να «προσαρμόσουν» τον τζίρο τους σε επίπεδα χαμηλότερα από το όριο των ακαθάριστων εσόδων που θα τεθεί για την απαλλαγή από το ΦΠΑ με αποτέλεσμα να περιορίσουν και την φορολογική τους επιβάρυνση. Παραδείγματα Η υπερφορολόγηση των αυτοαπασχολουμένων Ο φορολογούμενος ενώ στην πραγματικότητα είχε ζημία 3.000 ευρώ, φορολογείται για ένα υποθετικό τεκμαρτό εισόδημα ύψους 6.200 ευρώ 1. Ατομική επιχείρηση δήλωσε ζημιά 3.000 ευρώ - Πληρώνει φόρο 2.498,60 ευρώ Φορολογούμενος με ατομική εμπορική επιχείρηση δήλωσε ζημιά 3.000 ευρώ για το έτος 2013. Διαμένει σε διαμέρισμα 80 τετραγωνικών μέτρων και δεν έχει ΙΧ αυτοκίνητο. Ο συγκεκριμένος φορολογούμενος καλείται πλέον να καταβάλει φόρο με συντελεστή 26% επί ενός μη πραγματικού ετήσιου «καθαρού κέρδους», το οποίο προσδιορίζεται, βάσει των τεκμηρίων διαβίωσης, στο επίπεδο των 6.200 ευρώ. Ειδικότερα, με την εκκαθάριση της φορολογικής δήλωσης, στην οποία ο ίδιος ο φορολογούμενος έχει δηλώσει ζημία 3.000 ευρώ, προσδιορίζεται αυτόματα, με τεκμαρτό τρόπο, το ετήσιο φορολογητέο εισόδημα στο επίπεδο των 6.200 ευρώ, λαμβάνοντας υπόψη το ελάχιστο τεκμήριο των 3.000 ευρώ και το τεκμήριο διαβίωσης του διαμερίσματος, το οποίο ανέρχεται σε 3.200 ευρώ. Για το τεκμαρτό εισόδημα των 6.200 ευρώ, ο συγκεκριμένος φορολογούμενος καλείται να πληρώσει κύριο φόρο εισοδήματος 1.612 ευρώ (6.200 ευρώ Χ 26% = 1.612 ευρώ). Παράλληλα επιβάλλεται και «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους» με συντελεστή 55%, δηλαδή επιπλέον φόρος 886,60 ευρώ (1.612 ευρώ Χ 55% = 886,60 ευρώ). Έτσι, ο φορολογούμενος ενώ στην πραγματικότητα είχε ζημία 3.000 ευρώ, φορολογείται για ένα υποθετικό τεκμαρτό εισόδημα ύψους 6.200 ευρώ και καλείται να πληρώσει φόρο που συνολικά ανέρχεται σε 2.498,60 ευρώ (1.612 ευρώ + 886,60 ευρώ =2.498,60 ευρώ). 2. Επιτηδευματίας δήλωσε εισόδημα 6.000 ευρώ - Πληρώνει φόρο 4.940,78 ευρώ Έγγαμος επιτηδευματίας δήλωσε καθαρό εισόδημα 6.000 ευρώ για το 2013 και κατοικεί σε μονοκατοικία 70 τετραγωνικών μέτρων, ενώ διαθέτει ΙΧ αυτοκίνητο 1.600 κυβικών εκατοστών, τετραετίας. Με το νέο σύστημα φορολόγησης, δεν λαμβάνεται υπόψη το φορολογητέο εισόδημα των 6.000 ευρώ, αλλά ένα πολύ υψηλότερο ποσό, το οποίο προσδιορίζεται με βάση τα τεκμήρια διαβίωσης ως εξής: Ελάχιστο τεκμαρτό εισόδημα 2.500 ευρώ. Τεκμήριο κατοικίας: 3.360 ευρώ. Τεκμήριο αυτοκινήτου 6.400 ευρώ. Συνολικό τεκμαρτό εισόδημα: 12.260 ευρώ (2.500 + 3.360 + 6.400 = 12.260). Για το τεκμαρτό εισόδημα των 12.260 ευρώ ο φορολογούμενος καλείται να πληρώσει: Φόρο εισοδήματος 26%: Ο φόρος αυτός υπολογίζεται επί του συνολικού τεκμαρτού εισοδήματος των 12.260 ευρώ και ανέρχεται σε 3.187,60 ευρώ (12.260 ευρώ Χ 26% = 3.187,60 ευρώ). Προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους 55% η οποία υπολογίζεται επί του κύριου φόρου: Η προκαταβολή φόρου 55% επιβάλλεται επί του κύριου φόρου, δηλαδή επί του ποσού των 3.187,60 ευρώ, και θα ανέρχεται σε 1.753,18 ευρώ (3.187,60 ευρώ Χ 55% = 1.753,18 ευρώ). Δηλαδή, η συνολική φορολογική επιβάρυνση του συγκεκριμένου φορολογουμένου εκτινάσσεται στα 4.940,78 ευρώ (1.612 ευρώ +886,60 ευρώ = 4.940,78 ευρώ), ποσό που αντιστοιχεί στο 82,34% του δηλωθέντος εισοδήματος των 6.000 ευρώ. Φοροελαφρύνσεις Το ισχυρό χαρτί της κυβέρνησης Το σχέδιο των φοροελαφρύνσεων αποτελεί το ισχυρό χαρτί της κυβέρνησης με το οποίο θα πορευτεί μέχρι τις επόμενες εκλογές, όποτε αυτές γίνουν. Μάλιστα η πρόθεση του πρωθυπουργού είναι οι μειώσεις της φορολογίας να ξεκινήσουν εντός του 2014, προκειμένου οι πολίτες να νιώσουν άμεσα ότι οι θυσίες των τελευταίων ετών έχουν πιάσει τόπο. Η τρόικα κατά την τελευταία επίσκεψη της στην Αθήνα που ολοκληρώθηκε την περασμένη Τετάρτη κατέστησε σαφές ότι η συζήτηση για φοροελαφρύνσεις θα ξεκινήσει μετά την επίτευξη των εισπρακτικών στόχων και την επιτάχυνση των μεταρρυθμίσεων. Το πλέγμα των προτάσεων που θα παρουσιαστεί τον Σεπτέμβριο στην τρόικα θα «κλειδώσει» στις αρχές Σεπτεμβρίου όταν θα υπάρχουν διαθέσιμα επικαιροποιημένα στοιχεία για την ροή είσπραξης των φορολογικών εσόδων. Οι επιδόσεις στον τομέα αυτό θα κρίνουν σε μεγάλο βαθμό την «τύχη» των φοροελαφρύνσεων και τον χρόνο ενεργοποίησής τους με μεγάλο αστάθμητο παράγοντα τις αντιδράσεις της τρόικας, σε μια περίοδο που διακυβεύεται η μεγάλη συμφωνία για το χρέος. Πηγή: http://www.imerisia.gr/article.asp?catid=26516&subid=2&pubid=113312343

Eρχεται «λίφτινγκ» στο φορολογικό καθεστώς των ελεύθερων επαγγελματιών. Σύμφωνα με πληροφορίες, η κυβέρνηση σκέφτεται να θέσει στο τραπέζι των διαπραγματεύσεων του φθινοπώρου με την τρόικα και το θέμα της μείωσης των υπέρογκων φορολογικών επιβαρύνσεων που έχουν υποστεί φέτος οι αυτοαπασχολούμενοι. Οι βελτιωτικές κινήσεις στη φορολογία των ελεύθερων επαγγελματιών και μικρομεσαίων επιτηδευματιών που επεξεργάζονται στο υπουργείο Οικονομικών αναμένεται να ενταχθούν στο πακέτο της σταδιακής μείωσης της φορολογίας στα εισοδήματα, τα επιχειρηματικά κέρδη και την κατανάλωση που θα παρουσιάσει η κυβέρνηση τον Σεπτέμβριο στους επικεφαλής της τρόικας. Τον δρόμο για αλλαγές στη φορολογία των ελεύθερων επαγγελματιών ανοίγει η εκκαθάριση των φετινών φορολογικών δηλώσεων. Τα εκκαθαριστικά σημειώματα έχουν προκαλέσει σοκ σε εκατοντάδες χιλιάδες μικρομεσαίους επιτηδευματίες και ελεύθερους επαγγελματίες, οι οποίοι κατά τη διάρκεια του 2013 απέκτησαν μικρά εισοδήματα από την άσκηση των δραστηριοτήτων τους ή είχαν ζημιές αντί για κέρδη. Φέτος καλούνται να πληρώσουν υπέρογκα ποσά φόρων, ενώ πολλοί θα αναγκαστούν να βάλουν οριστικά «λουκέτο», καθώς δεν θα μπορούν να αντεπεξέλθουν στις φορολογικές τους υποχρεώσεις. Η επιβολή φόρου με συντελεστή 26% από το πρώτο ευρώ του εισοδήματος σε συνδυασμό με την κατάργηση όλων των εκπτώσεων φόρου, την εφαρμογή των «τσουχτερών» τεκμηρίων διαβίωσης και την επιβολή προκαταβολής φόρου 55% έχει εκτινάξει στα ύψη τις φορολογικές επιβαρύνσεις για την πλειονότητα των αυτοπασχολούμενων. Ακόμη κι αν ένας φορολογούμενος με ατομική εμπορική επιχείρηση δεν είχε κέρδη αλλά ζημιές κατά τη διάρκεια του 2013 φορολογήθηκε φέτος σαν να είχε καθαρά κέρδη ύψους τουλάχιστον 2.500 ή 3.000 ευρώ που μπορεί να φθάσουν και μέχρι τις 12.000 ευρώ, καθώς το υπουργείο Οικονομικών προσδιόρισε το ποσό του καθαρού φορολογητέου εισοδήματος, λαμβάνοντας υπόψη τα τεκμήρια διαβίωσης. Συγκεκριμένα, κάθε ατομική επιχείρηση που δήλωσε για τη χρήση του 2013 ζημιά, φορολογείται φέτος για ανύπαρκτο εισόδημα, το οποίο προσδιορίζεται με βάση τα τεκμήρια διαβίωσης, σε επίπεδα εξωπραγματικά. Το σχέδιο Στόχος της κυβέρνησης όπως έχει εξαγγείλει ο πρωθυπουργός Αντώνης Σαμαράς είναι ο φορολογικός συντελεστής για την άσκηση επιχειρηματικής δραστηριότητας να μειωθεί σταδιακά στο 15% από 26% έως 33% που είναι σήμερα. Τώρα στις προθέσεις του οικονομικού επιτελείου είναι να γίνουν βελτιωτικές κινήσεις εντός του 2015 για τους ελεύθερους επαγγελματίες προκειμένου να περιοριστεί η φορολογική τους επιβάρυνση και τα εκκαθαριστικά που θα λάβουν το επόμενο έτος να είναι λιγότερο φουσκωμένα από τα φετινά. Στο υπουργείο Οικονομικών επεξεργάζονται τα στοιχεία των φετινών φορολογικών δηλώσεων τα οποία αποκαλύπτουν εκτόξευση της φορολογικής επιβάρυνσης για τους αυτοαπασχολούμενους, εντοπίζουν τις αδικίες που έχουν προκαλέσει οι αλλαγές στη φορολογία εισοδήματος και ειδικά για τους φορολογούμενους που είχαν πραγματικά χαμηλά εισοδήματα ή ζημιές και εξετάζουν βελτιώσεις με επανεξέταση σε πρώτη φάση: 1. Του ύψους του τέλους επιτηδεύματος. Το τέλος επιτηδεύματος για τις ατομικές επιχειρήσεις και τους ελεύθερους επαγγελματίες ανέρχεται σε 650 ευρώ το χρόνο ενώ για κάθε υποκατάστημα ανέρχεται σε 600 ευρώ κάθε χρόνο. 2. Του συντελεστή της προκαταβολής φόρου ο οποίος ανέρχεται σε 55% έναντι του επόμενου οικονομικού έτους. 3. Της φορολόγησης των παροχών σε είδος. 4. Των δαπανών που σήμερα δεν εκπίπτουν. Στις παρεμβάσεις περιλαμβάνεται και η μείωση των τεκμηρίων διαβίωσης. Το βασικό σενάριο προβλέπει τη μείωσή τους κατά 30%. Από τη μείωση των τεκμηρίων θα ωφεληθούν και οι αυτοαπασχολούμενοι που ενώ έχουν πραγματικό χαμηλό εισόδημα πιάνονται στην τσιμπίδα της τεκμαρτής φορολόγησης και καλούνται να καταβάλουν μερικές χιλιάδες ευρώ φόρους. Στην πρώτη προτεραιότητα βρίσκονται τρεις παρεμβάσεις: 1. Ειδική εισφορά αλληλεγγύης: Η εισφορά εκπνέει στο τέλος του έτους και η τρόικα πιέζει ήδη για την επέκτασή της έως το 2016, προκειμένου να επιτευχθούν οι δημοσιονομικοί στόχοι για τα υψηλά πρωτογενή πλεονάσματα των επόμενων ετών. Από τη στιγμή που η τρόικα επιμένει στη διατήρηση του μέτρου, η ηγεσία του υπουργείου Οικονομικών θα επιδιώξει να πείσει τους δανειστές να εφαρμοστεί «ψαλιδισμένη» βάζοντας στο τραπέζι των διαπραγματεύσεων τη μείωση κατά 50% των συντελεστών 1%- 4% που εφαρμόζεται για τους έχοντες εισοδήματα άνω των 12.000 ευρώ. 2. Πετρέλαιο θέρμανσης: Με σύμμαχο τα στοιχεία που δείχνουν ότι το μέτρο της εξίσωσης του ειδικού φόρου κατανάλωσης του πετρελαίου θέρμανσης με το πετρέλαιο κίνησης απέτυχε παταγωδώς, καθώς άνοιξε «τρύπα» κοντά στα 500 εκατ. ευρώ στα έσοδα του προϋπολογισμού της τελευταίας διετίας, το οικονομικό επιτελείο θα θέσει στην τρόικα το αίτημα της μείωσης του ειδικού φόρου κατανάλωσης στο πετρέλαιο θέρμανσης. Το βασικό σενάριο προβλέπει τη μείωση του Ειδικού Φόρου Κατανάλωσης τόσο πετρέλαιο θέρμανσης όσο και στο κίνησης κατά 15% - 20%. 3. ΦΠΑ στην εστίαση: Για τον ΦΠΑ στην εστίαση η κυβέρνηση δεν συζητά καν το ενδεχόμενο να επιστρέψει στο 23%. Η μείωση του ΦΠΑ στην εστίαση από 23% στο 13% «ζέστανε» την κατανάλωση και ενίσχυσε τα ταμεία του Δημοσίου και όπως αναφέρει ανώτερο στέλεχος του υπουργείου Οικονομικών «Όσο περνούν οι μήνες, η μείωση του συντελεστή ΦΠΑ στην εστίαση έχει ολοένα και καλύτερα αποτελέσματα. Πρέπει να διακρίνουμε εάν αυτό οφείλεται στην αύξηση της κατανάλωσης λόγω μείωσης των τιμών ή/και στην αντιμετώπιση της φοροδιαφυγής». Η εφαρμογή του συντελεστή ΦΠΑ 13% στην εστίαση λήγει κανονικά στο τέλος του 2014, αλλά θα πρέπει να θεωρείται δεδομένο ότι θα διατηρηθεί και το επόμενο έτος, ενώ η κυβέρνηση θέλει να μειώσει σταδιακά τους συντελεστές με ενδεχόμενο πρώτο βήμα τον περιορισμό του 23% στα επίπεδα του 18% - 19%. Σχέδιο απαλλαγής από το καθεστώς ΦΠΑ Την απαλλαγή από το καθεστώς ΦΠΑ εκατοντάδων χιλιάδων μικρών επιχειρήσεων και ελεύθερων επαγγελματιών με χαμηλό τζίρο η οποία όμως θα συνοδευτεί με την ενεργοποίηση ενός αυτόματου μηχανισμού ελέγχου όσων εξαιρεθούν από το ΦΠΑ δρομολογεί το υπουργείο Οικονομικών. Σύμφωνα με το σχέδιο που εξετάζεται με την τρόικα θα εξαιρούνται από την υποχρέωση παρακράτησης και απόδοσης ΦΠΑ μικρές επιχειρήσεις, ελεύθεροι επαγγελματίες αλλά και οι εργαζόμενοι που αμείβονται με μπλοκάκια και εμπίπτουν στις διατάξεις σχετικά με τον ΦΠΑ. Το όριο των ακαθαρίστων εσόδων μέχρι το οποίο θα ισχύει απαλλαγή από την υποχρέωση υποβολής δηλώσεων και απόδοσης ΦΠΑ που εξετάζεται κυμαίνεται μεταξύ 10.000 έως 25.000 ευρώ. Αν περάσει η πρόταση για το όριο των 25.000 ευρώ, σύμφωνα με εκτιμήσεις των τεχνικών κλιμακίων της τρόικα, ένας στους δύο επιτηδευματίες (το 52% των επιχειρήσεων και ελεύθερων επαγγελματιών) θα σταματήσει να υποβάλλει περιοδικές δηλώσεις ΦΠΑ και να αποδίδει κάθε μήνα ή κάθε τρίμηνο, ανάλογα με την κατηγορία των βιβλίων που τηρεί, τον φόρο στο Δημόσιο. Αξίζει να σημειωθεί ότι από το 52% των επιτηδευματιών εισπράττεται μόλις το 4% των συνολικών εσόδων ΦΠΑ καθώς στη συντριπτική πλειονότητα των επιχειρήσεων το ισοζύγιο εισπράξεων και πληρωμών ΦΠΑ οδηγεί σε επιστροφές φόρου. Μάλιστα, για τζίρο έως 10.000 ευρώ, σχεδόν καμία επιχείρηση ή ελεύθερος επαγγελματίας δεν αποδίδει ΦΠΑ αλλά στο σύνολό τους εισπράττουν επιστροφές καθώς ο φόρος που έχουν εισπράξει είναι μικρότερος από αυτόν που έχουν καταβάλει. Στην περίπτωση αυτή πάντως όσοι τελικά εξαιρεθούν και με βάση το σημερινό σύστημα δικαιούνται επιστροφή ΦΠΑ, δεν θα την παίρνουν αλλά παράλληλα θα απαλλαγούν από την υποχρέωση υποβολής δηλώσεων και το κόστος που συνεπάγεται. Το μέτρο αναμένεται να εφαρμοστεί από την 1η Ιανουαρίου 2015. Ωστόσο όπως αναφέρει κορυφαίο στέλεχος του υπουργείου Οικονομικών θα πρέπει παράλληλα με την εφαρμογή του μέτρου να ενεργοποιηθεί ένα σύστημα ελέγχου των επιχειρήσεων και ελεύθερων επαγγελματιών που θα εξαιρεθούν από το καθεστώς ΦΠΑ προκειμένου να μην «ανοίξει» τρύπα στα έσοδα από το φόρο εισοδήματος. Αυτό που φοβούνται στο υπουργείο Οικονομικών είναι ότι πολλοί επιτηδευματίες θα επιδιώξουν να επωφεληθούν από το νέο καθεστώς και θα φροντίσουν να «προσαρμόσουν» τον τζίρο τους σε επίπεδα χαμηλότερα από το όριο των ακαθάριστων εσόδων που θα τεθεί για την απαλλαγή από το ΦΠΑ με αποτέλεσμα να περιορίσουν και την φορολογική τους επιβάρυνση. Παραδείγματα Η υπερφορολόγηση των αυτοαπασχολουμένων Ο φορολογούμενος ενώ στην πραγματικότητα είχε ζημία 3.000 ευρώ, φορολογείται για ένα υποθετικό τεκμαρτό εισόδημα ύψους 6.200 ευρώ 1. Ατομική επιχείρηση δήλωσε ζημιά 3.000 ευρώ - Πληρώνει φόρο 2.498,60 ευρώ Φορολογούμενος με ατομική εμπορική επιχείρηση δήλωσε ζημιά 3.000 ευρώ για το έτος 2013. Διαμένει σε διαμέρισμα 80 τετραγωνικών μέτρων και δεν έχει ΙΧ αυτοκίνητο. Ο συγκεκριμένος φορολογούμενος καλείται πλέον να καταβάλει φόρο με συντελεστή 26% επί ενός μη πραγματικού ετήσιου «καθαρού κέρδους», το οποίο προσδιορίζεται, βάσει των τεκμηρίων διαβίωσης, στο επίπεδο των 6.200 ευρώ. Ειδικότερα, με την εκκαθάριση της φορολογικής δήλωσης, στην οποία ο ίδιος ο φορολογούμενος έχει δηλώσει ζημία 3.000 ευρώ, προσδιορίζεται αυτόματα, με τεκμαρτό τρόπο, το ετήσιο φορολογητέο εισόδημα στο επίπεδο των 6.200 ευρώ, λαμβάνοντας υπόψη το ελάχιστο τεκμήριο των 3.000 ευρώ και το τεκμήριο διαβίωσης του διαμερίσματος, το οποίο ανέρχεται σε 3.200 ευρώ. Για το τεκμαρτό εισόδημα των 6.200 ευρώ, ο συγκεκριμένος φορολογούμενος καλείται να πληρώσει κύριο φόρο εισοδήματος 1.612 ευρώ (6.200 ευρώ Χ 26% = 1.612 ευρώ). Παράλληλα επιβάλλεται και «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους» με συντελεστή 55%, δηλαδή επιπλέον φόρος 886,60 ευρώ (1.612 ευρώ Χ 55% = 886,60 ευρώ). Έτσι, ο φορολογούμενος ενώ στην πραγματικότητα είχε ζημία 3.000 ευρώ, φορολογείται για ένα υποθετικό τεκμαρτό εισόδημα ύψους 6.200 ευρώ και καλείται να πληρώσει φόρο που συνολικά ανέρχεται σε 2.498,60 ευρώ (1.612 ευρώ + 886,60 ευρώ =2.498,60 ευρώ). 2. Επιτηδευματίας δήλωσε εισόδημα 6.000 ευρώ - Πληρώνει φόρο 4.940,78 ευρώ Έγγαμος επιτηδευματίας δήλωσε καθαρό εισόδημα 6.000 ευρώ για το 2013 και κατοικεί σε μονοκατοικία 70 τετραγωνικών μέτρων, ενώ διαθέτει ΙΧ αυτοκίνητο 1.600 κυβικών εκατοστών, τετραετίας. Με το νέο σύστημα φορολόγησης, δεν λαμβάνεται υπόψη το φορολογητέο εισόδημα των 6.000 ευρώ, αλλά ένα πολύ υψηλότερο ποσό, το οποίο προσδιορίζεται με βάση τα τεκμήρια διαβίωσης ως εξής: Ελάχιστο τεκμαρτό εισόδημα 2.500 ευρώ. Τεκμήριο κατοικίας: 3.360 ευρώ. Τεκμήριο αυτοκινήτου 6.400 ευρώ. Συνολικό τεκμαρτό εισόδημα: 12.260 ευρώ (2.500 + 3.360 + 6.400 = 12.260). Για το τεκμαρτό εισόδημα των 12.260 ευρώ ο φορολογούμενος καλείται να πληρώσει: Φόρο εισοδήματος 26%: Ο φόρος αυτός υπολογίζεται επί του συνολικού τεκμαρτού εισοδήματος των 12.260 ευρώ και ανέρχεται σε 3.187,60 ευρώ (12.260 ευρώ Χ 26% = 3.187,60 ευρώ). Προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους 55% η οποία υπολογίζεται επί του κύριου φόρου: Η προκαταβολή φόρου 55% επιβάλλεται επί του κύριου φόρου, δηλαδή επί του ποσού των 3.187,60 ευρώ, και θα ανέρχεται σε 1.753,18 ευρώ (3.187,60 ευρώ Χ 55% = 1.753,18 ευρώ). Δηλαδή, η συνολική φορολογική επιβάρυνση του συγκεκριμένου φορολογουμένου εκτινάσσεται στα 4.940,78 ευρώ (1.612 ευρώ +886,60 ευρώ = 4.940,78 ευρώ), ποσό που αντιστοιχεί στο 82,34% του δηλωθέντος εισοδήματος των 6.000 ευρώ. Φοροελαφρύνσεις Το ισχυρό χαρτί της κυβέρνησης Το σχέδιο των φοροελαφρύνσεων αποτελεί το ισχυρό χαρτί της κυβέρνησης με το οποίο θα πορευτεί μέχρι τις επόμενες εκλογές, όποτε αυτές γίνουν. Μάλιστα η πρόθεση του πρωθυπουργού είναι οι μειώσεις της φορολογίας να ξεκινήσουν εντός του 2014, προκειμένου οι πολίτες να νιώσουν άμεσα ότι οι θυσίες των τελευταίων ετών έχουν πιάσει τόπο. Η τρόικα κατά την τελευταία επίσκεψη της στην Αθήνα που ολοκληρώθηκε την περασμένη Τετάρτη κατέστησε σαφές ότι η συζήτηση για φοροελαφρύνσεις θα ξεκινήσει μετά την επίτευξη των εισπρακτικών στόχων και την επιτάχυνση των μεταρρυθμίσεων. Το πλέγμα των προτάσεων που θα παρουσιαστεί τον Σεπτέμβριο στην τρόικα θα «κλειδώσει» στις αρχές Σεπτεμβρίου όταν θα υπάρχουν διαθέσιμα επικαιροποιημένα στοιχεία για την ροή είσπραξης των φορολογικών εσόδων. Οι επιδόσεις στον τομέα αυτό θα κρίνουν σε μεγάλο βαθμό την «τύχη» των φοροελαφρύνσεων και τον χρόνο ενεργοποίησής τους με μεγάλο αστάθμητο παράγοντα τις αντιδράσεις της τρόικας, σε μια περίοδο που διακυβεύεται η μεγάλη συμφωνία για το χρέος. Πηγή: http://www.imerisia.gr/article.asp?catid=26516&subid=2&pubid=113312343 -

Μπορεί 5,8 εκατομμύρια Έλληνες φορολογούμενοι να υποβάλλουν την τελευταία τριετία υποχρεωτικά με ηλεκτρονικό τρόπο τις φορολογικές τους δηλώσεις και τα φορολογικά έντυπα που κατατίθενται στις εφορίες σε χειρόγραφη μορφή να μην ξεπερνούν τα 15.000 ετησίως, ωστόσο απόφαση που εξέδωσε προσφάτως το Μονομελές Πρωτοδικείο Αθηνών παραγνωρίζει την πραγματικότητα αυτή. Με την 2031/2014 απόφαση του Μονομελούς Πρωτοδικείου Αθηνών δικαιώθηκαν 27 πρώην συμβασιούχοι της Γενικής Γραμματείας Πληροφοριακών Συστημάτων οι οποίοι απασχολούνταν με σύμβαση έργου στη καταχώρηση των στοιχείων (data entry) φορολογικών δηλώσεων και οι οποίοι έμειναν άνεργοι, όταν δεν ανανεώθηκε για τρίτη φορά η σύμβασή τους. Το υπουργείο Οικονομικών το Νοέμβριο του 2010 έκρινε πως η σχεδιαζόμενη καθολική αποστολή των δηλώσεων με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου δεν δικαιολογούσε την ανανέωση της σύμβασης των 170 εργαζομένων που απασχολούνταν στην εισαγωγή δεδομένων και έτσι δεν ανανέωσε τις συμβάσεις τους. Ωστόσο, 27 πρώην συμβασιούχοι της Γενικής Γραμματείας Πληροφοριακών Συστημάτων προσέφυγαν στη Δικαιοσύνη το Φεβρουάριο του 2011 ζητώντας να ανανεωθούν οι συμβάσεις τους. Προ εβδομάδων εξεδόθη απόφαση του Μονομελούς Πρωτοδικείου Αθηνών με την οποία οι πρώην συμβασιούχοι της ΓΓΠΣ δικαιώθηκαν, καθώς το δικαστήριο έκρινε πως εξυπηρετούν πάγιες και διαρκείς ανάγκες. Η ίδια απόφαση μάλιστα υποχρεώνει τη Γενική Γραμματεία Πληροφοριακών Συστημάτων να ανανεώσει τις συμβάσεις 50 συνολικά πρώην απασχολουμένων στο data entry μέχρι να εκδοθεί η απόφαση του Εφετείου παρά ότι σήμερα δεν υφίσταται πλέον καμία τέτοια ανάγκη. Αν και η Γενική Γραμματεία Πληροφοριακών Συστημάτων θα εφεσιβάλει την απόφαση, ωστόσο το σκεπτικό της πρωτόδικης απόφασης καταδεικνύει πως κάποιοι δεν έχουν συνειδητοποιήσει πως η υποβολή των δηλώσεων γίνεται πλέον με ηλεκτρονικό τρόπο. Υπενθυμίζεται πως οι ετήσιες δηλώσεις φορολογίας εισοδήματος υποβάλλονται υποχρεωτικά, με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου. Σε περίπτωση που δεν υπάρχει η δυνατότητα ηλεκτρονικής υποβολής λόγω αποδεδειγμένης τεχνικής αδυναμίας που δεν μπορεί να αντιμετωπιστεί ή εφόσον κρίνεται από τον αρμόδιο προϊστάμενο ΔΟΥ σε εξαιρετικές περιπτώσεις ότι συντρέχει αντικειμενική και πραγματική αδυναμία υποβολής της δήλωσης με ηλεκτρονικό τρόπο, επιτρέπεται να υποβληθεί αυτή σε έντυπη μορφή. Ακόμη, οι δηλώσεις των αποβιωσάντων υποβάλλονται αποκλειστικά χειρόγραφα στην εφορία, ενώ στην περίπτωση αυτή απαιτείται ενημέρωση του τμήματος Μητρώου της ΔΟΥ του αποβιώσαντος πριν από την υποβολή της δήλωσης. Σήμερα σε σύνολο 5.800.000 φορολογικών δηλώσεων χειρόγραφα υποβάλλονται σε ετήσια βάση περίπου 15.000 δηλώσεις. Πηγή: http://news.in.gr/ec...BiJHrI.facebook Click here to view the είδηση

-

Μπορεί 5,8 εκατομμύρια Έλληνες φορολογούμενοι να υποβάλλουν την τελευταία τριετία υποχρεωτικά με ηλεκτρονικό τρόπο τις φορολογικές τους δηλώσεις και τα φορολογικά έντυπα που κατατίθενται στις εφορίες σε χειρόγραφη μορφή να μην ξεπερνούν τα 15.000 ετησίως, ωστόσο απόφαση που εξέδωσε προσφάτως το Μονομελές Πρωτοδικείο Αθηνών παραγνωρίζει την πραγματικότητα αυτή. Με την 2031/2014 απόφαση του Μονομελούς Πρωτοδικείου Αθηνών δικαιώθηκαν 27 πρώην συμβασιούχοι της Γενικής Γραμματείας Πληροφοριακών Συστημάτων οι οποίοι απασχολούνταν με σύμβαση έργου στη καταχώρηση των στοιχείων (data entry) φορολογικών δηλώσεων και οι οποίοι έμειναν άνεργοι, όταν δεν ανανεώθηκε για τρίτη φορά η σύμβασή τους. Το υπουργείο Οικονομικών το Νοέμβριο του 2010 έκρινε πως η σχεδιαζόμενη καθολική αποστολή των δηλώσεων με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου δεν δικαιολογούσε την ανανέωση της σύμβασης των 170 εργαζομένων που απασχολούνταν στην εισαγωγή δεδομένων και έτσι δεν ανανέωσε τις συμβάσεις τους. Ωστόσο, 27 πρώην συμβασιούχοι της Γενικής Γραμματείας Πληροφοριακών Συστημάτων προσέφυγαν στη Δικαιοσύνη το Φεβρουάριο του 2011 ζητώντας να ανανεωθούν οι συμβάσεις τους. Προ εβδομάδων εξεδόθη απόφαση του Μονομελούς Πρωτοδικείου Αθηνών με την οποία οι πρώην συμβασιούχοι της ΓΓΠΣ δικαιώθηκαν, καθώς το δικαστήριο έκρινε πως εξυπηρετούν πάγιες και διαρκείς ανάγκες. Η ίδια απόφαση μάλιστα υποχρεώνει τη Γενική Γραμματεία Πληροφοριακών Συστημάτων να ανανεώσει τις συμβάσεις 50 συνολικά πρώην απασχολουμένων στο data entry μέχρι να εκδοθεί η απόφαση του Εφετείου παρά ότι σήμερα δεν υφίσταται πλέον καμία τέτοια ανάγκη. Αν και η Γενική Γραμματεία Πληροφοριακών Συστημάτων θα εφεσιβάλει την απόφαση, ωστόσο το σκεπτικό της πρωτόδικης απόφασης καταδεικνύει πως κάποιοι δεν έχουν συνειδητοποιήσει πως η υποβολή των δηλώσεων γίνεται πλέον με ηλεκτρονικό τρόπο. Υπενθυμίζεται πως οι ετήσιες δηλώσεις φορολογίας εισοδήματος υποβάλλονται υποχρεωτικά, με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου. Σε περίπτωση που δεν υπάρχει η δυνατότητα ηλεκτρονικής υποβολής λόγω αποδεδειγμένης τεχνικής αδυναμίας που δεν μπορεί να αντιμετωπιστεί ή εφόσον κρίνεται από τον αρμόδιο προϊστάμενο ΔΟΥ σε εξαιρετικές περιπτώσεις ότι συντρέχει αντικειμενική και πραγματική αδυναμία υποβολής της δήλωσης με ηλεκτρονικό τρόπο, επιτρέπεται να υποβληθεί αυτή σε έντυπη μορφή. Ακόμη, οι δηλώσεις των αποβιωσάντων υποβάλλονται αποκλειστικά χειρόγραφα στην εφορία, ενώ στην περίπτωση αυτή απαιτείται ενημέρωση του τμήματος Μητρώου της ΔΟΥ του αποβιώσαντος πριν από την υποβολή της δήλωσης. Σήμερα σε σύνολο 5.800.000 φορολογικών δηλώσεων χειρόγραφα υποβάλλονται σε ετήσια βάση περίπου 15.000 δηλώσεις. Πηγή: http://news.in.gr/economy/article/?aid=1231331615#.U7PsUBiJHrI.facebook

Μπορεί 5,8 εκατομμύρια Έλληνες φορολογούμενοι να υποβάλλουν την τελευταία τριετία υποχρεωτικά με ηλεκτρονικό τρόπο τις φορολογικές τους δηλώσεις και τα φορολογικά έντυπα που κατατίθενται στις εφορίες σε χειρόγραφη μορφή να μην ξεπερνούν τα 15.000 ετησίως, ωστόσο απόφαση που εξέδωσε προσφάτως το Μονομελές Πρωτοδικείο Αθηνών παραγνωρίζει την πραγματικότητα αυτή. Με την 2031/2014 απόφαση του Μονομελούς Πρωτοδικείου Αθηνών δικαιώθηκαν 27 πρώην συμβασιούχοι της Γενικής Γραμματείας Πληροφοριακών Συστημάτων οι οποίοι απασχολούνταν με σύμβαση έργου στη καταχώρηση των στοιχείων (data entry) φορολογικών δηλώσεων και οι οποίοι έμειναν άνεργοι, όταν δεν ανανεώθηκε για τρίτη φορά η σύμβασή τους. Το υπουργείο Οικονομικών το Νοέμβριο του 2010 έκρινε πως η σχεδιαζόμενη καθολική αποστολή των δηλώσεων με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου δεν δικαιολογούσε την ανανέωση της σύμβασης των 170 εργαζομένων που απασχολούνταν στην εισαγωγή δεδομένων και έτσι δεν ανανέωσε τις συμβάσεις τους. Ωστόσο, 27 πρώην συμβασιούχοι της Γενικής Γραμματείας Πληροφοριακών Συστημάτων προσέφυγαν στη Δικαιοσύνη το Φεβρουάριο του 2011 ζητώντας να ανανεωθούν οι συμβάσεις τους. Προ εβδομάδων εξεδόθη απόφαση του Μονομελούς Πρωτοδικείου Αθηνών με την οποία οι πρώην συμβασιούχοι της ΓΓΠΣ δικαιώθηκαν, καθώς το δικαστήριο έκρινε πως εξυπηρετούν πάγιες και διαρκείς ανάγκες. Η ίδια απόφαση μάλιστα υποχρεώνει τη Γενική Γραμματεία Πληροφοριακών Συστημάτων να ανανεώσει τις συμβάσεις 50 συνολικά πρώην απασχολουμένων στο data entry μέχρι να εκδοθεί η απόφαση του Εφετείου παρά ότι σήμερα δεν υφίσταται πλέον καμία τέτοια ανάγκη. Αν και η Γενική Γραμματεία Πληροφοριακών Συστημάτων θα εφεσιβάλει την απόφαση, ωστόσο το σκεπτικό της πρωτόδικης απόφασης καταδεικνύει πως κάποιοι δεν έχουν συνειδητοποιήσει πως η υποβολή των δηλώσεων γίνεται πλέον με ηλεκτρονικό τρόπο. Υπενθυμίζεται πως οι ετήσιες δηλώσεις φορολογίας εισοδήματος υποβάλλονται υποχρεωτικά, με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου. Σε περίπτωση που δεν υπάρχει η δυνατότητα ηλεκτρονικής υποβολής λόγω αποδεδειγμένης τεχνικής αδυναμίας που δεν μπορεί να αντιμετωπιστεί ή εφόσον κρίνεται από τον αρμόδιο προϊστάμενο ΔΟΥ σε εξαιρετικές περιπτώσεις ότι συντρέχει αντικειμενική και πραγματική αδυναμία υποβολής της δήλωσης με ηλεκτρονικό τρόπο, επιτρέπεται να υποβληθεί αυτή σε έντυπη μορφή. Ακόμη, οι δηλώσεις των αποβιωσάντων υποβάλλονται αποκλειστικά χειρόγραφα στην εφορία, ενώ στην περίπτωση αυτή απαιτείται ενημέρωση του τμήματος Μητρώου της ΔΟΥ του αποβιώσαντος πριν από την υποβολή της δήλωσης. Σήμερα σε σύνολο 5.800.000 φορολογικών δηλώσεων χειρόγραφα υποβάλλονται σε ετήσια βάση περίπου 15.000 δηλώσεις. Πηγή: http://news.in.gr/economy/article/?aid=1231331615#.U7PsUBiJHrI.facebook -

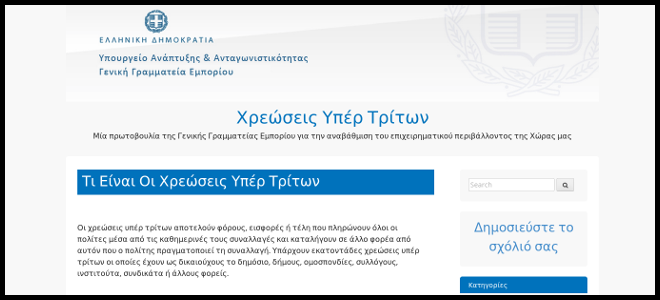

Το υπουργείο Ανάπτυξης ανοίγει ειδική πλατφόρμα στο διαδίκτυο προκειμένου να μπορούν οι πολίτες να αναφέρουν επώνυμα ή ανώνυμα τις εισφορές που καταβάλουν υπέρ τρίτων. Οι πολίτες θα μπορούν να μπαίνουν στον ιστότοπο ggevm.cloudapp.net και εκεί θα μπορούν να γράφουν τις χρεώσεις υπέρ τρίτων που ουσιαστικά αποτελούν φόρους, εισφορές ή τέλη που πληρώνουν όλοι μέσα από τις καθημερινές τους συναλλαγές και καταλήγουν σε άλλο φορέα από αυτόν που ο πολίτης πραγματοποιεί τη συναλλαγή. Με αυτόν τον τρόπο το κράτος μετατρέπει τους πολίτες σε ελεγκτές προκειμένου να εντοπίσει τις εκατοντάδες χρεώσεις υπέρ τρίτων οι οποίες έχουν ως δικαιούχους το δημόσιο, δήμους, ομοσπονδίες, συλλόγους, ινστιτούτα, συνδικάτα ή άλλους φορείς και να τις καταργήσει. Πηγή: Η κυβέρνηση άνοιξε ιστοσελίδα και ζητάει από τους πολίτες να «καρφώσουν» τις εισφορές υπέρ τρίτων | Ειδήσεις και νέα με άποψη http://www.iefimerid...8#ixzz35dwZp6WR Δείτε την σελίδα εδώ: http://ggevm.cloudapp.net/ Click here to view the είδηση

-

Το υπουργείο Ανάπτυξης ανοίγει ειδική πλατφόρμα στο διαδίκτυο προκειμένου να μπορούν οι πολίτες να αναφέρουν επώνυμα ή ανώνυμα τις εισφορές που καταβάλουν υπέρ τρίτων. Οι πολίτες θα μπορούν να μπαίνουν στον ιστότοπο ggevm.cloudapp.net και εκεί θα μπορούν να γράφουν τις χρεώσεις υπέρ τρίτων που ουσιαστικά αποτελούν φόρους, εισφορές ή τέλη που πληρώνουν όλοι μέσα από τις καθημερινές τους συναλλαγές και καταλήγουν σε άλλο φορέα από αυτόν που ο πολίτης πραγματοποιεί τη συναλλαγή. Με αυτόν τον τρόπο το κράτος μετατρέπει τους πολίτες σε ελεγκτές προκειμένου να εντοπίσει τις εκατοντάδες χρεώσεις υπέρ τρίτων οι οποίες έχουν ως δικαιούχους το δημόσιο, δήμους, ομοσπονδίες, συλλόγους, ινστιτούτα, συνδικάτα ή άλλους φορείς και να τις καταργήσει. Πηγή: Η κυβέρνηση άνοιξε ιστοσελίδα και ζητάει από τους πολίτες να «καρφώσουν» τις εισφορές υπέρ τρίτων | Ειδήσεις και νέα με άποψη http://www.iefimerida.gr/node/160678#ixzz35dwZp6WR Δείτε την σελίδα εδώ: http://ggevm.cloudapp.net/

Το υπουργείο Ανάπτυξης ανοίγει ειδική πλατφόρμα στο διαδίκτυο προκειμένου να μπορούν οι πολίτες να αναφέρουν επώνυμα ή ανώνυμα τις εισφορές που καταβάλουν υπέρ τρίτων. Οι πολίτες θα μπορούν να μπαίνουν στον ιστότοπο ggevm.cloudapp.net και εκεί θα μπορούν να γράφουν τις χρεώσεις υπέρ τρίτων που ουσιαστικά αποτελούν φόρους, εισφορές ή τέλη που πληρώνουν όλοι μέσα από τις καθημερινές τους συναλλαγές και καταλήγουν σε άλλο φορέα από αυτόν που ο πολίτης πραγματοποιεί τη συναλλαγή. Με αυτόν τον τρόπο το κράτος μετατρέπει τους πολίτες σε ελεγκτές προκειμένου να εντοπίσει τις εκατοντάδες χρεώσεις υπέρ τρίτων οι οποίες έχουν ως δικαιούχους το δημόσιο, δήμους, ομοσπονδίες, συλλόγους, ινστιτούτα, συνδικάτα ή άλλους φορείς και να τις καταργήσει. Πηγή: Η κυβέρνηση άνοιξε ιστοσελίδα και ζητάει από τους πολίτες να «καρφώσουν» τις εισφορές υπέρ τρίτων | Ειδήσεις και νέα με άποψη http://www.iefimerida.gr/node/160678#ixzz35dwZp6WR Δείτε την σελίδα εδώ: http://ggevm.cloudapp.net/ -

Μήπως γνωρίζει κανείς τη γίνεται με το παραπάνω θέμα που αφορά "Δήλωση προσωρινής και περιστασιακής παροχής υπηρεσιών Διπλωματούχου Πολιτικού Μηχανικού" από Έλληνες μηχανικούς που 'δουλεύουν' στο εξωτερικό. Μπας και γλιτώσουμε από το ΤΣΜΕΔΕ. Να κάνουμε έναρξη στο εξωτερικό και να δουλεύουμε περιστασιακά στην Ελλάδα!!! Click here to view the είδηση

Μήπως γνωρίζει κανείς τη γίνεται με το παραπάνω θέμα που αφορά "Δήλωση προσωρινής και περιστασιακής παροχής υπηρεσιών Διπλωματούχου Πολιτικού Μηχανικού" από Έλληνες μηχανικούς που 'δουλεύουν' στο εξωτερικό. Μπας και γλιτώσουμε από το ΤΣΜΕΔΕ. Να κάνουμε έναρξη στο εξωτερικό και να δουλεύουμε περιστασιακά στην Ελλάδα!!! Click here to view the είδηση -

Μήπως γνωρίζει κανείς τη γίνεται με το παραπάνω θέμα που αφορά "Δήλωση προσωρινής και περιστασιακής παροχής υπηρεσιών Διπλωματούχου Πολιτικού Μηχανικού" από Έλληνες μηχανικούς που 'δουλεύουν' στο εξωτερικό. Μπας και γλιτώσουμε από το ΤΣΜΕΔΕ. Να κάνουμε έναρξη στο εξωτερικό και να δουλεύουμε περιστασιακά στην Ελλάδα!!!

Μήπως γνωρίζει κανείς τη γίνεται με το παραπάνω θέμα που αφορά "Δήλωση προσωρινής και περιστασιακής παροχής υπηρεσιών Διπλωματούχου Πολιτικού Μηχανικού" από Έλληνες μηχανικούς που 'δουλεύουν' στο εξωτερικό. Μπας και γλιτώσουμε από το ΤΣΜΕΔΕ. Να κάνουμε έναρξη στο εξωτερικό και να δουλεύουμε περιστασιακά στην Ελλάδα!!! -

Αυξημένο φόρο εισοδήματος ύψους 2,7 δισ. ευρώ κατέβαλαν οι φορολογούμενοι το 2012 σε σχέση με το αμέσως προηγούμενο έτος, ενώ συγκριτικά με το 2008 οι φόροι έχουν αυξηθεί κατά 3,6 δισ. ευρώ. Τα στοιχεία της Eurostat που δόθηκαν χθες στη δημοσιότητα στις Βρυξέλλες δείχνουν αφενός ότι τα τελευταία χρόνια έχει αυξηθεί σημαντικά η φορολογία, αφετέρου ότι τα έσοδα από ορισμένες πηγές παραμένουν ιδιαίτερα χαμηλά. Για παράδειγμα, τα έσοδα από τον ΦΠΑ το 2008 αντιστοιχούσαν στο 7,3% του ΑΕΠ ενώ το 2012 στο 7,1% του ΑΕΠ. Το γεγονός αυτό καταδεικνύει σαφώς τη μείωση της κατανάλωσης, δεδομένου ότι η χώρα μας έχει από τους υψηλότερους συντελεστές ΦΠΑ στην Ευρωπαϊκή Ενωση, κάτι που σημαίνει ότι τα έσοδα από την ανωτέρω πηγή θα έπρεπε να είναι περισσότερα. Ταυτόχρονα, δείχνει το μέγεθος της φοροδιαφυγής που συντελείται στους έμμεσους φόρους και ιδιαίτερα στον ΦΠΑ. Συνολικά, όπως προκύπτει από τα στοιχεία της Eurostat, η Ελλάδα εμφανίζει την τρίτη υψηλότερη αύξηση στην Ε.Ε. στη φορολογική επιβάρυνση δηλαδή στα φορολογικά έσοδα ως ποσοστό του ΑΕΠ, καθώς από 32,4% του ΑΕΠ που ήταν το 2011 αυξήθηκαν σε 33,7% το 2012. Ωστόσο, τα φορολογικά έσοδα ως ποσοστό του ΑΕΠ παραμένουν συγκριτικά χαμηλά. Συγκεκριμένα, στην Ευρωπαϊκή Ενωση των «28» αντιστοιχούν στο 39,4% και στην Ευρωζώνη στο 40,4%, όταν στην Ελλάδα το ποσοστό αυτό διαμορφώνεται στο 33,7% του ΑΕΠ. Στην πρώτη πεντάδα των χωρών της Ε.Ε. με την υψηλότερη φορολόγηση της ακίνητης περιουσίας είναι η Ελλάδα. Συγκεκριμένα κατέχει την 5η θέση με φόρους που αντιστοιχούν στο 1,4% του ΑΕΠ το 2012 έναντι μόλις 0,4% του ΑΕΠ το 2010 (πριν εφαρμοσθεί το ΕΕΤΗΔΕ). Η Ισπανία βρίσκεται στην 8η θέση όπου οι φόροι στην ακίνητη περιουσία αντιστοιχούν στο 1,2% του ΑΕΠ, ενώ στην Πορτογαλία στο 0,7% του ΑΕΠ. Πρώτη, πάντως, είναι η Γαλλία με τους φόρους στην ακίνητη περιουσία να ανέρχονται στο 3,6% του ΑΕΠ. Επίσης, η εξίσωση των ειδικών φόρων κατανάλωσης σε πετρέλαιο θέρμανσης και κίνησης «ανέβασε» την Ελλάδα στην 8η θέση στην ευρωπαϊκή κατάταξη το 2012. Παράλληλα, στην Ελλάδα ο φόρος επί της εργασίας αυξήθηκε από 30,9% το 2011 σε 38% το 2012 όταν στην Ε.Ε. αυξήθηκε από 35,8% σε 36,1% και στην Ευρωζώνη από 37,7% σε 38,5%. Σε ό,τι αφορά ειδικά τη φορολογική επιβάρυνση, δηλαδή τα φορολογικά έσοδα ως ποσοστό του ΑΕΠ, οι υψηλότερες αυξήσεις καταγράφηκαν στην Ουγγαρία (από 37,3% του ΑΕΠ σε 39,2%), την Ιταλία (από 42,4% σε 44%) και την Ελλάδα (από 32,4% σε 33,7%), ενώ τις υψηλότερες μειώσεις παρουσιάζουν η Πορτογαλία (από 33,2% σε 32,4%), η Μεγάλη Βρετανία (από 35,8% σε 35,4%) και η Σλοβακία (από 28,6% σε 28,3%). Στη έκθεση της Eurostat τονίζεται ότι στην Ελλάδα τα έσοδα από τον εταιρικό φόρο μειώθηκαν από 25% το 2011 σε 21,8% το 2012, ενώ στην Ε.Ε. αυξήθηκαν από 20,4% σε 20,8% και στην Ευρωζώνη από 19,8% σε 20,2%. Τέλος, τα έσοδα από τον φόρο επί της εργασίας αυξήθηκαν στην Ελλάδα από 36,5% το 2011 σε 41,9% το 2012, στην Ε.Ε. από 50,9% σε 51% και στην Ευρωζώνη παρέμειναν σταθερά στο 53,3%. Τα έσοδα από τον φόρο επί της κατανάλωσης μειώθηκαν στην Ελλάδα από 38,6% το 2011 σε 36,3% το 2012, στην Ε.Ε. από 28,9% σε 28,5% και στην Ευρωζώνη από 27,3% σε 26,8%. Πηγή: http://www.kathimeri...ioysias-sthn-ee Click here to view the είδηση

-

Αυξημένο φόρο εισοδήματος ύψους 2,7 δισ. ευρώ κατέβαλαν οι φορολογούμενοι το 2012 σε σχέση με το αμέσως προηγούμενο έτος, ενώ συγκριτικά με το 2008 οι φόροι έχουν αυξηθεί κατά 3,6 δισ. ευρώ. Τα στοιχεία της Eurostat που δόθηκαν χθες στη δημοσιότητα στις Βρυξέλλες δείχνουν αφενός ότι τα τελευταία χρόνια έχει αυξηθεί σημαντικά η φορολογία, αφετέρου ότι τα έσοδα από ορισμένες πηγές παραμένουν ιδιαίτερα χαμηλά. Για παράδειγμα, τα έσοδα από τον ΦΠΑ το 2008 αντιστοιχούσαν στο 7,3% του ΑΕΠ ενώ το 2012 στο 7,1% του ΑΕΠ. Το γεγονός αυτό καταδεικνύει σαφώς τη μείωση της κατανάλωσης, δεδομένου ότι η χώρα μας έχει από τους υψηλότερους συντελεστές ΦΠΑ στην Ευρωπαϊκή Ενωση, κάτι που σημαίνει ότι τα έσοδα από την ανωτέρω πηγή θα έπρεπε να είναι περισσότερα. Ταυτόχρονα, δείχνει το μέγεθος της φοροδιαφυγής που συντελείται στους έμμεσους φόρους και ιδιαίτερα στον ΦΠΑ. Συνολικά, όπως προκύπτει από τα στοιχεία της Eurostat, η Ελλάδα εμφανίζει την τρίτη υψηλότερη αύξηση στην Ε.Ε. στη φορολογική επιβάρυνση δηλαδή στα φορολογικά έσοδα ως ποσοστό του ΑΕΠ, καθώς από 32,4% του ΑΕΠ που ήταν το 2011 αυξήθηκαν σε 33,7% το 2012. Ωστόσο, τα φορολογικά έσοδα ως ποσοστό του ΑΕΠ παραμένουν συγκριτικά χαμηλά. Συγκεκριμένα, στην Ευρωπαϊκή Ενωση των «28» αντιστοιχούν στο 39,4% και στην Ευρωζώνη στο 40,4%, όταν στην Ελλάδα το ποσοστό αυτό διαμορφώνεται στο 33,7% του ΑΕΠ. Στην πρώτη πεντάδα των χωρών της Ε.Ε. με την υψηλότερη φορολόγηση της ακίνητης περιουσίας είναι η Ελλάδα. Συγκεκριμένα κατέχει την 5η θέση με φόρους που αντιστοιχούν στο 1,4% του ΑΕΠ το 2012 έναντι μόλις 0,4% του ΑΕΠ το 2010 (πριν εφαρμοσθεί το ΕΕΤΗΔΕ). Η Ισπανία βρίσκεται στην 8η θέση όπου οι φόροι στην ακίνητη περιουσία αντιστοιχούν στο 1,2% του ΑΕΠ, ενώ στην Πορτογαλία στο 0,7% του ΑΕΠ. Πρώτη, πάντως, είναι η Γαλλία με τους φόρους στην ακίνητη περιουσία να ανέρχονται στο 3,6% του ΑΕΠ. Επίσης, η εξίσωση των ειδικών φόρων κατανάλωσης σε πετρέλαιο θέρμανσης και κίνησης «ανέβασε» την Ελλάδα στην 8η θέση στην ευρωπαϊκή κατάταξη το 2012. Παράλληλα, στην Ελλάδα ο φόρος επί της εργασίας αυξήθηκε από 30,9% το 2011 σε 38% το 2012 όταν στην Ε.Ε. αυξήθηκε από 35,8% σε 36,1% και στην Ευρωζώνη από 37,7% σε 38,5%. Σε ό,τι αφορά ειδικά τη φορολογική επιβάρυνση, δηλαδή τα φορολογικά έσοδα ως ποσοστό του ΑΕΠ, οι υψηλότερες αυξήσεις καταγράφηκαν στην Ουγγαρία (από 37,3% του ΑΕΠ σε 39,2%), την Ιταλία (από 42,4% σε 44%) και την Ελλάδα (από 32,4% σε 33,7%), ενώ τις υψηλότερες μειώσεις παρουσιάζουν η Πορτογαλία (από 33,2% σε 32,4%), η Μεγάλη Βρετανία (από 35,8% σε 35,4%) και η Σλοβακία (από 28,6% σε 28,3%). Στη έκθεση της Eurostat τονίζεται ότι στην Ελλάδα τα έσοδα από τον εταιρικό φόρο μειώθηκαν από 25% το 2011 σε 21,8% το 2012, ενώ στην Ε.Ε. αυξήθηκαν από 20,4% σε 20,8% και στην Ευρωζώνη από 19,8% σε 20,2%. Τέλος, τα έσοδα από τον φόρο επί της εργασίας αυξήθηκαν στην Ελλάδα από 36,5% το 2011 σε 41,9% το 2012, στην Ε.Ε. από 50,9% σε 51% και στην Ευρωζώνη παρέμειναν σταθερά στο 53,3%. Τα έσοδα από τον φόρο επί της κατανάλωσης μειώθηκαν στην Ελλάδα από 38,6% το 2011 σε 36,3% το 2012, στην Ε.Ε. από 28,9% σε 28,5% και στην Ευρωζώνη από 27,3% σε 26,8%. Πηγή: http://www.kathimerini.gr/771968/article/oikonomia/ellhnikh-oikonomia/h-ellada-sthn-pentada-me-thn-yyhloterh--forologhsh-akinhths-perioysias-sthn-ee

Αυξημένο φόρο εισοδήματος ύψους 2,7 δισ. ευρώ κατέβαλαν οι φορολογούμενοι το 2012 σε σχέση με το αμέσως προηγούμενο έτος, ενώ συγκριτικά με το 2008 οι φόροι έχουν αυξηθεί κατά 3,6 δισ. ευρώ. Τα στοιχεία της Eurostat που δόθηκαν χθες στη δημοσιότητα στις Βρυξέλλες δείχνουν αφενός ότι τα τελευταία χρόνια έχει αυξηθεί σημαντικά η φορολογία, αφετέρου ότι τα έσοδα από ορισμένες πηγές παραμένουν ιδιαίτερα χαμηλά. Για παράδειγμα, τα έσοδα από τον ΦΠΑ το 2008 αντιστοιχούσαν στο 7,3% του ΑΕΠ ενώ το 2012 στο 7,1% του ΑΕΠ. Το γεγονός αυτό καταδεικνύει σαφώς τη μείωση της κατανάλωσης, δεδομένου ότι η χώρα μας έχει από τους υψηλότερους συντελεστές ΦΠΑ στην Ευρωπαϊκή Ενωση, κάτι που σημαίνει ότι τα έσοδα από την ανωτέρω πηγή θα έπρεπε να είναι περισσότερα. Ταυτόχρονα, δείχνει το μέγεθος της φοροδιαφυγής που συντελείται στους έμμεσους φόρους και ιδιαίτερα στον ΦΠΑ. Συνολικά, όπως προκύπτει από τα στοιχεία της Eurostat, η Ελλάδα εμφανίζει την τρίτη υψηλότερη αύξηση στην Ε.Ε. στη φορολογική επιβάρυνση δηλαδή στα φορολογικά έσοδα ως ποσοστό του ΑΕΠ, καθώς από 32,4% του ΑΕΠ που ήταν το 2011 αυξήθηκαν σε 33,7% το 2012. Ωστόσο, τα φορολογικά έσοδα ως ποσοστό του ΑΕΠ παραμένουν συγκριτικά χαμηλά. Συγκεκριμένα, στην Ευρωπαϊκή Ενωση των «28» αντιστοιχούν στο 39,4% και στην Ευρωζώνη στο 40,4%, όταν στην Ελλάδα το ποσοστό αυτό διαμορφώνεται στο 33,7% του ΑΕΠ. Στην πρώτη πεντάδα των χωρών της Ε.Ε. με την υψηλότερη φορολόγηση της ακίνητης περιουσίας είναι η Ελλάδα. Συγκεκριμένα κατέχει την 5η θέση με φόρους που αντιστοιχούν στο 1,4% του ΑΕΠ το 2012 έναντι μόλις 0,4% του ΑΕΠ το 2010 (πριν εφαρμοσθεί το ΕΕΤΗΔΕ). Η Ισπανία βρίσκεται στην 8η θέση όπου οι φόροι στην ακίνητη περιουσία αντιστοιχούν στο 1,2% του ΑΕΠ, ενώ στην Πορτογαλία στο 0,7% του ΑΕΠ. Πρώτη, πάντως, είναι η Γαλλία με τους φόρους στην ακίνητη περιουσία να ανέρχονται στο 3,6% του ΑΕΠ. Επίσης, η εξίσωση των ειδικών φόρων κατανάλωσης σε πετρέλαιο θέρμανσης και κίνησης «ανέβασε» την Ελλάδα στην 8η θέση στην ευρωπαϊκή κατάταξη το 2012. Παράλληλα, στην Ελλάδα ο φόρος επί της εργασίας αυξήθηκε από 30,9% το 2011 σε 38% το 2012 όταν στην Ε.Ε. αυξήθηκε από 35,8% σε 36,1% και στην Ευρωζώνη από 37,7% σε 38,5%. Σε ό,τι αφορά ειδικά τη φορολογική επιβάρυνση, δηλαδή τα φορολογικά έσοδα ως ποσοστό του ΑΕΠ, οι υψηλότερες αυξήσεις καταγράφηκαν στην Ουγγαρία (από 37,3% του ΑΕΠ σε 39,2%), την Ιταλία (από 42,4% σε 44%) και την Ελλάδα (από 32,4% σε 33,7%), ενώ τις υψηλότερες μειώσεις παρουσιάζουν η Πορτογαλία (από 33,2% σε 32,4%), η Μεγάλη Βρετανία (από 35,8% σε 35,4%) και η Σλοβακία (από 28,6% σε 28,3%). Στη έκθεση της Eurostat τονίζεται ότι στην Ελλάδα τα έσοδα από τον εταιρικό φόρο μειώθηκαν από 25% το 2011 σε 21,8% το 2012, ενώ στην Ε.Ε. αυξήθηκαν από 20,4% σε 20,8% και στην Ευρωζώνη από 19,8% σε 20,2%. Τέλος, τα έσοδα από τον φόρο επί της εργασίας αυξήθηκαν στην Ελλάδα από 36,5% το 2011 σε 41,9% το 2012, στην Ε.Ε. από 50,9% σε 51% και στην Ευρωζώνη παρέμειναν σταθερά στο 53,3%. Τα έσοδα από τον φόρο επί της κατανάλωσης μειώθηκαν στην Ελλάδα από 38,6% το 2011 σε 36,3% το 2012, στην Ε.Ε. από 28,9% σε 28,5% και στην Ευρωζώνη από 27,3% σε 26,8%. Πηγή: http://www.kathimerini.gr/771968/article/oikonomia/ellhnikh-oikonomia/h-ellada-sthn-pentada-me-thn-yyhloterh--forologhsh-akinhths-perioysias-sthn-ee -

H δημιουργία θεσμικού πλαισίου για τη φορολόγηση των "άγγελων - επενδυτών" (angel investors) σε startups αλλά και η δημιουργία μίας ομάδας εξειδικευμένων εφοριακών με συμβουλευτικό ρόλο απέναντι στις νεοφυείς επιχειρήσεις, βρέθηκαν στο επίκεντρο της συζήτησης που είχε ο Χάρης Θεοχάρης, γενικός γραμματέας Δημοσίων Εσόδων, με στελέχη επιχειρήσεων του κλάδου. Ο κ. Θεοχάρης επεσήμανε ότι η αλλαγή νοοτροπίας όσον αφορά την αντιμετώπιση των startups, είναι επιβεβλημένη, ενώ παραδέχθηκε ότι οι εν λόγω επιχειρήσεις βοηθούν σημαντικά στην αντιμετώπιση του προβλήματος της ανεργίας. Τόνισε ωστόσο ότι μέχρι στιγμής ελάχιστα πράγματα γίνονται προς την παροχή υποστήριξης σε αυτές τις νέες και καινοτόμες επιχειρήσεις. Σε αυτά περιλαμβάνονται, μεταξύ άλλων, η μειωμένη προκαταβολή φόρου, η απαλλαγή από το τέλος επιτηδεύματος. Επιπλέον, τάχθηκε υπέρ της απαλλαγής από το ΦΠΑ για επιχειρήσεις με έσοδα έως €25.000. Οι ελλείψεις που παρατηρούνται στο συγκεκριμένο επιχειρηματικό πεδίο είναι αρκετές με μία από τις κυριότερες η έλλειψη πλαισίου για τις επενδύσεις που γίνονται από "άγγελους", δηλαδή από μεμονωμένους ιδιώτες επενδυτές σε ομάδες ανθρώπων που ενδεχομένως να μην έχουν ακόμη καν συστήσει εταιρείες. Εκεί υπάρχει έλλειψη φορολογικού πλαισίου και αυτό είναι κάτι που θα πρέπει να καλυφθεί, ενδεχομένως και με φοροαπαλλαγές για τα ποσά που επενδύονται σε startups. Ένα άλλο καίριο ζήτημα είναι η γραφειοκρατία που υπάρχει γύρω και από τα φορολογικά θέματα. Ο κ. Θεοχάρης επεσήμανε σε διάφορα σημεία της συζήτησης ότι έχουν γίνει σημαντικά βήματα προς την ψηφιοποίηση των διαδικασιών, φέρνοντας ως παράδειγμα τα ηλεκτρονικά μισθωτήρια, ενώ ανέφερε ότι ο στόχος είναι εντός του 2014 να έχει ψηφιοποιηθεί και η διαδικασία κατάθεσης των συμβάσεων. Επίσης, η γενική γραμματεία επιδιώκει την κατάργηση των διπλών στοιχείων και γενικότερα στον περιορισμό της γραφειοκρατίας ιδίως όσον αφορά μία νέα επιχείρηση. Για παράδειγμα, ένα από τα παράπονα εκπροσώπων των startups ήταν η ανάγκη να έχει κάποιος γραφείο προκειμένου να ξεκινήσει μία επιχείρηση, με τον κ. Θεοχάρη να δηλώνει ότι είναι ένα από τα θέματα που εξετάζονται. Στο ίδιο πλαίσιο εντάσσεται πάντως και μία πολύ ενδιαφέρουσα πρόταση που έθεσε στο τραπέζι ο κ. Θεοχάρης και αφορά τη δημιουργία μίας ομάδας εξειδικευμένων εφοριακών που θα αναλαμβάνουν να συμβουλεύουν τα startups στις πρώτες κινήσεις τους. Σύμφωνα με τον γενικό γραμματέα, πρόκειται για μία πρωτοβουλία που έχει υλοποιηθεί σε άλλες χώρες με ενδιαφέροντα αποτελέσματα καθώς μεσοπρόθεσμα έχει οδηγήσει σε μεγαλύτερο βαθμό φορολογικής συμμόρφωσης των επιχειρήσεων. Παράπονα υπήρξαν και για τις καθυστερήσεις στην επιστροφή ΦΠΑ, με τον γενικό γραμματέα να υποστηρίζει ότι το πρόβλημα έχει περιοριστεί και να αναφέρει μάλιστα ότι οι υποχρεώσεις προς την αγορά έχουν περιοριστεί πλέον σε επίπεδα κάτω των €600 εκατ., καθώς το τρέχον έτος έχουν δοθεί πάνω από €700 εκατομμύρια. Δημήτρης Μαλλάς Πηγή: http://biztech.gr/eforiakoi-aggeloi-gia-tous-angel-investors?utm_source=newsletter&utm_medium=email&utm_campaign=BizTech_Update_#84

H δημιουργία θεσμικού πλαισίου για τη φορολόγηση των "άγγελων - επενδυτών" (angel investors) σε startups αλλά και η δημιουργία μίας ομάδας εξειδικευμένων εφοριακών με συμβουλευτικό ρόλο απέναντι στις νεοφυείς επιχειρήσεις, βρέθηκαν στο επίκεντρο της συζήτησης που είχε ο Χάρης Θεοχάρης, γενικός γραμματέας Δημοσίων Εσόδων, με στελέχη επιχειρήσεων του κλάδου. Ο κ. Θεοχάρης επεσήμανε ότι η αλλαγή νοοτροπίας όσον αφορά την αντιμετώπιση των startups, είναι επιβεβλημένη, ενώ παραδέχθηκε ότι οι εν λόγω επιχειρήσεις βοηθούν σημαντικά στην αντιμετώπιση του προβλήματος της ανεργίας. Τόνισε ωστόσο ότι μέχρι στιγμής ελάχιστα πράγματα γίνονται προς την παροχή υποστήριξης σε αυτές τις νέες και καινοτόμες επιχειρήσεις. Σε αυτά περιλαμβάνονται, μεταξύ άλλων, η μειωμένη προκαταβολή φόρου, η απαλλαγή από το τέλος επιτηδεύματος. Επιπλέον, τάχθηκε υπέρ της απαλλαγής από το ΦΠΑ για επιχειρήσεις με έσοδα έως €25.000. Οι ελλείψεις που παρατηρούνται στο συγκεκριμένο επιχειρηματικό πεδίο είναι αρκετές με μία από τις κυριότερες η έλλειψη πλαισίου για τις επενδύσεις που γίνονται από "άγγελους", δηλαδή από μεμονωμένους ιδιώτες επενδυτές σε ομάδες ανθρώπων που ενδεχομένως να μην έχουν ακόμη καν συστήσει εταιρείες. Εκεί υπάρχει έλλειψη φορολογικού πλαισίου και αυτό είναι κάτι που θα πρέπει να καλυφθεί, ενδεχομένως και με φοροαπαλλαγές για τα ποσά που επενδύονται σε startups. Ένα άλλο καίριο ζήτημα είναι η γραφειοκρατία που υπάρχει γύρω και από τα φορολογικά θέματα. Ο κ. Θεοχάρης επεσήμανε σε διάφορα σημεία της συζήτησης ότι έχουν γίνει σημαντικά βήματα προς την ψηφιοποίηση των διαδικασιών, φέρνοντας ως παράδειγμα τα ηλεκτρονικά μισθωτήρια, ενώ ανέφερε ότι ο στόχος είναι εντός του 2014 να έχει ψηφιοποιηθεί και η διαδικασία κατάθεσης των συμβάσεων. Επίσης, η γενική γραμματεία επιδιώκει την κατάργηση των διπλών στοιχείων και γενικότερα στον περιορισμό της γραφειοκρατίας ιδίως όσον αφορά μία νέα επιχείρηση. Για παράδειγμα, ένα από τα παράπονα εκπροσώπων των startups ήταν η ανάγκη να έχει κάποιος γραφείο προκειμένου να ξεκινήσει μία επιχείρηση, με τον κ. Θεοχάρη να δηλώνει ότι είναι ένα από τα θέματα που εξετάζονται. Στο ίδιο πλαίσιο εντάσσεται πάντως και μία πολύ ενδιαφέρουσα πρόταση που έθεσε στο τραπέζι ο κ. Θεοχάρης και αφορά τη δημιουργία μίας ομάδας εξειδικευμένων εφοριακών που θα αναλαμβάνουν να συμβουλεύουν τα startups στις πρώτες κινήσεις τους. Σύμφωνα με τον γενικό γραμματέα, πρόκειται για μία πρωτοβουλία που έχει υλοποιηθεί σε άλλες χώρες με ενδιαφέροντα αποτελέσματα καθώς μεσοπρόθεσμα έχει οδηγήσει σε μεγαλύτερο βαθμό φορολογικής συμμόρφωσης των επιχειρήσεων. Παράπονα υπήρξαν και για τις καθυστερήσεις στην επιστροφή ΦΠΑ, με τον γενικό γραμματέα να υποστηρίζει ότι το πρόβλημα έχει περιοριστεί και να αναφέρει μάλιστα ότι οι υποχρεώσεις προς την αγορά έχουν περιοριστεί πλέον σε επίπεδα κάτω των €600 εκατ., καθώς το τρέχον έτος έχουν δοθεί πάνω από €700 εκατομμύρια. Δημήτρης Μαλλάς Πηγή: http://biztech.gr/eforiakoi-aggeloi-gia-tous-angel-investors?utm_source=newsletter&utm_medium=email&utm_campaign=BizTech_Update_#84 -

Απαλλαγή από τις δηλώσεις υποβολής ΦΠΑ για 415.000 ελεύθερους επαγγελματίες και μικρές επιχειρήσεις οι οποίοι θα γλιτώσουν τα πήγαινε-έλα σε λογιστές και Εφορία προβλέπει ρύθμιση του υπουργείου Οικονομικών. Σύμφωνα με το «Έθνος» η εν λόγω ρύθμιση του ΥΠΟΙΚ αναμένεται να ενταχθεί στο επόμενο φορολογικό νομοσχέδιο που θα έρθει στη Βουλή στις αρχές του καλοκαιριού. Μέχρι στιγμής δεν έχει καθοριστεί ακριβώς το ύψος του ετήσιου τζίρου του ελεύθερου επαγγελματία που θα αποτελεί και το «εισιτήριο» για την απαλλαγή του. Πληροφορίες αναφέρουν ότι θα αφορά επαγγελματίες με τζίρο έως 10.000 ευρώ το χρόνο, χωρίς να έχει φύγει από το τραπέζι του ΥΠΟΙΚ το σενάριο που θέλει τον πήχη να ανεβαίνει στις 20.000 ευρώ ετησίως. Όπως αναφέρει «Το Έθνος» η απαλλαγή δήλωσης ΦΠΑ για ορισμένους επαγγελματίες αποτελεί πρόταση της Τρόικα η οποία μάλιστα έχει κατατεθεί εδώ και καιρό. Οι εκπρόσωποι των δανειστών επιμένουν στην πρόταση αυτή ισχυριζόμενοι ότι το ισχύον καθεστώς προκαλεί απώλειες στο Δημόσιο λόγω των επιστροφών ΦΠΑ στις μικρομεσαίες επιχειρήσεις και ταυτόχρονα δημιουργεί μεγάλο διοικητικό βάρος στη φορολογική διοίκηση για την επεξεργασία, την επικύρωση και τον έλεγχο των δηλώσεων υποβολής ΦΠΑ. Παράλληλα, το ΥΠΟΙΚ ετοιμάζει τη δημιουργία ειδικής μονάδας παρακολούθησης των συνολικών επιδόσεων του ΦΠΑ με σκοπό να γίνουν αναλύσεις και τυχόν βελτιώσεις-διορθώσεις στη ρύθμιση, ενώ πρόκειται να εκκαθαρίσει και το μητρώο ΦΠΑ από τις ανενεργές επιχειρήσεις. Η μεγαλύτερη, όμως, ανατροπή που ετοιμάζει είναι η δημιουργία ενός αυτοματοποιημένου συστήματος επικύρωσης για την επιστροφή του ΦΠΑ. Αυτό θα λειτουργεί με βάση το ιστορικό της κάθε επιχείρησης. Όσες έχουν καλό ιστορικό θα λαμβάνουν γρήγορα την επιστροφή σε αντίθεση με τις... κακόφημες που θα χρειάζεται να περιμένουν... Πηγή: Έθνος http://www.taxheaven...s/view/id/18427 ____________________________________________________________________ Η προεκλογική ευχολογία για να μαζέψουν ψηφαλάκια σε όλο της το μεγαλείο. Click here to view the είδηση

Απαλλαγή από τις δηλώσεις υποβολής ΦΠΑ για 415.000 ελεύθερους επαγγελματίες και μικρές επιχειρήσεις οι οποίοι θα γλιτώσουν τα πήγαινε-έλα σε λογιστές και Εφορία προβλέπει ρύθμιση του υπουργείου Οικονομικών. Σύμφωνα με το «Έθνος» η εν λόγω ρύθμιση του ΥΠΟΙΚ αναμένεται να ενταχθεί στο επόμενο φορολογικό νομοσχέδιο που θα έρθει στη Βουλή στις αρχές του καλοκαιριού. Μέχρι στιγμής δεν έχει καθοριστεί ακριβώς το ύψος του ετήσιου τζίρου του ελεύθερου επαγγελματία που θα αποτελεί και το «εισιτήριο» για την απαλλαγή του. Πληροφορίες αναφέρουν ότι θα αφορά επαγγελματίες με τζίρο έως 10.000 ευρώ το χρόνο, χωρίς να έχει φύγει από το τραπέζι του ΥΠΟΙΚ το σενάριο που θέλει τον πήχη να ανεβαίνει στις 20.000 ευρώ ετησίως. Όπως αναφέρει «Το Έθνος» η απαλλαγή δήλωσης ΦΠΑ για ορισμένους επαγγελματίες αποτελεί πρόταση της Τρόικα η οποία μάλιστα έχει κατατεθεί εδώ και καιρό. Οι εκπρόσωποι των δανειστών επιμένουν στην πρόταση αυτή ισχυριζόμενοι ότι το ισχύον καθεστώς προκαλεί απώλειες στο Δημόσιο λόγω των επιστροφών ΦΠΑ στις μικρομεσαίες επιχειρήσεις και ταυτόχρονα δημιουργεί μεγάλο διοικητικό βάρος στη φορολογική διοίκηση για την επεξεργασία, την επικύρωση και τον έλεγχο των δηλώσεων υποβολής ΦΠΑ. Παράλληλα, το ΥΠΟΙΚ ετοιμάζει τη δημιουργία ειδικής μονάδας παρακολούθησης των συνολικών επιδόσεων του ΦΠΑ με σκοπό να γίνουν αναλύσεις και τυχόν βελτιώσεις-διορθώσεις στη ρύθμιση, ενώ πρόκειται να εκκαθαρίσει και το μητρώο ΦΠΑ από τις ανενεργές επιχειρήσεις. Η μεγαλύτερη, όμως, ανατροπή που ετοιμάζει είναι η δημιουργία ενός αυτοματοποιημένου συστήματος επικύρωσης για την επιστροφή του ΦΠΑ. Αυτό θα λειτουργεί με βάση το ιστορικό της κάθε επιχείρησης. Όσες έχουν καλό ιστορικό θα λαμβάνουν γρήγορα την επιστροφή σε αντίθεση με τις... κακόφημες που θα χρειάζεται να περιμένουν... Πηγή: Έθνος http://www.taxheaven...s/view/id/18427 ____________________________________________________________________ Η προεκλογική ευχολογία για να μαζέψουν ψηφαλάκια σε όλο της το μεγαλείο. Click here to view the είδηση -

Απαλλαγή από τις δηλώσεις υποβολής ΦΠΑ για 415.000 ελεύθερους επαγγελματίες και μικρές επιχειρήσεις οι οποίοι θα γλιτώσουν τα πήγαινε-έλα σε λογιστές και Εφορία προβλέπει ρύθμιση του υπουργείου Οικονομικών. Σύμφωνα με το «Έθνος» η εν λόγω ρύθμιση του ΥΠΟΙΚ αναμένεται να ενταχθεί στο επόμενο φορολογικό νομοσχέδιο που θα έρθει στη Βουλή στις αρχές του καλοκαιριού. Μέχρι στιγμής δεν έχει καθοριστεί ακριβώς το ύψος του ετήσιου τζίρου του ελεύθερου επαγγελματία που θα αποτελεί και το «εισιτήριο» για την απαλλαγή του. Πληροφορίες αναφέρουν ότι θα αφορά επαγγελματίες με τζίρο έως 10.000 ευρώ το χρόνο, χωρίς να έχει φύγει από το τραπέζι του ΥΠΟΙΚ το σενάριο που θέλει τον πήχη να ανεβαίνει στις 20.000 ευρώ ετησίως. Όπως αναφέρει «Το Έθνος» η απαλλαγή δήλωσης ΦΠΑ για ορισμένους επαγγελματίες αποτελεί πρόταση της Τρόικα η οποία μάλιστα έχει κατατεθεί εδώ και καιρό. Οι εκπρόσωποι των δανειστών επιμένουν στην πρόταση αυτή ισχυριζόμενοι ότι το ισχύον καθεστώς προκαλεί απώλειες στο Δημόσιο λόγω των επιστροφών ΦΠΑ στις μικρομεσαίες επιχειρήσεις και ταυτόχρονα δημιουργεί μεγάλο διοικητικό βάρος στη φορολογική διοίκηση για την επεξεργασία, την επικύρωση και τον έλεγχο των δηλώσεων υποβολής ΦΠΑ. Παράλληλα, το ΥΠΟΙΚ ετοιμάζει τη δημιουργία ειδικής μονάδας παρακολούθησης των συνολικών επιδόσεων του ΦΠΑ με σκοπό να γίνουν αναλύσεις και τυχόν βελτιώσεις-διορθώσεις στη ρύθμιση, ενώ πρόκειται να εκκαθαρίσει και το μητρώο ΦΠΑ από τις ανενεργές επιχειρήσεις. Η μεγαλύτερη, όμως, ανατροπή που ετοιμάζει είναι η δημιουργία ενός αυτοματοποιημένου συστήματος επικύρωσης για την επιστροφή του ΦΠΑ. Αυτό θα λειτουργεί με βάση το ιστορικό της κάθε επιχείρησης. Όσες έχουν καλό ιστορικό θα λαμβάνουν γρήγορα την επιστροφή σε αντίθεση με τις... κακόφημες που θα χρειάζεται να περιμένουν... Πηγή: Έθνος http://www.taxheaven.gr/news/news/view/id/18427 ____________________________________________________________________ Η προεκλογική ευχολογία για να μαζέψουν ψηφαλάκια σε όλο της το μεγαλείο.

Απαλλαγή από τις δηλώσεις υποβολής ΦΠΑ για 415.000 ελεύθερους επαγγελματίες και μικρές επιχειρήσεις οι οποίοι θα γλιτώσουν τα πήγαινε-έλα σε λογιστές και Εφορία προβλέπει ρύθμιση του υπουργείου Οικονομικών. Σύμφωνα με το «Έθνος» η εν λόγω ρύθμιση του ΥΠΟΙΚ αναμένεται να ενταχθεί στο επόμενο φορολογικό νομοσχέδιο που θα έρθει στη Βουλή στις αρχές του καλοκαιριού. Μέχρι στιγμής δεν έχει καθοριστεί ακριβώς το ύψος του ετήσιου τζίρου του ελεύθερου επαγγελματία που θα αποτελεί και το «εισιτήριο» για την απαλλαγή του. Πληροφορίες αναφέρουν ότι θα αφορά επαγγελματίες με τζίρο έως 10.000 ευρώ το χρόνο, χωρίς να έχει φύγει από το τραπέζι του ΥΠΟΙΚ το σενάριο που θέλει τον πήχη να ανεβαίνει στις 20.000 ευρώ ετησίως. Όπως αναφέρει «Το Έθνος» η απαλλαγή δήλωσης ΦΠΑ για ορισμένους επαγγελματίες αποτελεί πρόταση της Τρόικα η οποία μάλιστα έχει κατατεθεί εδώ και καιρό. Οι εκπρόσωποι των δανειστών επιμένουν στην πρόταση αυτή ισχυριζόμενοι ότι το ισχύον καθεστώς προκαλεί απώλειες στο Δημόσιο λόγω των επιστροφών ΦΠΑ στις μικρομεσαίες επιχειρήσεις και ταυτόχρονα δημιουργεί μεγάλο διοικητικό βάρος στη φορολογική διοίκηση για την επεξεργασία, την επικύρωση και τον έλεγχο των δηλώσεων υποβολής ΦΠΑ. Παράλληλα, το ΥΠΟΙΚ ετοιμάζει τη δημιουργία ειδικής μονάδας παρακολούθησης των συνολικών επιδόσεων του ΦΠΑ με σκοπό να γίνουν αναλύσεις και τυχόν βελτιώσεις-διορθώσεις στη ρύθμιση, ενώ πρόκειται να εκκαθαρίσει και το μητρώο ΦΠΑ από τις ανενεργές επιχειρήσεις. Η μεγαλύτερη, όμως, ανατροπή που ετοιμάζει είναι η δημιουργία ενός αυτοματοποιημένου συστήματος επικύρωσης για την επιστροφή του ΦΠΑ. Αυτό θα λειτουργεί με βάση το ιστορικό της κάθε επιχείρησης. Όσες έχουν καλό ιστορικό θα λαμβάνουν γρήγορα την επιστροφή σε αντίθεση με τις... κακόφημες που θα χρειάζεται να περιμένουν... Πηγή: Έθνος http://www.taxheaven.gr/news/news/view/id/18427 ____________________________________________________________________ Η προεκλογική ευχολογία για να μαζέψουν ψηφαλάκια σε όλο της το μεγαλείο. -