Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'ενέργεια'.

Found 994 results

-

Καθαρά εξαγωγική ήταν για έναν ακόμη μήνα η Ελλάδα το Νοέμβριο, καθώς οι εξαγωγές ανήλθαν σε 727 GWh και οι εισαγωγές σε 250 GWh. Σύμφωνα με το νεότερο δελτίο του ΑΔΜΗΕ, η παραγωγή τον περασμένο μήνα ήταν στις 4.241 GWh, μειωμένη κατά 8,5% ετησίως. Αντίστοιχα, η ζήτηση βρέθηκε στις 3.764 GWh με πτώση 5,6%. Στο μείγμα ηλεκτροπαραγωγής οι ΑΠΕ είχαν το 48,9% και τα μεγάλα υδροηλεκτρικά συνεισέφεραν 6,8% για ένα "πράσινο" σύνολο στο 57,7%. Οι συμβατικές μονάδες έφτασαν στο 44,3%. Όσον αφορά την προμήθεια, η ΔΕΗ είχε 47,32% το Νοέμβριο, από 46,14% τον Οκτώβριο. Συνολικά η εικόνα στην αγορά αποτυπώνεται ως εξής: Περισσότερες πληροφορίες εδώ: https://www.admie.gr/sites/default/files/attached-files/type-file/2025/12/Energy_Report_202511_v1_gr.pdf View full είδηση

-

Καθαρά εξαγωγική ήταν για έναν ακόμη μήνα η Ελλάδα το Νοέμβριο, καθώς οι εξαγωγές ανήλθαν σε 727 GWh και οι εισαγωγές σε 250 GWh. Σύμφωνα με το νεότερο δελτίο του ΑΔΜΗΕ, η παραγωγή τον περασμένο μήνα ήταν στις 4.241 GWh, μειωμένη κατά 8,5% ετησίως. Αντίστοιχα, η ζήτηση βρέθηκε στις 3.764 GWh με πτώση 5,6%. Στο μείγμα ηλεκτροπαραγωγής οι ΑΠΕ είχαν το 48,9% και τα μεγάλα υδροηλεκτρικά συνεισέφεραν 6,8% για ένα "πράσινο" σύνολο στο 57,7%. Οι συμβατικές μονάδες έφτασαν στο 44,3%. Όσον αφορά την προμήθεια, η ΔΕΗ είχε 47,32% το Νοέμβριο, από 46,14% τον Οκτώβριο. Συνολικά η εικόνα στην αγορά αποτυπώνεται ως εξής: Περισσότερες πληροφορίες εδώ: https://www.admie.gr/sites/default/files/attached-files/type-file/2025/12/Energy_Report_202511_v1_gr.pdf

Καθαρά εξαγωγική ήταν για έναν ακόμη μήνα η Ελλάδα το Νοέμβριο, καθώς οι εξαγωγές ανήλθαν σε 727 GWh και οι εισαγωγές σε 250 GWh. Σύμφωνα με το νεότερο δελτίο του ΑΔΜΗΕ, η παραγωγή τον περασμένο μήνα ήταν στις 4.241 GWh, μειωμένη κατά 8,5% ετησίως. Αντίστοιχα, η ζήτηση βρέθηκε στις 3.764 GWh με πτώση 5,6%. Στο μείγμα ηλεκτροπαραγωγής οι ΑΠΕ είχαν το 48,9% και τα μεγάλα υδροηλεκτρικά συνεισέφεραν 6,8% για ένα "πράσινο" σύνολο στο 57,7%. Οι συμβατικές μονάδες έφτασαν στο 44,3%. Όσον αφορά την προμήθεια, η ΔΕΗ είχε 47,32% το Νοέμβριο, από 46,14% τον Οκτώβριο. Συνολικά η εικόνα στην αγορά αποτυπώνεται ως εξής: Περισσότερες πληροφορίες εδώ: https://www.admie.gr/sites/default/files/attached-files/type-file/2025/12/Energy_Report_202511_v1_gr.pdf -

Το επόμενο διάστημα, κρίσιμος παράγοντας που θα κρίνει το μέλλον της αυτοκατανάλωσης είναι, σύμφωνα με πηγές της αγοράς, η ύπαρξη ενός σαφούς και σταθερού πλαισίου, καθώς και η επιτάχυνση της ανάπτυξης λύσεων αποθήκευσης ενέργειας. Η απουσία ξεκάθαρων κανόνων εντείνει την αβεβαιότητα, για τους επενδυτές που εξετάζουν την εγκατάσταση συστημάτων αυτοκατανάλωσης. Όπως αναφέρουν οι ίδιες πηγές, ειδικά για τις επιχειρήσεις, καθοριστικό ρόλο θα διαδραματίσει η προσαρμογή του λειτουργικού τους μοντέλου, με τη μετάβαση ενεργοβόρων δραστηριοτήτων σε ώρες κατά τις οποίες το φωτοβολταϊκό σύστημα παράγει σε πολύ μεγάλο βαθμό. Η καλύτερη ευθυγράμμιση παραγωγής και κατανάλωσης αποτελεί βασικό εργαλείο για τη μεγιστοποίηση του οικονομικού οφέλους. Το ίδιο, σε μεγάλο βαθμό, ισχύει και για τα νοικοκυριά, τα οποία καλούνται να αλλάξουν ενεργειακές συνήθειες, μετατοπίζοντας τη λειτουργία ενεργοβόρων συσκευών στις μεσημεριανές ώρες, όταν η παραγωγή των φωτοβολταϊκών συστημάτων βρίσκεται στο υψηλότερο επίπεδο. Η ενεργή συμμετοχή των καταναλωτών και η καλύτερη κατανόηση του τρόπου λειτουργίας της αυτοκατανάλωσης αποτελούν βασικές προϋποθέσεις για την επιτυχία του μοντέλου. Η περσινή χρονιά δεν εξελίχθηκε θετικά για το κομμάτι της αυτοκατανάλωσης, με την αγορά να καταγράφει περιορισμένη δραστηριότητα. Οι όποιες προσθήκες προέκυψαν αφορούν κυρίως συστήματα που εντάχθηκαν στο πρόγραμμα επιδότησης στο πλαίσιο του net metering. Σύμφωνα με στελέχη της αγοράς, απαιτούνται άμεσες και δραστικές αποφάσεις για την επίλυση μιας σειράς ρυθμιστικών εκκρεμοτήτων, με βασικότερη αυτή που αφορά το net billing. Η έλλειψη ξεκάθαρου πλαισίου αποτρέπει νέες επενδύσεις και δυσχεραίνει τον επιχειρηματικό σχεδιασμό. Από την άλλη πλευρά, σε ό,τι αφορά τα μεγάλα έργα, οι προοπτικές παραμένουν θετικές. Σύμφωνα με εκτιμήσεις του Συνδέσμου Εταιρειών Φωτοβολταϊκών στη χώρα μας, η εγκατεστημένη ισχύς φωτοβολταϊκών ξεπερνά ήδη τα 11 GW και εκτιμάται ότι θα προσεγγίσει τα 20 GW έως το 2030. Από αυτή τη δυναμική ανάπτυξη, πάνω από 4 GW αναμένεται να προέλθουν από έργα αυτοκατανάλωσης, γεγονός που καταδεικνύει τη σημασία του συγκεκριμένου μοντέλου για το ενεργειακό μείγμα της χώρας. Παράλληλα, η αποθήκευση ενέργειας αναδεικνύεται σε κρίσιμο παράγοντα για τη σταθερότητα του ηλεκτρικού δικτύου και την πλήρη αξιοποίηση της παραγωγής από ΑΠΕ. Ωστόσο, το υψηλό κόστος εξακολουθεί να αποτελεί ανασταλτικό παράγοντα για την ευρεία υιοθέτησή τους. Εδώ και πολλούς μήνες έχει «παγώσει» η διαδικασία αλλαγών στο net billing, γεγονός που έχει εντείνει την αβεβαιότητα στην αγορά. Όπως είχε αναφέρει το energygame, στο ΥΠΕΝ έχουν ξεκινήσει εκ νέου οι διεργασίες για την τροποποίηση της σχετικής υπουργικής απόφασης. Υπενθυμίζεται ότι το νέο σύστημα net billing ξεκίνησε να εφαρμόζεται το φθινόπωρο του 2024 και ήδη προς το τέλος του έτους τέθηκε επί τάπητος η ανάγκη για βελτιωτικές παρεμβάσεις. Η συζήτηση συνεχίστηκε στις αρχές του 2025, με την προηγούμενη ηγεσία του ΥΠΕΝ να καταλήγει σε προτεινόμενες αλλαγές, έπειτα από διαβούλευση με την αγορά. Ωστόσο, η αλλαγή ηγεσίας και οι χρονοβόρες διαδικασίες καθυστέρησαν την υλοποίηση των προτάσεων. Σε ό,τι αφορά τα έργα που έχουν εγκριθεί μέχρι στιγμής υπό το νέο καθεστώς, ο αριθμός τους παραμένει ιδιαίτερα περιορισμένος. Όπως επισημαίνουν στελέχη της αγοράς, βασικό εμπόδιο αποτελεί ο χρόνος αναμονής για την εξέταση μιας αίτησης, ο οποίος φτάνει ακόμη και τους οκτώ μήνες, αποθαρρύνοντας νέους ενδιαφερόμενους. Τέλος, σε ευρωπαϊκό επίπεδο, η αγορά φωτοβολταϊκών αναμένεται να βρεθεί αντιμέτωπη με σύνθετες προκλήσεις στην εφοδιαστική αλυσίδα. Οι γεωπολιτικές εντάσεις, οι ελλείψεις πρώτων υλών και οι διαταραχές στις αλυσίδες εφοδιασμού δημιουργούν πρόσθετους κινδύνους, επηρεάζοντας το κόστος και τα χρονοδιαγράμματα υλοποίησης έργων. View full είδηση

Το επόμενο διάστημα, κρίσιμος παράγοντας που θα κρίνει το μέλλον της αυτοκατανάλωσης είναι, σύμφωνα με πηγές της αγοράς, η ύπαρξη ενός σαφούς και σταθερού πλαισίου, καθώς και η επιτάχυνση της ανάπτυξης λύσεων αποθήκευσης ενέργειας. Η απουσία ξεκάθαρων κανόνων εντείνει την αβεβαιότητα, για τους επενδυτές που εξετάζουν την εγκατάσταση συστημάτων αυτοκατανάλωσης. Όπως αναφέρουν οι ίδιες πηγές, ειδικά για τις επιχειρήσεις, καθοριστικό ρόλο θα διαδραματίσει η προσαρμογή του λειτουργικού τους μοντέλου, με τη μετάβαση ενεργοβόρων δραστηριοτήτων σε ώρες κατά τις οποίες το φωτοβολταϊκό σύστημα παράγει σε πολύ μεγάλο βαθμό. Η καλύτερη ευθυγράμμιση παραγωγής και κατανάλωσης αποτελεί βασικό εργαλείο για τη μεγιστοποίηση του οικονομικού οφέλους. Το ίδιο, σε μεγάλο βαθμό, ισχύει και για τα νοικοκυριά, τα οποία καλούνται να αλλάξουν ενεργειακές συνήθειες, μετατοπίζοντας τη λειτουργία ενεργοβόρων συσκευών στις μεσημεριανές ώρες, όταν η παραγωγή των φωτοβολταϊκών συστημάτων βρίσκεται στο υψηλότερο επίπεδο. Η ενεργή συμμετοχή των καταναλωτών και η καλύτερη κατανόηση του τρόπου λειτουργίας της αυτοκατανάλωσης αποτελούν βασικές προϋποθέσεις για την επιτυχία του μοντέλου. Η περσινή χρονιά δεν εξελίχθηκε θετικά για το κομμάτι της αυτοκατανάλωσης, με την αγορά να καταγράφει περιορισμένη δραστηριότητα. Οι όποιες προσθήκες προέκυψαν αφορούν κυρίως συστήματα που εντάχθηκαν στο πρόγραμμα επιδότησης στο πλαίσιο του net metering. Σύμφωνα με στελέχη της αγοράς, απαιτούνται άμεσες και δραστικές αποφάσεις για την επίλυση μιας σειράς ρυθμιστικών εκκρεμοτήτων, με βασικότερη αυτή που αφορά το net billing. Η έλλειψη ξεκάθαρου πλαισίου αποτρέπει νέες επενδύσεις και δυσχεραίνει τον επιχειρηματικό σχεδιασμό. Από την άλλη πλευρά, σε ό,τι αφορά τα μεγάλα έργα, οι προοπτικές παραμένουν θετικές. Σύμφωνα με εκτιμήσεις του Συνδέσμου Εταιρειών Φωτοβολταϊκών στη χώρα μας, η εγκατεστημένη ισχύς φωτοβολταϊκών ξεπερνά ήδη τα 11 GW και εκτιμάται ότι θα προσεγγίσει τα 20 GW έως το 2030. Από αυτή τη δυναμική ανάπτυξη, πάνω από 4 GW αναμένεται να προέλθουν από έργα αυτοκατανάλωσης, γεγονός που καταδεικνύει τη σημασία του συγκεκριμένου μοντέλου για το ενεργειακό μείγμα της χώρας. Παράλληλα, η αποθήκευση ενέργειας αναδεικνύεται σε κρίσιμο παράγοντα για τη σταθερότητα του ηλεκτρικού δικτύου και την πλήρη αξιοποίηση της παραγωγής από ΑΠΕ. Ωστόσο, το υψηλό κόστος εξακολουθεί να αποτελεί ανασταλτικό παράγοντα για την ευρεία υιοθέτησή τους. Εδώ και πολλούς μήνες έχει «παγώσει» η διαδικασία αλλαγών στο net billing, γεγονός που έχει εντείνει την αβεβαιότητα στην αγορά. Όπως είχε αναφέρει το energygame, στο ΥΠΕΝ έχουν ξεκινήσει εκ νέου οι διεργασίες για την τροποποίηση της σχετικής υπουργικής απόφασης. Υπενθυμίζεται ότι το νέο σύστημα net billing ξεκίνησε να εφαρμόζεται το φθινόπωρο του 2024 και ήδη προς το τέλος του έτους τέθηκε επί τάπητος η ανάγκη για βελτιωτικές παρεμβάσεις. Η συζήτηση συνεχίστηκε στις αρχές του 2025, με την προηγούμενη ηγεσία του ΥΠΕΝ να καταλήγει σε προτεινόμενες αλλαγές, έπειτα από διαβούλευση με την αγορά. Ωστόσο, η αλλαγή ηγεσίας και οι χρονοβόρες διαδικασίες καθυστέρησαν την υλοποίηση των προτάσεων. Σε ό,τι αφορά τα έργα που έχουν εγκριθεί μέχρι στιγμής υπό το νέο καθεστώς, ο αριθμός τους παραμένει ιδιαίτερα περιορισμένος. Όπως επισημαίνουν στελέχη της αγοράς, βασικό εμπόδιο αποτελεί ο χρόνος αναμονής για την εξέταση μιας αίτησης, ο οποίος φτάνει ακόμη και τους οκτώ μήνες, αποθαρρύνοντας νέους ενδιαφερόμενους. Τέλος, σε ευρωπαϊκό επίπεδο, η αγορά φωτοβολταϊκών αναμένεται να βρεθεί αντιμέτωπη με σύνθετες προκλήσεις στην εφοδιαστική αλυσίδα. Οι γεωπολιτικές εντάσεις, οι ελλείψεις πρώτων υλών και οι διαταραχές στις αλυσίδες εφοδιασμού δημιουργούν πρόσθετους κινδύνους, επηρεάζοντας το κόστος και τα χρονοδιαγράμματα υλοποίησης έργων. View full είδηση -

Το επόμενο διάστημα, κρίσιμος παράγοντας που θα κρίνει το μέλλον της αυτοκατανάλωσης είναι, σύμφωνα με πηγές της αγοράς, η ύπαρξη ενός σαφούς και σταθερού πλαισίου, καθώς και η επιτάχυνση της ανάπτυξης λύσεων αποθήκευσης ενέργειας. Η απουσία ξεκάθαρων κανόνων εντείνει την αβεβαιότητα, για τους επενδυτές που εξετάζουν την εγκατάσταση συστημάτων αυτοκατανάλωσης. Όπως αναφέρουν οι ίδιες πηγές, ειδικά για τις επιχειρήσεις, καθοριστικό ρόλο θα διαδραματίσει η προσαρμογή του λειτουργικού τους μοντέλου, με τη μετάβαση ενεργοβόρων δραστηριοτήτων σε ώρες κατά τις οποίες το φωτοβολταϊκό σύστημα παράγει σε πολύ μεγάλο βαθμό. Η καλύτερη ευθυγράμμιση παραγωγής και κατανάλωσης αποτελεί βασικό εργαλείο για τη μεγιστοποίηση του οικονομικού οφέλους. Το ίδιο, σε μεγάλο βαθμό, ισχύει και για τα νοικοκυριά, τα οποία καλούνται να αλλάξουν ενεργειακές συνήθειες, μετατοπίζοντας τη λειτουργία ενεργοβόρων συσκευών στις μεσημεριανές ώρες, όταν η παραγωγή των φωτοβολταϊκών συστημάτων βρίσκεται στο υψηλότερο επίπεδο. Η ενεργή συμμετοχή των καταναλωτών και η καλύτερη κατανόηση του τρόπου λειτουργίας της αυτοκατανάλωσης αποτελούν βασικές προϋποθέσεις για την επιτυχία του μοντέλου. Η περσινή χρονιά δεν εξελίχθηκε θετικά για το κομμάτι της αυτοκατανάλωσης, με την αγορά να καταγράφει περιορισμένη δραστηριότητα. Οι όποιες προσθήκες προέκυψαν αφορούν κυρίως συστήματα που εντάχθηκαν στο πρόγραμμα επιδότησης στο πλαίσιο του net metering. Σύμφωνα με στελέχη της αγοράς, απαιτούνται άμεσες και δραστικές αποφάσεις για την επίλυση μιας σειράς ρυθμιστικών εκκρεμοτήτων, με βασικότερη αυτή που αφορά το net billing. Η έλλειψη ξεκάθαρου πλαισίου αποτρέπει νέες επενδύσεις και δυσχεραίνει τον επιχειρηματικό σχεδιασμό. Από την άλλη πλευρά, σε ό,τι αφορά τα μεγάλα έργα, οι προοπτικές παραμένουν θετικές. Σύμφωνα με εκτιμήσεις του Συνδέσμου Εταιρειών Φωτοβολταϊκών στη χώρα μας, η εγκατεστημένη ισχύς φωτοβολταϊκών ξεπερνά ήδη τα 11 GW και εκτιμάται ότι θα προσεγγίσει τα 20 GW έως το 2030. Από αυτή τη δυναμική ανάπτυξη, πάνω από 4 GW αναμένεται να προέλθουν από έργα αυτοκατανάλωσης, γεγονός που καταδεικνύει τη σημασία του συγκεκριμένου μοντέλου για το ενεργειακό μείγμα της χώρας. Παράλληλα, η αποθήκευση ενέργειας αναδεικνύεται σε κρίσιμο παράγοντα για τη σταθερότητα του ηλεκτρικού δικτύου και την πλήρη αξιοποίηση της παραγωγής από ΑΠΕ. Ωστόσο, το υψηλό κόστος εξακολουθεί να αποτελεί ανασταλτικό παράγοντα για την ευρεία υιοθέτησή τους. Εδώ και πολλούς μήνες έχει «παγώσει» η διαδικασία αλλαγών στο net billing, γεγονός που έχει εντείνει την αβεβαιότητα στην αγορά. Όπως είχε αναφέρει το energygame, στο ΥΠΕΝ έχουν ξεκινήσει εκ νέου οι διεργασίες για την τροποποίηση της σχετικής υπουργικής απόφασης. Υπενθυμίζεται ότι το νέο σύστημα net billing ξεκίνησε να εφαρμόζεται το φθινόπωρο του 2024 και ήδη προς το τέλος του έτους τέθηκε επί τάπητος η ανάγκη για βελτιωτικές παρεμβάσεις. Η συζήτηση συνεχίστηκε στις αρχές του 2025, με την προηγούμενη ηγεσία του ΥΠΕΝ να καταλήγει σε προτεινόμενες αλλαγές, έπειτα από διαβούλευση με την αγορά. Ωστόσο, η αλλαγή ηγεσίας και οι χρονοβόρες διαδικασίες καθυστέρησαν την υλοποίηση των προτάσεων. Σε ό,τι αφορά τα έργα που έχουν εγκριθεί μέχρι στιγμής υπό το νέο καθεστώς, ο αριθμός τους παραμένει ιδιαίτερα περιορισμένος. Όπως επισημαίνουν στελέχη της αγοράς, βασικό εμπόδιο αποτελεί ο χρόνος αναμονής για την εξέταση μιας αίτησης, ο οποίος φτάνει ακόμη και τους οκτώ μήνες, αποθαρρύνοντας νέους ενδιαφερόμενους. Τέλος, σε ευρωπαϊκό επίπεδο, η αγορά φωτοβολταϊκών αναμένεται να βρεθεί αντιμέτωπη με σύνθετες προκλήσεις στην εφοδιαστική αλυσίδα. Οι γεωπολιτικές εντάσεις, οι ελλείψεις πρώτων υλών και οι διαταραχές στις αλυσίδες εφοδιασμού δημιουργούν πρόσθετους κινδύνους, επηρεάζοντας το κόστος και τα χρονοδιαγράμματα υλοποίησης έργων.

Το επόμενο διάστημα, κρίσιμος παράγοντας που θα κρίνει το μέλλον της αυτοκατανάλωσης είναι, σύμφωνα με πηγές της αγοράς, η ύπαρξη ενός σαφούς και σταθερού πλαισίου, καθώς και η επιτάχυνση της ανάπτυξης λύσεων αποθήκευσης ενέργειας. Η απουσία ξεκάθαρων κανόνων εντείνει την αβεβαιότητα, για τους επενδυτές που εξετάζουν την εγκατάσταση συστημάτων αυτοκατανάλωσης. Όπως αναφέρουν οι ίδιες πηγές, ειδικά για τις επιχειρήσεις, καθοριστικό ρόλο θα διαδραματίσει η προσαρμογή του λειτουργικού τους μοντέλου, με τη μετάβαση ενεργοβόρων δραστηριοτήτων σε ώρες κατά τις οποίες το φωτοβολταϊκό σύστημα παράγει σε πολύ μεγάλο βαθμό. Η καλύτερη ευθυγράμμιση παραγωγής και κατανάλωσης αποτελεί βασικό εργαλείο για τη μεγιστοποίηση του οικονομικού οφέλους. Το ίδιο, σε μεγάλο βαθμό, ισχύει και για τα νοικοκυριά, τα οποία καλούνται να αλλάξουν ενεργειακές συνήθειες, μετατοπίζοντας τη λειτουργία ενεργοβόρων συσκευών στις μεσημεριανές ώρες, όταν η παραγωγή των φωτοβολταϊκών συστημάτων βρίσκεται στο υψηλότερο επίπεδο. Η ενεργή συμμετοχή των καταναλωτών και η καλύτερη κατανόηση του τρόπου λειτουργίας της αυτοκατανάλωσης αποτελούν βασικές προϋποθέσεις για την επιτυχία του μοντέλου. Η περσινή χρονιά δεν εξελίχθηκε θετικά για το κομμάτι της αυτοκατανάλωσης, με την αγορά να καταγράφει περιορισμένη δραστηριότητα. Οι όποιες προσθήκες προέκυψαν αφορούν κυρίως συστήματα που εντάχθηκαν στο πρόγραμμα επιδότησης στο πλαίσιο του net metering. Σύμφωνα με στελέχη της αγοράς, απαιτούνται άμεσες και δραστικές αποφάσεις για την επίλυση μιας σειράς ρυθμιστικών εκκρεμοτήτων, με βασικότερη αυτή που αφορά το net billing. Η έλλειψη ξεκάθαρου πλαισίου αποτρέπει νέες επενδύσεις και δυσχεραίνει τον επιχειρηματικό σχεδιασμό. Από την άλλη πλευρά, σε ό,τι αφορά τα μεγάλα έργα, οι προοπτικές παραμένουν θετικές. Σύμφωνα με εκτιμήσεις του Συνδέσμου Εταιρειών Φωτοβολταϊκών στη χώρα μας, η εγκατεστημένη ισχύς φωτοβολταϊκών ξεπερνά ήδη τα 11 GW και εκτιμάται ότι θα προσεγγίσει τα 20 GW έως το 2030. Από αυτή τη δυναμική ανάπτυξη, πάνω από 4 GW αναμένεται να προέλθουν από έργα αυτοκατανάλωσης, γεγονός που καταδεικνύει τη σημασία του συγκεκριμένου μοντέλου για το ενεργειακό μείγμα της χώρας. Παράλληλα, η αποθήκευση ενέργειας αναδεικνύεται σε κρίσιμο παράγοντα για τη σταθερότητα του ηλεκτρικού δικτύου και την πλήρη αξιοποίηση της παραγωγής από ΑΠΕ. Ωστόσο, το υψηλό κόστος εξακολουθεί να αποτελεί ανασταλτικό παράγοντα για την ευρεία υιοθέτησή τους. Εδώ και πολλούς μήνες έχει «παγώσει» η διαδικασία αλλαγών στο net billing, γεγονός που έχει εντείνει την αβεβαιότητα στην αγορά. Όπως είχε αναφέρει το energygame, στο ΥΠΕΝ έχουν ξεκινήσει εκ νέου οι διεργασίες για την τροποποίηση της σχετικής υπουργικής απόφασης. Υπενθυμίζεται ότι το νέο σύστημα net billing ξεκίνησε να εφαρμόζεται το φθινόπωρο του 2024 και ήδη προς το τέλος του έτους τέθηκε επί τάπητος η ανάγκη για βελτιωτικές παρεμβάσεις. Η συζήτηση συνεχίστηκε στις αρχές του 2025, με την προηγούμενη ηγεσία του ΥΠΕΝ να καταλήγει σε προτεινόμενες αλλαγές, έπειτα από διαβούλευση με την αγορά. Ωστόσο, η αλλαγή ηγεσίας και οι χρονοβόρες διαδικασίες καθυστέρησαν την υλοποίηση των προτάσεων. Σε ό,τι αφορά τα έργα που έχουν εγκριθεί μέχρι στιγμής υπό το νέο καθεστώς, ο αριθμός τους παραμένει ιδιαίτερα περιορισμένος. Όπως επισημαίνουν στελέχη της αγοράς, βασικό εμπόδιο αποτελεί ο χρόνος αναμονής για την εξέταση μιας αίτησης, ο οποίος φτάνει ακόμη και τους οκτώ μήνες, αποθαρρύνοντας νέους ενδιαφερόμενους. Τέλος, σε ευρωπαϊκό επίπεδο, η αγορά φωτοβολταϊκών αναμένεται να βρεθεί αντιμέτωπη με σύνθετες προκλήσεις στην εφοδιαστική αλυσίδα. Οι γεωπολιτικές εντάσεις, οι ελλείψεις πρώτων υλών και οι διαταραχές στις αλυσίδες εφοδιασμού δημιουργούν πρόσθετους κινδύνους, επηρεάζοντας το κόστος και τα χρονοδιαγράμματα υλοποίησης έργων. -

Αν το 2025 έπρεπε να έχει έναν πρωταγωνιστή, αυτός σίγουρα θα ήταν ο τομέας της ενέργειας. Ήταν η χρονιά που η ελληνική αγορά εγκατέλειψε οριστικά την απομόνωση και την εσωστρέφεια και εξελίχθηκε σε βασικό κρίκο της ευρωπαϊκής και διατλαντικής ενεργειακής αρχιτεκτονικής, με επενδύσεις, συμφωνίες και στρατηγικές αποφάσεις που άλλαξαν τις ισορροπίες. Η ενεργειακή «φαρέτρα» της Ελλάδας κατέγραψε το τελευταίο διάστημα επιτυχίες και ανακατατάξεις, αλλά και την προσπάθεια των βασικών παικτών της αγοράς να ανταποκριθούν στις απαιτήσεις της εποχής μέσα από νέες στρατηγικές, εξαγορές και επενδυτικά σχέδια. Ο ρεαλισμός αναδείχθηκε σε καθοριστικό παράγοντα, επιβεβαιώνοντας ότι η ενεργειακή μετάβαση δεν μπορεί να είναι μονοδιάστατα «πράσινη», αλλά απαιτεί ισορροπίες, ευελιξία και προσαρμογή στις πραγματικές συνθήκες της αγοράς και του συστήματος. Νέα πολιτική ηγεσία και στροφή στον ρεαλισμό Το 2025 σημαδεύτηκε από εκτεταμένες αλλαγές, τεχνικές και επιχειρηματικές, αλλά πρωτίστως θεσμικές. Το Υπουργείο Περιβάλλοντος και Ενέργειας πέρασε σε νέα πολιτική ηγεσία, με τον Σταύρος Παπασταύρου να αναλαμβάνει τη σκυτάλη από τον Θόδωρος Σκυλακάκης. Παράλληλα, ο Νίκος Τσάφος διαδέχθηκε την Αλεξάνδρα Σδούκου στη θέση του υφυπουργού Ενέργειας, ενώ στη θέση της Γενικής Γραμματέως Ενέργειας και Ορυκτών Πρώτων Υλών ανέλαβε η Δέσποινα Παληαρούτα, παίρνοντας τα ηνία από τον Αριστοτέλης Αϊβαλιώτης. Η νέα σύνθεση της πολιτικής ηγεσίας έδωσε από την πρώτη στιγμή το στίγμα μιας διαφορετικής προσέγγισης, με έμφαση στον ρεαλισμό και την επαναξιολόγηση κρίσιμων ενεργειακών επιλογών. Υδρογονάνθρακες σε πρώτο πλάνο Η νέα προσέγγιση αποτυπώθηκε στο γεγονός πως σαράντα χρόνια μετά την τελευταία υπεράκτια γεώτρηση στα ελληνικά νερά, η χώρα ετοιμάζεται να επιστρέψει στον ενεργειακό της βυθό. O «μαραθώνιος» των υδρογονανθράκων ξεκίνησε, αλλά η διαδρομή από τις υπογραφές μέχρι τη φλόγα της παραγωγής είναι γεμάτη αυστηρά χρονοδιαγράμματα. Κομβικό σημείο αυτής της εξέλιξης αποτελεί η στρατηγική σύμπραξη της ExxonMobil με τις Energean και HELLENiQ ENERGY στο «Μπλοκ 2». Η δυναμική αυτή ενισχύεται και από το γεγονός πως μέσα στο 2025 προκηρύχθηκαν τέσσερις νέες θαλάσσιες περιοχές –«A2», «Νότια της Πελοποννήσου», «Νότια της Κρήτης 1» και «Νότια της Κρήτης 2»– υπερδιπλασιάζοντας το εθνικό χαρτοφυλάκιο παραχωρήσεων. Η εξέλιξη αυτή προσέλκυσε το ενδιαφέρον της Chevron, ενός επενδυτών διεθνούς βεληνεκούς. Η Chevron φιγουράρει πλέον στην κορυφή των ενεργών παραχωρησιούχων στην Ελλάδα. Με τρεις περιοχές υπό την ομπρέλα της– μία νοτίως της Πελοποννήσου, για την οποία υπέβαλε εκδήλωση ενδιαφέροντος τον Ιανουάριο του 2025, και δύο επιπλέον νοτίως της Κρήτης – η αμερικανική εταιρεία στοχεύει σε συνολική έκταση άνω των 46.000 τετραγωνικών χιλιομέτρων. Η προσθήκη του μπλοκ «Α2» νοτίως της Πελοποννήσου, καθιστά τη Chevron τον μεγαλύτερο διεκδικητή ερευνητικών περιοχών στην Ελλάδα. Η συγκυρία είναι ευνοϊκή, καθώς στο νέο ενεργειακό αφήγημα η ενέργεια συνδέεται πλέον άρρηκτα με τη γεωπολιτική. Η στροφή αρκετών κυβερνήσεων προς το αναδυόμενο ενεργειακό δόγμα της Ουάσιγκτον –το «drill baby drill» της διοίκησης Τραμπ– λειτουργεί ως καταλύτης για την αναθεώρηση στρατηγικών από κοινού με την κατάρτιση οδικού χάρτη για την πλήρη απεξάρτηση της ΕΕ από τα ρωσικά καύσιμα έως το τέλος του 2027. Νέος πρωταγωνιστής το LNG Μέσα σε αυτό το πλαίσιο αναδύθηκε και η δυναμική αγορά του LNG. Επί της ουσίας, το 2025, καταγράφεται ως η χρονιά κατά την οποία «κλείδωσε» το πρώτο μεγάλο LNG deal, έδωσε εμπορική υπόσταση στον Κάθετο Διάδρομο και έθεσε τις βάσεις για την ανάδειξη της Ελλάδας σε κεντρικό κόμβο αμερικανικού LNG προς την Κεντρική, Ανατολική και Νοτιοανατολική Ευρώπη. Η σύμπραξη των AKTOR και ΔΕΠΑ Εμπορίας στην κοινή εταιρεία Atlantic-SEE LNG Trade ήταν το όχημα που «εξασφάλισε» μαζί με την αμερικανική Venture Global το πρώτο μακροχρόνιο συμβόλαιο LNG στην περιοχή, με τις υπογραφές του επικεφαλής του Ομίλου AKTOR Αλέξανδρος Εξάρχου και του Διευθύνοντος Συμβούλου της ΔΕΠΑ Εμπορίας Κώστας Ξιφαράς. Η εν λόγω συμφωνία λειτούργησε ως καταλύτης και άνοιξε τον δρόμο για νέες αντίστοιχες συμφωνίες και έθεσε τις βάσεις για την ενεργοποίηση επενδύσεων σε υποδομές φυσικού αερίου –τερματικά LNG και αύξηση δυναμικότητας αγωγών– που αποτελούν προϋπόθεση για τη διοχέτευση μεγάλων ποσοτήτων αμερικανικού LNG με πύλη εισόδου την Ελλάδα. Σε αυτό το περιβάλλον, καταγράφεται και μία ακόμη θετική εξέλιξη για την ενεργειακή ασφάλεια της χώρας, καθώς με εξωδικαστική συμφωνία –στο παρά πέντε της διεθνούς διαιτησίας– έκλεισε οριστικά η πολυετής διαμάχη της ΔΕΠΑ Εμπορίας με τη Gazprom, διασφαλίζοντας τη συνέχιση της προμήθειας ρωσικού φυσικού αερίου σε ανταγωνιστικότερες τιμές και αποτρέποντας σοβαρούς κινδύνους για την αγορά. Το 2025 πάντως εκτός από τα deals στο LNG, ο Όμιλος AKTOR έκανε ιδιαίτερα αισθητή την παρουσία του και στην ενέργεια, ενισχύοντας αποφασιστικά έναν νέο στρατηγικό πυλώνα πέραν των κατασκευών και των παραχωρήσεων. Η ενέργεια πέρασε στο επίκεντρο του επιχειρηματικού σχεδιασμού, με τον Όμιλο να ανακοινώνει επενδύσεις ύψους 1,4 δισ. ευρώ σε έργα ΑΠΕ συνολικής ισχύος 1,3 GW έως το 2028. Σύμφωνα με το επιχειρηματικό σχέδιο της πενταετίας 2025–2030, ο ενεργειακός τομέας αναμένεται να αποφέρει πωλήσεις περίπου 167 εκατ. ευρώ και EBITDA της τάξης των 135 εκατ. ευρώ έως το 2030. Ο επικεφαλής του Ομίλου, Αλέξανδρος Εξάρχου, έχει καταστήσει σαφές ότι ο συγκεκριμένος τομέας θα αποτελέσει βασική προτεραιότητα, σηματοδοτώντας τη στρατηγική στροφή της AKTOR σε ένα πιο πολυδιάστατο και ενεργειακά προσανατολισμένο μοντέλο ανάπτυξης. Οι μεγάλοι παίκτες επαναχαράσσουν στρατηγικές Και ενώ ο AKTOR διαμόρφωσε το 2025 νέες ισορροπίες, το σύνολο των παικτών της αγοράς άφησε το δικό του αποτύπωμα, διαμορφώνοντας μια διαφορετική δυναμική στην ενεργειακή «πίστα» και αναδεικνύοντας ένα τοπίο αυξημένου ανταγωνισμού και ανακατατάξεων. Το 2025 αποτέλεσε χρονιά-ορόσημο και για τη ΔΕΗ, με τη διοίκηση να παρουσιάζει ένα επικαιροποιημένο στρατηγικό αφήγημα που «κουμπώνει» πάνω στον επιτυχημένο μετασχηματισμό της περιόδου 2021–2024. Ο Πρόεδρος και Διευθύνων Σύμβουλος Γιώργος Στάσσης έθεσε τις βάσεις για το επόμενο αναπτυξιακό άλμα, με στόχο EBITDA 2,9 δισ. ευρώ έως το 2028 και επενδύσεις 10,1 δισ. ευρώ, δίνοντας σαφές εξωστρεφές στίγμα. Η στρατηγική της ΔΕΗ εστιάζει στο τέλος της λιγνιτικής εποχής έως το 2026, στη μαζική ανάπτυξη ΑΠΕ και αποθήκευσης, στην ενίσχυση της ευέλικτης παραγωγής με φυσικό αέριο, στην περιφερειακή επέκταση στον βαλκανικό ενεργειακό διάδρομο και στην είσοδο σε νέους τομείς, όπως οι τηλεπικοινωνίες και τα data centers. Με καθετοποιημένο μοντέλο, διεθνοποίηση και έμφαση στις ψηφιακές τεχνολογίες, η ΔΕΗ το 2025 επιβεβαίωσε ότι περνά σε μια νέα φάση, διεκδικώντας ρόλο powertech πρωταθλήτριας στη Νοτιοανατολική Ευρώπη. Το 2025 αποτέλεσε χρονιά στρατηγικής καμπής και για τη Metlen, η οποία επιβεβαίωσε τον διεθνή της μετασχηματισμό σε πολλαπλά επίπεδα. Με την εισαγωγή της στο Χρηματιστήριο του Λονδίνου τον Αύγουστο και την ένταξή της στον δείκτη FTSE 100, η εταιρεία αναβάθμισε θεαματικά το διεθνές της αποτύπωμα, σε μια περίοδο που το City έχανε μεγάλα ονόματα. Παράλληλα, ο Εκτελεστικός Πρόεδρος Ευάγγελος Μυτιληναίος παρουσίασε τον τρίτο εταιρικό μετασχηματισμό (Big Three), αναδιαρθρώνοντας ριζικά τους τομείς ενέργειας και μετάλλων, με στόχο EBITDA 2 δισ. ευρώ σε ορίζοντα 3–5 ετών. Η Metlen το 2025 βρέθηκε στο επίκεντρο των γεωπολιτικών εξελίξεων, με έντονο αμερικανικό ενδιαφέρον για την παραγωγή γαλλίου – κρίσιμη πρώτη ύλη για την ενεργειακή μετάβαση και έθεσε τις βάσεις για περαιτέρω ανάπτυξη σε κρίσιμες πρώτες ύλες, άμυνα, ενέργεια και υποδομές. Σε ένα έτος πυκνών εξελίξεων, η Metlen επιβεβαίωσε ότι μετατρέπεται από ελληνικό βιομηχανικό πρωταθλητή σε πολυδιάστατο διεθνή όμιλο με ρόλο στον νέο ευρωπαϊκό και γεωπολιτικό χάρτη. O κύκλος αναδιάρθρωσης και συγκέντρωσης που στιγμάτισε την αγορά ηλεκτρισμού το 2025. Η HELLENiQ ENERGY έδωσε νέο στίγμα στον μετασχηματισμό της, περνώντας σε «νέα σελίδα» στον ηλεκτρισμό και το φυσικό αέριο μέσω του rebranding της πρώην Elpedison σε Enerwave, μετά την πλήρη εξαγορά του ποσοστού της ιταλικής Edison. H Enerwave επιδιώκει να διπλασιάσει το μερίδιο της στο ρεύμα από 6% σήμερα στο 12%, να διπλασιάσει την εγκατεστημένη ισχύ της ηλεκτροπαραγωγής από 1,3 GW (σε ΑΠΕ και θερμικές μονάδες) σε 2,6 GW αλλά και να επεκταθεί και στο εξωτερικό. Συγχωνεύσεις και προκλήσεις Κομβικό ρόλο στο νέο αυτό τοπίο διαδραματίζει η στρατηγική συμμαχία ΗΡΩΝ–NRG, που ανακοινώθηκε τον περασμένο Ιούλιο και αναμένεται να ολοκληρωθεί εντός του πρώτου τριμήνου του 2026. Το νέο σχήμα (UtilityCo) θα συγκεντρώνει μερίδιο περίπου 17% στην προμήθεια, με περίπου 500.000 πελάτες και θερμοηλεκτρικό χαρτοφυλάκιο 1,5 GW ευέλικτων μονάδων, κρίσιμων για την εξισορρόπηση του συστήματος σε περιβάλλον αυξημένης διείσδυσης ΑΠΕ. Η χρόνια είχε όμως και εξαγορές. Η ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ πέρασε σε νέα εποχή, καθώς με την ολοκλήρωση της εξαγοράς του 100% από τη Masdar ενσωματώνεται σε έναν από τους ισχυρότερους διεθνείς παίκτες των ΑΠΕ, αποκτώντας ισχυρό κεφαλαιακό υπόβαθρο για την επιτάχυνση των επενδύσεών της σε Ελλάδα και Ευρώπη. Στο ίδιο μήκος κύματος αναδιάταξης του επιχειρηματικού χάρτη, η Motor Oil ολοκλήρωσε την εξαγορά του 94,44% της ΗΛΕΚΤΩΡ από την ΕΛΛΑΚΤΩΡ, ενισχύοντας αποφασιστικά την παρουσία της στην κυκλική οικονομία και δημιουργώντας έναν ισχυρό περιφερειακό πόλο σε διαχείριση απορριμμάτων, ανάκτηση υλικών και παραγωγή ενέργειας από απόβλητα. Στο ίδιο πλαίσιο κομβικών εξελίξεων για το ελληνικό ενεργειακό σύστημα, ολοκληρώθηκε και τέθηκε σε κανονική λειτουργία η ηλεκτρική διασύνδεση Κρήτη – Αττική, υπό την ευθύνη του ΑΔΜΗΕ μέσω της Ariadne Interconnection, σηματοδοτώντας την οριστική άρση της ενεργειακής απομόνωσης της Κρήτης και την ενσωμάτωσή της στο Εθνικό Ηλεκτρικό Σύστημα με όρους ασφάλειας, βιωσιμότητας και μακροχρόνιου οικονομικού οφέλους. Ωστόσο, η χρονιά δεν έκλεισε χωρίς σκιές. Οι αποχωρήσεις ξένων επενδυτών, όπως της EDPR και της ABO Wind, ανέδειξαν ένα σαφές μελανό σημείο για την ελληνική αγορά ΑΠΕ: τη σταδιακή φθορά της επενδυτικής εμπιστοσύνης σε ένα περιβάλλον αυξημένης ρυθμιστικής και θεσμικής αβεβαιότητας. Πρόκειται για ένα προειδοποιητικό σήμα που, αν δεν αντιμετωπιστεί με έγκαιρες και δομικές παρεμβάσεις, κινδυνεύει να ανακόψει τη δυναμική της ενεργειακής μετάβασης και να συρρικνώσει τον υγιή ανταγωνισμό τα επόμενα χρόνια. View full είδηση

-

Αν το 2025 έπρεπε να έχει έναν πρωταγωνιστή, αυτός σίγουρα θα ήταν ο τομέας της ενέργειας. Ήταν η χρονιά που η ελληνική αγορά εγκατέλειψε οριστικά την απομόνωση και την εσωστρέφεια και εξελίχθηκε σε βασικό κρίκο της ευρωπαϊκής και διατλαντικής ενεργειακής αρχιτεκτονικής, με επενδύσεις, συμφωνίες και στρατηγικές αποφάσεις που άλλαξαν τις ισορροπίες. Η ενεργειακή «φαρέτρα» της Ελλάδας κατέγραψε το τελευταίο διάστημα επιτυχίες και ανακατατάξεις, αλλά και την προσπάθεια των βασικών παικτών της αγοράς να ανταποκριθούν στις απαιτήσεις της εποχής μέσα από νέες στρατηγικές, εξαγορές και επενδυτικά σχέδια. Ο ρεαλισμός αναδείχθηκε σε καθοριστικό παράγοντα, επιβεβαιώνοντας ότι η ενεργειακή μετάβαση δεν μπορεί να είναι μονοδιάστατα «πράσινη», αλλά απαιτεί ισορροπίες, ευελιξία και προσαρμογή στις πραγματικές συνθήκες της αγοράς και του συστήματος. Νέα πολιτική ηγεσία και στροφή στον ρεαλισμό Το 2025 σημαδεύτηκε από εκτεταμένες αλλαγές, τεχνικές και επιχειρηματικές, αλλά πρωτίστως θεσμικές. Το Υπουργείο Περιβάλλοντος και Ενέργειας πέρασε σε νέα πολιτική ηγεσία, με τον Σταύρος Παπασταύρου να αναλαμβάνει τη σκυτάλη από τον Θόδωρος Σκυλακάκης. Παράλληλα, ο Νίκος Τσάφος διαδέχθηκε την Αλεξάνδρα Σδούκου στη θέση του υφυπουργού Ενέργειας, ενώ στη θέση της Γενικής Γραμματέως Ενέργειας και Ορυκτών Πρώτων Υλών ανέλαβε η Δέσποινα Παληαρούτα, παίρνοντας τα ηνία από τον Αριστοτέλης Αϊβαλιώτης. Η νέα σύνθεση της πολιτικής ηγεσίας έδωσε από την πρώτη στιγμή το στίγμα μιας διαφορετικής προσέγγισης, με έμφαση στον ρεαλισμό και την επαναξιολόγηση κρίσιμων ενεργειακών επιλογών. Υδρογονάνθρακες σε πρώτο πλάνο Η νέα προσέγγιση αποτυπώθηκε στο γεγονός πως σαράντα χρόνια μετά την τελευταία υπεράκτια γεώτρηση στα ελληνικά νερά, η χώρα ετοιμάζεται να επιστρέψει στον ενεργειακό της βυθό. O «μαραθώνιος» των υδρογονανθράκων ξεκίνησε, αλλά η διαδρομή από τις υπογραφές μέχρι τη φλόγα της παραγωγής είναι γεμάτη αυστηρά χρονοδιαγράμματα. Κομβικό σημείο αυτής της εξέλιξης αποτελεί η στρατηγική σύμπραξη της ExxonMobil με τις Energean και HELLENiQ ENERGY στο «Μπλοκ 2». Η δυναμική αυτή ενισχύεται και από το γεγονός πως μέσα στο 2025 προκηρύχθηκαν τέσσερις νέες θαλάσσιες περιοχές –«A2», «Νότια της Πελοποννήσου», «Νότια της Κρήτης 1» και «Νότια της Κρήτης 2»– υπερδιπλασιάζοντας το εθνικό χαρτοφυλάκιο παραχωρήσεων. Η εξέλιξη αυτή προσέλκυσε το ενδιαφέρον της Chevron, ενός επενδυτών διεθνούς βεληνεκούς. Η Chevron φιγουράρει πλέον στην κορυφή των ενεργών παραχωρησιούχων στην Ελλάδα. Με τρεις περιοχές υπό την ομπρέλα της– μία νοτίως της Πελοποννήσου, για την οποία υπέβαλε εκδήλωση ενδιαφέροντος τον Ιανουάριο του 2025, και δύο επιπλέον νοτίως της Κρήτης – η αμερικανική εταιρεία στοχεύει σε συνολική έκταση άνω των 46.000 τετραγωνικών χιλιομέτρων. Η προσθήκη του μπλοκ «Α2» νοτίως της Πελοποννήσου, καθιστά τη Chevron τον μεγαλύτερο διεκδικητή ερευνητικών περιοχών στην Ελλάδα. Η συγκυρία είναι ευνοϊκή, καθώς στο νέο ενεργειακό αφήγημα η ενέργεια συνδέεται πλέον άρρηκτα με τη γεωπολιτική. Η στροφή αρκετών κυβερνήσεων προς το αναδυόμενο ενεργειακό δόγμα της Ουάσιγκτον –το «drill baby drill» της διοίκησης Τραμπ– λειτουργεί ως καταλύτης για την αναθεώρηση στρατηγικών από κοινού με την κατάρτιση οδικού χάρτη για την πλήρη απεξάρτηση της ΕΕ από τα ρωσικά καύσιμα έως το τέλος του 2027. Νέος πρωταγωνιστής το LNG Μέσα σε αυτό το πλαίσιο αναδύθηκε και η δυναμική αγορά του LNG. Επί της ουσίας, το 2025, καταγράφεται ως η χρονιά κατά την οποία «κλείδωσε» το πρώτο μεγάλο LNG deal, έδωσε εμπορική υπόσταση στον Κάθετο Διάδρομο και έθεσε τις βάσεις για την ανάδειξη της Ελλάδας σε κεντρικό κόμβο αμερικανικού LNG προς την Κεντρική, Ανατολική και Νοτιοανατολική Ευρώπη. Η σύμπραξη των AKTOR και ΔΕΠΑ Εμπορίας στην κοινή εταιρεία Atlantic-SEE LNG Trade ήταν το όχημα που «εξασφάλισε» μαζί με την αμερικανική Venture Global το πρώτο μακροχρόνιο συμβόλαιο LNG στην περιοχή, με τις υπογραφές του επικεφαλής του Ομίλου AKTOR Αλέξανδρος Εξάρχου και του Διευθύνοντος Συμβούλου της ΔΕΠΑ Εμπορίας Κώστας Ξιφαράς. Η εν λόγω συμφωνία λειτούργησε ως καταλύτης και άνοιξε τον δρόμο για νέες αντίστοιχες συμφωνίες και έθεσε τις βάσεις για την ενεργοποίηση επενδύσεων σε υποδομές φυσικού αερίου –τερματικά LNG και αύξηση δυναμικότητας αγωγών– που αποτελούν προϋπόθεση για τη διοχέτευση μεγάλων ποσοτήτων αμερικανικού LNG με πύλη εισόδου την Ελλάδα. Σε αυτό το περιβάλλον, καταγράφεται και μία ακόμη θετική εξέλιξη για την ενεργειακή ασφάλεια της χώρας, καθώς με εξωδικαστική συμφωνία –στο παρά πέντε της διεθνούς διαιτησίας– έκλεισε οριστικά η πολυετής διαμάχη της ΔΕΠΑ Εμπορίας με τη Gazprom, διασφαλίζοντας τη συνέχιση της προμήθειας ρωσικού φυσικού αερίου σε ανταγωνιστικότερες τιμές και αποτρέποντας σοβαρούς κινδύνους για την αγορά. Το 2025 πάντως εκτός από τα deals στο LNG, ο Όμιλος AKTOR έκανε ιδιαίτερα αισθητή την παρουσία του και στην ενέργεια, ενισχύοντας αποφασιστικά έναν νέο στρατηγικό πυλώνα πέραν των κατασκευών και των παραχωρήσεων. Η ενέργεια πέρασε στο επίκεντρο του επιχειρηματικού σχεδιασμού, με τον Όμιλο να ανακοινώνει επενδύσεις ύψους 1,4 δισ. ευρώ σε έργα ΑΠΕ συνολικής ισχύος 1,3 GW έως το 2028. Σύμφωνα με το επιχειρηματικό σχέδιο της πενταετίας 2025–2030, ο ενεργειακός τομέας αναμένεται να αποφέρει πωλήσεις περίπου 167 εκατ. ευρώ και EBITDA της τάξης των 135 εκατ. ευρώ έως το 2030. Ο επικεφαλής του Ομίλου, Αλέξανδρος Εξάρχου, έχει καταστήσει σαφές ότι ο συγκεκριμένος τομέας θα αποτελέσει βασική προτεραιότητα, σηματοδοτώντας τη στρατηγική στροφή της AKTOR σε ένα πιο πολυδιάστατο και ενεργειακά προσανατολισμένο μοντέλο ανάπτυξης. Οι μεγάλοι παίκτες επαναχαράσσουν στρατηγικές Και ενώ ο AKTOR διαμόρφωσε το 2025 νέες ισορροπίες, το σύνολο των παικτών της αγοράς άφησε το δικό του αποτύπωμα, διαμορφώνοντας μια διαφορετική δυναμική στην ενεργειακή «πίστα» και αναδεικνύοντας ένα τοπίο αυξημένου ανταγωνισμού και ανακατατάξεων. Το 2025 αποτέλεσε χρονιά-ορόσημο και για τη ΔΕΗ, με τη διοίκηση να παρουσιάζει ένα επικαιροποιημένο στρατηγικό αφήγημα που «κουμπώνει» πάνω στον επιτυχημένο μετασχηματισμό της περιόδου 2021–2024. Ο Πρόεδρος και Διευθύνων Σύμβουλος Γιώργος Στάσσης έθεσε τις βάσεις για το επόμενο αναπτυξιακό άλμα, με στόχο EBITDA 2,9 δισ. ευρώ έως το 2028 και επενδύσεις 10,1 δισ. ευρώ, δίνοντας σαφές εξωστρεφές στίγμα. Η στρατηγική της ΔΕΗ εστιάζει στο τέλος της λιγνιτικής εποχής έως το 2026, στη μαζική ανάπτυξη ΑΠΕ και αποθήκευσης, στην ενίσχυση της ευέλικτης παραγωγής με φυσικό αέριο, στην περιφερειακή επέκταση στον βαλκανικό ενεργειακό διάδρομο και στην είσοδο σε νέους τομείς, όπως οι τηλεπικοινωνίες και τα data centers. Με καθετοποιημένο μοντέλο, διεθνοποίηση και έμφαση στις ψηφιακές τεχνολογίες, η ΔΕΗ το 2025 επιβεβαίωσε ότι περνά σε μια νέα φάση, διεκδικώντας ρόλο powertech πρωταθλήτριας στη Νοτιοανατολική Ευρώπη. Το 2025 αποτέλεσε χρονιά στρατηγικής καμπής και για τη Metlen, η οποία επιβεβαίωσε τον διεθνή της μετασχηματισμό σε πολλαπλά επίπεδα. Με την εισαγωγή της στο Χρηματιστήριο του Λονδίνου τον Αύγουστο και την ένταξή της στον δείκτη FTSE 100, η εταιρεία αναβάθμισε θεαματικά το διεθνές της αποτύπωμα, σε μια περίοδο που το City έχανε μεγάλα ονόματα. Παράλληλα, ο Εκτελεστικός Πρόεδρος Ευάγγελος Μυτιληναίος παρουσίασε τον τρίτο εταιρικό μετασχηματισμό (Big Three), αναδιαρθρώνοντας ριζικά τους τομείς ενέργειας και μετάλλων, με στόχο EBITDA 2 δισ. ευρώ σε ορίζοντα 3–5 ετών. Η Metlen το 2025 βρέθηκε στο επίκεντρο των γεωπολιτικών εξελίξεων, με έντονο αμερικανικό ενδιαφέρον για την παραγωγή γαλλίου – κρίσιμη πρώτη ύλη για την ενεργειακή μετάβαση και έθεσε τις βάσεις για περαιτέρω ανάπτυξη σε κρίσιμες πρώτες ύλες, άμυνα, ενέργεια και υποδομές. Σε ένα έτος πυκνών εξελίξεων, η Metlen επιβεβαίωσε ότι μετατρέπεται από ελληνικό βιομηχανικό πρωταθλητή σε πολυδιάστατο διεθνή όμιλο με ρόλο στον νέο ευρωπαϊκό και γεωπολιτικό χάρτη. O κύκλος αναδιάρθρωσης και συγκέντρωσης που στιγμάτισε την αγορά ηλεκτρισμού το 2025. Η HELLENiQ ENERGY έδωσε νέο στίγμα στον μετασχηματισμό της, περνώντας σε «νέα σελίδα» στον ηλεκτρισμό και το φυσικό αέριο μέσω του rebranding της πρώην Elpedison σε Enerwave, μετά την πλήρη εξαγορά του ποσοστού της ιταλικής Edison. H Enerwave επιδιώκει να διπλασιάσει το μερίδιο της στο ρεύμα από 6% σήμερα στο 12%, να διπλασιάσει την εγκατεστημένη ισχύ της ηλεκτροπαραγωγής από 1,3 GW (σε ΑΠΕ και θερμικές μονάδες) σε 2,6 GW αλλά και να επεκταθεί και στο εξωτερικό. Συγχωνεύσεις και προκλήσεις Κομβικό ρόλο στο νέο αυτό τοπίο διαδραματίζει η στρατηγική συμμαχία ΗΡΩΝ–NRG, που ανακοινώθηκε τον περασμένο Ιούλιο και αναμένεται να ολοκληρωθεί εντός του πρώτου τριμήνου του 2026. Το νέο σχήμα (UtilityCo) θα συγκεντρώνει μερίδιο περίπου 17% στην προμήθεια, με περίπου 500.000 πελάτες και θερμοηλεκτρικό χαρτοφυλάκιο 1,5 GW ευέλικτων μονάδων, κρίσιμων για την εξισορρόπηση του συστήματος σε περιβάλλον αυξημένης διείσδυσης ΑΠΕ. Η χρόνια είχε όμως και εξαγορές. Η ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ πέρασε σε νέα εποχή, καθώς με την ολοκλήρωση της εξαγοράς του 100% από τη Masdar ενσωματώνεται σε έναν από τους ισχυρότερους διεθνείς παίκτες των ΑΠΕ, αποκτώντας ισχυρό κεφαλαιακό υπόβαθρο για την επιτάχυνση των επενδύσεών της σε Ελλάδα και Ευρώπη. Στο ίδιο μήκος κύματος αναδιάταξης του επιχειρηματικού χάρτη, η Motor Oil ολοκλήρωσε την εξαγορά του 94,44% της ΗΛΕΚΤΩΡ από την ΕΛΛΑΚΤΩΡ, ενισχύοντας αποφασιστικά την παρουσία της στην κυκλική οικονομία και δημιουργώντας έναν ισχυρό περιφερειακό πόλο σε διαχείριση απορριμμάτων, ανάκτηση υλικών και παραγωγή ενέργειας από απόβλητα. Στο ίδιο πλαίσιο κομβικών εξελίξεων για το ελληνικό ενεργειακό σύστημα, ολοκληρώθηκε και τέθηκε σε κανονική λειτουργία η ηλεκτρική διασύνδεση Κρήτη – Αττική, υπό την ευθύνη του ΑΔΜΗΕ μέσω της Ariadne Interconnection, σηματοδοτώντας την οριστική άρση της ενεργειακής απομόνωσης της Κρήτης και την ενσωμάτωσή της στο Εθνικό Ηλεκτρικό Σύστημα με όρους ασφάλειας, βιωσιμότητας και μακροχρόνιου οικονομικού οφέλους. Ωστόσο, η χρονιά δεν έκλεισε χωρίς σκιές. Οι αποχωρήσεις ξένων επενδυτών, όπως της EDPR και της ABO Wind, ανέδειξαν ένα σαφές μελανό σημείο για την ελληνική αγορά ΑΠΕ: τη σταδιακή φθορά της επενδυτικής εμπιστοσύνης σε ένα περιβάλλον αυξημένης ρυθμιστικής και θεσμικής αβεβαιότητας. Πρόκειται για ένα προειδοποιητικό σήμα που, αν δεν αντιμετωπιστεί με έγκαιρες και δομικές παρεμβάσεις, κινδυνεύει να ανακόψει τη δυναμική της ενεργειακής μετάβασης και να συρρικνώσει τον υγιή ανταγωνισμό τα επόμενα χρόνια.

Αν το 2025 έπρεπε να έχει έναν πρωταγωνιστή, αυτός σίγουρα θα ήταν ο τομέας της ενέργειας. Ήταν η χρονιά που η ελληνική αγορά εγκατέλειψε οριστικά την απομόνωση και την εσωστρέφεια και εξελίχθηκε σε βασικό κρίκο της ευρωπαϊκής και διατλαντικής ενεργειακής αρχιτεκτονικής, με επενδύσεις, συμφωνίες και στρατηγικές αποφάσεις που άλλαξαν τις ισορροπίες. Η ενεργειακή «φαρέτρα» της Ελλάδας κατέγραψε το τελευταίο διάστημα επιτυχίες και ανακατατάξεις, αλλά και την προσπάθεια των βασικών παικτών της αγοράς να ανταποκριθούν στις απαιτήσεις της εποχής μέσα από νέες στρατηγικές, εξαγορές και επενδυτικά σχέδια. Ο ρεαλισμός αναδείχθηκε σε καθοριστικό παράγοντα, επιβεβαιώνοντας ότι η ενεργειακή μετάβαση δεν μπορεί να είναι μονοδιάστατα «πράσινη», αλλά απαιτεί ισορροπίες, ευελιξία και προσαρμογή στις πραγματικές συνθήκες της αγοράς και του συστήματος. Νέα πολιτική ηγεσία και στροφή στον ρεαλισμό Το 2025 σημαδεύτηκε από εκτεταμένες αλλαγές, τεχνικές και επιχειρηματικές, αλλά πρωτίστως θεσμικές. Το Υπουργείο Περιβάλλοντος και Ενέργειας πέρασε σε νέα πολιτική ηγεσία, με τον Σταύρος Παπασταύρου να αναλαμβάνει τη σκυτάλη από τον Θόδωρος Σκυλακάκης. Παράλληλα, ο Νίκος Τσάφος διαδέχθηκε την Αλεξάνδρα Σδούκου στη θέση του υφυπουργού Ενέργειας, ενώ στη θέση της Γενικής Γραμματέως Ενέργειας και Ορυκτών Πρώτων Υλών ανέλαβε η Δέσποινα Παληαρούτα, παίρνοντας τα ηνία από τον Αριστοτέλης Αϊβαλιώτης. Η νέα σύνθεση της πολιτικής ηγεσίας έδωσε από την πρώτη στιγμή το στίγμα μιας διαφορετικής προσέγγισης, με έμφαση στον ρεαλισμό και την επαναξιολόγηση κρίσιμων ενεργειακών επιλογών. Υδρογονάνθρακες σε πρώτο πλάνο Η νέα προσέγγιση αποτυπώθηκε στο γεγονός πως σαράντα χρόνια μετά την τελευταία υπεράκτια γεώτρηση στα ελληνικά νερά, η χώρα ετοιμάζεται να επιστρέψει στον ενεργειακό της βυθό. O «μαραθώνιος» των υδρογονανθράκων ξεκίνησε, αλλά η διαδρομή από τις υπογραφές μέχρι τη φλόγα της παραγωγής είναι γεμάτη αυστηρά χρονοδιαγράμματα. Κομβικό σημείο αυτής της εξέλιξης αποτελεί η στρατηγική σύμπραξη της ExxonMobil με τις Energean και HELLENiQ ENERGY στο «Μπλοκ 2». Η δυναμική αυτή ενισχύεται και από το γεγονός πως μέσα στο 2025 προκηρύχθηκαν τέσσερις νέες θαλάσσιες περιοχές –«A2», «Νότια της Πελοποννήσου», «Νότια της Κρήτης 1» και «Νότια της Κρήτης 2»– υπερδιπλασιάζοντας το εθνικό χαρτοφυλάκιο παραχωρήσεων. Η εξέλιξη αυτή προσέλκυσε το ενδιαφέρον της Chevron, ενός επενδυτών διεθνούς βεληνεκούς. Η Chevron φιγουράρει πλέον στην κορυφή των ενεργών παραχωρησιούχων στην Ελλάδα. Με τρεις περιοχές υπό την ομπρέλα της– μία νοτίως της Πελοποννήσου, για την οποία υπέβαλε εκδήλωση ενδιαφέροντος τον Ιανουάριο του 2025, και δύο επιπλέον νοτίως της Κρήτης – η αμερικανική εταιρεία στοχεύει σε συνολική έκταση άνω των 46.000 τετραγωνικών χιλιομέτρων. Η προσθήκη του μπλοκ «Α2» νοτίως της Πελοποννήσου, καθιστά τη Chevron τον μεγαλύτερο διεκδικητή ερευνητικών περιοχών στην Ελλάδα. Η συγκυρία είναι ευνοϊκή, καθώς στο νέο ενεργειακό αφήγημα η ενέργεια συνδέεται πλέον άρρηκτα με τη γεωπολιτική. Η στροφή αρκετών κυβερνήσεων προς το αναδυόμενο ενεργειακό δόγμα της Ουάσιγκτον –το «drill baby drill» της διοίκησης Τραμπ– λειτουργεί ως καταλύτης για την αναθεώρηση στρατηγικών από κοινού με την κατάρτιση οδικού χάρτη για την πλήρη απεξάρτηση της ΕΕ από τα ρωσικά καύσιμα έως το τέλος του 2027. Νέος πρωταγωνιστής το LNG Μέσα σε αυτό το πλαίσιο αναδύθηκε και η δυναμική αγορά του LNG. Επί της ουσίας, το 2025, καταγράφεται ως η χρονιά κατά την οποία «κλείδωσε» το πρώτο μεγάλο LNG deal, έδωσε εμπορική υπόσταση στον Κάθετο Διάδρομο και έθεσε τις βάσεις για την ανάδειξη της Ελλάδας σε κεντρικό κόμβο αμερικανικού LNG προς την Κεντρική, Ανατολική και Νοτιοανατολική Ευρώπη. Η σύμπραξη των AKTOR και ΔΕΠΑ Εμπορίας στην κοινή εταιρεία Atlantic-SEE LNG Trade ήταν το όχημα που «εξασφάλισε» μαζί με την αμερικανική Venture Global το πρώτο μακροχρόνιο συμβόλαιο LNG στην περιοχή, με τις υπογραφές του επικεφαλής του Ομίλου AKTOR Αλέξανδρος Εξάρχου και του Διευθύνοντος Συμβούλου της ΔΕΠΑ Εμπορίας Κώστας Ξιφαράς. Η εν λόγω συμφωνία λειτούργησε ως καταλύτης και άνοιξε τον δρόμο για νέες αντίστοιχες συμφωνίες και έθεσε τις βάσεις για την ενεργοποίηση επενδύσεων σε υποδομές φυσικού αερίου –τερματικά LNG και αύξηση δυναμικότητας αγωγών– που αποτελούν προϋπόθεση για τη διοχέτευση μεγάλων ποσοτήτων αμερικανικού LNG με πύλη εισόδου την Ελλάδα. Σε αυτό το περιβάλλον, καταγράφεται και μία ακόμη θετική εξέλιξη για την ενεργειακή ασφάλεια της χώρας, καθώς με εξωδικαστική συμφωνία –στο παρά πέντε της διεθνούς διαιτησίας– έκλεισε οριστικά η πολυετής διαμάχη της ΔΕΠΑ Εμπορίας με τη Gazprom, διασφαλίζοντας τη συνέχιση της προμήθειας ρωσικού φυσικού αερίου σε ανταγωνιστικότερες τιμές και αποτρέποντας σοβαρούς κινδύνους για την αγορά. Το 2025 πάντως εκτός από τα deals στο LNG, ο Όμιλος AKTOR έκανε ιδιαίτερα αισθητή την παρουσία του και στην ενέργεια, ενισχύοντας αποφασιστικά έναν νέο στρατηγικό πυλώνα πέραν των κατασκευών και των παραχωρήσεων. Η ενέργεια πέρασε στο επίκεντρο του επιχειρηματικού σχεδιασμού, με τον Όμιλο να ανακοινώνει επενδύσεις ύψους 1,4 δισ. ευρώ σε έργα ΑΠΕ συνολικής ισχύος 1,3 GW έως το 2028. Σύμφωνα με το επιχειρηματικό σχέδιο της πενταετίας 2025–2030, ο ενεργειακός τομέας αναμένεται να αποφέρει πωλήσεις περίπου 167 εκατ. ευρώ και EBITDA της τάξης των 135 εκατ. ευρώ έως το 2030. Ο επικεφαλής του Ομίλου, Αλέξανδρος Εξάρχου, έχει καταστήσει σαφές ότι ο συγκεκριμένος τομέας θα αποτελέσει βασική προτεραιότητα, σηματοδοτώντας τη στρατηγική στροφή της AKTOR σε ένα πιο πολυδιάστατο και ενεργειακά προσανατολισμένο μοντέλο ανάπτυξης. Οι μεγάλοι παίκτες επαναχαράσσουν στρατηγικές Και ενώ ο AKTOR διαμόρφωσε το 2025 νέες ισορροπίες, το σύνολο των παικτών της αγοράς άφησε το δικό του αποτύπωμα, διαμορφώνοντας μια διαφορετική δυναμική στην ενεργειακή «πίστα» και αναδεικνύοντας ένα τοπίο αυξημένου ανταγωνισμού και ανακατατάξεων. Το 2025 αποτέλεσε χρονιά-ορόσημο και για τη ΔΕΗ, με τη διοίκηση να παρουσιάζει ένα επικαιροποιημένο στρατηγικό αφήγημα που «κουμπώνει» πάνω στον επιτυχημένο μετασχηματισμό της περιόδου 2021–2024. Ο Πρόεδρος και Διευθύνων Σύμβουλος Γιώργος Στάσσης έθεσε τις βάσεις για το επόμενο αναπτυξιακό άλμα, με στόχο EBITDA 2,9 δισ. ευρώ έως το 2028 και επενδύσεις 10,1 δισ. ευρώ, δίνοντας σαφές εξωστρεφές στίγμα. Η στρατηγική της ΔΕΗ εστιάζει στο τέλος της λιγνιτικής εποχής έως το 2026, στη μαζική ανάπτυξη ΑΠΕ και αποθήκευσης, στην ενίσχυση της ευέλικτης παραγωγής με φυσικό αέριο, στην περιφερειακή επέκταση στον βαλκανικό ενεργειακό διάδρομο και στην είσοδο σε νέους τομείς, όπως οι τηλεπικοινωνίες και τα data centers. Με καθετοποιημένο μοντέλο, διεθνοποίηση και έμφαση στις ψηφιακές τεχνολογίες, η ΔΕΗ το 2025 επιβεβαίωσε ότι περνά σε μια νέα φάση, διεκδικώντας ρόλο powertech πρωταθλήτριας στη Νοτιοανατολική Ευρώπη. Το 2025 αποτέλεσε χρονιά στρατηγικής καμπής και για τη Metlen, η οποία επιβεβαίωσε τον διεθνή της μετασχηματισμό σε πολλαπλά επίπεδα. Με την εισαγωγή της στο Χρηματιστήριο του Λονδίνου τον Αύγουστο και την ένταξή της στον δείκτη FTSE 100, η εταιρεία αναβάθμισε θεαματικά το διεθνές της αποτύπωμα, σε μια περίοδο που το City έχανε μεγάλα ονόματα. Παράλληλα, ο Εκτελεστικός Πρόεδρος Ευάγγελος Μυτιληναίος παρουσίασε τον τρίτο εταιρικό μετασχηματισμό (Big Three), αναδιαρθρώνοντας ριζικά τους τομείς ενέργειας και μετάλλων, με στόχο EBITDA 2 δισ. ευρώ σε ορίζοντα 3–5 ετών. Η Metlen το 2025 βρέθηκε στο επίκεντρο των γεωπολιτικών εξελίξεων, με έντονο αμερικανικό ενδιαφέρον για την παραγωγή γαλλίου – κρίσιμη πρώτη ύλη για την ενεργειακή μετάβαση και έθεσε τις βάσεις για περαιτέρω ανάπτυξη σε κρίσιμες πρώτες ύλες, άμυνα, ενέργεια και υποδομές. Σε ένα έτος πυκνών εξελίξεων, η Metlen επιβεβαίωσε ότι μετατρέπεται από ελληνικό βιομηχανικό πρωταθλητή σε πολυδιάστατο διεθνή όμιλο με ρόλο στον νέο ευρωπαϊκό και γεωπολιτικό χάρτη. O κύκλος αναδιάρθρωσης και συγκέντρωσης που στιγμάτισε την αγορά ηλεκτρισμού το 2025. Η HELLENiQ ENERGY έδωσε νέο στίγμα στον μετασχηματισμό της, περνώντας σε «νέα σελίδα» στον ηλεκτρισμό και το φυσικό αέριο μέσω του rebranding της πρώην Elpedison σε Enerwave, μετά την πλήρη εξαγορά του ποσοστού της ιταλικής Edison. H Enerwave επιδιώκει να διπλασιάσει το μερίδιο της στο ρεύμα από 6% σήμερα στο 12%, να διπλασιάσει την εγκατεστημένη ισχύ της ηλεκτροπαραγωγής από 1,3 GW (σε ΑΠΕ και θερμικές μονάδες) σε 2,6 GW αλλά και να επεκταθεί και στο εξωτερικό. Συγχωνεύσεις και προκλήσεις Κομβικό ρόλο στο νέο αυτό τοπίο διαδραματίζει η στρατηγική συμμαχία ΗΡΩΝ–NRG, που ανακοινώθηκε τον περασμένο Ιούλιο και αναμένεται να ολοκληρωθεί εντός του πρώτου τριμήνου του 2026. Το νέο σχήμα (UtilityCo) θα συγκεντρώνει μερίδιο περίπου 17% στην προμήθεια, με περίπου 500.000 πελάτες και θερμοηλεκτρικό χαρτοφυλάκιο 1,5 GW ευέλικτων μονάδων, κρίσιμων για την εξισορρόπηση του συστήματος σε περιβάλλον αυξημένης διείσδυσης ΑΠΕ. Η χρόνια είχε όμως και εξαγορές. Η ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ πέρασε σε νέα εποχή, καθώς με την ολοκλήρωση της εξαγοράς του 100% από τη Masdar ενσωματώνεται σε έναν από τους ισχυρότερους διεθνείς παίκτες των ΑΠΕ, αποκτώντας ισχυρό κεφαλαιακό υπόβαθρο για την επιτάχυνση των επενδύσεών της σε Ελλάδα και Ευρώπη. Στο ίδιο μήκος κύματος αναδιάταξης του επιχειρηματικού χάρτη, η Motor Oil ολοκλήρωσε την εξαγορά του 94,44% της ΗΛΕΚΤΩΡ από την ΕΛΛΑΚΤΩΡ, ενισχύοντας αποφασιστικά την παρουσία της στην κυκλική οικονομία και δημιουργώντας έναν ισχυρό περιφερειακό πόλο σε διαχείριση απορριμμάτων, ανάκτηση υλικών και παραγωγή ενέργειας από απόβλητα. Στο ίδιο πλαίσιο κομβικών εξελίξεων για το ελληνικό ενεργειακό σύστημα, ολοκληρώθηκε και τέθηκε σε κανονική λειτουργία η ηλεκτρική διασύνδεση Κρήτη – Αττική, υπό την ευθύνη του ΑΔΜΗΕ μέσω της Ariadne Interconnection, σηματοδοτώντας την οριστική άρση της ενεργειακής απομόνωσης της Κρήτης και την ενσωμάτωσή της στο Εθνικό Ηλεκτρικό Σύστημα με όρους ασφάλειας, βιωσιμότητας και μακροχρόνιου οικονομικού οφέλους. Ωστόσο, η χρονιά δεν έκλεισε χωρίς σκιές. Οι αποχωρήσεις ξένων επενδυτών, όπως της EDPR και της ABO Wind, ανέδειξαν ένα σαφές μελανό σημείο για την ελληνική αγορά ΑΠΕ: τη σταδιακή φθορά της επενδυτικής εμπιστοσύνης σε ένα περιβάλλον αυξημένης ρυθμιστικής και θεσμικής αβεβαιότητας. Πρόκειται για ένα προειδοποιητικό σήμα που, αν δεν αντιμετωπιστεί με έγκαιρες και δομικές παρεμβάσεις, κινδυνεύει να ανακόψει τη δυναμική της ενεργειακής μετάβασης και να συρρικνώσει τον υγιή ανταγωνισμό τα επόμενα χρόνια. -

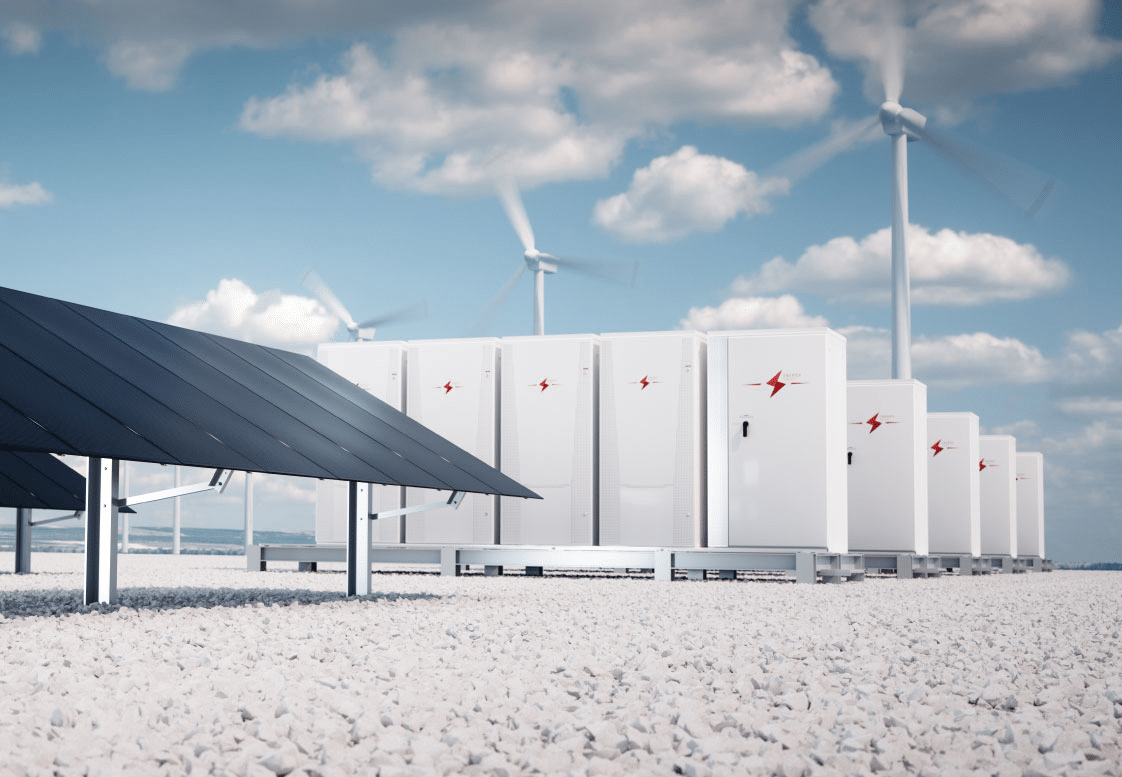

Η Ευρώπη βρίσκεται σε καμπή ως προς την αποθήκευση ενέργειας, έχοντας πλέον φτάσει το ορόσημο των 100 GW εγκατεστημένης ή προγραμματισμένης ισχύος. Παρ’ όλα αυτά, η πολιτική βούληση δεν συμβαδίζει με την τεχνολογική πρόοδο: μόλις επτά χώρες της Ε.Ε. έχουν θέσει επίσημους στόχους αποθήκευσης στα εθνικά τους σχέδια ενέργειας και κλίματος, παρά το γεγονός ότι η ανάγκη για ευελιξία στο σύστημα γίνεται ολοένα πιο επιτακτική με την αύξηση των ανανεώσιμων πηγών. Η Ισπανία πρωταγωνιστεί, υιοθετώντας τον πιο φιλόδοξο στόχο στην Ευρώπη: 22 GW αποθήκευσης έως το 2030. Η χώρα δίνει έμφαση στις μπαταρίες μεγάλης κλίμακας ώστε να περιορίσει τη συχνή αχρήστευση των ΑΠΕ — ένα πρόβλημα που θα επιδεινώνεται όσο η ηλιακή και αιολική παραγωγή συνεχίζουν να αυξάνονται. Η Ιρλανδία εστιάζει σε μακράς διάρκειας αποθήκευση, σχεδιάζοντας πώς θα αξιοποιήσει την υπερπαραγωγή αιολικής ενέργειας και πώς θα περιορίσει την ανάγκη για φυσικό αέριο τις κρύες, άπνοες ημέρες του χειμώνα. Η στόχευση αυτή δείχνει μια νέα κατεύθυνση: ότι η αποθήκευση δεν πρέπει να υπηρετεί μόνο την καθημερινή εξομάλυνση της παραγωγής, αλλά και την εποχική ευελιξία. Στην Κεντρική και Ανατολική Ευρώπη, χώρες όπως η Κροατία, η Ουγγαρία, η Ρουμανία και η Λιθουανία έχουν επίσης θέσει (έστω πιο μετριοπαθείς) στόχους, ανοίγοντας τον δρόμο για περιφερειακή σύγκλιση. Η Ελλάδα έχει επίσης χαμηλούς στόχους σε αυτό το στάδιο. Το επικαιροποιημένο της σχέδιο περιλαμβάνει στόχο περίπου 4,3 GW αποθήκευσης έως το 2030, ενώ ήδη έχουν προχωρήσει διαγωνισμοί που αφορούν σχεδόν 1 GW νέων μπαταριών. Η χώρα διαθέτει σημαντικό δυναμικό λόγω της υψηλής ηλιοφάνειας και της ταχείας διείσδυσης αιολικών και φωτοβολταϊκών, όμως η πρόκληση είναι να μην επαναπαυθεί στο φυσικό αέριο ως «εύκολη» λύση ευελιξίας. Μέχρι τον Ιανουάριο του 2027, όλα τα κράτη-μέλη θα πρέπει να θεσπίσουν δεσμευτικούς στόχους. Το διακύβευμα είναι σαφές: αν οι νέοι στόχοι είναι υποτονικοί, η Ευρώπη κινδυνεύει να χάσει το παράθυρο για καθαρή, φθηνή και εγχώρια ενεργειακή ευελιξία. Πηγή: JRC View full είδηση

-

Οι στόχοι των χωρών για την αποθήκευση ενέργειας στην Ευρώπη

Engineer posted μια είδηση in Ενέργεια-ΑΠΕ

Η Ευρώπη βρίσκεται σε καμπή ως προς την αποθήκευση ενέργειας, έχοντας πλέον φτάσει το ορόσημο των 100 GW εγκατεστημένης ή προγραμματισμένης ισχύος. Παρ’ όλα αυτά, η πολιτική βούληση δεν συμβαδίζει με την τεχνολογική πρόοδο: μόλις επτά χώρες της Ε.Ε. έχουν θέσει επίσημους στόχους αποθήκευσης στα εθνικά τους σχέδια ενέργειας και κλίματος, παρά το γεγονός ότι η ανάγκη για ευελιξία στο σύστημα γίνεται ολοένα πιο επιτακτική με την αύξηση των ανανεώσιμων πηγών. Η Ισπανία πρωταγωνιστεί, υιοθετώντας τον πιο φιλόδοξο στόχο στην Ευρώπη: 22 GW αποθήκευσης έως το 2030. Η χώρα δίνει έμφαση στις μπαταρίες μεγάλης κλίμακας ώστε να περιορίσει τη συχνή αχρήστευση των ΑΠΕ — ένα πρόβλημα που θα επιδεινώνεται όσο η ηλιακή και αιολική παραγωγή συνεχίζουν να αυξάνονται. Η Ιρλανδία εστιάζει σε μακράς διάρκειας αποθήκευση, σχεδιάζοντας πώς θα αξιοποιήσει την υπερπαραγωγή αιολικής ενέργειας και πώς θα περιορίσει την ανάγκη για φυσικό αέριο τις κρύες, άπνοες ημέρες του χειμώνα. Η στόχευση αυτή δείχνει μια νέα κατεύθυνση: ότι η αποθήκευση δεν πρέπει να υπηρετεί μόνο την καθημερινή εξομάλυνση της παραγωγής, αλλά και την εποχική ευελιξία. Στην Κεντρική και Ανατολική Ευρώπη, χώρες όπως η Κροατία, η Ουγγαρία, η Ρουμανία και η Λιθουανία έχουν επίσης θέσει (έστω πιο μετριοπαθείς) στόχους, ανοίγοντας τον δρόμο για περιφερειακή σύγκλιση. Η Ελλάδα έχει επίσης χαμηλούς στόχους σε αυτό το στάδιο. Το επικαιροποιημένο της σχέδιο περιλαμβάνει στόχο περίπου 4,3 GW αποθήκευσης έως το 2030, ενώ ήδη έχουν προχωρήσει διαγωνισμοί που αφορούν σχεδόν 1 GW νέων μπαταριών. Η χώρα διαθέτει σημαντικό δυναμικό λόγω της υψηλής ηλιοφάνειας και της ταχείας διείσδυσης αιολικών και φωτοβολταϊκών, όμως η πρόκληση είναι να μην επαναπαυθεί στο φυσικό αέριο ως «εύκολη» λύση ευελιξίας. Μέχρι τον Ιανουάριο του 2027, όλα τα κράτη-μέλη θα πρέπει να θεσπίσουν δεσμευτικούς στόχους. Το διακύβευμα είναι σαφές: αν οι νέοι στόχοι είναι υποτονικοί, η Ευρώπη κινδυνεύει να χάσει το παράθυρο για καθαρή, φθηνή και εγχώρια ενεργειακή ευελιξία. Πηγή: JRC

Η Ευρώπη βρίσκεται σε καμπή ως προς την αποθήκευση ενέργειας, έχοντας πλέον φτάσει το ορόσημο των 100 GW εγκατεστημένης ή προγραμματισμένης ισχύος. Παρ’ όλα αυτά, η πολιτική βούληση δεν συμβαδίζει με την τεχνολογική πρόοδο: μόλις επτά χώρες της Ε.Ε. έχουν θέσει επίσημους στόχους αποθήκευσης στα εθνικά τους σχέδια ενέργειας και κλίματος, παρά το γεγονός ότι η ανάγκη για ευελιξία στο σύστημα γίνεται ολοένα πιο επιτακτική με την αύξηση των ανανεώσιμων πηγών. Η Ισπανία πρωταγωνιστεί, υιοθετώντας τον πιο φιλόδοξο στόχο στην Ευρώπη: 22 GW αποθήκευσης έως το 2030. Η χώρα δίνει έμφαση στις μπαταρίες μεγάλης κλίμακας ώστε να περιορίσει τη συχνή αχρήστευση των ΑΠΕ — ένα πρόβλημα που θα επιδεινώνεται όσο η ηλιακή και αιολική παραγωγή συνεχίζουν να αυξάνονται. Η Ιρλανδία εστιάζει σε μακράς διάρκειας αποθήκευση, σχεδιάζοντας πώς θα αξιοποιήσει την υπερπαραγωγή αιολικής ενέργειας και πώς θα περιορίσει την ανάγκη για φυσικό αέριο τις κρύες, άπνοες ημέρες του χειμώνα. Η στόχευση αυτή δείχνει μια νέα κατεύθυνση: ότι η αποθήκευση δεν πρέπει να υπηρετεί μόνο την καθημερινή εξομάλυνση της παραγωγής, αλλά και την εποχική ευελιξία. Στην Κεντρική και Ανατολική Ευρώπη, χώρες όπως η Κροατία, η Ουγγαρία, η Ρουμανία και η Λιθουανία έχουν επίσης θέσει (έστω πιο μετριοπαθείς) στόχους, ανοίγοντας τον δρόμο για περιφερειακή σύγκλιση. Η Ελλάδα έχει επίσης χαμηλούς στόχους σε αυτό το στάδιο. Το επικαιροποιημένο της σχέδιο περιλαμβάνει στόχο περίπου 4,3 GW αποθήκευσης έως το 2030, ενώ ήδη έχουν προχωρήσει διαγωνισμοί που αφορούν σχεδόν 1 GW νέων μπαταριών. Η χώρα διαθέτει σημαντικό δυναμικό λόγω της υψηλής ηλιοφάνειας και της ταχείας διείσδυσης αιολικών και φωτοβολταϊκών, όμως η πρόκληση είναι να μην επαναπαυθεί στο φυσικό αέριο ως «εύκολη» λύση ευελιξίας. Μέχρι τον Ιανουάριο του 2027, όλα τα κράτη-μέλη θα πρέπει να θεσπίσουν δεσμευτικούς στόχους. Το διακύβευμα είναι σαφές: αν οι νέοι στόχοι είναι υποτονικοί, η Ευρώπη κινδυνεύει να χάσει το παράθυρο για καθαρή, φθηνή και εγχώρια ενεργειακή ευελιξία. Πηγή: JRC -

Παρακολουθήστε την έκτη συνάντηση της Σύμπραξης για τη Διατλαντική Ενεργειακή Συνεργασία (P-TEC). Μεταξύ άλλων κατά την διάρκεια των εργασιών το πρωί της Πέμπτης 7/11 υπεγράφη στο Ζάππειο Μέγαρο η συμφωνία συνεργασίας ανάμεσα σε ExxonMobil, HELLENiQ Energy και Energean, για την έναρξη ερευνητικών γεωτρήσεων στο Μπλοκ 2, στο Βορειοδυτικό Ιόνιο. Δείτε αναλυτικά όσα διαδραματίστηκαν στη συνάντηση. View full είδηση

-

Παρακολουθήστε την έκτη συνάντηση της Σύμπραξης για τη Διατλαντική Ενεργειακή Συνεργασία (P-TEC). Μεταξύ άλλων κατά την διάρκεια των εργασιών το πρωί της Πέμπτης 7/11 υπεγράφη στο Ζάππειο Μέγαρο η συμφωνία συνεργασίας ανάμεσα σε ExxonMobil, HELLENiQ Energy και Energean, για την έναρξη ερευνητικών γεωτρήσεων στο Μπλοκ 2, στο Βορειοδυτικό Ιόνιο. Δείτε αναλυτικά όσα διαδραματίστηκαν στη συνάντηση.

Παρακολουθήστε την έκτη συνάντηση της Σύμπραξης για τη Διατλαντική Ενεργειακή Συνεργασία (P-TEC). Μεταξύ άλλων κατά την διάρκεια των εργασιών το πρωί της Πέμπτης 7/11 υπεγράφη στο Ζάππειο Μέγαρο η συμφωνία συνεργασίας ανάμεσα σε ExxonMobil, HELLENiQ Energy και Energean, για την έναρξη ερευνητικών γεωτρήσεων στο Μπλοκ 2, στο Βορειοδυτικό Ιόνιο. Δείτε αναλυτικά όσα διαδραματίστηκαν στη συνάντηση. -

Το πρότυπο PASSIVHAUS αποτελεί την ιδανική επιλογή για βιώσιμο και ενεργειακά αποδοτικό κτίριο. Με τη χρήση απλών τεχνολογιών και εξειδικευμένων μελετών, προσφέρουν θερμική άνεση, εξασφαλίζοντας σταθερή θερμοκρασία με σχεδόν μηδενικές ενεργειακές απαιτήσεις Η συζήτηση για τη βιωσιμότητα στον κατασκευαστικό τομέα συχνά περιορίζεται σε επιμέρους παρεμβάσεις ή επιφανειακές έννοιες όπως «πράσινο» ή «sustainable», χωρίς ουσιαστικό μετρήσιμο αποτέλεσμα. Τα παθητικά κτίρια, αντιθέτως, αποτελούν μια ολιστική, τεκμηριωμένη λύση που υπόσχεται συγκεκριμένες επιδόσεις στην κατανάλωση ενέργειας και προσφέρει χειροπιαστά οφέλη για το περιβάλλον και τον άνθρωπο. Ταυτόχρονα, οι βιοκλιματικές στρατηγικές – όπως ο κατάλληλος προσανατολισμός, ο φυσικός φωτισμός, ο διαμπερής αερισμός, η θερμική μάζα και η αξιοποίηση της τοπογραφίας – αποτελούν βασικά εργαλεία για τη μείωση των ετήσιων ενεργειακών αναγκών σε θέρμανση και ψύξη. Στη διεθνή εμπειρία, το πρότυπο Passivhaus έχει αποδείξει ό,τι είναι εφικτό ένα κατοικήσιμο κτίριο να δεσμεύεται να μην υπερβαίνει τα 15 kWh/m² ετησίως για θέρμανση/ψύξη, χωρίς αναγκαστικά κοστοβόρα τεχνολογικά συστήματα ή «εξωτικές» λύσεις. Το παθητικό κτίριο δεν είναι πολυτέλεια: είναι, πλέον, μια προσιτή επιλογή που παράγει αποδοτικές, μετρήσιμες και επιβεβαιώσιμες λύσεις. Τεχνικές απαιτήσεις και προοπτικές εφαρμογής στην ελληνική πραγματικότητα Η Ελλάδα, με το κλίμα της αλλά και το γερασμένο κτιριακό απόθεμα, έχει τεράστια δυναμική στην εφαρμογή των αρχών αυτών. Κομβικά σημεία της τεχνικής υλοποίησης είναι: Άριστη θερμομόνωση κελύφους (τοιχοποιίες, στέγη, δάπεδα): συνεκτικότητα, απουσία θερμογεφυρών, χαμηλές απώλειες. Παράθυρα υψηλών προδιαγραφών και σκιεράσεις με έλεγχο του ηλίου το καλοκαίρι και ηλιακά κέρδη τον χειμώνα. Αεροστεγανότητα: κάθε εργασία πρέπει να αποφεύγει ανεξέλεγκτες απώλειες ή ροές αέρα μέσα από το κέλυφος. Μηχανικός αερισμός με ανάκτηση θερμότητας: εξασφαλίζει κορυφαία ποιότητα εσωτερικού αέρα χωρίς απώλειες ενέργειας. Βιοκλιματικές λύσεις: διαμπερής αερισμός, νότιος προσανατολισμός, ηλιοπροστασία, εκμετάλλευση τοπικών μικροκλιμάτων. Τα παραπάνω ήδη εφαρμόζονται στην Ελλάδα σε πολλαπλά έργα κάθε κλίμακας – από μονοκατοικίες έως πολυκατοικίες και κτίρια τριτογενούς τομέα. Οι τεχνικές απαιτήσεις δεν απέχουν από όσα απαιτεί η σύγχρονη τεχνική γνώση και μπορούν σταδιακά να ενσωματωθούν στη μαζική αγορά μέσω καλύτερης εκπαίδευσης μηχανικών, φορολογικών κινήτρων/χρηματοδοτήσεων και τυποποίησης λύσεων (modular, προκατασκευασμένες ανακαινίσεις τύπου Energiesprong). Πολλά τα πλεονεκτήματα για τους επαγγελματίες, τους ιδιοκτήτες και το περιβάλλον Τα οφέλη για μηχανικούς και εργολήπτες που υιοθετούν τη βιώσιμη κατασκευή Η στροφή προς τα παθητικά και βιοκλιματικά κτίρια σημαίνει άμεσο επαγγελματικό και κοινωνικό όφελος για όσους μηχανικούς και εργολήπτες κατανοούν και εφαρμόζουν τις σχετικές αρχές. Τα βασικά πλεονεκτήματα: Συνεχής δια βίου μάθηση. Διακρίσεις και ανταγωνιστικότητα: Όσοι ειδικεύονται σε παθητικές λύσεις βρίσκονται στην αιχμή της αγοράς, έχουν προβολή και υψηλότερη αξία σε έργα ΕΣΠΑ, στόχους ESG, δημόσιες προκηρύξεις κλπ. Επαγγελματική αξιοπιστία μέσω μετρησιμότητας: οι αρχές Passivhaus απαιτούν αποτελέσματα, όχι απλώς πιστοποιήσεις ή τυπική συμμόρφωση. H καλύτερη διαφήμιση είναι των χρηστών των κτιρίων. Πρόσβαση σε καινοτόμες τεχνικές: οι μηχανικοί αποκτούν εμπειρία σε προχωρημένα συστήματα, βιομηχανικές ανακαινίσεις, προσομοιώσεις, δυναμικές αναλύσεις (CFD). Ευθύνη προς το δημόσιο συμφέρον: πρακτική που φροντίζει θερμική άνεση, υγεία, πολιτιστική διατήρηση κελύφους, μειωμένο περιβαλλοντικό αποτύπωμα. Το βασικότερο όφελος για τους μηχανικούς που ασχολούνται με τα παθητικά κτίρια είναι η επαναφορά της αξιοπιστίας τους απέναντι στους πελάτες τους ή οποία είχε χαθεί την εποχή των νομιμοποιήσεων και των αυθαιρεσιών. Οδηγός επιτυχίας μελετητικής ομάδας Η μελέτη της ενεργειακής συμπεριφοράς ενός κτιρίου ξεκινά πάντα από το ενεργειακό ισοζύγιο, που βασίζεται στην κατανόηση και τον υπολογισμό των θερμικών απωλειών και κερδών του κτιρίου καθ’ όλη τη διάρκεια του έτους. Για αυτή τη διαδικασία, χρησιμοποιούμε εξειδικευμένα λογισμικά όπως το PHPP (Passive House Planning Package) και το DesignPH, τα οποία επιτρέπουν ακριβή ανάλυση κάθε στοιχείου του κτιριακού κελύφους. Με τα PHPP, DesignPH και Flixo: Υπολογίζουμε τις ενεργειακές ανάγκες θέρμανσης, ψύξης και αερισμού με μεγάλη ακρίβεια, βασισμένοι σε κλιματικά δεδομένα και ιδιότητες υλικών. Παράλληλα, η χρήση του construction digital twin (ψηφιακό κατασκευαστικό δίδυμο) δίνει τη δυνατότητα παρακολούθησης και βελτιστοποίησης της κατασκευής σε πραγματικό χρόνο, μειώνοντας σφάλματα και αποκλίσεις, εξασφαλίζοντας ασφαλή και αποτελεσματική εφαρμογή των μελετών. Για την ανάλυση της δυναμικής συμπεριφοράς και της θερμικής άνεσης χρησιμοποιούμε το IDA ICE και το περιβάλλον προσομοίωσης Honeybee, που επιτρέπουν προσομοιώσεις ροής αέρα, θερμικών μεταφορών και συνθηκών εσωτερικού περιβάλλοντος. Τέλος, η υγροσκοπική ανάλυση, σημαντική για τα διατηρητέα κτίρια αλλά ουσιώδης και σε άλλα έργα, γίνεται με το WUFI, που μελετά τη διαχείριση της υγρασίας μέσα στο κτίριο, προλαμβάνοντας προβλήματα όπως υγρασία, μούχλα ή υποβάθμιση των υλικών. Η συνδυαστική χρήση αυτών των εργαλείων δε λέει απολύτως τίποτα αν δε χρησιμοποιούνται σωστά (garbage in garbage out) και αν δεν υπάρχει συνεργασία. Η επιτυχία αυτών των πολύπλοκων έργων βασίζεται στην συνεργασία όλων των ομάδων: αρχιτεκτόνων, μηχανικών, εργολάβων, μελετητών και κατασκευαστών ώστε να υπάρχει ακριβής επικοινωνία, συνεννόηση και κοινή κατανόηση των στόχων. Performance gap: Από τη μελέτη στην πράξη Ένα τεράστιο πρόβλημα διεθνώς είναι το λεγόμενο performance gap: Η διαφορά μεταξύ της θεωρητικής απόδοσης ενός κτιρίου στη φάση της μελέτης και της πραγματικής απόδοσης μετά την κατασκευή. Συχνά συναντάμε «πράσινα» ή ενεργειακά πιστοποιημένα κτίρια, τα οποία στην πραγματικότητα παρουσιάζουν πολύ μεγαλύτερη κατανάλωση ενέργειας απ’ ό,τι είχε προβλεφθεί. Οι λόγοι είναι πολλοί: πλημμελής εφαρμογή, χρήστες που δεν εκπαιδεύονται, λάθος παραδοχές στη μελέτη. Το παθητικό κτίριο και το πρότυπο Passivhaus διασφαλίζουν ότι αυτό το χάσμα μηδενίζεται, γιατί: Οι απαιτήσεις του προτύπου είναι αυστηρά ορισμένες: χρησιμοποιούνται μόνο μετρήσιμα, συγκρίσιμα μεγέθη (π.χ. ετήσιες kWh/m², συγκέντρωση CO2, θερμοκρασία και σχετική υγρασία). Η τελική απόδοση ελέγχεται με πραγματικές μετρήσεις: εγκαθίστανται συστήματα απομακρυσμένης παρακολούθησης, καταγράφονται καταναλώσεις, συνθήκες αέρα, θερμοκρασίες, κτλ. Υπάρχει υποχρέωση επισήμανσης και διόρθωσης των αποκλίσεων: η διαδικασία παρακολούθησης είναι ενσωματωμένη. Στην ελληνική πραγματικότητα, ήδη υλοποιούνται παραδείγματα όπου με τη χρήση μετρήσεων και καταγραφών επιτυγχάνεται απόλυτη ταύτιση της πραγματικής ενεργειακής συμπεριφοράς με ό,τι προβλέφθηκε στη φάση της μελέτης. Παραδείγματα κατασκευής κτιρίων χαμηλής κατανάλωσης ενέργειας Έργα Ενδιαφέροντος 1. Ιατρικό Διαβαλκανικό Θεσσαλονίκης Το νέο Διεθνές Ογκολογικό Κέντρο στο Ιατρικό Διαβαλκανικό Θεσσαλονίκης, καταλαμβάνοντας 12.000 τ.μ., αναγνωρίζεται όχι μόνο για την υψηλή ποιότητα υπηρεσιών υγείας αλλά και για την εξαιρετική ενεργειακή του απόδοση, καθώς αποτελεί το δεύτερο νοσοκομειακό κτίριο παγκοσμίως πιστοποιημένο κατά το πρότυπο Passivhaus. Στο πλαίσιο της ενεργειακής και περιβαλλοντικής πιστοποίησης, πραγματοποιήθηκαν αναλυτικές CFD (Computational Fluid Dynamics) μελέτες για τους χώρους υγειονομικού ενδιαφέροντος. Αυτές οι μελέτες επέτρεψαν τον βέλτιστο σχεδιασμό της κυκλοφορίας αέρα και τη διασφάλιση υψηλής ποιότητας αερισμού, εξασφαλίζοντας τόσο θερμική άνεση όσο και τη μείωση των κινδύνων μόλυνσης. Σημαντικό στοιχείο της κατασκευής ήταν η ευρεία συνεργασία με την εταιρεία ΤΕΡΝΑ, που ανέλαβε την υλοποίηση και προχώρησε σε καινοτόμες κατασκευαστικές λύσεις. Ιδιαίτερη έμφαση δόθηκε στην αποφυγή θερμογεφυρών, με τεχνικές που σχετίζονται με την ορθομαρμάρωση του κτιρίου, ώστε να μην επιβαρύνεται η ενεργειακή απόδοση ούτε να δημιουργούνται σημεία υγρασίας και αλλοιώσεων στο κέλυφος. Η χρήση ευφυών συστημάτων διαχείρισης ενέργειας, συνεχούς παρακολούθησης και αυτοματοποίησης λειτουργιών σε πραγματικό χρόνο, συμβάλλει καθοριστικά στην επίτευξη της απόδοσης και την ελαχιστοποίηση του φαινομένου “performance gap” ανάμεσα σε μελέτη και κατασκευή. Η επιτυχής εφαρμογή αυτών των τεχνικών, σε συνδυασμό με τη χρήση υψηλής ποιότητας μονωτικών υλικών, αεροστεγανών ανοίγματων και συστημάτων μηχανικού αερισμού με ανάκτηση θερμότητας, καθιστούν το Ιατρικό Διαβαλκανικό Θεσσαλονίκης υποδειγματικό έργο ενεργειακής αναβάθμισης και πρότυπο νοσοκομειακού κτιρίου παγκόσμια. 2. Μουσείο Τρικαλινών Δημιουργών: Το πρώτο διατηρητέο μουσείο Passivhaus στον κόσμο Το Μουσείο Τρικαλινών Δημιουργών στα Τρίκαλα, στεγασμένο στο ιστορικό αρχοντικό Κυρνάσιου (περίπου 1896), είναι το πρώτο διατηρητέο μουσείο διεθνώς που έχει πιστοποιηθεί ως παθητικό κτίριο (Passivhaus). Μετασκευάστηκε πλήρως ώστε να διατηρήσει όχι μόνο την αρχιτεκτονική απαιτητική του κελύφους, αλλά και να υιοθετεί τις σύγχρονες απαιτήσεις άνεσης και ενεργειακής αποδοτικότητας. Ιδιαίτερα στοιχεία του έργου: Διατήρηση της ιστορικής παραδοσιακής όψης και των χαρακτηριστικών κατασκευών της συνοικίας Βαρούσι. Εφαρμογή τεχνολογικά άρτιων συστημάτων θερμομόνωσης, στεγανότητας και αερισμού χωρίς να αλλοιώνονται τα μορφολογικά χαρακτηριστικά. Χρησιμοποίηση δοκιμασμένων τεχνικών, ώστε να συνδυαστεί η προστασία της πολιτιστικής κληρονομιάς με τα υψηλά πρότυπα υγείας και ενέργειας. Προοδευτική ψηφιακή έκθεση, που ενισχύει τη διάδραση των επισκεπτών με το μουσικό και πολιτιστικό υπόβαθρο της περιοχής. Το Μουσείο Τρικαλινών Δημιουργών αποτελεί πρωτοπορία για τον συνδυασμό διατήρησης και βιωσιμότητας και δείχνει πώς τα διατηρητέα μπορούν να γίνουν ολοκληρωμένα παραδείγματα νέας εποχής στην ανακαίνιση και τη βιώσιμη χρήση ιστορικών κτιρίων. Παθητικό κτίριο = Μετρήσιμα αποτελέσματα = Αξιοπιστία 3. Το έργο Passivistas: The Tavros project Αποτελεί μια πρωτοποριακή πολυκατοικία στην Αθήνα, που ξεχωρίζει για τον συνδυασμό ενεργειακής απόδοσης, κοινωνικής σπουδαιότητας και συνεργασίας πολλών φορέων. Passivistas: Το έργο στον Ταύρο Πρόκειται για την πρώτη πολυκατοικία στην Ευρώπη που, μετά από ριζική ανακαίνιση με το πρότυπο Passivhaus, προβλέπεται να παράγει περισσότερη ενέργεια από όση καταναλώνει. Στο έργο συμμετείχαν περίπου 35 εταιρείες ως χορηγοί και συνεργάτες, από τον κατασκευαστικό κλάδο και τον τομέα της ενέργειας, που συνέβαλαν στην υλοποίηση των απαιτητικών τεχνικών και ενεργειακών προδιαγραφών. Η πολυκατοικία στέγαζε αρχικά 8 οικογένειες που ζούσαν κάτω από το όριο της ενεργειακής φτώχειας, κάνοντας το έργο σημαντικό και κοινωνικά υπεύθυνο. Ο σχεδιασμός και η ανακαίνιση εστιάζουν στην αύξηση της ενεργειακής απόδοσης με παθητικές τεχνικές, θερμομόνωση, αεροστεγανότητα, υψηλής ποιότητας κουφώματα, μηχανικό αερισμό με ανάκτηση θερμότητας και εκμετάλλευση ανανεώσιμων πηγών ενέργειας. Το έργο επιδεικνύει πώς η εφαρμογή σύγχρονων βιώσιμων πρακτικών μπορεί να συνδυαστεί με κοινωνικό όφελος, βελτιώνοντας τόσο τις συνθήκες διαβίωσης όσο και την ενεργειακή απόδοση, χωρίς να απαιτείται υψηλό κόστος λειτουργίας. Αυτό το παράδειγμα δείχνει τη δυναμική που έχουν οι συλλογικές προσπάθειες και η τεχνογνωσία σε έργα ενεργειακής αναβάθμισης με κοινωνική διάσταση, προσφέροντας πρότυπο για μελλοντικές παρεμβάσεις στην Ελλάδα και ευρύτερα. Συμπέρασμα: Η αξία του παθητικού κτιρίου στην Ελλάδα Η υιοθέτηση των αρχών του παθητικού κτιρίου και των βιοκλιματικών στρατηγικών αποτελεί όχι μόνο λύση για τη βιώσιμη αναβάθμιση του ελληνικού κτιριακού αποθέματος αλλά και μονόδρομο για ουσιαστική ενεργειακή αυτονομία, μείωση κόστους, ποιότητα διαβίωσης και επαγγελματική αναβάθμιση μηχανικών/εργοληπτών. Η νέα εποχή απαιτεί πραγματική, μετρήσιμη πρόοδο – όχι άλλα «πράσινα» συνθήματα χωρίς περιεχόμενο. Η πρόοδος απαιτεί συνέργειες, εκπαίδευση, χρηματοδοτήσεις και τεχνική τεκμηρίωση. Με το Passivhaus και την πρακτική επιβεβαίωση μέσω μετρήσεων, ανοίγει ο δρόμος για κτίρια που πραγματικά εξοικονομούν ενέργεια – και δημιουργούν ένα νέο πρότυπο ποιότητας για τη χώρα και την κατασκευαστική αγορά παρέχοντας το τέλειο εσωτερικό περιβάλλον στους χρήστες τους. ∗ Δημήτρης Παλλαντζάς, Φυσικός Κτιρίων Υπ. Εκπαίδευσης Ελληνικό Ινστιτούτο Παθητικού Κτιρίου – Ερευνητής Εθνικό Μετσόβιο Πολυτεχνείο Πηγή: Εργοληπτικόν Βήμα Νο_145 της ΠΕΣΕΔΕ View full είδηση

-