Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'φπα'.

Found 118 results

-

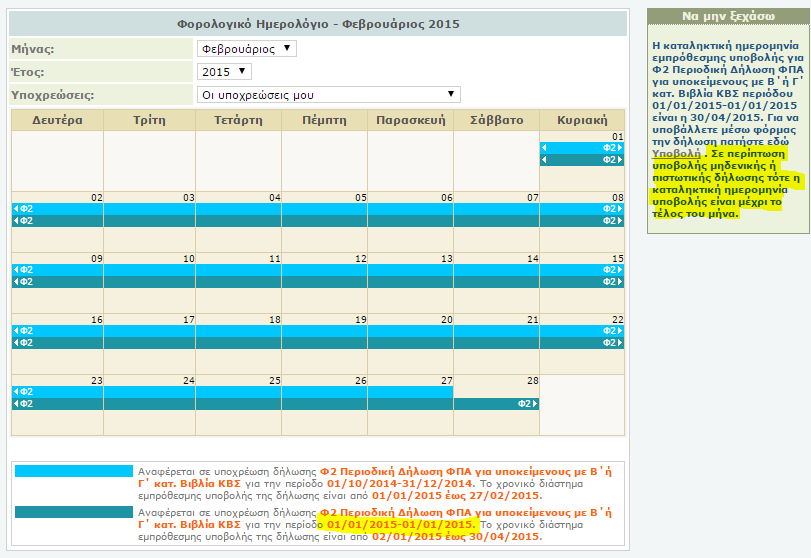

Όσοι εντάχθηκαν στο νέο καθεστώς ΦΠΑ λόγω μειωμένου τζίρου, προσκομίσατε την τελευταία περιοδική (Δ' Τριμήνου 2014) στην ΔΟΥ σας; Σε ορισμένους από εμάς μας είχαν ζητήσει σχετική υπεύθυνη δήλωση. Είναι σκόπιμο να τους τη πάμε ή να τους γράψουμε; Και κάτι ακόμα, στο αποδεικτικό που πήρατε από την ΔΟΥ γράφει "ΗΜΕΡΟΜΗΝΙΑ ΜΕΤΑΒΟΛΗΣ ΕΠΙΧ. 01/01/2015"; (Έχει να κάνει με το υπόδειγμα που είχαν αναρτήσει στη ΔΟΥ και το οποίο καλόπιστα αντιγράψαμε - σε άλλες είχε 31/12/14 σε άλλες 01/01/15). Γιατί αν το γράφει, πιθανόν να πρέπει να υποβάλλουμε (μηδενική) περιοδική για ΜΙΑ ΗΜΕΡΑ στο 2015 και μάλιστα με καταληκτική ημερομηνία υποβολής αύριο: Θέλω να πιστεύω ότι πρόκειται για bug..

-

Στην αναστολή επιβολής του ΦΠΑ 24% στα ακίνητα μέχρι και το 2026 προχωράει η κυβέρνηση με στόχο, όπως υποστηρίζει, την τόνωση της οικοδομικής δραστηριότητας, η οποία παρουσιάζει σημάδια κόπωσης. Συγκεκριμένα, στο πρώτο τετράμηνο η ιδιωτική οικοδομική δραστηριότητα εμφανίζει, στο σύνολο της χώρας, μείωση κατά 26,4% στον αριθμό των οικοδομικών αδειών, κατά 40,6% στην επιφάνεια και κατά 32,8% στον όγκο σε σύγκριση με την περίοδο Ιανουαρίου – Απριλίου 2024. Όπως σημειώνει ρεπορτάζ της Καθημερινής, επικαλούμενο πηγές από το οικονομικό επιτελείο, στόχος είναι η τόνωση της κτηματαγοράς, κυρίως όμως η αντιμετώπιση της στεγαστικής κρίσης. Οι ίδιες πηγές τονίζουν χαρακτηριστικά ότι η έλλειψη στέγης αντιμετωπίζεται μεταξύ άλλων και με παραγωγή στέγης. Σημειώνεται ότι το 2019 η κυβέρνηση προχώρησε στην αναστολή του ΦΠΑ στην οικοδομή, απόφαση που ώθησε τις αγοραπωλησίες ακινήτων αλλά και την κατασκευή καινούργιων. Η κυβέρνηση, πάντως, είχε τη δυνατότητα από τις αρχές του έτους να μειώσει τον ΦΠΑ στα ακίνητα από το 24% στο 13%, ακόμη και να τον μηδενίσει. Απόφαση της Ε.Ε. κατοχυρώνει σε μόνιμη βάση τη δυνατότητα της Ελλάδας για εφαρμογή ειδικών μειωμένων συντελεστών ή και μηδενικών συντελεστών, ακολουθώντας το παράδειγμα του Λουξεμβούργου (έχει μηδενικό συντελεστή). Τι σημαίνει όμως η αναστολή εφαρμογής του ΦΠΑ στην οικοδομή; Θεωρητικώς, για ένα διαμέρισμα αξίας 200.000 ευρώ, το κόστος για τον αγοραστή πριν από την αναστολή του ΦΠΑ έφτανε σε 248.000 ευρώ (φόρος μεταβίβασης και ΦΠΑ). Με την αναστολή, στην αξία του διαμερίσματος θα προστεθεί μόνο ο φόρος μεταβίβασης 3% και η τελική αξία του θα διαμορφωθεί σε 206.000 ευρώ. Έτσι, η τελική τιμή του ακινήτου είναι μειωμένη κατά 42.000 ευρώ ή κατά 17%. Πρακτικά, διατηρείται ένα παράθυρο φοροδιαφυγής για τους εμπλεκόμενους στην οικοδομή. Το καθεστώς είναι προαιρετικό και αφορά οικοδομικές άδειες που έχουν εκδοθεί από το 2006 και μετά. Επίσης, η κυβέρνηση, με στόχο να μη δημιουργήσει ανατιμήσεις στην αγορά, έχει προχωρήσει στο «πάγωμα» του φόρου υπεραξίας στα ακίνητα μέχρι τα τέλη του 2026. Πρόκειται για έναν φόρο ο οποίος επιβαρύνει τους πωλητές των ακινήτων. Το συγκεκριμένο μέτρο, αν και νομοθετήθηκε το 2013 την περίοδο των μνημονίων, δεν εφαρμόστηκε ποτέ, καθώς από την αρχή εντοπίστηκαν δυσκολίες, οι οποίες θα προκαλούσαν περισσότερα προβλήματα και στρεβλώσεις στην αγορά ακινήτων από ό,τι τα έσοδα που θα έφερνε το μέτρο στα κρατικά ταμεία. Το μέτρο της αναστολής του ΦΠΑ αναμένεται να ανακοινωθεί από τον πρωθυπουργό Κ. Μητσοτάκη στη Διεθνή Εκθεση Θεσσαλονίκης, σε συνδυασμό με άλλα μέτρα για την αντιμετώπιση του στεγαστικού προβλήματος, όπως για παράδειγμα το «Σπίτι μου III» με ακόμη πιο ευέλικτους όρους. Παράλληλα, εξετάζεται, αν και ακόμη δεν έχουν ληφθεί οριστικές αποφάσεις, η μείωση της φορολογικής επιβάρυνσης για τα εισοδήματα από ενοίκια, ταυτόχρονα με τη χορήγηση κινήτρων προς τους ιδιοκτήτες προκειμένου να διαθέσουν στην αγορά κλειστά σπίτια που κατέχουν. Συγκεκριμένα, εξετάζεται η εφαρμογή ενός ενδιάμεσου συντελεστή φορολόγησης στο κλιμάκιο του εισοδήματος από 12.000 ευρώ έως 35.000 ευρώ. View full είδηση

-

Στην αναστολή επιβολής του ΦΠΑ 24% στα ακίνητα μέχρι και το 2026 προχωράει η κυβέρνηση με στόχο, όπως υποστηρίζει, την τόνωση της οικοδομικής δραστηριότητας, η οποία παρουσιάζει σημάδια κόπωσης. Συγκεκριμένα, στο πρώτο τετράμηνο η ιδιωτική οικοδομική δραστηριότητα εμφανίζει, στο σύνολο της χώρας, μείωση κατά 26,4% στον αριθμό των οικοδομικών αδειών, κατά 40,6% στην επιφάνεια και κατά 32,8% στον όγκο σε σύγκριση με την περίοδο Ιανουαρίου – Απριλίου 2024. Όπως σημειώνει ρεπορτάζ της Καθημερινής, επικαλούμενο πηγές από το οικονομικό επιτελείο, στόχος είναι η τόνωση της κτηματαγοράς, κυρίως όμως η αντιμετώπιση της στεγαστικής κρίσης. Οι ίδιες πηγές τονίζουν χαρακτηριστικά ότι η έλλειψη στέγης αντιμετωπίζεται μεταξύ άλλων και με παραγωγή στέγης. Σημειώνεται ότι το 2019 η κυβέρνηση προχώρησε στην αναστολή του ΦΠΑ στην οικοδομή, απόφαση που ώθησε τις αγοραπωλησίες ακινήτων αλλά και την κατασκευή καινούργιων. Η κυβέρνηση, πάντως, είχε τη δυνατότητα από τις αρχές του έτους να μειώσει τον ΦΠΑ στα ακίνητα από το 24% στο 13%, ακόμη και να τον μηδενίσει. Απόφαση της Ε.Ε. κατοχυρώνει σε μόνιμη βάση τη δυνατότητα της Ελλάδας για εφαρμογή ειδικών μειωμένων συντελεστών ή και μηδενικών συντελεστών, ακολουθώντας το παράδειγμα του Λουξεμβούργου (έχει μηδενικό συντελεστή). Τι σημαίνει όμως η αναστολή εφαρμογής του ΦΠΑ στην οικοδομή; Θεωρητικώς, για ένα διαμέρισμα αξίας 200.000 ευρώ, το κόστος για τον αγοραστή πριν από την αναστολή του ΦΠΑ έφτανε σε 248.000 ευρώ (φόρος μεταβίβασης και ΦΠΑ). Με την αναστολή, στην αξία του διαμερίσματος θα προστεθεί μόνο ο φόρος μεταβίβασης 3% και η τελική αξία του θα διαμορφωθεί σε 206.000 ευρώ. Έτσι, η τελική τιμή του ακινήτου είναι μειωμένη κατά 42.000 ευρώ ή κατά 17%. Πρακτικά, διατηρείται ένα παράθυρο φοροδιαφυγής για τους εμπλεκόμενους στην οικοδομή. Το καθεστώς είναι προαιρετικό και αφορά οικοδομικές άδειες που έχουν εκδοθεί από το 2006 και μετά. Επίσης, η κυβέρνηση, με στόχο να μη δημιουργήσει ανατιμήσεις στην αγορά, έχει προχωρήσει στο «πάγωμα» του φόρου υπεραξίας στα ακίνητα μέχρι τα τέλη του 2026. Πρόκειται για έναν φόρο ο οποίος επιβαρύνει τους πωλητές των ακινήτων. Το συγκεκριμένο μέτρο, αν και νομοθετήθηκε το 2013 την περίοδο των μνημονίων, δεν εφαρμόστηκε ποτέ, καθώς από την αρχή εντοπίστηκαν δυσκολίες, οι οποίες θα προκαλούσαν περισσότερα προβλήματα και στρεβλώσεις στην αγορά ακινήτων από ό,τι τα έσοδα που θα έφερνε το μέτρο στα κρατικά ταμεία. Το μέτρο της αναστολής του ΦΠΑ αναμένεται να ανακοινωθεί από τον πρωθυπουργό Κ. Μητσοτάκη στη Διεθνή Εκθεση Θεσσαλονίκης, σε συνδυασμό με άλλα μέτρα για την αντιμετώπιση του στεγαστικού προβλήματος, όπως για παράδειγμα το «Σπίτι μου III» με ακόμη πιο ευέλικτους όρους. Παράλληλα, εξετάζεται, αν και ακόμη δεν έχουν ληφθεί οριστικές αποφάσεις, η μείωση της φορολογικής επιβάρυνσης για τα εισοδήματα από ενοίκια, ταυτόχρονα με τη χορήγηση κινήτρων προς τους ιδιοκτήτες προκειμένου να διαθέσουν στην αγορά κλειστά σπίτια που κατέχουν. Συγκεκριμένα, εξετάζεται η εφαρμογή ενός ενδιάμεσου συντελεστή φορολόγησης στο κλιμάκιο του εισοδήματος από 12.000 ευρώ έως 35.000 ευρώ.

Στην αναστολή επιβολής του ΦΠΑ 24% στα ακίνητα μέχρι και το 2026 προχωράει η κυβέρνηση με στόχο, όπως υποστηρίζει, την τόνωση της οικοδομικής δραστηριότητας, η οποία παρουσιάζει σημάδια κόπωσης. Συγκεκριμένα, στο πρώτο τετράμηνο η ιδιωτική οικοδομική δραστηριότητα εμφανίζει, στο σύνολο της χώρας, μείωση κατά 26,4% στον αριθμό των οικοδομικών αδειών, κατά 40,6% στην επιφάνεια και κατά 32,8% στον όγκο σε σύγκριση με την περίοδο Ιανουαρίου – Απριλίου 2024. Όπως σημειώνει ρεπορτάζ της Καθημερινής, επικαλούμενο πηγές από το οικονομικό επιτελείο, στόχος είναι η τόνωση της κτηματαγοράς, κυρίως όμως η αντιμετώπιση της στεγαστικής κρίσης. Οι ίδιες πηγές τονίζουν χαρακτηριστικά ότι η έλλειψη στέγης αντιμετωπίζεται μεταξύ άλλων και με παραγωγή στέγης. Σημειώνεται ότι το 2019 η κυβέρνηση προχώρησε στην αναστολή του ΦΠΑ στην οικοδομή, απόφαση που ώθησε τις αγοραπωλησίες ακινήτων αλλά και την κατασκευή καινούργιων. Η κυβέρνηση, πάντως, είχε τη δυνατότητα από τις αρχές του έτους να μειώσει τον ΦΠΑ στα ακίνητα από το 24% στο 13%, ακόμη και να τον μηδενίσει. Απόφαση της Ε.Ε. κατοχυρώνει σε μόνιμη βάση τη δυνατότητα της Ελλάδας για εφαρμογή ειδικών μειωμένων συντελεστών ή και μηδενικών συντελεστών, ακολουθώντας το παράδειγμα του Λουξεμβούργου (έχει μηδενικό συντελεστή). Τι σημαίνει όμως η αναστολή εφαρμογής του ΦΠΑ στην οικοδομή; Θεωρητικώς, για ένα διαμέρισμα αξίας 200.000 ευρώ, το κόστος για τον αγοραστή πριν από την αναστολή του ΦΠΑ έφτανε σε 248.000 ευρώ (φόρος μεταβίβασης και ΦΠΑ). Με την αναστολή, στην αξία του διαμερίσματος θα προστεθεί μόνο ο φόρος μεταβίβασης 3% και η τελική αξία του θα διαμορφωθεί σε 206.000 ευρώ. Έτσι, η τελική τιμή του ακινήτου είναι μειωμένη κατά 42.000 ευρώ ή κατά 17%. Πρακτικά, διατηρείται ένα παράθυρο φοροδιαφυγής για τους εμπλεκόμενους στην οικοδομή. Το καθεστώς είναι προαιρετικό και αφορά οικοδομικές άδειες που έχουν εκδοθεί από το 2006 και μετά. Επίσης, η κυβέρνηση, με στόχο να μη δημιουργήσει ανατιμήσεις στην αγορά, έχει προχωρήσει στο «πάγωμα» του φόρου υπεραξίας στα ακίνητα μέχρι τα τέλη του 2026. Πρόκειται για έναν φόρο ο οποίος επιβαρύνει τους πωλητές των ακινήτων. Το συγκεκριμένο μέτρο, αν και νομοθετήθηκε το 2013 την περίοδο των μνημονίων, δεν εφαρμόστηκε ποτέ, καθώς από την αρχή εντοπίστηκαν δυσκολίες, οι οποίες θα προκαλούσαν περισσότερα προβλήματα και στρεβλώσεις στην αγορά ακινήτων από ό,τι τα έσοδα που θα έφερνε το μέτρο στα κρατικά ταμεία. Το μέτρο της αναστολής του ΦΠΑ αναμένεται να ανακοινωθεί από τον πρωθυπουργό Κ. Μητσοτάκη στη Διεθνή Εκθεση Θεσσαλονίκης, σε συνδυασμό με άλλα μέτρα για την αντιμετώπιση του στεγαστικού προβλήματος, όπως για παράδειγμα το «Σπίτι μου III» με ακόμη πιο ευέλικτους όρους. Παράλληλα, εξετάζεται, αν και ακόμη δεν έχουν ληφθεί οριστικές αποφάσεις, η μείωση της φορολογικής επιβάρυνσης για τα εισοδήματα από ενοίκια, ταυτόχρονα με τη χορήγηση κινήτρων προς τους ιδιοκτήτες προκειμένου να διαθέσουν στην αγορά κλειστά σπίτια που κατέχουν. Συγκεκριμένα, εξετάζεται η εφαρμογή ενός ενδιάμεσου συντελεστή φορολόγησης στο κλιμάκιο του εισοδήματος από 12.000 ευρώ έως 35.000 ευρώ. -

Με την Α.1149/2021 απόφαση του Διοικητή της ΑΑΔΕ ρυθμίζονται θέματα για την εφαρμογή της Α. 1031/19-2-2021 (Β΄ 839) απόφασης. Ειδικότερα ορίζονται τα εξής: 1. Οι δηλώσεις φόρου μεταβίβασης ακινήτων, οι οποίες υποβάλλονται μέσω της ηλεκτρονικής εφαρμογής myProperty σύμφωνα με την υπό στοιχεία Α.1031/2021 απόφαση, δύνανται να υποβάλλονται χωρίς τη συνυποβολή των κατά περίπτωση απαιτούμενων δικαιολογητικών μέχρι και την 30ή Σεπτεμβρίου 2021. Τα δικαιολογητικά, στην περίπτωση αυτή, αποστέλλονται στην αρμόδια Δ.Ο.Υ. με τη διαδικασία που ορίζεται στην υπό στοιχεία Α.1137/11-6-2020 απόφαση του Διοικητή της ΑΑΔΕ «Καθορισμός της διαδικασίας υποβολής δηλώσεων φορολογίας κεφαλαίου, κοινοποίησης των πράξεων διορισμού του φόρου και λήψης πιστοποιητικών των φορολογιών κεφαλαίου» (Β΄ 2423), εφόσον ζητηθούν στο στάδιο του ελέγχου. 2. Δηλώσεις φόρου μεταβίβασης οι οποίες τροποποιούν αρχικές δηλώσεις που έχουν υποβληθεί μέσω της εφαρμογής myProperty καθώς και δηλώσεις για πλασματική μεταβίβαση κατά την παρ. 2 του άρθρου 2 του α.ν. 1521/1950 υποβάλλονται στην αρμόδια για την ηλεκτρονική δήλωση Δ.Ο.Υ. View full είδηση

Με την Α.1149/2021 απόφαση του Διοικητή της ΑΑΔΕ ρυθμίζονται θέματα για την εφαρμογή της Α. 1031/19-2-2021 (Β΄ 839) απόφασης. Ειδικότερα ορίζονται τα εξής: 1. Οι δηλώσεις φόρου μεταβίβασης ακινήτων, οι οποίες υποβάλλονται μέσω της ηλεκτρονικής εφαρμογής myProperty σύμφωνα με την υπό στοιχεία Α.1031/2021 απόφαση, δύνανται να υποβάλλονται χωρίς τη συνυποβολή των κατά περίπτωση απαιτούμενων δικαιολογητικών μέχρι και την 30ή Σεπτεμβρίου 2021. Τα δικαιολογητικά, στην περίπτωση αυτή, αποστέλλονται στην αρμόδια Δ.Ο.Υ. με τη διαδικασία που ορίζεται στην υπό στοιχεία Α.1137/11-6-2020 απόφαση του Διοικητή της ΑΑΔΕ «Καθορισμός της διαδικασίας υποβολής δηλώσεων φορολογίας κεφαλαίου, κοινοποίησης των πράξεων διορισμού του φόρου και λήψης πιστοποιητικών των φορολογιών κεφαλαίου» (Β΄ 2423), εφόσον ζητηθούν στο στάδιο του ελέγχου. 2. Δηλώσεις φόρου μεταβίβασης οι οποίες τροποποιούν αρχικές δηλώσεις που έχουν υποβληθεί μέσω της εφαρμογής myProperty καθώς και δηλώσεις για πλασματική μεταβίβαση κατά την παρ. 2 του άρθρου 2 του α.ν. 1521/1950 υποβάλλονται στην αρμόδια για την ηλεκτρονική δήλωση Δ.Ο.Υ. View full είδηση -

Η ΑΑΔΕ εξέδωσε εγκύκλιο αναφορικά με την έκπτωση του Φ.Π.Α. σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος βάσει δημόσιας σύμβασης κυρωθείσας με νόμο. Διαβάστε παρακάτω το πλήρες κείμενο της εγκυκλίου: Θέμα: Έκπτωση του Φ.Π.Α. σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος βάσει δημόσιας σύμβασης κυρωθείσας με νόμο. Προκειμένου για την ομοιόμορφη εφαρμογή, όσον αφορά στο δικαίωμα έκπτωσης και την έκταση αυτού, σε περιπτώσεις πραγματοποίησης εισροών στα πλαίσια κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος, παρέχονται οι ακόλουθες διευκρινίσεις: 1. Σύμφωνα με την περίπτωση α΄ της παραγράφου 1 του άρθρου 2 του Κώδικα ΦΠΑ (ν.2859/2000), αντικείμενο του φόρου είναι η παράδοση αγαθών και η παροχή υπηρεσιών, εφόσον πραγματοποιούνται από επαχθή αιτία στο εσωτερικό της χώρας από υποκείμενο στον φόρο που ενεργεί με αυτή την ιδιότητα. 2. Από τον συνδυασμό των διατάξεων των άρθρων 30 και 31 του Κώδικα ΦΠΑ προκύπτει ότι: Ο υποκείμενος δικαιούται να εκπέσει, από τον φόρο που αναλογεί στις ενεργούμενες από αυτόν πράξεις παράδοσης αγαθών, παροχής υπηρεσιών και ενδοκοινοτικής απόκτησης αγαθών, τον φόρο με τον οποίο έχουν επιβαρυνθεί η παράδοση αγαθών και η παροχή υπηρεσιών που έγιναν σε αυτόν και η εισαγωγή αγαθών, που πραγματοποιήθηκε από αυτόν, καθώς και τον φόρο που οφείλεται για τις ενδοκοινοτικές αποκτήσεις αγαθών που πραγματοποιήθηκαν από αυτόν. Η έκπτωση αυτή παρέχεται κατά το μέρος που τα αγαθά και οι υπηρεσίες χρησιμοποιούνται για την πραγματοποίηση πράξεων που υπάγονται στον φόρο. 3. Κατά την πάγια νομολογία του Δικαστηρίου της Ευρωπαϊκής Ένωσης (ΔΕΕ), ο υποκείμενος στον φόρο, ο οποίος απέκτησε αγαθό με την ιδιότητα ακριβώς του φορολογικού υπόχρεου, δικαιούται, εφόσον χρησιμοποιεί το αγαθό για τις ανάγκες των φορολογούμενων πράξεών του, έκπτωση του ΦΠΑ που οφείλει ή κατέβαλε για το αγαθό αυτό. Ειδικότερα το δικαίωμα έκπτωσης υφίσταται στην περίπτωση κατά την οποία η εισροή (δαπάνη) που υπόκειται στον ΦΠΑ έχει ευθεία και άμεση σχέση με μία ή περισσότερες πράξεις εκροών που παρέχουν δικαίωμα προς έκπτωση και αυτό είναι αναγκαία προϋπόθεση για να αναγνωρισθεί το δικαίωμα του υποκείμενου στον φόρο προσώπου να εκπέσει τον ΦΠΑ που καταβλήθηκε επί των εισροών και για να προσδιοριστεί η έκταση του δικαιώματος αυτού. Η ύπαρξη ευθείας και άμεσης σχέσης προϋποθέτει ότι το κόστος των εισροών (δαπανών)ενσωματώνεται αντιστοίχως στο κόστος των εκροών (φορολογητέων πράξεων) του υποκείμενου στο φόρο. Συνεπώς στο πλαίσιο εφαρμογής του κριτηρίου της άμεσης σχέσεως, πρέπει να συνεκτιμώνται όλες οι περιστάσεις υπό τις οποίες διενεργήθηκαν οι επίμαχες πράξεις και να λαμβάνονται υπόψη μόνον οι πράξεις που συνδέονται αντικειμενικώς με τη φορολογητέα δραστηριότητα του υποκειμένου στον φόρο (ενδεικτικά C132/16 σκέψεις 27-28, C-528/19 σκέψεις 26-27). 4. Όταν οι εργασίες κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος είναι απαραίτητες προκειμένου να καταστεί δυνατή η άσκηση της δραστηριότητας του υποκειμένου στο φόρο και ελλείψει τέτοιων έργων ο υποκείμενος δεν θα ήταν σε θέση να ασκήσει την οικονομική του δραστηριότητα, τεκμαίρεται η ύπαρξη ευθείας και άμεσης σχέσης μεταξύ των εργασιών κατασκευής έργων και υποδομών δημοσίου ενδιαφέροντος και της οικονομικής δραστηριότητας του υποκειμένου. 5. Aπό τα ανωτέρω προκύπτει ότι δικαίωμα έκπτωσης στην περίπτωση υποκειμένου στον φόρο που πραγματοποιεί φορολογητέες πράξεις υφίσταται και για τον φόρο με τον οποίο έχουν επιβαρυνθεί τα αγαθά και οι υπηρεσίες που παραδόθηκαν/παρασχέθηκαν σε αυτόν και αφορούν έργα και υποδομές δημοσίου ενδιαφέροντος, εφόσον σωρευτικά : α) για την εκτέλεση των έργων αυτών έχει αναληφθεί υποχρέωση από κυρωθείσα με νόμο δημόσια σύμβαση, β) υπάρχει σύνδεση των έργων και της οικονομικής δραστηριότητας του υποκειμένου (των φορολογητέων πράξεών του), η οποία προκύπτει από την ίδια τη δημόσια σύμβαση, στην οποία περιγράφονται συγκεκριμένα τα έργα, κατά τρόπο ώστε τα εν λόγω έργα να είναι απαραίτητα για την άσκηση των φορολογητέων πράξεων του υποκειμένου. Στην περίπτωση αυτή ως εύλογο ύψος της δαπάνης θεωρείται αυτό που τα συμβαλλόμενα μέρη θεώρησαν αναγκαίο και απαραίτητο να δαπανηθεί σε έργα δημοσίου ενδιαφέροντος που προορίζονται να εξυπηρετήσουν το όλο έργο που αναλαμβάνει ο υποκείμενος, όπως το ύψος αυτό ορίζεται στην εκάστοτε κυρωθείσα δημόσια σύμβαση. 6. Υπενθυμίζεται ότι στην περίπτωση που ο υποκείμενος στον φόρο πραγματοποιεί και πράξεις για τις οποίες δεν έχει δικαίωμα έκπτωσης, το παραπάνω δικαίωμα περιορίζεται ανάλογα, σύμφωνα με τα ειδικότερα οριζόμενα στο άρθρο 31 του Κώδικα Φ.Π.Α. Ο Διοικητής της Ανεξάρτητης Αρχής Δημοσίων Εσόδων Γεώργιος Πιτσιλής Μπορείτε να κατεβάσετε την εγκύκλιο από εδώ: https://diavgeia.gov.gr/doc/ΨΞΛΙ46ΜΠ3Ζ-ΗΛΨ View full είδηση

-

Σε συνέχεια του προηγούμενου άρθρου, που είχε δημοσιευθεί στο Capital.gr στις 26 Φεβρουαρίου 2020 μετά την έκδοση της εγκυκλίου Ε.2006/2020, με την οποία δόθηκαν οδηγίες από την ΑΑΔΕ για την αναστολή του ΦΠΑ στις οικοδομές και με αφορμή της πρόσφατης εκδοθείσας εγκυκλίου Ε.2221/2021, με την οποία δίνονται -αν και καθυστερημένα- αρκετές οδηγίες, θα παρουσιάσω συνοπτικά, τις διευκρινίσεις του Υπουργείου και τι αλλάζει μετά την έκδοση της τελευταίας εγκυκλίου. Καταρχήν θα πρέπει να υπενθυμίσουμε σε όλους τους ενδιαφερόμενους ότι η αίτηση χορήγησης της αναστολής του ΦΠΑ, για άδειες που έχουν εκδοθεί πριν τις 30.6.2021, πρέπει να υποβληθεί στην αρμόδια Δ.Ο.Υ. της κατασκευάστριας επιχείρησης έως την 31.12.2021. Για κάποιο ανούσιο λόγο η ΑΑΔΕ και το Υπουργείο Οικονομικών επιμένουν στην ύπαρξη της παραπάνω καταληκτικής ημερομηνίας (η οποία έχει παραταθεί τουλάχιστον 3 φορές), πέραν της οποίας δεν υπάρχει το δικαίωμα της μετάπτωσης των απούλητων οριζοντίων ιδιοκτησιών στο καθεστώς αναστολής του ΦΠΑ, παρόλο που δεν επιφέρει καμία επιβάρυνση στον κρατικό προϋπολογισμό, δεδομένου ότι πρόκειται για ακίνητα που είναι απούλητα από το 2006 και η αναστολή του ΦΠΑ καθιερώθηκε προκειμένου να διευκολυνθεί η πώληση τους. Πιο συγκεκριμένα με την πρόσφατη εγκύκλιο διευκρινίζονται τα εξής: - Ότι δεν υπάρχει η δυνατότητα ανάκλησης της απόφασης αναστολής από το ΦΠΑ, η οποία ισχύει από τη στιγμή της αίτησης έως την 31.12.2022 ή μέχρι την ημερομηνία που ενδεχομένως παραταθεί η ισχύς του Νόμου της αναστολής. Ωστόσο, υπάρχει το δικαίωμα αίτησης ανάκλησης του αιτήματος, εφόσον αυτό γίνει πριν την έκδοση της απόφασης αναστολής του ΦΠΑ. - Ότι στην κατάσταση των αδιάθετων ακινήτων σε περίπτωση αντιπαροχής δεν συμπεριλαμβάνονται τα κτίσματα του οικοπεδούχου και ο επιμερισμός του ΦΠΑ προκειμένου να υποβληθεί η παραπάνω κατάσταση υπολογίζεται σύμφωνα με τα χιλιοστά της σύστασης οριζόντιας ιδιοκτησίας. Εννοείται ότι υπάρχει η δυνατότητα ορθής επανάληψης της κατάστασης των αδιάθετων ακινήτων, εφόσον υπάρχουν τα δικαιολογητικά που τεκμηριώνουν την μεταβολή αυτή. - Ότι η υποβολή της έκτακτης περιοδικής δήλωσης ΦΠΑ στη ΔΟΥ του υποκαταστήματος της οικοδομής, προκειμένου να πληρωθεί ο αναλογούν φόρος των ακινήτων που βρίσκονται σε καθεστώς απαλλαγής από τον ΦΠΑ, είναι υποχρεωτική και στην περίπτωση που το ακίνητο πωληθεί με απαλλαγή Α’ κατοικίας. Δυστυχώς, για ακόμη μια φορά η ΑΑΔΕ μας απογοητεύει, διότι ενώ έχει θέσει ως κύριο σκοπό την ηλεκτρονική υποβολή για όλες τις δηλώσεις μεταβιβάσεων ακινήτων (ήδη από τις 13.12.2021 ισχύει και η ηλεκτρονική υποβολή μεταβίβασης ακινήτου λόγω γονικής παροχής και δωρεάς εν ζωή),η έκτακτη περιοδική δήλωση ΦΠΑ πρέπει να κατατεθεί χειρόγραφα στην αρμόδια Δ.Ο.Υ. με ότι αυτό συνεπάγεται σε γραφειοκρατία και ενδεχόμενες καθυστερήσεις, διότι εμπλέκεται ο ανθρώπινος παράγοντας. - Ότι στις περιπτώσεις: α) πώλησης με το καθεστώς της αναστολής του ΦΠΑ, β) ιδιοκατοίκησης, β)παράδοσης σε μη φορολογητέα δραστηριότητα του ιδίου υποκειμένου, γ) μίσθωσης, δ) δωρεάν παραχώρησης της χρήσης και ε)χρησιμοποίησης για οποιονδήποτε σκοπό ξένο προς την επιχείρηση, διενεργείται διακανονισμός του φόρου (σύμφωνα με τα χιλιοστά συνιδιοκτησίας) που είχε εκπέσει ως το χρόνο αναστολής της οικοδομής από τον ΦΠΑ και ο φόρος που διακανονίζεται περιλαμβάνεται στην περιοδική δήλωση του ΦΠΑ που πραγματοποιείται η παράδοση. - Ότι στις περιπτώσεις που έχει υποβληθεί δήλωση διακοπής υποκαταστήματος, ενώ εξακολουθούν να υπάρχουν σε αυτό αδιάθετα ακίνητα, γίνεται επανέναρξη του υποκαταστήματος με ημερομηνία έναρξης την επομένη της ημερομηνίας διακοπής του και ακολούθως μεταβάλλεται η αντίστοιχη καταχώρηση στο φορολογικό μητρώο σε "υπό αναστολή ακίνητο του άρθρου 6 του Κώδικα ΦΠΑ.". - Ότι κατά την παράδοση κτισμάτων προς τον οικοπεδούχο εκδίδεται δελτίο παράδοσης κτισμάτων με χαρτόσημο 3,6%, το οποίο υπολογίζεται στο συνολικό κόστος κατασκευής, σύμφωνα με το βιβλίο κοστολογίου επιμερισμένο με τα χιλιοστά των κτισμάτων που θα παραδοθούν στον οικοπεδούχο. Προσοχή! Η επιλογή σε χαρτόσημο ή ΦΠΑ του δελτίου παράδοσης κτισμάτων εξαρτάται μόνο από τον κατασκευαστή και προϋποθέτει το κτίσμα να είναι έτοιμο προς παράδοση στους οικοπεδούχους μετά την έναρξη ισχύος των διατάξεων του Ν.4646/2019,ήτοι μετά τις 12.12.2019 και όχι πριν την 31.12.2022, εκτός και αν η ημερομηνία της αναστολής του ΦΠΑ παραταθεί. - Ότι ακίνητο που έχει μεταβιβασθεί με προσύμφωνο θεωρείται αδιάθετο, επομένως θα πρέπει να συμπεριληφθεί στην κατάσταση των αδιάθετων ακινήτων για τα οποία αναστέλλεται ο ΦΠΑ έως 31/12/2020, εκτός και αν στο προσύμφωνο ισχύουν σωρευτικά οι τρεις όροι που ορίζει το άρθρο 16 του Κώδικα ΦΠΑ (ν. 2859/2000), δηλ. α) ο όρος της αυτοσύμβασης, β) η εξόφληση του τιμήματος και γ) η παράδοση της νομής. Στην περίπτωση αυτή ο χρόνος γένεσης της φορολογικής υποχρέωσης και το απαιτητό του φόρου έχει προκύψει κατά το χρόνο υπογραφής του προσυμφώνου και ο ΦΠΑ οφείλεται κατά τον χρόνο αυτό. Είναι η πρώτη φορά που δίνονται οδηγίες σχετικά με τα προσύμφωνα αγοράς και την αναστολή του ΦΠΑ. - Ότι το έντυπο του προϋπολογιστικού κόστους της οικοδομής υποβάλλεται στη ΔΟΥ πριν την πρώτη πώληση με ΦΠΑ, διαφορετικά δεν απαιτείται η υποβολή του. Επιτέλους λύθηκε και εδώ ένα πρόβλημα που διαρκεί 15 χρόνια σχεδόν σχετικά με το πρόστιμο που επέβαλαν πολλές ΔΟΥ με την δικαιολογία της μη έγκαιρης κατάθεσης του προϋπολογιστικού κόστους. Τέλος, το απολογιστικό κόστος υποβάλλεται μέσα σε 30 ημέρες από το τελευταίο τιμολόγιο του βιβλίου κοστολογίου στις περιπτώσεις που έχει πωληθεί ακίνητο με ΦΠΑ ή για να προσδιοριστεί στην αντιπαροχή το χαρτόσημο 3,6%. Κλείνοντας, θα πρέπει να επισημάνουμε την πολύ σημαντική απόφαση του Ecofin, σύμφωνα με την οποία η Ελλάδα έχει το δικαίωμα να διαπραγματευτεί και να πετύχει τη διατήρηση της αναστολής του ΦΠΑ 24% στις μεταβιβάσεις νεόδμητων ακινήτων για ακόμη δύο χρόνια. Ειδικότερα, έως το τέλος του 2024 και από την 1-1-2025 ο ανώτερος συντελεστής ΦΠΑ 24% στις νέες οικοδομές καταργείται και ανάλογα με τις δημοσιονομικές συνθήκες η Ελλάδα θα έχει τη δυνατότητα να επιλέξει εάν θα εφαρμόσει στις μεταβιβάσεις νέων οικοδομών μειωμένο συντελεστή 13% ή ακόμη και μηδενικό, όπως ισχύει σε άλλες χώρες της ΕΕ (π.χ. Λουξεμβούργο). * Ο κ. Ηλίας Κοτσιμπογεώργος είναι Πρόεδρος του Οικονομικού Επιμελητηρίου Θεσσαλίας View full είδηση

-

Μια ακόμα ψηφιακή υπηρεσία, που μειώνει το διαχειριστικό κόστος για τους ελεύθερους επαγγελματίες και τις επιχειρήσεις, προσφέρει από σήμερα η Ανεξάρτητη Αρχή Δημοσίων Εσόδων. Μέσω της ψηφιακής πύλης myAADE έχουν πλέον τη δυνατότητα, σε ό, τι αφορά ΦΠΑ και παρακρατούμενους φόρους: · Να δουν αμέσως μετά την υποβολή της αρχικής δήλωσης, το ποσό του φόρου που βεβαιώθηκε, στην επιλογή «ο Λογαριασμός μου», · Να εξοφλήσουν την οφειλή τους μέσω κάρτας ή IRIS, με άμεση πίστωση της καταβολής ή · Να ρυθμίσουν την οφειλή τους, · Να υποβάλουν τροποποιητική δήλωση, χωρίς αναμονή / καθυστερήσεις. Επιπρόσθετα, κατά την υποβολή της δήλωσης, όταν αυτή υποβάλλεται από τον υπόχρεο (με τους προσωπικούς του κωδικούς και όχι από εξουσιοδοτημένο λογιστή ή εκπρόσωπο), ενεργοποιείται σύνδεσμος, μετά την ολοκλήρωση της υποβολής της χρεωστικής δήλωσης, από την επιλογή «Αυτόματη πληρωμή με κάρτα / IRIS», η οποία κατευθύνει τον φορολογούμενο στη διαδρομή: myAADE / ο Λογαριασμός μου / Oφειλές εκτός ρύθμισης και πληρωμές, προκειμένου να εξοφλήσει άμεσα την οφειλή του ή μέρος αυτής, επιλέγοντας τον τρόπο πληρωμής (μέσω κάρτας ή IRIS) και το ποσό που επιθυμεί να καταβάλει. Με την αναβάθμιση αυτή, οι υπόχρεοι βλέπουν πλέον αμέσως το ποσό, που οφείλουν, ώστε να το πληρώσουν την ίδια στιγμή, εφόσον το επιθυμούν. Με την άμεση πίστωση του φόρου, μέσω κάρτας ή IRIS, μπορούν να λάβουν αμέσως φορολογική ενημερότητα, χωρίς την αναμονή της μεταφοράς της πληρωμής από την τράπεζά τους προς την ΑΑΔΕ, μέσω της πληρωμής με Ταυτότητα Οφειλής. Αντίστοιχη δυνατότητα έχει δοθεί στην υποβολή δηλώσεων φορολογίας εισοδήματος Νομικών Προσώπων – Οντοτήτων. View full είδηση

-

Πρεμιέρα κάνουν σήμερα Δευτέρα, 5 Δεκεμβρίου 2022 οι πρώτες προσυμπληρωμενες -από το MyData- δηλώσεις ΦΠΑ για τις επιχειρήσεις και τους επαγγελματίες που διαβιβάζουν τα στοιχεία για τα έσοδα και τα έξοδα τους στην ψηφιακή πλατφόρμα. Τη δυνατότητα προσυμπλήρωσης των δηλώσεων ΦΠΑ παρέχει η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) ενώ στόχος της ψηφιοποιημένης διαδικασίας είναι η απλούστευση των σχετικών διαδικασιών και η διευκόλυνση των υπόχρεων κατά την υποβολή της δήλωσης. Με απόφαση του Διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, προβλέπεται ότι για τις δηλώσεις ΦΠΑ που υποβάλλονται από σήμερα και εφεξής και αφορούν φορολογικές περιόδους από 1.1.2022 και έπειτα, η ΑΑΔΕ προσυμπληρώνει τις εκροές και εισροές και τους αντίστοιχους φόρους στους σχετικούς κωδικούς των πινάκων της δήλωσης ΦΠΑ, με βάση τα στοιχεία που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA της ΑΑΔΕ και τον λογιστικό χαρακτηρισμό τους από τις υπόχρεες σε δήλωση επιχειρήσεις. Το νέο σύστημα αυτόματης συμπλήρωσης των δηλώσεων ΦΠΑ με βάση τα ηλεκτρονικά βιβλία myDATA θα ενεργοποιηθεί αρχικά για τις μεγάλες επιχειρήσεις που τηρούν διπλογραφικά βιβλία και για τον ΦΠΑ του Νοεμβρίου ο οποίος αποδίδεται με τις δηλώσεις που υποβάλλονται τον Δεκέμβριο. Στις αρχές του 2023, το αυτοματοποιημένο σύστημα θα τρέξει και για τις μικρομεσαίες επιχειρήσεις και τους επαγγελματίες με απλογραφικά βιβλία που υποβάλλουν δηλώσεις ΦΠΑ ανά τρίμηνο. Οι δηλώσεις δεν θα είναι «κλειδωμένες», αλλά οι κωδικοί θα δέχονται αλλαγές με τα λογιστήρια να αναλαμβάνουν την ευθύνη για τις τυχόν διορθώσεις εφόσον δεν συμφωνούν με τα στοιχεία που έχουν αποτυπωθεί στα myDATA. Στη συνέχεια θα τεθεί σε εφαρμογή το ολοκληρωμένο και αυτοματοποιημένο σύστημα επιστροφών φόρου, ενώ θα ακολουθήσουν και οι αυτοματοποιημένες επιστροφές ΦΠΑ, διαδικασία που απασχολεί περισσότερο τις επιχειρήσεις. Ειδικά, ως προς τις εισροές ΦΠΑ, για τη διευκόλυνση των επιχειρήσεων, εφόσον δεν έχει προηγηθεί χαρακτηρισμός των σχετικών δαπανών στην ψηφιακή πλατφόρμα myDATA, όλες οι δαπάνες προσυμπληρώνονται στον κωδικό 361 (Αγορές και δαπάνες στο εσωτερικό της χώρας). Δεν περιλαμβάνονται στην προσυμπλήρωση οι δαπάνες από παραστατικά που έχουν εκδοθεί από επιχείρηση με δραστηριότητα (ΚΑΔ), για την οποία σύμφωνα με το νόμο δεν παρέχεται έκπτωση του ΦΠΑ (πχ δαπάνες στέγασης, τροφής, ποτών, φιλοξενίας, ψυχαγωγίας, μετακίνησης κλπ). Σε περίπτωση που προκύπτει πιστωτικό υπόλοιπο προς επιστροφή μετά την υποβολή και εκκαθάριση της δήλωσης (επειδή το ποσό του φόρου που προκαταβλήθηκε ή παρακρατήθηκε είναι μεγαλύτερο από τον οφειλόμενο φόρο), η επιπλέον διαφορά επιστρέφεται στην επιχείρηση, χωρίς να απαιτείται η υποβολή αίτησης. Βέβαια, στην περίπτωση που υπάρχουν άλλες οφειλές προς την Εφορία ή προς τους οργανισμούς κοινωνικής ασφάλισης, το ποσό δεν θα επιστρέφεται, αλλά θα συμψηφίζεται αυτομάτως. Σύμφωνα με πιο πρόσφατα στοιχεία που έχουν ανακοινωθεί από το υπουργείο Οικονομικών, φέτος στο δεκάμηνο διάστημα Ιανουαρίου – Οκτωβρίου έχουν καταβληθεί επιστροφές φόρων συνολικού ύψους 4,9 δισ. ευρώ, που υπερβαίνουν την πρόβλεψη του κρατικού προϋπολογισμού του τρέχοντος έτους κατά 1,058 δισ. ευρώ. Επιστροφή ΦΠΑ Αντίστοιχο θα είναι και το σύστημα για τις επιστροφές ΦΠΑ. Επιχειρήσεις και επαγγελματίες, χωρίς να χρειάζεται να υποβάλλουν αίτηση, θα λαμβάνουν σε λίγες ημέρες από την υποβολή της δήλωσης ΦΠΑ την επιστροφή φόρου. Η διαδικασία αυτή θα ακολουθείται για την πλειονότητα των αιτήσεων επιστροφής χρημάτων. Σήμερα, οι καθαρές επιστροφές, δηλαδή αυτές που δεν χρειάζεται να συμψηφιστούν με άλλες οφειλές, γίνονται σε πολλές περιπτώσεις σε διάστημα 10-30 ημερών, ενώ όταν πρέπει να γίνει επιστροφή ΦΠΑ και υπάρχει οφειλή -για παράδειγμα στον ΕΦΚΑ- η διαδικασία γίνεται «στο χέρι», με αποτέλεσμα να απαιτείται περισσότερος χρόνος. Ηλεκτρονικά οι συμψηφισμοί Με την εφαρμογή του αυτοματοποιημένου συστήματος, οι συμψηφισμοί με φόρους ή με τους οργανισμούς κοινωνικής ασφάλισης θα γίνονται ηλεκτρονικά. Συνολικά το σύστημα θα χρειάζεται μία ημέρα για να ολοκληρώσει τη διαδικασία και αμέσως μετά θα δίνεται εντολή ώστε το τυχόν ποσό που έχει απομείνει προς επιστροφή να δίνεται άμεσα στον δικαιούχο. Μάλιστα, οι δικαιούχοι θα λαμβάνουν μήνυμα για την εκτιμώμενη ημερομηνία επιστροφής του ΦΠΑ. Το αυτοματοποιημένο σύστημα επιστροφής του ΦΠΑ αποτελεί έργο που έχει ενταχθεί στο Ταμείο Ανάκαμψης. Οπως αναφέρεται στο επιχειρησιακό σχέδιο της ΑΑΔΕ, η Αρχή θα απλουστεύσει τις διοικητικές διαδικασίες των επιστροφών ΦΠΑ για τις επιχειρήσεις, μέσω της εφαρμογής αυτοματοποιημένων διαδικασιών επιστροφής ΦΠΑ, της ηλεκτρονικής υποβολής και της διευκόλυνσης της διαδικασίας ανάλυσης κινδύνου για τις αιτήσεις επιστροφής. Το αμέσως επόμενο βήμα της ΑΑΔΕ θα γίνει την άνοιξη του 2023 με την προσυμπλήρωση του εντύπου Ε3 το οποίο συνυποβάλλεται με το βασικό έντυπο Ε1 της φορολογικής δήλωσης και του εντύπου Ν για τη φορολογία των νομικών προσώπων. Ο σχεδιασμός της ΑΑΔΕ προβλέπει ακόμη τη δημιουργία του ψηφιακού δελτίου αποστολής. Πρόκειται για την ανάπτυξη ενός συστήματος ηλεκτρονικής διακίνησης και παρακολούθησης αγαθών περιλαμβάνοντας τις διαδικασίες διαχείρισης εγγράφων μεταφοράς. View full είδηση

-

Τη δυνατότητα προσυμπλήρωσης των δηλώσεων ΦΠΑ παρέχει η Ανεξάρτητη Αρχή Δημοσίων Εσόδων στους υπόχρεους σε δήλωση οι οποίοι διαβιβάζουν τα στοιχεία τους στην ψηφιακή πλατφόρμα myDATA. Στόχος της ψηφιοποιημένης διαδικασίας είναι η απλούστευση των σχετικών διαδικασιών και η διευκόλυνση των υπόχρεων κατά την υποβολή της δήλωσης. Με απόφαση του Διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, προβλέπεται ότι για τις δηλώσεις ΦΠΑ που υποβάλλονται από 5.12.2022 και εφεξής και αφορούν φορολογικές περιόδους από 1.1.2022 και έπειτα, η ΑΑΔΕ προσυμπληρώνει τις εκροές και εισροές και τους αντίστοιχους φόρους στους σχετικούς κωδικούς των πινάκων της δήλωσης ΦΠΑ, με βάση τα στοιχεία που διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA της ΑΑΔΕ και τον λογιστικό χαρακτηρισμό τους από τις υπόχρεες σε δήλωση επιχειρήσεις. Ειδικά, ως προς τις εισροές ΦΠΑ, για τη διευκόλυνση των επιχειρήσεων, εφόσον δεν έχει προηγηθεί χαρακτηρισμός των σχετικών δαπανών στην ψηφιακή πλατφόρμα myDATA, όλες οι δαπάνες προσυμπληρώνονται στον κωδικό 361 (Αγορές και δαπάνες στο εσωτερικό της χώρας). Δεν περιλαμβάνονται στην προσυμπλήρωση οι δαπάνες από παραστατικά που έχουν εκδοθεί από επιχείρηση με δραστηριότητα (ΚΑΔ), για την οποία σύμφωνα με το νόμο δεν παρέχεται έκπτωση του ΦΠΑ (πχ δαπάνες στέγασης, τροφής, ποτών, φιλοξενίας, ψυχαγωγίας, μετακίνησης κλπ). Η προσυμπλήρωση θα είναι διαθέσιμη για όλες τις δηλώσεις έτους 2022 που υποβάλλονται από 5.12.2022. Αφορά δηλαδή τόσο τις αρχικές εμπρόθεσμες δηλώσεις περιόδου Νοεμβρίου 2022 κι εφεξής, όσο και τις αρχικές εκπρόθεσμες και τροποποιητικές δηλώσεις προηγούμενων μηνών έτους 2022. Για τον λόγο αυτό, οι εφαρμογές δηλώσεων ΦΠΑ θα παραμείνουν κλειστές από αύριο, Πέμπτη 1.12.2022 έως και τη Δευτέρα 5.12.2022, οπότε και θα είναι διαθέσιμες με τα δεδομένα των προσυμπληρώσεων. Η προσυμπλήρωση των δηλώσεων ΦΠΑ αποσκοπεί στη διευκόλυνση των υπόχρεων κατά την υποβολή της δήλωσής τους και δεν είναι δεσμευτική γι’ αυτούς. Η εφαρμογή παρέχει στους υπόχρεους τη δυνατότητα να τροποποιούν τα προσυμπληρωμένα ποσά στους κωδικούς της δήλωσης ΦΠΑ, συνεπώς η ορθή και ακριβής συμπλήρωση και υποβολή της δήλωσης ΦΠΑ συνιστά υποχρέωση και ευθύνη των υποκείμενων στον φόρο. View full είδηση

-

Με απόφαση του Διοικητή της ΑΑΔΕ, κ. Γιώργου Πιτσιλή (Α.1134/2022), απλοποιούνται οι διαδικασίες απόδοσης ΑΦΜ και μεταβολών στοιχείων επιχειρήσεων ως εξής: 1. Οι μεταβολές στοιχείων επιχειρήσεων και στοιχείων εγκατάστασης εσωτερικού που είναι ενταγμένες στην ψηφιακή πύλη myAADE (Μητρώο κι Επικοινωνία/Αλλαγές στοιχείων Μητρώου), υποβάλλονται από 17.10.2022 κι εφεξής αποκλειστικά μέσα από την ψηφιακή πύλη myAADE (myaade.gov.gr). 2. Οι δηλώσεις και τα δικαιολογητικά για όσες διαδικασίες Μητρώου είναι ενταγμένες στην εφαρμογή «Τα Αιτήματά μου» της ψηφιακής πύλης myAADE, υποβάλλονται από 01.11.2022 κι εφεξής αποκλειστικά μέσα από την εφαρμογή αυτή. Για τις δύο παραπάνω περιπτώσεις, σχετικές δηλώσεις και αιτήματα δεν θα εξυπηρετούνται πλέον μέσω επίσκεψης στις ΔΟΥ. 3. Παρέχεται πλέον η δυνατότητα απόδοσης ΑΦΜ σε φυσικό πρόσωπο από οποιαδήποτε ΔΟΥ, ανεξαρτήτως της διεύθυνσης κατοικίας του ή της διεύθυνσης κατοικίας του εξουσιοδοτημένου εκπροσώπου του. 4. Σε εναρμόνιση με όσα προβλέπονται στον Κώδικα Δικηγόρων (ν. 4194/2013), δεν απαιτείται η προσκόμιση εξουσιοδότησης, σε περιπτώσεις συναλλαγής για ζητήματα μεταβολών Μητρώου ή χορήγησης ΑΦΜ με πληρεξούσιο δικηγόρο για λογαριασμό εντολέα του. View full είδηση

-

Ο ΦΠΑ στις οικοδομές επιβλήθηκε για ακίνητα των οποίων η άδεια κατασκευής εκδόθηκε ή αναθεωρήθηκε από την 1η Ιανουαρίου 2006 και εντεύθεν εφ’ όσον μέχρι την ημερομηνία αναθεώρησης δεν έχουν αρχίσει οι εργασίες κατασκευής. Επιβάλλεται στην παράδοση ακινήτων τα οποία μεταβιβάζονται από επαχθή αιτία , πριν από την πρώτη εγκατάσταση σε αυτά. Απαλλάσεται η παράδοση σε δικαιούχους απαλλαγής από τον ΦΜΑ κατά την απόκτηση πρώτης κατοικίας. Η επιβολή του ΦΠΑ δημιούργησε και συγκεκριμένες υποχρεώσεις στις κατασκευαστικές επιχειρήσεις , δηλαδή: Δήλωση της έναρξης εργασιών του υποκαταστήματος με δήλωση μεταβολής εντός 30 ημερών στο μητρώο της αρμόδιας Δ.Ο.Υ. της έδρας της επιχείρησης , ως ακίνητο του άρθρου 6 του κώδικα ΦΠΑ. Τήρηση βιβλίου κοστολογίου οικοδομής , διακριτά ανά οικοδομή. Υποβολή πριν από την πρώτη πράξη μεταβίβασης του εντύπου προυπολογιστικού κόστους της οικοδομής , στην αρμόδια Δ.Ο.Υ. του ακινήτου. Υποβολή πριν από κάθε μεταβίβαση της ειδικής δήλωσης ΦΠΑ και καταβολής του φόρου που προκύπτει. Υποβολή με την ολοκλήρωση της οικοδομής του εντύπου απολογιστικού κόστους της οικοδομής , στην αρμόδια Δ.Ο.Υ. του ακινήτου. Έκδοση των δελτίων παράδοσης κτισμάτων στους οικοπεδούχους σε περίπτωση αντιπαροχής Δήλωση διακοπής του υποκαταστήματος μετά την μεταβίβαση όλων των ακινήτων. Με τις διατάξεις του άρθρου 39 του ν. 4646/2019, τροποποιήθηκαν οι διατάξεις των άρθρων 6, 30, 33, 36, 38 του Κώδικα ΦΠΑ (ν. 2859/2000) εισάγοντας ΠΡΟΑΙΡΕΤΙΚΟ καθεστώς αναστολής ΦΠΑ στα ακίνητα του άρθρ. 6. Σχετική εγκύκλιος η Ε2006/2020 Συγκεκριμένα προστέθηκε παρ. 4α στο άρθρο 6, σύμφωνα με την οποία, ΜΕ ΑΙΤΗΣΗ που υποβάλει ο υποκείμενος, δηλαδή η επιχείρηση κατασκευής και πώλησης οικοδομών, αναστέλλεται υποχρεωτικά μέχρι 31.12.2022 η εφαρμογή του ΦΠΑ στα «νεόδμητα ακίνητα» κατά την έννοια των παρ. 1 και 2α του άρθρου 6 και επιβάλλεται φόρος μεταβίβασης ακινήτων. Επομένως, ΜΕ ΤΗΝ ΑΠΟΦΑΣΗ ΤΟΥ ΠΡΟΙΣΤΑΜΕΝΟΥ ΤΗΣ ΔΟΥ που εκδίδεται επί της αιτήσεως αναστολής του υποκειμένου, χορηγείται αναστολή, η οποία υποχρεωτικά διαρκεί έως 31.12.2022. Προκειμένου να γίνει δεκτή η αίτηση αναστολής του υποκειμένου πρέπει αυτός να συνυποβάλλει με την αίτησή του κατάσταση με τα «αδιάθετα» ακίνητα, δηλαδή τα ακίνητα που έως το χρόνο της αίτησης αναστολής δεν έχουν πωληθεί ή χρησιμοποιηθεί (ώστε να έχει προηγηθεί αυτοπαράδοσή τους κλπ.). Συνεπώς η αναστολή καταλαμβάνει όλα τα αδιάθετα ακίνητα του υποκειμένου, από όλες τις άδειες οικοδομής που έχουν εκδοθεί και αφορούν είτε ιδιόκτητα ακίνητά του , είτε ακίνητα τα οποία ανεγείρει με το σύστημα της αντιπαροχής, μέχρι την αίτηση αναστολής. Επισημαίνεται ότι εφόσον προσκομιστεί από τον υποκείμενο κατάσταση με τα αδιάθετα ακίνητα όπως ορίζεται στην σχετική ανωτέρω Α. 1012/2020 ο προϊστάμενος είναι υποχρεωμένος να χορηγήσει την αναστολή. Η προθεσμία της αίτησης αναστολής για άδειες εκδοθείσες μέχρι την έναρξη ισχύος των διατάξεων του ν. 4646/2019 είναι έξι (6) μήνες από την έναρξη ισχύος των διατάξεων αυτών, ήτοι έως και τις 12.6.2020 ενώ η προθεσμία της αίτησης αναστολής για άδειες που εκδίδονται από την έναρξη ισχύος των διατάξεων αυτών και εφεξής είναι έξι (6) μήνες από την έκδοση της εκάστοτε άδειας. Να σημειωθεί ότι ήδη έχει δοθεί παράταση για την υποβολή της αίτησης μέχρι την 31η Δεκεμβρίου 2020 για τις άδειες με χρόνο έκδοσης έως 30/06/2020 , ενώ για τις άδειες από 01/07/2020 και μετά εφαρμόζεται η εξάμηνη προθεσμία από την έκδοση της άδειας. Σε κάθε περίπτωση η αίτηση αναστολής καταλαμβάνει το σύνολο των αδιάθετων ακινήτων του υποκειμένου από όλες τις οικοδομικές άδειες που έχουν εκδοθεί έως το χρόνο της αίτησης αναστολής. Άδεια που τυχόν εκδίδεται είτε μετά την αίτηση αναστολής και μέχρι την έκδοση της απόφασης αναστολής ,είτε μετά την έκδοση της απόφασης αναστολής δεν καταλαμβάνεται από την αναστολή. Σε περίπτωση που ο υποκείμενος επιθυμεί την αναστολή αυτής της άδειας θα πρέπει να τη ζητήσει εκ νέου. Οποιαδήποτε μεταβολή στην κατάσταση με τα αδιάθετα ακίνητα θα γίνεται δεκτή μέχρι την παράδοση εκάστοτε ακινήτου με την υποβολή των δικαιολογητικών που τεκμηριώνουν την μεταβολή. Στις περιπτώσεις που έχει χορηγηθεί απόφαση αναστολής, υπάρχει υποχρέωση δήλωσης μεταβολής στο φορολογικό μητρώο εντός της προθεσμίας των 30 ημερών από τον χρόνο έκδοσης της απόφασης αναστολής. Για τα ακίνητα για τα οποία έχει χορηγηθεί απόφαση αναστολής, ως είδος εγκατάστασης , θα αναγράφεται «υπό αναστολή ακίνητο του άρθρου 6 του Κώδικα Φ.Π.Α.». Ειδικά για τις περιπτώσεις αντιπαροχής, η εργολαβία του υποκειμένου στο φόρο κατασκευαστή οικοδομών προς πώληση προς τον οικοπεδούχο, δεν υπάγεται στον φόρο όταν ο υποκείμενος κατασκευαστής έχει υπαχθεί σε καθεστώς αναστολής του φόρου, σύμφωνα με την παράγραφο 4α του άρθρου 6. Η διάταξη καταλαμβάνει τόσο τα εργολαβικά που έχουν συνταχθεί έως την έναρξη ισχύος των διατάξεων περί αναστολής και για τα οποία ο κατασκευαστής επέλεξε την ένταξή του στο καθεστώς αναστολής ΦΠΑ για τα αδιάθετα ακίνητα, όσο και τα εργολαβικά που συντάσσονται μετά την έναρξη ισχύος των διατάξεων και ο κατασκευαστής επιλέγει την υπαγωγή στο καθεστώς αναστολής ΦΠΑ. Για τα αδιάθετα ακίνητα που έχουν υπαχθεί σε καθεστώς αναστολής, το δικαίωμα έκπτωσης του φόρου εισροών, το οποίο προσδιορίζεται σύμφωνα με την παρ. 7 του άρθρου 31 του Κώδικα ΦΠΑ, δηλ. ανάλογα με το ποσοστό συνιδιοκτησίας στο οικόπεδο, αναστέλλεται καθ’ όλη τη διάρκεια της περιόδου αναστολής. Επομένως οποιαδήποτε εισροή πραγματοποιήσει ο υποκείμενος για την οικοδομή που είναι σε αναστολή δεν θα εκπίπτει κατά το ποσοστό που αφορά τα αδιάθετα ακίνητα για τα οποία έχει χορηγηθεί αναστολή. Η αναστολή του δικαιώματος έκπτωσης αφορά μόνο τα αδιάθετα ακίνητα του υποκειμένου. Επομένως, αν ο υποκείμενος συνεχίζει να κατασκευάζει οικοδομή από την οποία έχει ήδη πωλήσει κάποια διαμερίσματα ενώ για τα υπόλοιπα της ίδιας οικοδομής που δεν έχουν ακόμη διατεθεί έχει ζητήσει και πάρει την αναστολή, για τις εισροές που πραγματοποιεί μετά την έκδοση της απόφασης Προϊσταμένου Δ.Ο.Υ. και αφορούν τα ήδη πωληθέντα με ΦΠΑ διαμερίσματα συνεχίζει να έχει δικαίωμα έκπτωσης, ενώ για τις εισροές που πραγματοποιεί και αφορούν τα αδιάθετα διαμερίσματα για τα οποία έχει πάρει αναστολή, δεν έχει δικαίωμα έκπτωσης. Ο προσδιορισμός του εκπιπτόμενου ή του μη εκπιπτόμενου φόρου γίνεται πάντα με την αναλογία των χιλιοστών του διαμερίσματος επί του οικοπέδου. Σε περίπτωση που τα αδιάθετα ακίνητα για τα οποία έχει χορηγηθεί η αναστολή δεν διατεθούν μέχρι το πέρας της περιόδου αναστολής ( 31/12/2022), τότε παύει η αναστολή του δικαιώματος έκπτωσης και η προθεσμία άσκησής του συνεχίζεται μέχρι τη συμπλήρωση του χρόνου της παραγραφής. Η υποκείμενη στο φόρο επιχείρηση κατασκευής και πώλησης οικοδομών, η οποία έχει επιλέξει να θέσει τα αδιάθετα ακίνητά της σε καθεστώς αναστολής, έχει την υποχρέωση πριν την παράδοσή τους να διακανονίσει τον φόρο που εξέπεσε για την κατασκευή των εν λόγω ακινήτων. Ο φόρος αυτός προσδιορίζεται με βάση το ποσοστό συμμετοχής της κάθε ιδιοκτησίας στο συνολικό φόρο εισροών, ο οποίος διαμορφώνεται με βάση την πραγματική διάθεση των αγαθών και υπηρεσιών ανά οικοδομή, όπως προκύπτει από το βιβλίο κοστολογίου οικοδομών και όπως αποτυπώνεται στην κατάσταση που υπέβαλε ο υποκείμενος -κατασκευαστής για τα αδιάθετα ακίνητα με την αίτηση αναστολής. Συνεχίζει να υπάρχει η υποχρέωση του υποκειμένου να τηρεί το ειδικό βιβλίο κοστολογίου οικοδομών ακόμη και αν βρίσκεται σε καθεστώς αναστολής του φόρου. Ο προς διακανονισμό φόρος όπως έχει αποτυπωθεί στην αίτηση αναστολής , καταβάλλεται εφ’ άπαξ με την υποβολή έκτακτης δήλωσης ΦΠΑ στην Δ.Ο.Υ. του ακινήτου κατά τον χρόνο της παράδοσης του ακινήτου υπό αναστολή και σε κάθε περίπτωση ΠΡΙΝ την υποβολή της δήλωσης φόρου μεταβίβασης, γονικής παροχής ή δωρεάς του ακινήτου. Ο φόρος που οφείλεται και καταβάλλεται λόγω διακανονισμού καταχωρείται στη δήλωση Φ.Π.Α. της φορολογικής περιόδου που αυτός καταβλήθηκε με αναγραφή του οφειλομένου ποσού στον κωδικό 422 (Λοιπά αφαιρούμενα ποσά) και του καταβληθέντος ποσού στον κωδικό 402 (Λοιπά προστιθέμενα ποσά) του εντύπου της δήλωσης Φ.Π.Α., ανεξάρτητα από τον χρόνο υποβολής της έκτακτης δήλωσης και τον χρόνο παράδοσης του ακινήτου. Στην περίπτωση που ο υποκείμενος έχει ενταχθεί σε καθεστώς αναστολής για τα αδιάθετα ακίνητά του και κατά την διάρκεια της αναστολής ανακύψει περίπτωση ιδιοκατοίκησης, παράδοσης σε μη φορολογητέα δραστηριότητα του ιδίου υποκειμένου, μίσθωση, δωρεάν παραχώρηση της χρήσης ή χρησιμοποίηση για οποιονδήποτε σκοπό ξένο προς την επιχείρηση, ο φόρος που οφείλεται για τον διακανονισμό της έκπτωσης που έχει πραγματοποιηθεί περιλαμβάνεται στην δήλωση ΦΠΑ της περιόδου που πραγματοποιείται η παράδοση κατά τα ανωτέρω, στην οποία δήλωση καταχωρούνται τα ποσά των διακανονισμών των εκπτώσεων στον κωδικό «422 – λοιπά αφαιρούμενα ποσά». Τυχόν πιστωτικό υπόλοιπο που έχει σχηματιστεί έως την υπαγωγή σε αναστολή δύναται να ζητηθεί προς επιστροφή σύμφωνα με την ισχύουσα διαδικασία περί επιστροφής ΦΠΑ. Πρακτικά αυτό σημαίνει ότι ο ΦΠΑ που διακανονίζεται ή δεν εκπίπτει από την αίτηση αναστολής και μετά θεωρείται δαπάνη για την κατασκευαστική επιχείρηση και βαρύνει το κόστος κατασκευής. View full είδηση

-

Η έκπτωση 25% για πλήρη εξόφληση Φ.Π.Α. Α' 3μήνου 2020 στις 30/04 ( για ατομική επιχείρηση με απλογραφικά βιβλία), ο οποίος είναι εξοφλητέος σε 2 δόσεις ( Απρίλιο και Μάιο ) υπολογίζεται για όλο το ποσό ή μόνο για την δόση Απριλίου ; Ξέρει κανείς ;

-

Καλησπέρα, Δεν ξέρω αν μπορεί κάποιος να με διαφωτίσει στο εξής θέμα: Δουλεύω σε εταιρεία με μπλοκάκι. Το οποίο σημαίνει ότι κάνω κανονικά συμβάσεις για διάφορα έργα. Δεν υπογράφω όμως καμιά μελέτη, κοινώς το όνομά μου δε φαίνεται πουθενά στο έργο που παραδίδεται. Το πρόβλημα είναι ότι πρέπει να κόβω ΤΠΥ χωρίς ΦΠΑ γιατί δουλεύουμε έργα στο εξωτερικό. Το ΥΠΟΙΚ έχει δημοσιεύσει λύση για το συγκεκριμένο θέμα την οποία ανεβάζω παρακάτω. Η ερώτησή μου είναι η εξής: οι παρεχόμενες υπηρεσίες αποδεικνύονται με συμφωνητικό ή πρέπει να υπάρχει κάποια υπογεγραμμένη μελέτη που στην ουσία τις αποδεικνύει; Εγώ δηλαδή θεωρούμαι ανεξάρτητος μηχανικός-συνεργάτης και κατ' επέκταση υπεργολάβος ή φαίνεται ότι υπάρχει εξαρτημένη εργασία με την εταιρεία μου και αυτό δε με απαλλάσσει από το ΦΠΑ για έργο του εξωτερικού; Ευχαριστώ πολύ εκ των προτέρων! ΔΙΟΙΚΗΤΙΚΗ ΛΥΣΗ 2010.pdf

-

Διεκρινίσεις σχετικά με την εφαρμογή διατάξεων ΦΠΑ σε υπηρεσίες ανακαίνισης και επισκευής ακινήτων ιδιοκτησίας Αστικής μη κερδοσκοπικής εταιρείας έδωσε με έγγραφό της η Διεύθυνση Εφαρμογής της Φορολογικής Πολιτικής και Νομοθεσίας, της Γενικής Γραμματείας Δημοσίων Εσόδων του υπουργείου Οικονομικών. Όπως αναφέρεται στο έγγραφο σε απάντηση συγκεκριμένων ερωτημάτων "αναφορικά με την δυνατότητα εφαρμογής μειωμένου συντελεστή Φ. Π. Α (13%) στις υπηρεσίες ανακαίνισης και επισκευής ........ Αστικής μη κερδοσκοπικής εταιρείας ..........., σας γνωρίζουμε τα παρακάτω: 1. Σύμφωνα με τις διατάξεις της παραγράφου 1 του άρθρου 21 και της περίπτωσης 17 του Κεφαλαίου Β' «Υπηρεσίες» του Παραρτήματος ΙΙΙ του του Κώδικα ΦΠΑ (ν. 2859/2000), όπως ισχύει, η ανακαίνιση και επισκευή παλαιών ιδιωτικών κατοικιών υπάγεται στο μειωμένο συντελεστή Φ.Π.Α (13%) από 1.1.2017. 2. Οδηγίες για την ορθή εφαρμογή των ανωτέρω διατάξεων έχουν δοθεί με τις εγκυκλίους ΠΟΛ.1082/25.5.2007 και ΠΟΛ.1241/5.11.2013, σύμφωνα με τις οποίες στο μειωμένο συντελεστή Φ.Π.Α υπάγεται κάθε εργασία που πραγματοποιείται για την ανακαίνιση ή επισκευή ακινήτου το οποίο έχει χρησιμοποιηθεί και κατά το χρόνο πραγματοποίησης των εργασιών αυτών χρησιμοποιείται ως κατοικία προσώπων ή προορίζεται να χρησιμοποιηθεί ως κατοικία προσώπων μετά την ανακαίνιση. Ειδικότερα Ιδιωτική κατοικία, σύμφωνα με τις διευκρινίσεις που δόθηκαν με την ΠΟΛ.1082/25.5.2007, είναι το ακίνητο το οποίο χρησιμοποιείται για την κατοικία προσώπων, ή στην περίπτωση που η επισκευή γίνεται σε κενό ακίνητο, αυτό έχει κατασκευαστεί για να χρησιμοποιηθεί ως κατοικία. Κατά συνέπεια δεν περιλαμβάνονται ακίνητα τα οποία χρησιμοποιούνται για επαγγελματική στέγη, ή στα πλαίσια ξενοδοχειακής εκμετάλλευσης, όπως εκμετάλλευση ξενοδοχείων, ή ενοικιαζόμενων δωματίων. Παλαιό είναι το ακίνητο το οποίο έχει ήδη χρησιμοποιηθεί, θέμα πραγματικό που αποδεικνύεται με κάθε πρόσφορο μέσο, όπως αποδείξεις κατανάλωσης ηλεκτρικού ρεύματος, καταβολής κοινοχρήστων κ.λ.π. Ως ανακαίνιση και επισκευή θεωρούνται οποιεσδήποτε εργασίες που εκτελούνται με σκοπό τη βελτίωση ή την αποκατάσταση βλαβών του ακινήτου, ή τη διατήρηση του στην αρχική του κατάσταση για όσο δυνατόν μεγαλύτερο χρονικό διάστημα. Στο μειωμένο συντελεστή υπάγεται η παροχή υπηρεσίας για την ανακαίνιση ή την επισκευή ακινήτων που έχουν ήδη χρησιμοποιηθεί. Σημειώνεται ότι κρίσιμο στοιχείο για την εφαρμογή μειωμένου συντελεστή Φ.Π.Α (13%) στις υπηρεσίες ανακαίνισης και επισκευής επί ακινήτου που η κυριότητα ανήκει σε Νομικό Πρόσωπο, δεν είναι η ιδιότητα του ιδιοκτήτη του ακινήτου δηλαδή εάν είναι Νομικό ή Φυσικό Πρόσωπο , αλλά εάν το συγκεκριμένο ακίνητο είναι παλαιό και θα χρησιμοποιηθεί ως ιδιωτική κατοικία. 3. Όπως προκύπτει από τα έγγραφά σας και πληροφορίες που μας παρείχατε τηλεφωνικά, το συγκεκριμένο ιδιόκτητο κτίριο του εν λόγω Νομικού προσώπου, το οποίο έχει δηλωθεί ως αποθήκη, θα ανακαινιστεί και θα διαμορφωθεί σε ανεξάρτητα διαμερίσματα που θα χρησιμοποιηθούν ως χώροι φιλοξενίας μητέρων με τα παιδιά τους ή οικογενειών με τα παιδιά τους. Δεδομένου ότι οι εργασίες ανακαίνισης αποθήκης, προκειμένου να διαμορφωθεί σε ακίνητο που θα χρησιμοποιηθεί από την «............» ως χώρο φιλοξενίας για τα παιδιά και τις οικογένειες τους, δεν πληρεί τα εννοιολογικά χαρακτηριστικά των εργασιών ανακαίνισης ιδιωτικής κατοικίας για την εφαρμογή της εν λόγω διάταξης σε κάθε περίπτωση ο συντελεστής Φ.Π.Α που αναλογεί σε υπηρεσίες ανακαίνισης και επισκευής του εν λόγω ακινήτου είναι ο κανονικός 23%." Πηγή: http://www.buildnet....213&artid=15135 Click here to view the είδηση

-

Τη δυνατότητα απαλλαγής από τον ΦΠΑ έχουν πλέον περίπου από 450.000 μικρές επιχειρήσεις και ελεύθεροι επαγγελματίες που κατά τη διάρκεια του 2014 είχαν ετήσιο τζίρο μέχρι 10.000 ευρώ (μη συμπεριλαμβανομένου του ΦΠΑ). Οι επιχειρηματίες και οι ελεύθεροι επαγγελματίες που υπάγονται σ’ αυτή την κατηγορία, εφόσον επιθυμούν να ενταχθούν στο νέο αυτό καθεστώς απαλλαγής από τον ΦΠΑ, θα πρέπει να υποβάλουν μέχρι τη Δευτέρα 12 Ιανουαρίου δηλώσεις μεταβολής στα Τμήματα Μητρώου των αρμοδίων ΔΟΥ. Εφόσον υποχρεούνται να εκδίδουν φορολογικά στοιχεία, δηλαδή τιμολόγια και αποδείξεις, δεν θα πάψουν να υπάγονται στην υποχρέωση αυτή. Ωστόσο, σε κάθε τιμολόγιο ή απόδειξη που θα εκδίδουν θα πρέπει να αναγράφεται πλέον η ένδειξη «χωρίς ΦΠΑ-απαλλαγή μικρών επιχειρήσεων». Η διάταξη με την οποία προβλέπεται η προαιρετική απαλλαγή από τον ΦΠΑ των μικρών επιχειρήσεων και ελευθέρων επαγγελματιών με ετήσια ακαθάριστα έσοδα μέχρι 10.000 ευρώ είναι το άρθρο 251 του ν. 4281/2014, που ψηφίστηκε από τη Βουλή τον Αύγουστο του περασμένου έτους. Πρόκειται ουσιαστικά για μια διάταξη η οποία προστέθηκε ως τροπολογία στο αρχικό σχέδιο του νόμου αυτού, κατά τη διάρκεια των συζητήσεων στη Βουλή και κατόπιν διαπραγμάτευσης του υφυπουργού Οικονομικών Γ. Μαυραγάνη με την τρόικα, η οποία πίεζε τότε ώστε το όριο απαλλαγής να είναι υψηλότερο και να φθάνει τις 20.000-25.000 ευρώ! Η υπαγωγή στο καθεστώς απαλλαγής από τον ΦΠΑ για μια μικρή επιχείρηση έχει τα πλεονεκτήματα αλλά και τα μειονεκτήματά της. Συνεπάγεται σαφή μείωση του κόστους εξυπηρέτησης των φορολογικών της υποχρεώσεων, ταυτόχρονα όμως οδηγεί και σε απώλεια της δυνατότητας είσπραξης επιστροφών ΦΠΑ για τα έξοδα τα οποία πραγματοποιεί η επιχείρηση. Απαλλαγή από το καθεστώς ΦΠΑ για έναν επιχειρηματία που το 2014 είχε ετήσιο τζίρο μέχρι 10.000 ευρώ σημαίνει, πιο συγκεκριμένα, ότι ο επιχειρηματίας αυτός παύει από φέτος να έχει την υποχρέωση να χρεώνει ΦΠΑ 13% ή 23% στα τιμολόγια και τις αποδείξεις που εκδίδει για τα προϊόντα που πωλεί ή τις υπηρεσίες που παρέχει και, ως εκ τούτου, απαλλάσσεται κι από την υποχρέωση απόδοσης ΦΠΑ με την υποβολή περιοδικών δηλώσεων ανά τρίμηνο. Ετσι, γλιτώνει από την υποχρέωση διεκπεραίωσης πολλών γραφειοκρατικών υποχρεώσεων, όπως η τακτική σύνταξη και υποβολή περιοδικών δηλώσεων, ενώ παράλληλα δεν θα απαιτείται πλέον να καταβάλλει αμοιβές σε λογιστές για τη διεκπεραίωση των υποχρεώσεων του ΦΠΑ. Ωστόσο, ο επιχειρηματίας που θα ενταχθεί στο νέο αυτό γενικευμένο καθεστώς απαλλαγής από τον ΦΠΑ δεν δικαιούται πλέον καμία έκπτωση του ΦΠΑ που πληρώνει για τις δαπάνες του και ως εκ τούτου χάνει το δικαίωμα να εισπράξει επιστροφή ΦΠΑ στην περίπτωση που τα έξοδά του είναι περισσότερα από τα έσοδά του. Τη δυνατότητα απαλλαγής από τον ΦΠΑ την έχουν, εξάλλου, και οι εργαζόμενοι που αμείβονται με «μπλοκάκι», εφόσον οι ακαθάριστες αμοιβές τους (χωρίς τον ΦΠΑ) δεν υπερέβησαν, κατά τη διάρκεια του 2014, τις 10.000 ευρώ. Σύμφωνα, εξάλλου, με τη διάταξη του άρθρου 251 του ν. 4281/2014: -Από το γενικευμένο καθεστώς απαλλαγής από τον ΦΠΑ εξαιρούνται οι αγρότες, όσοι πωλούν καινούργια μεταφορικά μέσα, αλλά και όσοι υπόχρεοι σε ΦΠΑ δεν είναι εγκατεστημένοι στην Ελλάδα. -Η υπαγωγή στο νέο σύστημα είναι προαιρετική. Αν κάποιος κρίνει ότι τον συμφέρει να χρεώνει ΦΠΑ και να υποβάλλει ανά τρίμηνο περιοδικές δηλώσεις, μπορεί να παραμείνει στο κανονικό καθεστώς. Αν όμως επιλέξει το απαλλασσόμενο καθεστώς, θα πρέπει να παραμείνει σε αυτό τουλάχιστον δύο χρόνια. -Στην περίπτωση κατά την οποία στη διάρκεια μιας χρήσης τα ακαθάριστα έσοδα ξεπεράσουν το όριο των 10.000 ευρώ, αυτομάτως στην επόμενη χρήση ο φορολογούμενος θα επανενταχθεί στο κανονικό σύστημα ΦΠΑ. Ποιες κατηγορίες επιχειρήσεων γλιτώνουν τις ταμειακές μηχανές Εν τω μεταξύ, με απόφαση που εξέδωσε η Γενική Γραμματέας Δημοσίων Εσόδων Αικ. Σαββαΐδου (ΠΟΛ 1002/2014), δεκάδες κατηγορίες επιτηδευματιών απαλλάσσονται από την υποχρέωση χρήσης φορολογικών ταμειακών μηχανών ή φορολογικών ηλεκτρονικών μηχανισμών για το έτος 2015. Πρόκειται για τις ακόλουθες 12 γενικές κατηγορίες (καθεμία περιέχει περισσότερες δραστηριότητες), οι οποίες είναι οι ακόλουθες: 1. Ο εκμεταλλευτής κέντρων αισθητικής, γυμναστηρίων, χώρου διαμονής ή φιλοξενίας, εκπαιδευτηρίου, παιδικού σταθμού, κλινικής ή θεραπευτηρίου, καθώς και οι γιατροί και οδοντίατροι. 2. Ο εκμεταλλευτής χώρων στάθμευσης, 3. Ο εκμεταλλευτής θεαμάτων, ο πράκτορας κρατικών λαχείων, ΠΡΟ-ΠΟ, ΛΟΤΤΟ και συναφών, η επιχείρηση μεταφοράς προσώπων γενικά, με εξαίρεση τον εκμεταλλευτή ΤΑΞΙ. 4. Ο κατά παραγγελία αυτοαπασχολούμενος (φυσικό πρόσωπο) ράπτης ή ράπτρια, που επιδιορθώνει ενδύματα και υφασμάτινα είδη, γενικώς, καθώς και ο εκμεταλλευτής ιαματικών πηγών του ΕΟΤ. 5. Οι ασκούντες το επάγγελμα του κτηνιάτρου, φυσιοθεραπευτή, βιολόγου, ψυχολόγου, μαίας, δικηγόρου, συμβολαιογράφου, άμισθου υποθηκοφύλακα, δικαστικού επιμελητή, αρχιτέκτονα, μηχανικού, τοπογράφου, χημικού, γεωπόνου, γεωλόγου, δασολόγου, ωκεανογράφου, σχεδιαστή, δημοσιογράφου, συγγραφέα, διερμηνέα, ξεναγού, μεταφραστή, καθηγητή ή δασκάλου, καλλιτέχνη γλύπτη ή ζωγράφου ή σκιτσογράφου ή χαράκτη, ηθοποιού, εκτελεστή μουσικών έργων ή μουσουργού, καλλιτεχνών των κέντρων διασκέδασης, χορευτή, χορογράφου, σκηνοθέτη, σκηνογράφου, ενδυματολόγου, διακοσμητή, οικονομολόγου, αναλυτή, προγραμματιστή, ερευνητή ή συμβούλου επιχειρήσεων, λογιστή ή φοροτεχνικού, αναλογιστή, κοινωνιολόγου, κοινωνικού λειτουργού, εμπειρογνώμονα, ομοιοπαθητικού, εναλλακτικής θεραπείας, ψυχοθεραπευτή, λογοθεραπευτή, λογοπαθολόγου, λογοπαιδικού, διαιτολόγου, διατροφολόγου και εργοθεραπευτή. 6. Ο εκμεταλλευτής γεωργικών μηχανημάτων ή ελαιουργείου ή αλευρομύλου για τις δικαιούμενες αμοιβές από την παροχή των σχετικών υπηρεσιών. 7. Οι ασχολούμενοι με την κατασκευή οποιουδήποτε τεχνικού έργου (ενδεικτικά και όχι περιοριστικά ξυλουργός, σιδηρουργός, υδραυλικός, ηλεκτρολόγος, κτίστης και γενικά όσοι ασχολούνται με οικοδομικές εργασίες), καθώς και ο κατασκευαστής επιταφίων μνημείων (μαρμαρογλυφείων). 8. Οι διατηρούντες κτηματομεσιτικό γραφείο, γραφείο τελετών, γραφείο συνοικεσίων, γραφείο διεκπεραίωσης εμπιστευτικών εργασιών, γραφείο ευρέσεως εργασίας. 9. Η επιχείρηση ημερήσιου και περιοδικού Τύπου για την είσπραξη συνδρομών, ενοικίασης επιβατηγών αυτοκινήτων, μοτοσικλετών και μοτοποδηλάτων, έκδοσης κοινοχρήστων λογαριασμών πολυκατοικιών, καθαρισμού και απολύμανσης κατοικιών, επισκευής και συντήρησης ανελκυστήρων και λοιπών εγκαταστάσεων κατοικιών, η επιχείρηση μεταφοράς αγαθών. 10. Το Δημόσιο, οι Δήμοι και τα λοιπά Νομικά Πρόσωπα Δημοσίου Δικαίου για τα στοιχεία που εκδίδουν. 11. Οι ασφαλιστικές επιχειρήσεις, τα τραπεζικά - πιστωτικά Ιδρύματα και τα ΕΛ.ΤΑ. Α.Ε., για τις λιανικές πωλήσεις αγαθών και υπηρεσιών που διενεργούν. 12. Ο εκμεταλλευτής διοδίων για τα παραστατικά διέλευσης των οχημάτων και ο εκμεταλλευτής τουριστικού - ταξιδιωτικού γραφείου. Πηγή και πλήρες άρθρο: http://www.e-typos.c...-ton-diloseon-/ Click here to view the είδηση

-

Αν και γνωστό από τα μέσα της περασμένης χρονιάς, αρκετοί φαίνεται δε γνωρίζουν τα νέα δεδομένα γύρω από το καθεστώς ΦΠΑ που ισχύει από την πρώτη μέρα του 2015 σε ότι αφορά την αγορά ηλεκτρονικών υπηρεσιών, τις τηλεπικοινωνίες και τους παρόχους ραδιοτηλεοπτικών μεταδόσεων. Με σκοπό να αυξηθεί ο ανταγωνισμός και να εξαλειφθεί η τακτική των εταιρειών να δημιουργούν την έδρα τους σε χώρες της Ευρωπαϊκής Ένωσης οι οποίες έχουν το χαμηλότερο συντελεστή ΦΠΑ, από τη 1η Ιανουαρίου 2015, ο πελάτης καλείται πλέον να πληρώσει το φόρο που αντιστοιχεί στη χώρα προέλευσης του, ακόμα και αν η αγορά του προέρχεται από εταιρεία εκτός Ευρώπης. Μέχρι πρόσφατα, ο κάθε ενδιαφερόμενος που επιθυμούσε να πραγματοποιήσει μια ηλεκτρονική αγορά υπηρεσίας από μια εταιρεία, καλούνταν να πληρώσει το φόρο που ίσχυε στην χώρα στην οποία είχε επιλέξει να κάνει την έδρα της η εταιρεία. Πλέον με βάση τα νέα δεδομένα, οι πάροχοι τηλεπικοινωνιακών υπηρεσιών (sms/κινητή τηλεφωνία, πρόσβαση στο internet κ.α), οι εταιρείες που διαθέτουν ηλεκτρονικές υπηρεσίες (κατέβασμα λογισμικού, onling gaming, υπηρεσίες Online πληρωμών κ.α) αλλά και οι πάροχοι ραδιοτηλεοπτικών μεταδόσεων (τηλεόραση η ράδιο), είναι υποχρεωμένοι να πληρώσουν το φόρο ξεχωριστά σε κάθε χώρα από τις οποίες προέρχονται οι πελάτες τους . Για παράδειγμα, μια εταιρεία με έδρα την Ολλανδία, θα πρέπει να αποδώσει ΦΠΑ 21% για αγορές που έγιναν από Ολλανδούς καταναλωτές, 25% αν υπήρξαν αγορές από Σουηδούς και 19% αν είχε πελάτες από τη Γερμανία. Θα πρέπει να επισημανθεί ότι η αλλαγή αυτή αφορά και επιχειρήσεις με έδρα εκτός Ευρωπαϊκής Ένωσης όπως για παράδειγμα στις Ηνωμένες Πολιτείες, με την Apple να ανακοινώνει σήμερα αλλαγές στις χρεώσεις των εφαρμογών και των παιχνιδιών του App Store, τα οποία αναμένεται να γίνουν πιο ακριβά. Πηγή: http://www.insomnia....-ηλεκτρον-r8274 Click here to view the είδηση

-

Με απόφαση της Γενικής Γραμματέως Δημοσίων Εσόδων, Κατερίνας Σαββαΐδου δίνεται παράταση στην υποβολή των περιοδικών δηλώσεων ΦΠΑ όλων των υποκειμένων στο φόρο μέχρι την 27 Φεβρουαρίου 2015. Την ίδια ημέρα θα γίνει και η συνολική καταβολή του οφειλόμενου φόρου. Η παράταση των δηλώσεων ΦΠΑ υπαγορεύτηκε τόσο από τις καθυστερήσεις στην υποβολή των δηλώσεων λόγω των βουλευτικών εκλογών της 25ης Ιανουαρίου 2015 όσο και από τεχνικά ζητήματα που προέκυψαν κατά την υποβολή των δηλώσεων ΦΠΑ από τους αγρότες του κανονικού καθεστώτος. Ειδικότερα, για όσους αγρότες του κανονικού καθεστώτος, οι οποίοι υποχρεούνται σε υποβολή ετήσιας δήλωσης ΦΠΑ, δίνονται οι ακόλουθες οδηγίες: - Μετά την κατάργηση της εκκαθαριστικής δήλωσης, ως ετήσια δήλωση θα λαμβάνεται η δήλωση του τελευταίου τριμήνου του 2014. - Όμως κατόπιν αιτημάτων των ομοσπονδιών και των σωματείων των λογιστών, οι οποίοι εξέφρασαν προβληματισμό αναφορικά με την εφαρμογή των ανωτέρω και τις δυσκολίες που αντιμετωπίζουν, με εγκύκλιο που θα εκδοθεί άμεσα θα δίνεται η δυνατότητα να υποβάλλονται κανονικά οι τριμηνιαίες δηλώσεις εντός της ανωτέρω προθεσμίας χωρίς την επιβολή προστίμων και προσαυξήσεις εκπροθέσμου υποβολής. Με σκοπό την αποφυγή της ταλαιπωρίας των φορολογουμένων, όλες οι επιβαρύνσεις εκπροθέσμου που τυχόν καταλογιστούν από το σύστημα θα διαγραφούν οίκοθεν με ενέργειες της φορολογικής διοίκησης. Πηγή: http://www.e-forolog...medium=facebook Click here to view the είδηση

-

Σύμφωνα με το νομοσχέδιο «Επείγουσες ρυθμίσεις για τη διαπραγμάτευση και σύναψη συμφωνίας με το Ευρωπαϊκό Μηχανισμό Στήριξης (Ε.Μ.Σ)» και συγκεκριμένα με την παράγραφο 2 του άρθρου 2 γίνονται οι εξής μεταβολές σε σχέση με την απόδοση του ΦΠΑ λιανικών και χονδρικών συναλλαγών: 2. Στο άρθρο 20 του ν. 3842/2010 προστίθεται παράγραφος 7 ως εξής: «7. Το ποσό του ΦΠΑ που αναλογεί στο σύνολο των συναλλαγών, οι οποίες εμπίπτουν στις ρυθμίσεις των παραγράφων 2 και 3 του παρόντος άρθρου και διενεργούνται με οποιονδήποτε τρόπο και ιδίως μέσω χρήσης πιστωτικής ή χρεωστικής κάρτας, ηλεκτρονικής τραπεζιτικής (e-banking), τραπεζικής κατάθεσης σε εξόφληση τιμολογίου ή τραπεζικής επιταγής, δεσμεύεται από την τράπεζα και αποδίδεται κατευθείαν στο δημόσιο εντός πέντε (5) ημερών από τη διενέργεια της πληρωμής. Σε περίπτωση φορολογουμένων που υποβάλλουν δήλωση ΦΠΑ, η τράπεζα χορηγεί βεβαίωση για το εισπραχθέν ποσό ΦΠΑ, ώστε να υπολογίζεται στη δήλωση του φορολογουμένου. Για τις υπηρεσίες αυτές τα τραπεζικά ιδρύματα δεν χρεώνουν δαπάνες ή οποιαδήποτε αμοιβή. Με απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων ρυθμίζεται η διαδικασία εφαρμογής της διάταξης της παρούσας παραγράφου, καθώς και κάθε ζήτημα σχετικά με την απόδοση και την επιστροφή ΦΠΑ.» Το άρθρο 20 του νόμου 3842/2010 θα διαμορφωθεί ως εξής : Άρθρο 20. Διασφάλιση και έλεγχος συναλλαγών - Κείμενο νόμου 1. Για συναλλαγές επιτηδευματιών με άλλους επιτηδευματίες και πρόσωπα που αναφέρονται στην παράγραφο 3 του άρθρου 2 του Κ.Β.Σ. τα δεδομένα των φορολογικών στοιχείων, που εκδίδονται, διαβιβάζονται ηλεκτρονικά σε βάση δεδομένων της Γενικής Γραμματείας Πληροφοριακών Συστημάτων του Υπουργείου Οικονομικών. Με απόφαση του Υπουργού Οικονομικών ορίζεται ο χρόνος και η διαδικασία σταδιακής εφαρμογής των διατάξεων του προηγούμενου εδαφίου με βάση την αξία της συναλλαγής ή τον κύκλο εργασιών και οι τεχνικές προδιαγραφές διαβίβασης των δεδομένων. 2. Φορολογικά στοιχεία αξίας ή λοιπά έγγραφα που εκδίδονται ή συντάσσονται αντί φορολογικών στοιχείων, συνολικής αξίας άνω των τριών χιλιάδων (3.000) ευρώ, τα οποία εκδίδονται για συναλλαγές μεταξύ επιτηδευματιών εξοφλούνται μέσω επαγγελματικών τραπεζικών λογαριασμών του εκδότη - πωλητή αγαθών ή υπηρεσιών και του λήπτη των αντίστοιχων στοιχείων ή επιταγών που εξοφλούνται μέσω των ίδιων λογαριασμών, οι κινήσεις των οποίων διαβιβάζονται σε ηλεκτρονική βάση δεδομένων της Γενικής Γραμματείας Πληροφοριακών Συστημάτων του Υπουργείου Οικονομικών, χωρίς να ισχύει ως προς τούτο το τραπεζικό απόρρητο. Οι Τράπεζες δεν επιτρέπεται να χρεώνουν αμοιβές για τη λειτουργία των επαγγελματικών λογαριασμών. 3. Τα φορολογικά στοιχεία συνολικής αξίας χιλίων πεντακοσίων (1.500) ευρώ και άνω, που εκδίδονται για πώληση αγαθών ή παροχή υπηρεσιών σε ιδιώτες, εξοφλούνται από τους λήπτες τους, αγοραστές των αγαθών ή των υπηρεσιών, μέσω τράπεζας, με χρεωστικές ή πιστωτικές κάρτες ή μέσω τραπεζικού λογαριασμού και με επιταγές. Δεν επιτρέπεται εξόφληση των στοιχείων αυτών με μετρητά. Οι Τράπεζες δεν επιτρέπεται να χρεώνουν αμοιβές για την κατάθεση των ποσών αυτών σε τραπεζικούς λογαριασμούς. 4. Το βάρος της απόδειξης της συναλλαγής φέρει και ο λήπτης του φορολογικού στοιχείου κατά τα οριζόμενα στην παράγραφο 9 του άρθρου 18 του Κ.Β.Σ., και οφείλει, εκτός των οριζομένων στην παράγραφο αυτή, να επιβεβαιώνει από ηλεκτρονική βάση δεδομένων της Γενικής Γραμματείας Πληροφοριακών Συστημάτων του Υπουργείου Οικονομικών την ακρίβεια των στοιχείων, καθώς και τη φορολογική συνέπεια του αντισυμβαλλόμενου εκδότη, για φορολογικά στοιχεία συνολικής αξίας άνω των τριών χιλιάδων (3.000) ευρώ. 5. Επιτρέπεται μέσω ηλεκτρονικής υπηρεσίας, συναρμοδιότητας της Γενικής Γραμματείας Πληροφοριακών Συστημάτων (Γ.Γ.Π.Σ.) και της Γενικής Γραμματείας Δημοσίων Εσόδων (Γ.Γ.Δ.Ε.), η δημοσίευση του ΑΦΜ, του αντικειμένου των εργασιών, της ημερομηνίας έναρξης και λήξης εργασιών και της επαγγελματικής εγκατάστασης των νομικών προσώπων ή νομικών οντοτήτων, καθώς και κάθε φυσικού προσώπου με εισόδημα από επιχειρηματική δραστηριότητα. Η περαιτέρω χρήση των πληροφοριών του προηγούμενου εδαφίου γίνεται πάντοτε με την επιφύλαξη της τήρησης των διατάξεων για την προστασία του ατόμου από την επεξεργασία δεδομένων προσωπικού χαρακτήρα (ν.2472/1997, Α' 50), όπως αυτές κάθε φορά ισχύουν. 6. Με απόφαση του Υπουργού Οικονομικών καθορίζονται ο χρόνος διαβίβασης των δεδομένων των στοιχείων που αναφέρονται στην παράγραφο 1, ο τρόπος, η διαδικασία, η έκταση εφαρμογής, το όριο της αξίας των στοιχείων, ο τρόπος επιβεβαίωσης, η διαδικασία πρόσβασης των πιστοποιημένων χρηστών και κάθε άλλο θέμα για την εφαρμογή του άρθρου αυτού και των διατάξεων του άρθρου 18 παράγραφος 2 του Κ.Β.Σ.. «7. Το ποσό του ΦΠΑ που αναλογεί στο σύνολο των συναλλαγών, οι οποίες εμπίπτουν στις ρυθμίσεις των παραγράφων 2 και 3 του παρόντος άρθρου και διενεργούνται με οποιονδήποτε τρόπο και ιδίως μέσω χρήσης πιστωτικής ή χρεωστικής κάρτας, ηλεκτρονικής τραπεζιτικής (e-banking), τραπεζικής κατάθεσης σε εξόφληση τιμολογίου ή τραπεζικής επιταγής, δεσμεύεται από την τράπεζα και αποδίδεται κατευθείαν στο δημόσιο εντός πέντε (5) ημερών από τη διενέργεια της πληρωμής. Σε περίπτωση φορολογουμένων που υποβάλλουν δήλωση ΦΠΑ, η τράπεζα χορηγεί βεβαίωση για το εισπραχθέν ποσό ΦΠΑ, ώστε να υπολογίζεται στη δήλωση του φορολογουμένου. Για τις υπηρεσίες αυτές τα τραπεζικά ιδρύματα δεν χρεώνουν δαπάνες ή οποιαδήποτε αμοιβή. Με απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων ρυθμίζεται η διαδικασία εφαρμογής της διάταξης της παρούσας παραγράφου, καθώς και κάθε ζήτημα σχετικά με την απόδοση και την επιστροφή ΦΠΑ.» Πηγή: http://www.taxheaven.gr © Taxheaven Δείτε περισσότερα http://www.taxheaven...s/view/id/24515 Click here to view the είδηση

-

Τη δυνατότητα απαλλαγής από την καταβολή ΦΠΑ σε επιχειρήσεις με ακαθάριστα έσοδα έως 25.000 ευρώ προβλέπει το επικαιροποιημένο μνημόνιο, έναντι τζίρου 10.000 ευρώ που ισχύει έως σήμερα. Σύμφωνα με την εφημερίδα «Καθημερινή», η προτεινόμενη ρύθμιση, που αναμένεται να κατατεθεί σύντομα στη Βουλή, μειώνει το διοικητικό κόστος που προκύπτει τόσο για τη φορολογική διοίκηση όσο και για τις μικρές επιχειρήσεις. Παράλληλα, ευνοείται, συγκριτικά με τις μεγαλύτερες επιχειρήσεις, η ανταγωνιστικότητα των μικρών επιχειρήσεων. Οι επιχειρήσεις που θα επιλέξουν την απαλλαγή τους από τον ΦΠΑ δεν θα επιβαρύνουν με φόρο τις παραδόσεις αγαθών και τις παροχές υπηρεσιών που πραγματοποιούν καθ’ όλη τη διάρκεια της διαχειριστικής περιόδου και δεν ασκούν δικαίωμα έκπτωσης του ΦΠΑ των εισροών τους. Το ίδιο ισχύει και σε περίπτωση που εντός της χρήσης η απαλλασσόμενη επιχείρηση ξεκινήσει και άλλη δραστηριότητα ή επεκτείνει τις δραστηριότητές της κατά τρόπο που εκτιμάται ότι θα της αποφέρει αυξημένα έσοδα. Σημειώνεται πως η υπέρβαση του ορίου εντός της χρήσης καθιστά υποχρεωτική τη μετάταξη της επιχείρησης στο κανονικό καθεστώς ΦΠΑ από την έναρξη της επόμενης διαχειριστικής περιόδου. Οι νέες επιχειρήσεις θα εντάσσονται με την έναρξή τους στο κανονικό καθεστώς ΦΠΑ και από την επόμενη διαχειριστική περίοδο θα μπορούν να επιλέξουν την υπαγωγή τους στο απαλλασσόμενο καθεστώς, υπό την προϋπόθεση ότι πληρούν το κριτήριο των ακαθάριστων εσόδων Για τη ρύθμιση θα πρέπει άμεσα να εκπονηθεί από τη Γενική Γραμματεία Δημοσίων Εσόδων μελέτη των επιπτώσεων. Πηγή: http://www.aftodioik...os-25-000-evro/ Click here to view the είδηση

-

Δημοσιεύτηκε η εγκύκλιος για την αύξηση του ΦΠΑ στο 24% από 1/6/2016 Φυσικά η Γενική Γραμματεία Δημοσίων Εσόδων εξέδωσε την σχετική εγκύκλιο (ως εφαρμογή του πολυνόμου των φοροκαταιγίδων του 4ου μνημονίου του Τσίπρα) πριν την δημοσίευση του σχετικού νόμου σε ΦΕΚ πηγή Taxheaven http://www.taxheaven.gr/laws/circular/view/id/23691

-

Την απόφαση να απορροφήσει την αύξηση του ΦΠΑ από το 23% στο 24% για την πλειονότητα των χρηστών έλαβε η Αττική Οδός. Έτσι, η βασική τιμή των διοδίων που καταβάλλεται σε μετρητά για τα επιβατηγά οχήματα και δίκυκλα παραμένει η ίδια, €2,80 και €1,40, αντίστοιχα. Επίσης, όπως ήδη ανακοινώθηκε, από 1ης Ιουλίου τίθενται σε εφαρμογή μικρές αναπροσαρμογές στα εκπτωτικά προγράμματα που ισχύουν. Oι νέοι τιμοκατάλογοι των συνδρομητικών προγραμμάτων έχουν αναρτηθεί στο www.aodos.gr, ενώ λεπτομερείς πληροφορίες παρέχονται στα Σημεία Εξυπηρέτησης Συνδρομητών (ΣΕΣ) της Αττικής Οδού (παρακείμενα στους Σταθμούς Διοδίων Κατεχάκη, Κορωπίου, Μεταμόρφωσης, Ρουπακίου, και Παλλήνης), στους Σταθμούς Εξυπηρέτησης Αυτοκινητιστών (ΣΕΑ) της Παιανίας και του Ασπροπύργου, και στους συνεργάτες που διανέμουν πομποδέκτες. Όπως επισημαίνεται στην σχετική ανακοίνωση, παρά τις αναπροσαρμογές, όλες οι κατηγορίες των συνδρομητών συνεχίζουν να απολαμβάνουν σημαντικές εκπτώσεις σε σχέση με το βασικό διόδιο, με τις τιμές να παραμένουν περίπου 30% χαμηλότερα από το όριο που προσδιορίζεται στη Σύμβαση Παραχώρησης. Πηγή: http://www.dealnews.... Click here to view the είδηση

-

Από τα πιο κοντινά και πιο τουριστικά νησιά αναμένεται ότι θα ξεκινήσει η κατάργηση του καθεστώτος μειωμένου ΦΠΑ που ισχύει σήμερα στο Αιγαίο. Η αντίστροφη μέτρηση έχει ήδη ξεκινήσει καθώς από την 1η Οκτωβρίου θα πρέπει, βάσει μνημονίου, να καταργηθεί η έκπτωση του ΦΠΑ στην πρώτη παρτίδα νησιών προκειμένου να συνεχισθεί τον Ιούνιο του 2016 με μια δεύτερη ομάδα νησιών και να ολοκληρωθεί την 1 Ιανουαρίου του 2017 με την τρίτη και τελευταία ομάδα. Τα νησιά των Κυκλάδων Πάρος, Μύκονος, Σαντορίνη, Νάξος, Σύρος, Τήνος, Μήλος θα είναι, σύμφωνα με τους σχεδιασμούς του υπουργείου Οικονομικών, στην πρώτη ομάδα όπου ο μειωμένος κατά 30% ΦΠΑ θα καταργηθεί άμεσα από την 1η Οκτωβρίου. Το θέμα συζητήθηκε σε σύσκεψη που πραγματοποιήθηκε χθες στο υπουργείο Οικονομικών μεταξύ του υπουργού Ευκλείδη Τσακαλώτου, και των αναπληρωτών υπουργών Γιώργου Χουλιαράκη και Τρύφων Αλεξιάδη στην οποία συμμετείχε και η Γενική Γραμματέας Δημοσίων Εσόδων Κατερίνα Σαββαίδου. Οριστικές αποφάσεις δεν ελήφθησαν για το σύνολο των νησιών που θα συμμετέχουν στην πρώτη λίστα. Σύμφωνα με πληροφορίες, αποφασίστηκε η έκδοση Πράξης Νομοθετικού Περιεχομένου ως την προσεχή Δευτέρα για την εφαρμογή του μέτρου. Για τα νησιά που τελικά θα επιλεγούν αυτό σημαίνει ότι οι συντελεστές του ΦΠΑ θα αυξηθούν από 5%,9% και 16% σήμερα σε 6%,13% και 23% όπως ισχύει για την υπόλοιπη Ελλάδα. Πηγή: http://www.ered.gr/e..._/#.Vgap0vntmko Click here to view the είδηση

-

Εξαιρούνται, από το ειδικό καθεστώς καταβολής ΦΠΑ του άρθρου 39Α του ν.2859/2000 (υπόχρεος καταβολής του φόρου είναι ο λήπτης αγαθών και υπηρεσιών) τα μεγάλα συγχρηματοδοτούμενα έργα. Η σχετική ρύθμιση κατατέθηκε στην βουλή στο νομοσχέδιο σχετικά με την αδειοδότηση παρόχων περιεχομένου επίγειας ψηφιακής τηλεόρασης τηλεοπτικής ευρυεκπομπής ελεύθερης λήψης. Με διάταξη που περιέχεται στο άρθρο 20, ορίζεται εφεξής ως υπόχρεος καταβολής ο εργολήπτης (ανάδοχος του έργου). Η ρύθμιση αυτή ισχύει αναδρομικά από 8-8-2014. Σύμφωνα με την αιτιολογική έκθεση η εν λόγω ρύθμιση κρίθηκε απαραίτητη δεδομένου ότι σημαντικός αριθμός έργων που αφορούν τις υποδομές της Χώρας υλοποιούνται από φορείς που υπάγονται στο ΦΠΑ και κατά συνέπεια ο εν λόγω φόρος επί της δαπάνης κατασκευής των έργων είναι μη επιλέξιμος. Εκτός αυτών είχε διαπιστωθεί ότι η πλειονότητα των φορέων δεν διέθετε τα απαραίτητα ταμειακά διαθέσιμα προκειμένου να καταβάλουν στους αναδόχους τους τον αναλογούντα ΦΠΑ και αρκούνταν να πληρώσουν σε αρκετές περιπτώσεις μόνο την αξία των τιμολογίων χωρίς τον φόρο αυτό. Αυτό είχε ως συνέπεια να μειωθεί ακόμη περισσότερο η έτσι και αλλιώς μικρή ταμειακή ρευστότητα των αναδόχων. Εξ' αιτίας του τελευταίου αυτού γεγονότος πολλά έργα που είχαν αναδόχους χαμηλής χρηματοοικονομικής ρευστότητας καθυστερούσαν την εξόφληση των τιμολογίων με αποτέλεσμα να διακυβεύεται η ολοκλήρωση μεγάλου αριθμού έργων και να μην απορροφώνται πόροι του ΕΣΠΑ. Επιπλέον διαπιστώθηκε οτι φορείς μεγάλων συγχρηματοδοτούμενων έργων ενώ είχαν τη δυνατότητα καταβολής του ΦΠΑ δεν τον κατέβαλαν σύμφωνα με την ανωτέρω παρ. 10 του άρθρου 1 του ν. 4281/2014 με άμεσες συνέπειες την οφθαλμοφανή μείωση της απορροφητικότητας των πόρων του ΕΣΠΑ λόγω περαιτέρω μείωσης της χρημοτοοικονομικής ρευστότητας των αναδόχων. Η συγκεκριμένη διάταξη, περιλαμβάνει και τον τρόπο που απαιτείται για την ανεμπόδιστη εφαρμογή της διατάξεως (υποβολή τροποποιητκών δηλώσεων κ.λ.π.), ώστε να διαφυλαχθεί η συνέχιση και ολοκλήρωση των έργων για την εξυπηρέτηση των πολιτών και της ανάπτυξης της οικονομίας. Πηγή: http://www.ypodomes.... Click here to view the είδηση

-

Θα ήθελα να ρωτήσω αν η αγορά συσκευής κινητού μπορεί να θεωρηθεί έξοδο και να εκπέσει από τα έσοδα και τί ισχύει για τον ΦΠΑ. Ευχαριστώ.

Θα ήθελα να ρωτήσω αν η αγορά συσκευής κινητού μπορεί να θεωρηθεί έξοδο και να εκπέσει από τα έσοδα και τί ισχύει για τον ΦΠΑ. Ευχαριστώ. -

Στην περίπτωση που επιλεγεί η καταβολή του οφειλόμενου χρεωστικού υπολοίπου να γίνει σε δόσεις η ανωτέρω ημερομηνία είναι καταληκτική μόνο για την πρώτη δόση Με απόφαση της Γενικής Γραμματείας Δημοσίων Εσόδων παρατείνεται μέχρι και τις 06.11.2015 η προθεσμία υποβολής των δηλώσεων ΦΠΑ, των οποίων η καταληκτική προθεσμία υποβολής τους είναι η 30.10.2015. Η προθεσμία καταβολής του φόρου, που τυχόν προκύπτει, από τις ανωτέρω δηλώσεις παρατείνεται μέχρι και τις 06.11.2015. Στην περίπτωση που επιλεγεί η καταβολή του οφειλόμενου χρεωστικού υπολοίπου να γίνει σε δόσεις η ανωτέρω ημερομηνία είναι καταληκτική μόνο για την πρώτη δόση. Η υποβολή των δηλώσεων πραγματοποιείται ηλεκτρονικά μέσω του ειδικού δικτύου TAXISnet. Παράλληλα, αποφασίστηκε και η παράταση της προθεσμίας υποβολής του ετήσιου φορολογικού πιστοποιητικού του άρθρου 3 της υπ' αριθμ. ΠΟΛ 1124/2015 απόφασης της Γ.Γ.Δ.Ε., για τα νομικά πρόσωπα που ορίζονται στο πρώτο εδάφιο της παραγράφου 1 του άρθρου 65Α ν. 4174/2013 (ανώνυμες εταιρείες, εταιρείες περιορισμένης ευθύνης, καθώς και υποκαταστήματα αλλοδαπών επιχειρήσεων), από την λήξη της έως και την 30η Νοεμβρίου 2015, μόνο για τις υποθέσεις για τις οποίες εκκρεμεί η υποβολή τροποποιητικών δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2014. Πηγή: http://www.newmoney....eos-6-noembriou Click here to view the είδηση