Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'κατασκευές'.

Found 83 results

-

Η μελέτη που παρουσιάστηκε σε ειδική εκδήλωση που διοργάνωσαν το Ταμείο Μηχανικών Εργοληπτών Δημοσίων Έργων - ΤΜΕΔΕ και το ΙΟΒΕ, καταγράφει τη μεγάλη ανάπτυξη που έχει σημειώσει ο κλάδος των κατασκευών, με αύξηση του αντικειμένου κατά 84% από το 2017 μέχρι σήμερα. Παράλληλα, υπογραμμίζει τις μεγάλες προσδοκίες για την περαιτέρω ανάπτυξη του κλάδου τα επόμενα χρόνια με ώθηση από τους υψηλούς εθνικούς και ευρωπαϊκούς πόρους. Όπως εκτιμά το ΙΟΒΕ,τα έργα στο πλαίσιο του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) και οι πόροι του ΕΣΠΑ 2021 – 2027 σε συνδυασμό με τις ιδιωτικές επενδύσεις (περιλαμβάνοντας τις επενδύσεις σε κατοικίες) θα κινητοποιήσουν κατά την περίοδο 2024 – 2026 συνολικά πόρους άνω των 52 δισ. ευρώ, συμπεριλαμβανόμενης και της τραπεζικής χρηματοδότησης. Έτσι οι επενδύσεις σε Κατασκευές –κυρίως στις υποδομές– εκτιμάται ότι θα ενισχύσουν σημαντικά το μερίδιό τους στο ΑΕΠ την περίοδο 2024 - 2026. Το αποτύπωμα του κατασκευαστικού κλάδου Σύμφωνα με τη μελέτη του ΙΟΒΕ, η αξία παραγωγής του κλάδου των Κατασκευών εκτιμάται ότι έφτασε το 2023 τα 12,8 δισ. ευρώ, επίπεδο υψηλότερο κατά 84% συγκριτικά με το 2017. Στον κλάδο απασχολούνταν συνολικά 197 χιλ. εργαζόμενοι το 2022, αριθμός που παρουσιάζει σχετική στασιμότητα, με τάση ελαφριάς ανόδου τα τελευταία χρόνια. Στις δραστηριότητες Αρχιτεκτόνων και Μηχανικών απασχολούνταν 74 χιλ. άτομα το 2022, χωρίς αξιοσημείωτη μεταβολή από το 2017. Οι επενδύσεις σε κατασκευές αντιπροσώπευαν το 4,8% του ΑΕΠ το 2022, έναντι 14,7% το 2007, ενώ η απόκλιση για το 2022 σε σύγκριση με τον μέσο όρο της ΕΕ-27 υπερβαίνει τις 6 ποσοστιαίες μονάδες. Στα στοιχεία των επιμέρους βραχυπρόθεσμων δεικτών αποτυπώνεται η ισχυρή ανάκαμψη του τομέα τα τελευταία χρόνια, με αξιοσημείωτη άνοδο της ιδιωτικής οικοδομικής δραστηριότητας, αν και από πολύ χαμηλή βάση, αύξηση του κύκλου εργασιών και ενίσχυση των θετικών επιχειρηματικών προσδοκιών. Ωστόσο, αναδεικνύεται επίσης, η σημαντική αύξηση του κόστους κατασκευής και των τιμών των ακινήτων και η συγκρατημένη άνοδος της στεγαστικής πίστης, με παράλληλη αύξηση του σχετικού κόστους δανεισμού. Ιδιαίτερα ενισχυμένη την τελευταία διετία είναι και η αγορά κατασκευής δημόσιων έργων, με αύξηση τόσο του πλήθους των δημοπρασιών όσο και του συνολικού προϋπολογισμού των δημόσιων έργων και αποκλιμάκωση του μέσου ποσοστού εκπτώσεων. Το ανεκτέλεστο υπόλοιπο των μεγαλύτερων εταιρειών του κλάδου ανήλθε το 2023 (στοιχεία μέχρι το εννεάμηνο του έτους) σε 15,35 δισ. ευρώ, σημαντικά αυξημένο κατά 63% έναντι του προηγούμενου έτους και περίπου τριπλάσιο συγκριτικά με τον μέσο όρο της περιόδου 2018-2020. Ισχυρές προοπτικές ανάπτυξης Με βάση την ανάλυση των δράσεων του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας (ΕΣΑΑ) εκτιμάται ότι σε έργα που έχουν άμεση σχέση με τις Κατασκευές θα κατευθυνθούν επιχορηγήσεις ύψους 9,9 δισ. ευρώ, κινητοποιώντας συνολικούς πόρους ύψους 12,8 δισ. ευρώ. Τα κατασκευαστικά έργα που στηρίζονται με επιχορηγήσεις από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) αφορούν κυρίως τους πυλώνες της Πράσινης Μετάβασης (6,3 δισ. ευρώ) και των Ιδιωτικών Επενδύσεων (2,7 δισ. ευρώ). Μαζί με τους πόρους από τα δάνεια του ΤΑΑ (και τους κινητοποιούμενους από τα δάνεια πόρους χρηματοδότησης) εκτιμάται ότι για έργα με άμεση σχέση με τις Κατασκευές θα κινητοποιηθούν την περίοδο 2022-2026 συνολικά 23,9 δισ. ευρώ (12,8 δισ. ευρώ από τις επιχορηγήσεις και 11,1 δισ. ευρώ από τα δάνεια). Συνεπώς, οι επενδύσεις σε Κατασκευές εκτιμάται ότι θα ενισχύσουν σημαντικά το μερίδιό τους στο ΑΕΠ την περίοδο 2023-2026. Μεσοπρόθεσμα εκτιμώνται επιπρόσθετες επενδύσεις σε υποδομές και κατοικίες ετησίως ύψους έως 3,0% του ΑΕΠ κατά μέσο όρο (συγκριτικά με το 2022) –με το ποσοστό των επενδύσεων σε κατασκευαστικά έργα να φτάνει μέχρι το 8,6% του ΑΕΠ το 2025 από 4,8% το 2022. Εκτιμάται επίσης ότι η αξία παραγωγής των κατασκευαστικών έργων υποδομών και κατοικιών θα ακολουθήσει ισχυρή ανοδική πορεία την περίοδο 2024-2026, ξεπερνώντας τα 18 δισ. ευρώ το 2025, από 10,3 δισ. ευρώ το 2022. Εκτίμηση αναγκών χρηματοδότησης Η χρηματοδότηση του κλάδου των Κατασκευών από τα εγχώρια Νομισματικά Χρηματοπιστωτικά Ιδρύματα δεν σημείωσε σημαντική μεταβολή τα έτη 2020 και 2021, καθώς τα νέα δάνεια ανήλθαν σε 273 και 289 εκατ. ευρώ αντιστοίχως. Μεγάλη αύξηση σημειώθηκε το 2022, όταν τα νέα δάνεια ανήλθαν σε 602 εκατ. ευρώ. Ωστόσο, το 2023, παρά την περαιτέρω άνοδο της κατασκευαστικής δραστηριότητας, η χρηματοδότηση των Κατασκευών υποχώρησε στα 280 εκατ. ευρώ. Η σημαντική άνοδος του κόστους δανεισμού το 2023 ήταν ένας από τους παράγοντες που ενδεχομένως επηρέασαν τις ροές χρηματοδότησης. Την περίοδο 2020-2023, οι μικρομεσαίες επιχειρήσεις του κλάδου έλαβαν κατά μέσο όρο το 72% των νέων δανείων και οι μεγάλες το υπόλοιπο 28%. Όπως τονίζεται στη μελέτη του ΙΟΒΕ, η ανάπτυξη των δημόσιων και ιδιωτικών κατασκευαστικών έργων, η συμμετοχή σε δημόσια έργα και ο εκσυγχρονισμός του παραγωγικού δυναμικού του κλάδου θα απαιτήσουν αυξημένους πόρους χρηματοδότησης από το χρηματοπιστωτικό σύστημα, τόσο σε κεφάλαια κίνησης όσο και σε μεσοπρόθεσμα και μακροπρόθεσμα δανειακά κεφάλαια. Σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, ο συνολικός τραπεζικός δανεισμός των επιχειρήσεων του τομέα την περίοδο 2023-2026 θα μπορούσε να αυξηθεί κατά 972 εκατ. έως 1,77 δισ. ευρώ. Το αρχείο της έρευνας: https://iobe.gr/docs/research/RES_05_F_27032024_REP.pdf και ΙΟΒΕ Τάσεις, προκλήσεις και προοπτικές των Κατασκευών RES_05_F_27032024_REP.pdf Το αρχείο της παρουσίασης: https://iobe.gr/docs/research/RES_05_F_27032024_PRE.pdf View full είδηση

Η μελέτη που παρουσιάστηκε σε ειδική εκδήλωση που διοργάνωσαν το Ταμείο Μηχανικών Εργοληπτών Δημοσίων Έργων - ΤΜΕΔΕ και το ΙΟΒΕ, καταγράφει τη μεγάλη ανάπτυξη που έχει σημειώσει ο κλάδος των κατασκευών, με αύξηση του αντικειμένου κατά 84% από το 2017 μέχρι σήμερα. Παράλληλα, υπογραμμίζει τις μεγάλες προσδοκίες για την περαιτέρω ανάπτυξη του κλάδου τα επόμενα χρόνια με ώθηση από τους υψηλούς εθνικούς και ευρωπαϊκούς πόρους. Όπως εκτιμά το ΙΟΒΕ,τα έργα στο πλαίσιο του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) και οι πόροι του ΕΣΠΑ 2021 – 2027 σε συνδυασμό με τις ιδιωτικές επενδύσεις (περιλαμβάνοντας τις επενδύσεις σε κατοικίες) θα κινητοποιήσουν κατά την περίοδο 2024 – 2026 συνολικά πόρους άνω των 52 δισ. ευρώ, συμπεριλαμβανόμενης και της τραπεζικής χρηματοδότησης. Έτσι οι επενδύσεις σε Κατασκευές –κυρίως στις υποδομές– εκτιμάται ότι θα ενισχύσουν σημαντικά το μερίδιό τους στο ΑΕΠ την περίοδο 2024 - 2026. Το αποτύπωμα του κατασκευαστικού κλάδου Σύμφωνα με τη μελέτη του ΙΟΒΕ, η αξία παραγωγής του κλάδου των Κατασκευών εκτιμάται ότι έφτασε το 2023 τα 12,8 δισ. ευρώ, επίπεδο υψηλότερο κατά 84% συγκριτικά με το 2017. Στον κλάδο απασχολούνταν συνολικά 197 χιλ. εργαζόμενοι το 2022, αριθμός που παρουσιάζει σχετική στασιμότητα, με τάση ελαφριάς ανόδου τα τελευταία χρόνια. Στις δραστηριότητες Αρχιτεκτόνων και Μηχανικών απασχολούνταν 74 χιλ. άτομα το 2022, χωρίς αξιοσημείωτη μεταβολή από το 2017. Οι επενδύσεις σε κατασκευές αντιπροσώπευαν το 4,8% του ΑΕΠ το 2022, έναντι 14,7% το 2007, ενώ η απόκλιση για το 2022 σε σύγκριση με τον μέσο όρο της ΕΕ-27 υπερβαίνει τις 6 ποσοστιαίες μονάδες. Στα στοιχεία των επιμέρους βραχυπρόθεσμων δεικτών αποτυπώνεται η ισχυρή ανάκαμψη του τομέα τα τελευταία χρόνια, με αξιοσημείωτη άνοδο της ιδιωτικής οικοδομικής δραστηριότητας, αν και από πολύ χαμηλή βάση, αύξηση του κύκλου εργασιών και ενίσχυση των θετικών επιχειρηματικών προσδοκιών. Ωστόσο, αναδεικνύεται επίσης, η σημαντική αύξηση του κόστους κατασκευής και των τιμών των ακινήτων και η συγκρατημένη άνοδος της στεγαστικής πίστης, με παράλληλη αύξηση του σχετικού κόστους δανεισμού. Ιδιαίτερα ενισχυμένη την τελευταία διετία είναι και η αγορά κατασκευής δημόσιων έργων, με αύξηση τόσο του πλήθους των δημοπρασιών όσο και του συνολικού προϋπολογισμού των δημόσιων έργων και αποκλιμάκωση του μέσου ποσοστού εκπτώσεων. Το ανεκτέλεστο υπόλοιπο των μεγαλύτερων εταιρειών του κλάδου ανήλθε το 2023 (στοιχεία μέχρι το εννεάμηνο του έτους) σε 15,35 δισ. ευρώ, σημαντικά αυξημένο κατά 63% έναντι του προηγούμενου έτους και περίπου τριπλάσιο συγκριτικά με τον μέσο όρο της περιόδου 2018-2020. Ισχυρές προοπτικές ανάπτυξης Με βάση την ανάλυση των δράσεων του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας (ΕΣΑΑ) εκτιμάται ότι σε έργα που έχουν άμεση σχέση με τις Κατασκευές θα κατευθυνθούν επιχορηγήσεις ύψους 9,9 δισ. ευρώ, κινητοποιώντας συνολικούς πόρους ύψους 12,8 δισ. ευρώ. Τα κατασκευαστικά έργα που στηρίζονται με επιχορηγήσεις από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) αφορούν κυρίως τους πυλώνες της Πράσινης Μετάβασης (6,3 δισ. ευρώ) και των Ιδιωτικών Επενδύσεων (2,7 δισ. ευρώ). Μαζί με τους πόρους από τα δάνεια του ΤΑΑ (και τους κινητοποιούμενους από τα δάνεια πόρους χρηματοδότησης) εκτιμάται ότι για έργα με άμεση σχέση με τις Κατασκευές θα κινητοποιηθούν την περίοδο 2022-2026 συνολικά 23,9 δισ. ευρώ (12,8 δισ. ευρώ από τις επιχορηγήσεις και 11,1 δισ. ευρώ από τα δάνεια). Συνεπώς, οι επενδύσεις σε Κατασκευές εκτιμάται ότι θα ενισχύσουν σημαντικά το μερίδιό τους στο ΑΕΠ την περίοδο 2023-2026. Μεσοπρόθεσμα εκτιμώνται επιπρόσθετες επενδύσεις σε υποδομές και κατοικίες ετησίως ύψους έως 3,0% του ΑΕΠ κατά μέσο όρο (συγκριτικά με το 2022) –με το ποσοστό των επενδύσεων σε κατασκευαστικά έργα να φτάνει μέχρι το 8,6% του ΑΕΠ το 2025 από 4,8% το 2022. Εκτιμάται επίσης ότι η αξία παραγωγής των κατασκευαστικών έργων υποδομών και κατοικιών θα ακολουθήσει ισχυρή ανοδική πορεία την περίοδο 2024-2026, ξεπερνώντας τα 18 δισ. ευρώ το 2025, από 10,3 δισ. ευρώ το 2022. Εκτίμηση αναγκών χρηματοδότησης Η χρηματοδότηση του κλάδου των Κατασκευών από τα εγχώρια Νομισματικά Χρηματοπιστωτικά Ιδρύματα δεν σημείωσε σημαντική μεταβολή τα έτη 2020 και 2021, καθώς τα νέα δάνεια ανήλθαν σε 273 και 289 εκατ. ευρώ αντιστοίχως. Μεγάλη αύξηση σημειώθηκε το 2022, όταν τα νέα δάνεια ανήλθαν σε 602 εκατ. ευρώ. Ωστόσο, το 2023, παρά την περαιτέρω άνοδο της κατασκευαστικής δραστηριότητας, η χρηματοδότηση των Κατασκευών υποχώρησε στα 280 εκατ. ευρώ. Η σημαντική άνοδος του κόστους δανεισμού το 2023 ήταν ένας από τους παράγοντες που ενδεχομένως επηρέασαν τις ροές χρηματοδότησης. Την περίοδο 2020-2023, οι μικρομεσαίες επιχειρήσεις του κλάδου έλαβαν κατά μέσο όρο το 72% των νέων δανείων και οι μεγάλες το υπόλοιπο 28%. Όπως τονίζεται στη μελέτη του ΙΟΒΕ, η ανάπτυξη των δημόσιων και ιδιωτικών κατασκευαστικών έργων, η συμμετοχή σε δημόσια έργα και ο εκσυγχρονισμός του παραγωγικού δυναμικού του κλάδου θα απαιτήσουν αυξημένους πόρους χρηματοδότησης από το χρηματοπιστωτικό σύστημα, τόσο σε κεφάλαια κίνησης όσο και σε μεσοπρόθεσμα και μακροπρόθεσμα δανειακά κεφάλαια. Σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, ο συνολικός τραπεζικός δανεισμός των επιχειρήσεων του τομέα την περίοδο 2023-2026 θα μπορούσε να αυξηθεί κατά 972 εκατ. έως 1,77 δισ. ευρώ. Το αρχείο της έρευνας: https://iobe.gr/docs/research/RES_05_F_27032024_REP.pdf και ΙΟΒΕ Τάσεις, προκλήσεις και προοπτικές των Κατασκευών RES_05_F_27032024_REP.pdf Το αρχείο της παρουσίασης: https://iobe.gr/docs/research/RES_05_F_27032024_PRE.pdf View full είδηση -

Η μελέτη που παρουσιάστηκε σε ειδική εκδήλωση που διοργάνωσαν το Ταμείο Μηχανικών Εργοληπτών Δημοσίων Έργων - ΤΜΕΔΕ και το ΙΟΒΕ, καταγράφει τη μεγάλη ανάπτυξη που έχει σημειώσει ο κλάδος των κατασκευών, με αύξηση του αντικειμένου κατά 84% από το 2017 μέχρι σήμερα. Παράλληλα, υπογραμμίζει τις μεγάλες προσδοκίες για την περαιτέρω ανάπτυξη του κλάδου τα επόμενα χρόνια με ώθηση από τους υψηλούς εθνικούς και ευρωπαϊκούς πόρους. Όπως εκτιμά το ΙΟΒΕ,τα έργα στο πλαίσιο του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) και οι πόροι του ΕΣΠΑ 2021 – 2027 σε συνδυασμό με τις ιδιωτικές επενδύσεις (περιλαμβάνοντας τις επενδύσεις σε κατοικίες) θα κινητοποιήσουν κατά την περίοδο 2024 – 2026 συνολικά πόρους άνω των 52 δισ. ευρώ, συμπεριλαμβανόμενης και της τραπεζικής χρηματοδότησης. Έτσι οι επενδύσεις σε Κατασκευές –κυρίως στις υποδομές– εκτιμάται ότι θα ενισχύσουν σημαντικά το μερίδιό τους στο ΑΕΠ την περίοδο 2024 - 2026. Το αποτύπωμα του κατασκευαστικού κλάδου Σύμφωνα με τη μελέτη του ΙΟΒΕ, η αξία παραγωγής του κλάδου των Κατασκευών εκτιμάται ότι έφτασε το 2023 τα 12,8 δισ. ευρώ, επίπεδο υψηλότερο κατά 84% συγκριτικά με το 2017. Στον κλάδο απασχολούνταν συνολικά 197 χιλ. εργαζόμενοι το 2022, αριθμός που παρουσιάζει σχετική στασιμότητα, με τάση ελαφριάς ανόδου τα τελευταία χρόνια. Στις δραστηριότητες Αρχιτεκτόνων και Μηχανικών απασχολούνταν 74 χιλ. άτομα το 2022, χωρίς αξιοσημείωτη μεταβολή από το 2017. Οι επενδύσεις σε κατασκευές αντιπροσώπευαν το 4,8% του ΑΕΠ το 2022, έναντι 14,7% το 2007, ενώ η απόκλιση για το 2022 σε σύγκριση με τον μέσο όρο της ΕΕ-27 υπερβαίνει τις 6 ποσοστιαίες μονάδες. Στα στοιχεία των επιμέρους βραχυπρόθεσμων δεικτών αποτυπώνεται η ισχυρή ανάκαμψη του τομέα τα τελευταία χρόνια, με αξιοσημείωτη άνοδο της ιδιωτικής οικοδομικής δραστηριότητας, αν και από πολύ χαμηλή βάση, αύξηση του κύκλου εργασιών και ενίσχυση των θετικών επιχειρηματικών προσδοκιών. Ωστόσο, αναδεικνύεται επίσης, η σημαντική αύξηση του κόστους κατασκευής και των τιμών των ακινήτων και η συγκρατημένη άνοδος της στεγαστικής πίστης, με παράλληλη αύξηση του σχετικού κόστους δανεισμού. Ιδιαίτερα ενισχυμένη την τελευταία διετία είναι και η αγορά κατασκευής δημόσιων έργων, με αύξηση τόσο του πλήθους των δημοπρασιών όσο και του συνολικού προϋπολογισμού των δημόσιων έργων και αποκλιμάκωση του μέσου ποσοστού εκπτώσεων. Το ανεκτέλεστο υπόλοιπο των μεγαλύτερων εταιρειών του κλάδου ανήλθε το 2023 (στοιχεία μέχρι το εννεάμηνο του έτους) σε 15,35 δισ. ευρώ, σημαντικά αυξημένο κατά 63% έναντι του προηγούμενου έτους και περίπου τριπλάσιο συγκριτικά με τον μέσο όρο της περιόδου 2018-2020. Ισχυρές προοπτικές ανάπτυξης Με βάση την ανάλυση των δράσεων του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας (ΕΣΑΑ) εκτιμάται ότι σε έργα που έχουν άμεση σχέση με τις Κατασκευές θα κατευθυνθούν επιχορηγήσεις ύψους 9,9 δισ. ευρώ, κινητοποιώντας συνολικούς πόρους ύψους 12,8 δισ. ευρώ. Τα κατασκευαστικά έργα που στηρίζονται με επιχορηγήσεις από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) αφορούν κυρίως τους πυλώνες της Πράσινης Μετάβασης (6,3 δισ. ευρώ) και των Ιδιωτικών Επενδύσεων (2,7 δισ. ευρώ). Μαζί με τους πόρους από τα δάνεια του ΤΑΑ (και τους κινητοποιούμενους από τα δάνεια πόρους χρηματοδότησης) εκτιμάται ότι για έργα με άμεση σχέση με τις Κατασκευές θα κινητοποιηθούν την περίοδο 2022-2026 συνολικά 23,9 δισ. ευρώ (12,8 δισ. ευρώ από τις επιχορηγήσεις και 11,1 δισ. ευρώ από τα δάνεια). Συνεπώς, οι επενδύσεις σε Κατασκευές εκτιμάται ότι θα ενισχύσουν σημαντικά το μερίδιό τους στο ΑΕΠ την περίοδο 2023-2026. Μεσοπρόθεσμα εκτιμώνται επιπρόσθετες επενδύσεις σε υποδομές και κατοικίες ετησίως ύψους έως 3,0% του ΑΕΠ κατά μέσο όρο (συγκριτικά με το 2022) –με το ποσοστό των επενδύσεων σε κατασκευαστικά έργα να φτάνει μέχρι το 8,6% του ΑΕΠ το 2025 από 4,8% το 2022. Εκτιμάται επίσης ότι η αξία παραγωγής των κατασκευαστικών έργων υποδομών και κατοικιών θα ακολουθήσει ισχυρή ανοδική πορεία την περίοδο 2024-2026, ξεπερνώντας τα 18 δισ. ευρώ το 2025, από 10,3 δισ. ευρώ το 2022. Εκτίμηση αναγκών χρηματοδότησης Η χρηματοδότηση του κλάδου των Κατασκευών από τα εγχώρια Νομισματικά Χρηματοπιστωτικά Ιδρύματα δεν σημείωσε σημαντική μεταβολή τα έτη 2020 και 2021, καθώς τα νέα δάνεια ανήλθαν σε 273 και 289 εκατ. ευρώ αντιστοίχως. Μεγάλη αύξηση σημειώθηκε το 2022, όταν τα νέα δάνεια ανήλθαν σε 602 εκατ. ευρώ. Ωστόσο, το 2023, παρά την περαιτέρω άνοδο της κατασκευαστικής δραστηριότητας, η χρηματοδότηση των Κατασκευών υποχώρησε στα 280 εκατ. ευρώ. Η σημαντική άνοδος του κόστους δανεισμού το 2023 ήταν ένας από τους παράγοντες που ενδεχομένως επηρέασαν τις ροές χρηματοδότησης. Την περίοδο 2020-2023, οι μικρομεσαίες επιχειρήσεις του κλάδου έλαβαν κατά μέσο όρο το 72% των νέων δανείων και οι μεγάλες το υπόλοιπο 28%. Όπως τονίζεται στη μελέτη του ΙΟΒΕ, η ανάπτυξη των δημόσιων και ιδιωτικών κατασκευαστικών έργων, η συμμετοχή σε δημόσια έργα και ο εκσυγχρονισμός του παραγωγικού δυναμικού του κλάδου θα απαιτήσουν αυξημένους πόρους χρηματοδότησης από το χρηματοπιστωτικό σύστημα, τόσο σε κεφάλαια κίνησης όσο και σε μεσοπρόθεσμα και μακροπρόθεσμα δανειακά κεφάλαια. Σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, ο συνολικός τραπεζικός δανεισμός των επιχειρήσεων του τομέα την περίοδο 2023-2026 θα μπορούσε να αυξηθεί κατά 972 εκατ. έως 1,77 δισ. ευρώ. Το αρχείο της έρευνας: https://iobe.gr/docs/research/RES_05_F_27032024_REP.pdf και ΙΟΒΕ Τάσεις, προκλήσεις και προοπτικές των Κατασκευών RES_05_F_27032024_REP.pdf Το αρχείο της παρουσίασης: https://iobe.gr/docs/research/RES_05_F_27032024_PRE.pdf

Η μελέτη που παρουσιάστηκε σε ειδική εκδήλωση που διοργάνωσαν το Ταμείο Μηχανικών Εργοληπτών Δημοσίων Έργων - ΤΜΕΔΕ και το ΙΟΒΕ, καταγράφει τη μεγάλη ανάπτυξη που έχει σημειώσει ο κλάδος των κατασκευών, με αύξηση του αντικειμένου κατά 84% από το 2017 μέχρι σήμερα. Παράλληλα, υπογραμμίζει τις μεγάλες προσδοκίες για την περαιτέρω ανάπτυξη του κλάδου τα επόμενα χρόνια με ώθηση από τους υψηλούς εθνικούς και ευρωπαϊκούς πόρους. Όπως εκτιμά το ΙΟΒΕ,τα έργα στο πλαίσιο του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) και οι πόροι του ΕΣΠΑ 2021 – 2027 σε συνδυασμό με τις ιδιωτικές επενδύσεις (περιλαμβάνοντας τις επενδύσεις σε κατοικίες) θα κινητοποιήσουν κατά την περίοδο 2024 – 2026 συνολικά πόρους άνω των 52 δισ. ευρώ, συμπεριλαμβανόμενης και της τραπεζικής χρηματοδότησης. Έτσι οι επενδύσεις σε Κατασκευές –κυρίως στις υποδομές– εκτιμάται ότι θα ενισχύσουν σημαντικά το μερίδιό τους στο ΑΕΠ την περίοδο 2024 - 2026. Το αποτύπωμα του κατασκευαστικού κλάδου Σύμφωνα με τη μελέτη του ΙΟΒΕ, η αξία παραγωγής του κλάδου των Κατασκευών εκτιμάται ότι έφτασε το 2023 τα 12,8 δισ. ευρώ, επίπεδο υψηλότερο κατά 84% συγκριτικά με το 2017. Στον κλάδο απασχολούνταν συνολικά 197 χιλ. εργαζόμενοι το 2022, αριθμός που παρουσιάζει σχετική στασιμότητα, με τάση ελαφριάς ανόδου τα τελευταία χρόνια. Στις δραστηριότητες Αρχιτεκτόνων και Μηχανικών απασχολούνταν 74 χιλ. άτομα το 2022, χωρίς αξιοσημείωτη μεταβολή από το 2017. Οι επενδύσεις σε κατασκευές αντιπροσώπευαν το 4,8% του ΑΕΠ το 2022, έναντι 14,7% το 2007, ενώ η απόκλιση για το 2022 σε σύγκριση με τον μέσο όρο της ΕΕ-27 υπερβαίνει τις 6 ποσοστιαίες μονάδες. Στα στοιχεία των επιμέρους βραχυπρόθεσμων δεικτών αποτυπώνεται η ισχυρή ανάκαμψη του τομέα τα τελευταία χρόνια, με αξιοσημείωτη άνοδο της ιδιωτικής οικοδομικής δραστηριότητας, αν και από πολύ χαμηλή βάση, αύξηση του κύκλου εργασιών και ενίσχυση των θετικών επιχειρηματικών προσδοκιών. Ωστόσο, αναδεικνύεται επίσης, η σημαντική αύξηση του κόστους κατασκευής και των τιμών των ακινήτων και η συγκρατημένη άνοδος της στεγαστικής πίστης, με παράλληλη αύξηση του σχετικού κόστους δανεισμού. Ιδιαίτερα ενισχυμένη την τελευταία διετία είναι και η αγορά κατασκευής δημόσιων έργων, με αύξηση τόσο του πλήθους των δημοπρασιών όσο και του συνολικού προϋπολογισμού των δημόσιων έργων και αποκλιμάκωση του μέσου ποσοστού εκπτώσεων. Το ανεκτέλεστο υπόλοιπο των μεγαλύτερων εταιρειών του κλάδου ανήλθε το 2023 (στοιχεία μέχρι το εννεάμηνο του έτους) σε 15,35 δισ. ευρώ, σημαντικά αυξημένο κατά 63% έναντι του προηγούμενου έτους και περίπου τριπλάσιο συγκριτικά με τον μέσο όρο της περιόδου 2018-2020. Ισχυρές προοπτικές ανάπτυξης Με βάση την ανάλυση των δράσεων του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας (ΕΣΑΑ) εκτιμάται ότι σε έργα που έχουν άμεση σχέση με τις Κατασκευές θα κατευθυνθούν επιχορηγήσεις ύψους 9,9 δισ. ευρώ, κινητοποιώντας συνολικούς πόρους ύψους 12,8 δισ. ευρώ. Τα κατασκευαστικά έργα που στηρίζονται με επιχορηγήσεις από το Ταμείο Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) αφορούν κυρίως τους πυλώνες της Πράσινης Μετάβασης (6,3 δισ. ευρώ) και των Ιδιωτικών Επενδύσεων (2,7 δισ. ευρώ). Μαζί με τους πόρους από τα δάνεια του ΤΑΑ (και τους κινητοποιούμενους από τα δάνεια πόρους χρηματοδότησης) εκτιμάται ότι για έργα με άμεση σχέση με τις Κατασκευές θα κινητοποιηθούν την περίοδο 2022-2026 συνολικά 23,9 δισ. ευρώ (12,8 δισ. ευρώ από τις επιχορηγήσεις και 11,1 δισ. ευρώ από τα δάνεια). Συνεπώς, οι επενδύσεις σε Κατασκευές εκτιμάται ότι θα ενισχύσουν σημαντικά το μερίδιό τους στο ΑΕΠ την περίοδο 2023-2026. Μεσοπρόθεσμα εκτιμώνται επιπρόσθετες επενδύσεις σε υποδομές και κατοικίες ετησίως ύψους έως 3,0% του ΑΕΠ κατά μέσο όρο (συγκριτικά με το 2022) –με το ποσοστό των επενδύσεων σε κατασκευαστικά έργα να φτάνει μέχρι το 8,6% του ΑΕΠ το 2025 από 4,8% το 2022. Εκτιμάται επίσης ότι η αξία παραγωγής των κατασκευαστικών έργων υποδομών και κατοικιών θα ακολουθήσει ισχυρή ανοδική πορεία την περίοδο 2024-2026, ξεπερνώντας τα 18 δισ. ευρώ το 2025, από 10,3 δισ. ευρώ το 2022. Εκτίμηση αναγκών χρηματοδότησης Η χρηματοδότηση του κλάδου των Κατασκευών από τα εγχώρια Νομισματικά Χρηματοπιστωτικά Ιδρύματα δεν σημείωσε σημαντική μεταβολή τα έτη 2020 και 2021, καθώς τα νέα δάνεια ανήλθαν σε 273 και 289 εκατ. ευρώ αντιστοίχως. Μεγάλη αύξηση σημειώθηκε το 2022, όταν τα νέα δάνεια ανήλθαν σε 602 εκατ. ευρώ. Ωστόσο, το 2023, παρά την περαιτέρω άνοδο της κατασκευαστικής δραστηριότητας, η χρηματοδότηση των Κατασκευών υποχώρησε στα 280 εκατ. ευρώ. Η σημαντική άνοδος του κόστους δανεισμού το 2023 ήταν ένας από τους παράγοντες που ενδεχομένως επηρέασαν τις ροές χρηματοδότησης. Την περίοδο 2020-2023, οι μικρομεσαίες επιχειρήσεις του κλάδου έλαβαν κατά μέσο όρο το 72% των νέων δανείων και οι μεγάλες το υπόλοιπο 28%. Όπως τονίζεται στη μελέτη του ΙΟΒΕ, η ανάπτυξη των δημόσιων και ιδιωτικών κατασκευαστικών έργων, η συμμετοχή σε δημόσια έργα και ο εκσυγχρονισμός του παραγωγικού δυναμικού του κλάδου θα απαιτήσουν αυξημένους πόρους χρηματοδότησης από το χρηματοπιστωτικό σύστημα, τόσο σε κεφάλαια κίνησης όσο και σε μεσοπρόθεσμα και μακροπρόθεσμα δανειακά κεφάλαια. Σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, ο συνολικός τραπεζικός δανεισμός των επιχειρήσεων του τομέα την περίοδο 2023-2026 θα μπορούσε να αυξηθεί κατά 972 εκατ. έως 1,77 δισ. ευρώ. Το αρχείο της έρευνας: https://iobe.gr/docs/research/RES_05_F_27032024_REP.pdf και ΙΟΒΕ Τάσεις, προκλήσεις και προοπτικές των Κατασκευών RES_05_F_27032024_REP.pdf Το αρχείο της παρουσίασης: https://iobe.gr/docs/research/RES_05_F_27032024_PRE.pdf -

Αύξηση 11,6% σημείωσε ο δείκτης παραγωγής στις κατασκευές το δ’ τρίμηνο πέρυσι σε σύγκριση με τον αντίστοιχο δείκτη του δ’ τριμήνου 2022, έναντι αύξησης 31,1% που σημειώθηκε κατά την αντίστοιχη σύγκριση το 2022 με το 2021. Όπως αναφέρει το ΑΠΕ-ΜΠΕ, σύμφωνα με την ΕΛΣΤΑΤ, ο ίδιος δείκτης παρουσίασε αύξηση 57,6% το δ’ τρίμηνο 2023 σε σύγκριση με τον αντίστοιχο δείκτη του γ’ τριμήνου 2023, έναντι αύξησης 52,7% που σημειώθηκε κατά την αντίστοιχη σύγκριση του δ’ τριμήνου 2022 με το γ’ τρίμηνο 2022. Ενώ, ο εποχικά διορθωμένος δείκτης παρουσίασε αύξηση 10,5% το δ’ τρίμηνο 2023 σε σύγκριση με τον αντίστοιχο δείκτη του γ’ τριμήνου 2023. View full είδηση

Αύξηση 11,6% σημείωσε ο δείκτης παραγωγής στις κατασκευές το δ’ τρίμηνο πέρυσι σε σύγκριση με τον αντίστοιχο δείκτη του δ’ τριμήνου 2022, έναντι αύξησης 31,1% που σημειώθηκε κατά την αντίστοιχη σύγκριση το 2022 με το 2021. Όπως αναφέρει το ΑΠΕ-ΜΠΕ, σύμφωνα με την ΕΛΣΤΑΤ, ο ίδιος δείκτης παρουσίασε αύξηση 57,6% το δ’ τρίμηνο 2023 σε σύγκριση με τον αντίστοιχο δείκτη του γ’ τριμήνου 2023, έναντι αύξησης 52,7% που σημειώθηκε κατά την αντίστοιχη σύγκριση του δ’ τριμήνου 2022 με το γ’ τρίμηνο 2022. Ενώ, ο εποχικά διορθωμένος δείκτης παρουσίασε αύξηση 10,5% το δ’ τρίμηνο 2023 σε σύγκριση με τον αντίστοιχο δείκτη του γ’ τριμήνου 2023. View full είδηση -

Αύξηση 11,6% σημείωσε ο δείκτης παραγωγής στις κατασκευές το δ’ τρίμηνο πέρυσι σε σύγκριση με τον αντίστοιχο δείκτη του δ’ τριμήνου 2022, έναντι αύξησης 31,1% που σημειώθηκε κατά την αντίστοιχη σύγκριση το 2022 με το 2021. Όπως αναφέρει το ΑΠΕ-ΜΠΕ, σύμφωνα με την ΕΛΣΤΑΤ, ο ίδιος δείκτης παρουσίασε αύξηση 57,6% το δ’ τρίμηνο 2023 σε σύγκριση με τον αντίστοιχο δείκτη του γ’ τριμήνου 2023, έναντι αύξησης 52,7% που σημειώθηκε κατά την αντίστοιχη σύγκριση του δ’ τριμήνου 2022 με το γ’ τρίμηνο 2022. Ενώ, ο εποχικά διορθωμένος δείκτης παρουσίασε αύξηση 10,5% το δ’ τρίμηνο 2023 σε σύγκριση με τον αντίστοιχο δείκτη του γ’ τριμήνου 2023.

Αύξηση 11,6% σημείωσε ο δείκτης παραγωγής στις κατασκευές το δ’ τρίμηνο πέρυσι σε σύγκριση με τον αντίστοιχο δείκτη του δ’ τριμήνου 2022, έναντι αύξησης 31,1% που σημειώθηκε κατά την αντίστοιχη σύγκριση το 2022 με το 2021. Όπως αναφέρει το ΑΠΕ-ΜΠΕ, σύμφωνα με την ΕΛΣΤΑΤ, ο ίδιος δείκτης παρουσίασε αύξηση 57,6% το δ’ τρίμηνο 2023 σε σύγκριση με τον αντίστοιχο δείκτη του γ’ τριμήνου 2023, έναντι αύξησης 52,7% που σημειώθηκε κατά την αντίστοιχη σύγκριση του δ’ τριμήνου 2022 με το γ’ τρίμηνο 2022. Ενώ, ο εποχικά διορθωμένος δείκτης παρουσίασε αύξηση 10,5% το δ’ τρίμηνο 2023 σε σύγκριση με τον αντίστοιχο δείκτη του γ’ τριμήνου 2023. -

Version 1.1.0

7.626 downloads

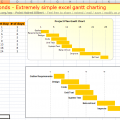

Απλό πρότυπο σε Excel 2007 ή νεώτερο με σκοπό την δημιουργία του διαγράμματος Gantt . Περισσότερα υποδείγματα καθώς και σχολιασμό - τεκμηρίωση , θα βρείτε εδώ . Προστέθηκε νέο πρότυπο (έκδοση 1.0.1) 2/12/2014 Προστέθηκε υπόδειγμα σε PowerPoint 2007 (18/2/2015)- 15 σχόλια

- 10 reviews

-

- 7

-

-

-

- κατασκευές

- χρονοδιάγραμμα κατασκευής

- (and 3 more)

-

O κατασκευαστικός τομέας προβλέπει την έναρξη ενός «υπερκύκλου» ανάπτυξης που θα πυροδοτήσει τεράστια ζήτηση για οικοδομικά υλικά καθώς οι κυβερνήσεις σ’ ολόκληρο τον κόσμο ρίχνουν τεράστια ποσά σε έργα υποδομής στην εποχή μετά την πανδημία. Έπειτα από την ιστορικών διαστάσεων κατάρρευση της κατασκευαστικής δραστηριότητας το 2020 εν μέσω των περιοριστικών μέτρων που επιβλήθηκαν για να συγκρατήσουν την εξάπλωση του κορονοϊού, η βιομηχανία κατασκευών προβλέπεται να ανακάμψει κατά 5,2% φέτος, με την παραγωγή να ξεπερνά τα επίπεδα του 2019 κατά 2,5%. Η συνολική παραγωγή της βιομηχανίας κατασκευών έχασε περίπου 1,1 τρις δολάρια από την εκτιμώμενη ανάπτυξή της την περίοδο 2020-2021, με την αξία της να ανέρχεται στα 10,2 τρις δολάρια. Όμως, τα φιλόδοξα προγράμματα στήριξης που έχουν εξαγγείλει οι μεγάλες οικονομίες της Δύσης και τα οποία εκτός των άλλων εστιάζουν σε μεγάλες επενδύσεις σε έργα υποδομών, δημιουργούν αισιοδοξία για σημαντική ανάπτυξη του κλάδου τα επόμενα χρόνια. Εκρηξη ζήτησης για τσιμέντο Ο Γιαν Γένις, CEO της Holcim, προβλέπει ότι η έκρηξη της παγκόσμιας δραστηριότητας κατασκευών θα συνεχιστεί για χρόνια καθώς τα ανεπτυγμένα έθνη επιταχύνουν τις δαπάνες στον εκσυγχρονισμό των υποδομών τους. «Τα μέτρα στήριξης θα αρχίζουν αργά και θα διαρκέσουν τα επόμενα τέσσερα με πέντε χρόνια,» δήλωσε στους Financial Times. «Πιστεύω ότι βρισκόμασττε σε έναν υπερκύκλο για τις κατασκευές και τα οικοδομικά υλικά,» υποστήριξε ο Φερνάντο Γκονζάλες, της μεξικανικής Cemex, τονίζοντας ότι τα μέτρα τόνωσης θα αυξήσουν τη ζήτηση τσιμέντου στις αναδυόμενες αγορές. Τα σχέδια τόνωσης που προβλέπεται να ωθήσουν τη ζήτηση για τσιμέντο είναι το πακέτο υποδομών του 1 τρις δολαρίων του προέδρου Μπάιντεν, ενώ οι Βρυξέλλες επίσης άρχισαν να εγκρίνουν εθνικά σχέδια στο πλαίσιο του Ταμείου Ανάκαμψης της Ε.Ε., ύψους 800 δις ευρώ, και στη Βρετανία, ο πρωθυπουργός Μπόρις Τζόνσον παρουσίασε σχέδια για δαπάνες 600 δις στερλινών την επόμενη πενταετία σε έργα υποδομών. Στελέχη της Cemex προβλέπουν 20-30% αύξηση της ζήτησης τσιμέντου αν περάσει τελικά το πακέτο Μπάιντεν. Ωστόσο, αναλυτές σπεύδουν να ρίξουν τους τόνους του ενθουσιασμού υποστηρίζοντας ότι τα επόμενα χρόνια δεν πρόκειται να φτάσουν τα επίπεδα του υπερκύκλου της δεκαετίας του 2000, ο οποίος τροφοδοτήθηκε από την πρωτοφανή ανάπτυξη της Κίνας. Στελέχη της βιομηχανίας κατασκευών επίσης φοβούνται ότι οι υψηλότερες τιμές θα εξασθενήσουν τον αντίκτυπο των κρατικών πακέτων δαπανών. Οι τιμές οικοδομικών υλικών έχουν ήδη αυξηθεί καθώς οι οικονομίες επανεκκινούν. Οι τιμές τσιμέντου αυξήθηκαν σημαντικά τους τελευταίους μήνες ενισχύοντας τους φόβους για πληθωριστικές πιέσεις στην παγκόσμια οικονομία. Η έξαρση της ζήτησης έχει επίσης οδηγήσει σε ελλείψεις ξυλείας και άλλων σχετικών υλικών, με προϊόντα όπως μονωτικές σανίδες που πουλάει η Holcim να έχουν εξαντληθεί για το υπόλοιπο του έτους Όπως είναι φυσικό, οι εταιρείες του κλάδου ανακοινώνουν ρεκόρ κερδών στο πρώτο εξάμηνο του 2021 και προβλέπουν συνέχιση αυτής της τάσης για το υπόλοιπο του έτους. Ο φόβος της πανδημίας παραμένει Φυσικά δεν είναι όλα ρόδινα για τη βιομηχανία κατασκευών καθώς η ανησυχία για την ραγδαία εξάπλωση των νέων στελεχών του κορονοϊού και τα προβλήματα στην προμήθεια εμβολίων σε αναπτυσσόμενες χώρες, σκιάζουν τις αισιόδοξες εκτιμήσεις για την πορεία της παγκόσμιας οικονομίας. Ολες οι υποθέσεις για τις προοπτικές της αγοράς βασίζονται στην υπόθεση ότι οι κυβερνήσεις δεν πρόκειται να επιβάλλουν ξανά αυστηρά lockdown και ότι τα κατασκευαστικά έργα θα προχωρήσουν κανονικά χωρίς προβλήματα. Η GlobalData εκτιμά ότι η παγκόσμια παραγωγή κατασκευών συρρικνώθηκε κατά 2,5% το 2020 και εξαιρουμένης της Κίνας η συρρίκνωση έφτασε στο 5,1%. Η παγκόσμια αγορά κατασκευών αναμένεται να αναπτυχθεί κατά 3-4% μέχρι το 2022 με τις χώρες της Λατινικής Αμερικής και της Ασίας-Ειρηνικού να κατέχουν περισσότερο από το 55% της παραγωγής. Επικεφαλής αυτής της τάσης εκτιμάται ότι θα τεθούν αναδυόμενες αγορές όπως η Ινδία, η Κίνα, το Βιετνάμ, η Αυστραλία και η Ινδονησία. Η βιομηχανία κατασκευών της Αφρικής εκτιμάται στα 260-300 δις δολάρια φέτος, από 210 δις πέρυσι. Αναλυτικότερα, οι αγορές των ΗΠΑ, Κίνας και Ινδίας αναμένεται να έχουν μερίδιο 50% της παγκόσμιας αγοράς τα επόμενα 15 χρόνια. Mέγεθος αγοράς (σε τρις δολάρια ΗΠΑ) Βόρεια Αμερική 2,0 Ευρώπη 2,9 Ασία-Ειρηνικός 5,3 Μέση Ανατολή-Ασία 0,5 View full είδηση

-

Ο κατασκευαστικός κλάδος διέρχεται ραγδαίες αλλαγές και αντιμετωπίζει μεγάλες προκλήσεις που θα διαρκέσουν δεκαετίες. Όπως αναφέρεται σε έρευνα για τον κλάδο στη Γαλλία που παρουσιάζει το Γραφείο Οικονομικών και Εμπορικών Υποθέσεων της Ελληνικής Πρεσβείας στο Παρίσι ορισμένες από τις προκλήσεις αυτές είναι η αύξηση του πληθυσμού, των αναγκών στέγασης και των υποδομών, η κλιματική αλλαγή, οι απειλές για τη βιοποικιλότητα, η βιώσιμη χρήση των φυσικών πόρων, οι κοινωνικές προσδοκίες τόσο σε επίπεδο καταναλωτών όσο και περιφερειακών φορέων και οι ψηφιακές και ενεργειακές αλλαγές που επηρεάζουν όλους τους τομείς. Σε παγκόσμιο επίπεδο, ο κατασκευαστικός κλάδος αναμένεται να αυξηθεί κατά 30% μέσα σε δέκα χρόνια και να φτάσει τα 15 τρισ. δολάρια έναντι 11,6 τρισ. δολάρια σήμερα, γεγονός που αποτελεί σημαντική ευκαιρία για τις εταιρείες του κλάδου, εφόσον αυτές παραμένουν ανταγωνιστικές και καταφέρνουν να αναπτύσσουν την παρουσία τους σε αναπτυσσόμενες ξένες αγορές. Στη Γαλλία, σύμφωνα με τις εκτιμήσεις των αρμόδιων φορέων, το 2021 ο όγκος της δραστηριότητας στον τομέα των κτηρίων αναμένεται να ανακάμψει κατά 11,3%, ενώ όσον αφορά τον τομέα των δημοσίων έργων η ανάκαμψη της δραστηριότητας αναμένεται να κυμανθεί από 5% έως και 15%. Ο γαλλικός κατασκευαστικός τομέας διαδραματίζει σημαντικό ρόλο στη δημιουργία θέσεων εργασίας, στην ανάπτυξη δεξιοτήτων και τεχνογνωσίας, στοιχείων που κατατάσσουν τη χώρα μεταξύ των κορυφαίων χωρών όσον αφορά την καινοτομία. Ως εκ τούτου, για τη διείσδυση στη γαλλική αγορά απαιτείται οι εταιρείες να διαθέτουν υψηλό βαθμό τεχνολογικής ανάπτυξης, πιστοποιήσεις σύμφωνα με διεθνείς τεχνικούς κανονισμούς και να είναι ικανές να προσαρμοστούν στις αλλαγές των μεθόδων παραγωγής και των αγορών. Επιπλέον, η ανταγωνιστικότητα των ελληνικών επιχειρήσεων θα εξαρτηθεί από τη δυνατότητα ενσωμάτωσης των ενεργειακών και περιβαλλοντικών απαιτήσεων, η οποία αποτελεί λειτουργικό άξονα για την εξωστρέφεια των επιχειρήσεων του τομέα. View full είδηση

-

Οι έξι στους δέκα εργαζόμενους έχουν αλλάξει επαγγελματικό προσανατολισμό ή πιθανόν να εγκατέλειψαν την χώρα προς αναζήτηση εργασίας στο ίδιο αντικείμενο. Με έλλειμμα σε ανθρώπινο εργατικό δυναμικό σε ποσοστό 60% σε σχέση με το προσωπικό του 2009, ο κατασκευαστικός κλάδος θα κληθεί να υλοποιήσει το έργο του Ελληνικού και παράλληλα θα …τρέχουν οι ανάγκες υλοποίησης έργων του Ταμείου Ανάκαμψης. Την ίδια ώρα το υπουργείο Υποδομών έχει συμβασιοποιήσει έργα για τον κατασκευαστικό κλάδο συνολικού ύψους 4 δισ ευρώ. Η αναγκαιότητα υλοποίησης πολλαπλών έργων στη χώρα μας φέρνει στο προσκήνιο τις ανάγκες της αγοράς σε ανθρώπινο δυναμικό τόσο σε απόλυτους αριθμούς όσο και σε εξειδικευμένο προσωπικό , το οποίο θα αναζητηθεί τα επόμενα χρόνια για την ολοκλήρωση των έργων. Ο εντεταλμένος σύμβουλος της «Τέρνα» Αλέξανδρος Μιχαηλίδης μιλώντας πρόσφατα στο 4ο Συνέδριο Υποδομών τόνισε ότι οι κατασκευαστικές εταιρείες πρέπει να γίνουν πιο ελκυστικές στην προσέλκυση ανθρώπινου δυναμικού και κυρίως να είναι σε θέση να απορροφήσουν το εργατικό δυναμικό που έφυγε από τον εγχώριο κλάδο και σήμερα εργάζεται στο εξωτερικό. Οι τεχνικές εταιρείες πρέπει να συμβάλλουν στον επαναπατρισμό του προσωπικού. Υπογράμμισε ότι οι εταιρείες θα πρέπει σε σφιχτά χρονοδιαγράμματα να παραδώσουν έργα υψηλής ποιότητας και τεχνολογίας, τα οποία θα είναι πιο υψηλών απαιτήσεων σε σχέση με τα έργα που έγιναν στην Ολυμπιάδα του 2004. Τα στοιχεία της ΕΛΣΤΑΤ αποκαλύπτουν ένα μεγάλο έλλειμμα σε ανθρώπινο δυναμικό. Στο τέταρτο τρίμηνο του 2009 πριν ξεσπάσει η δημοσιονομική κρίση στη χώρα, ο κατασκευαστικός κλάδος απασχολούσε 364.100 άτομα. Μετά από 11 χρόνια το ανθρώπινο δυναμικό του κατασκευαστικού κλάδου μειώθηκε σε 144.000 σημειώνοντας πτώση κατά 60,4% Δηλαδή οι έξι στους δέκα εργαζόμενους άλλαξαν επαγγελματικό προσανατολισμό ή πιθανόν να εγκατέλειψαν την χώρα προς αναζήτηση εργασίας στο ίδιο αντικείμενο. Στο πρώτο τρίμηνο του 2021 ο συνολικός τους αριθμός μειώθηκε περαιτέρω κατά 6% που δήλωσαν ότι η τελευταία τους εργασία ήταν ο κλάδος των κατασκευών. Την ίδια στιγμή ΟΑΕΔ δίνει επίδομα ανεργίας σε 2184 οικοδόμους εκ των οποίων μόνο οι 600 δηλώνουν έως έδρα μόνιμης κατοικίας την Αττική. Τα στοιχεία της ΕΛΣΤΑΤ με τις όποιες μικρές αδυναμίες καταγραφής έχουν στην απασχόληση και στο ενδεχόμενο να μην εντοπίζει με ακρίβεια τα …ρεύματα της απασχόλησης, τα στοιχεία είναι ενδεικτικά για την αναγκαία προσέλκυση προσωπικού για την ομαλή εκτέλεση των έργων. Να σημειωθεί ότι η διοίκηση της Lamda Development βάζει σε εφαρμογή το σχέδιο ανέγερσης ενός από τα ψηλά κτίρια του Μητροπολιτικού Πόλου , το Marina Tower το οποίο αναμένεται να έχει ολοκληρωθεί στο δεύτερο εξάμηνο του 2025. Θα κατασκευαστεί στον Άγιο Κοσμά, στο παραλιακό τμήμα της έκτασης του Ελληνικού, με ύψος 200 μέτρα από την επιφάνεια της θάλασσας και περίπου 200 διαμερίσματα σε 45 ορόφους. Η αδειοδότηση του έργου θα έχει ολοκληρωθεί μέσα στο 2022 και θα αναζητηθεί ο ανάδοχος κατασκευαστής του έργου. View full είδηση

-

Η μείωση των δαπανών για εμπορικά ακίνητα που ξεκίνησε την περασμένη άνοιξη είναι πιθανόν να συνεχιστεί έως το 2021, σύμφωνα με έκθεση για τις προοπτικές του κατασκευαστικού κλάδου από το Αμερικανικό Ινστιτούτο Αρχιτεκτονικής. Μεταξύ όλων των κατηγοριών των εμπορικών ακινήτων (γραφεία, εμπορικά καταστήματα και ξενοδοχεία) εκτός των κατοικιών αναμένεται να είναι πιο μεγάλο το «πλήγμα» με τις δαπάνες να μειώνονται σχεδόν κατά 12% το 2020 και 8% το 2021. Σύμφωνα με τις προβλέψεις του Ινστιτούτου, καλύτερα φαίνεται να είναι τα πράγματα για τον τομέα των βιομηχανικών ακινήτων (αποθήκες, logistics) όπου προβλέπεται να καταγράψει μείωση δαπανών 5% για εφέτος και 3% για το επόμενο έτος. Παράλληλα, μια άλλη κατηγορία ακινήτων, τα «θεσμικά» που περιλαμβάνουν κτίρια υγειονομικής περίθαλψης και εκπαίδευσης αναμένεται να παρουσιάσουν πιο συγκρατημένες μειώσεις δαπανών εφέτος σχεδόν 5% και μόλις 2% το 2021. Αιτία για τα παραπάνω, όπως αναφέρει η έκθεση, είναι φυσικά η πανδημία του Covid-19 που καθιστά δύσκολες τις προβλέψεις στον κλάδο των κατασκευών όπου εκτιμάται ότι τα έργα μπορεί να προχωρήσουν αλλά με μεγαλύτερη διάρκεια μέχρι την ολοκλήρωσή τους. Ο «αγώνας» του retail Ένας από τους κλάδους του real estate που αντιμετώπιζε πολλά προβλήματα ακόμη και πριν την «έλευση» του κορονοϊού είναι το λιανικό εμπόριο όπου τα φυσικά καταστήματα είχαν πληγεί ιδιαίτερα από την αύξηση των ηλεκτρονικών αγορών τα τελευταία χρόνια. «Οι δαπάνες στο retail αναμένεται να συνεχίσουν να είναι αδύναμες παίρνοντας την σκυτάλη από το 2019» αναφέρει η πρόβλεψη του Ινστιτούτου παρουσιάζοντας μείωση 8% το 2020 και 7% το 2021. Ανταγωνισμός και Airbnb πλήττουν την φιλοξενία Ενας άλλος κλάδος του real estate που δέχεται ισχυρά «χτυπήματα» είναι αυτός της φιλοξενίας. Ο περιορισμός των προσωπικών αλλά και επαγγελματικών ταξιδιών καθώς και η σχεδόν μηδενική δραστηριότητα εμπορικών εκθέσεων αποτελεί ένα ακόμη «βαρίδι» στην ήδη επιβαρημένη κατάσταση των ξενοδοχείων. Όπως λέει η έκθεση, «την ώρα που ο ανταγωνισμός από τις πλατφόρμες βραχυχρόνιας μίσθωσης έχει ήδη περιορίσει την ανάγκη για αναπτύξεις νέων ξενοδοχείων η πανδημία ήρθε να επιβαρύνει κι άλλο την κατάσταση αυτή». Η κατασκευή ξενοδοχειακών μονάδων αναμένεται να είναι η πιο αδύναμη σε όλους τους τομείς των εμπορικών ακινήτων (πλην κατοικιών) με πτώση άνω του 20% για εφέτος και σχεδόν 17% για το 2021. Αλλαγές στους γραφειακούς χώρους Εξαιτίας της πανδημίας και υγιείς τομείς όπως τα γραφεία θα καταγράψουν μείωση δαπανών, σύμφωνα με το Ινστιτούτο. Η τηλεργασία απ’ ότι φαίνεται ήρθε για να… μείνει καθώς αποτελεί ελκυστική επιλογή, όπως δείχνουν οι έρευνες, τόσο για τους εργαζόμενους όσο και για τους εργοδότες. Τα δεδομένα αυτά αλλάζουν και τις νέες αναπτύξεις οι οποίες είναι πιο τεχνολογικά προηγμένες αλλά και με μικρότερους χώρους εξαιτίας της μείωσης του προσωπικού που θα εργάζεται στα γραφεία μιας εταιρείας. Η πρόβλεψη για τις δαπάνες του κλάδου των γραφείων είναι η μείωση κατά 11% εφέτος και 8% για το 2021. Κερδισμένη η υγειονομική περίθαλψη Η έκθεση του Ινστιτούτου, τέλος, αναφέρει ότι ο τομέας της υγειονομικής περίθαλψης είναι ίσως ένας από τους λίγους που θα αποφύγουν την ύφεση. Η πανδημία του κορονοϊού «υπογράμμισε» την έλλειψη ακινήτων υγειονομικού χαρακτήρα και ως εκ τούτου οι δαπάνες για νέες αναπτύξεις θα αυξηθούν πάνω από 2% για το 2020 και άλλα 3% για το επόμενο έτος.

Η μείωση των δαπανών για εμπορικά ακίνητα που ξεκίνησε την περασμένη άνοιξη είναι πιθανόν να συνεχιστεί έως το 2021, σύμφωνα με έκθεση για τις προοπτικές του κατασκευαστικού κλάδου από το Αμερικανικό Ινστιτούτο Αρχιτεκτονικής. Μεταξύ όλων των κατηγοριών των εμπορικών ακινήτων (γραφεία, εμπορικά καταστήματα και ξενοδοχεία) εκτός των κατοικιών αναμένεται να είναι πιο μεγάλο το «πλήγμα» με τις δαπάνες να μειώνονται σχεδόν κατά 12% το 2020 και 8% το 2021. Σύμφωνα με τις προβλέψεις του Ινστιτούτου, καλύτερα φαίνεται να είναι τα πράγματα για τον τομέα των βιομηχανικών ακινήτων (αποθήκες, logistics) όπου προβλέπεται να καταγράψει μείωση δαπανών 5% για εφέτος και 3% για το επόμενο έτος. Παράλληλα, μια άλλη κατηγορία ακινήτων, τα «θεσμικά» που περιλαμβάνουν κτίρια υγειονομικής περίθαλψης και εκπαίδευσης αναμένεται να παρουσιάσουν πιο συγκρατημένες μειώσεις δαπανών εφέτος σχεδόν 5% και μόλις 2% το 2021. Αιτία για τα παραπάνω, όπως αναφέρει η έκθεση, είναι φυσικά η πανδημία του Covid-19 που καθιστά δύσκολες τις προβλέψεις στον κλάδο των κατασκευών όπου εκτιμάται ότι τα έργα μπορεί να προχωρήσουν αλλά με μεγαλύτερη διάρκεια μέχρι την ολοκλήρωσή τους. Ο «αγώνας» του retail Ένας από τους κλάδους του real estate που αντιμετώπιζε πολλά προβλήματα ακόμη και πριν την «έλευση» του κορονοϊού είναι το λιανικό εμπόριο όπου τα φυσικά καταστήματα είχαν πληγεί ιδιαίτερα από την αύξηση των ηλεκτρονικών αγορών τα τελευταία χρόνια. «Οι δαπάνες στο retail αναμένεται να συνεχίσουν να είναι αδύναμες παίρνοντας την σκυτάλη από το 2019» αναφέρει η πρόβλεψη του Ινστιτούτου παρουσιάζοντας μείωση 8% το 2020 και 7% το 2021. Ανταγωνισμός και Airbnb πλήττουν την φιλοξενία Ενας άλλος κλάδος του real estate που δέχεται ισχυρά «χτυπήματα» είναι αυτός της φιλοξενίας. Ο περιορισμός των προσωπικών αλλά και επαγγελματικών ταξιδιών καθώς και η σχεδόν μηδενική δραστηριότητα εμπορικών εκθέσεων αποτελεί ένα ακόμη «βαρίδι» στην ήδη επιβαρημένη κατάσταση των ξενοδοχείων. Όπως λέει η έκθεση, «την ώρα που ο ανταγωνισμός από τις πλατφόρμες βραχυχρόνιας μίσθωσης έχει ήδη περιορίσει την ανάγκη για αναπτύξεις νέων ξενοδοχείων η πανδημία ήρθε να επιβαρύνει κι άλλο την κατάσταση αυτή». Η κατασκευή ξενοδοχειακών μονάδων αναμένεται να είναι η πιο αδύναμη σε όλους τους τομείς των εμπορικών ακινήτων (πλην κατοικιών) με πτώση άνω του 20% για εφέτος και σχεδόν 17% για το 2021. Αλλαγές στους γραφειακούς χώρους Εξαιτίας της πανδημίας και υγιείς τομείς όπως τα γραφεία θα καταγράψουν μείωση δαπανών, σύμφωνα με το Ινστιτούτο. Η τηλεργασία απ’ ότι φαίνεται ήρθε για να… μείνει καθώς αποτελεί ελκυστική επιλογή, όπως δείχνουν οι έρευνες, τόσο για τους εργαζόμενους όσο και για τους εργοδότες. Τα δεδομένα αυτά αλλάζουν και τις νέες αναπτύξεις οι οποίες είναι πιο τεχνολογικά προηγμένες αλλά και με μικρότερους χώρους εξαιτίας της μείωσης του προσωπικού που θα εργάζεται στα γραφεία μιας εταιρείας. Η πρόβλεψη για τις δαπάνες του κλάδου των γραφείων είναι η μείωση κατά 11% εφέτος και 8% για το 2021. Κερδισμένη η υγειονομική περίθαλψη Η έκθεση του Ινστιτούτου, τέλος, αναφέρει ότι ο τομέας της υγειονομικής περίθαλψης είναι ίσως ένας από τους λίγους που θα αποφύγουν την ύφεση. Η πανδημία του κορονοϊού «υπογράμμισε» την έλλειψη ακινήτων υγειονομικού χαρακτήρα και ως εκ τούτου οι δαπάνες για νέες αναπτύξεις θα αυξηθούν πάνω από 2% για το 2020 και άλλα 3% για το επόμενο έτος. -

Έρευνα KPMG: O κατασκευαστικός κλάδος στα πρόθυρα θεμελιωδών αλλαγών

Engineer posted μια είδηση in Αρθρογραφία

Έναν κλάδο στα πρόθυρα θεμελιωδών αλλαγών αναδεικνύει η παγκόσμια έρευνα “KPMG 2021 Global Construction Survey” για τον κατασκευαστικό κλάδο με τίτλο “No turning back, An industry ready to transcend”. Όπως προκύπτει από την έρευνα, μετά από μια χρονιά ανατροπών, οι εταιρείες μηχανικών και οικοδομικών κατασκευών ελπίζουν να μειώσουν σημαντικά τις αποτυχίες έργων, μετατρέποντας τον τρόπο με τον οποίο διαχειρίζονται τους κινδύνους του χαρτοφυλακίου τους. «Έχοντας εξέλθει από την πανδημία σχετικά αλώβητοι, κυριαρχεί η αίσθηση ότι οι εργολάβοι ίσως επιτέλους αρχίσουν να γυρνάνε την πλάτη τους σε έργα που ενέχουν μη διαχειρίσιμους κινδύνους που θα μπορούσαν να θέσουν σε κίνδυνο ολόκληρη την επιχείρησή τους», αναφέρει ο Geno Armstrong, Global Sector Leader, Engineering & Construction, KPMG. «Αρχίζουμε να βλέπουμε τους εργολάβους να μεταβιβάζουν τους κινδύνους, ταυτόχρονα με ένα ασυνήθιστα υψηλό επίπεδο συνεργασίας, προκειμένου να αντιμετωπιστούν οι αυξημένες επιπτώσεις στο κόστος και το χρονοδιάγραμμα». Η παρούσα 13η έκδοση της παγκόσμιας έρευνας για τον Κατασκευαστικό Κλάδο παρουσιάζει μια αισιόδοξη προοπτική, με τα δύο τρίτα το ιδιοκτητών έργων να προβλέπουν επέκταση των επενδυτικών προγραμμάτων τους και τους μισούς από τους ερωτηθέντες να είναι «πολύ» ή «κάπως» αισιόδοξοι για τον μελλοντικό προσανατολισμό της αγοράς των κατασκευαστικών έργων. Κίνδυνος το αυξημένο κόστος Σχολιάζοντας την έρευνα, η Σοφία Γρηγοριάδου, Managing Partner, Παπακωστόπουλος – Γρηγοριάδου και Συνεργάτες Δικηγορική εταιρεία (CPA Law), ανεξάρτητο μέλος του διεθνούς δικτύου νομικών και φορολογικών υπηρεσιών της KPMG «Ο μεγαλύτερος κίνδυνος που θα κληθεί να αντιμετωπίσει ο κατασκευαστικός κλάδος το επόμενο διάστημα, έχοντας ήδη διαχειριστεί τις συνέπειες της πανδημίας, θα είναι το αυξημένο κόστος. Η βέλτιστη χρήση της τεχνητής νοημοσύνης, η χρήση καινοτόμων υλικών με σκοπό τη βιωσιμότητα των επενδύσεων αλλά και η προσέλκυση αξιόλογου εργατικού δυναμικού φαίνονται να είναι οι παράγοντες που θα καθορίσουν την προσαρμοστικότητα και ανθεκτικότητα των εταιρειών. Ο κίνδυνος αυτός θα εντείνει τον ανταγωνισμό μεταξύ των επιχειρήσεων του κλάδου.» Επιπλέον, ο Αλέξανδρος Βελδέκης, Γενικός Διευθυντής, Ελεγκτικές Υπηρεσίες, KPMG στην Ελλάδα δήλωσε σχετικά «Αισιόδοξο φαίνεται το μέλλον της αγοράς κατασκευαστικών έργων. Η αισιοδοξία αυτή πηγάζει αφενός από την επιτυχή ανάληψη έργων από τις κατασκευαστικές εταιρίες λόγω της καλύτερης διαχείρισης των επιχειρηματικών τους κινδύνων και των κινδύνων έργων τους και αφετέρου από την ενίσχυση της αποδοτικότητας των έργων τους ως αποτέλεσμα των επενδύσεων για νέες τεχνολογίες και ψηφιακά εργαλεία. Την ίδια στιγμή, φαίνεται πως ο κλάδος των κατασκευών αρχίζει να ελκύει σταδιακά το ικανότερο εργατικό δυναμικό της αγοράς όσο οι κατασκευαστικές εταιρίες διευρύνουν την ποικιλομορφία, ως προς την εσωτερική τους δομή και την εφοδιαστική τους αλυσίδα, και αρχίζουν να καλλιεργούν ένα κλίμα ίσης μεταχείρισης των εργαζομένων τους.» Μια κοινή θεώρηση του κινδύνου Η διαχείριση κινδύνων βρίσκεται στον πυρήνα της προσπάθειας βελτίωσης της οργανωτικής ανθεκτικότητας. Σε ποσοστό 60%, οι ερωτηθέντες αναφέρουν ότι θέλουν να αποκτήσουν μια πιο συνολική εικόνα των κινδύνων, αυξάνοντας την ενοποίηση και την ορατότητα μεταξύ της διαχείρισης επιχειρηματικών κινδύνων, κινδύνων χαρτοφυλακίου και κινδύνων έργου. Τα δύο τρίτα προγραμματίζουν ένα μέτριο ή υψηλό επίπεδο επενδύσεων στη διαχείριση κινδύνων. Σύμφωνα με τον Armstrong, η αποτυχία ενός έργου μπορεί να έχει καταστροφικές συνέπειες και για το υπόλοιπο χαρτοφυλάκιο «Έχοντας μια συνολική, σαφή εικόνα σε πραγματικό χρόνο για όλες τις περιοχές, επιχειρηματικές μονάδες και έργα, οι επιχειρήσεις μπορούν να στοχεύσουν, να εκτιμήσουν και να προσαρμόσουν το επίπεδο της διάθεσης ανάληψης κινδύνων χαρτοφυλακίου και να πάρουν καλύτερες αποφάσεις σχετικά με την ανάληψη νέων έργων» . Πιο τολμηρές και συνεκτικές επενδύσεις στην τεχνολογία Έχοντας σημειώσει αλματώδη πρόοδο στην απομακρυσμένη εργασία και την ψηφιακή συνεργασία, σε ποσοστό 43% οι ερωτηθέντες σχεδιάζουν να αξιοποιήσουν αυτό το γεγονός μέσω σημαντικών επενδύσεων σε τεχνολογίες για να ενισχύσουν την απόδοση των επενδυτικών προγραμμάτων τους. Η «υιοθέτηση τεχνολογίας» επίσης κατατάχθηκε ως ο δεύτερος πιο σημαντικός παράγοντας για την ικανότητα των εταιρειών μηχανικών και οικοδομικών κατασκευών να διαχειριστούν ανατρεπτικά γεγονότα. Ωστόσο, αντιμέτωπες με ένα εύρος γεωγραφιών, κατακερματισμένες εφοδιαστικές αλυσίδες και μια συνεχή ροή νέων λογισμικών, οι εταιρείες ίσως δυσκολευτούν να ενσωματώσουν αποτελεσματικά τη διαχείριση κινδύνων και τη διαχείριση έργων. Μόλις 16% των στελεχών που ερωτήθηκαν ανέφεραν ότι οι επιχειρήσεις έχουν ενσωματώσει πλήρως τα συστήματα και τα εργαλεία. Ο Armstrong θεωρεί ότι ο κλάδος θα έπρεπε να δείχνει μεγαλύτερη διάθεση συνεργασίας όσον αφορά τη χρήση των τεχνολογιών, για κοινά οφέλη «Εάν οι ιδιοκτήτες έργων επενδύσουν σε ρηξικέλευθες καινοτομίες με τρόπο που θα είναι προς όφελος κάθε εργολάβου με τον οποίο συνεργάζονται, τότε θα αρχίζουμε να βλέπουμε τις ευθύνες να μοιράζονται μεταξύ των δύο μερών, με στόχο την αποδοτικότητα, την ασφάλεια και την ποιότητα. Όλα τα παραπάνω θα μπορούσαν να καταστήσουν τα έργα πιο ανθεκτικά και λιγότερο ευάλωτα σε καθυστερήσεις, υπερβάσεις κόστους και ατυχήματα». Αργή αλλά σταθερή πρόοδος στην ποικιλομορφία, την ισότητα και την ένταξη Οι προσπάθειες του παγκόσμιου κατασκευαστικού κλάδου για την υιοθέτηση μεγαλύτερης ποικιλομορφίας, ισότητας και ένταξης φαίνεται να βρίσκονται ακόμα στα αρχικά τους στάδια – αν και οι ιδιοκτήτες έχουν σημειώσει μεγαλύτερη πρόοδο από τους εργολάβους. Μόλις 46% των ερωτηθέντων δήλωσαν ότι η επιχείρησή τους διαθέτει επίσημο πρόγραμμα για τη δημιουργία ομάδων με ποικιλομορφία και χωρίς αποκλεισμούς, ενώ μόνο 26% διαθέτουν επίσημο πρόγραμμα ποικιλομορφίας για τους προμηθευτές τους. Σε όλο και περισσότερους τομείς, οι ιδιοκτήτες των έργων απαιτούν μεγαλύτερη ποικιλομορφία τόσο στους άμεσους εργολάβους τους όσο και στην ευρύτερη εφοδιαστική αλυσίδα. Δεν πρόκειται όμως μόνο για ζήτημα συμμόρφωσης, όπως εξηγεί ο Armstrong: «Μια κουλτούρα ποικιλομορφίας και ένταξης εμπλουτίζει τις οργανωτικές δυνατότητες και προσελκύει ταλαντούχο ανθρώπινο δυναμικό, με τους πιο περιζήτητους υποψήφιους να αποζητούν τη δυνατότητα μιας ικανοποιητικής καριέρας σε ένα ασφαλές και υποστηρικτικό περιβάλλον, χωρίς εμπόδια και ταβάνια στη σταδιοδρομία τους. Ο κλάδος έχει ανάγκη νέα ταλέντα και νέους τρόπους αντιμετώπισης των μακροχρόνιων προκλήσεων. Μια εταιρεία με ποικιλομορφία είναι επίσης πιο πιθανόν να είναι πιο καινοτόμα και προσαρμοστική».

Έναν κλάδο στα πρόθυρα θεμελιωδών αλλαγών αναδεικνύει η παγκόσμια έρευνα “KPMG 2021 Global Construction Survey” για τον κατασκευαστικό κλάδο με τίτλο “No turning back, An industry ready to transcend”. Όπως προκύπτει από την έρευνα, μετά από μια χρονιά ανατροπών, οι εταιρείες μηχανικών και οικοδομικών κατασκευών ελπίζουν να μειώσουν σημαντικά τις αποτυχίες έργων, μετατρέποντας τον τρόπο με τον οποίο διαχειρίζονται τους κινδύνους του χαρτοφυλακίου τους. «Έχοντας εξέλθει από την πανδημία σχετικά αλώβητοι, κυριαρχεί η αίσθηση ότι οι εργολάβοι ίσως επιτέλους αρχίσουν να γυρνάνε την πλάτη τους σε έργα που ενέχουν μη διαχειρίσιμους κινδύνους που θα μπορούσαν να θέσουν σε κίνδυνο ολόκληρη την επιχείρησή τους», αναφέρει ο Geno Armstrong, Global Sector Leader, Engineering & Construction, KPMG. «Αρχίζουμε να βλέπουμε τους εργολάβους να μεταβιβάζουν τους κινδύνους, ταυτόχρονα με ένα ασυνήθιστα υψηλό επίπεδο συνεργασίας, προκειμένου να αντιμετωπιστούν οι αυξημένες επιπτώσεις στο κόστος και το χρονοδιάγραμμα». Η παρούσα 13η έκδοση της παγκόσμιας έρευνας για τον Κατασκευαστικό Κλάδο παρουσιάζει μια αισιόδοξη προοπτική, με τα δύο τρίτα το ιδιοκτητών έργων να προβλέπουν επέκταση των επενδυτικών προγραμμάτων τους και τους μισούς από τους ερωτηθέντες να είναι «πολύ» ή «κάπως» αισιόδοξοι για τον μελλοντικό προσανατολισμό της αγοράς των κατασκευαστικών έργων. Κίνδυνος το αυξημένο κόστος Σχολιάζοντας την έρευνα, η Σοφία Γρηγοριάδου, Managing Partner, Παπακωστόπουλος – Γρηγοριάδου και Συνεργάτες Δικηγορική εταιρεία (CPA Law), ανεξάρτητο μέλος του διεθνούς δικτύου νομικών και φορολογικών υπηρεσιών της KPMG «Ο μεγαλύτερος κίνδυνος που θα κληθεί να αντιμετωπίσει ο κατασκευαστικός κλάδος το επόμενο διάστημα, έχοντας ήδη διαχειριστεί τις συνέπειες της πανδημίας, θα είναι το αυξημένο κόστος. Η βέλτιστη χρήση της τεχνητής νοημοσύνης, η χρήση καινοτόμων υλικών με σκοπό τη βιωσιμότητα των επενδύσεων αλλά και η προσέλκυση αξιόλογου εργατικού δυναμικού φαίνονται να είναι οι παράγοντες που θα καθορίσουν την προσαρμοστικότητα και ανθεκτικότητα των εταιρειών. Ο κίνδυνος αυτός θα εντείνει τον ανταγωνισμό μεταξύ των επιχειρήσεων του κλάδου.» Επιπλέον, ο Αλέξανδρος Βελδέκης, Γενικός Διευθυντής, Ελεγκτικές Υπηρεσίες, KPMG στην Ελλάδα δήλωσε σχετικά «Αισιόδοξο φαίνεται το μέλλον της αγοράς κατασκευαστικών έργων. Η αισιοδοξία αυτή πηγάζει αφενός από την επιτυχή ανάληψη έργων από τις κατασκευαστικές εταιρίες λόγω της καλύτερης διαχείρισης των επιχειρηματικών τους κινδύνων και των κινδύνων έργων τους και αφετέρου από την ενίσχυση της αποδοτικότητας των έργων τους ως αποτέλεσμα των επενδύσεων για νέες τεχνολογίες και ψηφιακά εργαλεία. Την ίδια στιγμή, φαίνεται πως ο κλάδος των κατασκευών αρχίζει να ελκύει σταδιακά το ικανότερο εργατικό δυναμικό της αγοράς όσο οι κατασκευαστικές εταιρίες διευρύνουν την ποικιλομορφία, ως προς την εσωτερική τους δομή και την εφοδιαστική τους αλυσίδα, και αρχίζουν να καλλιεργούν ένα κλίμα ίσης μεταχείρισης των εργαζομένων τους.» Μια κοινή θεώρηση του κινδύνου Η διαχείριση κινδύνων βρίσκεται στον πυρήνα της προσπάθειας βελτίωσης της οργανωτικής ανθεκτικότητας. Σε ποσοστό 60%, οι ερωτηθέντες αναφέρουν ότι θέλουν να αποκτήσουν μια πιο συνολική εικόνα των κινδύνων, αυξάνοντας την ενοποίηση και την ορατότητα μεταξύ της διαχείρισης επιχειρηματικών κινδύνων, κινδύνων χαρτοφυλακίου και κινδύνων έργου. Τα δύο τρίτα προγραμματίζουν ένα μέτριο ή υψηλό επίπεδο επενδύσεων στη διαχείριση κινδύνων. Σύμφωνα με τον Armstrong, η αποτυχία ενός έργου μπορεί να έχει καταστροφικές συνέπειες και για το υπόλοιπο χαρτοφυλάκιο «Έχοντας μια συνολική, σαφή εικόνα σε πραγματικό χρόνο για όλες τις περιοχές, επιχειρηματικές μονάδες και έργα, οι επιχειρήσεις μπορούν να στοχεύσουν, να εκτιμήσουν και να προσαρμόσουν το επίπεδο της διάθεσης ανάληψης κινδύνων χαρτοφυλακίου και να πάρουν καλύτερες αποφάσεις σχετικά με την ανάληψη νέων έργων» . Πιο τολμηρές και συνεκτικές επενδύσεις στην τεχνολογία Έχοντας σημειώσει αλματώδη πρόοδο στην απομακρυσμένη εργασία και την ψηφιακή συνεργασία, σε ποσοστό 43% οι ερωτηθέντες σχεδιάζουν να αξιοποιήσουν αυτό το γεγονός μέσω σημαντικών επενδύσεων σε τεχνολογίες για να ενισχύσουν την απόδοση των επενδυτικών προγραμμάτων τους. Η «υιοθέτηση τεχνολογίας» επίσης κατατάχθηκε ως ο δεύτερος πιο σημαντικός παράγοντας για την ικανότητα των εταιρειών μηχανικών και οικοδομικών κατασκευών να διαχειριστούν ανατρεπτικά γεγονότα. Ωστόσο, αντιμέτωπες με ένα εύρος γεωγραφιών, κατακερματισμένες εφοδιαστικές αλυσίδες και μια συνεχή ροή νέων λογισμικών, οι εταιρείες ίσως δυσκολευτούν να ενσωματώσουν αποτελεσματικά τη διαχείριση κινδύνων και τη διαχείριση έργων. Μόλις 16% των στελεχών που ερωτήθηκαν ανέφεραν ότι οι επιχειρήσεις έχουν ενσωματώσει πλήρως τα συστήματα και τα εργαλεία. Ο Armstrong θεωρεί ότι ο κλάδος θα έπρεπε να δείχνει μεγαλύτερη διάθεση συνεργασίας όσον αφορά τη χρήση των τεχνολογιών, για κοινά οφέλη «Εάν οι ιδιοκτήτες έργων επενδύσουν σε ρηξικέλευθες καινοτομίες με τρόπο που θα είναι προς όφελος κάθε εργολάβου με τον οποίο συνεργάζονται, τότε θα αρχίζουμε να βλέπουμε τις ευθύνες να μοιράζονται μεταξύ των δύο μερών, με στόχο την αποδοτικότητα, την ασφάλεια και την ποιότητα. Όλα τα παραπάνω θα μπορούσαν να καταστήσουν τα έργα πιο ανθεκτικά και λιγότερο ευάλωτα σε καθυστερήσεις, υπερβάσεις κόστους και ατυχήματα». Αργή αλλά σταθερή πρόοδος στην ποικιλομορφία, την ισότητα και την ένταξη Οι προσπάθειες του παγκόσμιου κατασκευαστικού κλάδου για την υιοθέτηση μεγαλύτερης ποικιλομορφίας, ισότητας και ένταξης φαίνεται να βρίσκονται ακόμα στα αρχικά τους στάδια – αν και οι ιδιοκτήτες έχουν σημειώσει μεγαλύτερη πρόοδο από τους εργολάβους. Μόλις 46% των ερωτηθέντων δήλωσαν ότι η επιχείρησή τους διαθέτει επίσημο πρόγραμμα για τη δημιουργία ομάδων με ποικιλομορφία και χωρίς αποκλεισμούς, ενώ μόνο 26% διαθέτουν επίσημο πρόγραμμα ποικιλομορφίας για τους προμηθευτές τους. Σε όλο και περισσότερους τομείς, οι ιδιοκτήτες των έργων απαιτούν μεγαλύτερη ποικιλομορφία τόσο στους άμεσους εργολάβους τους όσο και στην ευρύτερη εφοδιαστική αλυσίδα. Δεν πρόκειται όμως μόνο για ζήτημα συμμόρφωσης, όπως εξηγεί ο Armstrong: «Μια κουλτούρα ποικιλομορφίας και ένταξης εμπλουτίζει τις οργανωτικές δυνατότητες και προσελκύει ταλαντούχο ανθρώπινο δυναμικό, με τους πιο περιζήτητους υποψήφιους να αποζητούν τη δυνατότητα μιας ικανοποιητικής καριέρας σε ένα ασφαλές και υποστηρικτικό περιβάλλον, χωρίς εμπόδια και ταβάνια στη σταδιοδρομία τους. Ο κλάδος έχει ανάγκη νέα ταλέντα και νέους τρόπους αντιμετώπισης των μακροχρόνιων προκλήσεων. Μια εταιρεία με ποικιλομορφία είναι επίσης πιο πιθανόν να είναι πιο καινοτόμα και προσαρμοστική». -

Τις έντονες ανησυχίες που βιώνει το τελευταίο διάστημα ο κατασκευαστικός κλάδος διεθνώς έρχεται να επιβεβαιώσει ο φορέας των βρετανικών χαλυβουργείων «UK Steel» με προειδοποίησή του πως το μέλλον του κλάδου προμηνύεται δύσκολο. Τόσο οι εγχώριοι όσο και οι διεθνείς κατασκευαστικοί όμιλοι εκτίθενται στην μεταβλητότητα των τιμών των πρώτων υλών και άλλων υλικών που προμηθεύονται ενώ αν και ορισμένες τιμές είναι προκαθορισμένες όπως στο τσιμέντο ή το ηλεκτρικό ρεύμα οι ανατιμήσεις και η έλλειψη υλικών λόγω των δυσκολιών που έχει φέρει η πανδημία οδηγούν τις εταιρίες στην ενεργοποίηση των «Plan B». Ήδη από το καλοκαίρι οι εργοληπτικές οργανώσεις της Ελλάδας (ΣΤΕΑΤ, ΣΑΤΕ, ΠΕΣΕΔΕ, ΠΕΔΜΕΔΕ και ΠΕΔΜΗΕΔΕ) είχαν στείλει σχετική επιστολή στον αρμόδιο Υπουργό Υποδομών και Μεταφορών γνωστοποιώντας το πρόβλημα της σημαντικής ανόδου στις τιμές των α’ υλών όπως το τσιμέντο, το πλαστικό (PVC), το αλουμίνιο, το πετρέλαιο και τα παράγωγά του τα οποία είναι αναγκαία για την υλοποίηση δημοσίων έργων. Στους κινδύνους αυτούς αναφέρεται και ο όμιλος ΑΒΑΞ στην οικονομική του έκθεση τονίζοντας ότι «η εταιρεία παρακολουθεί κεντρικά τις προμήθειες υλικών για τις ανάγκες των εταιρειών που ελέγχει, προκειμένου να επιτύχει οικονομίες κλίμακος και να «κλειδώσει» την τιμή προμήθειας μέσω προ‐αγοράς μεγάλων ποσοτήτων. Το τελευταίο διάστημα παρατηρούνται συνεχείς αυξήσεις στις τιμές πολλών πρώτων υλών και έτοιμων υλικών που χρησιμοποιούνται στην κατασκευή, οδηγούμενες κυρίως από την άνοδο της διεθνούς ζήτησης». Αλμα στις τιμές Η UK Steel η ένωση που εκπροσωπεί τα χαλυβουργεία του Ηνωμένου Βασιλείου προειδοποίησε ότι λόγω της εκτόξευσης των τιμών χονδρικής στην ενέργεια μπορεί να υπάρξει δαπανηρή αναστολή λειτουργίας των εργοστασίων στη Βρετανία και με τη σειρά του να οδηγήσει σε αύξηση των εκπομπών ρύπων και σε χάος στον νευραλγικό τομέα εφοδιαστικής αλυσίδες. Η έλλειψη φυσικού αερίου στην Ευρώπη οδήγησε σε άλμα τις τιμές για ηλεκτρικό ρεύμα και αέριο, προκαλώντας απότομες αυξήσεις στις τιμές που καταβάλλουν οι πολίτες για να ζεστάνουν τα σπίτια τους ή τα μεγάλα χυτήρια χάλυβα. «Αυτές οι ασυνήθιστες τιμές ηλεκτρισμού οδηγούν σε μικρότερα ή εξαφανισμένα κέρδη και άρα σε μικρότερες επανεπενδύσεις», ανέφερε η UK Steel σύμφωνα με το πρακτορείο Reuters. «Με τον χειμώνα να πλησιάζει, η ζήτηση για αέριο και ηλεκτρική ενέργεια θα αυξηθεί, και οι τιμές μπορεί να αυξηθούν, το οποίο θα καταστήσει αδύνατη την προσοδοφόρα παραγωγή χάλυβα» υπογραμμίζει μεταξύ άλλων. Η ένωση αναφέρει επίσης ότι ορισμένες μονάδες ίσως αναγκαστούν να «παγώσουν» την παραγωγική τους διαδικασία για μεγαλύτερο διάστημα «με επιπτώσεις όχι μόνο για μεμονωμένες εταιρίες αλλά και για την τροφοδοσία βρετανικού χάλυβα προς τη βρετανική οικονομία και τις θέσεις εργασίας». Οι ξαφνικές αναστολές λειτουργίας μπορεί να επηρεάσουν τον εξοπλισμό, να αυξήσουν το κόστος και εν τέλει να οδηγήσουν σε «φτωχότερες περιβαλλοντικές επιδόσεις με υψηλότερες εκπομπές», ανέφερε.

Τις έντονες ανησυχίες που βιώνει το τελευταίο διάστημα ο κατασκευαστικός κλάδος διεθνώς έρχεται να επιβεβαιώσει ο φορέας των βρετανικών χαλυβουργείων «UK Steel» με προειδοποίησή του πως το μέλλον του κλάδου προμηνύεται δύσκολο. Τόσο οι εγχώριοι όσο και οι διεθνείς κατασκευαστικοί όμιλοι εκτίθενται στην μεταβλητότητα των τιμών των πρώτων υλών και άλλων υλικών που προμηθεύονται ενώ αν και ορισμένες τιμές είναι προκαθορισμένες όπως στο τσιμέντο ή το ηλεκτρικό ρεύμα οι ανατιμήσεις και η έλλειψη υλικών λόγω των δυσκολιών που έχει φέρει η πανδημία οδηγούν τις εταιρίες στην ενεργοποίηση των «Plan B». Ήδη από το καλοκαίρι οι εργοληπτικές οργανώσεις της Ελλάδας (ΣΤΕΑΤ, ΣΑΤΕ, ΠΕΣΕΔΕ, ΠΕΔΜΕΔΕ και ΠΕΔΜΗΕΔΕ) είχαν στείλει σχετική επιστολή στον αρμόδιο Υπουργό Υποδομών και Μεταφορών γνωστοποιώντας το πρόβλημα της σημαντικής ανόδου στις τιμές των α’ υλών όπως το τσιμέντο, το πλαστικό (PVC), το αλουμίνιο, το πετρέλαιο και τα παράγωγά του τα οποία είναι αναγκαία για την υλοποίηση δημοσίων έργων. Στους κινδύνους αυτούς αναφέρεται και ο όμιλος ΑΒΑΞ στην οικονομική του έκθεση τονίζοντας ότι «η εταιρεία παρακολουθεί κεντρικά τις προμήθειες υλικών για τις ανάγκες των εταιρειών που ελέγχει, προκειμένου να επιτύχει οικονομίες κλίμακος και να «κλειδώσει» την τιμή προμήθειας μέσω προ‐αγοράς μεγάλων ποσοτήτων. Το τελευταίο διάστημα παρατηρούνται συνεχείς αυξήσεις στις τιμές πολλών πρώτων υλών και έτοιμων υλικών που χρησιμοποιούνται στην κατασκευή, οδηγούμενες κυρίως από την άνοδο της διεθνούς ζήτησης». Αλμα στις τιμές Η UK Steel η ένωση που εκπροσωπεί τα χαλυβουργεία του Ηνωμένου Βασιλείου προειδοποίησε ότι λόγω της εκτόξευσης των τιμών χονδρικής στην ενέργεια μπορεί να υπάρξει δαπανηρή αναστολή λειτουργίας των εργοστασίων στη Βρετανία και με τη σειρά του να οδηγήσει σε αύξηση των εκπομπών ρύπων και σε χάος στον νευραλγικό τομέα εφοδιαστικής αλυσίδες. Η έλλειψη φυσικού αερίου στην Ευρώπη οδήγησε σε άλμα τις τιμές για ηλεκτρικό ρεύμα και αέριο, προκαλώντας απότομες αυξήσεις στις τιμές που καταβάλλουν οι πολίτες για να ζεστάνουν τα σπίτια τους ή τα μεγάλα χυτήρια χάλυβα. «Αυτές οι ασυνήθιστες τιμές ηλεκτρισμού οδηγούν σε μικρότερα ή εξαφανισμένα κέρδη και άρα σε μικρότερες επανεπενδύσεις», ανέφερε η UK Steel σύμφωνα με το πρακτορείο Reuters. «Με τον χειμώνα να πλησιάζει, η ζήτηση για αέριο και ηλεκτρική ενέργεια θα αυξηθεί, και οι τιμές μπορεί να αυξηθούν, το οποίο θα καταστήσει αδύνατη την προσοδοφόρα παραγωγή χάλυβα» υπογραμμίζει μεταξύ άλλων. Η ένωση αναφέρει επίσης ότι ορισμένες μονάδες ίσως αναγκαστούν να «παγώσουν» την παραγωγική τους διαδικασία για μεγαλύτερο διάστημα «με επιπτώσεις όχι μόνο για μεμονωμένες εταιρίες αλλά και για την τροφοδοσία βρετανικού χάλυβα προς τη βρετανική οικονομία και τις θέσεις εργασίας». Οι ξαφνικές αναστολές λειτουργίας μπορεί να επηρεάσουν τον εξοπλισμό, να αυξήσουν το κόστος και εν τέλει να οδηγήσουν σε «φτωχότερες περιβαλλοντικές επιδόσεις με υψηλότερες εκπομπές», ανέφερε. -

Μεγάλη συρρίκνωση παρουσιάζει η κατασκευαστική δραστηριότητα στην Ευρώπη

Engineer posted μια είδηση in Επικαιρότητα

Η πτώση αποδίδεται κυρίως στην αύξηση των πρώτων υλών και στην δυσκολία στα δίκτυα διανομής καθώς και στη μειωμένη ζήτηση. Η εισβολή στην Ουκρανία επιδείνωσε σαφώς τις συνθήκες στον κατασκευαστικό κλάδο. Η κατασκευαστική δραστηριότητα μειώθηκε κατά 2,5% στη ζώνη του ευρώ και κατά 2,0% στην ΕΕ το 2022 ενώ η πτώση αναμένεται να συνεχιστεί και το 2023. Μεταξύ των κρατών μελών για τα οποία υπάρχουν διαθέσιμα στοιχεία, οι μεγαλύτερες μηνιαίες μειώσεις κατασκευαστική δραστηριότητα καταγράφηκαν στη Γερμανία (-8,0%), στην Αυστρία (-7,6%) και στην Πολωνία (-3,8%). Οι υψηλότερες αυξήσεις παρατηρήθηκαν στη Σλοβενία (+10,6%), τη Σλοβακία (+9,5%) και τη Σουηδία (+4,3%). Φρένο στα έργα υποδομών αλλά και στις κατασκευές κτιρίων Στη ζώνη του ευρώ τον Δεκέμβριο του 2022, σε σύγκριση με τον Δεκέμβριο του 2021, τα έργα πολιτικού μηχανικού μειώθηκαν κατά 1,5% και οι κατασκευές κτιρίων κατά 1,3%. Μεταξύ των κρατών μελών για τα οποία υπάρχουν διαθέσιμα στοιχεία, οι μεγαλύτερες ετήσιες μειώσεις στην παραγωγή στις κατασκευές παρατηρήθηκαν στη Γερμανία (-8,2%), στην Ισπανία (-6,3%) και στην Αυστρία (-6,0%). Οι υψηλότερες αυξήσεις καταγράφηκαν στη Σλοβενία (+74,5%), στη Ρουμανία (+18,4%) και στην Ολλανδία (+4,9%). Στο ίδιο μήκος κύματος και η κατασκευαστική δραστηριότητα στην Ελλάδα η οποία αυξήθηκε κατά 3% το 1ο τρίμηνο του 2022 και κατά 14.8% το 2ο τρίμηνο για να ακολουθήσει μεγάλη βουτιά -0.6% στο 3ο τρίμηνο του 2022. Η αύξηση του κόστους των οικοδομικών υλικών και η έλλειψη εργατικού δυναμικού έχει σαν αποτέλεσμα πολλά έργα είτε να ακυρώνονται είτε να αναβάλλονται για αργότερα. Χαρακτηριστικό παράδειγμα η ακύρωση του διαγωνισμού του ΙΣΝ για την κατασκευή των τριών νέων νοσοκομείων σε Κομοτηνή Θεσσαλονίκη και Σπάρτη καθώς όλες οι προσφορές που υποβλήθηκαν ήταν πολύ υψηλότερες του οικονομικού αντικειμένου της δωρεάς.

Η πτώση αποδίδεται κυρίως στην αύξηση των πρώτων υλών και στην δυσκολία στα δίκτυα διανομής καθώς και στη μειωμένη ζήτηση. Η εισβολή στην Ουκρανία επιδείνωσε σαφώς τις συνθήκες στον κατασκευαστικό κλάδο. Η κατασκευαστική δραστηριότητα μειώθηκε κατά 2,5% στη ζώνη του ευρώ και κατά 2,0% στην ΕΕ το 2022 ενώ η πτώση αναμένεται να συνεχιστεί και το 2023. Μεταξύ των κρατών μελών για τα οποία υπάρχουν διαθέσιμα στοιχεία, οι μεγαλύτερες μηνιαίες μειώσεις κατασκευαστική δραστηριότητα καταγράφηκαν στη Γερμανία (-8,0%), στην Αυστρία (-7,6%) και στην Πολωνία (-3,8%). Οι υψηλότερες αυξήσεις παρατηρήθηκαν στη Σλοβενία (+10,6%), τη Σλοβακία (+9,5%) και τη Σουηδία (+4,3%). Φρένο στα έργα υποδομών αλλά και στις κατασκευές κτιρίων Στη ζώνη του ευρώ τον Δεκέμβριο του 2022, σε σύγκριση με τον Δεκέμβριο του 2021, τα έργα πολιτικού μηχανικού μειώθηκαν κατά 1,5% και οι κατασκευές κτιρίων κατά 1,3%. Μεταξύ των κρατών μελών για τα οποία υπάρχουν διαθέσιμα στοιχεία, οι μεγαλύτερες ετήσιες μειώσεις στην παραγωγή στις κατασκευές παρατηρήθηκαν στη Γερμανία (-8,2%), στην Ισπανία (-6,3%) και στην Αυστρία (-6,0%). Οι υψηλότερες αυξήσεις καταγράφηκαν στη Σλοβενία (+74,5%), στη Ρουμανία (+18,4%) και στην Ολλανδία (+4,9%). Στο ίδιο μήκος κύματος και η κατασκευαστική δραστηριότητα στην Ελλάδα η οποία αυξήθηκε κατά 3% το 1ο τρίμηνο του 2022 και κατά 14.8% το 2ο τρίμηνο για να ακολουθήσει μεγάλη βουτιά -0.6% στο 3ο τρίμηνο του 2022. Η αύξηση του κόστους των οικοδομικών υλικών και η έλλειψη εργατικού δυναμικού έχει σαν αποτέλεσμα πολλά έργα είτε να ακυρώνονται είτε να αναβάλλονται για αργότερα. Χαρακτηριστικό παράδειγμα η ακύρωση του διαγωνισμού του ΙΣΝ για την κατασκευή των τριών νέων νοσοκομείων σε Κομοτηνή Θεσσαλονίκη και Σπάρτη καθώς όλες οι προσφορές που υποβλήθηκαν ήταν πολύ υψηλότερες του οικονομικού αντικειμένου της δωρεάς. -

Με πολύ μεγάλο ενδιαφέρον εξελίσσεται η ζύμωση στον κατασκευαστικό κλάδο με τελευταία κίνηση την ίδρυση 2 εταιρειών από την Μυτιληναίος αποκλειστικά για τον χώρο των υποδομών. Τα τελευταία δύο χρόνια οι πέντε μεγάλοι όμιλοι έχουν προχωρήσει σε πολλές κινήσεις προκειμένου να πάρουν την καλύτερη θέση για την πίτα των 15 δισ. ευρώ των εγχώριων έργων. Οι ζυμώσεις αυτές καταδεικνύουν προφανώς την άνοδο του κλάδου, το ενδιαφέρον που υπάρχει για επενδύσεις και τις προσδοκίες που δημιουργούνται. Ο leader Όμιλος ΓΕΚ ΤΕΡΝΑ Ξεκινώντας από τον leader της αγοράς, τον Όμιλο ΓΕΚ ΤΕΡΝΑ, θα δούμε πως ενισχύει το στελεχιακό του προφίλ με τις προσθήκες των Πέτρου Σουρέτη και Χρήστου Παναγιωτόπουλου. Είναι γεγονός πως η ΓΕΚ ΤΕΡΝΑ βρίσκεται πλέον σε άλλο επίπεδο σε σχέση με τον ανταγωνισμό. Ουσιαστικά αναδιαρθρώνεται και εξελίσσεται καθώς το ανεκτέλεστο της θα αγγίξει σύντομα τα 5 δισ. ευρώ, πράγμα που σημαίνει πως η διεύρυνση της διοίκησης είναι αναγκαία. Παράλληλα φαίνεται πως είναι κοντά στο κλείσιμο του deal με τη First Sentier για την ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ σε ποσό που λέγεται πως φτάνει τα 2,5 δισ. ευρώ. Αυτή η κίνηση θα δημιουργήσει το απαραίτητο περιβάλλον στις επενδύσεις που θέλει να κάνει ο Όμιλος στα μεγάλα έργα τα οποία πρόκειται να αναλάβει ή θα τρέξει σύντομα όπως η Εγνατία Οδός, το Καζίνο στο Ελληνικού, τα διάφορα έργα ΣΔΙΤ που συμμετέχει, την διεκδίκηση του ΒΟΑΚ και φυσικά την επόμενη μέρα της Αττικής Οδού. Η ανανεωμένη ΕΛΛΑΚΤΩΡ Ο Όμιλος ΕΛΛΑΚΤΩΡ προχώρησε σε πολύ δυναμικές κινήσεις. Αρχικά ξεκαθάρισε το μετοχικό του τοπίο, έκανε αναδιάταξη στα κορυφαία στελέχη και δείχνει να έχει βρει ξανά τον δρόμο για την κορυφή. Κομβικό σημείο υπήρξε η συμφωνία με την Motor Oil καθώς από τη μια η εταιρεία εισήλθε στο μετοχικό κεφάλαιο της Ελλάκτωρ και από την άλλη δίνοντας τον κλάδο των ΑΠΕ, μπόρεσε να εξυγιάνει το χρηματοπιστωτικό της προφίλ. Αυτό σημαίνει πως η επόμενη ημέρα την βρίσκει πανέτοιμη στην διεκδίκηση των μεγάλων έργων στα οποία είναι παρούσα μέσω των θυγατρικών της ΑΚΤΩΡ και ΑΚΤΩΡ Παραχωρήσεις. Παράλληλα το ανεκτέλεστο της έχει πάρει και πάλι την ανηφόρα και το 2023 εκτιμάται ότι θα ανέβει ακόμα περισσότερο. Οι κινήσεις της ΑΒΑΞ Η ABAΞ προχώρησε επίσης σε διορθωτικές κινήσεις για την ενίσχυση του κατασκευαστικού της προφίλ. Αρχικά προχώρησε στην πώληση των γραφείων του Ομίλου, μετά στην πώληση της Volterra και στη συνέχεια στην πώληση της συμμετοχής της στην παραχώρησης της Γέφυρας Ρίου-Αντιρρίου μαζεύοντας κεφάλαια 90 εκατ. ευρώ. Παράλληλα δημιουργεί θυγατρική στην οποία θα περάσουν οι συμμετοχές από έργα παραχωρήσεων. Ολοκλήρωση αυτή της Αυτοκινητόδρομος Αιγαίου και ετοιμάζεται και η συμμετοχή της στην Ολυμπία Οδό. Μέσα στο 2022 η εταιρεία υπέγραψε συμβάσεις άνω του μισου δισ. ευρώ και συμμετέχει στους περισσότερους μεγάλους διαγωνισμούς δημοσίων έργων, ΣΔΙΤ και Παραχωρήσεων. Αναμένει επίσης την υπογραφή συμβάσεων άνω των 445 εκατ. ευρώ. Το ανεκτέλεστο της ΑΒΑΞ ανήλθε σε 1,7 δισ. ευρώ στο πρώτο εννιάμηνο. Ο μετασχηματισμός της ΜΥΤΙΛΗΝΑΙΟΣ Σε σημαντικές αλλαγές προχώρησε όμως και η Μυτιληναίος. Η μεγάλη ελληνική εταιρεία με παρουσία σε 30 χώρες, προχώρησε σε εταιρικό μετασχηματισμό, ακολουθώντας ουσιαστικά τις τάσεις που επικρατούν στις κατασκευές. Ξεχωρίζοντας τον τομέα των κατασκευών, ίδρυσε δύο θυγατρικές, την ΜΕΤΚΑ (που αναβιώνει) και την Μ Παραχωρήσεις που παίρνουν προίκα από την μητρική, έργα ύψους 1,5 δισ. ευρώ και χρηματοδότηση ύψους 1 δισ. ευρώ. Η Μυτιληναίος επιθυμεί να ενισχύσει τη θέση της στον κατασκευαστικό κλάδο έχοντας μια δομή που είναι πιο ξεκάθαρη. Οι δύο νέες εταιρείες θα έχουν ξεκάθαρους ρόλους και η ΜΕΤΚΑ θα επιχειρεί σε δημόσια και ιδιωτικά έργα και η Μ Παραχωρήσεις σε έργα-ΣΔΙΤ και Παραχωρήσεις. Εννοείται ότι οι δύο νέες οντότητες θα λάβουν από την Μυτιληναίος και τις συμμετοχές που υπάρχουν στους μεγάλους διαγωνισμούς για έργα υποδομής και έργα-ΣΔΙΤ. Το νέο προφίλ της ΙΝΤΡΑΚΑΤ Στον Όμιλο ΙΝΤΡΑΚΑΤ είχαμε κυριολεκτικά μια νέα ημέρα. Η μεταβίβαση των μετοχών στην τριάδα Μπάκου-Καϋμενάκη-Εξάρχου δημιούργησε νέες προσδοκίες για το μέλλον. Η νέα διοίκηση της ΙΝΤΡΑΚΑΤ πήρε ως προίκα ένα ανεκτέλεστο άνω του 1 δισ. ευρώ και προχώρησε και σε περαιτέρω κινήσεις. Η σημαντικότερη είναι η αύξηση κεφαλαίου κατά 100 εκατ. ευρώ που μπορεί να της δώσει την απαραίτητη ρευστότητα για να κινηθεί με ευχέρια στην χρηματοδότηση έργων και την κάλυψη τρεχουσών αναγκών. Δεν αποκλείστηκε άλλωστε και μελλοντική ενίσχυση του Ομίλου. Είναι φανερό πως η ΙΝΤΡΑΚΑΤ θέλει να αυξήσει το μερίδιο της στην πίτα των κατασκευών έχοντας ένα νέο προφίλ. Δεν είναι τυχαίο πως ανακοινώθηκε η κάθοδος της στον διαγωνισμό για την νέα περίοδο παραχώρησης της Αττικής Οδού που αποτελεί το “άγιο δισκοπότηρο” στο κατασκευαστικό γίγνεσθαι. Οι 5 μεγάλοι Όμιλοι αναδιατάσσονται καθώς πυκνώνουν τα νέα έργα και έρχονται και άλλα με συχνότητες που απαιτούν αυξημένες δυνατότητες και ευελιξία. Μέσα στο 2023 το ανεκτέλεστο των πέντε μεγάλων της αγοράς εκτιμάται ότι θα αυξηθεί γεωμετρικά (με αστερίσκο τυχόν απρόοπτα κυρίως στο παγκόσμιο οικονομικό περιβάλλον). Οι προκλήσεις που θα έχουν να αντιμετωπίσουν πέρα από τον ανταγωνισμό μεταξύ τους, είναι και η έλλειψη προσωπικού σε όλα τα επίπεδα που σήμερα προβάλλει ως ο Νο1 ανασχετικός παράγοντας. Επίσης η χρηματοδότηση των έργων λόγω της πληθώρας ΣΔΙΤ που απαιτεί μεγάλες ταμειακές ροές, οι τιμές στα υλικά αλλά και η δυνατότητα ικανοποιητικών απορροφήσεων στα μεγάλα έργα υποδομής για την εγκαιρη ολοκλήρωση τους.

Με πολύ μεγάλο ενδιαφέρον εξελίσσεται η ζύμωση στον κατασκευαστικό κλάδο με τελευταία κίνηση την ίδρυση 2 εταιρειών από την Μυτιληναίος αποκλειστικά για τον χώρο των υποδομών. Τα τελευταία δύο χρόνια οι πέντε μεγάλοι όμιλοι έχουν προχωρήσει σε πολλές κινήσεις προκειμένου να πάρουν την καλύτερη θέση για την πίτα των 15 δισ. ευρώ των εγχώριων έργων. Οι ζυμώσεις αυτές καταδεικνύουν προφανώς την άνοδο του κλάδου, το ενδιαφέρον που υπάρχει για επενδύσεις και τις προσδοκίες που δημιουργούνται. Ο leader Όμιλος ΓΕΚ ΤΕΡΝΑ Ξεκινώντας από τον leader της αγοράς, τον Όμιλο ΓΕΚ ΤΕΡΝΑ, θα δούμε πως ενισχύει το στελεχιακό του προφίλ με τις προσθήκες των Πέτρου Σουρέτη και Χρήστου Παναγιωτόπουλου. Είναι γεγονός πως η ΓΕΚ ΤΕΡΝΑ βρίσκεται πλέον σε άλλο επίπεδο σε σχέση με τον ανταγωνισμό. Ουσιαστικά αναδιαρθρώνεται και εξελίσσεται καθώς το ανεκτέλεστο της θα αγγίξει σύντομα τα 5 δισ. ευρώ, πράγμα που σημαίνει πως η διεύρυνση της διοίκησης είναι αναγκαία. Παράλληλα φαίνεται πως είναι κοντά στο κλείσιμο του deal με τη First Sentier για την ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ σε ποσό που λέγεται πως φτάνει τα 2,5 δισ. ευρώ. Αυτή η κίνηση θα δημιουργήσει το απαραίτητο περιβάλλον στις επενδύσεις που θέλει να κάνει ο Όμιλος στα μεγάλα έργα τα οποία πρόκειται να αναλάβει ή θα τρέξει σύντομα όπως η Εγνατία Οδός, το Καζίνο στο Ελληνικού, τα διάφορα έργα ΣΔΙΤ που συμμετέχει, την διεκδίκηση του ΒΟΑΚ και φυσικά την επόμενη μέρα της Αττικής Οδού. Η ανανεωμένη ΕΛΛΑΚΤΩΡ Ο Όμιλος ΕΛΛΑΚΤΩΡ προχώρησε σε πολύ δυναμικές κινήσεις. Αρχικά ξεκαθάρισε το μετοχικό του τοπίο, έκανε αναδιάταξη στα κορυφαία στελέχη και δείχνει να έχει βρει ξανά τον δρόμο για την κορυφή. Κομβικό σημείο υπήρξε η συμφωνία με την Motor Oil καθώς από τη μια η εταιρεία εισήλθε στο μετοχικό κεφάλαιο της Ελλάκτωρ και από την άλλη δίνοντας τον κλάδο των ΑΠΕ, μπόρεσε να εξυγιάνει το χρηματοπιστωτικό της προφίλ. Αυτό σημαίνει πως η επόμενη ημέρα την βρίσκει πανέτοιμη στην διεκδίκηση των μεγάλων έργων στα οποία είναι παρούσα μέσω των θυγατρικών της ΑΚΤΩΡ και ΑΚΤΩΡ Παραχωρήσεις. Παράλληλα το ανεκτέλεστο της έχει πάρει και πάλι την ανηφόρα και το 2023 εκτιμάται ότι θα ανέβει ακόμα περισσότερο. Οι κινήσεις της ΑΒΑΞ Η ABAΞ προχώρησε επίσης σε διορθωτικές κινήσεις για την ενίσχυση του κατασκευαστικού της προφίλ. Αρχικά προχώρησε στην πώληση των γραφείων του Ομίλου, μετά στην πώληση της Volterra και στη συνέχεια στην πώληση της συμμετοχής της στην παραχώρησης της Γέφυρας Ρίου-Αντιρρίου μαζεύοντας κεφάλαια 90 εκατ. ευρώ. Παράλληλα δημιουργεί θυγατρική στην οποία θα περάσουν οι συμμετοχές από έργα παραχωρήσεων. Ολοκλήρωση αυτή της Αυτοκινητόδρομος Αιγαίου και ετοιμάζεται και η συμμετοχή της στην Ολυμπία Οδό. Μέσα στο 2022 η εταιρεία υπέγραψε συμβάσεις άνω του μισου δισ. ευρώ και συμμετέχει στους περισσότερους μεγάλους διαγωνισμούς δημοσίων έργων, ΣΔΙΤ και Παραχωρήσεων. Αναμένει επίσης την υπογραφή συμβάσεων άνω των 445 εκατ. ευρώ. Το ανεκτέλεστο της ΑΒΑΞ ανήλθε σε 1,7 δισ. ευρώ στο πρώτο εννιάμηνο. Ο μετασχηματισμός της ΜΥΤΙΛΗΝΑΙΟΣ Σε σημαντικές αλλαγές προχώρησε όμως και η Μυτιληναίος. Η μεγάλη ελληνική εταιρεία με παρουσία σε 30 χώρες, προχώρησε σε εταιρικό μετασχηματισμό, ακολουθώντας ουσιαστικά τις τάσεις που επικρατούν στις κατασκευές. Ξεχωρίζοντας τον τομέα των κατασκευών, ίδρυσε δύο θυγατρικές, την ΜΕΤΚΑ (που αναβιώνει) και την Μ Παραχωρήσεις που παίρνουν προίκα από την μητρική, έργα ύψους 1,5 δισ. ευρώ και χρηματοδότηση ύψους 1 δισ. ευρώ. Η Μυτιληναίος επιθυμεί να ενισχύσει τη θέση της στον κατασκευαστικό κλάδο έχοντας μια δομή που είναι πιο ξεκάθαρη. Οι δύο νέες εταιρείες θα έχουν ξεκάθαρους ρόλους και η ΜΕΤΚΑ θα επιχειρεί σε δημόσια και ιδιωτικά έργα και η Μ Παραχωρήσεις σε έργα-ΣΔΙΤ και Παραχωρήσεις. Εννοείται ότι οι δύο νέες οντότητες θα λάβουν από την Μυτιληναίος και τις συμμετοχές που υπάρχουν στους μεγάλους διαγωνισμούς για έργα υποδομής και έργα-ΣΔΙΤ. Το νέο προφίλ της ΙΝΤΡΑΚΑΤ Στον Όμιλο ΙΝΤΡΑΚΑΤ είχαμε κυριολεκτικά μια νέα ημέρα. Η μεταβίβαση των μετοχών στην τριάδα Μπάκου-Καϋμενάκη-Εξάρχου δημιούργησε νέες προσδοκίες για το μέλλον. Η νέα διοίκηση της ΙΝΤΡΑΚΑΤ πήρε ως προίκα ένα ανεκτέλεστο άνω του 1 δισ. ευρώ και προχώρησε και σε περαιτέρω κινήσεις. Η σημαντικότερη είναι η αύξηση κεφαλαίου κατά 100 εκατ. ευρώ που μπορεί να της δώσει την απαραίτητη ρευστότητα για να κινηθεί με ευχέρια στην χρηματοδότηση έργων και την κάλυψη τρεχουσών αναγκών. Δεν αποκλείστηκε άλλωστε και μελλοντική ενίσχυση του Ομίλου. Είναι φανερό πως η ΙΝΤΡΑΚΑΤ θέλει να αυξήσει το μερίδιο της στην πίτα των κατασκευών έχοντας ένα νέο προφίλ. Δεν είναι τυχαίο πως ανακοινώθηκε η κάθοδος της στον διαγωνισμό για την νέα περίοδο παραχώρησης της Αττικής Οδού που αποτελεί το “άγιο δισκοπότηρο” στο κατασκευαστικό γίγνεσθαι. Οι 5 μεγάλοι Όμιλοι αναδιατάσσονται καθώς πυκνώνουν τα νέα έργα και έρχονται και άλλα με συχνότητες που απαιτούν αυξημένες δυνατότητες και ευελιξία. Μέσα στο 2023 το ανεκτέλεστο των πέντε μεγάλων της αγοράς εκτιμάται ότι θα αυξηθεί γεωμετρικά (με αστερίσκο τυχόν απρόοπτα κυρίως στο παγκόσμιο οικονομικό περιβάλλον). Οι προκλήσεις που θα έχουν να αντιμετωπίσουν πέρα από τον ανταγωνισμό μεταξύ τους, είναι και η έλλειψη προσωπικού σε όλα τα επίπεδα που σήμερα προβάλλει ως ο Νο1 ανασχετικός παράγοντας. Επίσης η χρηματοδότηση των έργων λόγω της πληθώρας ΣΔΙΤ που απαιτεί μεγάλες ταμειακές ροές, οι τιμές στα υλικά αλλά και η δυνατότητα ικανοποιητικών απορροφήσεων στα μεγάλα έργα υποδομής για την εγκαιρη ολοκλήρωση τους. -

O κατασκευαστικός τομέας προβλέπει την έναρξη ενός «υπερκύκλου» ανάπτυξης που θα πυροδοτήσει τεράστια ζήτηση για οικοδομικά υλικά καθώς οι κυβερνήσεις σ’ ολόκληρο τον κόσμο ρίχνουν τεράστια ποσά σε έργα υποδομής στην εποχή μετά την πανδημία. Έπειτα από την ιστορικών διαστάσεων κατάρρευση της κατασκευαστικής δραστηριότητας το 2020 εν μέσω των περιοριστικών μέτρων που επιβλήθηκαν για να συγκρατήσουν την εξάπλωση του κορονοϊού, η βιομηχανία κατασκευών προβλέπεται να ανακάμψει κατά 5,2% φέτος, με την παραγωγή να ξεπερνά τα επίπεδα του 2019 κατά 2,5%. Η συνολική παραγωγή της βιομηχανίας κατασκευών έχασε περίπου 1,1 τρις δολάρια από την εκτιμώμενη ανάπτυξή της την περίοδο 2020-2021, με την αξία της να ανέρχεται στα 10,2 τρις δολάρια. Όμως, τα φιλόδοξα προγράμματα στήριξης που έχουν εξαγγείλει οι μεγάλες οικονομίες της Δύσης και τα οποία εκτός των άλλων εστιάζουν σε μεγάλες επενδύσεις σε έργα υποδομών, δημιουργούν αισιοδοξία για σημαντική ανάπτυξη του κλάδου τα επόμενα χρόνια. Εκρηξη ζήτησης για τσιμέντο Ο Γιαν Γένις, CEO της Holcim, προβλέπει ότι η έκρηξη της παγκόσμιας δραστηριότητας κατασκευών θα συνεχιστεί για χρόνια καθώς τα ανεπτυγμένα έθνη επιταχύνουν τις δαπάνες στον εκσυγχρονισμό των υποδομών τους. «Τα μέτρα στήριξης θα αρχίζουν αργά και θα διαρκέσουν τα επόμενα τέσσερα με πέντε χρόνια,» δήλωσε στους Financial Times. «Πιστεύω ότι βρισκόμασττε σε έναν υπερκύκλο για τις κατασκευές και τα οικοδομικά υλικά,» υποστήριξε ο Φερνάντο Γκονζάλες, της μεξικανικής Cemex, τονίζοντας ότι τα μέτρα τόνωσης θα αυξήσουν τη ζήτηση τσιμέντου στις αναδυόμενες αγορές. Τα σχέδια τόνωσης που προβλέπεται να ωθήσουν τη ζήτηση για τσιμέντο είναι το πακέτο υποδομών του 1 τρις δολαρίων του προέδρου Μπάιντεν, ενώ οι Βρυξέλλες επίσης άρχισαν να εγκρίνουν εθνικά σχέδια στο πλαίσιο του Ταμείου Ανάκαμψης της Ε.Ε., ύψους 800 δις ευρώ, και στη Βρετανία, ο πρωθυπουργός Μπόρις Τζόνσον παρουσίασε σχέδια για δαπάνες 600 δις στερλινών την επόμενη πενταετία σε έργα υποδομών. Στελέχη της Cemex προβλέπουν 20-30% αύξηση της ζήτησης τσιμέντου αν περάσει τελικά το πακέτο Μπάιντεν. Ωστόσο, αναλυτές σπεύδουν να ρίξουν τους τόνους του ενθουσιασμού υποστηρίζοντας ότι τα επόμενα χρόνια δεν πρόκειται να φτάσουν τα επίπεδα του υπερκύκλου της δεκαετίας του 2000, ο οποίος τροφοδοτήθηκε από την πρωτοφανή ανάπτυξη της Κίνας. Στελέχη της βιομηχανίας κατασκευών επίσης φοβούνται ότι οι υψηλότερες τιμές θα εξασθενήσουν τον αντίκτυπο των κρατικών πακέτων δαπανών. Οι τιμές οικοδομικών υλικών έχουν ήδη αυξηθεί καθώς οι οικονομίες επανεκκινούν. Οι τιμές τσιμέντου αυξήθηκαν σημαντικά τους τελευταίους μήνες ενισχύοντας τους φόβους για πληθωριστικές πιέσεις στην παγκόσμια οικονομία. Η έξαρση της ζήτησης έχει επίσης οδηγήσει σε ελλείψεις ξυλείας και άλλων σχετικών υλικών, με προϊόντα όπως μονωτικές σανίδες που πουλάει η Holcim να έχουν εξαντληθεί για το υπόλοιπο του έτους Όπως είναι φυσικό, οι εταιρείες του κλάδου ανακοινώνουν ρεκόρ κερδών στο πρώτο εξάμηνο του 2021 και προβλέπουν συνέχιση αυτής της τάσης για το υπόλοιπο του έτους. Ο φόβος της πανδημίας παραμένει Φυσικά δεν είναι όλα ρόδινα για τη βιομηχανία κατασκευών καθώς η ανησυχία για την ραγδαία εξάπλωση των νέων στελεχών του κορονοϊού και τα προβλήματα στην προμήθεια εμβολίων σε αναπτυσσόμενες χώρες, σκιάζουν τις αισιόδοξες εκτιμήσεις για την πορεία της παγκόσμιας οικονομίας. Ολες οι υποθέσεις για τις προοπτικές της αγοράς βασίζονται στην υπόθεση ότι οι κυβερνήσεις δεν πρόκειται να επιβάλλουν ξανά αυστηρά lockdown και ότι τα κατασκευαστικά έργα θα προχωρήσουν κανονικά χωρίς προβλήματα. Η GlobalData εκτιμά ότι η παγκόσμια παραγωγή κατασκευών συρρικνώθηκε κατά 2,5% το 2020 και εξαιρουμένης της Κίνας η συρρίκνωση έφτασε στο 5,1%. Η παγκόσμια αγορά κατασκευών αναμένεται να αναπτυχθεί κατά 3-4% μέχρι το 2022 με τις χώρες της Λατινικής Αμερικής και της Ασίας-Ειρηνικού να κατέχουν περισσότερο από το 55% της παραγωγής. Επικεφαλής αυτής της τάσης εκτιμάται ότι θα τεθούν αναδυόμενες αγορές όπως η Ινδία, η Κίνα, το Βιετνάμ, η Αυστραλία και η Ινδονησία. Η βιομηχανία κατασκευών της Αφρικής εκτιμάται στα 260-300 δις δολάρια φέτος, από 210 δις πέρυσι. Αναλυτικότερα, οι αγορές των ΗΠΑ, Κίνας και Ινδίας αναμένεται να έχουν μερίδιο 50% της παγκόσμιας αγοράς τα επόμενα 15 χρόνια. Mέγεθος αγοράς (σε τρις δολάρια ΗΠΑ) Βόρεια Αμερική 2,0 Ευρώπη 2,9 Ασία-Ειρηνικός 5,3 Μέση Ανατολή-Ασία 0,5