georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Δεν τα έχουν εκδόσει ακόμη.

-

Φοβάται μην δει κανένα τέτοιο κολάζ ... πρωί-πρωί !!!!

- 505 απαντήσεις

-

- 1

-

-

- ασφάλεια

- ειδοποίηση

- (and 1 more)

-

Χρειάζεται αυτό που είπε λίγο πιο πάνω ο συνάδελφος. Αφού ολοκληρωθεί ο σχεδιασμός ΑΝΑΛΥΤΙΚΗ προμέτρηση των υλικών που θα χρησιμοποιηθούν. Ενας καλός μπούσουλας, πιστεύω, για τα οικοδομικά είναι τα ενιαία τιμολόγια που εφαρμόζονται στα δημόσια έργα, αλλά μόνο για να δεις τη συνοπτική περιγραφή εργασιών και μονάδες μέτρησης ποσοτήτων και να βάλεις τις ποσότητες που θα προμετρήσεις και μετά να κάνεις το κοστολόγιο με ενδεικτικές τιμές που θα συγκεντρώσεις από διάφορες πηγές. Σε καμία περίπτωση τις τιμές. (Κάτι ανάλογο δηλαδή που "θεωρητικά" για τον έλεγχο των ποσοτήτων στους προϋπολογισμούς των δημοσίων έργων και το μετέπειτα κοστολόγιό τους προκειμένου να υπολογισθεί η έκπτωση.) OIK-2013.xlsx

-

Κατάθεση Αμοιβών Μηχανικών

georgegaleos replied to OTTO_engine's θέμα in Αμοιβές-Φορολογικά Οικοδομικών Αδειών

Καλό είναι να μην εμφανίζεις προσωπικά στοιχεία ΑΦΜ, δνσεις, τηλέφωνα κλπ στο συνημμένο που έχεις. -

Καλά δεν διαφωνώ ....(την καλημέρα μου) είσαι πιο κοντά στο θέμα και σαφως γνωρίζεις καλύτερα. Αν ισχύσει αυτό που περιγράφεις σημαίνει ότι αν κάποιος έχει: Παροχή υπηρεσίων σε εταιρεία πχ 25.000€ και παροχή υπηρεσιών σε έναν ιδιώτη πχ 50€ δεν θα φορολογηθεί με το άρθρο 45 του ΚΦΕ ???

-

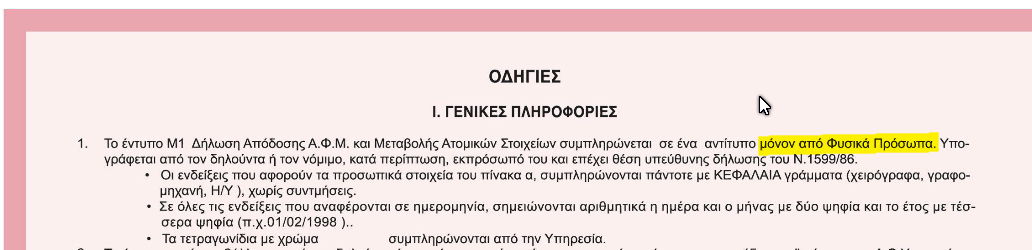

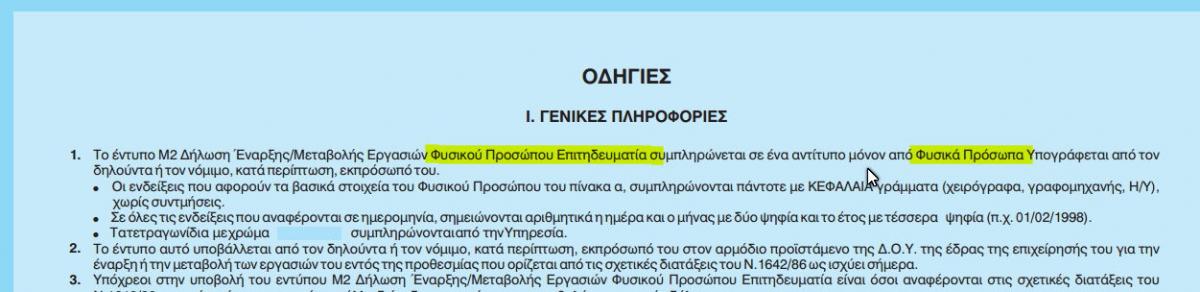

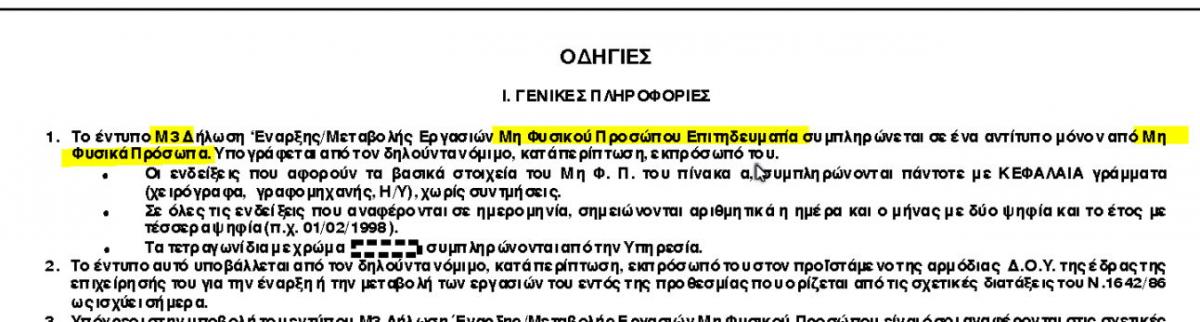

Διαφωνώ με τον λογιστή σου ένα παράδειγμα είναι το παρακάτω που αφορά σε μεταβολές ατομικών στοιχείων: Φυσικό πρόσωπο - Ιδιώτης Εντυπο Μ1 υποβάλλεται για μεταβολές ατομικών στοιχείων "φυσικού προσώπου" μόνο για "φυσικά προσώπα". (ΕΝΤΥΠΟ Μ1 - οδηγίες) ή Φυσικό πρόσωπο - επιτηδευματίας Εντυπο Μ2 υποβάλλεται για μεταβολές ατομικών στοιχείων "φυσικού προσώπου επιτηδευματία" μόνο για "φυσικά προσώπα". (ΕΝΤΥΠΟ Μ2 - οδηγίες) Μη φυσικό πρόσωπο - νομικό πρόσωπο ή ενώσεις προσώπων Εντυπο Μ3 υποβάλλεται για μεταβολές ατομικών στοιχείων "μη φυσικού προσώπου - νομικά πρόσωπα ή ενώσεις προσώπων" μόνο για "φυσικά προσώπα". (ΕΝΤΥΠΟ Μ3 - οδηγίες)

-

Ετσι είναι ... κι όλ' αυτά τα αναδρομικά που "χρωστάμε" και δεν φαίνονται στο ειδοποιητήριο κάποια στιγμή θα τα ζητήσουν ... έμμεσα (ΚΕΑΟ, taxis) ή άμεσα .... (επίσκεψη στο ταμείο ... εκτύπωση οφειλών απευθείας από το ΤΣΜΕΔΕ)

-

... και για όσους νομίζουν ότι δεν οφείλουν ... διότι δεν αναγράφεται κάτι στο ειδοποιητήριο .... δείτε και τούτο 'δω: http://synelefsimixanikon.espivblogs.net/%CE%B1%CE%BD%CE%AC%CE%BB%CF%85%CF%83%CE%B7-%CE%B1%CE%BD%CE%B1%CE%B4%CF%81%CE%BF%CE%BC%CE%B9%CE%BA%CF%8E%CE%BD-%CE%BF%CF%86%CE%B5%CE%B9%CE%BB%CF%8E%CE%BD-%CE%B1%CF%80%CF%8C-%CF%84%CE%BF-%CF%84/

-

Η πρώτη εγγραφή στο ΜΕΚ γίνεται μόνο μέχρι την Β Βαθμίδα Εμπειρίας. Για την πρώτη εγγραφή στην Α’ τάξη για όλες τις κατηγορίες, ισχύει η αυτοδίκαιη κατάταξη στην τριετία από την ημερομηνία λήψης της Άδειας Ασκήσεως επαγγέλματος, χωρίς να απαιτείτε κατασκευαστική εμπειρία από Ιδιωτικά ή δημόσια έργα. Για απευθείας εγγραφή στο ΜΕΚ Β’ τάξης, πρέπει να έχει παρέλθει πενταετία από την ημερομηνία απόκτησης της Άδεια Ασκήσεως Επαγγέλματος και να αποδεικνύεται πως υπάρχει κατασκευαστική εμπειρία για κάθε αιτούμενη κατηγορία έργου από επί τόπου κατασκευή ανοιγμένη στην πενταετία. Δηλαδή η απαιτούμενη, ή η μεγαλύτερη από την απαιτούμενη εμπειρία, να μην είναι όλη σε ένα έτος αλλά να υπάρχει σε όλα τα έτη. Κόστος: Διπλότυπο από Δ.Ο.Υ. (αν θυμάμαι καλά στον κωδικό 3438) ανάλογα τη μέγιστη αιτούμενη βαθμίδα κατάταξης. (άπαξ για Α’ 60€, για Β’ 75€). Και το νέο "μαργαριτάρι" στο ΤΕΕ επιπλέον ετήσια εισφορά (50€-65€). http://www.michanikos.gr/_/%CE%95%CE%B9%CE%B4%CE%AE%CF%83%CE%B5%CE%B9%CF%82/%CE%B5%CF%81%CE%B3%CE%B1%CF%83%CE%B9%CE%B1%CE%BA%CE%AC-%CE%B1%CF%83%CF%86%CE%B1%CE%BB%CE%B9%CF%83%CF%84%CE%B9%CE%BA%CE%AC/%CE%BD%CE%AD%CE%BF-%CF%87%CE%B1%CF%81%CE%AC%CF%84%CF%83%CE%B9-%CE%B5%CF%80%CE%AD%CE%B2%CE%B1%CE%BB%CE%B5-%CF%84%CE%BF-%CF%84%CE%B5%CE%B5-%CF%83%CF%84%CE%BF%CF%85%CF%82-%CE%BC%CE%B7%CF%87%CE%B1%CE%BD%CE%B9%CE%BA%CE%BF%CF%8D%CF%82-%CF%80%CE%BF%CF%85-r2133

-

Ευχαριστω... την καλημερα μου.

-

Πρέπει να "πάθω" κι εγώ τούτο το πράμα της απογραφής που έχω έσοδα ως ελ. επαγγελματίας από εργασία σε εταιρεία ως κλασικό "μπλοκάκι" και από ρυθμίσεις αυθαιρέτων ?

-

Η Νο 622 είναι όλα τα λεφτα !!!!! καθώς και η απάντηση !!!!

-

http://www.teepelop.gr/2907/afthereta/erotisis-apantisis-n-41782013/

-

Pantsel σωστά. Σε συναδέλφους που έιχαν και ΙΚΑ και ΤΕΒΕ και ΤΣΜΕΔΕ τα είχε από το 1994. Δυστυχώ ς δεν γνωρίζω να σου πω για το θέμα σου.

-

Ναι. Αν μπείς θα δεις.

-

Ο λόγος που αναρτώ το κάτωθι είναι σε ποιο βαθμό αφορά και το δικό μας επιμελητήριο (ΤΕΕ) διότι δεν μπόρεσα να καταλάβω. (ή εκτός αν το ΤΕΕ είναι σαν το ΤΣΜΕΔΕ... κάνει ότι του γουστάρει) Αριθμ. 78030/30.12.2014 Καθορισμός ενιαίου ποσού ετήσιας συνδρομής και ενιαίου ανταποδοτικού τέλους ανά παρεχόμενη υπηρεσία στα μέλη των Επιμελητηρίων, που απολαμβάνουν τις εν λόγω υπηρεσίες και ρύθμιση κάθε άλλης αναγκαίας λεπτομέρειας για την εφαρμογή του άρθρου 94 του νόμου 4314/2014, σε συνδυασμό με τα άρθρα 96 και 98 αυτού Κατηγορία: Τέλη και ειδικές Φορολογίες Αριθμ. 78030 (ΦΕΚ Β' 3586/31-12-2014) Ο ΥΦΥΠΟΥΡΓΟΣ ΑΝΑΠΤΥΞΗΣ ΚΑΙ ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑΣ Έχοντας υπόψη: 1. Το Ν. 2081/1992 όπως ισχύει και όπως τροποποιήθηκε με τα άρθρα 94 έως 100 του Ν. 4314/2014 «Α) Για την διαχείριση, τον έλεγχο και την εφαρμογή αναπτυξιακών παρεμβάσεων για την προγραμματική περίοδο 2014-2020, Β) ενσωμάτωση της οδηγίας 2012/17 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 13ης Ιουνίου 2012 (EE L 156/16.6.2012) στο ελληνικό δίκαιο, τροποποίηση του Ν. 3419/2005 (Α' 297) και άλλες διατάξεις» (Α' 265). 2. Το Π.δ/γμα 63/2005 «Κωδικοποίηση της νομοθεσίας για την Κυβέρνηση και τα Κυβερνητικά όργανα», όπως ισχύει (Α' 98). 3. Το Π.δ/γμα 116/2014 «Οργανισμός του Υπουργείου Ανάπτυξης και Ανταγωνιστικότητας» (Α' 185). 4. Το Π.δ/γμα 85/2012 «Ίδρυση και μετονομασία Υπουργείων, μεταφορά και κατάργηση Υπηρεσιών» (Α' 141). 5. Το Π.δ/γμα 158/2014 περί διορισμού Υπουργών (A' 240). 6. Την με αριθμό 54169/31.10.2014 απόφαση του Πρωθυπουργού και του Υπουργού Ανάπτυξης και Ανταγωνιστικότητας με θέμα «Ανάθεση αρμοδιοτήτων στους Υφυπουργούς Ανάπτυξης και Ανταγωνιστικότητας» (Β' 2944). 7. Το με αριθμό πρωτ. 2706/24-12-2014 έγγραφο, σχετική πρόταση της Κ.Ε.Ε. 8. Το γεγονός ότι από την παρούσα απόφαση δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού, αποφασίζουμε: Άρθρο 1 Τα Επιμελητήρια παρέχουν στα μέλη τους, άμεσες και έμμεσες ανταποδοτικές υπηρεσίες, όπως ορίζουν οι διατάξεις του Ν. 2081/1992 όπως ισχύει, και έχουν ως εξής: 1. Οι αρμοδιότητες δημοσίου δικαίου που σχετίζονται με την επιχειρηματικότητα. 2. Η συμμετοχή στο εταιρικό κεφάλαιο νομικών προσώπων που εξυπηρετούν ευρύτερο δημόσιο συμφέρον. 3. Η λειτουργία των υπηρεσιών Γ.Ε.ΜΗ. 4. Η συμβολή στις διαδικασίες ενιαίας και απλοποιημένης αδειοδότησης. 5. Για προώθηση ένταξης στην ζήτηση νέων παραγωγικών διαδικασιών, ανάληψη πρωτοβουλιών εκπαίδευσης και κατάρτισης και χορήγηση σχετικών βεβαιώσεων. 6. Η υποβολή προς την Πολιτεία εισηγήσεων συμβουλευτικού και γνωμοδοτικού χαρακτήρα για θέματα πρωτογενούς παραγωγής και μεταποίησης, εμπορικών δραστηριοτήτων και υπηρεσιών ή γενικά για την εθνική οικονομία. 7. Η συμμετοχή σε επιτροπές και όργανα σχεδιασμού έργων υποδομής και η μέριμνα με κάθε μέσο, για την ανάπτυξη της επιχειρηματικότητας, της μεταποίησης, του τομέα υπηρεσιών με έμφαση τις εξαγωγές και γενικά για την αύξηση της παραγωγής και της παραγωγικότητας. 8. Η καταγραφή συστηματικά των εμπορικών και επαγγελματικών εθίμων και η παροχή πληροφοριών στα μέλη τους και στην Πολιτεία για τις αλλοδαπές αγορές, τις διεθνείς οικονομικές εξελίξεις και για άλλα συναφή θέματα. 9. Η ενημέρωση των μελών τους για τα αναπτυξιακά, τα επενδυτικά και τα χρηματοδοτικά προγράμματα. 10. Η μελέτη των τάσεων και εξελίξεων στην εθνική οικονομία και η υποβολή σχετικών προτάσεων με ιδιαίτερη έμφαση στην ανάπτυξη της ανταγωνιστικότητας της ελληνικής οικονομίας. 11. Η εκπόνηση μελετών για τα μέλη τους σε συγκεκριμένες γεωγραφικές αγορές, στις οποίες αυτά πρόκειται να δραστηριοποιηθούν και η έκδοση κλαδικών μελετών. 12. Η ανάληψη, από μόνα τα Επιμελητήρια ή σε συνεργασία με άλλους φορείς, της διαχείρισης: α. βιομηχανικών και ελεύθερων ζωνών, β. εμπορικών κέντρων, γ. μόνιμων εκθέσεων και εκθετηρίων χώρων, δ. σταθμών, ε. λιμένων, στ. αιθουσών δημοπρασιών, ζ. γενικών αποθηκών, η. εργαστηρίων ανάλυσης και εξέτασης εμπορευμάτων, 13. Η σύσταση εταιρειών μη κερδοσκοπικού χαρακτήρα και με σκοπούς α. την ανάπτυξη της πληροφορικής, β. τη δια βίου εκπαίδευση και κατάρτιση, συμπεριλαμβανομένης της εκπαίδευσης και επιμόρφωσης των μελών τους ή και τρίτων, γ. την εφαρμογή κάθε μορφής κοινοτικών προγραμμάτων ή την εκπλήρωση οποιουδήποτε άλλου επιμελητηριακού σκοπού, 14. Η ανάληψη και διεκπεραίωση κατ' εξουσιοδότηση των αρμοδίων οργάνων της Πολιτείας και κάθε άλλου έργου συναφούς με τον σκοπό τους, ύστερα από απόφαση του Υπουργού Ανάπτυξης και Ανταγωνιστικότητας και του κατά περίπτωση αρμόδιου Υπουργού. 15. Η διεξαγωγή σεμιναρίων και εκπαιδευτικών προ-γραμμάτων και η χορήγηση σχετικών πιστοποιητικών, σύμφωνα με τις διατάξεις του Ν. 3369/2005 όπως ισχύει. 16. Η έκδοση περιοδικών ή βιβλίων και η επιχορήγηση τέτοιων εκδόσεων, οικονομικού κυρίως περιεχομένου. 17. Η επιχορήγηση πρωτοβουλιών, που συμβάλλουν στην οικονομική ανάπτυξη της περιφέρειας των Επιμελητηρίων ή γενικότερα της εθνικής οικονομίας. 18. Η επιχορήγηση πολιτιστικών, κοινωνικών και εθνικών εκδηλώσεων. 19. Η απονομή βραβείων ή άλλων τιμητικών διακρίσεων για διακεκριμένες επιχειρηματικές δραστηριότητες. 20. Η οικονομική ενίσχυση συλλόγων και εργοδοτικών οργανώσεων. 21. Η υποβολή, ύστερα από αίτηση μέλους ή υποψηφίου μέλους τους, ενώπιον κάθε αρχής ή υπηρεσίας αιτημάτων και δικαιολογητικών για λογαριασμό των μελών ή υποψηφίων μελών τους, η συγκέντρωση και παράδοση σ' αυτά κάθε πιστοποιητικού και εγγράφου που εκδίδεται από αρμόδιες κρατικές υπηρεσίες ή υπηρεσίες της τοπικής αυτοδιοίκησης οιουδήποτε βαθμού ή από δικαστικές αρχές, εφόσον τα έγγραφα και τα πιστοποιητικά αφορούν την επιχειρηματική δραστηριότητα του μέλους ή του υποψηφίου μέλους, το οποίο υπέβαλε την σχετική αίτηση. 22. Η άσκηση κάθε άλλης αρμοδιότητας, που αποδεδειγμένα συμβάλλει στην εξυπηρέτηση των σκοπών τους και στην εθνική οικονομική ανάπτυξη. Άρθρο 2 Οι ανωτέρω ανταποδοτικές υπηρεσίες, οι οποίες προκύπτουν από την άσκηση των αρμοδιοτήτων των Επιμελητηρίων σύμφωνα με το Ν. 2081/1992όπως ισχύει, είναι δυνατόν να παρέχονται σε κάθε μέλος του Επιμελητηρίου, με καταβολή στο οικείο Επιμελητήριο ετήσιας συνδρομής, το εύρος της οποίας ορίζεται ανά νομική μορφή ως εξής: ΝΟΜΙΚΗ ΜΟΡΦΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΤΗΣΙΑ ΣΥΝΔΡΟΜΗ Α.Ε. Υποκαταστήματα Αλλοδαπών Α.Ε. Ε.Ο.Ο.Σ. 50−100 € Ε.Π.Ε. Ι.Κ.Ε. Συν.Π.Ε. Υποκαταστήματα Αλλοδαπών Ε.Π.Ε. 40−70 € Ο.Ε. Ε.Ε. Υποκαταστήματα Αλλοδαπών Ο.Ε. και Ε.Ε. Αστικές Εταιρείες Κοινοπραξίες 30−50 € Ατομικές Επιχειρήσεις Υποκαταστήματα Αλλοδαπών Ατομικών Επιχειρήσεων 10−20 € Τα υποκαταστήματα ημεδαπών επιχειρήσεων δύνανται να καταβάλουν σχετική ετήσια συνδρομή ανάλογα με τον αριθμό τους, ως εξής: i. Έως 10 υποκαταστήματα, το 1/2 της οικείας συνδρομής της έδρας της επιχείρησης ii. Από 11 έως 100 υποκαταστήματα, το 1/3 της οικείας συνδρομής της έδρας της επιχείρησης iii. Από 100 υποκαταστήματα και πλέον, το 1/4 της οικείας συνδρομής της έδρας της επιχείρησης. Άρθρο 3 Προκειμένου για την παροχή στα μέλη των Επιμελητηρίων των κατωτέρω ανταποδοτικών υπηρεσιών, κάθε μέλος υποχρεούται να καταβάλει στο οικείο Επιμελητήριο ενιαίο τέλος υπηρεσίας, που ορίζεται ως εξής: Περιγραφή ανταποδοτικής υπηρεσίας Ενιαίο τέλος Χορήγηση πιστοποιητικού εγγραφής 5,00 € Χορήγηση Ξενόγλωσσου πιστοποιητικού εγγραφής 10,00 € Χορήγηση πιστοποιητικού ιστορικού άσκησης εμπορικής δραστηριότητας (για χρήση στα Ασφαλιστικά ταμεία) 10,00 € Βεβαίωση του γνησίου της υπογραφής των μελών τους 5,00 € Χορήγηση πιστοποιητικού καταγωγής προϊόντων 10,00 € Θεώρηση στοιχείων (τιμολογίου ή άλλου στοιχείου) που συνοδεύουν το πιστοποιητικό καταγωγής 5,00 € Χορήγηση Καρνέ ΑΤΑ 10,00 € Τα ανωτέρω ποσά δύνανται να αναπροσαρμόζονται ετησίως με απόφαση του Υπουργού Ανάπτυξης και Ανταγωνιστικότητας, μετά από εισήγηση της Κεντρικής Ένωσης Επιμελητηρίων. Άρθρο 4 Πέραν των ανωτέρω ανταποδοτικών υπηρεσιών, τα Επιμελητήρια μπορούν να παρέχουν και άλλες υπηρεσίες, το δε ύψος του σχετικού τέλους αυτών καθορίζεται με ανάλογη διαδικασία. Άρθρο 5 Τα μέλη των Επιμελητηρίων οφείλουν να καταβάλουν τα ποσά των άρθρων 2 έως 4 της παρούσης εντός εκάστοτε οικονομικού έτους, για το οποίο παρασχέθηκαν οι αντίστοιχες υπηρεσίες, καθόσον η καταβολή τους αποτελεί αναγκαία προϋπόθεση για την παροχή της οποιασδήποτε ανταποδοτικής Υπηρεσίας των Επιμελητηρίων προς τα μέλη τους. Η είσπραξη των ποσών αυτών γίνεται με μέριμνα των Επιμελητηρίων και σε περίπτωση μη καταβολής από μέλη τους, του νομικού προσώπου των οποίων δεν έχει επέλθει οριστική λύση ή δεν έχει διακοπεί η δραστηριότητά του και δεν έχει διαγραφεί από το Γ.Ε.ΜΗ., τα ποσά αυτά δύνανται να βεβαιώνονται από τα Επιμελητήρια και να αποστέλλονται προς είσπραξη μέσω των Δ.Ο.Υ., σύμφωνα με τον Κώδικα Είσπραξης Δημοσίων Εσόδων. Άρθρο 6 Ειδικές διατάξεις, που θεσπίζουν ειδικά τέλη για την παροχή εξειδικευμένων υπηρεσιών, όπως ενδεικτικά διαιτησίες, πραγματογνωμοσύνες, αδειοδοτήσεις, ειδικές εκδόσεις από τα Επιμελητήρια, δεν θίγονται από τις διατάξεις της παρούσας και εξακολουθούν να ισχύουν. Η παρούσα υπουργική απόφαση τίθεται σε ισχύ από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Αθήνα, 30 Δεκεμβρίου 2014 Ο ΥΦΥΠΟΥΡΓΟΣ ΓΕΡΑΣΙΜΟΣ ΓΙΑΚΟΥΜΑΤΟΣ Πηγή: http://www.taxheaven...r/view/id/20146 Click here to view the είδηση

-

Ο λόγος που αναρτώ το κάτωθι είναι σε ποιο βαθμό αφορά και το δικό μας επιμελητήριο (ΤΕΕ) διότι δεν μπόρεσα να καταλάβω. (ή εκτός αν το ΤΕΕ είναι σαν το ΤΣΜΕΔΕ... κάνει ότι του γουστάρει) Αριθμ. 78030/30.12.2014 Καθορισμός ενιαίου ποσού ετήσιας συνδρομής και ενιαίου ανταποδοτικού τέλους ανά παρεχόμενη υπηρεσία στα μέλη των Επιμελητηρίων, που απολαμβάνουν τις εν λόγω υπηρεσίες και ρύθμιση κάθε άλλης αναγκαίας λεπτομέρειας για την εφαρμογή του άρθρου 94 του νόμου 4314/2014, σε συνδυασμό με τα άρθρα 96 και 98 αυτού Κατηγορία: Τέλη και ειδικές Φορολογίες Αριθμ. 78030 (ΦΕΚ Β' 3586/31-12-2014) Ο ΥΦΥΠΟΥΡΓΟΣ ΑΝΑΠΤΥΞΗΣ ΚΑΙ ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑΣ Έχοντας υπόψη: 1. Το Ν. 2081/1992 όπως ισχύει και όπως τροποποιήθηκε με τα άρθρα 94 έως 100 του Ν. 4314/2014 «Α) Για την διαχείριση, τον έλεγχο και την εφαρμογή αναπτυξιακών παρεμβάσεων για την προγραμματική περίοδο 2014-2020, Β) ενσωμάτωση της οδηγίας 2012/17 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 13ης Ιουνίου 2012 (EE L 156/16.6.2012) στο ελληνικό δίκαιο, τροποποίηση του Ν. 3419/2005 (Α' 297) και άλλες διατάξεις» (Α' 265). 2. Το Π.δ/γμα 63/2005 «Κωδικοποίηση της νομοθεσίας για την Κυβέρνηση και τα Κυβερνητικά όργανα», όπως ισχύει (Α' 98). 3. Το Π.δ/γμα 116/2014 «Οργανισμός του Υπουργείου Ανάπτυξης και Ανταγωνιστικότητας» (Α' 185). 4. Το Π.δ/γμα 85/2012 «Ίδρυση και μετονομασία Υπουργείων, μεταφορά και κατάργηση Υπηρεσιών» (Α' 141). 5. Το Π.δ/γμα 158/2014 περί διορισμού Υπουργών (A' 240). 6. Την με αριθμό 54169/31.10.2014 απόφαση του Πρωθυπουργού και του Υπουργού Ανάπτυξης και Ανταγωνιστικότητας με θέμα «Ανάθεση αρμοδιοτήτων στους Υφυπουργούς Ανάπτυξης και Ανταγωνιστικότητας» (Β' 2944). 7. Το με αριθμό πρωτ. 2706/24-12-2014 έγγραφο, σχετική πρόταση της Κ.Ε.Ε. 8. Το γεγονός ότι από την παρούσα απόφαση δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού, αποφασίζουμε: Άρθρο 1 Τα Επιμελητήρια παρέχουν στα μέλη τους, άμεσες και έμμεσες ανταποδοτικές υπηρεσίες, όπως ορίζουν οι διατάξεις του Ν. 2081/1992 όπως ισχύει, και έχουν ως εξής: 1. Οι αρμοδιότητες δημοσίου δικαίου που σχετίζονται με την επιχειρηματικότητα. 2. Η συμμετοχή στο εταιρικό κεφάλαιο νομικών προσώπων που εξυπηρετούν ευρύτερο δημόσιο συμφέρον. 3. Η λειτουργία των υπηρεσιών Γ.Ε.ΜΗ. 4. Η συμβολή στις διαδικασίες ενιαίας και απλοποιημένης αδειοδότησης. 5. Για προώθηση ένταξης στην ζήτηση νέων παραγωγικών διαδικασιών, ανάληψη πρωτοβουλιών εκπαίδευσης και κατάρτισης και χορήγηση σχετικών βεβαιώσεων. 6. Η υποβολή προς την Πολιτεία εισηγήσεων συμβουλευτικού και γνωμοδοτικού χαρακτήρα για θέματα πρωτογενούς παραγωγής και μεταποίησης, εμπορικών δραστηριοτήτων και υπηρεσιών ή γενικά για την εθνική οικονομία. 7. Η συμμετοχή σε επιτροπές και όργανα σχεδιασμού έργων υποδομής και η μέριμνα με κάθε μέσο, για την ανάπτυξη της επιχειρηματικότητας, της μεταποίησης, του τομέα υπηρεσιών με έμφαση τις εξαγωγές και γενικά για την αύξηση της παραγωγής και της παραγωγικότητας. 8. Η καταγραφή συστηματικά των εμπορικών και επαγγελματικών εθίμων και η παροχή πληροφοριών στα μέλη τους και στην Πολιτεία για τις αλλοδαπές αγορές, τις διεθνείς οικονομικές εξελίξεις και για άλλα συναφή θέματα. 9. Η ενημέρωση των μελών τους για τα αναπτυξιακά, τα επενδυτικά και τα χρηματοδοτικά προγράμματα. 10. Η μελέτη των τάσεων και εξελίξεων στην εθνική οικονομία και η υποβολή σχετικών προτάσεων με ιδιαίτερη έμφαση στην ανάπτυξη της ανταγωνιστικότητας της ελληνικής οικονομίας. 11. Η εκπόνηση μελετών για τα μέλη τους σε συγκεκριμένες γεωγραφικές αγορές, στις οποίες αυτά πρόκειται να δραστηριοποιηθούν και η έκδοση κλαδικών μελετών. 12. Η ανάληψη, από μόνα τα Επιμελητήρια ή σε συνεργασία με άλλους φορείς, της διαχείρισης: α. βιομηχανικών και ελεύθερων ζωνών, β. εμπορικών κέντρων, γ. μόνιμων εκθέσεων και εκθετηρίων χώρων, δ. σταθμών, ε. λιμένων, στ. αιθουσών δημοπρασιών, ζ. γενικών αποθηκών, η. εργαστηρίων ανάλυσης και εξέτασης εμπορευμάτων, 13. Η σύσταση εταιρειών μη κερδοσκοπικού χαρακτήρα και με σκοπούς α. την ανάπτυξη της πληροφορικής, β. τη δια βίου εκπαίδευση και κατάρτιση, συμπεριλαμβανομένης της εκπαίδευσης και επιμόρφωσης των μελών τους ή και τρίτων, γ. την εφαρμογή κάθε μορφής κοινοτικών προγραμμάτων ή την εκπλήρωση οποιουδήποτε άλλου επιμελητηριακού σκοπού, 14. Η ανάληψη και διεκπεραίωση κατ' εξουσιοδότηση των αρμοδίων οργάνων της Πολιτείας και κάθε άλλου έργου συναφούς με τον σκοπό τους, ύστερα από απόφαση του Υπουργού Ανάπτυξης και Ανταγωνιστικότητας και του κατά περίπτωση αρμόδιου Υπουργού. 15. Η διεξαγωγή σεμιναρίων και εκπαιδευτικών προ-γραμμάτων και η χορήγηση σχετικών πιστοποιητικών, σύμφωνα με τις διατάξεις του Ν. 3369/2005 όπως ισχύει. 16. Η έκδοση περιοδικών ή βιβλίων και η επιχορήγηση τέτοιων εκδόσεων, οικονομικού κυρίως περιεχομένου. 17. Η επιχορήγηση πρωτοβουλιών, που συμβάλλουν στην οικονομική ανάπτυξη της περιφέρειας των Επιμελητηρίων ή γενικότερα της εθνικής οικονομίας. 18. Η επιχορήγηση πολιτιστικών, κοινωνικών και εθνικών εκδηλώσεων. 19. Η απονομή βραβείων ή άλλων τιμητικών διακρίσεων για διακεκριμένες επιχειρηματικές δραστηριότητες. 20. Η οικονομική ενίσχυση συλλόγων και εργοδοτικών οργανώσεων. 21. Η υποβολή, ύστερα από αίτηση μέλους ή υποψηφίου μέλους τους, ενώπιον κάθε αρχής ή υπηρεσίας αιτημάτων και δικαιολογητικών για λογαριασμό των μελών ή υποψηφίων μελών τους, η συγκέντρωση και παράδοση σ' αυτά κάθε πιστοποιητικού και εγγράφου που εκδίδεται από αρμόδιες κρατικές υπηρεσίες ή υπηρεσίες της τοπικής αυτοδιοίκησης οιουδήποτε βαθμού ή από δικαστικές αρχές, εφόσον τα έγγραφα και τα πιστοποιητικά αφορούν την επιχειρηματική δραστηριότητα του μέλους ή του υποψηφίου μέλους, το οποίο υπέβαλε την σχετική αίτηση. 22. Η άσκηση κάθε άλλης αρμοδιότητας, που αποδεδειγμένα συμβάλλει στην εξυπηρέτηση των σκοπών τους και στην εθνική οικονομική ανάπτυξη. Άρθρο 2 Οι ανωτέρω ανταποδοτικές υπηρεσίες, οι οποίες προκύπτουν από την άσκηση των αρμοδιοτήτων των Επιμελητηρίων σύμφωνα με το Ν. 2081/1992όπως ισχύει, είναι δυνατόν να παρέχονται σε κάθε μέλος του Επιμελητηρίου, με καταβολή στο οικείο Επιμελητήριο ετήσιας συνδρομής, το εύρος της οποίας ορίζεται ανά νομική μορφή ως εξής: ΝΟΜΙΚΗ ΜΟΡΦΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΤΗΣΙΑ ΣΥΝΔΡΟΜΗ Α.Ε. Υποκαταστήματα Αλλοδαπών Α.Ε. Ε.Ο.Ο.Σ. 50−100 € Ε.Π.Ε. Ι.Κ.Ε. Συν.Π.Ε. Υποκαταστήματα Αλλοδαπών Ε.Π.Ε. 40−70 € Ο.Ε. Ε.Ε. Υποκαταστήματα Αλλοδαπών Ο.Ε. και Ε.Ε. Αστικές Εταιρείες Κοινοπραξίες 30−50 € Ατομικές Επιχειρήσεις Υποκαταστήματα Αλλοδαπών Ατομικών Επιχειρήσεων 10−20 € Τα υποκαταστήματα ημεδαπών επιχειρήσεων δύνανται να καταβάλουν σχετική ετήσια συνδρομή ανάλογα με τον αριθμό τους, ως εξής: i. Έως 10 υποκαταστήματα, το 1/2 της οικείας συνδρομής της έδρας της επιχείρησης ii. Από 11 έως 100 υποκαταστήματα, το 1/3 της οικείας συνδρομής της έδρας της επιχείρησης iii. Από 100 υποκαταστήματα και πλέον, το 1/4 της οικείας συνδρομής της έδρας της επιχείρησης. Άρθρο 3 Προκειμένου για την παροχή στα μέλη των Επιμελητηρίων των κατωτέρω ανταποδοτικών υπηρεσιών, κάθε μέλος υποχρεούται να καταβάλει στο οικείο Επιμελητήριο ενιαίο τέλος υπηρεσίας, που ορίζεται ως εξής: Περιγραφή ανταποδοτικής υπηρεσίας Ενιαίο τέλος Χορήγηση πιστοποιητικού εγγραφής 5,00 € Χορήγηση Ξενόγλωσσου πιστοποιητικού εγγραφής 10,00 € Χορήγηση πιστοποιητικού ιστορικού άσκησης εμπορικής δραστηριότητας (για χρήση στα Ασφαλιστικά ταμεία) 10,00 € Βεβαίωση του γνησίου της υπογραφής των μελών τους 5,00 € Χορήγηση πιστοποιητικού καταγωγής προϊόντων 10,00 € Θεώρηση στοιχείων (τιμολογίου ή άλλου στοιχείου) που συνοδεύουν το πιστοποιητικό καταγωγής 5,00 € Χορήγηση Καρνέ ΑΤΑ 10,00 € Τα ανωτέρω ποσά δύνανται να αναπροσαρμόζονται ετησίως με απόφαση του Υπουργού Ανάπτυξης και Ανταγωνιστικότητας, μετά από εισήγηση της Κεντρικής Ένωσης Επιμελητηρίων. Άρθρο 4 Πέραν των ανωτέρω ανταποδοτικών υπηρεσιών, τα Επιμελητήρια μπορούν να παρέχουν και άλλες υπηρεσίες, το δε ύψος του σχετικού τέλους αυτών καθορίζεται με ανάλογη διαδικασία. Άρθρο 5 Τα μέλη των Επιμελητηρίων οφείλουν να καταβάλουν τα ποσά των άρθρων 2 έως 4 της παρούσης εντός εκάστοτε οικονομικού έτους, για το οποίο παρασχέθηκαν οι αντίστοιχες υπηρεσίες, καθόσον η καταβολή τους αποτελεί αναγκαία προϋπόθεση για την παροχή της οποιασδήποτε ανταποδοτικής Υπηρεσίας των Επιμελητηρίων προς τα μέλη τους. Η είσπραξη των ποσών αυτών γίνεται με μέριμνα των Επιμελητηρίων και σε περίπτωση μη καταβολής από μέλη τους, του νομικού προσώπου των οποίων δεν έχει επέλθει οριστική λύση ή δεν έχει διακοπεί η δραστηριότητά του και δεν έχει διαγραφεί από το Γ.Ε.ΜΗ., τα ποσά αυτά δύνανται να βεβαιώνονται από τα Επιμελητήρια και να αποστέλλονται προς είσπραξη μέσω των Δ.Ο.Υ., σύμφωνα με τον Κώδικα Είσπραξης Δημοσίων Εσόδων. Άρθρο 6 Ειδικές διατάξεις, που θεσπίζουν ειδικά τέλη για την παροχή εξειδικευμένων υπηρεσιών, όπως ενδεικτικά διαιτησίες, πραγματογνωμοσύνες, αδειοδοτήσεις, ειδικές εκδόσεις από τα Επιμελητήρια, δεν θίγονται από τις διατάξεις της παρούσας και εξακολουθούν να ισχύουν. Η παρούσα υπουργική απόφαση τίθεται σε ισχύ από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Αθήνα, 30 Δεκεμβρίου 2014 Ο ΥΦΥΠΟΥΡΓΟΣ ΓΕΡΑΣΙΜΟΣ ΓΙΑΚΟΥΜΑΤΟΣ Πηγή: http://www.taxheaven.gr/laws/circular/view/id/20146

Ο λόγος που αναρτώ το κάτωθι είναι σε ποιο βαθμό αφορά και το δικό μας επιμελητήριο (ΤΕΕ) διότι δεν μπόρεσα να καταλάβω. (ή εκτός αν το ΤΕΕ είναι σαν το ΤΣΜΕΔΕ... κάνει ότι του γουστάρει) Αριθμ. 78030/30.12.2014 Καθορισμός ενιαίου ποσού ετήσιας συνδρομής και ενιαίου ανταποδοτικού τέλους ανά παρεχόμενη υπηρεσία στα μέλη των Επιμελητηρίων, που απολαμβάνουν τις εν λόγω υπηρεσίες και ρύθμιση κάθε άλλης αναγκαίας λεπτομέρειας για την εφαρμογή του άρθρου 94 του νόμου 4314/2014, σε συνδυασμό με τα άρθρα 96 και 98 αυτού Κατηγορία: Τέλη και ειδικές Φορολογίες Αριθμ. 78030 (ΦΕΚ Β' 3586/31-12-2014) Ο ΥΦΥΠΟΥΡΓΟΣ ΑΝΑΠΤΥΞΗΣ ΚΑΙ ΑΝΤΑΓΩΝΙΣΤΙΚΟΤΗΤΑΣ Έχοντας υπόψη: 1. Το Ν. 2081/1992 όπως ισχύει και όπως τροποποιήθηκε με τα άρθρα 94 έως 100 του Ν. 4314/2014 «Α) Για την διαχείριση, τον έλεγχο και την εφαρμογή αναπτυξιακών παρεμβάσεων για την προγραμματική περίοδο 2014-2020, Β) ενσωμάτωση της οδηγίας 2012/17 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 13ης Ιουνίου 2012 (EE L 156/16.6.2012) στο ελληνικό δίκαιο, τροποποίηση του Ν. 3419/2005 (Α' 297) και άλλες διατάξεις» (Α' 265). 2. Το Π.δ/γμα 63/2005 «Κωδικοποίηση της νομοθεσίας για την Κυβέρνηση και τα Κυβερνητικά όργανα», όπως ισχύει (Α' 98). 3. Το Π.δ/γμα 116/2014 «Οργανισμός του Υπουργείου Ανάπτυξης και Ανταγωνιστικότητας» (Α' 185). 4. Το Π.δ/γμα 85/2012 «Ίδρυση και μετονομασία Υπουργείων, μεταφορά και κατάργηση Υπηρεσιών» (Α' 141). 5. Το Π.δ/γμα 158/2014 περί διορισμού Υπουργών (A' 240). 6. Την με αριθμό 54169/31.10.2014 απόφαση του Πρωθυπουργού και του Υπουργού Ανάπτυξης και Ανταγωνιστικότητας με θέμα «Ανάθεση αρμοδιοτήτων στους Υφυπουργούς Ανάπτυξης και Ανταγωνιστικότητας» (Β' 2944). 7. Το με αριθμό πρωτ. 2706/24-12-2014 έγγραφο, σχετική πρόταση της Κ.Ε.Ε. 8. Το γεγονός ότι από την παρούσα απόφαση δεν προκαλείται δαπάνη σε βάρος του κρατικού προϋπολογισμού, αποφασίζουμε: Άρθρο 1 Τα Επιμελητήρια παρέχουν στα μέλη τους, άμεσες και έμμεσες ανταποδοτικές υπηρεσίες, όπως ορίζουν οι διατάξεις του Ν. 2081/1992 όπως ισχύει, και έχουν ως εξής: 1. Οι αρμοδιότητες δημοσίου δικαίου που σχετίζονται με την επιχειρηματικότητα. 2. Η συμμετοχή στο εταιρικό κεφάλαιο νομικών προσώπων που εξυπηρετούν ευρύτερο δημόσιο συμφέρον. 3. Η λειτουργία των υπηρεσιών Γ.Ε.ΜΗ. 4. Η συμβολή στις διαδικασίες ενιαίας και απλοποιημένης αδειοδότησης. 5. Για προώθηση ένταξης στην ζήτηση νέων παραγωγικών διαδικασιών, ανάληψη πρωτοβουλιών εκπαίδευσης και κατάρτισης και χορήγηση σχετικών βεβαιώσεων. 6. Η υποβολή προς την Πολιτεία εισηγήσεων συμβουλευτικού και γνωμοδοτικού χαρακτήρα για θέματα πρωτογενούς παραγωγής και μεταποίησης, εμπορικών δραστηριοτήτων και υπηρεσιών ή γενικά για την εθνική οικονομία. 7. Η συμμετοχή σε επιτροπές και όργανα σχεδιασμού έργων υποδομής και η μέριμνα με κάθε μέσο, για την ανάπτυξη της επιχειρηματικότητας, της μεταποίησης, του τομέα υπηρεσιών με έμφαση τις εξαγωγές και γενικά για την αύξηση της παραγωγής και της παραγωγικότητας. 8. Η καταγραφή συστηματικά των εμπορικών και επαγγελματικών εθίμων και η παροχή πληροφοριών στα μέλη τους και στην Πολιτεία για τις αλλοδαπές αγορές, τις διεθνείς οικονομικές εξελίξεις και για άλλα συναφή θέματα. 9. Η ενημέρωση των μελών τους για τα αναπτυξιακά, τα επενδυτικά και τα χρηματοδοτικά προγράμματα. 10. Η μελέτη των τάσεων και εξελίξεων στην εθνική οικονομία και η υποβολή σχετικών προτάσεων με ιδιαίτερη έμφαση στην ανάπτυξη της ανταγωνιστικότητας της ελληνικής οικονομίας. 11. Η εκπόνηση μελετών για τα μέλη τους σε συγκεκριμένες γεωγραφικές αγορές, στις οποίες αυτά πρόκειται να δραστηριοποιηθούν και η έκδοση κλαδικών μελετών. 12. Η ανάληψη, από μόνα τα Επιμελητήρια ή σε συνεργασία με άλλους φορείς, της διαχείρισης: α. βιομηχανικών και ελεύθερων ζωνών, β. εμπορικών κέντρων, γ. μόνιμων εκθέσεων και εκθετηρίων χώρων, δ. σταθμών, ε. λιμένων, στ. αιθουσών δημοπρασιών, ζ. γενικών αποθηκών, η. εργαστηρίων ανάλυσης και εξέτασης εμπορευμάτων, 13. Η σύσταση εταιρειών μη κερδοσκοπικού χαρακτήρα και με σκοπούς α. την ανάπτυξη της πληροφορικής, β. τη δια βίου εκπαίδευση και κατάρτιση, συμπεριλαμβανομένης της εκπαίδευσης και επιμόρφωσης των μελών τους ή και τρίτων, γ. την εφαρμογή κάθε μορφής κοινοτικών προγραμμάτων ή την εκπλήρωση οποιουδήποτε άλλου επιμελητηριακού σκοπού, 14. Η ανάληψη και διεκπεραίωση κατ' εξουσιοδότηση των αρμοδίων οργάνων της Πολιτείας και κάθε άλλου έργου συναφούς με τον σκοπό τους, ύστερα από απόφαση του Υπουργού Ανάπτυξης και Ανταγωνιστικότητας και του κατά περίπτωση αρμόδιου Υπουργού. 15. Η διεξαγωγή σεμιναρίων και εκπαιδευτικών προ-γραμμάτων και η χορήγηση σχετικών πιστοποιητικών, σύμφωνα με τις διατάξεις του Ν. 3369/2005 όπως ισχύει. 16. Η έκδοση περιοδικών ή βιβλίων και η επιχορήγηση τέτοιων εκδόσεων, οικονομικού κυρίως περιεχομένου. 17. Η επιχορήγηση πρωτοβουλιών, που συμβάλλουν στην οικονομική ανάπτυξη της περιφέρειας των Επιμελητηρίων ή γενικότερα της εθνικής οικονομίας. 18. Η επιχορήγηση πολιτιστικών, κοινωνικών και εθνικών εκδηλώσεων. 19. Η απονομή βραβείων ή άλλων τιμητικών διακρίσεων για διακεκριμένες επιχειρηματικές δραστηριότητες. 20. Η οικονομική ενίσχυση συλλόγων και εργοδοτικών οργανώσεων. 21. Η υποβολή, ύστερα από αίτηση μέλους ή υποψηφίου μέλους τους, ενώπιον κάθε αρχής ή υπηρεσίας αιτημάτων και δικαιολογητικών για λογαριασμό των μελών ή υποψηφίων μελών τους, η συγκέντρωση και παράδοση σ' αυτά κάθε πιστοποιητικού και εγγράφου που εκδίδεται από αρμόδιες κρατικές υπηρεσίες ή υπηρεσίες της τοπικής αυτοδιοίκησης οιουδήποτε βαθμού ή από δικαστικές αρχές, εφόσον τα έγγραφα και τα πιστοποιητικά αφορούν την επιχειρηματική δραστηριότητα του μέλους ή του υποψηφίου μέλους, το οποίο υπέβαλε την σχετική αίτηση. 22. Η άσκηση κάθε άλλης αρμοδιότητας, που αποδεδειγμένα συμβάλλει στην εξυπηρέτηση των σκοπών τους και στην εθνική οικονομική ανάπτυξη. Άρθρο 2 Οι ανωτέρω ανταποδοτικές υπηρεσίες, οι οποίες προκύπτουν από την άσκηση των αρμοδιοτήτων των Επιμελητηρίων σύμφωνα με το Ν. 2081/1992όπως ισχύει, είναι δυνατόν να παρέχονται σε κάθε μέλος του Επιμελητηρίου, με καταβολή στο οικείο Επιμελητήριο ετήσιας συνδρομής, το εύρος της οποίας ορίζεται ανά νομική μορφή ως εξής: ΝΟΜΙΚΗ ΜΟΡΦΗ ΕΠΙΧΕΙΡΗΣΕΩΝ ΕΤΗΣΙΑ ΣΥΝΔΡΟΜΗ Α.Ε. Υποκαταστήματα Αλλοδαπών Α.Ε. Ε.Ο.Ο.Σ. 50−100 € Ε.Π.Ε. Ι.Κ.Ε. Συν.Π.Ε. Υποκαταστήματα Αλλοδαπών Ε.Π.Ε. 40−70 € Ο.Ε. Ε.Ε. Υποκαταστήματα Αλλοδαπών Ο.Ε. και Ε.Ε. Αστικές Εταιρείες Κοινοπραξίες 30−50 € Ατομικές Επιχειρήσεις Υποκαταστήματα Αλλοδαπών Ατομικών Επιχειρήσεων 10−20 € Τα υποκαταστήματα ημεδαπών επιχειρήσεων δύνανται να καταβάλουν σχετική ετήσια συνδρομή ανάλογα με τον αριθμό τους, ως εξής: i. Έως 10 υποκαταστήματα, το 1/2 της οικείας συνδρομής της έδρας της επιχείρησης ii. Από 11 έως 100 υποκαταστήματα, το 1/3 της οικείας συνδρομής της έδρας της επιχείρησης iii. Από 100 υποκαταστήματα και πλέον, το 1/4 της οικείας συνδρομής της έδρας της επιχείρησης. Άρθρο 3 Προκειμένου για την παροχή στα μέλη των Επιμελητηρίων των κατωτέρω ανταποδοτικών υπηρεσιών, κάθε μέλος υποχρεούται να καταβάλει στο οικείο Επιμελητήριο ενιαίο τέλος υπηρεσίας, που ορίζεται ως εξής: Περιγραφή ανταποδοτικής υπηρεσίας Ενιαίο τέλος Χορήγηση πιστοποιητικού εγγραφής 5,00 € Χορήγηση Ξενόγλωσσου πιστοποιητικού εγγραφής 10,00 € Χορήγηση πιστοποιητικού ιστορικού άσκησης εμπορικής δραστηριότητας (για χρήση στα Ασφαλιστικά ταμεία) 10,00 € Βεβαίωση του γνησίου της υπογραφής των μελών τους 5,00 € Χορήγηση πιστοποιητικού καταγωγής προϊόντων 10,00 € Θεώρηση στοιχείων (τιμολογίου ή άλλου στοιχείου) που συνοδεύουν το πιστοποιητικό καταγωγής 5,00 € Χορήγηση Καρνέ ΑΤΑ 10,00 € Τα ανωτέρω ποσά δύνανται να αναπροσαρμόζονται ετησίως με απόφαση του Υπουργού Ανάπτυξης και Ανταγωνιστικότητας, μετά από εισήγηση της Κεντρικής Ένωσης Επιμελητηρίων. Άρθρο 4 Πέραν των ανωτέρω ανταποδοτικών υπηρεσιών, τα Επιμελητήρια μπορούν να παρέχουν και άλλες υπηρεσίες, το δε ύψος του σχετικού τέλους αυτών καθορίζεται με ανάλογη διαδικασία. Άρθρο 5 Τα μέλη των Επιμελητηρίων οφείλουν να καταβάλουν τα ποσά των άρθρων 2 έως 4 της παρούσης εντός εκάστοτε οικονομικού έτους, για το οποίο παρασχέθηκαν οι αντίστοιχες υπηρεσίες, καθόσον η καταβολή τους αποτελεί αναγκαία προϋπόθεση για την παροχή της οποιασδήποτε ανταποδοτικής Υπηρεσίας των Επιμελητηρίων προς τα μέλη τους. Η είσπραξη των ποσών αυτών γίνεται με μέριμνα των Επιμελητηρίων και σε περίπτωση μη καταβολής από μέλη τους, του νομικού προσώπου των οποίων δεν έχει επέλθει οριστική λύση ή δεν έχει διακοπεί η δραστηριότητά του και δεν έχει διαγραφεί από το Γ.Ε.ΜΗ., τα ποσά αυτά δύνανται να βεβαιώνονται από τα Επιμελητήρια και να αποστέλλονται προς είσπραξη μέσω των Δ.Ο.Υ., σύμφωνα με τον Κώδικα Είσπραξης Δημοσίων Εσόδων. Άρθρο 6 Ειδικές διατάξεις, που θεσπίζουν ειδικά τέλη για την παροχή εξειδικευμένων υπηρεσιών, όπως ενδεικτικά διαιτησίες, πραγματογνωμοσύνες, αδειοδοτήσεις, ειδικές εκδόσεις από τα Επιμελητήρια, δεν θίγονται από τις διατάξεις της παρούσας και εξακολουθούν να ισχύουν. Η παρούσα υπουργική απόφαση τίθεται σε ισχύ από τη δημοσίευσή της στην Εφημερίδα της Κυβερνήσεως. Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως. Αθήνα, 30 Δεκεμβρίου 2014 Ο ΥΦΥΠΟΥΡΓΟΣ ΓΕΡΑΣΙΜΟΣ ΓΙΑΚΟΥΜΑΤΟΣ Πηγή: http://www.taxheaven.gr/laws/circular/view/id/20146 -

Δεν γνωρίζω πως αντιμετωπίζεται ο διακανονισμός στα βιβλία ή/και στην καταγραφή τους στο Ε3. Ρωτα τον Σωτήρη και αν δεν είναι κόπος ενημέρωσε ή αν γνωρίζεις πες. Την καλημέρα μου.

-

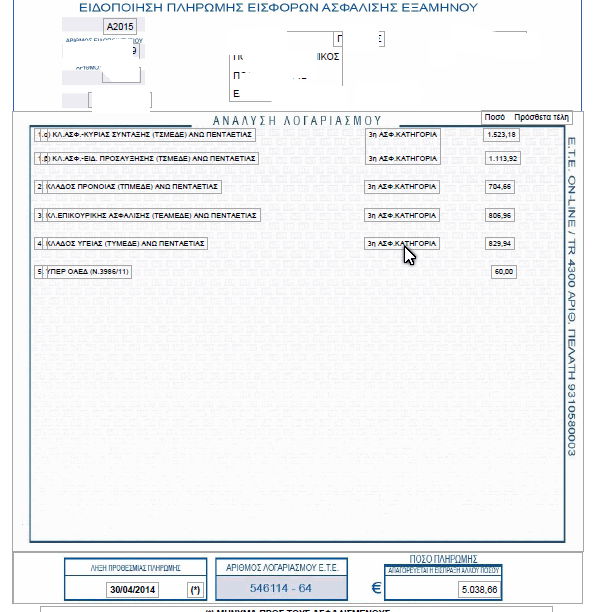

Ναι στα βιβλια αλλα και στο εντυπο Ε3 αναγραφονται (από πέρσυ). Οταν μπορεσω θα σου πω τον κωδικο. Απλα χρειαζεται ως δικαιολογητικο σε περιπτωση που ζητηθει καλο ειναι να υπαρχει. Ποτέ δεν ξέρεις ..... Edit: (προσθηκη της εικόνας)

- 505 απαντήσεις

-

- 3

-

-

- ασφάλεια

- ειδοποίηση

- (and 1 more)

-

Αντιγράφω από τις οδηγίες του ΤΕΕ που έιχαν δοθεί στον παλιότερο νόμο 4014.

-

Φορολογικη δηλωση Ε3. Δειχνει τα ποσα που πληρωθηκαν εντος του '14.

-

Πάντως μπορούμε να τυπώσουμε την βεβαίωση για την εφορία.

-

Από όσα γνωρίζω: 1) Αν αλλάξεις διεύθυνση κατοικίας, έχεις υποχρέωση να υποβάλεις σχετική δήλωση (έντυπο Μ1) μέχρι την λήξη του οικείου οικονομικού έτους. 2) Αν αλλάξεις έδρα της επιχείρησης ή του επαγγέλματός σου, αλλά και οποιαδήποτε επαγγελματική εγκατάσταση (αποθήκη, υποκατάστημα, γραφείο κ.λ.π), πρέπει μέσα σε 10 ημέρες από την μεταβολή και πριν την πραγματοποίηση οποιασδήποτε συναλλαγής από την νέα διεύθυνση να υποβάλεις δήλωση μεταβολής. (έντυπο Μ2) 3) Αναδρομική αλλαγή της φορολογικής κατοικίας του φυσικού προσώπου δεν νοείται, πέραν του οικείου έτους. Συνεπώς η Δ.O.Y. έχει χρονική αναρμοδιότητα για να προβεί σε οποιαδήποτε τέτοια αλλαγή. Αρα πιστεύω ότι δεν θα μπορέσεις να φορολογηθείς με την κλίμακα των μισθωτών για το έτος 2014.

-

Την είδα κι εγώ νωρίτερα .... βοήθειά μας !!! ή καλύτερα βοήθειά σας!!! (λογιστές)

-

Ναι. Εγκ. 6/2008, ΥΠΕΧΩΔΕ/ΓΓΔΕ/ΔIΠΑΔ/οικ/215/ 31-3-2008, "Διευκρινίσεις σχετικά με την εκπόνηση Σχεδίου Ασφάλειας και Υγείας (ΣΑΥ) και την κατάρτιση Φακέλου Ασφάλειας και Υγείας (ΦΑΥ) των Δημοσίων Έργων" "[...] Το ΣΑΥ και ο ΦΑΥ, που έχουν ελεγχθεί σύμφωνα με τις παραπάνω διαδικασίες στο στάδιο της οριστικής μελέτης ή της μελέτης εφαρμογής, θα ισχύουν και κατά το στάδιο της κατασκευής του έργου, υπό την προϋπόθεση, ότι δεν έχει τροποποιηθεί η μελέτη του έργου της οποίας αποτελούν μέρος. Σχετικά σημειώνεται ότι το άρθρο 3, παρ. 3 της Υ.Α ΔΙΠΑΔ/οικ/177/2001, σύμφωνα με την οποία το ΣΑΥ και ο ΦΑΥ αποτελούν τμήμα της τεχνικής μελέτης και υποβάλλονται για έγκριση στην αρμόδια υπηρεσία του ȀτΕ, εφαρμόζεται σε συνδυασμό με τα διαλαμβανόμενα στην μεταγενέστερη Υ.Α ΔΕΕΠΠ/οικ/85/2001. [...]" ΔΕΕΠΠ/85/14.5.2001–ΦΕΚ: 686/Β/7.6.2001. "Καθιέρωση του Σχεδίου Ασφάλειας και Υγείας (ΣΑΥ) και του Φακέλου Ασφάλειας και Υγείας (ΦΑΥ) ως απαραίτητων στοιχείων για την έγκριση μελέτης στο στάδιο της οριστικής μελέτης ή/και της μελέτης εφαρμογής σε κάθε Δημόσιο Έργο."