Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'ττε'.

Found 16 results

-

Καθοριστικός παράγοντας για την κλιματική κρίση, οι συνέπειες της οποίας γίνονται με τον καιρό όλο και περισσότερο αισθητές σε όλα τα μήκη και πλάτη του πλανήτη μας είναι οι περίφημες εκπομπές των αερίων του θερμοκηπίου. Με απλά λόγια, όλα τα αέρια συστατικά της ατμόσφαιρας που συμβάλλουν στην άνοδο της μέσης θερμοκρασίας, ή όπως χαρακτηριστικά ονομάζεται “φαινόμενο του θερμοκηπίου”, αναφέρονται συνολικά με τον όρο ως «αέρια του θερμοκηπίου». Καθώς, απορροφούν την μεγάλου μήκους κύματος γήινη ακτινοβολία και επανεκπέμπουν θερμική ακτινοβολία, συμβάλουν στο να θερμαίνουν την επιφάνεια της Γης. Ορισμένα αέρια, όπως το όζον έχουν ημιδιαφάνεια και στην ηλιακή ακτινοβολία, με αποτέλεσμα να απορροφούν ένα μέρος της, συμβάλλοντας ως ένα βαθμό και στην ψύξη της γήινης επιφάνειας. Εκτός των υδρατμών, τα κυριότερα αέρια που συμμετέχουν στην αύξηση της θερμοκρασίας είναι το διοξείδιο του άνθρακα, το μεθάνιο, τα οξείδια του αζώτου, οι χλωροφθοράνθρακες και όζον. Που βρίσκεται όμως η Ελλάδα σε επίπεδο εκπομπών αεριών θερμοκηπίου; Στην Ελλάδα, μετά την ανοδική τάση των εκπομπών αερίων την περίοδο 1990-2007 λόγω της βελτίωσης του βιοτικού επιπέδου και της σημαντικής επέκτασης του τομέα των υπηρεσιών, η τάση ήταν φθίνουσα την περίοδο 2008-2018.41 Η εξέλιξη αυτή, αναφέρει έκθεση της ΤτΕ, οφείλεται κυρίως στην οικονομική ύφεση, αλλά και στον αντίκτυπο των δράσεων μετριασμού (αύξηση των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) και της ενεργειακής αποτελεσματικότητας και βελτίωση των μέσων μαζικής μεταφοράς). Το 2018 η Ελλάδα μείωσε τις εκπομπές αερίων του θερμοκηπίου κατά 3,5% έναντι του 2017. Η εξέλιξη αυτή προήλθε κυρίως από τις δραστηριότητες που έχουν σχέση με την ενέργεια. Οι εκπομπές αερίων από το συγκεκριμένο κλάδο το 2018 αποτελούσαν το 73% των συνολικών ρύπων (1990: 74,6%) και ήταν μειωμένες κατά 12,6% έναντι του 1990. Δεύτερη σε σπουδαιότητα πηγή αερίων του θερμοκηπίου είναι οι βιομηχανικές διεργασίες, με μερίδιο 13,4%. Ακολουθεί με μερίδιο 8,4% η γεωργία, η οποία κατέγραψε σημαντική μείωση των εκπομπών (-23,3% το 2018 έναντι του 1990), κυρίως χάρη στις μειωμένες εκπομπές υποξειδίου του αζώτου (N2O) από τις γεωργικές εκτάσεις, λόγω της μείωσης της χρήσης συνθετικών λιπασμάτων αζώτου και του ζωικού πληθυσμού. Η πιο περιορισμένη χρήση συνθετικών λιπασμάτων αζώτου αποδίδεται στην αύξηση της βιολογικής γεωργίας, στην υψηλή τιμή των λιπασμάτων και στην επίδραση των πρωτοβουλιών για την προώθηση ορθών πρακτικών στη χρήση λιπασμάτων. Τέλος, τα απόβλητα είχαν μερίδιο 5,1% στις εκπομπές αερίων το 2018 και οι συναφείς εκπομπές ήταν κατά 2,4% χαμηλότερες έναντι του 1990, κυρίως λόγω της αύξησης της ανακύκλωσης. Όσον αφορά την ποσοστιαία κατανομή των αερίων του θερμοκηπίου, το 2018 το διοξείδιο του άνθρακα αποτελούσε το 77,9% των συνολικών εκπομπών, μειωμένο κατά 13,9% έναντι του 1990, κυρίως ως αποτέλεσμα της εισαγωγής του φυσικού αερίου και των ΑΠΕ. Αξίζει να σημειωθεί ότι η υψηλή διαθεσιμότητα υδροηλεκτρικής ενέργειας είχε σημαντική συμβολή στην πτωτική τάση των εκπομπών. Ακολουθεί το μεθάνιο με μερίδιο 10,9%, του οποίου οι εκπομπές έναντι του 1990 μειώθηκαν κατά 8,6%. View full είδηση

Καθοριστικός παράγοντας για την κλιματική κρίση, οι συνέπειες της οποίας γίνονται με τον καιρό όλο και περισσότερο αισθητές σε όλα τα μήκη και πλάτη του πλανήτη μας είναι οι περίφημες εκπομπές των αερίων του θερμοκηπίου. Με απλά λόγια, όλα τα αέρια συστατικά της ατμόσφαιρας που συμβάλλουν στην άνοδο της μέσης θερμοκρασίας, ή όπως χαρακτηριστικά ονομάζεται “φαινόμενο του θερμοκηπίου”, αναφέρονται συνολικά με τον όρο ως «αέρια του θερμοκηπίου». Καθώς, απορροφούν την μεγάλου μήκους κύματος γήινη ακτινοβολία και επανεκπέμπουν θερμική ακτινοβολία, συμβάλουν στο να θερμαίνουν την επιφάνεια της Γης. Ορισμένα αέρια, όπως το όζον έχουν ημιδιαφάνεια και στην ηλιακή ακτινοβολία, με αποτέλεσμα να απορροφούν ένα μέρος της, συμβάλλοντας ως ένα βαθμό και στην ψύξη της γήινης επιφάνειας. Εκτός των υδρατμών, τα κυριότερα αέρια που συμμετέχουν στην αύξηση της θερμοκρασίας είναι το διοξείδιο του άνθρακα, το μεθάνιο, τα οξείδια του αζώτου, οι χλωροφθοράνθρακες και όζον. Που βρίσκεται όμως η Ελλάδα σε επίπεδο εκπομπών αεριών θερμοκηπίου; Στην Ελλάδα, μετά την ανοδική τάση των εκπομπών αερίων την περίοδο 1990-2007 λόγω της βελτίωσης του βιοτικού επιπέδου και της σημαντικής επέκτασης του τομέα των υπηρεσιών, η τάση ήταν φθίνουσα την περίοδο 2008-2018.41 Η εξέλιξη αυτή, αναφέρει έκθεση της ΤτΕ, οφείλεται κυρίως στην οικονομική ύφεση, αλλά και στον αντίκτυπο των δράσεων μετριασμού (αύξηση των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) και της ενεργειακής αποτελεσματικότητας και βελτίωση των μέσων μαζικής μεταφοράς). Το 2018 η Ελλάδα μείωσε τις εκπομπές αερίων του θερμοκηπίου κατά 3,5% έναντι του 2017. Η εξέλιξη αυτή προήλθε κυρίως από τις δραστηριότητες που έχουν σχέση με την ενέργεια. Οι εκπομπές αερίων από το συγκεκριμένο κλάδο το 2018 αποτελούσαν το 73% των συνολικών ρύπων (1990: 74,6%) και ήταν μειωμένες κατά 12,6% έναντι του 1990. Δεύτερη σε σπουδαιότητα πηγή αερίων του θερμοκηπίου είναι οι βιομηχανικές διεργασίες, με μερίδιο 13,4%. Ακολουθεί με μερίδιο 8,4% η γεωργία, η οποία κατέγραψε σημαντική μείωση των εκπομπών (-23,3% το 2018 έναντι του 1990), κυρίως χάρη στις μειωμένες εκπομπές υποξειδίου του αζώτου (N2O) από τις γεωργικές εκτάσεις, λόγω της μείωσης της χρήσης συνθετικών λιπασμάτων αζώτου και του ζωικού πληθυσμού. Η πιο περιορισμένη χρήση συνθετικών λιπασμάτων αζώτου αποδίδεται στην αύξηση της βιολογικής γεωργίας, στην υψηλή τιμή των λιπασμάτων και στην επίδραση των πρωτοβουλιών για την προώθηση ορθών πρακτικών στη χρήση λιπασμάτων. Τέλος, τα απόβλητα είχαν μερίδιο 5,1% στις εκπομπές αερίων το 2018 και οι συναφείς εκπομπές ήταν κατά 2,4% χαμηλότερες έναντι του 1990, κυρίως λόγω της αύξησης της ανακύκλωσης. Όσον αφορά την ποσοστιαία κατανομή των αερίων του θερμοκηπίου, το 2018 το διοξείδιο του άνθρακα αποτελούσε το 77,9% των συνολικών εκπομπών, μειωμένο κατά 13,9% έναντι του 1990, κυρίως ως αποτέλεσμα της εισαγωγής του φυσικού αερίου και των ΑΠΕ. Αξίζει να σημειωθεί ότι η υψηλή διαθεσιμότητα υδροηλεκτρικής ενέργειας είχε σημαντική συμβολή στην πτωτική τάση των εκπομπών. Ακολουθεί το μεθάνιο με μερίδιο 10,9%, του οποίου οι εκπομπές έναντι του 1990 μειώθηκαν κατά 8,6%. View full είδηση -

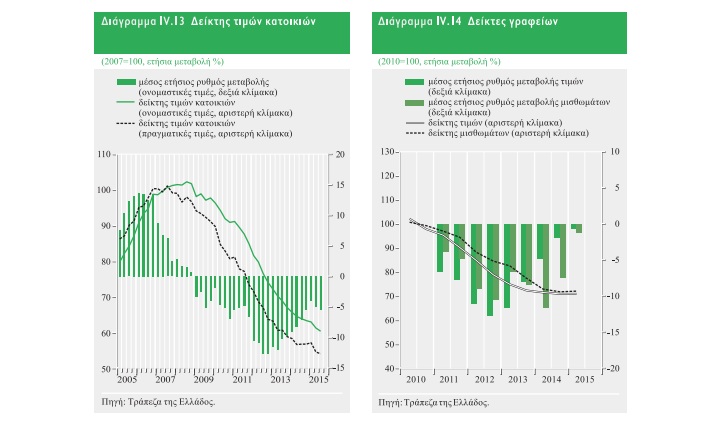

Με χαμηλότερους ρυθμούς υποχώρησαν οι ονομαστικές τιμές των γραφείων υψηλών προδιαγραφών στην Ελλάδα, το 2014 σύμφωνα με τα τελευταία στοιχεία της Τράπεζας της Ελλάδος. Συγκεκριμένα, το 2014 σε όλη την Ελλάδα οι τιμές στα γραφεία υποχώρησαν κατά 3,3% ενώ τα ενοίκια κατά 10%. Η εικόνα βελτιώθηκε ακόμα περισσότερο το β΄ εξάμηνο του 2014, και οι ονομαστικές τιμές γραφειακών χώρων για το σύνολο της χώρας υποχώρησαν κατά 0,6% σε σχέση με το α΄ εξάμηνο του 2014 . Ο ρυθμός αυτός είχε επιβραδυνθεί σε σχέση με τα αμέσως προηγούμενα εξάμηνα (-3,4% το β΄ εξάμηνο του 2013 και -1,2% το α΄ εξάμηνο του 2014). Πιο αναλυτικά, κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές γραφειακών χώρων υψηλών προδιαγραφών στην ευρύτερη περιοχή της Αθήνας υποχώρησαν κατά 0,1% σε σχέση με το αμέσως προηγούμενο εξάμηνο, ενώ στη Θεσσαλονίκη και στην υπόλοιπη Ελλάδα υποχώρησαν κατά 1,2%. Στα καταστήματα οι τιμές πώλησης υποχώρησαν κατά 1% ενώ τα μισθώματα το 2014 συνέχισαν τη βουτιά καθώς μειώθηκαν κατά 9,3%. Η κρίση στην συγκεκριμένη αγορά διαρκεί πολλά χρόνια με αποτέλεσμα τα ενοίκια ειδικά να έχουν πιάσει πάτο αφού η διαθεσιμότητα είναι μεγάλη. Αναλυτικά, σύμφωνα με τα στοιχεία της ΤτΕ, καταγράφονται τα εξής: Δείκτης τιμών γραφείων Με βάση τα διαθέσιμα προσωρινά στοιχεία για το σύνολο του 2014 σε σχέση με το 2013, ο μέσος ρυθμός μείωσης των ονομαστικών τιμών γραφείων υψηλών προδιαγραφών διαμορφώθηκε σε 3,3% για το σύνολο της Ελλάδος, βελτιωμένος σε σχέση με τον αντίστοιχο ρυθμό του 2013 (-9,9%) και του 2012 (-11,9%). Για το σύνολο του 2014, ο αντίστοιχος μέσος ρυθμός μείωσης των τιμών ήταν 3,2% για την Αθήνα, 4,6% για τη Θεσσαλονίκη και 3,1% για την υπόλοιπη Ελλάδα. Κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές γραφειακών χώρων για το σύνολο της χώρας υποχώρησαν κατά 0,6% σε σχέση με το α΄ εξάμηνο του 2014 (προσωρινά στοιχεία). Ο ρυθμός αυτός έχει επιβραδυνθεί σε σχέση με τα αμέσως προηγούμενα εξάμηνα (-3,4% το β΄ εξάμηνο του 2013 και -1,2% το α΄ εξάμηνο του 2014). Πιο αναλυτικά, κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές γραφειακών χώρων υψηλών προδιαγραφών στην ευρύτερη περιοχή της Αθήνας υποχώρησαν κατά 0,1% σε σχέση με το αμέσως προηγούμενο εξάμηνο, ενώ στη Θεσσαλονίκη και στην υπόλοιπη Ελλάδα υποχώρησαν κατά 1,2%. Δείκτης μισθωμάτων γραφείων Για το σύνολο του 2014, η μέση ετήσια μεταβολή των μισθωμάτων γραφείων, για το σύνολο της Ελλάδος, σε ονομαστικούς όρους διαμορφώθηκε σε -10,0% (προσωρινά στοιχεία). Ο αντίστοιχος μέσος ρυθμός μείωσης των μισθωμάτων ήταν 6,9% για την Αθήνα, 8,3% για τη Θεσσαλονίκη και 13,9% για την υπόλοιπη Ελλάδα. Τα μισθώματα των γραφείων κατά το β΄ εξάμηνο του 2014, για το σύνολο της χώρας, υποχώρησαν κατά 2,1% σε σχέση με το α΄ εξάμηνο του 2014 (προσωρινά στοιχεία). Ο ρυθμός μείωσης των μισθωμάτων παρουσίασε μικρότερη επιβράδυνση σε σχέση με τον αντίστοιχο ρυθμό των αμέσως προηγούμενων εξαμήνων (-6,1% κατά το β΄ εξάμηνο του 2013 και το α΄ εξάμηνο του 2014). Δείκτες καταστημάτων Δείκτης τιμών καταστημάτων Με βάση τα διαθέσιμα προσωρινά στοιχεία για το σύνολο του 2014 σε σχέση με το 2013, ο μέσος ρυθμός μείωσης των τιμών καταστημάτων υψηλών προδιαγραφών, σε ονομαστικούς όρους, διαμορφώθηκε σε 1,0% για το σύνολο της Ελλάδος, σημαντικά βελτιωμένος σε σχέση με τον αντίστοιχο ρυθμό του 2013 (-8,8%) και του 2012 (-11,1%). Ο αντίστοιχος μέσος ετήσιος ρυθμός μείωσης των τιμών ήταν 2,4% για την Αθήνα και 0,8% για τη Θεσσαλονίκη, ενώ στην υπόλοιπη Ελλάδα καταγράφηκε μέσος ετήσιος ρυθμός αύξησης 0,9%. Κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές καταστημάτων παρουσίασαν αύξηση 1,1% για το σύνολο της χώρας (προσωρινά στοιχεία), σε σχέση με το α΄ εξάμηνο του 2014. Αυξητική τάση καταγράφηκε και το α΄ εξάμηνο του 2014 (1,8%), ενώ το β΄ εξάμηνο του 2013 οι τιμές μειώθηκαν κατά 6,4%. Πιο αναλυτικά, το β΄ εξάμηνο του 2014 οι ονομαστικές τιμές καταστημάτων υψηλών προδιαγραφών στην ευρύτερη περιοχή της Αθήνας και της Θεσσαλονίκης αυξήθηκαν κατά 1,2% και στην υπόλοιπη Ελλάδα κατά 1,0%, σε σχέση με το αμέσως προηγούμενο εξάμηνο. Δείκτης μισθωμάτων καταστημάτων Για το σύνολο του 2014, η μέση ετήσια μεταβολή των μισθωμάτων καταστημάτων σε ονομαστικούς όρους διαμορφώθηκε σε -9,3% (προσωρινά στοιχεία). Ο αντίστοιχος μέσος ετήσιος ρυθμός μείωσης των μισθωμάτων ήταν για την Αθήνα 9,1%, για τη Θεσσαλονίκη 9,2% και για την υπόλοιπη Ελλάδα 9,7%. Τα μισθώματα των καταστημάτων το β΄ εξάμηνο του 2014, για το σύνολο της χώρας, υποχώρησαν κατά 7,2% σε σχέση με το α΄ εξάμηνο του 2014 (προσωρινά στοιχεία). Ο ρυθμός μείωσης των μισθωμάτων καταστημάτων παρουσίασε αύξηση σε σχέση με τον αντίστοιχο ρυθμό των αμέσως προηγούμενων εξαμήνων (-1,7% το β΄ εξάμηνο του 2013 και -5,2% το α΄ εξάμηνο του 2014). Οι αναλυτικοί πίνακες για τις τιμές και τα μισθώματα των γραφείων και καταστημάτων κατά γεωγραφική περιοχή δημοσιεύονται στο «Στατιστικό Δελτίο Οικονομικής Συγκυρίας» (Πίνακες ΙΙ.9, ΙΙ.10, ΙΙ.11 και ΙΙ.12, από το τεύχος 162 και εξής) και έχουν αναρτηθεί στο δικτυακό τόπο της Τράπεζας της Ελλάδος. Πηγή: http://www.ered.gr/el/content/TtE_Aktinografia_ton_epaggelmatikon_akiniton/#.Va5S8Pntmko

Με χαμηλότερους ρυθμούς υποχώρησαν οι ονομαστικές τιμές των γραφείων υψηλών προδιαγραφών στην Ελλάδα, το 2014 σύμφωνα με τα τελευταία στοιχεία της Τράπεζας της Ελλάδος. Συγκεκριμένα, το 2014 σε όλη την Ελλάδα οι τιμές στα γραφεία υποχώρησαν κατά 3,3% ενώ τα ενοίκια κατά 10%. Η εικόνα βελτιώθηκε ακόμα περισσότερο το β΄ εξάμηνο του 2014, και οι ονομαστικές τιμές γραφειακών χώρων για το σύνολο της χώρας υποχώρησαν κατά 0,6% σε σχέση με το α΄ εξάμηνο του 2014 . Ο ρυθμός αυτός είχε επιβραδυνθεί σε σχέση με τα αμέσως προηγούμενα εξάμηνα (-3,4% το β΄ εξάμηνο του 2013 και -1,2% το α΄ εξάμηνο του 2014). Πιο αναλυτικά, κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές γραφειακών χώρων υψηλών προδιαγραφών στην ευρύτερη περιοχή της Αθήνας υποχώρησαν κατά 0,1% σε σχέση με το αμέσως προηγούμενο εξάμηνο, ενώ στη Θεσσαλονίκη και στην υπόλοιπη Ελλάδα υποχώρησαν κατά 1,2%. Στα καταστήματα οι τιμές πώλησης υποχώρησαν κατά 1% ενώ τα μισθώματα το 2014 συνέχισαν τη βουτιά καθώς μειώθηκαν κατά 9,3%. Η κρίση στην συγκεκριμένη αγορά διαρκεί πολλά χρόνια με αποτέλεσμα τα ενοίκια ειδικά να έχουν πιάσει πάτο αφού η διαθεσιμότητα είναι μεγάλη. Αναλυτικά, σύμφωνα με τα στοιχεία της ΤτΕ, καταγράφονται τα εξής: Δείκτης τιμών γραφείων Με βάση τα διαθέσιμα προσωρινά στοιχεία για το σύνολο του 2014 σε σχέση με το 2013, ο μέσος ρυθμός μείωσης των ονομαστικών τιμών γραφείων υψηλών προδιαγραφών διαμορφώθηκε σε 3,3% για το σύνολο της Ελλάδος, βελτιωμένος σε σχέση με τον αντίστοιχο ρυθμό του 2013 (-9,9%) και του 2012 (-11,9%). Για το σύνολο του 2014, ο αντίστοιχος μέσος ρυθμός μείωσης των τιμών ήταν 3,2% για την Αθήνα, 4,6% για τη Θεσσαλονίκη και 3,1% για την υπόλοιπη Ελλάδα. Κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές γραφειακών χώρων για το σύνολο της χώρας υποχώρησαν κατά 0,6% σε σχέση με το α΄ εξάμηνο του 2014 (προσωρινά στοιχεία). Ο ρυθμός αυτός έχει επιβραδυνθεί σε σχέση με τα αμέσως προηγούμενα εξάμηνα (-3,4% το β΄ εξάμηνο του 2013 και -1,2% το α΄ εξάμηνο του 2014). Πιο αναλυτικά, κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές γραφειακών χώρων υψηλών προδιαγραφών στην ευρύτερη περιοχή της Αθήνας υποχώρησαν κατά 0,1% σε σχέση με το αμέσως προηγούμενο εξάμηνο, ενώ στη Θεσσαλονίκη και στην υπόλοιπη Ελλάδα υποχώρησαν κατά 1,2%. Δείκτης μισθωμάτων γραφείων Για το σύνολο του 2014, η μέση ετήσια μεταβολή των μισθωμάτων γραφείων, για το σύνολο της Ελλάδος, σε ονομαστικούς όρους διαμορφώθηκε σε -10,0% (προσωρινά στοιχεία). Ο αντίστοιχος μέσος ρυθμός μείωσης των μισθωμάτων ήταν 6,9% για την Αθήνα, 8,3% για τη Θεσσαλονίκη και 13,9% για την υπόλοιπη Ελλάδα. Τα μισθώματα των γραφείων κατά το β΄ εξάμηνο του 2014, για το σύνολο της χώρας, υποχώρησαν κατά 2,1% σε σχέση με το α΄ εξάμηνο του 2014 (προσωρινά στοιχεία). Ο ρυθμός μείωσης των μισθωμάτων παρουσίασε μικρότερη επιβράδυνση σε σχέση με τον αντίστοιχο ρυθμό των αμέσως προηγούμενων εξαμήνων (-6,1% κατά το β΄ εξάμηνο του 2013 και το α΄ εξάμηνο του 2014). Δείκτες καταστημάτων Δείκτης τιμών καταστημάτων Με βάση τα διαθέσιμα προσωρινά στοιχεία για το σύνολο του 2014 σε σχέση με το 2013, ο μέσος ρυθμός μείωσης των τιμών καταστημάτων υψηλών προδιαγραφών, σε ονομαστικούς όρους, διαμορφώθηκε σε 1,0% για το σύνολο της Ελλάδος, σημαντικά βελτιωμένος σε σχέση με τον αντίστοιχο ρυθμό του 2013 (-8,8%) και του 2012 (-11,1%). Ο αντίστοιχος μέσος ετήσιος ρυθμός μείωσης των τιμών ήταν 2,4% για την Αθήνα και 0,8% για τη Θεσσαλονίκη, ενώ στην υπόλοιπη Ελλάδα καταγράφηκε μέσος ετήσιος ρυθμός αύξησης 0,9%. Κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές καταστημάτων παρουσίασαν αύξηση 1,1% για το σύνολο της χώρας (προσωρινά στοιχεία), σε σχέση με το α΄ εξάμηνο του 2014. Αυξητική τάση καταγράφηκε και το α΄ εξάμηνο του 2014 (1,8%), ενώ το β΄ εξάμηνο του 2013 οι τιμές μειώθηκαν κατά 6,4%. Πιο αναλυτικά, το β΄ εξάμηνο του 2014 οι ονομαστικές τιμές καταστημάτων υψηλών προδιαγραφών στην ευρύτερη περιοχή της Αθήνας και της Θεσσαλονίκης αυξήθηκαν κατά 1,2% και στην υπόλοιπη Ελλάδα κατά 1,0%, σε σχέση με το αμέσως προηγούμενο εξάμηνο. Δείκτης μισθωμάτων καταστημάτων Για το σύνολο του 2014, η μέση ετήσια μεταβολή των μισθωμάτων καταστημάτων σε ονομαστικούς όρους διαμορφώθηκε σε -9,3% (προσωρινά στοιχεία). Ο αντίστοιχος μέσος ετήσιος ρυθμός μείωσης των μισθωμάτων ήταν για την Αθήνα 9,1%, για τη Θεσσαλονίκη 9,2% και για την υπόλοιπη Ελλάδα 9,7%. Τα μισθώματα των καταστημάτων το β΄ εξάμηνο του 2014, για το σύνολο της χώρας, υποχώρησαν κατά 7,2% σε σχέση με το α΄ εξάμηνο του 2014 (προσωρινά στοιχεία). Ο ρυθμός μείωσης των μισθωμάτων καταστημάτων παρουσίασε αύξηση σε σχέση με τον αντίστοιχο ρυθμό των αμέσως προηγούμενων εξαμήνων (-1,7% το β΄ εξάμηνο του 2013 και -5,2% το α΄ εξάμηνο του 2014). Οι αναλυτικοί πίνακες για τις τιμές και τα μισθώματα των γραφείων και καταστημάτων κατά γεωγραφική περιοχή δημοσιεύονται στο «Στατιστικό Δελτίο Οικονομικής Συγκυρίας» (Πίνακες ΙΙ.9, ΙΙ.10, ΙΙ.11 και ΙΙ.12, από το τεύχος 162 και εξής) και έχουν αναρτηθεί στο δικτυακό τόπο της Τράπεζας της Ελλάδος. Πηγή: http://www.ered.gr/el/content/TtE_Aktinografia_ton_epaggelmatikon_akiniton/#.Va5S8Pntmko -

Ελπίδες ανάκαμψης της αγοράς ακινήτων, υπό προϋποθέσεις, βλέπει η Τράπεζα της Ελλάδος στην έκθεσή της που παρουσιάστηκε χθες κατά τη διάρκεια της Ετήσιας τακτικής γενικής συνέλευσης των μετόχων. Σύμφωνα με τις προβλέψεις για την κτηματαγορά, «για τα επόμενα τρίμηνα εκτιμάται ότι θα συνεχιστεί η πορεία σταθεροποίησης των τιμών των ακινήτων, ο ρυθμός της οποίας θα εξαρτηθεί από την ενίσχυση του κλίματος σταθερότητας και από τις εξελίξεις στους επιμέρους τομείς της οικονομίας. Η σταδιακή σταθεροποίηση των τιμών και η αναμενόμενη περαιτέρω κινητοποίηση επενδυτικών κεφαλαίων στην αγορά ακινήτων εκτιμάται ότι θα ενισχύσουν αρχικά τη ζήτηση για ακίνητα υψηλών προδιαγραφών. Η βαθμιαία απορρόφηση του αντίστοιχου περιορισμένου διαθέσιμου αποθέματος αναμένεται να δώσει ώθηση στην ανάπτυξη νέων ακινήτων σε στοχευμένους τομείς, αλλά και στην αναβάθμιση του παλαιότερου και υποδε-έστερων χαρακτηριστικών αποθέματος. Προϋπόθεση ωστόσο για βιώσιμη ανάκαμψη της αγοράς ακινήτων είναι, παράλληλα με τη διατήρηση των προοπτικών μεγέθυνσης της οικονομίας, η αποκατάσταση της ροής χρηματοδότησης από το τραπεζικό σύστημα. Τα διαχρονικά ζητήματα, που αφορούν μεταξύ άλλων τον εξορθολογισμό της φορολόγησης των ακινήτων, την απλοποίηση των διαδικασιών αδειοδοτήσεων, τον περιορισμό της γραφειοκρατίας, αλλά και τη δυνατότητα πρόσβασης σε δημόσια δεδομένα, παραμένουν πάντοτε επίκαιρα και η επίλυσή τους είναι πρωταρχικής σημασίας για την ανάκαμψη της αγοράς ακινήτων». Ωστόσο, η νέα απειλή για το κλάδο, σύμφωνα με την ΤτΕ, είναι η πιθανή μαζική πώληση ακινήτων σε funds και η εντατικοποίηση των ηλεκτρονικών πλειστηριασμών. Αυτά ενδεχομένως να αποσταθεροποιήσουν την αγορά η οποία προσπαθεί να συνέλθει από την κατάρρευση που υπέστη στα χρόνια της κρίσης. Οι τιμές των διαμερισμάτων βρέθηκαν σε ελεύθερη πτώση που έφθασε το 42% την περίοδο 2008-2017. Σύμφωνα με την έκθεση το ισχυρότερο πλήγμα δέχθηκε η αγορά ακινήτων στα δυο μεγάλα αστικά κέντρα, την Αθήνα και τη Θεσσαλονίκη. Στην πρωτεύουσα η πτώση των τιμών έφθασε στο 44,2% ενώ ακόμη μεγαλύτερη ήταν η κατάρρευση στην αγορά της Θεσσαλονίκης όπου οι τιμές των ακινήτων υποχώρησαν κατά 46,3%. Στις υπόλοιπες μεγάλες πόλεις της χώρας η μείωση έφθασε το 39,5% ενώ στις υπόλοιπες περιοχές το 38%. Πηγή: http://www.ered.gr/el/content/TtE_Auta_chreiazetai_i_ktimatagora_gia_na_anakampsei/#.WpULBmrFLIU

Ελπίδες ανάκαμψης της αγοράς ακινήτων, υπό προϋποθέσεις, βλέπει η Τράπεζα της Ελλάδος στην έκθεσή της που παρουσιάστηκε χθες κατά τη διάρκεια της Ετήσιας τακτικής γενικής συνέλευσης των μετόχων. Σύμφωνα με τις προβλέψεις για την κτηματαγορά, «για τα επόμενα τρίμηνα εκτιμάται ότι θα συνεχιστεί η πορεία σταθεροποίησης των τιμών των ακινήτων, ο ρυθμός της οποίας θα εξαρτηθεί από την ενίσχυση του κλίματος σταθερότητας και από τις εξελίξεις στους επιμέρους τομείς της οικονομίας. Η σταδιακή σταθεροποίηση των τιμών και η αναμενόμενη περαιτέρω κινητοποίηση επενδυτικών κεφαλαίων στην αγορά ακινήτων εκτιμάται ότι θα ενισχύσουν αρχικά τη ζήτηση για ακίνητα υψηλών προδιαγραφών. Η βαθμιαία απορρόφηση του αντίστοιχου περιορισμένου διαθέσιμου αποθέματος αναμένεται να δώσει ώθηση στην ανάπτυξη νέων ακινήτων σε στοχευμένους τομείς, αλλά και στην αναβάθμιση του παλαιότερου και υποδε-έστερων χαρακτηριστικών αποθέματος. Προϋπόθεση ωστόσο για βιώσιμη ανάκαμψη της αγοράς ακινήτων είναι, παράλληλα με τη διατήρηση των προοπτικών μεγέθυνσης της οικονομίας, η αποκατάσταση της ροής χρηματοδότησης από το τραπεζικό σύστημα. Τα διαχρονικά ζητήματα, που αφορούν μεταξύ άλλων τον εξορθολογισμό της φορολόγησης των ακινήτων, την απλοποίηση των διαδικασιών αδειοδοτήσεων, τον περιορισμό της γραφειοκρατίας, αλλά και τη δυνατότητα πρόσβασης σε δημόσια δεδομένα, παραμένουν πάντοτε επίκαιρα και η επίλυσή τους είναι πρωταρχικής σημασίας για την ανάκαμψη της αγοράς ακινήτων». Ωστόσο, η νέα απειλή για το κλάδο, σύμφωνα με την ΤτΕ, είναι η πιθανή μαζική πώληση ακινήτων σε funds και η εντατικοποίηση των ηλεκτρονικών πλειστηριασμών. Αυτά ενδεχομένως να αποσταθεροποιήσουν την αγορά η οποία προσπαθεί να συνέλθει από την κατάρρευση που υπέστη στα χρόνια της κρίσης. Οι τιμές των διαμερισμάτων βρέθηκαν σε ελεύθερη πτώση που έφθασε το 42% την περίοδο 2008-2017. Σύμφωνα με την έκθεση το ισχυρότερο πλήγμα δέχθηκε η αγορά ακινήτων στα δυο μεγάλα αστικά κέντρα, την Αθήνα και τη Θεσσαλονίκη. Στην πρωτεύουσα η πτώση των τιμών έφθασε στο 44,2% ενώ ακόμη μεγαλύτερη ήταν η κατάρρευση στην αγορά της Θεσσαλονίκης όπου οι τιμές των ακινήτων υποχώρησαν κατά 46,3%. Στις υπόλοιπες μεγάλες πόλεις της χώρας η μείωση έφθασε το 39,5% ενώ στις υπόλοιπες περιοχές το 38%. Πηγή: http://www.ered.gr/el/content/TtE_Auta_chreiazetai_i_ktimatagora_gia_na_anakampsei/#.WpULBmrFLIU -

Νέα υποχώρηση των τιμών των ακινήτων και τα επόμενα τρίμηνα, προβλέπει η Τράπεζα της Ελλάδος στην ενδιάμεση έκθεση που κατατέθηκε χθες. Σύμφωνα με τη ΤτΕ, οι πτωτικές τάσεις θα είναι με πιο συγκρατημένους ρυθμούς και η ανάκαμψη θα έρθει με σχετική καθυστέρηση επειδή εξαρτάται κυρίως από την ενίσχυση του διαθέσιμου εισοδήματος, την αύξηση της απασχόλησης αλλά και τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα. Στην έκθεση αναφέρεται ότι οι τιμές των διαμερισμάτων υποχώρησαν 7,8% τους πρώτους 9 μήνες του 2014 έναντι μείωσης κατά 10,9% το 2013. Σωρευτικά από το 2008 έως το γ' τρίμηνο φέτος οι τιμές μειώθηκαν κατά 37,1% και η μεγαλύτερη μείωση καταγράφεται σε Αθήνα και Θεσσαλονίκη καθώς και στα παλαιότερα και μεγαλύτερου εμβαδού ακίνητα στις ακριβές περιοχές της χώρας. Στον κλάδο των επαγγελματικών ακινήτων η Τράπεζα αναφέρει ότι υπάρχει βελτίωση του επενδυτικού κλίματος με το ενδιαφέρον να επικεντρώνεται στα ακίνητα εισοδήματος. Ο ξενοδοχειακός τομέας, τα μισθωμένα γραφεία και τα καταστήματα υψηλών προδιαγραφών είναι στο στόχαστρο των επενδυτών ενώ ενισχύεται και το ενδιαφέρον για μεγάλες αποθήκες. Ομως, κύριο χαρακτηριστικό της αγοράς είναι η επαναδιαπραγμάτευση μισθωμάτων. Αναφορικά με τη φορολόγηση των ακινήτων η ΤτΕ αναφέρει ότι έχει επιτείνει την ύφεση ενώ με τη μείωση στο 3% του φόρου μεταβίβασης το βάρος έχει μεταφερθεί στην κατοχή. Κατά τα λοιπά, η ΤτΕ προβλέπει ανάπτυξη 2,5% για το 2015, κάτι που θα βοηθήσει γενικότερα στην αλλαγή του κλίματος, ωστόσο, συστήνει συναίνεση προκειμένου να μην υπάρξουν αναταράξεις στην οικονομία. Πηγή: http://www.ered.gr/content/TtE_%C2%ABDen_epiasan_pato_oi_times_ton_katoikion%C2%BB_/

Νέα υποχώρηση των τιμών των ακινήτων και τα επόμενα τρίμηνα, προβλέπει η Τράπεζα της Ελλάδος στην ενδιάμεση έκθεση που κατατέθηκε χθες. Σύμφωνα με τη ΤτΕ, οι πτωτικές τάσεις θα είναι με πιο συγκρατημένους ρυθμούς και η ανάκαμψη θα έρθει με σχετική καθυστέρηση επειδή εξαρτάται κυρίως από την ενίσχυση του διαθέσιμου εισοδήματος, την αύξηση της απασχόλησης αλλά και τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα. Στην έκθεση αναφέρεται ότι οι τιμές των διαμερισμάτων υποχώρησαν 7,8% τους πρώτους 9 μήνες του 2014 έναντι μείωσης κατά 10,9% το 2013. Σωρευτικά από το 2008 έως το γ' τρίμηνο φέτος οι τιμές μειώθηκαν κατά 37,1% και η μεγαλύτερη μείωση καταγράφεται σε Αθήνα και Θεσσαλονίκη καθώς και στα παλαιότερα και μεγαλύτερου εμβαδού ακίνητα στις ακριβές περιοχές της χώρας. Στον κλάδο των επαγγελματικών ακινήτων η Τράπεζα αναφέρει ότι υπάρχει βελτίωση του επενδυτικού κλίματος με το ενδιαφέρον να επικεντρώνεται στα ακίνητα εισοδήματος. Ο ξενοδοχειακός τομέας, τα μισθωμένα γραφεία και τα καταστήματα υψηλών προδιαγραφών είναι στο στόχαστρο των επενδυτών ενώ ενισχύεται και το ενδιαφέρον για μεγάλες αποθήκες. Ομως, κύριο χαρακτηριστικό της αγοράς είναι η επαναδιαπραγμάτευση μισθωμάτων. Αναφορικά με τη φορολόγηση των ακινήτων η ΤτΕ αναφέρει ότι έχει επιτείνει την ύφεση ενώ με τη μείωση στο 3% του φόρου μεταβίβασης το βάρος έχει μεταφερθεί στην κατοχή. Κατά τα λοιπά, η ΤτΕ προβλέπει ανάπτυξη 2,5% για το 2015, κάτι που θα βοηθήσει γενικότερα στην αλλαγή του κλίματος, ωστόσο, συστήνει συναίνεση προκειμένου να μην υπάρξουν αναταράξεις στην οικονομία. Πηγή: http://www.ered.gr/content/TtE_%C2%ABDen_epiasan_pato_oi_times_ton_katoikion%C2%BB_/ -

Οι επενδύσεις σε κατοικίες αναμένεται να κινηθούν σε αρνητικούς ρυθμούς και το 2016 καθώς, παρά τη σταδιακή αποκλιμάκωση των συναφών βραχυχρόνιων δεικτών η φορολογική επιβάρυνση στα ακίνητα και οι περιορισμοί στη χρηματοδότηση αποθαρρύνουν τις επενδύσεις, όπως αναφέρει η Ενδιάμεση Έκθεση της Τράπεζας της Ελλάδος για τη Νομισματική Πολιτική 2015, η οποία υποβλήθηκε σήμερα στον Πρόεδρο της Βουλής των Ελλήνων. Συγκεκριμένα όπως αναφέρεται στη διάρκεια του 2015 συνεχίστηκαν, αν και με μικρότερη ένταση, οι πιέσεις στις εμπορικές αξίες, τις τιμές και τα μισθώματα τόσο των κατοικιών όσο και των επαγγελματικών ακινήτων. Στη δυσκολία ανάκαμψης της αγοράς έχουν συμβάλει, εκτός των άλλων, η οικονομική αβεβαιότητα, η επιβολή των κεφαλαιακών ελέγχων και η έλλειψη ρευστότητας, το υψηλό ποσοστό ανεργίας και το συνεχώς μεταβαλλόμενο φορολογικό πλαίσιο (επικείμενη αναπροσαρμογή αντικειμενικών αξιών κ.ά.). Επιπλέον, οι πρώτες ενδείξεις σταθεροποίησης της αγοράς ακινήτων που καταγράφηκαν από τους τελευταίους μήνες του 2014 και σχεδόν έως το α τρίμηνο του 2015 ως αποτέλεσμα της βελτίωσης του οικονομικού κλίματος και των προσδοκιών δεν είχαν συνέχεια. Στην αγορά των κατοικιών, η μείωση των τιμών συνεχίστηκε και το 2015, αν και με πιο συγκρατημένους ρυθμούς. Ειδικότερα, τα στοιχεία που συλλέγονται από τα πιστωτικά ιδρύματα δείχνουν ότι οι τιμές των διαμερισμάτων υποχώρησαν με μέσο ετήσιο ρυθμό 5,0% τους πρώτους εννέα μήνες του 2015, έναντι μείωσης κατά 7,5% το 2014. Σωρευτικά από το 2008 (μέσο επίπεδο) έως το γ τρίμηνο του 2015 οι τιμές των διαμερισμάτων έχουν μειωθεί κατά 40,9%. Οι πτωτικές τάσεις στις τιμές των κατοικιών εκτιμάται ότι θα συνεχιστούν και το επόμενο διάστημα. Η ανάκαμψη της αγοράς κατοικιών αναμένεται με σχετική υστέρηση, καθώς συνδέεται κυρίως με την ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών, την αύξηση της απασχόλησης, αλλά και τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα. Στον κλάδο των επαγγελματικών ακινήτων, το επενδυτικό ενδιαφέρον που εκδηλώθηκε από το α εξάμηνο του 2014 δεν συνεχίστηκε, λόγω της οικονομικής αβεβαιότητας. Παράλληλα, οι πιέσεις για επαναδιαπραγμάτευση και μείωση των ενοικίων συνεχίστηκαν κυρίως σε συνοικιακά καταστήματα, σε αποθηκευτικούς χώρους και σε λιγότερο πλεονεκτικά κτίρια γραφείων. Σημειώνεται ωστόσο ότι τα μισθώματα γραφείων υψηλών προδιαγραφών δεν διαφοροποιήθηκαν σημαντικά και μάλιστα σε ορισμένες περιπτώσεις παρατηρήθηκαν αυξητικές τάσεις στα επίπεδα των ζητούμενων τιμών, καθώς το απόθεμα των κενών και διαθέσιμων χώρων υψηλών προδιαγραφών συρρικνώνεται. Πιο αναλυτικά, κατά το α εξάμηνο του 2015 οι ονομαστικές τιμές γραφειακών χώρων για το σύνολο της χώρας παρέμειναν σχεδόν αμετάβλητες, ενώ τα μισθώματα των γραφείων για το σύνολο της χώρας αυξήθηκαν κατά 0,5% σε σχέση με το β εξάμηνο του 2014. Αντίστοιχα, οι ονομαστικές τιμές καταστημάτων παρουσίασαν μείωση 4,4% για το σύνολο της χώρας, ενώ τα μισθώματα των καταστημάτων υποχώρησαν κατά 1,8% σε σχέση με το β εξάμηνο του 2014. Η δυναμική του κλάδου των αποθηκών υψηλών προδιαγραφών που καταγράφηκε το 2014, αλλά και το αυξημένο επενδυτικό ενδιαφέρον για τουριστικές ξενοδοχειακές μονάδες κατά την ίδια περίοδο έχουν προσωρινά ανακοπεί, ωστόσο αναμένεται να ενισχυθούν εκ νέου με την αποκατάσταση του επιχειρηματικού κλίματος. Πηγή: http://www.buildnet....213&artid=17273 Click here to view the είδηση

-

Με χαμηλότερους ρυθμούς υποχώρησαν οι ονομαστικές τιμές των γραφείων υψηλών προδιαγραφών στην Ελλάδα, το 2014 σύμφωνα με τα τελευταία στοιχεία της Τράπεζας της Ελλάδος. Συγκεκριμένα, το 2014 σε όλη την Ελλάδα οι τιμές στα γραφεία υποχώρησαν κατά 3,3% ενώ τα ενοίκια κατά 10%. Η εικόνα βελτιώθηκε ακόμα περισσότερο το β΄ εξάμηνο του 2014, και οι ονομαστικές τιμές γραφειακών χώρων για το σύνολο της χώρας υποχώρησαν κατά 0,6% σε σχέση με το α΄ εξάμηνο του 2014 . Ο ρυθμός αυτός είχε επιβραδυνθεί σε σχέση με τα αμέσως προηγούμενα εξάμηνα (-3,4% το β΄ εξάμηνο του 2013 και -1,2% το α΄ εξάμηνο του 2014). Πιο αναλυτικά, κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές γραφειακών χώρων υψηλών προδιαγραφών στην ευρύτερη περιοχή της Αθήνας υποχώρησαν κατά 0,1% σε σχέση με το αμέσως προηγούμενο εξάμηνο, ενώ στη Θεσσαλονίκη και στην υπόλοιπη Ελλάδα υποχώρησαν κατά 1,2%. Στα καταστήματα οι τιμές πώλησης υποχώρησαν κατά 1% ενώ τα μισθώματα το 2014 συνέχισαν τη βουτιά καθώς μειώθηκαν κατά 9,3%. Η κρίση στην συγκεκριμένη αγορά διαρκεί πολλά χρόνια με αποτέλεσμα τα ενοίκια ειδικά να έχουν πιάσει πάτο αφού η διαθεσιμότητα είναι μεγάλη. Αναλυτικά, σύμφωνα με τα στοιχεία της ΤτΕ, καταγράφονται τα εξής: Δείκτης τιμών γραφείων Με βάση τα διαθέσιμα προσωρινά στοιχεία για το σύνολο του 2014 σε σχέση με το 2013, ο μέσος ρυθμός μείωσης των ονομαστικών τιμών γραφείων υψηλών προδιαγραφών διαμορφώθηκε σε 3,3% για το σύνολο της Ελλάδος, βελτιωμένος σε σχέση με τον αντίστοιχο ρυθμό του 2013 (-9,9%) και του 2012 (-11,9%). Για το σύνολο του 2014, ο αντίστοιχος μέσος ρυθμός μείωσης των τιμών ήταν 3,2% για την Αθήνα, 4,6% για τη Θεσσαλονίκη και 3,1% για την υπόλοιπη Ελλάδα. Κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές γραφειακών χώρων για το σύνολο της χώρας υποχώρησαν κατά 0,6% σε σχέση με το α΄ εξάμηνο του 2014 (προσωρινά στοιχεία). Ο ρυθμός αυτός έχει επιβραδυνθεί σε σχέση με τα αμέσως προηγούμενα εξάμηνα (-3,4% το β΄ εξάμηνο του 2013 και -1,2% το α΄ εξάμηνο του 2014). Πιο αναλυτικά, κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές γραφειακών χώρων υψηλών προδιαγραφών στην ευρύτερη περιοχή της Αθήνας υποχώρησαν κατά 0,1% σε σχέση με το αμέσως προηγούμενο εξάμηνο, ενώ στη Θεσσαλονίκη και στην υπόλοιπη Ελλάδα υποχώρησαν κατά 1,2%. Δείκτης μισθωμάτων γραφείων Για το σύνολο του 2014, η μέση ετήσια μεταβολή των μισθωμάτων γραφείων, για το σύνολο της Ελλάδος, σε ονομαστικούς όρους διαμορφώθηκε σε -10,0% (προσωρινά στοιχεία). Ο αντίστοιχος μέσος ρυθμός μείωσης των μισθωμάτων ήταν 6,9% για την Αθήνα, 8,3% για τη Θεσσαλονίκη και 13,9% για την υπόλοιπη Ελλάδα. Τα μισθώματα των γραφείων κατά το β΄ εξάμηνο του 2014, για το σύνολο της χώρας, υποχώρησαν κατά 2,1% σε σχέση με το α΄ εξάμηνο του 2014 (προσωρινά στοιχεία). Ο ρυθμός μείωσης των μισθωμάτων παρουσίασε μικρότερη επιβράδυνση σε σχέση με τον αντίστοιχο ρυθμό των αμέσως προηγούμενων εξαμήνων (-6,1% κατά το β΄ εξάμηνο του 2013 και το α΄ εξάμηνο του 2014). Δείκτες καταστημάτων Δείκτης τιμών καταστημάτων Με βάση τα διαθέσιμα προσωρινά στοιχεία για το σύνολο του 2014 σε σχέση με το 2013, ο μέσος ρυθμός μείωσης των τιμών καταστημάτων υψηλών προδιαγραφών, σε ονομαστικούς όρους, διαμορφώθηκε σε 1,0% για το σύνολο της Ελλάδος, σημαντικά βελτιωμένος σε σχέση με τον αντίστοιχο ρυθμό του 2013 (-8,8%) και του 2012 (-11,1%). Ο αντίστοιχος μέσος ετήσιος ρυθμός μείωσης των τιμών ήταν 2,4% για την Αθήνα και 0,8% για τη Θεσσαλονίκη, ενώ στην υπόλοιπη Ελλάδα καταγράφηκε μέσος ετήσιος ρυθμός αύξησης 0,9%. Κατά το β΄ εξάμηνο του 2014, οι ονομαστικές τιμές καταστημάτων παρουσίασαν αύξηση 1,1% για το σύνολο της χώρας (προσωρινά στοιχεία), σε σχέση με το α΄ εξάμηνο του 2014. Αυξητική τάση καταγράφηκε και το α΄ εξάμηνο του 2014 (1,8%), ενώ το β΄ εξάμηνο του 2013 οι τιμές μειώθηκαν κατά 6,4%. Πιο αναλυτικά, το β΄ εξάμηνο του 2014 οι ονομαστικές τιμές καταστημάτων υψηλών προδιαγραφών στην ευρύτερη περιοχή της Αθήνας και της Θεσσαλονίκης αυξήθηκαν κατά 1,2% και στην υπόλοιπη Ελλάδα κατά 1,0%, σε σχέση με το αμέσως προηγούμενο εξάμηνο. Δείκτης μισθωμάτων καταστημάτων Για το σύνολο του 2014, η μέση ετήσια μεταβολή των μισθωμάτων καταστημάτων σε ονομαστικούς όρους διαμορφώθηκε σε -9,3% (προσωρινά στοιχεία). Ο αντίστοιχος μέσος ετήσιος ρυθμός μείωσης των μισθωμάτων ήταν για την Αθήνα 9,1%, για τη Θεσσαλονίκη 9,2% και για την υπόλοιπη Ελλάδα 9,7%. Τα μισθώματα των καταστημάτων το β΄ εξάμηνο του 2014, για το σύνολο της χώρας, υποχώρησαν κατά 7,2% σε σχέση με το α΄ εξάμηνο του 2014 (προσωρινά στοιχεία). Ο ρυθμός μείωσης των μισθωμάτων καταστημάτων παρουσίασε αύξηση σε σχέση με τον αντίστοιχο ρυθμό των αμέσως προηγούμενων εξαμήνων (-1,7% το β΄ εξάμηνο του 2013 και -5,2% το α΄ εξάμηνο του 2014). Οι αναλυτικοί πίνακες για τις τιμές και τα μισθώματα των γραφείων και καταστημάτων κατά γεωγραφική περιοχή δημοσιεύονται στο «Στατιστικό Δελτίο Οικονομικής Συγκυρίας» (Πίνακες ΙΙ.9, ΙΙ.10, ΙΙ.11 και ΙΙ.12, από το τεύχος 162 και εξής) και έχουν αναρτηθεί στο δικτυακό τόπο της Τράπεζας της Ελλάδος. Πηγή: http://www.ered.gr/e...n/#.Va5S8Pntmko Click here to view the είδηση

-

Για το 2023, οι τιμές των διαμερισμάτων αυξήθηκαν με μέσο ετήσιο ρυθμό 13,4%, έναντι αύξησης 11,9% το 2022 σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος. Οπως λέει σε σχετική ανακοίνωση με βάση τα διαθέσιμα προσωρινά στοιχεία, εκτιμάται ότι το δ΄ τρίμηνο του 2023 οι τιμές των διαμερισμάτων (σε ονομαστικούς όρους) ήταν κατά μέσο όρο αυξημένες κατά 11,8% σε σύγκριση με το αντίστοιχο τρίμηνο του 2022. Πιο αναλυτικά, η αύξηση των τιμών το δ΄ τρίμηνο του 2023 σε σχέση με το αντίστοιχο τρίμηνο του 2022 ήταν 11,0% για τα νέα διαμερίσματα, δηλ. ηλικίας έως 5 ετών, και 12,4% για τα παλαιά, δηλ. ηλικίας άνω των 5 ετών. Για το 2023, ο μέσος ετήσιος ρυθμός αύξησης των τιμών για τα νέα διαμερίσματα ήταν 12,4%, έναντι ρυθμού αύξησης 12,5% το 2022, ενώ ο μέσος ετήσιος ρυθμός αύξησης για τα παλαιά διαμερίσματα ήταν 14,2% το 2023, έναντι αύξησης 11,6% το 2022. Από την ανάλυση των στοιχείων κατά γεωγραφική περιοχή προκύπτει ότι η αύξηση των τιμών των διαμερισμάτων το δ΄ τρίμηνο του 2023 σε σχέση με το αντίστοιχο τρίμηνο του 2022 ήταν 10,8% στην Αθήνα, 14,6% στη Θεσσαλονίκη, 13,9% στις άλλες μεγάλες πόλεις και 11,2% στις λοιπές περιοχές της χώρας. Για το σύνολο του 2023, η αύξηση των τιμών στις ίδιες περιοχές σε σχέση με το 2022 ήταν 13,7%, 16,2%, 14,5% και 10,8% αντίστοιχα. Τέλος, για το σύνολο των αστικών περιοχών της χώρας, το δ΄ τρίμηνο του 2023 οι τιμές των διαμερισμάτων ήταν κατά μέσο όρο αυξημένες κατά 12,1% σε σύγκριση με το δ΄ τρίμηνο του 2022, ενώ για το 2023 η μέση ετήσια αύξηση διαμορφώθηκε στο 13,9%. View full είδηση

-

ΤτΕ: Στα ύψη παρέμειναν οι τιμές των διαμερισμάτων το 2023

Engineer posted μια είδηση in Έργα-Υποδομές

Για το 2023, οι τιμές των διαμερισμάτων αυξήθηκαν με μέσο ετήσιο ρυθμό 13,4%, έναντι αύξησης 11,9% το 2022 σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος. Οπως λέει σε σχετική ανακοίνωση με βάση τα διαθέσιμα προσωρινά στοιχεία, εκτιμάται ότι το δ΄ τρίμηνο του 2023 οι τιμές των διαμερισμάτων (σε ονομαστικούς όρους) ήταν κατά μέσο όρο αυξημένες κατά 11,8% σε σύγκριση με το αντίστοιχο τρίμηνο του 2022. Πιο αναλυτικά, η αύξηση των τιμών το δ΄ τρίμηνο του 2023 σε σχέση με το αντίστοιχο τρίμηνο του 2022 ήταν 11,0% για τα νέα διαμερίσματα, δηλ. ηλικίας έως 5 ετών, και 12,4% για τα παλαιά, δηλ. ηλικίας άνω των 5 ετών. Για το 2023, ο μέσος ετήσιος ρυθμός αύξησης των τιμών για τα νέα διαμερίσματα ήταν 12,4%, έναντι ρυθμού αύξησης 12,5% το 2022, ενώ ο μέσος ετήσιος ρυθμός αύξησης για τα παλαιά διαμερίσματα ήταν 14,2% το 2023, έναντι αύξησης 11,6% το 2022. Από την ανάλυση των στοιχείων κατά γεωγραφική περιοχή προκύπτει ότι η αύξηση των τιμών των διαμερισμάτων το δ΄ τρίμηνο του 2023 σε σχέση με το αντίστοιχο τρίμηνο του 2022 ήταν 10,8% στην Αθήνα, 14,6% στη Θεσσαλονίκη, 13,9% στις άλλες μεγάλες πόλεις και 11,2% στις λοιπές περιοχές της χώρας. Για το σύνολο του 2023, η αύξηση των τιμών στις ίδιες περιοχές σε σχέση με το 2022 ήταν 13,7%, 16,2%, 14,5% και 10,8% αντίστοιχα. Τέλος, για το σύνολο των αστικών περιοχών της χώρας, το δ΄ τρίμηνο του 2023 οι τιμές των διαμερισμάτων ήταν κατά μέσο όρο αυξημένες κατά 12,1% σε σύγκριση με το δ΄ τρίμηνο του 2022, ενώ για το 2023 η μέση ετήσια αύξηση διαμορφώθηκε στο 13,9%.

Για το 2023, οι τιμές των διαμερισμάτων αυξήθηκαν με μέσο ετήσιο ρυθμό 13,4%, έναντι αύξησης 11,9% το 2022 σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος. Οπως λέει σε σχετική ανακοίνωση με βάση τα διαθέσιμα προσωρινά στοιχεία, εκτιμάται ότι το δ΄ τρίμηνο του 2023 οι τιμές των διαμερισμάτων (σε ονομαστικούς όρους) ήταν κατά μέσο όρο αυξημένες κατά 11,8% σε σύγκριση με το αντίστοιχο τρίμηνο του 2022. Πιο αναλυτικά, η αύξηση των τιμών το δ΄ τρίμηνο του 2023 σε σχέση με το αντίστοιχο τρίμηνο του 2022 ήταν 11,0% για τα νέα διαμερίσματα, δηλ. ηλικίας έως 5 ετών, και 12,4% για τα παλαιά, δηλ. ηλικίας άνω των 5 ετών. Για το 2023, ο μέσος ετήσιος ρυθμός αύξησης των τιμών για τα νέα διαμερίσματα ήταν 12,4%, έναντι ρυθμού αύξησης 12,5% το 2022, ενώ ο μέσος ετήσιος ρυθμός αύξησης για τα παλαιά διαμερίσματα ήταν 14,2% το 2023, έναντι αύξησης 11,6% το 2022. Από την ανάλυση των στοιχείων κατά γεωγραφική περιοχή προκύπτει ότι η αύξηση των τιμών των διαμερισμάτων το δ΄ τρίμηνο του 2023 σε σχέση με το αντίστοιχο τρίμηνο του 2022 ήταν 10,8% στην Αθήνα, 14,6% στη Θεσσαλονίκη, 13,9% στις άλλες μεγάλες πόλεις και 11,2% στις λοιπές περιοχές της χώρας. Για το σύνολο του 2023, η αύξηση των τιμών στις ίδιες περιοχές σε σχέση με το 2022 ήταν 13,7%, 16,2%, 14,5% και 10,8% αντίστοιχα. Τέλος, για το σύνολο των αστικών περιοχών της χώρας, το δ΄ τρίμηνο του 2023 οι τιμές των διαμερισμάτων ήταν κατά μέσο όρο αυξημένες κατά 12,1% σε σύγκριση με το δ΄ τρίμηνο του 2022, ενώ για το 2023 η μέση ετήσια αύξηση διαμορφώθηκε στο 13,9%. -

Καθοριστικός παράγοντας για την κλιματική κρίση, οι συνέπειες της οποίας γίνονται με τον καιρό όλο και περισσότερο αισθητές σε όλα τα μήκη και πλάτη του πλανήτη μας είναι οι περίφημες εκπομπές των αερίων του θερμοκηπίου. Με απλά λόγια, όλα τα αέρια συστατικά της ατμόσφαιρας που συμβάλλουν στην άνοδο της μέσης θερμοκρασίας, ή όπως χαρακτηριστικά ονομάζεται “φαινόμενο του θερμοκηπίου”, αναφέρονται συνολικά με τον όρο ως «αέρια του θερμοκηπίου». Καθώς, απορροφούν την μεγάλου μήκους κύματος γήινη ακτινοβολία και επανεκπέμπουν θερμική ακτινοβολία, συμβάλουν στο να θερμαίνουν την επιφάνεια της Γης. Ορισμένα αέρια, όπως το όζον έχουν ημιδιαφάνεια και στην ηλιακή ακτινοβολία, με αποτέλεσμα να απορροφούν ένα μέρος της, συμβάλλοντας ως ένα βαθμό και στην ψύξη της γήινης επιφάνειας. Εκτός των υδρατμών, τα κυριότερα αέρια που συμμετέχουν στην αύξηση της θερμοκρασίας είναι το διοξείδιο του άνθρακα, το μεθάνιο, τα οξείδια του αζώτου, οι χλωροφθοράνθρακες και όζον. Που βρίσκεται όμως η Ελλάδα σε επίπεδο εκπομπών αεριών θερμοκηπίου; Στην Ελλάδα, μετά την ανοδική τάση των εκπομπών αερίων την περίοδο 1990-2007 λόγω της βελτίωσης του βιοτικού επιπέδου και της σημαντικής επέκτασης του τομέα των υπηρεσιών, η τάση ήταν φθίνουσα την περίοδο 2008-2018.41 Η εξέλιξη αυτή, αναφέρει έκθεση της ΤτΕ, οφείλεται κυρίως στην οικονομική ύφεση, αλλά και στον αντίκτυπο των δράσεων μετριασμού (αύξηση των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) και της ενεργειακής αποτελεσματικότητας και βελτίωση των μέσων μαζικής μεταφοράς). Το 2018 η Ελλάδα μείωσε τις εκπομπές αερίων του θερμοκηπίου κατά 3,5% έναντι του 2017. Η εξέλιξη αυτή προήλθε κυρίως από τις δραστηριότητες που έχουν σχέση με την ενέργεια. Οι εκπομπές αερίων από το συγκεκριμένο κλάδο το 2018 αποτελούσαν το 73% των συνολικών ρύπων (1990: 74,6%) και ήταν μειωμένες κατά 12,6% έναντι του 1990. Δεύτερη σε σπουδαιότητα πηγή αερίων του θερμοκηπίου είναι οι βιομηχανικές διεργασίες, με μερίδιο 13,4%. Ακολουθεί με μερίδιο 8,4% η γεωργία, η οποία κατέγραψε σημαντική μείωση των εκπομπών (-23,3% το 2018 έναντι του 1990), κυρίως χάρη στις μειωμένες εκπομπές υποξειδίου του αζώτου (N2O) από τις γεωργικές εκτάσεις, λόγω της μείωσης της χρήσης συνθετικών λιπασμάτων αζώτου και του ζωικού πληθυσμού. Η πιο περιορισμένη χρήση συνθετικών λιπασμάτων αζώτου αποδίδεται στην αύξηση της βιολογικής γεωργίας, στην υψηλή τιμή των λιπασμάτων και στην επίδραση των πρωτοβουλιών για την προώθηση ορθών πρακτικών στη χρήση λιπασμάτων. Τέλος, τα απόβλητα είχαν μερίδιο 5,1% στις εκπομπές αερίων το 2018 και οι συναφείς εκπομπές ήταν κατά 2,4% χαμηλότερες έναντι του 1990, κυρίως λόγω της αύξησης της ανακύκλωσης. Όσον αφορά την ποσοστιαία κατανομή των αερίων του θερμοκηπίου, το 2018 το διοξείδιο του άνθρακα αποτελούσε το 77,9% των συνολικών εκπομπών, μειωμένο κατά 13,9% έναντι του 1990, κυρίως ως αποτέλεσμα της εισαγωγής του φυσικού αερίου και των ΑΠΕ. Αξίζει να σημειωθεί ότι η υψηλή διαθεσιμότητα υδροηλεκτρικής ενέργειας είχε σημαντική συμβολή στην πτωτική τάση των εκπομπών. Ακολουθεί το μεθάνιο με μερίδιο 10,9%, του οποίου οι εκπομπές έναντι του 1990 μειώθηκαν κατά 8,6%.

Καθοριστικός παράγοντας για την κλιματική κρίση, οι συνέπειες της οποίας γίνονται με τον καιρό όλο και περισσότερο αισθητές σε όλα τα μήκη και πλάτη του πλανήτη μας είναι οι περίφημες εκπομπές των αερίων του θερμοκηπίου. Με απλά λόγια, όλα τα αέρια συστατικά της ατμόσφαιρας που συμβάλλουν στην άνοδο της μέσης θερμοκρασίας, ή όπως χαρακτηριστικά ονομάζεται “φαινόμενο του θερμοκηπίου”, αναφέρονται συνολικά με τον όρο ως «αέρια του θερμοκηπίου». Καθώς, απορροφούν την μεγάλου μήκους κύματος γήινη ακτινοβολία και επανεκπέμπουν θερμική ακτινοβολία, συμβάλουν στο να θερμαίνουν την επιφάνεια της Γης. Ορισμένα αέρια, όπως το όζον έχουν ημιδιαφάνεια και στην ηλιακή ακτινοβολία, με αποτέλεσμα να απορροφούν ένα μέρος της, συμβάλλοντας ως ένα βαθμό και στην ψύξη της γήινης επιφάνειας. Εκτός των υδρατμών, τα κυριότερα αέρια που συμμετέχουν στην αύξηση της θερμοκρασίας είναι το διοξείδιο του άνθρακα, το μεθάνιο, τα οξείδια του αζώτου, οι χλωροφθοράνθρακες και όζον. Που βρίσκεται όμως η Ελλάδα σε επίπεδο εκπομπών αεριών θερμοκηπίου; Στην Ελλάδα, μετά την ανοδική τάση των εκπομπών αερίων την περίοδο 1990-2007 λόγω της βελτίωσης του βιοτικού επιπέδου και της σημαντικής επέκτασης του τομέα των υπηρεσιών, η τάση ήταν φθίνουσα την περίοδο 2008-2018.41 Η εξέλιξη αυτή, αναφέρει έκθεση της ΤτΕ, οφείλεται κυρίως στην οικονομική ύφεση, αλλά και στον αντίκτυπο των δράσεων μετριασμού (αύξηση των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) και της ενεργειακής αποτελεσματικότητας και βελτίωση των μέσων μαζικής μεταφοράς). Το 2018 η Ελλάδα μείωσε τις εκπομπές αερίων του θερμοκηπίου κατά 3,5% έναντι του 2017. Η εξέλιξη αυτή προήλθε κυρίως από τις δραστηριότητες που έχουν σχέση με την ενέργεια. Οι εκπομπές αερίων από το συγκεκριμένο κλάδο το 2018 αποτελούσαν το 73% των συνολικών ρύπων (1990: 74,6%) και ήταν μειωμένες κατά 12,6% έναντι του 1990. Δεύτερη σε σπουδαιότητα πηγή αερίων του θερμοκηπίου είναι οι βιομηχανικές διεργασίες, με μερίδιο 13,4%. Ακολουθεί με μερίδιο 8,4% η γεωργία, η οποία κατέγραψε σημαντική μείωση των εκπομπών (-23,3% το 2018 έναντι του 1990), κυρίως χάρη στις μειωμένες εκπομπές υποξειδίου του αζώτου (N2O) από τις γεωργικές εκτάσεις, λόγω της μείωσης της χρήσης συνθετικών λιπασμάτων αζώτου και του ζωικού πληθυσμού. Η πιο περιορισμένη χρήση συνθετικών λιπασμάτων αζώτου αποδίδεται στην αύξηση της βιολογικής γεωργίας, στην υψηλή τιμή των λιπασμάτων και στην επίδραση των πρωτοβουλιών για την προώθηση ορθών πρακτικών στη χρήση λιπασμάτων. Τέλος, τα απόβλητα είχαν μερίδιο 5,1% στις εκπομπές αερίων το 2018 και οι συναφείς εκπομπές ήταν κατά 2,4% χαμηλότερες έναντι του 1990, κυρίως λόγω της αύξησης της ανακύκλωσης. Όσον αφορά την ποσοστιαία κατανομή των αερίων του θερμοκηπίου, το 2018 το διοξείδιο του άνθρακα αποτελούσε το 77,9% των συνολικών εκπομπών, μειωμένο κατά 13,9% έναντι του 1990, κυρίως ως αποτέλεσμα της εισαγωγής του φυσικού αερίου και των ΑΠΕ. Αξίζει να σημειωθεί ότι η υψηλή διαθεσιμότητα υδροηλεκτρικής ενέργειας είχε σημαντική συμβολή στην πτωτική τάση των εκπομπών. Ακολουθεί το μεθάνιο με μερίδιο 10,9%, του οποίου οι εκπομπές έναντι του 1990 μειώθηκαν κατά 8,6%. -

Οι επενδύσεις σε κατοικίες αναμένεται να κινηθούν σε αρνητικούς ρυθμούς και το 2016 καθώς, παρά τη σταδιακή αποκλιμάκωση των συναφών βραχυχρόνιων δεικτών η φορολογική επιβάρυνση στα ακίνητα και οι περιορισμοί στη χρηματοδότηση αποθαρρύνουν τις επενδύσεις, όπως αναφέρει η Ενδιάμεση Έκθεση της Τράπεζας της Ελλάδος για τη Νομισματική Πολιτική 2015, η οποία υποβλήθηκε σήμερα στον Πρόεδρο της Βουλής των Ελλήνων. Συγκεκριμένα όπως αναφέρεται στη διάρκεια του 2015 συνεχίστηκαν, αν και με μικρότερη ένταση, οι πιέσεις στις εμπορικές αξίες, τις τιμές και τα μισθώματα τόσο των κατοικιών όσο και των επαγγελματικών ακινήτων. Στη δυσκολία ανάκαμψης της αγοράς έχουν συμβάλει, εκτός των άλλων, η οικονομική αβεβαιότητα, η επιβολή των κεφαλαιακών ελέγχων και η έλλειψη ρευστότητας, το υψηλό ποσοστό ανεργίας και το συνεχώς μεταβαλλόμενο φορολογικό πλαίσιο (επικείμενη αναπροσαρμογή αντικειμενικών αξιών κ.ά.). Επιπλέον, οι πρώτες ενδείξεις σταθεροποίησης της αγοράς ακινήτων που καταγράφηκαν από τους τελευταίους μήνες του 2014 και σχεδόν έως το α τρίμηνο του 2015 ως αποτέλεσμα της βελτίωσης του οικονομικού κλίματος και των προσδοκιών δεν είχαν συνέχεια. Στην αγορά των κατοικιών, η μείωση των τιμών συνεχίστηκε και το 2015, αν και με πιο συγκρατημένους ρυθμούς. Ειδικότερα, τα στοιχεία που συλλέγονται από τα πιστωτικά ιδρύματα δείχνουν ότι οι τιμές των διαμερισμάτων υποχώρησαν με μέσο ετήσιο ρυθμό 5,0% τους πρώτους εννέα μήνες του 2015, έναντι μείωσης κατά 7,5% το 2014. Σωρευτικά από το 2008 (μέσο επίπεδο) έως το γ τρίμηνο του 2015 οι τιμές των διαμερισμάτων έχουν μειωθεί κατά 40,9%. Οι πτωτικές τάσεις στις τιμές των κατοικιών εκτιμάται ότι θα συνεχιστούν και το επόμενο διάστημα. Η ανάκαμψη της αγοράς κατοικιών αναμένεται με σχετική υστέρηση, καθώς συνδέεται κυρίως με την ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών, την αύξηση της απασχόλησης, αλλά και τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα. Στον κλάδο των επαγγελματικών ακινήτων, το επενδυτικό ενδιαφέρον που εκδηλώθηκε από το α εξάμηνο του 2014 δεν συνεχίστηκε, λόγω της οικονομικής αβεβαιότητας. Παράλληλα, οι πιέσεις για επαναδιαπραγμάτευση και μείωση των ενοικίων συνεχίστηκαν κυρίως σε συνοικιακά καταστήματα, σε αποθηκευτικούς χώρους και σε λιγότερο πλεονεκτικά κτίρια γραφείων. Σημειώνεται ωστόσο ότι τα μισθώματα γραφείων υψηλών προδιαγραφών δεν διαφοροποιήθηκαν σημαντικά και μάλιστα σε ορισμένες περιπτώσεις παρατηρήθηκαν αυξητικές τάσεις στα επίπεδα των ζητούμενων τιμών, καθώς το απόθεμα των κενών και διαθέσιμων χώρων υψηλών προδιαγραφών συρρικνώνεται. Πιο αναλυτικά, κατά το α εξάμηνο του 2015 οι ονομαστικές τιμές γραφειακών χώρων για το σύνολο της χώρας παρέμειναν σχεδόν αμετάβλητες, ενώ τα μισθώματα των γραφείων για το σύνολο της χώρας αυξήθηκαν κατά 0,5% σε σχέση με το β εξάμηνο του 2014. Αντίστοιχα, οι ονομαστικές τιμές καταστημάτων παρουσίασαν μείωση 4,4% για το σύνολο της χώρας, ενώ τα μισθώματα των καταστημάτων υποχώρησαν κατά 1,8% σε σχέση με το β εξάμηνο του 2014. Η δυναμική του κλάδου των αποθηκών υψηλών προδιαγραφών που καταγράφηκε το 2014, αλλά και το αυξημένο επενδυτικό ενδιαφέρον για τουριστικές ξενοδοχειακές μονάδες κατά την ίδια περίοδο έχουν προσωρινά ανακοπεί, ωστόσο αναμένεται να ενισχυθούν εκ νέου με την αποκατάσταση του επιχειρηματικού κλίματος. Πηγή: http://www.buildnet.gr/default.asp?pid=235&catid=213&artid=17273

Οι επενδύσεις σε κατοικίες αναμένεται να κινηθούν σε αρνητικούς ρυθμούς και το 2016 καθώς, παρά τη σταδιακή αποκλιμάκωση των συναφών βραχυχρόνιων δεικτών η φορολογική επιβάρυνση στα ακίνητα και οι περιορισμοί στη χρηματοδότηση αποθαρρύνουν τις επενδύσεις, όπως αναφέρει η Ενδιάμεση Έκθεση της Τράπεζας της Ελλάδος για τη Νομισματική Πολιτική 2015, η οποία υποβλήθηκε σήμερα στον Πρόεδρο της Βουλής των Ελλήνων. Συγκεκριμένα όπως αναφέρεται στη διάρκεια του 2015 συνεχίστηκαν, αν και με μικρότερη ένταση, οι πιέσεις στις εμπορικές αξίες, τις τιμές και τα μισθώματα τόσο των κατοικιών όσο και των επαγγελματικών ακινήτων. Στη δυσκολία ανάκαμψης της αγοράς έχουν συμβάλει, εκτός των άλλων, η οικονομική αβεβαιότητα, η επιβολή των κεφαλαιακών ελέγχων και η έλλειψη ρευστότητας, το υψηλό ποσοστό ανεργίας και το συνεχώς μεταβαλλόμενο φορολογικό πλαίσιο (επικείμενη αναπροσαρμογή αντικειμενικών αξιών κ.ά.). Επιπλέον, οι πρώτες ενδείξεις σταθεροποίησης της αγοράς ακινήτων που καταγράφηκαν από τους τελευταίους μήνες του 2014 και σχεδόν έως το α τρίμηνο του 2015 ως αποτέλεσμα της βελτίωσης του οικονομικού κλίματος και των προσδοκιών δεν είχαν συνέχεια. Στην αγορά των κατοικιών, η μείωση των τιμών συνεχίστηκε και το 2015, αν και με πιο συγκρατημένους ρυθμούς. Ειδικότερα, τα στοιχεία που συλλέγονται από τα πιστωτικά ιδρύματα δείχνουν ότι οι τιμές των διαμερισμάτων υποχώρησαν με μέσο ετήσιο ρυθμό 5,0% τους πρώτους εννέα μήνες του 2015, έναντι μείωσης κατά 7,5% το 2014. Σωρευτικά από το 2008 (μέσο επίπεδο) έως το γ τρίμηνο του 2015 οι τιμές των διαμερισμάτων έχουν μειωθεί κατά 40,9%. Οι πτωτικές τάσεις στις τιμές των κατοικιών εκτιμάται ότι θα συνεχιστούν και το επόμενο διάστημα. Η ανάκαμψη της αγοράς κατοικιών αναμένεται με σχετική υστέρηση, καθώς συνδέεται κυρίως με την ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών, την αύξηση της απασχόλησης, αλλά και τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα. Στον κλάδο των επαγγελματικών ακινήτων, το επενδυτικό ενδιαφέρον που εκδηλώθηκε από το α εξάμηνο του 2014 δεν συνεχίστηκε, λόγω της οικονομικής αβεβαιότητας. Παράλληλα, οι πιέσεις για επαναδιαπραγμάτευση και μείωση των ενοικίων συνεχίστηκαν κυρίως σε συνοικιακά καταστήματα, σε αποθηκευτικούς χώρους και σε λιγότερο πλεονεκτικά κτίρια γραφείων. Σημειώνεται ωστόσο ότι τα μισθώματα γραφείων υψηλών προδιαγραφών δεν διαφοροποιήθηκαν σημαντικά και μάλιστα σε ορισμένες περιπτώσεις παρατηρήθηκαν αυξητικές τάσεις στα επίπεδα των ζητούμενων τιμών, καθώς το απόθεμα των κενών και διαθέσιμων χώρων υψηλών προδιαγραφών συρρικνώνεται. Πιο αναλυτικά, κατά το α εξάμηνο του 2015 οι ονομαστικές τιμές γραφειακών χώρων για το σύνολο της χώρας παρέμειναν σχεδόν αμετάβλητες, ενώ τα μισθώματα των γραφείων για το σύνολο της χώρας αυξήθηκαν κατά 0,5% σε σχέση με το β εξάμηνο του 2014. Αντίστοιχα, οι ονομαστικές τιμές καταστημάτων παρουσίασαν μείωση 4,4% για το σύνολο της χώρας, ενώ τα μισθώματα των καταστημάτων υποχώρησαν κατά 1,8% σε σχέση με το β εξάμηνο του 2014. Η δυναμική του κλάδου των αποθηκών υψηλών προδιαγραφών που καταγράφηκε το 2014, αλλά και το αυξημένο επενδυτικό ενδιαφέρον για τουριστικές ξενοδοχειακές μονάδες κατά την ίδια περίοδο έχουν προσωρινά ανακοπεί, ωστόσο αναμένεται να ενισχυθούν εκ νέου με την αποκατάσταση του επιχειρηματικού κλίματος. Πηγή: http://www.buildnet.gr/default.asp?pid=235&catid=213&artid=17273 -

Ιδιαίτερα δύσκολη κρίνει η Τράπεζα της Ελλάδος την ΑΜΚ της τράπεζας Αττικής «υπό τις παρούσες –αντίξοες- πολιτικοοικονομικές συνθήκες». Σε σχετικό πόρισμα, που δημοσιεύει το «Sofokleous in», ο επόπτης της ΤτΕ καθιστά σαφές ότι απαιτείται διαχωρισμός διευθύνσεων, ενίσχυση της λειτουργικής αυτοτέλειάς τους και καλύτερη αξιοποίηση της περιουσίας της σε συνδυασμό με την αποτελεσματική διαχείριση των κόκκινων δανείων. Κομβικό σημείο αποτελεί η παραγωγή εσωτερικού κεφαλαίου, τομέας που φαίνεται να υστερεί η Attica Bank. Παρά ταύτα το θέμα παραμένει ανοικτό μετά τη δέσμευση του ΤΣΜΕΔΕ. Η Τράπεζα της Ελλάδος ζητά τη διευρυμένη συμμετοχή επενδυτών. Πηγές αναφέρουν ότι συζητείται ή τμηματική υλοποίηση της αύξησης με €70+€70 εκατ. σε πρώτη φάση και διατήρηση του υφιστάμενου συσχετισμού δυνάμεων. Υπάρχουν όμως και πλευρές -εκτός της τράπεζας- που ζητούν άμεση υλοποίηση της αύξησης των €320 εκατ. με συμμετοχή του ΤΣΜΕΔΕ με €220 εκατ. και των ιδιωτών με το υπόλοιπο ποσό. Στόχος τόσο της Τράπεζας της Ελλάδος όσο και της κυβέρνησης είναι η διατήρηση της Attica Bank σε αυτόνομη αναπτυξιακή πορεία, ως μήνυμα ενός ανοιχτού τραπεζικού συστήματος. Στη βάση αυτή η διατήρηση της Attica Bank εξυπηρετεί τόσο την κυβέρνηση όσο και τη DGCom καθώς διατηρείται ανοιχτή η αγορά. Παρά το μέγεθος της Attica υποστηρίζουν κάποιοι «η ύπαρξη μόνο συστημικών τραπεζών θα ανέβαζε το country risk και θα δημιουργούσε συνθήκες ολιγοπωλιακού ανταγωνισμού που θα οδηγούσε σε σύσταση για διάσπαση των συστημικών τραπεζών, ως κίνητρο για τη διευκόλυνση της εισόδου νέων παιχτών στον κλάδο». Πηγή: http://www.ered.gr/el/content/Pieseis_stin_trapeza_Attikis_bazei_porisma_tis_TtE/#.VTXkNPmsVnY

Ιδιαίτερα δύσκολη κρίνει η Τράπεζα της Ελλάδος την ΑΜΚ της τράπεζας Αττικής «υπό τις παρούσες –αντίξοες- πολιτικοοικονομικές συνθήκες». Σε σχετικό πόρισμα, που δημοσιεύει το «Sofokleous in», ο επόπτης της ΤτΕ καθιστά σαφές ότι απαιτείται διαχωρισμός διευθύνσεων, ενίσχυση της λειτουργικής αυτοτέλειάς τους και καλύτερη αξιοποίηση της περιουσίας της σε συνδυασμό με την αποτελεσματική διαχείριση των κόκκινων δανείων. Κομβικό σημείο αποτελεί η παραγωγή εσωτερικού κεφαλαίου, τομέας που φαίνεται να υστερεί η Attica Bank. Παρά ταύτα το θέμα παραμένει ανοικτό μετά τη δέσμευση του ΤΣΜΕΔΕ. Η Τράπεζα της Ελλάδος ζητά τη διευρυμένη συμμετοχή επενδυτών. Πηγές αναφέρουν ότι συζητείται ή τμηματική υλοποίηση της αύξησης με €70+€70 εκατ. σε πρώτη φάση και διατήρηση του υφιστάμενου συσχετισμού δυνάμεων. Υπάρχουν όμως και πλευρές -εκτός της τράπεζας- που ζητούν άμεση υλοποίηση της αύξησης των €320 εκατ. με συμμετοχή του ΤΣΜΕΔΕ με €220 εκατ. και των ιδιωτών με το υπόλοιπο ποσό. Στόχος τόσο της Τράπεζας της Ελλάδος όσο και της κυβέρνησης είναι η διατήρηση της Attica Bank σε αυτόνομη αναπτυξιακή πορεία, ως μήνυμα ενός ανοιχτού τραπεζικού συστήματος. Στη βάση αυτή η διατήρηση της Attica Bank εξυπηρετεί τόσο την κυβέρνηση όσο και τη DGCom καθώς διατηρείται ανοιχτή η αγορά. Παρά το μέγεθος της Attica υποστηρίζουν κάποιοι «η ύπαρξη μόνο συστημικών τραπεζών θα ανέβαζε το country risk και θα δημιουργούσε συνθήκες ολιγοπωλιακού ανταγωνισμού που θα οδηγούσε σε σύσταση για διάσπαση των συστημικών τραπεζών, ως κίνητρο για τη διευκόλυνση της εισόδου νέων παιχτών στον κλάδο». Πηγή: http://www.ered.gr/el/content/Pieseis_stin_trapeza_Attikis_bazei_porisma_tis_TtE/#.VTXkNPmsVnY -

Τις εξελίξεις και τις προοπτικές της αγοράς ακινήτων περιγράφει η έκθεση της Τράπεζας της Ελλάδας για την Νομισματική Πολιτική 2014-2015 που δόθηκε σήμερα στη δημοσιότητα. Οπως αναφέρει, οι επενδύσεις στην κατοικία αναμένεται να περιοριστούν και στη διάρκεια του 2015, παρά το γεγονός ότι ο όγκος των οικοδομικών αδειών ανέκαμψε το α' τρίμηνο του έτους. Επίσης αναφέρει ότι η χρηματοδότηση της στέγασης παραμένει σε χαμηλό επίπεδο, ενώ και οι επιχειρηματικές προσδοκίες του κατασκευαστικού τομέα βρίσκονται σε εξαιρετικό χαμηλό σημείο. Αναλυτικότερα, όπως σημειώνεται κατά τη διάρκεια του 2014 συνεχίστηκαν με ελαφρά χαμηλότερους ρυθμούς οι πιέσεις στις εμπορικές αξίες, τις τιμές και τα μισθώματα τόσο των οικιστικών όσο και των επαγγελματικών ακινήτων. Βασικά χαρακτηριστικά της αγοράς ήταν η ιδιαίτερα περιορισμένη ζήτηση και η υπερβάλλουσα προσφορά, που μπορούν να αποδοθούν κυρίως στα υψηλά ποσοστά ανεργίας, τη φορολογική επιβάρυνση της ακίνητης περιουσίας και στην έλλειψη ρευστότητας. Από τους τελευταίους μήνες του 2013 και σχεδόν στο σύνολο του 2014 καταγράφηκαν οι πρώτες ενδείξεις σταθεροποίησης της αγοράς ακινήτων, ενώ σχετική κινητικότητα παρουσιάστηκε ειδικά στον τομέα των ακινήτων εισοδήματος. Στην αγορά των κατοικιών, η μείωση των τιμών συνεχίστηκε με μικρότερη ένταση το 2014 και το α΄ τρίμηνο του 2015. Με βάση τα στοιχεία που έχουν συγκεντρωθεί από τα πιστωτικά ιδρύματα, εκτιμάται ότι οι τιμές των διαμερισμάτων (σε ονομαστικούς όρους) το α΄ τρίμηνο του 2015 ήταν κατά μέσο όρο μειωμένες κατά 3,9% σε σύγκριση με το αντίστοιχο τρίμηνο του 2014. Για το σύνολο του 2014, οι τιμές των διαμερισμάτων μειώθηκαν με μέσο ετήσιο ρυθμό 7,5%, έναντι μείωσης κατά 10,9% το 2013. Σωρευτικά, οι τιμές των διαμερισμάτων μειώθηκαν κατά 38,0% από το 2008 (μέσο επίπεδο) έως το α τρίμηνο του 2015, με βάση τα στοιχεία που υγκεντρώνονται από τα πιστωτικά ιδρύματα, ενώ ακόμη μεγαλύτερη μείωση δείχνουν τα στοιχεία που συγκεντρώνονται από τα κτηματομεσιτικά γραφεία. Η υποχώρηση των τιμών ήταν εντονότερη στα δύο μεγάλα αστικά κέντρα (Αθήνα: -40,4% και Θεσσαλονίκη: -42,2%) έναντι των άλλων μεγάλων πόλεων (-36,0%) και των λοιπών περιοχών (-33,4%), καθώς και για τα μεγαλύτερου εμβαδού ακίνητα στις σχετικά ακριβότερες περιοχές της χώρας. Η στροφή του αγοραστικού ενδιαφέροντος των νοικοκυριών προς παλαιότερα ακίνητα, μικρότερου εμβαδού και χαμηλότερης αξίας σε μεσαίου κόστους περιοχές, που καταγράφεται από την αρχή της τρέχουσας κρίσης, συνεχίστηκε και το 2014. Τα αποτελέσματα της τριμηνιαίας έρευνας κτηματομεσιτικών γραφείων και συμβούλων ακίνητης περιουσίας που διεξάγει η Τράπεζα της Ελλάδος δείχνουν ότι το 2014 μόλις το 23% των συναλλαγών κατά μέσο όρο πραγματοποιήθηκε με τη συμμετοχή τραπεζικού δανεισμού, ενώ το μέσο ποσοστό δανειοδότησης ανήλθε σε περίπου 38% επί της συνολικής αξίας του ακινήτου. Οι πτωτικές τάσεις στις τιμές των κατοικιών είναι πιθανόν να συνεχιστούν και τα επόμενα τρίμηνα, αλλά με σχετικά πιο συγκρατημένους ρυθμούς, καθώς οι υψηλοί ρυθμοί μείωσης των τιμών που είχαν καταγραφεί το 2012 και το 2013 αμβλύνονται συνεχώς σε όλα τα επόμενα τρίμηνα. Η ανάκαμψη της αγοράς κατοικιών αναμένεται με σχετική καθυστέρηση, καθώς εξαρτάται κυρίως από την ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών, την αύξηση της απασχόλησης και τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα. Ο κλάδος των επαγγελματικών ακινήτων παρουσίασε δραματική συρρίκνωση τα τελευταία έτη, με σημαντικές πιέσεις για επαναδιαπραγμάτευση και μείωση των ενοικίων, ιδίως σε συνοικιακά εμπορικά ακίνητα, σε αποθηκευτικούς χώρους και σε λιγότερο πλεονεκτικά κτίρια γραφείων. Η φορολογική επιβάρυνση της ακίνητης περιουσίας τα τελευταία έτη, αλλά και η συνεχιζόμενη αβεβαιότητα για τη διαμόρφωση του βραχυπρόθεσμου και μεσοπρόθεσμου φορολογικού πλαισίου συνεχίζουν να επηρεάζουν δυσμενώς την αγορά ακινήτων και αποθαρρύνουν περαιτέρω τη ζήτηση. Οι αγοραίες αξίες των επενδυτικών επαγγελματικών ακινήτων μειώθηκαν το 2014 με ετήσιο ρυθμό 3,3% για τα γραφεία και 1,0% για τα καταστήματα. Η σημαντική αποκλιμάκωση του ετήσιου ρυθμού μείωσης των δύο προηγούμενων κατηγοριών σε σχέση με το 2013 (-9,9% και -8,8%, αντίστοιχα) είναι ενδεικτική της τάσης σταθεροποίησης της αγοράς η οποία καταγράφηκε στη διάρκεια του 2014. Από το δ τρίμηνο του 2014, η σχετική βελτίωση του επενδυτικού κλίματος και η ενίσχυση του επενδυτικού ενδιαφέροντος για ακίνητα εισοδήματος, που είχε καταγραφεί κατά τα τρία πρώτα τρίμηνα του 2014, έχει ανακοπεί, εξαιτίας των τρεχουσών οικονομικών συνθηκών και της επιδείνωσης του οικονομικού κλίματος. Με την προϋπόθεση της αποκατάστασης συνθηκών σταθερότητας, ο τομέας των τουριστικών ακινήτων - ξενοδοχειακών μονάδων, αλλά και ο τομέας των μισθωμένων γραφειακών χώρων και καταστημάτων υψηλών προδιαγραφών αναμένεται να αποτελέσουν τις αγορές αιχμής για τα επαγγελματικά ακίνητα. Παράλληλα, το γενικότερο ενδιαφέρον για μεγάλου μεγέθους αποθηκευτικούς χώρους υψηλών προδιαγραφών, το οποίο ενισχύθηκε κατά τη διάρκεια του 2014, αναμένεται να ανανεωθεί. Σημειώνεται πάντως ότι η υφιστάμενη προσφορά επαγγελματικών ακινήτων σε μεγάλο βαθμό δεν πληροί τα ζητούμενα επενδυτικά χαρακτηριστικά, ενώ η οριστικοποίηση των συμφωνιών συχνά προσκρούει σε νομικά ζητήματα και δυσκολίες που πηγάζουν από το υφιστάμενο θεσμικό πλαίσιο, τη γραφειοκρατία και τον κατακερματισμό της ιδιοκτησίας, αλλά και το υψηλό τίμημα που πολλές φορές ζητούν οι μεμονωμένοι ιδιοκτήτες (εξαιτίας των πολύ υψηλών αρχικών τιμών κτήσης των ακινήτων τους). Η γραφειοκρατία, σε συνδυασμό με την ασάφεια των πολεοδομικών κανονισμών και τις πολλαπλές παραβάσεις του, την έλλειψη ενός σταθερού και σαφούς πλαισίου χωροταξικού σχεδιασμού και χρήσεων γης, καθώς και την ανυπαρξία πλήρους και ακριβούς κτηματολογίου, αποτελούν ορισμένους ακόμη παράγοντες που αποθαρρύνουν τη ζήτηση. Οι παράγοντες αυτοί συχνά αποτρέπουν την ολοκλήρωση επενδυτικών συμφωνιών και δυσχεραίνουν την αξιοποίηση της ακίνητης περιουσίας του Δημοσίου. Η προοπτική περαιτέρω σταθεροποίησης και ανάκαμψης της αγοράς ακινήτων εξαρτάται, μεταξύ άλλων, από τον περιορισμό της αβεβαιότητας και την ενίσχυση των προοπτικών ανάκαμψης της ελληνικής οικονομίας, καθώς και από τη βελτίωση των προσδοκιών των επιχειρήσεων και των νοικοκυριών, τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα και τη διαμόρφωση ενός σταθερού φορολογικού πλαισίου. Πηγή: http://www.buildnet.gr/default.asp?pid=235&catid=213&artid=15805

Τις εξελίξεις και τις προοπτικές της αγοράς ακινήτων περιγράφει η έκθεση της Τράπεζας της Ελλάδας για την Νομισματική Πολιτική 2014-2015 που δόθηκε σήμερα στη δημοσιότητα. Οπως αναφέρει, οι επενδύσεις στην κατοικία αναμένεται να περιοριστούν και στη διάρκεια του 2015, παρά το γεγονός ότι ο όγκος των οικοδομικών αδειών ανέκαμψε το α' τρίμηνο του έτους. Επίσης αναφέρει ότι η χρηματοδότηση της στέγασης παραμένει σε χαμηλό επίπεδο, ενώ και οι επιχειρηματικές προσδοκίες του κατασκευαστικού τομέα βρίσκονται σε εξαιρετικό χαμηλό σημείο. Αναλυτικότερα, όπως σημειώνεται κατά τη διάρκεια του 2014 συνεχίστηκαν με ελαφρά χαμηλότερους ρυθμούς οι πιέσεις στις εμπορικές αξίες, τις τιμές και τα μισθώματα τόσο των οικιστικών όσο και των επαγγελματικών ακινήτων. Βασικά χαρακτηριστικά της αγοράς ήταν η ιδιαίτερα περιορισμένη ζήτηση και η υπερβάλλουσα προσφορά, που μπορούν να αποδοθούν κυρίως στα υψηλά ποσοστά ανεργίας, τη φορολογική επιβάρυνση της ακίνητης περιουσίας και στην έλλειψη ρευστότητας. Από τους τελευταίους μήνες του 2013 και σχεδόν στο σύνολο του 2014 καταγράφηκαν οι πρώτες ενδείξεις σταθεροποίησης της αγοράς ακινήτων, ενώ σχετική κινητικότητα παρουσιάστηκε ειδικά στον τομέα των ακινήτων εισοδήματος. Στην αγορά των κατοικιών, η μείωση των τιμών συνεχίστηκε με μικρότερη ένταση το 2014 και το α΄ τρίμηνο του 2015. Με βάση τα στοιχεία που έχουν συγκεντρωθεί από τα πιστωτικά ιδρύματα, εκτιμάται ότι οι τιμές των διαμερισμάτων (σε ονομαστικούς όρους) το α΄ τρίμηνο του 2015 ήταν κατά μέσο όρο μειωμένες κατά 3,9% σε σύγκριση με το αντίστοιχο τρίμηνο του 2014. Για το σύνολο του 2014, οι τιμές των διαμερισμάτων μειώθηκαν με μέσο ετήσιο ρυθμό 7,5%, έναντι μείωσης κατά 10,9% το 2013. Σωρευτικά, οι τιμές των διαμερισμάτων μειώθηκαν κατά 38,0% από το 2008 (μέσο επίπεδο) έως το α τρίμηνο του 2015, με βάση τα στοιχεία που υγκεντρώνονται από τα πιστωτικά ιδρύματα, ενώ ακόμη μεγαλύτερη μείωση δείχνουν τα στοιχεία που συγκεντρώνονται από τα κτηματομεσιτικά γραφεία. Η υποχώρηση των τιμών ήταν εντονότερη στα δύο μεγάλα αστικά κέντρα (Αθήνα: -40,4% και Θεσσαλονίκη: -42,2%) έναντι των άλλων μεγάλων πόλεων (-36,0%) και των λοιπών περιοχών (-33,4%), καθώς και για τα μεγαλύτερου εμβαδού ακίνητα στις σχετικά ακριβότερες περιοχές της χώρας. Η στροφή του αγοραστικού ενδιαφέροντος των νοικοκυριών προς παλαιότερα ακίνητα, μικρότερου εμβαδού και χαμηλότερης αξίας σε μεσαίου κόστους περιοχές, που καταγράφεται από την αρχή της τρέχουσας κρίσης, συνεχίστηκε και το 2014. Τα αποτελέσματα της τριμηνιαίας έρευνας κτηματομεσιτικών γραφείων και συμβούλων ακίνητης περιουσίας που διεξάγει η Τράπεζα της Ελλάδος δείχνουν ότι το 2014 μόλις το 23% των συναλλαγών κατά μέσο όρο πραγματοποιήθηκε με τη συμμετοχή τραπεζικού δανεισμού, ενώ το μέσο ποσοστό δανειοδότησης ανήλθε σε περίπου 38% επί της συνολικής αξίας του ακινήτου. Οι πτωτικές τάσεις στις τιμές των κατοικιών είναι πιθανόν να συνεχιστούν και τα επόμενα τρίμηνα, αλλά με σχετικά πιο συγκρατημένους ρυθμούς, καθώς οι υψηλοί ρυθμοί μείωσης των τιμών που είχαν καταγραφεί το 2012 και το 2013 αμβλύνονται συνεχώς σε όλα τα επόμενα τρίμηνα. Η ανάκαμψη της αγοράς κατοικιών αναμένεται με σχετική καθυστέρηση, καθώς εξαρτάται κυρίως από την ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών, την αύξηση της απασχόλησης και τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα. Ο κλάδος των επαγγελματικών ακινήτων παρουσίασε δραματική συρρίκνωση τα τελευταία έτη, με σημαντικές πιέσεις για επαναδιαπραγμάτευση και μείωση των ενοικίων, ιδίως σε συνοικιακά εμπορικά ακίνητα, σε αποθηκευτικούς χώρους και σε λιγότερο πλεονεκτικά κτίρια γραφείων. Η φορολογική επιβάρυνση της ακίνητης περιουσίας τα τελευταία έτη, αλλά και η συνεχιζόμενη αβεβαιότητα για τη διαμόρφωση του βραχυπρόθεσμου και μεσοπρόθεσμου φορολογικού πλαισίου συνεχίζουν να επηρεάζουν δυσμενώς την αγορά ακινήτων και αποθαρρύνουν περαιτέρω τη ζήτηση. Οι αγοραίες αξίες των επενδυτικών επαγγελματικών ακινήτων μειώθηκαν το 2014 με ετήσιο ρυθμό 3,3% για τα γραφεία και 1,0% για τα καταστήματα. Η σημαντική αποκλιμάκωση του ετήσιου ρυθμού μείωσης των δύο προηγούμενων κατηγοριών σε σχέση με το 2013 (-9,9% και -8,8%, αντίστοιχα) είναι ενδεικτική της τάσης σταθεροποίησης της αγοράς η οποία καταγράφηκε στη διάρκεια του 2014. Από το δ τρίμηνο του 2014, η σχετική βελτίωση του επενδυτικού κλίματος και η ενίσχυση του επενδυτικού ενδιαφέροντος για ακίνητα εισοδήματος, που είχε καταγραφεί κατά τα τρία πρώτα τρίμηνα του 2014, έχει ανακοπεί, εξαιτίας των τρεχουσών οικονομικών συνθηκών και της επιδείνωσης του οικονομικού κλίματος. Με την προϋπόθεση της αποκατάστασης συνθηκών σταθερότητας, ο τομέας των τουριστικών ακινήτων - ξενοδοχειακών μονάδων, αλλά και ο τομέας των μισθωμένων γραφειακών χώρων και καταστημάτων υψηλών προδιαγραφών αναμένεται να αποτελέσουν τις αγορές αιχμής για τα επαγγελματικά ακίνητα. Παράλληλα, το γενικότερο ενδιαφέρον για μεγάλου μεγέθους αποθηκευτικούς χώρους υψηλών προδιαγραφών, το οποίο ενισχύθηκε κατά τη διάρκεια του 2014, αναμένεται να ανανεωθεί. Σημειώνεται πάντως ότι η υφιστάμενη προσφορά επαγγελματικών ακινήτων σε μεγάλο βαθμό δεν πληροί τα ζητούμενα επενδυτικά χαρακτηριστικά, ενώ η οριστικοποίηση των συμφωνιών συχνά προσκρούει σε νομικά ζητήματα και δυσκολίες που πηγάζουν από το υφιστάμενο θεσμικό πλαίσιο, τη γραφειοκρατία και τον κατακερματισμό της ιδιοκτησίας, αλλά και το υψηλό τίμημα που πολλές φορές ζητούν οι μεμονωμένοι ιδιοκτήτες (εξαιτίας των πολύ υψηλών αρχικών τιμών κτήσης των ακινήτων τους). Η γραφειοκρατία, σε συνδυασμό με την ασάφεια των πολεοδομικών κανονισμών και τις πολλαπλές παραβάσεις του, την έλλειψη ενός σταθερού και σαφούς πλαισίου χωροταξικού σχεδιασμού και χρήσεων γης, καθώς και την ανυπαρξία πλήρους και ακριβούς κτηματολογίου, αποτελούν ορισμένους ακόμη παράγοντες που αποθαρρύνουν τη ζήτηση. Οι παράγοντες αυτοί συχνά αποτρέπουν την ολοκλήρωση επενδυτικών συμφωνιών και δυσχεραίνουν την αξιοποίηση της ακίνητης περιουσίας του Δημοσίου. Η προοπτική περαιτέρω σταθεροποίησης και ανάκαμψης της αγοράς ακινήτων εξαρτάται, μεταξύ άλλων, από τον περιορισμό της αβεβαιότητας και την ενίσχυση των προοπτικών ανάκαμψης της ελληνικής οικονομίας, καθώς και από τη βελτίωση των προσδοκιών των επιχειρήσεων και των νοικοκυριών, τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα και τη διαμόρφωση ενός σταθερού φορολογικού πλαισίου. Πηγή: http://www.buildnet.gr/default.asp?pid=235&catid=213&artid=15805 -

Ελπίδες ανάκαμψης της αγοράς ακινήτων, υπό προϋποθέσεις, βλέπει η Τράπεζα της Ελλάδος στην έκθεσή της που παρουσιάστηκε χθες κατά τη διάρκεια της Ετήσιας τακτικής γενικής συνέλευσης των μετόχων. Σύμφωνα με τις προβλέψεις για την κτηματαγορά, «για τα επόμενα τρίμηνα εκτιμάται ότι θα συνεχιστεί η πορεία σταθεροποίησης των τιμών των ακινήτων, ο ρυθμός της οποίας θα εξαρτηθεί από την ενίσχυση του κλίματος σταθερότητας και από τις εξελίξεις στους επιμέρους τομείς της οικονομίας. Η σταδιακή σταθεροποίηση των τιμών και η αναμενόμενη περαιτέρω κινητοποίηση επενδυτικών κεφαλαίων στην αγορά ακινήτων εκτιμάται ότι θα ενισχύσουν αρχικά τη ζήτηση για ακίνητα υψηλών προδιαγραφών. Η βαθμιαία απορρόφηση του αντίστοιχου περιορισμένου διαθέσιμου αποθέματος αναμένεται να δώσει ώθηση στην ανάπτυξη νέων ακινήτων σε στοχευμένους τομείς, αλλά και στην αναβάθμιση του παλαιότερου και υποδε-έστερων χαρακτηριστικών αποθέματος. Προϋπόθεση ωστόσο για βιώσιμη ανάκαμψη της αγοράς ακινήτων είναι, παράλληλα με τη διατήρηση των προοπτικών μεγέθυνσης της οικονομίας, η αποκατάσταση της ροής χρηματοδότησης από το τραπεζικό σύστημα. Τα διαχρονικά ζητήματα, που αφορούν μεταξύ άλλων τον εξορθολογισμό της φορολόγησης των ακινήτων, την απλοποίηση των διαδικασιών αδειοδοτήσεων, τον περιορισμό της γραφειοκρατίας, αλλά και τη δυνατότητα πρόσβασης σε δημόσια δεδομένα, παραμένουν πάντοτε επίκαιρα και η επίλυσή τους είναι πρωταρχικής σημασίας για την ανάκαμψη της αγοράς ακινήτων». Ωστόσο, η νέα απειλή για το κλάδο, σύμφωνα με την ΤτΕ, είναι η πιθανή μαζική πώληση ακινήτων σε funds και η εντατικοποίηση των ηλεκτρονικών πλειστηριασμών. Αυτά ενδεχομένως να αποσταθεροποιήσουν την αγορά η οποία προσπαθεί να συνέλθει από την κατάρρευση που υπέστη στα χρόνια της κρίσης. Οι τιμές των διαμερισμάτων βρέθηκαν σε ελεύθερη πτώση που έφθασε το 42% την περίοδο 2008-2017. Σύμφωνα με την έκθεση το ισχυρότερο πλήγμα δέχθηκε η αγορά ακινήτων στα δυο μεγάλα αστικά κέντρα, την Αθήνα και τη Θεσσαλονίκη. Στην πρωτεύουσα η πτώση των τιμών έφθασε στο 44,2% ενώ ακόμη μεγαλύτερη ήταν η κατάρρευση στην αγορά της Θεσσαλονίκης όπου οι τιμές των ακινήτων υποχώρησαν κατά 46,3%. Στις υπόλοιπες μεγάλες πόλεις της χώρας η μείωση έφθασε το 39,5% ενώ στις υπόλοιπες περιοχές το 38%. Πηγή: http://www.ered.gr/e...i/#.WpULBmrFLIU Click here to view the είδηση

-

Νέα υποχώρηση των τιμών των ακινήτων και τα επόμενα τρίμηνα, προβλέπει η Τράπεζα της Ελλάδος στην ενδιάμεση έκθεση που κατατέθηκε χθες. Σύμφωνα με τη ΤτΕ, οι πτωτικές τάσεις θα είναι με πιο συγκρατημένους ρυθμούς και η ανάκαμψη θα έρθει με σχετική καθυστέρηση επειδή εξαρτάται κυρίως από την ενίσχυση του διαθέσιμου εισοδήματος, την αύξηση της απασχόλησης αλλά και τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα. Στην έκθεση αναφέρεται ότι οι τιμές των διαμερισμάτων υποχώρησαν 7,8% τους πρώτους 9 μήνες του 2014 έναντι μείωσης κατά 10,9% το 2013. Σωρευτικά από το 2008 έως το γ' τρίμηνο φέτος οι τιμές μειώθηκαν κατά 37,1% και η μεγαλύτερη μείωση καταγράφεται σε Αθήνα και Θεσσαλονίκη καθώς και στα παλαιότερα και μεγαλύτερου εμβαδού ακίνητα στις ακριβές περιοχές της χώρας. Στον κλάδο των επαγγελματικών ακινήτων η Τράπεζα αναφέρει ότι υπάρχει βελτίωση του επενδυτικού κλίματος με το ενδιαφέρον να επικεντρώνεται στα ακίνητα εισοδήματος. Ο ξενοδοχειακός τομέας, τα μισθωμένα γραφεία και τα καταστήματα υψηλών προδιαγραφών είναι στο στόχαστρο των επενδυτών ενώ ενισχύεται και το ενδιαφέρον για μεγάλες αποθήκες. Ομως, κύριο χαρακτηριστικό της αγοράς είναι η επαναδιαπραγμάτευση μισθωμάτων. Αναφορικά με τη φορολόγηση των ακινήτων η ΤτΕ αναφέρει ότι έχει επιτείνει την ύφεση ενώ με τη μείωση στο 3% του φόρου μεταβίβασης το βάρος έχει μεταφερθεί στην κατοχή. Κατά τα λοιπά, η ΤτΕ προβλέπει ανάπτυξη 2,5% για το 2015, κάτι που θα βοηθήσει γενικότερα στην αλλαγή του κλίματος, ωστόσο, συστήνει συναίνεση προκειμένου να μην υπάρξουν αναταράξεις στην οικονομία. Πηγή: http://www.ered.gr/c...on_katoikion»_/ Click here to view the είδηση

-

Ιδιαίτερα δύσκολη κρίνει η Τράπεζα της Ελλάδος την ΑΜΚ της τράπεζας Αττικής «υπό τις παρούσες –αντίξοες- πολιτικοοικονομικές συνθήκες». Σε σχετικό πόρισμα, που δημοσιεύει το «Sofokleous in», ο επόπτης της ΤτΕ καθιστά σαφές ότι απαιτείται διαχωρισμός διευθύνσεων, ενίσχυση της λειτουργικής αυτοτέλειάς τους και καλύτερη αξιοποίηση της περιουσίας της σε συνδυασμό με την αποτελεσματική διαχείριση των κόκκινων δανείων. Κομβικό σημείο αποτελεί η παραγωγή εσωτερικού κεφαλαίου, τομέας που φαίνεται να υστερεί η Attica Bank. Παρά ταύτα το θέμα παραμένει ανοικτό μετά τη δέσμευση του ΤΣΜΕΔΕ. Η Τράπεζα της Ελλάδος ζητά τη διευρυμένη συμμετοχή επενδυτών. Πηγές αναφέρουν ότι συζητείται ή τμηματική υλοποίηση της αύξησης με €70+€70 εκατ. σε πρώτη φάση και διατήρηση του υφιστάμενου συσχετισμού δυνάμεων. Υπάρχουν όμως και πλευρές -εκτός της τράπεζας- που ζητούν άμεση υλοποίηση της αύξησης των €320 εκατ. με συμμετοχή του ΤΣΜΕΔΕ με €220 εκατ. και των ιδιωτών με το υπόλοιπο ποσό. Στόχος τόσο της Τράπεζας της Ελλάδος όσο και της κυβέρνησης είναι η διατήρηση της Attica Bank σε αυτόνομη αναπτυξιακή πορεία, ως μήνυμα ενός ανοιχτού τραπεζικού συστήματος. Στη βάση αυτή η διατήρηση της Attica Bank εξυπηρετεί τόσο την κυβέρνηση όσο και τη DGCom καθώς διατηρείται ανοιχτή η αγορά. Παρά το μέγεθος της Attica υποστηρίζουν κάποιοι «η ύπαρξη μόνο συστημικών τραπεζών θα ανέβαζε το country risk και θα δημιουργούσε συνθήκες ολιγοπωλιακού ανταγωνισμού που θα οδηγούσε σε σύσταση για διάσπαση των συστημικών τραπεζών, ως κίνητρο για τη διευκόλυνση της εισόδου νέων παιχτών στον κλάδο». Πηγή: http://www.ered.gr/e...E/#.VTXkNPmsVnY Click here to view the είδηση

-

Τις εξελίξεις και τις προοπτικές της αγοράς ακινήτων περιγράφει η έκθεση της Τράπεζας της Ελλάδας για την Νομισματική Πολιτική 2014-2015 που δόθηκε σήμερα στη δημοσιότητα. Οπως αναφέρει, οι επενδύσεις στην κατοικία αναμένεται να περιοριστούν και στη διάρκεια του 2015, παρά το γεγονός ότι ο όγκος των οικοδομικών αδειών ανέκαμψε το α' τρίμηνο του έτους. Επίσης αναφέρει ότι η χρηματοδότηση της στέγασης παραμένει σε χαμηλό επίπεδο, ενώ και οι επιχειρηματικές προσδοκίες του κατασκευαστικού τομέα βρίσκονται σε εξαιρετικό χαμηλό σημείο. Αναλυτικότερα, όπως σημειώνεται κατά τη διάρκεια του 2014 συνεχίστηκαν με ελαφρά χαμηλότερους ρυθμούς οι πιέσεις στις εμπορικές αξίες, τις τιμές και τα μισθώματα τόσο των οικιστικών όσο και των επαγγελματικών ακινήτων. Βασικά χαρακτηριστικά της αγοράς ήταν η ιδιαίτερα περιορισμένη ζήτηση και η υπερβάλλουσα προσφορά, που μπορούν να αποδοθούν κυρίως στα υψηλά ποσοστά ανεργίας, τη φορολογική επιβάρυνση της ακίνητης περιουσίας και στην έλλειψη ρευστότητας. Από τους τελευταίους μήνες του 2013 και σχεδόν στο σύνολο του 2014 καταγράφηκαν οι πρώτες ενδείξεις σταθεροποίησης της αγοράς ακινήτων, ενώ σχετική κινητικότητα παρουσιάστηκε ειδικά στον τομέα των ακινήτων εισοδήματος. Στην αγορά των κατοικιών, η μείωση των τιμών συνεχίστηκε με μικρότερη ένταση το 2014 και το α΄ τρίμηνο του 2015. Με βάση τα στοιχεία που έχουν συγκεντρωθεί από τα πιστωτικά ιδρύματα, εκτιμάται ότι οι τιμές των διαμερισμάτων (σε ονομαστικούς όρους) το α΄ τρίμηνο του 2015 ήταν κατά μέσο όρο μειωμένες κατά 3,9% σε σύγκριση με το αντίστοιχο τρίμηνο του 2014. Για το σύνολο του 2014, οι τιμές των διαμερισμάτων μειώθηκαν με μέσο ετήσιο ρυθμό 7,5%, έναντι μείωσης κατά 10,9% το 2013. Σωρευτικά, οι τιμές των διαμερισμάτων μειώθηκαν κατά 38,0% από το 2008 (μέσο επίπεδο) έως το α τρίμηνο του 2015, με βάση τα στοιχεία που υγκεντρώνονται από τα πιστωτικά ιδρύματα, ενώ ακόμη μεγαλύτερη μείωση δείχνουν τα στοιχεία που συγκεντρώνονται από τα κτηματομεσιτικά γραφεία. Η υποχώρηση των τιμών ήταν εντονότερη στα δύο μεγάλα αστικά κέντρα (Αθήνα: -40,4% και Θεσσαλονίκη: -42,2%) έναντι των άλλων μεγάλων πόλεων (-36,0%) και των λοιπών περιοχών (-33,4%), καθώς και για τα μεγαλύτερου εμβαδού ακίνητα στις σχετικά ακριβότερες περιοχές της χώρας. Η στροφή του αγοραστικού ενδιαφέροντος των νοικοκυριών προς παλαιότερα ακίνητα, μικρότερου εμβαδού και χαμηλότερης αξίας σε μεσαίου κόστους περιοχές, που καταγράφεται από την αρχή της τρέχουσας κρίσης, συνεχίστηκε και το 2014. Τα αποτελέσματα της τριμηνιαίας έρευνας κτηματομεσιτικών γραφείων και συμβούλων ακίνητης περιουσίας που διεξάγει η Τράπεζα της Ελλάδος δείχνουν ότι το 2014 μόλις το 23% των συναλλαγών κατά μέσο όρο πραγματοποιήθηκε με τη συμμετοχή τραπεζικού δανεισμού, ενώ το μέσο ποσοστό δανειοδότησης ανήλθε σε περίπου 38% επί της συνολικής αξίας του ακινήτου. Οι πτωτικές τάσεις στις τιμές των κατοικιών είναι πιθανόν να συνεχιστούν και τα επόμενα τρίμηνα, αλλά με σχετικά πιο συγκρατημένους ρυθμούς, καθώς οι υψηλοί ρυθμοί μείωσης των τιμών που είχαν καταγραφεί το 2012 και το 2013 αμβλύνονται συνεχώς σε όλα τα επόμενα τρίμηνα. Η ανάκαμψη της αγοράς κατοικιών αναμένεται με σχετική καθυστέρηση, καθώς εξαρτάται κυρίως από την ενίσχυση του διαθέσιμου εισοδήματος των νοικοκυριών, την αύξηση της απασχόλησης και τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα. Ο κλάδος των επαγγελματικών ακινήτων παρουσίασε δραματική συρρίκνωση τα τελευταία έτη, με σημαντικές πιέσεις για επαναδιαπραγμάτευση και μείωση των ενοικίων, ιδίως σε συνοικιακά εμπορικά ακίνητα, σε αποθηκευτικούς χώρους και σε λιγότερο πλεονεκτικά κτίρια γραφείων. Η φορολογική επιβάρυνση της ακίνητης περιουσίας τα τελευταία έτη, αλλά και η συνεχιζόμενη αβεβαιότητα για τη διαμόρφωση του βραχυπρόθεσμου και μεσοπρόθεσμου φορολογικού πλαισίου συνεχίζουν να επηρεάζουν δυσμενώς την αγορά ακινήτων και αποθαρρύνουν περαιτέρω τη ζήτηση. Οι αγοραίες αξίες των επενδυτικών επαγγελματικών ακινήτων μειώθηκαν το 2014 με ετήσιο ρυθμό 3,3% για τα γραφεία και 1,0% για τα καταστήματα. Η σημαντική αποκλιμάκωση του ετήσιου ρυθμού μείωσης των δύο προηγούμενων κατηγοριών σε σχέση με το 2013 (-9,9% και -8,8%, αντίστοιχα) είναι ενδεικτική της τάσης σταθεροποίησης της αγοράς η οποία καταγράφηκε στη διάρκεια του 2014. Από το δ τρίμηνο του 2014, η σχετική βελτίωση του επενδυτικού κλίματος και η ενίσχυση του επενδυτικού ενδιαφέροντος για ακίνητα εισοδήματος, που είχε καταγραφεί κατά τα τρία πρώτα τρίμηνα του 2014, έχει ανακοπεί, εξαιτίας των τρεχουσών οικονομικών συνθηκών και της επιδείνωσης του οικονομικού κλίματος. Με την προϋπόθεση της αποκατάστασης συνθηκών σταθερότητας, ο τομέας των τουριστικών ακινήτων - ξενοδοχειακών μονάδων, αλλά και ο τομέας των μισθωμένων γραφειακών χώρων και καταστημάτων υψηλών προδιαγραφών αναμένεται να αποτελέσουν τις αγορές αιχμής για τα επαγγελματικά ακίνητα. Παράλληλα, το γενικότερο ενδιαφέρον για μεγάλου μεγέθους αποθηκευτικούς χώρους υψηλών προδιαγραφών, το οποίο ενισχύθηκε κατά τη διάρκεια του 2014, αναμένεται να ανανεωθεί. Σημειώνεται πάντως ότι η υφιστάμενη προσφορά επαγγελματικών ακινήτων σε μεγάλο βαθμό δεν πληροί τα ζητούμενα επενδυτικά χαρακτηριστικά, ενώ η οριστικοποίηση των συμφωνιών συχνά προσκρούει σε νομικά ζητήματα και δυσκολίες που πηγάζουν από το υφιστάμενο θεσμικό πλαίσιο, τη γραφειοκρατία και τον κατακερματισμό της ιδιοκτησίας, αλλά και το υψηλό τίμημα που πολλές φορές ζητούν οι μεμονωμένοι ιδιοκτήτες (εξαιτίας των πολύ υψηλών αρχικών τιμών κτήσης των ακινήτων τους). Η γραφειοκρατία, σε συνδυασμό με την ασάφεια των πολεοδομικών κανονισμών και τις πολλαπλές παραβάσεις του, την έλλειψη ενός σταθερού και σαφούς πλαισίου χωροταξικού σχεδιασμού και χρήσεων γης, καθώς και την ανυπαρξία πλήρους και ακριβούς κτηματολογίου, αποτελούν ορισμένους ακόμη παράγοντες που αποθαρρύνουν τη ζήτηση. Οι παράγοντες αυτοί συχνά αποτρέπουν την ολοκλήρωση επενδυτικών συμφωνιών και δυσχεραίνουν την αξιοποίηση της ακίνητης περιουσίας του Δημοσίου. Η προοπτική περαιτέρω σταθεροποίησης και ανάκαμψης της αγοράς ακινήτων εξαρτάται, μεταξύ άλλων, από τον περιορισμό της αβεβαιότητας και την ενίσχυση των προοπτικών ανάκαμψης της ελληνικής οικονομίας, καθώς και από τη βελτίωση των προσδοκιών των επιχειρήσεων και των νοικοκυριών, τη βελτίωση των συνθηκών χρηματοδότησης από το τραπεζικό σύστημα και τη διαμόρφωση ενός σταθερού φορολογικού πλαισίου. Πηγή: http://www.buildnet....213&artid=15805 Click here to view the είδηση