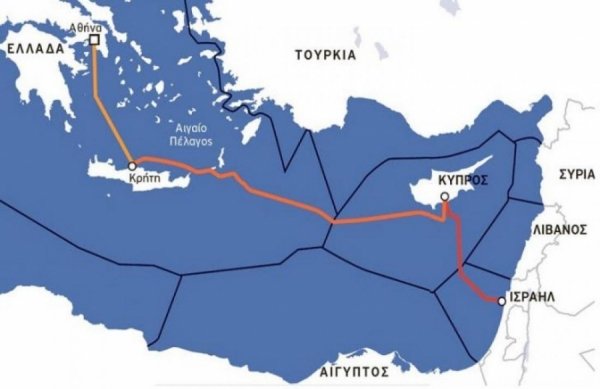

mob.png)

Ενέργεια-ΑΠΕ

Ειδικότερα, σύμφωνα με τα σχετικά στοιχεία:

-Η Δ' φάση διασύνδεσης των Κυκλάδων θα εξοικονομήσει ΥΚΩ ύψους 1,5-3 δισ. ευρώ κατά την περίοδο 2025-2049. Το έργο περιλαμβάνει τη διασύνδεση με τη Σέριφο μέσω του Λαυρίου και τις διασυνδέσεις Σερίφου - Μήλου, Μήλου - Φολέγανδρου, Φολέγανδρου - Θήρας και Θήρας - Νάξου καθώς και τις διασυνδέσεις νησιών των Νοτιοδυτικών Κυκλάδων (Κύθνος, Σίφνος, Ανάφη, Αμοργός, Δονούσα και Αστυπάλαια). Σύμφωνα με την εκτίμηση του ΑΔΜΗΕ το έργο θα ολοκληρωθεί το 2024.

-Από τη διασύνδεση των Δωδεκανήσων αναμένεται όφελος από 2,7-3,6 δισεκ. Ευρώ για την περίοδο 2029-2053. Το έργο προβλέπεται να ολοκληρωθεί το 2028.

-Και από τα νησιά του Βορειοανατολικού Αιγαίου (περιλαμβάνει τις διασυνδέσεις με τη Λήμνο μέσω του ΚΥΤ Ν. Σάντας και της Σκύρου μέσω του ΚΥ Αλιβερίου, τις διασυνδέσεις Λήμνου - Λέσβου, Λέσβου - Χίου, Χίου - Σάμου, Σάμου - Κω και Λέσβου - Σκύρου καθώς και την Ικαρία και το Αγαθονήσι) αναμένεται όφελος από 1,6-1,9 δισεκ. για την περίοδο 2030-2054. Ο ορίζοντας ολοκλήρωσης είναι το 2029.

Σε ό,τι αφορά την δεύτερη φάση διασύνδεσης της Κρήτης (Ηράκλειο - Αττική) παραμένει η εκκρεμότητα του ορίζοντα ολοκλήρωσης του έργου λόγω καθυστερήσεων σε αδειοδοτήσεις, επιπτώσεων της πανδημίας κλπ. Η ΡΑΕ με την απόφαση έγκρισης του προγράμματος 2022-2031 θέτει προθεσμία το δεύτερο εξάμηνο του 2023 ενώ ο ΑΔΜΗΕ στο νέο δεκαετές 2023-2032 αναφέρει ότι το έργο θα ολοκληρωθεί το 2024. Επικαλείται δε λόγους που δεν ανάγονται σε υπαιτιότητα του Διαχειριστή αναφορικά με την υγειονομική κρίση, την περιβαλλοντική και παρεπόμενη αδειοδότηση υποθαλάσσιου καλωδιακού συστήματος, την απαλλοτρίωση και πολεοδομική αδειοδότηση για την κατασκευή του Σταθμού Μετατροπής Κουμουνδούρου στην Αττική και τις ενστάσεις σκοπιμότητας για την υλοποίηση του έργου από τους Δήμους της Αττικής και επακόλουθα προσκόμματα στην αδειοδοτική διαδικασία.

Σημειώνεται ότι το δεκαετές 2022-2031 περιλαμβάνει επενδύσεις συνολικού ύψους περίπου 4,1 δις. ευρώ, ωστόσο στο σύνολο σχεδόν των έργων γίνεται αναθεώρηση του προϋπολογισμού προς τα πάνω λόγω της ανόδου του κόστους των υλικών.ΑΠΕ ΜΠΕ