Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'έλεγχος'.

Found 117 results

-

Με νέα Εγκύκλιο του Υπουργείου Εσωτερικών μπαίνει τέλος στην έως σήμερα διαδικασία ελέγχου άδειας χρήσης μουσικής και τηλεόρασης από την ΑΕΠΙ ΑΕ σε καταστήματα υγειονομικού ενδιαφέροντος και άλλες επιχειρήσεις, που είχε δημιουργήσει έντονες αντιδράσεις από μεγάλο αριθμό επιχειρηματιών ως προς την ορθότητα των καταγραφών και το ύψος των παραβάσεων που βεβαίωναν υπάλληλοι της ΑΕΠΙ ΑΕ. Σύμφωνα με την Εγκύκλιο, οι αναφορές της ΑΕΠΙ για παραβάσεις που διαπιστώνουν οι υπάλληλοί της κρίνονται ότι αποστέλλονται... Διαβάστε εδώ τι ορίζει η νέα Εγκύκλιος για τους ελέγχους χρήσης μουσικής αλλά και τις άδειες μουσικών οργάνων σε καταστήματα υγειονομικού ενδιαφέροντος. Πηγή: http://www.ergonblog.gr/2016/09/blog-post_60.html

Με νέα Εγκύκλιο του Υπουργείου Εσωτερικών μπαίνει τέλος στην έως σήμερα διαδικασία ελέγχου άδειας χρήσης μουσικής και τηλεόρασης από την ΑΕΠΙ ΑΕ σε καταστήματα υγειονομικού ενδιαφέροντος και άλλες επιχειρήσεις, που είχε δημιουργήσει έντονες αντιδράσεις από μεγάλο αριθμό επιχειρηματιών ως προς την ορθότητα των καταγραφών και το ύψος των παραβάσεων που βεβαίωναν υπάλληλοι της ΑΕΠΙ ΑΕ. Σύμφωνα με την Εγκύκλιο, οι αναφορές της ΑΕΠΙ για παραβάσεις που διαπιστώνουν οι υπάλληλοί της κρίνονται ότι αποστέλλονται... Διαβάστε εδώ τι ορίζει η νέα Εγκύκλιος για τους ελέγχους χρήσης μουσικής αλλά και τις άδειες μουσικών οργάνων σε καταστήματα υγειονομικού ενδιαφέροντος. Πηγή: http://www.ergonblog.gr/2016/09/blog-post_60.html -

Σε τυπική εφαρμογή βρίσκεται από την πρώτη του έτους η νέα νομοθεσία για τους ενεργειακούς ελέγχους, η οποία ψηφίστηκε με το νόμο 4342/2015 και το Υπουργείο προχωρά σταδιακά στην πλήρη εφαρμογή του, καθώς ήδη ο Υπουργός Περιβάλλοντος και Ενέργειας Γιώργος Σταθάκης και ο Αναπληρωτής Υπουργός Σωκράτης Φάμελλος υπέγραψαν την Υπουργική απόφαση με τίτλο «Συστήματα αναγνώρισης προσόντων και πιστοποίησης Ενεργειακών Ελεγκτών. Μητρώο Ενεργειακών Ελεγκτών και Αρχείο Ενεργειακών Ελέγχων». Θυμίζουμε ότι με τον νόμο 4342 εναρμονίζεται η ελληνική νομοθεσία με την Οδηγία 2012/27/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 25ης Οκτωβρίου 2012 για την ενεργειακή απόδοση και μπαίνουν κανόνες και διαδικασίες ώστε η χώρα μας να συμβάλει στην επίτευξη των ενεργειακών στόχων της Ευρωπαϊκής Ένωσης μέχρι το 2020. Σύμφωνα λοιπόν με τη νομοθεσία, σε όλους τους τελικούς καταναλωτές πρέπει να παρέχεται η δυνατότητα (και όχι υποχρέωση, σε αυτήν την φάση…) ενεργειακών ελέγχων υψηλής ποιότητας, οι οποίοι παράλληλα να είναι οικονομικώς αποδοτικοί. Οι έλεγχοι αυτοί διακρίνονται σε τρεις κατηγορίες ως εξής: α) Κατηγορία Α' : κτίρια κατοικιών, κτίρια γραφείων έως και δύο χιλιάδες τετραγωνικά μέτρα (2.000 τ.μ.), εμπορικά καταστήματα έως και δύο χιλιάδες τετραγωνικά μέτρα (2.000 τ.μ.) και επαγγελματικά εργαστήρια με εγκατεστημένη κινητήρια ισχύ που δεν υπερβαίνει τα είκοσι δύο κιλοβάτ (22 kW) ή θερμική τα πενήντα κιλοβάτ (50 kW). β) Κατηγορία Β' : κτίρια γραφείων άνω των δύο χιλιάδων τετραγωνικών μέτρων (2.000 τ.μ.), εμπορικά κτίρια άνω των δύο χιλιάδων τετραγωνικών μέτρων (2.000 τ.μ.), υπόλοιπα κτίρια που στεγάζουν χρήσεις του τριτογενούς τομέα (όπως σχολικά κτίρια, ξενοδοχεία, νοσοκομεία, κ.α.) και βιομηχανικές και βιοτεχνικές εγκαταστάσεις με συνολική εγκατεστημένη ισχύ που δεν υπερβαίνει τα χίλια κιλοβάτ (1.000 kW). γ) Κατηγορία Γ' : βιομηχανικές και βιοτεχνικές εγκαταστάσεις με συνολική εγκατεστημένη ισχύ άνω των χιλίων κιλοβάτ (1.000 kW). Οι ενεργειακοί έλεγχοι είναι ανεξάρτητοι και διενεργούνται από έναν ή περισσότερους ειδικευμένους ενεργειακούς ελεγκτές. Οι εκθέσεις αποτελεσμάτων των ενεργειακών ελέγχων υποβάλλονται από τους ενεργειακούς ελεγκτές στο Αρχείο Ενεργειακών Ελέγχων του ΥΠΕΝ. Μέχρι εδώ η νομοθεσία δεν περιγράφει κάποια υποχρέωση. Ειδικά για τις μικρομεσαίες επιχειρήσεις μάλιστα ο νόμος δεν προβλέπει καν προθεσμία για να διενεργήσουν ελέγχους, παρότι δίνει τη δυνατότητα στην Πολιτεία να θεσπίσει χρηματοδοτικά, φορολογικά και άλλα κίνητρα για να προχωρήσουν και αυτές σε ενεργειακούς ελέγχους. Μάλιστα, σύμφωνα με πληροφορίες της Greenagenda, στελέχη του ΥΠΕΝ πιέζουν το Υπουργείο Ανάπτυξης να ενταχθούν τέτοιες δαπάνες σε όλα τα προκηρυσσόμενα προγράμματα του ΕΣΠΑ. Όμως για τις επιχιερήσεις που δεν είναι ΜΜΕ, δηλαδή για τις μεσαίες και τις μεγάλες επιχειρήσεις, ο νόμος είναι πιο αυστηρός…. Οι επιχειρήσεις που δεν είναι ΜΜΕ υποχρεούνται να υποβληθούν σε ενεργειακό έλεγχο διεξαγόμενο με ανεξάρτητο και οικονομικώς αποδοτικό τρόπο, βάσει των ελάχιστων κριτηρίων (που ορίζονται σε παράρτημα του νόμου), από ενεργειακούς ελεγκτές εντός ενός (1) έτους από την έναρξη ισχύος του νόμου και στη συνέχεια να υποβάλονται σε νέο έλεγχο σε διάστημα όχι μεγαλύτερο των τεσσάρων (4) ετών από την ημερομηνία διεξαγωγής του προηγούμενου ενεργειακού ελέγχου. Οι επιχειρήσεις που δεν είναι ΜΜΕ και εφαρμόζουν σύστημα ενεργειακής ή περιβαλλοντικής διαχείρισης πιστοποιημένο από ανεξάρτητο φορέα, σύμφωνα με τα σχετικά ευρωπαϊκά ή διεθνή πρότυπα, εξαιρούνται από την παραπάνω απαίτηση, μόνο υπό τον όρο ότι το εν λόγω σύστημα διαχείρισης περιλαμβάνει ενεργειακό έλεγχο βάσει των ελάχιστων κριτηρίων του νόμου. Οι ενεργειακοί έλεγχοι μπορεί να είναι μεμονωμένοι ή να αποτελούν μέρος ενός ευρύτερου περιβαλλοντικού ελέγχου. Πρέπει επίσης να περιλαμβάνουν αξιολόγηση του τεχνικώς και οικονομικώς εφικτού της σύνδεσης με υφιστάμενο ή σχεδιαζόμενο δίκτυο τηλεθέρμανσης ή τηλεψύξης. Προκειμένου να υλοποιηθούν οι προβλέψεις του νόμου, Σταθάκης και Φάμελλος εξέδωσαν την υπουργική απόφαση που περιγράφει το πώς θα γίνονται οι ενεργειακοί έλεγχοι και πως θα λειτουργεί το μητρώο. Τι θα περιέχουν οι Ενεργειακοί Έλεγχοι Το πεδίο εφαρμογής του ενεργειακού ελέγχου ή του συστήματος ενεργειακής ή περιβαλλοντικής διαχείρισης πρέπει να καλύπτει τουλάχιστον το ενενήντα τοις εκατό (90%) της συνολικής ενεργειακής κατανάλωσης. Για να καταστεί δυνατή η εστίαση στις κύριες χρήσεις ενέργειας κατά τον ενεργειακό έλεγχο, πρώτα ορίζεται η ενεργειακή γραμμή βάσης. Η περίοδος βάσης για τη δημιουργία της ενεργειακής γραμμής βάσης περιλαμβάνει κατ' ελάχιστον τους τελευταίους δώδεκα (12) συνεχόμενους μήνες πριν από την εκτέλεση του ενεργειακού ελέγχου και είναι κοινή για όλες τις πηγές ενέργειας. Εάν τμήματα δεδομένων της περιόδου αναφοράς ελλείπουν, δίνεται η δυνατότητα εκτίμησης αυτών με χρήση επιμέρους μετρητικών οργάνων ή/και τεκμηριωμένων υπολογισμών για την συμπλήρωση των κενών. Για τον υπολογισμό των ενεργειακών καταναλώσεων στο τομέα των μεταφορών και για τις περιπτώσεις όπου δεν υπάρχουν πραγματικά στοιχεία κατανάλωσης (π.χ. αναλισκόμενες ποσότητες σε λίτρα), μπορεί να γίνονται λογικές εκτιμήσεις στη βάση επαληθεύσιμων δεδομένων των δραστηριοτήτων μεταφορών (π.χ. έξοδα) μόνο για τον πρώτο ενεργειακό έλεγχο. Τα δεδομένα που χρησιμοποιούνται για τον προσδιορισμό της συνολικής κατανάλωσης ενέργειας πρέπει να είναι επαληθεύσιμα. Ενδεικτικά δύναται να προέρχονται από τιμολόγια και λοιπά παραστατικά έγγραφα, μετρήσεις οργάνων/μετρητών, καθώς και κατανομές φορτίων όπως παρέχονται από τους προμηθευτές ή και παρόχους. Εφόσον δεν υπάρχουν διαθέσιμα επαληθεύσιμα στοιχεία, μπορεί να γίνονται λογικές εκτιμήσεις στη βάση άλλων - κατά το δυνατόν επαληθεύσιμων – δεδομένων μόνο για τον πρώτο ενεργειακό έλεγχο. Στις περιπτώσεις αυτές οι Ενεργειακοί Ελεγκτές δεσμεύονται να παρουσιάσουν τεκμηριωμένα τις εκτιμήσεις τους που θα βασίζονται σε επιτόπιες μετρήσεις. Επιχειρήσεις που εφαρμόζουν σύστημα ενεργειακής ή περιβαλλοντικής διαχείρισης σύμφωνα με τα οριζόμενα στο ν.4342/2015, το οποίο δεν καλύπτει το ενενήντα τοις εκατό (90%) της συνολικής ενεργειακής κατανάλωσης, επιβάλλεται να εκτελέσουν ενεργειακό έλεγχο μόνο για το υπολειπόμενο ποσοστό ή να διευρύνουν το πεδίο εφαρμογής του συστήματος ενεργειακής ή περιβαλλοντικής διαχείρισης, έως ότου καλυφθεί το προβλεπόμενο όριο. Στις επιχειρήσεις με μια ή περισσότερες ομάδες παρόμοιων εγκαταστάσεων ο ενεργειακός έλεγχος θεωρείται ότι είναι αναλογικός και αντιπροσωπευτικός εάν εκτελείται σε αντιπροσωπευτικό δείγμα για κάθε ομάδα. Στην περίπτωση αυτή οι ενεργειακοί έλεγχοι διεξάγονται σε ένα δείγμα παρόμοιων εγκαταστάσεων κάθε ομάδας, ισοδύναμο με την τετραγωνική ρίζα του αθροίσματος όλων των εγκαταστάσεων της ομάδας, στρογγυλοποιημένο στον υψηλότερο ακέραιο αριθμό. Για τις υπόλοιπες παρόμοιες εγκαταστάσεις λογικές υποθέσεις βασιζόμενες στα αποτελέσματα του αντιπροσωπευτικού ποσοστού του υπολογιζόμενου δείγματος κρίνονται επαρκείς. Για τον προσδιορισμό των παρόμοιων εγκαταστάσεων απαιτείται οι διεργασίες και οι δραστηριότητες αυτών να είναι παρόμοιες κατ' ουσία σε όλες τις εγκαταστάσεις και να λειτουργούν με παρόμοιες μεθόδους και διαδικασίες. Ενδεικτικά κριτήρια την ομαδοποίηση παρόμοιων εγκαταστάσεων είναι: - το μέγεθος των εγκαταστάσεων - αποκλίσεις στις βάρδιες και στις εργασιακές διεργασίες - πολυπλοκότητα των διεργασιών που εκτελούνται στις εγκαταστάσεις - γεωγραφική κατανομή των εγκαταστάσεων - αποτελέσματα προηγουμένων ενεργειακών ελέγχων. - το είδος δραστηριοτήτων ή ιεραρχίες (κτίρια διοίκησης, υποκαταστήματα, κλπ) - η ανάλυση της κατανάλωσης ενέργειας - το μέγεθος και ο αριθμός εργαζομένων στη θέση της εγκατάστασης - το έτος κατασκευής της ιδιοκτησίας. Στην περίπτωση των επαναλαμβανόμενων ενεργειακών ελέγχων κάθε τέσσερα (4) χρόνια, οι εγκαταστάσεις που έχουν ήδη αξιολογηθεί σε προηγούμενο έλεγχο δεν πρέπει να υπόκεινται σε επανέλεγχο, εφόσον δεν έχουν υποστεί τροποποίηση, ανακαίνιση ή αλλαγή χρήσης και εφόσον υπάρχουν άλλες εγκαταστάσεις μη εξετασθείσες. Τα κριτήρια προσδιορισμού ομαδοποίησης παρόμοιων εγκαταστάσεων προς έλεγχο πρέπει να δικαιολογούνται και να τεκμηριώνονται στην έκθεση του ενεργειακού ελέγχου. Οι ενεργειακοί έλεγχοι αφορούν στο σύνολο της κατανάλωσης ενέργειας των νομικά ανεξάρτητων επιχειρήσεων, που βρίσκονται στην ελληνική επικράτεια. Σε περίπτωση δικαιοχρησίας (franchise) τα ανεξάρτητα παραρτήματα -υποκαταστήματα θεωρούνται ως ανεξάρτητες επιχειρήσεις. Οι ενεργειακοί έλεγχοι περιλαμβάνουν και την κατανάλωση ενέργειας των περιουσιακών στοιχείων (π.χ. κτιρίων) που δεν αποτελούν ιδιοκτησία της επιχείρησης, αλλά μισθώνονται για χρήση της επιχείρησης. Στην περίπτωση που η επιχείρηση κάνει χρήση τμήματος ακινήτου (π.χ. όροφο κτιρίου), κατά τον ενεργειακό έλεγχο λαμβάνονται υπόψη οι καταναλώσεις ενέργειας αυτού του τμήματος, ανεξαρτήτως αν η ενέργεια του συστήματος καταναλώνεται κεντρικά ή όχι. Σε περίπτωση κεντρικών συστημάτων, οι Ενεργειακοί Ελεγκτές με χρήση κατάλληλων υπολογισμών καθορίζουν το ποσοστό της καταναλισκόμενης ενέργειας του συγκεκριμένου τμήματος/αναφοράς του ακινήτου. Προσωρινοί χώροι που κατασκευάζονται από μία επιχείρηση με σκοπό την ολοκλήρωση κάποιου έργου ή την παροχή συγκεκριμένων υπηρεσιών σε μία καθορισμένη χρονική περίοδο και οι οποίοι δεν καταλήγουν να γίνουν μόνιμοι χώροι (π.χ. χώροι εργοταξίων) εξαιρούνται από την απαίτηση διεξαγωγής ενεργειακού ελέγχου. Επομένως η κατανάλωση ενέργειας αυτών των προσωρινών χώρων δεν λαμβάνεται υπ' όψη στη συνολική κατανάλωση ενέργειας. Για τις επιχειρήσεις που δραστηριοποιούνται στον τομέα των μεταφορών, στον ενεργειακό έλεγχο συμπεριλαμβάνονται και οι καταναλώσεις ενέργειας, των οχημάτων που χρησιμοποιούν είτε αυτά είναι ιδιόκτητα είτε όχι. Μεταφορικές υπηρεσίες που παρέχονται στις επιχειρήσεις από τρίτες εταιρείες δεν περιλαμβάνονται στον ενεργειακό έλεγχο της επιχείρησης. Συγκεκριμένα για τον κλάδο των μεταφορών δεν υποχρεούνται σε διενέργεια ενεργειακών ελέγχων τα πλωτά μέσα, τα μέσα σταθερής τροχιάς και οι εναέριες μεταφορές. Πώς θα διενεργείται ο ενεργειακός έλεγχος Ο ενεργειακός έλεγχος πραγματοποιείται από δύο Ενεργειακούς Ελεγκτές διαφορετικών τάξεων στο Μητρώο Ενεργειακών Ελεγκτών. Ο Ενεργειακός Ελεγκτής μεγαλύτερης τάξης ορίζεται επικεφαλής του ενεργειακού ελέγχου, ωστόσο και οι δυο Ενεργειακοί Ελεγκτές φέρουν την τελική ευθύνη για την ποιότητα αυτού. Οι εσωτερικοί εμπειρογνώμονες δύνανται να πραγματοποιούν ενεργειακό έλεγχο μόνο σε συνεργασία με έναν ανεξάρτητο Ενεργειακό Ελεγκτή, ο οποίος πρέπει να είναι σε ίση ή ανώτερη τάξη από τους εσωτερικούς εμπειρογνώμονες. Επικεφαλής του ενεργειακού ελέγχου ορίζεται ο ανεξάρτητος Ενεργειακός Ελεγκτής. Στην περίπτωση συμμετοχής εσωτερικών εμπειρογνωμόνων σε ενεργειακό έλεγχο, απαραίτητη προϋπόθεση για τη διασφάλιση της ανεξαρτησίας του ελέγχου αποτελεί η μη άμεση εμπλοκή του στην δραστηριότητα που ελέγχεται. Ο επικεφαλής του ενεργειακού ελέγχου είναι υπεύθυνος για τη συγκρότηση της κατάλληλης ομάδας για κάθε ενεργειακό έλεγχο, προκειμένου να διασφαλιστεί η υψηλή ποιότητα του ελέγχου. Κάθε ομάδα μπορεί να συγκροτείται από ειδικούς/εμπειρογνώμονες διαφορετικής ειδικότητας (πχ μηχανικούς, τεχνικούς κλπ), ανάλογα με τις ανάγκες του ενεργειακού ελέγχου. Ο Ενεργειακός Ελεγκτής για κάθε έλεγχο που διενεργεί δηλώνει υπευθύνως ότι δεν συντρέχουν λόγοι ασυμβίβαστου στο πρόσωπο του, σύμφωνα με την παρ. 17 του άρθρου 10 του ν. 4342/2015. Οι υπόχρεες επιχειρήσεις καταχωρίζουν στο ηλεκτρονικό Αρχείο Ενεργειακών Ελέγχων, Δήλωση Αναγγελίας του πρώτου ενεργειακού ελέγχου ή εφαρμογής συστήματος ενεργειακής ή περιβαλλοντικής διαχείρισης και το σύστημα υπολογίζει αυτόματα ένα έτος για την ολοκλήρωση των ανωτέρω από την ημερομηνία Δήλωσης Αναγγελίας. Τι είναι το Αρχείο Ενεργειακών Ελέγχων Το Αρχείο Ενεργειακών Ελέγχων εξυπηρετεί πολλαπλές ανάγκες που απορρέουν από τους ενεργειακούς ελέγχους. Παρέχει με έναν ολοκληρωμένο τρόπο όλες τις βασικές πληροφορίες σχετικά με την ελεγχόμενη επιχείρηση και επιτρέπει τις συγκρίσεις και την περαιτέρω ανάλυση των πολλαπλών δεδομένων. Επιπλέον, περιλαμβάνει λεπτομερείς πληροφορίες σχετικά με τους ενεργειακούς ελέγχους, όπως τις εκθέσεις, τη διάρκεια του ενεργειακού ελέγχου, κατάλογο των προτεινόμενων μέτρων εξοικονόμησης ενέργειας κ.λπ. και χρησιμοποιείται ως εργαλείο για την παρακολούθηση της διενέργειας των ενεργειακών ελέγχων στις υπόχρεες επιχειρήσεις, της ποιότητας των ενεργειακών ελέγχων, καθώς και του δυναμικού για εξοικονόμηση ενέργειας. Το Αρχείο Ενεργειακών Ελέγχων περιλαμβάνει τις εξής πληροφορίες: α) Τους αριθμούς μητρώου και τα ονόματα των Ενεργειακών Ελεγκτών που εφαρμόζουν τον ενεργειακό έλεγχο, β) Τον α/α του ενεργειακού ελέγχου, γ) Το ΑΦΜ του ελεγχόμενου, δ) Την ημερομηνία διεξαγωγής του ενεργειακού ελέγχου, ε) Πληροφορίες για την ύπαρξη εσωτερικού εμπειρογνώμονα. στ) Περιγραφή των ορίων του ελέγχου (πληροφορίες αναφορικά με τη χρήση και το πλήθος των κτιρίων/εγκαταστάσεων/στόλου οχημάτων που συμπεριέλαβε ο ενεργειακός έλεγχος), ζ) Τη συνολική επιφάνεια και τον όγκο των εγκαταστάσεων/κτιρίων που ελέγχθηκαν, η) Τους βασικούς δείκτες όσον αφορά την παραγωγή/δραστηριότητα και το μέγεθος της ελεγχόμενης εταιρείας (τόνοι της παραγωγής, τον αριθμό των εργαζομένων, κ.λπ.) θ) Το συνολικό αριθμό και τα χαρακτηριστικά του στόλου οχημάτων, ι) Τη συνολική εγκατεστημένη ισχύ (ηλεκτρική, θερμική), ια) Τη συνολική εγκατεστημένη ισχύ ανά χρήση (θέρμανση, ψύξη, φωτισμό, κλπ), ιβ) Την κατανάλωση ανά τύπο ενεργειακού προϊόντος (ηλεκτρική ενέργεια-kWh, πετρέλαιο θέρμανσης-tn, diesel-tn, φυσικό αέριο-Νm3). ιγ) Την ισχύ και τα χαρακτηριστικά των Ανανεώσιμων Πηγών Ενέργειας ή/και ΣΗΘ. ιδ) Τις συνολικές εκπομπές CΟ2. ιε) Την ύπαρξη Συστήματος Ενεργειακής ή Περιβαλλοντικής Διαχείρισης που περιλαμβάνει ενεργειακούς ελέγχους. ιστ)Τα όρια και τις πληροφορίες των πεδίων ζ-ιδ για το Σύστημα Ενεργειακής ή Περιβαλλοντικής Διαχείρισης, ιζ) Τις προτεινόμενες παρεμβάσεις εξοικονόμησης ενέργειας, ιη) Πληροφορίες σχετικά με την εκτιμώμενη εξοικονόμηση ενέργειας και την περίοδο αποπληρωμής των προτεινόμενων παρεμβάσεων, ιθ) Την εκτιμώμενη εξοικονόμηση ενέργειας των προτεινόμενων παρεμβάσεων, κ) Τη δήλωση του Ενεργειακού Ελεγκτή ότι ο έλεγχος πληροί τις ελάχιστες απαιτήσεις που καθορίζονται από το ν.4342/2015. κα) Τη διεξαγωγή ελέγχου μέσω εθελοντικής/προαιρετικής συμφωνίας. Τι περιέχει η έκθεση αποτελεσμάτων ενεργειακού ελέγχου και πώς υποβάλλεται Η έκθεση αποτελεσμάτων των ενεργειακών ελέγχων περιλαμβάνει: α) τη μεθοδολογία συλλογής δεδομένων, β) την κατάρτιση ενεργειακών ισοζυγίων της παρεχόμενης και τελικής χρήσης ενέργειας, γ) τον καθορισμό δεικτών εξοικονόμησης ενέργειας και τη δημιουργία ενεργειακής γραμμής βάσης κατανάλωσης, δ) την αξιολόγηση της υφιστάμενης κατάστασης των ενεργειακών επιδόσεων, και ε) τον εντοπισμό και ανάλυση κόστους κύκλου ζωής, όπου αυτό κρίνεται δυνατόν, για την αποτύπωση των άμεσων και μελλοντικών δαπανών των εναλλακτικών προτεινόμενων σχεδίων εξοικονόμησης ενέργειας. Στην ιστοσελίδα του Υπουργείου Περιβάλλοντος και Ενέργειας αναρτάται εγχειρίδιο με κατευθυντήριες οδηγίες διενέργειας ενεργειακού ελέγχου και σύνταξης της σχετικής έκθεσης («Οδηγός Ενεργειακών Ελέγχων»), καθώς και ενδεικτικά υπολογιστικά εργαλεία για τη διενέργεια των υπολογισμών. Ο επικεφαλής Ενεργειακός Ελεγκτής καταχωρίζει στο ηλεκτρονικό Αρχείο Ενεργειακών Ελέγχων την έκθεση αποτελεσμάτων και συμπληρώνει όλες τις απαιτούμενες πληροφορίες σχετικά με τα αποτελέσματα του ελέγχου μέσα σε χρονικό διάστημα δύο (2) μηνών από την ημερομηνία ολοκλήρωσης του ελέγχου. Αξιολόγηση Εκθέσεων Αποτελεσμάτων Ενεργειακών Ελέγχων Για τη διασφάλιση και τον έλεγχο της ποιότητας των ενεργειακών ελέγχων, της ορθότητας των εκδοθέντων εκθέσεων αποτελεσμάτων ενεργειακών ελέγχων, αρμόδια είναι τα Τμήματα Επιθεώρησης Ενέργειας Βορείου και Νοτίου Ελλάδας του Σώματος Επιθεώρησης Περιβάλλοντος, Δόμησης, Ενέργειας και Μεταλλείων του Υπουργείου Περιβάλλοντος και Ενέργειας. Για τον σκοπό αυτό, οι Ενεργειακοί Ελεγκτές υποχρεούνται να προσκομίζουν στα αρμόδια Τμήματα Επιθεώρησης Ενέργειας, όταν τους ζητηθεί, οποιαδήποτε στοιχεία, μετρήσεις, εκθέσεις και οτιδήποτε άλλο είναι απαραίτητο για την αξιολόγηση των ενεργειακών ελέγχων τους και των αποτελεσμάτων αυτών. Οι έλεγχοι αυτοί διενεργούνται αυτεπάγγελτα, δειγματοληπτικά και τυχαία ή κατόπιν καταγγελίας σε ποσοστό τουλάχιστον πέντε τοις εκατό (5%) επί του συνόλου των ενεργειακών ελέγχων. Διαδικασία συμμόρφωσης και τρόπος επιβολής κυρώσεων Στο άρθρο 13 της Υπουργικής απόφασης προβλέπονται και κυρώσεις για τις υπόχρεες επιχειρήσεις που δεν ακολουθούν τις προβλέψεις της νομοθεσίας. Συγκεκριμένα: α) Στις επιχειρήσεις που δεν συμμορφώνονται με τις σχετικές υποχρεώσεις τους, όπως αναφέρονται ρητώς στα άρθρο 6 της παρούσας επιβάλλεται πρόστιμο, σύμφωνα με την παρ. 3 του άρθρου 14 του ν.4342/2015. β) Στην περίπτωση όπου μετά τον πρώτο επόμενο ενεργειακό έλεγχο στην επιχείρηση, διαπιστωθεί η περίπτωση απουσίας συστηματικών δεδομένων, επιβάλλεται πρόστιμο, το οποίο υπολογίζεται σε συνάρτηση με το συνολικό ετήσιο ενεργειακό κόστος της. γ) Στην περίπτωση όπου μετά από έλεγχο των Τμημάτων Επιθεώρησης Ενέργειας διαπιστωθεί ότι η επιχείρηση δεν έχει ολοκληρώσει τον ενεργειακό έλεγχο εντός των χρονικών ορίων που ορίζονται στο άρθρο 7, παρ. 5 της παρούσας, τότε τα αρμόδια Τμήματα Επιθεώρησης Ενέργειας επιδίδουν ειδοποίηση περί συμμόρφωσης με τις διατάξεις του ν.4342/2015 και υποχρέωσης ολοκλήρωσης του ενεργειακού ελέγχου σε διάστημα τριών (3) μηνών από την ημερομηνία παραλαβής της επίδοσης, ειδάλλως επιβάλλονται οι κυρώσεις της παρ. 3 του άρθρου 14 του ν.4342/2015. Τέλος, στις μεταβατικές διατάξεις αναφέρεται ότι οι υπόχρεες επιχειρήσεις καταχωρίζουν στο πληροφοριακό σύστημα δήλωση διενέργειας ενεργειακού ελέγχου μόλις εντός ενός (1) μηνός από την έκδοση της απόφασης, διάστημα το οποίο, καθώς η ΥΑ δημοσιεύθηκε σε ΦΕΚ στις 30/12 λήγει στα τέλη Ιανουαρίου, καθώς έχει παρέλθει η προθεσμία του ενός έτους που έδινε ο νόμνος που δημοσιεύθηκε στις 9 Νοεμβρίου του 2015! Και επειδή ο νόμος προβλέπει ότι το ΥΠΕΝ υποχρεούται να διατηρεί αναλυτικά ενημερωτικά στοιχεία για τους ενεργειακούς ελέγχους στην ιστοσελίδα του για την πληροφόρηση και ενημέρωση των πολιτών αλλά και την προώθηση της διαφάνειας, «υποθέτουμε» ότι μέσα στις επόμενες ημέρες το ΥΠΕΝ θα «βγάλει» στον αέρα τα σχετικά δεδομένα. Ή μήπως δεν είναι έτσι; Πηγή: http://greenagenda.gr/31705/ Click here to view the είδηση

-

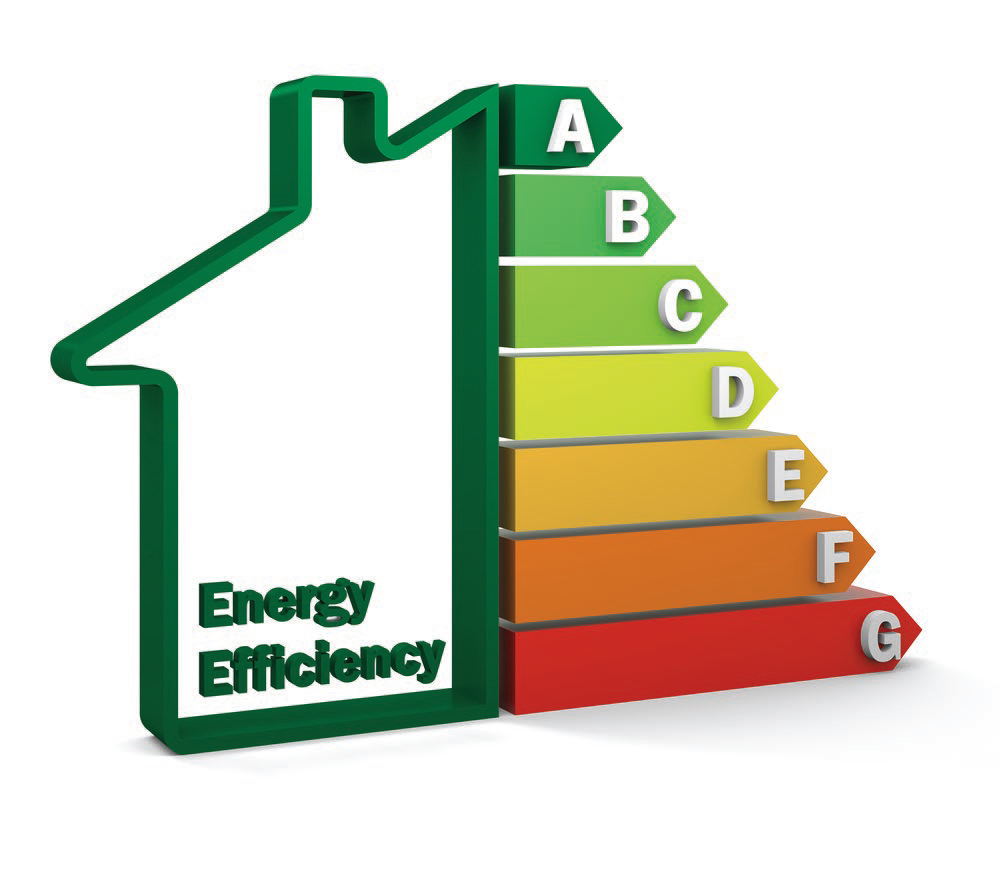

Ενεργειακοί έλεγχοι σε όλες τις μεσαίες και μεγάλες επιχειρήσεις

Engineer posted μια είδηση in Επικαιρότητα

Σε τυπική εφαρμογή βρίσκεται από την πρώτη του έτους η νέα νομοθεσία για τους ενεργειακούς ελέγχους, η οποία ψηφίστηκε με το νόμο 4342/2015 και το Υπουργείο προχωρά σταδιακά στην πλήρη εφαρμογή του, καθώς ήδη ο Υπουργός Περιβάλλοντος και Ενέργειας Γιώργος Σταθάκης και ο Αναπληρωτής Υπουργός Σωκράτης Φάμελλος υπέγραψαν την Υπουργική απόφαση με τίτλο «Συστήματα αναγνώρισης προσόντων και πιστοποίησης Ενεργειακών Ελεγκτών. Μητρώο Ενεργειακών Ελεγκτών και Αρχείο Ενεργειακών Ελέγχων». Θυμίζουμε ότι με τον νόμο 4342 εναρμονίζεται η ελληνική νομοθεσία με την Οδηγία 2012/27/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 25ης Οκτωβρίου 2012 για την ενεργειακή απόδοση και μπαίνουν κανόνες και διαδικασίες ώστε η χώρα μας να συμβάλει στην επίτευξη των ενεργειακών στόχων της Ευρωπαϊκής Ένωσης μέχρι το 2020. Σύμφωνα λοιπόν με τη νομοθεσία, σε όλους τους τελικούς καταναλωτές πρέπει να παρέχεται η δυνατότητα (και όχι υποχρέωση, σε αυτήν την φάση…) ενεργειακών ελέγχων υψηλής ποιότητας, οι οποίοι παράλληλα να είναι οικονομικώς αποδοτικοί. Οι έλεγχοι αυτοί διακρίνονται σε τρεις κατηγορίες ως εξής: α) Κατηγορία Α' : κτίρια κατοικιών, κτίρια γραφείων έως και δύο χιλιάδες τετραγωνικά μέτρα (2.000 τ.μ.), εμπορικά καταστήματα έως και δύο χιλιάδες τετραγωνικά μέτρα (2.000 τ.μ.) και επαγγελματικά εργαστήρια με εγκατεστημένη κινητήρια ισχύ που δεν υπερβαίνει τα είκοσι δύο κιλοβάτ (22 kW) ή θερμική τα πενήντα κιλοβάτ (50 kW). β) Κατηγορία Β' : κτίρια γραφείων άνω των δύο χιλιάδων τετραγωνικών μέτρων (2.000 τ.μ.), εμπορικά κτίρια άνω των δύο χιλιάδων τετραγωνικών μέτρων (2.000 τ.μ.), υπόλοιπα κτίρια που στεγάζουν χρήσεις του τριτογενούς τομέα (όπως σχολικά κτίρια, ξενοδοχεία, νοσοκομεία, κ.α.) και βιομηχανικές και βιοτεχνικές εγκαταστάσεις με συνολική εγκατεστημένη ισχύ που δεν υπερβαίνει τα χίλια κιλοβάτ (1.000 kW). γ) Κατηγορία Γ' : βιομηχανικές και βιοτεχνικές εγκαταστάσεις με συνολική εγκατεστημένη ισχύ άνω των χιλίων κιλοβάτ (1.000 kW). Οι ενεργειακοί έλεγχοι είναι ανεξάρτητοι και διενεργούνται από έναν ή περισσότερους ειδικευμένους ενεργειακούς ελεγκτές. Οι εκθέσεις αποτελεσμάτων των ενεργειακών ελέγχων υποβάλλονται από τους ενεργειακούς ελεγκτές στο Αρχείο Ενεργειακών Ελέγχων του ΥΠΕΝ. Μέχρι εδώ η νομοθεσία δεν περιγράφει κάποια υποχρέωση. Ειδικά για τις μικρομεσαίες επιχειρήσεις μάλιστα ο νόμος δεν προβλέπει καν προθεσμία για να διενεργήσουν ελέγχους, παρότι δίνει τη δυνατότητα στην Πολιτεία να θεσπίσει χρηματοδοτικά, φορολογικά και άλλα κίνητρα για να προχωρήσουν και αυτές σε ενεργειακούς ελέγχους. Μάλιστα, σύμφωνα με πληροφορίες της Greenagenda, στελέχη του ΥΠΕΝ πιέζουν το Υπουργείο Ανάπτυξης να ενταχθούν τέτοιες δαπάνες σε όλα τα προκηρυσσόμενα προγράμματα του ΕΣΠΑ. Όμως για τις επιχιερήσεις που δεν είναι ΜΜΕ, δηλαδή για τις μεσαίες και τις μεγάλες επιχειρήσεις, ο νόμος είναι πιο αυστηρός…. Οι επιχειρήσεις που δεν είναι ΜΜΕ υποχρεούνται να υποβληθούν σε ενεργειακό έλεγχο διεξαγόμενο με ανεξάρτητο και οικονομικώς αποδοτικό τρόπο, βάσει των ελάχιστων κριτηρίων (που ορίζονται σε παράρτημα του νόμου), από ενεργειακούς ελεγκτές εντός ενός (1) έτους από την έναρξη ισχύος του νόμου και στη συνέχεια να υποβάλονται σε νέο έλεγχο σε διάστημα όχι μεγαλύτερο των τεσσάρων (4) ετών από την ημερομηνία διεξαγωγής του προηγούμενου ενεργειακού ελέγχου. Οι επιχειρήσεις που δεν είναι ΜΜΕ και εφαρμόζουν σύστημα ενεργειακής ή περιβαλλοντικής διαχείρισης πιστοποιημένο από ανεξάρτητο φορέα, σύμφωνα με τα σχετικά ευρωπαϊκά ή διεθνή πρότυπα, εξαιρούνται από την παραπάνω απαίτηση, μόνο υπό τον όρο ότι το εν λόγω σύστημα διαχείρισης περιλαμβάνει ενεργειακό έλεγχο βάσει των ελάχιστων κριτηρίων του νόμου. Οι ενεργειακοί έλεγχοι μπορεί να είναι μεμονωμένοι ή να αποτελούν μέρος ενός ευρύτερου περιβαλλοντικού ελέγχου. Πρέπει επίσης να περιλαμβάνουν αξιολόγηση του τεχνικώς και οικονομικώς εφικτού της σύνδεσης με υφιστάμενο ή σχεδιαζόμενο δίκτυο τηλεθέρμανσης ή τηλεψύξης. Προκειμένου να υλοποιηθούν οι προβλέψεις του νόμου, Σταθάκης και Φάμελλος εξέδωσαν την υπουργική απόφαση που περιγράφει το πώς θα γίνονται οι ενεργειακοί έλεγχοι και πως θα λειτουργεί το μητρώο. Τι θα περιέχουν οι Ενεργειακοί Έλεγχοι Το πεδίο εφαρμογής του ενεργειακού ελέγχου ή του συστήματος ενεργειακής ή περιβαλλοντικής διαχείρισης πρέπει να καλύπτει τουλάχιστον το ενενήντα τοις εκατό (90%) της συνολικής ενεργειακής κατανάλωσης. Για να καταστεί δυνατή η εστίαση στις κύριες χρήσεις ενέργειας κατά τον ενεργειακό έλεγχο, πρώτα ορίζεται η ενεργειακή γραμμή βάσης. Η περίοδος βάσης για τη δημιουργία της ενεργειακής γραμμής βάσης περιλαμβάνει κατ' ελάχιστον τους τελευταίους δώδεκα (12) συνεχόμενους μήνες πριν από την εκτέλεση του ενεργειακού ελέγχου και είναι κοινή για όλες τις πηγές ενέργειας. Εάν τμήματα δεδομένων της περιόδου αναφοράς ελλείπουν, δίνεται η δυνατότητα εκτίμησης αυτών με χρήση επιμέρους μετρητικών οργάνων ή/και τεκμηριωμένων υπολογισμών για την συμπλήρωση των κενών. Για τον υπολογισμό των ενεργειακών καταναλώσεων στο τομέα των μεταφορών και για τις περιπτώσεις όπου δεν υπάρχουν πραγματικά στοιχεία κατανάλωσης (π.χ. αναλισκόμενες ποσότητες σε λίτρα), μπορεί να γίνονται λογικές εκτιμήσεις στη βάση επαληθεύσιμων δεδομένων των δραστηριοτήτων μεταφορών (π.χ. έξοδα) μόνο για τον πρώτο ενεργειακό έλεγχο. Τα δεδομένα που χρησιμοποιούνται για τον προσδιορισμό της συνολικής κατανάλωσης ενέργειας πρέπει να είναι επαληθεύσιμα. Ενδεικτικά δύναται να προέρχονται από τιμολόγια και λοιπά παραστατικά έγγραφα, μετρήσεις οργάνων/μετρητών, καθώς και κατανομές φορτίων όπως παρέχονται από τους προμηθευτές ή και παρόχους. Εφόσον δεν υπάρχουν διαθέσιμα επαληθεύσιμα στοιχεία, μπορεί να γίνονται λογικές εκτιμήσεις στη βάση άλλων - κατά το δυνατόν επαληθεύσιμων – δεδομένων μόνο για τον πρώτο ενεργειακό έλεγχο. Στις περιπτώσεις αυτές οι Ενεργειακοί Ελεγκτές δεσμεύονται να παρουσιάσουν τεκμηριωμένα τις εκτιμήσεις τους που θα βασίζονται σε επιτόπιες μετρήσεις. Επιχειρήσεις που εφαρμόζουν σύστημα ενεργειακής ή περιβαλλοντικής διαχείρισης σύμφωνα με τα οριζόμενα στο ν.4342/2015, το οποίο δεν καλύπτει το ενενήντα τοις εκατό (90%) της συνολικής ενεργειακής κατανάλωσης, επιβάλλεται να εκτελέσουν ενεργειακό έλεγχο μόνο για το υπολειπόμενο ποσοστό ή να διευρύνουν το πεδίο εφαρμογής του συστήματος ενεργειακής ή περιβαλλοντικής διαχείρισης, έως ότου καλυφθεί το προβλεπόμενο όριο. Στις επιχειρήσεις με μια ή περισσότερες ομάδες παρόμοιων εγκαταστάσεων ο ενεργειακός έλεγχος θεωρείται ότι είναι αναλογικός και αντιπροσωπευτικός εάν εκτελείται σε αντιπροσωπευτικό δείγμα για κάθε ομάδα. Στην περίπτωση αυτή οι ενεργειακοί έλεγχοι διεξάγονται σε ένα δείγμα παρόμοιων εγκαταστάσεων κάθε ομάδας, ισοδύναμο με την τετραγωνική ρίζα του αθροίσματος όλων των εγκαταστάσεων της ομάδας, στρογγυλοποιημένο στον υψηλότερο ακέραιο αριθμό. Για τις υπόλοιπες παρόμοιες εγκαταστάσεις λογικές υποθέσεις βασιζόμενες στα αποτελέσματα του αντιπροσωπευτικού ποσοστού του υπολογιζόμενου δείγματος κρίνονται επαρκείς. Για τον προσδιορισμό των παρόμοιων εγκαταστάσεων απαιτείται οι διεργασίες και οι δραστηριότητες αυτών να είναι παρόμοιες κατ' ουσία σε όλες τις εγκαταστάσεις και να λειτουργούν με παρόμοιες μεθόδους και διαδικασίες. Ενδεικτικά κριτήρια την ομαδοποίηση παρόμοιων εγκαταστάσεων είναι: - το μέγεθος των εγκαταστάσεων - αποκλίσεις στις βάρδιες και στις εργασιακές διεργασίες - πολυπλοκότητα των διεργασιών που εκτελούνται στις εγκαταστάσεις - γεωγραφική κατανομή των εγκαταστάσεων - αποτελέσματα προηγουμένων ενεργειακών ελέγχων. - το είδος δραστηριοτήτων ή ιεραρχίες (κτίρια διοίκησης, υποκαταστήματα, κλπ) - η ανάλυση της κατανάλωσης ενέργειας - το μέγεθος και ο αριθμός εργαζομένων στη θέση της εγκατάστασης - το έτος κατασκευής της ιδιοκτησίας. Στην περίπτωση των επαναλαμβανόμενων ενεργειακών ελέγχων κάθε τέσσερα (4) χρόνια, οι εγκαταστάσεις που έχουν ήδη αξιολογηθεί σε προηγούμενο έλεγχο δεν πρέπει να υπόκεινται σε επανέλεγχο, εφόσον δεν έχουν υποστεί τροποποίηση, ανακαίνιση ή αλλαγή χρήσης και εφόσον υπάρχουν άλλες εγκαταστάσεις μη εξετασθείσες. Τα κριτήρια προσδιορισμού ομαδοποίησης παρόμοιων εγκαταστάσεων προς έλεγχο πρέπει να δικαιολογούνται και να τεκμηριώνονται στην έκθεση του ενεργειακού ελέγχου. Οι ενεργειακοί έλεγχοι αφορούν στο σύνολο της κατανάλωσης ενέργειας των νομικά ανεξάρτητων επιχειρήσεων, που βρίσκονται στην ελληνική επικράτεια. Σε περίπτωση δικαιοχρησίας (franchise) τα ανεξάρτητα παραρτήματα -υποκαταστήματα θεωρούνται ως ανεξάρτητες επιχειρήσεις. Οι ενεργειακοί έλεγχοι περιλαμβάνουν και την κατανάλωση ενέργειας των περιουσιακών στοιχείων (π.χ. κτιρίων) που δεν αποτελούν ιδιοκτησία της επιχείρησης, αλλά μισθώνονται για χρήση της επιχείρησης. Στην περίπτωση που η επιχείρηση κάνει χρήση τμήματος ακινήτου (π.χ. όροφο κτιρίου), κατά τον ενεργειακό έλεγχο λαμβάνονται υπόψη οι καταναλώσεις ενέργειας αυτού του τμήματος, ανεξαρτήτως αν η ενέργεια του συστήματος καταναλώνεται κεντρικά ή όχι. Σε περίπτωση κεντρικών συστημάτων, οι Ενεργειακοί Ελεγκτές με χρήση κατάλληλων υπολογισμών καθορίζουν το ποσοστό της καταναλισκόμενης ενέργειας του συγκεκριμένου τμήματος/αναφοράς του ακινήτου. Προσωρινοί χώροι που κατασκευάζονται από μία επιχείρηση με σκοπό την ολοκλήρωση κάποιου έργου ή την παροχή συγκεκριμένων υπηρεσιών σε μία καθορισμένη χρονική περίοδο και οι οποίοι δεν καταλήγουν να γίνουν μόνιμοι χώροι (π.χ. χώροι εργοταξίων) εξαιρούνται από την απαίτηση διεξαγωγής ενεργειακού ελέγχου. Επομένως η κατανάλωση ενέργειας αυτών των προσωρινών χώρων δεν λαμβάνεται υπ' όψη στη συνολική κατανάλωση ενέργειας. Για τις επιχειρήσεις που δραστηριοποιούνται στον τομέα των μεταφορών, στον ενεργειακό έλεγχο συμπεριλαμβάνονται και οι καταναλώσεις ενέργειας, των οχημάτων που χρησιμοποιούν είτε αυτά είναι ιδιόκτητα είτε όχι. Μεταφορικές υπηρεσίες που παρέχονται στις επιχειρήσεις από τρίτες εταιρείες δεν περιλαμβάνονται στον ενεργειακό έλεγχο της επιχείρησης. Συγκεκριμένα για τον κλάδο των μεταφορών δεν υποχρεούνται σε διενέργεια ενεργειακών ελέγχων τα πλωτά μέσα, τα μέσα σταθερής τροχιάς και οι εναέριες μεταφορές. Πώς θα διενεργείται ο ενεργειακός έλεγχος Ο ενεργειακός έλεγχος πραγματοποιείται από δύο Ενεργειακούς Ελεγκτές διαφορετικών τάξεων στο Μητρώο Ενεργειακών Ελεγκτών. Ο Ενεργειακός Ελεγκτής μεγαλύτερης τάξης ορίζεται επικεφαλής του ενεργειακού ελέγχου, ωστόσο και οι δυο Ενεργειακοί Ελεγκτές φέρουν την τελική ευθύνη για την ποιότητα αυτού. Οι εσωτερικοί εμπειρογνώμονες δύνανται να πραγματοποιούν ενεργειακό έλεγχο μόνο σε συνεργασία με έναν ανεξάρτητο Ενεργειακό Ελεγκτή, ο οποίος πρέπει να είναι σε ίση ή ανώτερη τάξη από τους εσωτερικούς εμπειρογνώμονες. Επικεφαλής του ενεργειακού ελέγχου ορίζεται ο ανεξάρτητος Ενεργειακός Ελεγκτής. Στην περίπτωση συμμετοχής εσωτερικών εμπειρογνωμόνων σε ενεργειακό έλεγχο, απαραίτητη προϋπόθεση για τη διασφάλιση της ανεξαρτησίας του ελέγχου αποτελεί η μη άμεση εμπλοκή του στην δραστηριότητα που ελέγχεται. Ο επικεφαλής του ενεργειακού ελέγχου είναι υπεύθυνος για τη συγκρότηση της κατάλληλης ομάδας για κάθε ενεργειακό έλεγχο, προκειμένου να διασφαλιστεί η υψηλή ποιότητα του ελέγχου. Κάθε ομάδα μπορεί να συγκροτείται από ειδικούς/εμπειρογνώμονες διαφορετικής ειδικότητας (πχ μηχανικούς, τεχνικούς κλπ), ανάλογα με τις ανάγκες του ενεργειακού ελέγχου. Ο Ενεργειακός Ελεγκτής για κάθε έλεγχο που διενεργεί δηλώνει υπευθύνως ότι δεν συντρέχουν λόγοι ασυμβίβαστου στο πρόσωπο του, σύμφωνα με την παρ. 17 του άρθρου 10 του ν. 4342/2015. Οι υπόχρεες επιχειρήσεις καταχωρίζουν στο ηλεκτρονικό Αρχείο Ενεργειακών Ελέγχων, Δήλωση Αναγγελίας του πρώτου ενεργειακού ελέγχου ή εφαρμογής συστήματος ενεργειακής ή περιβαλλοντικής διαχείρισης και το σύστημα υπολογίζει αυτόματα ένα έτος για την ολοκλήρωση των ανωτέρω από την ημερομηνία Δήλωσης Αναγγελίας. Τι είναι το Αρχείο Ενεργειακών Ελέγχων Το Αρχείο Ενεργειακών Ελέγχων εξυπηρετεί πολλαπλές ανάγκες που απορρέουν από τους ενεργειακούς ελέγχους. Παρέχει με έναν ολοκληρωμένο τρόπο όλες τις βασικές πληροφορίες σχετικά με την ελεγχόμενη επιχείρηση και επιτρέπει τις συγκρίσεις και την περαιτέρω ανάλυση των πολλαπλών δεδομένων. Επιπλέον, περιλαμβάνει λεπτομερείς πληροφορίες σχετικά με τους ενεργειακούς ελέγχους, όπως τις εκθέσεις, τη διάρκεια του ενεργειακού ελέγχου, κατάλογο των προτεινόμενων μέτρων εξοικονόμησης ενέργειας κ.λπ. και χρησιμοποιείται ως εργαλείο για την παρακολούθηση της διενέργειας των ενεργειακών ελέγχων στις υπόχρεες επιχειρήσεις, της ποιότητας των ενεργειακών ελέγχων, καθώς και του δυναμικού για εξοικονόμηση ενέργειας. Το Αρχείο Ενεργειακών Ελέγχων περιλαμβάνει τις εξής πληροφορίες: α) Τους αριθμούς μητρώου και τα ονόματα των Ενεργειακών Ελεγκτών που εφαρμόζουν τον ενεργειακό έλεγχο, β) Τον α/α του ενεργειακού ελέγχου, γ) Το ΑΦΜ του ελεγχόμενου, δ) Την ημερομηνία διεξαγωγής του ενεργειακού ελέγχου, ε) Πληροφορίες για την ύπαρξη εσωτερικού εμπειρογνώμονα. στ) Περιγραφή των ορίων του ελέγχου (πληροφορίες αναφορικά με τη χρήση και το πλήθος των κτιρίων/εγκαταστάσεων/στόλου οχημάτων που συμπεριέλαβε ο ενεργειακός έλεγχος), ζ) Τη συνολική επιφάνεια και τον όγκο των εγκαταστάσεων/κτιρίων που ελέγχθηκαν, η) Τους βασικούς δείκτες όσον αφορά την παραγωγή/δραστηριότητα και το μέγεθος της ελεγχόμενης εταιρείας (τόνοι της παραγωγής, τον αριθμό των εργαζομένων, κ.λπ.) θ) Το συνολικό αριθμό και τα χαρακτηριστικά του στόλου οχημάτων, ι) Τη συνολική εγκατεστημένη ισχύ (ηλεκτρική, θερμική), ια) Τη συνολική εγκατεστημένη ισχύ ανά χρήση (θέρμανση, ψύξη, φωτισμό, κλπ), ιβ) Την κατανάλωση ανά τύπο ενεργειακού προϊόντος (ηλεκτρική ενέργεια-kWh, πετρέλαιο θέρμανσης-tn, diesel-tn, φυσικό αέριο-Νm3). ιγ) Την ισχύ και τα χαρακτηριστικά των Ανανεώσιμων Πηγών Ενέργειας ή/και ΣΗΘ. ιδ) Τις συνολικές εκπομπές CΟ2. ιε) Την ύπαρξη Συστήματος Ενεργειακής ή Περιβαλλοντικής Διαχείρισης που περιλαμβάνει ενεργειακούς ελέγχους. ιστ)Τα όρια και τις πληροφορίες των πεδίων ζ-ιδ για το Σύστημα Ενεργειακής ή Περιβαλλοντικής Διαχείρισης, ιζ) Τις προτεινόμενες παρεμβάσεις εξοικονόμησης ενέργειας, ιη) Πληροφορίες σχετικά με την εκτιμώμενη εξοικονόμηση ενέργειας και την περίοδο αποπληρωμής των προτεινόμενων παρεμβάσεων, ιθ) Την εκτιμώμενη εξοικονόμηση ενέργειας των προτεινόμενων παρεμβάσεων, κ) Τη δήλωση του Ενεργειακού Ελεγκτή ότι ο έλεγχος πληροί τις ελάχιστες απαιτήσεις που καθορίζονται από το ν.4342/2015. κα) Τη διεξαγωγή ελέγχου μέσω εθελοντικής/προαιρετικής συμφωνίας. Τι περιέχει η έκθεση αποτελεσμάτων ενεργειακού ελέγχου και πώς υποβάλλεται Η έκθεση αποτελεσμάτων των ενεργειακών ελέγχων περιλαμβάνει: α) τη μεθοδολογία συλλογής δεδομένων, β) την κατάρτιση ενεργειακών ισοζυγίων της παρεχόμενης και τελικής χρήσης ενέργειας, γ) τον καθορισμό δεικτών εξοικονόμησης ενέργειας και τη δημιουργία ενεργειακής γραμμής βάσης κατανάλωσης, δ) την αξιολόγηση της υφιστάμενης κατάστασης των ενεργειακών επιδόσεων, και ε) τον εντοπισμό και ανάλυση κόστους κύκλου ζωής, όπου αυτό κρίνεται δυνατόν, για την αποτύπωση των άμεσων και μελλοντικών δαπανών των εναλλακτικών προτεινόμενων σχεδίων εξοικονόμησης ενέργειας. Στην ιστοσελίδα του Υπουργείου Περιβάλλοντος και Ενέργειας αναρτάται εγχειρίδιο με κατευθυντήριες οδηγίες διενέργειας ενεργειακού ελέγχου και σύνταξης της σχετικής έκθεσης («Οδηγός Ενεργειακών Ελέγχων»), καθώς και ενδεικτικά υπολογιστικά εργαλεία για τη διενέργεια των υπολογισμών. Ο επικεφαλής Ενεργειακός Ελεγκτής καταχωρίζει στο ηλεκτρονικό Αρχείο Ενεργειακών Ελέγχων την έκθεση αποτελεσμάτων και συμπληρώνει όλες τις απαιτούμενες πληροφορίες σχετικά με τα αποτελέσματα του ελέγχου μέσα σε χρονικό διάστημα δύο (2) μηνών από την ημερομηνία ολοκλήρωσης του ελέγχου. Αξιολόγηση Εκθέσεων Αποτελεσμάτων Ενεργειακών Ελέγχων Για τη διασφάλιση και τον έλεγχο της ποιότητας των ενεργειακών ελέγχων, της ορθότητας των εκδοθέντων εκθέσεων αποτελεσμάτων ενεργειακών ελέγχων, αρμόδια είναι τα Τμήματα Επιθεώρησης Ενέργειας Βορείου και Νοτίου Ελλάδας του Σώματος Επιθεώρησης Περιβάλλοντος, Δόμησης, Ενέργειας και Μεταλλείων του Υπουργείου Περιβάλλοντος και Ενέργειας. Για τον σκοπό αυτό, οι Ενεργειακοί Ελεγκτές υποχρεούνται να προσκομίζουν στα αρμόδια Τμήματα Επιθεώρησης Ενέργειας, όταν τους ζητηθεί, οποιαδήποτε στοιχεία, μετρήσεις, εκθέσεις και οτιδήποτε άλλο είναι απαραίτητο για την αξιολόγηση των ενεργειακών ελέγχων τους και των αποτελεσμάτων αυτών. Οι έλεγχοι αυτοί διενεργούνται αυτεπάγγελτα, δειγματοληπτικά και τυχαία ή κατόπιν καταγγελίας σε ποσοστό τουλάχιστον πέντε τοις εκατό (5%) επί του συνόλου των ενεργειακών ελέγχων. Διαδικασία συμμόρφωσης και τρόπος επιβολής κυρώσεων Στο άρθρο 13 της Υπουργικής απόφασης προβλέπονται και κυρώσεις για τις υπόχρεες επιχειρήσεις που δεν ακολουθούν τις προβλέψεις της νομοθεσίας. Συγκεκριμένα: α) Στις επιχειρήσεις που δεν συμμορφώνονται με τις σχετικές υποχρεώσεις τους, όπως αναφέρονται ρητώς στα άρθρο 6 της παρούσας επιβάλλεται πρόστιμο, σύμφωνα με την παρ. 3 του άρθρου 14 του ν.4342/2015. β) Στην περίπτωση όπου μετά τον πρώτο επόμενο ενεργειακό έλεγχο στην επιχείρηση, διαπιστωθεί η περίπτωση απουσίας συστηματικών δεδομένων, επιβάλλεται πρόστιμο, το οποίο υπολογίζεται σε συνάρτηση με το συνολικό ετήσιο ενεργειακό κόστος της. γ) Στην περίπτωση όπου μετά από έλεγχο των Τμημάτων Επιθεώρησης Ενέργειας διαπιστωθεί ότι η επιχείρηση δεν έχει ολοκληρώσει τον ενεργειακό έλεγχο εντός των χρονικών ορίων που ορίζονται στο άρθρο 7, παρ. 5 της παρούσας, τότε τα αρμόδια Τμήματα Επιθεώρησης Ενέργειας επιδίδουν ειδοποίηση περί συμμόρφωσης με τις διατάξεις του ν.4342/2015 και υποχρέωσης ολοκλήρωσης του ενεργειακού ελέγχου σε διάστημα τριών (3) μηνών από την ημερομηνία παραλαβής της επίδοσης, ειδάλλως επιβάλλονται οι κυρώσεις της παρ. 3 του άρθρου 14 του ν.4342/2015. Τέλος, στις μεταβατικές διατάξεις αναφέρεται ότι οι υπόχρεες επιχειρήσεις καταχωρίζουν στο πληροφοριακό σύστημα δήλωση διενέργειας ενεργειακού ελέγχου μόλις εντός ενός (1) μηνός από την έκδοση της απόφασης, διάστημα το οποίο, καθώς η ΥΑ δημοσιεύθηκε σε ΦΕΚ στις 30/12 λήγει στα τέλη Ιανουαρίου, καθώς έχει παρέλθει η προθεσμία του ενός έτους που έδινε ο νόμνος που δημοσιεύθηκε στις 9 Νοεμβρίου του 2015! Και επειδή ο νόμος προβλέπει ότι το ΥΠΕΝ υποχρεούται να διατηρεί αναλυτικά ενημερωτικά στοιχεία για τους ενεργειακούς ελέγχους στην ιστοσελίδα του για την πληροφόρηση και ενημέρωση των πολιτών αλλά και την προώθηση της διαφάνειας, «υποθέτουμε» ότι μέσα στις επόμενες ημέρες το ΥΠΕΝ θα «βγάλει» στον αέρα τα σχετικά δεδομένα. Ή μήπως δεν είναι έτσι; Πηγή: http://greenagenda.gr/31705/

Σε τυπική εφαρμογή βρίσκεται από την πρώτη του έτους η νέα νομοθεσία για τους ενεργειακούς ελέγχους, η οποία ψηφίστηκε με το νόμο 4342/2015 και το Υπουργείο προχωρά σταδιακά στην πλήρη εφαρμογή του, καθώς ήδη ο Υπουργός Περιβάλλοντος και Ενέργειας Γιώργος Σταθάκης και ο Αναπληρωτής Υπουργός Σωκράτης Φάμελλος υπέγραψαν την Υπουργική απόφαση με τίτλο «Συστήματα αναγνώρισης προσόντων και πιστοποίησης Ενεργειακών Ελεγκτών. Μητρώο Ενεργειακών Ελεγκτών και Αρχείο Ενεργειακών Ελέγχων». Θυμίζουμε ότι με τον νόμο 4342 εναρμονίζεται η ελληνική νομοθεσία με την Οδηγία 2012/27/ΕΕ του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου, της 25ης Οκτωβρίου 2012 για την ενεργειακή απόδοση και μπαίνουν κανόνες και διαδικασίες ώστε η χώρα μας να συμβάλει στην επίτευξη των ενεργειακών στόχων της Ευρωπαϊκής Ένωσης μέχρι το 2020. Σύμφωνα λοιπόν με τη νομοθεσία, σε όλους τους τελικούς καταναλωτές πρέπει να παρέχεται η δυνατότητα (και όχι υποχρέωση, σε αυτήν την φάση…) ενεργειακών ελέγχων υψηλής ποιότητας, οι οποίοι παράλληλα να είναι οικονομικώς αποδοτικοί. Οι έλεγχοι αυτοί διακρίνονται σε τρεις κατηγορίες ως εξής: α) Κατηγορία Α' : κτίρια κατοικιών, κτίρια γραφείων έως και δύο χιλιάδες τετραγωνικά μέτρα (2.000 τ.μ.), εμπορικά καταστήματα έως και δύο χιλιάδες τετραγωνικά μέτρα (2.000 τ.μ.) και επαγγελματικά εργαστήρια με εγκατεστημένη κινητήρια ισχύ που δεν υπερβαίνει τα είκοσι δύο κιλοβάτ (22 kW) ή θερμική τα πενήντα κιλοβάτ (50 kW). β) Κατηγορία Β' : κτίρια γραφείων άνω των δύο χιλιάδων τετραγωνικών μέτρων (2.000 τ.μ.), εμπορικά κτίρια άνω των δύο χιλιάδων τετραγωνικών μέτρων (2.000 τ.μ.), υπόλοιπα κτίρια που στεγάζουν χρήσεις του τριτογενούς τομέα (όπως σχολικά κτίρια, ξενοδοχεία, νοσοκομεία, κ.α.) και βιομηχανικές και βιοτεχνικές εγκαταστάσεις με συνολική εγκατεστημένη ισχύ που δεν υπερβαίνει τα χίλια κιλοβάτ (1.000 kW). γ) Κατηγορία Γ' : βιομηχανικές και βιοτεχνικές εγκαταστάσεις με συνολική εγκατεστημένη ισχύ άνω των χιλίων κιλοβάτ (1.000 kW). Οι ενεργειακοί έλεγχοι είναι ανεξάρτητοι και διενεργούνται από έναν ή περισσότερους ειδικευμένους ενεργειακούς ελεγκτές. Οι εκθέσεις αποτελεσμάτων των ενεργειακών ελέγχων υποβάλλονται από τους ενεργειακούς ελεγκτές στο Αρχείο Ενεργειακών Ελέγχων του ΥΠΕΝ. Μέχρι εδώ η νομοθεσία δεν περιγράφει κάποια υποχρέωση. Ειδικά για τις μικρομεσαίες επιχειρήσεις μάλιστα ο νόμος δεν προβλέπει καν προθεσμία για να διενεργήσουν ελέγχους, παρότι δίνει τη δυνατότητα στην Πολιτεία να θεσπίσει χρηματοδοτικά, φορολογικά και άλλα κίνητρα για να προχωρήσουν και αυτές σε ενεργειακούς ελέγχους. Μάλιστα, σύμφωνα με πληροφορίες της Greenagenda, στελέχη του ΥΠΕΝ πιέζουν το Υπουργείο Ανάπτυξης να ενταχθούν τέτοιες δαπάνες σε όλα τα προκηρυσσόμενα προγράμματα του ΕΣΠΑ. Όμως για τις επιχιερήσεις που δεν είναι ΜΜΕ, δηλαδή για τις μεσαίες και τις μεγάλες επιχειρήσεις, ο νόμος είναι πιο αυστηρός…. Οι επιχειρήσεις που δεν είναι ΜΜΕ υποχρεούνται να υποβληθούν σε ενεργειακό έλεγχο διεξαγόμενο με ανεξάρτητο και οικονομικώς αποδοτικό τρόπο, βάσει των ελάχιστων κριτηρίων (που ορίζονται σε παράρτημα του νόμου), από ενεργειακούς ελεγκτές εντός ενός (1) έτους από την έναρξη ισχύος του νόμου και στη συνέχεια να υποβάλονται σε νέο έλεγχο σε διάστημα όχι μεγαλύτερο των τεσσάρων (4) ετών από την ημερομηνία διεξαγωγής του προηγούμενου ενεργειακού ελέγχου. Οι επιχειρήσεις που δεν είναι ΜΜΕ και εφαρμόζουν σύστημα ενεργειακής ή περιβαλλοντικής διαχείρισης πιστοποιημένο από ανεξάρτητο φορέα, σύμφωνα με τα σχετικά ευρωπαϊκά ή διεθνή πρότυπα, εξαιρούνται από την παραπάνω απαίτηση, μόνο υπό τον όρο ότι το εν λόγω σύστημα διαχείρισης περιλαμβάνει ενεργειακό έλεγχο βάσει των ελάχιστων κριτηρίων του νόμου. Οι ενεργειακοί έλεγχοι μπορεί να είναι μεμονωμένοι ή να αποτελούν μέρος ενός ευρύτερου περιβαλλοντικού ελέγχου. Πρέπει επίσης να περιλαμβάνουν αξιολόγηση του τεχνικώς και οικονομικώς εφικτού της σύνδεσης με υφιστάμενο ή σχεδιαζόμενο δίκτυο τηλεθέρμανσης ή τηλεψύξης. Προκειμένου να υλοποιηθούν οι προβλέψεις του νόμου, Σταθάκης και Φάμελλος εξέδωσαν την υπουργική απόφαση που περιγράφει το πώς θα γίνονται οι ενεργειακοί έλεγχοι και πως θα λειτουργεί το μητρώο. Τι θα περιέχουν οι Ενεργειακοί Έλεγχοι Το πεδίο εφαρμογής του ενεργειακού ελέγχου ή του συστήματος ενεργειακής ή περιβαλλοντικής διαχείρισης πρέπει να καλύπτει τουλάχιστον το ενενήντα τοις εκατό (90%) της συνολικής ενεργειακής κατανάλωσης. Για να καταστεί δυνατή η εστίαση στις κύριες χρήσεις ενέργειας κατά τον ενεργειακό έλεγχο, πρώτα ορίζεται η ενεργειακή γραμμή βάσης. Η περίοδος βάσης για τη δημιουργία της ενεργειακής γραμμής βάσης περιλαμβάνει κατ' ελάχιστον τους τελευταίους δώδεκα (12) συνεχόμενους μήνες πριν από την εκτέλεση του ενεργειακού ελέγχου και είναι κοινή για όλες τις πηγές ενέργειας. Εάν τμήματα δεδομένων της περιόδου αναφοράς ελλείπουν, δίνεται η δυνατότητα εκτίμησης αυτών με χρήση επιμέρους μετρητικών οργάνων ή/και τεκμηριωμένων υπολογισμών για την συμπλήρωση των κενών. Για τον υπολογισμό των ενεργειακών καταναλώσεων στο τομέα των μεταφορών και για τις περιπτώσεις όπου δεν υπάρχουν πραγματικά στοιχεία κατανάλωσης (π.χ. αναλισκόμενες ποσότητες σε λίτρα), μπορεί να γίνονται λογικές εκτιμήσεις στη βάση επαληθεύσιμων δεδομένων των δραστηριοτήτων μεταφορών (π.χ. έξοδα) μόνο για τον πρώτο ενεργειακό έλεγχο. Τα δεδομένα που χρησιμοποιούνται για τον προσδιορισμό της συνολικής κατανάλωσης ενέργειας πρέπει να είναι επαληθεύσιμα. Ενδεικτικά δύναται να προέρχονται από τιμολόγια και λοιπά παραστατικά έγγραφα, μετρήσεις οργάνων/μετρητών, καθώς και κατανομές φορτίων όπως παρέχονται από τους προμηθευτές ή και παρόχους. Εφόσον δεν υπάρχουν διαθέσιμα επαληθεύσιμα στοιχεία, μπορεί να γίνονται λογικές εκτιμήσεις στη βάση άλλων - κατά το δυνατόν επαληθεύσιμων – δεδομένων μόνο για τον πρώτο ενεργειακό έλεγχο. Στις περιπτώσεις αυτές οι Ενεργειακοί Ελεγκτές δεσμεύονται να παρουσιάσουν τεκμηριωμένα τις εκτιμήσεις τους που θα βασίζονται σε επιτόπιες μετρήσεις. Επιχειρήσεις που εφαρμόζουν σύστημα ενεργειακής ή περιβαλλοντικής διαχείρισης σύμφωνα με τα οριζόμενα στο ν.4342/2015, το οποίο δεν καλύπτει το ενενήντα τοις εκατό (90%) της συνολικής ενεργειακής κατανάλωσης, επιβάλλεται να εκτελέσουν ενεργειακό έλεγχο μόνο για το υπολειπόμενο ποσοστό ή να διευρύνουν το πεδίο εφαρμογής του συστήματος ενεργειακής ή περιβαλλοντικής διαχείρισης, έως ότου καλυφθεί το προβλεπόμενο όριο. Στις επιχειρήσεις με μια ή περισσότερες ομάδες παρόμοιων εγκαταστάσεων ο ενεργειακός έλεγχος θεωρείται ότι είναι αναλογικός και αντιπροσωπευτικός εάν εκτελείται σε αντιπροσωπευτικό δείγμα για κάθε ομάδα. Στην περίπτωση αυτή οι ενεργειακοί έλεγχοι διεξάγονται σε ένα δείγμα παρόμοιων εγκαταστάσεων κάθε ομάδας, ισοδύναμο με την τετραγωνική ρίζα του αθροίσματος όλων των εγκαταστάσεων της ομάδας, στρογγυλοποιημένο στον υψηλότερο ακέραιο αριθμό. Για τις υπόλοιπες παρόμοιες εγκαταστάσεις λογικές υποθέσεις βασιζόμενες στα αποτελέσματα του αντιπροσωπευτικού ποσοστού του υπολογιζόμενου δείγματος κρίνονται επαρκείς. Για τον προσδιορισμό των παρόμοιων εγκαταστάσεων απαιτείται οι διεργασίες και οι δραστηριότητες αυτών να είναι παρόμοιες κατ' ουσία σε όλες τις εγκαταστάσεις και να λειτουργούν με παρόμοιες μεθόδους και διαδικασίες. Ενδεικτικά κριτήρια την ομαδοποίηση παρόμοιων εγκαταστάσεων είναι: - το μέγεθος των εγκαταστάσεων - αποκλίσεις στις βάρδιες και στις εργασιακές διεργασίες - πολυπλοκότητα των διεργασιών που εκτελούνται στις εγκαταστάσεις - γεωγραφική κατανομή των εγκαταστάσεων - αποτελέσματα προηγουμένων ενεργειακών ελέγχων. - το είδος δραστηριοτήτων ή ιεραρχίες (κτίρια διοίκησης, υποκαταστήματα, κλπ) - η ανάλυση της κατανάλωσης ενέργειας - το μέγεθος και ο αριθμός εργαζομένων στη θέση της εγκατάστασης - το έτος κατασκευής της ιδιοκτησίας. Στην περίπτωση των επαναλαμβανόμενων ενεργειακών ελέγχων κάθε τέσσερα (4) χρόνια, οι εγκαταστάσεις που έχουν ήδη αξιολογηθεί σε προηγούμενο έλεγχο δεν πρέπει να υπόκεινται σε επανέλεγχο, εφόσον δεν έχουν υποστεί τροποποίηση, ανακαίνιση ή αλλαγή χρήσης και εφόσον υπάρχουν άλλες εγκαταστάσεις μη εξετασθείσες. Τα κριτήρια προσδιορισμού ομαδοποίησης παρόμοιων εγκαταστάσεων προς έλεγχο πρέπει να δικαιολογούνται και να τεκμηριώνονται στην έκθεση του ενεργειακού ελέγχου. Οι ενεργειακοί έλεγχοι αφορούν στο σύνολο της κατανάλωσης ενέργειας των νομικά ανεξάρτητων επιχειρήσεων, που βρίσκονται στην ελληνική επικράτεια. Σε περίπτωση δικαιοχρησίας (franchise) τα ανεξάρτητα παραρτήματα -υποκαταστήματα θεωρούνται ως ανεξάρτητες επιχειρήσεις. Οι ενεργειακοί έλεγχοι περιλαμβάνουν και την κατανάλωση ενέργειας των περιουσιακών στοιχείων (π.χ. κτιρίων) που δεν αποτελούν ιδιοκτησία της επιχείρησης, αλλά μισθώνονται για χρήση της επιχείρησης. Στην περίπτωση που η επιχείρηση κάνει χρήση τμήματος ακινήτου (π.χ. όροφο κτιρίου), κατά τον ενεργειακό έλεγχο λαμβάνονται υπόψη οι καταναλώσεις ενέργειας αυτού του τμήματος, ανεξαρτήτως αν η ενέργεια του συστήματος καταναλώνεται κεντρικά ή όχι. Σε περίπτωση κεντρικών συστημάτων, οι Ενεργειακοί Ελεγκτές με χρήση κατάλληλων υπολογισμών καθορίζουν το ποσοστό της καταναλισκόμενης ενέργειας του συγκεκριμένου τμήματος/αναφοράς του ακινήτου. Προσωρινοί χώροι που κατασκευάζονται από μία επιχείρηση με σκοπό την ολοκλήρωση κάποιου έργου ή την παροχή συγκεκριμένων υπηρεσιών σε μία καθορισμένη χρονική περίοδο και οι οποίοι δεν καταλήγουν να γίνουν μόνιμοι χώροι (π.χ. χώροι εργοταξίων) εξαιρούνται από την απαίτηση διεξαγωγής ενεργειακού ελέγχου. Επομένως η κατανάλωση ενέργειας αυτών των προσωρινών χώρων δεν λαμβάνεται υπ' όψη στη συνολική κατανάλωση ενέργειας. Για τις επιχειρήσεις που δραστηριοποιούνται στον τομέα των μεταφορών, στον ενεργειακό έλεγχο συμπεριλαμβάνονται και οι καταναλώσεις ενέργειας, των οχημάτων που χρησιμοποιούν είτε αυτά είναι ιδιόκτητα είτε όχι. Μεταφορικές υπηρεσίες που παρέχονται στις επιχειρήσεις από τρίτες εταιρείες δεν περιλαμβάνονται στον ενεργειακό έλεγχο της επιχείρησης. Συγκεκριμένα για τον κλάδο των μεταφορών δεν υποχρεούνται σε διενέργεια ενεργειακών ελέγχων τα πλωτά μέσα, τα μέσα σταθερής τροχιάς και οι εναέριες μεταφορές. Πώς θα διενεργείται ο ενεργειακός έλεγχος Ο ενεργειακός έλεγχος πραγματοποιείται από δύο Ενεργειακούς Ελεγκτές διαφορετικών τάξεων στο Μητρώο Ενεργειακών Ελεγκτών. Ο Ενεργειακός Ελεγκτής μεγαλύτερης τάξης ορίζεται επικεφαλής του ενεργειακού ελέγχου, ωστόσο και οι δυο Ενεργειακοί Ελεγκτές φέρουν την τελική ευθύνη για την ποιότητα αυτού. Οι εσωτερικοί εμπειρογνώμονες δύνανται να πραγματοποιούν ενεργειακό έλεγχο μόνο σε συνεργασία με έναν ανεξάρτητο Ενεργειακό Ελεγκτή, ο οποίος πρέπει να είναι σε ίση ή ανώτερη τάξη από τους εσωτερικούς εμπειρογνώμονες. Επικεφαλής του ενεργειακού ελέγχου ορίζεται ο ανεξάρτητος Ενεργειακός Ελεγκτής. Στην περίπτωση συμμετοχής εσωτερικών εμπειρογνωμόνων σε ενεργειακό έλεγχο, απαραίτητη προϋπόθεση για τη διασφάλιση της ανεξαρτησίας του ελέγχου αποτελεί η μη άμεση εμπλοκή του στην δραστηριότητα που ελέγχεται. Ο επικεφαλής του ενεργειακού ελέγχου είναι υπεύθυνος για τη συγκρότηση της κατάλληλης ομάδας για κάθε ενεργειακό έλεγχο, προκειμένου να διασφαλιστεί η υψηλή ποιότητα του ελέγχου. Κάθε ομάδα μπορεί να συγκροτείται από ειδικούς/εμπειρογνώμονες διαφορετικής ειδικότητας (πχ μηχανικούς, τεχνικούς κλπ), ανάλογα με τις ανάγκες του ενεργειακού ελέγχου. Ο Ενεργειακός Ελεγκτής για κάθε έλεγχο που διενεργεί δηλώνει υπευθύνως ότι δεν συντρέχουν λόγοι ασυμβίβαστου στο πρόσωπο του, σύμφωνα με την παρ. 17 του άρθρου 10 του ν. 4342/2015. Οι υπόχρεες επιχειρήσεις καταχωρίζουν στο ηλεκτρονικό Αρχείο Ενεργειακών Ελέγχων, Δήλωση Αναγγελίας του πρώτου ενεργειακού ελέγχου ή εφαρμογής συστήματος ενεργειακής ή περιβαλλοντικής διαχείρισης και το σύστημα υπολογίζει αυτόματα ένα έτος για την ολοκλήρωση των ανωτέρω από την ημερομηνία Δήλωσης Αναγγελίας. Τι είναι το Αρχείο Ενεργειακών Ελέγχων Το Αρχείο Ενεργειακών Ελέγχων εξυπηρετεί πολλαπλές ανάγκες που απορρέουν από τους ενεργειακούς ελέγχους. Παρέχει με έναν ολοκληρωμένο τρόπο όλες τις βασικές πληροφορίες σχετικά με την ελεγχόμενη επιχείρηση και επιτρέπει τις συγκρίσεις και την περαιτέρω ανάλυση των πολλαπλών δεδομένων. Επιπλέον, περιλαμβάνει λεπτομερείς πληροφορίες σχετικά με τους ενεργειακούς ελέγχους, όπως τις εκθέσεις, τη διάρκεια του ενεργειακού ελέγχου, κατάλογο των προτεινόμενων μέτρων εξοικονόμησης ενέργειας κ.λπ. και χρησιμοποιείται ως εργαλείο για την παρακολούθηση της διενέργειας των ενεργειακών ελέγχων στις υπόχρεες επιχειρήσεις, της ποιότητας των ενεργειακών ελέγχων, καθώς και του δυναμικού για εξοικονόμηση ενέργειας. Το Αρχείο Ενεργειακών Ελέγχων περιλαμβάνει τις εξής πληροφορίες: α) Τους αριθμούς μητρώου και τα ονόματα των Ενεργειακών Ελεγκτών που εφαρμόζουν τον ενεργειακό έλεγχο, β) Τον α/α του ενεργειακού ελέγχου, γ) Το ΑΦΜ του ελεγχόμενου, δ) Την ημερομηνία διεξαγωγής του ενεργειακού ελέγχου, ε) Πληροφορίες για την ύπαρξη εσωτερικού εμπειρογνώμονα. στ) Περιγραφή των ορίων του ελέγχου (πληροφορίες αναφορικά με τη χρήση και το πλήθος των κτιρίων/εγκαταστάσεων/στόλου οχημάτων που συμπεριέλαβε ο ενεργειακός έλεγχος), ζ) Τη συνολική επιφάνεια και τον όγκο των εγκαταστάσεων/κτιρίων που ελέγχθηκαν, η) Τους βασικούς δείκτες όσον αφορά την παραγωγή/δραστηριότητα και το μέγεθος της ελεγχόμενης εταιρείας (τόνοι της παραγωγής, τον αριθμό των εργαζομένων, κ.λπ.) θ) Το συνολικό αριθμό και τα χαρακτηριστικά του στόλου οχημάτων, ι) Τη συνολική εγκατεστημένη ισχύ (ηλεκτρική, θερμική), ια) Τη συνολική εγκατεστημένη ισχύ ανά χρήση (θέρμανση, ψύξη, φωτισμό, κλπ), ιβ) Την κατανάλωση ανά τύπο ενεργειακού προϊόντος (ηλεκτρική ενέργεια-kWh, πετρέλαιο θέρμανσης-tn, diesel-tn, φυσικό αέριο-Νm3). ιγ) Την ισχύ και τα χαρακτηριστικά των Ανανεώσιμων Πηγών Ενέργειας ή/και ΣΗΘ. ιδ) Τις συνολικές εκπομπές CΟ2. ιε) Την ύπαρξη Συστήματος Ενεργειακής ή Περιβαλλοντικής Διαχείρισης που περιλαμβάνει ενεργειακούς ελέγχους. ιστ)Τα όρια και τις πληροφορίες των πεδίων ζ-ιδ για το Σύστημα Ενεργειακής ή Περιβαλλοντικής Διαχείρισης, ιζ) Τις προτεινόμενες παρεμβάσεις εξοικονόμησης ενέργειας, ιη) Πληροφορίες σχετικά με την εκτιμώμενη εξοικονόμηση ενέργειας και την περίοδο αποπληρωμής των προτεινόμενων παρεμβάσεων, ιθ) Την εκτιμώμενη εξοικονόμηση ενέργειας των προτεινόμενων παρεμβάσεων, κ) Τη δήλωση του Ενεργειακού Ελεγκτή ότι ο έλεγχος πληροί τις ελάχιστες απαιτήσεις που καθορίζονται από το ν.4342/2015. κα) Τη διεξαγωγή ελέγχου μέσω εθελοντικής/προαιρετικής συμφωνίας. Τι περιέχει η έκθεση αποτελεσμάτων ενεργειακού ελέγχου και πώς υποβάλλεται Η έκθεση αποτελεσμάτων των ενεργειακών ελέγχων περιλαμβάνει: α) τη μεθοδολογία συλλογής δεδομένων, β) την κατάρτιση ενεργειακών ισοζυγίων της παρεχόμενης και τελικής χρήσης ενέργειας, γ) τον καθορισμό δεικτών εξοικονόμησης ενέργειας και τη δημιουργία ενεργειακής γραμμής βάσης κατανάλωσης, δ) την αξιολόγηση της υφιστάμενης κατάστασης των ενεργειακών επιδόσεων, και ε) τον εντοπισμό και ανάλυση κόστους κύκλου ζωής, όπου αυτό κρίνεται δυνατόν, για την αποτύπωση των άμεσων και μελλοντικών δαπανών των εναλλακτικών προτεινόμενων σχεδίων εξοικονόμησης ενέργειας. Στην ιστοσελίδα του Υπουργείου Περιβάλλοντος και Ενέργειας αναρτάται εγχειρίδιο με κατευθυντήριες οδηγίες διενέργειας ενεργειακού ελέγχου και σύνταξης της σχετικής έκθεσης («Οδηγός Ενεργειακών Ελέγχων»), καθώς και ενδεικτικά υπολογιστικά εργαλεία για τη διενέργεια των υπολογισμών. Ο επικεφαλής Ενεργειακός Ελεγκτής καταχωρίζει στο ηλεκτρονικό Αρχείο Ενεργειακών Ελέγχων την έκθεση αποτελεσμάτων και συμπληρώνει όλες τις απαιτούμενες πληροφορίες σχετικά με τα αποτελέσματα του ελέγχου μέσα σε χρονικό διάστημα δύο (2) μηνών από την ημερομηνία ολοκλήρωσης του ελέγχου. Αξιολόγηση Εκθέσεων Αποτελεσμάτων Ενεργειακών Ελέγχων Για τη διασφάλιση και τον έλεγχο της ποιότητας των ενεργειακών ελέγχων, της ορθότητας των εκδοθέντων εκθέσεων αποτελεσμάτων ενεργειακών ελέγχων, αρμόδια είναι τα Τμήματα Επιθεώρησης Ενέργειας Βορείου και Νοτίου Ελλάδας του Σώματος Επιθεώρησης Περιβάλλοντος, Δόμησης, Ενέργειας και Μεταλλείων του Υπουργείου Περιβάλλοντος και Ενέργειας. Για τον σκοπό αυτό, οι Ενεργειακοί Ελεγκτές υποχρεούνται να προσκομίζουν στα αρμόδια Τμήματα Επιθεώρησης Ενέργειας, όταν τους ζητηθεί, οποιαδήποτε στοιχεία, μετρήσεις, εκθέσεις και οτιδήποτε άλλο είναι απαραίτητο για την αξιολόγηση των ενεργειακών ελέγχων τους και των αποτελεσμάτων αυτών. Οι έλεγχοι αυτοί διενεργούνται αυτεπάγγελτα, δειγματοληπτικά και τυχαία ή κατόπιν καταγγελίας σε ποσοστό τουλάχιστον πέντε τοις εκατό (5%) επί του συνόλου των ενεργειακών ελέγχων. Διαδικασία συμμόρφωσης και τρόπος επιβολής κυρώσεων Στο άρθρο 13 της Υπουργικής απόφασης προβλέπονται και κυρώσεις για τις υπόχρεες επιχειρήσεις που δεν ακολουθούν τις προβλέψεις της νομοθεσίας. Συγκεκριμένα: α) Στις επιχειρήσεις που δεν συμμορφώνονται με τις σχετικές υποχρεώσεις τους, όπως αναφέρονται ρητώς στα άρθρο 6 της παρούσας επιβάλλεται πρόστιμο, σύμφωνα με την παρ. 3 του άρθρου 14 του ν.4342/2015. β) Στην περίπτωση όπου μετά τον πρώτο επόμενο ενεργειακό έλεγχο στην επιχείρηση, διαπιστωθεί η περίπτωση απουσίας συστηματικών δεδομένων, επιβάλλεται πρόστιμο, το οποίο υπολογίζεται σε συνάρτηση με το συνολικό ετήσιο ενεργειακό κόστος της. γ) Στην περίπτωση όπου μετά από έλεγχο των Τμημάτων Επιθεώρησης Ενέργειας διαπιστωθεί ότι η επιχείρηση δεν έχει ολοκληρώσει τον ενεργειακό έλεγχο εντός των χρονικών ορίων που ορίζονται στο άρθρο 7, παρ. 5 της παρούσας, τότε τα αρμόδια Τμήματα Επιθεώρησης Ενέργειας επιδίδουν ειδοποίηση περί συμμόρφωσης με τις διατάξεις του ν.4342/2015 και υποχρέωσης ολοκλήρωσης του ενεργειακού ελέγχου σε διάστημα τριών (3) μηνών από την ημερομηνία παραλαβής της επίδοσης, ειδάλλως επιβάλλονται οι κυρώσεις της παρ. 3 του άρθρου 14 του ν.4342/2015. Τέλος, στις μεταβατικές διατάξεις αναφέρεται ότι οι υπόχρεες επιχειρήσεις καταχωρίζουν στο πληροφοριακό σύστημα δήλωση διενέργειας ενεργειακού ελέγχου μόλις εντός ενός (1) μηνός από την έκδοση της απόφασης, διάστημα το οποίο, καθώς η ΥΑ δημοσιεύθηκε σε ΦΕΚ στις 30/12 λήγει στα τέλη Ιανουαρίου, καθώς έχει παρέλθει η προθεσμία του ενός έτους που έδινε ο νόμνος που δημοσιεύθηκε στις 9 Νοεμβρίου του 2015! Και επειδή ο νόμος προβλέπει ότι το ΥΠΕΝ υποχρεούται να διατηρεί αναλυτικά ενημερωτικά στοιχεία για τους ενεργειακούς ελέγχους στην ιστοσελίδα του για την πληροφόρηση και ενημέρωση των πολιτών αλλά και την προώθηση της διαφάνειας, «υποθέτουμε» ότι μέσα στις επόμενες ημέρες το ΥΠΕΝ θα «βγάλει» στον αέρα τα σχετικά δεδομένα. Ή μήπως δεν είναι έτσι; Πηγή: http://greenagenda.gr/31705/ -

Έπειτα από τις εκκρεμότητες που εντοπίστηκαν σε 35 αποφάσεις υπαγωγής ιδιοκτητών ακινήτων κατά το στάδιο της οικονομικής πιστοποίησης, η Ειδική Υπηρεσία Διαχείρισης Επιχειρησιακού Προγράμματος "Ανταγωνιστικότητα, Επιχειρηματικότητα και Καινοτομία", αποφάσισε τη διενέργεια επιθεώρησης των πράξεων: «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Ε.Π.Ανταγωνιστικότητα και Επιχειρηματικότητα» με MIS 352492 «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Περιφέρεια Αττικής» με MIS 352494 «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Περιφέρεια Κεντρικής Μακεδονίας» με MIS 352483 «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Περιφέρεια Στερεάς» με MIS 352491 Η ομάδα επιθεώρησης θα έχει την ακόλουθη σύνθεση: Σαμαρτζής Σωτήριος, στέλεχος Μονάδας Β1, ως συντονιστής της Ομάδας, Σούλιος Γεώργιος, στέλεχος Μονάδας Β1, ως μέλος. Η επιτόπια επιθεώρηση θα διενεργηθεί από 24/10/2016 έως 25/10/2016, σύμφωνα με το παρακάτω χρονοδιάγραμμα: στις 24/10/2016 επιθεώρηση των αιτημάτων που υποβλήθηκαν στην ΕτΕ στις 25/10/2016 επιθεώρηση των αιτημάτων που υποβλήθηκαν στην Eurobank Αντικείμενο της επιτόπιας Επιθεώρησης είναι η επιβεβαίωση της τήρησης επιλεξιμότητας των δαπανών όπως αποτυπώνονται στον οδηγό εφαρμογής και στην αντίστοιχη για κάθε περίπτωση απόφαση υπαγωγής των τριανταπέντε ωφελούμενων στο πρόγραμμα. Στον πίνακα που ακολουθεί αναφέρονται αναλυτικά στοιχεία για τις (35) αυτές αποφάσεις υπαγωγής: Πηγή: http://www.b2green.gr/el/post/39797/ Click here to view the είδηση

-

Έπειτα από τις εκκρεμότητες που εντοπίστηκαν σε 35 αποφάσεις υπαγωγής ιδιοκτητών ακινήτων κατά το στάδιο της οικονομικής πιστοποίησης, η Ειδική Υπηρεσία Διαχείρισης Επιχειρησιακού Προγράμματος "Ανταγωνιστικότητα, Επιχειρηματικότητα και Καινοτομία", αποφάσισε τη διενέργεια επιθεώρησης των πράξεων: «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Ε.Π.Ανταγωνιστικότητα και Επιχειρηματικότητα» με MIS 352492 «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Περιφέρεια Αττικής» με MIS 352494 «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Περιφέρεια Κεντρικής Μακεδονίας» με MIS 352483 «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Περιφέρεια Στερεάς» με MIS 352491 Η ομάδα επιθεώρησης θα έχει την ακόλουθη σύνθεση: Σαμαρτζής Σωτήριος, στέλεχος Μονάδας Β1, ως συντονιστής της Ομάδας, Σούλιος Γεώργιος, στέλεχος Μονάδας Β1, ως μέλος. Η επιτόπια επιθεώρηση θα διενεργηθεί από 24/10/2016 έως 25/10/2016, σύμφωνα με το παρακάτω χρονοδιάγραμμα: στις 24/10/2016 επιθεώρηση των αιτημάτων που υποβλήθηκαν στην ΕτΕ στις 25/10/2016 επιθεώρηση των αιτημάτων που υποβλήθηκαν στην Eurobank Αντικείμενο της επιτόπιας Επιθεώρησης είναι η επιβεβαίωση της τήρησης επιλεξιμότητας των δαπανών όπως αποτυπώνονται στον οδηγό εφαρμογής και στην αντίστοιχη για κάθε περίπτωση απόφαση υπαγωγής των τριανταπέντε ωφελούμενων στο πρόγραμμα. Στον πίνακα που ακολουθεί αναφέρονται αναλυτικά στοιχεία για τις (35) αυτές αποφάσεις υπαγωγής: Πηγή: http://www.b2green.gr/el/post/39797/

Έπειτα από τις εκκρεμότητες που εντοπίστηκαν σε 35 αποφάσεις υπαγωγής ιδιοκτητών ακινήτων κατά το στάδιο της οικονομικής πιστοποίησης, η Ειδική Υπηρεσία Διαχείρισης Επιχειρησιακού Προγράμματος "Ανταγωνιστικότητα, Επιχειρηματικότητα και Καινοτομία", αποφάσισε τη διενέργεια επιθεώρησης των πράξεων: «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Ε.Π.Ανταγωνιστικότητα και Επιχειρηματικότητα» με MIS 352492 «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Περιφέρεια Αττικής» με MIS 352494 «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Περιφέρεια Κεντρικής Μακεδονίας» με MIS 352483 «Πρόγραμμα ενίσχυσης νοικοκυριών και ενεργειακών επιθεωρήσεων – Περιφέρεια Στερεάς» με MIS 352491 Η ομάδα επιθεώρησης θα έχει την ακόλουθη σύνθεση: Σαμαρτζής Σωτήριος, στέλεχος Μονάδας Β1, ως συντονιστής της Ομάδας, Σούλιος Γεώργιος, στέλεχος Μονάδας Β1, ως μέλος. Η επιτόπια επιθεώρηση θα διενεργηθεί από 24/10/2016 έως 25/10/2016, σύμφωνα με το παρακάτω χρονοδιάγραμμα: στις 24/10/2016 επιθεώρηση των αιτημάτων που υποβλήθηκαν στην ΕτΕ στις 25/10/2016 επιθεώρηση των αιτημάτων που υποβλήθηκαν στην Eurobank Αντικείμενο της επιτόπιας Επιθεώρησης είναι η επιβεβαίωση της τήρησης επιλεξιμότητας των δαπανών όπως αποτυπώνονται στον οδηγό εφαρμογής και στην αντίστοιχη για κάθε περίπτωση απόφαση υπαγωγής των τριανταπέντε ωφελούμενων στο πρόγραμμα. Στον πίνακα που ακολουθεί αναφέρονται αναλυτικά στοιχεία για τις (35) αυτές αποφάσεις υπαγωγής: Πηγή: http://www.b2green.gr/el/post/39797/ -

Το «Φαινόμενο της ρευματοκλοπής και η διαχείρισή του» αποτέλεσε το τρίτο από τα θέματα στην παρουσίαση-εσπερίδα που διεξήγαγε η ΡΑΕ το απόγευμα της Παρασκευής 16/09/2016 στη ΔΕΘ. Το θέμα ανέπτυξε ο κ. Γεώργιος Μουτζορογεώργος, μέλος της Μονάδας Προστασίας Καταναλωτών και Περιβάλλοντος της ΡΑΕ, ο οποίος μίλησε για το φαινόμενο της ρευματοκλοπής που έχει πάρει μεγάλες διαστάσεις στα χρόνια της οικονομικής κρίσης, καθώς και για τη διαχείριση του φαινομένου αυτού εκ μέρους της ΡΑΕ. Όπως ανέφερε ο ομιλητής, συνηθέστερη περίπτωση ρευματοκλοπής συνιστά η επέμβαση στο μετρητή ή σε άλλο στοιχείο της μετρητικής διάταξης που αποσκοπεί στην αλλοίωση της καταγραφόμενης ενέργειας. Με βάση τα ευρήματα των αυτοψιών και ελέγχων που διενεργεί ο Διαχειριστής του Δικτύου διακρίνονται οι ακόλουθες περιπτώσεις: α) Διαπιστωμένες ρευματοκλοπές όπου τα τεχνικά ευρήματα είναι εμφανή, απτά και αδιάσειστα και τεκμηριώνουν κατά τρόπο αναμφισβήτητο την τέλεση της ρευματοκλοπής σε συνδυασμό με την αλλαγή της καταναλωτικής συμπεριφοράς και β) Πιθανολογούμενες ρευματοκλοπές όπου υπάρχουν μεν κάποια ευρήματα, ωστόσο αυτά αποτελούν ενδείξεις αλλά όχι αποδείξεις τέλεσης της ρευματοκλοπής. Ακολούθως, παρουσιάστηκαν στατιστικά στοιχεία που αφορούν το πλήθος των εντοπισμένων ρευματοκλοπών, καθώς και το ποσοστό εντοπισμένων ρευματοκλοπών ανά 1000 χρήστες Χαμηλής Τάσης για τα έτη 2011-2016 (έως Αύγουστο 2016). Με βάση τα στοιχεία της τελευταίας υποβληθείσας μελέτης από το Διαχειριστή του Δικτύου (έτος 2014), το ποσοστό των τεχνικών απωλειών ανέρχεται σε 5,29%, το ποσοστό της μη καταγραφείσας ενέργειας (μη τεχνικές απώλειες) σε 2,31% ενώ το ποσοστό της συνολικής απολεσθείσας ενέργειας σε 7,60% επί της συνολικά εγχεόμενης ενέργειας στο Διασυνδεδεμένο Δίκτυο. Ακόμη, τονίστηκε η κοινωνική προέκταση του φαινομένου των Ρευματοκλοπών καθώς οι παραβατικές συμπεριφορές αγγίζουν όλα τα κοινωνικά στρώματα και τις κατηγορίες καταναλωτών. Περαιτέρω, αναλύθηκαν οι στοχευμένες δράσεις στις οποίες πρόκειται να προβεί η Αρχή για την εξάλειψη του φαινομένου των ρευματοκλοπών. Ειδικότερα, τονίστηκε ότι η ΡΑΕ σε συνεργασία με τον αρμόδιο φορέα για τη Διαχείριση του Δικτύου, θα προβεί στην αναθεώρηση της εσωτερικής οδηγίας No 83. Επίσης, προς την κατεύθυνση αυτή, η ΡΑΕ θα εκδώσει στο άμεσο μέλλον Κανονιστική Απόφαση στο πλαίσιο του Κώδικα Διαχείρισης Δικτύου (ΚΔΔ), στην οποία θα προβλέπονται οι ενέργειες που πρέπει να λαμβάνουν χώρα από τον εντοπισμό της ρευματοκλοπής μέχρι τον υπολογισμό της αξίας της απολεσθείσας ενέργειας με πλήρη ενημέρωση και διαφάνεια για τους καταναλωτές. Με τις δράσεις αυτές, πρόκειται να βελτιωθεί η προστασία του κοινωνικού συνόλου από αντισυμβατικές και παραβατικές ενέργειες ορισμένων καταναλωτών καθώς και η προστασία της εύρυθμης λειτουργίας της αγοράς ηλεκτρικής ενέργειας. Τέλος, τονίστηκε ότι τα επιδιωκόμενα αποτελέσματα που θα προκύψουν από τη διαχείριση των ρευματοκλοπών προς όφελος των καταναλωτών θα στηριχθούν σε 3 άξονες. Πρώτος άξονας θα είναι η αποτελεσματικότητα των χειρισμών από τον αρμόδιο φορέα (ΔΕΔΔΗΕ Α.Ε.). Δεύτερο άξονα θα αποτελέσει η διαφάνεια των ενεργειών με ενημέρωση των καταναλωτών, συλλογή και φύλαξη όλων των αποδεικτικών στοιχειών και τρίτος άξονας θα είναι η ισότιμη και χωρίς διακρίσεις μεταχείριση των καταναλωτών μέσω τυποποίησης όλων των διαδικασιών και των παρεχόμενων πληροφοριών σε όλες τις περιπτώσεις ρευματοκλοπών ανά την επικράτεια. Πηγή: http://energypress.g...hnikes-apoleies Click here to view the είδηση

-

Το «Φαινόμενο της ρευματοκλοπής και η διαχείρισή του» αποτέλεσε το τρίτο από τα θέματα στην παρουσίαση-εσπερίδα που διεξήγαγε η ΡΑΕ το απόγευμα της Παρασκευής 16/09/2016 στη ΔΕΘ. Το θέμα ανέπτυξε ο κ. Γεώργιος Μουτζορογεώργος, μέλος της Μονάδας Προστασίας Καταναλωτών και Περιβάλλοντος της ΡΑΕ, ο οποίος μίλησε για το φαινόμενο της ρευματοκλοπής που έχει πάρει μεγάλες διαστάσεις στα χρόνια της οικονομικής κρίσης, καθώς και για τη διαχείριση του φαινομένου αυτού εκ μέρους της ΡΑΕ. Όπως ανέφερε ο ομιλητής, συνηθέστερη περίπτωση ρευματοκλοπής συνιστά η επέμβαση στο μετρητή ή σε άλλο στοιχείο της μετρητικής διάταξης που αποσκοπεί στην αλλοίωση της καταγραφόμενης ενέργειας. Με βάση τα ευρήματα των αυτοψιών και ελέγχων που διενεργεί ο Διαχειριστής του Δικτύου διακρίνονται οι ακόλουθες περιπτώσεις: α) Διαπιστωμένες ρευματοκλοπές όπου τα τεχνικά ευρήματα είναι εμφανή, απτά και αδιάσειστα και τεκμηριώνουν κατά τρόπο αναμφισβήτητο την τέλεση της ρευματοκλοπής σε συνδυασμό με την αλλαγή της καταναλωτικής συμπεριφοράς και β) Πιθανολογούμενες ρευματοκλοπές όπου υπάρχουν μεν κάποια ευρήματα, ωστόσο αυτά αποτελούν ενδείξεις αλλά όχι αποδείξεις τέλεσης της ρευματοκλοπής. Ακολούθως, παρουσιάστηκαν στατιστικά στοιχεία που αφορούν το πλήθος των εντοπισμένων ρευματοκλοπών, καθώς και το ποσοστό εντοπισμένων ρευματοκλοπών ανά 1000 χρήστες Χαμηλής Τάσης για τα έτη 2011-2016 (έως Αύγουστο 2016). Με βάση τα στοιχεία της τελευταίας υποβληθείσας μελέτης από το Διαχειριστή του Δικτύου (έτος 2014), το ποσοστό των τεχνικών απωλειών ανέρχεται σε 5,29%, το ποσοστό της μη καταγραφείσας ενέργειας (μη τεχνικές απώλειες) σε 2,31% ενώ το ποσοστό της συνολικής απολεσθείσας ενέργειας σε 7,60% επί της συνολικά εγχεόμενης ενέργειας στο Διασυνδεδεμένο Δίκτυο. Ακόμη, τονίστηκε η κοινωνική προέκταση του φαινομένου των Ρευματοκλοπών καθώς οι παραβατικές συμπεριφορές αγγίζουν όλα τα κοινωνικά στρώματα και τις κατηγορίες καταναλωτών. Περαιτέρω, αναλύθηκαν οι στοχευμένες δράσεις στις οποίες πρόκειται να προβεί η Αρχή για την εξάλειψη του φαινομένου των ρευματοκλοπών. Ειδικότερα, τονίστηκε ότι η ΡΑΕ σε συνεργασία με τον αρμόδιο φορέα για τη Διαχείριση του Δικτύου, θα προβεί στην αναθεώρηση της εσωτερικής οδηγίας No 83. Επίσης, προς την κατεύθυνση αυτή, η ΡΑΕ θα εκδώσει στο άμεσο μέλλον Κανονιστική Απόφαση στο πλαίσιο του Κώδικα Διαχείρισης Δικτύου (ΚΔΔ), στην οποία θα προβλέπονται οι ενέργειες που πρέπει να λαμβάνουν χώρα από τον εντοπισμό της ρευματοκλοπής μέχρι τον υπολογισμό της αξίας της απολεσθείσας ενέργειας με πλήρη ενημέρωση και διαφάνεια για τους καταναλωτές. Με τις δράσεις αυτές, πρόκειται να βελτιωθεί η προστασία του κοινωνικού συνόλου από αντισυμβατικές και παραβατικές ενέργειες ορισμένων καταναλωτών καθώς και η προστασία της εύρυθμης λειτουργίας της αγοράς ηλεκτρικής ενέργειας. Τέλος, τονίστηκε ότι τα επιδιωκόμενα αποτελέσματα που θα προκύψουν από τη διαχείριση των ρευματοκλοπών προς όφελος των καταναλωτών θα στηριχθούν σε 3 άξονες. Πρώτος άξονας θα είναι η αποτελεσματικότητα των χειρισμών από τον αρμόδιο φορέα (ΔΕΔΔΗΕ Α.Ε.). Δεύτερο άξονα θα αποτελέσει η διαφάνεια των ενεργειών με ενημέρωση των καταναλωτών, συλλογή και φύλαξη όλων των αποδεικτικών στοιχειών και τρίτος άξονας θα είναι η ισότιμη και χωρίς διακρίσεις μεταχείριση των καταναλωτών μέσω τυποποίησης όλων των διαδικασιών και των παρεχόμενων πληροφοριών σε όλες τις περιπτώσεις ρευματοκλοπών ανά την επικράτεια. Πηγή: http://energypress.gr/news/76-tis-ilektrikis-energeias-hanetai-apo-reymatoklopes-kai-tehnikes-apoleies

Το «Φαινόμενο της ρευματοκλοπής και η διαχείρισή του» αποτέλεσε το τρίτο από τα θέματα στην παρουσίαση-εσπερίδα που διεξήγαγε η ΡΑΕ το απόγευμα της Παρασκευής 16/09/2016 στη ΔΕΘ. Το θέμα ανέπτυξε ο κ. Γεώργιος Μουτζορογεώργος, μέλος της Μονάδας Προστασίας Καταναλωτών και Περιβάλλοντος της ΡΑΕ, ο οποίος μίλησε για το φαινόμενο της ρευματοκλοπής που έχει πάρει μεγάλες διαστάσεις στα χρόνια της οικονομικής κρίσης, καθώς και για τη διαχείριση του φαινομένου αυτού εκ μέρους της ΡΑΕ. Όπως ανέφερε ο ομιλητής, συνηθέστερη περίπτωση ρευματοκλοπής συνιστά η επέμβαση στο μετρητή ή σε άλλο στοιχείο της μετρητικής διάταξης που αποσκοπεί στην αλλοίωση της καταγραφόμενης ενέργειας. Με βάση τα ευρήματα των αυτοψιών και ελέγχων που διενεργεί ο Διαχειριστής του Δικτύου διακρίνονται οι ακόλουθες περιπτώσεις: α) Διαπιστωμένες ρευματοκλοπές όπου τα τεχνικά ευρήματα είναι εμφανή, απτά και αδιάσειστα και τεκμηριώνουν κατά τρόπο αναμφισβήτητο την τέλεση της ρευματοκλοπής σε συνδυασμό με την αλλαγή της καταναλωτικής συμπεριφοράς και β) Πιθανολογούμενες ρευματοκλοπές όπου υπάρχουν μεν κάποια ευρήματα, ωστόσο αυτά αποτελούν ενδείξεις αλλά όχι αποδείξεις τέλεσης της ρευματοκλοπής. Ακολούθως, παρουσιάστηκαν στατιστικά στοιχεία που αφορούν το πλήθος των εντοπισμένων ρευματοκλοπών, καθώς και το ποσοστό εντοπισμένων ρευματοκλοπών ανά 1000 χρήστες Χαμηλής Τάσης για τα έτη 2011-2016 (έως Αύγουστο 2016). Με βάση τα στοιχεία της τελευταίας υποβληθείσας μελέτης από το Διαχειριστή του Δικτύου (έτος 2014), το ποσοστό των τεχνικών απωλειών ανέρχεται σε 5,29%, το ποσοστό της μη καταγραφείσας ενέργειας (μη τεχνικές απώλειες) σε 2,31% ενώ το ποσοστό της συνολικής απολεσθείσας ενέργειας σε 7,60% επί της συνολικά εγχεόμενης ενέργειας στο Διασυνδεδεμένο Δίκτυο. Ακόμη, τονίστηκε η κοινωνική προέκταση του φαινομένου των Ρευματοκλοπών καθώς οι παραβατικές συμπεριφορές αγγίζουν όλα τα κοινωνικά στρώματα και τις κατηγορίες καταναλωτών. Περαιτέρω, αναλύθηκαν οι στοχευμένες δράσεις στις οποίες πρόκειται να προβεί η Αρχή για την εξάλειψη του φαινομένου των ρευματοκλοπών. Ειδικότερα, τονίστηκε ότι η ΡΑΕ σε συνεργασία με τον αρμόδιο φορέα για τη Διαχείριση του Δικτύου, θα προβεί στην αναθεώρηση της εσωτερικής οδηγίας No 83. Επίσης, προς την κατεύθυνση αυτή, η ΡΑΕ θα εκδώσει στο άμεσο μέλλον Κανονιστική Απόφαση στο πλαίσιο του Κώδικα Διαχείρισης Δικτύου (ΚΔΔ), στην οποία θα προβλέπονται οι ενέργειες που πρέπει να λαμβάνουν χώρα από τον εντοπισμό της ρευματοκλοπής μέχρι τον υπολογισμό της αξίας της απολεσθείσας ενέργειας με πλήρη ενημέρωση και διαφάνεια για τους καταναλωτές. Με τις δράσεις αυτές, πρόκειται να βελτιωθεί η προστασία του κοινωνικού συνόλου από αντισυμβατικές και παραβατικές ενέργειες ορισμένων καταναλωτών καθώς και η προστασία της εύρυθμης λειτουργίας της αγοράς ηλεκτρικής ενέργειας. Τέλος, τονίστηκε ότι τα επιδιωκόμενα αποτελέσματα που θα προκύψουν από τη διαχείριση των ρευματοκλοπών προς όφελος των καταναλωτών θα στηριχθούν σε 3 άξονες. Πρώτος άξονας θα είναι η αποτελεσματικότητα των χειρισμών από τον αρμόδιο φορέα (ΔΕΔΔΗΕ Α.Ε.). Δεύτερο άξονα θα αποτελέσει η διαφάνεια των ενεργειών με ενημέρωση των καταναλωτών, συλλογή και φύλαξη όλων των αποδεικτικών στοιχειών και τρίτος άξονας θα είναι η ισότιμη και χωρίς διακρίσεις μεταχείριση των καταναλωτών μέσω τυποποίησης όλων των διαδικασιών και των παρεχόμενων πληροφοριών σε όλες τις περιπτώσεις ρευματοκλοπών ανά την επικράτεια. Πηγή: http://energypress.gr/news/76-tis-ilektrikis-energeias-hanetai-apo-reymatoklopes-kai-tehnikes-apoleies -

Εξόχως ανησυχητική κρίνεται από τον Συνήγορο του Πολίτη, η αδυναμία ελέγχου των αυθαίρετων κατασκευών, η οποία συντείνει στην επέκταση των παραβατικών φαινομένων μέσω της ατιμωρησίας τους. Επιπλέον, τα ανείσπρακτα επιβληθέντα πρόστιμα, καθώς και η μη επιβολή των αναλογούντων νέων οδηγεί, όπως σημειώνει ο αναπληρωτής Συνήγορος κ. Βασίλης Καρύδης, σε σοβαρή μείωση των εσόδων του κρατικού προϋπολογισμού. Σοβαρό ζήτημα, με πολλές προεκτάσεις και επιπτώσεις, τόσο στο αναφαίρετο δικαίωμα της κατοικίας, όσο και στην οικοδομική δραστηριότητα, είναι η καθυστέρηση έκδοσης των οικοδομικών αδειών. Ειδικότερα, ο Συνήγορος του Πολίτη σε επιστολή του προς τους αρμόδιους υπουργούς συνοψίζει διαπιστώσεις και απόψεις που αφορούν τις καθυστερήσεις διεκπεραίωσης πολεοδομικών υποθέσεων λόγω ανεπιτυχούς εφαρμογής του νομοθετικού πλαισίου, ελλιπούς στελέχωσης και σοβαρών οργανωτικών δυσλειτουργιών των πολεοδομικών υπηρεσιών Οι σχετικές αναφορές που έχουν υποβληθεί ενώπιον της Αρχής από το 2013 έως σήμερα, στην πλειονότητά τους αναφέρονται σε ζητήματα που προέκυψαν από τις οργανωτικές δυσλειτουργίες που αντιμετωπίζει ο Δήμος Αθηναίων, μετά την ανάθεση σε αυτόν των πολεοδομικών αρμοδιοτήτων άλλων τεσσάρων δήμων της Αττικής, οι οποίοι δεν έχουν υλοποιήσει τις αντίστοιχες δικές τους υπηρεσιακές δομές. Ωστόσο, ο Δήμος Αθηναίων δεν είναι ο μόνος που αντιμετωπίζει σοβαρά προβλήματα αδυνατώντας να αντεπεξέλθει στο έργο που του έχει ανατεθεί. Στις πρόσθετες αρμοδιότητες των δήμων ανήκει από το 2011 και η έκδοση οικοδομικών αδειών, ο προέλεγχος για την έκδοσή τους, ο έλεγχος μελετών για οικοδομικές άδειες, οι συναφούς χαρακτήρα πολεοδομικές αρμοδιότητες, καθώς και ο έλεγχος και η επιβολή προστίμων για την κατασκευή αυθαιρέτων κτισμάτων. Ωστόσο, όπως αναφέρεται και σε έγγραφο του Τμήματος Τεχνικών Υπηρεσιών της Γενικής Διεύθυνσης Αποκέντρωσης και Τοπικής Αυτοδιοίκησης του Υπουργείου Εσωτερικών (υπ' αριθμ. 32631/16.09.15), το οποίο εστάλη στον Συνήγορο στο πλαίσιο διερεύνησης σχετικής υπόθεσης, αναφέρονται τα εξής: «Καθώς πολλοί Δήμοι δεν κατέστη δυνατό να οργανώσουν τις δικές τους υπηρεσίες ώστε να ασκούν αυτοτελώς τις πολεοδομικές αρμοδιότητες, κρίθηκε σκόπιμη η παράταση της διοικητικής υποστήριξης. Στην αδυναμία αυτή συνέτεινε η δυσμενής οικονομική συγκυρία αλλά και η μείωση των ανθρωπίνων πόρων μέσω του περιορισμού των προσλήψεων και την μείωση του προσωπικού για διαφόρους άλλους λόγους (κινητικότητα, συνταξιοδότηση κλπ)». Η σχεδόν πεντάχρονη καθυστέρηση ανάληψης των αρμοδιοτήτων από τους δήμους έχει δημιουργήσει προβλήματα κακοδιοίκησης. Από τη μελέτη των αναφορών, καταγράφηκαν «σοβαρές καθυστερήσεις εξέτασης και διεκπεραίωσης των πολεοδομικών ζητημάτων από τις αρμόδιες υπηρεσίες αφού σε πολλές περιπτώσεις διαπιστώνεται αδυναμία άμεσης χρέωσης των συγκεκριμένων υποθέσεων που εισέρχονται προς εξέταση στους δήμους που αποτελούν έδρα των νομών, λόγω του σωρευμένου όγκου παλαιότερων αδιεκπεραίωτων φακέλων». Η Αρχή θεωρεί ως προδήλως αλυσιτελή και καταχρηστική τη νομοθετική διάταξη που θέτει ως χρόνο έναρξης άσκησης των αρμοδιοτήτων των υπηρεσιών δόμησης των δήμων το έτος 2016. Όπως αναφέρεται στο έγγραφο που απέστειλε στους αρμόδιους υπουργούς, «η κατάσταση διοικητικής αδυναμίας που περιγράφεται στα έγγραφα των υπηρεσιών δεν διαφαίνεται ότι θα καταστεί εύκολα αναστρέψιμη ούτε μετά το 2016 αν δεν πραγματοποιηθούν ουσιαστικές αλλαγές και δεν ληφθούν άμεσα μέτρα, όπως η επαρκής στελέχωση των δήμων». Επίσης, χρήζει προσοχής και το γεγονός ότι δεν προβλέπονται συγκεκριμένες νομικές συνέπειες στους δήμους που δεν θα έχουν προβεί μέχρι το 2016 στην οργάνωση και στελέχωση των υπηρεσιών δόμησης. «Η δυσχερής κατάσταση των προσλήψεων και της μείωσης του προσωπικού στον δημόσιο τομέα, καθώς και η αναφορά στην κρίσιμη οικονομική κατάσταση της χώρας, σίγουρα δυσχεραίνουν την επίλυση των ζητημάτων αλλά δεν μπορούν να δικαιολογήσουν τη δημιουργία τέτοιων σοβαρότατων φαινομένων, προς την οριστική επίλυση των οποίων - και όχι στη διαρκή παράτασή τους - οφείλουν να ενσκήψουν τα Υπουργεία σας», επισημαίνεται στο έγγραφο του Συνηγόρου. Είναι χαρακτηριστικό ότι από έγγραφο (αριθμ. πρωτ. 412899/2014) του Δήμου Αθηναίων η Αρχή ενημερώθηκε ότι υπάλληλοι που είχαν τοποθετηθεί στα αρμόδια Τμήματα της Πολεοδομίας, μέσω της διαδημοτικής κινητικότητας μετακινήθηκαν σε άλλους Δήμους και έτσι η εν λόγω υπηρεσία που συνέχισε να υποστηρίζει και μετά το 2012 άλλους τέσσερις δήμους, κατέληξε να μην έχει το απαιτούμενο προσωπικό για να λειτουργήσει. Η σημερινή κατάσταση της σοβαρής διοικητικής ανεπάρκειας, σύμφωνα με τον Συνήγορο, οδηγεί σε ορισμένες περιοχές στο σημείο της ουσιαστικής κατάργησης των πολεοδομικών υπηρεσιών και δεν συνάδει με τις αρχές ευνομούμενου κράτους. Ο Συνήγορος του Πολίτη, θέτει στους αρμόδιους υπουργούς τις ακόλουθες προτάσεις: 1. ’μεση αρωγή στους δήμους που είναι έδρες των νομών με κατάλληλο και επαρκές προσωπικό, καθώς και υλικοτεχνική υποδομή. 2. Ενίσχυση των υποστηριζόμενων δήμων με προσωπικό και υλικοτεχνική υποδομή και έλεγχος για τον ορθολογικό καταμερισμό των υπαλλήλων ανάλογα με τις ανάγκες και τις ειδικότητες. 3. Μη περαιτέρω παράταση του χρονικού σημείου έναρξης άσκησης από τους δήμους των αρμοδιοτήτων που τους μεταβιβάστηκαν και θέσπιση καταληκτικής προθεσμίας για την περαίωση υλοποίησης των νέων δημοτικών υπηρεσιών που ορίστηκαν με τον «Καλλικράτη», πέραν της οποίας θα προβλέπονται αυστηρές κυρώσεις στους μη συμμορφούμενους ΟΤΑ, όπως η επιβολή προστίμων. 4. Προκειμένου να γίνει δυνατή η εκτίμηση της κατάστασης ανά δήμο για το συγκεκριμένο θέμα, προτείνεται η δημιουργία βάσης πληροφοριών στο Υπουργείο Εσωτερικών για τη συγκέντρωση στοιχείων με στόχο την εκτίμηση της ορθής λειτουργίας και των αναγκών καθενός από αυτούς σε σχέση με τις υπό σύσταση πολεοδομικές υπηρεσίες, ώστε να υπάρξει η δυνατότητα να δοθούν άμεσες λύσεις και βοήθεια όπου απαιτείται. Ο Συνήγορος δηλώνει επίσης, τη διαθεσιμότητα των στελεχών του, προκειμένου να διαλεχθούν επί των προτάσεων με τους υπηρεσιακούς παράγοντες, ώστε να καταστούν λειτουργικές και εφαρμόσιμες. Πηγή: http://www.tovima.gr...cle/?aid=775414 Click here to view the είδηση

-