Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'ααδε'.

-

Εκδόθηκε η απόφαση Ε. 2112 /23-07-2020 σύμφωνα με την οποία στο πλαίσιο της υποχρέωσης της Α.Α.Δ.Ε. για εκκαθάριση των ληξιπρόθεσμων υποχρεώσεων της από επιστροφές φόρων και για την διευκόλυνση των διαδικασιών, την καλύτερη παρακολούθηση της χρονολογικής ωρίμανσης και για την ενιαία αντιμετώπιση διαχείρισης αυτών από όλες τις Δ.Ο.Υ. τίθεται διαδικασία διεκπεραίωσης των επιστροφών με βάση: α) τη χρονολογική ωρίμανση β) το ύψος των επιστραφέντων ποσών. Η ημερομηνία αφετηρίας για τον υπολογισμό της χρονολογικής ωρίμανσης των επιστροφών λογίζεται για μεν τα ποσά επιστροφής φόρων, η ημερομηνία αιτήματος επιστροφής του δικαιούχου, για δε τα ποσά επιστροφής λοιπών εσόδων, η ημερομηνία έκδοσης του ΑΦΕΚ. Προτεραιότητα αποτελεί η εξόφληση των μεγαλύτερων σε ύψος επιστροφών και μεγαλύτερης χρονολογικής ωρίμασης, ώστε να καταστεί δυνατή η ελαχιστοποίηση του συνολικού χρόνου αποπληρωμής των επιστροφών. Αναλυτικότερα για να διεξαχθεί η αρχική κατάταξη με βάση το ύψος του ποσού τα προς επιστροφή ποσά ταξινομούνται σε φθίνουσα σειρά και ακολούθως διαιρείται το πλήθος τους δια 3, ώστε να προκύψουν οι 3 κάτωθι κατηγορίες : Ύψος επιστρεπτέου ποσού (Κριτήριο Α΄) - Βαθμίδα 1: τα μεγάλα ποσά - Βαθμίδα 2: τα μεσαία ποσά - Βαθμίδα 3: τα μικρά ποσά Στη συνέχεια , οι επιστροφές κατατάσσονται σε βαθμίδες με βάση την χρονολογική στις ωρίμανση στις ακόλουθες τέσσερις βαθμίδες : Ηλικία αιτήματος (Βαθμίδες) (Κριτήριο Β΄) - Βαθμίδα 1: Άνω των 180 ημερών - Βαθμίδα 2: Μεταξύ 91-180 ημερών - Βαθμίδα 3: Μεταξύ 60-90 ημερών - Βαθμίδα 4: Κάτω των 60 ημερών Δείτε την απόφαση εδώ. View full είδηση

-

Επιχειρήσεις κάθε κλάδου (ΚΑΔ) ακόμη και ατομικές χωρίς εργαζομένους αν έχουν ταμειακή μηχανή (σ.σ. οι τελευταίες υπολογίζονται σε περίπου 200.000 - 250.000), αλλά και οι Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης εντάσσονται στο δεύτερο γύρο της Επιστρεπτέας Προκαταβολής που μπορεί να μοιράσει ακόμη και πάνω από 1,4 δισ. ευρώ. Ωστόσο, εξαιρούνται όσες έχουν πάνω από 1.000 άτομα προσωπικό. Οι αιτήσεις θα γίνονται έως 22 Ιουνίου στην πλατφόρμα της ΑΑΔΕ. Εν συνεχεία θα οριστικοποιηθούν οι όροι επιστροφής του ποσού. Μετά, με δεύτερη αίτηση (χορήγησης), θα γίνει η οριστική αποδοχή του δανείου από τον επιχειρηματία. Στον πρώτο κύκλο, σημείο-κλειδί ήταν η μείωση τζίρου τον Μάρτιο. Πλέον υπολογίζεται η πτώση τους μήνες Μάρτιο, Απρίλιο και Μάιο. Επιπλέον ζητούνται στοιχεία για το σύνολο του 2020 που θα πρέπει να συμπληρώνει κάθε μήνα ο επιχειρηματίας. Άνοιξε η πλατφόρμα της ΑΑΔΕ Σύμφωνα με τις δηλώσεις του ΥΠΟΙΚ Χρήστου Σταϊκούρα στο ραδιόφωνο του ΣΚΑΙ άνοιξε σήμερα η πλατφόρμα και, όπως έχει προαναγγείλει, επιχειρείται, να ολοκληρωθούν οι πληρωμές έως τις 7 Ιουλίου. Ο ΥΠΟΙΚ δήλωσε επίσης πως σήμερα πιστώνονται στους λογαριασμούς των δικαιούχων εργαζομένων που ήταν σε αναστολή σύμβασης και τον Μάιο τα 534 ευρώ και υπεγράφη η ΚΥΑ καταβολής του επιδόματος για ελεύθερους επαγγελματίες. Για την Επιστρεπτέα, η κοινή υπουργική απόφαση ορίζει τη διαδικασία υποβολής εκδήλωσης ενδιαφέροντος. Θα γίνει στη διαδικτυακή ηλεκτρονική πλατφόρμα "myBusinessSupport" της ΑΑΔΕ. Τι αλλάζει Δικαίωμα ένταξης έχουν ανεξαρτήτως ΚΑΔ οι ιδιωτικές επιχειρήσεις κάθε νομικής μορφής οι οποίες έχουν την έδρα τους ή μόνιμη εγκατάσταση στην Ελλάδα και λειτουργούν νομίμως οι οποίες έχουν πληγεί οικονομικά λόγω της εμφάνισης και διάδοσης του κορωνοϊού (πτώση τζίρου). Οι τρεις αλλαγές σε σχέση με τον πρώτο κύκλο υποβολής αιτήσεων αφορούν στο ότι: 1. Εντάσσονται οι Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης (Δ.Ε.Υ.Α.) 2. Εντάσσονται οι ατομικές επιχειρήσεις που δεν απασχολούσαν κανένα εργαζόμενο με σχέση εξαρτημένης εργασίας κατά την 1η Ιουνίου 2020, οι οποίες διαθέτουν φορολογική ταμειακή μηχανή. 3. Δεν εντάσσονται επιχειρήσεις που απασχολούσαν περισσότερους από 1.000 εργαζόμενους με σχέση εξαρτημένης εργασίας κατά την 1η Ιουνίου 2020. Όπως και στον πρώτο κύκλο, δεν εντάσσονται επιχειρήσεις που είναι σε αδράνεια από τον Απρίλιο του 2019 και μετά, όπως αυτό προκύπτει από τα στοιχεία που τηρούνται στο φορολογικό Μητρώο της ΑΑΔΕ ή από την υποβολή μηδενικών δηλώσεων ΦΠΑ καθ' όλη την περίοδο αυτή. Επίσης θα πρέπει να μην ήταν προβληματικές στις 31 Δεκεμβρίου 2019 (σύμφωνα με τον ορισμό της ΕΕ). Επίσης θα πρέπει να μην έχουν εξαντλήσει το τιθέμενο στον Κανονισμό της ΕΕ ανώτατο όριο ενισχύσεων για την τριετία 2018-2020. Οι εταιρείες πρέπει να δώσουν στοιχεία: *Για τους μήνες Ιανουάριο έως και Μάιο 2020. Επιχειρήσεις υποκείμενες σε ΦΠΑ, συμπληρώνουν τον κύκλο εργασιών ΦΠΑ (κωδ. 312 της δήλωσης ΦΠΑ) διακριτά για κάθε μήνα. Επιχειρήσεις μη υποκείμενες σε ΦΠΑ, απαλλασσόμενες και ειδικών καθεστώτων ΦΠΑ, συμπληρώνουν τα ακαθάριστα έσοδα διακριτά για κάθε μήνα, το σύνολο των ακαθαρίστων εσόδων (κωδ. 047 του εντύπου Ε3) του φορολογικού έτους 2019 και το σύνολο των εξόδων του φορολογικού έτους 2019. Επιπροσθέτως, προσυμπληρώνονται τα στοιχεία τα οποία διαθέτει η ΑΑΔΕ βάσει των δηλώσεων (ΦΠΑ ή Εισοδήματος) των ενδιαφερόμενων επιχειρήσεων. Τα υποβαλλόμενα στοιχεία δε δύνανται να τροποποιούνται από την επιχείρηση μετά την οριστικοποίησή τους. *Για τους μήνες Ιούνιο έως και Δεκέμβριο 2020, οι επιχειρήσεις, ανεξαρτήτως τύπου τηρούμενων βιβλίων, συμπληρώνουν τον κύκλο εργασιών ΦΠΑ ή τα ακαθάριστα έσοδα κάθε μήνα, κατά περίπτωση, από την 3η μέχρι τη 10η ημέρα του επόμενου μήνα. Τα στοιχεία που συμπληρώνονται από την επιχείρηση, επαληθεύονται από τις δηλώσεις ΦΠΑ και Εισοδήματος, στις αντίστοιχες φορολογικές χρήσεις, όταν αυτές υποβληθούν. Για τη συμπλήρωση της εικόνας της επιχείρησης και τον έλεγχο πλήρωσης των προϋποθέσεων χορήγησης της ενίσχυσης, η ΑΑΔΕ μπορεί να αποτυπώνει στην πλατφόρμα λοιπές πληροφορίες, που τηρούνται στα ηλεκτρονικά αρχεία αυτής ή αποστέλλονται σε αυτή από άλλους δημόσιους και ιδιωτικούς φορείς. Ενδεικτικά, αυτά μπορεί να είναι, συγκριτικά στοιχεία εσόδων και δαπανών προηγούμενων περιόδων, όπως προκύπτουν από τις δηλώσεις των επιχειρήσεων. Νέα ΚΥΑ με τους όρους Η εκδήλωση ενδιαφέροντος θα μπορεί να υποβάλλεται στην πλατφόρμα έως την 22η Ιουνίου 2020. Η υποβολή αίτησης δεν δημιουργεί οιοδήποτε δικαίωμα ή αξίωση. Oι προϋποθέσεις και η διαδικασία επιστροφής της εν όλω ή εν μέρει, καθώς και κάθε άλλη σχετική λεπτομέρεια θα καθοριστούν με νέα απόφαση, η οποία θα εκδοθεί μετά τις 22/6 που λήγει η προθεσμία υποβολής. Σύμφωνα με πληροφορίες, όσοι υπέβαλαν αίτηση στον πρώτο γύρο εξετάζεται να ζητηθεί από το ποσό που θα δικαιούνται στον δεύτερο γύρο να αφαιρεθεί αυτό που έχουν ήδη λάβει. Στόχος είναι να δοθεί έμφαση σε επιχειρήσεις τουρισμού και εστίασης που δεν μπήκαν στην πρώτη φάση γιατί δεν μπορούσαν να αποδείξουν μείωση τζίρου τον μήνα Μάρτιο. Το στοίχημα είναι για το ΥΠΟΙΚ είναι ο υπερδιπλασιασμός του ποσού που θα διανεμηθεί. Συνολικά διατίθενται 2 δισ. ευρώ, αλλά στον πρώτο κύκλο αποδέχθηκαν το δάνειο περίπου 53.000 εταιρείες για ποσό περίπου 600 εκατ ευρώ. Απομένουν λοιπόν πάνω από 1,4 δισ ευρώ.. Η Επιστρεπτέα Προκαταβολή είναι ουσιαστικά δάνειο του κράτους επιστρεπτέο ενδεχομένως μερικά. Στον πρώτο γύρο οριζόταν πως αν έναν χρόνο μετά η εταιρεία έχει ακόμη πολύ μεγάλη πτώση τζίρου ή διατηρήσει το προσωπικό της, θα επιστρέψει το 70%-60% του ποσού αντίστοιχα. Σημειώνεται πως περίπου 2.000 συνδεδεμένες επιχειρήσεις που δεν έχουν λάβει ακόμη το ποσό του πρώτου κύκλου σύμφωνα με το ΥΠΟΙΚ θα το πιστωθούν το αργότερο έως την Τετάρτη. View full είδηση

Επιχειρήσεις κάθε κλάδου (ΚΑΔ) ακόμη και ατομικές χωρίς εργαζομένους αν έχουν ταμειακή μηχανή (σ.σ. οι τελευταίες υπολογίζονται σε περίπου 200.000 - 250.000), αλλά και οι Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης εντάσσονται στο δεύτερο γύρο της Επιστρεπτέας Προκαταβολής που μπορεί να μοιράσει ακόμη και πάνω από 1,4 δισ. ευρώ. Ωστόσο, εξαιρούνται όσες έχουν πάνω από 1.000 άτομα προσωπικό. Οι αιτήσεις θα γίνονται έως 22 Ιουνίου στην πλατφόρμα της ΑΑΔΕ. Εν συνεχεία θα οριστικοποιηθούν οι όροι επιστροφής του ποσού. Μετά, με δεύτερη αίτηση (χορήγησης), θα γίνει η οριστική αποδοχή του δανείου από τον επιχειρηματία. Στον πρώτο κύκλο, σημείο-κλειδί ήταν η μείωση τζίρου τον Μάρτιο. Πλέον υπολογίζεται η πτώση τους μήνες Μάρτιο, Απρίλιο και Μάιο. Επιπλέον ζητούνται στοιχεία για το σύνολο του 2020 που θα πρέπει να συμπληρώνει κάθε μήνα ο επιχειρηματίας. Άνοιξε η πλατφόρμα της ΑΑΔΕ Σύμφωνα με τις δηλώσεις του ΥΠΟΙΚ Χρήστου Σταϊκούρα στο ραδιόφωνο του ΣΚΑΙ άνοιξε σήμερα η πλατφόρμα και, όπως έχει προαναγγείλει, επιχειρείται, να ολοκληρωθούν οι πληρωμές έως τις 7 Ιουλίου. Ο ΥΠΟΙΚ δήλωσε επίσης πως σήμερα πιστώνονται στους λογαριασμούς των δικαιούχων εργαζομένων που ήταν σε αναστολή σύμβασης και τον Μάιο τα 534 ευρώ και υπεγράφη η ΚΥΑ καταβολής του επιδόματος για ελεύθερους επαγγελματίες. Για την Επιστρεπτέα, η κοινή υπουργική απόφαση ορίζει τη διαδικασία υποβολής εκδήλωσης ενδιαφέροντος. Θα γίνει στη διαδικτυακή ηλεκτρονική πλατφόρμα "myBusinessSupport" της ΑΑΔΕ. Τι αλλάζει Δικαίωμα ένταξης έχουν ανεξαρτήτως ΚΑΔ οι ιδιωτικές επιχειρήσεις κάθε νομικής μορφής οι οποίες έχουν την έδρα τους ή μόνιμη εγκατάσταση στην Ελλάδα και λειτουργούν νομίμως οι οποίες έχουν πληγεί οικονομικά λόγω της εμφάνισης και διάδοσης του κορωνοϊού (πτώση τζίρου). Οι τρεις αλλαγές σε σχέση με τον πρώτο κύκλο υποβολής αιτήσεων αφορούν στο ότι: 1. Εντάσσονται οι Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης (Δ.Ε.Υ.Α.) 2. Εντάσσονται οι ατομικές επιχειρήσεις που δεν απασχολούσαν κανένα εργαζόμενο με σχέση εξαρτημένης εργασίας κατά την 1η Ιουνίου 2020, οι οποίες διαθέτουν φορολογική ταμειακή μηχανή. 3. Δεν εντάσσονται επιχειρήσεις που απασχολούσαν περισσότερους από 1.000 εργαζόμενους με σχέση εξαρτημένης εργασίας κατά την 1η Ιουνίου 2020. Όπως και στον πρώτο κύκλο, δεν εντάσσονται επιχειρήσεις που είναι σε αδράνεια από τον Απρίλιο του 2019 και μετά, όπως αυτό προκύπτει από τα στοιχεία που τηρούνται στο φορολογικό Μητρώο της ΑΑΔΕ ή από την υποβολή μηδενικών δηλώσεων ΦΠΑ καθ' όλη την περίοδο αυτή. Επίσης θα πρέπει να μην ήταν προβληματικές στις 31 Δεκεμβρίου 2019 (σύμφωνα με τον ορισμό της ΕΕ). Επίσης θα πρέπει να μην έχουν εξαντλήσει το τιθέμενο στον Κανονισμό της ΕΕ ανώτατο όριο ενισχύσεων για την τριετία 2018-2020. Οι εταιρείες πρέπει να δώσουν στοιχεία: *Για τους μήνες Ιανουάριο έως και Μάιο 2020. Επιχειρήσεις υποκείμενες σε ΦΠΑ, συμπληρώνουν τον κύκλο εργασιών ΦΠΑ (κωδ. 312 της δήλωσης ΦΠΑ) διακριτά για κάθε μήνα. Επιχειρήσεις μη υποκείμενες σε ΦΠΑ, απαλλασσόμενες και ειδικών καθεστώτων ΦΠΑ, συμπληρώνουν τα ακαθάριστα έσοδα διακριτά για κάθε μήνα, το σύνολο των ακαθαρίστων εσόδων (κωδ. 047 του εντύπου Ε3) του φορολογικού έτους 2019 και το σύνολο των εξόδων του φορολογικού έτους 2019. Επιπροσθέτως, προσυμπληρώνονται τα στοιχεία τα οποία διαθέτει η ΑΑΔΕ βάσει των δηλώσεων (ΦΠΑ ή Εισοδήματος) των ενδιαφερόμενων επιχειρήσεων. Τα υποβαλλόμενα στοιχεία δε δύνανται να τροποποιούνται από την επιχείρηση μετά την οριστικοποίησή τους. *Για τους μήνες Ιούνιο έως και Δεκέμβριο 2020, οι επιχειρήσεις, ανεξαρτήτως τύπου τηρούμενων βιβλίων, συμπληρώνουν τον κύκλο εργασιών ΦΠΑ ή τα ακαθάριστα έσοδα κάθε μήνα, κατά περίπτωση, από την 3η μέχρι τη 10η ημέρα του επόμενου μήνα. Τα στοιχεία που συμπληρώνονται από την επιχείρηση, επαληθεύονται από τις δηλώσεις ΦΠΑ και Εισοδήματος, στις αντίστοιχες φορολογικές χρήσεις, όταν αυτές υποβληθούν. Για τη συμπλήρωση της εικόνας της επιχείρησης και τον έλεγχο πλήρωσης των προϋποθέσεων χορήγησης της ενίσχυσης, η ΑΑΔΕ μπορεί να αποτυπώνει στην πλατφόρμα λοιπές πληροφορίες, που τηρούνται στα ηλεκτρονικά αρχεία αυτής ή αποστέλλονται σε αυτή από άλλους δημόσιους και ιδιωτικούς φορείς. Ενδεικτικά, αυτά μπορεί να είναι, συγκριτικά στοιχεία εσόδων και δαπανών προηγούμενων περιόδων, όπως προκύπτουν από τις δηλώσεις των επιχειρήσεων. Νέα ΚΥΑ με τους όρους Η εκδήλωση ενδιαφέροντος θα μπορεί να υποβάλλεται στην πλατφόρμα έως την 22η Ιουνίου 2020. Η υποβολή αίτησης δεν δημιουργεί οιοδήποτε δικαίωμα ή αξίωση. Oι προϋποθέσεις και η διαδικασία επιστροφής της εν όλω ή εν μέρει, καθώς και κάθε άλλη σχετική λεπτομέρεια θα καθοριστούν με νέα απόφαση, η οποία θα εκδοθεί μετά τις 22/6 που λήγει η προθεσμία υποβολής. Σύμφωνα με πληροφορίες, όσοι υπέβαλαν αίτηση στον πρώτο γύρο εξετάζεται να ζητηθεί από το ποσό που θα δικαιούνται στον δεύτερο γύρο να αφαιρεθεί αυτό που έχουν ήδη λάβει. Στόχος είναι να δοθεί έμφαση σε επιχειρήσεις τουρισμού και εστίασης που δεν μπήκαν στην πρώτη φάση γιατί δεν μπορούσαν να αποδείξουν μείωση τζίρου τον μήνα Μάρτιο. Το στοίχημα είναι για το ΥΠΟΙΚ είναι ο υπερδιπλασιασμός του ποσού που θα διανεμηθεί. Συνολικά διατίθενται 2 δισ. ευρώ, αλλά στον πρώτο κύκλο αποδέχθηκαν το δάνειο περίπου 53.000 εταιρείες για ποσό περίπου 600 εκατ ευρώ. Απομένουν λοιπόν πάνω από 1,4 δισ ευρώ.. Η Επιστρεπτέα Προκαταβολή είναι ουσιαστικά δάνειο του κράτους επιστρεπτέο ενδεχομένως μερικά. Στον πρώτο γύρο οριζόταν πως αν έναν χρόνο μετά η εταιρεία έχει ακόμη πολύ μεγάλη πτώση τζίρου ή διατηρήσει το προσωπικό της, θα επιστρέψει το 70%-60% του ποσού αντίστοιχα. Σημειώνεται πως περίπου 2.000 συνδεδεμένες επιχειρήσεις που δεν έχουν λάβει ακόμη το ποσό του πρώτου κύκλου σύμφωνα με το ΥΠΟΙΚ θα το πιστωθούν το αργότερο έως την Τετάρτη. View full είδηση -

Δημοσιεύθηκε η απόφαση με τον τύπο και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων φορολογικού έτους 2019, των λοιπών εντύπων και των δικαιολογητικών εγγράφων που συνυποβάλλονται με αυτή. Επισημαίνουμε ορισμένα σημαντικά σημεία της απόφασης Υποβολή δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων Οι ετήσιες δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2019, των υπόχρεων της παραγράφου 1 του άρθρου 67 του ν. 4172/2013, υποβάλλονται υποχρεωτικά, με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου, έως την ημερομηνία που ορίζουν οι οικείες διατάξεις. Οι ίδιες ημερομηνίες ισχύουν και για τις δηλώσεις που θα υποβληθούν σε εξαιρετικές περιπτώσεις σε χειρόγραφη μορφή στις Δ.Ο.Υ. Ηλεκτρονικά, μέσω διαδικτύου, υποβάλλονται και οι εκπρόθεσμες αρχικές και τροποποιητικές δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2019, καθώς και οι εκπρόθεσμες αρχικές και τροποποιητικές δηλώσεις από το φορολογικό έτος 2015 και εφεξής. Τα παραπάνω ισχύουν για δηλώσεις που υποβάλλονται είτε από τους ίδιους τους φορολογούμενους με τους δικούς τους κωδικούς πρόσβασης είτε από εξουσιοδοτημένο φοροτεχνικό λογιστή λογιστικό γραφείο με τους προσωπικούς του κωδικούς πρόσβασης. Η εξουσιοδότηση προς τον φοροτεχνικό λογιστή λογιστικό γραφείο αφορά στη διαχείριση των εντύπων Ε1, Ε2 και Ε3 και πραγματοποιείται ηλεκτρονικά μέσω της διαχείρισης εξουσιοδοτήσεων των ηλεκτρονικών εφαρμογών «TAXISnet». Στην περίπτωση αυτή, βεβαιώνεται το γνήσιο της υπογραφής της εξουσιοδότησης του φορολογούμενου (και της συζύγου του/ΜΣΣ, εάν υποβάλλεται κοινή δήλωση) προς τον λογιστή, από οποιαδήποτε διοικητική αρχή ή ΚΕΠ (άρθ. 11 παρ. 1 του ν. 2690/1999, όπως ισχύει). Σε περίπτωση που δεν υπάρχει η δυνατότητα ηλεκτρονικής υποβολής λόγω αποδεδειγμένης τεχνικής αδυναμίας που δεν μπορεί να αντιμετωπιστεί ή εφόσον κρίνεται από τον αρμόδιο Προϊστάμενο Δ.Ο.Υ. σε εξαιρετικές περιπτώσεις, όταν συντρέχει αντικειμενική και πραγματική αδυναμία υποβολής της δήλωσης με ηλεκτρονικό τρόπο, επιτρέπεται να υποβληθούν αυτές σε χειρόγραφη μορφή στις αρμόδιες Δ.Ο.Υ. Αυτό ισχύει και στις περιπτώσεις που η προθεσμία υποβολής της δήλωσης λήγει στο τέλος του έτους, εφόσον υπάρχει αδυναμία ηλεκτρονικής υποβολής. Σε περίπτωση που οι ετήσιες δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2019 των συζύγων/ ΜΣΣ υποβάλλονται ως κοινές με βάση τα οριζόμενα στην περ. α' της παραγράφου 4 του άρθρου 67 του ν. 4172/2013, δεν απαιτείται καμία επιπλέον ενέργεια από τους συζύγους. Σε αυτή την περίπτωση διενεργείται ξεχωριστή βεβαίωση του φόρου και εκδίδονται δύο πράξεις προσδιορισμού φόρου, μία για κάθε σύζυγο. Στις πράξεις προσδιορισμού φόρου αναφέρονται τα εισοδήματα και των δύο συζύγων/ΜΣΣ και διαφοροποιείται μεταξύ τους ο Πίνακας Γ' της πράξης, στον οποίο αναγράφονται τα ποσά του κάθε συζύγου/ΜΣΣ χωριστά. Πιστωτικά ποσά του ενός συζύγου/ΜΣΣ δεν συμψηφίζονται με τυχόν χρεωστικά του άλλου και στην περίπτωση που έχουν και οι δύο πιστωτικά ποσά, επιστρέφονται στον κάθε δικαιούχο χωριστά. Ο φόρος των συζύγων/ μερών συμφώνου συμβίωσης που προκύπτει από την κοινή τους δήλωση, βεβαιώνεται στη Δ.Ο.Υ. του υπόχρεου, ακόμη και στις περιπτώσεις που οι σύζυγοι έχουν διαφορετική Δ.Ο.Υ. λόγω του ότι ένας εκ των δύο (ή και οι δύο) ασκεί επιχειρηματική δραστηριότητα ή λόγω διαφορετικής φορολογικής κατοικίας. Ως εκ τούτου, οι πράξεις προσδιορισμού φόρου που εκδίδονται με την υποβολή κοινής δήλωσης αναγράφουν και στους δύο συζύγους/Μ.Σ.Σ. τη Δ.Ο.Υ. του υπόχρεου συζύγου. Οι σύζυγοι, ωστόσο, δύνανται να υποβάλουν χωριστή δήλωση, κατά τα οριζόμενα στην περ. β΄ της παρ. 4 του άρθρου 67 του ν. 4172/2013, εφόσον έχουν επιλέξει για τα εισοδήματα του φορολογικού έτους 2019 να υποβάλουν χωριστή δήλωση, ακολουθώντας την διαδικασία που περιγράφεται στην Α. 1017/2019 απόφαση του Διοικητή της ΑΑΔΕ (Β΄ 63). Οι σύζυγοι υποβάλλουν χωριστή φορολογική δήλωση, χωρίς να απαιτείται γνωστοποίηση στην ειδική ηλεκτρονική εφαρμογή, ο καθένας για τα εισοδήματά του, εφόσον έχει διακοπεί η έγγαμη συμβίωση κατά τον χρόνο υποβολής της δήλωσης ή ο ένας από τους δύο συζύγους είναι σε κατάσταση πτώχευσης ή έχει υποβληθεί σε δικαστική συμπαράσταση. Το βάρος της απόδειξης για τη διακοπή φέρει ο φορολογούμενος. Απαραίτητη προϋπόθεση αποτελεί η ενημέρωση του Τμήματος Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ με τις παραπάνω μεταβολές. Τα φυσικά πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης, στην περίπτωση που ενημερώσουν το Τμήμα Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ. με δήλωση μεταβολής, δύνανται να υποβάλουν κοινή δήλωση για τα εισοδήματά τους. Στην περίπτωση αυτή, έχουν την ίδια φορολογική αντιμετώπιση με τους έγγαμους και υπόχρεος υποβολής δήλωσης είναι εκείνο το μέρος του συμφώνου συμβίωσης, το οποίο κατά την υποβολή της δήλωσης φορολογίας εισοδήματος δηλώνεται ως υπόχρεος και για τα εισοδήματα του άλλου μέρους του συμφώνου συμβίωσης. Οι δηλώσεις των κατοίκων εξωτερικού υποβάλλονται σύμφωνα με την παράγραφο 1 του παρόντος άρθρου έως την ημερομηνία που ορίζουν οι οικείες διατάξεις και για τους κατοίκους ημεδαπής. Σε περίπτωση που φορολογικός κάτοικος Ελλάδας μετέφερε την κατοικία του στο εξωτερικό εντός του 2019, η δήλωση υποβάλλεται εμπρόθεσμα καθ' όλη τη διάρκεια του φορολογικού έτους και το αργότερο έως τις 31.12.2020 (ΠΟΛ.1201/2017 απόφαση του Διοικητή της ΑΑΔΕ, Β΄ 4441). Οι δηλώσεις των αποβιωσάντων υποβάλλονται σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ. εμπρόθεσμα έως 31.12.2020. Στην περίπτωση αυτή, απαιτείται ενημέρωση του Τμήματος Διοικητικής και Μηχανογραφικής Υποστήριξης της Δ.Ο.Υ του αποβιώσαντος πριν από την υποβολή της δήλωσης με την ημερομηνία θανάτου και τα στοιχεία των νόμιμων κληρονόμων/ εγγυτέρων συγγενών, προσκομίζοντας τα απαραίτητα δικαιολογητικά. Στην περίπτωση που ανήλικο άγαμο τέκνο υποβάλλει ξεχωριστή φορολογική δήλωση για μια ή και για τις δύο περιπτώσεις της παραγράφου 4 του άρθρου 11 του ν. 4172/2013 και παράλληλα αποκτά και εισοδήματα άλλης κατηγορίας, όπως για παράδειγμα εισοδήματα από ακίνητα, αυτά αναγράφονται στη δήλωση του υπόχρεου γονέα, όπως ορίζουν οι διατάξεις της ίδιας παραγράφου. Σε περίπτωση υποβολής εντύπου Ε3 για ανήλικο τέκνο, του οποίου τα εισοδήματα φορολογούνται σύμφωνα με τα οριζόμενα στην παράγραφο 4 του άρθρου 11 του ΚΦΕ, η δήλωση του γονέα με το Ε3 του ανήλικου τέκνου υποβάλλεται σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ. Σε περίπτωση πτώχευσης υποβάλλονται δύο δηλώσεις, μια δήλωση από τον σύνδικο πτώχευσης για τα εισοδήματα από την πτωχευτική περιουσία, σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ. και μια δήλωση από τον πτωχό για τα τυχόν εισοδήματα από τη μη πτωχευτική περιουσία, ηλεκτρονικά. Οι δηλώσεις με επιφύλαξη υποβάλλονται ηλεκτρονικά μέσω διαδικτύου και εντός χρονικού διαστήματος 30 ημερών από την ημερομηνία υποβολής της δήλωσης οφείλουν οι φορολογούμενοι να προσκομίσουν στη Δ.Ο.Υ. τα απαραίτητα δικαιολογητικά, τα οποία αποδεικνύουν τους ισχυρισμούς τους και τον λόγο της επιφύλαξης, προκειμένου να εκκαθαριστούν οι δηλώσεις και να εκδοθούν οι πράξεις διοικητικού προσδιορισμού φόρου από τις Δ.Ο.Υ. εντός της προβλεπόμενης από το άρθρο 20 παρ. 1 του ΚΦΔ, προθεσμίας των 90 ημερών από την υποβολή της δήλωσης. Σε περίπτωση που τα απαιτούμενα δικαιολογητικά δεν προσκομιστούν εντός της προαναφερθείσας προθεσμίας των 30 ημερών, οι δηλώσεις εκκαθαρίζονται, χωρίς να ληφθεί υπόψη η επιφύλαξη, δεδομένου ότι, σύμφωνα με την παρ. 2 του άρθρου 20 του ΚΦΔ, η επιφύλαξη δεν συνεπάγεται την αναστολή της είσπραξης του φόρου. Τύπος και περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων και συνυποβαλλόμενων εντύπων Για το φορολογικό έτος 2019 ο τύπος και το περιεχόμενο της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων (Ε1) (παράρτημα Α), καθώς και των συνυποβαλλόμενων εντύπων: α) της αναλυτικής κατάστασης για τα μισθώματα ακίνητης περιουσίας (Φ-01.002)-(Ε2) (παράρτημα Β), β) της κατάστασης οικονομικών στοιχείων από επιχειρηματική δραστηριότητα (Ε3) (παράρτημα Γ) καθώς και της κατάστασης φορολογικής αναμόρφωσης που τη συνοδεύει και γ) της δήλωσης κατοχής μηχανημάτων έργων (Ε16) (παράρτημα Δ), έχουν, όπως τα σχετικά υποδείγματα που επισυνάπτονται στην παρούσα στα σχετικά παραρτήματά της, που αποτελούν αναπόσπαστο μέρος της. Επίσης : Οι φορολογούμενοι δύνανται να εκτυπώνουν, από το Taxisnet, την Πράξη Διοικητικού ή Διορθωτικού Προσδιορισμού Φόρου, χρησιμοποιώντας τους κωδικούς πρόσβασης που διαθέτουν, στην οποία αναγράφεται ότι αποτελεί ακριβές αντίγραφο αυτής και φέρει ημερομηνία έκδοσης και ημερομηνία έκδοσης αντιγράφου και τη σήμανση για την εγκυρότητα της Πράξης Διοικητικού ή Διορθωτικού Προσδιορισμού Φόρου, μέσω του του δικτυακού τόπου www.aade.gr. Την εκτύπωση των δύο (2) πράξεων προσδιορισμού φόρου δύνανται να την πραγματοποιούν και οι δύο σύζυγοι/τα δύο ΜΣΣ, στην περίπτωση κοινής δήλωσης έγγαμων/ΜΣΣ ο καθένας με τους δικούς του κωδικούς πρόσβασης. Στην περίπτωση που η σύζυγος/ΜΣΣ δεν διαθέτει κωδικούς πρόσβασης, οι πράξεις προσδιορισμού φόρου θα εκτυπώνονται με τους κωδικούς πρόσβασης του συζύγου/του άλλου ΜΣΣ. Επίσης, μπορούν να εκτυπώνουν την ταυτότητα οφειλής για την τρέχουσα δόση κάθε μήνα, στην οποία συμπεριλαμβάνονται τυχόν μη καταβληθείσες προηγούμενες δόσεις και οι αναλογούσες για αυτές προσαυξήσεις, από την Προσωποποιημένη Πληροφόρηση. Η εκτύπωση αυτή μπορεί να χρησιμοποιηθεί στα πιστωτικά ιδρύματα, για την εξόφληση της οφειλής. Η πρόσβαση στις συγκεκριμένες υπηρεσίες γίνεται μέσω του δικτυακού τόπου www.aade.gr. Η Δ/νση Ανάπτυξης Φορολογικών Εφαρμογών (Δ.Α.Φ.Ε.), μετά την ανάρτηση των Πράξεων Προσδιορισμού Φόρου στο λογαριασμό των φορολογουμένων, αποστέλλει ηλεκτρονική ειδοποίηση στη δηλωθείσα διεύθυνση ηλεκτρονικού ταχυδρομείου. Στις πράξεις που εκδίδονται μετά από εκκαθάριση τροποποιητικών δηλώσεων, αναγράφεται, διακριτά, το αποτέλεσμα εκκαθάρισης της αμέσως προηγούμενης δήλωσης του ιδίου έτους, καθώς και το αποτέλεσμα της νέας εκκαθάρισης, χωρίς να γίνεται μνεία αν έχουν καταβληθεί ή επιστραφεί τα ποσά της προηγούμενης εκκαθαρισθείσας δήλωσης. Ανάλογα με το είδος, της δήλωσης, το έτος της δήλωσης και το περιεχόμενο της, δύναται να εμφανίζονται διάφορα μηνύματα, κατά περίπτωση, προς ενημέρωση των φορολογουμένων. Στις πράξεις που εκδίδονται μετά από εκκαθάριση τροποποιητικών και αρχικών δηλώσεων παρελθόντων ετών από τη Δ.Ο.Υ., δεν αναγράφονται στοιχεία που αφορούν δόσεις ή επιστροφή φόρου. Έλεγχος δικαιολογητικών Στις περιπτώσεις που κριθεί απαραίτητος ο έλεγχος των δικαιολογητικών των αρχικών ή τροποποιητικών δηλώσεων που υποβάλλονται ηλεκτρονικά, οι φορολογούμενοι ειδοποιούνται μέσω μηνύματος να προσκομίσουν δικαιολογητικά στη Δ.Ο.Υ. εντός 5 εργάσιμων ημερών, σύμφωνα με την παρ. 1 του άρθρου 14 του ΚΦΔ. Μετά το πέρας της ανωτέρω προθεσμίας, οι δηλώσεις εκκαθαρίζονται από τις Δ.Ο.Υ., διαγράφοντας ή διορθώνοντας, όπου απαιτείται, ποσά τα οποία συνεπάγονται φορολογική απαλλαγή, έκπτωση ή ελάφρυνση του δηλούμενου εισοδήματος ή μείωση του φόρου, τα οποία δεν καλύπτονται από ηλεκτρονικά αρχεία ούτε προσκομίζονται για αυτά τα κατάλληλα δικαιολογητικά σε φυσική μορφή και στη συνέχεια εκδίδονται οι Πράξεις Διοικητικού/ Διορθωτικού προσδιορισμού φόρου, σύμφωνα με την παρ. 2 του άρθρου 32 και το άρθρο 34 του ν. 4174/2013 (ΚΦΔ). Οι Πράξεις Διοικητικού/Διορθωτικού Προσδιορισμού Φόρου, στις περιπτώσεις αυτές, εκδίδονται και κοινοποιούνται στους φορολογούμενους από τη Δ.Ο.Υ. εκκαθάρισης της δήλωσης με απλή επιστολή, σύμφωνα με την παράγραφο 4 του άρθρου 5 του ΚΦΔ. Κατά την υποβολή των δηλώσεων, στις περιπτώσεις που δεν υπάρχει ηλεκτρονική πληροφόρηση των δηλούμενων εισοδημάτων και φόρων, δύναται να ζητηθεί να προσκομιστούν τα δικαιολογητικά στην αρμόδια Δ.Ο.Υ. και στη συνέχεια εκδίδονται οι Πράξεις Διοικητικού/ Διορθωτικού Προσδιορισμού Φόρου, σύμφωνα με την παρ. 2 του άρθρου 32 και το άρθρο 34 του ν. 4174/2013 (ΚΦΔ). Οι Πράξεις Διοικητικού/ Διορθωτικού Προσδιορισμού Φόρου, και στις περιπτώσεις αυτές, εκδίδονται και κοινοποιούνται στους φορολογούμενους από τη Δ.Ο.Υ. εκκαθάρισης της δήλωσης με απλή επιστολή, σύμφωνα με την παράγραφο 4 του άρθρου 5 του ΚΦΔ, ή με κατάλληλο μήνυμα στην εφαρμογή της «Προσωποποιημένης Πληροφόρησης» του TAXISnet. Τροποποιητικές Για τις τροποποιητικές δηλώσεις φορολογίας εισοδήματος των οποίων η αρχική δήλωση έχει υποβληθεί μέσω διαδικτύου, τα δικαιολογητικά που προσκομίζει ο φορολογούμενος είναι μόνο αυτά που αφορούν τον λόγο που επικαλείται για την τροποποίηση της δήλωσής του και όχι όλα τα δικαιολογητικά που αφορούν το σύνολο της δήλωσης. Για τις τροποποιητικές δηλώσεις φορολογίας εισοδήματος που υποβάλλονται από μισθωτούς ή συνταξιούχους με αναδρομικά μισθών ή συντάξεων προηγουμένων ετών, αναδρομικά επιδομάτων ανεργίας, αμοιβών ιατρών του ΕΣΥ από απογευματινά ιατρεία νοσοκομείων του ΕΣΥ, αυτές παραλαμβάνονται χωρίς πρόστιμα και τόκους μέχρι το τέλος του φορολογικού έτους στο οποίο εκδόθηκαν, κατά περίπτωση, οι βεβαιώσεις αποδοχών ή συντάξεων. Οι παραπάνω δηλώσεις υποβάλλονται αποκλειστικά χειρόγραφα στη Δ.Ο.Υ., εκτός από τις δηλώσεις που αφορούν αναδρομικές αποδοχές ή συντάξεις φορολογικών ετών 2015 και εφεξής, οι οποίες υποβάλλονται ηλεκτρονικά. Ο φόρος που προσδιορίζεται από τις δηλώσεις αυτές καταβάλλεται σύμφωνα με την παρ. 6 του άρθρου 67 του ΚΦΕ μέχρι την τελευταία εργάσιμη ημέρα του πρώτου μήνα του επόμενου έτους, ενώ αν η πράξη προσδιορισμού φόρου εκδοθεί το επόμενο έτος, η καταβολή γίνεται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την έκδοση της πράξης προσδιορισμού φόρου. Οι σχετικές Πράξεις Προσδιορισμού Φόρου, στις περιπτώσεις αυτές, εκδίδονται και κοινοποιούνται στους φορολογούμενους από τη Δ.Ο.Υ. εκκαθάρισης της δήλωσης με απλή επιστολή, σύμφωνα με την παράγραφο 4 του άρθρου 5 του ΚΦΔ, με εξαίρεση τις πράξεις που εκδίδονται κατόπιν ηλεκτρονικής υποβολής των δηλώσεων που αφορούν αναδρομικές αποδοχές ή συντάξεις φορολογικών ετών 2015 και εφεξής. Οι τροποποιητικές δηλώσεις που υποβάλλονται εκπρόθεσμα, όχι λόγω υπαιτιότητας του δικαιούχου των εισοδημάτων, αλλά εξαιτίας εκπρόθεσμης αποστολής αρχικού ή τροποποιητικού ηλεκτρονικού αρχείου στην A.A.Δ.Ε., μηνιαίου ή ετήσιου, από τον εργοδότη/ αρμόδιο φορέα που έχει την υποχρέωση, όπως και σε κάθε περίπτωση εκπρόθεσμης έκδοσης, διόρθωσης και χορήγησης βεβαίωσης από υπόχρεο φορέα, όταν αυτή είναι απαραίτητη για την συμπλήρωση και την υποβολή δήλωσης, θεωρούνται εμπρόθεσμες εφόσον υποβάλλονται εντός του φορολογικού έτους που εκδόθηκαν οι βεβαιώσεις από τον φορέα. Προκειμένου να μην επιβληθούν πρόστιμα και να μην υπολογιστούν τόκοι, η υποβολή αυτών των τροποποιητικών δηλώσεων πραγματοποιείται χειρόγραφα στη Δ.Ο.Υ. Πρόστιμα δεν επιβάλλονται και τόκοι δεν υπολογίζονται και στις περιπτώσεις που οι βεβαιώσεις αυτές χορηγούνται εκπρόθεσμα από φορέα αλλοδαπής. Όταν αποστέλλεται ηλεκτρονικά στην Α.Α.Δ.Ε. μηνιαίο ή ετήσιο αρχείο, σύμφωνα με τις Α.1099/2019 (Β΄ 949), όπως ισχύει, ή Α. 1025/2020 (Β΄ 406) αποφάσεις, εκπρόθεσμα ή διορθώνεται αρχείο από οποιονδήποτε εργοδότη/φορέα, τότε ο εργοδότης/φορέας ενημερώνει υποχρεωτικά τον φορολογούμενο ότι έχει αποσταλεί ηλεκτρονικά αρχείο και του χορηγεί και έντυπη βεβαίωση προκειμένου ο φορολογούμενος να λάβει γνώση ότι έχει υποχρέωση να υποβάλει δήλωση, καθόσον σύμφωνα με τις διατάξεις του άρθρου 1 της Α. 1025/2020 απόφασης του Διοικητή A.A.ΔΕ., όσοι παρακρατούν φόρο σύμφωνα με τις διατάξεις των άρθρων 59, 61, 62 και 64 του ν. 4172/2013, πλην των συμβολαιογράφων κατά την υπογραφή του συμβολαίου μεταβίβασης ακίνητης περιουσίας, έχουν υποχρέωση να χορηγούν σε φυσικά και νομικά πρόσωπα και νομικές οντότητες στα οποία έγινε παρακράτηση, μοναδική βεβαίωση στην οποία αναγράφουν το σύνολο των αποδοχών από μισθωτή εργασία και συντάξεις, αμοιβών από επιχειρηματική δραστηριότητα και εισοδημάτων από μερίσματα, τόκους και δικαιώματα που κατέβαλαν στο φορολογικό έτος και τον φόρο που παρακρατήθηκε. Ίδια υποχρέωση υπάρχει και στις περιπτώσεις εισοδημάτων για τα οποία δεν προκύπτει φόρος για παρακράτηση, με την επιφύλαξη των οριζομένων στο άρθρο 6 της ως άνω απόφασης καθώς και για τα ποσά που ειδικότερα ορίζονται στο άρθρο 6, τα οποία δεν αποτελούν πληρωμές υποκείμενες σε παρακράτηση. Ανείσπρακτες δεδουλευμένες αποδοχές Οι ανείσπρακτες δεδουλευμένες αποδοχές που εισπράττονται το έτος 2014 και μετά και εφόσον αναγράφονται διακεκριμένα στην ετήσια βεβαίωση αποδοχών που χορηγείται στον δικαιούχο ή προκύπτει με οποιοδήποτε πρόσφορο μέσο το έτος στο οποίο ανάγονται (όπως βεβαίωση από πιστοποιημένο λογιστήφοροτεχνικό βάσει αναλυτικών περιοδικών δηλώσεων (Α.Π.Δ.) του ασφαλιστικού φορέα, κ.λπ. ή παλαιότερες βεβαιώσεις αποδοχών από τις οποίες προκύπτει το ύψος των αποδοχών που είχαν καταστεί ανείσπρακτες, δικαστική απόφαση, κ.α.), υπάγονται σε φόρο με βάση τις διατάξεις του έτους που ανάγονται. Οι τροποποιητικές δηλώσεις, με τις οποίες δηλώνονται οι ως άνω αποδοχές, θεωρούνται εμπρόθεσμες, εφόσον υποβληθούν εντός του έτους χορήγησης της ετήσιας βεβαίωσης αποδοχών. Στην περίπτωση που οι εν λόγω ανείσπρακτες δεδουλευμένες αποδοχές δεν συμπεριλαμβάνονται σε ετήσια βεβαίωση αποδοχών που χορηγείται στον δικαιούχο ή δεν αναγράφονται σε αυτή διακεκριμένα κατ' έτος ή δεν μπορεί να αποδειχθεί με άλλο πρόσφορο μέσο το έτος στο οποίο ανάγονται, οι αποδοχές αυτές φορολογούνται στο έτος καταβολής τους. Εάν δεν χορηγείται βεβαίωση αποδοχών και αποδεικνύεται με άλλο πρόσφορο μέσο η καταβολή των αποδοχών, αλλά όχι το έτος ή τα έτη στα οποία αυτές ανάγονται, υποβάλλεται δήλωση, αρχική ή τροποποιητική, η οποία θεωρείται εμπρόθεσμη, ακόμη και αν υποβληθεί έως το τέλος του έτους που έπεται της καταβολής τους. Στις περιπτώσεις που καταβλήθηκαν κατά το φορολογικό έτος 2019 ανείσπρακτες αποδοχές, είτε εξ ολοκλήρου είτε μέρος αυτών, ο εργοδότης/φορέας τις έχει περιλάβει σε μηνιαίο ηλεκτρονικό αρχείο ΦΜΥ του έτους 2019 (στον κωδικό 6 «καταβληθείσες ανείσπρακτες αποδοχές οι οποίες φορολογούνται στο έτος που εισπράττονται ή στο έτος που ανάγονται εφόσον υποβληθούν διακεκριμένα στο έτος που αφορούν»), ενώ ο φόρος μισθωτών υπηρεσιών έχει αποδοθεί στην Α.Α.Δ.Ε. σε προγενέστερο φορολογικό έτος στο οποίο ανάγονται και συνεπώς δεν περιλήφθηκε στο αντίστοιχο μηνιαίο αρχείο ΦΜΥ, τότε: α) αν η έντυπη βεβαίωση αποδοχών που χορηγείται από τον εργοδότη/ φορέα αναγράφει τις καταβληθείσες κατά το φορολογικό έτος 2019 αποδοχές διακεκριμένα κατ' έτος που ανάγονται, ο εργοδότης έχει αναγράψει το έτος/ τα έτη αναφοράς κατά τη συμπλήρωση του κωδικού 6 της Α. 1099/2019, απόφασης όπως ισχύει ή η διάκριση στα έτη μπορεί να αποδειχθεί από τον φορολογούμενο με κάποιο άλλο πρόσφορο μέσο, ο φορολογούμενος υποβάλλει τροποποιητικές δηλώσεις στη Δ.Ο.Υ. για τα έτη που οι αποδοχές αυτές ανάγονται, β) αν η έντυπη βεβαίωση αποδοχών που χορηγείται από τον εργοδότη/ φορέα δεν αναγράφει τις καταβληθείσες κατά το φορολογικό έτος 2019 αποδοχές διακεκριμένα κατ' έτος που ανάγονται και η διάκριση δεν μπορεί να αποδειχθεί από τον φορολογούμενο με κάποιο άλλο πρόσφορο μέσο, οι αποδοχές προσυμπληρώνονται στους κωδικούς 301-302 (μισθοί, ημερομίσθια) του φορολογικού έτους 2019, ο φορολογούμενος υποβάλλει για το φορολογικό έτος 2019 δήλωση με επιφύλαξη, αφού δεν έχει συμπεριληφθεί ο παρακρατούμενος φόρος και η δήλωση εκκαθαρίζεται από τη Δ.Ο.Υ. Κατά την εκκαθάριση λαμβάνονται υπόψη τα ποσά των κωδικών 301-302, αλλά και ο παρακρατηθείς φόρος που αναλογεί στο καταβληθέν μέρος των αποδοχών, με βάση την χορηγούμενη από τον εργοδότη και προσκομιζόμενη στη Δ.Ο.Υ. έντυπη βεβαίωση αποδοχών. Στις περιπτώσεις που καταβλήθηκαν κατά το φορολογικό έτος 2019 ανείσπρακτες αποδοχές, ενώ ο φόρος μισθωτών υπηρεσιών δεν είχε αποδοθεί στον μήνα και έτος αναφοράς όπως έπρεπε, τότε ο εργοδότης αποδίδει το οφειλόμενο φόρο με υποβολή τροποποιητικής δήλωσης απόδοσης ΦΜΥ στον μήνα και έτος αναφοράς και ο φορολογούμενος, για την υποβολή της δήλωσής του, ακολουθεί την πιο πάνω διαδικασία, ανάλογα με το αν οι αποδοχές φορολογούνται στο έτος που εισπράττονται ή στο έτος που ανάγονται. Καταβολή φόρου Η καταβολή του φόρου γίνεται σε τρεις (3) ισόποσες διμηνιαίες δόσεις, από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Ιουλίου και η καθεμία από τις επόμενες μέχρι την τελευταία εργάσιμη ημέρα των μηνών Σεπτεμβρίου και Νοεμβρίου, από την προθεσμία υποβολής της δήλωσης. Ειδικά η καταβολή του φόρου που προσδιορίζεται από δηλώσεις φορολογούμενων που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογραφικά βιβλία, οι οποίοι μπορούν να υποβάλουν δήλωση φορολογίας εισοδήματος μέχρι το πρώτο δεκαπενθήμερο του επόμενου μήνα από τη λήξη της προθεσμίας υποβολής της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων, πραγματοποιείται σε δύο (2) ισόποσες διμηνιαίες δόσεις, από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Σεπτεμβρίου 2020 και η δεύτερη μέχρι την τελευταία εργάσιμη ημέρα του μηνός Νοεμβρίου 2020. Η καταβολή του φόρου που προσδιορίζεται από δηλώσεις που υποβάλλονται καθ' όλη τη διάρκεια του φορολογικού έτους, γίνεται μέχρι την τελευταία εργάσιμη ημέρα του πρώτου μήνα του επόμενου έτους, ενώ για τις δηλώσεις αυτής της περίπτωσης που υποβάλλονται στη Δ.Ο.Υ. εμπρόθεσμα και η πράξη προσδιορισμού φόρου εκδίδεται το επόμενο έτος, η καταβολή γίνεται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την έκδοση της πράξης προσδιορισμού φόρου. Οι Πράξεις Προσδιορισμού Φόρου, στις περιπτώσεις αυτές, εκδίδονται και κοινοποιούνται στους φορολογούμενους από τη Δ.Ο.Υ. εκκαθάρισης της δήλωσης με απλή επιστολή, σύμφωνα με την παράγραφο 4 του άρθρου 5 του ΚΦΔ, ή με κατάλληλο μήνυμα στην εφαρμογή της «Προσωποποιημένης Πληροφόρησης» του TAXISnet. Στις περιπτώσεις που η δήλωση υποβάλλεται εμπρόθεσμα, είτε στη Δ.Ο.Υ είτε ηλεκτρονικά, καλείται ο φορολογούμενος για έλεγχο δικαιολογητικών και η δήλωση εκκαθαρίζεται από τη Δ.Ο.Υ. μετά την καταληκτική ημερομηνία της πρώτης δόσης, ο φόρος καταβάλλεται σε τρεις (3) ισόποσες δόσεις ανά δίμηνο, σύμφωνα με την παρ. 6 του άρθρου 67 του ΚΦΕ. Για τις δηλώσεις που υποβάλλονται εκπρόθεσμα, ως αφετηρία υπολογισμού των τόκων λαμβάνεται η λήξη της προθεσμίας που θα έπρεπε να είχε αρχικά καταβληθεί. Ειδικότερα, για δηλώσεις που υποβάλλονται εκπρόθεσμα και οδηγούνται για έλεγχο στη ΔΟΥ δεν λαμβάνεται υπόψη, για τον υπολογισμό των τόκων, το χρονικό διάστημα που μεσολάβησε από την υποβολή της δήλωσης μέχρι την εκκαθάριση αυτής από τη ΔΟΥ. Δεν βεβαιώνεται το ποσό που οφείλεται με βάση την πράξη προσδιορισμού φόρου, εφόσον αυτό δεν υπερβαίνει τα τριάντα (30) ευρώ ανά σύζυγο (παρ. 1 του άρθρου 18 του ν. 3522/2006 -Α΄ 276). Δεν επιστρέφεται ποσό φόρου με βάση την πράξη προσδιορισμού φόρου μικρότερο των πέντε (5) ευρώ ανά σύζυγο (παρ. 2 του άρθρου 18 του ν. 3522/2006). Δείτε και κατεβάστε το νέο έντυπο Ε1: https://www.taxheaven.gr/attachment/6840 Δείτε και κατεβάστε από εδώ το νέο έντυπο Ε2: https://www.taxheaven.gr/attachment/6839 Δείτε και κατεβάστε από εδώ το έντυπο Ε3:https://www.taxheaven.gr/attachment/6841 Δείτε και κατεβάστε από εδώ το έντυπο φορολογικής αναμόρφωσης: https://www.taxheaven.gr/attachment/6843 Δείτε και κατεβάστε από εδώ το έντυπο Ε16: https://www.taxheaven.gr/attachment/6842 View full είδηση

-

Δημοσιεύθηκε η Π.Ν.Π. (ΦΕΚ A 75 - 30.03.2020) Μέτρα αντιμετώπισης της πανδημίας του κορωνοϊού COVID-19 και άλλες κατεπείγουσες διατάξεις. ΠΝΠ Μέτρα αντιμετώπισης της πανδημίας του κορωνοϊού COVID19 και άλλες κατεπείγουσες διατάξεις ΦΕΚ-75-Α-30.03.2020.pdf Αναλυτικά περιλαμβάνει: ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΟΙΚΟΝΟΜΙΚΩΝ Άρθρο 1. Έκπτωση 25% για δόσεις βεβαιωμένων οφειλών επιχειρήσεων και φυσικών προσώπων Άρθρο 2. Αναστολή προθεσμιών λήξης, εμφάνισης και πληρωμής αξιογράφων Άρθρο 3. Προσωρινό μέτρο κρατικής ενίσχυσης με τη μορφή επιστρεπτέας προκαταβολής Άρθρο 4. Έκτακτη οικονομική ενίσχυση προσωπικού νοσοκομείων, κέντρων υγείας και άλλων δομών του Υπουργείου Υγείας καθώς και της Γενικής Γραμματείας Πολιτικής Προστασίας Άρθρο 5. Αναστολή προθεσμιών διενέργειας διαδικαστικών πράξεων και καταβολής δόσεων Άρθρο 6. Ρυθμίσεις για παράταση ή αναστολή προθεσμιών του Κώδικα Φορολογικής Διαδικασίας Άρθρο 7. Διαβίβαση στοιχείων δανειοληπτών Άρθρο 8. Παράταση προθεσμίας δημοσιοποίησης ετήσιων οικονομικών εκθέσεων Άρθρο 9. Παράταση προθεσμιών ειδικού Μητρώου ν. 4583/2018 Άρθρο 10. Διαδικασία αποδοχής δωρεών Άρθρο 11. Μερική καταβολή μισθωμάτων Άρθρο 12. Αναστολή λειτουργίας πληροφοριακού συστήματος «Κεντρικό Μητρώο Πραγματικών Δικαιούχων» Άρθρο 13. Ρύθμιση για την Ελληνική Αεροπορική Βιομηχανία Α.Ε. ΜΕΡΟΣ Β ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΑΝΑΠΤΥΞΗΣ ΚΑΙ ΕΠΕΝΔΥΣΕΩΝ Άρθρο 14. Διατάξεις για τη λειτουργία υπεραγορών τροφίμων και λαϊκών αγορών Άρθρο 15. Περαιτέρω μέτρα εξασφάλισης της επάρκειας μέσων ατομικής προστασίας και προσωπικής υγιεινής, καθώς και της ενημέρωσης των καταναλωτών Άρθρο 16. Αποστολή δεδομένων τιμών Άρθρο 17. Συνέχιση χρηματοδότησης πράξεων ΜΕΡΟΣ Γ ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΕΡΓΑΣΙΑΣ ΚΑΙ ΚΟΙΝΩΝΙΚΩΝ ΥΠΟΘΕΣΕΩΝ Άρθρο 18. Μείωση ασφαλιστικών εισφορών κατά ποσοστό είκοσι πέντε τοις εκατό (25%) Άρθρο 19. Χρόνος καταβολής επιδόματος Πάσχα Άρθρο 20. Διενέργεια ελέγχων ΟΑΕΔ με ηλεκτρονικά μέσα Άρθρο 21. Αντιμισθία ωρομίσθιων εκπαιδευτικών ΟΑΕΔ, επίδομα πρακτικής άσκησης ΕΠΑΣ και ΙΕΚ ΟΑΕΔ και επίδομα σε καταρτιζόμενα ΑμεΑ Άρθρο 22. Παράταση έναρξης ισχύος του Οργανισμού του ΟΑΕΔ Άρθρο 23. Παράταση προθεσμίας καταβολής ασφαλιστικών εισφορών Άρθρο 24. Παράταση τακτικής επιδότησης ανεργίας, επιδόματος μακροχρονίως ανέργων και βοηθήματος ανεργίας Άρθρο 25. Μέτρα στήριξης ελεύθερων επαγγελματιών, αυτοτελώς απασχολούμενων και ιδιοκτητών ατομικών επιχειρήσεων Άρθρο 26. Συμβάσεις προμηθειών και υπηρεσιών εποπτευόμενων φορέων Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων Άρθρο 27. Εξ αποστάσεως διενέργεια προγραμμάτων για εργαζομένους και ανέργους ΜΕΡΟΣ Δ ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΥΓΕΙΑΣ Άρθρο 28. Σύσταση τριμελούς Επιτροπής Ελέγχου Υλοποίησης Χρηματικών Δωρεών Ειδικού Λογαριασμού κορωνοϊού CΟVID-19 της ΙΦΕΤ ΑΕ Άρθρο 29. Σύσταση και λειτουργία Εθνικού Μητρώου Ασθενών από τον κορωνοϊό CΟVID-19 Άρθρο 30. Μετατροπή χρήσης κλινών για την καταπολέμηση της διασποράς του κορωνοϊού COVID-19 Άρθρο 31. Επίταξη σκαφών για τη διακομιδή ασθενών νοσούντων με κορωνοϊό COVID-19 Άρθρο 32. Πρόσληψη ιατρικού προσωπικού άνευ ειδικότητας Άρθρο 33. Πρόσληψη επικουρικού ιατρικού προσωπικού με εξειδίκευση Άρθρο 34. Ζητήματα δημοσίων συμβάσεων Εθνικού Κέντρου Αιμοδοσίας (Ε.ΚΕ.Α.) Άρθρο 35. Ειδικό εθελοντικό πρόγραμμα απασχόλησης ενήλικων πολιτών σε δομές δημόσιας υγείας, για την αντιμετώπιση του κορωνοϊού COVID-19 Άρθρο 36. Έγκριση χορήγησης φαρμάκων εκτός εγκεκριμένων ενδείξεων σε νοσούντες από τον κορωνοϊό COVID-19 Άρθρο 37. Διαδικασία χορήγησης φαρμάκων εκτός εγκεκριμένων ενδείξεων σε νοσούντες από τον κορωνοϊό COVID-19 από θεράποντες ιατρούς Άρθρο 38. Χορήγηση φαρμάκων στο πλαίσιο κατεπείγουσας προσωρινής άδειας πρώιμης πρόσβασης σε μη εγκεκριμένα φάρμακα για πάσχοντες από τον κορωνοϊό COVID-19 Άρθρο 39. Φαρμακευτική αγωγή νοσούντων από τον κορωνοϊό COVID-19 ΜΕΡΟΣ Ε ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΨΗΦΙΑΚΗΣ ΔΙΑΚΥΒΕΡΝΗΣΗΣ Άρθρο 40. Κατεπείγουσες διατάξεις Υπουργείου Ψηφιακής Διακυβέρνησης Άρθρο 41. Προσωπικό ΠΕ και ΔΕ Μεταφραστών Διερμηνέων Άρθρο 42. Δυνατότητα τηλεδιάσκεψης ΜΕΡΟΣ ΣΤ ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΩΝ ΕΣΩΤΕΡΙΚΩΝ, ΜΕΤΑΝΑΣΤΕΥΣΗΣ ΚΑΙ ΑΣΥΛΟΥ ΚΑΙ ΠΡΟΣΤΑΣΙΑΣ ΤΟΥ ΠΟΛΙΤΗ Άρθρο 43. Κατεπείγουσες ρυθμίσεις για τη λειτουργία των Οργανισμών Τοπικής Αυτοδιοίκησης Άρθρο 44. Αντικατάσταση άρθρου 69 ν. 4509/2017 Άρθρο 45. Ρυθμίσεις για την Ειδική Υπηρεσία Διαχείρισης και Εφαρμογής του Υπουργείου Εσωτερικών Άρθρο 46. Κατεπείγοντα ζητήματα ανθρώπινου δυναμικού δημόσιου τομέα Άρθρο 47. Λειτουργία κυλικείων και καταστημάτων ειδών πρώτης ανάγκης εντός ΚΥΤ και δομών φιλοξενίας Άρθρο 48. Άδεια ειδικού σκοπού υπαλλήλων Καταστημάτων Κράτησης ΜΕΡΟΣ Ζ ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΕΞΩΤΕΡΙΚΩΝ Άρθρο 49. Νοσοκομειακή και ιατροφαρμακευτική περίθαλψη υπαλλήλων του Υπουργείου Εξωτερικών που υπηρετούν σε Αρχές της Εξωτερικής Υπηρεσίας εκτός ΕΕ ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΠΑΙΔΕΙΑΣ ΚΑΙ ΘΡΗΣΚΕΥΜΑΤΩΝ Άρθρο 50. Κάλυψη αναγκών στέγασης λόγω απαγόρευσης λειτουργίας των φοιτητικών εστιών Άρθρο 51. Πρόσβαση σε ηλεκτρονικά συγγράμματα Άρθρο 52. Προσωρινή αναστολή εφαρμογής του άρθρου 35 του ν. 4559/2018 Άρθρο 53. Παράταση προθεσμίας υποβολής αιτήσεων χορήγησης άδειας Άρθρο 54. Παράταση ισχύος πολεοδομικών ρυθμίσεων Άρθρο 55. Κατεπείγουσες ρυθμίσεις ενεργειακού τομέα ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΠΟΛΙΤΙΣΜΟΥ ΚΑΙ ΑΘΛΗΤΙΣΜΟΥ Άρθρο 56. Παράταση ισχύος εισιτηρίων αρχαιολογικών χώρων, ιστορικών τόπων, μνημείων και μουσείων Άρθρο 57. Επείγουσες ρυθμίσεις προσωπικού του Ταμείου Αρχαιολογικών Πόρων και Απαλλοτριώσεων Άρθρο 58. Παράταση της θητείας του διοικητικού συμβουλίου του Ελληνικού Ιδρύματος Πολιτισμού Άρθρο 59. Παράταση θητείας οργάνων του Επιμελητηρίου Εικαστικών Τεχνών Ελλάδος Άρθρο 60. Παράταση θητείας καταστατικών οργάνων αθλητικών σωματείων και ενώσεων ΜΕΡΟΣ ΙΑ ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΑΓΡΟΤΙΚΗΣ ΑΝΑΠΤΥΞΗΣ ΚΑΙ ΤΡΟΦΙΜΩΝ Άρθρο 61. Παράταση θητείας μελών ΔΣ και Εποπτικών Συμβουλίων Αγροτικών Συνεταιρισμών ΜΕΡΟΣ ΙΒ ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΥΠΟΥΡΓΕΙΟΥ ΝΑΥΤΙΛΙΑΣ ΚΑΙ ΝΗΣΙΩΤΙΚΗΣ ΠΟΛΙΤΙΚΗΣ Άρθρο 62. Κατεπείγουσες ρυθμίσεις για τη διασφάλιση της ελάχιστης θαλάσσιας συγκοινωνιακής εξυπηρέτησης νησιωτικών περιοχών Άρθρο 63. Μέτρα στήριξης ναυτικής εργασίας Άρθρο 64. Παράταση πιστοποιητικών ναυτικών Άρθρο 65. Παροχή εξ αποστάσεως ναυτικής επαγγελματικής εκπαίδευσης, κατάρτισης και επιμόρφωσης από τις Δημόσιες Σχολές Εμπορικού Ναυτικού Άρθρο 66. Παράταση πιστοποιητικών πλοίων Άρθρο 67. Πρόσληψη εκτάκτου προσωπικού Πλοηγικών Σταθμών ΜΕΡΟΣ ΙΓ ΔΙΑΤΑΞΕΙΣ ΑΡΜΟΔΙΟΤΗΤΑΣ ΓΕΝΙΚΗΣ ΓΡΑΜΜΑΤΕΙΑΣ ΕΠΙΚΟΙΝΩΝΙΑΣ ΚΑΙ ΕΝΗΜΕΡΩΣΗΣ Άρθρο 68. Ρυθμίσεις ως προς τους κατόχους άδειας παρόχου περιεχομένου ψηφιακής τηλεοπτικής ευρυεκπομπής View full είδηση

-

Τέλος στα χειρόγραφα τιμολόγια βάζει το υπουργείο Οικονομικών. Χθες ξεκίνησε πιλοτικά η ψηφιακή διαβίβαση στην πλατφόρμα των Ηλεκτρονικών Βιβλίων – MyDATA για όλες τις επιχειρήσεις και για παραστατικά που εκδίδουν από αυτή την ημερομηνία και μετά. Από την 1η Ιανουαρίου του 2021, το μέτρο καθίσταται υποχρεωτικό για όλες τις επιχειρήσεις και τους επαγγελματίες που θα αποστέλλουν στη ψηφιακή πλατφόρμα όλα τα δεδομένα εσόδων και εξόδων. Έτσι οι φορολογικές αρχές θα έχουν πλήρη και on-line εικόνα για την δραστηριότητα και το οικονομικό προφίλ επιχειρήσεων. Το υπουργείο Οικονομικών και η Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ) πιστεύουν ότι το MyDATA» θα αποτελέσει ένα ισχυρό όπλο στην μάχη κατά της φοροδιαφυγής. Τα ηλεκτρονικά βιβλία θα δώσουν τη δυνατότητα στο ελεγκτικό μηχανισμό να προχωρά σε εξπρές διασταυρώσεις στοιχείων για τα έσοδα. τις πωλήσεις, τις δαπάνες, και τα κέρδη και να «τεστάρει» την ειλικρίνεια των δηλώσεων στην εφορία πράγμα που θα επιφέρει καίριο πλήγμα στην έκδοση πλαστών και εικονικών φορολογικών στοιχείων. Ταυτόχρονα οι επιχειρήσεις και οι επαγγελματίες θα περιορίσουν σημαντικά λειτουργικά και διαχειριστικά κόστη καθώς και χρονοβόρες και δαιδαλώδεις διαδικασίες στην διεκπεραίωση των φορολογικών τους υποθέσεων ενώ οι συνεπείς θα λαμβάνουν άμεσα τις επιστροφές φόρου που δικαιούνται. Τα κίνητρα Η νομοθεσία προβλέπει πλέγμα κινήτρων για όσες επιχειρήσεις υιοθετήσουν, αποκλειστικά την ηλεκτρονική τιμολόγηση μέσω παρόχου για την έκδοση και λήψη παραστατικών πωλήσεων για τα φορολογικά έτη που αρχίζουν από 1/1/2020 μέχρι και το φορολογικό έτος 2022. Ειδικότερα: Μειώνεται στα 3 έτη από 5 για τον εκδότη του τιμολογίου και στα 4 για τον λήπτη ο χρόνος παραγραφής του δικαιώματος της φορολογικής διοίκησης να εκδώσει πράξη προσδιορισμού φόρου. Περιορίζεται σε 45 ημέρες από 90 το χρονικό διάστημα που η φορολογική διοίκηση εξετάζει τα αιτήματα επιστροφής φόρου για τα έτη που εφαρμόζεται ηλεκτρονική τιμολόγηση. Παρέχεται αυξημένη κατά 100% απόσβεση της αρχικής δαπάνης για τεχνικό εξοπλισμό και λογισμικό που απαιτείται για την εφαρμογή της ηλεκτρονικής τιμολόγησης, κατά το έτος πραγματοποίησής της, ως αντιστάθμισμα του κόστους χρήσης της ηλεκτρονικής τιμολόγησης. Προβλέπεται υπερέκπτωση κατά 100% της αξίας των δαπανών για τη λήψη υπηρεσιών παρόχου. Ερωτήσεις – απαντήσεις Η ΑΑΔΕ μέσα από ένα αναλυτικό οδηγό με τη μορφή ερωτήσεων και απαντήσεων φωτίζει όλες τις πτυχές της ηλεκτρονικής τιμολόγησης 1. Τι είναι η Ηλεκτρονική διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε; Ως “Ηλεκτρονική διαβίβαση δεδομένων στην Α.Α.Δ.Ε.” νοείται η διαβίβαση δεδομένων στην ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε.. 2. Τι είναι η ψηφιακή πλατφόρμα myDATA; Ως “Ψηφιακή πλατφόρμα myDATAτης Α.Α.Δ.Ε.” ή “Πλατφόρμα myDATA” νοείται η ψηφιακή πλατφόρμα υποδοχής των δεδομένων που διαβιβάζονται στην Α.Α.Δ.Ε., η οποία είναι προσβάσιμη μέσω του διαδικτυακού τόπου της Α.Α.Δ.Ε. και περιλαμβάνει αναλυτικά και συνοπτικά το σύνολο των συναλλαγών εσόδων / εξόδων των οντοτήτων που τηρούν Λογιστικά Αρχεία, σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα και στην οποία απεικονίζεται το λογιστικό και φορολογικό αποτέλεσμα των οντοτήτων. 3. Πόσα είναι τα ηλεκτρονικά βιβλία της ψηφιακής πλατφόρμας my DATA της Α.Α.Δ.Ε.; Τα Ηλεκτρονικά Βιβλία που εμφανίζονται στη πλατφόρμα myDATA είναι δύο και συγκεκριμένα: – Το Βιβλίο Αναλυτικών Εγγραφών (Αναλυτικό Βιβλίο), όπου καταχωρείται η Σύνοψη των Παραστατικών εσόδων / εξόδων των οντοτήτων, διενεργείται ο χαρακτηρισμός των συναλλαγών και καταχωρούνται οι λογιστικές εγγραφές τακτοποίησης για τον προσδιορισμό του λογιστικού και φορολογικού αποτελέσματος κάθε έτους. – Το Βιβλίο Συνοπτικής Απεικόνισης (Συνοπτικό Βιβλίο), όπου εμφανίζονται συγκεντρωτικά τα δεδομένα της Οντότητας σε μηνιαία και ετήσια βάση 4. Τι διαβιβάζεται στα Ηλεκτρονικά Βιβλία; Στα Ηλεκτρονικά Βιβλία της ΑΑΔΕ: – Διαβιβάζεται και καταχωρείται η Σύνοψη των Παραστατικών εσόδων/ εξόδων των Επιχειρήσεων. – Γίνεται Χαρακτηρισμός των καταχωρημένων συναλλαγών. – Καταχωρούνται οι Λογιστικές Εγγραφές Τακτοποίησης για τον προσδιορισμό του λογιστικού και του φορολογικού αποτελέσματος κάθε έτους. – Τα παραπάνω έχουν τυποποιηθεί (Τυποποιήσεις Δεδομένων Παραστατικών), ώστε να μπορούν να διαβιβάζονται ηλεκτρονικά από τις οντότητες και να καταχωρούνται ομοιόμορφα στην ΑΑΔΕ. 5. Τι είναι “Σύνοψη Παραστατικού”; Ως “Σύνοψη παραστατικού” νοούνται τα στοιχεία του υποχρεωτικού περιεχομένου του παραστατικού χωρίς την αναλυτική διάκριση των ειδών (αγαθών – υπηρεσιών) 6. Τι είναι ο “Χαρακτηρισμός Συναλλαγών”; Ως “Χαρακτηρισμός Συναλλαγών” νοείται η υποχρέωση των οντοτήτων να λογιστικοποιούν τα δεδομένα τους για την εκπλήρωση των φορολογικών τους υποχρεώσεων καθώς και για την κάλυψη αναγκών της εσωτερικής τους οργάνωσης. 7. Τι είναι ο “Μοναδικός Αριθμός Καταχώρησης (Μ.ΑΡ.Κ.)”; Ως “Μοναδικός Αριθμός Καταχώρησης (Μ.ΑΡ.Κ.)” νοείται ο Μοναδικός Αριθμός Καταχώρησης που χορηγείται από την Α.Α.Δ.Ε. για κάθε έγκυρη διαβίβαση δεδομένων στην Πλατφόρμα myDATA. 8. Με ποιους τρόπους διαβιβάζονται οι Συνόψεις των παραστατικών Χονδρικής; Οι Συνόψεις των παραστατικών Χονδρικής διαβιβάζονται ως εξής: – Μέσω Πιστοποποιημένων Παρόχων Υπηρεσιών Ηλεκτρονικής Τιμολόγησης με άδεια καταλληλότητας λογισμικού Υπηρεσιών Παρόχου Ηλεκτρονικής Έκδοσης Στοιχείων (ΥΠΑΗΕΣ) – Μέσω των προγραμμάτων λογισμικού (εμπορικό, λογιστικό), που χρησιμοποιούν οι οντότητες, εφόσον αυτά διασυνδέονται με την Α.Α.Δ.Ε. μέσω σχετικής διεπαφής. – Μέσω ειδικής φόρμας καταχώρησης της εφαρμογής των ηλεκτρονικών βιβλίων που λειτουργεί στην ΑΑΔΕ. Την ειδική φόρμα καταχώρησης μπορούν να χρησιμοποιούν οι οντότητες που έχουν τις προϋποθέσεις που ορίζονται στην σχετική Απόφαση Α.1138/2020 της διαδικασίας ηλεκτρονικής διαβίβασης δεδομένων (έως 50.000 € ακαθάριστα έσοδα για όσες οντότητες τηρούν απλογραφικό λογιστικό σύστημα είτε όσοι εκδίδουν έως 50 τιμολόγια ανεξαρτήτως τηρούμενου λογιστικού συστήματος). 9. Με ποια κανάλια διαβίβασης αποστέλλονται οι Συνόψεις των παραστατικών Λιανικής; Οι Συνόψεις των παραστατικών Λιανικής διαβιβάζονται ως εξής: – Μέσω Πιστοποποιημένων Παρόχων Υπηρεσιών Ηλεκτρονικής Τιμολόγησης με άδεια καταλληλότητας λογισμικού Υπηρεσιών Παρόχου Ηλεκτρονικής Έκδοσης Στοιχείων (ΥΠΑΗΕΣ) – Μέσω των προγραμμάτων λογισμικού (εμπορικό, λογιστικό), που χρησιμοποιούν οι οντότητες, εφόσον αυτά διασυνδέονται με την Α.Α.Δ.Ε. μέσω σχετικής διεπαφής. – Μέσω ειδικής φόρμας καταχώρησης της εφαρμογής των ηλεκτρονικών βιβλίων που λειτουργεί στην ΑΑΔΕ. Την ειδική φόρμα καταχώρησης μπορούν να χρησιμοποιούν οι οντότητες που έχουν τις προϋποθέσεις που ορίζονται στην σχετική Απόφαση Α.1138/2020 της διαδικασίας ηλεκτρονικής διαβίβασης δεδομένων (έως 50.000 € ακαθάριστα έσοδα για όσες οντότητες τηρούν απλογραφικό λογιστικό σύστημα είτε όσοι εκδίδουν έως 50 τιμολόγια ανεξαρτήτως τηρούμενου λογιστικού συστήματος). – Μέσω των Φορολογικών Ηλεκτρονικών Μηχανισμών (Φ.Η.Μ.) για τις λιανικές συναλλαγές. Ειδικά για όσες περιπτώσεις προβλέπεται η απευθείας διασύνδεση των Φ.Η.Μ. με την Α.Α.Δ.Ε.. (καύσιμα) 10. Με ποιους τρόπους διαβιβάζονται οι Συνόψεις των παραστατικών Λιανικής; Οι τρόποι διαβίβασης των παραστατικών Λιανικής είναι οι παρακάτω: α) για τα στοιχεία λιανικής που εκδίδονται με τη χρήση Φ.Η.Μ. (Φ.Τ.Μ., Ε.Α.Φ.Δ.Σ.Σ., Α.ΔΗ.Μ.Ε.), ως εξής: αα) είτε αναλυτικά, ανά στοιχείο λιανικής πώλησης, μέσω απευθείας διασύνδεσης των Φ.Η.Μ. με την Α.Α.Δ.Ε.. αβ) είτε συγκεντρωτικά ανά μήνα, στην Πλατφόρμα myDATA, μέσων των λογισμικών προγραμμάτων erp είτε μέσω της ειδικής φόρμας καταχώρησης, για τις συναλλαγές που δεν έχουν υποχρέωση απευθείας διασύνδεσης των Φ.Η.Μ. με την Α.Α.Δ.Ε. (όλοι πλην καυσίμων) β) για τα στοιχεία λιανικής που εκδίδονται μηχανογραφικά ή χειρόγραφα χωρίς την υποχρέωση χρήσης Φ.Η.Μ., τα δεδομένα διαβιβάζονται αναλυτικά ανά στοιχείο λιανικής πώλησης στην Πλατφόρμα myDATA. Κατ’ εξαίρεση, τα στοιχεία λιανικής πώλησης που εκδίδονται, χωρίς χρήση Φ.Η.Μ., μέχρι την 31/12/2020 δύνανται να διαβιβάζονται συγκεντρωτικά ανά μήνα, εφόσον διαβιβάζονται μέσων των λογισμικών προγραμμάτων erp είτε μέσω της ειδικής φόρμας καταχώρησης γ) αναλυτικά, ανά στοιχείο λιανικής, μέσω Παρόχου Υπηρεσιών Ηλεκτρονικής Έκδοσης Στοιχείων στην Πλατφόρμα myDATA View full είδηση

-

Για ακόμα δύο συναλλαγές με την ΑΑΔΕ, οι φορολογούμενοι δεν χρειάζονται πλέον να επισκέπτονται την ΔΟΥ. Από την ερχόμενη Δευτέρα, 13 Δεκεμβρίου, οι δηλώσεις φόρου δωρεών και γονικών παροχών υποβάλλονται μέσω του myProperty. Μέσω της ψηφιακής εφαρμογής, υποβάλλονται αρχικές δηλώσεις για δωρεές ακινήτων, που βρίσκονται εντός αντικειμενικού συστήματος, καθώς και για οποιοδήποτε άλλο περιουσιακό στοιχείο μεταβιβάζεται με συμβολαιογραφικό έγγραφο δωρεάς ή γονικής παροχής. Μάλιστα, από τις 20 Δεκεμβρίου, οι δηλώσεις αυτές υποβάλλονται υποχρεωτικά ψηφιακά. Σε ό,τι αφορά δηλώσεις, που έχουν υποβληθεί στις αρμόδιες ΔΟΥ σε έντυπη μορφή, εξακολουθούν να ισχύουν και διεκπεραιώνονται κανονικά, εκτός αν οι συμβαλλόμενοι τις ανακαλέσουν. Στο πλαίσιο της αναβάθμισης της εφαρμογής, το myProperty θα τεθεί εκτός λειτουργίας από το Σάββατο, 11 Δεκεμβρίου, στις 16:00, έως την Κυριακή, 12 Δεκεμβρίου, στις 21:00.

Για ακόμα δύο συναλλαγές με την ΑΑΔΕ, οι φορολογούμενοι δεν χρειάζονται πλέον να επισκέπτονται την ΔΟΥ. Από την ερχόμενη Δευτέρα, 13 Δεκεμβρίου, οι δηλώσεις φόρου δωρεών και γονικών παροχών υποβάλλονται μέσω του myProperty. Μέσω της ψηφιακής εφαρμογής, υποβάλλονται αρχικές δηλώσεις για δωρεές ακινήτων, που βρίσκονται εντός αντικειμενικού συστήματος, καθώς και για οποιοδήποτε άλλο περιουσιακό στοιχείο μεταβιβάζεται με συμβολαιογραφικό έγγραφο δωρεάς ή γονικής παροχής. Μάλιστα, από τις 20 Δεκεμβρίου, οι δηλώσεις αυτές υποβάλλονται υποχρεωτικά ψηφιακά. Σε ό,τι αφορά δηλώσεις, που έχουν υποβληθεί στις αρμόδιες ΔΟΥ σε έντυπη μορφή, εξακολουθούν να ισχύουν και διεκπεραιώνονται κανονικά, εκτός αν οι συμβαλλόμενοι τις ανακαλέσουν. Στο πλαίσιο της αναβάθμισης της εφαρμογής, το myProperty θα τεθεί εκτός λειτουργίας από το Σάββατο, 11 Δεκεμβρίου, στις 16:00, έως την Κυριακή, 12 Δεκεμβρίου, στις 21:00. -

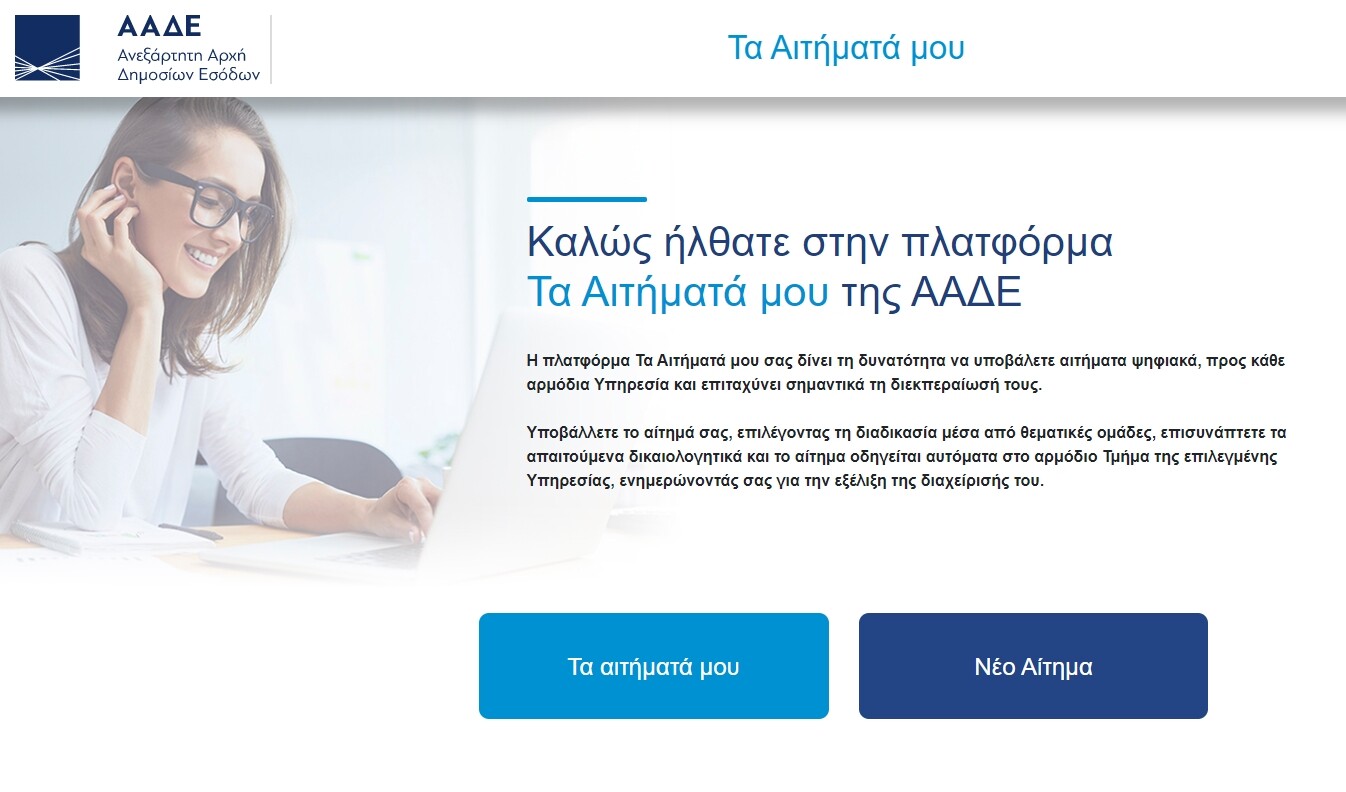

Στην ιστοσελίδα της ΑΑΔΕ αναρτήθηκε το Έντυπο Α100 - Αίτηση για χορήγηση αποδεικτικού ενημερότητας ή βεβαίωσης οφειλής. Χρήσιμες οδηγίες πριν συμπληρώσετε την αίτηση. Πώς υποβάλλω την Αίτηση Η αίτηση είναι διαθέσιμη στον ιστότοπο της ΑΑΔΕ www.aade.gr, στην ενότητα του καταλόγου εντύπων. Εφόσον δεν είναι εφικτή η έκδοση αποδεικτικού ενημερότητας με αυτοματοποιημένο τρόπο (www.aade.gr/polites/forologiki-enimerotita), μπορείτε να συνδεθείτε στην εφαρμογή «Τα Αιτήματά μου» της ΑΑΔΕ myaade.gov.gr και να υποβάλλετε την αίτησή σας ψηφιακά επιλέγοντας τη σχετική διαδικασία. Για την ψηφιακή υποβολή δεν απαιτείται εκτύπωση. Κατεβάζετε το αρχείο στον υπολογιστή σας, το συμπληρώνετε, το αποθηκεύετε και το επισυνάπτετε στην εφαρμογή των Αιτημάτων. Εναλλακτικοί τρόποι υποβολής Σε περίπτωση που δεν διαθέτετε κωδικούς TAXISnet η υποβολή γίνεται έντυπα. Αφού κάνετε λήψη του αρχείου από τον ιστότοπο της ΑΑΔΕ, μπορείτε να συμπληρώσετε την αίτηση και αφού την εκτυπώσετε και την υπογράψετε, να την αποστείλετε σαρωμένη μέσω e-mail ή να την καταθέσετε αυτοπροσώπως σε έντυπη μορφή. Επισημαίνεται ότι στην περίπτωση αυτή, απαιτείται η φυσική υπογραφή σας.

Στην ιστοσελίδα της ΑΑΔΕ αναρτήθηκε το Έντυπο Α100 - Αίτηση για χορήγηση αποδεικτικού ενημερότητας ή βεβαίωσης οφειλής. Χρήσιμες οδηγίες πριν συμπληρώσετε την αίτηση. Πώς υποβάλλω την Αίτηση Η αίτηση είναι διαθέσιμη στον ιστότοπο της ΑΑΔΕ www.aade.gr, στην ενότητα του καταλόγου εντύπων. Εφόσον δεν είναι εφικτή η έκδοση αποδεικτικού ενημερότητας με αυτοματοποιημένο τρόπο (www.aade.gr/polites/forologiki-enimerotita), μπορείτε να συνδεθείτε στην εφαρμογή «Τα Αιτήματά μου» της ΑΑΔΕ myaade.gov.gr και να υποβάλλετε την αίτησή σας ψηφιακά επιλέγοντας τη σχετική διαδικασία. Για την ψηφιακή υποβολή δεν απαιτείται εκτύπωση. Κατεβάζετε το αρχείο στον υπολογιστή σας, το συμπληρώνετε, το αποθηκεύετε και το επισυνάπτετε στην εφαρμογή των Αιτημάτων. Εναλλακτικοί τρόποι υποβολής Σε περίπτωση που δεν διαθέτετε κωδικούς TAXISnet η υποβολή γίνεται έντυπα. Αφού κάνετε λήψη του αρχείου από τον ιστότοπο της ΑΑΔΕ, μπορείτε να συμπληρώσετε την αίτηση και αφού την εκτυπώσετε και την υπογράψετε, να την αποστείλετε σαρωμένη μέσω e-mail ή να την καταθέσετε αυτοπροσώπως σε έντυπη μορφή. Επισημαίνεται ότι στην περίπτωση αυτή, απαιτείται η φυσική υπογραφή σας. -

Η αγορά των ακινήτων έχει αρχίσει να ζεσταίνεται τους τελευταίους μήνες με τους ειδικούς και τους συμβολαιογράφους να περιμένουν αύξηση των μεταβιβάσεων ακινήτων το επόμενο διάστημα και μέχρι το τέλος του έτους λόγω των νέων αντικειμενικών αξιών οι οποίες θα ενεργοποιηθούν την 1η Ιανουαρίου 2022. Η ΑΑΔΕ, βλέποντας να «φουσκώνει» το κύμα των μεταβιβάσεων αποφάσισε να διευκολύνει τους φορολογούμενους και τους συμβολαιογράφους επιτρέποντας μέχρι και το τέλος Σεπτεμβρίου την ηλεκτρονική υποβολή των δηλώσεων φόρου μεταβίβασης, χωρίς να απαιτείται η συνυποβολή των απαιτούμενων δικαιολογητικών. Τα δικαιολογητικά θα μπορούν να υποβληθούν ηλεκτρονικά αργότερα. Συγκεκριμένα με απόφασή του, ο διοικητής της ΑΑΔΕ Γιώργος Πιτσιλής, ορίζει ότι οι δηλώσεις φόρου μεταβίβασης ακινήτων, οι οποίες υποβάλλονται μέσω της ηλεκτρονικής εφαρμογής myProperty, δύνανται να υποβάλλονται χωρίς τη συνυποβολή των κατά περίπτωση απαιτούμενων δικαιολογητικών μέχρι και την 30ή Σεπτεμβρίου 2021. Τα δικαιολογητικά, εφόσον ζητηθούν στο στάδιο του ελέγχου, τότε αποστέλλονται στην αρμόδια Εφορία είτε ταχυδρομικά, είτε ηλεκτρονικά μέσω e-mail είτε με αυτοπρόσωπη παρουσία του φορολογούμενου στη ΔΟΥ. Η απόφαση της ΑΑΔΕ Η απόφαση αυτή, έχει λύσει τα χέρια των συμβολαιογράφων οι οποίοι πριν κλείσουν τα γραφεία για τις καλοκαιρινές διακοπές δεν προλάβαιναν να συμπληρώνουν δηλώσεις και να συντάσσουν συμβόλαια για μεταβιβάσεις ακινήτων. Σύμφωνα με πληροφορίες, από την αρχή του έτους, εν μέσω πανδημίας έκλεισαν πάνω από 110.000 φάκελοι μεταβίβασης ακινήτων (αγοραπωλησίες, γονικές παροχές, δωρεές, κληρονομιές) όταν στο πρώτο εξάμηνο του 2020 ήταν 72.000 και ανέρχονταν σε 99.000 το πρώτο εξάμηνο του 2019. Με την απόφασή της η ΑΑΔΕ αναφέρει ότι: 1. Οι δηλώσεις φόρου μεταβίβασης ακινήτων, οι οποίες υποβάλλονται μέσω της ηλεκτρονικής εφαρμογής myProperty, δύνανται να υποβάλλονται χωρίς τη συνυποβολή των κατά περίπτωση απαιτούμενων δικαιολογητικών μέχρι και την 30ή Σεπτεμβρίου 2021. Τα δικαιολογητικά, στην περίπτωση αυτή, αποστέλλονται στην αρμόδια ΔΟΥ εφόσον ζητηθούν στο στάδιο του ελέγχου. 2. Δηλώσεις φόρου μεταβίβασης οι οποίες τροποποιούν αρχικές δηλώσεις που έχουν υποβληθεί μέσω της εφαρμογής myProperty καθώς και δηλώσεις για πλασματική μεταβίβαση υποβάλλονται στην αρμόδια για την ηλεκτρονική δήλωση ΔΟΥ. Σημειώνεται ότι οι δηλώσεις φόρου μεταβίβασης ακινήτων συμπληρώνονται και υποβάλλονται ηλεκτρονικά από τα γραφεία των συμβολαιογράφων, οι οποίοι και ελέγχουν την ορθότητα των στοιχείων των μεταβιβαζόμενων ακινήτων. Ωστόσο, η Εφορία μπορεί να ζητήσει πρόσθετα δικαιολογητικά, τα οποίοι οι συμβαλλόμενοι οφείλουν να τα προσκομίσουν, προκειμένου να ελεγχθούν για τη μεταβίβαση του ακινήτου. Με τις μεταβιβάσεις ακινήτων να έχουν ανεβάσει ταχύτητα, η διαδικασία που ακολουθείται πλέον κατά την αγοραπωλησία ενός ακινήτου είναι η ακόλουθη: - Ο συμβολαιογράφος συντάσσει τη δήλωση φόρου μεταβίβασης (ΦΜΑ) για λογαριασμό αγοραστή και πωλητή. - Η δήλωση αποστέλλεται στη θυρίδα αγοραστή και πωλητή στο myTaxisnet. - Ο αγοραστής και ο πωλητής αποδέχονται τη δήλωση. - Η δήλωση υποβάλλεται αυτόματα και βεβαιώνεται ο φόρος. - Ο συμβολαιογράφος ενημερώνεται αυτόματα για την υποβολή της δήλωσης. - Ο αγοραστής πληρώνει τον φόρο ψηφιακά (με κάρτα ή web banking). - Το Taxis ενημερώνεται για την πληρωμή του φόρου. - Το αποδεικτικό καταβολής αναρτάται στο myProperty για συμβολαιογράφο και αγοραστή. - Ο συμβολαιογράφος αναρτά το συμβόλαιο στo myProperty. Η ΑΑΔΕ διευκρινίζει επίσης ότι η δήλωση ΦΜΑ συμπληρώνεται από τον πιστοποιημένο συμβολαιογράφο που καταρτίσει την συμβολαιογραφική πράξη και υποβάλλεται από τους συμβαλλομένους με τη χρήση των προσωπικών τους κωδικών TAXISnet. Ανεξάρτητα από το γεγονός ότι η δήλωση συμπληρώνεται από τον συμβολαιογράφο, η υποβολή αυτής από τους συμβαλλομένους συνεπάγεται την αποδοχή του περιεχομένου της και την ακρίβεια των δηλουμένων από αυτούς. Εφόσον ζητείται απαλλαγή πρώτης κατοικίας, η υποβολή της δήλωσης ΦΜΑ έχει για τον αγοραστή τις συνέπειες της υποβολής υπεύθυνης δήλωσης, ως προς τη συνδρομή των προϋποθέσεων της απαλλαγής. Μετά τη σύνταξη του μεταβιβαστικού συμβολαίου ο συμβολαιογράφος υποχρεούται να καταχωρήσει τα στοιχεία αυτού και να το επισυνάψει στην ηλεκτρονική εφαρμογή myProperty. Έλεγχοι και δικαιολογητικά Κατόπιν όμως, η εφορία που θα παραλάβει τον ηλεκτρονικό φάκελο μεταβίβασης προβαίνει σε επαληθεύσεις των στοιχείων που δηλώθηκαν. Ειδικότερα, η αρμόδια ΔΟΥ ενημερώνεται ηλεκτρονικά αμέσως μετά την υποβολή της δήλωσης ΦΜΑ και ελέγχει την ακρίβεια των δηλούμενων και τη συνδρομή των προϋποθέσεων απαλλαγής μέσα σε 60 ημέρες από την υποβολή αυτής. Σε περίπτωση που απαιτούνται πρόσθετα δικαιολογητικά, ο φορολογούμενος καλείται από την ΔΟΥ για την υποβολή των επιπλέον ζητούμενων δικαιολογητικών εντός 5 εργάσιμων ημερών. Η μεταβίβαση κλείνει οριστικά μετά την παρέλευση 60 ημερών από την ηλεκτρονική υποβολή της δήλωσης από τον συμβολαιογράφο και εφόσον στο διάστημα αυτό, δεν ζητηθούν πρόσθετα στοιχεία και δικαιολογητικά από την Εφορία.

Η αγορά των ακινήτων έχει αρχίσει να ζεσταίνεται τους τελευταίους μήνες με τους ειδικούς και τους συμβολαιογράφους να περιμένουν αύξηση των μεταβιβάσεων ακινήτων το επόμενο διάστημα και μέχρι το τέλος του έτους λόγω των νέων αντικειμενικών αξιών οι οποίες θα ενεργοποιηθούν την 1η Ιανουαρίου 2022. Η ΑΑΔΕ, βλέποντας να «φουσκώνει» το κύμα των μεταβιβάσεων αποφάσισε να διευκολύνει τους φορολογούμενους και τους συμβολαιογράφους επιτρέποντας μέχρι και το τέλος Σεπτεμβρίου την ηλεκτρονική υποβολή των δηλώσεων φόρου μεταβίβασης, χωρίς να απαιτείται η συνυποβολή των απαιτούμενων δικαιολογητικών. Τα δικαιολογητικά θα μπορούν να υποβληθούν ηλεκτρονικά αργότερα. Συγκεκριμένα με απόφασή του, ο διοικητής της ΑΑΔΕ Γιώργος Πιτσιλής, ορίζει ότι οι δηλώσεις φόρου μεταβίβασης ακινήτων, οι οποίες υποβάλλονται μέσω της ηλεκτρονικής εφαρμογής myProperty, δύνανται να υποβάλλονται χωρίς τη συνυποβολή των κατά περίπτωση απαιτούμενων δικαιολογητικών μέχρι και την 30ή Σεπτεμβρίου 2021. Τα δικαιολογητικά, εφόσον ζητηθούν στο στάδιο του ελέγχου, τότε αποστέλλονται στην αρμόδια Εφορία είτε ταχυδρομικά, είτε ηλεκτρονικά μέσω e-mail είτε με αυτοπρόσωπη παρουσία του φορολογούμενου στη ΔΟΥ. Η απόφαση της ΑΑΔΕ Η απόφαση αυτή, έχει λύσει τα χέρια των συμβολαιογράφων οι οποίοι πριν κλείσουν τα γραφεία για τις καλοκαιρινές διακοπές δεν προλάβαιναν να συμπληρώνουν δηλώσεις και να συντάσσουν συμβόλαια για μεταβιβάσεις ακινήτων. Σύμφωνα με πληροφορίες, από την αρχή του έτους, εν μέσω πανδημίας έκλεισαν πάνω από 110.000 φάκελοι μεταβίβασης ακινήτων (αγοραπωλησίες, γονικές παροχές, δωρεές, κληρονομιές) όταν στο πρώτο εξάμηνο του 2020 ήταν 72.000 και ανέρχονταν σε 99.000 το πρώτο εξάμηνο του 2019. Με την απόφασή της η ΑΑΔΕ αναφέρει ότι: 1. Οι δηλώσεις φόρου μεταβίβασης ακινήτων, οι οποίες υποβάλλονται μέσω της ηλεκτρονικής εφαρμογής myProperty, δύνανται να υποβάλλονται χωρίς τη συνυποβολή των κατά περίπτωση απαιτούμενων δικαιολογητικών μέχρι και την 30ή Σεπτεμβρίου 2021. Τα δικαιολογητικά, στην περίπτωση αυτή, αποστέλλονται στην αρμόδια ΔΟΥ εφόσον ζητηθούν στο στάδιο του ελέγχου. 2. Δηλώσεις φόρου μεταβίβασης οι οποίες τροποποιούν αρχικές δηλώσεις που έχουν υποβληθεί μέσω της εφαρμογής myProperty καθώς και δηλώσεις για πλασματική μεταβίβαση υποβάλλονται στην αρμόδια για την ηλεκτρονική δήλωση ΔΟΥ. Σημειώνεται ότι οι δηλώσεις φόρου μεταβίβασης ακινήτων συμπληρώνονται και υποβάλλονται ηλεκτρονικά από τα γραφεία των συμβολαιογράφων, οι οποίοι και ελέγχουν την ορθότητα των στοιχείων των μεταβιβαζόμενων ακινήτων. Ωστόσο, η Εφορία μπορεί να ζητήσει πρόσθετα δικαιολογητικά, τα οποίοι οι συμβαλλόμενοι οφείλουν να τα προσκομίσουν, προκειμένου να ελεγχθούν για τη μεταβίβαση του ακινήτου. Με τις μεταβιβάσεις ακινήτων να έχουν ανεβάσει ταχύτητα, η διαδικασία που ακολουθείται πλέον κατά την αγοραπωλησία ενός ακινήτου είναι η ακόλουθη: - Ο συμβολαιογράφος συντάσσει τη δήλωση φόρου μεταβίβασης (ΦΜΑ) για λογαριασμό αγοραστή και πωλητή. - Η δήλωση αποστέλλεται στη θυρίδα αγοραστή και πωλητή στο myTaxisnet. - Ο αγοραστής και ο πωλητής αποδέχονται τη δήλωση. - Η δήλωση υποβάλλεται αυτόματα και βεβαιώνεται ο φόρος. - Ο συμβολαιογράφος ενημερώνεται αυτόματα για την υποβολή της δήλωσης. - Ο αγοραστής πληρώνει τον φόρο ψηφιακά (με κάρτα ή web banking). - Το Taxis ενημερώνεται για την πληρωμή του φόρου. - Το αποδεικτικό καταβολής αναρτάται στο myProperty για συμβολαιογράφο και αγοραστή. - Ο συμβολαιογράφος αναρτά το συμβόλαιο στo myProperty. Η ΑΑΔΕ διευκρινίζει επίσης ότι η δήλωση ΦΜΑ συμπληρώνεται από τον πιστοποιημένο συμβολαιογράφο που καταρτίσει την συμβολαιογραφική πράξη και υποβάλλεται από τους συμβαλλομένους με τη χρήση των προσωπικών τους κωδικών TAXISnet. Ανεξάρτητα από το γεγονός ότι η δήλωση συμπληρώνεται από τον συμβολαιογράφο, η υποβολή αυτής από τους συμβαλλομένους συνεπάγεται την αποδοχή του περιεχομένου της και την ακρίβεια των δηλουμένων από αυτούς. Εφόσον ζητείται απαλλαγή πρώτης κατοικίας, η υποβολή της δήλωσης ΦΜΑ έχει για τον αγοραστή τις συνέπειες της υποβολής υπεύθυνης δήλωσης, ως προς τη συνδρομή των προϋποθέσεων της απαλλαγής. Μετά τη σύνταξη του μεταβιβαστικού συμβολαίου ο συμβολαιογράφος υποχρεούται να καταχωρήσει τα στοιχεία αυτού και να το επισυνάψει στην ηλεκτρονική εφαρμογή myProperty. Έλεγχοι και δικαιολογητικά Κατόπιν όμως, η εφορία που θα παραλάβει τον ηλεκτρονικό φάκελο μεταβίβασης προβαίνει σε επαληθεύσεις των στοιχείων που δηλώθηκαν. Ειδικότερα, η αρμόδια ΔΟΥ ενημερώνεται ηλεκτρονικά αμέσως μετά την υποβολή της δήλωσης ΦΜΑ και ελέγχει την ακρίβεια των δηλούμενων και τη συνδρομή των προϋποθέσεων απαλλαγής μέσα σε 60 ημέρες από την υποβολή αυτής. Σε περίπτωση που απαιτούνται πρόσθετα δικαιολογητικά, ο φορολογούμενος καλείται από την ΔΟΥ για την υποβολή των επιπλέον ζητούμενων δικαιολογητικών εντός 5 εργάσιμων ημερών. Η μεταβίβαση κλείνει οριστικά μετά την παρέλευση 60 ημερών από την ηλεκτρονική υποβολή της δήλωσης από τον συμβολαιογράφο και εφόσον στο διάστημα αυτό, δεν ζητηθούν πρόσθετα στοιχεία και δικαιολογητικά από την Εφορία. -

Με την Ε.2167/2021 εγκύκλιο κοινοποιούνται οι διατάξεις των άρθρων 75, 76, 77, 78, 79, 80, 81, 82, 84, 108 και 119 του ν. 4821/31.7.2021 (Α’ 134), και παρέχονται διευκρινίσεις. Μπορείτε να δείτε το κείμενο της εγκυκλίου εδώ.

Με την Ε.2167/2021 εγκύκλιο κοινοποιούνται οι διατάξεις των άρθρων 75, 76, 77, 78, 79, 80, 81, 82, 84, 108 και 119 του ν. 4821/31.7.2021 (Α’ 134), και παρέχονται διευκρινίσεις. Μπορείτε να δείτε το κείμενο της εγκυκλίου εδώ. -

Την απλούστευση της μεταβίβασης ακινήτων και τον περιορισμό των γραφειοκρατικών διαδικασιών και των συναλλαγών στις ΔΟΥ προβλέπει εγκύκλιος του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, Γιώργου Πιτσιλή, με βάση τις διατάξεις του ν. 5036/2023, που ισχύουν από τις 28 Μαρτίου 2023. Με τις διευκρινίσεις και οδηγίες, που παρέχονται, διευκολύνονται οι φορολογούμενοι στη διεκπεραίωση των υποθέσεών τους. Οι μεταβιβάσεις ακινήτων ειδικότερα: Καταργείται η υποχρέωση των συμβολαιογράφων για επισύναψη του πιστοποιητικού του άρθρου 105 του ν. 2961/2001 στα συμβόλαια μεταβίβασης ακινήτων με επαχθή αιτία, Καταργείται η διαδικασία παρακράτησης από το συμβολαιογράφο του επιμεριστικά αναλογούντος φόρου κληρονομιάς και δωρεάς κατά τη μεταβίβαση ακινήτων με επαχθή αιτία, Καταργείται η ευθύνη του τελευταίου κατόχου κληρονομιαίου ακινήτου, στον οποίο έχει περιέλθει το ακίνητο με σύμβαση εξ επαχθούς αιτίας, Διευρύνονται οι περιπτώσεις απόδοσης κινητών περιουσιακών στοιχείων από Τράπεζες, εταιρείες, λοιπές νομικές οντότητες κ.α. με παρακράτηση του φόρου κληρονομιών, δωρεών, γονικών παροχών από τα πρόσωπα αυτά και απόδοσή του στη φορολογική διοίκηση, Παραγράφεται το δικαίωμα του Δημοσίου σε υποθέσεις φορολογίας κληρονομιών, δωρεών, γονικών παροχών και κερδών από τυχερά παίγνια με χρόνο φορολογίας μέχρι 31/12/2008, για τις οποίες δεν απαιτείται πιστοποιητικό του άρθρου 105 του ν. 2961/2001, Ρυθμίζονται θέματα χορήγησης του πιστοποιητικού του άρθρου 105 του ν. 2961/2001 σε υποθέσεις με χρόνο φορολογίας από 1/1/2009 μέχρι 31/12/2014 και από 1/1/2015 και στο εξής. Οι καθυστερήσεις Σημειώνεται ότι, η συνεχιζόμενη δυσλειτουργία αρκετών υποθηκοφυλακείων και κτηματολογικών γραφείων της χώρας προκαλεί τεράστιες ουρές και μεγάλες καθυστερήσεις σε μεταβιβάσεις ακινήτων, μεταγραφές υποθήκης και άλλες πράξεις προς καταχώρηση. Είναι αξιοσημείωτο ότι μόνο στο μεταβατικό Κτηματολογικό Γραφείο Αθηνών, το οποίο εγκαινιάστηκε πριν από εννέα ημέρες, έχουν ήδη συσσωρευτεί 7.000 ακαταχώρητες πράξεις. Τα προβλήματα που προκύπτουν από την υποστελέχωση των γραφείων έχουν προκαλέσει «έμφραγμα» και σε άλλα γραφεία όπως στο Κορωπί όπου βρίσκονται σε αναμονή περί τις 2.000 πράξεις, στη Θεσσαλονίκη και στο Ηράκλειο Κρήτης. Μεγάλο είναι το πρόβλημα που δημιουργείται και από τη διαφορετική αντιμετώπιση των πρόδηλων σφαλμάτων (π.χ. ένα λάθος γράμμα στο όνομα), τα οποία ξεπερνούν πανελλαδικά τα 700.000 με 800.000.

Την απλούστευση της μεταβίβασης ακινήτων και τον περιορισμό των γραφειοκρατικών διαδικασιών και των συναλλαγών στις ΔΟΥ προβλέπει εγκύκλιος του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, Γιώργου Πιτσιλή, με βάση τις διατάξεις του ν. 5036/2023, που ισχύουν από τις 28 Μαρτίου 2023. Με τις διευκρινίσεις και οδηγίες, που παρέχονται, διευκολύνονται οι φορολογούμενοι στη διεκπεραίωση των υποθέσεών τους. Οι μεταβιβάσεις ακινήτων ειδικότερα: Καταργείται η υποχρέωση των συμβολαιογράφων για επισύναψη του πιστοποιητικού του άρθρου 105 του ν. 2961/2001 στα συμβόλαια μεταβίβασης ακινήτων με επαχθή αιτία, Καταργείται η διαδικασία παρακράτησης από το συμβολαιογράφο του επιμεριστικά αναλογούντος φόρου κληρονομιάς και δωρεάς κατά τη μεταβίβαση ακινήτων με επαχθή αιτία, Καταργείται η ευθύνη του τελευταίου κατόχου κληρονομιαίου ακινήτου, στον οποίο έχει περιέλθει το ακίνητο με σύμβαση εξ επαχθούς αιτίας, Διευρύνονται οι περιπτώσεις απόδοσης κινητών περιουσιακών στοιχείων από Τράπεζες, εταιρείες, λοιπές νομικές οντότητες κ.α. με παρακράτηση του φόρου κληρονομιών, δωρεών, γονικών παροχών από τα πρόσωπα αυτά και απόδοσή του στη φορολογική διοίκηση, Παραγράφεται το δικαίωμα του Δημοσίου σε υποθέσεις φορολογίας κληρονομιών, δωρεών, γονικών παροχών και κερδών από τυχερά παίγνια με χρόνο φορολογίας μέχρι 31/12/2008, για τις οποίες δεν απαιτείται πιστοποιητικό του άρθρου 105 του ν. 2961/2001, Ρυθμίζονται θέματα χορήγησης του πιστοποιητικού του άρθρου 105 του ν. 2961/2001 σε υποθέσεις με χρόνο φορολογίας από 1/1/2009 μέχρι 31/12/2014 και από 1/1/2015 και στο εξής. Οι καθυστερήσεις Σημειώνεται ότι, η συνεχιζόμενη δυσλειτουργία αρκετών υποθηκοφυλακείων και κτηματολογικών γραφείων της χώρας προκαλεί τεράστιες ουρές και μεγάλες καθυστερήσεις σε μεταβιβάσεις ακινήτων, μεταγραφές υποθήκης και άλλες πράξεις προς καταχώρηση. Είναι αξιοσημείωτο ότι μόνο στο μεταβατικό Κτηματολογικό Γραφείο Αθηνών, το οποίο εγκαινιάστηκε πριν από εννέα ημέρες, έχουν ήδη συσσωρευτεί 7.000 ακαταχώρητες πράξεις. Τα προβλήματα που προκύπτουν από την υποστελέχωση των γραφείων έχουν προκαλέσει «έμφραγμα» και σε άλλα γραφεία όπως στο Κορωπί όπου βρίσκονται σε αναμονή περί τις 2.000 πράξεις, στη Θεσσαλονίκη και στο Ηράκλειο Κρήτης. Μεγάλο είναι το πρόβλημα που δημιουργείται και από τη διαφορετική αντιμετώπιση των πρόδηλων σφαλμάτων (π.χ. ένα λάθος γράμμα στο όνομα), τα οποία ξεπερνούν πανελλαδικά τα 700.000 με 800.000. -

Ανεβάζει ταχύτητες η ΑΑΔΕ για την καταγραφή και παρακολούθηση όλων των ακινήτων, με στόχο να εντοπίσει ιδιοκτήτες που έχουν «ξεχάσει» να τα δηλώσουν στο Ε9 ή έχουν δηλώσει λιγότερα τετραγωνικά, γλιτώνοντας τεκμήρια και φόρους. Ειδικότερα, ο ελεγκτικός μηχανισμός εργάζεται πυρετωδώς για την ολοκλήρωση, εντός του πρώτου εξαμήνου του 2023, με βάση το χρονοδιάγραμμα που έχει τεθεί και στο επιχειρησιακό σχέδιο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, του Μητρώου Ιδιοκτησίας και Διαχείρισης Ακινήτων, το οποίο θα συνδεθεί με το Εθνικό Κτηματολόγιο, ούτως ώστε να γίνουν οι διασταυρώσεις των στοιχείων της ακίνητης περιουσίας. Επισημαίνεται ότι το εν λόγω μητρώο θα περιλαμβάνει όλα τα στοιχεία ακινήτων που έχουν καταγραφεί από τις υπηρεσίες της ΑΑΔΕ με βάση τις δηλώσεις Ε9 που έχουν υποβληθεί από τα φυσικά και νομικά πρόσωπα. Σε ενιαία βάση Τα στοιχεία λοιπόν αυτά θα διασταυρωθούν, σε μια ενιαία βάση, με τα δεδομένα που έχει στη διάθεσή του το Εθνικό Κτηματολόγιο, προκειμένου σε πρώτη φάση να γίνουν οι απαραίτητες διορθώσεις όπου απαιτούνται για τυχόν αποκλίσεις στα περιγραφικά στοιχεία των ακινήτων. Σε δεύτερο στάδιο, μέσω της νέας ηλεκτρονικής εφαρμογής θα εντοπιστούν τυχόν διαφορές και διεκδικήσεις μεταξύ ιδιωτών και Δημοσίου επί αμφισβητούμενων εκτάσεων. Τα ανωτέρω βήματα θα ανοίξουν ουσιαστικά τον δρόμο στους ελεγκτές, μέσω των διασταυρώσεων, να αποκτήσουν σαφή εικόνα των ακινήτων των φορολογουμένων, αλλά παράλληλα να ανακαλύψουν τους ιδιοκτήτες που δεν εμφανίζουν την πραγματική επιφάνεια της ακίνητης περιουσίας τους, με στόχο να καταβάλλουν λιγότερο ΕΝΦΙΑ, ή να μην πιάνονται στην «τσιμπίδα» των τεκμηρίων, ή ακόμη και να εισπράττουν χωρίς να το δικαιούνται επιδόματα ή υψηλότερα ενοίκια που δεν δηλώνονται. Ουσιαστικά ο ελεγκτικός μηχανισμός θα έχει άμεση πρόσβαση σε όλα τα στοιχεία ακινήτων που έχει στη διάθεσή του το Εθνικό Κτηματολόγιο, εντοπίζοντας εύκολα την πραγματική επιφάνεια των ακινήτων, αλλά και όλα τα εμπράγματα δικαιώματα που υπάρχουν σε αυτά, πλήρη ή ψιλή κυριότητα, επικαρπία κ.ά., είτε τα κτίσματα βρίσκονται εντός είτε εκτός σχεδίου πόλεως. Αξίζει να σημειωθεί ότι από τα νέα ηλεκτρονικά δεδομένα που θα προκύψουν θα έρθουν στο φως ιδιοκτήτες που ναι μεν έχουν δηλώσει την ακίνητη περιουσία τους με ακρίβεια στο Εθνικό Κτηματολόγιο, προκείμενου να γλιτώσουν από ενδεχόμενες αμφισβητήσεις ή διεκδικήσεις τρίτων επί των ακίνητων τους, δεν έχουν όμως πράξει το ίδιο και προς την εφορία αποκρύπτοντας τετραγωνικά ή την κατάσταση των ακινήτων τους, όχι μόνο για να πληρώσουν μικρότερο ΕΝΦΙΑ, αλλά και για να αποφύγουν κατασχέσεις για χρέη στην εφορία ή προς τις τράπεζες. Κλήση για εξηγήσεις Στις περιπτώσεις φυσικά αυτές οι εν λόγω ιδιοκτήτες θα κληθούν άμεσα από την εφορία να δώσουν αφενός εξηγήσεις, αφετέρου και τροποιητικές δηλώσεις, ώστε όλα τα αρχεία να «ταυτιστούν», γεγονός όμως που μπορεί να τους φέρει αντιμέτωπους με πρόσθετους φόρους, αναδρομικά τεκμήρια και πρόστιμα. Άλλωστε, από τη στιγμή που εντοπιστούν λάθη τα οποία και θα διορθωθούν, θα πρέπει να επανυπολογιστεί ο ΕΝΦΙΑ όχι μόνο του τρέχοντος έτους αλλά και των προηγουμένων, όπως και όλοι οι φόροι και τα τέλη, καθώς και τα τεκμήρια για όλα τα έτη, γεγονός που δεν αποκλείει και τον καταλογισμό αναδρομικά ακόμη και πρόσθετου φόρου εισοδήματος. Από την έντυπη έκδοση

Ανεβάζει ταχύτητες η ΑΑΔΕ για την καταγραφή και παρακολούθηση όλων των ακινήτων, με στόχο να εντοπίσει ιδιοκτήτες που έχουν «ξεχάσει» να τα δηλώσουν στο Ε9 ή έχουν δηλώσει λιγότερα τετραγωνικά, γλιτώνοντας τεκμήρια και φόρους. Ειδικότερα, ο ελεγκτικός μηχανισμός εργάζεται πυρετωδώς για την ολοκλήρωση, εντός του πρώτου εξαμήνου του 2023, με βάση το χρονοδιάγραμμα που έχει τεθεί και στο επιχειρησιακό σχέδιο της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, του Μητρώου Ιδιοκτησίας και Διαχείρισης Ακινήτων, το οποίο θα συνδεθεί με το Εθνικό Κτηματολόγιο, ούτως ώστε να γίνουν οι διασταυρώσεις των στοιχείων της ακίνητης περιουσίας. Επισημαίνεται ότι το εν λόγω μητρώο θα περιλαμβάνει όλα τα στοιχεία ακινήτων που έχουν καταγραφεί από τις υπηρεσίες της ΑΑΔΕ με βάση τις δηλώσεις Ε9 που έχουν υποβληθεί από τα φυσικά και νομικά πρόσωπα. Σε ενιαία βάση Τα στοιχεία λοιπόν αυτά θα διασταυρωθούν, σε μια ενιαία βάση, με τα δεδομένα που έχει στη διάθεσή του το Εθνικό Κτηματολόγιο, προκειμένου σε πρώτη φάση να γίνουν οι απαραίτητες διορθώσεις όπου απαιτούνται για τυχόν αποκλίσεις στα περιγραφικά στοιχεία των ακινήτων. Σε δεύτερο στάδιο, μέσω της νέας ηλεκτρονικής εφαρμογής θα εντοπιστούν τυχόν διαφορές και διεκδικήσεις μεταξύ ιδιωτών και Δημοσίου επί αμφισβητούμενων εκτάσεων. Τα ανωτέρω βήματα θα ανοίξουν ουσιαστικά τον δρόμο στους ελεγκτές, μέσω των διασταυρώσεων, να αποκτήσουν σαφή εικόνα των ακινήτων των φορολογουμένων, αλλά παράλληλα να ανακαλύψουν τους ιδιοκτήτες που δεν εμφανίζουν την πραγματική επιφάνεια της ακίνητης περιουσίας τους, με στόχο να καταβάλλουν λιγότερο ΕΝΦΙΑ, ή να μην πιάνονται στην «τσιμπίδα» των τεκμηρίων, ή ακόμη και να εισπράττουν χωρίς να το δικαιούνται επιδόματα ή υψηλότερα ενοίκια που δεν δηλώνονται. Ουσιαστικά ο ελεγκτικός μηχανισμός θα έχει άμεση πρόσβαση σε όλα τα στοιχεία ακινήτων που έχει στη διάθεσή του το Εθνικό Κτηματολόγιο, εντοπίζοντας εύκολα την πραγματική επιφάνεια των ακινήτων, αλλά και όλα τα εμπράγματα δικαιώματα που υπάρχουν σε αυτά, πλήρη ή ψιλή κυριότητα, επικαρπία κ.ά., είτε τα κτίσματα βρίσκονται εντός είτε εκτός σχεδίου πόλεως. Αξίζει να σημειωθεί ότι από τα νέα ηλεκτρονικά δεδομένα που θα προκύψουν θα έρθουν στο φως ιδιοκτήτες που ναι μεν έχουν δηλώσει την ακίνητη περιουσία τους με ακρίβεια στο Εθνικό Κτηματολόγιο, προκείμενου να γλιτώσουν από ενδεχόμενες αμφισβητήσεις ή διεκδικήσεις τρίτων επί των ακίνητων τους, δεν έχουν όμως πράξει το ίδιο και προς την εφορία αποκρύπτοντας τετραγωνικά ή την κατάσταση των ακινήτων τους, όχι μόνο για να πληρώσουν μικρότερο ΕΝΦΙΑ, αλλά και για να αποφύγουν κατασχέσεις για χρέη στην εφορία ή προς τις τράπεζες. Κλήση για εξηγήσεις Στις περιπτώσεις φυσικά αυτές οι εν λόγω ιδιοκτήτες θα κληθούν άμεσα από την εφορία να δώσουν αφενός εξηγήσεις, αφετέρου και τροποιητικές δηλώσεις, ώστε όλα τα αρχεία να «ταυτιστούν», γεγονός όμως που μπορεί να τους φέρει αντιμέτωπους με πρόσθετους φόρους, αναδρομικά τεκμήρια και πρόστιμα. Άλλωστε, από τη στιγμή που εντοπιστούν λάθη τα οποία και θα διορθωθούν, θα πρέπει να επανυπολογιστεί ο ΕΝΦΙΑ όχι μόνο του τρέχοντος έτους αλλά και των προηγουμένων, όπως και όλοι οι φόροι και τα τέλη, καθώς και τα τεκμήρια για όλα τα έτη, γεγονός που δεν αποκλείει και τον καταλογισμό αναδρομικά ακόμη και πρόσθετου φόρου εισοδήματος. Από την έντυπη έκδοση -

Η ΑΑΔΕ συνδέεται με το Κτηματολόγιο - Τι σημαίνει για τους ιδιοκτήτες

GTnews posted μια είδηση in Αρθρογραφία

Φαντάζει αδιανόητο αλλά εξακολουθεί να μην υπάρχει διασύνδεση ανάμεσα στο Κτηματολόγιο και τα αρχεία της ΑΑΔΕ. Σήμερα, η ΑΑΔΕ δεν μπορεί να κάνει μια διασταύρωση ρουτίνας – εκτός αν υπάρξει αίτημα στις περιπτώσεις υπόπτων φοροδιαφυγής - ανάμεσα σε ό,τι έχει δηλωθεί στην εφορία και το Ε9 και σε ό,τι έχει δηλωθεί στο κτηματολόγιο. Ευτυχώς, αυτό το παράδοξο τελειώνει το φθινόπωρο καθώς τα 2 συστήματα θα συνδεθούν επιτέλους ηλεκτρονικά. Τα οφέλη θα είναι πολλαπλά. Αρχικά, το 2023 ίσως θα είναι η πρώτη χρονιά που θα εισπραχθεί το σωστό ύψος του ΕΝΦΙΑ υπό την έννοια ότι η διασταύρωση θα δείξει πολλές περιπτώσεις στις οποίες οι ιδιοκτήτες ακινήτων δήλωσαν κτίσματα κι εκτάσεις στο κτηματολόγιο αφού τα είχαν πρώτα τακτοποιήσει αλλά στη συνέχεια «αμέλησαν» να τα δηλώσουν και στο Ε9. Αυτό σημαίνει περισσότερα έσοδα στα δημόσια ταμεία γεγονός που θα δημιουργήσει περισσότερα περιθώρια για περαιτέρω μείωση των συντελεστών του ΕΝΦΙΑ ή την μείωση άλλων φόρων. Για πρώτη φορά η ΑΑΔΕ θα έχει την πλήρη εικόνα της περιουσίας του καθενός, το οποίο σημαίνει περισσότεροι δυνητικοί «στόχοι» επιβολής κατασχέσεων και πλειστηριασμών, ενδεχομένως επιπλέον έσοδα από την φορολόγηση ενοικίων, έσοδα από τεκμήρια, δημοτικά τέλη, τέλη ακίνητης περιουσία. Την ίδια στιγμή πολλοί ιδιοκτήτες, των οποίων οι αποζημιώσεις COVID «κόλλησαν» λόγω λαθών ή παραλείψεων , τώρα θα μπορέσουν να πάρουν τα χρήματα τους. Η ΑΑΔΕ αντλώντας στοιχεία από το κτηματολόγιο θα βλέπει ποιος έχει πόσες ιδιοκτησίες και που και αυτόματα θα εξετάζει αν έχουν δηλωθεί και στο Ε9. Εφόσον διαπιστώνεται ότι η δήλωση στην εφορία είναι ...λειψή, ο φορολογούμενος θα καλείται για εξηγήσεις ενώ σε κάποιες περιπτώσεις η Αρχή θα μπορεί οίκοθεν να επιβάλλει πρόσθετο ΕΝΦΙΑ με βάση τη δήλωση του Κτηματολογίου. Αν κάτι απασχολεί την ΑΑΔΕ είναι μην υπάρχουν λάθη κι αστοχίες στα στοιχεία που θα λάβει από το Κτηματολόγιο διότι τότε ο προσδιορισμός επιπλέον φόρου θα είναι από δύσκολος έως αδύνατος.