Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'επιχείρηση'.

Found 180 results

-

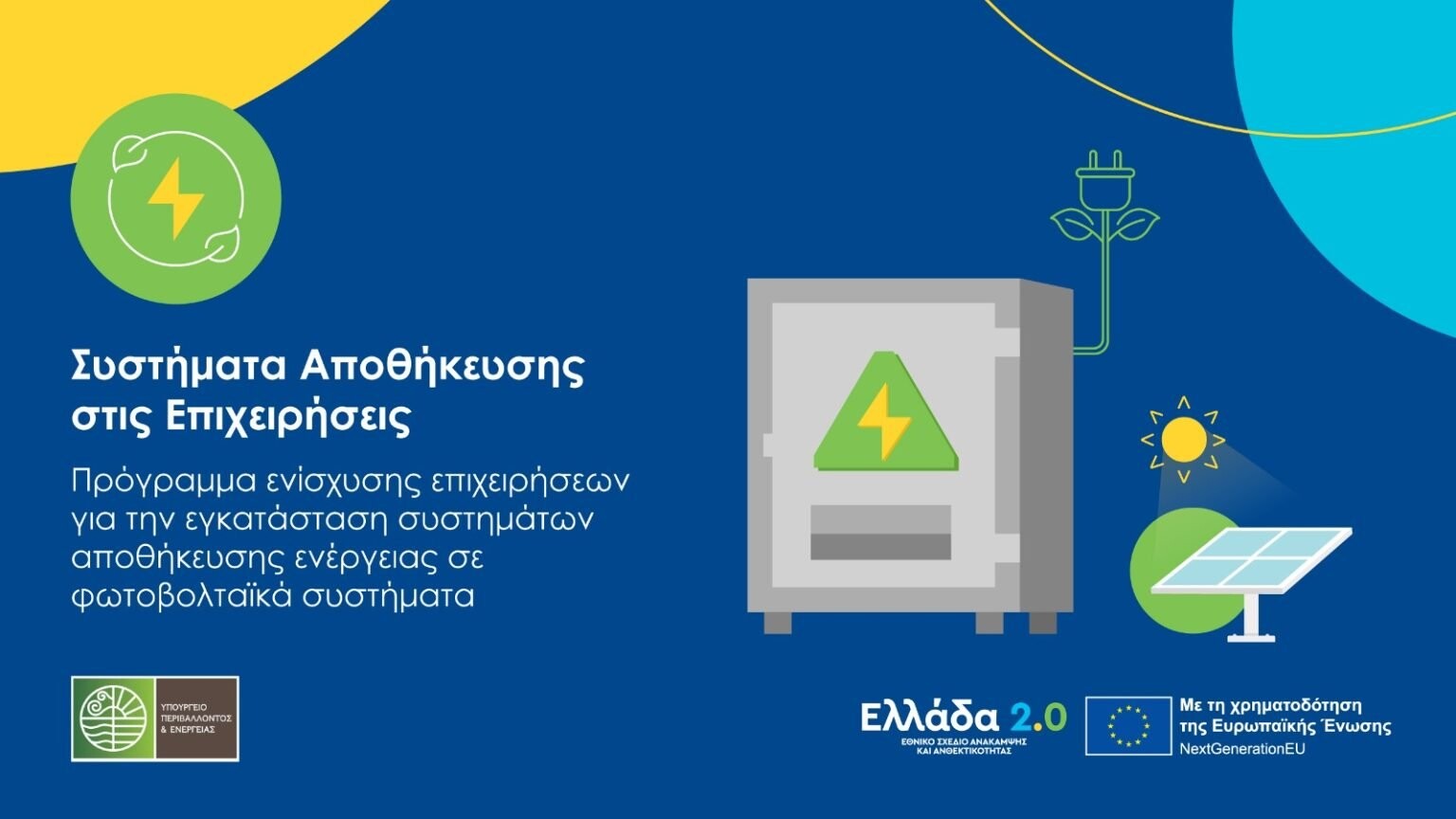

Το Υπουργείο Περιβάλλοντος και Ενέργειας ανακοινώνει την παράταση της προθεσμίας υποβολής αιτήσεων για το πρόγραμμα «Συστήματα Αποθήκευσης στις Επιχειρήσεις», έως και την Τρίτη 30 Σεπτεμβρίου του 2025. Στόχος της παράτασης είναι να δοθεί η δυνατότητα σε περισσότερες επιχειρήσεις να συμμετάσχουν στο Πρόγραμμα, να αξιοποιήσουν τους διαθέσιμους πόρους και να εγκαταστήσουν ένα σύστημα αποθήκευσης στον φωτοβολταϊκό τους σταθμό, ώστε να μπορέσουν να καλύψουν ακόμα μεγαλύτερο μέρος των καταναλώσεών τους και να μειώσουν ακόμα περισσότερο το ενεργειακό τους κόστος. Οι τρεις επιπλέον μήνες έως τη νέα καταληκτική ημερομηνία θα διευκολύνουν τους υποψήφιους δικαιούχους για τη συλλογή, καθώς και την ορθή και πλήρη προσκόμιση των απαιτούμενων δικαιολογητικών που προβλέπονται για την υποβολή της αίτησης στον σχετικό οδηγό του Προγράμματος. Υπενθυμίζεται ότι: Το πρόγραμμα, συνολικού ύψους 153,7 εκατ. ευρώ, επιχορηγεί επιχειρήσεις, ανεξαρτήτως μεγέθους και κλάδου οικονομικής δραστηριότητας, για την εγκατάσταση συστημάτων αποθήκευσης (μπαταρίες). Στις πολύ μικρές και μικρές επιχειρήσεις θα κατανεμηθούν 100.000.000 ευρώ και στις μεσαίες και μεγάλες επιχειρήσεις 53.740.000 ευρώ. Η επιδότηση των συστημάτων αποθήκευσης (μπαταρίας) αφορά στην εγκατάσταση – προσθήκη είτε σε φωτοβολταϊκά συστήματα που βρίσκονται σε φάση σχεδιασμού – ανάπτυξης – κατασκευής, είτε σε υφιστάμενα, ενεργά φωτοβολταϊκά συστήματα. Και στις δύο περιπτώσεις επιδοτείται αποκλειστικά το σύστημα αποθήκευσης. Η ένταση της ενίσχυσης ανέρχεται σε 50% για μικρές επιχειρήσεις, 40% για μεσαίες επιχειρήσεις και 30% για μεγάλες επιχειρήσεις, ενώ το συνολικό ύψος της ενίσχυσης που λαμβάνει κάθε δικαιούχος υπολογίζεται σε επίπεδο ενιαίας επιχείρησης και δεν μπορεί να υπερβαίνει για τις κύριες δαπάνες τα 400.000 ευρώ ανά δικαιούχο. Οι αιτήσεις υπάγονται στη βάση της άμεσης αξιολόγησης FIFO (First In – First Out) και θα εντάσσονται μέχρι εξαντλήσεως του διαθέσιμου προϋπολογισμού. Οι αιτήσεις κατατίθενται μέσω της ηλεκτρονικής πλατφόρμας του προγράμματος: http://exoikonomo-epixeiro-fotovoltaika.gov.gr. Οι ενδιαφερόμενοι για περισσότερες πληροφορίες μπορούν να καλούν στο τηλέφωνο 213 151 3740 (καθημερινές, 9:00 π.μ. – 5:00 μ.μ.). Το παραπάνω πρόγραμμα υλοποιείται στο πλαίσιο του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας «Ελλάδα 2.0» με τη χρηματοδότηση της Ευρωπαϊκής Ένωσης – NextGeneration EU. Φορέας διαχείρισης και ελέγχου του προγράμματος είναι η Μονάδα Συμβάσεων Στρατηγικής Σημασίας/Ελληνική Εταιρεία Συμμετοχών και Περιουσίας Α.Ε. (ΕΕΣΥΠ). View full είδηση

-

«Συστήματα Αποθήκευσης στις Επιχειρήσεις»: Παράταση αιτήσεων

GTnews posted μια είδηση in Επικαιρότητα

Το Υπουργείο Περιβάλλοντος και Ενέργειας ανακοινώνει την παράταση της προθεσμίας υποβολής αιτήσεων για το πρόγραμμα «Συστήματα Αποθήκευσης στις Επιχειρήσεις», έως και την Τρίτη 30 Σεπτεμβρίου του 2025. Στόχος της παράτασης είναι να δοθεί η δυνατότητα σε περισσότερες επιχειρήσεις να συμμετάσχουν στο Πρόγραμμα, να αξιοποιήσουν τους διαθέσιμους πόρους και να εγκαταστήσουν ένα σύστημα αποθήκευσης στον φωτοβολταϊκό τους σταθμό, ώστε να μπορέσουν να καλύψουν ακόμα μεγαλύτερο μέρος των καταναλώσεών τους και να μειώσουν ακόμα περισσότερο το ενεργειακό τους κόστος. Οι τρεις επιπλέον μήνες έως τη νέα καταληκτική ημερομηνία θα διευκολύνουν τους υποψήφιους δικαιούχους για τη συλλογή, καθώς και την ορθή και πλήρη προσκόμιση των απαιτούμενων δικαιολογητικών που προβλέπονται για την υποβολή της αίτησης στον σχετικό οδηγό του Προγράμματος. Υπενθυμίζεται ότι: Το πρόγραμμα, συνολικού ύψους 153,7 εκατ. ευρώ, επιχορηγεί επιχειρήσεις, ανεξαρτήτως μεγέθους και κλάδου οικονομικής δραστηριότητας, για την εγκατάσταση συστημάτων αποθήκευσης (μπαταρίες). Στις πολύ μικρές και μικρές επιχειρήσεις θα κατανεμηθούν 100.000.000 ευρώ και στις μεσαίες και μεγάλες επιχειρήσεις 53.740.000 ευρώ. Η επιδότηση των συστημάτων αποθήκευσης (μπαταρίας) αφορά στην εγκατάσταση – προσθήκη είτε σε φωτοβολταϊκά συστήματα που βρίσκονται σε φάση σχεδιασμού – ανάπτυξης – κατασκευής, είτε σε υφιστάμενα, ενεργά φωτοβολταϊκά συστήματα. Και στις δύο περιπτώσεις επιδοτείται αποκλειστικά το σύστημα αποθήκευσης. Η ένταση της ενίσχυσης ανέρχεται σε 50% για μικρές επιχειρήσεις, 40% για μεσαίες επιχειρήσεις και 30% για μεγάλες επιχειρήσεις, ενώ το συνολικό ύψος της ενίσχυσης που λαμβάνει κάθε δικαιούχος υπολογίζεται σε επίπεδο ενιαίας επιχείρησης και δεν μπορεί να υπερβαίνει για τις κύριες δαπάνες τα 400.000 ευρώ ανά δικαιούχο. Οι αιτήσεις υπάγονται στη βάση της άμεσης αξιολόγησης FIFO (First In – First Out) και θα εντάσσονται μέχρι εξαντλήσεως του διαθέσιμου προϋπολογισμού. Οι αιτήσεις κατατίθενται μέσω της ηλεκτρονικής πλατφόρμας του προγράμματος: http://exoikonomo-epixeiro-fotovoltaika.gov.gr. Οι ενδιαφερόμενοι για περισσότερες πληροφορίες μπορούν να καλούν στο τηλέφωνο 213 151 3740 (καθημερινές, 9:00 π.μ. – 5:00 μ.μ.). Το παραπάνω πρόγραμμα υλοποιείται στο πλαίσιο του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας «Ελλάδα 2.0» με τη χρηματοδότηση της Ευρωπαϊκής Ένωσης – NextGeneration EU. Φορέας διαχείρισης και ελέγχου του προγράμματος είναι η Μονάδα Συμβάσεων Στρατηγικής Σημασίας/Ελληνική Εταιρεία Συμμετοχών και Περιουσίας Α.Ε. (ΕΕΣΥΠ).

Το Υπουργείο Περιβάλλοντος και Ενέργειας ανακοινώνει την παράταση της προθεσμίας υποβολής αιτήσεων για το πρόγραμμα «Συστήματα Αποθήκευσης στις Επιχειρήσεις», έως και την Τρίτη 30 Σεπτεμβρίου του 2025. Στόχος της παράτασης είναι να δοθεί η δυνατότητα σε περισσότερες επιχειρήσεις να συμμετάσχουν στο Πρόγραμμα, να αξιοποιήσουν τους διαθέσιμους πόρους και να εγκαταστήσουν ένα σύστημα αποθήκευσης στον φωτοβολταϊκό τους σταθμό, ώστε να μπορέσουν να καλύψουν ακόμα μεγαλύτερο μέρος των καταναλώσεών τους και να μειώσουν ακόμα περισσότερο το ενεργειακό τους κόστος. Οι τρεις επιπλέον μήνες έως τη νέα καταληκτική ημερομηνία θα διευκολύνουν τους υποψήφιους δικαιούχους για τη συλλογή, καθώς και την ορθή και πλήρη προσκόμιση των απαιτούμενων δικαιολογητικών που προβλέπονται για την υποβολή της αίτησης στον σχετικό οδηγό του Προγράμματος. Υπενθυμίζεται ότι: Το πρόγραμμα, συνολικού ύψους 153,7 εκατ. ευρώ, επιχορηγεί επιχειρήσεις, ανεξαρτήτως μεγέθους και κλάδου οικονομικής δραστηριότητας, για την εγκατάσταση συστημάτων αποθήκευσης (μπαταρίες). Στις πολύ μικρές και μικρές επιχειρήσεις θα κατανεμηθούν 100.000.000 ευρώ και στις μεσαίες και μεγάλες επιχειρήσεις 53.740.000 ευρώ. Η επιδότηση των συστημάτων αποθήκευσης (μπαταρίας) αφορά στην εγκατάσταση – προσθήκη είτε σε φωτοβολταϊκά συστήματα που βρίσκονται σε φάση σχεδιασμού – ανάπτυξης – κατασκευής, είτε σε υφιστάμενα, ενεργά φωτοβολταϊκά συστήματα. Και στις δύο περιπτώσεις επιδοτείται αποκλειστικά το σύστημα αποθήκευσης. Η ένταση της ενίσχυσης ανέρχεται σε 50% για μικρές επιχειρήσεις, 40% για μεσαίες επιχειρήσεις και 30% για μεγάλες επιχειρήσεις, ενώ το συνολικό ύψος της ενίσχυσης που λαμβάνει κάθε δικαιούχος υπολογίζεται σε επίπεδο ενιαίας επιχείρησης και δεν μπορεί να υπερβαίνει για τις κύριες δαπάνες τα 400.000 ευρώ ανά δικαιούχο. Οι αιτήσεις υπάγονται στη βάση της άμεσης αξιολόγησης FIFO (First In – First Out) και θα εντάσσονται μέχρι εξαντλήσεως του διαθέσιμου προϋπολογισμού. Οι αιτήσεις κατατίθενται μέσω της ηλεκτρονικής πλατφόρμας του προγράμματος: http://exoikonomo-epixeiro-fotovoltaika.gov.gr. Οι ενδιαφερόμενοι για περισσότερες πληροφορίες μπορούν να καλούν στο τηλέφωνο 213 151 3740 (καθημερινές, 9:00 π.μ. – 5:00 μ.μ.). Το παραπάνω πρόγραμμα υλοποιείται στο πλαίσιο του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας «Ελλάδα 2.0» με τη χρηματοδότηση της Ευρωπαϊκής Ένωσης – NextGeneration EU. Φορέας διαχείρισης και ελέγχου του προγράμματος είναι η Μονάδα Συμβάσεων Στρατηγικής Σημασίας/Ελληνική Εταιρεία Συμμετοχών και Περιουσίας Α.Ε. (ΕΕΣΥΠ). -

Δικαίωση για τις εργοληπτικό κόσμο φέρνει η νέα νομοθετική ρύθμιση του Υπουργείου Υποδομών και Μεταφορών, η οποία προβλέπει την παράταση της προθεσμίας επανάκρισης των εργοληπτικών και μελετητικών επιχειρήσεων έως την 31η Δεκεμβρίου 2025. Οι οργανώσεις του κλάδου ΠΕΔΜΕΔΕ, ΠΕΣΕΔΕ και ΣΑΤΕ είχαν ήδη επισημάνει με κοινή επιστολή τους προς τον Υπουργό Χρίστο Δήμα την ανάγκη επιμήκυνσης του χρονικού περιθωρίου για την ολοκλήρωση της διαδικασίας, επισημαίνοντας τις καθυστερήσεις στην έκδοση απαιτούμενων πιστοποιητικών και την πολυπλοκότητα των διατάξεων του Π.Δ. 71/2019. Ειδικότερα, κατατέθηκε στη Βουλή νομοθετική ρύθμιση που δίνει παράταση στην προθεσμία επανάκρισης για τις εργοληπτικές και μελετητικές επιχειρήσεις. Ρύθμιση που περιλαμβάνεται στο σχέδιο νόμου για τον Κώδικα Οδικής Κυκλοφορίας. Η αρχική προθεσμία για την επανάκριση ήταν η 30ή Ιουνίου 2025 και με τη νέα διάταξη, μεταφέρεται για έξι μήνες αργότερα, στην 31η Δεκεμβρίου 2025. Η συγκεκριμένη ρύθμιση προσφέρει πολύτιμο χρόνο προσαρμογής σε χιλιάδες επιχειρήσεις, οι οποίες καλούνται να μεταβούν στα νέα μητρώα μέσω της διαδικασίας επανάκρισης. Πρόκειται για μια ουσιαστική διευκόλυνση που διασφαλίζει τη συνέχεια της επαγγελματικής δραστηριότητας χωρίς τον κίνδυνο απώλειας ισχύος πτυχίων, έως ότου ολοκληρωθεί η μετάβαση στο νέο θεσμικό πλαίσιο. Στόχος της παρέμβασης είναι να ολοκληρωθεί η διαδικασία ανακατάταξης των επιχειρήσεων με βάση νέα και αυστηρότερα κριτήρια, ώστε να διασφαλιστεί ότι μόνο οι πραγματικά ενεργές εταιρείες θα διατηρούν δικαίωμα συμμετοχής σε διαγωνισμούς και ανάληψη έργων. Παράλληλα, ανοίγει ο δρόμος για τη μόνιμη διαγραφή εταιρειών από το μητρώο που ενώ έχουν τίτλους και πτυχία, δεν ανταποκρίνονται στις απαιτήσεις των έργων και μελετών για τα οποία φέρονται ότι έχουν πιστοποιηθεί. Η νομοθετική πρωτοβουλία έρχεται σε συνέχεια των προσπαθειών του υπουργείου για τη θεσμική εξυγίανση του κλάδου και τη διασφάλιση της διαφάνειας στις δημόσιες συμβάσεις αλλά και εν μέσω καθυστερήσεων που θα άφηναν εκτός κλάδου το 80% της αγοράς. Όπως είχε δηλώσει στο mononews και o Ζαχαρίας Αθουσάκης Πρόεδρος του ΣΑΤΕ, η ηλεκτρονική πλατφόρμα του Υπουργείου –παρά τις δεσμεύσεις– τέθηκε ουσιαστικά σε λειτουργία μόλις τον Μάιο του 2024 και μάλιστα για 10 μήνες παρέμενε εκτός λειτουργίας ή αντιμετώπιζε σοβαρά τεχνικά προβλήματα, με αποτέλεσμα να μην είναι δυνατή η υποβολή φακέλων. Όπως χαρακτηριστικά είχε επισημάνει, «μόνο τους τελευταίους δύο μήνες δεχόταν κανονικά στοιχεία, με αποτέλεσμα να εκτιμάται πως θα προλάβει να καταθέσει φάκελο μόνο το 20% των εγγεγραμμένων». Ειδικότερα για τις μελετητικές επιχειρήσεις που είναι εγγεγραμμένες στα Μητρώα Μελετητών και Γραφείων Μελετών, ορίζεται ότι υποχρεούνται να υποβάλουν αίτηση επανάκρισης μέχρι την 31η Δεκεμβρίου 2025, προκειμένου να καταταγούν εκ νέου στην κατάλληλη κατηγορία και τάξη στο νέο μητρώο ΜΗ.Μ.Ε.Δ.Ε., σύμφωνα με τις ισχύουσες προϋποθέσεις. Η σχετική απόφαση κατάταξης εκδίδεται από την αρμόδια υπηρεσία εντός εννέα μηνών από την ημερομηνία υποβολής της αίτησης. Παράλληλα, παρατείνεται η ισχύς όλων των πτυχίων που βρίσκονταν σε ισχύ κατά την 3η Ιουλίου 2019 ή εκδόθηκαν με βάση αιτήσεις που είχαν υποβληθεί πριν από την έκδοση της διαπιστωτικής πράξης του άρθρου 118 του ν. 4472/2017. Τα πτυχία αυτά συνεχίζουν να ισχύουν μέχρι τις 31 Δεκεμβρίου 2025. Σε περίπτωση υποβολής αίτησης επανάκρισης μέχρι την ανωτέρω ημερομηνία, τα πτυχία εξακολουθούν να ισχύουν μέχρι την έκδοση της νέας απόφασης κατάταξης. Ωστόσο, μετά την άπρακτη παρέλευση της καταληκτικής προθεσμίας χωρίς την υποβολή αίτησης, η ισχύς των σχετικών πτυχίων παύει αυτοδικαίως. Αντίστοιχες ρυθμίσεις προβλέπονται και για τις εργοληπτικές επιχειρήσεις που είναι εγγεγραμμένες στο Μητρώο Εργοληπτικών Επιχειρήσεων (Μ.Ε.ΕΠ.). Οι επιχειρήσεις αυτές υποχρεούνται να υποβάλουν αίτηση επανάκρισης μέχρι τις 31 Δεκεμβρίου 2025, για την κατάταξή τους στις αντίστοιχες κατηγορίες έργων ή εξειδικευμένων εργασιών και τάξεων στα Τμήματα Ι και ΙΙ του νέου Μητρώου Εργοληπτικών Επιχειρήσεων Δημοσίων Έργων (ΜΗ.Ε.Ε.Δ.Ε.). Η απόφαση κατάταξης εκδίδεται επίσης εντός εννέα μηνών από την ημερομηνία υποβολής της αίτησης. Όπως και στους μελετητές, παρατείνεται η ισχύς των βεβαιώσεων και των πτυχίων που ήταν ενεργά την 3η Ιουλίου 2019 ή προήλθαν από αιτήσεις που είχαν υποβληθεί πριν από την εφαρμογή του νέου πλαισίου. Αυτά παραμένουν σε ισχύ μέχρι το τέλος του 2025, με την προϋπόθεση ότι θα υποβληθεί εμπρόθεσμα η σχετική αίτηση επανάκρισης. Σε διαφορετική περίπτωση, η ισχύς των πτυχίων παύει οριστικά. Επιπλέον, για το διάστημα μέχρι την 31η Δεκεμβρίου 2025 και εφόσον έχει υποβληθεί αίτηση επανάκρισης ή σχετική δήλωση, εξακολουθεί να εκδίδεται ενημερότητα πτυχίου για εργοληπτικές επιχειρήσεις που ανήκουν στις τάξεις 3η έως 7η, σύμφωνα με το προηγούμενο καθεστώς που ίσχυε έως τις 3 Ιουλίου 2019. View full είδηση

-

Παράταση για την επανάκριση των εργοληπτικών και μελετητικών επιχειρήσεων

GTnews posted μια είδηση in Επικαιρότητα

Δικαίωση για τις εργοληπτικό κόσμο φέρνει η νέα νομοθετική ρύθμιση του Υπουργείου Υποδομών και Μεταφορών, η οποία προβλέπει την παράταση της προθεσμίας επανάκρισης των εργοληπτικών και μελετητικών επιχειρήσεων έως την 31η Δεκεμβρίου 2025. Οι οργανώσεις του κλάδου ΠΕΔΜΕΔΕ, ΠΕΣΕΔΕ και ΣΑΤΕ είχαν ήδη επισημάνει με κοινή επιστολή τους προς τον Υπουργό Χρίστο Δήμα την ανάγκη επιμήκυνσης του χρονικού περιθωρίου για την ολοκλήρωση της διαδικασίας, επισημαίνοντας τις καθυστερήσεις στην έκδοση απαιτούμενων πιστοποιητικών και την πολυπλοκότητα των διατάξεων του Π.Δ. 71/2019. Ειδικότερα, κατατέθηκε στη Βουλή νομοθετική ρύθμιση που δίνει παράταση στην προθεσμία επανάκρισης για τις εργοληπτικές και μελετητικές επιχειρήσεις. Ρύθμιση που περιλαμβάνεται στο σχέδιο νόμου για τον Κώδικα Οδικής Κυκλοφορίας. Η αρχική προθεσμία για την επανάκριση ήταν η 30ή Ιουνίου 2025 και με τη νέα διάταξη, μεταφέρεται για έξι μήνες αργότερα, στην 31η Δεκεμβρίου 2025. Η συγκεκριμένη ρύθμιση προσφέρει πολύτιμο χρόνο προσαρμογής σε χιλιάδες επιχειρήσεις, οι οποίες καλούνται να μεταβούν στα νέα μητρώα μέσω της διαδικασίας επανάκρισης. Πρόκειται για μια ουσιαστική διευκόλυνση που διασφαλίζει τη συνέχεια της επαγγελματικής δραστηριότητας χωρίς τον κίνδυνο απώλειας ισχύος πτυχίων, έως ότου ολοκληρωθεί η μετάβαση στο νέο θεσμικό πλαίσιο. Στόχος της παρέμβασης είναι να ολοκληρωθεί η διαδικασία ανακατάταξης των επιχειρήσεων με βάση νέα και αυστηρότερα κριτήρια, ώστε να διασφαλιστεί ότι μόνο οι πραγματικά ενεργές εταιρείες θα διατηρούν δικαίωμα συμμετοχής σε διαγωνισμούς και ανάληψη έργων. Παράλληλα, ανοίγει ο δρόμος για τη μόνιμη διαγραφή εταιρειών από το μητρώο που ενώ έχουν τίτλους και πτυχία, δεν ανταποκρίνονται στις απαιτήσεις των έργων και μελετών για τα οποία φέρονται ότι έχουν πιστοποιηθεί. Η νομοθετική πρωτοβουλία έρχεται σε συνέχεια των προσπαθειών του υπουργείου για τη θεσμική εξυγίανση του κλάδου και τη διασφάλιση της διαφάνειας στις δημόσιες συμβάσεις αλλά και εν μέσω καθυστερήσεων που θα άφηναν εκτός κλάδου το 80% της αγοράς. Όπως είχε δηλώσει στο mononews και o Ζαχαρίας Αθουσάκης Πρόεδρος του ΣΑΤΕ, η ηλεκτρονική πλατφόρμα του Υπουργείου –παρά τις δεσμεύσεις– τέθηκε ουσιαστικά σε λειτουργία μόλις τον Μάιο του 2024 και μάλιστα για 10 μήνες παρέμενε εκτός λειτουργίας ή αντιμετώπιζε σοβαρά τεχνικά προβλήματα, με αποτέλεσμα να μην είναι δυνατή η υποβολή φακέλων. Όπως χαρακτηριστικά είχε επισημάνει, «μόνο τους τελευταίους δύο μήνες δεχόταν κανονικά στοιχεία, με αποτέλεσμα να εκτιμάται πως θα προλάβει να καταθέσει φάκελο μόνο το 20% των εγγεγραμμένων». Ειδικότερα για τις μελετητικές επιχειρήσεις που είναι εγγεγραμμένες στα Μητρώα Μελετητών και Γραφείων Μελετών, ορίζεται ότι υποχρεούνται να υποβάλουν αίτηση επανάκρισης μέχρι την 31η Δεκεμβρίου 2025, προκειμένου να καταταγούν εκ νέου στην κατάλληλη κατηγορία και τάξη στο νέο μητρώο ΜΗ.Μ.Ε.Δ.Ε., σύμφωνα με τις ισχύουσες προϋποθέσεις. Η σχετική απόφαση κατάταξης εκδίδεται από την αρμόδια υπηρεσία εντός εννέα μηνών από την ημερομηνία υποβολής της αίτησης. Παράλληλα, παρατείνεται η ισχύς όλων των πτυχίων που βρίσκονταν σε ισχύ κατά την 3η Ιουλίου 2019 ή εκδόθηκαν με βάση αιτήσεις που είχαν υποβληθεί πριν από την έκδοση της διαπιστωτικής πράξης του άρθρου 118 του ν. 4472/2017. Τα πτυχία αυτά συνεχίζουν να ισχύουν μέχρι τις 31 Δεκεμβρίου 2025. Σε περίπτωση υποβολής αίτησης επανάκρισης μέχρι την ανωτέρω ημερομηνία, τα πτυχία εξακολουθούν να ισχύουν μέχρι την έκδοση της νέας απόφασης κατάταξης. Ωστόσο, μετά την άπρακτη παρέλευση της καταληκτικής προθεσμίας χωρίς την υποβολή αίτησης, η ισχύς των σχετικών πτυχίων παύει αυτοδικαίως. Αντίστοιχες ρυθμίσεις προβλέπονται και για τις εργοληπτικές επιχειρήσεις που είναι εγγεγραμμένες στο Μητρώο Εργοληπτικών Επιχειρήσεων (Μ.Ε.ΕΠ.). Οι επιχειρήσεις αυτές υποχρεούνται να υποβάλουν αίτηση επανάκρισης μέχρι τις 31 Δεκεμβρίου 2025, για την κατάταξή τους στις αντίστοιχες κατηγορίες έργων ή εξειδικευμένων εργασιών και τάξεων στα Τμήματα Ι και ΙΙ του νέου Μητρώου Εργοληπτικών Επιχειρήσεων Δημοσίων Έργων (ΜΗ.Ε.Ε.Δ.Ε.). Η απόφαση κατάταξης εκδίδεται επίσης εντός εννέα μηνών από την ημερομηνία υποβολής της αίτησης. Όπως και στους μελετητές, παρατείνεται η ισχύς των βεβαιώσεων και των πτυχίων που ήταν ενεργά την 3η Ιουλίου 2019 ή προήλθαν από αιτήσεις που είχαν υποβληθεί πριν από την εφαρμογή του νέου πλαισίου. Αυτά παραμένουν σε ισχύ μέχρι το τέλος του 2025, με την προϋπόθεση ότι θα υποβληθεί εμπρόθεσμα η σχετική αίτηση επανάκρισης. Σε διαφορετική περίπτωση, η ισχύς των πτυχίων παύει οριστικά. Επιπλέον, για το διάστημα μέχρι την 31η Δεκεμβρίου 2025 και εφόσον έχει υποβληθεί αίτηση επανάκρισης ή σχετική δήλωση, εξακολουθεί να εκδίδεται ενημερότητα πτυχίου για εργοληπτικές επιχειρήσεις που ανήκουν στις τάξεις 3η έως 7η, σύμφωνα με το προηγούμενο καθεστώς που ίσχυε έως τις 3 Ιουλίου 2019.

Δικαίωση για τις εργοληπτικό κόσμο φέρνει η νέα νομοθετική ρύθμιση του Υπουργείου Υποδομών και Μεταφορών, η οποία προβλέπει την παράταση της προθεσμίας επανάκρισης των εργοληπτικών και μελετητικών επιχειρήσεων έως την 31η Δεκεμβρίου 2025. Οι οργανώσεις του κλάδου ΠΕΔΜΕΔΕ, ΠΕΣΕΔΕ και ΣΑΤΕ είχαν ήδη επισημάνει με κοινή επιστολή τους προς τον Υπουργό Χρίστο Δήμα την ανάγκη επιμήκυνσης του χρονικού περιθωρίου για την ολοκλήρωση της διαδικασίας, επισημαίνοντας τις καθυστερήσεις στην έκδοση απαιτούμενων πιστοποιητικών και την πολυπλοκότητα των διατάξεων του Π.Δ. 71/2019. Ειδικότερα, κατατέθηκε στη Βουλή νομοθετική ρύθμιση που δίνει παράταση στην προθεσμία επανάκρισης για τις εργοληπτικές και μελετητικές επιχειρήσεις. Ρύθμιση που περιλαμβάνεται στο σχέδιο νόμου για τον Κώδικα Οδικής Κυκλοφορίας. Η αρχική προθεσμία για την επανάκριση ήταν η 30ή Ιουνίου 2025 και με τη νέα διάταξη, μεταφέρεται για έξι μήνες αργότερα, στην 31η Δεκεμβρίου 2025. Η συγκεκριμένη ρύθμιση προσφέρει πολύτιμο χρόνο προσαρμογής σε χιλιάδες επιχειρήσεις, οι οποίες καλούνται να μεταβούν στα νέα μητρώα μέσω της διαδικασίας επανάκρισης. Πρόκειται για μια ουσιαστική διευκόλυνση που διασφαλίζει τη συνέχεια της επαγγελματικής δραστηριότητας χωρίς τον κίνδυνο απώλειας ισχύος πτυχίων, έως ότου ολοκληρωθεί η μετάβαση στο νέο θεσμικό πλαίσιο. Στόχος της παρέμβασης είναι να ολοκληρωθεί η διαδικασία ανακατάταξης των επιχειρήσεων με βάση νέα και αυστηρότερα κριτήρια, ώστε να διασφαλιστεί ότι μόνο οι πραγματικά ενεργές εταιρείες θα διατηρούν δικαίωμα συμμετοχής σε διαγωνισμούς και ανάληψη έργων. Παράλληλα, ανοίγει ο δρόμος για τη μόνιμη διαγραφή εταιρειών από το μητρώο που ενώ έχουν τίτλους και πτυχία, δεν ανταποκρίνονται στις απαιτήσεις των έργων και μελετών για τα οποία φέρονται ότι έχουν πιστοποιηθεί. Η νομοθετική πρωτοβουλία έρχεται σε συνέχεια των προσπαθειών του υπουργείου για τη θεσμική εξυγίανση του κλάδου και τη διασφάλιση της διαφάνειας στις δημόσιες συμβάσεις αλλά και εν μέσω καθυστερήσεων που θα άφηναν εκτός κλάδου το 80% της αγοράς. Όπως είχε δηλώσει στο mononews και o Ζαχαρίας Αθουσάκης Πρόεδρος του ΣΑΤΕ, η ηλεκτρονική πλατφόρμα του Υπουργείου –παρά τις δεσμεύσεις– τέθηκε ουσιαστικά σε λειτουργία μόλις τον Μάιο του 2024 και μάλιστα για 10 μήνες παρέμενε εκτός λειτουργίας ή αντιμετώπιζε σοβαρά τεχνικά προβλήματα, με αποτέλεσμα να μην είναι δυνατή η υποβολή φακέλων. Όπως χαρακτηριστικά είχε επισημάνει, «μόνο τους τελευταίους δύο μήνες δεχόταν κανονικά στοιχεία, με αποτέλεσμα να εκτιμάται πως θα προλάβει να καταθέσει φάκελο μόνο το 20% των εγγεγραμμένων». Ειδικότερα για τις μελετητικές επιχειρήσεις που είναι εγγεγραμμένες στα Μητρώα Μελετητών και Γραφείων Μελετών, ορίζεται ότι υποχρεούνται να υποβάλουν αίτηση επανάκρισης μέχρι την 31η Δεκεμβρίου 2025, προκειμένου να καταταγούν εκ νέου στην κατάλληλη κατηγορία και τάξη στο νέο μητρώο ΜΗ.Μ.Ε.Δ.Ε., σύμφωνα με τις ισχύουσες προϋποθέσεις. Η σχετική απόφαση κατάταξης εκδίδεται από την αρμόδια υπηρεσία εντός εννέα μηνών από την ημερομηνία υποβολής της αίτησης. Παράλληλα, παρατείνεται η ισχύς όλων των πτυχίων που βρίσκονταν σε ισχύ κατά την 3η Ιουλίου 2019 ή εκδόθηκαν με βάση αιτήσεις που είχαν υποβληθεί πριν από την έκδοση της διαπιστωτικής πράξης του άρθρου 118 του ν. 4472/2017. Τα πτυχία αυτά συνεχίζουν να ισχύουν μέχρι τις 31 Δεκεμβρίου 2025. Σε περίπτωση υποβολής αίτησης επανάκρισης μέχρι την ανωτέρω ημερομηνία, τα πτυχία εξακολουθούν να ισχύουν μέχρι την έκδοση της νέας απόφασης κατάταξης. Ωστόσο, μετά την άπρακτη παρέλευση της καταληκτικής προθεσμίας χωρίς την υποβολή αίτησης, η ισχύς των σχετικών πτυχίων παύει αυτοδικαίως. Αντίστοιχες ρυθμίσεις προβλέπονται και για τις εργοληπτικές επιχειρήσεις που είναι εγγεγραμμένες στο Μητρώο Εργοληπτικών Επιχειρήσεων (Μ.Ε.ΕΠ.). Οι επιχειρήσεις αυτές υποχρεούνται να υποβάλουν αίτηση επανάκρισης μέχρι τις 31 Δεκεμβρίου 2025, για την κατάταξή τους στις αντίστοιχες κατηγορίες έργων ή εξειδικευμένων εργασιών και τάξεων στα Τμήματα Ι και ΙΙ του νέου Μητρώου Εργοληπτικών Επιχειρήσεων Δημοσίων Έργων (ΜΗ.Ε.Ε.Δ.Ε.). Η απόφαση κατάταξης εκδίδεται επίσης εντός εννέα μηνών από την ημερομηνία υποβολής της αίτησης. Όπως και στους μελετητές, παρατείνεται η ισχύς των βεβαιώσεων και των πτυχίων που ήταν ενεργά την 3η Ιουλίου 2019 ή προήλθαν από αιτήσεις που είχαν υποβληθεί πριν από την εφαρμογή του νέου πλαισίου. Αυτά παραμένουν σε ισχύ μέχρι το τέλος του 2025, με την προϋπόθεση ότι θα υποβληθεί εμπρόθεσμα η σχετική αίτηση επανάκρισης. Σε διαφορετική περίπτωση, η ισχύς των πτυχίων παύει οριστικά. Επιπλέον, για το διάστημα μέχρι την 31η Δεκεμβρίου 2025 και εφόσον έχει υποβληθεί αίτηση επανάκρισης ή σχετική δήλωση, εξακολουθεί να εκδίδεται ενημερότητα πτυχίου για εργοληπτικές επιχειρήσεις που ανήκουν στις τάξεις 3η έως 7η, σύμφωνα με το προηγούμενο καθεστώς που ίσχυε έως τις 3 Ιουλίου 2019. -

FAQs των 4 Προσκλήσεων για ενίσχυση επενδυτικών σχεδίων νέων, υπό σύσταση και υφιστάμενων μικρομεσαίων και μεγάλων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές: Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων νέων και υπό σύσταση μεγάλων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης». Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων υφιστάμενων μικρομεσαίων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης». Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων υφιστάμενων μεγάλων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης». Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων νέων και υπό σύσταση μικρομεσαίων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης». View full είδηση

-

FAQs των 4 Προσκλήσεων για ενίσχυση επενδυτικών σχεδίων νέων, υπό σύσταση και υφιστάμενων μικρομεσαίων και μεγάλων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές: Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων νέων και υπό σύσταση μεγάλων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης». Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων υφιστάμενων μικρομεσαίων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης». Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων υφιστάμενων μεγάλων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης». Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων νέων και υπό σύσταση μικρομεσαίων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης».

FAQs των 4 Προσκλήσεων για ενίσχυση επενδυτικών σχεδίων νέων, υπό σύσταση και υφιστάμενων μικρομεσαίων και μεγάλων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές: Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων νέων και υπό σύσταση μεγάλων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης». Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων υφιστάμενων μικρομεσαίων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης». Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων υφιστάμενων μεγάλων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης». Συχνές Ερωτήσεις - Απαντήσεις για τη Δράση «Ενίσχυση επενδυτικών σχεδίων νέων και υπό σύσταση μικρομεσαίων επιχειρήσεων για την προώθηση της παραγωγής ενέργειας από ανανεώσιμες πηγές, του ανανεώσιμου υδρογόνου και της συμπαραγωγής υψηλής απόδοσης σε περιοχές Εδαφικών Σχεδίων Δίκαιης Μετάβασης Περιφέρειας Δυτικής Μακεδονίας & Μεγαλόπολης». -

Ξεκίνησε η δυνατότητα υποβολής αιτήσεων από τις επιχειρήσεις, νομικά ή φυσικά πρόσωπα, για τη χορήγηση επιδότησης, που αφορά στις καταναλώσεις ηλεκτρικής ενέργειας για τους μήνες Δεκέμβριο του έτους 2024 και Ιανουάριο και Φεβρουάριο του έτους 2025. Η πλατφόρμα https://power4business.deddie.gr ενεργοποιείται σε συνέχεια υπογραφής και έκδοσης της σχετικής ΚΥΑ (ΥΠΕΝ/ΓΔΕ/49043/1893/07-05-2025/ΦΕΚ Β’ 2212/07.05.2025). Η πλατφόρμα υποβολής των σχετικών αιτημάτων θα παραμείνει ανοικτή για ένα μήνα, έως και την Πέμπτη 12 Ιουνίου 2025. Υπενθυμίζονται τα εξής: – Δικαιούχοι της επιδότησης είναι όλοι οι μη οικιακοί καταναλωτές ηλεκτρικής ενέργειας με επιχειρηματική δραστηριότητα και παροχή ηλεκτρικής ενέργειας εμπορικής/γενικής ή βιομηχανικής χρήσης με ακαθάριστα έσοδα για το φορολογικό έτος 2023 (Κωδικός 047 του Εντύπου Ε3 της δήλωσης φορολογίας εισοδήματος) μικρότερο ή ίσο των δέκα εκατομμυρίων ευρώ (10.000.000 €), εξαιρουμένων βάσει του Κανονισμού De minimis όσων δραστηριοποιούνται στους τομείς της πρωτογενούς παραγωγής γεωργικών προϊόντων ή/και προϊόντων αλιείας και υδατοκαλλιέργειας. Επιπλέον, οι δικαιούχοι θα πρέπει: Να έχουν γνωστοποιήσει τόσο στον αρμόδιο διαχειριστή δικτύου ηλεκτρικής ενέργειας, όσο και στον Προμηθευτή Ηλεκτρικής Ενέργειας τον Αριθμό Φορολογικού Μητρώου (ΑΦΜ) τους. Για τους μήνες Δεκέμβριο του έτους 2024, Ιανουάριο και Φεβρουάριο του έτους 2025 να ήταν συμβεβλημένοι σε κυμαινόμενα τιμολόγια προμήθειας ηλεκτρικής ενέργειας με πράσινο ή κίτρινο χρώμα. Να μην υπάρχει ιστορικό διαπιστωμένης ρευματοκλοπής σε καμία παροχή ηλεκτρικής ενέργειας συνδεδεμένη με τον ΑΦΜ τους από την 1η Ιανουαρίου 2020 και μετά, για την οποία εκκρεμούν ληξιπρόθεσμες οφειλές, που απορρέουν από τον διακανονισμό τους. Κατηγορίες δικαιούχων, σύμφωνα με το ύψος των ακαθάριστων εσόδων φορολογικού έτους 2023 ή τον κύριο ΚΑΔ Οι δικαιούχοι της επιδότησης χωρίζονται σε 4 κατηγορίες, αναλόγως του ύψους των ακαθαρίστων εσόδων για το φορολογικό έτος 2023 ή του κύριου ΚΑΔ της επιχείρησης, όπως αυτός έχει δηλωθεί στο φορολογικό μητρώο της ΑΑΔΕ, έως την έναρξη ισχύος της παρούσας απόφασης. Στην Α΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα με ετήσια ακαθάριστα έσοδα για το φορολογικό έτος 2023 (Κωδικός 047 του Εντύπου Ε3 της δήλωσης φορολογίας εισοδήματος) μικρότερα ή ίσα των πεντακοσίων χιλιάδων ευρώ (500.000 €). Στην Α΄ κατηγορία τεκμαίρεται ότι ανήκουν και οι νέες επιχειρήσεις, οι οποίες δεν παρουσιάζουν ακαθάριστα έσοδα για το φορολογικό έτος 2023 και εφόσον υπάρχουν πιστοποιημένες καταμετρήσεις της κατανάλωσης ηλεκτρικής ενέργειας από τον αρμόδιο διαχειριστή. Στη Β΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα με ετήσια ακαθάριστα έσοδα για το φορολογικό έτος 2023 (Κωδικός 047 του Εντύπου Ε3) μεγαλύτερα των πεντακοσίων χιλιάδων ευρώ (500.000 €) και μικρότερα ή ίσα του ενός εκατομμυρίου ευρώ (1.000.000 €). Στη Γ΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα με ετήσια ακαθάριστα έσοδα για το φορολογικό έτος 2023 μεγαλύτερα του ενός εκατομμυρίου ευρώ (1.000.000 €) και μικρότερα ή ίσα των δέκα εκατομμυρίων ευρώ (10.000.000 €). Στη Δ΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα τα οποία έχουν κύριο ΚΑΔ 10.71 και 10.72 (Αρτοποιία, παραγωγή νωπών ειδών ζαχαροπλαστικής και παραγωγή παξιμαδιών και μπισκότων, παραγωγή διατηρούμενων ειδών ζαχαροπλαστικής, αντίστοιχα) ή έχουν κύριο ΚΑΔ 96.01 (Πλύσιμο και στεγνό καθάρισμα κλωστοϋφαντουργικών και γούνινων προϊόντων), ανεξαρτήτως των ετήσιων ακαθαρίστων εσόδων τους, έως του ορίου των δέκα εκατομμυρίων ευρώ (10.000.000 €) κατά το φορολογικό έτος 2023. Σχετικά με το ύψος της επιδότησης, ισχύουν τα εξής: Για τους δικαιούχους καταναλωτές ηλεκτρικής ενέργειας της Α΄ κατηγορίας, η μοναδιαία επιδότηση ανέρχεται στο ποσό των είκοσι (20) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,02 €/kWh και εφαρμόζεται στο 100% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Για τους δικαιούχους καταναλωτές ηλεκτρικής ενέργειας της Β΄κατηγορίας, η μοναδιαία επιδότηση ανέρχεται στο ποσό των είκοσι (20) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,02 €/kWh και εφαρμόζεται στο 80% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Για τους δικαιούχους καταναλωτές της Γ΄ κατηγορίας, η μοναδιαία επιδότηση ορίζεται στο ποσό των είκοσι (20) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,02 €/kWh και εφαρμόζεται στο 60% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Για τους δικαιούχους καταναλωτές της Δ΄ κατηγορίας, η μοναδιαία επιδότηση ορίζεται στο ποσό των σαράντα (40) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,04 €/kWh και εφαρμόζεται στο 100% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Διαδικασία υποβολής αίτησης Η αίτηση υποβάλλεται από τους δικαιούχους με κωδικούς πρόσβασης της επιχείρησης στις φορολογικές υπηρεσίες της ΑΑΔΕ στην ειδική διαδικτυακή πύλη του ΔΕΔΔΗΕ Α.Ε. (https://power4business.deddie.gr). Οι αιτούντες θα πρέπει να επιβεβαιώσουν την ταυτότητα της επιχείρησης, χρησιμοποιώντας τους εταιρικούς κωδικούς πρόσβασης στο taxisnet. Για τον σκοπό αυτό, κατ’ αρχάς παρέχουν τη συναίνεσή τους για την επεξεργασία των αναγκαίων δεδομένων στο πλαίσιο υποβολής, ελέγχου και έγκρισης της αίτησης επιδότησης και δηλώνουν ότι έχουν λάβει γνώση και συμμορφώνονται με τους όρους και τις διαδικασίες του μέτρου. Βήμα – Βήμα η διαδικασία υποβολής αιτήσεων

Ξεκίνησε η δυνατότητα υποβολής αιτήσεων από τις επιχειρήσεις, νομικά ή φυσικά πρόσωπα, για τη χορήγηση επιδότησης, που αφορά στις καταναλώσεις ηλεκτρικής ενέργειας για τους μήνες Δεκέμβριο του έτους 2024 και Ιανουάριο και Φεβρουάριο του έτους 2025. Η πλατφόρμα https://power4business.deddie.gr ενεργοποιείται σε συνέχεια υπογραφής και έκδοσης της σχετικής ΚΥΑ (ΥΠΕΝ/ΓΔΕ/49043/1893/07-05-2025/ΦΕΚ Β’ 2212/07.05.2025). Η πλατφόρμα υποβολής των σχετικών αιτημάτων θα παραμείνει ανοικτή για ένα μήνα, έως και την Πέμπτη 12 Ιουνίου 2025. Υπενθυμίζονται τα εξής: – Δικαιούχοι της επιδότησης είναι όλοι οι μη οικιακοί καταναλωτές ηλεκτρικής ενέργειας με επιχειρηματική δραστηριότητα και παροχή ηλεκτρικής ενέργειας εμπορικής/γενικής ή βιομηχανικής χρήσης με ακαθάριστα έσοδα για το φορολογικό έτος 2023 (Κωδικός 047 του Εντύπου Ε3 της δήλωσης φορολογίας εισοδήματος) μικρότερο ή ίσο των δέκα εκατομμυρίων ευρώ (10.000.000 €), εξαιρουμένων βάσει του Κανονισμού De minimis όσων δραστηριοποιούνται στους τομείς της πρωτογενούς παραγωγής γεωργικών προϊόντων ή/και προϊόντων αλιείας και υδατοκαλλιέργειας. Επιπλέον, οι δικαιούχοι θα πρέπει: Να έχουν γνωστοποιήσει τόσο στον αρμόδιο διαχειριστή δικτύου ηλεκτρικής ενέργειας, όσο και στον Προμηθευτή Ηλεκτρικής Ενέργειας τον Αριθμό Φορολογικού Μητρώου (ΑΦΜ) τους. Για τους μήνες Δεκέμβριο του έτους 2024, Ιανουάριο και Φεβρουάριο του έτους 2025 να ήταν συμβεβλημένοι σε κυμαινόμενα τιμολόγια προμήθειας ηλεκτρικής ενέργειας με πράσινο ή κίτρινο χρώμα. Να μην υπάρχει ιστορικό διαπιστωμένης ρευματοκλοπής σε καμία παροχή ηλεκτρικής ενέργειας συνδεδεμένη με τον ΑΦΜ τους από την 1η Ιανουαρίου 2020 και μετά, για την οποία εκκρεμούν ληξιπρόθεσμες οφειλές, που απορρέουν από τον διακανονισμό τους. Κατηγορίες δικαιούχων, σύμφωνα με το ύψος των ακαθάριστων εσόδων φορολογικού έτους 2023 ή τον κύριο ΚΑΔ Οι δικαιούχοι της επιδότησης χωρίζονται σε 4 κατηγορίες, αναλόγως του ύψους των ακαθαρίστων εσόδων για το φορολογικό έτος 2023 ή του κύριου ΚΑΔ της επιχείρησης, όπως αυτός έχει δηλωθεί στο φορολογικό μητρώο της ΑΑΔΕ, έως την έναρξη ισχύος της παρούσας απόφασης. Στην Α΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα με ετήσια ακαθάριστα έσοδα για το φορολογικό έτος 2023 (Κωδικός 047 του Εντύπου Ε3 της δήλωσης φορολογίας εισοδήματος) μικρότερα ή ίσα των πεντακοσίων χιλιάδων ευρώ (500.000 €). Στην Α΄ κατηγορία τεκμαίρεται ότι ανήκουν και οι νέες επιχειρήσεις, οι οποίες δεν παρουσιάζουν ακαθάριστα έσοδα για το φορολογικό έτος 2023 και εφόσον υπάρχουν πιστοποιημένες καταμετρήσεις της κατανάλωσης ηλεκτρικής ενέργειας από τον αρμόδιο διαχειριστή. Στη Β΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα με ετήσια ακαθάριστα έσοδα για το φορολογικό έτος 2023 (Κωδικός 047 του Εντύπου Ε3) μεγαλύτερα των πεντακοσίων χιλιάδων ευρώ (500.000 €) και μικρότερα ή ίσα του ενός εκατομμυρίου ευρώ (1.000.000 €). Στη Γ΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα με ετήσια ακαθάριστα έσοδα για το φορολογικό έτος 2023 μεγαλύτερα του ενός εκατομμυρίου ευρώ (1.000.000 €) και μικρότερα ή ίσα των δέκα εκατομμυρίων ευρώ (10.000.000 €). Στη Δ΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα τα οποία έχουν κύριο ΚΑΔ 10.71 και 10.72 (Αρτοποιία, παραγωγή νωπών ειδών ζαχαροπλαστικής και παραγωγή παξιμαδιών και μπισκότων, παραγωγή διατηρούμενων ειδών ζαχαροπλαστικής, αντίστοιχα) ή έχουν κύριο ΚΑΔ 96.01 (Πλύσιμο και στεγνό καθάρισμα κλωστοϋφαντουργικών και γούνινων προϊόντων), ανεξαρτήτως των ετήσιων ακαθαρίστων εσόδων τους, έως του ορίου των δέκα εκατομμυρίων ευρώ (10.000.000 €) κατά το φορολογικό έτος 2023. Σχετικά με το ύψος της επιδότησης, ισχύουν τα εξής: Για τους δικαιούχους καταναλωτές ηλεκτρικής ενέργειας της Α΄ κατηγορίας, η μοναδιαία επιδότηση ανέρχεται στο ποσό των είκοσι (20) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,02 €/kWh και εφαρμόζεται στο 100% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Για τους δικαιούχους καταναλωτές ηλεκτρικής ενέργειας της Β΄κατηγορίας, η μοναδιαία επιδότηση ανέρχεται στο ποσό των είκοσι (20) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,02 €/kWh και εφαρμόζεται στο 80% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Για τους δικαιούχους καταναλωτές της Γ΄ κατηγορίας, η μοναδιαία επιδότηση ορίζεται στο ποσό των είκοσι (20) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,02 €/kWh και εφαρμόζεται στο 60% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Για τους δικαιούχους καταναλωτές της Δ΄ κατηγορίας, η μοναδιαία επιδότηση ορίζεται στο ποσό των σαράντα (40) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,04 €/kWh και εφαρμόζεται στο 100% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Διαδικασία υποβολής αίτησης Η αίτηση υποβάλλεται από τους δικαιούχους με κωδικούς πρόσβασης της επιχείρησης στις φορολογικές υπηρεσίες της ΑΑΔΕ στην ειδική διαδικτυακή πύλη του ΔΕΔΔΗΕ Α.Ε. (https://power4business.deddie.gr). Οι αιτούντες θα πρέπει να επιβεβαιώσουν την ταυτότητα της επιχείρησης, χρησιμοποιώντας τους εταιρικούς κωδικούς πρόσβασης στο taxisnet. Για τον σκοπό αυτό, κατ’ αρχάς παρέχουν τη συναίνεσή τους για την επεξεργασία των αναγκαίων δεδομένων στο πλαίσιο υποβολής, ελέγχου και έγκρισης της αίτησης επιδότησης και δηλώνουν ότι έχουν λάβει γνώση και συμμορφώνονται με τους όρους και τις διαδικασίες του μέτρου. Βήμα – Βήμα η διαδικασία υποβολής αιτήσεων -

Ξεκίνησε η δυνατότητα υποβολής αιτήσεων από τις επιχειρήσεις, νομικά ή φυσικά πρόσωπα, για τη χορήγηση επιδότησης, που αφορά στις καταναλώσεις ηλεκτρικής ενέργειας για τους μήνες Δεκέμβριο του έτους 2024 και Ιανουάριο και Φεβρουάριο του έτους 2025. Η πλατφόρμα https://power4business.deddie.gr ενεργοποιείται σε συνέχεια υπογραφής και έκδοσης της σχετικής ΚΥΑ (ΥΠΕΝ/ΓΔΕ/49043/1893/07-05-2025/ΦΕΚ Β’ 2212/07.05.2025). Η πλατφόρμα υποβολής των σχετικών αιτημάτων θα παραμείνει ανοικτή για ένα μήνα, έως και την Πέμπτη 12 Ιουνίου 2025. Υπενθυμίζονται τα εξής: – Δικαιούχοι της επιδότησης είναι όλοι οι μη οικιακοί καταναλωτές ηλεκτρικής ενέργειας με επιχειρηματική δραστηριότητα και παροχή ηλεκτρικής ενέργειας εμπορικής/γενικής ή βιομηχανικής χρήσης με ακαθάριστα έσοδα για το φορολογικό έτος 2023 (Κωδικός 047 του Εντύπου Ε3 της δήλωσης φορολογίας εισοδήματος) μικρότερο ή ίσο των δέκα εκατομμυρίων ευρώ (10.000.000 €), εξαιρουμένων βάσει του Κανονισμού De minimis όσων δραστηριοποιούνται στους τομείς της πρωτογενούς παραγωγής γεωργικών προϊόντων ή/και προϊόντων αλιείας και υδατοκαλλιέργειας. Επιπλέον, οι δικαιούχοι θα πρέπει: Να έχουν γνωστοποιήσει τόσο στον αρμόδιο διαχειριστή δικτύου ηλεκτρικής ενέργειας, όσο και στον Προμηθευτή Ηλεκτρικής Ενέργειας τον Αριθμό Φορολογικού Μητρώου (ΑΦΜ) τους. Για τους μήνες Δεκέμβριο του έτους 2024, Ιανουάριο και Φεβρουάριο του έτους 2025 να ήταν συμβεβλημένοι σε κυμαινόμενα τιμολόγια προμήθειας ηλεκτρικής ενέργειας με πράσινο ή κίτρινο χρώμα. Να μην υπάρχει ιστορικό διαπιστωμένης ρευματοκλοπής σε καμία παροχή ηλεκτρικής ενέργειας συνδεδεμένη με τον ΑΦΜ τους από την 1η Ιανουαρίου 2020 και μετά, για την οποία εκκρεμούν ληξιπρόθεσμες οφειλές, που απορρέουν από τον διακανονισμό τους. Κατηγορίες δικαιούχων, σύμφωνα με το ύψος των ακαθάριστων εσόδων φορολογικού έτους 2023 ή τον κύριο ΚΑΔ Οι δικαιούχοι της επιδότησης χωρίζονται σε 4 κατηγορίες, αναλόγως του ύψους των ακαθαρίστων εσόδων για το φορολογικό έτος 2023 ή του κύριου ΚΑΔ της επιχείρησης, όπως αυτός έχει δηλωθεί στο φορολογικό μητρώο της ΑΑΔΕ, έως την έναρξη ισχύος της παρούσας απόφασης. Στην Α΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα με ετήσια ακαθάριστα έσοδα για το φορολογικό έτος 2023 (Κωδικός 047 του Εντύπου Ε3 της δήλωσης φορολογίας εισοδήματος) μικρότερα ή ίσα των πεντακοσίων χιλιάδων ευρώ (500.000 €). Στην Α΄ κατηγορία τεκμαίρεται ότι ανήκουν και οι νέες επιχειρήσεις, οι οποίες δεν παρουσιάζουν ακαθάριστα έσοδα για το φορολογικό έτος 2023 και εφόσον υπάρχουν πιστοποιημένες καταμετρήσεις της κατανάλωσης ηλεκτρικής ενέργειας από τον αρμόδιο διαχειριστή. Στη Β΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα με ετήσια ακαθάριστα έσοδα για το φορολογικό έτος 2023 (Κωδικός 047 του Εντύπου Ε3) μεγαλύτερα των πεντακοσίων χιλιάδων ευρώ (500.000 €) και μικρότερα ή ίσα του ενός εκατομμυρίου ευρώ (1.000.000 €). Στη Γ΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα με ετήσια ακαθάριστα έσοδα για το φορολογικό έτος 2023 μεγαλύτερα του ενός εκατομμυρίου ευρώ (1.000.000 €) και μικρότερα ή ίσα των δέκα εκατομμυρίων ευρώ (10.000.000 €). Στη Δ΄ κατηγορία ανήκουν νομικά ή φυσικά πρόσωπα τα οποία έχουν κύριο ΚΑΔ 10.71 και 10.72 (Αρτοποιία, παραγωγή νωπών ειδών ζαχαροπλαστικής και παραγωγή παξιμαδιών και μπισκότων, παραγωγή διατηρούμενων ειδών ζαχαροπλαστικής, αντίστοιχα) ή έχουν κύριο ΚΑΔ 96.01 (Πλύσιμο και στεγνό καθάρισμα κλωστοϋφαντουργικών και γούνινων προϊόντων), ανεξαρτήτως των ετήσιων ακαθαρίστων εσόδων τους, έως του ορίου των δέκα εκατομμυρίων ευρώ (10.000.000 €) κατά το φορολογικό έτος 2023. Σχετικά με το ύψος της επιδότησης, ισχύουν τα εξής: Για τους δικαιούχους καταναλωτές ηλεκτρικής ενέργειας της Α΄ κατηγορίας, η μοναδιαία επιδότηση ανέρχεται στο ποσό των είκοσι (20) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,02 €/kWh και εφαρμόζεται στο 100% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Για τους δικαιούχους καταναλωτές ηλεκτρικής ενέργειας της Β΄κατηγορίας, η μοναδιαία επιδότηση ανέρχεται στο ποσό των είκοσι (20) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,02 €/kWh και εφαρμόζεται στο 80% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Για τους δικαιούχους καταναλωτές της Γ΄ κατηγορίας, η μοναδιαία επιδότηση ορίζεται στο ποσό των είκοσι (20) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,02 €/kWh και εφαρμόζεται στο 60% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Για τους δικαιούχους καταναλωτές της Δ΄ κατηγορίας, η μοναδιαία επιδότηση ορίζεται στο ποσό των σαράντα (40) ευρώ (€) ανά Μεγαβατώρα (MWh), ήτοι σε 0,04 €/kWh και εφαρμόζεται στο 100% της κατανάλωσης ηλεκτρικής ενέργειας της ωφελούμενης επιχείρησης. Διαδικασία υποβολής αίτησης Η αίτηση υποβάλλεται από τους δικαιούχους με κωδικούς πρόσβασης της επιχείρησης στις φορολογικές υπηρεσίες της ΑΑΔΕ στην ειδική διαδικτυακή πύλη του ΔΕΔΔΗΕ Α.Ε. (https://power4business.deddie.gr). Οι αιτούντες θα πρέπει να επιβεβαιώσουν την ταυτότητα της επιχείρησης, χρησιμοποιώντας τους εταιρικούς κωδικούς πρόσβασης στο taxisnet. Για τον σκοπό αυτό, κατ’ αρχάς παρέχουν τη συναίνεσή τους για την επεξεργασία των αναγκαίων δεδομένων στο πλαίσιο υποβολής, ελέγχου και έγκρισης της αίτησης επιδότησης και δηλώνουν ότι έχουν λάβει γνώση και συμμορφώνονται με τους όρους και τις διαδικασίες του μέτρου. Βήμα – Βήμα η διαδικασία υποβολής αιτήσεων View full είδηση

-

Ανοίγει η ηλεκτρονική πλατφόρμα του ΔΕΔΔΗΕ https://www.power4business.deddie.gr για την υποβολή αιτήσεων στήριξης των επιχειρήσεων για το αυξημένο κόστος ηλεκτρικής ενέργειας που κατέβαλαν κατά την περίοδο από 1 Δεκεμβρίου 2024 έως και 28 Φεβρουαρίου 2025. Η πλατφόρμα, σύμφωνα με την σχετική υπουργική απόφαση που δημοσιεύθηκε την περασμένη εβδομάδα θα παραμείνει ανοιχτή μέχρι τις 12 Ιουνίου και θα εμφανίζει στους ενδιαφερόμενους άμεσα το ύψος της επιδότησης που δικαιούνται αντλώντας στοιχεία από την ΑΑΔΕ. Κατάργηση κλιμακίων στις χρεώσεις ρεύματος εισηγείται η ΡΑΑΕΥ Οι ενισχύσεις θα καταβληθούν σε περισσότερες από 1 εκατ. επιχειρήσεις με κύκλο εργασιών έως 10 εκατ. ευρώ, και στόχος είναι οι επιδοτήσεις να φανούν στους λογαριασμούς ρεύματος των επιχειρήσεων έως το τέλος Ιουνίου. Η επιδότηση θα εμφανιστεί στους λογαριασμούς κατανάλωσης ηλεκτρικής ενέργειας, έναντι ή εκκαθαριστικούς, οι οποίοι εκδίδονται από την έναρξη ισχύος της παρούσας και εφεξής. Ποιες επιχειρήσεις μπορούν να κάνουν αίτηση για επιδότηση Οι επιχειρήσεις διακρίνονται σε τρεις ομάδες, ανάλογα με τον κύκλο εργασιών προκειμένου να προσδιοριστεί το ύψος της επιδότησης. 1. Η 1η ομάδα αφορά νομικά ή φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, με ετήσιο κύκλο εργασιών οικονομικού έτους 2023 από €0 έως €500.000. Η επιδότηση ανέρχεται σε 0,02 €/kWh και εφαρμόζεται στο 100% της κατανάλωσης της ωφελούμενης επιχείρησης. 2. Η 2η ομάδα αφορά νομικά ή φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, με ετήσιο κύκλο εργασιών οικονομικού έτους 2023 από €500.000,01 έως €1.000.000. Η επιδότηση ανέρχεται σε 0,02 €/kWh και εφαρμόζεται στο 80% της κατανάλωσης της ωφελούμενης επιχείρησης. 3. Η 3η ομάδα αφορά φυσικά ή νομικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, με ετήσιο κύκλο εργασιών οικονομικού έτους 2023 από €1.000.000,01 έως €10.000.000. Η επιδότηση ανέρχεται σε 0,02 €/kWh και εφαρμόζεται στο 60% της κατανάλωσης της ωφελούμενης επιχείρησης. Επιπλέον, ενεργοβόρες επιχειρήσεις (υπολογίζονται σε 11.000) όπως αρτοποιεία, ζαχαροπλαστεία και καθαριστήρια θα λάβουν επιδοτήσεις 0,04 €/kWh, για το 100% της κατανάλωσης ανεξαρτήτως του κύκλου εργασιών τους. Πρόκειται συγκεκριμένα για επιχειρήσεις με κύριο ΚΑΔ 10.71 και 10.72 (Αρτοποιία παραγωγή νωπών ειδών ζαχαροπλαστικής και Παραγωγή παξιμαδιών και μπισκότων παραγωγή διατηρούμενων ειδών ζαχαροπλαστικής, αντίστοιχα) ή κύριο ΚΑΔ 96.01 (Πλύσιμο και (στεγνό) καθάρισμα κλωστοϋφαντουργικών και γούνινων προϊόντων). Για νέες συνδέσεις, εφόσον αυτές έχουν ενεργοποιηθεί μέχρι και την 28 Φεβρουαρίου 2025 οι επιδοτήσεις υπολογίζονται βάσει πιστοποιημένων καταμετρήσεων με αναλογία ημερών. Ενώ για νέες επιχειρήσεις, οι οποίες δεν παρουσιάζουν ακαθάριστα έσοδα για το φορολογικό έτος 2023 και εφόσον υπάρχουν πιστοποιημένες καταμετρήσεις της κατανάλωσης ηλεκτρικής ενέργειας από τον αρμόδιο διαχειριστή, αυτές τεκμαίρεται ότι ανήκουν στην Α κατηγορία. Καμία επιδότηση δεν θα λάβουν οι επιχειρήσεις που έχουν προβεί σε διαπιστωμένη ρευματοκλοπή, και τα κονδύλια που θα ελάμβαναν (περίπου 3 εκατ. ευρώ) θα προστεθούν στις επιδοτήσεις των υπόλοιπων. Επίσης δεν θα λάβουν επιδότηση όσες επιχειρήσεις είχαν συμβόλαια με σταθερά τιμολόγια Η πλατφόρμα στον ΔΕΔΔΗΕ Οι αιτούντες θα μπαίνουν από τη Δευτέρα στην πλατφόρμα του ΔΕΔΔΗΕ όπου θα πρέπει να επιβεβαιώσουν την ταυτότητα της επιχείρησης με τους κωδικούς (username & password) πρόσβασης στις φορολογικές υπηρεσίες της ΑΑΔΕ (πληροφοριακό σύστημα taxis-net). Με βάση τα δεδομένα που επιστρέφονται από το taxis-net, θα ελέγχεται αν ο χρήστης είναι νομικό ή φυσικό πρόσωπο το οποίο ασκεί επιχειρηματική δραστηριότητα, καθώς και αν ο πρωτεύων ΚΑΔ (Κωδικός Δραστηριότητας) της συμπεριλαμβάνεται στους κανόνες επιλεξιμότητας και επιδότησης. Αν η ταυτοποίηση είναι ολοκληρωμένη και θετική ως προς τα παραπάνω δύο ζητούμενα, τότε θα επιτρέπεται η είσοδος, διαφορετικά θα εμφανίζεται σχετικό μήνυμα. Εάν στον ΑΦΜ δεν βρεθεί καμία συνδεδεμένη παροχή που ήταν ενεργή εντός Δεκεμβρίου 2024 - Φεβρουαρίου 2025, εμφανίζεται σχετικό μήνυμα που δεν επιτρέπει την είσοδο στην πλατφόρμα. Σε περίπτωση που η ταυτοποίηση είναι ολοκληρωμένη, τότε, στη συνέχεια, η αιτούσα επιχείρηση θα επιλέγει τον/τους αριθμό/-ούς παροχής για τον/τους οποίο/-ους θέλει να υποβάλει αίτημα επιδότησης. Οι αριθμοί παροχής που θα εμφανίζει το σύστημα θα πρέπει να είναι ενεργές παροχές ή να ήταν ενεργές έστω για οποιοδήποτε χρονικό διάστημα εντός της περιόδου επιδότησης, με χρήση εμπορική ή βιομηχανική. Διευκρινίζεται τέλος ότι η ύπαρξη ληξιπρόθεσμων οφειλών σε λογαριασμούς ηλεκτρικής ενέργειας των δικαιούχων της επιδότησης δεν επηρεάζει τη χορήγησή της. Επομένως, οι αιτούντες με ληξιπρόθεσμες οφειλές θα λάβουν κανονικά στους λογαριασμούς τους την ενίσχυση που αφορά στην περίοδο επιδότησης, εφόσον καταστούν δικαιούχοι. ΑΠΕ-ΜΠΕ<p>Πηγή: <a target="_blank" href="https://www.iefimerida.gr">iefimerida.gr</a> - <a target="_blank" href="https://www.iefimerida.gr/oikonomia/anoigei-i-platforma-gia-epiheiriseis-gia-epidotisi-sto-reyma">Ρεύμα: Ανοίγει η πλατφόρμα αιτήσεων επιδότησης για τις επιχειρήσεις -Οι τρεις κατηγορίες - iefimerida.gr</a></p> View full είδηση

-

Ανοίγει η ηλεκτρονική πλατφόρμα του ΔΕΔΔΗΕ https://www.power4business.deddie.gr για την υποβολή αιτήσεων στήριξης των επιχειρήσεων για το αυξημένο κόστος ηλεκτρικής ενέργειας που κατέβαλαν κατά την περίοδο από 1 Δεκεμβρίου 2024 έως και 28 Φεβρουαρίου 2025. Η πλατφόρμα, σύμφωνα με την σχετική υπουργική απόφαση που δημοσιεύθηκε την περασμένη εβδομάδα θα παραμείνει ανοιχτή μέχρι τις 12 Ιουνίου και θα εμφανίζει στους ενδιαφερόμενους άμεσα το ύψος της επιδότησης που δικαιούνται αντλώντας στοιχεία από την ΑΑΔΕ. Κατάργηση κλιμακίων στις χρεώσεις ρεύματος εισηγείται η ΡΑΑΕΥ Οι ενισχύσεις θα καταβληθούν σε περισσότερες από 1 εκατ. επιχειρήσεις με κύκλο εργασιών έως 10 εκατ. ευρώ, και στόχος είναι οι επιδοτήσεις να φανούν στους λογαριασμούς ρεύματος των επιχειρήσεων έως το τέλος Ιουνίου. Η επιδότηση θα εμφανιστεί στους λογαριασμούς κατανάλωσης ηλεκτρικής ενέργειας, έναντι ή εκκαθαριστικούς, οι οποίοι εκδίδονται από την έναρξη ισχύος της παρούσας και εφεξής. Ποιες επιχειρήσεις μπορούν να κάνουν αίτηση για επιδότηση Οι επιχειρήσεις διακρίνονται σε τρεις ομάδες, ανάλογα με τον κύκλο εργασιών προκειμένου να προσδιοριστεί το ύψος της επιδότησης. 1. Η 1η ομάδα αφορά νομικά ή φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, με ετήσιο κύκλο εργασιών οικονομικού έτους 2023 από €0 έως €500.000. Η επιδότηση ανέρχεται σε 0,02 €/kWh και εφαρμόζεται στο 100% της κατανάλωσης της ωφελούμενης επιχείρησης. 2. Η 2η ομάδα αφορά νομικά ή φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, με ετήσιο κύκλο εργασιών οικονομικού έτους 2023 από €500.000,01 έως €1.000.000. Η επιδότηση ανέρχεται σε 0,02 €/kWh και εφαρμόζεται στο 80% της κατανάλωσης της ωφελούμενης επιχείρησης. 3. Η 3η ομάδα αφορά φυσικά ή νομικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, με ετήσιο κύκλο εργασιών οικονομικού έτους 2023 από €1.000.000,01 έως €10.000.000. Η επιδότηση ανέρχεται σε 0,02 €/kWh και εφαρμόζεται στο 60% της κατανάλωσης της ωφελούμενης επιχείρησης. Επιπλέον, ενεργοβόρες επιχειρήσεις (υπολογίζονται σε 11.000) όπως αρτοποιεία, ζαχαροπλαστεία και καθαριστήρια θα λάβουν επιδοτήσεις 0,04 €/kWh, για το 100% της κατανάλωσης ανεξαρτήτως του κύκλου εργασιών τους. Πρόκειται συγκεκριμένα για επιχειρήσεις με κύριο ΚΑΔ 10.71 και 10.72 (Αρτοποιία παραγωγή νωπών ειδών ζαχαροπλαστικής και Παραγωγή παξιμαδιών και μπισκότων παραγωγή διατηρούμενων ειδών ζαχαροπλαστικής, αντίστοιχα) ή κύριο ΚΑΔ 96.01 (Πλύσιμο και (στεγνό) καθάρισμα κλωστοϋφαντουργικών και γούνινων προϊόντων). Για νέες συνδέσεις, εφόσον αυτές έχουν ενεργοποιηθεί μέχρι και την 28 Φεβρουαρίου 2025 οι επιδοτήσεις υπολογίζονται βάσει πιστοποιημένων καταμετρήσεων με αναλογία ημερών. Ενώ για νέες επιχειρήσεις, οι οποίες δεν παρουσιάζουν ακαθάριστα έσοδα για το φορολογικό έτος 2023 και εφόσον υπάρχουν πιστοποιημένες καταμετρήσεις της κατανάλωσης ηλεκτρικής ενέργειας από τον αρμόδιο διαχειριστή, αυτές τεκμαίρεται ότι ανήκουν στην Α κατηγορία. Καμία επιδότηση δεν θα λάβουν οι επιχειρήσεις που έχουν προβεί σε διαπιστωμένη ρευματοκλοπή, και τα κονδύλια που θα ελάμβαναν (περίπου 3 εκατ. ευρώ) θα προστεθούν στις επιδοτήσεις των υπόλοιπων. Επίσης δεν θα λάβουν επιδότηση όσες επιχειρήσεις είχαν συμβόλαια με σταθερά τιμολόγια Η πλατφόρμα στον ΔΕΔΔΗΕ Οι αιτούντες θα μπαίνουν από τη Δευτέρα στην πλατφόρμα του ΔΕΔΔΗΕ όπου θα πρέπει να επιβεβαιώσουν την ταυτότητα της επιχείρησης με τους κωδικούς (username & password) πρόσβασης στις φορολογικές υπηρεσίες της ΑΑΔΕ (πληροφοριακό σύστημα taxis-net). Με βάση τα δεδομένα που επιστρέφονται από το taxis-net, θα ελέγχεται αν ο χρήστης είναι νομικό ή φυσικό πρόσωπο το οποίο ασκεί επιχειρηματική δραστηριότητα, καθώς και αν ο πρωτεύων ΚΑΔ (Κωδικός Δραστηριότητας) της συμπεριλαμβάνεται στους κανόνες επιλεξιμότητας και επιδότησης. Αν η ταυτοποίηση είναι ολοκληρωμένη και θετική ως προς τα παραπάνω δύο ζητούμενα, τότε θα επιτρέπεται η είσοδος, διαφορετικά θα εμφανίζεται σχετικό μήνυμα. Εάν στον ΑΦΜ δεν βρεθεί καμία συνδεδεμένη παροχή που ήταν ενεργή εντός Δεκεμβρίου 2024 - Φεβρουαρίου 2025, εμφανίζεται σχετικό μήνυμα που δεν επιτρέπει την είσοδο στην πλατφόρμα. Σε περίπτωση που η ταυτοποίηση είναι ολοκληρωμένη, τότε, στη συνέχεια, η αιτούσα επιχείρηση θα επιλέγει τον/τους αριθμό/-ούς παροχής για τον/τους οποίο/-ους θέλει να υποβάλει αίτημα επιδότησης. Οι αριθμοί παροχής που θα εμφανίζει το σύστημα θα πρέπει να είναι ενεργές παροχές ή να ήταν ενεργές έστω για οποιοδήποτε χρονικό διάστημα εντός της περιόδου επιδότησης, με χρήση εμπορική ή βιομηχανική. Διευκρινίζεται τέλος ότι η ύπαρξη ληξιπρόθεσμων οφειλών σε λογαριασμούς ηλεκτρικής ενέργειας των δικαιούχων της επιδότησης δεν επηρεάζει τη χορήγησή της. Επομένως, οι αιτούντες με ληξιπρόθεσμες οφειλές θα λάβουν κανονικά στους λογαριασμούς τους την ενίσχυση που αφορά στην περίοδο επιδότησης, εφόσον καταστούν δικαιούχοι. ΑΠΕ-ΜΠΕ<p>Πηγή: <a target="_blank" href="https://www.iefimerida.gr">iefimerida.gr</a> - <a target="_blank" href="https://www.iefimerida.gr/oikonomia/anoigei-i-platforma-gia-epiheiriseis-gia-epidotisi-sto-reyma">Ρεύμα: Ανοίγει η πλατφόρμα αιτήσεων επιδότησης για τις επιχειρήσεις -Οι τρεις κατηγορίες - iefimerida.gr</a></p>

Ανοίγει η ηλεκτρονική πλατφόρμα του ΔΕΔΔΗΕ https://www.power4business.deddie.gr για την υποβολή αιτήσεων στήριξης των επιχειρήσεων για το αυξημένο κόστος ηλεκτρικής ενέργειας που κατέβαλαν κατά την περίοδο από 1 Δεκεμβρίου 2024 έως και 28 Φεβρουαρίου 2025. Η πλατφόρμα, σύμφωνα με την σχετική υπουργική απόφαση που δημοσιεύθηκε την περασμένη εβδομάδα θα παραμείνει ανοιχτή μέχρι τις 12 Ιουνίου και θα εμφανίζει στους ενδιαφερόμενους άμεσα το ύψος της επιδότησης που δικαιούνται αντλώντας στοιχεία από την ΑΑΔΕ. Κατάργηση κλιμακίων στις χρεώσεις ρεύματος εισηγείται η ΡΑΑΕΥ Οι ενισχύσεις θα καταβληθούν σε περισσότερες από 1 εκατ. επιχειρήσεις με κύκλο εργασιών έως 10 εκατ. ευρώ, και στόχος είναι οι επιδοτήσεις να φανούν στους λογαριασμούς ρεύματος των επιχειρήσεων έως το τέλος Ιουνίου. Η επιδότηση θα εμφανιστεί στους λογαριασμούς κατανάλωσης ηλεκτρικής ενέργειας, έναντι ή εκκαθαριστικούς, οι οποίοι εκδίδονται από την έναρξη ισχύος της παρούσας και εφεξής. Ποιες επιχειρήσεις μπορούν να κάνουν αίτηση για επιδότηση Οι επιχειρήσεις διακρίνονται σε τρεις ομάδες, ανάλογα με τον κύκλο εργασιών προκειμένου να προσδιοριστεί το ύψος της επιδότησης. 1. Η 1η ομάδα αφορά νομικά ή φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, με ετήσιο κύκλο εργασιών οικονομικού έτους 2023 από €0 έως €500.000. Η επιδότηση ανέρχεται σε 0,02 €/kWh και εφαρμόζεται στο 100% της κατανάλωσης της ωφελούμενης επιχείρησης. 2. Η 2η ομάδα αφορά νομικά ή φυσικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, με ετήσιο κύκλο εργασιών οικονομικού έτους 2023 από €500.000,01 έως €1.000.000. Η επιδότηση ανέρχεται σε 0,02 €/kWh και εφαρμόζεται στο 80% της κατανάλωσης της ωφελούμενης επιχείρησης. 3. Η 3η ομάδα αφορά φυσικά ή νομικά πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, με ετήσιο κύκλο εργασιών οικονομικού έτους 2023 από €1.000.000,01 έως €10.000.000. Η επιδότηση ανέρχεται σε 0,02 €/kWh και εφαρμόζεται στο 60% της κατανάλωσης της ωφελούμενης επιχείρησης. Επιπλέον, ενεργοβόρες επιχειρήσεις (υπολογίζονται σε 11.000) όπως αρτοποιεία, ζαχαροπλαστεία και καθαριστήρια θα λάβουν επιδοτήσεις 0,04 €/kWh, για το 100% της κατανάλωσης ανεξαρτήτως του κύκλου εργασιών τους. Πρόκειται συγκεκριμένα για επιχειρήσεις με κύριο ΚΑΔ 10.71 και 10.72 (Αρτοποιία παραγωγή νωπών ειδών ζαχαροπλαστικής και Παραγωγή παξιμαδιών και μπισκότων παραγωγή διατηρούμενων ειδών ζαχαροπλαστικής, αντίστοιχα) ή κύριο ΚΑΔ 96.01 (Πλύσιμο και (στεγνό) καθάρισμα κλωστοϋφαντουργικών και γούνινων προϊόντων). Για νέες συνδέσεις, εφόσον αυτές έχουν ενεργοποιηθεί μέχρι και την 28 Φεβρουαρίου 2025 οι επιδοτήσεις υπολογίζονται βάσει πιστοποιημένων καταμετρήσεων με αναλογία ημερών. Ενώ για νέες επιχειρήσεις, οι οποίες δεν παρουσιάζουν ακαθάριστα έσοδα για το φορολογικό έτος 2023 και εφόσον υπάρχουν πιστοποιημένες καταμετρήσεις της κατανάλωσης ηλεκτρικής ενέργειας από τον αρμόδιο διαχειριστή, αυτές τεκμαίρεται ότι ανήκουν στην Α κατηγορία. Καμία επιδότηση δεν θα λάβουν οι επιχειρήσεις που έχουν προβεί σε διαπιστωμένη ρευματοκλοπή, και τα κονδύλια που θα ελάμβαναν (περίπου 3 εκατ. ευρώ) θα προστεθούν στις επιδοτήσεις των υπόλοιπων. Επίσης δεν θα λάβουν επιδότηση όσες επιχειρήσεις είχαν συμβόλαια με σταθερά τιμολόγια Η πλατφόρμα στον ΔΕΔΔΗΕ Οι αιτούντες θα μπαίνουν από τη Δευτέρα στην πλατφόρμα του ΔΕΔΔΗΕ όπου θα πρέπει να επιβεβαιώσουν την ταυτότητα της επιχείρησης με τους κωδικούς (username & password) πρόσβασης στις φορολογικές υπηρεσίες της ΑΑΔΕ (πληροφοριακό σύστημα taxis-net). Με βάση τα δεδομένα που επιστρέφονται από το taxis-net, θα ελέγχεται αν ο χρήστης είναι νομικό ή φυσικό πρόσωπο το οποίο ασκεί επιχειρηματική δραστηριότητα, καθώς και αν ο πρωτεύων ΚΑΔ (Κωδικός Δραστηριότητας) της συμπεριλαμβάνεται στους κανόνες επιλεξιμότητας και επιδότησης. Αν η ταυτοποίηση είναι ολοκληρωμένη και θετική ως προς τα παραπάνω δύο ζητούμενα, τότε θα επιτρέπεται η είσοδος, διαφορετικά θα εμφανίζεται σχετικό μήνυμα. Εάν στον ΑΦΜ δεν βρεθεί καμία συνδεδεμένη παροχή που ήταν ενεργή εντός Δεκεμβρίου 2024 - Φεβρουαρίου 2025, εμφανίζεται σχετικό μήνυμα που δεν επιτρέπει την είσοδο στην πλατφόρμα. Σε περίπτωση που η ταυτοποίηση είναι ολοκληρωμένη, τότε, στη συνέχεια, η αιτούσα επιχείρηση θα επιλέγει τον/τους αριθμό/-ούς παροχής για τον/τους οποίο/-ους θέλει να υποβάλει αίτημα επιδότησης. Οι αριθμοί παροχής που θα εμφανίζει το σύστημα θα πρέπει να είναι ενεργές παροχές ή να ήταν ενεργές έστω για οποιοδήποτε χρονικό διάστημα εντός της περιόδου επιδότησης, με χρήση εμπορική ή βιομηχανική. Διευκρινίζεται τέλος ότι η ύπαρξη ληξιπρόθεσμων οφειλών σε λογαριασμούς ηλεκτρικής ενέργειας των δικαιούχων της επιδότησης δεν επηρεάζει τη χορήγησή της. Επομένως, οι αιτούντες με ληξιπρόθεσμες οφειλές θα λάβουν κανονικά στους λογαριασμούς τους την ενίσχυση που αφορά στην περίοδο επιδότησης, εφόσον καταστούν δικαιούχοι. ΑΠΕ-ΜΠΕ<p>Πηγή: <a target="_blank" href="https://www.iefimerida.gr">iefimerida.gr</a> - <a target="_blank" href="https://www.iefimerida.gr/oikonomia/anoigei-i-platforma-gia-epiheiriseis-gia-epidotisi-sto-reyma">Ρεύμα: Ανοίγει η πλατφόρμα αιτήσεων επιδότησης για τις επιχειρήσεις -Οι τρεις κατηγορίες - iefimerida.gr</a></p> -

Η Γενική Γραμματεία Βιομηχανίας του Υπουργείου Ανάπτυξης σε συνεργασία με την Ευρωπαϊκή Επιτροπή, καλούν Δημόσιους Φορείς που στηρίζουν το επιχειρείν να συμμετάσχουν στο Διαγωνισμό για τα «Ευρωπαϊκά Βραβεία Προώθησης της Επιχειρηματικότητας 2025». Ο Διαγωνισμός για τα «Ευρωπαϊκά Βραβεία Προώθησης της Επιχειρηματικότητας 2025» στοχεύει να αναδείξει και να επιβραβεύσει τις προσπάθειες των Δημοσίων Φορέων που προωθούν και στηρίζουν την Επιχειρηματικότητα και τις Μικρές & Μεσαίες Επιχειρήσεις σε εθνικό, περιφερειακό και τοπικό επίπεδο με αποτελεσματικό τρόπο, καθώς και να δημοσιοποιήσει τις καλές πρακτικές στο ευρύτερο κοινό. Δυνατότητα συμμετοχής Δυνατότητα συμμετοχής έχουν: Εθνικές, Περιφερειακές ή Τοπικές Αρχές ή Συμπράξεις Δημοσίου και Ιδιωτικού Τομέα (ΣΔΙΤ) ή Μικρομεσαίες Επιχειρήσεις (ΜΟΝΟ για την κατηγορία «Υπεύθυνη και Συνολική Επιχειρηματικότητα*») που έχουν συμβάλει στην ενίσχυση της οικονομίας της περιοχής τους. Οι Κατηγορίες Βραβείων στις οποίες μπορείτε να διαγωνιστείτε, είναι οι εξής: Βελτίωση του Επιχειρηματικού Περιβάλλοντος και Προώθηση του Επιχειρηματικού Πνεύματος Επένδυση στις Επιχειρηματικές Δεξιότητες Στήριξη της Ψηφιακής Μετάβασης Υποστήριξη στη Διεθνοποίηση της Επιχείρησης Υποστήριξη της Βιώσιμης Μετάβασης Υπεύθυνη και Συνολική Επιχειρηματικότητα* Υπάρχουν δύο Στάδια Επιλογής: 1ο στάδιο (εθνικό😞 επιλογή από Επιτροπή, που ορίζεται από το Γενικό Γραμματέα Βιομηχανίας, των προτάσεων που θα προκριθούν στο ευρωπαϊκό σκέλος του διαγωνισμού. 2ο στάδιο (ευρωπαϊκό😞 επιλογή από μια υψηλού επιπέδου Ευρωπαϊκή Κριτική Επιτροπή, των καλύτερων συμμετοχών (επικρατέστεροι / shortlist). Κάθε Κράτος Μέλος έχει το δικαίωμα να αποστείλει για συμμετοχή στον ευρωπαϊκό διαγωνισμό έως δύο (2) υποψηφιότητες, από δύο (2) διαφορετικές κατηγορίες. Οι επιτυχημένες συμμετοχές στον εθνικό διαγωνισμό (εθνικοί νικητές), έχουν την ευκαιρία να συμμετάσχουν στο διαγωνισμό ευρωπαϊκού επιπέδου (δεύτερο στάδιο) και να λάβουν μια μοναδική πρόσκληση για την Ετήσια Συνδιάσκεψη Μικρομεσαίων Επιχειρήσεων (SME Assembly), η οποία θα πραγματοποιηθεί το Νοέμβριο 2025 στη Δανία. Οι καλύτερες προτάσεις που θα επιλεγούν από την Ευρωπαϊκή Κριτική Επιτροπή σε κάθε κατηγορία, θα κερδίσουν το Ευρωπαϊκό Βραβείο 2025. Διαδικασία συμμετοχής Τα Δελτία Συμμετοχής των ενδιαφερόμενων υποψήφιων φορέων μπορούν να κατατεθούν το αργότερο έως την Παρασκευή 27 Ιουνίου 2025 (ώρα 15.00) στη Γενική Γραμματεία Βιομηχανίας του Υπουργείου Ανάπτυξης. Ειδικότερα, η διαδικασία συμμετοχής στο διαγωνισμό περιλαμβάνει τη συμπλήρωση και υποβολή του ΔΕΛΤΙΟΥ ΣΥΜΜΕΤΟΧΗΣ σας ηλεκτρονικά (αποστολή με ηλεκτρονικό ταχυδρομείο αρχείου σε μορφή: word και υπογεγραμμένο pdf), στην παρακάτω ηλεκτρονική διεύθυνση: E-mail: [email protected] Σημειώνεται δε ότι, οι δύο επιλεγείσες από την Ελληνική Κριτική Επιτροπή προτάσεις (εθνικοί νικητές) θα πρέπει να υποβληθούν και στη νέα διαδικτυακή πλατφόρμα της Ευρωπαϊκής Επιτροπής, το αργότερο έως την Παρασκευή 18 Ιουλίου 2025 (τελική προθεσμία υποβολής υποψηφιοτήτων της Ευρωπαϊκής Επιτροπής). Το Δελτίο Συμμετοχής, το Επιχειρησιακό Εγχειρίδιο (Κανόνες Διαγωνισμού) και το Ενημερωτικό Δελτίο που περιλαμβάνουν οδηγίες για τη συμμετοχή σας, βρίσκονται αναρτημένα παρακάτω. Επίσης, για περισσότερες πληροφορίες μπορείτε να επισκεφτείτε την επίσημη ιστοσελίδα της Ευρωπαϊκής Επιτροπής για τα Ευρωπαϊκά Βραβεία Προώθησης της Επιχειρηματικότητας: https://ec.europa.eu/growth/smes/supporting-entrepreneurship/european-enterprise-promotion-awards_en Αιτήσεις έως την Παρασκευή 27 Ιουνίου 2025 ΠΡΟΣΚΛΗΣΗ Συμμετοχής_Διαγωνισμός_EEPA 2025 Δελτίο Συμμετοχής_EEPA 2025 Κανόνες Συμμετοχής_EEPA 2025 Ενημερωτικό Δελτίο_EEPA 2025 View full είδηση

-

Η Γενική Γραμματεία Βιομηχανίας του Υπουργείου Ανάπτυξης σε συνεργασία με την Ευρωπαϊκή Επιτροπή, καλούν Δημόσιους Φορείς που στηρίζουν το επιχειρείν να συμμετάσχουν στο Διαγωνισμό για τα «Ευρωπαϊκά Βραβεία Προώθησης της Επιχειρηματικότητας 2025». Ο Διαγωνισμός για τα «Ευρωπαϊκά Βραβεία Προώθησης της Επιχειρηματικότητας 2025» στοχεύει να αναδείξει και να επιβραβεύσει τις προσπάθειες των Δημοσίων Φορέων που προωθούν και στηρίζουν την Επιχειρηματικότητα και τις Μικρές & Μεσαίες Επιχειρήσεις σε εθνικό, περιφερειακό και τοπικό επίπεδο με αποτελεσματικό τρόπο, καθώς και να δημοσιοποιήσει τις καλές πρακτικές στο ευρύτερο κοινό. Δυνατότητα συμμετοχής Δυνατότητα συμμετοχής έχουν: Εθνικές, Περιφερειακές ή Τοπικές Αρχές ή Συμπράξεις Δημοσίου και Ιδιωτικού Τομέα (ΣΔΙΤ) ή Μικρομεσαίες Επιχειρήσεις (ΜΟΝΟ για την κατηγορία «Υπεύθυνη και Συνολική Επιχειρηματικότητα*») που έχουν συμβάλει στην ενίσχυση της οικονομίας της περιοχής τους. Οι Κατηγορίες Βραβείων στις οποίες μπορείτε να διαγωνιστείτε, είναι οι εξής: Βελτίωση του Επιχειρηματικού Περιβάλλοντος και Προώθηση του Επιχειρηματικού Πνεύματος Επένδυση στις Επιχειρηματικές Δεξιότητες Στήριξη της Ψηφιακής Μετάβασης Υποστήριξη στη Διεθνοποίηση της Επιχείρησης Υποστήριξη της Βιώσιμης Μετάβασης Υπεύθυνη και Συνολική Επιχειρηματικότητα* Υπάρχουν δύο Στάδια Επιλογής: 1ο στάδιο (εθνικό😞 επιλογή από Επιτροπή, που ορίζεται από το Γενικό Γραμματέα Βιομηχανίας, των προτάσεων που θα προκριθούν στο ευρωπαϊκό σκέλος του διαγωνισμού. 2ο στάδιο (ευρωπαϊκό😞 επιλογή από μια υψηλού επιπέδου Ευρωπαϊκή Κριτική Επιτροπή, των καλύτερων συμμετοχών (επικρατέστεροι / shortlist). Κάθε Κράτος Μέλος έχει το δικαίωμα να αποστείλει για συμμετοχή στον ευρωπαϊκό διαγωνισμό έως δύο (2) υποψηφιότητες, από δύο (2) διαφορετικές κατηγορίες. Οι επιτυχημένες συμμετοχές στον εθνικό διαγωνισμό (εθνικοί νικητές), έχουν την ευκαιρία να συμμετάσχουν στο διαγωνισμό ευρωπαϊκού επιπέδου (δεύτερο στάδιο) και να λάβουν μια μοναδική πρόσκληση για την Ετήσια Συνδιάσκεψη Μικρομεσαίων Επιχειρήσεων (SME Assembly), η οποία θα πραγματοποιηθεί το Νοέμβριο 2025 στη Δανία. Οι καλύτερες προτάσεις που θα επιλεγούν από την Ευρωπαϊκή Κριτική Επιτροπή σε κάθε κατηγορία, θα κερδίσουν το Ευρωπαϊκό Βραβείο 2025. Διαδικασία συμμετοχής Τα Δελτία Συμμετοχής των ενδιαφερόμενων υποψήφιων φορέων μπορούν να κατατεθούν το αργότερο έως την Παρασκευή 27 Ιουνίου 2025 (ώρα 15.00) στη Γενική Γραμματεία Βιομηχανίας του Υπουργείου Ανάπτυξης. Ειδικότερα, η διαδικασία συμμετοχής στο διαγωνισμό περιλαμβάνει τη συμπλήρωση και υποβολή του ΔΕΛΤΙΟΥ ΣΥΜΜΕΤΟΧΗΣ σας ηλεκτρονικά (αποστολή με ηλεκτρονικό ταχυδρομείο αρχείου σε μορφή: word και υπογεγραμμένο pdf), στην παρακάτω ηλεκτρονική διεύθυνση: E-mail: [email protected] Σημειώνεται δε ότι, οι δύο επιλεγείσες από την Ελληνική Κριτική Επιτροπή προτάσεις (εθνικοί νικητές) θα πρέπει να υποβληθούν και στη νέα διαδικτυακή πλατφόρμα της Ευρωπαϊκής Επιτροπής, το αργότερο έως την Παρασκευή 18 Ιουλίου 2025 (τελική προθεσμία υποβολής υποψηφιοτήτων της Ευρωπαϊκής Επιτροπής). Το Δελτίο Συμμετοχής, το Επιχειρησιακό Εγχειρίδιο (Κανόνες Διαγωνισμού) και το Ενημερωτικό Δελτίο που περιλαμβάνουν οδηγίες για τη συμμετοχή σας, βρίσκονται αναρτημένα παρακάτω. Επίσης, για περισσότερες πληροφορίες μπορείτε να επισκεφτείτε την επίσημη ιστοσελίδα της Ευρωπαϊκής Επιτροπής για τα Ευρωπαϊκά Βραβεία Προώθησης της Επιχειρηματικότητας: https://ec.europa.eu/growth/smes/supporting-entrepreneurship/european-enterprise-promotion-awards_en Αιτήσεις έως την Παρασκευή 27 Ιουνίου 2025 ΠΡΟΣΚΛΗΣΗ Συμμετοχής_Διαγωνισμός_EEPA 2025 Δελτίο Συμμετοχής_EEPA 2025 Κανόνες Συμμετοχής_EEPA 2025 Ενημερωτικό Δελτίο_EEPA 2025

Η Γενική Γραμματεία Βιομηχανίας του Υπουργείου Ανάπτυξης σε συνεργασία με την Ευρωπαϊκή Επιτροπή, καλούν Δημόσιους Φορείς που στηρίζουν το επιχειρείν να συμμετάσχουν στο Διαγωνισμό για τα «Ευρωπαϊκά Βραβεία Προώθησης της Επιχειρηματικότητας 2025». Ο Διαγωνισμός για τα «Ευρωπαϊκά Βραβεία Προώθησης της Επιχειρηματικότητας 2025» στοχεύει να αναδείξει και να επιβραβεύσει τις προσπάθειες των Δημοσίων Φορέων που προωθούν και στηρίζουν την Επιχειρηματικότητα και τις Μικρές & Μεσαίες Επιχειρήσεις σε εθνικό, περιφερειακό και τοπικό επίπεδο με αποτελεσματικό τρόπο, καθώς και να δημοσιοποιήσει τις καλές πρακτικές στο ευρύτερο κοινό. Δυνατότητα συμμετοχής Δυνατότητα συμμετοχής έχουν: Εθνικές, Περιφερειακές ή Τοπικές Αρχές ή Συμπράξεις Δημοσίου και Ιδιωτικού Τομέα (ΣΔΙΤ) ή Μικρομεσαίες Επιχειρήσεις (ΜΟΝΟ για την κατηγορία «Υπεύθυνη και Συνολική Επιχειρηματικότητα*») που έχουν συμβάλει στην ενίσχυση της οικονομίας της περιοχής τους. Οι Κατηγορίες Βραβείων στις οποίες μπορείτε να διαγωνιστείτε, είναι οι εξής: Βελτίωση του Επιχειρηματικού Περιβάλλοντος και Προώθηση του Επιχειρηματικού Πνεύματος Επένδυση στις Επιχειρηματικές Δεξιότητες Στήριξη της Ψηφιακής Μετάβασης Υποστήριξη στη Διεθνοποίηση της Επιχείρησης Υποστήριξη της Βιώσιμης Μετάβασης Υπεύθυνη και Συνολική Επιχειρηματικότητα* Υπάρχουν δύο Στάδια Επιλογής: 1ο στάδιο (εθνικό😞 επιλογή από Επιτροπή, που ορίζεται από το Γενικό Γραμματέα Βιομηχανίας, των προτάσεων που θα προκριθούν στο ευρωπαϊκό σκέλος του διαγωνισμού. 2ο στάδιο (ευρωπαϊκό😞 επιλογή από μια υψηλού επιπέδου Ευρωπαϊκή Κριτική Επιτροπή, των καλύτερων συμμετοχών (επικρατέστεροι / shortlist). Κάθε Κράτος Μέλος έχει το δικαίωμα να αποστείλει για συμμετοχή στον ευρωπαϊκό διαγωνισμό έως δύο (2) υποψηφιότητες, από δύο (2) διαφορετικές κατηγορίες. Οι επιτυχημένες συμμετοχές στον εθνικό διαγωνισμό (εθνικοί νικητές), έχουν την ευκαιρία να συμμετάσχουν στο διαγωνισμό ευρωπαϊκού επιπέδου (δεύτερο στάδιο) και να λάβουν μια μοναδική πρόσκληση για την Ετήσια Συνδιάσκεψη Μικρομεσαίων Επιχειρήσεων (SME Assembly), η οποία θα πραγματοποιηθεί το Νοέμβριο 2025 στη Δανία. Οι καλύτερες προτάσεις που θα επιλεγούν από την Ευρωπαϊκή Κριτική Επιτροπή σε κάθε κατηγορία, θα κερδίσουν το Ευρωπαϊκό Βραβείο 2025. Διαδικασία συμμετοχής Τα Δελτία Συμμετοχής των ενδιαφερόμενων υποψήφιων φορέων μπορούν να κατατεθούν το αργότερο έως την Παρασκευή 27 Ιουνίου 2025 (ώρα 15.00) στη Γενική Γραμματεία Βιομηχανίας του Υπουργείου Ανάπτυξης. Ειδικότερα, η διαδικασία συμμετοχής στο διαγωνισμό περιλαμβάνει τη συμπλήρωση και υποβολή του ΔΕΛΤΙΟΥ ΣΥΜΜΕΤΟΧΗΣ σας ηλεκτρονικά (αποστολή με ηλεκτρονικό ταχυδρομείο αρχείου σε μορφή: word και υπογεγραμμένο pdf), στην παρακάτω ηλεκτρονική διεύθυνση: E-mail: [email protected] Σημειώνεται δε ότι, οι δύο επιλεγείσες από την Ελληνική Κριτική Επιτροπή προτάσεις (εθνικοί νικητές) θα πρέπει να υποβληθούν και στη νέα διαδικτυακή πλατφόρμα της Ευρωπαϊκής Επιτροπής, το αργότερο έως την Παρασκευή 18 Ιουλίου 2025 (τελική προθεσμία υποβολής υποψηφιοτήτων της Ευρωπαϊκής Επιτροπής). Το Δελτίο Συμμετοχής, το Επιχειρησιακό Εγχειρίδιο (Κανόνες Διαγωνισμού) και το Ενημερωτικό Δελτίο που περιλαμβάνουν οδηγίες για τη συμμετοχή σας, βρίσκονται αναρτημένα παρακάτω. Επίσης, για περισσότερες πληροφορίες μπορείτε να επισκεφτείτε την επίσημη ιστοσελίδα της Ευρωπαϊκής Επιτροπής για τα Ευρωπαϊκά Βραβεία Προώθησης της Επιχειρηματικότητας: https://ec.europa.eu/growth/smes/supporting-entrepreneurship/european-enterprise-promotion-awards_en Αιτήσεις έως την Παρασκευή 27 Ιουνίου 2025 ΠΡΟΣΚΛΗΣΗ Συμμετοχής_Διαγωνισμός_EEPA 2025 Δελτίο Συμμετοχής_EEPA 2025 Κανόνες Συμμετοχής_EEPA 2025 Ενημερωτικό Δελτίο_EEPA 2025 -

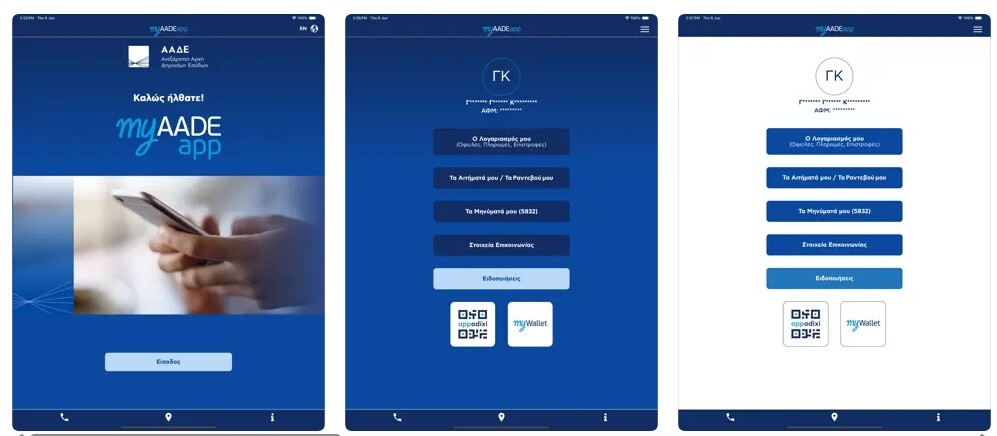

Διαθέσιμο και για επιχειρήσεις – νομικά πρόσωπα είναι το myAADEapp, η επίσημη ψηφιακή εφαρμογή της ΑΑΔΕ για φορητές συσκευές. Μέσω της εφαρμογής οι επιχειρήσεις έχουν τη δυνατότητα να: ενημερώνονται για τον Λογαριασμό τουςκαι να εκτελούν πληρωμές μέσω IRIS ή μέσω κάρτας, παρακολουθούν την εξέλιξη των Αιτημάτων τουςπρος τις υπηρεσίες της ΑΑΔΕ, λαμβάνουν άμεσα Ειδοποιήσειςγια θέματα που τους αφορούν και μηνιαίες ενημερώσεις για τον Φορολογικό τους Λογαριασμό, κατεβάζουν και να αποθηκεύσουν χρήσιμα έγγραφα όπως τα έγγραφα Ν, Ε2, Ε3, εκκαθαριστικό ΕΝΦΙΑ κ.ά., μέσω της ενότητας Σε περίπτωση που δεν διαθέτετε την εφαρμογή, μπορείτε να κατεβάσετε το myAADEapp για να έχετε άμεση, γρήγορη και ασφαλή ενημέρωση και πρόσβαση στις υπηρεσίες μας, από τα Stores: Για λογισμικό iOS (iPhone) https://apps.apple.com/us/app/myaadeapp/id6452675995 Για λογισμικό Android https://play.google.com/store/apps/details?id=com.myaadeapp&pli=1 View full είδηση

-

myAADEapp: Διαθέσιμη η εφαρμογή και για επιχειρήσεις – νομικά πρόσωπα

Engineer posted μια είδηση in Τεχνολογία

Διαθέσιμο και για επιχειρήσεις – νομικά πρόσωπα είναι το myAADEapp, η επίσημη ψηφιακή εφαρμογή της ΑΑΔΕ για φορητές συσκευές. Μέσω της εφαρμογής οι επιχειρήσεις έχουν τη δυνατότητα να: ενημερώνονται για τον Λογαριασμό τουςκαι να εκτελούν πληρωμές μέσω IRIS ή μέσω κάρτας, παρακολουθούν την εξέλιξη των Αιτημάτων τουςπρος τις υπηρεσίες της ΑΑΔΕ, λαμβάνουν άμεσα Ειδοποιήσειςγια θέματα που τους αφορούν και μηνιαίες ενημερώσεις για τον Φορολογικό τους Λογαριασμό, κατεβάζουν και να αποθηκεύσουν χρήσιμα έγγραφα όπως τα έγγραφα Ν, Ε2, Ε3, εκκαθαριστικό ΕΝΦΙΑ κ.ά., μέσω της ενότητας Σε περίπτωση που δεν διαθέτετε την εφαρμογή, μπορείτε να κατεβάσετε το myAADEapp για να έχετε άμεση, γρήγορη και ασφαλή ενημέρωση και πρόσβαση στις υπηρεσίες μας, από τα Stores: Για λογισμικό iOS (iPhone) https://apps.apple.com/us/app/myaadeapp/id6452675995 Για λογισμικό Android https://play.google.com/store/apps/details?id=com.myaadeapp&pli=1

Διαθέσιμο και για επιχειρήσεις – νομικά πρόσωπα είναι το myAADEapp, η επίσημη ψηφιακή εφαρμογή της ΑΑΔΕ για φορητές συσκευές. Μέσω της εφαρμογής οι επιχειρήσεις έχουν τη δυνατότητα να: ενημερώνονται για τον Λογαριασμό τουςκαι να εκτελούν πληρωμές μέσω IRIS ή μέσω κάρτας, παρακολουθούν την εξέλιξη των Αιτημάτων τουςπρος τις υπηρεσίες της ΑΑΔΕ, λαμβάνουν άμεσα Ειδοποιήσειςγια θέματα που τους αφορούν και μηνιαίες ενημερώσεις για τον Φορολογικό τους Λογαριασμό, κατεβάζουν και να αποθηκεύσουν χρήσιμα έγγραφα όπως τα έγγραφα Ν, Ε2, Ε3, εκκαθαριστικό ΕΝΦΙΑ κ.ά., μέσω της ενότητας Σε περίπτωση που δεν διαθέτετε την εφαρμογή, μπορείτε να κατεβάσετε το myAADEapp για να έχετε άμεση, γρήγορη και ασφαλή ενημέρωση και πρόσβαση στις υπηρεσίες μας, από τα Stores: Για λογισμικό iOS (iPhone) https://apps.apple.com/us/app/myaadeapp/id6452675995 Για λογισμικό Android https://play.google.com/store/apps/details?id=com.myaadeapp&pli=1 -

Στην υποβολή μηνιαίας δήλωσης ΦΠΑ για όλες τις επιχειρήσεις προχωρά η Ανεξάρτητη Αρχή Δημοσίων Εσόδων. Συγκεκριμένα, με απόφαση του Διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, τροποποιείται ο χρόνος υποβολής των δηλώσεων ΦΠΑ για νεοσύστατες επιχειρήσεις που τηρούν απλογραφικό λογιστικό σύστημα, για τα δύο πρώτα έτη λειτουργίας τους. Ειδικότερα για επιχειρήσεις με έναρξη εργασιών: • από 1/4/2025 και εφεξής, η υποβολή της δήλωσης ΦΠΑ θα γίνεται σε μηνιαία βάση, ανεξάρτητα από το αν τηρείται απλογραφικό ή διπλογραφικό λογιστικό σύστημα. • από 1/1/2024 έως 31/3/2025, η υποβολή της δήλωσης ΦΠΑ θα πραγματοποιείται μηνιαίως, από 1/7/2025. • έως 31/12/2023, η υποβολή δήλωσης ΦΠΑ θα γίνεται σε μηνιαία βάση, προαιρετικά, από 1/10/2025. Μετά τη συμπλήρωση 24 μηνών από τον χρόνο έναρξης των εργασιών τους ή 12 μηνών από την επιλογή της μηνιαίας φορολογικής περιόδου, οι επιχειρήσεις θα έχουν τη δυνατότητα να επιλέξουν την τριμηνιαία υποβολή δήλωσης ΦΠΑ. Επιπλέον, για οποιαδήποτε μεταγενέστερη προαιρετική μεταβολή (από τριμηνιαία φορολογική περίοδο σε μηνιαία και αντιστρόφως), το διάστημα παραμονής είναι 12 μήνες από την κάθε μεταβολή. Η μηνιαία υποβολή δηλώσεων ΦΠΑ συμβάλλει στην αντιμετώπιση της φοροδιαφυγής, αποτρέποντας περιπτώσεις επιχειρήσεων που, μετά από σύντομο χρονικό διάστημα λειτουργίας, διακόπτουν τις εργασίες τους χωρίς να εκπληρώνουν τις φορολογικές τους υποχρεώσεις ως προς τον ΦΠΑ και άλλους φόρους. Ταυτόχρονα, η προαιρετική υπαγωγή σε μηνιαία υποβολή δήλωσης και καταβολής του ΦΠΑ αναμένεται να βοηθήσει τις επιχειρήσεις να διαχειριστούν καλύτερα τα ταμειακά τους διαθέσιμα και θα μειώσει τον κίνδυνο αδυναμίας καταβολής του ΦΠΑ. View full είδηση

-

Στην υποβολή μηνιαίας δήλωσης ΦΠΑ για όλες τις επιχειρήσεις προχωρά η Ανεξάρτητη Αρχή Δημοσίων Εσόδων. Συγκεκριμένα, με απόφαση του Διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, τροποποιείται ο χρόνος υποβολής των δηλώσεων ΦΠΑ για νεοσύστατες επιχειρήσεις που τηρούν απλογραφικό λογιστικό σύστημα, για τα δύο πρώτα έτη λειτουργίας τους. Ειδικότερα για επιχειρήσεις με έναρξη εργασιών: • από 1/4/2025 και εφεξής, η υποβολή της δήλωσης ΦΠΑ θα γίνεται σε μηνιαία βάση, ανεξάρτητα από το αν τηρείται απλογραφικό ή διπλογραφικό λογιστικό σύστημα. • από 1/1/2024 έως 31/3/2025, η υποβολή της δήλωσης ΦΠΑ θα πραγματοποιείται μηνιαίως, από 1/7/2025. • έως 31/12/2023, η υποβολή δήλωσης ΦΠΑ θα γίνεται σε μηνιαία βάση, προαιρετικά, από 1/10/2025. Μετά τη συμπλήρωση 24 μηνών από τον χρόνο έναρξης των εργασιών τους ή 12 μηνών από την επιλογή της μηνιαίας φορολογικής περιόδου, οι επιχειρήσεις θα έχουν τη δυνατότητα να επιλέξουν την τριμηνιαία υποβολή δήλωσης ΦΠΑ. Επιπλέον, για οποιαδήποτε μεταγενέστερη προαιρετική μεταβολή (από τριμηνιαία φορολογική περίοδο σε μηνιαία και αντιστρόφως), το διάστημα παραμονής είναι 12 μήνες από την κάθε μεταβολή. Η μηνιαία υποβολή δηλώσεων ΦΠΑ συμβάλλει στην αντιμετώπιση της φοροδιαφυγής, αποτρέποντας περιπτώσεις επιχειρήσεων που, μετά από σύντομο χρονικό διάστημα λειτουργίας, διακόπτουν τις εργασίες τους χωρίς να εκπληρώνουν τις φορολογικές τους υποχρεώσεις ως προς τον ΦΠΑ και άλλους φόρους. Ταυτόχρονα, η προαιρετική υπαγωγή σε μηνιαία υποβολή δήλωσης και καταβολής του ΦΠΑ αναμένεται να βοηθήσει τις επιχειρήσεις να διαχειριστούν καλύτερα τα ταμειακά τους διαθέσιμα και θα μειώσει τον κίνδυνο αδυναμίας καταβολής του ΦΠΑ.

Στην υποβολή μηνιαίας δήλωσης ΦΠΑ για όλες τις επιχειρήσεις προχωρά η Ανεξάρτητη Αρχή Δημοσίων Εσόδων. Συγκεκριμένα, με απόφαση του Διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, τροποποιείται ο χρόνος υποβολής των δηλώσεων ΦΠΑ για νεοσύστατες επιχειρήσεις που τηρούν απλογραφικό λογιστικό σύστημα, για τα δύο πρώτα έτη λειτουργίας τους. Ειδικότερα για επιχειρήσεις με έναρξη εργασιών: • από 1/4/2025 και εφεξής, η υποβολή της δήλωσης ΦΠΑ θα γίνεται σε μηνιαία βάση, ανεξάρτητα από το αν τηρείται απλογραφικό ή διπλογραφικό λογιστικό σύστημα. • από 1/1/2024 έως 31/3/2025, η υποβολή της δήλωσης ΦΠΑ θα πραγματοποιείται μηνιαίως, από 1/7/2025. • έως 31/12/2023, η υποβολή δήλωσης ΦΠΑ θα γίνεται σε μηνιαία βάση, προαιρετικά, από 1/10/2025. Μετά τη συμπλήρωση 24 μηνών από τον χρόνο έναρξης των εργασιών τους ή 12 μηνών από την επιλογή της μηνιαίας φορολογικής περιόδου, οι επιχειρήσεις θα έχουν τη δυνατότητα να επιλέξουν την τριμηνιαία υποβολή δήλωσης ΦΠΑ. Επιπλέον, για οποιαδήποτε μεταγενέστερη προαιρετική μεταβολή (από τριμηνιαία φορολογική περίοδο σε μηνιαία και αντιστρόφως), το διάστημα παραμονής είναι 12 μήνες από την κάθε μεταβολή. Η μηνιαία υποβολή δηλώσεων ΦΠΑ συμβάλλει στην αντιμετώπιση της φοροδιαφυγής, αποτρέποντας περιπτώσεις επιχειρήσεων που, μετά από σύντομο χρονικό διάστημα λειτουργίας, διακόπτουν τις εργασίες τους χωρίς να εκπληρώνουν τις φορολογικές τους υποχρεώσεις ως προς τον ΦΠΑ και άλλους φόρους. Ταυτόχρονα, η προαιρετική υπαγωγή σε μηνιαία υποβολή δήλωσης και καταβολής του ΦΠΑ αναμένεται να βοηθήσει τις επιχειρήσεις να διαχειριστούν καλύτερα τα ταμειακά τους διαθέσιμα και θα μειώσει τον κίνδυνο αδυναμίας καταβολής του ΦΠΑ. -

Με προϋπολογισμό 153,7 εκατ. ευρώ, επιχορηγεί επιχειρήσεις, ανεξαρτήτως μεγέθους και κλάδου οικονομικής δραστηριότητας, με σκοπό: την εγκατάσταση συστημάτων αποθήκευσης (μπαταρίας) σε σχεδιαζόμενα φωτοβολταϊκά συστήματα ή την εγκατάσταση συστήματος αποθήκευσης (μπαταρίας) σε ήδη υφιστάμενα ενεργά φωτοβολταϊκά συστήματα. Και στις δύο περιπτώσεις, επιδοτείται, αποκλειστικά, το σύστημα αποθήκευσης. Όσον αφορά στην ένταση της ενίσχυσης, εξαρτάται από το μέγεθος της επιχείρησης που θα υποβάλει την αίτηση και διαμορφώνεται για τις κύριες επιλέξιμες δαπάνες σε ποσοστό 30% για τις μεγάλες επιχειρήσεις, 40% για τις μεσαίες και 50% για τις μικρές επιχειρήσεις. Οι ενδιαφερόμενοι για το πρόγραμμα «Συστήματα Αποθήκευσης στις επιχειρήσεις» έχουν τη δυνατότητα να υποβάλουν τις αιτήσεις τους μόνον ηλεκτρονικά, έως και τις 28.02.2025, μέσω του επίσημου δικτυακού τόπου του προγράμματος (https://exoikonomo-epixeiro-fotovoltaika.gov.gr). Η Μονάδα Συμβάσεων Στρατηγικής Σημασίας του Υπερταμείου ορίστηκε Φορέας Διαχείρισης και Ελέγχου του Προγράμματος σύμφωνα με την απόφαση της Κυβερνητικής Επιτροπής. Για περισσότερες πληροφορίες μπορούν να καλούν στo τηλέφωνo: 213 1513740 (καθημερινές, 9:00 π.μ. – 5:00 μ.μ.) καθώς και στο email:[email protected] και να επισκέπτονται τον παρακάτω σύνδεσμο https://www.gov.gr/ipiresies/epikheirematike-drasterioteta/eniskhuse-epikheireseon/sustemata-apothekeuses-stis-epikheireseis Το πρόγραμμα υλοποιείται στο πλαίσιο του “RePowerEU”, του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας «Ελλάδα 2.0» με τη χρηματοδότηση της Ευρωπαϊκής Ένωσης–NextGeneration EU.