georgegaleos

-

Περιεχόμενα

6.350 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

137

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Αγγελίες

Store

Everything posted by georgegaleos

-

Εφορία: Ηλεκτρονικά μισθωτήρια και για δωρεάν παραχώρηση ακινήτου

georgegaleos replied to Engineer's θέμα in Ειδήσεις

@laxanos, καλησπέρα, αν έχεις κουράγιο να διαβάσεις τα παρακάτω ... καλό κουράγιο. Αν και δεν το έχω ξεκαθαρίσει θα γράψω κάποια πράγματα, μήπως εσύ γαι την περίπτωσή σου βγάλεις άκρη. Να κάνω έναν αρχικό σχολιασμό, διότι με μπερδεύει κάπως αυτό που αναφέρεσαι σε "δωρεάν παραχώρηση για κατοικία-έδρα". Τι ακριβώς σημάινει. Καταλαβαίνω ότι έτσι όπψς το θέτεις κάποια από τις παρακάτω τέσσερις καταστάσεις ότι περιγράφεις/έχεις: "δωρεάν παραχώρηση για κατοικία" ή/και "δωρεάν παραχώρηση για έδρα" ή "δωρεάν παραχώρηση για κατοικία την οποία κατοικία (μέρος της) χρησιμοποιείς και ως έδρα σου" Αρχικά κατά την γνώμη μου, όπως το θέτεις δεν αφορά δωρεάν παραχώρηση οικίας που θα χρησιμοποιηθεί ως "επαγγελματική στέγη". [α] [α] Για τον μηχανικό, αλλά και για κάποιους άλλους επαγγελματίες, αν δεν υπάρχει "επαγγελματική στέγη" (δηλαδή κάποιο γραφείο ... όχι την οικία ... αλλά χώρο χαρακτηρισμένο ως χρήση/γραφείο) πρέπει να δηλωθεί ένας μέρος/τόπος όπου θα μπορούν να σε βρει (η εφορία) ως επαγγελματία και αυτό το μέρος/τόπος είναι/(ονομάζεται) "έδρα". Επομένως υπάρχει υποχρέωση να υπάρχει δηλωμένη στην εφορία κάποια "έδρα" όχι όμως υποχρεωτικά και "επαγγελματική στέγη". Οι τέσσερις καταστάσεις που ανέφερα είναι: 1) "δωρεάν παραχώρηση για έδρα" Επομένως μιλάμε για "έδρα", δηλαδή για αποδοχή του όποιου ιδιοκτήτη ότι θα χρησιμοποιηθεί η κατοικία του (ή μέρος της κατοικάις του) και ως έδρα του επαγγελματία π.χ. του γιου του 2) "δωρεάν παραχώρηση για κατοικία" Επομένως μιλάμε: για αποδοχή του ιδιοκτήτη να χρησιμοποιηθεί η κατοικία του ως κατοικία π.χ. του γιου του [στο σύνολό της κατοικίας ως κατοικία, διότι αλλιώς, η δωρεάν παραχώρηση τμήματος οικίας για κατοικία π.χ. του γιου του δεν υφίσταται, διότι υπάρχουν αναγκαστικά κοινά μέρη της κατοικίας που χρησιμοποιούνται από όλους π.χ. κουζίνα, μπάνιο, διάδρομοι, κλπ, οπότε αυτό θεωρείται φιλοξενία και όχι δωρεάν παραχώρηση τμήματος οικίας για κατοικία. ΑΝ θυμάμαι είχε βγει και κάποια σχετικά απόφαση της ΔΕΔ] 3) "δωρεάν παραχώρηση και για κατοικία και για έδρα" Επομένως μιλάμε: ΚΑΙ για αποδοχή του ιδιοκτήτη να χρησιμοποιηθεί η κατοικία του ως κατοικία π.χ. του γιου του [ομοίως και εδώ το παραπάνω εντός των αγκύλων ως σχόλιο] ΚΑΙ για αποδοχή του όποιου ιδιοκτήτη ότι θα χρησιμοποιηθεί μέρος της κατοικίας του και ως έδρα του επαγγελματία π.χ. του γιου του 4) "δωρεάν παραχώρηση για κατοικία, την οποία κατοικία (μέρος της) χρησιμοποιείς και ως έδρα σου" Επομένως μιλάμε για αποδοχή του ιδιοκτήτη να χρησιμοποιηθεί η κατοικία του ως κατοικία π.χ. του γιου του [ομοίως και εδώ το παραπάνω εντός των αγκύλων ως σχόλιο] και εσύ απλά δηλώνεις αυτή σου την κατοικία και ως έδρα σου. Τα παραπάνω 1, 3 και 4 για την δωρεάν παραχωρούμενη οικία (ή μέρος αυτής) ως επαγγελματική έδρα (όχι επαγγελματική στέγη) δεν σημαίνει ότι το "σπίτι" δεν παραμένει "σπίτι", σημαίνει ότι το "σπίτι" εξακολουθεί και παραμένει "σπίτι", και πρακτικά δεν πραγματοποιείται οποιαδήποτε συναλλακτική δραστηριότητα εντός της οικίας, οπότε π.χ. ο γιος δεν αποκτά ξεχωριστή επαγγελματική εγκατάσταση. Οπότε θεωρώ ότι δεν υπάρχει και τεκμαρτό μίσθωμα (αυτό το 3%) αφού δεν υπάρχει επαγγελματική εγκατάσταση/στέγη. Δωρεάν παραχώρηση με τεκμαρτό μίσθωμα θα είχαμε αν π.χ. ο πατέρας παραχωρούσε κάποιο διαμέρισμα στον γιο του για να ανοίξει/χρησιμοποιήσει/να έχει ως χρήση/επαγγελματική στέγη πχ ως τεχνικό του γραφείο. Λοιπόν, γενικότερα η Δωρεάν Παραχώρηση Ακινήτου, θεωρούνταν ως μίσθωση, απλά μάλλον δεν υπήρχαν σαφείς οδηγίες. Η δωρεάν παραχώρηση ισχύει για όλα τα ακίνητα. Υπήρχε από παλαιά στις Συχνές ερωτήσεις - απαντήσεις της ΑΑΔΕ (όπως και τώρα) ότι "δωρεάν παραχώρηση = "μίσθωση". Απλά τώρα η εν λόγω δήλωση υποβάλλεται μέχρι την 30η Σεπτεμβρίου 2020 χωρίς την επιβολή κυρώσεων. Παρ' όλα αυτά ανάλογα με το ακίνητο και ανάλογα με την σχέση (συγγενικής και όχι μόνο) μεταξύ των συμβαλλομένων δημιουργούνται υποθέτω και ανάλογες φορολογικές υποχρεώσεις. Και τέλειωσε ο σχολιασμός μου. Οπότε όπως αρχικά έγραψα, αν και δεν το έχω ξεκαθαρίσει τι ισχύει στην περίπωσή σου (που έισαι μετα 1/1/2014, δες τα παρακάτω και θα καταλάβεις τι εννοώ) θα γράψω κάποια πράγματα, όπως είπα, μήπως βοηθηθείς και βγάλεις άκρη. Δες σχετικά, την πρόσφατη Α.1139/2020, άρθρο 4, ΣΕ ΣΥΝΔΥΑΣΜΟ με τις από τις Συχνές ερωτήσεις - απαντήσεις (ενημερωμένες από 4/9/2019) ε/α 2: "Πότε υπάρχει υποχρέωση υποβολής; ... όσοι προβαίνουν σε παραχώρηση χρήσης γης και ακινήτου υποχρεούνται να δηλώνουν ... Εξαιρούνται της υποχρέωσης όσοι παραχωρούν δωρεάν κατοικία μέχρι 200 τ.μ. προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες. ..." ε/α 3: "Για ποιες μισθώσεις υπάρχει υποχρέωση υποβολής; ... για παραχώρηση χρήσης (δωρεάν ή με αντάλλαγμα σε είδος) ..." Αρα "παραχώρηση (δωρεάν ή μη)"="μίσθωση", δηλ. η δωρεάν παραχώρηση θεωρείται ξεκάθαρα ως είδος μίσθωσης. ε/α 4: "Σε ποιες περιπτώσεις υποβάλλεται δήλωση μίσθωσης; ... Υπάρχει υποχρέωση υποβολής για: Αρχικές μισθώσεις ή υπεκμισθώσεις ή δωρεάν παραχωρήσεις χρήσεων γης ή ακινήτου. ... " Τώρα για το πόσο-πόσο-πόσο πίσω στο βάθος του χρόνου, για τις πόσο παλαιές δηλώσεις πιάνει δεν βρήκα κάτι. Δηλαδή π.χ. καταλαμβάνει και μίσθωση (στην περίπτωση που συζητάμε για δωρεάν παραχώρηση) π.χ. από προ 25ετίας (?) ή και πιο πίσω χρονικά (?) ή και μετά την 1/1/2014 όπως είσαι εσύ που δεν έχουν δηλωθεί. Δεν το γνωρίζω. Υπάρχει όμως η παραπάνω καταληκτική και άνευ προστίμου ημερομηνία του άρθρου 4 στην Ε.1139/2020, αλλά καταλαβαίνω γαι συγκεκριμένες δηλώσεις. Επίσης δες και τις ε/α 6 και ε/α 29: "Είναι υποχρεωτική η υποβολή μέσω TAXISnet; Υποβάλλεται δήλωση και για παλιά μισθωτήρια; (για παράδειγμα μισθωτήρια που είχαν γίνει το 2013); Ναι, η υποβολή δήλωσης μέσω TAXISnet είναι υποχρεωτική για όλες τις μισθώσεις ανεξάρτητα από το πότε έχουν συναφθεί. Ειδικά, για μισθώσεις που είχαν συναφθεί πριν από την 1η Ιανουαρίου 2014 και είναι σε ισχύ την 12η Ιουνίου 2020, η υποχρέωση υποβολής της ως άνω δήλωσης ορίσθηκε με την Α.1139/2020 Απόφαση του Διοικητή της ΑΑΔΕ. ...", ε/α 30: Πατέρας (ή μητέρα) παραχωρεί σε τέκνο ακίνητο δωρεάν για επαγγελματική στέγη της επιχείρησης του τέκνου. Πρέπει να υποβληθεί «Δήλωση Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας»; ), καθώς και την ε/α 35. Για το ΠΕΑ δες συνδυαστικά: την ε/α 15 και πάλι την ε/α 3 [κυρίως ως υπενθύμιση για το ότι "παραχώρηση (δωρεάν ή μη) πρακτικά είναι είδος μίσθωσης] και την ΔΕΠΕΑ/Γ/172335/16-02-2016 [ΑΔΑ: ΨΡΕΨ4653Π8-Ν2Λ] Απόφαση του ΥΠΟΥΡΓΕΙΟΥ ΠΕΡΙΒΑΛΛΟΝΤΟΣ & ΕΝΕΡΓΕΙΑΣ Οπότε ΠΑΝΤΑ κατά την γνώμη μου, εφόσον ισχύει αυτό που έγραψα στον αρχικό σχολιασμό μου (οποιοδήποτε από τα 1,3 και 4) που εμπεριέχει και την "δωρεάν παραχώρηση για έδρα" και όχι την "δωρεάν παραχώρηση για επαγγελματική στέγη", σε συνδυασμό με όλα τα παραπάνω (αποφάσεις, ερωτοαπαντήσεις) δεν προκύπτει ότι υπάρχει υποχρέωση δήλωσης και κατ' επέκταση για υποχρέωση ΠΕΑ (τονίζω κατά την γνώμη μου). Αντίθετα υποχρέωση δήλωσης (και ύπαρξης ΠΕΑ) προκύπτει για το μέρος που αναφέρεις της "δωρεάν παραχώρησης για κατοικία", δηλαδή της δωρεάν παραχώρησης του ακινήτου για να το χρησιμοποιείς εσύ ως δική σου κατοικία. Το αν την υποβάλλεις την τώρα αφού είσαι μετά την 1/1/2014, αν θα είσαι εκπρόθεσμος δεν μπορώ να το καταλάβω/ξεκαθαρίσω ρητά, ούτε από την Απόφαση 1139/2020 ούτε από τις συχνές ερωτήσεις (π.χ. την ε/α 29). ΤΟ ΣΥΜΠΈΡΑΣΜΑ ΜΟΥ: Αν εννοείς με το "δωρεάν παραχώρηση για κατοικία-έδρα" το "4. δωρεάν παραχώρηση για κατοικία, την οποία κατοικία (μέρος της) χρησιμοποιείς και ως έδρα σου" και αφορά σε "κατοικία μέχρι 200 τ.μ. προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατιόντες" και εσύ δήλωσες ότι χρησιμοποιείς την κατοικία αυτή και ως έδρα, τότε υπάρχει εξαίρεση της υποχρέωσης από αυτόν που κάνει την δωρεάν παραχώρηση για κατοικία. Αν βγάλεις άκρη ή μάθεις κάτι από κάποιον ειδικό κάνε ένα κόπο και ενημέρωσε. Τα παραπάνω είναι η γνώμη μου, προσπάθησα να την τεκμηριώσω όσο καλύτερα μπορούσα, και εννοείται ότι μπορεί να είναι και λανθασμένη. Ο λογιστής είναι η καλύτερη λύση, για την λύση και την αποφυγή αναζητήσεων νέων λύσεων από προβλήματα που πιθανόν να δημιουργήσουμε εξαιτίας της άγνοιάς μας. -

Σωστά. Δεν νομίζω να υπάρχει θέμα με το 50%, ας κάνει ως συνολικό ποσό (ένα παραστατικό) είτε την ιδιοχρησιμοποιηση υπηρεσιών για τον εαυτό του είτε για την γυναίκα του (συγγενικό πρόσωπο) είτε από 50% με δύο παραστατικά]. Οι δαπάνες αυτές δεν συνιστούν αμοιβή (που εισπράττουμε) ώστε να υπάρχει θέμα υπολογισμού ΦΕΜ επί αυτών. Ο ΦΕΜ είναι προκαταβολή φόρου όταν υπάρχει εισόδημα. Εδώ δεν υπάρχει εισόδημα, άρα δεν υπάρχει ΦΕΜ. Γίνεται αποκλειστικά για την απόδοση του ΦΠΑ των δαπανών που έχεις εκπέσει για να εκτελέσεις την παροχή υπηρεσίας. Μπορείς να μετονομάσεις μία ΑΛΣ για παροχή υπηρεσιών, σε "ειδικό στοιχείο ιδιοχρησιμοποίησης υπηρεσιών". Οπότε, αν θεωρήσεις ότι χρησιμοποίησες αναλώσιμα (π.χ. γραφική ύλη, σχέδια, τηλεφωνία, ΔΕΗ κ.λπ. έξοδα ΜΔΕ του ΦΠΑ, ήτοι να προσπαθήσεις να δεις πόσο "κοστίζει" η δωρεάν αυτή σου παροχή υπηρεσίας) αξίας 50,00€ με ΦΠΑ 12,00€, τα οποία τα καταχώρησες στα βιβλία σου ως έξοδα. Επομένως, θα πρέπει να εκδώσεις το συγκεκριμένο στοιχείο δωρεάν μεν, ως προς το εισόδημα, αλλά για σκοπούς ΦΠΑ, θα "κόψεις" το ειδικό στοιχείο ιδιοχρησιμοποίησηςυπηρεσιών, με αξία 50€ και ΦΠΑ 12,00€, έτσι ώστε να αποδώσεις το ποσό αυτό (12,00€) στο Δημόσιο, με την επόμενη περιοδική δήλωση του ΦΠΑ.

-

Δεν το γνωρίζω. Αλλά μπορεί να σου απαντήσει κάποιος που το γνωρίζει. Αν θυμάμαι έχει γίνει αναφορά ότι πήγαν ΚΕΑΟ πολύ-πολύ μικρότερα ποσά (από αναδρομικά ΤΣΜΕΔΕ αν θυμάμαι μιλάμε για ποσά της τάξης των 2€ !!!! .... των 100€!!!).... Αν το βρω ως ανάρτηση θα την προσθέσω στο παρόν ως edit....αλλά θεωρώ ότι πρέπει να είναι εκκαθαρισμένη ως οφειλή για να πάει ΚΕΑΟ ... δηλαδή δεν νομίζω αν π.χ. υπάρχουν ως οφειλές οι εισφορές του 2019 ή του 2020 να πάνε ΚΕΑΟ. Θ ατο δουν και άλλοι συνάδελφοι και θα πουν κάτι... αν γνωρίζουν σχετικά.

-

Δεν νομίζω να υπάρχει θέμα συμψηφισμού. (Μακάρι να κάνω λάθος, εκτός αν εννοείς κάτι διαφορετικό). Το λέω διότι η έκπτωση, αυτή του 25%, υπήρχε ως επιλογή στα τότε εκδοθέντα ειδοποιητήρια του ΕΤΕΑΠ. Συγκεκριμένα υπήρχαν τρεις επιλογές και δύο ποσά κάθε φορά: Επιλογή Α: Να πληρωθεί το ποσό ΠΡΙΝ την έκπτωση (ήτοι το κανονικό τρέχον, το οποίο ήταν τυπώμένο στο ειδοποιητηριο) χωρίς καμάι επίπτωση στο θέμα της μελλοντικής σύνταξης. Επιλογή Β: Να πληρωθεί το ποσό ΜΕΤΑ την έκπτωση (το οποίο ήταν και αυτό τυπώμένο στο ειδοποιητηριο) αλλά με επιβάρυνση (λογικά ανάλογη μείωση) στο θέμα της μελλοντικής σύνταξης και Επιλογή Γ: Να μην πληρωθεί καθόλου οποιοδήποτε από τα παραπάνω δύο ποσά, αλλά να πληρωθεί μελλοντικά το αρχικό ποσό (ήτοι το ποσό που αναφέρονταν στην επιλογή Α') σε 4 δόσεις χωρίς προσαυξήσεις με 1η δόση έως 31/10/2020. Οι μειώσεις αφορούσαν τους μήνες από και Φεβρουάριο έως και Μάιο '20 (συνολικά 4 μήνες) Ειδικότερα οι παραπάνω επιλογές υπήρχαν: στο ειδοποιητήριο του Απριλίου (4ου/2020) όπου εμφανίστηκαν αναδρομικά i) οι μειώσεις κατά 25% των δύο προηγούμενων μηνών (Φεβρ 20 και Μαρτ '20 που δεν είχαν εμφανιστεί στα αντίστοιχα ειδοποιητήρια) καθώς και ii) η τρέχουσα μείωση για τον Απρ '20 και στο ειδοποιητήριο του Μαΐου '20 (5ου/2020) όπου εμφανίσθηκε η αντίστοιχη μείωση του μήνα.

-

Παρ. 2 του άρθρου 60 και η παρ. 2 του άρθρου 67 του ν.3528/2007, των οποίων η τελευταία τροποποίηση έγινε με το άρθρο 35 του ν.4590/2019 που ισχύει από 07/02/2019, (όπου αυξήθηκαν οι ημέρες που υπήρχαν στην τροποποίηση που είχε γίνει με το άρθρο 5 του ν.4210/2013)

-

Σωστά, περίπου τόσα είναι τα ληξιπρόθεσμα και αφορούν: α) στις 18 από τις 36 δόσεις για το 2017, β) στις 18 από τις 36 δόσεις για το 2018, γ) στους 12 μήνες για το 2019 και δ) στους 6 μήνες για το 2020 Επίσης στον ΕΤΕΑΠ, υπάρχει και ποσό το οποίο δεν έχει έχει καταστεί ακόμη ληξιπρόθεσμο. Καταβάλλεται και θα συνεχίσει να καταβάλλεται για του επόμενους/υπόλοιπους 18 μήνες (αν υποθετικά ισχύσουν τα μέχρι σήμερα δεδομένα) στον κωδικό RF που ήδη υπάρχει στο ΕΤΕΑΠ [δεν θα εμφανίζονται (αν υποθετικά ισχύσουν τα μέχρι σήμερα δεδομένα) στο νέο ειδοποιητήριο του ΕΦΚΑ]. Το ποσό αυτό αφορά στις υπόλοιπες 18 από τις 36 δόσεις για το 2017 και στις υπόλοιπες 18 από τις 36 δόσεις για το 2018. Επίσης (αν και μάλλον το γνωρίζεις) ότι πρακτικά (εφόσον ισχύει και στον ΕΤΕΑΕΠ η λογική είσπραξης του του ΕΦΚΑ και εφόσον τα κάθε φορά τρέχοντα ληξιπρόθεσμα δεν βεβαιωθούν στο ΚΕΑΟ), τότε ότι καταβολή γίνεται θα πηγαίνει να εξοφλεί πρώτα τις όποιες υπάρχουσες χρονικά παλαιότερες οφειλές (είτε ως δόση είτε ως προσαύξηση (όταν εμφανισθούν οι προσαυξήσεις ---συνήθως μετά από την τελική εκκαθάριση) και αν περισσέψει ποσό από την όποια καταβολή τότε θα εξοφληθεί και η όποια τρέχουσα δόση από τις τρέχουσες υπόλοιπες από τις 18 που κάθε φορά θα υπάρχουν και αφορούν στα έτη 2017 και 2018. Αναφορικά στο ληξιπρόθεσμο των οφειλών, για την σχετική επιβάρυνση δες εδώ. [Εντελώς χοντρικά, με ένα πολύ-πολύ πρόχειρο υπολογισμό μου, μέχρι και τον Σεπτέμβριο '20 οι προσαυξήσεις για τα παραπάνω α, β, γ, και δ, είναι αντίστοιχα ~25€, ~25€, 85€ και ~10€]

-

Είναι 68€ [και όχι 68,25€ αυτό ήταν μέχρι και τον Δεκ' 19 όπου υπολογίζονταν με ποσοστά 6,5% επικουρικό και 4% Εφάπαξ/Πρόνοια και με βάση τον κατώτατο μισθό αγάμου 650€, όπου και έβγαινε 650€x(6,5%+4%)=68,25€] μετά (από 1/1/2020) [1] μπήκαν οι κλάσεις όπου τα ποσά είναι fix, και για την 1η κλάση τα ποσά είναι Επικουρικό=42€ και Εφάπαξ/Πρόνοια=26€, ήτοι σύνολο 68€. [1] Αρχικά οι μήνες Ιαν'20, Φεβ'20 και Μαρ'20 υπολογίστηκαν με 68,25€ αλλά μετά (στις 31/5/2020 όπου έγινε μια "μερική εκκαθάριση" του 2020) αφαιρέθηκαν τα 0,25άρια από τους μήνες και πήγαν ως πίστωση στην τελευταία απλήρωτη δόση που είχε ο καθένας από τα αναδρομικά της εκκαθάρισης του ΕΤΕΑΕΠ του 2017.

-

Οι νέοι Κ.Α.Ε. σημειώματος κατάθεσης εισφορών ΚΗ, υπάρχουν μεταξύ άλλων ΚΑΕ, στο ΦΕΚ 3240 B - 07/08/2018. Ο συγκεκριμένος 1140104001 που αναφέρεις (είναι στην σελ.40615 του παραπάνω ΦΕΚ) και έχει ως περιγραφή "Έσοδα από εκδόσεις πολεοδομικών αδειών" και παλαιό ΚΑΕ 3518.

-

Θεωρητικά ναι. 8% υπολογιζόμενο σε ετήσια βάση. [σχετ. ν.4152/2013, άρθρο ΠΡΩΤΟ, παράγρ. ΙΑ, υποπαράγρ. 2, περίπτωση 11 & ν. 4075/2012, άρθρο 21]. Ανά μήνα 8%*1/12*ληξιπρόθεσμο ποσό ή 0,667%*ληξιπρόθεσμο ποσό μηνιαία (ήτοι 0,667€/100€ ληξιπρόθεσμου ποσού οφειλής/μήνα) και από την επόμενη ημέρα εκείνης κατά την οποία έληξε η κατά νόμο προθεσμία καταβολής τους, Πρακτικά υποθέτω το σύνολο της προσαύξησης (ως ποσό οφειλής) θα εμφανισθεί είτε με την εκκαθάριση των εισφορών του έτους, είτε όποτε χρονικά αποφασίσει το ταμείο να κάνει κάποια εκκαθάριση. Υ.Γ. Προστέθηκε ο ν.4152/2013 που εκ παραδρομής δεν τον ανέφερα, ενώ είχα γράψει το άρθρο ΠΡΩΤΟ κλπ κλπ

-

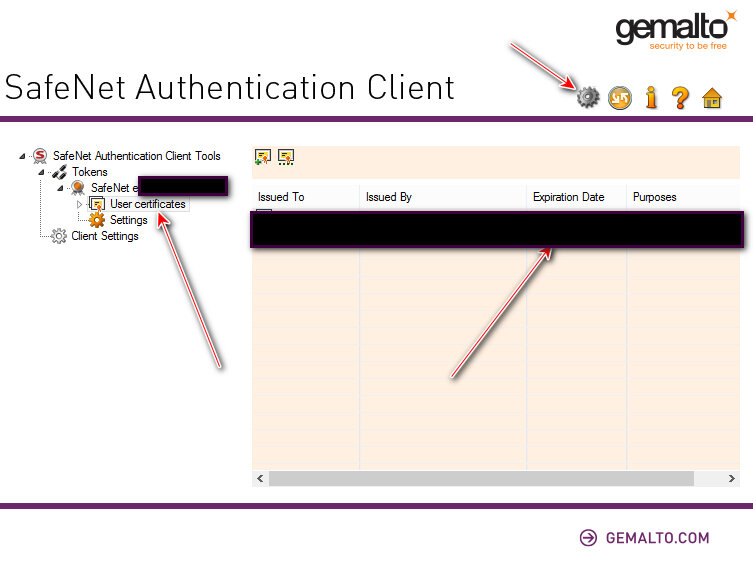

Παναγιώτη καλημέρα, είτε μέσω του ERMIS αφού μπεις με τους κωδικούς σου, είτε μέσω του Client που έχεις στήσει. Ενδεικτικά αν έχεις στήσει τον Client Safenet δες το παρακάτω καθώς και τον ΕΡΜΗ.

- 813 απαντήσεις

-

- 1

-

-

- τοπογραφικά

- υποβολή

- (and 3 more)

-

Επίσης νομίζω ότι δεν είναι κατ' ανάγκη καλό αυτό το πράγμα της ενοποίησης των κλάδων σε ένα ειδοποιητήριο (και όχι στην όλη λειτουργία τους, αφού πρακτικά εξακολουθούν ξεχωριστές πορείες ως ταμεία) , διότι π.χ. αν κάποιος δεν είχε υποχρέωση οφειλής στον ΕΤΕΑΕΠ (επικουρικό - εφάπαξ) (σχετ. εδώ στις ειδικές περιπτώσεις) και σύμφωνα με τις οδηγίες επέλεγε να μην καταβάλλει το ποσό του ΕΤΕΑΠ (επικουρικό - εφάπαξ), τώρα που θα είναι ένα το ειδοποιητήριο (και εφόσον είναι και ο κλάδος του ΕΤΕΑΕΠ (επικουρικό - εφάπαξ) πιθανόν "κάτω" από τον ίδιο κωδικό RF) δεν θα υπάρχει η δυνατότητα καταβολής μόνο του ΕΦΚΑ (ΚΣ και ΥΓΕΙΑ) αφού αν γίνει καταβολή μόνο του ποσού αυτού που αφορά τον ΕΦΚΑ (ΚΣ και ΥΓΕΙΑ), θα δημιουργείται υπόλοιπο οφειλής και μετά η επόμενη καταβολή θα πηγαίνει να αποπληρώνει πρώτα αυτή την οφειλή κ.ο.κ. μέχρι ... να αποφασίσει ο ΕΦΚΑ να κάνει την εκκαθάριση... με ότι προβλήματα έχουμε δει να δημιουργούνται ... Ενώ τώρα ο ασφαλισμένος μπορεί τουλάχιστον να έχει πληρωμένο (να είναι "τακτοποιημένο" το τμήμα που αφορά τον ΕΦΚΑ (της ΚΣ και Υγείας)

-

Νομίζω ότι λοίπουν δεδομένα ... τουλάχιστον με όσα διάβασα σε αυτό: ΔΕφΘεσ (Ακυρ) 420/2011 "Επιβολή προστίμων για ανέγερση και διατήρηση αυθαίρετης κατασκευής σε ιδιοκτήτη μισθωμένου ακινήτου - Διακριτική ευχέρειας της Διοίκησης για την επιλογή του υποχρέου". Υ.Γ. Επίσης πριν αρχίσουν οι όποιες καταγγελίες, (είτε μεταξύ των δυοι εμπλεκόμενων, είτε από κάποιον τρίτο) και αν θελει ο μισθωτής και αν υπάρχει η δυνατότητα να ενταχθούν στον νόμο .... μεταξύ άλλων την αίτηση μπορεί να υπόβάλλει και ο "μισθωτής εφόσον έχει το δικαίωμα έκδοσης οικοδομικής άδειας από τη μισθωτική σύμβαση και επί νομικών προσώπων ο νόμιμος εκπρόσωπος αυτών..."

-

Α) Προσωπικά θεωρώ ότι περιλαμβάνεται στην τιμή. 1) Στις ΓΣΟΤ του Αναλυτικού Τιμολογίου Οικοδομικών Εργασιών (ΑΤΟΕ), που ανέφερα παραπάνω, στον ΓΣΟΤ 5 αναγράφει: "Αι τιμαί μονάδος εργασιών του ΑΤΟΕ από 1401 καί πέραν περιέχουν ως διετιθεμένην υπό του αναδόχου : α) Αποκλειστικώς την επί τόπου του έργου αξίαν όλων των ένσωματουμένων καί των βοηθητικών υλικών. β) Την αξίαν της απαιτουμένης χειρωνακτικής ή μηχανικής εργασίας διά την προ της ενσωματώσεως κατεργασίαν των υλικών, δια τάς παντός είδους μετακινήσεις αυτών εν τω εργοταξίω προς προσέγγισιν είς την θέσιν τοποθετήσεως καθώς και δια την σύνθεσιν, τοποθέτησιν, στερέωσιν και δια πάσαν άλλην ενέργειαν, προς άρτιαν και έντεχνον συντέλεσιν και εμφάνισιν εκάστου είδους εργσιών, εκτός αν ορίζηται άλλων εις τι άρθρον του ΑΤΟΕ. γ) Την δαπάνην διά άπαιτηθησόμενον έλεγχον υλικών καί έργασιών." 2) Επίσης στα ΜΕΤΑΛΛΟΥΡΓΙΚΑ στους Συμβατικούς όρους 6000, στο 6001 αναγράφει: "Εις την τιμήν παντός άρθρου μεταλλουργικών εργασιών πλήν αλουμινίων, εφ' όσον δεν ορίζεται άλλως εν αυτώ περιέχονται, επί τόπου και μετά της φθοράς και απομειώσεως, άπαντα εν γένει τα υλικά, μικροϋλικά και βοηθητικά υλικά κατασκευής, τοποθετήσεως, στερεώσεως, αναρτήσεως και λειτουργίας ως και άπασαι οι απαιτούμενες εργασίες δια την κατασκευήν και επί τόπου παράδοσιν, τοποθετημένων και εν λειτουργία, των μεταλλουργικών εργασιών." Β) Για την τιμή αυτή που λένε, υποθέτω θα συστήσουν μια επιτροπή (αν δεν έχουν ήδη κάνει για το έργο ή γενικότερα για έργα τους) η οποία να κάνει κάποιο πρακτικό παρακολούθησης απόδοσης και συντελεστών παραγωγής για την συγκεκριμένη εργασία που ζητείται, και αφορά σε αποδόσεις ατόμων ή/και μηχανημάτων για την εργασία αυτή.

-

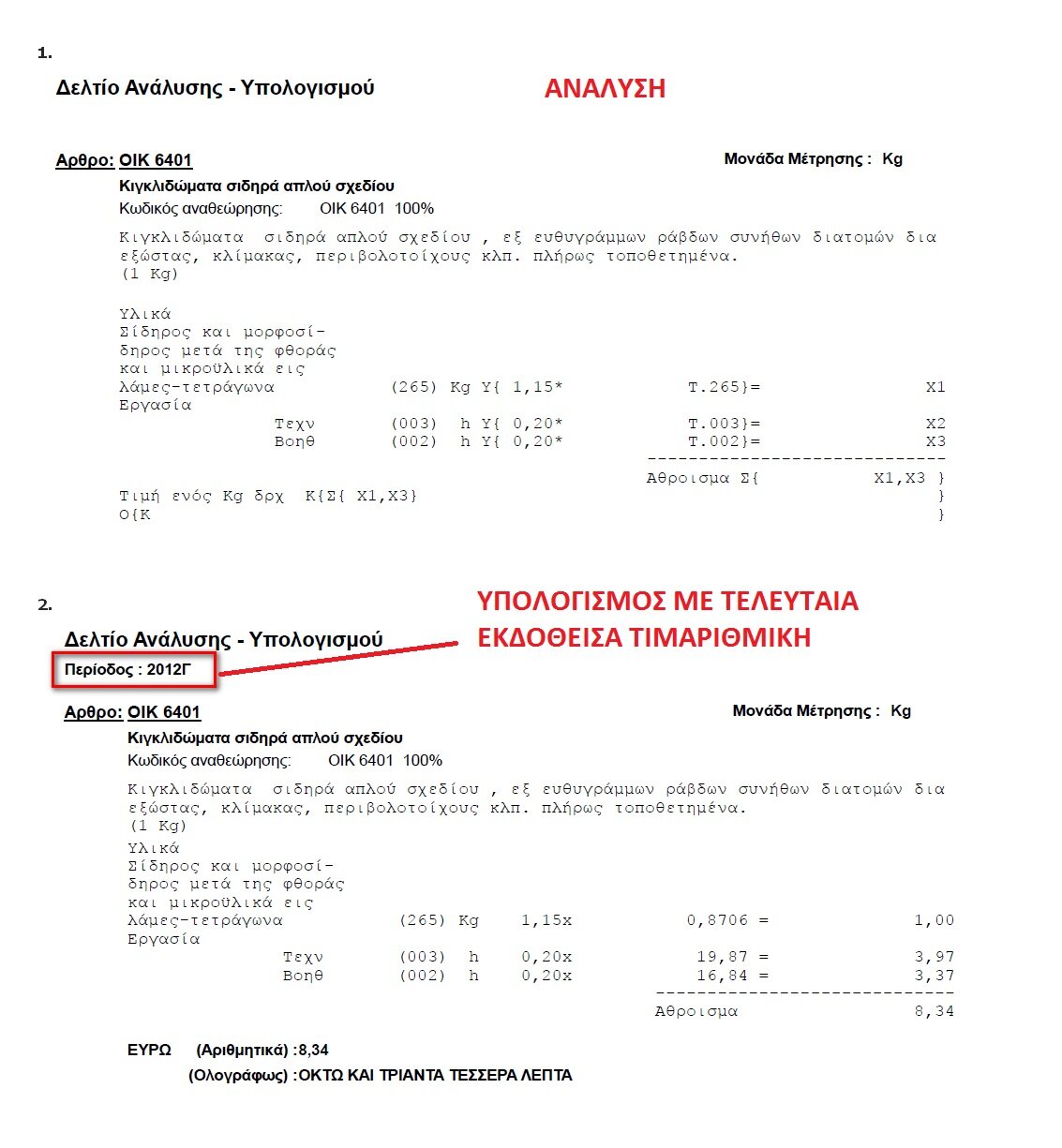

Τα άρθρα αυτά δεν έχουν αναλύσεις (είναι προφανώς από την κωδικοποίηση που δίνεις άρθρο είτε από τα ενιαία τιμολόγια είτε από τα περιγραφικά) Αν εννοείς/θες για κάποιον λόγο το "αντίστοιχο" από τα παλαιά ΑΤΟΕ (ΦΕΚ 429Β' 01/04/1976, Ε7/1253/155/76 ) που λέγαμε, η ανάλυση είναι η παρακάτω και αν θες για κάποιον λόγο να την πας σε συγκεκριμένο τρίμηνο (πέραν του Γ'12 την "μεταφορά/μετατροπή" την κάνεις με τον μέσο όρο των αντίστοιχων ΓΔΤΚ (Γενικό Δείκτη Τιμών Καταναλωτή) των μηνών του τριμήνου που θες. [ Ν.4313/2014, άρθρο 70, παρ 2 (ΦΕΚ 261Α/17-12-2014) ]

-

Διευκρινίσεις από το υπουργείο Εσωτερικών για τα αδήλωτα τετραγωνικά

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Επίσης σχετικά με το παραπάνω "έτσι γουστάρω" ή αν θέλετε αδιαφορία !!!!! των ΟΤΑ υπάρχει και το παρακάτω: με 32292/25.4.2019 έγγραφο του Υπουργείου Εσωτερικών διά του οποίου διευκρινίζεται πλήρως το θέμα και ζητείται άμεση γνωστοποίηση της 237/2018 Γνωμοδότησης του Ε ́ Τμήματος του Ν.Σ.Κ στους Ο.Τ.Α. α ́ βαθμού για ενημέρωσή τους και ομοιόμορφη εφαρμογή. Σύμφωνα με την οποία: " ... δ) Για αυθαίρετες κατασκευές που υπήχθησαν στο καθεστώς αναστολής επιβολής κυρώσεων και εξαίρεσης από την κατεδάφιση των ν. 4014/2011, 4178/2013 και 4495/2017, κατά το μέτρο που οι τελευταίες (αυθαίρετες κατασκευές) επιφέρουν αύξηση της επιφάνειας ηλεκτροδοτούμενων χώρων και του εμβαδού ακίνητης περιουσίας, δεν υφίσταται υποχρέωση υποβολής της δήλωσης που προβλέπεται στις διατάξεις των άρθρων 2 παρ. 3 του ν. 25/1975, 10 παρ. 10 του ν. 1080/1980 και 24 παρ. 5 και 15 του άρθρου 24 του ν. 2130/1993 και, ως εκ τούτου, δεν συντρέχει περίπτωση επιβολής των αντίστοιχων προστίμων μη υποβολής ή υποβολής εκπροθέσμου δηλώσεως (ομόφ.)» " Προφανώς οι ΟΤΑ την έχουν γραμμένη στους αδένες τους την "ομοιόμορφη εφαρμογή". Τι παραπάνω πρέπει να γίνει γαι να εφαρμόσουν ορθά αυτά που πρέπει ? [ρητορικό(τατο)] Έχω παρακάτω τα δύο αρχεία από το site του Υπουργείου Εσωτερικών. Επίσης το μπάχαλο που υπάρχει και ο κάθε ΟΤΑ χρεώνει ότι του "φανεί του Λολοστεφανή" φάινεται και εδώ (το έχω και στα συνημμένα το αρχέιο) στην σελίδα 14, το οποίο είναι του 2018 και είναι μία "ειδική έκθεση αποτελεί προϊόν επεξεργασίας υλικού, το οποίο προέκυψε από την εργασία –διερεύνηση αναφορών, παρεμβάσεις, αυτοψίες– των στελεχών του Συνηγόρου του Πολίτη. Την εποπτεία της συντακτικής ομάδας είχαν ο Συνήγορος του Πολίτη, Ανδρέας Ποττάκης, και η Βοηθός Συνήγορος, Ευανθία Σαββίδη." Τα παρακάτω απλά να υπάρχουν ως καταγραφή της αυθαιρεσίας των Δήμων. eggr32292-25042019.pdf apof_-nsk_-237-2018.pdf ΕΣΟΔΑ ΔΗΜΩΝ ΚΑΙ ΚΡΑΤΟΣ ΔΙΚΑΙΟΥ - Συνηγορος του Πολίτη - 2018.pdf -

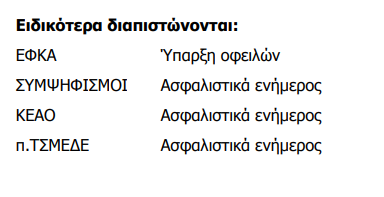

Μάλλον είναι διάφορες περιπτώσεις. Σε 'μένα έχει το παρακάτω. Και πριν συνέβαινε αυτό, σε 'μένα όσο "καταλαβαίνει" ύπαρξη οφειλής στον ΕΦΚΑ. Έχω το ανάλογο του @filipos0. Το ότι έχει πληρωθεί δεν σημαίνει κάτι, μέχρι να μεταφερθεί και να εξοφλήσει οφειλές ΚΑΙ να μην μείνει υπόλοιπο οφειλής ΕΦΚΑ και να "δει" ότι υπάρχει ενημερότητα.

-

Αρχικά μίλησε με την ΥΔΟΜ, μήπως θέλουν κάποιον συγκεκριμένο κείμενο να αναγράφεται, για να αποφύγεις τις ορθές επαναλήψεις/διορθώσει της εγγυητικής που συχνά έχουν κόστος. Κατά τα λοιπά υπάρχει στο forum αυτό και από την ΥΔΟΜ Τυρνάβου αυτό.

-

Η σύνδεσή σας στο Internet θα αποκατασταθεί μεταξύ Αυγούστου και Δεκεμβρίου 2020.

-

Διευκρινίσεις από το υπουργείο Εσωτερικών για τα αδήλωτα τετραγωνικά

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Την καλημέρα μου, Για να κάνω λίγο τον ημερομηνιακό συνήγορο του διαβόλου... Ωραία έστω ότι λύσαμε το θέμα πολεοδομίας και της εφορίας και βάζουμε την ημερομηνία άδειας, τακτοποίησης .... Και το ρητορικό ερώτημα: Και που ξέρω λοιπόν εγώ ο περίεργος συνήγορος λοιπόν, ότι την ημερομηνία αυτή θα την χρησιμοποιήσουν ΚΑΙ για να ζητήσουν αναδρομικά ΤΑΠ, ΔΦ και ΔΤ, αλλάζοντας κάποια στιγμή την νομοθεσία ή καταστρατηγώντας την (δεν θα είναι πρώτη φορά) όπως π.χ. τώρα με τους χώρους που ρυθμίστηκαν με τον 3843 [1] Εγώ κάνοντας τον παραπάνω συνήγορο, θα έλεγα να βάλω την ημερομηνία του συμβολαίου που ήρθε το ακίνητο στην κατοχή του ενδιαφερόμενου, σκεπτόμενος ότι μέχρι και την ημερομηνία αυτή, προκειμένου να γίνουν τα συμβόλαια θα είχαν τακτοποιηθεί οι οφειλές στον Δήμο, αφού είναι απαιτούμενο δικαιολογητικό στα συμβόλαια. Προσωπικά έλλειψη σαφών οδηγιών δεν πρόκειται να ασχοληθώ υποβάλλοντας δηλώσεις όσων μου ζητούν. Όταν και αν εκδώσουν σαφείς οδηγίες ... τότε θα το σκεφτώ. Πόσο μάλλον στον βαθμό που σύμφωνα με τον νόμο δεν προκύπτει ότι είναι δηλωτική υποχρέωση που πρέπει να γίνει από μηχανικό . [1] Αναφορικά λοιπόν με τον 3843 που ανέφερα υπάρχει συζήτηση/ερώτημα/προβληματισμός εδώ κάπως συνοπτικά και εδώ αναλυτικότερα -

Την καλησπέρα μου, το χρονικό έναρξης των διαφόρων υποχρεώσεων της εφαρμογής θα τον βρεις στην Α.1138/2020, άρθρο 7. Έχει να κάνει με την εφαρμογή MyData, που συζητιέται σε άλλο νήμα. Θεωρώ πάντως ότι "έγκαιρα και εκπρόθεσμα" θα δοθούν οι παρατάσεις..

-

Μέχρι 30-9 να υποβληθουν τα μισθωτήρια..

georgegaleos replied to dimitris GM's θέμα in Φορολογικά-Λογιστικά

Μία πηγή απάντησης στο είναι τα σχόλια των φίλων λογιστών που γίνονται στο τέλος της σχετικής απόφασης . https://www.taxheaven.gr/circulars/33458/a-1139-2020 -

Διευκρινίσεις από το υπουργείο Εσωτερικών για τα αδήλωτα τετραγωνικά

georgegaleos replied to Engineer's θέμα in Ειδήσεις

... και γιατί πρέπει σώνει και καλά να έχουν δηλώσει αυτή την ημερομηνία αλλαγής ??? [αντεύχομαι ... την καλημέρα] -

Διευκρινίσεις από το υπουργείο Εσωτερικών για τα αδήλωτα τετραγωνικά

georgegaleos replied to Engineer's θέμα in Ειδήσεις

@katrmp, και για λόγους τάξης η ημιεπίσημη ενημέρωση, μέχρι τουλάχιστον να εμφανισθεί ως ενημέρωση, είτε στην σελίδα του ΥΠΕΣ, είτε στην σελίδα της συγκεκριμένης εφαρμογής άλλα και ..... για ... το ημι-επίσημο ξεάγχωμά σου !!! 😀) Αυτό που απόλαυσα ήταν η κατακλείδα. "... Και όλοι μαζί να μετατρέψουμε μία ενοχική σχέση σε σχέση εμπιστοσύνης Το κράτος σέβεται τους πολίτες και οι πολίτες σέβονται το κράτος." Θα το κάνω κονκάρδα... we come in peace ... Την καλημέρα μου -

νεο ε3 Νεο Ε3 - Ερωτήσεις και απορίες

georgegaleos replied to georgegaleos's θέμα in Φορολογικά-Λογιστικά

Στην συγκεκριμένη περίπτωση (... μικρές επιχειρήσεις ως 10.000Ε με απαλλαγή ΦΠΑ ...), εκπίπτει το ΦΠΑ (στο Ε3) ως έξοδο κατά τον υπολογισμό των κερδών για σκοπούς φορολογίας εισοδήματος. Δηλαδή ο φόρος εξοδοποιείται και μειώνει τα φορολογικά αποτελέσματα της επιχείρησης, ήτοι ενημερώνει/αθροίζεται/υπολογίζεται στις δαπάνες στο Ε3, αλλά στις ΜΥΦ καταχωρίζεται ξεχωριστά ως αξία και ξεχωριστά ως φόρος για να υπάρχει συμφωνία με τον αντισυμβαλλόμενο και να μην εμφανίζονται αποκλίσεις. Οπότε: Στην φορολογία ΦΠΑ [άρθρο 39 Ν.2859/2000 ως ισχύει] δεν δικαιούνται να εκπέσουν το φόρο των εισροών τους. Στην φορολογία εισοδήματος με βάση του ότι τα καθαρά κέρδη προσδιορίζονται λογιστικά [ΚΦΕ άρθ.21-28], ο ΦΠΑ που βαρύνει τις εισροές αφαιρείται ως/θεωρείται έξοδο για τον προσδιορισμό των κερδών αφού βαρύνει την επιχείρηση [σχετ. έγγ. ΔΕΑΦ Α 1051446 ΕΞ 2016/30.3.2016, παρά του ότι η ΔΕΑΦ αναφέρει του αγρότες ισχύει και για τις μικρές επιχειρήσεις του άρθρου 39] Στις Πελατών-Προμηθευτών (ΜΥΦ) ξεχωριστή εγγραφή αξίας και φόρου Θα τονίσω πάλι αυτό που έγραψε παραπάνω ο συνάδελφος: -

Διευκρινίσεις από το υπουργείο Εσωτερικών για τα αδήλωτα τετραγωνικά

georgegaleos replied to Engineer's θέμα in Ειδήσεις

Επειδή οι διορθώσεις στο Ε9, και κυρίως οι εμφάνιση/δημιουργία των αλλαγών διαχρονικά (στα έτη), αν και φαίνετα απλή διαδικασία, δεν είναι ιδιαίτερα εύκολη υπόθεση, και αν δεν γίνει σωστά δημιουργεί προβλήματα, και δεν είναι εύκολη διαδικασία η διόρθωση του λάθους, και καλό είναι να γίνονται από λογιστή. Αλλαγή που γίνεται σε κάποιο έτος, και μεταφορές της σε ΕΠΟΜΕΝΑ έτη πρέπει να γίνουν με την επιλογή που βγάζει για μεταφορά σε επόμενο έτος και όχι με τροποποιητική (διότι έχει πρόστιμο σε κάθε έτος που κάνεις την τροποποιητική), και αν η αλλαγή παραμένει ίδια στα μεταφερόμενα έτη και προκύπτει χρεωστικό ποσό ΕΝΦΙΑ τότε υπολογίζεται (πέραν του νέου ΕΝΦΙΑ στο κάθε έτος) και ένα πρόστιμο (100€ + χαρτόσημο) για το σύνολο των ετών που γίνεται η ίδια αλλαγή και με την διαδικασία της μεταφοράς σε επόμενο έτος. Αν η αλλαγή που γίνεται σε κάποιο έτος, για τις μεταφορές σε ΠΡΟΗΓΟΥΜΕΝΑ έτη δεν υπάρχει επιλογή που βγάζει για μεταφορά σε προηγούμενο έτος (για αυτό υποθέτω ότι και ο Δημήτριος έβαλε την λέξη "μεταφορά" σε εισαγωγικά), και η "μεταφορά"/καταχώρηση/διόρθωση γίνεται μόνο με τροποποιητική σε κάθε προηγούμενο έτος που θέλουμε, και αν προκύπτει χρεωστικό ποσό ΕΝΦΙΑ τότε υπολογίζεται (πέραν του νέου ΕΝΦΙΑ στο κάθε έτος) και πρόστιμο για το (100€ + χαρτόσημο) για το κάθε έτος και όχι ένα 100άρι για το σύνολο των ετών που γίνεται η ίδια αλλαγή. Οπότε μάλλον είναι σκόπιμο η αλλαγή να γίνεται από το παρελθόν προς το μέλλον (και όχι το αντίθετο) με την επιλογή μεταφοράς σε επόμενο έτος. Παρ' όλα αυτά, έχει βγει κάποια ΠΟΛ (δεν την έχω πρόχειρη, μια αναζήτηση στο google θα την βρεις) ότι μέχρι να ολοκληρωθεί η ένταξη των περιοχών των ακινήτων τους στο Κτηματολόγιο, οι αλλαγές δεν έχουν το πρόστιμο. Τώρα το πόσο εφαρμόζεται και ελέγχεται δεν το γνωρίζω. Τέλος, σε κάθε περίπτωση, υπάρχουν στις "Συχνές ερωτήσεις - απαντήσεις" της εφαρμογής στην ΑΑΔΕ ε/α σχετικά με αυτό που ρωτάς (ενδεικτικά οι με α/α 6, 7, 12, 13, 14), αλλά εξακολουθώ να πιστεύω ότι ο λογιστής είναι η καλύτερη λύση για να γίνουν οι αλλαγές στο Ε9. Υ.Γ. Επίσης να θυμίσω ότι αύξηση εμβαδού (εξαιτίας ρυθμίσεων των νόμων) στο Ε9 δημιουργεί αναδρομική χρέωση ΕΝΦΙΑ κατ' ελάχιστο 5αετίας (αφού πιστοποιητικά ΕΝΦΙΑ σε δικαιοπραξίες προσκομίζονται για την τελευταία 5ετία), αλλά πρέπει να ισχύει αυτό που έγραψα παραπάνω για το αυτοτελές πρόστιμο. Αν την αλλαγή αυτή για τα τετραγωνικά στους δήμους δεν την εμφανίσεις (για δικούς σου λόγους) σε προηγούμενα έτη, προφανώς ο ΕΝΦΙΑ λόγω της αλλαγής θα υπάρξει για ένα έτος. Το πόσο όμως είναι ορθό να μην εμφανισθεί σε άλλα έτη δεν το γνωρίζω. Ενώ από την άλλη μείωση εμβαδού στο Ε9 πέραν κάποιου ποσοστού οδηγεί στην εφορία με δικαιολογητικά για εξηγήσεις.