Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'φορολογία'.

-

Ειδική φορολογική μεταχείριση των παραδοσιακών και διατηρητέων οικισμών και κτιρίων προτείνει ο Υπουργός ΠΕΚΑ, Γιάννης Μανιάτης, με επιστολή του στον Υπουργό Οικονομικών, Γιάννη Στουρνάρα Ο Υπουργός Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, Γιάννης Μανιάτης, στο πλαίσιo του διαλόγου για την αναμόρφωση της φορολογίας των ακινήτων, απέστειλε επιστολή στον Υπουργό Οικονομικών, Γιάννη Στουρνάρα, με την οποία προτείνει τη μείωση του φορολογικού βάρους με κλιμακούμενο τρόπο για τα κτίρια παραδοσιακών και διατηρητέων οικισμών, μέσα από τη θέσπιση «Συντελεστή Διατηρήσης Πολιτιστικής Κληρονομιάς». Ο Γιάννης Μανιάτης θέτει αυτό το κρίσιμο ζήτημα που είναι άρρηκτα δεμένο με το «διατηρητέο και παραδοσιακό οικιστικό απόθεμα» της αρχιτεκτονικής κληρονομιάς της χώρας μας, ζητώντας να θεσμοθετηθεί ειδική φορολογική πρόνοια για όλα τα «Διατηρητέα Κτίρια» και τα κτίρια που βρίσκονται σε χαρακτηρισμένους αρχαιολογικούς χώρους, ιστορικούς τόπους, παραδοσιακούς οικισμούς της χώρας όσο και σε μνημεία ή τόπους της Παγκόσμιας Κληρονομιάς (UNESCO). Όπως τονίζει, η Πολιτεία οφείλει να διατηρήσει και να επεκτείνει όποια ευνοϊκότερα μέτρα ισχύουν στην κλίμακα φορολογίας, ως πράξη αναγνώρισης των βαρών που υφίστανται τα συγκεκριμένα ακίνητα. Ο Υπουργός ΠΕΚΑ επισημαίνει πως σύμφωνα με τις κατευθύνσεις Διεθνών Συμβάσεων, Κοινοτικών Οδηγιών και Εθνικής Νομοθεσίας, με πρωτοβουλία και ευθύνη του ΥΠΕΚΑ, άλλων αρμόδιων Υπουργείων και των Φορέων, έχουν εκδοθεί αποφάσεις με τις οποίες έχουν δεσμευτεί οικιστικά σύνολα, (χωριά και παλιές πόλεις) και μεμονωμένα κτίρια με το χαρακτηρισμό τους ως «Παραδοσιακά και Διατηρητέα». Με τις αποφάσεις αυτές έχουν επιβληθεί περιοριστικοί όροι και προϋποθέσεις ως προς τις χρήσεις και τους συντελεστές δόμησης και έχει πολλαπλασιαστεί το κόστος διατήρησης, συντήρησης, επισκευής και ανακαίνισης σε σύγκριση με το αντίστοιχο κόστος των συμβατικών κτιρίων για περίπου 10.200 διατηρητέα κτίρια και 880 παραδοσιακούς οικισμούς. Ο Υπουργός ΠΕΚΑ προτείνει να δημιουργηθεί γι αυτές τις περιπτώσεις κτιρίων «Συντελεστής Διατήρησης Πολιτιστικής Κληρονομιάς», σύμφωνα με τον οποίο, θα μειώνεται το αντίστοιχο φορολογικό βάρος με κλιμακούμενο τρόπο, κατά το ανάλογο του Συντελεστή Παλαιότητας. Είναι προφανές ότι οι ρυθμίσεις θα αφορούν σε ιδιοκτήτες που αντικειμενικά αδυνατούν να ανταποκριθούν στις υποχρεώσεις τους και δεν πρέπει να αφορούν σε ιδιοκτήτες υψηλού εισοδήματος. Όπως υπογραμμίζεται στην επιστολή, πρόκειται για εύλογο και δίκαιο αίτημα που έχει κατατεθεί διαχρονικά με ένταση και αξιόπιστα επιχειρήματα, από κοινωνικούς και επιστημονικούς φορείς (Αυτοδιοίκηση, Τεχνικό Επιμελητήριο Ελλάδας - ΤΕΕ, Σύλλογοι Αρχιτεκτόνων, ICOMOS (International Council on Monuments and Sites), Σύλλογοι Ιδιοκτητών Διατήρησης και Προστασίας Αρχιτεκτονικής Κληρονομιάς και Περιβάλλοντος κ.λ.π.). Πηγή: http://www.buildnet....213&artid=10091 Click here to view the είδηση

Ειδική φορολογική μεταχείριση των παραδοσιακών και διατηρητέων οικισμών και κτιρίων προτείνει ο Υπουργός ΠΕΚΑ, Γιάννης Μανιάτης, με επιστολή του στον Υπουργό Οικονομικών, Γιάννη Στουρνάρα Ο Υπουργός Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, Γιάννης Μανιάτης, στο πλαίσιo του διαλόγου για την αναμόρφωση της φορολογίας των ακινήτων, απέστειλε επιστολή στον Υπουργό Οικονομικών, Γιάννη Στουρνάρα, με την οποία προτείνει τη μείωση του φορολογικού βάρους με κλιμακούμενο τρόπο για τα κτίρια παραδοσιακών και διατηρητέων οικισμών, μέσα από τη θέσπιση «Συντελεστή Διατηρήσης Πολιτιστικής Κληρονομιάς». Ο Γιάννης Μανιάτης θέτει αυτό το κρίσιμο ζήτημα που είναι άρρηκτα δεμένο με το «διατηρητέο και παραδοσιακό οικιστικό απόθεμα» της αρχιτεκτονικής κληρονομιάς της χώρας μας, ζητώντας να θεσμοθετηθεί ειδική φορολογική πρόνοια για όλα τα «Διατηρητέα Κτίρια» και τα κτίρια που βρίσκονται σε χαρακτηρισμένους αρχαιολογικούς χώρους, ιστορικούς τόπους, παραδοσιακούς οικισμούς της χώρας όσο και σε μνημεία ή τόπους της Παγκόσμιας Κληρονομιάς (UNESCO). Όπως τονίζει, η Πολιτεία οφείλει να διατηρήσει και να επεκτείνει όποια ευνοϊκότερα μέτρα ισχύουν στην κλίμακα φορολογίας, ως πράξη αναγνώρισης των βαρών που υφίστανται τα συγκεκριμένα ακίνητα. Ο Υπουργός ΠΕΚΑ επισημαίνει πως σύμφωνα με τις κατευθύνσεις Διεθνών Συμβάσεων, Κοινοτικών Οδηγιών και Εθνικής Νομοθεσίας, με πρωτοβουλία και ευθύνη του ΥΠΕΚΑ, άλλων αρμόδιων Υπουργείων και των Φορέων, έχουν εκδοθεί αποφάσεις με τις οποίες έχουν δεσμευτεί οικιστικά σύνολα, (χωριά και παλιές πόλεις) και μεμονωμένα κτίρια με το χαρακτηρισμό τους ως «Παραδοσιακά και Διατηρητέα». Με τις αποφάσεις αυτές έχουν επιβληθεί περιοριστικοί όροι και προϋποθέσεις ως προς τις χρήσεις και τους συντελεστές δόμησης και έχει πολλαπλασιαστεί το κόστος διατήρησης, συντήρησης, επισκευής και ανακαίνισης σε σύγκριση με το αντίστοιχο κόστος των συμβατικών κτιρίων για περίπου 10.200 διατηρητέα κτίρια και 880 παραδοσιακούς οικισμούς. Ο Υπουργός ΠΕΚΑ προτείνει να δημιουργηθεί γι αυτές τις περιπτώσεις κτιρίων «Συντελεστής Διατήρησης Πολιτιστικής Κληρονομιάς», σύμφωνα με τον οποίο, θα μειώνεται το αντίστοιχο φορολογικό βάρος με κλιμακούμενο τρόπο, κατά το ανάλογο του Συντελεστή Παλαιότητας. Είναι προφανές ότι οι ρυθμίσεις θα αφορούν σε ιδιοκτήτες που αντικειμενικά αδυνατούν να ανταποκριθούν στις υποχρεώσεις τους και δεν πρέπει να αφορούν σε ιδιοκτήτες υψηλού εισοδήματος. Όπως υπογραμμίζεται στην επιστολή, πρόκειται για εύλογο και δίκαιο αίτημα που έχει κατατεθεί διαχρονικά με ένταση και αξιόπιστα επιχειρήματα, από κοινωνικούς και επιστημονικούς φορείς (Αυτοδιοίκηση, Τεχνικό Επιμελητήριο Ελλάδας - ΤΕΕ, Σύλλογοι Αρχιτεκτόνων, ICOMOS (International Council on Monuments and Sites), Σύλλογοι Ιδιοκτητών Διατήρησης και Προστασίας Αρχιτεκτονικής Κληρονομιάς και Περιβάλλοντος κ.λ.π.). Πηγή: http://www.buildnet....213&artid=10091 Click here to view the είδηση -

Ειδική φορολογική μεταχείριση των παραδοσιακών και διατηρητέων οικισμών και κτιρίων προτείνει ο Υπουργός ΠΕΚΑ, Γιάννης Μανιάτης, με επιστολή του στον Υπουργό Οικονομικών, Γιάννη Στουρνάρα Ο Υπουργός Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, Γιάννης Μανιάτης, στο πλαίσιo του διαλόγου για την αναμόρφωση της φορολογίας των ακινήτων, απέστειλε επιστολή στον Υπουργό Οικονομικών, Γιάννη Στουρνάρα, με την οποία προτείνει τη μείωση του φορολογικού βάρους με κλιμακούμενο τρόπο για τα κτίρια παραδοσιακών και διατηρητέων οικισμών, μέσα από τη θέσπιση «Συντελεστή Διατηρήσης Πολιτιστικής Κληρονομιάς». Ο Γιάννης Μανιάτης θέτει αυτό το κρίσιμο ζήτημα που είναι άρρηκτα δεμένο με το «διατηρητέο και παραδοσιακό οικιστικό απόθεμα» της αρχιτεκτονικής κληρονομιάς της χώρας μας, ζητώντας να θεσμοθετηθεί ειδική φορολογική πρόνοια για όλα τα «Διατηρητέα Κτίρια» και τα κτίρια που βρίσκονται σε χαρακτηρισμένους αρχαιολογικούς χώρους, ιστορικούς τόπους, παραδοσιακούς οικισμούς της χώρας όσο και σε μνημεία ή τόπους της Παγκόσμιας Κληρονομιάς (UNESCO). Όπως τονίζει, η Πολιτεία οφείλει να διατηρήσει και να επεκτείνει όποια ευνοϊκότερα μέτρα ισχύουν στην κλίμακα φορολογίας, ως πράξη αναγνώρισης των βαρών που υφίστανται τα συγκεκριμένα ακίνητα. Ο Υπουργός ΠΕΚΑ επισημαίνει πως σύμφωνα με τις κατευθύνσεις Διεθνών Συμβάσεων, Κοινοτικών Οδηγιών και Εθνικής Νομοθεσίας, με πρωτοβουλία και ευθύνη του ΥΠΕΚΑ, άλλων αρμόδιων Υπουργείων και των Φορέων, έχουν εκδοθεί αποφάσεις με τις οποίες έχουν δεσμευτεί οικιστικά σύνολα, (χωριά και παλιές πόλεις) και μεμονωμένα κτίρια με το χαρακτηρισμό τους ως «Παραδοσιακά και Διατηρητέα». Με τις αποφάσεις αυτές έχουν επιβληθεί περιοριστικοί όροι και προϋποθέσεις ως προς τις χρήσεις και τους συντελεστές δόμησης και έχει πολλαπλασιαστεί το κόστος διατήρησης, συντήρησης, επισκευής και ανακαίνισης σε σύγκριση με το αντίστοιχο κόστος των συμβατικών κτιρίων για περίπου 10.200 διατηρητέα κτίρια και 880 παραδοσιακούς οικισμούς. Ο Υπουργός ΠΕΚΑ προτείνει να δημιουργηθεί γι αυτές τις περιπτώσεις κτιρίων «Συντελεστής Διατήρησης Πολιτιστικής Κληρονομιάς», σύμφωνα με τον οποίο, θα μειώνεται το αντίστοιχο φορολογικό βάρος με κλιμακούμενο τρόπο, κατά το ανάλογο του Συντελεστή Παλαιότητας. Είναι προφανές ότι οι ρυθμίσεις θα αφορούν σε ιδιοκτήτες που αντικειμενικά αδυνατούν να ανταποκριθούν στις υποχρεώσεις τους και δεν πρέπει να αφορούν σε ιδιοκτήτες υψηλού εισοδήματος. Όπως υπογραμμίζεται στην επιστολή, πρόκειται για εύλογο και δίκαιο αίτημα που έχει κατατεθεί διαχρονικά με ένταση και αξιόπιστα επιχειρήματα, από κοινωνικούς και επιστημονικούς φορείς (Αυτοδιοίκηση, Τεχνικό Επιμελητήριο Ελλάδας - ΤΕΕ, Σύλλογοι Αρχιτεκτόνων, ICOMOS (International Council on Monuments and Sites), Σύλλογοι Ιδιοκτητών Διατήρησης και Προστασίας Αρχιτεκτονικής Κληρονομιάς και Περιβάλλοντος κ.λ.π.). Πηγή: http://www.buildnet.gr/default.asp?pid=235&catid=213&artid=10091

Ειδική φορολογική μεταχείριση των παραδοσιακών και διατηρητέων οικισμών και κτιρίων προτείνει ο Υπουργός ΠΕΚΑ, Γιάννης Μανιάτης, με επιστολή του στον Υπουργό Οικονομικών, Γιάννη Στουρνάρα Ο Υπουργός Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής, Γιάννης Μανιάτης, στο πλαίσιo του διαλόγου για την αναμόρφωση της φορολογίας των ακινήτων, απέστειλε επιστολή στον Υπουργό Οικονομικών, Γιάννη Στουρνάρα, με την οποία προτείνει τη μείωση του φορολογικού βάρους με κλιμακούμενο τρόπο για τα κτίρια παραδοσιακών και διατηρητέων οικισμών, μέσα από τη θέσπιση «Συντελεστή Διατηρήσης Πολιτιστικής Κληρονομιάς». Ο Γιάννης Μανιάτης θέτει αυτό το κρίσιμο ζήτημα που είναι άρρηκτα δεμένο με το «διατηρητέο και παραδοσιακό οικιστικό απόθεμα» της αρχιτεκτονικής κληρονομιάς της χώρας μας, ζητώντας να θεσμοθετηθεί ειδική φορολογική πρόνοια για όλα τα «Διατηρητέα Κτίρια» και τα κτίρια που βρίσκονται σε χαρακτηρισμένους αρχαιολογικούς χώρους, ιστορικούς τόπους, παραδοσιακούς οικισμούς της χώρας όσο και σε μνημεία ή τόπους της Παγκόσμιας Κληρονομιάς (UNESCO). Όπως τονίζει, η Πολιτεία οφείλει να διατηρήσει και να επεκτείνει όποια ευνοϊκότερα μέτρα ισχύουν στην κλίμακα φορολογίας, ως πράξη αναγνώρισης των βαρών που υφίστανται τα συγκεκριμένα ακίνητα. Ο Υπουργός ΠΕΚΑ επισημαίνει πως σύμφωνα με τις κατευθύνσεις Διεθνών Συμβάσεων, Κοινοτικών Οδηγιών και Εθνικής Νομοθεσίας, με πρωτοβουλία και ευθύνη του ΥΠΕΚΑ, άλλων αρμόδιων Υπουργείων και των Φορέων, έχουν εκδοθεί αποφάσεις με τις οποίες έχουν δεσμευτεί οικιστικά σύνολα, (χωριά και παλιές πόλεις) και μεμονωμένα κτίρια με το χαρακτηρισμό τους ως «Παραδοσιακά και Διατηρητέα». Με τις αποφάσεις αυτές έχουν επιβληθεί περιοριστικοί όροι και προϋποθέσεις ως προς τις χρήσεις και τους συντελεστές δόμησης και έχει πολλαπλασιαστεί το κόστος διατήρησης, συντήρησης, επισκευής και ανακαίνισης σε σύγκριση με το αντίστοιχο κόστος των συμβατικών κτιρίων για περίπου 10.200 διατηρητέα κτίρια και 880 παραδοσιακούς οικισμούς. Ο Υπουργός ΠΕΚΑ προτείνει να δημιουργηθεί γι αυτές τις περιπτώσεις κτιρίων «Συντελεστής Διατήρησης Πολιτιστικής Κληρονομιάς», σύμφωνα με τον οποίο, θα μειώνεται το αντίστοιχο φορολογικό βάρος με κλιμακούμενο τρόπο, κατά το ανάλογο του Συντελεστή Παλαιότητας. Είναι προφανές ότι οι ρυθμίσεις θα αφορούν σε ιδιοκτήτες που αντικειμενικά αδυνατούν να ανταποκριθούν στις υποχρεώσεις τους και δεν πρέπει να αφορούν σε ιδιοκτήτες υψηλού εισοδήματος. Όπως υπογραμμίζεται στην επιστολή, πρόκειται για εύλογο και δίκαιο αίτημα που έχει κατατεθεί διαχρονικά με ένταση και αξιόπιστα επιχειρήματα, από κοινωνικούς και επιστημονικούς φορείς (Αυτοδιοίκηση, Τεχνικό Επιμελητήριο Ελλάδας - ΤΕΕ, Σύλλογοι Αρχιτεκτόνων, ICOMOS (International Council on Monuments and Sites), Σύλλογοι Ιδιοκτητών Διατήρησης και Προστασίας Αρχιτεκτονικής Κληρονομιάς και Περιβάλλοντος κ.λ.π.). Πηγή: http://www.buildnet.gr/default.asp?pid=235&catid=213&artid=10091 -

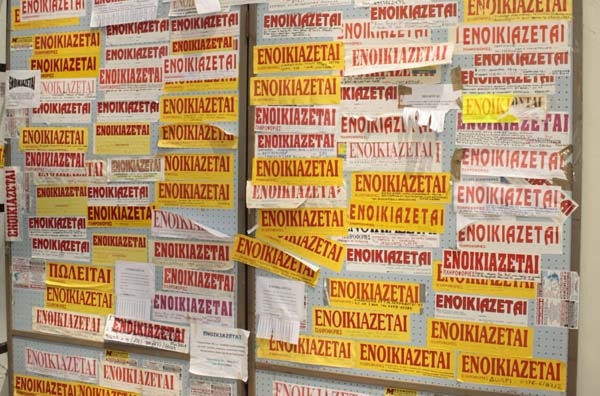

"Αγκάθι" στα κρατικά έσοδα φαίνεται ότι παραμένει το θέμα των παράνομων ενοικιάσεων κατοικιών στη χώρα μας. Όπως ανέφερε, ο πρόεδρος του Ξενοδοχειακού Επιμελητηρίου Ελλάδας, Γιώργος Τσακίρης, με αφορμή την 67η γενική συνέλευση της πανευρωπαϊκής συνομοσπονδίας ξενοδοχείων και εστιατορίων (Hotrec) που πραγματοποιείται στην Αθήνα, οι απώλειες για στα κρατικά έσοδα ξεπερνούν το 1 δισ. ευρώ. Ωστόσο, ο πρόεδρος τόνιζε ότι εκτιμά ότι θα μπει τάξη στην ανομία που επικρατεί, με τον πρόσφατο νόμο που θέσπισε το υπουργείο Τουρισμού. Σημειώνεται, ότι ο νόμος προβλέπει μεταξύ άλλων πρόστιμο 50.000 ευρώ σε όποιον ενοικιάζει παράνομα, διαμέρισμα, εξοχική κατοικία κλπ Το ίδιο θέμα έθιξε και ο πρόεδρος της Hotrec, Κεντ Νίστρομ, μιλώντας για πανευρωπαϊκό πρόβλημα που εντάθηκε με την εξάπλωση του διαδικτύου ενώ για πρώτη φορά στην ανζέντα της συνέλευσης μπήκε και το θέμα των μη αδειοδοτημένων καταλυμάτων. Πηγή: http://www.buildnet....213&artid=10046 Click here to view the είδηση

-

Απώλειες 1 δισ. ευρώ από τις παράνομες ενοικιάσεις κατοικιών

Engineer posted μια είδηση in Επικαιρότητα

"Αγκάθι" στα κρατικά έσοδα φαίνεται ότι παραμένει το θέμα των παράνομων ενοικιάσεων κατοικιών στη χώρα μας. Όπως ανέφερε, ο πρόεδρος του Ξενοδοχειακού Επιμελητηρίου Ελλάδας, Γιώργος Τσακίρης, με αφορμή την 67η γενική συνέλευση της πανευρωπαϊκής συνομοσπονδίας ξενοδοχείων και εστιατορίων (Hotrec) που πραγματοποιείται στην Αθήνα, οι απώλειες για στα κρατικά έσοδα ξεπερνούν το 1 δισ. ευρώ. Ωστόσο, ο πρόεδρος τόνιζε ότι εκτιμά ότι θα μπει τάξη στην ανομία που επικρατεί, με τον πρόσφατο νόμο που θέσπισε το υπουργείο Τουρισμού. Σημειώνεται, ότι ο νόμος προβλέπει μεταξύ άλλων πρόστιμο 50.000 ευρώ σε όποιον ενοικιάζει παράνομα, διαμέρισμα, εξοχική κατοικία κλπ Το ίδιο θέμα έθιξε και ο πρόεδρος της Hotrec, Κεντ Νίστρομ, μιλώντας για πανευρωπαϊκό πρόβλημα που εντάθηκε με την εξάπλωση του διαδικτύου ενώ για πρώτη φορά στην ανζέντα της συνέλευσης μπήκε και το θέμα των μη αδειοδοτημένων καταλυμάτων. Πηγή: http://www.buildnet.gr/default.asp?pid=235&la=1&catid=213&artid=10046

"Αγκάθι" στα κρατικά έσοδα φαίνεται ότι παραμένει το θέμα των παράνομων ενοικιάσεων κατοικιών στη χώρα μας. Όπως ανέφερε, ο πρόεδρος του Ξενοδοχειακού Επιμελητηρίου Ελλάδας, Γιώργος Τσακίρης, με αφορμή την 67η γενική συνέλευση της πανευρωπαϊκής συνομοσπονδίας ξενοδοχείων και εστιατορίων (Hotrec) που πραγματοποιείται στην Αθήνα, οι απώλειες για στα κρατικά έσοδα ξεπερνούν το 1 δισ. ευρώ. Ωστόσο, ο πρόεδρος τόνιζε ότι εκτιμά ότι θα μπει τάξη στην ανομία που επικρατεί, με τον πρόσφατο νόμο που θέσπισε το υπουργείο Τουρισμού. Σημειώνεται, ότι ο νόμος προβλέπει μεταξύ άλλων πρόστιμο 50.000 ευρώ σε όποιον ενοικιάζει παράνομα, διαμέρισμα, εξοχική κατοικία κλπ Το ίδιο θέμα έθιξε και ο πρόεδρος της Hotrec, Κεντ Νίστρομ, μιλώντας για πανευρωπαϊκό πρόβλημα που εντάθηκε με την εξάπλωση του διαδικτύου ενώ για πρώτη φορά στην ανζέντα της συνέλευσης μπήκε και το θέμα των μη αδειοδοτημένων καταλυμάτων. Πηγή: http://www.buildnet.gr/default.asp?pid=235&la=1&catid=213&artid=10046 -

Σοκ έχει προκαλέσει σε 500.000 ιδιοκτήτες ακινήτων η λήψη και του τρίτου εκκαθαριστικού για τον Φόρο Ακίνητης Περιουσίας (ΦΑΠ) του 2013. Πλέον πρέπει να πληρώνουν στο τέλος κάθε μήνα μέχρι και τον Φεβρουάριο τον Φόρο Ακίνητης Περιουσίας για τα έτη 2011, 2012 και 2013. Συγκεκριμένα, οι ιδιοκτήτες ακινήτων αντικειμενικής αξίας άνω των 200.000 ευρώ πρέπει να καταβάλουν μέχρι τις 31 Οκτωβρίου την τρίτη δόση για τον ΦΑΠ των ετών 2011 και 2012 και την πρώτη δόση για τον ΦΑΠ του 2013. Το οικονομικό επιτελείο φαίνεται να μην αντιλαμβάνεται ότι οι υπόχρεοι δεν μπορούν να είναι συνεπείς στις φορολογικές τους υποχρεώσεις και αποστέλλει μαζικά εκκαθαριστικά σημειώματα. Ενδεικτικά της αδυναμίας των πολιτών να πληρώσουν τους φόρους είναι τα στοιχεία που δημοσιοποιήθηκαν τις προηγούμενες μέρες, σύμφωνα με τα οποία τα νέα ληξιπρόθεσμα χρέη (από τον Ιανουάριο του 2013) ανέρχονται στα 5 δισ. ευρώ. Αξιοσημείωτο είναι ότι οι ληξιπρόθεσμες οφειλές από τη μη καταβολή των φόρων ακινήτων ανέρχονται στα 847 εκατ. ευρώ. Διευθυντής μεγάλης εφορίας αναφέρει ότι «είναι χιλιάδες οι πολίτες που ζητούν ρύθμιση για την καταβολή των φόρων ακίνητης περιουσίας. Ζητούν μάλιστα περισσότερες δόσεις από τις 12 που προβλέπει η πρόσφατη ρύθμιση για τα ληξιπρόθεσμα χρέη». H απόφαση να αποσταλούν μέσα στο ίδιο έτος οι φόροι των ακινήτων και των τριών ετών ανήκει τόσο στο ΠΑΣΟΚ όσο και στη Νέα Δημοκρατία. Η απόφαση αυτή ελήφθη την άνοιξη του 2012, πριν από τις εθνικές εκλογές. Οπως αναφέρει ανώτατος παράγοντας του υπουργείου Οικονομικών στην «Κ», η αποστολή των εκκαθαριστικών το περασμένο έτος ματαιώθηκε μετά άνωθεν παρεμβάσεις γιατί θα συνέπιπτε με την προεκλογική περίοδο. «Υποχρεωθήκαμε να αποσύρουμε όλα τα στοιχεία του ΕΤΑΚ από το ηλεκτρονικό σύστημα taxis», λέει. Σημειώνεται ότι μέχρι και την άνοιξη του 2012 δεν είχαν καταβληθεί το ΕΤΑΚ του 2009 και ο ΦΑΠ των ετών 2010, 2011 και 2012. Η σημερινή κατάσταση όπου οι φορολογούμενοι πρέπει να πληρώσουν για πέντε μήνες (από τα τέλη Οκτωβρίου έως και τα τέλη Φεβρουαρίου) και τους τρεις φόρους είναι απόρροια των περυσινών πολιτικών τακτικισμών. Σύμφωνα με τα στοιχεία του υπουργείου Οικονομικών, και από τους τρεις φόρους έχει υπολογισθεί η είσπραξη 800 εκατ. ευρώ. Υπενθυμίζεται πως υπόχρεοι στον ΦΑΠ είναι όσοι κατείχαν κατά τα έτη 2011, 2012 και 2013 κτίσματα και εντός σχεδίου οικόπεδα συνολικής αντικειμενικής αξίας άνω των 200.000 ευρώ. Οι φορολογούμενοι μπορούν να τυπώσουν τα εκκαθαριστικά του ΦΑΠ του 2013 μέσα από την εφαρμογή «Περιουσιολόγιο» του συστήματος Taxisnet, στις ηλεκτρονικές διευθύνσεις www.gsis.gr και www.taxisnet.gr, αφού εισέλθουν στο σύστημα με τους προσωπικούς κωδικούς πρόσβασης και να εξοφλήσουν τον φόρο στα υποκαταστήματα των τραπεζών. Σημειώνεται ότι ο ΦΑΠ των ετών 2011 και 2012 πληρώνεται σε 7 μηνιαίες δόσεις, ενώ ο ΦΑΠ για το 2013 θα καταβληθεί σε 5 μηνιαίες δόσεις. Αν στους φόρους αυτούς προστεθεί και το Εκτακτο Ειδικό Τέλος Ακινήτων (ΕΕΤΑ), το οποίο επιβάλλεται μέσω των λογαριασμών της ΔΕΗ, τότε οι συγκεκριμένοι φορολογούμενοι υποχρεούνται μέσα στο διάστημα των προσεχών μηνών να εξοφλήσουν ταυτόχρονα τέσσερις φόρους για την ακίνητη περιουσία τους. Πηγή: http://www.kathimeri.../10/2013_522405 Click here to view the είδηση

-

Σοκ έχει προκαλέσει σε 500.000 ιδιοκτήτες ακινήτων η λήψη και του τρίτου εκκαθαριστικού για τον Φόρο Ακίνητης Περιουσίας (ΦΑΠ) του 2013. Πλέον πρέπει να πληρώνουν στο τέλος κάθε μήνα μέχρι και τον Φεβρουάριο τον Φόρο Ακίνητης Περιουσίας για τα έτη 2011, 2012 και 2013. Συγκεκριμένα, οι ιδιοκτήτες ακινήτων αντικειμενικής αξίας άνω των 200.000 ευρώ πρέπει να καταβάλουν μέχρι τις 31 Οκτωβρίου την τρίτη δόση για τον ΦΑΠ των ετών 2011 και 2012 και την πρώτη δόση για τον ΦΑΠ του 2013. Το οικονομικό επιτελείο φαίνεται να μην αντιλαμβάνεται ότι οι υπόχρεοι δεν μπορούν να είναι συνεπείς στις φορολογικές τους υποχρεώσεις και αποστέλλει μαζικά εκκαθαριστικά σημειώματα. Ενδεικτικά της αδυναμίας των πολιτών να πληρώσουν τους φόρους είναι τα στοιχεία που δημοσιοποιήθηκαν τις προηγούμενες μέρες, σύμφωνα με τα οποία τα νέα ληξιπρόθεσμα χρέη (από τον Ιανουάριο του 2013) ανέρχονται στα 5 δισ. ευρώ. Αξιοσημείωτο είναι ότι οι ληξιπρόθεσμες οφειλές από τη μη καταβολή των φόρων ακινήτων ανέρχονται στα 847 εκατ. ευρώ. Διευθυντής μεγάλης εφορίας αναφέρει ότι «είναι χιλιάδες οι πολίτες που ζητούν ρύθμιση για την καταβολή των φόρων ακίνητης περιουσίας. Ζητούν μάλιστα περισσότερες δόσεις από τις 12 που προβλέπει η πρόσφατη ρύθμιση για τα ληξιπρόθεσμα χρέη». H απόφαση να αποσταλούν μέσα στο ίδιο έτος οι φόροι των ακινήτων και των τριών ετών ανήκει τόσο στο ΠΑΣΟΚ όσο και στη Νέα Δημοκρατία. Η απόφαση αυτή ελήφθη την άνοιξη του 2012, πριν από τις εθνικές εκλογές. Οπως αναφέρει ανώτατος παράγοντας του υπουργείου Οικονομικών στην «Κ», η αποστολή των εκκαθαριστικών το περασμένο έτος ματαιώθηκε μετά άνωθεν παρεμβάσεις γιατί θα συνέπιπτε με την προεκλογική περίοδο. «Υποχρεωθήκαμε να αποσύρουμε όλα τα στοιχεία του ΕΤΑΚ από το ηλεκτρονικό σύστημα taxis», λέει. Σημειώνεται ότι μέχρι και την άνοιξη του 2012 δεν είχαν καταβληθεί το ΕΤΑΚ του 2009 και ο ΦΑΠ των ετών 2010, 2011 και 2012. Η σημερινή κατάσταση όπου οι φορολογούμενοι πρέπει να πληρώσουν για πέντε μήνες (από τα τέλη Οκτωβρίου έως και τα τέλη Φεβρουαρίου) και τους τρεις φόρους είναι απόρροια των περυσινών πολιτικών τακτικισμών. Σύμφωνα με τα στοιχεία του υπουργείου Οικονομικών, και από τους τρεις φόρους έχει υπολογισθεί η είσπραξη 800 εκατ. ευρώ. Υπενθυμίζεται πως υπόχρεοι στον ΦΑΠ είναι όσοι κατείχαν κατά τα έτη 2011, 2012 και 2013 κτίσματα και εντός σχεδίου οικόπεδα συνολικής αντικειμενικής αξίας άνω των 200.000 ευρώ. Οι φορολογούμενοι μπορούν να τυπώσουν τα εκκαθαριστικά του ΦΑΠ του 2013 μέσα από την εφαρμογή «Περιουσιολόγιο» του συστήματος Taxisnet, στις ηλεκτρονικές διευθύνσεις www.gsis.gr και www.taxisnet.gr, αφού εισέλθουν στο σύστημα με τους προσωπικούς κωδικούς πρόσβασης και να εξοφλήσουν τον φόρο στα υποκαταστήματα των τραπεζών. Σημειώνεται ότι ο ΦΑΠ των ετών 2011 και 2012 πληρώνεται σε 7 μηνιαίες δόσεις, ενώ ο ΦΑΠ για το 2013 θα καταβληθεί σε 5 μηνιαίες δόσεις. Αν στους φόρους αυτούς προστεθεί και το Εκτακτο Ειδικό Τέλος Ακινήτων (ΕΕΤΑ), το οποίο επιβάλλεται μέσω των λογαριασμών της ΔΕΗ, τότε οι συγκεκριμένοι φορολογούμενοι υποχρεούνται μέσα στο διάστημα των προσεχών μηνών να εξοφλήσουν ταυτόχρονα τέσσερις φόρους για την ακίνητη περιουσία τους. Πηγή: http://www.kathimerini.gr/4dcgi/_w_articles_kathremote_1_10/10/2013_522405

Σοκ έχει προκαλέσει σε 500.000 ιδιοκτήτες ακινήτων η λήψη και του τρίτου εκκαθαριστικού για τον Φόρο Ακίνητης Περιουσίας (ΦΑΠ) του 2013. Πλέον πρέπει να πληρώνουν στο τέλος κάθε μήνα μέχρι και τον Φεβρουάριο τον Φόρο Ακίνητης Περιουσίας για τα έτη 2011, 2012 και 2013. Συγκεκριμένα, οι ιδιοκτήτες ακινήτων αντικειμενικής αξίας άνω των 200.000 ευρώ πρέπει να καταβάλουν μέχρι τις 31 Οκτωβρίου την τρίτη δόση για τον ΦΑΠ των ετών 2011 και 2012 και την πρώτη δόση για τον ΦΑΠ του 2013. Το οικονομικό επιτελείο φαίνεται να μην αντιλαμβάνεται ότι οι υπόχρεοι δεν μπορούν να είναι συνεπείς στις φορολογικές τους υποχρεώσεις και αποστέλλει μαζικά εκκαθαριστικά σημειώματα. Ενδεικτικά της αδυναμίας των πολιτών να πληρώσουν τους φόρους είναι τα στοιχεία που δημοσιοποιήθηκαν τις προηγούμενες μέρες, σύμφωνα με τα οποία τα νέα ληξιπρόθεσμα χρέη (από τον Ιανουάριο του 2013) ανέρχονται στα 5 δισ. ευρώ. Αξιοσημείωτο είναι ότι οι ληξιπρόθεσμες οφειλές από τη μη καταβολή των φόρων ακινήτων ανέρχονται στα 847 εκατ. ευρώ. Διευθυντής μεγάλης εφορίας αναφέρει ότι «είναι χιλιάδες οι πολίτες που ζητούν ρύθμιση για την καταβολή των φόρων ακίνητης περιουσίας. Ζητούν μάλιστα περισσότερες δόσεις από τις 12 που προβλέπει η πρόσφατη ρύθμιση για τα ληξιπρόθεσμα χρέη». H απόφαση να αποσταλούν μέσα στο ίδιο έτος οι φόροι των ακινήτων και των τριών ετών ανήκει τόσο στο ΠΑΣΟΚ όσο και στη Νέα Δημοκρατία. Η απόφαση αυτή ελήφθη την άνοιξη του 2012, πριν από τις εθνικές εκλογές. Οπως αναφέρει ανώτατος παράγοντας του υπουργείου Οικονομικών στην «Κ», η αποστολή των εκκαθαριστικών το περασμένο έτος ματαιώθηκε μετά άνωθεν παρεμβάσεις γιατί θα συνέπιπτε με την προεκλογική περίοδο. «Υποχρεωθήκαμε να αποσύρουμε όλα τα στοιχεία του ΕΤΑΚ από το ηλεκτρονικό σύστημα taxis», λέει. Σημειώνεται ότι μέχρι και την άνοιξη του 2012 δεν είχαν καταβληθεί το ΕΤΑΚ του 2009 και ο ΦΑΠ των ετών 2010, 2011 και 2012. Η σημερινή κατάσταση όπου οι φορολογούμενοι πρέπει να πληρώσουν για πέντε μήνες (από τα τέλη Οκτωβρίου έως και τα τέλη Φεβρουαρίου) και τους τρεις φόρους είναι απόρροια των περυσινών πολιτικών τακτικισμών. Σύμφωνα με τα στοιχεία του υπουργείου Οικονομικών, και από τους τρεις φόρους έχει υπολογισθεί η είσπραξη 800 εκατ. ευρώ. Υπενθυμίζεται πως υπόχρεοι στον ΦΑΠ είναι όσοι κατείχαν κατά τα έτη 2011, 2012 και 2013 κτίσματα και εντός σχεδίου οικόπεδα συνολικής αντικειμενικής αξίας άνω των 200.000 ευρώ. Οι φορολογούμενοι μπορούν να τυπώσουν τα εκκαθαριστικά του ΦΑΠ του 2013 μέσα από την εφαρμογή «Περιουσιολόγιο» του συστήματος Taxisnet, στις ηλεκτρονικές διευθύνσεις www.gsis.gr και www.taxisnet.gr, αφού εισέλθουν στο σύστημα με τους προσωπικούς κωδικούς πρόσβασης και να εξοφλήσουν τον φόρο στα υποκαταστήματα των τραπεζών. Σημειώνεται ότι ο ΦΑΠ των ετών 2011 και 2012 πληρώνεται σε 7 μηνιαίες δόσεις, ενώ ο ΦΑΠ για το 2013 θα καταβληθεί σε 5 μηνιαίες δόσεις. Αν στους φόρους αυτούς προστεθεί και το Εκτακτο Ειδικό Τέλος Ακινήτων (ΕΕΤΑ), το οποίο επιβάλλεται μέσω των λογαριασμών της ΔΕΗ, τότε οι συγκεκριμένοι φορολογούμενοι υποχρεούνται μέσα στο διάστημα των προσεχών μηνών να εξοφλήσουν ταυτόχρονα τέσσερις φόρους για την ακίνητη περιουσία τους. Πηγή: http://www.kathimerini.gr/4dcgi/_w_articles_kathremote_1_10/10/2013_522405 -

Οι φορολογούμενοι που δεν θα υποβάλουν εμπρόθεσμα το Ε9, δηλαδή μέχρι τις 27 Σεπτεμβρίου, θα μπορούν να κάνουν χρήση της διαδικασίας διόρθωσης των στοιχείων των ακινήτων μέχρι το τέλος Φεβρουαρίου 2014 χωρίς να κινδυνεύουν να τους επιβληθεί πρόστιμο. Δίνεται η δυνατότητα διόρθωσης με υποβολή στον προϊστάμενο της αρμόδιας ΔΟΥ δήλωσης στοιχείων ακινήτων, όταν τα στοιχεία των ακινήτων του υπόχρεου δεν συμφωνούν με αυτά που αναγράφονται στο εκκαθαριστικό σημείωμα-δήλωση ΦΑΠ. Στους πίνακες 1 και 2 του Ε9 οι φορολογούμενοι θα μπορούν να προσθαφαιρέσουν ακίνητο ή εμπράγματο δικαίωμα σε ακίνητο ή δικαίωμα αποκλειστικής χρήσης, αλλά και να τροποποιήσουν στοιχεία ακινήτου που είχαν δηλώσει στον πίνακα 1 του Ε9 των ετών 2005-2012. Πηγή: http://www.candianew... Click here to view the είδηση

-

Χωρίς πρόστιμα οι διορθώσεις στο Ε9 ως τον Φεβρουάριο του 2014

Engineer posted μια είδηση in Επικαιρότητα

Οι φορολογούμενοι που δεν θα υποβάλουν εμπρόθεσμα το Ε9, δηλαδή μέχρι τις 27 Σεπτεμβρίου, θα μπορούν να κάνουν χρήση της διαδικασίας διόρθωσης των στοιχείων των ακινήτων μέχρι το τέλος Φεβρουαρίου 2014 χωρίς να κινδυνεύουν να τους επιβληθεί πρόστιμο. Δίνεται η δυνατότητα διόρθωσης με υποβολή στον προϊστάμενο της αρμόδιας ΔΟΥ δήλωσης στοιχείων ακινήτων, όταν τα στοιχεία των ακινήτων του υπόχρεου δεν συμφωνούν με αυτά που αναγράφονται στο εκκαθαριστικό σημείωμα-δήλωση ΦΑΠ. Στους πίνακες 1 και 2 του Ε9 οι φορολογούμενοι θα μπορούν να προσθαφαιρέσουν ακίνητο ή εμπράγματο δικαίωμα σε ακίνητο ή δικαίωμα αποκλειστικής χρήσης, αλλά και να τροποποιήσουν στοιχεία ακινήτου που είχαν δηλώσει στον πίνακα 1 του Ε9 των ετών 2005-2012. Πηγή: http://www.candianews.gr/2013/09/24/%CF%87%CF%89%CF%81%CE%AF%CF%82-%CF%80%CF%81%CF%8C%CF%83%CF%84%CE%B9%CE%BC%CE%B1-%CE%BF%CE%B9-%CE%B4%CE%B9%CE%BF%CF%81%CE%B8%CF%8E%CF%83%CE%B5%CE%B9%CF%82-%CF%83%CF%84%CE%BF-%CE%B59/

Οι φορολογούμενοι που δεν θα υποβάλουν εμπρόθεσμα το Ε9, δηλαδή μέχρι τις 27 Σεπτεμβρίου, θα μπορούν να κάνουν χρήση της διαδικασίας διόρθωσης των στοιχείων των ακινήτων μέχρι το τέλος Φεβρουαρίου 2014 χωρίς να κινδυνεύουν να τους επιβληθεί πρόστιμο. Δίνεται η δυνατότητα διόρθωσης με υποβολή στον προϊστάμενο της αρμόδιας ΔΟΥ δήλωσης στοιχείων ακινήτων, όταν τα στοιχεία των ακινήτων του υπόχρεου δεν συμφωνούν με αυτά που αναγράφονται στο εκκαθαριστικό σημείωμα-δήλωση ΦΑΠ. Στους πίνακες 1 και 2 του Ε9 οι φορολογούμενοι θα μπορούν να προσθαφαιρέσουν ακίνητο ή εμπράγματο δικαίωμα σε ακίνητο ή δικαίωμα αποκλειστικής χρήσης, αλλά και να τροποποιήσουν στοιχεία ακινήτου που είχαν δηλώσει στον πίνακα 1 του Ε9 των ετών 2005-2012. Πηγή: http://www.candianews.gr/2013/09/24/%CF%87%CF%89%CF%81%CE%AF%CF%82-%CF%80%CF%81%CF%8C%CF%83%CF%84%CE%B9%CE%BC%CE%B1-%CE%BF%CE%B9-%CE%B4%CE%B9%CE%BF%CF%81%CE%B8%CF%8E%CF%83%CE%B5%CE%B9%CF%82-%CF%83%CF%84%CE%BF-%CE%B59/ -

Η νέα ρύθμιση του Υπουργείου Οικονομικών για την φορολογία του 2014, 10€ το στρέμμα ο φόρος στα εκτός σχεδίου. Mε στόχο την είσπραξη 945 εκατ. ευρώ το υπουργείο Οικονομικών προχωρεί στη φορολόγηση των εκτός σχεδίου ακινήτων. Το ποσό που θα καταβάλουν οι ιδιοκτήτες εξαρτάται από τη χρήση, τη θέση και την αξία του περιουσιακού στοιχείου. Στις παραθαλάσσιες ιδιοκτησίες τα μεγαλύτερα βάρη, μικρότερη η επιβάρυνση για τις αγροτικές καλλιέργειες Σε μέσο στρεμματικό φόρο 10 ευρώ για τα εκτός σχεδίου ακίνητα καταλήγει το υπουργείο Οικονομικών για τον νέο Ενιαίο Φόρο Ακινήτων, ο οποίος θα εφαρμοστεί από το 2014. Τα ποσά θα είναι κλιμακωτά και θα ξεκινούν από 2 ευρώ το στρέμμα. Για τις καλλιεργούμενες αγροτικές εκτάσεις ο μέσος φόρος θα είναι 4 έως 6 ευρώ, ενώ για τα εκτός σχεδίου «φιλέτα» σε παραθαλάσσιες και τουριστικές περιοχές θα φθάνει τα 30 έως 40 ευρώ το στρέμμα. Στόχος είναι να εισπραχθούν 945 εκατ. από τη φορολόγηση των εκτός σχεδίου. Για τα αστικά ακίνητα μετά τις ενστάσεις της τρόικας το υπουργείο Οικονομικών προχώρησε σε αλλαγές στα κλιμάκια και στους συντελεστές, με βάση τους οποίους θα υπολογίζεται ο νέος φόρος, αφού σε κάθε περίπτωση θα πρέπει να επιτυγχάνεται ο στόχος για την είσπραξη 2,9 δισ. ευρώ ετησίως. Ενώ το αρχικό σχέδιο προέβλεπε την εφαρμογή μιας κλίμακας με 33 συντελεστές, οι οποίοι θα ξεκινούν από τα 2 ευρώ το τετραγωνικό μέτρο, το τελευταίο σενάριο προβλέπει λιγότερα κλιμάκια 25 έως 30. Ο περιορισμός των κλιμακίων σημαίνει αύξηση της φορολογικής επιβάρυνσης. Κατά τις ίδιες πληροφορίες, το υπουργείο Οικονομικών έχει έτοιμο το βασικό σχέδιο για το νέο φόρο, το οποίο θα παρουσιαστεί στα τεχνικά κλιμάκια της τρόικας και αφού λάβει το «πράσινο φως» θα δοθεί για δημόσια διαβούλευση. Όμως το μεγάλο στοίχημα για την κυβέρνηση είναι να πείσει την τρόικα τόσο για την απόδοση του νέου φόρου όσο και για την εισπραξιμότητά του, αφού σύμφωνα με το Μνημόνιο τα έσοδα που θα πρέπει να βεβαιώνονται ετησίως στους ιδιοκτήτες ακινήτων ανέρχονται σε 4,15 δισ. ευρώ, ώστε στα ταμεία του Δημοσίου να καταλήγει το ποσό των 2,9 δισ. ευρώ. Τα αγροτεμάχια θα φορολογούνται ανάλογα με τη θέση στην οποία βρίσκονται (πεδινά, ημιορεινά, ορεινά) και το εμβαδόν (στρέμματα). Ο φόρος θα υπολογίζεται με βάση το στρέμμα και θα είναι μικρότερος για τις εκτάσεις γης που εκμεταλλεύονται οι κατ' επάγγελμα αγρότες. ΕΝΙΑΙΟΣ ΦΟΡΟΣ ΑΚΙΝΗΤΩΝ Περισσότερα βάρη για τους ιδιοκτήτες Χαμένοι θα βγουν στη συντριπτική τους πλειονότητα οι ιδιόκτητες ακινήτων από την εφαρμογή του Ενιαίου Φόρου Ακινήτων. Yψηλότερο φόρο θα πληρώσουν οι ιδιοκτήτες κατοικιών σε «ακριβές» περιοχές, οι ιδιοκτήτες οικοπέδων, αγροτεμαχίων και άλλων εκτάσεων οι οποίες σήμερα δεν υπάγονται στο «χαράτσι» αλλά του χρόνου θα φορολογηθούν, αλλά και οι ιδιοκτήτες μη ηλεκτροδοτούμενων κτισμάτων, τα περισσότερα από τα οποία είναι κατοικίες και κτίρια επαγγελματικής στέγης που έχουν μείνει «κενά» και έχει διακοπεί η ηλεκτροδότησή τους. Επιπλέον έξτρα φόρο θα κληθούν να καταβάλουν και όσοι έχουν τακτοποιήσει ημιυπαίθριους χώρους. Στον αντίποδα κερδισμένοι από τη θέσπιση του νέου φόρου σε σύγκριση με την επιβάρυνση που έχουν με το Εκτακτο Τέλος Ακινήτων θα είναι μόνο οι ιδιοκτήτες ηλεκτροδοτούμενων κατοικιών χαμηλής αντικειμενικής αξίας και μεσαίας έως 2000 με 2.250 ευρώ το τετραγωνικό, εφόσον όμως δεν διαθέτουν παράλληλα οικόπεδα ή αγροτεμάχια. Ωστόσο, οι περισσότεροι φορολογούμενοι δεν κατέχουν μόνο ηλεκτροδοτούμενα κτίσματα, αλλά είναι ιδιοκτήτες κι άλλων κατηγοριών ακινήτων (εντός σχεδίου οικόπεδα, μη ηλεκτροδοτούμενα κτίσματα, εκτός σχεδίου εκτάσεις γης), τα οποία σήμερα απαλλάσσονται, αλλά με την εφαρμογή του Ενιαίου Φόρου θα επιβαρύνονται. Πιο αναλυτικά, περισσότερους φόρους για την ακίνητη περιουσία τους θα κληθούν πληρώσουν οι φορολογούμενοι που έχουν στην κατοχή τους μόνο αγροτεμάχια, καθώς για πρώτη φορά θα κληθούν να πληρώσουν φόρο για ακίνητα, τα οποία μάλιστα δεν τους αποφέρουν κανένα εισόδημα. Ο φόρος στα αγροτεμάχια θα επιβληθεί από το πρώτο ευρώ αντικειμενικής αξίας. ΓΙΑ Ε9 Παράταση προθεσμίας Παρατείνεται η προθεσμία για τη διόρθωση και οριστικοποίηση των δηλώσεων Ε9 που κανονικά έληγε αύριο. Σύμφωνα με απόφαση του υπουργείου Οικονομικών για τους ιδιοκτήτες ακινήτων που είχαν αλλαγές στην περιουσιακή τους κατάσταση μέσα στο 2012, η δήλωση πρέπει να υποβληθεί έως τις 20 του μήνα. Για όσους είχαν στην κατοχή τους την 1η Ιανουαρίου του 2013 αγροτεμάχια δόθηκε παράταση έως τις 14 Οκτωβρίου. Θα πρέπει να σημειωθεί ότι ο Ενιαίος Φόρος Ακινήτων θα υπολογιστεί με βάση τα στοιχεία που δηλώνονται τις ημέρες αυτές στη δήλωση στοιχείων ακινήτων. Πηγή: http://www.ethnos.gr...&pubid=63887672 Ερώτηση: Κύριε Υπουργέ, έχω ένα οικόπεδο – αγροτεμάχιο- 30 στρεμμάτων σε παραθαλάσσια τουριστική περιοχή, εντός αυτού βρίσκονται 40 ελαιόδεντρα, τα οποία μου αποδίδουν 600 κιλά ελαιόλαδο μ.ο ετησίως, δηλαδή 1500€, εάν αφαιρέσουμε όλα τα καλλιεργητικά τους έξοδα μένουν γύρω στα 900€ καθαρά, γιατί θέλετε να σας τα δώσω και ίσως κάτι επιπλέον; Και επειδή βρίσκεται εντός περιμετρικής ζώνης αρχαιολογικού χώρου δεν μου επιτρέπεται ούτε να το σκάψω πόσο μάλλον να... Click here to view the είδηση

-

Η νέα ρύθμιση του Υπουργείου Οικονομικών για την φορολογία του 2014, 10€ το στρέμμα ο φόρος στα εκτός σχεδίου. Mε στόχο την είσπραξη 945 εκατ. ευρώ το υπουργείο Οικονομικών προχωρεί στη φορολόγηση των εκτός σχεδίου ακινήτων. Το ποσό που θα καταβάλουν οι ιδιοκτήτες εξαρτάται από τη χρήση, τη θέση και την αξία του περιουσιακού στοιχείου. Στις παραθαλάσσιες ιδιοκτησίες τα μεγαλύτερα βάρη, μικρότερη η επιβάρυνση για τις αγροτικές καλλιέργειες Σε μέσο στρεμματικό φόρο 10 ευρώ για τα εκτός σχεδίου ακίνητα καταλήγει το υπουργείο Οικονομικών για τον νέο Ενιαίο Φόρο Ακινήτων, ο οποίος θα εφαρμοστεί από το 2014. Τα ποσά θα είναι κλιμακωτά και θα ξεκινούν από 2 ευρώ το στρέμμα. Για τις καλλιεργούμενες αγροτικές εκτάσεις ο μέσος φόρος θα είναι 4 έως 6 ευρώ, ενώ για τα εκτός σχεδίου «φιλέτα» σε παραθαλάσσιες και τουριστικές περιοχές θα φθάνει τα 30 έως 40 ευρώ το στρέμμα. Στόχος είναι να εισπραχθούν 945 εκατ. από τη φορολόγηση των εκτός σχεδίου. Για τα αστικά ακίνητα μετά τις ενστάσεις της τρόικας το υπουργείο Οικονομικών προχώρησε σε αλλαγές στα κλιμάκια και στους συντελεστές, με βάση τους οποίους θα υπολογίζεται ο νέος φόρος, αφού σε κάθε περίπτωση θα πρέπει να επιτυγχάνεται ο στόχος για την είσπραξη 2,9 δισ. ευρώ ετησίως. Ενώ το αρχικό σχέδιο προέβλεπε την εφαρμογή μιας κλίμακας με 33 συντελεστές, οι οποίοι θα ξεκινούν από τα 2 ευρώ το τετραγωνικό μέτρο, το τελευταίο σενάριο προβλέπει λιγότερα κλιμάκια 25 έως 30. Ο περιορισμός των κλιμακίων σημαίνει αύξηση της φορολογικής επιβάρυνσης. Κατά τις ίδιες πληροφορίες, το υπουργείο Οικονομικών έχει έτοιμο το βασικό σχέδιο για το νέο φόρο, το οποίο θα παρουσιαστεί στα τεχνικά κλιμάκια της τρόικας και αφού λάβει το «πράσινο φως» θα δοθεί για δημόσια διαβούλευση. Όμως το μεγάλο στοίχημα για την κυβέρνηση είναι να πείσει την τρόικα τόσο για την απόδοση του νέου φόρου όσο και για την εισπραξιμότητά του, αφού σύμφωνα με το Μνημόνιο τα έσοδα που θα πρέπει να βεβαιώνονται ετησίως στους ιδιοκτήτες ακινήτων ανέρχονται σε 4,15 δισ. ευρώ, ώστε στα ταμεία του Δημοσίου να καταλήγει το ποσό των 2,9 δισ. ευρώ. Τα αγροτεμάχια θα φορολογούνται ανάλογα με τη θέση στην οποία βρίσκονται (πεδινά, ημιορεινά, ορεινά) και το εμβαδόν (στρέμματα). Ο φόρος θα υπολογίζεται με βάση το στρέμμα και θα είναι μικρότερος για τις εκτάσεις γης που εκμεταλλεύονται οι κατ' επάγγελμα αγρότες. ΕΝΙΑΙΟΣ ΦΟΡΟΣ ΑΚΙΝΗΤΩΝ Περισσότερα βάρη για τους ιδιοκτήτες Χαμένοι θα βγουν στη συντριπτική τους πλειονότητα οι ιδιόκτητες ακινήτων από την εφαρμογή του Ενιαίου Φόρου Ακινήτων. Yψηλότερο φόρο θα πληρώσουν οι ιδιοκτήτες κατοικιών σε «ακριβές» περιοχές, οι ιδιοκτήτες οικοπέδων, αγροτεμαχίων και άλλων εκτάσεων οι οποίες σήμερα δεν υπάγονται στο «χαράτσι» αλλά του χρόνου θα φορολογηθούν, αλλά και οι ιδιοκτήτες μη ηλεκτροδοτούμενων κτισμάτων, τα περισσότερα από τα οποία είναι κατοικίες και κτίρια επαγγελματικής στέγης που έχουν μείνει «κενά» και έχει διακοπεί η ηλεκτροδότησή τους. Επιπλέον έξτρα φόρο θα κληθούν να καταβάλουν και όσοι έχουν τακτοποιήσει ημιυπαίθριους χώρους. Στον αντίποδα κερδισμένοι από τη θέσπιση του νέου φόρου σε σύγκριση με την επιβάρυνση που έχουν με το Εκτακτο Τέλος Ακινήτων θα είναι μόνο οι ιδιοκτήτες ηλεκτροδοτούμενων κατοικιών χαμηλής αντικειμενικής αξίας και μεσαίας έως 2000 με 2.250 ευρώ το τετραγωνικό, εφόσον όμως δεν διαθέτουν παράλληλα οικόπεδα ή αγροτεμάχια. Ωστόσο, οι περισσότεροι φορολογούμενοι δεν κατέχουν μόνο ηλεκτροδοτούμενα κτίσματα, αλλά είναι ιδιοκτήτες κι άλλων κατηγοριών ακινήτων (εντός σχεδίου οικόπεδα, μη ηλεκτροδοτούμενα κτίσματα, εκτός σχεδίου εκτάσεις γης), τα οποία σήμερα απαλλάσσονται, αλλά με την εφαρμογή του Ενιαίου Φόρου θα επιβαρύνονται. Πιο αναλυτικά, περισσότερους φόρους για την ακίνητη περιουσία τους θα κληθούν πληρώσουν οι φορολογούμενοι που έχουν στην κατοχή τους μόνο αγροτεμάχια, καθώς για πρώτη φορά θα κληθούν να πληρώσουν φόρο για ακίνητα, τα οποία μάλιστα δεν τους αποφέρουν κανένα εισόδημα. Ο φόρος στα αγροτεμάχια θα επιβληθεί από το πρώτο ευρώ αντικειμενικής αξίας. ΓΙΑ Ε9 Παράταση προθεσμίας Παρατείνεται η προθεσμία για τη διόρθωση και οριστικοποίηση των δηλώσεων Ε9 που κανονικά έληγε αύριο. Σύμφωνα με απόφαση του υπουργείου Οικονομικών για τους ιδιοκτήτες ακινήτων που είχαν αλλαγές στην περιουσιακή τους κατάσταση μέσα στο 2012, η δήλωση πρέπει να υποβληθεί έως τις 20 του μήνα. Για όσους είχαν στην κατοχή τους την 1η Ιανουαρίου του 2013 αγροτεμάχια δόθηκε παράταση έως τις 14 Οκτωβρίου. Θα πρέπει να σημειωθεί ότι ο Ενιαίος Φόρος Ακινήτων θα υπολογιστεί με βάση τα στοιχεία που δηλώνονται τις ημέρες αυτές στη δήλωση στοιχείων ακινήτων. Πηγή: http://www.ethnos.gr/article.asp?catid=22770&subid=2&pubid=63887672 Ερώτηση: Κύριε Υπουργέ, έχω ένα οικόπεδο – αγροτεμάχιο- 30 στρεμμάτων σε παραθαλάσσια τουριστική περιοχή, εντός αυτού βρίσκονται 40 ελαιόδεντρα, τα οποία μου αποδίδουν 600 κιλά ελαιόλαδο μ.ο ετησίως, δηλαδή 1500€, εάν αφαιρέσουμε όλα τα καλλιεργητικά τους έξοδα μένουν γύρω στα 900€ καθαρά, γιατί θέλετε να σας τα δώσω και ίσως κάτι επιπλέον; Και επειδή βρίσκεται εντός περιμετρικής ζώνης αρχαιολογικού χώρου δεν μου επιτρέπεται ούτε να το σκάψω πόσο μάλλον να...

-

Ως «καρμανιόλα» για τουλάχιστον 500.000 αυτοαπασχολούμενους αναμένεται να λειτουργήσουν το 2014 τα τεκμήρια διαβίωσης, καθώς θα τους υποχρεώσουν να εμφανίσουν, για τη χρήση του έτους 2013, εξωπραγματικά φορολογητέα εισοδήματα, με βάση τα οποία θα κληθούν να πληρώσουν φόρο με τελικό συντελεστή 40,3% από το πρώτο ευρώ! Ακόμη και όσοι αυτοαπασχολούμενοι έβαλαν ή πρόκειται να βάλουν φέτος «λουκέτο» στις επιχειρήσεις τους, ακόμη κι όσοι είχαν φέτος ζημιά από την άσκηση των δραστηριοτήτων τους, λόγω της πρωτοφανούς οικονομικής κρίσης που βιώνει η χώρα μας, καθώς και όσοι ελάχιστοι εμποροβιοτέχνες θα δηλώσουν για το 2013 κάποια πενιχρά καθαρά κέρδη χαμηλότερα των 3.000 ευρώ, θα φορολογηθούν το 2014 για ετήσια «καθαρά κέρδη» ύψους πολύ μεγαλύτερου των 3.000 ευρώ, επειδή το υπουργείο Οικονομικών θα προσδιορίσει τα καθαρά φορολογητέα εισοδήματά τους με βάση τα τεκμήρια διαβίωσης! Παράλογο σύστημα Τα τεκμαρτά ποσά καθαρών εισοδημάτων που θα προκύψουν με βάση τα τεκμήρια διαβίωσης θα φορολογηθούν, στη συνέχεια, με το νέο παράλογο σύστημα που προβλέπει ο φορολογικός νόμος 4110/2013, δηλαδή με συντελεστή φόρου 26% από το πρώτο ευρώ και με προσαύξηση 55% λόγω της επιβολής «προκαταβολής φόρου έναντι του επόμενου οικονομικού έτους». Ειδικότερα, με βάση τις διατάξεις του ν. 4110/2013 που θα τεθούν σε εφαρμογή το 2014: 1) Τα εισοδήματα από την ατομική άσκηση επιχειρηματικής δραστηριότητας ή ελευθέριου επαγγέλματος, τα οποία θα αποκτηθούν το 2013, θα φορολογηθούν από το πρώτο ευρώ με συντελεστή 26%, ο οποίος θα αυξάνεται περαιτέρω σε 33% για ποσά εισοδημάτων αυτής της κατηγορίας που υπερβαίνουν τις 50.000 ευρώ. Συνεπώς, για τους φορολογούμενους που ασκούν ατομικά εμπορικές επιχειρήσεις ή επιχειρήσεις παροχής υπηρεσιών ή ελευθέρια επαγγέλματα έχουν πάψει να ισχύουν, από τη χρήση του τρέχοντος έτους, τόσο το βασικό αφορολόγητο όριο των 5.000 ευρώ όσο και τα πρόσθετα αφορολόγητα όρια των 2.000 ευρώ για καθένα από τα δύο πρώτα προστατευόμενα τέκνα και των 3.000 ευρώ για το τρίτο τέκνο και καθένα από τα επόμενα. 2) Με 26% από το πρώτο ευρώ και με 33% πάνω από το επίπεδο των 50.000 ευρώ θα φορολογούνται οι εμποροβιοτέχνες, οι επιτηδευματίες και οι ελεύθεροι επαγγελματίες που ασκούν ατομικά τις δραστηριότητές τους και για τα τεκμαρτά εισοδήματα, τα οποία θα τους προσδιορίζει η εφορία με βάση τις «αντικειμενικές δαπάνες» ή τα «τεκμήρια διαβίωσης», εφόσον τα πραγματικά τους εισοδήματα είναι χαμηλότερα από τα εν λόγω τεκμαρτά εισοδήματα ή εφόσον δηλώνουν ζημίες! Κι αυτό διότι τα τεκμαρτώς προσδιοριζόμενα (με βάση τις δαπάνες διαβίωσης και απόκτησης περιουσιακών στοιχείων) εισοδήματα των αυτοαπασχολουμένων θα θεωρούνται κι αυτά ως εισοδήματα προερχόμενα από ατομικές επιχειρήσεις ή ελευθέρια επαγγέλματα και συνεπώς θα φορολογούνται με το επαχθές καθεστώς του συντελεστή 26% από το πρώτο ευρώ! Οι διατάξεις περί «αντικειμενικών δαπανών» ή «τεκμηρίων διαβίωσης» προβλέπουν για κάθε φυσικό πρόσωπο ελάχιστο τεκμήριο 3.000 ευρώ εφόσον πρόκειται για άγαμο ή 5.000 ευρώ εάν πρόκειται για έγγαμο. Προβλέπουν επίσης τεκμήριο 40 ευρώ ανά τ.μ. για τα πρώτα 80 τ.μ. κάθε διαμερίσματος που χρησιμοποιεί ο φορολογούμενος. 3) Τα -φορολογούμενα με 26% από το πρώτο ευρώ- τεκμαρτά εισοδήματα των αυτοαπασχολουμένων θα επιβαρύνονται επιπλέον με «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους», εφόσον οι συγκεκριμένοι φορολογούμενοι δεν θα έχουν καταβάλει καθόλου φόρο για τα εισοδήματα της χρήσης του έτους 2012! Η «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους» θα ανέρχεται στο 55% του κύριου φόρου, δηλαδή θα προσαυξάνει κατά 55% τον φόρο που θα προκύπτει με την επιβολή του συντελεστή 26% από το πρώτο ευρώ, εκτοξεύοντας την τελική επιβάρυνση στο 40,3%! Αυτή η επαχθέστατη φορολογική αντιμετώπιση θα ισχύσει συγκεκριμένα για πάνω από 500.000 αυτοαπασχολούμενους οι οποίοι, για το έτος 2013, θα εμφανίσουν στην εφορία, το 2014, πραγματικό ή τεκμαρτό εισόδημα: - μέχρι 5.000 ευρώ, εφόσον δεν βαρύνονται με τέκνα, μέχρι 7.000 ευρώ, εφόσον βαρύνονται με 1 τέκνο, μέχρι 9.000 ευρώ, εφόσον βαρύνονται με 2 τέκνα, μέχρι 12.000 ευρώ, εφόσον βαρύνονται με 3 τέκνα, μέχρι 15.000 ευρώ, εφόσον βαρύνονται με 4 τέκνα κ.ο.κ. Φορολογείται και η ζημία! Για να γίνει αντιληπτό καλύτερα πόσο τεράστιο θα είναι το μέγεθος της φορολογικής επιβάρυνσης παραθέτουμε το ακόλουθο παράδειγμα: Εστω φορολογούμενος με ατομική εμπορική επιχείρηση και ένα προστατευόμενο τέκνο, ο οποίος δήλωσε για το 2012 ετήσιο καθαρό εισόδημα 6.800 ευρώ, ενώ το 2013 είχε ζημιά 3.000 ευρώ από την άσκηση της δραστηριότητάς του. Ο φορολογούμενος αυτός διαμένει σε διαμέρισμα 80 τ.μ. και δεν έχει Ι.Χ. αυτοκίνητο. Με βάση την ισχύουσα σήμερα νομοθεσία, ο συγκεκριμένος φορολογούμενος δεν θα πληρώσει φέτος καθόλου φόρο εισοδήματος. Με το νέο σύστημα φορολόγησης, το οποίο θα ισχύσει για τη χρήση του 2013, ο συγκεκριμένος αυτοαπασχολούμενος θα κληθεί να καταβάλει φόρο με συντελεστή 26% επί ενός ανύπαρκτου ετήσιου «καθαρού κέρδους», το οποίο θα προσδιοριστεί, βάσει των τεκμηρίων διαβίωσης, στο επίπεδο των 6.200 ευρώ! Ειδικότερα, κατά την εκκαθάριση της φορολογικής του δήλωσης, στην οποία ο ίδιος θα έχει δηλώσει ζημία 3.000 ευρώ, η ΓΓΠΣ θα προσδιορίσει αυτόματα, με τεκμαρτό τρόπο, το ετήσιο φορολογητέο εισόδημά του στο επίπεδο των 6.200 ευρώ, λαμβάνοντας υπόψη το ελάχιστο τεκμήριο των 3.000 ευρώ και το τεκμήριο διαβίωσης του διαμερίσματος, το οποίο ανέρχεται σε 3.200 ευρώ (80 τ.μ. x 40 ευρώ ανά τ.μ. = 3.200 ευρώ). Επί του τεκμαρτού ετήσιου φορολογητέου εισοδήματος των 6.200 ευρώ, ο συγκεκριμένος φορολογούμενος θα κληθεί να πληρώσει κύριο φόρο εισοδήματος 1.612 ευρώ. Oμως επί του ποσού του κύριου φόρου των 1.612 ευρώ θα υπολογισθεί από τις υπηρεσίες του υπουργείου Οικονομικών και «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους» με συντελεστή 55%, δηλαδή θα επιβληθεί επιπλέον φόρος 886,60 ευρώ. Συνεπώς, ο φορολογούμενος του παραδείγματος, ενώ στην πραγματικότητα είχε ζημία 3.000 ευρώ, θα φορολογηθεί για ένα εξωπραγματικό τεκμαρτό εισόδημα ύψους 6.200 ευρώ και θα κληθεί να πληρώσει ένα συνολικό ποσό επιβαρύνσεων, το οποίο θα ανέρχεται στο εξωπραγματικό ποσό των 2.498,60 ευρώ! Η συνολική φορολογική επιβάρυνση του συγκεκριμένου επιτηδευματία θα ανέλθει στο 40,3% του συνολικού του εισοδήματος! Πηγή: http://www.e-typos.com/ Click here to view the είδηση

Ως «καρμανιόλα» για τουλάχιστον 500.000 αυτοαπασχολούμενους αναμένεται να λειτουργήσουν το 2014 τα τεκμήρια διαβίωσης, καθώς θα τους υποχρεώσουν να εμφανίσουν, για τη χρήση του έτους 2013, εξωπραγματικά φορολογητέα εισοδήματα, με βάση τα οποία θα κληθούν να πληρώσουν φόρο με τελικό συντελεστή 40,3% από το πρώτο ευρώ! Ακόμη και όσοι αυτοαπασχολούμενοι έβαλαν ή πρόκειται να βάλουν φέτος «λουκέτο» στις επιχειρήσεις τους, ακόμη κι όσοι είχαν φέτος ζημιά από την άσκηση των δραστηριοτήτων τους, λόγω της πρωτοφανούς οικονομικής κρίσης που βιώνει η χώρα μας, καθώς και όσοι ελάχιστοι εμποροβιοτέχνες θα δηλώσουν για το 2013 κάποια πενιχρά καθαρά κέρδη χαμηλότερα των 3.000 ευρώ, θα φορολογηθούν το 2014 για ετήσια «καθαρά κέρδη» ύψους πολύ μεγαλύτερου των 3.000 ευρώ, επειδή το υπουργείο Οικονομικών θα προσδιορίσει τα καθαρά φορολογητέα εισοδήματά τους με βάση τα τεκμήρια διαβίωσης! Παράλογο σύστημα Τα τεκμαρτά ποσά καθαρών εισοδημάτων που θα προκύψουν με βάση τα τεκμήρια διαβίωσης θα φορολογηθούν, στη συνέχεια, με το νέο παράλογο σύστημα που προβλέπει ο φορολογικός νόμος 4110/2013, δηλαδή με συντελεστή φόρου 26% από το πρώτο ευρώ και με προσαύξηση 55% λόγω της επιβολής «προκαταβολής φόρου έναντι του επόμενου οικονομικού έτους». Ειδικότερα, με βάση τις διατάξεις του ν. 4110/2013 που θα τεθούν σε εφαρμογή το 2014: 1) Τα εισοδήματα από την ατομική άσκηση επιχειρηματικής δραστηριότητας ή ελευθέριου επαγγέλματος, τα οποία θα αποκτηθούν το 2013, θα φορολογηθούν από το πρώτο ευρώ με συντελεστή 26%, ο οποίος θα αυξάνεται περαιτέρω σε 33% για ποσά εισοδημάτων αυτής της κατηγορίας που υπερβαίνουν τις 50.000 ευρώ. Συνεπώς, για τους φορολογούμενους που ασκούν ατομικά εμπορικές επιχειρήσεις ή επιχειρήσεις παροχής υπηρεσιών ή ελευθέρια επαγγέλματα έχουν πάψει να ισχύουν, από τη χρήση του τρέχοντος έτους, τόσο το βασικό αφορολόγητο όριο των 5.000 ευρώ όσο και τα πρόσθετα αφορολόγητα όρια των 2.000 ευρώ για καθένα από τα δύο πρώτα προστατευόμενα τέκνα και των 3.000 ευρώ για το τρίτο τέκνο και καθένα από τα επόμενα. 2) Με 26% από το πρώτο ευρώ και με 33% πάνω από το επίπεδο των 50.000 ευρώ θα φορολογούνται οι εμποροβιοτέχνες, οι επιτηδευματίες και οι ελεύθεροι επαγγελματίες που ασκούν ατομικά τις δραστηριότητές τους και για τα τεκμαρτά εισοδήματα, τα οποία θα τους προσδιορίζει η εφορία με βάση τις «αντικειμενικές δαπάνες» ή τα «τεκμήρια διαβίωσης», εφόσον τα πραγματικά τους εισοδήματα είναι χαμηλότερα από τα εν λόγω τεκμαρτά εισοδήματα ή εφόσον δηλώνουν ζημίες! Κι αυτό διότι τα τεκμαρτώς προσδιοριζόμενα (με βάση τις δαπάνες διαβίωσης και απόκτησης περιουσιακών στοιχείων) εισοδήματα των αυτοαπασχολουμένων θα θεωρούνται κι αυτά ως εισοδήματα προερχόμενα από ατομικές επιχειρήσεις ή ελευθέρια επαγγέλματα και συνεπώς θα φορολογούνται με το επαχθές καθεστώς του συντελεστή 26% από το πρώτο ευρώ! Οι διατάξεις περί «αντικειμενικών δαπανών» ή «τεκμηρίων διαβίωσης» προβλέπουν για κάθε φυσικό πρόσωπο ελάχιστο τεκμήριο 3.000 ευρώ εφόσον πρόκειται για άγαμο ή 5.000 ευρώ εάν πρόκειται για έγγαμο. Προβλέπουν επίσης τεκμήριο 40 ευρώ ανά τ.μ. για τα πρώτα 80 τ.μ. κάθε διαμερίσματος που χρησιμοποιεί ο φορολογούμενος. 3) Τα -φορολογούμενα με 26% από το πρώτο ευρώ- τεκμαρτά εισοδήματα των αυτοαπασχολουμένων θα επιβαρύνονται επιπλέον με «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους», εφόσον οι συγκεκριμένοι φορολογούμενοι δεν θα έχουν καταβάλει καθόλου φόρο για τα εισοδήματα της χρήσης του έτους 2012! Η «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους» θα ανέρχεται στο 55% του κύριου φόρου, δηλαδή θα προσαυξάνει κατά 55% τον φόρο που θα προκύπτει με την επιβολή του συντελεστή 26% από το πρώτο ευρώ, εκτοξεύοντας την τελική επιβάρυνση στο 40,3%! Αυτή η επαχθέστατη φορολογική αντιμετώπιση θα ισχύσει συγκεκριμένα για πάνω από 500.000 αυτοαπασχολούμενους οι οποίοι, για το έτος 2013, θα εμφανίσουν στην εφορία, το 2014, πραγματικό ή τεκμαρτό εισόδημα: - μέχρι 5.000 ευρώ, εφόσον δεν βαρύνονται με τέκνα, μέχρι 7.000 ευρώ, εφόσον βαρύνονται με 1 τέκνο, μέχρι 9.000 ευρώ, εφόσον βαρύνονται με 2 τέκνα, μέχρι 12.000 ευρώ, εφόσον βαρύνονται με 3 τέκνα, μέχρι 15.000 ευρώ, εφόσον βαρύνονται με 4 τέκνα κ.ο.κ. Φορολογείται και η ζημία! Για να γίνει αντιληπτό καλύτερα πόσο τεράστιο θα είναι το μέγεθος της φορολογικής επιβάρυνσης παραθέτουμε το ακόλουθο παράδειγμα: Εστω φορολογούμενος με ατομική εμπορική επιχείρηση και ένα προστατευόμενο τέκνο, ο οποίος δήλωσε για το 2012 ετήσιο καθαρό εισόδημα 6.800 ευρώ, ενώ το 2013 είχε ζημιά 3.000 ευρώ από την άσκηση της δραστηριότητάς του. Ο φορολογούμενος αυτός διαμένει σε διαμέρισμα 80 τ.μ. και δεν έχει Ι.Χ. αυτοκίνητο. Με βάση την ισχύουσα σήμερα νομοθεσία, ο συγκεκριμένος φορολογούμενος δεν θα πληρώσει φέτος καθόλου φόρο εισοδήματος. Με το νέο σύστημα φορολόγησης, το οποίο θα ισχύσει για τη χρήση του 2013, ο συγκεκριμένος αυτοαπασχολούμενος θα κληθεί να καταβάλει φόρο με συντελεστή 26% επί ενός ανύπαρκτου ετήσιου «καθαρού κέρδους», το οποίο θα προσδιοριστεί, βάσει των τεκμηρίων διαβίωσης, στο επίπεδο των 6.200 ευρώ! Ειδικότερα, κατά την εκκαθάριση της φορολογικής του δήλωσης, στην οποία ο ίδιος θα έχει δηλώσει ζημία 3.000 ευρώ, η ΓΓΠΣ θα προσδιορίσει αυτόματα, με τεκμαρτό τρόπο, το ετήσιο φορολογητέο εισόδημά του στο επίπεδο των 6.200 ευρώ, λαμβάνοντας υπόψη το ελάχιστο τεκμήριο των 3.000 ευρώ και το τεκμήριο διαβίωσης του διαμερίσματος, το οποίο ανέρχεται σε 3.200 ευρώ (80 τ.μ. x 40 ευρώ ανά τ.μ. = 3.200 ευρώ). Επί του τεκμαρτού ετήσιου φορολογητέου εισοδήματος των 6.200 ευρώ, ο συγκεκριμένος φορολογούμενος θα κληθεί να πληρώσει κύριο φόρο εισοδήματος 1.612 ευρώ. Oμως επί του ποσού του κύριου φόρου των 1.612 ευρώ θα υπολογισθεί από τις υπηρεσίες του υπουργείου Οικονομικών και «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους» με συντελεστή 55%, δηλαδή θα επιβληθεί επιπλέον φόρος 886,60 ευρώ. Συνεπώς, ο φορολογούμενος του παραδείγματος, ενώ στην πραγματικότητα είχε ζημία 3.000 ευρώ, θα φορολογηθεί για ένα εξωπραγματικό τεκμαρτό εισόδημα ύψους 6.200 ευρώ και θα κληθεί να πληρώσει ένα συνολικό ποσό επιβαρύνσεων, το οποίο θα ανέρχεται στο εξωπραγματικό ποσό των 2.498,60 ευρώ! Η συνολική φορολογική επιβάρυνση του συγκεκριμένου επιτηδευματία θα ανέλθει στο 40,3% του συνολικού του εισοδήματος! Πηγή: http://www.e-typos.com/ Click here to view the είδηση -

Ως «καρμανιόλα» για τουλάχιστον 500.000 αυτοαπασχολούμενους αναμένεται να λειτουργήσουν το 2014 τα τεκμήρια διαβίωσης, καθώς θα τους υποχρεώσουν να εμφανίσουν, για τη χρήση του έτους 2013, εξωπραγματικά φορολογητέα εισοδήματα, με βάση τα οποία θα κληθούν να πληρώσουν φόρο με τελικό συντελεστή 40,3% από το πρώτο ευρώ! Ακόμη και όσοι αυτοαπασχολούμενοι έβαλαν ή πρόκειται να βάλουν φέτος «λουκέτο» στις επιχειρήσεις τους, ακόμη κι όσοι είχαν φέτος ζημιά από την άσκηση των δραστηριοτήτων τους, λόγω της πρωτοφανούς οικονομικής κρίσης που βιώνει η χώρα μας, καθώς και όσοι ελάχιστοι εμποροβιοτέχνες θα δηλώσουν για το 2013 κάποια πενιχρά καθαρά κέρδη χαμηλότερα των 3.000 ευρώ, θα φορολογηθούν το 2014 για ετήσια «καθαρά κέρδη» ύψους πολύ μεγαλύτερου των 3.000 ευρώ, επειδή το υπουργείο Οικονομικών θα προσδιορίσει τα καθαρά φορολογητέα εισοδήματά τους με βάση τα τεκμήρια διαβίωσης! Παράλογο σύστημα Τα τεκμαρτά ποσά καθαρών εισοδημάτων που θα προκύψουν με βάση τα τεκμήρια διαβίωσης θα φορολογηθούν, στη συνέχεια, με το νέο παράλογο σύστημα που προβλέπει ο φορολογικός νόμος 4110/2013, δηλαδή με συντελεστή φόρου 26% από το πρώτο ευρώ και με προσαύξηση 55% λόγω της επιβολής «προκαταβολής φόρου έναντι του επόμενου οικονομικού έτους». Ειδικότερα, με βάση τις διατάξεις του ν. 4110/2013 που θα τεθούν σε εφαρμογή το 2014: 1) Τα εισοδήματα από την ατομική άσκηση επιχειρηματικής δραστηριότητας ή ελευθέριου επαγγέλματος, τα οποία θα αποκτηθούν το 2013, θα φορολογηθούν από το πρώτο ευρώ με συντελεστή 26%, ο οποίος θα αυξάνεται περαιτέρω σε 33% για ποσά εισοδημάτων αυτής της κατηγορίας που υπερβαίνουν τις 50.000 ευρώ. Συνεπώς, για τους φορολογούμενους που ασκούν ατομικά εμπορικές επιχειρήσεις ή επιχειρήσεις παροχής υπηρεσιών ή ελευθέρια επαγγέλματα έχουν πάψει να ισχύουν, από τη χρήση του τρέχοντος έτους, τόσο το βασικό αφορολόγητο όριο των 5.000 ευρώ όσο και τα πρόσθετα αφορολόγητα όρια των 2.000 ευρώ για καθένα από τα δύο πρώτα προστατευόμενα τέκνα και των 3.000 ευρώ για το τρίτο τέκνο και καθένα από τα επόμενα. 2) Με 26% από το πρώτο ευρώ και με 33% πάνω από το επίπεδο των 50.000 ευρώ θα φορολογούνται οι εμποροβιοτέχνες, οι επιτηδευματίες και οι ελεύθεροι επαγγελματίες που ασκούν ατομικά τις δραστηριότητές τους και για τα τεκμαρτά εισοδήματα, τα οποία θα τους προσδιορίζει η εφορία με βάση τις «αντικειμενικές δαπάνες» ή τα «τεκμήρια διαβίωσης», εφόσον τα πραγματικά τους εισοδήματα είναι χαμηλότερα από τα εν λόγω τεκμαρτά εισοδήματα ή εφόσον δηλώνουν ζημίες! Κι αυτό διότι τα τεκμαρτώς προσδιοριζόμενα (με βάση τις δαπάνες διαβίωσης και απόκτησης περιουσιακών στοιχείων) εισοδήματα των αυτοαπασχολουμένων θα θεωρούνται κι αυτά ως εισοδήματα προερχόμενα από ατομικές επιχειρήσεις ή ελευθέρια επαγγέλματα και συνεπώς θα φορολογούνται με το επαχθές καθεστώς του συντελεστή 26% από το πρώτο ευρώ! Οι διατάξεις περί «αντικειμενικών δαπανών» ή «τεκμηρίων διαβίωσης» προβλέπουν για κάθε φυσικό πρόσωπο ελάχιστο τεκμήριο 3.000 ευρώ εφόσον πρόκειται για άγαμο ή 5.000 ευρώ εάν πρόκειται για έγγαμο. Προβλέπουν επίσης τεκμήριο 40 ευρώ ανά τ.μ. για τα πρώτα 80 τ.μ. κάθε διαμερίσματος που χρησιμοποιεί ο φορολογούμενος. 3) Τα -φορολογούμενα με 26% από το πρώτο ευρώ- τεκμαρτά εισοδήματα των αυτοαπασχολουμένων θα επιβαρύνονται επιπλέον με «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους», εφόσον οι συγκεκριμένοι φορολογούμενοι δεν θα έχουν καταβάλει καθόλου φόρο για τα εισοδήματα της χρήσης του έτους 2012! Η «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους» θα ανέρχεται στο 55% του κύριου φόρου, δηλαδή θα προσαυξάνει κατά 55% τον φόρο που θα προκύπτει με την επιβολή του συντελεστή 26% από το πρώτο ευρώ, εκτοξεύοντας την τελική επιβάρυνση στο 40,3%! Αυτή η επαχθέστατη φορολογική αντιμετώπιση θα ισχύσει συγκεκριμένα για πάνω από 500.000 αυτοαπασχολούμενους οι οποίοι, για το έτος 2013, θα εμφανίσουν στην εφορία, το 2014, πραγματικό ή τεκμαρτό εισόδημα: - μέχρι 5.000 ευρώ, εφόσον δεν βαρύνονται με τέκνα, μέχρι 7.000 ευρώ, εφόσον βαρύνονται με 1 τέκνο, μέχρι 9.000 ευρώ, εφόσον βαρύνονται με 2 τέκνα, μέχρι 12.000 ευρώ, εφόσον βαρύνονται με 3 τέκνα, μέχρι 15.000 ευρώ, εφόσον βαρύνονται με 4 τέκνα κ.ο.κ. Φορολογείται και η ζημία! Για να γίνει αντιληπτό καλύτερα πόσο τεράστιο θα είναι το μέγεθος της φορολογικής επιβάρυνσης παραθέτουμε το ακόλουθο παράδειγμα: Εστω φορολογούμενος με ατομική εμπορική επιχείρηση και ένα προστατευόμενο τέκνο, ο οποίος δήλωσε για το 2012 ετήσιο καθαρό εισόδημα 6.800 ευρώ, ενώ το 2013 είχε ζημιά 3.000 ευρώ από την άσκηση της δραστηριότητάς του. Ο φορολογούμενος αυτός διαμένει σε διαμέρισμα 80 τ.μ. και δεν έχει Ι.Χ. αυτοκίνητο. Με βάση την ισχύουσα σήμερα νομοθεσία, ο συγκεκριμένος φορολογούμενος δεν θα πληρώσει φέτος καθόλου φόρο εισοδήματος. Με το νέο σύστημα φορολόγησης, το οποίο θα ισχύσει για τη χρήση του 2013, ο συγκεκριμένος αυτοαπασχολούμενος θα κληθεί να καταβάλει φόρο με συντελεστή 26% επί ενός ανύπαρκτου ετήσιου «καθαρού κέρδους», το οποίο θα προσδιοριστεί, βάσει των τεκμηρίων διαβίωσης, στο επίπεδο των 6.200 ευρώ! Ειδικότερα, κατά την εκκαθάριση της φορολογικής του δήλωσης, στην οποία ο ίδιος θα έχει δηλώσει ζημία 3.000 ευρώ, η ΓΓΠΣ θα προσδιορίσει αυτόματα, με τεκμαρτό τρόπο, το ετήσιο φορολογητέο εισόδημά του στο επίπεδο των 6.200 ευρώ, λαμβάνοντας υπόψη το ελάχιστο τεκμήριο των 3.000 ευρώ και το τεκμήριο διαβίωσης του διαμερίσματος, το οποίο ανέρχεται σε 3.200 ευρώ (80 τ.μ. x 40 ευρώ ανά τ.μ. = 3.200 ευρώ). Επί του τεκμαρτού ετήσιου φορολογητέου εισοδήματος των 6.200 ευρώ, ο συγκεκριμένος φορολογούμενος θα κληθεί να πληρώσει κύριο φόρο εισοδήματος 1.612 ευρώ. Oμως επί του ποσού του κύριου φόρου των 1.612 ευρώ θα υπολογισθεί από τις υπηρεσίες του υπουργείου Οικονομικών και «προκαταβολή φόρου έναντι του επόμενου οικονομικού έτους» με συντελεστή 55%, δηλαδή θα επιβληθεί επιπλέον φόρος 886,60 ευρώ. Συνεπώς, ο φορολογούμενος του παραδείγματος, ενώ στην πραγματικότητα είχε ζημία 3.000 ευρώ, θα φορολογηθεί για ένα εξωπραγματικό τεκμαρτό εισόδημα ύψους 6.200 ευρώ και θα κληθεί να πληρώσει ένα συνολικό ποσό επιβαρύνσεων, το οποίο θα ανέρχεται στο εξωπραγματικό ποσό των 2.498,60 ευρώ! Η συνολική φορολογική επιβάρυνση του συγκεκριμένου επιτηδευματία θα ανέλθει στο 40,3% του συνολικού του εισοδήματος! Πηγή: http://www.e-typos.com/

-

Μέχρι τις 15 Σεπτεμβρίου, οι ιδιοκτήτες ακινήτων θα πρέπει να έχουν υποβάλει ηλεκτρονικά νέα δήλωση Ε9, ανεξάρτητα αν το 2012 επήλθε κάποια αλλαγή στα περιουσιακά στοιχεία. Καλούνται να συμπληρώσουν οκτώ κωδικούς, ώστε η εφορία να έχει την κατά το δυνατόν πληρέστερη εικόνα, για να φορολογήσει αναλόγως. Εξι εκατομμύρια ιδιοκτήτες ακινήτων καλούνται μέχρι και τις 15 Σεπτεμβρίου να υποβάλουν ηλεκτρονικά νέα δήλωση στοιχείων ακινήτων (Ε9), συμπληρώνοντας 8 νέους κωδικούς. Στόχος είναι η εφορία να έχει πλήρη και αναλυτική εικόνα για την περιουσιακή κατάσταση κάθε φορολογουμένου, ενόψει της επιβολής του ενιαίου φόρου στα ακίνητα και την κατάρτιση του περιουσιολογίου. Παρατηρήσεις - Καταρτίζεται λοιπόν σιγά-σιγά το περιβόητο "περιουσιολόγιο" με απώτερο στόχο την άγρια φορολόγηση - Πάνε οι εποχές που σεβόντουσαν "τα μπάνια του λαού" - Ποιος νόμιζε ότι η εισαγωγή της τεχνολογίας στο δημόσιο θα ήταν προς μείωση της γραφειοκρατίας; - Νάναι άραγε το τελευταίο καψώνι για τους πολίτες; Μετα την ξανα-μανα-απογραφή συνταξιούχων συνεχίζουμε με το Ε9 και πάει λέγοντας Πηγή: ΕΘΝΟΣ Click here to view the είδηση

-

Μέχρι τις 15 Σεπτεμβρίου, οι ιδιοκτήτες ακινήτων θα πρέπει να έχουν υποβάλει ηλεκτρονικά νέα δήλωση Ε9, ανεξάρτητα αν το 2012 επήλθε κάποια αλλαγή στα περιουσιακά στοιχεία. Καλούνται να συμπληρώσουν οκτώ κωδικούς, ώστε η εφορία να έχει την κατά το δυνατόν πληρέστερη εικόνα, για να φορολογήσει αναλόγως. Εξι εκατομμύρια ιδιοκτήτες ακινήτων καλούνται μέχρι και τις 15 Σεπτεμβρίου να υποβάλουν ηλεκτρονικά νέα δήλωση στοιχείων ακινήτων (Ε9), συμπληρώνοντας 8 νέους κωδικούς. Στόχος είναι η εφορία να έχει πλήρη και αναλυτική εικόνα για την περιουσιακή κατάσταση κάθε φορολογουμένου, ενόψει της επιβολής του ενιαίου φόρου στα ακίνητα και την κατάρτιση του περιουσιολογίου. Παρατηρήσεις - Καταρτίζεται λοιπόν σιγά-σιγά το περιβόητο "περιουσιολόγιο" με απώτερο στόχο την άγρια φορολόγηση - Πάνε οι εποχές που σεβόντουσαν "τα μπάνια του λαού" - Ποιος νόμιζε ότι η εισαγωγή της τεχνολογίας στο δημόσιο θα ήταν προς μείωση της γραφειοκρατίας; - Νάναι άραγε το τελευταίο καψώνι για τους πολίτες; Μετα την ξανα-μανα-απογραφή συνταξιούχων συνεχίζουμε με το Ε9 και πάει λέγοντας Πηγή: ΕΘΝΟΣ

Μέχρι τις 15 Σεπτεμβρίου, οι ιδιοκτήτες ακινήτων θα πρέπει να έχουν υποβάλει ηλεκτρονικά νέα δήλωση Ε9, ανεξάρτητα αν το 2012 επήλθε κάποια αλλαγή στα περιουσιακά στοιχεία. Καλούνται να συμπληρώσουν οκτώ κωδικούς, ώστε η εφορία να έχει την κατά το δυνατόν πληρέστερη εικόνα, για να φορολογήσει αναλόγως. Εξι εκατομμύρια ιδιοκτήτες ακινήτων καλούνται μέχρι και τις 15 Σεπτεμβρίου να υποβάλουν ηλεκτρονικά νέα δήλωση στοιχείων ακινήτων (Ε9), συμπληρώνοντας 8 νέους κωδικούς. Στόχος είναι η εφορία να έχει πλήρη και αναλυτική εικόνα για την περιουσιακή κατάσταση κάθε φορολογουμένου, ενόψει της επιβολής του ενιαίου φόρου στα ακίνητα και την κατάρτιση του περιουσιολογίου. Παρατηρήσεις - Καταρτίζεται λοιπόν σιγά-σιγά το περιβόητο "περιουσιολόγιο" με απώτερο στόχο την άγρια φορολόγηση - Πάνε οι εποχές που σεβόντουσαν "τα μπάνια του λαού" - Ποιος νόμιζε ότι η εισαγωγή της τεχνολογίας στο δημόσιο θα ήταν προς μείωση της γραφειοκρατίας; - Νάναι άραγε το τελευταίο καψώνι για τους πολίτες; Μετα την ξανα-μανα-απογραφή συνταξιούχων συνεχίζουμε με το Ε9 και πάει λέγοντας Πηγή: ΕΘΝΟΣ -

Πως δηλώνονται οι τακτοποιούμενοι χώροι σε Ε1 και Ε9

ssouanis posted a topic in Φορολογικά-Λογιστικά

Κάπου έχει κουβεντιαστεί στο παρελθόν αλλά δεν κατάφερα να το ξετρυπώσω. Υπάρχει αρχικά αυτό: http://www.taxheaven...r/view/id/16862 Μας λέει ότι θα πρέπει να αλλάξουμε το Ε9. Μετά υπάρχει αυτό που λέει πάλι για το Ε9: "μενουν οπως ειναι και αλλαζουν μετα την πωληση" http://www.hellastax...011/1126-11.pdf Τέλος υπάρχει το βιβλιαράκι για τη συμπλήρωση του φετινού Ε1 (επισυνάπτω τη σελίδα) που λέει άλλα για τους Η/Χ και άλλα για τις σοφίτες και τα υπόγεια. Τελικά ας κάνει ο κάθε ένας ότι τον φωτίσει ο Θεός. Φορολογικός Οδηγός 2013_25.pdf -

Η Ολομέλεια του Συμβουλίου της Επικρατείας με σειρά αποφάσεων της έκρινε ότι είναι συνταγματική και σύμφωνη με την Ευρωπαϊκή Σύμβαση Δικαιωμάτων του Ανθρώπου (ΕΣΔΑ) η επιβολή, του τέλους επιτηδεύματος. Οι σύμβουλοι Επικρατείας με πέντε αποφάσεις τους (2527-2531/2013) απέρριψαν ως αβάσιμους όλους τους ισχυρισμούς των Δικηγορικών Συλλόγων Αθηνών, Θεσσαλονίκης, Βόλου και Χαλκίδας, του Σωματείου Έλληνες Φορολογούμενοι και ιδιωτών επιτηδευματιών, οι οποίοι στρέφονταν κατά του τέλους επιτηδεύματος, το οποίο επιβλήθηκε το 2011 στους επιτηδευματίες και τους ασκούντες ελευθέριο επάγγελμα, που τηρούν βιβλία Β' ή Γ' κατηγορίας του Κώδικα Βιβλίων και Στοιχείων. Διευκρινίζεται ότι οι δικηγόροι θεωρούνται επιτηδευματίες. Οι Δικηγορικοί Σύλλογοι ζητούσαν την ακύρωση του Ν. 3986/2011 που προβλέπει την επιβολή του επίμαχου τέλους, καθώς και την ακύρωση της από 2.8.2011 απόφασης του αναπληρωτή υπουργού Οικονομικών που καθορίζει τη διαδικασία βεβαίωσης και είσπραξης του τέλους επιτηδεύματος. Οι Σύλλογοι υποστήριξαν ότι η επιβολή του επίμαχου τέλους είναι αντισυνταγματική και παράνομη, γιατί αποτελεί φόρο και όχι τέλος, ενώ δεν αντανακλά πραγματική φοροδοτική ικανότητα των δικηγόρων, αλλά παρουσιάζει μια επίπλαστη «αντικειμενική» οικονομική δυνατότητα, που «ουδόλως μπορεί να θεωρηθεί ανεκτή σύμφωνα με τα διδάγματα της κοινής πείρας και τις παρούσες συνθήκες ασκήσεως του δικηγορικού λειτουργήματος». Η Ολομέλεια, κατ΄ αρχάς, επισημαίνει ότι η επίμαχη οικονομική επιβάρυνση «επιβλήθηκε για την αύξηση των δημοσίων εσόδων και επομένως προς εξυπηρέτηση κρατικών εν γένει σκοπών (αντιμετώπιση των γενικών δημοσιονομικών αναγκών της χώρας) και δεν καταβάλλεται έναντι ειδικής αντιπαροχής, ήτοι έναντι ειδικώς παρεχόμενης δημόσιας υπηρεσίας προς τους βαρυνόμενους με αυτό, παρά τον χαρακτηρισμό της ως τέλος αποτελεί φόρο και την έννοια του άρθρου 78 του Συντάγματος». Σύμφωνα με το άρθρο 78 του Συντάγματος, τονίζουν οι δικαστές, ο φόρος δεν αποκλείεται να βαρύνει ορισμένο μόνο κύκλο προσώπων ή πραγμάτων, εφόσον «πλήττει ορισμένη φορολογητέα ύλη η οποία, κατ΄ αυτό τον τρόπο, επιτρέπει την επιβάρυνση του συγκεκριμένου αυτού κύκλου φορολογουμένων βάσει γενικών και αντικειμενικών κριτηρίων που τελούν σε συνάφεια με το ρυθμιζόμενο θέμα». Ακόμη, οι δικαστές υπογραμμίζουν ότι «η επιβολή του εν λόγω φόρου βάσει κριτηρίων (χρονικών, τοπικών και πληθυσμιακών) δεν υπερβαίνει τα όρια της διακριτικής ευχέρειας του νομοθέτη να καθορίζει τον ενδεδειγμένο εκάστοτε τρόπο φορολογήσεως διαφόρων κατηγοριών φορολογουμένων» και κατά συνέπεια δεν παραβιάζει συνταγματικές διατάξεις και αρχές. Κατόπιν αυτών οι σύμβουλοι Επικρατείας απέρριψαν τους ισχυρισμούς των Συλλόγων ότι παραβιάζονται τα άρθρα 4 και 5 του Συντάγματος και οι αρχές της καθολικότητας και της ισότητας του φόρου. Επίσης, απέρριψαν τους ισχυρισμούς ότι η επιβολή του τέλους επιτηδεύματος είναι αντίθετο στην συνταγματική αρχή της αναλογικότητας, καθώς αποτελεί εμπόδιο στην ελεύθερη και ακώλυτη άσκηση του δικηγορικού επαγγέλματος και «μπορεί να επηρεάσει αρνητικά τους οικονομικά ασθενέστερους εξ αυτών ως προς την επιλογή της συνεχίσεως ή μη της ασκήσεως της δραστηριότητας τους». Ούτε όμως κατά τους δικαστές η επιβολή του τέλους επιτηδεύματος παραβιάζει την ΕΣΔΑ που κατοχυρώνει το δικαίωμα δικαστικής προστασίας. Παν. Τσιμπούκης News Room «Κέρδος» με πληροφόρηση από το ΑΠΕ - ΑΜΠ Κέρδος online 21/7/2013 17:39 Click here to view the είδηση

Η Ολομέλεια του Συμβουλίου της Επικρατείας με σειρά αποφάσεων της έκρινε ότι είναι συνταγματική και σύμφωνη με την Ευρωπαϊκή Σύμβαση Δικαιωμάτων του Ανθρώπου (ΕΣΔΑ) η επιβολή, του τέλους επιτηδεύματος. Οι σύμβουλοι Επικρατείας με πέντε αποφάσεις τους (2527-2531/2013) απέρριψαν ως αβάσιμους όλους τους ισχυρισμούς των Δικηγορικών Συλλόγων Αθηνών, Θεσσαλονίκης, Βόλου και Χαλκίδας, του Σωματείου Έλληνες Φορολογούμενοι και ιδιωτών επιτηδευματιών, οι οποίοι στρέφονταν κατά του τέλους επιτηδεύματος, το οποίο επιβλήθηκε το 2011 στους επιτηδευματίες και τους ασκούντες ελευθέριο επάγγελμα, που τηρούν βιβλία Β' ή Γ' κατηγορίας του Κώδικα Βιβλίων και Στοιχείων. Διευκρινίζεται ότι οι δικηγόροι θεωρούνται επιτηδευματίες. Οι Δικηγορικοί Σύλλογοι ζητούσαν την ακύρωση του Ν. 3986/2011 που προβλέπει την επιβολή του επίμαχου τέλους, καθώς και την ακύρωση της από 2.8.2011 απόφασης του αναπληρωτή υπουργού Οικονομικών που καθορίζει τη διαδικασία βεβαίωσης και είσπραξης του τέλους επιτηδεύματος. Οι Σύλλογοι υποστήριξαν ότι η επιβολή του επίμαχου τέλους είναι αντισυνταγματική και παράνομη, γιατί αποτελεί φόρο και όχι τέλος, ενώ δεν αντανακλά πραγματική φοροδοτική ικανότητα των δικηγόρων, αλλά παρουσιάζει μια επίπλαστη «αντικειμενική» οικονομική δυνατότητα, που «ουδόλως μπορεί να θεωρηθεί ανεκτή σύμφωνα με τα διδάγματα της κοινής πείρας και τις παρούσες συνθήκες ασκήσεως του δικηγορικού λειτουργήματος». Η Ολομέλεια, κατ΄ αρχάς, επισημαίνει ότι η επίμαχη οικονομική επιβάρυνση «επιβλήθηκε για την αύξηση των δημοσίων εσόδων και επομένως προς εξυπηρέτηση κρατικών εν γένει σκοπών (αντιμετώπιση των γενικών δημοσιονομικών αναγκών της χώρας) και δεν καταβάλλεται έναντι ειδικής αντιπαροχής, ήτοι έναντι ειδικώς παρεχόμενης δημόσιας υπηρεσίας προς τους βαρυνόμενους με αυτό, παρά τον χαρακτηρισμό της ως τέλος αποτελεί φόρο και την έννοια του άρθρου 78 του Συντάγματος». Σύμφωνα με το άρθρο 78 του Συντάγματος, τονίζουν οι δικαστές, ο φόρος δεν αποκλείεται να βαρύνει ορισμένο μόνο κύκλο προσώπων ή πραγμάτων, εφόσον «πλήττει ορισμένη φορολογητέα ύλη η οποία, κατ΄ αυτό τον τρόπο, επιτρέπει την επιβάρυνση του συγκεκριμένου αυτού κύκλου φορολογουμένων βάσει γενικών και αντικειμενικών κριτηρίων που τελούν σε συνάφεια με το ρυθμιζόμενο θέμα». Ακόμη, οι δικαστές υπογραμμίζουν ότι «η επιβολή του εν λόγω φόρου βάσει κριτηρίων (χρονικών, τοπικών και πληθυσμιακών) δεν υπερβαίνει τα όρια της διακριτικής ευχέρειας του νομοθέτη να καθορίζει τον ενδεδειγμένο εκάστοτε τρόπο φορολογήσεως διαφόρων κατηγοριών φορολογουμένων» και κατά συνέπεια δεν παραβιάζει συνταγματικές διατάξεις και αρχές. Κατόπιν αυτών οι σύμβουλοι Επικρατείας απέρριψαν τους ισχυρισμούς των Συλλόγων ότι παραβιάζονται τα άρθρα 4 και 5 του Συντάγματος και οι αρχές της καθολικότητας και της ισότητας του φόρου. Επίσης, απέρριψαν τους ισχυρισμούς ότι η επιβολή του τέλους επιτηδεύματος είναι αντίθετο στην συνταγματική αρχή της αναλογικότητας, καθώς αποτελεί εμπόδιο στην ελεύθερη και ακώλυτη άσκηση του δικηγορικού επαγγέλματος και «μπορεί να επηρεάσει αρνητικά τους οικονομικά ασθενέστερους εξ αυτών ως προς την επιλογή της συνεχίσεως ή μη της ασκήσεως της δραστηριότητας τους». Ούτε όμως κατά τους δικαστές η επιβολή του τέλους επιτηδεύματος παραβιάζει την ΕΣΔΑ που κατοχυρώνει το δικαίωμα δικαστικής προστασίας. Παν. Τσιμπούκης News Room «Κέρδος» με πληροφόρηση από το ΑΠΕ - ΑΜΠ Κέρδος online 21/7/2013 17:39 Click here to view the είδηση -

Η Ολομέλεια του Συμβουλίου της Επικρατείας με σειρά αποφάσεων της έκρινε ότι είναι συνταγματική και σύμφωνη με την Ευρωπαϊκή Σύμβαση Δικαιωμάτων του Ανθρώπου (ΕΣΔΑ) η επιβολή, του τέλους επιτηδεύματος. Οι σύμβουλοι Επικρατείας με πέντε αποφάσεις τους (2527-2531/2013) απέρριψαν ως αβάσιμους όλους τους ισχυρισμούς των Δικηγορικών Συλλόγων Αθηνών, Θεσσαλονίκης, Βόλου και Χαλκίδας, του Σωματείου Έλληνες Φορολογούμενοι και ιδιωτών επιτηδευματιών, οι οποίοι στρέφονταν κατά του τέλους επιτηδεύματος, το οποίο επιβλήθηκε το 2011 στους επιτηδευματίες και τους ασκούντες ελευθέριο επάγγελμα, που τηρούν βιβλία Β' ή Γ' κατηγορίας του Κώδικα Βιβλίων και Στοιχείων. Διευκρινίζεται ότι οι δικηγόροι θεωρούνται επιτηδευματίες. Οι Δικηγορικοί Σύλλογοι ζητούσαν την ακύρωση του Ν. 3986/2011 που προβλέπει την επιβολή του επίμαχου τέλους, καθώς και την ακύρωση της από 2.8.2011 απόφασης του αναπληρωτή υπουργού Οικονομικών που καθορίζει τη διαδικασία βεβαίωσης και είσπραξης του τέλους επιτηδεύματος. Οι Σύλλογοι υποστήριξαν ότι η επιβολή του επίμαχου τέλους είναι αντισυνταγματική και παράνομη, γιατί αποτελεί φόρο και όχι τέλος, ενώ δεν αντανακλά πραγματική φοροδοτική ικανότητα των δικηγόρων, αλλά παρουσιάζει μια επίπλαστη «αντικειμενική» οικονομική δυνατότητα, που «ουδόλως μπορεί να θεωρηθεί ανεκτή σύμφωνα με τα διδάγματα της κοινής πείρας και τις παρούσες συνθήκες ασκήσεως του δικηγορικού λειτουργήματος». Η Ολομέλεια, κατ΄ αρχάς, επισημαίνει ότι η επίμαχη οικονομική επιβάρυνση «επιβλήθηκε για την αύξηση των δημοσίων εσόδων και επομένως προς εξυπηρέτηση κρατικών εν γένει σκοπών (αντιμετώπιση των γενικών δημοσιονομικών αναγκών της χώρας) και δεν καταβάλλεται έναντι ειδικής αντιπαροχής, ήτοι έναντι ειδικώς παρεχόμενης δημόσιας υπηρεσίας προς τους βαρυνόμενους με αυτό, παρά τον χαρακτηρισμό της ως τέλος αποτελεί φόρο και την έννοια του άρθρου 78 του Συντάγματος». Σύμφωνα με το άρθρο 78 του Συντάγματος, τονίζουν οι δικαστές, ο φόρος δεν αποκλείεται να βαρύνει ορισμένο μόνο κύκλο προσώπων ή πραγμάτων, εφόσον «πλήττει ορισμένη φορολογητέα ύλη η οποία, κατ΄ αυτό τον τρόπο, επιτρέπει την επιβάρυνση του συγκεκριμένου αυτού κύκλου φορολογουμένων βάσει γενικών και αντικειμενικών κριτηρίων που τελούν σε συνάφεια με το ρυθμιζόμενο θέμα». Ακόμη, οι δικαστές υπογραμμίζουν ότι «η επιβολή του εν λόγω φόρου βάσει κριτηρίων (χρονικών, τοπικών και πληθυσμιακών) δεν υπερβαίνει τα όρια της διακριτικής ευχέρειας του νομοθέτη να καθορίζει τον ενδεδειγμένο εκάστοτε τρόπο φορολογήσεως διαφόρων κατηγοριών φορολογουμένων» και κατά συνέπεια δεν παραβιάζει συνταγματικές διατάξεις και αρχές. Κατόπιν αυτών οι σύμβουλοι Επικρατείας απέρριψαν τους ισχυρισμούς των Συλλόγων ότι παραβιάζονται τα άρθρα 4 και 5 του Συντάγματος και οι αρχές της καθολικότητας και της ισότητας του φόρου. Επίσης, απέρριψαν τους ισχυρισμούς ότι η επιβολή του τέλους επιτηδεύματος είναι αντίθετο στην συνταγματική αρχή της αναλογικότητας, καθώς αποτελεί εμπόδιο στην ελεύθερη και ακώλυτη άσκηση του δικηγορικού επαγγέλματος και «μπορεί να επηρεάσει αρνητικά τους οικονομικά ασθενέστερους εξ αυτών ως προς την επιλογή της συνεχίσεως ή μη της ασκήσεως της δραστηριότητας τους». Ούτε όμως κατά τους δικαστές η επιβολή του τέλους επιτηδεύματος παραβιάζει την ΕΣΔΑ που κατοχυρώνει το δικαίωμα δικαστικής προστασίας. Παν. Τσιμπούκης News Room «Κέρδος» με πληροφόρηση από το ΑΠΕ - ΑΜΠ Κέρδος online 21/7/2013 17:39

-

-