Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'περιουσία'.

Found 49 results

-

Συγκεκριμένοι οι ιδιοκτήτες κατέχουν περιουσία αξίας λίγο πάνω από 500 δις ευρώ και μαζί με τα ακίνητα εκτός αντικειμενικού συστήματος η αξία φτάνει το 1 τρις ευρώ με βάση τις σημερινές αντικειμενικές αξίες. Υπενθυμίζεται ότι πριν την κρίση η αξία της ακίνητης περιουσίας είχε φτάσει το 1,2 τρις για να πέσει στα 500-520 δισ. ευρώ τα προηγούμενα χρόνια. Επίσης, περίπου 6 στους 10 Ελληνες διαθέτουν κάποιο σπίτι, κατάστημα, γραφείο ή οικόπεδο εντός σχεδίου. Από την επεξεργασία των στοιχείων των ακινήτων που έχουν δηλώσει στο έντυπο Ε9 οι φορολογούμενοι προκύπτουν τα εξής: -5.569.336 άτομα διαθέτουν κτίσματα (κατοικίες, γραφεία, καταστήματα, αποθήκες κλπ) και οικόπεδα εντός σχεδίου ή οικισμού που η συνολική αντικειμενική αξία τους υπερβαίνει τα 520,49 δισ. ευρώ. Κατά μέσο όρο η αξία των ακινήτων τους ανέρχεται σε 93.456,65 ευρώ. - Ένας στους δυο ιδιοκτήτες ακινήτων ή 2.769.177 φορολογούμενοι έχουν στην κατοχή τους μικρή ακίνητη περιουσία που δεν υπερβαίνει τις 50.000 ευρώ. Η συνολική αξία των ακινήτων που έχουν οι συγκεκριμένοι φορολογούμενοι ανέρχεται σε 63,56 δισ. ευρώ με τη μέση αξία να φθάνει τις 22.954,80 ευρώ. - Κτίσματα και εντός σχεδίου οικόπεδα αξίας από 50.000 έως 100.000 ευρώ διαθέτουν 1.356.081 φορολογούμενοι. Το συνολικό ύψος της περιουσίας τους φθάνει τα 96,83 δισ. ευρώ ή 71.404,53 ευρώ κατά μέσο όρο. - Ακίνητη περιουσία από 100.000 έως 200.000 έχουν στην κατοχή τους 881.698 φορολογούμενοι με τη συνολική αξία των ακινήτων τους να φθάνει τα 122,27 δισ. ευρώ ή 138.680,15 ευρώ κατά μέσο όρο. - Κτίσματα εντός και εκτός σχεδίου και οικόπεδα εντός σχεδίου αξίας από 100.000 έως 200.000 ευρώ διαθέτουν 447.587 φορολογούμενοι ή το 8% των ιδιοκτητών ακινήτων. Το συνολικό ύψος της ακίνητης περιουσίας των συγκεκριμένων φορολογούμενων ανέρχεται σε 132,46 δισ. ευρώ ή 125.957,29 ευρώ κατά μέσο όρο. 291.322 ιδιοκτήτες ακινήτων εκτός από τον ΕΝΦΙΑ θα πληρώσουν φέτος και συμπληρωματικό φόρο αφού η αντικειμενική αξία των αστικών ακινήτων τους υπερβαίνει τις 300.000 ευρώ. - Αστικά ακίνητα συνολικής αξίας άνω των 500.000 ευρώ έχουν δηλώσει μόλις 114.793 άτομα που αντιπροσωπεύουν μόνο το 2% του συνόλου των ιδιοκτητών. Η συνολική αντικειμενική αξία των αστικών ακινήτων που δήλωσαν οι εν λόγω φορολογούμενοι ανέρχεται σε 105,3 δισ. ευρώ και καλύπτει το 20,24% της συνολικής αξίας όλης της αστικής ακίνητης περιουσίας την οποία έχουν δηλώσει συνολικά οι 5,57 εκατ. ιδιοκτήτες. Καθένας από αυτούς τους «μεγαλοϊδιοκτήτες» έχει δηλώσει κατά μέσο όρο αστική ακίνητη περιουσία αντικειμενικής αξίας 917.779,04 ευρώ. - 27.198 είναι οι ιδιοκτήτες που διαθέτουν αστικά ακίνητα αντικειμενικής αξίας άνω του 1 εκατ. ευρώ. - Μόλις 492 ιδιοκτήτες διαθέτουν αστική ακίνητη περιουσία αντικειμενικής αξίας άνω των 5 εκατ. ευρώ. Η αξία των ακινήτων τους αυτών ανέρχεται στα 4,1 δισ. ευρώ ή 8.466.889,08 ευρώ κατά μέσο όρο. Πηγή: http://www.ered.gr/c..._/#.VB-eIPl_tnY Click here to view the είδηση

-

Συγκεκριμένοι οι ιδιοκτήτες κατέχουν περιουσία αξίας λίγο πάνω από 500 δις ευρώ και μαζί με τα ακίνητα εκτός αντικειμενικού συστήματος η αξία φτάνει το 1 τρις ευρώ με βάση τις σημερινές αντικειμενικές αξίες. Υπενθυμίζεται ότι πριν την κρίση η αξία της ακίνητης περιουσίας είχε φτάσει το 1,2 τρις για να πέσει στα 500-520 δισ. ευρώ τα προηγούμενα χρόνια. Επίσης, περίπου 6 στους 10 Ελληνες διαθέτουν κάποιο σπίτι, κατάστημα, γραφείο ή οικόπεδο εντός σχεδίου. Από την επεξεργασία των στοιχείων των ακινήτων που έχουν δηλώσει στο έντυπο Ε9 οι φορολογούμενοι προκύπτουν τα εξής: -5.569.336 άτομα διαθέτουν κτίσματα (κατοικίες, γραφεία, καταστήματα, αποθήκες κλπ) και οικόπεδα εντός σχεδίου ή οικισμού που η συνολική αντικειμενική αξία τους υπερβαίνει τα 520,49 δισ. ευρώ. Κατά μέσο όρο η αξία των ακινήτων τους ανέρχεται σε 93.456,65 ευρώ. - Ένας στους δυο ιδιοκτήτες ακινήτων ή 2.769.177 φορολογούμενοι έχουν στην κατοχή τους μικρή ακίνητη περιουσία που δεν υπερβαίνει τις 50.000 ευρώ. Η συνολική αξία των ακινήτων που έχουν οι συγκεκριμένοι φορολογούμενοι ανέρχεται σε 63,56 δισ. ευρώ με τη μέση αξία να φθάνει τις 22.954,80 ευρώ. - Κτίσματα και εντός σχεδίου οικόπεδα αξίας από 50.000 έως 100.000 ευρώ διαθέτουν 1.356.081 φορολογούμενοι. Το συνολικό ύψος της περιουσίας τους φθάνει τα 96,83 δισ. ευρώ ή 71.404,53 ευρώ κατά μέσο όρο. - Ακίνητη περιουσία από 100.000 έως 200.000 έχουν στην κατοχή τους 881.698 φορολογούμενοι με τη συνολική αξία των ακινήτων τους να φθάνει τα 122,27 δισ. ευρώ ή 138.680,15 ευρώ κατά μέσο όρο. - Κτίσματα εντός και εκτός σχεδίου και οικόπεδα εντός σχεδίου αξίας από 100.000 έως 200.000 ευρώ διαθέτουν 447.587 φορολογούμενοι ή το 8% των ιδιοκτητών ακινήτων. Το συνολικό ύψος της ακίνητης περιουσίας των συγκεκριμένων φορολογούμενων ανέρχεται σε 132,46 δισ. ευρώ ή 125.957,29 ευρώ κατά μέσο όρο. 291.322 ιδιοκτήτες ακινήτων εκτός από τον ΕΝΦΙΑ θα πληρώσουν φέτος και συμπληρωματικό φόρο αφού η αντικειμενική αξία των αστικών ακινήτων τους υπερβαίνει τις 300.000 ευρώ. - Αστικά ακίνητα συνολικής αξίας άνω των 500.000 ευρώ έχουν δηλώσει μόλις 114.793 άτομα που αντιπροσωπεύουν μόνο το 2% του συνόλου των ιδιοκτητών. Η συνολική αντικειμενική αξία των αστικών ακινήτων που δήλωσαν οι εν λόγω φορολογούμενοι ανέρχεται σε 105,3 δισ. ευρώ και καλύπτει το 20,24% της συνολικής αξίας όλης της αστικής ακίνητης περιουσίας την οποία έχουν δηλώσει συνολικά οι 5,57 εκατ. ιδιοκτήτες. Καθένας από αυτούς τους «μεγαλοϊδιοκτήτες» έχει δηλώσει κατά μέσο όρο αστική ακίνητη περιουσία αντικειμενικής αξίας 917.779,04 ευρώ. - 27.198 είναι οι ιδιοκτήτες που διαθέτουν αστικά ακίνητα αντικειμενικής αξίας άνω του 1 εκατ. ευρώ. - Μόλις 492 ιδιοκτήτες διαθέτουν αστική ακίνητη περιουσία αντικειμενικής αξίας άνω των 5 εκατ. ευρώ. Η αξία των ακινήτων τους αυτών ανέρχεται στα 4,1 δισ. ευρώ ή 8.466.889,08 ευρώ κατά μέσο όρο. Πηγή: http://www.ered.gr/content/Ti_akiniti_periousia_diathetoun_oi_Ellines_/#.VB-eIPl_tnY

Συγκεκριμένοι οι ιδιοκτήτες κατέχουν περιουσία αξίας λίγο πάνω από 500 δις ευρώ και μαζί με τα ακίνητα εκτός αντικειμενικού συστήματος η αξία φτάνει το 1 τρις ευρώ με βάση τις σημερινές αντικειμενικές αξίες. Υπενθυμίζεται ότι πριν την κρίση η αξία της ακίνητης περιουσίας είχε φτάσει το 1,2 τρις για να πέσει στα 500-520 δισ. ευρώ τα προηγούμενα χρόνια. Επίσης, περίπου 6 στους 10 Ελληνες διαθέτουν κάποιο σπίτι, κατάστημα, γραφείο ή οικόπεδο εντός σχεδίου. Από την επεξεργασία των στοιχείων των ακινήτων που έχουν δηλώσει στο έντυπο Ε9 οι φορολογούμενοι προκύπτουν τα εξής: -5.569.336 άτομα διαθέτουν κτίσματα (κατοικίες, γραφεία, καταστήματα, αποθήκες κλπ) και οικόπεδα εντός σχεδίου ή οικισμού που η συνολική αντικειμενική αξία τους υπερβαίνει τα 520,49 δισ. ευρώ. Κατά μέσο όρο η αξία των ακινήτων τους ανέρχεται σε 93.456,65 ευρώ. - Ένας στους δυο ιδιοκτήτες ακινήτων ή 2.769.177 φορολογούμενοι έχουν στην κατοχή τους μικρή ακίνητη περιουσία που δεν υπερβαίνει τις 50.000 ευρώ. Η συνολική αξία των ακινήτων που έχουν οι συγκεκριμένοι φορολογούμενοι ανέρχεται σε 63,56 δισ. ευρώ με τη μέση αξία να φθάνει τις 22.954,80 ευρώ. - Κτίσματα και εντός σχεδίου οικόπεδα αξίας από 50.000 έως 100.000 ευρώ διαθέτουν 1.356.081 φορολογούμενοι. Το συνολικό ύψος της περιουσίας τους φθάνει τα 96,83 δισ. ευρώ ή 71.404,53 ευρώ κατά μέσο όρο. - Ακίνητη περιουσία από 100.000 έως 200.000 έχουν στην κατοχή τους 881.698 φορολογούμενοι με τη συνολική αξία των ακινήτων τους να φθάνει τα 122,27 δισ. ευρώ ή 138.680,15 ευρώ κατά μέσο όρο. - Κτίσματα εντός και εκτός σχεδίου και οικόπεδα εντός σχεδίου αξίας από 100.000 έως 200.000 ευρώ διαθέτουν 447.587 φορολογούμενοι ή το 8% των ιδιοκτητών ακινήτων. Το συνολικό ύψος της ακίνητης περιουσίας των συγκεκριμένων φορολογούμενων ανέρχεται σε 132,46 δισ. ευρώ ή 125.957,29 ευρώ κατά μέσο όρο. 291.322 ιδιοκτήτες ακινήτων εκτός από τον ΕΝΦΙΑ θα πληρώσουν φέτος και συμπληρωματικό φόρο αφού η αντικειμενική αξία των αστικών ακινήτων τους υπερβαίνει τις 300.000 ευρώ. - Αστικά ακίνητα συνολικής αξίας άνω των 500.000 ευρώ έχουν δηλώσει μόλις 114.793 άτομα που αντιπροσωπεύουν μόνο το 2% του συνόλου των ιδιοκτητών. Η συνολική αντικειμενική αξία των αστικών ακινήτων που δήλωσαν οι εν λόγω φορολογούμενοι ανέρχεται σε 105,3 δισ. ευρώ και καλύπτει το 20,24% της συνολικής αξίας όλης της αστικής ακίνητης περιουσίας την οποία έχουν δηλώσει συνολικά οι 5,57 εκατ. ιδιοκτήτες. Καθένας από αυτούς τους «μεγαλοϊδιοκτήτες» έχει δηλώσει κατά μέσο όρο αστική ακίνητη περιουσία αντικειμενικής αξίας 917.779,04 ευρώ. - 27.198 είναι οι ιδιοκτήτες που διαθέτουν αστικά ακίνητα αντικειμενικής αξίας άνω του 1 εκατ. ευρώ. - Μόλις 492 ιδιοκτήτες διαθέτουν αστική ακίνητη περιουσία αντικειμενικής αξίας άνω των 5 εκατ. ευρώ. Η αξία των ακινήτων τους αυτών ανέρχεται στα 4,1 δισ. ευρώ ή 8.466.889,08 ευρώ κατά μέσο όρο. Πηγή: http://www.ered.gr/content/Ti_akiniti_periousia_diathetoun_oi_Ellines_/#.VB-eIPl_tnY -

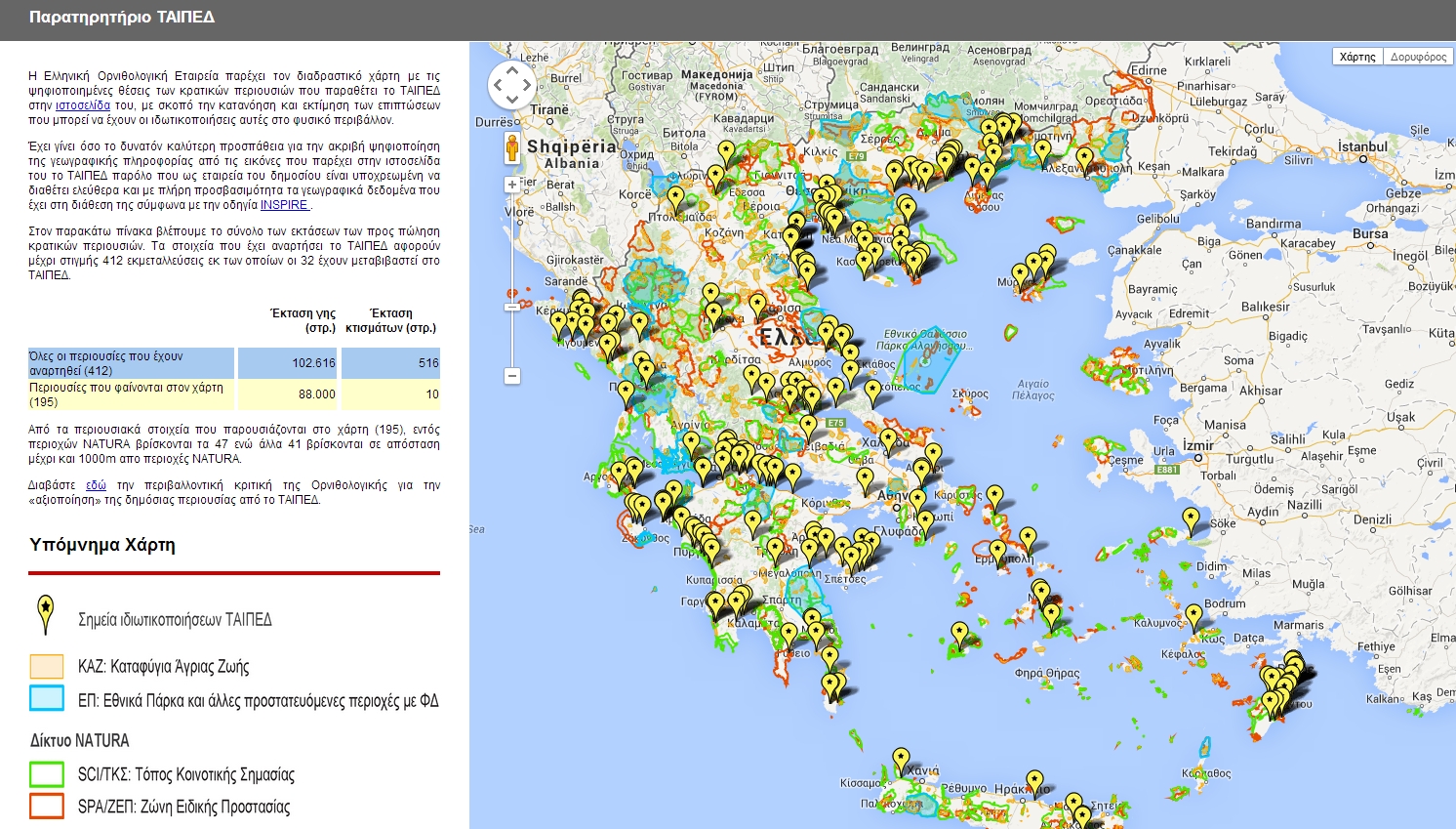

Ένα πολύτιμο εργαλείο προκειμένου οι πολίτες να κατανοήσουν το μέγεθος του ξεπουλήματος της δημόσιας περιουσίας μέσω ΤΑΙΠΕΔ, παρέχει η Ελληνική Ορνιθολογική Εταιρεία. Πρόκειται για έναν διαδραστικό χάρτη με τον ονομασία Παρατηρητήριο ΤΑΙΠΕΔ, όπου μπορεί κανείς να διαπιστώσει το μέγεθος των μελλοντικών αλλαγών και επιπτώσεων στον φυσικό πλούτο της χώρας, καθώς και την ευθεία σύγκρουση με τις περιβαλλοντικές αξίες του τόπου μας. Συνολικά, στον διαδραστικό χάρτη της Ορνιθολογικής, απεικονίζονται 195 περιουσίες που είναι προς πώληση και αναφέρονται στο φυσικό περιβάλλον. Για κάθε ένα σημείο των προς εκποίηση περιουσιών παρέχονται πληροφορίες που αφορούν στα στοιχεία που παρέχει το ΤΑΙΠΕΔ (εκτάσεις, ενδεικτική αξιοποίηση κ.ά.), σε περιβαλλοντική πληροφορία (επικάλυψη με δίκτυο Natura 2000, απόσταση από ακτογραμμή κ.ά.) καθώς και στις δημόσιες αρχές που είναι αρμόδιες για τις συγκεκριμένες περιουσίες (Δασαρχεία, Δήμους κ.ά.). Στον χάρτη προβάλλονται επίσης προστατευόμενες περιοχές όπως Καταφύγια Άγριας Ζωής, περιοχές Natura 2000, Εθνικά Πάρκα καθώς και περιοχές που υπάγονται σε Φορείς Διαχείρισης Προστατευόμενων Περιοχών, όπως Εθνικοί Δρυμοί. Πηγή: http://www.topontiki...sias-periousias Click here to view the είδηση

-

Διαδραστικός χάρτης για το ξεπούλημα της δημόσιας περιουσίας

Engineer posted μια είδηση in Περιβάλλον

Ένα πολύτιμο εργαλείο προκειμένου οι πολίτες να κατανοήσουν το μέγεθος του ξεπουλήματος της δημόσιας περιουσίας μέσω ΤΑΙΠΕΔ, παρέχει η Ελληνική Ορνιθολογική Εταιρεία. Πρόκειται για έναν διαδραστικό χάρτη με τον ονομασία Παρατηρητήριο ΤΑΙΠΕΔ, όπου μπορεί κανείς να διαπιστώσει το μέγεθος των μελλοντικών αλλαγών και επιπτώσεων στον φυσικό πλούτο της χώρας, καθώς και την ευθεία σύγκρουση με τις περιβαλλοντικές αξίες του τόπου μας. Συνολικά, στον διαδραστικό χάρτη της Ορνιθολογικής, απεικονίζονται 195 περιουσίες που είναι προς πώληση και αναφέρονται στο φυσικό περιβάλλον. Για κάθε ένα σημείο των προς εκποίηση περιουσιών παρέχονται πληροφορίες που αφορούν στα στοιχεία που παρέχει το ΤΑΙΠΕΔ (εκτάσεις, ενδεικτική αξιοποίηση κ.ά.), σε περιβαλλοντική πληροφορία (επικάλυψη με δίκτυο Natura 2000, απόσταση από ακτογραμμή κ.ά.) καθώς και στις δημόσιες αρχές που είναι αρμόδιες για τις συγκεκριμένες περιουσίες (Δασαρχεία, Δήμους κ.ά.). Στον χάρτη προβάλλονται επίσης προστατευόμενες περιοχές όπως Καταφύγια Άγριας Ζωής, περιοχές Natura 2000, Εθνικά Πάρκα καθώς και περιοχές που υπάγονται σε Φορείς Διαχείρισης Προστατευόμενων Περιοχών, όπως Εθνικοί Δρυμοί. Πηγή: http://www.topontiki.gr/article/83186/Diadrastikos-xartis-gia-to-ksepoulima-tis-dimosias-periousias

Ένα πολύτιμο εργαλείο προκειμένου οι πολίτες να κατανοήσουν το μέγεθος του ξεπουλήματος της δημόσιας περιουσίας μέσω ΤΑΙΠΕΔ, παρέχει η Ελληνική Ορνιθολογική Εταιρεία. Πρόκειται για έναν διαδραστικό χάρτη με τον ονομασία Παρατηρητήριο ΤΑΙΠΕΔ, όπου μπορεί κανείς να διαπιστώσει το μέγεθος των μελλοντικών αλλαγών και επιπτώσεων στον φυσικό πλούτο της χώρας, καθώς και την ευθεία σύγκρουση με τις περιβαλλοντικές αξίες του τόπου μας. Συνολικά, στον διαδραστικό χάρτη της Ορνιθολογικής, απεικονίζονται 195 περιουσίες που είναι προς πώληση και αναφέρονται στο φυσικό περιβάλλον. Για κάθε ένα σημείο των προς εκποίηση περιουσιών παρέχονται πληροφορίες που αφορούν στα στοιχεία που παρέχει το ΤΑΙΠΕΔ (εκτάσεις, ενδεικτική αξιοποίηση κ.ά.), σε περιβαλλοντική πληροφορία (επικάλυψη με δίκτυο Natura 2000, απόσταση από ακτογραμμή κ.ά.) καθώς και στις δημόσιες αρχές που είναι αρμόδιες για τις συγκεκριμένες περιουσίες (Δασαρχεία, Δήμους κ.ά.). Στον χάρτη προβάλλονται επίσης προστατευόμενες περιοχές όπως Καταφύγια Άγριας Ζωής, περιοχές Natura 2000, Εθνικά Πάρκα καθώς και περιοχές που υπάγονται σε Φορείς Διαχείρισης Προστατευόμενων Περιοχών, όπως Εθνικοί Δρυμοί. Πηγή: http://www.topontiki.gr/article/83186/Diadrastikos-xartis-gia-to-ksepoulima-tis-dimosias-periousias -

Ακόμη και ακίνητα του δημοσίου θα μπορούν να κατάσχουν πολίτες που περιμένουν να πληρωθούν από κάποιον κρατικό φορέα αλλά δε βλέπουν ποτέ ρευστό. Νομοσχέδιο που ετοιμάζει το υπ. Δικαιοσύνης ώστε να εναρμονιστεί με το κοινοτικό δίκαιο θα προβλέπει την έκδοση διαταγής πληρωμής κατά του Δημοσίου και κατασχέσεις της περιουσίας του αν δεν πληρώνει τις υποχρεώσεις του σε ιδιώτες. Σύμφωνα με πληροφορίες που δημοσιεύει η Καθημερινή η συγκεκριμένη νομοθετική ρύθμιση, περιλαμβάνεται στις βασικές υποχρεώσεις της χώρας μας, καθώς αποτελεί ένα από τα βασικά άρθρα του τελευταίου Μνημονίου (νόμος 4152 του 2013). Τι προβλέπεται Όπως αναφέρει η εφημερίδα, με τις διατάξεις του νομοθετήματος προβλέπεται διαδικασία έκδοσης διαταγής πληρωμής –που εκτελείται άμεσα– κατά του Δημοσίου για οφειλές που προέρχονται από συμβάσεις προμηθειών, παροχής υλικών ή άλλες και οι οποίες έχουν εκτελεστεί. Η διαταγή πληρωμής κατά του Δημοσίου θα εκδίδεται μόνον όταν οι απαιτήσεις των πολιτών ή των επιχειρήσεων είναι «εκκαθαρισμένες και μη αμφισβητούμενες». Το ανώτατο χρονικό διάστημα για την έκδοση της διαταγής πληρωμής προβλέπεται σε 90 ημέρες από τη στιγμή που υποβληθεί η σχετική αίτηση στο αρμόδιο δικαστήριο. Εξαιρούνται ρητά οι απαιτήσεις που προέρχονται από φορολογικές υποχρεώσεις, όπως, για παράδειγμα, επιστροφή φόρων ή καταβολή ΦΠΑ. Διαταγές πληρωμής για χρέη προβλέπεται ότι μπορούν να εκδοθούν τόσο κατά του Δημοσίου, όσο και κατά των Οργανισμών Τοπικής Αυτοδιοίκησης, αλλά και κατά Νομικών Προσώπων Δημοσίου Δικαίου. Οι Οργανισμοί Τοπικής Αυτοδιοίκησης και τα Νομικά Πρόσωπα Δημοσίου Δικαίου (κυρίως τα νοσοκομεία) είναι που έχουν τις σημαντικότερες υστερήσεις στην πληρωμή προμηθευτών και γενικά συναλλασσόμενων πολιτών ή επιχειρήσεων. Η έκδοση της διαταγής πληρωμής κατά του Δημοσίου, των ΟΤΑ ή των ΝΠΔΔ, σημαίνει άμεση εκτέλεση της απόφασης για καταβολή των ποσών που οφείλονται και βεβαίως τη δρομολόγηση διαδικασιών κατάσχεσης δημόσιας περιουσίας Πηγή: http://www.ered.gr/l...i_pros_idiotes/ Click here to view the είδηση

-

Κατάσχεση περιουσίας του Δημοσίου για χρέη προς ιδιώτες

Engineer posted μια είδηση in Ασφαλιστικά-Φορολογικά

Ακόμη και ακίνητα του δημοσίου θα μπορούν να κατάσχουν πολίτες που περιμένουν να πληρωθούν από κάποιον κρατικό φορέα αλλά δε βλέπουν ποτέ ρευστό. Νομοσχέδιο που ετοιμάζει το υπ. Δικαιοσύνης ώστε να εναρμονιστεί με το κοινοτικό δίκαιο θα προβλέπει την έκδοση διαταγής πληρωμής κατά του Δημοσίου και κατασχέσεις της περιουσίας του αν δεν πληρώνει τις υποχρεώσεις του σε ιδιώτες. Σύμφωνα με πληροφορίες που δημοσιεύει η Καθημερινή η συγκεκριμένη νομοθετική ρύθμιση, περιλαμβάνεται στις βασικές υποχρεώσεις της χώρας μας, καθώς αποτελεί ένα από τα βασικά άρθρα του τελευταίου Μνημονίου (νόμος 4152 του 2013). Τι προβλέπεται Όπως αναφέρει η εφημερίδα, με τις διατάξεις του νομοθετήματος προβλέπεται διαδικασία έκδοσης διαταγής πληρωμής –που εκτελείται άμεσα– κατά του Δημοσίου για οφειλές που προέρχονται από συμβάσεις προμηθειών, παροχής υλικών ή άλλες και οι οποίες έχουν εκτελεστεί. Η διαταγή πληρωμής κατά του Δημοσίου θα εκδίδεται μόνον όταν οι απαιτήσεις των πολιτών ή των επιχειρήσεων είναι «εκκαθαρισμένες και μη αμφισβητούμενες». Το ανώτατο χρονικό διάστημα για την έκδοση της διαταγής πληρωμής προβλέπεται σε 90 ημέρες από τη στιγμή που υποβληθεί η σχετική αίτηση στο αρμόδιο δικαστήριο. Εξαιρούνται ρητά οι απαιτήσεις που προέρχονται από φορολογικές υποχρεώσεις, όπως, για παράδειγμα, επιστροφή φόρων ή καταβολή ΦΠΑ. Διαταγές πληρωμής για χρέη προβλέπεται ότι μπορούν να εκδοθούν τόσο κατά του Δημοσίου, όσο και κατά των Οργανισμών Τοπικής Αυτοδιοίκησης, αλλά και κατά Νομικών Προσώπων Δημοσίου Δικαίου. Οι Οργανισμοί Τοπικής Αυτοδιοίκησης και τα Νομικά Πρόσωπα Δημοσίου Δικαίου (κυρίως τα νοσοκομεία) είναι που έχουν τις σημαντικότερες υστερήσεις στην πληρωμή προμηθευτών και γενικά συναλλασσόμενων πολιτών ή επιχειρήσεων. Η έκδοση της διαταγής πληρωμής κατά του Δημοσίου, των ΟΤΑ ή των ΝΠΔΔ, σημαίνει άμεση εκτέλεση της απόφασης για καταβολή των ποσών που οφείλονται και βεβαίως τη δρομολόγηση διαδικασιών κατάσχεσης δημόσιας περιουσίας Πηγή: http://www.ered.gr/lastnews/Kataschesi_periousias_tou_Dimosiou_gia_chrei_pros_idiotes/

Ακόμη και ακίνητα του δημοσίου θα μπορούν να κατάσχουν πολίτες που περιμένουν να πληρωθούν από κάποιον κρατικό φορέα αλλά δε βλέπουν ποτέ ρευστό. Νομοσχέδιο που ετοιμάζει το υπ. Δικαιοσύνης ώστε να εναρμονιστεί με το κοινοτικό δίκαιο θα προβλέπει την έκδοση διαταγής πληρωμής κατά του Δημοσίου και κατασχέσεις της περιουσίας του αν δεν πληρώνει τις υποχρεώσεις του σε ιδιώτες. Σύμφωνα με πληροφορίες που δημοσιεύει η Καθημερινή η συγκεκριμένη νομοθετική ρύθμιση, περιλαμβάνεται στις βασικές υποχρεώσεις της χώρας μας, καθώς αποτελεί ένα από τα βασικά άρθρα του τελευταίου Μνημονίου (νόμος 4152 του 2013). Τι προβλέπεται Όπως αναφέρει η εφημερίδα, με τις διατάξεις του νομοθετήματος προβλέπεται διαδικασία έκδοσης διαταγής πληρωμής –που εκτελείται άμεσα– κατά του Δημοσίου για οφειλές που προέρχονται από συμβάσεις προμηθειών, παροχής υλικών ή άλλες και οι οποίες έχουν εκτελεστεί. Η διαταγή πληρωμής κατά του Δημοσίου θα εκδίδεται μόνον όταν οι απαιτήσεις των πολιτών ή των επιχειρήσεων είναι «εκκαθαρισμένες και μη αμφισβητούμενες». Το ανώτατο χρονικό διάστημα για την έκδοση της διαταγής πληρωμής προβλέπεται σε 90 ημέρες από τη στιγμή που υποβληθεί η σχετική αίτηση στο αρμόδιο δικαστήριο. Εξαιρούνται ρητά οι απαιτήσεις που προέρχονται από φορολογικές υποχρεώσεις, όπως, για παράδειγμα, επιστροφή φόρων ή καταβολή ΦΠΑ. Διαταγές πληρωμής για χρέη προβλέπεται ότι μπορούν να εκδοθούν τόσο κατά του Δημοσίου, όσο και κατά των Οργανισμών Τοπικής Αυτοδιοίκησης, αλλά και κατά Νομικών Προσώπων Δημοσίου Δικαίου. Οι Οργανισμοί Τοπικής Αυτοδιοίκησης και τα Νομικά Πρόσωπα Δημοσίου Δικαίου (κυρίως τα νοσοκομεία) είναι που έχουν τις σημαντικότερες υστερήσεις στην πληρωμή προμηθευτών και γενικά συναλλασσόμενων πολιτών ή επιχειρήσεων. Η έκδοση της διαταγής πληρωμής κατά του Δημοσίου, των ΟΤΑ ή των ΝΠΔΔ, σημαίνει άμεση εκτέλεση της απόφασης για καταβολή των ποσών που οφείλονται και βεβαίως τη δρομολόγηση διαδικασιών κατάσχεσης δημόσιας περιουσίας Πηγή: http://www.ered.gr/lastnews/Kataschesi_periousias_tou_Dimosiou_gia_chrei_pros_idiotes/ -

Δύο απόφοιτοι της Δημόσιας Πολιτικής στο Kennedy School του Πανεπιστημίου Harvard προσπαθούν να στήσουν μια επιχείρηση με στόχο να βοηθήσει τους δήμους στη διαχείριση και εκμετάλλευση της ακίνητης περιουσίας τους, δραστηριότητα στην οποία οι δήμοι δείχνουν να υστερούν. Η νεοφυής επιχείρηση ονομάζεται OpportunitySpace και συνεργάζεται με τις δημοτικές αρχές προκειμένου να «ανεβάσουν» τη δημοτική περιουσία σε μια ανοιχτή στο κοινό διαδικτυακή βάση δεδομένων. Τα χαρακτηριστικά κάθε ακινήτου, όπως τετραγωνικά μέτρα, αντικειμενική αξία, φόροι, συνδέονται με τη διεύθυνση του, ενώ εμφανίζονται χαρτογραφημένα. Οι προγραμματιστές, Cristina Garmendia και Alexander Kapur, λένε ότι η επιχειρηματική ιδέα τους γεννήθηκε από τη διατριβή τους το 2013, της οποίας η ολοκλήρωση της «επώασης» στο Harvard Innovation Lab πλησιάζει. Η αποστολή της OpportunitySpace, είναι, όπως λένε, τριπλή. Μια δημόσια ανοιχτή βάση δεδομένων μπορεί να βοηθήσει τις κυβερνήσεις να αξιοποιήσουν καλύτερα τα ανεκμετάλλευτα δημόσια ακίνητα, λέει ο Kapur. Μπορεί να δώσει στους προγραμματιστές έναν εύκολο τρόπο να βρουν εκ των προτέρων πληροφορίες σχετικά με τα διαθέσιμα ακίνητα και να εξασφαλίσει τη διαφάνεια γύρω από τη δημόσια ιδιοκτησία, διευκολύνοντας έτσι την ενδεχόμενη δημιουργική αξιοποίησή της. «Φαίνεται ότι η γνώση για το πώς και σε τι να επενδύσει κάποιος περιορίζεται σε μια μικρή επίλεκτη ομάδα των ανθρώπων, συνεπώς υπάρχει μια μοναδική ευκαιρία με τη χρήση της τεχνολογίας και των δεδομένων να ανοίξει η πρόσβαση σε αυτήν την αγορά» είπε ο Kapur. «Η αύξηση του ανταγωνισμού, των ιδεών, της προβολής, της διαφάνειας της αγοράς θα δημιουργήσει καλύτερα αποτελέσματα.» Αν και πολλά από τα χαρακτηριστικά του είναι ακόμη σε εξέλιξη, το OpportunitySpace μόλις ολοκλήρωσε ένα πιλοτικό πρόγραμμα με τέσσερις δήμους στο Rhode Island, μεταξύ των οποίων η πόλη Providence. Η απογραφή της πόλης – 1.363 αγροτεμάχια που ανήκουν στο δημόσιο, συμπεριλαμβανομένων των πάρκων και χώρων αναψυχής – είναι πλέον αναρτημένη στο διαδίκτυο. Ο Δήμαρχος Angel Taveras ελπίζει να καταστεί η ιστοσελίδα προσβάσιμη και μέσω smartphone. «Προσπαθούμε να άρουμε τα εμπόδια για την αναμόρφωση, πράγμα που καθιστά ευκολότερο για τον καθένα να βρει διαθέσιμα ακίνητα,» είπε ο δήμαρχος. «Χρησιμοποιούμε την τεχνολογία για να διαθέτουμε σημαντικές πληροφορίες.» Οι προγραμματιστές συνήθως προτιμούν να κάνουν μια «σιωπηρή έρευνα» πριν ξεκινήσει η συζήτηση με έναν δήμο για μια συγκεκριμένη ιδιοκτησία, δήλωσε ο Lawrence J. Platt, ένας μεσίτης εμπορικών ακινήτων, προγραμματιστής και σύμβουλος στην Πρόβιντενς. Συνήθως χρησιμοποιούν online υπηρεσίες όπως η LoopNet και η CoStar για να αναζητήσουν ευκαιρίες, αλλά τα κόστη μπορεί να είναι απαγορευτικά για τους δήμους, είπε. Για το λόγο αυτό, περιέγραψε το OpportunitySpace ως «ένα πολύ κομβικό σημείο εκκίνησης» για τους δήμους που προσπαθούν να προωθήσουν την περιουσία τους. «Είναι μια ευκαιρία για τις κοινότητες να μπουν στο παιχνίδι με έναν πιο οικονομικά αποδοτικό τρόπο,» είπε. Οι περισσότερες πόλεις είναι «αρκετά ανοργάνωτες» όσον αφορά την παρακολούθηση της αξιοποίησης των ακινήτων τους, δήλωσε ο Ted Smith, επικεφαλής της πολιτικής καινοτομίας για την μητροπολιτική κυβέρνηση του Λούισβιλ, στο Κεντάκι, που ήταν η πόλη που «φιλοξένησε» το OpportunitySpace, όταν ο κ Kapur και η κα Garmendia ξεκίνησαν να το αναπτύσσουν. Επιπλέον, τα γεωγραφικά συστήματα πληροφοριών που χρησιμοποιούν οι δήμοι, όπως το Esri, δεν είναι δημόσια. Το Louisville χρησιμοποιεί το OpportunitySpace για να προβάλλει ένα παλιό, κενό οπλοστάσιο στο κέντρο της πόλης που είναι έτοιμο για αναδιαμόρφωση. «Στόχος μας ήταν να αυξήσουμε την προβολή του εν λόγω οπλοστασίου πριν κάποιος προγραμματιστής αρπάξει την ευκαιρία να το προβάλει σύμφωνα με τη δική του οπτική,» είπε ο Kapur. «Υπήρξε πολλή εμπλοκή της κοινότητας και συζήτηση γύρω από αυτό το ακίνητο.» Η συγκεκριμένη βάση δεδομένων υποστήριξε, επίσης, τη διεξαγωγή διαγωνισμού στο Louisville για την ανάδειξη προτάσεων για τη δημιουργική αξιοποίηση των δημόσιων αλανών. Ο Louis Johnson, πολεοδόμος, εργάστηκε με μια πολύ ικανή ομάδα που χρησιμοποίησε το OpportunitySpace για να εντοπίσει χώρους σε μια πρώην βιομηχανική γειτονιά που ήξεραν, προκειμένου να την αναπλάσουν. Σε συνεργασία με την μη κερδοσκοπική ομάδα Anchal, ο Johnson «χτίζει» έναν κήπο προκειμένου να φέρει σε επαφή τους πολίτες με φυτά που μπορούν να χρησιμοποιηθούν για να φτιάξουν φυσικές χρωστικές ουσίες. Ο Kapur και η Garmendia δουλεύουν πάνω σε επιπρόσθετες πληροφορίες για τα ακίνητα, όπως χάρτες που δείχνουν υπάρχουσες δημόσιες επενδύσεις, επιδοτήσεις ή εκπτώσεις, αλλά και χάρτες ζωνών. Οι χρήστες μπορούν να εγγραφούν για να λαμβάνουν ειδοποιήσεις σχετικά με ακίνητα, αναφέρει η κα Garmendia. «Έστω ότι κάποιος ειδικεύεται στην ανάπλαση φάρων ή σχολείων», είπε. «Μπορεί να εγγραφεί για να λαμβάνει ενημερώσεις όταν τέτοιου είδους ακίνητα διατίθενται προς πώληση.» Το OpportunitySpace χρεώνει τις πόλεις με ένα μικρό κόστος εγγραφής, αλλά στοχεύει να αυξήσει τα έσοδά του πωλώντας πιο εξελιγμένα δεδομένα στον ιδιωτικό τομέα. «Η επιτυχία του εγχειρήματος θα εξαρτηθεί πολύ από τη ζήτηση για αυτές τις πληροφορίες και από το αν θα κάνουν πραγματικά τα πράγματα καλύτερα», δήλωσε ο Archon Fung, πρύτανης του Kennedy School και επιβλέπων της διατριβής. Παρόλο που το Kennedy School δεν είναι γνωστό ως θερμοκοιτίδα νεοφυών επιχειρήσεων, ο κ Fung δήλωσε ότι οι μαθητές έχουν αρχίσει να γίνονται πιο πρακτικοί στην προσέγγιση των προβλημάτων της δημόσιας πολιτικής. «Όλο και περισσότερο βλέπουμε πρωτοβουλίες που προσπαθούν να λύσουν ένα πρόβλημα, όπως η δημόσια ψηφοφορία, η εκπαίδευση, η αξιοποίηση των ακινήτων, όχι μέσω συμβουλευτικής δράσης, αλλά μέσω της ανάπτυξης μιας ολοκληρωμένης λύσης.» Πηγή:www.nytimes.com/2014/08/06/business/a-start-up-uses-the-web-to-help-towns-market-their-property.html?emc=edit_tnt_20140805&nlid=15317&tntemail0=y&_r=3 και https://ellak.gr/201...periousia-tous/ Click here to view the είδηση

-

Μία start-up που βοηθάει τις πόλεις να αξιοποιήσουν την περιουσία τους

Engineer posted μια είδηση in Τεχνολογία

Δύο απόφοιτοι της Δημόσιας Πολιτικής στο Kennedy School του Πανεπιστημίου Harvard προσπαθούν να στήσουν μια επιχείρηση με στόχο να βοηθήσει τους δήμους στη διαχείριση και εκμετάλλευση της ακίνητης περιουσίας τους, δραστηριότητα στην οποία οι δήμοι δείχνουν να υστερούν. Η νεοφυής επιχείρηση ονομάζεται OpportunitySpace και συνεργάζεται με τις δημοτικές αρχές προκειμένου να «ανεβάσουν» τη δημοτική περιουσία σε μια ανοιχτή στο κοινό διαδικτυακή βάση δεδομένων. Τα χαρακτηριστικά κάθε ακινήτου, όπως τετραγωνικά μέτρα, αντικειμενική αξία, φόροι, συνδέονται με τη διεύθυνση του, ενώ εμφανίζονται χαρτογραφημένα. Οι προγραμματιστές, Cristina Garmendia και Alexander Kapur, λένε ότι η επιχειρηματική ιδέα τους γεννήθηκε από τη διατριβή τους το 2013, της οποίας η ολοκλήρωση της «επώασης» στο Harvard Innovation Lab πλησιάζει. Η αποστολή της OpportunitySpace, είναι, όπως λένε, τριπλή. Μια δημόσια ανοιχτή βάση δεδομένων μπορεί να βοηθήσει τις κυβερνήσεις να αξιοποιήσουν καλύτερα τα ανεκμετάλλευτα δημόσια ακίνητα, λέει ο Kapur. Μπορεί να δώσει στους προγραμματιστές έναν εύκολο τρόπο να βρουν εκ των προτέρων πληροφορίες σχετικά με τα διαθέσιμα ακίνητα και να εξασφαλίσει τη διαφάνεια γύρω από τη δημόσια ιδιοκτησία, διευκολύνοντας έτσι την ενδεχόμενη δημιουργική αξιοποίησή της. «Φαίνεται ότι η γνώση για το πώς και σε τι να επενδύσει κάποιος περιορίζεται σε μια μικρή επίλεκτη ομάδα των ανθρώπων, συνεπώς υπάρχει μια μοναδική ευκαιρία με τη χρήση της τεχνολογίας και των δεδομένων να ανοίξει η πρόσβαση σε αυτήν την αγορά» είπε ο Kapur. «Η αύξηση του ανταγωνισμού, των ιδεών, της προβολής, της διαφάνειας της αγοράς θα δημιουργήσει καλύτερα αποτελέσματα.» Αν και πολλά από τα χαρακτηριστικά του είναι ακόμη σε εξέλιξη, το OpportunitySpace μόλις ολοκλήρωσε ένα πιλοτικό πρόγραμμα με τέσσερις δήμους στο Rhode Island, μεταξύ των οποίων η πόλη Providence. Η απογραφή της πόλης – 1.363 αγροτεμάχια που ανήκουν στο δημόσιο, συμπεριλαμβανομένων των πάρκων και χώρων αναψυχής – είναι πλέον αναρτημένη στο διαδίκτυο. Ο Δήμαρχος Angel Taveras ελπίζει να καταστεί η ιστοσελίδα προσβάσιμη και μέσω smartphone. «Προσπαθούμε να άρουμε τα εμπόδια για την αναμόρφωση, πράγμα που καθιστά ευκολότερο για τον καθένα να βρει διαθέσιμα ακίνητα,» είπε ο δήμαρχος. «Χρησιμοποιούμε την τεχνολογία για να διαθέτουμε σημαντικές πληροφορίες.» Οι προγραμματιστές συνήθως προτιμούν να κάνουν μια «σιωπηρή έρευνα» πριν ξεκινήσει η συζήτηση με έναν δήμο για μια συγκεκριμένη ιδιοκτησία, δήλωσε ο Lawrence J. Platt, ένας μεσίτης εμπορικών ακινήτων, προγραμματιστής και σύμβουλος στην Πρόβιντενς. Συνήθως χρησιμοποιούν online υπηρεσίες όπως η LoopNet και η CoStar για να αναζητήσουν ευκαιρίες, αλλά τα κόστη μπορεί να είναι απαγορευτικά για τους δήμους, είπε. Για το λόγο αυτό, περιέγραψε το OpportunitySpace ως «ένα πολύ κομβικό σημείο εκκίνησης» για τους δήμους που προσπαθούν να προωθήσουν την περιουσία τους. «Είναι μια ευκαιρία για τις κοινότητες να μπουν στο παιχνίδι με έναν πιο οικονομικά αποδοτικό τρόπο,» είπε. Οι περισσότερες πόλεις είναι «αρκετά ανοργάνωτες» όσον αφορά την παρακολούθηση της αξιοποίησης των ακινήτων τους, δήλωσε ο Ted Smith, επικεφαλής της πολιτικής καινοτομίας για την μητροπολιτική κυβέρνηση του Λούισβιλ, στο Κεντάκι, που ήταν η πόλη που «φιλοξένησε» το OpportunitySpace, όταν ο κ Kapur και η κα Garmendia ξεκίνησαν να το αναπτύσσουν. Επιπλέον, τα γεωγραφικά συστήματα πληροφοριών που χρησιμοποιούν οι δήμοι, όπως το Esri, δεν είναι δημόσια. Το Louisville χρησιμοποιεί το OpportunitySpace για να προβάλλει ένα παλιό, κενό οπλοστάσιο στο κέντρο της πόλης που είναι έτοιμο για αναδιαμόρφωση. «Στόχος μας ήταν να αυξήσουμε την προβολή του εν λόγω οπλοστασίου πριν κάποιος προγραμματιστής αρπάξει την ευκαιρία να το προβάλει σύμφωνα με τη δική του οπτική,» είπε ο Kapur. «Υπήρξε πολλή εμπλοκή της κοινότητας και συζήτηση γύρω από αυτό το ακίνητο.» Η συγκεκριμένη βάση δεδομένων υποστήριξε, επίσης, τη διεξαγωγή διαγωνισμού στο Louisville για την ανάδειξη προτάσεων για τη δημιουργική αξιοποίηση των δημόσιων αλανών. Ο Louis Johnson, πολεοδόμος, εργάστηκε με μια πολύ ικανή ομάδα που χρησιμοποίησε το OpportunitySpace για να εντοπίσει χώρους σε μια πρώην βιομηχανική γειτονιά που ήξεραν, προκειμένου να την αναπλάσουν. Σε συνεργασία με την μη κερδοσκοπική ομάδα Anchal, ο Johnson «χτίζει» έναν κήπο προκειμένου να φέρει σε επαφή τους πολίτες με φυτά που μπορούν να χρησιμοποιηθούν για να φτιάξουν φυσικές χρωστικές ουσίες. Ο Kapur και η Garmendia δουλεύουν πάνω σε επιπρόσθετες πληροφορίες για τα ακίνητα, όπως χάρτες που δείχνουν υπάρχουσες δημόσιες επενδύσεις, επιδοτήσεις ή εκπτώσεις, αλλά και χάρτες ζωνών. Οι χρήστες μπορούν να εγγραφούν για να λαμβάνουν ειδοποιήσεις σχετικά με ακίνητα, αναφέρει η κα Garmendia. «Έστω ότι κάποιος ειδικεύεται στην ανάπλαση φάρων ή σχολείων», είπε. «Μπορεί να εγγραφεί για να λαμβάνει ενημερώσεις όταν τέτοιου είδους ακίνητα διατίθενται προς πώληση.» Το OpportunitySpace χρεώνει τις πόλεις με ένα μικρό κόστος εγγραφής, αλλά στοχεύει να αυξήσει τα έσοδά του πωλώντας πιο εξελιγμένα δεδομένα στον ιδιωτικό τομέα. «Η επιτυχία του εγχειρήματος θα εξαρτηθεί πολύ από τη ζήτηση για αυτές τις πληροφορίες και από το αν θα κάνουν πραγματικά τα πράγματα καλύτερα», δήλωσε ο Archon Fung, πρύτανης του Kennedy School και επιβλέπων της διατριβής. Παρόλο που το Kennedy School δεν είναι γνωστό ως θερμοκοιτίδα νεοφυών επιχειρήσεων, ο κ Fung δήλωσε ότι οι μαθητές έχουν αρχίσει να γίνονται πιο πρακτικοί στην προσέγγιση των προβλημάτων της δημόσιας πολιτικής. «Όλο και περισσότερο βλέπουμε πρωτοβουλίες που προσπαθούν να λύσουν ένα πρόβλημα, όπως η δημόσια ψηφοφορία, η εκπαίδευση, η αξιοποίηση των ακινήτων, όχι μέσω συμβουλευτικής δράσης, αλλά μέσω της ανάπτυξης μιας ολοκληρωμένης λύσης.» Πηγή:www.nytimes.com/2014/08/06/business/a-start-up-uses-the-web-to-help-towns-market-their-property.html?emc=edit_tnt_20140805&nlid=15317&tntemail0=y&_r=3 και https://ellak.gr/2014/09/mia-start-up-pou-voithai-tis-polis-na-axiopiisoun-tin-periousia-tous/

Δύο απόφοιτοι της Δημόσιας Πολιτικής στο Kennedy School του Πανεπιστημίου Harvard προσπαθούν να στήσουν μια επιχείρηση με στόχο να βοηθήσει τους δήμους στη διαχείριση και εκμετάλλευση της ακίνητης περιουσίας τους, δραστηριότητα στην οποία οι δήμοι δείχνουν να υστερούν. Η νεοφυής επιχείρηση ονομάζεται OpportunitySpace και συνεργάζεται με τις δημοτικές αρχές προκειμένου να «ανεβάσουν» τη δημοτική περιουσία σε μια ανοιχτή στο κοινό διαδικτυακή βάση δεδομένων. Τα χαρακτηριστικά κάθε ακινήτου, όπως τετραγωνικά μέτρα, αντικειμενική αξία, φόροι, συνδέονται με τη διεύθυνση του, ενώ εμφανίζονται χαρτογραφημένα. Οι προγραμματιστές, Cristina Garmendia και Alexander Kapur, λένε ότι η επιχειρηματική ιδέα τους γεννήθηκε από τη διατριβή τους το 2013, της οποίας η ολοκλήρωση της «επώασης» στο Harvard Innovation Lab πλησιάζει. Η αποστολή της OpportunitySpace, είναι, όπως λένε, τριπλή. Μια δημόσια ανοιχτή βάση δεδομένων μπορεί να βοηθήσει τις κυβερνήσεις να αξιοποιήσουν καλύτερα τα ανεκμετάλλευτα δημόσια ακίνητα, λέει ο Kapur. Μπορεί να δώσει στους προγραμματιστές έναν εύκολο τρόπο να βρουν εκ των προτέρων πληροφορίες σχετικά με τα διαθέσιμα ακίνητα και να εξασφαλίσει τη διαφάνεια γύρω από τη δημόσια ιδιοκτησία, διευκολύνοντας έτσι την ενδεχόμενη δημιουργική αξιοποίησή της. «Φαίνεται ότι η γνώση για το πώς και σε τι να επενδύσει κάποιος περιορίζεται σε μια μικρή επίλεκτη ομάδα των ανθρώπων, συνεπώς υπάρχει μια μοναδική ευκαιρία με τη χρήση της τεχνολογίας και των δεδομένων να ανοίξει η πρόσβαση σε αυτήν την αγορά» είπε ο Kapur. «Η αύξηση του ανταγωνισμού, των ιδεών, της προβολής, της διαφάνειας της αγοράς θα δημιουργήσει καλύτερα αποτελέσματα.» Αν και πολλά από τα χαρακτηριστικά του είναι ακόμη σε εξέλιξη, το OpportunitySpace μόλις ολοκλήρωσε ένα πιλοτικό πρόγραμμα με τέσσερις δήμους στο Rhode Island, μεταξύ των οποίων η πόλη Providence. Η απογραφή της πόλης – 1.363 αγροτεμάχια που ανήκουν στο δημόσιο, συμπεριλαμβανομένων των πάρκων και χώρων αναψυχής – είναι πλέον αναρτημένη στο διαδίκτυο. Ο Δήμαρχος Angel Taveras ελπίζει να καταστεί η ιστοσελίδα προσβάσιμη και μέσω smartphone. «Προσπαθούμε να άρουμε τα εμπόδια για την αναμόρφωση, πράγμα που καθιστά ευκολότερο για τον καθένα να βρει διαθέσιμα ακίνητα,» είπε ο δήμαρχος. «Χρησιμοποιούμε την τεχνολογία για να διαθέτουμε σημαντικές πληροφορίες.» Οι προγραμματιστές συνήθως προτιμούν να κάνουν μια «σιωπηρή έρευνα» πριν ξεκινήσει η συζήτηση με έναν δήμο για μια συγκεκριμένη ιδιοκτησία, δήλωσε ο Lawrence J. Platt, ένας μεσίτης εμπορικών ακινήτων, προγραμματιστής και σύμβουλος στην Πρόβιντενς. Συνήθως χρησιμοποιούν online υπηρεσίες όπως η LoopNet και η CoStar για να αναζητήσουν ευκαιρίες, αλλά τα κόστη μπορεί να είναι απαγορευτικά για τους δήμους, είπε. Για το λόγο αυτό, περιέγραψε το OpportunitySpace ως «ένα πολύ κομβικό σημείο εκκίνησης» για τους δήμους που προσπαθούν να προωθήσουν την περιουσία τους. «Είναι μια ευκαιρία για τις κοινότητες να μπουν στο παιχνίδι με έναν πιο οικονομικά αποδοτικό τρόπο,» είπε. Οι περισσότερες πόλεις είναι «αρκετά ανοργάνωτες» όσον αφορά την παρακολούθηση της αξιοποίησης των ακινήτων τους, δήλωσε ο Ted Smith, επικεφαλής της πολιτικής καινοτομίας για την μητροπολιτική κυβέρνηση του Λούισβιλ, στο Κεντάκι, που ήταν η πόλη που «φιλοξένησε» το OpportunitySpace, όταν ο κ Kapur και η κα Garmendia ξεκίνησαν να το αναπτύσσουν. Επιπλέον, τα γεωγραφικά συστήματα πληροφοριών που χρησιμοποιούν οι δήμοι, όπως το Esri, δεν είναι δημόσια. Το Louisville χρησιμοποιεί το OpportunitySpace για να προβάλλει ένα παλιό, κενό οπλοστάσιο στο κέντρο της πόλης που είναι έτοιμο για αναδιαμόρφωση. «Στόχος μας ήταν να αυξήσουμε την προβολή του εν λόγω οπλοστασίου πριν κάποιος προγραμματιστής αρπάξει την ευκαιρία να το προβάλει σύμφωνα με τη δική του οπτική,» είπε ο Kapur. «Υπήρξε πολλή εμπλοκή της κοινότητας και συζήτηση γύρω από αυτό το ακίνητο.» Η συγκεκριμένη βάση δεδομένων υποστήριξε, επίσης, τη διεξαγωγή διαγωνισμού στο Louisville για την ανάδειξη προτάσεων για τη δημιουργική αξιοποίηση των δημόσιων αλανών. Ο Louis Johnson, πολεοδόμος, εργάστηκε με μια πολύ ικανή ομάδα που χρησιμοποίησε το OpportunitySpace για να εντοπίσει χώρους σε μια πρώην βιομηχανική γειτονιά που ήξεραν, προκειμένου να την αναπλάσουν. Σε συνεργασία με την μη κερδοσκοπική ομάδα Anchal, ο Johnson «χτίζει» έναν κήπο προκειμένου να φέρει σε επαφή τους πολίτες με φυτά που μπορούν να χρησιμοποιηθούν για να φτιάξουν φυσικές χρωστικές ουσίες. Ο Kapur και η Garmendia δουλεύουν πάνω σε επιπρόσθετες πληροφορίες για τα ακίνητα, όπως χάρτες που δείχνουν υπάρχουσες δημόσιες επενδύσεις, επιδοτήσεις ή εκπτώσεις, αλλά και χάρτες ζωνών. Οι χρήστες μπορούν να εγγραφούν για να λαμβάνουν ειδοποιήσεις σχετικά με ακίνητα, αναφέρει η κα Garmendia. «Έστω ότι κάποιος ειδικεύεται στην ανάπλαση φάρων ή σχολείων», είπε. «Μπορεί να εγγραφεί για να λαμβάνει ενημερώσεις όταν τέτοιου είδους ακίνητα διατίθενται προς πώληση.» Το OpportunitySpace χρεώνει τις πόλεις με ένα μικρό κόστος εγγραφής, αλλά στοχεύει να αυξήσει τα έσοδά του πωλώντας πιο εξελιγμένα δεδομένα στον ιδιωτικό τομέα. «Η επιτυχία του εγχειρήματος θα εξαρτηθεί πολύ από τη ζήτηση για αυτές τις πληροφορίες και από το αν θα κάνουν πραγματικά τα πράγματα καλύτερα», δήλωσε ο Archon Fung, πρύτανης του Kennedy School και επιβλέπων της διατριβής. Παρόλο που το Kennedy School δεν είναι γνωστό ως θερμοκοιτίδα νεοφυών επιχειρήσεων, ο κ Fung δήλωσε ότι οι μαθητές έχουν αρχίσει να γίνονται πιο πρακτικοί στην προσέγγιση των προβλημάτων της δημόσιας πολιτικής. «Όλο και περισσότερο βλέπουμε πρωτοβουλίες που προσπαθούν να λύσουν ένα πρόβλημα, όπως η δημόσια ψηφοφορία, η εκπαίδευση, η αξιοποίηση των ακινήτων, όχι μέσω συμβουλευτικής δράσης, αλλά μέσω της ανάπτυξης μιας ολοκληρωμένης λύσης.» Πηγή:www.nytimes.com/2014/08/06/business/a-start-up-uses-the-web-to-help-towns-market-their-property.html?emc=edit_tnt_20140805&nlid=15317&tntemail0=y&_r=3 και https://ellak.gr/2014/09/mia-start-up-pou-voithai-tis-polis-na-axiopiisoun-tin-periousia-tous/ -

Εν αρχή ην η... Βουλιαγμένη θα μπορούσε να λέει η «επενδυτική Γένεσις» σε ό,τι αφορά την εκμετάλλευση των ακινήτων στην Ελλάδα. Και την επόμενη ημέρα, σαφέστατα το Ελληνικό. Την τρίτη ημέρα, όμως, την πρωτοβουλία ίσως αναλάβει η ίδια η Εκκλησία, η οποία διεκδικεί από τους... κοσμικούς τη διαχείριση των δικών της ακινήτων, στο πνεύμα της εποχής. Την περίοδο αυτή η Εκκλησία προωθεί την αξιοποίηση των ακινήτων στον Λαιμό Βουλιαγμένης και στη Φασκομηλιά στην παραλιακή ζώνη, όπως επίσης των εκτάσεων στην Πεντέλη, ενώ απώτερος στόχος είναι κάθε στρέμμα της εκκλησιαστικής περιουσίας να αποδώσει καρπούς. Πρωτεργάτης της προσπάθειας αυτής είναι η Eταιρεία Αξιοποίησης της Eκκλησιαστικής Aκίνητης Περιουσίας (EAEAΠ), το όνομα της οποίας πολλοί συνεργάτες της παραφράζουν ως... «ιερό TAIΠEΔ». Εύστοχος ή άστοχος ο παραλληλισμός, η ουσία βρίσκεται στο ότι η EAEAΠ συνεργάζεται στενά για τις υποθέσεις της με την Eκκλησιαστική Kεντρική Yπηρεσία Oικονομικών, η οποία διαχειρίζεται τα περιουσιακά στοιχεία της Eκκλησίας. Δηλαδή, ένα περιουσιολόγιο η αξία του οποίου πλησιάζει τα 10 δισ. ευρώ, ακόμη και με σημερινές τιμές. Το «ιερό TAIΠEΔ» αποτέλεσε μια κοινή πρωτοβουλία του Αρχιεπισκόπου Ιερώνυμου και του πρωθυπουργού, Aντώνη Σαμαρά. Αρχικά, διαμορφώθηκε ως ένα αντίβαρο στις απαιτήσεις της τρόικας, που ήθελε την ένταξη της εκκλησιαστικής περιουσίας στο ΤΑΙΠΕΔ και τη δικαιοδοσία της μισθοδοσίας των κληρικών από το Δημόσιο στην Eκκλησία. Η πορεία, όμως, έδειξε πολύ πιο ενδιαφέρουσα, ιδιαίτερα καθώς στην προσπάθεια έχουν εμπλακεί σημαντικά πρόσωπα. Συγκεκριμένα, ο διευθύνων σύμβουλος της EAEAΠ είναι ο πρόεδρος του Invest In Greece, Αρις Συγγρός, ενώ πρόεδρος είναι ο διευθύνων σύμβουλος της Intrakat, Πέτρος Σουρέτης. Ουσιώδη ρόλο έχει και ο Mιχάλης Kαρλούτσος, γιος του Aλέξανδρου Kαρλούτσου, εκ των εξ απορρήτων του Aρχιεπισκόπου Aμερικής και στενός συνεργάτης του Oικουμενικού Πατριάρχη Bαρθολομαίου. Το «ιερό ΤΑΙΠΕΔ», βλέποντας τους Αραβες της Jermyn Street, με τη συνεργασία του Γιάννη Κεντ, να ετοιμάζονται να ρίξουν εκατοντάδες εκατομμύρια ευρώ προκειμένου να μεταμορφώσουν τον Αστέρα σε έναν υπερπολυτελή προορισμό 7 αστέρων και την οικογένεια Λάτση με τους συνεργάτες της να κάνουν κάτι αντίστοιχο για το Ελληνικό, αποφάσισε να πάρει τη σκυτάλη. ΛΙΣΤΑ. Πρώτος στόχος είναι ο διαγωνισμός για την έκταση των 83 στρεμμάτων της Εκκλησίας στον Λαιμό Bουλιαγμένης, με τη διαδικασία να δρομολογείται πριν κλείσει το 2014. Tο ακίνητο υπολογίζεται ότι έχει αξία μεγαλύτερη από 150 εκατ. ευρώ και αποτελεί ένα από τα μεγαλύτερα «φιλέτα» της εκκλησιαστικής περιουσίας. Στο ερώτημα ποιοι ενδιαφέρονται για τη μακροχρόνια μίσθωσή του, η απάντηση είναι μια λίστα που είναι ήδη μεγάλη. Πρώτος από όλους, ο εμίρης του Kατάρ, Xαμάντ μπιν Xαλίφα αλ Θανί, ο οποίος γνωρίζει προσωπικά τον Aρχιεπίσκοπο Iερώνυμο. Ο Προκαθήμενος της Ελλαδικής Εκκλησίας είχε ταξιδέψει το 2011 μέχρι την Nτόχα και είχε συνομιλίες με τον εμίρη, σε ένα αρχικό πλαίσιο συνεργασίας για την αξιοποίηση του Λαιμού Βουλιαγμένης. Το ενδιαφέρον του εξακολουθεί να θεωρείται ισχυρό. Ενδιαφέρον, όμως, υπάρχει και από την εφοπλιστική οικογένεια Mαρτίνου, η οποία είναι από τους μεγαλύτερους επενδυτές της χώρας στα ακίνητα. Ενδιαφέρον φέρεται να υπάρχει και από την πλευρά της οικογένειας Κωνσταντακόπουλου, ιδιαίτερα από τον γιο του αείμνηστου «καπετάν Βασίλη», Αχιλλέα, ο οποίος διαχειρίζεται την επένδυση του Costa Navarino και ήταν μεταξύ των ενδιαφερόμενων για τον Aστέρα. Το επενδυτικό πλάνο προβλέπει ότι οι χρήσεις γης στην περιοχή θα είναι συμβατές με την αντίληψη και τον χαρακτήρα της Εκκλησίας, έστω κι αν θα περιλαμβάνουν υπερπολυτελείς κατοικίες προς πώληση έναντι 35.000-50.000 το τετραγωνικό μέτρο. «ΔΙΑΜΑΝΤΙ». Δεύτερος στόχος για το «ιερό ΤΑΙΠΕΔ» είναι η περιοχή της Φασκομηλιάς, που εκτείνεται από τη λίμνη της Bουλιαγμένης μέχρι τη Bάρκιζα. Πρόκειται για ένα «διαμάντι», όπως λένε οι ειδικοί, παραθαλάσσιας έκτασης 1.200 στρεμμάτων. Για το ακίνητο αυτό ενδιαφέρονται επίσης μεγάλα εφοπλιστικά ονόματα. Στη λίστα φιγουράρουν οι Μαρτίνοι, οι Κωνσταντακόπουλοι, καθώς και άλλοι ισχυροί παίκτες, όπως ο Γιώργος Προκοπίου και ο Πάρις Δράγνης. Εκτός από τους Ελληνες εφοπλιστές ενδιαφέρον για τα «ιερά φιλέτα» έχουν εκδηλώσει Αμερικανοί, Κινέζοι και Ρώσοι επενδυτές, καθώς και βαθύπλουτοι παράγοντες, που υπολογίζεται ότι θα δώσουν ισχυρό «παρών» μόλις προκηρυχθεί επισήμως ο διαγωνισμός. Αλλωστε, η γειτνίαση με το project τόσο του Αστέρα όσο και με αυτό του Ελληνικού λειτουργεί για όλους ως ισχυρότατο κίνητρο. ΠΕΝΤΕΛΗ. Τρίτος στόχος για το «ιερό ΤΑΙΠΕΔ» είναι η αξιοποίηση των 3.500 στρεμμάτων στην Πεντέλη. Εκεί, σε μια ευρύτερη έκταση 25.000 στρεμμάτων, η Eκκλησία είχε επιδιώξει αρχικά, σε συνεργασία με ομίλους ανανεώσιμων πηγών ενέργειας, να δημιουργήσει ένα μεγάλο φωτοβολταϊκό πάρκο. Ομως, οι αντιδράσεις τοπικών φορέων σταμάτησαν την επένδυση και τώρα εξετάζονται άλλες μορφές αξιοποίησης. Το «ιερό ΤΑΙΠΕΔ» θέλει ακόμη να αξιοποιήσει ακίνητα που διατηρεί, όπως το οικόπεδο στη Λ. Αλεξάνδρας, δίπλα από το γήπεδο του Παναθηναϊκού, την έκταση 11 στρεμμάτων στην οδό Δεινοκράτους στο Kολωνάκι, όπως επίσης εκτάσεις στο Σχιστό και στη Θεσσαλονίκη για τις οποίες θεωρείται ότι υπάρχουν υψηλά περιθώρια επικερδούς ανάπτυξης. Πηγή: http://www.moneypro....h.bG5qzguq.dpuf Click here to view the είδηση

-

Εν αρχή ην η... Βουλιαγμένη θα μπορούσε να λέει η «επενδυτική Γένεσις» σε ό,τι αφορά την εκμετάλλευση των ακινήτων στην Ελλάδα. Και την επόμενη ημέρα, σαφέστατα το Ελληνικό. Την τρίτη ημέρα, όμως, την πρωτοβουλία ίσως αναλάβει η ίδια η Εκκλησία, η οποία διεκδικεί από τους... κοσμικούς τη διαχείριση των δικών της ακινήτων, στο πνεύμα της εποχής. Την περίοδο αυτή η Εκκλησία προωθεί την αξιοποίηση των ακινήτων στον Λαιμό Βουλιαγμένης και στη Φασκομηλιά στην παραλιακή ζώνη, όπως επίσης των εκτάσεων στην Πεντέλη, ενώ απώτερος στόχος είναι κάθε στρέμμα της εκκλησιαστικής περιουσίας να αποδώσει καρπούς. Πρωτεργάτης της προσπάθειας αυτής είναι η Eταιρεία Αξιοποίησης της Eκκλησιαστικής Aκίνητης Περιουσίας (EAEAΠ), το όνομα της οποίας πολλοί συνεργάτες της παραφράζουν ως... «ιερό TAIΠEΔ». Εύστοχος ή άστοχος ο παραλληλισμός, η ουσία βρίσκεται στο ότι η EAEAΠ συνεργάζεται στενά για τις υποθέσεις της με την Eκκλησιαστική Kεντρική Yπηρεσία Oικονομικών, η οποία διαχειρίζεται τα περιουσιακά στοιχεία της Eκκλησίας. Δηλαδή, ένα περιουσιολόγιο η αξία του οποίου πλησιάζει τα 10 δισ. ευρώ, ακόμη και με σημερινές τιμές. Το «ιερό TAIΠEΔ» αποτέλεσε μια κοινή πρωτοβουλία του Αρχιεπισκόπου Ιερώνυμου και του πρωθυπουργού, Aντώνη Σαμαρά. Αρχικά, διαμορφώθηκε ως ένα αντίβαρο στις απαιτήσεις της τρόικας, που ήθελε την ένταξη της εκκλησιαστικής περιουσίας στο ΤΑΙΠΕΔ και τη δικαιοδοσία της μισθοδοσίας των κληρικών από το Δημόσιο στην Eκκλησία. Η πορεία, όμως, έδειξε πολύ πιο ενδιαφέρουσα, ιδιαίτερα καθώς στην προσπάθεια έχουν εμπλακεί σημαντικά πρόσωπα. Συγκεκριμένα, ο διευθύνων σύμβουλος της EAEAΠ είναι ο πρόεδρος του Invest In Greece, Αρις Συγγρός, ενώ πρόεδρος είναι ο διευθύνων σύμβουλος της Intrakat, Πέτρος Σουρέτης. Ουσιώδη ρόλο έχει και ο Mιχάλης Kαρλούτσος, γιος του Aλέξανδρου Kαρλούτσου, εκ των εξ απορρήτων του Aρχιεπισκόπου Aμερικής και στενός συνεργάτης του Oικουμενικού Πατριάρχη Bαρθολομαίου. Το «ιερό ΤΑΙΠΕΔ», βλέποντας τους Αραβες της Jermyn Street, με τη συνεργασία του Γιάννη Κεντ, να ετοιμάζονται να ρίξουν εκατοντάδες εκατομμύρια ευρώ προκειμένου να μεταμορφώσουν τον Αστέρα σε έναν υπερπολυτελή προορισμό 7 αστέρων και την οικογένεια Λάτση με τους συνεργάτες της να κάνουν κάτι αντίστοιχο για το Ελληνικό, αποφάσισε να πάρει τη σκυτάλη. ΛΙΣΤΑ. Πρώτος στόχος είναι ο διαγωνισμός για την έκταση των 83 στρεμμάτων της Εκκλησίας στον Λαιμό Bουλιαγμένης, με τη διαδικασία να δρομολογείται πριν κλείσει το 2014. Tο ακίνητο υπολογίζεται ότι έχει αξία μεγαλύτερη από 150 εκατ. ευρώ και αποτελεί ένα από τα μεγαλύτερα «φιλέτα» της εκκλησιαστικής περιουσίας. Στο ερώτημα ποιοι ενδιαφέρονται για τη μακροχρόνια μίσθωσή του, η απάντηση είναι μια λίστα που είναι ήδη μεγάλη. Πρώτος από όλους, ο εμίρης του Kατάρ, Xαμάντ μπιν Xαλίφα αλ Θανί, ο οποίος γνωρίζει προσωπικά τον Aρχιεπίσκοπο Iερώνυμο. Ο Προκαθήμενος της Ελλαδικής Εκκλησίας είχε ταξιδέψει το 2011 μέχρι την Nτόχα και είχε συνομιλίες με τον εμίρη, σε ένα αρχικό πλαίσιο συνεργασίας για την αξιοποίηση του Λαιμού Βουλιαγμένης. Το ενδιαφέρον του εξακολουθεί να θεωρείται ισχυρό. Ενδιαφέρον, όμως, υπάρχει και από την εφοπλιστική οικογένεια Mαρτίνου, η οποία είναι από τους μεγαλύτερους επενδυτές της χώρας στα ακίνητα. Ενδιαφέρον φέρεται να υπάρχει και από την πλευρά της οικογένειας Κωνσταντακόπουλου, ιδιαίτερα από τον γιο του αείμνηστου «καπετάν Βασίλη», Αχιλλέα, ο οποίος διαχειρίζεται την επένδυση του Costa Navarino και ήταν μεταξύ των ενδιαφερόμενων για τον Aστέρα. Το επενδυτικό πλάνο προβλέπει ότι οι χρήσεις γης στην περιοχή θα είναι συμβατές με την αντίληψη και τον χαρακτήρα της Εκκλησίας, έστω κι αν θα περιλαμβάνουν υπερπολυτελείς κατοικίες προς πώληση έναντι 35.000-50.000 το τετραγωνικό μέτρο. «ΔΙΑΜΑΝΤΙ». Δεύτερος στόχος για το «ιερό ΤΑΙΠΕΔ» είναι η περιοχή της Φασκομηλιάς, που εκτείνεται από τη λίμνη της Bουλιαγμένης μέχρι τη Bάρκιζα. Πρόκειται για ένα «διαμάντι», όπως λένε οι ειδικοί, παραθαλάσσιας έκτασης 1.200 στρεμμάτων. Για το ακίνητο αυτό ενδιαφέρονται επίσης μεγάλα εφοπλιστικά ονόματα. Στη λίστα φιγουράρουν οι Μαρτίνοι, οι Κωνσταντακόπουλοι, καθώς και άλλοι ισχυροί παίκτες, όπως ο Γιώργος Προκοπίου και ο Πάρις Δράγνης. Εκτός από τους Ελληνες εφοπλιστές ενδιαφέρον για τα «ιερά φιλέτα» έχουν εκδηλώσει Αμερικανοί, Κινέζοι και Ρώσοι επενδυτές, καθώς και βαθύπλουτοι παράγοντες, που υπολογίζεται ότι θα δώσουν ισχυρό «παρών» μόλις προκηρυχθεί επισήμως ο διαγωνισμός. Αλλωστε, η γειτνίαση με το project τόσο του Αστέρα όσο και με αυτό του Ελληνικού λειτουργεί για όλους ως ισχυρότατο κίνητρο. ΠΕΝΤΕΛΗ. Τρίτος στόχος για το «ιερό ΤΑΙΠΕΔ» είναι η αξιοποίηση των 3.500 στρεμμάτων στην Πεντέλη. Εκεί, σε μια ευρύτερη έκταση 25.000 στρεμμάτων, η Eκκλησία είχε επιδιώξει αρχικά, σε συνεργασία με ομίλους ανανεώσιμων πηγών ενέργειας, να δημιουργήσει ένα μεγάλο φωτοβολταϊκό πάρκο. Ομως, οι αντιδράσεις τοπικών φορέων σταμάτησαν την επένδυση και τώρα εξετάζονται άλλες μορφές αξιοποίησης. Το «ιερό ΤΑΙΠΕΔ» θέλει ακόμη να αξιοποιήσει ακίνητα που διατηρεί, όπως το οικόπεδο στη Λ. Αλεξάνδρας, δίπλα από το γήπεδο του Παναθηναϊκού, την έκταση 11 στρεμμάτων στην οδό Δεινοκράτους στο Kολωνάκι, όπως επίσης εκτάσεις στο Σχιστό και στη Θεσσαλονίκη για τις οποίες θεωρείται ότι υπάρχουν υψηλά περιθώρια επικερδούς ανάπτυξης. Πηγή: http://www.moneypro.gr/ArticleDetails/tabid/82/ArticleID/91830/Default.aspx#sthash.bG5qzguq.dpuf

Εν αρχή ην η... Βουλιαγμένη θα μπορούσε να λέει η «επενδυτική Γένεσις» σε ό,τι αφορά την εκμετάλλευση των ακινήτων στην Ελλάδα. Και την επόμενη ημέρα, σαφέστατα το Ελληνικό. Την τρίτη ημέρα, όμως, την πρωτοβουλία ίσως αναλάβει η ίδια η Εκκλησία, η οποία διεκδικεί από τους... κοσμικούς τη διαχείριση των δικών της ακινήτων, στο πνεύμα της εποχής. Την περίοδο αυτή η Εκκλησία προωθεί την αξιοποίηση των ακινήτων στον Λαιμό Βουλιαγμένης και στη Φασκομηλιά στην παραλιακή ζώνη, όπως επίσης των εκτάσεων στην Πεντέλη, ενώ απώτερος στόχος είναι κάθε στρέμμα της εκκλησιαστικής περιουσίας να αποδώσει καρπούς. Πρωτεργάτης της προσπάθειας αυτής είναι η Eταιρεία Αξιοποίησης της Eκκλησιαστικής Aκίνητης Περιουσίας (EAEAΠ), το όνομα της οποίας πολλοί συνεργάτες της παραφράζουν ως... «ιερό TAIΠEΔ». Εύστοχος ή άστοχος ο παραλληλισμός, η ουσία βρίσκεται στο ότι η EAEAΠ συνεργάζεται στενά για τις υποθέσεις της με την Eκκλησιαστική Kεντρική Yπηρεσία Oικονομικών, η οποία διαχειρίζεται τα περιουσιακά στοιχεία της Eκκλησίας. Δηλαδή, ένα περιουσιολόγιο η αξία του οποίου πλησιάζει τα 10 δισ. ευρώ, ακόμη και με σημερινές τιμές. Το «ιερό TAIΠEΔ» αποτέλεσε μια κοινή πρωτοβουλία του Αρχιεπισκόπου Ιερώνυμου και του πρωθυπουργού, Aντώνη Σαμαρά. Αρχικά, διαμορφώθηκε ως ένα αντίβαρο στις απαιτήσεις της τρόικας, που ήθελε την ένταξη της εκκλησιαστικής περιουσίας στο ΤΑΙΠΕΔ και τη δικαιοδοσία της μισθοδοσίας των κληρικών από το Δημόσιο στην Eκκλησία. Η πορεία, όμως, έδειξε πολύ πιο ενδιαφέρουσα, ιδιαίτερα καθώς στην προσπάθεια έχουν εμπλακεί σημαντικά πρόσωπα. Συγκεκριμένα, ο διευθύνων σύμβουλος της EAEAΠ είναι ο πρόεδρος του Invest In Greece, Αρις Συγγρός, ενώ πρόεδρος είναι ο διευθύνων σύμβουλος της Intrakat, Πέτρος Σουρέτης. Ουσιώδη ρόλο έχει και ο Mιχάλης Kαρλούτσος, γιος του Aλέξανδρου Kαρλούτσου, εκ των εξ απορρήτων του Aρχιεπισκόπου Aμερικής και στενός συνεργάτης του Oικουμενικού Πατριάρχη Bαρθολομαίου. Το «ιερό ΤΑΙΠΕΔ», βλέποντας τους Αραβες της Jermyn Street, με τη συνεργασία του Γιάννη Κεντ, να ετοιμάζονται να ρίξουν εκατοντάδες εκατομμύρια ευρώ προκειμένου να μεταμορφώσουν τον Αστέρα σε έναν υπερπολυτελή προορισμό 7 αστέρων και την οικογένεια Λάτση με τους συνεργάτες της να κάνουν κάτι αντίστοιχο για το Ελληνικό, αποφάσισε να πάρει τη σκυτάλη. ΛΙΣΤΑ. Πρώτος στόχος είναι ο διαγωνισμός για την έκταση των 83 στρεμμάτων της Εκκλησίας στον Λαιμό Bουλιαγμένης, με τη διαδικασία να δρομολογείται πριν κλείσει το 2014. Tο ακίνητο υπολογίζεται ότι έχει αξία μεγαλύτερη από 150 εκατ. ευρώ και αποτελεί ένα από τα μεγαλύτερα «φιλέτα» της εκκλησιαστικής περιουσίας. Στο ερώτημα ποιοι ενδιαφέρονται για τη μακροχρόνια μίσθωσή του, η απάντηση είναι μια λίστα που είναι ήδη μεγάλη. Πρώτος από όλους, ο εμίρης του Kατάρ, Xαμάντ μπιν Xαλίφα αλ Θανί, ο οποίος γνωρίζει προσωπικά τον Aρχιεπίσκοπο Iερώνυμο. Ο Προκαθήμενος της Ελλαδικής Εκκλησίας είχε ταξιδέψει το 2011 μέχρι την Nτόχα και είχε συνομιλίες με τον εμίρη, σε ένα αρχικό πλαίσιο συνεργασίας για την αξιοποίηση του Λαιμού Βουλιαγμένης. Το ενδιαφέρον του εξακολουθεί να θεωρείται ισχυρό. Ενδιαφέρον, όμως, υπάρχει και από την εφοπλιστική οικογένεια Mαρτίνου, η οποία είναι από τους μεγαλύτερους επενδυτές της χώρας στα ακίνητα. Ενδιαφέρον φέρεται να υπάρχει και από την πλευρά της οικογένειας Κωνσταντακόπουλου, ιδιαίτερα από τον γιο του αείμνηστου «καπετάν Βασίλη», Αχιλλέα, ο οποίος διαχειρίζεται την επένδυση του Costa Navarino και ήταν μεταξύ των ενδιαφερόμενων για τον Aστέρα. Το επενδυτικό πλάνο προβλέπει ότι οι χρήσεις γης στην περιοχή θα είναι συμβατές με την αντίληψη και τον χαρακτήρα της Εκκλησίας, έστω κι αν θα περιλαμβάνουν υπερπολυτελείς κατοικίες προς πώληση έναντι 35.000-50.000 το τετραγωνικό μέτρο. «ΔΙΑΜΑΝΤΙ». Δεύτερος στόχος για το «ιερό ΤΑΙΠΕΔ» είναι η περιοχή της Φασκομηλιάς, που εκτείνεται από τη λίμνη της Bουλιαγμένης μέχρι τη Bάρκιζα. Πρόκειται για ένα «διαμάντι», όπως λένε οι ειδικοί, παραθαλάσσιας έκτασης 1.200 στρεμμάτων. Για το ακίνητο αυτό ενδιαφέρονται επίσης μεγάλα εφοπλιστικά ονόματα. Στη λίστα φιγουράρουν οι Μαρτίνοι, οι Κωνσταντακόπουλοι, καθώς και άλλοι ισχυροί παίκτες, όπως ο Γιώργος Προκοπίου και ο Πάρις Δράγνης. Εκτός από τους Ελληνες εφοπλιστές ενδιαφέρον για τα «ιερά φιλέτα» έχουν εκδηλώσει Αμερικανοί, Κινέζοι και Ρώσοι επενδυτές, καθώς και βαθύπλουτοι παράγοντες, που υπολογίζεται ότι θα δώσουν ισχυρό «παρών» μόλις προκηρυχθεί επισήμως ο διαγωνισμός. Αλλωστε, η γειτνίαση με το project τόσο του Αστέρα όσο και με αυτό του Ελληνικού λειτουργεί για όλους ως ισχυρότατο κίνητρο. ΠΕΝΤΕΛΗ. Τρίτος στόχος για το «ιερό ΤΑΙΠΕΔ» είναι η αξιοποίηση των 3.500 στρεμμάτων στην Πεντέλη. Εκεί, σε μια ευρύτερη έκταση 25.000 στρεμμάτων, η Eκκλησία είχε επιδιώξει αρχικά, σε συνεργασία με ομίλους ανανεώσιμων πηγών ενέργειας, να δημιουργήσει ένα μεγάλο φωτοβολταϊκό πάρκο. Ομως, οι αντιδράσεις τοπικών φορέων σταμάτησαν την επένδυση και τώρα εξετάζονται άλλες μορφές αξιοποίησης. Το «ιερό ΤΑΙΠΕΔ» θέλει ακόμη να αξιοποιήσει ακίνητα που διατηρεί, όπως το οικόπεδο στη Λ. Αλεξάνδρας, δίπλα από το γήπεδο του Παναθηναϊκού, την έκταση 11 στρεμμάτων στην οδό Δεινοκράτους στο Kολωνάκι, όπως επίσης εκτάσεις στο Σχιστό και στη Θεσσαλονίκη για τις οποίες θεωρείται ότι υπάρχουν υψηλά περιθώρια επικερδούς ανάπτυξης. Πηγή: http://www.moneypro.gr/ArticleDetails/tabid/82/ArticleID/91830/Default.aspx#sthash.bG5qzguq.dpuf -

Σειρά νομοθετικών ρυθμίσεων, που αφορούν μεταξύ άλλων το νομικό «ξεκαθάρισμα» της ακίνητης περιουσίας του Δημοσίου, σε μια αναθεώρηση της δασικής νομοθεσίας που θα επιταχύνει την εκπόνηση των δασικών χαρτών, την τροποποίηση του πλαισίου για τον αιγιαλό και την παραλία και τη δημιουργία ενός «ευέλικτου» πλαισίου για τη χωροταξία και τις χρήσεις γης περιλαμβάνει το νέο αναθεωρημένο Μνημόνιο. Ανάμεσα στις δράσεις που επίκεινται άμεσα είναι η χωροθέτηση των δύο πρώτων ΧΥΤΑ για επικίνδυνα απόβλητα στην Ελλάδα και σειρά ρυθμίσεων για το κτηματολόγιο. Οπως προκύπτει από το αναθεωρημένο κείμενο, μέχρι το τέλος του έτους αναμένονται: • Η αναθεώρηση της δασικής νομοθεσίας, «ώστε να υποστηριχθεί η έγκαιρη ολοκλήρωση των δασικών χαρτών». Θα γίνει σε δύο φάσεις: με μια «επικαιροποίηση» της νομοθεσίας για τα δάση και τις δασικές εκτάσεις τον Ιούνιο και την κωδικοποίηση της δασικής νομοθεσίας έως τον Δεκέμβριο. • Η θέσπιση νέου πλαισίου που θα μειώσει τον χρόνο που απαιτείται για τον στρατηγικό και τον πολεοδομικό σχεδιασμό και θα κάνει πιο «ευέλικτες» τις χρήσεις γης. Το σχετικό σχέδιο νόμου, που αποδομεί τη χωροταξική νομοθεσία, δόθηκε τον Μάιο σε δημόσια διαβούλευση. • Η αναθεώρηση των χρήσεων γης, προκειμένου να ενισχυθεί η ΕΤΑΔ και συνακολούθως το ΤΑΙΠΕΔ στο ξεκαθάρισμα του καθεστώτος των δημοσίων ακινήτων που προορίζονται για πώληση. Οι νέες ρυθμίσεις θα αφορούν και τον χωροταξικό σχεδιασμό, τις δασικές εκτάσεις και τον αιγιαλό των προς πώληση ακινήτων, ενώ θα δημιουργήσουν ένα πλαίσιο για την πώληση των καταπατημένων εκτάσεων στους καταπατητές. Υπενθυμίζεται ότι αυτή η δυνατότητα δόθηκε πρόσφατα για αποψιλωμένες δασικές εκτάσεις που καλλιεργούνται, με πρόσφατο σχέδιο νόμου προτείνεται να επεκταθεί σε όλες τις αγροτικές εκτάσεις, επομένως προφανής στόχος είναι να επεκταθεί η δυνατότητα στα δάση και στον αιγιαλό. Επίσης, ανάμεσα στις δράσεις που έπρεπε ήδη να έχουν δρομολογηθεί ή θα δρομολογηθούν άμεσα είναι η αναθεώρηση του δικτύου κτηματολογικών γραφείων σε όλη τη χώρα, η λειτουργία δύο πρώτων οριστικών κτηματολογικών γραφείων και η ανάθεση δασικών χαρτών για το 46,5% της χώρας. Πηγή: http://www.kathimeri...s-kai-xwrota3ia Click here to view the είδηση

-

Ερχονται ρυθμίσεις για δασικά, αιγιαλό, χρήσεις γης και χωροταξία

Engineer posted μια είδηση in Επικαιρότητα

Σειρά νομοθετικών ρυθμίσεων, που αφορούν μεταξύ άλλων το νομικό «ξεκαθάρισμα» της ακίνητης περιουσίας του Δημοσίου, σε μια αναθεώρηση της δασικής νομοθεσίας που θα επιταχύνει την εκπόνηση των δασικών χαρτών, την τροποποίηση του πλαισίου για τον αιγιαλό και την παραλία και τη δημιουργία ενός «ευέλικτου» πλαισίου για τη χωροταξία και τις χρήσεις γης περιλαμβάνει το νέο αναθεωρημένο Μνημόνιο. Ανάμεσα στις δράσεις που επίκεινται άμεσα είναι η χωροθέτηση των δύο πρώτων ΧΥΤΑ για επικίνδυνα απόβλητα στην Ελλάδα και σειρά ρυθμίσεων για το κτηματολόγιο. Οπως προκύπτει από το αναθεωρημένο κείμενο, μέχρι το τέλος του έτους αναμένονται: • Η αναθεώρηση της δασικής νομοθεσίας, «ώστε να υποστηριχθεί η έγκαιρη ολοκλήρωση των δασικών χαρτών». Θα γίνει σε δύο φάσεις: με μια «επικαιροποίηση» της νομοθεσίας για τα δάση και τις δασικές εκτάσεις τον Ιούνιο και την κωδικοποίηση της δασικής νομοθεσίας έως τον Δεκέμβριο. • Η θέσπιση νέου πλαισίου που θα μειώσει τον χρόνο που απαιτείται για τον στρατηγικό και τον πολεοδομικό σχεδιασμό και θα κάνει πιο «ευέλικτες» τις χρήσεις γης. Το σχετικό σχέδιο νόμου, που αποδομεί τη χωροταξική νομοθεσία, δόθηκε τον Μάιο σε δημόσια διαβούλευση. • Η αναθεώρηση των χρήσεων γης, προκειμένου να ενισχυθεί η ΕΤΑΔ και συνακολούθως το ΤΑΙΠΕΔ στο ξεκαθάρισμα του καθεστώτος των δημοσίων ακινήτων που προορίζονται για πώληση. Οι νέες ρυθμίσεις θα αφορούν και τον χωροταξικό σχεδιασμό, τις δασικές εκτάσεις και τον αιγιαλό των προς πώληση ακινήτων, ενώ θα δημιουργήσουν ένα πλαίσιο για την πώληση των καταπατημένων εκτάσεων στους καταπατητές. Υπενθυμίζεται ότι αυτή η δυνατότητα δόθηκε πρόσφατα για αποψιλωμένες δασικές εκτάσεις που καλλιεργούνται, με πρόσφατο σχέδιο νόμου προτείνεται να επεκταθεί σε όλες τις αγροτικές εκτάσεις, επομένως προφανής στόχος είναι να επεκταθεί η δυνατότητα στα δάση και στον αιγιαλό. Επίσης, ανάμεσα στις δράσεις που έπρεπε ήδη να έχουν δρομολογηθεί ή θα δρομολογηθούν άμεσα είναι η αναθεώρηση του δικτύου κτηματολογικών γραφείων σε όλη τη χώρα, η λειτουργία δύο πρώτων οριστικών κτηματολογικών γραφείων και η ανάθεση δασικών χαρτών για το 46,5% της χώρας. Πηγή: http://www.kathimerini.gr/771274/article/oikonomia/epixeirhseis/erxontai-ry8miseis-gia-dasika-aigialo-xrhseis-ghs-kai-xwrota3ia

Σειρά νομοθετικών ρυθμίσεων, που αφορούν μεταξύ άλλων το νομικό «ξεκαθάρισμα» της ακίνητης περιουσίας του Δημοσίου, σε μια αναθεώρηση της δασικής νομοθεσίας που θα επιταχύνει την εκπόνηση των δασικών χαρτών, την τροποποίηση του πλαισίου για τον αιγιαλό και την παραλία και τη δημιουργία ενός «ευέλικτου» πλαισίου για τη χωροταξία και τις χρήσεις γης περιλαμβάνει το νέο αναθεωρημένο Μνημόνιο. Ανάμεσα στις δράσεις που επίκεινται άμεσα είναι η χωροθέτηση των δύο πρώτων ΧΥΤΑ για επικίνδυνα απόβλητα στην Ελλάδα και σειρά ρυθμίσεων για το κτηματολόγιο. Οπως προκύπτει από το αναθεωρημένο κείμενο, μέχρι το τέλος του έτους αναμένονται: • Η αναθεώρηση της δασικής νομοθεσίας, «ώστε να υποστηριχθεί η έγκαιρη ολοκλήρωση των δασικών χαρτών». Θα γίνει σε δύο φάσεις: με μια «επικαιροποίηση» της νομοθεσίας για τα δάση και τις δασικές εκτάσεις τον Ιούνιο και την κωδικοποίηση της δασικής νομοθεσίας έως τον Δεκέμβριο. • Η θέσπιση νέου πλαισίου που θα μειώσει τον χρόνο που απαιτείται για τον στρατηγικό και τον πολεοδομικό σχεδιασμό και θα κάνει πιο «ευέλικτες» τις χρήσεις γης. Το σχετικό σχέδιο νόμου, που αποδομεί τη χωροταξική νομοθεσία, δόθηκε τον Μάιο σε δημόσια διαβούλευση. • Η αναθεώρηση των χρήσεων γης, προκειμένου να ενισχυθεί η ΕΤΑΔ και συνακολούθως το ΤΑΙΠΕΔ στο ξεκαθάρισμα του καθεστώτος των δημοσίων ακινήτων που προορίζονται για πώληση. Οι νέες ρυθμίσεις θα αφορούν και τον χωροταξικό σχεδιασμό, τις δασικές εκτάσεις και τον αιγιαλό των προς πώληση ακινήτων, ενώ θα δημιουργήσουν ένα πλαίσιο για την πώληση των καταπατημένων εκτάσεων στους καταπατητές. Υπενθυμίζεται ότι αυτή η δυνατότητα δόθηκε πρόσφατα για αποψιλωμένες δασικές εκτάσεις που καλλιεργούνται, με πρόσφατο σχέδιο νόμου προτείνεται να επεκταθεί σε όλες τις αγροτικές εκτάσεις, επομένως προφανής στόχος είναι να επεκταθεί η δυνατότητα στα δάση και στον αιγιαλό. Επίσης, ανάμεσα στις δράσεις που έπρεπε ήδη να έχουν δρομολογηθεί ή θα δρομολογηθούν άμεσα είναι η αναθεώρηση του δικτύου κτηματολογικών γραφείων σε όλη τη χώρα, η λειτουργία δύο πρώτων οριστικών κτηματολογικών γραφείων και η ανάθεση δασικών χαρτών για το 46,5% της χώρας. Πηγή: http://www.kathimerini.gr/771274/article/oikonomia/epixeirhseis/erxontai-ry8miseis-gia-dasika-aigialo-xrhseis-ghs-kai-xwrota3ia -

Αγώνα δρόμου για την αξιοποίηση της ακίνητης περιουσίας της δίνει ήδη η Εκκλησία της Ελλάδος. Το περιουσιολόγιό της, το οποίο παρουσιάζει σήμερα η «Κ», κάνει λόγο για περίπου 1.400 ακίνητα σε όλη τη χώρα, τα περισσότερα εξ αυτών είναι οικόπεδα στο λεκανοπέδιο της Αττικής. Πόσα από αυτά είναι αξιοποιήσιμα, ποια είναι τα «φιλέτα», ποια ουσιαστικά βαραίνουν μόνο με φόρους την Εκκλησία, χωρίς κανένα όφελος; Στα ερωτήματα αυτά καλείται να απαντήσει η Εκκλησιαστική Κεντρική Υπηρεσία Οικονομικών (ΕΚΥΟ), για λογαριασμό της οποίας η εταιρεία PwC έκανε μία αρχική καταγραφή των ακινήτων που περιλαμβάνονται στο χαρτοφυλάκιο της Εκκλησίας της Ελλάδος. «Είναι αναγκαίο να γίνει φάκελος για κάθε ακίνητο της ΕΚΥΟ εν όψει και της σύνταξης εθνικού κτηματολογίου. Βέβαια, από το σύνολο των ακινήτων λίγα είναι εκείνα που μπορούν να αξιοποιηθούν άμεσα» τόνισε, μιλώντας στην «Κ», ο γενικός διευθυντής της ΕΚΥΟ Επίσκοπος Σαλώνων Αντώνιος Αβραμιώτης. «Η προσπάθειά μας εστιάζεται στην εκμίσθωση διαμερισμάτων. Τα έσοδα από μισθώματα έχουν μειωθεί, ακολουθώντας εύλογα τις τάσεις της αγοράς ακινήτων. Ομως, επιδιώκουμε τουλάχιστον να μπορούμε να πληρώνουμε τα βάρη λειτουργίας των ακινήτων και τους φόρους» πρόσθεσε ο ίδιος. Σύμφωνα με τα στοιχεία της ΕΚΥΟ, η Εκκλησία το 2013 κατέβαλε ως φόρο ακίνητης περιουσίας 963.134 ευρώ, για ΕΕΤΗΔΕ 334.718 ευρώ και για φόρο εισοδήματος 421.665 ευρώ. Συνολικά, δηλαδή 1.719.517 ευρώ. Καταγραφή των ακινήτων Ειδικότερα, το χαρτοφυλάκιο ακινήτων της ΕΚΥΟ, όπως αποτυπώνεται στην έκθεση της PwC, είναι το εξής: • Από τα περίπου 1.400 ακίνητα σε όλη τη χώρα τα περισσότερα (το 41%) είναι οικόπεδα, το 34% είναι κτίσματα (κτίρια ή διαμερίσματα), το 21% είναι αγροτεμάχια και το 45 είναι οικόπεδα που περιέχουν ένα ή περισσότερα κτίσματα. • Πάνω από τη μισή, η περιουσία της Εκκλησίας της Ελλάδος συγκεντρώνεται στην Αττική. Συγκεκριμένα, το 32% των ακινήτων βρίσκεται στην Ανατολική Αττική, και από 16% σε Αθήνα και Πειραιά. Επίσης, το 24% βρίσκεται στη Θεσσαλονίκη, ενώ ένα 6% στη Μεσσηνία. Τα υπόλοιπα ακίνητα, το 16% του συνόλου, βρίσκονται διάσπαρτα σε διάφορες περιοχές της χώρας. Στο χαρτοφυλάκιο της Εκκλησίας περιλαμβάνονται ακίνητα διαφορετικής αξίας και ωριμότητας ως προς τις δυνατότητες αξιοποίησής τους. Συγκεκριμένα, με κριτήριο τις δυνατότητες αξιοποίησής τους, η PwC χωρίζει τα ακίνητα σε τέσσερις κατηγορίες. • Στην πρώτη περιλαμβάνονται ακίνητα με δυνατότητα άμεσης αξιοποίησης. Μεταξύ αυτών είναι ορισμένα κτίρια-«φιλέτα» στο κέντρο της Αθήνας αλλά και πολλά διαμερίσματα που διατίθενται προς ενοικίαση για κατοικία ή επαγγελματική χρήση. Ενδεικτικά στην Αττική προσφέρονται περί τα 100 διαμερίσματα και επαγγελματικά ακίνητα προς εκμίσθωση. Το πιο ακριβό διαμέρισμα είναι μία μεζονέτα στην Κηφισιά με προτεινόμενο ενοίκιο στα 1.500 ευρώ, ενώ στον αντίποδα τα πιο οικονομικά είναι δύο διαμερίσματα 43,40 τ.μ. το καθένα στην οδό Αχαρνών με προτεινόμενη τιμή ενοικίου στα 120 ευρώ. • Στη δεύτερη κατηγορία περιλαμβάνονται τα ακίνητα για τα οποία υπάρχουν νομικές εκκρεμότητες. Χαρακτηριστικά, συνολικά 123 ακίνητα της Εκκλησίας σε Αθήνα, Βουλιαγμένη, Πειραιά και Θεσσαλονίκη παραμένουν δεσμευμένα, δηλαδή, ενώ έχουν απαλλοτριωθεί η Εκκλησία δεν έχει αποζημιωθεί και ταυτόχρονα δεν μπορεί να τα αξιοποιήσει. Η PwC προτείνει για το θέμα συντονισμό με τις τοπικές αρχές. • Ειδικές εκτάσεις, όπως π.χ. μεγάλες εκτάσεις εκτός σχεδίου πόλεως. Για το θέμα προτείνεται κατάρτιση ειδικού σχεδίου και υποβολή του στο υπουργείο Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής. • Ακίνητα «σε αναμονή», όπως τα χαρακτηρίζει η PwC. Μεταξύ αυτών, ενδεικτικά, περιλαμβάνονται ακίνητα που έχουν χαρακτηριστεί «δασικά» και βρίσκονται εκτός σχεδίου πόλεως, τα οποία είναι σε αναμονή του δασικού νομοσχεδίου ή του Γενικού Πολεοδομικού Κανονισμού. Η PwC προτείνει την αξιοποίηση των ακινήτων υπό μορφή Σύμπραξης Δημόσιου και Ιδιωτικού Τομέα (ΣΔΙΤ) (ένα βήμα είναι η αξιοποίηση ακινήτων και μετέπειτα πώλησή τους μέσω παραχωρησιούχου/κατασκευαστή). Μία άλλη πρόταση είναι η ίδρυση Ανώνυμης Εταιρείας Εκμετάλλευσης Ακίνητης Περιουσίας, που έχει φορολογικά και άλλα προνόμια σε σχέση με την ιδιοκτησία και τη διαχείριση των ακινήτων της. Τέλος, μία ακόμη πρόταση είναι η χρηματοδότηση μέσω της τιτλοποίησης και της έκδοσης ομολόγων. Σύμφωνα με τον διευθυντή της ΕΚΥΟ, η υπηρεσία εξετάζει την αξιοποίηση των ακινήτων της μέσω συμφωνίας είτε με παράγοντες της κτηματομεσιτικής αγοράς είτε με εταιρεία οικονομικών υπηρεσιών. Διαπραγματεύσεις για τη «Μητροπόλεως» Στον δέκατο κατά σειρά διαγωνισμό για το κτίριο της οδού Μητροπόλεως 15, όπου στεγαζόταν έως το 2007 το υπουργείο Παιδείας, προχώρησε η Εκκλησιαστική Κεντρική Υπηρεσία Οικονομικών (ΕΚΥΟ). Οι προσφορές αναμένεται να κατατεθούν έως το τέλος Μαρτίου. Ολοι οι προηγούμενοι διαγωνισμοί κατέληξαν άγονοι, παρότι κατά καιρούς είχαν εκδηλώσει ενδιαφέρον για εκμίσθωση του κτιρίου γνωστοί επιχειρηματικοί όμιλοι, κυρίως από τον ξενοδοχειακό κλάδο. Μάλιστα, την τελευταία περίπου διετία, η ΕΚΥΟ είχε αρχίσει συνομιλίες με το υπουργείο Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής (ΥΠΕΚΑ) για μετεγκατάστασή του στο κτίριο. Τελικά δεν υπήρξε συμφωνία, καθώς το προσφερόμενο μίσθωμα - περί το ένα εκατομμύριο ετησίως- κρίθηκε ιδιαίτερα χαμηλό, με δεδομένο ότι το κτίριο χρειάζεται σημαντικές επισκευές ανακαίνισης. Στους προηγούμενους εννέα διαγωνισμούς, η ΕΚΥΟ είχε προσδιορίσει το ετήσιο μίσθωμα του κτιρίου 11.567 τ.μ. περίπου στο 1,8 εκατ. ευρώ. Βέβαια, οι συνομιλίες με το ΥΠΕΚΑ αδράνησαν, αλλά η... πόρτα παραμένει ανοιχτή, καθώς θα μπορούσε να υπάρξει συμβιβασμός για ένα χαμηλότερο μίσθωμα -κοντά στα επίπεδα της πρότασης του ΥΠΕΚΑ- , υπό τον όρο ότι το Δημόσιο θα αναλάβει τα έξοδα ανακαίνισης του κτιρίου της οδού Μητροπόλεως. Παράλληλα, η ΕΚΥΟ διαθέτει πληθώρα ακινήτων σε Αθήνα, Πειραιά και Θεσσαλονίκη, τα οποία διατίθενται προς μίσθωση για επαγγελματική στέγη. Τα προτεινόμενα μισθώματα των ακινήτων αυτών κυμαίνονται από 110 ευρώ έως τα 7.900 ευρώ (για όροφο γραφείων 832 τ.μ. στην Αθήνα). Πηγή: http://www.kathimeri...dikhs-ekklhsias Click here to view the είδηση

-

Στα 1.400 τα ακίνητα στο «περιουσιολόγιο» της Ελλαδικής Εκκλησίας

Engineer posted μια είδηση in Επικαιρότητα

Αγώνα δρόμου για την αξιοποίηση της ακίνητης περιουσίας της δίνει ήδη η Εκκλησία της Ελλάδος. Το περιουσιολόγιό της, το οποίο παρουσιάζει σήμερα η «Κ», κάνει λόγο για περίπου 1.400 ακίνητα σε όλη τη χώρα, τα περισσότερα εξ αυτών είναι οικόπεδα στο λεκανοπέδιο της Αττικής. Πόσα από αυτά είναι αξιοποιήσιμα, ποια είναι τα «φιλέτα», ποια ουσιαστικά βαραίνουν μόνο με φόρους την Εκκλησία, χωρίς κανένα όφελος; Στα ερωτήματα αυτά καλείται να απαντήσει η Εκκλησιαστική Κεντρική Υπηρεσία Οικονομικών (ΕΚΥΟ), για λογαριασμό της οποίας η εταιρεία PwC έκανε μία αρχική καταγραφή των ακινήτων που περιλαμβάνονται στο χαρτοφυλάκιο της Εκκλησίας της Ελλάδος. «Είναι αναγκαίο να γίνει φάκελος για κάθε ακίνητο της ΕΚΥΟ εν όψει και της σύνταξης εθνικού κτηματολογίου. Βέβαια, από το σύνολο των ακινήτων λίγα είναι εκείνα που μπορούν να αξιοποιηθούν άμεσα» τόνισε, μιλώντας στην «Κ», ο γενικός διευθυντής της ΕΚΥΟ Επίσκοπος Σαλώνων Αντώνιος Αβραμιώτης. «Η προσπάθειά μας εστιάζεται στην εκμίσθωση διαμερισμάτων. Τα έσοδα από μισθώματα έχουν μειωθεί, ακολουθώντας εύλογα τις τάσεις της αγοράς ακινήτων. Ομως, επιδιώκουμε τουλάχιστον να μπορούμε να πληρώνουμε τα βάρη λειτουργίας των ακινήτων και τους φόρους» πρόσθεσε ο ίδιος. Σύμφωνα με τα στοιχεία της ΕΚΥΟ, η Εκκλησία το 2013 κατέβαλε ως φόρο ακίνητης περιουσίας 963.134 ευρώ, για ΕΕΤΗΔΕ 334.718 ευρώ και για φόρο εισοδήματος 421.665 ευρώ. Συνολικά, δηλαδή 1.719.517 ευρώ. Καταγραφή των ακινήτων Ειδικότερα, το χαρτοφυλάκιο ακινήτων της ΕΚΥΟ, όπως αποτυπώνεται στην έκθεση της PwC, είναι το εξής: • Από τα περίπου 1.400 ακίνητα σε όλη τη χώρα τα περισσότερα (το 41%) είναι οικόπεδα, το 34% είναι κτίσματα (κτίρια ή διαμερίσματα), το 21% είναι αγροτεμάχια και το 45 είναι οικόπεδα που περιέχουν ένα ή περισσότερα κτίσματα. • Πάνω από τη μισή, η περιουσία της Εκκλησίας της Ελλάδος συγκεντρώνεται στην Αττική. Συγκεκριμένα, το 32% των ακινήτων βρίσκεται στην Ανατολική Αττική, και από 16% σε Αθήνα και Πειραιά. Επίσης, το 24% βρίσκεται στη Θεσσαλονίκη, ενώ ένα 6% στη Μεσσηνία. Τα υπόλοιπα ακίνητα, το 16% του συνόλου, βρίσκονται διάσπαρτα σε διάφορες περιοχές της χώρας. Στο χαρτοφυλάκιο της Εκκλησίας περιλαμβάνονται ακίνητα διαφορετικής αξίας και ωριμότητας ως προς τις δυνατότητες αξιοποίησής τους. Συγκεκριμένα, με κριτήριο τις δυνατότητες αξιοποίησής τους, η PwC χωρίζει τα ακίνητα σε τέσσερις κατηγορίες. • Στην πρώτη περιλαμβάνονται ακίνητα με δυνατότητα άμεσης αξιοποίησης. Μεταξύ αυτών είναι ορισμένα κτίρια-«φιλέτα» στο κέντρο της Αθήνας αλλά και πολλά διαμερίσματα που διατίθενται προς ενοικίαση για κατοικία ή επαγγελματική χρήση. Ενδεικτικά στην Αττική προσφέρονται περί τα 100 διαμερίσματα και επαγγελματικά ακίνητα προς εκμίσθωση. Το πιο ακριβό διαμέρισμα είναι μία μεζονέτα στην Κηφισιά με προτεινόμενο ενοίκιο στα 1.500 ευρώ, ενώ στον αντίποδα τα πιο οικονομικά είναι δύο διαμερίσματα 43,40 τ.μ. το καθένα στην οδό Αχαρνών με προτεινόμενη τιμή ενοικίου στα 120 ευρώ. • Στη δεύτερη κατηγορία περιλαμβάνονται τα ακίνητα για τα οποία υπάρχουν νομικές εκκρεμότητες. Χαρακτηριστικά, συνολικά 123 ακίνητα της Εκκλησίας σε Αθήνα, Βουλιαγμένη, Πειραιά και Θεσσαλονίκη παραμένουν δεσμευμένα, δηλαδή, ενώ έχουν απαλλοτριωθεί η Εκκλησία δεν έχει αποζημιωθεί και ταυτόχρονα δεν μπορεί να τα αξιοποιήσει. Η PwC προτείνει για το θέμα συντονισμό με τις τοπικές αρχές. • Ειδικές εκτάσεις, όπως π.χ. μεγάλες εκτάσεις εκτός σχεδίου πόλεως. Για το θέμα προτείνεται κατάρτιση ειδικού σχεδίου και υποβολή του στο υπουργείο Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής. • Ακίνητα «σε αναμονή», όπως τα χαρακτηρίζει η PwC. Μεταξύ αυτών, ενδεικτικά, περιλαμβάνονται ακίνητα που έχουν χαρακτηριστεί «δασικά» και βρίσκονται εκτός σχεδίου πόλεως, τα οποία είναι σε αναμονή του δασικού νομοσχεδίου ή του Γενικού Πολεοδομικού Κανονισμού. Η PwC προτείνει την αξιοποίηση των ακινήτων υπό μορφή Σύμπραξης Δημόσιου και Ιδιωτικού Τομέα (ΣΔΙΤ) (ένα βήμα είναι η αξιοποίηση ακινήτων και μετέπειτα πώλησή τους μέσω παραχωρησιούχου/κατασκευαστή). Μία άλλη πρόταση είναι η ίδρυση Ανώνυμης Εταιρείας Εκμετάλλευσης Ακίνητης Περιουσίας, που έχει φορολογικά και άλλα προνόμια σε σχέση με την ιδιοκτησία και τη διαχείριση των ακινήτων της. Τέλος, μία ακόμη πρόταση είναι η χρηματοδότηση μέσω της τιτλοποίησης και της έκδοσης ομολόγων. Σύμφωνα με τον διευθυντή της ΕΚΥΟ, η υπηρεσία εξετάζει την αξιοποίηση των ακινήτων της μέσω συμφωνίας είτε με παράγοντες της κτηματομεσιτικής αγοράς είτε με εταιρεία οικονομικών υπηρεσιών. Διαπραγματεύσεις για τη «Μητροπόλεως» Στον δέκατο κατά σειρά διαγωνισμό για το κτίριο της οδού Μητροπόλεως 15, όπου στεγαζόταν έως το 2007 το υπουργείο Παιδείας, προχώρησε η Εκκλησιαστική Κεντρική Υπηρεσία Οικονομικών (ΕΚΥΟ). Οι προσφορές αναμένεται να κατατεθούν έως το τέλος Μαρτίου. Ολοι οι προηγούμενοι διαγωνισμοί κατέληξαν άγονοι, παρότι κατά καιρούς είχαν εκδηλώσει ενδιαφέρον για εκμίσθωση του κτιρίου γνωστοί επιχειρηματικοί όμιλοι, κυρίως από τον ξενοδοχειακό κλάδο. Μάλιστα, την τελευταία περίπου διετία, η ΕΚΥΟ είχε αρχίσει συνομιλίες με το υπουργείο Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής (ΥΠΕΚΑ) για μετεγκατάστασή του στο κτίριο. Τελικά δεν υπήρξε συμφωνία, καθώς το προσφερόμενο μίσθωμα - περί το ένα εκατομμύριο ετησίως- κρίθηκε ιδιαίτερα χαμηλό, με δεδομένο ότι το κτίριο χρειάζεται σημαντικές επισκευές ανακαίνισης. Στους προηγούμενους εννέα διαγωνισμούς, η ΕΚΥΟ είχε προσδιορίσει το ετήσιο μίσθωμα του κτιρίου 11.567 τ.μ. περίπου στο 1,8 εκατ. ευρώ. Βέβαια, οι συνομιλίες με το ΥΠΕΚΑ αδράνησαν, αλλά η... πόρτα παραμένει ανοιχτή, καθώς θα μπορούσε να υπάρξει συμβιβασμός για ένα χαμηλότερο μίσθωμα -κοντά στα επίπεδα της πρότασης του ΥΠΕΚΑ- , υπό τον όρο ότι το Δημόσιο θα αναλάβει τα έξοδα ανακαίνισης του κτιρίου της οδού Μητροπόλεως. Παράλληλα, η ΕΚΥΟ διαθέτει πληθώρα ακινήτων σε Αθήνα, Πειραιά και Θεσσαλονίκη, τα οποία διατίθενται προς μίσθωση για επαγγελματική στέγη. Τα προτεινόμενα μισθώματα των ακινήτων αυτών κυμαίνονται από 110 ευρώ έως τα 7.900 ευρώ (για όροφο γραφείων 832 τ.μ. στην Αθήνα). Πηγή: http://www.kathimerini.gr/755327/article/oikonomia/ellhnikh-oikonomia/sta-1400-ta-akinhta-sto-perioysiologio-ths-elladikhs-ekklhsias

Αγώνα δρόμου για την αξιοποίηση της ακίνητης περιουσίας της δίνει ήδη η Εκκλησία της Ελλάδος. Το περιουσιολόγιό της, το οποίο παρουσιάζει σήμερα η «Κ», κάνει λόγο για περίπου 1.400 ακίνητα σε όλη τη χώρα, τα περισσότερα εξ αυτών είναι οικόπεδα στο λεκανοπέδιο της Αττικής. Πόσα από αυτά είναι αξιοποιήσιμα, ποια είναι τα «φιλέτα», ποια ουσιαστικά βαραίνουν μόνο με φόρους την Εκκλησία, χωρίς κανένα όφελος; Στα ερωτήματα αυτά καλείται να απαντήσει η Εκκλησιαστική Κεντρική Υπηρεσία Οικονομικών (ΕΚΥΟ), για λογαριασμό της οποίας η εταιρεία PwC έκανε μία αρχική καταγραφή των ακινήτων που περιλαμβάνονται στο χαρτοφυλάκιο της Εκκλησίας της Ελλάδος. «Είναι αναγκαίο να γίνει φάκελος για κάθε ακίνητο της ΕΚΥΟ εν όψει και της σύνταξης εθνικού κτηματολογίου. Βέβαια, από το σύνολο των ακινήτων λίγα είναι εκείνα που μπορούν να αξιοποιηθούν άμεσα» τόνισε, μιλώντας στην «Κ», ο γενικός διευθυντής της ΕΚΥΟ Επίσκοπος Σαλώνων Αντώνιος Αβραμιώτης. «Η προσπάθειά μας εστιάζεται στην εκμίσθωση διαμερισμάτων. Τα έσοδα από μισθώματα έχουν μειωθεί, ακολουθώντας εύλογα τις τάσεις της αγοράς ακινήτων. Ομως, επιδιώκουμε τουλάχιστον να μπορούμε να πληρώνουμε τα βάρη λειτουργίας των ακινήτων και τους φόρους» πρόσθεσε ο ίδιος. Σύμφωνα με τα στοιχεία της ΕΚΥΟ, η Εκκλησία το 2013 κατέβαλε ως φόρο ακίνητης περιουσίας 963.134 ευρώ, για ΕΕΤΗΔΕ 334.718 ευρώ και για φόρο εισοδήματος 421.665 ευρώ. Συνολικά, δηλαδή 1.719.517 ευρώ. Καταγραφή των ακινήτων Ειδικότερα, το χαρτοφυλάκιο ακινήτων της ΕΚΥΟ, όπως αποτυπώνεται στην έκθεση της PwC, είναι το εξής: • Από τα περίπου 1.400 ακίνητα σε όλη τη χώρα τα περισσότερα (το 41%) είναι οικόπεδα, το 34% είναι κτίσματα (κτίρια ή διαμερίσματα), το 21% είναι αγροτεμάχια και το 45 είναι οικόπεδα που περιέχουν ένα ή περισσότερα κτίσματα. • Πάνω από τη μισή, η περιουσία της Εκκλησίας της Ελλάδος συγκεντρώνεται στην Αττική. Συγκεκριμένα, το 32% των ακινήτων βρίσκεται στην Ανατολική Αττική, και από 16% σε Αθήνα και Πειραιά. Επίσης, το 24% βρίσκεται στη Θεσσαλονίκη, ενώ ένα 6% στη Μεσσηνία. Τα υπόλοιπα ακίνητα, το 16% του συνόλου, βρίσκονται διάσπαρτα σε διάφορες περιοχές της χώρας. Στο χαρτοφυλάκιο της Εκκλησίας περιλαμβάνονται ακίνητα διαφορετικής αξίας και ωριμότητας ως προς τις δυνατότητες αξιοποίησής τους. Συγκεκριμένα, με κριτήριο τις δυνατότητες αξιοποίησής τους, η PwC χωρίζει τα ακίνητα σε τέσσερις κατηγορίες. • Στην πρώτη περιλαμβάνονται ακίνητα με δυνατότητα άμεσης αξιοποίησης. Μεταξύ αυτών είναι ορισμένα κτίρια-«φιλέτα» στο κέντρο της Αθήνας αλλά και πολλά διαμερίσματα που διατίθενται προς ενοικίαση για κατοικία ή επαγγελματική χρήση. Ενδεικτικά στην Αττική προσφέρονται περί τα 100 διαμερίσματα και επαγγελματικά ακίνητα προς εκμίσθωση. Το πιο ακριβό διαμέρισμα είναι μία μεζονέτα στην Κηφισιά με προτεινόμενο ενοίκιο στα 1.500 ευρώ, ενώ στον αντίποδα τα πιο οικονομικά είναι δύο διαμερίσματα 43,40 τ.μ. το καθένα στην οδό Αχαρνών με προτεινόμενη τιμή ενοικίου στα 120 ευρώ. • Στη δεύτερη κατηγορία περιλαμβάνονται τα ακίνητα για τα οποία υπάρχουν νομικές εκκρεμότητες. Χαρακτηριστικά, συνολικά 123 ακίνητα της Εκκλησίας σε Αθήνα, Βουλιαγμένη, Πειραιά και Θεσσαλονίκη παραμένουν δεσμευμένα, δηλαδή, ενώ έχουν απαλλοτριωθεί η Εκκλησία δεν έχει αποζημιωθεί και ταυτόχρονα δεν μπορεί να τα αξιοποιήσει. Η PwC προτείνει για το θέμα συντονισμό με τις τοπικές αρχές. • Ειδικές εκτάσεις, όπως π.χ. μεγάλες εκτάσεις εκτός σχεδίου πόλεως. Για το θέμα προτείνεται κατάρτιση ειδικού σχεδίου και υποβολή του στο υπουργείο Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής. • Ακίνητα «σε αναμονή», όπως τα χαρακτηρίζει η PwC. Μεταξύ αυτών, ενδεικτικά, περιλαμβάνονται ακίνητα που έχουν χαρακτηριστεί «δασικά» και βρίσκονται εκτός σχεδίου πόλεως, τα οποία είναι σε αναμονή του δασικού νομοσχεδίου ή του Γενικού Πολεοδομικού Κανονισμού. Η PwC προτείνει την αξιοποίηση των ακινήτων υπό μορφή Σύμπραξης Δημόσιου και Ιδιωτικού Τομέα (ΣΔΙΤ) (ένα βήμα είναι η αξιοποίηση ακινήτων και μετέπειτα πώλησή τους μέσω παραχωρησιούχου/κατασκευαστή). Μία άλλη πρόταση είναι η ίδρυση Ανώνυμης Εταιρείας Εκμετάλλευσης Ακίνητης Περιουσίας, που έχει φορολογικά και άλλα προνόμια σε σχέση με την ιδιοκτησία και τη διαχείριση των ακινήτων της. Τέλος, μία ακόμη πρόταση είναι η χρηματοδότηση μέσω της τιτλοποίησης και της έκδοσης ομολόγων. Σύμφωνα με τον διευθυντή της ΕΚΥΟ, η υπηρεσία εξετάζει την αξιοποίηση των ακινήτων της μέσω συμφωνίας είτε με παράγοντες της κτηματομεσιτικής αγοράς είτε με εταιρεία οικονομικών υπηρεσιών. Διαπραγματεύσεις για τη «Μητροπόλεως» Στον δέκατο κατά σειρά διαγωνισμό για το κτίριο της οδού Μητροπόλεως 15, όπου στεγαζόταν έως το 2007 το υπουργείο Παιδείας, προχώρησε η Εκκλησιαστική Κεντρική Υπηρεσία Οικονομικών (ΕΚΥΟ). Οι προσφορές αναμένεται να κατατεθούν έως το τέλος Μαρτίου. Ολοι οι προηγούμενοι διαγωνισμοί κατέληξαν άγονοι, παρότι κατά καιρούς είχαν εκδηλώσει ενδιαφέρον για εκμίσθωση του κτιρίου γνωστοί επιχειρηματικοί όμιλοι, κυρίως από τον ξενοδοχειακό κλάδο. Μάλιστα, την τελευταία περίπου διετία, η ΕΚΥΟ είχε αρχίσει συνομιλίες με το υπουργείο Περιβάλλοντος, Ενέργειας και Κλιματικής Αλλαγής (ΥΠΕΚΑ) για μετεγκατάστασή του στο κτίριο. Τελικά δεν υπήρξε συμφωνία, καθώς το προσφερόμενο μίσθωμα - περί το ένα εκατομμύριο ετησίως- κρίθηκε ιδιαίτερα χαμηλό, με δεδομένο ότι το κτίριο χρειάζεται σημαντικές επισκευές ανακαίνισης. Στους προηγούμενους εννέα διαγωνισμούς, η ΕΚΥΟ είχε προσδιορίσει το ετήσιο μίσθωμα του κτιρίου 11.567 τ.μ. περίπου στο 1,8 εκατ. ευρώ. Βέβαια, οι συνομιλίες με το ΥΠΕΚΑ αδράνησαν, αλλά η... πόρτα παραμένει ανοιχτή, καθώς θα μπορούσε να υπάρξει συμβιβασμός για ένα χαμηλότερο μίσθωμα -κοντά στα επίπεδα της πρότασης του ΥΠΕΚΑ- , υπό τον όρο ότι το Δημόσιο θα αναλάβει τα έξοδα ανακαίνισης του κτιρίου της οδού Μητροπόλεως. Παράλληλα, η ΕΚΥΟ διαθέτει πληθώρα ακινήτων σε Αθήνα, Πειραιά και Θεσσαλονίκη, τα οποία διατίθενται προς μίσθωση για επαγγελματική στέγη. Τα προτεινόμενα μισθώματα των ακινήτων αυτών κυμαίνονται από 110 ευρώ έως τα 7.900 ευρώ (για όροφο γραφείων 832 τ.μ. στην Αθήνα). Πηγή: http://www.kathimerini.gr/755327/article/oikonomia/ellhnikh-oikonomia/sta-1400-ta-akinhta-sto-perioysiologio-ths-elladikhs-ekklhsias -