Πίνακας Κορυφαίων

Δημοφιλές Περιεχόμενο

Προβολή περιεχομένου με την υψηλότερη φήμη στις 28/07/2019 in Δημοσιεύσεις

-

Βρε να μη προλάβω.....!!!! Τουλάχιστον τα αναδρομικά μέχρι τώρα λέτε να τα πάρω???? (24.000 x 22 = 528.000 €) Δεν' κακό!2 points

-

Τιποτα προχωρας με τον Μαστρομητσο που χεις βρει κι ολα καλα....1 point

-

Γεια σου συνάδελφε, Κατέβασε το έγγραφο του παρακάτω link και ρίξε μία ματιά στις σελίδες 8 και 9. https://www.ice.org.uk/my-ice/membership-documents/recognition-of-eu-qualifications-guidance1 point

-

ο επόμενος είναι αυτός που ζητάει άμμεση αποχώρηση. Και ανεξαρτήτως πόσο χρόνια εργάζεσαι φεύγεις όποτε θέλεις. Ανάλογα τις ευθύνες που έχεις στην εταιρεία είναι στη διακριτική σου ευκαιρία αν θα τους διαθέσεις περίοδο προετοιμασίας. Υποχρεώσεις έχουν οι εταιρείες προς τους εργαζόμενους (σε αυτό το θέμα) και όχι το αντίστροφο. Μη φθάσουμε στο σημεί ονα τις λυπόμαστε κιόλας. ΥΓ προσωπικώς με έχει απολύσει εταιρεία ενημερώνοντάς με ότι έχω απολυθεί από την προηγούμενη εβδομάδα.....1 point

-

Το πρόγραμμα σου λέει ότι σε μονοκατοικία πρέπει να βάλεις λέβητα μικρότερο από 20Kw. Αυτό το κάνει γιατί αν υπερδιαστασιολογήσεις ένα λέβητα τότε θα έχεις μειωμένη απόδοση. Οι μόνες περιπτώσεις που σου λέει ότι θα δεχτεί να βάλεις λέβητα μεγαλύτερο από 20kw είναι: Εάν το Pgen βγει μεγαλύτερο ή εάν η μελέτη θέρμανσης δείχνει ισχύ μεγαλύτερη. Συνήθως αυτά δεν βγαίνουν μεγαλύτερα από 20kw οπότε κ πρέπει να μπει λέβητας μικρότερος από 20kw αλλιώς θα κριθεί μη επιλέξιμη η παρέμβαση. Δεν συμφωνώ με την άποψη του nick_61 ότι ένας λέβητας 30Kw που θα ρυθμιστεί για παράδειγμα στα 19Kw είναι αποδεκτός από το πρόγραμμα. Δεν προβλέπεται κάτι τέτοιο από το πρόγραμμα.1 point

-

Ουδέν νεώτερον από το μέτωπο.......... (τηλέφωνα δεν απαντούν και ....βαρέθηκα να πηγαίνω ΤΣΜΕΔΕ, κανείς να μη ξέρει τίποτα, και να με στέλνουν από το 2ο στον 1ο και από κει στο ισόγειο και ξανά μετά στον 2ο.........) Επειδή έχω και ζάχαρο....θεωρώ ότι το μη άγχος και η υγεία μου υπερέχει, και το παίζω "στωικά" Ιώβ......1 point

-

Υπάρχουν διάφορες εναλλακτικές. Εξαρτάται από την συμφωνία πελάτη κ εργολάβου. Μπορεί για παράδειγμα να πληρώσει τα ένσημα ο ιδιοκτήτης κ την μισθοδοσία ο εργολάβος ή κ τα δύο ο εργολάβος ή κ τα δύο ο ιδιοκτήτης. Όλα είναι σωστά. Αν πληρώσει τα ένσημα ο ωφελούμενος τότε ο εργολάβος κόβει 11.200 σύμφωνα με το παράδειγμα σου κ ανεβάζεις τις απδ για τα 800€ μέρος των οποίων επιστρέφονται στον ωφελούμενο. Αν τα πληρώσει ο εργολάβος κόβει παραστατικό για 12.000 κ δεν ανεβάζεις καθόλου απδ.1 point

-

Οτι αναγράφεται στον πίνακα της φορολογικής αναμορφώσεως σε σχέση με το Ε3 ΑΠΟΤΕΛΕΊ ΜΙΑ ΠΛΗΡΟΦΟΡΙΑ και δε μεταφέρεται αυτόματα στους κωδικούς του Ε3. Για να αυξηθεί (ή αναλόγως του προσήμου μειωθεί) ΤΟ ΛΟΓΙΣΤΙΚΌ ΑΠΟΤΈΛΕΣΜΑ (το οποίο κατά προσδιορίζεται ΑΠΟΚΛΕΙΣΤΙΚΑ από τα έσοδα και έξοδα του πίνακα Ζ αναγράφουμε στον πίνακα ΣΤ τόσα τα ποσά από τις διαφορές των βάσεων , όσο και αυτά που αναφέρονται στην κατάσταση φορολογικής αναμορφώσεως. Στη δεύτερη σελίδα του Ε2 γίνεται απλώς μια ανακατάταξη των δαπανών προκειμένου να προσδιοριστεί το μεικτό αποτέλεσμα , το κόστος πωληθέντων , κόστος παροχής υπηρεσίας . Το καθαρό λογιστικό αποτέλεσμα έχει ήδη προσδιοριστεί από την αντιπαράθεση των κονδυλίων του πίνακα Ζ και δεν πρόκειται να αλλάξει) . Επί ατομικών επιχειρήσεων ΤΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ προκύπτει από τον πίνακα ΣΤ , στον οποίο γίνονται οι προσαρμογές του λογιστικού αποτελέσματος.1 point

-

Θεωρώ πως διαμερισμάτωση είναι η αλλαγή σε σχέση με τα όρια των Ο.Ι. συγκρίνοντας την κάτοψη της πολεοδομίας με την πραγματική κατάσταση. Την κάτοψη της σύστασης την εξετάζουμε για τη συναίνεση. Δεν θεωρώ πως αν τα σχέδια της πολεοδομίας και τα σχέδια της σύστασης ταυτίζονται μεταξύ τους αλλά όχι με την πραγματική κατάσταση, τότε δεν έχουμε αυθαιρεσία. Ο νόμος αναφέρει πως η σύγκριση θα γίνετε ανάμεσα στην πραγματική κατάσταση και στα σχέδια της πολεοδομίας για τον εντοπισμών των αυθαιρεσιών.1 point

-

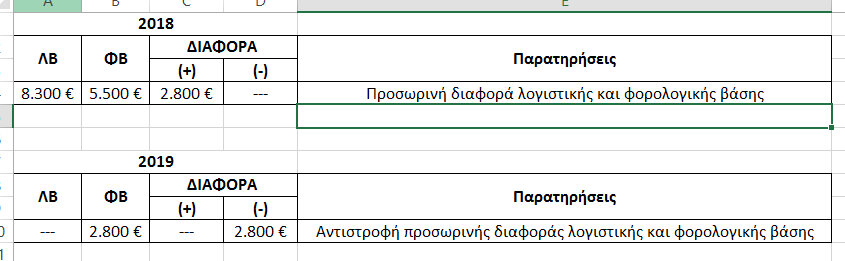

Θα κάνω μια προσπάθεια να απαντήσω (με ότι βάρος έχει η απάντησή μου, ως μηχανικού) και θα κουράσω γιατί θεωρώ ότι πρέπει να τα γράψω όπως θα τα έλεγα προφορικά, αναλυτικά για να γίνουν (υποθέτω) κατανοητά. 1) ΛΒ εισφορών έτους 20ΧΧ = Άθροισμα απαιτήσεων ασφαλιστικών εισφορών έτους 20ΧΧ με βάση τα ειδοποιητήρια που αντιστοιχούν στους μήνες από και Ιαν 20ΧΧ έως και ΔΕΚ 20ΧΧ συν το αποτέλεσμα της εκκαθάρισης των ασφαλιστικών εισφορών του έτους 20ΧΧ (ήτοι συν αν είναι χρεωστικό, πλην αν είναι πιστωτικό, μηδέν αν είναι μηδενικό) ΦΒ εισφορών έτους 20ΧΧ = Άθροισμα ταμειακών καταβολών το χρονικό διάστημα από 1/1/20ΧΧ έως και 31/12/20ΧΧ ανεξάρτητα ποιο έτος αφορούν (και οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) και χωρίς να εξετάζεται αν έχουν καταβληθεί εμπρόθεσμα ή εκπρόθεσμα. 1α) Ένα παράδειγμα υποθέτοντας ότι είσαι τυπικότατος στις πληρωμές, δηλαδή αντιστοιχεί: μηνιαία απαίτηση ειδοποιητηρίου = ταμειακή καταβολή. --Στο έτος 2018 έχουν εκδοθεί τα ειδοποιητήρια που αντιστοιχούν στις εισφορές των μηνών από ΔΕΚ 2017 έως και ΝΟΕ 2018 καθώς και η (υποθετικά χρεωστικό) το ποσό της εκκαθάρισης των εισφορών του έτους 2017 . --Στο έτος 2019 έχουν εκδοθεί τα ειδοποιητήρια που αντιστοιχούν στις εισφορές των μηνών από ΔΕΚ 2018 έως και ΝΟΕ 2019 και (υποθετικά χρεωστικό) το ποσό της εκκαθάρισης των εισφορών του έτους 2018. ΛΒ έτους 2018 = απαιτήσεις ειδοποιητηρίων που αντιστοιχούν στις εισφορές του έτους 2018 ήτοι των μηνών από και ΙΑΝ 2018 έως και ΔΕΚ 2018 συν το αποτέλεσμα της εκκαθάρισης των εισφορών του έτους 2018 (το οποίο δεν έχει γίνει ακόμη) ΦΒ έτους 2018 = ταμειακές καταβολές ειδοποιητηρίων που αντιστοιχούν στις εισφορές του έτους 2017 (εν μέρη) και 2018 (εν μέρη), ήτοι των μηνών από και ΔΕΚ 2017 έως και ΝΟΕ 2018 (οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) συν τις ταμειακές καταβολές που αφορούν στο χρεωστικό ποσό της εκκαθάρισης των εισφορών του έτους 2017 (οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) χωρίς να εξετάζεται όλες οι παραπάνω καταβολές αν έχουν καταβληθεί εμπρόθεσμα ή εκπρόθεσμα. [Ο ΔΕΚ'18 (που εκδόθηκε τον Ιαν'19) εφόσον πληρωθεί στο 2019 θα εκπέσει στην ΦΒ του 2019, όπως και η εκκαθάριση των εισφορών του έτους 2018 που θα εκδοθεί το 2019 εφόσον πληρωθεί στο 2019. Σε κάθε περίπτωση θα εκπέσουν φορολογικά στο έτος που ταμειακά καταβληθούν] 2) Ένα παράδειγμα για το πως αντιστρέφεται η (προσωρινή) διαφορά. Δεδομένα/Παραδοχές: (για να γίνει όσο τον δυνατόν απλό το παράδειγμα). i) Έστω ότι οι απαιτήσεις για ασφαλιστικές εισφορές για το 2018 [ήτοι απαιτήσεις των ειδοποιητηρίων μηνών από και ΙΑΝ 2018 έως και ΔΕΚ 2018 σύν το αποτέλεσμα της εκκαθάρισης των εισφορών του έτους 2018, το οποίο δεν έχει γίνει ακόμη, αλλά να υποθέσουμε για λόγους ευκολίας ότι θα εκδοθεί πριν την υπογραφή των χρηματοοικονομικών καταστάσεων και πριν την υποβολή της φορολογικής δήλωσης)] είναι 8.300€ ii) Έστω (για λόγους απλούστευσης) ότι δεν θα εκδοθούν για το 2019 ειδοποιητήρια εισφορών για αυτό το έτος (το 2019) . iii) Έστω ότι ότι οι ταμειακές καταβολές από 1/1/2018-31/12/2018 είναι 5.500€ iv) Έστω ότι δεν είχαμε προσωρινές διαφορές από το έτος 2017. Αποτέλεσμα: Στο φορολογικό έτος 2018, στα λογιστικά αρχεία (βιβλία), βάσει της αρχής του δουλευμένου, θα εμφανισθεί το σύνολο της δαπάνης ύψους 8.300,00€. Στο φορολογικό έτος 2018, από τα ακαθάριστα έσοδα του φορολογικού έτους θα εκπέσει το ποσό των 5.500€. Στο φορολογικό έτος 2018, η διαφορά (8.300-5.500) = 2.800€ είναι προσωρινή διαφορά λογιστικής και φορολογικής βάσης και θα εμφανισθεί στον Πίν. Ε’ του εντύπου Ε3 και θα μεταφερθεί στον κωδ. ΣΤ(441) = "Πλέον : προσωρινές διαφορές μεταξύ ΕΛΠ - Φορολογικής βάσης" Άρα, τα 2.800€ αναγνωρίζονται λογιστικά στο φορολογικό έτος 2018 αλλά θα εκπέσουν για σκοπούς φορολογίας εισοδήματος στο φορολογικό έτος 2019. Άρα το λογιστικό αποτέλεσμα του φορολογικού έτους 2018 είναι μικρότερο κατά 2.800,00€ σε σχέση με το φορολογικό αποτέλεσμα του ιδίου έτους, ενώ στο φορολογικό έτος 2019 θα συμβεί το αντίστροφο. (δες την συνημμένη εικόνα) (δες και την Λογιστική Οδηγία εφαρμογής του νόμου 4308/2014 «Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις» που έχει εκδόσει η ΕΛΤΕ, εδάφιο 3.5.2) 3) Στον πίν.Ε πάνε οι προσωρινές διαφορές (αυτές δηλαδή που στο μέλλον αντιστρέφονται) Στον πιν. Αναμόρφωσης πάνε οι μόνιμες (αυτές που δεν αντιστρέφονται) π.χ. τόκοι, πρόστιμα, προσαυξήσεις εισφορών. (δες και την Λογιστική Οδηγία εφαρμογής του νόμου 4308/2014 «Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις», που έχει εκδόσει η ΕΛΤΕ, εδάφιο 3.5.3) edit: Είδα ότι κυκλοφορεί σήμερα και ο Σωτήρης (την καλησπέρα μου Σωτήρη, ελπίζοντας να μην γράφω @@... περιμένω σχόλια... καλή συνέχεια) .

1 point

1 point

This leaderboard is set to Athens/GMT+02:00

-

Επιλεγμένα Άρθρα

-

Προκήρυξη Αρχιτεκτονικού Διαγωνισμού Ιδεών για το έργο «Ενοποίηση και Ανάδειξη Μνημείων της Θεσσαλονίκης»

GTnews posted μια είδηση in Αρθρογραφία,

Ένα σημαντικό βήμα στην ανάδειξη της ιστορικής διαχρονίας και της πολιτιστικής ταυτότητας της Θεσσαλονίκης σηματοδοτεί η προκήρυξη του αρχιτεκτονικού διαγωνισμού ιδεών για το εμβληματικό έργο της «Ενοποίησης και Ανάδειξης Μνημείων της Θεσσαλονίκης».

Ο διαγωνισμός που προκηρύχθηκε στις 15 Δεκεμβρίου 2025, αποτελεί κοινή πρωτοβουλία του Υπουργείου Πολιτισμού, του Δήμου Θεσσαλονίκης και της Ανάπλασης Δημοσίων Χώρων Α.Ε., με στόχο τη διαμόρφωση ενός σύγχρονου, συνεκτικού και προσβάσιμου πλέγματος μνημείων, που θα αναδεικνύει τη μοναδική ιστορική διαστρωμάτωση της πόλης.

Η Υπουργός Πολιτισμού δήλωσε σχετικά: «Η προκήρυξη του αρχιτεκτονικού διαγωνισμού για την “Ενοποίηση και Ανάδειξη Μνημείων της Θεσσαλονίκης” αποτελεί ώριμο αλλά και καθοριστικό βήμα για την πόλη. Πρόκειται για ένα έργο το οποίο απασχολεί το Υπουργείο Πολιτισμού, τον Δήμο Θεσσαλονίκης και τους αρμόδιους φορείς, περισσότερα από 25 χρόνια. Τώρα, εισέρχεται στη φάση της δημιουργικής σύνθεσης. Η Θεσσαλονίκη διαθέτει ένα μοναδικό και πολυεπίπεδο πολιτιστικό απόθεμα — από ελληνιστικά και ρωμαϊκά κατάλοιπα έως τα βυζαντινά, οθωμανικά, εβραϊκά και νεότερα μνημεία — γεγονός που καθιστά αναγκαία μια απολύτως προσαρμοσμένη προσέγγιση. Σε καμία περίπτωση δεν μπορεί να εφαρμοστεί εδώ η μεθοδολογία που ακολουθήθηκε στην Αθήνα, καθώς τα μνημεία της Θεσσαλονίκης είναι πυκνά και ενταγμένα στον ενεργό αστικό ιστό. Η διαμόρφωση ενός ενιαίου, λειτουργικού και αισθητικά αναβαθμισμένου πλέγματος μνημείων, το οποίο θα ενσωματώνεται αρμονικά στη σύγχρονη ζωή της πόλης, βελτιώνοντας την προσβασιμότητα και την καθημερινή εμπειρία κατοίκων και επισκεπτών, είναι ο στόχος του έργου. Ο πολιτισμός δεν αποτελεί μόνο στοιχείο ταυτότητας και προβολής, αλλά βασικό παράγοντα κοινωνικής συνοχής και ποιοτικής αναβάθμισης του δημόσιου χώρου.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Υπεγράφη η ΚΥΑ για το πρόγραμμα «Απόλλων»

Engineer posted μια είδηση in Ενέργεια-ΑΠΕ,

Υπεγράφη από τον Υπουργό Εθνικής Οικονομίας και Οικονομικών και τον Υπουργό και τον Υφυπουργό Περιβάλλοντος και Ενέργειας η Κοινή Υπουργική Απόφαση (ΚΥΑ) για το Πρόγραμμα «Απόλλων».

Με την υπογραφή της εν λόγω ΚΥΑ, τηρείται η δέσμευση του Υπουργείου Περιβάλλοντος και Ενέργειας για επανασχεδιασμό και επανεκκίνηση του προγράμματος «Απόλλων», με γνώμονα τη μείωση του ενεργειακού κόστους για τα ευάλωτα νοικοκυριά, μέσω της αξιοποίησης της πράσινης ενέργειας, με τρόπο που αποφέρει άμεσο όφελος σε όλους τους δικαιούχους του Κοινωνικού Οικιακού Τιμολογίου Α’. Ταυτόχρονα, υλοποιείται το πρώτο από τα δύο σκέλη του προγράμματος Απόλλων, με διευρυμένη -μάλιστα- περίμετρο δικαιούχων του προγράμματος από την αρχική εκδοχή του, στο πλαίσιο του Ταμείου Ανάκαμψης και Ανθεκτικότητας. Θα ακολουθήσει σχετική Κοινή Υπουργική Απόφαση για την επέκταση του «Απόλλων» (δεύτερο σκέλος) στους Οργανισμούς Τοπικής Αυτοδιοίκησης Α’ και Β’ βαθμού, στους Τοπικούς και Γενικούς Οργανισμούς Εγγείων Βελτιώσεων και στις Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης και των διαδόχων τους.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

ΠΔ 94/2025: Το νέο πλαίσιο για τα Ειδικά Σχέδια Περιβαλλοντικού Ισοδυνάμου Αναβάθμισης Πόλεων

Engineer posted μια είδηση in Νομοθεσία,

Με το Προεδρικό Διάταγμα υπ’ αριθμ. 94/2025, που δημοσιεύθηκε στο ΦΕΚ Α’ 196/11.11.2025, θεσπίζεται ολοκληρωμένο και θεσμικά κατοχυρωμένο πλαίσιο για την περιβαλλοντική αντιστάθμιση των κινήτρων δόμησης που παρέχει ο Νέος Οικοδομικός Κανονισμός (ΝΟΚ).

Το νέο σύστημα στοχεύει στη διασφάλιση της ισορροπίας μεταξύ αυξημένης δόμησης και αστικού περιβάλλοντος, μέσω της εκπόνησης και έγκρισης των Ειδικών Σχεδίων Περιβαλλοντικού Ισοδυνάμου Αναβάθμισης Πόλεων (Ε.Σ.Π.Ι.Α.Π.).

Το Π.Δ. εφαρμόζει τις προβλέψεις των άρθρων 66–71 του ν. 5197/2025 και εισάγει μια νέα διοικητική διαδικασία η οποία καθορίζει:

τα μέτρα περιβαλλοντικού ισοδυνάμου,

τη διαδικασία έγκρισης των Ειδικών Σχεδίων,

το ύψος του περιβαλλοντικού ανταλλάγματος,

τις προϋποθέσεις εκκίνησης οικοδομικών εργασιών για άδειες που αξιοποιούν αυξημένους συντελεστές.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

«Αλλάζω Σύστημα Θέρμανσης και Θερμοσίφωνα»: Οι πρώτοι πίνακες αποτελεσμάτων 102.508 εγκεκριμένων και 13.351 απορριπτέων αιτήσεων

GTnews posted μια είδηση in Επικαιρότητα,

Αναρτήθηκαν από το ΥΠΕΝ τα αποτελέσματα των πρώτων αποφάσεων που αφορούν στο πρόγραμμα «ΑΛΛΑΖΩ ΣΥΣΤΗΜΑ ΘΕΡΜΑΝΣΗΣ ΚΑΙ ΘΕΡΜΟΣΙΦΩΝΑ».

Η απόφαση που αφορά με θέμα: Έγκριση προσωρινών και οριστικών αποτελεσμάτων υποβολής αιτήσεων του προγράμματος «Αλλάζω Σύστημα Θέρμανσης και Θερμοσίφωνα»: https://diavgeia.gov.gr/doc/6ΔΙ34653Π8-1ΓΠ

Σύμφωνα με την υπό στοιχεία ΥΠΕΝ/ΥΔΕΝ/140497/820/ 18.12.2024 (Β’ 6969) κοινή υπουργική απόφαση Προκήρυξης του Προγράμματος «ΑΛΛΑΖΩ ΣΥΣΤΗΜΑ ΘΕΡΜΑΝΣΗΣ ΚΑΙ ΘΕΡΜΟΣΙΦΩΝΑ», που θα υλοποιηθεί στο πλαίσιο της Δράσης του RePowerEU 16994 «Ενεργειακή απόδοση και προώθηση των ΑΠΕ για αυτοκατανάλωση» με την υποστήριξη του Ταμείου Ανάκαμψης και Ανθεκτικότητας, όπως τροποποιήθηκε και ισχύει αποφασίστηκε:-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Οι αλλαγές στο απαιτούμενο επίπεδο γνώσεων και τις ειδικότητες μηχανικών των τεχνικών ασφαλείας

Engineer posted μια είδηση in Εργασιακά,

Δημοσιεύθηκαν στον Ν.5239/25 με τίτλο «Δίκαιη Εργασία για Όλους: Απλοποίηση της Νομοθεσίας – Στήριξη στον Εργαζόμενο – Προστασία στην Πράξη – Συνταξιοδοτικές ρυθμίσεις» στο ΦΕΚ 178/Α'/17.10.2025 του Υπουργείου Εργασίας και Κοινωνικής Ασφάλισης, οι αλλαγές για το απαιτούμενο επίπεδο γνώσεων και τις ειδικότητες μηχανικών που αφορούν τους τεχνικούς ασφαλείας.

Πιο συγκεκριμένα:

Άρθρο 30 Απαιτούμενο επίπεδο γνώσεων τεχνικού ασφαλείας - Τροποποίηση άρθρου 502 Κώδικα Εργατικού Δικαίου

Tο άρθρο 502 διαμορφώνεται ως εξής:

«Άρθρο 502 Απαιτούμενο επίπεδο γνώσεων τεχνικού ασφάλειας

1. Στις επιχειρήσεις, εκμεταλλεύσεις και εργασίες της κατηγορίας Α’ του άρθρου 500, και σε εκείνες της κατηγορίας Β’ του ίδιου άρθρου, που απασχολούν εξακόσια πενήντα (650) άτομα και άνω, ο τεχνικός ασφάλειας πρέπει να έχει

τα προσόντα της περ. α) ή β) της παρ. 1 του άρθρου 501.-

-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-