Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'airbnb'.

Found 59 results

-

H 4η ακριβότερη χώρα στην Ευρώπη για το φετινό καλοκαίρι όσον αφορά στην μέση τιμή ενοικίασης καταλύματος, που διατίθενται για βραχυχρόνια μίσθωση, με τη μέση τιμή να φτάνει στα €253, ακριβότερα από τα €236 της Ισπανίας σύμφωνα με τα πρόσφατα στοιχεία της AirDNA. Από τις 277 περιφερειακές αγορές στην Ελλάδα, οι 119 έχουν μέσο όρο ADR €100 ή λιγότερο. Ωστόσο, οι 16 από αυτές έχουν μέση τιμή ενοικίασης στα €250 ή και υψηλότερα, καθώς απευθύνονται σε ταξιδιώτες πολυτελείας. Η Μύκονος, ειδικότερα, με μέσο όρο στα €754,39 εκτοξεύει την θέση της Ελλάδας στις πιο ακριβές χώρες της Ευρώπης. H ποιό ακριβή χώρα είναι η Ισλανδία, και ακολουθεί το Μονακό, το Ηνωμένο Βασίλειο, ενώ την πρώτη πεντάδα συμπληρώνει η Ισπανία. Γενικότερα τον Ιούνιο σημειώθηκε ρεκόρ στην Ευρώπη για ενοικίαση καταλύματος μέσα από την πλατφόρμα της Airbnb οι οποίες έφθασαν στο υψηλό ρεκόρ των 44,5 εκατομμυρίων τον Ιούνιο, σημειώνοντας αύξηση 18,6% σε ετήσια βάση (σε ετήσια βάση). Οι διαθέσιμες λίστες συνέχισαν σταθερά να αυξάνονται επίσης, φτάνοντας τα 3,8 εκατομμύρια, σημειώνοντας αύξηση 14,8% σε ετήσια βάση. Η ισχυρή ζήτηση τον περασμένο μήνα διατήρησε θετική και την αύξηση της πληρότητας η οποία ήταν κατά μέσο όρο 59% τον Ιούνιο, σημειώνοντας αύξηση 1,4% σε ετήσια βάση. Οι χώρες στις οποίες σημειώθηκε η μεγαλύτερη αύξηση από έτος σε έτος (YOY) τον Ιούνιο ήταν: Τσεχική Δημοκρατία (+25,3%) Σουηδία (+27,4%) Πολωνία (+27,7%) Νορβηγία (+29,3%) Φινλανδία (+32,3%) Το RevPAR αυξήθηκε σε 13 από τις 20 κορυφαίες αγορές της ΕΕ Η ισχυρή αύξηση της ζήτησης δεν σημαίνει πάντα περισσότερα έσοδα για τους οικοδεσπότες. Οι 4 από τις 5 κορυφαίες χώρες που οδήγησαν στην αύξηση της ζήτησης τον Ιούνιο σημείωσαν στην πραγματικότητα πτώση από έτος σε έτος (YOY) RevPAR. Λάβετε υπόψη ότι το RevPAR συνδυάζει τη μέση ημερήσια τιμή σας (ADR) με το ποσοστό πληρότητάς Στη Δανία, η αύξηση του ετήσιου έτους RevPAR κατά 15,4% ετησίως οφείλεται στην αύξηση του ετήσιου ADR κατά 12,8% και στην αύξηση της πληρότητας κατά 2,3% σε ετήσια βάση. Η Γερμανία, η οποία φιλοξένησε το EURO 2024 από τις 14 Ιουνίου, σημείωσε άνοδο των ADRs κατά 6,7% ετησίως τον περασμένο μήνα, ενώ η πληρότητα αυξήθηκε κατά 2,3%. Στην Ισπανία, η αύξηση της πληρότητας κατά 5,9% σε συνδυασμό με την αύξηση της ADR κατά 2,9% οδήγησαν σε αύξηση 9% σε ετήσια βάση στο RevPAR του Ιουνίου. *Το μέσο ημερήσιο έσοδο (ADR) είναι μια βασική μέτρηση στον κλάδο της βραχυπρόθεσμης ενοικίασης (STR). Αντικατοπτρίζει το μέσο εισόδημα από ενοίκια ανά κράτηση διανυκτέρευσης, συμπεριλαμβανομένων των διανυκτερεύσεων και των πρόσθετων τελών, όπως οι χρεώσεις καθαρισμού. View full είδηση

-

H 4η ακριβότερη χώρα στην Ευρώπη για το φετινό καλοκαίρι όσον αφορά στην μέση τιμή ενοικίασης καταλύματος, που διατίθενται για βραχυχρόνια μίσθωση, με τη μέση τιμή να φτάνει στα €253, ακριβότερα από τα €236 της Ισπανίας σύμφωνα με τα πρόσφατα στοιχεία της AirDNA. Από τις 277 περιφερειακές αγορές στην Ελλάδα, οι 119 έχουν μέσο όρο ADR €100 ή λιγότερο. Ωστόσο, οι 16 από αυτές έχουν μέση τιμή ενοικίασης στα €250 ή και υψηλότερα, καθώς απευθύνονται σε ταξιδιώτες πολυτελείας. Η Μύκονος, ειδικότερα, με μέσο όρο στα €754,39 εκτοξεύει την θέση της Ελλάδας στις πιο ακριβές χώρες της Ευρώπης. H ποιό ακριβή χώρα είναι η Ισλανδία, και ακολουθεί το Μονακό, το Ηνωμένο Βασίλειο, ενώ την πρώτη πεντάδα συμπληρώνει η Ισπανία. Γενικότερα τον Ιούνιο σημειώθηκε ρεκόρ στην Ευρώπη για ενοικίαση καταλύματος μέσα από την πλατφόρμα της Airbnb οι οποίες έφθασαν στο υψηλό ρεκόρ των 44,5 εκατομμυρίων τον Ιούνιο, σημειώνοντας αύξηση 18,6% σε ετήσια βάση (σε ετήσια βάση). Οι διαθέσιμες λίστες συνέχισαν σταθερά να αυξάνονται επίσης, φτάνοντας τα 3,8 εκατομμύρια, σημειώνοντας αύξηση 14,8% σε ετήσια βάση. Η ισχυρή ζήτηση τον περασμένο μήνα διατήρησε θετική και την αύξηση της πληρότητας η οποία ήταν κατά μέσο όρο 59% τον Ιούνιο, σημειώνοντας αύξηση 1,4% σε ετήσια βάση. Οι χώρες στις οποίες σημειώθηκε η μεγαλύτερη αύξηση από έτος σε έτος (YOY) τον Ιούνιο ήταν: Τσεχική Δημοκρατία (+25,3%) Σουηδία (+27,4%) Πολωνία (+27,7%) Νορβηγία (+29,3%) Φινλανδία (+32,3%) Το RevPAR αυξήθηκε σε 13 από τις 20 κορυφαίες αγορές της ΕΕ Η ισχυρή αύξηση της ζήτησης δεν σημαίνει πάντα περισσότερα έσοδα για τους οικοδεσπότες. Οι 4 από τις 5 κορυφαίες χώρες που οδήγησαν στην αύξηση της ζήτησης τον Ιούνιο σημείωσαν στην πραγματικότητα πτώση από έτος σε έτος (YOY) RevPAR. Λάβετε υπόψη ότι το RevPAR συνδυάζει τη μέση ημερήσια τιμή σας (ADR) με το ποσοστό πληρότητάς Στη Δανία, η αύξηση του ετήσιου έτους RevPAR κατά 15,4% ετησίως οφείλεται στην αύξηση του ετήσιου ADR κατά 12,8% και στην αύξηση της πληρότητας κατά 2,3% σε ετήσια βάση. Η Γερμανία, η οποία φιλοξένησε το EURO 2024 από τις 14 Ιουνίου, σημείωσε άνοδο των ADRs κατά 6,7% ετησίως τον περασμένο μήνα, ενώ η πληρότητα αυξήθηκε κατά 2,3%. Στην Ισπανία, η αύξηση της πληρότητας κατά 5,9% σε συνδυασμό με την αύξηση της ADR κατά 2,9% οδήγησαν σε αύξηση 9% σε ετήσια βάση στο RevPAR του Ιουνίου. *Το μέσο ημερήσιο έσοδο (ADR) είναι μια βασική μέτρηση στον κλάδο της βραχυπρόθεσμης ενοικίασης (STR). Αντικατοπτρίζει το μέσο εισόδημα από ενοίκια ανά κράτηση διανυκτέρευσης, συμπεριλαμβανομένων των διανυκτερεύσεων και των πρόσθετων τελών, όπως οι χρεώσεις καθαρισμού.

H 4η ακριβότερη χώρα στην Ευρώπη για το φετινό καλοκαίρι όσον αφορά στην μέση τιμή ενοικίασης καταλύματος, που διατίθενται για βραχυχρόνια μίσθωση, με τη μέση τιμή να φτάνει στα €253, ακριβότερα από τα €236 της Ισπανίας σύμφωνα με τα πρόσφατα στοιχεία της AirDNA. Από τις 277 περιφερειακές αγορές στην Ελλάδα, οι 119 έχουν μέσο όρο ADR €100 ή λιγότερο. Ωστόσο, οι 16 από αυτές έχουν μέση τιμή ενοικίασης στα €250 ή και υψηλότερα, καθώς απευθύνονται σε ταξιδιώτες πολυτελείας. Η Μύκονος, ειδικότερα, με μέσο όρο στα €754,39 εκτοξεύει την θέση της Ελλάδας στις πιο ακριβές χώρες της Ευρώπης. H ποιό ακριβή χώρα είναι η Ισλανδία, και ακολουθεί το Μονακό, το Ηνωμένο Βασίλειο, ενώ την πρώτη πεντάδα συμπληρώνει η Ισπανία. Γενικότερα τον Ιούνιο σημειώθηκε ρεκόρ στην Ευρώπη για ενοικίαση καταλύματος μέσα από την πλατφόρμα της Airbnb οι οποίες έφθασαν στο υψηλό ρεκόρ των 44,5 εκατομμυρίων τον Ιούνιο, σημειώνοντας αύξηση 18,6% σε ετήσια βάση (σε ετήσια βάση). Οι διαθέσιμες λίστες συνέχισαν σταθερά να αυξάνονται επίσης, φτάνοντας τα 3,8 εκατομμύρια, σημειώνοντας αύξηση 14,8% σε ετήσια βάση. Η ισχυρή ζήτηση τον περασμένο μήνα διατήρησε θετική και την αύξηση της πληρότητας η οποία ήταν κατά μέσο όρο 59% τον Ιούνιο, σημειώνοντας αύξηση 1,4% σε ετήσια βάση. Οι χώρες στις οποίες σημειώθηκε η μεγαλύτερη αύξηση από έτος σε έτος (YOY) τον Ιούνιο ήταν: Τσεχική Δημοκρατία (+25,3%) Σουηδία (+27,4%) Πολωνία (+27,7%) Νορβηγία (+29,3%) Φινλανδία (+32,3%) Το RevPAR αυξήθηκε σε 13 από τις 20 κορυφαίες αγορές της ΕΕ Η ισχυρή αύξηση της ζήτησης δεν σημαίνει πάντα περισσότερα έσοδα για τους οικοδεσπότες. Οι 4 από τις 5 κορυφαίες χώρες που οδήγησαν στην αύξηση της ζήτησης τον Ιούνιο σημείωσαν στην πραγματικότητα πτώση από έτος σε έτος (YOY) RevPAR. Λάβετε υπόψη ότι το RevPAR συνδυάζει τη μέση ημερήσια τιμή σας (ADR) με το ποσοστό πληρότητάς Στη Δανία, η αύξηση του ετήσιου έτους RevPAR κατά 15,4% ετησίως οφείλεται στην αύξηση του ετήσιου ADR κατά 12,8% και στην αύξηση της πληρότητας κατά 2,3% σε ετήσια βάση. Η Γερμανία, η οποία φιλοξένησε το EURO 2024 από τις 14 Ιουνίου, σημείωσε άνοδο των ADRs κατά 6,7% ετησίως τον περασμένο μήνα, ενώ η πληρότητα αυξήθηκε κατά 2,3%. Στην Ισπανία, η αύξηση της πληρότητας κατά 5,9% σε συνδυασμό με την αύξηση της ADR κατά 2,9% οδήγησαν σε αύξηση 9% σε ετήσια βάση στο RevPAR του Ιουνίου. *Το μέσο ημερήσιο έσοδο (ADR) είναι μια βασική μέτρηση στον κλάδο της βραχυπρόθεσμης ενοικίασης (STR). Αντικατοπτρίζει το μέσο εισόδημα από ενοίκια ανά κράτηση διανυκτέρευσης, συμπεριλαμβανομένων των διανυκτερεύσεων και των πρόσθετων τελών, όπως οι χρεώσεις καθαρισμού. -

Golden Visa και airbnb πιέζουν την αγορά κατοικίας στη Ν. Ευρώπη

Engineer posted μια είδηση in Έργα-Υποδομές

Από την Ελλάδα έως και την Πορτογαλία ο τουρισμός ανθεί, επιχειρήσεις μεταφέρουν την έδρα τους, όμως το κόστος στέγασης έχει εκτοξευθεί και η βραχυχρόνια μίσθωση έχει "στερέψει" την αγορά κατοικίας από σπίτια. Οι οικονομίες της Νότιας Ευρώπης -από την Ελλάδα μέχρι την Πορτογαλία- έχουν σημειώσει αξιοσημείωτη ανάκαμψη από την ευρωπαϊκή χρηματοπιστωτική κρίση που βιώναν πριν από περισσότερο από μια δεκαετία. Ο τουρισμός ανθεί, επενδυτές και μεγάλες επιχειρήσεις έχουν μεταφερθεί εκεί και πολλοί ξένοι μετακομίζουν στην περιοχή για να επωφεληθούν από νέες θέσεις εργασίας και φθηνότερο κόστος διαβίωσης. Τα... "απόνερα" ωστόσο αυτής της ανάπτυξης είναι η εκτίναξη του κόστους στέγασης όπως αναφέρει σε άρθρο του το Business Insider. Οι τιμές και τα ενοίκια έχουν εκτοξευθεί σε πόλεις όπως η Λισαβόνα και η Αθήνα, ενώ οι παραλιακές πόλεις από την Ισπανία έως τα ελληνικά νησιά κυριαρχούνται από ακριβές βραχυχρόνιες ενοικιάσεις. Αυτό έχει εν μέρει να κάνει με την «χρυσή βίζα». Σε χώρες όπως η Ελλάδα, η Ισπανία και η Πορτογαλία, οι περισσότεροι αιτούντες βίζα πληρούν τις προϋποθέσεις αγοράζοντας κατοικίες. Οι Αμερικανοί αποτελούν μια μεγάλη μερίδα των ξένων που πλημμυρίζουν στις χώρες της Νότιας Ευρώπης. Αγοράζουν ορισμένα από τα πιο ακριβά ακίνητα στην Ισπανία ξοδεύοντας περισσότερα χρήματα ανά τετραγωνικό μέτρο σε σπίτια στην Ισπανία από οποιαδήποτε άλλη χώρα εκτός από τους Δανούς, ανέφεραν πέρυσι οι New York Times. Και αγόρασαν περισσότερες πορτογαλικές χρυσές βίζες από οποιαδήποτε άλλη εθνικότητα το 2022. Κάποιοι ξεφεύγουν από τις ολοένα και πιο δυσπρόσιτες αγορές κατοικιών στις ΗΠΑ. Αλλά τώρα συνεισφέρουν σε ζητήματα προσιτών κατοικιών σε όλο τον Ατλαντικό. Η άνοδος των επενδύσεων σε ακίνητα έχει ωθήσει τις αξίες των σπιτιών στα.. ύψη. Παρά την ανάπτυξη των οικονομιών αυτών οι μέσοι νοτιοευρωπαίοι εξακολουθούν να έχουν σχετικά χαμηλούς μισθούς και απλώς δεν μπορούν να ανταγωνιστούν τους ξένους επενδυτές, τους τουρίστες και τους Digital Nomads. Για το λόγο αυτό πολλές χώρες της Νότιας Ευρώπης που καταγράφουν εκτίναξη των τιμών στα ακίνητα αναγκάστηκαν να λάβουν πιο αυστηρά μέτρα για την απόκτηση της "Χρυσής Βίζας". Η Ισπανία ανακοίνωσε το τέλος του προγράμματος, το οποίο εξαρτιόταν σχεδόν εξ ολοκλήρου από ξένες επενδύσεις σε ακίνητα, ενώ και η Ελλάδα ανακοίνωσε μεγάλες αλλαγές στην απόκτηση της πολυπόθητης βίζας ανεβάζοντας τα όρια των επενδύσεων ανά περιοχές. H Ελλάδα Στις 9.478 ανέρχονατι οι αιτήσεις για "Χρυσή Βίζα" στην Ελλάδα που εξετάζονται από το υπουργείο Μετανάστευσης και Ασύλου, ενώ μόλις 6.228 είχαν υποβληθεί συνολικά, πέρυσι. Τα στοιχεία του υπουργείου δείχνουν ότι η αύξηση του ελάχιστου χρηματικού ποσού που απαιτείται για επενδύσεις Golden Visa δεν έχει επηρεάσει την υψηλή ζήτηση για αυτό το πρόγραμμα. Σημειώθηκε άνοδος στον αριθμό των νέων αιτήσεων το πρώτο δίμηνο του τρέχοντος έτους, με 1.299 περισσότερες σε σύγκριση με το προηγούμενο έτος. Ταυτόχρονα εγκρίθηκαν 664 βίζες. Η Ελλάδα συγκαταλέγεται στις κορυφαίες χώρες στον κόσμο για την απόκτηση επενδυτικής βίζας. Η Ελληνική κυβέρνηση ανακοίνωσε νέους κανόνες που αποτελούνταν από δύο τύπους ζωνών: Tier 1 (800.000 ευρώ): Αποτελείται από επενδύσεις σε ακίνητα στις ζώνες της Αττικής, της Θεσσαλονίκης, της Μυκόνου και της Σαντορίνης, καθώς και στα νησιά των οποίων ο πληθυσμός υπερβαίνει τους 3.100. Tier 2 (400.000 ευρώ): Αποτελείται από όλα τα άλλα εδάφη της Ελλάδας. Ο κύριος σκοπός είναι η προσέλκυση επενδύσεων σε ένα ευρύτερο φάσμα τομέων. Η απαίτηση και για τις δύο βαθμίδες είναι ότι η επένδυση θα πρέπει να γίνει σε ένα ακίνητο τουλάχιστον 120 τετραγωνικών μέτρων. Η Πορτογαλία Η Πορτογαλία είναι μια από τις πιο δημοφιλείς περιοχές για την "Χρυσή Βίζα". Οι βίζες είχαν τεράστιο αντίκτυπο στο κόστος ακίνητης περιουσίας και στέγασης της Πορτογαλίας, δήλωσε στο Business Insider ο João Pereira dos Santos, ερευνητής στη Σχολή Οικονομίας και Οικονομικών στο Πανεπιστήμιο Queen Mary του Λονδίνου. Οι τιμές των κατοικιών στην Πορτογαλία αυξήθηκαν κατά 19% μόλις μεταξύ 2021 και 2022. Ολόκληρη η αγορά — από τα φθηνότερα σπίτια έως τα πολυτελή— έχει επηρεαστεί, είπε ο Pereira dos Santos. «Το πρόβλημα ήταν τόσο σημαντικό που εκτιμούσε ακόμη και σπίτια που ήταν συμφωνίες μεταξύ Πορτογάλων αγοραστών και πωλητών», είπε. Η Ολλανδία Η Ολλανδία έχει μια από τις πιο σοβαρές στεγαστικές κρίσεις στην Ευρωπαϊκή ήπειρο. Οι τιμές των κατοικιών έχουν διπλασιαστεί, κατά μέσο όρο, την τελευταία δεκαετία και τώρα ένα νεόδμητο σπίτι κοστίζει 16 φορές τον μέσο ολλανδικό μισθό. Τα όρια στις οικοδομικές άδειες, η έλλειψη οικοδομικών υλικών και οικοδομικών εργατών και η περιορισμένη γη έχουν συμβάλει στην έλλειψη στέγης στη χώρα. Η Γερμανία Η Γερμανία γνώρισε σημαντική διόρθωση των τιμών των κατοικιών καθώς αντιμετώπισε σχετικά υψηλά επιτόκια, ενεργειακή κρίση και νέους κανονισμούς που απαιτούσαν από τους ιδιοκτήτες κατοικιών να αλλάξουν από συστήματα θέρμανσης πετρελαίου και φυσικού αερίου σε αντλίες θερμότητας που βασίζονται σε ανανεώσιμες πηγές ενέργειας. Αυτός ο συνδυασμός βοήθησε στη μείωση της ζήτησης για σπίτια και κατασκευές. «Η γερμανική αγορά για τις τιμές των κατοικιών πλησιάζει στο πάτο, και το ίδιο πιθανότατα ισχύει για τις οικοδομικές άδειες και την κατασκευή κατοικιών», είπε ο Schmieding. Η Γαλλία Και η Γαλλία είδε το κόστος στέγασης να αυξάνεται σταθερά τα τελευταία χρόνια, αλλά, όπως και η Γερμανία, οι τιμές της μειώνονται εν μέσω υψηλών επιτοκίων. Ο Schmieding αναμένει επίσης ότι οι τιμές των κατοικιών και τα ενοίκια θα αυξηθούν αργότερα φέτος στη Γαλλία, εφόσον τα επιτόκια πέφτουν. Η χώρα εξακολουθεί να αντιμετωπίζει προβλήματα προσιτής τιμής στέγασης - μια κατάσταση που μια φιλανθρωπική οργάνωση αποκάλεσε πρόσφατα «κοινωνική βόμβα» - με την αύξηση των αστέγων και μια αυξανόμενη λίστα αναμονής για κοινωνική στέγαση. Οι Ολυμπιακοί Αγώνες του Παρισιού αυτό το καλοκαίρι απλώς εντείνουν τη ζήτηση κατοικιών στην πρωτεύουσα, συμπεριλαμβανομένων των βραχυπρόθεσμων ενοικιάσεων, γεγονός που έχει μειώσει τον αριθμό των ενοικιαζόμενων διαμερισμάτων στην αγορά.

Από την Ελλάδα έως και την Πορτογαλία ο τουρισμός ανθεί, επιχειρήσεις μεταφέρουν την έδρα τους, όμως το κόστος στέγασης έχει εκτοξευθεί και η βραχυχρόνια μίσθωση έχει "στερέψει" την αγορά κατοικίας από σπίτια. Οι οικονομίες της Νότιας Ευρώπης -από την Ελλάδα μέχρι την Πορτογαλία- έχουν σημειώσει αξιοσημείωτη ανάκαμψη από την ευρωπαϊκή χρηματοπιστωτική κρίση που βιώναν πριν από περισσότερο από μια δεκαετία. Ο τουρισμός ανθεί, επενδυτές και μεγάλες επιχειρήσεις έχουν μεταφερθεί εκεί και πολλοί ξένοι μετακομίζουν στην περιοχή για να επωφεληθούν από νέες θέσεις εργασίας και φθηνότερο κόστος διαβίωσης. Τα... "απόνερα" ωστόσο αυτής της ανάπτυξης είναι η εκτίναξη του κόστους στέγασης όπως αναφέρει σε άρθρο του το Business Insider. Οι τιμές και τα ενοίκια έχουν εκτοξευθεί σε πόλεις όπως η Λισαβόνα και η Αθήνα, ενώ οι παραλιακές πόλεις από την Ισπανία έως τα ελληνικά νησιά κυριαρχούνται από ακριβές βραχυχρόνιες ενοικιάσεις. Αυτό έχει εν μέρει να κάνει με την «χρυσή βίζα». Σε χώρες όπως η Ελλάδα, η Ισπανία και η Πορτογαλία, οι περισσότεροι αιτούντες βίζα πληρούν τις προϋποθέσεις αγοράζοντας κατοικίες. Οι Αμερικανοί αποτελούν μια μεγάλη μερίδα των ξένων που πλημμυρίζουν στις χώρες της Νότιας Ευρώπης. Αγοράζουν ορισμένα από τα πιο ακριβά ακίνητα στην Ισπανία ξοδεύοντας περισσότερα χρήματα ανά τετραγωνικό μέτρο σε σπίτια στην Ισπανία από οποιαδήποτε άλλη χώρα εκτός από τους Δανούς, ανέφεραν πέρυσι οι New York Times. Και αγόρασαν περισσότερες πορτογαλικές χρυσές βίζες από οποιαδήποτε άλλη εθνικότητα το 2022. Κάποιοι ξεφεύγουν από τις ολοένα και πιο δυσπρόσιτες αγορές κατοικιών στις ΗΠΑ. Αλλά τώρα συνεισφέρουν σε ζητήματα προσιτών κατοικιών σε όλο τον Ατλαντικό. Η άνοδος των επενδύσεων σε ακίνητα έχει ωθήσει τις αξίες των σπιτιών στα.. ύψη. Παρά την ανάπτυξη των οικονομιών αυτών οι μέσοι νοτιοευρωπαίοι εξακολουθούν να έχουν σχετικά χαμηλούς μισθούς και απλώς δεν μπορούν να ανταγωνιστούν τους ξένους επενδυτές, τους τουρίστες και τους Digital Nomads. Για το λόγο αυτό πολλές χώρες της Νότιας Ευρώπης που καταγράφουν εκτίναξη των τιμών στα ακίνητα αναγκάστηκαν να λάβουν πιο αυστηρά μέτρα για την απόκτηση της "Χρυσής Βίζας". Η Ισπανία ανακοίνωσε το τέλος του προγράμματος, το οποίο εξαρτιόταν σχεδόν εξ ολοκλήρου από ξένες επενδύσεις σε ακίνητα, ενώ και η Ελλάδα ανακοίνωσε μεγάλες αλλαγές στην απόκτηση της πολυπόθητης βίζας ανεβάζοντας τα όρια των επενδύσεων ανά περιοχές. H Ελλάδα Στις 9.478 ανέρχονατι οι αιτήσεις για "Χρυσή Βίζα" στην Ελλάδα που εξετάζονται από το υπουργείο Μετανάστευσης και Ασύλου, ενώ μόλις 6.228 είχαν υποβληθεί συνολικά, πέρυσι. Τα στοιχεία του υπουργείου δείχνουν ότι η αύξηση του ελάχιστου χρηματικού ποσού που απαιτείται για επενδύσεις Golden Visa δεν έχει επηρεάσει την υψηλή ζήτηση για αυτό το πρόγραμμα. Σημειώθηκε άνοδος στον αριθμό των νέων αιτήσεων το πρώτο δίμηνο του τρέχοντος έτους, με 1.299 περισσότερες σε σύγκριση με το προηγούμενο έτος. Ταυτόχρονα εγκρίθηκαν 664 βίζες. Η Ελλάδα συγκαταλέγεται στις κορυφαίες χώρες στον κόσμο για την απόκτηση επενδυτικής βίζας. Η Ελληνική κυβέρνηση ανακοίνωσε νέους κανόνες που αποτελούνταν από δύο τύπους ζωνών: Tier 1 (800.000 ευρώ): Αποτελείται από επενδύσεις σε ακίνητα στις ζώνες της Αττικής, της Θεσσαλονίκης, της Μυκόνου και της Σαντορίνης, καθώς και στα νησιά των οποίων ο πληθυσμός υπερβαίνει τους 3.100. Tier 2 (400.000 ευρώ): Αποτελείται από όλα τα άλλα εδάφη της Ελλάδας. Ο κύριος σκοπός είναι η προσέλκυση επενδύσεων σε ένα ευρύτερο φάσμα τομέων. Η απαίτηση και για τις δύο βαθμίδες είναι ότι η επένδυση θα πρέπει να γίνει σε ένα ακίνητο τουλάχιστον 120 τετραγωνικών μέτρων. Η Πορτογαλία Η Πορτογαλία είναι μια από τις πιο δημοφιλείς περιοχές για την "Χρυσή Βίζα". Οι βίζες είχαν τεράστιο αντίκτυπο στο κόστος ακίνητης περιουσίας και στέγασης της Πορτογαλίας, δήλωσε στο Business Insider ο João Pereira dos Santos, ερευνητής στη Σχολή Οικονομίας και Οικονομικών στο Πανεπιστήμιο Queen Mary του Λονδίνου. Οι τιμές των κατοικιών στην Πορτογαλία αυξήθηκαν κατά 19% μόλις μεταξύ 2021 και 2022. Ολόκληρη η αγορά — από τα φθηνότερα σπίτια έως τα πολυτελή— έχει επηρεαστεί, είπε ο Pereira dos Santos. «Το πρόβλημα ήταν τόσο σημαντικό που εκτιμούσε ακόμη και σπίτια που ήταν συμφωνίες μεταξύ Πορτογάλων αγοραστών και πωλητών», είπε. Η Ολλανδία Η Ολλανδία έχει μια από τις πιο σοβαρές στεγαστικές κρίσεις στην Ευρωπαϊκή ήπειρο. Οι τιμές των κατοικιών έχουν διπλασιαστεί, κατά μέσο όρο, την τελευταία δεκαετία και τώρα ένα νεόδμητο σπίτι κοστίζει 16 φορές τον μέσο ολλανδικό μισθό. Τα όρια στις οικοδομικές άδειες, η έλλειψη οικοδομικών υλικών και οικοδομικών εργατών και η περιορισμένη γη έχουν συμβάλει στην έλλειψη στέγης στη χώρα. Η Γερμανία Η Γερμανία γνώρισε σημαντική διόρθωση των τιμών των κατοικιών καθώς αντιμετώπισε σχετικά υψηλά επιτόκια, ενεργειακή κρίση και νέους κανονισμούς που απαιτούσαν από τους ιδιοκτήτες κατοικιών να αλλάξουν από συστήματα θέρμανσης πετρελαίου και φυσικού αερίου σε αντλίες θερμότητας που βασίζονται σε ανανεώσιμες πηγές ενέργειας. Αυτός ο συνδυασμός βοήθησε στη μείωση της ζήτησης για σπίτια και κατασκευές. «Η γερμανική αγορά για τις τιμές των κατοικιών πλησιάζει στο πάτο, και το ίδιο πιθανότατα ισχύει για τις οικοδομικές άδειες και την κατασκευή κατοικιών», είπε ο Schmieding. Η Γαλλία Και η Γαλλία είδε το κόστος στέγασης να αυξάνεται σταθερά τα τελευταία χρόνια, αλλά, όπως και η Γερμανία, οι τιμές της μειώνονται εν μέσω υψηλών επιτοκίων. Ο Schmieding αναμένει επίσης ότι οι τιμές των κατοικιών και τα ενοίκια θα αυξηθούν αργότερα φέτος στη Γαλλία, εφόσον τα επιτόκια πέφτουν. Η χώρα εξακολουθεί να αντιμετωπίζει προβλήματα προσιτής τιμής στέγασης - μια κατάσταση που μια φιλανθρωπική οργάνωση αποκάλεσε πρόσφατα «κοινωνική βόμβα» - με την αύξηση των αστέγων και μια αυξανόμενη λίστα αναμονής για κοινωνική στέγαση. Οι Ολυμπιακοί Αγώνες του Παρισιού αυτό το καλοκαίρι απλώς εντείνουν τη ζήτηση κατοικιών στην πρωτεύουσα, συμπεριλαμβανομένων των βραχυπρόθεσμων ενοικιάσεων, γεγονός που έχει μειώσει τον αριθμό των ενοικιαζόμενων διαμερισμάτων στην αγορά. -

Από την Ελλάδα έως και την Πορτογαλία ο τουρισμός ανθεί, επιχειρήσεις μεταφέρουν την έδρα τους, όμως το κόστος στέγασης έχει εκτοξευθεί και η βραχυχρόνια μίσθωση έχει "στερέψει" την αγορά κατοικίας από σπίτια. Οι οικονομίες της Νότιας Ευρώπης -από την Ελλάδα μέχρι την Πορτογαλία- έχουν σημειώσει αξιοσημείωτη ανάκαμψη από την ευρωπαϊκή χρηματοπιστωτική κρίση που βιώναν πριν από περισσότερο από μια δεκαετία. Ο τουρισμός ανθεί, επενδυτές και μεγάλες επιχειρήσεις έχουν μεταφερθεί εκεί και πολλοί ξένοι μετακομίζουν στην περιοχή για να επωφεληθούν από νέες θέσεις εργασίας και φθηνότερο κόστος διαβίωσης. Τα... "απόνερα" ωστόσο αυτής της ανάπτυξης είναι η εκτίναξη του κόστους στέγασης όπως αναφέρει σε άρθρο του το Business Insider. Οι τιμές και τα ενοίκια έχουν εκτοξευθεί σε πόλεις όπως η Λισαβόνα και η Αθήνα, ενώ οι παραλιακές πόλεις από την Ισπανία έως τα ελληνικά νησιά κυριαρχούνται από ακριβές βραχυχρόνιες ενοικιάσεις. Αυτό έχει εν μέρει να κάνει με την «χρυσή βίζα». Σε χώρες όπως η Ελλάδα, η Ισπανία και η Πορτογαλία, οι περισσότεροι αιτούντες βίζα πληρούν τις προϋποθέσεις αγοράζοντας κατοικίες. Οι Αμερικανοί αποτελούν μια μεγάλη μερίδα των ξένων που πλημμυρίζουν στις χώρες της Νότιας Ευρώπης. Αγοράζουν ορισμένα από τα πιο ακριβά ακίνητα στην Ισπανία ξοδεύοντας περισσότερα χρήματα ανά τετραγωνικό μέτρο σε σπίτια στην Ισπανία από οποιαδήποτε άλλη χώρα εκτός από τους Δανούς, ανέφεραν πέρυσι οι New York Times. Και αγόρασαν περισσότερες πορτογαλικές χρυσές βίζες από οποιαδήποτε άλλη εθνικότητα το 2022. Κάποιοι ξεφεύγουν από τις ολοένα και πιο δυσπρόσιτες αγορές κατοικιών στις ΗΠΑ. Αλλά τώρα συνεισφέρουν σε ζητήματα προσιτών κατοικιών σε όλο τον Ατλαντικό. Η άνοδος των επενδύσεων σε ακίνητα έχει ωθήσει τις αξίες των σπιτιών στα.. ύψη. Παρά την ανάπτυξη των οικονομιών αυτών οι μέσοι νοτιοευρωπαίοι εξακολουθούν να έχουν σχετικά χαμηλούς μισθούς και απλώς δεν μπορούν να ανταγωνιστούν τους ξένους επενδυτές, τους τουρίστες και τους Digital Nomads. Για το λόγο αυτό πολλές χώρες της Νότιας Ευρώπης που καταγράφουν εκτίναξη των τιμών στα ακίνητα αναγκάστηκαν να λάβουν πιο αυστηρά μέτρα για την απόκτηση της "Χρυσής Βίζας". Η Ισπανία ανακοίνωσε το τέλος του προγράμματος, το οποίο εξαρτιόταν σχεδόν εξ ολοκλήρου από ξένες επενδύσεις σε ακίνητα, ενώ και η Ελλάδα ανακοίνωσε μεγάλες αλλαγές στην απόκτηση της πολυπόθητης βίζας ανεβάζοντας τα όρια των επενδύσεων ανά περιοχές. H Ελλάδα Στις 9.478 ανέρχονατι οι αιτήσεις για "Χρυσή Βίζα" στην Ελλάδα που εξετάζονται από το υπουργείο Μετανάστευσης και Ασύλου, ενώ μόλις 6.228 είχαν υποβληθεί συνολικά, πέρυσι. Τα στοιχεία του υπουργείου δείχνουν ότι η αύξηση του ελάχιστου χρηματικού ποσού που απαιτείται για επενδύσεις Golden Visa δεν έχει επηρεάσει την υψηλή ζήτηση για αυτό το πρόγραμμα. Σημειώθηκε άνοδος στον αριθμό των νέων αιτήσεων το πρώτο δίμηνο του τρέχοντος έτους, με 1.299 περισσότερες σε σύγκριση με το προηγούμενο έτος. Ταυτόχρονα εγκρίθηκαν 664 βίζες. Η Ελλάδα συγκαταλέγεται στις κορυφαίες χώρες στον κόσμο για την απόκτηση επενδυτικής βίζας. Η Ελληνική κυβέρνηση ανακοίνωσε νέους κανόνες που αποτελούνταν από δύο τύπους ζωνών: Tier 1 (800.000 ευρώ): Αποτελείται από επενδύσεις σε ακίνητα στις ζώνες της Αττικής, της Θεσσαλονίκης, της Μυκόνου και της Σαντορίνης, καθώς και στα νησιά των οποίων ο πληθυσμός υπερβαίνει τους 3.100. Tier 2 (400.000 ευρώ): Αποτελείται από όλα τα άλλα εδάφη της Ελλάδας. Ο κύριος σκοπός είναι η προσέλκυση επενδύσεων σε ένα ευρύτερο φάσμα τομέων. Η απαίτηση και για τις δύο βαθμίδες είναι ότι η επένδυση θα πρέπει να γίνει σε ένα ακίνητο τουλάχιστον 120 τετραγωνικών μέτρων. Η Πορτογαλία Η Πορτογαλία είναι μια από τις πιο δημοφιλείς περιοχές για την "Χρυσή Βίζα". Οι βίζες είχαν τεράστιο αντίκτυπο στο κόστος ακίνητης περιουσίας και στέγασης της Πορτογαλίας, δήλωσε στο Business Insider ο João Pereira dos Santos, ερευνητής στη Σχολή Οικονομίας και Οικονομικών στο Πανεπιστήμιο Queen Mary του Λονδίνου. Οι τιμές των κατοικιών στην Πορτογαλία αυξήθηκαν κατά 19% μόλις μεταξύ 2021 και 2022. Ολόκληρη η αγορά — από τα φθηνότερα σπίτια έως τα πολυτελή— έχει επηρεαστεί, είπε ο Pereira dos Santos. «Το πρόβλημα ήταν τόσο σημαντικό που εκτιμούσε ακόμη και σπίτια που ήταν συμφωνίες μεταξύ Πορτογάλων αγοραστών και πωλητών», είπε. Η Ολλανδία Η Ολλανδία έχει μια από τις πιο σοβαρές στεγαστικές κρίσεις στην Ευρωπαϊκή ήπειρο. Οι τιμές των κατοικιών έχουν διπλασιαστεί, κατά μέσο όρο, την τελευταία δεκαετία και τώρα ένα νεόδμητο σπίτι κοστίζει 16 φορές τον μέσο ολλανδικό μισθό. Τα όρια στις οικοδομικές άδειες, η έλλειψη οικοδομικών υλικών και οικοδομικών εργατών και η περιορισμένη γη έχουν συμβάλει στην έλλειψη στέγης στη χώρα. Η Γερμανία Η Γερμανία γνώρισε σημαντική διόρθωση των τιμών των κατοικιών καθώς αντιμετώπισε σχετικά υψηλά επιτόκια, ενεργειακή κρίση και νέους κανονισμούς που απαιτούσαν από τους ιδιοκτήτες κατοικιών να αλλάξουν από συστήματα θέρμανσης πετρελαίου και φυσικού αερίου σε αντλίες θερμότητας που βασίζονται σε ανανεώσιμες πηγές ενέργειας. Αυτός ο συνδυασμός βοήθησε στη μείωση της ζήτησης για σπίτια και κατασκευές. «Η γερμανική αγορά για τις τιμές των κατοικιών πλησιάζει στο πάτο, και το ίδιο πιθανότατα ισχύει για τις οικοδομικές άδειες και την κατασκευή κατοικιών», είπε ο Schmieding. Η Γαλλία Και η Γαλλία είδε το κόστος στέγασης να αυξάνεται σταθερά τα τελευταία χρόνια, αλλά, όπως και η Γερμανία, οι τιμές της μειώνονται εν μέσω υψηλών επιτοκίων. Ο Schmieding αναμένει επίσης ότι οι τιμές των κατοικιών και τα ενοίκια θα αυξηθούν αργότερα φέτος στη Γαλλία, εφόσον τα επιτόκια πέφτουν. Η χώρα εξακολουθεί να αντιμετωπίζει προβλήματα προσιτής τιμής στέγασης - μια κατάσταση που μια φιλανθρωπική οργάνωση αποκάλεσε πρόσφατα «κοινωνική βόμβα» - με την αύξηση των αστέγων και μια αυξανόμενη λίστα αναμονής για κοινωνική στέγαση. Οι Ολυμπιακοί Αγώνες του Παρισιού αυτό το καλοκαίρι απλώς εντείνουν τη ζήτηση κατοικιών στην πρωτεύουσα, συμπεριλαμβανομένων των βραχυπρόθεσμων ενοικιάσεων, γεγονός που έχει μειώσει τον αριθμό των ενοικιαζόμενων διαμερισμάτων στην αγορά. View full είδηση

-

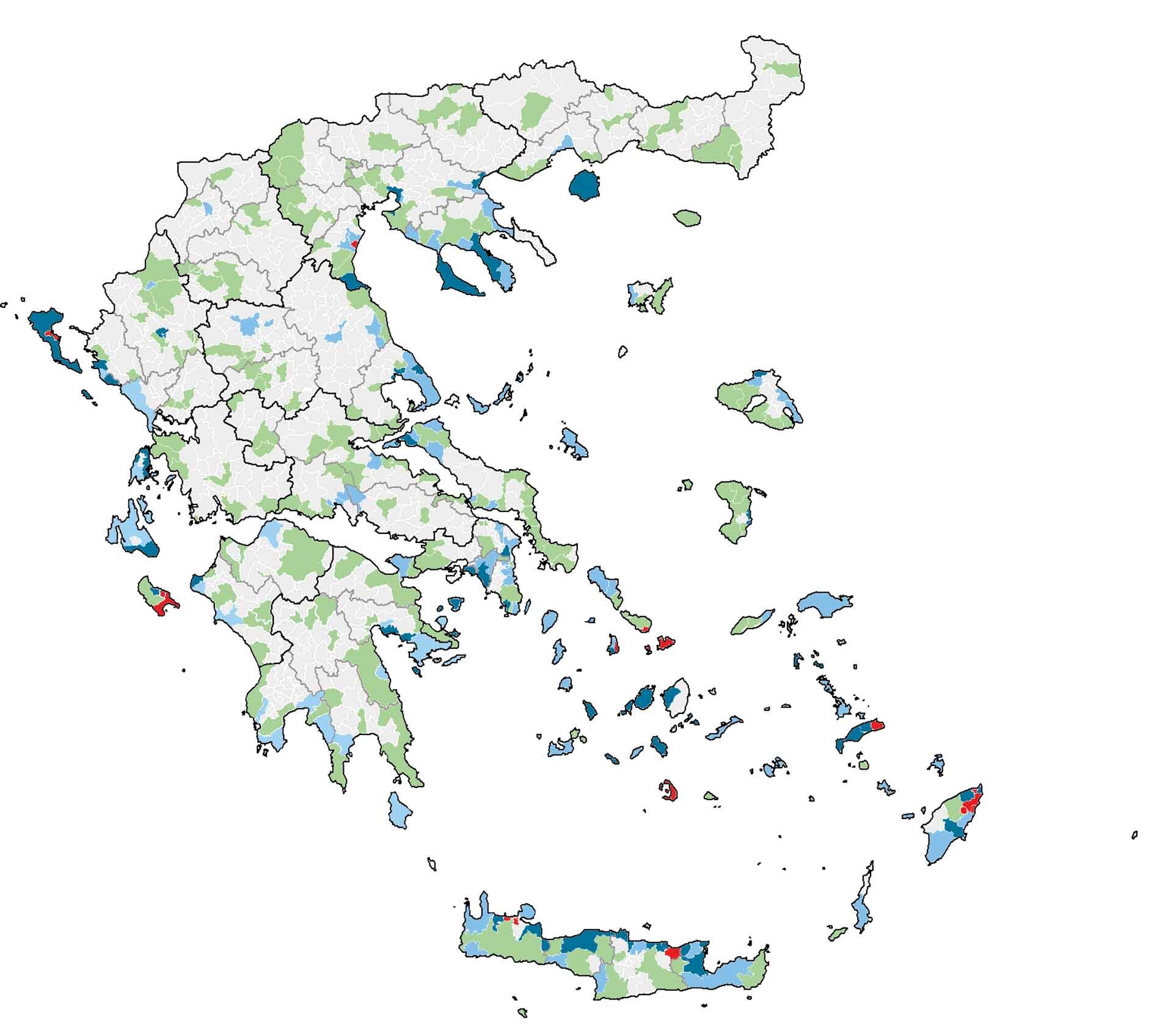

Ψηλά στις προτιμήσεις των ξένων ταξιδιωτών που επισκέπτονται την Ελλάδα βρίσκονται τα τελευταία χρόνια τα καταλύματα βραχυχρόνιας μίσθωσης τύπου Airbnb. Αρκετοί μάλιστα δηλώνουν… φανατικοί υποστηρικτές τους, θεωρώντας πως αποτελούν την ιδανική λύση για να περάσουν τις διακοπές τους στην χώρα μας. Είτε όταν πρόκειται για ένα δημοφιλές τουριστικό νησί, είτε για την πρωτεύουσα για City Break (ολιγοήμερες διακοπές) είτε για κάποια παραθαλάσσια πόλη της ηπειρωτικής χώρας. http://www.ot.gr/wp-content/uploads/2024/03/photo_2024-03-03_11-23-53.jpg Τι είναι αυτό που κεντρίζει το ενδιαφέρον τους; Γιατί επιλέγουν τη συγκεκριμένη μορφή φιλοξενίας έναντι των παραδοσιακών μορφών, δηλαδή των ξενοδοχείων; Σύμφωνα με παράγοντες του κλάδου, πέρα από την διαφορετική τουριστική εμπειρία που προσφέρουν (π.χ. δυνατότητα πλήρους απομόνωσης, ανεξαρτησία) οι βασικοί λόγοι είναι δυο: · Πρώτον, η ποιότητα των υπηρεσιών που παρέχουν τα ελληνικά καταλύματα βραχυχρόνιας μίσθωσης. Οι ιδιοκτήτες και οι διαχειριστές τους –στην πλειονότητά τους- έχουν επενδύσει αρκετά κεφάλαια για να μπορέσουν να προσφέρουν στον επισκέπτη αναβαθμισμένη εμπειρία διαμονής. Το επίπεδο διαμονής είναι πολύ ανώτερο από τους άμεσους ανταγωνιστές της Ελλάδας στην περιοχή, όπως η Τουρκία, η Κροατία, η Αίγυπτος, η Τυνησία και εφάμιλλο εάν όχι καλύτερο από τις προηγμένες τουριστικά χώρες της Μεσογείου,. · Δεύτερον, το ανταγωνιστικό κόστος έναντι των προηγμένων χωρών της Μεσογείου αλλά και της Ευρώπης, όπως η Ιταλία, η Γαλλία, η Ισπανία και η Πορτογαλία αλλά και η Ολλανδία και η Γερμανία. Σύμφωνα με στοιχεία που συγκέντρωσε ο «ΟΤ» (βλ. χάρτη), ο τιμοκατάλογος του ελληνικού Airbnb είναι αρκετά ελκυστικός και συνιστά ισχυρό δέλεαρ για τον υποψήφιο πελάτη. Το value for money, δηλαδή η σχέση ποιότητας και τιμής υπερέχει ξεκάθαρα έναντι των βασικών ανταγωνιστών του. Ενδεικτική είναι η σύγκριση της Αθήνας με τις μεγάλες και ιδιαίτερα δημοφιλείς τουριστικά πρωτεύουσες της Γηραιάς Ηπείρου. Σύμφωνα με στοιχεία του ΠΑΣΥΔΑ (Πανελλήνιο Σύλλογο Διαχειριστών Ακινήτων) η τιμή στην ελληνική πρωτεύουσα για ένα μέσο κατάλυμα διαμορφώνεται στα 102 ευρώ την ημέρα ενώ στην Ρώμη φθάνει στα 187 ευρώ, στην Μαδρίτη στα 132 ευρώ, στο Παρίσι στα 229 ευρώ και στο Βερολίνο στα 144 ευρώ. «Οι ανταγωνιστικές τιμές σε συνδυασμό με το ξεχωριστό ελληνικό τουριστικό προϊόν συντηρούν και ενδυναμώνουν τη δυναμική που αναπτύσσεται τα τελευταία χρόνια», σημειώνει ο πρόεδρος του ΠΑΣΥΔΑ, Ανδρέας Χίου. Ο ίδιος δηλώνει αρκετά αισιόδοξος όχι μόνο για την φετινή χρονιά αλλά και για τα επόμενα χρόνια, υπό την προϋπόθεση βέβαια ότι δεν θα αλλάξουν δραματικά οι συνθήκες και δεν υπάρξει κάποια έκτακτη όσο και απρόβλεπτη κρίση που θα ανατρέψει άρδην το σκηνικό. Προς νέο ρεκόρ Είναι πολύ πιθανόν, όπως λέει, να σημειώσουμε και φέτος νέο ρεκόρ αφίξεων και εσόδων, πιάνοντας το νήμα από την περσινή χρονιά. Τα μηνύματα που καταφθάνουν είναι αρκετά ενθαρρυντικά, όπως μαρτυρούν και τα πρώτα στοιχεία από το 2024. Παρά το χλιαρό ξεκίνημα, όπου η ζήτηση ήταν ελαφρώς κάτω από τα επίπεδα του 2023 (-9%), σύμφωνα με νέα έκθεση της AirDNA, για τις βραχυχρόνιες μισθώσεις από τον Μάιο του 2024 καταγράφεται μεγάλη αύξηση διανυκτερεύσεων κατά 24% σε σχέση με το αντίστοιχο διάστημα πέρυσι. Συνολικά για την φετινή χρονιά, η AirDNA προβλέπει 7% περισσότερες κρατήσεις για την φετινή χρονιά. Ισχυρή καταγράφεται η ζήτηση για ταξίδια σε λιγότερο δημοφιλείς νησιωτικούς προορισμούς. Ο κορεσμός και η εκτόξευση των τιμών σε κορυφαίους τουριστικούς προορισμούς έχουν ενισχύσει την προτίμηση των τουριστών για περιφερειακά μέρη, όπως τα νησιά Τήνος, Νάξος, Σέριφος, Σκόπελος και Θάσος. Πανευρωπαϊκά πάντως, η αγορά των βραχυχρόνιων μισθώσεων -όπως η Airbnb- σημείωσε το 2023 αξιοσημείωτες επιδόσεις με αύξηση που ξεπέρασε το 20% στη ζήτηση σε σύγκριση με τα προ πανδημίας επίπεδα, το 2019. View full είδηση

-

Airbnb: Πόσο πιο φθηνή είναι η Ελλάδα σε σχέση με την Ευρώπη

Engineer posted μια είδηση in Επικαιρότητα

Ψηλά στις προτιμήσεις των ξένων ταξιδιωτών που επισκέπτονται την Ελλάδα βρίσκονται τα τελευταία χρόνια τα καταλύματα βραχυχρόνιας μίσθωσης τύπου Airbnb. Αρκετοί μάλιστα δηλώνουν… φανατικοί υποστηρικτές τους, θεωρώντας πως αποτελούν την ιδανική λύση για να περάσουν τις διακοπές τους στην χώρα μας. Είτε όταν πρόκειται για ένα δημοφιλές τουριστικό νησί, είτε για την πρωτεύουσα για City Break (ολιγοήμερες διακοπές) είτε για κάποια παραθαλάσσια πόλη της ηπειρωτικής χώρας. http://www.ot.gr/wp-content/uploads/2024/03/photo_2024-03-03_11-23-53.jpg Τι είναι αυτό που κεντρίζει το ενδιαφέρον τους; Γιατί επιλέγουν τη συγκεκριμένη μορφή φιλοξενίας έναντι των παραδοσιακών μορφών, δηλαδή των ξενοδοχείων; Σύμφωνα με παράγοντες του κλάδου, πέρα από την διαφορετική τουριστική εμπειρία που προσφέρουν (π.χ. δυνατότητα πλήρους απομόνωσης, ανεξαρτησία) οι βασικοί λόγοι είναι δυο: · Πρώτον, η ποιότητα των υπηρεσιών που παρέχουν τα ελληνικά καταλύματα βραχυχρόνιας μίσθωσης. Οι ιδιοκτήτες και οι διαχειριστές τους –στην πλειονότητά τους- έχουν επενδύσει αρκετά κεφάλαια για να μπορέσουν να προσφέρουν στον επισκέπτη αναβαθμισμένη εμπειρία διαμονής. Το επίπεδο διαμονής είναι πολύ ανώτερο από τους άμεσους ανταγωνιστές της Ελλάδας στην περιοχή, όπως η Τουρκία, η Κροατία, η Αίγυπτος, η Τυνησία και εφάμιλλο εάν όχι καλύτερο από τις προηγμένες τουριστικά χώρες της Μεσογείου,. · Δεύτερον, το ανταγωνιστικό κόστος έναντι των προηγμένων χωρών της Μεσογείου αλλά και της Ευρώπης, όπως η Ιταλία, η Γαλλία, η Ισπανία και η Πορτογαλία αλλά και η Ολλανδία και η Γερμανία. Σύμφωνα με στοιχεία που συγκέντρωσε ο «ΟΤ» (βλ. χάρτη), ο τιμοκατάλογος του ελληνικού Airbnb είναι αρκετά ελκυστικός και συνιστά ισχυρό δέλεαρ για τον υποψήφιο πελάτη. Το value for money, δηλαδή η σχέση ποιότητας και τιμής υπερέχει ξεκάθαρα έναντι των βασικών ανταγωνιστών του. Ενδεικτική είναι η σύγκριση της Αθήνας με τις μεγάλες και ιδιαίτερα δημοφιλείς τουριστικά πρωτεύουσες της Γηραιάς Ηπείρου. Σύμφωνα με στοιχεία του ΠΑΣΥΔΑ (Πανελλήνιο Σύλλογο Διαχειριστών Ακινήτων) η τιμή στην ελληνική πρωτεύουσα για ένα μέσο κατάλυμα διαμορφώνεται στα 102 ευρώ την ημέρα ενώ στην Ρώμη φθάνει στα 187 ευρώ, στην Μαδρίτη στα 132 ευρώ, στο Παρίσι στα 229 ευρώ και στο Βερολίνο στα 144 ευρώ. «Οι ανταγωνιστικές τιμές σε συνδυασμό με το ξεχωριστό ελληνικό τουριστικό προϊόν συντηρούν και ενδυναμώνουν τη δυναμική που αναπτύσσεται τα τελευταία χρόνια», σημειώνει ο πρόεδρος του ΠΑΣΥΔΑ, Ανδρέας Χίου. Ο ίδιος δηλώνει αρκετά αισιόδοξος όχι μόνο για την φετινή χρονιά αλλά και για τα επόμενα χρόνια, υπό την προϋπόθεση βέβαια ότι δεν θα αλλάξουν δραματικά οι συνθήκες και δεν υπάρξει κάποια έκτακτη όσο και απρόβλεπτη κρίση που θα ανατρέψει άρδην το σκηνικό. Προς νέο ρεκόρ Είναι πολύ πιθανόν, όπως λέει, να σημειώσουμε και φέτος νέο ρεκόρ αφίξεων και εσόδων, πιάνοντας το νήμα από την περσινή χρονιά. Τα μηνύματα που καταφθάνουν είναι αρκετά ενθαρρυντικά, όπως μαρτυρούν και τα πρώτα στοιχεία από το 2024. Παρά το χλιαρό ξεκίνημα, όπου η ζήτηση ήταν ελαφρώς κάτω από τα επίπεδα του 2023 (-9%), σύμφωνα με νέα έκθεση της AirDNA, για τις βραχυχρόνιες μισθώσεις από τον Μάιο του 2024 καταγράφεται μεγάλη αύξηση διανυκτερεύσεων κατά 24% σε σχέση με το αντίστοιχο διάστημα πέρυσι. Συνολικά για την φετινή χρονιά, η AirDNA προβλέπει 7% περισσότερες κρατήσεις για την φετινή χρονιά. Ισχυρή καταγράφεται η ζήτηση για ταξίδια σε λιγότερο δημοφιλείς νησιωτικούς προορισμούς. Ο κορεσμός και η εκτόξευση των τιμών σε κορυφαίους τουριστικούς προορισμούς έχουν ενισχύσει την προτίμηση των τουριστών για περιφερειακά μέρη, όπως τα νησιά Τήνος, Νάξος, Σέριφος, Σκόπελος και Θάσος. Πανευρωπαϊκά πάντως, η αγορά των βραχυχρόνιων μισθώσεων -όπως η Airbnb- σημείωσε το 2023 αξιοσημείωτες επιδόσεις με αύξηση που ξεπέρασε το 20% στη ζήτηση σε σύγκριση με τα προ πανδημίας επίπεδα, το 2019.

Ψηλά στις προτιμήσεις των ξένων ταξιδιωτών που επισκέπτονται την Ελλάδα βρίσκονται τα τελευταία χρόνια τα καταλύματα βραχυχρόνιας μίσθωσης τύπου Airbnb. Αρκετοί μάλιστα δηλώνουν… φανατικοί υποστηρικτές τους, θεωρώντας πως αποτελούν την ιδανική λύση για να περάσουν τις διακοπές τους στην χώρα μας. Είτε όταν πρόκειται για ένα δημοφιλές τουριστικό νησί, είτε για την πρωτεύουσα για City Break (ολιγοήμερες διακοπές) είτε για κάποια παραθαλάσσια πόλη της ηπειρωτικής χώρας. http://www.ot.gr/wp-content/uploads/2024/03/photo_2024-03-03_11-23-53.jpg Τι είναι αυτό που κεντρίζει το ενδιαφέρον τους; Γιατί επιλέγουν τη συγκεκριμένη μορφή φιλοξενίας έναντι των παραδοσιακών μορφών, δηλαδή των ξενοδοχείων; Σύμφωνα με παράγοντες του κλάδου, πέρα από την διαφορετική τουριστική εμπειρία που προσφέρουν (π.χ. δυνατότητα πλήρους απομόνωσης, ανεξαρτησία) οι βασικοί λόγοι είναι δυο: · Πρώτον, η ποιότητα των υπηρεσιών που παρέχουν τα ελληνικά καταλύματα βραχυχρόνιας μίσθωσης. Οι ιδιοκτήτες και οι διαχειριστές τους –στην πλειονότητά τους- έχουν επενδύσει αρκετά κεφάλαια για να μπορέσουν να προσφέρουν στον επισκέπτη αναβαθμισμένη εμπειρία διαμονής. Το επίπεδο διαμονής είναι πολύ ανώτερο από τους άμεσους ανταγωνιστές της Ελλάδας στην περιοχή, όπως η Τουρκία, η Κροατία, η Αίγυπτος, η Τυνησία και εφάμιλλο εάν όχι καλύτερο από τις προηγμένες τουριστικά χώρες της Μεσογείου,. · Δεύτερον, το ανταγωνιστικό κόστος έναντι των προηγμένων χωρών της Μεσογείου αλλά και της Ευρώπης, όπως η Ιταλία, η Γαλλία, η Ισπανία και η Πορτογαλία αλλά και η Ολλανδία και η Γερμανία. Σύμφωνα με στοιχεία που συγκέντρωσε ο «ΟΤ» (βλ. χάρτη), ο τιμοκατάλογος του ελληνικού Airbnb είναι αρκετά ελκυστικός και συνιστά ισχυρό δέλεαρ για τον υποψήφιο πελάτη. Το value for money, δηλαδή η σχέση ποιότητας και τιμής υπερέχει ξεκάθαρα έναντι των βασικών ανταγωνιστών του. Ενδεικτική είναι η σύγκριση της Αθήνας με τις μεγάλες και ιδιαίτερα δημοφιλείς τουριστικά πρωτεύουσες της Γηραιάς Ηπείρου. Σύμφωνα με στοιχεία του ΠΑΣΥΔΑ (Πανελλήνιο Σύλλογο Διαχειριστών Ακινήτων) η τιμή στην ελληνική πρωτεύουσα για ένα μέσο κατάλυμα διαμορφώνεται στα 102 ευρώ την ημέρα ενώ στην Ρώμη φθάνει στα 187 ευρώ, στην Μαδρίτη στα 132 ευρώ, στο Παρίσι στα 229 ευρώ και στο Βερολίνο στα 144 ευρώ. «Οι ανταγωνιστικές τιμές σε συνδυασμό με το ξεχωριστό ελληνικό τουριστικό προϊόν συντηρούν και ενδυναμώνουν τη δυναμική που αναπτύσσεται τα τελευταία χρόνια», σημειώνει ο πρόεδρος του ΠΑΣΥΔΑ, Ανδρέας Χίου. Ο ίδιος δηλώνει αρκετά αισιόδοξος όχι μόνο για την φετινή χρονιά αλλά και για τα επόμενα χρόνια, υπό την προϋπόθεση βέβαια ότι δεν θα αλλάξουν δραματικά οι συνθήκες και δεν υπάρξει κάποια έκτακτη όσο και απρόβλεπτη κρίση που θα ανατρέψει άρδην το σκηνικό. Προς νέο ρεκόρ Είναι πολύ πιθανόν, όπως λέει, να σημειώσουμε και φέτος νέο ρεκόρ αφίξεων και εσόδων, πιάνοντας το νήμα από την περσινή χρονιά. Τα μηνύματα που καταφθάνουν είναι αρκετά ενθαρρυντικά, όπως μαρτυρούν και τα πρώτα στοιχεία από το 2024. Παρά το χλιαρό ξεκίνημα, όπου η ζήτηση ήταν ελαφρώς κάτω από τα επίπεδα του 2023 (-9%), σύμφωνα με νέα έκθεση της AirDNA, για τις βραχυχρόνιες μισθώσεις από τον Μάιο του 2024 καταγράφεται μεγάλη αύξηση διανυκτερεύσεων κατά 24% σε σχέση με το αντίστοιχο διάστημα πέρυσι. Συνολικά για την φετινή χρονιά, η AirDNA προβλέπει 7% περισσότερες κρατήσεις για την φετινή χρονιά. Ισχυρή καταγράφεται η ζήτηση για ταξίδια σε λιγότερο δημοφιλείς νησιωτικούς προορισμούς. Ο κορεσμός και η εκτόξευση των τιμών σε κορυφαίους τουριστικούς προορισμούς έχουν ενισχύσει την προτίμηση των τουριστών για περιφερειακά μέρη, όπως τα νησιά Τήνος, Νάξος, Σέριφος, Σκόπελος και Θάσος. Πανευρωπαϊκά πάντως, η αγορά των βραχυχρόνιων μισθώσεων -όπως η Airbnb- σημείωσε το 2023 αξιοσημείωτες επιδόσεις με αύξηση που ξεπέρασε το 20% στη ζήτηση σε σύγκριση με τα προ πανδημίας επίπεδα, το 2019. -

Τέσσερις βασικές αλλαγές για την ανάπτυξη του τουρισμού στην Ελλάδα προτείνονται στο νέο ειδικό χωροταξικό πλαίσιο για τον τουρισμό. Πρώτη, η ενίσχυση των μεγάλων οργανωμένων (πολεοδομικά) τουριστικών εγκαταστάσεων, που θα επιτρέπονται σχεδόν παντού. Δεύτερη, ο συνυπολογισμός του Airbnb στις ρυθμιζόμενες τουριστικές δραστηριότητες και μάλιστα με συγκεκριμένους χρονικούς και ποσοτικούς περιορισμούς στις πιο ανεπτυγμένες τουριστικά περιοχές. Τρίτον, η δημιουργία οργανωμένων τουριστικών μονάδων σε ακατοίκητα νησιά. Και τέταρτον, η απαγόρευση δόμησης κοντά στις ακτές και ειδικά σε όσες είναι ευάλωτες στην άνοδο της στάθμης θάλασσας λόγω της κλιματικής αλλαγής. Το τελικό κείμενο του νέου ειδικού χωροταξικού για τον τουρισμό βρίσκεται πλέον στα χέρια του υπουργείου Περιβάλλοντος. Πρόκειται για την πρόταση που κατάρτισε ομάδα μελετητών για λογαριασμό του υπουργείου. Σύμφωνα με πληροφορίες, το σχέδιο θα τεθεί το επόμενο διάστημα σε δημόσια διαβούλευση, μετά τις αλλαγές που θα αποφασίσει να κάνει η πολιτική του ηγεσία. Ας δούμε τα βασικά σημεία της πρότασης των μελετητών, όπως αυτή κατατέθηκε στο υπουργείο. 1. Οι πέντε ζώνες Το νέο πλαίσιο χωρίζει τον ελλαδικό χώρο σε πέντε κατηγορίες, ανάλογα με το πόσο ανεπτυγμένες τουριστικά είναι: από τις περιοχές ελέγχου (δηλαδή, τις κορεσμένες τουριστικά), τις ανεπτυγμένες και τις αναπτυσσόμενες έως τις περιοχές ενίσχυσης και τις περιοχές επιλεκτικής υψηλής ενίσχυσης. Ο χαρακτηρισμός των περιοχών γίνεται για πρώτη φορά σε επίπεδο δημοτικής ενότητας (και όχι δήμου) με βάση τον αριθμό των υφιστάμενων κλινών τουριστικών καταλυμάτων με διαφορετικές συνέπειες: • Στις κορεσμένες περιοχές (που ονομάζονται «περιοχές ελέγχου»), όπως λ.χ. η Μύκονος, η Σαντορίνη, η Σκιάθος και η Χαλκιδική, προτείνεται να δοθούν κίνητρα για τον εκσυγχρονισμό και την αναβάθμιση υφιστάμενων καταλυμάτων, χωρίς αύξηση του αριθμού των κλινών (ακόμη και η κατεδάφιση εγκαταλελειμμένων κτιρίων που προσβάλλουν το τοπίο). Επίσης, για τη μετατροπή υφιστάμενων μονάδων σε «οργανωμένους υποδοχείς» (λ.χ. ξενοδοχείο με τουριστικές κατοικίες). Στις περιοχές αυτές, προτείνονται η εκπόνηση μελετών εκτίμησης της φέρουσας ικανότητας και ο καθορισμός «οροφής» στον αριθμό των «χώρων τουρισμού διαμοιρασμού» (βραχυχρόνιες μισθώσεις τύπου Αirbnb) και στα ενοικιαζόμενα δωμάτια, ως ποσοστό των κλινών των ξενοδοχείων. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνεται η αύξηση της ελάχιστης αρτιότητας στα 16 στρέμματα και η κατασκευή μόνο καταλυμάτων 4 και 5 αστέρων. Δεν προτείνεται κάποια άλλη απαγόρευση στην ανέγερση νέων τουριστικών μονάδων. • Στις ανεπτυγμένες περιοχές, προτείνονται όλα τα προαναφερθέντα και, ειδικά για την Αττική και τη μητροπολιτική Θεσσαλονίκη, η παροχή κινήτρων για τη μετατροπή παλαιών βιομηχανικών μονάδων σε τουριστικές. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνονται η αύξηση της ελάχιστης αρτιότητας στα 12 στρέμματα και η κατασκευή μόνο καταλυμάτων 4 και 5 αστέρων. • Στις αναπτυσσόμενες περιοχές, προτείνονται όλα τα προαναφερθέντα εκτός από τον ποσοστιαίο περιορισμό των Αirbnb και των ενοικιαζόμενων δωματίων. Επιπλέον, να εξεταστεί η αξιοποίηση εγκαταλελειμμένων οικισμών και να παρασχεθούν κίνητρα για τη μετατροπή παραδοσιακών ή διατηρητέων κτιρίων σε ξενοδοχεία. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνεται η κατασκευή μόνο καταλυμάτων 3, 4 και 5 αστέρων. • Στις περιοχές ενίσχυσης, προτείνεται η παροχή κινήτρων τόσο για εκσυγχρονισμό υφιστάμενων τουριστικών καταλυμάτων με αναβάθμιση σε υψηλότερη κατηγορία, όσο και για την ανάπτυξη ειδικών μορφών τουρισμού και για τη μετατροπή αξιόλογων κτιρίων σε ξενοδοχεία και για την αξιοποίηση εγκαταλελειμμένων οικισμών. • Τέλος, στις περιοχές με επιλεκτική ειδική ενίσχυση προτείνεται να δίνονται κίνητρα από τον πολεοδομικό σχεδιασμό, όπως μειωμένη αρτιότητα, αυξημένος συντελεστής δόμησης κ.λπ., ώστε να δημιουργούνται επιλεγμένα νέες μονάδες. Οπως και τα προηγούμενα, έτσι και αυτό το πλαίσιο διαφοροποιεί τον νησιωτικό χώρο (πλην Κρήτης και Εύβοιας), χωρίς ωστόσο να προβλέπει μεγάλους περιορισμούς για τον έλεγχο της τουριστικής δραστηριότητας (όπως είχαν τα προηγούμενα πλαίσια). Στο πλαίσιο αυτό, τα νησιά χωρίζονται σε τρεις μεγάλες ομάδες. Η πρώτη περιλαμβάνει σχεδόν όλα (46) τα μεσαία και μεγάλα νησιά του Αιγαίου και του Ιονίου. Η δεύτερη περιλαμβάνει τα μικρότερα κατοικημένα νησιά (λ.χ. Μικρές Κυκλάδες, Διαπόντια) και η τρίτη τα ακατοίκητα και τις βραχονησίδες. Στις κορεσμένες περιοχές προτείνεται να δοθούν κίνητρα για την αναβάθμιση υφιστάμενων καταλυμάτων, χωρίς αύξηση του αριθμού των κλινών. Στα κατοικημένα νησιά (με την εξαίρεση Ρόδου και Κέρκυρας) ο μόνος περιορισμός που προβλέπεται είναι ότι οι μεγάλες, οργανωμένες τουριστικές επενδύσεις θα πρέπει να έχουν τον μισό συντελεστή δόμησης (δηλαδή, να χτίσουν το μισό) απ’ ό,τι θα προβλεπόταν κανονικά. Δεν τίθενται άλλοι περιορισμοί για την ανάσχεση της διασποράς της τουριστικής δραστηριότητας (με οργανωμένη ή μη μορφή) σε αυτά. Στα μικρότερα κατοικημένα νησιά (της δεύτερης κατηγορίας του πλαισίου) τίθεται περιορισμός δυναμικότητας (100 κλίνες) στις νέες εγκαταστάσεις. 2. Ακατοίκητα νησιά Για πρώτη φορά προτείνεται να επιτραπούν μεγάλες τουριστικές εγκαταστάσεις (πάλι με τον μισό συντελεστή από το επιτρεπόμενο) σε ακατοίκητα νησιά. Από τη δυνατότητα αυτή εξαιρούνται οι βραχονησίδες, τα νησιά κάτω των 300 στρεμμάτων, όσα βρίσκονται λιγότερο από 10 ναυτικά μίλια από τα θαλάσσια σύνορα και όσα βρίσκονται σε απόσταση μεγαλύτερη των 10 ναυτικών μιλίων από την ηπειρωτική Ελλάδα. Ετσι, ουσιαστικά «φωτογραφίζει» ακατοίκητες νησίδες που βρίσκονται σε κοντινή απόσταση από την ξηρά. 3. Αλλαγές στην ακτογραμμή Το πλαίσιο περιέχει για πρώτη φορά μια ουσιαστική πρόβλεψη για την προστασία της ακτογραμμής από την κλιματική αλλαγή. Για την παράκτια ζώνη στην ηπειρωτική Ελλάδα, στην Εύβοια και στην Κρήτη, προτείνει την κύρωση του έβδομου πρωτοκόλλου της σύμβασης της Βαρκελώνης, το οποίο προβλέπει αύξηση της ελάχιστης απόστασης της δόμησης από τον αιγιαλό στα 150 μέτρα. Παράλληλα, προτείνει να απαγορεύεται η δόμηση μόνιμων κατασκευών σε υψόμετρο μικρότερο των 60 εκατοστών πάνω από τη γραμμή αιγιαλού, για να προστατευθούν οι πιο επίπεδες περιοχές (για τις οποίες ήδη υπάρχουν προβολές μέσω επιστημονικών μοντέλων ότι θα αντιμετωπίσουν έντονα φαινόμενα διάβρωσης τις επόμενες δεκαετίες). Σήμερα, η ελάχιστη απόσταση της δόμησης από τον αιγιαλό είναι τα 30 μέτρα για κατοικίες (τουριστικές ή μη) και 50 μέτρα για τα ξενοδοχεία, ενώ για τις βοηθητικές τουριστικές εγκαταστάσεις μόλις τα 10 μέτρα από τη γραμμή αιγιαλού. Θα ήταν, ωστόσο, πιο αποτελεσματικό αν η αύξηση της ελάχιστης απόστασης της δόμησης ετίθετο απευθείας και όχι εμμέσως (μέσω της κύρωσης πρωτοκόλλου), κάτι που μπορεί να καθυστερήσει. 4. Όριο στο Airbnb Το πλαίσιο περιλαμβάνει ρυθμίσεις για τον έλεγχο των βραχυχρόνιων μισθώσεων, τις οποίες σε κάποιο βαθμό εξισώνει με την «κοινή» τουριστική δραστηριότητα. Προβλέπει κατ’ αρχάς ότι όλες οι μορφές παροχής διανυκτέρευσης πρέπει να εγγράφονται σε ειδικό μητρώο και να διαθέτουν σήμα του υπουργείου Τουρισμού. Περαιτέρω, προτείνει να μην επιτρέπονται άνω των 30 ημερών/έτος στις περιοχές ελέγχου (τις κορεσμένες) και τις 60 περιοχές στις ανεπτυγμένες περιοχές και σε όλα τα νησιά πλην Εύβοιας και Κρήτης. Τέλος, όπως προαναφέρθηκε, στις κορεσμένες και στις ανεπτυγμένες περιοχές προτείνεται και έλεγχος στον αριθμό των αδειών βραχυχρόνιων μισθώσεων, ως ποσοστό των κλινών που υπάρχουν ήδη στα ξενοδοχεία κάθε δημοτικής ενότητας. Τέλος, στο νέο πλαίσιο προτείνεται ξεκάθαρα «η ενίσχυση της ελκυστικότητας των οργανωμένων μορφών χωροθέτησης έναντι της κοινής εκτός σχεδίου δόμησης» (εννοώντας όλα τα πολεοδομικά μοντέλα που πριμοδοτούν τις μεγάλες τουριστικές μονάδες, τα τουριστικά χωριά κ.λπ.). Ετσι ορίζει ότι επιτρέπεται κατ’ αρχήν η δημιουργία τέτοιων οργανωμένων μονάδων σε όλη την επικράτεια (πλην κάποιων λίγων εξαιρέσεων). Και παρέχεται η δυνατότητα δημιουργίας συνδετηρίων οδών με αυτές, οι οποίες όμως δεν θα παρέχουν δικαίωμα δόμησης στα οικόπεδα που θα έχουν πρόσωπο σε αυτές. Το σχέδιο στοχεύει στην κάλυψη του κανονιστικού κενού, καθώς η τουριστική ανάπτυξη στην Ελλάδα πραγματοποιείται τα τελευταία χρόνια χωρίς κατευθυντήριες γραμμές. Το πρώτο ειδικό χωροταξικό για τον τουρισμό εγκρίθηκε το 2009 και προσεβλήθη ενώπιον του ΣτΕ από έξι περιβαλλοντικές οργανώσεις. Πριν εκδοθεί η απόφαση, το 2013 το υπουργείο Περιβάλλοντος θέσπισε νέο χωροταξικό. Ομως και αυτό αμφισβητήθηκε δικαστικά και ακυρώθηκε το 2015 – με αποτέλεσμα να επανέλθει το παλαιό σε ισχύ. Μέχρι το 2017, οπότε ακυρώθηκε και αυτό ύστερα από προσφυγές, ως πλέον παρωχημένο. Να σημειωθεί ότι η ανάθεση της μελέτης του νέου χωροταξικού έγινε το 2018 και έχει ολοκληρωθεί εδώ και δύο έτη, αλλά το υπουργείο καθυστερεί για άγνωστη αιτία να το θέσει σε διαβούλευση και να το εγκρίνει. Το ίδιο έχει συμβεί και με το περιφερειακό χωροταξικό πλαίσιο για το Νότιο Αιγαίο – το μόνο που δεν έχει κυρωθεί, παρότι έχει ολοκληρωθεί εδώ και μία διετία. View full είδηση

Τέσσερις βασικές αλλαγές για την ανάπτυξη του τουρισμού στην Ελλάδα προτείνονται στο νέο ειδικό χωροταξικό πλαίσιο για τον τουρισμό. Πρώτη, η ενίσχυση των μεγάλων οργανωμένων (πολεοδομικά) τουριστικών εγκαταστάσεων, που θα επιτρέπονται σχεδόν παντού. Δεύτερη, ο συνυπολογισμός του Airbnb στις ρυθμιζόμενες τουριστικές δραστηριότητες και μάλιστα με συγκεκριμένους χρονικούς και ποσοτικούς περιορισμούς στις πιο ανεπτυγμένες τουριστικά περιοχές. Τρίτον, η δημιουργία οργανωμένων τουριστικών μονάδων σε ακατοίκητα νησιά. Και τέταρτον, η απαγόρευση δόμησης κοντά στις ακτές και ειδικά σε όσες είναι ευάλωτες στην άνοδο της στάθμης θάλασσας λόγω της κλιματικής αλλαγής. Το τελικό κείμενο του νέου ειδικού χωροταξικού για τον τουρισμό βρίσκεται πλέον στα χέρια του υπουργείου Περιβάλλοντος. Πρόκειται για την πρόταση που κατάρτισε ομάδα μελετητών για λογαριασμό του υπουργείου. Σύμφωνα με πληροφορίες, το σχέδιο θα τεθεί το επόμενο διάστημα σε δημόσια διαβούλευση, μετά τις αλλαγές που θα αποφασίσει να κάνει η πολιτική του ηγεσία. Ας δούμε τα βασικά σημεία της πρότασης των μελετητών, όπως αυτή κατατέθηκε στο υπουργείο. 1. Οι πέντε ζώνες Το νέο πλαίσιο χωρίζει τον ελλαδικό χώρο σε πέντε κατηγορίες, ανάλογα με το πόσο ανεπτυγμένες τουριστικά είναι: από τις περιοχές ελέγχου (δηλαδή, τις κορεσμένες τουριστικά), τις ανεπτυγμένες και τις αναπτυσσόμενες έως τις περιοχές ενίσχυσης και τις περιοχές επιλεκτικής υψηλής ενίσχυσης. Ο χαρακτηρισμός των περιοχών γίνεται για πρώτη φορά σε επίπεδο δημοτικής ενότητας (και όχι δήμου) με βάση τον αριθμό των υφιστάμενων κλινών τουριστικών καταλυμάτων με διαφορετικές συνέπειες: • Στις κορεσμένες περιοχές (που ονομάζονται «περιοχές ελέγχου»), όπως λ.χ. η Μύκονος, η Σαντορίνη, η Σκιάθος και η Χαλκιδική, προτείνεται να δοθούν κίνητρα για τον εκσυγχρονισμό και την αναβάθμιση υφιστάμενων καταλυμάτων, χωρίς αύξηση του αριθμού των κλινών (ακόμη και η κατεδάφιση εγκαταλελειμμένων κτιρίων που προσβάλλουν το τοπίο). Επίσης, για τη μετατροπή υφιστάμενων μονάδων σε «οργανωμένους υποδοχείς» (λ.χ. ξενοδοχείο με τουριστικές κατοικίες). Στις περιοχές αυτές, προτείνονται η εκπόνηση μελετών εκτίμησης της φέρουσας ικανότητας και ο καθορισμός «οροφής» στον αριθμό των «χώρων τουρισμού διαμοιρασμού» (βραχυχρόνιες μισθώσεις τύπου Αirbnb) και στα ενοικιαζόμενα δωμάτια, ως ποσοστό των κλινών των ξενοδοχείων. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνεται η αύξηση της ελάχιστης αρτιότητας στα 16 στρέμματα και η κατασκευή μόνο καταλυμάτων 4 και 5 αστέρων. Δεν προτείνεται κάποια άλλη απαγόρευση στην ανέγερση νέων τουριστικών μονάδων. • Στις ανεπτυγμένες περιοχές, προτείνονται όλα τα προαναφερθέντα και, ειδικά για την Αττική και τη μητροπολιτική Θεσσαλονίκη, η παροχή κινήτρων για τη μετατροπή παλαιών βιομηχανικών μονάδων σε τουριστικές. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνονται η αύξηση της ελάχιστης αρτιότητας στα 12 στρέμματα και η κατασκευή μόνο καταλυμάτων 4 και 5 αστέρων. • Στις αναπτυσσόμενες περιοχές, προτείνονται όλα τα προαναφερθέντα εκτός από τον ποσοστιαίο περιορισμό των Αirbnb και των ενοικιαζόμενων δωματίων. Επιπλέον, να εξεταστεί η αξιοποίηση εγκαταλελειμμένων οικισμών και να παρασχεθούν κίνητρα για τη μετατροπή παραδοσιακών ή διατηρητέων κτιρίων σε ξενοδοχεία. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνεται η κατασκευή μόνο καταλυμάτων 3, 4 και 5 αστέρων. • Στις περιοχές ενίσχυσης, προτείνεται η παροχή κινήτρων τόσο για εκσυγχρονισμό υφιστάμενων τουριστικών καταλυμάτων με αναβάθμιση σε υψηλότερη κατηγορία, όσο και για την ανάπτυξη ειδικών μορφών τουρισμού και για τη μετατροπή αξιόλογων κτιρίων σε ξενοδοχεία και για την αξιοποίηση εγκαταλελειμμένων οικισμών. • Τέλος, στις περιοχές με επιλεκτική ειδική ενίσχυση προτείνεται να δίνονται κίνητρα από τον πολεοδομικό σχεδιασμό, όπως μειωμένη αρτιότητα, αυξημένος συντελεστής δόμησης κ.λπ., ώστε να δημιουργούνται επιλεγμένα νέες μονάδες. Οπως και τα προηγούμενα, έτσι και αυτό το πλαίσιο διαφοροποιεί τον νησιωτικό χώρο (πλην Κρήτης και Εύβοιας), χωρίς ωστόσο να προβλέπει μεγάλους περιορισμούς για τον έλεγχο της τουριστικής δραστηριότητας (όπως είχαν τα προηγούμενα πλαίσια). Στο πλαίσιο αυτό, τα νησιά χωρίζονται σε τρεις μεγάλες ομάδες. Η πρώτη περιλαμβάνει σχεδόν όλα (46) τα μεσαία και μεγάλα νησιά του Αιγαίου και του Ιονίου. Η δεύτερη περιλαμβάνει τα μικρότερα κατοικημένα νησιά (λ.χ. Μικρές Κυκλάδες, Διαπόντια) και η τρίτη τα ακατοίκητα και τις βραχονησίδες. Στις κορεσμένες περιοχές προτείνεται να δοθούν κίνητρα για την αναβάθμιση υφιστάμενων καταλυμάτων, χωρίς αύξηση του αριθμού των κλινών. Στα κατοικημένα νησιά (με την εξαίρεση Ρόδου και Κέρκυρας) ο μόνος περιορισμός που προβλέπεται είναι ότι οι μεγάλες, οργανωμένες τουριστικές επενδύσεις θα πρέπει να έχουν τον μισό συντελεστή δόμησης (δηλαδή, να χτίσουν το μισό) απ’ ό,τι θα προβλεπόταν κανονικά. Δεν τίθενται άλλοι περιορισμοί για την ανάσχεση της διασποράς της τουριστικής δραστηριότητας (με οργανωμένη ή μη μορφή) σε αυτά. Στα μικρότερα κατοικημένα νησιά (της δεύτερης κατηγορίας του πλαισίου) τίθεται περιορισμός δυναμικότητας (100 κλίνες) στις νέες εγκαταστάσεις. 2. Ακατοίκητα νησιά Για πρώτη φορά προτείνεται να επιτραπούν μεγάλες τουριστικές εγκαταστάσεις (πάλι με τον μισό συντελεστή από το επιτρεπόμενο) σε ακατοίκητα νησιά. Από τη δυνατότητα αυτή εξαιρούνται οι βραχονησίδες, τα νησιά κάτω των 300 στρεμμάτων, όσα βρίσκονται λιγότερο από 10 ναυτικά μίλια από τα θαλάσσια σύνορα και όσα βρίσκονται σε απόσταση μεγαλύτερη των 10 ναυτικών μιλίων από την ηπειρωτική Ελλάδα. Ετσι, ουσιαστικά «φωτογραφίζει» ακατοίκητες νησίδες που βρίσκονται σε κοντινή απόσταση από την ξηρά. 3. Αλλαγές στην ακτογραμμή Το πλαίσιο περιέχει για πρώτη φορά μια ουσιαστική πρόβλεψη για την προστασία της ακτογραμμής από την κλιματική αλλαγή. Για την παράκτια ζώνη στην ηπειρωτική Ελλάδα, στην Εύβοια και στην Κρήτη, προτείνει την κύρωση του έβδομου πρωτοκόλλου της σύμβασης της Βαρκελώνης, το οποίο προβλέπει αύξηση της ελάχιστης απόστασης της δόμησης από τον αιγιαλό στα 150 μέτρα. Παράλληλα, προτείνει να απαγορεύεται η δόμηση μόνιμων κατασκευών σε υψόμετρο μικρότερο των 60 εκατοστών πάνω από τη γραμμή αιγιαλού, για να προστατευθούν οι πιο επίπεδες περιοχές (για τις οποίες ήδη υπάρχουν προβολές μέσω επιστημονικών μοντέλων ότι θα αντιμετωπίσουν έντονα φαινόμενα διάβρωσης τις επόμενες δεκαετίες). Σήμερα, η ελάχιστη απόσταση της δόμησης από τον αιγιαλό είναι τα 30 μέτρα για κατοικίες (τουριστικές ή μη) και 50 μέτρα για τα ξενοδοχεία, ενώ για τις βοηθητικές τουριστικές εγκαταστάσεις μόλις τα 10 μέτρα από τη γραμμή αιγιαλού. Θα ήταν, ωστόσο, πιο αποτελεσματικό αν η αύξηση της ελάχιστης απόστασης της δόμησης ετίθετο απευθείας και όχι εμμέσως (μέσω της κύρωσης πρωτοκόλλου), κάτι που μπορεί να καθυστερήσει. 4. Όριο στο Airbnb Το πλαίσιο περιλαμβάνει ρυθμίσεις για τον έλεγχο των βραχυχρόνιων μισθώσεων, τις οποίες σε κάποιο βαθμό εξισώνει με την «κοινή» τουριστική δραστηριότητα. Προβλέπει κατ’ αρχάς ότι όλες οι μορφές παροχής διανυκτέρευσης πρέπει να εγγράφονται σε ειδικό μητρώο και να διαθέτουν σήμα του υπουργείου Τουρισμού. Περαιτέρω, προτείνει να μην επιτρέπονται άνω των 30 ημερών/έτος στις περιοχές ελέγχου (τις κορεσμένες) και τις 60 περιοχές στις ανεπτυγμένες περιοχές και σε όλα τα νησιά πλην Εύβοιας και Κρήτης. Τέλος, όπως προαναφέρθηκε, στις κορεσμένες και στις ανεπτυγμένες περιοχές προτείνεται και έλεγχος στον αριθμό των αδειών βραχυχρόνιων μισθώσεων, ως ποσοστό των κλινών που υπάρχουν ήδη στα ξενοδοχεία κάθε δημοτικής ενότητας. Τέλος, στο νέο πλαίσιο προτείνεται ξεκάθαρα «η ενίσχυση της ελκυστικότητας των οργανωμένων μορφών χωροθέτησης έναντι της κοινής εκτός σχεδίου δόμησης» (εννοώντας όλα τα πολεοδομικά μοντέλα που πριμοδοτούν τις μεγάλες τουριστικές μονάδες, τα τουριστικά χωριά κ.λπ.). Ετσι ορίζει ότι επιτρέπεται κατ’ αρχήν η δημιουργία τέτοιων οργανωμένων μονάδων σε όλη την επικράτεια (πλην κάποιων λίγων εξαιρέσεων). Και παρέχεται η δυνατότητα δημιουργίας συνδετηρίων οδών με αυτές, οι οποίες όμως δεν θα παρέχουν δικαίωμα δόμησης στα οικόπεδα που θα έχουν πρόσωπο σε αυτές. Το σχέδιο στοχεύει στην κάλυψη του κανονιστικού κενού, καθώς η τουριστική ανάπτυξη στην Ελλάδα πραγματοποιείται τα τελευταία χρόνια χωρίς κατευθυντήριες γραμμές. Το πρώτο ειδικό χωροταξικό για τον τουρισμό εγκρίθηκε το 2009 και προσεβλήθη ενώπιον του ΣτΕ από έξι περιβαλλοντικές οργανώσεις. Πριν εκδοθεί η απόφαση, το 2013 το υπουργείο Περιβάλλοντος θέσπισε νέο χωροταξικό. Ομως και αυτό αμφισβητήθηκε δικαστικά και ακυρώθηκε το 2015 – με αποτέλεσμα να επανέλθει το παλαιό σε ισχύ. Μέχρι το 2017, οπότε ακυρώθηκε και αυτό ύστερα από προσφυγές, ως πλέον παρωχημένο. Να σημειωθεί ότι η ανάθεση της μελέτης του νέου χωροταξικού έγινε το 2018 και έχει ολοκληρωθεί εδώ και δύο έτη, αλλά το υπουργείο καθυστερεί για άγνωστη αιτία να το θέσει σε διαβούλευση και να το εγκρίνει. Το ίδιο έχει συμβεί και με το περιφερειακό χωροταξικό πλαίσιο για το Νότιο Αιγαίο – το μόνο που δεν έχει κυρωθεί, παρότι έχει ολοκληρωθεί εδώ και μία διετία. View full είδηση -

Τα όρια στην τουριστική ανάπτυξη και στη δόμηση στο νέο ειδικό χωροταξικό

GTnews posted μια είδηση in Αρθρογραφία

Τέσσερις βασικές αλλαγές για την ανάπτυξη του τουρισμού στην Ελλάδα προτείνονται στο νέο ειδικό χωροταξικό πλαίσιο για τον τουρισμό. Πρώτη, η ενίσχυση των μεγάλων οργανωμένων (πολεοδομικά) τουριστικών εγκαταστάσεων, που θα επιτρέπονται σχεδόν παντού. Δεύτερη, ο συνυπολογισμός του Airbnb στις ρυθμιζόμενες τουριστικές δραστηριότητες και μάλιστα με συγκεκριμένους χρονικούς και ποσοτικούς περιορισμούς στις πιο ανεπτυγμένες τουριστικά περιοχές. Τρίτον, η δημιουργία οργανωμένων τουριστικών μονάδων σε ακατοίκητα νησιά. Και τέταρτον, η απαγόρευση δόμησης κοντά στις ακτές και ειδικά σε όσες είναι ευάλωτες στην άνοδο της στάθμης θάλασσας λόγω της κλιματικής αλλαγής. Το τελικό κείμενο του νέου ειδικού χωροταξικού για τον τουρισμό βρίσκεται πλέον στα χέρια του υπουργείου Περιβάλλοντος. Πρόκειται για την πρόταση που κατάρτισε ομάδα μελετητών για λογαριασμό του υπουργείου. Σύμφωνα με πληροφορίες, το σχέδιο θα τεθεί το επόμενο διάστημα σε δημόσια διαβούλευση, μετά τις αλλαγές που θα αποφασίσει να κάνει η πολιτική του ηγεσία. Ας δούμε τα βασικά σημεία της πρότασης των μελετητών, όπως αυτή κατατέθηκε στο υπουργείο. 1. Οι πέντε ζώνες Το νέο πλαίσιο χωρίζει τον ελλαδικό χώρο σε πέντε κατηγορίες, ανάλογα με το πόσο ανεπτυγμένες τουριστικά είναι: από τις περιοχές ελέγχου (δηλαδή, τις κορεσμένες τουριστικά), τις ανεπτυγμένες και τις αναπτυσσόμενες έως τις περιοχές ενίσχυσης και τις περιοχές επιλεκτικής υψηλής ενίσχυσης. Ο χαρακτηρισμός των περιοχών γίνεται για πρώτη φορά σε επίπεδο δημοτικής ενότητας (και όχι δήμου) με βάση τον αριθμό των υφιστάμενων κλινών τουριστικών καταλυμάτων με διαφορετικές συνέπειες: • Στις κορεσμένες περιοχές (που ονομάζονται «περιοχές ελέγχου»), όπως λ.χ. η Μύκονος, η Σαντορίνη, η Σκιάθος και η Χαλκιδική, προτείνεται να δοθούν κίνητρα για τον εκσυγχρονισμό και την αναβάθμιση υφιστάμενων καταλυμάτων, χωρίς αύξηση του αριθμού των κλινών (ακόμη και η κατεδάφιση εγκαταλελειμμένων κτιρίων που προσβάλλουν το τοπίο). Επίσης, για τη μετατροπή υφιστάμενων μονάδων σε «οργανωμένους υποδοχείς» (λ.χ. ξενοδοχείο με τουριστικές κατοικίες). Στις περιοχές αυτές, προτείνονται η εκπόνηση μελετών εκτίμησης της φέρουσας ικανότητας και ο καθορισμός «οροφής» στον αριθμό των «χώρων τουρισμού διαμοιρασμού» (βραχυχρόνιες μισθώσεις τύπου Αirbnb) και στα ενοικιαζόμενα δωμάτια, ως ποσοστό των κλινών των ξενοδοχείων. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνεται η αύξηση της ελάχιστης αρτιότητας στα 16 στρέμματα και η κατασκευή μόνο καταλυμάτων 4 και 5 αστέρων. Δεν προτείνεται κάποια άλλη απαγόρευση στην ανέγερση νέων τουριστικών μονάδων. • Στις ανεπτυγμένες περιοχές, προτείνονται όλα τα προαναφερθέντα και, ειδικά για την Αττική και τη μητροπολιτική Θεσσαλονίκη, η παροχή κινήτρων για τη μετατροπή παλαιών βιομηχανικών μονάδων σε τουριστικές. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνονται η αύξηση της ελάχιστης αρτιότητας στα 12 στρέμματα και η κατασκευή μόνο καταλυμάτων 4 και 5 αστέρων. • Στις αναπτυσσόμενες περιοχές, προτείνονται όλα τα προαναφερθέντα εκτός από τον ποσοστιαίο περιορισμό των Αirbnb και των ενοικιαζόμενων δωματίων. Επιπλέον, να εξεταστεί η αξιοποίηση εγκαταλελειμμένων οικισμών και να παρασχεθούν κίνητρα για τη μετατροπή παραδοσιακών ή διατηρητέων κτιρίων σε ξενοδοχεία. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνεται η κατασκευή μόνο καταλυμάτων 3, 4 και 5 αστέρων. • Στις περιοχές ενίσχυσης, προτείνεται η παροχή κινήτρων τόσο για εκσυγχρονισμό υφιστάμενων τουριστικών καταλυμάτων με αναβάθμιση σε υψηλότερη κατηγορία, όσο και για την ανάπτυξη ειδικών μορφών τουρισμού και για τη μετατροπή αξιόλογων κτιρίων σε ξενοδοχεία και για την αξιοποίηση εγκαταλελειμμένων οικισμών. • Τέλος, στις περιοχές με επιλεκτική ειδική ενίσχυση προτείνεται να δίνονται κίνητρα από τον πολεοδομικό σχεδιασμό, όπως μειωμένη αρτιότητα, αυξημένος συντελεστής δόμησης κ.λπ., ώστε να δημιουργούνται επιλεγμένα νέες μονάδες. Οπως και τα προηγούμενα, έτσι και αυτό το πλαίσιο διαφοροποιεί τον νησιωτικό χώρο (πλην Κρήτης και Εύβοιας), χωρίς ωστόσο να προβλέπει μεγάλους περιορισμούς για τον έλεγχο της τουριστικής δραστηριότητας (όπως είχαν τα προηγούμενα πλαίσια). Στο πλαίσιο αυτό, τα νησιά χωρίζονται σε τρεις μεγάλες ομάδες. Η πρώτη περιλαμβάνει σχεδόν όλα (46) τα μεσαία και μεγάλα νησιά του Αιγαίου και του Ιονίου. Η δεύτερη περιλαμβάνει τα μικρότερα κατοικημένα νησιά (λ.χ. Μικρές Κυκλάδες, Διαπόντια) και η τρίτη τα ακατοίκητα και τις βραχονησίδες. Στις κορεσμένες περιοχές προτείνεται να δοθούν κίνητρα για την αναβάθμιση υφιστάμενων καταλυμάτων, χωρίς αύξηση του αριθμού των κλινών. Στα κατοικημένα νησιά (με την εξαίρεση Ρόδου και Κέρκυρας) ο μόνος περιορισμός που προβλέπεται είναι ότι οι μεγάλες, οργανωμένες τουριστικές επενδύσεις θα πρέπει να έχουν τον μισό συντελεστή δόμησης (δηλαδή, να χτίσουν το μισό) απ’ ό,τι θα προβλεπόταν κανονικά. Δεν τίθενται άλλοι περιορισμοί για την ανάσχεση της διασποράς της τουριστικής δραστηριότητας (με οργανωμένη ή μη μορφή) σε αυτά. Στα μικρότερα κατοικημένα νησιά (της δεύτερης κατηγορίας του πλαισίου) τίθεται περιορισμός δυναμικότητας (100 κλίνες) στις νέες εγκαταστάσεις. 2. Ακατοίκητα νησιά Για πρώτη φορά προτείνεται να επιτραπούν μεγάλες τουριστικές εγκαταστάσεις (πάλι με τον μισό συντελεστή από το επιτρεπόμενο) σε ακατοίκητα νησιά. Από τη δυνατότητα αυτή εξαιρούνται οι βραχονησίδες, τα νησιά κάτω των 300 στρεμμάτων, όσα βρίσκονται λιγότερο από 10 ναυτικά μίλια από τα θαλάσσια σύνορα και όσα βρίσκονται σε απόσταση μεγαλύτερη των 10 ναυτικών μιλίων από την ηπειρωτική Ελλάδα. Ετσι, ουσιαστικά «φωτογραφίζει» ακατοίκητες νησίδες που βρίσκονται σε κοντινή απόσταση από την ξηρά. 3. Αλλαγές στην ακτογραμμή Το πλαίσιο περιέχει για πρώτη φορά μια ουσιαστική πρόβλεψη για την προστασία της ακτογραμμής από την κλιματική αλλαγή. Για την παράκτια ζώνη στην ηπειρωτική Ελλάδα, στην Εύβοια και στην Κρήτη, προτείνει την κύρωση του έβδομου πρωτοκόλλου της σύμβασης της Βαρκελώνης, το οποίο προβλέπει αύξηση της ελάχιστης απόστασης της δόμησης από τον αιγιαλό στα 150 μέτρα. Παράλληλα, προτείνει να απαγορεύεται η δόμηση μόνιμων κατασκευών σε υψόμετρο μικρότερο των 60 εκατοστών πάνω από τη γραμμή αιγιαλού, για να προστατευθούν οι πιο επίπεδες περιοχές (για τις οποίες ήδη υπάρχουν προβολές μέσω επιστημονικών μοντέλων ότι θα αντιμετωπίσουν έντονα φαινόμενα διάβρωσης τις επόμενες δεκαετίες). Σήμερα, η ελάχιστη απόσταση της δόμησης από τον αιγιαλό είναι τα 30 μέτρα για κατοικίες (τουριστικές ή μη) και 50 μέτρα για τα ξενοδοχεία, ενώ για τις βοηθητικές τουριστικές εγκαταστάσεις μόλις τα 10 μέτρα από τη γραμμή αιγιαλού. Θα ήταν, ωστόσο, πιο αποτελεσματικό αν η αύξηση της ελάχιστης απόστασης της δόμησης ετίθετο απευθείας και όχι εμμέσως (μέσω της κύρωσης πρωτοκόλλου), κάτι που μπορεί να καθυστερήσει. 4. Όριο στο Airbnb Το πλαίσιο περιλαμβάνει ρυθμίσεις για τον έλεγχο των βραχυχρόνιων μισθώσεων, τις οποίες σε κάποιο βαθμό εξισώνει με την «κοινή» τουριστική δραστηριότητα. Προβλέπει κατ’ αρχάς ότι όλες οι μορφές παροχής διανυκτέρευσης πρέπει να εγγράφονται σε ειδικό μητρώο και να διαθέτουν σήμα του υπουργείου Τουρισμού. Περαιτέρω, προτείνει να μην επιτρέπονται άνω των 30 ημερών/έτος στις περιοχές ελέγχου (τις κορεσμένες) και τις 60 περιοχές στις ανεπτυγμένες περιοχές και σε όλα τα νησιά πλην Εύβοιας και Κρήτης. Τέλος, όπως προαναφέρθηκε, στις κορεσμένες και στις ανεπτυγμένες περιοχές προτείνεται και έλεγχος στον αριθμό των αδειών βραχυχρόνιων μισθώσεων, ως ποσοστό των κλινών που υπάρχουν ήδη στα ξενοδοχεία κάθε δημοτικής ενότητας. Τέλος, στο νέο πλαίσιο προτείνεται ξεκάθαρα «η ενίσχυση της ελκυστικότητας των οργανωμένων μορφών χωροθέτησης έναντι της κοινής εκτός σχεδίου δόμησης» (εννοώντας όλα τα πολεοδομικά μοντέλα που πριμοδοτούν τις μεγάλες τουριστικές μονάδες, τα τουριστικά χωριά κ.λπ.). Ετσι ορίζει ότι επιτρέπεται κατ’ αρχήν η δημιουργία τέτοιων οργανωμένων μονάδων σε όλη την επικράτεια (πλην κάποιων λίγων εξαιρέσεων). Και παρέχεται η δυνατότητα δημιουργίας συνδετηρίων οδών με αυτές, οι οποίες όμως δεν θα παρέχουν δικαίωμα δόμησης στα οικόπεδα που θα έχουν πρόσωπο σε αυτές. Το σχέδιο στοχεύει στην κάλυψη του κανονιστικού κενού, καθώς η τουριστική ανάπτυξη στην Ελλάδα πραγματοποιείται τα τελευταία χρόνια χωρίς κατευθυντήριες γραμμές. Το πρώτο ειδικό χωροταξικό για τον τουρισμό εγκρίθηκε το 2009 και προσεβλήθη ενώπιον του ΣτΕ από έξι περιβαλλοντικές οργανώσεις. Πριν εκδοθεί η απόφαση, το 2013 το υπουργείο Περιβάλλοντος θέσπισε νέο χωροταξικό. Ομως και αυτό αμφισβητήθηκε δικαστικά και ακυρώθηκε το 2015 – με αποτέλεσμα να επανέλθει το παλαιό σε ισχύ. Μέχρι το 2017, οπότε ακυρώθηκε και αυτό ύστερα από προσφυγές, ως πλέον παρωχημένο. Να σημειωθεί ότι η ανάθεση της μελέτης του νέου χωροταξικού έγινε το 2018 και έχει ολοκληρωθεί εδώ και δύο έτη, αλλά το υπουργείο καθυστερεί για άγνωστη αιτία να το θέσει σε διαβούλευση και να το εγκρίνει. Το ίδιο έχει συμβεί και με το περιφερειακό χωροταξικό πλαίσιο για το Νότιο Αιγαίο – το μόνο που δεν έχει κυρωθεί, παρότι έχει ολοκληρωθεί εδώ και μία διετία.

Τέσσερις βασικές αλλαγές για την ανάπτυξη του τουρισμού στην Ελλάδα προτείνονται στο νέο ειδικό χωροταξικό πλαίσιο για τον τουρισμό. Πρώτη, η ενίσχυση των μεγάλων οργανωμένων (πολεοδομικά) τουριστικών εγκαταστάσεων, που θα επιτρέπονται σχεδόν παντού. Δεύτερη, ο συνυπολογισμός του Airbnb στις ρυθμιζόμενες τουριστικές δραστηριότητες και μάλιστα με συγκεκριμένους χρονικούς και ποσοτικούς περιορισμούς στις πιο ανεπτυγμένες τουριστικά περιοχές. Τρίτον, η δημιουργία οργανωμένων τουριστικών μονάδων σε ακατοίκητα νησιά. Και τέταρτον, η απαγόρευση δόμησης κοντά στις ακτές και ειδικά σε όσες είναι ευάλωτες στην άνοδο της στάθμης θάλασσας λόγω της κλιματικής αλλαγής. Το τελικό κείμενο του νέου ειδικού χωροταξικού για τον τουρισμό βρίσκεται πλέον στα χέρια του υπουργείου Περιβάλλοντος. Πρόκειται για την πρόταση που κατάρτισε ομάδα μελετητών για λογαριασμό του υπουργείου. Σύμφωνα με πληροφορίες, το σχέδιο θα τεθεί το επόμενο διάστημα σε δημόσια διαβούλευση, μετά τις αλλαγές που θα αποφασίσει να κάνει η πολιτική του ηγεσία. Ας δούμε τα βασικά σημεία της πρότασης των μελετητών, όπως αυτή κατατέθηκε στο υπουργείο. 1. Οι πέντε ζώνες Το νέο πλαίσιο χωρίζει τον ελλαδικό χώρο σε πέντε κατηγορίες, ανάλογα με το πόσο ανεπτυγμένες τουριστικά είναι: από τις περιοχές ελέγχου (δηλαδή, τις κορεσμένες τουριστικά), τις ανεπτυγμένες και τις αναπτυσσόμενες έως τις περιοχές ενίσχυσης και τις περιοχές επιλεκτικής υψηλής ενίσχυσης. Ο χαρακτηρισμός των περιοχών γίνεται για πρώτη φορά σε επίπεδο δημοτικής ενότητας (και όχι δήμου) με βάση τον αριθμό των υφιστάμενων κλινών τουριστικών καταλυμάτων με διαφορετικές συνέπειες: • Στις κορεσμένες περιοχές (που ονομάζονται «περιοχές ελέγχου»), όπως λ.χ. η Μύκονος, η Σαντορίνη, η Σκιάθος και η Χαλκιδική, προτείνεται να δοθούν κίνητρα για τον εκσυγχρονισμό και την αναβάθμιση υφιστάμενων καταλυμάτων, χωρίς αύξηση του αριθμού των κλινών (ακόμη και η κατεδάφιση εγκαταλελειμμένων κτιρίων που προσβάλλουν το τοπίο). Επίσης, για τη μετατροπή υφιστάμενων μονάδων σε «οργανωμένους υποδοχείς» (λ.χ. ξενοδοχείο με τουριστικές κατοικίες). Στις περιοχές αυτές, προτείνονται η εκπόνηση μελετών εκτίμησης της φέρουσας ικανότητας και ο καθορισμός «οροφής» στον αριθμό των «χώρων τουρισμού διαμοιρασμού» (βραχυχρόνιες μισθώσεις τύπου Αirbnb) και στα ενοικιαζόμενα δωμάτια, ως ποσοστό των κλινών των ξενοδοχείων. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνεται η αύξηση της ελάχιστης αρτιότητας στα 16 στρέμματα και η κατασκευή μόνο καταλυμάτων 4 και 5 αστέρων. Δεν προτείνεται κάποια άλλη απαγόρευση στην ανέγερση νέων τουριστικών μονάδων. • Στις ανεπτυγμένες περιοχές, προτείνονται όλα τα προαναφερθέντα και, ειδικά για την Αττική και τη μητροπολιτική Θεσσαλονίκη, η παροχή κινήτρων για τη μετατροπή παλαιών βιομηχανικών μονάδων σε τουριστικές. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνονται η αύξηση της ελάχιστης αρτιότητας στα 12 στρέμματα και η κατασκευή μόνο καταλυμάτων 4 και 5 αστέρων. • Στις αναπτυσσόμενες περιοχές, προτείνονται όλα τα προαναφερθέντα εκτός από τον ποσοστιαίο περιορισμό των Αirbnb και των ενοικιαζόμενων δωματίων. Επιπλέον, να εξεταστεί η αξιοποίηση εγκαταλελειμμένων οικισμών και να παρασχεθούν κίνητρα για τη μετατροπή παραδοσιακών ή διατηρητέων κτιρίων σε ξενοδοχεία. Μέχρι την ολοκλήρωση του πολεοδομικού σχεδιασμού, στις περιοχές αυτές προτείνεται η κατασκευή μόνο καταλυμάτων 3, 4 και 5 αστέρων. • Στις περιοχές ενίσχυσης, προτείνεται η παροχή κινήτρων τόσο για εκσυγχρονισμό υφιστάμενων τουριστικών καταλυμάτων με αναβάθμιση σε υψηλότερη κατηγορία, όσο και για την ανάπτυξη ειδικών μορφών τουρισμού και για τη μετατροπή αξιόλογων κτιρίων σε ξενοδοχεία και για την αξιοποίηση εγκαταλελειμμένων οικισμών. • Τέλος, στις περιοχές με επιλεκτική ειδική ενίσχυση προτείνεται να δίνονται κίνητρα από τον πολεοδομικό σχεδιασμό, όπως μειωμένη αρτιότητα, αυξημένος συντελεστής δόμησης κ.λπ., ώστε να δημιουργούνται επιλεγμένα νέες μονάδες. Οπως και τα προηγούμενα, έτσι και αυτό το πλαίσιο διαφοροποιεί τον νησιωτικό χώρο (πλην Κρήτης και Εύβοιας), χωρίς ωστόσο να προβλέπει μεγάλους περιορισμούς για τον έλεγχο της τουριστικής δραστηριότητας (όπως είχαν τα προηγούμενα πλαίσια). Στο πλαίσιο αυτό, τα νησιά χωρίζονται σε τρεις μεγάλες ομάδες. Η πρώτη περιλαμβάνει σχεδόν όλα (46) τα μεσαία και μεγάλα νησιά του Αιγαίου και του Ιονίου. Η δεύτερη περιλαμβάνει τα μικρότερα κατοικημένα νησιά (λ.χ. Μικρές Κυκλάδες, Διαπόντια) και η τρίτη τα ακατοίκητα και τις βραχονησίδες. Στις κορεσμένες περιοχές προτείνεται να δοθούν κίνητρα για την αναβάθμιση υφιστάμενων καταλυμάτων, χωρίς αύξηση του αριθμού των κλινών. Στα κατοικημένα νησιά (με την εξαίρεση Ρόδου και Κέρκυρας) ο μόνος περιορισμός που προβλέπεται είναι ότι οι μεγάλες, οργανωμένες τουριστικές επενδύσεις θα πρέπει να έχουν τον μισό συντελεστή δόμησης (δηλαδή, να χτίσουν το μισό) απ’ ό,τι θα προβλεπόταν κανονικά. Δεν τίθενται άλλοι περιορισμοί για την ανάσχεση της διασποράς της τουριστικής δραστηριότητας (με οργανωμένη ή μη μορφή) σε αυτά. Στα μικρότερα κατοικημένα νησιά (της δεύτερης κατηγορίας του πλαισίου) τίθεται περιορισμός δυναμικότητας (100 κλίνες) στις νέες εγκαταστάσεις. 2. Ακατοίκητα νησιά Για πρώτη φορά προτείνεται να επιτραπούν μεγάλες τουριστικές εγκαταστάσεις (πάλι με τον μισό συντελεστή από το επιτρεπόμενο) σε ακατοίκητα νησιά. Από τη δυνατότητα αυτή εξαιρούνται οι βραχονησίδες, τα νησιά κάτω των 300 στρεμμάτων, όσα βρίσκονται λιγότερο από 10 ναυτικά μίλια από τα θαλάσσια σύνορα και όσα βρίσκονται σε απόσταση μεγαλύτερη των 10 ναυτικών μιλίων από την ηπειρωτική Ελλάδα. Ετσι, ουσιαστικά «φωτογραφίζει» ακατοίκητες νησίδες που βρίσκονται σε κοντινή απόσταση από την ξηρά. 3. Αλλαγές στην ακτογραμμή Το πλαίσιο περιέχει για πρώτη φορά μια ουσιαστική πρόβλεψη για την προστασία της ακτογραμμής από την κλιματική αλλαγή. Για την παράκτια ζώνη στην ηπειρωτική Ελλάδα, στην Εύβοια και στην Κρήτη, προτείνει την κύρωση του έβδομου πρωτοκόλλου της σύμβασης της Βαρκελώνης, το οποίο προβλέπει αύξηση της ελάχιστης απόστασης της δόμησης από τον αιγιαλό στα 150 μέτρα. Παράλληλα, προτείνει να απαγορεύεται η δόμηση μόνιμων κατασκευών σε υψόμετρο μικρότερο των 60 εκατοστών πάνω από τη γραμμή αιγιαλού, για να προστατευθούν οι πιο επίπεδες περιοχές (για τις οποίες ήδη υπάρχουν προβολές μέσω επιστημονικών μοντέλων ότι θα αντιμετωπίσουν έντονα φαινόμενα διάβρωσης τις επόμενες δεκαετίες). Σήμερα, η ελάχιστη απόσταση της δόμησης από τον αιγιαλό είναι τα 30 μέτρα για κατοικίες (τουριστικές ή μη) και 50 μέτρα για τα ξενοδοχεία, ενώ για τις βοηθητικές τουριστικές εγκαταστάσεις μόλις τα 10 μέτρα από τη γραμμή αιγιαλού. Θα ήταν, ωστόσο, πιο αποτελεσματικό αν η αύξηση της ελάχιστης απόστασης της δόμησης ετίθετο απευθείας και όχι εμμέσως (μέσω της κύρωσης πρωτοκόλλου), κάτι που μπορεί να καθυστερήσει. 4. Όριο στο Airbnb Το πλαίσιο περιλαμβάνει ρυθμίσεις για τον έλεγχο των βραχυχρόνιων μισθώσεων, τις οποίες σε κάποιο βαθμό εξισώνει με την «κοινή» τουριστική δραστηριότητα. Προβλέπει κατ’ αρχάς ότι όλες οι μορφές παροχής διανυκτέρευσης πρέπει να εγγράφονται σε ειδικό μητρώο και να διαθέτουν σήμα του υπουργείου Τουρισμού. Περαιτέρω, προτείνει να μην επιτρέπονται άνω των 30 ημερών/έτος στις περιοχές ελέγχου (τις κορεσμένες) και τις 60 περιοχές στις ανεπτυγμένες περιοχές και σε όλα τα νησιά πλην Εύβοιας και Κρήτης. Τέλος, όπως προαναφέρθηκε, στις κορεσμένες και στις ανεπτυγμένες περιοχές προτείνεται και έλεγχος στον αριθμό των αδειών βραχυχρόνιων μισθώσεων, ως ποσοστό των κλινών που υπάρχουν ήδη στα ξενοδοχεία κάθε δημοτικής ενότητας. Τέλος, στο νέο πλαίσιο προτείνεται ξεκάθαρα «η ενίσχυση της ελκυστικότητας των οργανωμένων μορφών χωροθέτησης έναντι της κοινής εκτός σχεδίου δόμησης» (εννοώντας όλα τα πολεοδομικά μοντέλα που πριμοδοτούν τις μεγάλες τουριστικές μονάδες, τα τουριστικά χωριά κ.λπ.). Ετσι ορίζει ότι επιτρέπεται κατ’ αρχήν η δημιουργία τέτοιων οργανωμένων μονάδων σε όλη την επικράτεια (πλην κάποιων λίγων εξαιρέσεων). Και παρέχεται η δυνατότητα δημιουργίας συνδετηρίων οδών με αυτές, οι οποίες όμως δεν θα παρέχουν δικαίωμα δόμησης στα οικόπεδα που θα έχουν πρόσωπο σε αυτές. Το σχέδιο στοχεύει στην κάλυψη του κανονιστικού κενού, καθώς η τουριστική ανάπτυξη στην Ελλάδα πραγματοποιείται τα τελευταία χρόνια χωρίς κατευθυντήριες γραμμές. Το πρώτο ειδικό χωροταξικό για τον τουρισμό εγκρίθηκε το 2009 και προσεβλήθη ενώπιον του ΣτΕ από έξι περιβαλλοντικές οργανώσεις. Πριν εκδοθεί η απόφαση, το 2013 το υπουργείο Περιβάλλοντος θέσπισε νέο χωροταξικό. Ομως και αυτό αμφισβητήθηκε δικαστικά και ακυρώθηκε το 2015 – με αποτέλεσμα να επανέλθει το παλαιό σε ισχύ. Μέχρι το 2017, οπότε ακυρώθηκε και αυτό ύστερα από προσφυγές, ως πλέον παρωχημένο. Να σημειωθεί ότι η ανάθεση της μελέτης του νέου χωροταξικού έγινε το 2018 και έχει ολοκληρωθεί εδώ και δύο έτη, αλλά το υπουργείο καθυστερεί για άγνωστη αιτία να το θέσει σε διαβούλευση και να το εγκρίνει. Το ίδιο έχει συμβεί και με το περιφερειακό χωροταξικό πλαίσιο για το Νότιο Αιγαίο – το μόνο που δεν έχει κυρωθεί, παρότι έχει ολοκληρωθεί εδώ και μία διετία. -