Όλη η δραστηριότητα

Αυτή η ροή ανανεώνεται αυτόματα

- Past hour

-

Καλησπέρα, θα ήθελα να μάθω την τιμή ζώνης Ν.4495/17 για ακίνητο στη Χαλκιδική με Χ=42364,04 Ψ=4463683,22

Καλησπέρα, θα ήθελα να μάθω την τιμή ζώνης Ν.4495/17 για ακίνητο στη Χαλκιδική με Χ=42364,04 Ψ=4463683,22 -

Θα ήθελα να μοιραστώ την εμπειρία μου, κυρίως για να προφυλάξω νεότερους συναδέλφους από χάσιμο χρόνου και χρήματος. Αν σκέφτεστε να χρησιμοποιήσετε το Fespa για μελέτες μεταλλικών κατασκευών, η συμβουλή μου είναι να το αποφύγετε. Το μεγαλύτερο πρόβλημα εμφανίζεται στις συνδέσεις, οι οποίες υλοποιούνται με εξαιρετικά προβληματικό τρόπο. Συγκεκριμένα, σε μια απλή σύνδεση δοκού–υποστυλώματος, όπου το πρόγραμμα υποτίθεται ότι «τραβάει» τα εντατικά μεγέθη από το λυμένο κτήριο, αυτό δεν συμβαίνει. Αντίθετα, εμφανίζεται συνεχώς μήνυμα σφάλματος (σε greeklish): «H Dokos Dn.m den yparxei sto arxeio» ενώ η δοκός υπάρχει κανονικά και συνδέεται με το υποστύλωμα. Το χειρότερο είναι πως ούτε χειροκίνητη εισαγωγή εντατικών μεγεθών επιτρέπει το πρόγραμμα, με αποτέλεσμα ο χρήστης να οδηγείται σε απόλυτο αδιέξοδο. Με βάση αυτά, θεωρώ ότι η χρήση του Fespa για μεταλλικές κατασκευές είναι μη παραγωγική και αναξιόπιστη. Η επισήμανση γίνεται αποκλειστικά για ενημέρωση και προστασία συναδέλφων.

Θα ήθελα να μοιραστώ την εμπειρία μου, κυρίως για να προφυλάξω νεότερους συναδέλφους από χάσιμο χρόνου και χρήματος. Αν σκέφτεστε να χρησιμοποιήσετε το Fespa για μελέτες μεταλλικών κατασκευών, η συμβουλή μου είναι να το αποφύγετε. Το μεγαλύτερο πρόβλημα εμφανίζεται στις συνδέσεις, οι οποίες υλοποιούνται με εξαιρετικά προβληματικό τρόπο. Συγκεκριμένα, σε μια απλή σύνδεση δοκού–υποστυλώματος, όπου το πρόγραμμα υποτίθεται ότι «τραβάει» τα εντατικά μεγέθη από το λυμένο κτήριο, αυτό δεν συμβαίνει. Αντίθετα, εμφανίζεται συνεχώς μήνυμα σφάλματος (σε greeklish): «H Dokos Dn.m den yparxei sto arxeio» ενώ η δοκός υπάρχει κανονικά και συνδέεται με το υποστύλωμα. Το χειρότερο είναι πως ούτε χειροκίνητη εισαγωγή εντατικών μεγεθών επιτρέπει το πρόγραμμα, με αποτέλεσμα ο χρήστης να οδηγείται σε απόλυτο αδιέξοδο. Με βάση αυτά, θεωρώ ότι η χρήση του Fespa για μεταλλικές κατασκευές είναι μη παραγωγική και αναξιόπιστη. Η επισήμανση γίνεται αποκλειστικά για ενημέρωση και προστασία συναδέλφων.

-

Το Τεχνικό Επιμελητήριο Ελλάδας και το Υπουργείο Πολιτισμού σας προσκαλούν σε Ημερίδα με θέμα : " ΙΣΤΟΡΙΚΕΣ ΓΕΦΥΡΕΣ ΣΤΗΝ ΕΛΛΑΔΑ " που θα πραγματοποιηθεί την Τετάρτη 15 Οκτωβρίου 2025 και ώρα έναρξης 10:00 στην Αίθουσα «Δημήτρης Παντερμαλής» στο Μουσείο Ακρόπολης. ΠΡΟΓΡΑΜΜΑ Χαιρετισμοί 10:00 Στασινός Γεώργιος, Πρόεδρος ΤΕΕ, Διδασκάλου Γεώργιος, Γενικός Γραμματέας ΥΠΠΟ Ομιλίες 10:10 Τάσιος Θεοδόσης, Ομότιμος Καθηγητής Ε.Μ.Π. - «Εύριπος: 2500 χρόνια συνεχούς γεφύρωσης» 10:30 Βιντζηλαίου Ελισάβετ, Ομότιμη Καθηγήτρια Ε.Μ.Π. - «Γέφυρα Πλάκας και Γέφυρα Κόνιτσας: Τεκμηρίωση φέροντος οργανισμού και συμπεριφοράς» 10:50 Γιαννέλος Χρήστος, MSc Πολιτικός Μηχανικός - «Προστασία και Αποκατάσταση Ιστορικών Λίθινων Γεφυρών, Κρίσιμες Παράμετροι - Πρόσφατα Παραδείγματα» 11:10 Τάκος Χρήστος, MSc Αρχιτέκτονας Μηχανικός - «Γέφυρες Ξηροκαμπίου, Νερούτσου, Πλάκας και Κερίτη: αρχές και μεθοδολογία των μελετών αποκατάστασης» 11:30 Κασκάνης Βασίλειος, Προϊστάμενος ΥΝΜΤΕΗΒΙΔΜ ΥΠΠΟ - «Μελέτη και Εργασίες Αποκατάστασης Γέφυρας Σπανού Γρεβενών» 11:50 Συζήτηση 12:20 Διάλειμμα 12:50 Κορρές Μανόλης, Ομότιμος Καθηγητής Ε.Μ.Π. - «Γεφυροποιία: γενικά (αρχές-τύποι) και ένα παράδειγμα» 13:10 Παπαηλίου Νικόλας, Πολιτικός Μηχανικός Ε.Μ.Π. - «Τοξωτές Γέφυρες Οπλισμένου Σκυροδέματος στην Ελλάδα» 13:30 Κολώνας Χρήστος, Πολιτικός Μηχανικός ΥΝΜΤΕΔΕΠΝΙ ΥΠΠΟ - «Συνήθεις βλάβες και κίνδυνοι σε ιστορικά γεφύρια στις περιοχές Πελοποννήσου, Δυτικής Ελλάδας και Νοτίου Ιονίου» 13:50 Κάντζος Θεόδωρος, Πολιτικός Μηχανικός Ε.Μ.Π. - «Γέφυρες τύπου INGLIS στην Ελλάδα» 14:10 Ποζιόπουλος Άρης, τ. Προϊστάμενος Μελετών Μεταβυζαντινών Μνημείων ΔΑΒΜΜ ΥΠΠΟ - «Η Γέφυρα De Bosset Αργοστολίου και η Διάσωσή της» 14:30 Συζήτηση Τη συζήτηση συντονίζει η Δρ. Ανδρουλιδάκη Αμαλία, Προϊσταμένη Γενικής Διεύθυνσης Αναστήλωσης, Μουσείων και Τεχνικών Έργων ΥΠΠΟ ΠΡΟΣΚΛΗΣΗ-ΠΡΟΓΡΑΜΜΑ ΗΜΕΡΙΔΑΣ 15.10.25.pdf

- Σήμερα

-

Καλησπέρα! Έχω δημιουργήσει μια surface και θέλω να αλλάξω το όριο της. Δημιουργώ μια Polyline και στην συνέχεια μέσω της εντολής add boundaries την επιλέγω και εξαφανίζονται οι ισουψείς.....τι κάνω λάθος;

-

Καλησπέρα, την κατασκευή της ψευδοροφής θα μπορούσες να την εντάξεις στις εργασίες εσωτ. διαρρυθμίσεων της ΕΕΔΜΚ.

Καλησπέρα, την κατασκευή της ψευδοροφής θα μπορούσες να την εντάξεις στις εργασίες εσωτ. διαρρυθμίσεων της ΕΕΔΜΚ. -

Ευχαριστώ πολύ!!!

Ευχαριστώ πολύ!!! -

Αναλυτικός Προϋπολογισμός Ν.4495/17 - Παράρτημα Β

file σχολίασε στο laografos's venezia στις 13.1 Λογισμικό

-

Καλησπέρα συνάδελφοι. Σε βιοτεχνικό χώρο με μεταλλική στέγη θέλει ο πελάτης μου να τοποθετήσει εσωτερικά, μόνωση με πάνελ πολυουρεθάνης στο οριζόντιο επίπεδο κάτω από τους ελκυστήρες των ζευκτών (ταβάνι δηλαδή). Η εργασία θα γίνει χωρίς χρήση ικριωμάτων (με ανυψωτικό μηχάνημα). Δεν υπάρχει ανάλογη εργασία στις ΕΕΔΜΚ. Στο άρθρ. 30 παρ. κστ αναφέρεται η τοποθέτηση οριζόντιας μόνωσης, αλλά εξωτερικά (δώμα, πιλοτή). Θα μπορούσα να εντάξω εδώ την εργασία; Ευχαριστώ.

Καλησπέρα συνάδελφοι. Σε βιοτεχνικό χώρο με μεταλλική στέγη θέλει ο πελάτης μου να τοποθετήσει εσωτερικά, μόνωση με πάνελ πολυουρεθάνης στο οριζόντιο επίπεδο κάτω από τους ελκυστήρες των ζευκτών (ταβάνι δηλαδή). Η εργασία θα γίνει χωρίς χρήση ικριωμάτων (με ανυψωτικό μηχάνημα). Δεν υπάρχει ανάλογη εργασία στις ΕΕΔΜΚ. Στο άρθρ. 30 παρ. κστ αναφέρεται η τοποθέτηση οριζόντιας μόνωσης, αλλά εξωτερικά (δώμα, πιλοτή). Θα μπορούσα να εντάξω εδώ την εργασία; Ευχαριστώ. -

Mac και MacDraw από το 1984. EZ Draft και ClarisCAD από το 1989 και μετά ArchiCAD μέχρι τώρα. Με την έκδοση 30 παίρνω σύνταξη. Καμία πιθανότητα για AutoCAD ή Revit πλέον...

-

Ορισμός Ημιυπαίθριου Χώρου

Κάπτεν Γκρόσο replied to myronas k's θέμα in ΝΟΚ (Νέος Οικοδομικός Κανονισμός)

Σωστά είναι αυτά που γράφεις. -

Σημαντικές δυνητικές αποδόσεις -που εκτιμώνται στην περιοχή του 9% και κατά περιπτώσεις διαμορφώνονται σε διψήφιο ποσοστό στο 12%- αλλά και υψηλές προκλήσεις -από τις καθυστερήσεις στη χορήγηση όρων σύνδεσης έως τους δισταγμούς των τραπεζών- εμφανίζει το εγχείρημα της μαζικής εγκατάστασης μπαταριών με όρους αγοράς (merchant), δηλαδή χωρίς επιδοτήσεις. Πρόκειται, ωστόσο, για ένα στοίχημα που είναι κρίσιμο να κερδηθεί, στο κάδρο των εκτιμήσεων για εκθετική αύξηση των περικοπών πράσινης ενέργειας – που αναμένεται να υπερδιπλασιαστούν φέτος σε σχέση με τα επίπεδα του 2024, με βασικά «θύματα» την παραγωγή των φωτοβολταϊκών, τα οποία ωστόσο συνεχίζουν να διεισδύουν στο μείγμα της ηλεκτροπαραγωγής με πολύ ταχύτερους ρυθμούς από τα αιολικά εντείνοντας τις ανισορροπίες. Αυτά ήταν τα βασικά μηνύματα που εξέπεμψαν οι εκπρόσωποι της αγοράς σε διαδικτυακή εκδήλωση που διοργάνωσε η Solar Plaza Europe, με φόντο την επικείμενη λήξη -στο τέλος του μήνα- της προθεσμίας για την υποβολή προσφορών στην πρόσκληση του Υπουργείου Περιβάλλοντος και Ενέργειας για εγκατάσταση merchant μπαταριών ισχύος 4,7 GW με μπόνους ταχείας αδειοδότησης και «εγγύηση ηλεκτρικού χώρου» εν μέσω φημολογίας ότι θα χορηγηθεί μια ακόμη παράταση (η δεύτερη) τουλάχιστον ενός μηνός, όπως ζητείται επιτακτικά από μεγάλο μέρος των ενδιαφερομένων. Σύμφωνα με στοιχεία που παρουσίασε το στέλεχος της Aurora Research Ευάγγελος Γαζής, υπάρχει θεωρητικά «πεδίο δόξης λαμπρόν» για να επιτευχθεί -αν όχι να ξεπεραστεί- ο στόχος του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ) για εγκατεστημένη ισχύ αποθήκευσης από μπαταρίες 4,3 GW στο τέλος της δεκαετίας (από μηδέν που είναι σήμερα), με πρώτο «ορόσημο» την ηλέκτριση εντός του 2026 των μπαταριών συνολικής ισχύος 0,9 GW που έχουν επιλεγεί για χορήγηση λειτουργικής και επενδυτικής ενίσχυσης από το Ταμείο Ανάκαμψης μέσα από τους διαγωνισμούς της ΡΑΑΕΥ (όπου πάντως καταγράφονται καθυστερήσεις) και βασικό «μοχλό» την πρόσκληση του ΥΠΕΝ, με δεδομένο ότι υπάρχει μια μεγάλη δεξαμενή έργων ισχύος άνω των 20 GW που είναι ώριμα αδειοδοτικά, έχουν δηλαδή λάβει περιβαλλοντικούς όρους. Από τους υπολογισμούς της Aurora προκύπτει ότι οι merchant μπαταρίες στην Ελλάδα εμφανίζουν δυνητικές αποδόσεις 9-12%, με βασική πηγή εσόδων το λεγόμενο arbitrage, την αξιοποίηση δηλαδή των μεγάλων διακυμάνσεων τιμών στη χονδρεμπορική αγορά και τα έργα που θα εισέλθουν πρώτα στην αγορά καθώς και αυτά που «κουμπώνουν» με φωτοβολταϊκά (co-located projects) να εμφανίζουν συγκριτικό πλεονέκτημα. Ο Γενικός Εκτελεστικός Διευθυντής της Helleniq Renewables Σωτήρης Καπέλλος παρουσίασε το «πεδίο» πάνω στο οποίο θα αναπτυχθούν οι μπαταρίες, εκτιμώντας μεταξύ άλλων ότι η εγκατεστημένη ισχύ ΑΠΕ στην Ελλάδα θα προσεγγίσει στο τέλος του έτους τα 18 GW (17,8 GW), από 15,1 GW στο τέλος του 2024. Από την νέα ισχύ 2,7 GW που αναμένεται να προστεθεί, τα 2,3 GW θα είναι φωτοβολταϊκά και μόνο 0,4 GW αιολικά. Κάτι που προδιαγράφει ακόμα μεγαλύτερες περικοπές, οι οποίες ήδη φέτος εκτιμώνται στο 8-9% της συνολικής «πράσινης» ηλεκτροπαραγωγής (από 3,5% πέρυσι), με τον πέλεκυ όμως να πέφτει βαρύτερος στα μεγάλα φωτοβολταϊκά που είναι συνδεδεμένα στο δίκτυο της υψηλής τάσης, όπου οι περικοπές αναμένεται να ξεπεράσουν το 10% φέτος, έναντι ποσοστού κάτω των 3% για τα αιολικά που εμφανίζουν καλύτερο προφίλ παραγωγής. Οι τέσσερις προκλήσεις για τις merchant μπαταρίες Σύμφωνα με τον κ. Καπέλλο, οι μεγαλύτερες προκλήσεις στο δρόμο των merchant μπαταριών είναι: Τα «μποτιλιαρίσματα» στη χορήγηση των όρων σύνδεσης που ακόμα παρατηρούνται Η ασάφεια που υφίσταται ακόμη στο ρυθμιστικό πλαίσιο για σειρά κρίσιμων θεμάτων, όπως είναι η συν-εγκατάσταση (colocation) μπαταριών και σταθμών ΑΠΕ (κυρίως φωτοβολταϊκών) και η υβριδοποίηση (hybridization) των ενεργειακών συστημάτων Ο βαθμός συμμετοχής των μπαταριών στην αγορά ηλεκτρικής ενέργειας καθώς απαιτούνται περαιτέρω ρυθμίσεις για να αποσαφηνιστούν οι όροι με τους οποίους τα έργα αποθήκευσης θα μπορούν να παρέχουν επικουρικές υπηρεσίες και υπηρεσίες εξισορρόπησης, ενισχύοντας έτσι τις πηγές εσόδων τους πέρα από το arbitrage στην Προημερήσια Αγορά του Χρηματιστηρίου Ενέργειας Η στήριξη της αποθήκευσης, με την δημιουργία μηχανισμού αποζημίωσης διαθέσιμης ισχύος (Capacity Renumeration Mechanism) να αναδεικνύεται ως κρίσιμο εργαλείο για την κινητροδότηση και την επιτάχυνση της εγκατάστασης σταθμών αποθήκευσης. Το στοίχημα της βελτιστοποίησης Στις προκλήσεις αυτές θα πρέπει να προστεθεί και η διστακτικότητα που εμφανίζει ακόμα το τραπεζικό σύστημα στη δανειοδότηση έργων αποθήκευσης που δεν διαθέτουν εγγυημένες χρηματοροές (όπως π.χ. τα έργα ΑΠΕ που διαθέτουν PPA), με δεδομένο ότι από την πλευρά των τραπεζικών ιδρυμάτων αντιμετωπίζονται ως μια νέα κατηγορία projects που δεν έχουν ακόμα δοκιμαστεί επί του πεδίου και για αυτό υπάρχει αβεβαιότητα για τον τρόπο λειτουργίας τους και τα έσοδα που θα συγκεντρώνουν. Τον κρίσιμο ρόλο της βελτιστοποίησης (optimization) των μπαταριών ανέδειξε τέλος από την πλευρά της η Ελένη Καλογεροπούλου, στέλεχος της Optimus Energy (όμιλος ΓΕΚ ΤΕΡΝΑ), σημειώνοντας ότι υπάρχουν ήδη στην αγορά εταιρείες που παρέχουν τις εν λόγω υπηρεσίες, διαθέτοντας ταυτόχρονα και ευέλικτα μοντέλα που μπορούν να εξυπηρετήσουν τις ανάγκες κάθε κατηγορίας ιδιοκτήτη ή λειτουργού μπαταριών, καθώς άλλοι μπορεί να στοχεύουν στη μεγιστοποίηση των αποδόσεων αναλαμβάνοντας και τον αντίστοιχο κίνδυνο και άλλοι να εστιάζουν στην ύπαρξη σταθερών και προβλέψιμων αποδόσεων που ενισχύουν τo bankability των έργων, δηλαδή την επιλεξιμότητά τους για τραπεζική χρηματοδότηση. View full είδηση

Σημαντικές δυνητικές αποδόσεις -που εκτιμώνται στην περιοχή του 9% και κατά περιπτώσεις διαμορφώνονται σε διψήφιο ποσοστό στο 12%- αλλά και υψηλές προκλήσεις -από τις καθυστερήσεις στη χορήγηση όρων σύνδεσης έως τους δισταγμούς των τραπεζών- εμφανίζει το εγχείρημα της μαζικής εγκατάστασης μπαταριών με όρους αγοράς (merchant), δηλαδή χωρίς επιδοτήσεις. Πρόκειται, ωστόσο, για ένα στοίχημα που είναι κρίσιμο να κερδηθεί, στο κάδρο των εκτιμήσεων για εκθετική αύξηση των περικοπών πράσινης ενέργειας – που αναμένεται να υπερδιπλασιαστούν φέτος σε σχέση με τα επίπεδα του 2024, με βασικά «θύματα» την παραγωγή των φωτοβολταϊκών, τα οποία ωστόσο συνεχίζουν να διεισδύουν στο μείγμα της ηλεκτροπαραγωγής με πολύ ταχύτερους ρυθμούς από τα αιολικά εντείνοντας τις ανισορροπίες. Αυτά ήταν τα βασικά μηνύματα που εξέπεμψαν οι εκπρόσωποι της αγοράς σε διαδικτυακή εκδήλωση που διοργάνωσε η Solar Plaza Europe, με φόντο την επικείμενη λήξη -στο τέλος του μήνα- της προθεσμίας για την υποβολή προσφορών στην πρόσκληση του Υπουργείου Περιβάλλοντος και Ενέργειας για εγκατάσταση merchant μπαταριών ισχύος 4,7 GW με μπόνους ταχείας αδειοδότησης και «εγγύηση ηλεκτρικού χώρου» εν μέσω φημολογίας ότι θα χορηγηθεί μια ακόμη παράταση (η δεύτερη) τουλάχιστον ενός μηνός, όπως ζητείται επιτακτικά από μεγάλο μέρος των ενδιαφερομένων. Σύμφωνα με στοιχεία που παρουσίασε το στέλεχος της Aurora Research Ευάγγελος Γαζής, υπάρχει θεωρητικά «πεδίο δόξης λαμπρόν» για να επιτευχθεί -αν όχι να ξεπεραστεί- ο στόχος του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ) για εγκατεστημένη ισχύ αποθήκευσης από μπαταρίες 4,3 GW στο τέλος της δεκαετίας (από μηδέν που είναι σήμερα), με πρώτο «ορόσημο» την ηλέκτριση εντός του 2026 των μπαταριών συνολικής ισχύος 0,9 GW που έχουν επιλεγεί για χορήγηση λειτουργικής και επενδυτικής ενίσχυσης από το Ταμείο Ανάκαμψης μέσα από τους διαγωνισμούς της ΡΑΑΕΥ (όπου πάντως καταγράφονται καθυστερήσεις) και βασικό «μοχλό» την πρόσκληση του ΥΠΕΝ, με δεδομένο ότι υπάρχει μια μεγάλη δεξαμενή έργων ισχύος άνω των 20 GW που είναι ώριμα αδειοδοτικά, έχουν δηλαδή λάβει περιβαλλοντικούς όρους. Από τους υπολογισμούς της Aurora προκύπτει ότι οι merchant μπαταρίες στην Ελλάδα εμφανίζουν δυνητικές αποδόσεις 9-12%, με βασική πηγή εσόδων το λεγόμενο arbitrage, την αξιοποίηση δηλαδή των μεγάλων διακυμάνσεων τιμών στη χονδρεμπορική αγορά και τα έργα που θα εισέλθουν πρώτα στην αγορά καθώς και αυτά που «κουμπώνουν» με φωτοβολταϊκά (co-located projects) να εμφανίζουν συγκριτικό πλεονέκτημα. Ο Γενικός Εκτελεστικός Διευθυντής της Helleniq Renewables Σωτήρης Καπέλλος παρουσίασε το «πεδίο» πάνω στο οποίο θα αναπτυχθούν οι μπαταρίες, εκτιμώντας μεταξύ άλλων ότι η εγκατεστημένη ισχύ ΑΠΕ στην Ελλάδα θα προσεγγίσει στο τέλος του έτους τα 18 GW (17,8 GW), από 15,1 GW στο τέλος του 2024. Από την νέα ισχύ 2,7 GW που αναμένεται να προστεθεί, τα 2,3 GW θα είναι φωτοβολταϊκά και μόνο 0,4 GW αιολικά. Κάτι που προδιαγράφει ακόμα μεγαλύτερες περικοπές, οι οποίες ήδη φέτος εκτιμώνται στο 8-9% της συνολικής «πράσινης» ηλεκτροπαραγωγής (από 3,5% πέρυσι), με τον πέλεκυ όμως να πέφτει βαρύτερος στα μεγάλα φωτοβολταϊκά που είναι συνδεδεμένα στο δίκτυο της υψηλής τάσης, όπου οι περικοπές αναμένεται να ξεπεράσουν το 10% φέτος, έναντι ποσοστού κάτω των 3% για τα αιολικά που εμφανίζουν καλύτερο προφίλ παραγωγής. Οι τέσσερις προκλήσεις για τις merchant μπαταρίες Σύμφωνα με τον κ. Καπέλλο, οι μεγαλύτερες προκλήσεις στο δρόμο των merchant μπαταριών είναι: Τα «μποτιλιαρίσματα» στη χορήγηση των όρων σύνδεσης που ακόμα παρατηρούνται Η ασάφεια που υφίσταται ακόμη στο ρυθμιστικό πλαίσιο για σειρά κρίσιμων θεμάτων, όπως είναι η συν-εγκατάσταση (colocation) μπαταριών και σταθμών ΑΠΕ (κυρίως φωτοβολταϊκών) και η υβριδοποίηση (hybridization) των ενεργειακών συστημάτων Ο βαθμός συμμετοχής των μπαταριών στην αγορά ηλεκτρικής ενέργειας καθώς απαιτούνται περαιτέρω ρυθμίσεις για να αποσαφηνιστούν οι όροι με τους οποίους τα έργα αποθήκευσης θα μπορούν να παρέχουν επικουρικές υπηρεσίες και υπηρεσίες εξισορρόπησης, ενισχύοντας έτσι τις πηγές εσόδων τους πέρα από το arbitrage στην Προημερήσια Αγορά του Χρηματιστηρίου Ενέργειας Η στήριξη της αποθήκευσης, με την δημιουργία μηχανισμού αποζημίωσης διαθέσιμης ισχύος (Capacity Renumeration Mechanism) να αναδεικνύεται ως κρίσιμο εργαλείο για την κινητροδότηση και την επιτάχυνση της εγκατάστασης σταθμών αποθήκευσης. Το στοίχημα της βελτιστοποίησης Στις προκλήσεις αυτές θα πρέπει να προστεθεί και η διστακτικότητα που εμφανίζει ακόμα το τραπεζικό σύστημα στη δανειοδότηση έργων αποθήκευσης που δεν διαθέτουν εγγυημένες χρηματοροές (όπως π.χ. τα έργα ΑΠΕ που διαθέτουν PPA), με δεδομένο ότι από την πλευρά των τραπεζικών ιδρυμάτων αντιμετωπίζονται ως μια νέα κατηγορία projects που δεν έχουν ακόμα δοκιμαστεί επί του πεδίου και για αυτό υπάρχει αβεβαιότητα για τον τρόπο λειτουργίας τους και τα έσοδα που θα συγκεντρώνουν. Τον κρίσιμο ρόλο της βελτιστοποίησης (optimization) των μπαταριών ανέδειξε τέλος από την πλευρά της η Ελένη Καλογεροπούλου, στέλεχος της Optimus Energy (όμιλος ΓΕΚ ΤΕΡΝΑ), σημειώνοντας ότι υπάρχουν ήδη στην αγορά εταιρείες που παρέχουν τις εν λόγω υπηρεσίες, διαθέτοντας ταυτόχρονα και ευέλικτα μοντέλα που μπορούν να εξυπηρετήσουν τις ανάγκες κάθε κατηγορίας ιδιοκτήτη ή λειτουργού μπαταριών, καθώς άλλοι μπορεί να στοχεύουν στη μεγιστοποίηση των αποδόσεων αναλαμβάνοντας και τον αντίστοιχο κίνδυνο και άλλοι να εστιάζουν στην ύπαρξη σταθερών και προβλέψιμων αποδόσεων που ενισχύουν τo bankability των έργων, δηλαδή την επιλεξιμότητά τους για τραπεζική χρηματοδότηση. View full είδηση -

Σημαντικές δυνητικές αποδόσεις -που εκτιμώνται στην περιοχή του 9% και κατά περιπτώσεις διαμορφώνονται σε διψήφιο ποσοστό στο 12%- αλλά και υψηλές προκλήσεις -από τις καθυστερήσεις στη χορήγηση όρων σύνδεσης έως τους δισταγμούς των τραπεζών- εμφανίζει το εγχείρημα της μαζικής εγκατάστασης μπαταριών με όρους αγοράς (merchant), δηλαδή χωρίς επιδοτήσεις. Πρόκειται, ωστόσο, για ένα στοίχημα που είναι κρίσιμο να κερδηθεί, στο κάδρο των εκτιμήσεων για εκθετική αύξηση των περικοπών πράσινης ενέργειας – που αναμένεται να υπερδιπλασιαστούν φέτος σε σχέση με τα επίπεδα του 2024, με βασικά «θύματα» την παραγωγή των φωτοβολταϊκών, τα οποία ωστόσο συνεχίζουν να διεισδύουν στο μείγμα της ηλεκτροπαραγωγής με πολύ ταχύτερους ρυθμούς από τα αιολικά εντείνοντας τις ανισορροπίες. Αυτά ήταν τα βασικά μηνύματα που εξέπεμψαν οι εκπρόσωποι της αγοράς σε διαδικτυακή εκδήλωση που διοργάνωσε η Solar Plaza Europe, με φόντο την επικείμενη λήξη -στο τέλος του μήνα- της προθεσμίας για την υποβολή προσφορών στην πρόσκληση του Υπουργείου Περιβάλλοντος και Ενέργειας για εγκατάσταση merchant μπαταριών ισχύος 4,7 GW με μπόνους ταχείας αδειοδότησης και «εγγύηση ηλεκτρικού χώρου» εν μέσω φημολογίας ότι θα χορηγηθεί μια ακόμη παράταση (η δεύτερη) τουλάχιστον ενός μηνός, όπως ζητείται επιτακτικά από μεγάλο μέρος των ενδιαφερομένων. Σύμφωνα με στοιχεία που παρουσίασε το στέλεχος της Aurora Research Ευάγγελος Γαζής, υπάρχει θεωρητικά «πεδίο δόξης λαμπρόν» για να επιτευχθεί -αν όχι να ξεπεραστεί- ο στόχος του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ) για εγκατεστημένη ισχύ αποθήκευσης από μπαταρίες 4,3 GW στο τέλος της δεκαετίας (από μηδέν που είναι σήμερα), με πρώτο «ορόσημο» την ηλέκτριση εντός του 2026 των μπαταριών συνολικής ισχύος 0,9 GW που έχουν επιλεγεί για χορήγηση λειτουργικής και επενδυτικής ενίσχυσης από το Ταμείο Ανάκαμψης μέσα από τους διαγωνισμούς της ΡΑΑΕΥ (όπου πάντως καταγράφονται καθυστερήσεις) και βασικό «μοχλό» την πρόσκληση του ΥΠΕΝ, με δεδομένο ότι υπάρχει μια μεγάλη δεξαμενή έργων ισχύος άνω των 20 GW που είναι ώριμα αδειοδοτικά, έχουν δηλαδή λάβει περιβαλλοντικούς όρους. Από τους υπολογισμούς της Aurora προκύπτει ότι οι merchant μπαταρίες στην Ελλάδα εμφανίζουν δυνητικές αποδόσεις 9-12%, με βασική πηγή εσόδων το λεγόμενο arbitrage, την αξιοποίηση δηλαδή των μεγάλων διακυμάνσεων τιμών στη χονδρεμπορική αγορά και τα έργα που θα εισέλθουν πρώτα στην αγορά καθώς και αυτά που «κουμπώνουν» με φωτοβολταϊκά (co-located projects) να εμφανίζουν συγκριτικό πλεονέκτημα. Ο Γενικός Εκτελεστικός Διευθυντής της Helleniq Renewables Σωτήρης Καπέλλος παρουσίασε το «πεδίο» πάνω στο οποίο θα αναπτυχθούν οι μπαταρίες, εκτιμώντας μεταξύ άλλων ότι η εγκατεστημένη ισχύ ΑΠΕ στην Ελλάδα θα προσεγγίσει στο τέλος του έτους τα 18 GW (17,8 GW), από 15,1 GW στο τέλος του 2024. Από την νέα ισχύ 2,7 GW που αναμένεται να προστεθεί, τα 2,3 GW θα είναι φωτοβολταϊκά και μόνο 0,4 GW αιολικά. Κάτι που προδιαγράφει ακόμα μεγαλύτερες περικοπές, οι οποίες ήδη φέτος εκτιμώνται στο 8-9% της συνολικής «πράσινης» ηλεκτροπαραγωγής (από 3,5% πέρυσι), με τον πέλεκυ όμως να πέφτει βαρύτερος στα μεγάλα φωτοβολταϊκά που είναι συνδεδεμένα στο δίκτυο της υψηλής τάσης, όπου οι περικοπές αναμένεται να ξεπεράσουν το 10% φέτος, έναντι ποσοστού κάτω των 3% για τα αιολικά που εμφανίζουν καλύτερο προφίλ παραγωγής. Οι τέσσερις προκλήσεις για τις merchant μπαταρίες Σύμφωνα με τον κ. Καπέλλο, οι μεγαλύτερες προκλήσεις στο δρόμο των merchant μπαταριών είναι: Τα «μποτιλιαρίσματα» στη χορήγηση των όρων σύνδεσης που ακόμα παρατηρούνται Η ασάφεια που υφίσταται ακόμη στο ρυθμιστικό πλαίσιο για σειρά κρίσιμων θεμάτων, όπως είναι η συν-εγκατάσταση (colocation) μπαταριών και σταθμών ΑΠΕ (κυρίως φωτοβολταϊκών) και η υβριδοποίηση (hybridization) των ενεργειακών συστημάτων Ο βαθμός συμμετοχής των μπαταριών στην αγορά ηλεκτρικής ενέργειας καθώς απαιτούνται περαιτέρω ρυθμίσεις για να αποσαφηνιστούν οι όροι με τους οποίους τα έργα αποθήκευσης θα μπορούν να παρέχουν επικουρικές υπηρεσίες και υπηρεσίες εξισορρόπησης, ενισχύοντας έτσι τις πηγές εσόδων τους πέρα από το arbitrage στην Προημερήσια Αγορά του Χρηματιστηρίου Ενέργειας Η στήριξη της αποθήκευσης, με την δημιουργία μηχανισμού αποζημίωσης διαθέσιμης ισχύος (Capacity Renumeration Mechanism) να αναδεικνύεται ως κρίσιμο εργαλείο για την κινητροδότηση και την επιτάχυνση της εγκατάστασης σταθμών αποθήκευσης. Το στοίχημα της βελτιστοποίησης Στις προκλήσεις αυτές θα πρέπει να προστεθεί και η διστακτικότητα που εμφανίζει ακόμα το τραπεζικό σύστημα στη δανειοδότηση έργων αποθήκευσης που δεν διαθέτουν εγγυημένες χρηματοροές (όπως π.χ. τα έργα ΑΠΕ που διαθέτουν PPA), με δεδομένο ότι από την πλευρά των τραπεζικών ιδρυμάτων αντιμετωπίζονται ως μια νέα κατηγορία projects που δεν έχουν ακόμα δοκιμαστεί επί του πεδίου και για αυτό υπάρχει αβεβαιότητα για τον τρόπο λειτουργίας τους και τα έσοδα που θα συγκεντρώνουν. Τον κρίσιμο ρόλο της βελτιστοποίησης (optimization) των μπαταριών ανέδειξε τέλος από την πλευρά της η Ελένη Καλογεροπούλου, στέλεχος της Optimus Energy (όμιλος ΓΕΚ ΤΕΡΝΑ), σημειώνοντας ότι υπάρχουν ήδη στην αγορά εταιρείες που παρέχουν τις εν λόγω υπηρεσίες, διαθέτοντας ταυτόχρονα και ευέλικτα μοντέλα που μπορούν να εξυπηρετήσουν τις ανάγκες κάθε κατηγορίας ιδιοκτήτη ή λειτουργού μπαταριών, καθώς άλλοι μπορεί να στοχεύουν στη μεγιστοποίηση των αποδόσεων αναλαμβάνοντας και τον αντίστοιχο κίνδυνο και άλλοι να εστιάζουν στην ύπαρξη σταθερών και προβλέψιμων αποδόσεων που ενισχύουν τo bankability των έργων, δηλαδή την επιλεξιμότητά τους για τραπεζική χρηματοδότηση.

Σημαντικές δυνητικές αποδόσεις -που εκτιμώνται στην περιοχή του 9% και κατά περιπτώσεις διαμορφώνονται σε διψήφιο ποσοστό στο 12%- αλλά και υψηλές προκλήσεις -από τις καθυστερήσεις στη χορήγηση όρων σύνδεσης έως τους δισταγμούς των τραπεζών- εμφανίζει το εγχείρημα της μαζικής εγκατάστασης μπαταριών με όρους αγοράς (merchant), δηλαδή χωρίς επιδοτήσεις. Πρόκειται, ωστόσο, για ένα στοίχημα που είναι κρίσιμο να κερδηθεί, στο κάδρο των εκτιμήσεων για εκθετική αύξηση των περικοπών πράσινης ενέργειας – που αναμένεται να υπερδιπλασιαστούν φέτος σε σχέση με τα επίπεδα του 2024, με βασικά «θύματα» την παραγωγή των φωτοβολταϊκών, τα οποία ωστόσο συνεχίζουν να διεισδύουν στο μείγμα της ηλεκτροπαραγωγής με πολύ ταχύτερους ρυθμούς από τα αιολικά εντείνοντας τις ανισορροπίες. Αυτά ήταν τα βασικά μηνύματα που εξέπεμψαν οι εκπρόσωποι της αγοράς σε διαδικτυακή εκδήλωση που διοργάνωσε η Solar Plaza Europe, με φόντο την επικείμενη λήξη -στο τέλος του μήνα- της προθεσμίας για την υποβολή προσφορών στην πρόσκληση του Υπουργείου Περιβάλλοντος και Ενέργειας για εγκατάσταση merchant μπαταριών ισχύος 4,7 GW με μπόνους ταχείας αδειοδότησης και «εγγύηση ηλεκτρικού χώρου» εν μέσω φημολογίας ότι θα χορηγηθεί μια ακόμη παράταση (η δεύτερη) τουλάχιστον ενός μηνός, όπως ζητείται επιτακτικά από μεγάλο μέρος των ενδιαφερομένων. Σύμφωνα με στοιχεία που παρουσίασε το στέλεχος της Aurora Research Ευάγγελος Γαζής, υπάρχει θεωρητικά «πεδίο δόξης λαμπρόν» για να επιτευχθεί -αν όχι να ξεπεραστεί- ο στόχος του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ) για εγκατεστημένη ισχύ αποθήκευσης από μπαταρίες 4,3 GW στο τέλος της δεκαετίας (από μηδέν που είναι σήμερα), με πρώτο «ορόσημο» την ηλέκτριση εντός του 2026 των μπαταριών συνολικής ισχύος 0,9 GW που έχουν επιλεγεί για χορήγηση λειτουργικής και επενδυτικής ενίσχυσης από το Ταμείο Ανάκαμψης μέσα από τους διαγωνισμούς της ΡΑΑΕΥ (όπου πάντως καταγράφονται καθυστερήσεις) και βασικό «μοχλό» την πρόσκληση του ΥΠΕΝ, με δεδομένο ότι υπάρχει μια μεγάλη δεξαμενή έργων ισχύος άνω των 20 GW που είναι ώριμα αδειοδοτικά, έχουν δηλαδή λάβει περιβαλλοντικούς όρους. Από τους υπολογισμούς της Aurora προκύπτει ότι οι merchant μπαταρίες στην Ελλάδα εμφανίζουν δυνητικές αποδόσεις 9-12%, με βασική πηγή εσόδων το λεγόμενο arbitrage, την αξιοποίηση δηλαδή των μεγάλων διακυμάνσεων τιμών στη χονδρεμπορική αγορά και τα έργα που θα εισέλθουν πρώτα στην αγορά καθώς και αυτά που «κουμπώνουν» με φωτοβολταϊκά (co-located projects) να εμφανίζουν συγκριτικό πλεονέκτημα. Ο Γενικός Εκτελεστικός Διευθυντής της Helleniq Renewables Σωτήρης Καπέλλος παρουσίασε το «πεδίο» πάνω στο οποίο θα αναπτυχθούν οι μπαταρίες, εκτιμώντας μεταξύ άλλων ότι η εγκατεστημένη ισχύ ΑΠΕ στην Ελλάδα θα προσεγγίσει στο τέλος του έτους τα 18 GW (17,8 GW), από 15,1 GW στο τέλος του 2024. Από την νέα ισχύ 2,7 GW που αναμένεται να προστεθεί, τα 2,3 GW θα είναι φωτοβολταϊκά και μόνο 0,4 GW αιολικά. Κάτι που προδιαγράφει ακόμα μεγαλύτερες περικοπές, οι οποίες ήδη φέτος εκτιμώνται στο 8-9% της συνολικής «πράσινης» ηλεκτροπαραγωγής (από 3,5% πέρυσι), με τον πέλεκυ όμως να πέφτει βαρύτερος στα μεγάλα φωτοβολταϊκά που είναι συνδεδεμένα στο δίκτυο της υψηλής τάσης, όπου οι περικοπές αναμένεται να ξεπεράσουν το 10% φέτος, έναντι ποσοστού κάτω των 3% για τα αιολικά που εμφανίζουν καλύτερο προφίλ παραγωγής. Οι τέσσερις προκλήσεις για τις merchant μπαταρίες Σύμφωνα με τον κ. Καπέλλο, οι μεγαλύτερες προκλήσεις στο δρόμο των merchant μπαταριών είναι: Τα «μποτιλιαρίσματα» στη χορήγηση των όρων σύνδεσης που ακόμα παρατηρούνται Η ασάφεια που υφίσταται ακόμη στο ρυθμιστικό πλαίσιο για σειρά κρίσιμων θεμάτων, όπως είναι η συν-εγκατάσταση (colocation) μπαταριών και σταθμών ΑΠΕ (κυρίως φωτοβολταϊκών) και η υβριδοποίηση (hybridization) των ενεργειακών συστημάτων Ο βαθμός συμμετοχής των μπαταριών στην αγορά ηλεκτρικής ενέργειας καθώς απαιτούνται περαιτέρω ρυθμίσεις για να αποσαφηνιστούν οι όροι με τους οποίους τα έργα αποθήκευσης θα μπορούν να παρέχουν επικουρικές υπηρεσίες και υπηρεσίες εξισορρόπησης, ενισχύοντας έτσι τις πηγές εσόδων τους πέρα από το arbitrage στην Προημερήσια Αγορά του Χρηματιστηρίου Ενέργειας Η στήριξη της αποθήκευσης, με την δημιουργία μηχανισμού αποζημίωσης διαθέσιμης ισχύος (Capacity Renumeration Mechanism) να αναδεικνύεται ως κρίσιμο εργαλείο για την κινητροδότηση και την επιτάχυνση της εγκατάστασης σταθμών αποθήκευσης. Το στοίχημα της βελτιστοποίησης Στις προκλήσεις αυτές θα πρέπει να προστεθεί και η διστακτικότητα που εμφανίζει ακόμα το τραπεζικό σύστημα στη δανειοδότηση έργων αποθήκευσης που δεν διαθέτουν εγγυημένες χρηματοροές (όπως π.χ. τα έργα ΑΠΕ που διαθέτουν PPA), με δεδομένο ότι από την πλευρά των τραπεζικών ιδρυμάτων αντιμετωπίζονται ως μια νέα κατηγορία projects που δεν έχουν ακόμα δοκιμαστεί επί του πεδίου και για αυτό υπάρχει αβεβαιότητα για τον τρόπο λειτουργίας τους και τα έσοδα που θα συγκεντρώνουν. Τον κρίσιμο ρόλο της βελτιστοποίησης (optimization) των μπαταριών ανέδειξε τέλος από την πλευρά της η Ελένη Καλογεροπούλου, στέλεχος της Optimus Energy (όμιλος ΓΕΚ ΤΕΡΝΑ), σημειώνοντας ότι υπάρχουν ήδη στην αγορά εταιρείες που παρέχουν τις εν λόγω υπηρεσίες, διαθέτοντας ταυτόχρονα και ευέλικτα μοντέλα που μπορούν να εξυπηρετήσουν τις ανάγκες κάθε κατηγορίας ιδιοκτήτη ή λειτουργού μπαταριών, καθώς άλλοι μπορεί να στοχεύουν στη μεγιστοποίηση των αποδόσεων αναλαμβάνοντας και τον αντίστοιχο κίνδυνο και άλλοι να εστιάζουν στην ύπαρξη σταθερών και προβλέψιμων αποδόσεων που ενισχύουν τo bankability των έργων, δηλαδή την επιλεξιμότητά τους για τραπεζική χρηματοδότηση. -

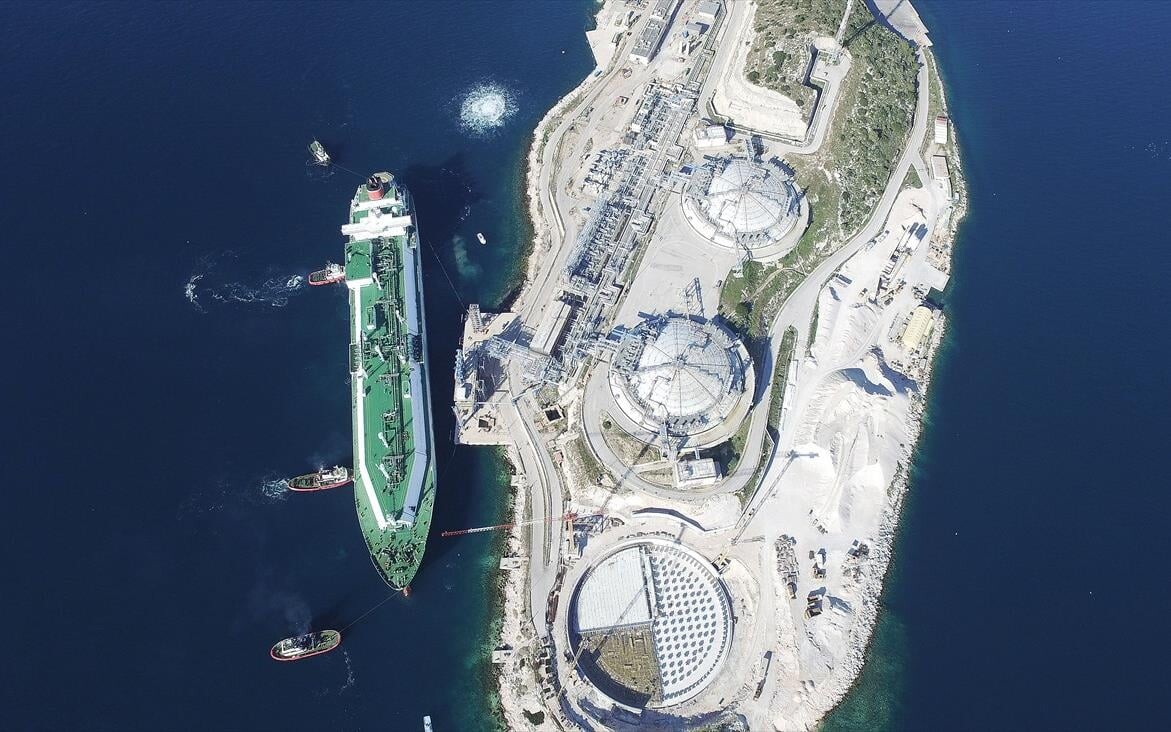

Τη σημασία της εγκατάστασης Υγροποιημένου Φυσικού Αερίου στη Ρεβυθούσα για την εισαγωγή φορτίων από τις ΗΠΑ και τη διοχέτευσή τους στην ελληνική και την περιφερειακή αγορά της ΝΑ Ευρώπης υπογραμμίζουν πηγές του ΔΕΣΦΑ με αφορμή την πρόσφατη επίσκεψη του Αμερικανού υπουργού Εσωτερικών και Επικεφαλής του Συμβουλίου Ενεργειακής Κυριαρχίας των ΗΠΑ, κ. Doug Burgum στη Ρεβυθούσα. Σύμφωνα με το ΑΠΕ-ΜΠΕ, όπως αναφέρουν, η επιλογή του Τερματικού Σταθμού LNG Ρεβυθούσας του ΔΕΣΦΑ επιβεβαιώνει τη διαχρονική στρατηγική αξία της εγκατάστασης και τον καίριο ρόλο της στη διασφάλιση της ενεργειακής διαφοροποίησης της Ευρώπης και προσθέτουν: Η Ρεβυθούσα έχει πλέον καθιερωθεί ως πύλη εισόδου και αφετηρία του Κάθετου Διαδρόμου φυσικού αερίου, που εκτείνεται από την Ελλάδα έως την Ουκρανία, με τον ΔΕΣΦΑ να επενδύει σε σημαντικά έργα ενίσχυσης αυτής της στρατηγικής και της εξαγωγικής ικανότητας της χώρας προς τον Βορρά (φτάνοντας τα 8,5 δισ. κυβικά μέτρα έως το τέλος του 2025). Η εγκατάσταση αποτελεί θεμέλιο λίθο της ενεργειακής συνεργασίας ΕΕ-ΗΠΑ, αναδεικνύοντας πώς η διατλαντική συνεργασία υλοποιείται μέσω στρατηγικών υποδομών που ενισχύουν την ενεργειακή ασφάλεια της Ευρώπης και μειώνουν την εξάρτησή της από τορωσικό αέριο. Από το πρώτο φορτίο LNG από τις Ηνωμένες Πολιτείες το 2018, σχεδόν 150 αμερικανικές αποστολές LNG — παραδίδοντας περισσότερες από 92 TWh ενέργειας — έχουν φτάσει στη Ρεβυθούσα. Σήμερα, οι Ηνωμένες Πολιτείες καλύπτουν περίπου το 80% των εισαγωγών LNG της Ελλάδας και αντιπροσωπεύουν περισσότερο από το ένα τρίτο (35%)του συνόλου του φυσικού αερίου που εισέρχεται στη χώρα, σημειώνοντας αύξηση 10% στο μερίδιό τους επί των συνολικών εισαγωγών LNG. Μέχρι τις 31/8, η Ρεβυθούσα υποδέχθηκε 30 δεξαμενόπλοια με αμερικανικό LNG, συνολικής ποσότητας 17,56 TWh, σε σύγκριση με 11 δεξαμενόπλοια και 8,02 TWh την ίδια περίοδο πέρυσι View full είδηση

-

Τη σημασία της εγκατάστασης Υγροποιημένου Φυσικού Αερίου στη Ρεβυθούσα για την εισαγωγή φορτίων από τις ΗΠΑ και τη διοχέτευσή τους στην ελληνική και την περιφερειακή αγορά της ΝΑ Ευρώπης υπογραμμίζουν πηγές του ΔΕΣΦΑ με αφορμή την πρόσφατη επίσκεψη του Αμερικανού υπουργού Εσωτερικών και Επικεφαλής του Συμβουλίου Ενεργειακής Κυριαρχίας των ΗΠΑ, κ. Doug Burgum στη Ρεβυθούσα. Σύμφωνα με το ΑΠΕ-ΜΠΕ, όπως αναφέρουν, η επιλογή του Τερματικού Σταθμού LNG Ρεβυθούσας του ΔΕΣΦΑ επιβεβαιώνει τη διαχρονική στρατηγική αξία της εγκατάστασης και τον καίριο ρόλο της στη διασφάλιση της ενεργειακής διαφοροποίησης της Ευρώπης και προσθέτουν: Η Ρεβυθούσα έχει πλέον καθιερωθεί ως πύλη εισόδου και αφετηρία του Κάθετου Διαδρόμου φυσικού αερίου, που εκτείνεται από την Ελλάδα έως την Ουκρανία, με τον ΔΕΣΦΑ να επενδύει σε σημαντικά έργα ενίσχυσης αυτής της στρατηγικής και της εξαγωγικής ικανότητας της χώρας προς τον Βορρά (φτάνοντας τα 8,5 δισ. κυβικά μέτρα έως το τέλος του 2025). Η εγκατάσταση αποτελεί θεμέλιο λίθο της ενεργειακής συνεργασίας ΕΕ-ΗΠΑ, αναδεικνύοντας πώς η διατλαντική συνεργασία υλοποιείται μέσω στρατηγικών υποδομών που ενισχύουν την ενεργειακή ασφάλεια της Ευρώπης και μειώνουν την εξάρτησή της από τορωσικό αέριο. Από το πρώτο φορτίο LNG από τις Ηνωμένες Πολιτείες το 2018, σχεδόν 150 αμερικανικές αποστολές LNG — παραδίδοντας περισσότερες από 92 TWh ενέργειας — έχουν φτάσει στη Ρεβυθούσα. Σήμερα, οι Ηνωμένες Πολιτείες καλύπτουν περίπου το 80% των εισαγωγών LNG της Ελλάδας και αντιπροσωπεύουν περισσότερο από το ένα τρίτο (35%)του συνόλου του φυσικού αερίου που εισέρχεται στη χώρα, σημειώνοντας αύξηση 10% στο μερίδιό τους επί των συνολικών εισαγωγών LNG. Μέχρι τις 31/8, η Ρεβυθούσα υποδέχθηκε 30 δεξαμενόπλοια με αμερικανικό LNG, συνολικής ποσότητας 17,56 TWh, σε σύγκριση με 11 δεξαμενόπλοια και 8,02 TWh την ίδια περίοδο πέρυσι

Τη σημασία της εγκατάστασης Υγροποιημένου Φυσικού Αερίου στη Ρεβυθούσα για την εισαγωγή φορτίων από τις ΗΠΑ και τη διοχέτευσή τους στην ελληνική και την περιφερειακή αγορά της ΝΑ Ευρώπης υπογραμμίζουν πηγές του ΔΕΣΦΑ με αφορμή την πρόσφατη επίσκεψη του Αμερικανού υπουργού Εσωτερικών και Επικεφαλής του Συμβουλίου Ενεργειακής Κυριαρχίας των ΗΠΑ, κ. Doug Burgum στη Ρεβυθούσα. Σύμφωνα με το ΑΠΕ-ΜΠΕ, όπως αναφέρουν, η επιλογή του Τερματικού Σταθμού LNG Ρεβυθούσας του ΔΕΣΦΑ επιβεβαιώνει τη διαχρονική στρατηγική αξία της εγκατάστασης και τον καίριο ρόλο της στη διασφάλιση της ενεργειακής διαφοροποίησης της Ευρώπης και προσθέτουν: Η Ρεβυθούσα έχει πλέον καθιερωθεί ως πύλη εισόδου και αφετηρία του Κάθετου Διαδρόμου φυσικού αερίου, που εκτείνεται από την Ελλάδα έως την Ουκρανία, με τον ΔΕΣΦΑ να επενδύει σε σημαντικά έργα ενίσχυσης αυτής της στρατηγικής και της εξαγωγικής ικανότητας της χώρας προς τον Βορρά (φτάνοντας τα 8,5 δισ. κυβικά μέτρα έως το τέλος του 2025). Η εγκατάσταση αποτελεί θεμέλιο λίθο της ενεργειακής συνεργασίας ΕΕ-ΗΠΑ, αναδεικνύοντας πώς η διατλαντική συνεργασία υλοποιείται μέσω στρατηγικών υποδομών που ενισχύουν την ενεργειακή ασφάλεια της Ευρώπης και μειώνουν την εξάρτησή της από τορωσικό αέριο. Από το πρώτο φορτίο LNG από τις Ηνωμένες Πολιτείες το 2018, σχεδόν 150 αμερικανικές αποστολές LNG — παραδίδοντας περισσότερες από 92 TWh ενέργειας — έχουν φτάσει στη Ρεβυθούσα. Σήμερα, οι Ηνωμένες Πολιτείες καλύπτουν περίπου το 80% των εισαγωγών LNG της Ελλάδας και αντιπροσωπεύουν περισσότερο από το ένα τρίτο (35%)του συνόλου του φυσικού αερίου που εισέρχεται στη χώρα, σημειώνοντας αύξηση 10% στο μερίδιό τους επί των συνολικών εισαγωγών LNG. Μέχρι τις 31/8, η Ρεβυθούσα υποδέχθηκε 30 δεξαμενόπλοια με αμερικανικό LNG, συνολικής ποσότητας 17,56 TWh, σε σύγκριση με 11 δεξαμενόπλοια και 8,02 TWh την ίδια περίοδο πέρυσι -

Προσωπικά με έχει βοηθήσει σε ανάπτυξη κειμένου και κυρίως αναπτυξη λεπτομερειών που βαριέμαι να σκεφτώ. πχ πλεονεκτήματα ένωσης 3 αποκεντρωμένων περιοχών σε μία - πλεονεκτήματα και μειονεκτήματα. Πάντα όμως θεωρητικά. Σε οτι΄δηποτε άλλο τεχνικό ειδικα, είναι επικίνδυνο με τα λάθη που κανει....

-

Χ= 404244 Υ= 4480720

Χ= 404244 Υ= 4480720 -

Καλησπέρα σας, Θα μπορούσατε να μου πείτε την τιμή ζώνης για τα ακόλουθα ακίνητα; 1. Ρόδου 10 Αρτέμιδα Αθήνα με Χ: 502543.48018111, Υ: 4204699.0021804 2. Κλεάρχου 36 Γαλάτσι με Χ: 478427.92186611, Υ: 4206603.2077764 3. Τερψιθέας 11 Γαλάτσι με Χ: 478334.78107167, Υ: 4206476.908014 4. Σόλωνος 14 Αιγάλεω με Χ: 471283.14396133, Υ: 4204673.161485 5. Ικτίνου 32 Ηλιούπολη με Χ: 478251.90608205, Υ: 4196728.7404063 6. Κουτσονίκα 17 Ζεφύρι με Χ: 474573.59735762, Υ: 4213848.1717534 7. Βασιλείου Αθανασίου 53 Πειραιάς Χ: 467335.35124481, Y: 4197926.9723665 Σας ευχαριστώ πολύ!

Καλησπέρα σας, Θα μπορούσατε να μου πείτε την τιμή ζώνης για τα ακόλουθα ακίνητα; 1. Ρόδου 10 Αρτέμιδα Αθήνα με Χ: 502543.48018111, Υ: 4204699.0021804 2. Κλεάρχου 36 Γαλάτσι με Χ: 478427.92186611, Υ: 4206603.2077764 3. Τερψιθέας 11 Γαλάτσι με Χ: 478334.78107167, Υ: 4206476.908014 4. Σόλωνος 14 Αιγάλεω με Χ: 471283.14396133, Υ: 4204673.161485 5. Ικτίνου 32 Ηλιούπολη με Χ: 478251.90608205, Υ: 4196728.7404063 6. Κουτσονίκα 17 Ζεφύρι με Χ: 474573.59735762, Υ: 4213848.1717534 7. Βασιλείου Αθανασίου 53 Πειραιάς Χ: 467335.35124481, Y: 4197926.9723665 Σας ευχαριστώ πολύ! -

Στείλε ΕΓΣΑ

-

@gamvro 1450 εκτός αν βλέπεις και στην Εθν. Αντιστάσεως, οπότε 1900.

-

Είσαι σίγουρος ότι επιτρέπεται ο διαχωρισμός τμήματος αποκλειστικής χρήσης από τον υπόλοιπο χώρο με τοιχίο; Η περίπτωση που περιγράφεις δεν είναι, κατ' ουσίαν, θέμα του νόμου 4495.

-

Καλημέρα, Η τιμή ζώνης για μονοκατοικία εντός ζώνης/οικισμού στον οικισμό Νέα Κερασιά (του Δήμου /θερμαϊκου) είναι 750€ σύμφωνα με τους Πίνακες του ΦΕΚ του 2007 και τους αντίστοιχους χάρτες. Άρα αναπροσαρμόζεται στα 700€ για το 2016. Παρ' όλα αυτά στα ΕΝΦΙΑ του ιδιοκτήτη για τα έτη 2016 και 2017, η τιμή ζώνης αναγράφεται 600€. Μου διαφεύγει κάτι??

-

Ναι. Κατά τα λοιπά συμφωνώ με τον Δημήτρη.

-

Όχι.

-

Ο συνθετικός χλοοτάπητας ΔΕΝ είναι φύτευση αλλά επίστρωση. Επί πλέον, κανείς δεν σε υποχρεώνει να βάλεις ντε και καλά γκαζόν (ή κάτι άλλο σχετικό). Αρκεί ο προβλεπόμενος χώρος να παραμένει χωρίς οιαδήποτε επίστρωση, ώστε να μπορείς να φυτέψεις ότι επιθυμείς. Όσο για τα δέντρα οι διατάξεις είναι σαφείς: Αν το υπόλοιπο της διαίρεσης είναι >100, προστίθεται ένα ακόμη δέντρο στο πηλίκον.

-

Οικόπεδο στα ορια οικισμού (εντός & εκτός)

tetris replied to elli_summers's θέμα in Αρτιότητα - Οικοδομησιμότητα

Μπορείς και δεν τίθεται θέμα δουλείας (ο ιδιοκτήτης στον εαυτό του?) αφού όλο το ακίνητο είναι του ίδιου ιδιοκτήτη. Κατά τα λοιπά, δες αυτά που λέει ο Παύλος Προφανώς, δεν μιλάει για οικισμό <2000 κατ.. Αν διάβαζες προσεκτικότερα το ερώτημα (και την απάντηση), θα το είχες αντιληφθεί. Επί πλέον, σε οικισμούς <2000 κατ., ΔΕΝ μπορείς να χρησιμοποιήσεις το πρόσωπο του εκτός ως πρόσωπο του εντός, εκτός κι αν αυτό προκύπτει από τη χρήση της θεωρητικής αρτιότητας.