Πίνακας Κορυφαίων

Δημοφιλές Περιεχόμενο

Προβολή περιεχομένου με την υψηλότερη φήμη στις 28/07/2019 σε όλες τις περιοχές

-

Βρε να μη προλάβω.....!!!! Τουλάχιστον τα αναδρομικά μέχρι τώρα λέτε να τα πάρω???? (24.000 x 22 = 528.000 €) Δεν' κακό!2 points

-

Τιποτα προχωρας με τον Μαστρομητσο που χεις βρει κι ολα καλα....1 point

-

Γεια σου συνάδελφε, Κατέβασε το έγγραφο του παρακάτω link και ρίξε μία ματιά στις σελίδες 8 και 9. https://www.ice.org.uk/my-ice/membership-documents/recognition-of-eu-qualifications-guidance1 point

-

ο επόμενος είναι αυτός που ζητάει άμμεση αποχώρηση. Και ανεξαρτήτως πόσο χρόνια εργάζεσαι φεύγεις όποτε θέλεις. Ανάλογα τις ευθύνες που έχεις στην εταιρεία είναι στη διακριτική σου ευκαιρία αν θα τους διαθέσεις περίοδο προετοιμασίας. Υποχρεώσεις έχουν οι εταιρείες προς τους εργαζόμενους (σε αυτό το θέμα) και όχι το αντίστροφο. Μη φθάσουμε στο σημεί ονα τις λυπόμαστε κιόλας. ΥΓ προσωπικώς με έχει απολύσει εταιρεία ενημερώνοντάς με ότι έχω απολυθεί από την προηγούμενη εβδομάδα.....1 point

-

Το πρόγραμμα σου λέει ότι σε μονοκατοικία πρέπει να βάλεις λέβητα μικρότερο από 20Kw. Αυτό το κάνει γιατί αν υπερδιαστασιολογήσεις ένα λέβητα τότε θα έχεις μειωμένη απόδοση. Οι μόνες περιπτώσεις που σου λέει ότι θα δεχτεί να βάλεις λέβητα μεγαλύτερο από 20kw είναι: Εάν το Pgen βγει μεγαλύτερο ή εάν η μελέτη θέρμανσης δείχνει ισχύ μεγαλύτερη. Συνήθως αυτά δεν βγαίνουν μεγαλύτερα από 20kw οπότε κ πρέπει να μπει λέβητας μικρότερος από 20kw αλλιώς θα κριθεί μη επιλέξιμη η παρέμβαση. Δεν συμφωνώ με την άποψη του nick_61 ότι ένας λέβητας 30Kw που θα ρυθμιστεί για παράδειγμα στα 19Kw είναι αποδεκτός από το πρόγραμμα. Δεν προβλέπεται κάτι τέτοιο από το πρόγραμμα.1 point

-

Ουδέν νεώτερον από το μέτωπο.......... (τηλέφωνα δεν απαντούν και ....βαρέθηκα να πηγαίνω ΤΣΜΕΔΕ, κανείς να μη ξέρει τίποτα, και να με στέλνουν από το 2ο στον 1ο και από κει στο ισόγειο και ξανά μετά στον 2ο.........) Επειδή έχω και ζάχαρο....θεωρώ ότι το μη άγχος και η υγεία μου υπερέχει, και το παίζω "στωικά" Ιώβ......1 point

-

Υπάρχουν διάφορες εναλλακτικές. Εξαρτάται από την συμφωνία πελάτη κ εργολάβου. Μπορεί για παράδειγμα να πληρώσει τα ένσημα ο ιδιοκτήτης κ την μισθοδοσία ο εργολάβος ή κ τα δύο ο εργολάβος ή κ τα δύο ο ιδιοκτήτης. Όλα είναι σωστά. Αν πληρώσει τα ένσημα ο ωφελούμενος τότε ο εργολάβος κόβει 11.200 σύμφωνα με το παράδειγμα σου κ ανεβάζεις τις απδ για τα 800€ μέρος των οποίων επιστρέφονται στον ωφελούμενο. Αν τα πληρώσει ο εργολάβος κόβει παραστατικό για 12.000 κ δεν ανεβάζεις καθόλου απδ.1 point

-

Οτι αναγράφεται στον πίνακα της φορολογικής αναμορφώσεως σε σχέση με το Ε3 ΑΠΟΤΕΛΕΊ ΜΙΑ ΠΛΗΡΟΦΟΡΙΑ και δε μεταφέρεται αυτόματα στους κωδικούς του Ε3. Για να αυξηθεί (ή αναλόγως του προσήμου μειωθεί) ΤΟ ΛΟΓΙΣΤΙΚΌ ΑΠΟΤΈΛΕΣΜΑ (το οποίο κατά προσδιορίζεται ΑΠΟΚΛΕΙΣΤΙΚΑ από τα έσοδα και έξοδα του πίνακα Ζ αναγράφουμε στον πίνακα ΣΤ τόσα τα ποσά από τις διαφορές των βάσεων , όσο και αυτά που αναφέρονται στην κατάσταση φορολογικής αναμορφώσεως. Στη δεύτερη σελίδα του Ε2 γίνεται απλώς μια ανακατάταξη των δαπανών προκειμένου να προσδιοριστεί το μεικτό αποτέλεσμα , το κόστος πωληθέντων , κόστος παροχής υπηρεσίας . Το καθαρό λογιστικό αποτέλεσμα έχει ήδη προσδιοριστεί από την αντιπαράθεση των κονδυλίων του πίνακα Ζ και δεν πρόκειται να αλλάξει) . Επί ατομικών επιχειρήσεων ΤΟ ΦΟΡΟΛΟΓΗΤΕΟ ΑΠΟΤΕΛΕΣΜΑ προκύπτει από τον πίνακα ΣΤ , στον οποίο γίνονται οι προσαρμογές του λογιστικού αποτελέσματος.1 point

-

Θεωρώ πως διαμερισμάτωση είναι η αλλαγή σε σχέση με τα όρια των Ο.Ι. συγκρίνοντας την κάτοψη της πολεοδομίας με την πραγματική κατάσταση. Την κάτοψη της σύστασης την εξετάζουμε για τη συναίνεση. Δεν θεωρώ πως αν τα σχέδια της πολεοδομίας και τα σχέδια της σύστασης ταυτίζονται μεταξύ τους αλλά όχι με την πραγματική κατάσταση, τότε δεν έχουμε αυθαιρεσία. Ο νόμος αναφέρει πως η σύγκριση θα γίνετε ανάμεσα στην πραγματική κατάσταση και στα σχέδια της πολεοδομίας για τον εντοπισμών των αυθαιρεσιών.1 point

-

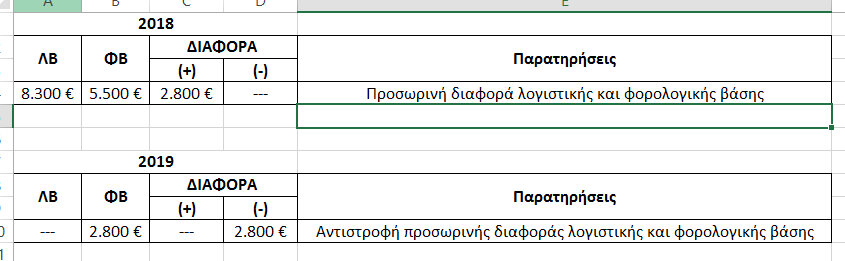

Θα κάνω μια προσπάθεια να απαντήσω (με ότι βάρος έχει η απάντησή μου, ως μηχανικού) και θα κουράσω γιατί θεωρώ ότι πρέπει να τα γράψω όπως θα τα έλεγα προφορικά, αναλυτικά για να γίνουν (υποθέτω) κατανοητά. 1) ΛΒ εισφορών έτους 20ΧΧ = Άθροισμα απαιτήσεων ασφαλιστικών εισφορών έτους 20ΧΧ με βάση τα ειδοποιητήρια που αντιστοιχούν στους μήνες από και Ιαν 20ΧΧ έως και ΔΕΚ 20ΧΧ συν το αποτέλεσμα της εκκαθάρισης των ασφαλιστικών εισφορών του έτους 20ΧΧ (ήτοι συν αν είναι χρεωστικό, πλην αν είναι πιστωτικό, μηδέν αν είναι μηδενικό) ΦΒ εισφορών έτους 20ΧΧ = Άθροισμα ταμειακών καταβολών το χρονικό διάστημα από 1/1/20ΧΧ έως και 31/12/20ΧΧ ανεξάρτητα ποιο έτος αφορούν (και οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) και χωρίς να εξετάζεται αν έχουν καταβληθεί εμπρόθεσμα ή εκπρόθεσμα. 1α) Ένα παράδειγμα υποθέτοντας ότι είσαι τυπικότατος στις πληρωμές, δηλαδή αντιστοιχεί: μηνιαία απαίτηση ειδοποιητηρίου = ταμειακή καταβολή. --Στο έτος 2018 έχουν εκδοθεί τα ειδοποιητήρια που αντιστοιχούν στις εισφορές των μηνών από ΔΕΚ 2017 έως και ΝΟΕ 2018 καθώς και η (υποθετικά χρεωστικό) το ποσό της εκκαθάρισης των εισφορών του έτους 2017 . --Στο έτος 2019 έχουν εκδοθεί τα ειδοποιητήρια που αντιστοιχούν στις εισφορές των μηνών από ΔΕΚ 2018 έως και ΝΟΕ 2019 και (υποθετικά χρεωστικό) το ποσό της εκκαθάρισης των εισφορών του έτους 2018. ΛΒ έτους 2018 = απαιτήσεις ειδοποιητηρίων που αντιστοιχούν στις εισφορές του έτους 2018 ήτοι των μηνών από και ΙΑΝ 2018 έως και ΔΕΚ 2018 συν το αποτέλεσμα της εκκαθάρισης των εισφορών του έτους 2018 (το οποίο δεν έχει γίνει ακόμη) ΦΒ έτους 2018 = ταμειακές καταβολές ειδοποιητηρίων που αντιστοιχούν στις εισφορές του έτους 2017 (εν μέρη) και 2018 (εν μέρη), ήτοι των μηνών από και ΔΕΚ 2017 έως και ΝΟΕ 2018 (οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) συν τις ταμειακές καταβολές που αφορούν στο χρεωστικό ποσό της εκκαθάρισης των εισφορών του έτους 2017 (οι οποίες ταμειακές καταβολές δεν έχουν εκπέσει σε προηγούμενο έτος) χωρίς να εξετάζεται όλες οι παραπάνω καταβολές αν έχουν καταβληθεί εμπρόθεσμα ή εκπρόθεσμα. [Ο ΔΕΚ'18 (που εκδόθηκε τον Ιαν'19) εφόσον πληρωθεί στο 2019 θα εκπέσει στην ΦΒ του 2019, όπως και η εκκαθάριση των εισφορών του έτους 2018 που θα εκδοθεί το 2019 εφόσον πληρωθεί στο 2019. Σε κάθε περίπτωση θα εκπέσουν φορολογικά στο έτος που ταμειακά καταβληθούν] 2) Ένα παράδειγμα για το πως αντιστρέφεται η (προσωρινή) διαφορά. Δεδομένα/Παραδοχές: (για να γίνει όσο τον δυνατόν απλό το παράδειγμα). i) Έστω ότι οι απαιτήσεις για ασφαλιστικές εισφορές για το 2018 [ήτοι απαιτήσεις των ειδοποιητηρίων μηνών από και ΙΑΝ 2018 έως και ΔΕΚ 2018 σύν το αποτέλεσμα της εκκαθάρισης των εισφορών του έτους 2018, το οποίο δεν έχει γίνει ακόμη, αλλά να υποθέσουμε για λόγους ευκολίας ότι θα εκδοθεί πριν την υπογραφή των χρηματοοικονομικών καταστάσεων και πριν την υποβολή της φορολογικής δήλωσης)] είναι 8.300€ ii) Έστω (για λόγους απλούστευσης) ότι δεν θα εκδοθούν για το 2019 ειδοποιητήρια εισφορών για αυτό το έτος (το 2019) . iii) Έστω ότι ότι οι ταμειακές καταβολές από 1/1/2018-31/12/2018 είναι 5.500€ iv) Έστω ότι δεν είχαμε προσωρινές διαφορές από το έτος 2017. Αποτέλεσμα: Στο φορολογικό έτος 2018, στα λογιστικά αρχεία (βιβλία), βάσει της αρχής του δουλευμένου, θα εμφανισθεί το σύνολο της δαπάνης ύψους 8.300,00€. Στο φορολογικό έτος 2018, από τα ακαθάριστα έσοδα του φορολογικού έτους θα εκπέσει το ποσό των 5.500€. Στο φορολογικό έτος 2018, η διαφορά (8.300-5.500) = 2.800€ είναι προσωρινή διαφορά λογιστικής και φορολογικής βάσης και θα εμφανισθεί στον Πίν. Ε’ του εντύπου Ε3 και θα μεταφερθεί στον κωδ. ΣΤ(441) = "Πλέον : προσωρινές διαφορές μεταξύ ΕΛΠ - Φορολογικής βάσης" Άρα, τα 2.800€ αναγνωρίζονται λογιστικά στο φορολογικό έτος 2018 αλλά θα εκπέσουν για σκοπούς φορολογίας εισοδήματος στο φορολογικό έτος 2019. Άρα το λογιστικό αποτέλεσμα του φορολογικού έτους 2018 είναι μικρότερο κατά 2.800,00€ σε σχέση με το φορολογικό αποτέλεσμα του ιδίου έτους, ενώ στο φορολογικό έτος 2019 θα συμβεί το αντίστροφο. (δες την συνημμένη εικόνα) (δες και την Λογιστική Οδηγία εφαρμογής του νόμου 4308/2014 «Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις» που έχει εκδόσει η ΕΛΤΕ, εδάφιο 3.5.2) 3) Στον πίν.Ε πάνε οι προσωρινές διαφορές (αυτές δηλαδή που στο μέλλον αντιστρέφονται) Στον πιν. Αναμόρφωσης πάνε οι μόνιμες (αυτές που δεν αντιστρέφονται) π.χ. τόκοι, πρόστιμα, προσαυξήσεις εισφορών. (δες και την Λογιστική Οδηγία εφαρμογής του νόμου 4308/2014 «Ελληνικά Λογιστικά Πρότυπα, συναφείς ρυθμίσεις και άλλες διατάξεις», που έχει εκδόσει η ΕΛΤΕ, εδάφιο 3.5.3) edit: Είδα ότι κυκλοφορεί σήμερα και ο Σωτήρης (την καλησπέρα μου Σωτήρη, ελπίζοντας να μην γράφω @@... περιμένω σχόλια... καλή συνέχεια) .

1 point

1 point

This leaderboard is set to Athens/GMT+03:00

-

Επιλεγμένα Άρθρα

-

ΠΔ 194/2025: Τα κριτήρια για οριοθέτηση, όρους και περιορισμούς δόμησης, χρήσεις γης σε οικισμούς κάτω των 2.000 κατοίκων

Engineer posted μια είδηση in Νομοθεσία,

Εκδόθηκε στο ΦΕΚ το ΠΔ 194 (ΦΕΚ 194/Δ/15.04.2025) με θέμα: Καθορισμός κριτηρίων, τρόπου και διαδικασιών οριοθέτησης των οικισμών της Χώρας με πληθυ- σμό κάτω των δύο χιλιάδων (2.000) κατοίκων, περιλαμβανομένων και των προϋφιστάμενων του 1923, καθώς και καθορισμός χρήσεων γης και γενικών όρων και περιορισμών δόμησης.

Αντικείμενο - Πεδίο Εφαρμογής

1. Το παρόν προεδρικό διάταγμα (π.δ.) αφορά στον καθορισμό των κριτηρίων, του τρόπου και των διαδικασι-

ών οριοθέτησης των οικισμών της χώρας που φέρονται απογεγραμμένοι ως αυτοτελείς οικισμοί, σε απογραφή

προ του έτους 1983 με πληθυσμό κάτω των δύο χιλιάδων (2.000) κατοίκων, και οι οποίοι εξακολουθούν, κατά

την εκάστοτε τελευταία απογραφή, να έχουν πληθυσμό κάτω των δύο χιλιάδων (2.000) κατοίκων, περιλαμβανο-

μένων και των προϋφιστάμενων του 1923 οικισμών. Οι οικισμοί αυτοί είτε δεν έχουν οριοθετηθεί είτε το όριό

τους επανεγκρίνεται βάσει των διατάξεων του παρόντος, λόγω καθορισμού του ορίου τους από αναρμόδια όρ-

γανα, είτε αναοριοθετείται, στις περιπτώσεις που αυτό κρίνεται αναγκαίο.

2. Με το παρόν καθορίζεται, επίσης, το πλαίσιο των γενικών όρων και περιορισμών δόμησης και επιτρεπό-

μενων χρήσεων γης των οικισμών ανάλογα με την κατηγορία του οικισμού, κατά το άρθρο 3, για την προστασία της φυσιογνωμίας του.

3. Οι διατάξεις του παρόντος θέτουν το πλαίσιο κανόνων για την οριοθέτηση του οικισμού και δεν εφαρμόζονται ευθέως από τις αρμόδιες Υπηρεσίες Δόμησης αν δεν έχει προηγηθεί η έκδοση του π.δ. οριοθέτησης του οικισμού.

4. Το παρόν δεν εφαρμόζεται σε οικισμούς:-

-

- 61 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Οι 42 εργασίες για τις οποίες απαιτείται Έγκριση Εργασιών Δόμησης Μικρής Κλίμακας (ΕΕΔΜΚ)

Engineer posted μια είδηση in Αρθρογραφία,

Οι εργασίες για τις οποίες απαιτείται Έγκριση Εργασιών Δόμησης Μικρής Κλίμακας καθορίζονται από την παράγραφο 2 του Άρθρου 29: Διοικητικές πράξεις για την εκτέλεση οικοδομικών εργασιών του Ν.4495/2017.

Έτσι Έγκριση εργασιών δόμησης μικρής κλίμακας απαιτείται για τις εξής εργασίες:

α) δοκιμαστικές τομές του εδάφους και εκσκαφή ύστερα από έγγραφο της αρχαιολογικής υπηρεσίας εκτός εάν η έγκριση οι δοκιμαστικές τομές του εδάφους διενεργούνται από τις αρμόδιες Υπηρεσίες του Υπουργείου Πολιτισμού και Αθλητισμού, καθώς για εργασίες που απαιτούνται για γεωτεχνικές έρευνες σύμφωνα με τον ΕΑΚ 2003.

β) τοποθέτηση προκατασκευασμένων κατοικιών, όπου από ειδικά προγράμματα προβλέπεται η κάλυψη στεγαστικών αναγκών μειονεκτικών και ειδικών ομάδων πληθυσμού ή προβλέπεται για αυτοστέγαση παλιννοστούντων και πληγέντων από βίαια συμβάντα,-

-

- 2 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Η ιστορία της γεφυροποιίας στην Ελλάδα

Engineer posted μια είδηση in Αρθρογραφία,

Στο άρθρο αυτό γράφομε για δύο γέφυρες οι οποίες είναι πολύ γνωστές και κατασκευάσθηκαν την περίοδο της Ανοικοδομήσεως (1950 – 1980) και μάλιστα την εποχή κατά την οποία το προεντεταμένο σκυρόδεμα στην Ελλάδα αντιμετωπιζόταν ως μία νέα τεχνική λύση από τους Μηχανικούς τους ασχολουμένους με μελέτες και κατασκευές οδικών γεφυρών, οικοδομικών έργων κ.τ.ο.

Η πρώτη γέφυρα με την οποία θα ασχοληθεί το άρθρο αυτό είναι η Γέφυρα Αλφειού, μήκους 390,00 μ. (2 ανοίγματα x 35,00 μ. + 8 ανοίγματα x 40,00 μ. = 390,00 μ.) με κωδικό Έργου 97130/Π.Δ.Ε. και προϋπολογισμό κατασκευής 17.000.000 δρχ., η οποία αποκαθιστά την συνέχεια της Εθνικής Οδού 9 (Πύργος – Κυπαρισσία – Καλαμάτα). Πρόκειται περί ενός έργου το οποίον έχει διττή λειτουργία: Από την μίαν πλευρά είναι γέφυρα οδική και από την άλλη υδατογέφυρα για την εξυπηρέτηση των ειδικών τεχνικών έργων εγγειοβελτιώσεως της πεδιάδος Επιταλίου. Κύριος του Έργου αυτού ήταν το Υπουργείο Συγκοινωνιών και Δημοσίων Έργων. Προϊσταμένη Αρχή ήταν η Γενική Διεύθυνση Δημοσίων Έργων δια της Διευθύνσεως Γ3. Επιβλέπουσα Υπηρεσία ήταν το 2ο Γραφείο Κατασκευής Οδών (Έδρα: Πάτρα).

Το έργο δημοπρατήθηκε δια του συστήματος «Μελέτη – Κατασκευή» δια δύο δημοπρασιών λόγω αναβολής της 1ης η οποία είχε ορισθεί να διεξαχθεί την Δευτέρα 23 Οκτωβρίου 1959. Τελικά αυτή διεξήχθη την Δευτέρα 16 Νοεμβρίου 1959 κατακυρωθείσης της στατικής μελέτης και της μελέτης των προεντεταμένων δοκών της γέφυρας στο Τμήμα Μελετών της ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΕΙΑΣ «ΕΤΑΙΡΕΙΑ ΔΟΜΙΚΩΝ ΚΑΤΑΣΚΕΥΩΝ» του οποίου προΐστατο ο κ. Θεοδόσιος – Ρήγας Παναγιώτου Τάσιος* και της υδατογέφυρας στο ΤΕΧΝΙΚΟ ΓΡΑΦΕΙΟ ΑΛΕΞΑΝΔΡΟΥ ΑΝΔΡΕΟΥ ΚΑΛΛΙΝΣΚΗ*.

Αλέξανδρος Παύλου Βερδέλης, Πολιτικός Μηχανικός της Κεντρικής Σχολής των Τεχνών και των Κατασκευών (1920), Ηλεκτρολόγος Ανωτάτης Σχολής Ηλεκτροτεχνικής (1921) και Εργολήπτης Δημοσίων Έργων (Αριθμός Μητρώου Τ.Ε.Ε.: 152), Αρχείον Τεχνικού Επιμελητηρίου Ελλάδος-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Τα προγράμματα επιδότησης για ανακαίνιση και ενεργειακή αναβάθμιση κατοικιών για το 2025

Engineer posted μια είδηση in Αρθρογραφία,

Είναι γεγονός ότι η πλειοψηφία των ελληνικών κατοικιών είναι παλιά κτίρια κατασκευασμένα πριν το 1990, που έχουν φθαρεί από το χρόνο και χρειάζονται άμεσα ανακαίνιση.

Όμως η πλειονότητα των ιδιοκτητών δεν έχει την οικονομική δυνατότητα για να τα επισκευάσει και προσπαθεί να βρει τρόπους για να επιδοτηθεί για τις απαιτούμενες εργασίες. Αυτό μάλιστα δείχνει και το αυξημένο ενδιαφέρον των πολιτών για τα προγράμματά ανακαίνισης και «Εξ οικονομώ».

Η πολιτεία στα πλαίσια αυτά δίνει τη δυνατότητα σήμερα στους ιδιοκτήτες ακινήτων να επιδοτηθούν με διάφορους τρόπους για τις κατάλληλες εργασίες ενεργειακής αναβάθμισης των κατοικιών τους.

Ποιοι είναι οι τρόποι επιδότησης κατοικίας για ανακαίνιση;

Οι τρόποι για να πετύχουμε ανακαίνιση με επιδότηση όπως ισχύουν σήμερα είναι οι εξής:

Α. Ένταξη στο πρόγραμμα «Eξ’Οικονομώ2025» για ανακαίνιση και εξοικονόμηση ενέργειας μέσω ενεργειακής αναβάθμισης

Β. Ένταξη στο πρόγραμμα «Αλλάζω Σύστημα Θέρμανσης και Θερμοσίφωνα»

Γ. «Ανακαινίζω – Νοικιάζω»

Δ. «Αναβαθμίζω το σπίτι μου»

Ε. Ενεργειακή αναβάθμιση και έκπτωση του προστίμου από τακτοποιήσεις για κτίσματα, τα οποία είναι αυθαίρετα ή έχουν αυθαίρετες προσθήκες.

Ποιες θεωρούνται ενεργειακές επεμβάσεις που επιδοτούνται;

Μόνωση της ταράτσας

Αν το νερό απειλεί εξωτερικούς χώρους του ακινήτου σας, όπως η ταράτσα, τότε πρέπει να γίνει μόνωση για να σταματήσετε την εισβολή της υγρασίας στις οροφές της κατοικίας. Αν δεν αντιμετωπίσετε την υγρασία στην πηγή της, δεν μπορείτε να προχωρήσετε σε καμία εργασία ανακαίνισης στο εσωτερικό του σπιτιού.-

- 2 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

ΑΣΕΠ: 1Κ/2025- Η προκήρυξη για την πλήρωση 314 θέσεων στον Οργανισμό Φυσικού Περιβάλλοντος και Κλιματικής Αλλαγής (ΟΦΥΠΕΚΑ)- Ποιες ειδικότητες μηχανικών περιλαμβάνονται

GTnews posted μια είδηση in Επικαιρότητα,

Στο Εθνικό Τυπογραφείο βρίσκεται για δημοσίευση η 1Κ/2025 Προκήρυξη του ΑΣΕΠ η οποία αφορά στην πλήρωση με σειρά προτεραιότητας τριακοσίων δεκατεσσάρων (314) θέσεων προσωπικού με σχέση εργασίας Ιδιωτικού Δικαίου Αορίστου Χρόνου Πανεπιστημιακής, Τεχνολογικής, Δευτεροβάθμιας και Υποχρεωτικής Εκπαίδευσης στον Οργανισμό Φυσικού Περιβάλλοντος και Κλιματικής Αλλαγής (Ο.ΦΥ.ΠΕ.Κ.Α.), σύμφωνα με το άρθρο 28 του ν.4765/2021.

Πιο συγκεκριμένα οι ειδικότητες Μηχανικών που θα ζητηθούν, άρα θα έχουν και το δικαίωμα να κάνουν αίτηση είναι οι παρακάτω:

ΠΕ Μηχανικών Ειδ. ΠΕ Μηχανικών Περιβάλλοντος

ΠΕ Μηχανικών Ειδ. ΠΕ Μηχανικών Χωροταξίας, Πολεοδομίας και Ανάπτυξης

ΠΕ Μηχανικών Ειδ. ΠΕ Πολιτικών Μηχανικών

ΠΕ Μηχανικών Ειδ. ΠΕ Χημικών Μηχανικών

ΠΕ Περιβάλλοντος Ειδ. ΠΕ Περιβάλλοντος

ΤΕ Μηχανικών Ειδ. ΤΕ Ηλεκτρονικών

ΤΕ Μηχανικών Ειδ. ΤΕ Μηχανολόγων Μηχανικών

ΤΕ Περιβάλλοντος Ειδ. ΤΕ Περιβάλλοντος

ΔΕ Τεχνικού Ειδ. ΔΕ Μηχανολόγων

Οι λεπτομέρειες που αφορούν τον αριθμό και τις θέσεις της Προκήρυξης έχουν καταχωρισθεί στο παρακάτω αρχείο: https://info.asep.gr/sites/default/files/2025-02/Πίνακες κατανομής θέσεων 1Κ_2025.pdf-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-