mob.png)

Τη µερίδα του λέοντος από τις αποδοχές των µισθωτών και των συνταξιούχων λαµβάνει το κράτος µε τη µορφή φόρου εισοδήµατος και ασφαλιστικών εισφορών

Είναι χαρακτηριστικό ότι, σύµφωνα µε τα στοιχεία έρευνας του Οργανισµού Οικονοµικής Συνεργασίας και Ανάπτυξης, το 41,9% των µεικτών αποδοχών του µέσου µισθωτού καταλήγει στα κρατικά ταµεία µε τη µορφή του φόρου εισοδήµατος, των εργοδοτικών ασφαλιστικών εισφορών και των εισφορών που επιβαρύνουν τον ίδιο τον εργαζόµενο. Την ίδια ώρα, όµως, προκύπτει ότι η άσκηση επιδοµατικής πολιτικής προκάλεσε οριακή µείωση της συνολικής επιβάρυνσης για τη µέση οικογένεια µισθωτών.

Ειδικότερα, από τα στοιχεία της ετήσιας έρευνας του ΟΟΣΑ, που φέρει τον τίτλο «Φορολογώντας τους µισθούς 2019» («Taxing Wages 2019»), προκύπτουν τα εξής:

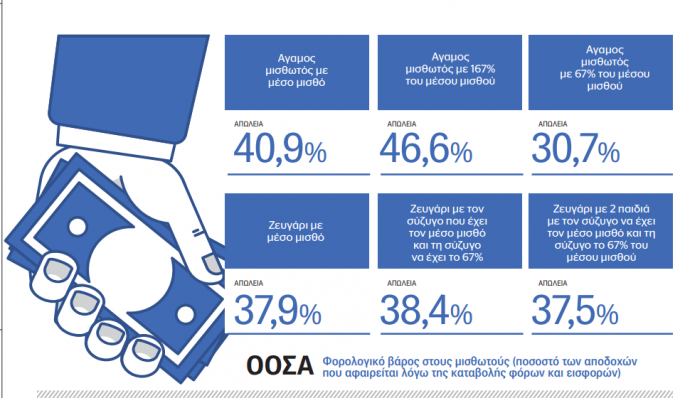

- Η συνολική φορολογική «σφήνα» (δηλαδή το συνολικό ποσοστό που αφαιρείται για φορολογία εισοδήµατος και ασφαλιστικές εισφορές) στο εισόδηµα από µισθωτές υπηρεσίες διαµορφώθηκε το 2018 στο 40,9%. ∆ηλαδή, από τα 100 ευρώ συνολικών µεικτών αποδοχών του µισθωτού, το κράτος παρακρατεί µέσω φόρων και εισφορών τα 40,9 ευρώ και αποµένουν καθαρά στον µισθωτό 60,1 ευρώ.

- Η συνολική φορολογική «σφήνα» αυξήθηκε το 2018 κατά 0,15 της µονάδας, που εξηγείται κατά πάσα πιθανότητα από την κατάργηση της έκπτωσης φόρου 1,5% που γινόταν στην παρακράτηση φόρου εισοδήµατος και ίσχυσε από την 1η Ιανουαρίου 2018.

- Με το 40,9% η Ελλάδα βρίσκεται στην 13η υψηλότερη θέση µεταξύ των χωρών του ΟΟΣΑ και σηµαντικά υψηλότερα σε σχέση µε τον µέσο όρο των χωρών του Οργανισµού που βρίσκεται στο 36,1%.

- Τη µεγαλύτερη φορολογική «σφήνα» εµφανίζει το Βέλγιο µε 52,7% και τη χαµηλότερη η Χιλή µε µόλις 7%.

- Το 40,9% της Ελλάδας επιµερίζεται ως εξής: 8,1% φορολογία εισοδήµατος, 12,8% εισφορές εργαζοµένου και 20% εισφορές εργοδότη.

- Στην Ελλάδα οι οικογένειες µισθωτών από άποψη φορολόγησης βρίσκονται στην τρίτη χειρότερη θέση µεταξύ των χωρών του ΟΟΣΑ. Από τις οικογένειες µισθωτών το φορολογικό και ασφαλιστικό σύστηµα αφαιρεί το 37,9% του εισοδήµατός τους, µε µέσο όρο στον ΟΟΣΑ 26,6%.

- Στη µέση οικογένεια µισθωτών, δηλαδή ζευγάρι µε δύο παιδιά όπου ο ένας γονέας λαµβάνει το 100% του µέσου µισθού και ο άλλος το 67% του µέσου µισθού, η συνολική φορολογική «σφήνα» διαµορφώθηκε το 2018 σε 38,4%. Θα πρέπει να σηµειωθεί ότι µε την επίδοση αυτή η Ελλάδα βρίσκεται στην 7η θέση µεταξύ των χωρών του ΟΟΣΑ, που έχει µέσο όρο 30,8%.

- Σε σχέση µε το 2017, το συνολικό φορολογικό βάρος της µέσης οικογένειας µειώθηκε κατά 0,54 της µονάδας, λόγω της παροχής χρηµατικών επιδοµάτων.

- Ο άγαµος µισθωτός που λαµβάνει το 167% του µέσου µισθού χάνει µέσω της φορολογίας και των ασφαλιστικών εισφορών το 46,6% των αποδοχών του.

- Ο άγαµος µισθωτός που λαµβάνει το 67% του µέσου µισθού χάνει µέσω φόρων και εισφορών το 30,7% των αποδοχών του.

- Το ζευγάρι µισθωτών που καθένας τους λαµβάνει τον µέσο µισθό χάνει µέσω φόρου εισοδήµατος και ασφαλιστικών εισφορών το 37,9% των αποδοχών του.

- Το ζευγάρι µισθωτών που ο ένας σύζυγος λαµβάνει το 100% του µέσου µισθού και ο άλλος το 67% του µέσου µισθού χάνει µέσω των ασφαλιστικών εισφορών και της φορολογίας το 38,4% των αποδοχών του.

- Ζευγάρι µε δύο παιδιά που ο ένας σύζυγος λαµβάνει τον µέσο µισθό και ο άλλος το 67% του µέσου µισθού χάνουν από φόρους και εισφορές 37,5% των αποδοχών του.

Πηγή: https://www.ethnos.gr/oikonomia/32432_ekthesi-oosa-ta-42-apo-ta-100eu-mina-ypallilon-kai-syntaxioyhon-pane-sto-kratos

Από Engineer, στο Ασφαλιστικά-Φορολογικά,

Recommended Comments

Δημιουργήστε ένα λογαριασμό ή συνδεθείτε προκειμένου να αφήσετε κάποιο σχόλιο

Πρέπει να είστε μέλος για να μπορέσετε να αφήσετε κάποιο σχόλιο

Δημιουργία λογαριασμού

Κάντε μια δωρεάν εγγραφή στην κοινότητά μας. Είναι εύκολο!

Εγγραφή νέου λογαριασμούΣύνδεση

Εάν έχετε ήδη λογαριασμό; Συνδεθείτε εδώ.

Συνδεθείτε τώρα