Αναζήτηση στην κοινότητα

Εμφάνιση αποτελεσμάτων για τις ετικέτες 'ελλάδα'.

-

Από την πανδημία και μετά, ένα ανοδικό ράλι εκτόξευσε τις τιμές των ακινήτων σε πολλές χώρες, και κυρίως στις ανεπτυγμένες οικονομίες. Τα χαμηλά επιτόκια και η περιορισμένη προσφορά ακινήτων- λόγω και της αναστολής των οικοδομικών εργασιών εξαιτίας των περιοριστικών μέτρων- δημιούργησαν ευνοϊκές συνθήκες για αυτό το φαινόμενο. Στη συνέχεια, όπως παρατηρεί το Διεθνές Νομισματικό Ταμείο, οι τιμές άρχισαν να μειώνονται. Η αποκλιμάκωση ξεκίνησε στα τέλη του περασμένου έτους σε πολλές χώρες, ενώ σε άλλες χώρες ο ρυθμός αύξησης επιβραδύνθηκε. «Η επιδείνωση ήταν πιο έντονη στις προηγμένες οικονομίες με ενδείξεις ότι οι αποτιμήσεις των ακινήτων είχαν “τεντώσει” πριν και κατά τη διάρκεια της πανδημίας» παρατηρεί η οικονομολόγος του ΔΝΤ, Nina Biljanovska. Με τις κεντρικές τράπεζες να αυξάνουν τα επιτόκια για να συγκρατήσουν τον πληθωρισμό, το μέσο επιτόκιο των ενυπόθηκων δανείων έφτασε το 6,8% στις προηγμένες οικονομίες στα τέλη του 2022, δηλαδή σε ύψος υπερδιπλάσιο από τις αρχές του περασμένου έτους. Όπως προβλέπει το ΔΝΤ, αν το κόστος δανεισμού συνεχίσει να αυξάνεται ή παραμείνει αυξημένο για μεγαλύτερο χρονικό διάστημα, η ζήτηση και οι τιμές των ακινήτων είναι πιθανό να αποδυναμωθούν περαιτέρω. Το σχετικό Διάγραμμα του ΔΝΤ δείχνει ότι «οι χώρες με υψηλά επίπεδα χρέους των νοικοκυριών και μεγάλο ποσοστό δανεισμού που έχει πραγματοποιηθεί με κυμαινόμενο επιτόκιο είναι περισσότερο εκτεθειμένες σε υψηλότερες δόσεις ενυπόθηκων δανείων, με αποτέλεσμα να υπάρχει μεγαλύτερος κίνδυνος αθέτησης υποχρεώσεων.» Ο Καναδάς, η Αυστραλία, το Λουξεμβούργο, η Νορβηγία και η Σουηδία διατρέχουν τον μεγαλύτερο κίνδυνο, σύμφωνα με στοιχεία του ΟΟΣΑ. Η θέση της Ελλάδας Το Διάγραμμα του ΔΝΤ χρησιμοποιεί πέντε διαφορετικά κριτήρια για να αποτιμήσει το ύψος του κινδύνου για τις αγορές ακινήτων στις διαφορετικές χώρες που εξετάζει. Το Κριτήριο 1 αφορά στο χρέος των νοικοκυριών ως ποσοστό του μεικτού διαθέσιμου εισοδήματος. Το Κριτήριο 2 εξετάζει το μερίδιο του χρέους που έχει εκδοθεί σε κυμαινόμενο επιτόκιο. Το Κριτήριο 3 αποτυπώνει το ποσοστό των νοικοκυριών που έχουν στεγαστικό δάνειο. Το Κριτήριο 4 αφορά στην αθροιστική πραγματική άνοδο των τιμών των ακινήτων. Το Κριτήριο 5 καταγράφει τη συνολική αλλαγή πολιτικής επιτοκίων. Στα κριτήρια αυτά, οι επιδόσεις της Ελλάδας είναι πολύ θετικές, με μόνο τη συνολική πολιτική επιτοκίων να ρίχνει «σκιά» στην ελληνική αγορά ακινήτων- παράγοντας που δεν εξαρτάται από τις εσωτερικές εξελίξεις αλλά καθορίζεται από τις αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας για τις αυξήσεις των επιτοκίων. Την καλύτερη εικόνα διατηρεί η Ελλάδα στα Κριτήρια 3 ( ποσοστό των νοικοκυριών που έχουν στεγαστικό δάνειο) και 4 ( αθροιστική πραγματική άνοδο των τιμών των ακινήτων). Μικρός κίνδυνος αποτυπώνεται στα κριτήρια 1 ( χρέος των νοικοκυριών ως ποσοστό του μεικτού διαθέσιμου εισοδήματος) και 2 ( μερίδιο του χρέους που έχει εκδοθεί σε κυμαινόμενο επιτόκιο). Συνολικά, η Ελλάδα βρίσκεται μεταξύ των έξι κρατών που παρουσιάζουν τους μικρότερους κινδύνους για στις εθνικές αγορές ακινήτων. Τις καλύτερες επιδόσεις καταγράφουν Σλοβενία και Σλοβακία. Επίσης, περιορισμένοι -προς το παρόν- εμφανίζονται οι κίνδυνοι στις αγορές ακινήτων Ισπανίας, Ιρλανδίας, Γαλλίας, Βελγίου, Πολωνίας και Γερμανίας. «Ξορκίζουν» το 2008 Το ΔΝΤ εμφανίζεται καθησυχαστικό σε ότι αφορά στον κίνδυνο μίας διεθνούς χρηματοπιστωτικής κρίσης που θα ξεκινήσει από κατάρρευση της αγοράς ενυπόθηκων δανείων, όπως έγινε με την παγκόσμια κρίση του 2007-2008. «Υπάρχουν σημαντικές διαφορές μεταξύ των σημερινών συνθηκών και της παγκόσμιας χρηματοπιστωτικής κρίσης πριν από μιάμιση δεκαετία» υποστηρίζει η οικονομολόγος Nina Biljanovska. «Στις περισσότερες περιπτώσεις, ενώ είναι απίθανο η πτώση των τιμών των κατοικιών να προκαλέσει οικονομική κρίση, μια απότομη πτώση των τιμών των κατοικιών θα μπορούσε να θολώσει τις οικονομικές προοπτικές. Και η συσσώρευση τρωτών σημείων δικαιολογεί στενή παρακολούθηση τα επόμενα χρόνια -και ενδεχομένως ακόμη και παρέμβαση από τους φορείς χάραξης πολιτικής. Οι τράπεζες είναι καλύτερα κεφαλαιοποιημένες από ό,τι πριν από την παγκόσμια χρηματοπιστωτική κρίση και τα πρότυπα χορηγήσεων σε πολλές προηγμένες οικονομίες είναι σήμερα αυστηρότερα από ό,τι πριν από την κρίση.» Παρόλα αυτά, η Nina Biljanovska παραδέχεται ότι «ο μέσος δείκτης χρέους των νοικοκυριών προς το εισόδημα σε όλες τις χώρες είναι περίπου ο ίδιος όπως και το 2007, κυρίως λόγω των νοικοκυριών στις οικονομίες που κατάφεραν να ξεφύγουν από το κύριο βάρος της παγκόσμιας χρηματοπιστωτικής κρίσης και έκτοτε έχουν αυξήσει σημαντικά το δανεισμό τους.»

Από την πανδημία και μετά, ένα ανοδικό ράλι εκτόξευσε τις τιμές των ακινήτων σε πολλές χώρες, και κυρίως στις ανεπτυγμένες οικονομίες. Τα χαμηλά επιτόκια και η περιορισμένη προσφορά ακινήτων- λόγω και της αναστολής των οικοδομικών εργασιών εξαιτίας των περιοριστικών μέτρων- δημιούργησαν ευνοϊκές συνθήκες για αυτό το φαινόμενο. Στη συνέχεια, όπως παρατηρεί το Διεθνές Νομισματικό Ταμείο, οι τιμές άρχισαν να μειώνονται. Η αποκλιμάκωση ξεκίνησε στα τέλη του περασμένου έτους σε πολλές χώρες, ενώ σε άλλες χώρες ο ρυθμός αύξησης επιβραδύνθηκε. «Η επιδείνωση ήταν πιο έντονη στις προηγμένες οικονομίες με ενδείξεις ότι οι αποτιμήσεις των ακινήτων είχαν “τεντώσει” πριν και κατά τη διάρκεια της πανδημίας» παρατηρεί η οικονομολόγος του ΔΝΤ, Nina Biljanovska. Με τις κεντρικές τράπεζες να αυξάνουν τα επιτόκια για να συγκρατήσουν τον πληθωρισμό, το μέσο επιτόκιο των ενυπόθηκων δανείων έφτασε το 6,8% στις προηγμένες οικονομίες στα τέλη του 2022, δηλαδή σε ύψος υπερδιπλάσιο από τις αρχές του περασμένου έτους. Όπως προβλέπει το ΔΝΤ, αν το κόστος δανεισμού συνεχίσει να αυξάνεται ή παραμείνει αυξημένο για μεγαλύτερο χρονικό διάστημα, η ζήτηση και οι τιμές των ακινήτων είναι πιθανό να αποδυναμωθούν περαιτέρω. Το σχετικό Διάγραμμα του ΔΝΤ δείχνει ότι «οι χώρες με υψηλά επίπεδα χρέους των νοικοκυριών και μεγάλο ποσοστό δανεισμού που έχει πραγματοποιηθεί με κυμαινόμενο επιτόκιο είναι περισσότερο εκτεθειμένες σε υψηλότερες δόσεις ενυπόθηκων δανείων, με αποτέλεσμα να υπάρχει μεγαλύτερος κίνδυνος αθέτησης υποχρεώσεων.» Ο Καναδάς, η Αυστραλία, το Λουξεμβούργο, η Νορβηγία και η Σουηδία διατρέχουν τον μεγαλύτερο κίνδυνο, σύμφωνα με στοιχεία του ΟΟΣΑ. Η θέση της Ελλάδας Το Διάγραμμα του ΔΝΤ χρησιμοποιεί πέντε διαφορετικά κριτήρια για να αποτιμήσει το ύψος του κινδύνου για τις αγορές ακινήτων στις διαφορετικές χώρες που εξετάζει. Το Κριτήριο 1 αφορά στο χρέος των νοικοκυριών ως ποσοστό του μεικτού διαθέσιμου εισοδήματος. Το Κριτήριο 2 εξετάζει το μερίδιο του χρέους που έχει εκδοθεί σε κυμαινόμενο επιτόκιο. Το Κριτήριο 3 αποτυπώνει το ποσοστό των νοικοκυριών που έχουν στεγαστικό δάνειο. Το Κριτήριο 4 αφορά στην αθροιστική πραγματική άνοδο των τιμών των ακινήτων. Το Κριτήριο 5 καταγράφει τη συνολική αλλαγή πολιτικής επιτοκίων. Στα κριτήρια αυτά, οι επιδόσεις της Ελλάδας είναι πολύ θετικές, με μόνο τη συνολική πολιτική επιτοκίων να ρίχνει «σκιά» στην ελληνική αγορά ακινήτων- παράγοντας που δεν εξαρτάται από τις εσωτερικές εξελίξεις αλλά καθορίζεται από τις αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας για τις αυξήσεις των επιτοκίων. Την καλύτερη εικόνα διατηρεί η Ελλάδα στα Κριτήρια 3 ( ποσοστό των νοικοκυριών που έχουν στεγαστικό δάνειο) και 4 ( αθροιστική πραγματική άνοδο των τιμών των ακινήτων). Μικρός κίνδυνος αποτυπώνεται στα κριτήρια 1 ( χρέος των νοικοκυριών ως ποσοστό του μεικτού διαθέσιμου εισοδήματος) και 2 ( μερίδιο του χρέους που έχει εκδοθεί σε κυμαινόμενο επιτόκιο). Συνολικά, η Ελλάδα βρίσκεται μεταξύ των έξι κρατών που παρουσιάζουν τους μικρότερους κινδύνους για στις εθνικές αγορές ακινήτων. Τις καλύτερες επιδόσεις καταγράφουν Σλοβενία και Σλοβακία. Επίσης, περιορισμένοι -προς το παρόν- εμφανίζονται οι κίνδυνοι στις αγορές ακινήτων Ισπανίας, Ιρλανδίας, Γαλλίας, Βελγίου, Πολωνίας και Γερμανίας. «Ξορκίζουν» το 2008 Το ΔΝΤ εμφανίζεται καθησυχαστικό σε ότι αφορά στον κίνδυνο μίας διεθνούς χρηματοπιστωτικής κρίσης που θα ξεκινήσει από κατάρρευση της αγοράς ενυπόθηκων δανείων, όπως έγινε με την παγκόσμια κρίση του 2007-2008. «Υπάρχουν σημαντικές διαφορές μεταξύ των σημερινών συνθηκών και της παγκόσμιας χρηματοπιστωτικής κρίσης πριν από μιάμιση δεκαετία» υποστηρίζει η οικονομολόγος Nina Biljanovska. «Στις περισσότερες περιπτώσεις, ενώ είναι απίθανο η πτώση των τιμών των κατοικιών να προκαλέσει οικονομική κρίση, μια απότομη πτώση των τιμών των κατοικιών θα μπορούσε να θολώσει τις οικονομικές προοπτικές. Και η συσσώρευση τρωτών σημείων δικαιολογεί στενή παρακολούθηση τα επόμενα χρόνια -και ενδεχομένως ακόμη και παρέμβαση από τους φορείς χάραξης πολιτικής. Οι τράπεζες είναι καλύτερα κεφαλαιοποιημένες από ό,τι πριν από την παγκόσμια χρηματοπιστωτική κρίση και τα πρότυπα χορηγήσεων σε πολλές προηγμένες οικονομίες είναι σήμερα αυστηρότερα από ό,τι πριν από την κρίση.» Παρόλα αυτά, η Nina Biljanovska παραδέχεται ότι «ο μέσος δείκτης χρέους των νοικοκυριών προς το εισόδημα σε όλες τις χώρες είναι περίπου ο ίδιος όπως και το 2007, κυρίως λόγω των νοικοκυριών στις οικονομίες που κατάφεραν να ξεφύγουν από το κύριο βάρος της παγκόσμιας χρηματοπιστωτικής κρίσης και έκτοτε έχουν αυξήσει σημαντικά το δανεισμό τους.» -

Πανελλαδική έρευνα RE/MAX: Τι ακίνητα επέλεξαν οι αγοραστές το 2022

Engineer posted μια είδηση in Περιβάλλον

Οι Έλληνες αγοραστές ακινήτων στην πλειοψηφία τους προτιμούν την αγορά διαμερισμάτων, μονοκατοικιών και μεζονετών και ακολουθούν εκείνοι που επιλέγουν οικόπεδα και αγροτεμάχια, ενώ μικρότερος είναι ο αριθμός εκείνων που προτιμούν την αγορά γραφείων και καταστημάτων. Την ίδια στιγμή, όσοι προχωρούν σε αγορές κατοικιών, επιλέγουν σχεδόν αποκλειστικά εκείνα που είναι ηλικίας άνω των 20 ετών. Τα παραπάνω προκύπτουν από τα στοιχεία ολοκληρωμένων αγοραπωλησιών ακινήτων που πραγματοποιήθηκαν μέσω του μεγαλύτερου κτηματομεσιτικού δικτύου της χώρας, της RE/MAX Ελλάς. Από την ανάλυση των στοιχείων των αγοραπωλησιών προκύπτει ότι περισσότερα από 7 στα 10 ακίνητα που πωλήθηκαν στην Ελλάδα το περασμένο έτος αφορούσαν διαμερίσματα, μονοκατοικίες ή μεζονέτες και τα υπόλοιπα επαγγελματικά ακίνητα, οικόπεδα και αγροτεμάχια. Ιδιαίτερο ενδιαφέρον έχουν τα στοιχεία του εν λόγω δικτύου όχι μόνο για το είδος αλλά και για την παλαιότητα των ακινήτων που επέλεξαν οι αγοραστές το 2022 πανελλαδικά. Το 70% εκείνων που προτίμησαν να αγοράσουν κατοικία, επέλεξαν να είναι ηλικίας άνω των 20 ετών, καθώς με αυτόν τον τρόπο εξασφάλισαν χαμηλότερες τιμές σε σύγκριση με αντίστοιχα νεότερα ακίνητα και μελλοντικές υπεραξίες. Κατανομή πωληθέντων ακινήτων βάσει είδους ακινήτου Σύμφωνα με την αναλυτική κατανομή των πωληθέντων ακινήτων πανελλαδικά ως προς το είδος του ακινήτου, όπως προκύπτει από τα στοιχεία που κατέγραψε το δίκτυο της RE/MAX Ελλάς, που διαθέτει 81 γραφεία και περισσότερους από 1.045 συμβούλους ακινήτων σε ολόκληρη την επικράτεια, 75 στα 100 ακίνητα (75,3% επί του συνόλου) που πωλήθηκαν στο σύνολο της επικράτειας αφορούσαν κατοικίες (διαμερίσματα/ μονοκατοικίες/μεζονέτες), ενώ τα οικόπεδα-αγροτεμάχια καθώς και τα επαγγελματικά ακίνητα είχαν πολύ μικρότερο μερίδιο της τάξεως του 19,5% και 5,2% αντίστοιχα. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_EIDOS_PANELLADpng.png Στην Αττική, το 87,3% των πωληθέντων ακινήτων ήταν κατοικίες. Τα οικόπεδα-αγροτεμάχια κάλυψαν το 7,5% του συνόλου των αγοραπωλησιών, ενώ 5,2% ήταν το ποσοστό για τα επαγγελματικά ακίνητα. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_EIDOS_ATTIKH.png Στη Θεσσαλονίκη, σχεδόν το σύνολο των πωληθέντων ακινήτων (ποσοστό 90,2%) αφορά κατοικίες, το 4,7% οικόπεδα-αγροτεμάχια και το 5,1% επαγγελματικά ακίνητα. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_THESSALON_EIDOS.png Στην υπόλοιπη Ελλάδα (εκτός Αττικής & Θεσσαλονίκης), στην κορυφή των προτιμήσεων βρέθηκαν οι κατοικίες σε ποσοστό 68,5%, ενώ τα οικόπεδα-αγροτεμάχια κινήθηκαν στο 26,3% επί των συνολικών αγοραπωλησιών και μόλις στο 5,2% τα επαγγελματικά ακίνητα. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_EIDOS_YP_ELLADA.png Κατανομή πωληθέντων ακινήτων βάσει ηλικίας ακινήτου Ιδιαίτερο ενδιαφέρον έχει η ηλικιακή κατανομή των πωληθέντων ακινήτων. Εστιάζοντας στα οικιστικά ακίνητα, δεδομένου ότι συγκεντρώνουν τα υψηλότερα ποσοστά πώλησης σε όλη τη χώρα, προκύπτει ότι συνεχίζεται η τάση των προηγουμένων ετών, με το ενδιαφέρον να εστιάζεται σε παλαιές κατοικίες ηλικίας κατασκευής άνω των 20 ετών σε ποσοστό 73,6%, ενώ τα νεόδμητα και μέχρι 5ετίας άγγιξαν το 7,8%. Οι ενδιάμεσες ηλικιακές κατηγορίες ακινήτων, δηλαδή από 11 έως 15 έτη, συγκέντρωσαν συνολικά το ενδιαφέρον του 7,7% των τελικών αγοραστών, ενώ από 6 έως 10 έτη μόλις το 3,1%. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_HLIKIA_PANELLADIKA.png Στην Αττική, το 80,3% των ακινήτων που πωλήθηκαν ήταν παλαιά άνω της 20ετίας σε αντίθεση με τα νεόδμητα και τα νέα (έως πενταετίας) που κάλυψαν μόλις το 6% επί των συνολικών αγοραπωλησιών. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akinATTIKH_HLIKIA.png Αντίστοιχη είναι και η τάση που αντανακλάται στις αγοραπωλησίες που πραγματοποιήθηκαν στη Θεσσαλονίκη: τα μεγαλύτερα ποσοστά προτίμησης συναντώνται στα ακίνητα ηλικίας άνω των 20 ετών σε ποσοστό 74,1% ενώ στον αντίποδα βρίσκονται τα νεόδμητα ηλικίας έως 5 ετών που κινήθηκαν στα ίδια σχεδόν επίπεδα με το 2021 (6%) καλύπτοντας το 7,8% των συνολικών αγοραπωλησιών. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_THESSALON_HLIKIA.png Στις περιοχές της υπόλοιπης Ελλάδας (εκτός Αττικής και Θεσσαλονίκης), το 71,7% των αγοραστών προτίμησε παλαιές κατοικίες (άνω των 20 ετών) και σε ποσοστό 9,1% κατοικίες ηλικίας από 16 έως 20 ετών. Νεόδμητα ακίνητα ηλικίας έως 5ετών επελέγησαν από το 8,3% των αγοραστών προσεγγίζοντας ουσιαστικά τα επίπεδα του 2020 (7%). http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_HLIKIA_YPOL_ELLADA3.png *** Η σχετική ανακοίνωση της Remax αναφέρει: Από την ανάλυση των στοιχείων των αγοραπωλησιών του δικτύου της RE/MAX προκύπτει ότι περισσότερα από 7 στα 10 ακίνητα που πωλήθηκαν στην Ελλάδα το περασμένο έτος αφορούσαν οικιστικά ακίνητα και τα υπόλοιπα επαγγελματικά, οικόπεδα και αγροτεμάχια. Διάβασε περισσότερα εδώ

Οι Έλληνες αγοραστές ακινήτων στην πλειοψηφία τους προτιμούν την αγορά διαμερισμάτων, μονοκατοικιών και μεζονετών και ακολουθούν εκείνοι που επιλέγουν οικόπεδα και αγροτεμάχια, ενώ μικρότερος είναι ο αριθμός εκείνων που προτιμούν την αγορά γραφείων και καταστημάτων. Την ίδια στιγμή, όσοι προχωρούν σε αγορές κατοικιών, επιλέγουν σχεδόν αποκλειστικά εκείνα που είναι ηλικίας άνω των 20 ετών. Τα παραπάνω προκύπτουν από τα στοιχεία ολοκληρωμένων αγοραπωλησιών ακινήτων που πραγματοποιήθηκαν μέσω του μεγαλύτερου κτηματομεσιτικού δικτύου της χώρας, της RE/MAX Ελλάς. Από την ανάλυση των στοιχείων των αγοραπωλησιών προκύπτει ότι περισσότερα από 7 στα 10 ακίνητα που πωλήθηκαν στην Ελλάδα το περασμένο έτος αφορούσαν διαμερίσματα, μονοκατοικίες ή μεζονέτες και τα υπόλοιπα επαγγελματικά ακίνητα, οικόπεδα και αγροτεμάχια. Ιδιαίτερο ενδιαφέρον έχουν τα στοιχεία του εν λόγω δικτύου όχι μόνο για το είδος αλλά και για την παλαιότητα των ακινήτων που επέλεξαν οι αγοραστές το 2022 πανελλαδικά. Το 70% εκείνων που προτίμησαν να αγοράσουν κατοικία, επέλεξαν να είναι ηλικίας άνω των 20 ετών, καθώς με αυτόν τον τρόπο εξασφάλισαν χαμηλότερες τιμές σε σύγκριση με αντίστοιχα νεότερα ακίνητα και μελλοντικές υπεραξίες. Κατανομή πωληθέντων ακινήτων βάσει είδους ακινήτου Σύμφωνα με την αναλυτική κατανομή των πωληθέντων ακινήτων πανελλαδικά ως προς το είδος του ακινήτου, όπως προκύπτει από τα στοιχεία που κατέγραψε το δίκτυο της RE/MAX Ελλάς, που διαθέτει 81 γραφεία και περισσότερους από 1.045 συμβούλους ακινήτων σε ολόκληρη την επικράτεια, 75 στα 100 ακίνητα (75,3% επί του συνόλου) που πωλήθηκαν στο σύνολο της επικράτειας αφορούσαν κατοικίες (διαμερίσματα/ μονοκατοικίες/μεζονέτες), ενώ τα οικόπεδα-αγροτεμάχια καθώς και τα επαγγελματικά ακίνητα είχαν πολύ μικρότερο μερίδιο της τάξεως του 19,5% και 5,2% αντίστοιχα. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_EIDOS_PANELLADpng.png Στην Αττική, το 87,3% των πωληθέντων ακινήτων ήταν κατοικίες. Τα οικόπεδα-αγροτεμάχια κάλυψαν το 7,5% του συνόλου των αγοραπωλησιών, ενώ 5,2% ήταν το ποσοστό για τα επαγγελματικά ακίνητα. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_EIDOS_ATTIKH.png Στη Θεσσαλονίκη, σχεδόν το σύνολο των πωληθέντων ακινήτων (ποσοστό 90,2%) αφορά κατοικίες, το 4,7% οικόπεδα-αγροτεμάχια και το 5,1% επαγγελματικά ακίνητα. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_THESSALON_EIDOS.png Στην υπόλοιπη Ελλάδα (εκτός Αττικής & Θεσσαλονίκης), στην κορυφή των προτιμήσεων βρέθηκαν οι κατοικίες σε ποσοστό 68,5%, ενώ τα οικόπεδα-αγροτεμάχια κινήθηκαν στο 26,3% επί των συνολικών αγοραπωλησιών και μόλις στο 5,2% τα επαγγελματικά ακίνητα. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_EIDOS_YP_ELLADA.png Κατανομή πωληθέντων ακινήτων βάσει ηλικίας ακινήτου Ιδιαίτερο ενδιαφέρον έχει η ηλικιακή κατανομή των πωληθέντων ακινήτων. Εστιάζοντας στα οικιστικά ακίνητα, δεδομένου ότι συγκεντρώνουν τα υψηλότερα ποσοστά πώλησης σε όλη τη χώρα, προκύπτει ότι συνεχίζεται η τάση των προηγουμένων ετών, με το ενδιαφέρον να εστιάζεται σε παλαιές κατοικίες ηλικίας κατασκευής άνω των 20 ετών σε ποσοστό 73,6%, ενώ τα νεόδμητα και μέχρι 5ετίας άγγιξαν το 7,8%. Οι ενδιάμεσες ηλικιακές κατηγορίες ακινήτων, δηλαδή από 11 έως 15 έτη, συγκέντρωσαν συνολικά το ενδιαφέρον του 7,7% των τελικών αγοραστών, ενώ από 6 έως 10 έτη μόλις το 3,1%. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_HLIKIA_PANELLADIKA.png Στην Αττική, το 80,3% των ακινήτων που πωλήθηκαν ήταν παλαιά άνω της 20ετίας σε αντίθεση με τα νεόδμητα και τα νέα (έως πενταετίας) που κάλυψαν μόλις το 6% επί των συνολικών αγοραπωλησιών. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akinATTIKH_HLIKIA.png Αντίστοιχη είναι και η τάση που αντανακλάται στις αγοραπωλησίες που πραγματοποιήθηκαν στη Θεσσαλονίκη: τα μεγαλύτερα ποσοστά προτίμησης συναντώνται στα ακίνητα ηλικίας άνω των 20 ετών σε ποσοστό 74,1% ενώ στον αντίποδα βρίσκονται τα νεόδμητα ηλικίας έως 5 ετών που κινήθηκαν στα ίδια σχεδόν επίπεδα με το 2021 (6%) καλύπτοντας το 7,8% των συνολικών αγοραπωλησιών. http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_THESSALON_HLIKIA.png Στις περιοχές της υπόλοιπης Ελλάδας (εκτός Αττικής και Θεσσαλονίκης), το 71,7% των αγοραστών προτίμησε παλαιές κατοικίες (άνω των 20 ετών) και σε ποσοστό 9,1% κατοικίες ηλικίας από 16 έως 20 ετών. Νεόδμητα ακίνητα ηλικίας έως 5ετών επελέγησαν από το 8,3% των αγοραστών προσεγγίζοντας ουσιαστικά τα επίπεδα του 2020 (7%). http://www.ot.gr/wp-content/uploads/2023/05/17_05_ot_akin_HLIKIA_YPOL_ELLADA3.png *** Η σχετική ανακοίνωση της Remax αναφέρει: Από την ανάλυση των στοιχείων των αγοραπωλησιών του δικτύου της RE/MAX προκύπτει ότι περισσότερα από 7 στα 10 ακίνητα που πωλήθηκαν στην Ελλάδα το περασμένο έτος αφορούσαν οικιστικά ακίνητα και τα υπόλοιπα επαγγελματικά, οικόπεδα και αγροτεμάχια. Διάβασε περισσότερα εδώ -

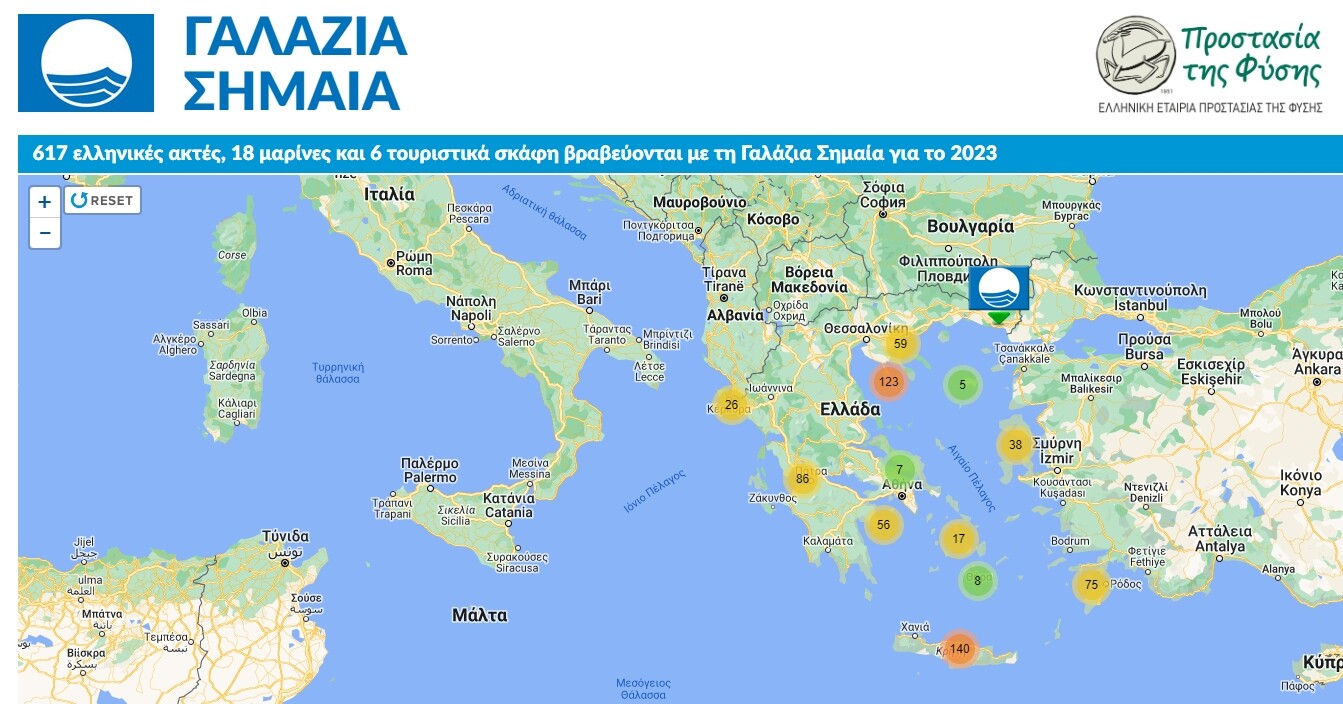

Εξακόσιες δέκα επτά (617) ελληνικές ακτές, δεκαοκτώ (18) μαρίνες και έξι (6) τουριστικά σκάφη κέρδισαν φέτος το διεθνές βραβείο ποιότητας “ΓΑΛΑΖΙΑ ΣΗΜΑΙΑ”. Ανακοινώθηκαν από την Ελληνική Εταιρία Προστασίας της Φύσης (ΕΕΠΦ), Εθνικό Χειριστή του Διεθνούς Προγράμματος “Γαλάζια Σημαία” στη χώρα μας, οι βραβεύσεις ακτών, μαρινών και τουριστικών σκαφών. Με 617 βραβευμένες ακτές, η Ελλάδα κατέχει και πάλι την 2η θέση παγκοσμίως ανάμεσα σε 52 χώρες. Αξίζει να σημειωθεί ότι, για πρώτη φορά οι βραβεύσεις ξεπερνούν τις 600, και ότι στο σύνολο των 52 χωρών που συμμετέχουν στο Πρόγραμμα, η Ελλάδα κατέχει το 15% των βραβευμένων ακτών. Πρώτος στην Ελλάδα αναδείχθηκε ο νομός Χαλκιδικής, με 94 σημαίες. Η Διεθνής Επιτροπή βράβευσε 4.212 ακτές, 710 μαρίνες και 120 τουριστικά σκάφη σε όλο τον κόσμο. Η ετήσια αναγγελία των βραβευμένων με τη Γαλάζια Σημαία ακτών, μαρινών και τουριστικών σκαφών της χώρας μας πραγματοποιήθηκε σήμερα στην Γεωργιούπολη Αποκορώνου Χανίων, στην ακτή του ξενοδοχείου Pilot Beach Resort, σε δύο φάσεις. Το πρωί πραγματοποιήθηκε εκδήλωση εκπαιδευτικού χαρακτήρα στην βραβευμένη παραλία, με τη συμμετοχή περισσότερων από εκατό παιδιών και εκπαιδευτικών από σχολεία της περιοχής. Τα παιδιά συμμετείχαν σε διαδραστικά εργαστήρια και παρακολούθησαν ναυαγοσωστική επίδειξη από την Ναυαγοσωστική Σχολή Θεοδωρακάτος και Σία ΕΕ. Το μεσημέρι ακολούθησε η δεύτερη φάση της εκδήλωσης, στον ίδιο χώρο και περιλάμβανε την ανακοίνωση των βραβευμένων ακτών, μαρινών και τουριστικών σκαφών, παρουσία πολλών εκπροσώπων της τοπικής αυτοδιοίκησης και φορέων του Τουρισμού. Π.Ε. ΕΒΡΟY [1] Δήμος Αλεξανδρούπολης Δημοτική Πλαζ Αλεξανδρούπολης Π.Ε. ΡΟΔΟΠΗΣ [4] Δήμος Κομοτηνής Αρωγή Μέση Φανάρι/Camping Φανάρι/Ιουλία Π.Ε. ΞΑΝΘΗΣ [5] Δήμος Τοπείρου Μάγγανα Δήμος Αβδήρων Άβδηρα/Πόρτο Μόλο Λεύκιππος Μάνδρα Μυρωδάτο Π.Ε. ΚΑΒΑΛΑΣ [7] Δήμος Νέστου Αμμόγλωσσα Κεραμωτή/Ammos beach Αμμόγλωσσα Κεραμωτή/Paralia Beach Δήμος Καβάλας Μπάτης Περιγιάλι Τόσκα/Tosca Beach Δήμος Παγγαίου Σαρακήνα Ορφάνι Π.Ε. ΘΑΣΟΥ [5] Δήμος Θάσου Θάσος Πόλη/Λιμανάκι Μακρύαμμος Πευκάρι 2/Alexandra Beach Πρίνος Δασύλιο 2/Ilio Mare Beach Χρυσή Αμμουδιά/Golden Beach Camping Π.Ε. ΘΕΣΣΑΛΟΝΙΚΗΣ [13] Δήμος Βόλβης Ασπροβάλτα Νέα Βρασνά Παραλία Βρασνών Πόρτο Φίνο Σερραϊκή Ακτή Σταυρός Ανατολική Σταυρός Δυτική Σταυρός Κεντρική Δήμος Θερμαϊκού Αγ. Τριάδα/ΠΙΚΠΑ Μηχανιώνα-Τουρμπαλί Νέοι Επιβάτες Περαία-Κοχύλι Περαία-Πλατεία Μνήμης Π.Ε. ΧΑΛΚΙΔΙΚΗΣ [94] Δήμος Αριστοτέλη Αγ. Παύλος/Alexandros Palace Hotel Αλυκές Ιερισσός/ Δημοτική 1 Ιερισσός/ Δημοτική 2 Ιερισσός/ Δημοτική 3 Κάμπος Καμπούδι 1/Ακτή Ουρανούπολη Καμπούδι 2/Θεοξένια Καμπούδι 3/Άκραθως Κομίτσα Mount Athos Ιερισσού Νέα Ρόδα 2 Ολυμπιάδα Ουρανούπολη 1/Xenia Ouranoupolis Ουρανούπολη 2/Eagles Palace Ουρανούπολη 3/Aristoteles Πόρτο Άγιο/Agionissi Resort Δήμος Σιθωνίας Αρμενιστής Ελαιών Ελιά 2/Anthemus Καλογριάς Κουτλουμουσίου Λαγομάνδρα/Lagomandra Beach Hotel Λιβροχιό 1 Μακριά Λαγκάδα/Porfi Beach Μαρμαράς Νικήτη 2 Παράδεισος Πλατανίτσι Πόρτο Καρράς 1/Κόχη Πόρτο Καρράς 2/Σιθωνία Μελίτων Σαλονικιού Σάρτι 1 Συκιά Τορώνη Δήμος Πολυγύρου Γερακινή Γερακινή/Ikos Olivia Καλύβες Μεταμόρφωση Σαργκάνι/Blue Dolphin Ψακούδια Ανατολικά Ψακούδια Δυτικά Δήμος Κασσάνδρας Άθυτος/Afitis Hotel Άθυτος/Βάρκες Ελάνη Καλλιθέα/Άμμων Ζευς Καλλιθέα-Δημοτικό Αναψυκτήριο Κάνιστρο/Miraggio Κοινοτική Πλαζ Νέας Σκιώνης Κρυοπηγή 2/Alexander Τhe Great Beach Hotel Κρυοπηγή 4/Kassandra Palace Κρυοπηγή Δημοτικό Αναψυκτήριο Λουτρά Αγίας Παρασκευής Μένδη Καλάνδρα Μόλα Καλύβα Παλιούρι Κάνιστρο Πευκοχώρι Yalla-Flegra Πευκοχώρι-Fyki Beach Πολύχρονο 3 Πολύχρονο/Azur Hotel Πολύχρονο-Cocones Beach Ποσείδι/Possidi Holidays Resort Ποσείδι Pohonda Ποσείδι Κέντρο Ποσείδι/Cocus Ποσείδι-Αιγαιοπελαγήτικα Σάνη 2/Sani Beach Σάνη 3/Sani Club Σάνη Αστερίας Sani Dunes Σίβηρη Κέντρο Φούρκα Χανιώτη 1 Χανιώτη 3/Grecotel Margo Bay & Club Turquoise Δήμος Νέας Προποντίδας Βεργιά Γεωπονικά-Μυκονιάτικα Διονυσίου Ελαιώνας/Ikos Oceania Μουριές Νέα Ηράκλεια Νέα Ηράκλεια-Σαχάρα Νέα Καλλικράτεια Νέα Μουδανιά Νέα Πλάγια Νέα Ποτίδαια Προποντίδας Νέα Ποτίδαια/Portes Beach Νέα Ποτίδαια-Ανατολικά Διώρυγας Τορωναίου Πορταριά Πόρτες/Portes Lithos Ρόα Σωζόπολη Κέντρο Σωζόπολη/Ναυτίλος Τρίγλια Φλογητά Π.Ε. ΠΙΕΡΙΑΣ [13] Δήμος Κατερίνης Καλλιθέα Καλλιθέα/Mediterranean Village Κορινός Ολυμπιακή Ακτή Παραλία Περίσταση Δήμος Δίου-Ολύμπου Βαρικό Λεπτοκαρυά Λιτόχωρο Νέοι Πόροι Ν.Παντελεήμονας-Σκοτίνα Πλάκα Πλαταμώνας Π.Ε. ΛΑΡΙΣΑΣ [5] Δήμος Τεμπών Νέα Μεσάγγαλα 1 Νέα Μεσάγγαλα 2 Νέα Μεσάγγαλα 3 Δήμος Αγιάς Αγιόκαμπος Στόμιο Π.Ε. ΜΑΓΝΗΣΙΑΣ [12] Δήμος Βόλου Αγριά/Valis Resort Αλυκές Αμαρυλλίδος Αμφανών Άναυρος Θωμάς Σουτραλί Αγριάς Καρνάγιο Κριθαριά Νέα Αγχίαλος Πλάκες Πλατανίδια Χρυσή Ακτή Παναγιάς Π.Ε. ΣΠΟΡΑΔΩΝ [15] Δήμος Σκιάθου Αγ. Παρασκευή-Πλατανιάς Αμπελάκια/Elivi Αχλαδιές Βασιλιάς Βρομόλιμνος Καναπίτσα Κουκουναριές Μάραθα/Skiathos Palace Hotel Μεγάλη Αμμος Μεγάλη Μπανάνα/Elivi Μικρή Μπανάνα/Elivi Τζανεριά Τρούλος Δήμος Σκοπέλου Αντρίνα/Adrina Beach Αντρίνα/Adrina Resort Π.Ε. ΦΘΙΩΤΙΔΑΣ [7] Δήμος Στυλίδας Γλύφα Δήμος Μώλου-Αγίου Κωνσταντίνου Καμένα Βούρλα/Mitsis Galini Wellness Resort Δήμος Λοκρών Βλυχάδα Λιβανάτες 1/Κυανή Λιβανάτες 2/Σχοινιάς Λιβριχιό Σκάλα Αταλάντης Π.Ε. ΦΩΚΙΔΑΣ [13] Δήμος Δωρίδος Αγ. Νικόλαος Βάθη Γλυφάδα Ερατεινή Μαραθιάς Μοναστηράκι Σεργούλα Σκάλωμα Χιλιαδού Δήμος Δελφών Άγιοι Πάντες Καλαφάτης Μαϊάμι Τροκαντερό-Αγκάλη Π.Ε. ΒΟΙΩΤΙΑΣ [2] Δήμος Διστόμου-Αράχοβας-Αντίκυρας Αγ. Ισίδωρος Δήμος Τανάγρας Πλάκα Δηλεσίου Π.Ε. ΕΥΒΟΙΑΣ [7] Δήμος Χαλκιδέων Αλυκές Δροσιάς Αστέρια Χαλκίδας Καλάμια Λευκαντί Δήμος Καρύστου Venus Κοκκίνι Κρεμάλα ΠΕΡ. ΑΤΤΙΚΗΣ [18] Δήμος Μαραθώνος Μπρεξίζα Σχινιάς/Καράβι Δήμος Σπάτων-Αρτέμιδος Διασταύρωση Λίμνη Δήμος Μαρκοπούλου Μεσογαίας Αυλάκι Δήμος Λαυρεωτικής 1ο Λιμανάκι Δασκαλειό Κερατέας/Solo Pino Δήμος Σαρωνικού Λαγονήσι 1-Grand Beach/ Grand Resort Lagonissi Λαγονήσι 2-Mediterraneo/Grand Resort Lagonissi Λαγονήσι 3-Κοχύλια/ Grand Resort Lagonissi Μαύρο Λιθάρι/EverEden Beach Δήμος Βάρης-Βούλας-Βουλιαγμένης Αστέρας Βουλιαγμένης/Astir Beach Vouliagmenis Βάρκιζα Βούλα Α Βουλιαγμένη Δήμος Γλυφάδας Γλυφάδα Γλυφάδα Α Γλυφάδα Β Δήμος Αίγινας Αγ. Μαρίνα Π.Ε. ΚΟΡΙΝΘΙΑΣ [15] Δήμος Λουτρακίου - Περαχώρας - Αγίων Θεοδώρων Λουτράκι-Μπούτσι/Poseidon Resort Λουτράκι 1 Λουτράκι 2 Πευκάκια-Άγιοι Θεόδωροι Δήμος Κορινθίων Αλμυρή Καλάμια Κόρφος Λέχαιο Ποσειδωνία Δήμος Βέλου-Βόχας Βραχάτι Κοκκώνι Δήμος Σικυωνίων Πευκιάς Δήμος Ξυλοκάστρου - Ευρωστίνης Δερβένι Ξυλόκαστρο-Πευκιάς Συκιά Π.Ε. ΑΡΓΟΛΙΔΑΣ [5] Δήμος Ερμιονίδας Πόρτο Χέλι/AKS Hinitsa Bay Δήμος Ναυπλιέων Καραθώνα Κονδύλι Πλάκα Τολό Π.Ε. ΑΡΚΑΔΙΑΣ [4] Δήμος Βόρειας Κυνουρίας Άγιος Ανδρέας-Μύλος Ατσίγγανος Καλλιστώ Ξηροπήγαδο Π.Ε. ΛΑΚΩΝΙΑΣ [10] Δήμος Μονεμβασιάς Αρχάγγελος Μεγάλη Άμμος Μονεμβασιά Νεάπολη Πλύτρα-Παχιάμμος Πορί Τηγάνια Δήμος Ανατολικής Μάνης Γύθειο 2/Σελινίτσα Μαυροβούνι 1 Σκουτάρι Π.Ε. ΜΕΣΣΗΝΙΑΣ [7] Δήμος Καλαμάτας Ανατολική Καλαμάτα 1/Ανάσταση Ανατολική Καλαμάτα 2-Τέρμα Ναυαρίνου Βέργα-Αλμυρός Μικρή Μαντίνεια Δήμος Μεσσήνης Μπούκα Δήμος Πύλου-Νέστορος Γιάλοβα/The Waterfront Beach Δήμος Τριφυλίας Dunes Beach-Costa Navarino Π.Ε. ΗΛΕΙΑΣ [9] Δήμος Πύργου Σκαφιδιά/Aldemar Δήμος Ήλιδας Κουρούτα Δήμος Πηνειού Αρκούδι Βαρθολομιό Γλύφα Δήμος Ανδραβίδας-Κυλλήνης Κάστρο Κυλλήνης/Olympia Golden Beach Resort Κάστρο-Χρυσή Ακτή 2/Robinson Kyllini Βeach Λουτρά Κυλλήνης 1/ Grecotel Olympia Oasis Λουτρά Κυλλήνης 2/Grecotel La Riviera Π.Ε. ΑΧΑΪΑΣ [2] Δήμος Δυτικής Αχαΐας Καλογριά/Kalogria Beach Λακκόπετρα/Lakopetra Beach Π.Ε. ΑΙΤΩΛΟΑΚΑΡΝΑΝΙΑΣ [2] Δήμος Ναυπακτίας Κάτω Βασιλική Κρυονέρι Π.Ε. ΠΡΕΒΕΖΑΣ [7] Δήμος Πρέβεζας Κανάλι Κυανή Μέγα Άμμος Μονολίθι Πλατάνια Δήμος Πάργας Αμμουδιά Βάλτος/Parga Beach Resort Π.Ε. ΘΕΣΠΡΩΤΙΑΣ [4] Δήμος Ηγουμενίτσας Αγ. Παρασκευή Δρέπανο Καραβοστάσι Μέγα Άμμος Π.Ε. ΚΕΡΚΥΡΑΣ [17] Δήμος Βόρειας Κέρκυρας Canal d’Amour Αλμυρός/Grecotel Costa Botanica Δήμος Κεντρικής Κέρκυρας και Διαποντίων Νήσων Αγία Αικατερίνη Αλυκές Ποταμού/Louis Kerkyra Golf Γλυφάδα/Domes of Corfu Δασιά/Ikos Δαφνίλα/Eva Δαφνίλα/Grecotel Daphnila Bay Dassia Έρμονες Κανόνι Κομμένο/Corfu Imperial Κοντόκαλι/Kontokali Bay Resort Μπενίτσες Δήμος Νότιας Κέρκυρας Άγιος Ιωάννης Περιστερών/Marbella Corfu Ίσσος/Labranda Sandy Beach Resort Μωραΐτικα/Delfinia Hotels Μωραΐτικα/Domes Miramare Corfu Π.Ε. ΛΕΥΚΑΔΑΣ [6] Δήμος Λευκάδας Αγ. Νικήτας-Πευκούλια Αη Γιάννης Κάθισμα 1 Λευκάδα-Γύρα Μικρός Γιαλός-Πόρος Πόντι Π.Ε. ΙΘΑΚΗΣ [1] Δήμος Ιθάκης Πόλη-Τα Δεξιά Π.Ε. ΚΕΦΑΛΟΝΙΑΣ [17] Δήμος Αργοστολίου Άβυθος Αϊ Χέλης Άμμες Αράγια Πόρου Λουρδάς Μακρύς Γιαλός Μεγάλη Άμμος Μπούκα Γραδάκια Πλατύς Γιαλός Σκάλα 1 Σκάλα 2 Τουρκοπόδαρο/White Rocks Hotel Δήμος Ληξουρίου Ξι Πετανοί Λέπεδα Δήμος Σάμης Αντίσαμος Μύρτος Π.Ε. ΖΑΚΥΝΘΟΥ [7] Δήμος Ζακύνθου Αλυκανάς 1 Αλυκές 1 Κατραγάκι/Eleon Grand Resort Μπανάνα Βασιλικού Μπούκα Τσιλιβί Ψαρού Π.Ε. ΧΑΝΙΩΝ [38] Δήμος Καντάνου-Σελίνου Γραμμένο Παχειά Άμμος Σούγια Χαλίκια Δήμος Κισσάμου Καστέλι/Μαύρος Μόλος-Πλάκα Φαλάσαρνα/Παχειά Άμμος 1 Φαλάσαρνα/Παχειά Άμμος 2 Δήμος Πλατανιά Γεράνι/Asterion Hotel Κολυμβάρι/Euphoria Resort Πλατανιάς Λιμανάκι/Porto Platanias Beach Πλατανιάς/Γερανιώτης Ραπανιανά/Cavo Spada Δήμος Χανίων Αγ. Απόστολοι 1 Αγ. Απόστολοι 2 Αγ. Μαρίνα/Santa Marina Αγ. Ονούφριος Αγία Μαρίνα/Almira Beach Καλαθάς Καλαμάκι Κλαδισός/Domes Zeen Chania Μαράθι Νέα Χώρα Σταλός Σταυρός Χρυσή Ακτή Δήμος Αποκορώνου Αλμυρίδα Γεωργιούπολη/Corissia Hotels Γεωργιούπολη/Corissia Princess Καβρός/Anemos Καβρός/Eliros Mare Καβρός/Georgioupolis Resort Καβρός/La Mer Resort Καβρός/Mythos Palace Καλύβες Ξυδά Κυανή Μαϊστράλι Περαστικός/Mare Monte Περαστικός/Pilot Beach Π.Ε. ΡΕΘΥΜΝΟΥ [20] Δήμος Ρεθύμνης Αδελιανός Κάμπος A/Aquila Rithymna Beach Αδελιανός Κάμπος/Caramel Boutique Πηγιανός Κάμπος/Grecotel White Palace Πλατανιάς Β/Minos Mare Resort Ρέθυμνο 1/Aquila Porto Rethymno Ρέθυμνο 1/Ilios beach Ρέθυμνο 1/Kriti beach Ρέθυμνο 2/Pearl Βeach Ρέθυμνο 4-Μυσσίρια/Creta Palace Ρέθυμνο/Ικόνες Σκαλέτα/Creta Star Σκαλέτα/Rethymno Mare Δήμος Μυλοποτάμου Λιανός Κάβος Λαυρίς/Iberostar Creta Panorama Λιανός Κάβος/Creta Marine Πάνορμο Λίμνη/Grecotel Club Marine Palace Δήμος Αγίου Βασιλείου Αγ. Γαλήνη/Ύστερο Βαρκοτόπι Αγ. Παύλος Πλακιάς Ροδάκινο Σούδα Π.Ε. ΗΡΑΚΛΕΙΟΥ [33] Δήμος Μαλεβιζίου Αμμουδάρα 1/Agapi Beach Αμμουδάρα 4/Candia Maris Αμμουδάρα/Atlantica Akti Zeus Αμμουδάρα/Dessole Dolphin Bay Αμμουδάρα/Lifestyle Beach Ελληνοπεράματα/Apollonia Beach Μαδέ/Athina Palace Φόδελε/Fodele Beach Hotel Δήμος Ηρακλείου Αμμουδάρα/Enorme Teatro Beach Δήμος Χερσοννήσου Αγ. Γεώργιος 1/Aldemar Knossos Royal Αγ. Γεώργιος 2-Παναγία ρύζι /Annabelle Beach Resort Αγ. Γεώργιος 3/Mitsis Cretan Village Beach Hotel Αγ. Γεώργιος 3/Mitsis Royal Mare Αγ. Δημήτριος/Alexander Beach Αγία Πελαγία-Μενόπετρα/Akrogiali Beach Αμνισός/Unique Blue Resort Ανισσαράς/Lyttos Beach Ανισσαράς/Mitsis Laguna Resort Δράπανος/Nana Golden Beach, Nana Princess Εσταυρωμένος/Arina Beach Hotel Καστρί/Creta Maris Κλωντζάνη/Enorme Ammos Beach Κλωντζάνη/Sirens Hotels Κοκκίνη Χάνι/Knossos Beach Κοκκίνη Χάνι/Mitsis Rinela Beach Resort Κοκκίνη Χάνι/Themis Beach Λιμένας Χερσονήσου 1/AKASHA Beach Hotel & Golden Beach Λιμένας Χερσονήσου 5/Silva Beach Hotel Ποταμός Α Ποταμός/Cretan Malia Park Δήμος Φαιστού Καλοί Λιμένες Κόκκινος Πύργος Μάταλα Π.Ε. ΛΑΣΙΘΙΟΥ [48] Δήμος Αγίου Νικολάου Αγ. Νικόλαος 1/St. Nicolas Bay Αγ. Νικόλαος 2/Minos Palace Αγ. Νικόλαος 3/Minos Beach Αγ. Παντελεήμονας Αλμυρός Αμμος / Μαρίνα Αμμος/Δημοτική Αμμουδάρα Αμμούδι/Niko Seaside Resort-MGallery Δρήρος/Domes of Elounda Ελούντα /Porto Elounda Ελούντα 1/Elounda Blu Ελούντα/Elounda Mare Καραβοστάσι Κιτροπλατεία Μιραμπέλλο/Wyndham Grand Crete Mirabello Bay Πηγαϊδάκια Ελούντας/Elounda Village Πήλος/Istron Bay Πλάκα/Blue Palace Πόρος 1/Elounda Bay Palace Πόρος 2/Elounda Beach Σπηλιάδα/Kalimera Kriti Σχίσμα Χαβάνια 1/Candia Park Village Χαβάνια 2 Δήμος Σητείας Ανάληψη Βάι/Φοινικόδασος Βουρλιά Κάτω Ζάκρος Κουρεμένος Λαγούφα/Μικρή Πόλη Κρήτη Λιμανάκι Μακρύγιαλος-Λαγκούφα/Sunwing Makrigialos Beach Σητεία 1/Γαλλικό Σητεία 1-Γαλλικό/Sitia Beach Χιόνα Δήμος Ιεράπετρας Αγία Φωτιά Γρα Λυγιά Ιεράπετρα 1-Δημοτική Ιεράπετρα 2/Δημοτική Ιεράπετρα/Enorme Santanna Beach Καθαράδες/Ostria Resort Κακή Σκάλα/Avra Palm Κοινοτική Πλαζ Μακρύγιαλου Κουτσουνάρι 2/Kakkos Bay Κουτσουνάρι/Coriva Beach-Pelagos Seaside Κουτσουνάρι-Αγ.Ιωάννης/Sunshine Crete & Sunshine Crete Village Μύρτος Π.Ε. ΡΟΔΟΥ [57] Δήμος Ρόδου Αμμούδες Φαληράκι/Mitsis Alila Resort Αμμούδες-Φαληράκι/ Elysium Resort Αμμούδες-Φαληράκι/Rodos Palladium Άντονι Κουίν Αφάντου 2/Irene Palace Αφάντου 2/Port Royal Βληχά/Lindos Mare & Lindos Blu Γαλούνι Κοκκινόγια/Boutique 5 Hotel Γαλούνι Κοκκινόγια/Mayia Exclusive Resort Γαλούνι Κοκκινόγια/Mitsis Rodos Village Γαλούνι Κοκκινόγια/Princess Adriana Resort Ενυδρείο 1-Άγαλμα Διαγόρα Ενυδρείο 2-Grand Hotel Ενυδρείο 3 - Έλλη Ενυδρείο 4 Καζίνο Θεολόγος Ιαλυσός/The Ixian Grand Ιξιά/Rhodes Βay Ηotel Καβουράκια/Ella Resorts Καθαρά Καλλιθέα Κιοτάρι Κιοτάρι 3/Rodos Princess Beach Κιοτάρι Αγγελιένα 1 Κιοτάρι Αγγελιένα 2 Κολύμπια Α-Λιμανάκι/Atlantica Imperial Κολύμπια/Mythos Beach Κολύμπια/Μικρή Πόλη Λαδικό Λάρδος 1/Lindos Princess Beach Λάρδος 3/Lindian Village Λαχανιά/Atrium Prestige Μαντώματα Μεγάλη Γη/Atlantica Dreams Resort Μεγάλος Γιαλός - Λίνδος Μικρός Γιαλός-Λίνδος Πεύκοι-Λη Πλημμύρι/Tui Magic Life Plimmiri by Atlantic Ρένη Ρένη 1/Sunwing Kallithea Beach Ρένη Καλάθου/Atrium Palace Στεγνά/Porto Angeli Τραουνού Τριάντα Β/Sun Beach Resort Τριάντα/Electra Palace Resort Τσαμπίκα Τσαμπίκα Συμιακή Φαληράκι 1/Esperides Φαληράκι 2/Amada Colossos Φαληράκι 3/Esperos Palace Φαληράκι 4/Καλυψώ Φαληράκι 5/Blue Sea Φαληράκι 5/Epsilon Φαληράκι Α Φαληράκι Λιμανάκι Φαληράκι-Καστράκι/Grecotel Lux Me Dama Dama Ψάλτος/Mitsis Lindos Memories Resort Π.Ε. ΚΩ [13] Δήμος Κω Άκρο Χελώνας/Robinson Club Daidalos Βουνό/Mitsis Hotels Γουρνιάτης/Atlantica Beach Resort Kos Κέφαλος/Ikos Aria Κρητικά-Atlantis Hotel Λάμπη/Aqua Blu Hotel Λάμπη/Blue Lagoon Λάμπη/Pelagos Suites Hotel Μαρμάρι/Caravia Beach Μαρμάρι/Casa Paradiso Μπαμιαλίκι/Astir Odysseus Τρούλος/Neptune Hotels Ψαλίδι/Mitsis Ramira Beach Hotel Π.Ε. ΑΝΔΡΟΥ [1] Δήμος Άνδρου Δελαβόγια/Aneroussa Beach Π.Ε. ΤΗΝΟΥ [1] Δήμος Τήνου Αγ. Φωκάς/Μαραθιά Π.Ε. ΜΥΚΟΝΟΥ [1] Δήμος Μυκόνου Καλαφάτης/Aphrodite Beach Resort Π.Ε. ΣΥΡΟΥ [6] Δήμος Σύρου-Ερμούπολης Αγκαθωπές Αζόλιμνος Βάρη Γαλησσάς Κίνι Φοίνικας Π.Ε. ΚΕΑΣ-ΚΥΘΝΟΥ [4] Δήμος Κέας Γιαλισκάρι Κούνδουρος Οτζιάς Ποίσσες Π.Ε. ΠΑΡΟΥ [5] Δήμος Πάρου Λιβάδια Λογαράς Μάρπησσα/Χρυσή Ακτή Πούντα Τσερδάκια Π.Ε. ΘΗΡΑΣ [8] Δήμος Θήρας Αγ. Γεώργιος Βλυχάδα Καμάρι 1 Καμάρι 2 Περίβολος Δήμος Ιητών Μαγγανάρι Μυλοπόταμος Όρμος Π.Ε. ΜΗΛΟΥ [3] Δήμος Μήλου Προβατάς Δήμος Σίφνου Καμάρες Πλατύς Γιαλός Π.Ε. ΣΑΜΟΥ [2] Δήμος Ανατολικής Σάμου Γλυκόριζα Δόρυσσα/Ποτοκάκι Π.Ε. ΧΙΟΥ [15] Δήμος Χίου Αγ. Παρασκευή Αγ. Φωτεινή Αγιάσματα Άγιος Ισίδωρος Γιόσωνας Γωνιά Δασκαλόπετρα Δημοτική Πλαζ Χίου Καρφάς Κοντάρι Κώμη Λήμνος Λιθί Μέγας Λιμιώνας Όρμος Λω Π.Ε. ΛΕΣΒΟΥ [23] Δήμος Μυτιλήνης Αγ. Ισίδωρος Άγιος Ερμογένης Βοτσαλάκια - Σκάλα Νέων Κυδωνιών Ευρειακή Γέρας Κανόνι Θέρμης Κράτηγος - 1η Καντίνα Κράτηγος - 2η Καντίνα Σκάλα Μυστεγνών Ταρσανάς Τάρτι Τσαμάκια Χαραμίδα Δήμος Δυτικής Λέσβου Άναξος Βατερά Εφταλού/Αγ. Ανάργυροι Κάγια Μεντούσι Μόλυβος Νυφίδα Πέτρα Σκάλα Ερεσού Σκάλα Καλλονής Σκάλα Πολιχνίτου Π.Ε. ΛΗΜΝΟΥ [5] Δήμος Λήμνου Άγιος Ιωάννης Εβγάτης-Ζεματάς Θάνος Πλατύ Ρηχά Νερά ΜΑΡΙΝΕΣ Π.Ε. ΧΑΛΚΙΔΙΚΗΣ [3] Δήμος Σιθωνίας Μαρίνα Πόρτο Καρράς Δήμος Κασσάνδρας Μαρίνα Σάνη Μαρίνα Miraggio Π.Ε. ΕΥΒΟΙΑΣ [1] Δήμος Σκύρου Τουριστικό Καταφύγιο Λιναριάς Σκύρου ΠΕΡ. ΑΤΤΙΚΗΣ [5] Δήμος Λαυρεωτικής Οlympic Μarine Δήμος Ελληνικού-Αργυρούπολης Μαρίνα Αγ. Κοσμά Δήμος Αλίμου Μαρίνα Αλίμου Δήμος Παλαιού Φαλήρου Μαρίνα Φλοίσβου Δήμος Πειραιώς D-Marin Μαρίνα Ζέας Π.Ε. ΑΙΤΩΛΟΑΚΑΡΝΑΝΙΑΣ [1] Δήμος Ακτίου-Βόνιτσας Μαρίνα Κλεοπάτρα Π.Ε. ΠΡΕΒΕΖΑΣ [1] Δήμος Πρέβεζας Μαρίνα Πρέβεζας Π.Ε. ΚΕΡΚΥΡΑΣ [2] Δήμος Κεντρικής Κέρκυρας και Διαποντίων Νήσων Μαρίνα Γουβιών Μαρίνα Μπενιτσών Π.Ε. ΛΕΥΚΑΔΑΣ [1] Δήμος Λευκάδας Μαρίνα Λευκάδας Π.Ε. ΛΑΣΙΘΙΟΥ [1] Δήμος Αγ. Νικολάου Μαρίνα Αγ. Νικολάου Π.Ε. ΡΟΔΟΥ [1] Δήμος Ρόδου Μαρίνα Ρόδου Π.Ε. ΚΩ [1] Δήμος Κω Μαρίνα Κω Π.Ε. ΚΑΛΥΜΝΟΥ [1] Δήμος Λέρου Μαρίνα Λέρου ΤΟΥΡΙΣΤΙΚΑ ΣΚΑΦΗ Π.Ε. ΧΑΛΚΙΔΙΚΗΣ [6] Scorpion Yachting MCPY /All Inblusive Sani Cat Sani Grace Sani Riva Sani Swan Sani Wind Rivammos Δείτε τον χάρτη με τις παραλίες που έλαβαν Γαλάζια Σημαία: https://www.blueflag.gr/ Γαλάζια Σημαία 2023 - Σχετικά Αρχεία - συνοδευτικό υλικό (κατάλογοι αφίσες κ.λπ.) Δελτίο Τύπου - Γαλάζια Σημαία - Αναγγελία βραβεύσεων 2023 - ΕΜΠΑΡΓΚΟ μετά τις 14:00 Γαλάζια Σημαία 2023 - στατιστικά στοιχεία Κατάλογος βραβευμένων ελληνικών ακτών, μαρινών και σκαφών 2023 (ελληνικά) List of awarded greek beaches, marinas and boats 2023 (english) Ιστορικό ΕΕΠΦ (2023)

Εξακόσιες δέκα επτά (617) ελληνικές ακτές, δεκαοκτώ (18) μαρίνες και έξι (6) τουριστικά σκάφη κέρδισαν φέτος το διεθνές βραβείο ποιότητας “ΓΑΛΑΖΙΑ ΣΗΜΑΙΑ”. Ανακοινώθηκαν από την Ελληνική Εταιρία Προστασίας της Φύσης (ΕΕΠΦ), Εθνικό Χειριστή του Διεθνούς Προγράμματος “Γαλάζια Σημαία” στη χώρα μας, οι βραβεύσεις ακτών, μαρινών και τουριστικών σκαφών. Με 617 βραβευμένες ακτές, η Ελλάδα κατέχει και πάλι την 2η θέση παγκοσμίως ανάμεσα σε 52 χώρες. Αξίζει να σημειωθεί ότι, για πρώτη φορά οι βραβεύσεις ξεπερνούν τις 600, και ότι στο σύνολο των 52 χωρών που συμμετέχουν στο Πρόγραμμα, η Ελλάδα κατέχει το 15% των βραβευμένων ακτών. Πρώτος στην Ελλάδα αναδείχθηκε ο νομός Χαλκιδικής, με 94 σημαίες. Η Διεθνής Επιτροπή βράβευσε 4.212 ακτές, 710 μαρίνες και 120 τουριστικά σκάφη σε όλο τον κόσμο. Η ετήσια αναγγελία των βραβευμένων με τη Γαλάζια Σημαία ακτών, μαρινών και τουριστικών σκαφών της χώρας μας πραγματοποιήθηκε σήμερα στην Γεωργιούπολη Αποκορώνου Χανίων, στην ακτή του ξενοδοχείου Pilot Beach Resort, σε δύο φάσεις. Το πρωί πραγματοποιήθηκε εκδήλωση εκπαιδευτικού χαρακτήρα στην βραβευμένη παραλία, με τη συμμετοχή περισσότερων από εκατό παιδιών και εκπαιδευτικών από σχολεία της περιοχής. Τα παιδιά συμμετείχαν σε διαδραστικά εργαστήρια και παρακολούθησαν ναυαγοσωστική επίδειξη από την Ναυαγοσωστική Σχολή Θεοδωρακάτος και Σία ΕΕ. Το μεσημέρι ακολούθησε η δεύτερη φάση της εκδήλωσης, στον ίδιο χώρο και περιλάμβανε την ανακοίνωση των βραβευμένων ακτών, μαρινών και τουριστικών σκαφών, παρουσία πολλών εκπροσώπων της τοπικής αυτοδιοίκησης και φορέων του Τουρισμού. Π.Ε. ΕΒΡΟY [1] Δήμος Αλεξανδρούπολης Δημοτική Πλαζ Αλεξανδρούπολης Π.Ε. ΡΟΔΟΠΗΣ [4] Δήμος Κομοτηνής Αρωγή Μέση Φανάρι/Camping Φανάρι/Ιουλία Π.Ε. ΞΑΝΘΗΣ [5] Δήμος Τοπείρου Μάγγανα Δήμος Αβδήρων Άβδηρα/Πόρτο Μόλο Λεύκιππος Μάνδρα Μυρωδάτο Π.Ε. ΚΑΒΑΛΑΣ [7] Δήμος Νέστου Αμμόγλωσσα Κεραμωτή/Ammos beach Αμμόγλωσσα Κεραμωτή/Paralia Beach Δήμος Καβάλας Μπάτης Περιγιάλι Τόσκα/Tosca Beach Δήμος Παγγαίου Σαρακήνα Ορφάνι Π.Ε. ΘΑΣΟΥ [5] Δήμος Θάσου Θάσος Πόλη/Λιμανάκι Μακρύαμμος Πευκάρι 2/Alexandra Beach Πρίνος Δασύλιο 2/Ilio Mare Beach Χρυσή Αμμουδιά/Golden Beach Camping Π.Ε. ΘΕΣΣΑΛΟΝΙΚΗΣ [13] Δήμος Βόλβης Ασπροβάλτα Νέα Βρασνά Παραλία Βρασνών Πόρτο Φίνο Σερραϊκή Ακτή Σταυρός Ανατολική Σταυρός Δυτική Σταυρός Κεντρική Δήμος Θερμαϊκού Αγ. Τριάδα/ΠΙΚΠΑ Μηχανιώνα-Τουρμπαλί Νέοι Επιβάτες Περαία-Κοχύλι Περαία-Πλατεία Μνήμης Π.Ε. ΧΑΛΚΙΔΙΚΗΣ [94] Δήμος Αριστοτέλη Αγ. Παύλος/Alexandros Palace Hotel Αλυκές Ιερισσός/ Δημοτική 1 Ιερισσός/ Δημοτική 2 Ιερισσός/ Δημοτική 3 Κάμπος Καμπούδι 1/Ακτή Ουρανούπολη Καμπούδι 2/Θεοξένια Καμπούδι 3/Άκραθως Κομίτσα Mount Athos Ιερισσού Νέα Ρόδα 2 Ολυμπιάδα Ουρανούπολη 1/Xenia Ouranoupolis Ουρανούπολη 2/Eagles Palace Ουρανούπολη 3/Aristoteles Πόρτο Άγιο/Agionissi Resort Δήμος Σιθωνίας Αρμενιστής Ελαιών Ελιά 2/Anthemus Καλογριάς Κουτλουμουσίου Λαγομάνδρα/Lagomandra Beach Hotel Λιβροχιό 1 Μακριά Λαγκάδα/Porfi Beach Μαρμαράς Νικήτη 2 Παράδεισος Πλατανίτσι Πόρτο Καρράς 1/Κόχη Πόρτο Καρράς 2/Σιθωνία Μελίτων Σαλονικιού Σάρτι 1 Συκιά Τορώνη Δήμος Πολυγύρου Γερακινή Γερακινή/Ikos Olivia Καλύβες Μεταμόρφωση Σαργκάνι/Blue Dolphin Ψακούδια Ανατολικά Ψακούδια Δυτικά Δήμος Κασσάνδρας Άθυτος/Afitis Hotel Άθυτος/Βάρκες Ελάνη Καλλιθέα/Άμμων Ζευς Καλλιθέα-Δημοτικό Αναψυκτήριο Κάνιστρο/Miraggio Κοινοτική Πλαζ Νέας Σκιώνης Κρυοπηγή 2/Alexander Τhe Great Beach Hotel Κρυοπηγή 4/Kassandra Palace Κρυοπηγή Δημοτικό Αναψυκτήριο Λουτρά Αγίας Παρασκευής Μένδη Καλάνδρα Μόλα Καλύβα Παλιούρι Κάνιστρο Πευκοχώρι Yalla-Flegra Πευκοχώρι-Fyki Beach Πολύχρονο 3 Πολύχρονο/Azur Hotel Πολύχρονο-Cocones Beach Ποσείδι/Possidi Holidays Resort Ποσείδι Pohonda Ποσείδι Κέντρο Ποσείδι/Cocus Ποσείδι-Αιγαιοπελαγήτικα Σάνη 2/Sani Beach Σάνη 3/Sani Club Σάνη Αστερίας Sani Dunes Σίβηρη Κέντρο Φούρκα Χανιώτη 1 Χανιώτη 3/Grecotel Margo Bay & Club Turquoise Δήμος Νέας Προποντίδας Βεργιά Γεωπονικά-Μυκονιάτικα Διονυσίου Ελαιώνας/Ikos Oceania Μουριές Νέα Ηράκλεια Νέα Ηράκλεια-Σαχάρα Νέα Καλλικράτεια Νέα Μουδανιά Νέα Πλάγια Νέα Ποτίδαια Προποντίδας Νέα Ποτίδαια/Portes Beach Νέα Ποτίδαια-Ανατολικά Διώρυγας Τορωναίου Πορταριά Πόρτες/Portes Lithos Ρόα Σωζόπολη Κέντρο Σωζόπολη/Ναυτίλος Τρίγλια Φλογητά Π.Ε. ΠΙΕΡΙΑΣ [13] Δήμος Κατερίνης Καλλιθέα Καλλιθέα/Mediterranean Village Κορινός Ολυμπιακή Ακτή Παραλία Περίσταση Δήμος Δίου-Ολύμπου Βαρικό Λεπτοκαρυά Λιτόχωρο Νέοι Πόροι Ν.Παντελεήμονας-Σκοτίνα Πλάκα Πλαταμώνας Π.Ε. ΛΑΡΙΣΑΣ [5] Δήμος Τεμπών Νέα Μεσάγγαλα 1 Νέα Μεσάγγαλα 2 Νέα Μεσάγγαλα 3 Δήμος Αγιάς Αγιόκαμπος Στόμιο Π.Ε. ΜΑΓΝΗΣΙΑΣ [12] Δήμος Βόλου Αγριά/Valis Resort Αλυκές Αμαρυλλίδος Αμφανών Άναυρος Θωμάς Σουτραλί Αγριάς Καρνάγιο Κριθαριά Νέα Αγχίαλος Πλάκες Πλατανίδια Χρυσή Ακτή Παναγιάς Π.Ε. ΣΠΟΡΑΔΩΝ [15] Δήμος Σκιάθου Αγ. Παρασκευή-Πλατανιάς Αμπελάκια/Elivi Αχλαδιές Βασιλιάς Βρομόλιμνος Καναπίτσα Κουκουναριές Μάραθα/Skiathos Palace Hotel Μεγάλη Αμμος Μεγάλη Μπανάνα/Elivi Μικρή Μπανάνα/Elivi Τζανεριά Τρούλος Δήμος Σκοπέλου Αντρίνα/Adrina Beach Αντρίνα/Adrina Resort Π.Ε. ΦΘΙΩΤΙΔΑΣ [7] Δήμος Στυλίδας Γλύφα Δήμος Μώλου-Αγίου Κωνσταντίνου Καμένα Βούρλα/Mitsis Galini Wellness Resort Δήμος Λοκρών Βλυχάδα Λιβανάτες 1/Κυανή Λιβανάτες 2/Σχοινιάς Λιβριχιό Σκάλα Αταλάντης Π.Ε. ΦΩΚΙΔΑΣ [13] Δήμος Δωρίδος Αγ. Νικόλαος Βάθη Γλυφάδα Ερατεινή Μαραθιάς Μοναστηράκι Σεργούλα Σκάλωμα Χιλιαδού Δήμος Δελφών Άγιοι Πάντες Καλαφάτης Μαϊάμι Τροκαντερό-Αγκάλη Π.Ε. ΒΟΙΩΤΙΑΣ [2] Δήμος Διστόμου-Αράχοβας-Αντίκυρας Αγ. Ισίδωρος Δήμος Τανάγρας Πλάκα Δηλεσίου Π.Ε. ΕΥΒΟΙΑΣ [7] Δήμος Χαλκιδέων Αλυκές Δροσιάς Αστέρια Χαλκίδας Καλάμια Λευκαντί Δήμος Καρύστου Venus Κοκκίνι Κρεμάλα ΠΕΡ. ΑΤΤΙΚΗΣ [18] Δήμος Μαραθώνος Μπρεξίζα Σχινιάς/Καράβι Δήμος Σπάτων-Αρτέμιδος Διασταύρωση Λίμνη Δήμος Μαρκοπούλου Μεσογαίας Αυλάκι Δήμος Λαυρεωτικής 1ο Λιμανάκι Δασκαλειό Κερατέας/Solo Pino Δήμος Σαρωνικού Λαγονήσι 1-Grand Beach/ Grand Resort Lagonissi Λαγονήσι 2-Mediterraneo/Grand Resort Lagonissi Λαγονήσι 3-Κοχύλια/ Grand Resort Lagonissi Μαύρο Λιθάρι/EverEden Beach Δήμος Βάρης-Βούλας-Βουλιαγμένης Αστέρας Βουλιαγμένης/Astir Beach Vouliagmenis Βάρκιζα Βούλα Α Βουλιαγμένη Δήμος Γλυφάδας Γλυφάδα Γλυφάδα Α Γλυφάδα Β Δήμος Αίγινας Αγ. Μαρίνα Π.Ε. ΚΟΡΙΝΘΙΑΣ [15] Δήμος Λουτρακίου - Περαχώρας - Αγίων Θεοδώρων Λουτράκι-Μπούτσι/Poseidon Resort Λουτράκι 1 Λουτράκι 2 Πευκάκια-Άγιοι Θεόδωροι Δήμος Κορινθίων Αλμυρή Καλάμια Κόρφος Λέχαιο Ποσειδωνία Δήμος Βέλου-Βόχας Βραχάτι Κοκκώνι Δήμος Σικυωνίων Πευκιάς Δήμος Ξυλοκάστρου - Ευρωστίνης Δερβένι Ξυλόκαστρο-Πευκιάς Συκιά Π.Ε. ΑΡΓΟΛΙΔΑΣ [5] Δήμος Ερμιονίδας Πόρτο Χέλι/AKS Hinitsa Bay Δήμος Ναυπλιέων Καραθώνα Κονδύλι Πλάκα Τολό Π.Ε. ΑΡΚΑΔΙΑΣ [4] Δήμος Βόρειας Κυνουρίας Άγιος Ανδρέας-Μύλος Ατσίγγανος Καλλιστώ Ξηροπήγαδο Π.Ε. ΛΑΚΩΝΙΑΣ [10] Δήμος Μονεμβασιάς Αρχάγγελος Μεγάλη Άμμος Μονεμβασιά Νεάπολη Πλύτρα-Παχιάμμος Πορί Τηγάνια Δήμος Ανατολικής Μάνης Γύθειο 2/Σελινίτσα Μαυροβούνι 1 Σκουτάρι Π.Ε. ΜΕΣΣΗΝΙΑΣ [7] Δήμος Καλαμάτας Ανατολική Καλαμάτα 1/Ανάσταση Ανατολική Καλαμάτα 2-Τέρμα Ναυαρίνου Βέργα-Αλμυρός Μικρή Μαντίνεια Δήμος Μεσσήνης Μπούκα Δήμος Πύλου-Νέστορος Γιάλοβα/The Waterfront Beach Δήμος Τριφυλίας Dunes Beach-Costa Navarino Π.Ε. ΗΛΕΙΑΣ [9] Δήμος Πύργου Σκαφιδιά/Aldemar Δήμος Ήλιδας Κουρούτα Δήμος Πηνειού Αρκούδι Βαρθολομιό Γλύφα Δήμος Ανδραβίδας-Κυλλήνης Κάστρο Κυλλήνης/Olympia Golden Beach Resort Κάστρο-Χρυσή Ακτή 2/Robinson Kyllini Βeach Λουτρά Κυλλήνης 1/ Grecotel Olympia Oasis Λουτρά Κυλλήνης 2/Grecotel La Riviera Π.Ε. ΑΧΑΪΑΣ [2] Δήμος Δυτικής Αχαΐας Καλογριά/Kalogria Beach Λακκόπετρα/Lakopetra Beach Π.Ε. ΑΙΤΩΛΟΑΚΑΡΝΑΝΙΑΣ [2] Δήμος Ναυπακτίας Κάτω Βασιλική Κρυονέρι Π.Ε. ΠΡΕΒΕΖΑΣ [7] Δήμος Πρέβεζας Κανάλι Κυανή Μέγα Άμμος Μονολίθι Πλατάνια Δήμος Πάργας Αμμουδιά Βάλτος/Parga Beach Resort Π.Ε. ΘΕΣΠΡΩΤΙΑΣ [4] Δήμος Ηγουμενίτσας Αγ. Παρασκευή Δρέπανο Καραβοστάσι Μέγα Άμμος Π.Ε. ΚΕΡΚΥΡΑΣ [17] Δήμος Βόρειας Κέρκυρας Canal d’Amour Αλμυρός/Grecotel Costa Botanica Δήμος Κεντρικής Κέρκυρας και Διαποντίων Νήσων Αγία Αικατερίνη Αλυκές Ποταμού/Louis Kerkyra Golf Γλυφάδα/Domes of Corfu Δασιά/Ikos Δαφνίλα/Eva Δαφνίλα/Grecotel Daphnila Bay Dassia Έρμονες Κανόνι Κομμένο/Corfu Imperial Κοντόκαλι/Kontokali Bay Resort Μπενίτσες Δήμος Νότιας Κέρκυρας Άγιος Ιωάννης Περιστερών/Marbella Corfu Ίσσος/Labranda Sandy Beach Resort Μωραΐτικα/Delfinia Hotels Μωραΐτικα/Domes Miramare Corfu Π.Ε. ΛΕΥΚΑΔΑΣ [6] Δήμος Λευκάδας Αγ. Νικήτας-Πευκούλια Αη Γιάννης Κάθισμα 1 Λευκάδα-Γύρα Μικρός Γιαλός-Πόρος Πόντι Π.Ε. ΙΘΑΚΗΣ [1] Δήμος Ιθάκης Πόλη-Τα Δεξιά Π.Ε. ΚΕΦΑΛΟΝΙΑΣ [17] Δήμος Αργοστολίου Άβυθος Αϊ Χέλης Άμμες Αράγια Πόρου Λουρδάς Μακρύς Γιαλός Μεγάλη Άμμος Μπούκα Γραδάκια Πλατύς Γιαλός Σκάλα 1 Σκάλα 2 Τουρκοπόδαρο/White Rocks Hotel Δήμος Ληξουρίου Ξι Πετανοί Λέπεδα Δήμος Σάμης Αντίσαμος Μύρτος Π.Ε. ΖΑΚΥΝΘΟΥ [7] Δήμος Ζακύνθου Αλυκανάς 1 Αλυκές 1 Κατραγάκι/Eleon Grand Resort Μπανάνα Βασιλικού Μπούκα Τσιλιβί Ψαρού Π.Ε. ΧΑΝΙΩΝ [38] Δήμος Καντάνου-Σελίνου Γραμμένο Παχειά Άμμος Σούγια Χαλίκια Δήμος Κισσάμου Καστέλι/Μαύρος Μόλος-Πλάκα Φαλάσαρνα/Παχειά Άμμος 1 Φαλάσαρνα/Παχειά Άμμος 2 Δήμος Πλατανιά Γεράνι/Asterion Hotel Κολυμβάρι/Euphoria Resort Πλατανιάς Λιμανάκι/Porto Platanias Beach Πλατανιάς/Γερανιώτης Ραπανιανά/Cavo Spada Δήμος Χανίων Αγ. Απόστολοι 1 Αγ. Απόστολοι 2 Αγ. Μαρίνα/Santa Marina Αγ. Ονούφριος Αγία Μαρίνα/Almira Beach Καλαθάς Καλαμάκι Κλαδισός/Domes Zeen Chania Μαράθι Νέα Χώρα Σταλός Σταυρός Χρυσή Ακτή Δήμος Αποκορώνου Αλμυρίδα Γεωργιούπολη/Corissia Hotels Γεωργιούπολη/Corissia Princess Καβρός/Anemos Καβρός/Eliros Mare Καβρός/Georgioupolis Resort Καβρός/La Mer Resort Καβρός/Mythos Palace Καλύβες Ξυδά Κυανή Μαϊστράλι Περαστικός/Mare Monte Περαστικός/Pilot Beach Π.Ε. ΡΕΘΥΜΝΟΥ [20] Δήμος Ρεθύμνης Αδελιανός Κάμπος A/Aquila Rithymna Beach Αδελιανός Κάμπος/Caramel Boutique Πηγιανός Κάμπος/Grecotel White Palace Πλατανιάς Β/Minos Mare Resort Ρέθυμνο 1/Aquila Porto Rethymno Ρέθυμνο 1/Ilios beach Ρέθυμνο 1/Kriti beach Ρέθυμνο 2/Pearl Βeach Ρέθυμνο 4-Μυσσίρια/Creta Palace Ρέθυμνο/Ικόνες Σκαλέτα/Creta Star Σκαλέτα/Rethymno Mare Δήμος Μυλοποτάμου Λιανός Κάβος Λαυρίς/Iberostar Creta Panorama Λιανός Κάβος/Creta Marine Πάνορμο Λίμνη/Grecotel Club Marine Palace Δήμος Αγίου Βασιλείου Αγ. Γαλήνη/Ύστερο Βαρκοτόπι Αγ. Παύλος Πλακιάς Ροδάκινο Σούδα Π.Ε. ΗΡΑΚΛΕΙΟΥ [33] Δήμος Μαλεβιζίου Αμμουδάρα 1/Agapi Beach Αμμουδάρα 4/Candia Maris Αμμουδάρα/Atlantica Akti Zeus Αμμουδάρα/Dessole Dolphin Bay Αμμουδάρα/Lifestyle Beach Ελληνοπεράματα/Apollonia Beach Μαδέ/Athina Palace Φόδελε/Fodele Beach Hotel Δήμος Ηρακλείου Αμμουδάρα/Enorme Teatro Beach Δήμος Χερσοννήσου Αγ. Γεώργιος 1/Aldemar Knossos Royal Αγ. Γεώργιος 2-Παναγία ρύζι /Annabelle Beach Resort Αγ. Γεώργιος 3/Mitsis Cretan Village Beach Hotel Αγ. Γεώργιος 3/Mitsis Royal Mare Αγ. Δημήτριος/Alexander Beach Αγία Πελαγία-Μενόπετρα/Akrogiali Beach Αμνισός/Unique Blue Resort Ανισσαράς/Lyttos Beach Ανισσαράς/Mitsis Laguna Resort Δράπανος/Nana Golden Beach, Nana Princess Εσταυρωμένος/Arina Beach Hotel Καστρί/Creta Maris Κλωντζάνη/Enorme Ammos Beach Κλωντζάνη/Sirens Hotels Κοκκίνη Χάνι/Knossos Beach Κοκκίνη Χάνι/Mitsis Rinela Beach Resort Κοκκίνη Χάνι/Themis Beach Λιμένας Χερσονήσου 1/AKASHA Beach Hotel & Golden Beach Λιμένας Χερσονήσου 5/Silva Beach Hotel Ποταμός Α Ποταμός/Cretan Malia Park Δήμος Φαιστού Καλοί Λιμένες Κόκκινος Πύργος Μάταλα Π.Ε. ΛΑΣΙΘΙΟΥ [48] Δήμος Αγίου Νικολάου Αγ. Νικόλαος 1/St. Nicolas Bay Αγ. Νικόλαος 2/Minos Palace Αγ. Νικόλαος 3/Minos Beach Αγ. Παντελεήμονας Αλμυρός Αμμος / Μαρίνα Αμμος/Δημοτική Αμμουδάρα Αμμούδι/Niko Seaside Resort-MGallery Δρήρος/Domes of Elounda Ελούντα /Porto Elounda Ελούντα 1/Elounda Blu Ελούντα/Elounda Mare Καραβοστάσι Κιτροπλατεία Μιραμπέλλο/Wyndham Grand Crete Mirabello Bay Πηγαϊδάκια Ελούντας/Elounda Village Πήλος/Istron Bay Πλάκα/Blue Palace Πόρος 1/Elounda Bay Palace Πόρος 2/Elounda Beach Σπηλιάδα/Kalimera Kriti Σχίσμα Χαβάνια 1/Candia Park Village Χαβάνια 2 Δήμος Σητείας Ανάληψη Βάι/Φοινικόδασος Βουρλιά Κάτω Ζάκρος Κουρεμένος Λαγούφα/Μικρή Πόλη Κρήτη Λιμανάκι Μακρύγιαλος-Λαγκούφα/Sunwing Makrigialos Beach Σητεία 1/Γαλλικό Σητεία 1-Γαλλικό/Sitia Beach Χιόνα Δήμος Ιεράπετρας Αγία Φωτιά Γρα Λυγιά Ιεράπετρα 1-Δημοτική Ιεράπετρα 2/Δημοτική Ιεράπετρα/Enorme Santanna Beach Καθαράδες/Ostria Resort Κακή Σκάλα/Avra Palm Κοινοτική Πλαζ Μακρύγιαλου Κουτσουνάρι 2/Kakkos Bay Κουτσουνάρι/Coriva Beach-Pelagos Seaside Κουτσουνάρι-Αγ.Ιωάννης/Sunshine Crete & Sunshine Crete Village Μύρτος Π.Ε. ΡΟΔΟΥ [57] Δήμος Ρόδου Αμμούδες Φαληράκι/Mitsis Alila Resort Αμμούδες-Φαληράκι/ Elysium Resort Αμμούδες-Φαληράκι/Rodos Palladium Άντονι Κουίν Αφάντου 2/Irene Palace Αφάντου 2/Port Royal Βληχά/Lindos Mare & Lindos Blu Γαλούνι Κοκκινόγια/Boutique 5 Hotel Γαλούνι Κοκκινόγια/Mayia Exclusive Resort Γαλούνι Κοκκινόγια/Mitsis Rodos Village Γαλούνι Κοκκινόγια/Princess Adriana Resort Ενυδρείο 1-Άγαλμα Διαγόρα Ενυδρείο 2-Grand Hotel Ενυδρείο 3 - Έλλη Ενυδρείο 4 Καζίνο Θεολόγος Ιαλυσός/The Ixian Grand Ιξιά/Rhodes Βay Ηotel Καβουράκια/Ella Resorts Καθαρά Καλλιθέα Κιοτάρι Κιοτάρι 3/Rodos Princess Beach Κιοτάρι Αγγελιένα 1 Κιοτάρι Αγγελιένα 2 Κολύμπια Α-Λιμανάκι/Atlantica Imperial Κολύμπια/Mythos Beach Κολύμπια/Μικρή Πόλη Λαδικό Λάρδος 1/Lindos Princess Beach Λάρδος 3/Lindian Village Λαχανιά/Atrium Prestige Μαντώματα Μεγάλη Γη/Atlantica Dreams Resort Μεγάλος Γιαλός - Λίνδος Μικρός Γιαλός-Λίνδος Πεύκοι-Λη Πλημμύρι/Tui Magic Life Plimmiri by Atlantic Ρένη Ρένη 1/Sunwing Kallithea Beach Ρένη Καλάθου/Atrium Palace Στεγνά/Porto Angeli Τραουνού Τριάντα Β/Sun Beach Resort Τριάντα/Electra Palace Resort Τσαμπίκα Τσαμπίκα Συμιακή Φαληράκι 1/Esperides Φαληράκι 2/Amada Colossos Φαληράκι 3/Esperos Palace Φαληράκι 4/Καλυψώ Φαληράκι 5/Blue Sea Φαληράκι 5/Epsilon Φαληράκι Α Φαληράκι Λιμανάκι Φαληράκι-Καστράκι/Grecotel Lux Me Dama Dama Ψάλτος/Mitsis Lindos Memories Resort Π.Ε. ΚΩ [13] Δήμος Κω Άκρο Χελώνας/Robinson Club Daidalos Βουνό/Mitsis Hotels Γουρνιάτης/Atlantica Beach Resort Kos Κέφαλος/Ikos Aria Κρητικά-Atlantis Hotel Λάμπη/Aqua Blu Hotel Λάμπη/Blue Lagoon Λάμπη/Pelagos Suites Hotel Μαρμάρι/Caravia Beach Μαρμάρι/Casa Paradiso Μπαμιαλίκι/Astir Odysseus Τρούλος/Neptune Hotels Ψαλίδι/Mitsis Ramira Beach Hotel Π.Ε. ΑΝΔΡΟΥ [1] Δήμος Άνδρου Δελαβόγια/Aneroussa Beach Π.Ε. ΤΗΝΟΥ [1] Δήμος Τήνου Αγ. Φωκάς/Μαραθιά Π.Ε. ΜΥΚΟΝΟΥ [1] Δήμος Μυκόνου Καλαφάτης/Aphrodite Beach Resort Π.Ε. ΣΥΡΟΥ [6] Δήμος Σύρου-Ερμούπολης Αγκαθωπές Αζόλιμνος Βάρη Γαλησσάς Κίνι Φοίνικας Π.Ε. ΚΕΑΣ-ΚΥΘΝΟΥ [4] Δήμος Κέας Γιαλισκάρι Κούνδουρος Οτζιάς Ποίσσες Π.Ε. ΠΑΡΟΥ [5] Δήμος Πάρου Λιβάδια Λογαράς Μάρπησσα/Χρυσή Ακτή Πούντα Τσερδάκια Π.Ε. ΘΗΡΑΣ [8] Δήμος Θήρας Αγ. Γεώργιος Βλυχάδα Καμάρι 1 Καμάρι 2 Περίβολος Δήμος Ιητών Μαγγανάρι Μυλοπόταμος Όρμος Π.Ε. ΜΗΛΟΥ [3] Δήμος Μήλου Προβατάς Δήμος Σίφνου Καμάρες Πλατύς Γιαλός Π.Ε. ΣΑΜΟΥ [2] Δήμος Ανατολικής Σάμου Γλυκόριζα Δόρυσσα/Ποτοκάκι Π.Ε. ΧΙΟΥ [15] Δήμος Χίου Αγ. Παρασκευή Αγ. Φωτεινή Αγιάσματα Άγιος Ισίδωρος Γιόσωνας Γωνιά Δασκαλόπετρα Δημοτική Πλαζ Χίου Καρφάς Κοντάρι Κώμη Λήμνος Λιθί Μέγας Λιμιώνας Όρμος Λω Π.Ε. ΛΕΣΒΟΥ [23] Δήμος Μυτιλήνης Αγ. Ισίδωρος Άγιος Ερμογένης Βοτσαλάκια - Σκάλα Νέων Κυδωνιών Ευρειακή Γέρας Κανόνι Θέρμης Κράτηγος - 1η Καντίνα Κράτηγος - 2η Καντίνα Σκάλα Μυστεγνών Ταρσανάς Τάρτι Τσαμάκια Χαραμίδα Δήμος Δυτικής Λέσβου Άναξος Βατερά Εφταλού/Αγ. Ανάργυροι Κάγια Μεντούσι Μόλυβος Νυφίδα Πέτρα Σκάλα Ερεσού Σκάλα Καλλονής Σκάλα Πολιχνίτου Π.Ε. ΛΗΜΝΟΥ [5] Δήμος Λήμνου Άγιος Ιωάννης Εβγάτης-Ζεματάς Θάνος Πλατύ Ρηχά Νερά ΜΑΡΙΝΕΣ Π.Ε. ΧΑΛΚΙΔΙΚΗΣ [3] Δήμος Σιθωνίας Μαρίνα Πόρτο Καρράς Δήμος Κασσάνδρας Μαρίνα Σάνη Μαρίνα Miraggio Π.Ε. ΕΥΒΟΙΑΣ [1] Δήμος Σκύρου Τουριστικό Καταφύγιο Λιναριάς Σκύρου ΠΕΡ. ΑΤΤΙΚΗΣ [5] Δήμος Λαυρεωτικής Οlympic Μarine Δήμος Ελληνικού-Αργυρούπολης Μαρίνα Αγ. Κοσμά Δήμος Αλίμου Μαρίνα Αλίμου Δήμος Παλαιού Φαλήρου Μαρίνα Φλοίσβου Δήμος Πειραιώς D-Marin Μαρίνα Ζέας Π.Ε. ΑΙΤΩΛΟΑΚΑΡΝΑΝΙΑΣ [1] Δήμος Ακτίου-Βόνιτσας Μαρίνα Κλεοπάτρα Π.Ε. ΠΡΕΒΕΖΑΣ [1] Δήμος Πρέβεζας Μαρίνα Πρέβεζας Π.Ε. ΚΕΡΚΥΡΑΣ [2] Δήμος Κεντρικής Κέρκυρας και Διαποντίων Νήσων Μαρίνα Γουβιών Μαρίνα Μπενιτσών Π.Ε. ΛΕΥΚΑΔΑΣ [1] Δήμος Λευκάδας Μαρίνα Λευκάδας Π.Ε. ΛΑΣΙΘΙΟΥ [1] Δήμος Αγ. Νικολάου Μαρίνα Αγ. Νικολάου Π.Ε. ΡΟΔΟΥ [1] Δήμος Ρόδου Μαρίνα Ρόδου Π.Ε. ΚΩ [1] Δήμος Κω Μαρίνα Κω Π.Ε. ΚΑΛΥΜΝΟΥ [1] Δήμος Λέρου Μαρίνα Λέρου ΤΟΥΡΙΣΤΙΚΑ ΣΚΑΦΗ Π.Ε. ΧΑΛΚΙΔΙΚΗΣ [6] Scorpion Yachting MCPY /All Inblusive Sani Cat Sani Grace Sani Riva Sani Swan Sani Wind Rivammos Δείτε τον χάρτη με τις παραλίες που έλαβαν Γαλάζια Σημαία: https://www.blueflag.gr/ Γαλάζια Σημαία 2023 - Σχετικά Αρχεία - συνοδευτικό υλικό (κατάλογοι αφίσες κ.λπ.) Δελτίο Τύπου - Γαλάζια Σημαία - Αναγγελία βραβεύσεων 2023 - ΕΜΠΑΡΓΚΟ μετά τις 14:00 Γαλάζια Σημαία 2023 - στατιστικά στοιχεία Κατάλογος βραβευμένων ελληνικών ακτών, μαρινών και σκαφών 2023 (ελληνικά) List of awarded greek beaches, marinas and boats 2023 (english) Ιστορικό ΕΕΠΦ (2023) -

Κομισιόν: Η Ελλάδα έχει την τέταρτη χειρότερη αγορά ηλεκτρισμού στην ΕΕ

Engineer posted μια είδηση in Ενέργεια-ΑΠΕ

Έκθεση για την κατάσταση που επικρατεί στις αγορές ηλεκτρισμού και φυσικού αερίου στα κράτη-μέλη της, δόθηκε στη δημοσιότητα και για τις τιμές ηλεκτρισμού στη χώρα μας αναφέρεται ότι θα πρέπει να αντανακλούν καλύτερα το κόστος παραγωγής. Σύμφωνα με την Επιτροπή, οι τιμές ηλεκτρισμού απελευθερώθηκαν πλήρως τον Ιούλιο του 2013, όμως αυτό δεν έγινε με αποτελεσματικό τρόπο στην αγορά και η ΔΕΗ παραμένει ο βασικός προμηθευτής. Μάλιστα, η Κομισιόν αναφέρεται στην απομάκρυνση, το 2012, τεσσάρων προμηθευτών από την αγορά λιανικής, γεγονός που περιόρισε σημαντικά τις επιλογές για τους καταναλωτές. Η έκθεση κάνει αναφορά στην κρίση ρευστότητας που αντιμετωπίζει ο κλάδος από το 2012, με βασικά αίτια τους απλήρωτους λογαριασμούς, την έλλειψη τραπεζικής χρηματοδότησης και τις δομικές δυσλειτουργίες που επηρέασαν την θέση της ΔΕΗ, αλλά και τα αντίστοιχα προβλήματα του ΛΑΓΗΕ σε ότι αφορά τον ειδικό λογαριασμό ΑΠΕ. Η Επιτροπή σημειώνει ακόμη ότι η ελληνική λιανική αγορά ηλεκτρισμού είναι η τέταρτη χειρότερη στην ΕΕ, με επιδόσεις που είναι 7 μονάδες κάτω από τον μέσο όρο της ΕΕ (65 μονάδες στην Ελλάδα έναντι 72 στην ΕΕ). Συνολικά δε η ικανοποίηση των καταναλωτών είναι η δεύτερη χειρότερη στην ΕΕ και ο αριθμός των παραπόνων ο δεύτερος υψηλότερος, αναφέρει η έκθεση. Στην έκθεση επισημαίνεται η σημαντική αύξηση των τιμολογίων ηλεκτρισμού για τους οικιακούς και τους βιομηχανικούς καταναλωτές το 2012 (29% και 37,3% αντίστοιχα), λόγω της επιβολής φόρων, αλλά και λόγω της απομάκρυνσης των σταυροειδών επιδοτήσεων. Σε ότι αφορά το δίκτυο ηλεκτρισμού, η Κομισιόν θεωρεί ότι η Ελλάδα μπορεί λόγω της γεωγραφικής της θέσης να αποτελέσει κόμβο για την ευρύτερη περιοχή και στα πλαίσια αυτά γίνεται αναφορά στα δύο μεγάλα έργα διασύνδεσης με τη Βουλγαρία και την Κύπρο που κατατάσσονται στα έργα κοινού ενδιαφέροντος της Ε.Ε. Για τη χονδρεμπορική, η Επιτροπή αναφέρεται στις προσπάθειες της κυβέρνησης σε ότι αφορά την «μικρή ΔΕΗ», καθώς και στην προσπάθεια της ΡΑΕ να αναμορφώσει την αγορά μέσω των κινήτρων για μονάδες φυσικού αερίου και για πιο ορθολογικό υπολογισμό των τιμών ώστε να αντανακλούν τα κόστη. Σε ό,τι αφορά ειδικά στην αγορά φυσικού αερίου, η Επιτροπή αναφέρει ότι η συνεχιζόμενη ανεξάρτητη λειτουργία της ΔΕΣΦΑ μετά την ιδιωτικοποίησή της θα πρέπει να διασφαλιστεί από την ελληνική ρυθμιστική Αρχή. Σύμφωνα με την Επιτροπή, η Ελλάδα θα πρέπει να προχωρήσει στη δρομολόγηση ενός χρονοδιαγράμματος και ενός προγράμματος δράσης για τη διευκόλυνση στη μετάβαση ενός πιο ώριμου μοντέλου αγοράς για το φυσικό αέριο, που θα ενισχύσει τον ανταγωνισμό στη λιανική και θα δίνει τέλος στα αποκλειστικά δικαιώματα περιφερειακών παρόχων φυσικού αερίου, ώστε οι καταναλωτές να έχουν τη δυνατότητα να αλλάζουν παρόχους και να έχουν οφέλη από την απελευθερωμένη αγορά. Όπως τονίζει η Επιτροπή, η επίδοση της Ελλάδας είναι 4 μονάδες πάνω από τον μέσο όρο της ΕΕ (78 μονάδες στην Ελλάδα έναντι 74 στην ΕΕ) κάτι που αντιστοιχεί στην 6η θέση στην ΕΕ. Οι Έλληνες καταναλωτές εκφράζουν το τρίτο υψηλότερο ποσοστό εμπιστοσύνης στους παρόχους. Το ποσοστό των Ελλήνων καταναλωτών που άλλαξαν πάροχο ή τιμολογιακό πρόγραμμα τους τελευταίους 12 μήνες ήταν το χαμηλότερο στην ΕΕ (κάτω από 1% έναντι τουλάχιστον 10% στην ΕΕ), υπογραμμίζεται στην έκθεση. Σχετικά με τη ρύθμιση της αγοράς ενέργειας, η Επιτροπή τονίζει τις ελλείψεις σε πόρους και προσωπικό που έχει να αντιμετωπίσει η ΡΑΕ τα τελευταία χρόνια. Ενδεικτική της κατάστασης είναι η μείωση του προϋπολογισμού της Αρχής το 2012 κατά 11% στα 7,3 εκατ. ευρώ, ενώ οι ελλείψεις δυσχεραίνουν σημαντικά το έργο της. Πηγή: http://polytexnikanea.gr/WP3/?p=36518

Έκθεση για την κατάσταση που επικρατεί στις αγορές ηλεκτρισμού και φυσικού αερίου στα κράτη-μέλη της, δόθηκε στη δημοσιότητα και για τις τιμές ηλεκτρισμού στη χώρα μας αναφέρεται ότι θα πρέπει να αντανακλούν καλύτερα το κόστος παραγωγής. Σύμφωνα με την Επιτροπή, οι τιμές ηλεκτρισμού απελευθερώθηκαν πλήρως τον Ιούλιο του 2013, όμως αυτό δεν έγινε με αποτελεσματικό τρόπο στην αγορά και η ΔΕΗ παραμένει ο βασικός προμηθευτής. Μάλιστα, η Κομισιόν αναφέρεται στην απομάκρυνση, το 2012, τεσσάρων προμηθευτών από την αγορά λιανικής, γεγονός που περιόρισε σημαντικά τις επιλογές για τους καταναλωτές. Η έκθεση κάνει αναφορά στην κρίση ρευστότητας που αντιμετωπίζει ο κλάδος από το 2012, με βασικά αίτια τους απλήρωτους λογαριασμούς, την έλλειψη τραπεζικής χρηματοδότησης και τις δομικές δυσλειτουργίες που επηρέασαν την θέση της ΔΕΗ, αλλά και τα αντίστοιχα προβλήματα του ΛΑΓΗΕ σε ότι αφορά τον ειδικό λογαριασμό ΑΠΕ. Η Επιτροπή σημειώνει ακόμη ότι η ελληνική λιανική αγορά ηλεκτρισμού είναι η τέταρτη χειρότερη στην ΕΕ, με επιδόσεις που είναι 7 μονάδες κάτω από τον μέσο όρο της ΕΕ (65 μονάδες στην Ελλάδα έναντι 72 στην ΕΕ). Συνολικά δε η ικανοποίηση των καταναλωτών είναι η δεύτερη χειρότερη στην ΕΕ και ο αριθμός των παραπόνων ο δεύτερος υψηλότερος, αναφέρει η έκθεση. Στην έκθεση επισημαίνεται η σημαντική αύξηση των τιμολογίων ηλεκτρισμού για τους οικιακούς και τους βιομηχανικούς καταναλωτές το 2012 (29% και 37,3% αντίστοιχα), λόγω της επιβολής φόρων, αλλά και λόγω της απομάκρυνσης των σταυροειδών επιδοτήσεων. Σε ότι αφορά το δίκτυο ηλεκτρισμού, η Κομισιόν θεωρεί ότι η Ελλάδα μπορεί λόγω της γεωγραφικής της θέσης να αποτελέσει κόμβο για την ευρύτερη περιοχή και στα πλαίσια αυτά γίνεται αναφορά στα δύο μεγάλα έργα διασύνδεσης με τη Βουλγαρία και την Κύπρο που κατατάσσονται στα έργα κοινού ενδιαφέροντος της Ε.Ε. Για τη χονδρεμπορική, η Επιτροπή αναφέρεται στις προσπάθειες της κυβέρνησης σε ότι αφορά την «μικρή ΔΕΗ», καθώς και στην προσπάθεια της ΡΑΕ να αναμορφώσει την αγορά μέσω των κινήτρων για μονάδες φυσικού αερίου και για πιο ορθολογικό υπολογισμό των τιμών ώστε να αντανακλούν τα κόστη. Σε ό,τι αφορά ειδικά στην αγορά φυσικού αερίου, η Επιτροπή αναφέρει ότι η συνεχιζόμενη ανεξάρτητη λειτουργία της ΔΕΣΦΑ μετά την ιδιωτικοποίησή της θα πρέπει να διασφαλιστεί από την ελληνική ρυθμιστική Αρχή. Σύμφωνα με την Επιτροπή, η Ελλάδα θα πρέπει να προχωρήσει στη δρομολόγηση ενός χρονοδιαγράμματος και ενός προγράμματος δράσης για τη διευκόλυνση στη μετάβαση ενός πιο ώριμου μοντέλου αγοράς για το φυσικό αέριο, που θα ενισχύσει τον ανταγωνισμό στη λιανική και θα δίνει τέλος στα αποκλειστικά δικαιώματα περιφερειακών παρόχων φυσικού αερίου, ώστε οι καταναλωτές να έχουν τη δυνατότητα να αλλάζουν παρόχους και να έχουν οφέλη από την απελευθερωμένη αγορά. Όπως τονίζει η Επιτροπή, η επίδοση της Ελλάδας είναι 4 μονάδες πάνω από τον μέσο όρο της ΕΕ (78 μονάδες στην Ελλάδα έναντι 74 στην ΕΕ) κάτι που αντιστοιχεί στην 6η θέση στην ΕΕ. Οι Έλληνες καταναλωτές εκφράζουν το τρίτο υψηλότερο ποσοστό εμπιστοσύνης στους παρόχους. Το ποσοστό των Ελλήνων καταναλωτών που άλλαξαν πάροχο ή τιμολογιακό πρόγραμμα τους τελευταίους 12 μήνες ήταν το χαμηλότερο στην ΕΕ (κάτω από 1% έναντι τουλάχιστον 10% στην ΕΕ), υπογραμμίζεται στην έκθεση. Σχετικά με τη ρύθμιση της αγοράς ενέργειας, η Επιτροπή τονίζει τις ελλείψεις σε πόρους και προσωπικό που έχει να αντιμετωπίσει η ΡΑΕ τα τελευταία χρόνια. Ενδεικτική της κατάστασης είναι η μείωση του προϋπολογισμού της Αρχής το 2012 κατά 11% στα 7,3 εκατ. ευρώ, ενώ οι ελλείψεις δυσχεραίνουν σημαντικά το έργο της. Πηγή: http://polytexnikanea.gr/WP3/?p=36518 -

Ο Δίολκος ήταν ο ειδικά κατασκευασμένος πλακόστρωτος δρόμος που ένωνε τις δύο άκρες του σημερινού Ισθμού της Κορίνθου. Μέσου αυτού του «διαδρόμου», οι αρχαίοι περνούσαν δια ξηράς τα πλοία τους, από το Σαρωνικό στον Κορινθιακό, αποφεύγοντας έτσι τον πολυήμερο περίπλου της Πελοποννήσου. Τα μέλη του πληρώματος έβγαζαν τα πλοία στη στεριά, αφαιρούσαν το βάρος τους και τα έσερναν με σκοινιά πάνω στο ειδικό μονοπάτι. Η διαδικασία δεν ήταν τόσο απλή. Η ευρηματικότητα των αρχαίων όμως ήταν αυξημένη και οι τεχνικές που χρησιμοποιούσαν, όπως τα ειδικά βαρούλκα και οι τροχαλίες, βασίζονταν στους νόμους της φυσικής... Διόδια και στα πλοία Για να πραγματοποιήσουν τα πλοία το «στεργιανό» τους ταξίδι, πλήρωναν και διόδια. Οι μελετητές τοποθετούν την κατασκευή της Δίολκου στο 6π.Χ αιώνα. Το μήκος της υπολογίζεται στα 6.800 μέτρα και το πλάτος από 3,5 έως 6,5 μέτρα. Δείτε την ταινία animation (παραγωγή του τεχνικού Επιμελητηρίου Ελλάδας και της Εταιρίας Μελέτης Αρχαίας Ελληνικής Τεχνολογίας) που αναπαριστά με μοναδικό τρόπο το Δίολκο. Δημιουργοί της ταινίας, που συναγωνίζεται ταινίες μεγάλων παραγωγών, είναι πολιτικός μηχανικός και καθηγητής του ΕΜΠ, Θεοδόσης Π. Τάσιος, ο Γιώργος Πολύζος και ο Νικήτας Μήκας. Στην ταινία εκτός από τις τεχνολογικές λεπτομέρειες παρουσιάζονται με εκπληκτικό τρόπο και σκηνές της καθημερινής ζωής των ναυτικών της εποχής. Από το 9ο λεπτό και μετά, παρακολουθείστε αναλυτικά, τη μεταφορά των πλοίων... Πηγή: www.mixanitouxronou.gr/dite-pos-meteferan-i-dite-pos-meteferan-i-archei-ta-plia-tous-stin-xira-otan-den-ipirche-o-isthmos-plironan-diodia-ke-ta-pliaarchei-ta-plia-tous-stin-xira-otan-den-ipirche-o-isthmos/

Ο Δίολκος ήταν ο ειδικά κατασκευασμένος πλακόστρωτος δρόμος που ένωνε τις δύο άκρες του σημερινού Ισθμού της Κορίνθου. Μέσου αυτού του «διαδρόμου», οι αρχαίοι περνούσαν δια ξηράς τα πλοία τους, από το Σαρωνικό στον Κορινθιακό, αποφεύγοντας έτσι τον πολυήμερο περίπλου της Πελοποννήσου. Τα μέλη του πληρώματος έβγαζαν τα πλοία στη στεριά, αφαιρούσαν το βάρος τους και τα έσερναν με σκοινιά πάνω στο ειδικό μονοπάτι. Η διαδικασία δεν ήταν τόσο απλή. Η ευρηματικότητα των αρχαίων όμως ήταν αυξημένη και οι τεχνικές που χρησιμοποιούσαν, όπως τα ειδικά βαρούλκα και οι τροχαλίες, βασίζονταν στους νόμους της φυσικής... Διόδια και στα πλοία Για να πραγματοποιήσουν τα πλοία το «στεργιανό» τους ταξίδι, πλήρωναν και διόδια. Οι μελετητές τοποθετούν την κατασκευή της Δίολκου στο 6π.Χ αιώνα. Το μήκος της υπολογίζεται στα 6.800 μέτρα και το πλάτος από 3,5 έως 6,5 μέτρα. Δείτε την ταινία animation (παραγωγή του τεχνικού Επιμελητηρίου Ελλάδας και της Εταιρίας Μελέτης Αρχαίας Ελληνικής Τεχνολογίας) που αναπαριστά με μοναδικό τρόπο το Δίολκο. Δημιουργοί της ταινίας, που συναγωνίζεται ταινίες μεγάλων παραγωγών, είναι πολιτικός μηχανικός και καθηγητής του ΕΜΠ, Θεοδόσης Π. Τάσιος, ο Γιώργος Πολύζος και ο Νικήτας Μήκας. Στην ταινία εκτός από τις τεχνολογικές λεπτομέρειες παρουσιάζονται με εκπληκτικό τρόπο και σκηνές της καθημερινής ζωής των ναυτικών της εποχής. Από το 9ο λεπτό και μετά, παρακολουθείστε αναλυτικά, τη μεταφορά των πλοίων... Πηγή: www.mixanitouxronou.gr/dite-pos-meteferan-i-dite-pos-meteferan-i-archei-ta-plia-tous-stin-xira-otan-den-ipirche-o-isthmos-plironan-diodia-ke-ta-pliaarchei-ta-plia-tous-stin-xira-otan-den-ipirche-o-isthmos/ -

Τα στελέχη των επιχειρήσεων και των κρατικών υπηρεσιών, οι αρχιτέκτονες-μηχανικοί, οι λογιστές, οι εξειδικευμένοι χειριστές μηχανημάτων και οι φυσικομαθηματικοί βρίσκονται -ακόμη και μετά την πολυετή κρίση που έριξε τους μισθούς έως και 43%- στην κορυφή της λίστας των καλύτερα αμειβομένων μισθωτών. Ακολουθούν οι γιατροί και οι τεχνολόγοι και χαμηλότερα (αλλά όχι πολύ μακριά τους) στη λίστα, οι υπάλληλοι γραφείου, οι χρηματιστές- κτηματομεσίτες, οι νομικοί μαζί με τους οδηγούς και τους τεχνίτες διαφόρων ειδικοτήτων και τελευταίοι με αμοιβές που συναγωνίζονται τις αποδοχές του ανειδίκευτου εργάτη, τα μοντέλα, οι εκπαιδευτικοί και οι οικιακοί βοηθοί... Η διαστρωμάτωση των αποδοχών ανά επάγγελμα, όπως προκύπτει από τα στοιχεία του ΙΚΑ που τους ασφαλίζει και τους 5 πίνακες τους οποίους δημοσιεύει η «Η» με βάση το εύρος του καταβαλλόμενου μέσου μισθού, είναι αποκαλυπτική. Στα υψηλά μισθολογικά κλιμάκια, με μέσες μεικτές αποδοχές που ξεκινούν από τα 2.000 ευρώ και φθάνουν τα 4.500 ευρώ (ή και παραπάνω) περιλαμβάνονται τα στελέχη των δημόσιων και ιδιωτικών επιχειρήσεων καθώς και της κρατικής «μηχανής» - υπουργείων, γενικών γραμματειών, δήμων, περιφερειών (αν και εκεί οι περισσότερες θέσεις καταλαμβάνονται κυρίως από επιστήμονες - ασφαλισμένους άλλων Ταμείων, δικηγόρους κ.ά.), οι αρχιτέκτονες - μηχανικοί, οι εξειδικευμένοι στους αυτοματισμούς χειριστές σταθερών βιομηχανικών εγκαταστάσεων, οι λογιστές και οι άνδρες φυσικομαθηματικοί. Στο κλιμάκιο των αμειβομένων με μέσες αποδοχές από 1.500 ευρώ - 2.000 ευρώ συγκαταλέγονται οι γυναίκες φυσικομαθηματικοί, οι γιατροί, οι βιολόγοι, οι τεχνολόγοι που συναντώνται μισθολογικά με τους χειριστές μηχανών, τους χύτες μετάλλων - ελασματουργούς. Μισθό κάτω από τα 1.500 ευρώ και έως 1.000 ευρώ μεικτά έχουν οι υπάλληλοι γραφείου (συνολικά 429.142 ανήκουν σε αυτή την κατηγορία), οι χρηματιστές, οι κτηματομεσίτες, οι συντηρητές μηχανών, οι εργαζόμενοι ως μισθωτοί δικηγόροι, οι 118.000 οδηγοί μέσων μεταφοράς, τεχνικοί διαφόρων ειδικοτήτων και οι μεταλλωρύχοι. Ακόμη χαμηλότερα, στην κατηγορία των αμειβομένων με 700 ευρώ - 1.000 ευρώ, βρίσκονται οι γεωργοί - καλλιεργητές μαζί με τους υπαλλήλους εξυπηρέτησης πελατών, τα μοντέλα (175.634 είναι ασφαλισμένοι, με αυτή την ιδιότητα, στο ΙΚΑ), τους απασχολούμενους στην παροχή υπηρεσιών ασφαλείας, άλλους ανειδίκευτους εργάτες, οι εκπαιδευτικοί (77.158, συνήθως απασχολούμενοι ως ωρομίσθιοι), οι πλανόδιοι πωλητές και οι άνδρες οικιακοί βοηθοί. την πέμπτη και τελευταία (στη λίστα) κατηγορία των αμειβομένων με μισθό κάτω από τα 700 ευρώ μεικτά περιλαμβάνονται οι γυναίκες οικιακοί βοηθοί, οι πλανόδιοι πωλητές, οι απασχολούμενοι στην παροχή προσωπικών υπηρεσιών, το βοηθητικό διδακτικό προσωπικό και ορισμένοι μόνο εξειδικευμένοι γεωργοί. Πηγή: http://www.imerisia.gr/article.asp?catid=26510&subid=2&pubid=113331864

Τα στελέχη των επιχειρήσεων και των κρατικών υπηρεσιών, οι αρχιτέκτονες-μηχανικοί, οι λογιστές, οι εξειδικευμένοι χειριστές μηχανημάτων και οι φυσικομαθηματικοί βρίσκονται -ακόμη και μετά την πολυετή κρίση που έριξε τους μισθούς έως και 43%- στην κορυφή της λίστας των καλύτερα αμειβομένων μισθωτών. Ακολουθούν οι γιατροί και οι τεχνολόγοι και χαμηλότερα (αλλά όχι πολύ μακριά τους) στη λίστα, οι υπάλληλοι γραφείου, οι χρηματιστές- κτηματομεσίτες, οι νομικοί μαζί με τους οδηγούς και τους τεχνίτες διαφόρων ειδικοτήτων και τελευταίοι με αμοιβές που συναγωνίζονται τις αποδοχές του ανειδίκευτου εργάτη, τα μοντέλα, οι εκπαιδευτικοί και οι οικιακοί βοηθοί... Η διαστρωμάτωση των αποδοχών ανά επάγγελμα, όπως προκύπτει από τα στοιχεία του ΙΚΑ που τους ασφαλίζει και τους 5 πίνακες τους οποίους δημοσιεύει η «Η» με βάση το εύρος του καταβαλλόμενου μέσου μισθού, είναι αποκαλυπτική. Στα υψηλά μισθολογικά κλιμάκια, με μέσες μεικτές αποδοχές που ξεκινούν από τα 2.000 ευρώ και φθάνουν τα 4.500 ευρώ (ή και παραπάνω) περιλαμβάνονται τα στελέχη των δημόσιων και ιδιωτικών επιχειρήσεων καθώς και της κρατικής «μηχανής» - υπουργείων, γενικών γραμματειών, δήμων, περιφερειών (αν και εκεί οι περισσότερες θέσεις καταλαμβάνονται κυρίως από επιστήμονες - ασφαλισμένους άλλων Ταμείων, δικηγόρους κ.ά.), οι αρχιτέκτονες - μηχανικοί, οι εξειδικευμένοι στους αυτοματισμούς χειριστές σταθερών βιομηχανικών εγκαταστάσεων, οι λογιστές και οι άνδρες φυσικομαθηματικοί. Στο κλιμάκιο των αμειβομένων με μέσες αποδοχές από 1.500 ευρώ - 2.000 ευρώ συγκαταλέγονται οι γυναίκες φυσικομαθηματικοί, οι γιατροί, οι βιολόγοι, οι τεχνολόγοι που συναντώνται μισθολογικά με τους χειριστές μηχανών, τους χύτες μετάλλων - ελασματουργούς. Μισθό κάτω από τα 1.500 ευρώ και έως 1.000 ευρώ μεικτά έχουν οι υπάλληλοι γραφείου (συνολικά 429.142 ανήκουν σε αυτή την κατηγορία), οι χρηματιστές, οι κτηματομεσίτες, οι συντηρητές μηχανών, οι εργαζόμενοι ως μισθωτοί δικηγόροι, οι 118.000 οδηγοί μέσων μεταφοράς, τεχνικοί διαφόρων ειδικοτήτων και οι μεταλλωρύχοι. Ακόμη χαμηλότερα, στην κατηγορία των αμειβομένων με 700 ευρώ - 1.000 ευρώ, βρίσκονται οι γεωργοί - καλλιεργητές μαζί με τους υπαλλήλους εξυπηρέτησης πελατών, τα μοντέλα (175.634 είναι ασφαλισμένοι, με αυτή την ιδιότητα, στο ΙΚΑ), τους απασχολούμενους στην παροχή υπηρεσιών ασφαλείας, άλλους ανειδίκευτους εργάτες, οι εκπαιδευτικοί (77.158, συνήθως απασχολούμενοι ως ωρομίσθιοι), οι πλανόδιοι πωλητές και οι άνδρες οικιακοί βοηθοί. την πέμπτη και τελευταία (στη λίστα) κατηγορία των αμειβομένων με μισθό κάτω από τα 700 ευρώ μεικτά περιλαμβάνονται οι γυναίκες οικιακοί βοηθοί, οι πλανόδιοι πωλητές, οι απασχολούμενοι στην παροχή προσωπικών υπηρεσιών, το βοηθητικό διδακτικό προσωπικό και ορισμένοι μόνο εξειδικευμένοι γεωργοί. Πηγή: http://www.imerisia.gr/article.asp?catid=26510&subid=2&pubid=113331864 -

Τουρισμός: Πλώρη για 21 εκατομμύρια τουρίστες για το 2014

Engineer posted μια είδηση in Επικαιρότητα

Υπερκαλύπτεται ο στόχος των 19 εκατ. ξένων τουριστών για φέτος το καλοκαίρι,σύμφωνα με τα στοιχεία του ΣΕΤΕ, καθώς ήδη στο επτάμηνο καταγράφηκαν 1,15 εκατ. επιπλέον αεροπορικές αφίξεις στο εξωτερικό σε σχέση με το αντίστοιχο διάστημα του 2013, όπως αναφέρει η Καθημερινή. Μάλιστα, σε συνδυασμό με τους τουρίστες από την κρουαζιέρα ο αριθμός αυτός ξεπερνά τους 21 εκατομμύρια τουρίστες. Η ενίσχυση του τουρισμού σε σημείο που να ξεπερνάει τους στόχους των αναλυτών αποτελεί ιδιαίτερα θετικό στοιχείο καθώς ο συγκεκριμένος κλάδος αναλογεί στο 16% του ελληνικού ΑΕΠ και μάλιστα εκτιμάται ότι είχε καταλυτική επίδραση στην επιβράδυνση της ύφεσης της ελληνικής οικονομίας το β' τρίμηνο του 2014, στο -0,2%, όπως ανακοίνωσε σήμερα η ΕΛΣΤΑΤ. Σύμφωνα με έρευνα της McKinzey, η συμβολή του τουρισμού στο ΑΕΠ μπορεί να φτάσει ακόμα και στο 21% έως το 2021 και να απασχολεί πάνω από 1 εκατ. εργαζόμενους από τους 660.000 που απασχολεί τώρα. Σημειώνεται ότι το 2013 οι ξένοι τουρίστες ανήλθαν σε 17,9 εκατομμύρια ενώ οι συνολικές αφίξεις μαζί με την κρουαζιέρα ξεπέρασαν τα 20,1 εκατομμύρια. Πηγή: http://www.ypodomes.com/index.php/alles-upodomes/touristikes-ypodomes-tourismos/item/26378-%CF%84%CE%BF%CF%85%CF%81%CE%B9%CF%83%CE%BC%CF%8C%CF%82-%CF%80%CE%BB%CF%8E%CF%81%CE%B7-%CE%B3%CE%B9%CE%B1-21-%CE%B5%CE%BA%CE%B1%CF%84%CE%BF%CE%BC%CE%BC%CF%8D%CF%81%CE%B9%CE%B1-%CF%84%CE%BF%CF%85%CF%81%CE%AF%CF%83%CF%84%CE%B5%CF%82-%CE%B3%CE%B9%CE%B1-%CF%84%CE%BF-2014

Υπερκαλύπτεται ο στόχος των 19 εκατ. ξένων τουριστών για φέτος το καλοκαίρι,σύμφωνα με τα στοιχεία του ΣΕΤΕ, καθώς ήδη στο επτάμηνο καταγράφηκαν 1,15 εκατ. επιπλέον αεροπορικές αφίξεις στο εξωτερικό σε σχέση με το αντίστοιχο διάστημα του 2013, όπως αναφέρει η Καθημερινή. Μάλιστα, σε συνδυασμό με τους τουρίστες από την κρουαζιέρα ο αριθμός αυτός ξεπερνά τους 21 εκατομμύρια τουρίστες. Η ενίσχυση του τουρισμού σε σημείο που να ξεπερνάει τους στόχους των αναλυτών αποτελεί ιδιαίτερα θετικό στοιχείο καθώς ο συγκεκριμένος κλάδος αναλογεί στο 16% του ελληνικού ΑΕΠ και μάλιστα εκτιμάται ότι είχε καταλυτική επίδραση στην επιβράδυνση της ύφεσης της ελληνικής οικονομίας το β' τρίμηνο του 2014, στο -0,2%, όπως ανακοίνωσε σήμερα η ΕΛΣΤΑΤ. Σύμφωνα με έρευνα της McKinzey, η συμβολή του τουρισμού στο ΑΕΠ μπορεί να φτάσει ακόμα και στο 21% έως το 2021 και να απασχολεί πάνω από 1 εκατ. εργαζόμενους από τους 660.000 που απασχολεί τώρα. Σημειώνεται ότι το 2013 οι ξένοι τουρίστες ανήλθαν σε 17,9 εκατομμύρια ενώ οι συνολικές αφίξεις μαζί με την κρουαζιέρα ξεπέρασαν τα 20,1 εκατομμύρια. Πηγή: http://www.ypodomes.com/index.php/alles-upodomes/touristikes-ypodomes-tourismos/item/26378-%CF%84%CE%BF%CF%85%CF%81%CE%B9%CF%83%CE%BC%CF%8C%CF%82-%CF%80%CE%BB%CF%8E%CF%81%CE%B7-%CE%B3%CE%B9%CE%B1-21-%CE%B5%CE%BA%CE%B1%CF%84%CE%BF%CE%BC%CE%BC%CF%8D%CF%81%CE%B9%CE%B1-%CF%84%CE%BF%CF%85%CF%81%CE%AF%CF%83%CF%84%CE%B5%CF%82-%CE%B3%CE%B9%CE%B1-%CF%84%CE%BF-2014 -

Στην 4η θέση μεταξύ των 28 κρατών- μελών της Ευρωπαϊκής Ένωσης με το υψηλότερο ποσοστό πολιτών στο όριο της φτώχειας, βρίσκεται η Ελλάδα. Σύμφωνα με στοιχεία της ΕΛΣΤΑΤ, τα οποία δημοσιοποιούνται στην έκθεση του ΙΟΒΕ, το ποσοστό των Ελλήνων που ζούσαν πέρυσι στο όριο της φτώχειας (εισόδημα μικρότερο από το 60% του εθνικού διάμεσου διαθέσιμου εισοδήματος) ανήλθε σε 34,6% ή σε 3.795.100 άτομα. Μάλιστα, το ποσοστό αυτό βαίνει συνεχώς αυξανόμενο από το 2010 και το πρώτο Μνημόνιο (27,6% το 2010, 27,7% το 2011, 31% το 2012 και 34,6% το 2013). Σε χειρότερη θέση από την Ελλάδα, βρίσκονται η Βουλγαρία (49,3%), η Ρουμανία (41,7%) και η Λετονία (36,2%). Στις άλλες χώρες της Ευρωπαϊκής Ένωσης, που έχουν εμπλακεί σε Μνημόνια, στο όριο της φτώχειας βρίσκεται το 30% των πολιτών στην Ιρλανδία, το 28,2% στην Ισπανία, το 27,1% στην Κύπρο και το 25,3% στην Πορτογαλία. Οι πέντε χώρες με τα χαμηλότερα ποσοστά φτώχειας στην Ευρωπαϊκή Ένωση των «28», είναι η Ολλανδία (15%), η Τσεχία (15,4%), η Σουηδία (15,6%), η Φινλανδία (17,2%) και το Λουξεμβούργο (18,4%). Ο μέσος όρος στην Ευρωπαϊκή Ένωση ανέρχεται σε 24,8% και στην ευρωζώνη σε 23,3%. Σημειώνεται, ότι, με βάση επίσης στοιχεία της ΕΛΣΤΑΤ, ο κίνδυνος φτώχειας αυξήθηκε σημαντικά για την Ελλάδα μετά το 2010 και το ποσοστό της σχετικής φτώχειας αυξήθηκε κατά 3,4 εκατοστιαίες μονάδες ή κατά 17,3%. Παράλληλα, το χάσμα της φτώχειας αυξήθηκε κατά 24,1%, ενώ ο κίνδυνος φτώχειας ή κοινωνικού αποκλεισμού αυξήθηκε κατά 7 εκατοστιαίες μονάδες ή κατά 25,4%. Πηγή: http://www.ethnos.gr/article.asp?catid=22770&subid=2&pubid=64040819

Στην 4η θέση μεταξύ των 28 κρατών- μελών της Ευρωπαϊκής Ένωσης με το υψηλότερο ποσοστό πολιτών στο όριο της φτώχειας, βρίσκεται η Ελλάδα. Σύμφωνα με στοιχεία της ΕΛΣΤΑΤ, τα οποία δημοσιοποιούνται στην έκθεση του ΙΟΒΕ, το ποσοστό των Ελλήνων που ζούσαν πέρυσι στο όριο της φτώχειας (εισόδημα μικρότερο από το 60% του εθνικού διάμεσου διαθέσιμου εισοδήματος) ανήλθε σε 34,6% ή σε 3.795.100 άτομα. Μάλιστα, το ποσοστό αυτό βαίνει συνεχώς αυξανόμενο από το 2010 και το πρώτο Μνημόνιο (27,6% το 2010, 27,7% το 2011, 31% το 2012 και 34,6% το 2013). Σε χειρότερη θέση από την Ελλάδα, βρίσκονται η Βουλγαρία (49,3%), η Ρουμανία (41,7%) και η Λετονία (36,2%). Στις άλλες χώρες της Ευρωπαϊκής Ένωσης, που έχουν εμπλακεί σε Μνημόνια, στο όριο της φτώχειας βρίσκεται το 30% των πολιτών στην Ιρλανδία, το 28,2% στην Ισπανία, το 27,1% στην Κύπρο και το 25,3% στην Πορτογαλία. Οι πέντε χώρες με τα χαμηλότερα ποσοστά φτώχειας στην Ευρωπαϊκή Ένωση των «28», είναι η Ολλανδία (15%), η Τσεχία (15,4%), η Σουηδία (15,6%), η Φινλανδία (17,2%) και το Λουξεμβούργο (18,4%). Ο μέσος όρος στην Ευρωπαϊκή Ένωση ανέρχεται σε 24,8% και στην ευρωζώνη σε 23,3%. Σημειώνεται, ότι, με βάση επίσης στοιχεία της ΕΛΣΤΑΤ, ο κίνδυνος φτώχειας αυξήθηκε σημαντικά για την Ελλάδα μετά το 2010 και το ποσοστό της σχετικής φτώχειας αυξήθηκε κατά 3,4 εκατοστιαίες μονάδες ή κατά 17,3%. Παράλληλα, το χάσμα της φτώχειας αυξήθηκε κατά 24,1%, ενώ ο κίνδυνος φτώχειας ή κοινωνικού αποκλεισμού αυξήθηκε κατά 7 εκατοστιαίες μονάδες ή κατά 25,4%. Πηγή: http://www.ethnos.gr/article.asp?catid=22770&subid=2&pubid=64040819 -

Η Ελλάδα είναι από σήμερα η 56η χώρα που περιλαμβάνεται στην υπηρεσία Street View της Google, με τους χρήστες του διαδικτύου σε ολόκληρο τον κόσμο να μπορούν να πλοηγηθούν στο μεγαλύτερο κομμάτι της χώρας μας μέσα από εικόνες 360°. Έχοντας ξεπεράσει τα μακροχρόνια προβλήματα με την Αρχή Προστασίας Δεδομένων Προσωπικού Χαρακτήρα, το Street View εκτείνεται σε πάρα πολλές πόλεις και χωριά της Ελλάδος, συμπεριλαμβανομένου και αρκετών νησιών. Έτσι μπορείτε να πλοηγηθείτε μεταξύ άλλων στους δρόμους της Αθήνας, της Θεσσαλονίκης, των Ιωαννίνων, της Πάτρας, της Θράκης, της Λάρισας αλλά και των Νησιών Ιονίου, των Κυκλάδων όπως τη Σαντορίνη και τη Μύκονο, καθώς και την Κρήτη. Όπως επισημάνθηκε στη συνέντευξη τύπου, τα πλεονεκτήματα της υπηρεσίας αφορούν αρκετούς τομείς, με σημαντικότερο ίσως αυτό του τουρισμού, με του υποψηφίους επισκέπτες να έχουν τη δυνατότητα εικονικών περιηγήσεων στους δρόμους της Ελλάδας. Οι επιχειρήσεις μπορούν να επωφεληθούν από την τεχνολογία Street View με το να ενσωματώνουν τους Χάρτες της Google στην ιστοσελίδα τους εντελώς δωρεάν Το Street View καλύπτει μέχρι στιγμής περίπου το 60-70% της ελληνικής επικράτειας, με τις φωτογραφίες των δρόμων να έχουν γίνει λήψη το 2009 και τη διετία 2011-2012. Μέσα στη χρονιά όμως όπως ανέφερε ο Ulf Spitzer, Project Manager του προγράμματος Street View, αναμένεται να ανανεωθούν με πιο πρόσφατες φωτογραφίες ενώ η υπηρεσία αναμένεται να επεκταθεί και σε μέρη που δεν καλύπτονται σήμερα. [Όσον αφορά τη διασφάλιση του απορρήτου, η Google προχωρά στη θόλωση των πινακίδων κάθε αυτοκινήτου που εμφανίζεται στις φωτογραφίες αλλά και τον προσώπων, δίνοντας παράλληλα τη δυνατότητα σε κάθε ενδιαφερόμενο χρήστη να ζητήση περαιτέρω θόλωση ακόμα και του σπιτιού του, επιλέγοντας την Αναφορα Προβλήματος. Η πρόσβαση στην υπηρεσία γίνεται μέσα από τα Google Maps, συμπεριλαμβανομένου και των mobile εκδόσεων της εφαρμογής. Δείτε επίσης: Συλλογή Street View από ελληνικά αξιοθέατα Πηγή: http://www.insomnia.gr/_/articles/google/google/%CE%BD%CF%84%CE%B5%CE%BC%CF%80%CE%BF%CF%8D%CF%84%CE%BF-%CE%B1%CF%80%CF%8C-%CF%83%CE%AE%CE%BC%CE%B5%CF%81%CE%B1-%CF%84%CE%BF%CF%85-google-street-view-%CF%83%CF%84%CE%B7-r6830

Η Ελλάδα είναι από σήμερα η 56η χώρα που περιλαμβάνεται στην υπηρεσία Street View της Google, με τους χρήστες του διαδικτύου σε ολόκληρο τον κόσμο να μπορούν να πλοηγηθούν στο μεγαλύτερο κομμάτι της χώρας μας μέσα από εικόνες 360°. Έχοντας ξεπεράσει τα μακροχρόνια προβλήματα με την Αρχή Προστασίας Δεδομένων Προσωπικού Χαρακτήρα, το Street View εκτείνεται σε πάρα πολλές πόλεις και χωριά της Ελλάδος, συμπεριλαμβανομένου και αρκετών νησιών. Έτσι μπορείτε να πλοηγηθείτε μεταξύ άλλων στους δρόμους της Αθήνας, της Θεσσαλονίκης, των Ιωαννίνων, της Πάτρας, της Θράκης, της Λάρισας αλλά και των Νησιών Ιονίου, των Κυκλάδων όπως τη Σαντορίνη και τη Μύκονο, καθώς και την Κρήτη. Όπως επισημάνθηκε στη συνέντευξη τύπου, τα πλεονεκτήματα της υπηρεσίας αφορούν αρκετούς τομείς, με σημαντικότερο ίσως αυτό του τουρισμού, με του υποψηφίους επισκέπτες να έχουν τη δυνατότητα εικονικών περιηγήσεων στους δρόμους της Ελλάδας. Οι επιχειρήσεις μπορούν να επωφεληθούν από την τεχνολογία Street View με το να ενσωματώνουν τους Χάρτες της Google στην ιστοσελίδα τους εντελώς δωρεάν Το Street View καλύπτει μέχρι στιγμής περίπου το 60-70% της ελληνικής επικράτειας, με τις φωτογραφίες των δρόμων να έχουν γίνει λήψη το 2009 και τη διετία 2011-2012. Μέσα στη χρονιά όμως όπως ανέφερε ο Ulf Spitzer, Project Manager του προγράμματος Street View, αναμένεται να ανανεωθούν με πιο πρόσφατες φωτογραφίες ενώ η υπηρεσία αναμένεται να επεκταθεί και σε μέρη που δεν καλύπτονται σήμερα. [Όσον αφορά τη διασφάλιση του απορρήτου, η Google προχωρά στη θόλωση των πινακίδων κάθε αυτοκινήτου που εμφανίζεται στις φωτογραφίες αλλά και τον προσώπων, δίνοντας παράλληλα τη δυνατότητα σε κάθε ενδιαφερόμενο χρήστη να ζητήση περαιτέρω θόλωση ακόμα και του σπιτιού του, επιλέγοντας την Αναφορα Προβλήματος. Η πρόσβαση στην υπηρεσία γίνεται μέσα από τα Google Maps, συμπεριλαμβανομένου και των mobile εκδόσεων της εφαρμογής. Δείτε επίσης: Συλλογή Street View από ελληνικά αξιοθέατα Πηγή: http://www.insomnia.gr/_/articles/google/google/%CE%BD%CF%84%CE%B5%CE%BC%CF%80%CE%BF%CF%8D%CF%84%CE%BF-%CE%B1%CF%80%CF%8C-%CF%83%CE%AE%CE%BC%CE%B5%CF%81%CE%B1-%CF%84%CE%BF%CF%85-google-street-view-%CF%83%CF%84%CE%B7-r6830 -