Όλη η δραστηριότητα

Αυτή η ροή ανανεώνεται αυτόματα

- Χθες

-

Ερωτηση για αντλια θερμοτητας και ενδοδαπεδια

Thanos Kakouris replied to akis2691990's θέμα in Ενεργειακά

Σωστά έτσι βλέπει πιο ήπια επιστροφή και να ρυθμίζει το inverter όσο χρειάζεται. Δεδόμενου όμως ότι η παροχή της αντλίας ταιριάζει με αυτήν του ενδοδαπεδίου. -

Thanos Kakouris joined the community

-

-

δλδ εννοεις οτι: Στην αδεια ηταν μια ΟΙ εμβαδου 130 τμ. στην συσταση επισης 130 τμ. που ανηκε σε τρεις εξ αδιαιρετου....με βαση την συσταση/αγορα/ ή εξ αλλης αιτιας. Με προφορικη συμφωνια εγιναν τρεις ανεξαρτητες ΟΙ που ανηκαν σε ποιους; Στο Ε9 τί γραφουν; Στο κτηματολογιο τι δηλωσαν και πώς τους εμφανιζει; Τον κανονισμο γιατι τον αναφερεις;

-

950

950 -

Ευχαριστούμε.

Ευχαριστούμε. -

Καλησπέρα, μπορείτε να μου πείτε Τ.Ζ. για εκτός σχεδίου στην Εύβοια; ευχαριστώ πολύ εκ των προτέρων

Καλησπέρα, μπορείτε να μου πείτε Τ.Ζ. για εκτός σχεδίου στην Εύβοια; ευχαριστώ πολύ εκ των προτέρων -

Καλησπέρα Πελάτες που είχαν 1 κατοικία 130μ2 κατά Σ.Ο.Ι. και κατά οικ αδεια . Σήμερα μετά την αυτοψία βλέπω 3 οριζόντιες. Διαφωνία με το συμβοαιογράφο γιατί δε συμφωνεί ότι μπορεί να γίνει μονομερής τροποποιίηση σύστασης για διαχωρισμό σε 3 οριζόντιες ιδιοκτήσιες , όπως υφίστανται σήμερα. θεωρώ ότι ο κανονισμός δεν παίζει ρόλο. Οι 3 ιδιοκτησίες δεν εισέρχονται στα κοινόχρηστα, εκτός από +0,29μ2 κατι ψηλά σε φωταγωγούς, που δεν εντάσονται στο 2%. Αναφέρω κάτι λάθος; Πρεπέι να του αναφέρω και την παράγραφο του νομου στην τεχνική έκθεση του Ν.4495/17 πάλι γιατί αυτοί δεν καταλαβαίνουν?

-

Νέα εγκύκλιο οδηγία εξέδωσε το ΥΠΕΝ ΥΠΕΝ/ΔΑΟΚΑ/15494/397 11.02.2026 με θέμα: Οδηγία για την εφαρμογή διατάξεων του ΝΟΚ μετά την ισχύ του ν. 5197/2025. Η εγκύκλιος αναφέρει: Με αφορμή ερωτήματα υπηρεσιών και φορέων και με σκοπό την ενιαία εφαρμογή των διατάξεων του ν.4067/12 (Α’ 79) «Νέος Οικοδομικός Κανονισμός» όπως τροποποιήθηκε και συμπληρώθηκε με τις διατάξεις του ν.5197/25 (Α’ 76) σε συμμόρφωση με τις αποφάσεις της Ολομέλειας του Συμβουλίου της Επικρατείας (ΣτΕ 146-149/2025), διευκρινίζονται τα εξής: Αναφορικά με την εφαρμογή της παρ.8 του άρθρου 15 και λαμβάνοντας υπόψη την παρ. 6 του άρθρου 1 του ν. 4067/2012, όπως προστέθηκε με το άρθρο 66 του ν. 5197/2025 σύμφωνα με την οποία «6. Τα κίνητρα και οι προσαυξήσεις του άρθρου 10, των περ. γ) και δ) της παρ. 8 του άρθρου 15 και των παρ. 1 και 2 του άρθρου 25, δύναται να εφαρμόζονται, εφόσον ενσωματώνονται στα Τοπικά και Ειδικά Πολεοδομικά Σχέδια, μέσω καθορισμού ζωνών κινήτρων. Για τον καθορισμό ζωνών κινήτρων, τα Τοπικά και Ειδικά Πολεοδομικά Σχέδια λαμβάνουν υπόψη τη θέση, τον βαθμό της οικιστικής ανάπτυξης του κάθε οικισμού, τις ιδιαιτερότητες, τα χαρακτηριστικά και την εν γένει φυσιογνωμία του, τη φέρουσα ικανότητα, τη συνολική επιβάρυνση της περιοχής και την οικιστική πυκνότητά της.», συνάγεται ότι εφαρμογή των κινήτρων των περ. γ και δ της παρ. 8 του άρθρου 15 του ν. 4067/2017 χωρεί μόνο μετά από ενσωμάτωση αυτών σε ΤΠΣ ή ΕΠΣ. Οι περ. α και β της ιδίας παραγράφου δεν περιλαμβάνονται στην ανωτέρω πρόβλεψη ούτε στις καταργούμενες διατάξεις που αναφέρονται στο άρθρο 71 του ν.5197/2025 ούτε σε άλλη καταργητική διάταξη και ως εκ τούτου εξακολουθούν να ισχύουν. Αναφορικά με τους εσωτερικούς εξώστες (πατάρια), με την παρ.α του άρθρου 71 του ν.5197/25 καταργήθηκε η περ. ιε της παρ.6 του άρθρου 11 του ν.4067/12 περί μη προσμέτρησής τους στον συντελεστή δόμησης, αλλά όχι η δυνατότητα κατασκευής τους. Ως εκ τούτου είναι δυνατή η κατασκευή εσωτερικών εξωστών, σύμφωνα με τις οριζόμενες προϋποθέσεις της παρ.28 του άρθρου 2 του ΝΟΚ, ήτοι ως παραρτημάτων χώρων κύριας χρήσης, με συνολικό καθαρό εμβαδόν μικρότερο του 70% της μικτής επιφάνειας του υποκείμενου χώρου, οι οποίοι δεν αποτελούν ανεξάρτητη ιδιοκτησία και -λόγω των προαναφερόμενων προϋποθέσεων- εξακολουθούν να μην θεωρούνται όροφοι και να μην υπολογίζονται στον αριθμό των πραγματοποιούμενων ορόφων, όπου τυχόν υφίσταται σχετικός περιορισμός. Δείτε την εγκύκλιο ΥΠΕΝ/ΔΑΟΚΑ/15494/397 εδώ: https://diavgeia.gov.gr/doc/ΡΛΗ44653Π8-8ΟΥ ή Εγκύκλιος ΥΠΕΝ-ΔΑΟΚΑ-15494-397 11.02.2026 Οδηγία για την εφαρμογή διατάξεων του ΝΟΚ μετά την ισχύ του ν. 5197-2025 ΡΛΗ44653Π8-8ΟΥ.pdf View full είδηση

Νέα εγκύκλιο οδηγία εξέδωσε το ΥΠΕΝ ΥΠΕΝ/ΔΑΟΚΑ/15494/397 11.02.2026 με θέμα: Οδηγία για την εφαρμογή διατάξεων του ΝΟΚ μετά την ισχύ του ν. 5197/2025. Η εγκύκλιος αναφέρει: Με αφορμή ερωτήματα υπηρεσιών και φορέων και με σκοπό την ενιαία εφαρμογή των διατάξεων του ν.4067/12 (Α’ 79) «Νέος Οικοδομικός Κανονισμός» όπως τροποποιήθηκε και συμπληρώθηκε με τις διατάξεις του ν.5197/25 (Α’ 76) σε συμμόρφωση με τις αποφάσεις της Ολομέλειας του Συμβουλίου της Επικρατείας (ΣτΕ 146-149/2025), διευκρινίζονται τα εξής: Αναφορικά με την εφαρμογή της παρ.8 του άρθρου 15 και λαμβάνοντας υπόψη την παρ. 6 του άρθρου 1 του ν. 4067/2012, όπως προστέθηκε με το άρθρο 66 του ν. 5197/2025 σύμφωνα με την οποία «6. Τα κίνητρα και οι προσαυξήσεις του άρθρου 10, των περ. γ) και δ) της παρ. 8 του άρθρου 15 και των παρ. 1 και 2 του άρθρου 25, δύναται να εφαρμόζονται, εφόσον ενσωματώνονται στα Τοπικά και Ειδικά Πολεοδομικά Σχέδια, μέσω καθορισμού ζωνών κινήτρων. Για τον καθορισμό ζωνών κινήτρων, τα Τοπικά και Ειδικά Πολεοδομικά Σχέδια λαμβάνουν υπόψη τη θέση, τον βαθμό της οικιστικής ανάπτυξης του κάθε οικισμού, τις ιδιαιτερότητες, τα χαρακτηριστικά και την εν γένει φυσιογνωμία του, τη φέρουσα ικανότητα, τη συνολική επιβάρυνση της περιοχής και την οικιστική πυκνότητά της.», συνάγεται ότι εφαρμογή των κινήτρων των περ. γ και δ της παρ. 8 του άρθρου 15 του ν. 4067/2017 χωρεί μόνο μετά από ενσωμάτωση αυτών σε ΤΠΣ ή ΕΠΣ. Οι περ. α και β της ιδίας παραγράφου δεν περιλαμβάνονται στην ανωτέρω πρόβλεψη ούτε στις καταργούμενες διατάξεις που αναφέρονται στο άρθρο 71 του ν.5197/2025 ούτε σε άλλη καταργητική διάταξη και ως εκ τούτου εξακολουθούν να ισχύουν. Αναφορικά με τους εσωτερικούς εξώστες (πατάρια), με την παρ.α του άρθρου 71 του ν.5197/25 καταργήθηκε η περ. ιε της παρ.6 του άρθρου 11 του ν.4067/12 περί μη προσμέτρησής τους στον συντελεστή δόμησης, αλλά όχι η δυνατότητα κατασκευής τους. Ως εκ τούτου είναι δυνατή η κατασκευή εσωτερικών εξωστών, σύμφωνα με τις οριζόμενες προϋποθέσεις της παρ.28 του άρθρου 2 του ΝΟΚ, ήτοι ως παραρτημάτων χώρων κύριας χρήσης, με συνολικό καθαρό εμβαδόν μικρότερο του 70% της μικτής επιφάνειας του υποκείμενου χώρου, οι οποίοι δεν αποτελούν ανεξάρτητη ιδιοκτησία και -λόγω των προαναφερόμενων προϋποθέσεων- εξακολουθούν να μην θεωρούνται όροφοι και να μην υπολογίζονται στον αριθμό των πραγματοποιούμενων ορόφων, όπου τυχόν υφίσταται σχετικός περιορισμός. Δείτε την εγκύκλιο ΥΠΕΝ/ΔΑΟΚΑ/15494/397 εδώ: https://diavgeia.gov.gr/doc/ΡΛΗ44653Π8-8ΟΥ ή Εγκύκλιος ΥΠΕΝ-ΔΑΟΚΑ-15494-397 11.02.2026 Οδηγία για την εφαρμογή διατάξεων του ΝΟΚ μετά την ισχύ του ν. 5197-2025 ΡΛΗ44653Π8-8ΟΥ.pdf View full είδηση -

Νέα εγκύκλιο οδηγία εξέδωσε το ΥΠΕΝ ΥΠΕΝ/ΔΑΟΚΑ/15494/397 11.02.2026 με θέμα: Οδηγία για την εφαρμογή διατάξεων του ΝΟΚ μετά την ισχύ του ν. 5197/2025. Η εγκύκλιος αναφέρει: Με αφορμή ερωτήματα υπηρεσιών και φορέων και με σκοπό την ενιαία εφαρμογή των διατάξεων του ν.4067/12 (Α’ 79) «Νέος Οικοδομικός Κανονισμός» όπως τροποποιήθηκε και συμπληρώθηκε με τις διατάξεις του ν.5197/25 (Α’ 76) σε συμμόρφωση με τις αποφάσεις της Ολομέλειας του Συμβουλίου της Επικρατείας (ΣτΕ 146-149/2025), διευκρινίζονται τα εξής: Αναφορικά με την εφαρμογή της παρ.8 του άρθρου 15 και λαμβάνοντας υπόψη την παρ. 6 του άρθρου 1 του ν. 4067/2012, όπως προστέθηκε με το άρθρο 66 του ν. 5197/2025 σύμφωνα με την οποία «6. Τα κίνητρα και οι προσαυξήσεις του άρθρου 10, των περ. γ) και δ) της παρ. 8 του άρθρου 15 και των παρ. 1 και 2 του άρθρου 25, δύναται να εφαρμόζονται, εφόσον ενσωματώνονται στα Τοπικά και Ειδικά Πολεοδομικά Σχέδια, μέσω καθορισμού ζωνών κινήτρων. Για τον καθορισμό ζωνών κινήτρων, τα Τοπικά και Ειδικά Πολεοδομικά Σχέδια λαμβάνουν υπόψη τη θέση, τον βαθμό της οικιστικής ανάπτυξης του κάθε οικισμού, τις ιδιαιτερότητες, τα χαρακτηριστικά και την εν γένει φυσιογνωμία του, τη φέρουσα ικανότητα, τη συνολική επιβάρυνση της περιοχής και την οικιστική πυκνότητά της.», συνάγεται ότι εφαρμογή των κινήτρων των περ. γ και δ της παρ. 8 του άρθρου 15 του ν. 4067/2017 χωρεί μόνο μετά από ενσωμάτωση αυτών σε ΤΠΣ ή ΕΠΣ. Οι περ. α και β της ιδίας παραγράφου δεν περιλαμβάνονται στην ανωτέρω πρόβλεψη ούτε στις καταργούμενες διατάξεις που αναφέρονται στο άρθρο 71 του ν.5197/2025 ούτε σε άλλη καταργητική διάταξη και ως εκ τούτου εξακολουθούν να ισχύουν. Αναφορικά με τους εσωτερικούς εξώστες (πατάρια), με την παρ.α του άρθρου 71 του ν.5197/25 καταργήθηκε η περ. ιε της παρ.6 του άρθρου 11 του ν.4067/12 περί μη προσμέτρησής τους στον συντελεστή δόμησης, αλλά όχι η δυνατότητα κατασκευής τους. Ως εκ τούτου είναι δυνατή η κατασκευή εσωτερικών εξωστών, σύμφωνα με τις οριζόμενες προϋποθέσεις της παρ.28 του άρθρου 2 του ΝΟΚ, ήτοι ως παραρτημάτων χώρων κύριας χρήσης, με συνολικό καθαρό εμβαδόν μικρότερο του 70% της μικτής επιφάνειας του υποκείμενου χώρου, οι οποίοι δεν αποτελούν ανεξάρτητη ιδιοκτησία και -λόγω των προαναφερόμενων προϋποθέσεων- εξακολουθούν να μην θεωρούνται όροφοι και να μην υπολογίζονται στον αριθμό των πραγματοποιούμενων ορόφων, όπου τυχόν υφίσταται σχετικός περιορισμός. Δείτε την εγκύκλιο ΥΠΕΝ/ΔΑΟΚΑ/15494/397 εδώ: https://diavgeia.gov.gr/doc/ΡΛΗ44653Π8-8ΟΥ ή Εγκύκλιος ΥΠΕΝ-ΔΑΟΚΑ-15494-397 11.02.2026 Οδηγία για την εφαρμογή διατάξεων του ΝΟΚ μετά την ισχύ του ν. 5197-2025 ΡΛΗ44653Π8-8ΟΥ.pdf

Νέα εγκύκλιο οδηγία εξέδωσε το ΥΠΕΝ ΥΠΕΝ/ΔΑΟΚΑ/15494/397 11.02.2026 με θέμα: Οδηγία για την εφαρμογή διατάξεων του ΝΟΚ μετά την ισχύ του ν. 5197/2025. Η εγκύκλιος αναφέρει: Με αφορμή ερωτήματα υπηρεσιών και φορέων και με σκοπό την ενιαία εφαρμογή των διατάξεων του ν.4067/12 (Α’ 79) «Νέος Οικοδομικός Κανονισμός» όπως τροποποιήθηκε και συμπληρώθηκε με τις διατάξεις του ν.5197/25 (Α’ 76) σε συμμόρφωση με τις αποφάσεις της Ολομέλειας του Συμβουλίου της Επικρατείας (ΣτΕ 146-149/2025), διευκρινίζονται τα εξής: Αναφορικά με την εφαρμογή της παρ.8 του άρθρου 15 και λαμβάνοντας υπόψη την παρ. 6 του άρθρου 1 του ν. 4067/2012, όπως προστέθηκε με το άρθρο 66 του ν. 5197/2025 σύμφωνα με την οποία «6. Τα κίνητρα και οι προσαυξήσεις του άρθρου 10, των περ. γ) και δ) της παρ. 8 του άρθρου 15 και των παρ. 1 και 2 του άρθρου 25, δύναται να εφαρμόζονται, εφόσον ενσωματώνονται στα Τοπικά και Ειδικά Πολεοδομικά Σχέδια, μέσω καθορισμού ζωνών κινήτρων. Για τον καθορισμό ζωνών κινήτρων, τα Τοπικά και Ειδικά Πολεοδομικά Σχέδια λαμβάνουν υπόψη τη θέση, τον βαθμό της οικιστικής ανάπτυξης του κάθε οικισμού, τις ιδιαιτερότητες, τα χαρακτηριστικά και την εν γένει φυσιογνωμία του, τη φέρουσα ικανότητα, τη συνολική επιβάρυνση της περιοχής και την οικιστική πυκνότητά της.», συνάγεται ότι εφαρμογή των κινήτρων των περ. γ και δ της παρ. 8 του άρθρου 15 του ν. 4067/2017 χωρεί μόνο μετά από ενσωμάτωση αυτών σε ΤΠΣ ή ΕΠΣ. Οι περ. α και β της ιδίας παραγράφου δεν περιλαμβάνονται στην ανωτέρω πρόβλεψη ούτε στις καταργούμενες διατάξεις που αναφέρονται στο άρθρο 71 του ν.5197/2025 ούτε σε άλλη καταργητική διάταξη και ως εκ τούτου εξακολουθούν να ισχύουν. Αναφορικά με τους εσωτερικούς εξώστες (πατάρια), με την παρ.α του άρθρου 71 του ν.5197/25 καταργήθηκε η περ. ιε της παρ.6 του άρθρου 11 του ν.4067/12 περί μη προσμέτρησής τους στον συντελεστή δόμησης, αλλά όχι η δυνατότητα κατασκευής τους. Ως εκ τούτου είναι δυνατή η κατασκευή εσωτερικών εξωστών, σύμφωνα με τις οριζόμενες προϋποθέσεις της παρ.28 του άρθρου 2 του ΝΟΚ, ήτοι ως παραρτημάτων χώρων κύριας χρήσης, με συνολικό καθαρό εμβαδόν μικρότερο του 70% της μικτής επιφάνειας του υποκείμενου χώρου, οι οποίοι δεν αποτελούν ανεξάρτητη ιδιοκτησία και -λόγω των προαναφερόμενων προϋποθέσεων- εξακολουθούν να μην θεωρούνται όροφοι και να μην υπολογίζονται στον αριθμό των πραγματοποιούμενων ορόφων, όπου τυχόν υφίσταται σχετικός περιορισμός. Δείτε την εγκύκλιο ΥΠΕΝ/ΔΑΟΚΑ/15494/397 εδώ: https://diavgeia.gov.gr/doc/ΡΛΗ44653Π8-8ΟΥ ή Εγκύκλιος ΥΠΕΝ-ΔΑΟΚΑ-15494-397 11.02.2026 Οδηγία για την εφαρμογή διατάξεων του ΝΟΚ μετά την ισχύ του ν. 5197-2025 ΡΛΗ44653Π8-8ΟΥ.pdf -

Υπόδειγμα Διαγράμματος Γεωμετρικών Μεταβολών για Κτηματολόγιο

sdtopo replied to sonja_k's θέμα in Τοπογραφικά-Χωροταξικά

@xrismixa Δεν έχεις βρει κάτι, γιατί οι συντεταγμένες του Κτηματολογίου δεν χρησιμοποιούνται πουθενά εκτός από τα ΔΓΜ, και τα ΔΓΜ αφορούν τα πολύγωνα όπως αυτά απεικονίζονται, ως εντοπισμός, στο Κτηματολόγιο. Σε συμβολαιογραφικές πράξεις, οικοδομικές άδειες, άδεις λειτουργίες, πράξεις εφαρμογής, πράξεις αναλογισμού και όποια άλλη διοικητική πράξη χρησιμοποιούνται μόνο οι συντεταγμένες του Τοπογραφικού. Οι συντεταγμένες θα πρέπει να σε απασχολήσουν μόνο αν δημιουργείται αμφιβολία σε ποιον ανήκει τι, αν δηλαδή δεν προκύπτει σαφής εντοπισμός του γεωτεμαχίου, αν δηλαδή παραθέσει κανείς Κτηματολόγιο και Τοπογραφικό και δεν υπάρχει ταύτιση στο πιο τεμάχιο εννοούνε. Αν δηλαδή μόνο με το Κτηματολόγιο δεν μπορείς να εντοπίσεις το τεμάχιο επιτόπου, ή αν δεν είναι σαφές τι αναμένει κανείς να τεθεί σαν όριο σε ένα Τοπογραφικό. -

George Fadoulis joined the community

George Fadoulis joined the community -

Σημαντικό μέρος της ζήτησης παραμένει ανεκμετάλλευτο, καθώς οι υπάρχουσες υποδομές δεν επαρκούν και οι νέες επενδύσεις καθυστερούν, με αποτέλεσμα να χάνονται έσοδα, θέσεις εργασίας και ευκαιρίες αναβάθμισης του τουριστικού προϊόντος. Η ελληνική αγορά θαλάσσιου τουρισμού καταγράφει τα τελευταία χρόνια έντονη δυναμική, με τη χώρα να εδραιώνεται ως κορυφαίος προορισμός για σκάφη αναψυχής στην Ανατολική Μεσόγειο. Παρ’ όλα αυτά, ο κλάδος των μαρινών εξακολουθεί να κινείται κάτω από τις πραγματικές του δυνατότητες, καθώς ένα βασικό διαρθρωτικό πρόβλημα παραμένει άλυτο, το οποίο δεν είναι άλλο από την αδυναμία δημιουργίας νέων θέσεων ελλιμενισμού με ρυθμούς που να ανταποκρίνονται στη συνεχώς αυξανόμενη ζήτηση. Η πίεση είναι εντονότερη σε περιοχές υψηλής τουριστικής απήχησης, όπως η Αττική, το Ιόνιο και οι Κυκλάδες, όπου η πληρότητα των μαρινών αγγίζει ή ξεπερνά τα όριά της, ιδιαίτερα τους θερινούς μήνες. Σε πολλές περιπτώσεις, η έλλειψη διαθέσιμων θέσεων οδηγεί σκάφη είτε σε αναζήτηση ελλιμενισμού σε γειτονικές χώρες είτε σε υποβάθμιση της συνολικής εμπειρίας του θαλάσσιου τουρισμού. Ιδιαίτερη βαρύτητα αποκτά η Αττική, η οποία λειτουργεί ως βασικό «home port» για σκάφη αναψυχής, φιλοξενώντας μεγάλο αριθμό σκαφών σε μόνιμη βάση καθ’ όλη τη διάρκεια του έτους. Ο ρόλος αυτός είναι κρίσιμος όχι μόνο για την εγχώρια αγορά, αλλά και για τη διεθνή εικόνα της χώρας στον χάρτη του yachting. Ωστόσο, οι διαθέσιμες θέσεις ελλιμενισμού στην ευρύτερη περιοχή δεν επαρκούν για να καλύψουν τις ανάγκες, περιορίζοντας ουσιαστικά τη δυνατότητα περαιτέρω ανάπτυξης. Η υστέρηση αυτή λειτουργεί πολλαπλασιαστικά, καθώς επηρεάζει τόσο τη δραστηριότητα των μαρινών όσο και ένα ευρύ φάσμα συναφών υπηρεσιών, από τη συντήρηση και την τεχνική υποστήριξη έως τον τουρισμό υψηλής προστιθέμενης αξίας. Ζήτηση υπάρχει, αλλά μένει ανεκμετάλλευτη Σε αντίθεση με άλλους κλάδους υποδομών, το πρόβλημα στις μαρίνες δεν σχετίζεται με έλλειψη ενδιαφέροντος. Η Ελλάδα αποτελεί σήμερα πρώτη επιλογή για σκάφη αναψυχής στην Ανατολική Μεσόγειο, είτε ως θερινός προορισμός είτε ως μόνιμη βάση ελλιμενισμού. Παρά τη θετική αυτή συγκυρία, σημαντικό μέρος της ζήτησης παραμένει ανεκμετάλλευτο, καθώς οι υφιστάμενες υποδομές δεν επαρκούν και οι νέες επενδύσεις καθυστερούν. Το αποτέλεσμα είναι να χάνονται έσοδα, θέσεις εργασίας και ευκαιρίες αναβάθμισης του τουριστικού προϊόντος, σε μια περίοδο που ο ανταγωνισμός από γειτονικές χώρες εντείνεται. Σύμφωνα με τους διαχειριστές μαρινών και τα μέλη της Ένωσης Μαρινών Ελλάδας, το πρόβλημα είναι κοινό σε ολόκληρη τη χώρα και έχει έντονο θεσμικό χαρακτήρα. Οι διαδικασίες αδειοδότησης παραμένουν σύνθετες και χρονοβόρες, με εμπλοκή πολλών διαφορετικών υπηρεσιών και χωρίς επαρκή συντονισμό. Οι καθυστερήσεις αφορούν τόσο την ανάπτυξη νέων μαρινών όσο και την αναβάθμιση υφιστάμενων εγκαταστάσεων. Σε πολλές περιπτώσεις, ακόμη και μικρές παρεμβάσεις απαιτούν εγκρίσεις που μπορεί να διαρκέσουν χρόνια, δημιουργώντας ένα περιβάλλον αβεβαιότητας για τους επενδυτές. Επενδύσεις δίχως συγκροτημένη εθνική στρατηγική Πέρα από τα αδειοδοτικά ζητήματα, καθοριστικό ρόλο παίζει και η απουσία μιας συγκροτημένης εθνικής στρατηγικής για την ανάπτυξη των μαρινών. Δεν υπάρχει σαφής χωροταξικός και αναπτυξιακός σχεδιασμός που να ορίζει πού υπάρχει πραγματική ανάγκη για νέες θέσεις ελλιμενισμού και πώς αυτές θα ενταχθούν στο συνολικό τουριστικό και λιμενικό δίκτυο της χώρας. Η έλλειψη αυτή οδηγεί σε αποσπασματικές κινήσεις, καθυστερήσεις και συχνά σε συγκρούσεις αρμοδιοτήτων, επιβαρύνοντας περαιτέρω το επενδυτικό περιβάλλον. Το πιο χαρακτηριστικό αποτέλεσμα των παραπάνω παθογενειών είναι ότι ακόμη και ώριμες επενδύσεις, με εξασφαλισμένους επενδυτές και σαφές επιχειρησιακό πλάνο, παραμένουν στάσιμες για μεγάλα χρονικά διαστήματα. Το πρόβλημα δεν είναι η έλλειψη κεφαλαίων ή τεχνογνωσίας, αλλά η αδυναμία του συστήματος να υποστηρίξει την έγκαιρη υλοποίηση των έργων. Χαρακτηριστικό παράδειγμα αποτελεί η Μαρίνα Πύλου, η οποία έχει παραχωρηθεί στην κοινοπραξία D Marinas Hellas – ΤΕΜΕΣ (όμιλος Κωνσταντακόπουλου) για 40 χρόνια. Το επενδυτικό σχέδιο, ύψους άνω των 10 εκατ. ευρώ, προβλέπει την πλήρη αναβάθμιση της μαρίνας, με 130 θέσεις ελλιμενισμού για σκάφη μήκους 8 έως 30 μέτρων, νέες χερσαίες υποδομές, χώρους αναψυχής και εμπορικές χρήσεις, καθώς και υπηρεσίες τεχνικής υποστήριξης. Παρά την ωριμότητα του σχεδιασμού, η έναρξη των εργασιών παραμένει σε εκκρεμότητα. Βασικά εμπόδια αποτελούν τεχνικά ζητήματα, όπως η απομάκρυνση βυθισμένων σκαφών που αποτελεί υποχρέωση του Δημοσίου, αλλά και εκκρεμότητες που σχετίζονται με την οριστικοποίηση της χρηματοδοτικής δομής. Σε διαφορετική φάση βρίσκεται η Μαρίνα Αλίμου, ένα από τα πλέον εμβληματικά έργα της Αθηναϊκής Ριβιέρας. Παρότι η επένδυση έχει δρομολογηθεί εδώ και χρόνια και υφίσταται σαφές επιχειρησιακό πλάνο, η ανάπλαση που έχει αναλάβει η REDS, θυγατρική της ΕΛΛΑΚΤΩΡ, εξελίσσεται με βραδείς ρυθμούς. Ο χρονικός ορίζοντας ολοκλήρωσης μετατίθεται πλέον στο 2028, εντείνοντας τον προβληματισμό για το κατά πόσο το υφιστάμενο θεσμικό πλαίσιο μπορεί να υποστηρίξει μεγάλης κλίμακας παρεμβάσεις σε κομβικές τουριστικές περιοχές. Ακόμη, η υπό ανάπτυξη μαρίνα mega-yachts στην Κέρκυρα από τη Lamda Marinas, επένδυση άνω των 140 εκατ. ευρώ, βρίσκεται ήδη σε φάση υλοποίησης και φιλοδοξεί να αναβαθμίσει τη θέση της Κέρκυρας στον διεθνή χάρτη του yachting. Παρότι η παραχώρηση έχει ολοκληρωθεί και έχει κυρωθεί με νόμο από τη Βουλή, η έναρξη των βασικών έργων εξακολουθεί να εξαρτάται από την ολοκλήρωση των αδειοδοτικών διαδικασιών. Αντίστοιχες προκλήσεις καταγράφονται και σε άλλες μεγάλες παρεμβάσεις, όπως στον Άγιο Κοσμά, στο πλαίσιο της επένδυσης στο Ελληνικό, επιβεβαιώνοντας ότι ακόμη και τα πλέον φιλόδοξα projects δεν μένουν ανεπηρέαστα από τις χρόνιες παθογένειες του συστήματος. View full είδηση

-

Σημαντικό μέρος της ζήτησης παραμένει ανεκμετάλλευτο, καθώς οι υπάρχουσες υποδομές δεν επαρκούν και οι νέες επενδύσεις καθυστερούν, με αποτέλεσμα να χάνονται έσοδα, θέσεις εργασίας και ευκαιρίες αναβάθμισης του τουριστικού προϊόντος. Η ελληνική αγορά θαλάσσιου τουρισμού καταγράφει τα τελευταία χρόνια έντονη δυναμική, με τη χώρα να εδραιώνεται ως κορυφαίος προορισμός για σκάφη αναψυχής στην Ανατολική Μεσόγειο. Παρ’ όλα αυτά, ο κλάδος των μαρινών εξακολουθεί να κινείται κάτω από τις πραγματικές του δυνατότητες, καθώς ένα βασικό διαρθρωτικό πρόβλημα παραμένει άλυτο, το οποίο δεν είναι άλλο από την αδυναμία δημιουργίας νέων θέσεων ελλιμενισμού με ρυθμούς που να ανταποκρίνονται στη συνεχώς αυξανόμενη ζήτηση. Η πίεση είναι εντονότερη σε περιοχές υψηλής τουριστικής απήχησης, όπως η Αττική, το Ιόνιο και οι Κυκλάδες, όπου η πληρότητα των μαρινών αγγίζει ή ξεπερνά τα όριά της, ιδιαίτερα τους θερινούς μήνες. Σε πολλές περιπτώσεις, η έλλειψη διαθέσιμων θέσεων οδηγεί σκάφη είτε σε αναζήτηση ελλιμενισμού σε γειτονικές χώρες είτε σε υποβάθμιση της συνολικής εμπειρίας του θαλάσσιου τουρισμού. Ιδιαίτερη βαρύτητα αποκτά η Αττική, η οποία λειτουργεί ως βασικό «home port» για σκάφη αναψυχής, φιλοξενώντας μεγάλο αριθμό σκαφών σε μόνιμη βάση καθ’ όλη τη διάρκεια του έτους. Ο ρόλος αυτός είναι κρίσιμος όχι μόνο για την εγχώρια αγορά, αλλά και για τη διεθνή εικόνα της χώρας στον χάρτη του yachting. Ωστόσο, οι διαθέσιμες θέσεις ελλιμενισμού στην ευρύτερη περιοχή δεν επαρκούν για να καλύψουν τις ανάγκες, περιορίζοντας ουσιαστικά τη δυνατότητα περαιτέρω ανάπτυξης. Η υστέρηση αυτή λειτουργεί πολλαπλασιαστικά, καθώς επηρεάζει τόσο τη δραστηριότητα των μαρινών όσο και ένα ευρύ φάσμα συναφών υπηρεσιών, από τη συντήρηση και την τεχνική υποστήριξη έως τον τουρισμό υψηλής προστιθέμενης αξίας. Ζήτηση υπάρχει, αλλά μένει ανεκμετάλλευτη Σε αντίθεση με άλλους κλάδους υποδομών, το πρόβλημα στις μαρίνες δεν σχετίζεται με έλλειψη ενδιαφέροντος. Η Ελλάδα αποτελεί σήμερα πρώτη επιλογή για σκάφη αναψυχής στην Ανατολική Μεσόγειο, είτε ως θερινός προορισμός είτε ως μόνιμη βάση ελλιμενισμού. Παρά τη θετική αυτή συγκυρία, σημαντικό μέρος της ζήτησης παραμένει ανεκμετάλλευτο, καθώς οι υφιστάμενες υποδομές δεν επαρκούν και οι νέες επενδύσεις καθυστερούν. Το αποτέλεσμα είναι να χάνονται έσοδα, θέσεις εργασίας και ευκαιρίες αναβάθμισης του τουριστικού προϊόντος, σε μια περίοδο που ο ανταγωνισμός από γειτονικές χώρες εντείνεται. Σύμφωνα με τους διαχειριστές μαρινών και τα μέλη της Ένωσης Μαρινών Ελλάδας, το πρόβλημα είναι κοινό σε ολόκληρη τη χώρα και έχει έντονο θεσμικό χαρακτήρα. Οι διαδικασίες αδειοδότησης παραμένουν σύνθετες και χρονοβόρες, με εμπλοκή πολλών διαφορετικών υπηρεσιών και χωρίς επαρκή συντονισμό. Οι καθυστερήσεις αφορούν τόσο την ανάπτυξη νέων μαρινών όσο και την αναβάθμιση υφιστάμενων εγκαταστάσεων. Σε πολλές περιπτώσεις, ακόμη και μικρές παρεμβάσεις απαιτούν εγκρίσεις που μπορεί να διαρκέσουν χρόνια, δημιουργώντας ένα περιβάλλον αβεβαιότητας για τους επενδυτές. Επενδύσεις δίχως συγκροτημένη εθνική στρατηγική Πέρα από τα αδειοδοτικά ζητήματα, καθοριστικό ρόλο παίζει και η απουσία μιας συγκροτημένης εθνικής στρατηγικής για την ανάπτυξη των μαρινών. Δεν υπάρχει σαφής χωροταξικός και αναπτυξιακός σχεδιασμός που να ορίζει πού υπάρχει πραγματική ανάγκη για νέες θέσεις ελλιμενισμού και πώς αυτές θα ενταχθούν στο συνολικό τουριστικό και λιμενικό δίκτυο της χώρας. Η έλλειψη αυτή οδηγεί σε αποσπασματικές κινήσεις, καθυστερήσεις και συχνά σε συγκρούσεις αρμοδιοτήτων, επιβαρύνοντας περαιτέρω το επενδυτικό περιβάλλον. Το πιο χαρακτηριστικό αποτέλεσμα των παραπάνω παθογενειών είναι ότι ακόμη και ώριμες επενδύσεις, με εξασφαλισμένους επενδυτές και σαφές επιχειρησιακό πλάνο, παραμένουν στάσιμες για μεγάλα χρονικά διαστήματα. Το πρόβλημα δεν είναι η έλλειψη κεφαλαίων ή τεχνογνωσίας, αλλά η αδυναμία του συστήματος να υποστηρίξει την έγκαιρη υλοποίηση των έργων. Χαρακτηριστικό παράδειγμα αποτελεί η Μαρίνα Πύλου, η οποία έχει παραχωρηθεί στην κοινοπραξία D Marinas Hellas – ΤΕΜΕΣ (όμιλος Κωνσταντακόπουλου) για 40 χρόνια. Το επενδυτικό σχέδιο, ύψους άνω των 10 εκατ. ευρώ, προβλέπει την πλήρη αναβάθμιση της μαρίνας, με 130 θέσεις ελλιμενισμού για σκάφη μήκους 8 έως 30 μέτρων, νέες χερσαίες υποδομές, χώρους αναψυχής και εμπορικές χρήσεις, καθώς και υπηρεσίες τεχνικής υποστήριξης. Παρά την ωριμότητα του σχεδιασμού, η έναρξη των εργασιών παραμένει σε εκκρεμότητα. Βασικά εμπόδια αποτελούν τεχνικά ζητήματα, όπως η απομάκρυνση βυθισμένων σκαφών που αποτελεί υποχρέωση του Δημοσίου, αλλά και εκκρεμότητες που σχετίζονται με την οριστικοποίηση της χρηματοδοτικής δομής. Σε διαφορετική φάση βρίσκεται η Μαρίνα Αλίμου, ένα από τα πλέον εμβληματικά έργα της Αθηναϊκής Ριβιέρας. Παρότι η επένδυση έχει δρομολογηθεί εδώ και χρόνια και υφίσταται σαφές επιχειρησιακό πλάνο, η ανάπλαση που έχει αναλάβει η REDS, θυγατρική της ΕΛΛΑΚΤΩΡ, εξελίσσεται με βραδείς ρυθμούς. Ο χρονικός ορίζοντας ολοκλήρωσης μετατίθεται πλέον στο 2028, εντείνοντας τον προβληματισμό για το κατά πόσο το υφιστάμενο θεσμικό πλαίσιο μπορεί να υποστηρίξει μεγάλης κλίμακας παρεμβάσεις σε κομβικές τουριστικές περιοχές. Ακόμη, η υπό ανάπτυξη μαρίνα mega-yachts στην Κέρκυρα από τη Lamda Marinas, επένδυση άνω των 140 εκατ. ευρώ, βρίσκεται ήδη σε φάση υλοποίησης και φιλοδοξεί να αναβαθμίσει τη θέση της Κέρκυρας στον διεθνή χάρτη του yachting. Παρότι η παραχώρηση έχει ολοκληρωθεί και έχει κυρωθεί με νόμο από τη Βουλή, η έναρξη των βασικών έργων εξακολουθεί να εξαρτάται από την ολοκλήρωση των αδειοδοτικών διαδικασιών. Αντίστοιχες προκλήσεις καταγράφονται και σε άλλες μεγάλες παρεμβάσεις, όπως στον Άγιο Κοσμά, στο πλαίσιο της επένδυσης στο Ελληνικό, επιβεβαιώνοντας ότι ακόμη και τα πλέον φιλόδοξα projects δεν μένουν ανεπηρέαστα από τις χρόνιες παθογένειες του συστήματος.

Σημαντικό μέρος της ζήτησης παραμένει ανεκμετάλλευτο, καθώς οι υπάρχουσες υποδομές δεν επαρκούν και οι νέες επενδύσεις καθυστερούν, με αποτέλεσμα να χάνονται έσοδα, θέσεις εργασίας και ευκαιρίες αναβάθμισης του τουριστικού προϊόντος. Η ελληνική αγορά θαλάσσιου τουρισμού καταγράφει τα τελευταία χρόνια έντονη δυναμική, με τη χώρα να εδραιώνεται ως κορυφαίος προορισμός για σκάφη αναψυχής στην Ανατολική Μεσόγειο. Παρ’ όλα αυτά, ο κλάδος των μαρινών εξακολουθεί να κινείται κάτω από τις πραγματικές του δυνατότητες, καθώς ένα βασικό διαρθρωτικό πρόβλημα παραμένει άλυτο, το οποίο δεν είναι άλλο από την αδυναμία δημιουργίας νέων θέσεων ελλιμενισμού με ρυθμούς που να ανταποκρίνονται στη συνεχώς αυξανόμενη ζήτηση. Η πίεση είναι εντονότερη σε περιοχές υψηλής τουριστικής απήχησης, όπως η Αττική, το Ιόνιο και οι Κυκλάδες, όπου η πληρότητα των μαρινών αγγίζει ή ξεπερνά τα όριά της, ιδιαίτερα τους θερινούς μήνες. Σε πολλές περιπτώσεις, η έλλειψη διαθέσιμων θέσεων οδηγεί σκάφη είτε σε αναζήτηση ελλιμενισμού σε γειτονικές χώρες είτε σε υποβάθμιση της συνολικής εμπειρίας του θαλάσσιου τουρισμού. Ιδιαίτερη βαρύτητα αποκτά η Αττική, η οποία λειτουργεί ως βασικό «home port» για σκάφη αναψυχής, φιλοξενώντας μεγάλο αριθμό σκαφών σε μόνιμη βάση καθ’ όλη τη διάρκεια του έτους. Ο ρόλος αυτός είναι κρίσιμος όχι μόνο για την εγχώρια αγορά, αλλά και για τη διεθνή εικόνα της χώρας στον χάρτη του yachting. Ωστόσο, οι διαθέσιμες θέσεις ελλιμενισμού στην ευρύτερη περιοχή δεν επαρκούν για να καλύψουν τις ανάγκες, περιορίζοντας ουσιαστικά τη δυνατότητα περαιτέρω ανάπτυξης. Η υστέρηση αυτή λειτουργεί πολλαπλασιαστικά, καθώς επηρεάζει τόσο τη δραστηριότητα των μαρινών όσο και ένα ευρύ φάσμα συναφών υπηρεσιών, από τη συντήρηση και την τεχνική υποστήριξη έως τον τουρισμό υψηλής προστιθέμενης αξίας. Ζήτηση υπάρχει, αλλά μένει ανεκμετάλλευτη Σε αντίθεση με άλλους κλάδους υποδομών, το πρόβλημα στις μαρίνες δεν σχετίζεται με έλλειψη ενδιαφέροντος. Η Ελλάδα αποτελεί σήμερα πρώτη επιλογή για σκάφη αναψυχής στην Ανατολική Μεσόγειο, είτε ως θερινός προορισμός είτε ως μόνιμη βάση ελλιμενισμού. Παρά τη θετική αυτή συγκυρία, σημαντικό μέρος της ζήτησης παραμένει ανεκμετάλλευτο, καθώς οι υφιστάμενες υποδομές δεν επαρκούν και οι νέες επενδύσεις καθυστερούν. Το αποτέλεσμα είναι να χάνονται έσοδα, θέσεις εργασίας και ευκαιρίες αναβάθμισης του τουριστικού προϊόντος, σε μια περίοδο που ο ανταγωνισμός από γειτονικές χώρες εντείνεται. Σύμφωνα με τους διαχειριστές μαρινών και τα μέλη της Ένωσης Μαρινών Ελλάδας, το πρόβλημα είναι κοινό σε ολόκληρη τη χώρα και έχει έντονο θεσμικό χαρακτήρα. Οι διαδικασίες αδειοδότησης παραμένουν σύνθετες και χρονοβόρες, με εμπλοκή πολλών διαφορετικών υπηρεσιών και χωρίς επαρκή συντονισμό. Οι καθυστερήσεις αφορούν τόσο την ανάπτυξη νέων μαρινών όσο και την αναβάθμιση υφιστάμενων εγκαταστάσεων. Σε πολλές περιπτώσεις, ακόμη και μικρές παρεμβάσεις απαιτούν εγκρίσεις που μπορεί να διαρκέσουν χρόνια, δημιουργώντας ένα περιβάλλον αβεβαιότητας για τους επενδυτές. Επενδύσεις δίχως συγκροτημένη εθνική στρατηγική Πέρα από τα αδειοδοτικά ζητήματα, καθοριστικό ρόλο παίζει και η απουσία μιας συγκροτημένης εθνικής στρατηγικής για την ανάπτυξη των μαρινών. Δεν υπάρχει σαφής χωροταξικός και αναπτυξιακός σχεδιασμός που να ορίζει πού υπάρχει πραγματική ανάγκη για νέες θέσεις ελλιμενισμού και πώς αυτές θα ενταχθούν στο συνολικό τουριστικό και λιμενικό δίκτυο της χώρας. Η έλλειψη αυτή οδηγεί σε αποσπασματικές κινήσεις, καθυστερήσεις και συχνά σε συγκρούσεις αρμοδιοτήτων, επιβαρύνοντας περαιτέρω το επενδυτικό περιβάλλον. Το πιο χαρακτηριστικό αποτέλεσμα των παραπάνω παθογενειών είναι ότι ακόμη και ώριμες επενδύσεις, με εξασφαλισμένους επενδυτές και σαφές επιχειρησιακό πλάνο, παραμένουν στάσιμες για μεγάλα χρονικά διαστήματα. Το πρόβλημα δεν είναι η έλλειψη κεφαλαίων ή τεχνογνωσίας, αλλά η αδυναμία του συστήματος να υποστηρίξει την έγκαιρη υλοποίηση των έργων. Χαρακτηριστικό παράδειγμα αποτελεί η Μαρίνα Πύλου, η οποία έχει παραχωρηθεί στην κοινοπραξία D Marinas Hellas – ΤΕΜΕΣ (όμιλος Κωνσταντακόπουλου) για 40 χρόνια. Το επενδυτικό σχέδιο, ύψους άνω των 10 εκατ. ευρώ, προβλέπει την πλήρη αναβάθμιση της μαρίνας, με 130 θέσεις ελλιμενισμού για σκάφη μήκους 8 έως 30 μέτρων, νέες χερσαίες υποδομές, χώρους αναψυχής και εμπορικές χρήσεις, καθώς και υπηρεσίες τεχνικής υποστήριξης. Παρά την ωριμότητα του σχεδιασμού, η έναρξη των εργασιών παραμένει σε εκκρεμότητα. Βασικά εμπόδια αποτελούν τεχνικά ζητήματα, όπως η απομάκρυνση βυθισμένων σκαφών που αποτελεί υποχρέωση του Δημοσίου, αλλά και εκκρεμότητες που σχετίζονται με την οριστικοποίηση της χρηματοδοτικής δομής. Σε διαφορετική φάση βρίσκεται η Μαρίνα Αλίμου, ένα από τα πλέον εμβληματικά έργα της Αθηναϊκής Ριβιέρας. Παρότι η επένδυση έχει δρομολογηθεί εδώ και χρόνια και υφίσταται σαφές επιχειρησιακό πλάνο, η ανάπλαση που έχει αναλάβει η REDS, θυγατρική της ΕΛΛΑΚΤΩΡ, εξελίσσεται με βραδείς ρυθμούς. Ο χρονικός ορίζοντας ολοκλήρωσης μετατίθεται πλέον στο 2028, εντείνοντας τον προβληματισμό για το κατά πόσο το υφιστάμενο θεσμικό πλαίσιο μπορεί να υποστηρίξει μεγάλης κλίμακας παρεμβάσεις σε κομβικές τουριστικές περιοχές. Ακόμη, η υπό ανάπτυξη μαρίνα mega-yachts στην Κέρκυρα από τη Lamda Marinas, επένδυση άνω των 140 εκατ. ευρώ, βρίσκεται ήδη σε φάση υλοποίησης και φιλοδοξεί να αναβαθμίσει τη θέση της Κέρκυρας στον διεθνή χάρτη του yachting. Παρότι η παραχώρηση έχει ολοκληρωθεί και έχει κυρωθεί με νόμο από τη Βουλή, η έναρξη των βασικών έργων εξακολουθεί να εξαρτάται από την ολοκλήρωση των αδειοδοτικών διαδικασιών. Αντίστοιχες προκλήσεις καταγράφονται και σε άλλες μεγάλες παρεμβάσεις, όπως στον Άγιο Κοσμά, στο πλαίσιο της επένδυσης στο Ελληνικό, επιβεβαιώνοντας ότι ακόμη και τα πλέον φιλόδοξα projects δεν μένουν ανεπηρέαστα από τις χρόνιες παθογένειες του συστήματος. -

Είμαι κι εγω στην ίδια διαδικασία, ενημέρωσέ μας σε παρακαλω αν εχεις καποια εξέλιξη. Ta

-

Η Ευρωπαϊκή Επιτροπή δεν παγώνει την πυρηνική ενέργεια έως ότου ωριμάσουν οι πρώτοι μικροί αρθρωτοί αντιδραστήρες (SMRs), ούτε τη μεταθέτει σε ένα αόριστο τεχνολογικό μέλλον. Αντίθετα, όπως αποτυπώνεται στη νέα έκθεση του Joint Research Centre για την πυρηνική ενέργεια στην Ευρωπαϊκή Ένωση, η Κομισιόν επανατοποθετεί τον ρόλο της τεχνολογίας στον πυρήνα του ευρωπαϊκού ενεργειακού και βιομηχανικού σχεδιασμού, αναγνωρίζοντάς την ως σταθερό πυλώνα χαμηλών εκπομπών, ασφάλειας εφοδιασμού και συστημικής σταθερότητας. «Η πυρηνική ενέργεια δεν αντιμετωπίζεται ως μεταβατική λύση μέχρι να έρθει κάτι καλύτερο, αλλά ως στοιχείο που πρέπει να διατηρηθεί, να ανανεωθεί και να προσαρμοστεί στις νέες συνθήκες της ενεργειακής μετάβασης», αναφέρουν πηγές της αγοράς στο energygame.gr. Σε αυτό το πλαίσιο, η «επόμενη ημέρα» της πυρηνικής ενέργειας στην Ευρώπη δεν ορίζεται από μία μόνο τεχνολογία, αλλά από μια ευρύτερη ανασύνταξη στρατηγικής σε τρία παράλληλα μέτωπα. Πρώτον, η Ευρώπη καλείται να αντιμετωπίσει το χρόνιο πρόβλημα κόστους και καθυστερήσεων στα μεγάλα πυρηνικά έργα, μετατρέποντας την εμπειρία των τελευταίων ετών σε αυστηρότερο έλεγχο ωριμότητας, τυποποίησης και χρονοδιαγραμμάτων. Δεύτερον, η έκθεση αναδεικνύει την ανάγκη ενίσχυσης και αναδιάρθρωσης της ευρωπαϊκής εφοδιαστικής αλυσίδας, από τον εξοπλισμό πυρηνικής ποιότητας έως το καύσιμο νέας γενιάς, με στόχο τη μείωση στρατηγικών εξαρτήσεων. Τρίτον, η πυρηνική πολιτική συνδέεται πλέον άμεσα με το ανθρώπινο κεφάλαιο και τη χρηματοδότηση: με ανάγκη για περίπου 250.000 νέους επιστήμονες και μηχανικούς και επενδύσεις άνω των 240 δισ. ευρώ έως το 2050, η πυρηνική ενέργεια παύει να αποτελεί τεχνικό υποκεφάλαιο της ενεργειακής μετάβασης και αναδεικνύεται σε κεντρικό ζήτημα βιομηχανικής πολιτικής, ανταγωνιστικότητας και στρατηγικής αυτονομίας της Ευρωπαϊκής Ένωσης. Η πυρηνική ενέργεια καλύπτει σήμερα περίπου το 23% της ηλεκτροπαραγωγής στην ΕΕ, με περισσότερους από 100 ενεργούς αντιδραστήρες. Υπό αυτές τις συνθήκες, το κρίσιμο ερώτημα για τις ευρωπαϊκές πολιτικές δεν είναι αν η πυρηνική ενέργεια «επιστρέφει», αλλά πώς αποφεύγεται η σταδιακή απομείωση του υφιστάμενου στόλου τις επόμενες δεκαετίες και πώς διασφαλίζεται η συνέχειά του έως και μετά το 2050. Η παράταση ζωής των υφιστάμενων μονάδων αναδεικνύεται σε κρίσιμη επιλογή, όχι μόνο επειδή είναι η πιο οικονομικά αποδοτική λύση χαμηλών εκπομπών, αλλά επειδή λειτουργεί ως αναγκαία γέφυρα: κρατάει ζωντανή την ισχύ βάσης του συστήματος, όσο ωριμάζουν οι επόμενες επενδυτικές αποφάσεις. Χωρίς αυτή τη γέφυρα, το κενό που δημιουργείται δεν καλύπτεται ούτε τεχνικά ούτε χρονικά. Οι μεγάλοι πυρηνικοί αντιδραστήρες σημείο ισορροπίας του ευρωπαϊκού συστήματος Ως εκ τούτου, η συζήτηση μετακινείται από το «αν» είναι ανάγκη να υπάρχει πυρηνική ενέργεια στο «πώς» θα είναι βιώσιμη. Η προτεραιότητα για την Ευρώπη δεν είναι να ανοίξει έναν νέο κύκλο πειραματισμών, αλλά να κερδίσει χρόνο και αξιοπιστία. Οι μεγάλοι πυρηνικοί αντιδραστήρες παραμένουν το πραγματικό σημείο ισορροπίας του ευρωπαϊκού συστήματος. Παρά τη συζήτηση γύρω από νέες τεχνολογίες, η ευρωπαϊκή στρατηγική δεν εγκαταλείπει την ισχύ βάσης μεγάλης κλίμακας, αλλά επιχειρεί να τη σταθεροποιήσει και να την ανανεώσει. Η παράταση ζωής των υφιστάμενων μονάδων και η προώθηση νέων έργων μεγάλης ισχύος συνδέονται άμεσα με την ανάγκη αξιόπιστης παραγωγής σε συστήματα με υψηλή διείσδυση ΑΠΕ, αλλά και με τη διατήρηση τεχνογνωσίας που είχε αρχίσει να φθίνει. Το Flamanville-3 στη Γαλλία, που ξεκίνησε να κατασκευάζεται το 2007 έχει φτάσει να ξεπερνά τα 20 χρόνια χωρίς να έχει ακόμη τεθεί σε λειτουργία, με το κόστος να έχει υπερτριπλασιαστεί. Αντίστοιχα, το Hinkley Point C στη Βρετανία, που αρχικά είχε προϋπολογισμό 16 δισ. λιρών, υπολογίζεται πλέον να ξεπεράσει τα 35 δισ., με την πρώτη μονάδα να μην αναμένεται πριν το 2030. Για μια χώρα που δεν έχει προηγούμενη εμπειρία, η διαχείριση ενός τέτοιου έργου είναι σχεδόν αδύνατη χωρίς εξωτερική εξάρτηση. Το στοίχημα πλέον δεν είναι η τεχνολογική επιλογή, αλλά η ικανότητα της Ευρώπης να επανεκκινήσει μεγάλα πυρηνικά έργα με ελεγχόμενο κόστος, σαφή χρονοδιαγράμματα και ισχυρή βιομηχανική βάση, προϋποθέσεις που θα καθορίσουν αν οι μεγάλοι αντιδραστήρες θα παραμείνουν κεντρικός πυλώνας έως το 2050. Μικροί Αρθρωτοί Αντιδραστήρες (SMR): Στρατηγικός «Άσσος» ή Παράγοντας Αβεβαιότητας; Πάντως, η αγορά «φλερτάρει» με νέες τεχνολογίες και ως αποτέλεσμα αρχίζει να ανοίγει πέρα από τον στενό κύκλο των παραδοσιακών πυρηνικών παικτών. Η ανάγκη καλύτερου ελέγχου κόστους, μεγαλύτερης τυποποίησης και ανασυγκρότησης της βιομηχανικής βάσης δημιουργεί χώρο για νέες συμπράξεις, νέα επιχειρηματικά σχήματα και διαφορετικού τύπου συμμετοχές στην αλυσίδα αξίας. Σε αυτό το περιβάλλον, οι Μικροί Αρθρωτοί Αντιδραστήρες (SMRs) προβάλλουν ως εναλλακτική με διαφορετικό προφίλ ρίσκου, όχι όμως ως εύκολη λύση. Βασικό επιχείρημα είναι το χαμηλότερο αρχικό επενδυτικό κόστος σε σχέση με τις μεγάλες μονάδες. Σε απόλυτους αριθμούς, το κόστος κατασκευής ενός SMR εκτιμάται σήμερα ότι κυμαίνεται από περίπου 300 εκατ. έως 2 δισ. δολάρια ανά μονάδα, έναντι επενδύσεων που υπερβαίνουν τα 10 δισ. δολάρια για έναν μεγάλο πυρηνικό αντιδραστήρα. Ωστόσο, αυτή η διαφορά δεν μεταφράζεται αυτόματα σε χαμηλότερο κόστος ηλεκτροπαραγωγής. Τα πρώτα έργα SMR εμφανίζουν ευρύ εύρος εκτιμήσεων για το σταθμισμένο κόστος ηλεκτρικής ενέργειας, το οποίο στις αρχικές φάσεις ανάπτυξης τοποθετείται σε επίπεδα συγκρίσιμα ή και υψηλότερα των μεγάλων αντιδραστήρων, καθώς απουσιάζουν ακόμη οι οικονομίες κλίμακας και η επαναληψιμότητα που θα μπορούσε να μειώσει το κόστος ανά MWh. Με άλλα λόγια, οι SMRs είναι φθηνότεροι στο «εισιτήριο εισόδου», όχι κατ’ ανάγκη στο τελικό ενεργειακό αποτέλεσμα τουλάχιστον στα πρώτα τους βήματα. Σύμφωνα με τη WNISR 2025, κανένα SMR δεν έχει ακόμη αποδείξει εμπορική βιωσιμότητα. Το πιο ώριμο έργο στις ΗΠΑ, το πιλοτικό πρόγραμμα NuScale στην Πολιτεία της Γιούτα, ακυρώθηκε στα τέλη του 2023, καθώς το κόστος ανά kWh είχε υπερδιπλασιαστεί μέσα σε λίγα χρόνια και το συνολικό κόστος κατασκευής ξεπέρασε τα 9 δισ. δολάρια για μόλις 462 MW ισχύος. Τα 9 έργα Η Ευρωπαϊκή Βιομηχανική Συμμαχία για τους Μικρούς Αρθρωτούς Αντιδραστήρες, που ξεκίνησε το 2024, έχει θέσει ως στόχο την ανάπτυξη των πρώτων εμπορικών έργων στις αρχές της δεκαετίας του 2030, επιλέγοντας εννέα σχέδια που καλύπτουν διαφορετικές τεχνολογικές προσεγγίσεις και τελικές χρήσεις. Μεταξύ αυτών περιλαμβάνονται: • το CityHeat, που επικεντρώνεται στην αστική τηλεθέρμανση μέσω αντιδραστήρων ελαφρού ύδατος χαμηλής πίεσης και θερμοκρασίας, • το Nuward της EDF, ένας ολοκληρωμένος αντιδραστήρας PWR ισχύος περίπου 400 MWe με έμφαση στη συμπαραγωγή ηλεκτρικής ενέργειας και θερμότητας, • το NuScale VOYGR, αμερικανικής προέλευσης τεχνολογία που προωθείται σε ευρωπαϊκό έδαφος με πιλοτική εφαρμογή στη Ρουμανία, • το Project Quantum της Last Energy και στοχεύει κυρίως στην τροφοδοσία κέντρων δεδομένων, • το Rolls-Royce SMR, • το BWRX-300 της GE Hitachi, που δίνει έμφαση στην απλούστευση του σχεδιασμού και στη φυσική κυκλοφορία, • το EAGLES (ALFRED) στη Ρουμανία • το European LFR AS της newcleo, με στόχο την καύση πυρηνικών αποβλήτων και υψηλή απόδοση, • και το Thorizon One, Παρά τις υψηλές φιλοδοξίες και τον μεγάλο αριθμό σχεδίων, η πλειονότητα των έργων παραμένει σε στάδιο σχεδιασμού ή επίδειξης, με ορίζοντα τις πρώτες εμπορικές εφαρμογές στις αρχές της δεκαετίας του 2030. Οι προκλήσεις είναι σαφείς: κατακερματισμένα κανονιστικά πλαίσια, έλλειψη εμπειρίας αδειοδότησης νέων σχεδιασμών, περιορισμένη εφοδιαστική αλυσίδα πυρηνικής ποιότητας και αβεβαιότητα γύρω από την εξασφάλιση καυσίμου νέας γενιάς. Σε συνδυασμό με το χρηματοδοτικό μειονέκτημα της Ευρώπης έναντι των ΗΠΑ, οι SMRs συνιστούν σήμερα περισσότερο ένα στρατηγικό στοίχημα για τη δεκαετία του 2030 παρά μια άμεση λύση στα διαρθρωτικά προβλήματα κόστους και υλοποίησης της πυρηνικής ενέργειας. Το στοίχημα για την Ελλάδα Σε αυτό το περιβάλλον, όπου οι μικροί αρθρωτοί αντιδραστήρες αναζητούν ακόμη τον σταθερό τους βηματισμό μεταξύ φιλοδοξιών και εμπορικής ωρίμανσης, «η Ελλάδα καλείται πρωτίστως να κινηθεί με όρους προετοιμασίας και θεσμικής ωριμότητας, όχι βιασύνης. Οι βασικές προϋποθέσεις είναι σαφείς: συγκρότηση ενός ενιαίου εθνικού κέντρου συντονισμού που θα αναλάβει τον συνολικό πυρηνικό σχεδιασμό, θεσμική ένταξη της πυρηνικής ενέργειας, έστω σε επίπεδο σεναρίων, στο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα, ολοκλήρωση ενός αξιόπιστου πλαισίου διαχείρισης αποβλήτων με διεθνείς συνεργασίες και ενίσχυση της ρυθμιστικής ικανότητας και του ανθρώπινου δυναμικού», αναφέρουν άνθρωποι της αγοράς. Σε μια αγορά SMRs που διεθνώς βρίσκεται ακόμη στη φάση των πρώτων έργων επίδειξης, η Ελλάδα δεν χρειάζεται να «τρέξει» μπροστά από την τεχνολογία, αλλά να τοποθετηθεί έγκαιρα: να οικοδομήσει σχέσεις με ώριμες πυρηνικές χώρες, να εξετάσει εφαρμογές που ταιριάζουν στη γεωγραφία και στη δομή της οικονομίας της όπως data centers, αφαλάτωση ή πλωτές λύσεις και να διαμορφώσει από νωρίς το θεσμικό και κοινωνικό υπόβαθρο. Μόνο έτσι μπορεί να μετατρέψει μια αναδυόμενη, ακόμη αβέβαιη αγορά σε στρατηγική επιλογή, όταν και εφόσον οι SMRs περάσουν από το στάδιο της υπόσχεσης στο στάδιο της υλοποίησης. Σε αυτή τη φάση, η Ελλάδα δεν αποτελεί ακόμη πλήρες μέλος της «Πυρηνικής Συμμαχίας», αλλά συμμετέχει στις εργασίες της με καθεστώς παρατηρητή, ένα στάδιο που επιτρέπει πολιτική παρουσία, πρόσβαση στις συζητήσεις και στα τεχνικά έγγραφα, χωρίς ανάληψη δεσμεύσεων. Πρόκειται για ένα ενδιάμεσο αλλά ουσιαστικό βήμα, το οποίο επιτρέπει στην Ελλάδα να χαρτογραφήσει τις πολιτικές, τεχνολογικές και χρηματοδοτικές παραμέτρους της ευρωπαϊκής πυρηνικής στρατηγικής, πριν αποφασίσει αν και πότε θα προχωρήσει σε πλήρη ένταξη στη Nuclear Alliance. ΗΠΑ και Κίνα στο προσκήνιο Στο φόντο της ευρωπαϊκής ανασύνταξης, η σύγκριση με τις Ηνωμένες Πολιτείες και την Κίνα φωτίζει με σαφήνεια τα όρια αλλά και τα ελλείμματα του ευρωπαϊκού μοντέλου. Στις ΗΠΑ, η πυρηνική πολιτική υποστηρίζεται από ενιαίο ρυθμιστικό πλαίσιο μέσω της Nuclear Regulatory Commission και από ισχυρά χρηματοδοτικά εργαλεία, όπως τα φορολογικά κίνητρα και οι εγγυήσεις του Inflation Reduction Act, που επιτρέπουν την απορρόφηση του ρίσκου των πρώτων έργων – ακόμη κι όταν αυτά αποτυγχάνουν, όπως συνέβη με το πρόγραμμα NuScale. Η Κίνα, από την άλλη, ακολουθεί μια εντελώς διαφορετική διαδρομή: κρατικός έλεγχος της εφοδιαστικής αλυσίδας, τυποποιημένοι σχεδιασμοί μεγάλων αντιδραστήρων και ικανότητα υλοποίησης έργων εντός αυστηρών χρονοδιαγραμμάτων και χαμηλότερου κόστους, κάτι που η Ευρώπη δεν έχει καταφέρει την τελευταία δεκαετία. Υπό αυτές τις συνθήκες, η ευρωπαϊκή πρόκληση δεν είναι να «αντιγράψει» κανένα από τα δύο μοντέλα, αλλά να αποκαταστήσει τη δυνατότητα υλοποίησης πυρηνικών έργων με προβλέψιμο κόστος, θεσμική συνοχή και διατηρήσιμη βιομηχανική βάση, σε ένα πλαίσιο αυστηρής ρύθμισης και κοινωνικής λογοδοσίας. Το κρίσιμο στοιχείο, ωστόσο, είναι ο χρόνος. Η ευρωπαϊκή πυρηνική συζήτηση εισέρχεται σε φάση αποφάσεων μέσα στην επόμενη πενταετία, καθώς συμπίπτουν η ανάγκη αντικατάστασης παλαιών μονάδων, η πίεση για σταθερό φορτίο βάσης και η δοκιμασία της ενεργειακής ασφάλειας. Για την Ελλάδα, αυτό σημαίνει ότι το παράθυρο προετοιμασίας είναι συγκεκριμένο και όχι απεριόριστο. Όχι για να αποφασίσει σήμερα αν θα αποκτήσει πυρηνική ισχύ, αλλά για να κρίνει αν θα είναι παρούσα στο ευρωπαϊκό τραπέζι όταν οι επιλογές πάψουν να είναι θεωρητικές και μετατραπούν σε δεσμευτικές πολιτικές και επενδυτικές αποφάσεις. View full είδηση

-

Η Ευρωπαϊκή Επιτροπή δεν παγώνει την πυρηνική ενέργεια έως ότου ωριμάσουν οι πρώτοι μικροί αρθρωτοί αντιδραστήρες (SMRs), ούτε τη μεταθέτει σε ένα αόριστο τεχνολογικό μέλλον. Αντίθετα, όπως αποτυπώνεται στη νέα έκθεση του Joint Research Centre για την πυρηνική ενέργεια στην Ευρωπαϊκή Ένωση, η Κομισιόν επανατοποθετεί τον ρόλο της τεχνολογίας στον πυρήνα του ευρωπαϊκού ενεργειακού και βιομηχανικού σχεδιασμού, αναγνωρίζοντάς την ως σταθερό πυλώνα χαμηλών εκπομπών, ασφάλειας εφοδιασμού και συστημικής σταθερότητας. «Η πυρηνική ενέργεια δεν αντιμετωπίζεται ως μεταβατική λύση μέχρι να έρθει κάτι καλύτερο, αλλά ως στοιχείο που πρέπει να διατηρηθεί, να ανανεωθεί και να προσαρμοστεί στις νέες συνθήκες της ενεργειακής μετάβασης», αναφέρουν πηγές της αγοράς στο energygame.gr. Σε αυτό το πλαίσιο, η «επόμενη ημέρα» της πυρηνικής ενέργειας στην Ευρώπη δεν ορίζεται από μία μόνο τεχνολογία, αλλά από μια ευρύτερη ανασύνταξη στρατηγικής σε τρία παράλληλα μέτωπα. Πρώτον, η Ευρώπη καλείται να αντιμετωπίσει το χρόνιο πρόβλημα κόστους και καθυστερήσεων στα μεγάλα πυρηνικά έργα, μετατρέποντας την εμπειρία των τελευταίων ετών σε αυστηρότερο έλεγχο ωριμότητας, τυποποίησης και χρονοδιαγραμμάτων. Δεύτερον, η έκθεση αναδεικνύει την ανάγκη ενίσχυσης και αναδιάρθρωσης της ευρωπαϊκής εφοδιαστικής αλυσίδας, από τον εξοπλισμό πυρηνικής ποιότητας έως το καύσιμο νέας γενιάς, με στόχο τη μείωση στρατηγικών εξαρτήσεων. Τρίτον, η πυρηνική πολιτική συνδέεται πλέον άμεσα με το ανθρώπινο κεφάλαιο και τη χρηματοδότηση: με ανάγκη για περίπου 250.000 νέους επιστήμονες και μηχανικούς και επενδύσεις άνω των 240 δισ. ευρώ έως το 2050, η πυρηνική ενέργεια παύει να αποτελεί τεχνικό υποκεφάλαιο της ενεργειακής μετάβασης και αναδεικνύεται σε κεντρικό ζήτημα βιομηχανικής πολιτικής, ανταγωνιστικότητας και στρατηγικής αυτονομίας της Ευρωπαϊκής Ένωσης. Η πυρηνική ενέργεια καλύπτει σήμερα περίπου το 23% της ηλεκτροπαραγωγής στην ΕΕ, με περισσότερους από 100 ενεργούς αντιδραστήρες. Υπό αυτές τις συνθήκες, το κρίσιμο ερώτημα για τις ευρωπαϊκές πολιτικές δεν είναι αν η πυρηνική ενέργεια «επιστρέφει», αλλά πώς αποφεύγεται η σταδιακή απομείωση του υφιστάμενου στόλου τις επόμενες δεκαετίες και πώς διασφαλίζεται η συνέχειά του έως και μετά το 2050. Η παράταση ζωής των υφιστάμενων μονάδων αναδεικνύεται σε κρίσιμη επιλογή, όχι μόνο επειδή είναι η πιο οικονομικά αποδοτική λύση χαμηλών εκπομπών, αλλά επειδή λειτουργεί ως αναγκαία γέφυρα: κρατάει ζωντανή την ισχύ βάσης του συστήματος, όσο ωριμάζουν οι επόμενες επενδυτικές αποφάσεις. Χωρίς αυτή τη γέφυρα, το κενό που δημιουργείται δεν καλύπτεται ούτε τεχνικά ούτε χρονικά. Οι μεγάλοι πυρηνικοί αντιδραστήρες σημείο ισορροπίας του ευρωπαϊκού συστήματος Ως εκ τούτου, η συζήτηση μετακινείται από το «αν» είναι ανάγκη να υπάρχει πυρηνική ενέργεια στο «πώς» θα είναι βιώσιμη. Η προτεραιότητα για την Ευρώπη δεν είναι να ανοίξει έναν νέο κύκλο πειραματισμών, αλλά να κερδίσει χρόνο και αξιοπιστία. Οι μεγάλοι πυρηνικοί αντιδραστήρες παραμένουν το πραγματικό σημείο ισορροπίας του ευρωπαϊκού συστήματος. Παρά τη συζήτηση γύρω από νέες τεχνολογίες, η ευρωπαϊκή στρατηγική δεν εγκαταλείπει την ισχύ βάσης μεγάλης κλίμακας, αλλά επιχειρεί να τη σταθεροποιήσει και να την ανανεώσει. Η παράταση ζωής των υφιστάμενων μονάδων και η προώθηση νέων έργων μεγάλης ισχύος συνδέονται άμεσα με την ανάγκη αξιόπιστης παραγωγής σε συστήματα με υψηλή διείσδυση ΑΠΕ, αλλά και με τη διατήρηση τεχνογνωσίας που είχε αρχίσει να φθίνει. Το Flamanville-3 στη Γαλλία, που ξεκίνησε να κατασκευάζεται το 2007 έχει φτάσει να ξεπερνά τα 20 χρόνια χωρίς να έχει ακόμη τεθεί σε λειτουργία, με το κόστος να έχει υπερτριπλασιαστεί. Αντίστοιχα, το Hinkley Point C στη Βρετανία, που αρχικά είχε προϋπολογισμό 16 δισ. λιρών, υπολογίζεται πλέον να ξεπεράσει τα 35 δισ., με την πρώτη μονάδα να μην αναμένεται πριν το 2030. Για μια χώρα που δεν έχει προηγούμενη εμπειρία, η διαχείριση ενός τέτοιου έργου είναι σχεδόν αδύνατη χωρίς εξωτερική εξάρτηση. Το στοίχημα πλέον δεν είναι η τεχνολογική επιλογή, αλλά η ικανότητα της Ευρώπης να επανεκκινήσει μεγάλα πυρηνικά έργα με ελεγχόμενο κόστος, σαφή χρονοδιαγράμματα και ισχυρή βιομηχανική βάση, προϋποθέσεις που θα καθορίσουν αν οι μεγάλοι αντιδραστήρες θα παραμείνουν κεντρικός πυλώνας έως το 2050. Μικροί Αρθρωτοί Αντιδραστήρες (SMR): Στρατηγικός «Άσσος» ή Παράγοντας Αβεβαιότητας; Πάντως, η αγορά «φλερτάρει» με νέες τεχνολογίες και ως αποτέλεσμα αρχίζει να ανοίγει πέρα από τον στενό κύκλο των παραδοσιακών πυρηνικών παικτών. Η ανάγκη καλύτερου ελέγχου κόστους, μεγαλύτερης τυποποίησης και ανασυγκρότησης της βιομηχανικής βάσης δημιουργεί χώρο για νέες συμπράξεις, νέα επιχειρηματικά σχήματα και διαφορετικού τύπου συμμετοχές στην αλυσίδα αξίας. Σε αυτό το περιβάλλον, οι Μικροί Αρθρωτοί Αντιδραστήρες (SMRs) προβάλλουν ως εναλλακτική με διαφορετικό προφίλ ρίσκου, όχι όμως ως εύκολη λύση. Βασικό επιχείρημα είναι το χαμηλότερο αρχικό επενδυτικό κόστος σε σχέση με τις μεγάλες μονάδες. Σε απόλυτους αριθμούς, το κόστος κατασκευής ενός SMR εκτιμάται σήμερα ότι κυμαίνεται από περίπου 300 εκατ. έως 2 δισ. δολάρια ανά μονάδα, έναντι επενδύσεων που υπερβαίνουν τα 10 δισ. δολάρια για έναν μεγάλο πυρηνικό αντιδραστήρα. Ωστόσο, αυτή η διαφορά δεν μεταφράζεται αυτόματα σε χαμηλότερο κόστος ηλεκτροπαραγωγής. Τα πρώτα έργα SMR εμφανίζουν ευρύ εύρος εκτιμήσεων για το σταθμισμένο κόστος ηλεκτρικής ενέργειας, το οποίο στις αρχικές φάσεις ανάπτυξης τοποθετείται σε επίπεδα συγκρίσιμα ή και υψηλότερα των μεγάλων αντιδραστήρων, καθώς απουσιάζουν ακόμη οι οικονομίες κλίμακας και η επαναληψιμότητα που θα μπορούσε να μειώσει το κόστος ανά MWh. Με άλλα λόγια, οι SMRs είναι φθηνότεροι στο «εισιτήριο εισόδου», όχι κατ’ ανάγκη στο τελικό ενεργειακό αποτέλεσμα τουλάχιστον στα πρώτα τους βήματα. Σύμφωνα με τη WNISR 2025, κανένα SMR δεν έχει ακόμη αποδείξει εμπορική βιωσιμότητα. Το πιο ώριμο έργο στις ΗΠΑ, το πιλοτικό πρόγραμμα NuScale στην Πολιτεία της Γιούτα, ακυρώθηκε στα τέλη του 2023, καθώς το κόστος ανά kWh είχε υπερδιπλασιαστεί μέσα σε λίγα χρόνια και το συνολικό κόστος κατασκευής ξεπέρασε τα 9 δισ. δολάρια για μόλις 462 MW ισχύος. Τα 9 έργα Η Ευρωπαϊκή Βιομηχανική Συμμαχία για τους Μικρούς Αρθρωτούς Αντιδραστήρες, που ξεκίνησε το 2024, έχει θέσει ως στόχο την ανάπτυξη των πρώτων εμπορικών έργων στις αρχές της δεκαετίας του 2030, επιλέγοντας εννέα σχέδια που καλύπτουν διαφορετικές τεχνολογικές προσεγγίσεις και τελικές χρήσεις. Μεταξύ αυτών περιλαμβάνονται: • το CityHeat, που επικεντρώνεται στην αστική τηλεθέρμανση μέσω αντιδραστήρων ελαφρού ύδατος χαμηλής πίεσης και θερμοκρασίας, • το Nuward της EDF, ένας ολοκληρωμένος αντιδραστήρας PWR ισχύος περίπου 400 MWe με έμφαση στη συμπαραγωγή ηλεκτρικής ενέργειας και θερμότητας, • το NuScale VOYGR, αμερικανικής προέλευσης τεχνολογία που προωθείται σε ευρωπαϊκό έδαφος με πιλοτική εφαρμογή στη Ρουμανία, • το Project Quantum της Last Energy και στοχεύει κυρίως στην τροφοδοσία κέντρων δεδομένων, • το Rolls-Royce SMR, • το BWRX-300 της GE Hitachi, που δίνει έμφαση στην απλούστευση του σχεδιασμού και στη φυσική κυκλοφορία, • το EAGLES (ALFRED) στη Ρουμανία • το European LFR AS της newcleo, με στόχο την καύση πυρηνικών αποβλήτων και υψηλή απόδοση, • και το Thorizon One, Παρά τις υψηλές φιλοδοξίες και τον μεγάλο αριθμό σχεδίων, η πλειονότητα των έργων παραμένει σε στάδιο σχεδιασμού ή επίδειξης, με ορίζοντα τις πρώτες εμπορικές εφαρμογές στις αρχές της δεκαετίας του 2030. Οι προκλήσεις είναι σαφείς: κατακερματισμένα κανονιστικά πλαίσια, έλλειψη εμπειρίας αδειοδότησης νέων σχεδιασμών, περιορισμένη εφοδιαστική αλυσίδα πυρηνικής ποιότητας και αβεβαιότητα γύρω από την εξασφάλιση καυσίμου νέας γενιάς. Σε συνδυασμό με το χρηματοδοτικό μειονέκτημα της Ευρώπης έναντι των ΗΠΑ, οι SMRs συνιστούν σήμερα περισσότερο ένα στρατηγικό στοίχημα για τη δεκαετία του 2030 παρά μια άμεση λύση στα διαρθρωτικά προβλήματα κόστους και υλοποίησης της πυρηνικής ενέργειας. Το στοίχημα για την Ελλάδα Σε αυτό το περιβάλλον, όπου οι μικροί αρθρωτοί αντιδραστήρες αναζητούν ακόμη τον σταθερό τους βηματισμό μεταξύ φιλοδοξιών και εμπορικής ωρίμανσης, «η Ελλάδα καλείται πρωτίστως να κινηθεί με όρους προετοιμασίας και θεσμικής ωριμότητας, όχι βιασύνης. Οι βασικές προϋποθέσεις είναι σαφείς: συγκρότηση ενός ενιαίου εθνικού κέντρου συντονισμού που θα αναλάβει τον συνολικό πυρηνικό σχεδιασμό, θεσμική ένταξη της πυρηνικής ενέργειας, έστω σε επίπεδο σεναρίων, στο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα, ολοκλήρωση ενός αξιόπιστου πλαισίου διαχείρισης αποβλήτων με διεθνείς συνεργασίες και ενίσχυση της ρυθμιστικής ικανότητας και του ανθρώπινου δυναμικού», αναφέρουν άνθρωποι της αγοράς. Σε μια αγορά SMRs που διεθνώς βρίσκεται ακόμη στη φάση των πρώτων έργων επίδειξης, η Ελλάδα δεν χρειάζεται να «τρέξει» μπροστά από την τεχνολογία, αλλά να τοποθετηθεί έγκαιρα: να οικοδομήσει σχέσεις με ώριμες πυρηνικές χώρες, να εξετάσει εφαρμογές που ταιριάζουν στη γεωγραφία και στη δομή της οικονομίας της όπως data centers, αφαλάτωση ή πλωτές λύσεις και να διαμορφώσει από νωρίς το θεσμικό και κοινωνικό υπόβαθρο. Μόνο έτσι μπορεί να μετατρέψει μια αναδυόμενη, ακόμη αβέβαιη αγορά σε στρατηγική επιλογή, όταν και εφόσον οι SMRs περάσουν από το στάδιο της υπόσχεσης στο στάδιο της υλοποίησης. Σε αυτή τη φάση, η Ελλάδα δεν αποτελεί ακόμη πλήρες μέλος της «Πυρηνικής Συμμαχίας», αλλά συμμετέχει στις εργασίες της με καθεστώς παρατηρητή, ένα στάδιο που επιτρέπει πολιτική παρουσία, πρόσβαση στις συζητήσεις και στα τεχνικά έγγραφα, χωρίς ανάληψη δεσμεύσεων. Πρόκειται για ένα ενδιάμεσο αλλά ουσιαστικό βήμα, το οποίο επιτρέπει στην Ελλάδα να χαρτογραφήσει τις πολιτικές, τεχνολογικές και χρηματοδοτικές παραμέτρους της ευρωπαϊκής πυρηνικής στρατηγικής, πριν αποφασίσει αν και πότε θα προχωρήσει σε πλήρη ένταξη στη Nuclear Alliance. ΗΠΑ και Κίνα στο προσκήνιο Στο φόντο της ευρωπαϊκής ανασύνταξης, η σύγκριση με τις Ηνωμένες Πολιτείες και την Κίνα φωτίζει με σαφήνεια τα όρια αλλά και τα ελλείμματα του ευρωπαϊκού μοντέλου. Στις ΗΠΑ, η πυρηνική πολιτική υποστηρίζεται από ενιαίο ρυθμιστικό πλαίσιο μέσω της Nuclear Regulatory Commission και από ισχυρά χρηματοδοτικά εργαλεία, όπως τα φορολογικά κίνητρα και οι εγγυήσεις του Inflation Reduction Act, που επιτρέπουν την απορρόφηση του ρίσκου των πρώτων έργων – ακόμη κι όταν αυτά αποτυγχάνουν, όπως συνέβη με το πρόγραμμα NuScale. Η Κίνα, από την άλλη, ακολουθεί μια εντελώς διαφορετική διαδρομή: κρατικός έλεγχος της εφοδιαστικής αλυσίδας, τυποποιημένοι σχεδιασμοί μεγάλων αντιδραστήρων και ικανότητα υλοποίησης έργων εντός αυστηρών χρονοδιαγραμμάτων και χαμηλότερου κόστους, κάτι που η Ευρώπη δεν έχει καταφέρει την τελευταία δεκαετία. Υπό αυτές τις συνθήκες, η ευρωπαϊκή πρόκληση δεν είναι να «αντιγράψει» κανένα από τα δύο μοντέλα, αλλά να αποκαταστήσει τη δυνατότητα υλοποίησης πυρηνικών έργων με προβλέψιμο κόστος, θεσμική συνοχή και διατηρήσιμη βιομηχανική βάση, σε ένα πλαίσιο αυστηρής ρύθμισης και κοινωνικής λογοδοσίας. Το κρίσιμο στοιχείο, ωστόσο, είναι ο χρόνος. Η ευρωπαϊκή πυρηνική συζήτηση εισέρχεται σε φάση αποφάσεων μέσα στην επόμενη πενταετία, καθώς συμπίπτουν η ανάγκη αντικατάστασης παλαιών μονάδων, η πίεση για σταθερό φορτίο βάσης και η δοκιμασία της ενεργειακής ασφάλειας. Για την Ελλάδα, αυτό σημαίνει ότι το παράθυρο προετοιμασίας είναι συγκεκριμένο και όχι απεριόριστο. Όχι για να αποφασίσει σήμερα αν θα αποκτήσει πυρηνική ισχύ, αλλά για να κρίνει αν θα είναι παρούσα στο ευρωπαϊκό τραπέζι όταν οι επιλογές πάψουν να είναι θεωρητικές και μετατραπούν σε δεσμευτικές πολιτικές και επενδυτικές αποφάσεις.

Η Ευρωπαϊκή Επιτροπή δεν παγώνει την πυρηνική ενέργεια έως ότου ωριμάσουν οι πρώτοι μικροί αρθρωτοί αντιδραστήρες (SMRs), ούτε τη μεταθέτει σε ένα αόριστο τεχνολογικό μέλλον. Αντίθετα, όπως αποτυπώνεται στη νέα έκθεση του Joint Research Centre για την πυρηνική ενέργεια στην Ευρωπαϊκή Ένωση, η Κομισιόν επανατοποθετεί τον ρόλο της τεχνολογίας στον πυρήνα του ευρωπαϊκού ενεργειακού και βιομηχανικού σχεδιασμού, αναγνωρίζοντάς την ως σταθερό πυλώνα χαμηλών εκπομπών, ασφάλειας εφοδιασμού και συστημικής σταθερότητας. «Η πυρηνική ενέργεια δεν αντιμετωπίζεται ως μεταβατική λύση μέχρι να έρθει κάτι καλύτερο, αλλά ως στοιχείο που πρέπει να διατηρηθεί, να ανανεωθεί και να προσαρμοστεί στις νέες συνθήκες της ενεργειακής μετάβασης», αναφέρουν πηγές της αγοράς στο energygame.gr. Σε αυτό το πλαίσιο, η «επόμενη ημέρα» της πυρηνικής ενέργειας στην Ευρώπη δεν ορίζεται από μία μόνο τεχνολογία, αλλά από μια ευρύτερη ανασύνταξη στρατηγικής σε τρία παράλληλα μέτωπα. Πρώτον, η Ευρώπη καλείται να αντιμετωπίσει το χρόνιο πρόβλημα κόστους και καθυστερήσεων στα μεγάλα πυρηνικά έργα, μετατρέποντας την εμπειρία των τελευταίων ετών σε αυστηρότερο έλεγχο ωριμότητας, τυποποίησης και χρονοδιαγραμμάτων. Δεύτερον, η έκθεση αναδεικνύει την ανάγκη ενίσχυσης και αναδιάρθρωσης της ευρωπαϊκής εφοδιαστικής αλυσίδας, από τον εξοπλισμό πυρηνικής ποιότητας έως το καύσιμο νέας γενιάς, με στόχο τη μείωση στρατηγικών εξαρτήσεων. Τρίτον, η πυρηνική πολιτική συνδέεται πλέον άμεσα με το ανθρώπινο κεφάλαιο και τη χρηματοδότηση: με ανάγκη για περίπου 250.000 νέους επιστήμονες και μηχανικούς και επενδύσεις άνω των 240 δισ. ευρώ έως το 2050, η πυρηνική ενέργεια παύει να αποτελεί τεχνικό υποκεφάλαιο της ενεργειακής μετάβασης και αναδεικνύεται σε κεντρικό ζήτημα βιομηχανικής πολιτικής, ανταγωνιστικότητας και στρατηγικής αυτονομίας της Ευρωπαϊκής Ένωσης. Η πυρηνική ενέργεια καλύπτει σήμερα περίπου το 23% της ηλεκτροπαραγωγής στην ΕΕ, με περισσότερους από 100 ενεργούς αντιδραστήρες. Υπό αυτές τις συνθήκες, το κρίσιμο ερώτημα για τις ευρωπαϊκές πολιτικές δεν είναι αν η πυρηνική ενέργεια «επιστρέφει», αλλά πώς αποφεύγεται η σταδιακή απομείωση του υφιστάμενου στόλου τις επόμενες δεκαετίες και πώς διασφαλίζεται η συνέχειά του έως και μετά το 2050. Η παράταση ζωής των υφιστάμενων μονάδων αναδεικνύεται σε κρίσιμη επιλογή, όχι μόνο επειδή είναι η πιο οικονομικά αποδοτική λύση χαμηλών εκπομπών, αλλά επειδή λειτουργεί ως αναγκαία γέφυρα: κρατάει ζωντανή την ισχύ βάσης του συστήματος, όσο ωριμάζουν οι επόμενες επενδυτικές αποφάσεις. Χωρίς αυτή τη γέφυρα, το κενό που δημιουργείται δεν καλύπτεται ούτε τεχνικά ούτε χρονικά. Οι μεγάλοι πυρηνικοί αντιδραστήρες σημείο ισορροπίας του ευρωπαϊκού συστήματος Ως εκ τούτου, η συζήτηση μετακινείται από το «αν» είναι ανάγκη να υπάρχει πυρηνική ενέργεια στο «πώς» θα είναι βιώσιμη. Η προτεραιότητα για την Ευρώπη δεν είναι να ανοίξει έναν νέο κύκλο πειραματισμών, αλλά να κερδίσει χρόνο και αξιοπιστία. Οι μεγάλοι πυρηνικοί αντιδραστήρες παραμένουν το πραγματικό σημείο ισορροπίας του ευρωπαϊκού συστήματος. Παρά τη συζήτηση γύρω από νέες τεχνολογίες, η ευρωπαϊκή στρατηγική δεν εγκαταλείπει την ισχύ βάσης μεγάλης κλίμακας, αλλά επιχειρεί να τη σταθεροποιήσει και να την ανανεώσει. Η παράταση ζωής των υφιστάμενων μονάδων και η προώθηση νέων έργων μεγάλης ισχύος συνδέονται άμεσα με την ανάγκη αξιόπιστης παραγωγής σε συστήματα με υψηλή διείσδυση ΑΠΕ, αλλά και με τη διατήρηση τεχνογνωσίας που είχε αρχίσει να φθίνει. Το Flamanville-3 στη Γαλλία, που ξεκίνησε να κατασκευάζεται το 2007 έχει φτάσει να ξεπερνά τα 20 χρόνια χωρίς να έχει ακόμη τεθεί σε λειτουργία, με το κόστος να έχει υπερτριπλασιαστεί. Αντίστοιχα, το Hinkley Point C στη Βρετανία, που αρχικά είχε προϋπολογισμό 16 δισ. λιρών, υπολογίζεται πλέον να ξεπεράσει τα 35 δισ., με την πρώτη μονάδα να μην αναμένεται πριν το 2030. Για μια χώρα που δεν έχει προηγούμενη εμπειρία, η διαχείριση ενός τέτοιου έργου είναι σχεδόν αδύνατη χωρίς εξωτερική εξάρτηση. Το στοίχημα πλέον δεν είναι η τεχνολογική επιλογή, αλλά η ικανότητα της Ευρώπης να επανεκκινήσει μεγάλα πυρηνικά έργα με ελεγχόμενο κόστος, σαφή χρονοδιαγράμματα και ισχυρή βιομηχανική βάση, προϋποθέσεις που θα καθορίσουν αν οι μεγάλοι αντιδραστήρες θα παραμείνουν κεντρικός πυλώνας έως το 2050. Μικροί Αρθρωτοί Αντιδραστήρες (SMR): Στρατηγικός «Άσσος» ή Παράγοντας Αβεβαιότητας; Πάντως, η αγορά «φλερτάρει» με νέες τεχνολογίες και ως αποτέλεσμα αρχίζει να ανοίγει πέρα από τον στενό κύκλο των παραδοσιακών πυρηνικών παικτών. Η ανάγκη καλύτερου ελέγχου κόστους, μεγαλύτερης τυποποίησης και ανασυγκρότησης της βιομηχανικής βάσης δημιουργεί χώρο για νέες συμπράξεις, νέα επιχειρηματικά σχήματα και διαφορετικού τύπου συμμετοχές στην αλυσίδα αξίας. Σε αυτό το περιβάλλον, οι Μικροί Αρθρωτοί Αντιδραστήρες (SMRs) προβάλλουν ως εναλλακτική με διαφορετικό προφίλ ρίσκου, όχι όμως ως εύκολη λύση. Βασικό επιχείρημα είναι το χαμηλότερο αρχικό επενδυτικό κόστος σε σχέση με τις μεγάλες μονάδες. Σε απόλυτους αριθμούς, το κόστος κατασκευής ενός SMR εκτιμάται σήμερα ότι κυμαίνεται από περίπου 300 εκατ. έως 2 δισ. δολάρια ανά μονάδα, έναντι επενδύσεων που υπερβαίνουν τα 10 δισ. δολάρια για έναν μεγάλο πυρηνικό αντιδραστήρα. Ωστόσο, αυτή η διαφορά δεν μεταφράζεται αυτόματα σε χαμηλότερο κόστος ηλεκτροπαραγωγής. Τα πρώτα έργα SMR εμφανίζουν ευρύ εύρος εκτιμήσεων για το σταθμισμένο κόστος ηλεκτρικής ενέργειας, το οποίο στις αρχικές φάσεις ανάπτυξης τοποθετείται σε επίπεδα συγκρίσιμα ή και υψηλότερα των μεγάλων αντιδραστήρων, καθώς απουσιάζουν ακόμη οι οικονομίες κλίμακας και η επαναληψιμότητα που θα μπορούσε να μειώσει το κόστος ανά MWh. Με άλλα λόγια, οι SMRs είναι φθηνότεροι στο «εισιτήριο εισόδου», όχι κατ’ ανάγκη στο τελικό ενεργειακό αποτέλεσμα τουλάχιστον στα πρώτα τους βήματα. Σύμφωνα με τη WNISR 2025, κανένα SMR δεν έχει ακόμη αποδείξει εμπορική βιωσιμότητα. Το πιο ώριμο έργο στις ΗΠΑ, το πιλοτικό πρόγραμμα NuScale στην Πολιτεία της Γιούτα, ακυρώθηκε στα τέλη του 2023, καθώς το κόστος ανά kWh είχε υπερδιπλασιαστεί μέσα σε λίγα χρόνια και το συνολικό κόστος κατασκευής ξεπέρασε τα 9 δισ. δολάρια για μόλις 462 MW ισχύος. Τα 9 έργα Η Ευρωπαϊκή Βιομηχανική Συμμαχία για τους Μικρούς Αρθρωτούς Αντιδραστήρες, που ξεκίνησε το 2024, έχει θέσει ως στόχο την ανάπτυξη των πρώτων εμπορικών έργων στις αρχές της δεκαετίας του 2030, επιλέγοντας εννέα σχέδια που καλύπτουν διαφορετικές τεχνολογικές προσεγγίσεις και τελικές χρήσεις. Μεταξύ αυτών περιλαμβάνονται: • το CityHeat, που επικεντρώνεται στην αστική τηλεθέρμανση μέσω αντιδραστήρων ελαφρού ύδατος χαμηλής πίεσης και θερμοκρασίας, • το Nuward της EDF, ένας ολοκληρωμένος αντιδραστήρας PWR ισχύος περίπου 400 MWe με έμφαση στη συμπαραγωγή ηλεκτρικής ενέργειας και θερμότητας, • το NuScale VOYGR, αμερικανικής προέλευσης τεχνολογία που προωθείται σε ευρωπαϊκό έδαφος με πιλοτική εφαρμογή στη Ρουμανία, • το Project Quantum της Last Energy και στοχεύει κυρίως στην τροφοδοσία κέντρων δεδομένων, • το Rolls-Royce SMR, • το BWRX-300 της GE Hitachi, που δίνει έμφαση στην απλούστευση του σχεδιασμού και στη φυσική κυκλοφορία, • το EAGLES (ALFRED) στη Ρουμανία • το European LFR AS της newcleo, με στόχο την καύση πυρηνικών αποβλήτων και υψηλή απόδοση, • και το Thorizon One, Παρά τις υψηλές φιλοδοξίες και τον μεγάλο αριθμό σχεδίων, η πλειονότητα των έργων παραμένει σε στάδιο σχεδιασμού ή επίδειξης, με ορίζοντα τις πρώτες εμπορικές εφαρμογές στις αρχές της δεκαετίας του 2030. Οι προκλήσεις είναι σαφείς: κατακερματισμένα κανονιστικά πλαίσια, έλλειψη εμπειρίας αδειοδότησης νέων σχεδιασμών, περιορισμένη εφοδιαστική αλυσίδα πυρηνικής ποιότητας και αβεβαιότητα γύρω από την εξασφάλιση καυσίμου νέας γενιάς. Σε συνδυασμό με το χρηματοδοτικό μειονέκτημα της Ευρώπης έναντι των ΗΠΑ, οι SMRs συνιστούν σήμερα περισσότερο ένα στρατηγικό στοίχημα για τη δεκαετία του 2030 παρά μια άμεση λύση στα διαρθρωτικά προβλήματα κόστους και υλοποίησης της πυρηνικής ενέργειας. Το στοίχημα για την Ελλάδα Σε αυτό το περιβάλλον, όπου οι μικροί αρθρωτοί αντιδραστήρες αναζητούν ακόμη τον σταθερό τους βηματισμό μεταξύ φιλοδοξιών και εμπορικής ωρίμανσης, «η Ελλάδα καλείται πρωτίστως να κινηθεί με όρους προετοιμασίας και θεσμικής ωριμότητας, όχι βιασύνης. Οι βασικές προϋποθέσεις είναι σαφείς: συγκρότηση ενός ενιαίου εθνικού κέντρου συντονισμού που θα αναλάβει τον συνολικό πυρηνικό σχεδιασμό, θεσμική ένταξη της πυρηνικής ενέργειας, έστω σε επίπεδο σεναρίων, στο Εθνικό Σχέδιο για την Ενέργεια και το Κλίμα, ολοκλήρωση ενός αξιόπιστου πλαισίου διαχείρισης αποβλήτων με διεθνείς συνεργασίες και ενίσχυση της ρυθμιστικής ικανότητας και του ανθρώπινου δυναμικού», αναφέρουν άνθρωποι της αγοράς. Σε μια αγορά SMRs που διεθνώς βρίσκεται ακόμη στη φάση των πρώτων έργων επίδειξης, η Ελλάδα δεν χρειάζεται να «τρέξει» μπροστά από την τεχνολογία, αλλά να τοποθετηθεί έγκαιρα: να οικοδομήσει σχέσεις με ώριμες πυρηνικές χώρες, να εξετάσει εφαρμογές που ταιριάζουν στη γεωγραφία και στη δομή της οικονομίας της όπως data centers, αφαλάτωση ή πλωτές λύσεις και να διαμορφώσει από νωρίς το θεσμικό και κοινωνικό υπόβαθρο. Μόνο έτσι μπορεί να μετατρέψει μια αναδυόμενη, ακόμη αβέβαιη αγορά σε στρατηγική επιλογή, όταν και εφόσον οι SMRs περάσουν από το στάδιο της υπόσχεσης στο στάδιο της υλοποίησης. Σε αυτή τη φάση, η Ελλάδα δεν αποτελεί ακόμη πλήρες μέλος της «Πυρηνικής Συμμαχίας», αλλά συμμετέχει στις εργασίες της με καθεστώς παρατηρητή, ένα στάδιο που επιτρέπει πολιτική παρουσία, πρόσβαση στις συζητήσεις και στα τεχνικά έγγραφα, χωρίς ανάληψη δεσμεύσεων. Πρόκειται για ένα ενδιάμεσο αλλά ουσιαστικό βήμα, το οποίο επιτρέπει στην Ελλάδα να χαρτογραφήσει τις πολιτικές, τεχνολογικές και χρηματοδοτικές παραμέτρους της ευρωπαϊκής πυρηνικής στρατηγικής, πριν αποφασίσει αν και πότε θα προχωρήσει σε πλήρη ένταξη στη Nuclear Alliance. ΗΠΑ και Κίνα στο προσκήνιο Στο φόντο της ευρωπαϊκής ανασύνταξης, η σύγκριση με τις Ηνωμένες Πολιτείες και την Κίνα φωτίζει με σαφήνεια τα όρια αλλά και τα ελλείμματα του ευρωπαϊκού μοντέλου. Στις ΗΠΑ, η πυρηνική πολιτική υποστηρίζεται από ενιαίο ρυθμιστικό πλαίσιο μέσω της Nuclear Regulatory Commission και από ισχυρά χρηματοδοτικά εργαλεία, όπως τα φορολογικά κίνητρα και οι εγγυήσεις του Inflation Reduction Act, που επιτρέπουν την απορρόφηση του ρίσκου των πρώτων έργων – ακόμη κι όταν αυτά αποτυγχάνουν, όπως συνέβη με το πρόγραμμα NuScale. Η Κίνα, από την άλλη, ακολουθεί μια εντελώς διαφορετική διαδρομή: κρατικός έλεγχος της εφοδιαστικής αλυσίδας, τυποποιημένοι σχεδιασμοί μεγάλων αντιδραστήρων και ικανότητα υλοποίησης έργων εντός αυστηρών χρονοδιαγραμμάτων και χαμηλότερου κόστους, κάτι που η Ευρώπη δεν έχει καταφέρει την τελευταία δεκαετία. Υπό αυτές τις συνθήκες, η ευρωπαϊκή πρόκληση δεν είναι να «αντιγράψει» κανένα από τα δύο μοντέλα, αλλά να αποκαταστήσει τη δυνατότητα υλοποίησης πυρηνικών έργων με προβλέψιμο κόστος, θεσμική συνοχή και διατηρήσιμη βιομηχανική βάση, σε ένα πλαίσιο αυστηρής ρύθμισης και κοινωνικής λογοδοσίας. Το κρίσιμο στοιχείο, ωστόσο, είναι ο χρόνος. Η ευρωπαϊκή πυρηνική συζήτηση εισέρχεται σε φάση αποφάσεων μέσα στην επόμενη πενταετία, καθώς συμπίπτουν η ανάγκη αντικατάστασης παλαιών μονάδων, η πίεση για σταθερό φορτίο βάσης και η δοκιμασία της ενεργειακής ασφάλειας. Για την Ελλάδα, αυτό σημαίνει ότι το παράθυρο προετοιμασίας είναι συγκεκριμένο και όχι απεριόριστο. Όχι για να αποφασίσει σήμερα αν θα αποκτήσει πυρηνική ισχύ, αλλά για να κρίνει αν θα είναι παρούσα στο ευρωπαϊκό τραπέζι όταν οι επιλογές πάψουν να είναι θεωρητικές και μετατραπούν σε δεσμευτικές πολιτικές και επενδυτικές αποφάσεις. -

-

Χρησιμοποιώντας δεδομένα της Ευρωπαϊκής Υπηρεσίας Copernicus Atmosphere Monitoring Service (CAMS), η επιστημονική ομάδα του Climatebook πραγματοποίησε την ακόλουθη ανάλυση που αφορά την εποχική διακύμανση των αερολυμάτων πάνω από την Ευρώπη για το 2025. Το CAMS πέρα από μετεωρολογικά δεδομένα, παρέχει επίσης και πλεγματικά δεδομένα της σύστασης του ατμοσφαιρικού αέρα σε παγκόσμια κλίμακα. Τα προϊόντα αυτά προέρχονται από τον συνδυασμό αριθμητικών μοντέλων με δορυφορικές και επίγειες παρατηρήσεις. Με την ομαδοποίηση και μέση τιμή ανά εποχή (χειμώνας, άνοιξη, καλοκαίρι, φθινόπωρο), επιτυγχάνεται η ανάδειξη των τυπικών μοτίβων κάθε περιόδου σε κάθε περιοχή, μειώνοντας έτσι τον θόρυβο που προκαλούν τα μεμονωμένα επεισόδια (πχ έντονη μεταφορά σκόνης). Η πρώτη μεταβλητή που αναλύθηκε είναι το Οπτικό Βάθος των Αερολυμάτων (Aerosol Optical Depth – AOD) στα 550 nm. Πρόκειται για έναν αδιάστατο δείκτη, ο οποίος ποσοτικοποιεί πόσο έντονα τα αερολύματα (σκόνη, θαλάσσιο άλας, καπνός, σωματίδια ρύπανσης) εξασθενούν την εισερχόμενη ηλιακή ακτινοβολία καθώς αυτή διέρχεται από την ατμόσφαιρα. Υψηλότερες τιμές του AOD σημαίνει περισσότερα σωματίδια και άρα πιο θολή ατμόσφαιρα. Στην Εικόνα 1, όπου παρουσιάζονται οι εποχικοί χάρτες για το 2025, το AOD είναι γενικά χαμηλότερο στη βόρεια και δυτική Ευρώπη το φθινόπωρο και τον χειμώνα, καθώς οι καιρικές συνθήκες (βροχή, χιόνι) απομακρύνουν τα σωματίδια από την ατμόσφαιρα. Την άνοιξη όμως και ιδιαίτερα το καλοκαίρι, το AOD αυξάνεται σημαντικά, λόγω της έντονης μεταφοράς Αφρικανικής σκόνης σε μεγάλες αποστάσεις και της ισχυρότερης φωτοχημείας στην ατμόσφαιρα. Εικόνα 1: Εποχικοί μέσοι όροι του AOD στα 550nm στην Ευρώπη για το 2025. Η δεύτερη μεταβλητή είναι το PM2.5 (μg m-3), το οποίο αναπαριστά τη συγκέντρωση των σωματιδίων με διάμετρο μικρότερη των 2.5 μικρομέτρων κοντά στην επιφάνεια του εδάφους και αποτελεί βασικό δείκτη της ποιότητας τους αέρα. Τα σωματίδια αυτά είναι επικίνδυνα για την ανθρώπινη υγεία καθώς μπορούν να εισχωρήσουν στους πνεύμονες και να προκαλέσουν παθήσεις, ακόμα και θανάτους. Σε αντίθεση με το AOD που αφορά όλη την κατακόρυφη ατμοσφαιρική στήλη, το PM2.5 επικεντρώνεται στον αέρα που αναπνέουμε κοντά στο έδαφος και επηρεάζεται κυρίως από τοπικές πηγές ρύπανσης και την ανάμιξη εντός του οριακού στρώματος. Οι εποχικοί μέσοι όροι (βλ. Εικόνα 2) του PM₂.₅ δείχνουν υψηλότερες τιμές σε τμήματα της νότιας και ανατολικής Μεσογείου με αυξημένες συγκεντρώσεις να εμφανίζονται επίσης σε μεγάλες βιομηχανικές ζώνες τον χειμώνα (χαρακτηριστικό παράδειγμα αποτελεί η βιομηχανική περιοχή της Βόρειας Ιταλίας), σε ορισμένες πυκνοκατοικημένες περιοχές, καθώς και σε χώρες εκτός της Ευρωπαϊκής Ένωσης που δεν ακολουθούν τις πολιτικές μείωσης των εκπομπών ρύπων που έχει θεσπίσει η ΕΕ. Εικόνα 2: Εποχικοί μέσοι όροι του PM₂.₅ (μg m-3)στην Ευρώπη για το 2025. Η ταυτόχρονη ανάγνωση των δύο μεταβλητών είναι ιδιαίτερα χρήσιμη στην εξαγωγή των συμπερασμάτων μας. Υψηλά επίπεδα AOD δεν σημαίνει πάντα υψηλό PM₂.₅ (επειδή τα σωματίδια μπορεί να βρίσκονται ψηλότερα στην ατμόσφαιρα), όμως όταν και τα δύο είναι αυξημένα στην ίδια εποχή και περιοχή, αυτό σημαίνει ότι το φορτίο αερολυμάτων είναι εκτεταμένο στην ατμόσφαιρα και ταυτόχρονα σημαντικό κοντά στην επιφάνεια του εδάφους επηρεάζοντας την ποιότητα του αέρα. View full είδηση

-

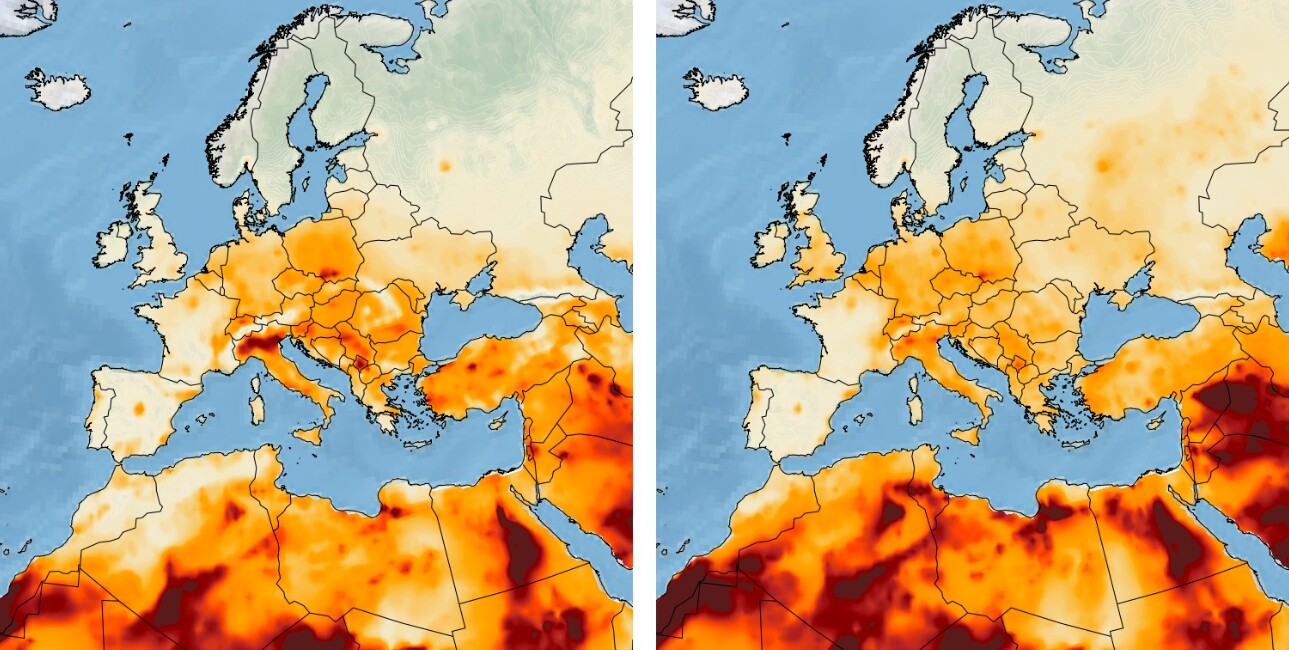

Η εποχική διακύμανση των αερολυμάτων στην Ευρώπη για το 2025

Engineer posted μια είδηση in Περιβάλλον

Χρησιμοποιώντας δεδομένα της Ευρωπαϊκής Υπηρεσίας Copernicus Atmosphere Monitoring Service (CAMS), η επιστημονική ομάδα του Climatebook πραγματοποίησε την ακόλουθη ανάλυση που αφορά την εποχική διακύμανση των αερολυμάτων πάνω από την Ευρώπη για το 2025. Το CAMS πέρα από μετεωρολογικά δεδομένα, παρέχει επίσης και πλεγματικά δεδομένα της σύστασης του ατμοσφαιρικού αέρα σε παγκόσμια κλίμακα. Τα προϊόντα αυτά προέρχονται από τον συνδυασμό αριθμητικών μοντέλων με δορυφορικές και επίγειες παρατηρήσεις. Με την ομαδοποίηση και μέση τιμή ανά εποχή (χειμώνας, άνοιξη, καλοκαίρι, φθινόπωρο), επιτυγχάνεται η ανάδειξη των τυπικών μοτίβων κάθε περιόδου σε κάθε περιοχή, μειώνοντας έτσι τον θόρυβο που προκαλούν τα μεμονωμένα επεισόδια (πχ έντονη μεταφορά σκόνης). Η πρώτη μεταβλητή που αναλύθηκε είναι το Οπτικό Βάθος των Αερολυμάτων (Aerosol Optical Depth – AOD) στα 550 nm. Πρόκειται για έναν αδιάστατο δείκτη, ο οποίος ποσοτικοποιεί πόσο έντονα τα αερολύματα (σκόνη, θαλάσσιο άλας, καπνός, σωματίδια ρύπανσης) εξασθενούν την εισερχόμενη ηλιακή ακτινοβολία καθώς αυτή διέρχεται από την ατμόσφαιρα. Υψηλότερες τιμές του AOD σημαίνει περισσότερα σωματίδια και άρα πιο θολή ατμόσφαιρα. Στην Εικόνα 1, όπου παρουσιάζονται οι εποχικοί χάρτες για το 2025, το AOD είναι γενικά χαμηλότερο στη βόρεια και δυτική Ευρώπη το φθινόπωρο και τον χειμώνα, καθώς οι καιρικές συνθήκες (βροχή, χιόνι) απομακρύνουν τα σωματίδια από την ατμόσφαιρα. Την άνοιξη όμως και ιδιαίτερα το καλοκαίρι, το AOD αυξάνεται σημαντικά, λόγω της έντονης μεταφοράς Αφρικανικής σκόνης σε μεγάλες αποστάσεις και της ισχυρότερης φωτοχημείας στην ατμόσφαιρα. Εικόνα 1: Εποχικοί μέσοι όροι του AOD στα 550nm στην Ευρώπη για το 2025. Η δεύτερη μεταβλητή είναι το PM2.5 (μg m-3), το οποίο αναπαριστά τη συγκέντρωση των σωματιδίων με διάμετρο μικρότερη των 2.5 μικρομέτρων κοντά στην επιφάνεια του εδάφους και αποτελεί βασικό δείκτη της ποιότητας τους αέρα. Τα σωματίδια αυτά είναι επικίνδυνα για την ανθρώπινη υγεία καθώς μπορούν να εισχωρήσουν στους πνεύμονες και να προκαλέσουν παθήσεις, ακόμα και θανάτους. Σε αντίθεση με το AOD που αφορά όλη την κατακόρυφη ατμοσφαιρική στήλη, το PM2.5 επικεντρώνεται στον αέρα που αναπνέουμε κοντά στο έδαφος και επηρεάζεται κυρίως από τοπικές πηγές ρύπανσης και την ανάμιξη εντός του οριακού στρώματος. Οι εποχικοί μέσοι όροι (βλ. Εικόνα 2) του PM₂.₅ δείχνουν υψηλότερες τιμές σε τμήματα της νότιας και ανατολικής Μεσογείου με αυξημένες συγκεντρώσεις να εμφανίζονται επίσης σε μεγάλες βιομηχανικές ζώνες τον χειμώνα (χαρακτηριστικό παράδειγμα αποτελεί η βιομηχανική περιοχή της Βόρειας Ιταλίας), σε ορισμένες πυκνοκατοικημένες περιοχές, καθώς και σε χώρες εκτός της Ευρωπαϊκής Ένωσης που δεν ακολουθούν τις πολιτικές μείωσης των εκπομπών ρύπων που έχει θεσπίσει η ΕΕ. Εικόνα 2: Εποχικοί μέσοι όροι του PM₂.₅ (μg m-3)στην Ευρώπη για το 2025. Η ταυτόχρονη ανάγνωση των δύο μεταβλητών είναι ιδιαίτερα χρήσιμη στην εξαγωγή των συμπερασμάτων μας. Υψηλά επίπεδα AOD δεν σημαίνει πάντα υψηλό PM₂.₅ (επειδή τα σωματίδια μπορεί να βρίσκονται ψηλότερα στην ατμόσφαιρα), όμως όταν και τα δύο είναι αυξημένα στην ίδια εποχή και περιοχή, αυτό σημαίνει ότι το φορτίο αερολυμάτων είναι εκτεταμένο στην ατμόσφαιρα και ταυτόχρονα σημαντικό κοντά στην επιφάνεια του εδάφους επηρεάζοντας την ποιότητα του αέρα.

Χρησιμοποιώντας δεδομένα της Ευρωπαϊκής Υπηρεσίας Copernicus Atmosphere Monitoring Service (CAMS), η επιστημονική ομάδα του Climatebook πραγματοποίησε την ακόλουθη ανάλυση που αφορά την εποχική διακύμανση των αερολυμάτων πάνω από την Ευρώπη για το 2025. Το CAMS πέρα από μετεωρολογικά δεδομένα, παρέχει επίσης και πλεγματικά δεδομένα της σύστασης του ατμοσφαιρικού αέρα σε παγκόσμια κλίμακα. Τα προϊόντα αυτά προέρχονται από τον συνδυασμό αριθμητικών μοντέλων με δορυφορικές και επίγειες παρατηρήσεις. Με την ομαδοποίηση και μέση τιμή ανά εποχή (χειμώνας, άνοιξη, καλοκαίρι, φθινόπωρο), επιτυγχάνεται η ανάδειξη των τυπικών μοτίβων κάθε περιόδου σε κάθε περιοχή, μειώνοντας έτσι τον θόρυβο που προκαλούν τα μεμονωμένα επεισόδια (πχ έντονη μεταφορά σκόνης). Η πρώτη μεταβλητή που αναλύθηκε είναι το Οπτικό Βάθος των Αερολυμάτων (Aerosol Optical Depth – AOD) στα 550 nm. Πρόκειται για έναν αδιάστατο δείκτη, ο οποίος ποσοτικοποιεί πόσο έντονα τα αερολύματα (σκόνη, θαλάσσιο άλας, καπνός, σωματίδια ρύπανσης) εξασθενούν την εισερχόμενη ηλιακή ακτινοβολία καθώς αυτή διέρχεται από την ατμόσφαιρα. Υψηλότερες τιμές του AOD σημαίνει περισσότερα σωματίδια και άρα πιο θολή ατμόσφαιρα. Στην Εικόνα 1, όπου παρουσιάζονται οι εποχικοί χάρτες για το 2025, το AOD είναι γενικά χαμηλότερο στη βόρεια και δυτική Ευρώπη το φθινόπωρο και τον χειμώνα, καθώς οι καιρικές συνθήκες (βροχή, χιόνι) απομακρύνουν τα σωματίδια από την ατμόσφαιρα. Την άνοιξη όμως και ιδιαίτερα το καλοκαίρι, το AOD αυξάνεται σημαντικά, λόγω της έντονης μεταφοράς Αφρικανικής σκόνης σε μεγάλες αποστάσεις και της ισχυρότερης φωτοχημείας στην ατμόσφαιρα. Εικόνα 1: Εποχικοί μέσοι όροι του AOD στα 550nm στην Ευρώπη για το 2025. Η δεύτερη μεταβλητή είναι το PM2.5 (μg m-3), το οποίο αναπαριστά τη συγκέντρωση των σωματιδίων με διάμετρο μικρότερη των 2.5 μικρομέτρων κοντά στην επιφάνεια του εδάφους και αποτελεί βασικό δείκτη της ποιότητας τους αέρα. Τα σωματίδια αυτά είναι επικίνδυνα για την ανθρώπινη υγεία καθώς μπορούν να εισχωρήσουν στους πνεύμονες και να προκαλέσουν παθήσεις, ακόμα και θανάτους. Σε αντίθεση με το AOD που αφορά όλη την κατακόρυφη ατμοσφαιρική στήλη, το PM2.5 επικεντρώνεται στον αέρα που αναπνέουμε κοντά στο έδαφος και επηρεάζεται κυρίως από τοπικές πηγές ρύπανσης και την ανάμιξη εντός του οριακού στρώματος. Οι εποχικοί μέσοι όροι (βλ. Εικόνα 2) του PM₂.₅ δείχνουν υψηλότερες τιμές σε τμήματα της νότιας και ανατολικής Μεσογείου με αυξημένες συγκεντρώσεις να εμφανίζονται επίσης σε μεγάλες βιομηχανικές ζώνες τον χειμώνα (χαρακτηριστικό παράδειγμα αποτελεί η βιομηχανική περιοχή της Βόρειας Ιταλίας), σε ορισμένες πυκνοκατοικημένες περιοχές, καθώς και σε χώρες εκτός της Ευρωπαϊκής Ένωσης που δεν ακολουθούν τις πολιτικές μείωσης των εκπομπών ρύπων που έχει θεσπίσει η ΕΕ. Εικόνα 2: Εποχικοί μέσοι όροι του PM₂.₅ (μg m-3)στην Ευρώπη για το 2025. Η ταυτόχρονη ανάγνωση των δύο μεταβλητών είναι ιδιαίτερα χρήσιμη στην εξαγωγή των συμπερασμάτων μας. Υψηλά επίπεδα AOD δεν σημαίνει πάντα υψηλό PM₂.₅ (επειδή τα σωματίδια μπορεί να βρίσκονται ψηλότερα στην ατμόσφαιρα), όμως όταν και τα δύο είναι αυξημένα στην ίδια εποχή και περιοχή, αυτό σημαίνει ότι το φορτίο αερολυμάτων είναι εκτεταμένο στην ατμόσφαιρα και ταυτόχρονα σημαντικό κοντά στην επιφάνεια του εδάφους επηρεάζοντας την ποιότητα του αέρα. -

alqis joined the community

alqis joined the community -

Το Υπουργείο Περιβάλλοντος και Ενέργειας ανακοινώνει ότι η προθεσμία υποβολής αιτήσεων στο πρόγραμμα «Εξοικονομώ – Επιχειρώ», για τη βελτίωση της ενεργειακής απόδοσης επιχειρήσεων του τριτογενούς τομέα, παρατείνεται και η πλατφόρμα θα παραμείνει ανοικτή έως και την Παρασκευή 13 Φεβρουαρίου 2026. Η παράταση δίνει τη δυνατότητα σε περισσότερες επιχειρήσεις να προετοιμάσουν και να υποβάλουν ολοκληρωμένες αιτήσεις για την ένταξη έργων ενεργειακής αναβάθμισης μέσω της επίσημης ηλεκτρονικής πλατφόρμας του προγράμματος: https://exoikonomoepixeiro.energy-invest.gov.gr/ Το πρόγραμμα «Εξοικονομώ – Επιχειρώ» υλοποιείται στο πλαίσιο του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας (RRF) και στοχεύει στη μείωση της ενεργειακής κατανάλωσης και των εκπομπών διοξειδίου του άνθρακα, μέσω παρεμβάσεων βελτίωσης της ενεργειακής απόδοσης κτιριακών εγκαταστάσεων και λειτουργικών συστημάτων επιχειρήσεων. Οι ενδιαφερόμενοι μπορούν να συμβουλεύονται τον Οδηγό του Προγράμματος, τα κριτήρια επιλεξιμότητας και τις τεχνικές προδιαγραφές των παρεμβάσεων, τα οποία είναι διαθέσιμα στον ιστότοπο του ΥΠΕΝ και στην πλατφόρμα υποβολής αιτήσεων. Για τυχόν ερωτήματα, παρέχεται υποστήριξη μέσω του Help Desk του προγράμματος, σύμφωνα με τις οδηγίες που αναφέρονται στην ιστοσελίδα. Το Υπουργείο Περιβάλλοντος και Ενέργειας ενθαρρύνει τις επιχειρήσεις να αξιοποιήσουν την παράταση προθεσμίας προκειμένου να υποβάλουν πλήρεις αιτήσεις και να λάβουν χρηματοδοτική στήριξη για παρεμβάσεις που ενισχύουν την ενεργειακή τους απόδοση και συμβάλλουν στην επίτευξη περιβαλλοντικών στόχων. View full είδηση

Το Υπουργείο Περιβάλλοντος και Ενέργειας ανακοινώνει ότι η προθεσμία υποβολής αιτήσεων στο πρόγραμμα «Εξοικονομώ – Επιχειρώ», για τη βελτίωση της ενεργειακής απόδοσης επιχειρήσεων του τριτογενούς τομέα, παρατείνεται και η πλατφόρμα θα παραμείνει ανοικτή έως και την Παρασκευή 13 Φεβρουαρίου 2026. Η παράταση δίνει τη δυνατότητα σε περισσότερες επιχειρήσεις να προετοιμάσουν και να υποβάλουν ολοκληρωμένες αιτήσεις για την ένταξη έργων ενεργειακής αναβάθμισης μέσω της επίσημης ηλεκτρονικής πλατφόρμας του προγράμματος: https://exoikonomoepixeiro.energy-invest.gov.gr/ Το πρόγραμμα «Εξοικονομώ – Επιχειρώ» υλοποιείται στο πλαίσιο του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας (RRF) και στοχεύει στη μείωση της ενεργειακής κατανάλωσης και των εκπομπών διοξειδίου του άνθρακα, μέσω παρεμβάσεων βελτίωσης της ενεργειακής απόδοσης κτιριακών εγκαταστάσεων και λειτουργικών συστημάτων επιχειρήσεων. Οι ενδιαφερόμενοι μπορούν να συμβουλεύονται τον Οδηγό του Προγράμματος, τα κριτήρια επιλεξιμότητας και τις τεχνικές προδιαγραφές των παρεμβάσεων, τα οποία είναι διαθέσιμα στον ιστότοπο του ΥΠΕΝ και στην πλατφόρμα υποβολής αιτήσεων. Για τυχόν ερωτήματα, παρέχεται υποστήριξη μέσω του Help Desk του προγράμματος, σύμφωνα με τις οδηγίες που αναφέρονται στην ιστοσελίδα. Το Υπουργείο Περιβάλλοντος και Ενέργειας ενθαρρύνει τις επιχειρήσεις να αξιοποιήσουν την παράταση προθεσμίας προκειμένου να υποβάλουν πλήρεις αιτήσεις και να λάβουν χρηματοδοτική στήριξη για παρεμβάσεις που ενισχύουν την ενεργειακή τους απόδοση και συμβάλλουν στην επίτευξη περιβαλλοντικών στόχων. View full είδηση -

Το Υπουργείο Περιβάλλοντος και Ενέργειας ανακοινώνει ότι η προθεσμία υποβολής αιτήσεων στο πρόγραμμα «Εξοικονομώ – Επιχειρώ», για τη βελτίωση της ενεργειακής απόδοσης επιχειρήσεων του τριτογενούς τομέα, παρατείνεται και η πλατφόρμα θα παραμείνει ανοικτή έως και την Παρασκευή 13 Φεβρουαρίου 2026. Η παράταση δίνει τη δυνατότητα σε περισσότερες επιχειρήσεις να προετοιμάσουν και να υποβάλουν ολοκληρωμένες αιτήσεις για την ένταξη έργων ενεργειακής αναβάθμισης μέσω της επίσημης ηλεκτρονικής πλατφόρμας του προγράμματος: https://exoikonomoepixeiro.energy-invest.gov.gr/ Το πρόγραμμα «Εξοικονομώ – Επιχειρώ» υλοποιείται στο πλαίσιο του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας (RRF) και στοχεύει στη μείωση της ενεργειακής κατανάλωσης και των εκπομπών διοξειδίου του άνθρακα, μέσω παρεμβάσεων βελτίωσης της ενεργειακής απόδοσης κτιριακών εγκαταστάσεων και λειτουργικών συστημάτων επιχειρήσεων. Οι ενδιαφερόμενοι μπορούν να συμβουλεύονται τον Οδηγό του Προγράμματος, τα κριτήρια επιλεξιμότητας και τις τεχνικές προδιαγραφές των παρεμβάσεων, τα οποία είναι διαθέσιμα στον ιστότοπο του ΥΠΕΝ και στην πλατφόρμα υποβολής αιτήσεων. Για τυχόν ερωτήματα, παρέχεται υποστήριξη μέσω του Help Desk του προγράμματος, σύμφωνα με τις οδηγίες που αναφέρονται στην ιστοσελίδα. Το Υπουργείο Περιβάλλοντος και Ενέργειας ενθαρρύνει τις επιχειρήσεις να αξιοποιήσουν την παράταση προθεσμίας προκειμένου να υποβάλουν πλήρεις αιτήσεις και να λάβουν χρηματοδοτική στήριξη για παρεμβάσεις που ενισχύουν την ενεργειακή τους απόδοση και συμβάλλουν στην επίτευξη περιβαλλοντικών στόχων.