Engineer

-

Περιεχόμενα

12.859 -

Εντάχθηκε

-

Τελευταία επίσκεψη

-

Days Won

36

Τύπος περιεχομένου

Profiles

Φόρουμ

Downloads

Gallery

Ειδήσεις

Media Demo

Store

Everything posted by Engineer

-

Στην συμβολή του Υπερταμείου στην ενίσχυση της ελληνικής οικονομίας αναφέρθηκε ο διευθύνων σύμβουλος του Υπερταμείου, Γρηγόρης Δημητριάδης, στο συνέδριο του Πανελληνίου Συνδέσμου Εξαγωγέων. «Για το Υπερταμείο, που εκ του ιδρυτικού νόμου είναι διαχειριστής της δημόσιας περιουσίας, κορυφαία πρόκληση βεβαίως παραμένει η καταγραφή και αποτίμηση των ακινήτων της ΕΤΑΔ με στόχο την αποτελεσματική αξιοποίησή τους» όπως τόνισε ο ίδιος. «Δεν έχουμε κρύψει ότι είναι θέμα με δυσκολίες, καθώς η πλημμελής ενασχόληση, για δεκαετίες, του δημοσίου με την περιουσία του, συσσώρευσε προβλήματα. Παρά ταύτα, έγιναν κάποια σημαντικά βήματα, με πρώτο τον διαγωνισμό για 500 ακίνητα, για τα 109 των οποίων έγινε ολοκληρωμένη αποτίμηση. Επίσης, έχει ήδη αποφασιστεί, και η προκήρυξη αναμένεται σύντομα, η διενέργεια διεθνούς διαγωνισμού για 36.000 ακίνητα της ΕΤΑΔ» πρόσθεσε. Επιπλέον ανέφερε ότι προχωράει με εξαιρετικά αποτελέσματα η αξιοποίηση λιμανιών, ενώ στην τελική φάση βρίσκεται ο διαγωνισμός για την παραχώρηση του αεροδρομίου Καλαμάτας και σε φάση προετοιμασίας για τα άλλα 22 περιφερειακά αεροδρόμια. Ο επενδυτικός ρόλος του Υπερταμείου Σχετικά πρόσφατα, συνέχισε ο ίδιος, το Υπερταμείο άσκησε για πρώτη φορά τον επενδυτικό ρόλο του, με 10 εκατ. ευρώ σε ελληνικά εταιρικά ομόλογα και μέχρι το τέλος του έτους θα έχουν επενδυθεί, συνολικά, 51 εκατ. ευρώ. Ο επενδυτικός ρόλος του Υπερταμείου, τόνισε ο κ. Δημητριάδης, θα αποκτήσει νέα δυναμική με την λειτουργία του Εθνικού Επενδυτικού Ταμείου, που θα δημιουργηθεί τους προσεχείς μήνες με προοπτική να λειτουργήσει μέσα στο 2024, ως θυγατρική του. Τέλος, ανέφερε ότι είναι ήδη σε εξέλιξη ο διεθνής διαγωνισμός για την πρόσληψη συμβούλου, που θα αναλάβει την " προετοιμασία" και την "οικοδόμηση" του νέου Ταμείου. Τον Ιούνιο , επίσης , αναμένεται ο σχετικός νόμος για την ίδρυσή του. «Το Εθνικό Επενδυτικό Ταμείο θα επενδύει σε βασικούς τομείς της ελληνικής οικονομίας, με στόχο την ενίσχυση της ανάπτυξης, πάντα βέβαια με τον όρο της βιωσιμότητας που άλλωστε διαπνέει την πολιτική του. Με την ενεργοποίηση του Εθνικού Επενδυτικού Ταμείου αισιοδοξούμε ότι η συμβολή μας θα κινηθεί σε πολύ υψηλά επίπεδα, τέτοια που όντως θα επιτρέψουν στο Υπερταμείο να αναδειχθεί σε καθοριστικό αναπτυξιακό παράγοντα για την χώρα» κατέληξε ο κ. Δημητριάδης. View full είδηση

Στην συμβολή του Υπερταμείου στην ενίσχυση της ελληνικής οικονομίας αναφέρθηκε ο διευθύνων σύμβουλος του Υπερταμείου, Γρηγόρης Δημητριάδης, στο συνέδριο του Πανελληνίου Συνδέσμου Εξαγωγέων. «Για το Υπερταμείο, που εκ του ιδρυτικού νόμου είναι διαχειριστής της δημόσιας περιουσίας, κορυφαία πρόκληση βεβαίως παραμένει η καταγραφή και αποτίμηση των ακινήτων της ΕΤΑΔ με στόχο την αποτελεσματική αξιοποίησή τους» όπως τόνισε ο ίδιος. «Δεν έχουμε κρύψει ότι είναι θέμα με δυσκολίες, καθώς η πλημμελής ενασχόληση, για δεκαετίες, του δημοσίου με την περιουσία του, συσσώρευσε προβλήματα. Παρά ταύτα, έγιναν κάποια σημαντικά βήματα, με πρώτο τον διαγωνισμό για 500 ακίνητα, για τα 109 των οποίων έγινε ολοκληρωμένη αποτίμηση. Επίσης, έχει ήδη αποφασιστεί, και η προκήρυξη αναμένεται σύντομα, η διενέργεια διεθνούς διαγωνισμού για 36.000 ακίνητα της ΕΤΑΔ» πρόσθεσε. Επιπλέον ανέφερε ότι προχωράει με εξαιρετικά αποτελέσματα η αξιοποίηση λιμανιών, ενώ στην τελική φάση βρίσκεται ο διαγωνισμός για την παραχώρηση του αεροδρομίου Καλαμάτας και σε φάση προετοιμασίας για τα άλλα 22 περιφερειακά αεροδρόμια. Ο επενδυτικός ρόλος του Υπερταμείου Σχετικά πρόσφατα, συνέχισε ο ίδιος, το Υπερταμείο άσκησε για πρώτη φορά τον επενδυτικό ρόλο του, με 10 εκατ. ευρώ σε ελληνικά εταιρικά ομόλογα και μέχρι το τέλος του έτους θα έχουν επενδυθεί, συνολικά, 51 εκατ. ευρώ. Ο επενδυτικός ρόλος του Υπερταμείου, τόνισε ο κ. Δημητριάδης, θα αποκτήσει νέα δυναμική με την λειτουργία του Εθνικού Επενδυτικού Ταμείου, που θα δημιουργηθεί τους προσεχείς μήνες με προοπτική να λειτουργήσει μέσα στο 2024, ως θυγατρική του. Τέλος, ανέφερε ότι είναι ήδη σε εξέλιξη ο διεθνής διαγωνισμός για την πρόσληψη συμβούλου, που θα αναλάβει την " προετοιμασία" και την "οικοδόμηση" του νέου Ταμείου. Τον Ιούνιο , επίσης , αναμένεται ο σχετικός νόμος για την ίδρυσή του. «Το Εθνικό Επενδυτικό Ταμείο θα επενδύει σε βασικούς τομείς της ελληνικής οικονομίας, με στόχο την ενίσχυση της ανάπτυξης, πάντα βέβαια με τον όρο της βιωσιμότητας που άλλωστε διαπνέει την πολιτική του. Με την ενεργοποίηση του Εθνικού Επενδυτικού Ταμείου αισιοδοξούμε ότι η συμβολή μας θα κινηθεί σε πολύ υψηλά επίπεδα, τέτοια που όντως θα επιτρέψουν στο Υπερταμείο να αναδειχθεί σε καθοριστικό αναπτυξιακό παράγοντα για την χώρα» κατέληξε ο κ. Δημητριάδης. View full είδηση -

Σφραγίστηκαν την προηγούμενη εβδομάδα οι δύο τελευταίοι όροφοι και το rooftop bar του ξενοδοχείου COCO-MAT, στην περιοχή Μακρυγιάννη, με απόφαση του υπουργείου Τουρισμού. Η διαδικασία καθυστέρησε κάποιες μέρες, καθώς υπήρχε κόσμος που διέμενε σ’ αυτούς, γι’ αυτό και οι υπεύθυνοι ζήτησαν χρόνο για να γίνει η εκκένωση. Την κατεδάφιση του αυθαίρετου τμήματος του κτιρίου έχει αναλάβει η Αποκεντρωμένη Διοίκηση Αττικής. Η σφράγιση του τμήματος του κτιρίου που κηρύχθηκε αυθαίρετο έρχεται σε εφαρμογή της απόφασης του Συμβουλίου της Επικρατείας που εκδόθηκε το 2019. Η εφαρμογή της απόφασης καθυστέρησε για λόγους που έχουν να κάνουν με την τεχνική πολυπλοκότητα του εγχειρήματος, την απροθυμία ή την αργή ανταπόκριση των δημοσίων υπηρεσιών, αλλά και το πλήθος των νομικών ενεργειών στις οποίες έχει προβεί προσπαθώντας να ανακόψει την απόφαση η ιδιοκτήτρια εταιρεία, Μπλε Κέδρος. Το περασμένο καλοκαίρι, η Επιτροπή Συμμόρφωσης του Συμβουλίου της Επικρατείας επανήλθε για δεύτερη φορά στην υπόθεση, ζητώντας από το υπουργείο Τουρισμού να προχωρήσει σε ολική ή μερική ανάκληση της άδειας λειτουργίας του ξενοδοχείου και από την Αποκεντρωμένη Διοίκηση Αττικής να προχωρήσει στην κατεδάφιση μέχρι τον Μάιο του 2024. Να σημειωθεί ότι η εταιρεία Μπλε Κέδρος έχει καταθέσει αγωγή κατά του Δήμου Αθηναίων, αξιώνοντας να της καταβληθεί αποζημίωση για το πρόστιμο ανέγερσης και διατήρησης αυθαιρέτου που της επιβλήθηκε, ύψους 6 εκατ. ευρώ, με το επιχείρημα ότι δεν φέρει ευθύνη επειδή η οικοδομική άδεια εκδόθηκε νομίμως από την πολεοδομία του δήμου.

Σφραγίστηκαν την προηγούμενη εβδομάδα οι δύο τελευταίοι όροφοι και το rooftop bar του ξενοδοχείου COCO-MAT, στην περιοχή Μακρυγιάννη, με απόφαση του υπουργείου Τουρισμού. Η διαδικασία καθυστέρησε κάποιες μέρες, καθώς υπήρχε κόσμος που διέμενε σ’ αυτούς, γι’ αυτό και οι υπεύθυνοι ζήτησαν χρόνο για να γίνει η εκκένωση. Την κατεδάφιση του αυθαίρετου τμήματος του κτιρίου έχει αναλάβει η Αποκεντρωμένη Διοίκηση Αττικής. Η σφράγιση του τμήματος του κτιρίου που κηρύχθηκε αυθαίρετο έρχεται σε εφαρμογή της απόφασης του Συμβουλίου της Επικρατείας που εκδόθηκε το 2019. Η εφαρμογή της απόφασης καθυστέρησε για λόγους που έχουν να κάνουν με την τεχνική πολυπλοκότητα του εγχειρήματος, την απροθυμία ή την αργή ανταπόκριση των δημοσίων υπηρεσιών, αλλά και το πλήθος των νομικών ενεργειών στις οποίες έχει προβεί προσπαθώντας να ανακόψει την απόφαση η ιδιοκτήτρια εταιρεία, Μπλε Κέδρος. Το περασμένο καλοκαίρι, η Επιτροπή Συμμόρφωσης του Συμβουλίου της Επικρατείας επανήλθε για δεύτερη φορά στην υπόθεση, ζητώντας από το υπουργείο Τουρισμού να προχωρήσει σε ολική ή μερική ανάκληση της άδειας λειτουργίας του ξενοδοχείου και από την Αποκεντρωμένη Διοίκηση Αττικής να προχωρήσει στην κατεδάφιση μέχρι τον Μάιο του 2024. Να σημειωθεί ότι η εταιρεία Μπλε Κέδρος έχει καταθέσει αγωγή κατά του Δήμου Αθηναίων, αξιώνοντας να της καταβληθεί αποζημίωση για το πρόστιμο ανέγερσης και διατήρησης αυθαιρέτου που της επιβλήθηκε, ύψους 6 εκατ. ευρώ, με το επιχείρημα ότι δεν φέρει ευθύνη επειδή η οικοδομική άδεια εκδόθηκε νομίμως από την πολεοδομία του δήμου. -

Σφραγίστηκαν την προηγούμενη εβδομάδα οι δύο τελευταίοι όροφοι και το rooftop bar του ξενοδοχείου COCO-MAT, στην περιοχή Μακρυγιάννη, με απόφαση του υπουργείου Τουρισμού. Η διαδικασία καθυστέρησε κάποιες μέρες, καθώς υπήρχε κόσμος που διέμενε σ’ αυτούς, γι’ αυτό και οι υπεύθυνοι ζήτησαν χρόνο για να γίνει η εκκένωση. Την κατεδάφιση του αυθαίρετου τμήματος του κτιρίου έχει αναλάβει η Αποκεντρωμένη Διοίκηση Αττικής. Η σφράγιση του τμήματος του κτιρίου που κηρύχθηκε αυθαίρετο έρχεται σε εφαρμογή της απόφασης του Συμβουλίου της Επικρατείας που εκδόθηκε το 2019. Η εφαρμογή της απόφασης καθυστέρησε για λόγους που έχουν να κάνουν με την τεχνική πολυπλοκότητα του εγχειρήματος, την απροθυμία ή την αργή ανταπόκριση των δημοσίων υπηρεσιών, αλλά και το πλήθος των νομικών ενεργειών στις οποίες έχει προβεί προσπαθώντας να ανακόψει την απόφαση η ιδιοκτήτρια εταιρεία, Μπλε Κέδρος. Το περασμένο καλοκαίρι, η Επιτροπή Συμμόρφωσης του Συμβουλίου της Επικρατείας επανήλθε για δεύτερη φορά στην υπόθεση, ζητώντας από το υπουργείο Τουρισμού να προχωρήσει σε ολική ή μερική ανάκληση της άδειας λειτουργίας του ξενοδοχείου και από την Αποκεντρωμένη Διοίκηση Αττικής να προχωρήσει στην κατεδάφιση μέχρι τον Μάιο του 2024. Να σημειωθεί ότι η εταιρεία Μπλε Κέδρος έχει καταθέσει αγωγή κατά του Δήμου Αθηναίων, αξιώνοντας να της καταβληθεί αποζημίωση για το πρόστιμο ανέγερσης και διατήρησης αυθαιρέτου που της επιβλήθηκε, ύψους 6 εκατ. ευρώ, με το επιχείρημα ότι δεν φέρει ευθύνη επειδή η οικοδομική άδεια εκδόθηκε νομίμως από την πολεοδομία του δήμου. View full είδηση

-

1. Θέματα Επιλεξιμότητας Αιτήσεων 1.1. Η Επιχείρηση μας δραστηριοποιείται σε διαφορετικούς τομείς και έχει δηλωμένους στην Εφορία τους αντίστοιχους κωδικούς αριθμούς δραστηριότητας (ΚΑΔ). Πρέπει όλοι οι ΚΑΔ να είναι επιλέξιμοι με βάσει το παράρτημα 5 του Οδηγού ούτως ώστε να μπορούμε να κάνουμε αίτηση στο Πρόγραμμα; Όχι δεν είναι απαραίτητο εφόσον η δραστηριότητα των επιλέξιμων ΚΑΔ πραγματοποιείται σε εγκαταστάσεις που είναι διακριτές από αυτές των μη επιλέξιμων και το επενδυτικό σχέδιο αφορά μόνο σε αυτές. Σε αυτήν την περίπτωση στο πληροφοριακό σύστημα δηλώνεται τουλάχιστον ένας επιλέξιμός ΚΑΔ. 1.2. Με βάσει τον Οδηγό του Προγράμματος για να είναι επιλέξιμη μια Επιχείρηση πρέπει να έχει συσταθεί έως τις 31/12/2020. Στον Οδηγό δεν αναφέρεται κάποιος περιορισμός ως προς την ημερομηνία εγγραφής επιλέξιμου ΚΑΔ. Τι ισχύει; Περιορισμός υπάρχει ως προς την ημερομηνία σύστασης της επιχείρησης και όχι την ημερομηνία εγγραφής του ΚΑΔ η οποία μπορεί να είναι και μέχρι την ημερομηνία υποβολής της αίτησης στο Πρόγραμμα. 1.3. Η έδρα της επιχείρησης εμφανίζεται ως κατοικία στην οικοδομική άδεια. Τι γίνεται σε αυτή τη περίπτωση; Επιχειρήσεις χαμηλής όχλησης, όπως π.χ. γραφεία μηχανικών, δικηγόρων, ιατρών μπορούν να στεγάζονται σε χώρους που πολεοδομικά χαρακτηρίζονται ως κατοικία. Συνεπώς ο χαρακτηρισμός της κτιριακής μονάδας ως κατοικία από μόνη της δεν αποτελεί λόγο απόκλισης από το πρόγραμμα. 1.4. Με βάσει τον Οδηγό επιλέξιμα είναι τουριστικά καταλύματα με έως και 200 κλίνες. Το παραπάνω όριο ισχύει ανά σήμα ή ανά ΑΦΜ; Το όριο των 200 κλινών ισχύει ανά σήμα. 2. Θέματα Επιλεξιμότητας Δαπανών 2.1. Διαθέτω τουριστικό κατάλυμα και με ενδιαφέρει να αναβαθμίσω ενεργειακά το κατάλυμα και το σύστημα θέρμανσης της πισίνας που υπάρχει στην εγκατάσταση. Για την κατάθεση αίτησης στο πρόγραμμα με καλύπτει Πιστοποιητικό Ενεργειακής Απόδοσης (ΠΕΑ); Πως επιχορηγούνται οι επεμβάσεις; Επειδή το επενδυτικό σχέδιο αφορά σε τμήματα καταναλώσεων που δεν μπορούν να αξιολογηθούν από το ΠΕΑ (καταναλώσεις για την θέρμανση της πισίνας), για την συγκεκριμένη αίτηση δεν πρέπει να υποβληθεί ΠΕΑ αλλά Ενεργειακός Έλεγχος ο οποίος θα αξιολογεί στο σύνολο τους τις ενεργειακές καταναλώσεις και τα μέτρα εξοικονόμησης. Σε αυτήν την περίπτωση οι επιλέξιμες δαπάνες για την ενεργειακή αναβάθμιση του κτιρίου δηλώνονται στο πεδίο «Δαπάνες ενεργειακής αναβάθμισης κτιρίων» του πληροφοριακού συστήματος και επιχορηγούνται με το ποσοστό επιχορήγησης που αντιστοιχεί για μέτρα ενεργειακής απόδοσης σε κτίρια (βλ.1.5.2.2).ενώ οι επιλέξιμες δαπάνες για την αναβάθμιση του συστήματος θέρμανσης της πισίνας δηλώνονται στο πεδίο «Δαπάνες ενεργειακής αναβάθμισης μη κτιριακών εγκαταστάσεων» και επιχορηγούνται με το ποσοστό επιχορήγησης που αντιστοιχεί για μέτρα ενεργειακής απόδοσης εκτός κτιρίων (βλ.1.5.2.1). Για τον προσδιορισμό της επιλέξιμης δαπάνης του συστήματος θέρμανσης της πισίνας θα γίνει χρήση αντιπαραδείγματος*. Το επιλέξιμο κόστος προσδιορίζεται ως η διαφορά ανάμεσα στο προτεινόμενο (ενεργειακά αποδοτικό σύστημα) που θα εγκατασταθεί και το κόστος ενός λέβητα πετρελαίου αντίστοιχης ισχύος. Για τον προσδιορισμό του κόστους του λέβητα, ο ωφελούμενος θα πρέπει να προσκομίσει σχετική προσφορά που έχει λάβει από προμηθευτή. -Ως αντιπαράδειγμα θα χρησιμοποιηθεί ένας λέβητας πετρελαίου (σύστημα πραγματοποίηση επένδυσης χαμηλότερης ενεργειακής απόδοσης που αντιστοιχεί στη συνήθη εμπορική πρακτική στον συγκεκριμένο τομέα ή στο πλαίσιο της). 2.2. Μπορώ να εγκαταστήσω φωτοβολταϊκά πάνελ για την κάλυψη των απαιτήσεων της επιχείρησης μου σε ηλεκτρική ενέργεια; Όχι τα φωτοβολταϊκά πάνελ δεν είναι επιλέξιμα από το Πρόγραμμα. 2.3. Είναι επιλέξιμες ενεργοβόρες συσκευές που κάνουν χρήση φυσικού αερίου/ υγραερίου π.χ. φούρνοι; Όχι δεν είναι επιλέξιμες διότι βάσει του Οδηγού απαγορεύονται οι καυστήρες με χρήση φυσικού αερίου. 2.4. Ο προϋπολογισμός του επενδυτικού σχεδίου καθορίζεται από τον τύπο 1,45 x ετήσια μείωση πρωτογενούς ενέργειας σε kWh από την υλοποίηση του επενδυτικού σχεδίου. Άρα πρακτικά για προϋπολογισμό 145.000 € θα πρέπει να υπάρχει ετήσια μείωση σε kWh ύψους 100.000 kWh; Ναι, εφόσον τηρείται ο ενεργειακός στόχος σύμφωνα με τον Οδηγό (40% εξοικονόμησης πρωτογενούς ενέργειας, 30% μείωση CO2 και αναβάθμιση κατά τουλάχιστον 2 ενεργειακές κατηγορίες) 2.5. Στο energy management system μπορούν να προστεθούν και ηλεκτρονικές κλειδαριές για ξενοδοχεία; Οι ηλεκτρονικές κλειδαριές, εφόσον είναι συνδεδεμένες με το δίκτυο ηλεκτροδότησης, συνεισφέρουν στην μείωση κατανάλωσης-εξοικονόμηση ενέργειας και είναι επιλέξιμες στην κατηγορία των αυτοματισμών. 2.6. Υπάρχει δυνατότητα να ζητηθεί επιδότηση από το πρόγραμμα για κτιριακές παρεμβάσεις και ο ηλεκτρομηχανολογικός εξοπλισμός να επιδοτηθεί από άλλο πρόγραμμα; Είναι αποδεκτό αλλά σε αυτήν την περίπτωση ο ενεργειακός στόχος θα πρέπει να επιτυγχάνεται αποκλειστικά μέσω των παρεμβάσεων που επιδοτούνται από το πρόγραμμα. 2.7. Σχετικά με τα συστήματα θέρμανσης και τις παραγωγικές συσκευές, πρέπει να γίνει αντικατάσταση του υφιστάμενου συστήματος θέρμανσης – συσκευής ή μπορούν τα τοποθετηθούν και καινούργια (π.χ. εγκατάσταση αντλίας θερμότητας δίχως ύπαρξης ήδη εγκατεστημένου συστήματος θέρμανσης, εγκατάσταση κλιματιστικού δίχως ύπαρξης παλαιού). Στόχος του προγράμματος είναι η εξοικονόμηση ενέργειας η οποία ελέγχεται είτε μέσω σύγκρισης του Α και Β ΠΕΑ είτε μέσω σύγκρισης του Α και Β Ενεργειακού Ελέγχου. Σε αυτήν την βάση είναι επιλέξιμος και νέος εξοπλισμός εφόσον επιτυγχάνεται συνολικά εξοικονόμηση ενέργειας. 3. Θέματα Πιστοποιητικών Ενεργειακής Απόδοσης (Π.Ε.Α.) – Ενεργειακών Ελέγχων – Ηλεκτρονικών Ταυτοτήτων (ΗΤΚ) 3.1. Είναι αποδεκτό να συνδυαστεί ΠΕΑ με πολλές ηλεκτρονικές ταυτότητες; Το ΠΕΑ μπορεί να αφορά το κτίριο στο σύνολο του ενώ οι ΗΤΚ πολλαπλές οριζόντιες ιδιοκτησίες. Συνεπώς είναι αποδεκτή αίτηση με ένα ΠΕΑ και πολλές ΗΤΚ. 3.2. Πότε μπορεί να εκδοθεί το ΠΕΑ; Στη περίπτωση που έχει εκδοθεί ένα χρόνο πριν και οι επεμβάσεις που αναφέρονται στο πρώτο σενάριο είναι οι επιθυμητές και καλύπτουν τον ενεργειακό στόχο είναι αποδεκτό ή πρέπει να εκδοθεί νέο; Το Α’ ΠΕΑ πρέπει να εκδοθεί πριν την υποβολή της αίτησης στο πρόγραμμα. Εφόσον υπάρχει παλαιότερο ΠΕΑ και αυτό καλύπτει τις απαιτήσεις του προγράμματος ως προς τους επιθυμητούς στόχους, αυτό μπορεί να χρησιμοποιηθεί εφόσον έχει εκδοθεί μετά την αναθεώρηση του Κανονισμού Ενεργειακής Απόδοσης Κτιρίων το 2017. 3.3. Τι κάνουμε στην περίπτωση που υπάρχει ήδη ΠΕΑ αλλά το πρώτο σενάριο δεν καλύπτει τους όρους του Προγράμματος; Στο πληροφοριακό σύστημα έκδοσης ΠΕΑ δεν υπάρχει επιλογή του προγράμματος για την έκδοση προσαρτήματος. Σε αυτήν την περίπτωση πρέπει να εκδοθεί νέο ΠΕΑ τηρώντας την κείμενη νομοθεσία για την έκδοση ΠΕΑ. 3.4. Στην περίπτωση Ενεργειακού Ελέγχου υπάρχει υποχρέωση για αλλαγή ενεργειακής κλάσης; Δεν υφίσταται η έννοια των ενεργειακών κλάσεων στην διαδικασία του Ενεργειακού Ελέγχου και συνεπώς δεν τίθεται αντίστοιχη υποχρέωση από το Πρόγραμμα. 3.5. Για τις παρεμβάσεις χρησιμοποιείται το 1ο σενάριο του ΠΕΑ. Σε περίπτωση ενεργειακού ελέγχου υπάρχει κάποιο αντίστοιχο 1ο σενάριο; Εάν όχι πως βγαίνουν οι παρεμβάσεις σε περίπτωση ενεργειακού ελέγχου; Αναγράφονται στην Έκθεση του Ενεργειακού Ελέγχου 3.6. Σε συγκρότημα κατοικιών με χρήση βάσει οικοδομικής άδειας κατοικιών, το οποίο έχει σήμα ΕΟΤ και μισθώνεται ως ενοικιαζόμενα δωμάτια. Στο ΠΕΑ ποια κατηγορία χρήσης αναγράφεται; Το πρόγραμμα αφορά σε επαγγελματικά ακίνητα και χρήσεις. Στις κατηγορίες χρήσεις του κτιρίου θα πρέπει να καταχωρείται η πραγματική χρήση του ακινήτου. Το αρχείο των ερωτοαπαντήσεων εδώ: https://exoikonomoepixeiro.energy-invest.gov.gr/wp-content/uploads/2024/04/Συχνές-ερωτήσεις-και-απαντήσει.pdf View full είδηση

-

1. Θέματα Επιλεξιμότητας Αιτήσεων 1.1. Η Επιχείρηση μας δραστηριοποιείται σε διαφορετικούς τομείς και έχει δηλωμένους στην Εφορία τους αντίστοιχους κωδικούς αριθμούς δραστηριότητας (ΚΑΔ). Πρέπει όλοι οι ΚΑΔ να είναι επιλέξιμοι με βάσει το παράρτημα 5 του Οδηγού ούτως ώστε να μπορούμε να κάνουμε αίτηση στο Πρόγραμμα; Όχι δεν είναι απαραίτητο εφόσον η δραστηριότητα των επιλέξιμων ΚΑΔ πραγματοποιείται σε εγκαταστάσεις που είναι διακριτές από αυτές των μη επιλέξιμων και το επενδυτικό σχέδιο αφορά μόνο σε αυτές. Σε αυτήν την περίπτωση στο πληροφοριακό σύστημα δηλώνεται τουλάχιστον ένας επιλέξιμός ΚΑΔ. 1.2. Με βάσει τον Οδηγό του Προγράμματος για να είναι επιλέξιμη μια Επιχείρηση πρέπει να έχει συσταθεί έως τις 31/12/2020. Στον Οδηγό δεν αναφέρεται κάποιος περιορισμός ως προς την ημερομηνία εγγραφής επιλέξιμου ΚΑΔ. Τι ισχύει; Περιορισμός υπάρχει ως προς την ημερομηνία σύστασης της επιχείρησης και όχι την ημερομηνία εγγραφής του ΚΑΔ η οποία μπορεί να είναι και μέχρι την ημερομηνία υποβολής της αίτησης στο Πρόγραμμα. 1.3. Η έδρα της επιχείρησης εμφανίζεται ως κατοικία στην οικοδομική άδεια. Τι γίνεται σε αυτή τη περίπτωση; Επιχειρήσεις χαμηλής όχλησης, όπως π.χ. γραφεία μηχανικών, δικηγόρων, ιατρών μπορούν να στεγάζονται σε χώρους που πολεοδομικά χαρακτηρίζονται ως κατοικία. Συνεπώς ο χαρακτηρισμός της κτιριακής μονάδας ως κατοικία από μόνη της δεν αποτελεί λόγο απόκλισης από το πρόγραμμα. 1.4. Με βάσει τον Οδηγό επιλέξιμα είναι τουριστικά καταλύματα με έως και 200 κλίνες. Το παραπάνω όριο ισχύει ανά σήμα ή ανά ΑΦΜ; Το όριο των 200 κλινών ισχύει ανά σήμα. 2. Θέματα Επιλεξιμότητας Δαπανών 2.1. Διαθέτω τουριστικό κατάλυμα και με ενδιαφέρει να αναβαθμίσω ενεργειακά το κατάλυμα και το σύστημα θέρμανσης της πισίνας που υπάρχει στην εγκατάσταση. Για την κατάθεση αίτησης στο πρόγραμμα με καλύπτει Πιστοποιητικό Ενεργειακής Απόδοσης (ΠΕΑ); Πως επιχορηγούνται οι επεμβάσεις; Επειδή το επενδυτικό σχέδιο αφορά σε τμήματα καταναλώσεων που δεν μπορούν να αξιολογηθούν από το ΠΕΑ (καταναλώσεις για την θέρμανση της πισίνας), για την συγκεκριμένη αίτηση δεν πρέπει να υποβληθεί ΠΕΑ αλλά Ενεργειακός Έλεγχος ο οποίος θα αξιολογεί στο σύνολο τους τις ενεργειακές καταναλώσεις και τα μέτρα εξοικονόμησης. Σε αυτήν την περίπτωση οι επιλέξιμες δαπάνες για την ενεργειακή αναβάθμιση του κτιρίου δηλώνονται στο πεδίο «Δαπάνες ενεργειακής αναβάθμισης κτιρίων» του πληροφοριακού συστήματος και επιχορηγούνται με το ποσοστό επιχορήγησης που αντιστοιχεί για μέτρα ενεργειακής απόδοσης σε κτίρια (βλ.1.5.2.2).ενώ οι επιλέξιμες δαπάνες για την αναβάθμιση του συστήματος θέρμανσης της πισίνας δηλώνονται στο πεδίο «Δαπάνες ενεργειακής αναβάθμισης μη κτιριακών εγκαταστάσεων» και επιχορηγούνται με το ποσοστό επιχορήγησης που αντιστοιχεί για μέτρα ενεργειακής απόδοσης εκτός κτιρίων (βλ.1.5.2.1). Για τον προσδιορισμό της επιλέξιμης δαπάνης του συστήματος θέρμανσης της πισίνας θα γίνει χρήση αντιπαραδείγματος*. Το επιλέξιμο κόστος προσδιορίζεται ως η διαφορά ανάμεσα στο προτεινόμενο (ενεργειακά αποδοτικό σύστημα) που θα εγκατασταθεί και το κόστος ενός λέβητα πετρελαίου αντίστοιχης ισχύος. Για τον προσδιορισμό του κόστους του λέβητα, ο ωφελούμενος θα πρέπει να προσκομίσει σχετική προσφορά που έχει λάβει από προμηθευτή. -Ως αντιπαράδειγμα θα χρησιμοποιηθεί ένας λέβητας πετρελαίου (σύστημα πραγματοποίηση επένδυσης χαμηλότερης ενεργειακής απόδοσης που αντιστοιχεί στη συνήθη εμπορική πρακτική στον συγκεκριμένο τομέα ή στο πλαίσιο της). 2.2. Μπορώ να εγκαταστήσω φωτοβολταϊκά πάνελ για την κάλυψη των απαιτήσεων της επιχείρησης μου σε ηλεκτρική ενέργεια; Όχι τα φωτοβολταϊκά πάνελ δεν είναι επιλέξιμα από το Πρόγραμμα. 2.3. Είναι επιλέξιμες ενεργοβόρες συσκευές που κάνουν χρήση φυσικού αερίου/ υγραερίου π.χ. φούρνοι; Όχι δεν είναι επιλέξιμες διότι βάσει του Οδηγού απαγορεύονται οι καυστήρες με χρήση φυσικού αερίου. 2.4. Ο προϋπολογισμός του επενδυτικού σχεδίου καθορίζεται από τον τύπο 1,45 x ετήσια μείωση πρωτογενούς ενέργειας σε kWh από την υλοποίηση του επενδυτικού σχεδίου. Άρα πρακτικά για προϋπολογισμό 145.000 € θα πρέπει να υπάρχει ετήσια μείωση σε kWh ύψους 100.000 kWh; Ναι, εφόσον τηρείται ο ενεργειακός στόχος σύμφωνα με τον Οδηγό (40% εξοικονόμησης πρωτογενούς ενέργειας, 30% μείωση CO2 και αναβάθμιση κατά τουλάχιστον 2 ενεργειακές κατηγορίες) 2.5. Στο energy management system μπορούν να προστεθούν και ηλεκτρονικές κλειδαριές για ξενοδοχεία; Οι ηλεκτρονικές κλειδαριές, εφόσον είναι συνδεδεμένες με το δίκτυο ηλεκτροδότησης, συνεισφέρουν στην μείωση κατανάλωσης-εξοικονόμηση ενέργειας και είναι επιλέξιμες στην κατηγορία των αυτοματισμών. 2.6. Υπάρχει δυνατότητα να ζητηθεί επιδότηση από το πρόγραμμα για κτιριακές παρεμβάσεις και ο ηλεκτρομηχανολογικός εξοπλισμός να επιδοτηθεί από άλλο πρόγραμμα; Είναι αποδεκτό αλλά σε αυτήν την περίπτωση ο ενεργειακός στόχος θα πρέπει να επιτυγχάνεται αποκλειστικά μέσω των παρεμβάσεων που επιδοτούνται από το πρόγραμμα. 2.7. Σχετικά με τα συστήματα θέρμανσης και τις παραγωγικές συσκευές, πρέπει να γίνει αντικατάσταση του υφιστάμενου συστήματος θέρμανσης – συσκευής ή μπορούν τα τοποθετηθούν και καινούργια (π.χ. εγκατάσταση αντλίας θερμότητας δίχως ύπαρξης ήδη εγκατεστημένου συστήματος θέρμανσης, εγκατάσταση κλιματιστικού δίχως ύπαρξης παλαιού). Στόχος του προγράμματος είναι η εξοικονόμηση ενέργειας η οποία ελέγχεται είτε μέσω σύγκρισης του Α και Β ΠΕΑ είτε μέσω σύγκρισης του Α και Β Ενεργειακού Ελέγχου. Σε αυτήν την βάση είναι επιλέξιμος και νέος εξοπλισμός εφόσον επιτυγχάνεται συνολικά εξοικονόμηση ενέργειας. 3. Θέματα Πιστοποιητικών Ενεργειακής Απόδοσης (Π.Ε.Α.) – Ενεργειακών Ελέγχων – Ηλεκτρονικών Ταυτοτήτων (ΗΤΚ) 3.1. Είναι αποδεκτό να συνδυαστεί ΠΕΑ με πολλές ηλεκτρονικές ταυτότητες; Το ΠΕΑ μπορεί να αφορά το κτίριο στο σύνολο του ενώ οι ΗΤΚ πολλαπλές οριζόντιες ιδιοκτησίες. Συνεπώς είναι αποδεκτή αίτηση με ένα ΠΕΑ και πολλές ΗΤΚ. 3.2. Πότε μπορεί να εκδοθεί το ΠΕΑ; Στη περίπτωση που έχει εκδοθεί ένα χρόνο πριν και οι επεμβάσεις που αναφέρονται στο πρώτο σενάριο είναι οι επιθυμητές και καλύπτουν τον ενεργειακό στόχο είναι αποδεκτό ή πρέπει να εκδοθεί νέο; Το Α’ ΠΕΑ πρέπει να εκδοθεί πριν την υποβολή της αίτησης στο πρόγραμμα. Εφόσον υπάρχει παλαιότερο ΠΕΑ και αυτό καλύπτει τις απαιτήσεις του προγράμματος ως προς τους επιθυμητούς στόχους, αυτό μπορεί να χρησιμοποιηθεί εφόσον έχει εκδοθεί μετά την αναθεώρηση του Κανονισμού Ενεργειακής Απόδοσης Κτιρίων το 2017. 3.3. Τι κάνουμε στην περίπτωση που υπάρχει ήδη ΠΕΑ αλλά το πρώτο σενάριο δεν καλύπτει τους όρους του Προγράμματος; Στο πληροφοριακό σύστημα έκδοσης ΠΕΑ δεν υπάρχει επιλογή του προγράμματος για την έκδοση προσαρτήματος. Σε αυτήν την περίπτωση πρέπει να εκδοθεί νέο ΠΕΑ τηρώντας την κείμενη νομοθεσία για την έκδοση ΠΕΑ. 3.4. Στην περίπτωση Ενεργειακού Ελέγχου υπάρχει υποχρέωση για αλλαγή ενεργειακής κλάσης; Δεν υφίσταται η έννοια των ενεργειακών κλάσεων στην διαδικασία του Ενεργειακού Ελέγχου και συνεπώς δεν τίθεται αντίστοιχη υποχρέωση από το Πρόγραμμα. 3.5. Για τις παρεμβάσεις χρησιμοποιείται το 1ο σενάριο του ΠΕΑ. Σε περίπτωση ενεργειακού ελέγχου υπάρχει κάποιο αντίστοιχο 1ο σενάριο; Εάν όχι πως βγαίνουν οι παρεμβάσεις σε περίπτωση ενεργειακού ελέγχου; Αναγράφονται στην Έκθεση του Ενεργειακού Ελέγχου 3.6. Σε συγκρότημα κατοικιών με χρήση βάσει οικοδομικής άδειας κατοικιών, το οποίο έχει σήμα ΕΟΤ και μισθώνεται ως ενοικιαζόμενα δωμάτια. Στο ΠΕΑ ποια κατηγορία χρήσης αναγράφεται; Το πρόγραμμα αφορά σε επαγγελματικά ακίνητα και χρήσεις. Στις κατηγορίες χρήσεις του κτιρίου θα πρέπει να καταχωρείται η πραγματική χρήση του ακινήτου. Το αρχείο των ερωτοαπαντήσεων εδώ: https://exoikonomoepixeiro.energy-invest.gov.gr/wp-content/uploads/2024/04/Συχνές-ερωτήσεις-και-απαντήσει.pdf

1. Θέματα Επιλεξιμότητας Αιτήσεων 1.1. Η Επιχείρηση μας δραστηριοποιείται σε διαφορετικούς τομείς και έχει δηλωμένους στην Εφορία τους αντίστοιχους κωδικούς αριθμούς δραστηριότητας (ΚΑΔ). Πρέπει όλοι οι ΚΑΔ να είναι επιλέξιμοι με βάσει το παράρτημα 5 του Οδηγού ούτως ώστε να μπορούμε να κάνουμε αίτηση στο Πρόγραμμα; Όχι δεν είναι απαραίτητο εφόσον η δραστηριότητα των επιλέξιμων ΚΑΔ πραγματοποιείται σε εγκαταστάσεις που είναι διακριτές από αυτές των μη επιλέξιμων και το επενδυτικό σχέδιο αφορά μόνο σε αυτές. Σε αυτήν την περίπτωση στο πληροφοριακό σύστημα δηλώνεται τουλάχιστον ένας επιλέξιμός ΚΑΔ. 1.2. Με βάσει τον Οδηγό του Προγράμματος για να είναι επιλέξιμη μια Επιχείρηση πρέπει να έχει συσταθεί έως τις 31/12/2020. Στον Οδηγό δεν αναφέρεται κάποιος περιορισμός ως προς την ημερομηνία εγγραφής επιλέξιμου ΚΑΔ. Τι ισχύει; Περιορισμός υπάρχει ως προς την ημερομηνία σύστασης της επιχείρησης και όχι την ημερομηνία εγγραφής του ΚΑΔ η οποία μπορεί να είναι και μέχρι την ημερομηνία υποβολής της αίτησης στο Πρόγραμμα. 1.3. Η έδρα της επιχείρησης εμφανίζεται ως κατοικία στην οικοδομική άδεια. Τι γίνεται σε αυτή τη περίπτωση; Επιχειρήσεις χαμηλής όχλησης, όπως π.χ. γραφεία μηχανικών, δικηγόρων, ιατρών μπορούν να στεγάζονται σε χώρους που πολεοδομικά χαρακτηρίζονται ως κατοικία. Συνεπώς ο χαρακτηρισμός της κτιριακής μονάδας ως κατοικία από μόνη της δεν αποτελεί λόγο απόκλισης από το πρόγραμμα. 1.4. Με βάσει τον Οδηγό επιλέξιμα είναι τουριστικά καταλύματα με έως και 200 κλίνες. Το παραπάνω όριο ισχύει ανά σήμα ή ανά ΑΦΜ; Το όριο των 200 κλινών ισχύει ανά σήμα. 2. Θέματα Επιλεξιμότητας Δαπανών 2.1. Διαθέτω τουριστικό κατάλυμα και με ενδιαφέρει να αναβαθμίσω ενεργειακά το κατάλυμα και το σύστημα θέρμανσης της πισίνας που υπάρχει στην εγκατάσταση. Για την κατάθεση αίτησης στο πρόγραμμα με καλύπτει Πιστοποιητικό Ενεργειακής Απόδοσης (ΠΕΑ); Πως επιχορηγούνται οι επεμβάσεις; Επειδή το επενδυτικό σχέδιο αφορά σε τμήματα καταναλώσεων που δεν μπορούν να αξιολογηθούν από το ΠΕΑ (καταναλώσεις για την θέρμανση της πισίνας), για την συγκεκριμένη αίτηση δεν πρέπει να υποβληθεί ΠΕΑ αλλά Ενεργειακός Έλεγχος ο οποίος θα αξιολογεί στο σύνολο τους τις ενεργειακές καταναλώσεις και τα μέτρα εξοικονόμησης. Σε αυτήν την περίπτωση οι επιλέξιμες δαπάνες για την ενεργειακή αναβάθμιση του κτιρίου δηλώνονται στο πεδίο «Δαπάνες ενεργειακής αναβάθμισης κτιρίων» του πληροφοριακού συστήματος και επιχορηγούνται με το ποσοστό επιχορήγησης που αντιστοιχεί για μέτρα ενεργειακής απόδοσης σε κτίρια (βλ.1.5.2.2).ενώ οι επιλέξιμες δαπάνες για την αναβάθμιση του συστήματος θέρμανσης της πισίνας δηλώνονται στο πεδίο «Δαπάνες ενεργειακής αναβάθμισης μη κτιριακών εγκαταστάσεων» και επιχορηγούνται με το ποσοστό επιχορήγησης που αντιστοιχεί για μέτρα ενεργειακής απόδοσης εκτός κτιρίων (βλ.1.5.2.1). Για τον προσδιορισμό της επιλέξιμης δαπάνης του συστήματος θέρμανσης της πισίνας θα γίνει χρήση αντιπαραδείγματος*. Το επιλέξιμο κόστος προσδιορίζεται ως η διαφορά ανάμεσα στο προτεινόμενο (ενεργειακά αποδοτικό σύστημα) που θα εγκατασταθεί και το κόστος ενός λέβητα πετρελαίου αντίστοιχης ισχύος. Για τον προσδιορισμό του κόστους του λέβητα, ο ωφελούμενος θα πρέπει να προσκομίσει σχετική προσφορά που έχει λάβει από προμηθευτή. -Ως αντιπαράδειγμα θα χρησιμοποιηθεί ένας λέβητας πετρελαίου (σύστημα πραγματοποίηση επένδυσης χαμηλότερης ενεργειακής απόδοσης που αντιστοιχεί στη συνήθη εμπορική πρακτική στον συγκεκριμένο τομέα ή στο πλαίσιο της). 2.2. Μπορώ να εγκαταστήσω φωτοβολταϊκά πάνελ για την κάλυψη των απαιτήσεων της επιχείρησης μου σε ηλεκτρική ενέργεια; Όχι τα φωτοβολταϊκά πάνελ δεν είναι επιλέξιμα από το Πρόγραμμα. 2.3. Είναι επιλέξιμες ενεργοβόρες συσκευές που κάνουν χρήση φυσικού αερίου/ υγραερίου π.χ. φούρνοι; Όχι δεν είναι επιλέξιμες διότι βάσει του Οδηγού απαγορεύονται οι καυστήρες με χρήση φυσικού αερίου. 2.4. Ο προϋπολογισμός του επενδυτικού σχεδίου καθορίζεται από τον τύπο 1,45 x ετήσια μείωση πρωτογενούς ενέργειας σε kWh από την υλοποίηση του επενδυτικού σχεδίου. Άρα πρακτικά για προϋπολογισμό 145.000 € θα πρέπει να υπάρχει ετήσια μείωση σε kWh ύψους 100.000 kWh; Ναι, εφόσον τηρείται ο ενεργειακός στόχος σύμφωνα με τον Οδηγό (40% εξοικονόμησης πρωτογενούς ενέργειας, 30% μείωση CO2 και αναβάθμιση κατά τουλάχιστον 2 ενεργειακές κατηγορίες) 2.5. Στο energy management system μπορούν να προστεθούν και ηλεκτρονικές κλειδαριές για ξενοδοχεία; Οι ηλεκτρονικές κλειδαριές, εφόσον είναι συνδεδεμένες με το δίκτυο ηλεκτροδότησης, συνεισφέρουν στην μείωση κατανάλωσης-εξοικονόμηση ενέργειας και είναι επιλέξιμες στην κατηγορία των αυτοματισμών. 2.6. Υπάρχει δυνατότητα να ζητηθεί επιδότηση από το πρόγραμμα για κτιριακές παρεμβάσεις και ο ηλεκτρομηχανολογικός εξοπλισμός να επιδοτηθεί από άλλο πρόγραμμα; Είναι αποδεκτό αλλά σε αυτήν την περίπτωση ο ενεργειακός στόχος θα πρέπει να επιτυγχάνεται αποκλειστικά μέσω των παρεμβάσεων που επιδοτούνται από το πρόγραμμα. 2.7. Σχετικά με τα συστήματα θέρμανσης και τις παραγωγικές συσκευές, πρέπει να γίνει αντικατάσταση του υφιστάμενου συστήματος θέρμανσης – συσκευής ή μπορούν τα τοποθετηθούν και καινούργια (π.χ. εγκατάσταση αντλίας θερμότητας δίχως ύπαρξης ήδη εγκατεστημένου συστήματος θέρμανσης, εγκατάσταση κλιματιστικού δίχως ύπαρξης παλαιού). Στόχος του προγράμματος είναι η εξοικονόμηση ενέργειας η οποία ελέγχεται είτε μέσω σύγκρισης του Α και Β ΠΕΑ είτε μέσω σύγκρισης του Α και Β Ενεργειακού Ελέγχου. Σε αυτήν την βάση είναι επιλέξιμος και νέος εξοπλισμός εφόσον επιτυγχάνεται συνολικά εξοικονόμηση ενέργειας. 3. Θέματα Πιστοποιητικών Ενεργειακής Απόδοσης (Π.Ε.Α.) – Ενεργειακών Ελέγχων – Ηλεκτρονικών Ταυτοτήτων (ΗΤΚ) 3.1. Είναι αποδεκτό να συνδυαστεί ΠΕΑ με πολλές ηλεκτρονικές ταυτότητες; Το ΠΕΑ μπορεί να αφορά το κτίριο στο σύνολο του ενώ οι ΗΤΚ πολλαπλές οριζόντιες ιδιοκτησίες. Συνεπώς είναι αποδεκτή αίτηση με ένα ΠΕΑ και πολλές ΗΤΚ. 3.2. Πότε μπορεί να εκδοθεί το ΠΕΑ; Στη περίπτωση που έχει εκδοθεί ένα χρόνο πριν και οι επεμβάσεις που αναφέρονται στο πρώτο σενάριο είναι οι επιθυμητές και καλύπτουν τον ενεργειακό στόχο είναι αποδεκτό ή πρέπει να εκδοθεί νέο; Το Α’ ΠΕΑ πρέπει να εκδοθεί πριν την υποβολή της αίτησης στο πρόγραμμα. Εφόσον υπάρχει παλαιότερο ΠΕΑ και αυτό καλύπτει τις απαιτήσεις του προγράμματος ως προς τους επιθυμητούς στόχους, αυτό μπορεί να χρησιμοποιηθεί εφόσον έχει εκδοθεί μετά την αναθεώρηση του Κανονισμού Ενεργειακής Απόδοσης Κτιρίων το 2017. 3.3. Τι κάνουμε στην περίπτωση που υπάρχει ήδη ΠΕΑ αλλά το πρώτο σενάριο δεν καλύπτει τους όρους του Προγράμματος; Στο πληροφοριακό σύστημα έκδοσης ΠΕΑ δεν υπάρχει επιλογή του προγράμματος για την έκδοση προσαρτήματος. Σε αυτήν την περίπτωση πρέπει να εκδοθεί νέο ΠΕΑ τηρώντας την κείμενη νομοθεσία για την έκδοση ΠΕΑ. 3.4. Στην περίπτωση Ενεργειακού Ελέγχου υπάρχει υποχρέωση για αλλαγή ενεργειακής κλάσης; Δεν υφίσταται η έννοια των ενεργειακών κλάσεων στην διαδικασία του Ενεργειακού Ελέγχου και συνεπώς δεν τίθεται αντίστοιχη υποχρέωση από το Πρόγραμμα. 3.5. Για τις παρεμβάσεις χρησιμοποιείται το 1ο σενάριο του ΠΕΑ. Σε περίπτωση ενεργειακού ελέγχου υπάρχει κάποιο αντίστοιχο 1ο σενάριο; Εάν όχι πως βγαίνουν οι παρεμβάσεις σε περίπτωση ενεργειακού ελέγχου; Αναγράφονται στην Έκθεση του Ενεργειακού Ελέγχου 3.6. Σε συγκρότημα κατοικιών με χρήση βάσει οικοδομικής άδειας κατοικιών, το οποίο έχει σήμα ΕΟΤ και μισθώνεται ως ενοικιαζόμενα δωμάτια. Στο ΠΕΑ ποια κατηγορία χρήσης αναγράφεται; Το πρόγραμμα αφορά σε επαγγελματικά ακίνητα και χρήσεις. Στις κατηγορίες χρήσεις του κτιρίου θα πρέπει να καταχωρείται η πραγματική χρήση του ακινήτου. Το αρχείο των ερωτοαπαντήσεων εδώ: https://exoikonomoepixeiro.energy-invest.gov.gr/wp-content/uploads/2024/04/Συχνές-ερωτήσεις-και-απαντήσει.pdf -

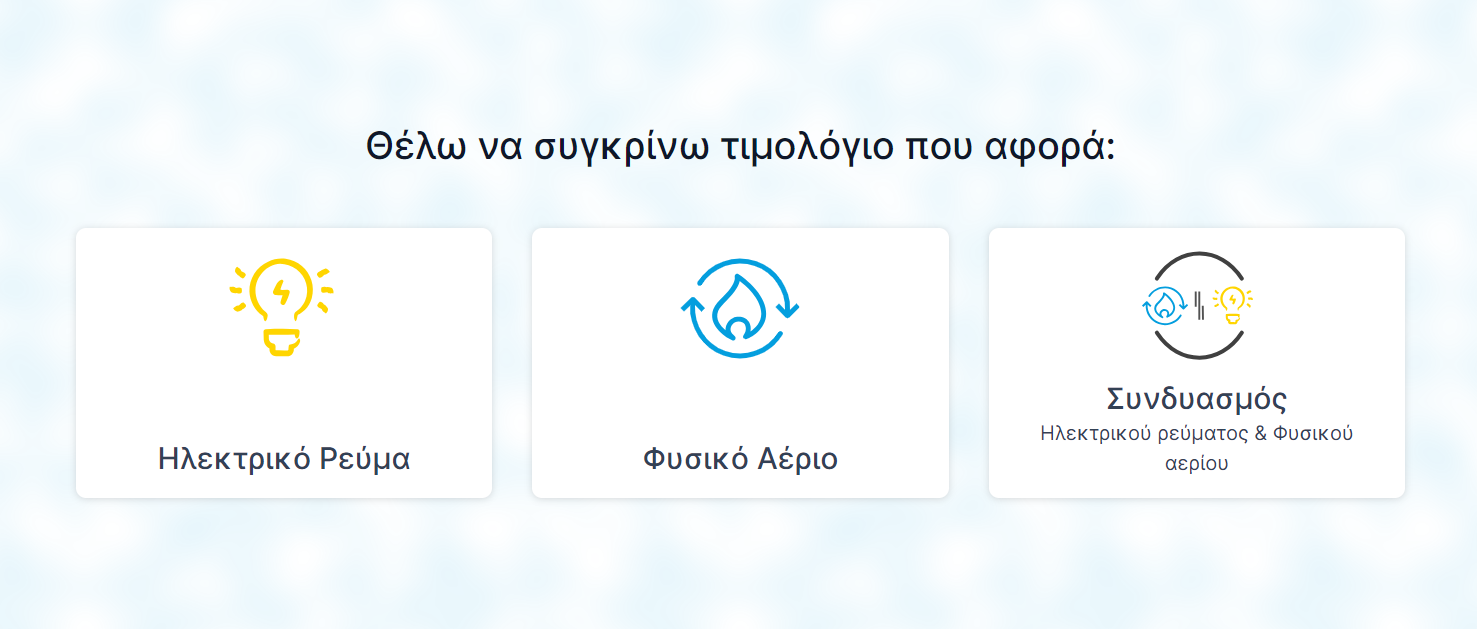

Η Ρυθμιστική Αρχή Αποβλήτων, Ενέργειας και Υδάτων ανακοινώνει την έναρξη λειτουργίας του νέου Εργαλείου Σύγκρισης Τιμών της Αρχής στον ιστότοπο www.energycost.gr Στην πλατφόρμα του νέου Εργαλείου Σύγκρισης τιμών της ΡΑΑΕΥ, οι καταναλωτές μπορούν εύκολα να συγκρίνουν όλα τα τιμολόγια Ηλεκτρικής Ενέργειας και Φυσικού Αερίου που είναι εμπορικά διαθέσιμα στην Ελληνική αγορά. Στα βασικά χαρακτηριστικά του νέου Εργαλείου Σύγκρισης Τιμών της ΡΑΑΕΥ περιλαμβάνονται: – Η δυνατότητα κατάταξης των τιμολογίων με βάση την αναγωγή όλων των χρεώσεων σε μία, μοναδική, τελική τιμή χρέωσης που αποτυπώνεται σε ευρώ ανά KWh. – Η παροχή πληροφοριών σχετικά με τις πρόσθετες εκπτώσεις, παροχές, τρόπους χρέωσης και όρους συμβάσεων για κάθε συγκρινόμενο τιμολόγιο. – Η δυνατότητα σύγκρισης είτε μεμονωμένων τιμολογίων Ηλεκτρισμού ή Φυσικού Αερίου ή και Συνδυαστικών προϊόντων που περιέχουν και τις δύο παροχές σε μια προσφορά. – Δίνεται για πρώτη φορά η δυνατότητα στους καταναλωτές να επιλέξουν από τη διαθέσιμη λίστα το τιμολόγιο που ήδη έχουν, ακόμα και αν αυτό δεν είναι πλέον εμπορικά διαθέσιμο, και να το συγκρίνουν με όποια άλλα εμπορικά διαθέσιμα τιμολόγια επιθυμούν. – Δίνεται για πρώτη φορά η δυνατότητα στους καταναλωτές να βρουν το τιμολόγιο τους με σάρωση του QR CODE ο οποίος βρίσκεται στον λογαριασμό τους, ώστε να μην χρειάζεται να καταχωρούν ένα-ένα τα χαρακτηριστικά του τιμολογίου τους. – Με την ίδια ευκολία οι καταναλωτές μπορούν να βρουν το υφιστάμενο τιμολόγιο τους επιλέγοντας το όνομα του τιμολογίου τους από τη σχετική λίστα. – Η σύγκριση των τιμολογίων μπορεί να εξειδικευτεί σημαντικά μέσω των λεπτομερών φίλτρων που διαθέτει η εφαρμογή. View full είδηση

-

Έναρξη λειτουργίας του νέου Εργαλείου Σύγκρισης Τιμών της ΡΑΑΕΥ

Engineer posted μια είδηση in Επικαιρότητα

Η Ρυθμιστική Αρχή Αποβλήτων, Ενέργειας και Υδάτων ανακοινώνει την έναρξη λειτουργίας του νέου Εργαλείου Σύγκρισης Τιμών της Αρχής στον ιστότοπο www.energycost.gr Στην πλατφόρμα του νέου Εργαλείου Σύγκρισης τιμών της ΡΑΑΕΥ, οι καταναλωτές μπορούν εύκολα να συγκρίνουν όλα τα τιμολόγια Ηλεκτρικής Ενέργειας και Φυσικού Αερίου που είναι εμπορικά διαθέσιμα στην Ελληνική αγορά. Στα βασικά χαρακτηριστικά του νέου Εργαλείου Σύγκρισης Τιμών της ΡΑΑΕΥ περιλαμβάνονται: – Η δυνατότητα κατάταξης των τιμολογίων με βάση την αναγωγή όλων των χρεώσεων σε μία, μοναδική, τελική τιμή χρέωσης που αποτυπώνεται σε ευρώ ανά KWh. – Η παροχή πληροφοριών σχετικά με τις πρόσθετες εκπτώσεις, παροχές, τρόπους χρέωσης και όρους συμβάσεων για κάθε συγκρινόμενο τιμολόγιο. – Η δυνατότητα σύγκρισης είτε μεμονωμένων τιμολογίων Ηλεκτρισμού ή Φυσικού Αερίου ή και Συνδυαστικών προϊόντων που περιέχουν και τις δύο παροχές σε μια προσφορά. – Δίνεται για πρώτη φορά η δυνατότητα στους καταναλωτές να επιλέξουν από τη διαθέσιμη λίστα το τιμολόγιο που ήδη έχουν, ακόμα και αν αυτό δεν είναι πλέον εμπορικά διαθέσιμο, και να το συγκρίνουν με όποια άλλα εμπορικά διαθέσιμα τιμολόγια επιθυμούν. – Δίνεται για πρώτη φορά η δυνατότητα στους καταναλωτές να βρουν το τιμολόγιο τους με σάρωση του QR CODE ο οποίος βρίσκεται στον λογαριασμό τους, ώστε να μην χρειάζεται να καταχωρούν ένα-ένα τα χαρακτηριστικά του τιμολογίου τους. – Με την ίδια ευκολία οι καταναλωτές μπορούν να βρουν το υφιστάμενο τιμολόγιο τους επιλέγοντας το όνομα του τιμολογίου τους από τη σχετική λίστα. – Η σύγκριση των τιμολογίων μπορεί να εξειδικευτεί σημαντικά μέσω των λεπτομερών φίλτρων που διαθέτει η εφαρμογή.

Η Ρυθμιστική Αρχή Αποβλήτων, Ενέργειας και Υδάτων ανακοινώνει την έναρξη λειτουργίας του νέου Εργαλείου Σύγκρισης Τιμών της Αρχής στον ιστότοπο www.energycost.gr Στην πλατφόρμα του νέου Εργαλείου Σύγκρισης τιμών της ΡΑΑΕΥ, οι καταναλωτές μπορούν εύκολα να συγκρίνουν όλα τα τιμολόγια Ηλεκτρικής Ενέργειας και Φυσικού Αερίου που είναι εμπορικά διαθέσιμα στην Ελληνική αγορά. Στα βασικά χαρακτηριστικά του νέου Εργαλείου Σύγκρισης Τιμών της ΡΑΑΕΥ περιλαμβάνονται: – Η δυνατότητα κατάταξης των τιμολογίων με βάση την αναγωγή όλων των χρεώσεων σε μία, μοναδική, τελική τιμή χρέωσης που αποτυπώνεται σε ευρώ ανά KWh. – Η παροχή πληροφοριών σχετικά με τις πρόσθετες εκπτώσεις, παροχές, τρόπους χρέωσης και όρους συμβάσεων για κάθε συγκρινόμενο τιμολόγιο. – Η δυνατότητα σύγκρισης είτε μεμονωμένων τιμολογίων Ηλεκτρισμού ή Φυσικού Αερίου ή και Συνδυαστικών προϊόντων που περιέχουν και τις δύο παροχές σε μια προσφορά. – Δίνεται για πρώτη φορά η δυνατότητα στους καταναλωτές να επιλέξουν από τη διαθέσιμη λίστα το τιμολόγιο που ήδη έχουν, ακόμα και αν αυτό δεν είναι πλέον εμπορικά διαθέσιμο, και να το συγκρίνουν με όποια άλλα εμπορικά διαθέσιμα τιμολόγια επιθυμούν. – Δίνεται για πρώτη φορά η δυνατότητα στους καταναλωτές να βρουν το τιμολόγιο τους με σάρωση του QR CODE ο οποίος βρίσκεται στον λογαριασμό τους, ώστε να μην χρειάζεται να καταχωρούν ένα-ένα τα χαρακτηριστικά του τιμολογίου τους. – Με την ίδια ευκολία οι καταναλωτές μπορούν να βρουν το υφιστάμενο τιμολόγιο τους επιλέγοντας το όνομα του τιμολογίου τους από τη σχετική λίστα. – Η σύγκριση των τιμολογίων μπορεί να εξειδικευτεί σημαντικά μέσω των λεπτομερών φίλτρων που διαθέτει η εφαρμογή. -

Σύμφωνα με τις επιχειρήσεις που συμμετείχαν στην πρόσφατη παγκόσμια έρευνα της EY, Sustainable Value Study, η πρόοδος για τη βιώσιμη ανάπτυξη έχει επιβραδυνθεί, με τη μείωση των εκπομπών αερίων του θερμοκηπίου (GHG) να έχει περιοριστεί, κατά μέσο όρο, στο 20%, σε σύγκριση με 30% το 2022. Παράλληλα, πολλές επιχειρήσεις παρατείνουν τις προθεσμίες που έχουν θέσει για την επίτευξη των στόχων τους, με τα χρονικά ορόσημα να μετατοπίζονται, κατά μέσο όρο, από το 2036 στο 2050, καθώς απαιτούνται επενδύσεις μεγάλης κλίμακας, σχεδιασμός και συνεργασία μεταξύ των κλάδων της οικονομίας. Η έρευνα κατέγραψε τις απόψεις περισσότερων από 500 Chief Sustainability Officers (CSOs) και επαγγελματιών βιώσιμης ανάπτυξης, από εταιρείες με έσοδα άνω του ενός δισεκατομμυρίου δολαρίων, από ολόκληρο τον κόσμο. Ο αυξανόμενος πληθωρισμός και οι γεωπολιτικές αναταράξεις, ακόμη, επηρεάζουν την ικανότητα των επιχειρήσεων να επιταχύνουν τις προσπάθειές τους για τη βιώσιμη ανάπτυξη. Είναι χαρακτηριστικό ότι, μόνο το 34% των ερωτηθέντων σχεδιάζουν να αυξήσουν τις επενδύσεις για την αντιμετώπιση της κλιματικής αλλαγής, από 61% το 2022. Επιπλέον, ο αριθμός των δράσεων που αναλαμβάνουν οι οργανισμοί σχετικά με το κλίμα, έχει, επίσης, μειωθεί, από 10 ενέργειες κατά μέσο όρο το 2022, σε μόλις τέσσερις, από τα συνολικά 32 σημεία αναφοράς που παρακολουθεί η έρευνα. Παρά τις προκλήσεις, η έρευνα εξακολουθεί να αναδεικνύει τα σημαντικά χρηματοοικονομικά οφέλη που προκύπτουν από την υλοποίηση πρωτοβουλιών βιώσιμης ανάπτυξης, με το 52% των ερωτηθέντων να δηλώνουν ότι έχουν αποκομίσει από σχετικές δράσεις, χρηματοοικονομική αξία που υπερβαίνει τις προσδοκίες τους. Επιπλέον, το 63% των ερωτηθέντων παρατήρησαν καλύτερες από τις αναμενόμενες βελτιώσεις στην αξία του προϊόντος και του brand του. Αντίστοιχα, στη χώρα μας, σύμφωνα με την έρευνα Sustainability Value Study Ελλάδα 2023, που παρουσίασε η EY Ελλάδος τον Ιούλιο του 2023, το 45% των ελληνικών επιχειρήσεων του δείγματος αποκόμισαν υψηλότερη χρηματοοικονομική αξία από τις πρωτοβουλίες τους για το κλίμα, σε σχέση με τις προσδοκίες τους. Διευρύνεται το χάσμα μεταξύ «πρωτοπόρων» και «παρατηρητών», καθώς λιγότεροι οργανισμοί αναλαμβάνουν δημόσιες δεσμεύσεις για το κλίμα Καθώς η πρόοδος επιβραδύνεται, μειώνεται και ο αριθμός των οργανισμών που ηγούνται της δράσης για το κλίμα. Μόνο το 7% των ερωτηθέντων πληρούν, πλέον, τα κριτήρια των «πρωτοπόρων» – δηλαδή των οργανισμών που αναλαμβάνουν τις περισσότερες δράσεις για την κλιματική αλλαγή – σε σύγκριση με 32% το 2022. Υπενθυμίζεται ότι, βάσει των στοιχείων της αντίστοιχης έρευνας της EY Ελλάδος το 2023, το ποσοστό των «πρωτοπόρων» οργανισμών στη χώρα μας, κυμαίνεται στο 9%. Το χάσμα μεταξύ των «πρωτοπόρων» και των «παρατηρητών», εκείνων δηλαδή που λαμβάνουν τα λιγότερα μέτρα για την κλιματική αλλαγή, συνεχίζει να διευρύνεται. Το 95% των «πρωτοπόρων» οργανισμών εξακολουθούν να αναλαμβάνουν δημόσιες δεσμεύσεις για το κλίμα, ωστόσο μεταξύ των «παρατηρητών» το ποσοστό αυτό έχει μειωθεί στο 67%. Συνολικά, ο αριθμός των οργανισμών που αναφέρουν ότι δεν προχωρούν σε δημόσιες δεσμεύσεις, έχει τριπλασιαστεί σε σύγκριση με το 2022. Ωστόσο, η εξωτερική πίεση από την αγορά για δράση για το κλίμα, παραμένει. Περισσότεροι από τους μισούς CSOs που ερωτήθηκαν, ανέφεραν ότι οι επενδυτές (58%) και οι πελάτες (51%) λειτουργούν ως «επιταχυντές» της αλλαγής, παρακινώντας τις επιχειρήσεις να υλοποιήσουν τα προγράμματά τους για τη βιώσιμη ανάπτυξη. Επιπλέον, όσοι παραμένουν προσηλωμένοι στους στόχους βιώσιμης ανάπτυξης, εντοπίζουν οφέλη από τις δράσεις τους, με οκτώ στους 10 «πρωτοπόρους» οργανισμούς του δείγματος, να αποκομίζουν υψηλότερη από την αναμενόμενη οικονομική αξία, σε σύγκριση με μόλις 45% των «παρατηρητών». Ο ρόλος του «μετασχηματιστικού» Chief Sustainability Officer Η μελέτη υπογραμμίζει, επίσης, την ανάγκη οι επικεφαλής βιώσιμης ανάπτυξης (CSOs), να γίνουν καταλύτες του μετασχηματισμού. Σύμφωνα με τα δεδομένα, οι οργανισμοί σημειώνουν μεγαλύτερη επιτυχία στα προγράμματα βιώσιμης ανάπτυξης, όταν οι CSOs έχουν τη δύναμη να δρουν μετασχηματιστικά, λαμβάνοντας σαφή εντολή από τη διοίκηση και έχοντας σημαντική επιρροή στον οργανισμό, ενεργό ρόλο στη χάραξη της εταιρικής στρατηγικής, καθώς και την αρμοδιότητα να αξιολογούν τις επιδόσεις των υπολοίπων στελεχών ως προς τους στόχους βιώσιμης ανάπτυξης. Οι «μετασχηματιστικοί» Chief Sustainability Officers (οι οποίοι, επί του παρόντος, δεν ξεπερνούν τον έναν στους πέντε από το δείγμα της έρευνας) επιτυγχάνουν υψηλότερες από τον μέσο όρο μειώσεις των εκπομπών (21,2%) και αναλαμβάνουν περισσότερες δράσεις για την κλιματική αλλαγή – κατά μέσο όρο, στους 27 από τους 32 τομείς δράσης που εξετάζει η έρευνα. Κατορθώνουν, επίσης, να εξασφαλίσουν μεγαλύτερη συνεργασία σε επίπεδο διοικητικής ομάδας (C-suite), ένα ζήτημα στο οποίο οι συμμετέχοντες εξακολουθούν να εντοπίζουν περιθώρια για βελτίωση. Σχολιάζοντας τα ευρήματα της έρευνας, η κυρία Κιάρα Κόντη, Εταίρος και Επικεφαλής Υπηρεσιών Κλιματικής Αλλαγής και Βιώσιμης Ανάπτυξης της ΕΥ Ελλάδος, δήλωσε: «Ένας μεγάλος αριθμός επιχειρήσεων παγκοσμίως, αλλά και στην ελληνική αγορά, έχουν ανακοινώσει φιλόδοξους στόχους για την αντιμετώπιση της κλιματικής κρίσης. Η επίτευξη αυτών των στόχων, δε θα πρέπει να καθυστερήσει υπό την πίεση της παγκόσμιας οικονομικής επιβράδυνσης και των γεωπολιτικών εντάσεων. Οι επιχειρήσεις καλούνται σήμερα να λάβουν θαρραλέες αποφάσεις και να προχωρήσουν σε σημαντικές επενδύσεις, εξουσιοδοτώντας τους επικεφαλής βιώσιμης ανάπτυξης να επιμείνουν στην εφαρμογή των πολιτικών για το κλίμα, οι οποίες πρέπει να αποτελούν αναπόσπαστο κομμάτι της ευρύτερης στρατηγικής του οργανισμού. Όπως μας δείχνουν οι επιχειρήσεις που πρωτοπορούν στις δράσεις βιωσιμότητας, εντός και εκτός συνόρων, μία ολοκληρωμένη και φιλόδοξη πολιτική για τη βιώσιμη ανάπτυξη, δε συμβάλει απλώς στην αντιμετώπιση της κλιματικής αλλαγής, αλλά μπορεί να οδηγήσει, συγχρόνως και στη δημιουργία πρόσθετης οικονομικής αξίας για τον οργανισμό». View full είδηση

-

Σύμφωνα με τις επιχειρήσεις που συμμετείχαν στην πρόσφατη παγκόσμια έρευνα της EY, Sustainable Value Study, η πρόοδος για τη βιώσιμη ανάπτυξη έχει επιβραδυνθεί, με τη μείωση των εκπομπών αερίων του θερμοκηπίου (GHG) να έχει περιοριστεί, κατά μέσο όρο, στο 20%, σε σύγκριση με 30% το 2022. Παράλληλα, πολλές επιχειρήσεις παρατείνουν τις προθεσμίες που έχουν θέσει για την επίτευξη των στόχων τους, με τα χρονικά ορόσημα να μετατοπίζονται, κατά μέσο όρο, από το 2036 στο 2050, καθώς απαιτούνται επενδύσεις μεγάλης κλίμακας, σχεδιασμός και συνεργασία μεταξύ των κλάδων της οικονομίας. Η έρευνα κατέγραψε τις απόψεις περισσότερων από 500 Chief Sustainability Officers (CSOs) και επαγγελματιών βιώσιμης ανάπτυξης, από εταιρείες με έσοδα άνω του ενός δισεκατομμυρίου δολαρίων, από ολόκληρο τον κόσμο. Ο αυξανόμενος πληθωρισμός και οι γεωπολιτικές αναταράξεις, ακόμη, επηρεάζουν την ικανότητα των επιχειρήσεων να επιταχύνουν τις προσπάθειές τους για τη βιώσιμη ανάπτυξη. Είναι χαρακτηριστικό ότι, μόνο το 34% των ερωτηθέντων σχεδιάζουν να αυξήσουν τις επενδύσεις για την αντιμετώπιση της κλιματικής αλλαγής, από 61% το 2022. Επιπλέον, ο αριθμός των δράσεων που αναλαμβάνουν οι οργανισμοί σχετικά με το κλίμα, έχει, επίσης, μειωθεί, από 10 ενέργειες κατά μέσο όρο το 2022, σε μόλις τέσσερις, από τα συνολικά 32 σημεία αναφοράς που παρακολουθεί η έρευνα. Παρά τις προκλήσεις, η έρευνα εξακολουθεί να αναδεικνύει τα σημαντικά χρηματοοικονομικά οφέλη που προκύπτουν από την υλοποίηση πρωτοβουλιών βιώσιμης ανάπτυξης, με το 52% των ερωτηθέντων να δηλώνουν ότι έχουν αποκομίσει από σχετικές δράσεις, χρηματοοικονομική αξία που υπερβαίνει τις προσδοκίες τους. Επιπλέον, το 63% των ερωτηθέντων παρατήρησαν καλύτερες από τις αναμενόμενες βελτιώσεις στην αξία του προϊόντος και του brand του. Αντίστοιχα, στη χώρα μας, σύμφωνα με την έρευνα Sustainability Value Study Ελλάδα 2023, που παρουσίασε η EY Ελλάδος τον Ιούλιο του 2023, το 45% των ελληνικών επιχειρήσεων του δείγματος αποκόμισαν υψηλότερη χρηματοοικονομική αξία από τις πρωτοβουλίες τους για το κλίμα, σε σχέση με τις προσδοκίες τους. Διευρύνεται το χάσμα μεταξύ «πρωτοπόρων» και «παρατηρητών», καθώς λιγότεροι οργανισμοί αναλαμβάνουν δημόσιες δεσμεύσεις για το κλίμα Καθώς η πρόοδος επιβραδύνεται, μειώνεται και ο αριθμός των οργανισμών που ηγούνται της δράσης για το κλίμα. Μόνο το 7% των ερωτηθέντων πληρούν, πλέον, τα κριτήρια των «πρωτοπόρων» – δηλαδή των οργανισμών που αναλαμβάνουν τις περισσότερες δράσεις για την κλιματική αλλαγή – σε σύγκριση με 32% το 2022. Υπενθυμίζεται ότι, βάσει των στοιχείων της αντίστοιχης έρευνας της EY Ελλάδος το 2023, το ποσοστό των «πρωτοπόρων» οργανισμών στη χώρα μας, κυμαίνεται στο 9%. Το χάσμα μεταξύ των «πρωτοπόρων» και των «παρατηρητών», εκείνων δηλαδή που λαμβάνουν τα λιγότερα μέτρα για την κλιματική αλλαγή, συνεχίζει να διευρύνεται. Το 95% των «πρωτοπόρων» οργανισμών εξακολουθούν να αναλαμβάνουν δημόσιες δεσμεύσεις για το κλίμα, ωστόσο μεταξύ των «παρατηρητών» το ποσοστό αυτό έχει μειωθεί στο 67%. Συνολικά, ο αριθμός των οργανισμών που αναφέρουν ότι δεν προχωρούν σε δημόσιες δεσμεύσεις, έχει τριπλασιαστεί σε σύγκριση με το 2022. Ωστόσο, η εξωτερική πίεση από την αγορά για δράση για το κλίμα, παραμένει. Περισσότεροι από τους μισούς CSOs που ερωτήθηκαν, ανέφεραν ότι οι επενδυτές (58%) και οι πελάτες (51%) λειτουργούν ως «επιταχυντές» της αλλαγής, παρακινώντας τις επιχειρήσεις να υλοποιήσουν τα προγράμματά τους για τη βιώσιμη ανάπτυξη. Επιπλέον, όσοι παραμένουν προσηλωμένοι στους στόχους βιώσιμης ανάπτυξης, εντοπίζουν οφέλη από τις δράσεις τους, με οκτώ στους 10 «πρωτοπόρους» οργανισμούς του δείγματος, να αποκομίζουν υψηλότερη από την αναμενόμενη οικονομική αξία, σε σύγκριση με μόλις 45% των «παρατηρητών». Ο ρόλος του «μετασχηματιστικού» Chief Sustainability Officer Η μελέτη υπογραμμίζει, επίσης, την ανάγκη οι επικεφαλής βιώσιμης ανάπτυξης (CSOs), να γίνουν καταλύτες του μετασχηματισμού. Σύμφωνα με τα δεδομένα, οι οργανισμοί σημειώνουν μεγαλύτερη επιτυχία στα προγράμματα βιώσιμης ανάπτυξης, όταν οι CSOs έχουν τη δύναμη να δρουν μετασχηματιστικά, λαμβάνοντας σαφή εντολή από τη διοίκηση και έχοντας σημαντική επιρροή στον οργανισμό, ενεργό ρόλο στη χάραξη της εταιρικής στρατηγικής, καθώς και την αρμοδιότητα να αξιολογούν τις επιδόσεις των υπολοίπων στελεχών ως προς τους στόχους βιώσιμης ανάπτυξης. Οι «μετασχηματιστικοί» Chief Sustainability Officers (οι οποίοι, επί του παρόντος, δεν ξεπερνούν τον έναν στους πέντε από το δείγμα της έρευνας) επιτυγχάνουν υψηλότερες από τον μέσο όρο μειώσεις των εκπομπών (21,2%) και αναλαμβάνουν περισσότερες δράσεις για την κλιματική αλλαγή – κατά μέσο όρο, στους 27 από τους 32 τομείς δράσης που εξετάζει η έρευνα. Κατορθώνουν, επίσης, να εξασφαλίσουν μεγαλύτερη συνεργασία σε επίπεδο διοικητικής ομάδας (C-suite), ένα ζήτημα στο οποίο οι συμμετέχοντες εξακολουθούν να εντοπίζουν περιθώρια για βελτίωση. Σχολιάζοντας τα ευρήματα της έρευνας, η κυρία Κιάρα Κόντη, Εταίρος και Επικεφαλής Υπηρεσιών Κλιματικής Αλλαγής και Βιώσιμης Ανάπτυξης της ΕΥ Ελλάδος, δήλωσε: «Ένας μεγάλος αριθμός επιχειρήσεων παγκοσμίως, αλλά και στην ελληνική αγορά, έχουν ανακοινώσει φιλόδοξους στόχους για την αντιμετώπιση της κλιματικής κρίσης. Η επίτευξη αυτών των στόχων, δε θα πρέπει να καθυστερήσει υπό την πίεση της παγκόσμιας οικονομικής επιβράδυνσης και των γεωπολιτικών εντάσεων. Οι επιχειρήσεις καλούνται σήμερα να λάβουν θαρραλέες αποφάσεις και να προχωρήσουν σε σημαντικές επενδύσεις, εξουσιοδοτώντας τους επικεφαλής βιώσιμης ανάπτυξης να επιμείνουν στην εφαρμογή των πολιτικών για το κλίμα, οι οποίες πρέπει να αποτελούν αναπόσπαστο κομμάτι της ευρύτερης στρατηγικής του οργανισμού. Όπως μας δείχνουν οι επιχειρήσεις που πρωτοπορούν στις δράσεις βιωσιμότητας, εντός και εκτός συνόρων, μία ολοκληρωμένη και φιλόδοξη πολιτική για τη βιώσιμη ανάπτυξη, δε συμβάλει απλώς στην αντιμετώπιση της κλιματικής αλλαγής, αλλά μπορεί να οδηγήσει, συγχρόνως και στη δημιουργία πρόσθετης οικονομικής αξίας για τον οργανισμό».

Σύμφωνα με τις επιχειρήσεις που συμμετείχαν στην πρόσφατη παγκόσμια έρευνα της EY, Sustainable Value Study, η πρόοδος για τη βιώσιμη ανάπτυξη έχει επιβραδυνθεί, με τη μείωση των εκπομπών αερίων του θερμοκηπίου (GHG) να έχει περιοριστεί, κατά μέσο όρο, στο 20%, σε σύγκριση με 30% το 2022. Παράλληλα, πολλές επιχειρήσεις παρατείνουν τις προθεσμίες που έχουν θέσει για την επίτευξη των στόχων τους, με τα χρονικά ορόσημα να μετατοπίζονται, κατά μέσο όρο, από το 2036 στο 2050, καθώς απαιτούνται επενδύσεις μεγάλης κλίμακας, σχεδιασμός και συνεργασία μεταξύ των κλάδων της οικονομίας. Η έρευνα κατέγραψε τις απόψεις περισσότερων από 500 Chief Sustainability Officers (CSOs) και επαγγελματιών βιώσιμης ανάπτυξης, από εταιρείες με έσοδα άνω του ενός δισεκατομμυρίου δολαρίων, από ολόκληρο τον κόσμο. Ο αυξανόμενος πληθωρισμός και οι γεωπολιτικές αναταράξεις, ακόμη, επηρεάζουν την ικανότητα των επιχειρήσεων να επιταχύνουν τις προσπάθειές τους για τη βιώσιμη ανάπτυξη. Είναι χαρακτηριστικό ότι, μόνο το 34% των ερωτηθέντων σχεδιάζουν να αυξήσουν τις επενδύσεις για την αντιμετώπιση της κλιματικής αλλαγής, από 61% το 2022. Επιπλέον, ο αριθμός των δράσεων που αναλαμβάνουν οι οργανισμοί σχετικά με το κλίμα, έχει, επίσης, μειωθεί, από 10 ενέργειες κατά μέσο όρο το 2022, σε μόλις τέσσερις, από τα συνολικά 32 σημεία αναφοράς που παρακολουθεί η έρευνα. Παρά τις προκλήσεις, η έρευνα εξακολουθεί να αναδεικνύει τα σημαντικά χρηματοοικονομικά οφέλη που προκύπτουν από την υλοποίηση πρωτοβουλιών βιώσιμης ανάπτυξης, με το 52% των ερωτηθέντων να δηλώνουν ότι έχουν αποκομίσει από σχετικές δράσεις, χρηματοοικονομική αξία που υπερβαίνει τις προσδοκίες τους. Επιπλέον, το 63% των ερωτηθέντων παρατήρησαν καλύτερες από τις αναμενόμενες βελτιώσεις στην αξία του προϊόντος και του brand του. Αντίστοιχα, στη χώρα μας, σύμφωνα με την έρευνα Sustainability Value Study Ελλάδα 2023, που παρουσίασε η EY Ελλάδος τον Ιούλιο του 2023, το 45% των ελληνικών επιχειρήσεων του δείγματος αποκόμισαν υψηλότερη χρηματοοικονομική αξία από τις πρωτοβουλίες τους για το κλίμα, σε σχέση με τις προσδοκίες τους. Διευρύνεται το χάσμα μεταξύ «πρωτοπόρων» και «παρατηρητών», καθώς λιγότεροι οργανισμοί αναλαμβάνουν δημόσιες δεσμεύσεις για το κλίμα Καθώς η πρόοδος επιβραδύνεται, μειώνεται και ο αριθμός των οργανισμών που ηγούνται της δράσης για το κλίμα. Μόνο το 7% των ερωτηθέντων πληρούν, πλέον, τα κριτήρια των «πρωτοπόρων» – δηλαδή των οργανισμών που αναλαμβάνουν τις περισσότερες δράσεις για την κλιματική αλλαγή – σε σύγκριση με 32% το 2022. Υπενθυμίζεται ότι, βάσει των στοιχείων της αντίστοιχης έρευνας της EY Ελλάδος το 2023, το ποσοστό των «πρωτοπόρων» οργανισμών στη χώρα μας, κυμαίνεται στο 9%. Το χάσμα μεταξύ των «πρωτοπόρων» και των «παρατηρητών», εκείνων δηλαδή που λαμβάνουν τα λιγότερα μέτρα για την κλιματική αλλαγή, συνεχίζει να διευρύνεται. Το 95% των «πρωτοπόρων» οργανισμών εξακολουθούν να αναλαμβάνουν δημόσιες δεσμεύσεις για το κλίμα, ωστόσο μεταξύ των «παρατηρητών» το ποσοστό αυτό έχει μειωθεί στο 67%. Συνολικά, ο αριθμός των οργανισμών που αναφέρουν ότι δεν προχωρούν σε δημόσιες δεσμεύσεις, έχει τριπλασιαστεί σε σύγκριση με το 2022. Ωστόσο, η εξωτερική πίεση από την αγορά για δράση για το κλίμα, παραμένει. Περισσότεροι από τους μισούς CSOs που ερωτήθηκαν, ανέφεραν ότι οι επενδυτές (58%) και οι πελάτες (51%) λειτουργούν ως «επιταχυντές» της αλλαγής, παρακινώντας τις επιχειρήσεις να υλοποιήσουν τα προγράμματά τους για τη βιώσιμη ανάπτυξη. Επιπλέον, όσοι παραμένουν προσηλωμένοι στους στόχους βιώσιμης ανάπτυξης, εντοπίζουν οφέλη από τις δράσεις τους, με οκτώ στους 10 «πρωτοπόρους» οργανισμούς του δείγματος, να αποκομίζουν υψηλότερη από την αναμενόμενη οικονομική αξία, σε σύγκριση με μόλις 45% των «παρατηρητών». Ο ρόλος του «μετασχηματιστικού» Chief Sustainability Officer Η μελέτη υπογραμμίζει, επίσης, την ανάγκη οι επικεφαλής βιώσιμης ανάπτυξης (CSOs), να γίνουν καταλύτες του μετασχηματισμού. Σύμφωνα με τα δεδομένα, οι οργανισμοί σημειώνουν μεγαλύτερη επιτυχία στα προγράμματα βιώσιμης ανάπτυξης, όταν οι CSOs έχουν τη δύναμη να δρουν μετασχηματιστικά, λαμβάνοντας σαφή εντολή από τη διοίκηση και έχοντας σημαντική επιρροή στον οργανισμό, ενεργό ρόλο στη χάραξη της εταιρικής στρατηγικής, καθώς και την αρμοδιότητα να αξιολογούν τις επιδόσεις των υπολοίπων στελεχών ως προς τους στόχους βιώσιμης ανάπτυξης. Οι «μετασχηματιστικοί» Chief Sustainability Officers (οι οποίοι, επί του παρόντος, δεν ξεπερνούν τον έναν στους πέντε από το δείγμα της έρευνας) επιτυγχάνουν υψηλότερες από τον μέσο όρο μειώσεις των εκπομπών (21,2%) και αναλαμβάνουν περισσότερες δράσεις για την κλιματική αλλαγή – κατά μέσο όρο, στους 27 από τους 32 τομείς δράσης που εξετάζει η έρευνα. Κατορθώνουν, επίσης, να εξασφαλίσουν μεγαλύτερη συνεργασία σε επίπεδο διοικητικής ομάδας (C-suite), ένα ζήτημα στο οποίο οι συμμετέχοντες εξακολουθούν να εντοπίζουν περιθώρια για βελτίωση. Σχολιάζοντας τα ευρήματα της έρευνας, η κυρία Κιάρα Κόντη, Εταίρος και Επικεφαλής Υπηρεσιών Κλιματικής Αλλαγής και Βιώσιμης Ανάπτυξης της ΕΥ Ελλάδος, δήλωσε: «Ένας μεγάλος αριθμός επιχειρήσεων παγκοσμίως, αλλά και στην ελληνική αγορά, έχουν ανακοινώσει φιλόδοξους στόχους για την αντιμετώπιση της κλιματικής κρίσης. Η επίτευξη αυτών των στόχων, δε θα πρέπει να καθυστερήσει υπό την πίεση της παγκόσμιας οικονομικής επιβράδυνσης και των γεωπολιτικών εντάσεων. Οι επιχειρήσεις καλούνται σήμερα να λάβουν θαρραλέες αποφάσεις και να προχωρήσουν σε σημαντικές επενδύσεις, εξουσιοδοτώντας τους επικεφαλής βιώσιμης ανάπτυξης να επιμείνουν στην εφαρμογή των πολιτικών για το κλίμα, οι οποίες πρέπει να αποτελούν αναπόσπαστο κομμάτι της ευρύτερης στρατηγικής του οργανισμού. Όπως μας δείχνουν οι επιχειρήσεις που πρωτοπορούν στις δράσεις βιωσιμότητας, εντός και εκτός συνόρων, μία ολοκληρωμένη και φιλόδοξη πολιτική για τη βιώσιμη ανάπτυξη, δε συμβάλει απλώς στην αντιμετώπιση της κλιματικής αλλαγής, αλλά μπορεί να οδηγήσει, συγχρόνως και στη δημιουργία πρόσθετης οικονομικής αξίας για τον οργανισμό». -

Εκδόθηκε η με Α.Π. 46673 ΕΞ 2024 Ερμηνευτική εγκύκλιος του Υπουργείου Εθνικής Οικονομίας και Οικονομικών για την παρ. 12 του άρθρου 5 του ν.5092/2024 «Όροι αξιοποίησης της δημόσιας περιουσίας στις παραθαλάσσιες περιοχές και άλλες διατάξεις» (ΦΕΚ Α’ 33) Σχετικά με την ομοιόμορφη ερμηνεία και εφαρμογή της διάταξης της παρ. 12 του ν.5092/2024 διευκρινίζονται τα ακόλουθα: 1. Ο καθορισμός ή επανακαθορισμός του παλαιού αιγιαλού αφορά όλες τις περιπτώσεις καθορισμού ή επανακαθορισμού, οι οποίες πραγματοποιήθηκαν υπό την ισχύ προγενέστερων διατάξεων ακόμη και πριν από την ισχύ του ν.2971/2001 (ΦΕΚ Α’ 285), όπως τροποποιήθηκε με το ν.4607/2019 (ΦΕΚ Α’ 65), καθώς και τις περιπτώσεις καθορισμού ή επανακαθορισμού που θα λάβουν χώρα εφεξής κατ’ εφαρμογή του ν. 5092/2024. 2. Τα εμπράγματα δικαιώματα επί του παλαιού αιγιαλού πρέπει να έχουν κτηθεί ή αναγνωρισθεί με συμβολαιογραφικό έγγραφο ή άλλο δημόσιο έγγραφο. Ενδεικτικά αναφέρεται ότι ως δημόσιο έγγραφο νοείται κάθε νόμιμος τίτλος που έχει εκδοθεί από φορέα του δημοσίου. 3. Ο χρόνος κτήσης ή αναγνώρισης των εμπράγματων δικαιωμάτων απαιτείται να είναι προγενέστερος του αρχικού καθορισμού ή του καθορισμού που θα γίνει για πρώτη φορά σύμφωνα με το ν.5092/2024. Διοικητικά μέτρα που εκδόθηκαν σε συνέχεια τoυ αρχικού καθορισμού και είναι σε ισχύ καταργούνται, εκτός από τις περιπτώσεις βεβαιωθέντων προστίμων. 4. Κάθε ενδιαφερόμενος οφείλει αμελλητί από την ισχύ του ν. 5092/2024 να προσκομίσει στην κατά τόπο αρμόδια Κτηματική Υπηρεσία τα αποδεικτικά έγγραφα, από τα οποία προκύπτει η ύπαρξη εμπράγματου δικαιώματος σύμφωνα με τα ανωτέρω αναφερόμενα και να αιτηθεί την εφαρμογή της παρ. 12 του άρθρου 5 του παραπάνω νόμου. Οι Κτηματικές Υπηρεσίες, αφού εξετάσουν τα προσκομισθέντα έγγραφα και διαπιστώσουν ότι πληρούνται οι προϋποθέσεις της παρ. 12, προβαίνουν στις απαραίτητες ενέργειες στο πλαίσιο των αρμοδιοτήτων τους, σύμφωνα με την κείμενη νομοθεσία περί δημοσίων κτημάτων, προκειμένου οι εγγεγραμμένοι στα βιβλία καταγραφής δημοσίων κτημάτων παλαιοί αιγιαλοί να διαγραφούν, εφόσον αποδειχθούν εμπράγματα δικαιώματα ιδιωτών. Κατά συνέπεια, για τις ανωτέρω περιπτώσεις το Δημόσιο απέχει από την άσκηση αγωγών και για τις ασκηθείσες αγωγές, οι εκκρεμείς δίκες καταργούνται. Σημειώνεται ότι για την απόδειξη του εμπράγματος δικαιώματος προσκομίζονται δημόσια έγγραφα, με τα οποία αποδεικνύεται η ύπαρξη του δικαιώματος. 5. Ο καθορισμός ή επανακαθορισμός παλαιού αιγιαλού δε θίγει την κυριότητα και νομή ακίνητων περιουσιακών στοιχείων, που έχουν περιέλθει στην ΕΤΑΔ ΑΕ. σύμφωνα με την παρ. 4 του άρθρου 196 του ν. 4389/2016, τα οποία, συνεπώς, δεν καθίστανται κοινόχρηστα, με την επιφύλαξη ότι δε θίγονται κτηθέντα εμπράγματα δικαιώματα ιδιωτών σύμφωνα με τα οριζόμενα στις παραπάνω παραγράφους της παρούσας εγκυκλίου. egk_46873_eks_2024_yp_oikonomikwn.pdf View full είδηση

-

Εκδόθηκε η με Α.Π. 46673 ΕΞ 2024 Ερμηνευτική εγκύκλιος του Υπουργείου Εθνικής Οικονομίας και Οικονομικών για την παρ. 12 του άρθρου 5 του ν.5092/2024 «Όροι αξιοποίησης της δημόσιας περιουσίας στις παραθαλάσσιες περιοχές και άλλες διατάξεις» (ΦΕΚ Α’ 33) Σχετικά με την ομοιόμορφη ερμηνεία και εφαρμογή της διάταξης της παρ. 12 του ν.5092/2024 διευκρινίζονται τα ακόλουθα: 1. Ο καθορισμός ή επανακαθορισμός του παλαιού αιγιαλού αφορά όλες τις περιπτώσεις καθορισμού ή επανακαθορισμού, οι οποίες πραγματοποιήθηκαν υπό την ισχύ προγενέστερων διατάξεων ακόμη και πριν από την ισχύ του ν.2971/2001 (ΦΕΚ Α’ 285), όπως τροποποιήθηκε με το ν.4607/2019 (ΦΕΚ Α’ 65), καθώς και τις περιπτώσεις καθορισμού ή επανακαθορισμού που θα λάβουν χώρα εφεξής κατ’ εφαρμογή του ν. 5092/2024. 2. Τα εμπράγματα δικαιώματα επί του παλαιού αιγιαλού πρέπει να έχουν κτηθεί ή αναγνωρισθεί με συμβολαιογραφικό έγγραφο ή άλλο δημόσιο έγγραφο. Ενδεικτικά αναφέρεται ότι ως δημόσιο έγγραφο νοείται κάθε νόμιμος τίτλος που έχει εκδοθεί από φορέα του δημοσίου. 3. Ο χρόνος κτήσης ή αναγνώρισης των εμπράγματων δικαιωμάτων απαιτείται να είναι προγενέστερος του αρχικού καθορισμού ή του καθορισμού που θα γίνει για πρώτη φορά σύμφωνα με το ν.5092/2024. Διοικητικά μέτρα που εκδόθηκαν σε συνέχεια τoυ αρχικού καθορισμού και είναι σε ισχύ καταργούνται, εκτός από τις περιπτώσεις βεβαιωθέντων προστίμων. 4. Κάθε ενδιαφερόμενος οφείλει αμελλητί από την ισχύ του ν. 5092/2024 να προσκομίσει στην κατά τόπο αρμόδια Κτηματική Υπηρεσία τα αποδεικτικά έγγραφα, από τα οποία προκύπτει η ύπαρξη εμπράγματου δικαιώματος σύμφωνα με τα ανωτέρω αναφερόμενα και να αιτηθεί την εφαρμογή της παρ. 12 του άρθρου 5 του παραπάνω νόμου. Οι Κτηματικές Υπηρεσίες, αφού εξετάσουν τα προσκομισθέντα έγγραφα και διαπιστώσουν ότι πληρούνται οι προϋποθέσεις της παρ. 12, προβαίνουν στις απαραίτητες ενέργειες στο πλαίσιο των αρμοδιοτήτων τους, σύμφωνα με την κείμενη νομοθεσία περί δημοσίων κτημάτων, προκειμένου οι εγγεγραμμένοι στα βιβλία καταγραφής δημοσίων κτημάτων παλαιοί αιγιαλοί να διαγραφούν, εφόσον αποδειχθούν εμπράγματα δικαιώματα ιδιωτών. Κατά συνέπεια, για τις ανωτέρω περιπτώσεις το Δημόσιο απέχει από την άσκηση αγωγών και για τις ασκηθείσες αγωγές, οι εκκρεμείς δίκες καταργούνται. Σημειώνεται ότι για την απόδειξη του εμπράγματος δικαιώματος προσκομίζονται δημόσια έγγραφα, με τα οποία αποδεικνύεται η ύπαρξη του δικαιώματος. 5. Ο καθορισμός ή επανακαθορισμός παλαιού αιγιαλού δε θίγει την κυριότητα και νομή ακίνητων περιουσιακών στοιχείων, που έχουν περιέλθει στην ΕΤΑΔ ΑΕ. σύμφωνα με την παρ. 4 του άρθρου 196 του ν. 4389/2016, τα οποία, συνεπώς, δεν καθίστανται κοινόχρηστα, με την επιφύλαξη ότι δε θίγονται κτηθέντα εμπράγματα δικαιώματα ιδιωτών σύμφωνα με τα οριζόμενα στις παραπάνω παραγράφους της παρούσας εγκυκλίου. egk_46873_eks_2024_yp_oikonomikwn.pdf

Εκδόθηκε η με Α.Π. 46673 ΕΞ 2024 Ερμηνευτική εγκύκλιος του Υπουργείου Εθνικής Οικονομίας και Οικονομικών για την παρ. 12 του άρθρου 5 του ν.5092/2024 «Όροι αξιοποίησης της δημόσιας περιουσίας στις παραθαλάσσιες περιοχές και άλλες διατάξεις» (ΦΕΚ Α’ 33) Σχετικά με την ομοιόμορφη ερμηνεία και εφαρμογή της διάταξης της παρ. 12 του ν.5092/2024 διευκρινίζονται τα ακόλουθα: 1. Ο καθορισμός ή επανακαθορισμός του παλαιού αιγιαλού αφορά όλες τις περιπτώσεις καθορισμού ή επανακαθορισμού, οι οποίες πραγματοποιήθηκαν υπό την ισχύ προγενέστερων διατάξεων ακόμη και πριν από την ισχύ του ν.2971/2001 (ΦΕΚ Α’ 285), όπως τροποποιήθηκε με το ν.4607/2019 (ΦΕΚ Α’ 65), καθώς και τις περιπτώσεις καθορισμού ή επανακαθορισμού που θα λάβουν χώρα εφεξής κατ’ εφαρμογή του ν. 5092/2024. 2. Τα εμπράγματα δικαιώματα επί του παλαιού αιγιαλού πρέπει να έχουν κτηθεί ή αναγνωρισθεί με συμβολαιογραφικό έγγραφο ή άλλο δημόσιο έγγραφο. Ενδεικτικά αναφέρεται ότι ως δημόσιο έγγραφο νοείται κάθε νόμιμος τίτλος που έχει εκδοθεί από φορέα του δημοσίου. 3. Ο χρόνος κτήσης ή αναγνώρισης των εμπράγματων δικαιωμάτων απαιτείται να είναι προγενέστερος του αρχικού καθορισμού ή του καθορισμού που θα γίνει για πρώτη φορά σύμφωνα με το ν.5092/2024. Διοικητικά μέτρα που εκδόθηκαν σε συνέχεια τoυ αρχικού καθορισμού και είναι σε ισχύ καταργούνται, εκτός από τις περιπτώσεις βεβαιωθέντων προστίμων. 4. Κάθε ενδιαφερόμενος οφείλει αμελλητί από την ισχύ του ν. 5092/2024 να προσκομίσει στην κατά τόπο αρμόδια Κτηματική Υπηρεσία τα αποδεικτικά έγγραφα, από τα οποία προκύπτει η ύπαρξη εμπράγματου δικαιώματος σύμφωνα με τα ανωτέρω αναφερόμενα και να αιτηθεί την εφαρμογή της παρ. 12 του άρθρου 5 του παραπάνω νόμου. Οι Κτηματικές Υπηρεσίες, αφού εξετάσουν τα προσκομισθέντα έγγραφα και διαπιστώσουν ότι πληρούνται οι προϋποθέσεις της παρ. 12, προβαίνουν στις απαραίτητες ενέργειες στο πλαίσιο των αρμοδιοτήτων τους, σύμφωνα με την κείμενη νομοθεσία περί δημοσίων κτημάτων, προκειμένου οι εγγεγραμμένοι στα βιβλία καταγραφής δημοσίων κτημάτων παλαιοί αιγιαλοί να διαγραφούν, εφόσον αποδειχθούν εμπράγματα δικαιώματα ιδιωτών. Κατά συνέπεια, για τις ανωτέρω περιπτώσεις το Δημόσιο απέχει από την άσκηση αγωγών και για τις ασκηθείσες αγωγές, οι εκκρεμείς δίκες καταργούνται. Σημειώνεται ότι για την απόδειξη του εμπράγματος δικαιώματος προσκομίζονται δημόσια έγγραφα, με τα οποία αποδεικνύεται η ύπαρξη του δικαιώματος. 5. Ο καθορισμός ή επανακαθορισμός παλαιού αιγιαλού δε θίγει την κυριότητα και νομή ακίνητων περιουσιακών στοιχείων, που έχουν περιέλθει στην ΕΤΑΔ ΑΕ. σύμφωνα με την παρ. 4 του άρθρου 196 του ν. 4389/2016, τα οποία, συνεπώς, δεν καθίστανται κοινόχρηστα, με την επιφύλαξη ότι δε θίγονται κτηθέντα εμπράγματα δικαιώματα ιδιωτών σύμφωνα με τα οριζόμενα στις παραπάνω παραγράφους της παρούσας εγκυκλίου. egk_46873_eks_2024_yp_oikonomikwn.pdf -

Ενημερώνουμε το ενδιαφερόμενο κοινό ότι για τις Δράσεις «Πράσινος Μετασχηματισμός ΜμΕ» και «Πράσινη Παραγωγική Επένδυση ΜμΕ», μετά την εξάντληση του διαθέσιμου προϋπολογισμού, προσαυξημένου κατά 20%, δεν υπάρχει δυνατότητα επεξεργασίας αιτήσεων χρηματοδότησης υπό τη μορφή σχεδίου στο ΟΠΣΚΕ, ούτε δυνατότητα δημιουργίας νέας αίτησης. View full είδηση

-

Ενημερώνουμε το ενδιαφερόμενο κοινό ότι για τις Δράσεις «Πράσινος Μετασχηματισμός ΜμΕ» και «Πράσινη Παραγωγική Επένδυση ΜμΕ», μετά την εξάντληση του διαθέσιμου προϋπολογισμού, προσαυξημένου κατά 20%, δεν υπάρχει δυνατότητα επεξεργασίας αιτήσεων χρηματοδότησης υπό τη μορφή σχεδίου στο ΟΠΣΚΕ, ούτε δυνατότητα δημιουργίας νέας αίτησης.

Ενημερώνουμε το ενδιαφερόμενο κοινό ότι για τις Δράσεις «Πράσινος Μετασχηματισμός ΜμΕ» και «Πράσινη Παραγωγική Επένδυση ΜμΕ», μετά την εξάντληση του διαθέσιμου προϋπολογισμού, προσαυξημένου κατά 20%, δεν υπάρχει δυνατότητα επεξεργασίας αιτήσεων χρηματοδότησης υπό τη μορφή σχεδίου στο ΟΠΣΚΕ, ούτε δυνατότητα δημιουργίας νέας αίτησης. -

Η 4η Βιομηχανική Επανάσταση η οποία εμπεριέχει τα big data, το υπολογιστικό νέφος, η τρισδιάστατη εκτύπωση, το διαδίκτυο των πραγμάτων, η ρομποτική και η τεχνητή νοημοσύνη, αποτελούν τους βασικούς μοχλούς μετασχηματισμού των λιμένων σε πραγματικά αυτοματοποιημένους «έξυπνους» λιμένες. Το Ρότερνταμ είναι η δεύτερη μεγαλύτερη πόλη της Ολλανδίας μετά την πρωτεύουσα Άμστερνταμ, τόσο σε έκταση (319,35 χμ²), όσο και σε πληθυσμό με 616.528 και 1,3 εκατομμύρια κατοίκους στην ευρύτερη μητροπολιτική περιοχή. Το λιμάνι της πόλης είναι το μεγαλύτερο της Ευρώπης, ενώ μέχρι πρόσφατα ήταν και το μεγαλύτερο παγκοσμίως και βρίσκεται στις όχθες του ποταμού Nieuwe Maas. Το όνομα Ρότερνταμ προέρχεται από τη συγχώνευση των ονομασιών Rotte(r)+dam, δηλαδή ένα φράγμα (dam) σε έναν μικρό ποταμό, τον Ρόττε (Rotte), που εκβάλλει στον Νίουε Μάας στην καρδιά της πόλης. Η Λιμενική αρχή που είναι υπεύθυνη για τη λειτουργία του είναι σε διαρκή συνεργασία με το Δήμο της πόλης, ο οποίος είναι ο βασικός μέτοχός της από κοινού με το Ολλανδικό κράτος. Πολλές από τις διεργασίες του λιμανιού έχουν δοθεί με Συμβάσεις Παραχώρησης σε ιδιωτικές ή δημόσιες επιχειρήσεις. Η στρατηγική θέση του και οι εγκαταστάσεις του προσελκύουν πολλές νέες και καινοτόμες επιχειρήσεις, ερευνητικά και επιστημονικά ινστιτούτα. Επιπροσθέτως, προωθείται η ανάπτυξη μιας καινοτόμου εφαρμογής η οποία θα συλλέγει, θα αναλύει και θα επεξεργάζεται δεδομένα καιρού real time, θα συμβάλει στην ταχύτερη και βελτιστοποιημένη λήψη αποφάσεων και την ασφαλέστερη και αποτελεσματικότερη διαχείριση της κυκλοφορίας στο λιμάνι, ενώ θα αποτελέσει τη βάση για τη φιλοξενία στο μέλλον συνδεδεμένων πλοίων. Η συλλογή των δεδομένων θα προέρχεται από ένα δίκτυο αισθητήρων κατά μήκος αποβάθρων, αγκυροβολίων και δρόμων. Επιπροσθέτως, χρησιμοποιώντας τεχνολογικές λύσεις Blockchain η διαχείριση των εργασιών της εφοδιαστικής αλυσίδας και η πληρωμή λιμενικών τελών πραγματοποιείται ηλεκτρονικά διασφαλίζοντας τη διαφάνεια, την ορθή λιμενική διακυβέρνηση και τη λογοδοσία. Στο λιμάνι του Ρότερνταμ είναι δυνατό να εξοικονομηθεί έως και μία ώρα στο χρόνο πρόσδεσης, που συνεπάγεται πρώτον εξοικονόμηση χρημάτων από τις ναυτιλιακές σε ποσό που ενδέχεται να φτάνει τις 80.000 δολάρια. Οι αισθητήρες με δυνατότητα ΙοΤ συγκεντρώνουν πληροφορίες από τις παλίρροιες και τα ρεύματα, τη θερμοκρασία, την ταχύτητα και την κατεύθυνση του ανέμου, τη στάθμη του νερού, τη διαθεσιμότητα θέσεων και την ορατότητα, τα οποία στη συνέχεια αναλύονται από την Τεχνητή Νοημοσύνη. Οι χειριστές έχουν μια σειρά από τρόπους ελέγχου, προσαρμοσμένους σε διαφορετικούς τύπους εργασιών και τους υποβοηθούν να λαμβάνουν αποφάσεις που μειώνουν το χρόνο εργασίας, καθορίζουν τους χρόνους για την αποβάθρα, τη φόρτωση και την εκφόρτωση των πλοίων. Σύμφωνα με το σχεδιασμό, η Λιμενική Αρχή του Ρότερνταμ χρησιμοποιεί την τεχνολογία ΙοΤ για να δημιουργήσει ένα ακριβές ψηφιακό αντίγραφο των λειτουργιών του λιμένα. Σε αυτό θα αντικατοπτρίζεται το σύνολο των διαθέσιμων πόρων του και θα παρακολουθούνται σε πραγματικό χρόνο οι κινήσεις των πλοίων, οι υποδομές, και τα δεδομένα βάθους νερού με υψηλή ακρίβεια με απόρροια την βελτίωση της αποτελεσματικότητας των λειτουργιών του λιμένα με παράλληλη την αύξηση του βαθμού αυστηροποίησης των προτύπων ασφαλείας, την δημιουργία ενός αποδοτικότερου, ταχύτερου και ασφαλέστερου οικονομικού περιβάλλοντος, την εγκαθίδρυση υψηλών πρότυπων εποπτείας και εκτελωνισμού, όπως η πραγματικού χρόνου, η οπτική εποπτεία των εμπορευμάτων και των κανονιστικών ρυθμίσεων, χαμηλού κόστους παραγωγή και διαχείριση των στόχων στους τερματικούς σταθμούς, βελτιωμένες προϋποθέσεις διαχείρισης, λήψης αποφάσεων σε επίπεδο διοίκησης και την έγκαιρη αντίδραση από αιφνίδια περιστατικά ασφάλειας. Αναγνωρίζοντας ως στρατηγική ανάγκη την ψηφιοποίηση του λιμανιού για την οικονομία και την κοινωνία οι φορείς διοίκησης κατέφυγαν στο σχεδιασμό μιας στρατηγικής για την ανθεκτικότητα στον Κυβερνοχώρο προωθώντας μιας σειράς μέτρων όπως: Δημιουργία Γραφείου και πλατφόρμας Κυβερνοανθεκτικότητας και την Σύσταση επίσημης θέσης στελέχους υπεύθυνου για την Κυβερνοανθεκτικότητα στο λιμάνι. Η ψηφιοποίηση της ναυτιλιακής βιομηχανίας επιφέρει βελτίωση στους χρόνους αναμονής των πλοίων, διευκολύνει την επικοινωνία μεταξύ των εμπλεκομένων μερών (λιμένα - ναυτικού πράκτορα- πλοίου- πλοηγικού σταθμού- πλοηγού - λιμεναρχείου) στο λιμένα, συντελεί στην εξομάλυνση της κυκλοφοριακής ροής, ενισχύει την αποδοτικότητα των αλυσίδων εφοδιασμού και των ναυτιλιακών επιχειρήσεων. Η δημιουργία ψηφιακών παραστατικών, η αποστολή των παραστατικών με ηλεκτρονικό ταχυδρομείο, η ψηφιακή αποθήκευση, η απόδειξη της εγκυρότητας του αποστολέα και του περιεχομένου, η εγγύηση γνησιότητας των παραστατικών, ο αυτόματος έλεγχος και η αύξηση της παραγωγικότητας, υποστηρίζονται από ψηφιακή πλατφόρμα. Το λιμάνι του Ρότερνταμ έχει υιοθετήσει μια «πράσινη» στρατηγική για τη βιώσιμη ναυτιλία με θετικό περιβαλλοντικό αποτύπωμα στην οικονομία και την κοινωνία, προκειμένου να περιορίσει και σε μακροπρόθεσμο επίπεδο να μηδενίσει τις εκπομπές αέριων ρύπων των πλοίων που το προσεγγίζουν, σε συμμόρφωση με τις κανονιστικές απαιτήσεις της πρόσφατης Συμφωνίας των Παρισίων και της Ευρωπαϊκής Στρατηγικής για τις λιμενικές πόλεις. View full είδηση

-

Η 4η Βιομηχανική Επανάσταση η οποία εμπεριέχει τα big data, το υπολογιστικό νέφος, η τρισδιάστατη εκτύπωση, το διαδίκτυο των πραγμάτων, η ρομποτική και η τεχνητή νοημοσύνη, αποτελούν τους βασικούς μοχλούς μετασχηματισμού των λιμένων σε πραγματικά αυτοματοποιημένους «έξυπνους» λιμένες. Το Ρότερνταμ είναι η δεύτερη μεγαλύτερη πόλη της Ολλανδίας μετά την πρωτεύουσα Άμστερνταμ, τόσο σε έκταση (319,35 χμ²), όσο και σε πληθυσμό με 616.528 και 1,3 εκατομμύρια κατοίκους στην ευρύτερη μητροπολιτική περιοχή. Το λιμάνι της πόλης είναι το μεγαλύτερο της Ευρώπης, ενώ μέχρι πρόσφατα ήταν και το μεγαλύτερο παγκοσμίως και βρίσκεται στις όχθες του ποταμού Nieuwe Maas. Το όνομα Ρότερνταμ προέρχεται από τη συγχώνευση των ονομασιών Rotte(r)+dam, δηλαδή ένα φράγμα (dam) σε έναν μικρό ποταμό, τον Ρόττε (Rotte), που εκβάλλει στον Νίουε Μάας στην καρδιά της πόλης. Η Λιμενική αρχή που είναι υπεύθυνη για τη λειτουργία του είναι σε διαρκή συνεργασία με το Δήμο της πόλης, ο οποίος είναι ο βασικός μέτοχός της από κοινού με το Ολλανδικό κράτος. Πολλές από τις διεργασίες του λιμανιού έχουν δοθεί με Συμβάσεις Παραχώρησης σε ιδιωτικές ή δημόσιες επιχειρήσεις. Η στρατηγική θέση του και οι εγκαταστάσεις του προσελκύουν πολλές νέες και καινοτόμες επιχειρήσεις, ερευνητικά και επιστημονικά ινστιτούτα. Επιπροσθέτως, προωθείται η ανάπτυξη μιας καινοτόμου εφαρμογής η οποία θα συλλέγει, θα αναλύει και θα επεξεργάζεται δεδομένα καιρού real time, θα συμβάλει στην ταχύτερη και βελτιστοποιημένη λήψη αποφάσεων και την ασφαλέστερη και αποτελεσματικότερη διαχείριση της κυκλοφορίας στο λιμάνι, ενώ θα αποτελέσει τη βάση για τη φιλοξενία στο μέλλον συνδεδεμένων πλοίων. Η συλλογή των δεδομένων θα προέρχεται από ένα δίκτυο αισθητήρων κατά μήκος αποβάθρων, αγκυροβολίων και δρόμων. Επιπροσθέτως, χρησιμοποιώντας τεχνολογικές λύσεις Blockchain η διαχείριση των εργασιών της εφοδιαστικής αλυσίδας και η πληρωμή λιμενικών τελών πραγματοποιείται ηλεκτρονικά διασφαλίζοντας τη διαφάνεια, την ορθή λιμενική διακυβέρνηση και τη λογοδοσία. Στο λιμάνι του Ρότερνταμ είναι δυνατό να εξοικονομηθεί έως και μία ώρα στο χρόνο πρόσδεσης, που συνεπάγεται πρώτον εξοικονόμηση χρημάτων από τις ναυτιλιακές σε ποσό που ενδέχεται να φτάνει τις 80.000 δολάρια. Οι αισθητήρες με δυνατότητα ΙοΤ συγκεντρώνουν πληροφορίες από τις παλίρροιες και τα ρεύματα, τη θερμοκρασία, την ταχύτητα και την κατεύθυνση του ανέμου, τη στάθμη του νερού, τη διαθεσιμότητα θέσεων και την ορατότητα, τα οποία στη συνέχεια αναλύονται από την Τεχνητή Νοημοσύνη. Οι χειριστές έχουν μια σειρά από τρόπους ελέγχου, προσαρμοσμένους σε διαφορετικούς τύπους εργασιών και τους υποβοηθούν να λαμβάνουν αποφάσεις που μειώνουν το χρόνο εργασίας, καθορίζουν τους χρόνους για την αποβάθρα, τη φόρτωση και την εκφόρτωση των πλοίων. Σύμφωνα με το σχεδιασμό, η Λιμενική Αρχή του Ρότερνταμ χρησιμοποιεί την τεχνολογία ΙοΤ για να δημιουργήσει ένα ακριβές ψηφιακό αντίγραφο των λειτουργιών του λιμένα. Σε αυτό θα αντικατοπτρίζεται το σύνολο των διαθέσιμων πόρων του και θα παρακολουθούνται σε πραγματικό χρόνο οι κινήσεις των πλοίων, οι υποδομές, και τα δεδομένα βάθους νερού με υψηλή ακρίβεια με απόρροια την βελτίωση της αποτελεσματικότητας των λειτουργιών του λιμένα με παράλληλη την αύξηση του βαθμού αυστηροποίησης των προτύπων ασφαλείας, την δημιουργία ενός αποδοτικότερου, ταχύτερου και ασφαλέστερου οικονομικού περιβάλλοντος, την εγκαθίδρυση υψηλών πρότυπων εποπτείας και εκτελωνισμού, όπως η πραγματικού χρόνου, η οπτική εποπτεία των εμπορευμάτων και των κανονιστικών ρυθμίσεων, χαμηλού κόστους παραγωγή και διαχείριση των στόχων στους τερματικούς σταθμούς, βελτιωμένες προϋποθέσεις διαχείρισης, λήψης αποφάσεων σε επίπεδο διοίκησης και την έγκαιρη αντίδραση από αιφνίδια περιστατικά ασφάλειας. Αναγνωρίζοντας ως στρατηγική ανάγκη την ψηφιοποίηση του λιμανιού για την οικονομία και την κοινωνία οι φορείς διοίκησης κατέφυγαν στο σχεδιασμό μιας στρατηγικής για την ανθεκτικότητα στον Κυβερνοχώρο προωθώντας μιας σειράς μέτρων όπως: Δημιουργία Γραφείου και πλατφόρμας Κυβερνοανθεκτικότητας και την Σύσταση επίσημης θέσης στελέχους υπεύθυνου για την Κυβερνοανθεκτικότητα στο λιμάνι. Η ψηφιοποίηση της ναυτιλιακής βιομηχανίας επιφέρει βελτίωση στους χρόνους αναμονής των πλοίων, διευκολύνει την επικοινωνία μεταξύ των εμπλεκομένων μερών (λιμένα - ναυτικού πράκτορα- πλοίου- πλοηγικού σταθμού- πλοηγού - λιμεναρχείου) στο λιμένα, συντελεί στην εξομάλυνση της κυκλοφοριακής ροής, ενισχύει την αποδοτικότητα των αλυσίδων εφοδιασμού και των ναυτιλιακών επιχειρήσεων. Η δημιουργία ψηφιακών παραστατικών, η αποστολή των παραστατικών με ηλεκτρονικό ταχυδρομείο, η ψηφιακή αποθήκευση, η απόδειξη της εγκυρότητας του αποστολέα και του περιεχομένου, η εγγύηση γνησιότητας των παραστατικών, ο αυτόματος έλεγχος και η αύξηση της παραγωγικότητας, υποστηρίζονται από ψηφιακή πλατφόρμα. Το λιμάνι του Ρότερνταμ έχει υιοθετήσει μια «πράσινη» στρατηγική για τη βιώσιμη ναυτιλία με θετικό περιβαλλοντικό αποτύπωμα στην οικονομία και την κοινωνία, προκειμένου να περιορίσει και σε μακροπρόθεσμο επίπεδο να μηδενίσει τις εκπομπές αέριων ρύπων των πλοίων που το προσεγγίζουν, σε συμμόρφωση με τις κανονιστικές απαιτήσεις της πρόσφατης Συμφωνίας των Παρισίων και της Ευρωπαϊκής Στρατηγικής για τις λιμενικές πόλεις.