Σήμερα ξεκινάει η ανάρτηση των διακηρύξεων από τις Κτηματικές Υπηρεσίες στο https://eauctions.gsis.gr/. Η διαδικασία προβλέπει 7 εργάσιμες ημέρες για την υποβολή αιτήσεων συμμετοχής από τις επιχειρήσεις και τουλάχιστον 20 ημέρες για την πραγματοποίηση της δημοπρασίας, από την ανάρτηση της εκάστοτε διακήρυξης.

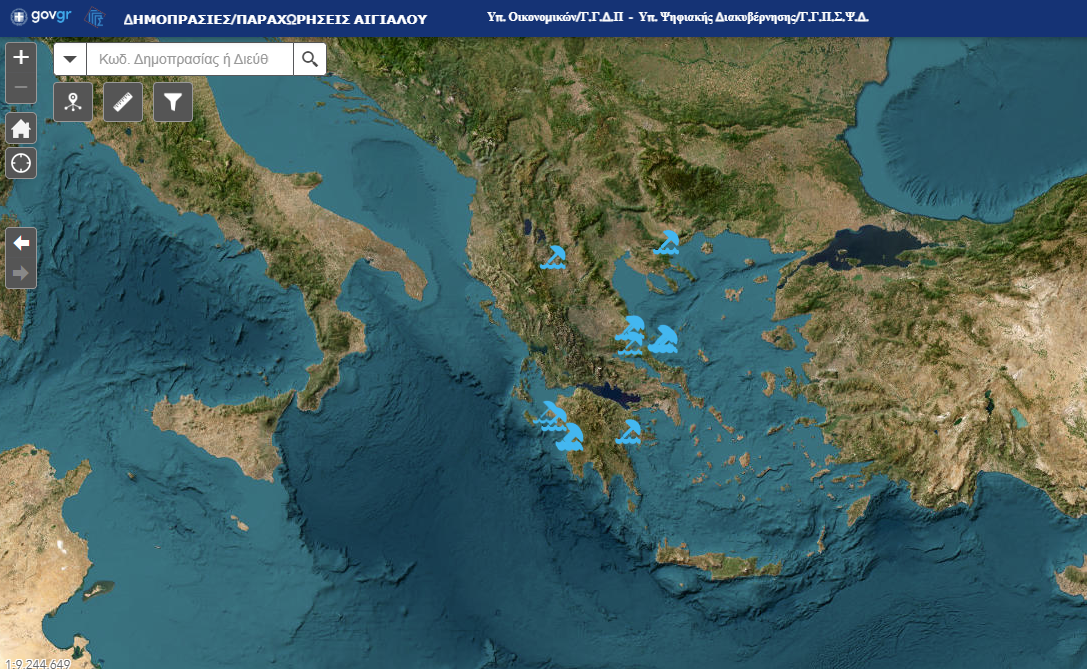

Στον ίδιο ιστότοπο, οι ενδιαφερόμενοι μπορούν να βρουν διαδραστικό χάρτη με τις διαθέσιμες παραλίες, καθώς και όλες τις απαραίτητες πληροφορίες για τη συμμετοχή στη διαδικασία.

Πρόκειται για μια κοινή δράση της Γενικής Γραμματείας Δημόσιας Περιουσίας του Υπουργείου Εθνικής Οικονομίας και Οικονομικών και της Γενικής Γραμματείας Πληροφοριακών Συστημάτων και Ψηφιακής Διακυβέρνησης του Υπουργείου Ψηφιακής Διακυβέρνησης, που διασφαλίζει τη διαφάνεια της διαδικασίας και την εύκολη πρόσβαση των ενδιαφερόμενων επιχειρηματιών.

Οδηγίες - Έντυπα

Δημοπρασίες παραχώρησης απλής χρήσης αιγιαλού

Υπουργική Απόφαση για την «Διαδικασία διεξαγωγής πλειοδοτικών δημοπρασιών για την παραχώρηση απλής χρήσης τμήματος αιγιαλού, παραλίας, όχθης και παρόχθιας ζώνης μεγάλων λιμνών και πλεύσιμων ποταμών», η οποία προβλέπεται στα άρθρα 9 και 10 του ν. 5092/2024 (Α’ 33) (Αριθμ. 58972 ΕΞ 2024 ΦΕΚ 2425 Β΄/23.4.2024) Χρονοπρογραμματισμός Δημοπρασιών για Επιτροπές (Σύνδεση με κωδικούς Taxisnet)

Παραχώρηση χρήσης σε όμορη επιχείρηση

Υπουργική Απόφαση για την "Δημιουργία και λειτουργία ηλεκτρονικής εφαρμογής (πλατφόρμας) υποβολής αιτήσεων παραχώρησης απλής χρήσης τμήματος αιγιαλού ή παραλίας σε όμορη επιχείρηση ή ναυταθλητικό σωματείο, διαδικασία υποβολής της αίτησης αυτής και των δικαιολογητικών της (Αριθμ. 11996 ΕΞ 2026 ΦΕΚ Β 283 26/1/2026)" Υπεύθυνη Δήλωση - Παράρτημα Ι Υπεύθυνη Δήλωση - Παράρτημα ΙΙ Ηλεκτρονική υποβολή δικαιολογητικών συμμετοχής στις δημοπρασίες

Οδηγίες

Συχνές Ερωτήσεις

Πρότυπα Έγγραφα

Υπόδειγμα αίτησης/υπεύθυνης δήλωσης φυσικού προσώπου Υπόδειγμα αίτησης/υπεύθυνης δήλωσης νομικού προσώπου Διεξαγωγή δημοπρασίας στο σύστημα του αναδόχου

Οδηγίες

Συχνές Ερωτήσεις

Επικοινωνία με το Τμήμα Υποστήριξης Πελατών στα ακόλουθα:

Email: [email protected] Τηλεφωνικά στο 2109499555 Πληροφορίες στην ιστοσελίδα https://www.e-dimoprasies.gr

0

.jpg.268c5ad45a62704861ec70b5f6243df1.jpg)