Πίνακας Κορυφαίων

Δημοφιλές Περιεχόμενο

Προβολή περιεχομένου με την υψηλότερη φήμη στις 08/06/2018 σε όλες τις περιοχές

-

Version 1.0.0

1.119 downloads

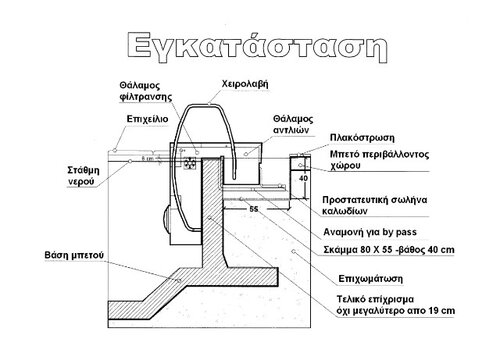

Μελέτη κολυμβητικής δεξαμενής (πισίνα) με Filterblock Από το αρχείο των παλαιότερων downloads του michanikos.gr2 points -

Καλημέρα αγαπητέ. Είμαι βέβαιος ότι κάνεις λάθος, πιθανόν επειδή το βλέπεις με την οπτική του νομικού. Κάλλιστα μπορείς να έχεις τρεις ημερομηνίες για διαφορετικά τμήματα της ίδιας κατοικίας στα αυθαίρετα. Στο Ε9 δηλώνεις την τελευταία, όπως τα έγραψες.2 points

-

Από το site του ΕΦΚΑ: Έναρξη Κατασκηνωτικής Περιόδου 2018 Αθήνα, 7 Ιουνίου 2018 Ο Ενιαίος Φορέας Κοινωνικής Ασφάλισης ενημερώνει ότι ξεκινάει η διαδικασία υποβολής αιτήσεων για την κατασκηνωτική περίοδο έτους 2018 όλων των εντασσομένων φορέων του ΕΦΚΑ: π.ΙΚΑ-ΕΤΑΜ, π.ΤΑΞΥ, π.ΤΥΔΚΥ, π.ΕΤΑΠ-ΜΜΕ, π.ΕΤΑΑ-ΤΣΜΕΔΕ, π.ΕΤΑΑ-ΤΣΑΥ, π.ΕΤΤΑ-ΤΥΔΑ, π.ΕΤΤΑ-ΤΥΔΠ, π.ΕΤΤΑ-ΤΥΔΘ, π.ΕΤΤΑ-ΤΑΝ, π.ΕΤΤΑ-ΤΑΣ, π.ΟΑΕΕ (υπαλλήλων), π.ΤΑΝΤΠ, π.ΟΓΑ, π.ΤΥΔΕ, π.ΤΑΠΙΤ-ΤΑΠΕΜ και π.ΤΑΥΤΕΚΩ (ΤΑΠ-ΟΤΕ,ΤΑΑΠΤΠΓΑΕ, ΚΑΠ-ΔΕΗ ΣΥΝΤ/ΧΟΙ. Η περίοδος υποβολής αιτήσεων ορίζεται από 08/06/2018 έως 14/06/2018 για την 1η κατασκηνωτική περίοδο και από 18/06/2018 έως 29/06/2018 για την 2η και 3η κατασκηνωτική περίοδο. Από τις διαχειριστικές επιτροπές θα εκδοθούν ενημερωτικά έγγραφα και οδηγίες, σχετικά με τις προϋποθέσεις και τη διαδικασία υποβολής των αιτήσεων συμμετοχής, σύμφωνα με τις καταστατικές διατάξεις εκάστου εντασσόμενου φορέα. Επισημαίνουμε ότι παρατείνεται η υποβολή ηλεκτρονικών αιτήσεων για παιδιά ασφαλισμένων - συνταξιούχων π. Ο.Α.Ε.Ε., καθώς και η εξυπηρέτηση αυτών στα Περιφερειακά Τμήματα του π. Ο.Α.Ε.Ε. τις εργάσιμες ημέρες και ώρες έως και Δευτέρα 11-6-2018 και ώρα 15:00. και από το site του ΤΣΜΕΔΕ: Έναρξη Κατασκηνωτικής Περιόδου 2018 Για ενημέρωση σχετικά με το κατασκηνωτικό πρόγραμμα 2018, παρακαλούμε να απευθύνεστε στην ιστοσελίδα του ΕΦΚΑ www.efka.gov.gr/_news/files/20180607.cfm Ή αλλιώς, από τον Άννα στον Καϊάφα2 points

-

Τι λε ρε λεβεντόπαιδα, αυτό καταφέρατε να πετύχετε εδώ και 10 μήνες;;;;2 points

-

Version 2

4.008 downloads

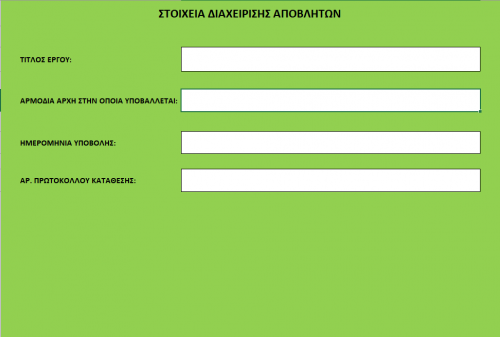

Σύμφωνα με το άρθρο 7 παρ. 2 της ΚΥΑ 36259/2010, οι διαχειριστές ΑΕΚΚ υποχρεούνται, πριν από την έναρξη των οικοδομικών εργασιών ή των έργων τεχνικών υποδομών, να υποβάλλουν στην αρμόδια αρχή Στοιχεία για τη Διαχείριση των Αποβλήτων (ΣΔΑ) που θα παραχθούν από τη δραστηριότητά τους. Ο ΕΟΑΝ ανέπτυξε το παρόν ειδικό εργαλείο σε μορφή excel για την καταχώρηση των στοιχείων διαχείρισης αποβλήτων, προκειμένου να διευκολυνθούν οι υπόχρεοι διαχειριστές ΑΕΚΚ κατά την υποβολή των στοιχείων διαχείρισης αποβλήτων στις αρμόδιες υπηρεσίες.1 point -

Καλησπέρα, πέρυσι που είχα προβεί σε ανάλογη διαδικασία την είχα ολοκληρώσει αυθημερόν στη Δ.Ο.Υ. χωρίς να χρειαστεί κάποιο έγγραφο από τον Ε.Φ.Κ.Α.1 point

-

Ευχαριστώ Παύλο... maneni, έχεις απόλυτο δίκιο σε αυτό που λες.. Δεν είναι το όχημα αλλά θέμα συμπεριφοράς του οδηγού. Όμως είναι γεγονός πως delivery και ποδήλατα δεν έχουν την αίσθηση του κινδύνου και επίσης δεν δείχνουν πως γνωρίζουν ότι σε κάθε περίπτωση θα είναι αυτοί που θα πάθουν την μεγαλύτερη ζημιά. Αυτό βέβαια δεν απαλλάσσει τους οδηγούς ΙΧ από το ότι πρέπει να έχουν την προσοχή τους στον δρόμο και όσο μπορούν να προβλέπουν τις κινήσεις των συγκεκριμένων. Αλλά δεν είναι πάντα εφικτό να προβλέψεις....1 point

-

[BARTHÉLÉMY, Jean-Jacques (1716-1795)]. Voyage du Jeune Anacharsis en Grece. Paris: Chez De Bure, 17881 point

-

.........Είπαμε παλιός αλλά δεν πολέμησα και στην ..αντίσταση! Όχι για τον "τριγωνισμό Αναστασιάδη" ακούω πρώτη φορά. Ίσως κάποιοι, που κάποτε ΕΙΧΑΝ καλές σχέσεις με παράγοντες της Τοπ. Υπηρεσίες, να γνωρίζουν κάτι για το θέμα αυτό.1 point

-

Μετα χαρας ανεβαζω τα πρακτικα του συνεδριου ετους 1986: "Μετασχηματισμοι Συντεταγμενων μεταξυ των προβολων ΗΑΤΤ και εγκαρσιας Μερκατορικης 3 μοιρων" του Συλλογου Διπλωματουχων Αγρονομων & Τοπογραφων Μηχανικων Βορειας Ελλαδας (ΣΔΑΤΜΒΕ). Κ.Κατσαμπαλος Α.Φωτιου http://bit.ly/tm3hatt1986 οπως επισης και compiled το προγραμμα σε BASIC http://bit.do/hatt2tm3exe1 point

-

Απλώς προσπάθησαν να πουν τα ίδια πράγματα με άλλα λόγια, για να μην χαρακτηριστούν "αντιγραφείς"!!! Και δεν τα κατάφεραν.... Έφτιαξαν μια "ωραιότατη σαλάτα", που όμως μπάζει από παντού... Κι αυτός θα είναι ένας ακόμα λόγος της παταγώδους αποτυχίας τους!!! Οψόμεθα λοιπόν, μέχρι νεωτέρας......1 point

-

Αρετή, επειδή είμαι σίγουρος ότι σε μπέρδεψε ο Δημήτρης όπως τον διαβάζω: Αυτά που γράφει αφορούν αποκλειστικά τις δηλώσεις Ε9. Ως προς την τακτοποίηση αυθαιρέτων, εννοείται ότι ΔΕΝ το πας όλο με την ίδια χρονολογία. Βρίσκεις αποδεικτικά (κατά προτίμηση αεροφωτογραφίες) για το κάθε κτίσμα και δηλώνεις τις αντίστοιχες κατηγορίες σε διαφορετικά φύλλα καταγραφής. Αυτό που σε κάθε περίπτωση προκύπτει από τα γραφόμενα του Δημήτρη είναι ότι το Ε9 εδώ, μπορεί να αποτελέσει αποδεικτικό μόνο για την πιο πρόσφατη αυθαιρεσία. Ως προς την αρχική ερώτηση που έθεσες, οι αλλαγές χρήσεις γενικώς, δύσκολα αποδεικνύεται πότε πραγματικά έγιναν. Μπορείς να βάλεις τον ιδιοκτήτη να κάνει διόρθωση στο Ε9 και να δηλώσει 90τμ κατοικίας με χρονολογία που έκανε την αλλαγή χρήσης, αρκεί να είναι οποτεδήποτε πριν το 2011. Όσο πιο παλιά, τόσο πιο λίγο ΕΝΦΙΑ θα πληρώνει. Πιθανόν να μπορεί να δηλώσει ακόμη και το 1993, ας αναφέρονται τα 20τμ ως αποθήκη στο συμβόλαιο του 1997. Σίγουρα αν δηλώσει 1997 και μετά είναι ΟΚ. Μια πιθανή προσέγγιση για τις χρονολογίες είναι : 1) για τα 50+20τμ μια ΑΦ προ '75 2) για τα 10τμ είτε ΑΦ ως και '03, είτε (και) το συμβόλαιο του '97 3) διόρθωση Ε9 με τα συνολικά 90τμ με οποιαδήποτε χρονολογία μεταξύ '93-'111 point

-

Δεν υπάρχει κάτι στάνταρ. Άλλες απαντήθηκαν την επόμενη μέρα και άλλες μετά από 3 βδομάδες ακόμη εκκρεμούν.1 point

-

Καταρχάς θα κάνεις 2 δηλώσεις εφόσον έχεις 2 διαφορετικούς ιδιοκτήτες (μάνα και κόρη) Η κατηγορία 1 μπορεί να συνδυαστεί με οποιαδήποτε άλλη κατηγορία. Οπότε σε κάθε δήλωση θα βάλεις ένα φύλο κατηγορίας 1 στο οποίο θα συμπεριλάβεις όλες τις αυθαιρεσίες που έγιναν εκ κατασκευής. Για τις μεταγενέστερες αυθαιρεσίες (που απ' ότι κατάλαβα είναι όλες αναλυτικού) θα βάλεις από 1 λοιπή παράβαση (κατηγορία 4) Το κουτάκι της διαμερισμάτωσης τσεκάρεται όταν αυτή είναι η μοναδική αυθαιρεσία. Διαφορετικά δηλώνεται ως μια επιπλέον λοιπή παράβαση. Αυτή μπορείς να τη βάλεις σε όποια από τις 2 δηλώσεις θέλεις αφούχρειάζεται μια φορά ανα όροφο εφόσον συναινέσουν και οι 2 (στην άλλη δήλωση θα κάνεις αναφορά ότι υπάρχει και διαμερισμάτση που τακτοποιήθηκε με την άλλη)1 point

-

Άσχετο αλλά σχετικό, το μαργαριτάρι που μας έδειξε ο φίλος Δημήτρης, θέλει και ΜΠΕ και σήμερα και ΣΑ.1 point

-

Οχι Μιχάλη, δεν διορθώθηκε. Βάζεις ένα κούφωμα με επιφάνεια 0,00001 τμ.1 point

-

Όταν δεν έχει εκδοθεί άδεια απαιτείται να υποβάλλεις τοπογραφικο σε ΕΓΣΑ (άρθρο 99 ->στ->ββ->ααα μας έχουν ζαλίσει με τις τριπλουποαριθμήσεις)1 point

-

Το παραπάνω είναι απλή εικασία του υπαλλήλου και δεν εξετάζουμε το αν οι νόμοι είναι λογικοί η όχι απλώς τους εφαρμόζουμε. Κι εγώ μπορώ να σκεφτώ ένα σορό πράγματα που μου φαίνονται παράλογα αλλά είναι νόμιμα και άλλα τόσα που είναι λογικά αλλά είναι παράνομα. Όπου ο νόμος θέλει να διαχωρίσει τα εντός από τα εκτός το κάνει ρητά (βλέπε πχ εκεί που λέει για την περίφραξη) *Απλώς έχε υπ' όψιν ότι ο ακάλυπτος χώρος είναι αυτός που μένει αν αφαιρέσεις την επιτρεπόμενη κάλυψη. Δηλαδή αν έχω πχ ένα οικόπεδο 1000τμ και επιτρεπόμενη κάλυψη 60%, το 1/3 του ακαλύπτου είναι 133,33 και όχι 333,33.1 point

-

20160701 ΑΕΚΚ.pdf 20100824 ΦΕΚ1312Β ΜΕΤΡΑ ΓΙΑ ΕΝΑΛΛΑΚΤΙΚΗ ΔΙΑΧΕΙΡΙΣΗ ΑΠΟΒΛΗΤΩΝ.pdf1 point

-

Σε σημερινή μου επικοινωνία με ΤΣΜΕΔΕ (μιας και δεν είχα λάβει καμία ενημέρωση), μίλησα πάλι με τον ίδιο υπάλληλο ο οποίος είχε ξεχάσει εντελώς τη χθεσινή μας τηλεφωνική επικοινωνία και επίσης είχε χαθεί και το χαρτί στο οποίο έγραψε την υπόθεσή μου προκειμένου να ψάξει και να με ενημερώσει... Σαν να μην υπήρξε το χθες. Φαντάζομαι ότι εάν δεν καλούσα ξανά σήμερα και έμενα με την ψευδαίσθηση ότι το ψάχνουν, θα περίμενα αδίκως...1 point

-

Saleptsis Συμφωνώ με τα παραπάνω που απαντά ο Vasili και τονίζω ότι πρέπει δεις τα σχέδια της ΣΟΙ ... έχει ??? και τι χρονολογίας είναι η ΣΟΙ ???? Είσαι σε στάσιμο οικισμό ???1 point

-

Αγαπητέ συνάδελφε, έλεγξε τα εξής: α) το κτίριο είναι του 1966. επομένως θα μπορούσε να πάει όλο ως κατηγορία 1 ?. Το μόνο που φαίνεται πως έγινε αργότερα είναι η διαφορετική διαμερισμάτωση που σου λένε ότι έγινε το 1990. Που όμως φαίνεται αυτό ? Εννοώ πως αν έγινε νωρίτερα τότε το πας σε κατηγορία 1 (προ 75) όπου ΟΛΑ οσα περιγράφεις εχουν πρόστιμο το παράβολο. Δη΄λαδή και τα έξτρα τετραγωνικά, και η διαμερισμάτωση (αν έγινε προ 75) και οι παραβάσεις που πάνε με αναλυτικό, δεν επηρεάζουν το πρόστιμο. Θα πρέπει ωστόσο αναλυτικά να περιγράψεις στην τεχνική έκθεση. β) Αν δεν μπορεί να πάει όλο ως κατ 1 τότε, εφόσον υπάρχουν μεταγενέστερες του 1975 προσθήκες / αυθαιρεσίες, εκείνες θα πρέπει να πάνε με την αντίστοιχη κατηγορία (2,3,4,5). Ειδικότερα το (1) θυα πρέπει να πάει ως διαφορετική διαμερισμάτωση κατ 4. 93-03. Οι λοιπές παραβάσεις που αναφέρεις θα πάνε όλες ως Κατηγορία 2 (προ 1982) γιατί έγιναν πριν το 1982 από όσο καταλαβαίνω γ) θα πρέπει να δείς αν υπάρχει σύσταση Ο.Ι. έτσι ώστε να ασχοληθείς μόνο με τα διαμερίσματα αυτά. Αν είναι όλο το κτίριο εξαδιαιρέτου θα πρέπει να ελεχθεί συνολικά. Αν υπάρχει σύσταση οριζόντιας ιδιοκτησίας και τα διαμερίσματα του ισογείου ορόφου είναι ανεξάρτητες συστάσεις τότε ασχολείσαι μόνο με αυτά. δ) ως προ 1966, αν είσαι σε στάσιμο οικισμό τότε οτιδήποτε έχει κατασκευαστεί προ 1983 υπάγεται στις εξαιρέσεις του 4495 και δεν χρειάζεται πληρωμή προστίμου κλπ.1 point

-

Αρα, ταιριαζουν η αδεια με τα συμβολαια, αλλα οχι με την πραγματικοτητα. μια λυση ειναι η διαμερισματωση αλλά στη συνεχεια θα πρεπει να γινει τροποποιηση της συστασης για να αποκτησεις τιτλο για τα τμ που εχεις. [εχεις και το κτηματολογιο, και το Ε9, όπου δηλωναν τα "κανονικα", αρα και εδω θελεις τροποποιηση.. Μπλεξ]1 point

-

Το είχα δει αυτό είναι όπως αυτή η άμμος που πλάθεται εύκολα. Σ' ευχαριστώ πολύ όπως και να 'χει.1 point

-

Οδηγάνε (όχι οδηγούν) και το κινητό πάνω στην κόρνα να στέλνει μνμ και να κάνουν likes στο fb ή όπου αλλού. Γελοία ανθρωπάκια στα όρια της πρέζας.1 point

-

Αρθρο 30 1. Δεν απαιτείται οικοδομική άδεια ούτε έγκριση εργασιών μικρής κλίμακαςγια τις εξής εργασίες: στ) συντήρηση και επισκευή στεγών ή δωμάτων χωρίς χρήση ικριωμάτων served and scored1 point

-

Μα, Ikaros13... Όποιος πάει δηλαδή περίπτερο, s. market και στον φούρνο της γειτονιάς έχει πιεί τ αθάνατο νερό και δεν χρειαζεται την ζώνη ασφαλείας?.... Όμως, ...η πλειονότητα των ατυχήμάτων γίνεται στις πόλεις και μέσα στα στενά. Στην διασταύρωση π.χ που και οι δύο οδηγοί νομίζουν ότι ΄ο άλλος είναι που έχει το STOP, ή εκεί που αναγκάζεσαι να βγεις στα τυφλά να ελέγξεις την διασταύρωση που στις γωνίες εμποδίζουν οι κάδοι των σκουπιδιών κ.λ.π. Η κουνιάδα μου προ 30ετών από διασταύρωση σε στενά κατέληξε με πνευμοθώρακα στο νοσοκομείο. Καλά κάνουν λοιπόν και ελέγχουν ΚΑΙ στα στενά για ζώνη. Η μόνη διαφορά, που ίσως γι αυτό δεν σχολιάστηκε η ζώνη, είναι ότι αυτός που δεν την φορά γυρεύει κινδύνους για τον εαυτό του (+επιβαίνοντες), ενώ αυτός που μιλά στο κινητό είναι ο ίδιος δημόσιος κίνδυνος για όλους γύρω του ......1 point

-

Άρθρο 29 ν. 4530/18 (...) α. Οι οδηγοί οχημάτων που χρησιμοποιούν κινητό τηλέφωνο εν κινήσει χωρίς ακουστικά ασύρματης επι- κοινωνίας ή χωρίς να είναι αυτό τοποθετημένο σε ειδική θέση για ανοικτή ακρόαση, τιμωρούνται με επί τόπου αφαίρεση των στοιχείων κυκλοφορίας και της άδειας οδήγησης, από το βεβαιούντα την παράβαση, για εξήντα (60) ημέρες, οπότε με bluetooth (ασύρματη επικοινωνία) επιτρέπεται. Με hands free (ενσύρματη επικοινωνία) όχι. Ν._4530_ΦΕΚ_59_Α_30.3.2018.pdf1 point

-

Να σου πω ... πηγαίνοντας λίγο πιο πέρα το παράδειγμα με τον υπάλληλο που έθεσες... αν είχα έναν υπάλληλο και τον απασχολούσα στην παροχή υπηρεσιών: α) για υπόθεση της εταιρείας (π.χ. στην έκδοση κάποιας αδείας για τον χώρο των γραφείων μου) αυτό νομίζω ότι αποτελεί έξοδο της επιχείρησης που δεν επιβαρύνει το κόστος της παροχής υπηρεσιών. β) για υπόθεση πελάτη τον οποίο στην συνέχεια θα τιμολογήσω, αυτό νομίζω επιβαρύνει το κόστος της παροχής υπηρεσιών. Είναι γενικά (νομίζω) στρυφνό θέμα και πρέπει να ακολουθείς (απ’ ότι κατάλαβα μια πάγια πρακτική). Πιθανόν να χρειαστεί και κάποιος διαχωρισμός σε ένα excelόφυλλο ανάλογα με την φύση της κάθε δαπάνης ώστε αυτή μπορεί να επιμερισθεί είτε στο κόστος για την παροχή υπηρεσιών Δ5(401), είτε στα λοιπά έξοδα Δ9(423). Κρατώντας όμως μια πάγια τακτική για τον επιμερισμό. Να πω μερικά παραδείγματα που μου έρχονται στο μυαλό. i) Σε έναν μπλοκάκια (όχι μισθωτό μπλοκάκι) που εργάζεται σε μία μόνο εταιρεία και αμείβεται π.χ. Α€/μήνα, οι ασφαλιστικές εισφορές που πληρώνει ο ίδιος από την αμοιβή του θεωρώ ότι δεν επιβαρύνουν το κόστος της παροχής υπηρεσιών του (προς την εταιρεία). Αντίθετα αν π.χ. χρησιμοποιεί τα δικά του μέσα ... δηλ. παίρνει δουλειά και στο σπίτι που αφορά την εταιρεία τότε ίσως κάποιες δαπάνες επιβαρύνουν άμεσα το κόστος των υπηρεσιών του. ii) Σε έναν μπλοκάκια (όχι μισθωτό μπλοκάκι) που εργάζεται σε μία μόνο εταιρεία αλλά έχει και κάποιους πελάτες εξωτερικούς (πληροί όμως τις προϋποθέσεις του μπλοκάκια) οι ασφαλιστικές εισφορές που πληρώνει ο ίδιος θεωρώ ότι ένα μέρος μπορεί να επιβαρύνει το κόστος της παροχής υπηρεσιών προς την εταιρεία. iii) Σε έναν κλασσικό ελεύθερο επαγγελματία μηχανικό οι ασφαλιστικές εισφορές που πληρώνει ο ίδιος θεωρώ ότι μπορούν να επιβαρύνουν το κόστος της παροχής των υπηρεσιών προς τους πελάτες του. Νομίζω είναι θέμα κρίσης. Ίσως βέβαια είναι υπερβολική η αντιμετώπιση που γράφω ... αλλά αυτό οφείλεται στην άγνοια με το αντικείμενο...και προσπαθώ να διαβάζω και να ερμηνεύω κάποια πράγματα. Είναι καθαρά προσωπικές απόψεις .. που μπορεί να είναι λανθασμένες. Σε κάθε περίπτωση περιμένω κάποια σχόλια (κράξιμο!! ίσως) από τους λογιστές του forum μας.1 point

-

λογικη προσεγγιση αλλα μηπως η ασαφεια που εντοπισες (respect!) του 423 με το Δ5 ειναι σφαλμα της ααδε ως προς το 423 και ειναι σωστο το Δ5; αν ειχα εναν υπαλληλο και τον αποσχολουσα στην παροχη υπ. τοτε τη μισθοδοσια και τις εισφορες του θα τα εβαζα στο 401 οταν ο μοναδικος υπαλληλος ειναι ο επιτηδευματιας (οχι μπλοκακιας) δεν πρεπει να αλλαζει το κριτηριο ολα στο 4011 point

-

Θα σου πω την γνώμη μου με τα όσα γνωρίζω και που έχω καταλήξει. Στον Δ5(401) μπαίνει το κόστος των δαπανών το οποίο επιβαρύνει ΆΜΕΣΑ την παροχή υπηρεσιών και συμβάλουν στην παραγωγική λειτουργία, καθώς και το κόστος των αναλωσίμων υλικών που τυχόν έχεις. Η επιλογή των δαπανών που θα βάλεις στον Δ5(401), είναι δική σου, και μπορεί να διαφέρει από κάποιου άλλου. Οπότε σου λέει η ΠΟΛ.1072/18 ότι θα βάλεις --πρέπει να επιλέξεις-- από το σύνολο των δαπανών ποιες είναι αυτές που αποτελούν για εσένα ΆΜΕΣΟ κόστος για την παροχή της υπηρεσίας σου και συμβάλουν στην παραγωγική λειτουργία. Αν εσύ κρίνεις ότι είναι το σύνολο των δαπανών σου (χαρτικά, μολύβια, μελάνια, ΔΕΗ, τηλεφωνία, προμήθειες τραπεζών, ασφαλιστικές εισφορές, κλπ κλπ) επιβαρύνουν άμεσα την παροχή υπηρεσιών σου βάλ' τα. Καλό είναι να κρατάς μια πάγια τακτική για αν μην υπάρχουν διαχρονικά διακυμάνσεις στο ποσοστό μεικτού κέρδους ... που δεν ξέρουμε (από όσα έχω διαβάσει και ακούσει) πως θα το χρησιμοποιήσει η διοίκηση. Ιδιαίτερη προσοχή στης ασφαλιστικές εισφορές για τα φορολογικά μπλοκάκια όπου σύμφωνα και με την ΠΟΛ.1072/18 μπαίνουν στον Δ9(423). Γνώμη μου είναι ότι και για τα μη φορολογικά μπλοκάκια πρέπει να μουν εκεί, διότι δεν επηρεάζουν άμεσα την λειτουργία της επιχείρησης. Στην ΠΟΛ.1072/18 αναφέρει: "...Για τα πρόσωπα αυτά η μοναδική δαπάνη που εκπίπτει από τα ακαθάριστα έσοδά τους είναι οι ασφαλιστικές εισφορές που καταβλήθηκαν και εκπίπτουν με βάση τα αναφερόμενα στην ΠΟΛ.1113/2015 εγκύκλιο. Η δαπάνη αυτή που περιλαμβάνεται στον κωδικό 423 του πίνακα Δ'(Δ5) [1] έχει μεταφερθεί από τον κωδικό 485 «Διάφορα λειτουργικά έξοδα» του πίνακα Ζ' (υποπίνακας Ζ'2 - Σύνολο Εξόδων - Ασφαλιστικές Εισφορές Αυτοαπασχολουμένων επιλογή 7). ..." [1] Υπάρχει βέβαια κάποια ασάφεια γιατί ο κωδ.423 δεν είναι στον Δ5 (που γράφει η ΠΟΛ) αλλά στον Δ9. Πάντως γνώμη μου είναι ότι οι ασφαλιστικές εισφορές δεν επηρεάζουν την λειτουργία της επιχείρησης και πρέπει να μείνουν στον Δ9(423)1 point

-

Το ότι κάνουμε τη δουλειά της τράπεζας και γίναμε και λογιστές παραμένει ασχολίαστο απο όλους... Πληρώνεται αυτή η δουλειά;1 point

-

Για όποιον ενδιαφέρεται, αναφορικά στην λογιστική και την φορολογική βάση των ασφαλιστικών εισφορών & εκκαθαρίσεις μπορεί να δει το άρθρο του κ. Βαγγέλη Μιχελινάκη (Οικονομολόγος - Φοροτεχνικός) στο taxheaven καθώς και για όποιους έχουν συνδρομή στο taxheaven το ακόμη πιο αναλυτικό άρθρου του κ. Κωνσταντίνου Κουλογιάννη (Λογιστής - Φοροτεχνικός)1 point

-

Λοιπόν για όποιον ενδιαφέρεται να μάθει όσο πιο έγκυρα (θεωρώ) την φορολογική και λογιστική αντιμετώπιση γενικότερα των δόσεων ή και των εγγραφών στα βιβλία από την εκκαθάριση των εισφορών ας δει εδώ χρονικά από το 25:30 έως και το 31:00. Εμεσα θεωρώ απαντάει και στο ερώτημά μου αναφορικά στις παραπάνω εισφορές στο προηγούμενο Post, όπου για να καταχωρηθεί κάτι σχετικά με αυτές στην λογιστική βάση αλλά και το τι θα εκπέσει φορολογικά πρέπει να υπάρχει το τιμολόγιο. Αν δείτε χρονικά στο 29:48 και για λίγα δευτερόλεπτα θα καταλάβετε τι εννοώ.1 point

-

Από τηλεφωνική επικοινωνία στο ΕΤΕΑΠ αναφορικά στο πότε θα εκδοθούν εισφορές για το επικουρικο & εφαπαξ η απάντηση που έλαβα ήταν ότι είναι ακόμη σε φάση επεξεργασίας από την ΗΔΙΚΑ, και θα εκδοθούν σίγουρα μετά το πέρας τον φορολογικών δηλώσεων πιθανόν Αύγουστο-Σεπτέμβριο και ότι θα είναι σε διαφορετική πλατφόρμα από αυτή του ΕΦΚΑ διότι αυτές οι εισφορές δεν αφορούν τον ΕΦΚΑ αλλά το ΕΤΕΑΠ και ότι η πλατφόρμα αυτή δεν έχει ακόμη φτιαχτεί. Τα στοιχεία που επεξεργάζεται ακόμη η ΗΔΙΚΑ θα σταλούν κάποια στιγμή στο ΕΤΕΑΠ προκειμένου να πιστωθούν οι αντίστοιχες μερίδες μας με τα ποσά και μετά θα γίνει η βεβαίωσή τους με μεγάλη πιθανότητα σε δόσεις. Οπότε επαναφέρω την παράκληση μου στο προηγούμενο, για κάποια πιο έγκυρη γνώμη. Ευχαριστώ.1 point

-

1) Δες εδώ. το ερώτημα του Dejandroga που έκανε quote σε δική μου ανάρτηση. 2) και ως απάντηση σε αυτό που ρωτά ο συνάδελφος στην παραπάνω παραπομπή, να πω ότι από την μια οι εισφορές του εργαζόμενου που γίνονται από τον εργοδότη (νομίζω ότι) εμφανίζονται στην καρτέλα σου στον ΕΦΚΑ και από την άλλη ο εργοδότης οφείλει να σου δώσει την ετήσια βεβαίωση αμοιβών από επιχειρηματική δραστηριότητα όπου φαίνονται αυτές οι καταβολές ως κρατήσεις.1 point

-

Δες εδώ χρονικά στο 50:48 καθώς και στο 1:01:08.1 point

-

Ο νόμος δεν θέτει περιορισμούς ή αντικειμενικά κριτήρια αναφορικά με το ετήσιο ύψος των συγκεκριμένων εξόδων κίνησης ή την ποσοστιαία έκπτωσή τους. Γενικότερα ο κανόνας που εισάγεται με τον ν.4172/2013, είναι ότι όποια δαπάνη πληροί τα κριτήρια του άρθρου 22 και συγχρόνως δεν εμπίπτει στον περιοριστικό κατάλογο των μη εκπιπτόμενων δαπανών του άρθρου 23, εκπίπτει από τα ακαθάριστα έσοδα της επιχείρησης (Πολ. 1113/2015). Επειδή όμως υπάρχει πιθανότητα αυτές οι δαπάνες να χαρακτηρισθούν από τον φορολογικό έλεγχο ως προσωπικές, είναι σκόπιμο να βρεις έναν τρόπο να συσχετίζεις τα έξοδα αυτά, αν είναι δυνατόν, με τα έσοδά σου ή κάπως να μπορείς να τεκμηριώσεις στον έλεγχο ότι όντως πληρούν τα κριτήρια του άρθρου 22 (εδώ δηλαδή "παίζουν" τα πραγματικά-αντικειμενικά γεγονότα και πως μπορείς να τα αποδείξεις). Από την άλλη πλευρά είναι ο έλεγχος, δηλαδή η υποκειμενική γνώμη (εδώ "παίζει" το τι μπορεί να γίνει πιστευτό από τον ελεγκτή, ή, να το πω διαφορετικά, να καταλάβει ο ελεγκτής.) Επομένως είναι στην δική σου κρίση να μειώσεις αυτό το έξοδα κατά κάποιο μέρος (το πόσο είναι δική σου επιλογή) θεωρώντας ένα μέρος αυτού ως μόνιμη διαφορά λογιστικής και φορολογικής βάσης, αν θεωρείς ότι αφορά προσωπικές μετακινήσεις.1 point

-

Νομίζω ότι εννοεί, ότι αφού είσαι στο άρθρο 39β τηρείς βιβλία, δηλαδή έχεις βιβλία, αλλά δεν τα ενημερώνεις-απαλλάσσεσαι διότι σύμφωνα με την ΠΟΛ.1214/30.9.2014, μεταξύ άλλων αναφέρει ότι προβλέπεται υποχρέωση τήρησης ειδικών λογιστικών αρχείων (αρχείο εισπράξεων/πληρωμών).1 point

-

Μόλις δημοσιεύτηκε νέος οδηγός για ε3 από ΑΑΔΕ odigies_E3.pdf1 point

-

Καλησπέρες ... 1) Θα σου πω τι καταλαβαίνω εγώ, Σύμφωνα με την ΠΟΛ 1072/18, πίνακας δ', τελευταία παράγραφος καταλαβαίνω ότι: Οι κωδικοί του Ζ2 μοιράζονται σε δύο κωδικούς του Δ και έχει να κάνει με την "Λογιστική του κόστους" Δ5(401) δαπάνες που επηρεάζουν άμεσα το κόστος λειτουργίας, δηλ. οι άμεσες δαπάνες, δηλαδή θα πρέπει να δούμε ποια έξοδα αφορούν μια συγκεκριμένη υπηρεσία, και πρακτικά μπορεί να "ανιχνευτούν" εύκολα π.χ. το κόστος της βενζίνης που καταναλώσαμε για αν πάμε να κάνουμε μια αποτύπωση, Δ9(423): έμμεσες δαπάνες, δηλ, τα έξοδα που γίνονται για να υπηρετήσουν την επιχείρηση γενικά, π.χ. ενοίκια, ΔΕΚΟ, ασφαλιστικές εισφορές, κλπ. [Σε κάθε περίπτωση για τα φορολογικά μπλοκάκια οι ασφαλιστικές εισφορές πάνε στον 423. (ΠΟΛ 1072/18, πίνακας στ', τελευταία παράγραφος)] Σε κάθε περίπτωση ο διαχωρισμός γίνεται με βάση τους κανόνες που έχει θέσει η κάθε οντότητα. Δεν υπάρχει κάποιος κυριολεκτικά συγκεκριμένος κανόνας. Όπως και να κάνεις την μοιρασιά, δεν αλλάζει το φορολογητέο, αλλάζει όμως ο δείκτης του μικτού κέρδους που είναι σημαντικό θεωρώ στοιχείο σε μια οντότητα και χρήσιμο στοιχείο στην ΑΑΔΕ !!! 2) Σχετικά με αυτό --αν και το έχω ήδη γράψει-- ως σειριακό αριθμό pos βάζω παύλα, ως ημερομηνία, αυτή του ανοίγματος λογαριασμού και κάνω σχετική αναφορά για αυτό στις σημειώσεις του φορολογούμενου στην τελευταία σελίδα.1 point

-

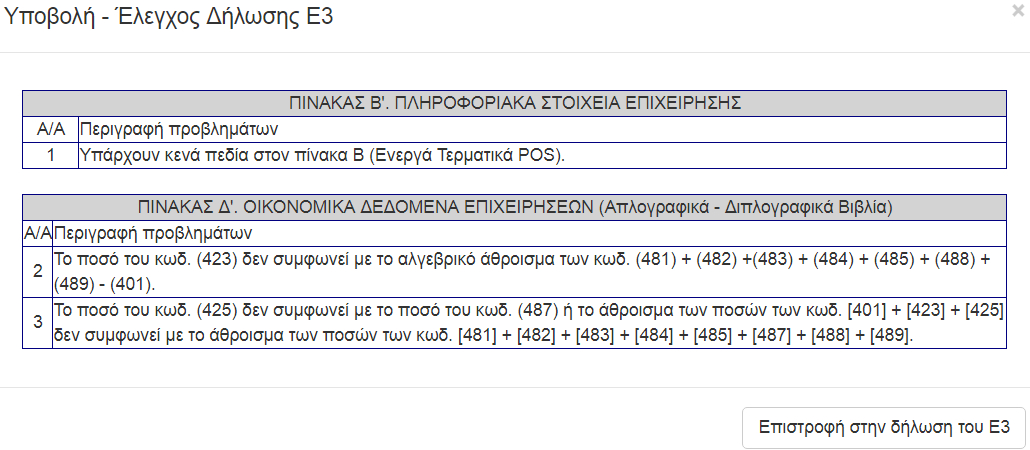

Να απαντήσω και στο αρχικό μου ερώτημα στο #1. Στον κωδ.401 δεν ενσωματώνονται και οι αποσβέσεις του κωδ.487. Οι αποσβέσεις μπαίνουν επίσης στον κωδ. 425. Σχετικό το παρακάτω που χτυπάει αν δεν εμφανισθουν έτσι στον πινακα Δ

1 point

1 point -

Συμφωνώ με την τοποθέτηση. Αυτό θεωρούσα και εγώ σαν πιο λογικό. Το θέμα είναι και να ρωτήσεις τους υπαλλήλους της υδομ της περιοχής του έργου αν δεν λάβεις έγγραφη απάντηση αύριο κάλλιστα μπορούν να λένε άλλα..1 point

-

Ακραίοι! καταρχάς στο διάγραμμα δόμησης λέει ότι περιλαμβάνονται ενδεικτικές όψεις. Σίγουρα ας ρωτήσει στην αρμόδια ΥΔΟΜ αλλά έλεος για ένα παράθυρο...1 point

-

O terry έχει δίκιο, για το ΚΗ' θα πρέπει να ρωτήσεις στον έλεγχο των φορολογικών της αρμόδιας πολεοδομίας. Αν ο Δήμος εισπράττει ποσοστό επί του ΚΗ' θα πρέπει αυτό αν το πληρώσεις στο ταμείο του Δήμου και το υπόλοιπο μαζί με τις άλλες εισφορές στη ΔΟΥ. Αν πας με το σημείωμα εισφορών στην ΔΟΥ στο τμήμα οίκοθεν και τους πεις ότι είναι για έκδοση οικ. αδείας, τότε αυτοί ξέρουν...1 point

-

Συναδελφε διορθωσε τα κεφαλαια. Ρωτα στην ΥΔΟΜ, ισως ενα ποσοστο του ΚΗ πληρωνεται στο Δημο. Η ΔΟΥ ξερει σε ποιο ΚΑΕ θα τα βαλλει, ποτε δεν ειχα προβλημα.1 point

This leaderboard is set to Athens/GMT+02:00

-

Επιλεγμένα Άρθρα

-

Προκήρυξη Αρχιτεκτονικού Διαγωνισμού Ιδεών για το έργο «Ενοποίηση και Ανάδειξη Μνημείων της Θεσσαλονίκης»

GTnews posted μια είδηση in Αρθρογραφία,

Ένα σημαντικό βήμα στην ανάδειξη της ιστορικής διαχρονίας και της πολιτιστικής ταυτότητας της Θεσσαλονίκης σηματοδοτεί η προκήρυξη του αρχιτεκτονικού διαγωνισμού ιδεών για το εμβληματικό έργο της «Ενοποίησης και Ανάδειξης Μνημείων της Θεσσαλονίκης».

Ο διαγωνισμός που προκηρύχθηκε στις 15 Δεκεμβρίου 2025, αποτελεί κοινή πρωτοβουλία του Υπουργείου Πολιτισμού, του Δήμου Θεσσαλονίκης και της Ανάπλασης Δημοσίων Χώρων Α.Ε., με στόχο τη διαμόρφωση ενός σύγχρονου, συνεκτικού και προσβάσιμου πλέγματος μνημείων, που θα αναδεικνύει τη μοναδική ιστορική διαστρωμάτωση της πόλης.

Η Υπουργός Πολιτισμού δήλωσε σχετικά: «Η προκήρυξη του αρχιτεκτονικού διαγωνισμού για την “Ενοποίηση και Ανάδειξη Μνημείων της Θεσσαλονίκης” αποτελεί ώριμο αλλά και καθοριστικό βήμα για την πόλη. Πρόκειται για ένα έργο το οποίο απασχολεί το Υπουργείο Πολιτισμού, τον Δήμο Θεσσαλονίκης και τους αρμόδιους φορείς, περισσότερα από 25 χρόνια. Τώρα, εισέρχεται στη φάση της δημιουργικής σύνθεσης. Η Θεσσαλονίκη διαθέτει ένα μοναδικό και πολυεπίπεδο πολιτιστικό απόθεμα — από ελληνιστικά και ρωμαϊκά κατάλοιπα έως τα βυζαντινά, οθωμανικά, εβραϊκά και νεότερα μνημεία — γεγονός που καθιστά αναγκαία μια απολύτως προσαρμοσμένη προσέγγιση. Σε καμία περίπτωση δεν μπορεί να εφαρμοστεί εδώ η μεθοδολογία που ακολουθήθηκε στην Αθήνα, καθώς τα μνημεία της Θεσσαλονίκης είναι πυκνά και ενταγμένα στον ενεργό αστικό ιστό. Η διαμόρφωση ενός ενιαίου, λειτουργικού και αισθητικά αναβαθμισμένου πλέγματος μνημείων, το οποίο θα ενσωματώνεται αρμονικά στη σύγχρονη ζωή της πόλης, βελτιώνοντας την προσβασιμότητα και την καθημερινή εμπειρία κατοίκων και επισκεπτών, είναι ο στόχος του έργου. Ο πολιτισμός δεν αποτελεί μόνο στοιχείο ταυτότητας και προβολής, αλλά βασικό παράγοντα κοινωνικής συνοχής και ποιοτικής αναβάθμισης του δημόσιου χώρου.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Υπεγράφη η ΚΥΑ για το πρόγραμμα «Απόλλων»

Engineer posted μια είδηση in Ενέργεια-ΑΠΕ,

Υπεγράφη από τον Υπουργό Εθνικής Οικονομίας και Οικονομικών και τον Υπουργό και τον Υφυπουργό Περιβάλλοντος και Ενέργειας η Κοινή Υπουργική Απόφαση (ΚΥΑ) για το Πρόγραμμα «Απόλλων».

Με την υπογραφή της εν λόγω ΚΥΑ, τηρείται η δέσμευση του Υπουργείου Περιβάλλοντος και Ενέργειας για επανασχεδιασμό και επανεκκίνηση του προγράμματος «Απόλλων», με γνώμονα τη μείωση του ενεργειακού κόστους για τα ευάλωτα νοικοκυριά, μέσω της αξιοποίησης της πράσινης ενέργειας, με τρόπο που αποφέρει άμεσο όφελος σε όλους τους δικαιούχους του Κοινωνικού Οικιακού Τιμολογίου Α’. Ταυτόχρονα, υλοποιείται το πρώτο από τα δύο σκέλη του προγράμματος Απόλλων, με διευρυμένη -μάλιστα- περίμετρο δικαιούχων του προγράμματος από την αρχική εκδοχή του, στο πλαίσιο του Ταμείου Ανάκαμψης και Ανθεκτικότητας. Θα ακολουθήσει σχετική Κοινή Υπουργική Απόφαση για την επέκταση του «Απόλλων» (δεύτερο σκέλος) στους Οργανισμούς Τοπικής Αυτοδιοίκησης Α’ και Β’ βαθμού, στους Τοπικούς και Γενικούς Οργανισμούς Εγγείων Βελτιώσεων και στις Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης και των διαδόχων τους.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

ΠΔ 94/2025: Το νέο πλαίσιο για τα Ειδικά Σχέδια Περιβαλλοντικού Ισοδυνάμου Αναβάθμισης Πόλεων

Engineer posted μια είδηση in Νομοθεσία,

Με το Προεδρικό Διάταγμα υπ’ αριθμ. 94/2025, που δημοσιεύθηκε στο ΦΕΚ Α’ 196/11.11.2025, θεσπίζεται ολοκληρωμένο και θεσμικά κατοχυρωμένο πλαίσιο για την περιβαλλοντική αντιστάθμιση των κινήτρων δόμησης που παρέχει ο Νέος Οικοδομικός Κανονισμός (ΝΟΚ).

Το νέο σύστημα στοχεύει στη διασφάλιση της ισορροπίας μεταξύ αυξημένης δόμησης και αστικού περιβάλλοντος, μέσω της εκπόνησης και έγκρισης των Ειδικών Σχεδίων Περιβαλλοντικού Ισοδυνάμου Αναβάθμισης Πόλεων (Ε.Σ.Π.Ι.Α.Π.).

Το Π.Δ. εφαρμόζει τις προβλέψεις των άρθρων 66–71 του ν. 5197/2025 και εισάγει μια νέα διοικητική διαδικασία η οποία καθορίζει:

τα μέτρα περιβαλλοντικού ισοδυνάμου,

τη διαδικασία έγκρισης των Ειδικών Σχεδίων,

το ύψος του περιβαλλοντικού ανταλλάγματος,

τις προϋποθέσεις εκκίνησης οικοδομικών εργασιών για άδειες που αξιοποιούν αυξημένους συντελεστές.-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

«Αλλάζω Σύστημα Θέρμανσης και Θερμοσίφωνα»: Οι πρώτοι πίνακες αποτελεσμάτων 102.508 εγκεκριμένων και 13.351 απορριπτέων αιτήσεων

GTnews posted μια είδηση in Επικαιρότητα,

Αναρτήθηκαν από το ΥΠΕΝ τα αποτελέσματα των πρώτων αποφάσεων που αφορούν στο πρόγραμμα «ΑΛΛΑΖΩ ΣΥΣΤΗΜΑ ΘΕΡΜΑΝΣΗΣ ΚΑΙ ΘΕΡΜΟΣΙΦΩΝΑ».

Η απόφαση που αφορά με θέμα: Έγκριση προσωρινών και οριστικών αποτελεσμάτων υποβολής αιτήσεων του προγράμματος «Αλλάζω Σύστημα Θέρμανσης και Θερμοσίφωνα»: https://diavgeia.gov.gr/doc/6ΔΙ34653Π8-1ΓΠ

Σύμφωνα με την υπό στοιχεία ΥΠΕΝ/ΥΔΕΝ/140497/820/ 18.12.2024 (Β’ 6969) κοινή υπουργική απόφαση Προκήρυξης του Προγράμματος «ΑΛΛΑΖΩ ΣΥΣΤΗΜΑ ΘΕΡΜΑΝΣΗΣ ΚΑΙ ΘΕΡΜΟΣΙΦΩΝΑ», που θα υλοποιηθεί στο πλαίσιο της Δράσης του RePowerEU 16994 «Ενεργειακή απόδοση και προώθηση των ΑΠΕ για αυτοκατανάλωση» με την υποστήριξη του Ταμείου Ανάκαμψης και Ανθεκτικότητας, όπως τροποποιήθηκε και ισχύει αποφασίστηκε:-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Οι αλλαγές στο απαιτούμενο επίπεδο γνώσεων και τις ειδικότητες μηχανικών των τεχνικών ασφαλείας

Engineer posted μια είδηση in Εργασιακά,

Δημοσιεύθηκαν στον Ν.5239/25 με τίτλο «Δίκαιη Εργασία για Όλους: Απλοποίηση της Νομοθεσίας – Στήριξη στον Εργαζόμενο – Προστασία στην Πράξη – Συνταξιοδοτικές ρυθμίσεις» στο ΦΕΚ 178/Α'/17.10.2025 του Υπουργείου Εργασίας και Κοινωνικής Ασφάλισης, οι αλλαγές για το απαιτούμενο επίπεδο γνώσεων και τις ειδικότητες μηχανικών που αφορούν τους τεχνικούς ασφαλείας.

Πιο συγκεκριμένα:

Άρθρο 30 Απαιτούμενο επίπεδο γνώσεων τεχνικού ασφαλείας - Τροποποίηση άρθρου 502 Κώδικα Εργατικού Δικαίου

Tο άρθρο 502 διαμορφώνεται ως εξής:

«Άρθρο 502 Απαιτούμενο επίπεδο γνώσεων τεχνικού ασφάλειας

1. Στις επιχειρήσεις, εκμεταλλεύσεις και εργασίες της κατηγορίας Α’ του άρθρου 500, και σε εκείνες της κατηγορίας Β’ του ίδιου άρθρου, που απασχολούν εξακόσια πενήντα (650) άτομα και άνω, ο τεχνικός ασφάλειας πρέπει να έχει

τα προσόντα της περ. α) ή β) της παρ. 1 του άρθρου 501.-

-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-