Πίνακας Κορυφαίων

Δημοφιλές Περιεχόμενο

Προβολή περιεχομένου με την υψηλότερη φήμη στις 11/01/2019 σε όλες τις περιοχές

-

Επειδή η συνένωση και κυρίως η δημιουργία εσωτερικής σκάλας με επέμβαση στον φέροντα οργανισμό του κτιρίου που είναι κοινόκτητος , θεωρώ ότι θα χρειαστείτε την συναίνεση του 100 % των συνιδιοκτητών . Ακόμη θα χρειαστεί η έκδοση και της σχετικής άδειας δόμησης και διάφορα άλλα θέματα που σημαίνει ότι θα πρέπει να απευθυνθείτε σε μηχανικό και δικηγόρο που θα μελετήσουν τα συμβόλαια σας , τον κανονισμό της πολυκατοικίας και τις υπάρχουσες μελέτες της οικοδομής , όπως και την γενικότερη κατάσταση του ακινήτου καθώς και τα τυχόν θέματα αυθαιρεσιών που μπορεί να υπάρχουν στο κτίριο . Δεν μπορούμε να σας πούμε κάτι περισσότερο εδώ .3 points

-

Προτείνω γραπτή αίτηση στον ΔΕΔΔΗΕ για απομάκρυνση του καλωδίου και πίεσε να απαντήσουν γραπτά και γρήγορα, όπως είναι υποχρεωμένοι ... κάτσε να δεις πόσο διαφορετική είναι η γραπτή απάντηση από την προφορική !!!! *** Ανυπομονώ να δω τη φωτογραφία, αλλά και την απάντηση.....2 points

-

Σύμφωνα με τον ορισμό της ριζικής (άρθρο 2, παρ.12) ακόμη και μετά την τροποποίηση της με το ν.4585/18 δεν υπάρχει ουδεμία εξαίρεση, συνεπώς τα υφιστάμενα κτίρια κάτω των 50τμ ελέγχονται αν εμπίπτουν στη περίπτωση της ανακαίνισης μεγάλης κλίμακας. Εφόσον εμπίπτουν, είναι απαραίτητη η εκπόνηση ΜΕΑ σύμφωνα με την παρ. του άρθρου 21 του ν.4122, αλλά εξαιρούνται από την υποχρέωση τήρησης των ελάχιστων απαιτήσεων σύμφωνα με τις εξαιρέσεις της παρ. 7 του άρθρου 4 του ν.4122/13 και συγκεκριμένα της περίπτωσης στ) παρά μόνο για την θερμομονωτική επάρκεια. Κατά τα λοιπά η ΜΕΑ θα γίνει κανονικά. Για την βιομηχανία που λες δεν ισχύει διότι δεν είναι κτίριο με την έννοια του ν.4122/13, οπότε δεν ελέγχεται για ριζική.2 points

-

Μπορείς να εξαιρέσεις όσες εργασίες είναι ήδη αποπερατωμένες και τακτοποιημένες και κατά 99.9% το ΙΚΑ θα σε πάει με πίνακα 1. Ωστόσο ο συνολικός υπολογισμός των ενσήμων στο έντυπο θα γίνει σε κάθε περίπτωση με επιφάνειες (λόγω πίνακα 1) και ο υπάλληλος θα πρέπει χειρόγραφα να εξαιρέσει τα ανάλογα ένσημα στη καρτέλα του έργου ως προς τα μεγέθη και τις εργασίες που είναι ήδη αποπερατωμένες και τακτοποιημένες. Εάν δηλαδή όλα τα μπετά είναι αποπερατωμένα και τακτοποιημένα, απλά θα διαγράψει χειρόγραφα στη καρτέλα του έργου τα ένσημα που προκύπτουν από την αντίστοιχη στήλη του πίνακα 1. Τις εξαιρέσεις τις αναφέρεις αναλυτικά στη τεχνική έκθεση υπολογισμού ενσήμων που προσκομίζεις μαζί με τον πίνακα υπολογισμού (είτε πίνακα 1 είτε πίνακα 3), αλλά να γνωρίζεις ότι το ΙΚΑ έχει δικαίωμα να κάνει αυτοψία για να διαπιστώσει ότι η περιγραφή και οι επιφάνειες που αναφέρεις είναι οι πραγματικές. Σε δική μου περίπτωση ήρθαν για αυτοψία εντός 2 ημερών και έφυγαν άπραγοι αφού διαπίστωσαν ότι δεν απέκρυπτα κάτι.2 points

-

Τα χειρόγραφα παραστατικά (τιμολόγια και αποδείξεις) καταργούνται. Το τέλος εποχής των καταχωρητικών λαθών και ανεξόφλητων τιμολογίων φέρνουν τα ηλεκτρονικά βιβλία και η ηλεκτρονική τιμολόγηση. Τι αλλάζει Ο εκδότης αποστέλλει ηλεκτρονικά σε πραγματικό χρόνο στην Α.Α.Δ.Ε. τα τιμολόγια και τις αποδείξεις του. Η αυτόματη αποστολή των πωλήσεων στη Α.Α.Δ.Ε επιτυγχάνεται με τους παρακάτω τρόπους: Με την χρήση μιας εφαρμογής εμπορικής διαχείρισης και ηλεκτρονικής τιμολόγησης (όπως το i-spirit). Με την χρήση των ταμειακών μηχανών, (αφορά τα καταστήματα). Με τους παρόχους ηλεκτρονικής τιμολόγησης (αφορά τις μεγάλες επιχειρήσεις). Οι βασικές πληροφορίες που αποστέλλονται ηλεκτρονικά στην Α.Α.Δ.Ε είναι ο αριθμός παραστατικού, η ημερομηνία, η ώρα έκδοσης, η καθαρή αξία, ο ΦΠΑ, ο παρακαρατούμενος φόρος κ.ο.κ. Ο λήπτης τα αποδέχεται ηλεκτρονικά. Μόλις γίνει η αποδοχή τα παραστατικά «αντικρίζονται» από τον λογιστή του λήπτη, στην κατηγορία της δαπάνης που αφορά η συναλλαγή (π.χ αν είναι αγορά εμπορεύματος, έξοδο, πάγιο κ.ο.κ) Στις περιοδικές δηλώσεις οι επιχειρήσεις, θα βρίσκουν προ-συμπληρωμένο και μη μεταβαλλόμενο το ποσό του Φ.Π.Α προς απόδοση καθώς και τους λοιπούς φόρους. Τα πλεονεκτήματα του μέτρου Εξάλειψη καταχωρητικών λαθών που εγκυμονούν κινδύνους σε περίπτωση φορολογικού ελέγχου. Δυνατότητα χρηματοδότησης των τιμολογίων που έχουν γίνει αποδεκτά. Μηδενισμός στο κόστος εκτύπωσης, αποστολής και αρχειοθέτησης. Εξοικειωθείτε δωρεάν στα νέα δεδομένα με την ηλεκτρονική τιμολόγηση i-spirit και μπείτε στο πνεύμα της νέας εποχής. Δωρεάν δοκιμή2 points

Τα χειρόγραφα παραστατικά (τιμολόγια και αποδείξεις) καταργούνται. Το τέλος εποχής των καταχωρητικών λαθών και ανεξόφλητων τιμολογίων φέρνουν τα ηλεκτρονικά βιβλία και η ηλεκτρονική τιμολόγηση. Τι αλλάζει Ο εκδότης αποστέλλει ηλεκτρονικά σε πραγματικό χρόνο στην Α.Α.Δ.Ε. τα τιμολόγια και τις αποδείξεις του. Η αυτόματη αποστολή των πωλήσεων στη Α.Α.Δ.Ε επιτυγχάνεται με τους παρακάτω τρόπους: Με την χρήση μιας εφαρμογής εμπορικής διαχείρισης και ηλεκτρονικής τιμολόγησης (όπως το i-spirit). Με την χρήση των ταμειακών μηχανών, (αφορά τα καταστήματα). Με τους παρόχους ηλεκτρονικής τιμολόγησης (αφορά τις μεγάλες επιχειρήσεις). Οι βασικές πληροφορίες που αποστέλλονται ηλεκτρονικά στην Α.Α.Δ.Ε είναι ο αριθμός παραστατικού, η ημερομηνία, η ώρα έκδοσης, η καθαρή αξία, ο ΦΠΑ, ο παρακαρατούμενος φόρος κ.ο.κ. Ο λήπτης τα αποδέχεται ηλεκτρονικά. Μόλις γίνει η αποδοχή τα παραστατικά «αντικρίζονται» από τον λογιστή του λήπτη, στην κατηγορία της δαπάνης που αφορά η συναλλαγή (π.χ αν είναι αγορά εμπορεύματος, έξοδο, πάγιο κ.ο.κ) Στις περιοδικές δηλώσεις οι επιχειρήσεις, θα βρίσκουν προ-συμπληρωμένο και μη μεταβαλλόμενο το ποσό του Φ.Π.Α προς απόδοση καθώς και τους λοιπούς φόρους. Τα πλεονεκτήματα του μέτρου Εξάλειψη καταχωρητικών λαθών που εγκυμονούν κινδύνους σε περίπτωση φορολογικού ελέγχου. Δυνατότητα χρηματοδότησης των τιμολογίων που έχουν γίνει αποδεκτά. Μηδενισμός στο κόστος εκτύπωσης, αποστολής και αρχειοθέτησης. Εξοικειωθείτε δωρεάν στα νέα δεδομένα με την ηλεκτρονική τιμολόγηση i-spirit και μπείτε στο πνεύμα της νέας εποχής. Δωρεάν δοκιμή2 points -

Version X6.3

85.396 downloads

Το κείμενο του Ν.4495/2017 με ενσωματωμένες τις μέχρι σήμερα αλλαγές και επικεφαλίδες κατ' άρθρο. Αλλαγές με τον ν.5167/24 (ΦΕΚ 207Α/20.12.2024) Αλλαγές με τον ν.5151/24 (ΦΕΚ 173Α/4.11.2024) Αλλαγές με τον ν.5142/24 (ΦΕΚ 158Α/4.10.2024) Αλλαγές με τον ν.5131/24 (ΦΕΚ 128Α/2.8.2024) Αλλαγές με τον ν.5106/24 (ΦΕΚ 63Α/1.5.2024) Αλλαγές με τον ν.5069/23 (ΦΕΚ 193Α/28.11.2023) Αλλαγές με τον Ν.5037/23 (ΦΕΚ 78Α/28.3.2023) Προσθήκες N.5015/23 (ΦΕΚ 20Α/02.02.2023) Αλλαγές με τον Ν.5007/22 (ΦΕΚ 241Α/23.12.2022) Αλλαγές με τον Ν.4986/22 (ΦΕΚ 204Α/28.10.2022) Αλλαγές με τον Ν.4964/22 (ΦΕΚ 150Α/30.7.2022) Αλλαγές με τον Ν.4951/22 (ΦΕΚ 129Α/4.7.2022) Αλλαγές με τον Ν.4915/22 (ΦΕΚ 63Α/24.3.2022) Αλλαγές και προσθήκες με την ΥΠΕΝ/ΔΑΟΚΑ/20146/683 (ΦΕΚ 1028Β/4.3.2022) Αλλαγές με τον Ν.4890/22 (ΦΕΚ 23Α/11.2.2022) Αλλαγές με τον Ν.4876/21 (ΦΕΚ 251Α/23.12.2021) Αλλαγές με τον Ν.4864/21 (ΦΕΚ 237Α/2.12.2021) Αλλαγές με τον Ν.4849/21 (ΦΕΚ 207Α/5.11.2021) Προσθήκη με την ΥΠΕΝ/ΔΑΟΚΑ/93311/3679 (ΦΕΚ 4874Β/21.10.2021) Αλλαγές με τον Ν.4843/21 (ΦΕΚ 193Α/20.10.2021) Αλλαγές με τον Ν.4819/21 (ΦΕΚ 129Α/23.7.2021) Αλλαγές με τον Ν.4811/21 (ΦΕΚ 108Α/26.6.2021) Αλλαγές με την ΥΠΕΝ/ΔΑΟΚΑ/39105/1618 (ΦΕΚ 1851Β/7.5.2021) Αλλαγές με τον Ν.4787/21 (ΦΕΚ 44Α/26.3.2021) Αλλαγές με τον Ν.4782/21 (ΦΕΚ 36Α/9.3.2021) Αλλαγές με τον Ν.4764/20 (ΦΕΚ 256Α/23.12.2020) Αλλαγές με τον Ν.4759/20 (ΦΕΚ 245Α/9.12.2020) Αλλαγές με την ΠΝΠ – Covid19 - (ΦΕΚ 157Α/10.8.2020) Αλλαγές με τον Ν.4715/20 (ΦΕΚ 149Α/1.8.2020) Αλλαγές με τον Ν.4710/20 (ΦΕΚ 142Α/23.7.2020) Αλλαγές με την ΥΠΕΝ/ΔΕΣΕΔΠ/43729/460 (ΦΕΚ 1940Β/21.5.2020) Αλλαγές με τον Ν.4685/20 (ΦΕΚ 92Α/7.5.2020) Αλλαγές με την ΠΝΠ – Covid19 - (ΦΕΚ 75Α/30.3.2020) Αλλαγές με τον Ν.4676/20 (ΦΕΚ 67Α/19.3.2020) Αλλαγές με τον Ν.4674/20 (ΦΕΚ 53Α/11.3.2020) Αλλαγές με τον Ν.4647/19 (ΦΕΚ 204Α/16.12.2019) Αλλαγές με τον Ν.4643/19 (ΦΕΚ 193Α/3.12.2019) Αλλαγές με τον Ν.4635/19 (ΦΕΚ 167Α/30.10.2019) Αλλαγές με τον Ν.4613/19 (ΦΕΚ 78Α/24.5.2019) Αλλαγές με τον Ν.4612/19 (ΦΕΚ 77Α/23.5.2019) Αλλαγές με τον Ν.4610/19 (ΦΕΚ 70Α/7.5.2019) Αλλαγές με τον Ν.4602/19 (ΦΕΚ 45Α/9.3.2019) Αλλαγές με τον Ν.4585/18 (ΦΕΚ 216Α/24.12.2018) Αλλαγές με τον Ν.4546/18 (ΦΕΚ 101Α/12.06.2018) Αλλαγές με τον Ν.4513/18 (ΦΕΚ 9Α/2018-23.01.2018) ΕΓΚΥΚΛΙΟΣ 2 – α.π.ΥΠΕΝ/ΔΑΟΚΑ/49581/2075 – 31/05/2019 ΣΥΝΗΜΜΕΝΕΣ οι μέχρι σήμερα σχετικές αποφάσεις ΥΠΕΝ : ΥΠΕΝ/ΔΑΟΚΑ/57930/2029-7.6.2022 - Κατηγορίες των κατασκευών ή εγκαταστάσεων, για τις οποίες δεν απαιτείται άδεια δόμησης εντός χερσαίας ζώνης λιμένος. ΥΠΕΝ/ΔΕΣΕΔΠ/125377/1667-31.12.2021 - Καθορισμός του αντικειμένου ελέγχου εντοπισμού και επιβολής κυρώσεων αυθαιρέτων κατασκευών κατ’ εφαρμογή του άρθρου 86 του ν.4759/2020 ΥΠΕΝ/ΔΕΣΕΔΠ/125378/1668-31.12.2021 - Καθορισμός του αντικειμένου ελέγχου των δηλώσεων αυθαιρέτων κατασκευών ή χρήσεων κατά τον δειγματοληπτικό έλεγχο δηλώσεων αυθαιρέτων, κατ’ εξουσιοδότηση του άρθρου 86 του ν.4759/2020 ΥΠΕΝ/∆ΑΟΚΑ/63637/2230–21.06.2022 - Ερμηνεία διαδικασίας εφαρμογής του άρθρου 117 του ν.4495/2017 (167Α΄) ΥΠΕΝ/∆ΑΟΚΑ/72311/2992–28.07.2021 - Προέγκριση οικοδομικών αδειών, εγκρίσεις φορέων και κατηγορίες έκδοσης αδειών μετά την ισχύ του ν.4759/2020 ΥΠΕΝ/∆ΑΟΚΑ/61939/2576–25.06.2021 - Οδηγίες για την εφαρμογή του άρθρου 116 του ν.4495/17, όπως ισχύει ΥΠΕΝ/∆ΑΟΚΑ/113130/3420–24.11.2020 - Κατασκευές και εγκαταστάσεις στους δημόσιους κοινόχρηστους χώρους για τις οποίες δεν απαιτείται οικοδομική άδεια. ΥΠΕΝ/ΔΑΟΚΑ/43266/1174-13.05.2020 - Εργασίες για τις οποίες απαιτείται Έγκριση Εργασιών Δόμησης Μικρής Κλίμακας (ΕΕΔΜΚ) και απαιτούμενα δικαιολογητικά για την χορήγησή της (ενημερωμένη έως 24.3.2022) ΥΠΕΝ/ΔΕΣΕΔΠ/73705/670–22.10.2018 - Λειτουργία, τήρηση, επικαιροποίηση και περαιτέρω ανάπτυξη του πληροφοριακού συστήματος "Ηλεκτρονική Πολεοδομία" ΥΠΕΝ/ΥΠΡΓ/48123/6983–31.7.2018 - Διαδικασίες ηλεκτρονικής υποβολής αδειών (ενημερωμένη έως 20.5.2021) ΥΠΕΝ/ΔΑΟΚΑ/19409/1507–11.5.2018 - Εφαρμογή της παρ. η του άρθ. 99 του ν.4495/2017 «Έλεγχος και προστασία του Δομημένου Περιβάλλοντος και άλλες διατάξεις» ΥΠΕΝ/ΔΑΟΚΑ/27454/2631–14.11.2017-Διαδικασίες ηλεκτρονικής υποβολής δικαιολογητικών, κατάθεσης ειδικού προστίμου Σε μορφή word (για το γραφείο) + σε μορφή pdf (για κινητό ή tablet)1 point -

102.795 downloads

Το αρχείο περιλαμβάνει τα εξής: 1. ΙΚΑ - Αίτηση - Δήλωση απογραφής οικοδομοτεχνικού έργου 2. ΙΚΑ Πίνακας 1 - Μη εστεγασμένων επαγγελμάτων 3. ΙΚΑ Πίνακας 1α - Υπολογισμός ημερομησθίων 4. ΙΚΑ Πίνακας 1β - Κατανομής ημερομησθίων 5. ΙΚΑ Πίνακας 2 - Εστεγασμένων επαγγελμάτων 6. Έντυπο ΙΚΑ για έκδοση οικοδομικής άδειας 7. Πίνακας 3 ΙΚΑ - Αριθμός ημερομισθίων εργατοτεχνιτών 8. Πίνακας 3 ΙΚΑ1 point -

Δεν την βλέπω κακή ιδέα να τακτοποιήσει όλες τις ΟΙ σαν πριν του 1975. Πρέπει όμως για την κάθε μία ΟΙ χωριστά. ......Το κόλλημα που 'εχω φάει είναι ότι αν πχ έχουμε μια διαφ.διαμ., που είναι αυθαιρεσία εντός νομίμου περιγράμματος, αν έχουμε την κάτοψη της Ο.Α. το θεωρούμε αυθαίρετο, ενώ αν η κάτοψη δεν ανευρεθεί, το θεωρούμε νόμιμο? Δεν το θεωρούμε νόμιμο ούτε στην δεύτερη περίπτωση. Πάμε για ανασύσταση. Αλλά δεν καταλαβαίνω πως το συνδέεις αυτό που γράφεις με την δικιά σου περίπτωση.1 point

-

Είναι εσωτερικός κανονισμός του ΔΕΔΔΗΕ/ΔΕΗ που προφανώς δεν μπορώ να έχω στα χέρια μου. Μπορείς να τον αναζητήσεις στο τμήμα μελετών του γραφείου του ΔΕΔΔΗΕ της περιοχής σου. Επίσης, μπορείς να ζητήσεις να γίνει άλλη όδευση, αλλά βάση του κανονισμού πληρώνεις εσύ τις απαιτούμενες εργασίες... Τέλος, μπορεί να μπει θερμοπρόσοψη με την απαραίτητη προσοχή ώστε να μην τραυματιστεί το καλώδιο. Γι' αυτό προτιμότερο, από άποψη ασφαλείας, είναι να γίνει προσωρινή απομάκρυνση.1 point

-

Kan Δεν μπορείς να κάνεις ΜΕΑ χωρίς περιγραφή ΗΜ συστημάτων. Είναι μελέτη, δεν είναι αποτύπωση. Δεν μπορείς να ξέρεις τι θα εγκατασταθεί αν δεν μελετηθεί. Και δεν υπάρχουν ελάχιστα σ' αυτή την περίπτωση. Ούτε με <<θεωρητικά>> συστήματα μπορείς να δουλέψεις. Δεν είναι ανύπαρκτα. Είναι άγνωστα. Δεν είναι όπως η θερμομόνωση που λες <<Εδώ για χ λόγους δεν μπορώ να βάλω 8 εκ. μόνωση αλλά βάζω 5 εκ. γιατί αυτό είναι εφικτό>>. Αρα πλήρης ΜΕΑ έστω και χωρίς <<ελάχιστα>>, που να σου βγαίνει το κτίριο σε κάποια κατηγορία, δεν μπορεί να πραγματοποιηθεί. Το ξαναδιαβάζω και δεν καταλαβαίνω κάτι διαφορετικό. Καταλαβαίνω όμως και γιατί έχεις κι εσύ αυτή τη θεώρηση. Αυτά όλα ισχύουν για κτίρια που δεν εξαιρούνται. Τα κτίρια του στ) εξαιρούνται όπως και αυτά των α΄, γ΄, δ΄, ε΄ της παραγράφου 7 του άρθρου 4. Αυτό είναι γραμμένο. Η εντός του των προδιαγραφών κατασκευή της θερμομόνωσης πιστοποιείται όπως πιστοποιούνται και οι άλλες μελέτες. Τα νέα κτίρια <50 τμ μια χαρά παίρνουν ρεύμα και χωρίς ΠΕΑ.1 point

-

Ο Ν.4178/2013 αναφέρει χαρακτηριστικά: "...... Τεχνική έκθεση αρμόδιου μηχανικού για τον ηλεκτρομηχανολογικό έλεγχο του πίνακα των γειώσεων και των λοιπών ηλεκτρομηχανολογικών εγκαταστάσεων, αν υπάρχουν για κάθε μεμονωμένη αυθαίρετη κατασκευή, εξαιρουμένων των κατοικιών, καθώς και για αυθαίρετη κατασκευή ή αλλαγή χρήσης που έχει εκτελεστεί ή εγκατασταθεί σε κτίρια που δεν έχουν χρήση κατοικίας. Η ως άνω τεχνική έκθεση δύναται να υποβάλλεται εντός προθεσμίας πέντε (5) ετών από την ημερομηνία υπαγωγής και σε κάθε περίπτωση πριν τη συμπλήρωση της ταυτότητας του κτιρίου". Δηλαδή, εφόσον η δήλωση αναφέρεται σε ακίνητο με είδος χρήσης "υπηρεσίες", ΑΠΑΡΑΙΤΗΤΩΣ κι ανεξαρτήτως από το είδος των δηλούμενων αυθαιρεσιών, υποβάλλεται και Τεχνική Έκθεση Ηλεκτρομηχανολόγου. Τους χαιρετισμούς μου ΒΑS.. P.S. "Bλακώδης" νομοθετική αντιμετώπιση, αλλά νομίμως δεν γίνεται να πράξουμε διαφορετικά....Ας βγάλει και κανένα extra ευρώ ο συνάδελφός μας ο ηλεκτρομηχανολόγος...1 point

-

Έχουμε μια σκέψη να δώσουμε δωρεάν την εφαρμογή για 1 πελάτη και 12 τιμολόγια τον χρόνο, χωρίς τηλεφωνική υποστήριξη, ώστε να εξυπηρετηθεί και η ομάδα αυτή georgios_m1 point

-

Σαν καινοτομία είναι ευπρόσδεκτη ακόμα και για το ένα τιμολόγιο ενός μισθωτού! Ειδικά αν υπάρχει και περιθώριο για λίγα δωρεάν τιμολόγια. Είναι ένα ξενέρωμα όταν όλα γίνονται με αυτόματες φόρμες, στο τιμολόγιο να κάθεσαι να συμπληρώνεις με το χέρι τα ίδια και τα ίδια.1 point

-

διεγραψα το προφανες λαθος που εγραφα, οτι μετα την συνενωση θα ειναι ενα... "αρτιο και οικοδομησιμο" Κατα τα λοιπα, σαν ενα, συνενωμενο, το δηλωσες πριν 40 χρονια. Σωστα δηλωσες δυο ΚΑΕΚ, αφου υπηρχαν δυο συμβολαια... Αυτο θα διορθωσεις σημερα1 point

-

Συμφωνώ με το Δημήτρη (με τις καλησπέρες μου) στο παραπάνω Post του. Εύκολη περίπτωση από τη στιγμή που έχεις ίδιο ιδιοκτήτη. Εν τοις πράγμασι συνενωμένα, αποτελούν ένα ακίνητο και η πραγματική κατάσταση έχει δηλωθεί από την εποχή του ν. 720/77. Υποθέτω ότι θα έχεις και αυθαίρετες κατασκευές που πατάνε και στα δυο γήπεδα.1 point

-

Δε μπορείς δυστυχώς. Υπάρχουν 2 εναλλακτικές: Α) Εφόσον δεν εχεις δώσει βεβαίωση: Να ζητήσεις να γυρίσει η δήλωση Β)Εφόσον εχεις δώσει βεβαίωση. Να μη γυρισεις πίσω τη δήλωση και μπερδευτούν τα πράγματα. Να ανεβάσει στο πεδίο της τ.ε μηχανικού την τ.ε του μηχανολογου με κατάλληλη επεξήγηση καθώς και το απυ της αμοιβής του μηχανολόγου. Δε νομίζω οτι θα έχεις κάποιο θέμα κι ας φαίνεται ώς εναππομείνανα αρχείο 1 για πληρότητα. Υ.Γ Εχω κάνει και τα 2.1 point

-

Ναι αναγκαστικά θα ανοίξεις την δήλωση και θα προσθέσεις Μηχανολόγο για να μπορέσεις να ανεβάσεις την τ.ε. Δεν γίνεται αλλιώς.1 point

-

Σε παρομοια περιπτωση, τοποθετήθηκε χαλκοσωλήνας (μπορει να σιδηροσωλήνας αλλα έχει μεγαλύτερη αντίσταση) με ισοδυναμική σύνδεση , τοποθετημένος με στηρίγματα σε απόσταση από το τοίχο ώστε να σοβατιστεί η πίσω πλευρά, και εντός αυτού πέρασε ο σωλήνας. Με την περιγραφή που έκανες, λογικά θα περνάει υγρασία στην ασυνέχεια του επιχρίσματος λόγω του καλωδίου. Πάντως πριν το επίχρισμα θα έπρεπε να κάνετε αίτηση στην ΔΕΗ για προσωρινή εστω απομάκρυνση του καλωδίου ώστε να εκτελεστούν σωστά οι εργασίες.1 point

-

Βγάλε φώτο και που καταλήγει το καλώδιο.1 point

-

Από την κολώνα οδεύει στο στο διπλανό σπίτι και μπαίνει μες το σοβά σου;1 point

-

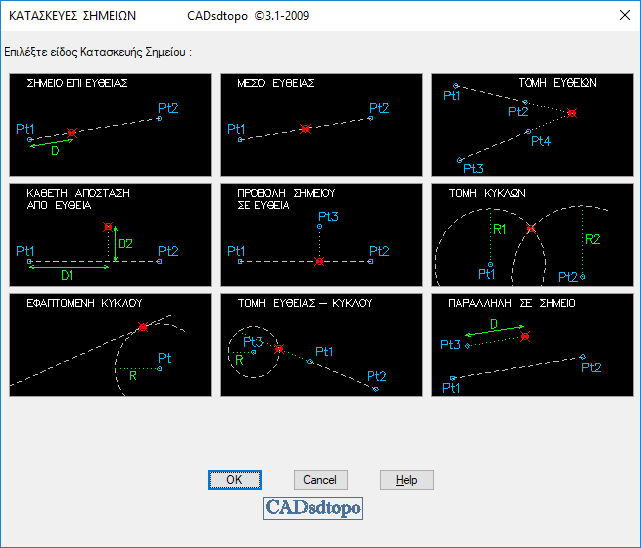

Διαθέσιμα εργαλεία κατά την σχεδίαση με το CADsdtopo: Κατά διάρκεια σχεδίασης γραμμών, polyline, τόξων, κύκλων και εισαγωγή συμβόλων έχετε την δυνατότητα να δίνετε σημεία που δεν υπάρχουν στο σχέδιο με τις παρακάτω επιλογές. ΣΗΜΕΙΟ ΕΠΙ ΕΥΘΕΙΑΣ: Δίνετε τα 2 σημεία που ορίζουν την ευθεία και την απόσταση D από το πρώτο. ΜΕΣΟ ΕΥΘΕΙΑΣ: Δίνετε τα 2 σημεία που ορίζουν την ευθεία. Το μέσο υπολογίζεται αυτόματα. ΤΟΜΗ ΕΥΘΕΙΩΝ: Δίνετε τα 2 σημεία που ορίζουν την πρώτη ευθεία και 2 σημεία που ορίζουν την δεύτερη ευθεία. Με βάση αυτές θα υπολογιστεί το σημείο τομής. ΚΑΘΕΤΗ ΑΠΟΣΤΑΣΗ ΑΠΌ ΕΥΘΕΙΑ: Δίνετε τα 2 σημεία που ορίζουν την ευθεία, την απόσταση καθέτου από το πρώτο και το μήκος καθέτου. ΠΡΟΒΟΛΗ ΣΗΜΕΙΟΥ ΣΕ ΕΥΘΕΙΑ: Δίνετε τα 2 σημεία που ορίζουν την ευθεία και το 3ο σημείο που θα προβληθεί. ΤΟΜΗ ΚΥΚΛΩΝ: Δίνετε κέντρο και ακτίνα του 1ου και του 2ου κύκλου. ΕΦΑΠΤΟΜΕΝΗ ΚΥΚΛΟΥ: Δίνετε κέντρο και ακτίνα κύκλου και επιλέγετε την εφαπτομένη στην οθόνη. ΤΟΜΗ ΕΥΘΕΙΑΣ - ΚΥΚΛΟΥ: Δίνετε τα 2 σημεία της ευθείας και για τον κύκλο σημείο κέντρου και ακτίνα. ΠΑΡΑΛΛΗΛΗ ΣΕ ΣΗΜΕΙΟ: Δίνετε τα 2 σημεία της ευθείας (για διεύθυνση) και απόσταση από το 3ο σημείο. Για λεπτομέρειες δείτε εδώ. Μπορείτε να κατεβάσετε την νέα Demo έκδοση 19, χωρίς εγγραφή ή email, εδώ.

1 point

1 point -

Καλημέρα συνάδελφε ... να δείς πως θα κοκκινίσει (απο πολ. + αρχ. + τοπο) το post που ανέβασα λίγο πριν στο νήμα που συζητάμε Δυστηχώς δεν αρέσουν οι αλήθειες στους έλληνες !!!! Καλή συνέχεια ...1 point

-

εννοώ ότι πχ στον τοίχο πρέπει να πιάσεις το R / U του προγράμματος (που το έχεις), τα κουφώματα να είναι καλύτερα από U=3,2 κλπ. Γενικά όλα αυτά τα έχουμε, γιατί ότι κυκλοφορεί γενικά τείνει να είναι καλύτερο από τα παραπάνω.1 point

-

Από την στιγμή που επιτρέπονται αποκλίσεις από τις αρχικές παρεμβάσεις και το σενάριο του ΠΕΑ 1 ταυτίζεται με τις αρχικά προτινόμενες παρεμβάσεις, υποθέτω πας με τις ελάχιστες απαιτήσεις του προγράμματος, στις επεμβάσεις (40% ΚΑ και ΚΕΝΑΚ για κάθε στοιχείο (τοίχο, μόνωση, κλιματιστικό κλπ)).1 point

-

Αναφορικά στην φορολόγηση έχεις δίκιο, εγώ κατάλαβα είτε ότι δεν θα έχεις παράλληλα δύο δραστηριότητες, κατάλαβα είτε ότι θα έχεις μόνο την δραστηριότητα του ελ. επαγγελματία είτε ως μισθωτό ασφαλιστικό μπλοκάκι ειτε διαδοχικά. Οπότε ναι. Για τα εισοδήματα από μισθωτή εργασία και παράλληλη αμοιβή από «μπλοκάκι» θα φορολογηθούν με συντελεστές από 22% έως και 45%, αλλά το αφορολόγητο εφαρμόζεται μόνο στο τμήμα που αφορά μισθωτές υπηρεσίες ενώ η ειδική εισφορά αλληλεγγύης επιβάλλεται στο συνολικό εισόδημα που υπερβαίνει τις 12.000 ευρώ με συντελεστές 2,2% έως 10%. Επίσης το τέλος επιτηδεύματος θα είναι 650€ και όχι 500€ (που αφορά στην περίπτωση στ΄ της παρ.2 του άρθρου 12 του ν.4172/2013). Τα ποσοστά του ασφαλισμένου (δηλαδή τα δικά σου) θα τα βρεις στην ΕΦΚΑ/Εγκ.17/28-03-2017. Εξακολουθείς και είσαι ελ. επαγγελματίας, οπότε ο κανόνας που σύμφωνα με τον ν.4172/2013, είναι ότι όποια δαπάνη πληροί τα κριτήρια του άρθρου 22 και συγχρόνως δεν εμπίπτει στον περιοριστικό κατάλογο των μη εκπιπτόμενων δαπανών του άρθρου 23, εκπίπτει από τα ακαθάριστα έσοδα της επιχείρησης. Δεν εκπίπτεις δηλαδή μόνο τις εισφορές (του εργαζόμενου/ασφαλισμένου) που ισχύει για την εύρεση του φορολογητέου στην περίπτωση στ΄ της παρ.2 του άρθρου 12 του ν.4172/2013) αλλά και κάθε άλλη δαπάνη σύμφωνα με τον παραπάνω κανόνα. Αυτό, κατά την γνώμη μου πάντα, διότι σύμφωνα με την ΠΟΛ. 1072/2018 έγιναν γνωστά τα εξής: «Τέλος, το ποσό του κωδικού 453 «Καθαρό εισόδημα περ. στ' παραγρ. 2 άρθρου 12 ν.4172/2013», μεταφέρεται στους κωδικούς 307 - 308 του υποπίνακα 4Α του Ε1 για να φορολογηθεί ως εισόδημα από μισθωτή εργασία. Για τα πρόσωπα αυτά η μοναδική δαπάνη που εκπίπτει από τα ακαθάριστα έσοδά τους είναι οι ασφαλιστικές εισφορές..." Αλλά εσύ έχοντας παράλληλη δραστηριότητα (όχι διαδοχική) μισθωτού και ελ. επαγγελματία δεν εμπίπτεις στα πρόσωπα αυτά της περίπτωσης στ΄ της παρ.2 του άρθρου 12 του ν.4172/2013).1 point

-

Απότμησης συνάδερφε, όχι καταπάτησης1 point

-

Μέχρι να βγει η νομοθεσία απλά υπομονή. Καλή η προσπάθεια όμως, μακάρι να ασχολούνταν και άλλοι με τα λογισμικά.1 point

-

Μας έχουν κουράσει με όλα αυτά, ηλεκτρονικές υποβολές, token ψηφιακής υπογραφής, τώρα αυτό, ας μας αφήσουν λίγο ήσυχους να ασχοληθούμε με το επάγγελμα.1 point

-

Εδω ναι , μιλας σωστα, απο εδω ξεκιναν ολα...αν ο αλλος θελει αλμπανια , αλπανιοδουλεια θα παρει , κ εσυ ο επιβλεπων , ο υπευθυνος , θα εισαι ο κακος......ασχετα το εαν εσυ εχεις χασει τον υπνο σου η τσακωνεσε χωρις λογο με τον συντροφο σου , παιδια σου ,γονεις σου κλπ .... γνωμη μου ? βρες τεχνιτες να συνεργαστεις κ ολλα θα κυλανε ομορφα , ετσι ομως θα χασεις δουλειες ....τι ειναι ομως ποιο ψυχθοφορο?1 point

-

miltos, 1. Δεν είναι κάποια draft έκδοση του νόμου ... είναι ο ν.3851/2010 (ΦΕΚ 85Α), σελ.1770 όπως επισυνάπτω, που μεταγενέστερα αντικατέστησε το αρχικό άρθρο 5 που επισυνάπτεις : 2. Η σαφήνεια προκύπτει από το γεγονός ότι η αναφορά των εξαιρέσεων υπάρχει μόνο στο άρθρο 6 και όχι στο 7.

1 point

-

1) Ήταν το μοναδικό εξάμηνο που εκδόθηκε για όλους με τις ορθά υπολογισμένες εισφορές (σύμφωνα με τον τότε ν.3986/11). Επιχείρησαν τότε να εφαρμόσουν τον ν.3986/11 ... υπήρξαν αντιδράσεις ... το εφάρμοσαν για αυτό το εξάμηνο και από το επόμενο εξάμηνο γύρισαν στα παλιά .... Για αυτό ήταν και το μοναδικό εξάμηνο όπου δεν υπάρχουν αναδρομικές οφειλές. 2) Οι διοικητικές πράξεις αλλαγής ασφαλιστικής κατηγορίας στις οποίες προέβη το ΕΤΑΑ για όσους ασφαλισμένους υπέβαλαν σχετικές αιτήσεις κατάταξης σε κατώτερη ασφαλιστική κατηγορία οι οποίες και έγιναν αποδεκτές σε εφαρμογή του άρθρου 39 του Ν 4331/16, δεν ανακαλούνται σύμφωνα με την με αριθμό 122/2016 Γνωμοδότηση του ΝΣΚ λόγω της ψήφισης του Ν. 4337/16 που καταργούσε το άρθρο αυτό. Επομένως οι εν λόγω ασφαλισμένοι διατηρούνται για τα έτη 2015-2016 στις ασφαλιστικές κατηγορίες που είχαν τοποθετηθεί με τις εν λόγω διοικητικές πράξεις και μετά την ψήφιση του 4337/2016. Και αυτές οι εισφορές υπολογίσθηκαν ορθά σύμφωνα με τον ν.3986/11 στην κατώτερη ασφαλιστική κατηγορία, οπότε δεν υπάρχουν αναδρομικά για αυτούς που αιτήθηκαν κατάταξη σε κατώτερη ασφαλιστική κατηγορία οι οποίες αιτήσεις και έγιναν αποδεκτές και καταβλήθηκαν τα τότε ποσά.1 point

-

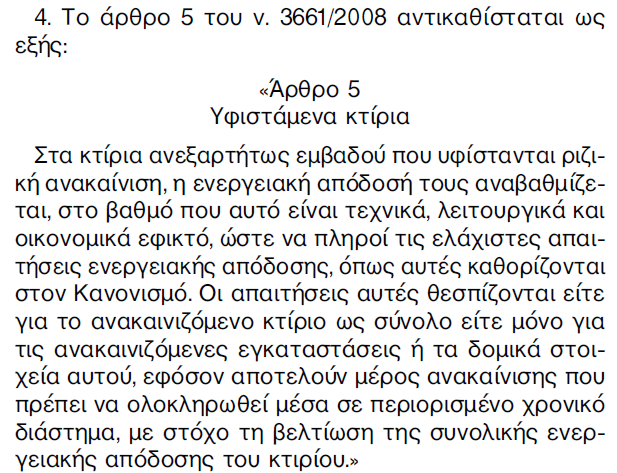

miltos, αν θέλεις στείλε μου κάτι και με pm ... Επανέρχομαι και με άλλα 3 σχετικά στοιχεία : 1 - Η αρχική μορφή του άρθρου 7 του ν.4122/2013 για τα υφιστάμενα κτήρια, τότε ως άρθρο 5 του ν.3661/2008, ήταν : «Άρθρο 5 - Υφιστάμενα κτίρια Στα κτίρια ανεξαρτήτως εμβαδού που υφίστανται ριζική ανακαίνιση, η ενεργειακή απόδοσή τους αναβαθμίζεται, στο βαθμό που αυτό είναι τεχνικά, λειτουργικά και οικονομικά εφικτό, ώστε να πληροί τις ελάχιστες απαιτήσεις ενεργειακής απόδοσης, όπως αυτές καθορίζονται στον Κανονισμό. Οι απαιτήσεις αυτές θεσπίζονται είτε για το ανακαινιζόμενο κτίριο ως σύνολο είτε μόνο για τις ανακαινιζόμενες εγκαταστάσεις ή τα δομικά στοιχεία αυτού, εφόσον αποτελούν μέρος ανακαίνισης που πρέπει να ολοκληρωθεί μέσα σε περιορισμένο χρονικό διάστημα, με στόχο τη βελτίωση της συνολικής ενεργειακής απόδοσης του κτιρίου.» 2 - Αν ισχυριστούμε ότι οι εξαιρέσεις της παρ.7 του άρθρου 4 του ν.4122/2013, οι οποίες αναφέρεται σαφώς ότι εφαρμόζονται στα νέα κτήρια του άρθρου 6, εννοείται ότι εφαρμόζονται και στο άρθρο 7 της ριζικής ανακαίνισης, τότε γιατί απαιτείται οπωσδήποτε ΜΕΑ στα προστατευόμενα κτήρια της περίπτωσης β) που -σχεδόν πάντα- είναι στο πεδίο εφαρμογής του άρθρου 7 (οι περισσότερες είναι ακριβές ανακαινίσεις σε υφιστάμενο, δηλ. ριζικές) ; Υπόψη ότι στα διατηρητέα η ΜΕΑ απαιτείται ακόμη και μόνο για την τεκμηρίωση της μη κάλυψης των ελάχιστων απαιτήσεων του ΚΕΝΑΚ ... 3 - Οι διαδοχικοί νόμοι και ΚΕΝΑΚ για την ενεργειακή εξοικονόμηση (ουσιαστικά ακολουθώντας ασθμαίνοντες τις σχετικές Ευρωπαϊκές Οδηγίες) επικεντρώνονται σε χρήσεις κατοικίας και τριτογενούς τομέα γιατί εκεί επιθυμούν τα μετρήσιμα αποτελέσματα. Το κατώφλι μετρήσιμου αποτελέσματος προφανώς προϋποθέτει και ένα κατώφλι κάτω από το οποίο οι επεμβάσεις δεν έχει κανένα νόημα να εξεταστούν. Εδώ υπάρχει το εθνικό δικαίωμα της διάκρισης στην αντιμετώπιση μεταξύ νέων ή υφιστάμενων κτηρίων. Επομένως υποτίθεται ένα κατώφλι για τα νέα κτήρια και ένα για τα υφιστάμενα. Αυτά επειδή τελικά θα είναι οικονομικά, δεν μπορεί να είναι μεταξύ τους μακρυά εφόσον εκφράζουν την ίδια απαίτηση. Με τον τρόπο αυτό ένας καθορισμός ορίου, ότι δεν μας ενδιαφέρει νέο κτήριο κάτω από τα 50 τμ., σημαίνει ότι το κατώφλι είναι περίπου όσο το άθροισμα του κόστους κατασκευής του (πάντα χωρίς την αξία του οικοπέδου) με όλα τα τεχνικά του συστήματα και όλων των δαπανών λειτουργίας - συντήρησης κατά τη διάρκεια του εκτιμώμενου χρόνου ζωής της συνολικής επένδυσης. Είναι εύλογο λοιπόν να πούμε περίπου 50.000+50.000 =100.000 ευρώ ; Όμως ένα νέο κτήριο των 50 τμ δεν είναι ίδιο με ένα όμοιο που χρήζει ουσιαστικής ανακαίνισης. Να πούμε ότι λόγω παλαιότητας έχει χάσει το μισό της αρχικής του αξίας ; Δηλαδή ότι έχουν μείνει 25.000 από τις 50.000 ; Οι δαπάνες λειτουργίας και συντήρησης όμως δεν αλλάζουν, οπότε πάλι 50.000 θα είναι. Επομένως ποιό είναι το πρόσθετο ποσό επένδυσης πάνω στο οικόπεδο ώστε να έχουμε το ίδιο με το αρχικό και αντίστοιχο κρίσιμο κατώφλι αξίας των 100.000 ; Θα είναι : 100.000-25.000-50.000 = 25.000 ! Συμπτωματικά (;) tο σημερινό κάτωφλι της ριζικής ανακαίνισης είναι : Άρθρο 5 του ν.4685/2018 - Τροποποίηση του άρθρου 2 του ν.4122/2013 (Α42) Η παρ.12 του άρθρου 2 του ν.4122/2013, όπως τροποποιήθηκε με την παρ.1 του άρθρου 49 του ν.4409/2016 (Α136), αντικαθίσταται ως εξής : «12. Ριζική ανακαίνιση κτιρίου ή κτιριακής μονάδας (ανακαίνιση μεγάλης κλίμακας) : η ανακαίνιση κατά την οποία, η συνολική δαπάνη της ανακαίνισης που αφορά το κέλυφος του κτιρίου ή της κτιριακής μονάδας ή τα τεχνικά συστήματά τους υπερβαίνει το είκοσι πέντε τοις εκατό (25%) της αξίας του κτιρίου ή της κτιριακής μονάδας, εξαιρουμένης της αξίας του οικοπέδου επί του οποίου έχει κατασκευαστεί το κτίριο. Με απόφαση του Υπουργού Περιβάλλοντος και Ενέργειας, καθορίζεται ο τρόπος υπολογισμού της αξίας του κτιρίου ή της κτιριακής μονάδας για το χαρακτηρισμό μιας ανακαίνισης ως ριζικής κατά τα ανωτέρω οριζόμενα, καθώς και κάθε άλλο σχετικό θέμα.». Εξ' άλλου, δεν είναι τυχαίος και ο ξεκάρφωτος ορισμός που υπάρχει στο προτελευταίο εδάφιο του άρθρου 3 του ν.4342/2015 (143Α) : «Ουσιαστική ανακαίνιση» : ανακαίνιση της οποίας το κόστος υπερβαίνει το πενήντα τοις εκατό (50%) του κόστους επένδυσης νέας συγκρίσιμης μονάδας.1 point

-

6η Δόση οι διαφορές του Α' εξαμήνου του 2014 (βεβαίωση και πληρωμή εντός του 1ου εξαμήνου του 2019) 7η Δόση οι διαφορές του Α' εξαμήνου του 2015 (βεβαίωση και πληρωμή εντός του 2ου εξαμήνου του 2019) 8η Δόση οι διαφορές του Β' εξαμήνου του 2015 (βεβαίωση και πληρωμή εντός του 1ου εξαμήνου του 2020)1 point

-

miltos, - Το ΠΕΑ αναφέρθηκε πριν σαν παλαιότερο αντίστοιχο de jure απαλλαγής στην Πιστοποίηση και όχι στη Μελέτη Ενεργειακής Απόδοσης. - Η παράθεσή σου στο άρθρο 4 αφορά στην περίπτωση στ) από το σύνολο των απαλλαγών που όντως αφορούν σε όλα τα κτήρια (νέα και υπάρχοντα) αλλά, και αυτή η περίπτωση, δεν είναι de jure απαλλαγή ΜΕΑ για όλα τα κάτω των 50 τμ. Ακόμη και αυτή η περίπτωση υπόκειται στις ελάχιστες απαιτήσεις κελύφους (τμήμα πλέον της ΜΕΑ κατά ν.4122 και ΚΕΝΑΚ) που είναι υποχρεωτικές για νέα ή δυνητικές για υπάρχοντα κτήρια. - Στη ριζική ανακαίνιση λοιπόν που αφορά σε συνολική επιφάνεια κάτω των 50 τμ, γίνεται εκείνο το τμήμα της ΜΕΑ που περιλαμβάνει τον έλεγχο κελύφους καθώς και η μελέτη σκοπιμότητας της παρ.2 του άρθρου 6 του ν.4122/13 για την αναβάθμιση, στο βαθμό που αυτά είναι εφικτά (με αιτιολόγηση). - Στην περίπτωσή μας η διάκριση γίνεται και με βάση τις παρ.1.3.3. και 1.3.4. του άρθρου 11 του ΚΕΝΑΚ. Με βάση αυτές τις δύο παραγράφους στην εξαρτημένη λειτουργική συνένωση ισχύουν οι διατάξεις της ριζικής ανακαίνισης και στην συνένωση ανεξάρτητης προσθήκης αυτές των νέων κτηρίων. ΣΥΜΠΕΡΑΣΜΑΤΙΚΑ, πάντα κατά την προσωπική μου άποψη και αναδιαμορφώνοντας μερικώς εκφράσεις του προηγούμενου σχολίου μου : A. Αν η ανακαίνιση που γίνεται κατά τη λειτουργική συνένωση δεν περιλαμβάνει μέγεθος εργασιών που οδηγούν σε έκδοση αδείας, τότε η συνένωση γίνεται απλά με την έκδοση ΕΕΔΜΚ και χωρίς απαίτηση ΜΕΑ. Β. Αν η ανακαίνιση της συνένωσης περιλαμβάνει μέγεθος εργασιών που οδηγεί στην έκδοση άδειας (άλλος ένας ορισμός ριζικής ανακαίνισης ;), τότε κατά την έκδοση αδείας (κατά την παρ.1 του άρθρου 21 του ν.4122/13) απαιτείται η εκπόνηση του υποχρεωτικού τμήματος της ΜΕΑ (κέλυφος) και της συνοδευτικής αυτής μελέτης σκοπιμότητας στα οποία γίνεται προσπάθεια αναβάθμισης της ενεργειακής απόδοσης της κτηριακής μονάδας στο βαθμό που αυτό είναι εφικτό. ΣΗΜΕΙΩΣΕΙΣ : - Παρόμοια αντιμετώπιση (και λογική ελέγχου) υπάρχει και στους χώρους συνάθροισης κοινού κάτω των 50 τμ που αντιμετωπίζονται σαν καταστήματα. Και σε αυτά απαιτείται η μελέτη πυροπροστασίας που περιλαμβάνει όμως μόνο την παθητική. - Το επιχείρημα για τις βιοτεχνίες που ειπώθηκε προηγουμένως, σαν αντίθετο με την παραπάνω άποψη, δεν ισχύει γιατί κατά τη φιλοσοφία των εξαιρέσεων της παρ.7 του άρθρου 4, πρώτα εξετάζεται η χρήση και μετά το μέγεθος. Απόδειξη αυτού το τελευταίο εδάφιο του άρθρου 4. - Ακόμη δεν μπορώ να αντιληφθώ τη σχέση διώροφης οικοδομής με δόμηση 70 τμ και συνένωσης δύο κτηριακών μονάδων σε μία με συνολικό εμβαδόν κάτω των 40 τμ. Ίσως ένα σκίτσο να βοηθούσε ...1 point

-

Απ' τη στιγμή που οι νόμιμες καταργήθηκαν και ισχύουν οι συμφωνηθείσες βάσει ιδιωτικού συμφωνητικού (και αυτές ακόμη υπό το φόβο να μην εισπράξει ποτέ!) το οποίο συντάσσει και κάθε επαγγελματίας οποιοδήποτε κλάδου για να εξασφαλίσει όχι τη νόμιμη-που για αυτόν ποτέ δεν υπήρχε-όπως δεν υπάρχει και για σας του μηχανικούς τώρα- αλλά τα λεφτά του) για μένα όχι μόνο κακώς το ΤΕΕ συνεχίζει να απαιτεί όλη αυτή τη γραφούρα αλλά και εσείς κακώς ως μέλη του δεν απαιτείται να σταματήσει να σας ταλαιπωρεί χωρίς λόγο1 point

-

άρθρο 87 2. Στην ψηφιακή πλατφόρμα ορθοφωτοχαρτών του άρθρου 85, με μέριμνα της αρμόδιας υπηρεσίας του Υπουργείου Περιβάλλοντος και Ενέργειας, εισάγονται για όλη την επικράτεια οι αεροφωτογραφίες που θα χρησιμοποιηθούν ως βάση αναφοράς και ελέγχου για τη διαπίστωση της ολοκλήρωσης του φέροντος οργανισμού της αυθαίρετης κατασκευής μέχρι τις 28.7.2011. άρθρο 99 στστ) η ημερομηνία ολοκλήρωσης του φέροντος οργανισμού ή της αυθαίρετης κατασκευής ή εγκατάστασης της αυθαίρετης χρήσης σε αυτό σύμφωνα με το άρθρο 97,1 point

-

Δεν υπαρχει καμια κομπινα. Οποτε ειχαμε θεμα με τον χρονο αποδειξης των αυθαιρεσιων, οι πελατες μου προσκομιζαν προσφατο Ε9 με τα ακριβη τετραγωνικα και το χρονο κατασκευης. Δικη τους ευθυνη.1 point

-

κατά 99,9% τα καλώδια των εγκαταστάσεων κτιρίων είναι "εντός των σοφάδων" ας σου εξηγήσει ο μηχανικός σου γιατί "δεν επιτρέπεται"-1 points

This leaderboard is set to Athens/GMT+03:00

-

Επιλεγμένα Άρθρα

-

ΠΔ 194/2025: Τα κριτήρια για οριοθέτηση, όρους και περιορισμούς δόμησης, χρήσεις γης σε οικισμούς κάτω των 2.000 κατοίκων

Engineer posted μια είδηση in Νομοθεσία,

Εκδόθηκε στο ΦΕΚ το ΠΔ 194 (ΦΕΚ 194/Δ/15.04.2025) με θέμα: Καθορισμός κριτηρίων, τρόπου και διαδικασιών οριοθέτησης των οικισμών της Χώρας με πληθυ- σμό κάτω των δύο χιλιάδων (2.000) κατοίκων, περιλαμβανομένων και των προϋφιστάμενων του 1923, καθώς και καθορισμός χρήσεων γης και γενικών όρων και περιορισμών δόμησης.

Αντικείμενο - Πεδίο Εφαρμογής

1. Το παρόν προεδρικό διάταγμα (π.δ.) αφορά στον καθορισμό των κριτηρίων, του τρόπου και των διαδικασι-

ών οριοθέτησης των οικισμών της χώρας που φέρονται απογεγραμμένοι ως αυτοτελείς οικισμοί, σε απογραφή

προ του έτους 1983 με πληθυσμό κάτω των δύο χιλιάδων (2.000) κατοίκων, και οι οποίοι εξακολουθούν, κατά

την εκάστοτε τελευταία απογραφή, να έχουν πληθυσμό κάτω των δύο χιλιάδων (2.000) κατοίκων, περιλαμβανο-

μένων και των προϋφιστάμενων του 1923 οικισμών. Οι οικισμοί αυτοί είτε δεν έχουν οριοθετηθεί είτε το όριό

τους επανεγκρίνεται βάσει των διατάξεων του παρόντος, λόγω καθορισμού του ορίου τους από αναρμόδια όρ-

γανα, είτε αναοριοθετείται, στις περιπτώσεις που αυτό κρίνεται αναγκαίο.

2. Με το παρόν καθορίζεται, επίσης, το πλαίσιο των γενικών όρων και περιορισμών δόμησης και επιτρεπό-

μενων χρήσεων γης των οικισμών ανάλογα με την κατηγορία του οικισμού, κατά το άρθρο 3, για την προστασία της φυσιογνωμίας του.

3. Οι διατάξεις του παρόντος θέτουν το πλαίσιο κανόνων για την οριοθέτηση του οικισμού και δεν εφαρμόζονται ευθέως από τις αρμόδιες Υπηρεσίες Δόμησης αν δεν έχει προηγηθεί η έκδοση του π.δ. οριοθέτησης του οικισμού.

4. Το παρόν δεν εφαρμόζεται σε οικισμούς:-

-

- 61 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Οι 42 εργασίες για τις οποίες απαιτείται Έγκριση Εργασιών Δόμησης Μικρής Κλίμακας (ΕΕΔΜΚ)

Engineer posted μια είδηση in Αρθρογραφία,

Οι εργασίες για τις οποίες απαιτείται Έγκριση Εργασιών Δόμησης Μικρής Κλίμακας καθορίζονται από την παράγραφο 2 του Άρθρου 29: Διοικητικές πράξεις για την εκτέλεση οικοδομικών εργασιών του Ν.4495/2017.

Έτσι Έγκριση εργασιών δόμησης μικρής κλίμακας απαιτείται για τις εξής εργασίες:

α) δοκιμαστικές τομές του εδάφους και εκσκαφή ύστερα από έγγραφο της αρχαιολογικής υπηρεσίας εκτός εάν η έγκριση οι δοκιμαστικές τομές του εδάφους διενεργούνται από τις αρμόδιες Υπηρεσίες του Υπουργείου Πολιτισμού και Αθλητισμού, καθώς για εργασίες που απαιτούνται για γεωτεχνικές έρευνες σύμφωνα με τον ΕΑΚ 2003.

β) τοποθέτηση προκατασκευασμένων κατοικιών, όπου από ειδικά προγράμματα προβλέπεται η κάλυψη στεγαστικών αναγκών μειονεκτικών και ειδικών ομάδων πληθυσμού ή προβλέπεται για αυτοστέγαση παλιννοστούντων και πληγέντων από βίαια συμβάντα,-

-

- 2 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

Η ιστορία της γεφυροποιίας στην Ελλάδα

Engineer posted μια είδηση in Αρθρογραφία,

Στο άρθρο αυτό γράφομε για δύο γέφυρες οι οποίες είναι πολύ γνωστές και κατασκευάσθηκαν την περίοδο της Ανοικοδομήσεως (1950 – 1980) και μάλιστα την εποχή κατά την οποία το προεντεταμένο σκυρόδεμα στην Ελλάδα αντιμετωπιζόταν ως μία νέα τεχνική λύση από τους Μηχανικούς τους ασχολουμένους με μελέτες και κατασκευές οδικών γεφυρών, οικοδομικών έργων κ.τ.ο.

Η πρώτη γέφυρα με την οποία θα ασχοληθεί το άρθρο αυτό είναι η Γέφυρα Αλφειού, μήκους 390,00 μ. (2 ανοίγματα x 35,00 μ. + 8 ανοίγματα x 40,00 μ. = 390,00 μ.) με κωδικό Έργου 97130/Π.Δ.Ε. και προϋπολογισμό κατασκευής 17.000.000 δρχ., η οποία αποκαθιστά την συνέχεια της Εθνικής Οδού 9 (Πύργος – Κυπαρισσία – Καλαμάτα). Πρόκειται περί ενός έργου το οποίον έχει διττή λειτουργία: Από την μίαν πλευρά είναι γέφυρα οδική και από την άλλη υδατογέφυρα για την εξυπηρέτηση των ειδικών τεχνικών έργων εγγειοβελτιώσεως της πεδιάδος Επιταλίου. Κύριος του Έργου αυτού ήταν το Υπουργείο Συγκοινωνιών και Δημοσίων Έργων. Προϊσταμένη Αρχή ήταν η Γενική Διεύθυνση Δημοσίων Έργων δια της Διευθύνσεως Γ3. Επιβλέπουσα Υπηρεσία ήταν το 2ο Γραφείο Κατασκευής Οδών (Έδρα: Πάτρα).

Το έργο δημοπρατήθηκε δια του συστήματος «Μελέτη – Κατασκευή» δια δύο δημοπρασιών λόγω αναβολής της 1ης η οποία είχε ορισθεί να διεξαχθεί την Δευτέρα 23 Οκτωβρίου 1959. Τελικά αυτή διεξήχθη την Δευτέρα 16 Νοεμβρίου 1959 κατακυρωθείσης της στατικής μελέτης και της μελέτης των προεντεταμένων δοκών της γέφυρας στο Τμήμα Μελετών της ΑΝΩΝΥΜΗΣ ΤΕΧΝΙΚΗΣ ΕΤΑΙΡΕΙΑΣ «ΕΤΑΙΡΕΙΑ ΔΟΜΙΚΩΝ ΚΑΤΑΣΚΕΥΩΝ» του οποίου προΐστατο ο κ. Θεοδόσιος – Ρήγας Παναγιώτου Τάσιος* και της υδατογέφυρας στο ΤΕΧΝΙΚΟ ΓΡΑΦΕΙΟ ΑΛΕΞΑΝΔΡΟΥ ΑΝΔΡΕΟΥ ΚΑΛΛΙΝΣΚΗ*.

Αλέξανδρος Παύλου Βερδέλης, Πολιτικός Μηχανικός της Κεντρικής Σχολής των Τεχνών και των Κατασκευών (1920), Ηλεκτρολόγος Ανωτάτης Σχολής Ηλεκτροτεχνικής (1921) και Εργολήπτης Δημοσίων Έργων (Αριθμός Μητρώου Τ.Ε.Ε.: 152), Αρχείον Τεχνικού Επιμελητηρίου Ελλάδος-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

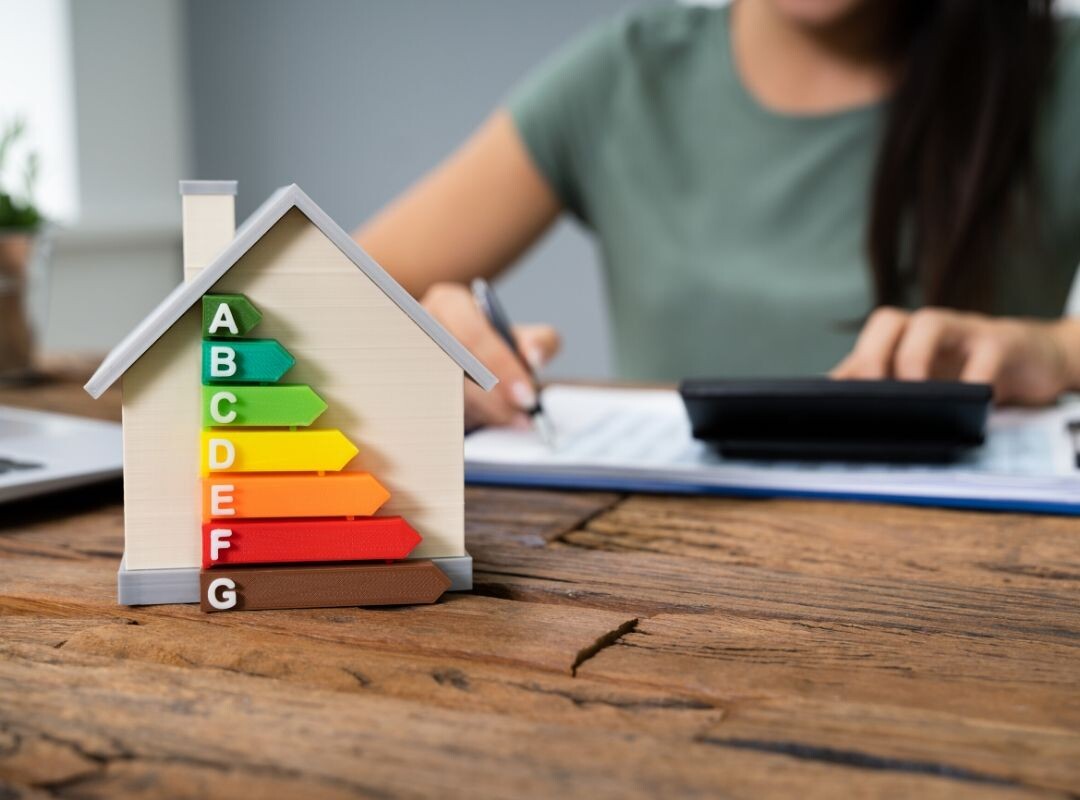

Τα προγράμματα επιδότησης για ανακαίνιση και ενεργειακή αναβάθμιση κατοικιών για το 2025

Engineer posted μια είδηση in Αρθρογραφία,

Είναι γεγονός ότι η πλειοψηφία των ελληνικών κατοικιών είναι παλιά κτίρια κατασκευασμένα πριν το 1990, που έχουν φθαρεί από το χρόνο και χρειάζονται άμεσα ανακαίνιση.

Όμως η πλειονότητα των ιδιοκτητών δεν έχει την οικονομική δυνατότητα για να τα επισκευάσει και προσπαθεί να βρει τρόπους για να επιδοτηθεί για τις απαιτούμενες εργασίες. Αυτό μάλιστα δείχνει και το αυξημένο ενδιαφέρον των πολιτών για τα προγράμματά ανακαίνισης και «Εξ οικονομώ».

Η πολιτεία στα πλαίσια αυτά δίνει τη δυνατότητα σήμερα στους ιδιοκτήτες ακινήτων να επιδοτηθούν με διάφορους τρόπους για τις κατάλληλες εργασίες ενεργειακής αναβάθμισης των κατοικιών τους.

Ποιοι είναι οι τρόποι επιδότησης κατοικίας για ανακαίνιση;

Οι τρόποι για να πετύχουμε ανακαίνιση με επιδότηση όπως ισχύουν σήμερα είναι οι εξής:

Α. Ένταξη στο πρόγραμμα «Eξ’Οικονομώ2025» για ανακαίνιση και εξοικονόμηση ενέργειας μέσω ενεργειακής αναβάθμισης

Β. Ένταξη στο πρόγραμμα «Αλλάζω Σύστημα Θέρμανσης και Θερμοσίφωνα»

Γ. «Ανακαινίζω – Νοικιάζω»

Δ. «Αναβαθμίζω το σπίτι μου»

Ε. Ενεργειακή αναβάθμιση και έκπτωση του προστίμου από τακτοποιήσεις για κτίσματα, τα οποία είναι αυθαίρετα ή έχουν αυθαίρετες προσθήκες.

Ποιες θεωρούνται ενεργειακές επεμβάσεις που επιδοτούνται;

Μόνωση της ταράτσας

Αν το νερό απειλεί εξωτερικούς χώρους του ακινήτου σας, όπως η ταράτσα, τότε πρέπει να γίνει μόνωση για να σταματήσετε την εισβολή της υγρασίας στις οροφές της κατοικίας. Αν δεν αντιμετωπίσετε την υγρασία στην πηγή της, δεν μπορείτε να προχωρήσετε σε καμία εργασία ανακαίνισης στο εσωτερικό του σπιτιού.-

- 2 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-

ΑΣΕΠ: 1Κ/2025- Η προκήρυξη για την πλήρωση 314 θέσεων στον Οργανισμό Φυσικού Περιβάλλοντος και Κλιματικής Αλλαγής (ΟΦΥΠΕΚΑ)- Ποιες ειδικότητες μηχανικών περιλαμβάνονται

GTnews posted μια είδηση in Επικαιρότητα,

Στο Εθνικό Τυπογραφείο βρίσκεται για δημοσίευση η 1Κ/2025 Προκήρυξη του ΑΣΕΠ η οποία αφορά στην πλήρωση με σειρά προτεραιότητας τριακοσίων δεκατεσσάρων (314) θέσεων προσωπικού με σχέση εργασίας Ιδιωτικού Δικαίου Αορίστου Χρόνου Πανεπιστημιακής, Τεχνολογικής, Δευτεροβάθμιας και Υποχρεωτικής Εκπαίδευσης στον Οργανισμό Φυσικού Περιβάλλοντος και Κλιματικής Αλλαγής (Ο.ΦΥ.ΠΕ.Κ.Α.), σύμφωνα με το άρθρο 28 του ν.4765/2021.

Πιο συγκεκριμένα οι ειδικότητες Μηχανικών που θα ζητηθούν, άρα θα έχουν και το δικαίωμα να κάνουν αίτηση είναι οι παρακάτω:

ΠΕ Μηχανικών Ειδ. ΠΕ Μηχανικών Περιβάλλοντος

ΠΕ Μηχανικών Ειδ. ΠΕ Μηχανικών Χωροταξίας, Πολεοδομίας και Ανάπτυξης

ΠΕ Μηχανικών Ειδ. ΠΕ Πολιτικών Μηχανικών

ΠΕ Μηχανικών Ειδ. ΠΕ Χημικών Μηχανικών

ΠΕ Περιβάλλοντος Ειδ. ΠΕ Περιβάλλοντος

ΤΕ Μηχανικών Ειδ. ΤΕ Ηλεκτρονικών

ΤΕ Μηχανικών Ειδ. ΤΕ Μηχανολόγων Μηχανικών

ΤΕ Περιβάλλοντος Ειδ. ΤΕ Περιβάλλοντος

ΔΕ Τεχνικού Ειδ. ΔΕ Μηχανολόγων

Οι λεπτομέρειες που αφορούν τον αριθμό και τις θέσεις της Προκήρυξης έχουν καταχωρισθεί στο παρακάτω αρχείο: https://info.asep.gr/sites/default/files/2025-02/Πίνακες κατανομής θέσεων 1Κ_2025.pdf-

- 0 απαντήσεις

Επιλέχθηκε Από

Engineer, -

-